Embed Size (px)

Citation preview

BANCO DE ESPAÑA

1998�

informe anual

informe anual

1 9 9 8

BANCO DE ESPAÑA

Madrid 1999

ISSN: 0067-3315ISBN: 84-7793-669-2Depósito legal: M. 20606-1999Imprenta del Banco de España

El Banco de España difunde sus informes más importantes,así como los Indicadores económicos, a través de las redes

INTERNET e INFOVÍA.PLUS en la dirección http://www.bde.es.

5

AAPP Administraciones PúblicasAFROS Activos Financieros con Retención en OrigenAIAF Asociación de Intermediarios de Activos FinancierosAIE Agencia Industrial del EstadoANFAC Asociación Española de Fabricantes de Automóviles y

CamionesBCE Banco Central EuropeoBCNs Bancos Centrales NacionalesBE Banco de EspañaBOE Boletín Oficial del EstadoBPI Banco de Pagos InternacionalesCBE Circular del Banco de EspañaCCAA Comunidades AutónomasCCLL Corporaciones LocalesCECA Confederación Española de Cajas de AhorrosCFEE Cuentas financieras de la economía españolaCI Cédulas para inversionesCNAE Clasificación Nacional de Actividades EconómicasCNC Confederación Nacional de la ConstrucciónCNE Contabilidad Nacional de EspañaCNMV Comisión Nacional del Mercado de ValoresCNTR Contabilidad Nacional Trimestral de EspañaCRM Certificado de Regulación MonetariaCTNE Compañía Telefónica Nacional de EspañaDE Departamento Extranjero del Banco de EspañaDEG Derechos Especiales de GiroDGA Dirección General de AduanasDGT Dirección General de TráficoDGTE Dirección General de Transacciones ExterioresDGTPF Dirección General del Tesoro y Política FinancieraDOCE Diario Oficial de las Comunidades EuropeasECAOL Entidades de Crédito de Ámbito Operativo LimitadoEEUU Estados Unidos de AméricaEERR Entidades RegistradasEFC Establecimientos Financieros de CréditoENDESA Empresa Nacional de ElectricidadEOC Entidades Oficiales de CréditoEONIA Euro Overnight Index AverageEPA Encuesta de Población ActivaFAD Fondos de Ayuda al DesarrolloFDG Fondo de Desarrollo GanaderoFEDER Fondo Europeo de Desarrollo RegionalFEGA Fondo Español de Garantía AgrariaFEOGA Fondo Europeo de Orientación y Garantía AgrícolaFGD Fondos de Garantía de DepósitosFIAMM Fondos de Inversión en Activos del Mercado MonetarioFIM Fondos de Inversión MobiliariaFMI Fondo Monetario InternacionalFOGASA Fondo de Garantía SalarialFORPPA Fondo de Orientación y Regulación de Precios y Produc-

tos Agrícolas (extinguido)FSE Fondo Social EuropeoIAPC Índice Armonizado de Precios de ConsumoICO Instituto de Crédito OficialICONA Instituto para la Conservación de la NaturalezaIDA Asociación Internacional de DesarrolloIEME Instituto Español de Moneda Extranjera (extinguido)IFMs Instituciones Financieras MonetariasIGAE Intervención General de la Administración del EstadoIME Instituto Monetario EuropeoIMSERSO Instituto de Migraciones y Servicios Sociales

INE Instituto Nacional de EstadísticaINEM Instituto Nacional de EmpleoINH Instituto Nacional de HidrocarburosINI Instituto Nacional de IndustriaINIA Instituto Nacional de Investigaciones AgrariasINSS Instituto Nacional de la Seguridad SocialINVERCO Asociación de Instituciones de Inversión Colectiva y Fon-

dos de PensionesIPC Índice de Precios de ConsumoIPI Índice de Producción IndustrialIPRI Índice de Precios IndustrialesIRYDA Instituto Nacional de Reforma y Desarrollo AgrarioISFAS Instituto Social de las Fuerzas ArmadasIVA Impuesto sobre el Valor AñadidoLGP Ley General PresupuestariaLISMI Ley de Integración Social de MinusválidosMAPA Ministerio de Agricultura, Pesca y AlimentaciónMCT Ministerio de Comercio y TurismoMEFFSA Mercado Español de Futuros FinancierosMEH Ministerio de Economía y Hacienda.MINER Ministerio de Industria y EnergíaMTAS Ministerio de Trabajo y Asuntos SocialesMUFACE Mutualidad General de Funcionarios de la Administra-

ción Civil del EstadoMUGEJU Mutualidad General JudicialNAP Nuevos Acuerdos para la Obtención de PréstamosOCDE Organización de Cooperación y Desarrollo EconómicoOFICEMEN Asociación de Fabricantes de Cemento de EspañaOIFM Otras Instituciones Financieras MonetariasOM Orden MinisterialOOAA Organismos AutónomosOOAAPP Otras Administraciones PúblicasOPEP Organización de Países Exportadores de PetróleoPER Plan de Empleo RuralPGE Presupuestos Generales del EstadoPIB Producto Interior BrutoPIBpm Producto Interior Bruto a Precios de MercadoPNB Producto Nacional BrutoPRM Préstamos de Regulación MonetariaRD Real DecretoREE Red EléctricaRENFE Red Nacional de Ferrocarriles EspañolesRSU Residuos Sólidos UrbanosSRAE Servicio Reforzado de Ajuste EstructuralS E O P A N Asociación de Empresas Constructoras de Ámbito NacionalSEPI Sociedad Estatal de Participaciones IndustrialesSIM Sociedades de Inversión MobiliariaSIMCAV Sociedades de Inversión Mobiliaria de Capital VariableSME Sistema Monetario EuropeoSMI Salario Mínimo InterprofesionalSMMD Sociedades Mediadoras en el Mercado de DineroSOVI Seguro Obligatorio de Vejez e InvalidezTCEN Tipo de Cambio Efectivo NominalTCER Tipo de Cambio Efectivo RealTEAS Trabajadores Eventuales Agrícolas SubsidiadosUE Unión EuropeaUEM Unión Económica y MonetariaUEM-11 Los 11 Estados Miembros que participan en la UEM des-

de el 1 de enero de 1999UNESA Unión Eléctrica, S.A.UNESID Unión de Empresas Siderúrgicas

Siglas empleadas

Países

BE BélgicaDE AlemaniaES EspañaFR FranciaIE IrlandaIT ItaliaLU LuxemburgoNL Países BajosAT AustriaPT PortugalFI Finlandia

DK DinamarcaGR GreciaSE SueciaUK Reino Unido

JP JapónUS Estados Unidos de América

Siglas de países y monedas en las publicaciones del Banco Central Europeo:

Monedas

EUR EuroBEF Franco belgaDEM Marco alemánESP PesetaFRF Franco francésIEP Libra irlandesaITL Lira italianaLUF Franco luxemburguésNLG Florín neerlandésATS Chelín austríacoPTE Escudo portuguésFIM Marco finlandés

DKK Corona danesaGRD Dracma griegaSEK Corona suecaGBP Libra esterlina

JPY Yen japonésUSD Dólar estadounidense

De acuerdo con la práctica de la UE, los países están ordenados según el orden alfabético de los idiomas nacionales.

Abreviaturas y signos más utilizados

M1 Oferta monetaria = Efectivo en manos del público + Depósitos a la vista.

M2 M1 + Depósitos de ahorro.

M3 Disponibilidades líquidas = M2 + Depósitos a plazo.

ALP Activos líquidos en manos del público = M3 + OAL (otros activos líquidos en manos del público).

ALPF Activos líquidos en manos del público ampliados con fondos de inversión.

mm Miles de millones.

a Avance

p Puesta detrás de una fecha [enero (p)], indica que todas las cifras correspondientes son provisionales.Puesta detrás de una cifra, indica que únicamente esta es provisional.

Tij Tasa de la media móvil de i términos, con j de desfase, convertida a tasa anual.

mj Tasa de crecimiento básico de período j.

∅ Referido a datos anuales (1970 ∅) o trimestrales, indica que estos son medias de los datos mensualesdel año o trimestre, y referido a series de datos mensuales, decenales o semanales, que estos son me-dias de los datos diarios de dichos períodos.

... Dato no disponible.

— Cantidad igual a cero, inexistencia del fenómeno considerado o carencia de significado de una variaciónal expresarla en tasas de crecimiento.

» Cantidad inferior a la mitad del último dígito indicado en la serie.

* Indica que la serie se refiere a datos desestacionalizados.

6

7

Índice general

Páginas

CAPÍTULO I

RASGOS BÁSICOS

I.1. La culminación de la convergencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

I.2. La transición a la política monetaria única . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

I.3. El comienzo de la participación de España en la UEM . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

CAPÍTULO II

EL ÁREA DEL EURO Y EL ENTORNO EXTERIOR

II.1. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

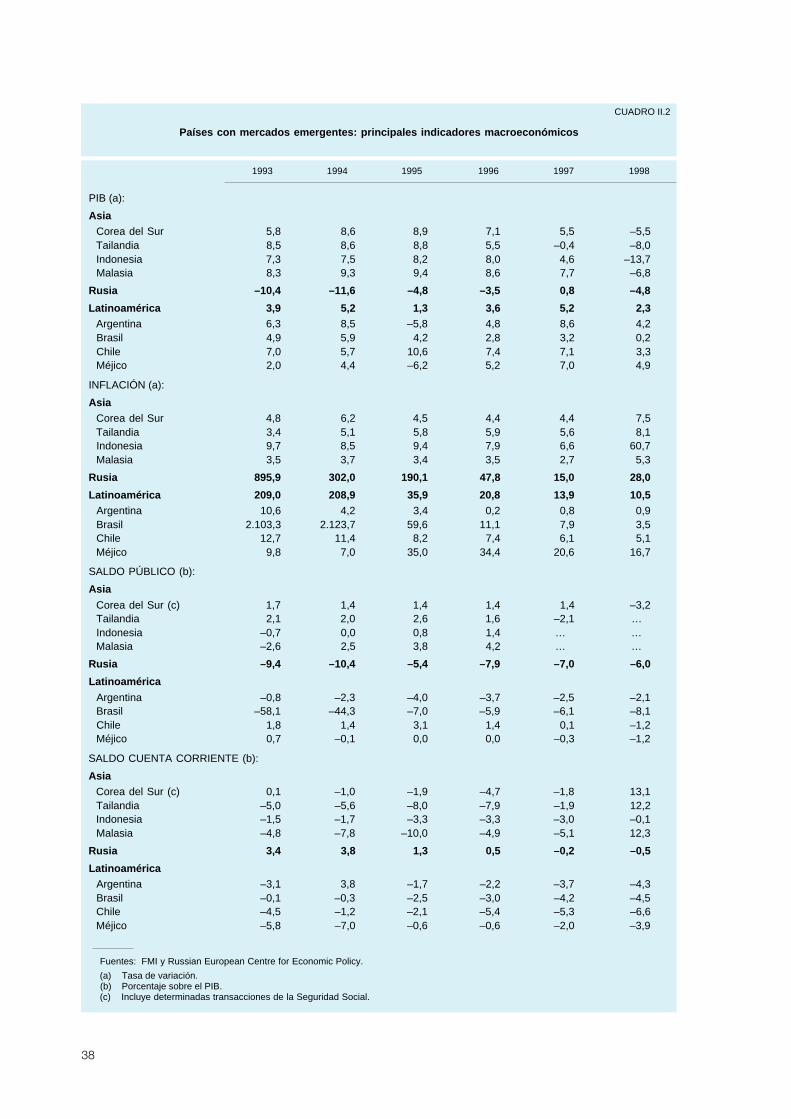

II.2. El entorno exterior del área del euro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32II.2.1. Los países desarrollados: Estados Unidos, Japón y el Reino Unido . . . . . . . . 32II.2.2. Las economías emergentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

II.2.2.1. Las economías emergentes en Asia y Europa . . . . . . . . . . . . . . . . . . 37II.2.2.2. Las economías latinoamericanas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

II.3. El área del euro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41II.3.1. Las condiciones económicas del área del euro. . . . . . . . . . . . . . . . . . . . . . . . . . . 41II.3.2. Las políticas económicas del área del euro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47II.3.3. Las condiciones monetarias y financieras en el área del euro. . . . . . . . . . . . . . 48

II.4. La situación económica y la política monetaria al comienzo de la UEM. . . . . . . . . . . . . 50

II.5. El marco estratégico y operativo de la política monetaria del eurosistema . . . . . . . . . . 52

CAPÍTULO III

LA ECONOMÍA ESPAÑOLA

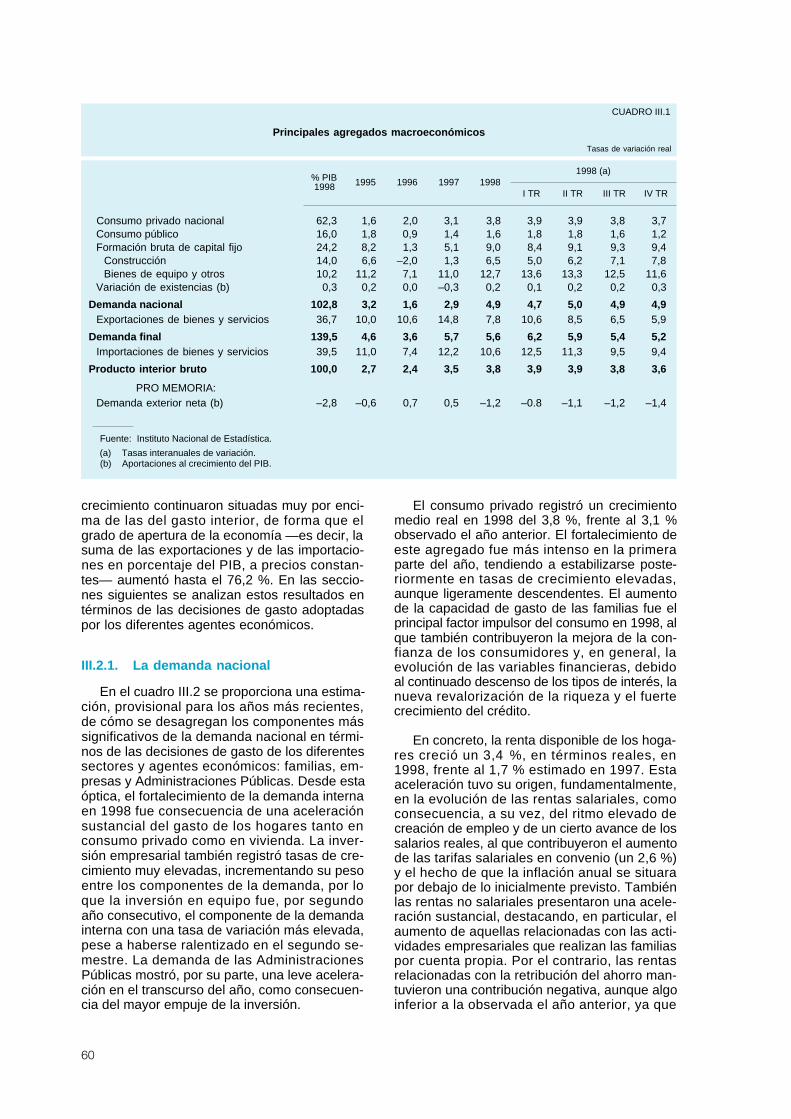

III.1. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

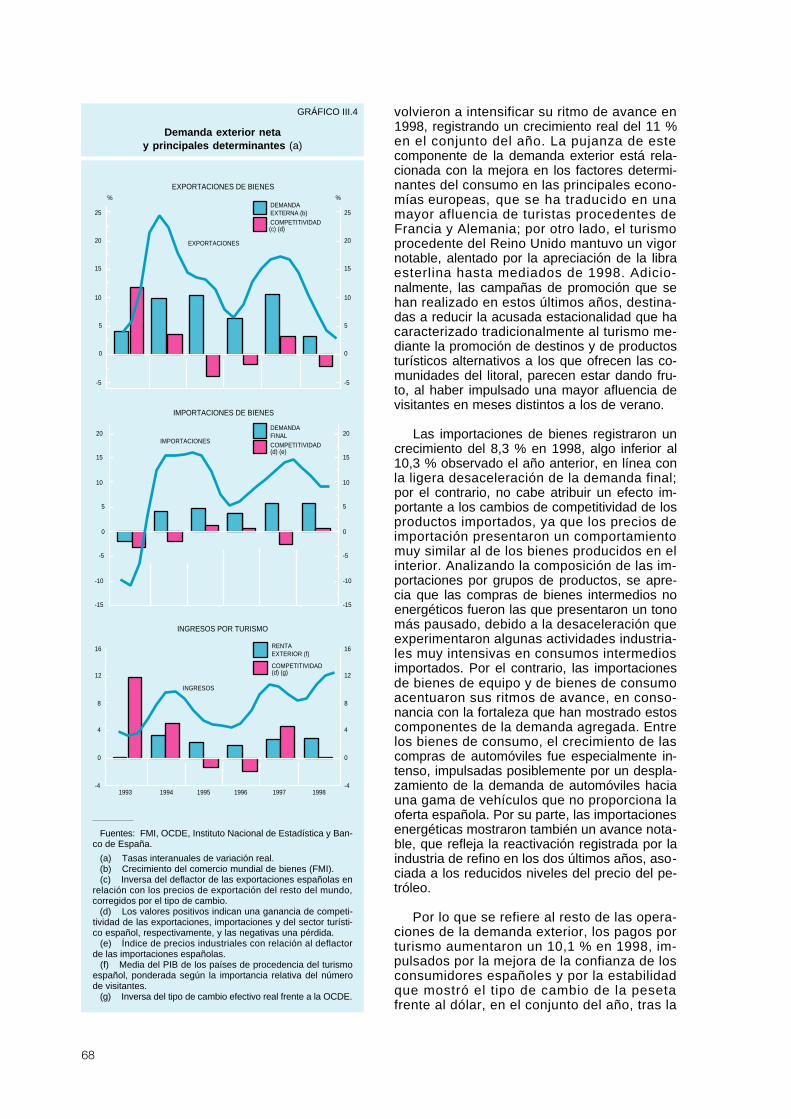

III.2. La demanda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59III.2.1. La demanda nacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60III.2.2. La demanda exterior . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

III.3. Producto y empleo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69III.3.1. La producción y el empleo en las distintas ramas productivas . . . . . . . . . . . . . 70III.3.2. El mercado de trabajo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

8

Páginas

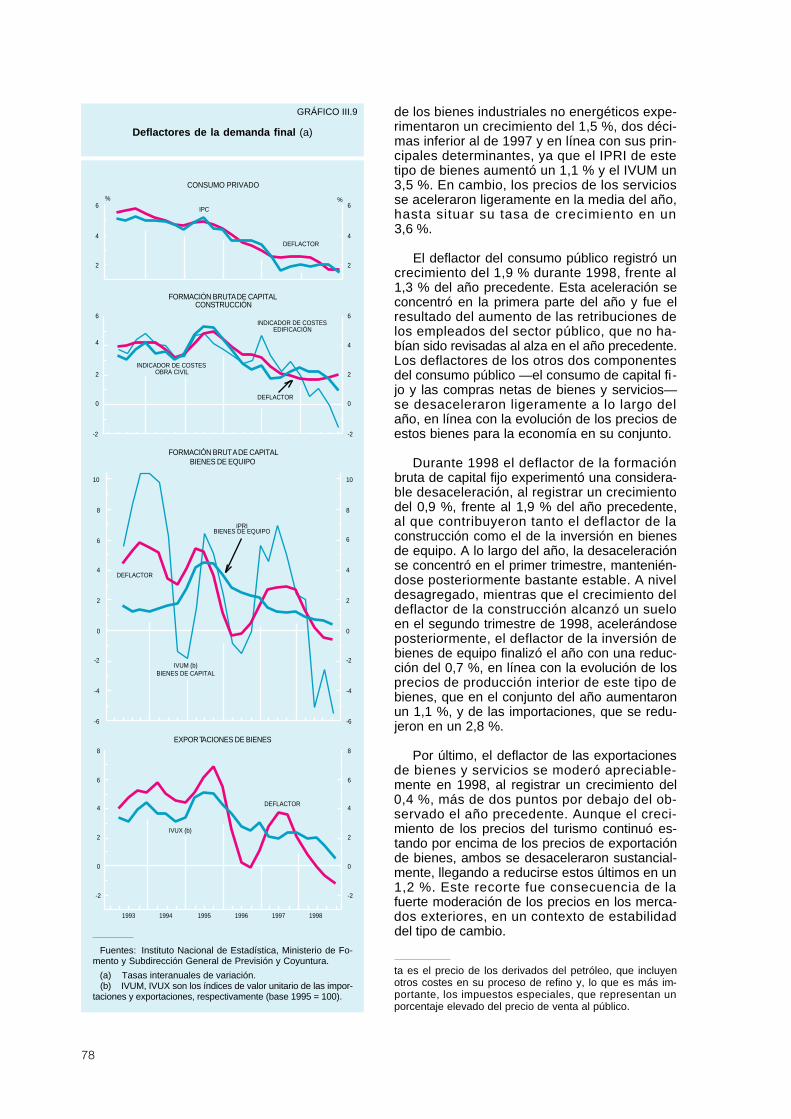

III.4. Precios y costes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72III.4.1. Los costes y la formación de precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73III.4.2. La formación de precios en las ramas productivas . . . . . . . . . . . . . . . . . . . . . . . 74III.4.3. Los deflactores de la demanda final . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

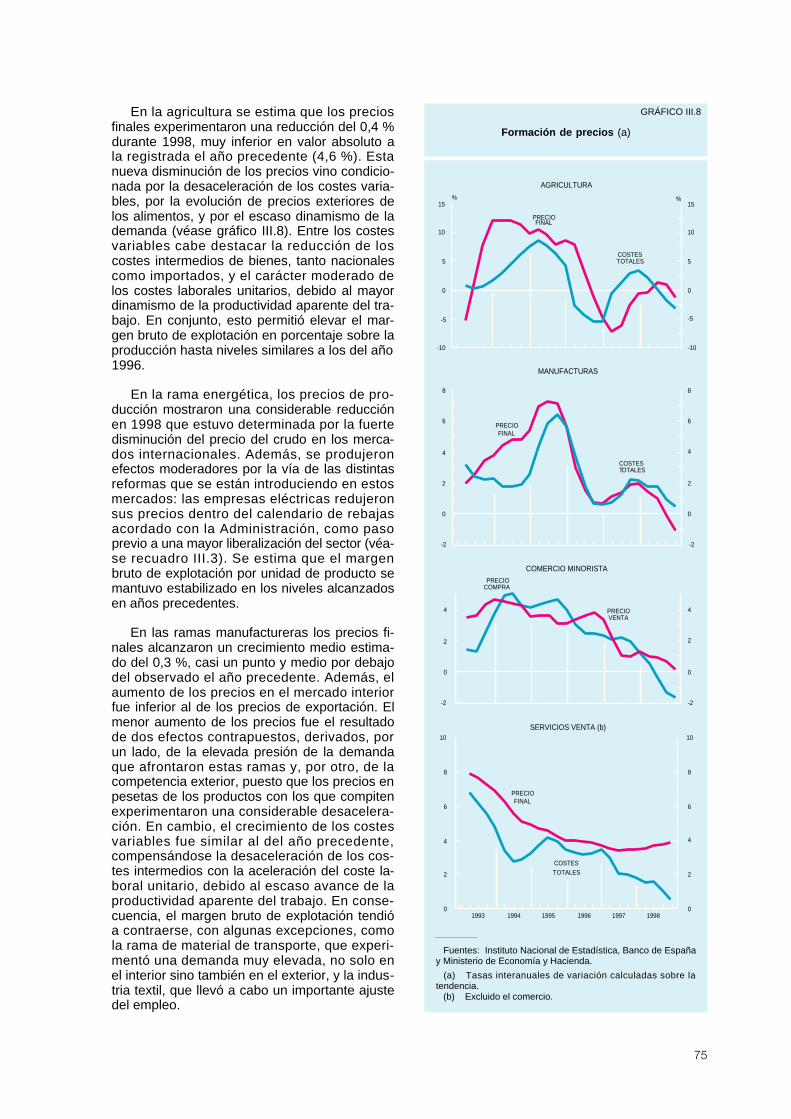

CAPÍTULO IV

LAS POLÍTICAS MACROECONÓMICAS Y LOS FLUJOS ECONÓMICOS Y FINANCIEROS

IV.1. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

IV.2. Las políticas macroeconómicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85IV.2.1. La política fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85IV.2.2. La política monetaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88

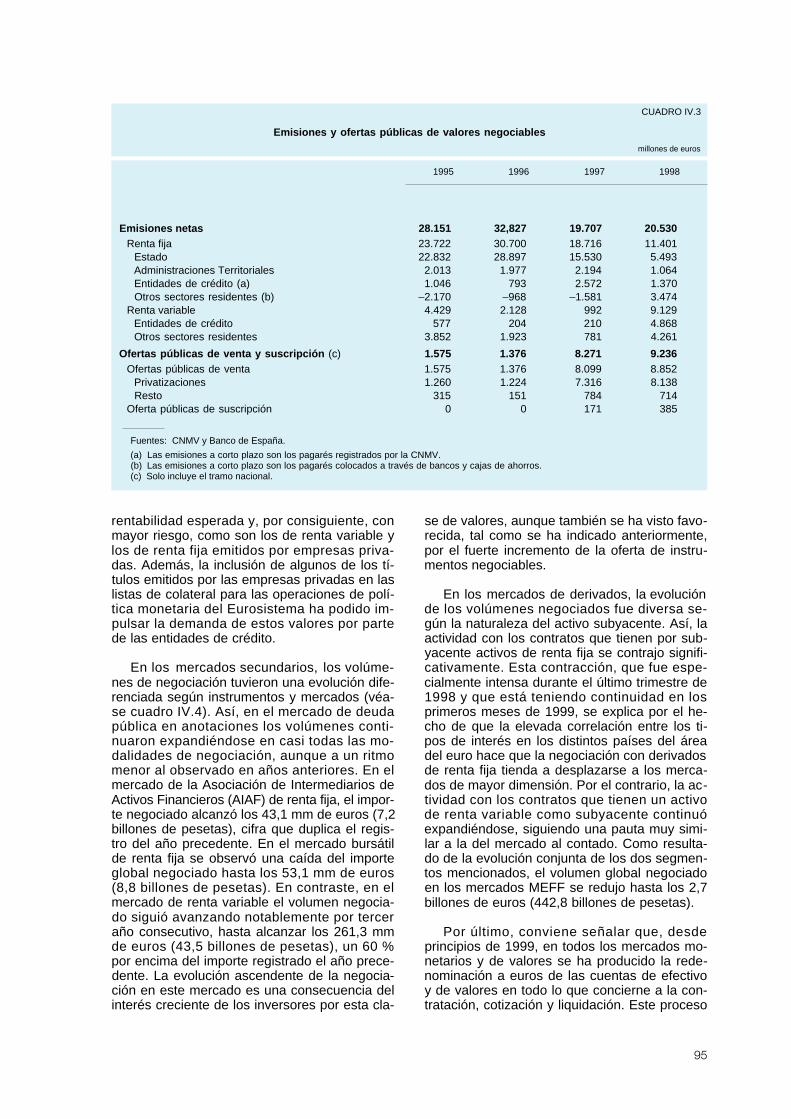

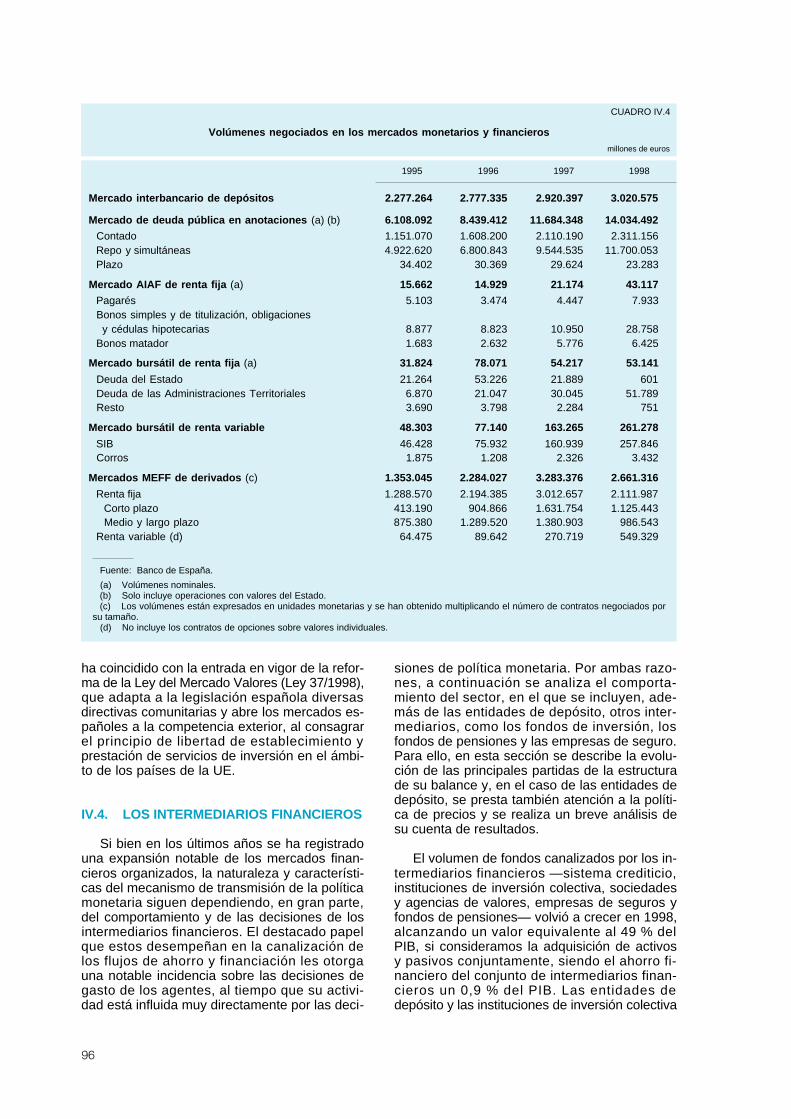

IV.3. Los mercados financieros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

IV.4. Los intermediarios financieros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96IV.4.1. Las entidades de depósito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98IV.4.2. Otros intermediarios financieros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

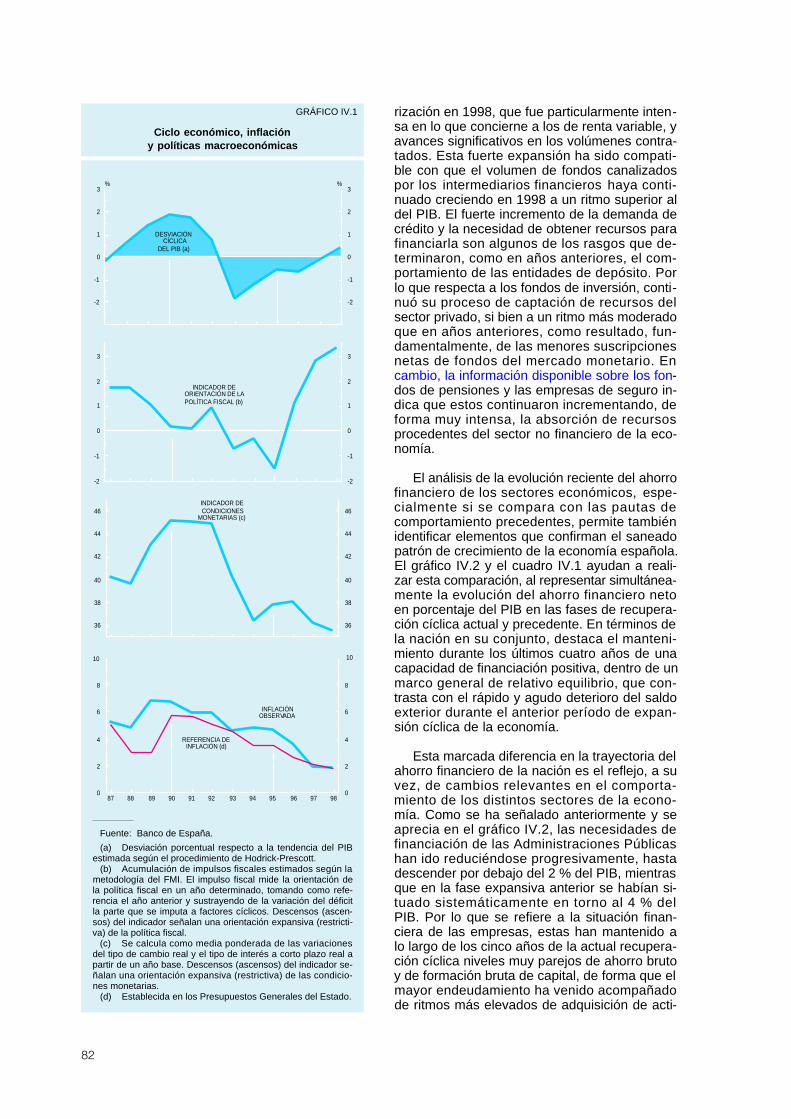

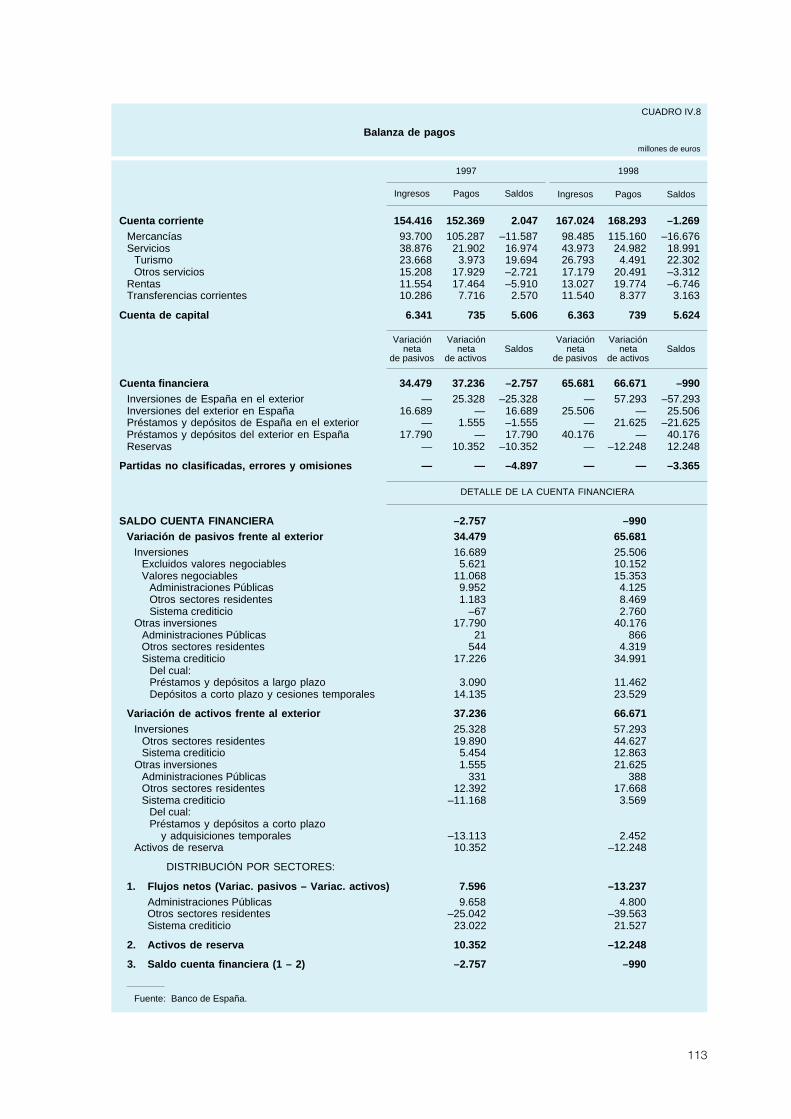

IV.5. El ahorro y los flujos económicos y financieros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105IV.5.1. Empresas y familias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105IV.5.2. Administraciones Públicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111IV.5.3. Ahorro y necesidad de financiación de la economía: la balanza de pagos . . 112

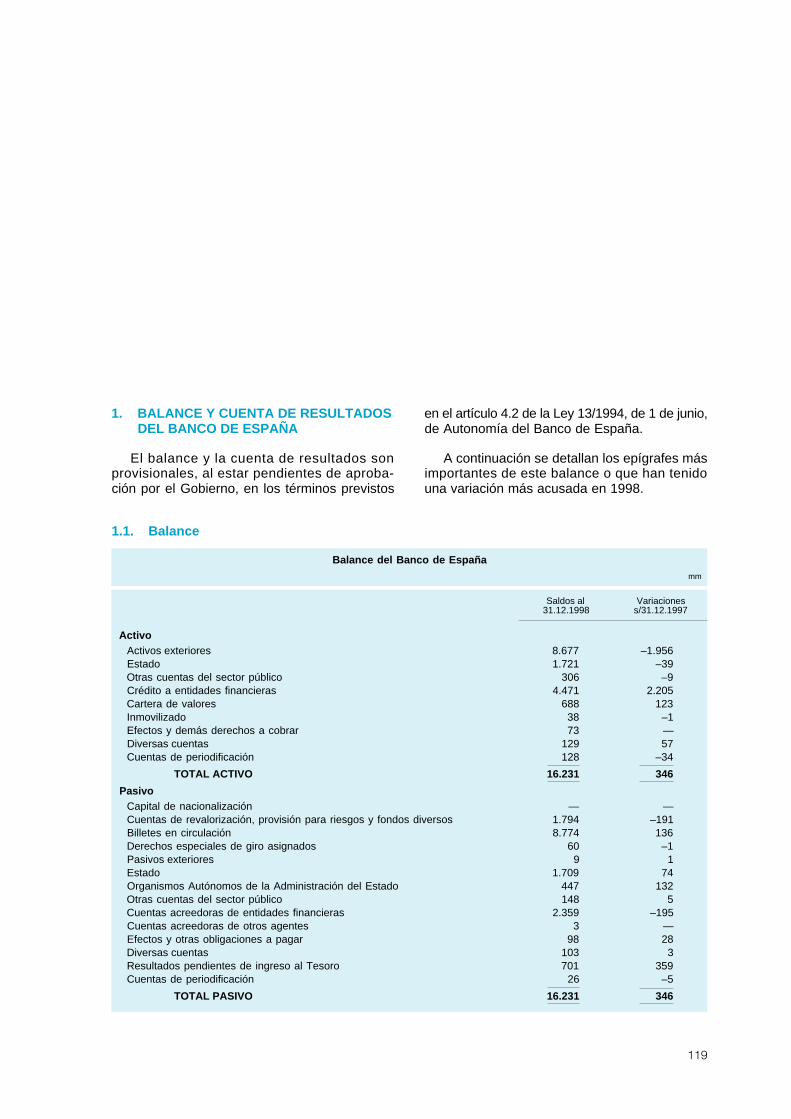

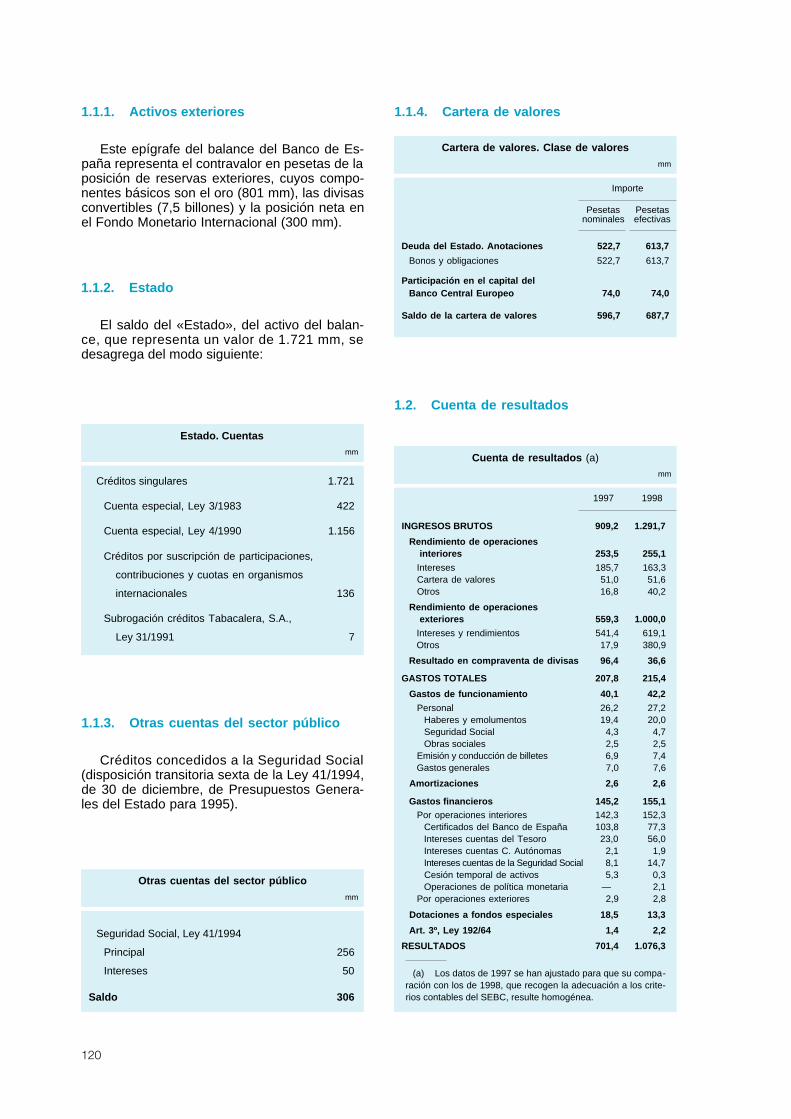

BALANCE Y CUENTA DE RESULTADOS DEL BANCO DE ESPAÑA. . . . . . . . . . . . . . . . . . 117

ANEJO LEGISLATIVO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123

ÍNDICES

ÍNDICE DE CUADROS. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 155ÍNDICE DE GRÁFICOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 157ÍNDICE DE RECUADROS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 159

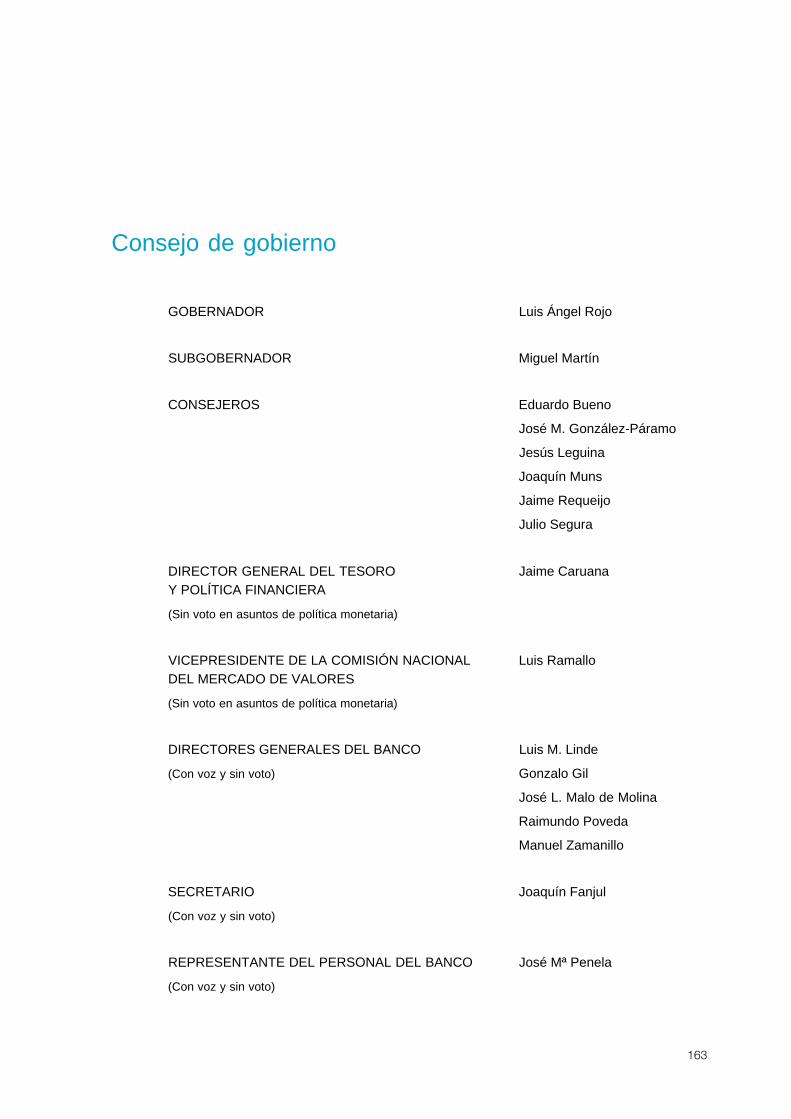

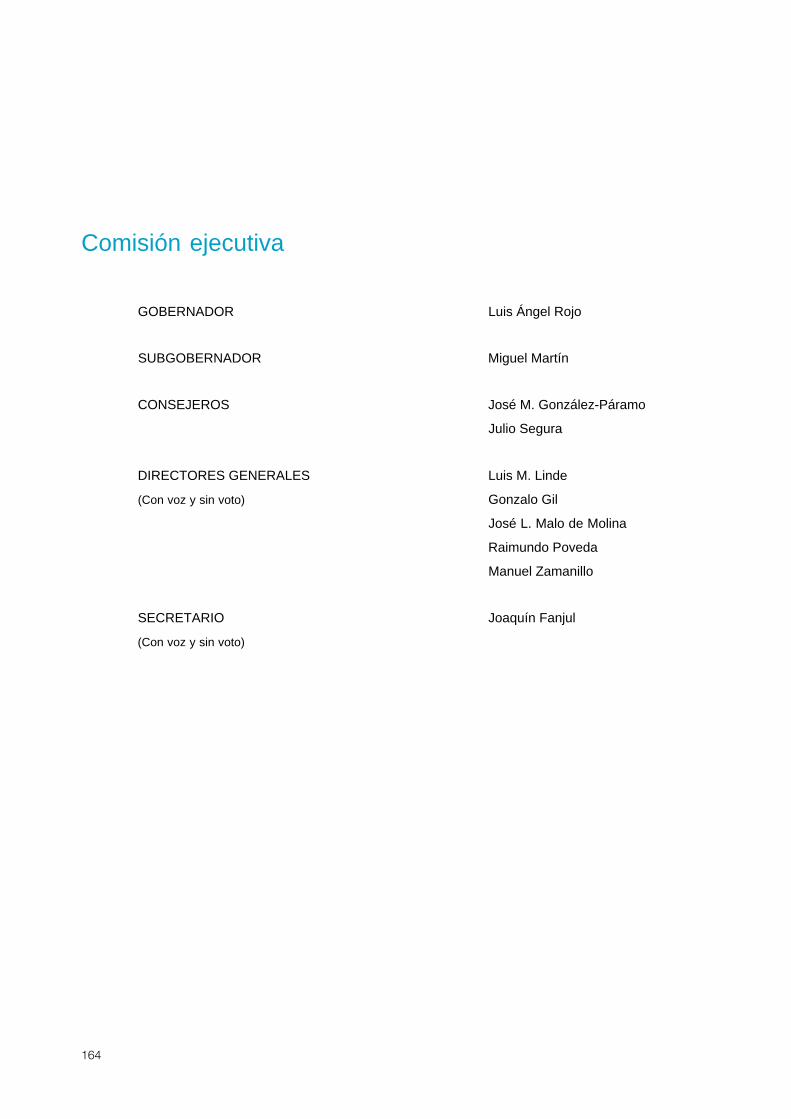

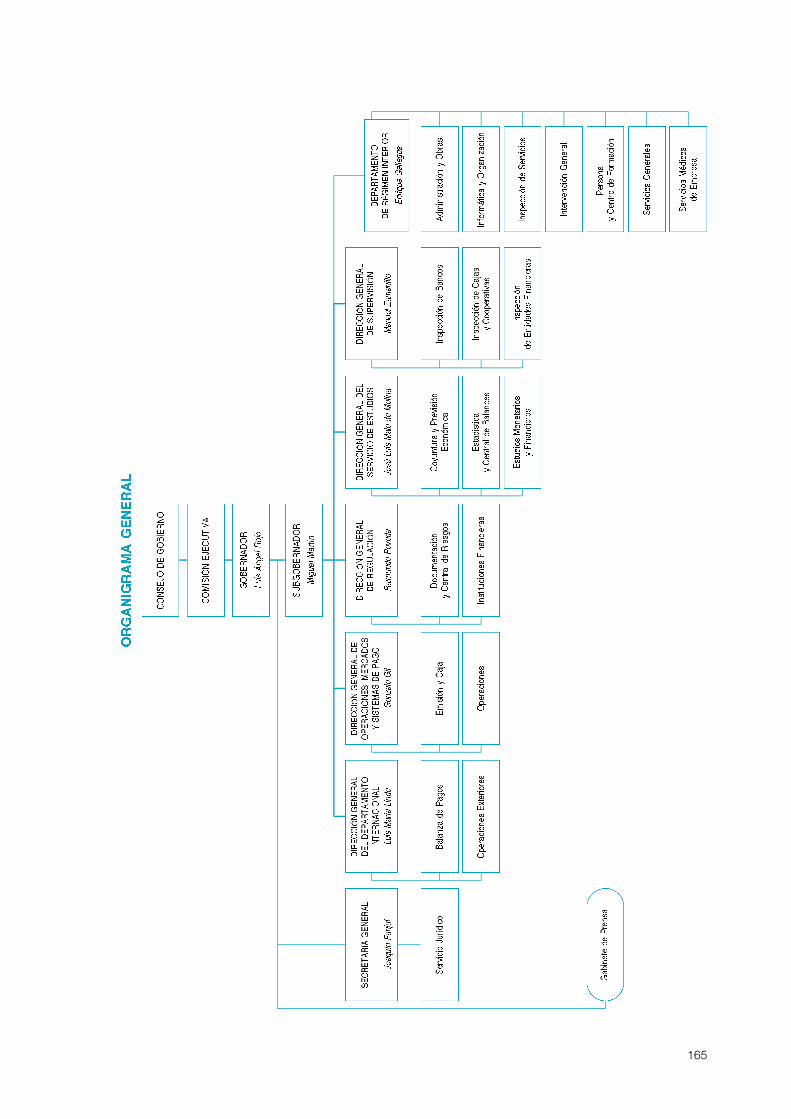

COMPOSICIÓN DE LOS ÓRGANOS DE GOBIERNO DEL BANCO DE ESPAÑA

CONSEJO DE GOBIERNO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163COMISIÓN EJECUTIVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 164ORGANIGRAMA GENERAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 165

CAPÍTULO I

RASGOS BÁSICOS

I.1. LA CULMINACIÓNDE LA CONVERGENCIA

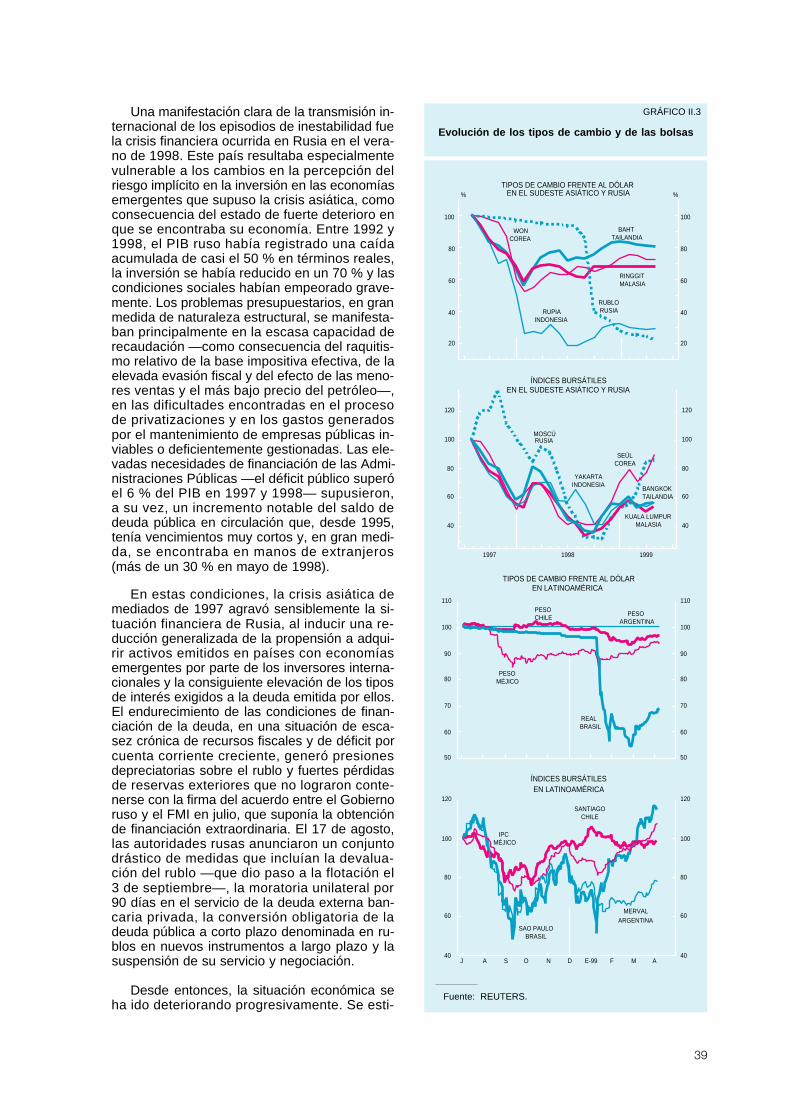

El año 1998 ha tenido una importancia sin-gular para la economía española. En el mesde mayo se aprobó la participación de España—junto con otros diez países europeos— en laUnión Económica y Monetaria (UEM). La in-corporación al núcleo de fundadores de la UEM—tras haber cumplido satisfactoriamente loscriterios de convergencia establecidos— ha su-puesto un éxito muy importante que amplía lasposibilidades de aproximar el nivel de vida de lasociedad española al existente en las economíasmás avanzadas de la Unión. El grado de con-vergencia nominal conseguido supone un pasoadelante en esa dirección, del que ya se estánpercibiendo sus efectos beneficiosos, aunquepara progresar en la convergencia real seránnecesarios nuevos esfuerzos que prolonguen laadaptación de la estructura productiva y de lasinstituciones económicas a las condiciones delnuevo marco.

El logro de la convergencia nominal ha veni-do acompañado, además, por un elevado creci-miento del producto interior bruto (PIB) y delempleo, una situación de equilibrio en las cuen-tas exteriores y un recorte adicional del déficitpúblico. Este balance se vio inicialmente favo-recido por el contexto de recuperación de laseconomías europeas que prevaleció en la pri-mera parte de 1998. Sin embargo, a partir delverano el clima externo empezó a hacerse cre-cientemente adverso como consecuencia, prin-cipalmente, del desencadenamiento de la crisisrusa y de su contagio a otros países en transi-ción de la antigua Unión Soviética y a algunaseconomías emergentes, especialmente de Lati-noamérica, lo que generó una gran inestabili-dad en los mercados internacionales. Además,se produjo un deterioro adicional de la econo-mía japonesa sin que las economías del sudes-te asiático dieran muestras claras de recupera-ción. La acumulación de todos estos problemascambió drásticamente las perspectivas de cre-

cimiento mundial y se hizo notar con intensidaden algunas economías europeas mediante undescenso de las exportaciones y una pérdidade confianza del sector empresarial.

En España, la culminación de la convergen-cia nominal con los países de la Unión Europea(UE), que se ha visto progresivamente afianza-da desde 1997, ha sido el resultado de un pro-ceso largo y complejo que empezó a hacersemás apremiante con la puesta en marcha delproyecto de unión monetaria y la firma del Tra-tado de la Unión Europea (TUE), en 1992, en elque se establecieron unos determinados requi-sitos de equilibrio macroeconómico —tasa deinflación y tipos de interés alineados con losde los países más estables del área, sostenibili-dad de las finanzas públicas y estabilidad deltipo de cambio—, para poder entrar a formarparte del grupo de países fundadores de la mis-ma. La trayectoria seguida para cumplir esosrequisitos fue inicialmente accidentada, estuvoacompañada de gran incertidumbre y turbulen-cias considerables y requirió un cambio deorientación en la combinación de las políticaseconómicas con el fin de alcanzar la coheren-cia necesaria con los objetivos de estabilidadperseguidos. La corrección de los desequili-brios comenzó con lentitud, pero adquirió rapi-dez en los últimos años a medida que fueaumentando la credibilidad de las políticas eco-nómicas instrumentadas: tanto la monetaria,especialmente a partir de la autonomía delBanco de España y del establecimiento de unesquema de objetivos directos de inflación,como la fiscal, a través de la aplicación de me-canismos eficaces de reducción del gasto pú-blico y de la mejora en su control y gestión.

Gracias al esfuerzo de disciplina económicarealizado, España logró cumplir los criterios es-tablecidos para la entrada en la UEM. La reduc-ción de la tasa de inflación, acompañada de undescenso paralelo de las perspectivas de creci-miento de los precios, y la estabilidad del tipode cambio hicieron posibles reducciones signifi -

11

cativas de los tipos de interés, y todo ello favo-reció, en un marco de política presupuestariaorientada a la reducción del déficit público, laconsolidación de un proceso de crecimientosostenido, basado en el aumento de la inver-sión privada y de la exportación. La superacióndel examen de los requisitos de convergencia,que se realizó a partir de las cifras correspon-dientes a 1997, estableció un nuevo marcopara la política económica de 1998: lograda laconvergencia, el objetivo debía ser mantenerla estabilidad alcanzada y facilitar la transición a laetapa de funcionamiento pleno de la UEM, quedebía iniciarse en 1999. Cabía esperar que elmantenimiento de la estabilidad se viese favo-recido, en las nuevas condiciones, por el ajustede las expectativas de inflación y por los ele-mentos estabilizadores incorporados en la ac-tuación del sector público como consecuenciadel saneamiento realizado; no obstante, paraque esos mecanismos operasen era imprescin-dible que las políticas económicas siguieransiendo coherentes con dicho objetivo.

El diseño y la ejecución de la política mone-taria en 1998 estuvieron básicamente determi-nados por la necesidad de mantener tasas deinflación reducidas y de facilitar, simultánea-mente, la convergencia de los tipos de interéshacia el nivel que debería constituir el punto departida de la política monetaria única. A pesarde la incertidumbre que existió durante granparte del año sobre el nivel de tipos de interésal que se realizaría dicha convergencia, en elcaso de España era seguro que ello implicaríaun descenso de cuantía importante. Dada estasituación, el Banco de España decidió adminis-trar con cautela los recortes de sus tipos, con elfin de que fueran compatibles con el control dela inflación y con una evolución estable del tipode cambio de la peseta cerca de su paridadcentral en el Sistema Monetario Europeo(SME). Aunque la crisis financiera internacionalllegó a afectar a los mercados españoles en losmeses de verano, dando lugar a descensos enlos índices de cotización bursátil y a moderadosincrementos de los diferenciales de tipos de in-terés a más largo plazo con Alemania, estosefectos resultaron ser transitorios. El año finali-zó en una situación de estabilidad financiera yel nivel de convergencia de los tipos de interésa corto plazo se situó en el 3 %, inferior al es-perado a lo largo del año, como consecuenciadel descenso de la inflación en el área del euroy del deterioro de las expectativas de creci-miento del conjunto de la zona, motivado, prin-cipalmente, por la crisis internacional.

El control de la inflación ha sido el elementoclave en la configuración del nuevo marco deequilibrio macroeconómico. En el caso español,la inflación había estado fuertemente arraigada

en el comportamiento de los agentes económi-cos y en los propios mecanismos instituciona-les de funcionamiento de la economía. La mo-dificación de estos condicionamientos ha re-querido un dilatado esfuerzo para hacer creíblela orientación estabilizadora de la política eco-nómica. El progreso de los últimos años ha sidomuy importante: después de que la tasa de in-flación, medida por el índice de precios de con-sumo (IPC), quedara situada en el 2 % en1997, en 1998 registró una reducción adicional,cerrándose el año con un incremento medio delIPC del 1,8 % y una tasa interanual en diciem-bre del 1,4 % (véase cuadro I.1). Aunque estosniveles constituyen los mínimos históricos y soncompatibles con la definición cuantitativa de laestabilidad de los precios adoptada por el Ban-co Central Europeo (BCE), las políticas quesustentan la configuración de un entorno de ba-ja inflación necesitan ser reforzadas, con el finde asegurar la perdurabilidad de la nueva situa-ción.

Entre los factores que ayudan a explicar elbuen comportamiento de los precios en 1998 des-t a c a la moderación de los incrementos salariales.Apoyados en el descenso de las expectativasde inflación, que se han ido acomodando aunos objetivos de inflación cada vez más ambi-ciosos, los salarios nominales, que ya habíanexperimentado una desaceleración sustancialen 1997, volvieron a reducir su ritmo de creci-miento en 1998. Aun así, los crecimientos sala-riales pactados en convenios colectivos (del2,6 %, en media) se situaron por encima de lainflación prevista (un 2,1 %, según el presu-puesto de 1998), incorporando una gananciade poder adquisitivo que se vio incrementadapor el hecho de que la inflación registrada fue-se finalmente inferior a la prevista. En todo ca-so, el aumento de los salarios reales no superóel avance en la productividad del trabajo. Elefecto beneficioso de la moderación salarial so-bre los precios estuvo acompañado de otrosfactores con gran influencia en los precios deconsumo, entre los que cabe citar el comporta-miento moderado de los precios agrícolas, y,más importante, el efecto bajista ejercido porlos precios exteriores, a través de los descen-sos experimentados por los precios de las ma-terias primas y del petróleo, y de una evoluciónestable de los precios de los productos comer-ciables, en general. No obstante, el comporta-miento de los precios en 1998, a pesar de losbuenos registros alcanzados, presentó tambiénalgunos rasgos preocupantes, como el mante-nimiento de tasas muy diferentes de variaciónentre diferentes grupos de productos y, en es-pecial, entre las manufacturas y los servicios,prolongando la dualidad que ha venido caracte-rizando a la formación de precios en la econo-mía española desde la década pasada.

12

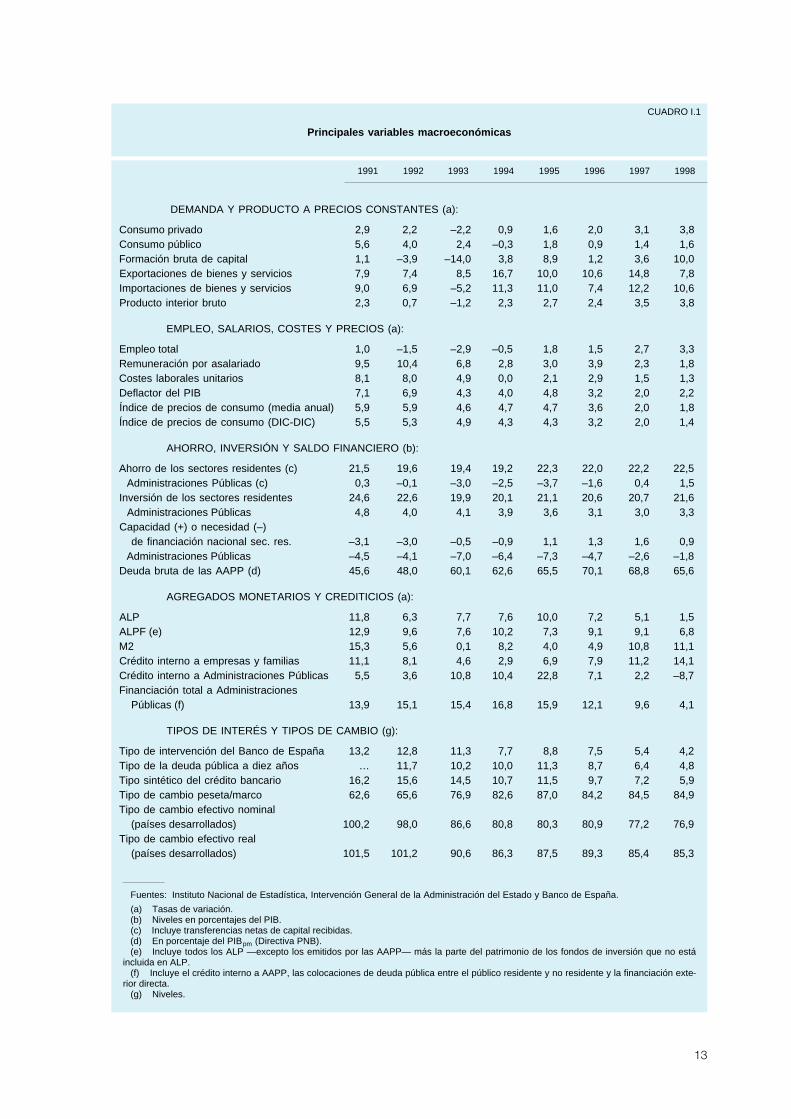

13

DEMANDA Y PRODUCTO A PRECIOS CONSTANTES (a):

Consumo privado 2,9 2,2 –2,2 0,9 1,6 2,0 3,1 3,8Consumo público 5,6 4,0 2,4 –0,3 1,8 0,9 1,4 1,6Formación bruta de capital 1,1 –3,9 –14,0 3,8 8,9 1,2 3,6 10,0Exportaciones de bienes y servicios 7,9 7,4 8,5 16,7 10,0 10,6 14,8 7,8Importaciones de bienes y servicios 9,0 6,9 –5,2 11,3 11,0 7,4 12,2 10,6Producto interior bruto 2,3 0,7 –1,2 2,3 2,7 2,4 3,5 3,8

EMPLEO, SALARIOS, COSTES Y PRECIOS (a):

Empleo total 1,0 –1,5 –2,9 –0,5 1,8 1,5 2,7 3,3Remuneración por asalariado 9,5 10,4 6,8 2,8 3,0 3,9 2,3 1,8Costes laborales unitarios 8,1 8,0 4,9 0,0 2,1 2,9 1,5 1,3Deflactor del PIB 7,1 6,9 4,3 4,0 4,8 3,2 2,0 2,2Índice de precios de consumo (media anual) 5,9 5,9 4,6 4,7 4,7 3,6 2,0 1,8Índice de precios de consumo (DIC-DIC) 5,5 5,3 4,9 4,3 4,3 3,2 2,0 1,4

AHORRO, INVERSIÓN Y SALDO FINANCIERO (b):

Ahorro de los sectores residentes (c) 21,5 19,6 19,4 19,2 22,3 22,0 22,2 22,5Administraciones Públicas (c) 0,3 –0,1 –3,0 –2,5 –3,7 –1,6 0,4 1,5

Inversión de los sectores residentes 24,6 22,6 19,9 20,1 21,1 20,6 20,7 21,6Administraciones Públicas 4,8 4,0 4,1 3,9 3,6 3,1 3,0 3,3

Capacidad (+) o necesidad (–)de financiación nacional sec. res. –3,1 –3,0 –0,5 –0,9 1,1 1,3 1,6 0,9

Administraciones Públicas –4,5 –4,1 –7,0 –6,4 –7,3 –4,7 –2,6 –1,8Deuda bruta de las AAPP (d) 45,6 48,0 60,1 62,6 65,5 70,1 68,8 65,6

AGREGADOS MONETARIOS Y CREDITICIOS (a):

ALP 11,8 6,3 7,7 7,6 10,0 7,2 5,1 1,5ALPF (e) 12,9 9,6 7,6 10,2 7,3 9,1 9,1 6,8M2 15,3 5,6 0,1 8,2 4,0 4,9 10,8 11,1Crédito interno a empresas y familias 11,1 8,1 4,6 2,9 6,9 7,9 11,2 14,1Crédito interno a Administraciones Públicas 5,5 3,6 10,8 10,4 22,8 7,1 2,2 –8,7Financiación total a Administraciones

Públicas (f) 13,9 15,1 15,4 16,8 15,9 12,1 9,6 4,1

TIPOS DE INTERÉS Y TIPOS DE CAMBIO (g):

Tipo de intervención del Banco de España 13,2 12,8 11,3 7,7 8,8 7,5 5,4 4,2Tipo de la deuda pública a diez años … 11,7 10,2 10,0 11,3 8,7 6,4 4,8Tipo sintético del crédito bancario 16,2 15,6 14,5 10,7 11,5 9,7 7,2 5,9Tipo de cambio peseta/marco 62,6 65,6 76,9 82,6 87,0 84,2 84,5 84,9Tipo de cambio efectivo nominal

(países desarrollados) 100,2 98,0 86,6 80,8 80,3 80,9 77,2 76,9Tipo de cambio efectivo real

(países desarrollados) 101,5 101,2 90,6 86,3 87,5 89,3 85,4 85,3

Fuentes: Instituto Nacional de Estadística, Intervención General de la Administración del Estado y Banco de España.

(a) Tasas de variación.(b) Niveles en porcentajes del PIB.(c) Incluye transferencias netas de capital recibidas.(d) En porcentaje del PIBpm (Directiva PNB).(e) Incluye todos los ALP —excepto los emitidos por las AAPP— más la parte del patrimonio de los fondos de inversión que no está

incluida en ALP.(f) Incluye el crédito interno a AAPP, las colocaciones de deuda pública entre el público residente y no residente y la financiación exte-

rior directa.(g) Niveles.

1991

CUADRO I.1

Principales variables macroeconómicas

1992 1993 1994 1995 1996 1997 1998

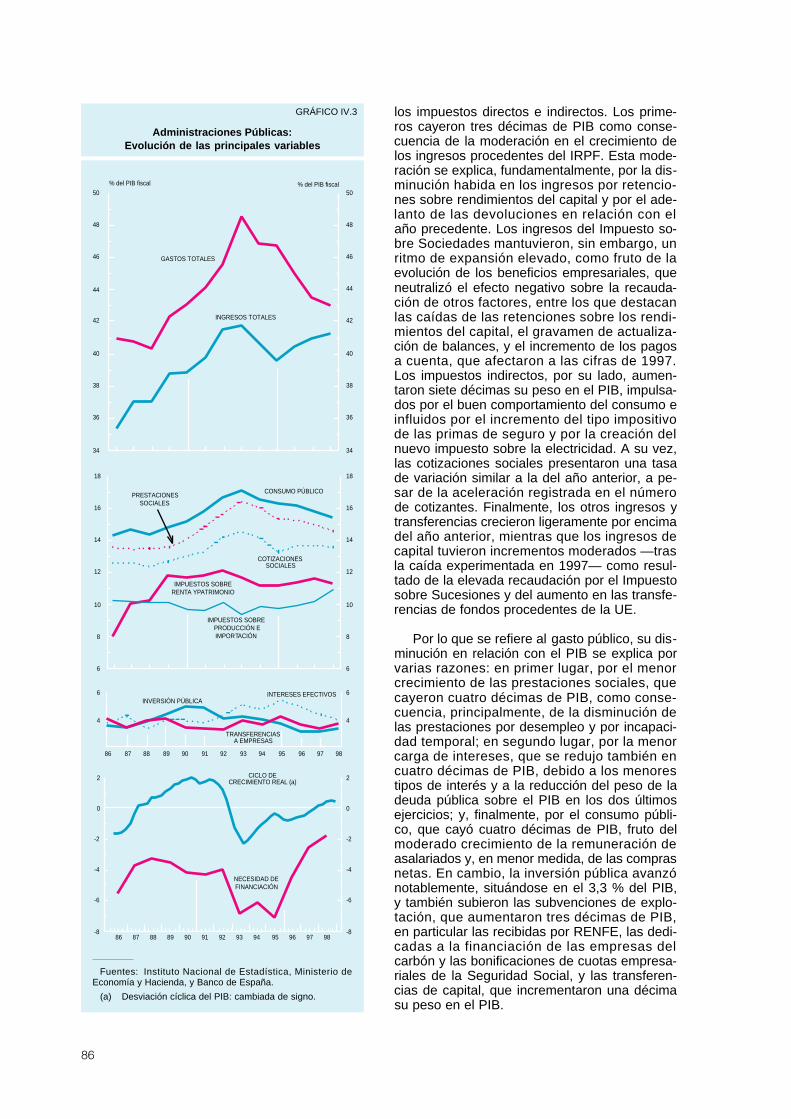

La continuidad del proceso de reducción deldéficit público se vio favorecida por la estabili-dad de precios y los bajos tipos de interés enun entorno de crecimiento elevado del PIB. Eldéficit de las Administraciones Públicas se re-dujo desde el 2,6 %, alcanzado en 1997, hastael 1,8 %, resultado en el que confluyeron diver-sos elementos. La disminución de los tipos deinterés y el menor endeudamiento público de-terminaron una reducción de los pagos por inte-reses. A ello se sumó el moderado avance deaquellas partidas del gasto que están indicia-das con la inflación prevista en los presupues-tos —inferior a la de los Presupuestos de1997— y el continuado control de otras partidasde gasto corriente, como el consumo público; fi-nalmente, el crecimiento económico permitió unnuevo retroceso de los gastos derivados deldesempleo. En conjunto, el gasto de las Admi-nistraciones Públicas redujo su peso en el PIBen 0,5 puntos porcentuales, a pesar de que lainversión pública creció sustancialmente porencima del producto, dando lugar a una recom-posición del gasto favorecedora del potencialde crecimiento de la economía. Por el lado delos ingresos, se produjo un avance intenso de losingresos impositivos, especialmente de aque-llos más relacionados con la actividad. Lainfluencia moderadora que sobre algunas rúbri-cas del gasto público ejerce el descenso de lainflación junto con los efectos cíclicos derivadosdel dinamismo económico, que tienden a favo-recer la recaudación impositiva y a aminorar lacuantía de algunos gastos de transferencia,facilitan la tarea de reducir el déficit público, ha-ciendo patentes los beneficios que en este te-rreno vienen a añadirse al ahorro generado porel descenso de los tipos de interés cuando laeconomía logra mantenerse en una fase deexpansión con estabilidad de precios.

En términos generales, puede considerarseque la política fiscal tuvo en 1998 un caráctermoderadamente restrictivo, tras el gran esfuer-zo de consolidación realizado en los dos añosanteriores. Ello, unido al aumento del ahorropúblico y a la reducción de las necesidades definanciación del sector que el propio procesod e consolidación fiscal genera, contribuyóa sostener el clima de confianza en la econo-mía española, a facilitar el recorte adicional delos tipos de interés que tuvo lugar a lo largo delaño, y, en definitiva, siguió favoreciendo un en-torno adecuado al desarrollo de la inversiónproductiva por parte del sector privado.

El contexto macroeconómico que se acabade describir de bajos tipos de interés, estabili-dad de precios, orientación equilibrada de laspolíticas económicas y aumento de la confianzapor la entrada de España en la UEM fue propi-cio para la expansión del gasto de empresas y

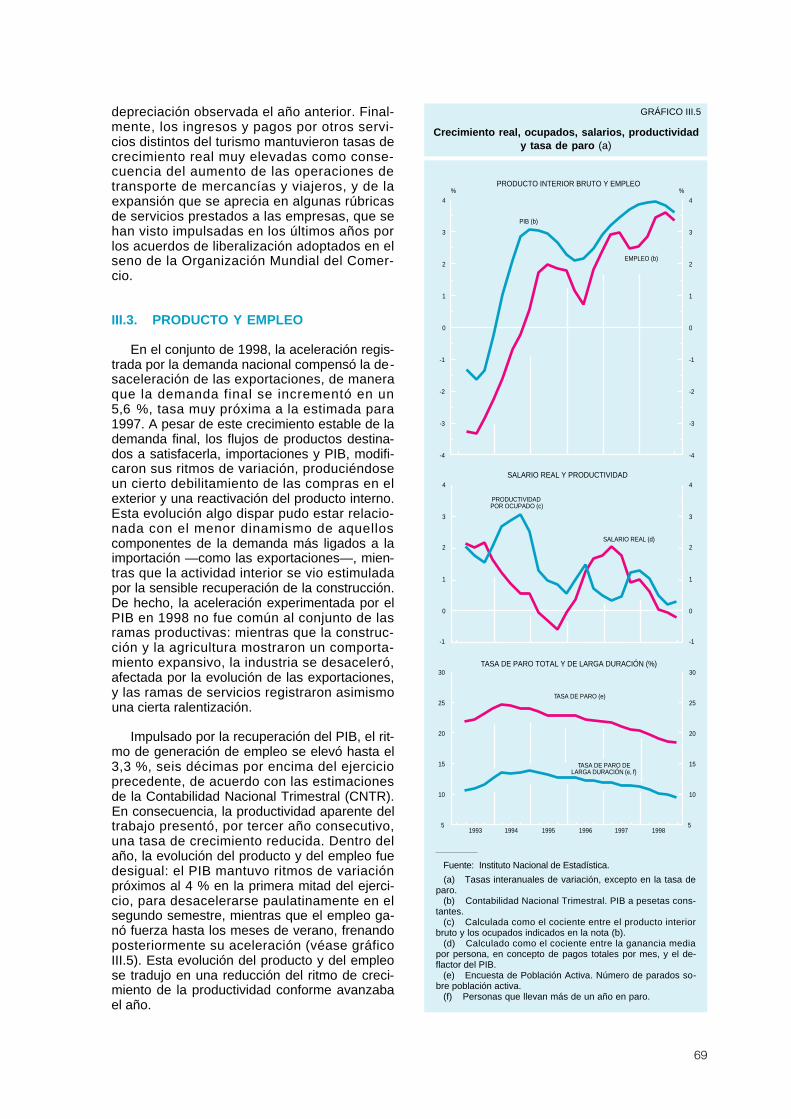

familias. Todo ello dio lugar a un crecimientodel PIB en 1998 del 3,8 %, el más elevado dela década, y a una fuerte generación de em-pleo, que alcanzó una tasa de variación del3,3 %, culminando un período de progresiva re-cuperación de la economía, que se había inicia-do en 1994. El mayor gasto del sector privadopudo financiarse sin problemas con los recur-sos generados por los distintos sectores econó-micos y fue compatible con el mantenimientodel equilibrio de las cuentas exteriores.

El gasto de las familias en bienes y serviciosde consumo y en vivienda se fortaleció en1998, respaldado por el elevado crecimiento dela renta disponible en términos reales —del3,4 %— y por el aumento en los niveles de con-fianza de los consumidores. El notable incre-mento de la capacidad de gasto de las familiasfue consecuencia, principalmente, de la crea-ción de empleo y del aumento de los salariosreales. Además, los recortes de los tipos de in-terés continuaron teniendo un efecto expansivosobre el consumo, especialmente el de bienesduraderos, y la inversión residencial. La con-fianza de los consumidores mejoró notable-mente a lo largo del año, reflejando las buenasperspectivas que se iban confirmando para laeconomía española; aunque esta evolución al-cista se vio frenada por las turbulencias finan-cieras experimentadas en los meses de verano,el indicador se estabilizó en niveles máximos enlos meses finales de 1998 y al inicio de 1999.En cualquier caso, el perfil de crecimiento esta-ble del consumo a lo largo del año parece su-gerir que el freno en la mejora de los niveles deconfianza y un cierto enfriamiento de las expec-tativas económicas, a raíz del agravamiento dela crisis internacional, moderaron su impulsoen la segunda mitad del año, aunque este secerró con un incremento medio del 3,8 %.

Las perspectivas de aumento de la deman-da de las empresas se tradujeron en un creci-miento sustancial de la inversión privada. Elsector empresarial ha afrontado el actual cicloexpansivo tratando de hacer compatible el gas-to en ampliación de la capacidad productivacon un saneamiento intenso de su posición fi-nanciera, lo que ha repercutido en una sensiblemejora de la rentabilidad del sector. No ha sidoajeno a esta mejora el recorte que han experi-mentado, a lo largo de varios años, los gastosfinancieros de las empresas, propiciado por losdescensos en los tipos de interés y por el me-nor flujo de endeudamiento. En estas condicio-nes de saneamiento financiero de las empresasy de elevados niveles de ahorro en otros secto-res de la economía, el desarrollo de proyectosde inversión se vio impulsado por unas pers-pectivas de demanda elevadas al inicio de1998, lo que explica las fuertes tasas de cre-

14

cimiento experimentadas por la inversión enequipo en ese período. A medida que transcu-rría el año, se hizo patente una progresiva de-saceleración de las ventas y del valor añadidode las empresas, especialmente de las manu-factureras, ligada a la crisis de los mercadosexteriores. Esto, junto con la tendencia a la es-tabilización —dentro de tasas elevadas— delgasto de los consumidores y al empeoramientode las perspectivas de demanda derivado de lacrisis, dio lugar a un descenso de las expectati-vas empresariales en la industria y a una desa-celeración de la inversión productiva; no obs-tante, en términos de media anual, la inversiónen bienes de equipo se incrementó cerca del13 % en 1998.

La demanda de empresas y familias tuvo,por tanto, una evolución expansiva durante elpasado año —la demanda nacional se aceleródesde el 2,9 % en 1997 hasta el 4,9 % en1998— que contribuyó a que se modificara,hasta cierto punto, el patrón de crecimiento,que se había observado en años anteriores,basado en mayor medida en la inversión pro-ductiva y en la exportación. El cambio de com-posición del crecimiento fue debido también ala desaceleración que experimentaron las ex-portaciones de bienes y servicios (su tasa decrecimiento pasó del 14,8 % en 1997 al 7,8 %en 1998). Al comienzo del año, las ventas alexterior todavía conservaban un empuje impor-tante, a pesar de que ya habían comenzado asentirse los efectos de la crisis financiera sufri-da por las economías asiáticas en 1997. Sinembargo, al avanzar 1998 las exportaciones alas diferentes áreas geográficas se fueron re-sintiendo a medida que la crisis las iba alcan-zando, y en el cuarto trimestre del año inclusolas ventas al resto de la UE se redujeron. Estaevolución de las exportaciones ha podido verseinfluida también por la pérdida de competitivi-dad de los productos españoles en tercerosmercados, derivada de las devaluaciones quesufrieron las monedas de algunos de los paísesmás afectados por la crisis y que compiten conEspaña en ciertas gamas de productos.

Desde el punto de vista interno, las activida-des más afectadas por el debilitamiento del en-torno exterior fueron las manufactureras. La cri-sis internacional, además de inducir una desa-celeración de la actividad y un descenso en lasexpectativas de demanda en la industria, pro-dujo una sustancial desaceleración de los pre-cios de los productos comerciables, que obligóal sector manufacturero español a moderar susaumentos de precios. Frente a esta desacelera-ción de los precios finales, los costes laboralesunitarios en las manufacturas experimentaronun cierto repunte, a pesar de los menores in-crementos de salarios en convenio, y los már-

genes de explotación tendieron a atenuar sucrecimiento. Sin embargo, frente a esta evolu-ción de los márgenes, los gastos financierosvolvieron a experimentar un descenso impor-tante en 1998 y la rentabilidad de las empresasmanufactureras siguió creciendo, alcanzandounos niveles muy elevados.

La expansión de la economía española enlos últimos años ha venido manteniendo un ca-rácter equilibrado que ha facilitado su sosteni-miento. Sin embargo, el cambio en la composi-ción de la demanda que tuvo lugar en 1998 —afavor del consumo y de la construcción y encontra de las exportaciones y la inversión— yque se acentuó a partir del otoño —debido a lafuerte desaceleración de las exportaciones—,de prolongarse, podría redundar, a medio pla-zo, en una menor expansión de la capacidadproductiva y en una mayor presión sobre losprecios. Por el momento, el debilitamiento de lademanda exterior y, en menor medida, de la in-versión en equipo se han traducido en una de-saceleración del PIB que tras comenzar el año1998 en tasas interanuales del 3,9 %, lo conclu-yó con un crecimiento interanual del 3,6 % en elcuarto trimestre. El deterioro de las exportacio-nes ha dado lugar, además, a un aumento deldéficit comercial, que ha incidido en una fuertereducción del superávit por cuenta corriente.Por otra parte, los precios de consumo, tras ce-rrar el año pasado en una tasa interanual del1,4 %, han experimentado un rebrote en los pri-meros meses de este año, alcanzando el 2,4 %en abril, como consecuencia de la recuperaciónalcista de los precios energéticos, de los incre-mentos de algunos precios alimenticios y de lapersistencia de tasas de inflación sistemática-mente más elevadas en los servicios.

De acuerdo con las últimas previsiones,para el conjunto de 1999, cabe esperar que laexportación comience a recuperarse en eltranscurso del segundo semestre, deteniendosu pérdida de peso en el PIB, mejorando lasexpectativas de inversión y conteniendo eldeterioro del saldo comercial. De esta forma,aunque se desacelere ligeramente, el PIB vol-verá a crecer en 1999 por encima de la mediaeuropea, dando lugar a un nuevo avance delempleo. Por lo demás, una vez superados losepisodios de aumento de los precios alimenti-cios, normalmente los más variables junto conlos energéticos, la tasa de inflación deberíapasar a reflejar, en mayor medida, el comporta-miento de los factores más estables que deter-minan la formación de los precios, en particular,la desaceleración salarial y la moderación delos precios exteriores, siempre y cuando el re-brote experimentado por los precios del petróleoa comienzos de 1999 no se acentúe y se confir-me la suave desaceleración del consumo.

15

I.2. LA TRANSICIÓN A LA POLÍTICAMONETARIA ÚNICA

El año 1998 ha sido también singular porqueha supuesto un cambio trascendental en el ré-gimen de política monetaria. En 1998 finalizóun período de cuatro años en el que la políticamonetaria se había venido instrumentando enun régimen de autonomía plena, de acuerdocon lo estipulado en el Estatuto de Autonomíaotorgado al Banco de España en junio de 1994.La culminación de ese período ha dado paso auna nueva etapa de política monetaria única enel conjunto de la zona del euro, diseñada y eje-cutada por el Sistema Europeo de Bancos Cen-trales (SEBC).

La política monetaria instrumentada a lo lar-go de estos últimos cuatro años ha contribuido,en colaboración con el resto de políticas econó-micas, a la desaceleración de las perspectivasde inflación y, en definitiva, a la consecución dela convergencia nominal. La adopción a partir de1995 de un esquema de objetivos directosd e inflación encaminado a lograr la estabilidad deprecios a medio plazo ha desempeñado un pa-pel importante en la consecución de estoslogros. A lo largo de estos años se fueron cum-pliendo las referencias y objetivos de inflaciónestablecidos sucesivamente por el Banco deEspaña, lo que permitió concluir el año 1998 enuna situación de práctica estabilidad de precios—véase gráfico I.1—. El éxito de esta estrate-

gia se ha debido, en gran medida, a su capaci-dad para influir sobre las expectativas de pre-cios de los agentes económicos, aunque lacontribución de otros factores, como una com-binación de políticas económicas más adecua-da o ciertos cambios estructurales que han ten-dido a flexibilizar la economía española, ha sidoindispensable.

La formulación de la política monetaria para1998 estuvo condicionada por la previsible inte-gración de España en la UEM. En consecuen-cia, el diseño de los objetivos para el año y suinstrumentación se realizaron teniendo encuenta dos tipos de consideraciones: la exigen-cia de mantener tasas reducidas de inflación,en coherencia con el esquema vigente de obje-tivos directos de inflación, y la conveniencia dearticular una transición suave hacia la políticamonetaria única que permitiera alinear las con-diciones monetarias de la economía españolacon las del conjunto de países integrantes de laUEM. Sobre la primera cuestión hay que recor-dar que la consolidación de tasas reducidas deinflación debía hacerse en un contexto en elque, tras la reducción de los tipos de interésque había tenido lugar desde 1995, se habíaproducido una suavización de las condicionesmonetarias y financieras que estaba ejerciendoun efecto expansivo sobre la demanda agrega-da. Sobre el segundo aspecto cabe señalarque, a finales de 1997, el tipo de intervencióndel Banco de España se encontraba en torno a

16

GRÁFICO I.1

Inflación interanualObjetivos y referencias

Fuente: Banco de España.

(a) El ritmo de crecimiento del IPC debía situarse, en los primeros meses de 1997, en tasas próximas al 3 %.(b) La tasa interanual de inflación debería estar, al final de 1997, próxima al 2,5%, y cerca del 2% a lo largo de 1998.

TASAS INTERANUALES

1994 1995 1996 1997 19981

1,5

2

2,5

3

3,5

4

4,5

5

5,5

1

1,5

2

2,5

3

3,5

4

4,5

5

5,5

IPC

% %

BANDA DE REFERENCIAPARA LOS PRIMEROS

MESES DE 1996

REFERENCIA SUPERIORPRIMEROS MESES DE 1997 (a)

LÍMITE SUPERIOROBJETIVO PARA 1997

OBJETIVOPARA 1998 (b)

REFERENCIA SUPERIORÚLTIMOS MESES DE 1997 (b)

17

RECUADRO I.1

Principales medidas adoptadas en 1998 para la introducción de la moneda única

Marzo 25 Instituto Monetario Europeo Informe de ConvergenciaComisión Europea Informe de Convergencia

Abril 28 Cortes Generales Ley 12/1998, sobre modificación de la Ley de autonomía delBanco de España

Mayo 1-2 Consejo Europeo Decisión sobre los Estados miembros que adoptan el euroDeterminación de los tipos de conversión irrevocables del euro

ECOFIN Recomendación para la elección de los miembros del ComitéEjecutivo del BCE

3 Consejo Europeo Reglamento sobre la introducción del euro

11 Parlamento Europeo Dictamen sobre el nombramiento del Comité Ejecutivo del BCE

Junio 1 Consejo Europeo Establecimiento del BCE

Julio 7 Banco Central Europeo Decisión sobre determinadas especificaciones, canje y retirada delos billetes euros

Septiembre 1 BCE/BCN de los Estados Acuerdo sobre el Mecanismo de tipos de cambio II para losmiembros no participantes países con derogación (MTC II)

Banco Central Europeo Requerimientos estadísticos en la Tercera Etapa

18 Banco Central Europeo Publicación de la documentación general sobre instrumentos yprocedimientos de la política monetaria del SEBC

26 ECOFIN Informal Anuncio bandas de fluctuación del MTC II

Octubre 13 Banco Central Europeo Acuerdo sobre la estrategia de política monetaria del SEBCDefinición de la «estabilidad de precios»Lista de activos de garantía para operaciones con el SEBC

16 Banco Central Europeo Lista de instituciones financieras sujetas a reservas mínimas

30 Banco de España Circular 9/1998, sobre modificación de la normativa delSistema Nacional de Compensación Electrónica

Noviembre 23 ECOFIN Reglamento sobre la aplicación de las reservas mínimas porparte del BCE

Reglamento sobre las competencias del BCE para imponersanciones

Reglamento sobre obtención de información estadística por elBCE

Diciembre 1 Banco Central Europeo Reglamento sobre la aplicación de las reservas mínimasReglamento sobre el balance consolidado de las Instituciones

Financieras Monetarias (IFM)Anuncio del valor de referencia para el crecimiento monetario

BCE/BCN Acuerdo sobre TARGETEurosistema Orientaciones sobre los instrumentos y procedimientos de la

política monetaria única

3 BCN del Eurosistema Reducción coordinada de los tipos de interés nacionales

11 Banco de España Resolución de la Comisión Ejecutiva, por la que se apruebanlas cláusulas generales aplicables a las operaciones depolítica monetaria

17 Cortes Generales Ley 46/1998, de Introducción del euro

22 Banco Central Europeo Anuncio de los tipos de interés aplicables a las operaciones depolítica monetaria del Eurosistema

23 Banco de España Circular 11/1998, para la adaptación del Servicio Telefónicodel Mercado de Dinero al sistema TARGET

Mº de Economía y Hacienda Real Decreto 2813/1998, sobre la redenominación a euros dela deuda del Estado

31 Consejo Europeo Fijación de los tipos de conversión irrevocables del euroBanco Central Europeo, Fijación de los tipos de cambio centrales y de intervención del

Banco Nacional de Dinamarca MTC IIy Banco de Grecia

Mes Día Origen Contenido

Fecha Medidas

Nota: Lo marcado en negrita son medidas en España; el resto, medidas de ámbito europeo.

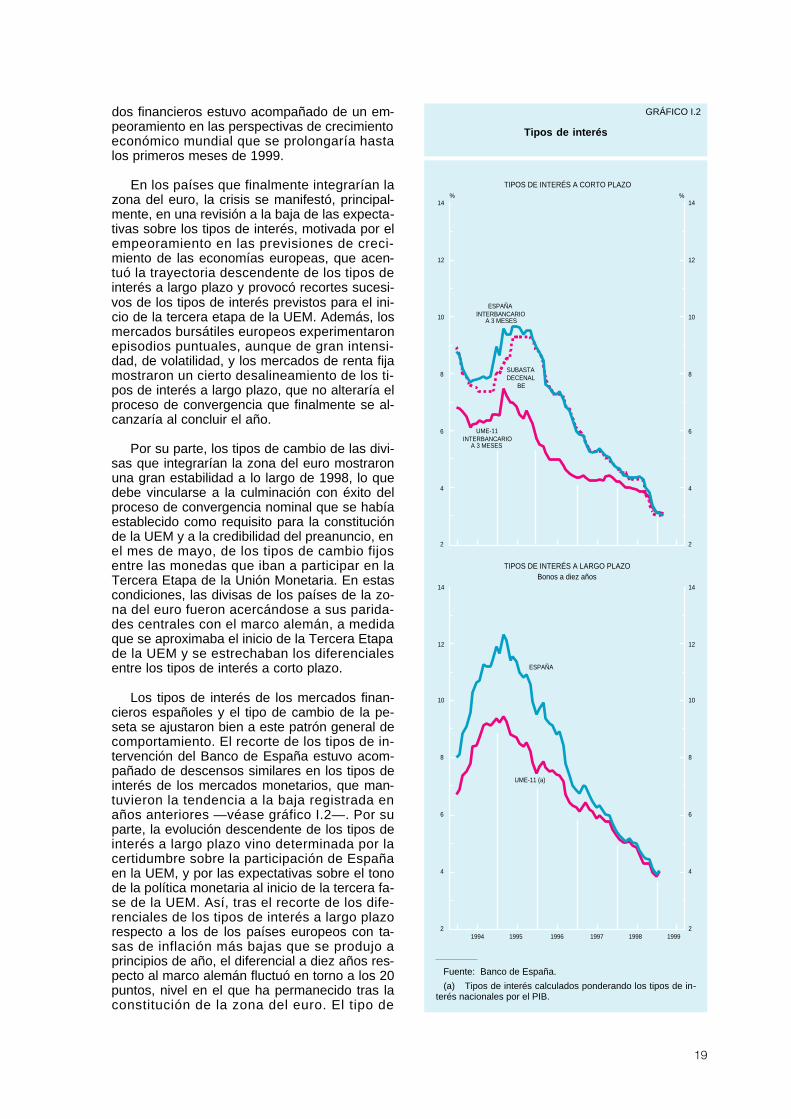

1,5 puntos porcentuales por encima de los tiposoficiales de los países con tasas de inflaciónmás bajas de la UE, con lo que la convergenciade los tipos de interés a corto plazo a finales de1998 requería instrumentar nuevos recortes demagnitud significativa aunque incierta. A partirde los meses de primavera, el nivel esperado delos tipos de interés al comienzo de la Uniónexperimentó sucesivas revisiones a la baja, de-bido a la incertidumbre generada por la exten-s i ó n de la crisis en los mercados financierosinternacionales y a sus posibles efectos contrac-tivos sobre el crecimiento económico mundial.

Teniendo en cuenta estas consideraciones,el Banco de España fijó para 1998 un objetivoque consistía en mantener en el transcurso delaño la tasa interanual de crecimiento del IPCcerca del 2 %. Una meta de estas característi-cas se consideraba adecuada para consolidarla estabilidad de precios en la economía espa-ñola y próxima, con toda seguridad, al objetivode estabilidad de precios que debía establecerel SEBC, con lo que se facilitaba la transiciónhacia la política monetaria única. La instrumen-tación de este objetivo a lo largo del año se pre-tendía realizar mediante la administración pru-dente del margen de descenso de los tipos deinterés de intervención, con el fin de consolidartasas bajas de inflación en el marco de cre-cimiento sostenido de la actividad antes des-c r i t o .

No obstante, era evidente que la capacidadde la política monetaria para influir sobre losprecios españoles en la fase de transición ha-cia la moneda única era cada vez menor, demanera que cualquier desviación de la tasade inflación española respecto a la media eu-ropea tendría que corregirse a través de losefectos contractivos de las pérdidas de compe-titividad resultantes. En consecuencia, a medidaque la proximidad de la integración en la zonadel euro fuera restando márgenes de autono-mía a la política monetaria del Banco, resultabamás importante que el resto de las políticaseconómicas mejoraran su contribución al logrode la estabilidad de precios, ajustándose a loestablecido en el Pacto para la Estabilidad y elCrecimiento y desarrollando las reformas es-tructurales necesarias para flexibilizar la econo-mía española y hacerla más competitiva.

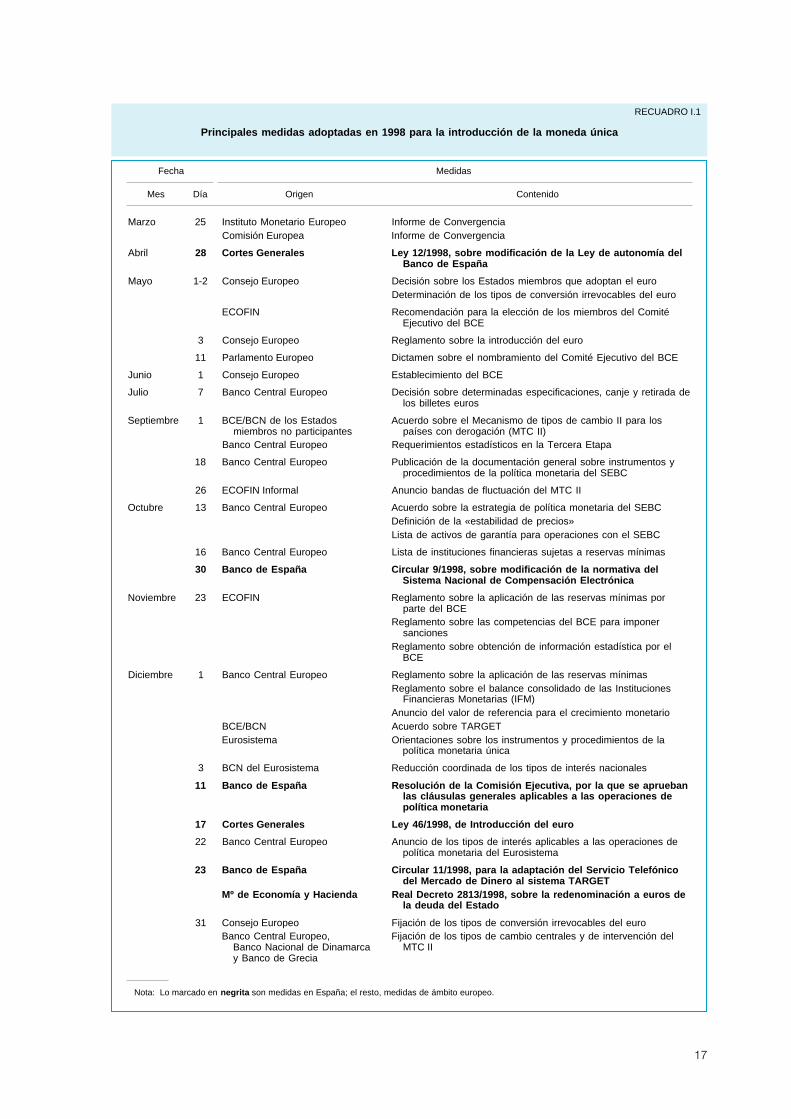

Por otra parte, en 1998, el Banco de Españaestuvo estrechamente involucrado en el comple-jo proceso de decisiones que implicó el lanza-miento del euro y la puesta en marcha de la po-lítica monetaria única del SEBC (véase recua-dro I.1), y continuó trabajando, en colaboracióncon los intermediarios financieros, en la adapta-ción del esquema de instrumentación monetariaal marco operativo que se estaba diseñando pa-

ra la futura política monetaria única. Así, a lo lar-go del año, se fue definiendo la secuencia tem-poral más adecuada para la introducción deestos instrumentos y de los procedimientoscorrespondientes, con la finalidad de que las en-tidades se fueran familiarizando con los méto-dos que iban a ser utilizados, más tarde, por elSEBC, como se explica en el capítulo I I .

La favorable evolución de la inflación y delas perspectivas de precios facilitaron la aproxi-mación de las condiciones monetarias españo-las hacia las que estarían en vigor al inicio de laUEM. El tipo de intervención del Banco de Es-paña se redujo en 1,75 puntos porcentuales en1998, hasta quedar situado en el 3 %. La se-cuencia de descensos ganó en intensidad a lolargo del año, reflejando el creciente peso quefueron cobrando los condicionantes externosen las decisiones del Banco de España. El últi-mo de estos recortes, de 50 puntos básicos, tu-vo lugar el 3 de diciembre, y fue el resultado dela acción concertada de los bancos centralesde la UEM, atendiendo a las condiciones preva-lecientes en el conjunto del área, donde la evo-lución de la inflación no reflejaba peligros parala estabilidad de los precios y el ritmo de creci-miento tendía a desacelerarse, como conse-cuencia, principalmente, de las condiciones im-perantes en el entorno internacional. Con estadecisión se estableció anticipadamente el nivelde tipos de interés para el inicio de la UniónMonetaria, de acuerdo con la estrategia de polí-tica monetaria que previamente había anuncia-do el BCE. Esas condiciones estuvieron vigen-tes hasta el 8 de abril de 1999, cuando el BCEinstrumentó un recorte adicional de 0,50 puntosbásicos, en respuesta a un escenario de conso-lidación de la estabilidad de los precios y de de-terioro de las perspectivas de crecimiento en elárea.

La evolución de los tipos de interés y de lostipos de cambio de los países de la zona deleuro apenas se vio afectada por la crecienteinestabilidad del entorno internacional que em-pezó a percibirse a partir de la primavera de1998. La retirada de inversiones en las eco-nomías emergentes y el trasvase de fondos ha-cia activos denominados en dólares y marcos—divisas, ambas, que tradicionalmente han re-cibido la consideración de monedas refugio— yhacia la adquisición de deuda pública provo-caron un aumento significativo de la volatilidaden los mercados bursátiles y de divisas interna-cionales, que solo se amortiguarían en el últimotrimestre del año, en un entorno de condicionesmonetarias internacionales más acomodantes,acompañadas de ciertos compromisos interna-cionales de ayuda financiera a los programasde saneamiento de las economías más afecta-das. El período de inestabilidad en los merca-

18

dos financieros estuvo acompañado de un em-peoramiento en las perspectivas de crecimientoeconómico mundial que se prolongaría hastalos primeros meses de 1999.

En los países que finalmente integrarían lazona del euro, la crisis se manifestó, principal-mente, en una revisión a la baja de las expecta-tivas sobre los tipos de interés, motivada por elempeoramiento en las previsiones de creci-miento de las economías europeas, que acen-tuó la trayectoria descendente de los tipos deinterés a largo plazo y provocó recortes sucesi-vos de los tipos de interés previstos para el ini-cio de la tercera etapa de la UEM. Además, losmercados bursátiles europeos experimentaronepisodios puntuales, aunque de gran intensi-dad, de volatilidad, y los mercados de renta fijamostraron un cierto desalineamiento de los ti-pos de interés a largo plazo, que no alteraría elproceso de convergencia que finalmente se al-canzaría al concluir el año.

Por su parte, los tipos de cambio de las divi-sas que integrarían la zona del euro mostraronuna gran estabilidad a lo largo de 1998, lo quedebe vincularse a la culminación con éxito delproceso de convergencia nominal que se habíaestablecido como requisito para la constituciónde la UEM y a la credibilidad del preanuncio, enel mes de mayo, de los tipos de cambio fijosentre las monedas que iban a participar en laTercera Etapa de la Unión Monetaria. En estascondiciones, las divisas de los países de la zo-na del euro fueron acercándose a sus parida-des centrales con el marco alemán, a medidaque se aproximaba el inicio de la Tercera Etapade la UEM y se estrechaban los diferencialesentre los tipos de interés a corto plazo.

Los tipos de interés de los mercados finan-cieros españoles y el tipo de cambio de la pe-seta se ajustaron bien a este patrón general decomportamiento. El recorte de los tipos de in-tervención del Banco de España estuvo acom-pañado de descensos similares en los tipos deinterés de los mercados monetarios, que man-tuvieron la tendencia a la baja registrada enaños anteriores —véase gráfico I.2—. Por suparte, la evolución descendente de los tipos deinterés a largo plazo vino determinada por lacertidumbre sobre la participación de Españaen la UEM, y por las expectativas sobre el tonode la política monetaria al inicio de la tercera fa-se de la UEM. Así, tras el recorte de los dife-renciales de los tipos de interés a largo plazorespecto a los de los países europeos con ta-sas de inflación más bajas que se produjo aprincipios de año, el diferencial a diez años res-pecto al marco alemán fluctuó en torno a los 20puntos, nivel en el que ha permanecido tras laconstitución de la zona del euro. El tipo de

19

GRÁFICO I.2

Tipos de interés

Fuente: Banco de España.

(a) Tipos de interés calculados ponderando los tipos de in-terés nacionales por el PIB.

2

4

6

8

10

12

14

2

4

6

8

10

12

14

1994 1995 1996 1997 1998 19992

4

6

8

10

12

14

2

4

6

8

10

12

14

% %

ESPAÑA

UME-11 (a)

TIPOS DE INTERÉS A CORTO PLAZO

TIPOS DE INTERÉS A LARGO PLAZOBonos a diez años

ESPAÑAINTERBANCARIO

A 3 MESES

SUBASTADECENAL

BE

UME-11INTERBANCARIO

A 3 MESES

cambio de la peseta, por su parte, se aproximócon suavidad a la paridad central preanun-ciada.

Cabe concluir, por tanto, que la transiciónhacia la política monetaria única a lo largo de1998 se realizó sin fricciones. La convergenciade tipos de interés a corto plazo y la aproxima-ción hacia el tipo de cambio fijo de conversiónse hizo de manera que permitió modular elefecto expansivo sobre la demanda agregadade unas condiciones monetarias que iban sien-do progresivamente holgadas y mantener la ta-sa de inflación, al concluir el año, ligeramentepor debajo del umbral del 2 % establecido en laprogramación monetaria para 1998.

I.3. EL COMIENZO DE LA PARTICIPACIÓNDE ESPAÑA EN LA U.E.M.

La participación de la economía española enel ámbito de la UEM culmina un proceso de in-tegración internacional que se inició a media-dos de la década de los ochenta, tras su ingre-so en la CEE. Los beneficios de la integraciónhan sido numerosos y han incidido en un com-portamiento más competitivo de los mercadosde bienes y de capitales españoles. En estecontexto, se han creado las condiciones de es-tabilidad nominal necesarias para garantizaruna senda de crecimiento sostenido no inflacio-nista y se ha producido una cierta aproximaciónde los niveles de renta per capita españoles alos de los países más prósperos de la UE. Contodo, en 1998, el PIB per capita español se si-tuaba en un nivel del 79 % respecto al PIB co-munitario y el conjunto de indicadores que mi-den el potencial de crecimiento de la economíapresentaban todavía niveles deficitarios en rela-ción con los de la UE (véase recuadro I.2).

La situación de partida de la economía es-pañola en la UEM es, en principio, adecuadapara progresar en la convergencia real. Comose ha visto en el epígrafe anterior, la conver-gencia hacia la estabilidad ha facilitado el creci-miento del producto y del empleo a ritmos satis-factorios. Existen, sin embargo, algunos ele-mentos de riesgo en los que deberá centrarseel esfuerzo de la política económica en el futuroinmediato.

Así, las condiciones monetarias comunesderivadas de la política monetaria instrumenta-da por el Eurosistema, adecuadas para el con-junto del área, pueden resultar relativamenteholgadas para la situación coyuntural de la eco-nomía española. Los tipos de interés reales acorto y largo plazo se han situado en Españaen niveles históricamente muy reducidos, entreel 1 % y el 2 %, y los activos financieros líquidos

de los residentes, así como la financiación reci-bida por las empresas y las familias, han conti-nuado registrando altas tasas de crecimiento.Una situación de estas características podríallevar a financiar crecimientos excesivos de lademanda interna y a generar presiones alcistassobre los precios. Estos riesgos se derivan nosolo de la posición más avanzada en el ciclode la economía española en relación con la deotros países de la UEM, sino de la magnitud delimpulso expansivo que proviene de los descen-sos de tipos de interés instrumentados a lo lar-go de los tres últimos años, que, como en algu-nos otros países de la Unión, tuvo que ser másintenso en España, dado que se partía de unasituación inflacionista menos favorable y de unnivel de los tipos de interés nominales más ele-vados. A ello debe sumarse la ausencia de unacultura de estabilidad suficientemente arraigadaen el comportamiento de los agentes, debido alcarácter reciente del nuevo régimen de baja in-flación.

La configuración de un escenario de estascaracterísticas se ha producido sin que la tasade inflación española, medida a través del cre-cimiento interanual del índice de precios deconsumo, a pesar de haber experimentado unsustancial recorte en los últimos años, llegara aigualarse, plenamente, con la de la zona deleuro. El criterio de convergencia en inflacióndel Tratado de Maastricht establecía un diferen-cial máximo de 1,5 puntos porcentuales en re-lación con la inflación media anual de los trespaíses que registrasen los crecimientos de pre-cios más reducidos en 1997. La tasa de infla-ción española cumplió con holgura este requisi-to y ha mantenido desde entonces diferencialesde inflación que no han excedido este umbral.Sin embargo, a lo largo de 1998, la tasa de va-riación del índice armonizado de precios deconsumo (IAPC) ha continuado registrando enEspaña crecimientos sistemáticamente superio-res a los de su homólogo de la zona del euro,hasta acumular en abril de 1999 un diferencialde 1,2 puntos porcentuales en términos de lastasas interanuales respectivas. La persisten-cia de diferenciales positivos de inflación, inclu-so cuando estos son reducidos, en la medidaen la que sean el reflejo de un peor compor-tamiento relativo de los costes o de rigidecesen el funcionamiento de los mercados de bie-nes, servicios y factores, podría acabar tenien-do repercusiones perjudiciales para la competi-tividad en un entorno de moneda única en lospaíses de la zona del euro.

La insuficiente alineación de los ritmos de au-mento de los precios españoles a los de otrospaíses del área se debe, fundamentalmente, alreducido ajuste de los precios de los servicios,cuya tasa de variación supera en 1,5 puntos

20

21

RECUADRO I.2

España con relación a Europa: la convergencia real

La convergencia real de la economía española, entendida como la aproximación de su nivel de renta per capita hacia los nivelesprevalecientes en los países europeos más avanzados, ha constituido uno de los principales objetivos perseguidos con la integración deEspaña en la hoy denominada UE, primero, y con su participación en la UEM, después.

La situación relativa de la economía española en 1986 —año en que se incorporó a la Comunidad Europea—, en términos de unconjunto de variables que aproximan su nivel de bienestar y su potencial de crecimiento en relación con la UE, se resume en el gráfico 1(situación de partida). En ese año, el PIB per cápita español, se situaba en un nivel que representaba el 69 % del PIB de la UE. Dichodesfase se debía tanto al menor nivel de la productividad aparente del trabajo —que se situaba en un nivel del 95 % de la del conjuntode los países comunitarios— como a la baja proporción de la población empleada de la economía española —que suponía el 73 % dela tasa de ocupación comunitaria—.

El gráfico 1 recoge, asimismo, el nivel comparado que presentaban, en 1986, algunos de los indicadores de los factores explicati-vos de la productividad del trabajo, tales como los stocks de capital físico, humano, tecnológico y de infraestructuras —este último seaproxima a través de un indicador de stock de capital público—. En este gráfico se observa que la posición relativa de cada uno de es-tos componentes era, en relación con el conjunto de la UE, considerablemente deficitaria.

A lo largo del período 1986-1998, el esfuerzo realizado por la economía española en la reducción de estas diferencias ha sido im-portante, tal y como queda reflejado en el gráfico 2 (esfuerzo realizado), en el que aparecen las tasas de variación acumuladas, paraEspaña y la UE, de las variables recogidas en el gráfico 1. Durante dicho período, el crecimiento del PIB per cápita español ha sido deun 39 %, 17 puntos por encima del aumento del PIB per cápita comunitario. Dicho aumento se ha debido a crecimientos similares de laproductividad y de la tasa de ocupación (del 17 % y 19 %, respectivamente), mientras que en la UE la expansión del PIB se ha produci-do casi exclusivamente por el crecimiento de la productividad del trabajo.

El avance experimentado por la productividad del trabajo ha sido el resultado de las mejoras en la dotación del resto de factoresproductivos, lo que se ha reflejado en una acumulación de los stocks correspondientes, superior en este período a la del conjunto de laUE. Especialmente notable ha sido el crecimiento del stock de capital público, que ha supuesto una mejora de las infraestructuras muysignificativa. También ha sido muy importante el avance registrado por el stock de capital tecnológico, aunque los niveles de partidaeran extremadamente bajos y la inversión en I+D sigue siendo muy reducida en relación con la de la UE (0.8 % del PIB para España y1.8 % del PIB para la UE).

Cabe destacar, sin embargo, que el avance en la creación de empleo por la economía española durante el período analizado, aunsiendo importante, no ha sido suficiente para reducir de forma significativa la tasa de paro, que continúa siendo ocho puntos superior ala media europea, ya que se ha producido un importante crecimiento de la población activa. Esta mejora parcial de la situación del mer-cado de trabajo no solo refleja rigideces en el funcionamiento del mismo, sino también una todavía insuficiente dotación del resto de losfactores productivos, lo que impide una explotación plena de las posibilidades que proporciona el empleo potencial. Por otra parte, elcrecimiento de la productividad ha sido menor que el experimentado en el conjunto de la UE, aunque hay que señalar una evoluciónmuy dispar de esta variable por sectores. Así, mientras que el aumento de la productividad en el sector servicios ha sido prácticamentenulo, en las ramas de manufacturas se ha producido un incremento de productividad próximo al 30 %.

No obstante, y a pesar del esfuerzo realizado, la distancia que separa la economía española de los niveles de bienestar de lospaíses comunitarios más avanzados es todavía larga, tal y como se observa en el gráfico 3 (situación actual). Así, en 1998, el PIB percapita español se situaba a un nivel del 79 % del PIB comunitario, lo que resultaba de una peor posición relativa de la productividad deltrabajo en relación con la situación de 1986, que, sin embargo, se ha visto compensada por un incremento en la proporción de la pobla-ción empleada. Por su parte, los stocks de factores productivos, que indican el potencial de crecimiento de la economía, seguían pre-sentando niveles deficitarios.

Fuentes: Stock de factores productivos: Dep. Estudios Europeos de la FUNCAS; resto: Eurostat.(a) PIBpc y productividad a precios constantes y en PPC, base 90. PIB no corregido por exhaustividad. Con datos provisionales, el PIBpc español,

corregido de exhaustividad, se sitúa en el 80,4% del comunitario.(b) Tasa de ocupación: ocupados sobre población total.(c) El último año disponible para stocks es 1997.

1. SITUACIÓN DE PARTIDA: ESPAÑA CON RELACIÓN A EUROPA EN 1986. EU15=100

0

20

40

60

80

100

0

20

40

60

80

100

69

95

73

0

20

40

60

80

100

0

20

40

60

80

100

68

36

60

37

90

0

20

40

60

80

100

0

20

40

60

80

100

39

2217 21 19

10

20

40

60

80

100

0

20

40

60

80

100

3121

57

28 2818

100

153 1

0

20

40

60

80

100

0

20

40

60

80

100

7991 86

0

20

40

60

80

100

0

20

40

60

80

100

74

45

65 64

94

PIB PER CÁPITA Y COMPONENTES (a) (b)

2. ESFUERZO REALIZADO: TASAS DE VARIACIÓN 1986-1998 EN ESPAÑA Y EN LA UE

3. SITUACION ACTUAL: ESPAÑA CON RELACIÓN A EUROPA EN 1998. EU15=100

STOCKS DE FACTORES PRODUCTIVOS Y TASA DE ACTIVIDAD (c)

PIB PER CÁPITA PRODUCTIVIDAD TASA DE OCUPACIÓNCAP. FÍSICO/EMPLEO

CAP. TECNOL./PIB

CAP. HUMANO/POBL.15-64 AÑOS

TASA DEACTIVIDAD

CAP. PÚBL.POR HABIT.

ESPAÑAUE

ESPAÑAUE

% % %%

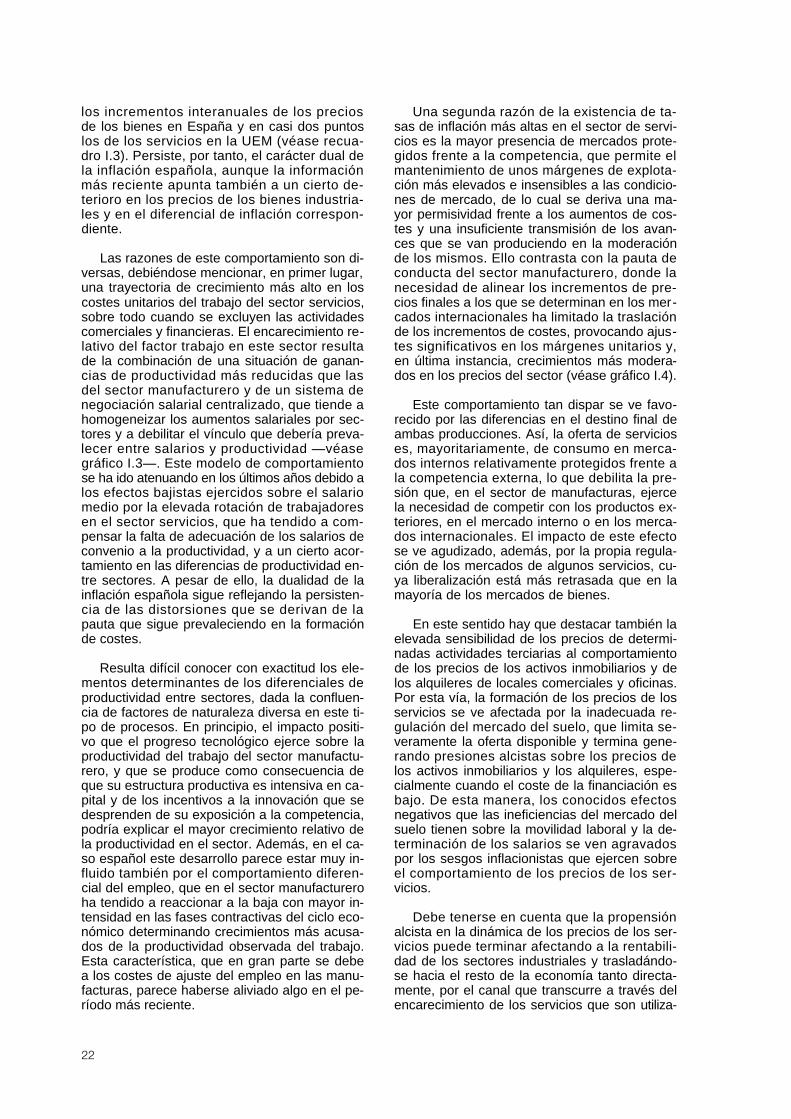

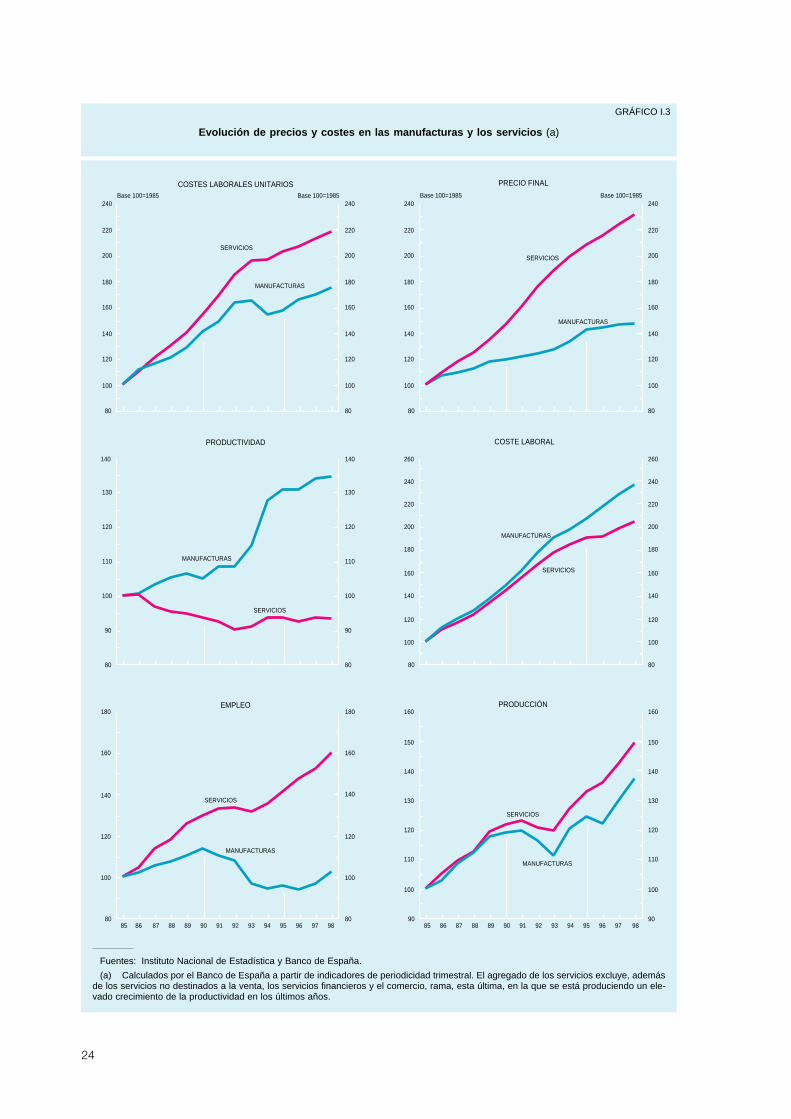

los incrementos interanuales de los preciosde los bienes en España y en casi dos puntoslos de los servicios en la UEM (véase recua-d r o I.3). Persiste, por tanto, el carácter dual dela inflación española, aunque la informaciónmás reciente apunta también a un cierto de-terioro en los precios de los bienes industria-les y en el diferencial de inflación correspon-d i e n t e .

Las razones de este comportamiento son di-versas, debiéndose mencionar, en primer lugar,una trayectoria de crecimiento más alto en loscostes unitarios del trabajo del sector servicios,sobre todo cuando se excluyen las actividadescomerciales y financieras. El encarecimiento re-lativo del factor trabajo en este sector resultade la combinación de una situación de ganan-cias de productividad más reducidas que lasdel sector manufacturero y de un sistema denegociación salarial centralizado, que tiende ahomogeneizar los aumentos salariales por sec-tores y a debilitar el vínculo que debería preva-lecer entre salarios y productividad —véasegráfico I.3—. Este modelo de comportamientose ha ido atenuando en los últimos años debido alos efectos bajistas ejercidos sobre el salariomedio por la elevada rotación de trabajadoresen el sector servicios, que ha tendido a com-pensar la falta de adecuación de los salarios deconvenio a la productividad, y a un cierto acor-tamiento en las diferencias de productividad en-tre sectores. A pesar de ello, la dualidad de lainflación española sigue reflejando la persisten-cia de las distorsiones que se derivan de lapauta que sigue prevaleciendo en la formaciónde costes.

Resulta difícil conocer con exactitud los ele-mentos determinantes de los diferenciales deproductividad entre sectores, dada la confluen-cia de factores de naturaleza diversa en este ti-po de procesos. En principio, el impacto positi-vo que el progreso tecnológico ejerce sobre laproductividad del trabajo del sector manufactu-rero, y que se produce como consecuencia deque su estructura productiva es intensiva en ca-pital y de los incentivos a la innovación que sedesprenden de su exposición a la competencia,podría explicar el mayor crecimiento relativo dela productividad en el sector. Además, en el ca-so español este desarrollo parece estar muy in-fluido también por el comportamiento diferen-cial del empleo, que en el sector manufactureroha tendido a reaccionar a la baja con mayor in-tensidad en las fases contractivas del ciclo eco-nómico determinando crecimientos más acusa-dos de la productividad observada del trabajo.Esta característica, que en gran parte se debea los costes de ajuste del empleo en las manu-facturas, parece haberse aliviado algo en el pe-ríodo más reciente.

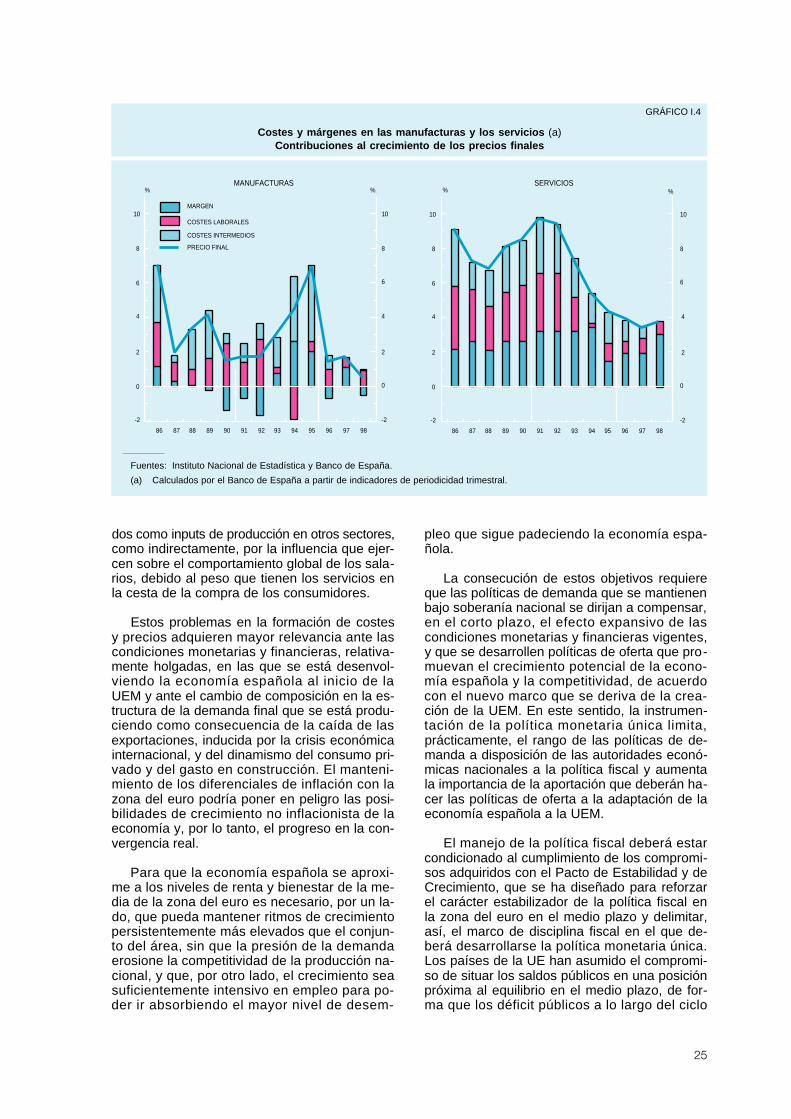

Una segunda razón de la existencia de ta-sas de inflación más altas en el sector de servi-cios es la mayor presencia de mercados prote-gidos frente a la competencia, que permite elmantenimiento de unos márgenes de explota-ción más elevados e insensibles a las condicio-nes de mercado, de lo cual se deriva una ma-yor permisividad frente a los aumentos de cos-tes y una insuficiente transmisión de los avan-ces que se van produciendo en la moderaciónde los mismos. Ello contrasta con la pauta deconducta del sector manufacturero, donde lanecesidad de alinear los incrementos de pre-cios finales a los que se determinan en los mer-cados internacionales ha limitado la traslaciónde los incrementos de costes, provocando ajus-tes significativos en los márgenes unitarios y,en última instancia, crecimientos más modera-dos en los precios del sector (véase gráfico I.4).

Este comportamiento tan dispar se ve favo-recido por las diferencias en el destino final deambas producciones. Así, la oferta de servicioses, mayoritariamente, de consumo en merca-dos internos relativamente protegidos frente ala competencia externa, lo que debilita la pre-sión que, en el sector de manufacturas, ejercela necesidad de competir con los productos ex-teriores, en el mercado interno o en los merca-dos internacionales. El impacto de este efectose ve agudizado, además, por la propia regula-ción de los mercados de algunos servicios, cu-ya liberalización está más retrasada que en lamayoría de los mercados de bienes.

En este sentido hay que destacar también laelevada sensibilidad de los precios de determi-nadas actividades terciarias al comportamientode los precios de los activos inmobiliarios y delos alquileres de locales comerciales y oficinas.Por esta vía, la formación de los precios de losservicios se ve afectada por la inadecuada re-gulación del mercado del suelo, que limita se-veramente la oferta disponible y termina gene-rando presiones alcistas sobre los precios delos activos inmobiliarios y los alquileres, espe-cialmente cuando el coste de la financiación esbajo. De esta manera, los conocidos efectosnegativos que las ineficiencias del mercado delsuelo tienen sobre la movilidad laboral y la de-terminación de los salarios se ven agravadospor los sesgos inflacionistas que ejercen sobreel comportamiento de los precios de los ser-vicios.

Debe tenerse en cuenta que la propensiónalcista en la dinámica de los precios de los ser-vicios puede terminar afectando a la rentabili-dad de los sectores industriales y trasladándo-se hacia el resto de la economía tanto directa-mente, por el canal que transcurre a través delencarecimiento de los servicios que son u t i l i z a-

22

23

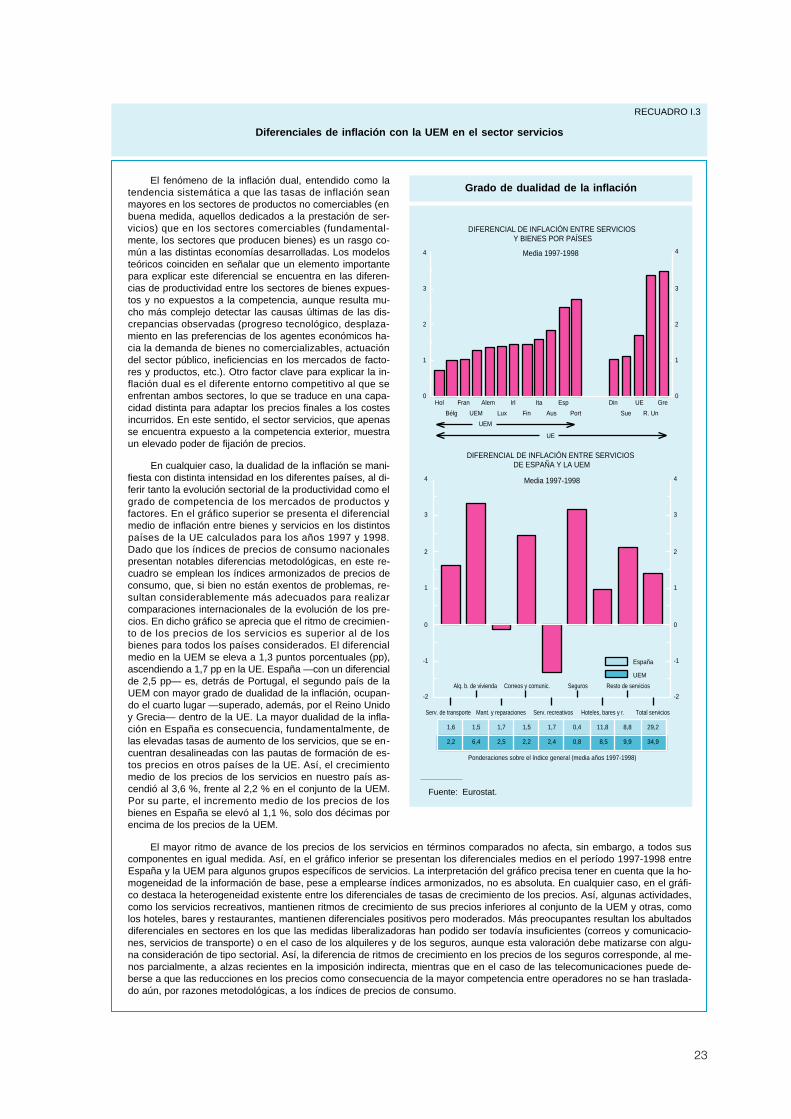

RECUADRO I.3

Diferenciales de inflación con la UEM en el sector servicios

El fenómeno de la inflación dual, entendido como latendencia sistemática a que las tasas de inflación seanmayores en los sectores de productos no comerciables (enbuena medida, aquellos dedicados a la prestación de ser-vicios) que en los sectores comerciables (fundamental-mente, los sectores que producen bienes) es un rasgo co-mún a las distintas economías desarrolladas. Los modelosteóricos coinciden en señalar que un elemento importantepara explicar este diferencial se encuentra en las diferen-cias de productividad entre los sectores de bienes expues-tos y no expuestos a la competencia, aunque resulta mu-cho más complejo detectar las causas últimas de las dis-crepancias observadas (progreso tecnológico, desplaza-miento en las preferencias de los agentes económicos ha-cia la demanda de bienes no comercializables, actuacióndel sector público, ineficiencias en los mercados de facto-res y productos, etc.). Otro factor clave para explicar la in-flación dual es el diferente entorno competitivo al que seenfrentan ambos sectores, lo que se traduce en una capa-cidad distinta para adaptar los precios finales a los costesincurridos. En este sentido, el sector servicios, que apenasse encuentra expuesto a la competencia exterior, muestraun elevado poder de fijación de precios.

En cualquier caso, la dualidad de la inflación se mani-fiesta con distinta intensidad en los diferentes países, al di-ferir tanto la evolución sectorial de la productividad como elgrado de competencia de los mercados de productos yfactores. En el gráfico superior se presenta el diferencialmedio de inflación entre bienes y servicios en los distintospaíses de la UE calculados para los años 1997 y 1998.Dado que los índices de precios de consumo nacionalespresentan notables diferencias metodológicas, en este re-cuadro se emplean los índices armonizados de precios deconsumo, que, si bien no están exentos de problemas, re-sultan considerablemente más adecuados para realizarcomparaciones internacionales de la evolución de los pre-cios. En dicho gráfico se aprecia que el ritmo de crecimien-to de los precios de los servicios es superior al de losbienes para todos los países considerados. El diferencialmedio en la UEM se eleva a 1,3 puntos porcentuales (pp),ascendiendo a 1,7 pp en la UE. España —con un diferencialde 2,5 pp— es, detrás de Portugal, el segundo país de laUEM con mayor grado de dualidad de la inflación, ocupan-do el cuarto lugar —superado, además, por el Reino Unidoy Grecia— dentro de la UE. La mayor dualidad de la infla-ción en España es consecuencia, fundamentalmente, delas elevadas tasas de aumento de los servicios, que se en-cuentran desalineadas con las pautas de formación de es-tos precios en otros países de la UE. Así, el crecimientomedio de los precios de los servicios en nuestro país as-cendió al 3,6 %, frente al 2,2 % en el conjunto de la UEM.Por su parte, el incremento medio de los precios de losbienes en España se elevó al 1,1 %, solo dos décimas porencima de los precios de la UEM.

El mayor ritmo de avance de los precios de los servicios en términos comparados no afecta, sin embargo, a todos suscomponentes en igual medida. Así, en el gráfico inferior se presentan los diferenciales medios en el período 1997-1998 entreEspaña y la UEM para algunos grupos específicos de servicios. La interpretación del gráfico precisa tener en cuenta que la ho-mogeneidad de la información de base, pese a emplearse índices armonizados, no es absoluta. En cualquier caso, en el gráfi-co destaca la heterogeneidad existente entre los diferenciales de tasas de crecimiento de los precios. Así, algunas actividades,como los servicios recreativos, mantienen ritmos de crecimiento de sus precios inferiores al conjunto de la UEM y otras, comolos hoteles, bares y restaurantes, mantienen diferenciales positivos pero moderados. Más preocupantes resultan los abultadosdiferenciales en sectores en los que las medidas liberalizadoras han podido ser todavía insuficientes (correos y comunicacio-nes, servicios de transporte) o en el caso de los alquileres y de los seguros, aunque esta valoración debe matizarse con algu-na consideración de tipo sectorial. Así, la diferencia de ritmos de crecimiento en los precios de los seguros corresponde, al me-nos parcialmente, a alzas recientes en la imposición indirecta, mientras que en el caso de las telecomunicaciones puede de-berse a que las reducciones en los precios como consecuencia de la mayor competencia entre operadores no se han traslada-do aún, por razones metodológicas, a los índices de precios de consumo.

Grado de dualidad de la inflación

Fuente: Eurostat.

-2

-1

0

1

2

3

4

-2

-1

0

1

2

3

4Media 1997-1998

Ponderaciones sobre el índice general (media años 1997-1998)

Serv. de transporte

Alq. b. de vivienda

Mant. y reparaciones

Correos y comunic.

Serv. recreativos

Seguros

Hoteles, bares y r.

Resto de servicios

Total servicios

DIFERENCIAL DE INFLACIÓN ENTRE SERVICIOSDE ESPAÑA Y LA UEM

España

UEM

1,6 1,5 1,7 1,5 1,7 0,4 11,8 8,8 29,2

2,2 6,4 2,5 2,2 2,4 0,8 8,5 9,9 34,9

DIFERENCIAL DE INFLACIÓN ENTRE SERVICIOSY BIENES POR PAÍSES

Hol

Bélg

Fran

UEM

Alem

Lux

Irl

Fin

Ita

Aus

Esp

Port

Din

Sue

UE

R. Un

Gre0

1

2

3

4

0

1

2

3

4Media 1997-1998

UEM

UE

24

GRÁFICO I.3

Evolución de precios y costes en las manufacturas y los servicios (a)

Fuentes: Instituto Nacional de Estadística y Banco de España.

(a) Calculados por el Banco de España a partir de indicadores de periodicidad trimestral. El agregado de los servicios excluye, ademásde los servicios no destinados a la venta, los servicios financieros y el comercio, rama, esta última, en la que se está produciendo un ele-vado crecimiento de la productividad en los últimos años.

80

100

120

140

160

180

200

220

240

80

100

120

140

160

180

200

220

240

80

100

120

140

160

180

200

220

240

260

80

100

120

140

160

180

200

220

240

260

85 86 87 88 89 90 91 92 93 94 95 96 97 9890

100

110

120

130

140

150

160

90

100

110

120

130

140

150

160

Base 100=1985 Base 100=1985

PRODUCCIÓN

PRECIO FINAL

COSTE LABORAL

MANUFACTURAS

MANUFACTURAS

MANUFACTURAS

SERVICIOS

SERVICIOS

SERVICIOS

80

100

120

140

160

180

200

220

240

80

100

120

140

160

180

200

220

240

80

90

100

110

120

130

140

80

90

100

110

120

130

140

85 86 87 88 89 90 91 92 93 94 95 96 97 9880

100

120

140

160

180

80

100

120

140

160

180

COSTES LABORALES UNITARIOS

MANUFACTURAS

Base 100=1985 Base 100=1985

PRODUCTIVIDAD

EMPLEO

MANUFACTURAS

MANUFACTURAS

SERVICIOS

SERVICIOS

SERVICIOS

dos como inputs de producción en otros sectores,como indirectamente, por la influencia que ejer-cen sobre el comportamiento global de los sala-rios, debido al peso que tienen los servicios enla cesta de la compra de los consumidores.

Estos problemas en la formación de costesy precios adquieren mayor relevancia ante lascondiciones monetarias y financieras, relativa-mente holgadas, en las que se está desenvol-viendo la economía española al inicio de laUEM y ante el cambio de composición en la es-tructura de la demanda final que se está produ-ciendo como consecuencia de la caída de lasexportaciones, inducida por la crisis económicainternacional, y del dinamismo del consumo pri-vado y del gasto en construcción. El manteni-miento de los diferenciales de inflación con lazona del euro podría poner en peligro las posi-bilidades de crecimiento no inflacionista de laeconomía y, por lo tanto, el progreso en la con-vergencia real.

Para que la economía española se aproxi-me a los niveles de renta y bienestar de la me-dia de la zona del euro es necesario, por un la-do, que pueda mantener ritmos de crecimientopersistentemente más elevados que el conjun-to del área, sin que la presión de la demandaerosione la competitividad de la producción na-cional, y que, por otro lado, el crecimiento seasuficientemente intensivo en empleo para po-der ir absorbiendo el mayor nivel de desem-

pleo que sigue padeciendo la economía espa-ñ o l a .

La consecución de estos objetivos requiereque las políticas de demanda que se mantienenbajo soberanía nacional se dirijan a compensar,en el corto plazo, el efecto expansivo de lascondiciones monetarias y financieras vigentes,y que se desarrollen políticas de oferta que pro-muevan el crecimiento potencial de la econo-mía española y la competitividad, de acuerdocon el nuevo marco que se deriva de la crea-ción de la UEM. En este sentido, la instrumen-tación de la política monetaria única limita,prácticamente, el rango de las políticas de de-manda a disposición de las autoridades econó-micas nacionales a la política fiscal y aumentala importancia de la aportación que deberán ha-cer las políticas de oferta a la adaptación de laeconomía española a la UEM.