Embed Size (px)

Citation preview

Déficit externo y

requerimientos de capital

César Prado

Seminario Temático ANIF-CAF-CRCC

Bogotá, septiembre 9 de 2015

El desplome de los precios del petróleo ha generado un marcado

deterioro de los fundamentales de la economía colombiana, llevando a

analistas internacionales a incluir al país dentro de la lista de los países

emergentes más frágiles.

Precios del petróleo

Fuente: Bloomberg). Cálculos: Estudios Económicos FIDUBOGOTÁ.

46

25

50

75

100

125

150

ene 08 ene 10 ene 12 ene 14

WTI Brent• Fuerte devaluación

• Presiones inflacionarias

• Aumento del déficit en

cuenta corriente

• Deterioro de la situación

fiscal

• Desaceleración

económica

Desbalances

externos

• El fuerte incremento del déficit en cuenta corriente aumentó la

dependencia de la financiación externa.

• Para 2015 se espera que el déficit se incremente hasta el 5.6% del PIB,

lo que representa una de las mayores vulnerabilidades de la economía

colombiana.

Cuenta Corriente y Cuenta Corriente % PIB

Fuente: FMI y BR (Balanza de pagos). Cálculos: Estudios Económicos FIDUBOGOTÁ.

60 57

-57-62

3,2

-4,6

-13

-3

7

-75

-25

25

75

2000 2002 2004 2006 2008 2010 2012 2014

Exp Imp Bienes (Eje Der)

Exportaciones e Importaciones (USD Billions)

-12,4

-19,5

-3,4 -5,2

-10,0

-5,0

0,0

5,0

-20,0

-10,0

0,0

1990 1995 2000 2005 2010

Cuenta Corriente USD BillionsCuenta Corriente % PIB

El fuerte ajuste de la tasa de cambio ha generado un empeoramiento

relativo del país frente a sus pares de la región, causando mayor

nerviosismo ante un escenario de desaceleración económica.

Fuente: BloombergI. Cálculos: Estudios Económicos FIDUBOGOTÁ.

Cuenta Corriente (% PIB) Monedas (Enero 2008 Base 100)

54%

36%

56%

8%

114%

80

130

180

230

ene-08 ene-10 ene-12 ene-14

MXN Curncy COP Curncy CLP Curncy

PEN Curncy BRL Curncy

-1,85

-1,2

-3,98-4,47

-5,2

-7,0

-5,0

-3,0

-1,0

1,0

3,0

5,0

ene 08 ene 10 ene 12 ene 14

México Chile Perú Brasil Colombia

• El déficit en cuenta corriente venía siendo financiado por el superávit en

la cuenta de capitales, primero con IED, y en los últimos años con IEP.

• En 2013 se redujo el impuesto de renta al off shore del 33% al 14%, y en

2014 se incluyó la deuda local en el GBI-EM de JP Morgan.

Cuenta Corriente y de Capitales (USD Billions)

Fuente: BR (Balanza de pagos), BVC. Cálculos: Estudios Económicos FIDUBOGOTÁ.

Inversión Extranjera (USD Bns)

-12,4

-19,5

11,8

19,7

-25

-15

-5

5

15

2000 2002 2004 2006 2008 2010 2012 2014

Cuenta Corriente Cuenta de capitales

1015 17 17 15

2

33 5

12

12

1820

22

27

0

5

10

15

20

25

30

2010 2011 2012 2013 2014

IEP IED Total

Perspectivas

• Existe inquietud sobre la capacidad de la industria local en el corto y

mediano plazo de recomponer la oferta exportadora.

• ¿“Resfriado” o enfermedad holandesa? Dudas sobre la calidad del gasto

de los recursos del boom minero energético.

• La oferta exportadora ha mostrado ser inelástica en el corto plazo a la

devaluación, por lo que el ajuste en la balanza de bienes se daría vía

importaciones.

Exportaciones, Importaciones (USD Billions) y TRM

Fuente: DANE, Bloomberg. Cálculos: Estudios Económicos FIDUBOGOTÁ.

Exportaciones tradicionales y no

tradicionales

46

58

2.732

1.500

2.500

25

35

45

55

65

ene 07 ene 09 ene 11 ene 13 ene 15

Exp Imp TRM (promedio mensual)

16

39

0

20

40

60

1998 2003 2008 2013

Millares Tradicionales No Tradicionales

• Si los precios del petróleo siguen cayendo o permanecen en niveles

bajos se esperan descensos adicionales en la IED.

• Esto podría mitigarse con la ejecución de las obras de 4G y con otros

ajustes estructurales que aumenten el atractivo del país.

Flujos semanales de IED

Fuente: BR. Cálculos: Estudios Económicos FIDUBOGOTÁ.

0

100

200

300

400

ago-08 ago-09 ago-10 ago-11 ago-12 ago-13 ago-14 ago-15

Hidrocarburos Otros

• Es vital preservar la IEP para evitar un mayor desbalance externo, para

lo cual es indispensable mantener nuestro grado de inversión.

• Importancia de la credibilidad sobre la Regla Fiscal y de la realización

de las reformas estructurales que se han venido posponiendo:

Reforma pensional

Reforma tributaria estructural

• Existen otros ajustes que podrían contribuir en el corto plazo y que son

de mucho más fácil implementación política:

Régimen fiscal de la IEP

Costos transaccionales del mercado de valores

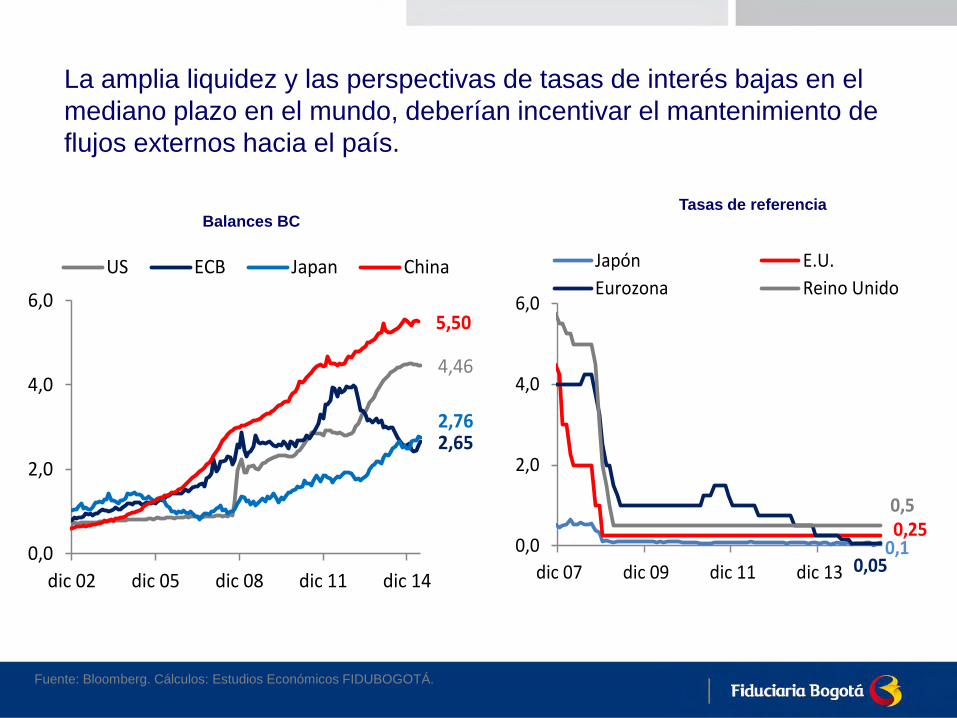

La amplia liquidez y las perspectivas de tasas de interés bajas en el

mediano plazo en el mundo, deberían incentivar el mantenimiento de

flujos externos hacia el país.

Fuente: Bloomberg. Cálculos: Estudios Económicos FIDUBOGOTÁ.

Balances BC Tasas de referencia

4,46

2,652,76

5,50

0,0

2,0

4,0

6,0

dic 02 dic 05 dic 08 dic 11 dic 14

US ECB Japan China

0,10,25

0,05

0,5

0,0

2,0

4,0

6,0

dic 07 dic 09 dic 11 dic 13

Japón E.U.

Eurozona Reino Unido

• Sin embargo, existen riesgos no gestionables por el país: alzas en las

tasas de la FED por encima de los pronósticos, disminución mayor de los

precios del petróleo, crisis en China, etc.

• En este contexto, un déficit de cuenta corriente creciente deja al país en

una posición vulnerable, especialmente en momentos de aversión al

riesgo como el observado en agosto.

Índice de aversión al riesgo

Fuente: Bloomberg, Larrainvial. Cálculos: Estudios Económicos FIDUBOGOTÁ.

Outlfows RF LATAM

16,3

80,86

21

41

0

50

dic-07 dic-09 dic-11 dic-13

> Aversión

< Aversión

Lehman Brothers

Gracias