Embed Size (px)

Citation preview

Die Auswirkungen der Bölkerungsentwicklungunter Berücksichtigung der Zuwanderung auf die private

bzw. betriebliche Alterssicherung*

Von Gerd Richter, Stuttgart'

1. Einführung

Die bei einer unverändert niedrigen Geburtenrate von 1,4 pro Frau zu er-wartende Bevölkerungsentwicklung in Deutschland wird - nach den imJahre 1994 durchgeführten Modellrechnungen des Sozialbeirats l - den Bei-tragssatz zur gesetzlichen Rentenversicherung von heute ca. 19 % des versi-cherten Arbeitsentgelts bis zum Jahr 2030 auf ca. 27 % anwachsen lassen,falls dies nicht durch gezielte Korrekturen des Rentenversicherungssystemsoder durch andere Einflüsse - wie z. B. durch die Zuwanderung ausländi-scher Bürger nach Deutschland - verhindert bzw. abgemildert wird. Auchbei Ansatz einer jährlichen Netto -Zuwanderung von 250.000 Personen2

wird sich noch ein Beitragssatz von ca. 24 % ergeben.

Da die Bevölkerungsentwicklung nicht nur eine Erhöhung des Beitrags-satzes der gesetzlichen Rentenversicherung bewirken, sondern auch die Bei-tragssätze der gesetzlichen Kranken- bzw. Pflegeversicherung deutlich nachoben treiben wird, werden sich bereits in wenigen Jahren keine politischenMehrheiten für die Durchsetzung dieser extremen Abgabenbelastungen ge-genüber den pflichtversicherten Erwerbstätigen finden lassen. Außerdemwürde der Arbeitgeberanteil an diesen Beitragserhöhungen die ohnehin iminternationalen Vergleich im Spitzenbereich liegenden Arbeitskosten derdeutschen Wirtschaft spürbar weiter erhöhen und damit diesen Wettbe-werbsnachteil des Wirtschaftsstandorts Deutschland noch weiter verstär-ken. Auch eine Übernahme des höheren Beitragsaufkommens durch eineErhöhung des Bundeszuschusses zu Lasten des Steuerzahlers erscheint an-gesichts des bereits bestehenden Abgaben-Niveaus politisch nicht durch-setzbar. Mit an Sicherheit grenzender Wahrscheinlichkeit wird also die Kor-rektur des Sozialversicherungssystems in erster Linie auf der Leistungsseite

* Vortrag vor dem Deutschen Verein für Versicherungswissenschaft am 12. Oktober1995 in Köln.

1 DAngVers 9/94.2 In der Altersstruktur von 1989.

648 Gerd Richter

und praktisch nicht auf der Beitragsseite durchgeführt werden. Es ist alsodavon auszugehen, daß den bisherigen Korrekturen, wie z. B.

- der Reduzierung der Rentenanpassung

- der Verminderung der Wertansätze für Ausbildungszeiten

- der Einführung von Kürzungen für vorgezogene Altersrenten

weitere Leistungseinschränkungen folgen werden, sei es in der Form weite-rer Detailkorrekturen oder einer generellen Neugestaltung des gesetzlichenRentenversicherungssystems.

Die Aufrechterhaltung des heutigen Sicherungsniveaus wird also nur mitHilfe privater und/oder betrieblicher Vorsorgemaßnahmen möglich sein.

Die folgende Analyse wird sich deshalb in einem ersten Schritt mit derVeränderung des zusätzlich zur gesetzlichen Rentenversicherung bestehen-den Versorgungsbedarfs und den zusätzlich erforderlichen Aufwendungenbeschäftigen. In einem zweiten Schritt wird auf die Möglichkeit einer Auf-teilung in den durch die betriebliche Altersversorgung und die private Vor-sorge abzudeckenden Teil der zusätzlich entstehenden „Versorgungslücke"eingegangen.

2. Die Veränderung der „Versorgungslücke"

2.1 Allgemeine Auswirkungen

Der von der gesetzlichen Rentenversicherung, der betrieblichen Alters-versorgung und der Eigenvorsorge der Erwerbstätigen insgesamt abzudek-kende Versorgungsgrad wird von verschiedenen Gesellschaftsgruppendurchaus unterschiedlich gesehen; die im einzelnen bestehenden Zielvor-stellungen sind im Schaubild 1 dargestellt.

in % des letzten Nettoeinkommens

- Beamtenversorgung 80 bis 85 %

- DGB ca. 90 %

- Arbeitgeberverbände 80 bis 85 %

- Sachverständigenkommission Alterssicherungssysteme 70 bis 90 %

- Öffentlicher Dienst (Zielniveau) ca. 85 %

Schaubild 1 3 : Zielvorstellungen für den Versorgungsgrad

3 Vgl. Förster, in: Förster/Rößler, Betriebliche Altersversorgung in der Diskussionzwischen Praxis und Wissenschaft 1992, S. 116 (117).

Bölkerungsentwicklung und private/betriebliche Alterssicherung 649

Für den Rentenempfänger entfallen regelmäßig die Ausgaben für die pri-

vate Vorsorge und für berufsbedingte Ausgaben; außerdem ergibt sich ausallgemeiner Lebenserfahrung ein insgesamt vermindertes Konsum- undAnlageverhalten, das vom Rentner nicht als Verschlechterung seines Le-

bensstandards empfunden wird. Eine „angemessene" Lebensstandardsiche-rung scheint deshalb - für den hier relevanten Teil des Arbeitsentgelts bis

zur Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung -

mit einem Versorgungsgrad von 85 % erreichbar zu sein.

Bei einer Festschreibung des Beitragssatzes zur gesetzlichen Rentenversi-

cherung auf dem gegenwärtigen Niveau würde die Eck- oder Standardrente

mit 45 Entgeltpunkten von derzeit rund 70 % des durchschnittlichen Netto-

Arbeitsentgelts - unter Berücksichtigung der Effekte aus der Zuwanderung

- auf etwa 55 % im Jahre 2030 sinken.4

Damit würde sich die derzeit in Höhe von 15 % bestehende „Versorgungs-

lücke" um weitere 15 % auf ca. 30 % des letzten Netto-Arbeitsentgelts er-

höhen, d. h. verdoppeln. Zur Abdeckung dieser zusätzlichen „Versorgungs-

lücke" wären zusätzliche Vorsorgeaufwendungen in Höhe von mindestens

ca. 6 % des jeweiligen Netto-Arbeitseinkommens erforderlich; ein Durch-

schnittsverdiener hätte also ca. DM 2.100,- (netto) pro Jahr zusätzlich auf-

zubringen.

Die nicht gesetzlich versicherten Erwerbstätigen und die Beamten wer-

den von dieser Entwicklung nicht unmittelbar betroffen. Für die Angestell-

ten im öffentlichen Dienst wird die zusätzliche „Versorgungslücke" teilwei-

se durch die bestehenden Netto-Limitierungssysteme der öffentlich-rechtli-

chen Altersversorgungseinrichtungen ausgefüllt. Es ist aber davon auszuge-

hen, daß auch diese Einrichtungen die steigenden Versorgungslasten nurdurch Leistungseinschränkungen kompensieren können.

Schließlich wird sich die auch künftig zu erwartende Verlängerung der

Lebenserwartung der deutschen Bevölkerung durch eine - relativ geringe -

Verteuerung der zur Deckung der „Versorgungslücke" erforderlichen Ver-

sorgungsmaßnahmen auswirken. Die im Bereich der gesetzlichen Renten-

versicherung aus der Verlängerung der Lebenserwartung resultierenden

Auswirkungen sind bereits mit der angenommenen Absenkung des Sozial-

renten-Niveaus berücksichtigt.

4 Vgl. W. Schmäht, Perspektiven der Alterssicherung, BetrAV 4/95, S. 104; dortwird auf die mit einer weiteren Absenkung des Sozialrentenniveaus verbundenenKonflikte mit der Sozialhilfegrenze hingewiesen.

650 Gerd Richter

Individuelle Auswirkungen

Die wichtigsten Bestimmungselemente für den rational gesteuerten Auf-

bau einer individuell gestalteten Versorgungskonzeption können wie folgtdargestellt werden:

— Versorgungsziel für den (Alters-)Ruhestand

— Länge der Ansparphase für den (Alters-)Ruhestand

— Versorgungsziel für den Fall der Invalidität

— Versorgungsziel für den Fall des vorzeitigen Todes

— Vorhandenes Vermögen

— Vererbungsziel (geplantes zu vererbendes Vermögen)

— Verzinsung des Vermögens.

Selbstverständlich müssen die genannten Ziele mit einer tragbaren Spar-

quote bzw. mit tragbaren Versicherungsprämien erreichbar sein; andern-

falls müssen die Zielvorstellungen in entsprechendem Umfang angepaßt

oder die Sparquote muß zu Lasten der in der Sparphase konsumierbaren

Beträge weiter erhöht werden.

Die für den künftigen Lebensablauf des einzelnen Bürgers anzusetzende

Vermögensentwicklung kann mit Schaubild 2 veranschaulicht werden:

Schaubild 2: Individuelle Vermögensentwicklung

Bölkerungsentwicklung und private/betriebliche Alterssicherung 651

Eine ähnliche Vermögensentwicklung ergibt sich auch unter Einbezie-hung der Absicherung des nach Eintritt des Todesfalls zu versorgendenEhepartners bzw. der zu versorgenden Kinder. Die individuelle Vermögens-entwicklung und damit der individuelle Absicherungsbedarf wird sich we-gen der unterschiedlichen Netto-Vermögen für einzelne Bevölkerungsgrup-pen sehr unterschiedlich ergeben. Für eine erste Grobanalyse sollen dieAuswirkungen für die im Schaubild 3 dargestellten Bevölkerungsgruppendiskutiert werden:

Anzahl der Haushalte Durchschnittliches1993 Netto-Vermögen 1993 5

Heutige Bevölkerung/ 28,9 Mio. 154 TDMalte Bundesländer

Heutige Bevölkerung/ 6,7 Mio. 19 TDMneue Bundesländer

künftige Zuwanderer - -

Schaubild 3: Bevölkerungsgruppen/Netto-Vermögen

Bei der angenommenen jährlichen Netto -Zuwanderung von 250.000 Per-sonen würde sich im Jahre 2030 eine Aufteilung der Bevölkerung in

Deutschland auf die vorgenannten Bevölkerungsgruppen im Verhältnis vonca. 4: 1: 1 ergeben. 6 Die nachfolgend beschriebenen Entwicklungstenden-zen werden sich demnach mit dieser Gewichtung auswirken.

Die heutige Bevölkerung der alten Bundesländer wird voraussichtlichauch mittelfristig eine unterdurchschnittliche Geburtenrate, eine über-durchschnittliche Vermögensausstattung und überdurchschnittliche Ein-

künfte aufweisen. Wegen der niedrigen Geburtenrate wird einem erbendenKind ein Netto-Vermögen zuwachsen, das um ca. 43 % höher ist als das

Netto-Vermögen eines Elternteils. Außerdem sind durch die unterdurch-schnittliche Kinderzahl überdurchschnittlich hohe Sparquoten möglich.

Die heutige Bevölkerung der neuen Bundesländer dürfte noch für einigeJahre eine deutlich unterdurchschnittliche Geburtenrate, eine unterdurch-

5 Vgl. Statistisches Jahrbuch für die Bundesrepublik Deutschland, 1995, S. 554(ohne Haushalte mit einem monatlichen Haushaltseinkommen von DM 35.000,- undmehr und ohne Personen in Gemeinschaftsunterkünften).

6 Vgl. H. Birg und E.-J. Flothmann, Bevölkerungsprojektionen für das vereinigteDeutschland bis zum Jahr 2100 - unter besonderer Berücksichtigung von Wanderun-gen - (Institut für Bevölkerungsforschung und Sozialpolitik der Universität Bielefeld,1993; Veröffentlichung in Vorbereitung).

43 Zeitschr. f. d. ges. Versicherungsw. 4

652 Gerd Richter

schnittliche Vermögensausstattung und unterdurchschnittliche Einkünfteaufweisen; da allerdings bei unterdurchschnittlichen Kinderzahlen eine hö-here Sparquote möglich erscheint und sich auch hier die vorhandenen Ver-mögen bei jedem Generationenwechsel auf immer weniger Erben verteilen,kann sich bei anhaltend niedriger Geburtenrate in den neuen Bundeslän-

dern längerfristig eine Angleichung der Vermögensausstattung an das Ni-

veau der heutigen Bevölkerung der alten Bundesländer ergeben. (Bei der

derzeitigen Geburtenrate von 0,7 wird ein erbendes Kind mit einem zusätz-

lichem Netto-Vermögen ausgestattet, das - auch nach Erbschaftsteuern -

um ca. 186 % höher ist als das Netto-Vermögen eines Elternteils.)

Für die künftige Bevölkerungsgruppe der ausländischen Zuwanderer

wird man von einem Zuwanderungsalter ausgehen können, das deutlichniedriger ist als das Durchschnittsalter der inländischen Bevölkerung7 ; au-

ßerdem wird - zumindest anfänglich - eine überdurchschnittliche Gebur-tenrate anzusetzen sein. Schließlich wird man von einer deutlich unter-

durchschnittlichen Vermögensausstattung und - ebenfalls zumindest an-

fänglich - von unterdurchschnittlichen Einkünften und damit von relativ

niedrigen Sparquoten ausgehen müssen.

Damit ergeben sich u. a. folgende Anhaltspunkte für Entwicklungsten-denzen in den einzelnen Bevölkerungsgruppen:

a) Sicherungsbedarf und Ansparbedarf der heutigen Bevölkerung der alten

Bundesländer sind wegen der überdurchschnittlichen verfügbaren Ein-kommen überdurchschnittlich ausgeprägt; sie werden sich wegen derüberdurchschnittlichen Vermögensausstattung unterdurchschnittlichund stark von individuellen Gegebenheiten beeinflußt weiterentwickeln.

b) Sicherungsbedarf und Ansparbedarf der heutigen Bevölkerung der

neuen Bundesländer sind wegen der unterdurchschnittlichen Vermö-

gensausstattung überdurchschnittlich hoch; sie können sich jedoch nacheinigen Generationen dem Niveau der heutigen Bevölkerung der alten

Bundesländer annähern.

c) Sicherungsbedarf und Ansparbedarf der künftigen Zuwanderer sindüberdurchschnittlich hoch und werden auch mittelfristig auf relativ ho-

hem Niveau bestehen bleiben.

Da sich - zumindest aus heutiger Sicht - ein ausgewogener „Familienla-stenausgleich" zu Gunsten derjenigen Bürger nicht abzeichnet, welche we-

gen einer überdurchschnittlich hohen Kinderzahl durch die überdurch-schnittliche Aufbringung von Lebenshaltungs- und Ausbildungskosten ih-rer Kinder die Hauptlast aus dem „Generationenvertrag" des sozialen Si-

cherungssystems in Deutschland tragen, wird sich in Abhängigkeit von der

7 Vgl. Fn. 6.

Bölkerungsentwicklung und private/betriebliche Alterssicherung 653

Kinderzahl eine deutlich unterschiedliche Entwicklung der zur Erfüllungder Versorgungsziele zur Verfügung stehenden Mittel ergeben.

Die voraussichtlich weiter wachsende Gruppe der Langzeitarbeitslosenwird mit einer nachhaltigen Schwächung ihrer Vermögensausstattung undihrer Vorsorgemöglichkeiten leben müssen.

Fazit: Die individuelle Vermögensausstattung der Bevölkerung Deutsch-lands wird sich also noch weiter auseinander entwickeln als bisher. Die An-gehörigen der mit unterdurchschnittlichen Vermögen bzw. Einkünften aus-gestatteten Bevölkerungsgruppen werden nur zum Teil über die zur Auf-rechterhaltung des bisherigen Versorgungsziels erforderlichen Mittel verfü-gen. Die mit überdurchschnittlichen Vermögen bzw. Einkünften ausgestat-teten Bürger werden voraussichtlich in der Lage sein, die erforderlichenMaßnahmen zur Erfüllung ihres Versorgungsziels zu ergreifen; die Bedarfs-situationen in dieser Bevölkerungsgruppe werden stark von individuellenGegebenheiten geprägt sein.

3. Die Füllung der zusätzlichen „Versorgungslücke"durch private bzw. betriebliche Maßnahmen

Wenn man unterstellt, daß die von der gesetzlichen Rentenversicherungerfaßten Erwerbstätigen bereit und in der Lage sind, die offensichtlich un-vermeidliche weitere Erhöhung der vom staatlichen Rentenversicherungs-system in Deutschland nicht gedeckten „Versorgungslücke" durch zusätzli-che private Maßnahmen auszufüllen, ergeben sich bei einer angenommenenAnzahl von ca. 32,4 Mio. Pflichtmitgliedern in der gesetzlichen Rentenversi-cherung aus dem vorstehend in Höhe von DM 2.100,— pro Jahr geschätztenDurchschnittsbetrag jährliche (Netto-) Zusatzaufwendungen in Höhe voninsgesamt ca. 68 Mrd. DM.

Ein großer Teil der Erwerbstätigen wird jedoch nicht in der Lage sein, zu-sätzliche Vorsorgeaufwendungen in ausreichender Höhe zu erbringen. Au-ßerdem ist es offen, in welchem Umfang sich die von den öffentlich-rechtli-chen Altersversorgungseinrichtungen vorzunehmenden Leistungseins-chränkungen (bzw. Beitragserhöhungen) auf die einzelnen Versicherten aus-wirken werden. Es ist also nicht davon auszugehen, daß dieser Betrag involler Höhe anfallen wird. Schließlich ist sicher nicht anzunehmen, daß dietatsächlich zusätzlich aufgebrachten Mittel vollständig für private Lebens-versicherungen bzw. im Rahmen betrieblicher Versorgungssysteme aufge-wendet werden. Ein bestimmter Teil der Mittel wird auch im Rahmen ande-rer Anlageformen (Sparverträge, Immobilien, Wertpapiere usw.) verwaltet

8 Vgl. Statistisches Jahrbuch für die Bundesrepublik Deutschland, 1995, S. 464.

43*

654 Gerd Richter

werden, obwohl die Steuerfreiheit der Kapitalerträge bei geeigneten Le-bensversicherungen, die steuerliche Behandlung als aufgeschobene Vergü-tung bei geeigneten betrieblichen Versorgungssystemen und die erzielbareIntegration von Versicherungs- bzw. Versorgungsschutz im Risikobereicheindeutig für die Lebensversicherung bzw. die betriebliche Vorsorge spre-chen.

Bevor dies jedoch weiter diskutiert wird, sollen die für die private Le-bensversicherung und die betriebliche Altersversorgung künftig zu erwar-tenden Rahmenbedingungen wie folgt kurz skizziert werden:

a) Die steuerliche Förderung der privaten Eigenvorsorge wird — insbeson-dere im Bereich der „Höherverdiener" — auch in Zukunft nicht in ausrei-chendem Umfang aktualisiert werden. Die private Vorsorge der Er-werbstätigen wird damit im Zeitablauf tendenziell teurer.

b) Die künftig von den Unternehmen (bzw. den Verbrauchern) tragbarenArbeitskosten sind so stark begrenzt, daß nur ein relativ enger Rahmenfür zusätzlich zum Arbeitsentgelt vorgesehene Versorgungsmaßnahmenbleibt.

Eine freiwillig von den Unternehmen vorgenommene Ausweitung der be-trieblichen Versorgungsmaßnahmen zur Deckung dieser zusätzlichen „Ver-sorgungslücke" erscheint nur bei intensiver steuerlicher Förderung dieserMaßnahmen denkbar. Die in diesem Zusammenhang von der Arbeitsge-meinschaft für betriebliche Altersversorgung (ABA) in einem umfassendenMemorandum vorgetragenen Empfehlungen 9 konnten jedoch weitere steu-erliche Restriktionen (wie die Erhöhung des Pauschalsteuersatzes nach§ 40 b EStG von 15 auf 20 %) nicht verhindern. Diese sich bereits seit vielenJahren abzeichnende Entwicklung und die bereits vorprogrammierte Ver-wendung des Steueraufkommens für politisch vordringlicher erscheinendeMaßnahmen lassen die Schaffung eines derartigen Förderprogramms für dieherkömmliche betriebliche Altersvorsorge als extrem unwahrscheinlich er-scheinen.

Auch die Einführung obligatorischer betrieblicher Vorsorgeprogrammedürfte an der begrenzten Belastbarkeit der deutschen Wirtschaft mit weite-ren Erhöhungen der Arbeitskosten scheitern. Aber selbst wenn der Gesetz-geber diesen Weg wählen sollte, würde sich dies in der Regel nur für Arbeit-nehmer in solchen Unternehmen voll auswirken, welche nicht über betrieb-liche Versorgungsmaßnahmen verfügen. Für die übrigen Arbeitnehmer wür-de sich — bei Aufrechnung mit den bestehenden Maßnahmen — keinausreichender Beitrag zur Deckung der zusätzlichen „Versorgungslücke"ergeben.

9 ABA, Memorandum zur Sicherung und Förderung der betrieblichen Altersver-sorgung in Deutschland, Heidelberg 1995.

Bölkerungsentwicklung und private/betriebliche Alterssicherung 655

Auf den ersten Blick lassen diese Ausführungen also nur einen Schluß zu:Die Schließung der zusätzlichen „Versorgungslücke" kann nur im Privatbe-reich unter Inkaufnahme einer weiteren Belastung des konsumierbarenTeils des Netto-Einkommen erfolgen.

In dieser schier ausweglosen Situation gibt es jedoch Anzeichen für eineinteressantere Problemlösung: Neben der bereits eifrig genutzten „Direkt-versicherung durch Gehaltsumwandlung" werden derzeit verstärkt Versor-gungsmodelle erprobt, mit denen ein Arbeitgeber seinen Mitarbeitern dieSchließung von „Versorgungslücken" durch geeignete Verwendung von Tei-len des Brutto-Arbeitseinkommen ermöglichen kann. Die Anregung fürdiese Modelle kommt aus den Vereinigten Staaten von Amerika; sie werdendort unter dem Namen „deferred compensation" in vergleichsweise großemUmfang praktiziert. Eine kürzlich durch die Finanzverwaltung erfolgteKlarstellung ermöglicht es nun, - unter bestimmten Voraussetzungen -diese „aufgeschobene Vergütung" auch aus den für die Zukunft bereits ver-einbarten Brutto-Arbeitseinkommen zu finanzieren.' 0

Die wesentlichen Aspekte dieser Modelle können wie folgt skizziert wer-den: Ein Arbeitgeber erklärt sich bereit, bestimmte Teile des künftigenBrutto-Einkommens nicht sofort in bar (nach Abzug der Abgaben) sondernerst nach Eintritt des Versorgungsfalls (Erreichen des Pensionsalters, beiInvalidität bzw. im Falle des Ablebens) an den Mitarbeiter bzw. seine Hin-terbliebenen auszuzahlen. Die einbehaltenen Mittel werden in der Regelwie langfristige Geldanlagen verzinst. Die Auszahlung wird so vereinbart,daß ein Zusammentreffen mit Aktiven-Einkommen vermieden wird.

Der besondere Effekt dieser Modelle liegt im Transfer der Auszahlungvon Teilen des steuerpflichtigen Arbeits-Einkommens und des darauf anfal-lenden Zinsertrags in Perioden mit geringerer Abgabenbelastung. Zur Er-zielung dieses Effekts sind allerdings sorgfältig abgefaßte Versorgungsver-einbarungen erforderlich, welche die Interessen des Mitarbeiters und desUnternehmens möglichst vollständig berücksichtigen ohne dabei die Ein-haltung der steuerlichen Rahmenbedingungen in Frage zu stellen." Einigeder wichtigsten Zielsetzungen sollen kurz skizziert werden:

a) Zielsetzungen des Mitarbeiters:

- volle vertragliche Unverfallbarkeit der anstelle des Brutto-Einkom-mensteils zugesagten Versorgungsanwartschaft,

- angemessene Verzinsung des vom Arbeitgeber einbehaltenen Brutto-Einkommensteils,

10 Gleichlautende Erlasse der Länder im Einvernehmen mit dem BMF (z. B. Fin-Min NRW vom 15. 05. 1995 - S. 2332 - 75 - V B 3).

11 Vgl. Richter/Adolph, Die Pensionszusage als attraktives Vergütungselement fürFührungskräfte, expert-Verlag, 1993, S. 59.

656 Gerd Richter

- möglichst hohe Steuervorteile,

- volle Sicherung der Versorgungsleistungen für den Fall der Insolvenzdes Unternehmens.

b) Zielsetzungen des Unternehmens:

- möglichst wertneutrale Ausgestaltung der unverfallbaren Anwart-schaften für den Fall des vorzeitigen Ausscheidens,

- möglichst geringe Auslagerung des Deckungskapitals zur Erzielunghöherer Steuer und Liquiditätsvorteile,

- Freistellung des Unternehmens von unkalkulierbaren vorzeitigen Ver-sorgungsfällen,

- Vermeidung einer ungedeckten Anpassungsverpflichtung,

- Abwälzung der Verwaltungskosten auf den Mitarbeiter.

Zu den von der Finanzverwaltung geforderten Konstruktionsmerkmalenkann festgehalten werden, daß diese nach der kürzlich erfolgten Klarstel-lung von geeigneten Modellen erfüllt werden können. Auf weitere Einzel-heiten soll an dieser Stelle nicht eingegangen werden.

Damit ergibt sich für viele der betroffenen Erwerbstätigen eine mehrstu-fige Palette von Anlage- bzw. Vorsorgebausteinen, deren wesentliche Be-standteile in grob vereinfachter Form wie folgt dargestellt werden können:

Modell A: Verzinslich angelegter Teil des Brutto-Arbeitsentgelts mit jährli-cher steuerfreier Verzinsung („private Lebensversicherung imBereich der Sonderausgaben ")

Modell B: Mit (verminderter) Pauschalsteuer an einen Versicherer übertra-gener Teil des Brutto-Arbeitsentgelts mit jährlicher steuerfreierVerzinsung ( „Direktversicherung statt Barlohn ")

Modell C: Im Unternehmen verzinslich „stehenbleibender" Teil des Brut-to-Arbeitsentgelts mit Versteuerung der nach Eintritt des Ver-sorgungsfalls zufließenden Leistungen als Arbeitsentgelt ( „auf-geschobene Vergütung ")

Modell D: Verzinsliche Ansammlung eines Teils des Netto-Arbeitsentgeltsmit steuerfreien Zinsen („privates Bankkonto innerhalb desSparerfreibetrags” oder „private Lebensversicherung außerhalbdes Bereichs der Sonderausgaben")

Modell E: Verzinsliche Ansammlung eines Teils des Netto-Arbeitsentgeltsmit jährlicher Versteuerung der Zinsen („privates Bankkonto au-ßerhalb des Sparerfreibetrags").

Bölkerungsentwicklung und private/betriebliche Alterssicherung 657

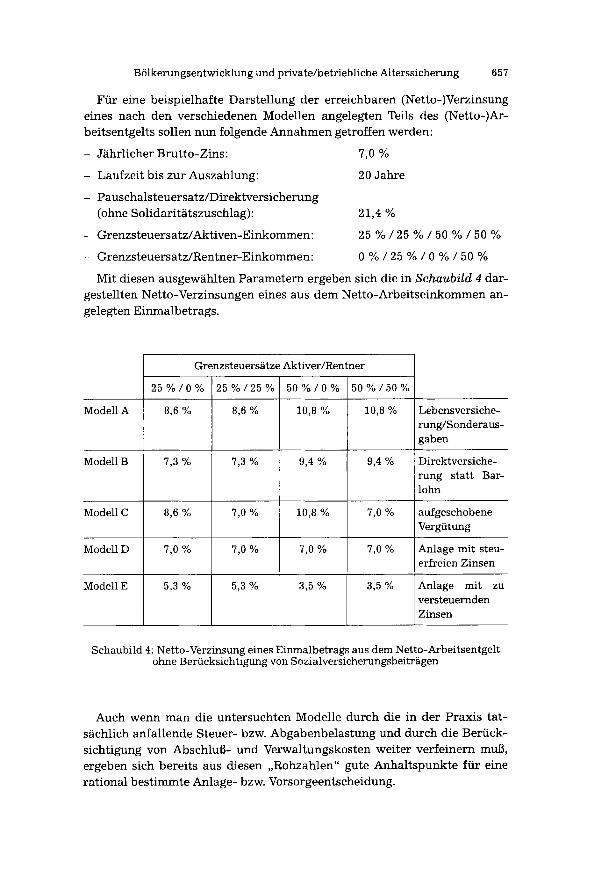

Für eine beispielhafte Darstellung der erreichbaren (Netto-)Verzinsungeines nach den verschiedenen Modellen angelegten Teils des (Netto-)Ar-

beitsentgelts sollen nun folgende Annahmen getroffen werden:

— Jährlicher Brutto-Zins: 7,0 %

— Laufzeit bis zur Auszahlung:

— Pauschalsteuersatz/Direktversicherung(ohne Solidaritätszuschlag):

— Grenzsteuersatz/Aktiven-Einkommen:

— Grenzsteuersatz/Rentner-Einkommen

20 Jahre

21,4%

25%/25%/50%/50%

0 % / 25 % / 0 % / 50 %

Mit diesen ausgewählten Parametern ergeben sich die in Schaubild 4 dar-

gestellten Netto-Verzinsungen eines aus dem Netto -Arbeitseinkommen an-

gelegten Einmalbetrags.

Grenzsteuersätze Aktiver/Rentner

25%/0% 25%/25% 50%/0% 50%/50%

Modell A 8,6 % 8,6 % 10,8 % 10,8 % Lebensversiche-rung/Sonderaus-gaben

Modell B 7,3 % 7,3 % 9,4 % 9,4% Direktversiche-rung statt Bar-lohn

Modell C 8,6 % 7,0 % 10,8 % 7,0 % aufgeschobeneVergütung

Modell D 7,0% 7,0% 7,0% 7,0 % Anlage mit steu-erfreien Zinsen

Modell E 5,3 % 5,3% 3,5 % 3,5 % Anlage mit zuversteuerndenZinsen

Schaubild 4: Netto-Verzinsung eines Einmalbetrags aus dem Netto -Arbeitsentgeltohne Berücksichtigung von Sozialversicherungsbeiträgen

Auch wenn man die untersuchten Modelle durch die in der Praxis tat-

sächlich anfallende Steuer- bzw. Abgabenbelastung und durch die Berück-

sichtigung von Abschluß- und Verwaltungskosten weiter verfeinern muß,ergeben sich bereits aus diesen „Rohzahlen" gute Anhaltspunkte für einerational bestimmte Anlage- bzw. Vorsorgeentscheidung.

658 Gerd Richter

Es zeigt sich nämlich, daß in allen betrachteten Fallgestaltungen das Mo-dell A („private Lebensversicherung im Bereich der Sonderausgaben ") diehöchsten Netto -Renditen ermöglicht. Auch die Modelle B und C ( „Direkt-versicherung statt Barlohn” und „aufgeschobene Vergütung ") sind den Mo-dellen D und E („privates Bankkonto inner- und außerhalb des Sparerfrei-betrags” und „private Lebensversicherung außerhalb des Bereichs der Son-derausgaben") mindestens gleichwertig bzw. — in der Regel — deutlich über-legen. Das Modell E („privates Bankkonto außerhalb des Sparerfreibe-trags") bietet in jedem Fall die geringsten Netto-Renditen der dargestelltenModelle.

Falls man von einem rationalen Anlage- bzw. Vorsorgeverhalten der Er-werbstätigen und von einer (sicher noch zu fördernden) Bereitschaft derUnternehmen ausgehen kann, die „aufgeschobene Vergütung" als attrakti-ven Bestandteil eines optimierten Vergütungssystems anzubieten, müßtensich die zur Vorsorge bereitgestellten Mittel stark auf die Modelle A bis Dkonzentrieren. Allerdings wird zu beachten sein, daß die Modelle A, B undD nur in vergleichsweise engen Grenzen genutzt werden können, währendfür die Modelle C und E im Prinzip keine Obergrenzen bestehen.

Allerdings wird bei extensiver Nutzung des Modells der „aufgeschobenenVergütung” der Fiskus mit in die Zukunft verschobenen und vermindertenSteuereinnahmen konfrontiert, so daß sich über diesen Umweg eine Beteili-gung des Staates an der Aufbringung der Finanzierungsmittel ergibt. Es istjedoch nicht davon auszugehen, daß die Politik dies zum Anlaß nehmenwird, zur Abwendung dieses Effekts die sozialen Sicherungssysteme unmit-telbar durch Steuergelder zu unterstützen.

4. Zusammenfassung

Das sich aus der künftigen Bevölkerungsentwicklung in Deutschland un-ter Berücksichtigung der Zuwanderung ergebende Erfordernis weitererKorrekturen des Beitrags-/ Leistungsverhältnisses in der gesetzlichen Ren-tenversicherung wird sich nach aller Wahrscheinlichkeit fast ausschließlichin Form weiterer Leistungseinschränkungen auswirken.

Die für den durchschnittlichen Erwerbstätigen bis zum Jahr 2030 in Höhevon ca. 15 % des letzten Netto-Arbeitsentgelts zusätzlich entstehende „Ver-sorgungslücke" kann nur mit zusätzlichen (Netto-) Vorsorgeaufwendungenin Höhe von ca. 68 Mrd. DM jährlich gefüllt werden, die — wegen der für diedeutsche Wirtschaft bestehenden Rahmenbedingungen — praktisch nur imRahmen der Eigenvorsorge der Erwerbstätigen aufgebracht werden können.Diese zusätzlich erforderliche Eigenvorsorge wird die verschiedenen Bevöl-kerungsgruppen mit stark unterschiedlichen Zusatzbelastungen ihrer ver-

Bölkerungsentwicklung und private/betriebliche Alterssicherung 659

fügbaren (Netto-) Einkünfte treffen. Zur preiswerten Deckung der zusätz-lich entstehenden „Versorgungslücke" bietet sich für einen großen Teil derbetroffenen Erwerbstätigen ein verstärkt diskutiertes Modell der betrieb-lich unterstützten Eigenvorsorge, die „aufgeschobene Vergütung" an, mitwelcher ein Unternehmen seinem Mitarbeiter den steuerlich optimiertenTransfer der Auszahlung von Teilen des steuerpflichtigen Brutto-Arbeits-einkommens in die Zeit nach Eintritt eines Versorgungsfalls ermöglichenkann, ohne das Unternehmen selbst mit Versorgungskosten zu belasten.

Wegen der bereits weitgehend ausgeschöpften Steuerfreibeträge für Son-derausgaben und der begrenzten Nutzbarkeit der „Direktversicherungdurch Gehaltsumwandlung" wird sich die „aufgeschobene Vergütung" vor-aussichtlich als starker Magnet erweisen. Da die betroffenen Arbeitnehmerauch bei dieser Vorsorgeform von Anfang an eine brauchbare Absicherungihrer „aufgeschobenen Vergütung" gegenüber der Insolvenz des zusagendenUnternehmens anstreben werden, wird dieses Modell überwiegend in Ver-bindung mit an den Mitarbeiter verpfändeten Rückdeckungsversicherungendurchgeführt werden. Die von der deutschen Bevölkerung zusätzlich ange-sammelten Vorsorgemittel werden sich also zu einem hohen Prozentsatz alsNeugeschäft der Lebensversicherungswirtschaft niederschlagen. Ob und in-wieweit dies auf Kosten bereits vorhandener oder geplanter privater Vorsor-gemaßnahmen abläuft, wird auch davon abhängen, wie stark die Bereit-schaft und die Fähigkeit der deutschen Bevölkerung zur Erfüllung ihresderzeitigen Versorgungsziels tatsächlich ausgeprägt sind.