Embed Size (px)

Citation preview

Die E-Rechnung in der steuerlichen Supply Chain

Stefan Groß, Dr. Patrick BurghardtPeters, Schönberger & Partner

Eine 360°-Analyse aus Compliance-Sicht

Die E-Rechnung in der steuerlichen Supply Chain 2

Die vorliegenden Ausführungen geben die persönliche Meinung des Autors zur derzeitigenRechtslage wieder und enthalten lediglich einen Überblick über einzelne Themenkomplexe. SpezielleUmstände einzelner Fallkonstellationen wurden nicht berücksichtigt; diese können durchaus zuabweichenden Betrachtungsweisen und/oder Ergebnissen führen. Die dargestellten Ausführungenkönnen daher keine rechtliche oder steuerliche Beratung ersetzen; bitte holen Sie eine auf IhreUmstände zugeschnittene, weitere Entwicklungen berücksichtigende Empfehlung Ihres Steuer-beraters oder Wirtschaftsprüfers ein, bevor Sie Entscheidungen über die in diesen Ausführungenbesprochenen Themen treffen. Die Finanzverwaltung und/oder Gerichte können abweichendeAuffassungen zu den hier behandelten Themen haben oder entwickeln.

Disclaimer

Die E-Rechnung in der steuerlichen Supply Chain 3

Ihre Crew

Die E-Rechnung in der steuerlichen Supply Chain 4

Der größte Hotelbetrieb der Welt hat keine eigenen Betten …

Der größte Händler der Welt hat keine eigenen Läden …

Das größte Taxi-Unternehmen der Welt hat keine eigenen Fahrzeuge …

Die größten Software-Unternehmen der Welt lassen die Kunden programmieren …

Die Wirtschaft verändert sich fundamental …

Die E-Rechnung in der steuerlichen Supply Chain 5

Die E-Rechnung alsProzessbeschleuniger

Die E-Rechnung in der steuerlichen Supply Chain 6

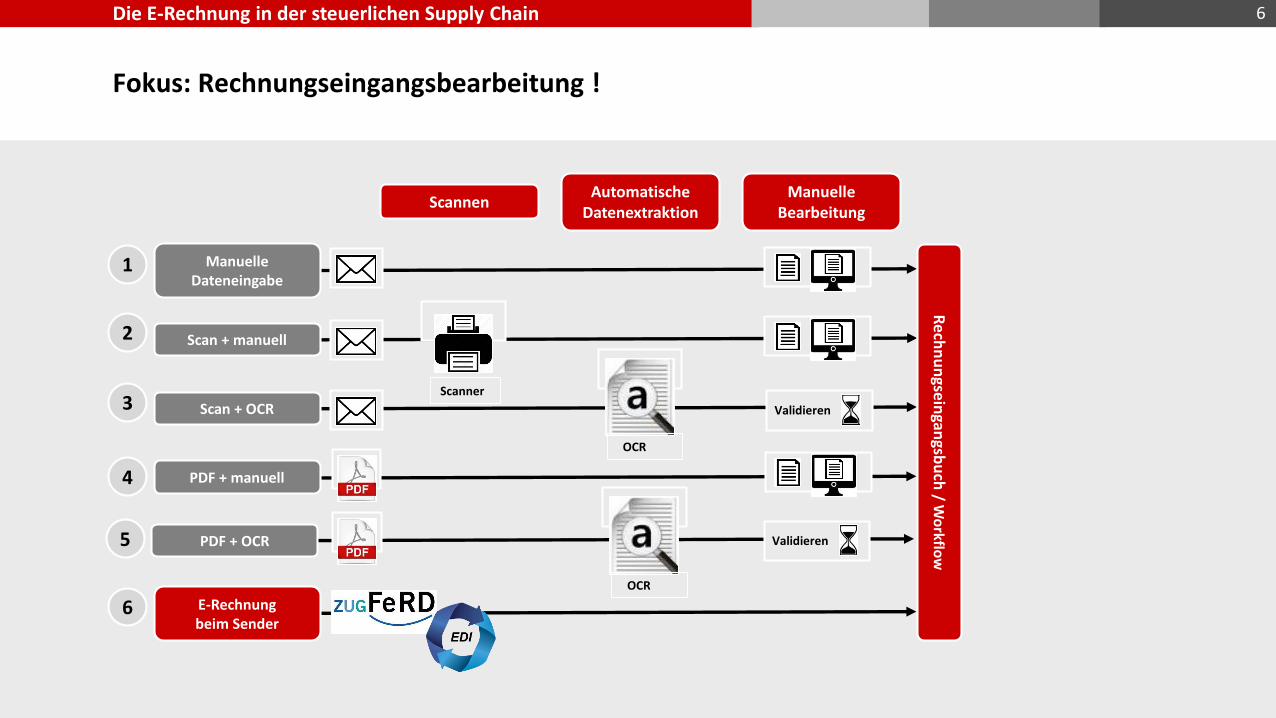

Fokus: Rechnungseingangsbearbeitung !

Manuelle Dateneingabe

Scan + manuell

Scan + OCR

PDF + OCR

PDF + manuell

E-Rechnungbeim Sender

Automatische Datenextraktion

ScannenManuelle

Bearbeitung

1

2

3

5

4

6

OCR

Scanner

Validieren

Validieren

Re

chn

un

gsein

gangsb

uch

/ Wo

rkflow

OCR

Die E-Rechnung in der steuerlichen Supply Chain 7

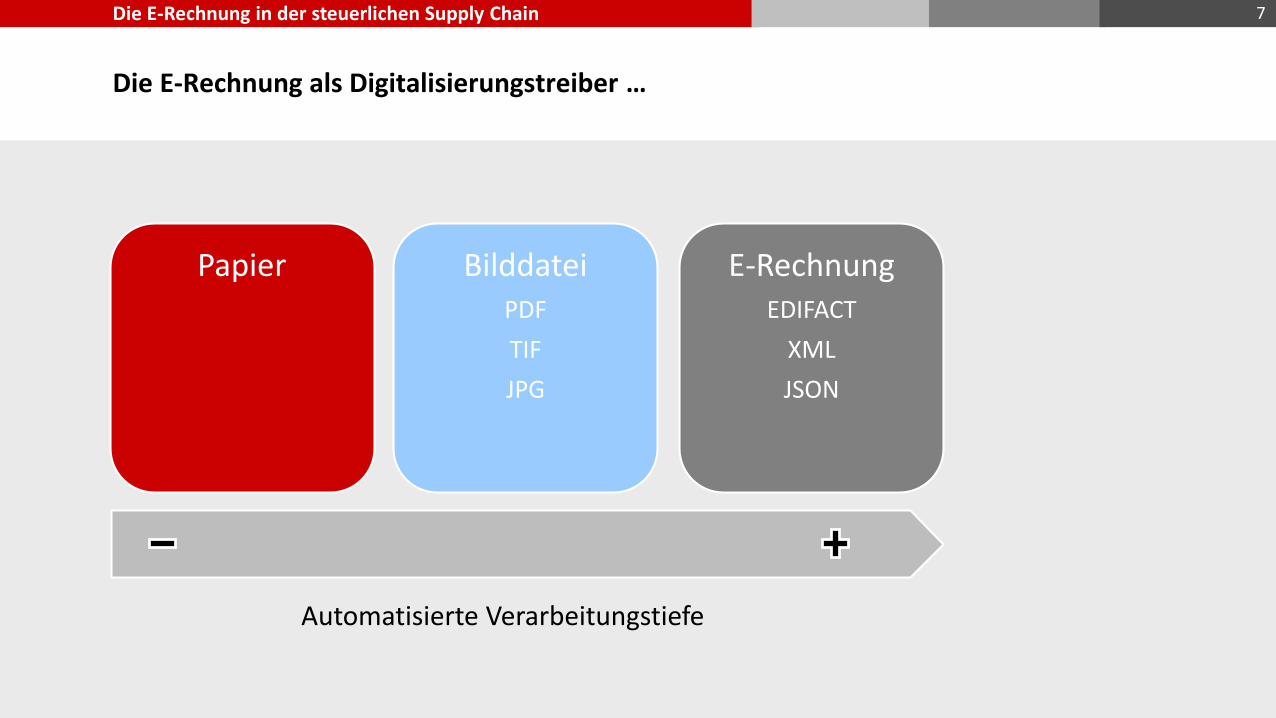

Die E-Rechnung als Digitalisierungstreiber …

Papier BilddateiPDF

TIF

JPG

E-RechnungEDIFACT

XML

JSON

Automatisierte Verarbeitungstiefe

Die E-Rechnung in der steuerlichen Supply Chain 8

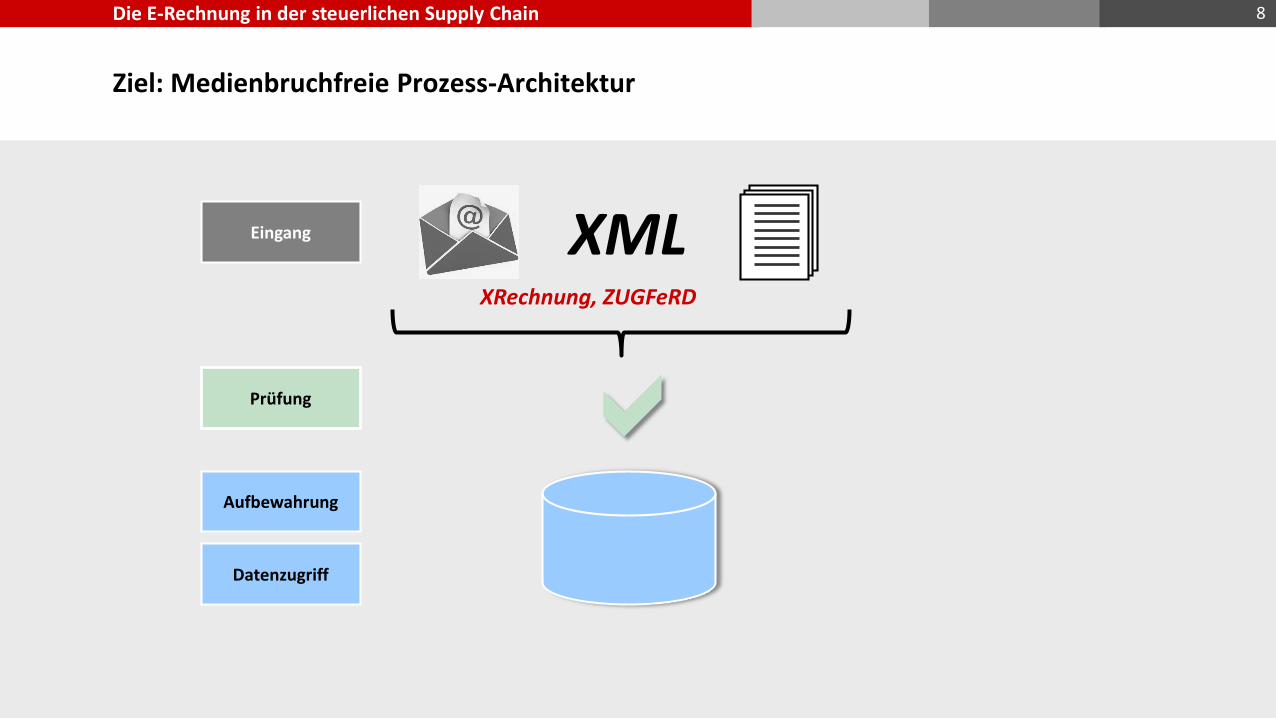

Ziel: Medienbruchfreie Prozess-Architektur

XML

aPrüfung

Eingang

Aufbewahrung

XRechnung, ZUGFeRD

Datenzugriff

Die E-Rechnung in der steuerlichen Supply Chain 9

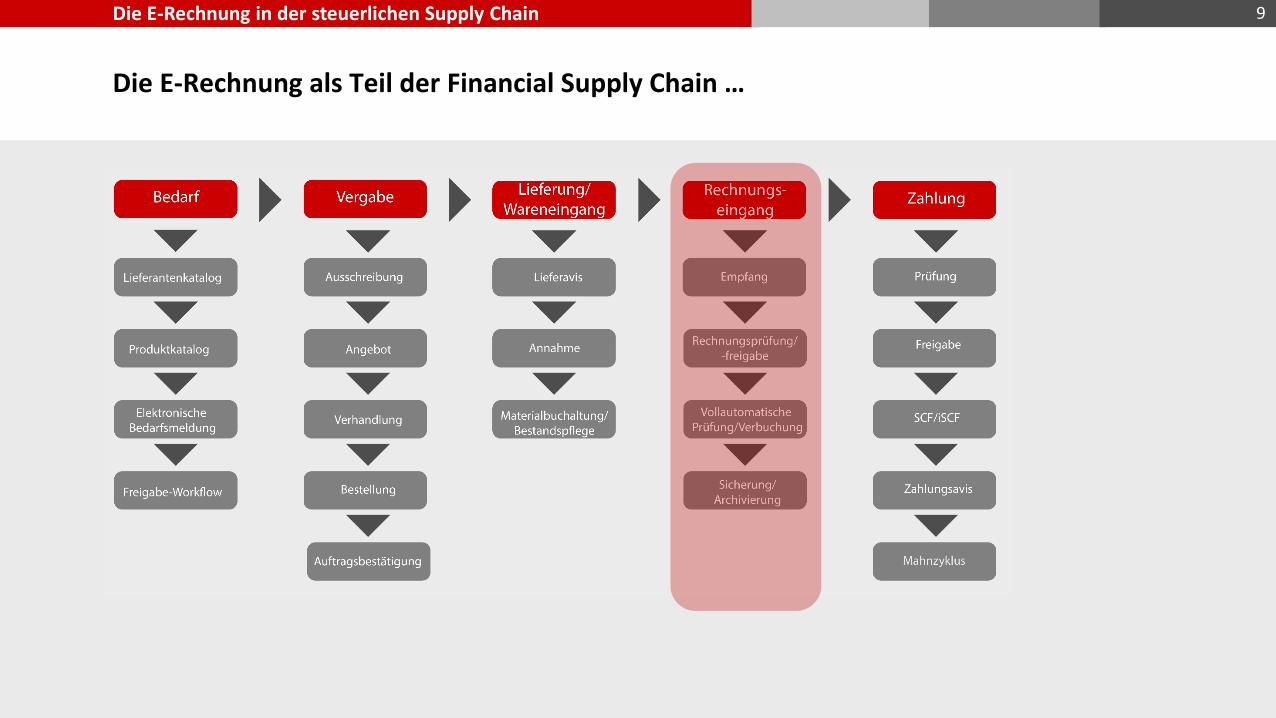

Die E-Rechnung als Teil der Financial Supply Chain …

Die E-Rechnung in der steuerlichen Supply Chain 10

Neue Prozesseim Kommen

Die E-Rechnung in der steuerlichen Supply Chain 11

Mobile Capture – Vom Smartphone in die Buchführung

Die E-Rechnung in der steuerlichen Supply Chain 12

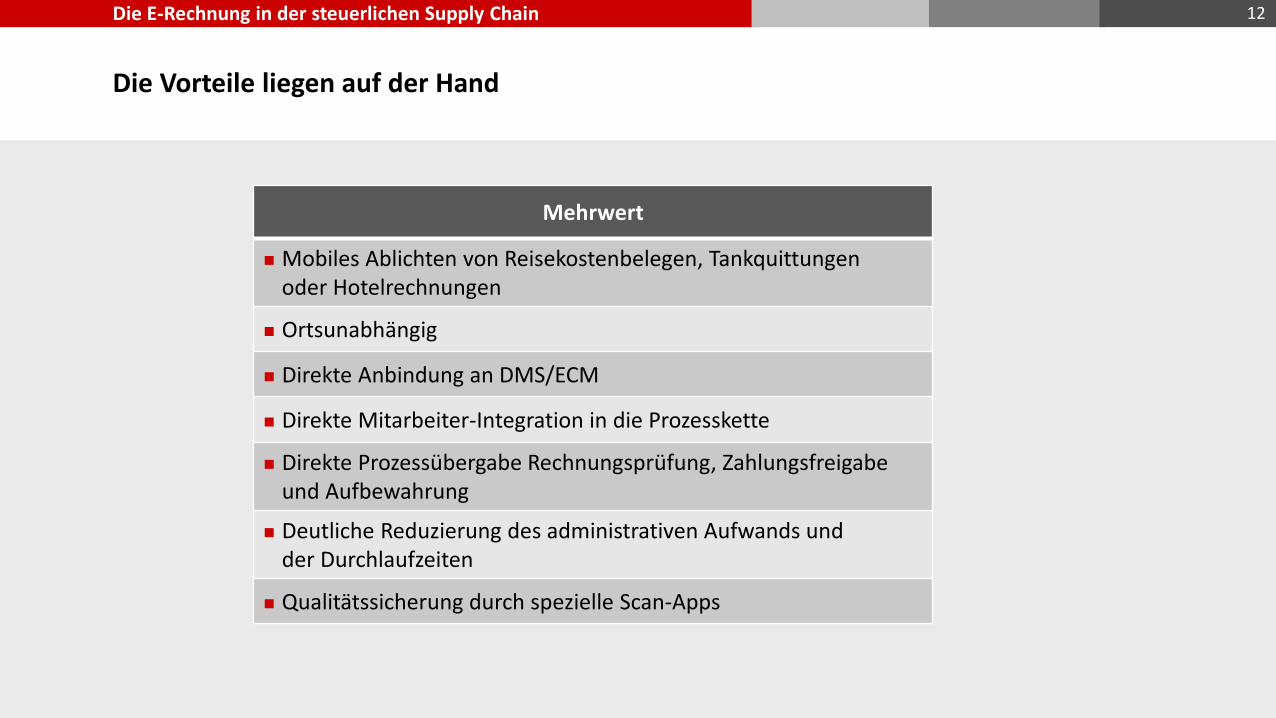

Die Vorteile liegen auf der Hand

Mehrwert

Mobiles Ablichten von Reisekostenbelegen, Tankquittungenoder Hotelrechnungen

Ortsunabhängig

Direkte Anbindung an DMS/ECM

Direkte Mitarbeiter-Integration in die Prozesskette

Direkte Prozessübergabe Rechnungsprüfung, Zahlungsfreigabe und Aufbewahrung

Deutliche Reduzierung des administrativen Aufwands und der Durchlaufzeiten

Qualitätssicherung durch spezielle Scan-Apps

Die E-Rechnung in der steuerlichen Supply Chain

Entwurf der GoBD(neu) gestatten Mobiles Scannen (Klarstellung)

13

Erfassung von Handels- oder Geschäftsbriefen sowie Buchungsbelegen, welche in Papierform empfangen wurden, kann mit den verschiedensten Arten von Geräten wie Smartphones, Multifunktionsgeräten oder Scanstraßen erfolgen (Technologieneutral)

Damit erkennen die GoBD(neu) die bildliche Erfassung von Papierbelegen an, unabhängig davon, ob der Scan- bzw. Fotografiervorgang mobil, stationär, zentral oder dezentral erfolgt

Unabhängig von der jeweiligen technischen Ausprägung müssen allerdings die Anforderungen der GoBD durchweg erfüllt werden

Bildliche Erfassung mobiler Geräte (z. B. Smartphones) auch im Ausland zulässig, wenn die Belege im Ausland entstanden sind bzw. empfangen werden und dort direkt erfasst werden

Die E-Rechnung in der steuerlichen Supply Chain 14

Aus aktuellem Anlass:Die XRechnung

Die E-Rechnung in der steuerlichen Supply Chain 15

Die E-Rechnung in der öffentlichen Verwaltung

Die E-Rechnung in der steuerlichen Supply Chain 16

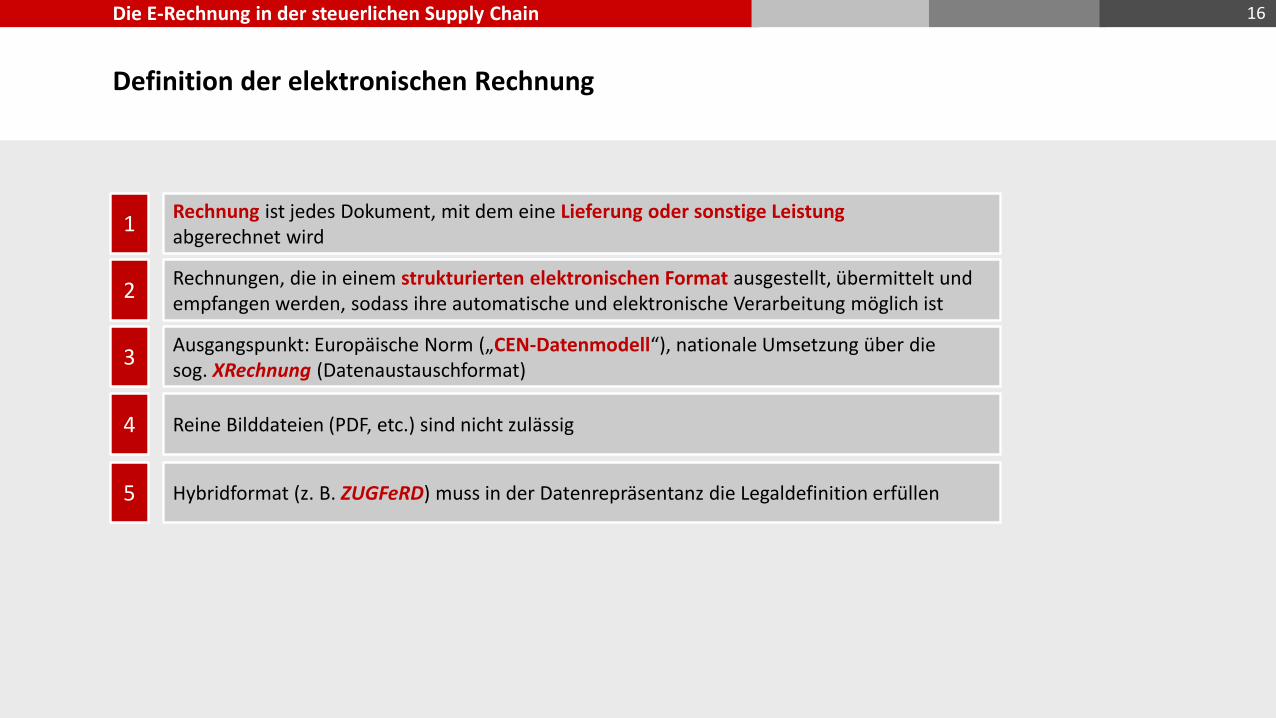

Definition der elektronischen Rechnung

1Rechnung ist jedes Dokument, mit dem eine Lieferung oder sonstige Leistungabgerechnet wird

2Rechnungen, die in einem strukturierten elektronischen Format ausgestellt, übermittelt undempfangen werden, sodass ihre automatische und elektronische Verarbeitung möglich ist

3Ausgangspunkt: Europäische Norm („CEN-Datenmodell“), nationale Umsetzung über die sog. XRechnung (Datenaustauschformat)

4 Reine Bilddateien (PDF, etc.) sind nicht zulässig

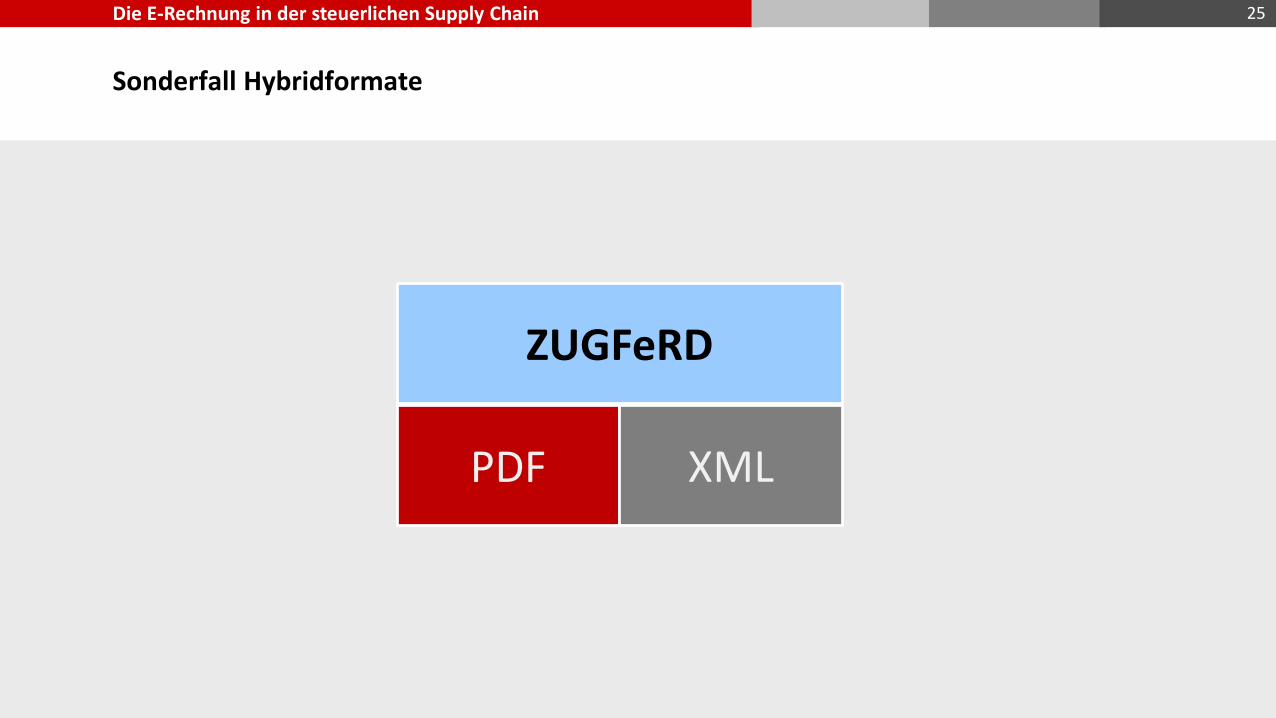

5 Hybridformat (z. B. ZUGFeRD) muss in der Datenrepräsentanz die Legaldefinition erfüllen

Die E-Rechnung in der steuerlichen Supply Chain 17

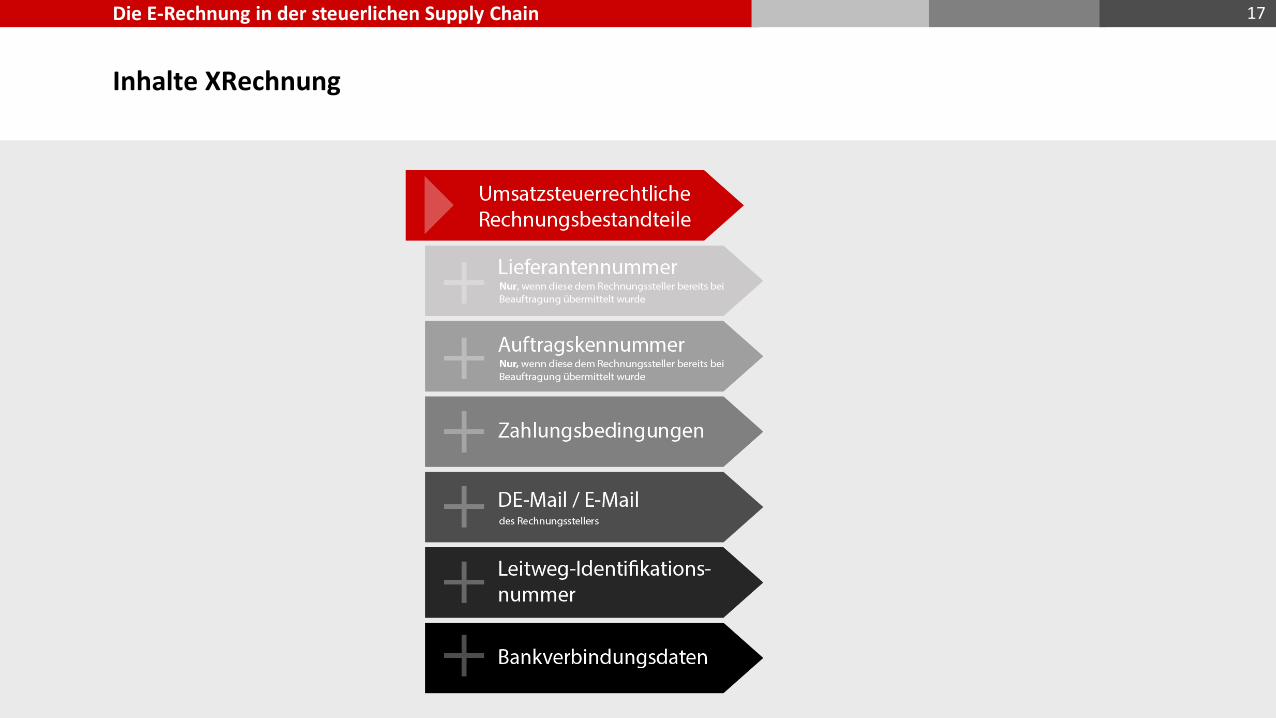

Inhalte XRechnung

Die E-Rechnung in der steuerlichen Supply Chain

Stand zur Umsetzung in Deutschland (Länder)

18

Stand: 25.02.2019 Gesetz

erlassen

Verordnung

erlassen

Annahme-

pflicht Ausstellungs-

pflicht

Portal-

lösungOberschwellen-

bereich

Unterschwellen-

bereich

Bund x x x x x x

Baden-Württemberg x x Ja/nein

Bayern x x

Berlin x x x

Brandenburg x x

Bremen x x x x x

Hamburg

Hessen x x x

Mecklenburg-Vorpommern

Niedersachen x(e) x x

Nordrhein-Westfalen x x x

Rheinland-Pfalz

Saarland

Sachsen

Sachsen-Anhalt

Schleswig-Holstein x x x x

Thüringen x x x

ab 27.11.2020,

außer Direktaufträge

≤ 1.000 €

Die E-Rechnung in der steuerlichen Supply Chain 19

Haushaltsrecht Steuerrecht

Compliance-Anforderungen

Die E-Rechnung in der steuerlichen Supply Chain 20

Ohne Tax Compliance geht es nicht !

Die E-Rechnung in der steuerlichen Supply Chain 21

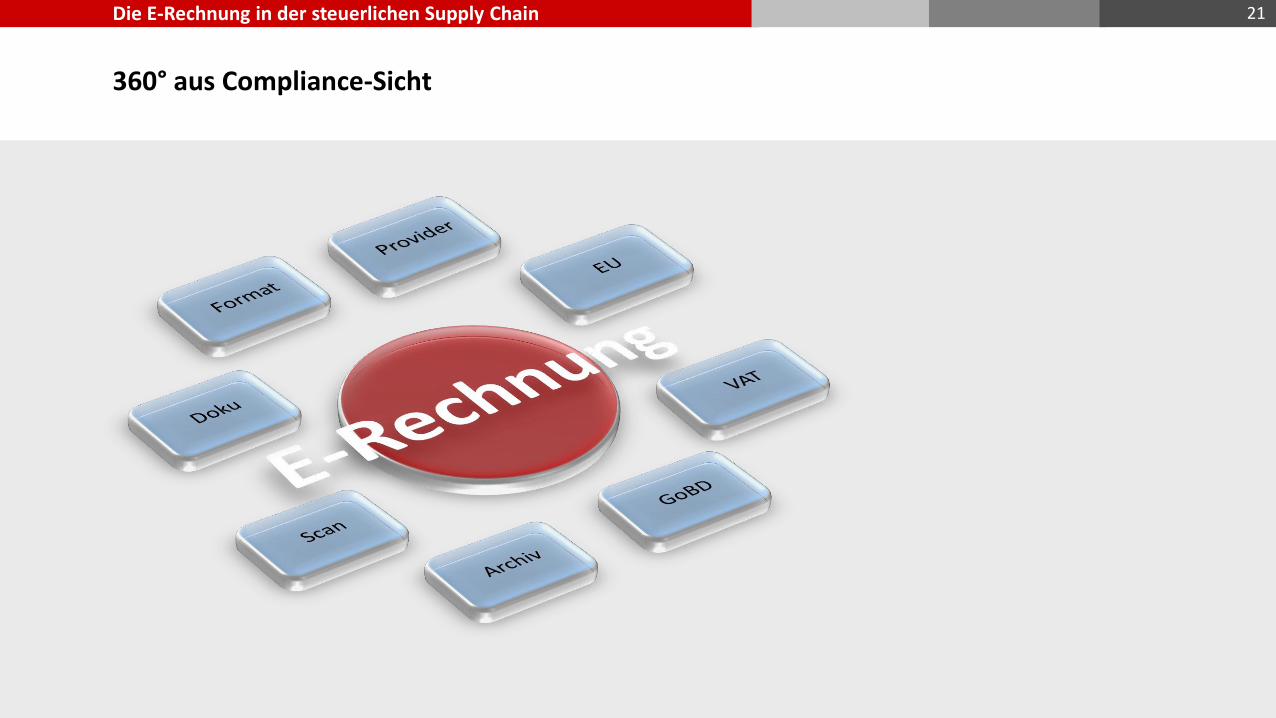

360° aus Compliance-Sicht

Die E-Rechnung in der steuerlichen Supply Chain 22

Die GoBD als Framework

E-Rechnung

GoBD = Vorgaben an IT-gestützte Systeme

Die E-Rechnung in der steuerlichen Supply Chain 23

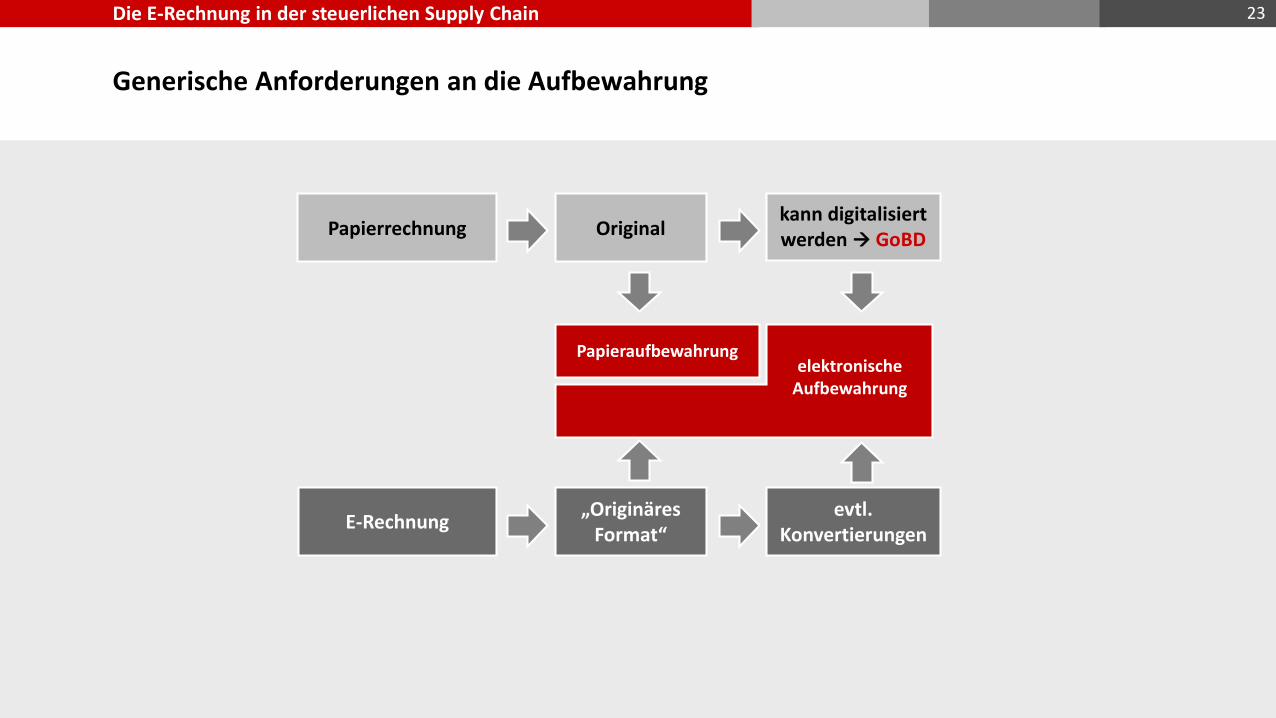

Generische Anforderungen an die Aufbewahrung

evtl.Konvertierungen

„OriginäresFormat“

Papieraufbewahrung

Originalkann digitalisiert werden GoBD

elektronische Aufbewahrung

Papierrechnung

E-Rechnung

Die E-Rechnung in der steuerlichen Supply Chain

GoBD erleichtern künftig Konvertierung

24

Die isolierte Aufbewahrung der konvertierten Fassung ist unter bestimmten Voraussetzungen ausreichend (Bildung von „Äquivalenzklassen“)

Es wird keine bildliche oder inhaltliche Veränderung vorgenommen

Die ordnungsgemäße und verlustfreie Konvertierung wird dokumentiert (Verfahrensdokumentation)

Bei der Konvertierung gehen keine sonstigen aufbewahrungspflichtigen Informationen verloren

Die maschinelle Auswertbarkeit und der Datenzugriff durch die Finanzbehörde werdennicht eingeschränkt

Die E-Rechnung in der steuerlichen Supply Chain 25

Sonderfall Hybridformate

PDF XML

ZUGFeRD

Die E-Rechnung in der steuerlichen Supply Chain 26

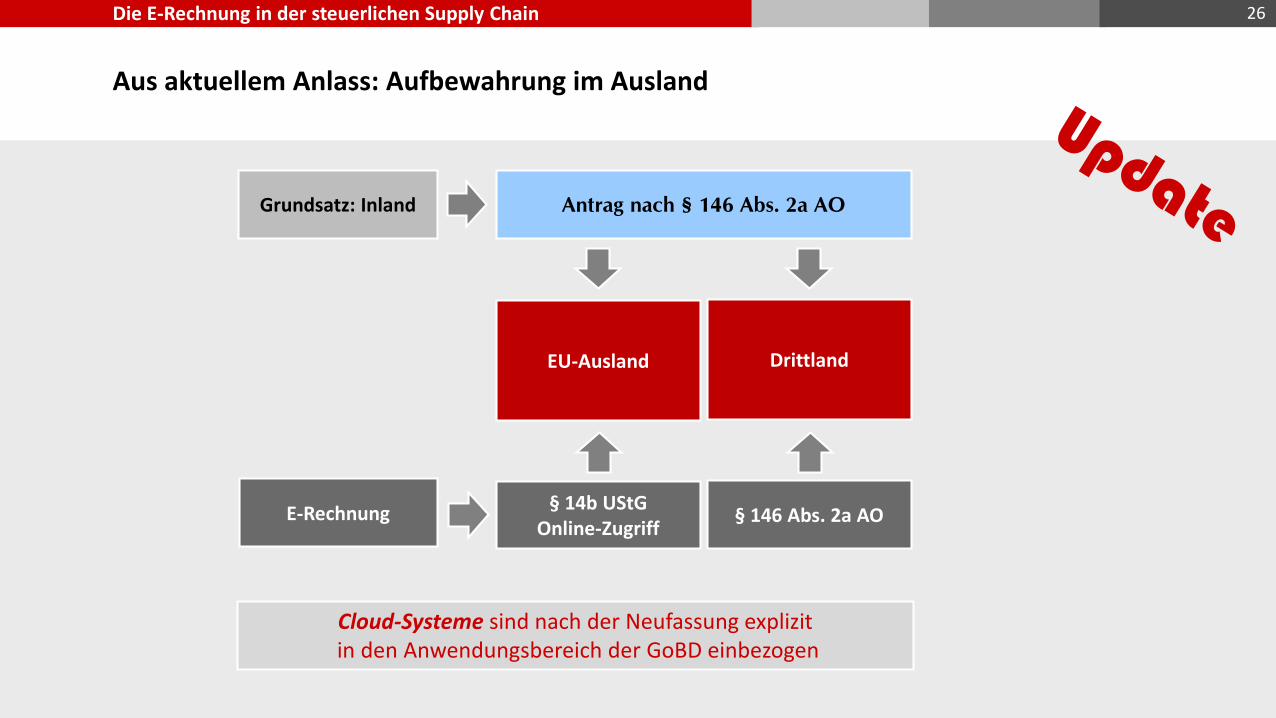

Aus aktuellem Anlass: Aufbewahrung im Ausland

EU-Ausland

Antrag nach § 146 Abs. 2a AOGrundsatz: Inland

E-Rechnung § 146 Abs. 2a AO

Drittland

§ 14b UStGOnline-Zugriff

Cloud-Systeme sind nach der Neufassung explizitin den Anwendungsbereich der GoBD einbezogen

Die E-Rechnung in der steuerlichen Supply Chain

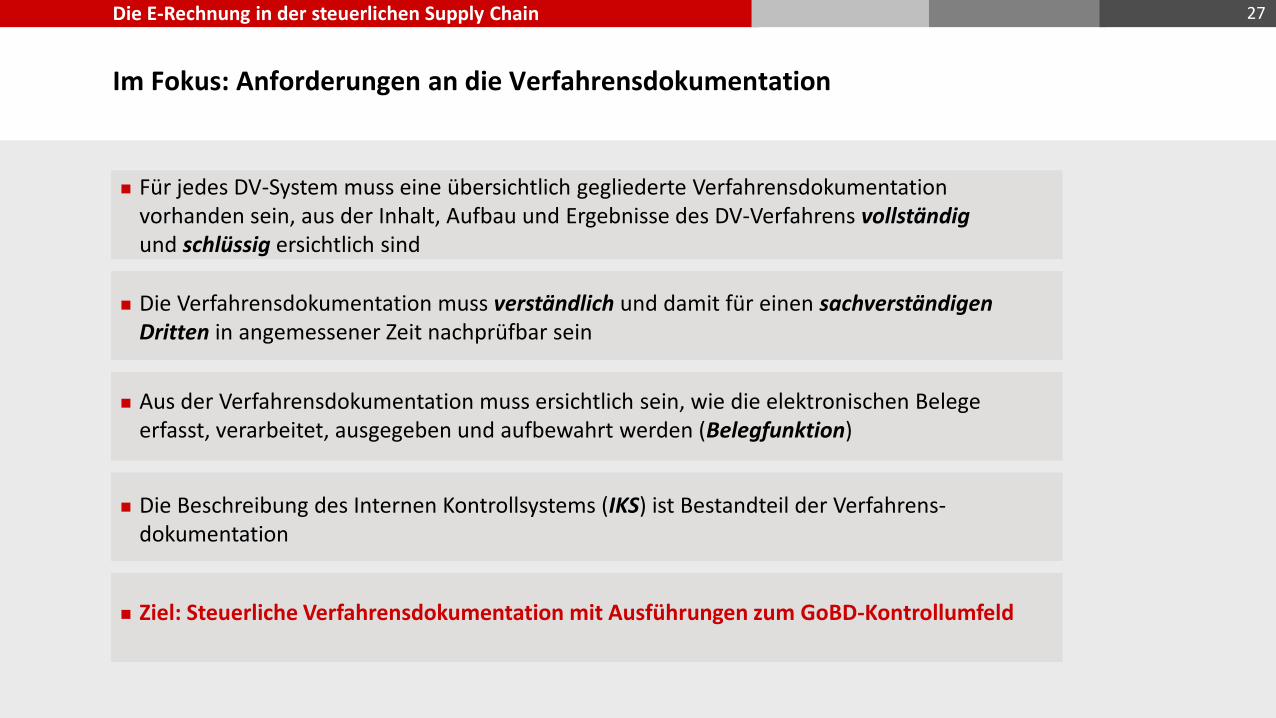

Im Fokus: Anforderungen an die Verfahrensdokumentation

27

Für jedes DV-System muss eine übersichtlich gegliederte Verfahrensdokumentation vorhanden sein, aus der Inhalt, Aufbau und Ergebnisse des DV-Verfahrens vollständigund schlüssig ersichtlich sind

Die Verfahrensdokumentation muss verständlich und damit für einen sachverständigenDritten in angemessener Zeit nachprüfbar sein

Aus der Verfahrensdokumentation muss ersichtlich sein, wie die elektronischen Belege erfasst, verarbeitet, ausgegeben und aufbewahrt werden (Belegfunktion)

Die Beschreibung des Internen Kontrollsystems (IKS) ist Bestandteil der Verfahrens-dokumentation

Ziel: Steuerliche Verfahrensdokumentation mit Ausführungen zum GoBD-Kontrollumfeld

Die E-Rechnung in der steuerlichen Supply Chain

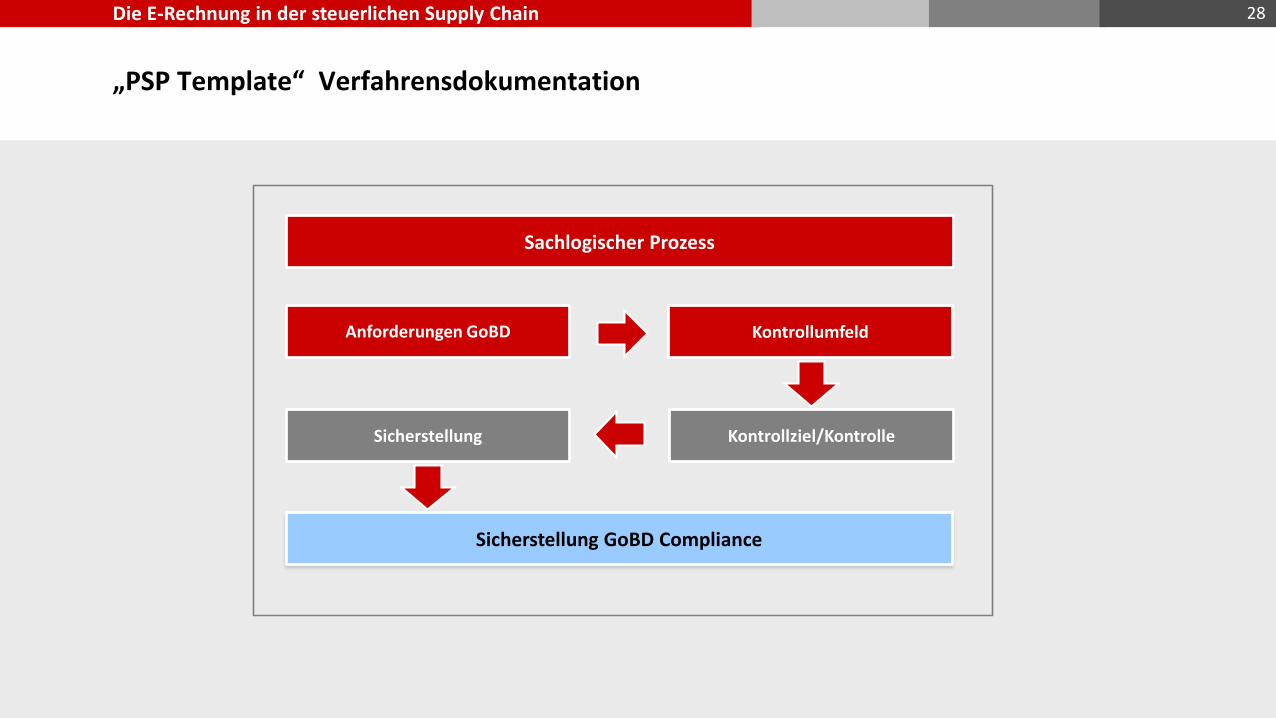

„PSP Template“ Verfahrensdokumentation

28

Sicherstellung GoBD Compliance

Sachlogischer Prozess

Anforderungen GoBD Kontrollumfeld

Sicherstellung Kontrollziel/Kontrolle

Die E-Rechnung in der steuerlichen Supply Chain 29

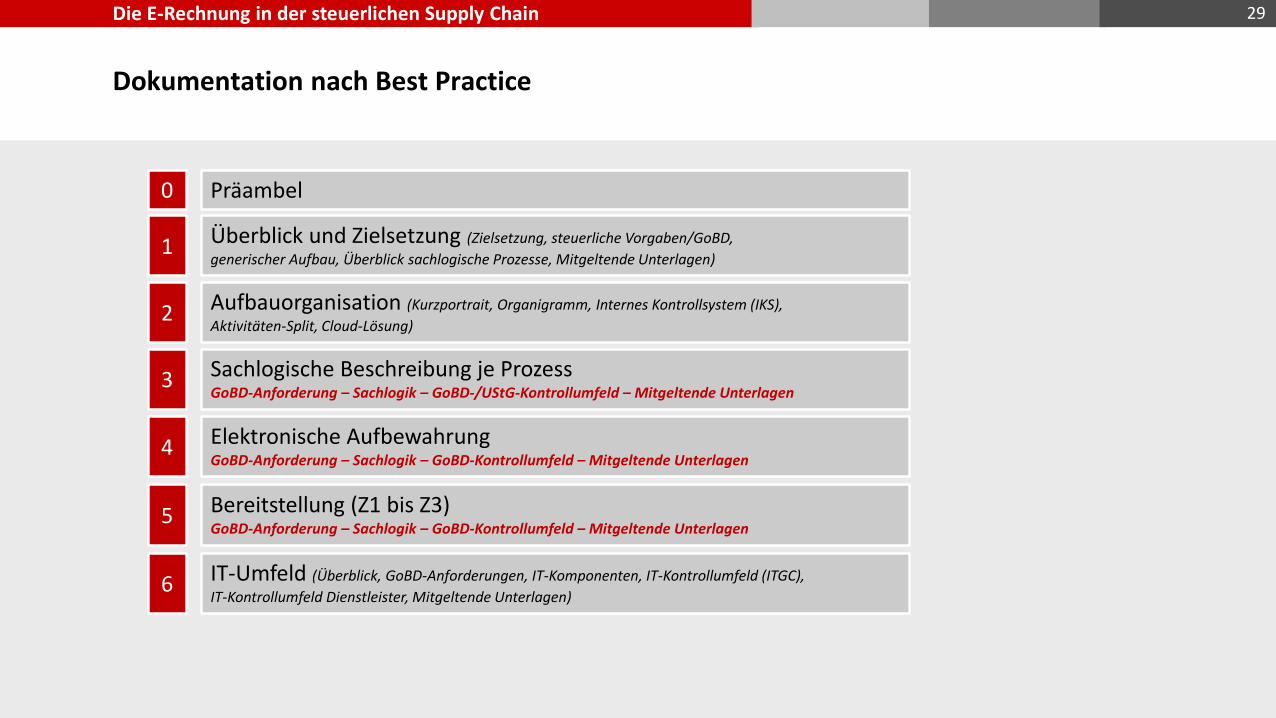

Dokumentation nach Best Practice

0 Präambel

1 Überblick und Zielsetzung (Zielsetzung, steuerliche Vorgaben/GoBD,

generischer Aufbau, Überblick sachlogische Prozesse, Mitgeltende Unterlagen)

2 Aufbauorganisation (Kurzportrait, Organigramm, Internes Kontrollsystem (IKS),

Aktivitäten-Split, Cloud-Lösung)

3 Sachlogische Beschreibung je ProzessGoBD-Anforderung – Sachlogik – GoBD-/UStG-Kontrollumfeld – Mitgeltende Unterlagen

4 Elektronische AufbewahrungGoBD-Anforderung – Sachlogik – GoBD-Kontrollumfeld – Mitgeltende Unterlagen

5 Bereitstellung (Z1 bis Z3)GoBD-Anforderung – Sachlogik – GoBD-Kontrollumfeld – Mitgeltende Unterlagen

6 IT-Umfeld (Überblick, GoBD-Anforderungen, IT-Komponenten, IT-Kontrollumfeld (ITGC),

IT-Kontrollumfeld Dienstleister, Mitgeltende Unterlagen)

Die E-Rechnung in der steuerlichen Supply Chain 30

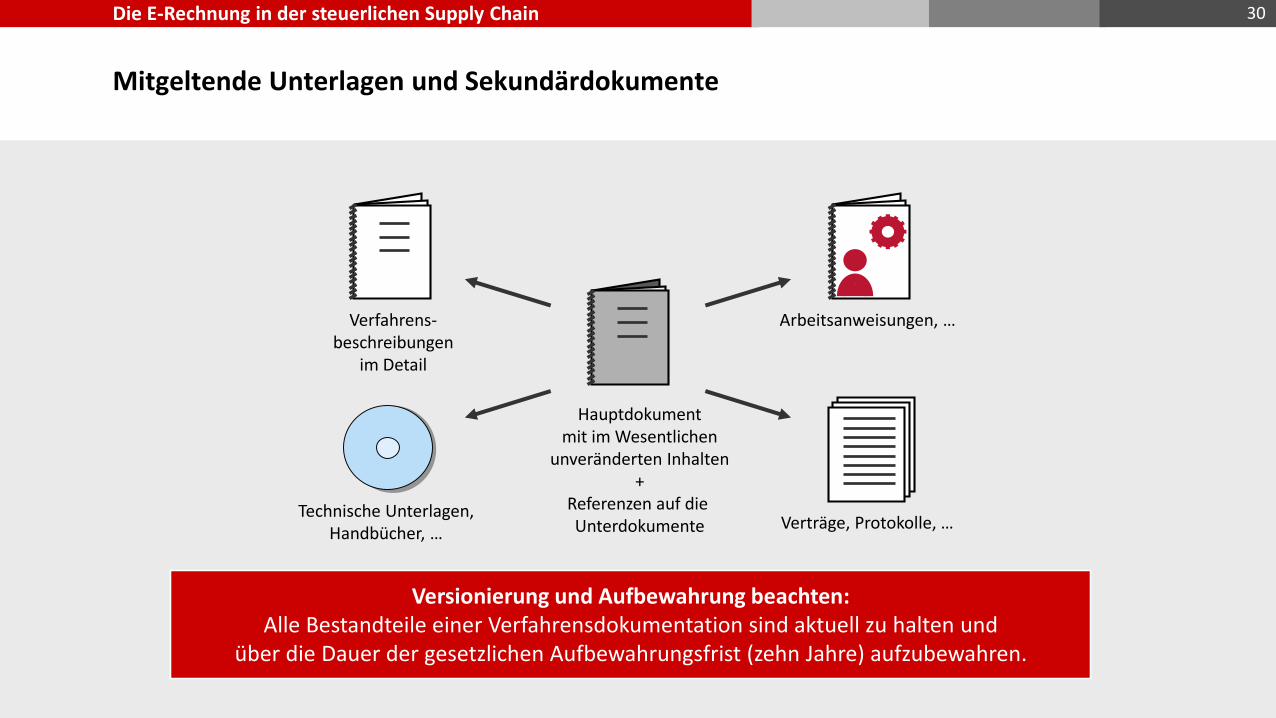

Hauptdokumentmit im Wesentlichen

unveränderten Inhalten+

Referenzen auf die Unterdokumente Verträge, Protokolle, …

Arbeitsanweisungen, …Verfahrens-beschreibungen

im Detail

Technische Unterlagen,Handbücher, …

Versionierung und Aufbewahrung beachten:Alle Bestandteile einer Verfahrensdokumentation sind aktuell zu halten und

über die Dauer der gesetzlichen Aufbewahrungsfrist (zehn Jahre) aufzubewahren.

Mitgeltende Unterlagen und Sekundärdokumente

Die E-Rechnung in der steuerlichen Supply Chain 31

Ein Blickins Ausland …

Die E-Rechnung in der steuerlichen Supply Chain

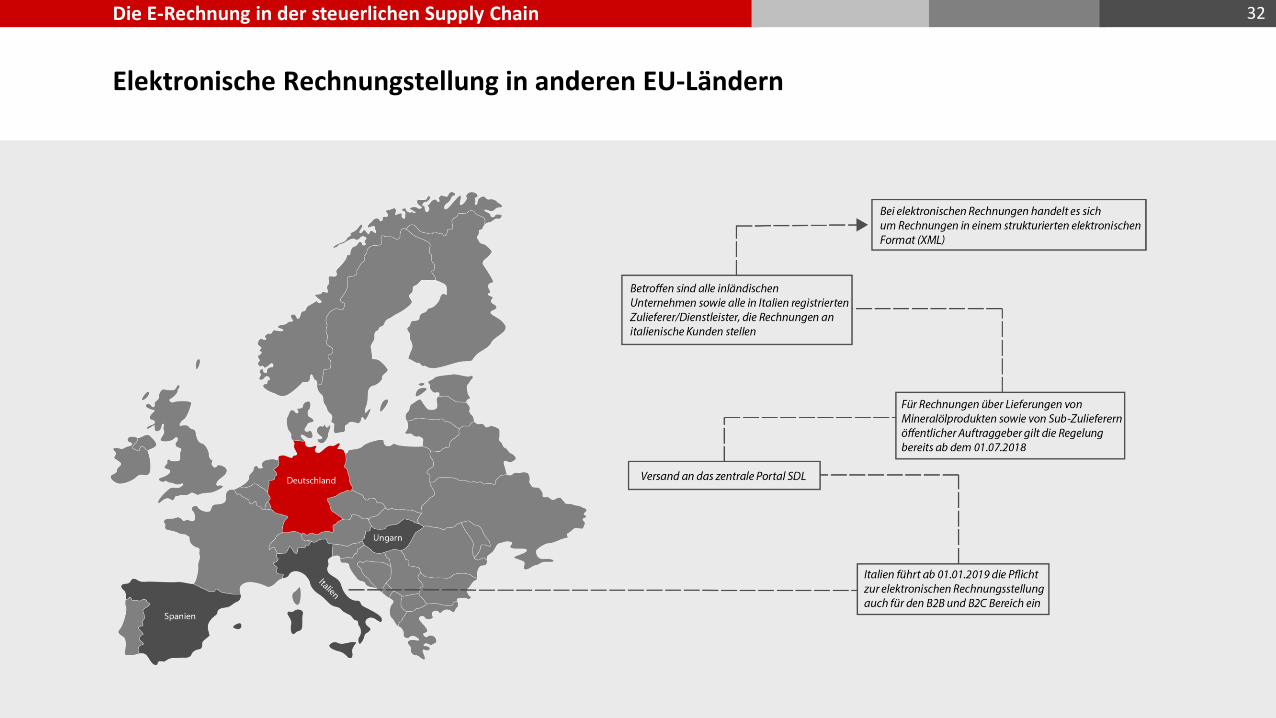

Elektronische Rechnungstellung in anderen EU-Ländern

32

Die E-Rechnung in der steuerlichen Supply Chain 33

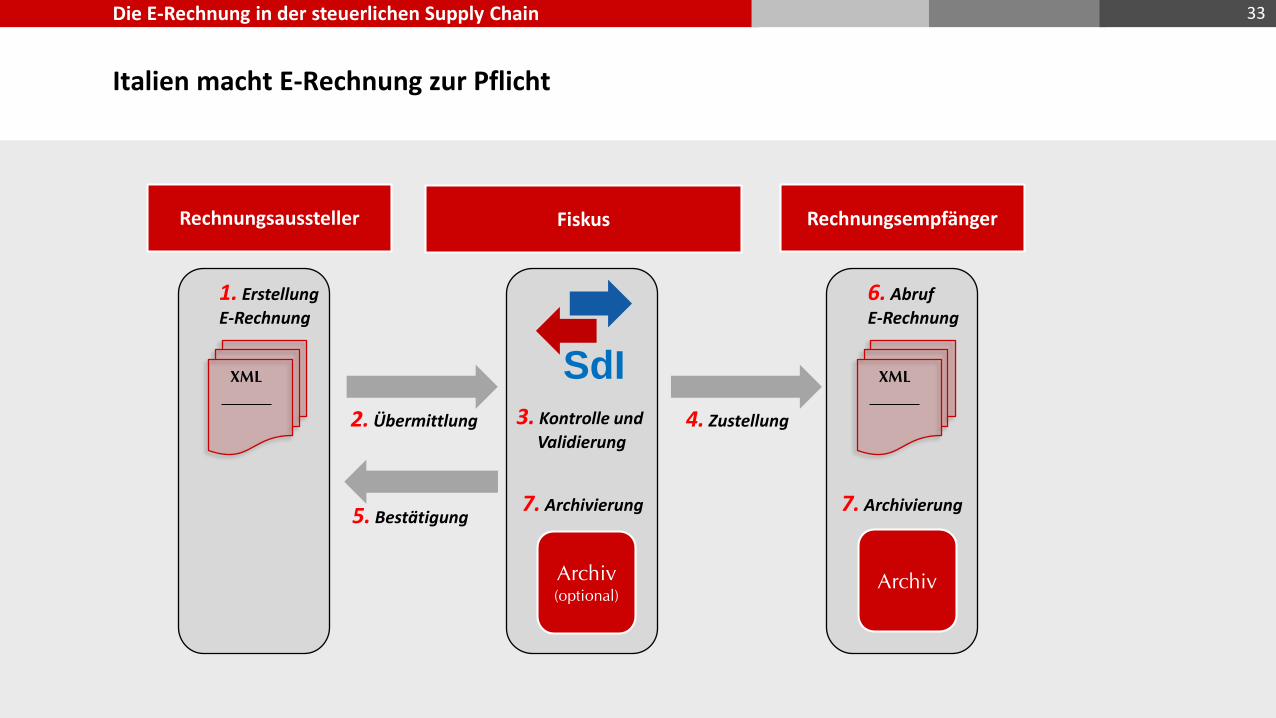

1. Erstellung

E-Rechnung

XML

Rechnungsaussteller Fiskus Rechnungsempfänger

SdI

2. Übermittlung 3. Kontrolle und

Validierung

5. Bestätigung

4. Zustellung

6. Abruf

E-Rechnung

XML

ArchivArchiv(optional)

7. Archivierung7. Archivierung

Italien macht E-Rechnung zur Pflicht

Die E-Rechnung in der steuerlichen Supply Chain

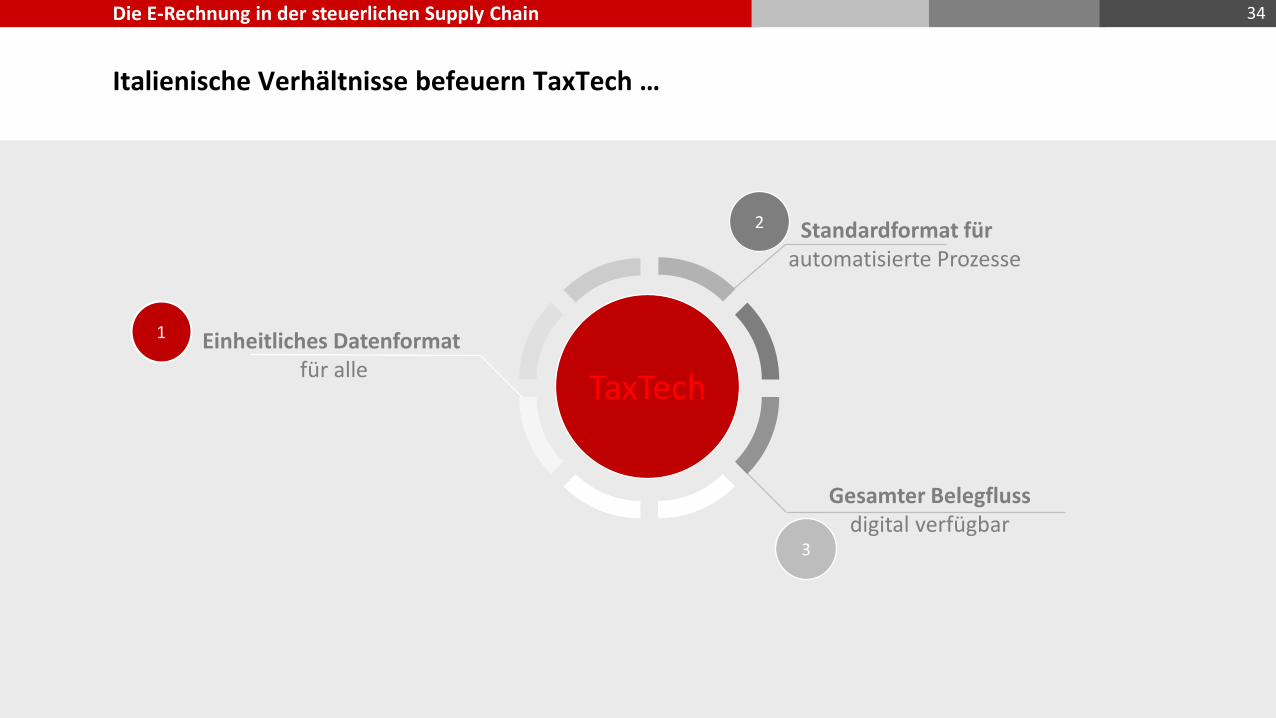

Einheitliches Datenformat für alle

Standardformat fürautomatisierte Prozesse

34

Italienische Verhältnisse befeuern TaxTech …

Gesamter Belegflussdigital verfügbar

1

2

3

TaxTech

Die E-Rechnung in der steuerlichen Supply Chain 35

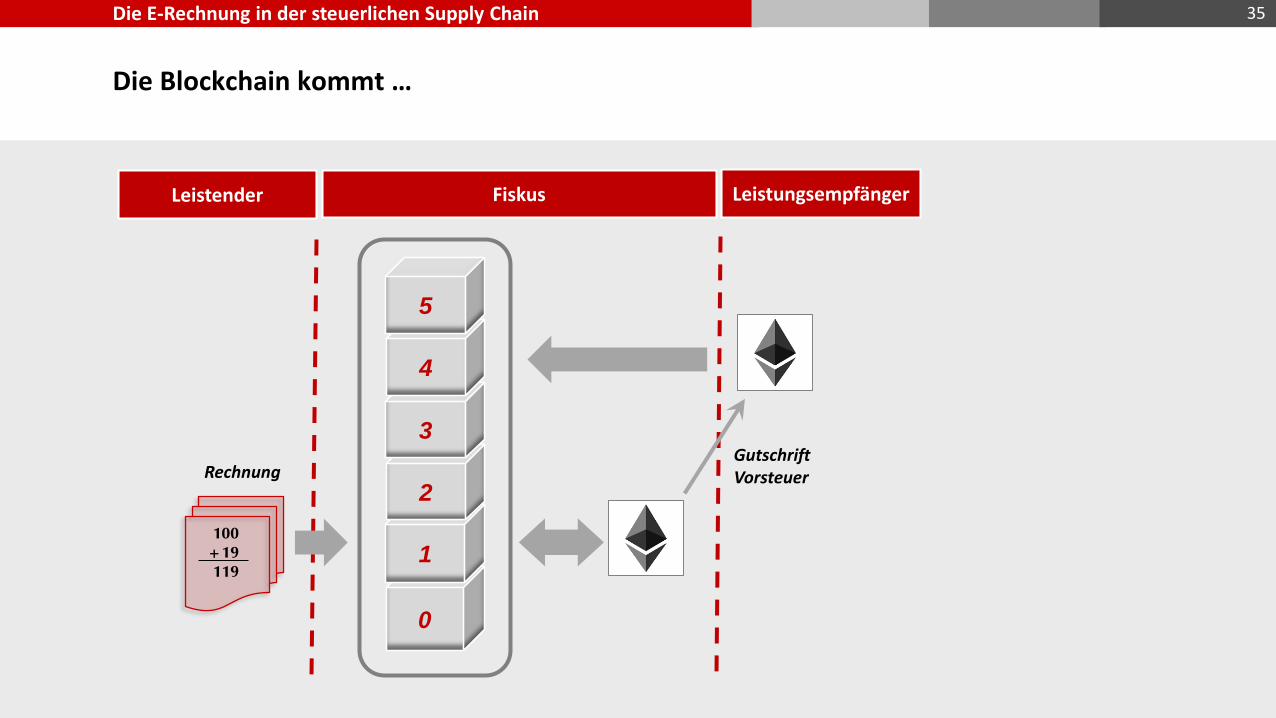

Die Blockchain kommt …

0

1

2

3

4

5

Rechnung

100

+19

119

GutschriftVorsteuer

Leistender Fiskus Leistungsempfänger

Die E-Rechnung in der steuerlichen Supply Chain

Weiterführende Informationen und Arbeitshilfen

36

www.psp.eu/gobd

www.psp.eu/e-rechnung

www.psp.eu/tax-compliance

www.psp.eu/e-rechnung

Die E-Rechnung in der steuerlichen Supply Chain

Der PSP GoBD-Alert

37

Sie können sich kostenlos registrieren unter: https://www.psp.eu/abo/

Die E-Rechnung in der steuerlichen Supply Chain

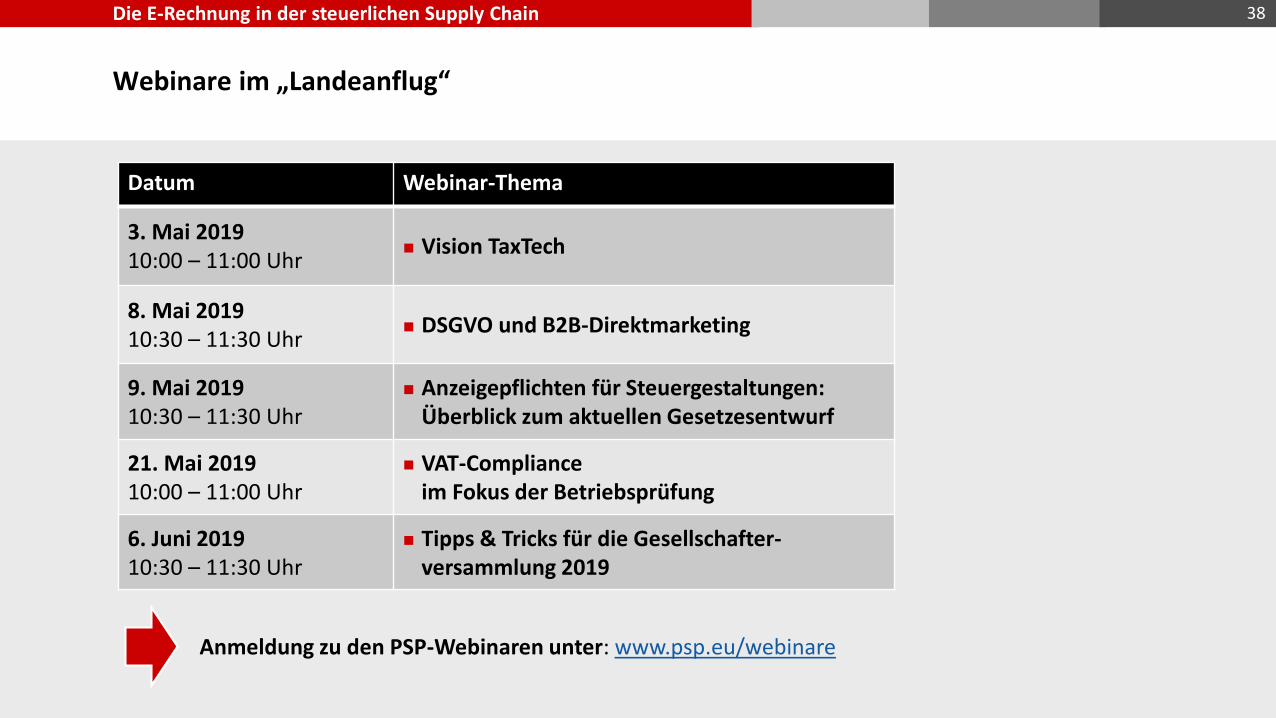

Webinare im „Landeanflug“

38

Anmeldung zu den PSP-Webinaren unter: www.psp.eu/webinare

Datum Webinar-Thema

3. Mai 201910:00 – 11:00 Uhr

Vision TaxTech

8. Mai 201910:30 – 11:30 Uhr

DSGVO und B2B-Direktmarketing

9. Mai 201910:30 – 11:30 Uhr

Anzeigepflichten für Steuergestaltungen:Überblick zum aktuellen Gesetzesentwurf

21. Mai 201910:00 – 11:00 Uhr

VAT-Complianceim Fokus der Betriebsprüfung

6. Juni 201910:30 – 11:30 Uhr

Tipps & Tricks für die Gesellschafter-versammlung 2019

Die E-Rechnung in der steuerlichen Supply Chain

Vielen Dank für Ihre Aufmerksamkeit !

39

Peters, Schönberger & PartnerRechtsanwälte Wirtschaftsprüfer SteuerberaterSchackstraße 280539 MünchenTel.: +49 89 3 81 72 - 0Fax: +49 89 3 81 72 - 204 E-Mail: [email protected]: www.psp.eu

Stefan Groß[email protected]

Referenten

Patrick [email protected]