Embed Size (px)

Citation preview

Investigaciones Europeas de Dirección y Economía de la EmpresaVol. S, N" 2, 1999, pp. 103-120

DIMENSIONES Y FACTORES DETERMINANTES DE LACOMPETITIVIDAD INTERNACIONAL DEL GRANITO. ESPECIAL

REFERENCIA A GALICIA

Martínez Senra, A.I.Universidad de Vigo

RESUMEN

El fuerte proceso internacionalizador que caracteriza a la economia mundial de las dos úl-timas décadas, se pone claramente de manifiesto en el sector del granito, que inició muy tempranosu internacionalización, principalmente a través de los flujos comerciales. En este caso, las inver-siones en el exterior no son una vía por la que opten las empresas, principalmente si hablamos deinversiones productivas, ya que las canteras de granito tienen una localización muy específica, difí-cilmente reproducible en otros lugares del mundo. El objetivo de este trabajo es indagar acerca delas dimensiones y factores determinantes de la competitividad internacional del granito, haciendoespecial mención a Galicia, que se encuentra entre los principales competidores en el mercadomundial del granito.

PALABRAS CLAVE: Competitividad; lnternacionalización; Granito; Cluster.

DIMENSIONES DE LA COMPETITIVIDAD INTERNACIONAL

En las últimas décadas han tenido lugar en la escena económica internacional una seriede acontecimientos, que llevan implícita la idea de la internacionalización y que están modifi-cando el entorno internacional al tiempo que demandan nuevas capacidades que garanticen lasupervivencia para un mundo cada vez más interconectado. Entre éstas podemos destacar elrápido crecimiento del comercio internacional, el desarrollo de los mercados de capital interna-cionales, la continua proliferación de la inversión extranjera, la acelerada transmisión de tecno-logía a través de las fronteras, la creciente importancia de los acuerdos de cooperación y elaumento de la regionalización de la economía mundial. Ante esta situación, resulta perfecta-mente comprensible el creciente interés por todos los asuntos relacionados con la competitivi-dad internacional así como la profusión de estudios y trabajos sobre la misma.

Aparentemente, la competitividad internacional puede parecer un concepto simple, perocuando intentamos proporcionar una definición precisa nos encontramos con serios problemas.Uno de ellos se deriva de la necesidad de concretar la unidad de análisis, ya que en función dequien realice el estudio empleará una unidad distinta. Así por ejemplo, los políticos están inte-resados en la competitividad de la economía, las asociaciones de comercio limitan sus interesesa su propia industria, mientras que los empresarios se preocupan de la capacidad de sus propiasfirmas para competir en mercados específicos. Todo ello nos lleva a considerar tres niveles enel análisis de la competitividad, que han sido objeto de estudio en diferentes campos del cono-cimiento:

• La empresa. Para la Teoría de la Estrategia lo que prima es la competitividad empresarial.

• El sector. La Economía Industrial se ocupa del análisis de las características estructura-les de un sector, es decir de la competitividad sectorial.

Manine: Senra, A./.

• El país o grupo de países que constituyen un bloque económico. La Teoría del Comer-cio Internacional, intenta explicar los orígenes y la justificación del comercio entre paí-ses y se centra fundamentalmente en el análisis de la competitividad macroeconómica anivel de países.

Inicialmente, el término competitividad apareció vinculado a la realidad empresarial; esuna noción surgida de la microeconomía que ha sido posteriormente trasladada, no sin dificul-tades, al ámbito de las economías nacionales, bien en su conjunto, bien en uno de sus sectores.Desde este ámbito microeconómico se han propuesto múltiples definiciones, aunque todas sonprácticamente coincidentes. Así, podemos definir la competitividad de la empresa como lacapacidad que ésta manifiesta para producir bienes y servicios destinados a los distintos mer-cados donde compite, manteniendo o incrementando su cuota de participación relativa en ellosy obteniendo una renta con la que se retribuye a los propietarios de todos los recursos impli-cados.

Desde un punto de vista sectorial, definimos la competitividad como la capacidad de unsector para aumentar, en condiciones de libre competencia, su participación en los mercadosinterior y exterior, a la vez que mantiene un crecimiento satisfactorio de las rentas reales gene-radas por su actividad (Cohen, Teece, Tysson y Zysman 1984). En la esencia del sector seencuentra un conjunto de fuerzas que, de forma dinámica, interaccionan constantemente con laorganización y que son el elemento esencial a considerar para definir su competitividad: loscompetidores propiamente dichos, el poder de negociación de proveedores y clientes, la apari-ción de posibles productos sustitutivos y la amenaza de nuevas entradas o competidores poten-ciales que consideren atractivo el sector (Porter 1982, p.24).

La idea de competitividad es también frecuentemente utilizada en un ámbito todavíamás agregado que el del sector, como es el de la economía en su conjunto. En realidad, intentardefinir la competitividad de una nación es mucho más problemático que definir la competitivi-dad de una empresa. La transposición de la esfera empresarial a la noción agregada es enor-memente compleja'. La mayoría de los autores preocupados por el tema de la competitividadmacroeconómica, la definen como la combinación de un resultado de comercio favorable yalgo más. En este sentido, la OCDE entiende por competitividad de un país, la mayor o menorcapacidad, en condiciones de mercado libres y equitativas, de producir bienes y servicios com-petitivos en los mercados internacionales, con el fin de mantener y aumentar las rentas realesde sus ciudadanos.

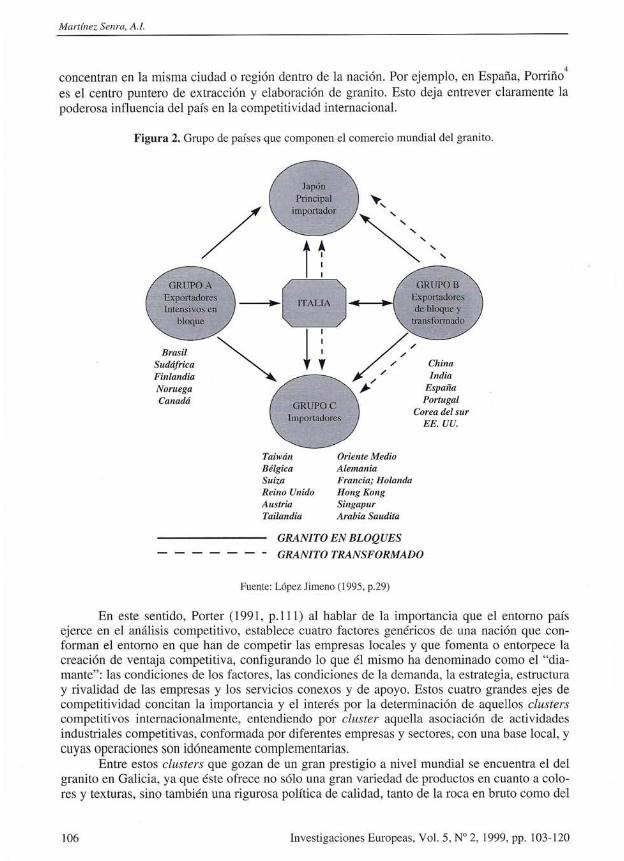

Por último, los procesos de integración económica, que han tenido lugar en las últimasdécadas, nos permiten analizar la competitividad desde una perspectiva más amplia, la de gru-po de países. Hoy en día podemos hablar de tres grandes regiones -la Tríada- centradas alrede-dor de una importante potencia industrializada: Japón en Asia, EEUU en América y la UniónEuropea en Europa (Figura 1). Los países no tienen, por tanto, que competir a nivel individualen los sectores mundiales, sino que pueden hacerlo como miembros de alguno de estos Espa-cios Económicos Integrados, que al establecer políticas de actuación comunes en determinadosterrenos pueden llegar a limitar en cierta medida la autonomía de los gobiernos.

104 Investigaciones Europeas, Vol. 5, N° 2, 1999, pp. 103-120

Dimensiones y factores determinantes de la competitividad ...

Figura 1. Las tres grandes áreas de la economía.

Dinámica en tomoa la UniónEuropea

Estados Unidos y lazona de libre cambio

Paises del Este

Asociación de Librecomercio

Japón y lospaíses asiáticos

Zona delibre

comercio(Nueva

Zelanda yAustralia)

)Asociación de naciones del sudeste asiático(Tailandia, lndonesia, Filipinas, MaJasia y Singapur)

Fuente: Cabanelas Omil (1997, p.526)

No obstante, a pesar de la segmentación analítica reseñada anteriormente, hay que tenerpresente que siempre existen interrelaciones entre los tres niveles. ASÍ, son las estrategias des-plegadas a nivel microeconómico las que realmente determinan la posición competitiva de undeterminado país, ya que en la medida en que las empresas sean competitivas, también lo seránlas naciones sede de éstas. Por tanto, la competitividad de una economía acostumbra a relacio-narse con la capacidad que demuestran las empresas que operan desde ella para crear y ganar

?

participación en los mercados donde compiten con las de otros países-o

Pero a pesar de que son las empresas y no las naciones las que compiten en el mercado,es importante tener en cuenta la incidencia de las circunstancias nacionales y sectoriales en eléxito competitivo de las empresas. No es casualidad que las compañías más competitivas anivel internacional sean las de los países que muestran más ventajas comparativas con respecto

3a otros.

INCIDENCIA DEL PAÍS EN EL ESTUDIO DE LA COMPETITIVIDADINTERNACIONAL DEL GRANITO

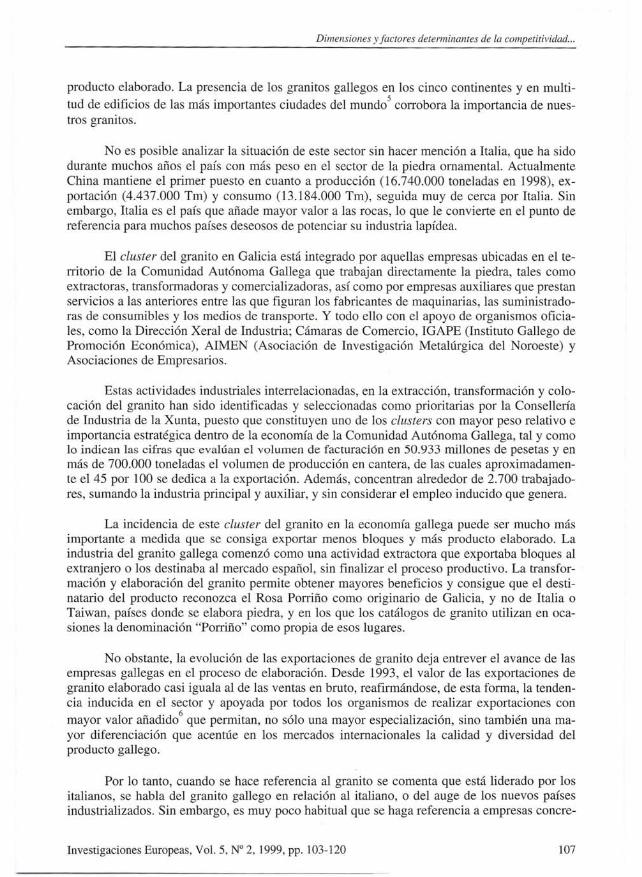

Si analizamos los países que participan en el intercambio mundial del granito (figura 2),podemos observar que los competidores que de ten tan una auténtica ventaja competitiva, queserían aquellos países dedicados en exclusiva a la exportación de material en bloque (grupo A)o aquellos otros que exportan tanto granito en bruto como elaborado (grupo B), se encuentranubicados en unas determinadas naciones, es más, los líderes internacionales frecuentemente se

Investigaciones Europeas, Vol. 5, W 2, 1999, pp. 103-120 105

Martine; Senra, A.l.

4concentran en la misma ciudad o región dentro de la nación. Por ejemplo, en España, Porriñoes el centro puntero de extracción y elaboración de granito. Esto deja entrever claramente lapoderosa influencia del país en la competitividad internacional.

Figura 2. Grupo de países que componen el comercio mundial del granito.

.: JapónPrincipal

importador

GRUPO ABxportadoresIntensivos en

bloque

BrasilSudáfricaFinlandiaNoruegaCanadá GRUPO e

Irnportadores

ChillaIndia

EspañaPortugal

Corea del surEE. UU.

TaiwánBélgicaSuizaReino UnidoAustriaTailandia

Oriente MedioAlemaniaFrancia; HolandaHong KongSingapurArabia Saudita

GRANITO EN BLOQUESGRANITO TRANSFORMADO

Fuente: López Jimeno (1995, p.29)

En este sentido, Porter (1991, p.lIl) al hablar de la importancia que el entorno paísejerce en el análisis competitivo, establece cuatro factores genéricos de una nación que con-forman el entorno en que han de competir las empresas locales y que fomenta o entorpece lacreación de ventaja competitiva, configurando lo que él mismo ha denominado como el "dia-mante": las condiciones de los factores, las condiciones de la demanda, la estrategia, estructuray rivalidad de las empresas y los servicios conexos y de apoyo. Estos cuatro grandes ejes decompetitividad concitan la importancia y el interés por la determinación de aquellos clusterscompetitivos internacionalmente, entendiendo por cluster aquella asociación de actividadesindustriales competitivas, conformada por diferentes empresas y sectores, con una base local, ycuyas operaciones son idóneamente complementarias.

Entre estos clusters que gozan de un gran prestigio a nivel mundial se encuentra el delgranito en Galicia, ya que éste ofrece no sólo una gran variedad de productos en cuanto a colo-res y texturas, sino también una rigurosa política de calidad, tanto de la roca en bruto como del

106 Investigaciones Europeas, Vol. 5, N" 2, 1999, pp. 103-120

Dimensiones y factores determinantes de la competitividad ...

producto elaborado. La presencia de los granitos gallegos en los cinco continentes y en multi-tud de edificios de las más importantes ciudades del mundoS corrobora la importancia de nues-tros granitos.

No es posible analizar la situación de este sector sin hacer mención a Italia, que ha sidodurante muchos años el país con más peso en el sector de la piedra ornamental. ActualmenteChina mantiene el primer puesto en cuanto a producción (16.740.000 toneladas en 1998), ex-portación (4.437.000 Tm) y consumo (13.184.000 Tm), seguida muy de cerca por Italia. Sinembargo, Italia es el país que añade mayor valor a las rocas, lo que le convierte en el punto dereferencia para muchos países deseosos de potenciar su industria lapídea.

El cluster del granito en Galicia está integrado por aquellas empresas ubicadas en el te-rritorio de la Comunidad Autónoma Gallega que trabajan directamente la piedra, tales comoextractoras, transformadoras y comercializadoras, así como por empresas auxiliares que prestanservicios a las anteriores entre las que figuran los fabricantes de maquinarias, las suministrado-ras de consumibles y los medios de transporte. Y todo ello con el apoyo de organismos oficia-les, como la Dirección Xeral de Industria; Cámaras de Comercio, IGAPE (Instituto Gallego dePromoción Económica), AIMEN (Asociación de Investigación Metalúrgica del Noroeste) yAsociaciones de Empresarios.

Estas actividades industriales interrelacionadas, en la extracción, transformación y colo-cación del granito han sido identificadas y seleccionadas como prioritarias por la Conselleríade Industria de la Xunta, puesto que constituyen uno de los clusters con mayor peso relativo eimportancia estratégica dentro de la economía de la Comunidad Autónoma Gallega, tal y comolo indican las cifras que evalúan el volumen de facturación en 50.933 millones de pesetas y enmás de 700.000 toneladas el volumen de producción en cantera, de las cuales aproximadamen-te el 45 por 100 se dedica a la exportación. Además, concentran alrededor de 2.700 trabajado-res, sumando la industria principal y auxiliar, y sin considerar el empleo inducido que genera.

La incidencia de este cluster del granito en la economía gallega puede ser mucho másimportante a medida que se consiga exportar menos bloques y más producto elaborado. Laindustria del granito gallega comenzó como una actividad extractora que exportaba bloques alextranjero o los destinaba al mercado español, sin finalizar el proceso productivo. La transfor-mación y elaboración del granito permite obtener mayores beneficios y consigue que el desti-natario del producto reconozca el Rosa Porriño como originario de Galicia, y no de Italia oTaiwan, países donde se elabora piedra, y en los que los catálogos de granito utilizan en oca-siones la denominación "Porriño" como propia de esos lugares.

No obstante, la evolución de las exportaciones de granito deja entrever el avance de lasempresas gallegas en el proceso de elaboración. Desde 1993, el valor de las exportaciones degranito elaborado casi iguala al de las ventas en bruto, reafirmándose, de esta forma, la tenden-cia inducida en el sector y apoyada por todos los organismos de realizar exportaciones conmayor valor añadid06 que permitan, no sólo una mayor especialización, sino también una ma-yor diferenciación que acentúe en los mercados internacionales la calidad y diversidad delproducto gallego.

Por lo tanto, cuando se hace referencia al granito se comenta que está liderado por lositalianos, se habla del granito gallego en relación al italiano, o del auge de los nuevos paísesindustrializados. Sin embargo, es muy poco habitual que se haga referencia a empresas concre-

Investigaciones Europeas, Vol. 5, N° 2, 1999, pp. 103-120 107

Marttne; Senra, A.l.

tas. No obstante, aunque hablamos de competitividad a nivel país, los factores determinantesde la misma tienen su origen en los tres niveles de análisis citados -país, sector y empresa-o

FACTORES DETERMINANTES DE LA COMPETITIVIDAD INTERNA-CIONAL DEL GRANITO

Entre los principales competidores en el mercado mundial del granito se encuentran paí-ses tan distintos como Italia, que es el punto de referencia básico del sector, China, Brasil,India o España. En nuestro país, Galicia es por tradición y producción la primera región espa-ñola en la obtención de granitos para uso ornamental. Cada uno de estos países ha basado suéxito en alguno/s de los siguientes factores de competitividad:

• Existencia de un yacimiento diferenciado.

• Precios.

• Tecnología.

• Calidad.

• Cooperación interempresarial.

Actualmente, la participación en el mercado mundial del granito de países de los cincocontinentes, la difusión acelerada de las tecnologías de extracción, corte y transformación y elintenso intercambio mundial del que es objeto el granito nos acercan a un escenario de indus-tria global, que exige empresas con mayor desarrollo tecnológico, redes comerciales ágiles yunas pautas de cooperación intensas frente a la tradicional competitividad del sector, basadafundamentalmente en la existencia de abundante materia prima y una mano de obra barata. Noobstante, éstos todavía siguen siendo factores muy importantes para países como China, India yBrasil.

A continuación describiremos cada uno de estos factores, haciendo especial referencia aGalicia.

Riqueza geológica

El primer factor, directamente relacionado con los recursos de que dispone el país es laexistencia de un yacimiento diferenciado, que hace referencia fundamentalmente a las caracte-rísticas geológicas del yacimiento y a sus dimensiones. No cabe duda que el poseer abundantey rica materia prima proporciona a determinados países una ventaja importante, como es elcaso de Galicia, Brasil e India.

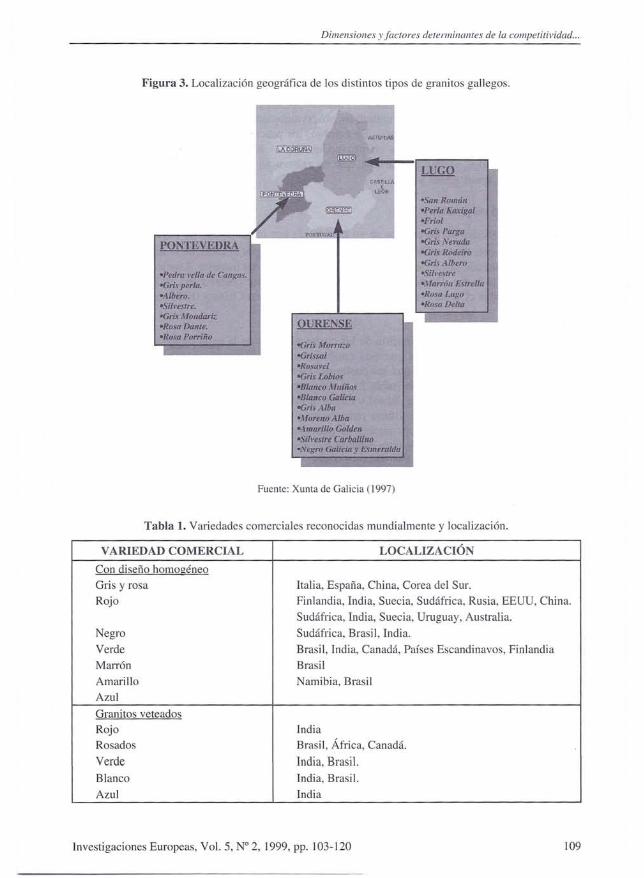

La riqueza geológica de Galicia en granito es casi ilimitada. La estimación de reservasen la provincia de Pontevedra se sitúa en unos 50 millones de metros cúbicos, de los cuales casi40 millones corresponden a la variedad "Rosa Porriño", el producto estrella del sector. EnGalicia, actualmente se extrae una extensa gama de variedades comerciales de granito tal ycomo se recoge en la figura 3.

108 Investigaciones Europeas, Vol. 5, W 2, 1999, pp. 103-120

Dimensiones yfactores determinantes de la competitividad ...

Figura 3. Localización geográfica de los distintos tipos de granitos gallegos.

PONTEVEDRA

»I'edra vella de Cangas.»Gris perla.

»Albero.«Siivestre.-Gris Mondariz»Rosa Dante.-Rosa Porriño

OURENSE

-Gris Morrazo-Grissal-Rosavel-Gri., LobiosoBlanco MrÚJiosoBla/reo GaliciasGns AtbaoMorello AlbaoAmarillo Golde"»Silvestre Carballino-Negro Galicia y Esmeralda

Fuente: Xunta de Galicia (1997)

«San Romúúoperla Kaxigal-Friol-Gris Parga»Gris NevadasGri« Rodeiro»Gris Albero»SilvestreoMarró" Estrella»Rosa Lugo»Rosa Delta

Tabla 1. Variedades comerciales reconocidas mundialmente y localización.

VARIEDAD COMERCIAL LOCALIZACIÓN

Con diseño homogéneoGris y rosa Italia, España, China, Carea del Sur.Rojo Finlandia, India, Suecia, Sudáfrica, Rusia, EEUU, China.

Sudáfrica, India, Suecia, Uruguay, Australia.Negro Sudáfrica, Brasil, India.Verde Brasil, India, Canadá, Países Escandinavos, FinlandiaMarrón BrasilAmarillo Namibia, BrasilAzulGranitos veteadosRojo IndiaRosados Brasil, África, Canadá.Verde India, Brasil.Blanco India, Brasil.Azul India

Investigaciones Europeas, Vol. 5, N° 2, 1999, pp. 103-120 109

Martine; Senra, A.l.

Por su parte, los granitos de Brasil e India son apreciados en todo el mundo gracias a lagran variedad de tonalidades. En la tabla 1, que recoge las producciones mundiales de los últi-mos años desde un punto de vista cualitativo, observamos que China, Corea e Italia tienen unosgranitos muy similares a los nuestros. En cambio, los procedentes de India y Brasil son muydiferentes. Precisamente, Brasil es un proveedor importante de Galicia porque sus granitostienen colores azules, verdes y amarillos, que no existen en Galicia, donde la piedra es funda-mentalmente de tonos grises y rosas.

Competitividad en precios

La competitividad en precios se ve favorecida por la necesidad de bajas inversiones, sila comparamos con otras actividades extractivas mineras, y por el coste de la mano de obra''. Elcrecimiento mostrado por el sector en China y otros países del Sudeste Asiático es consecuen-cia lógica de este factor. De hecho, si en 1993 la horafhombre costaba 16$ en Italia y 12,3$ enEspaña, en Taiwan el coste era de 4,8$, en Brasil 3$, 0,60$ en China y 0,20$ en Indonesia (SeaReport 1994).

Para obtener una aproximación de los costes globales de la explotación en Galicia anali-zaremos la estructura de costes que está condicionada por el tipo de producto que se vaya afabricar. En cantera, se aprecia que los costes del factor trabajo representan más de la mitad delos costes totales de producción (tabla 2), a diferencia de lo que ocurre en los nuevos paísesproductores, tales como la India, Brasil y China, donde los costes salariales son muy inferioresa los europeos; de ahí que este último país sea muy competitivo en precios, hecho que se havisto refrendado con importantes cuotas de penetración en el mercado mundial de granitos,aunque su know-how y mano de obra están poco capacitados.

Tabla 2. Distribución de costes en cantera.

CONCEPTO % del coste total

Personal 61,38

Energía y combustible 21,61

Materiales l7,01

Fuente: Mella Márquez (1994)

En las naves transformadoras el coste varía según el grado de acabado del producto.Generalmente, la materia prima procedente de la cantera representa aproximadamente entre el40 y el 50% en la estructura de costes. El valor añadido incorporado en planta es del 50%, noobstante, si las piezas son muy sencillas este valor añadido oscila entre el 25 y el 30%.

El análisis de la distribución del coste final, para el usuario último de productos del sec-tor de la piedra natural, tal y como se observa en la tabla 3, muestra que el 35% del mismo sedebe a coste de cantera, la transformación (aserrado de tabla, corte y acabado de piezas) absor-be un 30%, mientras que la comercialización y colocación representan otro 30%, e15% restantese corresponde a transporte.

110 Investigaciones Europeas, Vol. 5, N° 2, 1999, pp. 103-120

Dimensiones y factores determinantes de la competitividad ...

Tabla 3. Coste final para el usuario de pavimentos y revestimientos de granito.

CONCEPTO % DEL COSTE TOTAL

Materia prima 35

Aserrado de tabla 20

Corte y acabado 10

Colocación 20

Comercializaeión 10

Transporte 5

Fuente: Mella Márquez (1994).

El análisis de la competitividad en precios a nivel mundial es difícil dada la gran varie-dad de tipologías existentes, tanto de productos como de materiales. Por ello las consideracio-nes, que a continuación haremos, deberán ser consideradas con mucha cautela.

Utilizando las pocas estadísticas disponibles hemos reconstruido en la tabla 4 los pre-cios medios aplicados, en el período 1994-1996, por algunos de los países exportadores, expre-sados en su cambio nacional, con excepción de Carea del Sur, cuyas estadísticas están redacta-das en dólares USA.

Analizando la competitividad en precios a nivel mundial, observamos que en el caso delgranito en bruto la tendencia es a la disminución. Los únicos precios que han aumentado sonlos del material exportado por Canadá, Sudáfrica y EEUU. Por lo que se refiere al granito ela-borado los precios registran, también, una disminución generalizada y es difícil valorar en quemedida este descenso depende de un aumento de la producción y cómo afecta a los márgenesde beneficio.

Tabla 4. Precios medios de la exportación de granito 1994-1996.

bloques elaborado

1994 1995 1996 1994 1995 1996

ITALIA, 000 Lit 418 352 387 1.443 1.543 1.501

PORTUGAL, 000 Ese 21,2 19,8 15,8 46,8 80,4 74,8

FRANCIA, 000 F 1 1,1 1 6,8 6,7 7,9

CANADÁ,$C 438 502 538 1.526 1.181 1.099

FINLANDIA, Fin 692 699 658

SUDÁFRICA, Rand 446 583 570

COREA DEL SUR, US$ 209 215 191 1.490 1.622 1.620

NORUEGA, Nok 2.367 2.214 2.340

EEUU, US$ 140 197 251

Fuente: SEA Report (1996 y 1997).

Investigaciones Europeas, Vol. S, N° 2,1999, pp. 103-120 111

Manine: Senra, A.l.

Tecnología

La tecnología comienza a ser un factor de competitividad decisivo puesto que en los úl-timos años están emergiendo países con unos grandes potenciales de producción y algunos conbajos costes de mano de obra, frente a los cuales es necesario competir con mejoras tecnológi-cas, que permiten, no sólo un aumento de la productividad y de la calidad sino también, unadisminución del tiempo de ejecución del trabajo.

Las empresas del sector destinan sus esfuerzos tecnológicos no tanto al desarrollo denuevas tecnologías sino más bien a la mejora y perfeccionamiento de la maquinaria ya disponi-ble, con la intención de aumentar el campo de aplicación de la misma, reducir costes operativoso encontrar soluciones a problemas como la seguridad de las instalaciones y los factores deriesgo en el trabajo (ruido, polvo, etc.), que se han convertido en temas de fuerte actualidad.

Estas nuevas tecnologías han llegado a todas las fases del proceso de transformación delgranito. En la primera fase de extracción en canteras, se introduce el hilo diamantad09 que es,sin lugar a dudas, uno de los métodos más utilizados para la extracción de piedra natural por-que permite obtener velocidades de corte de hasta 15 m2fh y mejora, además, la calidad de laproducción extraída así como las condiciones de salud y seguridad en el trabajo. En Galicia elempleo de hilo diamantado está ampliamente consolidado.

En las canteras de granito gallegas el arranque se realiza también mediante la tecnologíade la Lanza TérmicalO

• Con esta herramienta se consiguen velocidades de corte de hasta 1 m2/h.Esta técnica está cayendo en desuso debido fundamentalmente al elevado nivel de presiónacústica que produce, así como por la alteración que las altas temperaturas introducen en loslaterales de los bloques así extraídos.

Una técnica de reciente aplicación, el corte por chorro de agua, que se basa en la disgre-gación de la roca por la acción de un chorro da agua a alta presión (Femández Madrid 1996,p.26), tiene un empleo muy bajo en las canteras gallegas, a pesar de las ventajas que presenta:velocidades de corte que alcanzan los 1,5 m2fh, emisiones de ruido y polvo menores, la nogeneración de vibraciones, las mejores condiciones de trabajo y más seguras, la obtención debloques más perfectos y el mayor aprovechamiento del material. Se puede afirmar que la com-binación óptima de técnicas de extracción de granito en el futuro será el hilo diamantado paralos cortes primarios fundamentales y el chorro de agua para los cortes secundarios y el escua-drado de bloques.

En la fase de elaboración del granito, la mejora de la productividad no ha alcanzado co-tas tan altas como en el aserrado, sin embargo se ha producido una intensificación de los con-troles electrónicos en las pulidoras y fresadoras. Este factor junto con la aparición de nuevasmáquinas para trabajos específicos y a la automatización de los procesos productivos en lasfases de pulido y otros tratamientos superficiales ha contribuido al aumento de la competitivi-dad de las elaboradoras.

Analizamos a continuación el comercio mundial de maquinaria para la elaboración delos materiales de piedra natural I I

, para hacemos una idea aproximada de las inversiones efec-tuadas por cada país en tecnología.

La producción mundial de máquinas, instalaciones y accesorios, destinada a la industriade la piedra, se estima en el orden de las 200.000 toneladas, el 50% de las cuales son produci-

112 Investigaciones Europeas, Vol. 5, W 2, 1999, pp. 103-120

Dimensiones y factores determinantes de la competitividad ...

das en Italia, y ha originado, en 1996, un intercambio a nivel internacional de casi 106.000toneladas.

Entre los principales exportadores, Italia, aún habiendo perdido cuota de mercado (llegóa detentar el 90%), se queda a la cabeza de la clasificación de los proveedores del sector de lasinstalaciones con un porcentaje del 60,8%, seguida a gran distancia por Taiwan (7,5%), Japón(6,2%), EEUU (3,9%), Alemania (3,8%), Bélgica (3%), España (2,6%) y Suiza (2,4%). Hayque destacar los progresos de Taiwan y Japón que han alcanzado, conjuntamente, una cuota del14%.

Estos datos nos ponen de manifiesto que el grado de dependencia de muchos países,principalmente de aquellos donde las actividades de transformación están aumentando, hacia latecnología extranjera, sobre todo italiana, es todavía muy elevada, aunque hayan surgido desdehace tiempo, y continúan desarrollándose por todas partes, producciones locales de máquinas einstalaciones.

Por lo que se refiere a las ventas, es interesante revelar como los primeros siete paísesproductores y exportadores de máquinas cubren aproximadamente el 88% del intercambiomundial, y como los miembros europeos, Italia, Alemania, Bélgica y España representan el70% de las exportaciones mundiales.

Desde el punto de vista de la distribución geográfica de las importaciones, se observaque las mayores concentraciones se han registrado durante 1996 en el área de Extremo Orientey del Sudeste Asiático (48%), sobre todo en China (primer importador mundial con 12.293toneladas) e Indonesia (con 10.599).

Por lo que a España se refiere importó en 1996 un total de 4.043 toneladas de maquina-ria, procedente la mayor parte de Italia (3.777) y de Alemania (75). Esto unido a la producciónnacional hace que España disponga en la actualidad de un nivel de tecnología medio-alto.

Calidad

La calidad que es un factor intrínseco de la piedra, también está condicionada por las ac-tividades de extracción, elaboración y colocación final. Aunque es en esta última etapa dondese aprecian realmente las cualidades y prestaciones del granito como roca ornamental, la cali-dad está en relación directa con las características de la piedra en el yacimiento, como el color,la textura o la fracturación, características que condicionarán la respuesta del material una vezcolocado.

Las empresas del granito gallegas, conscientes de la importancia que tiene en la actuali-dad el concepto de calidad total para su desarrollo, posicionamiento y competitividad en losmercados, se han sumado a la política de las certificaciones en los sistemas de gestión de cali-dad", como demostración de que su trabajo responde a elevados estándares de calidad.

Esta incorporación se está realizando de forma progresiva y cada vez son más las em-presas que ya han obtenido el certificado. Las normas más conocidas en lo que a sistemas decalidad se refiere son las de la serie ISO (International Organization for Standardization) 9000.Normalmente, las empresas de elaboración y transformación se certifican en la ISO 9002, queabarca las fases de producción, instalación y servicio post-venta, y en la 9001 para las de ma-quinaria", ya que además de las fases anteriores también abarca el diseño y desarrollo.

Investigaciones Europeas, Vol. 5, N° 2, 1999, pp. 103-120 113

Manine; Senra, AJ.

Las principales dificultades con las que se encuentran las empresas elaboradoras y trans-formadoras del sector en la implantación de sistemas de calidad basados en las normas de laserie ISO 9000, están estrechamente relacionadas con las características de la materia primacon la que trabajan: piedras ornamentales, productos de origen natural. Esto dificulta operacio-nes como el aseguramiento de la calidad de un bloque en su recepción y con anterioridad alaserrado o corte, ya que durante el mismo pueden aparecer defectos ocultos no detectados en lainspección visual previa a la que son sometidos, como gabarros, vetas, fisuras, etc.

Cooperación interempresarial

Los acuerdos de cooperación interempresarial conceden a las empresas colaboradorasuna serie de ventajas que de forma aislada difícilmente se alcanzan. Estas ventajas motivan alas empresas a cooperar, siendo la idea general la mejora de la competitividad, que se hacepatente al dejar la empresa su aislamiento e introducirse en una serie de relaciones entre em-presas, que le procuran mayor flexibilidad, mediante el sistema de relaciones más ágiles yversátiles que se establece entre unidades independientes, y una mayor eficacia, al permitirleparticipar en nuevos conocimientos e informaciones respecto a las actividades que conformansu cadena de valor.

En el ámbito del acceso a los mercados exteriores o de mejorar la posición en los mis-mos los acuerdos de cooperación pueden representar un papel extraordinariamente relevante.Además en nuestro caso, la localización y dimensiones de las empresas favorecen estas accio-nes de cooperación potenciadoras de la cadena.

En lo que a factores competitivos se refiere, el talón de Aquiles de las empresas gallegasestá en la cooperación interemprcsarial. El sector está excesivamente atornízado, lo que traeconsigo una inadecuada comercialización e impide el acceso a nuevos mercados.

Pese a que los procesos de extracción, elaboración y colocación son perfectamente sepa-rables entre sí, las colaboraciones o integraciones entre distintas empresas, en la práctica, noexisten, afrontando las obras siempre de una forma independiente, y resultando las escasasocasiones de actuaciones conjuntas no demasiado afortunadas.

Lo mismo se puede decir de acuerdos a nivel más general entre todas las empresastransformadoras, en que no se han alcanzado todavía actuaciones conjuntas en temas u oportu-nidades de interés para todas ellas 14. No existen acuerdos de tipo horizontal, ni de mercado nide utilización de servicios conjuntos por parte de las empresas. Lo único conseguido es la crea-ción de la Sociedad "Canteras do Porriño Reunidos, S.A." que aprovecha los desperdicios devarias canteras para producir todo tipo de áridos, y a nivel asociativo funciona la AsociaciónGallega de Graniteros, creada hace 15 años, a la que actualmente se le intenta dar un nuevoimpulso.

En algunos países como Italia, la cooperación interempresarial ha contribuido conside-rablemente a su competitividad. Esta colaboración tiene lugar a través de una empresa cabeceraque actúa como coordinadora, asumiendo el riesgo y la representación de la operación, pero sindejar de buscar la cooperación y el apoyo mediante subcontratación o acuerdos puntuales conotras empresas para garantizar el cumplimiento de la operación.

114 Investigaciones Europeas, Vol. 5, N° 2, 1999, pp. 103-120

Dimensiones y factores determinantes de la competitividad ...

OTROS FACTORES DE INTERÉSNo es preciso resaltar la importancia que, para el desarrollo económico de cualquier sec-

tor, tiene la existencia de una buena red de infraestructuras; no faltan ejemplos en España decomarcas, y aún regiones, en las que todos los análisis y estudios efectuados sobre las causasde su bajo desarrollo insisten en la falta de un buen equipamiento infraestructural. El sector delgranito, suele ser uno de los más afectados cuando existe una carencia de infraestructuras, yaque, por tratarse de recursos naturales, frecuentemente sus instalaciones se sitúan por necesidaden puntos alejados de las zonas urbanas, que suelen ser los peor equipados y consecuentementedisponen de menor facilidad para el acceso a los diferentes servicios, lo que puede dar origen ala falta de aprovechamiento de dichos recursos.

Concretamente, la infraestructura de transporte es de vital importancia para la viabilidadde este sector puesto que su incidencia en el coste final es determinante. Alrededor del 40% dela piedra natural que se coloca en el mundo se extrae en un lugar distinto al de su utilización;de ahí la importancia que sobre el coste del producto final tiene el factor transporte.

Por tratarse de un material pesado, en el 90 ó 95 por ciento de los casos el transporte sehace por vía marítima. La revolución del transporte marítimo de piedra natural se hizo a partirde los años 70 con la introducción del sistema de contenedores, que disminuyó entre un 20% yun 50% los costes por rotura. También produjo una reducción de los costes de los fletes alpermitir cargas parciales, así como un grado de seguridad y continuidad impensable en los años40 y 5015

•

Italia y Galicia disponen de una buena red de infraestructuras, gracias a las ventajas queofrecen el Puerto de Carrara y el de Vigo al transporte internacional de granito. Por el contra-rio, los nuevos países productores tienen en este concepto uno de sus mayores problemas, de-bido a sus deficientes estructuras viarias y portuarias'".

El Puerto de Vigo es el más importante de España y el tercero del mundo en el tráficode piedra natural'". La disponibilidad de muelles con calados y equipos adecuados", la existen-cia de amplias superficies de almacenamiento, parte de ellas en la Zona Franca lo que facilitalos depósitos de tránsito, la proximidad de la zona productora'Í y la existencia en el Puerto deempresas privadas con medios de manipulación especializados y equipos personales altamentecualificados, son algunas de las ventajas que ofrece este Puerto al transporte internacional delgranito20

. El Puerto de Vigo, además de encontrarse muy próximo a una importante zona pro-ductora de las muchas que hay en la península ibérica, está ubicado en el centro de gravedad delas zonas mundiales, tanto de producción como de consumo: norte de Europa, América, Sudá-frica y Extremo Oriente, y actúa cada vez más, como un gran centro de concentración de ofertay demanda de múltiples variedades de granito de las más diversas procedencias.

Por último, dado que la actividad extractiva del granito, al igual que cualquier otra acti-vidad industrial, se enfrenta, desde hace varios años, al problema de la protección del medioambiente", debemos tener en cuenta que éste puede incidir directamente en la competitividad,ya que en países con normativas más tolerantes se atenuarán los costes imputables a la activi-dad extractiva mientras que en otros se puede llegar incluso a prohibir la explotación.

Durante mucho tiempo este fue un aspecto secundario debido, en primer lugar, a que laextracción de las piedras ornamentales, excepto en poquísimos casos, como por ejemplo Carra-

Investigaciones Europeas, Vol. 5, N° 2,1999, pp. 103-120 115

Martine; Senra, A.l.

ra (Italia), es una actividad realizada a pequeña escala, por lo que el ambiente ha sido a menudocapaz de absorber los daños originados, y, en segundo lugar, al escaso interés de las pasadasgeneraciones hacia los problemas ambientales.

No obstante, el cambio en el cuadro productivo mundial y un sensible viraje en la cultu-ra de la protección del ambiente han hecho que la relación entre cantera/ambiente sea una cues-tión de vital Importancia. Así, en los tres subsectores de la piedra natural (granito, pizarra ymármol) se registra en la actualidad una situación de presión social negativa, como consecuen-

??

cia de los efectos medioambientales que las explotaciones a cielo abierto" suelen presentar.Después de proceder a la extracción de los recursos minerales, en la mayoría de los casos losterrenos abandonados quedan en una situación de degradación.

La actual demanda de minerales y rocas industriales ha hecho que no exista un rincónde nuestra geografía donde no haya señales de alguna explotación a cielo abierto. Este hecho esaún más patente en Galicia, ya que debido a sus características geológicas la riqueza en estetipo de recursos es muy amplia, en especial en canteras que extraen roca ornamental, princi-palmente granitos y pizarras.

Además, el elevado número de explotaciones y su concentración en el espacio ha pro-ducido un efecto multiplicador en el impacto ambiental que normalmente crean las actividadesmineras, por lo que es conveniente interesarse en temas de ecología y racionalización de laexplotación, que pueden presentar una amenaza o, bien canalizada, una oportunidad frente a loscompetidores.

CONCLUSIONES

En el sector del granito hablamos fundamentalmente de competitividad a nivel país ypodemos establecer un conjunto de factores que consideramos que son los determinantes deléxito de determinados países en el mercado mundial del granito y que tienen su origen en elpaís, el sector o la propia empresa: riqueza geológica, precios, tecnología, calidad y coopera-ción interempresarial. También hay que mencionar la importancia que para este sector tiene ladisponibilidad de una buena red de infraestructuras y la incidencia de la normativa medioam-bien tal en la competitividad.

Por lo que se refiere a Galicia, los factores que mejor explican el posicionamiento de susgranitos en los mercados mundiales son los precios, la existencia de un yacimiento diferencia-do y de una buena red de infraestructuras; factores que tienen su origen fundamentalmente enlas características inherentes al país.

Galicia es, además, una de las Comunidades Autónomas españolas en la que por todaspartes se respira piedra -su posición en el mercado representa un 55,7% de la producción espa-ñola de granito y un 2% de la producción mundial en el sector de las piedras naturales-; desdesus vetustas iglesias y pazos, a las modernas edificaciones, Galicia y su granito se han mante-nido fieles durante toda su historia. En los últimos años el sector del granito en la ComunidadGallega ha experimentado un importante impulso, además es una actividad que goza de gran-des expectativas, ya que:

• Dispone de abundante materia prima y de una gran calidad.

116 Investigaciones Europeas, Vol. 5, N° 2,1999, pp. 103-120

Dimensiones y factores determinantes de fa competitividad. ..

• Las empresas están equipadas con tecnología punta, lo que les permite tener unagran capacidad de transformación y elaboración. .

• Cuenta con el apoyo y reconocimiento de la Xunta de Galicia cara a potenciar elgranito gallego en todo el mundo.

NOTAS

(1) Así, cuando la empresa no es competitiva pierde su posición en el mercado y, en el peor de los casos, cuando nopuede pagar a sus trabajadores, proveedores y accionistas, tendrá que dejar su actividad; sin embargo, los paísesno por registrar tasas de productividad muy bajas van a ver peligrar su participación en el comercio internacional(Krugman 1994, p.3 1).

(2) Canals (1994, p.SS) define la competitividad internacional de un país como la capacidad de las empresas de esepaís para crear, producir y distribuir bienes y servicios en los mercados internacionales.

(3) Como señala la OCOE la cornpetitividad de una economía es algo más que el simple resultado del promedio de lacompetitividad de sus empresas; hay muchas vías a través de las cuales los rasgos y el comportamiento de unaeconomía nacional, entendida como una entidad con características propias, afectarán a la competitividad de lasempresas. Así pues, en la mutua vertebración de ambos niveles es donde parecen radicar las bases de la competi-tividad internacional.

(4) Porriño es una de las principales villas de la provincia de Pontevedra y la localidad con mayor desarrollo empre-sarial de Galicia. A este desarrollo han contribuido de manera notable las más de cien canteras de granito deltérmino municipal, que han dado lugar a numerosas empresas de extracción, elaboración y colocación, pero tam-bién a empresas de otros sectores industriales.

(S) El "One FrankJin Square" en Washington O.e. está revestido con el Rosa Porriño y el "Tokyo New City Hall" enJapón con granito Gris Perla.

(6) El proceso productivo completo del granito permite que el valor de la piedra se multiplique por diez con respectoal valor de venta del material en bruto.

(7) Otras veces, por el contrario, los líderes a nivel mundial se identifican con empresas concretas. Así por ejemplo,en el sector de equipos informáticos casi todo el mundo ha oído hablar de las mayores empresas como IBM, Ap-pIe Computers, Hewlett Packard, Digital Equipment o Fujitsu entre otras. Otro tanto ocurre en sectores como elde automóviles, alimentación, confección, etc.

(8) Aunque el automatismo constituye la técnica innovativa más importante de los últimos años, no ha erosionado laimportancia de la fuerza de trabajo.

(9) Consiste en un hilo de acero de unos Smm de diámetro, en el cual se insertan a intervalos regulares, perlinascilíndricas de acero en las que se han dispuesto diamantes de distinta granulometría. Este hilo gira por medio deuna polea motriz y es puesto en tensión por un pistón.

(10) Consta de una lanza por cuyo interior circulan, por diferentes conductos, gasoil y aire comprimido. En el extremode la lanza existe un quemador a través del cual sale la llama y las ondas de choque asociadas a la combustión -con temperaturas en tomo a los 20000 C-, dando lugar a la rotura de la roca (Fernández Madrid 1996, p.26).

(11) La falta de datos nos obliga a hacer un análisis más agregado, para el sector de la piedra en su conjunto y noexclusivamente para el granito.

(J 2) Esta certificación es expedida por entidades independientes especializadas tras comprobar que se cumplen losrequisitos exigidos a tal efecto y que se encargan de realizar inspecciones periódicas para verificar que éstos semantienen. En España existen diversos organismos reconocidos como certificadores de la calidad de las empresascomo Aenor, Bureau Veritas Quality International, Calitax, LGAI, etc.

(13) La empresa Oigafer, radicada en Porriño y dedicada al diseño y fabricación de maquinaria destinada a la trans-formación de granito, ha sido la primera empresa española de este sector que ha obtenido el certificado de calidadISO 9001 de la compañía Acnor. La calidad es uno de los principales objetivos de esta joven empresa, con dosaños de antigüedad, ubicada en Porriño con 40 trabajadores en plantilla, que se considera altamente competitiva.Su gerente José Antonio Fernández considera que la concesión del Certificado de Calidad avala la producción yla investigación que realiza en el sector de la maquinaria de transformación de granito, en el que se ha convertidolíder en Galicia. En lo que va de 3110 ha sacado al mercado doce novedades de maquinaria, con un costo muy alto.José Antonio Fernández echó en falta la necesaria financiación a los empresarios para la compra de esta maquina-ria, con precios entre los 30 y los 150 millones de pesetas, lo que contrasta con Italia donde hay créditos blandosy de donde procede la mayor parte de la maquinaria que se utiliza actualmente en Galicia, ya que la actividadtransformadora es muy reciente. En nuestra Comunidad la maquinaria propia supone entre un 20% y un 25% (Fa-ro de Vigo 1997,26 de noviembre).

(14) La existencia de un asociacionismo eficiente traería consigo: 1) solución de temas concretos de interés general(legales, información, etc.); 2) acciones promocionales eficaces, que de manera aislada son imposibles; 3) poderde negociación real con los diversos estamentos públicos, así como con agrupaciones similares a nivel estatal; 4)

Investigaciones Europeas, Vol. 5, N" 2,1999, pp. 103-120 117

Mnrtine; Senra, A.l.

aparición de la integración vertical y la coordinación de los planes de producción, encaminados a disminuir lasturbulencias del mercado; y 5) acciones formativas específicas a las necesidades del sector.

(15) Este tráfico ha producido la creación de nuevos puertos como el de Mangalore (India) o la consolidación depuertos como Vigo (España), Tuku y Kotha (Finlandia) o Athus (Suecia).

(16) En China puede estar paralizado un transporte por barco hasta sesenta días.(17) El tráfico de granito en bruto por volumen de toneladas movidas es el primero en importancia en el puerto de

Vigo y el cuarto por volumen de ingresos que genera. Significa el t 4 por ciento del tráfico portuario.(18) El Puerto de Vigo dispone de una longitud de 1.200 metros de diques de abrigo y no existen limitaciones de

calado para la entrada de buques. Sus dársenas son las que mayor superficie ocupan con respecto a los puertosgallegos y su flota es la más grande de España. La dotación de depósitos es la mejor de todos los puertos de la re-gión, tanto por su capacidad y extensión, como por sus características. La naturaleza de sus instalaciones para re-paración y construcción de buques lo convierte en un puerto de primer orden.

(19) Precisamente, la concentración del tejido productivo de Galicia alrededor del área de influencia de Vigo puedeencontrar su explicación en la buena localización estratégica para la salida hacia los mercados exteriores, vía ma-rítima.

(20) Según el Departamento de Explotación de la Autoridad Portuaria existen en la actualidad siete líneas regulares detráfico para transportar el granito sin elaborar. Una de ellas une Vigo con Brasil, Rotterdam y Arnberes, cada 20días. Hay dos que enlazan Vigo con Marina de Carrara (Italia) cada 15 días. Otra línea une Vigo con Asia cada40 días. Después de cargar en Vigo toca en varios puertos de lndonesia. La línea Vigo-Finlandia-Suecia es cada15 días.

(21) Estas mismas fuentes precisaron que los barcos que llegan de Brasil descargan granito en bruto en nuestro puertoprocedente de ese país sudamericano y de Venezuela con el fin de que sea elaborado en Vigo. Posteriormente es-tos mismos buques cargan pequeñas partidas de granito con destino a Centro Europa.

(22) El granito que llega de Finlandia, Noruega y Suecia es descargado en Vigo, y parte se vuelve a embarcar condestino a Singapur y Taiwan. Estos buques también transportan granito gallego en bruto hacia los mencionadosdestinos.

(23) La exportación de granito gallego en bruto la realizan fundamentalmente las líneas que unen Vigo con Marina deCarrara. Tranportan el mayor número de toneladas movidas en el puerto. También la línea que une Vigo con Asiaestá dedicada fundamentalmente a la exportación: se carga granito en Vigo con destino a Taiwan, Japón e Indo-nesia (Faro de Vigo 1997,23 de marzo).

(24) La protección del medio ambiente se ha convertido en una demanda social inaplazable; preocupación que surgefundamentalmente en los países desarrollados, donde esta cuestión sup<::ralos ámbitos científicos y ecotogícos,pasando a ocupar un primer plano, tanto en foros políticos como económicos.

(25) Tradicionalmente el granito se ha extraído en cantera a cielo abierto, mediante la perforación y voladura degrandes bloques, que posteriormente eran hendidos en bloques menores mediante perforación y cuñas manuales ohidráulicas.

BmLIOGRAFÍA

AGMON, T. Y DROBNICK, R. (eds.) (1994): Small Firms in Global Competition, Oxford University Press, NewYork.ALONSO, l.A. y DONOSO, V. (1997): Competir en el Exterior. La Empresa Española y los Mercados Internaciona-les, Instituto Español de Comercio Exterior, Madrid.BUCKLEY, P.J. y GHAURl, P. (1993): The huemationaliration ofthe Firm, Academic Press, London.CABANELAS OMIL, l. (1997): Dirección de Empresas. Bases en un Entorno Abierto y Dinámico, Ediciones Pirámi-de, Madrid.CAMISÓN ZORNOZA, C. (1996): "Dinámica de la Competitividad de la PYME Española en la Década 1984-94",Economía Industrial, N"31O, pp.121-140.CANALS,1. (1994): La tntemacionaiizacián de la Empresa, McGraw-HilJ, Madrid.CASSON, M. (1990): Enterprise and Competitiveness, Clarendon Press, Oxford.CHRYSSOCHOIDIS, G.; MilLAR, C. y CLEGG, J. (eds.) (1997): lntemationalisaiion Strategies, St. Martins Press,NewYork.COHEN, S.; TEECE, D.J.; TYSSON, L. y ZYSMAN, 1. (1984): Competitiveness, Working Paper, Universidad deCalifornia, Berkeley.CUERVO GARCÍA, A. (1993): "El Papel de la Empresa en la Competitividad", Papeles de Economía Española, N"56,pp.363-378.DENT, C. (1997): The European Economy. The Global Context, Routledge, London.DICKEN, P. (1992): GLobaL Shift. The Iruernationalization of Economic Activity, Paul Chapman publishing Ltd,London.FARO DE VIGO (1997): "Granito para Europa, Asia y América", Faro de Vigo, 23 de marzo.FARO DE VIGO (1997): "La Industria Gallega ya Transforma una Tercera Parte del Granito que Produce", Faro deVigo, 26 de noviembre.

118 Investigaciones Europeas, Vol. 5, W 2,1999, pp. 103-120

Dimensiones y factores determinan/es de la competitividad ...

FERNÁNDEZ MADRID, J. (1996): Manual del Granito para Arquitectos, Santiago de Compostela: AsociaciónGallega de Graniteros D.L.FORSTNER, H. y BALLANCE, R. (1990): Competing in a Global Economy, Unwin Hyman, London.GUERRlliRI, P. (1991): "Tecnología y Cornpetitividad Internacional", Revista de Economía, N°9, p.lO.HIBBERT, E. (1997): lnternational Business. Strategy and Operations, Macmillan Business, Great Britain.HlLL, C. (1995): International Business, Competing in the Global Marketplace, Irwin, United States of America.HOOLEY, G.; LOVERIDGE, R. y WlLSON, D. (eds.) (1998): lntemationalimtion. Process, Context and Markets,Macmillan Press LTD, Great Britain.HUDGHES, K.S. (ed.) (1993): European Competitiveness, Cambridge University Press, Cambridge.KRUGMAN, P. (1994): "Competitiveness: a Dangerous Obsession", Foreign Affairs, march/april, pp.28-44.LÓPEZ JIMENO, C. (ed.) (1995): Manual de Rocas Ornamentales: Prospección, Explotación, Elaboración y Coloca-ción, Entorno Gráfico, Madrid.MARTÍN, C. (1993): " Principales Enfoques en el Análisis de la Competitividad", Papeles de Economía Española,N"56, pp. 2-13.MELLA MÁRQUEZ, X.M. (coord.) (1994): Plan Estratégico de Vigo y su Área de Influencia, Consorcio de la ZonaFranca de Vigo.PORTER, M.E. (1982): Estrategia Competitiva, CECSA, Méjico.PORTER, M.E. (1991): La Ventaja Competitiva de las Naciones, Plaza & Janes Editores, Barcelona.ROC MÁQUINA 1999SACHWALD, F. (ed.) (1994): European Integra/ion and Competitiveness, Edward Elgar Publishing Limited, GreatBritain.SEA REPORT 1991-1997.XUNTA DE GALlCIA (1997): La piedra de Galicia, Santiago de Compostela.

Investigaciones Europeas, Vol. 5, N° 2, 1999, pp. 103-120 119