Embed Size (px)

Citation preview

Fonds, Legate, gebundene Zuwendungen im öffentlichen Recht

Leitfaden für mögliche Zweckänderungen und Auflösungen

Ingeborg Schmid, Hohe Buche 2, 9055 Bühler AR

Diplomarbeit

Lehrgang: Rechtsassistent/in HF

am ZbW, Zentrum für berufliche Weiterbildung, St. Gallen

betreuende Lehrkraft: Thomas Stark

zuständiger Experte: Alex Keller

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

I

I. DankUm zum Schluss einer mehrjährigen berufsbegleitenden Weiterbildung eine Diplomarbeit zu

schreiben, sind nebst einem interessanten Thema noch viele andere Verknüpfungspunkte wichtig.

Ich darf auf ein riesiges Netzwerk von unterstützenden Personen zurückblicken. Die grossartigen

Hilfeleistungen waren nicht nur überaus motivierend, so viel Interesse an meiner Arbeit war für

mich überwältigend.

Es ist mir wichtig, ein herzliches Dankeschön speziell an folgende Personen auszusprechen:

an Thomas Stark, unseren Lehrgangsleiter – er hat mich immer wieder motiviert und unter-

stützt, sowie viel Verständnis gezeigt gegenüber meinen Tätigkeiten. Dazu gehört auch die

Ermöglichung, dieses doch nicht ganz einfache Thema bearbeiten zu dürfen.

an Thomas Wüst, Departementssekretär, Departement Inneres und Kultur, Kanton Appenzell

Ausserrhoden – er stand mir bei den ersten Anfragen zu diesem Thema zur Seite und zeigte

mir auf, dass viele Gemeinden in dieser Thematik Fragen haben, aber kaum Antworten erhal-

ten.

an Walter Bischof, Geschäftsleitung der Ostschweizer BVG- und Stiftungsaufsicht – seine Of-

fenheit und vielfältigen Hinweise haben mir viele Türen geöffnet für diese Arbeit, wie auch

seine spontane Bereitschaft für ein Interview.

an Stefanie Feller, Amt für Gemeinden und Raumplanung im Kanton Bern – ihre ausführliche

Rückmeldung auf meinen Fragebogen spornte mich an mit ihr Kontakt aufzunehmen und sie

um ein Interview zu bitten.

an Thomas Frey, Rechtsdienst Kantonskanzlei Appenzell Ausserrhoden – seine Bereitschaft

für ein Interview ermöglichte es mir, in dieser Arbeit die finanziell-rechtliche Seite darzustellen.

an Nadja Greven – stellvertretend für viele Freunde, Bekannte und Mitarbeitende der Ge-

meinde Bühler – innert kürzester Zeit hat sie mir aus Deutschland ein vergriffenes Buch zu

diesem Thema organisiert. Spontane und unkomplizierte Unterstützungen dieser Art durfte ich

aus meinem gesamten Umfeld erfahren.

den vielen Gemeinden und Kantonen, die meinen Fragebogen umgehend und teilweise sehr

umfassend beantwortet haben.

Ein spezieller Dank geht an meine Familie, meinen Ehemann, den Kindern und Enkelkinder, die

in den vergangenen vier Jahren Rücksicht auf meine zeitlichen Ressourcen genommen haben. Oh-

ne diese grossartige Unterstützung und Geduld von ihnen allen hätte ich diese Ausbildung nie ab-

solvieren können.

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

II

II. VorwortIn einer Fachzeitschrift für Gemeinden befand sich im Sommer 2010 ein Flyer zur berufsbeglei-

tenden Weiterbildung dipl. Rechtsassistent/in HF am ZbW, Zentrum für berufliche Weiterbildung,

St. Gallen. Nach Abklärungen mit meiner Familie war für mich klar, den schon lange gehegten

Wunsch einer juristischen Ausbildung umzusetzen.

Im Frühjahr 2004 wurde ich zur Gemeindepräsidentin in Bühler AR gewählt. Zuvor war ich zwei

Jahre im Gemeinderat zuständig für das gesamte Schulwesen. In all diesen Bereichen, aber auch in

früheren Tätigkeiten im schweizerischen Berufsverbandswesen der Bäuerinnen, wurde und werde

ich immer wieder mit rechtlichen Fragen konfrontiert. Oft können diese mit gesundem Menschen-

verstand beantwortet werden, jedoch die rechtliche Herleitung ist in der Regel mangelhaft. In mei-

ner Arbeit in öffentlichen Ämtern stelle ich zunehmend fest, dass Einwohnerinnen und Einwohner

sich bei ihren Anliegen schlanke und kurze Entscheidungswege wünschen. Wird jedoch nicht ge-

mäss Wunsch entschieden, sind rechtlich fundierte Entscheide unabdingbar.

Auf dem politischen Parkett ist man oft geneigt, pragmatische Entscheide zu treffen. Auch ich ge-

höre zu diesen Personen, jedoch zeigt einem die Erfahrung, dass ein rechtliches Grundwissen und

die damit verbundenen Vernetzungen in die verschiedensten Gesetze, bei Entscheidungen sehr

wichtig sind.

Hochmotiviert entschloss ich mich, den Lehrgang zur dipl. Rechtsassistent/in HF im Herbst 2010

zu beginnen, der den Abschluss von zwölf Diplomprüfungen sowie einer Diplomarbeit beinhaltet.

Im Winter 2013 unterbrach ich die Ausbildungszeit, weil ich mich als Regierungsratskandidatin zur

Verfügung stellte. Es war für mich jedoch schon vor der Kandidatur klar, dass wenn ich nicht ge-

wählt werde die Ausbildung wieder fortgesetzt wird. Die vergangenen vier Jahre möchte ich nicht

missen. Ich habe sehr viel gelernt, obwohl die zeitlichen Ressourcen vielfach sehr begrenzt waren,

um den Schulstoff zu vertiefen.

In der Pendenzenliste unserer Gemeindeaufgaben befand sich schon seit Jahren die Aufarbeitung

der zweckgebundenen und nicht zweckgebundenen Fonds und Legate. Ein Thema, zu dem nie-

mand so recht sagen konnte, wie man mit diesem umgeht, und doch merkte man, dass es viele

Gemeinden sehr beschäftigt. Eine solche Thematik vertieft aufzuarbeiten und zu ergründen welche

Möglichkeiten und rechtlichen Spielräume eine Gemeinde hat, um verwaiste Fonds und Legate neu

zu bewirtschaften, bot sich gerade zu an für eine Diplomarbeit.

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

III

III. Inhaltsverzeichnis

I. Dank.......................................................................................................................................................................III. Vorwort .............................................................................................................................................................. IIIII. Inhaltsverzeichnis..............................................................................................................................................IIIIV. Abbildungsverzeichnis ...................................................................................................................................... VV. Abkürzungsverzeichnis ....................................................................................................................................VI1. Einleitung ............................................................................................................................................................. 11.1 Fragestellung........................................................................................................................................................ 1

1.2 Rechtliche Rahmenbedingungen ...................................................................................................................... 2

2. Begriff und Entstehung von unselbständigen Stiftungen............................................................................. 32.1 Begriff der unselbständigen Stiftung................................................................................................................ 3

2.2 Historischer Hintergrund (Mäzenatentum) .................................................................................................... 4

2.3 Errichtung ............................................................................................................................................................ 5

2.3.1 Errichtung von Fonds und Legaten mit gebundenen Zuwendungen aus dem 19. Jh................ 5

2.3.2 Errichtung von selbständigen Stiftungen ............................................................................................ 7

2.3.3 Materielle Voraussetzungen der selbständigen Stiftungen ............................................................... 7

2.3.4 Formelle Voraussetzungen der selbständigen Stiftungen................................................................. 8

3. Erscheinungsformen und Rechtsgrundlagen von unselbständigen Stiftungen......................................... 93.1 Allgemeine Bestimmungen................................................................................................................................ 9

3.2 Arten von Zuwendungen................................................................................................................................... 9

3.2.1 Schenkung ................................................................................................................................................ 9

3.2.2 Vermächtnis ........................................................................................................................................... 10

3.2.3 Stiftung.................................................................................................................................................... 10

3.2.4 Fonds....................................................................................................................................................... 11

3.2.5 Zweckgebundene Zuwendungen........................................................................................................ 12

3.3 Bestimmungen in einzelnen Kantonen ......................................................................................................... 13

3.3.1 St. Gallen ................................................................................................................................................ 13

3.3.2 Schaffhausen .......................................................................................................................................... 13

3.3.3 Solothurn ................................................................................................................................................ 13

3.3.4 Bern ......................................................................................................................................................... 13

Fazit: .................................................................................................................................................................. 14

4. Abgrenzung von selbständigen Stiftungen zu unselbständigen Stiftungen ............................................. 154.1 Stiftungsarten..................................................................................................................................................... 15

4.2 Abgrenzung zur unselbständigen Stiftung .................................................................................................... 15

4.2.1 Exkurs öffentlich-rechtliche Stiftungen............................................................................................. 16

4.3 Analoge Anwendung des Stiftungsrechtes bei unselbständigen Stiftungen ............................................ 18

4.3.1 Zweckänderungen privatrechtlicher Stiftungen ............................................................................... 18

4.3.2 Zweckänderungen selbständiger Stiftungen ..................................................................................... 18

4.3.3 Überlegungen zur analogen Anwendung des Stiftungsrechts........................................................ 19

4.3.4 Anhörung und Zuständigkeit bei Zweckänderungen..................................................................... 20

Fazit: .................................................................................................................................................................. 21

5. Aufsichtsbehörden............................................................................................................................................ 225.1 Aufsicht privatrechtliche Stiftungen .............................................................................................................. 22

5.2 Aufsicht unselbständige Stiftungen................................................................................................................ 23

Fazit: .................................................................................................................................................................. 24

6. Vorgehen / Instanzenzug................................................................................................................................ 256.1 Auswertung Fragebogen Gemeinden ............................................................................................................ 25

6.2 Auswertung Fragebogen Kantone ................................................................................................................. 26

6.3 Interviews ........................................................................................................................................................... 28

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

IV

6.3.1 Interview Thomas Frey, Leiter Rechtsdienst, Kanton AR............................................................. 28

6.3.2 Interview Walter Bischof, Geschäftsleitung der Ostschweizer BVG- und Stiftungsaufsicht... 29

6.3.3 Interview Stefanie Feller, Amt für Gemeinden und Raumplanung im, Kanton BE.................. 32

6.4 Instanzenzug im öffentlichen Recht .............................................................................................................. 35

7. Beurteilung von Möglichkeiten zu Zweckänderungen / Auflösungen................................................... 367.1 Grundsatzfragen................................................................................................................................................ 37

7.1.1 Fonds, Legate und gebundene Zuwendungen ................................................................................. 37

7.1.2 Fragestellungen...................................................................................................................................... 37

7.2 Vertrauensprinzip.............................................................................................................................................. 38

7.3 Verhältnismässigkeit ......................................................................................................................................... 39

7.3.1 Eignung der Massnahme...................................................................................................................... 39

7.3.2 Erforderlichkeit der Massnahme ........................................................................................................ 40

7.3.3 Verhältnismässigkeit von Zweck und Wirkung der Massnahme ................................................. 42

8. Beispiel Leitfaden.............................................................................................................................................. 458.1 Grundsatzfragen................................................................................................................................................ 45

8.2 Fragen zu Fonds, Legaten oder zweckgebundenen Zuwendungen ........................................................ 46

8.3 Vorgehen zur Zweckänderung ....................................................................................................................... 47

8.4 Genehmigung der Zweckänderung................................................................................................................ 49

8.5 Vorgehen zur Auflösung.................................................................................................................................. 49

8.6. Beispiel Reglement............................................................................................................................................ 50

9. Zusammenfassung / Ausblick ........................................................................................................................ 51VI. Literaturverzeichnis ........................................................................................................................................VIIVII. Weitere Quellen...............................................................................................................................................VIIVIII. Anhänge / Beilagen..................................................................................................................................... VIIIa) Laupenstiftung für bernische Wehrmänner..................................................................................................IX

b) Beispiele Fragebogen Gemeinden................................................................................................................... X

c) Beispiele Fragebogen Kantone ................................................................................................................... XVI

IX. Eidesstattliche Erklärung.......................................................................................................................... XXIV

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

V

IV. Abbildungsverzeichnis

Abbildung 1: Ausschnitt aus einem Gemeinderatsprotokoll der Gemeinde Bühler AR zu den

vorhanden Fonds mit gebundenen Zuwendungen

Abbildung 2: Stiftungsarten

Abbildung 3: Zeitungsausschnitt Ostschweiz am Sonntag, 14. September 2014, zum Ver-

mächtnis in der Gemeinde Mörschwil

Abbildung 4: Auswertung Fragebogen Gemeinden

Abbildung 5: Auswertung Zweckänderungen aus dem Fragebogen der Gemeinden

Abbildung 6: Auswertung Fragebogen Kantone

Abbildung 7: Zeitungsausschnitt Ostschweiz am Sonntag, 3. August 2014, zum Vermächtnis

in der Gemeinde Münchwilen

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

VI

V. Abkürzungsverzeichnis

a.a.O. am angegebenen Ort

Abs. Absatz

AR Appenzell Ausserrhoden

Art. Artikel

bzw. beziehungsweise

Chr. Christus

d.h. das heisst

etc. et cetera (und so weiter)

f. folgende Seite

ff. folgende Seiten

gem. gemäss

i.d.R. in der Regel

i.S.v. im Sinne von

i.V.m. in Verbindung mit

HR Handelsregister

HRegV Handelsregisterverordnung

h.L. nach herrschender Lehre

HF Höhere Fachschule

Jh. Jahrhundert

Kt. Kanton

M. Mäzenatentum

m.E. meines Erachtens

OR Obligationenrecht

resp. respektive

SG St. Gallen

SO Solothurn

sog. sogenannt

u.a. unter anderem

u.dgl. und dergleichen

usw. und so weiter

v. vor

vgl. vergleiche

VRP Verwaltungsrechtspflege

VRPG Gesetz über die Verwaltungsrechtspflege

z.B. zum Beispiel

ZbW Zentrum für berufliche Weiterbildung

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

VII

Ziff. Ziffer

ZGB Zivilgesetzbuch

ZH Zürich

§ Paragraph

Das in dieser Diplomarbeit verwendete Geschlecht hat bei der Bezeichnung von Personen

keine Bedeutung. Männliche Personen sind bei der weiblichen Form mitgemeint und umge-

kehrt.

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

1

1. Einleitung

1.1 FragestellungIn vielen Gemeinden aber auch Kantonen werden Gelder von Fonds und Legaten verwaltet

aus privaten Zuwendungen. Es handelt sich dabei meist um Sondervermögen ohne eigene

Rechtspersönlichkeit. Weil die Rechtspersönlichkeit fehlt, werden diese Gebilde in der Regel

als unselbständige Stiftungen bezeichnet.

Diese verfolgen, ähnlich wie die selbständigen, privaten Stiftungen gem. Art. 80ff. ZGB den

Zweck einer dauerhaften Bindung eines Vermögens zu einem besonderen Zweck. Aufgrund

dessen, dass die unselbständigen Stiftungen keine eigene Rechtspersönlichkeit haben, sind sie

meistens an eine juristische Person der öffentlichen Hand angegliedert, wie Bund, Kantone

oder Gemeinden. Jedoch ist eine Angliederung an private Organisationen und Institutionen

nicht ausgeschlossen.

Schenkungen mit zweckgebundenen Auflagen haben eine jahrhunderte lange Tradition. Im

frühen Mittelalter waren es die Klöster, denen nicht nur Grund und Boden geschenkt wurde,

sondern auch sehr viele Vermächtnisse. In den Händen der Klöster lagen über lange Zeit die

Bildung in Sprachen, Mathematik, Geschichte, Forschung usw. Dadurch erhielten sie vielfach

Geldbeträge für die Ausbildung von jungen Leuten.

Im Kanton Appenzell Ausserrhoden (AR) gehen viele Schenkungen auf die Fabrikantenzeit

zurück, d.h. also auf die Zeit der Industrialisierung ab Mitte des 19. Jahrhunderts. Die Fabri-

kanten waren einflussreiche Leute, die sich vielfach einerseits ein Denkmal setzen wollten, an-

derseits wollten sie für die Allgemeinheit Gelder zu einem bestimmten Zweck einsetzen, wie

z.B. für die Bildung, für Waisenkinder oder die ärmsten Personen in einem Dorf. Es gibt aber

auch heute immer wieder Personen, die den Gemeinden Gelder schenken für bestimmte

Zwecke oder zur freien Verfügung.

Probleme bei solchen Fonds und Legaten mit gebundenen Zuwendungen, stellen sich spätes-

tens dann, wenn die definierten Zwecke nicht mehr erfüllt werden können. So sind Vorgaben

zur Verwendung der Gelder in der heutigen Zeit nicht mehr umsetzbar, weil sie in der heuti-

gen Gesellschaft gar nicht mehr existieren.

Die Gemeinden verwalten solche Gelder in ihren Rechnungen als Sondervermögen. Wenn sie

infolge Wegfalls des bestimmten Zwecks nicht mehr eingesetzt werden können, bleiben die

Gelder liegen und werden sozusagen Jahr für Jahr in den Büchern nachgeführt. Dies ist defini-

tiv nicht im Sinne des Schenkers.

Auch wenn längst nicht in allen Gemeinden solche unselbständigen Stiftungen zu verwalten

sind, stellen sich ganz besonders bei denjenigen grundlegende Fragen, die unantastbares Ver-

mögen verwalten oder sich mit Gemeindefusionen beschäftigen. Wahrscheinlich werden künf-

tig besonders bei Gemeindefusionen Fragestellungen auftauchen, wie mit unselbständigen

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

2

Stiftungen in einer neu formierten Gemeinde umzugehen ist, wenn solche Gelder schon in der

bisherigen Gemeinde gemäss Zweckbestimmung kaum verwendet werden konnten.

Die Diplomarbeit setzt sich auseinander mit Grundlagen für mögliche Zweckänderungen und

Auflösungen von gebundenen Zuwendungen im öffentlichen Recht.

1.2 Rechtliche RahmenbedingungenDie rechtlichen Rahmenbedingungen für unselbständige Stiftungen unterscheiden sich von

denen der selbständigen Stiftungen. Für die Zuwendungen in der Art von Fonds, Legaten und

gebundenen Zuwendungen mit öffentlichem Rechtsträger fehlen in der Gesetzgebung konkre-

te Regelungen. Jedoch wird in der Praxis das Stiftungsrecht gemäss ZGB bei bestimmten Fra-

gestellungen, meistens sinngemäss angewendet.

Bei der Gründung einer rechtsfähigen Stiftung entsteht diese als ein neues selbständiges

Rechtssubjekt. Anders wird die unselbständige Stiftung dadurch errichtet, indem der Stifter

einem bereits bestehenden Rechtsträger Vermögenswerte mit der Verpflichtung überträgt, die-

se dauerhaft zur Verfolgung eines bestimmten Zweckes zu verwenden.1

Mit dieser Diplomarbeit soll aufgezeigt werden, welchen rechtlichen Bestimmungen die ge-

bundenen Zuwendungen aus Fonds und Legaten unterstehen, resp. analog angewendet wer-

den sollen. Wenn als Rechtsträger die öffentliche Hand (Gemeinde, Kanton, Bund) gewählt

wird, soll auch aufgezeigt werden, ob allenfalls auch Überlegungen mit einzubeziehen sind, zu

den Grundsätzen des staatliche Handelns, gemäss Art. 5 und Art. 9 Bundesverfassung (BV).

1 Rainer Herzog, Die unselbständige Stiftung des bürgerlichen Rechts, Nomos-Verlagsgesellschaft, Baden-Baden 2006, S. 18

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

3

2. Begriff und Entstehung von unselbständigenStiftungen

2.1 Begriff der unselbständigen StiftungEs gibt Erscheinungen, die den selbständigen privatrechtlichen Stiftungen in bestimmter Hin-

sicht sehr ähnlich sind, sich aber von diesen durch die fehlende eigene Rechtspersönlichkeit

unterscheiden. Diese Sondervermögen, die rechtsgeschichtlich älter als die selbständigen Stif-

tungen sind, werden vielfach „unselbständige Stiftungen“, nicht selten aber auch „fiduziarische

Stiftungen“ genannt. ZGB und OR kennen „unselbständige Stiftungen“ oder „fiduziarische

Stiftungen“ weder dem Worte noch dem Begriffe nach. Dies weder im Sinne als eigenes

Rechtsinstitut noch als andere Rechtsgeschäfte, die bei der Erfüllung entsprechender Voraus-

setzungen in beschränktem Umfang einer besonderen, einheitlichen Regelung unterworfen

wären. Es wäre somit möglich, jede Art von Sondervermögen, ungeachtet ihres Entstehungs-

grundes und ihrer Trägerperson, als unselbständige Stiftung zu bezeichnen, darunter fallen

z.B. die durch Gesetz (in materiellem Sinne) aus dem allgemeinen Staatsvermögen ausgeschie-

denen und für einen besonderen Zweck bestimmten Vermögenswerte, wie z.B. die durch

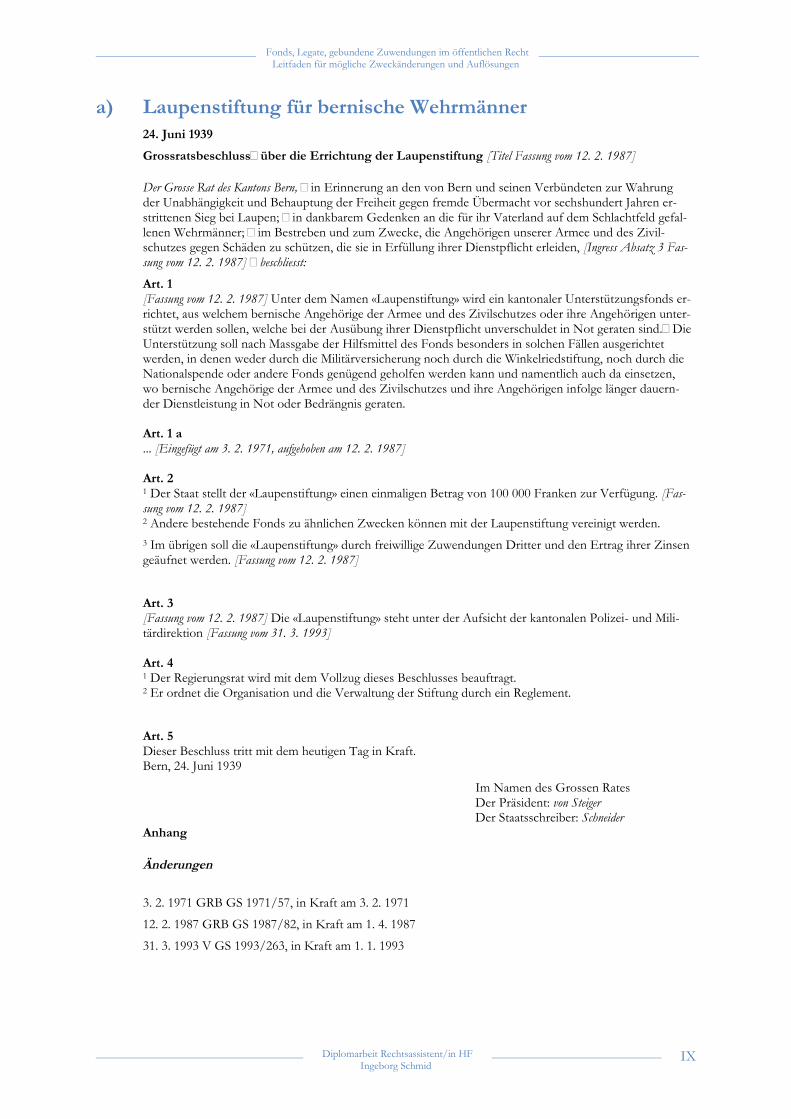

Grossratsbeschluss vom 24.6.1939 geschaffene „Laupenstiftung für bernische Wehrmänner“

(vgl. Anhang Nr. 1), die offenbar keine eigene Rechtspersönlichkeit besitzt. In dieser Weise

entstandene Sondervermögen der öffentlichen Hand werden gelegentlich auch „unselbständi-

ge öffentliche Vermögen“ genannt. Relativ häufig gibt es Sondervermögen, aus Zuwendungen

von Privatpersonen, die ausgeschieden werden für besondere Zwecke z.B. als Grabunterhalts-

fonds.

Als unselbständige Stiftungen sind gebundene Zuwendungen zu verstehen, die keine eigene

Rechtspersönlichkeit haben. Das Vermögen wurde jedoch einem Vermögensträger belastet,

wie z.B. einer Gemeinde. Besondere Merkmale von solchem Vermögen sind, dass sie un-

kündbar und nach dem Tode des Bestimmenden auch mit vertraglicher Übereinkunft nicht

abänderbar sind. In diesem Sinne hat eine unselbständige Stiftung durchaus Ähnlichkeiten mit

einer selbständigen Stiftung, jedoch mit einer fehlenden eigenen Rechtspersönlichkeit.

Gemäss den Ausführungen von M. Riemer im Berner Kommentar, soll die Allerweltsbezeich-

nung „unselbständige Stiftung“ für Sondervermögen ohne eigene Rechtspersönlichkeit nicht

angewendet werden, wenn eine analoge Anwendung vom Stiftungsrecht nicht in Betracht fällt,

da dies sinnlos oder gar irreführend ist.2

2 Michael Riemer, Die Stiftungen, Systematischer Teil, 3. A., Bd.1/3/3, Stämpfli Verlag 1981, N 418

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

4

2.2 Historischer Hintergrund (Mäzenatentum)„Abgeleitet vom Namen des röm. Adligen Gaius Maecenas (um 70 - 8 v. Chr.), der Schriftstellern durch ma-

terielle Unterstützung ein freies künstlerisches Schaffen ermöglichte, steht Mäzenatentum (M.) als Bezeichnung

für eine meist finanzielle Förderung im kulturellen Bereich ohne direkte Gegenleistung. Es erstreckt sich auf

die Künste, die Wissenschaften, den Sport und die Volksunterhaltung. Vom religiös motivierten Stiftertum,

das bis weit in die frühe Neuzeit die künstlerisch-kulturelle Entwicklung in der Schweiz prägte, unterscheidet

sich das M. durch seinen profanen Charakter. Problematisch hingegen ist eine klare Trennung zwischen M.

und der weltlichen Auftragskunst (Kunstpatronage) sowie der Sammeltätigkeit. Die Vergabe von Aufträgen,

etwa in der Architektur oder der Malerei, kann auch zur Förderung von Künstlern und im Idealfall auch zu

einer kulturellen Bereicherung der Öffentlichkeit führen. Sie ist aber nur dann als M. zu bezeichnen, wenn

Auftraggeber und Sammler ihre Museumsstiftungen und Sammlungen ohne direkte Gegenleistung der Allge-

meinheit zur Verfügung stellen. Terminologisch schwierig einzuordnen ist auch das institutionalisierte M., bei

dem Gesellschaften, Vereine sowie öffentlich-rechtliche und private Stiftungen durch finanzielle Zuwendungen

(Stipendien, Werkbeiträge) kulturelles Schaffen ermöglichen oder für das kulturelle Gemeinwohl dienliche An-

käufe und Schenkungen tätigen (Kulturstiftungen, Kunstpreise, Kunstvereine, Pro Helvetia, Schweizerischer

Nationalfonds). Hier lässt sich M. nicht immer klar von der zweckorientierten staatlichen Kulturpolitik oder

vom privatwirtschaftlichen Sponsoring abgrenzen. Letzteres unterscheidet sich vom M. dadurch, dass mit dem

Engagement ein vertraglich abgesicherter geschäftlicher Nutzen (z.B. Namensverwendung, Werbeauftritt) ver-

bunden ist.“ 3

3 Historisches Lexikon der Schweiz, Stiftung, B12, HSchwabe Verlag 2013(einsehbar unter http://www.hls-dhs-dss.ch/textes/d/D10992.php)

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

5

2.3 Errichtung

2.3.1 Errichtung von Fonds und Legaten mit gebundenenZuwendungen aus dem 19. Jh.

In den meisten Fällen wird in einem Testament von einer Person ein bestimmter Vermögens-

teil als Legat an die Öffentlichkeit bestimmt. Noch heute gibt es in Gemeinden wie auch Kan-

tonen solche Legate oder Fonds mit gebundenen Zuwendungen. Dies war vor der Entstehung

des ZGB eine verbreitete Form um Vermögen auf Dauer anzulegen. Die Wahl Vermögen als

Fonds oder Legat einem Gemeinwesen zu Gunsten der Allgemeinheit zu vermachen war und

ist eine einfache und nachhaltige Vermögensverwendung im Sinne des Stifters. Besonders bei

kleineren Vermögensübertragungen, die für die Errichtung einer Stiftung mit eigener Rechts-

persönlichkeit kaum zweckmässig wären.

Die Zweckbestimmungen wurden vielfach für soziale Aufgaben definiert, dies aufgrund der

gesellschaftlichen Verhältnisse, zu der Zeit als die Legate errichtet wurden. Im neunzehnten

wie auch anfangs des zwanzigsten Jahrhunderts war es nicht selbstverständlich, dass junge

Leute eine Ausbildung geniessen konnten, oder dass sozial Bedürftige eine staatliche Unter-

stützung erhielten.

Beispiel 1: Testament Gottfried Keller

In seinem Testament bestimmt der Schriftsteller Gottfried Keller den Zürcher Hochschul-

fonds zum „Universal Erben meiner gesammten Hinterlassenschaft, bestehe solche in was nur immer, inbe-

griffen namentlich die aus dem Verlagsrechte meiner litterarischen Werke herfliessenden Einkünfte“, unter an-

derem bestand auch die Auflage, nach Auszahlung einiger kleinerer Legate, die Hälfte des Reinvermögens an

die Winkelriedstiftung (zur Fürsorge für Armeeangehörige) zu übergeben und seine Bibliothek (nebst Ehren-

medaillen und -geschenken) der Stadt Zürich zukommen zu lassen. „Keine schönere, keine hochherzigere, keine

würdigere Verwendung dessen, was seine Geistesgaben ihm an materiellen Gütern einbrachten, hätte Keller vor-

sehen können.“ So kommentierte der Zürcher Rechtsprofessor Gottfried Weiss in einem Vortrag im Jahr

1955. Die Verfügungen werden von Keller selbst aber nicht als Gabe, sondern als Gegengabe gegenüber der

Öffentlichkeit deklariert: sowohl für nicht erbrachte Militärpflichten als auch für einst erhaltene kantonale Sti-

pendien. Denn die Verfügung zugunsten des Winkelriedfonds erfolgt, so Keller in seinem Testament, da „ich

zu meiner Zeit nie Gelegenheit (hatte), meinem Vaterlande gegenüber die Pflichten als Soldat abzutragen.“4

4 Ulrike Vedder, Schwierige Erbschaften – Zur Kultur und Literaturgeschichte in: successio 3/2013, S. 255ff

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

6

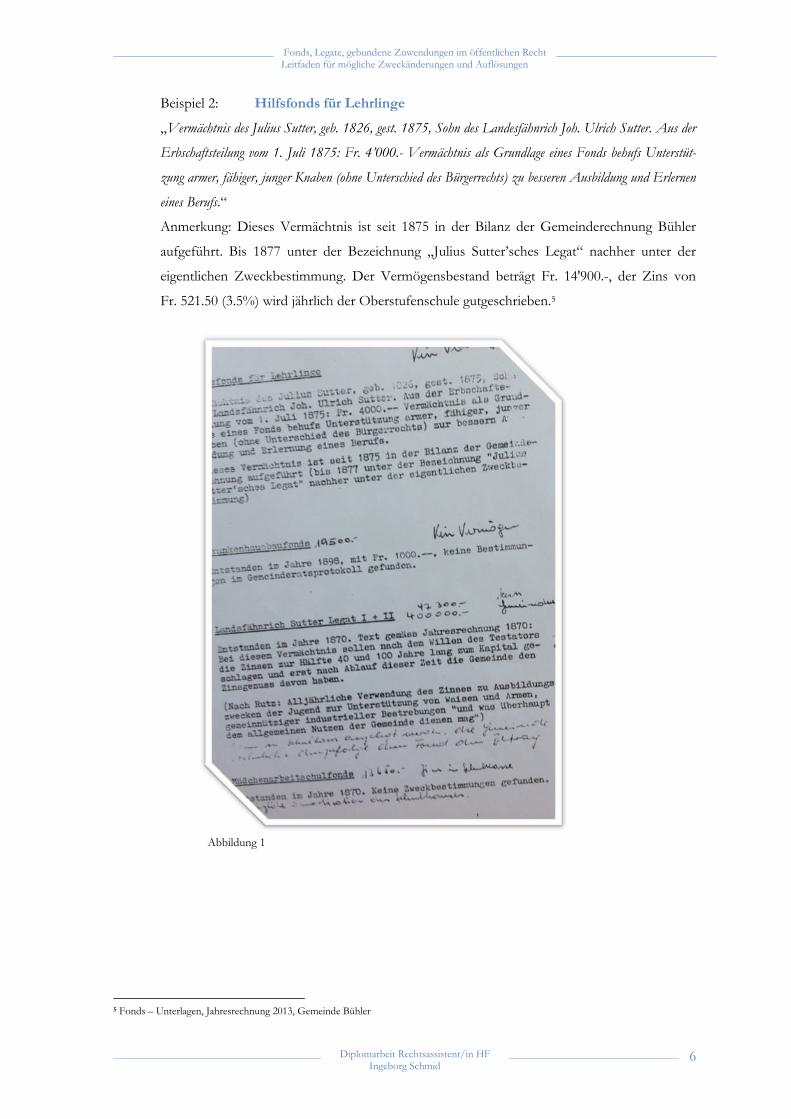

Beispiel 2: Hilfsfonds für Lehrlinge

„Vermächtnis des Julius Sutter, geb. 1826, gest. 1875, Sohn des Landesfähnrich Joh. Ulrich Sutter. Aus der

Erbschaftsteilung vom 1. Juli 1875: Fr. 4’000.- Vermächtnis als Grundlage eines Fonds behufs Unterstüt-

zung armer, fähiger, junger Knaben (ohne Unterschied des Bürgerrechts) zu besseren Ausbildung und Erlernen

eines Berufs.“

Anmerkung: Dieses Vermächtnis ist seit 1875 in der Bilanz der Gemeinderechnung Bühler

aufgeführt. Bis 1877 unter der Bezeichnung „Julius Sutter’sches Legat“ nachher unter der

eigentlichen Zweckbestimmung. Der Vermögensbestand beträgt Fr. 14'900.-, der Zins von

Fr. 521.50 (3.5%) wird jährlich der Oberstufenschule gutgeschrieben.5

Abbildung 1

5 Fonds – Unterlagen, Jahresrechnung 2013, Gemeinde Bühler

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

7

2.3.2 Errichtung von selbständigen Stiftungen

Zur Errichtung einer Stiftung nach schweizerischem Recht bedarf es der Widmung eines

Vermögens für einen besonderen Zweck. Bei der Wahl des Zweckes ist der Stifter grundsätz-

lich frei. Der Zweck darf jedoch nicht widerrechtlich oder unsittlich oder unmöglich sein gem.

Art. 88 ZGB.

Der Errichtungsakt ist ein einseitiges Rechtsgeschäft; es bedarf hierzu keiner Mitwirkung Drit-

ter, wie z.B. bei der Gründung eines Vereins oder einer Gesellschaft. Die Errichtung einer

Stiftung kann durch eine Person alleine wie auch durch mehrere Personen zusammen erfol-

gen.6

Die Stiftung kann als Rechtsgeschäft zu Lebzeiten oder als Verfügung von Todes wegen mit-

tels eigenhändiger oder öffentlicher letztwilliger Verfügung bzw. Erbvertrag errichtet werden.

Wird die Stiftung als Rechtsgeschäft unter Lebenden errichtet, so bedarf die entsprechende

Erklärung der öffentlichen Beurkundung, d.h. eine Errichtungsurkunde im Sinne eines Ver-

pflichtungsgeschäftes.7

Ausser bei Familienstiftungen und kirchlichen Stiftungen sind sämtliche Mitglieder des Stif-

tungsrates, sowie die Revisionsstelle ins Handelsregister einzutragen gem. Art. 95 HRegV.

2.3.3 Materielle Voraussetzungen der selbständigen Stiftungen

Zur Errichtung der Stiftung muss aus der betreffenden Erklärung folgender Inhalt

hervorgehen:

Wille, eine selbständige Stiftung zu gründen

die Bezeichnung (Name) des Vermögens, das der Stiftung gewidmet wird

die Umschreibung des Stiftungszwecks

Es wird empfohlen, die Grundzüge der Organisation (Bestellung und Befugnisse der Organe)

zu regeln. Eine Stiftungsurkunde ist zwingend notwendig. Ein Reglement hingegen ist zur gül-

tigen Errichtung der Stiftung nicht zwingend erforderlich jedoch empfehlenswert.8

Bei der Errichtung muss als Stiftungsvermögen ein angemessner Wert ausgeschieden und

übertragen werden (Empfehlung Bundesaufsicht mindestens Fr. 50'000.-, Ostschweizer Stif-

tungsaufsicht Fr. 10'000.-). Die Angemessenheit der zur Verfügung gestellten Mittel beurteilt

sich nach dem Zweck der Stiftung, denn zwischen dem Vermögen und dem Stiftungszweck

muss ein vernünftiges Verhältnis bestehen.9 Ist das Anfangsvermögen zu niedrig, um den

Zweck realistisch verfolgen zu können, muss die Aufsichtsbehörde einschreiten gem.

Art. 83d ZGB.

6 Michael Riemer, Die Stiftungen, Zweiter Teil:Kommentar zu Art. 80 bis 89a ZGB, N 3-57 Michael Riemer, Kommentar, N 10-158 Michael Riemer, Kommentar, N 199 Tuor, Schnyder, Rumo-Jungo, Das Schweizerische Zivilgesetzbuch, 13A, Die Stiftung, N 4 zu § 17

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

8

Nur wenn das ausgeschiedene Vermögen auch rechtlich verselbständigt, d.h. mit einer eigen-

ständigen Organisation versehen wurde, kann materiell auch eine privatrechtlich selbständige

Stiftung mit eigener Rechtspersönlichkeit vorliegen. Eine blosse gebundene Zuwendung von

Vermögenswerten von einer an eine andere Person reicht dagegen für die Gründung einer

Stiftung nicht aus und wird mangels eigener Rechtspersönlichkeit als unselbständige Stiftung

bezeichnet, im Sinne eines Fonds oder Legates.

2.3.4 Formelle Voraussetzungen der selbständigen Stiftungen

Die Errichtung einer Stiftung erfolgt gem. Art. 81 Abs. 1 ZGB in Form einer öffentlichen Ur-

kunde oder durch letztwillige Verfügung. Es muss sich dabei nach h.L. immer um ein einseiti-

ges Rechtsgeschäft handeln.

Die Stiftungsurkunde wird nach dem (mutmasslichen) Willen des Stifters ausgelegt. Es besteht

diesbezüglich eine Analogie zu den Verfügungen von Todes wegen, im Gegensatz zur Ausle-

gung von Verträgen deren Zustandekommen auf einem zweiseitigen Rechtsgeschäft beruhen.

Zur Gründung der Stiftung ist letztlich der Eintrag ins Handelsregister notwendig, mit Aus-

nahmen der Familienstiftungen und der kirchlichen Stiftungen. Der Eintrag hat konstitutive

Wirkung, d.h. die Stiftung erlangt die Rechtspersönlichkeit erst mit dem Eintrag ins Handels-

register.

Zum vornherein erlangt die Stiftung keine Rechtspersönlichkeit, wenn sie einen unsittlichen

oder widerrechtlichen Zweck verfolgt gem. Art. 52 Abs. 3 ZGB.

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

9

3. Erscheinungsformen und Rechtsgrundlagenvon unselbständigen Stiftungen

3.1 Allgemeine BestimmungenWird ein Vermögen einem bestimmten Zweck gewidmet und eine eigene Rechtspersönlichkeit

gegründet, spricht man von einer privatrechtlichen Stiftung. Massgebliche Quellen und Richt-

linien für die Tätigkeit jeder privatrechtlichen Stiftung sind die gesetzlichen Bestimmungen

von Art. 80 bis 89a ZGB. Der Grundsatz zur Erlangung der Persönlichkeit ist im Art. 52 ZGB

geregelt mit dem Verweis zum Eintrag in das Handelsregister.10 In Art. 94 bis 97 der Handels-

registerverordnung wird das zwingende Stiftungsrecht geregelt. Die Tätigkeit der Stiftung rich-

tet sich nach dem Inhalt der Stiftungsurkunde. Zudem gibt es häufig Stiftungsreglemente, die

zusätzliche Regeln enthalten, welche nicht zwingend in Form der Stiftungsurkunde aufgestellt

sein müssen. Die Stiftungsurkunde beziehungsweise ein beglaubigter Auszug aus der Verfü-

gung von Todes wegen müssen als Belege für die Anmeldung zur Eintragung ins Handelsre-

gister beigelegt werden gem. Art. 94 Abs. 1a HRegV.11

Bei unselbständigen Stiftungen gibt es unterschiedliche Möglichkeiten zur stiftungsmässigen

Vermögensbindung. Sie kann durch ein privatrechtliches Rechtsgeschäft mit einer enthaltenen

Auflage herbeigeführt werden. Der Empfänger, vielfach eine Rechtsinstitut der Öffentlichkeit

oder eine juristische Person, wird verpflichtet das Vermögen oder dessen Ertrag für eine be-

stimmten Zweck zu verwenden.12

3.2 Arten von Zuwendungen

3.2.1 Schenkung

Eine Schenkung ist ein Vertrag, mit dem sich der Schenkende verpflichtet, dem oder der Be-

schenkten ohne entsprechende Gegenleistung sofort oder künftig eine Leistung aus seinem

Vermögen zu erbringen gem. Art. 239 OR.

Obwohl eine Schenkung ein einseitig verpflichtender Vertrag ist, kann sie durch gegenseitige

übereinstimmende Willenserklärung begründet werden. Auf Seiten des Schenkers ist die

Schenkungsabsicht begriffswesentlich.

Als gemischte Schenkungen bezeichnet man Schenkungen mit Auflagen. Unter einer Auflage

ist die Verpflichtung der Beschenkten zu einer Leistung an den Beschenkten oder an Dritte zu

verstehen gem. Art. 245 OR.

10 Tuor, Schnyder, Rumo-Jungo, N 2 zu § 1711 Tuor, Schnyder, Rumo-Jungo, a.a.O. N 7 zu § 1712 Michael Riemer, Systematischer Teil, N 419

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

10

3.2.2 Vermächtnis

Mit einem Vermächtnis, auch Legat genannt, wendet der Erblasser eine ganz bestimmte Sache

oder einen genau bezifferten Vermögenswert einer bestimmten (natürlichen oder juristischen)

Person zu vgl. Art. 484 ZGB.

Die Ausrichtung eines Vermächtnisses eignet sich vor allem für Zuwendungen an Personen

oder Institutionen, denen der Erblasser eine bestimmte Sache oder eine bestimmte Summe

überlassen will, ohne diese als Erben einzusetzen.

3.2.3 Stiftung

Stiftungen sind einzig auf die Verwaltung eines Vermögens nach Massgabe eines ursprünglich

bestimmten Zwecks ausgerichtet gem. Art. 80 und 81 ZGB. Sobald einmal nach dem Willen

des Stifters eine Stiftung errichtet und ein Vermögen auf diese Weise rechtlich verselbständigt

wurde, bleibt die Stiftung dem Willen der Beteiligten grundsätzlich entzogen. Der Zweck

bleibt somit im Prinzip unveränderlich. Im Gegensatz zu den Körperschaften gibt es aus die-

sem Grund bei der Stiftung auch keine willensbildenden Organe sondern nur Verwalter und

Destinatäre, die einzig und allein den einmal festgelegten Zweck zu erfüllen haben und dabei

aber keinerlei Einfluss auf die Errichtung, Änderung oder Aufhebung der Stiftung haben gem.

Art. 84 Abs. 2 ZGB.

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

11

3.2.4 Fonds

Im Handbuch für das Rechnungswesen der zürcherischen Gemeinden wird die Fonds-

Bewirtschaftung wie folgt beschrieben:

Die Bedeutung der Fondswirtschaft kann aus heutiger Sicht nur historisch erklärt werden. In

früheren Zeiten mussten infolge Fehlens eines leistungsfähigen Kapitalmarktes die Gelder für

bestimmte Projekte angehäuft werden. Somit stellten sie Reserven dar und waren an einen be-

stimmten Zweck gebunden. Die Geldmittel waren tresoriemässig gesehen tatsächlich vorhan-

den.

Demgegenüber muss festgehalten werden, dass in der heutigen Zeit die Fondsmittel i.d.R.

noch in einem Guthaben gegenüber der Gemeinde ausgewiesen werden. Zu diesen eigentli-

chen Reserven der Gemeinde kommen noch diejenigen Gelder dazu, welche die Gemeinde

für einen bestimmten Zweck von Dritten erhalten hat.

Zu unterscheiden sind Reservefonds, im Sinne von Spezialfonds der Gemeinde und Zuwen-

dungen Dritter, im Sinne von Schenkungen bzw. letztwilliger Zuwendungen.

Spezialfonds dienten in erster Linie wie die Mittel der Gemeinde selber der Finanzierung öf-

fentlicher Aufgaben. Diese Fonds wurden durch Beschluss der Legislative errichtet und aus

allgemeinen öffentlichen Mitteln geäufnet – i.d.R. aus Rechnungsüberschüssen.13

13 vgl. Rechnungswesen der zürcherischen Gemeinden/Allgemeines über die bisherigen Fonds, Kapitel 16.1

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

12

3.2.5 Zweckgebundene Zuwendungen

Fonds und Legate mit gebundener Zweckverwendung, sind im eigentlichen Sinne keine un-

selbständigen Stiftungen. Sie werden jedoch im allgemeinen Volksgebrauch darunter subsu-

miert.

Diese zweckgebundenen Zuwendungen unterstehen nicht den Regeln von Art. 80ff. ZGB

sondern sind dem öffentlichen Recht vorbehalten gem. Art. 59 ZGB. Da die Vermögensver-

waltung dem Rechtsträger des Gemeinwesens (Gemeinde, Kanton, Bund) übertragen wurde.

Der Kanton Zürich erläutert im Handbuch des Rechnungswesens für die Gemeinden gebun-

dene wie folgt:

„Zweckgebundene Schenkungen, Vermächtnisse und Erbschaften, dienen vorwiegend der Förderung öffentli-

cher, gelegentlich auch privater Zwecke, werden durch privaten Willensakt errichtet, durch private Vermögens-

zuwendungen geäufnet und zielen mehrheitlich darauf ab, einen für die Zweckerfüllung notwendigen Kapitaler-

trag zu erzielen.

Gemäss § 129 Gemeindegesetz (ZH) sind Schenkungen und letztwillige Zuwendungen mit bestimmter

Zweckbindung gesondert zu verwalten.

Weist das Konto der zweckgebundenen Zuwendung ein Guthaben gegenüber der Gemeinde aus, ist das Kapital

zu verzinsen. Können zweckgebundene Zuwendungen wegen ihres niedrigen Kapitals oder aufgrund unzeitge-

mässer Bestimmungen ihren Zweck nicht oder nicht mehr erfüllen, kann die Gemeindevorsteherschaft die

Zweckbestimmung aufheben oder ändern. Verwaltet eine Gemeinde mehrere kleine Sondervermögen mit gleicher

oder ähnlicher Zweckbestimmung, so können diese im Interesse einer einfacheren Verwaltung und einer wirk-

sameren Verwendung der Mittel unter Anpassung des Zwecks zusammengelegt werden. Es ist immer eine Lö-

sung anzustreben, die der ursprünglichen Zweckbestimmung möglichst nahe steht. Zweckgebundene Zuwendun-

gen dürfen vollumfänglich für den vorgesehenen Zweck verbraucht werden, wenn der Spender nicht ausdrücklich

Gegenteiliges angeordnet hat. Auch wenn der Spender die zweckgebundenen Ausgaben auf den Kapitalertrag

beschränkt hat, kann das Kapital verwendet werden, sofern der Betrag so gering ist, dass dessen bescheidene

Erträgnisse keine wirksame Zweckverfolgung erlauben.“14

14 vgl. Rechnungswesen der zürcherischen Gemeinden, a.a.O.

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

13

3.3 Bestimmungen in einzelnen KantonenNachfolgend werden aus einzelnen Kantonen entsprechende Gesetzesbestimmungen zu ge-

bundenen Zuwendungen beispielhalber aufgeführt.

3.3.1 St. GallenVerordnung über den Finanzhaushalt der Gemeinden FHGV SGS 151.53

Zuwendungen Privater Art. 211 Zweckgebundene Zuwendungen Privater dürfen nur in sachgemässer Anwendung der zivilrechtlichen Vorschriften über die

Stiftungen anders verwendet werden.

3.3.2 SchaffhausenGemeindegesetz Kanton Schaffhausen GG / SHR 120.100

Selbständige Sonderrechnungen Art. 771 Verwaltet eine Gemeinde Mittel im Interesse Dritter, kann sie dafür eine Einrichtung mit selbständiger Sonderrechnung bilden.2 Gemeindeeigene Bankinstitute führen ihre Geschäfte als selbständige Anstalt.

Zweckgebundene Zuwendungen Art. 781 Die Gemeinde verwaltet Schenkungen und letztwillige Zuwendungen mit bestimmter Zweckbindung gesondert.2 Auf Antrag des Gemeinderates hebt das für Gemeindeangelegenheiten zuständige Departement die Zweckbindung auf oder

ändert sie, wenn sie unzeitgemäss oder unwirksam geworden ist.

3.3.3 SolothurnGemeindegesetz Kanton Solothurn bgs.so.ch 131.1

Zweckentfremdung Art. 21 Sind finanzielle Mittel gesetzlich zweckgebunden oder wurden sie von Dritten gewidmet, sind Gemeindebeschlüsse vom

Departement zu genehmigen, wenn sie vorsehen:a die Erträge zu anderen Zwecken zu verwenden;b das Vermögen nicht bestimmungsgemäss zu vermindern;c den Zweck zu ändern.

2 Zuwendungen in zivilrechtlicher Form dürfen zudem nur nach den zivilrechtlichen Vorschriften zu anderen Zweckenverwendet werden.

3.3.4 BernGemeindeverordnung Kanton Bern GV / BSG 170.111

Erfolgsrechnung Art. 781 Die Erfolgsrechnung enthält die Ausgaben für den Wertverzehr (Aufwand) und die damit zusammenhängenden Einnahmen

(Ertrag).2 Sie weist auf der ersten Stufe das operative und auf der zweiten Stufe das ausserordentliche Ergebnis je mit dem Aufwand-

oder dem Ertragsüberschuss aus.3 Das Gesamtergebnis der Erfolgsrechnung verändert das Eigenkapital.4 Als ausserordentlicher Aufwand und Ertrag gelten

a Einlagen in und Entnahmen aus Spezialfinanzierungen, die eine Vorfinanzierung bezwecken und ausschliesslich auf einer

kommunalen Rechtsgrundlage basieren,

b Einlagen in und Entnahmen aus Rücklagen der Globalbudgetbereiche,

c Entnahmen aus der Neubewertungsreserve,

d Einlagen in und Entnahmen aus der Schwankungsreserve,

e zusätzliche Abschreibungen und

f Einlagen in und Entnahmen aus Spezialfinanzierungen Übertragung Verwaltungsvermögen nach Artikel 85a.

2.8 Zweckbestimmte Zuwendungen Dritter (verwaltete unselbständige Stiftungen)

Grundsatz Art. 921 Zweckbestimmte Zuwendungen Dritter sind im Rahmen der Zweckbestimmung zu verwenden.2 Enthält die Zweckbestimmung keine abweichende Regelung, verwendet der Gemeinderat die Mittel. Er kann dazu durch

Verordnung andere Organe oder Dritte einsetzen.3 Die Gemeinde hat die ihr zugewendeten Gelder zu verzinsen.

Zweckänderung Art. 931 Die Bestimmung der Zuwendung darf abgeändert werden, wenn der ursprüngliche Zweck nicht mehr erfüllt werden kann.2 Für die Änderung des Zwecks ist der mutmassliche, zeitgemäss ausgelegte Wille der Stifterin oder des Stifters massgebend.3 Das Amt für Gemeinden und Raumordnung verfügt auf Antrag der Gemeinde die Zweckänderung. Sie ist gemäss Artikel 34 zu

veröffentlichen.

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

14

Fazit:

Wenn eine Person einer Gemeinde, einem Kanton oder dem Bund eine Schenkung im Sinne

einer zweckgebundenen Zuwendung zukommen lässt, beruht dies meistens auf einem histori-

schen oder persönlichen Hintergrund. Der Wille des Schenkers kann für die Auslegung der

gesetzlichen Grundlage insoweit ausgelegt werden, indem bewusst keine eigene Rechtspersön-

lichkeit geschaffen worden ist, sondern die öffentliche Hand mit der Verwaltung beauftragt

wird. Somit führt die Gemeinde eine Treuhandfunktion aus für das Vermögen in den jeweili-

gen Fonds oder Legaten. Dies auf Grund dessen, weil ein Vermögensteil auf lange Zeit ange-

legt und verwaltet werden soll. Sowie die Zuwendungen einem bestimmten Personenkreis zu-

gute kommen soll. Wenn das Vermögen auch auf „Dauer“ angelegt wird, heisst das noch lan-

ge nicht, dass dieses für die Ewigkeit angelegt werden soll.

Gesetzliche Grundlagen für gebundene Zuwendungen sind nicht in gleichem Masse vorhan-

den wie für gebundene Zuwendungen im privaten Recht gem. Stiftungsrecht Art. 80ff. ZGB,

Art. 94 bis 97 HRegV. Die anwendbaren Bestimmungen müssen abgeleitet werden aus dem

Ziel, die eine gebundene Zuwendung verfolgt.

Das Beispiel vom Kanton Zürich zeigt auf, dass die Verwaltung von gebundenen Zuwendun-

gen im öffentlichen Recht auch der Gesetzgebung des öffentlichen Rechtes unterstehen. So-

mit ist in den jeweiligen Kantonen, wo nichts anderes geregelt ist, die Verwaltung und Rech-

nungslegung solcher Gelder gemäss den Ausführungen der jeweiligen Finanzhaushaltsgesetze

und Gemeindegesetze anzuwenden.

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

15

4. Abgrenzung von selbständigen Stiftungen zuunselbständigen Stiftungen

4.1 Stiftungsarten

Abbildung 2

4.2 Abgrenzung zur unselbständigen StiftungDie Privatrechtlichen Stiftungen benötigen alle eine eigene Rechtspersönlichkeit gem. Art. 52

und Art. 81 Abs. 2 ZGB und müssen im Handelsregister eingetragen werden.

Im Handelsregister müssen die Mitglieder des Verwaltungsrates und die Revisionsstelle einge-

tragen werden gem. Art. 94 HRegV, mit Ausnahme der kirchlichen Stiftungen und Familien-

stiftungen gem. Art. 87 ZGB.

Obwohl vom Gesetz nicht vorgesehen, gibt es in der Praxis Gebilde, welche einer selbständi-

gen privatrechtlichen Stiftung nahekommen, aber keine eigene Rechtspersönlichkeit erlangen.

Ähnlich sind die unselbständigen Stiftungen den selbständigen Stiftungen insbesondere hin-

sichtlich der dauerhaften Bindung eines Vermögens zu einem besonderen Zweck.

Da die unselbständigen Stiftungen keine eigene Rechtspersönlichkeit haben, sind sie oft an ei-

ne juristische Person angegliedert (z.B. dem Bund, den Kantonen, den Gemeinden, vgl. Ziff.

1.1), nur so können sie einem Rechtsträger zugewiesen werden.

Unselbständige Stiftungen werden auch als Fonds ohne eigene Rechtspersönlichkeit bezeich-

Stiftungen

privat-rechtliche

unselbständige selbständige

kirchliche Stiftunen

Art. 87 ZGB

Familien-Stiftungen

Art. 87 / 355 ZGBUnternehmens-

stiftungen

klassische

Stiftungen

Art. 80 -86 ZGB

Personalvororge-stiftungen

Art. 89, 89a ZGB

öffentlich-rechtliche

unselbständige selbständige

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

16

net. Sie bilden Bestandteil des Staats- oder allenfalls des Gemeindevermögens, werden aber in

der Staatsrechnung resp. Gemeinderechnung separat aufgeführt (vgl. Lydia Scherrer lic.iur.

Mitarbeiterin BVG - und Stiftungsaufsicht des Kantons Zürich; allgemeine Antwort auf Fra-

gebogen Kantone).

Unselbständige Stiftungen, im Sinne von Fonds und Legaten mit gebundenen Zuwendungen

werden durch Schenkungen mit Auflage herbeigeführt. Wie z.B. Schenkung an die Eidgenos-

senschaft, mit der Auflage, aus den Erträgen die Anschaffung von bildender Kunst zu finan-

zieren oder Schenkung einer Statue an eine Gemeinde, mit der Auflage, diese als Kunstwerk

auf einem öffentlichen Platz aufzustellen.

4.2.1 Exkurs öffentlich-rechtliche Stiftungen

Von den unselbständigen Stiftungen, resp. Fonds, Legate mit gebundenen Zuwendungen im

öffentlichen Recht sind die Stiftungen des öffentlichen Rechts zu unterscheiden.

Öffentlich-rechtliche Stiftungen bedingen einen Stiftungserrichter des öffentlichen Rechts,

d.h. ein Gemeinwesen, also z.B. einen Kanton oder eine Gemeinde.15

Gem. Art. 59 ZGB ist für die öffentlich-rechtlichen Körperschaften das öffentliche Recht des

Bundes und der Kantone anzuwenden.16

Bei den juristischen Personen ist zu unterscheiden zwischen Körperschaften und Anstalten.

Zu den Anstalten zählen nebst den öffentlich-rechtlichen auch die privatrechtlichen, welche

als Stiftungen i.S.v. Art. 80ff. ZGB bezeichnet werden. Diese sind keine Personenverbindun-

gen wie die Körperschaften, sondern sind einem bestimmten Zweck gewidmete Vermögen

Beide Organisationsformen zeichnen sich aus durch ein anerkanntes eigenes Rechtssubjekt

und einem Vermögensanteil, der einem bestimmten Zeck gewidmet ist. Gemeinsam ist beiden

Organisationsformen, dass sie einem bestimmten Zweck gewidmet sind und als eigene

Rechtssubjekte anerkannt werden.

Der grundlegende Unterschied zwischen der Stiftung und der Körperschaft besteht darin, dass

bei der Körperschaft der ursprünglich angestrebte Zweck immer wieder abgeändert werden

kann, was bei einer Stiftung nur schwer möglich ist.

Eine öffentlich-rechtliche Anstalt und eine öffentlich-rechtliche Stiftung sind in ihrem Wesen

kaum zu unterscheiden. Jedoch bleibt im Vergleich zu den privatrechtlichen Stiftern der öf-

fentlich-rechtliche Stifter zu der Stiftung viel stärker verbunden. Grundsätzlich behält er das

Recht, über die errichtete Stiftung zu verfügen. Er kann diese also ändern oder aufheben, was

bei den privatrechtlichen Stiftungen nur bedingt möglich ist gem. Art. 86a ZGB. Die persönli-

che Verbundenheit kommt eher zum Tragen indem der Stifter in den Gemeinderechnungen

15 Michael Riemer, Systematischer Teil, N 475, N 49316 Michael Riemer, Systematischer Teil, N 494

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

17

namentlich aufgeführt wird. Zu Zweckänderungen durch den Stifter kommt es in der Praxis

kaum, da das Stiftungsvermögen i.d.R. zum Zeitpunkt des Ablebens auf die öffentliche Hand

übergeht als Fonds, Legat oder gebundene Zuwendung.17

Den öffentlich-rechtlichen Subjekten ist es aber nicht vorenthalten, zur Erfüllung ihrer Auf-

gaben auch Stiftungen des Privatrechts zu errichten.18 Z.B. gibt es in vielen Gemeinden privat-

rechtliche Stiftungen, die ein Alters- und Pflegeheim führen, die von der öffentlichen Hand er-

richtet wurden. Solche Stiftungen entstehen vielfach durch grosse, finanzielle gebundene Zu-

wendungen, die dann zusammen mit öffentlichen Geldern in eine privatrechtliche Stiftung

oder selbständige öffentlich-rechtliche Stiftung überführt werden. Private Personen können

jedoch umgekehrt keine Stiftungen öffentlichen Rechts errichten. Daran ändern auch entspre-

chende Bezeichnungen oder Zweckbestimmungen nichts.

„Eine unselbständige Stiftung des öffentlichen Rechts liegt vor, wenn die Stiftung nicht nach Privatrecht, son-

dern aufgrund von Normen des öffentlichen Rechts errichtet wird. Massgebend für die Abgrenzung der öffent-

lich-rechtlichen von der privatrechtlichen Stiftung ist der Entstehungstatbestand. Sofern sich aus diesem nicht

bereits die öffentlich-rechtliche Natur der Stiftung nachweisen lässt, muss im Wege der Gesamtbeurteilung fest-

gestellt werden, ob die Stiftung durch Ausstattung mit öffentlich-rechtlichen Strukturmerkmalen in den Wir-

kungsbereich der öffentlich-rechtlichen Verwaltung einbezogen und auf dieser Weise dem öffentlichen Recht zu-

zuordnen ist. Indizien hierfür sind die Verfolgung eines öffentlichen Zwecks, die Ausstattung mit hoheitlichen

Befugnissen, ein organisatorischer Zusammenhang mit einem öffentlich-rechtlichen Rechtsträger. Die unselb-

ständige Stiftung des öffentlichen Rechts ist im Gegensatz zur rechtsfähigen Stiftung kein Verwaltungsträger.

Wegen seiner bestimmten Zweckbestimmung wird das Stiftungsvermögen haushaltrechtlich aber vom übrigen

Vermögen des Trägers getrennt als Sondervermögen verwaltet.“ 19

17 Michael Riemer, Systematischer Teil, N 47518 Michael Riemer, Systematischer Teil, N 46819 Rainer Herzog, a.a.O., S. 30

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

18

4.3 Analoge Anwendung des Stiftungsrechtes beiunselbständigen Stiftungen

4.3.1 Zweckänderungen privatrechtlicher Stiftungen

Die Stiftung wird ursprünglich durch den Stifter in ihrem Willen, ihrem Zweck und ihrer or-

ganisatorischen Ausgestaltung festgelegt. Die Organe der Stiftung sind dann bei ihrer Verwal-

tungstätigkeit an den einmal manifestierten Stifterwillen gebunden. Nur wenn die Vorausset-

zungen objektiv bestimmt oder wenigstens hinreichend bestimmbar sind, kann ausnahmswei-

se in der Stiftungsurkunde auch eine Zweckänderung schriftlich vorbehalten werden. Ansons-

ten bleiben alle an den ursprünglichen Stifterwillen und ab den auf Dauer ausgelegten Zweck

gebunden. Dies wird auch mit dem Grundsatz der Unabänderlichkeit des Stiftungszwecks um-

schrieben. Die Stiftung wird deshalb teilweise auch als starres Gebilde bezeichnet, welches

dem Fortschritt grundsätzlich verschlossen bleibt. Diese Unbeweglichkeit kann über Jahre

hinweg zu absurden Ergebnissen bei der Verwirklichung von altertümlich gewordenen Stif-

tungszwecken führen, oder es kann aus anderen Gründen notwendig werden, einschneidende

Massnahmen zu treffen, um überhaupt den Fortbestand der Stiftung sichern zu können.

Deshalb sieht das Gesetz bei Vorliegen besonders wichtiger Gründe die Möglichkeit der Er-

gänzung oder Umwandlung vor, bei welcher die Organisation der Stiftung oder deren Zweck

an die veränderten Umstände angepasst werden können. Für die Umwandlung müssen z.B.

zwingend wesentliche Veränderungen der Verhältnisse vorliegen.

Für eine Zweckänderung muss der hypothetische Stifterwille ermittelt werden. Die Ermittlung

des hypothetischen Stifterwillens umfasst zwei Fragestellungen. Einerseits muss danach ge-

fragt werden, ob der Zweck der Stiftung im Hinblick auf die veränderten Verhältnisse auch

noch gemäss dem Willen des Stifters verwirklicht werden kann und ob der Stifter stattdessen

in Anbetracht der veränderten Umstände eine Änderung des Zwecks auch vornehmen wür-

de.20

4.3.2 Zweckänderungen selbständiger Stiftungen

Auch die Errichtung einer unselbständigen Stiftung bedeutet die Hingabe von Vermögen für

einen besonderen Zweck, im Gegensatz zu Art. 80 ZGB liegt aber keine Widmung im techni-

schen Sinne, sondern eben eine Schenkung, ein Vermächtnis oder eine gebundene Zuwen-

dung vor.

In formeller Hinsicht sind die Anforderungen bei unselbständigen Stiftungen vergleichbar wie

bei den selbständigen Stiftungen. Eine Eintragung ins Handelsregister ist jedoch bei einer un-

selbständigen Stiftung unzulässig und ist von Amtes wegen zu löschen, falls sie doch vorge-

nommen worden wäre, weil keine Rechtspersönlichkeit vorliegt.

20 Tuor, Schnyder, Rumo-Jungo, a.a.O., N 24-26 zu § 17

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

19

Der Anfechtung nach Erbrecht und SchKG unterliegt gegebenenfalls auch die Schaffung un-

selbständiger Stiftungen, aber unmittelbar das betreffende Rechtsgeschäft als solches und

nicht auf dem Umweg über die Verweisung zum Stiftungsrecht in Art. 82 ZGB.

Materiell gilt auch für alle unselbständigen Stiftungen, dass deren Vermögen seinen Zwecken

gemäss verwendet, d.h. der Stifterwille in allen Teilen respektiert werden muss. Es kann sich

daher nur die Frage stellen, ob bei den unselbständigen Stiftungen eine Behörde vorhanden

ist, die die Einhaltung dieses Grundsatzes beaufsichtigt.21

Unselbständige Stiftungen sind, deren Trägerperson eine juristische Person des öffentlichen

Rechtes (z.B. eine Gemeinde) ist, nach Massgabe des betreffenden öffentlichen Rechts eben-

falls einer Aufsicht unterstellt (übergeordnete Verwaltungsbehörde, Parlament, Gemeindever-

sammlung usw.).22

4.3.3 Überlegungen zur analogen Anwendung des Stiftungsrechts

Die Praxis wendet vor allem diese Bestimmung auf unselbständige Stiftungen analog an, und

zwar sowohl im Bund als auch in den Kantonen. Unter letzteren ist besonders der Kanton

Bern zu erwähnen, der hinsichtlich der unselbständigen Stiftungen in der Hand von Gemein-

den ausdrücklich statuiert hat.

Gemeindegüter, deren Zweck durch Stiftung festgelegt ist, werden nach Massgabe der Stif-

tungsurkunde verwendet. Hinsichtlich der Abänderung des Zweckes bleibt der Art. 86 ZGB

vorbehalten (vgl. Art. 49 Abs. 2 des Gesetzes über das Gemeindewesen Kt. Bern).23

Im Berner Kommentar führt M. Riemer aus, dass gegen die analoge Anwendung des Stif-

tungsrechtes auf unselbständige Stiftungen bei veränderten Verhältnissen sich einwenden lies-

se, eine solche deswegen nicht erforderlich sei, weil ja das Vertragsrecht selbst Grundsätze

entwickelt habe, um veränderten Verhältnissen Rechnung zu tragen, nämlich die clausula re-

bus sic stantibus. Indessen beruhen sehr viele unselbständige Stiftungen nicht auf Verträgen,

sondern auf einseitigen Rechtsgeschäften (letztwillige Verfügungen), auf welche die „clausula“

zumindest nicht unbedingt abzuwenden wäre. Dazu kommt, dass diese i.d.R. ein Mittel zur

Aufhebung des betreffenden Vertrages und nicht eines zu seiner Änderung ist, bei unselb-

ständigen Stiftungen.24

Zudem sei fraglich, ob die generelle analoge Anwendung von Art. 86 ZGB auf die in Betracht

fallenden Schenkungsverträge des OR auch für den Spezialfall des in Art. 119 Abs. 1 OR ge-

regelten Tatbestandes gelten würde, da doch diese Bestimmung der nachträglichen unver-

schuldeten Unmöglichkeit, auch auf mit Schenkungen verbundene Auflagen anwendbar ist.25

Auch bei Rechtsgeschäften unter Lebenden liesse sich eine Zweckänderungspflicht aus dem

21 Michael Riemer, Systematischer Teil, N 44222 Michael Riemer, Systematischer Teil, N 44423 Michael Riemer, Systematischer Teil, N 44624 Michael Riemer, Systematischer Teil, N 44625 Michael Riemer, Systematischer Teil, N 449

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

20

Vertrauensprinzip ableiten, und zwar im Sinne der Annahme, der mutmassliche Parteiwille

wäre dahin gegangen, die Grundgedanken von Art. 86 ZGB zum Vertragsinhalt zu erheben,

wenn die Parteien diese Fragen bedacht hätten. Demgegenüber verbieten sich bei Verfügun-

gen von Todes wegen derartige Ergänzungen und es muss daher die Verweisung auf Art. 86

ZGB beim Fehlen einer gesetzlichen, öffentlich-rechtlichen Regelung wenigstens andeu-

tungsweise aus der Verfügung hervorgehen, wenn der Erblasser vor einer späteren Berufung

auf Art. 119 Abs. 1 OR seitens der Trägerperson sicher sein will.26

4.3.4 Anhörung und Zuständigkeit bei Zweckänderungen

Bei allen Zweckänderungen, in Analogie zu Art. 86 ZGB, ist die Anhörung derjenigen Perso-

nen sinnvoll und erforderlich, welche die gleichen Funktionen ausüben wie bei den selbständi-

gen Stiftungen. Daneben können, ebenfalls in Analogie zu den selbständigen Stiftungen auch

noch weitere Personen angehört werden, z.B. Destinatäre, die Erben, Zeitgenossen usw.27

Die sachliche und örtliche Zuständigkeit zur Vornahme derartiger Änderungen bestimmt sich

bei öffentlich-rechtlichen Trägerpersonen nach dem betreffenden öffentlichen Recht. Dies

kann eine übergeordnete Verwaltungsbehörde sein, z.B. ein Beschluss der Bürgerversammlung

oder eine regierungsrätliche Genehmigung.

Einen Schutz gegen unzulässige Zweckänderungen bieten in jedem Fall die Vollziehungskla-

gen gem. Art. 482 Abs. 1 ZGB sowie Art. 246 Abs. 1 und 2 OR, bei der Schenkung allenfalls

auch der Widerruf. Eine derartige Zweckänderung bedeutet gleichzeitig eine Verletzung ver-

waltungsrechtlicher Vorschriften (im Sinne von zweckentsprechender Verwendung von Ver-

mögen, dessen Träger der Staat oder die Gemeinden sind).28

Wenn der Stifter bei unselbständigen Stiftungen selber Bestimmungen erlassen hat, so dürfen

solche später ebenfalls abgeändert werden, und zwar in analoger Anwendung von Art. 85

ZGB da ja solche Änderungen, ähnlich wie die sog. unwesentlichen Zweckänderungen, auch

nur der besseren Erfüllung des Willens des Errichters dienen.29

Bei Widerrechtlichkeit oder Unsittlichkeit des Zweckes unselbständiger Stiftungen würde die

Ausdehnung, der bei der Aufhebung juristischer Personen stattfindenden staatlichen Vermö-

genskonfiskation Art. 57 Abs. 3 ZGB mittels Analogieschluss gegen das Legalitätsprinzip

verstossen, während eine Weiterverfolgung des bisherigen Zweckes ausgeschlossen ist.30

26 Michael Riemer, Systematischer Teil, N 44927 Michael Riemer, Systematischer Teil, N 45228 Michael Riemer, Systematischer Teil, N 45329 Michael Riemer, Systematischer Teil, N 45430 Michael Riemer, Systematischer Teil, N 457

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

21

Fazit:

Somit kann aus diesen Ausführungen abgeleitet werden, dass nur die Grundprinzipien des

Stiftungsrechts nach ZGB analog auch für Fonds, Legate und zweckgebundene Zuwendun-

gen, bei Zweckänderungen anzuwenden sind, deren Rechtsträger ein Gemeinwesen ist.

Eine unselbständige Stiftung untersteht den Rechtsgrundlagen ihres Rechtsträgers. Das heisst,

wenn ein privates Vermögen einem Gemeinwesen zugeführt wird mit einer gebundenen

Zweckverwendung, ist öffentliches Recht anzuwenden.

Jedoch kann eine analoge Anwendung des Stiftungsrechtes nur abgeleitet werden für die Mo-

dalitäten. Da die unselbständige Stiftung der Aufsicht über die Trägerperson untersteht, sind

die Entscheidungen zu fällen gemäss den gesetzlichen Kompetenzen.

Das Beispiel aus der Gemeinde Mörschwil zeigt, dass jede Zuwendung mit Auflagen indivi-

duell betrachtet werden muss. Dies besonders bei Stiftungen, die nicht im Handelsregister ein-

getragen werden müssen oder können.

Abbildung 3

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

22

5. Aufsichtsbehörden

5.1 Aufsicht privatrechtliche StiftungenDas Gemeinwesen hat drei wesentliche Aufgaben zu erfüllen:

allgemeine Stiftungsaufsicht

Ergänzung der Stiftungen

Umwandlung von Stiftungen

Die schweizerischen Stiftungen unterstehen gem. Art. 84 Abs. 1 ZGB der Aufsicht durch das

Gemeinwesen, dem sie nach ihrer Bestimmung angehören. Dies können entweder der Bund,

die Kantone oder die Gemeinden sein. Das Bundesgericht hat festgehalten, dass bei einer ge-

wöhnlichen Stiftung der statutarische Zweck und der örtliche Tätigkeitsbereich das für die

Aufsicht zuständige Gemeinwesen bestimmt.31

Auch wenn die Stiftungsaufsicht privatrechtlich im ZGB geregelt ist, so handelt es sich bei der

öffentlichen Aufsicht durch das Gemeinwesen um materielles öffentliches Recht. Deshalb gel-

ten für die Stiftungsaufsicht auch die allgemeinen Rechtsgrundsätze des Verwaltungsrechts,

wie z.B. der Verhältnismässigkeitsgrundsatz, der Grundsatz der Gesetzmässigkeit, die Rechts-

gleichheit und der Grundsatz von Treu und Glauben.

Der öffentlich-rechtliche Charakter der Stiftungsaufsicht wiederspiegelt sich einerseits durch

die Organisation der Aufsicht, welche beispielsweise für die in den Kantonen ansässigen und

tätigen Stiftungen kraft Art. 6 Abs. 1 ZGB in den jeweiligen kantonalen Ausführungsbestim-

mungen in Form von öffentlich-rechtlichen Stiftungserlassen geregelt ist. Ausserdem entsteht

die Aufsicht im konkreten Fall durch eine formelle Verwaltungsverfügung, d.h. die Aufsichts-

behörde erlässt eine Übernahmeverfügung, in welcher sie erklärt, dass sie hiermit die Aufsicht

über die Stiftung übernehmen wird. Dann ist in Art. 83 Abs. 2 ZGB festgehalten, dass die

Aufsichtsbehörde mittels Verfügungen Anordnungen zu treffen hat, wenn die vorgesehene

Organisation einer Stiftung ungenügend ist. Ausserdem zeigt sich der öffentlich-rechtliche

Charakter auch bei den durch die Aufsichtsbehörde erhobenen Gebühren und den Rechtsmit-

teln gegen Entscheide der Aufsichtsbehörde.

Gegen Entscheide der Aufsichtsbehörde sind grundsätzlich verwaltungsrechtliche Rechtsmit-

tel zu ergreifen. So ist beispielsweise gegen die Entscheide der oberen kantonalen Gerichte

(Verwaltungsgericht), eine Rechtsfrage von grundsätzlicher Bedeutung Art. 74 BGG oder die

Beschwerde in Zivilsachen Art. 72 Abs. 2 lit. b Ziff. 4 BGG das Rechtsmittel, um an das Bun-

desgericht zu gelangen und nicht etwa die privatrechtliche Berufung.32

31 Tuor, Schnyder, Rumo-Jungo, a.a.O., N 18 zu § 17

32 Tuor, Schnyder, Rumo-Jungo, a.a.O., N 22 zu § 17

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

23

5.2 Aufsicht unselbständige StiftungenDie Aufsicht durch die zuständigen staatlichen Behörden hat verschiedene Bereiche der Stif-

tungstätigkeit zum Gegenstand: Der primäre Auftrag der Aufsichtsbehörden ist in Art. 84

Abs. 2 ZGB in relativ offener Weise formuliert worden: Die Aufsichtsbehörden haben dafür

zu sorgen, dass das Stiftungsvermögen seinen Zwecken gemäss verwendet wird und der Stif-

terwille auch vollzogen wird. Es muss den Aufsichtsbehörden bei ihrer Aufsichtstätigkeit also

zunächst um die Zweckeinhaltung und Zweckerhaltung gehen.33

„Bei der Frage, ob ein Rechtssatz öffentlich-rechtlicher oder privatrechtlicher Natur ist, darf nicht auf das for-

melle Kriterium abgestellt werden, ob der Erlass der den betreffenden Rechtssatz enthält, öffentlich-rechtlicher

oder privatrechtlicher Natur ist. So finden sich im schweizerischen Zivilgesetzbuch eine Reihe von Bestimmun-

gen, die öffentlich-rechtlichen Charakter haben, z.B. Art. 84 ZGB im Stiftungsrecht (vgl. BGE 96 I 406,

408).“ 34

Die Anwendung von öffentlichem Recht bedeutet, dass für jede einzelne öffentlich-rechtliche

Stiftung ein individuelles Gesetz besteht, welchem sie untersteht. Darüber hinaus sind natür-

lich auch die allgemeinen Verwaltungsrechtsgrundsätze über öffentlich-rechtliche juristische

Personen massgebend.35

Im öffentlichen Recht werden jene Rechtsnormen angewendet, die auf die Verwirklichung der

öffentlichen Interessen ausgerichtet sind. Dies entspricht der sogenannten Interessenstheorie.

Die zivilrechtlichen Normen dienen hingegen primär dem Schutz von privaten Interessen.36

33 Tuor, Schnyder, Rumo-Jungo, a.a.O., N 20 zu § 17

34 Häfelin, Müller, Uhlmann, Allgemeines Verwaltungsrecht, N 250

35 Thomas Aebersold, Toni Amonn, Rahel Leimer, unter Mitarbeit von Franz Müller, Die Stiftung - Dogmatische und

praktische Grundlagen, in v.FISCHER Recht, 2. A., S. 25 (einsehbar unter: www.recht.vfischer.ch)

36 Häfelin, Müller, Uhlmann, a.a.O. N 255

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

24

Fazit:

Es gibt mehrere Begründungen, weshalb die unselbständigen Stiftungen auch der öffentlichen

Aufsicht unterstehen:

Bei privatrechtlichen, selbständigen Stiftungen wird Vermögen auf Dauer angelegt. Sie

haben eine eigene Rechtspersönlichkeit, die eine Aufsichtsstelle benötigt. Die eigene

Rechtspersönlichkeit wird mit dem Eintrag ins Handelsregister erlangt. Diese Rechtsper-

sönlichkeit untersteht der öffentlich-rechtlichen Aufsicht gemäss Art. 84 Abs.1 ZGB.

Es ist zu unterscheiden, ob es sich um eine selbständige öffentlich-rechtliche Stiftung

handelt oder eine unselbständige Stiftung deren Rechtsträger ein Gemeinwesen ist. Die

selbständige öffentlich-rechtliche Stiftung ist auch im Handelsregister eingetragen und hat

einen eigenen Rechtsträger und untersteht somit auch den Aufsichtsnormen gem.

Art. 84 Abs. 1 ZGB.

Auch die unselbständigen Stiftungen im Sinne von Fonds, Legaten und zweckgebundene

Zuwendungen, haben Vermögen für einen besonderen Zweck und sind auf Dauer ange-

legt. Ihnen fehlt jedoch die eigene Rechtspersönlichkeit. Diese Vermögen wurden einer

Verwaltungsbehörde (öffentliche Behörde) übergeben, um die zugewendeten Vermögen

sinngemäss zu verwalten. Somit ist auch für die Aufsicht, gemäss Verwaltungsrecht, die

Rechtsnormen des öffentlichen Rechtes anzuwenden.

Als Aufsichtsbehörde ist gemäss Verwaltungsrechtspflegegesetz (VRP) der Instanzenzug

für das Gemeinwesen anzuwenden: Gemeinderat, Regierungsrat, kantonale Gerichte,

Bundesgericht.

Dadurch, dass für die Aufsicht das Verwaltungsrecht angewendet werden muss, besteht

immer die Gefahr eines Interessenskonfliktes. Weil die Behörde einerseits dem Gemein-

wohl gerecht werden muss und anderseits dem Willen des Stifters entsprechen sollte.

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

25

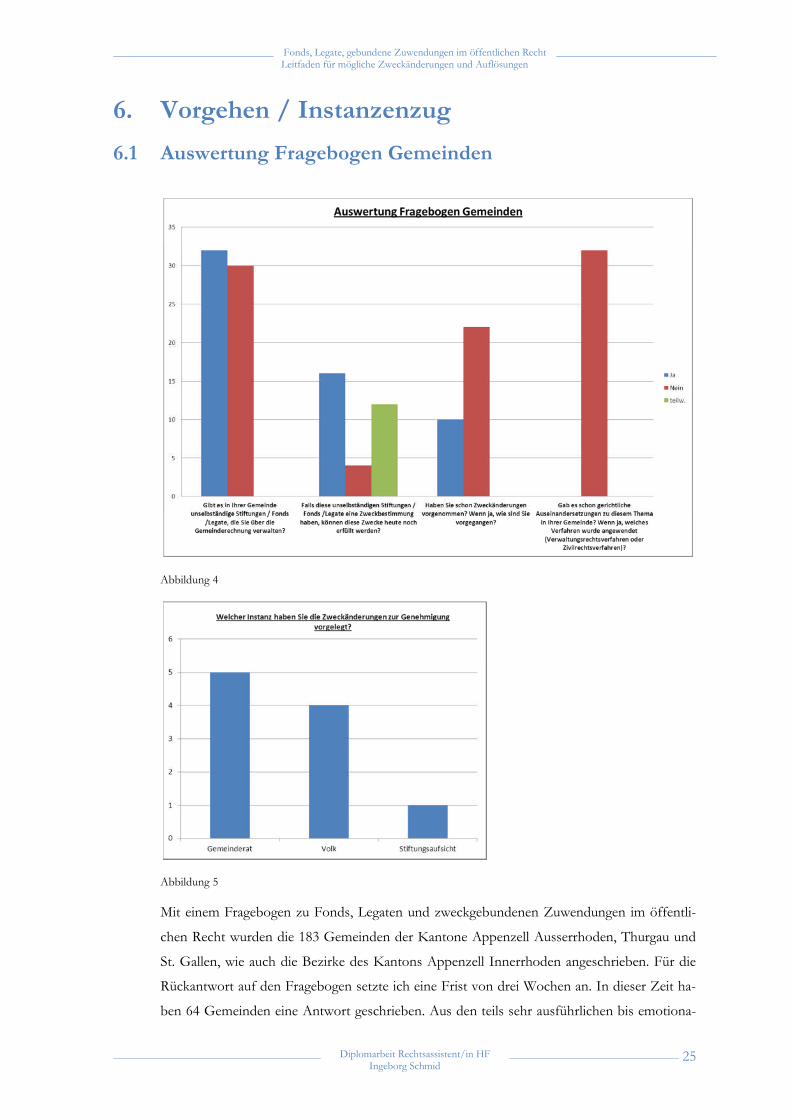

6. Vorgehen / Instanzenzug

6.1 Auswertung Fragebogen Gemeinden

Abbildung 4

Abbildung 5

Mit einem Fragebogen zu Fonds, Legaten und zweckgebundenen Zuwendungen im öffentli-

chen Recht wurden die 183 Gemeinden der Kantone Appenzell Ausserrhoden, Thurgau und

St. Gallen, wie auch die Bezirke des Kantons Appenzell Innerrhoden angeschrieben. Für die

Rückantwort auf den Fragebogen setzte ich eine Frist von drei Wochen an. In dieser Zeit ha-

ben 64 Gemeinden eine Antwort geschrieben. Aus den teils sehr ausführlichen bis emotiona-

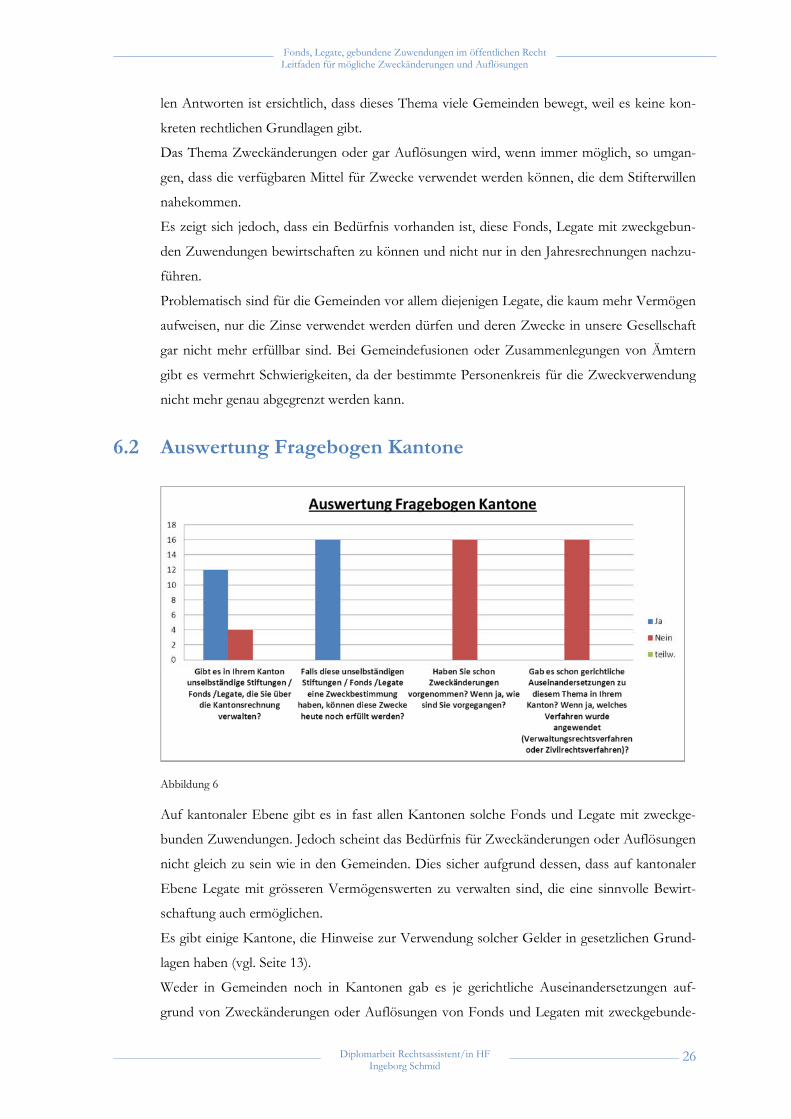

Fonds, Legate, gebundene Zuwendungen im öffentlichen RechtLeitfaden für mögliche Zweckänderungen und Auflösungen

Diplomarbeit Rechtsassistent/in HFIngeborg Schmid

26

len Antworten ist ersichtlich, dass dieses Thema viele Gemeinden bewegt, weil es keine kon-

kreten rechtlichen Grundlagen gibt.

Das Thema Zweckänderungen oder gar Auflösungen wird, wenn immer möglich, so umgan-