Embed Size (px)

Citation preview

UNIVERZA V LJUBLJANI

EKONOMSKA FAKULTETA

DIPLOMSKO DELO

ZAKON O DOHODNINI IZ LETA 2004 Ljubljana, november 2005 ALENKA MARTINUZZI

IZJAVA Študentka Alenka Martinuzzi izjavljam, da sem avtorica tega diplomskega dela, ki sem ga napisala pod mentorstvom prof. dr. Tineta Stanovnika in dovolim objavo diplomskega dela na fakultetnih spletnih straneh. Ljubljana, 23. november 2005 Podpis:

KAZALO

1. UVOD .................................................................................................................................... 1

2. DOHODNINSKE SPREMEMBE....................................................................................... 2

2.1. Od osamosvojitve do leta 2003 ................................................................................. 2 2.2. Dogajanje po letu 2003.............................................................................................. 2

3. RAZLOGI ZA SPREJEM ZDOH-1 .................................................................................. 4

4. CILJI IN NA ČELA ZAKONA ........................................................................................... 6

5. ZAVEZANEC ZA DOHODNINO IN OBSEG DAV ČNE OBVEZNOSTI.................... 7

5.1. Rezidentstvo fizične osebe ........................................................................................ 7 5.2. Pravila določanja vira dohodka v Sloveniji ............................................................ 9

6. PREDMET OBDAVČITVE.............................................................................................. 10

6.1. Definiranje obdavčljivega dohodka in negativna definicija dohodka................ 11 6.2. Pravila določanja dohodka..................................................................................... 11

6.2.1. Odvisno ali neodvisno razmerje...................................................................... 12

7. DOHODEK IZ ZAPOSLITVE......................................................................................... 13

7.1. Dohodek iz delovnega razmerja............................................................................. 14 7.1.1. Davčna osnova .................................................................................................. 15 7.1.2. Dohodki, ki se ne vštevajo v davčno osnovo................................................... 16

7.2. Dohodek iz drugega pogodbenega razmerja ali razmerja na drugi podlagi ..... 17 7.2.1. Davčna osnova .................................................................................................. 18 7.2.2. Začasna in občasna dela študentov in dijakov............................................... 18 7.2.3. Avtorski honorarji............................................................................................ 21

7.3. Bonitete..................................................................................................................... 22 7.3.1. Oblike bonitet in njihovo vrednotenje............................................................ 22

8. DOHODEK IZ DEJAVNOSTI......................................................................................... 23

8.1. Dohodek, dosežen z opravljanjem dejavnosti.......................................................24 8.1.1. Davčno obravnavanje določenih dohodkov ................................................... 24 8.1.2. Davčna osnova .................................................................................................. 25

8.2. Dohodek, dosežen s posameznim poslom.............................................................. 27

9. DOHODEK IZ OSNOVNE KMETIJSKE IN OSNOVNE GOZDARSK E DEJAVNOSTI .................................................................................................................... 27

9.1. Davčna osnova ......................................................................................................... 28

10. DOHODEK IZ PREMOŽENJA..................................................................................... 29

10.1. Dohodek iz oddajanja premoženja v najem in dohodek iz prenosa premoženjske pravice ........................................................................................... 29

10.2. Obresti .................................................................................................................... 30 10.2.1. Davčna osnova ................................................................................................ 31

10.3. Dividende................................................................................................................ 32 10.4. Dohodek iz vzajemnih skladov............................................................................. 32

11. DOBIČEK IZ KAPITALA.............................................................................................. 33

11.1. Pretežni lastniški delež.......................................................................................... 34

12. DRUGI DOHODKI.......................................................................................................... 35

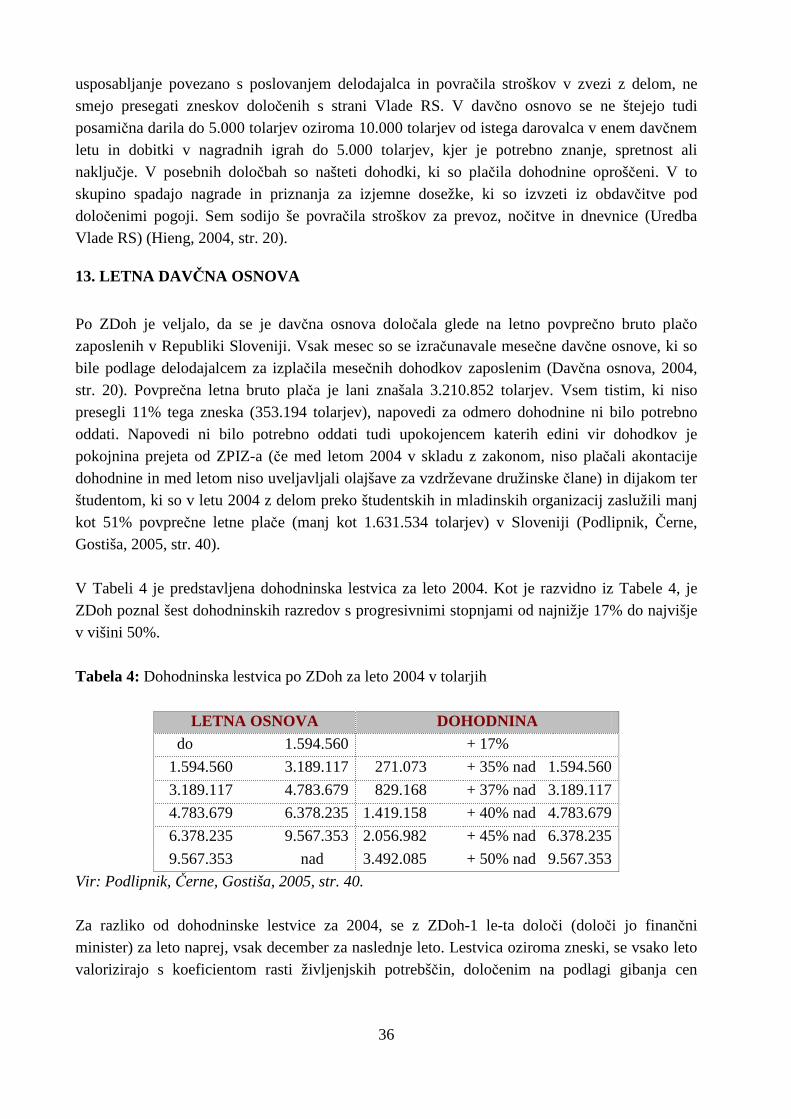

13. LETNA DAVČNA OSNOVA.......................................................................................... 36

14. AKONTACIJA IN LETNA ODMERA DOHODNINE ........... .................................... 37

15. DAVČNE OLAJŠAVE .................................................................................................... 39

15.1. Splošna olajšava .................................................................................................... 39 15.2. Osebne olajšave ..................................................................................................... 40 15.3. Posebne osebne olajšave ....................................................................................... 40 15.4. Posebna olajšava.................................................................................................... 41 15.5. Olajšava za prostovoljno dodatno pokojninsko zavarovanje ........................... 42 15.6. Olajšava za različne namene ................................................................................ 42

16. SKLEP............................................................................................................................... 42

LITERATURA ....................................................................................................................... 44

VIRI ......................................................................................................................................... 45

PRILOGE ................................................................................................................................. 1

1

1. UVOD

Janez Šušteršič v intervjuju »Ustvarili smo nek otok navidezne resničnosti« citira Olsonovo teorijo, ki pravi: »Daljše kot je obdobje počasnih reform in bolj kot je okolje stabilno, močnejši

bodo interesi, ki zavirajo reforme, hkrati pa se zmanjša splošna pripravljenost za reforme.« (Pezdir, Steinbacher, 2005, str. 28). Lahko bi rekli, da teorija odraža gospodarsko in politi čno dogajanje v Sloveniji v zadnjih štirinajstih letih. Slovenija v tem času ni doživela posebnih padcev, prav nasprotno je bila deležna stabilne gospodarske rasti. Politiki so poskrbeli za socialno državo, ekonomisti pa za učinkovito makroekonomsko politiko. Spremembe na področju dohodninske zakonodaje, so bile vse prej kot hitre. Kljub neustavnosti nekaterih zakonskih določil, politične volje po spremembah ni bilo občutiti. Sledilo je bližajoče članstvo v Evropski uniji, ki je za politike in strokovnjake pomenilo prelomnico in zagon za uvajanje sprememb. Zakon o dohodnini je doživel korenito prenovo, po mnenju strokovnjakov nepotrebno in nerazumljivo. Tako kot strokovna javnost ni bila pripravljena sprejeti spremembe, so se tudi nestrokovnjaki zavezanci spraševali ali bo »boljše ali slabše«. Razprave o sprejetem zakonu so bile bučne, prav tako pa tudi politično dogajanje s prihajajočimi parlamentarnimi volitvami. Po spremembah v političnem vrhu, pa so različne interesne skupine začele izražati svoja mnenja in želje. Prav dogajanja, analiziranja, nasprotovanja in uveljavljanja različnih mnenj o ustreznosti sprejetega zakona, so bila povod za nastanek tega dela. Ob spremljanju problematike, se je postavilo vprašanje, ali so očitki na račun zakona upravičeni. V nadaljevanju diplomskega dela je predstavljen kratek pregled dohodninske zakonodaje od leta 1991 naprej. Nadaljnje obravnavanje tematike sledi logiki zakona in gre za zaokroženo celoto trinajstih sklopov. Bistvo diplomskega dela je analiza razlik med novim in »starim« zakonom, opis dogodkov pred in po sprejemu zakona, kakor tudi predstavitev novosti davčne zakonodaje v Republiki Sloveniji. V času pisanja dela, se je aktualnost obravnavanja teme s strani strokovnjakov oddaljila od veljavnega zakona in se osredotočila na nove možnosti in reforme že sprejete reforme. V središče razprav je postavljena »prevetritev« davčnega sistema, z uvedbo enotne davčne stopnje, ki naj bi zagotovila stroškovno razbremenitev gospodarstva, večjo produktivnost, liberalizacijo trgov in nenazadnje učinkovito in cenejšo državo.

2

2. DOHODNINSKE SPREMEMBE

2.1. Od osamosvojitve do leta 2003

Z osamosvojitvijo Slovenije je bila izvedena prva pomembna prenova sistema obdavčitve dohodkov fizičnih oseb. V sklopu prenove so bili sprejeti zakoni, s katerimi se je struktura davčnega instrumentarija v Sloveniji uskladila z davčnimi instrumenti v drugih evropskih državah. Uvedena je bila obdavčitev dohodkov fizičnih oseb z eno vrsto davka, z dohodnino. V primerjavi s cedularnim sistemom1, je sistem dohodnine kot sistem globalne oziroma sintetične obdavčitve dohodkov fizičnih oseb z enim davkom, bolj pravičen z vidika posameznikove zmožnosti plačila davka. Zakon o dohodnini je stopil v veljavo 1. januarja 1991. Na podlagi podatkov o odmeri dohodnine za leto 1991, je bila leta 1993 pripravljena in sprejeta večja vsebinska sprememba Zakona o dohodnini v obliki novega zakona, ki se je začel uporabljati 1. januarja 1994. Uvedene so bile spremembe v smeri zmanjšanja davčnih obremenitev v nižjih dohodkovnih razredih in povečanja v višjih, prestrukturiranja davčnih olajšav, širitve davčne osnove, uskladitve medletne akontacije davkov z letno odmero dohodnine in izenačevanja stopenj posameznih vrst davkov (Zakotnik, 2004, str. 26). Leta 1995 je bila sprejeta novela zakona, z jasnejšim definiranjem davčne osnove in zavezancev. Zakon je bil noveliran tudi leta 1996 na področju sprejetja določb o obdavčitvi dobička iz kapitala od prodaje vrednostnih papirjev in drugih deležev kapitala. S 1. januarjem leta 1997 je bil odpravljen moratorij na obdavčitev navedenih dobičkov, ki je veljal od leta 1991 (Predlog Zakona o dohodnini – Interno delovno gradivo, 2003, str. 1). Z uveljavitvijo novega Zakona o davčnem postopku (v nadaljevanju ZDavP) leta 1997, so bile postopkovne določbe iz Zakona o dohodnini prenesene v ZDavP. Od leta 1994 veljavni Zakon o dohodnini (v nadaljevanju ZDoh) je v splošnem še vedno temeljil na enakem konceptu in strukturi zakona, iz leta 1991. Navedeni koncept je vseboval določene elemente prejšnjega cedularnega sistema, ki niso bili primerni. Potrebno je bilo sprejeti nov Zakon o dohodnini z novim konceptom in strukturo (Zakotnik, 2004, str. 26-27). Prvo obravnavo predloga Zakona o dohodnini je Državni zbor Republike Slovenije obravnaval 16. decembra 2003.

2.2. Dogajanje po letu 2003

Davčne reforme v državah, so pomembne predvsem zaradi zagotovitve javnofinančnih prihodkov, zaradi večje učinkovitosti in ne nazadnje konkurenčnosti gospodarstva. Ker pa se z reformami določenim interesnim skupinam izboljša, nekaterim pa poslabša socialni položaj, so

1 Sistem se je v Sloveniji uporabljal do vključno leta 1990. Značilnost sistema je obdavčitev posameznikovih dohodkov po različnih davčnih stopnjah. Za vsak posamezni dohodek so bili določeni davčni zavezanci, davčna osnova, stopnje in olajšave (Zakotnik, 2004, str. 25).

3

se slednji pripravljeni boriti za svoje pravice. Pritiski različnih interesnih skupin, vsesplošno nezadovoljstvo, iskanje zavezništev tako s strani politikov kot tudi s strani interesnih skupin, prihajajoče parlamentarne volitve - vsi ti dejavniki so zaznamovali dogajanja v naši državi leta 2004 in v letošnjem letu. Strokovnjaki in politiki so mnenja, da se vlade v volilnem letu, v kolikor seveda želijo obdržati oblast, ne smejo lotiti sprememb davčne zakonodaje. Zanimivo je seveda, da je prejšnja oblast kršila zapovedi vseh politikov in v volilnem letu sprejemala zakone »po tekočem traku«, čeprav so bile zahteve po spremembah že leta prej. Kot argument so navajali potrebno usklajenost zakonodaje z zapovedmi in navodili Evropske unije (v nadaljevanju EU), zaradi približajočega članstva v skupnosti. Tine Stanovnik (2005, str. 5) se z argumentom ne strinja in pravi, da bi zaradi vstopa v EU zadostovale spremembe oziroma dodatni členi v obstoječih zakonih. Čeprav je bilo veliko očitkov, da naj bi bila dohodnina prezapletena, nezadostna, nerazumljiva in dolgovezna, je bil zakon (v nadaljevanju ZDoh-1) sprejet 6. maja 2004, v Uradnem listu Republike Slovenije objavljen 20. maja, veljati pa je začel dan po objavi. Nekatere prehodne določbe so se začele uporabljati od 1. maja 2004. Bučna izražanja različnih mnenj in interesov različnih interesnih skupin, so terjala nekaj popravkov zakona že do konca leta 2004. Najopaznejši so bili študenti z grožnjami referenduma in lastniki kapitalskih deležev, pri katerih je prihajajoča dohodnina povzročila »malo kapitalsko migracijo«. Vse do konca leta ni bilo znano ali bo s 1. januarjem 2005 začela veljati nova dohodninska zakonodaja. Mnenja so bila različna. Govorilo se je o »zamrznitvi« zakonodaje, pri čemer so bili nekateri za, nekateri proti. V kolikor bi do le-te prišlo, bi morala imeti nova koalicija pripravljene spremembe zakona. V tako kratkem času, pa ni bila pripravljena preučiti in urediti spremembe zakona, zato je le-ta z nekaj popravki vstopil v veljavo ob predvidenem roku. Tudi Davčna uprava RS, je kljub zagotovilom, da bodo podzakonski akti in navodila za izvajanje zakona pripravljeni do konca leta 2004, večino le-teh pripravila in izdala po tem, ko je bil zakon že v veljavi. ZDoh-1 zaradi zapletenosti ni moč brati samega, ampak ga je potrebno uporabljati v skladu z drugimi predpisi2. Vlada RS je 13. januarja 2005 zadolžila ekspertno skupino Marka Kranjca, ki je vključevala 11 strokovnjakov, za preučitev in pripravo sprememb zakona. Šlo naj bi za reformo oziroma spremembe reforme. Vzporedno s to skupino je pripravljal spremembe tudi svetovalni organ

2 Izpostavljeni so predvsem Zakon o davku od dohodka pravnih oseb (v nadaljevanju ZDDPO-1), Zakon o davčnem postopku (v nadaljevanju ZDavP-1), ki ga je potrebno brati skupaj z Zakonom o splošnem upravnem postopku, sporazumi o izogibanju dvojnemu obdavčevanju dohodka, ki jih ima Slovenija sklenjene z drugimi državami, ter komentar OECD k vzorčnemu sporazumu o izogibanju dvojnemu obdavčevanju (Pregled nove dohodnine, 2004, str. 6).

4

Vlade RS, Strateški svet za gospodarstvo pod vodstvom, po odstopu Mića Mrkaića, Jožeta P. Damijana, ki se zavzemajo za uvedbo enotne davčne stopnje. Predstavniki Ministrstva za finance, so se 22. septembra 2005 sestali s predstavniki davčne delovne skupine Vlade RS, ki jo je vodil Marko Kranjec. Ministrstvo je predstavilo glavne rešitve za predloge sprememb in dopolnitev ZDoh-1, ZDDPO-1 in ZDavP-1. Poudariti je potrebno, da so pri oblikovanju rešitev, ki bi poenostavili davčni sistem, morali upoštevati temeljno izhodišče – davčni prihodki se glede na obstoječe stanje, ob upoštevanju predlaganih rešitev, ne smejo spremeniti. Na področju dohodnine so predvideli uveljavitev zmanjšanja dohodninskih razredov s petih na tri, s še vedno progresivno obdavčitvijo, nekatere nove olajšave, oženje dohodninske osnove in spremembe na področju obdavčitve dohodkov od kapitala. Med predlogi sprememb ZDoh-1, ki jih je pripravila Kranjčeva delovna skupina, je Vlada RS sprejela nekatere predloge, ki bodo, če bodo potrjeni v Državnem zboru RS, pričeli veljati v letu 2006. Pri dohodnini so sprejeli cedularno obdavčitev dividend, obresti in kapitalskih dobičkov po 20% stopnji, poenostavitev obdavčitve dohodkov iz vzajemnih skladov, izključitev zamudnih obresti iz davčne osnove, izključitev parkirnih prostorov in mobilnih telefonov iz bonitet, priznavanje normiranih stroškov za dopolnilne kmetijske dejavnosti v višini 60% in povišanje praga za poenostavljeno obračunavanje dohodkov iz dejavnosti od 3.900.000 na 5.000.000 tolarjev. Med drugim niso bili sprejeti predlogi v smeri zmanjšanja dohodninskih razredov, cedularne obdavčitev najemnin in povišanje zneska za poenostavljeno ugotavljanje davčne osnove na 12.000.000 tolarjev. Kot smo že omenili se je vzporedno s Kranjčevo skupino razvijala javna razprava Strateškega sveta za gospodarstvo, natančneje Odbora za reforme, o uvedbi enotne 20% davčne stopnje. Po mnenju vodje Jožeta P. Damijana, je bistvo napovedane davčne reforme, povečati konkurenčnost slovenskega gospodarstva, pospešitev njegove rasti in ohranitev ali celo izboljšanje socialne države ter ohranitev socialne varnosti vseh zaposlenih. Odbor naj bi po Damijanovi oceni pripravil uravnotežen predlog paketa davčnih reform, tako s socialnega kot tudi z ekonomskega vidika. 3. novembra 2005 je vladna koalicija podprla paket gospodarskih in socialnih reform, obenem pa še vedno dopuščajo možnost za spremembe in kompromise, v kolikor bo kdo predlagal boljše rešitve. V kolikor bodo predlogi podprti, naj bi nov sistem začel veljati predvidoma leta 2007. 3. RAZLOGI ZA SPREJEM ZDoh-1 3 Ustavno sodišče RS je na podlagi ustavnega spora, naložilo Vladi RS, da v zvezi z določbami ZDoh uredijo odločbe, ki niso bile v skladu z Ustavo RS. Od navedenih odločb je z vidika finančnih posledic za zavezance in za proračun, posebej pomembna prvo sprejeta odločba v 3 Povzeto po Predlogu Zakona o dohodnini – Interno delovno gradivo, 2003, str. 4-5.

5

zvezi z olajšavami za vzdrževane družinske člane. Iz obdavčevanja je bilo potrebno izvzeti tiste zneske, ki jih morajo starši nameniti za preživljanje otroka, z namenom zagotovitve življenjskega minimuma. Vodena politika v smeri in s ciljem razbremenitve najnižjih dohodkovnih razredov je bila uresničena z Zakonom o izjemnem znižanju davčne obveznosti (ZIZDO), ki je veljal v letih 2000 in 2001. ZIZDO je določal pogoje in način izjemnega znižanja davčne obveznosti za zavezance v nižjih dohodkovnih razredih v skladu z dogovorom o politiki plač za obdobje od 1999 do 2001. Znižanje davčne obveznosti se je priznalo zavezancem za dohodnino, katerih bruto dohodek iz katerega koli vira, ni presegal 45% letne povprečne plače zaposlenih v Republiki Sloveniji. Poslanec Državnega zbora RS, Janez Drobnič, je leta 2003 v zakonodajni postopek vložil predlog Zakona o izjemnem znižanju davčne obveznosti, ki bi se upošteval pri odmeri dohodnine za leto 2002. Vlada ni podprla sprejema predloga ZIZDO. Oprli so se na dejstvo, da se je veljavnost ZIZDO v letu 2000 in 2001, iztekla z veljavnostjo dogovora o politiki plač, na podlagi katerega je bil zakon sprejet. Ugotovili so, da so se razmere v času od uveljavitve navedenega zakona spremenile, saj so bili v tem času sprejeti zakoni, s katerimi se je že v letu 2002 povečal obseg oziroma višina neposrednih transferjev4 za zagotavljanje socialne varnosti in družinskih prejemkov, ki so bili namenjeni predvsem osebam z najnižjimi dohodki. Zaradi navedenih sprememb je Vlada RS ocenila, da izredni ukrepi niso potrebni. Delovna skupina navedene razloge in relativno visoke splošne obremenitve dohodkov fizičnih oseb (dohodkov iz dela), navaja kot drugi razlog za ureditev razbremenitev zavezancev, še posebej tistih v najnižjih dohodkovnih razredih. Razbremenitev in povečanje olajšav za otroke na podlagi odločbe Ustavnega sodišča sta bistveni z vidika finančnih posledic zakona, saj pomenita izpad prihodkov iz naslova dohodnine. Zato je bila potrebna širitev davčne osnove tudi na dohodke, ki niso bili obdavčeni ali pa so bili obdavčeni v manjši meri. Zagotoviti pa bi bilo potrebno tudi dodatni vir, ki bi nadomestil izpad prihodkov iz naslova dohodnine. Strokovnjaki ugotavljajo, da so se v času od leta 1991 do leta 2001 zgodile tudi pomembne spremembe v strukturi zavezancev oziroma v načinu pridobivanja dohodkov. V letu 1991 je imelo 63,5% vseh zavezancev le po enega od virov dohodnine, po podatkih za leto 2001 pa je en vir dohodka imelo le še 32,1% vseh zavezancev. V začetku 90. let so zavezanci dosegali dohodke pretežno na območju Slovenije in iz enega vira na podlagi poklicnega statusa. Skozi procese denacionalizacij in lastninjenja, pa so si zavezanci »zagotovili« dodatne vire dohodkov. Večina zavezancev pridobiva dohodke iz različnih virov, med katerimi velja omeniti tudi dohodke, ki jih zavezanci dosegajo iz različnih virov tudi zunaj Slovenije. Pridobivanje dohodkov iz različnih virov, pa je po mnenju zakonodajalca razlog oziroma potreba po sintetični

4 Povečanje otroškega dodatka, dodatek na velike družine, uvajanje državnih pokojnin, zvišanje denarnih socialnih pomoči, subvencioniranje prehrane za otroke in mladino idr.

6

obdavčitvi dohodkov z dohodnino in nujnost po večji izenačitvi obremenitev med različnimi vrstami dohodkov. Kot četrti razlog delovna skupina navaja ugotovitve strokovnjakov, ki jih je bilo potrebno rešiti. Med njimi navajajo neenakomerno porazdelitev davčnih obremenitev med davčnimi zavezanci, zaradi neobdavčenja določenih dohodkov (obresti od bančnih depozitov, obresti od dolžniških vrednostnih papirjev in posamezni dohodki v tujini). Delovna skupina je kot peti razlog za sprejem zakona, navedla priprave za vstop v EU. Ob vstopu v EU se bodo »sprostili« tokovi na področju pretoka delovne sile, storitev in kapitala, ki zahtevajo prilagoditev sistema dohodnine mednarodno primerljivim standardom.

4. CILJI IN NA ČELA ZAKONA

Zakon med temeljne cilje uvršča določitev obremenitev posameznikov glede na višino dohodka in osebne razmere, z upoštevanjem socialne komponente. Ob določitvi prej omenjenega cilja je potrebno slediti cilju razbremenitve zavezancev (povečevanje splošnih olajšav za vse zavezance), posebej tistih zavezancev v nižjih dohodkovnih razredih, ki naj bi bili razbremenjeni v celoti do višine minimalnega dohodka določenega v skladu z Zakonom o socialni varnosti (načrtovanje postopne realizacije navedene razbremenitve v letih 2005 in 2006). Kot temeljni cilj je navedena enaka in bolj transparentna davčna obravnava dohodkov. Le-tej naj bi sledila enakomernejša razporeditev davčnih bremen med davčnimi zavezanci, splošna širitev davčne osnove in zaščita domače davčne osnove ter preprečevanje mednarodnega dvojnega obdavčenja (Predlog Zakona o dohodnini – Interno delovno gradivo, 2003, str. 6). ZDoh-1 temelji na načelu splošne davčne obveznosti kar pomeni, da je v obdavčitev načeloma zajet vsak dohodek fizičnih oseb, ne glede na vir dohodka. Poleg prej omenjenega načela, zakon temelji tudi na načelu horizontalne izenačenosti, ki naj bi zagotavljal podobno obravnavo zavezancev v podobnem ekonomskem položaju. V skladu z navedenim načelom so zavezanci s približno enako visokimi dohodki obremenjeni s približno enako visokimi davki (Predlog Zakona o dohodnini – Interno delovno gradivo, 2003, str. 6). Obravnavo zavezancev z različno visokimi dohodki obravnava načelo vertikalne izenačenosti, ki pravi, da je davčno breme porazdeljeno progresivno glede na raven dohodka tako, da se stopnja obdavčitve povečuje z višino dohodka. Načelo izhaja iz predpostavke, da so osebe z več dohodka zmožne plačati več davka. Navedena načela so realizirana v Zakonu o dohodnini, ki temelji na sintetični oziroma globalni obdavčitvi dohodkov fizičnih oseb, kot seštevek letnih dohodkov fizične osebe, obdavčenih z dohodnino, po progresivnih davčnih stopnjah (Predlog Zakona o dohodnini – Interno delovno gradivo, 2003, str. 6).

7

Ne gre spregledati dejstva, da zakon neenako obravnava posamezne vrste dohodkov iz kapitala (zajeti so vsi dohodki iz oddajanja premoženja v najem, dohodek iz prenosa premoženjskih pravic, obresti, dividende, dohodek iz vzajemnih skladov in dobiček, dosežen z odsvojitvijo kapitala) in s tem uvaja prikrito cedularnost (Čok, Košak, 2004, str. 56-58). Elemente cedularne obdavčitve je v ZDoh-1 mogoče zaslediti tudi v tistih primerih obdavčitve dohodkov nerezidentov, ki niso zavezani k vložitvi napovedi za odmero dohodnine, njihovi dohodki pa se obdavčujejo po načelu vira dohodka. Posamezne vrste njihovih dohodkov se obdavčujejo s samostojnimi in dokončnimi vrstami davkov (Kobal, 2004, str. 26).

5. ZAVEZANEC ZA DOHODNINO IN OBSEG DAV ČNE OBVEZNOSTI

Dohodnino plačujejo vse fizične osebe5, tako rezidenti kot nerezidenti. Obveznost plačila dohodnine se nanaša na posameznika, ki pridobiva dohodke. V skladu z mednarodnimi pravili, večina držav kakor tudi Slovenija, uporablja pri obdavčevanju dohodka dva kriterija; rezidentstvo in vir dohodka (Zavezanec za dohodnino in obseg davčne obveznosti, 2005, str. 7). Zavezanci za dohodnino so rezidenti, zavezanci za davek od posameznega dohodka (akontacija dohodnine), pa rezidenti in nerezidenti. Obveznost zavezanca se ugotavlja po osebnem statusu v času, ko pridobi posamezen dohodek (Hieng, 2004, str. 8). V letno dohodninsko osnovo se vštevajo vsi dohodki, ki jih rezidenti dosegajo v davčnem letu kjerkoli v svetu in so tako obdavčeni po svetovnem dohodku. Med letom rezidenti in nerezidenti plačujejo akontacijo dohodnine od dohodkov z virom v Sloveniji. Za nerezidente je plačana akontacija dohodnine praviloma dokončna. Pod določenimi pogoji pa tudi nerezident lahko sestavi dohodninsko napoved (Predlog Zakona o dohodnini – Interno delovno gradivo, 2003, str. 9). Rezident, ki je obdavčen po svetovnem dohodku, lahko po posebnih pravilih pri letni odmeri dohodnine kot plačano akontacijo upošteva davek, ki ga od posameznega dohodka plača v tujini, vendar pod pogojem, da bo od dohodka z virom v tujini tudi le-tega v tujini plačal. V kolikor se dohodku z virom v Sloveniji iz kakršnega koli razloga plača davek v tujini, se davek, kot plačana akontacija dohodnine, ne more uveljavljati v Sloveniji (Hieng, 2004, str. 8).

5.1. Rezidentstvo fizične osebe

V 6. in 7. členu ZDoh-1 je določeno, katere fizične osebe se štejejo za rezidente za davčne namene. V odseku so navedeni kriteriji, ki se uporabljajo v katerem koli trenutku v letu pridobitve dohodka, za ugotovitev statusa osebe v tem času.

5 Po Zdoh so zavezanci za dohodnino bili rezidenti, ki so imeli dohodke in nerezidenti z več kot pol letnim bivanjem v Sloveniji in so tudi v Sloveniji dosegali dohodke (Ošlaj, 2005, str. 42).

8

Za rezidenta6 se šteje fizična oseba, ki izpolnjuje vsaj enega od naslednjih razvrščenih pogojev (Zavezanec za dohodnino in obseg davčne obveznosti, 2005, str. 7):

� fizična oseba ima uradno prijavljeno stalno prebivališče v Sloveniji; � fizična oseba biva izven Slovenije zaradi zaposlitve v tujini v funkciji javnega uslužbenca

ali funkcionarja - v tem primeru ostane slovenski davčni rezident, kljub temu da prebiva v tujini. V skladu z mednarodno prakso ne postanejo rezidenti države, v kateri bivajo;

� fizična oseba izpolnjuje določene dejanske kriterije, ki kažejo, da so njeni osebni in ekonomski interesi v Sloveniji oziroma je fizična oseba v Sloveniji prisotna skupno več kot 183 dni v letu.

Če je izpolnjen katerikoli od navedenih kriterijev, se oseba šteje za rezidenta Slovenije. Novost je uvedba kriterija, po katerem so v obdavčitev po svetovnem dohodku zajete tudi osebe, ki nimajo stalnega prebivališča v Sloveniji, za davčne namene pa so zaradi daljše prisotnosti na ozemlju Slovenije, priznani kot rezidenti Slovenije. Tako lahko država polno obdavči z dohodnino tudi osebe, ki bivajo v Sloveniji daljši čas in zato koristijo ugodnosti, ki jim zagotavlja in nudi naša država (Zakotnik, 2004, str. 45-46). V kolikor posameznik ne bo pripoznan po nobenem od treh navedenih kriterijev, se bo štel za nerezidenta7 in bo obdavčen le od dohodkov, ki bodo imeli vir v Sloveniji. Med osebe, ki imajo status nerezidentstva, čeprav bi po splošnih pogojih bile pripoznane kot rezidenti štejemo diplomate in predstavnike tujih misij, delavce za dela, za katera v Sloveniji ni ustreznih kadrov in fizične osebe, ki bivajo v Sloveniji izključno z namenom študija ali zdravljenja. Namen in učinek izjem je v tem, da navedene osebe niso obdavčene po načelu svetovnega dohodka v Sloveniji. Navedene osebe v Sloveniji niso obdavčene od dohodka (npr. od dohodka od premoženja), ki ga dosegajo v tujini. Obdavčeni so le od dohodkov, ki imajo vir v Sloveniji (Zakotnik, 2004, str. 45-48).

6 Po Zdoh je bil rezident fizična oseba s stalnim prebivališčem v Sloveniji (Ošlaj, 2005, str. 42). 7 Po ZDoh je bil nerezident vsaka fizična oseba s stalnim prebivališčem v Sloveniji.

9

5.2. Pravila določanja vira dohodka v Sloveniji

Pravila vira dohodka temeljijo na mednarodni praksi. Določanje vira dohodka je potrebno pri določanju pravice obdavčitve dohodkov nerezidentov, če je za dohodek nerezidenta ugotovljeno, da je bil dosežen v Sloveniji. Določeni dohodki nerezidentov so po 21. členu ZDoh-1 oproščeni plačila dohodnine in niso obdavčeni, tudi če so doseženi v Sloveniji8. Opredelitev vira dohodka je potrebno tudi za določanje odbitka dohodnine od tujih dohodkov rezidentov, ko je potrebno določiti ali ima posamezni dohodek vir v tujini in ali je rezident v skladu z metodo odprave dvojnega obdavčenja dohodkov rezidentov upravičen do odbitka davka, plačanega v tujini. Tuji dohodki so dohodki, ki se v skladu s pravili vira dohodka ne morejo šteti kot dohodek, ki ima vir v Sloveniji (Zakotnik, 2004, str. 49-50). Pravila za določanje vira dohodka so določena po posameznih vrstah dohodkov od 9. do 14. člena ZDoh-1 in so zasnovana na naslednjih temeljih (Zavezanec za dohodnino in obseg davčne obveznosti, 2005, str. 5-8):

� pogoj za obdavčitev dohodka iz zaposlitve in iz opravljanja storitev in poslov je izvajanje zaposlitve ali opravljanje storitev oziroma poslov v Sloveniji;

� pogoj za obdavčitev dohodkov iz opravljanja dejavnosti je opravljanje dejavnosti rezidenta v Sloveniji. Izjema je pri dohodku, ki je dosežen z opravljanjem dejavnosti v poslovni enoti ali preko nje v tujini; ter pri dohodku, ki je dosežen z opravljanjem dejavnosti nerezidenta preko poslovne enote nerezidenta v Sloveniji;

� za dohodke od nepremičnin in za dohodke iz naslova osnovne kmetijske in osnovne gozdarske dejavnosti je določeno, da so obdavčeni glede na pogoj, da nepremičnina oziroma zemljišče, na katerem se opravlja osnovna kmetijska in osnovna gozdarska dejavnost, leži na ozemlju Slovenije;

� za dohodke od vrednostnih papirjev in lastniških deležev (vključujejo tudi dobičke iz kapitala) doseženih z njihovo odsvojitvijo, je določeno pravilo, po katerem imajo ti dohodki vir v Sloveniji, če gre za dohodke od vrednostnih papirjev, ki jih izdajo Republika Slovenija, Banka Slovenije ali samoupravne lokalne skupnosti oziroma gospodarske družbe in druge oblike organizacij, ki so ustanovljene v skladu s predpisi v

8 Gre za dobičke iz kapitala, pri čemer se dobiček ustvari z odsvojitvijo vrednostnih papirjev, ki jih izdajo Republika Slovenija, Banka Slovenije ali samoupravne lokalne skupnosti, gospodarske družbe, zadruge in druge oblike organiziranja, ki so ustanovljene v skladu s predpisi v Sloveniji ali z odsvojitvijo lastniških deležev v gospodarskih družbah, zadrugah in drugih oblikah organiziranja, ki so ustanovljene v skladu s predpisi v Sloveniji (navedeno ne velja, če gre za odsvojitev vrednostnega papirja ali lastniškega deleža, kot dela pretežnega lastniškega deleža). Obdavčeni niso tudi dohodki iz zaposlitve, ki jih nerezident doseže za delo pri tujem diplomatskem predstavništvu ali konzulatu, mednarodni organizaciji v Sloveniji ali instituciji EU (Ošlaj, 2005, str. 124-125). Nerezidenti so oproščeni plačila dohodnine od obresti od posojil, od obresti od dolžniških vrednostnih papirjev, od denarnih depozitov pri bankah in hranilnicah ter drugih podobnih finančnih terjatev do dolžnikov, ki imajo vir v Sloveniji, ter od dohodkov iz vzajemnih skladov in dobičkov iz kapitala, ki imajo vir v Sloveniji in se obravnavajo kot obresti, če je upravičeni lastnik navedenih obresti ali dohodka (Obdavčeno – neobdavčeno, 2004, str. 9).

10

Sloveniji, ter za dohodke od deležev gospodarskih družb in drugih oblik organizacij, ki so ustanovljene v skladu s predpisi v Sloveniji;

� za dohodke iz vzajemnih skladov je določeno, da imajo le-ti vir dohodka v Sloveniji, če vzajemni sklad upravlja družba za upravljanje, ki je rezident Slovenije po Zakonu o davku od dohodkov pravnih oseb (ZDDPO-1, Uradni list RS, št. 40/04 in 70/04);

� v 10. členu je določeno posebno pravilo lokacije izplačevalca dohodkov z namenom, da bi se posamezni dohodek pripisal slovenskemu viru. Navedeno pravilo se uporabi vedno, ko je izplačevalec dohodka rezident ali pa je poslovna enota nerezidenta v Sloveniji. Pravilo se lahko uporabi za vse vrste dohodka, ko ni mogoče uporabiti pravil za posamezno vrsto dohodka.

6. PREDMET OBDAVČITVE

15. člen ZDoh-1 določa, da so z dohodnino obdavčeni vsi dohodki fizičnih oseb, ki so pridobljeni oziroma doseženi v davčnem letu, ki je enako koledarskemu letu. Med obdavčljive dohodke se štejejo vsi dohodki fizičnih oseb ne glede na vrsto, razen tistih, ki so z zakonom posebej opredeljeni kot neobdavčljivi oziroma oproščeni plačila dohodnine9 (Zakotnik, 2004, str. 51). Po ZDoh je veljalo pravilo, da so bili obdavčeni le tisti dohodki, ki so bili v zakonu našteti. Novost, s katero so obdavčeni vsi dohodki, če niso posebej izvzeti iz obdavčitve10, problematiko ustreznega pojmovanja dohodkov rešujejo, vendar je vprašanje ali ustrezno (Hieng, 2004, str. 10). Splošna razširitev davčne osnove zajema nekatere dohodke, ki po ZDoh niso bili obdavčeni11. ZDoh-1 odpravlja pomanjkljivosti ZDoh, ki pri dohodkih v naravi ni opredeljeval načina ovrednotenja. Dohodek prejet v naravi se ovrednoti na podlagi primerljive tržne cene.12 Vrednotenje velja tudi pri transakcijah in izplačilih dohodkov med povezanimi osebami13 (Hieng, 2004, str. 10).

9 Gre za obvezne prispevke za socialno varnost, subvencioniranje študentske prehrane, starševski dodatek, pomoč ob rojstvu otroka, otroški dodatek, dodatek za nego otroka, preživnine, invalidnine, invalidski dodatki, varstveni dodatki k pokojnini, štipendije in drugi prejemki financirani iz proračuna, denarne pomoči zaradi naravnih in drugih nesreč, idr. (20. člen ZDoh-1). 10 Gre za dohodke, ki se po zakonu za le-te ne štejejo (19. člen) in dohodke, za katere velja oprostitev plačila dohodnine (20. člen). 11 Med te dohodke štejemo obresti, kapitalske dobičke od prodaje pretežnih lastniških deležev, izplačila deležev družbenikom iz dobička oziroma rezerv ob izstopu oziroma izključitvi, povečanje osnovnega kapitala iz nerazporejenega dobička in rezerv ter ostale. 12 Tržne oziroma transferne cene niso fiksna kategorija, ampak stvar dogovora med kupcem in prodajalcem. Področje je urejeno v treh predpisih: v ZDDPO-1, v ZDavP-1 in v Pravilniku o določanju primerljivih tržnih cen (Petauer, 2005, str. 68-76). 13 Povezana oseba po 16. členu ZDoh-1, je družinski član ali katera koli oseba, ki jo nadzira ali običajno nadzira zavezanec. Za družinskega člana se štejejo: zakonec zavezanca, predniki in potomci zavezanca in njegovega zakonca, (pol)bratje in (pol)sestre ter posvojenci in posvojitelji. Za zakonca se šteje tudi oseba, ki živi z zavezancem v življenjski skupnosti, izenačeni z zakonsko zvezo.

11

6.1. Definiranje obdavčljivega dohodka in negativna definicija dohodka

Z davčnega vidika niso relevantni vsi posameznikovi dohodki, temveč le tisti, ki jih zakonodajalec načeloma opredeli in izvede na dva načina. Pri prvem načinu gre za sistem pozitivne definicije dohodka, pri katerem zakonodajalec opredeli tiste prihodke, ki so davčno relevantni in tvorijo posameznikov celotni dohodek. Drugi način predstavlja uporabo negativne definicije dohodka, za katerega je s strani zakonodajalca značilna opredelitev neobdavčenih dohodkov posameznika (Kobal, 2004, str. 50). ZDoh-1 temelji na negativni definiciji dohodka. Obdavčljivi so vsi dohodki davčnih zavezancev, razen tistih, ki so z zakonom drugače določeni. Uvedba negativne definicije dohodka je povzročila tudi potrebo po spremembi sheme obdavčljivih dohodkov (prikaz v Tabeli 1). Z vidika negativne definicije dohodka je najpomembnejša zadnja kategorija drugih dohodkov (Kobal, 2004, str. 51). Tabela 1: Pregled sprememb obdavčljivih dohodkov

ZDoh do 31. decembra 2004 ZDoh-1 od 1. januarja 2005

Viri dohodnine so (2. člen): Dohodki po tem zakonu so (17. člen):

1. osebni prejemki, 1. dohodek iz zaposlitve,

2. dohodki iz kmetijstva, 2. dohodek iz dejavnosti,

3. dohodki iz dejavnosti, 3. dohodek iz osnovne kmetijske in osnovne

gozdarske dejavnosti,

4. dobički iz kapitala, 4. dohodek iz premoženja,

5. dohodki iz premoženja, 5. dobiček iz kapitala,

6. dohodki iz premoženjskih pravic.

6. drugi dohodki.

Vir: Dohodek iz zaposlitve, 2004, str. 5.

6.2. Pravila določanja dohodka

Zakon pri opredeljevanju posameznih vrst dohodkov temelji na delitvi na aktivne in pasivne dohodke. Aktivni dohodki se nadalje delijo na dohodke iz samostojnih in nesamostojnih razmerjih. ZDoh-1 deli dohodke na naslednje tri vrste (Kobal, 2004, str. 47-48):

� dohodke, ki temeljijo na delu - zakon jih opredeljuje kot aktivne dohodke (dohodki iz zaposlitve, dohodki iz dejavnosti in dohodki iz osnovne kmetijske in osnovne gozdarske dejavnosti),

� dohodke, ki temeljijo na premoženju in premoženjskih pravicah - zakon jih opredeljuje kot pasivne dohodke (obresti, dividende, najemnine, dobički iz kapitala, dohodki iz prenosa premoženjskih pravic, dohodki iz vzajemnih skladov) in

12

� transferna plačila - dohodki, ki ne temeljijo na delu in tudi na premoženju ne (nagrade, darila, štipendije in ostali).

Posamezne vrste dohodkov so izrecno definirane za namene izvajanja zakona. Enake vrste dohodkov oseb, ki so v podobnem statusu, se tudi davčno podobno obravnavajo. Znotraj aktivnih dohodkov se delitev razmejuje na odvisno in neodvisno razmerje oziroma na samostojno in nesamostojno opravljanje dela. Osnovne smernice za ločitev odvisnega (delovno razmerje) in neodvisnega (samostojno opravljanje dejavnosti) razmerja nakazuje Zakon o delovnih razmerjih (v nadaljevanju ZDR), pri čemer pa je potrebna podrobna preučitev vsakega posameznega primera. Pri opredelitvi dohodka je najprej potrebno uvrstiti dohodek med aktivne ali pasivne dohodke in nato znotraj te uvrstitve razvrstiti za katero vrsto dohodka gre (Hieng, 2004, str. 10-12). V kolikor je posamezen dohodek kombinacija aktivnega in pasivnega dohodka (dohodka iz zaposlitve in prenosa premoženjske pravice), se dohodek za davčne namene obravnava kot aktivni dohodek. Posameznik lahko v zvezi z enakovrstnim delom dosega več vrst dohodkov, obdavčitev pa je odvisna od njegovega statusa oziroma razmerja z delodajalcem oziroma naročnikom (iz dejavnosti in iz prenosa premoženjske pravice). Dohodke lahko posamezniki dosegajo v odvisnem razmerju z glavnim delodajalcem14 (dohodki iz delovnega razmerja), lahko ga dosegajo v odvisnem razmerju z drugim naročnikom, ki ni delodajalec (na podlagi pogodbe o delu, avtorske pogodbe), lahko ga dosegajo v neodvisnem razmerju (dohodki na podlagi posameznega posla) ali na podlagi prenosa oziroma odstopa premoženjske pravice (kot nadomestilo za uporabo, izkoriščanje ali odstop pravice do izkoriščanja premoženjske pravice) (Hieng, 2004, str. 12).

6.2.1. Odvisno ali neodvisno razmerje

V preteklosti so davkoplačevalci (tisti, ki jim je bilo omogočeno) težili k temu, da so bile njihove obveznosti do države čim manjše. Da pa so to lahko storili, jim je moral zakon tudi omogočati. In zakonsko podlago so imeli. Po mnenju Davčne uprave RS naj bi šlo za nesporazume, kakor tudi za zlorabe. ZDoh je dopuščal možnost, da se dohodki iz premoženjskih pravic (avtorski honorarji) obdavčijo v primerjavi s plačami, zelo ugodno. Tako so fizične osebe v rednem delovnem razmerju, v katerem so ustvarjale avtorska dela, le-ta istemu kupcu oziroma delodajalcu prodajale po avtorski pogodbi. S tem so se izognili večjim davčnim obveznostim (brez socialnih prispevkov in ostalih dajatev) (Odvisno ali neodvisno razmerje, 2005, str. 5). 14 Glavni delodajalec je delodajalec pri katerem fizična oseba dosega glavnino svojih prihodkov kot dohodkov iz zaposlitve. Običajno se za glavnega delodajalca šteje delodajalec, pri katerem je oseba zaposlena polni delovni čas. Delodajalec v tem primeru poleg davčnega odtegljaja za tako osebo plačuje tudi zakonsko določene prispevke (Novo izrazoslovje, 2005, str. 4).

13

Avtorski honorar je praviloma sestavljen iz dela dohodka za opravljeno delo ali storitev in iz dela dohodka za prenos pravice uporabe oziroma izkoriščanja avtorskega dela na drugo osebo. Ker avtorskega honorarja ni mogoče ločiti na omenjena dva dohodka (za davčne namene), so v praksi ob upoštevanju ZDoh, praviloma celotni honorar obdavčili na davčno ugodnejši način, kot dohodek iz premoženjskih pravic. Tako se je povečevalo število avtorskih pogodb. Praviloma se je manjši del dohodka iz delovnega razmerja izplačeval kot plača z vsemi dajatvami, večji del dohodka iz delovnega razmerja pa kot avtorski honorar, ki se je obdavčil kot dohodek iz premoženjskih pravic, kar ni bilo v skladu z zakonom15 (Predlog Zakona o dohodnini – Interno delovno gradivo, 2003, str. 17). Omeniti velja začetek »davčne afere« v aprilu 2004, za katero so značilna prej opisana izplačila dohodkov univerzitetnim profesorjem Fakultete za organizacijske vede v Kranju, ki deluje pod okriljem Univerze v Mariboru. Ovadenim se očita, da so si nezakonito izplačevali avtorske honorarje tudi za dela, ki niso bila avtorska. Od 1. oktobra 2003 do 30. aprila 2004, so si po mnenju davčnih inšpektorjev nezakonito izplačali za dobrih 150 milijonov tolarjev avtorskih honorarjev. Fakulteta pa je v omenjenih letih brez dokazov, izplačala za 120 milijonov tolarjev avtorskih honorarjev. Storilci dejanja zanikajo. Da pa do takšnih in podobnih zlorab ne bi več prihajalo in ne bi bilo omogočeno izbiranje vrste razmerja med plačnikom in izvajalcem dela, je zakonodajalec v ZDoh-1 postavil osnovna pravila o odnosu med plačnikom in prejemnikom dohodka. Po novem je potrebno določiti ali je dohodek nastal v odvisnem ali neodvisnem razmerju, saj je od tega odvisna obdavčitev doseženega dohodka. V Prilogi 1, so predstavljena merila za določanje odvisnega ali neodvisnega razmerja. Vendar merila niso popolna rešitev za razmejitev dohodkov. Za določitev in odločitev odvisnosti ali neodvisnosti, so poleg meril pomembni tudi argumenti, znanje in sposobnost zagovarjanja svoje odločitve (Odvisno ali neodvisno razmerje, 2005, str. 5-7).

7. DOHODEK IZ ZAPOSLITVE

Dohodek iz zaposlitve je po številu zavezancev kakor tudi po obsegu dohodka, najpomembnejša kategorija aktivnega dohodka, ki ga prejemajo fizične osebe. Zaposlitev je določena kot vsako odvisno pogodbeno razmerje, na podlagi katerega ima fizična oseba pravico do plačila za opravljeno delo ali storitev, ne glede na to ali gre za fizično ali intelektualno delo, ustvarjanje ali izvedbo avtorskega dela in ne glede na trajanje zaposlitve (Hieng, 2004, str. 12). Dohodek iz zaposlitve vključuje vsako izplačilo in boniteto, ki je neposredno ali posredno povezana z zaposlitvijo. Prav tako se kot dohodek iz zaposlitve obravnavajo vsa izplačila v zvezi s sedanjo kakor tudi s preteklo zaposlitvijo (Kobal, 2004, str. 60).

15 Znani primeri s strani Davčne uprave RS: predavatelji na univerzah, novinarji v časopisnih hišah, računalniški operaterji zaposleni v programerskih družbah.

14

V skladu z drugim odstavkom 24. člena ZDoh-1, se za dohodek iz zaposlitve šteje: � dohodek iz delovnega razmerja, � dohodek iz drugega odvisnega pogodbenega razmerja in � dohodek iz odvisnega razmerja na drugi podlagi.

Podlaga za doseganje dohodkov iz zaposlitve je pogodba o zaposlitvi, ki je urejena v delovno pravni zakonodaji. Za ostale dohodke iz zaposlitve se uporabljajo splošna pravila civilnega prava, ki jih določa Obligacijski zakonik. Gre za podjemne pogodbe t.s. pogodbe o delu, ko je predmet pogodbe med strankama, delo. Določbe Obligacijskega zakonika o podjemni pogodbi se uporabljajo tudi pri sklepanju drugih pogodb (med katere vključujejo tudi pogodbe o naročenem avtorskem delu), katerih predmet je delo. Kadar gre med strankama za odvisno razmerje je po ZDoh-1 opredeljeno kot drugo pogodbeno razmerje (Zakotnik, 2004, str. 60). Kot zaposlitev se šteje tudi opravljanje dela ali storitev prokuristov in direktorjev. Prav tako se kot zaposlitev obravnavajo imenovanja ali izvolitve v državni ali drugi organ (poslanci, svetniki, sodniki, člani uprave in nadzornih svetov). Dohodki teh oseb se obdavčijo kot dohodki iz odvisnega razmerja (Kobal, 2004, str. 62). V davčno osnovo dohodkov iz zaposlitve se všteva bruto prejemek skupaj z bonitetami, s katerimi so po ZDoh-1 mišljene vsakršne ugodnosti, ki jih prejemnikom dohodkov iz zaposlitve ali njihovim družinskih članom16 daje izplačevalec (Predlog Zakona o dohodnini – Interno delovno gradivo, 2003, str. 15-16).

7.1. Dohodek iz delovnega razmerja

Za potrebe izvajanja zakona je zakonodajalec razširil pojem dohodek iz zaposlitve. Dohodek iz delovnega razmerja je le del dohodka iz zaposlitve. V zakonu je predmet urejanja 25. člena. Člen ureja tudi obdavčitev določenih vrst izplačil, ki po svojem bistvu ne predstavljajo dohodka iz delovnega razmerja, vendar se zaradi temeljnega cilja zakona, podobnega obravnavanja oseb s podobnimi dohodki, kot takšni obdavčujejo (Kobal, 2004, str. 62-63). Med dohodke iz delovnega razmerja uvrščamo (Dohodek iz zaposlitve, 2005, str. 26-27):

� plače, nadomestila plač, bonitete (ki jih zagotovi delodajalec v korist delojemalca ali njegovega družinskega člana);

� vse druge prejemke iz delovnega razmerja (povračila stroškov v zvezi z delom, regres za letni dopust, jubilejne nagrade, odpravnine in solidarnostne pomoči), za katere velja, da se do določenega zneska z uredbo Vlade RS, ne vključujejo v davčno osnovo;

16 16. člen določa dve opredelitvi družinskih članov. Ena se uporablja pri obdavčitvi bonitet, dohodkov iz lastniškega deleža in posebnosti ugotavljanja davčne osnove pri kapitalskih dobičkih, druga pa pri preverjanju transakcij med povezanimi osebami. Ugodnosti za družinske člane so obdavčene kot sestavni del dohodka zavezanca, ne kot dohodek družinskega člana. Ugodnosti za družinske člane so obdavčene kot sestavni del dohodka zavezanca, ne kot dohodek družinskega člana.

15

� nadomestila v zvezi z zaposlitvijo ali zaradi spremembe v pogojih v zvezi z zaposlitvijo (nadomestilo za spoštovanje konkurenčne klavzule17);

� vsa izplačila delodajalcev v zvezi s prenehanjem veljavnosti pogodbe o zaposlitvi oziroma zaradi prenehanja zaposlitve (odpravnine ob upokojitvi, odpravnine zaradi odpovedi pogodbe o zaposlitvi in denarno nadomestilo namesto odpovednega roka);

� prejemke prejete zaradi začasnega neizplačila dohodka (zamudne obresti, izplačane zaradi odloženega izplačila plače);

� nadomestila in druge prejemke, ki so prejeti v skladu s predpisi, kot posledica zaposlitve oziroma obveznega zavarovanja za socialno varnost (nadomestila in zavarovanja za primer invalidnosti - nadomestila v času dela na drugem delovnem mestu in nadomestilo za invalidnost, nadomestila iz zavarovanja za starševsko varstvo- porodniško nadomestilo, očetovsko nadomestilo, nadomestilo za nego in varstvo otroka in posvojiteljsko nadomestilo, nadomestila za primer brezposelnosti – denarno nadomestilo za primer brezposelnosti);

� dohodke pridobljene na podlagi udeležbe v dobičku, ki so povezani z zaposlitvijo in ne z lastništvom.

Poleg najznačilnejših oblik dohodkov iz delovnega razmerja so zajeti tudi tisti dohodki, ki se v skladu z delovno pravno zakonodajo ne štejejo za dohodke iz delovnega razmerja. Za dohodek iz delovnega razmerja se v skladu z drugim odstavkom 25. člena ZDoh-1 štejejo (Dohodek iz zaposlitve, 2005, str. 26-27):

� dohodki prejeti za vodenje poslovnega subjekta, ki je pravna oseba, na podlagi poslovnega razmerja;

� dohodki, ki izhajajo iz avtorskih in folklornih del ustvarjenih v delovnem razmerju; � prejemki izvoljenih ali imenovanih nosilcev javne ali druge funkcije v organih

zakonodajne, izvršilne ali sodne oblasti, ali v organih lokalne samouprave; � prejemki, ki izhajajo iz inovacij ustvarjenih v delovnem razmerju; � razna nadomestila osebam, ki niso v delovnem razmerju (brezposelnost, pokojnine in

prejemki iz vseh oblik pokojninskega in invalidskega zavarovanja).

7.1.1. Davčna osnova

Davčna osnova od dohodka iz delovnega razmerja je bruto dohodek iz delovnega razmerja, zmanjšan za obvezne prispevke za socialno varnost, ki jih je dolžan plačevati delojemalec. Obvezni prispevki za socialno varnost, ki jih je dolžan plačevati delodajalec v skladu s prvo

14 Konkurenčna klavzula je posledica konkurenčne prepovedi kot klasične prepovedi škodljivega ravnanja, s katerim se neposredno varuje delodajalčev poslovni interes. Je institut, ki pomeni pogodbeno prepoved konkurenčne dejavnosti po prenehanju delovnega razmerja in se lahko dogovori za časovno omejeno obdobje dveh let po prenehanju pogodbe o zaposlitvi. V kolikor spoštovanje konkurenčne klavzule onemogoča delavcu pridobitev zaslužka, primerljivega prejšnji plači, mu mora delodajalec za čas spoštovanja konkurenčne klavzule, izplačevati denarno nadomestilo (Belopavlovič, 2004, str. 18).

16

točko prvega odstavka 31. člena ZDoh-1 se ne vštevajo v davčno osnovo od dohodkov iz delovnega razmerja (Dohodek iz zaposlitve, 2005, str. 32-33). Za tuje osebe, ki opravljajo delo v Sloveniji in plačujejo prispevke v sklad v tujini, velja pravilo, da se obvezni prispevki za socialno varnost, ki jih delojemalec plačuje v sklad priznan za davčne namene v katerikoli drugi državi, pri ugotavljanju davčne osnove od dohodka iz delovnega razmerja le-ti odštejejo od bruto dohodka pod pogojem, da fizična oseba pred začetkom opravljanja dela iz delovnega razmerja v Sloveniji ni bila rezident Slovenije in da je oseba pred začetkom dela, že prispevala v navedeni sklad (Zakotnik, 2004, str. 67). V davčno osnovo od pokojnin, nadomestil in drugih prejemkov iz pokojninskega in invalidskega zavarovanja se šteje dohodek (kot je odmerjen v skladu z Zakonom o pokojninskem in invalidskem zavarovanju in drugimi predpisi) zmanjšan za obvezne prispevke za socialno varnost, ki jih je na podlagi posebnih predpisov dolžan plačati prejemnik pokojnine ali ostalih prej navedenih prejemkov (Dohodek iz zaposlitve, 2005, str. 33).

7.1.2. Dohodki, ki se ne vštevajo v davčno osnovo

V 31. členu so taksativno opredeljeni dohodki iz delovnega razmerja, ki se ne vštevajo v davčno osnovo in so pod zakonsko določenimi pogoji neobdavčeni. Pri tem je potrebno ločiti dohodke iz delovnega razmerja (Kobal, 2004, str. 75-77):

���� ki se v nobenem primeru ne vštevajo v davčno osnovo - zakon navaja na prvem mestu obvezne prispevke za socialno varnost, ki jih je za delojemalca dolžan plačevati delodajalec, kot takšne pa lahko opredelimo tudi plačila za uniformo in zaščitna delovna sredstva ter stroške za njihovo vzdrževanje, če so le-ta določena s posebnimi predpisi in

���� takšne, ki se v davčno osnovo ne vštevajo le do določene višine, presežki pa so obdavčeni kot dohodki iz zaposlitve ZDoh-1 našteva:

� premije prostovoljnega dodatnega pokojninskega in invalidskega zavarovanja, ki jih za delojemalca plačuje delodajalec (največ do zneska, ki je enak 24% obveznih prispevkov za pokojninsko in invalidsko zavarovanje, vendar največ 549.400 tolarjev letno);

� premije prostovoljnega dodatnega pokojninskega in invalidskega zavarovanja, ki jih za račun poklicnega športnika (razvidno iz razvida poklicnih športnikov, pri čemer le-ta nima sklenjenega delovnega razmerja, razen kot poklicni športnik ter ne opravlja nobene druge dejavnosti) plačuje delodajalec največ do zneska 100% obveznih prispevkov za pokojninsko in invalidsko zavarovanje za delojemalca oziroma zavarovanca in ne več kot 50% letnih bruto dohodkov športnika;

� nadomestilo za uporabo lastnega orodja, naprav in predmetov potrebnih za opravljanje dela na delovnem mestu. Pod pogojema, da je z notranjimi akti delodajalca določeno, da gre za sredstva, ki so značilna, nujna in običajna za

17

opravljanje določenega dela, ter da je delodajalec določil višino nadomestila na podlagi izračunanih realnih stroškov do višine 2% mesečne plače delojemalca, vendar ne za več kot 2% povprečne mesečne plače zaposlenih v Sloveniji;

� povračila stroškov v zvezi z delom (prehrana med delom, prevoz na delo in z dela, terenski dodatek in nadomestilo za ločeno življenje) in stroškov v zvezi s službenim potovanjem (dnevnica, kilometrina, nočnine), do višine, ki je določena s predpisom Vlade RS18;

� odpravnine zaradi odpovedi pogodbe o zaposlitvi (na podlagi 109. člena ZDR), vendar največ do višine desetih povprečnih mesečnih plač zaposlenih v Sloveniji.

Za dohodke iz delovnega razmerja, ki se ne vštevajo v davčno osnovo lahko ugotovimo, da gre za dohodke, ki so povezani s socialno varnostjo zavezanca, razna povračila stroškov in nekatera nadomestila v zvezi z opravljanjem dela .

7.2. Dohodek iz drugega pogodbenega razmerja ali razmerja na drugi podlagi

Vključuje vsak posamezni dohodek za opravljeno delo ali storitev, ki je opravljeno na podlagi odvisnega pogodbenega razmerja (ki ni delovno razmerje) ali na podlagi nekega drugega razmerja, ki ima naravo odvisnega razmerja (imenovanja ali izvolitve na funkcijo), ki ni sklenjeno na podlagi konkretne pogodbe. Gre za (Zakotnik, 2004, str. 75):

� začasna ali občasna dela, � podjemne pogodbe, avtorske pogodbe19 in � pogodbe na podlagi imenovanja ali izvolitve.

V to skupino se uvrščajo dohodki iz avtorskih stvaritev (tudi prenos materialne avtorske pravice - pravica reproduciranja), dohodki za izvedbo avtorskih del, ter prejemki na podlagi pogodb o delu in folklornih del ob predpostavki, da gre za odvisno razmerje z naročnikom oziroma izplačevalcem dohodka (naročena avtorska dela, občasna oziroma začasna dela študentov in

18 Neobdavčeni zneski: prehrana na dan - 1200 SIT, če je delavec prisoten 4 ure ali več; prevoz - dejanski stroški javnega prevoza, če je postajališče oddaljeno od delovnega mesta 1km ali več in/ali kilometrina 31SIT/km, če je običajno prebivališče od najbližjega postajališča oddaljeno več kot 1km; dnevnice v Sloveniji - od 6-8 ur 1260 SIT, od 8-12 ur 1800 SIT - če nočitev vključuje zajtrk 1530 SIT, nad 12-24 ur 3600 SIT - če nočitev vključuje zajtrk 3240 SIT; kilometrina - 62 SIT/km; nočitve - znesek računa; terenski dodatek 750 SIT - izplača se, če delavec dela in prenočuje zunaj svojega običajnega prebivališča in sedeža delodajalca in ima zagotovljeno prehrano in prenočitev; ločeno življenje - 80.000 SIT za vsak začeti mesec; izplača se, če je delavec zaradi službenih potreb napoten na delo zunaj kraja stalne zaposlitve in najmanj 100 km stran od kraja, kjer biva njegova družina (Neobdavčljiva povračila stroškov, 2005, 21-22). Neobdavčeni zneski: jubilejna nagrada - za 10 let delovne dobe 110.000 SIT, za 20 let 165.000 SIT in za 30 let 220.000 SIT, odpravnina ob upokojitvi - 825.000 SIT, regres za letni dopust - 200.000 SIT (Štrekelj, 2005, str. 103). 19 Razlika med podjemno in avtorsko pogodbo je v tem, da so z avtorsko pogodbo varovane pravice avtorjev, med katerimi je za davčne namene pomembna le materialna avtorska pravica oziroma dohodki, ki jih avtor doseže s prenosom oziroma odstopom pravice do uporabe oziroma izkoriščanja avtorskega dela na drugo osebo. Več v 22. členu Zakona o avtorskih in sorodnih pravicah (Dohodek iz zaposlitve, 2005, str. 30).

18

drugih oseb). Pomembno je, da so izvajalci del oziroma storitev v odvisnem razmerju z naročnikom. Če gre za neodvisno razmerje, se dohodki izvajalcev obravnavajo kot dohodki iz dejavnosti (enkratna dejavnost - posamezni posel ali trajna dejavnost - registrirana) (Hieng, 2004, str. 13). Zdoh-1 na novo opredeljuje dohodek verskih delavcev20. Dohodki zavezancev iz naslova razmerja z versko skupnostjo, ki nimajo vseh elementov delovnega razmerja, se štejejo za dohodek iz drugega pogodbenega razmerja. Višino dohodkov verskih delavcev določi Vlada RS in ne sme biti manjši od zneska, ki zagotavlja socialno varnost v Sloveniji in ne večji od zneska minimalne plače v skladu z Zakonom o minimalni plači (Dohodek iz zaposlitve, 2005, str. 31).

7.2.1. Davčna osnova

V davčno osnovo od dohodka iz drugega pogodbenega razmerja in razmerja na drugi podlagi, se všteva posamičen bruto prejemek, zmanjšan za 10% normiranih stroškov. Prejemnik dohodka lahko uveljavlja dejanske stroške prevoza in nočitve v zvezi z opravljanjem dela ali storitve na podlagi dokazil, vendar največ do višine uredbe Vlade RS. Akontacija dohodnine od dohodkov iz drugih pogodbenih razmerij, znaša 25% od davčne osnove. Zavezanec rezident lahko dejanske stroške uveljavlja pri letni napovedi za odmero dohodnine, nerezidenti pa v sedmih dneh od izplačila dohodka (Hieng, 2004, str. 13). Še vedno se obračunava posebni davek na določene prejemke (25% od bruto dohodka) ter posebna prispevka za primer poškodbe pri delu za invalidsko in zdravstveno zavarovanje21 (Hieng, 2005, str. 210). V davčno osnovo od dohodkov verskih delavcev iz naslova razmerja z versko skupnostjo, se všteva vsak posamezni dohodek, zmanjšan za obvezne prispevke za socialno varnost, ki jih je dolžan plačevati verski delavec (Zakotnik, 2004, str. 73-75).

7.2.2. Začasna in občasna dela študentov in dijakov

27. februarja 2004 sta Vlada RS pod vodstvom Antona Ropa in Študentska organizacija Slovenije (v nadaljevanju ŠOS) podpisala Dogovor o medsebojnem sodelovanju pri urejanju položaja študentov v Sloveniji. Partnersko sodelovanje med drugim ureja reševanje stanovanjske problematike študentov in študentskega dela. Kljub zagotovilom v prej omenjenem dogovoru, je sprejem ZDoh-1 izrazito poslabšal socialni položaj študentov. Z novim ZDoh-1 se je od vsakega študentskega honorarja odštela 25% akontacija dohodnine, prav tako pa se je odvzela splošna davčna olajšava (564.400 tolarjev), v kolikor starši prijavijo študente kot vzdrževane družinske člane. Zaradi »nespoštovanja« davčne

20 Po ZDoh, so se dohodki duhovnikov obravnavali kot dohodki iz opravljanja dejavnosti. 21 6% od bruto zneska za invalidsko zavarovanje in 610 tolarjev mesečno za zdravstveno zavarovanje (le v primerih sklenjenih pogodb o delu).

19

politike dogovorjene v Dogovoru, so se študenti odločili, da bodo začeli s postopkom naknadnega zakonodajnega referenduma. S predsednikom Vlade RS, Antonom Ropom je ŠOS dosegel sporazum 13. maja 2004, zato študenti pobude za razpis naknadnega zakonodajnega referenduma (zbrali so 11.000 podpisov), niso vložili. S predlaganimi spremembami se je povečala posebna osebna olajšava za študente v višini 1.200.000 (s sprejetjem zakona je bila 668.100 tolarjev) tolarjev, v kolikor njihovi dohodki ne presegajo 1.600.000 tolarjev letno in uvedla znižana akontacija dohodnine 12,5% od davčne osnove (plačilo zmanjšano za 10% normiranih stroškov) za posamezni dohodek do 74.000 tolarjev, nad tem zneskom pa 25% od davčne osnove. Ker se je akontacija dohodnine odmerila od osnove, za že znižanih 10% normiranih stroškov, tako efektivni stopnji nista bili 25% in 12,5%, temveč 22,5% in 11,25%. Kot vzdrževani družinski člani lahko študenti na letni ravni zaslužijo neobdavčen znesek v višini 1.361.000 tolarjev. Zaradi preprečitve zlorabe dela preko napotnic študentskih servisov in zagotovitve lažjega nadzora pristojnih organov (Inšpektorat za delo in Davčna uprava RS), je zakon delodajalce obvezal k obveščanju pristojnih organov o zaposlitvi študenta preko napotnice. Zaradi sprememb zakona je za leto 2005 ocenjeno, da dohodnine ne bo plačalo približno 96% študentov. Strokovnjaki pa obenem ocenjujejo, da bo v letu 2005 prišlo do izpada proračunskih sredstev iz naslova dohodnine za okrog 700 milijonov tolarjev (Že spremembe novega ZDoh-1, 2004, str. 18-20). V zvezi s problematiko, se je ŠOS že konec leta 2004 z »novim« Ministrom za finance, Andrejem Bajukom, dogovoril o sodelovanju v delovni komisiji za pripravo novih sprememb davčne zakonodaje v začetku januarja 2005. Zaradi neodzivnosti Ministrstva za finance, so bili študenti ogorčeni. Za doseganje svojih zahtev, so bili pripravljeni marsikaj narediti. Med drugim so predsedniku Državnega zbora RS podarili novoletno jelko, »okrašeno« z računi in z zahtevami po spremembah. Na ta način so se na simbolni ravni zahvalili novoletnemu darilu države, novemu ZDoh-1. O imenovanju ekspertne skupine za pregled in spremembe davčne zakonodaje 13. januarja 2005, študenti niso bili niti obveščeni niti povabljeni. Ob tem so se spraševali o resnosti namena Vlade RS in Ministrstva za finance, za reševanje študentske problematike. Potrebno je bilo opozoriti na »neresen« odnos. 3. februarja 2005 so svoj tehnično izboljšan predlog novele Zakona o dohodnini na podlagi Zakona o referendumu in ljudski iniciativi, predložili predsedniku Državnega zbora RS. V predlogu novele zakona so med drugim predlagali ukinitev plačevanja akontacij dohodnine do 113.583 tolarjev na napotnico, nad tem zneskom pa naj bi bila akontacija dohodnine 25%.

20

Predlagali so tudi ukinitev starostne omejitve 26. let v primeru preseganja dohodka študentov ali dijakov zneska 1.600.000 tolarjev, pri tem pa so predlagali tudi regresivno upadanje posebne osebne olajšave. Tako naj bi olajšava znašala milijon tolarjev, če bi letni dohodki znašali do 1.680.000 tolarjev, zatem pa bi se postopoma zmanjševala in se pri zaslužkih nad 2.080.000 tolarjev odpravila. Nasprotovali so »brezobrestnemu kreditiranju države« in opozorili na slab socialni položaj zaradi ZDoh-1. Študenti so po opravljenih srečanjih s predstavniki poslanskih skupin, od teh dobili tudi zagotovila o podpori. 23. marca 2005 je ŠOS v parlamentarno proceduro, predsedniku Državnega zbora RS, Francetu Cukjatiju, vložil predlog novele ZDoh-1, skupaj z zbranimi podpisi (že v prvih treh dneh odrejenega roka so uspeli zbrati več od potrebnih 5000 podpisov podpore državljanov in državljank). 9. maja 2005 sta se Vlada RS in Ministrstvo za finance odzvali na predloge ŠOS-a, vendar pa se niso strinjali z vsemi rešitvami predloga. Omenili so celo, da bi, v kolikor bi upoštevali vse zahteve študentov, ogrozili sprejem evra leta 2007. Na podlagi konstruktivne razprave, je bila dosežena kompromisna rešitev. ŠOS je zaradi tega napovedani protestni shod za 17. maj pred Državnim zborom RS, preklical. 18. maja 2005 so v Državnem zboru RS sprejeli spremembo; ukinitev plačevanja akontacije dohodnine do zneska 100.000 tolarjev na napotnico, za višje zneske pa se plačuje akontacija dohodnine 25% od davčne osnove (dohodek – 10% normiranih stroškov). Sprememba je stopila v veljavo s 1. junijem 2005. Ostale zahteve so ostale nespremenjene (posebna olajšava je ostala enaka, prav tako starostne omejitve), od Vlade RS pa so študenti dobili zagotovila, da bodo predlogi upoštevani pri celoviti reformi davčne zakonodaje.

Tabela 2: Prejemki študenta ali dijaka v letu 2005 na podlagi ene napotnice pred spremembo in

po spremembi v tolarjih

do 31.maja do 31.maja po 1. juniju zaslužek 50.000 80.000 120.000

normirani stroški (10%) -5.000 -8.000 -12.000

osnova za dohodnino 45.000 72.000 108.000

akontacija dohodnine (12,5%) -5.625

akontacija dohodnine (25%) -18.000 -27.000

nakazilo študentu 44.375 62.000 93.000 Vir: Lasten izračun.

Na podlagi vseh omenjenih podatkov, so v Tabeli 2 prikazani obdavčljivi prejemki študenta in dijaka, ki so veljali do 31. maja 2005 in tisti, ki so začeli veljati s 1. junijem 2005. Tako je študent do 31. maja 2005 ob zaslužku 50.000 tolarjev, po plačani akontaciji dohodnine v višini

21

12,5% od osnove, prejel 44.375 tolarjev. Pri zaslužku nad mejo 74.000 tolarjev, je akontacija dohodnine znašala 25% in je tako ob zaslužku 80.000 tolarjev, plačal akontacijo dohodnine v višini 18.000 tolarjev. S 1. junijem 2005, se je meja neobdavčljivega zneska dvignila do 100.000 tolarjev, nad tem zneskom pa znaša akontacija dohodnine 25%. Tako v tem primeru ob zaslužku 120.000 tolarjev, plača 27.000 tolarjev akontacije, njegov prejemek pa znaša 93.000 tolarjev.

7.2.3. Avtorski honorarji

Že v poglavju odvisno in neodvisno razmerje (6.2.1.), je bilo opisano napačno razumevanja zakona. Omogočal je ugodne davčne obravnave avtorskih honorarjev, ki so se po ZDoh, šteli kot dohodki iz premoženjskih pravic. Po ZDoh je bila davčna obravnava dohodkov iz avtorskih honorarjev oziroma avtorskih pravic bistveno ugodnejša od dohodkov iz opravljanja dela oziroma storitev. V praksi se je uveljavljalo sklepanje velikega števila avtorskih pogodb, ki so bile avtomatično podlaga za nižjo obdavčitev, kot je to veljalo za pogodbeno delo ali za delovno razmerje. Kot rešitev nepravilnega pojmovanja in opredeljevanja avtorskih honorarjev, je v ZDoh-1 zastavljena opredelitev, kjer se avtorski honorarji za namene obdavčitev opredelijo kot aktivni dohodki. Za osebe v odvisnem razmerju kot dohodki iz zaposlitve in za osebe, ki samostojno opravljajo dejavnost, kot dohodki iz opravljanja dejavnosti oziroma kot dohodki, doseženi na podlagi posameznega posla. Kot aktivni dohodek se šteje tudi dohodek, dosežen v zvezi z opravljanjem dela ali storitev, vključno s pripravo oziroma stvaritvijo avtorskega dela (predavanje, pisanje člankov), dohodek dosežen z izvajanjem avtorskega dela ali folklornega dela in dohodek za avtorsko delo iz delovnega razmerja, vključno z dohodkom, doseženim iz premoženjske pravice, ki pripada delojemalcu na podlagi stvaritve ustvarjene pri izpolnjevanju svojih obveznosti pri delodajalcu ali po navodilih delodajalca (Predlog Zakona o dohodnini – Interno delovno gradivo, 2003, str. 16). Tabela 3: Prikaz izračuna avtorskega honorarja po ZDoh in ZDoh-1 v tolarjih

po ZDoh po ZDoh-1 zaslužek 100.000 100.000

normirani stroški (40%) -40.000

normirani stroški (10%) -10.000

osnova za dohodnino 60.000 90.000

akontacija dohodnine (25%) -15.000 -22.500

prejemek avtorja 85.000 77.500 Opomba: Gre za primer dohodka iz drugega pogodbenega razmerja, z namenom prikaza

spremembe višine normiranih stroškov in prejemka avtorja.

Vir: Lasten izračun.

22

Avtorski honorarji po novem nimajo več ugodnosti, ki so jih bile fizične osebe kot avtorji deležni po ZDoh, saj lahko uveljavijo znižanje davčne osnove za normirane stroške le v višini 10% (po ZDoh so jih lahko uveljavljali v višini 40%), akontacija dohodnine pa se še vedno obračunava in plačuje v višini 25% od davčne osnove. Iz Tabele 3 (na str. 20) je razvidno, da so avtorji v preteklosti ob zaslužku 100.000 tolarjev prejemali za približno 9,7% višji prejemek, kot ga prejmejo z ZDoh-1 ob istem zaslužku. Avtor lahko uveljavlja tudi dejanske stroške (prevoz in nočitve) na podlagi dokazil, vendar največ do višine predpisane z uredbo Vlade. V kolikor znesek predloženega računa presega uredbo Vlade RS, se del računa, ki presega določeni znesek, všteva v davčno osnovo (Avtorski honorar, 2005, str. 7). Rešitev je povzročila povečanje stroškov dela pri izplačevalcih v dejavnostih, kjer so se že v preteklosti v veliki meri izplačevali avtorski honorarji. Zavezanci, ki so doslej prejemali dohodke iz naslova avtorskega dela kot avtorske honorarje pod ugodnejšo davčno obravnavo, so po ZDoh-1 v podobnem položaju kot zavezanci, ki prejemajo dohodke za dela, ki nimajo narave avtorskega dela (Predlog Zakona o dohodnini – Interno delovno gradivo, 2003, str. 16).

7.3. Bonitete

Boniteta je definirana kot vsaka ugodnost v obliki proizvoda, storitve ali druge ugodnosti v naravi, ki jo delojemalcu in njegovemu družinskemu članu zagotovi delodajalec ali druga oseba v zvezi z zaposlitvijo (Kobal 2004, str. 78). Po ZDoh-122 se bonitete obravnavajo v zvezi z delovnim razmerjem, z drugimi odvisnimi razmerji, na podlagi pogodbe o delu, avtorske pogodbe in na podlagi imenovanja na določene funkcije pri katerih se pogodbe običajno ne sklepajo. Bonitete se obravnavajo v zvezi z vsemi osebami, ki prejemajo dohodke iz zaposlitve in se vštevajo v davčno osnovo dohodka iz zaposlitve. Boniteta družinskega člana delojemalca se všteva v osnovo za obdavčitev dohodka delojemalca in se ne obravnava kot samostojen dohodek družinskega člana. Znesek bonitete se praviloma določa na podlagi primerljive tržne cene. V kolikor le-te ni mogoče določiti, pa se znesek določa na podlagi stroškov delodajalca v zvezi z boniteto. Znesek bonitete se zmanjšuje za plačila delojemalca v zvezi z boniteto (Hieng, 2004, str. 14-15).

7.3.1. Oblike bonitet in njihovo vrednotenje

V 27. členu ZDoh-1 so navedene najbolj tipične vrste dohodkov iz zaposlitve, ki imajo naravo bonitete. V kolikor delodajalec zagotovi zaposlenemu uporabo službenega mobilnega telefona

22 Po ZDoh so se bonitete obravnavale samo v zvezi z delovnim razmerjem.

23

za zasebne namene, znaša obdavčena boniteta 3.000 tolarjev mesečno. Pri uporabi službenega vozila23 za zasebne namene, se v davčno osnovo šteje 1,5% nabavne vrednosti vozila mesečno, če zaposleni sam plačuje gorivo. V kolikor delodajalec plačuje gorivo za zasebno uporabo vozila, se davčna osnova mesečno poveča za 25%. Če delodajalec zaposlenemu zagotovi nastanitev, vrednosti bonitete pa ni mogoče določiti s tržno vrednostjo ali v višini stroškov delodajalca, znaša boniteta mesečno 0,6% tržne vrednosti premoženja, s katerim se zagotavlja nastanitev delavca. Če delodajalec zagotovi zaposlenemu pravico do pridobitve delnic po znižani vrednosti ali pravico do pridobitve drugega premoženja, se boniteta ugotavlja na dan, ko je pravica pridobljena (Bonitete po novem, 2004, str. 9). Pri danih posojilih brez obresti ali z obrestno mero, nižjo od tržne, se v davčno osnovo všteva razlika med obrestno mero, ki jo določi finančni minister na podlagi ZDDPO-1 za obresti med povezanimi osebami in obrestno mero delodajalca. Ugodnosti malih vrednosti se ne vštevajo v davčno osnovo, če so zagotovljene vsem zaposlenim, sicer se štejejo po dejanski vrednosti (parkirna mesta24, rekreacija, pogostitve). Izobraževanje se ne všteva v davčno osnovo, če je v zvezi s poslovanjem delodajalca (če ni, se všteva v davčno osnovo). Pri popustih delodajalca zaposlenemu pri prodaji blaga ali storitev, se v davčno osnovo všteva dejanski popust. V davčno osnovo se všteva razlika zneskov za darilo , ki je dražje od 5.000 tolarjev oziroma skupaj nad 10.000 tolarjev na leto; tudi darila, ki jih prejme otrok zaposlenega, se vštevajo med bonitete, če presegajo 10.000 tolarjev ali, če so namenjene otroku nad 15. letom starosti ali niso podarjene v mesecu decembru (Bonitete, 2004, str. 23-24).

8. DOHODEK IZ DEJAVNOSTI

Druga pomembna kategorija aktivnih dohodkov so dohodki iz dejavnosti. Med dohodke iz dejavnosti se v skladu z zakonom štejejo dohodki doseženi z delom, ki temeljijo na samostojnosti in neodvisnosti pri pridobitvi dohodka. Bistveni element pri opredelitvi dohodka iz dejavnosti je vrsta razmerja, ki se kaže v samostojnosti in neodvisnosti pri pridobivanju dohodka. Status oziroma organizacijska oblika osebe, vrsta dejavnosti in pravna podlaga je zgolj drugotnega pomena, ki lahko v določeni meri nakazujejo, da gre za dohodek, dosežen na samostojen način. Za razliko od navedenih dohodkov se v dohodek iz zaposlitev uvrščajo vsi dohodki iz odvisnih razmerij. Kot dohodek iz dejavnosti se štejeta dohodek, dosežen z opravljanjem dejavnosti in dohodek, dosežen s posameznim poslom (Hieng, 2004, str. 16). Bistvena razlika med obema dohodkoma predstavlja način oziroma obseg in trajanje aktivnosti pri pridobivanju dohodkov. Dohodki, doseženi z opravljanjem dejavnosti imajo značaj trajnosti,

23 Nabavna vrednost vozila se v drugem, tretjem in četrtem letu, vsako leto zniža za 15%, v petem do vključno osmega leta pa še vsako leto za 10%, tako da je boniteta po osmih letih starosti vozila enaka nič. Niti obseg dejanske uporabe vozila v zasebne namene niti način pridobitve vozila nista pomembna, razen če delavec prevozi mesečno manj kot 500 kilometrov v zasebne namene, se nabavna vrednost zmanjša za 50%. 24 Pri parkirninah je pomembno tudi, da delodajalec ne plačuje najemnine za parkirno mesto.

24

medtem ko se dohodki, doseženi s posameznim poslom, opravljajo občasno (Dajčer, 2004, str. 17).

8.1. Dohodek, dosežen z opravljanjem dejavnosti

Po ZDoh-1 se za dohodek, dosežen z opravljanjem dejavnosti šteje dohodek, dosežen z neodvisnim samostojnim opravljanjem dejavnosti, ne glede na namen in rezultat opravljanja le-te. Opravljanje dejavnosti25 pomeni opravljanje vsake podjetniške, kmetijske ali gozdarske ter z njima povezane dejavnosti, poklicne dejavnosti ali druge neodvisne samostojne dejavnosti, vključno z izkoriščanjem premoženja in premoženjskih pravic (Dajčer, 2004, str. 18). Po ZDoh-1 vpis v register ali evidenco ni več pogoj, da se dohodki štejejo za dohodke iz dejavnosti. Opravljanje dejavnosti je za večino dejavnosti urejeno s področno zakonodajo z vidika pogojev, ki jih mora posameznik za opravljanje dejavnosti izpolnjevati. Dejavnost se lahko začne opravljati na podlagi priglasitve pri pristojnem davčnem organu26. V skladu z ZGD mora fizična oseba, ki na trgu samostojno opravlja pridobitno dejavnost kot svojo izključno dejavnost, to opravljati kot samostojni podjetnik oziroma kot ostali zasebnik. Vsak samostojni podjetnik in ostali zasebnik mora po ZGD obvezno voditi poslovne knjige (Zakotnik, 2004, str. 81). Za davčne namene so pod pojmom zasebniki mišljeni samostojni podjetniki in ostali zasebniki (odvetniki, notarji, zdravniki, samostojni novinarji, športniki in ustvarjalci na področju kulture). Slednji po statusu niso samostojni podjetniki oziroma osebe, ki samostojno opravljajo dejavnost, za davčne namene pa so prepoznani kot osebe, ki dosegajo dohodek, dosežen z opravljanjem dejavnosti.

8.1.1. Davčno obravnavanje določenih dohodkov

Vsi dohodki, ki se v skladu s 57. členom ZDoh-1 ne morejo šteti za osnovno kmetijsko in osnovno gozdarsko dejavnost (dohodek se obdavči od katastrskega dohodka), so obdavčeni kot vsaka druga dejavnost. V kolikor se posameznik odloči, da bo njegov dohodek iz opravljanja osnovne kmetijske in osnovne gozdarske dejavnosti obdavčen na podlagi davčne osnove, ugotovljene na podlagi dejanskih prihodkov in odhodkov, mora izpolnjevati pogoje, kjer mora eden od zavezancev v okviru kmečkega gospodinjstva postati nosilec za celotno osnovno kmetijsko in osnovno gozdarsko dejavnost gospodinjstva; način določanja davčne osnove od dohodka iz osnovne kmetijske in osnovne gozdarske dejavnosti na podlagi dejanskih prihodkov in odhodkov mora priglasiti pri davčnem organu; zavezanec pa mora navedeni način določanja davčne osnove uporabljati najmanj pet let (Zakotnik, 2004, str. 81-82). 25 Po ZDoh je opravljal dejavnost, kdor je bil vpisan v register ali evidenco (Ošlaj, 2005, str. 93). 26 Davčna uprava RS od 1. julija 2005 naprej ni več upravljalec podatkov o samostojnih podjetnikih posameznikih. Vse podatke o samostojnih podjetnikih posameznikih (razen o davčni številki), (po predanih aplikacijah in pripadajočih tehničnih dokumentacij Davčne uprave RS), vodi Agencija RS za javnopravne evidence (AJPES).

25

Dohodek iz oddajanja premoženja v najem27 je načeloma dohodek, dosežen z opravljanjem dejavnosti. V kolikor najemodajalec ni zavezanec za davek na dodano vrednot (v nadaljevanju DDV), poleg oddajanja v najem ne opravlja druge dejavnosti in za to oddajanje ne potrebuje registracije, se v davčne namene dosežen dohodek, ob izpolnjevanju vseh treh omenjenih pogojev, obravnava kot dohodek iz premoženja. Kljub temu, pa se najemodajalec lahko odloči, da se ti dohodki za naslednjih pet let, štejejo kot dohodek iz dejavnosti. V kolikor prejemnik najemnin mora ali se, če mu zakon dopušča, prostovoljno odloči, da se mu najemnine štejejo kot dohodek iz dejavnosti, zanj veljajo določila o dohodku iz dejavnosti. Ob izpolnjevanju pogojev, lahko zavezanec ugotavlja davčno osnovo z dejanskimi prihodki (najemninami) in odhodki (računi) ali z dejanskimi prihodki (najemninami) in normiranimi odhodki (25%, brez dokazil o odhodkih), kar pa je omogočeno le najemodajalcu, če so bili njegovi dohodki od najemnin v zadnjih 12 mesecih do 3.900.000 tolarjev, ni zaposloval delavcev, mu po nobenem drugem predpisu ni bilo potrebno voditi poslovnih knjig in če v preteklosti ni ugotavljal dobička z dejanskimi odhodki (Ošlaj, 2005, str. 86).

V neodvisnem razmerju se dohodek iz prenosa premoženjskih pravic28 načeloma šteje za dohodke iz dejavnosti. Zavezanec za dohodnino od dohodkov iz dejavnosti, se lahko sam odloči za obravnavanje dohodka iz premoženjskih pravic kot dohodek iz opravljanja dejavnosti, če je za opravljanje dejavnosti potrebna registracija, če je zavezanec za DDV in se prodaja premoženjskih pravic opravlja poleg druge dejavnosti. V ostalih primerih gre za dohodek iz premoženja. Zavezanec lahko ob izpolnjevanju določenih pogojev davčno osnovo ugotavlja z dejanskimi prihodki in odhodki (računi) ali z dejanskimi prihodki in normiranimi odhodki (25%, brez dokazil o odhodkih), kar pa je omogočeno prejemniku dohodka, če je le-ta v zadnjih 12 mesecih znašal do 3.900.000 tolarjev, ni zaposloval delavcev, mu po nobenih drugih predpisih ni bilo potrebno voditi poslovnih knjig in če v preteklosti ni ugotavljal dobička z dejanskimi odhodki (ustvarjalci, ki samostojno opravljajo specializiran poklic na področju kulturne dejavnosti, so upravičeni še do olajšave 15% doseženih prihodkov) (Ošlaj, 2005, str. 93).

8.1.2. Davčna osnova

Zaradi načina ugotavljanja davčne osnove je pomembna delitev dohodkov na dohodke iz premoženja oziroma premoženjskih pravic in dohodkov iz dejavnosti. Pri obravnavanju dohodkov iz naslova premoženja oziroma premoženjskih pravic je obdavčen posamezen dohodek, davčna osnova pa se zmanjša za priznane normirane stroške. Dohodkom, ki se obravnavajo kot dohodki iz dejavnosti, se davčna osnova ugotavlja brez priznanih normiranih