Embed Size (px)

Citation preview

En este magistral trabajo editorial están los destacados trabajos de los académicos: Guillermo Romero Meléndez, Oscar Márquez Domínguez, Guillermo Sierra Juárez, Mauricio Ramírez Grajeda, Lucia Atzimba Ruiz Galindo, Araceli Hernández Jimé-nez, Elena Moreno García, Arturo García Santillán, Salvador Cruz Aké, Juan César Cabrera Avellaneda, Julio Téllez Pérez, Ricardo Cristhian Morales Pelagio, Arquímides Pérez Herrera, Francisco López Herrera, Milka Elena Escalera Chávez, Carlos Trejo Pech, Emilio Zevallos Vallejos, Vicente Germán Soto, Edgar David Gaytán Alfaro, Francisco Javier Benita Maldonado, Francisco Álvarez Echeverría, Víctor M. Cuevas Ahumada, Antonio Ruíz Porras, Javier Emmanuel Anguiano Pita, Semei Coronado Ramírez, Omar Rojas, Fabián D. Martínez, Georgina Alenka Guzmán Chávez, Joaquín Delgado Fernández, María de los Ángeles Silva-Correa, José Luís Martínez Marca, Gloria Esteban de la Rosa, Benjamín Vallejo-Jiménez, Yazmín Viridiana Soriano-Mo-rales, John F. Moreno T., Christian Bucio, Edgar Ortiz, Alejandra Cabello, Gabriel Alberto Agudelo Torres, Luis Ceferino Franco Arbeláez, Luis Eduardo Franco Cebal-los, Carlos Cuevas Covarrubias, Jorge Íñigo Martínez, Jiménez Padilla Raquel, Gil-berto Pérez Lechuga, Ali Aali Bujari, Héctor Alonso Olivares Aguayo, Ambrosio Ortiz Ramírez, Laura Gabriela Zuñiga Feria, Begoña Torre Olmo, Pablo Mejía-Reyes, Vir-ginia N. Del Campo-Sánchez, Adrián Hernández del Valle, Claudia I. Martínez García, Humberto Ríos Bolívar, Daniel Cerecedo Hernández, Eusebio Ortiz Zarco, Fernando Evaristo Callejas Albiñana, Oscar Valdemar De la Torre Torres, Domingo Rodríguez-Benavides, Miguel Ángel Martínez-García, José César Lenin Navarro Chávez, Plinio Hernández Barriga, Alejandro López Huacuz, Eduardo Macario Moctezuma-Navarro, Zoraida Blancas-Olvera, Araceli Flores-Eslava, M. Salem Mohamed- Embarek-Sidi, Nora Gavira Durón, Julio Irving Aguilar Galindo y César López Martínez.

Mod

elad

o de

Fen

ómen

os

Econ

ómic

os y

Fin

anci

eros

:U

na v

isió

n co

ntep

orán

ea

Dra

Cla

udia

Est

rella

Cas

tillo

Ram

írez

Uni

vers

idad

de

las A

mér

icas

Pue

bla

Dr.

Fran

cisc

o Ve

nega

s-M

artín

ezIn

stitu

to P

olité

cnic

o N

acio

nal

Dr.

Fran

cisc

o Ló

pez

Her

rera

Uni

vers

idad

Aut

ónom

a de

Méx

ico

ISBN:978-607-9682-6-8

1

Modelado de Fenómenos Económicos y Financieros

Una Visión Contemporánea

3

Modelado de Fenómenos Económicos y Financieros

Una Visión Contemporánea

Dra Claudia Estrella Castillo RamírezUniversidad de las Américas Puebla

Dr. Francisco Venegas-MartínezInstituto Politécnico NacionalDr. Francisco López Herrera

Universidad Nacional Autónoma de México

CONTRIBUCIONES DE POLÍTICA FISCAL Y MONETARIA EN EL MÉXICO

CONTEMPORÁNEO

COORDINADORES

José Carlos Trejo García Escuela Superior de Economía - Instituto Politécnico Nacional. Francisco Venegas Martínez Escuela Superior de Economía - Instituto Politécnico Nacional. Miguel Ángel Martínez García Escuela Superior de Economía - Instituto Politécnico Nacional.

4

Modelado de Fenómenos económicos y FinancierosUna Visión ContemporáneaPrimera edición, 2017.ISBN : 978-607-96826-6-8DR © Editorial Castdel, S.A. de C.VSullana No. 693 Col. Lindavista CDMXDel. Gustavo A Madero. CP. 07300Queda prohibida la reproducción total o parcial por cualquier medio electrónico, tradicional o fotomecánico.

Impreso y hecho en México

5

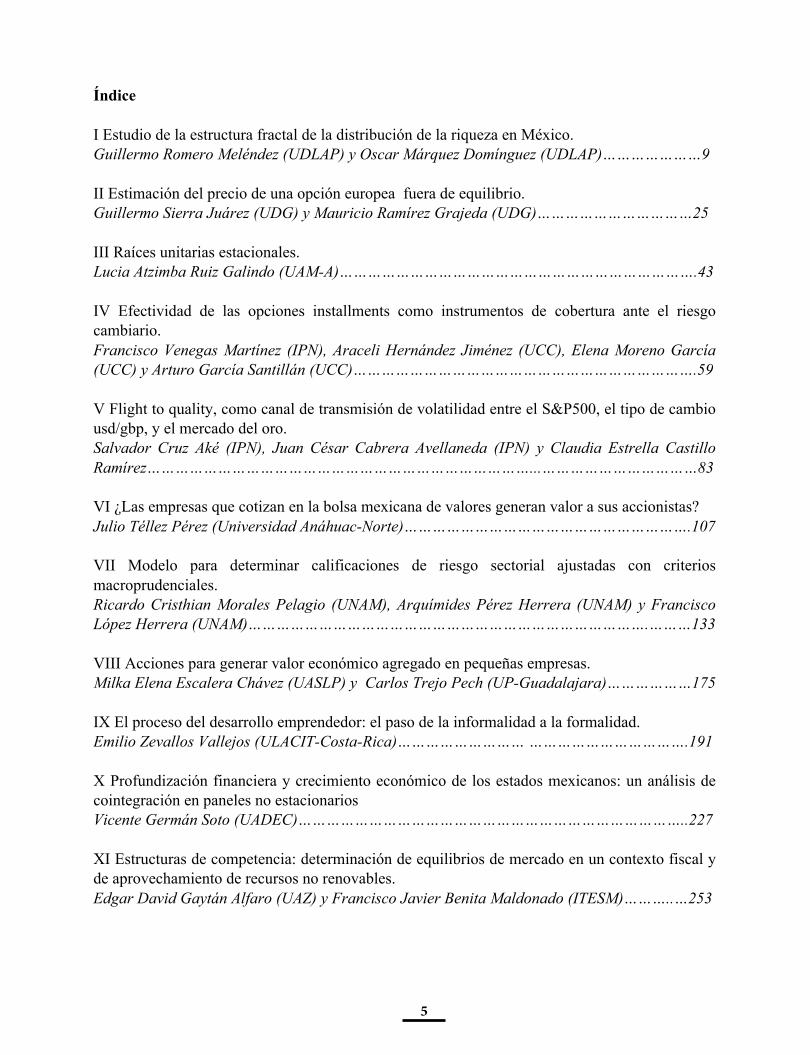

Índice I Estudio de la estructura fractal de la distribución de la riqueza en México. Guillermo Romero Meléndez (UDLAP) y Oscar Márquez Domínguez (UDLAP)…………………9 II Estimación del precio de una opción europea fuera de equilibrio. Guillermo Sierra Juárez (UDG) y Mauricio Ramírez Grajeda (UDG)……………………………25 III Raíces unitarias estacionales. Lucia Atzimba Ruiz Galindo (UAM-A)………………………………………………………………….43 IV Efectividad de las opciones installments como instrumentos de cobertura ante el riesgo cambiario. Francisco Venegas Martínez (IPN), Araceli Hernández Jiménez (UCC), Elena Moreno García (UCC) y Arturo García Santillán (UCC)……………………………………………………………….59 V Flight to quality, como canal de transmisión de volatilidad entre el S&P500, el tipo de cambio usd/gbp, y el mercado del oro. Salvador Cruz Aké (IPN), Juan César Cabrera Avellaneda (IPN) y Claudia Estrella Castillo Ramírez………………………………………………………………………...……………………………83 VI ¿Las empresas que cotizan en la bolsa mexicana de valores generan valor a sus accionistas? Julio Téllez Pérez (Universidad Anáhuac-Norte)…………………………………………………….107 VII Modelo para determinar calificaciones de riesgo sectorial ajustadas con criterios macroprudenciales. Ricardo Cristhian Morales Pelagio (UNAM), Arquímides Pérez Herrera (UNAM) y Francisco López Herrera (UNAM)………………………………………………………………………….………133 VIII Acciones para generar valor económico agregado en pequeñas empresas. Milka Elena Escalera Chávez (UASLP) y Carlos Trejo Pech (UP-Guadalajara)………………175 IX El proceso del desarrollo emprendedor: el paso de la informalidad a la formalidad. Emilio Zevallos Vallejos (ULACIT-Costa-Rica)……………………… …………………………….191 X Profundización financiera y crecimiento económico de los estados mexicanos: un análisis de cointegración en paneles no estacionarios Vicente Germán Soto (UADEC)………………………………………………………………………..227 XI Estructuras de competencia: determinación de equilibrios de mercado en un contexto fiscal y de aprovechamiento de recursos no renovables. Edgar David Gaytán Alfaro (UAZ) y Francisco Javier Benita Maldonado (ITESM)………..…253

6

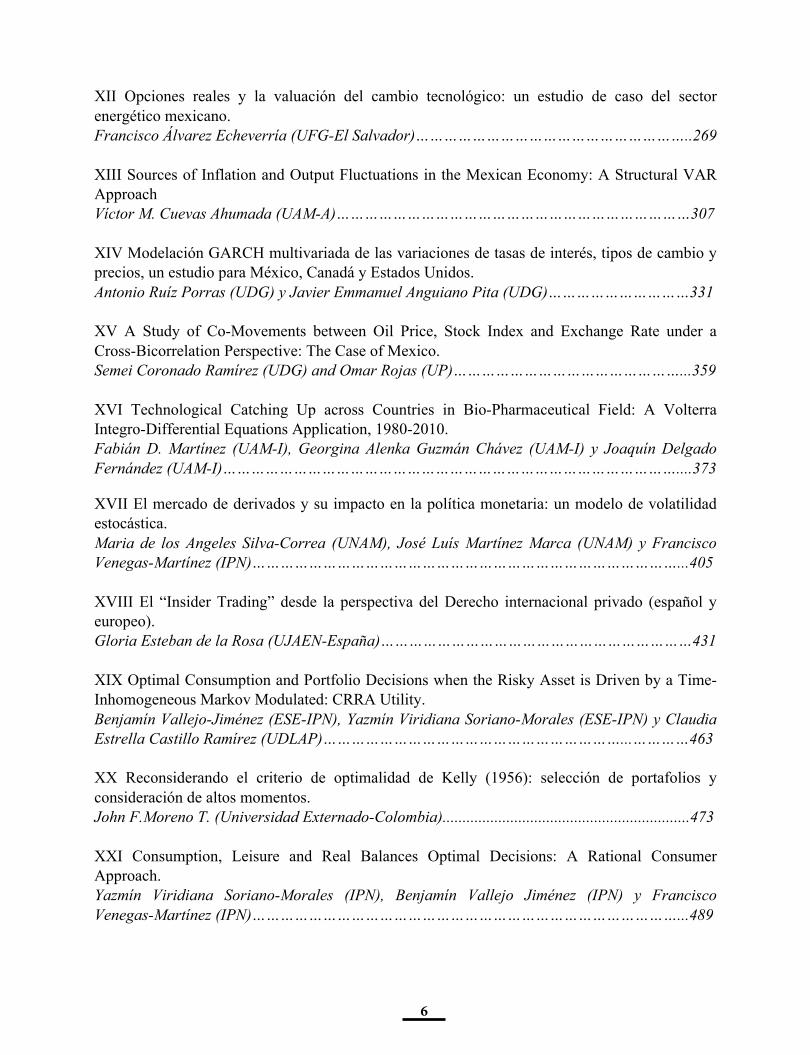

XII Opciones reales y la valuación del cambio tecnológico: un estudio de caso del sector energético mexicano. Francisco Álvarez Echeverría (UFG-El Salvador)…………………………………………………..269 XIII Sources of Inflation and Output Fluctuations in the Mexican Economy: A Structural VAR Approach Víctor M. Cuevas Ahumada (UAM-A)…………………………………………………………………307 XIV Modelación GARCH multivariada de las variaciones de tasas de interés, tipos de cambio y precios, un estudio para México, Canadá y Estados Unidos. Antonio Ruíz Porras (UDG) y Javier Emmanuel Anguiano Pita (UDG)…………………………331 XV A Study of Co-Movements between Oil Price, Stock Index and Exchange Rate under a Cross-Bicorrelation Perspective: The Case of Mexico. Semei Coronado Ramírez (UDG) and Omar Rojas (UP)…………………………………………...359 XVI Technological Catching Up across Countries in Bio-Pharmaceutical Field: A Volterra Integro-Differential Equations Application, 1980-2010. Fabián D. Martínez (UAM-I), Georgina Alenka Guzmán Chávez (UAM-I) y Joaquín Delgado Fernández (UAM-I)……………………………………………………………………………………....373

XVII El mercado de derivados y su impacto en la política monetaria: un modelo de volatilidad estocástica. Maria de los Angeles Silva-Correa (UNAM), José Luís Martínez Marca (UNAM) y Francisco Venegas-Martínez (IPN)………………………………………………………………………………...405 XVIII El “Insider Trading” desde la perspectiva del Derecho internacional privado (español y europeo). Gloria Esteban de la Rosa (UJAEN-España)…………………………………………………………431 XIX Optimal Consumption and Portfolio Decisions when the Risky Asset is Driven by a Time-Inhomogeneous Markov Modulated: CRRA Utility. Benjamín Vallejo-Jiménez (ESE-IPN), Yazmín Viridiana Soriano-Morales (ESE-IPN) y Claudia Estrella Castillo Ramírez (UDLAP)………………………………………………………...…………463 XX Reconsiderando el criterio de optimalidad de Kelly (1956): selección de portafolios y consideración de altos momentos. John F.Moreno T. (Universidad Externado-Colombia)..............................................................473 XXI Consumption, Leisure and Real Balances Optimal Decisions: A Rational Consumer Approach. Yazmín Viridiana Soriano-Morales (IPN), Benjamín Vallejo Jiménez (IPN) y Francisco Venegas-Martínez (IPN)………………………………………………………………………………...489

7

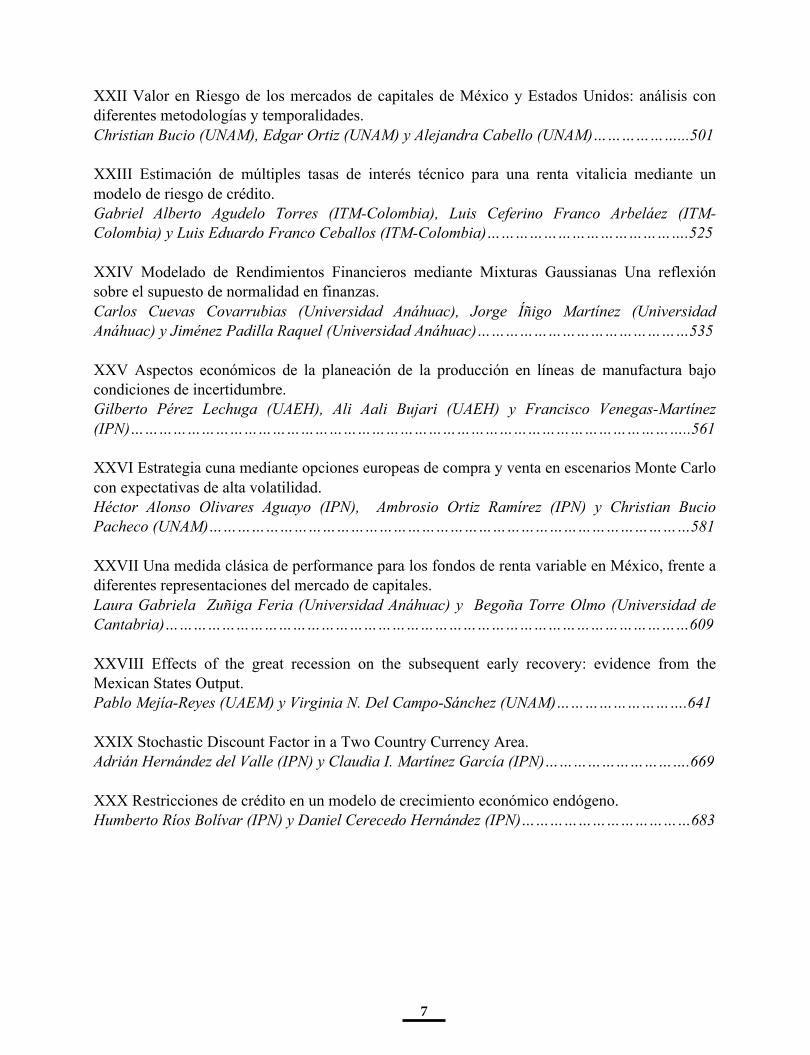

XXII Valor en Riesgo de los mercados de capitales de México y Estados Unidos: análisis con diferentes metodologías y temporalidades. Christian Bucio (UNAM), Edgar Ortiz (UNAM) y Alejandra Cabello (UNAM)………………...501 XXIII Estimación de múltiples tasas de interés técnico para una renta vitalicia mediante un modelo de riesgo de crédito. Gabriel Alberto Agudelo Torres (ITM-Colombia), Luis Ceferino Franco Arbeláez (ITM-Colombia) y Luis Eduardo Franco Ceballos (ITM-Colombia)…………………………………….525 XXIV Modelado de Rendimientos Financieros mediante Mixturas Gaussianas Una reflexión sobre el supuesto de normalidad en finanzas. Carlos Cuevas Covarrubias (Universidad Anáhuac), Jorge Íñigo Martínez (Universidad Anáhuac) y Jiménez Padilla Raquel (Universidad Anáhuac)………………………………………535 XXV Aspectos económicos de la planeación de la producción en líneas de manufactura bajo condiciones de incertidumbre. Gilberto Pérez Lechuga (UAEH), Ali Aali Bujari (UAEH) y Francisco Venegas-Martínez (IPN)………………………………………………………………………………………………………..561 XXVI Estrategia cuna mediante opciones europeas de compra y venta en escenarios Monte Carlo con expectativas de alta volatilidad. Héctor Alonso Olivares Aguayo (IPN), Ambrosio Ortiz Ramírez (IPN) y Christian Bucio Pacheco (UNAM)…………………………………………………………………………………………581 XXVII Una medida clásica de performance para los fondos de renta variable en México, frente a diferentes representaciones del mercado de capitales. Laura Gabriela Zuñiga Feria (Universidad Anáhuac) y Begoña Torre Olmo (Universidad de Cantabria)…………………………………………………………………………………………………609 XXVIII Effects of the great recession on the subsequent early recovery: evidence from the Mexican States Output. Pablo Mejía-Reyes (UAEM) y Virginia N. Del Campo-Sánchez (UNAM)……………………….641 XXIX Stochastic Discount Factor in a Two Country Currency Area. Adrián Hernández del Valle (IPN) y Claudia I. Martínez García (IPN)………………………….669 XXX Restricciones de crédito en un modelo de crecimiento económico endógeno. Humberto Ríos Bolívar (IPN) y Daniel Cerecedo Hernández (IPN)………………………………683

8

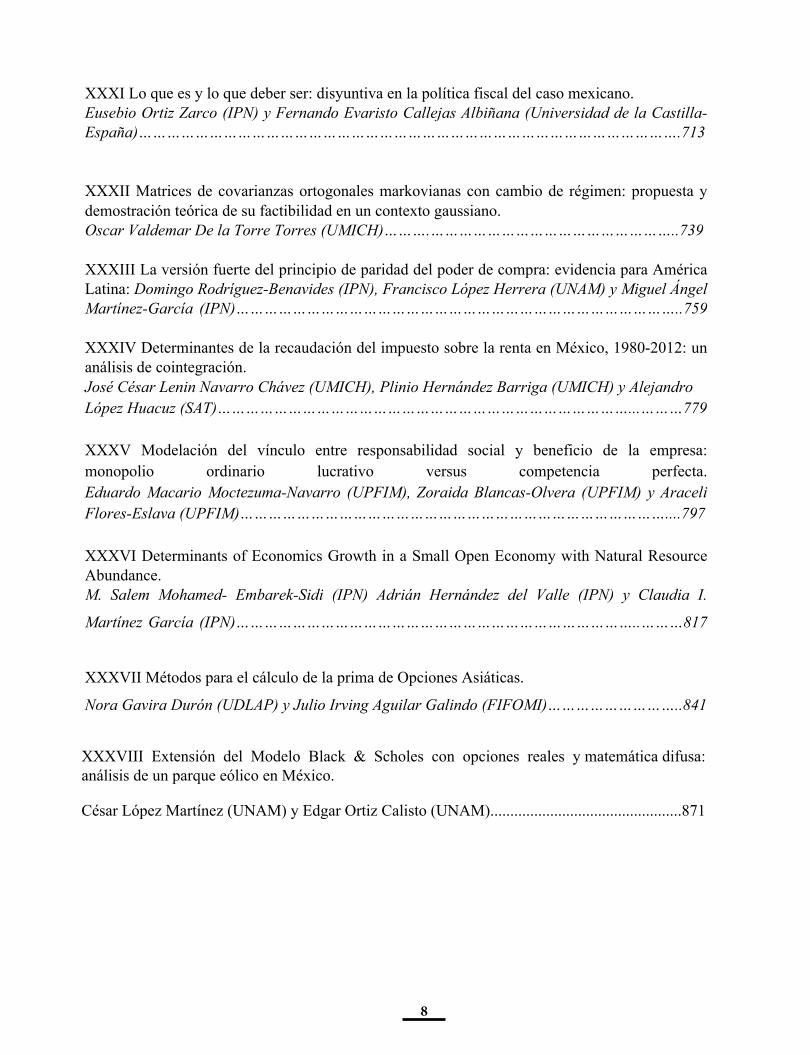

XXXI Lo que es y lo que deber ser: disyuntiva en la política fiscal del caso mexicano. Eusebio Ortiz Zarco (IPN) y Fernando Evaristo Callejas Albiñana (Universidad de la Castilla-España)…………………………………………………………………………………………………….713

XXXII Matrices de covarianzas ortogonales markovianas con cambio de régimen: propuesta y demostración teórica de su factibilidad en un contexto gaussiano. Oscar Valdemar De la Torre Torres (UMICH)……….……………………………………………..739

XXXIII La versión fuerte del principio de paridad del poder de compra: evidencia para América Latina: Domingo Rodríguez-Benavides (IPN), Francisco López Herrera (UNAM) y Miguel Ángel Martínez-García (IPN)…………………………………………………………………………………..759

XXXIV Determinantes de la recaudación del impuesto sobre la renta en México, 1980-2012: un análisis de cointegración. José César Lenin Navarro Chávez (UMICH), Plinio Hernández Barriga (UMICH) y Alejandro López Huacuz (SAT)……………………………………………………………………………...………779

XXXV Modelación del vínculo entre responsabilidad social y beneficio de la empresa: monopolio ordinario lucrativo versus competencia perfecta. Eduardo Macario Moctezuma-Navarro (UPFIM), Zoraida Blancas-Olvera (UPFIM) y Araceli Flores-Eslava (UPFIM)………………………………………………………………………………....797

XXXVI Determinants of Economics Growth in a Small Open Economy with Natural Resource Abundance. M. Salem Mohamed- Embarek-Sidi (IPN) Adrián Hernández del Valle (IPN) y Claudia I.

Martínez García (IPN)…………………………………………………………………………..………817

XXXVII Métodos para el cálculo de la prima de Opciones Asiáticas.

Nora Gavira Durón (UDLAP) y Julio Irving Aguilar Galindo (FIFOMI)………………………..841

XXXVIII Extensión del Modelo Black & Scholes con opciones reales y matemática difusa: análisis de un parque eólico en México.

César López Martínez (UNAM) y Edgar Ortiz Calisto (UNAM)................................................871

59

51

INEGI (2015). Banco de Información Económica, <http://dgcnesyp.inegi.gob.mx/>

Kwiatkowski, D., Phillips, P. C. B., Schmidt, P. y Shin, Y. (1992). Testing the null hypothesis of

stationarity against the alternative of unit root. Journal of Econometrics, 54, 159-178.

Ljung, G. M. y Box, G. E. P. (1978). On a measure of a lack of fit in Time Series. Biometrika,

65(2), 297-303.

Maddala, G. S. y Kim, I. M. (1998). Unit Roots, Cointegration and Structural Change. Reino

Unido: Cambridge University Press.

Osborn, D. R., Chui, A. P. L., Smith, J. P. y Birchenhall, C. R. (1988). Seasonality and the order

of integration for consumption, Oxford Bulletin of Economics and Statistics. 54, 361–377.

Phillips, P. and Perron P. (1990). Testing for a unit root in time series regression. Biometrika, 75,

335-346.

Wallis, K. F. (1974). Seasonal adjustment and relations between variables. Journal of the

American Statistical Association 69, 18-31.

52

CAPÍTULO IV

Efectividad de las opciones installments como instrumentos de cobertura

ante el riesgo cambiario.

Francisco Venegas-Martínez

Instituto Politécnico Nacional (ESE-IPN), México.

Araceli Hernández-Jiménez Universidad Cristóbal Colón, Veracruz, México.

Elena Moreno-García

Universidad Cristóbal Colón, Campus Calasanz. Veracruz, México.

Arturo García-Santillán Universidad Cristóbal Colón, Veracruz, México.

Resumen

El presente estudio expone la importancia del uso de los derivados en la administración del riesgo

financiero en las empresas exportadoras e importadoras. Se analizan las opciones installments

como un instrumento de cobertura ante el riesgo cambiario y su valuación mediante el modelo de

Black-Scholes. A través de un ejercicio hipotético-práctico se demuestra el beneficio que se

obtiene en el pago de las primas. La valuación realizada a la opción installment en diferentes

periodos permite identificar el punto más favorable para ejercer la opción y entonces su

efectividad como instrumento de cobertura ante el riesgo cambiario.

Palabras Clave: Riesgo cambiario, cobertura, opciones installments.

Clasificación JEL: G11, G12

1. Introducción

Los instrumentos derivados se han desarrollado desde hace dos décadas y se les considera una

herramienta idónea para administrar el riesgo financiero. Las características de los derivados

(forward, futuros, opciones y swaps, entre otros) posibilitan al tenedor de estos instrumentos a

cubrirse del riesgo al que están expuestas las empresas que celebran sus operaciones al exterior.

60

53

Berkman y Bradbury (1996) argumentan que el mercado de derivados ha tenido un gran

desarrollo en el mundo desde la década de los setenta, apreciándose desde entonces un evidente

aumento en su uso, en particular de los derivados cambiarios a partir de 1999, por el incremento

en la volatilidad que ha tenido el dólar (Fernández, 2001).

Para Clavijo y Roberto (2009) el que cubre el riesgo de mercado siempre será un ganador sin

importar si tiene ganancias o pérdidas en el instrumento financiero empleado, porque su objetivo

no es especular con la variabilidad de la tasa, sino asegurar una rentabilidad fijando sus costos o

ingresos a un valor previamente determinado. Sin embargo, Hull (2009) y Roos, et al (2005),

advierten que el uso de los derivados puede tener un efecto contrario a la cobertura, es decir,

aumentar el riesgo.

Según Levi (2006) el riesgo cambiario se encontrará positivamente relacionado tanto con el nivel

de exposición cambiaria como con la varianza de cambios no anticipados en las tasas cambiarias.

Cuando un valor denominado en una moneda extranjera no se encuentra financieramente

protegido con un contrato cambiario a plazo, se encontrará expuesto y sujeto al riesgo cambiario.

“El nivel de exposición cambiaria se refiere a la sensibilidad de las variaciones en el valor real en

moneda nacional de los activos, de los pasivos y de los ingresos en operación en función de las

variaciones no anticipadas en los tipos de cambio” (Levi, 2006: 321).

Existen tres tipos de exposición cambiaria, por transacciones de efectivo, económica u operativa

y por conversión (Madura, 2009). En cuanto a la exposición que tiene la empresa y su gestión

del riesgo, se debe analizar el tipo de cobertura. Como cobertura natural se encuentra la deuda en

divisa, dado que las empresas con ingresos en moneda extranjera pueden endeudarse en esa

moneda para efectuar una compensación entre los flujos de activo y pasivo y, de este modo,

eliminar o reducir el riesgo cambiario (Kedia y Mozumdar, 2003).

Para Levi (2006) existen varias razones por las cuales las coberturas cambiarias deberían ser

adoptadas por la empresa, como la existencia de impuestos corporativos de tipo progresivo,

economías de escala en la cobertura de transacciones, beneficios de comercialización y de

empleo, una menor cuantía en los costos de quiebra esperados y una mejor información interna.

Sin embargo, si al usar una cobertura cambiaria a plazo, el diferencial entre compra-venta sobre

las transacciones a plazo excede al de las transacciones al contado, habrá un costo esperado para

las coberturas cambiarias a plazo.

61

53

Berkman y Bradbury (1996) argumentan que el mercado de derivados ha tenido un gran

desarrollo en el mundo desde la década de los setenta, apreciándose desde entonces un evidente

aumento en su uso, en particular de los derivados cambiarios a partir de 1999, por el incremento

en la volatilidad que ha tenido el dólar (Fernández, 2001).

Para Clavijo y Roberto (2009) el que cubre el riesgo de mercado siempre será un ganador sin

importar si tiene ganancias o pérdidas en el instrumento financiero empleado, porque su objetivo

no es especular con la variabilidad de la tasa, sino asegurar una rentabilidad fijando sus costos o

ingresos a un valor previamente determinado. Sin embargo, Hull (2009) y Roos, et al (2005),

advierten que el uso de los derivados puede tener un efecto contrario a la cobertura, es decir,

aumentar el riesgo.

Según Levi (2006) el riesgo cambiario se encontrará positivamente relacionado tanto con el nivel

de exposición cambiaria como con la varianza de cambios no anticipados en las tasas cambiarias.

Cuando un valor denominado en una moneda extranjera no se encuentra financieramente

protegido con un contrato cambiario a plazo, se encontrará expuesto y sujeto al riesgo cambiario.

“El nivel de exposición cambiaria se refiere a la sensibilidad de las variaciones en el valor real en

moneda nacional de los activos, de los pasivos y de los ingresos en operación en función de las

variaciones no anticipadas en los tipos de cambio” (Levi, 2006: 321).

Existen tres tipos de exposición cambiaria, por transacciones de efectivo, económica u operativa

y por conversión (Madura, 2009). En cuanto a la exposición que tiene la empresa y su gestión

del riesgo, se debe analizar el tipo de cobertura. Como cobertura natural se encuentra la deuda en

divisa, dado que las empresas con ingresos en moneda extranjera pueden endeudarse en esa

moneda para efectuar una compensación entre los flujos de activo y pasivo y, de este modo,

eliminar o reducir el riesgo cambiario (Kedia y Mozumdar, 2003).

Para Levi (2006) existen varias razones por las cuales las coberturas cambiarias deberían ser

adoptadas por la empresa, como la existencia de impuestos corporativos de tipo progresivo,

economías de escala en la cobertura de transacciones, beneficios de comercialización y de

empleo, una menor cuantía en los costos de quiebra esperados y una mejor información interna.

Sin embargo, si al usar una cobertura cambiaria a plazo, el diferencial entre compra-venta sobre

las transacciones a plazo excede al de las transacciones al contado, habrá un costo esperado para

las coberturas cambiarias a plazo.

54

Una estrategia de cobertura consiste en emplear instrumentos financieros que contrarresten de

manera eficiente las pérdidas o ganancias que la empresa sufre en su posición primaria debidas a

los movimientos en los niveles de las diferentes variables (Arango y Arroyave, 2011). Para

Lamothe et al., (2003) las opciones son el instrumento idóneo para cubrir cualquier riesgo de

precios debido a que en una opción se transfiere el riesgo de pérdida, pero se mantienen las

posibilidades de beneficio ante una evolución positiva de los precios. En este sentido, existen

sólo dos instrumentos que permiten este tipo de cobertura, las pólizas de seguros y las opciones.

La cobertura de riesgos con opciones es flexible mientras que la cobertura con futuros y forward,

no lo es.

Las opciones pueden ser ejercidas mediante; opciones americanas, las cuales permiten al

comprador ejercer la opción en cualquier momento o hasta la fecha de vencimiento, opciones

europeas permiten al comprador ejercer la opción tan sólo en la fecha de expiración de la opción

y las opciones installment pueden ser ejercidas en varias fechas predeterminadas.

Las opciones installments u opción a plazos, es un derivado financiero, donde la prima inicial se

paga por adelantado y la otra parte se paga durante la vida del contrato. El inversionista tiene el

derecho de decidir si sigue pagando las primas o permitir que el contrato expire sin tener que

pagar todo el importe de la prima. Estas opciones poseen la ventaja frente a otras opciones porque

permiten detener el pago de las primas antes de que llegue a su vencimiento la opción.

La propiedad de las opciones installments es que permiten a las empresas llevar a cabo una

política de inversiones y consecuentemente reducir su porcentaje de pérdida, por la terminación

anticipada en caso de que no favorezca a los intereses del inversor. Es útil ante situaciones donde

la necesidad de cobertura es incierta y la prima inicial es baja, permitiendo de tal manera,

programar sus pagos con el presupuesto de la empresa. La valuación y comparación de este tipo

de opciones es importante para que las empresas tengan una alternativa de cobertura y así mismo,

mostrar que el uso de este tipo de operaciones permite administrar el riesgo al ser realizadas

(Anton, et. al., 2010).

Wystup (2004) argumenta que el beneficio que ofrecen las opciones installments es la prevención

de las pérdidas a través de la posibilidad de la terminación anticipada, útil en situaciones donde la

necesidad de cobertura es incierta. Asimismo, ofrecen una prima inicial baja y fácil de programar

en el presupuesto de la empresa.

62

55

En relación a la valuación de una opción installment, el modelo Black Scholes, es un modelo

matemático que pronostica el precio de una opción, reduciendo la probabilidad de riesgo y puede

ser efectivo en el corto plazo. El modelo de Black Scholes pondera el valor intrínseco de una

opción con la probabilidad de ocurrencia de que la opción termine dentro del dinero.

A continuación se presenta una amplia revisión de la literatura sobre exposición al riesgo

cambiario y el uso de derivados como instrumentos de cobertura. El tercer apartado presenta la

metodología del trabajo seguido por el análisis de los resultados. La sección cinco presenta el

estudio de caso y finalmente se exponen las conclusiones.

2. Revisión de la Literatura

Lemes, et al., (2013), Sierra y Londoño (2010), Bartram, et al., (2003), Graham y Rogers (2002),

Bessembinder (1991), Smith y Stulz (1985), Stulz (1984), recabaron evidencia sobre las razones

por las que las empresas pueden tener interés en cubrir sus riesgos en un contexto de

imperfecciones de mercado y las estrategias de cobertura encaminadas a aumentar el valor de la

empresa. Sin embargo, para Guay y Kothary (2003) las posiciones de cobertura que las empresas

toman en productos derivados no incide en su valoración.

Modigliani y Miller (1958) probaron que en ausencia de imperfecciones de mercado no hay

relación entre el valor de la empresa y sus decisiones financieras por lo tanto, la administración

de riesgos es irrelevante dado que los accionistas pueden por si mismos mantener una cartera de

activos bien diversificada (Ross, et. al. 2005). Por su parte, Nain (2005) señala que las

investigaciones precedentes se han centrado en la imperfección del mercado de capitales como la

razón de fondo que explica el cubrimiento de una empresa.

De acuerdo a diversos estudios realizados por Castillo y Moreno (2008) y Allayannis y Weston

(2001), la exposición al riesgo cambiario tiene un impacto negativo en el valor de las empresas,

y una relación positiva entre el monto de derivados utilizado y el valor de la empresa, señalando

que el uso de instrumentos derivados permite a las empresas reducir la exposición al riesgo

cambiario y por lo consecuente mejorar su valor de mercado. Por su parte, Aabo (2006) indica

que cuanto más directa y de corto plazo es la exposición cambiaria, más probable es que las

empresas opten por los derivados antes que por otras técnicas de cobertura orientadas a más largo

plazo.

63

55

En relación a la valuación de una opción installment, el modelo Black Scholes, es un modelo

matemático que pronostica el precio de una opción, reduciendo la probabilidad de riesgo y puede

ser efectivo en el corto plazo. El modelo de Black Scholes pondera el valor intrínseco de una

opción con la probabilidad de ocurrencia de que la opción termine dentro del dinero.

A continuación se presenta una amplia revisión de la literatura sobre exposición al riesgo

cambiario y el uso de derivados como instrumentos de cobertura. El tercer apartado presenta la

metodología del trabajo seguido por el análisis de los resultados. La sección cinco presenta el

estudio de caso y finalmente se exponen las conclusiones.

2. Revisión de la Literatura

Lemes, et al., (2013), Sierra y Londoño (2010), Bartram, et al., (2003), Graham y Rogers (2002),

Bessembinder (1991), Smith y Stulz (1985), Stulz (1984), recabaron evidencia sobre las razones

por las que las empresas pueden tener interés en cubrir sus riesgos en un contexto de

imperfecciones de mercado y las estrategias de cobertura encaminadas a aumentar el valor de la

empresa. Sin embargo, para Guay y Kothary (2003) las posiciones de cobertura que las empresas

toman en productos derivados no incide en su valoración.

Modigliani y Miller (1958) probaron que en ausencia de imperfecciones de mercado no hay

relación entre el valor de la empresa y sus decisiones financieras por lo tanto, la administración

de riesgos es irrelevante dado que los accionistas pueden por si mismos mantener una cartera de

activos bien diversificada (Ross, et. al. 2005). Por su parte, Nain (2005) señala que las

investigaciones precedentes se han centrado en la imperfección del mercado de capitales como la

razón de fondo que explica el cubrimiento de una empresa.

De acuerdo a diversos estudios realizados por Castillo y Moreno (2008) y Allayannis y Weston

(2001), la exposición al riesgo cambiario tiene un impacto negativo en el valor de las empresas,

y una relación positiva entre el monto de derivados utilizado y el valor de la empresa, señalando

que el uso de instrumentos derivados permite a las empresas reducir la exposición al riesgo

cambiario y por lo consecuente mejorar su valor de mercado. Por su parte, Aabo (2006) indica

que cuanto más directa y de corto plazo es la exposición cambiaria, más probable es que las

empresas opten por los derivados antes que por otras técnicas de cobertura orientadas a más largo

plazo.

56

Bartram, Brown y Fehle (2003) clasificaron los productos derivados y sus resultados indicaron

que las empresas utilizan mayormente los derivados sobre divisas; en segundo término los

derivados sobre tasas de interés, y en menor porcentaje los derivados sobre precios de

commodities.

Sierra y Londoño (2010), Vivel et al., (2009), Bartram, et al., (2003), Gyoshev (2001), Jorion

(1990), señalan que las empresas que más usan derivados son aquellas que están expuestas

mediante algún canal internacional, especialmente las que importan y exportan o que buscan

financiamiento en el extranjero. Por otra parte, Allayannis y Ofek (2001) mostraron que las

empresas con mayor tamaño y nivel de exposición cambiaria son más propensas al uso de la

deuda en divisa.

Clark y Judge (2008) encontraron que el horizonte temporal de la exposición cambiaria

condiciona el tipo de instrumento de cobertura utilizado, señalando que los forward y las

opciones, suelen utilizarse para cubrir la exposición a corto plazo generada por la actividad

exportadora. Por el contrario, la deuda en divisa y los swaps, suelen utilizarse para cubrir la

exposición cambiaria a largo plazo generada por la localización de activos en el exterior. Al

respecto, Ochoa y González (2007) hacen énfasis en que las opciones pueden tener una mayor

aplicación y ser un excelente mecanismo para realizar coberturas de riesgo cambiario, pero es

necesario desarrollar la cultura de la gestión del riesgo.

Vivel, et. al., (2012), Vivel et al., (2009), Cowan, et al., (2006), Muller y Verschoor (2006),

Hagelin y Pramborg (2004), Bartram et al. (2003), Fok et al., (1997), señalan que el uso de los

derivados estaría relacionado con la cantidad de activos y deuda en dólares que poseen las

empresas y con su nivel de ingresos en moneda extranjera.

Otero y Fernández (2005), Nguyen y Faff (2002), encuentran que el grado de endeudamiento de

la empresa es un factor que determina el uso de derivados. Sin embargo, para Clark y Judge

(2008), el valor del ratio de endeudamiento es menos significativo que la capacidad para hacer

frente a la deuda; un alto endeudamiento puede obedecer más a que las empresas usen la deuda

en divisa como instrumento de cobertura que a una potencial situación de insolvencia financiera.

Para Mian, (1996); Berkman y Bradbury, (1996); y Ross et al (2005), el establecimiento de un

programa de cobertura, genera altos costos fijos e implica una relación positiva entre el tamaño

de la empresa y la cobertura, sus resultados coinciden con los hallados por Lin y Smith (2005),

Gay y Nam (1998), Berkman y Bradbury (1996), Nance, et al., (1993), quienes argumentan que

64

57

las empresas de alto crecimiento buscan aumentar su nivel de inversión al decidir usar derivados,

coincidiendo con Vivel et. al., (2012), Bartram, et al., (2003) y Geczy et al., (1997), quienes

además relacionan el tamaño de la empresa con el sector de actividad al que pertenecen.

Muller y Verschoor (2006), Stulz, (1984 y 1990), Mayers y Smith, (1982) señalan que la aversión

al riesgo es otra variable a considerar para el uso de los derivados. Por el contrario, Haushalter

(2000), Géczy, et al., (1997), no encontraron evidencia de que la aversión al riesgo afecte la

estrategia de cobertura adoptada por el corporativo. Vivel et al., (2012) y DeMarzo y Duffie

(2002) señalan que las empresas más afectadas por asimetrías informativas, obtienen mayores

beneficios de una estrategia de cobertura, por lo cual dichas empresas son más propensas al uso

de derivados.

3. Metodología

Para realizar el análisis se valuará a través del modelo Black-Scholes una opción call installment,

sobre divisa de Estados Unidos como activo subyacente, durante el periodo 2012-2013.

Posteriormente se llevará a cabo el estudio de caso de una empresa que celebra operaciones

comerciales al exterior, la cual ha contraído obligaciones que tienen como riesgo financiero, el

tipo de cambio, contemplando como instrumento de cobertura ante sus pasivos, una opción call

de divisa tipo installment.

Siguiendo un horizonte temporal como el que aparece en la figura 1, se presentan los pagos

trimestrales de la opción durante la vida de la misma, siendo to = 0 la fecha de emisión de la

opción y t1, t2, … las fechas de vencimiento de las cuotas de pago (π) hasta llegar a T que

representa el tiempo de madurez de la opción. La letra π0 representa el pago de la prima inicial,

π2 el precio de ejercicio y K el precio de ejercicio de madurez de la opción.

Bajo los supuestos del modelo de Black-Scholes, la fórmula para determinar el precio de Bajo los

supuestos del modelo de Black-Scholes, la fórmula para determinar el precio de una opción de

compra cuando el activo paga dividendos es la siguiente:

( (1)

Figura 1. Vida de la opción installment.

π0 π2 K

𝑡𝑡0 𝑡𝑡1 𝑡𝑡2 𝑇𝑇

𝐶𝐶 = 𝑆𝑆0𝑒𝑒−𝑞𝑞𝑞𝑞𝑁𝑁(𝑑𝑑1) − 𝐾𝐾𝑒𝑒−𝑟𝑟𝑞𝑞𝑁𝑁(𝑑𝑑2)

65

57

las empresas de alto crecimiento buscan aumentar su nivel de inversión al decidir usar derivados,

coincidiendo con Vivel et. al., (2012), Bartram, et al., (2003) y Geczy et al., (1997), quienes

además relacionan el tamaño de la empresa con el sector de actividad al que pertenecen.

Muller y Verschoor (2006), Stulz, (1984 y 1990), Mayers y Smith, (1982) señalan que la aversión

al riesgo es otra variable a considerar para el uso de los derivados. Por el contrario, Haushalter

(2000), Géczy, et al., (1997), no encontraron evidencia de que la aversión al riesgo afecte la

estrategia de cobertura adoptada por el corporativo. Vivel et al., (2012) y DeMarzo y Duffie

(2002) señalan que las empresas más afectadas por asimetrías informativas, obtienen mayores

beneficios de una estrategia de cobertura, por lo cual dichas empresas son más propensas al uso

de derivados.

3. Metodología

Para realizar el análisis se valuará a través del modelo Black-Scholes una opción call installment,

sobre divisa de Estados Unidos como activo subyacente, durante el periodo 2012-2013.

Posteriormente se llevará a cabo el estudio de caso de una empresa que celebra operaciones

comerciales al exterior, la cual ha contraído obligaciones que tienen como riesgo financiero, el

tipo de cambio, contemplando como instrumento de cobertura ante sus pasivos, una opción call

de divisa tipo installment.

Siguiendo un horizonte temporal como el que aparece en la figura 1, se presentan los pagos

trimestrales de la opción durante la vida de la misma, siendo to = 0 la fecha de emisión de la

opción y t1, t2, … las fechas de vencimiento de las cuotas de pago (π) hasta llegar a T que

representa el tiempo de madurez de la opción. La letra π0 representa el pago de la prima inicial,

π2 el precio de ejercicio y K el precio de ejercicio de madurez de la opción.

Bajo los supuestos del modelo de Black-Scholes, la fórmula para determinar el precio de Bajo los

supuestos del modelo de Black-Scholes, la fórmula para determinar el precio de una opción de

compra cuando el activo paga dividendos es la siguiente:

( (1)

Figura 1. Vida de la opción installment.

π0 π2 K

𝑡𝑡0 𝑡𝑡1 𝑡𝑡2 𝑇𝑇

𝐶𝐶 = 𝑆𝑆0𝑒𝑒−𝑞𝑞𝑞𝑞𝑁𝑁(𝑑𝑑1) − 𝐾𝐾𝑒𝑒−𝑟𝑟𝑞𝑞𝑁𝑁(𝑑𝑑2)

58

Para la valuación de opciones installments con activo subyacente tipo de cambio, se modifica el

término q de la fórmula por rf, la cual es la tasa de interés libre de riesgo en el país de la divisa

extranjera, obteniéndose la siguiente ecuación:

𝐶𝐶 = 𝑆𝑆0𝑒𝑒−𝑟𝑟𝑓𝑓𝑇𝑇0𝑁𝑁(𝑑𝑑1) − 𝐾𝐾𝑒𝑒−𝑟𝑟𝑟𝑟𝑁𝑁(𝑑𝑑2) (2)

Donde:

C = Valor de la prima Call

S0 = Precio del activo subyacente (tipo de cambio spot o al contado de la divisa a adquirir).

K = Tipo de cambio de ejercicio pactado en el contrato.

r = Tasa de interés libre de riesgo en la moneda nacional (anual compuesta anualmente).

Es la tasa de interés doméstica.

rf = Tasa de interés libre de riesgo en el país de la divisa extranjera (anual compuesta

anualmente).

T = Tiempo de vencimiento de la opción en términos anuales.

N =Probabilidad en la función normal estándar.

e = 2.71828 (constante matemática).

En la ecuación (2), la prima de la opción call se basa en la diferencia entre el tipo de cambio spot

y el tipo de cambio de ejercicio del contrato (So-K), donde los términos e−rfT0 , e−rT representan

el factor de descuento por un período de T años a una tasa de interés continuo r. Tanto So como K

están posicionados en el momento de maduración (futuro), por ello deben traerse al presente en el

cálculo de la prima, ya que ésta se cancela en tiempo presente, al suscribir el contrato. En caso de

que r y rf se desconozcan se podrán aproximar a las tasas de interés de captación, como un hecho

empírico.

N corresponde a la función estandarizada de distribución normal de probabilidades y establece las

probabilidades de ocurrencia de los valores So y K. La deducción de estos parámetros obedece a

una asignación de distribución de probabilidades del tipo log normal para los precios de la divisa,

de ahí que los valores de los argumentos d1 y d2 sean como sigue:

66

59

(3)

(4)

Donde:

ln = Operador de logaritmos neperianos.

σ = Volatilidad del tipo de cambio al contado en el período.

Para obtener los valores de la ecuación 2 se determinará en primer lugar la volatilidad del activo

subyacente (tipo de cambio), es decir, el riesgo de la divisa, definida por la desviación estándar

(𝜎𝜎) anualizada, la cual se calcula con las fluctuaciones diarias en el precio de la divisa. La

medición del riesgo es a partir de información estadística real de las cotizaciones diarias del dólar

(tipo de cambio FIX) de los Estados Unidos de América (EUA) del periodo 2012-2013.

Para el cálculo futuro del tipo de cambio Spot (S0), se utiliza información diaria del tipo de

cambio spot del periodo 2012-2013. Con la información del tipo de cambio se correrá un modelo

AR (1) de la siguiente forma 𝐹𝐹𝐹𝐹𝐹𝐹𝑡𝑡 = 𝛼𝛼𝐹𝐹𝐹𝐹𝐹𝐹𝑡𝑡−1 + 𝜀𝜀𝑡𝑡 para obtener el valor del coeficiente alfa (𝛼𝛼),

lo cual determinará el valor de S1, S2, S3, S4 (tabla 2). El modelo AR (1) es un modelo

autorregresivo de orden 1, que especifica que la variable de salida depende linealmente de su

propios valores anteriores, de las últimas observaciones de la variable. El proceso autorregresivo

es un modelo de regresión en el que las variables explicativas son la misma variable dependiente

retardada.

Para calcular la tasa de interés doméstica (r) y extranjera (rf) se utiliza información de tasas libre

de riesgo de los países involucrados. En este caso son los Cetes 91 días y los T-Bills 90 días. El

tenedor de la divisa bajo el supuesto del modelo de Black-Scholes, recibe un rendimiento igual a

la tasa de interés libre de riesgo.

Para la tasa de interés extranjera se correrá un modelo AR (2) para determinar el valor del

intercepto beta (𝛽𝛽).

𝑑𝑑1 =ln(S0K )+(r−rf+

σ22 )T

σ√T

𝑑𝑑2 =ln (𝑆𝑆0𝐾𝐾) + (𝑟𝑟 − 𝑟𝑟𝑓𝑓 −

𝜎𝜎22 ) 𝑇𝑇

𝜎𝜎√𝑇𝑇= 𝑑𝑑1 − 𝜎𝜎√𝑇𝑇

67

59

(3)

(4)

Donde:

ln = Operador de logaritmos neperianos.

σ = Volatilidad del tipo de cambio al contado en el período.

Para obtener los valores de la ecuación 2 se determinará en primer lugar la volatilidad del activo

subyacente (tipo de cambio), es decir, el riesgo de la divisa, definida por la desviación estándar

(𝜎𝜎) anualizada, la cual se calcula con las fluctuaciones diarias en el precio de la divisa. La

medición del riesgo es a partir de información estadística real de las cotizaciones diarias del dólar

(tipo de cambio FIX) de los Estados Unidos de América (EUA) del periodo 2012-2013.

Para el cálculo futuro del tipo de cambio Spot (S0), se utiliza información diaria del tipo de

cambio spot del periodo 2012-2013. Con la información del tipo de cambio se correrá un modelo

AR (1) de la siguiente forma 𝐹𝐹𝐹𝐹𝐹𝐹𝑡𝑡 = 𝛼𝛼𝐹𝐹𝐹𝐹𝐹𝐹𝑡𝑡−1 + 𝜀𝜀𝑡𝑡 para obtener el valor del coeficiente alfa (𝛼𝛼),

lo cual determinará el valor de S1, S2, S3, S4 (tabla 2). El modelo AR (1) es un modelo

autorregresivo de orden 1, que especifica que la variable de salida depende linealmente de su

propios valores anteriores, de las últimas observaciones de la variable. El proceso autorregresivo

es un modelo de regresión en el que las variables explicativas son la misma variable dependiente

retardada.

Para calcular la tasa de interés doméstica (r) y extranjera (rf) se utiliza información de tasas libre

de riesgo de los países involucrados. En este caso son los Cetes 91 días y los T-Bills 90 días. El

tenedor de la divisa bajo el supuesto del modelo de Black-Scholes, recibe un rendimiento igual a

la tasa de interés libre de riesgo.

Para la tasa de interés extranjera se correrá un modelo AR (2) para determinar el valor del

intercepto beta (𝛽𝛽).

𝑑𝑑1 =ln(S0K )+(r−rf+

σ22 )T

σ√T

𝑑𝑑2 =ln (𝑆𝑆0𝐾𝐾) + (𝑟𝑟 − 𝑟𝑟𝑓𝑓 −

𝜎𝜎22 ) 𝑇𝑇

𝜎𝜎√𝑇𝑇= 𝑑𝑑1 − 𝜎𝜎√𝑇𝑇

60

Una vez obtenido el precio futuro de la opción installment se procede a realizar el vector de

primas para obtener la prima total de un año de vida de la opción, lo cual permitirá a la empresa

ejercer la opción cuando le sea conveniente. El precio de las primas installments, es la cantidad

que va a pagar la empresa para tener cobertura ante el riesgo cambiario.

Mediante la siguiente fórmula se realizará el vector de primas de manera trimestral de una opción

installment, para obtener la prima total de un año de vida:

(5)

4. Análisis de Resultados

La tabla 1 muestra la volatilidad (𝜎𝜎) anual del tipo de cambio FIX del período 2012-2013, la cual

alcanza un valor del 12.53%, bajo el supuesto del modelo Black-Scholes, la volatilidad del precio

del activo subyacente se mantiene constante a través del tiempo.

Tabla 1. Volatilidad Anual del Tipo de Cambio Fix (2012-2013)

Rendimiento promedio en el precio

de la divisa

Volatilidad anual

μ =∑ Rini=1

n 𝜎𝜎 = [√∑ (Ri-μ) 𝜎𝜎2ni=1

n-1] * √365

μ = -0.010%

σ = 0.66% *Raíz(365) =

12.53% Elaboración propia

Para proyectar el tipo de cambio Spot se obtiene información histórica diaria del periodo 2012-

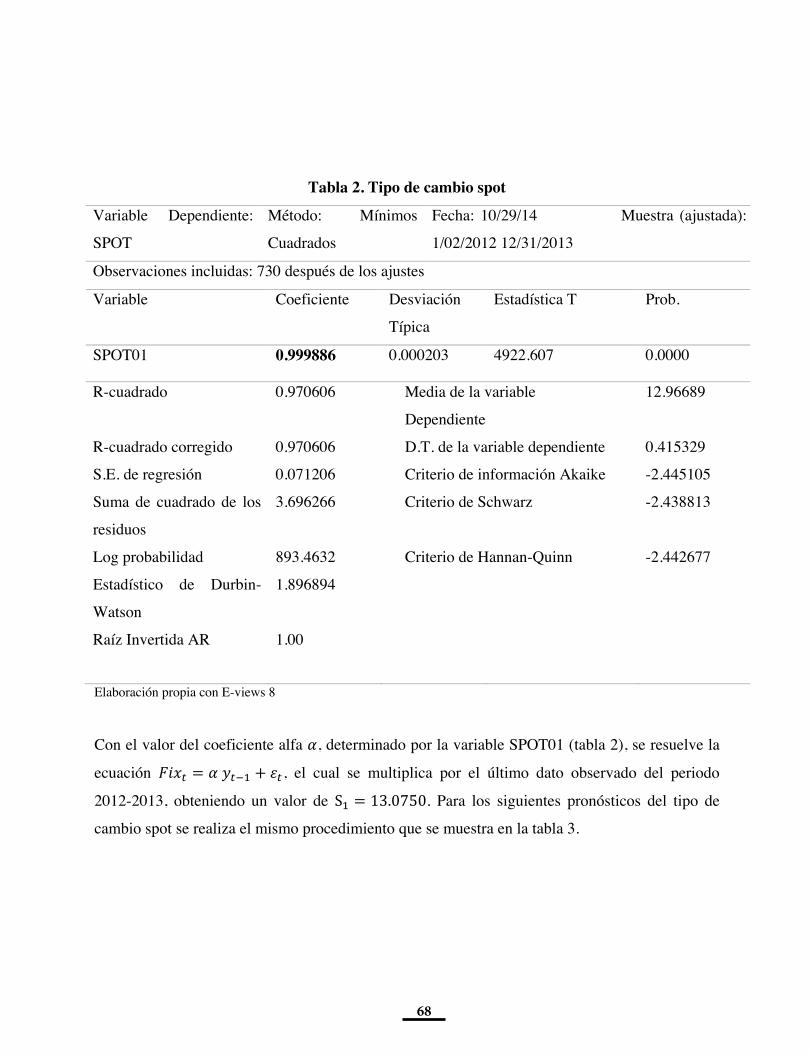

2013. En la tabla 2 se muestran los datos obtenidos a través de un modelo AR (1) de la forma

𝐹𝐹𝐹𝐹𝐹𝐹𝑡𝑡 = 𝛼𝛼𝐹𝐹𝐹𝐹𝐹𝐹𝑡𝑡−1 + 𝜀𝜀𝑡𝑡 para obtener el coeficiente alfa 𝛼𝛼, la cual está determinado por la variable

SPOT01 con un valor 0.999886. Con un coeficiente de determinación de 0.970606, el cual refleja

la proporción de la variabilidad de la variable dependiente que puede explicarse por el modelo y

la calidad del mismo para replicar los resultados.

𝑐𝑐 = 𝑐𝑐0 + 𝑐𝑐1𝑒𝑒−𝑟𝑟𝑇𝑇1 + 𝑐𝑐2𝑒𝑒−𝑟𝑟𝑇𝑇2 + 𝐶𝐶𝑒𝑒−𝑟𝑟𝑇𝑇

68

61

Tabla 2. Tipo de cambio spot

Variable Dependiente:

SPOT

Método: Mínimos

Cuadrados

Fecha: 10/29/14 Muestra (ajustada):

1/02/2012 12/31/2013

Observaciones incluidas: 730 después de los ajustes

Variable Coeficiente Desviación

Típica

Estadística T Prob.

SPOT01 0.999886 0.000203 4922.607 0.0000

R-cuadrado 0.970606 Media de la variable

Dependiente

12.96689

R-cuadrado corregido 0.970606 D.T. de la variable dependiente 0.415329

S.E. de regresión 0.071206 Criterio de información Akaike -2.445105

Suma de cuadrado de los

residuos

3.696266 Criterio de Schwarz -2.438813

Log probabilidad 893.4632 Criterio de Hannan-Quinn -2.442677

Estadístico de Durbin-

Watson

Raíz Invertida AR

1.896894

1.00

Elaboración propia con E-views 8

Con el valor del coeficiente alfa 𝛼𝛼, determinado por la variable SPOT01 (tabla 2), se resuelve la

ecuación 𝐹𝐹𝐹𝐹𝐹𝐹𝑡𝑡 = 𝛼𝛼 𝑦𝑦𝑡𝑡−1 + 𝜀𝜀𝑡𝑡, el cual se multiplica por el último dato observado del periodo

2012-2013, obteniendo un valor de S1 = 13.0750. Para los siguientes pronósticos del tipo de

cambio spot se realiza el mismo procedimiento que se muestra en la tabla 3.

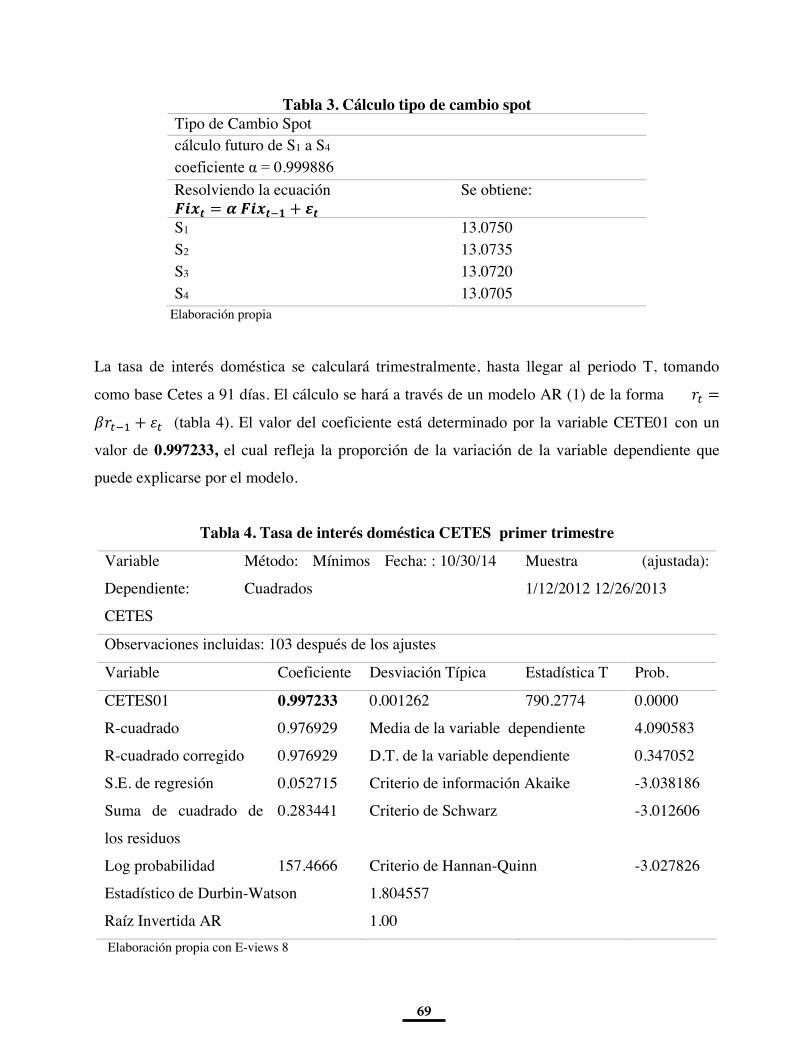

69

62

Tabla 3. Cálculo tipo de cambio spot Tipo de Cambio Spot cálculo futuro de S1 a S4 coeficiente α = 0.999886 Resolviendo la ecuación 𝑭𝑭𝑭𝑭𝑭𝑭𝒕𝒕 = 𝜶𝜶 𝑭𝑭𝑭𝑭𝑭𝑭𝒕𝒕−𝟏𝟏 + 𝜺𝜺𝒕𝒕

Se obtiene:

S1 13.0750 S2 13.0735 S3 13.0720 S4 13.0705

Elaboración propia

La tasa de interés doméstica se calculará trimestralmente, hasta llegar al periodo T, tomando

como base Cetes a 91 días. El cálculo se hará a través de un modelo AR (1) de la forma 𝑟𝑟𝑡𝑡 =𝛽𝛽𝑟𝑟𝑡𝑡−1 + 𝜀𝜀𝑡𝑡 (tabla 4). El valor del coeficiente está determinado por la variable CETE01 con un

valor de 0.997233, el cual refleja la proporción de la variación de la variable dependiente que

puede explicarse por el modelo.

Tabla 4. Tasa de interés doméstica CETES primer trimestre

Variable

Dependiente:

CETES

Método: Mínimos

Cuadrados

Fecha: : 10/30/14 Muestra (ajustada):

1/12/2012 12/26/2013

Observaciones incluidas: 103 después de los ajustes

Variable Coeficiente Desviación Típica Estadística T Prob.

CETES01 0.997233 0.001262 790.2774 0.0000

R-cuadrado 0.976929 Media de la variable dependiente 4.090583

R-cuadrado corregido 0.976929 D.T. de la variable dependiente 0.347052

S.E. de regresión 0.052715 Criterio de información Akaike -3.038186

Suma de cuadrado de

los residuos

0.283441 Criterio de Schwarz -3.012606

Log probabilidad 157.4666 Criterio de Hannan-Quinn -3.027826

Estadístico de Durbin-Watson

Raíz Invertida AR

1.804557

1.00

Elaboración propia con E-views 8

70

63

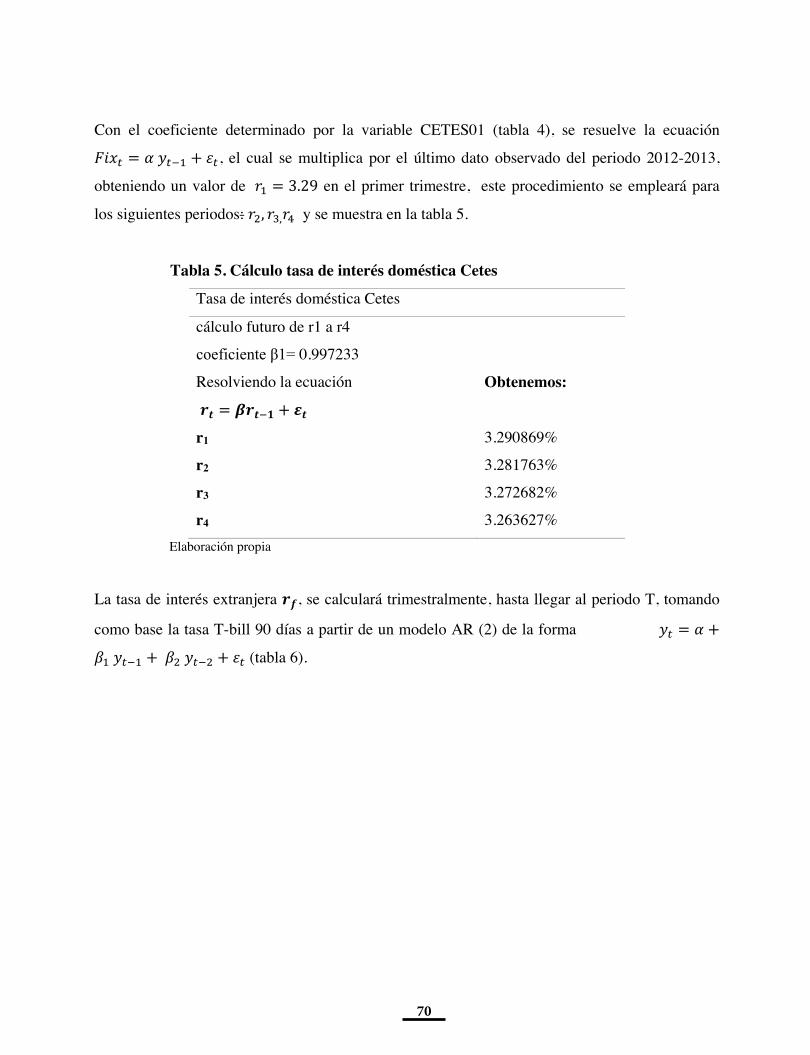

Con el coeficiente determinado por la variable CETES01 (tabla 4), se resuelve la ecuación

𝐹𝐹𝐹𝐹𝐹𝐹𝑡𝑡 = 𝛼𝛼 𝑦𝑦𝑡𝑡−1 + 𝜀𝜀𝑡𝑡, el cual se multiplica por el último dato observado del periodo 2012-2013,

obteniendo un valor de 𝑟𝑟1 = 3.29 en el primer trimestre, este procedimiento se empleará para

los siguientes periodos: 𝑟𝑟2, 𝑟𝑟3,𝑟𝑟4 y se muestra en la tabla 5.

Tabla 5. Cálculo tasa de interés doméstica Cetes

Tasa de interés doméstica Cetes

cálculo futuro de r1 a r4

coeficiente β1= 0.997233

Resolviendo la ecuación

𝒓𝒓𝒕𝒕 = 𝜷𝜷𝒓𝒓𝒕𝒕−𝟏𝟏 + 𝜺𝜺𝒕𝒕 Obtenemos:

r1 3.290869%

r2 3.281763%

r3 3.272682%

r4 3.263627% Elaboración propia

La tasa de interés extranjera 𝒓𝒓𝒇𝒇, se calculará trimestralmente, hasta llegar al periodo T, tomando

como base la tasa T-bill 90 días a partir de un modelo AR (2) de la forma 𝑦𝑦𝑡𝑡 = 𝛼𝛼 +𝛽𝛽1 𝑦𝑦𝑡𝑡−1 + 𝛽𝛽2 𝑦𝑦𝑡𝑡−2 + 𝜀𝜀𝑡𝑡 (tabla 6).

71

63

Con el coeficiente determinado por la variable CETES01 (tabla 4), se resuelve la ecuación

𝐹𝐹𝐹𝐹𝐹𝐹𝑡𝑡 = 𝛼𝛼 𝑦𝑦𝑡𝑡−1 + 𝜀𝜀𝑡𝑡, el cual se multiplica por el último dato observado del periodo 2012-2013,

obteniendo un valor de 𝑟𝑟1 = 3.29 en el primer trimestre, este procedimiento se empleará para

los siguientes periodos: 𝑟𝑟2, 𝑟𝑟3,𝑟𝑟4 y se muestra en la tabla 5.

Tabla 5. Cálculo tasa de interés doméstica Cetes

Tasa de interés doméstica Cetes

cálculo futuro de r1 a r4

coeficiente β1= 0.997233

Resolviendo la ecuación

𝒓𝒓𝒕𝒕 = 𝜷𝜷𝒓𝒓𝒕𝒕−𝟏𝟏 + 𝜺𝜺𝒕𝒕 Obtenemos:

r1 3.290869%

r2 3.281763%

r3 3.272682%

r4 3.263627% Elaboración propia

La tasa de interés extranjera 𝒓𝒓𝒇𝒇, se calculará trimestralmente, hasta llegar al periodo T, tomando

como base la tasa T-bill 90 días a partir de un modelo AR (2) de la forma 𝑦𝑦𝑡𝑡 = 𝛼𝛼 +𝛽𝛽1 𝑦𝑦𝑡𝑡−1 + 𝛽𝛽2 𝑦𝑦𝑡𝑡−2 + 𝜀𝜀𝑡𝑡 (tabla 6).

64

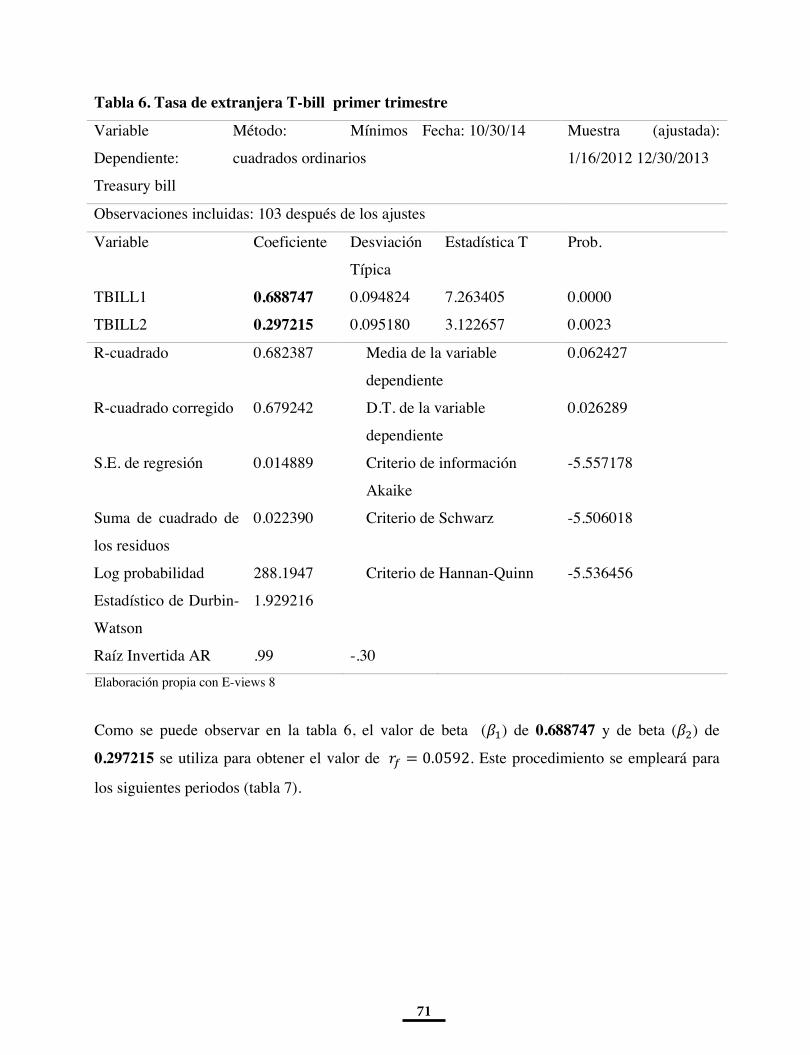

Tabla 6. Tasa de extranjera T-bill primer trimestre

Variable

Dependiente:

Treasury bill

Método: Mínimos

cuadrados ordinarios

Fecha: 10/30/14 Muestra (ajustada):

1/16/2012 12/30/2013

Observaciones incluidas: 103 después de los ajustes

Variable Coeficiente Desviación

Típica

Estadística T Prob.

TBILL1 0.688747 0.094824 7.263405 0.0000

TBILL2 0.297215 0.095180 3.122657 0.0023

R-cuadrado 0.682387 Media de la variable

dependiente

0.062427

R-cuadrado corregido 0.679242 D.T. de la variable

dependiente

0.026289

S.E. de regresión 0.014889 Criterio de información

Akaike

-5.557178

Suma de cuadrado de

los residuos

0.022390 Criterio de Schwarz -5.506018

Log probabilidad 288.1947 Criterio de Hannan-Quinn -5.536456

Estadístico de Durbin-

Watson

Raíz Invertida AR

1.929216

.99

-.30

Elaboración propia con E-views 8

Como se puede observar en la tabla 6, el valor de beta (𝛽𝛽1) de 0.688747 y de beta (𝛽𝛽2) de

0.297215 se utiliza para obtener el valor de 𝑟𝑟𝑓𝑓 = 0.0592. Este procedimiento se empleará para

los siguientes periodos (tabla 7).

72

65

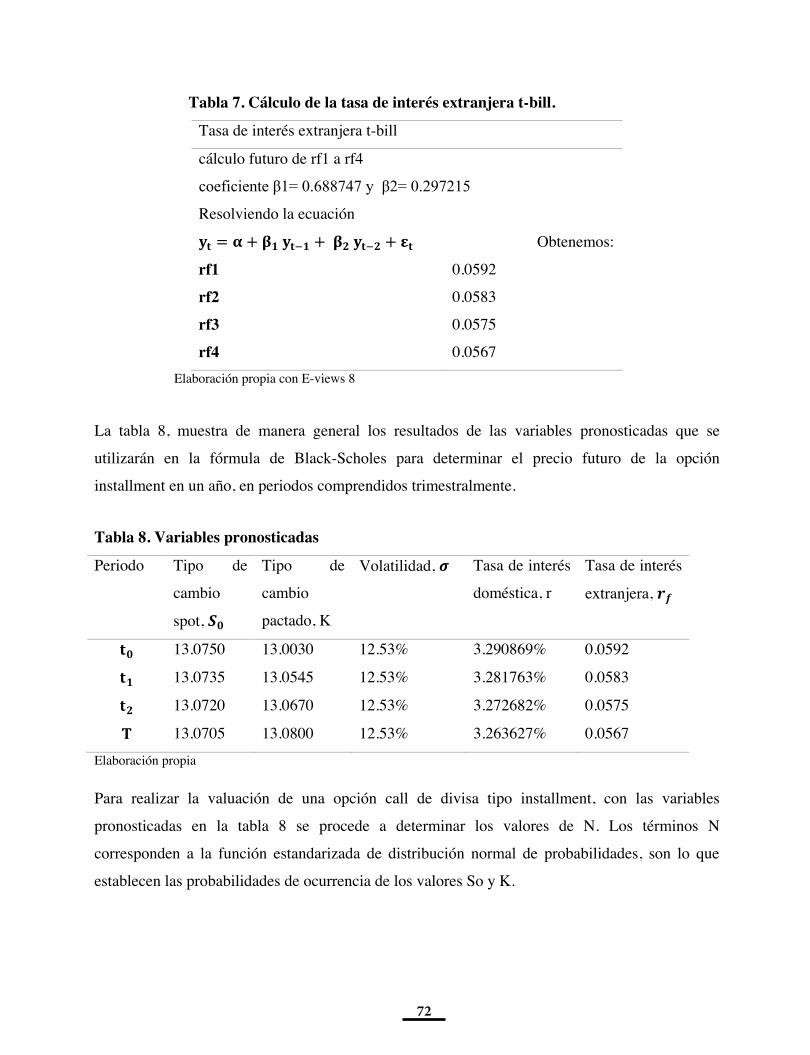

Tabla 7. Cálculo de la tasa de interés extranjera t-bill.

Tasa de interés extranjera t-bill

cálculo futuro de rf1 a rf4

coeficiente β1= 0.688747 y β2= 0.297215

Resolviendo la ecuación

𝐲𝐲𝐭𝐭 = 𝛂𝛂 + 𝛃𝛃𝟏𝟏 𝐲𝐲𝐭𝐭−𝟏𝟏 + 𝛃𝛃𝟐𝟐 𝐲𝐲𝐭𝐭−𝟐𝟐 + 𝛆𝛆𝐭𝐭 Obtenemos:

rf1 0.0592

rf2 0.0583

rf3 0.0575

rf4 0.0567 Elaboración propia con E-views 8

La tabla 8, muestra de manera general los resultados de las variables pronosticadas que se

utilizarán en la fórmula de Black-Scholes para determinar el precio futuro de la opción

installment en un año, en periodos comprendidos trimestralmente.

Tabla 8. Variables pronosticadas

Periodo Tipo de

cambio

spot, 𝑺𝑺𝟎𝟎

Tipo de

cambio

pactado, K

Volatilidad, 𝝈𝝈 Tasa de interés

doméstica, r

Tasa de interés

extranjera, 𝒓𝒓𝒇𝒇

𝐭𝐭𝟎𝟎 13.0750 13.0030 12.53% 3.290869% 0.0592

𝐭𝐭𝟏𝟏 13.0735 13.0545 12.53% 3.281763% 0.0583

𝐭𝐭𝟐𝟐 13.0720 13.0670 12.53% 3.272682% 0.0575

𝐓𝐓 13.0705 13.0800 12.53% 3.263627% 0.0567 Elaboración propia

Para realizar la valuación de una opción call de divisa tipo installment, con las variables

pronosticadas en la tabla 8 se procede a determinar los valores de N. Los términos N

corresponden a la función estandarizada de distribución normal de probabilidades, son lo que

establecen las probabilidades de ocurrencia de los valores So y K.

73

65

Tabla 7. Cálculo de la tasa de interés extranjera t-bill.

Tasa de interés extranjera t-bill

cálculo futuro de rf1 a rf4

coeficiente β1= 0.688747 y β2= 0.297215

Resolviendo la ecuación

𝐲𝐲𝐭𝐭 = 𝛂𝛂 + 𝛃𝛃𝟏𝟏 𝐲𝐲𝐭𝐭−𝟏𝟏 + 𝛃𝛃𝟐𝟐 𝐲𝐲𝐭𝐭−𝟐𝟐 + 𝛆𝛆𝐭𝐭 Obtenemos:

rf1 0.0592

rf2 0.0583

rf3 0.0575

rf4 0.0567 Elaboración propia con E-views 8

La tabla 8, muestra de manera general los resultados de las variables pronosticadas que se

utilizarán en la fórmula de Black-Scholes para determinar el precio futuro de la opción

installment en un año, en periodos comprendidos trimestralmente.

Tabla 8. Variables pronosticadas

Periodo Tipo de

cambio

spot, 𝑺𝑺𝟎𝟎

Tipo de

cambio

pactado, K

Volatilidad, 𝝈𝝈 Tasa de interés

doméstica, r

Tasa de interés

extranjera, 𝒓𝒓𝒇𝒇

𝐭𝐭𝟎𝟎 13.0750 13.0030 12.53% 3.290869% 0.0592

𝐭𝐭𝟏𝟏 13.0735 13.0545 12.53% 3.281763% 0.0583

𝐭𝐭𝟐𝟐 13.0720 13.0670 12.53% 3.272682% 0.0575

𝐓𝐓 13.0705 13.0800 12.53% 3.263627% 0.0567 Elaboración propia

Para realizar la valuación de una opción call de divisa tipo installment, con las variables

pronosticadas en la tabla 8 se procede a determinar los valores de N. Los términos N

corresponden a la función estandarizada de distribución normal de probabilidades, son lo que

establecen las probabilidades de ocurrencia de los valores So y K.

66

d1 =ln (S0

K ) + (r − rf + σ22 )T

σ√T

= [ln (13.075013.0030) + (0.0329 − 0.0592 + 0. 12532

2 )0.25] /0.1253√0.25

𝒅𝒅𝟏𝟏 = 0.0146

𝑑𝑑2 =ln (𝑆𝑆0𝐾𝐾) + (𝑟𝑟 − 𝑟𝑟𝑓𝑓 −

𝜎𝜎2

2 ) 𝑇𝑇

𝜎𝜎√𝑇𝑇= 𝑑𝑑1 − 𝜎𝜎√𝑇𝑇 = 0.0146 − 0.1253√. 25

𝒅𝒅𝟐𝟐 = 0.0481

En la tabla 9 se concentran los resultados obtenidos 𝑑𝑑1 𝑦𝑦 𝑑𝑑2 para los siguientes periodos.

Tabla 9. Valores de la variables 𝒅𝒅𝟏𝟏 y 𝒅𝒅𝟐𝟐

Periodo 𝒅𝒅𝟏𝟏 𝒅𝒅𝟐𝟐

𝐭𝐭𝟎𝟎 0.0146 -0.0481

𝐭𝐭𝟏𝟏 -0.0831 -0.1717

𝐭𝐭𝟐𝟐 -0.1134 -0.2220

𝐓𝐓 -0.1352 -0.2605 Elaboración propia

De tal forma que el periodo 𝑡𝑡0 queda:

𝑐𝑐 = 13.0750𝑒𝑒−0.059(0.25)𝑁𝑁(0.0146) − 13.003𝑒𝑒−0.0329(.25)𝑁𝑁(−0.0481)

𝒄𝒄 =0.3154

Una vez obtenido el valor de la opción de compra installment para el periodo 𝑇𝑇0 aplicando la

ecuación 2, de igual manera se sustituyen para los siguientes periodos el tipo de cambio Spot,

74

67

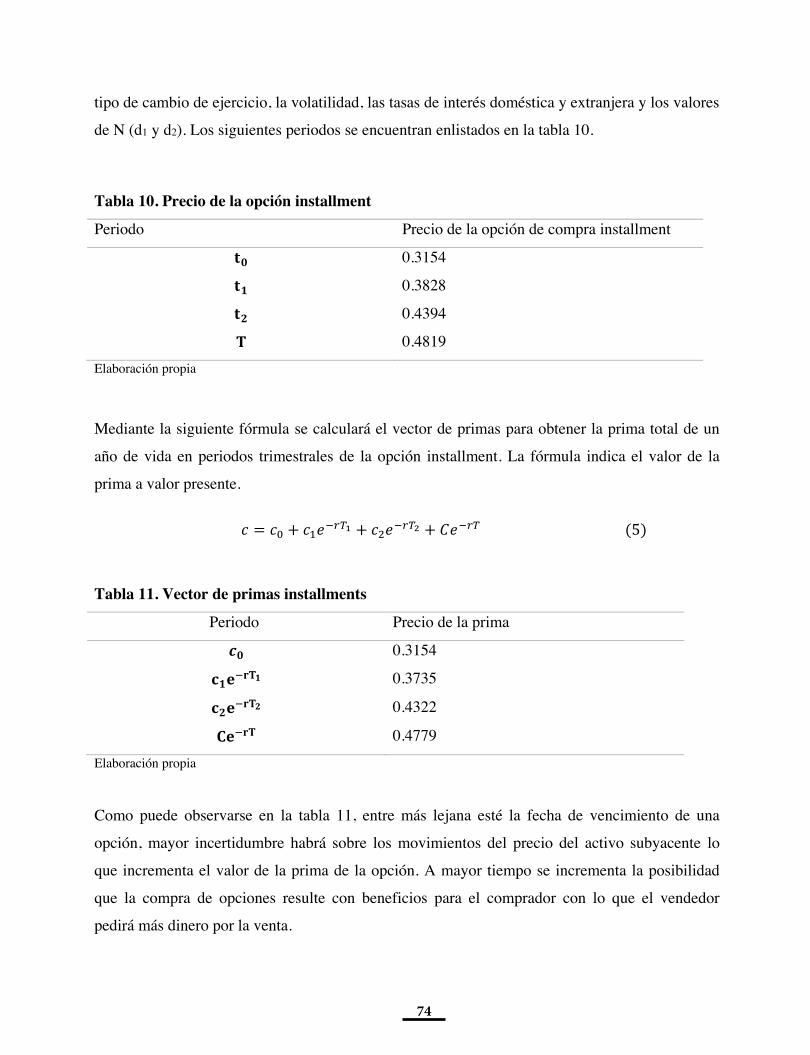

tipo de cambio de ejercicio, la volatilidad, las tasas de interés doméstica y extranjera y los valores

de N (d1 y d2). Los siguientes periodos se encuentran enlistados en la tabla 10.

Tabla 10. Precio de la opción installment

Periodo Precio de la opción de compra installment

𝐭𝐭𝟎𝟎 0.3154

𝐭𝐭𝟏𝟏 0.3828

𝐭𝐭𝟐𝟐 0.4394

𝐓𝐓 0.4819 Elaboración propia

Mediante la siguiente fórmula se calculará el vector de primas para obtener la prima total de un

año de vida en periodos trimestrales de la opción installment. La fórmula indica el valor de la

prima a valor presente.

Tabla 11. Vector de primas installments

Periodo Precio de la prima

𝒄𝒄𝟎𝟎 0.3154

𝐜𝐜𝟏𝟏𝐞𝐞−𝐫𝐫𝐓𝐓𝟏𝟏 0.3735

𝐜𝐜𝟐𝟐𝐞𝐞−𝐫𝐫𝐓𝐓𝟐𝟐 0.4322

𝐂𝐂𝐞𝐞−𝐫𝐫𝐓𝐓 0.4779

Elaboración propia

Como puede observarse en la tabla 11, entre más lejana esté la fecha de vencimiento de una

opción, mayor incertidumbre habrá sobre los movimientos del precio del activo subyacente lo

que incrementa el valor de la prima de la opción. A mayor tiempo se incrementa la posibilidad

que la compra de opciones resulte con beneficios para el comprador con lo que el vendedor

pedirá más dinero por la venta.

𝑐𝑐 = 𝑐𝑐0 + 𝑐𝑐1𝑒𝑒−𝑟𝑟𝑇𝑇1 + 𝑐𝑐2𝑒𝑒−𝑟𝑟𝑇𝑇2 + 𝐶𝐶𝑒𝑒−𝑟𝑟𝑇𝑇 (5)

75

67

tipo de cambio de ejercicio, la volatilidad, las tasas de interés doméstica y extranjera y los valores

de N (d1 y d2). Los siguientes periodos se encuentran enlistados en la tabla 10.

Tabla 10. Precio de la opción installment

Periodo Precio de la opción de compra installment

𝐭𝐭𝟎𝟎 0.3154

𝐭𝐭𝟏𝟏 0.3828

𝐭𝐭𝟐𝟐 0.4394

𝐓𝐓 0.4819 Elaboración propia

Mediante la siguiente fórmula se calculará el vector de primas para obtener la prima total de un

año de vida en periodos trimestrales de la opción installment. La fórmula indica el valor de la

prima a valor presente.

Tabla 11. Vector de primas installments

Periodo Precio de la prima

𝒄𝒄𝟎𝟎 0.3154

𝐜𝐜𝟏𝟏𝐞𝐞−𝐫𝐫𝐓𝐓𝟏𝟏 0.3735

𝐜𝐜𝟐𝟐𝐞𝐞−𝐫𝐫𝐓𝐓𝟐𝟐 0.4322

𝐂𝐂𝐞𝐞−𝐫𝐫𝐓𝐓 0.4779

Elaboración propia

Como puede observarse en la tabla 11, entre más lejana esté la fecha de vencimiento de una

opción, mayor incertidumbre habrá sobre los movimientos del precio del activo subyacente lo

que incrementa el valor de la prima de la opción. A mayor tiempo se incrementa la posibilidad

que la compra de opciones resulte con beneficios para el comprador con lo que el vendedor

pedirá más dinero por la venta.

𝑐𝑐 = 𝑐𝑐0 + 𝑐𝑐1𝑒𝑒−𝑟𝑟𝑇𝑇1 + 𝑐𝑐2𝑒𝑒−𝑟𝑟𝑇𝑇2 + 𝐶𝐶𝑒𝑒−𝑟𝑟𝑇𝑇 (5)

68

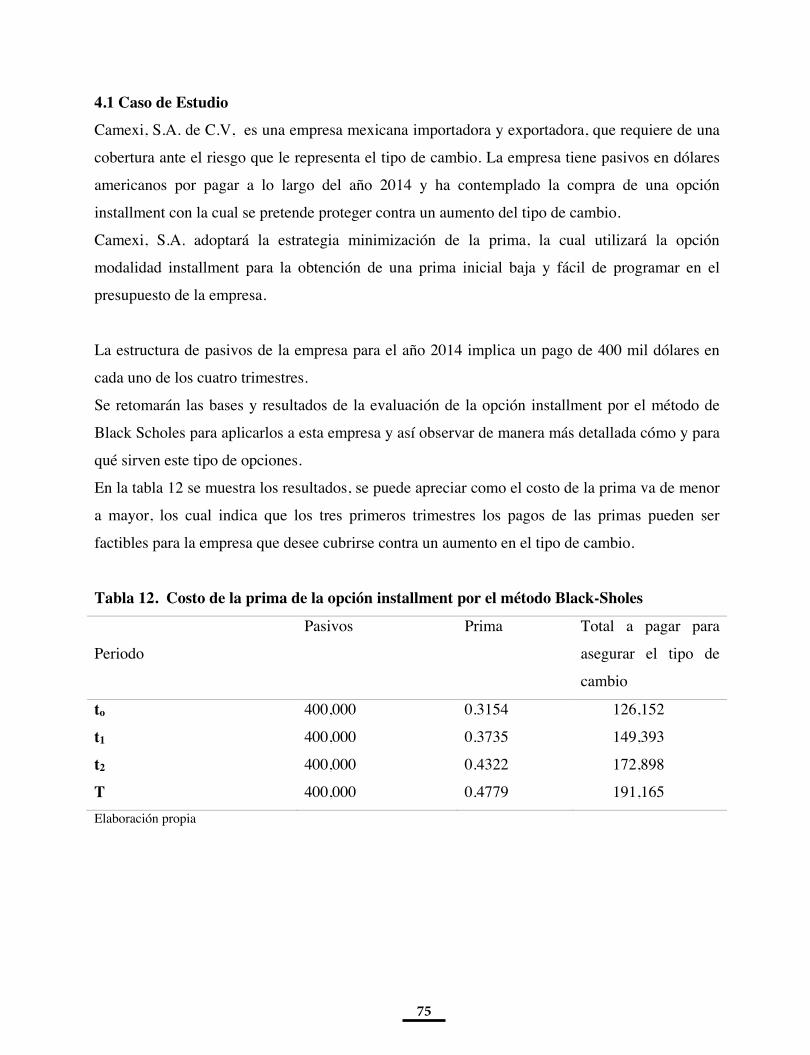

4.1 Caso de Estudio

Camexi, S.A. de C.V, es una empresa mexicana importadora y exportadora, que requiere de una

cobertura ante el riesgo que le representa el tipo de cambio. La empresa tiene pasivos en dólares

americanos por pagar a lo largo del año 2014 y ha contemplado la compra de una opción

installment con la cual se pretende proteger contra un aumento del tipo de cambio.

Camexi, S.A. adoptará la estrategia minimización de la prima, la cual utilizará la opción

modalidad installment para la obtención de una prima inicial baja y fácil de programar en el

presupuesto de la empresa.

La estructura de pasivos de la empresa para el año 2014 implica un pago de 400 mil dólares en

cada uno de los cuatro trimestres.

Se retomarán las bases y resultados de la evaluación de la opción installment por el método de

Black Scholes para aplicarlos a esta empresa y así observar de manera más detallada cómo y para

qué sirven este tipo de opciones.

En la tabla 12 se muestra los resultados, se puede apreciar como el costo de la prima va de menor

a mayor, los cual indica que los tres primeros trimestres los pagos de las primas pueden ser

factibles para la empresa que desee cubrirse contra un aumento en el tipo de cambio.

Tabla 12. Costo de la prima de la opción installment por el método Black-Sholes

Periodo

Pasivos Prima Total a pagar para

asegurar el tipo de

cambio

to 400,000 0.3154 126,152

t1 400,000 0.3735 149,393

t2 400,000 0.4322 172,898

T 400,000 0.4779 191,165 Elaboración propia

76

69

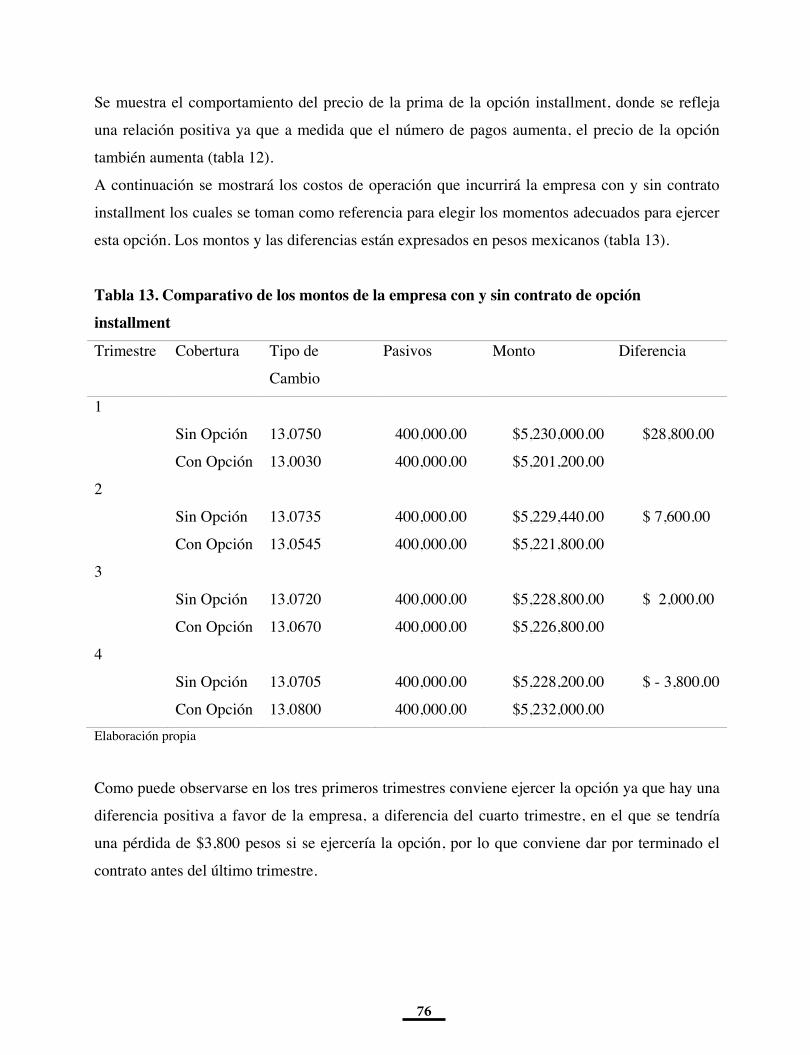

Se muestra el comportamiento del precio de la prima de la opción installment, donde se refleja

una relación positiva ya que a medida que el número de pagos aumenta, el precio de la opción

también aumenta (tabla 12).

A continuación se mostrará los costos de operación que incurrirá la empresa con y sin contrato

installment los cuales se toman como referencia para elegir los momentos adecuados para ejercer

esta opción. Los montos y las diferencias están expresados en pesos mexicanos (tabla 13).

Tabla 13. Comparativo de los montos de la empresa con y sin contrato de opción

installment

Trimestre Cobertura Tipo de

Cambio

Pasivos Monto Diferencia

1

Sin Opción 13.0750 400,000.00 $5,230,000.00 $28,800.00

Con Opción 13.0030 400,000.00 $5,201,200.00

2

Sin Opción 13.0735 400,000.00 $5,229,440.00 $ 7,600.00

Con Opción 13.0545 400,000.00 $5,221,800.00

3

Sin Opción 13.0720 400,000.00 $5,228,800.00 $ 2,000.00

Con Opción 13.0670 400,000.00 $5,226,800.00

4

Sin Opción 13.0705 400,000.00 $5,228,200.00 $ - 3,800.00

Con Opción 13.0800 400,000.00 $5,232,000.00 Elaboración propia

Como puede observarse en los tres primeros trimestres conviene ejercer la opción ya que hay una

diferencia positiva a favor de la empresa, a diferencia del cuarto trimestre, en el que se tendría

una pérdida de $3,800 pesos si se ejercería la opción, por lo que conviene dar por terminado el

contrato antes del último trimestre.

77

69

Se muestra el comportamiento del precio de la prima de la opción installment, donde se refleja

una relación positiva ya que a medida que el número de pagos aumenta, el precio de la opción

también aumenta (tabla 12).

A continuación se mostrará los costos de operación que incurrirá la empresa con y sin contrato

installment los cuales se toman como referencia para elegir los momentos adecuados para ejercer

esta opción. Los montos y las diferencias están expresados en pesos mexicanos (tabla 13).

Tabla 13. Comparativo de los montos de la empresa con y sin contrato de opción

installment

Trimestre Cobertura Tipo de

Cambio

Pasivos Monto Diferencia

1

Sin Opción 13.0750 400,000.00 $5,230,000.00 $28,800.00

Con Opción 13.0030 400,000.00 $5,201,200.00

2

Sin Opción 13.0735 400,000.00 $5,229,440.00 $ 7,600.00

Con Opción 13.0545 400,000.00 $5,221,800.00

3

Sin Opción 13.0720 400,000.00 $5,228,800.00 $ 2,000.00

Con Opción 13.0670 400,000.00 $5,226,800.00

4

Sin Opción 13.0705 400,000.00 $5,228,200.00 $ - 3,800.00

Con Opción 13.0800 400,000.00 $5,232,000.00 Elaboración propia

Como puede observarse en los tres primeros trimestres conviene ejercer la opción ya que hay una

diferencia positiva a favor de la empresa, a diferencia del cuarto trimestre, en el que se tendría

una pérdida de $3,800 pesos si se ejercería la opción, por lo que conviene dar por terminado el

contrato antes del último trimestre.

70

5. Conclusiones

La volatilidad monetaria en el mundo reduce el margen que tienen las empresas para ajustar sus

estrategias de negocios debido a un entorno complicado.

En ese contexto, los productos derivados han cobrado importancia para las empresas que los

pueden emplear como instrumentos de cobertura debido a que tienen un límite de pérdida

potencial equivalente al precio de la misma. Las opciones en particular, son utilizadas para

ajustar el riesgo y rendimiento de una posición determinada a un costo muy bajo y le permite a la

empresa cubrirse de los riesgos que generan movimientos en variables económicas.

La opción installment en su caso, permite asegurar cierta estabilidad para operaciones con

divisas, protegiendo así a su tenedor de las fluctuaciones del mercado cambiario. La prima de una

opción se ve influida constantemente por factores exógenos (precio del subyacente, volatilidad,

dividendos y la tasa de interés) y por factores endógenos (plazo y el precio de ejercicio) por lo

que resulta interesante medir a través de un parámetro, como pudiera ser la vida del contrato, los

efectos que tiene sobre la prima de una opción los cambios en un factor específico.

Como se pudo observar en el caso de estudio, al contratar una opción installment la empresa

puede prever un aumento en el tipo de cambio, los montos a los que asciende el pago de las

primas y cómo se podrían ver afectados sus flujos de efectivo si no hubiera contratado opciones.

Actualmente, el mercado mexicano de derivados sólo se tiene contratos de opciones de divisas

tipo europeo del dólar de los Estados Unidos de América, a través del análisis que se realizó a las

opciones installments se ha demostrado su efectividad como instrumento de cobertura ante el

riesgo cambiario, por lo consiguiente se propone la modalidad installment como una alternativa

en el listado de MexDer en términos de la disposición de ejercer la opción.

Bibliografía

Aabo, T. (2006). “The Importance of Corporate Foreign Debt As an Alternative to Currency

Derivatives in Actual Management of Exchange Rate Exposures”, European Financial

Management, 12(4), 635-649.

Allayannis, G. y Ofek, E. (2001): "Exchange Rate Exposure, Hedging, and the Use of Foreign

Currency Derivatives", Journal of International Money and Finance, 20, 273-296.

78

71

Allayannis, G. y Weston, J. P. (2001). The Use of Foreign Currency Derivatives and Firm Market

Value. Review of Financial Studies, 14(1), 243-276.

Anton, M., Anton P. y Ehrhardt M. (2010). Efficient Numerical Valuation of Continuous

Installment Options. Adv. Appl. Math. Mech., 20.

Arango, E. y Arroyave, J. (2011). “Swaps de tasa de interés y de cruce de monedas como

herramientas de cobertura para las empresas colombianas”. Revista EIA, ISSN 1794-1237

Número 16, p. 189-205. Diciembre 2011. Escuela de Ingeniería de Antioquia, Medellín

(Colombia)

Bartram, S. M.; Brown, G. W. & Fehle, R. F. (2003): "International Evidence on Financial

Derivatives Usage", Working Paper, Kenan-Flagler Business School, University of North

Carolina at Chapel Hill.

Berkman, H. y Bradbury, M. (1996): "Empirical Evidence on the Corporate Use of Derivatives",

Financial Management, 25, 5-14.

Bessembinder, H. (1991): "Forward Contracts and Firm Value: Investment Incentive and

Contracting Effects", Journal of Financial and Ouantitative Anaiysis, 26 (4), 519-532.

Castillo, A. y Moreno, D. (2008). “Uso de derivados cambiarios y su impacto en el valor de

empresas: el caso de empresas chilenas no financieras”. Estudios de Administración. 15, pp. 1-30.

Clark, E.A. y Judge, A. (2008). “The Determinants of Foreign Currency Hedging: Does Foreing

Currency Debt Induce a Bias?”.European Financial Management Journal. 14(3), 445-469.

Clavijo, W. y Roberto, K. (2009). “Las operaciones de cobertura y sus efectos fiscales”. Revista

Impuestos, vol. 153 (mayo-junio), pp. 22-25.

Cowan, K., Hansen, E. y Herrera, L. (2006), “Currency Mismatches in Chilean Nonfinancial

Corporations”, en External Vulnerability and Preventive Policies, editado por Banco Central de

Chile.

DeMarzo, P. y Duffie, D. (2002). “Corporate incentives for hedging and hedge accounting”.

Review of Financial Studies, 8 (3), 743-71.

Fernández, V. (2001), “The Derivatives Market in Latin America with emphasis on Chile”,

79

71

Allayannis, G. y Weston, J. P. (2001). The Use of Foreign Currency Derivatives and Firm Market

Value. Review of Financial Studies, 14(1), 243-276.

Anton, M., Anton P. y Ehrhardt M. (2010). Efficient Numerical Valuation of Continuous

Installment Options. Adv. Appl. Math. Mech., 20.

Arango, E. y Arroyave, J. (2011). “Swaps de tasa de interés y de cruce de monedas como

herramientas de cobertura para las empresas colombianas”. Revista EIA, ISSN 1794-1237

Número 16, p. 189-205. Diciembre 2011. Escuela de Ingeniería de Antioquia, Medellín

(Colombia)

Bartram, S. M.; Brown, G. W. & Fehle, R. F. (2003): "International Evidence on Financial

Derivatives Usage", Working Paper, Kenan-Flagler Business School, University of North

Carolina at Chapel Hill.

Berkman, H. y Bradbury, M. (1996): "Empirical Evidence on the Corporate Use of Derivatives",

Financial Management, 25, 5-14.

Bessembinder, H. (1991): "Forward Contracts and Firm Value: Investment Incentive and

Contracting Effects", Journal of Financial and Ouantitative Anaiysis, 26 (4), 519-532.

Castillo, A. y Moreno, D. (2008). “Uso de derivados cambiarios y su impacto en el valor de

empresas: el caso de empresas chilenas no financieras”. Estudios de Administración. 15, pp. 1-30.

Clark, E.A. y Judge, A. (2008). “The Determinants of Foreign Currency Hedging: Does Foreing

Currency Debt Induce a Bias?”.European Financial Management Journal. 14(3), 445-469.

Clavijo, W. y Roberto, K. (2009). “Las operaciones de cobertura y sus efectos fiscales”. Revista

Impuestos, vol. 153 (mayo-junio), pp. 22-25.

Cowan, K., Hansen, E. y Herrera, L. (2006), “Currency Mismatches in Chilean Nonfinancial

Corporations”, en External Vulnerability and Preventive Policies, editado por Banco Central de

Chile.

DeMarzo, P. y Duffie, D. (2002). “Corporate incentives for hedging and hedge accounting”.

Review of Financial Studies, 8 (3), 743-71.

Fernández, V. (2001), “The Derivatives Market in Latin America with emphasis on Chile”,

72

Working Paper, Universidad de Chile, Departamento de Ingeniería Industrial.

Fok, R., Carroll, C. y Chiou M. (1997): "Determinants of corporate hedging and derivatives: A

revisit". Journal of Economics and Business, 49, 569-585.

Gay, C y Nam, J. (1998): "The Underinvestment Problem and Corporate Derivatives Use",

Financial Management, 27 (4), 53 - 69.

Géczy, C; Minton, B.A. y Schrand, C. (1997): "Why Firms Use Currency Derivatives", Journal

of Finance, 52, 1323-1354.

Graham, J. y Rogers, D. (2002). “Do firms hedge in response to tax incentives?” The Journal of

Finance, 57(2), 815-839.

Guay, W. y Kothari, S.P. (2003). “How much do firms hedge with derivatives?” Journal of

Financial Economics, 70(3), 423-461.

Gyoshev, S.B. (2001). “Synthetic repurchase programs through put derivatives: theory and

evidence. Drexel University.

Hagelin, N. y Pramborg, B. (2004): "Hedging Foreign Exchange Exposure: Risk Reduction from

Transaction and Traslation Hedging", Journal of International Financial Management and

Accounting, 1 5(1), 55-69.

Haushalter, G.D. (2000): "Financing Policy, Basis Risk, and Corporate Hedging: Evidence from

Oil and Gas Producers", Journal of Finance, 55 (1), 107-152.

Hull C. Jhon, (2009), Introducción a los Mercados de Futuros y Opciones, Madrid, Pearson

Educación, ed.

Jorion, P. (1990). “The Exchange Rate Exposure of U.S. Multinationals”. Journal of Business.

13(11), 375-386.

Kedia, S. y Mozumdar, A., 2003: “Foreign currency – denominated debt: An empirical

examination”, Journal of Business, 76, 521-546.

Lamothe, P., Pérez, M. (2003). Opciones financieras y productos estructurados. España: Mc

Graw Hill.

80

73

Lemes, P., Jurandyr, S. y Rossi, J. (2013), “Swap, Futuro e Opções: Impacto do uso de

Instrumentos Derivativos sobre o valor das firmas Brasileiras”. Ram, Rev. Adm. Mackenzie.

14(1), 126-142.

Levi, M. (2006). Finanzas Internacionales. Mc Graw Hill. 3era. Edición.

Lin, C. y S. Smith (2005). “Hedging, Financing and Investment Decisions: a Simultaneous

Equations Framework”, Federal Reserve Bank of Atlanta Working Paper Series.

Madura, J. (2009). Administración Financiera Internacional. CENGAGE, Learning. 9ª. Edición.

Mayers, D. y Smith Jr., C. W. (1982). “On the corporate demand for insurance”. Journal of

Business, 55 (2), 281-296.

Mian, S. L. (1996): "Evidence on Corporate Hedging Policy", Journal of Financial and

Quantitative Analysis. 31 (3) ,419-439.

Modigliani, F. y Miller, M. (1958). “The Cost of Capital, Corporation Finance and the Theory of

Investment”. The American Economic Review, 48, 261-97.

Muller, A. y Verschoor, W. (2006). "The Impact of Corporate Derivative Usage on Foreign

Exchange Risk Exposure", Journal of Multinational Financial Management. 16(4), 385-410.

Nain, A. (2005). The strategic motives for corporate risk management. Job Market Paper.

Department of Finance, University of Michigan.

Nance, D. R.; Smith, C. W. y Smithson, C. (1993): "On the Determinants of Corporate Hedging”,

Journal of Finance. 48, 267-284.

Nguyen, H. y R. Faff (2002). “On the Determinants of Derivative Usage by Australian

Companies”. Australian Journal of Management, 25(1), 1-24.

Ochoa, I. y González, C. (2007). “Evaluación del mercado de opciones sobre tasas de cambio:

perspectivas para una mejor utilización”. Revista EIA, (7), 145-158.

Otero, L A. y Fernández, S. (2005): "Factores determinantes de la utilización de productos

derivados en el sector asegurador español". Revista Europea de Dirección y Economía de la

Empresa. 14 (3), 135-148.

81

73

Lemes, P., Jurandyr, S. y Rossi, J. (2013), “Swap, Futuro e Opções: Impacto do uso de

Instrumentos Derivativos sobre o valor das firmas Brasileiras”. Ram, Rev. Adm. Mackenzie.

14(1), 126-142.

Levi, M. (2006). Finanzas Internacionales. Mc Graw Hill. 3era. Edición.

Lin, C. y S. Smith (2005). “Hedging, Financing and Investment Decisions: a Simultaneous

Equations Framework”, Federal Reserve Bank of Atlanta Working Paper Series.

Madura, J. (2009). Administración Financiera Internacional. CENGAGE, Learning. 9ª. Edición.

Mayers, D. y Smith Jr., C. W. (1982). “On the corporate demand for insurance”. Journal of

Business, 55 (2), 281-296.

Mian, S. L. (1996): "Evidence on Corporate Hedging Policy", Journal of Financial and

Quantitative Analysis. 31 (3) ,419-439.

Modigliani, F. y Miller, M. (1958). “The Cost of Capital, Corporation Finance and the Theory of

Investment”. The American Economic Review, 48, 261-97.

Muller, A. y Verschoor, W. (2006). "The Impact of Corporate Derivative Usage on Foreign

Exchange Risk Exposure", Journal of Multinational Financial Management. 16(4), 385-410.

Nain, A. (2005). The strategic motives for corporate risk management. Job Market Paper.

Department of Finance, University of Michigan.

Nance, D. R.; Smith, C. W. y Smithson, C. (1993): "On the Determinants of Corporate Hedging”,

Journal of Finance. 48, 267-284.

Nguyen, H. y R. Faff (2002). “On the Determinants of Derivative Usage by Australian

Companies”. Australian Journal of Management, 25(1), 1-24.

Ochoa, I. y González, C. (2007). “Evaluación del mercado de opciones sobre tasas de cambio:

perspectivas para una mejor utilización”. Revista EIA, (7), 145-158.

Otero, L A. y Fernández, S. (2005): "Factores determinantes de la utilización de productos

derivados en el sector asegurador español". Revista Europea de Dirección y Economía de la

Empresa. 14 (3), 135-148.

74

Ross, Westerfield, Jaffe (2005), Finanzas Corporativas, 7ª. Edición. México: Mc Graw

Hill/Interamericana de México.

Sierra, J. y Londoño, D. (2010). “Cobertura con derivados en empresas manufactureras

colombianas: análisis previo a la apertura del mercado de derivados en la bolsa de valores de

Colombia”. Cuad. Adm. Bogotá (Colombia), 23 (41): 237-260. Universidad Javeriana.

Smith, C. W. y Stulz, R. M. (1985): "The Determinants of Firms' Hedging Policies", Journal of

Financial and Quantitative Analysis, 20 (4), 391 -405.

Stulz, R. (1984): "Optimal Hedging Policies", Journal of Financial and Quantitative Analysis. 19

(2), 127-140.

— (1990). “Managerial Discretion and Optimal Hedging Policies”. Journal of Financial

Economics 26:1:3-27.

Venegas Martínez Francisco, (2008), Riesgos Financieros y Económicos, Productos Derivados y

Decisiones Económicas Bajo Incertidumbre, México, Cengage Learning, 2ed.

Vivel, M., Otero, L., Fernández, S. y Duran, P (2009): "Análisis de la decisión de cobertura

cambiaria a través del endeudamiento en divisa en el mercado español". Revista española de

financiación y contabilidad. 38 (144), 607- 645.

Vivel, M., Otero, L., Fernández, S. y Duran, P (2012): "La decisión de cobertura del riesgo

cambiario en las empresas españolas internacionales”. Revista de Economía Mundial. 30, 233-

268. España.

Wystup, U. (2004), FX Instalment Options, Goethe-University.