Embed Size (px)

Citation preview

Credit Analyst 이현석

☎ 02) 2184-2346

FI Strategist 정성욱

☎ 02) 2184-2368

주간 이벤트 및 그에 따른 시장 영향 예상

독일 헌재 판결

위헌합헌

(조건부 포함)

위험자산 가격충격

& 채권 강세(국내 외인 수급

우려 감안)

위험자산 가격추가상승

& 채권 약세

20% 80%

9월 금통위

금리인하

45%

55%

금리동결

25bp 인하국고3년 2.75%

레벨 공방, 장기물 강세

전반적인금리 레벨 업

FOMC회의

QE3Not QE3

But 완화정책

40% 60%

위험자산 추가상승, 미국채금리 조정

위험자산, 미국채

동반 조정

위험자산, 미국채

동반 강세

9월 금통위금리 인하 및

FOMC QE3 실시 기대 고조

50%

50%

독일 헌재 판결

위헌합헌

(조건부 포함)

위험자산 가격충격

& 채권 강세(국내 외인 수급

우려 감안)

위험자산 가격추가상승

& 채권 약세

20% 80%

9월 금통위

금리인하

45%

55%

금리동결

25bp 인하국고3년 2.75%

레벨 공방, 장기물 강세

전반적인금리 레벨 업

FOMC회의

QE3Not QE3

But 완화정책

40% 60%

위험자산 추가상승, 미국채금리 조정

위험자산, 미국채

동반 조정

위험자산, 미국채

동반 강세

9월 금통위금리 인하 및

FOMC QE3 실시 기대 고조

50%

50%

자료: KTB투자증권

2012년 9월 10일(월)

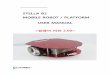

이벤트 조합에 대한 경우의 수와 시장 금리 예상 ▶ Fixed Income

- 이번 주 채권 시장 국내외 중요한 이벤트 집중, 금리 상승 가능성 무게 주간 금리 레인지 국고3년 2.75~2.95%, 국고5년 2.85~3.05%

1) 독일 헌법재판소 ESM 합헌 판결 기대 2) 9월 금통위, 기준금리 인하로 쏠린 기대감 경계 3) 미 FOMC 회의 QE3 실시 여부, Don’t fight the Fed ⇒ 개별 이벤트 발생 확률 및 이벤트 조합 결과에 따른 국고3년 금리 변동폭 예상 결과 금리 상승 가능성 높음. 보수적 대응 필요

FI Weekly Bulletin 2 page

이벤트 조합에 대한 경우의 수와 시장 금리 예상

이번 주 채권시장

국내외 이벤트들의 집중,

기본 전망 유효하지만

어느 쪽도 강한 확신은 어려운 상황

독일 헌법재판소,

ESM 합헌 판결 전망 우세

만약 위헌 결정시

이후 예정된 국내 금통위

기준금리 인하 확률 상승

But, 비관적 시나리오

현실화 가능성 낮을 것

ESM 합헌 결정+글로벌 위험 자산

추가 상승 무드 속 금통위 맞이할

가능성 높음

9월 금통위,

기준금리 인하로 쏠린 기대감

경계할 필요

주간 금리 레인지: 국고3년 2.75~2.95%, 국고5년 2.85~3.05%

이번 주 채권시장은 9월은 물론 하반기 글로벌 금융시장 향방에 중대한 영향을 미칠

수 있는 국내외 이벤트들이 집중되어 있다. 이미 지난 주 발간한 월간 전망 자료를 통

해서 대부분 중요한 이벤트에 대한 기본 전망을 제시했지만 매 이벤트 모두 실제 결과

가 나오기 전까지는 어느 쪽도 확신을 강하게 가지기는 어려워 보인다. 결국 개별 이벤

트 결과에 대한 예상 못지 않게 각각의 시나리오에 따른 가격 변수의 반응을 점검하고

대비하는 것이 필요해 보인다.

일단 지난 주 ECB의 국채 매입(OMT; Outright Monetary Transactions) 계획의 발

표로 9월 초반은 위험 자산에 긍정적인 분위기로 시작되었다. 독일 헌법재판소의 ESM

판결이라는 허들마저 뛰어 넘는다면 위험자산 가격의 추가적인 상승 무드가 이어지겠

지만 예상치 못한 결과가 나올 경우 실제 그 부정적 파급력은 예측하기 어렵다. 시장은

독일 헌재 판결에 대해 대부분 긍정적 결과를 예상하며 가격으로 어느 정도 반영해 두

고 있는 것으로 보인다. 최근 외신보도 또한 독일 집권당 내부에서도 독일 헌법재판소

가 ESM을 지지할 것이라고 보도하는 등 전체적으로 낙관적 전망이 현실화 될 가능성

이 좀 더 높은 상황으로 알려지고 있다.

독일 헌재의 판결은 9월 12일 현지시각 오전 10시에 예정되어 있다. 우리나라와 시차

를 감안하면 12일 국내 장 마감 이후 독일 헌재의 판결이 발표되고 다음 날 9월 국내

금융통화위원회가 열리게 된다. 만약 독일 헌재에서 ESM 위헌 결정을 내리고 유럽 및

미국 금융시장이 빠르게 위축될 경우 13일 국내 금통위 기준금리 인하 가능성은 상당

히 높아질 것이다. 기본적으로 금통위원들의 국내외 경제 인식에 대한 판단과 향후 전

망에 대한 그림이 단기적 이벤트들에 의해 크게 좌우되지 않는다고 보며 현재로서는

비관적 시나리오의 발생가능성은 낮게 보고 있지만, 독일 헌재의 ESM 판결 여부는 사

안의 중대함으로 볼 때 테일 리스크(tail risk)가 현실화 될 경우를 완전히 배제하고 가

기는 어려워 보인다.

물론 이러한 우려에도 불구하고 기본 전망은 예상대로 독일 헌재가 ESM 합헌 결정을

내리고 위험 자산 가격이 추가 상승 무드를 이어가며 금통위를 맞이할 가능성을 높게

보고 있다. 국내 시장의 경우 주식 시장이 반등세를 이어가더라도 채권 시장은 기준금

리 결정의 영향력이 절대적인 만큼 금통위 결과가 나오기 전까지 유럽의 뉴스를 가격

에 반영하는 흐름은 제한될 수 밖에 없을 것이다.

9월 금통위는 대다수 시장 참가자들의 전망과 달리 기준금리 동결 가능성을 좀 더 높

게 보고 있다. 지표로 확인되고 있는 실물 경기의 부진함은 하반기 국내 경제의 하방

리스크에 대한 우려와 함께 기준금리 인하의 필요성을 높이고 있지만 금통위원 내부에

서 조차 금리 수단에만 의존하는 정책의 한계를 지적하는 목소리가 확인되고 있다. 7월

기준금리 인하를 결정할 당시에도 주된 목적은 경제주체들의 불안심리 완화에 있었던

FI Weekly Bulletin 3 page

기준금리 동결시

ESM 합헌 결정 영향력과 함께

시장 금리 전반적인 조정 불가피

예상과 달리 금리 인하되더라도

현재 가격 레벨 상 추가 강세 확신

강하게 나타나기 어려울 듯

미 FOMC 회의,

기준금리 영향력 제한하는 요인

관전 포인트는 결국

추가 양적완화(QE3) 실시 여부

FOMC Voting 멤버 대부분

도비시(dovish) 성향,

‘Don’t fight the Fed’

것으로 보이며 단기적 수요중심 대응 못지않게 중장기적 대응책의 필요성 또한 비중

있게 다뤄진 점, 기존 금리 인하의 전제 조건이었던 물가 흐름이 불안한 조짐을 보이고

있는 점 등으로 볼 때 금리 인하로 쏠린 기대감을 경계할 필요성이 커졌다고 본다.

예상대로 기준금리가 동결될 경우 이보다 앞선 결과인 ESM 합헌 결정 변수와 함께 시

장 금리 조정 폭은 지난 주 ECB 국채 매입 결정 영향력만큼 확대될 가능성이 클 것이

다. 9월 기준금리 동결 시 연내 금리 추가 인하 기대감이 약화되는 동시에 글로벌 위험

자산 선호 무드에 대한 경계심으로 시장 흐름이 빠르게 돌려 질 가능성 또한 배제하기

어렵다고 본다.

반면 예상과 달리 기준금리가 인하되는 경우 50bp 정도로 큰 폭의 인하가 아니고서는

현재 가격 레벨 상 추가 강세에 대한 확신도 강하게 나타나기 어려울 것이다. 결국 국

고 3년물을 중심으로 기준금리와의 적정 스프레드 수준에 대한 공방이 뒤따를 것으로

보며 이 과정에서 그동안 금리 인하 기대감을 배경으로 매수 포지션을 쌓아 왔던 일부

기관들의 차익 실현이 나타날 가능성도 배제하기 어려울 것이다.

한편 어느 경우에나 이번 9월 금통위의 금리 결정을 가격에 반영하는 흐름에 있어 당

장 이어지는 미 FOMC 회의에 대한 경계감은 그 폭을 제한 요인이 될 것이다.

미 FOMC의 관전 포인트는 결국 추가적인 국채 또는 MBS 등 자산 매입 조치가 단행

될 것인가 여부에 달려 있다. 특히 지난 주 발표된 8월 미국 고용지표의 부진은 버냉키

연준 의장의 잭슨홀 컨퍼런스 발언 내용 중 추가 부양책을 암시하는 내용을 부각시키

며 QE3에 대한 시장 기대감을 높이고 있다. 물론 고용보고서의 부진을 제외하면 지난

주 발표된 미국 경제지표들은 대체로 예상보다 양호한 결과를 보이면서 실제 QE3가

실시될 지에 대한 논란은 여전히 진행 중이다. 그러나 현재 미 연준 FOMC 위원들의

성향과 지난 주 고용지표의 부진, 잭슨홀 연설에서 QE 정책에 대한 긍정적 평가를 감

안하면 예상과 다른 결과가 나올 가능성을 완전히 내려두기 어려워 보인다. 무엇보다

‘Don’t fight the Fed’라는 격언을 염두에 둔다면 QE3 시나리오에 따른 시장 영향

과 대응책 역시 마련해 둘 필요가 있을 것으로 본다.

그림 1. 미 FOMC 위원 별 성향 그림 2. 미국 실업률 및 구직활동 참가율 추이

544

12

-4-5

3-2-2

-1-3

000

-1-2

-3-1

-6 -4 -2 0 2 4 6

PlosserKocherla

FisherGeorgeBullard

RosengrEvansLacker

WilliamsLockhartPianaltoDudleyPowellStein

RaskinDuke

TarulloYellen

Bernanke

Dovish Hawkish

Permanent voters

2012 voters

2013 voters

544

12

-4-5

3-2-2

-1-3

000

-1-2

-3-1

-6 -4 -2 0 2 4 6

PlosserKocherla

FisherGeorgeBullard

RosengrEvansLacker

WilliamsLockhartPianaltoDudleyPowellStein

RaskinDuke

TarulloYellen

Bernanke

Dovish Hawkish

Permanent voters

2012 voters

2013 voters

4

5

6

7

8

9

10

11

01 02 03 04 05 06 07 08 09 10 11 12

(%)

63

64

65

66

67

68(%)

실업률 구직활동참가율(우축)

자료: Wikipedia, KTB투자증권 자료: Bloomberg, KTB투자증권

FI Weekly Bulletin 4 page

QE3 실시될 경우

무제한적 국채/MBS 매입 방안 거론

위험 자산 가격 추가 랠리 가능성 높음

국내 채권 시장에는

금리 상승 압력으로 작용할 듯

QE3에 대한 언급이 없을 경우

위험 자산 가격 조정 예상

미국채의 경우

추가 완화정책 기대감 유지 여부에

따라 소폭 조정에 그칠 수 있지만

기존 양적완화 가능성에 베팅한

자금 이탈시 지난 3월 당시 급등

반복될 가능성 배제 어려움

QE3 정책이 발표된다면 기간은 무제한적으로(open-ended), 매입 대상은 국채 및 모

기지증권(MBS)이 유력하게 거론되고 있다. ECB의 무제한 국채 매입 결정에 이어 미

연준의 양적완화 정책이 뒤따른다면 위험 자산은 추가적인 랠리를 이어갈 가능성이 크

다고 본다. 반면 미국채의 경우 그 움직임을 예측하기가 쉽지 않다. 최근 2차례 양적완

화 발표 당시의 경험을 참고 하면 차익 실현 또는 정책 기대감이라는 재료 소멸과 함께

금리 상승 압력이 높아질 것으로 예상해 볼 수 있다. 그러나 두 차례의 양적완화가 이

뤄지는 기간 동안 미국채는 글로벌 안전자산으로서 지위를 더욱 강화해 왔다. 또한 종

료 기한을 명시하지 않을 경우 주식시장과 국채시장의 동반 강세가 나타날 가능성도

배제하기 어렵다. 다만 국내 채권의 경우 수급 요인이 배제될 수 밖에 없어 금리 상승

요인으로 작용할 가능성이 좀 더 높을 것으로 본다.

반대로 QE3에 대한 언급 없음으로 인해 투자자들의 정책 기대감이 실망으로 바뀌는

경우에 대한 예측은 좀 더 복잡하게 될 것이다. 우선 위험 자산은 최근 상승 무드에서

벗어나 단기적 조정 흐름이 나타날 가능성이 크다. 반면 미국채의 경우 버냉키 연준의

장의 코멘트에 따라 추가적인 완화정책 기대감이 그대로 유지될 수 있겠지만 단기적으

로 양적완화 가능성에 베팅했던 자금이 이탈한다면 지난 3월 당시와 같은 급등 가능성

역시 배제하기 어려울 것이다. 이 경우 국내 채권 역시 단기적으로 금리 상승 압력에

노출될 것으로 보지만 지난 학습 효과로 인해 그 강도는 3월에 비해 제한될 것으로 예

상한다.

지금까지 언급한 이번 주 이벤트들에 대한 개별 예상과 그에 따른 국내 채권 시장 영향

을 도식으로 정리해 보았다.

그림 3. 주간 이벤트 및 그에 따른 시장 영향 예상

독일 헌재 판결

위헌합헌

(조건부 포함)

위험자산 가격충격

& 채권 강세(국내 외인 수급

우려 감안)

위험자산 가격추가상승

& 채권 약세

20% 80%

9월 금통위

금리인하

45%

55%

금리동결

25bp 인하국고3년 2.75%

레벨 공방, 장기물 강세

전반적인금리 레벨 업

FOMC회의

QE3Not QE3

But 완화정책

40% 60%

위험자산 추가상승, 미국채금리 조정

위험자산, 미국채

동반 조정

위험자산, 미국채

동반 강세

9월 금통위금리 인하 및

FOMC QE3 실시 기대 고조

50%

50%

독일 헌재 판결

위헌합헌

(조건부 포함)

위험자산 가격충격

& 채권 강세(국내 외인 수급

우려 감안)

위험자산 가격추가상승

& 채권 약세

20% 80%

9월 금통위

금리인하

45%

55%

금리동결

25bp 인하국고3년 2.75%

레벨 공방, 장기물 강세

전반적인금리 레벨 업

FOMC회의

QE3Not QE3

But 완화정책

40% 60%

위험자산 추가상승, 미국채금리 조정

위험자산, 미국채

동반 조정

위험자산, 미국채

동반 강세

9월 금통위금리 인하 및

FOMC QE3 실시 기대 고조

50%

50%

자료: KTB투자증권

독일 헌재 판결 제외하면

국내 금통위, 미 FOMC 모두

반대의 경우 발생 가능성 대비할 필요

정리하면 독일 헌재 판결은 위험 자산 가격에 긍정적 결과가 예상되나 국내 금통위와

FOMC 회의 결과에 대한 예상은 반대 경우에 대한 가능성을 완전히 배제하기 어려워

각각의 시나리오에 대비한 대응 전략이 필요해 보인다.

FI Weekly Bulletin 5 page

이벤트 발생확률 및 국고3년 금리

당일 변동폭으로 예상한

국내 채권 시장 영향

예상금리변동폭 임의성 한계 있지만

이벤트 조합 결과

금리 상승 가능성 우세

미 연준 양적완화의 경우

이벤트 영향력 지속기간이 장기간

이어질 가능성 염두에 둘 필요

이번 주 예정된 국내외 이벤트 결과에 따른 국내 채권 시장 영향을 이벤트 당일 국고3

년 금리의 예상 변동폭으로 수치화 함으로써 각 이벤트의 발생 조합에 따른 금리 변동

기대치를 계산해 보았다. 발생 확률과 그에 따른 예상금리 변동폭 설정의 임의성으로

인해 실제 결과를 장담하기 어렵다는 한계가 있지만 가능한 시나리오 별 금리의 상대

적 영향력을 파악하는 데 참고자료로 활용될 수 있을 것이다.

그림 3.에 나타낸 예상대로라면 조건부 발생 확률의 기대값(표 2.의 기대값(c x d))을

합산한 수치로 산출되는 국고채 3년 금리의 주간 예상변동폭은 +9.5bp 수준이다. 추

가적으로 9월 금통위와 FOMC회의 결과에 대한 발생확률이 기존 예상과 반대로 되었

을 경우의 국고3년 금리 변동폭의 조건부 기대값도 산출해 보았다. 어느 경우에나 금

리 상승 가능성이 높게 나타났다. 특히 미 연준의 양적완화가 실시 될 경우 이벤트 당

일의 영향력 외에도 이후 글로벌 금융시장 내 전반적인 센티먼트 상 변화가 뒤따를 가

능성이 높다는 점을 감안하면 결국 이번 주 역시 추가 강세 기대 보다는 보수적 대응을

유지하는 전략이 필요하다는 판단이다.

표 1. 각각 이벤트 예상 결과 별 발생확률 및 예상 금리변동폭 표 1-1. 조건부 발생 확률 기대값의 합 +9.5bp

이벤트 No. 예상결과발생확률(a)

예상금리변동(국고3년,bp,b)

기대값(a x b)

1 합헌 80% 5 4

2 위헌 20% -10 -2

3 금리동결 55% 5 2.75

4 금리인하 45% -5 -2.25

5 QE3 40% 10 4

6 Not QE3 60% 5 3

독일 헌재판결

9월금통위

FOMC회의

조합No.

조건부확률(c)

금리변동합(bp, d)

기대값(c x d)

비고

1/3/5 17.6% 20 3.52 합헌/동결/QE3

1/4/5 14.4% 10 1.44 합헌/인하/QE3

1/3/6 26.4% 15 3.96 합헌/동결/N_QE3

1/4/6 21.6% 5 1.08 합헌/인하/N_QE3

2/3/5 4.4% 5 0.22 위헌/동결/QE3

2/4/5 3.6% -5 -0.18 위헌/인하/QE3

2/3/6 6.6% 0 0 위헌/동결/N_QE3

2/4/6 5.4% -10 -0.54 위헌/인하/N_QE3

자료: KTB투자증권 자료: KTB투자증권

표 2. 금통위 기준금리 인하 가능성을 높게 볼 때 표 2-1. 조건부 발생 확률 기대값의 합 +8.5bp

이벤트 No. 예상결과발생확률(a)

예상금리변동(국고3년,bp,b)

기대값(a x b)

1 합헌 80% 5 4

2 위헌 20% -10 -2

3 금리동결 45% 5 2.25

4 금리인하 55% -5 -2.75

5 QE3 40% 10 4

6 Not QE3 60% 5 3

독일 헌재판결

9월금통위

FOMC회의

조합No.

조건부확률(c)

금리변동합(bp, d)

기대값(c x d)

비고

1/3/5 14.4% 20 2.88 합헌/동결/QE3

1/4/5 17.6% 10 1.76 합헌/인하/QE3

1/3/6 21.6% 15 3.24 합헌/동결/N_QE3

1/4/6 26.4% 5 1.32 합헌/인하/N_QE3

2/3/5 3.6% 5 0.18 위헌/동결/QE3

2/4/5 4.4% -5 -0.22 위헌/인하/QE3

2/3/6 5.4% 0 0 위헌/동결/N_QE3

2/4/6 6.6% -10 -0.66 위헌/인하/N_QE3

자료: KTB투자증권 자료: KTB투자증권

FI Weekly Bulletin 6 page

표 3. 미 연준 QE3 가능성을 높게 볼 때 표 3-1. 조건부 발생 확률 기대값의 합 +10.5bp

이벤트 No. 예상결과발생확률(a)

예상금리변동(국고3년,bp,b)

기대값(a x b)

1 합헌 80% 5 4

2 위헌 20% -10 -2

3 금리동결 55% 5 2.75

4 금리인하 45% -5 -2.25

5 QE3 60% 10 6

6 Not QE3 40% 5 2

독일 헌재판결

9월금통위

FOMC회의

조합No.

조건부확률(c)

금리변동합(bp, d)

기대값(c x d)

비고

1/3/5 26.4% 20 5.28 합헌/동결/QE3

1/4/5 21.6% 10 2.16 합헌/인하/QE3

1/3/6 17.6% 15 2.64 합헌/동결/N_QE3

1/4/6 14.4% 5 0.72 합헌/인하/N_QE3

2/3/5 6.6% 5 0.33 위헌/동결/QE3

2/4/5 5.4% -5 -0.27 위헌/인하/QE3

2/3/6 4.4% 0 0 위헌/동결/N_QE3

2/4/6 3.6% -10 -0.36 위헌/인하/N_QE3

자료: KTB투자증권 자료: KTB투자증권

표 4. 기준금리 인하 & 미 연준 QE3 가능성 모두 높게 볼 때 표 4-1. 조건부 발생 확률 기대값의 합 +9.5bp

이벤트 No. 예상결과발생확률(a)

예상금리변동(국고3년,bp,b)

기대값(a x b)

1 합헌 80% 5 4

2 위헌 20% -10 -2

3 금리동결 45% 5 2.25

4 금리인하 55% -5 -2.75

5 QE3 60% 10 6

6 Not QE3 40% 5 2

독일 헌재판결

9월금통위

FOMC회의

조합No.

조건부확률(c)

금리변동합(bp, d)

기대값(c x d)

비고

1/3/5 21.6% 20 4.32 합헌/동결/QE3

1/4/5 26.4% 10 2.64 합헌/인하/QE3

1/3/6 14.4% 15 2.16 합헌/동결/N_QE3

1/4/6 17.6% 5 0.88 합헌/인하/N_QE3

2/3/5 5.4% 5 0.27 위헌/동결/QE3

2/4/5 6.6% -5 -0.33 위헌/인하/QE3

2/3/6 3.6% 0 0 위헌/동결/N_QE3

2/4/6 4.4% -10 -0.44 위헌/인하/N_QE3

자료: KTB투자증권 자료: KTB투자증권

FI Weekly Bulletin 7 page

지난 주 동향

ECB 국채 매입(OMTs)계획 발표로 금리 상승

지난 주 채권 시장,

ECB 국채매입 계획 발표로

금리 전 구간 상승 마감

국내외 이벤트 앞두고

관망세 우세

ECB 정책 결정 상승 변동성으로

작용했지만 국내외 경기 부진 우려

및 금통위 기준금리 인하 기대 유지

주간 금리 레인지: 국고3년 2.74~2.82%, 국고5년 2.81~2.90%

지난 주 채권 시장은 ECB의 국채 매입(OMTs; Outright Monetary Transactions)

계획 발표와 함께 주 후반 금리 상승세가 집중된 결과 직전 주 대비 전 구간 금리 상승

으로 마감했다.

9월 국내외 많은 이벤트를 앞두고 채권 시장은 주 중 보합권 내 등락에 머물면서 관망

세를 유지했다. 대외 불확실성이 높은 여건 속에서도 국내외 경기 부진에 대한 우려와

9월 국내 금통위 기준금리 인하 기대를 배경으로 채권 시장은 기존 매수 우위의 관성

을 유지했지만 ECB 정책회의에서 무제한 국채 매입 계획이 발표되면서 글로벌 위험

자산의 급등세와 함께 국내 채권 금리도 상승 변동성이 확대되었다.

통안1년과 통안2년은 각각 2bp, 4bp씩 상승한 2.81%, 2.83%를 기록했다. 국고3년과

국고5년은 각각 6bp, 5bp 상승하며 ECB 정책 효과가 타 구간에 비해 집중되는 모습

을 보여주었다. 반면 국고10년과 국고20년은 오름폭이 4bp, 2bp 수준에 그치며 상대

적 강세를 유지했다. 크레딧 스프레드는 전반적으로 보합권에 머물렀다.

국채 3년 선물과 10년 선물은 직전 주 대비 각각 18틱, 36틱씩 내린 106.12, 116.65

로 장을 마쳤다. 외인은 3년 선물의 경우 주간 1,475계약 순매수 우위를 기록한 반면

10년 선물은 839계약 순매도 우위 흐름을 보였다. 은행은 월 초반 1만 계약 가까이 3

년 선물 순매수를 집중했지만 ECB 정책 결정 이후 다시 1만 계약 가까운 포지션을 순

매도하면서 주중 금리 변동성 확대에 일조했다.

그림 1. 기간 대표 금리의 월간 변화 표 1. 주요 금리 변동 요약

2.6

2.9

3.2

1D Call 3M CD 1Y 통안 2Y 통안 3Y 국고 5Y 국고 10Y 국고20Y 국고

(%)

-5

0

5

10(bp)전월말대비

09/07

08/31

금리 (%) 09/07 주간 (bp) 전월말 대비(bp)

1D Call 3.00 -1 -1

3M CD 3.16 0 0

1Y 통안 2.81 2 2

2Y 통안 2.83 4 4

3Y 국고 2.82 6 6

5Y 국고 2.90 5 5

10Y 국고 3.05 4 4

20Y 국고 3.09 2 2

특수 AAA 3Y 3.03 5 5

은행 AAA 1Y 2.91 2 2

금융 AA 1Y 3.08 3 3

회사 AA- 3Y 3.27 6 6

회사 BBB+ 3Y 6.28 6 6

자료: KIS채권평가, KTB투자증권 자료: KIS채권평가, KTB투자증권

FI Weekly Bulletin 8 page

1. 금리 / 시장 지표 요약

1-1. 국고3 년 금리 봉차트 및 이동평균선 1-2. 국고 3년 금리 / KOSPI 추이

5일 이평선

2.6

2.8

3.0

3.2

3.4

3.6

3.8

4.0

4.2

1/3 3/21 6/6 8/22 11/7 1/23 4/9 6/25 9/10

20일 이평선

(%)

2.6

2.8

3.0

3.2

3.4

3.6

3.8

4.0

4.2

60일 이평선

(%)

2.5

3.0

3.5

4.0

4.5

5.0

Jan-09 Aug-09 Mar-10 Nov-10 Jun-11 Jan-12 Sep-12

(%)

1000

1200

1400

1600

1800

2000

2200

2400(pt)국고 3Y KOSPI

1-3. 최근 4주간 최고/최저 수익률 곡선 추이 및 구간별 변동폭 1-4. YTD 최고/최저 수익률 곡선 추이 및 구간별 변동폭

2.6

2.8

3.0

3.2

3.4

91D CD 1Y은행 1Y통안 2Y통안 3Y국고 5Y국고 10Y국고 20Y국고

(%)

0

20

40

60

80

100

120(bp)4주간 범위 (우)

4주간 최고

4주간 최저

2.6

2.8

3.0

3.2

3.4

3.6

3.8

4.0

4.2

4.4

91D CD 1Y은행 1Y통안 2Y통안 3Y국고 5Y국고 10Y국고 20Y국고

(%)

0

20

40

60

80

100

120(bp)YTD 범위 (우)

YTD 최고

YTD 최저

자료: KBP, KIS채권평가, NICE채권평가, 본드웹, 금융투자협회, KTB투자증권

금리 (%) 09/07 주간 (bp) 2011-12-30 YTD (bp)

1D Call 3.00 -1 3.29 -29

3M CD 3.16 0 3.55 -39

1Y 통안 2.81 2 3.49 -68

2Y 통안 2.83 4 3.49 -66

3Y 국고 2.82 6 3.34 -52

5Y 국고 2.90 5 3.46 -56

10Y 국고 3.05 4 3.78 -73

20Y 국고 3.09 2 4.00 -91

특수 AAA 3Y 3.03 5 3.76 -73

은행 AAA 1Y 2.91 2 3.67 -76

금융 AA 1Y 3.08 3 3.98 -90

회사 AA- 3Y 3.27 6 4.11 -84

회사 BBB+ 3Y 6.28 6 7.29 -101

1Y - 1D Call -19 3 20 -39

2Y 통안 - 1Y 통안 2 2 0 2

3Y 국고 - 2Y 통안 -1 2 -15 14

5Y 국고 - 3Y 국고 8 -1 12 -4

10Y 국고 - 5Y 국고 15 -1 32 -17

은행 AAA 1Y 12 5 44 -32

금융 AA 1Y 29 6 75 -46

회사 AA- 3Y 45 0 77 -32

회사 BBB+ 3Y 346 0 395 -49

기간 Spread

Credit Spread

지표 09/07 주간 YTD 단위

KOSPI 1,930 1.28 -5.92 %

KOSDAQ 511 0.50 0.04 %

IRS 1Y 2.87 2 -32 bp

IRS 3Y 2.75 1 -96 bp

CRS 1Y 2.07 -6 65 bp

CRS 3Y 1.78 -4 3 bp

ROK CDS 84 -20 -10 bp

KRW/USD 1,130 -4.2 4.4 KRW

DJIA 13,307 1.65 14.94 %

S&P500 1,438 2.23 14.33 %

WTI 96 -0.05 2.95 %

BEI - -227 -233 bp

US T 2Y 0.25 3 -35 bp

US T 10Y 1.67 12 -163 bp

US T 30Y 2.83 15 -151 bp

UK 10Y 1.68 22 -171 bp

JP 10Y 0.82 2 -31 bp

MMF 77 3.3 9.9 조원

채권형 44 -4.1 -8.9 조원

주식형 98 -0.9 -2.6 조원

* 9/6 기준

국내 펀드 플로우*

국내

글로벌

FI Weekly Bulletin 9 page

2. Spread / 스왑 요약

2-1. 3개월 / 3년 구간별 Spread 2-2. 3년 / 10년 구간별 Spread

-100

-50

0

50

100

150

200

Jan-09 Sep-09 Jun-10 Mar-11 Dec-11 Sep-12

(bp) 1Y은행-3M CD

2Y통안-1Y통안

3Y국고-2Y통안

-60

0

60

120

180

240

Jan-09 Sep-09 Jun-10 Mar-11 Dec-11 Sep-12

(bp)3Y국고-1Y국고

5Y국고-3Y국고

10Y국고-5Y국고

2-3. IRS 기간 별 금리 2-4. CRS 기간 별 금리

2

3

4

5

6

7

Jan-08 Oct-08 Jul-09 May-10 Feb-11 Nov-11 Sep-12

(%) 1Y IRS

3Y IRS

5Y IRS

-2

0

2

4

6

Jan-08 Oct-08 Jul-09 May-10 Feb-11 Nov-11 Sep-12

(%) IY CRS

3Y CRS

5Y CRS

2-5. IRS 곡선 주간 변화 2-6. CRS 곡선 주간 변화

2.6

2.7

2.8

2.9

1Y 3Y 5Y

(%)

-10

-5

0

5

10(bp)변화(bp)

09/07

08/31

1.2

1.31.4

1.51.6

1.7

1.81.9

2.02.1

2.2

1Y 3Y 5Y

(%)

-10

-5

0

5

10(bp)변화(bp)

09/07

08/31

2-7. 한국 대상 기간별 CDS 추이 2-8. 해외 투자자의 Arbitrage 기회 예상 지표

0

200

400

600

800

Jan-08 Oct-08 Jul-09 May-10 Feb-11 Nov-11 Sep-12

(bp)5Y CDS

3Y CDS

1Y CDS

-6

-4

-2

0

2

4

Jan-08 Oct-08 Jul-09 May-10 Feb-11 Nov-11 Sep-12

(%)

국고-CRS-CDS,5Y

국고-CRS-CDS,3Y

통안-CRS-CDS,1Y

자료: KBP, KIS채권평가, NICE채권평가, 본드웹, KTB투자증권

FI Weekly Bulletin 10 page

3. Credit 금리 / Spread 요약

3-1. 크레딧 스프레드 vs 기간 스프레드 3-2. 3년 기준 등급별 금리 및 크레딧 스프레드 변화

-100

0

100

200

300

400

500

Jan-09 Sep-09 Jun-10 Mar-11 Dec-11 Sep-12

(bp)크레딧-기간 스프레드 차

회사AA-/국고3Y

국고5Y/3Y

3

5

7

9

11

특수

AAA

은행

AAA

회사

AAA

회사

AA+

회사

AA

금융

AA

회사

AA-

회사 A+금융 A+ 회사 A 회사 A- 회사

BBB+

회사

BBB0

회사

BBB-

(%)

-4

-2

0

2

4

6(bp)주간변화09/0708/3111/12/30

3-3. 특수채 및 등급별 회사채 금리 변화 3-4. 은행채 및 등급별 금융채 금리 변화

2

4

6

8

10

12

Jan-08 Oct-08 Jul-09 May-10 Feb-11 Nov-11 Sep-12

(%) 회사 BBB+ 3Y회사A 3Y회사AA- 3Y특수AAA 3Y

2

4

6

8

10

Jan-08 Oct-08 Jul-09 May-10 Feb-11 Nov-11 Sep-12

(%) 금융A+ 1Y

금융AA 1Y

은행AAA 1Y

3-5. 특수채 AAA 기간별 스프레드 변화 3-6. 은행채 AAA 기간별 스프레드 변화

0

100

200

300

Jan-08 Oct-08 Jul-09 May-10 Feb-11 Nov-11 Sep-12

(bp)

특수AAA 5Y 60D MA

특수AAA 5Y

특수AAA 3Y

0

100

200

300

Jan-08 Oct-08 Jul-09 May-10 Feb-11 Nov-11 Sep-12

(bp)

은행AAA 1Y 60D MA

은행AAA 1Y

은행AAA 2Y

3-7. 3년 회사채 등급별 스프레드 변화 3-8. 금융채 기간별 등급별 스프레드 변화

0

200

400

600

800

Jan-08 Oct-08 Jul-09 May-10 Feb-11 Nov-11 Sep-12

(bp) 회사A 3Y 60D MA

회사A 3Y

회사AA- 3Y

회사 BBB+ 3Y

0

200

400

600

800

Jan-08 Oct-08 Jul-09 May-10 Feb-11 Nov-11 Sep-12

(bp) 금융AA 1Y 60D MA

금융AA 1Y

금융AA 2Y

금융A+ 2Y

금융A+ 1Y

자료: KBP, KIS채권평가, NICE채권평가, 본드웹, 금융투자협회, KTB투자증권

FI Weekly Bulletin 11 page

4. 채권 자금 시장 요약

4-1. 국채 선물 거래 일봉 차트 4-2. 주식시장 지표로 본 크레딧 신호

0

40

80

120

160

200

240

280

6/21 6/29 7/9 7/17 7/25 8/2 8/10 8/21 8/29 9/6

(거래량K)

104.4

104.9

105.4

105.9

106.4

106.9(pt)

0.7

0.9

1.1

1.3

1.5

1.7

Aug-08 May-09 Mar-10 Jan-11 Nov-11 Sep-12

(배)

0

20

40

60

80

100PBR (KOSPI)

VKOSPI

4-3. 국채 선물 주요 주체 별 일별 순매수 추이 4-4. Fund flow : 채권 및 주식 관련 자금

-20

-15

-10

-5

0

5

10

15

20

3/2 3/29 4/25 5/22 6/18 7/15 8/11 9/7

(K계약) 증권/선물은행외국인

100

120

140

160

180

200

Aug-08 Apr-09 Dec-09 Aug-10 Apr-11 Dec-11 Sep-12

(조원)

40%

50%

60%

70%

80%채권 중 단기자금비중주식자금 (주식/혼합주식)채권자금 (채권/혼합채권/단기)

4-5. 시장 주체 별 주요 채권 포지션 변화 4-6. 주요 채권 별 순매수 시장 주체

-500

0

500

1000

1500

은행 자산운용 보험 기금/공제 외국인 기타법인

(십억원) 국채 특수채 통안증권은행채 기타금융채 회사채

-500

0

500

1000

1500

국채 특수채 통안증권 은행채 기타금융채 회사채

(십억원) 은행 자산운용 보험

기금/공제 외국인 기타법인

4-7. 채권 별 주간 만기 도래 현황 4-8. 채권 별 월간 만기 도래 현황

0

5

10

15

20

25

금주 +1W +2W +3W +4W

(조원) 국채계 특수채계

통안채계 금융채계

회사채계

0

10

20

30

40

50

60

Aug-12 Sep-12 Oct-12 Nov-12 Dec-12

(조원) 국채계 특수채계

통안채계 금융채계

회사채계

자료: KBP, KIS채권평가, NICE채권평가, 본드웹, 금융투자협회, KTB투자증권

FI Weekly Bulletin 12 page

5. 주간 거래 주체별 매매 동향

5-1. 은행 순매수 상위 10건 5-2. 은행 순매도 상위 10건

5-3. 보험/기금 순매수 상위 10건 5-4. 보험/기금 순매도 상위 10건

5-5. 투신 순매수 상위 10건 5-6. 투신 순매도 상위 10건

5-7. 외국인 순매수 상위 10건 5-8. 외국인 순매도 상위 10건

자료: KOSCOM, KTB투자증권

종목 만기 수익률 수량 잔존만기

통안0282-1408-02 2014-08-02 2.77 381 1.9

통안0383-1304 2013-04-02 2.74 294 0.6

국고0425-1212(09-4) 2012-12-10 2.76 203 0.3

국고0325-1506(12-2) 2015-06-10 2.75 201 2.8

통안0376-1306-02 2013-06-02 2.74 191 0.7

국고0425-1212(09-4) 2012-12-10 2.78 152 0.3

통안DC12-1204-0910 2012-12-04 2.88 119 0.3

국고0350-1703(12-1) 2017-03-10 2.89 117 4.5

국고0350-1703(12-1) 2017-03-10 2.82 100 4.5

국고0325-1506(12-2) 2015-06-10 2.74 99 2.8

1,857 1.60수량 합계 및 가중 평균 잔존만기

종목 만기일 수익률 수량 잔존만기

국고0525-1209(07-5) 2012-09-10 2.75 -174 0.0

통안0359-1310-02 2013-10-02 2.77 -152 1.1

통안0390-1308-02 2013-08-02 2.78 -152 0.9

통안0383-1304 2013-04-02 2.75 -152 0.6

통안0282-1408-02 2014-08-02 2.76 -140 1.9

통안0282-1408-02 2014-08-02 2.82 -140 1.9

국고0325-1506(12-2) 2015-06-10 2.74 -102 2.8

국고0375-1306(10-2) 2013-06-10 2.75 -102 0.8

국고0425-2106(11-3) 2021-06-10 3.04 -99 8.8

통안0376-1306-02 2013-06-02 2.76 -91 0.7

-1,305 1.70수량 합계 및 가중 평균 잔존만기

종목 만기 수익률 수량 잔존만기

국고0425-2106(11-3) 2021-06-10 2.99 469 8.8

외환은행35-09이10갑-07(후) 2022-09-07 3.3 345 10.0

신보2012제8차유동화1-1 2015-09-07 3.12 311 3.0

예보상환기금채2012-3 2017-08-24 2.98 252 5.0

국고0325-1506(12-2) 2015-06-10 2.74 160 2.8

한국장학재단12-21 2015-09-06 2.92 130 3.0

주택금융공사MBS2012-22(1-4) 2017-09-06 3.12 110 5.0

국고0475-3012(10-7) 2030-12-10 3.06 101 18.3

전북은행16-09이(후)6.3갑-06 2019-01-06 3.41 100 6.3

정금12-이-0700-0904-2 2019-09-04 3.02 100 7.0

2,077 6.89수량 합계 및 가중 평균 잔존만기

종목 만기 수익률 수량 잔존만기

국고0400-3112(11-7) 2031-12-10 3.07 -293 19.3

국고0525-1303(08-1) 2013-03-10 2.73 -125 0.5

통안0376-1306-02 2013-06-02 2.74 -61 0.7

신한은행16-08이2B 2014-08-13 2.89 -50 1.9

국고0350-1406(11-2) 2014-06-10 2.75 -48 1.8

국고0475-1309(03-7) 2013-09-17 2.75 -42 1.0

통안0348-1312-02 2013-12-02 2.76 -40 1.2

국고0400-1603(11-1) 2016-03-10 2.8 -34 3.5

세아베스틸70 2015-06-27 3.16 -31 2.8

국고0350-1609(11-5) 2016-09-10 2.81 -30 4.0

-753 8.45수량 합계 및 가중 평균 잔존만기

종목 만기 수익률 수량 잔존만기

국고0525-1209(07-5) 2012-09-10 2.93 349 0.0

국고0325-1506(12-2) 2015-06-10 2.74 339 2.8

통안0282-1408-02 2014-08-02 2.76 233 1.9

통안0390-1308-02 2013-08-02 2.77 116 0.9

통안DC13-0305-1820 2013-03-05 2.8 113 0.5

국고0400-1603(11-1) 2016-03-10 2.8 98 3.5

국고0325-1412(11-6) 2014-12-10 2.75 82 2.3

예보기금특별계정채권2012-9 2015-09-04 2.96 80 3.0

하나은행12-09할12갑07 2013-09-07 2.87 78 1.0

국고0375-2206(12-3) 2022-06-10 2.98 67 9.8

1,556 1.97수량 합계 및 가중 평균 잔존만기

종목 만기 수익률 수량 잔존만기

통안0376-1306-02 2013-06-02 2.78 -322 0.7

통안0383-1304 2013-04-02 2.78 -227 0.6

국고0350-1609(11-5) 2016-09-10 2.81 -81 4.0

통안0399-1302 2013-02-01 2.8 -71 0.4

통안0338-1212 2012-12-02 2.84 -68 0.2

재정2012-0220-0063 2012-10-18 2.96 -60 0.1

통안0328-1406-02 2014-06-02 2.76 -55 1.7

국고0425-1212(09-4) 2012-12-10 2.78 -51 0.3

에스에이치공사100 2013-03-29 2.9 -51 0.6

재정2012-0230-0063 2012-10-25 2.82 -50 0.1

-1,035 0.86수량 합계 및 가중 평균 잔존만기

종목 만기 수익률 수량 잔존만기

국고0350-1406(11-2) 2014-06-10 2.77 159 1.8

통안0390-1308-02 2013-08-02 2.77 115 0.9

통안0281-1308-01 2013-08-09 2.76 114 0.9

국고0350-1703(12-1) 2017-03-10 2.8 108 4.5

국고0375-2206(12-3) 2022-06-10 2.99 61 9.8

통안DC12-1204-0910 2012-12-04 2.88 40 0.3

국고0325-1506(12-2) 2015-06-10 2.78 34 2.8

국고0575-1809(08-5) 2018-09-10 2.9 27 6.0

통안0282-1408-02 2014-08-02 2.76 20 1.9

중소기업진흥채권410 2017-09-07 3.04 10 5.0

688 2.80수량 합계 및 가중 평균 잔존만기

종목 만기 수익률 수량 잔존만기

국고0425-1409(04-6) 2014-09-10 2.76 -9 2.0

국고0425-2106(11-3) 2021-06-10 2.99 -9 8.8

국고0500-1303(03-4) 2013-03-26 2.76 -6 0.6

국고0475-1403(09-1) 2014-03-10 2.74 -6 1.5

통안0338-1212 2012-12-02 2.86 -5 0.2

물가0275-2006(10-4) 2020-06-10 0.79 -2 7.8

국고0300-1312(10-6) 2013-12-10 2.77 -1 1.3

-38 3.45수량 합계 및 가중 평균 잔존만기

FI Weekly Bulletin 13 page

6. Credit 시장 요약

6-1. 지난 주 회사채 거래 Highlight

6-2. 지난 주 신용 등급 변화 내역

자료: 본드웹, KTB투자증권

6-3. 금주 회사채 발행 계획

자료: 금융투자협회, KTB투자증권

(십억원, %)

발행일 회사채명 발행금액 표면이율 발행 Spread 만기 유효등급 유형 자금용도 주관회사

동양시멘트16 50 step up - 14/9/10 BBB- 무보증/풋 운영 동양증권/동부증권

LG전자66-1 170 3.10 LG전자 회사채 3년 - 1 15/9/10 AA 무보증 운영 우리투자증권

LG전자66-2 130 3.19 LG전자 회사채 5년 17/9/10 AA 무보증 운영 우리투자증권

동아원5 30 4.79 - 15/9/10 BBB+ 무보증 운영 동양증권

한국남부발전18-1 100 - 국고채 5년 + 28 19/9/10 AAA 무보증 운영 동양/우리/한화/현대

한국남부발전18-2 90 - 국고채 10년 + 17 22/9/10 AAA 무보증 시설(64.854), 운영(25.146) 동양/우리/한화/현대

한국남부발전18-3 110 - 국고채 10년 + 25 27/9/10 AAA 무보증 시설 동양/우리/한화/현대

9/11 연합자산관리9 300 3.05 국고채 2년 + 30 14/9/11 AA- 무보증 운영 삼성/동양/대우

동부메탈11 30 5.20 - 19/9/12 BBB+ 무보증 차환 유진투자증권

만도4 200 3.09 국고채 3년 + 35 15/9/12 AA- 무보증 시설 KB/키움증권

서흥캅셀21-1 30 3.38 - 14/9/12 A- 무보증 운영 한국투자증권

서흥캅셀21-2 40 3.50 - 15/9/12 A- 무보증 운영 한국투자증권

코오롱글로벌137-1 35 7.00 - 13/9/12 BBB 무보증 차환(25.884), 운영(9.116) 동양증권

코오롱글로벌137-2 25 7.90 - 14/3/12 BBB 무보증 운영 동양증권

현대로템20 100 3.46 국고채 5년 + 64 17/9/12 A 무보증 운영 한국/우리/KB

에스비아이글로벌인베스트먼트2 15 4.00 - 15/9/13 B+ 무보증/BW/풋 운영 신영증권

우리에프아이에스2 100 - - 15/9/13 A+ 무보증 운영 신한금융투자

무림캐피탈11 40 - - 14/3/14 BBB+ 무보증 차환(15), 운영(25) 동양증권

삼성SDI58 200 - - 15/9/14 AA 무보증 차환 한국투자증권

9/10

9/12

9/13

9/14

종류종류 현재 직전 현재 직전

12-09-05 12-05-04 한신평 한국캐피탈 기업어음 A2 A2-

12-09-05 08-06-30 NICE 한화갤러리아 회사채 A- BBB Stable Stable

12-09-05 12-05-24 NICE 한국캐피탈 회사채 AA+ A- Stable Stable

12-09-05 12-05-07 NICE 한국캐피탈 기업어음 A2 A2-

평가 등급 OUTLOOK평가일 직전평가일 평가기관 기업명

SC금융지주10, AAA, 3.07

GS칼텍스126, AA+, 3.11

효성245-2, A+, 3.66

현대제철97, AA0, 3.21

한화건설65, A-, 4.51

한화202, A0, 3.24

한진60, A-, 3.47

한일시멘트60, A+, 4.32

한솔제지222, A-, 3.6

풀무원식품58, A-, 3.51

파르나스호텔29, A+, 3.31케이티렌탈28-2, A+, 3.39

케이씨씨건설13, A0, 4.05

지에스에너지2-2, AA0, 3.14

인천도시공사12, AA+, 3.39

웅진씽크빅5, A0, 4.01

울산도시공사4, AA+, 3.13

엘지디스플레이27-1, AA-, 3.13

에스케이텔링크2, A0, 3.18세아베스틸70, A+, 3.16

부산도시공사20, AA+, 3.15롯데물산1, AA0, 3.12

롯데건설107, A+, 3.52

두산중공업42, A+, 3.87

대한항공42-1, A0, 3.18

대우조선해양4-1, AA-, 3.26

대우건설30-2, A+, 3.75대림코퍼레이션10, A+, 3.48

광주도시공사12-2, AA+, 3.21SK건설138, A+, 3.42

2.5

3.0

3.5

4.0

4.5

5.0

0 1 2 3 4 5 6

잔여 만기, 년

거래 수익률, %