Embed Size (px)

DESCRIPTION

Ē nu ekonomikas apkarošanas aktualitātes. Ināra Pētersone VID ģenerāldirektore Saeimas Budžeta un finanšu (nodokļu) komisijas sanāksme 2014.gada 1.oktobrī. Aplēse par ēnu ekonomikas apjomu Latvijā 2006.-2013.gadā (% no IKP). - PowerPoint PPT Presentation

Citation preview

Ēnu ekonomikas apkarošanas aktualitātes

Ināra PētersoneVID ģenerāldirektore

Saeimas Budžeta un finanšu (nodokļu) komisijas sanāksme 2014.gada 1.oktobrī

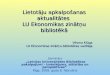

Bulgā

rija

Lietu

va

Latvi

ja

Mal

ta

Gri

eķija

Ung

ārija

Portu

gāle

Vid

ējai

s

aritm

ētisk

ais

Čeh

ijaZvi

edri

ja

Som

ija

Īrija

Lielb

ritā

nija

Lukse

mbu

rga

0

5

10

15

20

25

30

3531.2

28.4 28.027.6

25.525.224.323.823.6 23.1

22.121.1

19.018.618.4

16.415.515.0

13.913.013.013.0

12.2

9.9 9.7 9.18.0 7.5

2006 2007 2008 2009 2010 2011 2012 20134

8

12

16

20

24

28

32

36

40

29.027.5

26.5 27.1 27.326.5 26.1 25.5

36.638.1

30.2

21.1

23.8

11.08.7

15.0

23.122.8 23.0

Frīdriha Šneidera pētījuma datiREA pētījuma datiCentrālās statistikas pārvaldes dati *

* Ēnu ekonomikas apjoms, jeb pārskatos neuztvertās daļas īpatsvars kopējā pievienotajā vērtībā, procentos

Informācijas avots – Austrijas Johanesa Keplera Universitātes profesora Frīdriha Šneidera pētījums «Size and Development of the Shadow Economies in 7 Eastern European Countries and of 29 Other OECD Countries from 2003 to 2013: Some New Facts» un Rīgas Ekonomikas augstskolas pētījums «Shadow economy index 2009 - 2011»

2

Aplēse par ēnu ekonomikas apjomu Latvijā 2006.-2013.gadā (% no IKP)

3

5 600,085 183,49

5 776,546 474,46

6 828,90 7 096,60

4 723,53(izpilde

8 mēnešos)

-23,4%

-7,4%

11,4% 12,1%

5,5%3,9%

-30%

-20%

-10%

0%

10%

20%

30%

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

2009.gads 2010.gads 2011.gads 2012.gads 2013.gads 2014.gadaieņēmumuprognoze

Ieņēmumi, milj. euro Pieaugums/samazinājums, %

VID administrētie budžeta ieņēmumi 2009.-2014.gadā, milj. EUR

4

Maksājumu veidi

2014.gada8 mēnešu ieņēmumu

plāns(milj. euro)

Ieņēmumi(milj. euro)

Izmaiņas(2014.g.-2013.g.)

2014.gada 8 mēnešu ieņēmumu

plāna izpilde

2013.gada8 mēnešos

2014.gada8 mēnešos milj. euro % milj. euro %

Nodokļu ieņēmumi 4 432,73 4 243,56 4 449,35 205,78 4,8 16,62 100,4

Uzņēmumu ienākuma nodoklis 271,30 245,70 241,33 -4,37 -1,8 -29,97 89,0

Pievienotās vērtības nodoklis 1 177,37 1 111,47 1 199,86 88,39 8,0 22,49 101,9

Akcīzes nodoklis 491,94 479,19 491,53 12,34 2,6 -0,41 99,9

Sociālās apdrošināšanas iemaksas 1 449,61 1 412,73 1 467,95 55,21 3,9 18,34 101,3

Iedzīvotāju ienākuma nodoklis 898,90 875,18 904,81 29,63 3,4 5,91 100,7

Dabas resursu nodoklis 16,03 13,86 14,38 0,52 3,8 -1,65 89,7

Muitas nodoklis 19,09 17,16 22,61 5,45 31,7 3,52 118,4

Azartspēļu un izložu nodoklis 15,95 15,20 15,31 0,11 0,7 -0,64 96,0

Vieglo automobiļu un motociklu nodoklis 7,02 6,58 7,44 0,86 13,0 0,42 106,0

Transportlīdzekļa ekspluatācijas nodoklis 51,07 50,41 51,88 1,48 2,9 0,81 101,6

Uzņēmumu vieglo transportlīdzekļu nodoklis 12,97 12,44 11,66 -0,78 -6,3 -1,31 89,9

Elektroenerģijas nodoklis 0,61 0,64 0,99 0,34 53,7 0,38 162,6

Subsidētās elektroenerģijas nodoklis 20,86 15,52 15,52 -5,34 74,4

Mikrouzņēmumu nodoklis (nesadalītā daļa) 2,99 4,07 1,08 36,1 Nenodokļu ieņēmumi 291,54 305,24 274,19 -31,06 -10,2 -17,36 94,0

Kopā 4 724,27 4 548,81 4 723,53 174,73 3,8 -0,74 100,0

VID administrētie budžeta ieņēmumi 2014.gada 8 mēnešos, salīdzinot ar ieņēmumiem 2013.gada 8 mēnešos un 2014.gada 8 mēnešu plānu

5

VID reģistrēto nodarbināto skaita dinamika darba samaksas grupā virs 700 EUR

VID reģistrēto nodokļu maksātāju skaits

229 662

196 010212 080

231 741

257 206275 025

28,5%

26,4%

28,0%

29,9%

32,7%

34,9%

20%

25%

30%

35%

40%

0

50 000

100 000

150 000

200 000

250 000

300 000

2009.gads 2010.gads 2011.gads 2012.gads 2013.gads 2014.gada7 mēneši

Vidējais nodarbināto personu skaits darba samaksas grupā virs 700 Euro

% no kopējā nodarbināto personu skaita

159 957172 742

187 823201 584

213 543

92 314101 008 109 923

121 497128 817

83 051 84 77587 261 90 207 91 070

14 01123 274 30 734 38 591

0

50 000

100 000

150 000

200 000

250 000

01.09.2010. 01.09.2011. 01.09.2012. 01.09.2013. 01.09.2014.Nodokļu maksātāji - juridiskas personasAr PVN apliekamās personasMikrouzņēmuma nodokļa maksātājiFiziskās personas, kas veic saimniecisko darbību

VID darbības stratēģija 2014.-2016.gadam

1. Īstenot nodokļu maksātāju un muitas klientu saistību izpildes uzvedībai atbilstošu rīcību valsts budžeta ieņēmumu iekasēšanas un ES finanšu interešu aizsardzības efektīvai nodrošināšanai

2. Nodrošināt sabiedrības aizsardzību, drošību un drošumu, veicot efektīvus muitas kontroles pasākumus

3. Nodrošināt noziedzīgu nodarījumu apkarošanu valsts ieņēmumu un muitas lietu jomā, samazinot nodokļu krāpšanu un kontrabandu

4. Paaugstināt VID resursu izmantošanas efektivitāti un lietderību

6

VID klientu uzvedība

Godprātīga nodokļu un muitas saistību izpilde

Nodokļu un muitas saistību nepildīšana

nezināšanas, neizpratnes dēļ

Apzināta izvairīšanās no

nodokļu nomaksas

Krāpšana, organizētā noziedzība

VID rīcība

Pakalpojumi, atbalsts, sadarbība

Preventīvie pasākumi, uzraudzības pasākumi

Piespiedu darbības, kontrole

Piemēro visas likuma iespējas cīņā pret nodokļu krāpniecību un

noziedzīgiem nodarījumiem

Administratīvā pieeja

Kriminālprocesuālā pieeja

EDS, pašapkalpošanās,

Klientu servisa programma, lielāko

NM atzinība

Nodokļu maksātāju un muitas klientu uzvedībai atbilstoša VID rīcības plānošana un izpilde

7

VID īstenotie pasākumi administratīvo šķēršļu mazināšanai

8

Elektroniskās deklarēšanas sistēmas pilnveidošana;Uzkrājuma principa un valsts budžeta maksājumu administrēšanas procesu uzlabojumu ieviešana;Pašapkalpošanās sistēmu uzturēšana un pilnveidošana; Jaunas VID mājaslapas izstrāde;Klientu servisa programmas īstenošana;Vienota valsts un pašvaldības klientu apkalpošanas centra izveide VID administratīvajā ēkā, Talejas ielā 1;Vienota zvanu centra izveidošana Talejas ielā 1, mainīts VID informatīvā tālruņa numurs uz 6712 0000, kas vienlaikus ir standarta tarifa maksas tālrunis;PVN maksātāja, t.sk. struktūrvienību reģistrācijas laika samazināšana – no 5 uz 3 dienām, ja netiks identificēti riski (ar 24.07.2014.);Vidējā PVN pārmaksu atmaksas laika samazināšana - no 15 dienām 2013.gadā uz 9 dienām 2014.gada 1.pusgadā;Regulārās diskusijas ar LDDK, LTRK un nozaru asociācijām;Nodokļu parādu nomaksas terminu pagarināšana un jaunu iespēju nodrošināšana.

Papildsods, atņemot tiesības ieņemt noteiktus amatus

komercsabiedrībās (uzsākts ar 01.01.2013.)

Saimnieciskās darbības apturēšana(uzsākts ar 2012.g. oktobri)

Saimnieciskās darbības izbeigšana(uzsākts ar 2014.g. 1.janvāra )

Riska adrešu statusa noteikšana(uzsākts ar 2012.g. 1.jūliju)

Fizisko personu riska saraksti(uzsākts ar 2014.g. 1.janvāri)

Izslēgšana no VID PVN maksātāju reģistra (pēc VID iniciatīvas)

2009.g. – 5 729, 2010.g. – 5 761, 2011.g. – 6 583, 2012.g. – 6 784, 2013.g. – 6 312, 2014.g. 8 mēn. – 4 005 nodokļu maksātāji

piemērots 2 334 komercsabiedrību valdes locekļiem

pieņemti 18 168 lēmumi, t.sk. atjaunota darbība 323 gadījumos

VID ir pieņēmis 9 670 lēmumus par saimnieciskās darbības izbeigšanu

noteikta 83 juridiskām adresēm

iekļautas 1 399 fiziskās personas

par 8 004 nodokļu maksātājiem nosūtīta informācija Uzņēmumu reģistram lēmumu par izslēgšanu no komercreģistra pieņemšanai

9

Nodokļu maksātāju darbību ierobežojošie pasākumi (dati uz 01.09.2014.) – uzņēmējdarbības vides sakārtošana

Normatīvo aktu izmaiņu ietekme saistībā ar VSAOI un IIN no kapitālsabiedrību valdes locekļu ienākuma pēc 2014.gada 1.janvāra

17% no šīm kapitālsabiedrībām darbiniekiem • izmaksājušas algu, kas ir mazāka par

valstī noteikto minimālo algu (320 EUR), • algas nav maksājuši vispār vai arī• kopš 01.01.2014. reģistrēti kā MUN

maksātāji

2014.gadā 83% no šīm kapitālsabiedrībām iesniegušas darba devēju ziņojumus, kuros vismaz 1 darbiniekam alga norādīta vismaz valstī noteiktās minimālās algas līmenī vai

lielāka

Kapitālsabiedrības darba ņēmēju algām, kas sasniedz vai pārsniedz 320 EUR

aprēķinājušas VSAOI 12,51 milj. EUR un IIN 4,90 milj. EUR

Uz 23.09.2014.konstatētas 13 152 kapitālsabiedrības, kurām 2013.gadā apgrozījums pārsniedza 11 269 EUR (7920 LVL) (12 mēnešu min.algaX3,3), nebija neviena darba ņēmēja,

kas saņem vismaz minimālo algu. 2014.gada 7 mēnešos šīm kapitālsabiedrībām ir bijis apgrozījums

(deklarēta PVN kopējā darījumu vērtība)

10

Juridiskās personas – PVN izkrāpšana

Fiziskās personas – organizatori, patiesie labuma guvēji

Juridiskās personas – uzņēmumi (ieņēmumu samazināšana, izdevumu palielināšana, PVN izkrāpšana, nodokļu optimizācija)

Fiziskās personas, kas gūst patieso labumu

Fiziskās personas, kas veic nereģistrētu saimniecisko darbību

Administratīvā pieeja

Kriminālprocesuālā pieeja

11

VID darbības virzieni cīņā pret nodokļu nemaksātājiem

Nereģistrētā

saimnieciskā darbība

Nesamaksātais «peļņas» nodoklis•Izdevumu palielināšana•Buferu kompānijas•«Optimizācija», t. sk. :

•Nepamatotu aizdevumu izsniegšana•Nepamatotu avansa norēķinu izsniegšana

•Ieņēmumu neuzrādīšana•t.sk. Krāpšana saistībā ar kases aparātu izmantošanu

PVN atmaksu izkrāpšana

par fiktīviem darījumiem

12

PVN, «peļņas» nodokļu, darba algas nodokļu nemaksāšana (t.sk. aplokšņu algu («melnās naudas») avoti)

Sabiedrības informēšanaSabiedrība un uzņēmēji publiskajā telpā tiek informēti par nozari, kurā pastiprināti tiks veikti uzraudzības pasākumi,

aicinot uzņēmējus patstāvīgi sakārtot nodokļu saistību izpildi, dodot tam laiku (2 mēneši)

Nepārtraukts monitorings

(iesaistot PTAC, VDI)

Identificēta nozare,kurai VID struktūrvienības pievērsīs pastiprinātu uzmanību

Represīvo pasākumu veikšana Tiem komersantiem, kuriem nodokļu saistību brīvprātīgas izpildes rezultāti nebūs snieguši vēlamos rezultātus, visiem

nodokļu maksātājiem tiks veikti represīvie pasākumi – tematiskās pārbaudes, nodokļu auditi, nepieciešamības

gadījumā iesaistot FPP resursus

13

Nodokļu iekasēšanas uzlabošanai, lai panāktu ātrāku konstatēto nodokļu zudumu novēršanu – uzsākta jaunas (nozares) pieejas īstenošana nodokļu administrēšanā

Nodokļu maksātāji kas veido nodokļu ieņēmumus virs 100 tūkst. EUR

Valsts kopbudžeta ieņēmumu plāna izpilde faktiski ir atkarīga no 3% no juridisko personu skaita, kas ik gadu nodrošina vidēji 93%-95% no visiem nodokļu ieņēmumiem. 2013.gadā šo maksātāju grupu veidoja tikai 6 313 nodokļu maksātāji – juridiskās personas, no tiem 149 nodokļu maksātāji, nodrošinot iemaksas, kas pārsniedza 5 milj. EUR faktiski nodrošināja 45,8% no nodokļu ieņēmumiem.

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

NM īpatsvars kopējā NM-ju-ridisko personu skaitā

0.0281464374434982

0.0320359824440495

0.0388360310521451

0.0453468631589819

0.0370906517403333

0.0358722909109011

0.0296999333447375

0.0308714665605184

0.0310155231056441

0.0301690768157359

veikto mak-sājumu īpatsvars nodokļu ieņēmu-mos

0.863276742091288

0.888572188826452

0.897401782379345

0.915271004933955

0.934212338169012

0.945597671572117

0.934024374481553

0.949249041113459

0.940132644299299

0.933621647801554

5%15%25%35%45%55%65%75%85%95%

14

2013.gada NM struktūras salīdzinājums Baltijas valstīs

Lietuvai raksturīgi: relatīvi lielāka nodokļu ieņēmumu koncentrācija pie lielākiem nodokļu maksātājiem un relatīvi lielāka negatīvās nodokļu ieņēmumu plūsmas ietekme (gan nodokļu ieņēmumu, gan nodokļu maksātāju skaita ziņā). Igaunijai – nedaudz labāk attīstīts vidējo uzņēmumu segments.

Lietuva Igaunija Latvija

Nodokļu ieņēmumu struktūra

Nodokļu maksātāju

skaits

Nodokļu maksātāju

skaita struktūra

Nodokļu ieņēmumu struktūra

Nodokļu maksātāju

skaits

Nodokļu maksātāju

skaita struktūra

Nodokļu ieņēmumu struktūra

Nodokļu maksātāju

skaits

Nodokļu maksātāju

skaita struktūra

NM kas veidoja nodokļu ieņēmumus 100,00% 110393 52,10% 100,00% 102 504 48,43% 100,00% 109 976 52,56%Virs 5 milj. euro 48,21% 113 0,05% 42,99% 154 0,07% 45,75% 149 0,07%No 1 milj. euro līdz 5 milj. euro 23,39% 647 0,31% 23,28% 698 0,33% 23,31% 758 0,36%No 100 tūkst. euro līdz 1 milj. euro 27,07% 5466 2,58% 27,78% 6 091 2,88% 24,29% 5 406 2,58%No 10 tūkst. euro līdz 100 tūkst. euro 12,46% 21178 9,99% 11,15% 21 248 10,04% 10,09% 19 812 9,47%No 1 tūkst. euro līdz 10 tūkst. euro 1,92% 26807 12,65% 2,17% 34 195 16,16% 2,23% 38 198 18,25%No 100 euro līdz 1 tūkst. euro 0,17% 23738 11,20% 0,13% 17 041 8,05% 0,16% 22 229 10,62%No 20 euro līdz 100 euro 0,01% 8294 3,91% 0,00% 5 213 2,46% 0,00% 5 079 2,43%No 0,01 euro līdz 20 euro 0,00% 5256 2,48% 0,00% 2 778 1,31% 0,00% 2 174 1,04%Atmaksa lielāka par iemaksām -13,23% 18894 8,92% -7,49% 13 770 6,51% -5,85% 13 665 6,53%Iemaksas vienādas ar atmaksām - nav datu nav datu - 1 316 0,62% - 2 506 1,20%Nodokļu maksātāji, kas neveidoja nodokļu ieņēmumus 101513 47,90% 109 159 51,98% 99 278 47,44%

t.sk. nodokļu maksātāji, kas neveidoja nodokļu ieņēmumus un nesniedza nodokļu pārskatus

nav datu nav datu 106 345 50,24% 74 973 35,83%

2,94% 3,28% 3,01%

15

Jaunā pieeja brīvprātīgās nodokļu saistību izpildes veicināšanai

VID plāno neveikt nodokļu kontroles pasākumus līdz 01.05.2015. nodokļu maksātājiem, kuru veiktās nodokļu iemaksas valsts budžetā ir ievērojamas un tās iepriekšējā gadā pārsniedz 100 000 EUR;

Nodokļu maksātāji (2300) par to tiks informēti, nosūtot vēstuli EDS (līdz 2014.gada 3.oktobrim);

Sabiedrība š.g. 1.oktobrī tiks informēta, sagatavojot preses relīzi;

Minētajiem nodokļu maksātājiem tiks veikta attālināta uzraudzība (ja konstatēs būtiskus riskus, tiks veikti kontroles pasākumi);

Turpmāk, līdz katra gada 1.maijam šādu nodokļu maksātāju saraksts tiks aktualizēts

16

17

VID ģenerāldirektora pieņemtie lēmumi nodokļu strīdu lietās (nodokļu auditi, nodokļu atmaksas, datu atbilstības pārbaudes)

Lēmuma veids2013.gads 2014.g. 8 mēn.

Lēmumu skaits

Īpatsvars, %

Lēmumu skaits

Īpatsvars, %

Atstāt negrozītu 829 63,9 431 65,5Atcelt 152 11,7 38 5,8Atcelt daļā 246 19,0 104 15,8Atcelt, papildus aprēķināt 3 0,2 3 0,5Atcelt daļā, papildus aprēķināt 32 2,5 39 5,9

Atstāt negrozītu, papildus aprēķināt 21 1,6 40 6,1

Atcelt, uzdot izskatīt vēlreiz 6 0,5 1 0,2Papildu atmaksai 6 0,5 2 0,3Papildu nomaksai 3 0,2 Kopā: 1298 100 658 100

17

18

VID ģenerāldirektora noslēgtie vienošanās līgumi

2013.g. 2014.g. 8 mēn.

Noslēgti vienošanās līgumi 104 77

Atteikts noslēgt vienošanās līgumu 23 13

Kopā 127 90

18

Papildus aprēķināto nodokļu maksājumu samaksas nodrošinājums piedziņas procesā

Piedziņas procesa ietvaros VID apķīlā nodokļu maksātāju pārmaksas, lai nodrošinātu audita rezultātā aprēķināto vai datu ticamības pārbaudes rezultātā aprēķināto nodokļu maksājuma samaksu valsts budžetā, kamēr vēl minēto lēmumu piespiedu izpilde nav uzsākama (no lēmuma par audita rezultātiem pieņemšanas nav pagājušas 30 dienas, lēmums par audita rezultātiem apstrīdēts);

2014.gada astoņos mēnešos VID pieņēmis 401 lēmumu, ar ko nolemts apķīlāt nodokļu pārmaksas par kopējo summu 9 077,99 tūkst. euro.

19

20

Tiesvedībā pabeigtās lietas

2013.gads 2014.g. 8 mēn.

Lēmumu skaits Īpatsvars,% Lēmumu skaits Īpatsvars,%

Nodokļu strīdu lietas, kopā 457 289** no tiem:- VID labvēlīgi nolēmumi (t.sk.daļēji*) 363 79,4% 249 86,2%- VID nelabvēlīgi nolēmumi 94 20,6% 40 13,8%

Administratīvo pārkāpumu lietas, kopā 284 100 143 100 no tiem:

- VID labvēlīgi nolēmumi (t.sk.daļēji*) 241 84,9 % 129 90,2%- VID nelabvēlīgi nolēmumi 43 15,1 % 14 9,8%

Piespiedu izpildes un citu strīdu lietas, kopā 107 100 53 100 no tiem:

- VID labvēlīgi nolēmumi (t.sk.daļēji*) 101 94,4% 48 94,4%- VID nelabvēlīgi nolēmumi 6 5,6% 5 5,6%

Kopā pabeigtās lietas: 848 100 402 100

*Tiesa atcēlusi VID lēmumu kādā daļā par budžeta maksājamā nodokļa summu, nokavējuma naudas vai soda naudas summu audita lietā, samazinājusi uzlikto naudas sodi, grozījusi soda mēru vai atcēlusi piemēroto konfiskāciju administratīvā pārkāpuma lietā, atcēlusi kādā daļā piedzenamo summu piespiedu izpildes lietā. **Ņemot vērā to, ka visiem 2014.g.jūnija, jūlija un augusta tiesu nolēmumiem vēl nav beidzies procesuālais termiņš spriedumu pārsūdzēšanai, tiesas nolēmumu skaits 2014.g. 8 mēnešos var mainīties.

20

Informācijas publiskošana reizi gadā par visu nodokļu maksātāju taksācijas gadā veiktajām nodokļu iemaksām un nodarbināto skaitu (Lietuvas un Igaunijas pieredze)

Pienākums no autoratlīdzības (izņemot no pasīvās autoratlīdzības) veikt sociālās apdrošināšanas obligātās iemaksas

Publisko iepirkumu likumā pretendenta izvērtēšanā ņemt vērā pretendenta un piesaistīto apakšuzņēmēju darba samaksu

Ārvalstu finanšu līdzekļu piešķiršanā noteikt līdzīgus nosacījumus kā publiskajiem iepirkumiem pretendentu atlasē ar mērķi ārvalstu finanšu palīdzības līdzekļus piešķirt godprātīgiem nodokļu maksātājiem

VID paredzēt iespēju plašākas informācijas saņemšanā no kredītiestādēm Biedrību un nodibinājumu iekļaušana aplikšanai ar uzņēmumu ienākumu nodokli

VID likumdošanas iniciatīvas ēnu ekonomikas apkarošanai 2014.gadā (1)

21

VID likumdošanas iniciatīvas ēnu ekonomikas apkarošanai 2014.gadā (2)

Atbildības par «aplokšņu» algu saņemšanu noteikšana arī darba ņēmējam

Krimināllikuma papildināšana ar jaunu pantu, paredzot atbildību par aplokšņu algām

Minimālās darba algas lieluma diferencēšana pa nozarēm (nozarēs, kur pastāv augsti nodokļu nemaksāšanas riski, piem. būvniecībā)

22

VID likumdošanas iniciatīvas ēnu ekonomikas apkarošanai

Sākt diskusiju par normatīvo aktu grozījumiem ēnu ekonomikas apkarošanai: Izvērtēt iespēju nepiemērot soda sankcijas nodokļu maksātājiem – fiziskām personām, kuras

pēc VID atgādinājuma par pienākumu reģistrēt saimniecisko darbību, reģistrējušas saimniecisko darbību

Pārskatīt iedzīvotāju ienākuma nodokļa apliekamo bāzi un dažādos piemērošanas režīmus

un VSAOI, lai sakārtotu pašreizējo sistēmu, kas «vilina» izmantot nodokļu optimizācijas iespējas un ir dārga

Noteikt konkrētas nozares, kurās var strādāt kā pašnodarbinātā persona

Ierobežot skaidras naudas lietošanu

Pārskatīt transportlīdzekļu apdrošināšanā (KASKO, OCTA) pastāvošo zaudējumu atlīdzināšanas kārtību, lai novērstu iespējas izvairīties no nodokļu nomaksas

23

Klientu apkalpošanas moto «Jūs - godīgi maksājat nodokļus, mēs - profesionāli apkalpojam!»