Embed Size (px)

Citation preview

Economia aziendale

- introduzione-

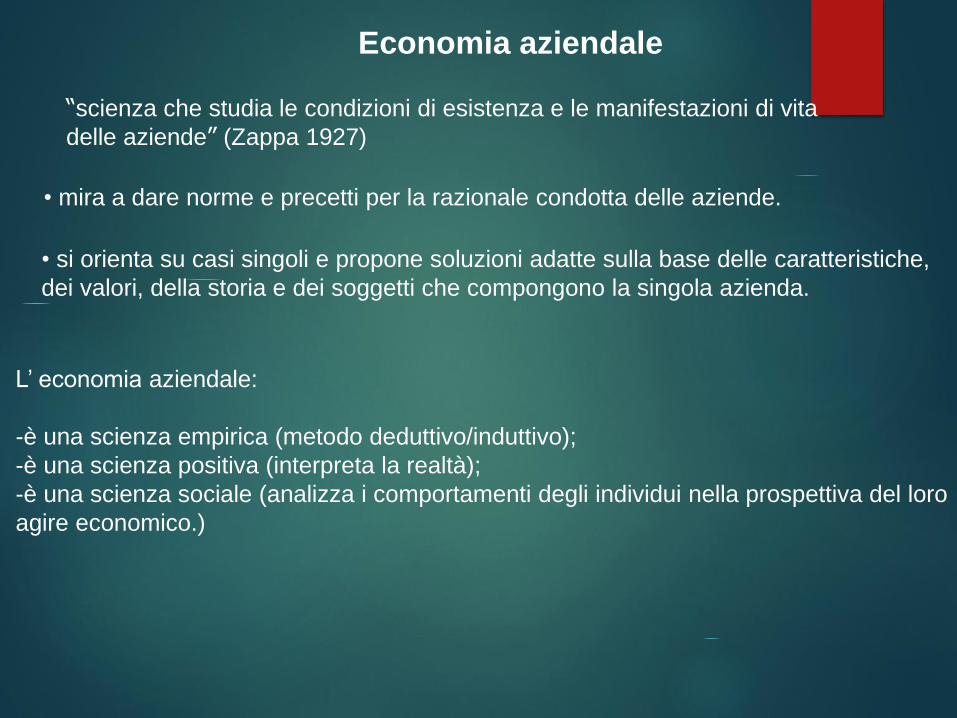

• si orienta su casi singoli e propone soluzioni adatte sulla base delle caratteristiche,

dei valori, della storia e dei soggetti che compongono la singola azienda.

L’ economia aziendale:

-è una scienza empirica (metodo deduttivo/induttivo);

-è una scienza positiva (interpreta la realtà);

-è una scienza sociale (analizza i comportamenti degli individui nella prospettiva del loro

agire economico.)

Economia aziendale

• mira a dare norme e precetti per la razionale condotta delle aziende.

“scienza che studia le condizioni di esistenza e le manifestazioni di vita

delle aziende” (Zappa 1927)

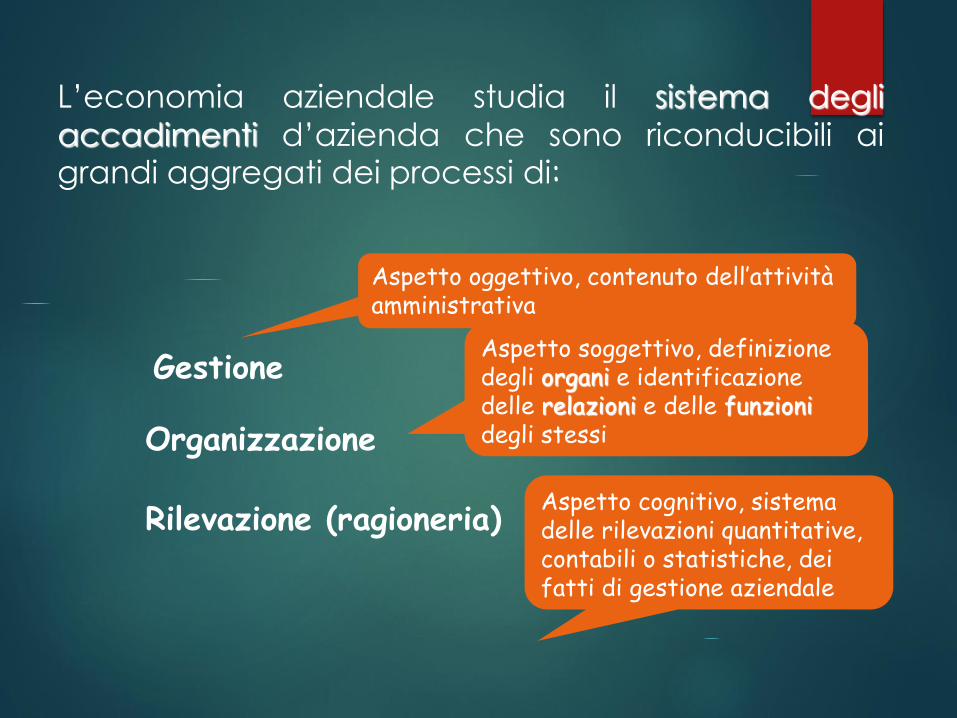

L’economia aziendale studia il sistema degli

accadimenti d’azienda che sono riconducibili aigrandi aggregati dei processi di:

Gestione

Organizzazione

Rilevazione (ragioneria)

Aspetto oggettivo, contenuto dell’attività amministrativa

Aspetto soggettivo, definizione degli organi e identificazione delle relazioni e delle funzionidegli stessi

Aspetto cognitivo, sistema delle rilevazioni quantitative, contabili o statistiche, dei fatti di gestione aziendale

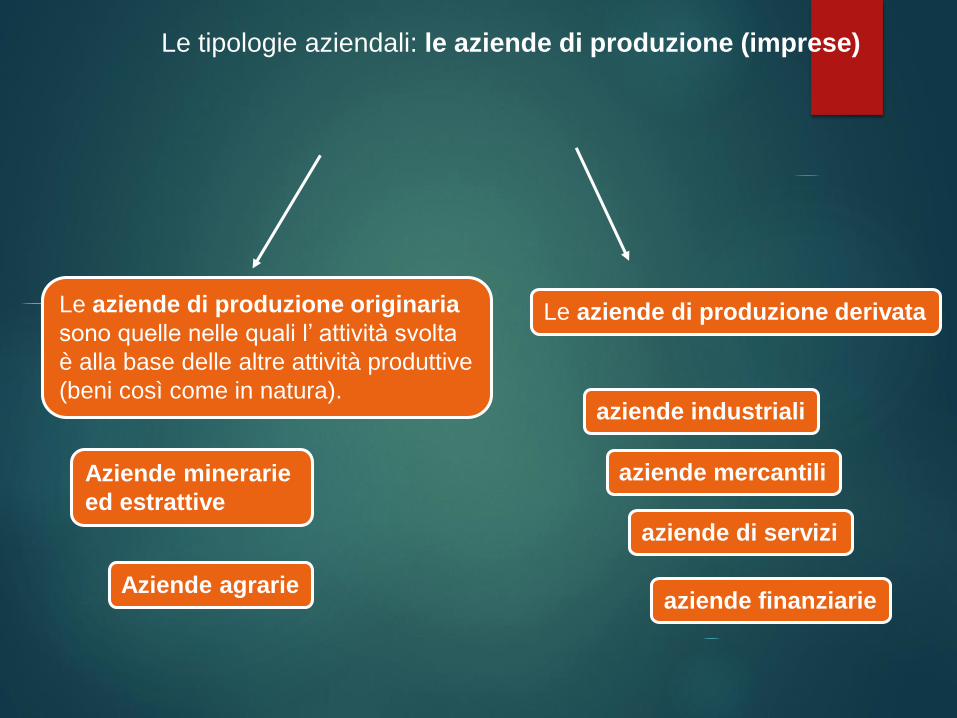

Le tipologie aziendali: le aziende di produzione (imprese)

Le aziende di produzione originaria

sono quelle nelle quali l’ attività svolta

è alla base delle altre attività produttive

(beni così come in natura).

Le aziende di produzione derivata

Aziende minerarie

ed estrattive

Aziende agrarie

aziende industriali

aziende mercantili

aziende di servizi

aziende finanziarie

Tipologie aziendali:

aziende di consumo sono quelle aziende in cui i

mezzi sono destinati al soddisfacimento dei bisogni

delle persone che fanno parte del sistema aziendale ad

es. famiglia, associazioni (culturali, sportive, politiche),

Stato, Province, Comuni.

aziende di erogazione in senso stretto sono

quelle in cui i soggetti destinatari della attività di

consumo si trovano all’esterno del sistema aziendale

ed ottengono i beni a titolo gratuito o pagando un

prezzo simbolico (prezzo politico).

Si pensi alle fondazioni, agli istituti di ricerca, alle

organizzazioni di volontariato, agli enti di

beneficenza, alle imprese sociali (aziende non

profit).

Aziende di erogazione

Aziende di

ProduzioneAziende di

Erogazione

Salari, interessi, profitti, tributi

Servizi forniti dai partecipanti alla produzione

Beni e servizi prodotti e venduti

Acquisti di beni e servizi

Risparmio

Aziende di produzione/aziende di erogazione

Ogni azienda può essere osservata come un sistema di forze

rappresentate da:

i MEZZI, cioè i beni economici destinati alla produzione ed al

consumo;

le PERSONE, ossia gli individui che a vario titolo partecipano all’attività aziendale;

l’ORGANIZZAZIONE, ossia la componente immateriale che

combina le risorse individuando le azioni da coordinare,

distribuisce le mansioni ed i compiti, attribuisce le

responsabilità.

Azienda:

- sistema aperto, influenzato nelle caratteristiche strutturali e nelle

modalità di azione da continuo interscambio con l’ambiente esterno.

- sistema complesso e probabilistico: relazioni fra gli elementi del

sistema e relazioni con ambiente complesse, non prevedibili.

- sistema dinamico: il sistema si evolve per perseguire condizioni di

funzionamento che ne favoriscano sopravvivenza e sviluppo.

AMBIENTE

AZIENDA

ambiente culturale

ambiente

sociale

ambiente

naturale

ambiente politico

istituzionale

ambiente

tecnologico

ambiente economico

lavoro tecnologie materie fonti di capitali

prime energia

IMPRESA

Mercati di acquisizione

Mercati di sbocco

beni o servizi

Il sistema impresa ed il suo ambiente

impresa

Conferenti di capitale proprio

Lavoratori dipendenti

Collaboratoriesterni

Amministratori efunzionari pubblici

……………

clienti

finanziatori

Cittadini

fornitori

Il sistema degli interlocutori aziendali Stakeholders

Finalità istituzionale dell’impresa (creazione di valore)

: capacità dell’impresa di organizzare ed attuare i

processi produttivi in modo tale che le risorse impiegate

realizzino prodotti o servizi dalla cui vendita si ottenga

una ricchezza maggiore della ricchezza consumata.

Capacità che deve perdurare nel tempo.

Qual è la condizione che consente di creare valore con

continuità?

CONDIZIONE DI ECONOMICITA’: capacità di produrre

ricchezza in quantità adeguata a remunerare i fattori produttivi

impiegati ed equa ripartizione della ricchezza tra coloro che

hanno contribuito a produrla.

•Equilibrio economico: capacità di remunerare costantemente

tutti i fattori produttivi impiegati, compresi i cosiddetti oneri

figurativi.

•Equilibrio finanziario: capacità di assumere struttura finanziaria

atta a garantire un sincronico flusso di entrate e di uscite.

•Efficienza: nell’impiego dei fattori e nello svolgimento dei

processi produttivi: Produzione ottenuta/Fattore utilizzato

•Efficacia nel perseguire obiettivi gestionali: capacità di

conseguire obiettivi programmati: Risultato ottenuto/obiettivo

previsto.

•Adeguamento ai mutamenti ambientali: elasticità, adattamento

(costante aggiornamento prodotti, processi produttivi,

miglioramento rendimenti fattori, ecc.)

CARATTERI DELL’ECONOMICITA’ AZIENDALE

STRATEGIA

far corrispondere

Ambiente

esterno

Ambiente

interno

OPPORTUNITA’ OFFERTE

DALL’AMBIENTE

ESTERNO

COMPETENZE

DELL’IMPRESA

STRATEGIA: determinazione dei fini e degli obiettivi di

lungo termine di un’impresa, nonché l’adozione delle

linee d’azione e l’allocazione delle risorse necessarie

per conseguirli.

Il sistema di governo strategico delle imprese è articolato in grandi classi di scelte di:

configurazione del sistema prodotto

dimensionamento della capacità produttiva

estensione interfunzionale ed estensione verticale

estensione orizzontale

gestione patrimoniale, gestione finanziaria e gestione tributaria

relative all’assetto organizzativo e all’organismo personale

assetto istituzionale

LA STRUTTURA DELL’AZIENDA

COME FRUTTO DELLE SCELTE AZIENDALI

L’ASSETTO

ORGANIZZATIVO

-la struttura organizzativa e

la distribuzione del potere

-i sistemi operativi

-i sistemi di rilevazione e di

informazione

LA CONFIGURAZIONE DELLE

COMBINAZIONI ECONOMICHE

-i sistemi di prodotto

-le dimensioni delle capacità produttive

-l’estensione verticale e interfunzionale

-l’estensione orizzontale

-il ruolo delle gestioni caratteristica,

patrimoniale, assicurativa, finanziaria,

tributaria

L’ORGANISMO PERSONALE

-le dimensioni e l’articolazione

-le variabili individuali: valori,

bisogni, conoscenze, capacità

-le variabili sociali: cultura,

identificazione, clima

organizzativo

L’ASSETTO ISTITUZIONALE

-la configurazione generale delle relazioni con

le varie classi di portatori di interessi

-la distribuzione dei diritti di proprietà; la forma

giuridica;

-gli aggregati interaziendali;

-le strutture di governo aziendali e

interaziendali.

IL PATRIMONIO

-le competenze distintive

-il patrimonio commerciale

-l’assetto tecnico

-la localizzazione territoriale

L’AMBIENTE

L’AZIENDA