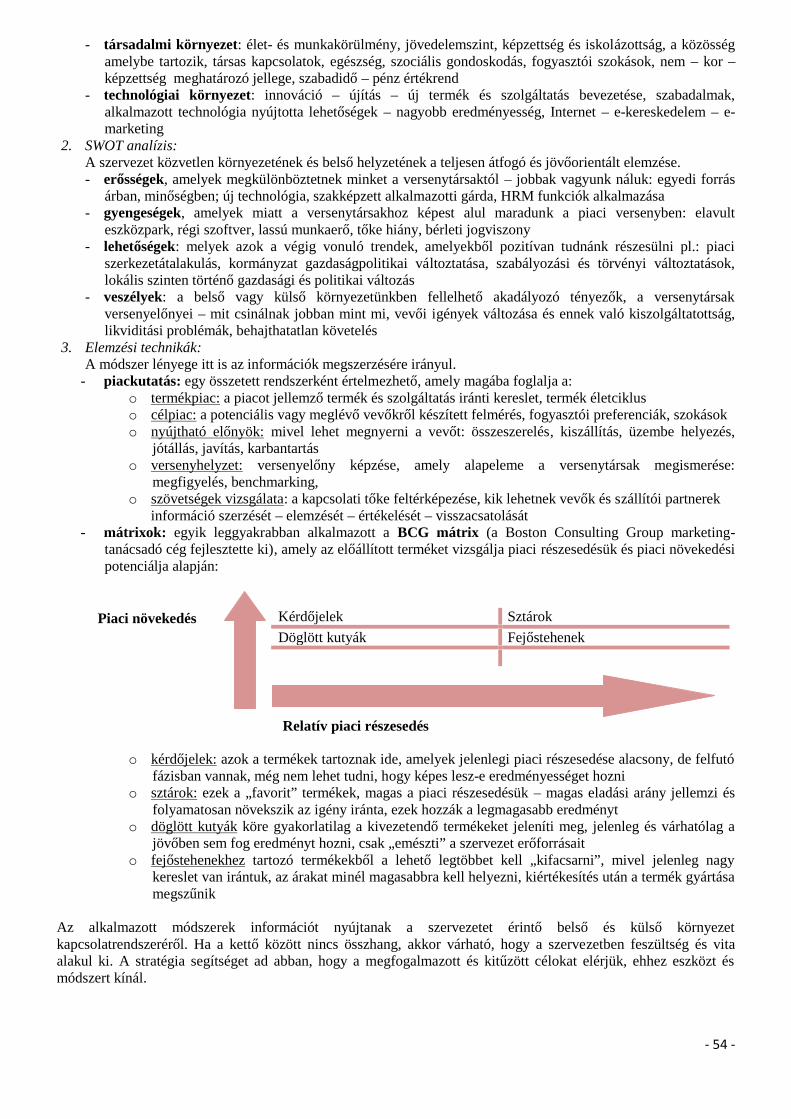

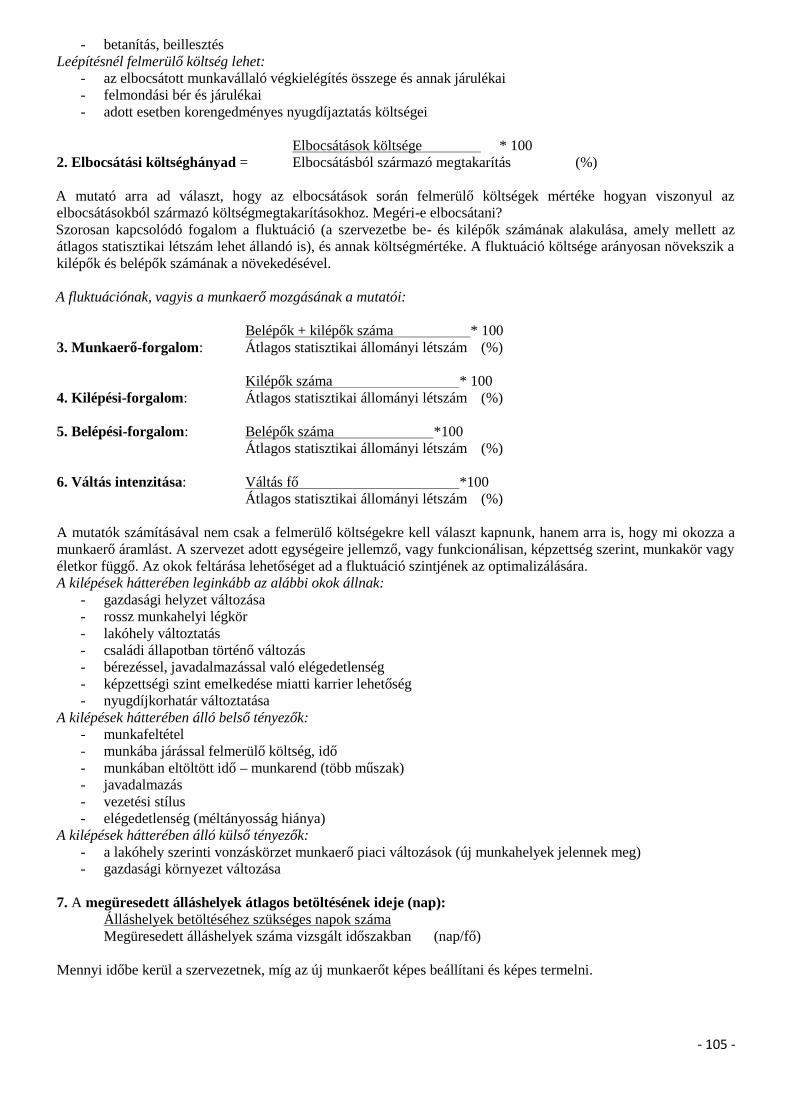

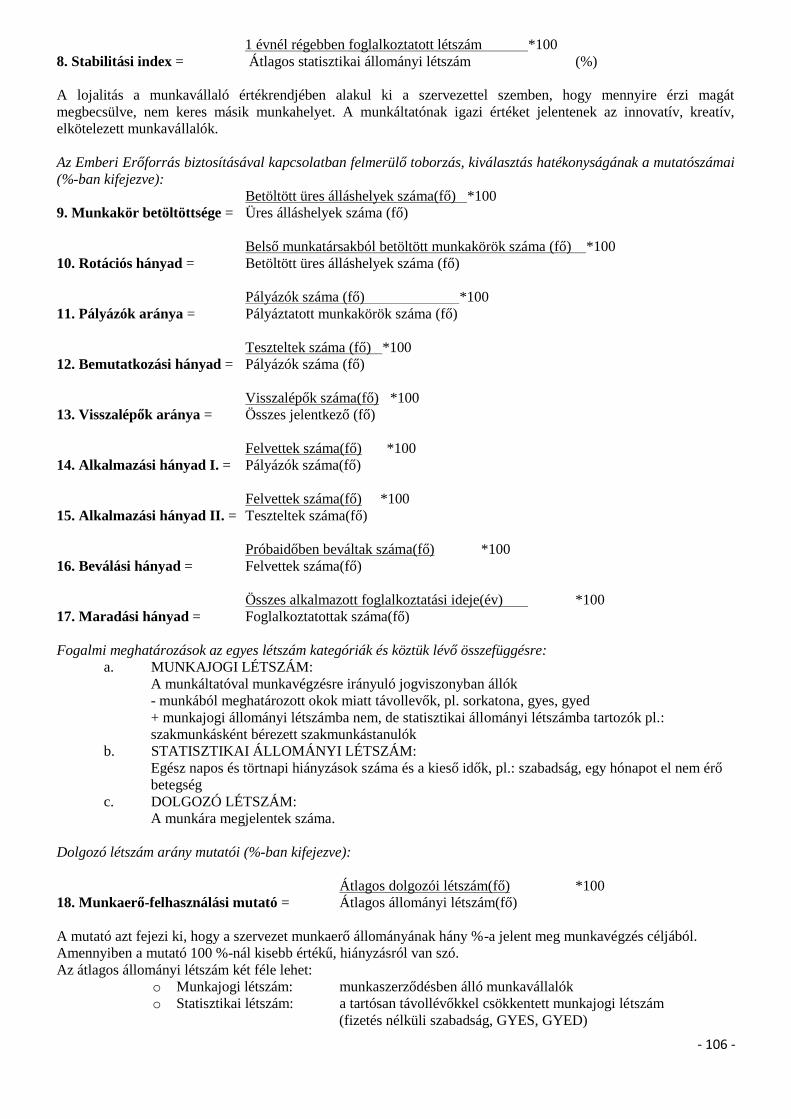

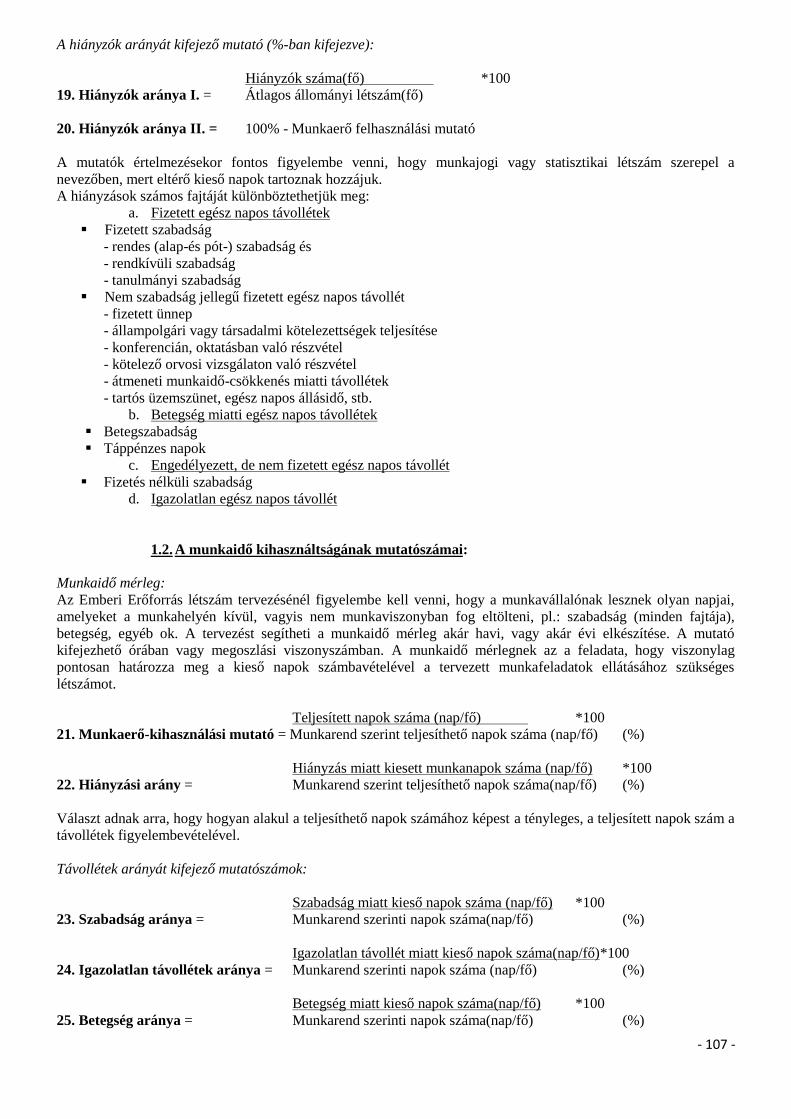

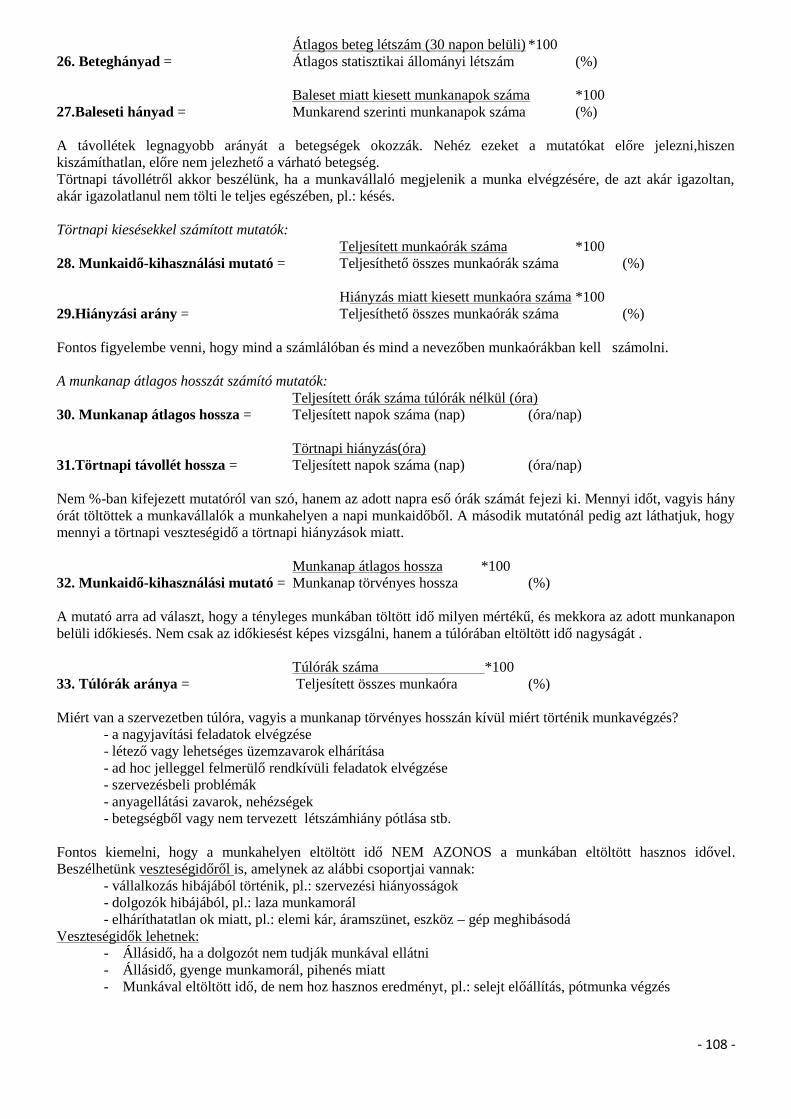

Embed Size (px)

Citation preview

- 1 -

EMBERI ERŐFORRÁS MENEDZSMENT – EEM(Human Recources Management – HRM)

Emberi erőforrás menedzsment – HRM – bemutatása, funkciói(munkakörelemzés, -értékelés, szervezeti kultúra,

emberi erőforrás stratégia és tervezés, hatékony foglalkoztatás,ösztönzés módszerei, munkaerőköltség)

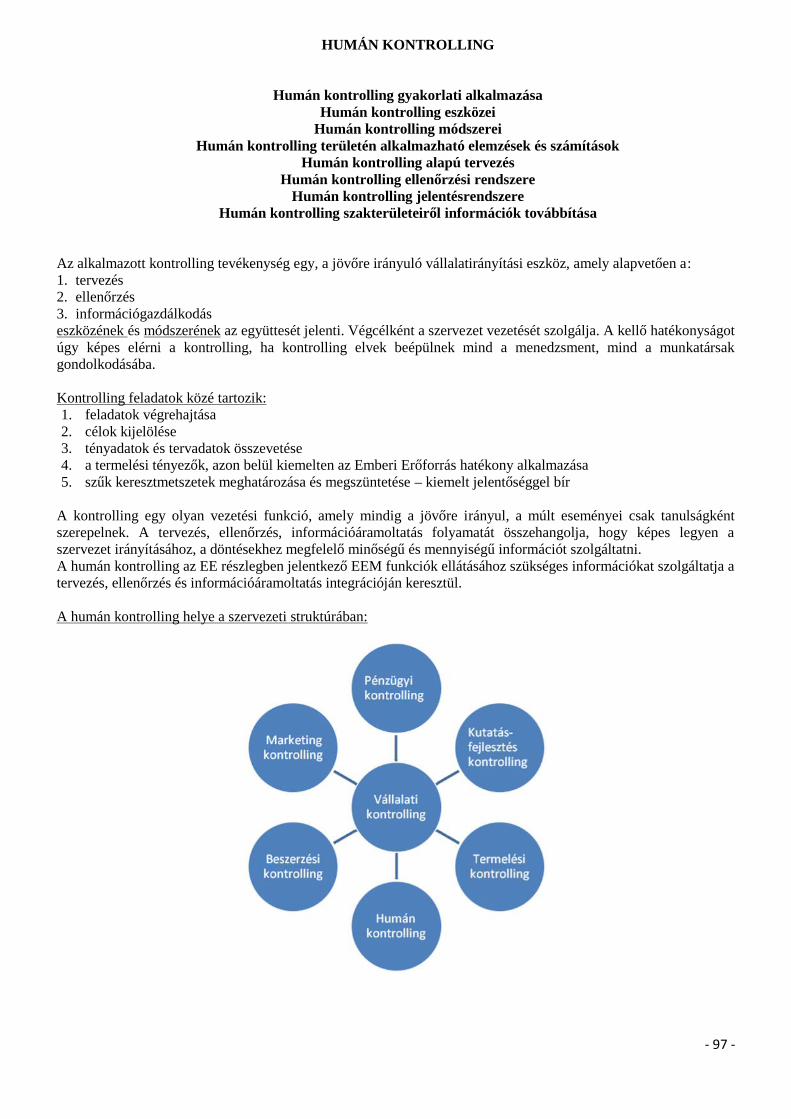

HUMÁN KONTROLLING

Humán kontrolling gyakorlati alkalmazásaHumán kontrolling eszközei

Humán kontrolling módszereiHumán kontrolling területén alkalmazható elemzések és számítások

Humán kontrolling alapú tervezésHumán kontrolling ellenőrzési rendszere

Humán kontrolling jelentésrendszereHumán kontrolling szakterületeiről információk továbbítása

Szerkesztette: DR FEJES MIKLÓSMISTER TEACHER KFT

- 2 -

Emberi Erőforrás Menedzsment – EEM(Human Recources Management – HRM)

Emberi erőforrás menedzsment – HRM – bemutatása, funkciói(munkakörelemzés, -értékelés, szervezeti kultúra,

emberi erőforrás stratégia és tervezés, hatékony foglalkoztatás,ösztönzés módszerei, munkaerőköltség)

Bevezetés az Emberi Erőforrás Menedzsment tárgykörébe ................................................................. .................5.

1. Az emberi erőforrás-menedzsment a szervezeti struktúrában, működésének célja, a többi vezetővel valókapcsolódási pontok! .......................................................................................................................... ...............10.

2. Az emberi erőforrás-menedzsment funkciói, működése, a gazdasági stratégiához való viszonya, továbbá ahumánstratégia célja, tervezése és eszközrendszere!............................................................................ ...............17.

3. A munkakör-elemzés fogalma és stratégiai szerepe! Az elemzéshez szükséges információk, azokfelhasználási területei, a munkakörök céljai, az elvárások a fő feladatok és hatáskörök! .................... ...............22.

4. A munkakör-elemzés eredményeként létrejövő munkaköri leírás, annak fő részei és elemei, illetve szerepeegy szervezet életében!......................................................................................................................... ...............29.

5. Munkaköri leírások szerkezete, a munkaköri rendszer felülvizsgálata................................... ...............31.

6. A munkakör-értékelés fogalma, célja! Az értékelés kulcsjellemzői....................................... .............. 33.

7. A munkakör-értékelés módszerei, azok legfontosabb irányzatai! Kiemelt jelentőségű a Hay-féle értékelésimódszer! ............................................................................................................................................... ...............36.

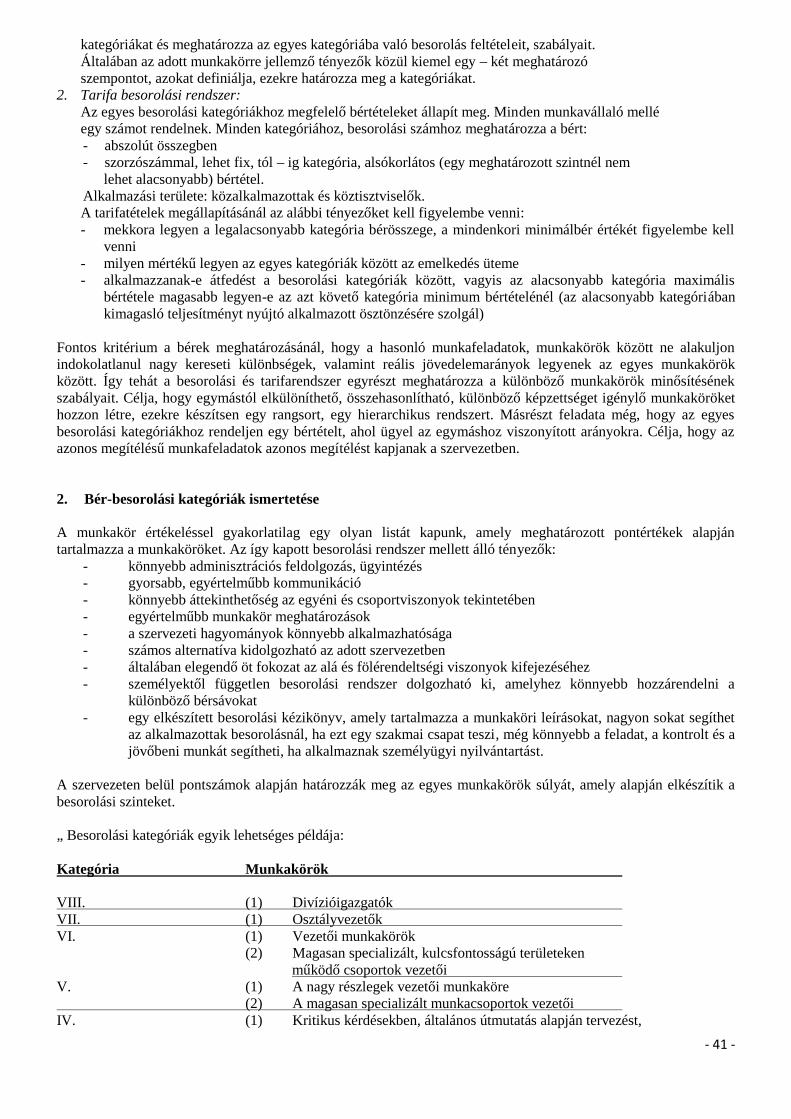

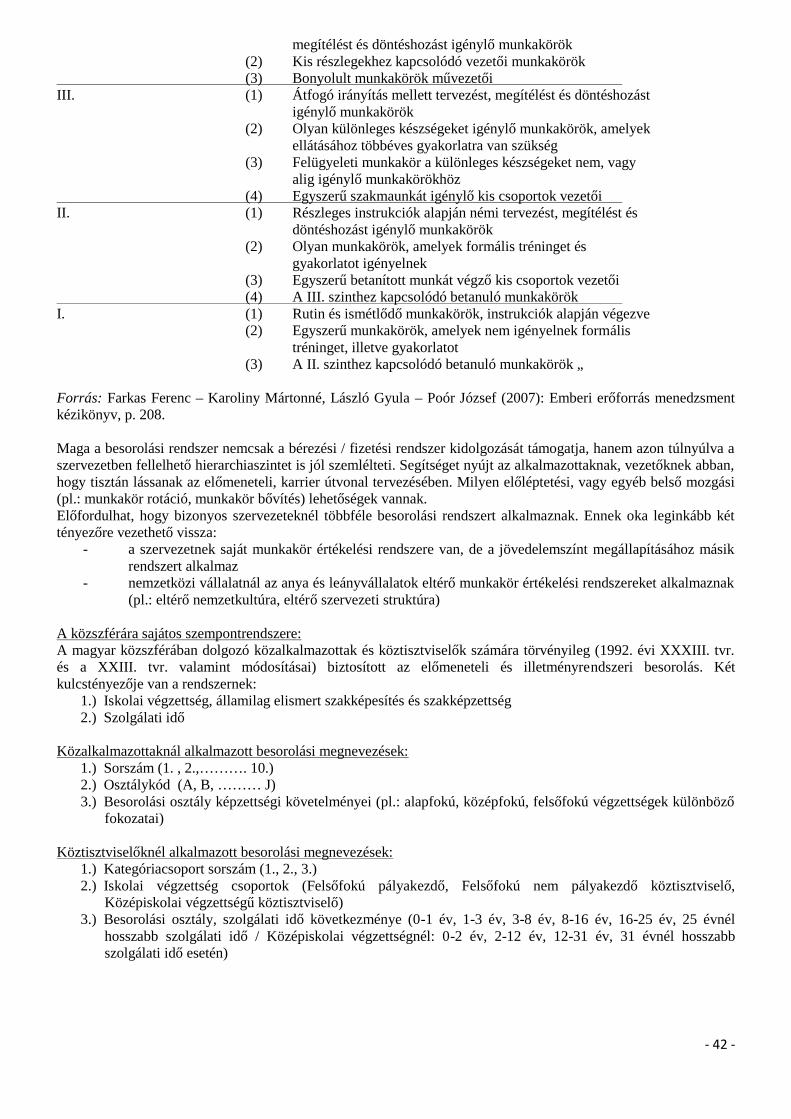

8. A munkakör-értékelés eredményeként létrehozható bér-besorolási kategóriák! .................... ...............40.

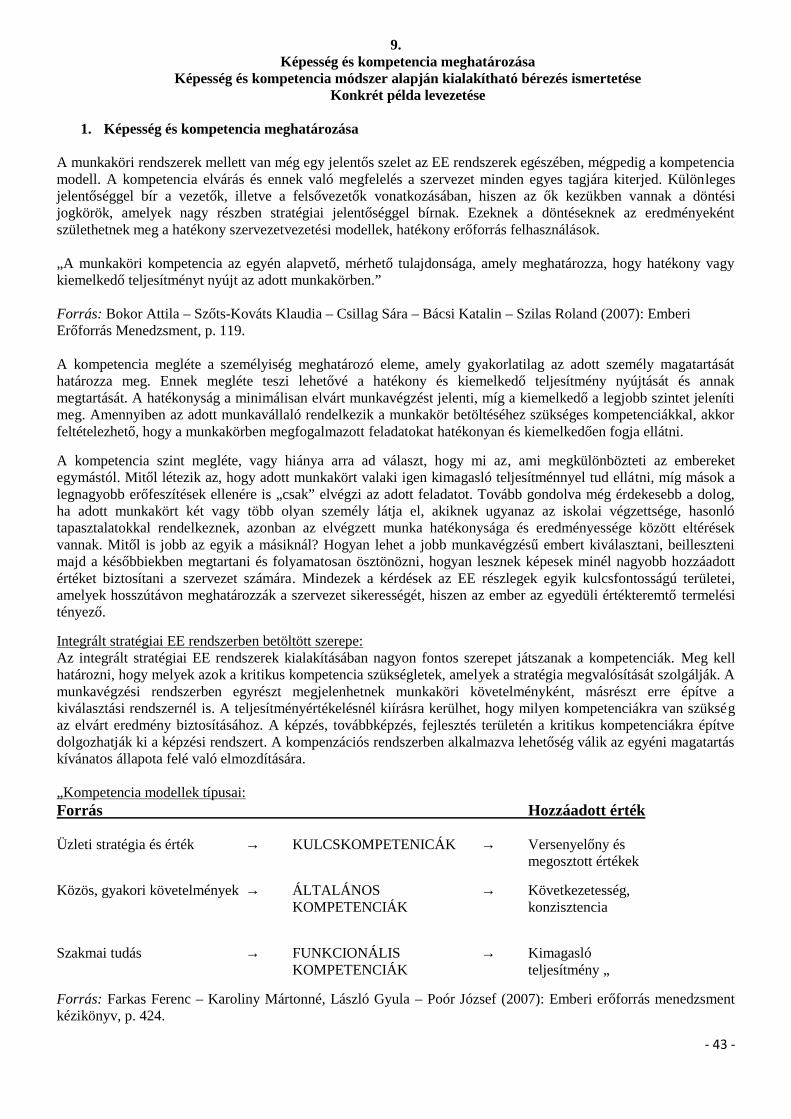

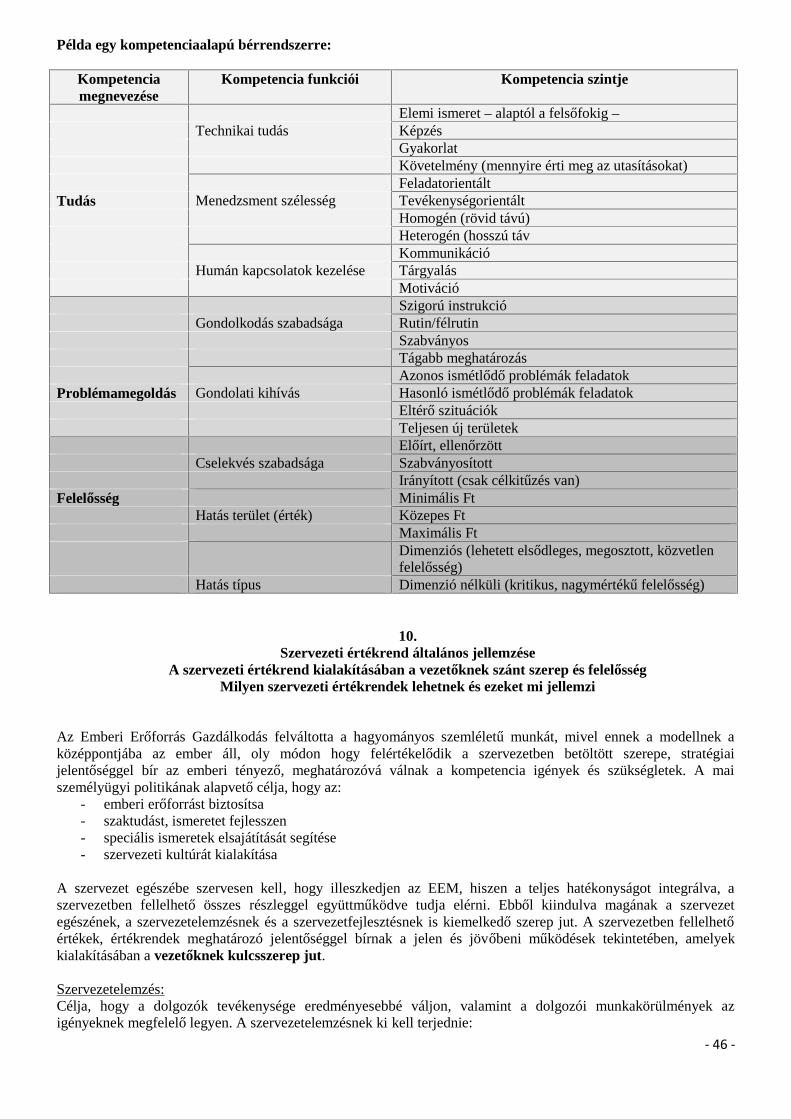

9. A képesség és kompetencia módszer alapján kialakítható bérezés! .................................. 44.

10. A szervezeti értékrendek és a vezetőknek az értékrendek kialakításában viselt felelőssége. Legfontosabbértékek, amelyek alapvetően jellemzik egy szervezeti kultúrát ........................................................... ...............47.

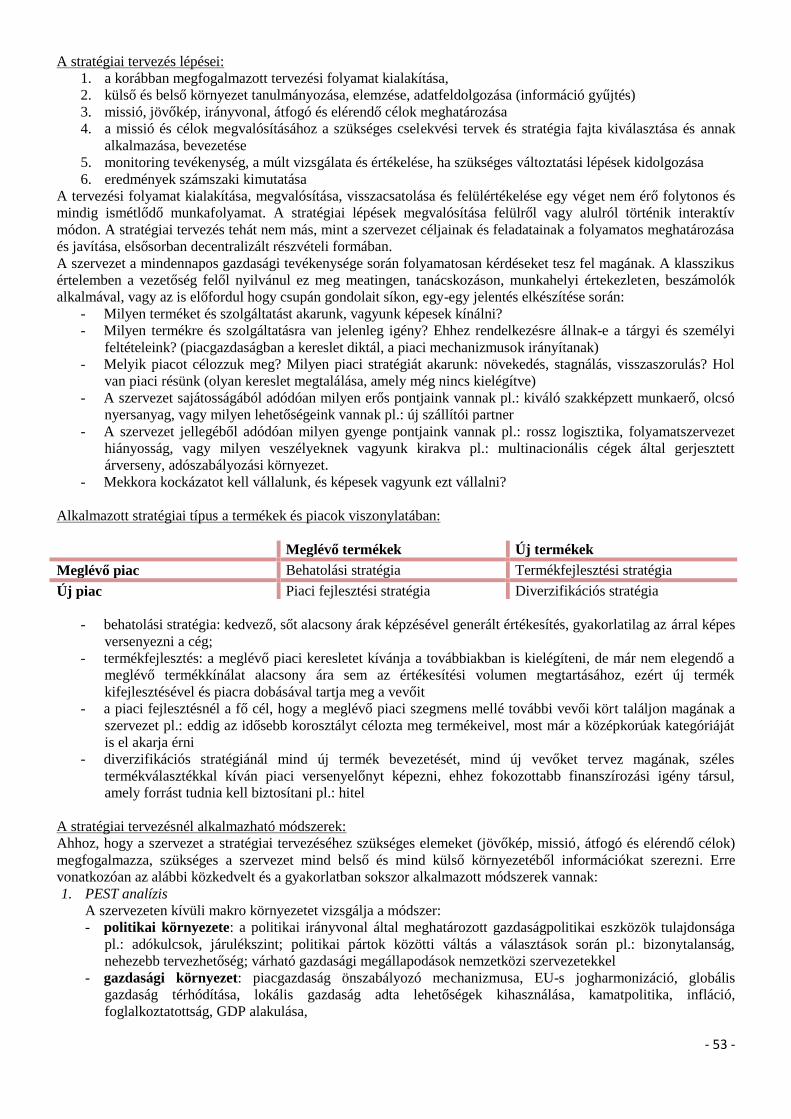

11. A gazdálkodó szervezetek stratégiájának kialakítása, a stratégiai tervezési folyamat lényege! .................51.

12. A stratégia megvalósításához szükséges szervezetelemzés és a szervezet-fejlesztés fázisai! ..............56.

13. Hogyan segítik az új kollégák beilleszkedését a munkahelyi közösségbe! A munkahelyi viselkedések, amunkaidő szabályozása és nyilvántartása, a pályakezdőkkel való foglalkozás és a rotáció ................ ...............59.

14. A hatékony foglalkoztatás belső követelményei, a képességek lehetséges fejlesztése, az egyéniteljesítmények, valamint a teljesítmény-értékelés céljai, feladatai! Az önértékelés hasznossága, a vállalkozásonbelüli lehetséges elfogadtatása! ........................................................................................................... ...............67.

- 3 -

15. Az ösztönzés célja és elvárásai a munkáltató és a munkavállaló szempontjából, továbbá az ösztönzéstmeghatározó külső feltételek és belső szempontok! ............................................................................ ...............71.

16. Az egyéni ösztönzés legfontosabb elemei – a bérezési rendszerek működésének bemutatása! ................75.

17. A fizikai és szellemi állománycsoportok számára alkalmazható, különféle bérezési rendszerek, azokműködési mechanizmusa! A készségeken alapuló bérrendszer előnyei! ............................................ ...............79.

18. A besorolási és tarifa-rendszernek a munkakörökhöz való kapcsolódása! A rendszernek aszakképzettséggel való összefüggései! ................................................................................................ ...............86.

19. A dolgozók megelégedettségének mértékét a különböző kafetéria-elemekkel lehet / lehetett hatékonyanbefolyásolni. ....................................................................................................................................... ...............90.

20. A munkaerő-költség elemei a KSH útmutatójának megfelelő rendszere szerint! A képzés, szakoktatástémaköre .............................................................................................................................................. ...............94.

1. Humán kontrolling ............................................................................................................... ...............98.- Humán kontrolling gyakorlati alkalmazása- Humán kontrolling eszközei- Humán kontrolling módszerei- Humán kontrolling területén alkalmazható elemzések és számítások- Humán kontrolling alapú tervezés- Humán kontrolling ellenőrzési rendszere- Humán kontrolling jelentésrendszere- Humán kontrolling szakterületeiről információk továbbítása

Felhasznált irodalom jegyzék .........................................................................................................................131.

- 4 -

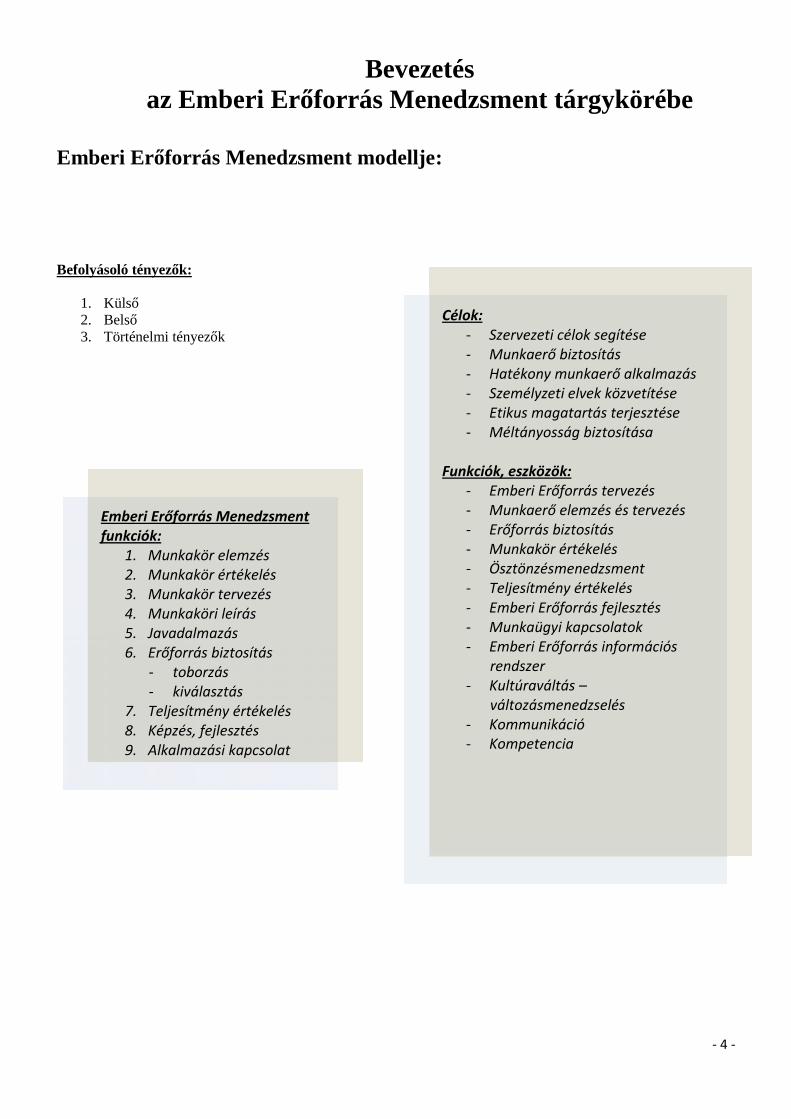

Bevezetésaz Emberi Erőforrás Menedzsment tárgykörébe

Emberi Erőforrás Menedzsment modellje:

Befolyásoló tényezők:

1. Külső2. Belső3. Történelmi tényezők

Emberi Erőforrás Menedzsmentfunkciók:

1. Munkakör elemzés2. Munkakör értékelés3. Munkakör tervezés4. Munkaköri leírás5. Javadalmazás6. Erőforrás biztosítás

- toborzás- kiválasztás

7. Teljesítmény értékelés8. Képzés, fejlesztés9. Alkalmazási kapcsolat

Célok:- Szervezeti célok segítése- Munkaerő biztosítás- Hatékony munkaerő alkalmazás- Személyzeti elvek közvetítése- Etikus magatartás terjesztése- Méltányosság biztosítása

Funkciók, eszközök:- Emberi Erőforrás tervezés- Munkaerő elemzés és tervezés- Erőforrás biztosítás- Munkakör értékelés- Ösztönzésmenedzsment- Teljesítmény értékelés- Emberi Erőforrás fejlesztés- Munkaügyi kapcsolatok- Emberi Erőforrás információs

rendszer- Kultúraváltás –

változásmenedzselés- Kommunikáció- Kompetencia

- 5 -

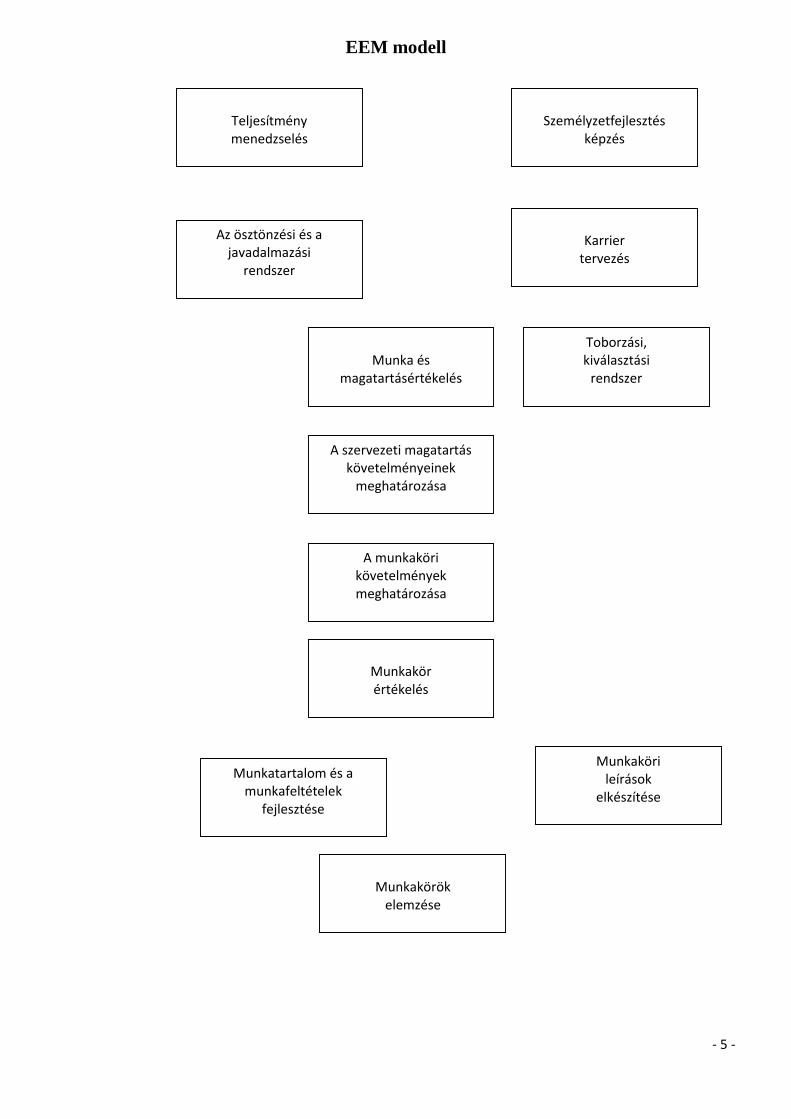

EEM modell

Teljesítménymenedzselés

Személyzetfejlesztésképzés

Az ösztönzési és ajavadalmazási

rendszer

A szervezeti magatartáskövetelményeinek

meghatározása

A munkakörikövetelményekmeghatározása

Toborzási,kiválasztási

rendszerMunka és

magatartásértékelés

Karriertervezés

Munkakörértékelés

Munkakörileírások

elkészítése

Munkatartalom és amunkafeltételek

fejlesztése

Munkakörökelemzése

- 6 -

A szervezeti versenyképességének két forrása van:1.) Hagyományos szemlélet, vezetés2.) Új tényezők alkalmazása = Emberi Erőforrás Menedzsment

EEM fő célja:1.) Szervezeti célok2.) Alkalmazotti célok

kettőségének a teljesítése egyidejűleg a szervezet életében.

Emberi Erőforrás fogalma:A vállalatnál alkalmazott munkavállalóknak a munkavégzéshez szükséges

- teljesítőképesség,- szakismeretük és a- munkavégzésben elfoglalt helyük strukturált összegsége.

A munkaerővel azonos értelemben használjuk az Emberi Erőforrást.

Ki is a munkavállaló?Olyan természetes személy, aki a vállalattal díjazás ellenében munkaszerződésben munkavégzésre megállapodástköt. Saját jószántából csatlakozik egy szervezethez, célja az általa „kínált árut” díjazás ellenében a vállalatrendelkezésére bocsátani.

Emberi Erőforrásról született eltérő vélemények:1. Emberi Erőforrás alárendelt szerepű a termelésben XVIII. – XIX. sz-i nézet2. Meghatározó szerepű XIX. – XX. sz.3. Napjainkban: jelentősége meghatározó, hiszen az ember az egyedüli értékteremtő.- Makro szinten:

o foglalkoztatásnako jövedelemnek

gazdasági és társadalmi hatása van.- Mikro szinten:

o a munkaerő, mint erőforrás jelenik meg a 4 termelési tényező egyikeként: föld, tőke, vállalkozó, munkaerő – amely mozgásba hozza a termelés menetét és feltételét.

o a humán, emberi jellege dominál

EEG = Emberi Erőforrás Gazdálkodás:Az Emberi Erőforrás Gazdálkodás (EEG) azon funkciók összessége, amelyek az EE-k hatékony felhasználásávalsegítik elő az egyéni és szervezeti célok megvalósulását, elérését.Vagyis a munkaerő szükségletet és a munkaerő keresletet határozza meg úgy, hogy képes legyen megmondani,hogy a vállalat honnan:

- fedezi a felmerülő Emberi Erőforrás szükségletét- honnan szerzi meg az Emberi erőt- hogy állítja munkába az Emberi erőt- hogyan fejleszti a képességét és szakismeretét- hogyan őrzi meg az Emberi erőt.

A munkavállaló, mint termelési tényező jelenik meg, de EGYEDÜLI ÉRTÉKTEREMTŐ tényező!

- 7 -

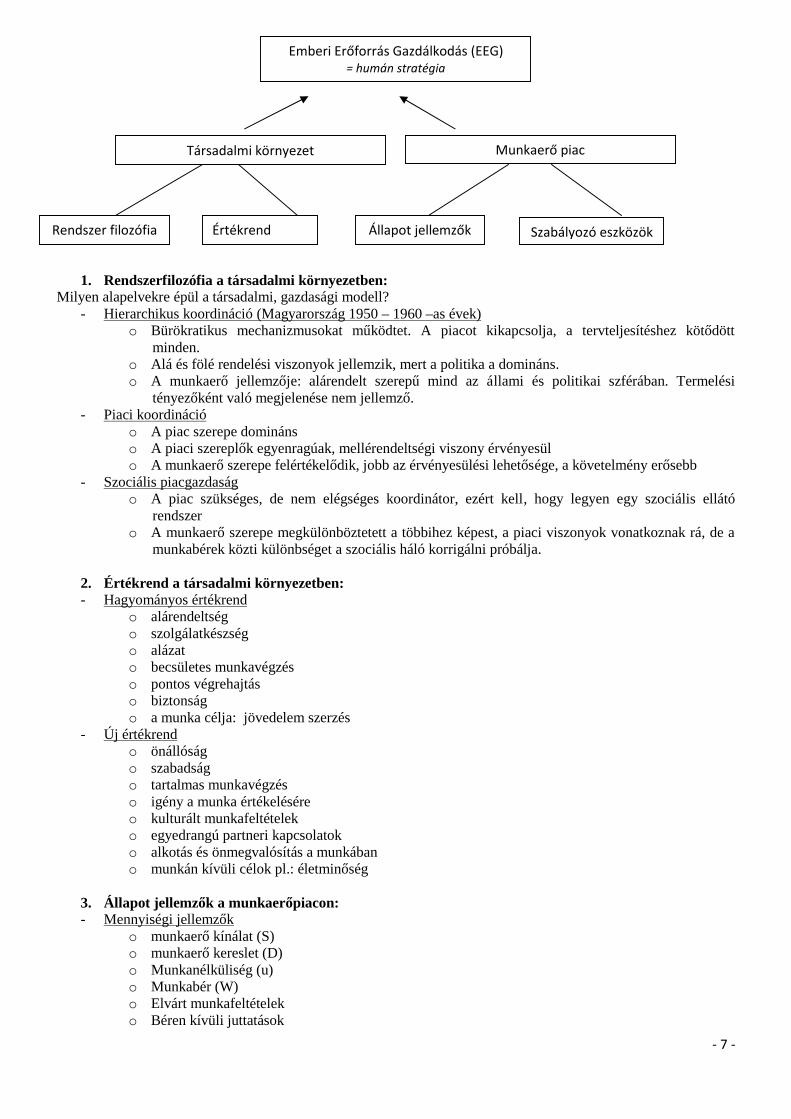

1. Rendszerfilozófia a társadalmi környezetben:Milyen alapelvekre épül a társadalmi, gazdasági modell?

- Hierarchikus koordináció (Magyarország 1950 – 1960 –as évek)o Bürökratikus mechanizmusokat működtet. A piacot kikapcsolja, a tervteljesítéshez kötődött

minden.o Alá és fölé rendelési viszonyok jellemzik, mert a politika a domináns.o A munkaerő jellemzője: alárendelt szerepű mind az állami és politikai szférában. Termelési

tényezőként való megjelenése nem jellemző.- Piaci koordináció

o A piac szerepe dominánso A piaci szereplők egyenragúak, mellérendeltségi viszony érvényesülo A munkaerő szerepe felértékelődik, jobb az érvényesülési lehetősége, a követelmény erősebb

- Szociális piacgazdaságo A piac szükséges, de nem elégséges koordinátor, ezért kell, hogy legyen egy szociális ellátó

rendszero A munkaerő szerepe megkülönböztetett a többihez képest, a piaci viszonyok vonatkoznak rá, de a

munkabérek közti különbséget a szociális háló korrigálni próbálja.

2. Értékrend a társadalmi környezetben:- Hagyományos értékrend

o alárendeltségo szolgálatkészségo alázato becsületes munkavégzéso pontos végrehajtáso biztonságo a munka célja: jövedelem szerzés

- Új értékrendo önállóságo szabadságo tartalmas munkavégzéso igény a munka értékeléséreo kulturált munkafeltételeko egyedrangú partneri kapcsolatoko alkotás és önmegvalósítás a munkábano munkán kívüli célok pl.: életminőség

3. Állapot jellemzők a munkaerőpiacon:- Mennyiségi jellemzők

o munkaerő kínálat (S)o munkaerő kereslet (D)o Munkanélküliség (u)o Munkabér (W)o Elvárt munkafeltételeko Béren kívüli juttatások

Emberi Erőforrás Gazdálkodás (EEG)= humán stratégia

Társadalmi környezet Munkaerő piac

Rendszer filozófia Értékrend Állapot jellemzők Szabályozó eszközök

- 8 -

- Minőségi jellemzőko Milyen általános érvényű kapcsolatok alakulnak ki a munkaerő piac szereplői közötto Mennyire érvényesülnek a szociális szempontoko A tiszta piaci hatásokat mennyire korlátozza a munkavállalókról való gondoskodás

Tiszta piaci modell: Minden beavatkozás tompítja a piaci koordináció hatásosságát, ezért agondoskodást ki kell küszöbölni. Minden munkaerő piaci szereplő csak önmagáért felelős.A társadalom polarizált, erős differenciálódás zajlik le.

Gondoskodó vállalati modell: A vállalat, vagyis a munkaadó felelősséget érez azalkalmazottai iránt, amelyért cserébe feltétlen hűséget kap. Az egyén személyes jövőjeösszefügg a vállalat jövőjével, pl.: Japán.

Gondoskodó szabályozás modell: Az előbbi kettő közötti átmenet. A munkaerő piac védi agyengébb helyzetben lévő munkavállalókat, amely társadalmi gondoskodás formájábanjelenik meg.

4. Szabályozó eszközök a munkaerőpiacon:- A törvényhozás és- A kormányzat az elsődleges szabályozó eszköz.

o törvények pl.: MTK (Munka Törvény Könyve), Közalkalmazottakról vagy a Köztisztviselőkrőlszóló törvény.

Emberi Erőforrás tervezés:1. Folyamata a vállalati stratégiából indul ki, amely az általános célokat nyújtja. Ezeket kell az Emberi

Erőforrás tervezésnél lebontani, majd megtervezni a különböző munkaszervezetek által igényelt EmberiErőforrást.

2. A tényleges Emberi Erőforrás Gazdálkodás csak ezt követően lehet megkezdeni, vagyis a munkaerőkínálatot feltérképezni:

- képzettség- ismeret- gyakorlat- kompetencia- képesség, készség- kor, nem3. Kereslet – kínálat kapcsolódása. Milyen és mennyi munkaerő áll a rendelkezésre, megfelel-e az általam

keresetnek, vagy tovább kell tervezni a hiányzó munkaerő megszerzéséért.4. Honnan szerezhető be az igényelt munkaerő:

o belső munkaerőpiac (pl.: áthelyezés, munkakörbővítés, előléptetés)o külső munkaerőpiac

A vállalat szerepe:A vállalat kapcsolatban áll

- a pénzügyi területtel a felmerülő költségek miatt- a stratégiai tervezéssel a felmerülő Emberi erőszükséglet miatt- az információs rendszerrel, mivel e nélkül nem szervezhető a munkakapcsolat.

A környezet az Emberi erőre van a legnagyobb hatással, mert- az általános gazdasági feltételek megjelennek a munkába állításnál- az Emberi erő kulturális öröksége meghatározó- adva vannak a törvényi keretek- tradícióként jelenik meg az érdekképviselet

Döntések szerepe:Stratégiai döntés:

- A vállalat működésének fő irányát adja meg hosszú távra, úgy hogy a célok és az eszközök globálisösszehangolása megtörténik.

- Felsővezetők + tulajdonosi kör döntése.- A cél és a küldetés fogalmazódik meg.- Nagyon fontos szerepe van a jól strukturált információalkalmazásnak.

- 9 -

Irányítási döntés:- A vállalat működését stratégiai keretek között szabályozzák.- A küldetésre épít. A stratégiai döntés által meghatározott cél + küldetés kettőségére építve határozza meg a

konkrét feladatokat.- Az irányítási szinteken meglévő információt kell megszerezni a helyes döntéshez.

Operatív döntés:- A tevékenységek konkrét végrehajtása, mit kell pontosan tenni (itt már kevesebb, de pontosabb információ

kell).- Lényeges a végrehajtásnál, hogy pontosan meg legyen adva, mit kell tenni.

A három – stratégia döntés, irányítási döntés, operatív döntés – alapján szabják meg, hogy- KI,- MIKOR,- MILYEN

információkhoz jusson. Pontosan leszabályozzák és technikailag korlátozzák az információ elérését. A vezetőnekvan teljes hozzáférése, mivel az információnak üzleti értéke van, ezért van a korlátozás.

Kontrolling:Egy olyan folyamatos tevékenység, amely:

- az ellenőrzésből- számvitelből- információgazdálkodásból nőtte ki magát.

Gyakorlatilag a termelési, ellenőrzési és információ ellátási tevékenységek integrálását végzi el. A vezetőszempontjából egy naprakész elemzés, amely a vezetői döntések alapját képezi.Módszertanilag előkészíti és ellenőrzi a stratégiai tervezés folyamatát, folyamatosan a tevékenységbe ágyazvaellenőrzi a vállalati tevékenységet is, ennek megfelelően informálja a vállalati vezetőséget. Egy fejlődésben lévőterület a vállalat egészén belül, ez rendelkezik a legtöbb információval.

1.HRM a szervezeti struktúrában

HRM működésének céljaHRM kapcsolódási pontjai egy vállalat többi vezetőivel

Szervezeti struktúrák ábrázolása

Humán Erőforrás Menedzsment (HRM) fogalma:Az angol nyelvű szakirodalomban Human Resource Managemenet (HRM) terminológia használatos, gyakranhasznált hazai megnevezése Emberi Erőforrás Menedzsment (EEM).

„Azon funkciók kölcsönösen egymásra épülő együttese, amelyek az emberi erőforrások hatékony felhasználástsegítik elő az egyéni és a szervezeti célok egyidejű figyelembevételével.”Forrás: Farkas Ferenc – Karoliny Mártonné, László Gyula – Poór József (2007): Emberi erőforrás menedzsmentkézikönyv, p. 24.

Fontos megjegyzendő tényező, hogy országonként és szervezetenként kialakítandó EEM-et jelentősen befolyásoljaés meghatározza a külső, belső és történeti háttér. A kialakítandó programnak az üzleti stratégiához kellően kellilleszkednie, valamint az alkalmazási hatékonyságát nyomon kell tudni követni. Mindehhez nyújt segítséget azEmberi Erőforrás tervezés és auditálás.

Humán Erőforrás Menedzsment legfontosabb folyamatai:- munkaerő tervezés- személyzeti tevékenység pl.: beillesztés- oktatás, képzés- teljesítményértékelés- munkaügyi kapcsolatok- munkakör tervezés, értékelés- bér és jövedelem gazdálkodás- egészségvédelem, munkavédelem, biztonság- HEM informatikai rendszer

- 10 -

1. HRM a szervezeti struktúrában

Miért van szükség a szervezetek struktúrájára?Alapvetően négy tényező miatt:

- Szervezés: lehetővé teszi az emberek, feladatok, célok, erőforrások ellenőrzését, irányítását és szervezését- Információ: kommunikálni és információt cserélni valamint döntéseket hozni csak standard, szervezett

rendszerben lehet- Tisztázás: lehetővé teszi az emberek szerepeinek, feladatainak, elvárásainak, tevékenységeinek a

lehatárolását, egyértelmű tételét- Meghatározás: a szervezet milyen módon viseltetik a tagjai iránt, hogyan értékeli őket.

A szervezet kialakításának mozzanatai:1.) Elvégzendő feladatok meghatározása2.) Feladatok csoportosítása, felosztása3.) Feladat területek közötti kapcsolatok meghatározása4.) Szervezeti cél megfogalmazása:

- milyen funkciók lesznek- milyen folyamatok lesznek

5.) Szervezet felépítés jellemzőinek meghatározása:- munkamegosztás:

- az elsődleges munkamegosztásnál az alapvető feladatok valamilyen elv szerintilegátfogóbb megosztása

- funkcionális elv: a szakmai tevékenységek elkülönítésére kerül sor pl.: beszerzés,termelés, K+F

- tárgyi elv: termékek, anyagok, vevők szerinti csoportosítás- regionális elv: a földrajzi vagy értékesítési terület alapján történik a

munkamegosztás- hatáskör megosztás

- feladat: mit, kivel, mikor kérdések- hatáskör: az intézkedési jogosultságok meghatározása, ahol az erőforrások és döntési

feltételek biztosítása is megvalósul- felelősség a tevékenységre és az intézkedésre, fontos hármas követelmény, hogy a

FELADAT – HATÁSKÖR – FELELŐSSÉG összhangja meglegyen.- koordinálás

- a technokratikus elvnél a szabályok, szabályzatok eljárások, programok, menetrendek ameghatározók

- strukturális elvnél a hierarchia a meghatározó, valamint az ad hoc és állandó bizottság, aközvetlen kapcsolat és a stratégiai üzleti egységek

- személyorientált elvnél a konfliktusfeloldás, vezető kiválasztás és a szervezeti kultúra /belső értékrend az irányadó

- konfiguráció- A vonal és törzskari megkülönböztetése a mérvadó valamint a szervezet mélységi

tagozódása és a hierarchikus szintek száma a meghatározó

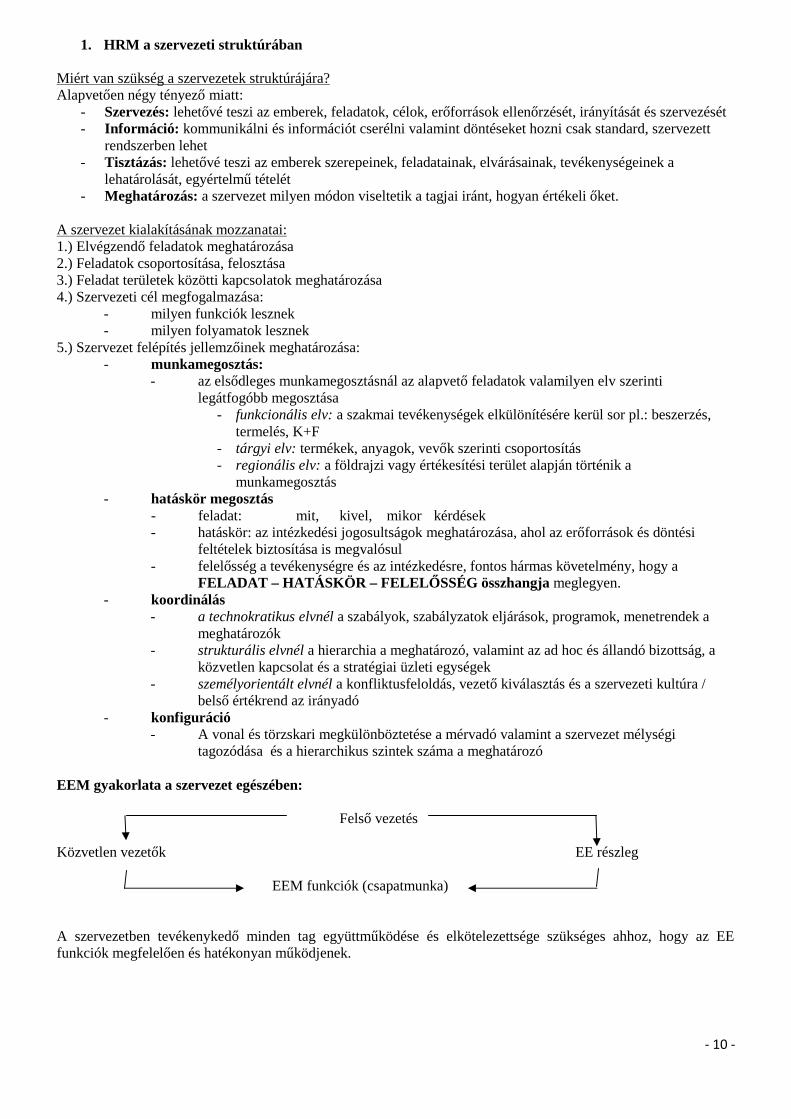

EEM gyakorlata a szervezet egészében:

Felső vezetés

Közvetlen vezetők EE részleg

EEM funkciók (csapatmunka)

A szervezetben tevékenykedő minden tag együttműködése és elkötelezettsége szükséges ahhoz, hogy az EEfunkciók megfelelően és hatékonyan működjenek.

- 11 -

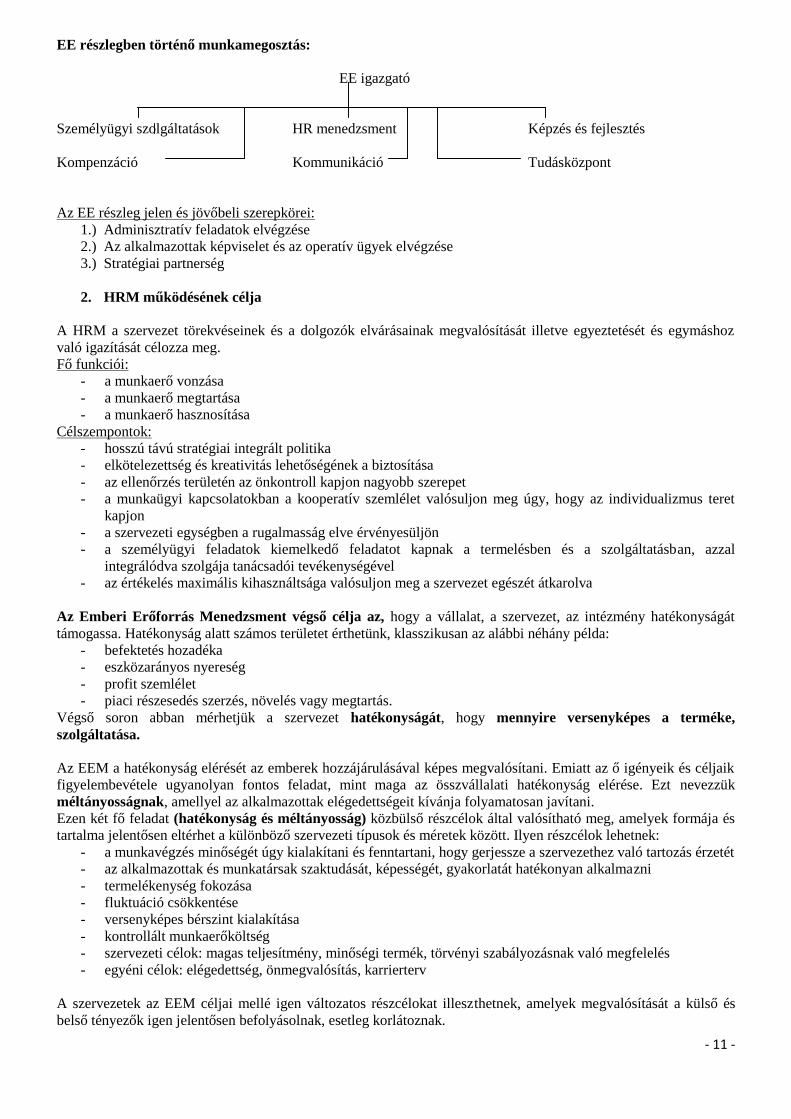

EE részlegben történő munkamegosztás:

EE igazgató

Személyügyi szolgáltatások HR menedzsment Képzés és fejlesztés

Kompenzáció Kommunikáció Tudásközpont

Az EE részleg jelen és jövőbeli szerepkörei:1.) Adminisztratív feladatok elvégzése2.) Az alkalmazottak képviselet és az operatív ügyek elvégzése3.) Stratégiai partnerség

2. HRM működésének célja

A HRM a szervezet törekvéseinek és a dolgozók elvárásainak megvalósítását illetve egyeztetését és egymáshozvaló igazítását célozza meg.Fő funkciói:

- a munkaerő vonzása- a munkaerő megtartása- a munkaerő hasznosítása

Célszempontok:- hosszú távú stratégiai integrált politika- elkötelezettség és kreativitás lehetőségének a biztosítása- az ellenőrzés területén az önkontroll kapjon nagyobb szerepet- a munkaügyi kapcsolatokban a kooperatív szemlélet valósuljon meg úgy, hogy az individualizmus teret

kapjon- a szervezeti egységben a rugalmasság elve érvényesüljön- a személyügyi feladatok kiemelkedő feladatot kapnak a termelésben és a szolgáltatásban, azzal

integrálódva szolgája tanácsadói tevékenységével- az értékelés maximális kihasználtsága valósuljon meg a szervezet egészét átkarolva

Az Emberi Erőforrás Menedzsment végső célja az, hogy a vállalat, a szervezet, az intézmény hatékonyságáttámogassa. Hatékonyság alatt számos területet érthetünk, klasszikusan az alábbi néhány példa:

- befektetés hozadéka- eszközarányos nyereség- profit szemlélet- piaci részesedés szerzés, növelés vagy megtartás.

Végső soron abban mérhetjük a szervezet hatékonyságát, hogy mennyire versenyképes a terméke,szolgáltatása.

Az EEM a hatékonyság elérését az emberek hozzájárulásával képes megvalósítani. Emiatt az ő igényeik és céljaikfigyelembevétele ugyanolyan fontos feladat, mint maga az összvállalati hatékonyság elérése. Ezt nevezzükméltányosságnak, amellyel az alkalmazottak elégedettségeit kívánja folyamatosan javítani.Ezen két fő feladat (hatékonyság és méltányosság) közbülső részcélok által valósítható meg, amelyek formája éstartalma jelentősen eltérhet a különböző szervezeti típusok és méretek között. Ilyen részcélok lehetnek:

- a munkavégzés minőségét úgy kialakítani és fenntartani, hogy gerjessze a szervezethez való tartozás érzetét- az alkalmazottak és munkatársak szaktudását, képességét, gyakorlatát hatékonyan alkalmazni- termelékenység fokozása- fluktuáció csökkentése- versenyképes bérszint kialakítása- kontrollált munkaerőköltség- szervezeti célok: magas teljesítmény, minőségi termék, törvényi szabályozásnak való megfelelés- egyéni célok: elégedettség, önmegvalósítás, karrierterv

A szervezetek az EEM céljai mellé igen változatos részcélokat illeszthetnek, amelyek megvalósítását a külső ésbelső tényezők igen jelentősen befolyásolnak, esetleg korlátoznak.

- 12 -

Külső tényezők:- népesség- gazdasági fejlettség- foglalkoztatási struktúra- üzleti élet nemzetköziesedése- a változás, mint kihívás- jogi környezet- kulturális jegyek, a család és a munka szerepe- fizikai sajátosságok

Belső tényezők:- szervezeti jellemzők (üzleti stratégia, működési célok, pénzügyi kondíciók, alkalmazott technológia, a

tulajdonos kiléte, méret)- a munkakör jellemzői- az alkalmazottak jellemzői: egyének, munkacsoportok

A HRM alkalmazási területei:- új emberek felvétele- a munkakörhöz tartozó emberek kiválasztása- alkalmazotti követelmények- érdekeltségi rendszerek- befolyásolás- díjazási rendszer- juttatási rendszer- jutalmazási rendszer- büntetési rendszer- teljesítmények és követelmények meghatározása- döntési, hatásköri, felelősségi keretek kidolgozása- érdekérvényesítésNem minden vállalatnál lelhető fel:- képzések támogatása- közösségi élet megszervezése- összetartozás, informális kapcsolatok erősítése- karriergondozás- munkahelyi környezet kialakítása- időbeosztás szervezése, szociális ellátás- etikai, viselkedési normák kidolgozása

3. HRM kapcsolódási pontjai egy vállalat többi vezetőivel

A HRM szorosan kapcsolódik a szervezet többi vezetőjének a munkájához, amelyhez a legnagyobb segítséget avállalaton belül működő kommunikációs rendszer adja meg.A kommunikáció formái:- szóbeli: értekezlet, tárgyalások, eszmecsere- írásbeli: üzleti levelezés, e-mail, intranet- virtuális: távbeszéd (MSN)Vezetői információs rendszer:Meg kell határozni az információk mennyiségét és időszerűségét, minőségét, fontosságát. Fő feladata, hogy avezetői döntéshez biztosítsa a megfelelő információt.

Meghatározó szerepe van a vállalatban kialakított szervezeti struktúrának. Az eltérő szinteken, eltérőkompetenciával és döntési jogkörrel rendelkező vezetőknek különböző jogosultságai vannak.Azt szem előtt tartva, hogy egy klasszikus szervezet célkitűzései elsősorban arra irányulnak, hogy növekedjen,profitot érjen el és növeljen, valamint új technológiát legyen képes alkalmazni úgy, hogy a folyamatosan változógazdasági, piaci környezetben helyt tudjon állni, valamint képes legyen arra, hogy:

- hogy a munkavilágában történő folyamatos változások a mindenkori igényt kielégítő változást idézzen előa szervezeti struktúrában

- a kompetenciák megfelelő elosztása történjen meg a szervezet különböző hierarchia szintjein.Mindezeket szem előtt tartva, egyre gyakrabban felmerülő kérdés, hogy a vezetőknek ismét vezetnie kellene deúgy, hogy a felelősséget ossza meg a személyügyi apparátussal.

- 13 -

A vezetői tevékenység egyre inkább komplex feladat, így a tevékenység hatékony elvégzéséhez amunkafeladatokat az emberi erőforrás gazdálkodókkal megosztva végzik el. Vagyis a szakmai terület és az emberierőforrás kezelő együttes közreműködése képes biztosítani a legnagyobb eredményességet. Az együttműködésbenmind két terület képviselője igen jelentős szerepet tölt be, azonban a szakmai terület vezetője képes igazánműködtetni a személyügyi szakemberek által kidolgozott iránymutatásokat.

Annak ellenére, hogy egyértelműsítve van, hogy a legnagyobb hatékonyságot egy szervezet úgy képes elérni, hogya szakmai részlegek és a személyügyi osztály együttesen dolgozik, a gyakorlatban mégis igen jelentős problémátokoz a feladatmegosztás. Az egyik jelentős nehézséget az okozza, hogy a személyügyi szakemberek egyre többetakarnak a vezetői feladatokból átvenni.A közös együttműködésnél felmerülő elvek:

- a vezetők az elsőszámú menedzselői a munkavállalóknak- a személyügyi szakterületnek szolgáltatói egységként kell funkcionálnia- az emberi erőforrás menedzselés meghatározott működési területeken érvényesülhet, amely hatásáról a

vezetőnek tudnia kell.- A személyügyi szervezet elsősorban horizontálisan, vagyis a vezetők felé fejti ki hatását.- A vezetők hatása pedig vertikálisan, vagyis saját emberei felett fejti ki hatását.

A szervezetek vezetői (a hierarchia bármely szintjén) a rendelkezési területük minden erőforrásának, köztük azemberi erőforrásnak a hatékony felhasználásáért felelősek. Ebből a felelősségből kiindulva vesznek részt az EEMtevékenységeiben. Gyakorlati oldalról mindez a megbeszélésekben, tárgyalásokban, problémamegoldásokbanjelenik meg, amelynek közvetlen hatása van az emberekre. A vezető feladata a mindennapok során az emberekközötti kapcsolat alakítása, magatartásbefolyásolása. Egyre inkább ezen típusú menedzseri kompetenciákat várjákel a vezetőktől az adott szervezetekben.A gyakorlat mindinkább az tükrözi, hogy a vezetők a nagyobb szervezetekben már nem csak a számviteli,pénzügyi, jogi kérdésekben igényelnek szakértői tanácsot, hanem az Emberi Erőforrás Menedzselési ügyekben is,amely folyamatos igényt gerjeszt az e területre specializált szakemberek felvételére, alkalmazására.„Pl.: Bill Gates vezetői hitvallása:

- okos embereket szerződtet- kreatív légkört alakít ki- kis csapattal dolgozik (max. 35 fő)- elegendő időt hagy a gondolkodásra- tanulunk a múltból- gyors válasz a vezetői kérdésre- másoktól átvenni, tanulni nem szégyen”

Forrás: Farkas Ferenc – Karoliny Mártonné, László Gyula – Poór József (2007): Emberi erőforrás menedzsmentkézikönyv, p. 38.

Összegségében megállapítható, hogy az emberi erőforrások felhasználást és fejlesztését szolgáló eszközökalkalmazása csak a vezetők és a személyügyi részlegek szoros együttműködése révén valósítható meg.

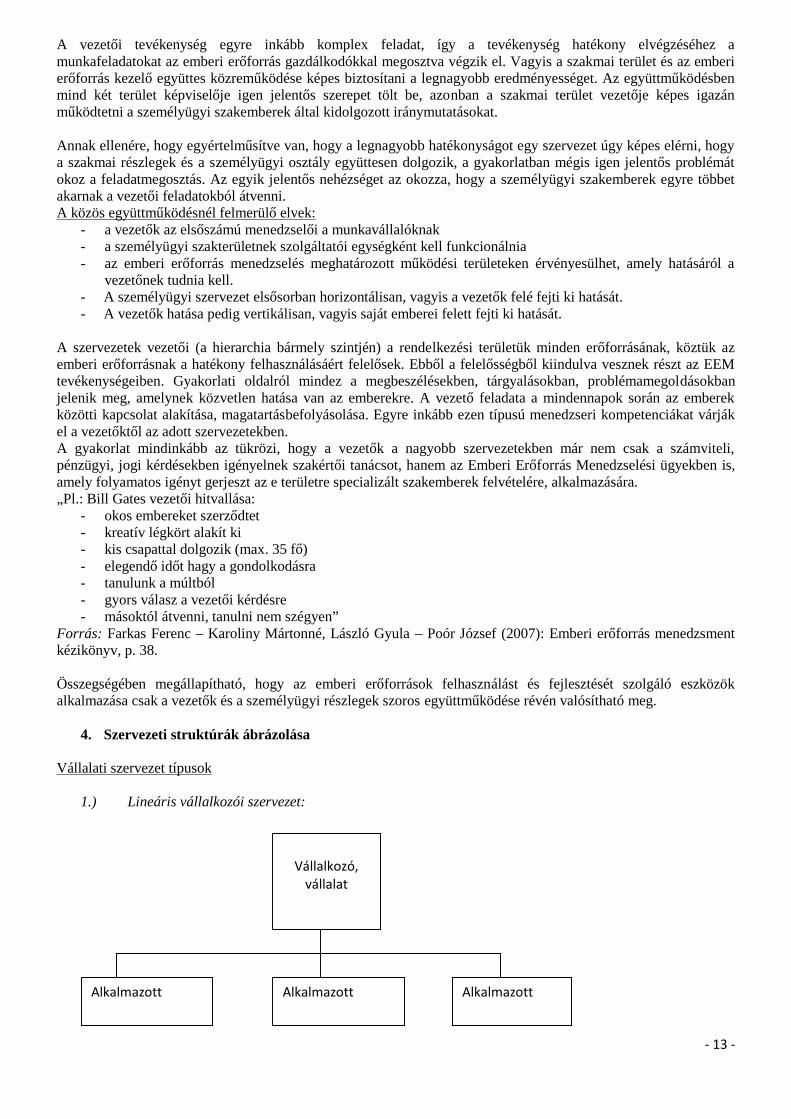

4. Szervezeti struktúrák ábrázolása

Vállalati szervezet típusok

1.) Lineáris vállalkozói szervezet:

Vállalkozó,vállalat

Alkalmazott AlkalmazottAlkalmazott

- 14 -

Előnyei:- egyszerű- könnyen áttekinthető- alacsony költségű- egyértelműHátrányai:- rugalmatlan- specializáció hiánya- nehéz a horizontális kommunikáció Pl.: családi vagy mikro vállalkozás

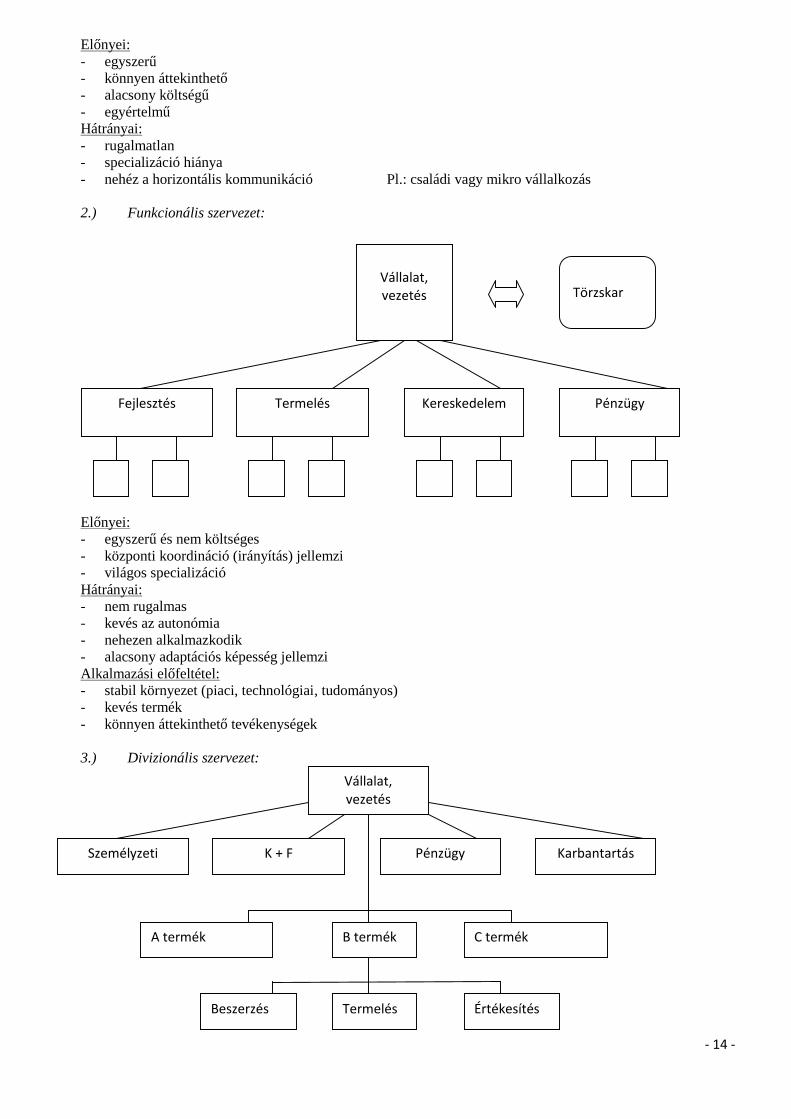

2.) Funkcionális szervezet:

Előnyei:- egyszerű és nem költséges- központi koordináció (irányítás) jellemzi- világos specializációHátrányai:- nem rugalmas- kevés az autonómia- nehezen alkalmazkodik- alacsony adaptációs képesség jellemziAlkalmazási előfeltétel:- stabil környezet (piaci, technológiai, tudományos)- kevés termék- könnyen áttekinthető tevékenységek

3.) Divizionális szervezet:

Vállalat,vezetés

Termelés KereskedelemFejlesztés Pénzügy

Törzskar

Vállalat,vezetés

K + F PénzügySzemélyzeti Karbantartás

Beszerzés Termelés

A termék C termékB termék

Értékesítés

- 15 -

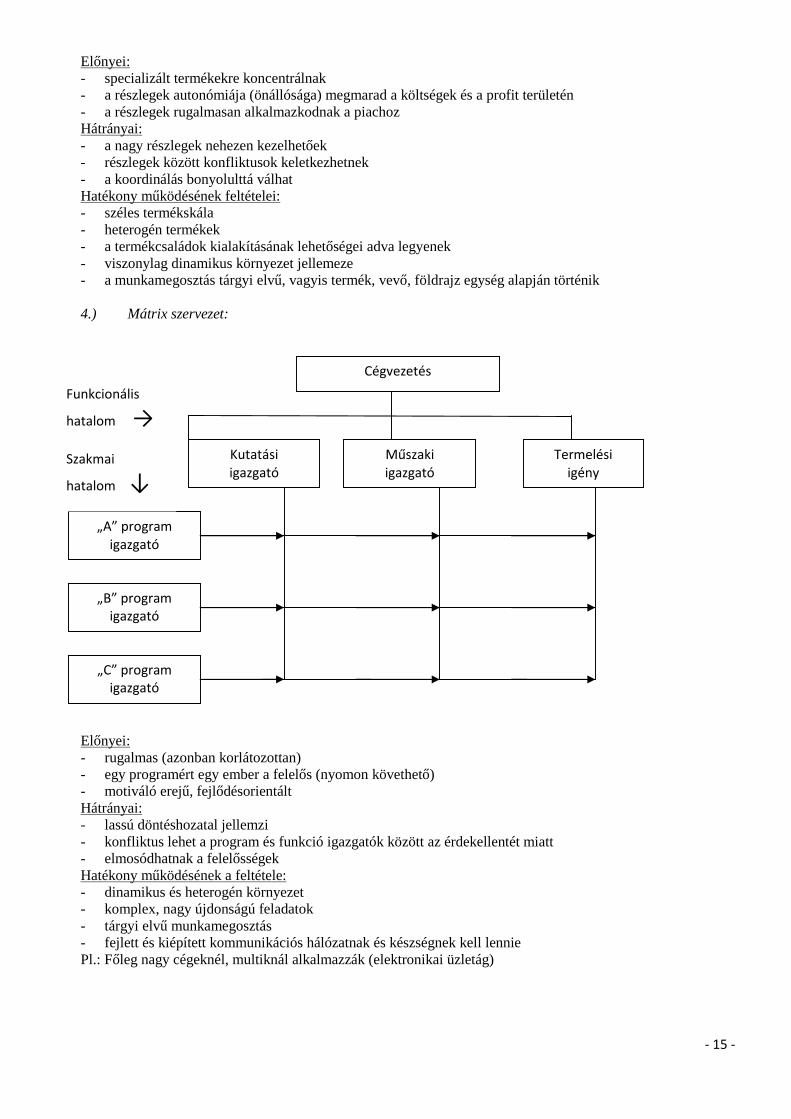

Előnyei:- specializált termékekre koncentrálnak- a részlegek autonómiája (önállósága) megmarad a költségek és a profit területén- a részlegek rugalmasan alkalmazkodnak a piachozHátrányai:- a nagy részlegek nehezen kezelhetőek- részlegek között konfliktusok keletkezhetnek- a koordinálás bonyolulttá válhatHatékony működésének feltételei:- széles termékskála- heterogén termékek- a termékcsaládok kialakításának lehetőségei adva legyenek- viszonylag dinamikus környezet jellemeze- a munkamegosztás tárgyi elvű, vagyis termék, vevő, földrajz egység alapján történik

4.) Mátrix szervezet:

Előnyei:- rugalmas (azonban korlátozottan)- egy programért egy ember a felelős (nyomon követhető)- motiváló erejű, fejlődésorientáltHátrányai:- lassú döntéshozatal jellemzi- konfliktus lehet a program és funkció igazgatók között az érdekellentét miatt- elmosódhatnak a felelősségekHatékony működésének a feltétele:- dinamikus és heterogén környezet- komplex, nagy újdonságú feladatok- tárgyi elvű munkamegosztás- fejlett és kiépített kommunikációs hálózatnak és készségnek kell lenniePl.: Főleg nagy cégeknél, multiknál alkalmazzák (elektronikai üzletág)

Cégvezetés

Műszakiigazgató

Termelésiigény

Kutatásiigazgató

„A” programigazgató

„B” programigazgató

„C” programigazgató

Funkcionális

hatalom →

Szakmai

hatalom ↓

- 16 -

5.) Konszern és holding szervezet:

Konszern:Olyan vállalat, csoportosulás, amelynek tagjai közösen tevékenykednek valamely iparágban, jogilag önállóak.De ami nagyon fontos, együttesen lépnek fel a piacon, fejlesztési forrásaikat racionalizálják, a termeléspolitikát és a fejlesztés politikát összehangolják- típusai: operatív, stratégiai, pénzügyi, vagyonkezelőiHolding:A konszern egy olyan speciális esete, amely csak a vagyonkezelés eszközeit alkalmazza a vállalatirányításának a befolyásolására.

6.) Centralizált szervezet:

Előnyei:- minden döntést a vezető hoz meg- abszolút kontrolt tesz lehetővé- adminisztratív szempontból kényelmes- lehetővé teszi a magas szaktudású szakemberek olyan alkalmazását, akik magasan hozzárendelt fizetéssel,

jutalmazással vannakHátrányai:- automatikus és rideg ellenőrzés- a kisebb, vagy alacsonyabb szinten lévő vezetők döntési lehetősége csökken (esetleg frusztráció léphet fel)- bürokratikus működés, lelassult szervezet- a vezetők is „parancs végrehajtóknak” érzik magukatPl.: leginkább vészhelyzet vagy csőd közeli állapotban alkalmazzák

7.) Decentralizált szervezet:

Előnyei:- a helyi szükségletekhez jobban alkalmazkodik- saját kezdeményezéseket, döntéseket valósíthatnak meg, ezért „jutalmazó” jellegű- a vezető fejlődését segíti, munkájuk a szervezetnek fontos- az adminisztrációs munka csökkenHátrányai:- nehézkes ellenőrzés, mert nincs egységes minta- kis egységek összességéből áll össze a rendszer, ezért növekednek a működési költségek- a jelentések, adminisztrációs tevékenységek száma növekednek- az egységek közötti kapcsolat romlik

2.HRM funkciójaHRM működése

HRM viszonya a gazdasági stratégiáhozHumán stratégia célja

Humán stratégia tervezéseHumán stratégia eszközrendszere

1.) HRM funkciójaSzemélyzeti emberi erőforrás menedzsment azon funkciók egymásra kölcsönösen épülő együttese, amelyek azemberi erőforrások hatékony felhasználását segítik elő az egyéni és szervezeti célok egyidejű figyelembevételével:Funkciók:

- emberi erőforrás stratégia- emberi erőforrás tervezés- munkakörtervezés- munkakör értékelés- ösztönzésmenedzsment- munkaerő ellátás- toborzás

- 17 -

- kiválasztás- teljesítményértékelés- emberi erőforrás fejlesztés- munkaügyi kapcsolatok- személyzeti információs rendszer

2.) HRM működése, célja:- segíteni a szervezeteket a céljaik elérésében- hatékonyan alkalmazni a munkaerő szaktudását és képességeit- jól képzett kvalifikált alkalmazottak biztosítása a szervezetek számára- biztosítani az alkalmazottak elégedettségét és önmegvalósítását- közvetíti a személyzeti elveket- segíteni az etikus elvek és gyakorlati magatartás fenntartását- kívánatossá kell tenni a szervezeten belüli alkalmazotti létet- profit elérés- minőségi termékek és szolgáltatások előállítása- magas teljesítmény elérés- alacsony fluktuáció- megfelelő szűrő szakemberek megszerzésére

Főbb jellemzői:- munkaerő szükséglet megahatározása- fedezeti források feltárása- munkaerő megszerzés- beilleszkedés segítése- munkaerő megőrzés- bér és jövedelem gazdálkodás- megfelelő érdekeltségi rendszer kiépítése- teljesítményértékelés- hatékony foglalkoztatás és munkafeltételek biztosítása

Külső befolyásoló tényező:- munkaerő kereslet – kínálat- jogi szabályozási környezet- makrogazdasági folyamatok- népesség gazdasági fejlettsége- foglalkoztatottsági struktúra- üzleti élet globalizációja- kulturális jegyek- változás, mint kihívás- makro környezet: jövedelem és foglalkoztatás- mikro környezete: erőforrás: föld, ember, tőke, vállalkozás

Belső befolyásoló tényezők:- szervezeti stratégia- szervezeten belüli szabályozás- szervezetek belső folyamatai- érdekképviseletek (pl.: szakszervezetek)- pénzügyi kondíciók- alkalmazott technológia- szervezeti struktúra- szervezeti kultúra- munkakör jellemzői- alkalmazottak jellemzői (képesség, preferencia, érték, motiváció)

3.) HRM viszonya a gazdasági stratégiához

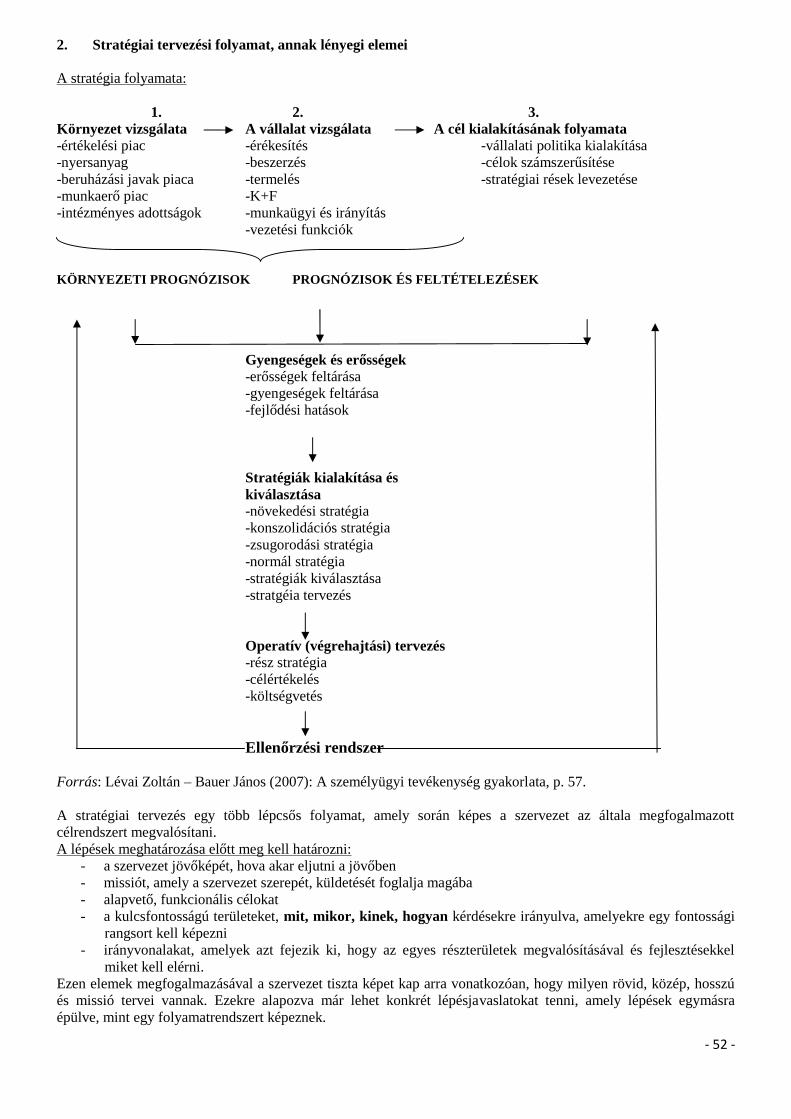

Maga a stratégia szó görög eredetű, jelentése hadviselés, hadvezetéssel függ össze.A gazdasági életben egy olyan írott vagy íratlan módszer egy adott szervezet életében, amely meghatározza a

- célját,- megvalósításhoz szükséges eszközöket,- lehetőségeket.

- 18 -

Egy viszonylag rugalmas tervezési módszer. Leginkább hosszú távú, de a külső és belső igényekhez igazodvaváltoztatható. Egy olyan irányvonalat ad, amely megmutatja:

- hova kell eljutni- hogyan kell ezt az utat bejárni- a célkitűzések eléréshez mit kell tenni.

Összegségében magába foglalja célokat, eszközöket, lehetőségeket, terveket és mindezzel párhuzamosanbehatárolja a szervezett működési körét is.

Stratégia:A jövőalkotás eszköze, folyamatos tevékenység, hosszútávra (általában) szóló gondolkodás. Cél és eszközrendszera küldetés (MISSZIÓ) megvalósításához. A tulajdonosok hosszú távú elvárásait tartalmazza. Kidolgozásában ateljes menedzsmentnek részt kell vennie. Célszerű bevonni a humán szakembert (kapcsolódás) is, mert számolnikell az emberi erőforrással is.A vállalati stratégia és a humán stratégia szorosan kapcsolódik egymáshoz. Amely függ külső és belső tényezőktőlis, mert előre ki nem számítható jelenségek és a versenytársak stratégiája keresztezhetik a stratégiát. (külső pl.:munkaerő piac, versenytárs, jogi környezet)A stratégia tehát arra ad választ, hogy:

- milyen lesz a cég jövőbeni helyzete a környezetében- milyen erőforrásokat (4 tényező: föld, tőke, ember, vállalat) kell alkalmaznia, hogy a jövőben is

megfeleljen a környezeti követelményeknek- milyen kritériumok és normák szükségesek ahhoz, hogy hosszú távú céljait elérje

A stratégiának integráló szerepe van:1. vállalati szint2. önálló szervezeti egység szint3. termékek szintje

Időtartam szerint:1. hosszú távú stratégia2. közép távú stratégia3. rövid távú stratégia

A stratégiai tervezés előtt elemezni kell a múltbeli eseményeket, eredményeket, tapasztalatokat a vállalatra és akörnyezeti változásokra vonatkozóan. Mi a vállalat erős és gyenge pontjai? Milyen a vállalat környezete ésversenytársai? A múlt és jelen tapasztalata alapján kell a jövőt tervezni, a főbb feladatokat meghatározni és afejlesztések irányát előrevetíteni.

A vállalat három alapvető stratégiát követhet:1. stabilitásra törekvő2. növekedést eredményező3. visszafejlesztést – leépítést eredményező

Stabilitásra törekvő stratégia:Minimális beruházás, teljesítményjavítás, létszámnövelés helyett hatékonyságjavítás, költségkeretek következetesbetartásaNövekedést eredményező:

- egyrészt lehetőség van a saját ágazaton belüli horizontális vagy vertikális integrációra- másrészt lehetőség van a diverzifikációra, vagyis más vállalatok felvásárlása

Minden esetben a személyzeti menedzsment feladata az, hogy a megfelelő munkaerőt biztosítsa.Visszafejlesztés – leépítés:Kényszerű, sokszor a megszűnés vagy a felszámolás a vége. A stratégia feladata abban nyilvánul meg, hogy aminél zökkenőmentesebb megoldást találja meg a vállalat pl.: tömeges létszámleépítés. Ha ezek után a vállalatmegmenekül, csak a hatékony egységek maradnak meg.

Összvállalati stratégia:A felső vezetés szintjén készül el. Tartalmazza:

- jövőképet- célokat- a célok eléréséhez a funkcionális stratégiákat:

o fejlesztésio termelésio fő termékek és szolgáltatások kijelelése

- 19 -

o kereskedelmio pénzügyio marketing, piacok és vásárlók feltérképezéseo humán stratégiáko belső erőforrások felkutatása

4.) Humánstratégia célja

Humán stratégia:Az emberi tényezővel kapcsolatos hosszú távú célok rendszere. Tartalmazza a munkaerő mennyiségi és minőségi(mint képzési) igényét, fejlesztését. Végső soron a vállalat gazdasági stratégiájának megvalósítását szolgálja.Feladata:A vállalt komplex stratégiájának végrehajtását segíti elő, így szorosan kapcsolódik az összvállalati célkitűzéshez.Része a vállalat hosszú-, közép- és rövid távú stratégiájának.Főbb célja:

- A megfelelő emberi erőforrás biztosítása, a szükséges szakmai összetétel biztosítása, képzés éstovábbképzés szervezése. A munkaerő beilleszkedésének elősegítése

- Érdekeltségi rendszer létrehozása, teljesítményértékelés valamint a bérjellegű és béren kívüli juttatásokkialakítása

- Önmegvalósítás és előmenetel biztosítása. Karriertervezés, az alkalmazottak anyagi és erkölcsimegbecsülése

- A munkáltató és a munkavállaló céljai azonosságának elősegítéseHumánstratégia főbb alkotó elemei:

- A vezetés fejlesztése (pl.: pályatervezés, vezetői követelményrendszer, teljesítményértékelés)- A személyi állomány cél szerinti fejlesztése (pl.: belső munkaerő átcsoportosítás, átirányítás, jobb

hasznosítása, valamint differenciált jövedelmi arányok kidolgozása)- Ösztönzési rendszer, bér és jövedelemérdekeltség kidolgozása és javítása (pl.: teljesítménybérezés, a

stratégiailag kulcsfontosságú szakemberek megtartása, képzése és megbecsülése)- Képzés, oktatás, szociális tevékenységek ellátása és javítása.

A humán stratégia a vállalati stratégia része. A vállalati stratégia végrehajtása során számos akadályba ütköznek, haaz nincs megfelelően összekapcsolva a személyügyi politikával.A stratégiai vezetésnek figyelembe kell vennie:

1. Mi a vállalat küldetése és stratégiája? Mi a vállalat célja és ezt hogyan tudja megvalósítani?2. Hogyan alakítsa ki formálisan a szervezetet?3. Hogyan illessze be a szervezet egészébe a személyügyi rendszert, azon belül is az alkalmazottak felvételét,

megtartását, motiválását, képzését, jutalmazását?

5.) Humán stratégia tervezése

Az Emberi Erőforrás tervezés valósítja meg a kapcsolatot és az összhangot a:- szervezet- belső jellemzők- befolyásoló külső körülmények- személyzeti funkciók, egyes személyzeti tevékenységek között.

A tervezés során a vezetés megvizsgálja, értékeli, majd előrevetíti a kidolgozandó összvállalati stratégia irányába apénzügyi összetételt és alkalmazott technológiát, azt integrálja az Emberi Erőforrásokkal kapcsolatban felmerülődöntésekbe. Ezt a folyamatot végig követve látható, hogy az Emberi Erőforrás tervezése döntő fontosságúszerephez juthat egy szervezet életében. Végső soron az a feladata, hogy összekapcsolja szervezet egészét a külsőkörnyezettel úgy, hogy összefogja a személyzeti döntéseket azt a célt szem előtt tartva, hogy az alkalmazotti és aszervezeti hatékonyság és méltányosság elve ne sérüljön.

1. Célorientált vezetési rendszer és technikák szükségesek a rendszer folyamatos működtetéséhez2. Biztosítani kell a munkatársak részvételét már a döntés előkészítés szakaszában is, majd a minőségi

kivitelezésnél is teret kell hagyni3. A döntési hatáskörök kihelyezésének stratégiai jelentősége van, oda kell helyezni, ahol a legnagyobb

hatékonysággal tud működni, pl.: ahol képes a felmerülő problémákat kezelni4. Az információs és kommunikációs rendszernek mind horizontálisan, mind vertikálisan átjárhatónak kell

maradnia5. A változásmenedzselés során kiemelt figyelmet kell fordítani a:

- 20 -

o minőségbiztosítási rendszero monitoringo kontrolling funkcióknak

hogy az értékelés és visszacsatolás zökkenőmentes és hatékony legyen.

Az Emberi Erőforrás tervezést meghatározó tényezők:1. Külső tényezők:

piaci és / vagy technológiai változások munkaerő piaci magatartás makrogazdasági tendenciák

2. Belső tényezők: munkaerő korösszetétele munkaerő termelékenysége motiválás kompetencia összetétele a vállalat stratégiája és struktúrája

Emberi Erőforrás tervezést folyamata:1. Emberi Erőforrás célok meghatározása :- EE áramlás- munkavégzési rendszerek- fejlesztés- értékelés- motiváció2. Külső és belső feltételrendszer vizsgálata:- versenytársak- munkaerőpiac- makrogazdaság- szervezeti adottságok- erősségek és gyengeségek (SWOT-ból)3. Akcióterv:- melyik EE területen mit kell tenni4. Kontroll és értékelés:- hatékonyság vizsgálat- szükséges változások

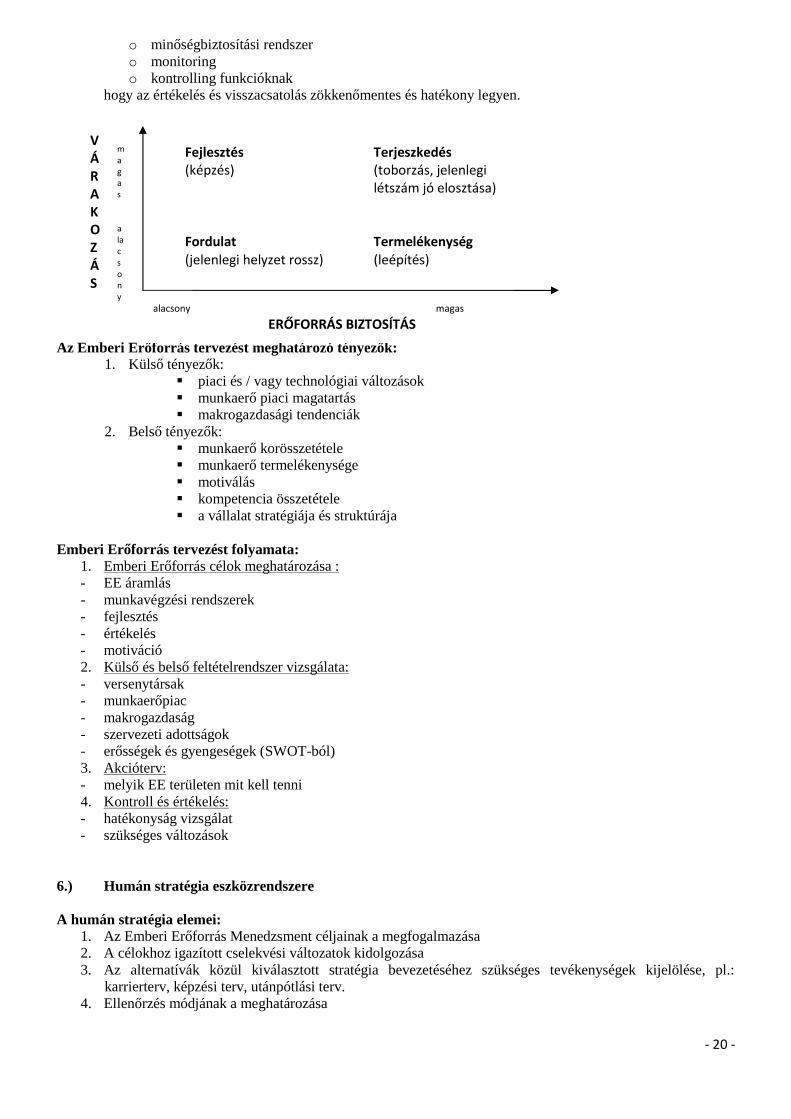

6.) Humán stratégia eszközrendszere

A humán stratégia elemei:1. Az Emberi Erőforrás Menedzsment céljainak a megfogalmazása2. A célokhoz igazított cselekvési változatok kidolgozása3. Az alternatívák közül kiválasztott stratégia bevezetéséhez szükséges tevékenységek kijelölése, pl.:

karrierterv, képzési terv, utánpótlási terv.4. Ellenőrzés módjának a meghatározása

Fejlesztés Terjeszkedés(képzés) (toborzás, jelenlegi

létszám jó elosztása)

Fordulat Termelékenység(jelenlegi helyzet rossz) (leépítés)

alacsony magas

ERŐFORRÁS BIZTOSÍTÁS

VÁRAKOZÁS

magas

alacsony

- 21 -

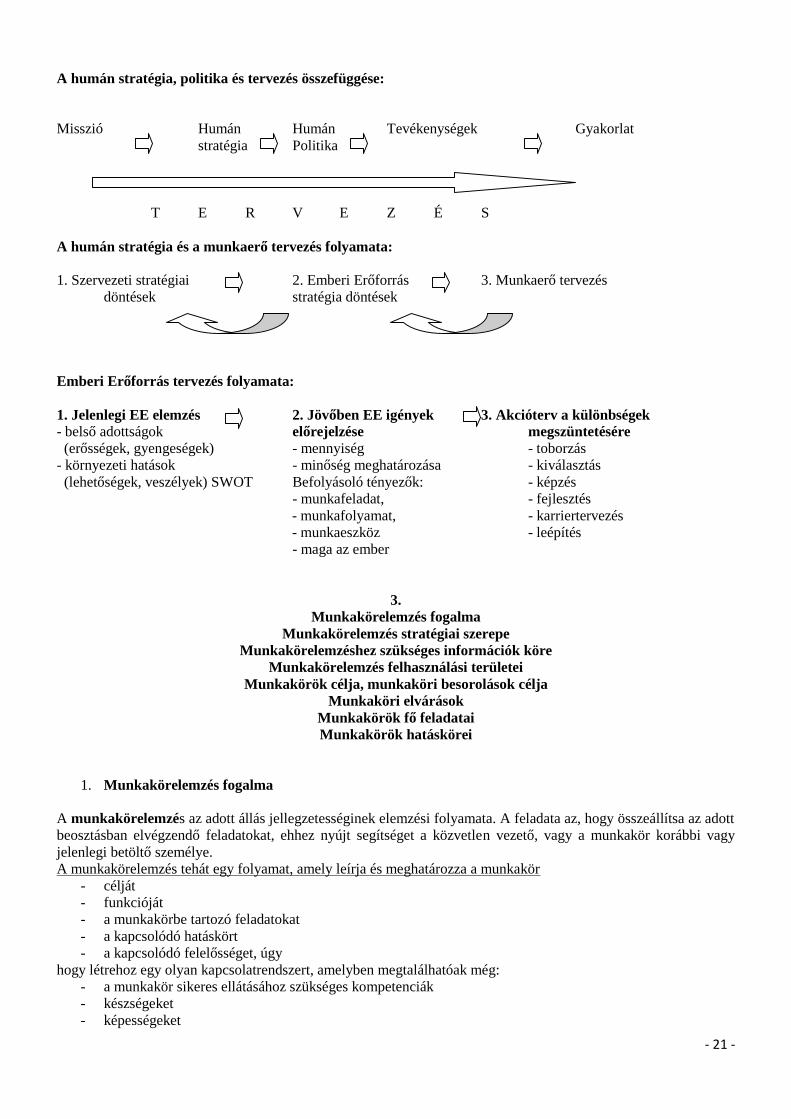

A humán stratégia, politika és tervezés összefüggése:

Misszió Humán Humán Tevékenységek Gyakorlatstratégia Politika

T E R V E Z É S

A humán stratégia és a munkaerő tervezés folyamata:

1. Szervezeti stratégiai 2. Emberi Erőforrás 3. Munkaerő tervezésdöntések stratégia döntések

Emberi Erőforrás tervezés folyamata:

1. Jelenlegi EE elemzés 2. Jövőben EE igények 3. Akcióterv a különbségek- belső adottságok előrejelzése megszüntetésére

(erősségek, gyengeségek) - mennyiség - toborzás- környezeti hatások - minőség meghatározása - kiválasztás

(lehetőségek, veszélyek) SWOT Befolyásoló tényezők: - képzés- munkafeladat, - fejlesztés- munkafolyamat, - karriertervezés- munkaeszköz - leépítés- maga az ember

3.Munkakörelemzés fogalma

Munkakörelemzés stratégiai szerepeMunkakörelemzéshez szükséges információk köre

Munkakörelemzés felhasználási területeiMunkakörök célja, munkaköri besorolások célja

Munkaköri elvárásokMunkakörök fő feladataiMunkakörök hatáskörei

1. Munkakörelemzés fogalma

A munkakörelemzés az adott állás jellegzetességinek elemzési folyamata. A feladata az, hogy összeállítsa az adottbeosztásban elvégzendő feladatokat, ehhez nyújt segítséget a közvetlen vezető, vagy a munkakör korábbi vagyjelenlegi betöltő személye.A munkakörelemzés tehát egy folyamat, amely leírja és meghatározza a munkakör

- célját- funkcióját- a munkakörbe tartozó feladatokat- a kapcsolódó hatáskört- a kapcsolódó felelősséget, úgy

hogy létrehoz egy olyan kapcsolatrendszert, amelyben megtalálhatóak még:- a munkakör sikeres ellátásához szükséges kompetenciák- készségeket- képességeket

- 22 -

- elvárt magatartást- gyakorlatot és tapasztalatot.

A munkakörelemzés készítésekor arra kell oda figyelni, hogy a vizsgált beosztás megfelel-e a szervezet jelenlegi ésjövőbeni igényeihez, vagyis illeszkedik-e a vállalati stratégia rendszerébe.A munkakörelemzést követően válik lehetővé a munkakörök olyan átalakítása, amely a szervezet és a dolgozókszempontjából egyaránt megfelelőbb, azaz nő a teljesítmény és javul a dolgozók elégedettsége.

Munkakörelemzés:1. A probléma meghatározás, a vizsgálandó munka kiválasztása2. A kérdésre vonatkozó minden adat összegyűjtése3. Az adatok kritikus elemzése4. A munkafolyamat leírása

A munkakörelemzés célja:- megállapíthatóak és értékelhetőek legyenek a terhelések- a betöltővel szemben támasztott követelmények meghatározása- a munkakör betöltéséhez szükséges ismeretek és tudás megállapítása és rögzítése

A munkakörelemzés eredménye:- munkaköri leírás- munkaköri követelménye profil

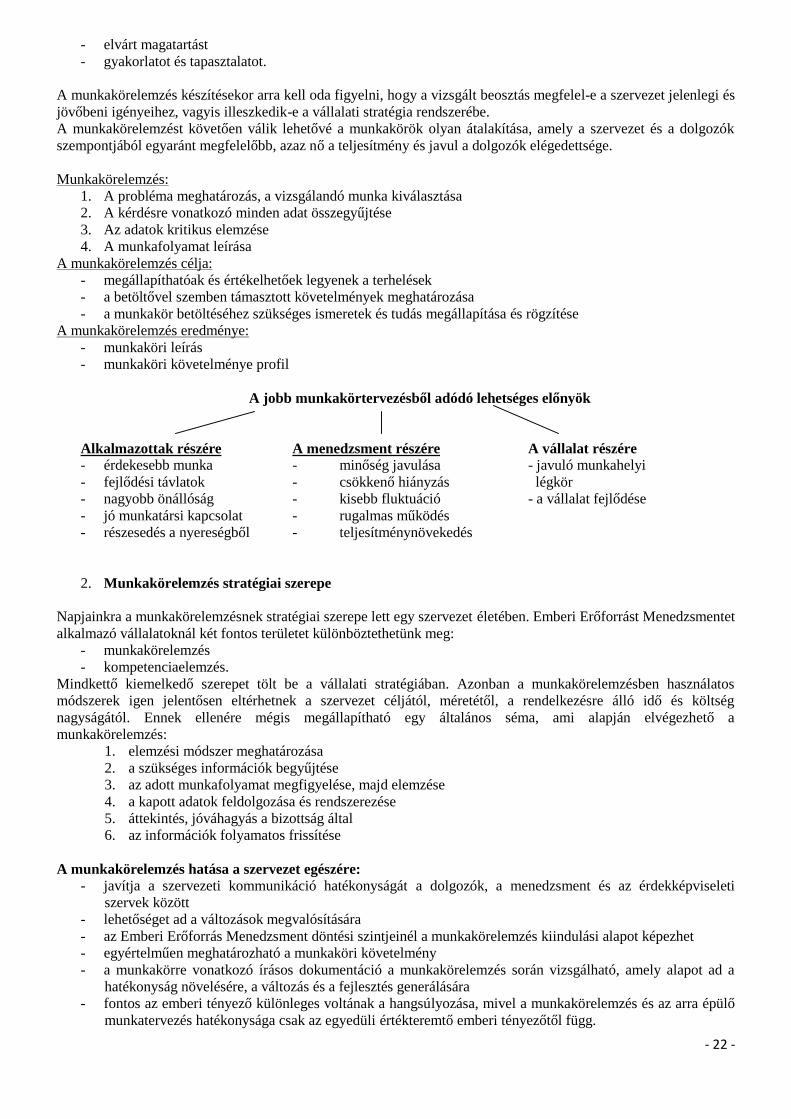

A jobb munkakörtervezésből adódó lehetséges előnyök

Alkalmazottak részére A menedzsment részére A vállalat részére- érdekesebb munka - minőség javulása - javuló munkahelyi- fejlődési távlatok - csökkenő hiányzás légkör- nagyobb önállóság - kisebb fluktuáció - a vállalat fejlődése- jó munkatársi kapcsolat - rugalmas működés- részesedés a nyereségből - teljesítménynövekedés

2. Munkakörelemzés stratégiai szerepe

Napjainkra a munkakörelemzésnek stratégiai szerepe lett egy szervezet életében. Emberi Erőforrást Menedzsmentetalkalmazó vállalatoknál két fontos területet különböztethetünk meg:

- munkakörelemzés- kompetenciaelemzés.

Mindkettő kiemelkedő szerepet tölt be a vállalati stratégiában. Azonban a munkakörelemzésben használatosmódszerek igen jelentősen eltérhetnek a szervezet céljától, méretétől, a rendelkezésre álló idő és költségnagyságától. Ennek ellenére mégis megállapítható egy általános séma, ami alapján elvégezhető amunkakörelemzés:

1. elemzési módszer meghatározása2. a szükséges információk begyűjtése3. az adott munkafolyamat megfigyelése, majd elemzése4. a kapott adatok feldolgozása és rendszerezése5. áttekintés, jóváhagyás a bizottság által6. az információk folyamatos frissítése

A munkakörelemzés hatása a szervezet egészére:- javítja a szervezeti kommunikáció hatékonyságát a dolgozók, a menedzsment és az érdekképviseleti

szervek között- lehetőséget ad a változások megvalósítására- az Emberi Erőforrás Menedzsment döntési szintjeinél a munkakörelemzés kiindulási alapot képezhet- egyértelműen meghatározható a munkaköri követelmény- a munkakörre vonatkozó írásos dokumentáció a munkakörelemzés során vizsgálható, amely alapot ad a

hatékonyság növelésére, a változás és a fejlesztés generálására- fontos az emberi tényező különleges voltának a hangsúlyozása, mivel a munkakörelemzés és az arra épülő

munkatervezés hatékonysága csak az egyedüli értékteremtő emberi tényezőtől függ.

- 23 -

Munkakörelemzéssel egyértelműsíthető a vezetők részére, hogy az egyes munkakörökhöz valójában milyentevékenységek is tartoznak, ennek eredményeként összevetheti a vállalaton belül fellelhető egyes munkákat.

A munkakör tervezés alapeleme a munkakörelemzés. A munkapszichológia szempontjából fontos a kritériummeghatározás, vagyis a dolgozó hatékonyabban és sikeresebben végzi a munkáját, ha tisztában van a célokkal, afeladatok pontos meghatározásával.

Kritériumok:a. Érvényesség: alkalmazott tesztek és a munkasikerb. Kiválasztás: a legmegfelelőbb módszer kiválasztása, a minimálisan elfogadható tesztérték

alapja a minimálisan elfogadható munkateljesítmény kell, hogy legyenc. Juttatások: a szervezetek a munkájuk értékével arányos juttatásokat kívánnak adni a

dolgozóknakd. Tréningek: a tréning szükségletek legfőbb meghatározói a teljesítmény mutatok, sok

helyen divatból alkalmazzáke. Motiváció, elégedettség:

ezekre irányuló programoktól a szervezet elvárja, hogy növelje a teljesítményt.f. Visszajelentés: az alkalmazottaknak, vezetőknek szükségük van arra, hogy visszajelzést

kapjanak a munkájuk sikerességéről, amelyhez igazodó igazságos teljesítménymérőeszközök kellenek

Az elkészített munkakörelemzés során megállapítható:- az adott munkakört milyen munkafeladatok alkotják- meghatározza, hogyan kell az egyes feladatokat egymás után megszervezni- milyen hatáskörök szükségesek az adott munkakörhöz- a munkakör betöltőjének milyen teljesítményt kell elérni- a munkakör betöltőjének milyen magatartás elvárásnak kell megfelelnie- meghatározza a munkavállalóval szemben elvárt

o képességeto készségeto tulajdonságoto tapasztalatot

- a vállalatnál alkalmazott Emberi Erőforrás Menedzsmentbe hogyan lehet integrálni a munkakörelemzésbőlnyert információkat.

3. Munkakörelemzéshez szükséges információk köre

Általában begyűjtött információk köre:1. Munkatevékenység:

Mi a feladat, hol kell elvégezni, milyen gyakran, milyen időigénnyel van.2. Munkakör betöltési kritérium:

Elvárt magatartás, munkaköri kompetenciák.3. Tárgyi feltételek, eszköz igény:

Eszköz, anyag, berendezés, gép igény meghatározása.4. Teljesítménykritériumok:

Az elvárt mutatószámok meghatározása az adott munkakörben, pl.: selejtszám, hibaszám.

Információ szerzés:1. Háttérvizsgálat:

Azt kell megállapítani, hogy a szervezeti stratégiából kiindulva hogyan alakulnak a munkaköri:o azonosítási elemek (szervezet megnevezése, egysége, hely, a szervezeti struktúrában a munkakör

elhelyezkedése, felettes és beosztott munkakörök)o célok (hogyan járul az adott munkakör hozzá a szervezeti célok megvalósításához)o elvárások (elsősorban a teljesítményelvárások: mennyiség, minőség, idő)o hatáskörök, felelősségek (mértéke, jellege)o motivációs tényezők (anyagi, nem anyagi, kihívás, karrier, emberi kapcsolatok mennyisége és

minőséget)o feladatok (kiemelten a fő munkafeladatok)o a munkakör betöltéséhez milyen követelmények vannak

- 24 -

o tartalma (két nagy csoport szakmai feladatok vagy vezetési feladatok köre)o jogkörök (cselekvési jog, végrehajtási, döntési, kezdeményezési, részvételi, utasítási, képviseleti)o kapcsolatrendszer (hierarchikus, együttműködési, funkcionális)

2. Megfigyelés:Lehetővé teszi a fizikai munkafolyamatok részletes feltárását a munkavégzés közbeni megfigyelés.Információt nyújt az adott munkafeladat és annak részleteinek az időhorizontjáról, gyakoriságáról,összetételéről, hatékonyságáról, munkafeltételekről, szükséges technológiáról és eszközökről. Hátránya,hogy zavarhatja a megfigyelés az adott munkafolyamatot végző személyt.

3. Mintavételes munkanapfelvétel:Részleges megfigyelésről van szó, a teljes munkanap egy részét emelik ki. Ott érdemes ezt a technikátalkalmazni, ahol ismétlődő munkafeladatok vannak, pl.: irodai vagy szolgáltató munkakörök.

4. Elbeszélgetés:Gyakran alkalmaznak strukturált típusú elbeszélgetést, ahol az elemző előre elkészített kérdőívveldolgozik. Célszerű ezt a technikát alkalmazni, mert így a fő irányvonaltól nem tér el a beszélgetés, és biztosnem maradnak ki a lényeges területek. Lehet egyénenként, vagy csoportosan is végezni. Általábanalkalmazott terület:

o teljesítményértékeléshezo képzési igények feltárásáhozo munkakör értékének meghatározásához

Meglehetősen időigényes.5. Kérdőív:

Az egyik leggyakrabban alkalmazott és kedveltebb információgyűjtési módszer. Gyors, könnyenalkalmazható, jól elemezhetőek a kapott adatok, nagy arányban képes standardizált információt szolgáltatniaz adott munkakörről. A kérdőív elkészítésénél használhatóak az általános kérdőív szerkesztési logikák.

A munkakörelemzés lebonyolítása:1. A cél pontos meghatározása2. Érintettek tájékoztatása:

a. Célb. Módszerc. Várható eredményd. Kik végzik

3. A szakterületek együttműködésének megteremtése4. Munkacsoport létrehozása5. Munkakör – munkaposzt meghatározás6. Munkakörelemzési módszerek:

a. Dokumentumok elemzéseb. Tematikus kérdőív alkalmazásac. Munkanap fényképezésd. Műszeres munkamérése. Feladatlistázásf. Egyéni ill. csoportos interjú készítése

7. Szempontjai:a. Munkatükörb. Terhelések – követelmények

8. Vezetők felkészítése:a. Írásos segédletb. Csoportos felkérésc. Egyéni konzultáció

- 25 -

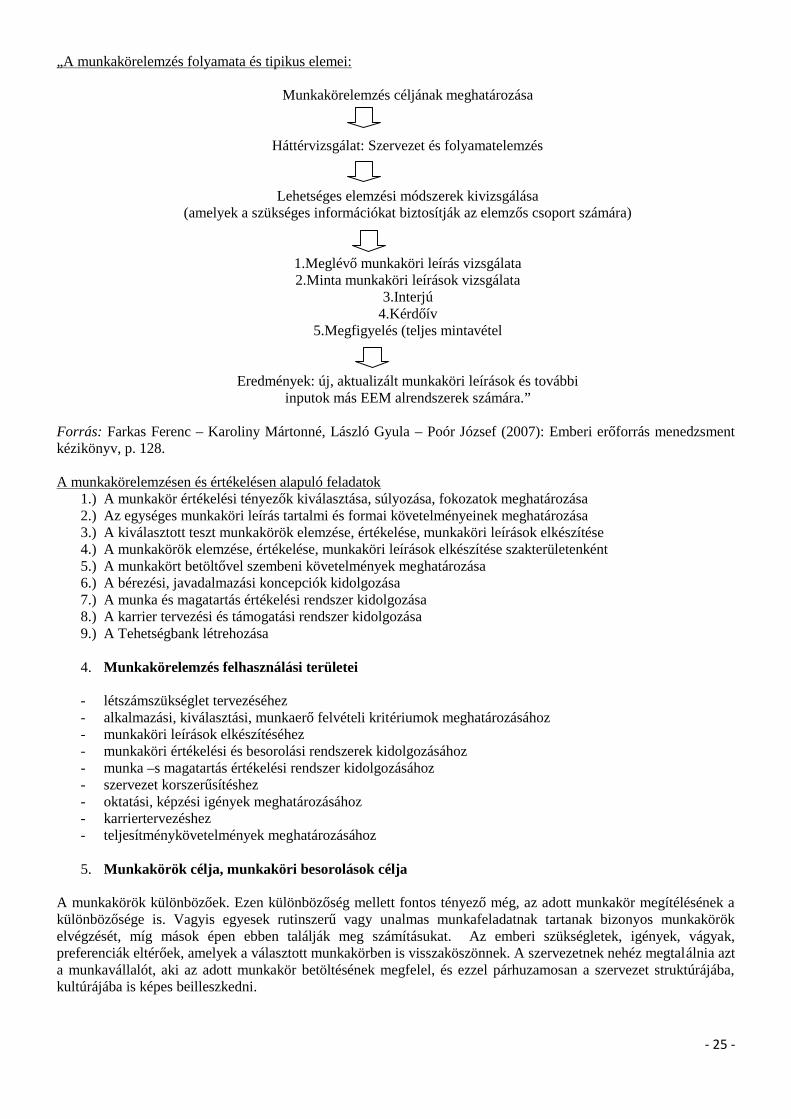

„A munkakörelemzés folyamata és tipikus elemei:

Munkakörelemzés céljának meghatározása

Háttérvizsgálat: Szervezet és folyamatelemzés

Lehetséges elemzési módszerek kivizsgálása(amelyek a szükséges információkat biztosítják az elemzős csoport számára)

1.Meglévő munkaköri leírás vizsgálata2.Minta munkaköri leírások vizsgálata

3.Interjú4.Kérdőív

5.Megfigyelés (teljes mintavétel

Eredmények: új, aktualizált munkaköri leírások és továbbiinputok más EEM alrendszerek számára.”

Forrás: Farkas Ferenc – Karoliny Mártonné, László Gyula – Poór József (2007): Emberi erőforrás menedzsmentkézikönyv, p. 128.

A munkakörelemzésen és értékelésen alapuló feladatok1.) A munkakör értékelési tényezők kiválasztása, súlyozása, fokozatok meghatározása2.) Az egységes munkaköri leírás tartalmi és formai követelményeinek meghatározása3.) A kiválasztott teszt munkakörök elemzése, értékelése, munkaköri leírások elkészítése4.) A munkakörök elemzése, értékelése, munkaköri leírások elkészítése szakterületenként5.) A munkakört betöltővel szembeni követelmények meghatározása6.) A bérezési, javadalmazási koncepciók kidolgozása7.) A munka és magatartás értékelési rendszer kidolgozása8.) A karrier tervezési és támogatási rendszer kidolgozása9.) A Tehetségbank létrehozása

4. Munkakörelemzés felhasználási területei

- létszámszükséglet tervezéséhez- alkalmazási, kiválasztási, munkaerő felvételi kritériumok meghatározásához- munkaköri leírások elkészítéséhez- munkaköri értékelési és besorolási rendszerek kidolgozásához- munka –s magatartás értékelési rendszer kidolgozásához- szervezet korszerűsítéshez- oktatási, képzési igények meghatározásához- karriertervezéshez- teljesítménykövetelmények meghatározásához

5. Munkakörök célja, munkaköri besorolások célja

A munkakörök különbözőek. Ezen különbözőség mellett fontos tényező még, az adott munkakör megítélésének akülönbözősége is. Vagyis egyesek rutinszerű vagy unalmas munkafeladatnak tartanak bizonyos munkakörökelvégzését, míg mások épen ebben találják meg számításukat. Az emberi szükségletek, igények, vágyak,preferenciák eltérőek, amelyek a választott munkakörben is visszaköszönnek. A szervezetnek nehéz megtalálnia azta munkavállalót, aki az adott munkakör betöltésének megfelel, és ezzel párhuzamosan a szervezet struktúrájába,kultúrájába is képes beilleszkedni.

- 26 -

A munkakör megítélésének változása:a.A munkakör a kezdetekben nem jelentett mást, mint szakosodást. Adam Smith „A nemzetek gazdasága” c.

munkájában a munka mind kisebb részekre való bontását taglalja, amellyel a dolgozók gyors és szakosítottmunkát tudnak ellátni.

b.Taylor tudományos megközelítésében a munkafeladatokat úgy határozták meg a hatékonyság elvétkövetve, mintha a munkások robotok lettek volna. Figyelmen kívül hagyták az emberek érzéseit, emberiszükségleteit.

c.A munkakör bővítés elmélete az előbbiek korrigálására jött létre. Próbálta a kevésbé rutinszerű, monotontevékenységeket lecsökkenteni és az emberi igényeket figyelembe venni a munkafeladatok kialakításában.

d.Tovább fejlesztve jött létre a munkakör gazdagítás, ahol a figyelem középpontjába megjelent már aműszaki, technikai és társas, emberi viszonyok is.

Az elkészült munkakörelemzés során létrejönnek a munkakörleírások, amelyekre a vezetőség elkészíti a munkakörileírást. A munkaköri leírás gyakorlatilag a várt eredmény, vagyis a munkakör elvégzőjével szemben támasztottfeladatok, kötelezettségek és jogok dokumentációja. Azok a munkavállalók, akik egy adott munkakört töltenek be,elvileg képesek betölteni több másikat is. Ezek a fajta munkakörök a szervezet számára hasonló értéket jelentenek.Ebből kiindulva beszélhetünk arról, hogy az egyes munkaköröket családokba és osztályokba csoportosítanak.

- Munkakörcsalád:Hasonló tudást és tapasztalatot, specifikációt, feladatot elváró különböző szintű munkaköröket foglaljamagába, amelyek a vállalat számára hasonló értéket jelent.

- Minta munkakörök:Az adott munkaköröknek olyan egységes jellemzőik vannak, amelyek alapján akár más vállalatnálalkalmazott munkakörökkel is jól összevethetőek. (pl.: FEOR, Foglalkozások Egyetemes OsztályozásiRendszere: úgymond standard munkaköri leírásokat tartalmaz nyilvánosan elérhető formában)Az általános munkaköri leírások alkalmazhatóságával egyszerűsödik és lerövidül a munkakörelemzés és azúj munkaköri leírások folyamata.

Nagyon fontos, hogy a munkaköri leírások folyamatos frissítése és aktualizálása megvalósuljon

Munkakörök létesítésének célja:1. A létrehozott munkakör a szervezet melyik cél elérést szolgálja2. Az adott munkakör egyáltalán miért létezik3. Mi történne, ha az adott munkakör nem létezne4. Segíti a teljesítménycél meghatározását5. Az adott munkakörre vonatkozó megállapításokat teszi, nem általános megfogalmazás6. Fontos, hogy a kitűzött célokat ne feladatként kezelje a szervezet, azok között a határvonalat tartsa meg7. A munkakörök egyértelműek, mindenki számára érthetőek legyen

6. Munkaköri elvárások

Bizonyos munkakörök esetében jogszabály, törvény vagy a szervezet saját dokumentuma előírhatja, hogy milyenelvárásoknak kell megfelelni az adott munkakör betöltéséhez. (pl.: közigazgatás)

1. Megkövetelt általános végzettség:Szakmunkás bizonyítvány, érettségei, szakma, felsőfokú végzettség, egyéb stb.

2. Szakmai végzettség:A végzettség szintjének és a szakterület pontos meghatározása kell, esetleg szaktanfolyam, szakvizsgák.

3. Speciális végzettség:Az iskolai rendszerű képzési körön kívül eső végzettségek, pl.: közigazgatási szakvizsga

4. Nyelvtudás típusa, szintje, konkrét meghatározás5. Informatikai ismeretek:

Programok és rendszerek használata.6. Elvárt gyakorlat és tapasztalat:

Az elvárt idő, szakterület, esetleg referencia levélkérés7. Kompetenciák:

Az egyénnel szemben elvárt személyes tulajdonságok, amelyek alkalmassá teszi az adott munkakörbetöltésére.

o explicit tudás: a megtanult ismeretek, információkon keresztül szerzetto jártasság: gyakorlat, az automatizmus kialakulásao tapasztalat: képessé teszi a döntést meghoznio értékítélet: annak észlelése, hogy mit hiszünk helyesnek, a viselkedést határozza meg

- 27 -

o szakértelemo tudás, ismereteko készségeko képességeko lojális, elkötelezetto ötletgazdao együttműködőo teljesítménymotivált, motivációko tanulékony

8. Munkaköri követelmények:o önállóságo csapatépítéso együttműködéso problémamegoldáso fizikai és pszichés terheléso konfliktuskezeléso felelősségvállaláso döntési képességo megbízhatóság, fegyelmezettségo kreativitáso kommunikációs készség, tárgyalókészség

7. Munkakörök fő feladatai

A szervezet hatékony működését kívánja szolgálni azzal, hogy az Emberi Erőt a legjobb helyen foglalkoztatja. Akialakított munkakörök bizonyos munkafázisokat, munkafeladatokat ölelnek fel, amelyekhez hozzárendelik amegfelelő munkavégzőt.Jelen esetben nem a munkakör betöltő személyével kapcsolatban merülnek fel elvárások, hanem magával amunkakörhöz tartozó szereppel. Egy adott munkakör egyszerre több szerepet is igényelhet.

1. Konfliktuskezelő szerep:Megfelelő kommunikációs és problémamegoldó feladatellátás szükséges, pl.: ügyfélszolgálati munkakör

2. Informális vezetői szerep:Nincs konkrét vezetői kinevezés, de mégis szükséges egyfajta irányítási szerep felvállalása

3. Érdeket képviselő szerep:A részvétel a biztosított, de döntési jogkör nem jár a munkakörrel együtt

4. Belső szakértői szerep:Előkészíti a vezetői döntést, szakmailag alátámaszt, igazol.

5. Koordináló szerep:A feladat ellátásához embereket és erőforrásokat rendel a feladat ellátásához, pl.: projektvezető

6. Ellenőrző, értékelő szerep:A minőségi ellenőri munkakör egy tipikus példa, mert a vezetői beosztás mellé vezetői funkciók ispárosulnak

7. Ötletgazda szerep:Innováció kapja a fő szerepet, új termék, szolgáltatás kidolgozása.

8. Munkakörök hatáskörei

Azt kell elsősorban meghatározni, hogy az adott munkakörben ellátandó munkafeladatoknál bizonyos eljárásrendekelőírásait, szabályait kell-e követniük, ezek mennyire nyilvánvalóak és egyértelműek az adott munkakörrevonatkozóan. Ha a leszabályozás nem adott a munkakörre vonatkozóan, akkor az adott helyzetben kellmegszervezni a munkát és elvégezni a feladatot.Beszélhetünk:

1. Cselekvési szabadságról2. Önállóság a szabályozottság mértékére

Mind a kettő esetben a teljes kötöttségtől a teljes önállóságig terjedhet a munkaköri hatáskör.3. Szabályok hozzáférhetőségéről

Amennyiben szabályozások, iránymutatások vannak az adott munkakörre vonatkozóan, ezek azinformációk hozzáférhetősége hogyan és mennyire biztosítottak.

- 28 -

4.Munkakör elemzés eredményeként létrejövő munkaköri leírás jellemzése

Munkaköri leírás fő részeiMunkaköri leírás elemeiMunkaköri leírás szerepe

Egy jól elkészített munkaköri leírás segítséget adhat:- A kiválasztásnál- A fizetési megállapodásnál- A képzésnél

Az elkészített munkaköri leírásnak fő vonalakban az alábbiakat kell tartalmaznia:- A körvonalazott és elvégzendő feladatokat- A felelősséget- A feltételeket

A gyakorlatban egyre jellemzőbb a rugalmas munkaköri leírás alkalmazása, mert nyitva hagyja a felelősségekprecíz meghatározásának kiadását, vagyis lehetőséget ad a változások irányvonalát követni. A kompetenciáktekintetében egyre nagyobb hangsúlyt kap a szakismeret és az ezekre vonatkozó követelmények meghatározása.

1. Munkakörelemzés eredményeként létrejövő munkaköri leírás jellemzése

A munkakörelemzés eredménye egy olyan dokumentum, amely maga a munkakör leírás. Tartalmaznia kell mindenolyan információt az adott munkakörről, amelyek az elemzés során össze lettek gyűjtve. Ezek alapján lehet majdmeghatározni a munkakör kompetenciaigényét.

Általánosságban elmondható, hogy a munkakör leírásnak nincs rögzített struktúrája. Azonban a gyakorlat aztigazolja, hogy érdemes már magát az elemzést is strukturált formában elkészíteni, hogy egyszerűbb legyen azelemzés adatait rögzíteni, valamint a kapott munkaköri leírás is áttekinthetőbb formát kap.Fontos különbséget tenni a munkakör leírás és a munkaköri leírás fogalma között. A munkaköri leírásban amunkáltató rögzíti a munkavállaló részére az elvégzendő feladatot, a munkakör betöltéséhez szükséges iskolaivégzettséget, jogokat és kötelezettségeket. Ezt a tájékoztatást meg lehet tenni szóban, de a munkaszerződésmegkötésétől számított legkésőbb 30 napon belül írásban is a munkavállaló rendelkezésére kell bocsátani, amelyeta vezetőnek kell elkészíteni.Megállapítható, hogy a munkakör leírás megkönnyíti a vezető feladatát abban, hogy elkészítse a munkaköri leírást.

A munkavállalóra vonatkozó elkészítendő munkaköri leírás az a dokumentum, amely megjelöli:- a munkakör célját- személyre szólóan tartalmazza munkavállaló részére a függelmi és irányítási viszonyokat- a vele szemben támasztott követelményeket- rögzíti a munkakörrel járó mindenkori állandó, valamint a szolgálati felettese által meghatározott speciális

feladatokat- meghatározza a jogosultságait és felelősségét.

A munkavállaló munkaköri leírásának elkészítéséért a közvetlen felettese a felelős és a munkáltatói jogkörtgyakorló vezető (pl.: ügyvezető igazgató) ellenjegyzését követően kerül átadásra.

Az elkészített és alkalmazott munkaköri leírásnak meg kell felelni az alábbi kritériumoknak:- időszerűség- teljesség- áttekinthetőség- érthetőség

2. Munkaköri leírás fő részei

A munkakörelemzés elvégzésével olyan széles és gazdag információval rendelkezik a szervezet az adottmunkakörről, amely nagy segítséget ad a gyors és hatékony munkaköri leírás elkészítéséhez. Azonban nem szabadelfelejteni, hogy a munkaköri leírás elkészítését törvény nem írja elő, csupán azt, hogy munkaszerződést kell kötnia munkáltató és a munkakör betöltője között. A gyakorlat mégis azt diktálja, hogy a szervezetek az esetek nagyrészében készítenek munkaköri leírást, mivel ez mind a két fél érdekét szolgálja. A munkaköri leírás mind a két fél

- 29 -

számára egyértelművé teszi pl.: a kötelezettségeket, a jogokat, az elvárásokat, felelősséget. A munkaköri leírásaláírásával a két fél pedig elfogadja az abban foglaltakat. Mivel törvényileg nem szabályozott dokumentumról vanszó a munkaköri leírás esetében, ezért nincs is kötelezően előírt tartalmi elemei, de ennek ellenére a gyakorlatbanszámos ugyanazon elemeket alkalmazzák a személyügyi szakemberek.

1. „Azonosítok:A munkakör elnevezése, kód, felettes munkakör elnevezése, szervezeti ábrában való elhelyezkedés

2. Munkakör célja:Miért hozták létre az adott munkakört

3. Feladatok és felelősségek:A munkakör betöltője milyen faladatokat végez, ezekhez milyen döntési, véleményezési, végrehajtási jogkörtársul

4. Követelmények:Milyen készségek, képességek, kompetencia szükséges a munkakör sikeres betöltéséhez

5. Teljesítménymutatók:Milyen teljesítményszintet kell nyújtani a betöltőnek.

3. Munkaköri leírás elemei

1. A munkaköri leírás elkészítésének szempontjai:- Rendszerszemlélet- Közérthető- Rövid, tömör.

2. A munkaköri leírás három szintje:1. Törzs munkaköri leírás: Az adott munkakör fő jellegzetességeit tartalmazza, amelyek valamennyi

szervezeti egységnél fellelhetőek és az adott munkaköröket elkülönítiegymástól

2. Kiegészítő munkaköri leírás: A törzs munkaköri leírást hivatott kiegészíteni, az adott szervezeti egységsajátosságait tartalmazza, akkor kell készíteni, ha a törzs munkaköri leírástóleltérő, plusz információt szolgáltat, csak azzal együtt érvényes

3. Személyre szóló munkaköri leírás: Az adott szervezeti egységben tevékenykedő adott munkakört betöltőszemélyre vonatkozó munkafeladatokat, felelősséget, jogköröket tartalmazza.A törzs és kiegészítő munkaköri leírás alapján készül el.

3. A munkaköri leírás kidolgozás módja:Az elkészítéséhez két forrásból lehet információt gyűjteni:

- a szervezet tevékenységét leíró külső és belső dokumentumokból- munkakörelemzésekből

1.Az adott munkakör pontos megnevezése, tisztázása:pl.: előadó, főelőadó, osztályvezető, amelyek mögé zárójelben kell feltüntetni, hogy melyik szakterületről vanszó, pl.: (beruházási)

2.Törzs munkaköri leírások kidolgozása:SZMSZ, személyzeti részleg, szakemberek bevonásával

3. Kiegészítő munkaköri leírás kidolgozásaA munkakörök közvetlen vezetőinek a bevonásával készíti el a személyzeti részleg és a szakemberek

4.Személyre szóló munkaköri leírás:A vezető készíti el az alábbi kettő munkaköri leírást alapul véve az adott alkalmazottra, személyre szólóan.

4. Munkaköri leírás karbantartása:A szervezet belső és a környezet külső változásainak a hatására a munkaköri leírásban foglaltak iránti elvárásfolyamatosan változik, adott munkakörök megszűnnek, újak jönnek létre, tartalmuk változik. A karbantartásimunkálatok alapját az adja meg, hogy a munkaköri leírás tartalma és a valóság (elvárás) közötti eltérés hogyanalakul. Amennyiben jelentős változás nem történik, akkor a gyakorlat igazolása alapján elegendő 1-2 éventefelülvizsgálni a munkaköri leírásokat.A munkaköri leírás tartalma:

1. általános információk: FEOR, érvényesség, munkakör- célja, helye2. munkakör tartalma: munkakör feladata: szakmai, vezetési és irányítási, jogkörök: szakmai és

vezetői, felelősség, kapcsolattartás, teljesítménykövetelmények3. munkavégzés körülményei: eszközök, speciális feltételek, munkaidő4. munkakör betöltésével szemben támasztott követelmények: végzettség, egyéb: pl.: tanfolyam,

speciális ismeret, kompetencia, tapasztalat

- 30 -

4. Munkaköri leírás szerepe

A munkaköri leírások adják az alapot az alábbi területekhez:- Munkakörtervezéshez- Munkaköri profilok és követelmények kialakításához- A munkakör relatív értékének megállapításánál nagy szerepet játszik- A teljesítményértékelést megkönnyíti- Információt nyújt a közvetlen vezető és az alkalmazott számára- Álláshirdetés megírásánál, kiegészítő információkat nyújt a meghirdetett állásról- A jelentkezőkkel történő elbeszélgetésnél az elvárások egyértelműsítve vannak- Új alkalmazottak orientációjánál- Betanítási programok tervezésénél ad segítséget

5.Munkaköri leírások szerkezete

Munkaköri rendszer felülvizsgálata, annak módja

1. Munkaköri leírások szerkezete

MUNKAKÖRI LEÍRÁSKözigazgatási terület

(A munkaköri leírások javasolt szerkezete, tartalma)

1. Köztisztviselő neve, személyi adatai (születési hely, idő, anyja neve, lakcíme):2. A munkakör azonosító adatai:

a) Munkakör megnevezése:b) Feladatkör megnevezésec) Munkavégzés helye:d) Belső szervezeti egysége:

3. A munkakör célja:4. Függelmi kapcsolatok:

a) Munkáltatói jogkör gyakorlója:b) Közvetlen felettese:c) Közvetlen beosztottjai:

5. Követelmények:a) Iskolai végzettség:b) Szakmai képesítés:c) Nyelvismeret:d) Egyéb:

- Képességek:- Tulajdonságok:- Ismeret:

6. Munkaköri feladatok: (előkészíti, kidolgozza, közreműködik, javaslatot tesz, véleményezi, dönt,információt szolgáltat, ellenőriz, felelős)7. Hatáskör:8. Felelősség: (feladatainak ellátása során felelős, berendezések, anyagok)9. Munkakapcsolatai:

a) Belsőb) Külső

10. helyettesítés rendje:a) Helyettesíti:b) Helyettesítője:

Dátum, munkáltató aláírásaA dolgozó részéről a munkaköri leírás átvételének igazolása

- 31 -

„Munkaköri leírásÁltalános szerkezeti séma

1. Munkakör megnevezése:A munkavállaló besorolt munkakörének megnevezése, pl.: számítástechnikai vezető

2. Munkakör betöltő neve:A munkavállaló teljes neve

3. A munkakör betöltőséhez szükséges végzettség/képzettség és gyakorlat:Az adott munkakör által megkövetelt végzettség, szakképzettség, tanfolyam stb.

4. A munkakör betöltéséhez szükséges egyéb ismeretek:A szükséges konkrét egyéb ismeretek és készségek, pl.: informatika, statisztika, nyelv,kommunikáció, szóbeli illetve írásbeli előadó készsége

5. Szervezeti egység megnevezése:Az a legalább önálló csoport, illetve osztály szintű szervezet egység, ahol a munkavállaló dolgoznifog, illetve a munkát végzi

6. Szervezeti felettes beosztás7. Munkakör rövid összegzése:

a. Fő cél: 2-3 mondatban meg kell fogalmaznia nevezett munkavállaló munkakörének tartalmát,lényeges feladatát, célját

b. Felelősség: Elszámolás (visszaszolgáltatás), leltár, megőrzés, titoktartásc. Jogosítvány: Képviselet, döntés, javaslattétel, hatáskör delegálás joga, ellenőrzés, utalványozás,

aláírás stb.d. Munkarend: Kötetlen, rugalmas, 1,2,3 műszakos

8. Munkakör tartalma:a. A munkakör betöltő általános feladatai: A munkakör összes feladata részletesenb. A munkakör betöltő speciális feladatai: A munkavállaló összes speciális feladata, team-munkában

való részvétel, belső-külső kapcsolattartás esetén kivel, milyen témában tarthat kapcsolatot9. Helyettesítés:

A munkavállaló helyettesítési kötelezettsége, melyik munkakörben, valamint a munkavállalótávollétében ki helyettesíti

10. Kiegészítő információk:A teljesítményértékelés módja, rendszeressége, egyéb lényeges kiegészítő információk

11. Záradék:A munkavállaló tudomásul veszi, hogy fentiekben nem részletezett, de szakképzettsége, szakértelmealapján elvárható egyéb feladatok is munkakörébe tartoznak, és ezeket ugyancsak a munkavégzésrevonatkozó szabályok, előírások, szakmai szokások figyelembevételével köteles elvégezni.A munkavállaló az aláírásával igazolja, hogy e munkaköri leírás tartalmát előzetesen megismerte.

Kelt: ……………………………………..

Munkakör betöltő aláírása Szervezeti egység vezetőjének aláírásaneve, beosztása „

Forrás: Bokor Attila – Szőts-Kováts Klaudia – Csillag Sára – Bácsi Katalin – Szilas Roland (2007): EmberiErőforrás Menedzsment, p. 116-118.

További eleme lehet a munkaköri leírásnak:- hatályba lépés- megszűnés feltételei- vagyonvédelem- eszközhasználat (mobiltelefon, személygépkocsi)- szabadság- munkakörátadás- belső és külső kapcsolattartás

- 32 -

2. Munkaköri rendszer felülvizsgálata, annak módja

Miért van szükség a munkaköri rendszer felülvizsgálatára?A munkaköri rendszer elemeinek mindig aktuálisnak kell lennie, mert a költséghatékonyság és a gazdaságosságelve így tud érvényesülni. A felsorolt elemeket vizsgálva láthatjuk, hogy pl.:

- egy elavult, vagy már nem létező munkafeladat elvégzésének a követelménye hiába való, a helyettebevezetett új munkafeladatok szóban való közlésénél a követelményrendszer nem követhető nyomon.Olyat várhatunk el a munkavállalótól, amit esetleg nem egyeztettünk, maradtak hiányos, nem egyértelműterületek a végrehajtással

- ha a kompetencia, képzettség, szakmai ismeret tényezőit vesszük, azok már az idő előrehaladtával, vagy atechnológia fejlődésével nem biztos, hogy értékek a szervezet a számára, sőt hiányosság léphet fel, haelmaradt képzések miatt nem kellő szakértelemmel történik a munkafeladat elvégzése

- a létszámtervezésnek is egy folyamatos tevékenységnek kell lennie, hiszen létszámtöbbletnél feleslegesköltségei keletkeznek a cégnél, létszámhiánynál pedig nem tud kellő kapacitással működni a szervezet.

Munkaköri rendszer része:- munkakörelemzés- munkakör értékelés- besorolás- munkaköri leírások- munkaköri konzisztencia- munkaköri követelmények, kompetenciák- oktatás, képzés- teljesítményértékelés- létszámtervezés- toborzás, kiválasztás- munkaügyi kapcsolatok, érdekegyeztetések

Munkaköri rendszert támogató felülvizsgálatok és fejlesztések- szakterületenként a munkakör felülvizsgálata- a munkakörök betöltéséhez szükséges képzettségek felülvizsgálata és ellenőrzése- a munkavállalókkal való egyeztetés az elvárt képesítésekkel szemben- a munkakör betöltéséhez szükséges kvalifikációk nyilvántartásának átdolgozása, aktualizálása- kompetencia rendszer (kialakítása) felülvizsgálata- a szervezeti struktúra változásához igazított feladatok, munkakörök kidolgozása- a már meglévő munkaköri leírások aktualizálása

Munkakör és munkavégzési rendszer különbségei:1. munkakörök egyének számára készülnek, munkavégzési rendszerek csoportjára is kihatnak2. munkavégzési rendszer megközelítés sokkal tágabb, hiszen figyelembe veszi a technológiához történő

illeszkedést3. munkavégzési rendszerben nyíltan is helyet kap a vezető vezetési stílusa

6.Munkakör értékelés fogalma

Munkakör értékelés céljaMunkakör értékelés kulcsjellemzői

1. Munkakör értékelés fogalma

A munkakör értékelés gyakorlatilag a munkakörelemzés és a munkakörprofil kialakításának befejező lépése, amelyegyben az egész folyamatot újra generálja.

„A munkakör értékelés egy olyan értékelési folyamat, amely segítségével megállapítható, hogy egy-egymunkakörnek mekkora a relatív súlya vagy fontossága az adott szervezeten belül. Fontos szempont az is, hogy akikrészt vesznek az értékelési munkában azok számára jól áttekinthető és dokumentálható legyen az értékeléseredménye”

Forrás: Farkas Ferenc – Karoliny Mártonné, László Gyula – Poór József (2007): Emberi erőforrás menedzsmentkézikönyv, p. 184.

- 33 -

A munkakör értékelés tehát az adott munkakör relatív értékét határozza meg az adott szervezeten belül egyszisztematikus folyamaton keresztül.- Mivel a munkakör értékelés folyamata nem véletlenszerűen alakul, hanem egy összefüggő tevékenységsorozatotölel fel, ezért elmondhatjuk, hogy egy szisztematikus, előre meghatározott módon történik a folyamat. Ennek aszervezett tevékenységnek a folyamán gyűjtenek adatokat, értékelnek, regisztrálnak, kommunikálnak.- Relatív értéket hoz létra a munkaköri értékelés, mert a gyakorlati munka során nehéz a teljesen pontoseredményeket létrehozni, másrészről létrehozhatóak több olyan munkakörök, amelyek megfelelnek más EEMtevékenységekhez is.- A munkakör értéke azt fejezi ki, hogy mennyire fontos az adott munkakör a szervezet számára, mennyiben járulhozzá a szervezet hatékony működéséhez.- A munkakör értékelés nem a munkakört betöltő személyt, alkalmazottat elemzi, vizsgálja, hanem magát amunkakört.- Napjainkra egyre inkább kiterjed a munkakör értékelés módszerének az alkalmazhatósága. Már nem csak az adottszervezetben alkalmazzák, hanem tágítva a kört egyes ágazatokban, vagy akár az egész országra kiterjesztve is.- Abban az esetben ha munkaköri értékelés során fogalmakat, skálákat, méréseket alkalmaznak, akkor atudományos jelzőt is alkalmazhatjuk a munkaköri értékelésre.

Egy adott munkakör betöltésénél minél több kompetencia igény merül fel és alkalmaznak, annál értékesebb aszervezet számára. A munkakör értékelésénél az adott munkakör kulcskompetencia igényét kell figyelembe venniúgy, hogy egymást követő, lépésről-lépésre haladó folyamatot követ. Nagyon fontos, hogy mindenképen el kellkülöníteni a munkakör értékelésnél, hogy a betöltő miként értelmezi a feladatokat, hogyan látja el azokat. Csak aztkell figyelni, hogy a szervezeti célokat mi szolgálja.A folyamat számos szubjektív elemet tartalmaz, annak ellenére, hogy az alkalmazott módszerekkel számításokat éspontozásokat végeznek el. Mivel a gyakorlat során nem könnyű megoldani, hogy az értékelésnélelvonatkoztassanak a munkakört betöltő alkalmazott személyiségétől.

Munkaköri értékelési rendszer kialakítása:Alapeleme a munkakörelemzés által létrehozott munkaköri leírások rendszere. A rendelkezésre álló információkatstrukturált módon rendszerezni kell, majd a számos munkakör értékelési módszer közül választani kell. Azértékelési módszerek megkülönböztetése:

1. Az adott munkaköröket egészében hasonlítják össze, vagy előre meghatározott szempontok alapjánrészekre bontva

2. Az adott munkaköröket egymáshoz hasonlítják, vagy egy létrehozott pontrendszerhez, esetleg skálához

„Munkakör értékelési rendszer:

Munkakör egésze Munkakör részekre, tényezőkrebontva

Munkakört másikmunkakörrel

Rangsorolás Tényező összehasonlítás

Munkakörtpontrendszerrel

Osztályozás Pontozásos módszer

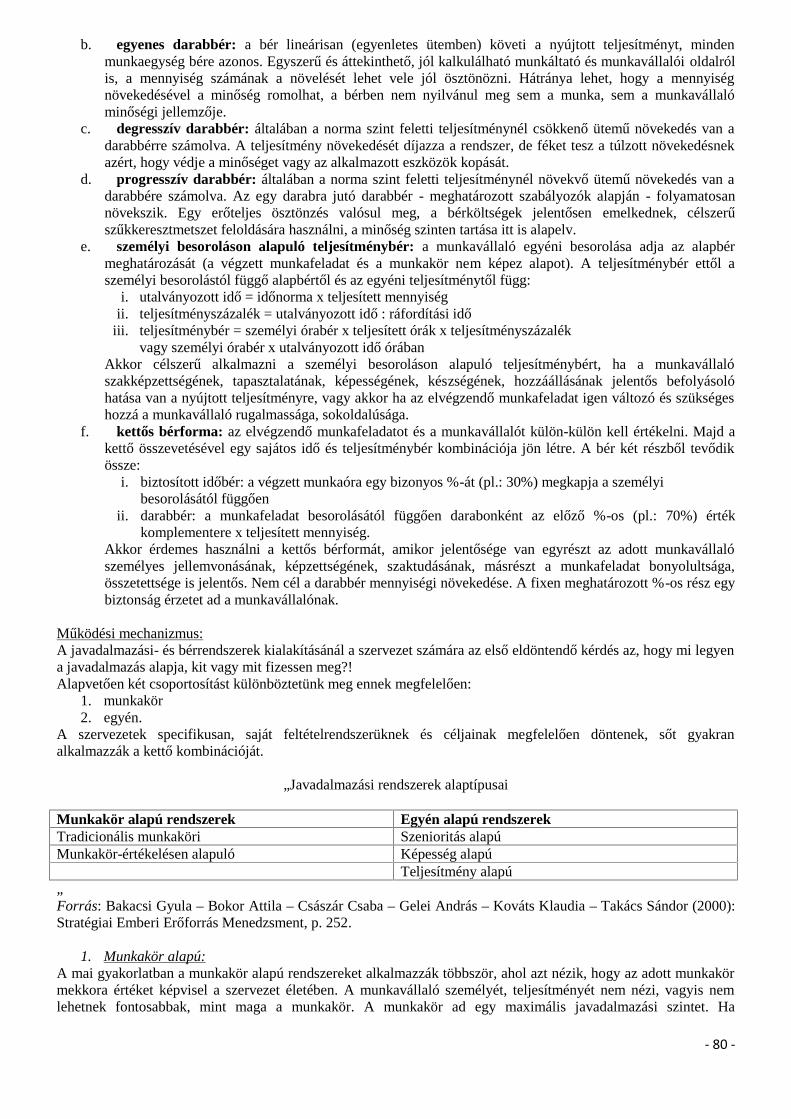

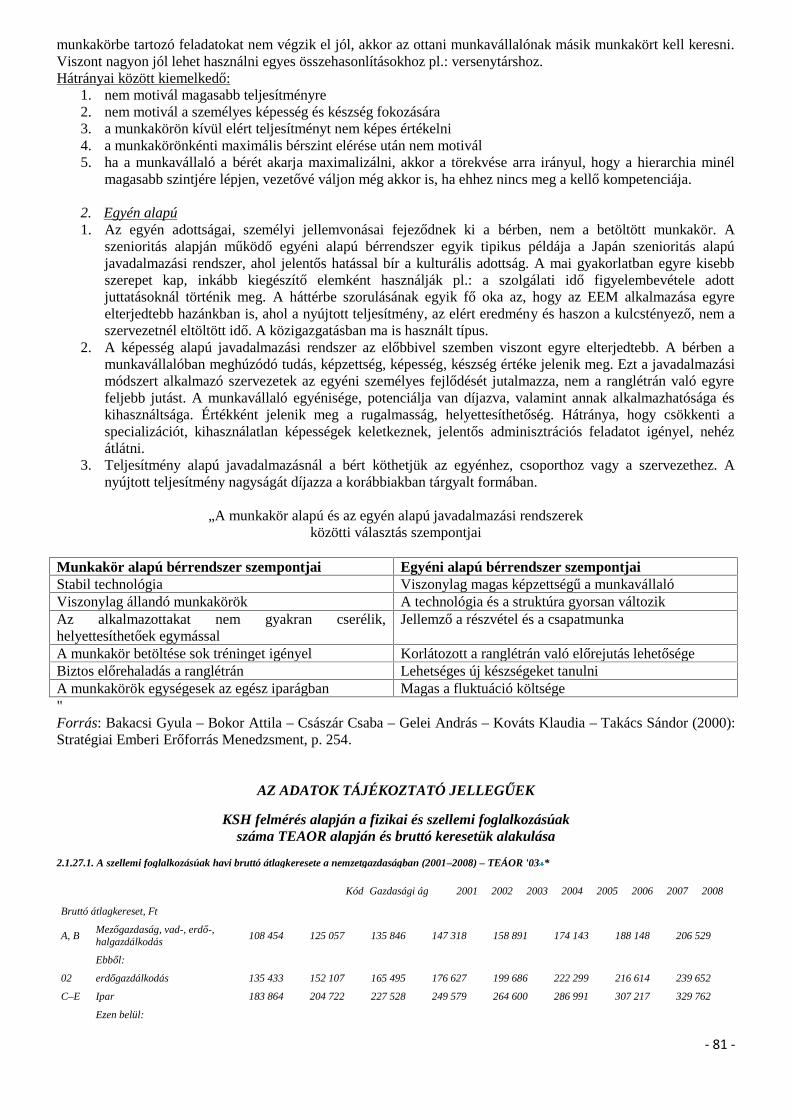

"Forrás: Bakacsi Gyula – Bokor Attila – Császár Csaba – Gelei András – Kováts Klaudia – Takács Sándor (2000):Stratégiai Emberi Erőforrás Menedzsment, p. 266.

Manapság a pontozásos módszert alkalmazzák a leggyakrabban, mivel átláthatóság miatt növeli az objektivitást,valamint a kisebb értékelési különbségek képzésére is lehetőséget szolgáltat. A módszerrel lehetőség nyílik amunkakörök sajátosságait is figyelembe venni, valamint egy elkészített pontozási táblázattal a régebbitapasztalatokat is fel lehet használni.A munkakör értékelés során a leggyakrabban figyelembe vett tényezők:

- Előképzettség- Készség- Kompetencia- Tapasztalat- Felelősség- Munkakörülmény- Fizikai és szellemi erőfeszítés

- 34 -