Embed Size (px)

Citation preview

Emisión de Certificados Bursátiles Fiduciarios

Mayo 2013

IAMSA Aviso Importante

Este documento y su contenido es propiedad de Inversionistas en Autotransportes Mexicanos, S.A. de C.V. (“IAMSA") y

no podrá ser reproducido o distribuido de cualquier manera, en todo o en parte, sin el consentimiento previo y por escrito

de IAMSA. Este documento no forma parte del Prospecto de Colocación de los Certificados Bursátiles Fiduciarios que

Deutsche Bank México, S.A., Institución de Banca Múltiple, División Fiduciaria, pretende implementar como fiduciario en

el Fideicomiso Emisor, ni de cualquier otro documento preliminar o definitivo preparado con relación a la emisión a

realizarse.

Los valores a que hace referencia este documento no pueden ser ofrecidos ni vendidos sino hasta que la Comisión

Nacional Bancaria y de Valores autorice su oferta en los términos de la Ley del Mercado de Valores, y la Bolsa Mexicana

de Valores, S.A.B. de C.V. autorice su cotización en la sección correspondiente del listado que al efecto lleva dicha Bolsa.

Cualquier oferta pública a ser realizada en los Estados Unidos Mexicanos deberá cumplir con los requisitos establecidos

en la Ley del Mercado de Valores, entre los cuales, deberá presentarse un prospecto de colocación que incluya, entre

otras cuestiones, una descripción acerca de la situación financiera, administrativa, económica, contable y legal de

Servicios Integrados de Pasaje y Turismo, S.A. de C.V. (“SIPyT”) así como la información relevante que contribuya a la

adecuada toma de decisiones por parte del público inversionista. Esta presentación no sustituye la información que debe

presentarse en dicho prospecto.

Esta presentación no constituye una oferta, o invitación o bien una solicitud de una oferta, para suscribir o comprar

cualesquiera valores y se prohíbe su distribución directa o indirecta en cualesquiera jurisdicciones o territorios fuera de

México donde dicha distribución se encuentra restringida o pudiera estar prohibida. El contenido de esta presentación no

constituye obligación alguna por parte de SIPyT.

2

IAMSA Agenda

Descripción de la Industria de Autotransporte

Grupo IAMSA

Desempeño Operativo y Financiero de las Operadoras

Estructura de la Emisión

Estimaciones Futuras

Términos y Condiciones de la Emisión

Anexos

3

Industria de Autotransporte

4

Industria de Autotransporte Transporte de pasajeros

Aéreo Ferroviario Terrestre

*Fuente: Anuario Estadístico de la Secretaria de Comunicaciones y Transportes 2011

48 millones de pasajeros

domésticos

Transportación de larga

distancia

Necesidad de infraestructura

aeronáutica

Aviación de bajo costo en

proceso de consolidación

Muy sensible a los ciclos

económicos

Estructura de costos rígida

44 millones de pasajeros

domésticos

Enfoque en el transporte de

carga

Nuevas líneas inviables

financieramente

Algunas líneas son asignadas

a gobiernos estatales

Transporte férreo interurbano

sólo en la Zona Metropolitana

de la Ciudad de México

Posible conexión con el Tren

Mexico - Querétaro

3,264 millones de

pasajeros al año

Transportación de corta y

larga distancia

Inversión carretera con

esquemas público-privados

(32,000 km construidos o

remodelados desde el año

2000)

Servicio estratificado

Estructura de costos flexible

En México, la industria de transporte de pasajeros puede dividirse principalmente en 3 segmentos:

5

Industria de Autotransporte Transporte terrestre El transporte terrestre por autobús representa más del 97% del movimiento doméstico de pasajeros.

99% 99% 98% 98% 98% 98% 99% 98% 98% 98% 97% 97%

1.4% 1.3% 2.0% 2.1% 2.1% 2.1% 1.5% 1.7% 1.7% 1.6% 1.5% 1.3%

0.9% 1.2% 1.4%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Autotransporte de Pasaje y Turismo Aviación Comercial Transporte Ferroviario

Fuente: Secretaria de Comunicaciones y Transportes 2011

Pa

sa

jero

s tra

nsp

ort

ad

os r

esp

ecto

al to

tal d

e

via

jes/p

asa

jero

re

gis

tra

do

s

La incursión de las aerolíneas de bajo costo no ha mermado la dominancia del sector autotransporte:

Aerolíneas: Crecimiento promedio anual de pasajeros de 1.6% (2005-2011)

Su participación de mercado se ha reducido en el mismo periodo de 2.1% a 1.3%

El incremento en la participación del Transporte Ferroviario se ha debido al inicio de operaciones del tren suburbano

(Buenavista – Cuautitlan)

% de Pasajeros transportados por modalidad de transporte

6

Industria de Autotransporte Transporte terrestre La industria de autotransporte de pasajeros ha mostrado una rápida recuperación posterior a impactos externos

(por ejemplo, crisis viral AH1N1)

La demanda del sector ha crecido a tasas constantes debido a:

(i) La inelasticidad precio-demanda histórica

(ii) La consolidación del sector autotransporte terrestre, como medio de transporte dominante

(iii) Las características socio-económicas de los usuarios

2,780 2,860 2,950

3,050 3,141

3,238

3,050 3,160

3,264

-

500

1,000

1,500

2,000

2,500

3,000

3,500

2003 2004 2005 2006 2007 2008 2009 2010 2011

Fuente: Secretaria de Comunicaciones y Transportes 2011

* Tasa Anual de Crecimiento Compuesto

1) Evolución del movimiento doméstico de pasajeros con base en datos estimados correspondientes al Autotransporte Público Federal. Incluye Pasaje y Turismo (transportados en autobús, automóvil,

camioneta, midibús y minibús, en servicios de lujo, ejecutivo, de primera, económico, mixto, de y hacia puertos y aeropuertos, chofer-guía, de excursión, turístico y turístico de lujo).

Pasajeros transportados vía terrestre en servicio doméstico (Millones)

7

Industria de Autotransporte Regulación

Marco Legal

Permisos expedidos por la SCT en términos de la Ley de Caminos, Puentes y

Autotransporte Federal

Los permisos son de temporalidad indefinida

Principales Requisitos

Acreditación de terminales origen-destino

Póliza de seguro de responsabilidad civil por daños a terceros

Póliza de seguro de viajero

Declaración de las características del vehículo

Barreras de Entrada

La tenencia accionaria en las terminales y su administración es un factor

determinante (imposibilidad de construcción de nuevas terminales multimodales)

No se permite inversión extranjera

Fijación de Precios Tarifas no reguladas

8

Grupo IAMSA

9

Estructura

Grupo Flecha Amarilla Grupo Toluca

• 750 Socios

• Rafael Herrera

• Felipe Zamudio

• Juan Jaime Delgado

• Fernando Rodriguez

• 160 socios

• Roberto Alcántara

• Arturo Alcántara

• Juan Vilchis

• Hector Ruiz Mercado

EMISIÓN

50% 50%

La división de Autobuses de Grupo IAMSA opera más de 9,000 autobuses y transporta a más de 260 millones de pasajeros al año

Grupo IAMSA – Único grupo multimodal

10

Historia

Asociación en participación entre GT y FA creando IAMSA para

incursionar como pioneros en el mercado de lujo con la empresa

Enlaces Terrestres Nacionales (ETN) 1990

2007

Creación de Destinos Parhikuni, Amealcenses y TAP 1991-2000

2005 Asociación estratégica con Ryanair para la fundación de la línea

área de bajo costo Viva Aerobús

IAMSA adquiere el 50% Costa Line

Fundación de la primera compañía de Grupo Flecha Amarilla (FA) 1932

Fundación de Grupo Toluca (GT) 1957

Inicio de operaciones de Ómnibus de México 1948

Con una participación minoritaria, inició operaciones en el tren

suburbano entre las estaciones de Buenavista y Cuautitlán 2008

GRUPO TOLUCAGRUPO TOLUCA

Grupo Iamsa se ha consolidado como el líder en su mercado

Grupo IAMSA – 81 años de trayectoria

2012 Asociación estratégica para la fundación de la línea aérea de bajo

costo VivaColombia

11

Talleres y servicios • Talleres y estaciones de servicio propios para cada empresa operadora

Terminales centrales • Presencia en más de 150 de las 259 terminales centrales del país

Terminales

individuales • Opera en más de 300 terminales individuales de las 557 del país

Participación

accionaria

• En todas las terminales en las que opera, siendo el principal accionista en las

terminales de la Ciudad de México (Poniente y Sur), Estado de México, Michoacán,

Guadalajara, Guanajuato, Querétaro, Hidalgo, etc.

Acuerdos estratégicos

• Ser uno de los principales compradores de autobuses a nivel mundial, ha permitido

entrar en acuerdos estratégicos con proveedores en cuanto condiciones de pago,

suministro de refacciones, garantías, etc.

Exclusividad • Operación en Centros de Transferencia Multimodal que alimentan el Tren Suburbano

Fortaleza en infraestructura

Economías de escala

• Precios de autobuses y servicio post-venta

• Almacenes de inventarios por cuenta de proveedores

• Terminales de autoconsumo de diesel

Grupo IAMSA

12

Competencia y participación de mercado Principales Competidores

Principal competidor de IAMSA en

términos de alcance geográfico

Modalidades: económico, primera y

ejecutivo

Marcas: Chihuahuenses, Autobuses

Americanos, Oriente, Elite, Futura

Cobertura:13 estados y 8

estados de Estados Unidos

Modalidades: ejecutivo y primera

Marcas: Turimex, Transportes

del Norte, Coahuilenses,

Sendor, Ave y Plus

Cobertura: 19 estados del

sureste del país

Empalme de rutas con IAMSA en

9 Estados

Modalidades: económico,

primera, ejecutivo y de lujo

Marcas: ADO, OCC, Estrella de

Oro

Competencia indirecta

23.7%

16.0%

15.4% 45.0%

*Nota: Con información obtenida de las terminales de autobuses, tipo de flota,

tipo de servicio, pasajeros y ventas

Participación de mercado estimada

Otros

Grupo IAMSA

ADO

Estrella Blanca

Aerolíneas de bajo costo

Grupo IAMSA

13

Plataforma tecnológica

Sistema Único

Comercial

(SUC)

Venta/Emisión

de Boletos

Enterprise Resource

Planning / SAP

(Registro Contable)

Identifica en tiempo real:

• Capacidad de cada autobús para determinar

punto de equilibrio y planeación

• Nombre del cliente, origen, destino, horario,

precio, forma de pago

• Se emite la factura correspondiente

Supervisor Externo

(Tecnología en cuentas por

Cobrar)

• Acceso en tiempo real al

SUC y a las cuentas

Bancarias

• Reconocimiento y registro en

SUC y sistemas contables

• Conciliación de flujos

• Monitoreo y conciliación

• Verificación de traspasos hacia

cuentas del fideicomiso

• Verificación de subsanar las

discrepancias

• Informes periódicos

• Reportes extraordinarios

• Taquillas 69.7%

• Internet 8.0%

• Call Center 4.5%

• Agencias 7.5%

• Otros 10.3%

Business Objects

(Gestión de Información)

Almacenamiento y respaldo de Información en nube privada de IBM

Grupo IAMSA

14

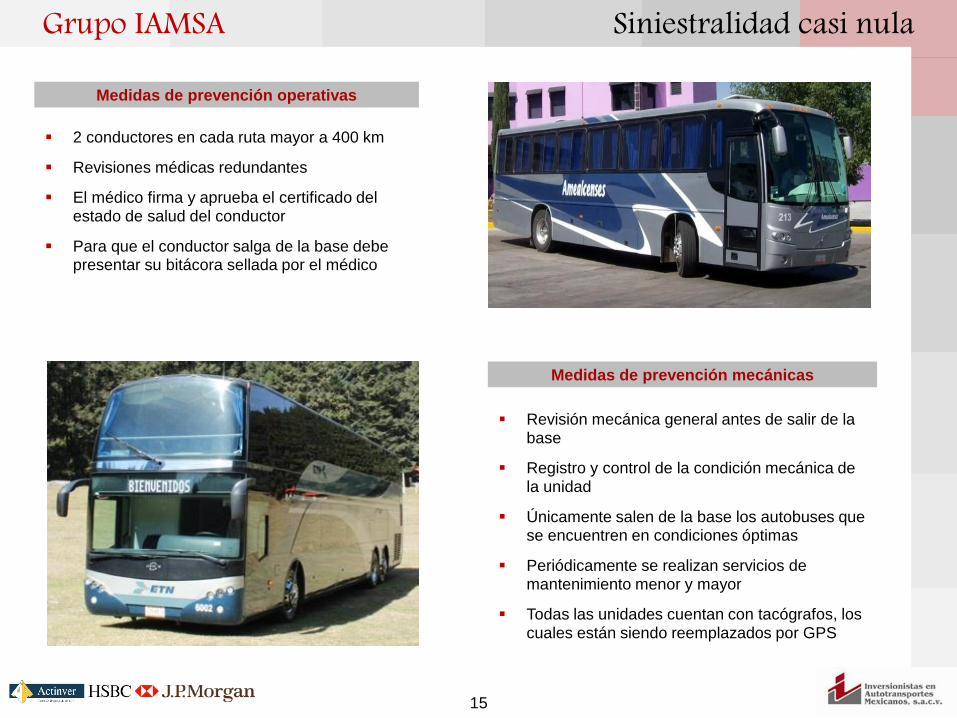

Siniestralidad casi nula

Medidas de prevención operativas

2 conductores en cada ruta mayor a 400 km

Revisiones médicas redundantes

El médico firma y aprueba el certificado del estado de salud del conductor

Para que el conductor salga de la base debe presentar su bitácora sellada por el médico

Revisión mecánica general antes de salir de la base

Registro y control de la condición mecánica de la unidad

Únicamente salen de la base los autobuses que se encuentren en condiciones óptimas

Periódicamente se realizan servicios de mantenimiento menor y mayor

Todas las unidades cuentan con tacógrafos, los cuales están siendo reemplazados por GPS

Medidas de prevención mecánicas

Grupo IAMSA

15

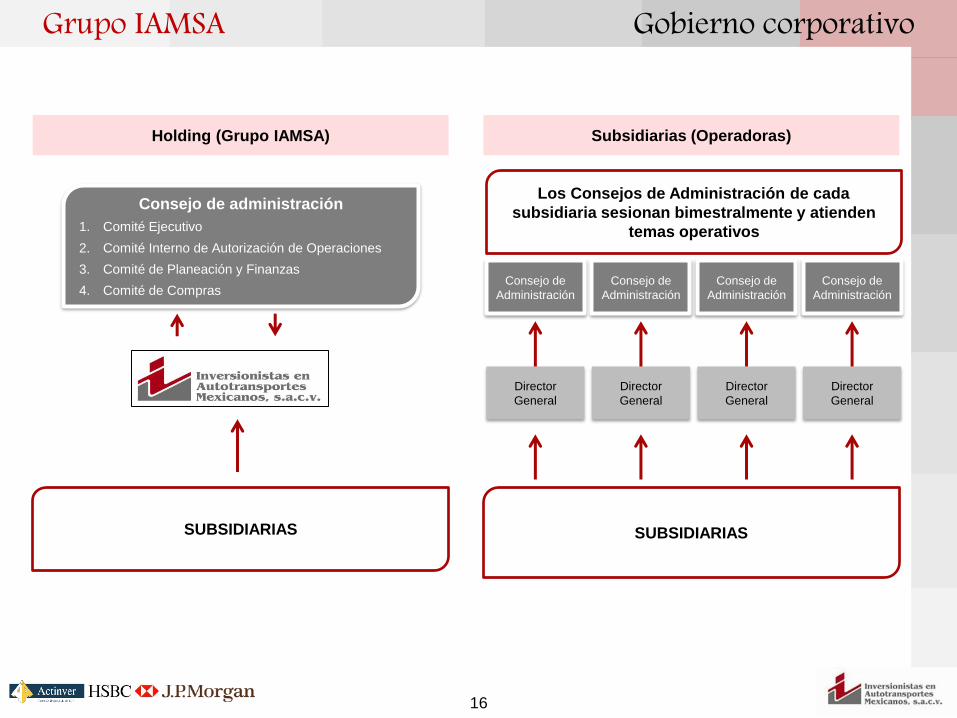

Grupo IAMSA Gobierno corporativo

Consejo de administración

1. Comité Ejecutivo

2. Comité Interno de Autorización de Operaciones

3. Comité de Planeación y Finanzas

4. Comité de Compras

SUBSIDIARIAS

Director

General

Director

General

Director

General

Director

General

Consejo de

Administración

Consejo de

Administración

Consejo de

Administración

Consejo de

Administración

Los Consejos de Administración de cada

subsidiaria sesionan bimestralmente y atienden

temas operativos

SUBSIDIARIAS

Holding (Grupo IAMSA) Subsidiarias (Operadoras)

16

Tipo de

Servicio

No. de

Autobuses

% de la

flota

% de los

ingresos

Lujo 774 52% 66%

Ejecutivo 224 15% 21%

Primera 80 5% 3%

Primera /

Ejecutivo 85 6% 6%

Primera 319 22% 5%*

Total 1,482 100% 100%

Cobertura geográfica

Cobertura Geográfica de IAMSA

Garantía: Flota y tipo de servicio ofrecido

por el operador

Grupo IAMSA

* Entra al 50% del remanente neto

17

Desempeño Operativo y Financiero de las Operadoras

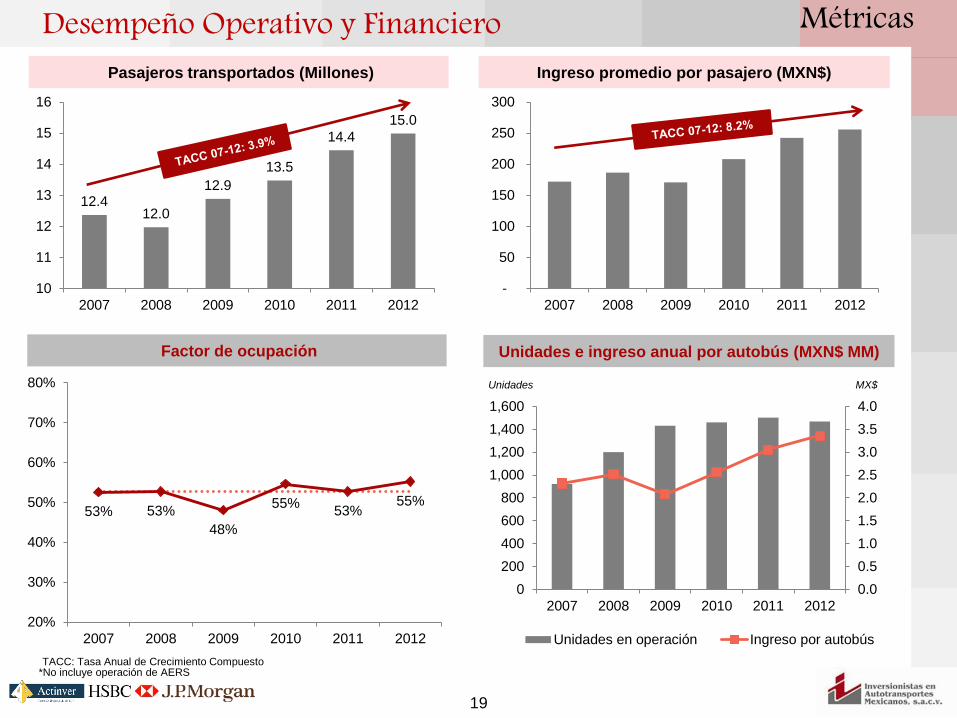

18

-

50

100

150

200

250

300

2007 2008 2009 2010 2011 2012

12.4 12.0

12.9

13.5

14.4

15.0

10

11

12

13

14

15

16

2007 2008 2009 2010 2011 2012

Métricas Desempeño Operativo y Financiero

TACC: Tasa Anual de Crecimiento Compuesto

Pasajeros transportados (Millones) Ingreso promedio por pasajero (MXN$)

Factor de ocupación

53% 53%

48%

55% 53%

55%

20%

30%

40%

50%

60%

70%

80%

2007 2008 2009 2010 2011 2012

19

*No incluye operación de AERS

Unidades e ingreso anual por autobús (MXN$ MM)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

0

200

400

600

800

1,000

1,200

1,400

1,600

2007 2008 2009 2010 2011 2012

Unidades en operación Ingreso por autobús

Unidades MX$

Métricas Desempeño Operativo y Financiero Utilidad y Margen de Operación (MXN$ MM)* Km recorridos / Ingreso y gasto por Km*

MX$/Km

23%

20% 21%

26% 24%

28%

0%

10%

20%

30%

-

200

400

600

800

1,000

1,200

2007 2008 2009 2010 2011 2012

Utilidad Margen

11.3 12.0

9.8

11.6

13.6 14.3

8.7

9.9

8.2 9.3

10.7 10.9

4

6

8

10

12

14

16

-

50

100

150

200

250

300

2007 2008 2009 2010 2011 2012

Millo

ne

s

Km recorridos Ingreso/Km Gasto/Km

Km

20

*Si incluye operación de AERS

Mercado IAMSA Límite SCT

De Lujo 6.0 5.8 10.0

Ejecutivo 8.0 4.3 10.0

Primera 8.0 3.6 15.0

Económico 10.0 5.4 15.0

Edad Promedio de la Flota (Años) Capex (MXN$ MM)

264

89

378

692

1,001

550

-

200

400

600

800

1,000

1,200

2007 2008 2009 2010 2011 2012

Diesel Desempeño Operativo y Financiero

Precio Diesel (MXN$) Precio Diesel Mex vs. Internacional

• La brecha entre el precio mexicano y el precio internacional se ha venido reduciendo significativamente

• Recientemente por la apreciación del peso frente al dólar esta reducción ha sido mayor

El principal costo de la industria es el diesel.

El precio se rige bajo un control gubernamental que le brinda mucha estabilidad a la proyección de costos.

-

0.05

0.10

0.15

0.20

0.25

0.30

-

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

Desliz

Mensual

Desliz mensual en México E.U. México

0%

5%

10%

15%

20%

25%

30%

21

Estructura de la Emisión

22

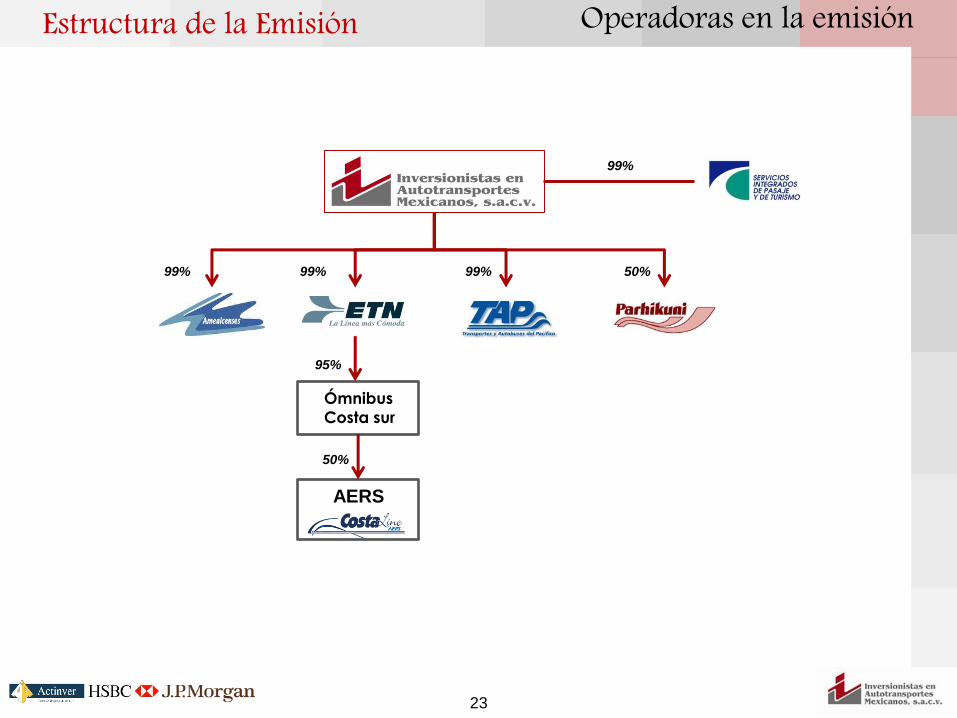

Operadoras en la emisión Estructura de la Emisión

99% 99% 99% 50%

Ómnibus

Costa sur

95%

50%

99%

AERS

23

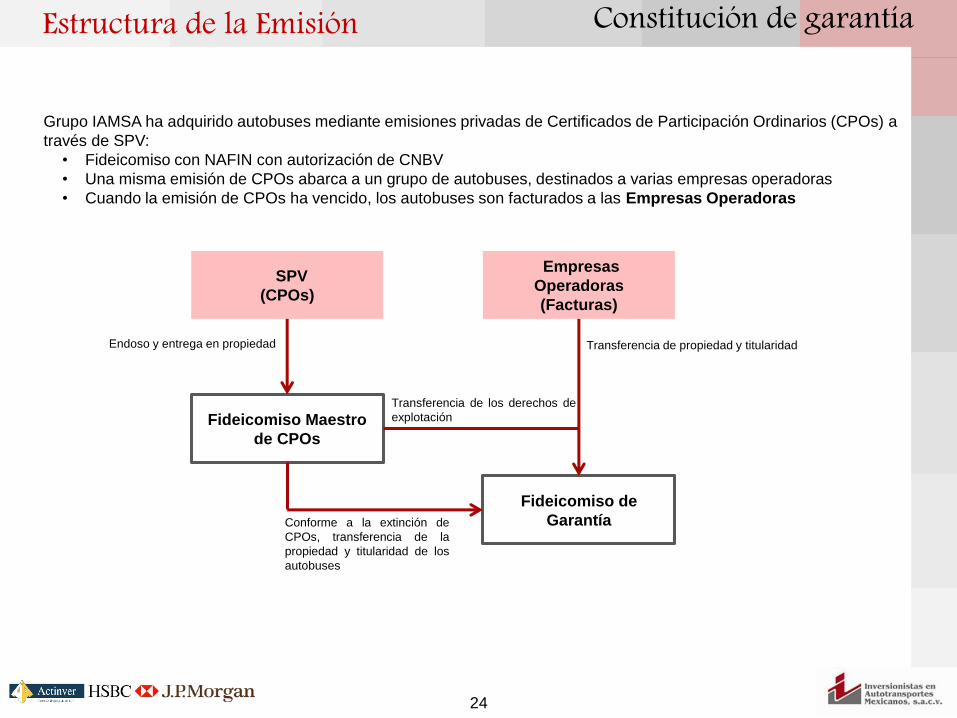

Constitución de garantía

Grupo IAMSA ha adquirido autobuses mediante emisiones privadas de Certificados de Participación Ordinarios (CPOs) a

través de SPV:

• Fideicomiso con NAFIN con autorización de CNBV

• Una misma emisión de CPOs abarca a un grupo de autobuses, destinados a varias empresas operadoras

• Cuando la emisión de CPOs ha vencido, los autobuses son facturados a las Empresas Operadoras

SPV

(CPOs)

Empresas

Operadoras

(Facturas)

Fideicomiso Maestro

de CPOs

Fideicomiso de

Garantía

Endoso y entrega en propiedad

Conforme a la extinción de

CPOs, transferencia de la

propiedad y titularidad de los

autobuses

Transferencia de los derechos de

explotación

Transferencia de propiedad y titularidad

Estructura de la Emisión

24

CBFs Estructura de la Emisión

Transferencia de los autobuses

en depósito para su explotación

Cesión de derechos sobre los ingresos

derivados de la explotación de autobuses

Emisión y colocación de CBFs

entre el gran público inversionista

El Fideicomiso Emisor recibe el

producto de la Emisión y lo aplica

conforme a la cascada de pagos

Entrega de remanente una vez que la

totalidad de los Autobuses y los CPO’s

se encuentren libres de gravámenes

• Gastos de emisión

• Liquidación de créditos

• Fondeo inicial:

• Fondo para gastos de O&M

• Reserva para el servicio de la deuda

Fideicomiso de

Garantía

Fideicomiso Emisor

Oferta Pública de

CBFs

25

Contratación de las operadoras

Contrato de Enrolamiento

Transferencia de los autobuses

en depósito para su explotación

Las operadoras recaudan y entregan diariamente

los ingresos derivados de la explotación de los

autobuses

Empresas

Operadoras

Fideicomiso Emisor

Fideicomiso de

Garantía

Supervisor de

Ingresos

26

Estructura de la Emisión

Fiduciario, Rep. Común, Calificadoras,

CNBV, BMV, INDEVAL, Auditores

Externos

Gastos de

Mantenimiento

Impuestos

Gastos de

O&M

Pago de Intereses de los CBFs

Empresas

Operadoras

Supervisor de

Ingresos

Servicio de la

Deuda

Contador

Independiente

Diesel (autoconsumo)

Ver anexo

Cascada de pagos

Fideicomiso

Emisor

Reserva para

Servicio de la

Deuda

CAPEX base

Fondo de

Remanentes

Prepago Remanentes

Amortización

Esperada

CAPEX

presupuestado

• 4 pagos (12 meses)

• Sólo en caso de que sea utilizado, ya que el fondo se constituye

originalmente con recursos de la Emisión

Hasta 3.5% de los ingresos

Supervisor de

Mantenimiento

27

Si la Amortización Real Acumulada

ha sido mayor a la Amortización

Esperada Acumulada en un:

50% 50% 50%

40% 60% 40%

20% 80% 20%

En otro caso: 100% 0%

En la tercera distribución:

Prepago Remanentes

Estructura de la Emisión

IAMSA Destino de los recursos

Concepto

Monto

(MXN$ MM)

% del Monto de

Emisión

Gastos de Emisión $[142.5] [4.07]%

Liquidación de Créditos $[2,559.9] [73.14]%

Reserva para Servicio de la Deuda $[315.0] [9.00]%

Fondo para Gastos de O&M $[60.0] [1.71]%

Remanentes para la Fideicomitente $[422.6] [12.08]%

TOTAL $[3,500.0] 100%

28

Estimaciones futuras

29

Escenario

Ingreso

Promedio por

Pasajero

Rendimiento de

combustible

Inflación

México

Crecimiento

Precio

Diesel

Actualización

del Diesel en

el precio del

Boleto

Optimista 1.50% 2.00%

3.50% 2.50%

Sí

Neutral 0.25% 1.00% Sí

Pesimista 0.00% 0.50% No

Escenarios de Crecimiento (términos reales)

Ingreso Promedio por Pasajero (MXN$) Ingresos Totales Anuales (MXN$ MM)

Cifras en Pesos Nominales

Estimaciones futuras Estimaciones futuras

0

2,000

4,000

6,000

8,000

10,000

12,000

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

Datos Históricos

Optimista

Neutral

Pesimista

0

100

200

300

400

500

600

700

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

Pesos (

Pro

medio

s m

óvile

s 1

2 m

eses)

Datos Históricos

Optimista

Neutral

Pesimista

30

Precio del Diesel (MXN$ por litro) Rendimiento de Combustible (Km por litro)

Gastos Totales Anuales (MXN$ MM) Inversión en CAPEX (MXN$ MM)

Estimaciones futuras (cont’) Estimaciones futuras

-

5

10

15

20

25

30

35

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

Cifras en Pesos Nominales

2.5

2.7

2.9

3.1

3.3

3.5

3.7

3.9

4.1

4.3

4.5

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

Datos Históricos

Optimista

Neutral

Pesimista

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

Datos Históricos

Optimista

Neutral

Pesimista

31

0

100

200

300

400

500

600

700

800

900

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

Optimista

Neutral

Pesimista

Amortización Estimaciones futuras

32

Saldo Insoluto de los Certificados Bursátiles (MXN$ MM)

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

201

3

201

4

201

5

201

6

201

7

201

8

201

9

202

0

202

1

202

2

202

3

202

4

202

5

202

6

202

7

202

8

Pesimista

Neutral

Optimista

Saldo Insoluto Programado

Grupo Iamsa

Estructura

Reserva de Servicio de Deuda = 12 meses

Liberación de remanentes si:

Utilidad de Operación > 18%

Capex = presupuesto

En caso de crecimiento mínimo = Flujo cero (full turbo)

Flexibilidad en

Operación

Costos de operación en su mayor parte variables

Precio del diesel se ha mantenido estable

ingresos Capex acelera la amortización de la Emisión

TACC (1) = 7.3% en Utilidad de Operación

Cuenta con supervisor de ingresos y de mantenimiento

Inversión en

Activos

El valor de la flota de Autobuses* > Saldo insoluto de la Emisión

Capex para mantener en óptimas condiciones el activo

Flujos de la venta de los Autobuses serán destinados al Capex

En el último año de la Emisión no se fondea la cuenta Capex

Amplia infraestructura en terminales y talleres de servicio

Operadoras

Más de 80 años de experiencia en la industria de autotransporte de pasajeros

Posición estratégica en la división de Autobuses

Cobertura de la mayor parte del territorio nacional

Operaciones interestatales y enfocadas a distintos segmentos de población

El volumen de negocios permite generar economías de escala

(1) TACC de 2007 a 2012

*Activos físicos más intangibles.

Fuente: Elaboración propia con información de las Operadoras

Fortalezas de la estructura

33

Términos y Condiciones de la Emisión

34

Gobierno Corporativo Comités Auxiliares Participante Nombre Funciones

Servicios Integrados de Pasaje y de Turismo, S.A. de C.V. (SIPyT) sociedad filial de IAMSA

Fideicomitente, Administrador de los

Activos y Originador

(i) Destinos Parhikuni, S.A. de C.V., (ii) Enlaces

Terrestres Nacionales, S.A. de C.V., (iii) Transportes

Amealcenses, S.A. de C.V. y (iv) Transportes y

Autobuses del Pacifico, S.A. de C.V.

Operadoras de Autobuses

Actinver Casa de Bolsa / HSBC Casa de Bolsa /

J.P. Morgan Casa de Bolsa Intermediario Colocador

Crecimiento Programado Agente Estructurador

Deutsche Bank

Fiduciario Emisor /

Fiduciario del Fideicomiso de

Garantía / Fiduciario de los CPO’s

Monex Casa de Bolsa Representante Común

HR Ratings / Standard & Poor’s Agencias Calificadoras

Tecnología en Cuentas por Cobrar Supervisor de Ingresos

Gaxiola, Calvo, Sobrino y Asociados Asesor Legal Externo

Participantes de la transacción La Emisión

35

Deutsche Bank México, S.A., Institución de Banca Múltiple, División Fiduciaria

Los Tenedores de los Certificados Bursátiles Fiduciarios

Certificados Bursátiles Fiduciarios (“CBFs”)

Derechos sobre los Ingresos Derivados de la Explotación de Autobuses

Pesos, Moneda Nacional

Hasta MXN$3,500 millones

Fiduciario Emisor

Fideicomitente

Fideicomisarios

Tipo de Valor

Patrimonio del Fideicomiso

Denominación

Monto Emisión

Plazo

Amortización

5,446 días, aprox. 15 años

Un solo pago en la Fecha de Vencimiento

Servicios Integrados de Pasaje y de Turismo, S.A. de C.V. (“SIPYT”)

El Fideicomitente tendrá derecho a aportar recursos adicionales suficientes para liquidar en cualquier fecha, pagando un “make whole premium”

Amortización Total Anticipada

Amortización Parcial Anticipada En caso de que el Fondo de Remanentes cuente con recursos para ello: (i) cubrirá el servicio esperado de la deuda; y (ii) realizará prepagos adicionales

Trimestral, los días 30 de los meses de enero, abril, julio y octubre Periodo de Intereses

Indicativos La Emisión

36

Patrimonio del Fideicomiso de Garantía, 1,482 autobuses equivalentes a MXN$2,900 millones

“AAA” de HR Ratings y “AA-” de Standard and Poor’s

Tasa Fija, MBONO DIC18 + [_] bps.

Monex Casa de Bolsa

Garantía

Calificación Esperada

Tasa de Interés

Fondo de Capex

Fondo de Servicio de Deuda

Representante Común

Intermediarios Colocadores

Fecha de Cierre de Libro

Fecha de Emisión

[29] de mayo de 2013

[31] de mayo de 2013

El equivalente al 3.5% de los ingresos, y después del cálculo de la amortización esperada hasta alcanzar el Capex Presupuestado

12 meses de Servicio de Deuda

MXN$60 millones para cubrir gastos operativos Reserva de gastos

5.9 y 8.4 años, respectivamente bajo el escenario medio Duración y Vida Media

Indicativos La Emisión

37

Consideraciones de inversión La Emisión

Modalidad de

transporte

predominante

Más del 97% del movimiento doméstico de pasajeros es vía terrestre

Crecimiento La TACC de pasajeros es cercano al 2.0% en el período 2003 – 2012

Sinergias Transporte

Multimodal

Grupo IAMSA es el único grupo de transporte en el país en ofrecer servicios

multimodales de transportación y por segmento

Experiencia Más de 80 años en la industria de autotransporte de pasajeros

Participación de

Mercado

Representa más del 24% del transporte de pasajeros en los servicios de Primera,

Ejecutivo y Lujo

Diversificación de

Ingresos Las rutas de las Operadoras de la Emisión cubren más del 75% del territorio nacional

Garantía 1,482 autobuses cuyo valor físico es de al rededor de MXN$2,900 millones

Inversión en

CAPEX

La inversión en autobuses, para mantener la antigüedad promedio de la flota será

administrada por el Fideicomiso y estará vigilada por el Comité Técnico

38

Nelson Ocampo

Tel. 55409 500

Eduardo Gras

Tel. 5283 1643

Luis de la Peña

Tel. 554268 1844

Sergio Pizarro

Tel. 5540 9552

Hugo García Blake

Tel. 5999-6201

Rodrigo Barreda

Tel. 5999-6208

Fredy Rodríguez

Tel. 5999-6207 ext. 1030

Omar López

Tel. 5999-6200 ext. 1012

Eduardo Díaz Lozano

Tel. 5281-2463

Enrique Garza

Tel. 5281-2463

Andrés Romero

Tel. 5281-2463

Oscar Maldonado

Tel. 5682-6178

Cecil Michel

Tel. 5682-6178

Contactos La Emisión

Nathan Moussan

tel. 5268 0901

Luis Armando Álvarez

Tel. 1103 6600 ext. 0913

Roberto Jiménez

Tel. 1103 6600 ext. 4335

Fernanda Espino

Tel. 1103 6600 ext. 1443

Yamur Muñoz

Tel. 5721 6693

Pedro Struck

Tel. 5721 6694

Pablo Hurtado

Tel. 5721 3874

Paola Valdés

Tel. 5721 3822

39

Anexos

40

Multimodal IAMSA implementa actualmente operaciones de punto a punto.

Innovación: Servicio nuevo e innovador para ambas industrias, transporte terrestre y aéreo

Conectividad: Vía terrestre, de bajo costo, a más de 70 ciudades en México y los EU

Posicionamiento: Compañía de transporte global

Ahorros: Los pasajeros obtendrán ahorros en sus viajes

Reconocimiento: Primer servicio integrado en México (autobús + avión)

La iniciativa de vender un producto integrado (terrestre y aéreo), “Viaja Fácil”, es una ventaja que ningún otro

transportista puede ofrecer.

Actualmente el 14% de las ventas de Viva Aerobús se realizan por los puntos de venta de IAMSA

Uruapan Morelia

Airport Morelia

Monterrey

Airport

Monterrey

bus depot Reynosa

Uruapan

Morelia

Morelia Airport

Monterrey Airport

Monterrey bus depot

Reynosa

Uruapan

Morelia

Morelia Airport

Monterrey Airport

Monterrey bus depot

Reynosa

41

Anexos

Tren suburbano

Características

2 terminales principales (Buenavista y Cuautitlán)

5 estaciones de conexión (Fortuna, Tlalnepantla,

San Rafael, Lechería y Tultitlan).

IAMSA maneja todos los Centros de Transferencia

Multimodal “CETRAMs”.

Actualmente transporta más de 130,000 pasajeros

al día.

Cuautitlán/Buenavista es la vía que comunica a la Cd.

de México con el resto del país.

Grupo IAMSA es el principal operador con un 70% del

mercado.

Beneficios

Anexos

42

Capex

Debido a que la empresa mantiene una antigüedad promedio de la flota muy baja, la inversión en CAPEX

históricamente ha brindado gran flexibilidad con relación al flujo de efectivo

• En un año en el que el flujo de efectivo se estime conservador, se puede posponer la meta de inversión por

uno o dos años, en lo que las perspectivas sean más favorables

• La edad promedio de la flota no se ve mermada significativamente por una reducción temporal en el monto

invertido

El objetivo a largo plazo mantener antigüedad promedio actual de 5.0 años

Con una inversión sostenida durante 15 años de 7.5% de los ingresos se logra a largo plazo una antigüedad de la flota

cercana a 4.5 años lo cual es menor a la objetivo

Con una inversión de 3.5% sostenida durante 15 años se llega a una antigüedad promedio de cerca de 7.0 años

Anexos

43

Flota en garantía

Flota en garantía Un valor físico de autobuses superior a MXN$2,900 millones

Valor intangible

En operaciones de mercado similares ha sido de 0.5x a 1.0x el valor de los autobuses.

La compra de los autobuses de la división sur fue valuada por un consultor externo

(Zimma Consulting S.C.) mediante el valor presente neto de los flujos, además de un

análisis de múltiplos de mercado

Valor de la Garantía (MDP)

Activos Físicos (autobuses) $2,900

Activos Intangibles $1,450 - $2,900

TOTAL $4,350 - $5,800

Anexos

44

Hay que considerar que en todos los escenarios de las Agencias Calificadoras se invierte al menos $1,668.9

millones de pesos en CAPEX durante el plazo de la emisión, por lo que el valor de la garantía será creciente

mientras que el saldo insoluto será decreciente, incrementando el aforo significativamente conforme avanza el

tiempo.

-

1,000

2,000

3,000

4,000

5,000

6,000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Mil

lon

es

Año

Valor de la garantía Saldo Insoluto

Garantía creciente vs saldo decreciente Anexos

45

*Garantía física

*

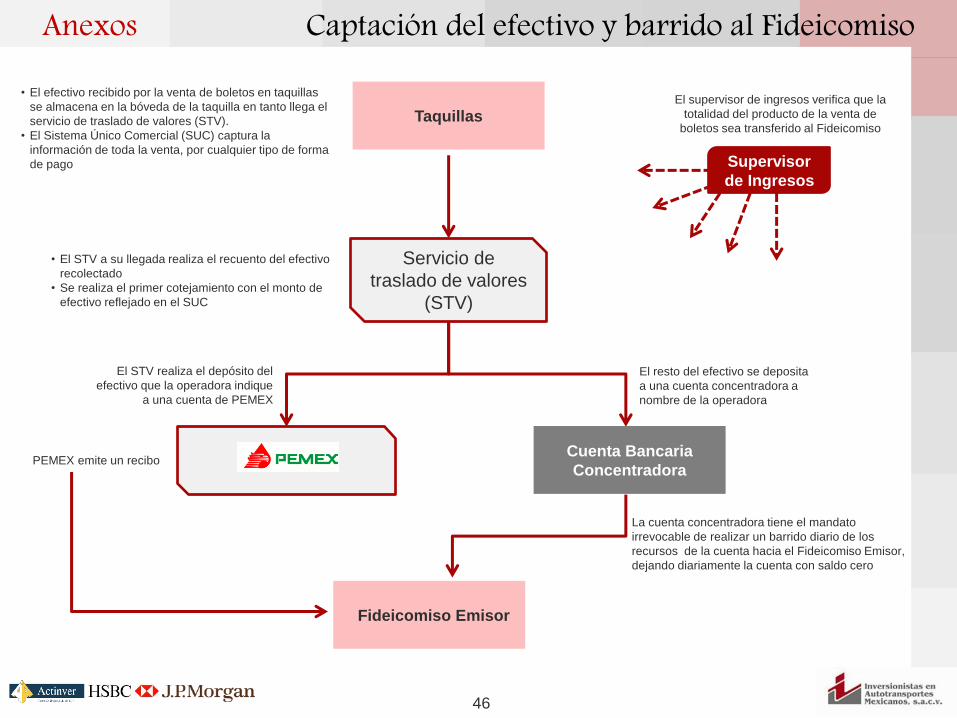

• El efectivo recibido por la venta de boletos en taquillas

se almacena en la bóveda de la taquilla en tanto llega el

servicio de traslado de valores (STV).

• El Sistema Único Comercial (SUC) captura la

información de toda la venta, por cualquier tipo de forma

de pago

Servicio de

traslado de valores

(STV)

• El STV a su llegada realiza el recuento del efectivo

recolectado

• Se realiza el primer cotejamiento con el monto de

efectivo reflejado en el SUC

El STV realiza el depósito del

efectivo que la operadora indique

a una cuenta de PEMEX

El resto del efectivo se deposita

a una cuenta concentradora a

nombre de la operadora

PEMEX emite un recibo

La cuenta concentradora tiene el mandato

irrevocable de realizar un barrido diario de los

recursos de la cuenta hacia el Fideicomiso Emisor,

dejando diariamente la cuenta con saldo cero

Supervisor

de Ingresos

El supervisor de ingresos verifica que la

totalidad del producto de la venta de

boletos sea transferido al Fideicomiso

Captación del efectivo y barrido al Fideicomiso Anexos

Taquillas

Fideicomiso Emisor

Cuenta Bancaria

Concentradora

46

Anexos Desglose cascada

Supervisor de

Ingresos

Contador

Independiente

Supervisor de

Mantenimiento

Conforme al presupuesto anual aprobado por el

Comité Técnico

Mantenimiento, refacciones, avituallamiento,

casetas, operadores

Supervisores (ingresos, mantenimiento,

contador independiente)

Honorario de Administración (5% de los

ingresos*)

* En caso de que el Margen de Utilidad de Operación sea menor a 18%, el Honorario disminuye a 3%

Opina sobre el presupuesto anual

Supervisa compras y ventas de

autobuses, manteniendo un control

absoluto de la garantía.

Designa a supervisor(es) de

ingresos adicionales o

sustitutos que reemplacen,

parcial o totalmente, a dicha

empresa en sus funciones.

47

Verificar el reconocimiento y registro de los ingresos en los sistemas único comercial y contable de las Operadoras,

por la venta de boletos así como cualquier otro concepto que derive de la explotación de la flota de autobuses.

Revisar y conciliar los flujos de efectivo derivados del cobro de los ingresos en las cuentas de cheques

concentradoras de las Operadoras dependiendo el canal de comercialización (taquillas, internet, centro telefónico,

agencias, transportistas Grupo IAMSA y externas, canales externos, etc.)

Monitorear y conciliar los flujos de efectivo registrados en cuentas de ingresos tanto de las Operadoras como del

Fideicomiso, para verificar que los fondos que corresponden al Fideicomiso hayan sido efectivamente traspasados.

De los fondos recibidos en cuentas de cheques concentradoras de las empresas operadoras, verificar que el

traspaso a las cuentas de ingresos del fideicomiso se realice conforme al plazo establecido en los contratos; en su

caso, identificar discrepancias de saldos y verificar que éstos sean subsanados en los períodos marcados en dichos

contratos.

Principales funciones del supervisor de ingresos Anexos

48

Gobierno Corporativo Comités Auxiliares

Acreditante Acreditada

Saldo

(millones) Monto

en

M.N.

Tasa Vencimiento Destino

M.N. US$

Banco del

Bajío

ITAP 7.5 - 7.5 TIIE + 1.00 Ene 2014 Renovación Vehicular

Amealco 17.6 - 17.6 TIIE + 2.00 Nov 2016 Renovación Vehicular

Banamex

ETN 742.1 - 742.1 TIIE + 2.25 Oct 2015 Renovación Vehicular

PCA 42.7 - 42.7 TIIE + 2.25 Sep 2014 Renovación Vehicular

PPT 279.7 - 279.7 TIIE + 1.20 Mar 2018 Renovación Vehicular

Santander PROSA 112.3 - 112.3 TIIE + 2.00 Ago 2015 Renovación Vehicular

PPT 168.0 - 168.0 TIIE + 1.65 Feb 2020 Renovación Vehicular

BBVA Parhikuni 1.7 - 1.7 TIIE + 2.50 Sep 2013 Compra de Inmueble

Daimler AETSA

18.2 - 18.2 TIIE + 0.50 Dic 2013

Renovación Vehicular - 1.3 16.0 LIBOR + 1.00 Dic 2013

33.1 - 33.1 Fija (9.25%) Ago 2015

Skandinavis

ka PPT - 34.6 420.9 LIBOR + 1.18 Sep 2017 Renovación Vehicular

Volvo PCA - 4.0 49.0 LIBOR + 3.00 Dic 2013 Renovación Vehicular

TOTAL 1,908.8

Saldo de los créditos a largo plazo a ser pre-pagados Anexos

49

Gobierno Corporativo Comités Auxiliares

* La emisión de CPOs incluye autobuses de otras empresas del grupo. Se requiere el prepago total del crédito para la

liberación de la garantía

Saldo de los créditos a corto plazo a ser pre-pagados Anexos

Acreditante Acreditada Saldo (millones)

Monto

en M.N. Tasa Vencimiento Destino

M.N. US$

Banco del Bajío TAP 15.0 - 15.0 TIIE + 1.70 Oct 2013 Capital de Trabajo

Banamex PCA 105.0 - 105.0 TIIE + 1.00 Ago 2013

Capital de Trabajo PPT 145.0 - 145.0 TIIE + 1.00 Ago 2013

Santander ETN 50.0 - 50.0 TIIE + 1.50 Jul 2013 Capital de Trabajo

HSBC SET 100.0 - 100.0 LIBOR + 0.657 Jul 2013 Capital de Trabajo

Volvo PPT 235.1 - 235.1 Pago diferido 2013 Renovación vehicular

TOTAL 650.1

Saldo Total M.N.

Largo Plazo 1,909

Corto Plazo 650

TOTAL 2,559

50

Gobierno Corporativo Comités Auxiliares Anexos Información financiera y operativa seleccionada

Estructura de costos flexible ante el impacto de ciclos económicos adversos

2007 2008 2009 2010 2011 2012

Ingresos (millones MXN$) 2,129 2,232 2,201 2,807 3,503 3,832

Gastos (millones MXN$) 1,644 1,847 1,852 2,234 2,763 2,908

CAPEX (millones MXN$) 264 89 378 692 1,001 550

Unidades en Operación 921 885 1,058 1,098 1,147 1,141

Km. Recorridos (millones ) 188 187 225 241 258 268

Km. por Unidad 203,973 210,787 212,843 219,915 224,763 234,795

Ingreso por Km (MXN$) 11.33 11.96 9.77 11.63 13.58 14.30

Gasto por Km (MXN$) 8.75 9.90 8.22 9.26 10.72 10.85

Ingreso por Autobús (millones MXN$) 2.3 2.5 2.1 2.6 3.1 3.4

Gasto por Autobús (millones MXN$) 1.8 2.1 1.8 2.0 2.4 2.5

Pasajeros Transportados (millones ) 12.4 12.0 12.9 13.5 14.4 15.0

Factor Ocupación Promedio 52.6% 52.7% 48.0% 54.6% 52.7% 55.2%

Rendimiento Diesel (Km/litros) 3.18 3.23 3.18 3.25 3.26 3.29

No. de Servicios Ofrecidos 525,174 525,392 568,673 593,864 624,161 648,911

Ingreso Promedio por Pasajero (MXN$) 172 186 171 208 242 256

Esta información no incluye la operación de AERS para no distorsionar las cifras. En la siguiente página se considera su ingreso.

Fuente: Elaboración propia con información de las operadoras

La flota de AERS al cierre de 2009, 2010, 2011 y 2012 fue de 366, 357, 329 y autobuses, respectivamente

51

Gobierno Corporativo Comités Auxiliares

* La operación de AERS se incorporó a finales del 2008. En el dictamen se clasifica como “Ingreso por Servicio por Operación Transportista”

** Los gastos no incluyen “Depreciación y Amortización”, “Gastos por facilidades administrativas”, ni “Arrendamiento”

Fuente: Elaboración propia con información de las operadoras

2007 2008 2009 2010 2011 2012

Ingresos por servicios (millones MXN$) 2,129 2,232 2,201 2,807 3,503 3,832

Ingresos AERS* ND 73 143 194 120 180

Ingreso Total 2,129 2,305 2,343 3,001 3,622 4,011

Gastos** (millones MXN$) 1,644 1,847 1,852 2,234 2,763 2,908

Utilidad Operación (millones MXN$) 486 458 491 767 859 1,104

Margen de Utilidad 23% 20% 21% 26% 24% 28%

Anexos Información financiera seleccionada

52

![CERTIFICADOS BURSÁTILES FIDUCIARIOS [*] ([*]) Unidades de ... · emisión de [*] ([*]) de Certificados Bursátiles Fiduciarios, con fundamento en los artículos 61 al 64 y demás](https://img.pdfslide.net/doc/110x75/5bb073e909d3f2057e8bafe2/certificados-bursatiles-fiduciarios-unidades-de-emision-de-.jpg)