Embed Size (px)

Citation preview

Empirisk undersøgelse for betydningen af 52-week high

som et psykologisk ankerpunkt på det europæiske mar-

ked for virksomhedskontrol

Perioden 2001 – 2012

Cand. Merc. Finance & International Business

Lars Mortensen (284018)

&

Bo Mølgaard Nielsen (283933)

Vejleder:

Otto Friedrichsen

Erhvervsøkonomisk Institut

Executive summary

This thesis aims to supplement the growing evidence of 52-week high as a psychologi-

cal anchor point in mergers and acquisitions, which is a new area of interest within the

Behavioral Finance literature. The importance of 52-week high – as a psychological

reference point – was established in the recent article: »A Reference Point Theory of

Mergers and Acquisitions« by Baker, M., Pan, X., and Wurgler, J. (2009), hereafter

BPW (2009). The article is a study on the American market for corporate control, where

it is found that the chance of success for any particular deal increases disproportionally

if a bid is made above the 52-week high stock price. The authors claim that this is one

of the clearest observations of a Behavioral Finance phenomenon in the financial litera-

ture to date.

Thus, the main objective of the thesis is to explore this finding in a European context.

Additionally, the thesis also incorporates the recent financial crisis into the analysis of

52-week high as a psychological anchor point. We investigate how, and if, the financial

crisis has affected the 52-week high as a psychological anchor point. Specifically, we

investigate if the psychological anchor point is subject to change over time. This is

done to complement the general understanding of psychological anchor points, and to

assess whether they are static or dynamic by nature.

In the analysis, we carefully investigate the role of 52-week high from both the bidder

company and target company point of view. Here we find clear statistical and visual

evidence that the bidder company is exhibiting Anchoring & Adjustment bias, which

pertains to 52-week high’s role as a psychological anchor point. Practically, this means

that bidder companies, in their bidding strategy, expect that target shareholders are sub-

ject to different biases such as the Disposition Effect. The Disposition Effect states that

individuals sell winners too early and hold on to losers too long. Accordingly, we ob-

serve in the bidding strategy that by making an offer that only just exceeds the 52-week

high anchor point, the bidder company hopes for a deal success.

Contrarily, when investigating from the target company’s point of view, we do not find

any dependence on the 52-week high price as a psychological anchor point. This finding

is of itself interesting, as it implies that the bidder company’s bidding strategy has no

effect. Also, it contradicts results in the existing literature – BPW (2009) and Niinivaara

(2010) – who in both cases find clear statistical proof that 52-week high is an important

anchor point from the perspective of the target company. In conclusion to this, we do

not regard our result pertaining to the target company, as conclusive, as it is also limited

by the small sample size.

We conclude that the 52-week high does indeed play a crucial role in merger & acquisi-

tion negotiations, as it is a clearly observable phenomenon. With regard to the financial

crisis, we conduct a statistical and visual study of whether the distribution of bids has

changed from before the financial crisis to under the financial crisis. In both tests we

find evidence that the 52-week high – as a psychological anchor point – is static by na-

ture over time. We propose further studies into this particular subject. This will enhance

the credibility of our result, as well as solidify the significance of Behavioral Finance

and how it can be used to understand human behavior and psychology on the financial

markets.

In this thesis we also add to the methodology in the literature by introducing additional

new methods of observing and testing the significance of 52-week high. Specifically,

we propose a QQ-plot to visually show how bids are distributed and thus give a picture

of the bidding strategy. To test if there is time effect from the financial crisis on the 52-

week high, we introduce a so called difference-in-difference indicator.

Throughout the thesis, we demonstrate how concepts from Behavioral Finance can aid

in understanding the market for corporate control in Europe. We show that Behavioral

Finance should be regarded as a complimentary theory to Neoclassical Finance, offering

valid explanations for phenomena such as investor irrationality.

.

Indholdsfortegnelse

1. Introduktion og motivation ................................................................................................... 1

1.1 – Problemformulering ......................................................................................................... 3

1.2 – Afgrænsning ..................................................................................................................... 4

1.3 – Afhandlingens struktur ..................................................................................................... 6

2. Metode .................................................................................................................................. 6

2.1 – Analytisk tilgang ............................................................................................................... 6

2.2 – Winsorisering.................................................................................................................... 6

2.3 – Gaussian Kernel-regression .............................................................................................. 7

2.4 – Piecewise-regression ........................................................................................................ 8

2.5 – Probit-regression .............................................................................................................. 8

2.6 – Event Studie ...................................................................................................................... 9

2.7 – Instrument variabel ........................................................................................................ 10

2.8 – Pooled Cross Section-regression .................................................................................... 11

3. Litteratur gennemgang........................................................................................................ 11

3.1 – Neoklassisk Finance ........................................................................................................ 12

3.1.1 – Mangler i EMH ......................................................................................................... 13

3.2 – Introduktion til Behavioral Finance ................................................................................ 17

3.2.1 – Framing .................................................................................................................... 19

3.2.2 – Biases ....................................................................................................................... 19

3.2.3 – Heuristikker ............................................................................................................. 20

3.3 – Grundlæggende Prospekt Teori ..................................................................................... 21

3.3.1 – Psykologiske referencepunkter og betydning ......................................................... 25

3.3.2 – 52-week high som psykologisk ankerpunktet i virksomhedstransaktioner ............ 26

3.3.3 – Disposition Effekten ................................................................................................ 28

3.3.4 – Kritik af Behavioral Finance ..................................................................................... 29

3.4 – Behavioral Finance forklaring på virksomhedstransaktioner ......................................... 30

3.5 – Motiver for virksomhedstransaktioner .......................................................................... 31

3.6 – Toehold ........................................................................................................................... 32

3.7 – Forskelle mellem USA og EU .......................................................................................... 33

3.8 – Krisens indvirkning på markedet for virksomhedskontrol ............................................. 34

3.8.1 – Kontant- versus aktiebetaling under finanskrisen .................................................. 35

4. Hypoteser ............................................................................................................................ 36

5. Data ..................................................................................................................................... 38

5.1 – Dataudvælgelse .............................................................................................................. 39

5.2 – Databasekritik................................................................................................................. 40

5.2.1 – Generel forskel fra litteraturen ............................................................................... 41

5.2.2 – Dataindsamlingsprocessen ...................................................................................... 42

5.2.3 – Fravælgelse af de nye EU-lande .............................................................................. 42

5.2.4 – Validitet af undersøgelsen ....................................................................................... 43

5.3 – Beskrivelse af data .......................................................................................................... 43

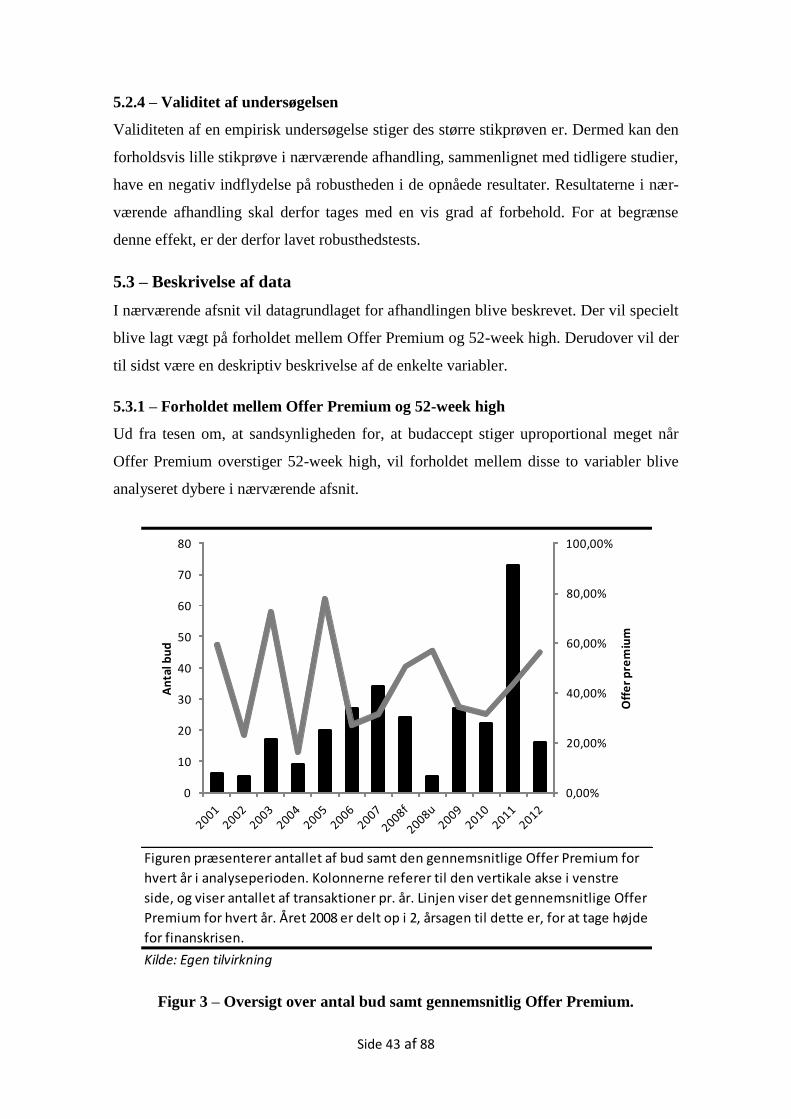

5.3.1 – Forholdet mellem Offer Premium og 52-week high ............................................... 43

5.3.2 – Statistisk oversigt..................................................................................................... 46

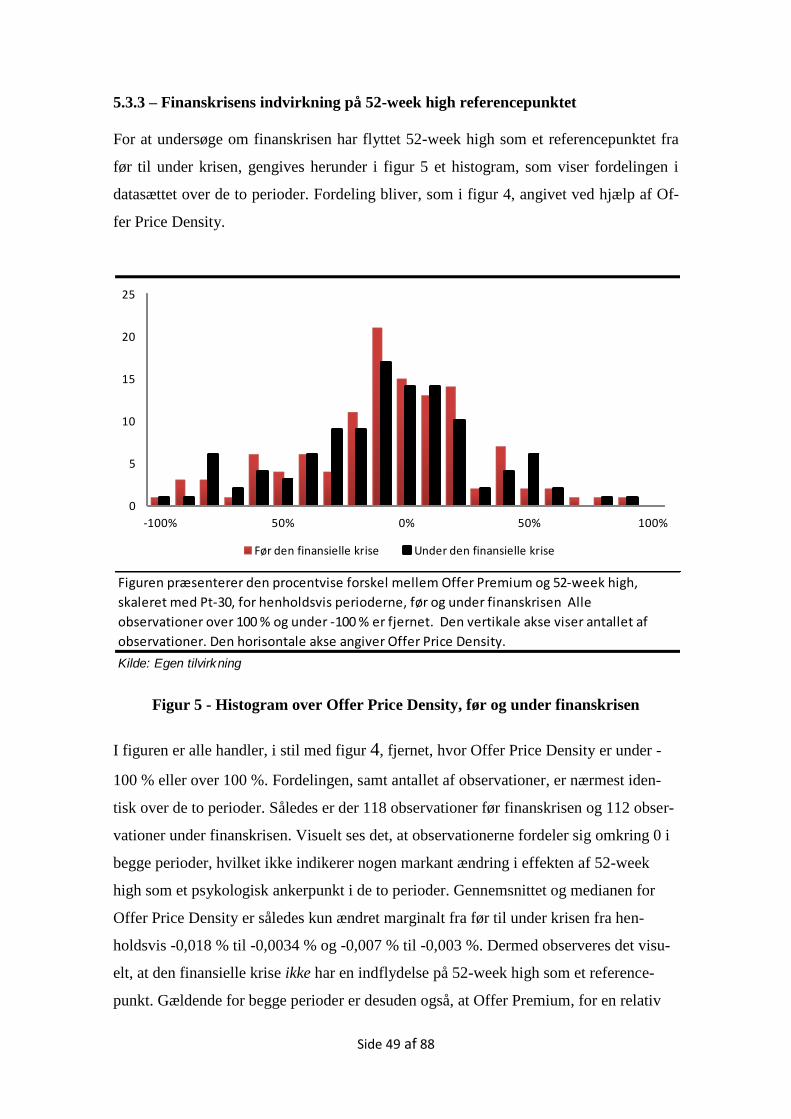

5.3.3 – Finanskrisens indvirkning på 52-week high referencepunktet ............................... 49

6. Analyse ................................................................................................................................ 50

6.1 – Overvejelser til datasæt ................................................................................................. 50

6.1.1 – Delkonklusion: Overvejelser til datasættet ............................................................. 52

6.2 – 52-week high indflydelse på Offer Premium .................................................................. 53

6.2.1 – Delkonklusion: 52-week high indflydelse på OP ..................................................... 54

6.3 – Robusthedstjek af 52-week high’s rolle ......................................................................... 55

6.3.1 – Handelsspecifikke variabler ..................................................................................... 55

6.3.2 – Targetspecifikke variabler ....................................................................................... 57

6.3.3 – Bidderspecifikke variabler ....................................................................................... 59

6.3.4 – Tekniske variabler .................................................................................................... 60

6.3.5 – Delkonklusion: Robustheden af 52-week high’s rolle ............................................. 66

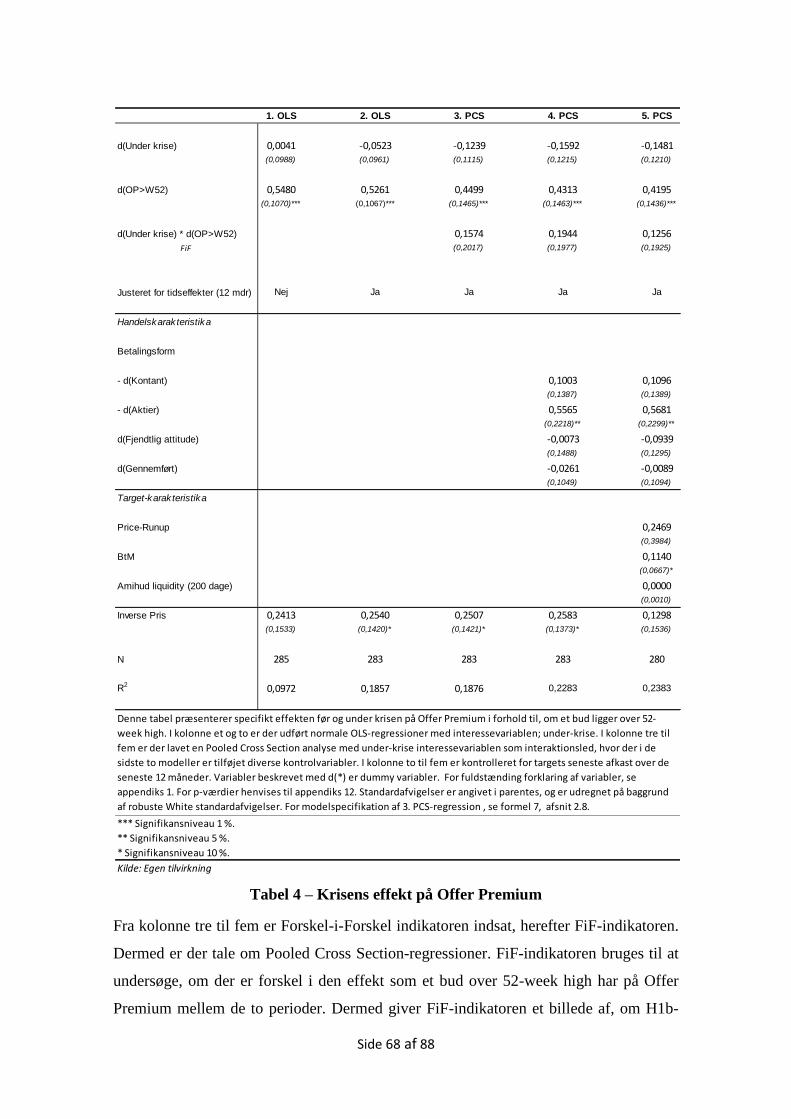

6.4 – Finanskrisens indflydelse på Offer Premium .................................................................. 67

6.4.1 – Betydningen af 52-week high som psykologisk ankerpunkt under krisen .............. 69

6.4.2 – Krisens effekt på 52-week high ankerpunktet ........................................................ 70

6.4.3 – Delkonklusion: Finanskrisens indflydelse på Offer Premium .................................. 70

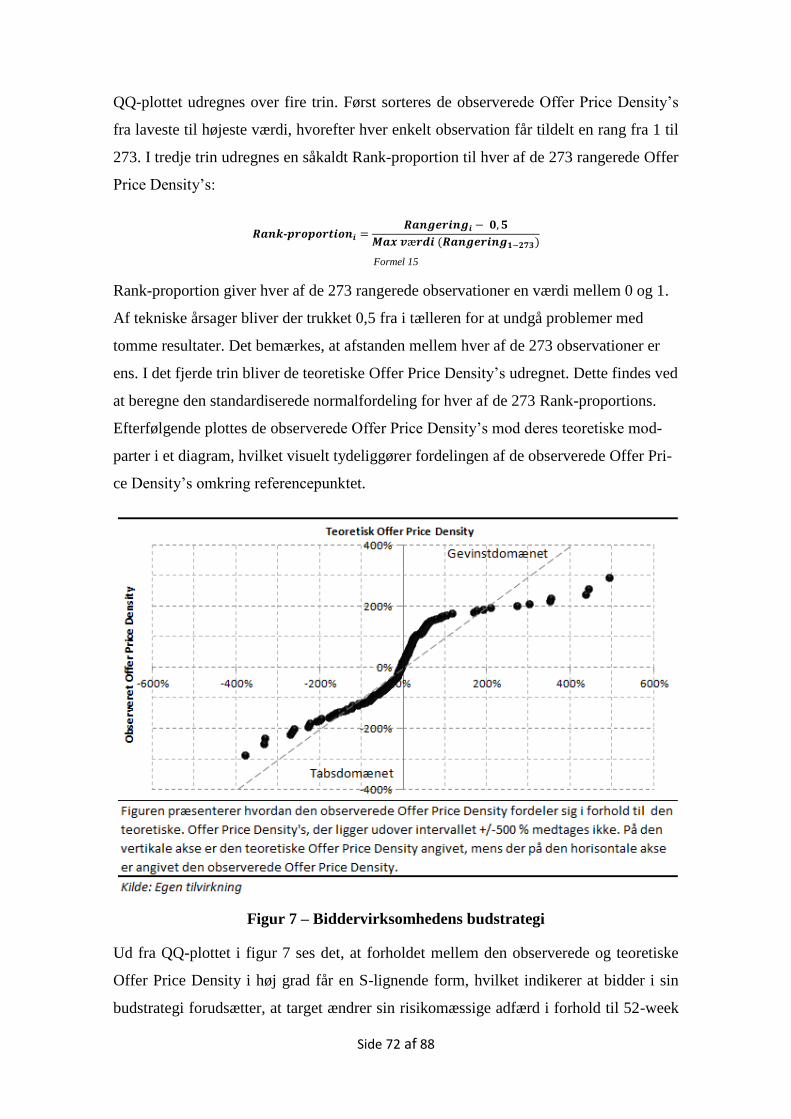

6.5 – Biddervirksomhedens budstrategi ................................................................................. 71

6.5.1 – Fortolkning af gevinst- og tabsdomænet ................................................................ 73

6.5.2 – Delkonklusion: Biddervirksomhedens budstrategi ................................................. 74

6.6 – Handelssucces ................................................................................................................ 74

6.6.1 – Delkonklusion: Handelssucces ................................................................................ 78

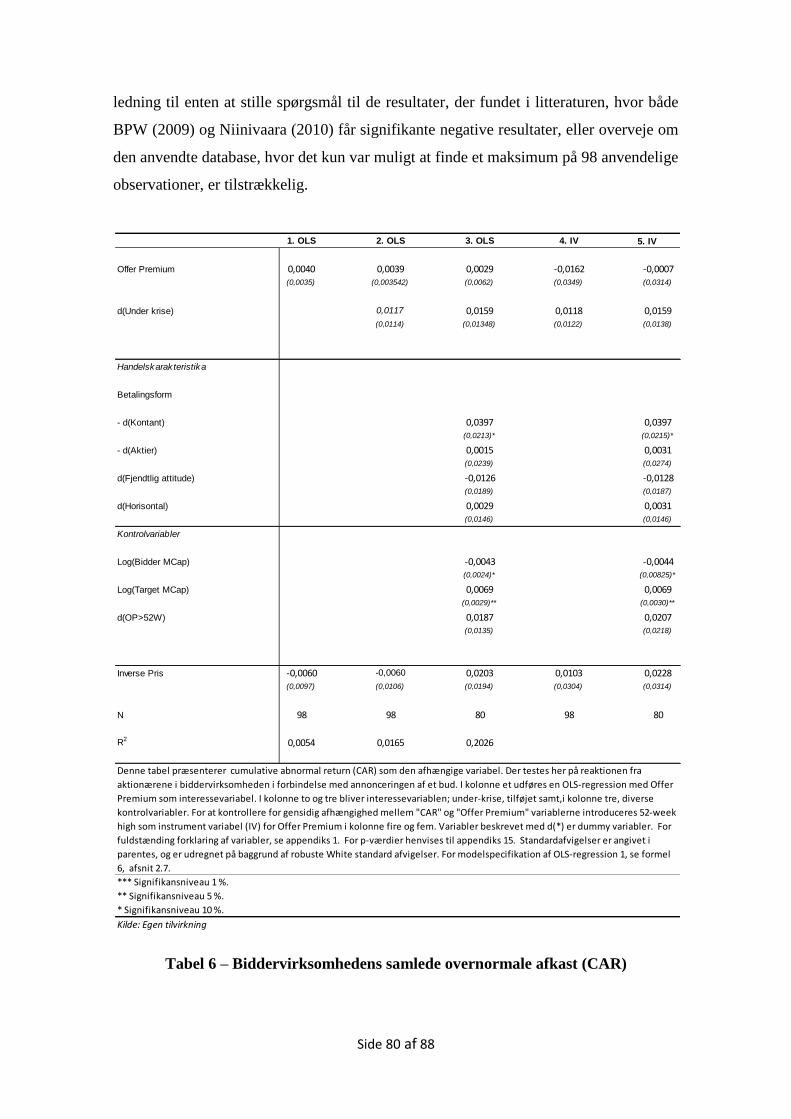

6.7 – Biddervirksomhedens aktionærers reaktion .................................................................. 79

6.7.1 – Delkonklusion: Biddervirksomhedens aktionærers reaktion .................................. 81

7. Perspektivering og forslag til fremtidig research ................................................................ 82

8. Konklusion ........................................................................................................................... 86

Litteraturliste

Appendiks

Oversigt over figurer

FIGUR 1 – ALLAIS PARADOKSET .......................................................................................................................... 17

FIGUR 2 – INDIVIDUEL VÆRDIFUNKTION IFØLGE PROSPEKT TEORI .............................................................................. 24

FIGUR 3 – OVERSIGT OVER ANTAL BUD SAMT GENNEMSNITLIG OFFER PREMIUM. ........................................................ 43

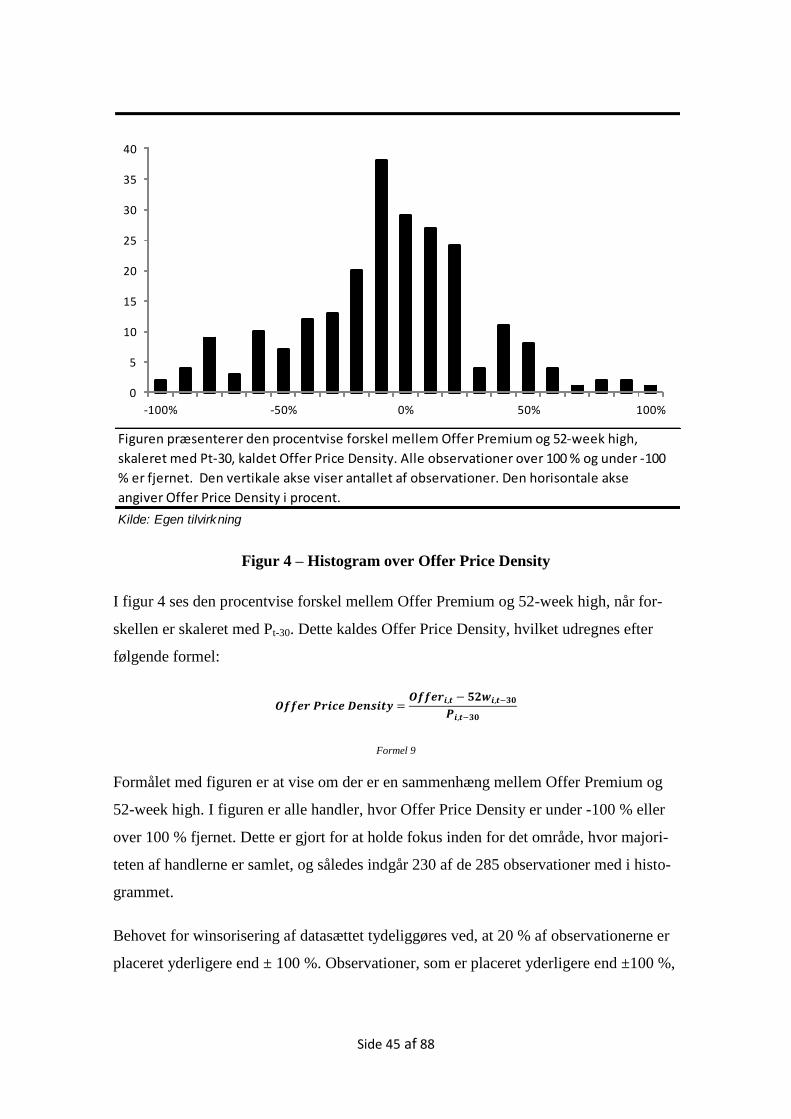

FIGUR 4 – HISTOGRAM OVER OFFER PRICE DENSITY .............................................................................................. 45

FIGUR 5 - HISTOGRAM OVER OFFER PRICE DENSITY, FØR OG UNDER FINANSKRISEN ...................................................... 49

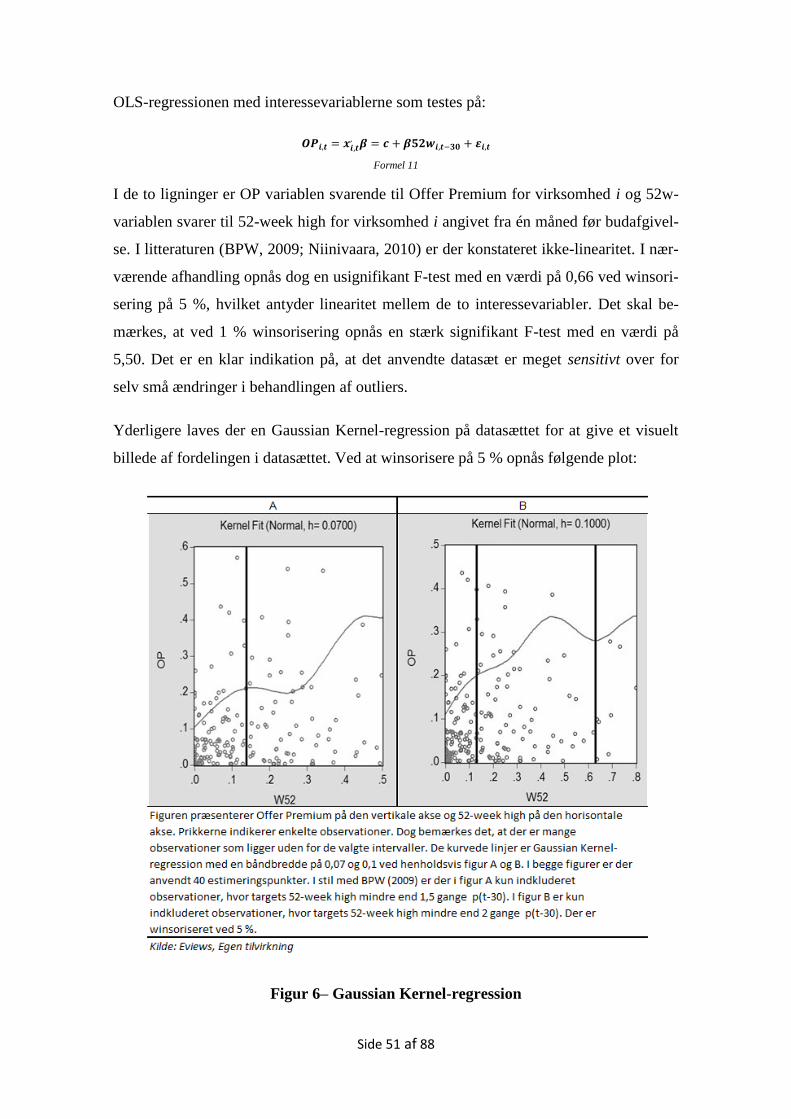

FIGUR 6– GAUSSIAN KERNEL-REGRESSION ........................................................................................................... 51

FIGUR 7 – BIDDERVIRKSOMHEDENS BUDSTRATEGI ................................................................................................. 72

Oversigt over tabeller

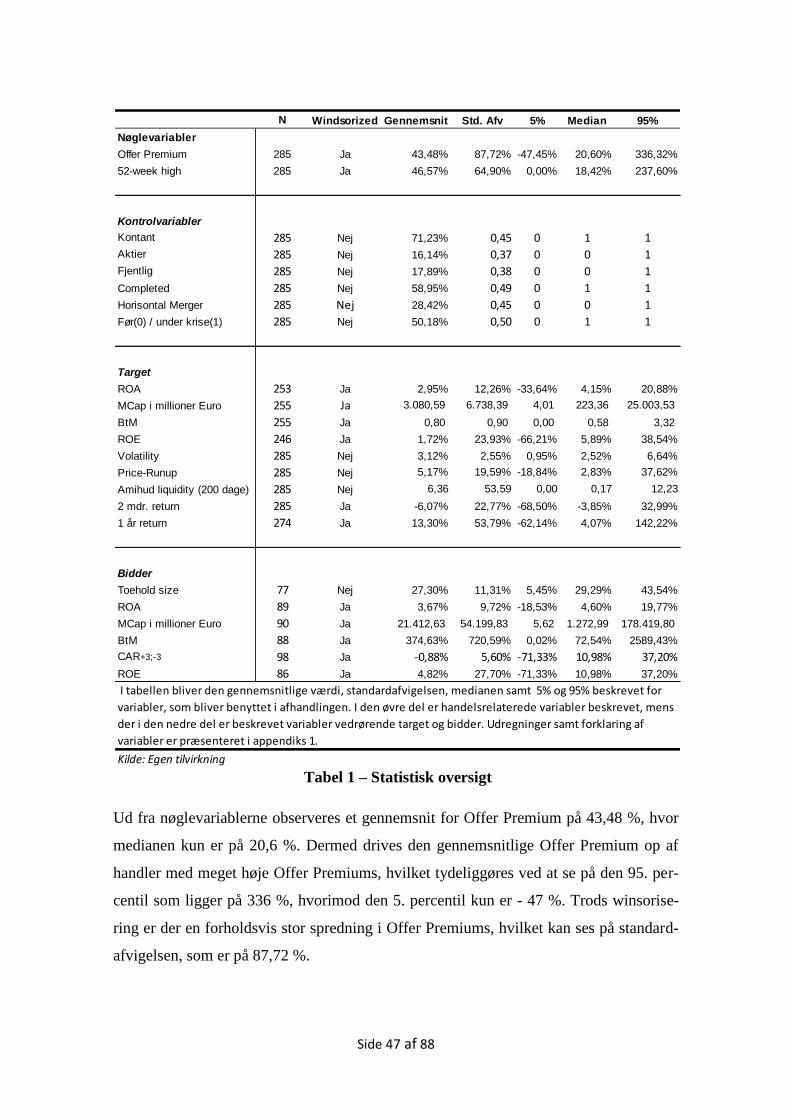

TABEL 1 – STATISTISK OVERSIGT ......................................................................................................................... 47

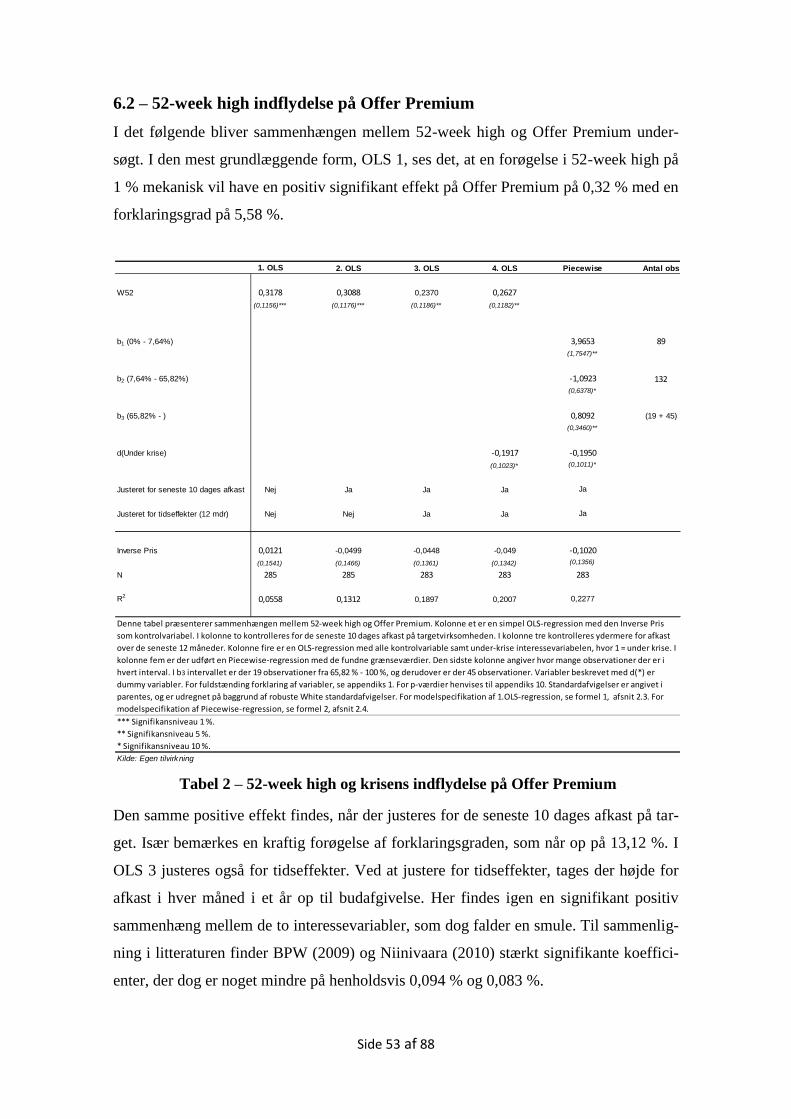

TABEL 2 – 52-WEEK HIGH OG KRISENS INDFLYDELSE PÅ OFFER PREMIUM ................................................................... 53

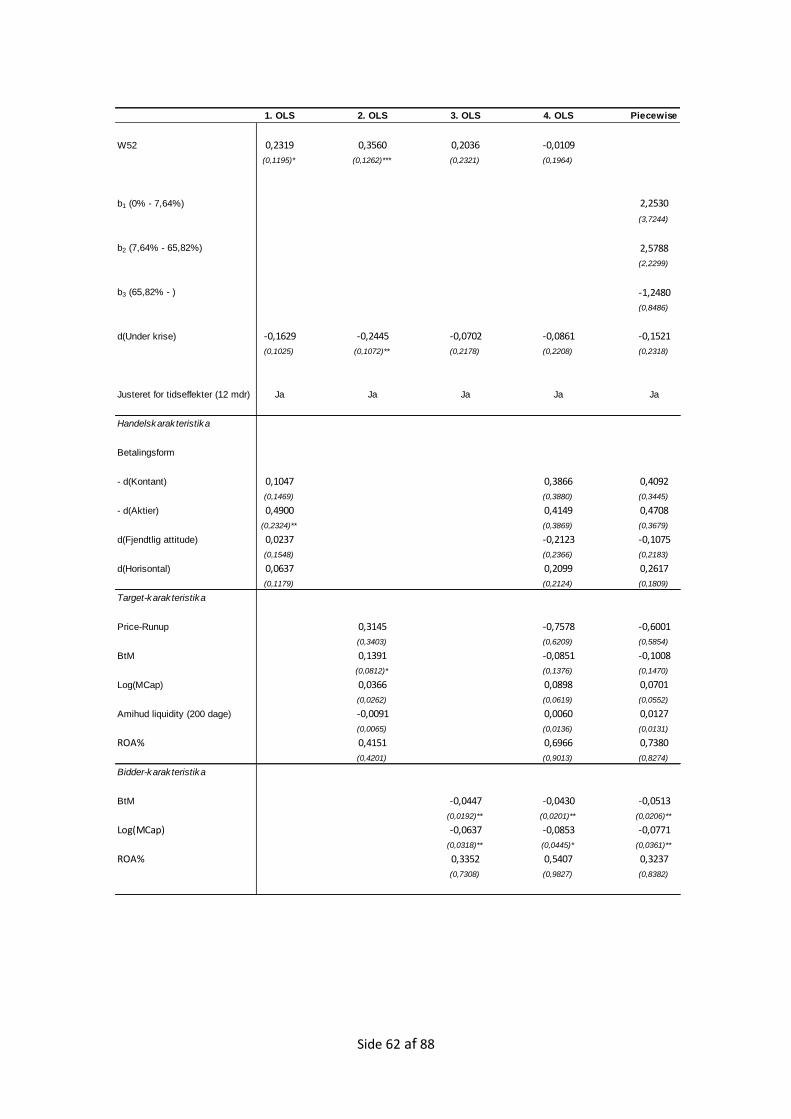

TABEL 3 – 52-WEEK HIGH’S INDFLYDELSE PÅ OFFER PREMIUM - ROBUSTHEDSTJEK ...................................................... 63

TABEL 4 – KRISENS EFFEKT PÅ OFFER PREMIUM .................................................................................................... 68

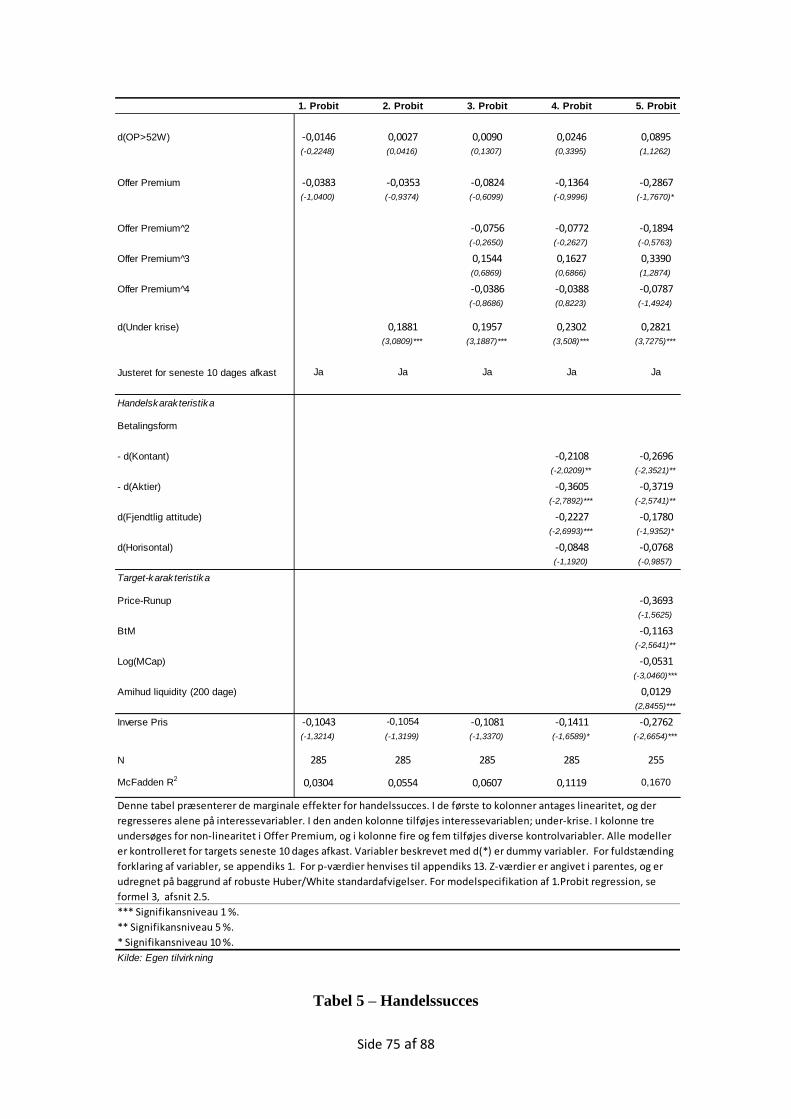

TABEL 5 – HANDELSSUCCES ............................................................................................................................... 75

TABEL 6 – BIDDERVIRKSOMHEDENS SAMLEDE OVERNORMALE AFKAST (CAR) .............................................................. 80

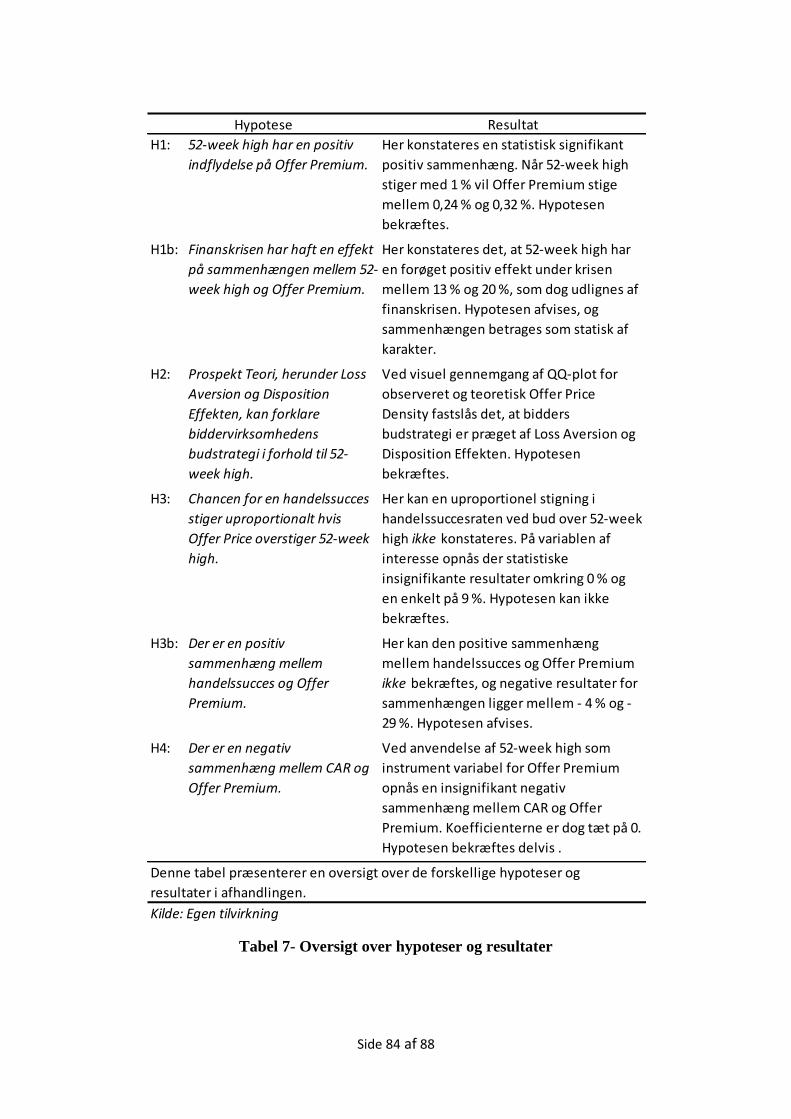

TABEL 7- OVERSIGT OVER HYPOTESER OG RESULTATER ............................................................................................ 84

Side 1 af 88

1. Introduktion og motivation

For nærværende afhandling, hvor der er fokus på det europæiske marked for virksom-

hedstransaktioner, er der to overordnede mål af interesse. Det første er at bekræfte eller

afkræfte om 52-week high1, som et psykologisk ankerpunkt, har en statistisk signifikant

effekt for de relevante beslutningstagere. Det andet hovedmål er at undersøge om be-

tydningen af dette psykologiske ankerpunkt ændrer sig under den seneste finansielle

krise. Afklaring af målene bidrager til litteraturen omhandlende betydningen af 52-week

high som et psykologisk ankerpunkt på markedet for virksomhedskontrol. Da der er tale

om et nyt område inden for litteraturen, er det ligeledes motiverende at introducere nye

analyseværktøjer, som kan øge forståelse af 52-week high som et psykologisk anker-

punkt.

Rationalet bag valget af 52-week high som et betydningsfuld referencepunkt, er at det er

omkostningsfrit for både targetvirksomhedens og biddervirksomhedens aktionærer og

ledelse at opnå. Det er derfor en naturlig parameter for begge parter at inkludere i for-

handlingerne omkring en virksomhedstransaktion. Relevansen af det psykologiske an-

kerpunkt for begge parter kan ligeledes retfærdiggøres. Fra targetvirksomhedens syns-

punkt kan ledelsen lægge vægt på, at der ikke har været nogen nævneværdig ned-

gang/ændring i produktivitet eller omsætning siden 52-week high, og et bud derfor bør

være i omegnen af 52-week high. Fra biddervirksomhedens synspunkt kan adskillige

faktorer tale for et bud på 52-week high eller over, såsom synergieffekter eller krav fra

aktionærerne om konstant vækst. I forlængelse heraf afhænger motivationen for at indgå

i virksomhedstransaktioner hovedsageligt af, om ledelsen hos bidder er kompetent eller

ej. En kompetent ledelse vil korrekt kunne fastsætte om der er synergieffekter ved en

virksomhedssammenlægning, hvorimod en inkompetent ledelse, der eksempelvis er

påvirket af krav fra deres aktionærer om konstant vækst, kan være tilbøjelige til at indgå

i virksomhedstransaktioner, der i sidste ende er værdiødelæggende for den samlede en-

hed.

I afhandlingen analyseres 52-week high gennemgående som et psykologisk ankerpunkt

ud fra Prospekt Teori og begreber fra Behavioral Finance som Loss Aversion og Dispo-

sition Effekten anvendes. Prospekt Teori behandler investorers nytte og beskriver

1 Se appendiks 1 for begrebsoversigt

Side 2 af 88

grundlæggende, at investorers risikoadfærd (risikosøgende versus risikoavers) afhænger

af ændringer i deres wealth niveau og ikke absolut nytte som Neoklassisk Teori fore-

skriver. Loss Aversion blev fremsat af Kahneman & Tversky (1979) og belyser hvordan,

at investorer føler et tab mere intenst end en gevinst af samme størrelse. Disposition

Effekten er et psykologisk fænomen som investorer kan være præget af og fastslår, at

investorer holder på tabende aktier for længe og sælger vindere for hurtigt (Shefrin,

2007). En alternativ og komplimenterede forklaring på psykologien bag budstrategien er

biasen Anchoring & Adjustment, hvor investorerne ikke formår at justere deres bud og

forventninger tilstrækkeligt i forhold til 52-week high.

Fænomenet 52-week high som et psykologisk ankerpunkt er motiverende at arbejde

med, da det står i kontrast til Neoklassisk Teori, hvor 52-week high kun har en historisk

betydning for den nuværende aktiepris. På markedet for virksomhedskontrol er litteratu-

ren inden for området psykologiske ankerpunkter meget ny, og der eksisterer til dato

kun to artikler der behandler emnet pionerartiklen; Baker, Pan & Wurgler (2009), heref-

ter BPW (2009), og Niinivaara (2010). For at øge sammenligningsgrundlaget med den

nuværende litteratur, er der for de anvendte metoder i denne afhandling taget udgangs-

punkt i artiklen BPW (2009). BPW (2009) belyser at Offer Price på targetvirksomheder

i USA i høj grad er influeret af 52-week high – til grund for dette er, at prisen er let til-

gængelig for begge parter; target og bidder. BPW (2009) argumenterer på den baggrund

for, at 52-week high udgør et psykologisk anker for Offer Prices, og påviser eksempel-

vis, at sandsynligheden for en handelssucces stiger uproportionalt, hvis Offer Price

overstiger dette psykologiske ankerpunkt. Den uproportionale stigning i handelssucces-

raten betegner de som et af de klareste beviser for relevansen af Behavioral Finance.

Det er derfor motiverende at undersøge, om det samme er gældende på det europæiske

marked for virksomhedskontrol.

I forlængelse af det andet hovedmål for afhandlingen, som er at beskrive, hvilken ind-

flydelse finanskrisen har haft på det psykologiske ankerpunkt, testes der specifikt på tre

interessevariabler: Offer Premium, Handelssucces og 52-week high. De tre variabler

viser sig igennem afhandlingen i større eller mindre grad at være underlagt 52-week

high. Ved grundigt at betragte det psykologiske ankerpunkt ud fra et tidsmæssigt aspekt

vil vi belyse, om psykologiske ankerpunkter er statiske over tid, eller alternativt dyna-

miske.

Side 3 af 88

Der er i litteraturgennemgangen specielt fokus på den Efficiente Markedshypotese, (her-

fra EMH) fremsat af Fama (1970), som er en vigtig byggesten i den Neoklassiske Teori.

Hovedtesen bag EMH er grundlæggende, at de finansielle markeder er efficiente, og at

investorer derfor ikke på lang sigt vil kunne udnytte fejlprisninger i markedet og dermed

arbitragemuligheder. Problemet med EMH er, at den er baseret på meget strenge forud-

sætninger. Eksempelvis forudsættes det, at investorer handler rationelt og baserer deres

investeringer på forventninger til fremtidig indtjening. En anden streng forudsætning er

et krav om risikofrie arbitragemuligheder, som er mekanismen der sikrer, at markedet er

i ligevægt. Problemet er dog, at arbitrage ikke er risikofrit for den ”smarte” investor, da

markedet kan bevæge sig imod ham på kort sigt, og på den måde skubbe ham ud af

markedet.

Et billede tegner sig dermed af, at de finansielle markeder i høj grad er styret af indivi-

der der ikke nødvendigvis handler rationelt. En konsekvens heraf er, at der opstår ved-

varende systematiske fejlprisninger på de finansielle markeder. Til at forklare hvorfor

der er fejlprisninger på de finansielle markeder, anvendes koncepter fra Behavioral Fi-

nance, som tager udgangspunkt i psykologien de enkelte individer udviser. Derfor bry-

der Behavioral Finance med Neoklassisk Finance, idet det ikke forudsættes, at marke-

det/investorer udviser en rationel adfærd. Investorernes adfærd forklares i stedet for med

forskellige biases, heuristikker og framing effekter. Introduktionen af Behavioral Fi-

nance som et relevant værktøj til at forklare økonomiske problemstillinger på de finan-

sielle markeder er vigtig, da det giver udøvere inde for feltet en bedre forståelse for,

hvorfor markedet reagerer som det gør. Behavioral Finance og Neoklassisk Finance

opfattes ofte som direkte modsætninger i litteraturen. Dette mener vi ikke er en korrekt

opfattelse, og et delmål for afhandlingen er derfor at vise, at Behavioral Finance kan

komplimentere den eksisterende Neoklassiske Teori.

1.1 – Problemformulering

BPW (2009) anskueliggører i deres artikel, at der er en uproportionel stigning i handels-

succesraten ved bud der ligger over det psykologiske ankerpunkt 52-week high. Dette

opfattes som et af de tydeligste beviser, for Behavioral Finance til dato. Den upropor-

tionale stigning bekræfter Niinivaara (2010) sidenhen i sin afhandling, der tager ud-

gangspunkt på det europæiske marked for virksomhedskontrol. Da der er tale om en

meget ny retning inde for litteraturen Behavioral Finance, vil der i afhandlingen være

Side 4 af 88

fokus på at teste og muligvis underbygge de eksisterende resultater. Udover det, vil der

også blive taget stilling til den nuværende finanskrise, og dens effekt på resultaterne.

Heraf følger to research-spørgsmål:

1. Bør 52-week high betragtes som et psykologisk ankerpunkt på det europæiske

marked for virksomhedskontrol?

a. Har 52-week high en signifikant effekt på sandsynligheden om et bud ac-

cepteres eller afvises i europæisk kontekst?

2. Har den finansielle krise haft en betydning for opfattelsen af 52-week high for

aktørerne på det europæiske marked for virksomhedskontrol?

I det andet research-spørgsmål er intentionen at afdække om det psykologiske anker-

punkt er af general af karakter. Dette gøres ved at se på, om 52-week high som psykolo-

gisk ankerpunkt er blevet mere eller mindre relevant.

1.2 – Afgrænsning

For at holde et solidt fokus igennem afhandlingen, vil det i forelæggende afsnit blive

beskrevet, hvilke emner afhandlingen afgrænser sig fra at undersøge. Overordnet er der

syv områder som afhandlingen afgrænser sig fra at undersøge:

1.) Til trods for, at merger waves er korrelerede med høj markedsværdi (Rhodes-

Kropf & Viswanathan, 2004), og derfor er et relevant område at undersøge i for-

bindelse med 52-week high, vil der i afhandlingen ikke blive fokuseret på mer-

ger waves. I Appendiks 2 ses det at undersøgelsesperioden er under indflydelse

af to merger waves.

2.) I forhold til tidsperioden der undersøges afgrænses der fra handler, der fore-

kommer før d. 12/09/2001. Dette gøres for at minimere den skævvridende effekt

IT-boblen kan have haft på markedet for virksomhedstransaktioner. Det skal

endvidere ses i det lys, at det i afhandlingen ønskes, at sammenligne en normal

periode med en periode hvor de finansielle markeder er ramt af en krise. Der

medtages desuden ikke handler, som er blevet annonceret efter d. 01/04 2012.

3.) Et andet aspekt, der ofte undersøges i litteraturen i forbindelse med Offer Premi-

ums er, om der er forskellige effekter på tværs af landegrænser. I adskillige stu-

Side 5 af 88

dier er det er blevet påvist, at handler på tværs af landegrænser og domestiske

handler giver signifikant forskellige afkast (Goergen & Renneboog, 2004) og

(Cummins J. & Weiss, M., 2004). Til trods for dette vil denne afhandling ikke

tage højde for, om buddet på target er fra en virksomhed i targetvirksomhedens

hjemland, eller om buddet kommer fra en udenlandsk bidder. Årsagerne til dette,

skal findes i stikprøvens forholdsmæssige begrænsede størrelse, samt at det ikke

anses som et vigtigt fokuspunkt for afhandlingens formål.

4.) I 2006 indførte EU et direktiv om krav til obligatorisk budafgivelse, når en virk-

somhed opnåede en vis ejerandel i en anden virksomhed (Commission of the

European Communities, 2007). I direktivet bliver der også stillet krav til den

pris biddervirksomheden, som minimum skal byde på de resterende udestående

aktier i targetvirksomheden. Prisen der minimum skal bydes – er i de fleste EU-

lande – fastsat til den højeste pris bidder har betalt for aktier i targetvirksomhe-

den inden for det seneste år. Dette kan have en indirekte effekt på interessevari-

ablen; 52-week high. Årsagen til at der afgrænses fra dette område, skyldes at

der til dato ikke er fundet empirisk bevis for, at EU direktivet har en effekt på

Offer Price i virksomhedstransaktioner, samt at direktivet først trådte i kraft

midtvejs i analyseperioden.

5.) I dataindsamlingen er det ikke et krav, at target har været børsnoteret i et helt år

før et bud indgives. For observationer, hvor dette er gældende, vil den højest ob-

serverede aktiepris i denne periode fungere som 52-week high.

6.) For betalingsmetode – enten aktier eller kontant – vil der ikke blive taget højde

for, at der er forskellig beskatning af betalingsmetoderne landene imellem.

7.) I forhold til udregning af Offer Premium og CAR for henholdsvis targetvirk-

somhedens og biddervirksomhedens aktionærer, vil det i nærværende afhandling

kun være afkastet på kort sigt, omkring annonceringsdagen, der vil blive under-

søgt. Dog er det påvist på lang sigt, at der også kan observeres en forskel i afka-

stet (Agrawal & Jaffe, 2000).

Side 6 af 88

1.3 – Afhandlingens struktur

Opbygningen i afhandlingen er som følger: Sektion to beskriver de anvendte metoder i

afhandlingen. Sektion tre er en litteraturgennemgang indenfor området, hvor EMH in-

troduceres og sammenholdes med Behavioral Finance. Sektion fire beskriver hypoteser,

som der undersøges i afhandlingen. Sektion fem beskriver de anvendte data og selve

dataudvælgelsesprocessen. Sektion seks indeholder analyse af interessevariabler. Sekti-

on syv perspektiverer til fremtidig research og sektion otte konkluderer.

2. Metode

I den følgende sektion bliver den analytiske tilgang, samt de forskellige analyseværktø-

jer, som er anvendt på det indsamlede data beskrevet. Der beskrives, hvordan der er

taget højde for outliers i det indsamlede data, og herefter præsenteres de anvendte ana-

lyseværktøjer. De, i afhandlingen, anvendte analyse modeller, er hovedsageligt inspire-

ret af den eksisterende litteratur på området (BPW, 2009; Niinivaara 2010). Dog tilføjes

yderligere relevante analyseværktøjer til forklaring af 52-week high som et psykologisk

ankerpunkt; Pooled Cross Section-regression og QQ-plot (se afsnit 6.5).

2.1 – Analytisk tilgang

I denne afhandling tages der i den analytiske tilgang udgangspunkt i Behavioral Fi-

nance-metodologien. Det medfører, at der tages en positiv tilgang, hvor individers fakti-

ske adfærd bruges til at forklare observerede økonomiske fænomener. Modsætningsvis,

i Neoklassisk Finance, herunder EMH, anvendes en normativ tilgang, som fortolker

økonomiske fænomener ud fra, hvordan individer ’burde’ agere.

2.2 – Winsorisering

De indsamlede data bærer præg af mange outliers. Eksempelvis er den mest ekstreme

værdi i Offer Premium variablen observeret til 34,63 – dvs. Offer Price ligger 34,63

gange over targetvirksomhedens aktiepris en måned før annonceringen af buddet. Dette

skal ses i kontrast til gennemsnittet på Offer Premium, som ligger på 0,72 – hvilket ska-

ber et behov for en behandling af outliers. En ofte angivet årsag til outliers er fejlind-

tastning af data.

Da datasættet er gennemgået manuelt, og der stadig observeres ekstreme værdier, væl-

ges winsorisering som metode til at ændre de mest ekstreme værdier. Der bliver winso-

riseret i begge ender af datasættet, hvor de 5 % højeste værdier bliver sat lig med 95 %

Side 7 af 88

percentil af datasættet, og de 5 % laveste værdier sættes lig med 5 % percentil af data-

sættet.

Da der er en årsag til, at outliers er placeret hvor de er, vil det mest optimale være at

rapportere resultaterne af den endelige analyse, såvel med som uden winsorisering. Det-

te gøres dog ikke af pladsmæssige hensyn.

2.3 – Gaussian Kernel-regression

I litteraturen er der etableret et behov for at udføre ikke-parametriske tests til at belyse

fordelingen i datasættet. Fordelen ved ikke-parametriske tests i forhold til parametriske

tests, er, at der ikke laves stærke forudsætninger på fordelingen i datasættet. Dog laves

der en Gauss Markov-forudsætning på fejlleddet, hvor det antages, at denne fordeler sig

normalt, heraf første del af navnet. Meningen med en ikke-parametrisk test i nærværen-

de afhandling er at belyse, om sammenhængen mellem de to interessevariabler er line-

ært eller ikke-lineært.

Der findes adskillige ikke-parametriske tests, hvor to nært beslægtede og intuitive er

Gaussian Kernel-regression og Nærmeste Nabo-regressionen2. Intuitionen bag begge

metoder er at finde et flydende gennemsnit, som er givet ud fra den afhængige variabel:

Offer Premium, betinget af den uafhængige variabel: 52-week high. Det flydende gen-

nemsnit i Gaussian Kernel-regression metoden er givet ud fra datapunkter, som er fast-

sat ud fra faste intervaller (båndbredde). Eksempelvis kan der være 4 datapunkter i et

interval og 10 i et andet. I Nærmeste Nabo-metoden varierer derimod båndbredden ud

fra et fastsat antal datapunkter (se Altman (1992) for en detaljeret gennemgang af begge

metoder). Valget mellem de to er en smagssag, og Gaussian Kernel-regression anvendes

i nærværende:

Formel 1

Hvor offer er Offer Price for targetvirksomhed i for perioden t, P er targetvirksomhe-

dens aktiepris 30 dage før budafgivelsen og 52w er target i’s højeste aktiepris i perioden

en måned før budafgivelse til tretten måneder før.

2 Det anvendte navn i litteraturen for metoden er: Nearest-Neighbor-regression

Side 8 af 88

2.4 – Piecewise-regression

Ved ikke-linearitet i datasættet vil det ikke være optimalt at anvende OLS-regressioner

til at teste sammenhængen mellem Offer Premium og 52-week high. Igennem en visuel

inspektion af Gaussian Kernel-outputtet, kan det bestemmes om, og hvor, der er ”knæk”

i datasættet. På denne måde bliver forskellige, og mere præcise, beta-koefficienter esti-

meret. Dette tillader, at der tages højde for forskellige lineære sammenhænge imellem

de angivne knækintervaller. Formlen der anvendes ser således ud:

Formel 2

Grænserne, c1 % og c2 %, fastsættes rent praktisk ved at gå ud af x-aksen på outputtet fra

Gaussian Kernel-regression (52-week high) og fastslår, hvor der forekommer væsentli-

ge ændringer i sammenhængen mellem Offer Premium og 52-week high. IP er en tek-

nisk variabel over den Inverse Prise, se afsnit 6.3.4 for detaljeret beskrivelse.

En alternativ måde at fastsætte knækkene på er, at få inspiration fra litteraturen som Cho

(1998) gør, hvor der anvendes tidligere undersøgelser til bestemmelse af knæk. Dette

har dog ulempen, at der arbejdes i to forskellige datasæt, og der derfor ingen garanti er

for at knæk fundet i litteraturen, vil være relevante for datasættet. Et andet beslutnings-

kriterium, som netop tager udgangspunkt i datasættet, vil være at minimere summen af

kvadrede fejl ved at ændre på knækkene som Morck, Shleifer & Vishny (1988) gør.

For at få de bedst mulige knækværdier, tages der som inspiration derfor udgangspunkt i

de først to metoder, hvor knæk fundet i litteraturen anvendes. Dette bliver sammenholdt

med knæk fundet igennem Gaussian Kernel-regression. Til endelig fastsættelse af

knækkene, bliver et minimeringsproblem opstillet, hvor summen af de kvadrede fejl

bliver minimeret for Piecewise-regressionen ved at ændre på knækværdierne. Dette gø-

res ved hjælp af Solver-funktionen i Excel.

2.5 – Probit-regression

Probit-regression bliver anvendt når den afhængige variabel er binær. Her anvendes

Probit-regressionen på handelssucces som den afhængige variabel. Denne kan antage

værdien 0 eller 1, hvor 1 indikerer en handelssucces. Fortolkningen af en Probit-

regression er forskellig fra den normale OLS-regression, da der ikke direkte kan fortol-

kes på koefficienterne i outputtet. Det eneste, der kan fortolkes direkte ud fra outputtet,

Side 9 af 88

er koefficienternes fortegn, og dermed hvilken effekt de har på den afhængige variabel.

For en meningsfuld fortolkning ses der på de marginale effekter af koefficienterne, som

bliver fortolket i sandsynligheder. Ved Probit-regressioner kan den normale forkla-

ringsgrad ikke anvendes. I stedet bliver en Goodness-of-fit udregnet, som er en statistisk

der indikerer, hvor nøjagtig en model passer på det observerede data. Specifikt anvendes

McFadden R2-metoden. For en mere detaljeret gennemgang af emnet se Verbeek (2008).

Probit-regressionen for handelssucces ser således ud:

Formel 3

Her antager den afhæninge variabel værdier mellem 0 og 1, som fortolkes i sandsynlig-

heder. β2 er en dummy variabel, som er 1 hvis buddet er over 52-week high.

2.6 – Event Studie

For at undersøge biddervirksomhedens aktionærers reaktion på et afgivet bud, anvendes

Event Studie-metodologien. Det daglige gennemsnitlige overnormale afkast3 over en

periode på ± 3 dage omkring annonceringsdatoen – eventperioden – fastslås. Med hen-

syn til længden af eventperioden, vil det ikke være optimalt kun at se på annoncerings-

dagens overnormale afkast, da rygter om et bud kan være i markedet nogle dage før,

eller annonceringen kan komme efter markederne er lukket, og effekten derfor først

observeres dagen efter. En for lang eventperiode kan introducere støj i resultatet fra eks-

terne kilder, og en periode på 7 dage anses for at være optimal for denne afhandlings

formål.

Det overnormale afkast udregnes ud fra en eventhorisont på 200 handelsdage, som løber

op til en måned før annonceringsdatoen. På denne måde fanges den gennemsnitlige

trend, mens effekten af rygter om et opkøb i måneden op til annonceringen udebliver.

Formlen for det overnormal afkast(AR) ser således ud:

Formel 4

Her er r(i,t) det observerede afkast på aktien, mens udtrykket i parentes er det forventede

afkast på aktien, som findes ved at regressere hver aktie på et markedsindeks, som er

angivet r(m,t). Det valgte markedsindeks er MSCI Pan Europe (se appendiks 6, for mere

3 Cumulative Abnormal Return (CAR)

Side 10 af 88

information herom og dens meritter). Efter det overnormale afkast for hver enkelt aktie

er fundet, kan CAR udregnes:

Formel 5

Der findes mange artikler om Event Studie-metodologien, og for den interesserede læ-

ser refereres til Craig MacKinlay (1997) for en intuitiv gennemgang.

2.7 – Instrument variabel

I afhandlingen bliver effekten af biddervirksomhedens aktionærers reaktion i forhold til

Offer Premium undersøgt ud fra følgende regression:

Formel 6

I litteraturen – BPW (2009) og Niniivaraa (2010) – er der observeret reverskausalitet

mellem CAR og Offer Premium, hvilket betyder at CAR helt eller delvist kan være med

til at forklare Offer Premium. Dette løses ved at indsætte 52-week high som instrument

variabel for Offer Premium. 52-week high er en god instrument variabel, idet den op-

fylder følgende kriterier; (1) Den er valid, hvilket vil sige at den ikke er korreleret med

fejlleddet, og (2) Den er relevant, hvilket vil sige den er korreleret med den endogene

variabel; Offer Premium. En begrundelse for, at der er reverskausalitet mellem Offer

Premium og CAR er eksempelvis, at hvis der kommer et højt bud, så kan det forventes,

at der vil være en negativ reaktion fra biddervirksomhedens aktionærer, som dermed vil

have en indflydelse på CAR. Valget af 52-week high som instrument variabel for Offer

Premium forklares ved, at der ikke umiddelbart kan sættes nogen sammenhæng mellem

52-week high og CAR, samtidig med 52-week high korrelere med Offer Premium.

Dermed betragtes valget af 52-week high som instrument variabel, både som valid og

relevant.

Output med instrument variablen er lavet i Eviews ved brug af 2SLS4-metoden, hvor to

regressioner udføres. Først én hvor Offer Premium regresseres ved hjælp af instrument

variablen. Derefter estimeres den oprindelige model – formel 5 – ved brug af de fittede

værdier for Offer Premium.

4 2 stage least square

Side 11 af 88

2.8 – Pooled Cross Section-regression

Til at undersøge, om der er en forskel på 52-week high’s indflydelse på Offer Premium

fra før til under krisen anvendes Pooled Cross Section-metoden. Metoden har attraktive

fortolkningsegenskaber, da den anvender data fra begge perioder omkring en event og

illustreres som følgende:

Formel 7

I ovenstående er β0 den gennemsnitlige Offer Premium før krisen, under er en dummy

variabel for virksomhed i som antager værdien 1, hvis transaktionen sker under krisen,

og δ0 angiver dermed gennemsnittet for Offer Premium under krisen. β1 angiver den

generelle effekt et bud har, hvis det ligger over 52-week high. Variablen har dermed

ikke noget at gøre med de to tidsperioder. δ1 er, for denne afhandling, den mest interes-

sante variabel, da den specifikt angiver om den eventuelle indflydelse på Offer Premium

fra et bud over 52-week high, har ændret sig fra før til under krisen. Da der er tale om to

dummy variabler der bliver ganget sammen kan δ1 sættes op på følgende måde:

Formel 8

Dette giver en såkaldt forskel-i-forskel indikator. I den første parentes undersøges under

kriseperioden og den gennemsnitlige forskel, som et bud over 52-week high har på Of-

fer Premium, i forhold til et bud der ikke er over – det samme findes for før krisen i den

anden parentes. δ1 bliver derfor et udtryk for, om der er en forskel i effekten på Offer

Premium ved et bud over 52-week high mellem de to perioder. Opnås eksempelvis en

positiv δ1, fortolkes det som om, at Offer Premium er forøget ved bud afgivet under

krisen. Altså, at der bydes relativt højere i forhold til 52-week high under krisen. For et

illustrativt eksempel på anvendelsen af Pooled Cross Section, analyse samt dybdegåen-

de gennemgang refereres til Wooldridge (2009).

3. Litteratur gennemgang

I det følgende vil grundlæggende og relevant litteratur for området Neoklassisk Finance

og Behavioral Finance blive gennemgået. Der er overordnet to mål i gennemgangen.

Det første er at give en kort, men præcis, introduktion til Neoklassisk Finance og be-

skrive, hvordan Behavioral Finance udsprang herfra som en komplimenterende teori.

Specifikt er der lagt vægt på betydningen af biases, og hvordan de påvirker udfaldet hos

Side 12 af 88

beslutningstager i forhold til 52-week high som et psykologisk ankerpunkt. I gennem-

gangen gives en generel kritik af Behavioral Finance, og der ses på de bagvedliggende

motiver for en virksomhedstransaktion. Det andet mål er at skabe en god basis for op-

stilling af hypoteser, samt den senere fortolkning af resultaterne fra analysen. Derudover

beskrives forskelle mellem det amerikanske marked for virksomhedskontrol og det eu-

ropæiske marked for virksomhedskontrol. Dette gøres for bedre at kunne forklare even-

tuelle forskelle mellem de opnåede resultater i nærværende afhandling og resultaterne

opnået i BPW (2009). Til sidst gennemgås de mulige konsekvenser, den finansielle kri-

se har haft på markedet for virksomhedskontrol.

3.1 – Neoklassisk Finance

En af de mest grundlæggende elementer inden for den Neoklassiske Teori er EMH. Ud

fra EMH forventes det, at investorer vil maksimere deres nytte på baggrund af rationelle

forventninger. Investorers rationelle forventninger kommer ud fra deres evne til at prio-

ritere forskellige investeringsalternativer. Til trods for at enkelte investorer kan lave fejl,

og enten overvurdere eller undervurdere et givent investeringsaktiv, så fastslår EMH at

investorers risikomæssige adfærd vil stemme overens med valget af investeringsalterna-

tiver. Dette fører derfor til at de finansielle markeder jf. EMH vil være i ligevægt, og

aktiepriser derfor altid vil være et udtryk for de fremtidige forventninger (Fama, 1970).

I EMH bygger prisdannelsen på tilgængeligheden af information for investorerne, og

Fama (1970) opstillede på den baggrund tre former for markeds efficiens:

Svag efficiens – Aktiepriserne er baseret kun på historiske afkast.

Semi-stærk efficiens – Aktiepriserne reflekterer al offentlige tilgængelige infor-

mation.

Stærk efficiens – Aktiepriserne reflekterer både den offentlige tilgængelige in-

formation samt privat information.

Grundlæggende argumenterer Fama (1965) for, at aktiepriser afspejler al den informati-

on, der til et hvert givent tidspunkt er på aktiemarkedet. Det er på den baggrund ikke

muligt at sige noget om de fremtidige bevægelser i aktieprisen. Fama (1965) bygger sin

teori op omkring A Random Walk-hypotesen, der fremsætter, at aktiepriser følger et

tilfældigt prismønster, og at investorer dermed ikke har mulighed for at outperforme

aktiemarkedet. Dette kan fortolkes som om, de finansielle markeder ingen hukommelse

har. I praksis kan der dog sættes spørgsmålstegn, ved om aktiemarkederne kan beskri-

Side 13 af 88

ves ved hjælp af A Random Walk-hypotesen, således er der i flere empiriske undersø-

gelser fundet en sammenhæng mellem tidligere afkast og nuværende afkast, hvor ek-

sempelvis Jegadeesh (1990) konstaterer en negativ sammenhæng på kort sigt. I en sene-

re artikel, hvor en tidshoristont på mellemlang til lang sigt undersøges, demonstrerer

Jegadeesh & Titman (1993) at afkast korreler positivt med tidligere og nuværende af-

kast, og på lang sigt korreler de to negativt. Ud fra artiklerne af Jegadeesh (1990) og

Jegadeesh & Titman (1993) udviser de finansielle markeder en vis grad af hukommelse,

hvilket er en svækkelse af A Random Walk-hypotesen.

3.1.1 – Mangler i EMH

EMH bygger på tre hovedsøjler: (i.) Investorers fejl er ukorrelerede, (ii.) Ubegrænsede

muligheder for arbitrage samt (iii.) Rationelle investorer. Igennem flere empiriske un-

dersøgelser sættes der dog spørgsmålstegn ved de tre hovedsøjlers validitet. Det er dog

kun en nødvendighed, at én af de tre hovedsøjler er gældende, for at et finansielt marked

kan beskrives som efficiente (Ackert & Deaves, 2010).

I en empirisk artikel tydeliggører Bondt & Thaler (1985), at investorfejl er korrelerede.

De argumenterer for, at investorfejl opstår, fordi investorer ligger for meget vægt på ny

information. Er informationen eksempelvis negativ, så vil den pågældende aktie lide

uproportionalt meget under dette. I artiklen er testopsætningen opstillet med en forud-

sætning om mean reversal, hvilket betyder, at over- og undervurderede aktier på sigt vil

vende tilbage til deres fundamentale værdi. I testopsætningen konstrueres to porteføljer

af henholdsvis tabende og vindende aktier. Bondt & Thaler (1985) illustrer, at de taben-

de aktier tre år efter dannelsen af porteføljerne, har tjent 25 % overnormalt afkast sam-

menholdt med porteføljen bestående af vindende aktier. Fortolkningen heraf er, at EMH

i semi-stærk form er brudt, fordi det er muligt at udnytte systematiske investorfejl og

offentlig tilgængelig information til at opnå et overnormalt afkast. Dermed er der kraftig

bevis for, at investorfejl er korrelerede.

Side 14 af 88

Udover ukorrelerede investorfejl er et andet krav for EMH, at der er ubegrænset arbitra-

ge muligheder. Der er igennem tiden givet adskillige definitioner af arbitrage, og en

særlige præcis definition lyder som følgende:

”The simultaneous purchase and sale of the same, or essentially similar,

security in two different markets at advantageously different prices.”

(Sharpe & Alexander, 1990)

Der skal dermed være en perfekt substitut for et givet aktiv, før der opstår arbitragemu-

ligheder. Dette betyder at arbitragører kan skabe en risikofri arbitrage, hvis to identiske

finansielle goder, som eksempelvis danske statsobligationer, sælges til forskellige priser

på to forskellige børser. Arbitragøren vil således short-sælge den overvurderede statsob-

ligation på den ene børs og købe den undervurderede statsobligation på den anden børs.

På sigt vil henholdsvis den overvurderede og den undervurderede statsobligation vende

tilbage til deres identiske fundamentale værdi. Årsagen til at to substituerende finansiel-

le goder vil vende tilbage til deres fundamentale værdi kaldes Law of One Price, heref-

ter LOP. Identiske goder skal have den samme pris på et efficient marked, hvilket bety-

der systematisk fejlprisning ikke vil være vedvarende.

Nøgleordet for arbitrage muligheder er, at de er risikofrie, og det er her problemet opstår

i forhold til EMH. Efter have tabt et anseeligt beløb i valutaspekulationer udtalte den

toneangivende økonom John M. Keynes:

“The market can stay irrational longer than you can stay solvent.”

(maynardkeynes.org )

Hans pointe er, at arbitragehandel på ingen måde er risikofri. Keynes handlede fra et

gearet depot, hvor han med et indskud på £4.000 fik lov til at handle valuta for £40.000.

Hans handelsstrategi var at udnytte fejlprisninger i markedet og handle imod dem for at

udnytte arbitragemuligheder. Problemet med strategien var, at Keynes baserede sine

valutainvesteringer på langsigtede bevægelser, og ikke havde fokus på kortsigtede be-

vægelser i markedet. Strategien fungerede i starten indtil markedet, på kort sigt, bevæ-

gede sig imod ham. Hans gevinst samt indskud på £4.000 blev ædt op, hvorefter hans

handelskonto blev lukket. Dette kaldes også for en Margin Call, hvor den bagvedståen-

de långiver ophæver arbitragørens handelskonto, fordi den ikke er mere værd. Med en

gearing på 10, som tilfældet var med Keynes, betyder det, at selv små bevægelser i

Side 15 af 88

markedet har en stor betydning for det indskudte. Dermed er arbitragehandel behæftet

med risiko, og arbitragørers muligheder for at udnytte fejlprisning formindskes.

Mitchell, Pulvino & Stafford (2002) belyser arbitragehandel i et empirisk studie af ak-

tiemarkedet på baggrund af LOP i en opsætning, hvori der testes om værdien af datter-

selskaber stemmer overens med værdien af deres respektive moderselskaber. Ifølge

LOP, skal værdien af moderselskabet være lig summen af dens dele, og testopstillingen

giver derfor god intuitiv mening i forhold til problemstillingen om perfekte substitutter.

Efter at have konstateret fejlprisning i datasættet, konstrueres arbitrageporteføljer, hvori

der købes i undervurderede moderselskaber og short-sælges i overvurderede dattersel-

skaber. Her opnår de en overnormal profit på knap 15 % som forfatterne konstaterer

varer ved over længere tidsperioder. Hvis fejlprisning er vedvarende over længere han-

delsperioder, og aktiver dermed ikke vender tilbage til deres fundamentale værdier, er

det tydeligt, at risiko i arbitragehandler bestemt skal tages i betragtning. På den bag-

grund kan det fastsættes, at arbitragehandel ikke er risikofrit.

Der forekommer også problemer med kravet til investors rationalitet, og fænomenet

med Noise Traders er veldokumenteret i litteraturen. Noise Traders handler irrationelt

på baggrund af rygter, hvorimod rationelle investorer handler på baggrund af økono-

misk information og forventninger til fremtidige afkast (Black, 1986). Noise Traders

bør ikke have en ødelæggende effekt for EMH, selvom deres fejl er korrelerede, da dette

vil blive neutraliseret af rationelle investorer.

Black (1986) argumenterer for at Noise Traders, i kraft af deres irrationelle investe-

ringsadfærd, i løbet af kort tid vil forsvinde ud af markedet, idet de vil tabe på deres

investeringer. Dette vil således medføre at de at finansielle markeder i det lange løb vil

være efficiente. Ideen om, at der vil være ligevægt på de finansielle markeder på lang

sigt argumenterer Shleifer & Summers (1990) dog for aldrig vil ske, da der altid vil stå

nye Noise Traders klar til at investere.

Noise Traders har endvidere en indflydelse på arbitragemulighederne, De Long et al.

(1990) opstiller en model til at afklare hvilken effekt Noise Trading har på aktiepriser

og, hvor meget de afviger fra deres fundamentale værdi. Problemstillingen ved, at pri-

serne afviger fra deres fundamentale værdi er, at det minimerer mulighederne for risiko-

Side 16 af 88

fri arbitrage, da investorerne ikke kan forudsige om priserne vender tilbage til deres

fundamentale værdi.

Set i forhold til EMH burde en overflod af irrationalitet ikke kunne forekomme, idet

rationelle investorer derfor kan drage fordel af irrationelle investorers fejlinvesteringer.

Aktiepriserne ville på den baggrund hurtigt vende tilbage mod deres fundamentale vær-

di (Black 1986). Shiller (2005) påpeger dog, at IT-boblen skyldes en overflod af irratio-

nalitet og massiv fejlprisning fra samtlige investorerne, såvel professionelle som irratio-

nelle investorer. Grunden til denne overflod af irrationalitet kan skyldes, at der var tale

om en ny industri, hvor investorerne ikke havde nogen baseline for at estimere den fun-

damentale værdi af virksomhederne, der under IT-boblen voksede voldsomt i værdi. Det

konstateres at investor irrationalitet er tilstede på de finansielle markeder, dog er det

stadig et meget omdiskuteret punkt i litteraturen.

Udover kritikken til EMH er der også en del kritik af de modeller der er udsprunget fra

den. Den grundlæggende problemstilling er, at der ikke findes en model, som nøjagtigt

kan udregne afkastet af en investering i forhold til risikoen, og anvendelsen af EMH

som forudsætning i en Neoklassisk model giver derfor ikke korrekte og robuste resulta-

ter. De mest anvendte modeller inden for den Neoklassiske Teori er CAPM og Fama

French Tre-Faktor Model. Problemstillingen med afkast versus risiko hindrer validerin-

gen af EMH ved hjælp af CAPM/Fama da et joint hypotese problem opstår. Her vil en

afvisning af EMH enten være et udtryk for, at EMH ikke holder eller – alternativt – at

det overnormale afkast ikke bliver målt korrekt. På den baggrund er det fra et Neoklas-

sisk synspunkt, heller ikke muligt at konkludere med fuldstændig sikkerhed: (i.) At in-

vestorerne er rationelle, (ii.) At arbitrage muligheder er ubegrænset eller (iii.) At inve-

storernes fejl er ukorrelerede, og heraf, om aktiemarkederne er efficiente. Fama (1998)

anerkender dele af kritikken til EMH, men fastsætter, at den stadig gælder, og modeller

som CAPM og 3-Faktor-Modellen stadig er de bedste alternativer til værdiansættelse af

aktiver.

Det er dermed hverken muligt at be- eller afkræfte, at de finansielle markeder er effi-

ciente og om EMH gælder. Der er dog, som nævnt igennem de ovenstående afsnit, en

del modeller og empiriske undersøgelser der peger i retning af, at de finansielle marke-

der ikke er 100 % efficiente. Shiller (1998) beskriver således, at EMH ikke kan eller

skal afvises, hvilket blandt andet skyldes, at de finansielle markeder tilpasser sig hurtigt

Side 17 af 88

i forhold til ny tilgængelig information. Dette antyder, at de finansielle markeder til en

vis grad er efficiente. Samtidigt giver EMH dog ikke et fuldkomment billede af de fi-

nansielle markeder. Dette skyldes ifølge Shiller (1998), at de finansielle markeder bliver

styret af individer. For at kunne forklare, hvordan de finansielle markeder agerer, er det

dermed nødvendigt, at kunne forklare menneskers adfærd. Der er således behov for me-

re end EMH til at forklare, hvordan de finansielle markeder agerer.

3.2 – Introduktion til Behavioral Finance

I virksomhedstransaktioner er der tale om situationer, hvor få individer træffer store

beslutninger med vidtrækkende konsekvenser for profitabilitet og ydelse af den samlede

enhed. Efter flere og flere mangler ved EMH blev dokumenteret, opstod Behavioral

Finance som en gren inden for økonomisk teori, hvor researchere anvendte psykologi-

ske værktøjer til at dokumentere individers adfærd på de finansielle markeder. I den

følgende gennemgang vil forskellige begreber inden for området blive beskrevet, hvor

målet er at tegne et mere nuanceret billede af beslutningstageren, og hvordan forskellige

psykologiske fænomener kan påvirke det endelige udfald for en beslutning.

En af de første til at stille spørgsmål til anvendeligheden af den Neoklassiske Teori var

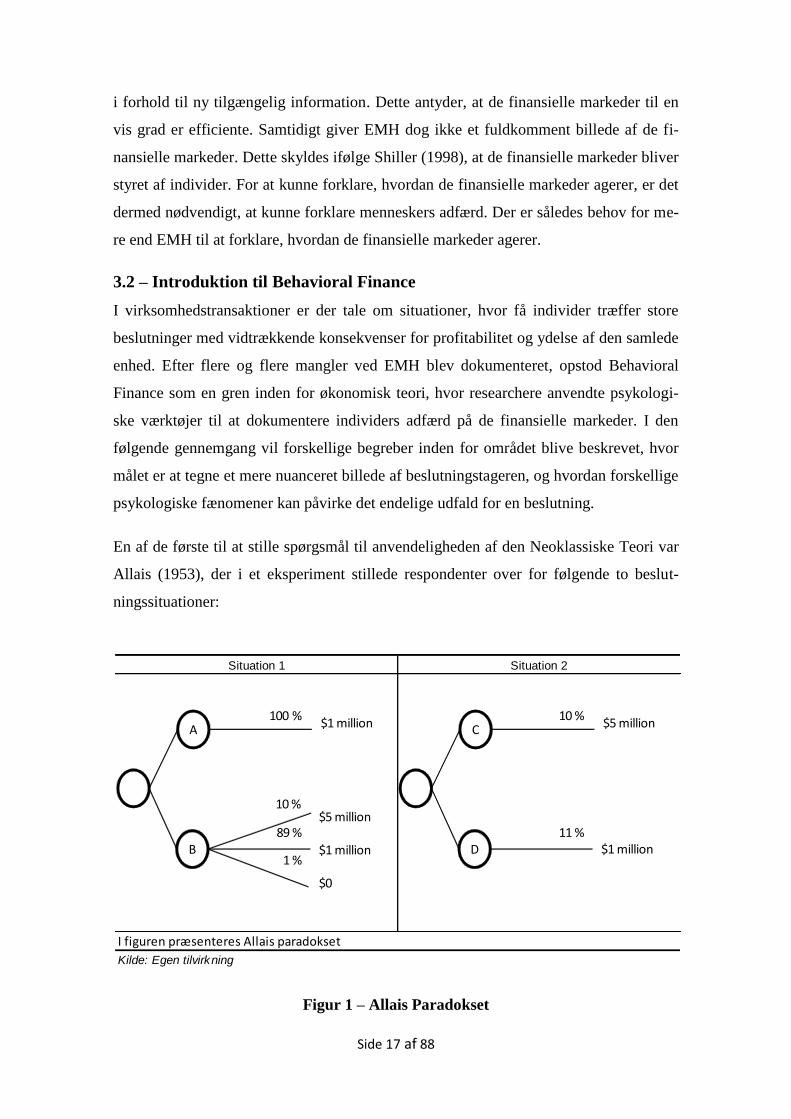

Allais (1953), der i et eksperiment stillede respondenter over for følgende to beslut-

ningssituationer:

Figur 1 – Allais Paradokset

Situation 1 Situation 2

I figuren præsenteres Allais paradokset

Kilde: Egen tilvirkning

10 %

100 %A

B

$1 million

$5 million

$1 million

$0

89 %

1 %

10 %C

D

$5 million

$1 million11 %

Side 18 af 88

Hver respondent bliver stillet over for to beslutningssituationer der skal tages stilling til.

I hver situation bliver respondenten stillet over for to udfald. I situation 1 bliver respon-

denten stillet overfor et valg (A), om han vil have $1 million med 100 % sikkerhed eller

alternativt (B), hvor han har mulighed for at få $5 millioner med 10 % sikkerhed, $1

million med 89 % sikkerhed eller en risiko på 1 % for ikke at få noget. Tilsvarende i

situation 2 har respondenten mulighed for at vælge (C), som giver $5 millioner med 10 %

sikkerhed, eller alternativt (D), som giver $1 million med 11 % sikkerhed.

I eksperimentet valgte størstedelen af de adspurgte udfald A i situation 1 og udfald C i

situation 2. Selve humlen i opstillingen er, at nytteværdien i beslutningssituationerne er

den sammen for udfald AD og BC, og respondenterne derfor konsistent burde vælge A

og C eller B og D. Valget af A og C er derfor i modstrid mod Forventet Nytte Teori, og

stiller spørgsmål til individers evne til, at rangerer nytten af forskellige udfald. For at

illustrere pointen med eksperimentet, udregnes neden for nytten af de forskellige beslut-

ningsvalg på baggrund af Forventet Nytte Teori.

I situation 1, hvor hoveddelen af de adspurgte valgte udfald A, betyder det, at nytten

mellem de to udfald, kan skrives som følgende:

Omskrivningen tydeliggører, at folks evne til at rangere ikke stemmer overens med For-

ventet Nytte Teori, når det i situation 2 ses, at folk placerer størst nytte på udfald C, så-

ledes:

Allais Paradokset har givet anledning til mange diskussioner om, hvad der gør at indivi-

der ikke altid handler rationelt eller inden for rammerne af Forventet Nytte Teori. Der er

i litteraturen inden for Behavioral Finance identificeret tre overordnede områder, som er

med til at påvirke folks adfærd når der tages beslutninger under risiko, framing, biases

og heuristikker5.

5 Se appendiks 3 for en kort gennemgang af begreber indenfor Behavioral Finance til fremtidig reference.

Side 19 af 88

3.2.1 – Framing

Framing er, når en beslutningstagers valg er under indflydelse af, hvorledes opsætnin-

gen af selve beslutningssituationen præsenteres for ham. Analogien om et halv

fyldt/tomt glas kan med fordel anvendes her. Framing influerer derfor beslutningstage-

ren, hvis en problemstilling præsenteres i et meget positivt lys, hvilket på den måde vil

ændre beslutningstagerens syn og opfattelse af problemstillingen. Det betyder, at udfal-

det af en investeringsbeslutning kan være afhængig af, hvordan et investeringsalternativ

bliver præsenteret og fremstår. Dermed bryder framing med Neoklassisk Teori om nytte,

hvor beslutningstageren er indifferent mellem to ens investeringsalternativer. En af de

mest prominente behavioristiske modeller, der anvender framing, er Prospekt Teori,

fremsat af Kahneman & Tversky (1979). Her anvendes to framing effekter; Loss Aver-

sion og Aversion to a Sure Loss, til at beskrive, hvorfor individers beslutningstagning

ændres i forhold til et referencepunkt. Begge begreber bliver indgående beskrevet i af-

snit 3.3.

3.2.2 – Biases

Biases er et udtryk for individers tilbøjelighed for at lave fejl baseret på individuelle

karaktertræk. De Bondt & Thaler (1990) beskriver fænomenet Excessive Optimism i en

undersøgelse, hvor de ser på analytikers evne til at forecaste earnings i forhold til fakti-

ske earnings. Ovenstående bias er et udtryk for, at individer overestimerer frekvensen,

hvormed de vil opleve favorable udfald, og underestimerer frekvensen, hvormed de vil

opleve ufordelagtige udfald.

En andet hyppigt observeret bias er Overconfidence, der beskrives ud fra en lederes

synspunkt. Når ledere udviser en stor grad af Overconfidence er det et udtryk for, at

lederen har overdrevet stor tiltro til egne evner eller viden. Det betyder dermed ikke, at

ledere er inkompetente er uintelligente, men bare, at de betragter sig selv som smartere

end de egentlig er. Eksempler på biases der hører under Overconfidence kategorien er

Confirmation-bias, hvor en leder tillægger for meget betydning til information der støt-

ter hans synspunkt i forhold til modsigende synspunkter. En anden bias der hører under

Overconfidence-kategorien er Illusion of Control. Her har en leder, for stor tiltro til eg-

ne evner, og føler han kan kontrollere udfaldet af begivenheder gennem en blanding af

evner og held. Dette vil selvsagt føre til en overdrevet risikosøgende adfærd, og pådrage

en virksomhed mulige værdiødelæggende investeringer.

Side 20 af 88

Biases om Overconfidence, som ledere er underlagt, kan ofte bruges til at beskrive

hvorfor ledere ikke altid handler i deres aktionærers interesser.

3.2.3 – Heuristikker

I Neoklassisk Teori forudsættes det, at individer kan rangere og opdele alle investe-

ringsalternativer som de stilles overfor, til et hvert givet tidspunkt. Forudsætningen er

meget streng, idet den dermed forudsætter at individer har en nærmest uendelig hu-

kommelse samt beregningskraft, hvilket ikke er tilfældet i den virkelige verden. I den

virkelige verden, derimod, baserer investorer ofte deres beslutninger på heuristikker –

tommelfingerregler – hvilket har den konsekvens, at der bliver truffet suboptimale be-

slutninger.

I en verden, hvor information for enkelte individer kan være dyr at opnå eller for ab-

strakt til at forstå, er en nærliggende metode for den enkelte leder/investor at gøre, hvad

alle andre gør. Dette kaldes Herd Behavior og bliver beskrevet af Scharfstein & Stein

(1990), der fastsætter at beslutningstagere kan ignorere væsentlig privat information til

fordel for at gøre, hvad alle andre gør. Til grund for denne adfærd ligger, at ledere tæn-

ker på deres omdømme, og at de derfor kun modvilligt går imod strømmen. Scharfstein

(1990) beskriver at Herd Behavior hovedsageligt er et problem, når en virksomheds

eksterne investeringsmuligheder ikke er attraktive.

En anden kendt heuristik er Availability, hvor individer lægger mest vægt på let tilgæn-

gelig og intuitivt forståelig information, frem for information, der er mere abstrakt.

Dermed vil informationsgrundlaget for beslutningstager være ukomplet, og deres be-

slutninger vil derfor underligge en bias. Let tilgængelig og intuitiv information kan ek-

sempelvis være, en akties 52-week high og hvad der står i erhvervssektionen i avisen,

hvorimod abstrakt information kan være fra komplekse analyser man selv laver eller

skal købe.

Igennem afhandlingen vil der blive lagt stor vægt på Anchoring & Adjustment, som er

en heuristik, der beskriver situationer, hvor individer starter med at ligge for stor vægt

på et tal de er bekendte med, og derefter ikke justerer nok ud fra det, når de får ny in-

formation. I forhold til en virksomhedstransaktion kan dette eksempelvis være 52-week

high eller den seneste observerede aktiepris. Disse kan dermed komme til at virke som

psykologiske ankre for både bidder og target.

Side 21 af 88

En sidste heuristik der medtages er Affect-heuristikken. Her placerer ledere for stor til-

lid til intuition eller mavefornemmelse. Dette kan medføre at ledere indgår i virksom-

hedstransaktioner, der er værdiødelæggende for den samlede enhed. For en illustrativ og

udvidet gennemgang af frames, biases og heuristikker henvises til Shefrin (2007).

3.3 – Grundlæggende Prospekt Teori

Prospekt Teori blev først gang fremlagt af Kahneman & Tversky (1979, 1992), og ud-

fordrede den gængse teori om, at individer maksimerer deres forventede nytte, når de

tager beslutninger under risiko. Den gængse teori om Forventet Nytte forudsætter, at

individer opfører sig på en bestemt måde, hvor nytte bliver maksimeret og individer har

en konsistent risikoappetit.

Prospekt Teori tager derimod en positiv tilgang til individers adfærd og beskriver, hvor-

dan individer i virkeligheden opfører sig. Prospekt Teori stræber efter at forklare situa-

tioner, hvor individer ikke opfører sig i henhold til Forventet Nytte Teori. Prospekt Teo-

ri anvender beslutningsvægte til at bestemme nytten, hvorimod der anvendes sandsyn-

ligheder i Forventet Nytte Teori. På baggrund af beslutningsvægtene udregnes en værdi-

funktion, som danner grundlag for individers beslutninger under risiko set i forhold til et

referencepunkt. Prospekt Teorien tager højde for, at individer kan have forskellige vær-

difunktioner, hvilket kan forklares med følgende udsagn:

”The same level of wealth, for example, may imply abject poverty for

one person and great riches for another - depending on their current

assets”.

Kahneman & Tversky (1979)

Ud fra dette kan nytte således ikke forklares ud fra den generelle nyttefunktion, idet

nytten for et individ ikke nødvendigvis repræsenterer den samme nytte for et andet indi-

vid. Modsat Forventet Nytte Teori, betragtes nytte under Prospekt Teori i forhold til

værdien af et individs nuværende aktiver.

I litteraturen finder Kahneman & Tversky (1979) et eksempel på, at individer anvender

værdien af deres nuværende aktiver som referencepunkt. Dette forklarer de ved, at indi-

vider oplever større nytte af en stigning i fortjeneste fra 100 til 200, end de gør fra 1.100

til 1.200. Det samme gør sig gældende, hvis der er tale om et tab i fortjeneste – så føles

tab af nytte fra 200 til 100, som et større tab end fra 1.200 til 1.100. Ifølge den Forven-

Side 22 af 88

tede Nytte Teori burde nytten være identisk fra de to eksempler, idet nytten begge steder

enten forøges eller formindskes med 100. Årsagen til at individer oplever større nytte

ved at gå fra 100 til 200 skyldes, at de ser tabet eller forøgelsen i nytte i forhold til vær-

dien af deres nuværende aktiver, og ikke som en endelig tilstand, hvilket den Forvente-

de Nytte Teori foreskriver.

En anden stor forskel mellem Nytte Teori og Prospekt Teori, som Kahneman & Tversky

(1979) påviser gennem empiriske undersøgelser er, at individer fortrækker en sikker

gevinst frem for en gennemsnitlig større gevinst, som er behæftet med usikkerhed. Dette

blev slået fast i en empirisk undersøgelse, hvor respondenter blev stillet overfor valget

mellem at få $3.000 med 100 % sikkerhed eller $4.000 med 80 % sikkerhed. Her udvi-

ste størstedelen af respondenterne en risikoavers adfærd, og valgte den første mulighed,

selvom den forventede værdi her var $200 lavere. De samme respondenter blev senere

stillet overfor valget at få $3.000 med 25 % sikkerhed eller $4.000 med 20 % sikkerhed.

Størstedelen valgte her den sidste mulighed, hvilket indikerer risikosøgende adfærd.

Dermed påviser Kahneman & Tversky (1979) at individers risikomæssige adfærd æn-

dres i forhold til det økonomiske prospekt, som de står overfor. Dette stiller dermed

spørgsmålstegn ved grundlaget for Forventet Nytte Teori, hvor individer forventes at

træffe rationelle beslutninger, samt at deres appetit for risiko er konsistent.

Årsagen til, at individer foretrækker den sikre, men mindre gevinst, frem for den gen-

nemsnitlige større, men mere usikre gevinst, bliver betegnet Loss Aversion. Loss Aver-

sion er en framing effekt, som individer er underlagt, og defineres som ”Frygten for at

lide et tab er større end glæden ved at få en gevinst” (Shefrin, 2007). Dette tydeliggøres

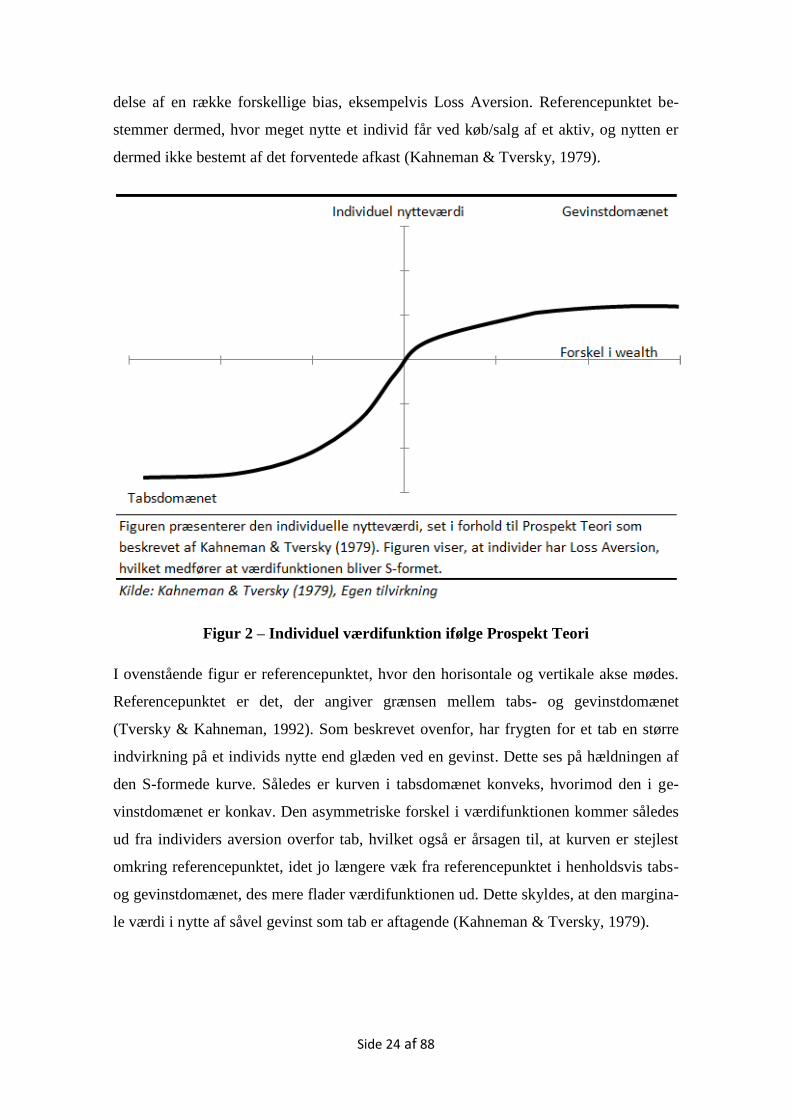

i figur 2, hvor en enhed ud i tabsdomænet giver en større negativ individuel nytteværdi,

sammenholdt med den positive nytteværdi der opnås ved at gå en enhed ud i gevinst-

domænet. Kahneman & Tversky (1979) argumenterer dermed for, at den asymmetriske

sammenhæng der eksisterer mellem tabs- og gevinstdomænenet, har udgangspunkt i et

individuelt referencepunkt, og nytten påvirkes ud fra ændringer i wealth. Dette sker for-

di individer betragter nytte i forhold til den nuværende værdi af deres samlede wealth.

Prospekt Teori er dermed anderledes fra den almindelige Nytte Teori, hvor nytte beteg-

nes som en endelig tilstand, og ikke i forhold til et referencepunkt. Figuren illustrerer

samtidig, at individer går fra at være risikoavers i gevinstdomænet til, at blive risikosø-

gende i tabsdomænet. Grundlaget for, at individer bliver mere risikosøgende i tabsdo-

Side 23 af 88

mænet skal findes i, at individer har Aversion to a Sure Loss. Dette betyder, at individer

vælger at acceptere en unødvendig risiko, mod at undgå et sikkert tab. Kahneman &

Tversky (1979) demonstrer således et empirisk bevis for, at individers risikomæssige

adfærd bliver mere risikosøgende når de befinder sig i tabsdomænet. Således udførte de

et forsøg hvor respondenter først blev bedt om, at vælge mellem enten at få $1.000 med

50 % sikkerhed eller $500 med 100 % sikkerhed. Bagefter blev de samme respondenter

bedt om at vælge mellem enten at betale $1.000 med 50 % sikkerhed eller betale $500

med 100 % sikkerhed. Selvom den forventede værdi af de to alternativer i begge ekspe-

rimenter er identiske, så var fordelingen vidt forskellig. Således valgte størstedelen i det

første eksperiment at få $500, hvorimod i det andet eksperiment valgte størstedelen en

mere risikosøgende strategi med at skulle betale $1000 med 50 % sikkerhed. Dette be-

viser dermed, at individer ændrer risikomæssig adfærd når valget står mellem en sikker

gevinst og et sikkert tab, og individer dermed har en bias mod Aversion to a Sure Loss.

Som beskrevet i forbindelse med bestemmelse af nytte under Prospekt Teori, så ser in-

divider den mulige nytte de kan opnå, i forhold til værdien af deres nuværende aktiver.

Værdien af deres nuværende aktiver udgør dermed et referencepunkt, i forhold til hvil-

ken risikoadfærd et individ vil have over for den mulige nytte der kan opnås.

Forud for bestemmelsen af referencepunktet forekommer værdiansættelsen af det givne

aktiv. Værdiansættelsen baseres ofte på baggrund af den værdi som individet umiddel-

bart tror at aktivet antager. Individer lægger således et anker i den værdi som de føler er

retvisende for aktivet, og efterfølgende justeres værdiansættelsen af aktivet i forhold til

dette anker. At individer benytter denne metode til at fastslå værdien af et aktiv, bliver

først gang diskuteret af Kahneman & Tversky (1974), som observerer, at individer læg-

ger et anker i den værdi som de umiddelbart tror aktivet antager. Dette anker anvender

individer dermed som en del beslutningsgrundlaget for bestemmelse af deres reference-

punkt. Ved at individer lægger uforholdsmæssig meget vægt på de psykologisk anker-

punkt, vil de ikke justere prisforventninger nok i forhold til nye informationer de mod-

tager. Dette fænomen betegnes også som Anchoring & Adjustment.

Referencepunktet er inden for Prospekt Teori det bestemmende punkt i forhold til,

hvornår individer oplever en gevinst eller et tab i forhold til den nytte de modtager, eller

i henhold til nærværende afhandling, hvornår et givent bud accepteres. Referencepunk-

tet symboliserer dermed et udgangspunkt for beslutningstageren, som er under indfly-

Side 24 af 88

delse af en række forskellige bias, eksempelvis Loss Aversion. Referencepunktet be-

stemmer dermed, hvor meget nytte et individ får ved køb/salg af et aktiv, og nytten er

dermed ikke bestemt af det forventede afkast (Kahneman & Tversky, 1979).

Figur 2 – Individuel værdifunktion ifølge Prospekt Teori

I ovenstående figur er referencepunktet, hvor den horisontale og vertikale akse mødes.

Referencepunktet er det, der angiver grænsen mellem tabs- og gevinstdomænet

(Tversky & Kahneman, 1992). Som beskrevet ovenfor, har frygten for et tab en større

indvirkning på et individs nytte end glæden ved en gevinst. Dette ses på hældningen af

den S-formede kurve. Således er kurven i tabsdomænet konveks, hvorimod den i ge-

vinstdomænet er konkav. Den asymmetriske forskel i værdifunktionen kommer således

ud fra individers aversion overfor tab, hvilket også er årsagen til, at kurven er stejlest

omkring referencepunktet, idet jo længere væk fra referencepunktet i henholdsvis tabs-

og gevinstdomænet, des mere flader værdifunktionen ud. Dette skyldes, at den margina-

le værdi i nytte af såvel gevinst som tab er aftagende (Kahneman & Tversky, 1979).

Side 25 af 88

3.3.1 – Psykologiske referencepunkter og betydning

Relevansen af referencepunkter er igennem flere empiriske undersøgelser blevet fastsat

siden Kahneman & Tversky (1979) fremlagede Prospekt Teorien. Referencepunktet

tager således ikke altid udgangspunkt i et aktivs nuværende værdi, men kan også tage

udgangspunkt i et aktivs historiske priser. I det følgende, er en gennemgang af litteratur

inden for referencepunkter, som også er med til at klargøre valget af 52-week high som

interessevariabel.

For hussalg kan den nominelle købspris være et referencepunkt, idet sælger, under nor-

male omstændigheder, ikke er villig til at sælge under den købspris, der blev betalt for

huset. Dermed udgør den nominelle købspris et referencepunkt, og har stor betydning

for om et købstilbud accepteres (Genesove & Mayer, 2001).

I en empirisk undersøgelse viser Heath, Huddart & Lang (1999), at udnyttelsen af med-

arbejderaktieoptioner fordobles, når aktieprisen overstiger 52-week high. Dermed fun-

gerer 52-week high som et referencepunkt for salg af aktieoptioner. Samtidigt illustrerer

dette også investorers aversion overfor risiko, hvor en gevinst realiseres for tidligt, ved

at aktieoptioner udnyttes når aktieprisen overstiger 52-week high. Ved at udnyttelsen af

aktieoptioner stiger kraftigt, når aktieprisen overstiger 52-week high, er dette med til at

underbygge teorien om, at 52-week high fungerer som et referencepunkt i forhold til

salg af aktier.

Der findes flere beviser for, at 52-week high fungerer som et generelt referencepunkt,

der ikke nødvendigvis har med virksomhedstransaktioner at gøre. Grinblatt & Keloharju

(2001) undersøger således om historiske høje aktiepriser udgør et referencepunkt for

individuelle investorer og konkluderer, at investorer ser tilbage mod historiske priser

inden en salgsbeslutning. Dette resultat bekræftes i en senere undersøgelse af Barberis

& Xiong (2012), hvor der opstilles en model til at forklare individuel nytteværdi på

baggrund af behavioristiske fænomener som Disposition Effekten og 52-week high. Det

konkluderes at private investorer til dels baserer salgsbeslutninger på baggrund af 52-

week high.

Et andet aspekt af 52-week high’s betydning tydeliggøres af Huddart, Lang & Yetman

(2009), som laver en empirisk undersøgelse af 2.000 børsnoterede virksomheder, her

anskueliggøres det, at volumen af aktiehandler stiger uproportionalt meget når en aktie

Side 26 af 88

overstiger 52-week high. Referencepunktet viser sig også at have et tidsmæssigt aspekt i

forhold til volumen, og jo længere tilbage i tiden 52-week high ligger, des kraftigere er

stigningen i handelsvolumen. Investorer benytter dermed den historisk høje aktiepris

som et referencepunkt i forhold til købs- og salgsbeslutninger. Et kritikpunkt til artiklen

er, at Huddart, Lang & Yetman (2009) kun konstaterer, at 52-week high er et psykolo-

gisk referencepunk, hvor handelsvolumen stiger signifikant, men ikke formår at gå ned

på den individuelle investors niveau. Her kunne den individuelle investors købspris ta-

ges med i betragtning, hvilket Shefrin & Statman (1985) og Odean (1998) formår i lig-

nende undersøgelser, hvilket uddybes i det efterfølgende.

3.3.2 – 52-week high som psykologisk ankerpunktet i virksomhedstransaktioner

52-week high har ofte stor betydning i forhandlinger forud for virksomhedstransaktio-

ner, specielt i fjendtlige overtagelsesforsøg med komplekse forhandlinger, hvor både

target og bidder har interesse i at vildlede hinanden. Vildledelsen kan ske ved at stille

høje krav til overtagelsen, eller ved at komme med et lavt første bud, for på den måde,

at forankre modpartens synspunkt i en favorabel position. Dette gøres for i sidste ende

at opnå større afkast til egne aktionærer (Kahneman, 1992; Tversky & Kahneman,

1992).

Trods det har 52-week high åbenlyse egenskaber som referencepunkt i overtagelsesfor-

handlinger. Først og fremmest er det let opnåeligt for begge parter, og for det andet kan

52-week high som Offer Price forsvares af både biddervirksomhedens og targetvirk-

somhedens bestyrelse over for deres respektive aktionærer. I forhold til Loss Aversion

kan targetvirksomhedens aktionærer have svært ved at acceptere bud under 52-week

high. For at akkommodere for denne effekt kan bestyrelse i target under forhandlinger

eksempelvis lægge vægt på, at targetvirksomhedens performance ikke har ændret sig

betydeligt i tidsperioden fra 52-week high til indgivelse af bud, og på den måde retfær-

diggøre en Offer Price på 52-week high. Fra biddervirksomhedens side kan bestyrelsen

over for deres aktionærer retfærdiggøre 52-week high som en acceptabel Offer Price, da

targetvirksomhedens værdi vil stige under en mere effektiv ledelse. Et andet argument

biddervirksomhedens ledelse kan fremsætte er synergieffekter, som kan tale for at betale