Embed Size (px)

Citation preview

09.06.2016

1

photovoltaikratgeber.info

Energie- und Steuerrecht

Photovoltaik-Energieforum , 9. Juni 2016

Regionale Bioenergie im Kulturland Kreis Höxter e. V. Grünes Zentrum, Brakel

Thomas Seltmann

photovoltaikratgeber.info

E-Mail: [email protected]

Twitter: @solarbetreiber

Workshops, Webinar, Seminar für

Betreiber, Berater und Verkäufer

Für Infoverteiler anmelden!

photovoltaikratgeber.info 2

09.06.2016

2

photovoltaikratgeber.info

3

Ihr Referent

• Thomas Seltmann, Berlin

• Unabhängiger Photovoltaik-Experte, Dozent und Autor

• Photovoltaik seit 1991 in Praxis und Theorie, eigene Anlage seit 1994

• Berufserfahrung in Planung, Installation und Vertrieb

• Fachjournalist für Technik, Wirtschaftlichkeit, Recht und Steuerrecht bei Photovoltaikanlagen

• Autor des Stiftung Warentest Ratgeber-Bestsellers „Photovoltaik – Solarstrom vom Dach“ und zahlreicher weitere Publikationen

• Als Experte in überregionalen Medien wie STERN, BILD, FOCUS, TEST, Ökotest, NTV, N24, ARD, WDR, RBB u. a.

• Vorträge und Workshops für Anlagenbetreiber und Berater

photovoltaikratgeber.info

Ihr Referent

• Erster Fachbeitrag zum Steuerfragen bei Photovoltaikanlagen: Zeitschrift „Sonnenenergie & Wärmetechnik“ Nr. 5/1997

4

09.06.2016

3

photovoltaikratgeber.info

photovoltaikratgeber.info

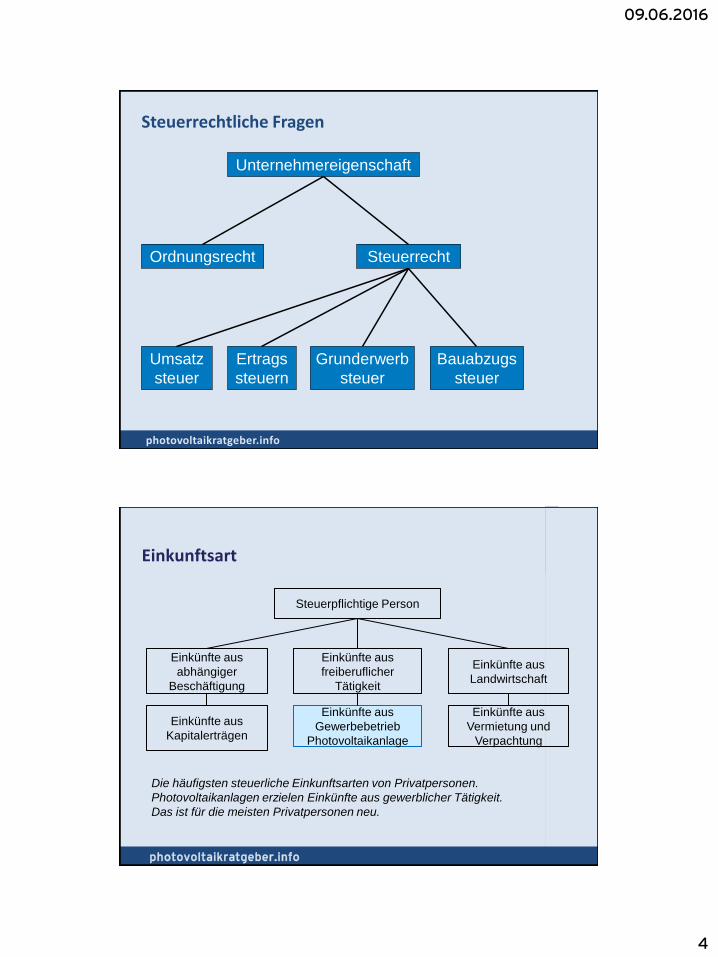

Steuerrechtliche Fragen

definitiv falsch!

09.06.2016

4

photovoltaikratgeber.info

Steuerrechtliche Fragen

Grunderwerb

steuer

Umsatz

steuer

Ertrags

steuern

Unternehmereigenschaft

Ordnungsrecht Steuerrecht

Bauabzugs

steuer

photovoltaikratgeber.info

Steuerpflichtige Person

Einkünfte aus

abhängiger

Beschäftigung

Einkünfte aus

freiberuflicher

Tätigkeit

Einkünfte aus

Vermietung und

Verpachtung

Einkünfte aus

Landwirtschaft

Einkünfte aus

Gewerbebetrieb

Photovoltaikanlage

Einkünfte aus

Kapitalerträgen

Die häufigsten steuerliche Einkunftsarten von Privatpersonen.

Photovoltaikanlagen erzielen Einkünfte aus gewerblicher Tätigkeit.

Das ist für die meisten Privatpersonen neu.

Einkunftsart

09.06.2016

5

photovoltaikratgeber.info

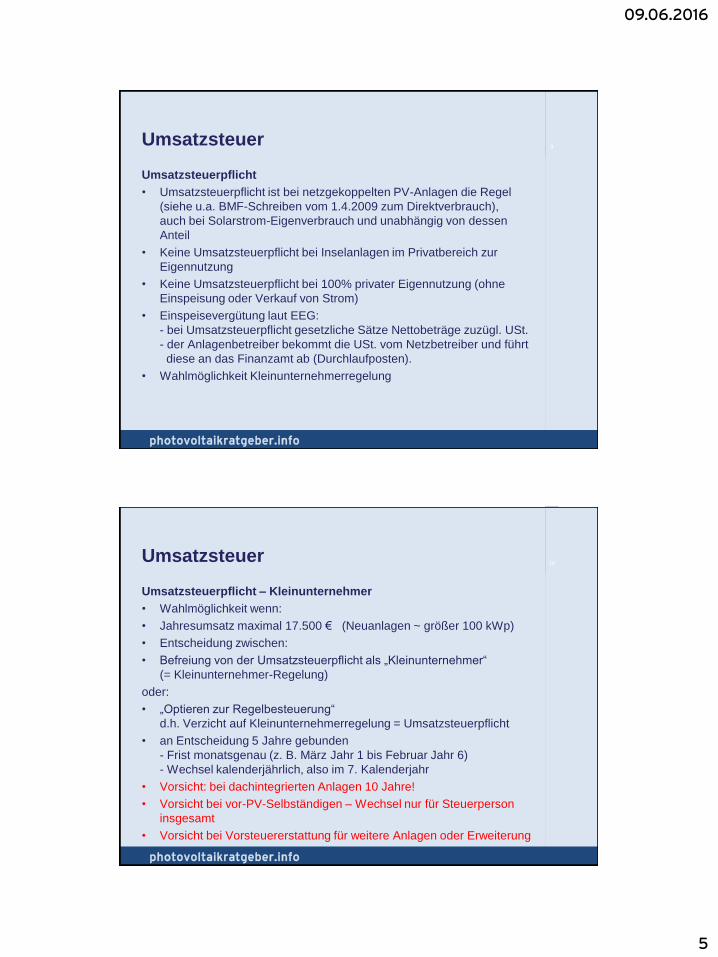

Umsatzsteuer

Umsatzsteuerpflicht

• Umsatzsteuerpflicht ist bei netzgekoppelten PV-Anlagen die Regel

(siehe u.a. BMF-Schreiben vom 1.4.2009 zum Direktverbrauch),

auch bei Solarstrom-Eigenverbrauch und unabhängig von dessen

Anteil

• Keine Umsatzsteuerpflicht bei Inselanlagen im Privatbereich zur

Eigennutzung

• Keine Umsatzsteuerpflicht bei 100% privater Eigennutzung (ohne

Einspeisung oder Verkauf von Strom)

• Einspeisevergütung laut EEG:

- bei Umsatzsteuerpflicht gesetzliche Sätze Nettobeträge zuzügl. USt.

- der Anlagenbetreiber bekommt die USt. vom Netzbetreiber und führt

diese an das Finanzamt ab (Durchlaufposten).

• Wahlmöglichkeit Kleinunternehmerregelung

© BSW-Solar

9

photovoltaikratgeber.info

photovoltaikratgeber.info

Umsatzsteuer

Umsatzsteuerpflicht – Kleinunternehmer

• Wahlmöglichkeit wenn:

• Jahresumsatz maximal 17.500 € (Neuanlagen ~ größer 100 kWp)

• Entscheidung zwischen:

• Befreiung von der Umsatzsteuerpflicht als „Kleinunternehmer“

(= Kleinunternehmer-Regelung)

oder:

• „Optieren zur Regelbesteuerung“

d.h. Verzicht auf Kleinunternehmerregelung = Umsatzsteuerpflicht

• an Entscheidung 5 Jahre gebunden

- Frist monatsgenau (z. B. März Jahr 1 bis Februar Jahr 6)

- Wechsel kalenderjährlich, also im 7. Kalenderjahr

• Vorsicht: bei dachintegrierten Anlagen 10 Jahre!

• Vorsicht bei vor-PV-Selbständigen – Wechsel nur für Steuerperson

insgesamt

• Vorsicht bei Vorsteuererstattung für weitere Anlagen oder Erweiterung

10

09.06.2016

6

photovoltaikratgeber.info

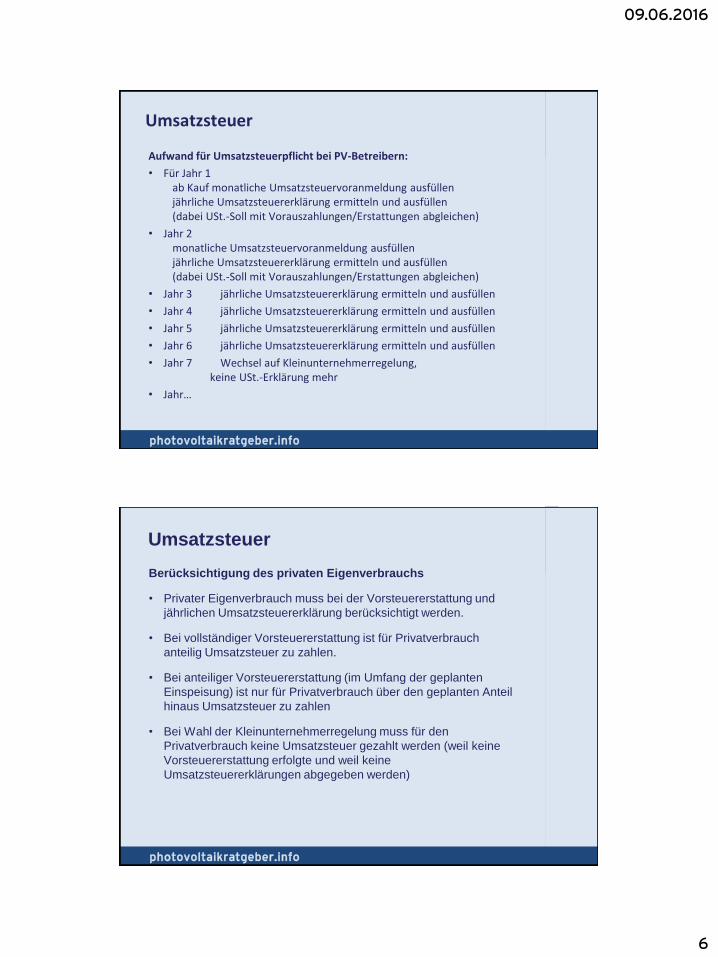

Aufwand für Umsatzsteuerpflicht bei PV-Betreibern:

• Für Jahr 1 ab Kauf monatliche Umsatzsteuervoranmeldung ausfüllen jährliche Umsatzsteuererklärung ermitteln und ausfüllen (dabei USt.-Soll mit Vorauszahlungen/Erstattungen abgleichen)

• Jahr 2 monatliche Umsatzsteuervoranmeldung ausfüllen jährliche Umsatzsteuererklärung ermitteln und ausfüllen (dabei USt.-Soll mit Vorauszahlungen/Erstattungen abgleichen)

• Jahr 3 jährliche Umsatzsteuererklärung ermitteln und ausfüllen

• Jahr 4 jährliche Umsatzsteuererklärung ermitteln und ausfüllen

• Jahr 5 jährliche Umsatzsteuererklärung ermitteln und ausfüllen

• Jahr 6 jährliche Umsatzsteuererklärung ermitteln und ausfüllen

• Jahr 7 Wechsel auf Kleinunternehmerregelung, keine USt.-Erklärung mehr

• Jahr…

Umsatzsteuer

photovoltaikratgeber.info

Berücksichtigung des privaten Eigenverbrauchs

• Privater Eigenverbrauch muss bei der Vorsteuererstattung und

jährlichen Umsatzsteuererklärung berücksichtigt werden.

• Bei vollständiger Vorsteuererstattung ist für Privatverbrauch

anteilig Umsatzsteuer zu zahlen.

• Bei anteiliger Vorsteuererstattung (im Umfang der geplanten

Einspeisung) ist nur für Privatverbrauch über den geplanten Anteil

hinaus Umsatzsteuer zu zahlen

• Bei Wahl der Kleinunternehmerregelung muss für den

Privatverbrauch keine Umsatzsteuer gezahlt werden (weil keine

Vorsteuererstattung erfolgte und weil keine

Umsatzsteuererklärungen abgegeben werden)

Umsatzsteuer

09.06.2016

7

photovoltaikratgeber.info

Ertragsteuer

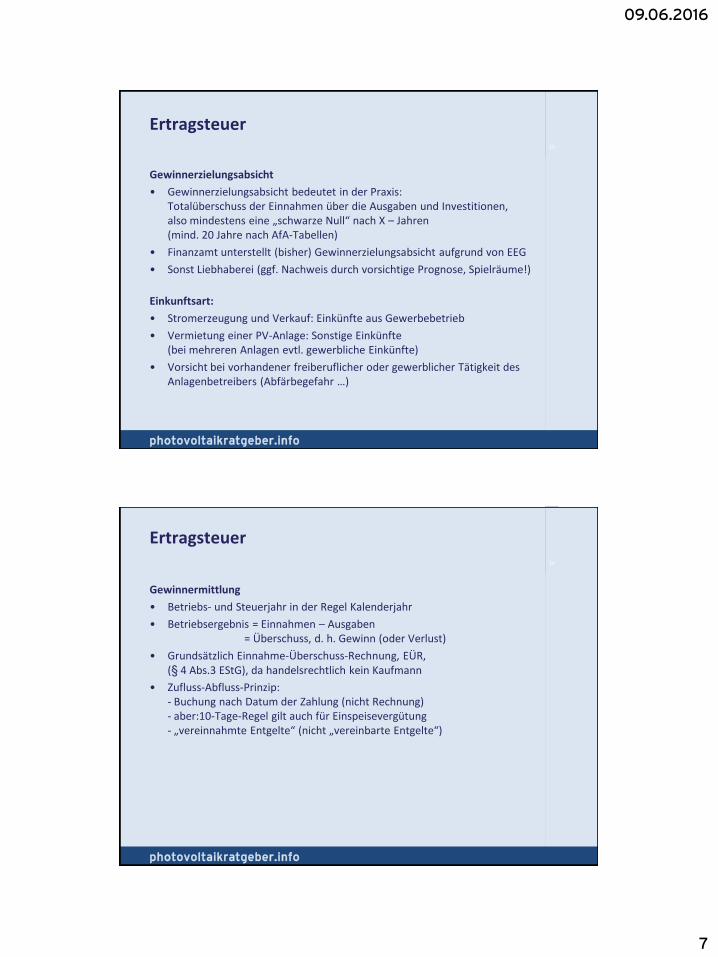

Gewinnerzielungsabsicht

• Gewinnerzielungsabsicht bedeutet in der Praxis: Totalüberschuss der Einnahmen über die Ausgaben und Investitionen, also mindestens eine „schwarze Null“ nach X – Jahren (mind. 20 Jahre nach AfA-Tabellen)

• Finanzamt unterstellt (bisher) Gewinnerzielungsabsicht aufgrund von EEG

• Sonst Liebhaberei (ggf. Nachweis durch vorsichtige Prognose, Spielräume!)

Einkunftsart:

• Stromerzeugung und Verkauf: Einkünfte aus Gewerbebetrieb

• Vermietung einer PV-Anlage: Sonstige Einkünfte (bei mehreren Anlagen evtl. gewerbliche Einkünfte)

• Vorsicht bei vorhandener freiberuflicher oder gewerblicher Tätigkeit des Anlagenbetreibers (Abfärbegefahr …)

13

photovoltaikratgeber.info

Ertragsteuer

Gewinnermittlung

• Betriebs- und Steuerjahr in der Regel Kalenderjahr

• Betriebsergebnis = Einnahmen – Ausgaben = Überschuss, d. h. Gewinn (oder Verlust)

• Grundsätzlich Einnahme-Überschuss-Rechnung, EÜR, (§ 4 Abs.3 EStG), da handelsrechtlich kein Kaufmann

• Zufluss-Abfluss-Prinzip: - Buchung nach Datum der Zahlung (nicht Rechnung) - aber:10-Tage-Regel gilt auch für Einspeisevergütung - „vereinnahmte Entgelte“ (nicht „vereinbarte Entgelte“)

14

09.06.2016

8

photovoltaikratgeber.info

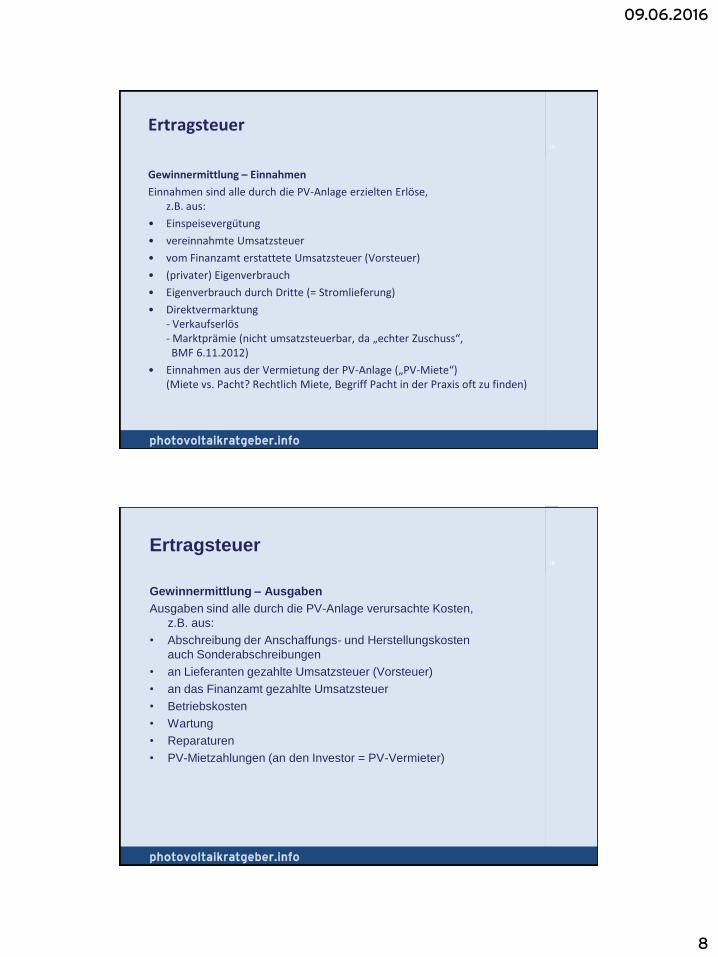

Ertragsteuer

Gewinnermittlung – Einnahmen

Einnahmen sind alle durch die PV-Anlage erzielten Erlöse, z.B. aus:

• Einspeisevergütung

• vereinnahmte Umsatzsteuer

• vom Finanzamt erstattete Umsatzsteuer (Vorsteuer)

• (privater) Eigenverbrauch

• Eigenverbrauch durch Dritte (= Stromlieferung)

• Direktvermarktung - Verkaufserlös - Marktprämie (nicht umsatzsteuerbar, da „echter Zuschuss“, BMF 6.11.2012)

• Einnahmen aus der Vermietung der PV-Anlage („PV-Miete“) (Miete vs. Pacht? Rechtlich Miete, Begriff Pacht in der Praxis oft zu finden)

15

photovoltaikratgeber.info

Ertragsteuer

Gewinnermittlung – Ausgaben

Ausgaben sind alle durch die PV-Anlage verursachte Kosten,

z.B. aus:

• Abschreibung der Anschaffungs- und Herstellungskosten

auch Sonderabschreibungen

• an Lieferanten gezahlte Umsatzsteuer (Vorsteuer)

• an das Finanzamt gezahlte Umsatzsteuer

• Betriebskosten

• Wartung

• Reparaturen

• PV-Mietzahlungen (an den Investor = PV-Vermieter)

16

09.06.2016

9

photovoltaikratgeber.info

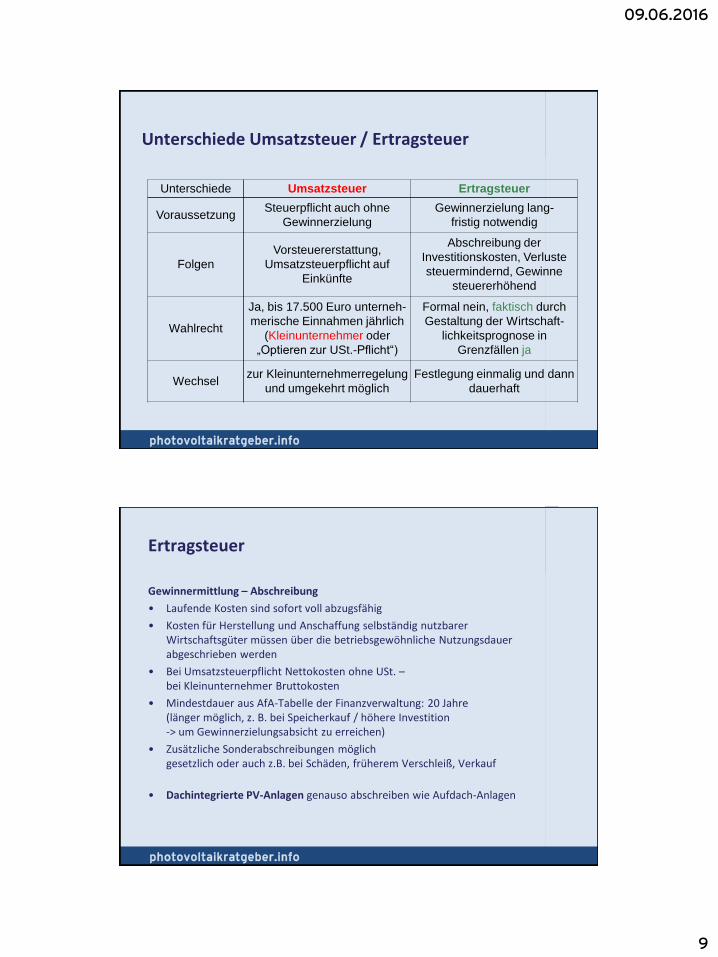

Unterschiede Umsatzsteuer Ertragsteuer

Voraussetzung Steuerpflicht auch ohne

Gewinnerzielung

Gewinnerzielung lang-

fristig notwendig

Folgen

Vorsteuererstattung,

Umsatzsteuerpflicht auf

Einkünfte

Abschreibung der

Investitionskosten, Verluste

steuermindernd, Gewinne

steuererhöhend

Wahlrecht

Ja, bis 17.500 Euro unterneh-

merische Einnahmen jährlich

(Kleinunternehmer oder

„Optieren zur USt.-Pflicht“)

Formal nein, faktisch durch

Gestaltung der Wirtschaft-

lichkeitsprognose in

Grenzfällen ja

Wechsel zur Kleinunternehmerregelung

und umgekehrt möglich

Festlegung einmalig und dann

dauerhaft

Unterschiede Umsatzsteuer / Ertragsteuer

photovoltaikratgeber.info

Ertragsteuer

Gewinnermittlung – Abschreibung

• Laufende Kosten sind sofort voll abzugsfähig

• Kosten für Herstellung und Anschaffung selbständig nutzbarer Wirtschaftsgüter müssen über die betriebsgewöhnliche Nutzungsdauer abgeschrieben werden

• Bei Umsatzsteuerpflicht Nettokosten ohne USt. – bei Kleinunternehmer Bruttokosten

• Mindestdauer aus AfA-Tabelle der Finanzverwaltung: 20 Jahre (länger möglich, z. B. bei Speicherkauf / höhere Investition -> um Gewinnerzielungsabsicht zu erreichen)

• Zusätzliche Sonderabschreibungen möglich gesetzlich oder auch z.B. bei Schäden, früherem Verschleiß, Verkauf

• Dachintegrierte PV-Anlagen genauso abschreiben wie Aufdach-Anlagen

09.06.2016

10

photovoltaikratgeber.info

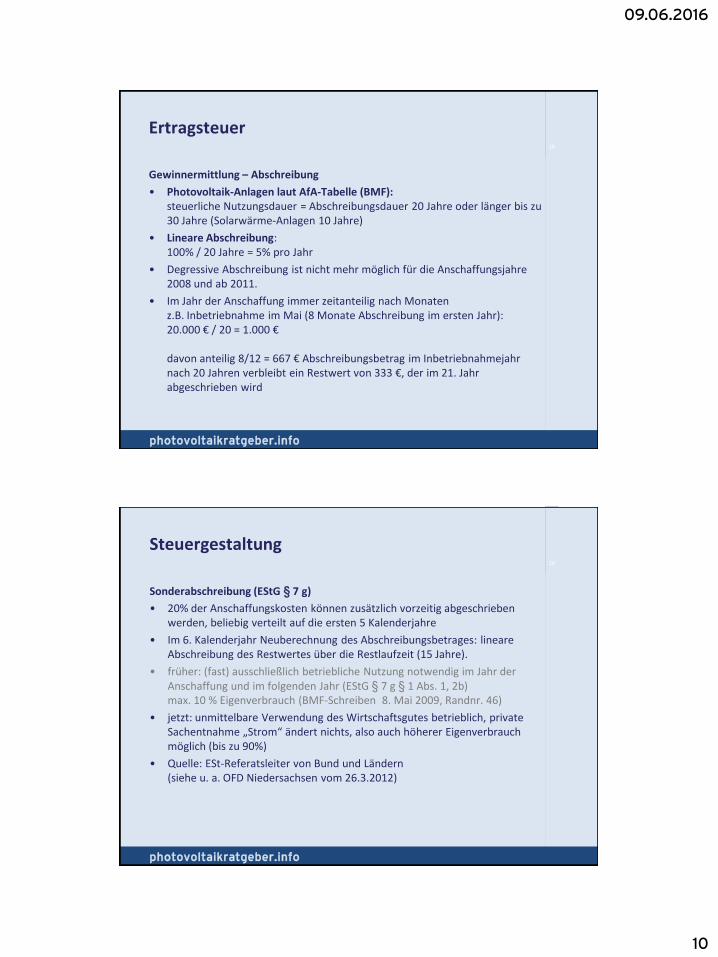

Ertragsteuer

Gewinnermittlung – Abschreibung

• Photovoltaik-Anlagen laut AfA-Tabelle (BMF): steuerliche Nutzungsdauer = Abschreibungsdauer 20 Jahre oder länger bis zu 30 Jahre (Solarwärme-Anlagen 10 Jahre)

• Lineare Abschreibung: 100% / 20 Jahre = 5% pro Jahr

• Degressive Abschreibung ist nicht mehr möglich für die Anschaffungsjahre 2008 und ab 2011.

• Im Jahr der Anschaffung immer zeitanteilig nach Monaten z.B. Inbetriebnahme im Mai (8 Monate Abschreibung im ersten Jahr): 20.000 € / 20 = 1.000 € davon anteilig 8/12 = 667 € Abschreibungsbetrag im Inbetriebnahmejahr nach 20 Jahren verbleibt ein Restwert von 333 €, der im 21. Jahr abgeschrieben wird

19

photovoltaikratgeber.info

Steuergestaltung

Sonderabschreibung (EStG § 7 g)

• 20% der Anschaffungskosten können zusätzlich vorzeitig abgeschrieben werden, beliebig verteilt auf die ersten 5 Kalenderjahre

• Im 6. Kalenderjahr Neuberechnung des Abschreibungsbetrages: lineare Abschreibung des Restwertes über die Restlaufzeit (15 Jahre).

• früher: (fast) ausschließlich betriebliche Nutzung notwendig im Jahr der Anschaffung und im folgenden Jahr (EStG § 7 g § 1 Abs. 1, 2b) max. 10 % Eigenverbrauch (BMF-Schreiben 8. Mai 2009, Randnr. 46)

• jetzt: unmittelbare Verwendung des Wirtschaftsgutes betrieblich, private Sachentnahme „Strom“ ändert nichts, also auch höherer Eigenverbrauch möglich (bis zu 90%)

• Quelle: ESt-Referatsleiter von Bund und Ländern (siehe u. a. OFD Niedersachsen vom 26.3.2012)

20

09.06.2016

11

photovoltaikratgeber.info

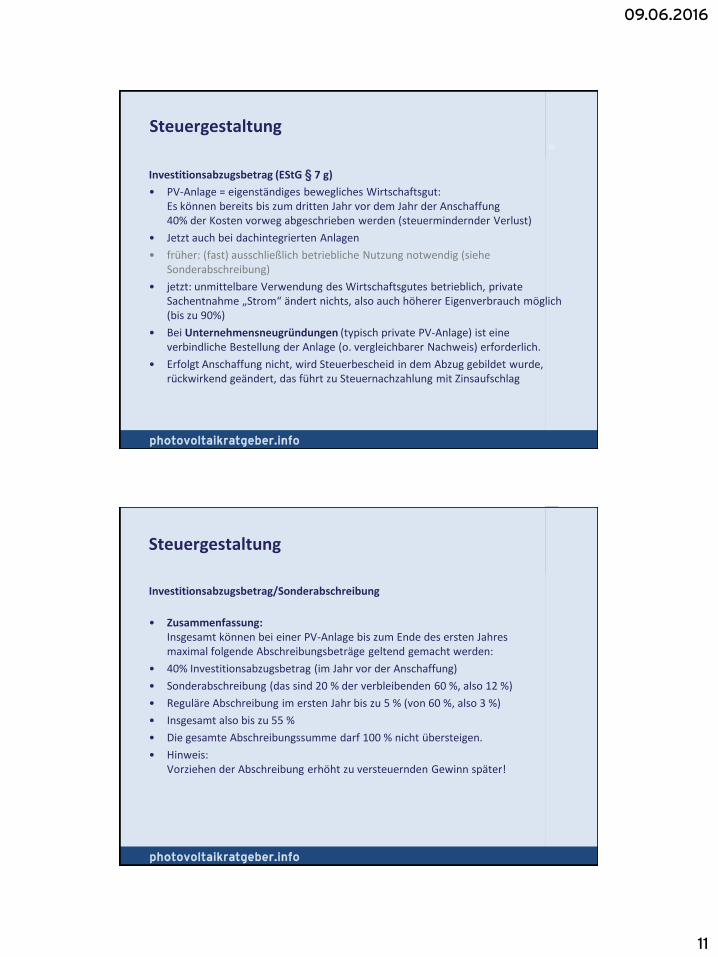

Investitionsabzugsbetrag (EStG § 7 g)

• PV-Anlage = eigenständiges bewegliches Wirtschaftsgut: Es können bereits bis zum dritten Jahr vor dem Jahr der Anschaffung 40% der Kosten vorweg abgeschrieben werden (steuermindernder Verlust)

• Jetzt auch bei dachintegrierten Anlagen

• früher: (fast) ausschließlich betriebliche Nutzung notwendig (siehe Sonderabschreibung)

• jetzt: unmittelbare Verwendung des Wirtschaftsgutes betrieblich, private Sachentnahme „Strom“ ändert nichts, also auch höherer Eigenverbrauch möglich (bis zu 90%)

• Bei Unternehmensneugründungen (typisch private PV-Anlage) ist eine verbindliche Bestellung der Anlage (o. vergleichbarer Nachweis) erforderlich.

• Erfolgt Anschaffung nicht, wird Steuerbescheid in dem Abzug gebildet wurde, rückwirkend geändert, das führt zu Steuernachzahlung mit Zinsaufschlag

21

Steuergestaltung

photovoltaikratgeber.info

Investitionsabzugsbetrag/Sonderabschreibung

• Zusammenfassung: Insgesamt können bei einer PV-Anlage bis zum Ende des ersten Jahres maximal folgende Abschreibungsbeträge geltend gemacht werden:

• 40% Investitionsabzugsbetrag (im Jahr vor der Anschaffung)

• Sonderabschreibung (das sind 20 % der verbleibenden 60 %, also 12 %)

• Reguläre Abschreibung im ersten Jahr bis zu 5 % (von 60 %, also 3 %)

• Insgesamt also bis zu 55 %

• Die gesamte Abschreibungssumme darf 100 % nicht übersteigen.

• Hinweis: Vorziehen der Abschreibung erhöht zu versteuernden Gewinn später!

Steuergestaltung

09.06.2016

12

photovoltaikratgeber.info

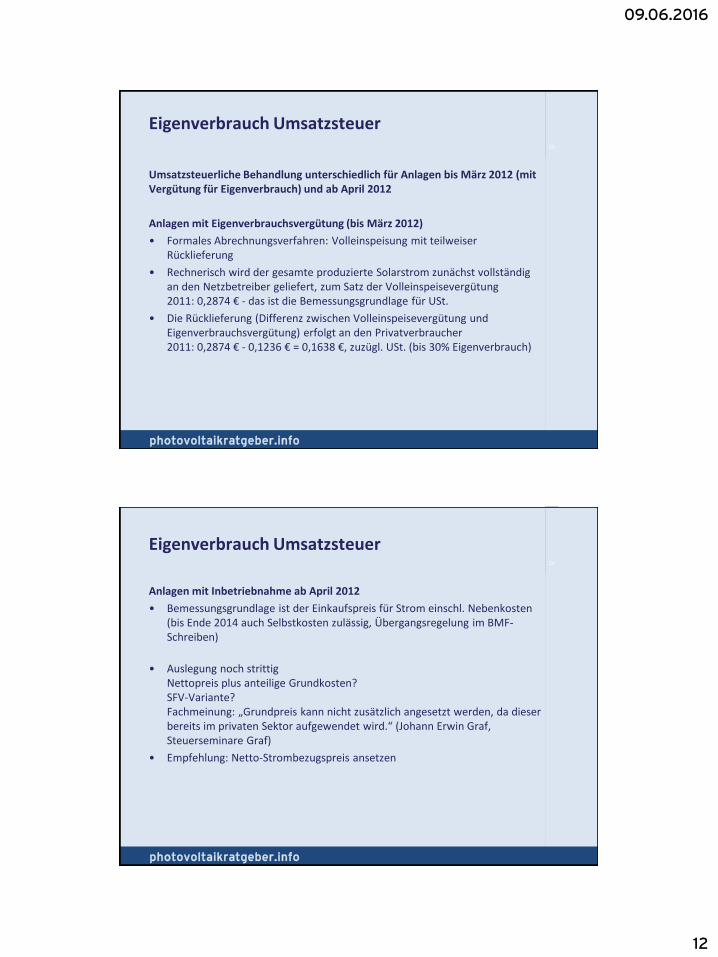

Eigenverbrauch Umsatzsteuer

Umsatzsteuerliche Behandlung unterschiedlich für Anlagen bis März 2012 (mit Vergütung für Eigenverbrauch) und ab April 2012

Anlagen mit Eigenverbrauchsvergütung (bis März 2012)

• Formales Abrechnungsverfahren: Volleinspeisung mit teilweiser Rücklieferung

• Rechnerisch wird der gesamte produzierte Solarstrom zunächst vollständig an den Netzbetreiber geliefert, zum Satz der Volleinspeisevergütung 2011: 0,2874 € - das ist die Bemessungsgrundlage für USt.

• Die Rücklieferung (Differenz zwischen Volleinspeisevergütung und Eigenverbrauchsvergütung) erfolgt an den Privatverbraucher 2011: 0,2874 € - 0,1236 € = 0,1638 €, zuzügl. USt. (bis 30% Eigenverbrauch)

23

photovoltaikratgeber.info

Eigenverbrauch Umsatzsteuer

Anlagen mit Inbetriebnahme ab April 2012

• Bemessungsgrundlage ist der Einkaufspreis für Strom einschl. Nebenkosten (bis Ende 2014 auch Selbstkosten zulässig, Übergangsregelung im BMF-Schreiben)

• Auslegung noch strittig Nettopreis plus anteilige Grundkosten? SFV-Variante? Fachmeinung: „Grundpreis kann nicht zusätzlich angesetzt werden, da dieser bereits im privaten Sektor aufgewendet wird.“ (Johann Erwin Graf, Steuerseminare Graf)

• Empfehlung: Netto-Strombezugspreis ansetzen

24

09.06.2016

13

photovoltaikratgeber.info

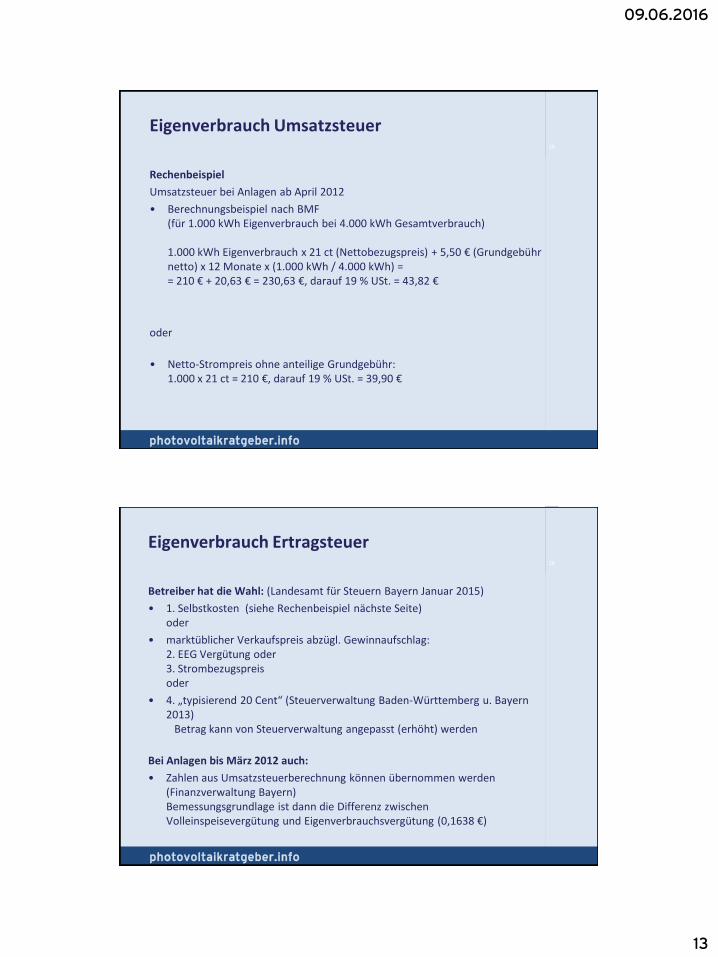

Eigenverbrauch Umsatzsteuer

Rechenbeispiel

Umsatzsteuer bei Anlagen ab April 2012

• Berechnungsbeispiel nach BMF (für 1.000 kWh Eigenverbrauch bei 4.000 kWh Gesamtverbrauch) 1.000 kWh Eigenverbrauch x 21 ct (Nettobezugspreis) + 5,50 € (Grundgebühr netto) x 12 Monate x (1.000 kWh / 4.000 kWh) = = 210 € + 20,63 € = 230,63 €, darauf 19 % USt. = 43,82 €

oder

• Netto-Strompreis ohne anteilige Grundgebühr: 1.000 x 21 ct = 210 €, darauf 19 % USt. = 39,90 €

25

photovoltaikratgeber.info

Eigenverbrauch Ertragsteuer

Betreiber hat die Wahl: (Landesamt für Steuern Bayern Januar 2015)

• 1. Selbstkosten (siehe Rechenbeispiel nächste Seite) oder

• marktüblicher Verkaufspreis abzügl. Gewinnaufschlag: 2. EEG Vergütung oder 3. Strombezugspreis oder

• 4. „typisierend 20 Cent“ (Steuerverwaltung Baden-Württemberg u. Bayern 2013) Betrag kann von Steuerverwaltung angepasst (erhöht) werden

Bei Anlagen bis März 2012 auch:

• Zahlen aus Umsatzsteuerberechnung können übernommen werden (Finanzverwaltung Bayern) Bemessungsgrundlage ist dann die Differenz zwischen Volleinspeisevergütung und Eigenverbrauchsvergütung (0,1638 €)

26

09.06.2016

14

photovoltaikratgeber.info

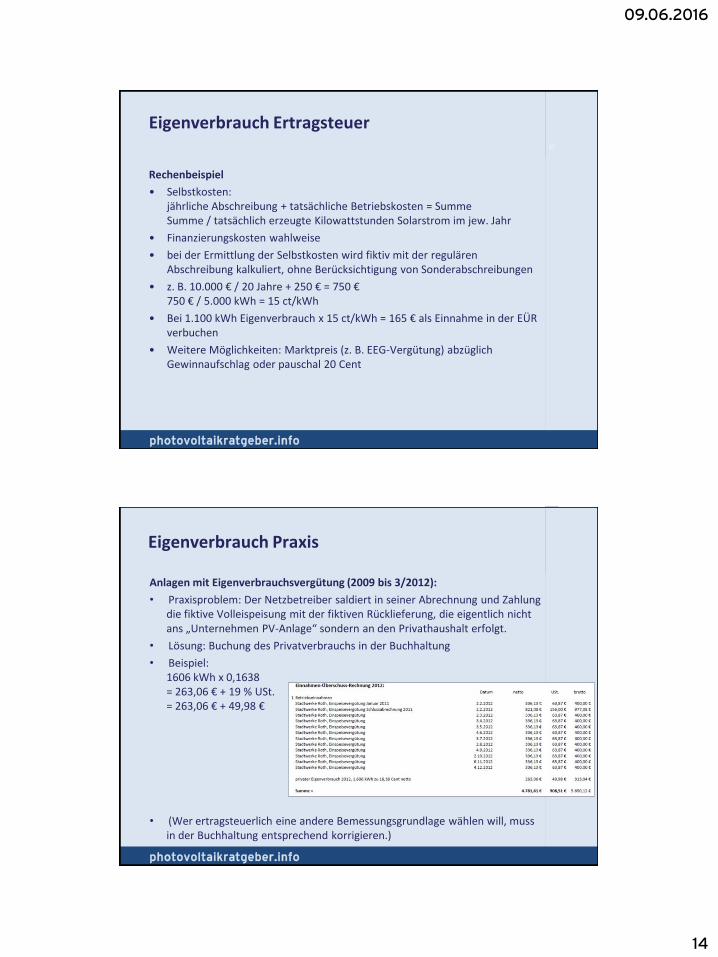

Eigenverbrauch Ertragsteuer

Rechenbeispiel

• Selbstkosten: jährliche Abschreibung + tatsächliche Betriebskosten = Summe Summe / tatsächlich erzeugte Kilowattstunden Solarstrom im jew. Jahr

• Finanzierungskosten wahlweise

• bei der Ermittlung der Selbstkosten wird fiktiv mit der regulären Abschreibung kalkuliert, ohne Berücksichtigung von Sonderabschreibungen

• z. B. 10.000 € / 20 Jahre + 250 € = 750 € 750 € / 5.000 kWh = 15 ct/kWh

• Bei 1.100 kWh Eigenverbrauch x 15 ct/kWh = 165 € als Einnahme in der EÜR verbuchen

• Weitere Möglichkeiten: Marktpreis (z. B. EEG-Vergütung) abzüglich Gewinnaufschlag oder pauschal 20 Cent

27

photovoltaikratgeber.info

Anlagen mit Eigenverbrauchsvergütung (2009 bis 3/2012):

• Praxisproblem: Der Netzbetreiber saldiert in seiner Abrechnung und Zahlung die fiktive Volleispeisung mit der fiktiven Rücklieferung, die eigentlich nicht ans „Unternehmen PV-Anlage“ sondern an den Privathaushalt erfolgt.

• Lösung: Buchung des Privatverbrauchs in der Buchhaltung

• Beispiel: 1606 kWh x 0,1638 = 263,06 € + 19 % USt. = 263,06 € + 49,98 €

• (Wer ertragsteuerlich eine andere Bemessungsgrundlage wählen will, muss in der Buchhaltung entsprechend korrigieren.)

Eigenverbrauch Praxis

09.06.2016

15

photovoltaikratgeber.info

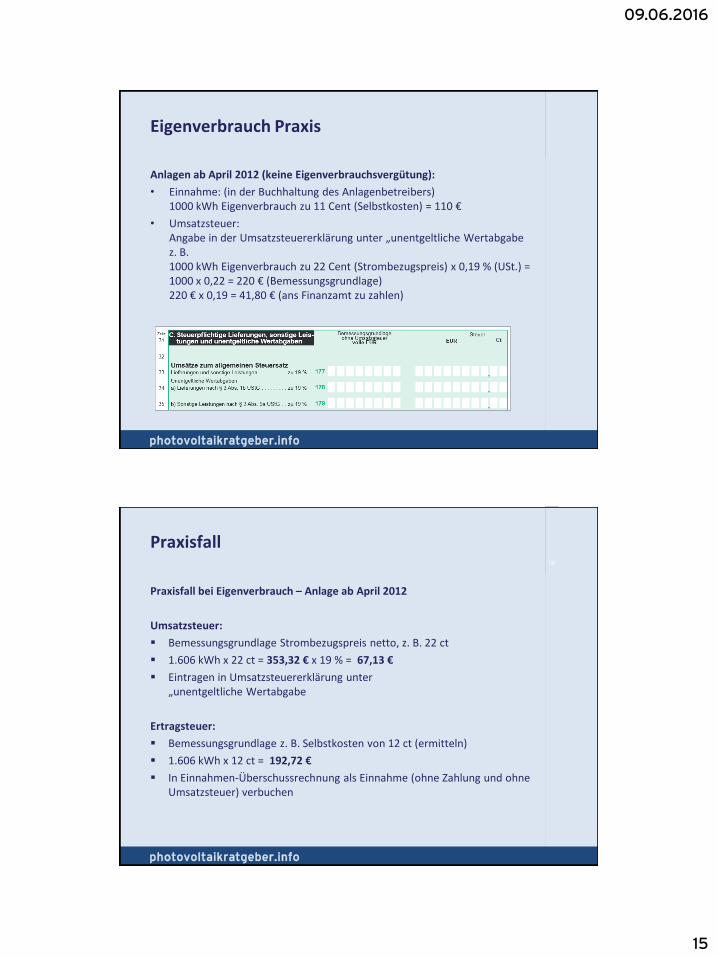

Anlagen ab April 2012 (keine Eigenverbrauchsvergütung):

• Einnahme: (in der Buchhaltung des Anlagenbetreibers) 1000 kWh Eigenverbrauch zu 11 Cent (Selbstkosten) = 110 €

• Umsatzsteuer: Angabe in der Umsatzsteuererklärung unter „unentgeltliche Wertabgabe z. B. 1000 kWh Eigenverbrauch zu 22 Cent (Strombezugspreis) x 0,19 % (USt.) = 1000 x 0,22 = 220 € (Bemessungsgrundlage) 220 € x 0,19 = 41,80 € (ans Finanzamt zu zahlen)

Eigenverbrauch Praxis

photovoltaikratgeber.info

Praxisfall

Praxisfall bei Eigenverbrauch – Anlage ab April 2012

Umsatzsteuer:

Bemessungsgrundlage Strombezugspreis netto, z. B. 22 ct

1.606 kWh x 22 ct = 353,32 € x 19 % = 67,13 €

Eintragen in Umsatzsteuererklärung unter „unentgeltliche Wertabgabe

Ertragsteuer:

Bemessungsgrundlage z. B. Selbstkosten von 12 ct (ermitteln)

1.606 kWh x 12 ct = 192,72 €

In Einnahmen-Überschussrechnung als Einnahme (ohne Zahlung und ohne Umsatzsteuer) verbuchen

30

09.06.2016

16

photovoltaikratgeber.info

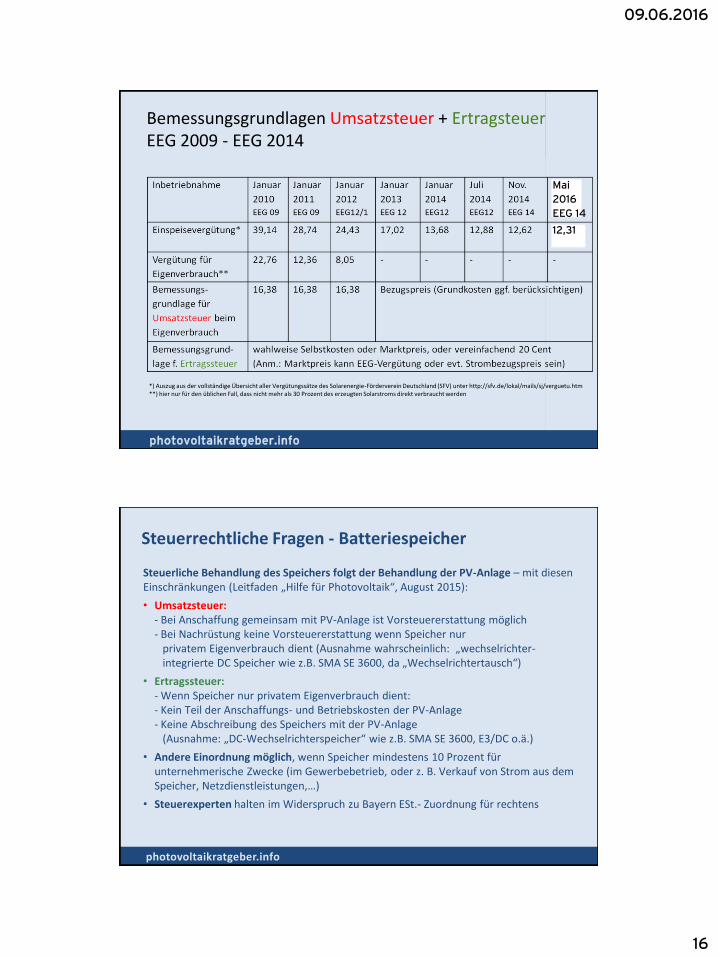

Bemessungsgrundlagen Umsatzsteuer + Ertragsteuer EEG 2009 - EEG 2014

*) Auszug aus der vollständige Übersicht aller Vergütungssätze des Solarenergie-Förderverein Deutschland (SFV) unter http://sfv.de/lokal/mails/sj/verguetu.htm **) hier nur für den üblichen Fall, dass nicht mehr als 30 Prozent des erzeugten Solarstroms direkt verbraucht werden

Mai

2016

EEG 14

12,31

photovoltaikratgeber.info

Steuerrechtliche Fragen - Batteriespeicher

Steuerliche Behandlung des Speichers folgt der Behandlung der PV-Anlage – mit diesen Einschränkungen (Leitfaden „Hilfe für Photovoltaik“, August 2015):

• Umsatzsteuer: - Bei Anschaffung gemeinsam mit PV-Anlage ist Vorsteuererstattung möglich - Bei Nachrüstung keine Vorsteuererstattung wenn Speicher nur privatem Eigenverbrauch dient (Ausnahme wahrscheinlich: „wechselrichter- integrierte DC Speicher wie z.B. SMA SE 3600, da „Wechselrichtertausch“)

• Ertragssteuer: - Wenn Speicher nur privatem Eigenverbrauch dient: - Kein Teil der Anschaffungs- und Betriebskosten der PV-Anlage - Keine Abschreibung des Speichers mit der PV-Anlage (Ausnahme: „DC-Wechselrichterspeicher“ wie z.B. SMA SE 3600, E3/DC o.ä.)

• Andere Einordnung möglich, wenn Speicher mindestens 10 Prozent für unternehmerische Zwecke (im Gewerbebetrieb, oder z. B. Verkauf von Strom aus dem Speicher, Netzdienstleistungen,…)

• Steuerexperten halten im Widerspruch zu Bayern ESt.- Zuordnung für rechtens

09.06.2016

17

photovoltaikratgeber.info

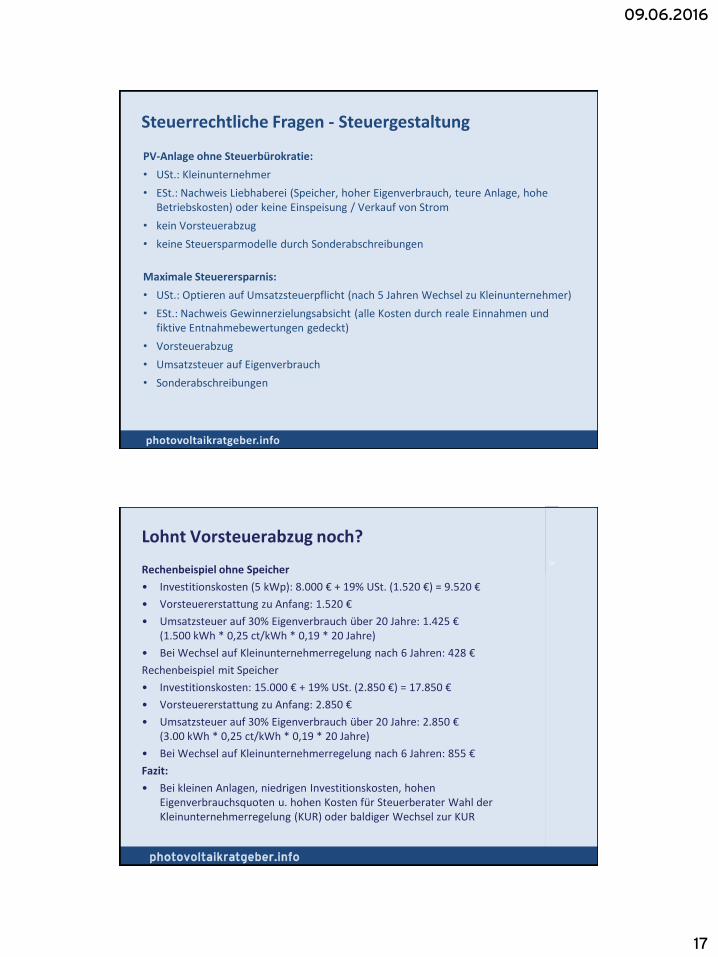

Steuerrechtliche Fragen - Steuergestaltung

PV-Anlage ohne Steuerbürokratie:

• USt.: Kleinunternehmer

• ESt.: Nachweis Liebhaberei (Speicher, hoher Eigenverbrauch, teure Anlage, hohe Betriebskosten) oder keine Einspeisung / Verkauf von Strom

• kein Vorsteuerabzug

• keine Steuersparmodelle durch Sonderabschreibungen

Maximale Steuerersparnis:

• USt.: Optieren auf Umsatzsteuerpflicht (nach 5 Jahren Wechsel zu Kleinunternehmer)

• ESt.: Nachweis Gewinnerzielungsabsicht (alle Kosten durch reale Einnahmen und fiktive Entnahmebewertungen gedeckt)

• Vorsteuerabzug

• Umsatzsteuer auf Eigenverbrauch

• Sonderabschreibungen

photovoltaikratgeber.info

Lohnt Vorsteuerabzug noch?

Rechenbeispiel ohne Speicher

• Investitionskosten (5 kWp): 8.000 € + 19% USt. (1.520 €) = 9.520 €

• Vorsteuererstattung zu Anfang: 1.520 €

• Umsatzsteuer auf 30% Eigenverbrauch über 20 Jahre: 1.425 € (1.500 kWh * 0,25 ct/kWh * 0,19 * 20 Jahre)

• Bei Wechsel auf Kleinunternehmerregelung nach 6 Jahren: 428 €

Rechenbeispiel mit Speicher

• Investitionskosten: 15.000 € + 19% USt. (2.850 €) = 17.850 €

• Vorsteuererstattung zu Anfang: 2.850 €

• Umsatzsteuer auf 30% Eigenverbrauch über 20 Jahre: 2.850 € (3.00 kWh * 0,25 ct/kWh * 0,19 * 20 Jahre)

• Bei Wechsel auf Kleinunternehmerregelung nach 6 Jahren: 855 €

Fazit:

• Bei kleinen Anlagen, niedrigen Investitionskosten, hohen Eigenverbrauchsquoten u. hohen Kosten für Steuerberater Wahl der Kleinunternehmerregelung (KUR) oder baldiger Wechsel zur KUR

34

09.06.2016

18

photovoltaikratgeber.info

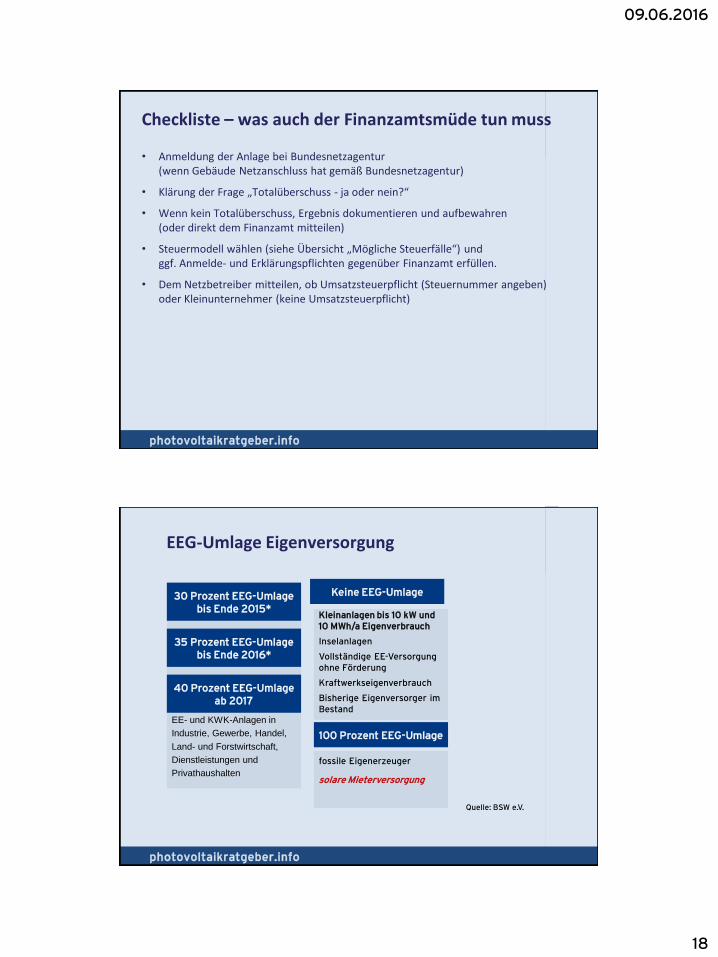

Checkliste – was auch der Finanzamtsmüde tun muss

• Anmeldung der Anlage bei Bundesnetzagentur (wenn Gebäude Netzanschluss hat gemäß Bundesnetzagentur)

• Klärung der Frage „Totalüberschuss - ja oder nein?“

• Wenn kein Totalüberschuss, Ergebnis dokumentieren und aufbewahren (oder direkt dem Finanzamt mitteilen)

• Steuermodell wählen (siehe Übersicht „Mögliche Steuerfälle“) und ggf. Anmelde- und Erklärungspflichten gegenüber Finanzamt erfüllen.

• Dem Netzbetreiber mitteilen, ob Umsatzsteuerpflicht (Steuernummer angeben) oder Kleinunternehmer (keine Umsatzsteuerpflicht)

photovoltaikratgeber.info

Quelle: BSW e.V.

30 Prozent EEG-Umlage bis Ende 2015*

EE- und KWK-Anlagen in

Industrie, Gewerbe, Handel,

Land- und Forstwirtschaft,

Dienstleistungen und

Privathaushalten

35 Prozent EEG-Umlage bis Ende 2016*

40 Prozent EEG-Umlage ab 2017

Keine EEG-Umlage

Kleinanlagen bis 10 kW und 10 MWh/a Eigenverbrauch

Inselanlagen

Vollständige EE-Versorgung ohne Förderung

Kraftwerkseigenverbrauch

Bisherige Eigenversorger im Bestand

100 Prozent EEG-Umlage

fossile Eigenerzeuger

solare Mieterversorgung

EEG-Umlage Eigenversorgung

09.06.2016

19

photovoltaikratgeber.info

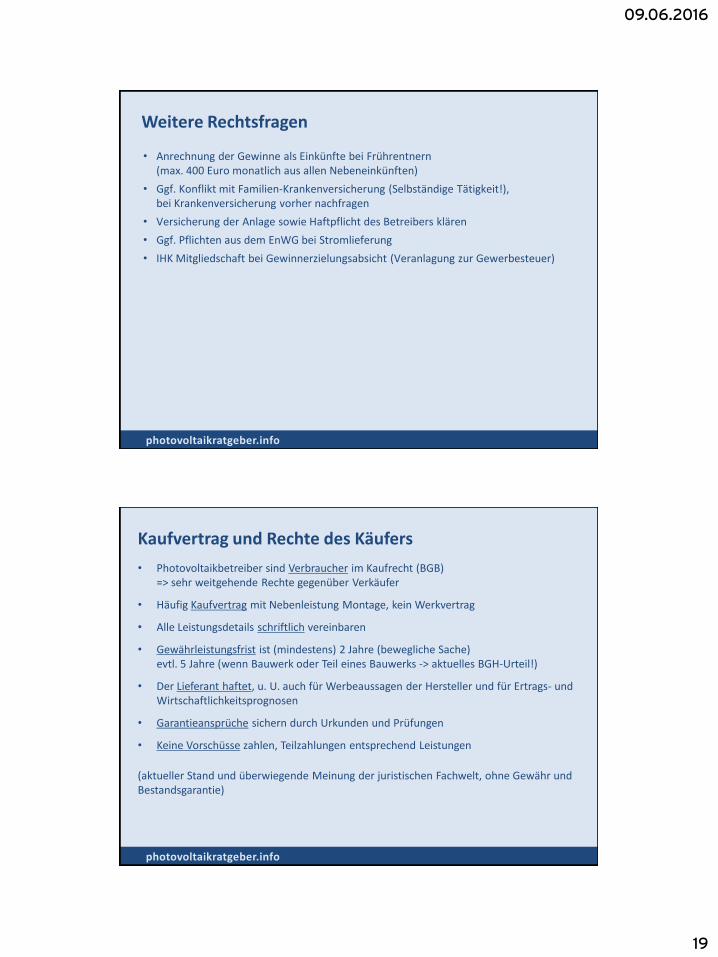

Weitere Rechtsfragen

• Anrechnung der Gewinne als Einkünfte bei Frührentnern (max. 400 Euro monatlich aus allen Nebeneinkünften)

• Ggf. Konflikt mit Familien-Krankenversicherung (Selbständige Tätigkeit!), bei Krankenversicherung vorher nachfragen

• Versicherung der Anlage sowie Haftpflicht des Betreibers klären

• Ggf. Pflichten aus dem EnWG bei Stromlieferung

• IHK Mitgliedschaft bei Gewinnerzielungsabsicht (Veranlagung zur Gewerbesteuer)

photovoltaikratgeber.info

Kaufvertrag und Rechte des Käufers

• Photovoltaikbetreiber sind Verbraucher im Kaufrecht (BGB) => sehr weitgehende Rechte gegenüber Verkäufer

• Häufig Kaufvertrag mit Nebenleistung Montage, kein Werkvertrag

• Alle Leistungsdetails schriftlich vereinbaren

• Gewährleistungsfrist ist (mindestens) 2 Jahre (bewegliche Sache) evtl. 5 Jahre (wenn Bauwerk oder Teil eines Bauwerks -> aktuelles BGH-Urteil!)

• Der Lieferant haftet, u. U. auch für Werbeaussagen der Hersteller und für Ertrags- und Wirtschaftlichkeitsprognosen

• Garantieansprüche sichern durch Urkunden und Prüfungen

• Keine Vorschüsse zahlen, Teilzahlungen entsprechend Leistungen

(aktueller Stand und überwiegende Meinung der juristischen Fachwelt, ohne Gewähr und Bestandsgarantie)

09.06.2016

20

photovoltaikratgeber.info

Excel-Tools für die Praxis

• Steuerliche Prognose Gewinnerzielungsabsicht

• Wirtschaftlichkeitsrechnung aus Investorensicht mit steuerlicher Betrachtung

Kostenlos anfordern per E-Mail beí Thomas Seltmann unter [email protected]

39

photovoltaikratgeber.info 40

09.06.2016

21

photovoltaikratgeber.info

PV Steuer Literatur

• Merkblatt 8. Auflage „Tipps zum Steuerrecht“ BSW-Solar www.bsw-solar-shop.de (7. Auflage teilweise überholt, auf Anfrage per E-Mail)

• Broschüre „Steuerliche Behandlung von Photovoltaikanlagen – für Anlagenbetreiber“ Solarenergieförderverein Bayern www.sev-bayern.de (erscheint in Kürze, lassen Sie sich vormerken unter [email protected])

41

© BSW-Solar

42