Embed Size (px)

Citation preview

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

República de Colombia – Derechos Reservados

Documento de investigación desarrollado para el Centro de Innovación en Gobierno Electrónico

del Ministerio TIC, en el marco del programa Talento Digital, a partir del estudio realizado en la

Escuela de Organización Industrial para el grado de Master Executive en Gestión de

Telecomunicaciones y Tecnologías de la Información.

Ing. Carlos Arturo Merchán Herrera

Bogotá, Colombia, junio de 2015

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 2 de 72

TABLA DE CONTENIDO

TABLA DE CONTENIDO ..............................................................................................................2

ABREVIATURAS Y ACRÓNIMOS ..............................................................................................3

1. INTRODUCCIÓN ....................................................................................................................4

2. OBJETIVOS .............................................................................................................................6

2.1 OBJETIVO GENERAL .....................................................................................................6

2.2 OBJETIVOS ESPECÍFICOS ............................................................................................6

3. LOS MEDIOS DE PAGO ELECTRÓNICOS .........................................................................7

3.1 MASIFICACIÓN DE LOS MEDIOS DE PAGO ELECTRÓNICOS ...............................9

3.2 ASPECTOS NORMATIVOS SOBRE MEDIOS DE PAGO ELECTRÓNICOS EN

COLOMBIA ..................................................................................................................................16

3.3 BARRERAS PARA EL COMERCIO ELECTRÓNICO .................................................21

4. TENDENCIAS EN EL SECTOR MÓVIL .............................................................................25

4.1 PRINCIPALES MODELOS DE SISTEMAS DE PAGOS A TRAVÉS DE MÓVILES .30

4.2 NEAR FIELD COMMUNICATION (NFC) ...................................................................36

4.3 INTERNET DE LAS COSAS ..........................................................................................42

4.4 SERVICIOS DE PAGO MÓVILES ................................................................................47

4.5 GOBIERNO ELECTRÓNICO MÓVIL ..........................................................................53

4.6 INTEROPERABILIDAD Y GOBIERNO MÓVIL .........................................................58

4.7 SEGURIDAD EN DISPOSITIVOS MÓVILES ..............................................................60

4.8 ASPECTOS DE SEGURIDAD RELACIONADOS CON LA TECNOLOGÍA NFC .....61

4.9 RECOMENDACIONES DE SEGURIDAD PARA LA IMPLEMENTACIÓN Y USO

DE SERVICIOS DE PAGO A TRAVÉS DE DISPOSITIVOS MÓVILES...................................63

5. CONCLUSIONES ..................................................................................................................67

6. REFERENCIAS BIBLIOGRÁFICAS ...................................................................................70

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 3 de 72

ABREVIATURAS Y ACRÓNIMOS

Abreviatura / Acrónimo Descripción

AMP Acuerdo Marco de Precios

BYOD Bring Your Own Device

GSM Global System for Mobile communications

HCE Host Card Emulation

IDC International Data Corporation

IOT Internet of Things

NFC Near Field Communication

OCDE Organización para la Cooperación y el Desarrollo Económico

PIN Personal Identification Number

RFID Radio Frequency Identification

SIM Subscriber Identity Module

SMS Short Message Service

TI Tecnologías de la Información

TIC Tecnologías de la Información y las Comunicaciones

TPV Terminal Punto de Venta

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 4 de 72

1. INTRODUCCIÓN

La sociedad actual está en constante movimiento y necesita estar conectada e informada de manera

continua y en cualquier lugar. Por ésta razón los avances tecnológicos, y en particular las

tecnologías móviles surgen para dar respuesta a dichas necesidades de acceso a la información y

comunicación.

Los dispositivos móviles han cambiado no solo la forma de hacer negocios sino la vida cotidiana

y la sociedad misma. La tendencia a usar cada vez más los dispositivos móviles para acceder a

todo tipo de servicios como consultas o transacciones electrónicas, es una oportunidad que las

entidades públicas y el sector privado deben aprovechar para generar nuevos modelos de negocio,

impulsar la participación ciudadana y aumentar y facilitar la interacción con sus usuarios o clientes.

Los dispositivos móviles también están modificando el modo en que se realizan las transacciones

financieras. El uso de dispositivos móviles como medio para efectuar transacciones de este tipo

surgieron hace poco más de 12 años, sin embargo la adopción ha sido lenta principalmente en el

entorno latinoamericano. Aun así, los recientes e importantes adelantos tecnológicos junto con la

masificación de los dispositivos móviles han convertido a esta área en una de las de mayor

crecimiento dentro del sector financiero. Las comunicaciones y medios de pago basados en

tecnologías de proximidad o también llamadas sin contacto están surgiendo en todo el mundo,

siendo una de ellas la basada en la tecnología de proximidad NFC (por sus siglas en inglés Near

Field Communication), aunque hay también otras iniciativas a considerar para el pago por móvil.

El uso cada vez más generalizado de teléfonos inteligentes, la comodidad y diversidad de servicios

que éstos ofrecen al consumidor y los adelantos en aspectos de seguridad, son los principales

factores que impulsan el creciente interés en la realización de pagos mediante este tipo de

dispositivos. Por tanto, será solo una cuestión de poco tiempo antes de que los teléfonos móviles

se utilicen masivamente para realizar pagos, hacer depósitos, transferencias y sacar dinero, lo

mismo que se hace hoy con las tarjetas de crédito e incluso mucho más.

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 5 de 72

Esta investigación examina el contexto actual y la naturaleza del mercado de pagos mediante

dispositivos móviles, así como algunas de las tecnologías relevantes que lo permiten, y analiza las

cuestiones pertinentes en materia de intercambio de datos, riesgos, seguridad y aseguramiento que

las empresas privadas, entidades públicas y demás entusiastas deberían tener en cuenta al

desarrollar y evaluar los servicios de pago mediante dispositivo móvil. Con este trabajo se busca

además, identificar si la administración pública en Colombia está preparada para adoptar un

esquema de pagos que permita la prestación de servicios a través de dispositivos móviles y conocer

los retos que supone el implementar un sistema de pagos de este tipo en el contexto del gobierno

electrónico móvil, todo esto, sin pretender ser un manual técnico o de seguridad ni recoger todos

los métodos de pago o de intercambio de información existentes.

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 6 de 72

2. OBJETIVOS

2.1 OBJETIVO GENERAL

Examinar las tendencias de pago a través de dispositivos móviles y analizar si la administración

pública en Colombia está preparada para implementar un sistema de pagos a través de estos

dispositivos haciendo uso de la tecnología de Comunicación de Campo Cercano (NFC).

2.2 OBJETIVOS ESPECÍFICOS

Brindar un contexto general sobre los medios de pago electrónicos, características para su

masificación en el sector móvil y aspectos normativos relacionados en Colombia.

Identificar qué retos supone el implementar un sistema de pagos de este tipo en el contexto

de la tendencia de tecnologías móviles para el gobierno electrónico.

Análisis de tendencias y principales modelos en sistemas de pago a través de dispositivos

móviles en el mundo.

Profundizar en la tecnología de campo cercano Near Field Communication (NFC) como

alternativa de implementación de sistemas de pago a través de dispositivos móviles

Identificar retos en temas de intercambio de información, seguridad y privacidad de la

información y en aspectos legales que se deben enfrentar para la implementación exitosa

del sistema de pagos a través de dispositivos móviles mediante tecnología NFC

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 7 de 72

3. LOS MEDIOS DE PAGO ELECTRÓNICOS

En las últimas décadas el desarrollo de los mercados financieros y el acelerado progreso

tecnológico han convergido para promover el surgimiento de nuevos medios de pago en el ámbito

nacional e internacional.

Con la llegada de los cajeros automáticos en los años setenta, el sector financiero diseñó productos

basados principalmente en las conocidas tarjetas débito. Posteriormente aparecieron otro tipo de

tarjetas plásticas de banda magnética entre las que se cuentan las tarjetas prepago, tarjetas de

crédito, tarjetas de entretenimiento y tarjetas de viaje; algunas de estas tarjetas luego evolucionaron

a las ahora comunes tarjetas con chip, que tienen usos incluso para pagos de transporte masivo,

entre muchos otros.

A finales del siglo XX, y con la masificación del uso de Internet se promovieron nuevas opciones

y modalidades para servicios financieros, particularmente canales y medios electrónicos para, entre

otras cosas, brindar acceso remoto a la cuenta bancaria del cliente. Los denominados pagos

móviles que se hacen a través de telefonía móvil también pertenecen a este último grupo. Los

primeros teléfonos lanzados con tecnología NFC (Near Field Communication) datan de 2004 pero

solo hasta el 2006 comenzaron las ventas de teléfonos equipados con esta tecnología de

comunicación inalámbrica de campo cercano.

Existen diversos tipos de transacciones electrónicas de acuerdo a los actores que participan en la

relación, estos pueden ser empresas, consumidores, gobiernos u otras organizaciones públicas o

privadas. Según reportes de investigaciones realizadas por Fedesarrollo, los tipos de transacciones

más comunes que se realizan a través de Internet son negocio a negocio (entre empresas), negocio

a consumidor (entre empresa y consumidor) y persona a persona (entre consumidores), utilizando

medios de pago como tarjetas débito y crédito o instrumentos de dinero electrónico (Arbeláez,

Meléndez & Zuluaga 2006).

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 8 de 72

En la última década, la relación gobierno a ciudadano (G2C) también se ha visto influenciada por

Internet, los avances en tecnologías móviles e inalámbricas y los nuevos medios de pago

electrónicos; relación donde toma fuerza una extensión del gobierno electrónico a plataformas

móviles como uno de los múltiples canales en la prestación de servicios de gobierno hacia los

ciudadanos.

De acuerdo con el primer estudio de Comercio electrónico en Colombia entregado por la Cámara

Colombiana de Comercio Electrónico, el uso de dinero electrónico, Internet y los medios de pago

móviles hasta hace poco no habían implicado grandes cambios o reformas en los países en los que

se utilizan porque el volumen y el valor de los pagos realizados por estos medios todavía eran

muy pequeños, sin embargo en una muestra de la relevancia que ha tomado el dinero plástico, es

que durante 2013, las transacciones de comercio electrónico superaron los 8.200 millones de

dólares, cifra equivalente a un 2,19% del PIB de la Nación (PriceWaterHouseCoopers, 2014).

A pesar que Colombia cuenta con un alto nivel de informalidad que fomenta la preferencia por el

efectivo, los medios de pago electrónico han crecido de manera sostenida durante los últimos años,

por ejemplo, PayU Latam1 destaca que el año pasado el comercio electrónico registro un aumento

del 41.3% con respecto al 2013. Desarrollos tecnológicos como el chip (en las tarjetas débito y

crédito) y los sistemas de pago sin contacto, por ejemplo a través de la tecnología de comunicación

inalámbrica NFC, están generando que los medios electrónicos ganen terreno lentamente frente al

efectivo.

Aun así, en Colombia el desarrollo de productos de dinero electrónico ha sido lento para el ritmo

que se ha registrado a nivel internacional (Arbeláez, Meléndez & Zuluaga, 2006), pues ha

suscitado algunas inquietudes en relación con la protección de los consumidores, el cumplimiento

de la ley, la supervisión y reglamentación de los emisores de dinero electrónico y los efectos en la

política monetaria.

1 PayU latam es un proveedor de servicios de pago en línea. http://payu.com.co/sobre-payu

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 9 de 72

En Colombia se han definido nueve tipos de canales transaccionales: oficinas, corresponsales

bancarios, pagos automáticos, transferencias electrónicas (ACH), telefonía móvil, internet, audio

respuesta, datáfonos (POS) y cajeros (ATM). Según informe de la Superfinanciera, en términos de

crecimiento anual, el canal que registró al cierre del 2012 los mayores crecimientos

independientemente de su participación en el total de transacciones (72% por número de

transacciones y 60% por monto transado) fue telefonía móvil, lo cual explica la implementación

de productos basados en este mecanismos y confirma su potencial para lograr una mayor inclusión.

El análisis sobre el uso de los medios de pago electrónicos en Colombia muestra adicionalmente

que en el país hay una amplia gama de canales electrónicos para la realización de transacciones,

aunque tan solo el 10% de las operaciones se realicen a través de pagos electrónicos mientras en

Brasil por ejemplo es del 26% (Superintendencia Financiera de Colombia, 2013).

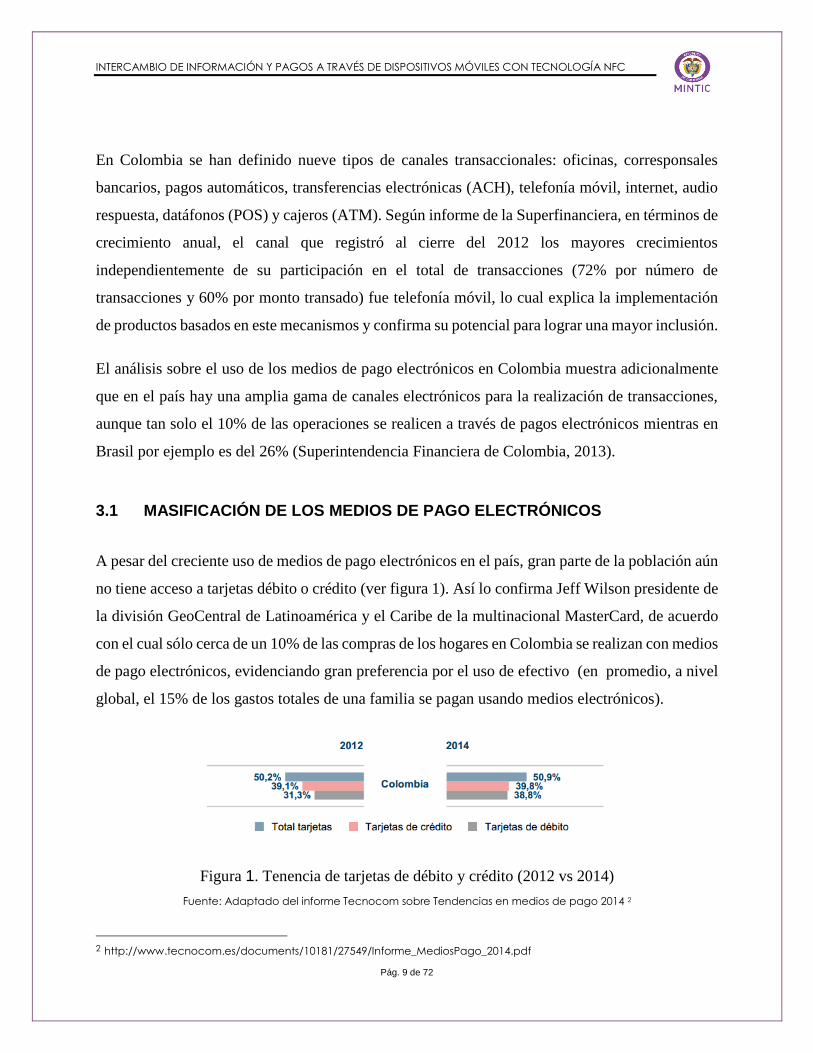

3.1 MASIFICACIÓN DE LOS MEDIOS DE PAGO ELECTRÓNICOS

A pesar del creciente uso de medios de pago electrónicos en el país, gran parte de la población aún

no tiene acceso a tarjetas débito o crédito (ver figura 1). Así lo confirma Jeff Wilson presidente de

la división GeoCentral de Latinoamérica y el Caribe de la multinacional MasterCard, de acuerdo

con el cual sólo cerca de un 10% de las compras de los hogares en Colombia se realizan con medios

de pago electrónicos, evidenciando gran preferencia por el uso de efectivo (en promedio, a nivel

global, el 15% de los gastos totales de una familia se pagan usando medios electrónicos).

Figura 1. Tenencia de tarjetas de débito y crédito (2012 vs 2014)

Fuente: Adaptado del informe Tecnocom sobre Tendencias en medios de pago 2014 2

2 http://www.tecnocom.es/documents/10181/27549/Informe_MediosPago_2014.pdf

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 10 de 72

Uno de los mayores retos a los que se enfrenta América Latina en la actualidad es precisamente la

inclusión financiera de su población. En Colombia, se han logrado grandes avances a nivel de

cobertura del sistema financiero aunque todavía una parte importante de la población sigue sin

acceso, pues según reporte de bancarización de Asobancaria, a diciembre de 2014 el 27,5% de la

población adulta no tiene siquiera un producto financiero. Para dar una idea del camino que le

falta recorrer a Colombia en esa materia, basta decir que en países como Dinamarca, Finlandia y

Australia, el 99% de su población mayor de 15 años tienen cuenta de ahorros.

Los medios de pago electrónicos como la banca por internet y móvil son vistos como una buena

alternativa para atraer a la población no bancarizada, La telefonía móvil es una herramienta clave

de difusión, crecimiento financiero y de participación ciudadana que permite cerrar la brecha en

la bancarización y en la relación gobierno-ciudadano de manera más eficiente y rápida, puesto que

actúa como vehículo acelerador para la penetración de servicios tanto financieros como no

financieros.

En todo caso, para determinar si un sistema de pagos a través de teléfonos móviles es viable, es

clave identificar los factores que determinan la demanda del servicio.

La adopción de internet y de los medios de pago electrónicos, está fuertemente ligada a factores

demográficos, condicionados por el acceso a la conectividad y a los equipos. Otros determinantes

de la demanda de medios de pago son las condiciones socioeconómicas y culturares de los

usuarios, en general, personas con más años de educación, mayores ingresos y en grupos de edad

relativamente baja tienden a usar más frecuentemente los medios electrónicos de pago. Hay

factores que refuerzan esta situación, por ejemplo, cuando un individuo observa a otras personas

de su entorno utilizar algún tipo de producto específico, la probabilidad de que él mismo empiece

a utilizar el servicio se hace más alta. En el caso particular de los pagos a través de dispositivos

móviles esto resulta ser un factor de gran influencia al percibir las ventajas inmediatas que este

sistema ofrece frente a los otros disponibles.

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 11 de 72

Además de las condiciones socio-demográficas de los usuarios potenciales, las características de

la innovación también son determinantes para que la demanda responda positivamente. Para que

un medio de pago resulte atractivo debe satisfacer varias condiciones: (Borraz, 2005)

Ventaja relativa: el nuevo medio de pago debe ser percibido como un medio superior a los

existentes anteriormente. La ventaja debe darse en menores costos, ahorro en tiempo o

esfuerzo, prestigio social, entre otros.

Facilidad de uso: la adopción de un nuevo medio de pago depende de la habilidad de los

usuarios para adaptarse a la nueva tecnología.

Compatibilidad con otros productos: Una persona está más dispuesta a adoptar un nuevo medio

de pago si la tecnología utilizada es similar a la de otros productos empleados por ella.

Visibilidad: la expansión de un medio de pago será más rápida si la innovación y sus ventajas

son observables por parte de otros miembros del grupo social en el que se mueve un usuario.

Posibilidad de probar: a los usuarios a los que se les permite ensayar una nueva tecnología

pueden familiarizarse con ella y tienen mayor posibilidad de adoptarla en el futuro.

Confiabilidad: la seguridad y la confiabilidad de un medio de pago es el factor más importante

para la mayoría de los usuarios al momento de adoptarlo.

Las anteriores premisas en apariencia son satisfechas por el pago a través de dispositivos móviles,

pero la realidad es que, exceptuando los países asiáticos, aún es visto como algo reservado a ciertos

grupos de personas vanguardistas y apasionadas por la tecnología, del mismo modo que ocurría

antes con el pago con tarjetas crédito y débito. Es decir, la primera explicación a su baja aceptación

(o masificación), es que está siguiendo la evolución natural que atraviesa cualquier tecnología

emergente.

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 12 de 72

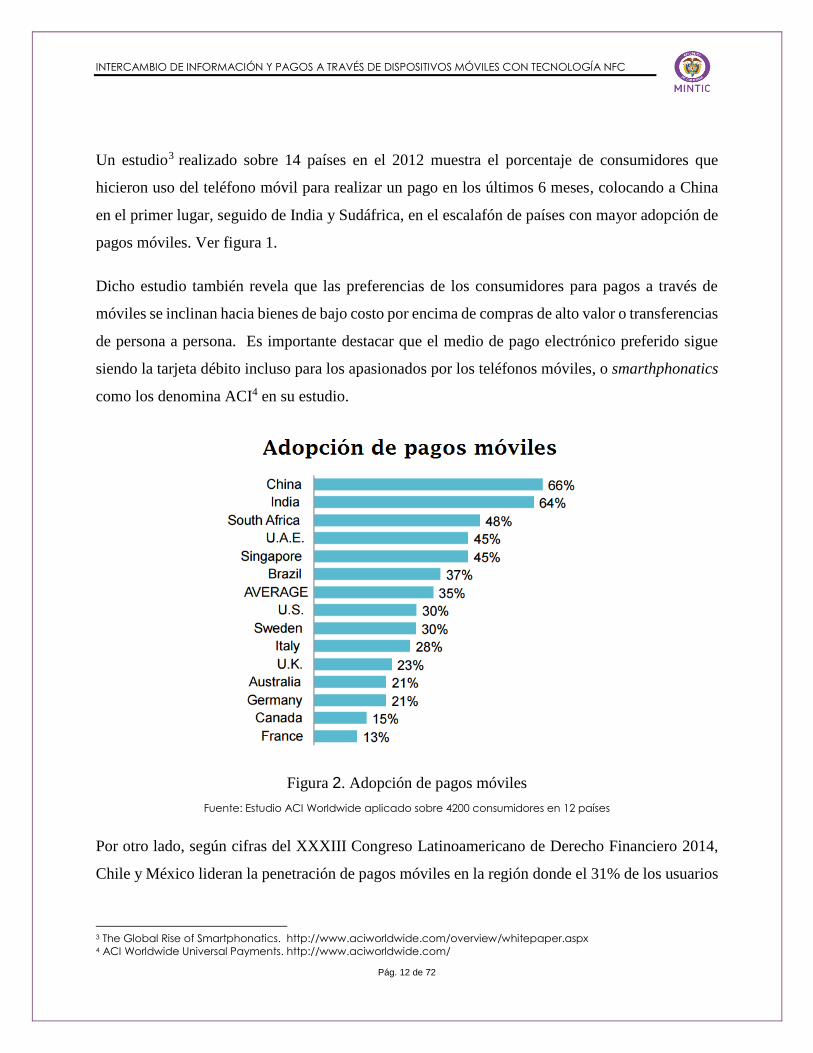

Un estudio3 realizado sobre 14 países en el 2012 muestra el porcentaje de consumidores que

hicieron uso del teléfono móvil para realizar un pago en los últimos 6 meses, colocando a China

en el primer lugar, seguido de India y Sudáfrica, en el escalafón de países con mayor adopción de

pagos móviles. Ver figura 1.

Dicho estudio también revela que las preferencias de los consumidores para pagos a través de

móviles se inclinan hacia bienes de bajo costo por encima de compras de alto valor o transferencias

de persona a persona. Es importante destacar que el medio de pago electrónico preferido sigue

siendo la tarjeta débito incluso para los apasionados por los teléfonos móviles, o smarthphonatics

como los denomina ACI4 en su estudio.

Figura 2. Adopción de pagos móviles

Fuente: Estudio ACI Worldwide aplicado sobre 4200 consumidores en 12 países

Por otro lado, según cifras del XXXIII Congreso Latinoamericano de Derecho Financiero 2014,

Chile y México lideran la penetración de pagos móviles en la región donde el 31% de los usuarios

3 The Global Rise of Smartphonatics. http://www.aciworldwide.com/overview/whitepaper.aspx 4 ACI Worldwide Universal Payments. http://www.aciworldwide.com/

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 13 de 72

de internet hace uso del comercio móvil, por encima de Brasil (30%), Colombia (28%) y Argentina

(21%). Sin embargo, expertos del sector advierten que las plataformas de pago móvil como Apple

Pay y Samsung Pay están teniendo problemas para establecer sus servicios de pago a través de

dispositivos móviles en México, debido a la falta de desarrollo legislativo en la materia y a la falta

de infraestructura de hardware y comunicaciones necesaria para que los consumidores puedan

pagar en los establecimientos usando su Smartphone.

Es importante incentivar la implementación y uso de los diferentes productos transaccionales no

presenciales como la banca móvil que permiten a la población tener un primer acercamiento con

el sistema financiero para administrar sus recursos fácilmente, antes de ofrecer productos más

complejos. Esto permite una inclusión de manera gradual para la población no familiarizada con

servicios financieros basados en tecnología, lo que a su vez genera confianza en el sistema

financiero y en la entidad que ofrece el servicio.

Aunque no existe un estándar que asegure el paso de la administración pública hacia un entorno

móvil, existen experiencias orientadoras como las de Kenia (Vodafone M-PESA) y Filipinas,

donde el uso de la telefonía móvil por medio de mensajes cortos (SMS), ha demostrado ser un

instrumento exitoso para la masificación de los servicios financieros tales como G-Cash y

SmartMoney. También está el caso de Sudáfrica con servicios a bajo costo como MNT Bank y

Wizzit.

Todos ellos son países donde la regulación sobre las instituciones, agentes o corresponsales

bancarios es favorable a la entrada de nuevos participantes al negocio financiero, así como a la

adaptación de las normativas existentes en la entrega y gestión de nuevos productos en el ámbito

móvil.

Si bien en Latinoamérica ya existen varios proyectos de pagos móviles o billetera móvil5, e incluso

algunos de ellos han alcanzado un interesante volumen (como es el caso de Tigo Money en

Paraguay o Zuum en Brasil), ninguno de ellos ha logrado convertirse en un servicio

5 Término utilizado para referirse al servicio ofrecido a los usuarios para depositar o recargar dinero en su teléfono móvil y

luego usarlo como dinero en efectivo, al realizar diversas transacciones directamente desde su dispositivo móvil.

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 14 de 72

verdaderamente masivo. En Colombia, Asobancaria presentó una opción de billetera virtual, que

hace parte de una multiplataforma conocida como Allegra que permite pasar los datos de las

tarjetas de crédito al teléfono móvil para realizar los pagos desde allí, igualmente, el grupo

Bancolombia, en alianza con Mastercard, lanzó a finales del 2014 el plan piloto de billetera móvil

con una inversión cercana a los 2 millones de dólares, a lo que se debe sumar las inversiones en

educación financiera y en el ecosistema de pagos con el comercio (Ramírez, 2015). La expectativa

es que para el 2017 se tenga 1 millón de colombianos haciendo uso de la billetera móvil con dicho

servicio.

Respecto a la estructura del mercado colombiano, se puede decir que para lograr una masificación

de medios de pago electrónicos es necesario al menos:

Adopción de estándares y acuerdos entre la industria e industria-gobierno: Es necesario

alcanzar acuerdos de interoperabilidad entre la industria (bajo la supervisión gubernamental)

para entregar servicios financieros de calidad, integrados y completos, que vayan más allá de

operaciones financieras simples que involucren sólo al banco y que agreguen valor al usuario,

es decir que le resuelva necesidades reales de los ciudadanos.

Regulación: Debe existir un marco legal que asegure la estabilidad de los nuevos sistemas de

pago en ambiente móvil y la protección a los usuarios y a su información.

Inversión en uso y apropiación de los nuevos sistemas de pago impulsada por la administración

pública dentro de una estrategia de uso de las tecnologías móviles en el gobierno (m-

goverment) apoyada por el sector privado, para lograr romper las barreras que impone la falta

de educación financiera en la masificación de los medios de pago electrónicos.

Los servicios financieros móviles juegan un papel muy importante y presentan oportunidades de

inclusión financiera especialmente por su potencial para reducir sustancialmente los costos de las

transacciones, muy inferiores a los de canales tradicionales. En el caso de Colombia, el potencial

es muy alto teniendo dada la alta penetración de los teléfonos móviles en segmentos de población

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 15 de 72

con ingresos bajos, que no están bancarizados, a través de la modalidad de prepago y aprovechando

la cobertura regional y rural de los móviles que es mucho más extensa que la red bancaria.

El constante aumento en el uso de los diferentes canales transaccionales evidencia el desarrollo de

nuevas iniciativas por parte de la industria y del Gobierno para promover el uso de productos y

servicios que involucren componentes financieros. El desarrollo e implementación de nuevas

tecnologías ha sido clave en el aumento de las transacciones realizadas en telefonía móvil.

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 16 de 72

3.2 ASPECTOS NORMATIVOS SOBRE MEDIOS DE PAGO ELECTRÓNICOS EN COLOMBIA

En el 2009, el Consejo Nacional de Política Económica y Social, CONPES, la máxima autoridad

de planeación en Colombia y que se desempeña como organismo asesor del Gobierno colombiano

en todos los aspectos relacionados con el desarrollo económico y social, plasmó los “Lineamientos

de Política para el Desarrollo e Impulso del Comercio Electrónico en Colombia” en el documento

CONPES 3620. Allí traza como objetivos específicos los siguientes: (Departamento Nacional de

Planeación, 2009)

Masificar el uso y aprovechamiento del comercio electrónico por parte de las empresas y el

sector productivo, socializar los beneficios obtenidos en productividad y generar buenas

prácticas en el uso de la herramienta.

Adaptar el marco normativo y regulatorio para promover la protección al consumidor, el uso

de medios electrónicos, la seguridad informática y la competencia, así como eliminar barreras

de entrada al mercado.

Promover entre los diferentes agentes que hacen parte de la cadena de valor del comercio

electrónico, la diversificación de su oferta de bienes y servicios con nuevos contenidos locales,

una logística más apropiada y un mayor acceso a medios de pago electrónicos.

Adicionalmente, en el contexto de medios de pago a través de dispositivos móviles, la

Superintendencia financiera define la banca móvil como un “Canal de banca electrónica en el cual

el dispositivo móvil es utilizado para realizar operaciones y su número de línea es asociado al

servicio. Los servicios que se presten a través de dispositivos móviles y utilicen navegadores web

son considerados banca por Internet”6

6 Circular Externa 42 de Octubre de 2012 Superintendencia Financiera de Colombia

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 17 de 72

Dado que la banca móvil es un canal transaccional no se puede pensar en banca móvil

independientemente del sector bancario y del marco regulatorio de las entidades de crédito en tanto

son entidades que captan recursos públicos.

A continuación se resaltan algunos de los avances que se han llevado a cabo en la regulación

Colombiana para permitir la implementación de la banca móvil y algunas cifras existentes:

El estatuto orgánico del sistema financiero establece las facultades de intervención que el Gobierno

Nacional tiene sobre las entidades financieras y aseguradoras sujetas al control y vigilancia de la

Superintendencia Financiera de Colombia y, en general, sobre las entidades que realizan el manejo,

aprovechamiento e inversión de recursos captados del público. El literal j) del artículo 48 del

mencionado estatuto establece que el Gobierno Nacional tiene la facultad de regular los sistemas

de pago y las actividades vinculadas con este servicio que no sean competencia del Banco de la

República. Además en este literal se especifica que le corresponde al Gobierno Nacional

establecer las condiciones para que las entidades financieras y aseguradoras desarrollen

actividades de comercio electrónico y utilicen los mensajes de datos de que trata la Ley 527 de

1999. Esta última ley es la normativa sobre comercio electrónico que aplica en Colombia.

Mediante el decreto 2555 de 2010 el Ministerio de Hacienda estableció la inspección, vigilancia y

control de las entidades que administran sistemas de pago de bajo valor. A través de esta norma se

definen principios y reglas que buscan garantizar eficiencia, seguridad, integridad, confiabilidad,

desarrollo tecnológico, interconexión, transparencia, libre competencia, respeto y equidad con los

consumidores.

Los antecedentes regulatorios recientes con respecto a los canales de distribución se enmarcan

dentro de la Circular 52 del 2007 de la Superintendencia Financiera de Colombia, la cual

incrementa los estándares de seguridad y calidad para el manejo de la información a través de

medios y canales de distribución de productos y servicios que ofrecen las entidades financieras a

sus clientes y usuarios. Es de anotar que ya en este momento se incluían además de los canales

tradicionales, otros como Internet y dispositivos móviles. Luego, la Circular 22 de 2010 remplazó

a la 52 de 2007 y posteriormente fue emitida la Circular 042 de 2012, que incluye a la banca móvil

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 18 de 72

como un canal de distribución específico y la regula en términos de seguridad y calidad. La lectura

de dicha norma es recomendada para las entidades públicas y otras organizaciones interesadas en

el desarrollo de servicios de pago móviles pues permite delimitar lo que es banca móvil respecto

a las operaciones realizadas en entorno de internet con un dispositivo móvil y establece algunos

requerimientos para su implementación.

En términos de regulación es importante destacar los cambios regulatorios para lograr la apertura

de cuentas de ahorro con menores requisitos y de más bajo costo, que facilitan la implementación

de la banca móvil. Estas son, las cuentas de ahorro de trámite simplificado que se caracterizan

porque:

• Los establecimientos de crédito pueden abrir cuentas a los usuarios con tan solo la siguiente

información: el nombre completo, el tipo de documento, el número, la fecha y lugar de

expedición del documento de identificación, y la fecha y lugar de nacimiento.

• Se eximen de la obligación de diligenciar el formulario de solicitud de vinculación de clientes

y de realizar entrevistas.

• El límite del monto de las operaciones débito de las cuentas de ahorro con trámite simplificado

de apertura, es de 3 SMMLV mensuales y el límite del saldo es de 8 SMMLV (un poco más

de 5 millones de pesos colombianos para el 2015).

De igual manera, para promover los pagos, las transacciones y los recaudos a través de mecanismos

electrónicos y con el propósito de lograr la masificación de los servicios transaccionales

disminuyendo los costos asociados a los productos financieros tradicionales, se crea el Depósito

Electrónico como instrumento que permite la realización de transacciones electrónicas, que tienen

lugar como resultado de los avances tecnológicos. Algunas de sus condiciones son:

Permitir al titular, mediante documentos físicos o mensajes de datos, extinguir obligaciones

dinerarias y/o transferir fondos y/o hacer retiros

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 19 de 72

El contrato deberá establecer: Los canales a los cuales se tendrá acceso y los restringidos, el

plazo máximo de vigencia cuando el depósito permanezca sin fondos y, si el establecimiento

de crédito ofrece o no intereses por el depósito electrónico.

Las operaciones débito no pueden superar en el mes calendario 3 SMMLV y el saldo máximo

de los depósitos de dinero electrónico no puede exceder, en ningún momento, 3 SMMLV

(excepto cuando éstos sean utilizados para canalizar subsidios del Estado, situación en la cual

no aplica esta restricción)

No es necesario que las entidades envíen físicamente extractos

A manera de referencia, existen otras normas relacionada con los Depósitos Electrónicos:

Decreto 4687 de 2011

Resolución externa No 9 de 2012 del Banco de la República.

Circular externa 43 de 2012 de la SFC.

Circular externa 46 de 2012 de la SFC.

Circular externa 08 de 2013 de la SFC.

Circular Reglamentaria DODM-147

Para lograr una mayor profundidad de análisis sobre el entorno regulatorio, Es de anotar que el

desarrollo de productos móviles en el país es aún muy reciente y no hay muchos datos disponibles.

La simplificación de trámites para abrir las cuentas, como la exención del formulario y de la

entrevista facilitan la inclusión financiera haciendo posible la vinculación de nuevos clientes por

medio de la banca móvil, permitiendo el ingreso a nuevos clientes, que tienen teléfono móvil pero

aún no están bancarizados. Las Cuentas de Ahorro de Trámite Simplificado (CATS) se empezaron

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 20 de 72

a abrir en 2011 y de acuerdo con la información de CIFIN a diciembre de 2012 ya se habían abierto

17,233 CATS.

De la revisión de la legislación financiera en materia de medios de pago y de la normativa de

comercio electrónico se puede concluir que Colombia cuenta con una plataforma jurídica que

satisface los estándares internacionales y no se identifican restricciones importantes para la

expansión de los medios de pago electrónicos. Sin embargo se requiere profundizar las reformas

regulatorias con el fin de: (a) no entorpecer la creación de productos financieros que se adapten a

las necesidades de la población, de tal forma que sean realmente útiles y su uso sea sostenible a

largo plazo; y (b) promover la existencia de canales accesibles y medios adecuados para que dichos

productos puedan ser utilizados conforme lo requiere la población, independientemente del lugar

geográfico en donde esté, de tal forma que se reduzcan al máximo los costos de transacción que

debe asumir los usuarios para utilizar los servicios financieros.

Para el caso colombiano, las iniciativas regulatorias reflejan la inquietud que han tenido desde

hace varios años las autoridades por promover un marco regulatorio que facilite la inclusión

financiera y en este sentido se ha dado su aproximación a los servicios financieros móviles. Sin

embargo estas responden a la evolución del mercado en respuesta a iniciativas de los bancos, como

fue el caso de la definición del depósito electrónico como resultado del lanzamiento, por parte de

un banco, de un monedero electrónico operado desde un teléfono móvil, y seguramente va a

ocurrir algo similar con la aparición de la billetera móvil.

De igual manera, la industria, los reguladores y los consumidores tienen un papel importante que

desempeñar para lograr que los pagos a través de telefonía móvil soportados con tecnologías como

NFC, se conviertan en un mecanismo agradable y seguro para pagos de consumo o dentro de la

relación gobierno-ciudadano. Las empresas y entidades públicas deben tener cuidado de cumplir

la normativa, las recomendaciones y mejores prácticas que ofrecen instituciones internacionales al

respecto. Como seguramente el uso de la tecnología NFC entrará en vigor en los próximos 2 o 3

años, los reguladores deben observar el ecosistema de pagos móviles para determinar si la mezcla

actual de la ley y la autorregulación del sector protegen adecuadamente a los consumidores, y la

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 21 de 72

condición, por lo menos en la región, de probar el caso de negocio para las entidades que pretenden

ofrecer servicios financieros móviles a la población hasta ahora excluida.

Por último, hay que considerar el tema de seguridad, que no depende solamente de la normatividad

y de la tecnología aplicada. Los consumidores deben tomar medidas para proteger datos sensibles

en sus teléfonos móviles y adaptar sus hábitos de pago. Equipar a los teléfonos móviles con

capacidades de pago es un desarrollo emocionante con grandes beneficios potenciales, pero la

administración pública deberá garantizar que no vaya en detrimento de la elección del consumidor,

la privacidad y la seguridad.

3.3 BARRERAS PARA EL COMERCIO ELECTRÓNICO

A pesar de los avances tecnológicos y normativos, se identifican algunas barreras que en términos

generales pueden ser comunes a los proyectos de dinero electrónico o billetera móvil tanto para el

ámbito nacional como a nivel mundial:

La barrera de los costos de las operaciones para el usuario.

La existencia de una o varias tecnologías y lograr interoperabilidad entre ellas.

Encontrar la verdadera necesidad del usuario.

La tensión entre servicios financieros y negocios rentables.

Las barreras culturales.

Cuestiones relacionadas con la regulación del dinero electrónico.

Lograr que la “liquidez del dinero” permanezca en el sistema del dinero electrónico (es decir,

reducir al mínimo su transformación en dinero en efectivo)

Desconocimiento de las ventajas que ofrecen los nuevos medios de pago electrónicos.

Riesgos asociados a la seguridad de la información.

Según la OCDE7, el comercio electrónico proporciona ganancias de eficiencia en la economía al

reducir costos de intermediación. Bajo esta premisa, un alto aprovechamiento de comercio

7 Organización para la cooperación y el desarrollo

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 22 de 72

electrónico implicaría menores costos para la economía colombiana, lo cual incrementa el nivel

de competitividad (DNP, 2009). En esa medida, pueden observarse los importantes esfuerzos del

gobierno nacional para fortalecer el comercio electrónico en Colombia. No obstante, esta visión

no siempre es unificada y compartida dentro de diversas entidades estatales, que en sus

regulaciones, decisiones y normatividades generan una discriminación quizás injustificada en

relación con el comercio tradicional tal como la existencia de excesivas retenciones a los

denominados “micropagos”, imponiendo cargas que el comercio electrónico no tiene que asumir

y desconociendo la realidad de la nueva economía digital.

Según la Cámara Colombiana de Comercio Electrónico - CCCE, actualmente, las pasarelas de

pago deben hacer retenciones a gran parte de los pagos realizados por medios electrónicos,

incluyendo 1.5% de retención en la fuente, 2.4% de retención por concepto de IVA y 0.414% por

concepto de retención de ICA, para un total de 4.314%. Estas retenciones deben hacerse incluso

para transacciones de bajos valores (también conocidas como “micropagos”), que por lo general

corresponden a ventas realizadas por pequeños empresarios, o personas que no ejercen el comercio

de manera regular. La existencia de estas retenciones es un desincentivo para que los pequeños

empresarios se involucren, pues al ser todavía parte de la economía informal, no comprenden ni

saben cómo operan dichos impuestos y prefieren no involucrarse con el comercio electrónico.

Es recomendable que el Estado articule a todas sus partes con el fin de fomentar el comercio

electrónico y el gobierno electrónico. Igualmente, se sugiere incentivar la creación de programas

de alfabetización digital especialmente dedicados a capacitar a los funcionarios, y ciudadanos

sobre las características y ventajas del comercio electrónico.

Otros factores mencionados por la CCCE (Siete Barreras del Comercio Electrónico, 2015) son la

insuficiencia de formación en carreras relacionadas con tecnologías de la información y las

comunicaciones y los obstáculos que enfrentan algunos emprendimientos digitales. Colombia

requiere de más técnicos y profesionales relacionados con tecnologías de la información y las

comunicaciones, y en especial en el campo de la tecnología móvil y gobierno electrónico. El

Ministerio de TIC ha hecho un gran esfuerzo por fomentar el emprendimiento digital y la

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 23 de 72

innovación tecnológica, hace falta incentivar un ambiente en el que puedan crecer esos futuros

emprendedores, que fomenten el desarrollo de aplicaciones móviles novedosas y sostenibles en la

administración pública.

A pesar de los problemas y barreras identificadas, las cifras de Asobancaria muestran que desde el

año 2013 se mantiene una buena dinámica en la banca móvil. Al cierre del año 2013, acumulaba

un crecimiento de 281% en transacciones monetarias frente al año 2010, pasando de $55.781

millones a $212.661 millones.

Igualmente, en el número de operaciones también se ve un gran incremento. En 2013, se realizaron

un total de 9,4 millones de transacciones monetarias y 68 millones de transacciones no monetarias,

un crecimiento importante frente a los 4 millones y 28,7 millones respectivamente del año

inmediatamente anterior.

Actualmente 12 bancos tienen servicio de banca móvil y 4 cuentan con la plataforma de monedero

electrónico, consiguiendo más de 2 millones de usuarios para transacciones a través del teléfono

móvil.

Aún se desconoce el impacto que tendrá la medida de la Comisión de Regulación de

Comunicaciones que obliga a reducir los costos de las transacciones, pero desde luego, la

expectativa que se ha generado en el sector es muy positiva y beneficiará sobre todo, al consumidor

pues tendrá una mayor oferta de servicio y se podrá masificar a la población no bancarizada, para

impulsar la inclusión financiera y el m-goverment en el país.

Corresponde a la Administración Pública analizar las barreras señaladas en esta investigación e

identificar aquellas otras que por su propia naturaleza puedan presentarse al momento de desplegar

servicios de pago a través de móviles. El análisis deberá estar acompañado de estrategias que

permitan, además de superar dichos obstáculos, lograr el uso y apropiación efectivo de los nuevos

servicios de pago.

Otros elementos a considerar en los ámbitos normativos son, entre otros, la factura electrónica, los

incentivos para micropagos que fomenten el comercio electrónico, la legislación sobre delitos y

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 24 de 72

fraudes electrónicos, y la ley de inclusión financiera para que los servicios financieros estén al

alcance de todos.

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 25 de 72

4. TENDENCIAS EN EL SECTOR MÓVIL

“En el 2016, cerca de 550 millones de personas, utilizarán servicios bancarios móviles” (Forrester,

2012).

Colombia se está situando como líder latinoamericano, en el uso de dispositivos móviles para

realizar transacciones electrónicas y móviles. Según la Superintendencia Financiera en el año 2013

en el país se realizaron 77,5 millones de transacciones utilizando la telefonía móvil, esto significa

que el mercado del teléfono inteligente continuará expandiéndose durante los próximos años,

aunque ritmo de crecimiento sea más moderado, según las previsiones del investigador de mercado

especialista en tecnología International Data Corporation (International Data Corporation, 2014).

Teniendo en cuenta que el número de dispositivos móviles ha superado ya a la población global

(Según cifras del Banco Mundial, en Colombia hay 113 suscripciones a telefonía móvil por cada

100 personas8) éstas serán las 15 tendencias en el sector móvil para el 2015, según estudio

realizado por Mastercard:

1. Tecnología vestible (wearable): Se prevé un desarrollo e incorporación de aquellas prendas de

vestir y complementos que incorporan elementos tecnológicos, incluyendo la tecnología móvil.

Esta clase de dispositivos marcan una nueva era en el mercado de consumo electrónico que ya no

solo está regido por teléfonos inteligentes (smartphones). El tiempo confirmará la aceptación y

éxito que tengan estos dispositivos vestibles en el mercado colombiano.

2. Experiencia de compra orientada a dispositivos móviles: Según el estudio, los días en los que

las compañías vendían productos a sus clientes están llegando a su fin y en el 2015 se va a trabajar

más en la forma de ofrecer experiencias y cómo involucrar a los clientes en los distintos procesos

de compra. El proceso de compra ya está siendo modificado por los smartphones, aunque no se

pague con ellos. En una tienda, un potencial consumidor puede consultar en Internet reseñas sobre

8 http://datos.bancomundial.org/indicador/IT.CEL.SETS.P2/countries

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 26 de 72

un determinado artículo o comparar su precio con el de otros establecimientos para tomar su

decisión. Los pagos móviles reforzarán este tipo de conductas, donde la tecnología NFC no sólo

servirá para hacer la transacción propiamente dicha sino para una comunicación más directa e

inmediata entre el cliente y el vendedor.

3. Crecimiento de los pagos móviles: los consumidores pronto comenzarán a decantarse por los

pagos a través de sus teléfonos móviles, como demuestra el hecho de que el servicio de pago móvil

creado por Apple (Apple Pay) admite tarjetas que representan ya el 90% del volumen de compras

con tarjetas de crédito en EEUU y pueden utilizarse en un total de 220.000 puntos de venta. Según

otro estudio de MasterCard, Colombia es el segundo país (después de Brasil) mejor preparado de

la región para poner en marcha la implementación de pagos a través de teléfonos móviles.

4. Globalización de los pagos móviles: el aumento del turismo mundial impulsado por una clase

media emergente en mercados como Asia combinado con el desarrollo de aplicaciones móviles

que permiten la comunicación entre diferentes nacionalidades sitúa a los pagos móviles en la

carrera hacia su internacionalización y globalización.

5. Hogares inteligentes: poco a poco los hogares se van volviendo cada vez más inteligentes y

conectados, donde el teléfono inteligente y las tecnologías inalámbricas juegan un papel

fundamental.

6. Vehículos: las tendencias disruptivas de este 2015 no se limitan a dispositivos portátiles y

vestibles sino que afectarán también a los vehículos con servicios como internet inalámbrico (Wi-

Fi), aplicaciones basadas en la localización e incluso algunos fabricantes trabajan en automóviles

premium que pueden mostrar información en la luna delantera o parabrisas.

7. Internet de las cosas: se espera un crecimiento en la interconexión de objetos cotidianos a

internet, pero más que una revolución se trata de una continuidad puesto que la tecnología ya está

disponible aunque la penetración sea aún muy baja entre los consumidores. Este tipo de tecnología

aunque es relativamente nueva, generará una gran diferencia en la forma como los usuarios de todo

el mundo perciben e interactúan con las TIC.

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 27 de 72

8. Recopilación de datos: cada vez se requiere mayor transparencia a los desarrolladores de

aplicaciones para que dejen claro a qué tienen o no tienen acceso estas apps en lo que a sus datos

se refiere por lo que el elemento diferenciador será el aumento en la seguridad y privacidad de los

usuarios.

9. El móvil se convertirá en objetivo de ataques: es lógico que el auge de los dispositivos y

teléfonos móviles los convierta en un objetivo de ataques por lo que las empresas y los sistemas

de seguridad así como los propios usuarios deberán estar más alerta que nunca.

10. Aumento de la experiencia multipantalla: El consumidor es ahora multipantalla y sus hábitos

han cambiado por completo. Su forma de consumir e interactuar con las audiencias de otros medios

tradicionales, la forma de acceder a las noticias y actualidad, la forma de buscar nuevos productos

y de comprar desde el sofá o cualquier otro lugar.

11. Más oportunidades para el comercio móvil: las tiendas y las marcas comenzarán a mejorar sus

aplicaciones móviles y campañas digitales móviles para ofrecer una mejor experiencia a sus

usuarios y fomentar una mayor participación de los clientes aumentando así no sólo las ventas sino

la lealtad de los mismos.

12. Aplicaciones para reservar viajes: se espera que empresas como TripAdvisor, Hipmunk,

Skyscanner, Trivago, Despegar y Dohop mejoren sus aplicaciones a lo largo de este 2015 para dar

mayores facilidades a los usuarios a la hora de reservar sus vuelos y hoteles a través de sus

teléfonos móviles.

13. Salud: se espera un gran aumento de las aplicaciones y funciones de dispositivos móviles que

nos permitan ejercer un control y monitorización de la salud y actividad física que van desde las

pulseras hasta las camisetas inteligentes que controlan el ritmo cardiaco.

14. Interiorización de las políticas BYOD: La política consistente en que los empleados lleven sus

propios dispositivos a su lugar de trabajo para tener acceso a los recurso de la empresa llevará a

los directivos a pensar en que en lugar de recurrir a herramientas que ejerzan un control intrusivo

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 28 de 72

sobre los dispositivos tanto a nivel interno como externo, las empresas recurran a herramientas y

servicios basados en la web que reúnan los datos privados y corporativos en un mismo dispositivo.

15. Más interés en el móvil: en los próximos meses las empresas que no se encuentren en los

móviles comenzarán a quedarse atrás ya que se ha iniciado la batalla definitiva entre los móviles

y el escritorio.

Como se puede ver las tendencias apuntan hacia la evolución de servicios alrededor de los

dispositivos móviles, y uno de ellos es el crecimiento en pagos móviles, como lo señala la firma

consultora Juniper Research9 cuyo pronóstico es que uno de cada cinco teléfonos móviles tendrá

la función de billetera móvil en 2018.

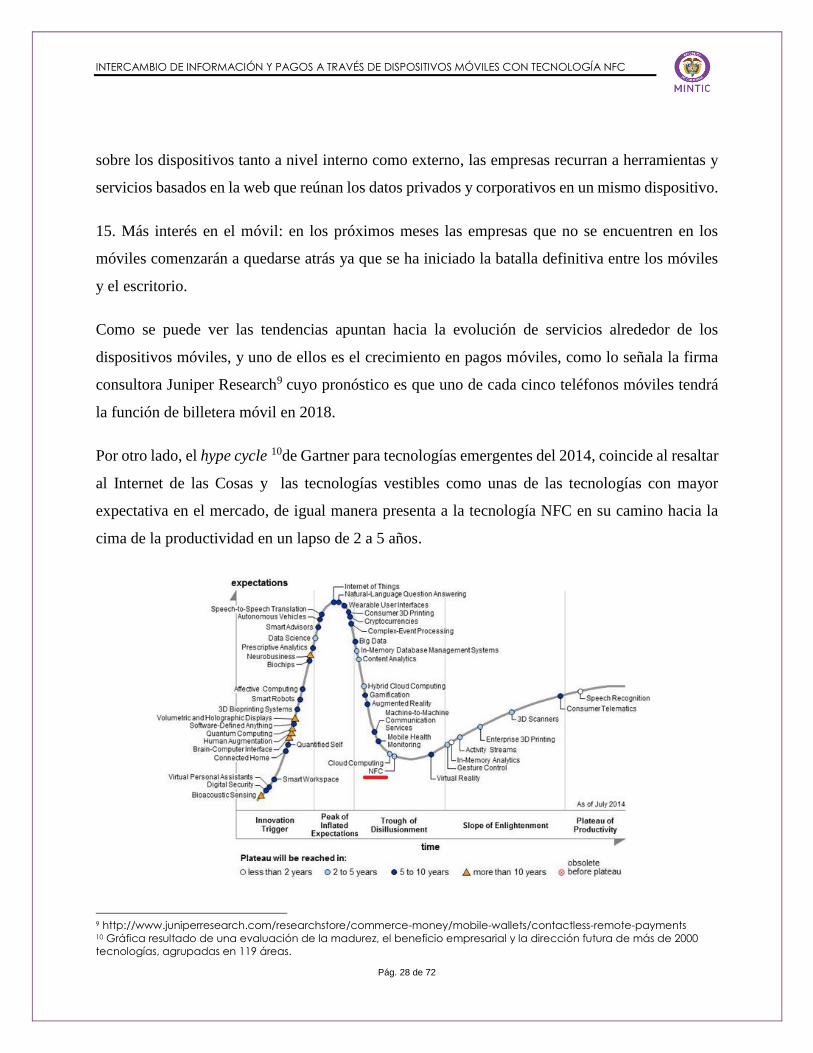

Por otro lado, el hype cycle 10de Gartner para tecnologías emergentes del 2014, coincide al resaltar

al Internet de las Cosas y las tecnologías vestibles como unas de las tecnologías con mayor

expectativa en el mercado, de igual manera presenta a la tecnología NFC en su camino hacia la

cima de la productividad en un lapso de 2 a 5 años.

9 http://www.juniperresearch.com/researchstore/commerce-money/mobile-wallets/contactless-remote-payments 10 Gráfica resultado de una evaluación de la madurez, el beneficio empresarial y la dirección futura de más de 2000

tecnologías, agrupadas en 119 áreas.

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 29 de 72

Figura 3. Hype Cycle para tecnologías emergentes, 2014. Gartner.

De igual manera, afirma la multinacional Visa en su estudio Soluciones de pago para el sector

público: Cooperando con los gobiernos para transformar los pagos (VISA, 2012), para aquellos

que desean “maximizar los beneficios a la hora de efectuar, recibir y desembolsar pagos, el dinero

electrónico es la innovación que hace posible la transformación”. Como ejemplo se menciona

varios casos de países:

El gobierno de Australia Occidental “ha logrado mayor eficiencia operativa y economías

de costo utilizando la moneda digital para fines de compras y viajes.

En Perú los gobiernos municipales han recurrido a la moneda digital para que los

ciudadanos y empresas puedan pagar más fácilmente sus impuestos.

En Sudáfrica el gobierno utiliza la moneda digital para aumentar la conveniencia y

seguridad en la entrega de beneficios sociales vitales.

“Este es el valor de la innovación que conduce a la transformación y habilita el progreso”

afirma la multinacional en su informe de soluciones de pago para el sector público.

Se observa una marcada tendencia hacia el uso cotidiano del dispositivo móvil y en temas como

la aceptación de pagos electrónicos e innovación de comercio Colombia se sitúa como el país con

mayor crecimiento en materia de transacciones móviles y electrónicas en Latinoamérica, según el

más reciente estudio 11adelantado por la firma de consultoría EY12 sobre dinero móvil. De hecho

los próximos 2 años podrían ser claves para el despegue de las transacciones electrónicas en el

país, pues los planes de las compañías de pagos electrónicos y la banca apuntan a desarrollar

servicios complementarios que sean integrados a las tarjetas y que funcionen mediante tecnologías

como Near Field Communication (NFC).

11 http://www.ey.com/Publication/vwLUAssets/Mobile_Money./$FILE/Ernst%20%26%20Young%20-%20Mobile%20Money%20-

%2015.10.09%20(single%20view).pdf 12 EY antes Ernst & Young (http://www.ey.com/CO/es)

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 30 de 72

4.1 PRINCIPALES MODELOS DE SISTEMAS DE PAGOS A TRAVÉS DE MÓVILES

Según la Asociación de Auditoría y Control de Sistemas de Información13 (ISACA, 2011), en su

artículo sobre pagos mediante dispositivos móviles, una nueva oportunidad está surgiendo para los

proveedores de servicios, comerciantes y gobierno: el uso del teléfono móvil a modo de “billetera

móvil”. En el mundo entero los gobiernos son las entidades que más pagos generan y teniendo en

cuenta el éxito que han tenido las apps y los servicios de contenidos para móviles, como los tonos

de llamada, juegos y demás aplicaciones, resulta cada vez más evidente que los consumidores

estén dispuestos a utilizar el teléfono móvil para efectuar pagos. Los teléfonos móviles también

presentan una oportunidad sin precedentes para la expansión de la actividad financiera en los países

en vías de desarrollo, como Colombia, donde hay una mayor cantidad de usuarios de telefonía que

titulares de cuentas bancarias. Esta es una oportunidad para la transformación y el progreso.

Asia y Sudáfrica son las regiones que lideran el uso mundial de pagos por móvil y el ejemplo más

específico está en que países con poco acceso bancario pero elevada penetración móvil como India,

Afganistán y Tanzania están usando cada vez más sistemas de transacciones móviles como M-

Pesa14.

Según el informe de la firma de investigación Juniper Research, titulado Billeteras Móviles:

Estrategias para Mercados Desarrollados y en Desarrollo 2014-201915 (en inglés), el crecimiento

se verá impulsado por dos modelos distintos de billetera:

El primero, en el cual las economías emergentes y mercados en desarrollo, las cuentas de valor

almacenado16 y las cuentas de trámite simplificado están permitiendo cada vez más el acceso

financiero por primera vez a personas no bancarizadas, y el informe prevé un aumento de la

distribución en África subsahariana, Asia y América Latina.

13 ISACA: Information Systems Audit and Control Association (https://www.isaca.org) 14 http://boletines.prisadigital.com/The-mobile-payments-revolution-2015.pdf 15 http://www.juniperresearch.com/researchstore/commerce-money/mobile-wallets/strategies-for-developed-and-

developing-markets 16 Permite a los consumidores realizar pagos instantáneos en línea a los comerciantes y otros individuos, con base en el

valor almacenado en una cuenta en línea.

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 31 de 72

Por otro lado, se espera que las billeteras lanzadas en América del Norte y Europa Occidental

ofrezcan cada vez más la modalidad de pago sin contacto. Se prevé que el sector reciba un impulso

tanto desde el lanzamiento del sistema de pago por proximidad iWallet de Apple basado en los

servicios de la tecnología NFC y a través de HCE (Host Card Emulation), lo que permite almacenar

toda la información financiera del usuario (como número de cuenta, portafolio de tarjetas, etc.) en

la nube. Según el informe, más de 1 de cada 3 billeteras móviles, y más del 50% de las billeteras

en los mercados desarrollados, ofrecerán esta modalidad en el año 2018.

El informe también señala que el modo de billetera móvil se reforzó a través de la modalidad P2P

(persona a persona) en iniciativas de pago como Paym17 del Reino Unido, que se integrará en la

banca móvil existente o en las apps de pago de los clientes como una forma adicional para pagar.

En Latinoamérica hasta ahora no ha sido posible establecer o contrastar verdaderos modelos de

negocios originados y/o exclusivos de la región. Sin embargo, en la actualidad existen dos

proyectos de la Región Andina que están cambiando la historia: Ecuador y Perú han tomado un

camino similar en su objetivo es lograr la interoperabilidad. Al hacerlo, aspiran a convertir al

dinero electrónico en un medio de pago sólido y masivo, a través de la puesta en marcha de una

solución única y común para todo el ecosistema.

Para lograrlo, ambos proyectos se valen de la regulación y de la interoperabilidad como sus dos

principales herramientas para asegurar el éxito de estas propuestas. Ambos se apoyan en una red

de agentes y pequeñas entidades del tercer sector, que permiten llegar a todos los sectores de la

población para asegurar el acceso a este medio de pago y avanzar hacia la universalización del

sistema financiero.

El factor que se destaca como una característica particular de ambos modelos es que desde sus

inicios, estos apuestan a ofrecen interoperabilidad, algo que en el resto de los países no ocurre. En

casos emblemáticos a nivel mundial, como el de M-Pesa en Kenia, toda persona o comerciante

17 http://www.paym.co.uk/

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 32 de 72

que quiere pagar tiene que ser usuario de M-Pesa. En contraste, en estos modelos suramericanos,

los proveedores van a estar ligados desde el comienzo en un mismo sistema tecnológico,

gestionado por el Banco Central en el caso de Ecuador y en Perú por la Asociación de Bancos del

Perú (Asbanc).

Modelo Perú

En el Perú, el modelo del dinero electrónico está siendo liderado por los bancos privados quienes

habían sido convocados en el 2010 por el gobierno, cuando se comenzó a trabajar en la ley de

dinero electrónico. Si bien existían proyectos de billetera móvil de empresas de

telecomunicaciones o entidades privadas, ninguno logró gran escala.

Los bancos fueron quienes pusieron en marcha el proyecto de crear la plataforma única, y

posteriormente convocaron al resto de los actores.

El plan, cuyo piloto fue lanzado el primer trimestre del 2015, contempla al dispositivo móvil como

la herramienta principal que permite llegar a los usuarios de zonas remotas, apoyándose en una

red de agentes y cajeros ATM (Automated Teller Machine), compartidos con todos los actores que

intervienen.

En definitiva, la -ASBANC 18 , puso a disposición de todos los actores del ecosistema una

herramienta con base tecnológica, con el objetivo de que el costo no constituya una barrera para

los miembros más pequeños de la cadena de valor y transforme al dinero electrónico en una

herramienta más de pago, comparable al efectivo, cheque, tarjetas, etc.

La interoperabilidad se plantea en 3 dimensiones:

Entre las empresas de telecomunicaciones a través de su infraestructura.

Entre bancos pues no importa qué banco se elige.

Entre cuentas, sean o no bancarizadas.

Modelo Ecuador

18 ASBANC: Asociación De Bancos del Perú(http://www.asbanc.com.pe/)

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 33 de 72

Bajo la premisa que el acceso a los medios de pago es fundamental para la inclusión económica,

Ecuador ha abordado el tema de la billetera móvil como política de Estado. El emprendimiento

ecuatoriano de dinero electrónico, surge desde lo público, pero será gestionado desde el sector

privado. En una primera etapa, la idea es crear inclusión a través del sistema y en una segunda

etapa, que el sector financiero, el sector popular y solidario, la banca y las cooperativas puedan

generar productos y servicios para que esos nuevos clientes del sector financiero puedan

incorporarse a la economía formal.

El Banco Central del Ecuador cerró un acuerdo con las tres operadoras móviles que operan en el

país para conectarlas a la plataforma única. La entidad bancaria gestiona la entrada (gateway), la

transaccionalidad y las operadoras brindan el canal para llegar a los usuarios. Es importante

destacar que este mismo banco adjudicó el año pasado a una empresa uruguaya la licitación para

proporcionar la plataforma tecnológica necesaria para la implementación de una billetera móvil, a

la que tendrán acceso todos los habitantes de ese país (El País, 2014).

Las personas interesadas en usar dinero electrónico ya pueden abrir sus cuentas virtuales a través

de mensajes SMS, desde cualquier dispositivo móvil. Este es el paso previo para el uso del dinero

electrónico que empezó efectivamente apenas en febrero del 2015.

Es importante mencionar que ninguno de los dos sistemas está ofreciendo una billetera móvil

común, sino que lo que ofrecen es un medio de pago alternativo, basado en una plataforma única,

a partir de la cual se espera que los diversos actores monten sus servicios o productos (banca móvil,

billetera móvil, pagos de salarios, cupones, pagos en comercio, entre otros).

En ambos casos, si bien las barreras culturales (falta de experiencia en el uso, miedo al fraude,

entre otros) son mencionadas a menudo como algunos de los principales motivos para la no

adopción del dinero electrónico, los especialistas coinciden que es posible abordarlo exitosamente.

En definitiva, se trata de identificar y ofrecer los incentivos adecuados para toda la cadena de valor

(bancos, operadoras, intermediarios, agentes y usuarios).

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 34 de 72

Se puede decir que estos países han respondido a los desarrollos del mercado de una manera

cautelosa pero con flexibilidad, permitiendo la innovación dentro de estándares de seguridad,

entendiendo los componentes del negocio e identificando los riesgos que es necesario mitigar, así

como los esquemas para hacerlo, hecho que debería ser replicado en Colombia.

Otros modelos

Existen otras iniciativas de la región, como la de Costa Rica, donde está en marcha un proyecto,

llamado temporalmente Monedero Móvil y liderado por el Banco Central, con la participación del

Banco Nacional, el Banco de Costa Rica y al BAC San José. Actualmente los servicios bancarios

solo llegan al 50 % de la población. Se estima que el proyecto, que vincula el número telefónico

con la cuenta bancaria, estará listo para lanzarse a nivel comercial en el tercer trimestre del presente

año 2015.

Según la Encuesta Global de Sistemas de Pago del Banco Mundial19, realizada en el 2008, el 90%

de los gobiernos ven la necesidad de mejorar la eficiencia de sus sistemas de pago en general. En

Colombia, el 16 mayo de 2006 el Gobierno Nacional aprobó “La Banca de las Oportunidades”

como una política para promover el acceso al crédito y a los demás servicios financieros buscando

equidad social. Desde 2011 se iniciaron una serie de esfuerzos tendientes a permitir la utilización

de los servicios financieros móviles como instrumento para alcanzar a la población excluida del

sistema financiero. La forma de integrar a la banca privada ha sido a través de incentivos. Otro de

los factores que sin duda dará un empujón al uso de medios de pago electrónicos es la recién

sancionada Ley de Inclusión Financiera, que busca aumentar la penetración de los sistemas de

pago no tradicionales en el país.

Si bien con marcadas diferencias de realidades locales, políticas de Gobierno e iniciativas privadas,

Latinoamérica parece haber ingresado en un nuevo estadio en relación al dinero electrónico. Con

distintos matices, la posibilidad de reducir el costo del dinero físico, atraer nuevos clientes o

19 http://siteresources.worldbank.org/FINANCIALSECTOR/Resources/282044-

1260476242691/Zanza_Chimienti_GlobalPayment_Systems_Survey.pdf

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 35 de 72

ciudadanos a los sistemas financieros, comienza a aparecer como un objetivo anhelado y

alcanzable por parte del sector público, el privado o ambos.

En este momento existen aproximadamente 230 sistemas de pagos a través de móviles alrededor

del mundo, los cuales, en su mayoría, implementan alguno de los siguientes modelos de pago

(Boyd, 2011):

Móviles de facturación directa: Aquello que se compra usando este modelo, se carga

automáticamente en la factura que le llega al usuario por parte del operador. Este sistema

representa un 70% de los contenidos digitales comprados on-line en algunos sectores en Asia.

Pagos móviles a través de Internet: ya sea a través de WAP (Wireless Application Protocol) u

otras redes de transmisión de datos usadas en los teléfonos móviles como GSM, GRPS, 3G,

LTE entre otras, permiten a los usuarios de los móviles compatibles tener acceso a internet y

desde allí realizar sus transacciones como Amazon Payments, PayPal o Google Checkout.

NFC (Near Field Communication): es una tecnología abierta pensada para la identificación,

recogida e intercambio de información, pero sobre todo para realizar pagos. Desde el inicio

para teléfonos y dispositivos móviles y su enfoque, más que para la transmisión de grandes

cantidades de datos, es para la comunicación instantánea. Su punto fuerte está por lo tanto en

la velocidad de comunicación y en el reducido alcance que exige (se mueve en un rango

máximo de 20 cm y para que sea óptima se necesitan 4 cm), que hace que los datos que se

transmiten sean casi imposibles de hackear (Rodríguez, 2013). Sobre esta tecnología se

profundiza en el capítulo 3.2.

Códigos QR: Los códigos de respuesta rápida ampliamente utilizados para capturar

información, ahora se utilizan para autorizar pagos. Esta tecnología permite pagar físicamente

con el móvil sin necesidad de disponer de un terminal NFC.

Premiun SMS (Entra en vigor la regulación que garantiza los derechos de los usuarios de los

SMS Premium, 2009): pagos basados en transacciones, su finalidad es servir como medio de

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 36 de 72

pago para diversos servicios a distancia, permiten la descarga de contenidos como juegos,

videos, concursos y programas de radio y televisión. Estos servicios conllevan una tarificación

al usuario adicional a la del servicio contratado por el operador de telefonía.

Sea cual sea el estándar, el futuro será indiscutiblemente móvil, pero de poco servirá si el teléfono

móvil se limita a ser una herramienta “para pagar”, pues nunca superará en conveniencia los 3

gramos de peso de una tarjeta de débito o crédito. Sólo los servicios que rodeen la transacción,

antes, durante o después de ésta añadirá valor al proceso y al soporte (móvil), por lo que reconocer

el contexto del cliente (quién, dónde, cuándo), y ser relevante y asertivo con las comunicaciones

que se envían al dispositivo desde el comercio o la administración pública (por ejemplo vía

notificaciones), harán del teléfono móvil un dispositivo que verdaderamente proporcione valor

añadido al usuario.

4.2 NEAR FIELD COMMUNICATION (NFC)

La tecnología inalámbrica de corto alcance y alta frecuencia NFC (Near Field Communication)

permite el intercambio de datos entre dispositivos Los usos más frecuentes para esta tecnología

son (Rodríguez, 2013):

Identificación: el acceso a lugares donde es precisa una identificación podría hacerse

simplemente acercando el teléfono móvil o tarjeta con chip NFC a un dispositivo de lectura.

Por nombrar un caso, el aeropuerto de Toulouse-Blagnac en Francía donde el sistema de

checkin ya se puede hacer a través de NFC. Otra alternativa en el ámbito de la identificación

está en la capacidad de usar esta tecnología para comenzar una sesión en un cajero

automático con la que poder sacar dinero. Al acercar nuestro móvil a la pantalla de un cajero

con NFC, se realizaría la negociación inicial de la conexión para identificarnos y pedirnos

nuestro correspondiente PIN evitando tener que hacer uso de la tradicional tarjeta débito o

crédito.

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 37 de 72

Recogida/intercambio de datos: utilidades como marcar dónde estamos, recibir información de

un evento o establecimiento son inmediatas y posibles gracias al uso de las etiquetas RFID.

Estas etiquetas son dispositivos pequeños, flexibles y autoadhesivos que pueden ser adheridos

a un producto o persona y que contiene una antena que permite el intercambio de datos por

radiofrecuencia desde un emisor/receptor RFID.

Pago con el teléfono móvil: la comodidad de uso y que el cobro pueda estar asociado a nuestra

factura o una cuenta de banco son armas muy poderosas y esta tecnología está camino de ser

el método de pago del futuro inmediato. Este tipo de uso se suele denominar como tocar y

confirmar, pues el usuario tiene que confirmar una interacción introduciendo una contraseña o

PIN o aceptando una transacción. El servicio Google Wallet es probablemente el mejor

ejemplo de esa ambición por proporcionar métodos de pago móviles de forma inalámbrica. En

Estados Unidos la tecnología va por buen camino pero de momento ese desarrollo no ha sido

exportado a otros países.

Biométrica: se caracteriza por el reconocimiento tanto facial como por huella digital. Estos

sistemas incluyen dispositivos de captura y un software que interpreta la muestra facial y la

convierte en una secuencia numérica, por lo que esta tecnología puede tener muchas

aplicaciones: acceso a computadores, protección de ficheros electrónicos, acceso a salas con

acceso restringido, redes entre otros. Se habla que Google agregará la tecnología NFC con

autorización por huella digital en su nuevo sistema operativo Android M.

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 38 de 72

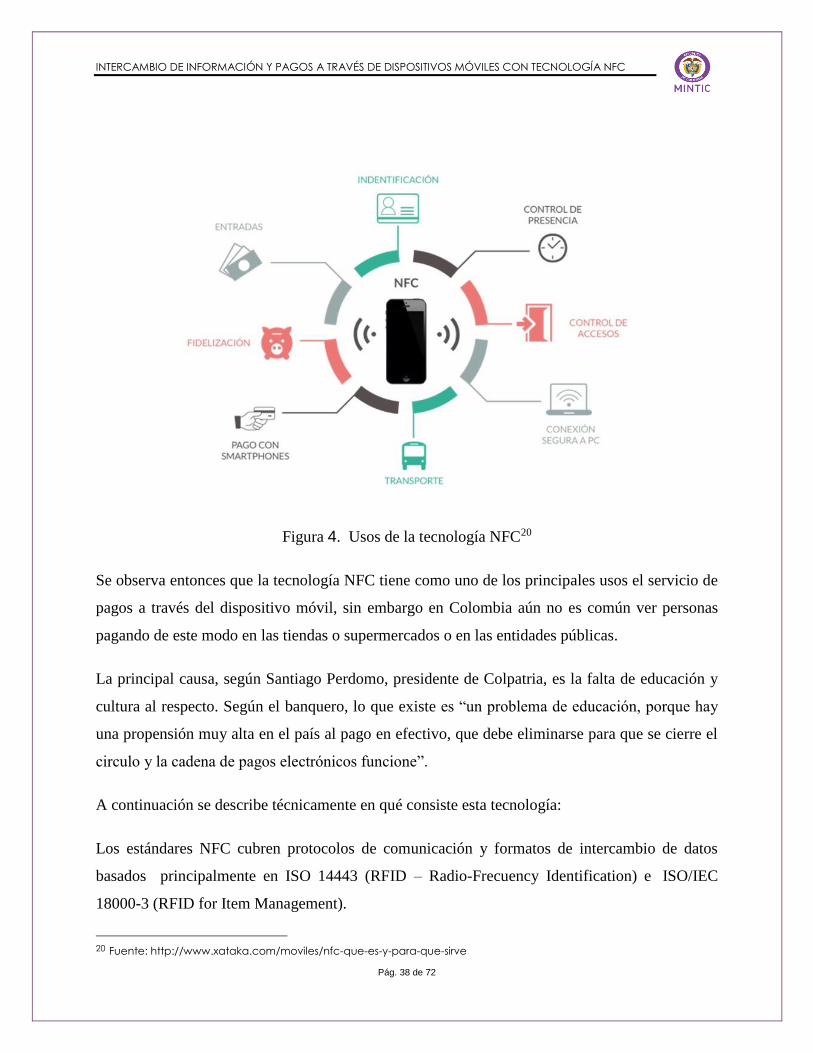

Figura 4. Usos de la tecnología NFC20

Se observa entonces que la tecnología NFC tiene como uno de los principales usos el servicio de

pagos a través del dispositivo móvil, sin embargo en Colombia aún no es común ver personas

pagando de este modo en las tiendas o supermercados o en las entidades públicas.

La principal causa, según Santiago Perdomo, presidente de Colpatria, es la falta de educación y

cultura al respecto. Según el banquero, lo que existe es “un problema de educación, porque hay

una propensión muy alta en el país al pago en efectivo, que debe eliminarse para que se cierre el

circulo y la cadena de pagos electrónicos funcione”.

A continuación se describe técnicamente en qué consiste esta tecnología:

Los estándares NFC cubren protocolos de comunicación y formatos de intercambio de datos

basados principalmente en ISO 14443 (RFID – Radio-Frecuency Identification) e ISO/IEC

18000-3 (RFID for Item Management).

20 Fuente: http://www.xataka.com/moviles/nfc-que-es-y-para-que-sirve

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 39 de 72

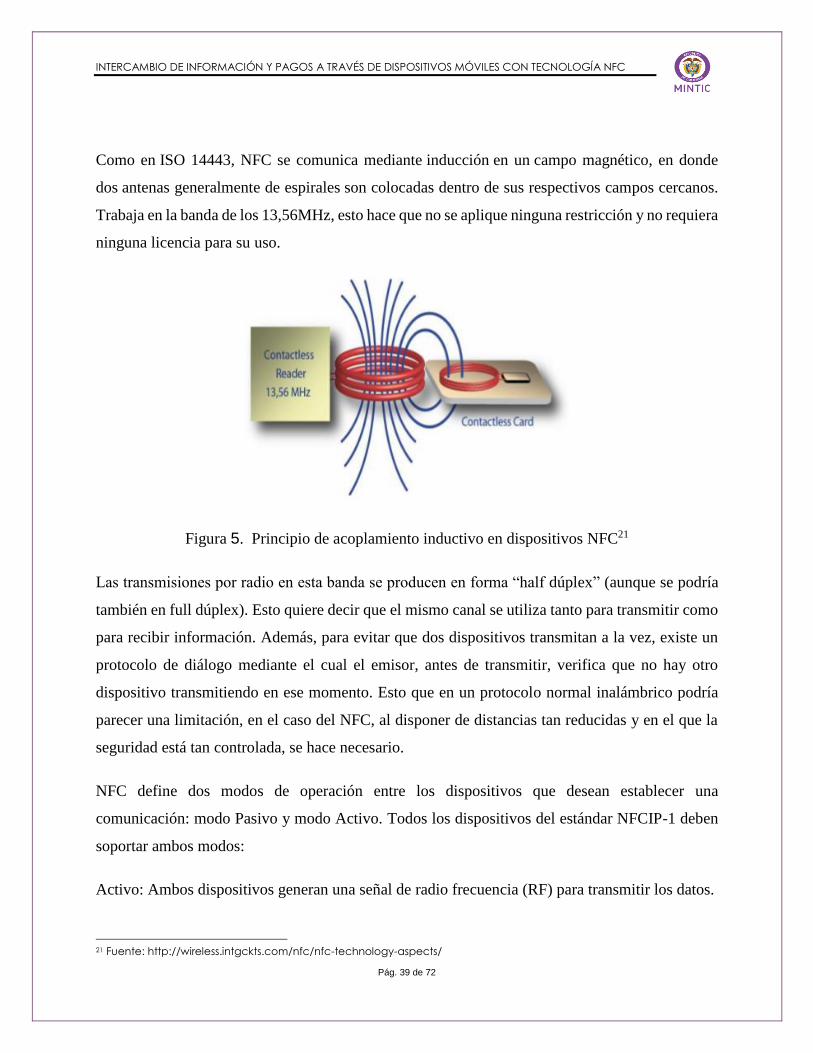

Como en ISO 14443, NFC se comunica mediante inducción en un campo magnético, en donde

dos antenas generalmente de espirales son colocadas dentro de sus respectivos campos cercanos.

Trabaja en la banda de los 13,56MHz, esto hace que no se aplique ninguna restricción y no requiera

ninguna licencia para su uso.

Figura 5. Principio de acoplamiento inductivo en dispositivos NFC21

Las transmisiones por radio en esta banda se producen en forma “half dúplex” (aunque se podría

también en full dúplex). Esto quiere decir que el mismo canal se utiliza tanto para transmitir como

para recibir información. Además, para evitar que dos dispositivos transmitan a la vez, existe un

protocolo de diálogo mediante el cual el emisor, antes de transmitir, verifica que no hay otro

dispositivo transmitiendo en ese momento. Esto que en un protocolo normal inalámbrico podría

parecer una limitación, en el caso del NFC, al disponer de distancias tan reducidas y en el que la

seguridad está tan controlada, se hace necesario.

NFC define dos modos de operación entre los dispositivos que desean establecer una

comunicación: modo Pasivo y modo Activo. Todos los dispositivos del estándar NFCIP-1 deben

soportar ambos modos:

Activo: Ambos dispositivos generan una señal de radio frecuencia (RF) para transmitir los datos.

21 Fuente: http://wireless.intgckts.com/nfc/nfc-technology-aspects/

INTERCAMBIO DE INFORMACIÓN Y PAGOS A TRAVÉS DE DISPOSITIVOS MÓVILES CON TECNOLOGÍA NFC

Pág. 40 de 72

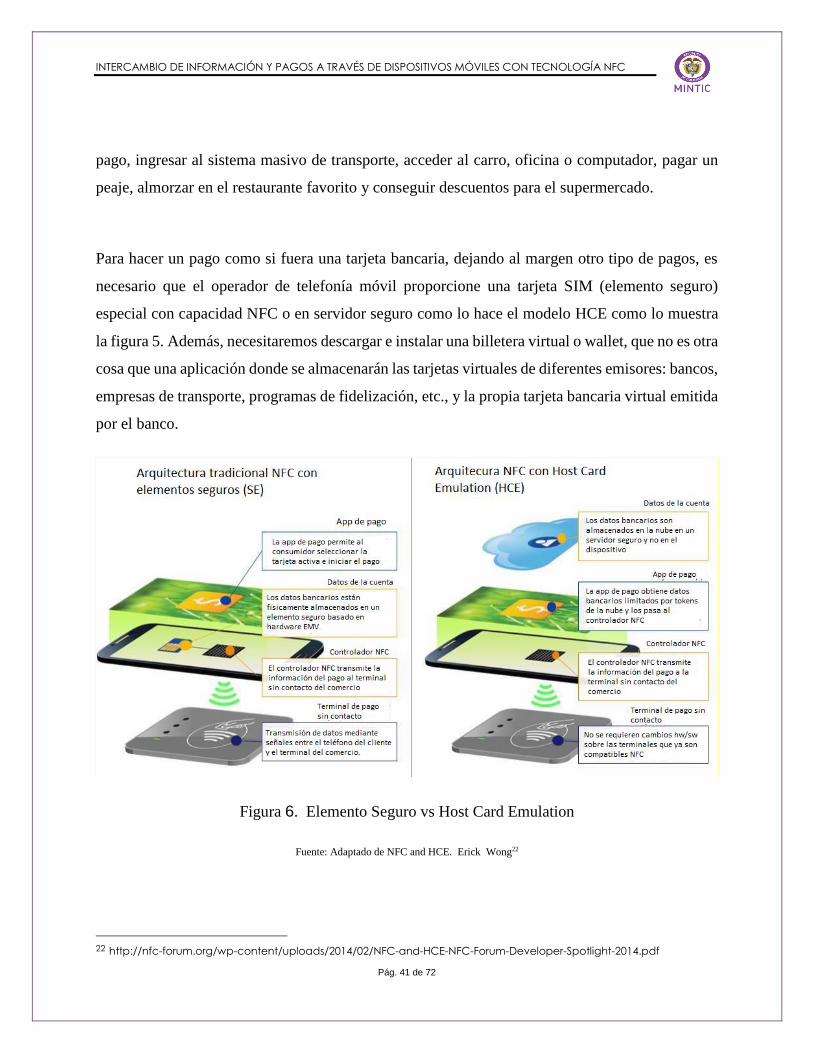

Pasivo: Sólo un dispositivo genera el campo RF. El segundo dispositivo, el pasivo, actúa como

receptor, y usa una técnica llamada “modulación de carga” para transferir información de vuelta

al dispositivo activo o iniciador.

La conexión se realiza entre dos dispositivos de manera automática y directa en el momento en el

que se encuentran a unos 5cm el uno del otro (no necesita del engorroso proceso de

emparejamiento de la tecnología Bluetooth), a pesar de que esta distancia puede variar según

diferentes factores (tipo de emisor/receptor, temperatura, aislantes, etc.). La distancia máxima

obligatoria para operar se fija en 20 cms. Esta distancia máxima se debe a la necesidad de cubrir

la seguridad de la información, y que ésta no se propague más allá.

La velocidad de transferencia puede ser a 106, 212, 424 o 848 Kbit/s. Según el entorno en el que

se trabaje, las dos partes pueden ponerse de acuerdo de a qué velocidad trabajar y reajustar el

parámetro en cualquier instante de la comunicación.

Como se puede ver, los dispositivos móviles dotados con tecnología NFC permiten a los

consumidores almacenar y acceder a todo tipo de datos personales, tanto en casa como fuera de

ella. Simplemente juntando dos dispositivos, se puede iniciar el intercambio de datos personales

(mensajes, imágenes, música, etc.), sin necesidad de ningún tipo de configuración previa.