Embed Size (px)

Citation preview

ESTRUCTURA Y MANEJO DE LAS LEYES FISCALES

COLEGIO DE CONTADORES PUBLICOS IRAPUATO

DR. ROBERTO RODRIGUEZ VENEGAS

E-MAIL: [email protected]

“Conoce a tu enemigo mejor que a ti, antes de ir a la batalla.”

-Tzun Tzu

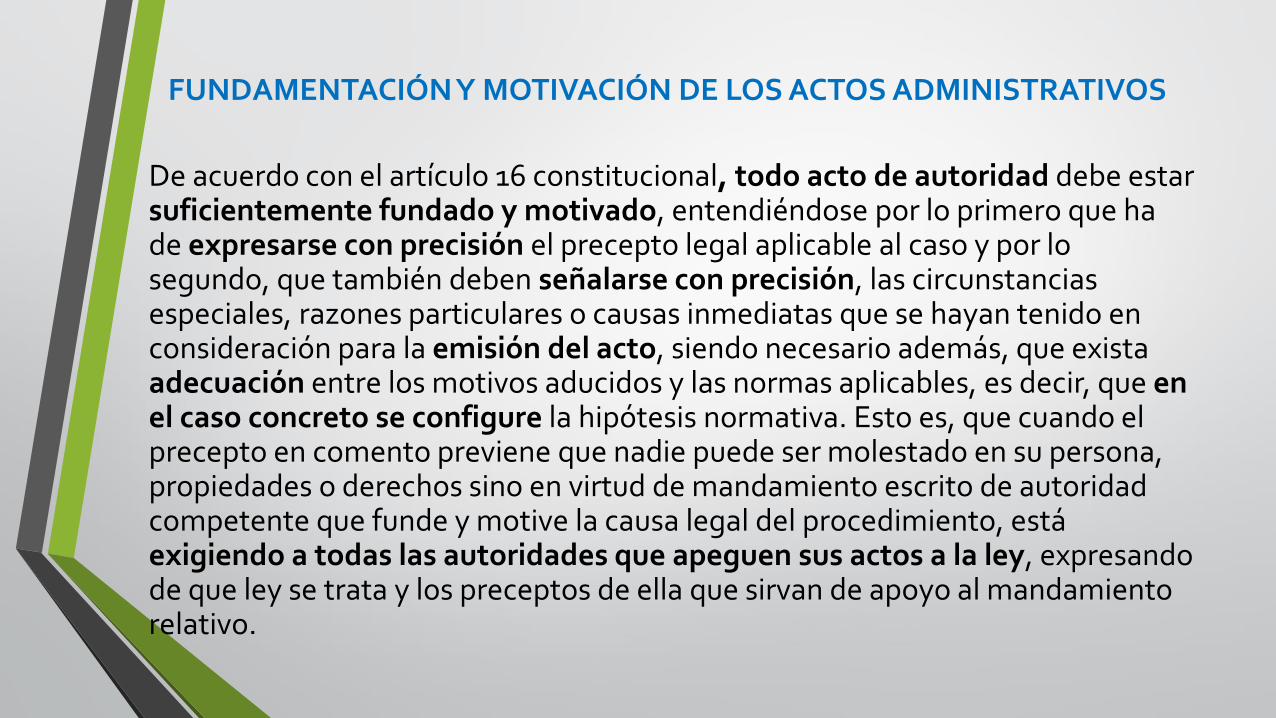

FUNDAMENTACIÓN Y MOTIVACIÓN DE LOS ACTOS ADMINISTRATIVOS

De acuerdo con el artículo 16 constitucional, todo acto de autoridad debe estar suficientemente fundado y motivado, entendiéndose por lo primero que ha de expresarse con precisión el precepto legal aplicable al caso y por lo segundo, que también deben señalarse con precisión, las circunstancias especiales, razones particulares o causas inmediatas que se hayan tenido en consideración para la emisión del acto, siendo necesario además, que exista adecuación entre los motivos aducidos y las normas aplicables, es decir, que en el caso concreto se configure la hipótesis normativa. Esto es, que cuando el precepto en comento previene que nadie puede ser molestado en su persona, propiedades o derechos sino en virtud de mandamiento escrito de autoridad competente que funde y motive la causa legal del procedimiento, está exigiendo a todas las autoridades que apeguen sus actos a la ley, expresando de que ley se trata y los preceptos de ella que sirvan de apoyo al mandamiento relativo.

En materia administrativa, específicamente, para poder considerar un acto autoritario como correctamente fundado, es necesario que en él se citen: a).-Los cuerpos legales y preceptos que se estén aplicando al caso concreto, es decir, los supuestos normativos en que se encuadra la conducta del gobernado para que esté obligado al pago, que serán señalados con toda exactitud, precisándose los incisos, subincisos, fracciones y preceptos aplicables, y b).- Los cuerpos legales, y preceptos que otorgan competencia o facultades a las autoridades para emitir el acto en agravio del gobernado.

SEGUNDO TRIBUNAL COLEGIADO DEL SEXTO CIRCUITO. Amparo directo 194/88. Bufete Industrial Construcciones, S.A. 28 de junio de 1988. Unanimidad de votos. Ponente: Gustavo Calvillo Rangel. Secretario: Jorge Alberto González Alvarez. Amparo directo 367/90. Fomento y Representación Ultramar, S.A. de C.V. 29 de enero de 1991. Unanimidad de votos. Ponente: Gustavo Calvillo Rangel. Secretario: José Mario Machorro Castillo. Revisión fiscal 20/91. Robles y Compañía, S.A. 13 de agosto de 1991. Unanimidad de votos. Ponente: Gustavo Calvillo Rangel. Secretario: Jorge Alberto González Alvarez. Amparo en revisión 67/92. José Manuel Méndez Jiménez. 25 de febrero de 1992. Unanimidad de votos. Ponente: José Galván Rojas. Secretario: Waldo Guerrero Lázcares. Amparo en revisión 3/93. Instituto del Fondo Nacional de la Vivienda para los Trabajadores. 4 de febrero de 1993. Unanimidad de votos. Ponente: José Galván Rojas. Secretario: Vicente Martínez Sánchez. Véase: Apéndice al Semanario Judicial de la Federación, 1917-1995, Tomo III, Primera Parte, tesis 73, página 52.

CONCEPTOS(HECHO GENERADOR)

COMPRA

VENTA

DONACIÓN

PERMUTA

HERENCIA O LEGADO

CESIÓN DE DERECHOS

ENAJENACIÓN

SUB

ARRENDAMIENTO

COMODATOUSUFRUCTO

ARRENDAMIENTO

OTORGAMIENTO, USO O GOCE

TEMPORAL DE BIENES

PERSONAL INDEPENDIENTE

PERSONAL SUBORDINADA

PRESTACIÓN DE SERVICIOS

Disposiciones Relacionadas

• CFF Art 16. Actividades Empresariales.

Art 17, 2p.

• C. Comercio Art. 3 Comerciantes

Art. 75 Actos de Comercio

Prestación de servicios yOtorgamiento del Uso o GoceTemporal de Bienes.

INGRESOS

Prestación de servicios y otorgamiento del uso o goce temporal de bienes (Art. 17° 2ndo párrafo, CFF)

Cuando con motivo de la prestación de un servicio se proporcionen bienes o se otorgue su uso o goce temporal al prestatario, se considerará como ingreso por el servicio o como valor de éste, el importe total de la contraprestación a cargo del prestatario, siempre que sean bienes que normalmente se proporcionen o se conceda su uso o goce con el servicio de que se trate.

Actos de Comercio (Art. 75° C. Comercio)I.- Todas las adquisiciones, enajenaciones y alquileres verificados con propósito de especulación comercial, de

mantenimientos, artículos, muebles o mercaderías, sea en estado natural, sea después de trabajados o labrados;

II.- Las compras y ventas de bienes inmuebles, cuando se hagan con dicho propósito de especulación comercial;

III.- Las compras y ventas de porciones, acciones y obligaciones de las sociedades mercantiles;

IV.- Los contratos relativos y obligaciones del Estado u otros títulos de crédito corrientes en el comercio;

V.- Las empresas de abastecimientos y suministros;

VI.- Las empresas de construcciones, y trabajos públicos y privados;

VII.- Las empresas de fábricas y manufacturas;

VIII.- Las empresas de trasportes de personas o cosas, por tierra o por agua; y las empresas de turismo;

IX.- Las librerías, y las empresas editoriales y tipográficas;

X.- Las empresas de comisiones, de agencias, de oficinas de negocios comerciales y establecimientos de ventas en pública almoneda;

XI.- Las empresas de espectáculos públicos;

XII.- Las operaciones de comisión mercantil;

Actos de Comercio (Art. 75° C. Comercio)

XIII.- Las operaciones de mediación de negocios mercantiles;

XIV.- Las operaciones de bancos;

XV.- Todos los contratos relativos al comercio marítimo y a la navegación interior y exterior;

XVI.- Los contratos de seguros de toda especie, siempre que sean hechos por empresas;

XVII.- Los depósitos por causa de comercio;

XVIII.- Los depósitos en los almacenes generales y todas las operaciones hechas sobre los certificados de depósito y bonos de prenda librados por los mismos;

XIX.- Los cheques, letras de cambio o remesas de dinero de una plaza a otra, entre toda clase de personas;

XX.- Los vales u otros títulos a la orden o al portador, y las obligaciones de los comerciantes, a no ser que se pruebe que se derivan de una causa extraña al comercio;

XXI.- Las obligaciones entre comerciantes y banqueros, si no son de naturaleza esencialmente civil;

XXII.- Los contratos y obligaciones de los empleados de los comerciantes en lo que concierne al comercio del negociante que los tiene a su servicio;

XXIII.- La enajenación que el propietario o el cultivador hagan de los productos de su finca o de su cultivo;

XXIV. Las operaciones contenidas en la Ley General de Títulos y Operaciones de Crédito;

XXV. Cualesquiera otros actos de naturaleza análoga a los expresados en este código.

En caso de duda, la naturaleza comercial del acto será fijada por arbitrio judicial

ELEMENTOS DEL IVA

La aplicación de esta ley cuando se realizan actos o actividades objeto del impuesto o cuando participa en actos o actividades realizados por terceros debe manejarse de la siguiente forma:

1. Debe localizarse en el primer artículo de cada capítulo el concepto del acto o actividad que se está realizando.

2. En seguida se debe remitir al segundo artículo de cada capítulo para revisar si el acto o actividad está exento por disposición específica de cada capítulo.

3. Debe revisarse en el tercer artículo de cada capítulo si el acto o actividad se está realizando en territorio nacional.

4. En cuarto artículo de cada capítulo se establece cual es el momento en el que se considera que se efectuó el acto o actividad.

5. En el quinto artículo se contiene lo que debe considerarse como base para calcular el impuesto.

6. Consultar el artículo 2-A, con objeto de determinar si le aplica la tasa de 0 % al acto o actividad.

7. Por eliminación se causa el IVA a la tasa del 16%

ESTRUCTURA DE LA LIVA

Enajenación Prestación de Servicios Uso o Goce Temporal de

Bienes Importación de Bienes y

ServiciosExportación de Bienes y

Servicios

Disposiciones Generales 1,1A,1B,1C,2-A, 3,4,5,6 y 7

1.CONCEPTO8 14 19 24 29

2.EXENTO9 15 20 25 -

3.TERRITORIO NACIONAL

10 16 21 - -

4.MOMENTO11 17 22 26 -

5.BASE12 18, 18-A 23 27 30

6.P.P.- - - 28 31

7.DEROGADO13 - - - -

C O N C E P TO

E X E N TO P O R C A P ITU LO

TN

M O M E N TO

B A S E

0%

16%

11 12

IVA MECANISMO DE OPERACIÓN

(EJEMPLO DE ENAJENACIÓN)

D GC A PITU LO II

EN A JEN A C IÓ N

1 2-A 8 9 10

CASOS PRÁCTICOS

• Una persona física renta un invernadero a una persona moral en $150,000 anuales.

• Una persona moral “A” vende agua destilada a otra persona moral “B” en envases de 9 litros.

Elementos del ISR

• Sujeto ¿Quién?

• Objeto ¿Qué?

• Base ¿ S/Cuánto ?

• Tasa o Tarifa ¿Cuánto?

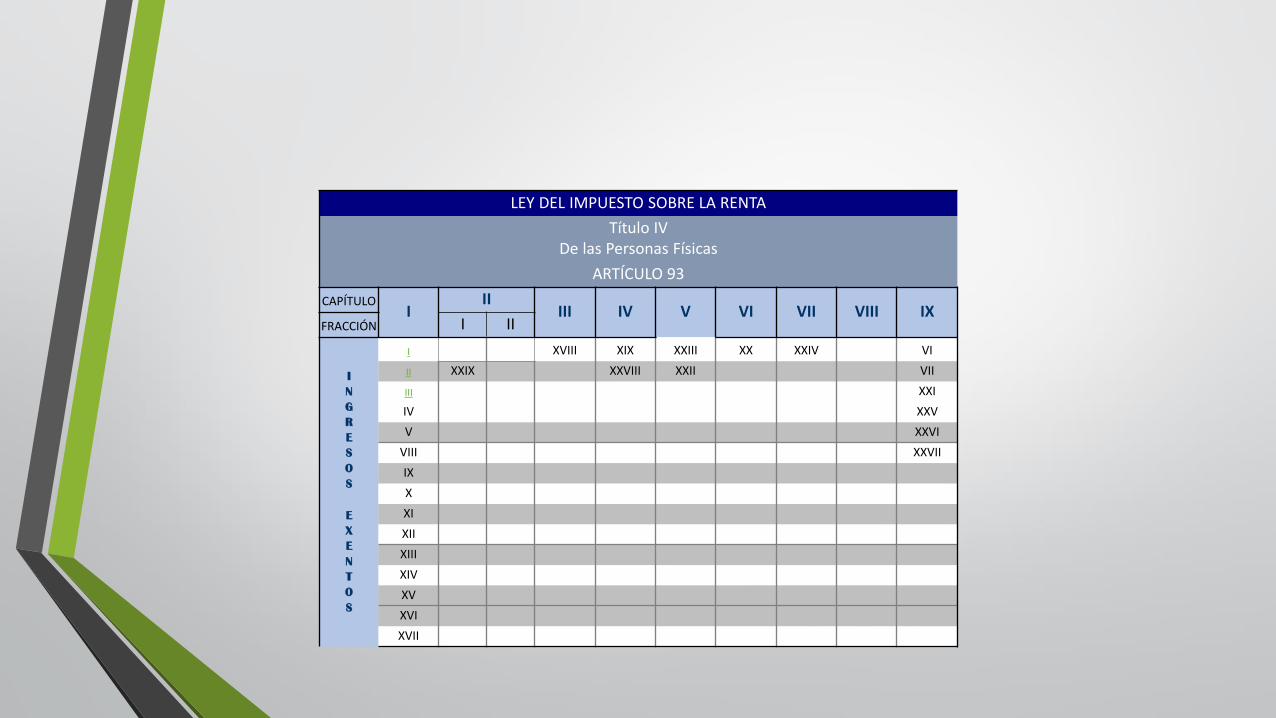

LEY DEL IMPUESTO SOBRE LA RENTA

Título IV De las Personas Físicas

CAPÍTULOI

IIIII IV V VI VII VIII IX X XI

SECCIÓN I II

I

94 100 111 114 119 130 133 137 140 141 150

95 101 120 134 142

102 125 143

D

103 115 121 131 147 151

104 122 148

105 123 149

124

P

P

96 106 116 126 132 135 144 152

107 127 145

108

C

E

97 109 113 117 138 146

O98 110 112 118 128 136 139 150

99

LEY DEL IMPUESTO SOBRE LA RENTA

Título IV De las Personas Físicas

ARTÍCULO 93

CAPÍTULOI

IIIII IV V VI VII VIII IX

FRACCIÓN I II

I

N

G

R

E

S

O

S

E

X

E

N

T

O

S

I XVIII XIX XXIII XX XXIV VI

II XXIX XXVIII XXII VII

III XXI

IV XXV

V XXVI

VIII XXVII

IX

X

XI

XII

XIII

XIV

XV

XVI

XVII

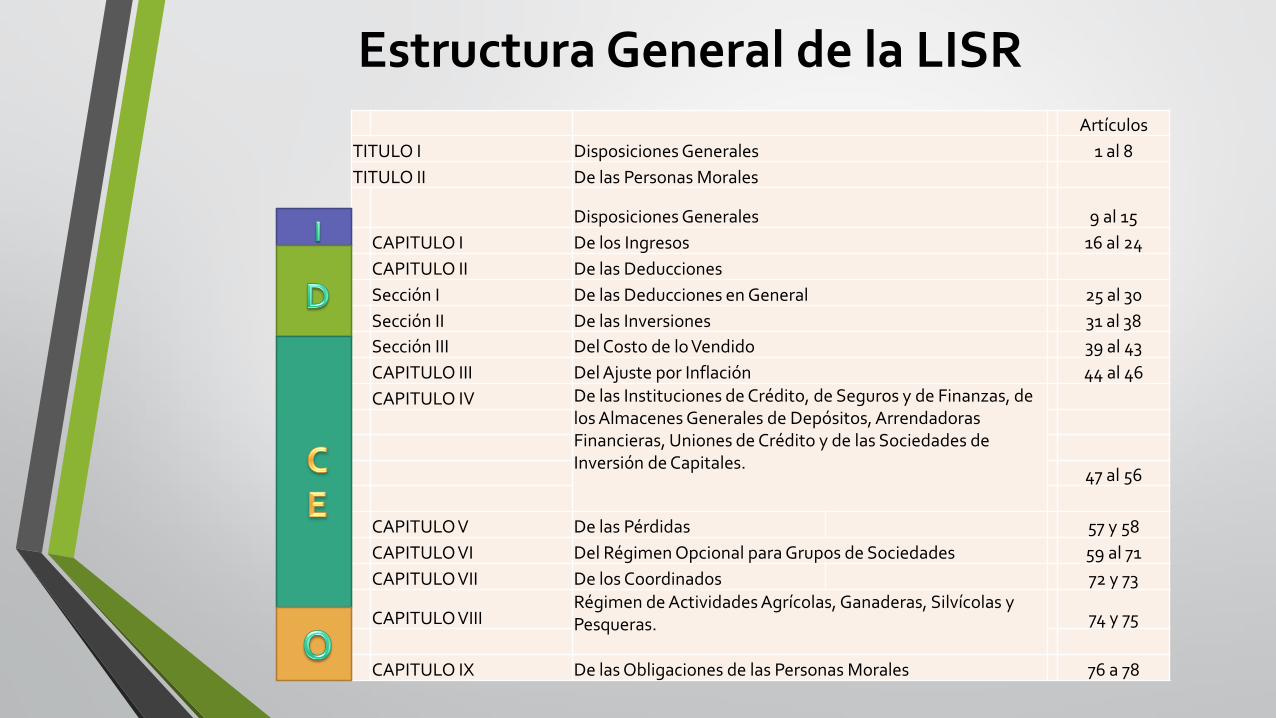

Estructura General de la LISRArtículos

TITULO I Disposiciones Generales 1 al 8

TITULO II De las Personas Morales

Disposiciones Generales 9 al 15

CAPITULO I De los Ingresos 16 al 24

CAPITULO II De las Deducciones

Sección I De las Deducciones en General 25 al 30

Sección II De las Inversiones 31 al 38

Sección III Del Costo de lo Vendido 39 al 43

CAPITULO III Del Ajuste por Inflación 44 al 46

CAPITULO IV De las Instituciones de Crédito, de Seguros y de Finanzas, de los Almacenes Generales de Depósitos, Arrendadoras Financieras, Uniones de Crédito y de las Sociedades de Inversión de Capitales.

47 al 56

CAPITULO V De las Pérdidas 57 y 58

CAPITULO VI Del Régimen Opcional para Grupos de Sociedades 59 al 71

CAPITULO VII De los Coordinados 72 y 73

CAPITULO VIIIRégimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras. 74 y 75

CAPITULO IX De las Obligaciones de las Personas Morales 76 a 78

ESQUEMA LISR TÍTULO II

I

16Ingresos

Acumulables

17Momento de percepción

18Otros ingresos

19Terrenos y otros

bienes

20Ope. financieras

derivadas

21Ope.

Financieras sin mercado

22Ganancia en

enajenación de acciones

23Enajenaciones

posteriores

24Reestructuración

sociedades

D

25Deducciones

26Establecimientos

permanentes

27Requisitos de las

deducciones

28No deducibles

29Reserva de pensiones y jubilaciones

30Desarrollo,

fabricación del activo fijo

31-38De las inversiones

39-43 Del costo de lo

vendido

44-46Del ajuste por

inflación

PP- - - - - - - - -

CE

47-56Instituciones de

credito

57-58 De las perdidas

59-71Grupos de sociedades

72-73De los

coordinados

74-75AGAPES

O76 Obligaciones 77

CUFIN78

CUCA

ISR como Impuesto Corporativo

Fiscal NIF CONTABLE PF

IA

DA ND

CUFIN CUCA

-

A P

C

I

DA

IA

DA-

Discrepancia

Art. 9 Art. 10 Art.140

Art.77 Art.78

ISR CORPORATIVO

Artículo 9° Artículo 10° Artículo 88°

SUJETO PM Titulo ll PM Titulo ll PM Titulo ll

OBJETO Ingresos acumulables Dividendos Utilidad contable

BASE Personas físicas Dividendo distribuible Utilidad distribuible

TASA 30% 30% 30%

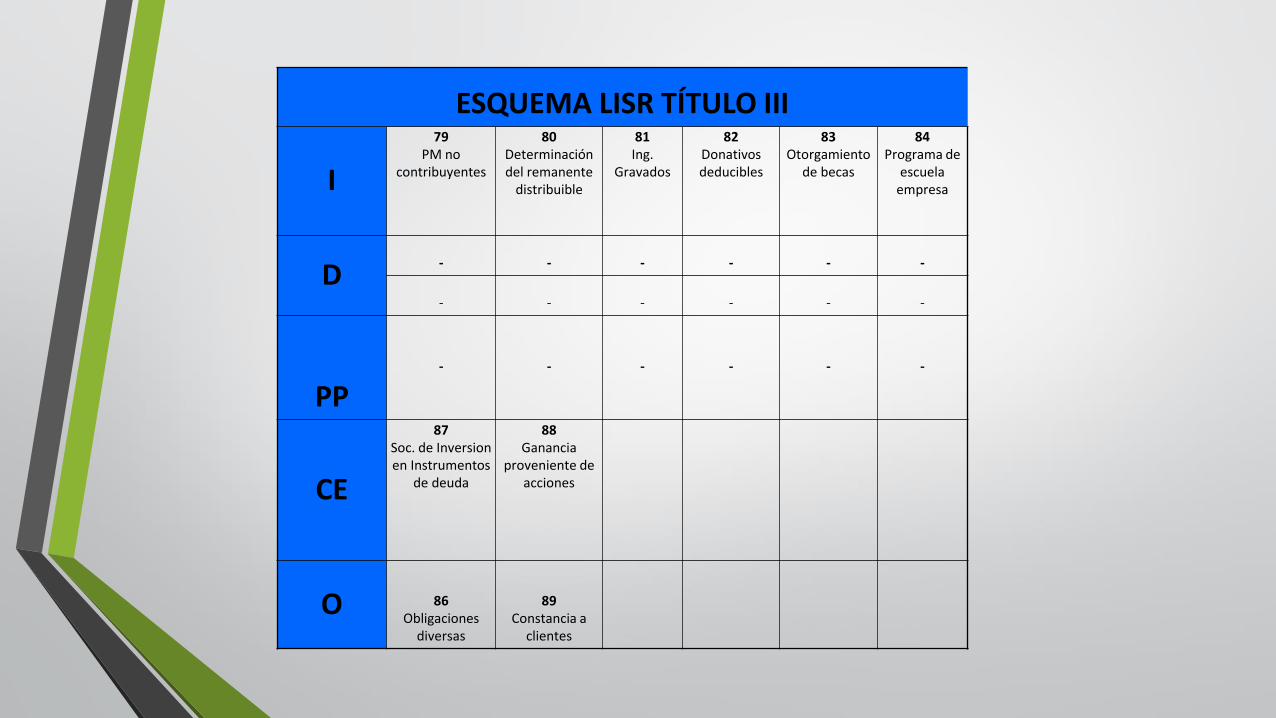

ESQUEMA LISR TÍTULO III

I

79PM no

contribuyentes

80Determinación del remanente

distribuible

81Ing.

Gravados

82Donativos deducibles

83Otorgamiento

de becas

84Programa de

escuela empresa

D- - - - - -

- - - - - -

PP- - - - - -

CE

87Soc. de Inversion en Instrumentos

de deuda

88Ganancia

proveniente de acciones

O 86Obligaciones

diversas

89Constancia a

clientes

TÍTULO V TÍTULO VI TÍTULO VII

Residentes extranjero con ingresos en

territorio nacionalREFIPRE y empresas multinacionales Estimulos fiscales

I153 - 172 176,177 y 179 - Cap. I: Cuentas personales de ahorro

(art 185) - Cap II: Patrones que contraten p.

discapacitadas y adultos mayores (art. 186).

-Cap III: Fideicomisos adquisición y construcción de inmuebles (Arts 187-

188) -Cap IV: E. F Producción teatral y cine

(Arts. 189-190) - Cap V: Contribuyentes dedicados a

construcción, desarrollo, y enajenación inmueble (art.191)

- Cap VI: Promoción de Inversión de K en riesgo en el país (Arts. 192-193)

- Cap VII: Soc Cooperativas de producción (Arts 194-195)

D -179

PP - -

CE153 - 175 180, 181, 182,184

O153 - 172 178, 182, 184

PUENTES

ORIGEN ARTICULO DESTINO ARTICULO

Titulo ll (PM) 10° Titulo lV (PF) 140°

Titulo lll 79° y 80° Titulo lV (PF) 142-X

OBLIGACIONES FISCALES

“Hoy las obligaciones en materia fiscal han adquirido una relevancia igual o mayor que los elementos sustantivos de los impuestos”

Dr. Roberto Rodríguez Venegas

FUNDAMENTO CONTENIDO

PM régimen general

LISR 76° Fracción XlV

Inventarios

Llevar un control de inventarios de mercancías, materias primas, productos en proceso y productos terminados; conforme al sistema de inventarios perpetuos.

CFF 28-l La contabilidad, para efectos fiscales, se integra por… control de inventarios y métodos de valuación…

FUNDAMENTO CONTENIDOReglamento del CFF 33-B Los registros o asientos contables deberán

X.- Identificar los bienes distinguiendo, entre los adquiridos o producidos, los correspondientes a materias primas y productos terminados o semiterminados, los enajenados, así como los destinados a donación, o en su caso, destrucción.

XV.-Los registros de inventarios de mercancías, materias primas, productos en proceso y terminados, en los que se llevará el control sobre los mismos, que permitan identificar cada unidad, tipo de mercancía o producto en proceso y fecha de adquisición o enajenación según se trate, así como el aumento o la disminución en dichos inventarios y las existencias al inicio y al final de cada mes y al cierre del ejercicio fiscal, precisando su fecha de entrega o recepción, así como si se trata de una devolución, donación o destrucción, cuando se den estos supuestos.Para efectos del párrafo anterior, en el control de inventarios deberá identificarse el método de valuación utilizado y la fecha a partir de la cual se usa, ya sea que se trate del método de primeras entradas primeras salidas, últimas entradas primeras salidas, costo identificado, costo promedio o detallista según corresponda

FUNDAMENTO CONTENIDO

CFF 83-ll Infracciones relacionadas con la obligación de llevar contabilidad

No llevar algún libro o registro especial a que obliguen las leyes fiscales; no cumplir con las obligaciones sobre valuación de inventarios o no llevar el procedimiento de control de los mismos, que establezcan las disposiciones fiscales.

CFF 84-lll Multas relacionadas con la contabilidad De $290 a $5,390 a la señalada en la fracción lV.

CFF 17-H Los certificados que emita el SAT quedarán sin efectos cuando:X.- Las autoridades fiscales:d) Aún sin ejercer sus facultades de comprobación, detecten la existencia de una o más infracciones previstas en los artículos 79, 81, y 83 de este ordenamiento, y la conducta sea realizada por el contribuyente titular del certificado.

¿Y las personas físicas?

IGUAL …

Están obligadas a llevar contabilidad conforme al Código Fiscal de la Federación y su reglamento (LISR 110-Fracción ll) (Excepto RIF).