Embed Size (px)

Citation preview

Estudio de las Condiciones de Competencia en el Sector Portuario en El Salvador

Edgardo F. Gamarra Pastor PRIMER INFORME Página 2

CONSULTOR:

ESTUDIO DE LAS CONDICIONES DE

COMPETENCIA EN EL SECTOR

PORTUARIO EN EL SALVADOR

Elaborado por:

Econ. Edgardo F. Gamarra Pastor

Consultor Internacional

Estudio de las condiciones de competencia en el Sector Marítimo

Portuario en El Salvador.

ÍNDICE

I. INTRODUCCIÓN ............................................................................................................. 1

II. LA INDUSTRIA PORTUARIA ............................................................................................. 4

2.1. Definición de un Puerto ...................................................................................................... 4

2.1.1. Estructura de un Puerto.................................................................................................. 4

2.1.2. Clasificación de los Puertos ............................................................................................ 6

2.1.3. Modelos de Gestión Portuaria ........................................................................................ 8

2.1.4. Tipos de carga ................................................................................................................. 9

2.1.5. Servicios Portuarios ...................................................................................................... 10

2.2. Evolución de la Industria Portuaria en las últimas décadas .............................................. 14

III. MARCO NORMATIVO Y POLÍTICAS PÚBLICAS ................................................................ 16

3.1. Marco Normativo .............................................................................................................. 16

3.2. Reformas Portuarias en El Salvador y politicas públicas ................................................... 17

IV. MARCO TEORICO ......................................................................................................... 24

4.1. Objetivo de política de competencia de El Salvador ......................................................... 24

4.2. Prácticas anticompetitivas ................................................................................................ 26

4.2.1. Acuerdos entre competidores o acuerdos horizontales .............................................. 27

4.2.2. Acuerdos entre no competidores o acuerdos verticales .............................................. 29

4.2.3. Abuso de la posición dominante .................................................................................. 32

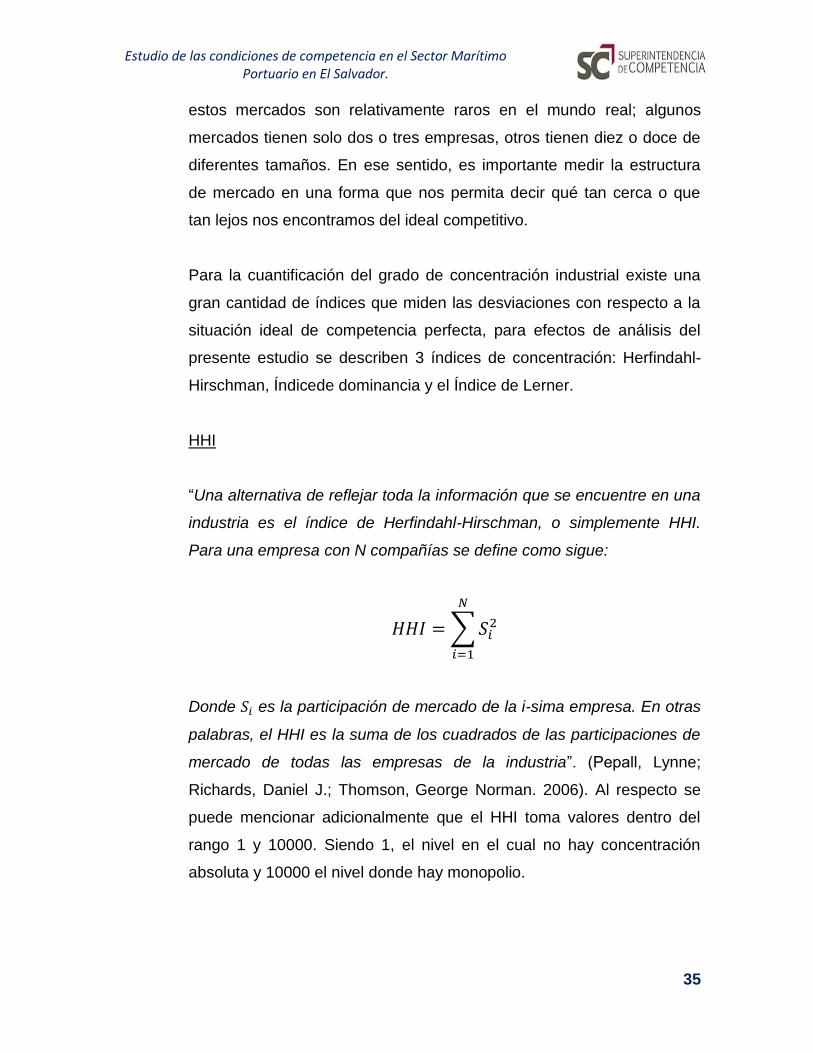

4.3. Concentraciones económicas ............................................................................................ 34

4.4. Casos de estudio................................................................................................................ 40

4.4.1. Internacional ................................................................................................................. 40

4.4.2. Nacional ........................................................................................................................ 43

V. METODOLOGÍA PARA EL ANÁLISIS DE LAS CONDICIONES DE COMPETENCIA.................. 45

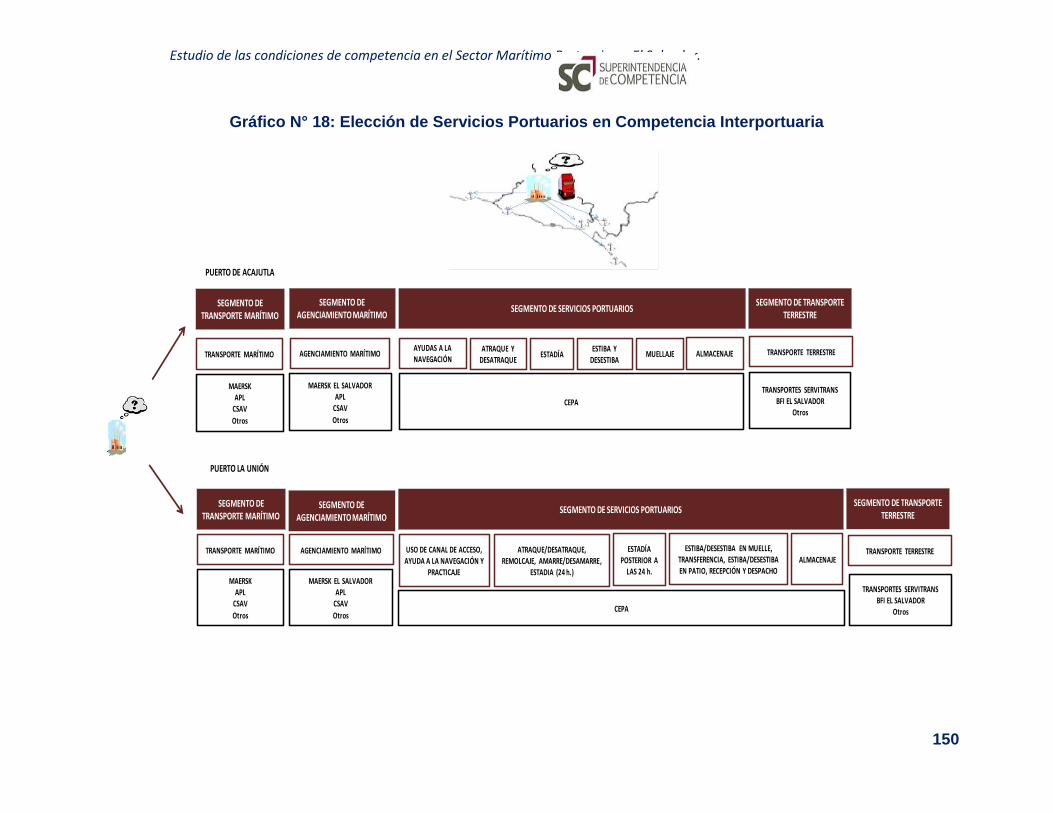

5.1. Análisis de la elección de los servicios portuarios............................................................. 45

5.2. Determinación del Mercado Relevante ............................................................................ 46

5.3. Análisis de las Condiciones de Competencia .................................................................... 50

5.3.1. Vínculos de integración horizontal y vertical ............................................................... 50

5.3.2. Barreras a la entrada .................................................................................................... 50

Estudio de las condiciones de competencia en el Sector Marítimo

Portuario en El Salvador.

5.3.3. Agentes con posición dominante ................................................................................. 51

VI. PUERTO DE ACAJUTLA Y PUERTO LA UNION ................................................................. 53

6.1. Tráfico en los Terminales Portuarios de El Salvador ......................................................... 53

6.1.1. Puerto de Acajutla ........................................................................................................ 53

6.2. Caracterización de la Oferta de Servicios Portuarios ........................................................ 62

6.2.1. Descripción de la Infraestructura y Superestructura .................................................... 62

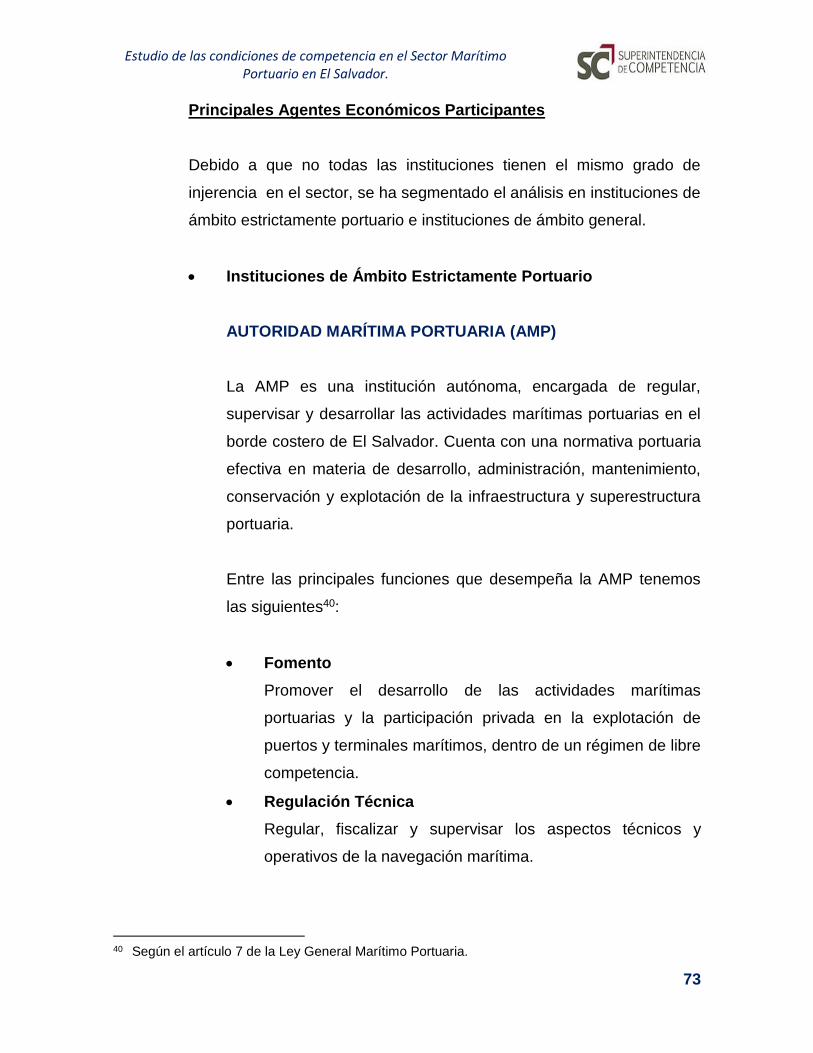

6.2.2. Organización de la Industria ......................................................................................... 72

6.2.3. Políticas y Evolución Tarifaria ..................................................................................... 120

6.2.4. Indicadores de desempeño del Sector Marítimo Portuario de El Salvador. .............. 124

6.3. Caracterización de la Demanda de los Servicios Portuarios ........................................... 127

VII. ANÁLISIS DE COMPETENCIA ....................................................................................... 139

7.1. Competencia intraportuaria ............................................................................................ 139

7.1.1. Definición .................................................................................................................... 139

7.1.2. Tipos y factores que determinan la competencia intraportuaria............................... 139

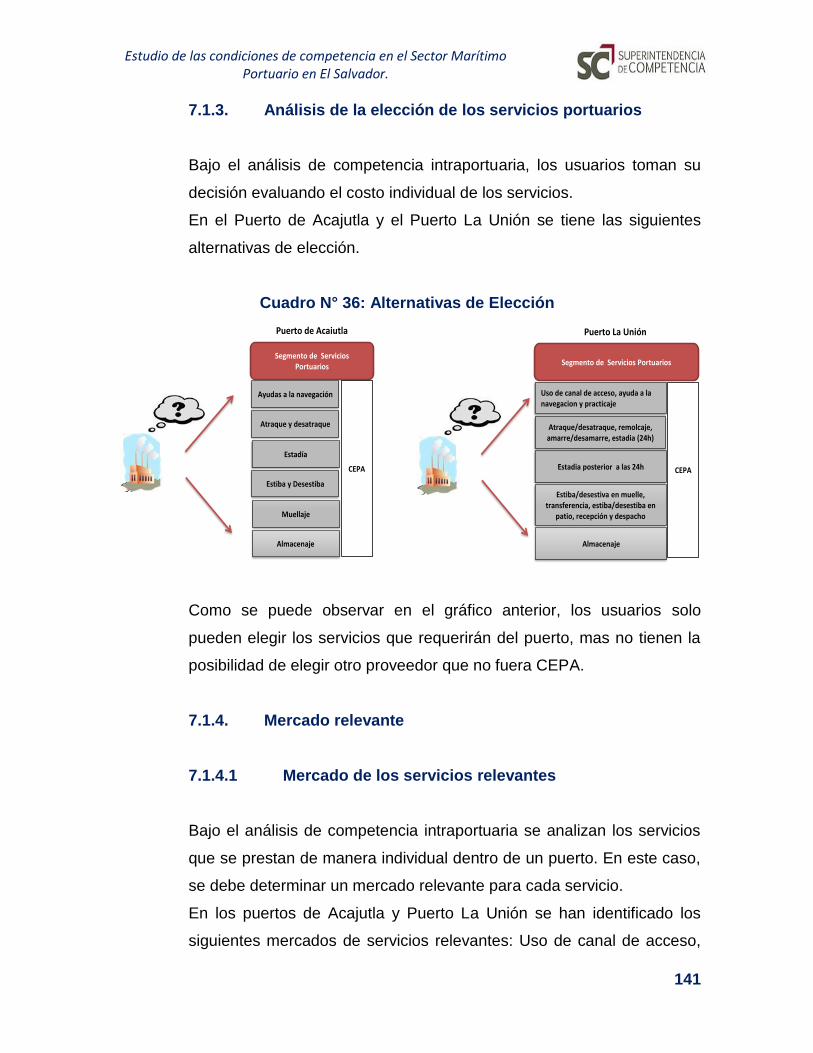

7.1.3. Análisis de la elección de los servicios portuarios ...................................................... 141

7.1.4. Mercado relevante ..................................................................................................... 141

7.1.4.1 Mercado de los servicios relevantes ...................................................... 141

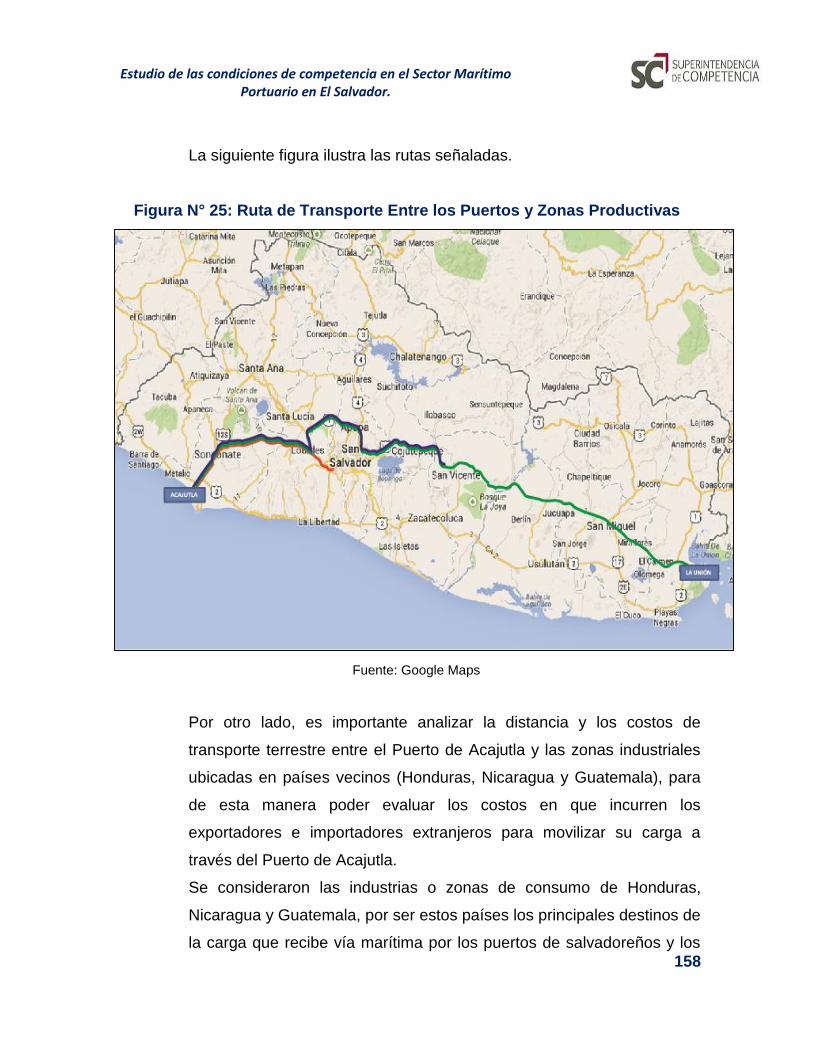

7.1.4.2 Mercado geográfico relevante ............................................................... 142

7.1.5. Análisis de competencia intraportuaria ..................................................................... 142

7.1.5.1 Vínculos de integración horizontal y vertical ......................................... 142

7.1.5.2 Barreras a la entrada .............................................................................. 143

7.1.5.2.1 Barrera estructural ............................................................... 143

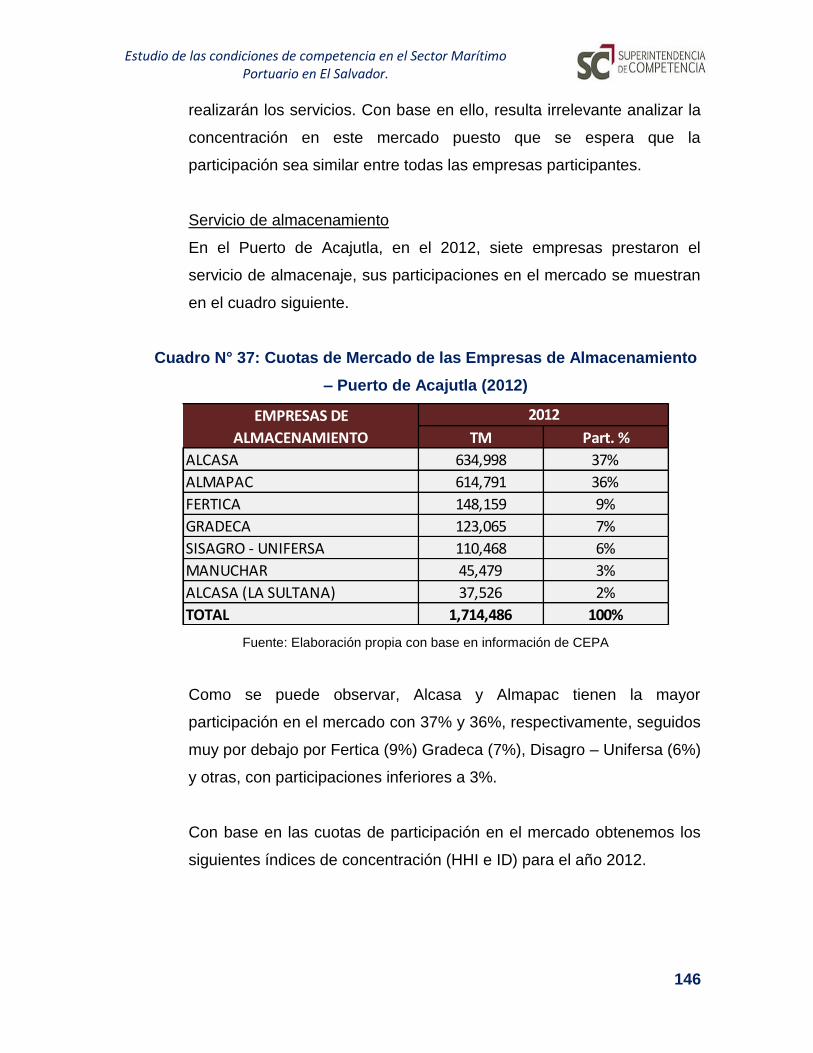

7.1.5.3 Niveles de concentración en el mercado ............................................... 145

7.1.5.4 Agentes con posición dominante ........................................................... 147

7.2. Competencia interportuaria ............................................................................................ 148

7.2.1. Definición .................................................................................................................... 148

7.2.2. Tipos y factores que determinan la competencia interportuaria .............................. 148

7.2.3. Análisis de la elección de los servicios portuarios ...................................................... 149

7.2.4. Mercado relevante ..................................................................................................... 152

7.2.5. Mercado de los servicios relevantes........................................................................... 152

Estudio de las condiciones de competencia en el Sector Marítimo

Portuario en El Salvador.

7.2.4.2 Mercado geográfico relevante ............................................................... 156

7.2.6. Análisis de competencia interportuaria ..................................................................... 185

7.2.6.1 Vínculos de integración horizontal y vertical ......................................... 185

7.2.6.2 Barreras a la entrada .............................................................................. 188

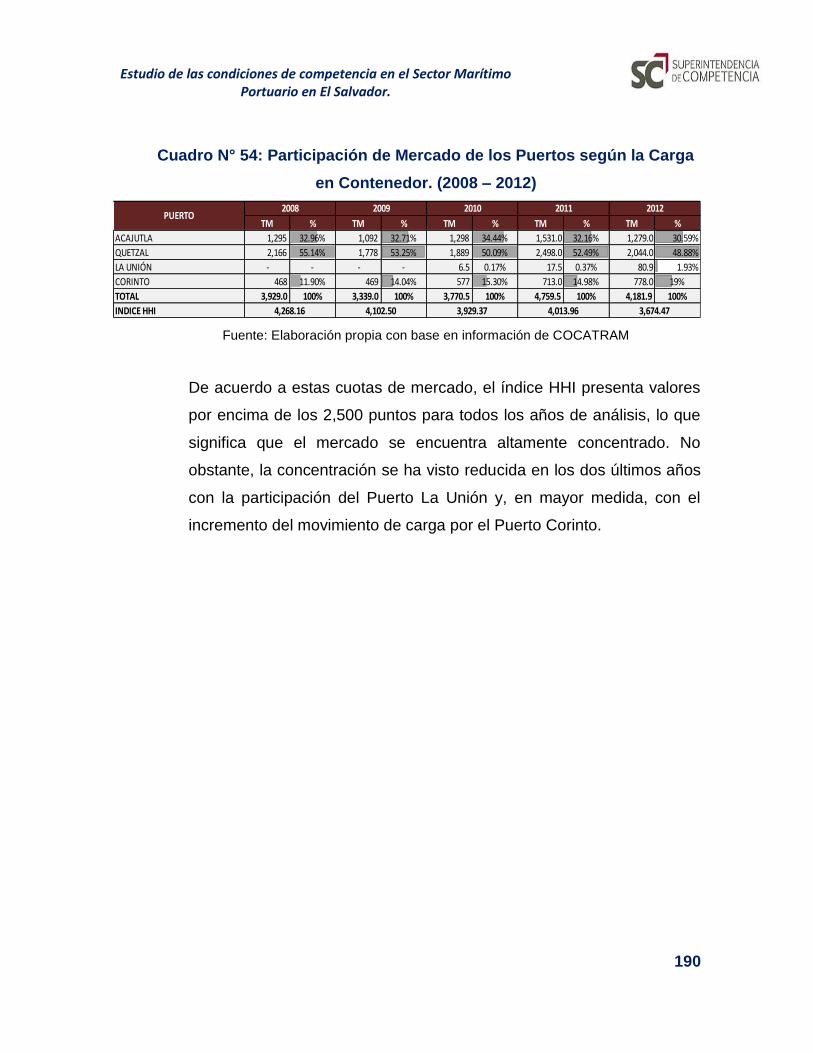

7.2.6.3 Niveles de concentración en el mercado ............................................... 189

7.2.6.4 Agentes con posición dominante ........................................................... 193

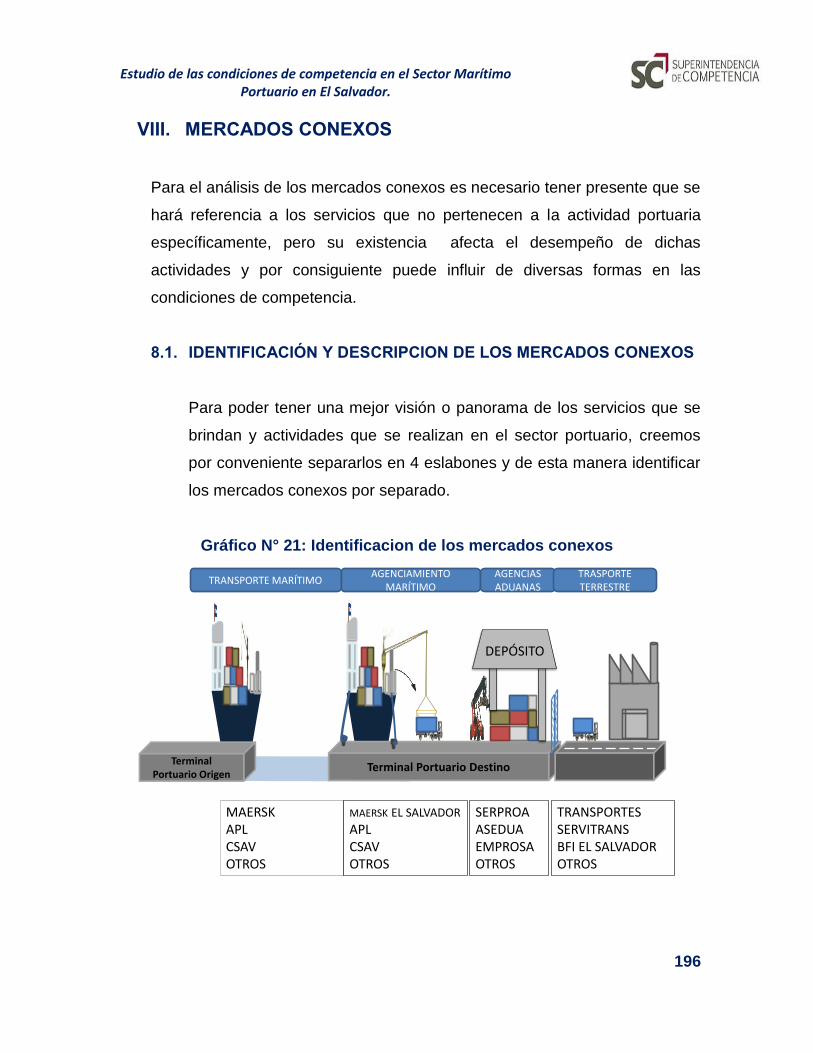

VIII. MERCADOS CONEXOS ................................................................................................ 196

8.1. identificación y descripcion de los mercados conexos ................................................... 196

8.2. Incidencias de los mercados conexos en el sector portuario ......................................... 198

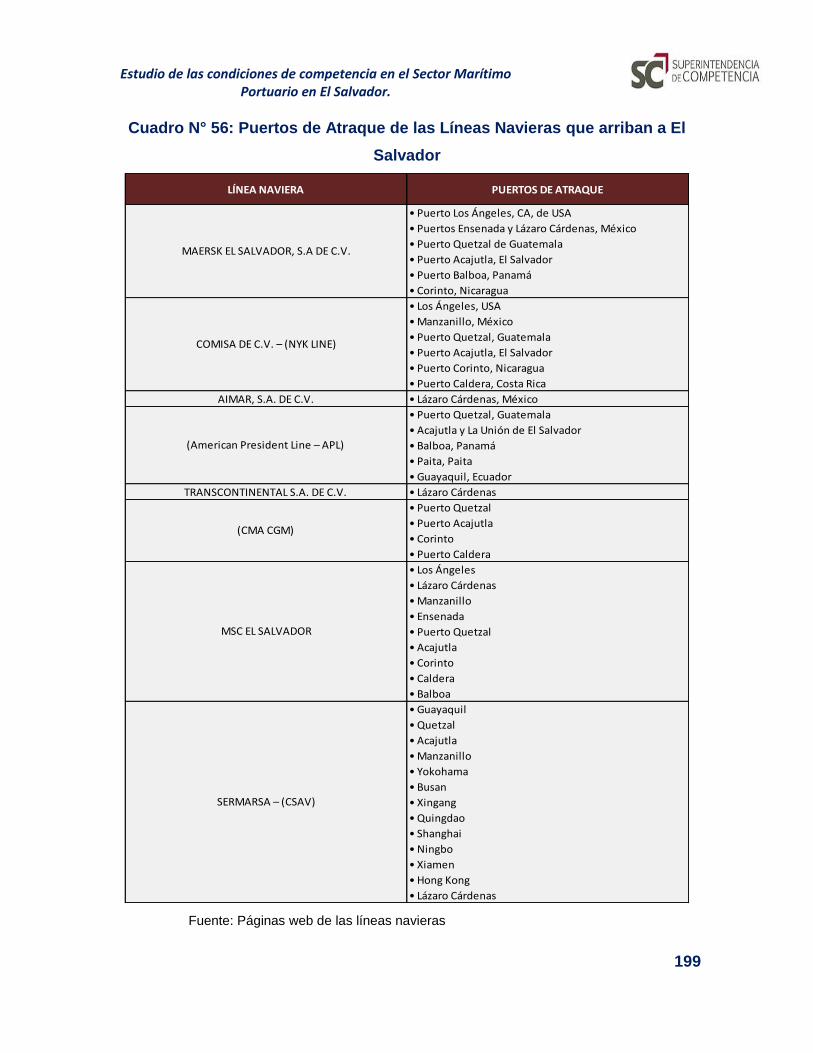

8.2.1. Transporte marítimo................................................................................................... 198

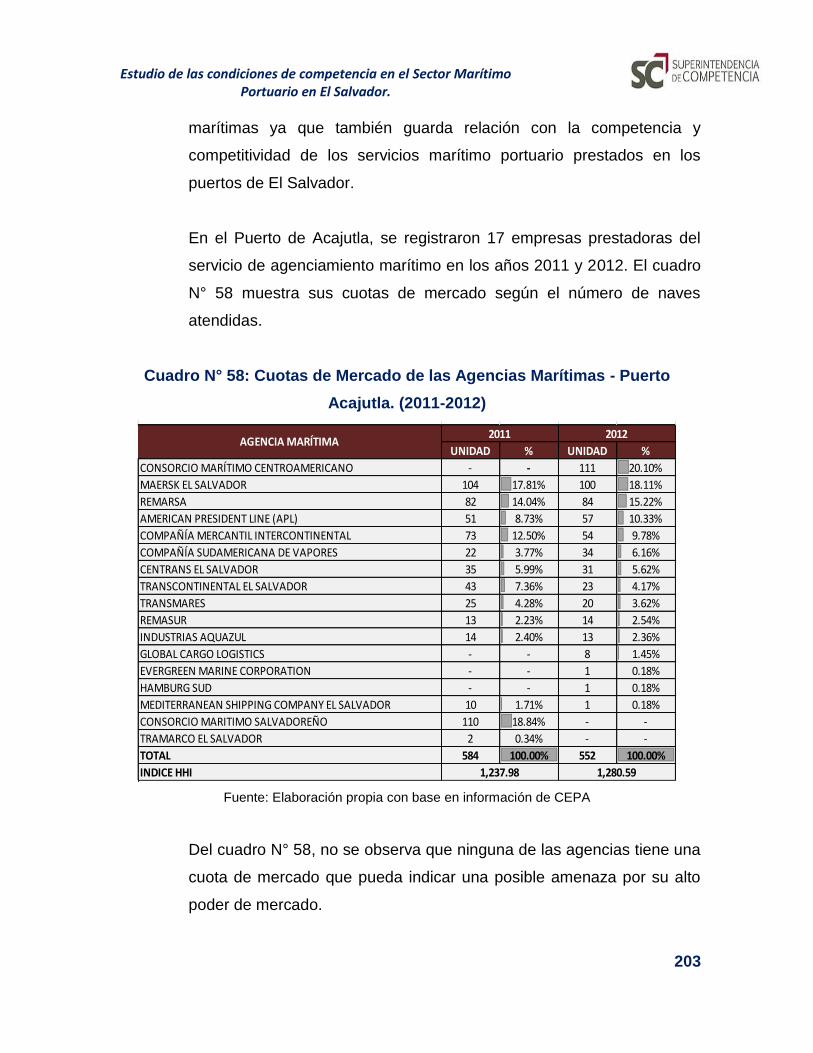

8.2.2. Agencias marítimas ..................................................................................................... 202

8.2.3. Agencias de Aduana y Autoridad Aduanera ............................................................... 208

8.2.4. Transporte terrestre ................................................................................................... 212

IX. EFECTOS DE LAS RESTRICCIONES A LA COMPETENCIA EN EL CONSUMIDOR ................. 215

X. MECANISMOS DE MONITOREO DEL SECTOR ............................................................... 221

XI. CONCLUSIONES ......................................................................................................... 226

XII. RECOMENDACIONES .................................................................................................. 232

TERMINOLOGIA UTILIZADA ................................................................................................... 234

LISTA DE ABREVIATURAS ...................................................................................................... 242

BIBLIOGRAFIA ....................................................................................................................... 244

APÉNDICE ............................................................................................................................. 248

ANEXOS................................................................................................................................ 265

CUADROS

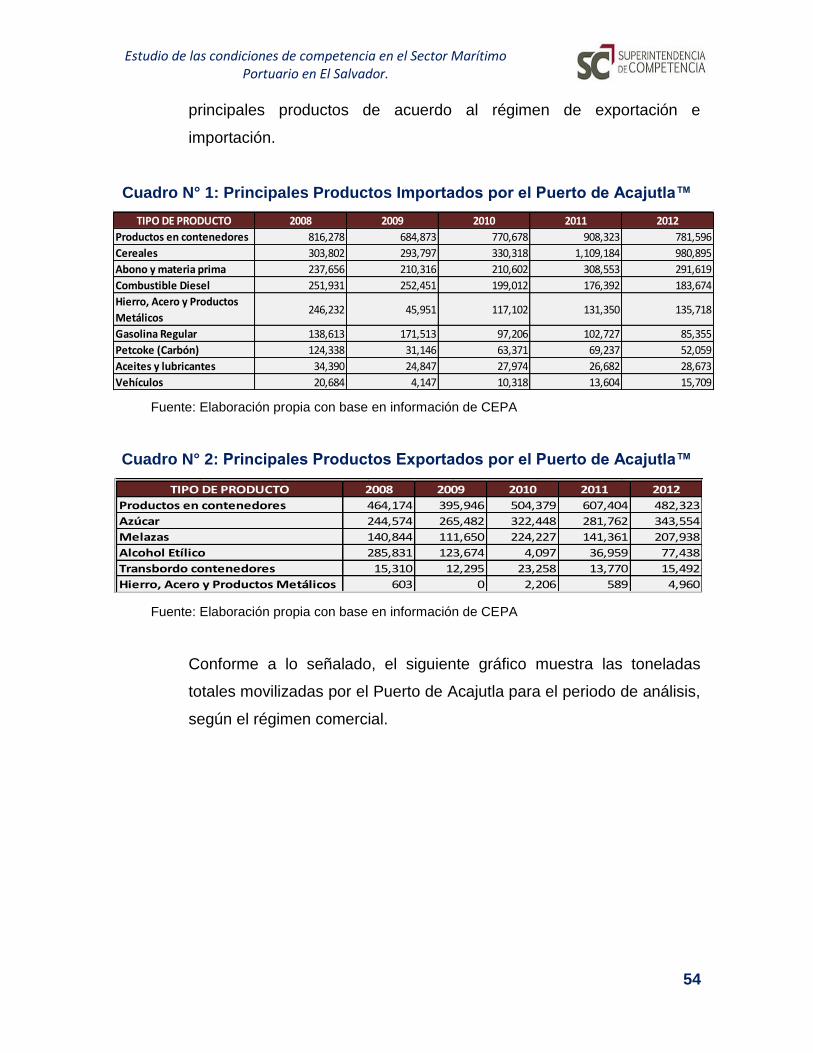

Cuadro N° 1: Principales Productos Importados por el Puerto de Acajutla™.............................. 54

Cuadro N° 2: Principales Productos Exportados por el Puerto de Acajutla™ .............................. 54

Cuadro N° 3: Destino de la Carga Recibida Vía Marítima (Importación) - Puerto de Acajutla (TM)

.................................................................................................................................. 57

Cuadro N° 4: Origen de la Carga Recibida Vía Terrestre (Exportación) - Puerto de Acajutla (TM) 57

Cuadro N° 5: Principales Países de Origen de la Carga Atendida - Puerto de Acajutla TM .......... 58

Estudio de las condiciones de competencia en el Sector Marítimo

Portuario en El Salvador.

Cuadro N° 6: Principales Países de Destino de la Carga Atendida - Puerto de Acajutla TM ......... 58

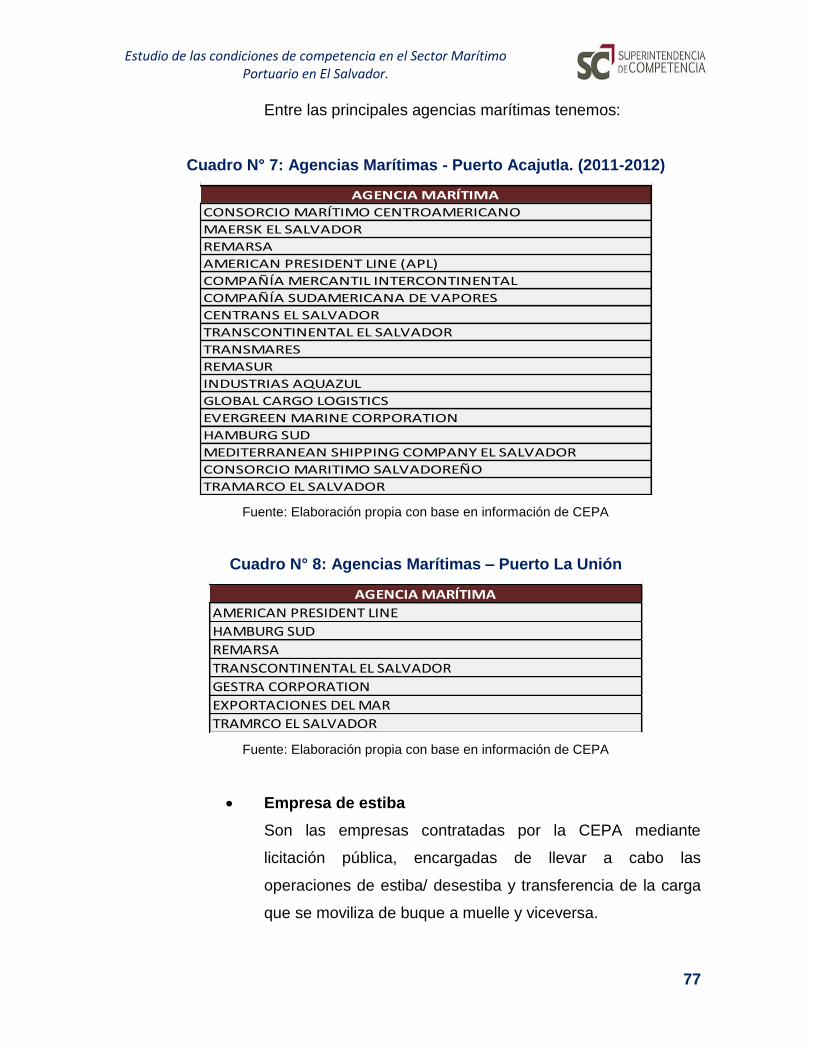

Cuadro N° 7: Agencias Marítimas - Puerto Acajutla. (2011-2012) .............................................. 77

Cuadro N° 8: Agencias Marítimas – Puerto La Unión ................................................................ 77

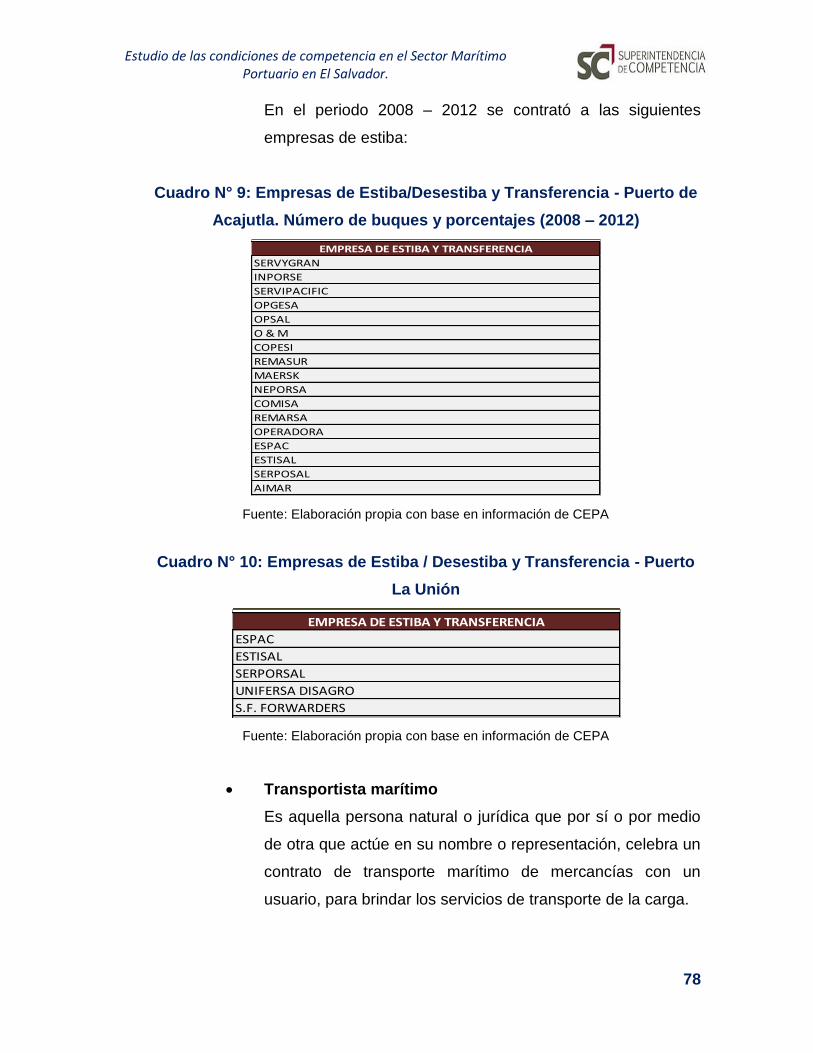

Cuadro N° 9: Empresas de Estiba/Desestiba y Transferencia - Puerto de Acajutla. Número de

buques y porcentajes (2008 – 2012) ............................................................................ 78

Cuadro N° 10: Empresas de Estiba / Desestiba y Transferencia - Puerto La Unión ..................... 78

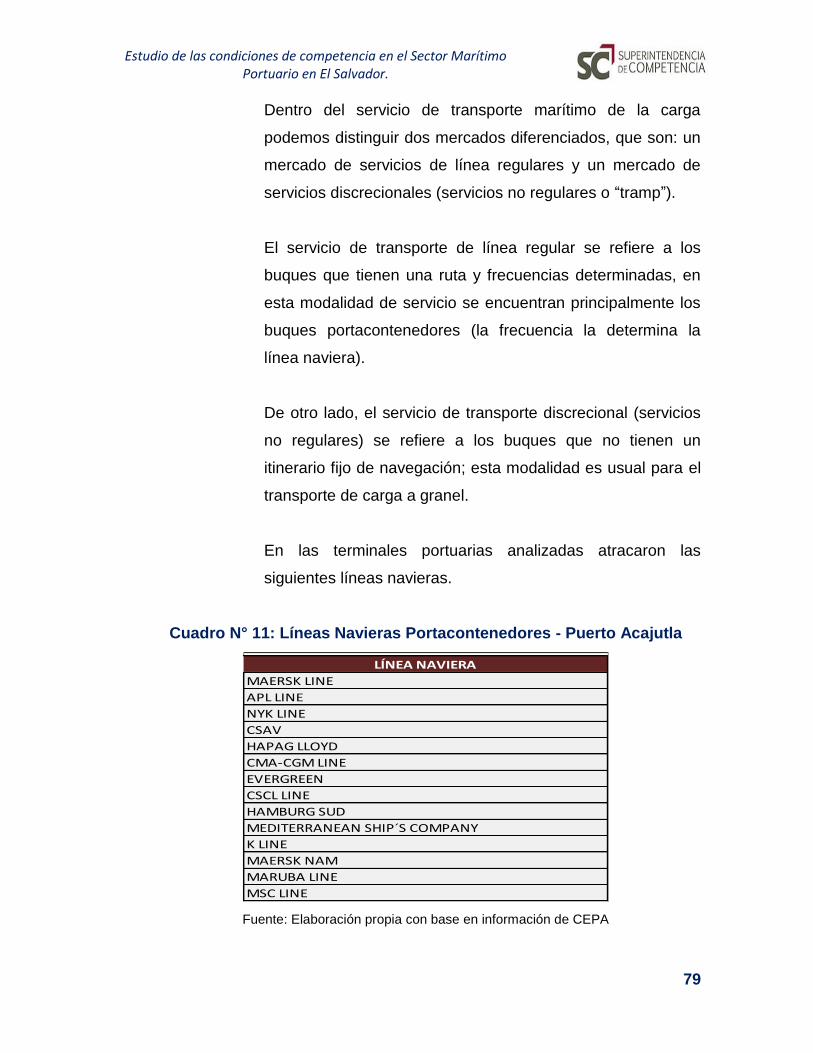

Cuadro N° 11: Líneas Navieras Portacontenedores - Puerto Acajutla ........................................ 79

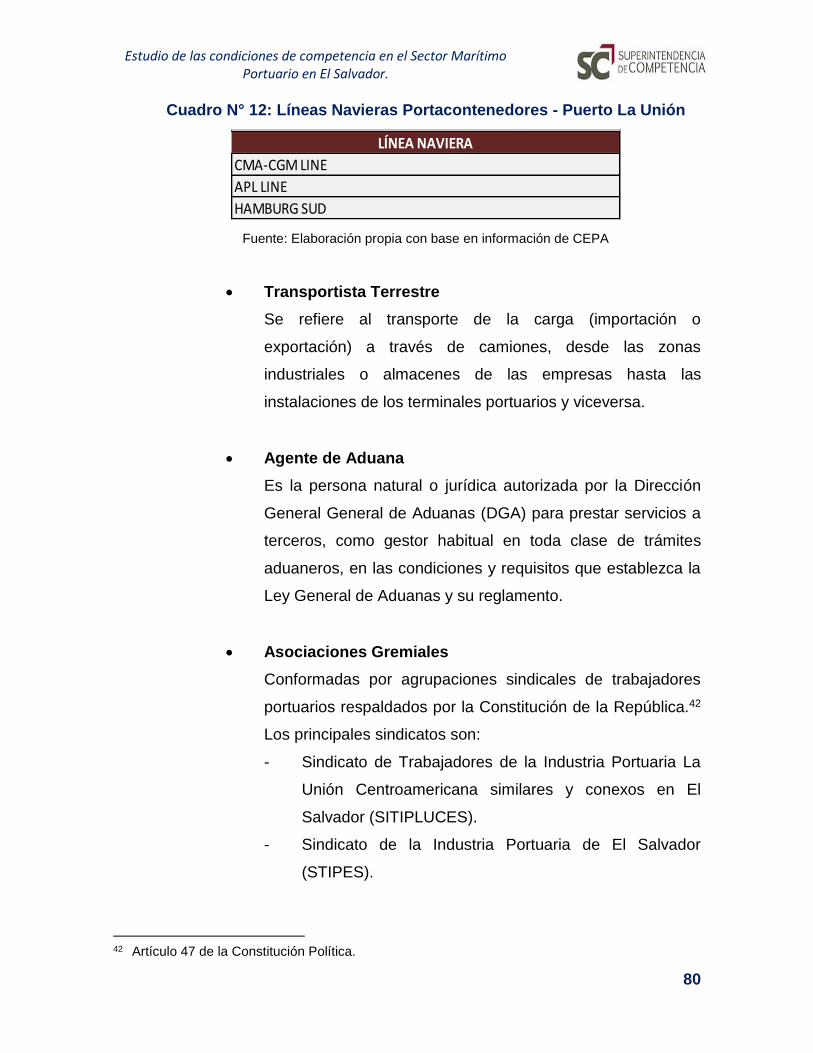

Cuadro N° 12: Líneas Navieras Portacontenedores - Puerto La Unión ....................................... 80

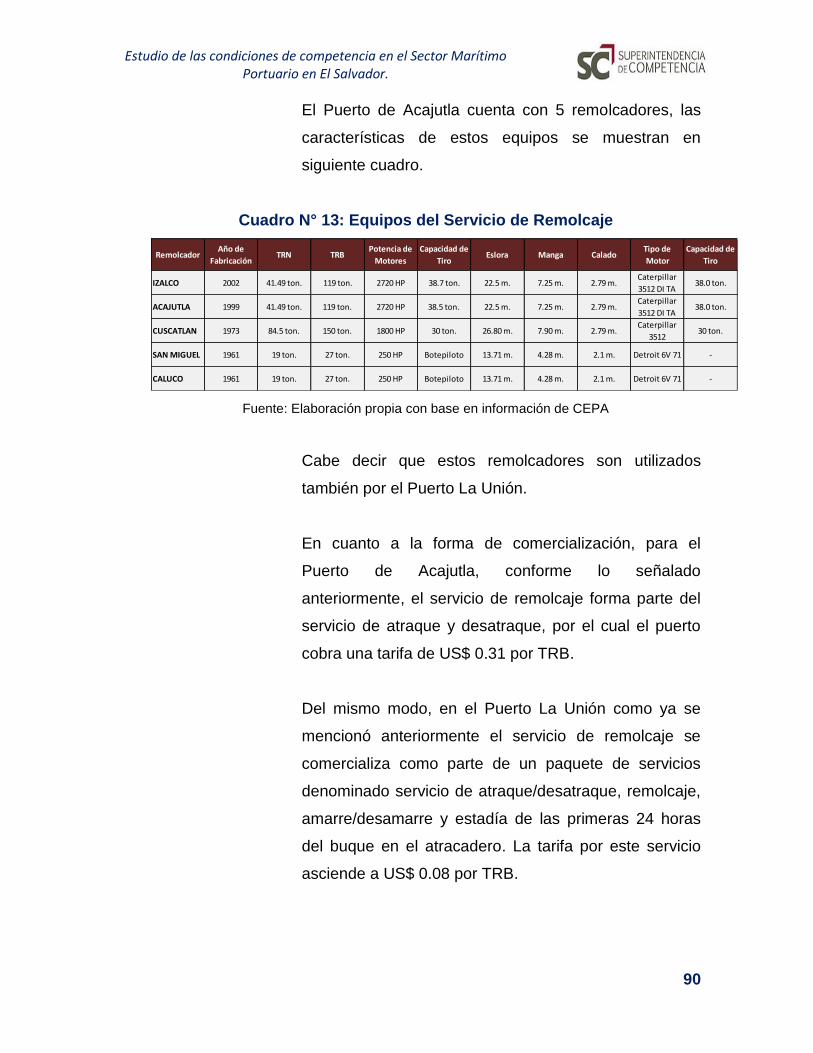

Cuadro N° 13: Equipos del Servicio de Remolcaje ..................................................................... 90

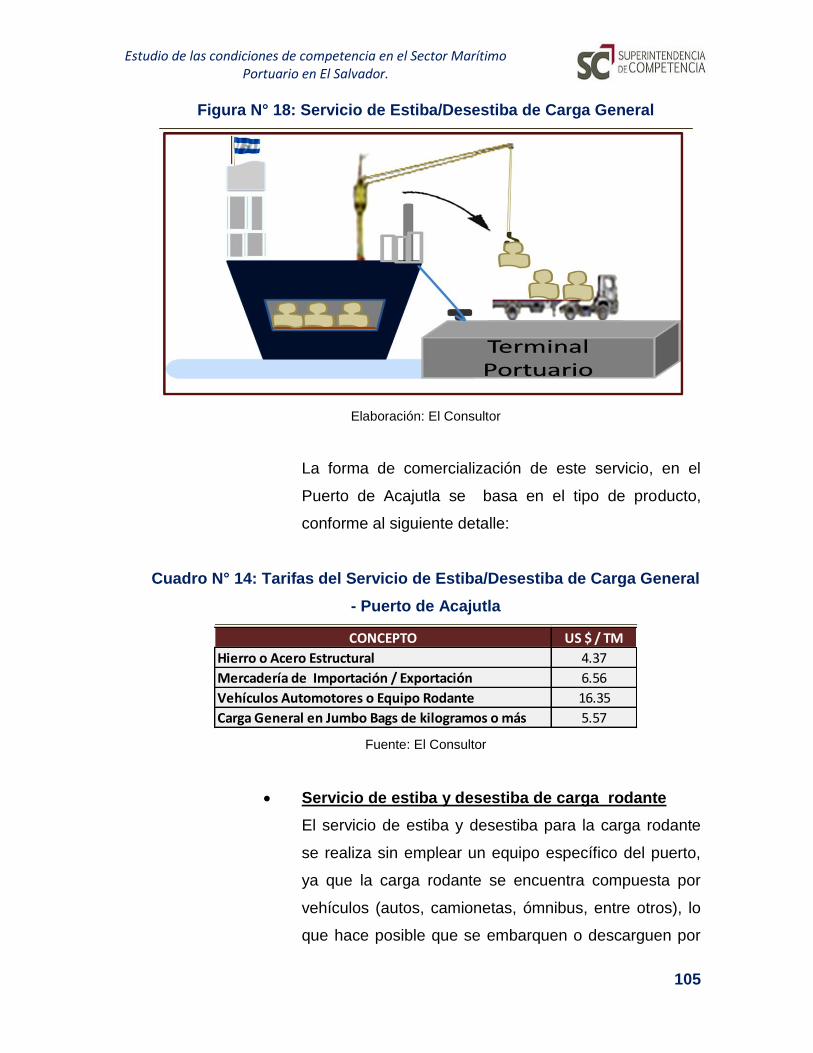

Cuadro N° 14: Tarifas del Servicio de Estiba/Desestiba de Carga General - Puerto de Acajutla . 105

Cuadro N° 15: Tarifario del Servicio de Muellaje para Carga en Contenedor ........................... 109

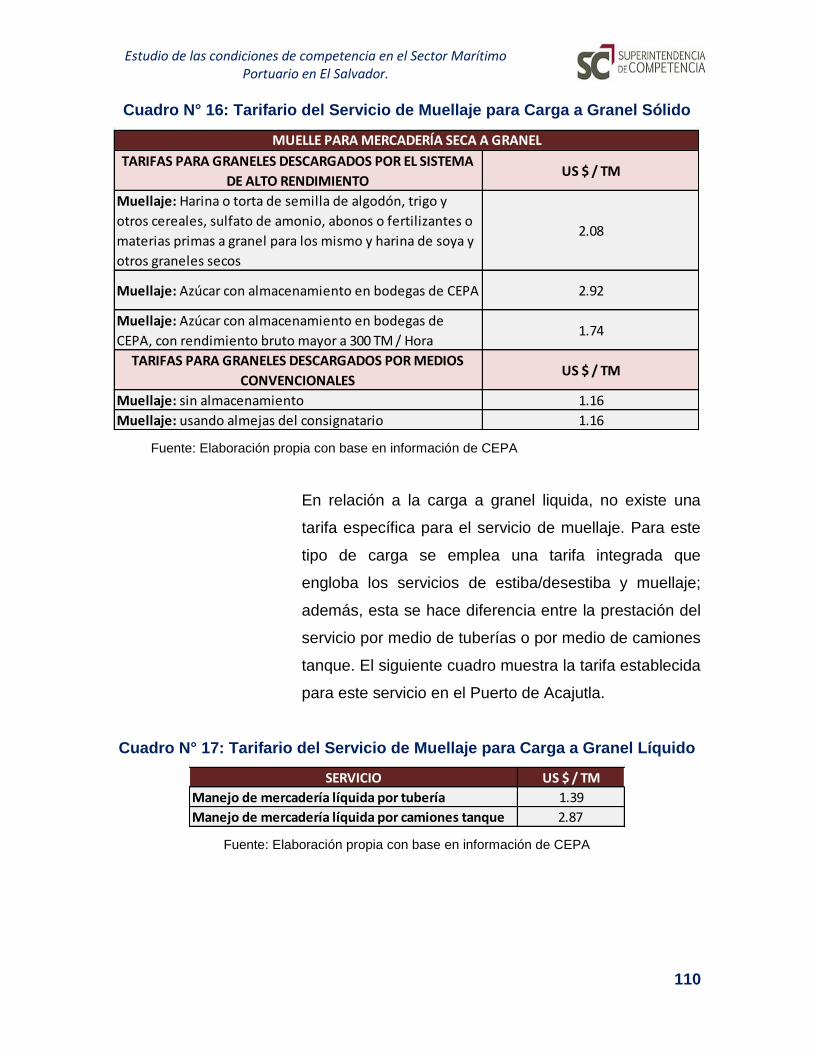

Cuadro N° 16: Tarifario del Servicio de Muellaje para Carga a Granel Sólido ........................... 110

Cuadro N° 17: Tarifario del Servicio de Muellaje para Carga a Granel Líquido ......................... 110

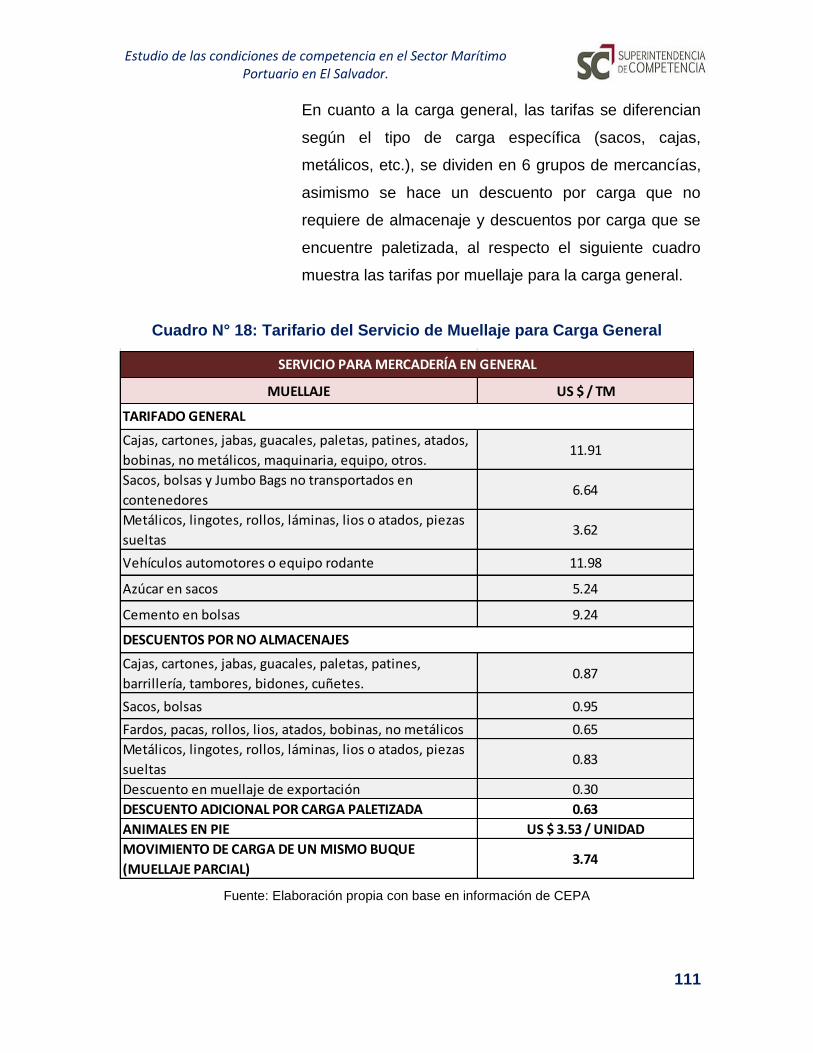

Cuadro N° 18: Tarifario del Servicio de Muellaje para Carga General ...................................... 111

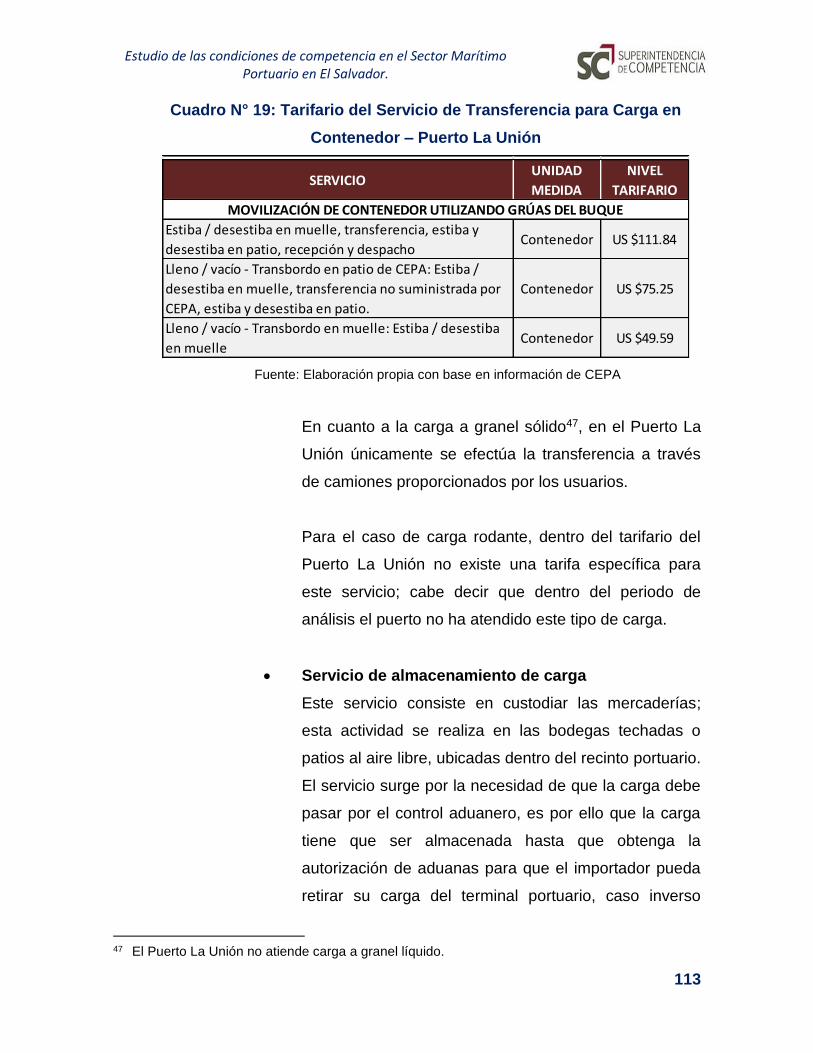

Cuadro N° 19: Tarifario del Servicio de Transferencia para Carga en Contenedor – Puerto La

Unión ....................................................................................................................... 113

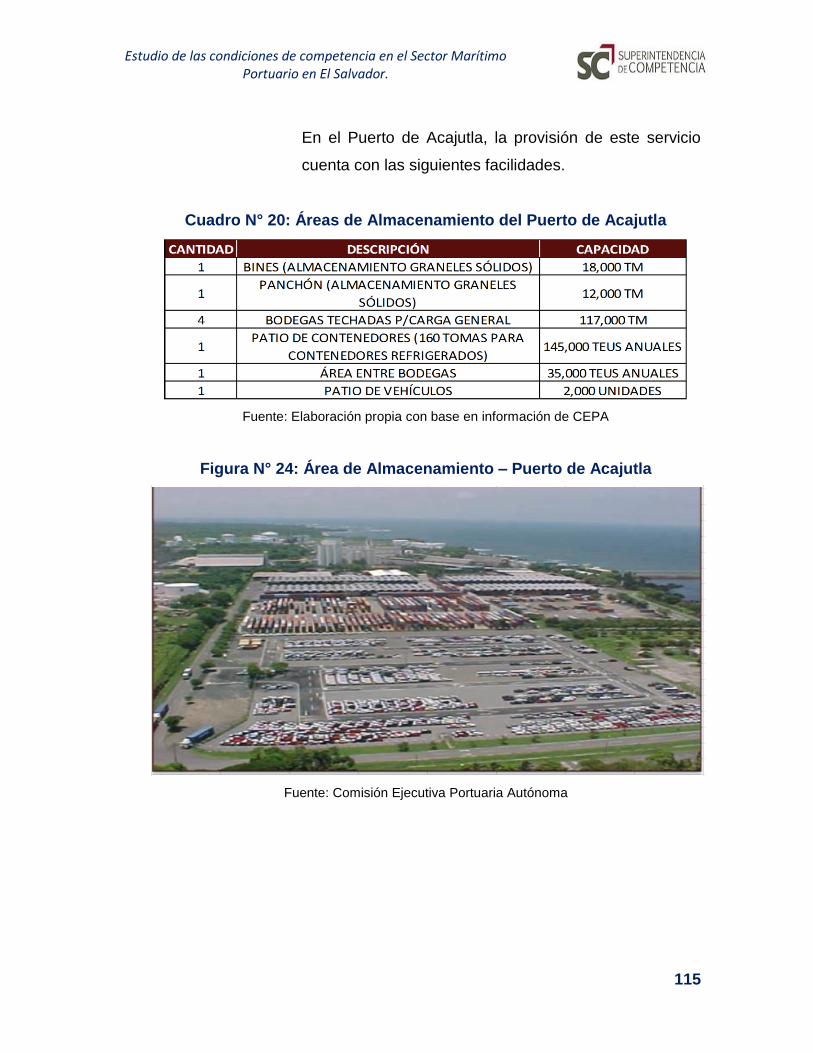

Cuadro N° 20: Áreas de Almacenamiento del Puerto de Acajutla ............................................ 115

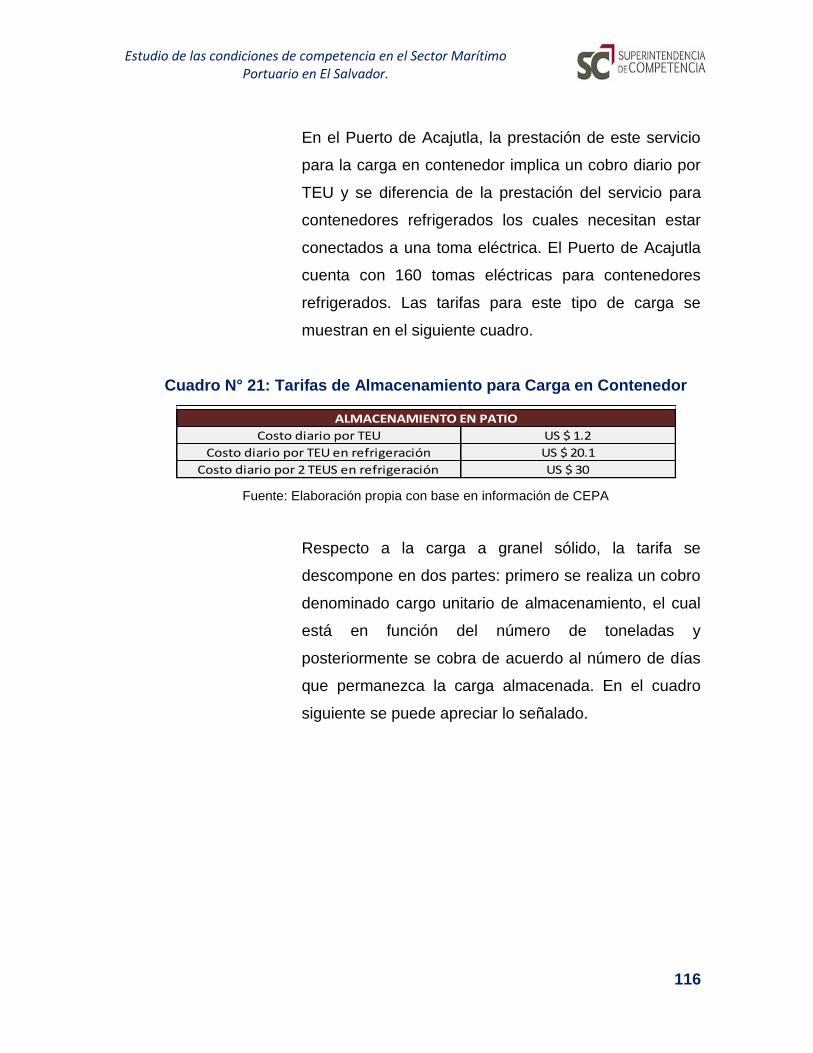

Cuadro N° 21: Tarifas de Almacenamiento para Carga en Contenedor .................................... 116

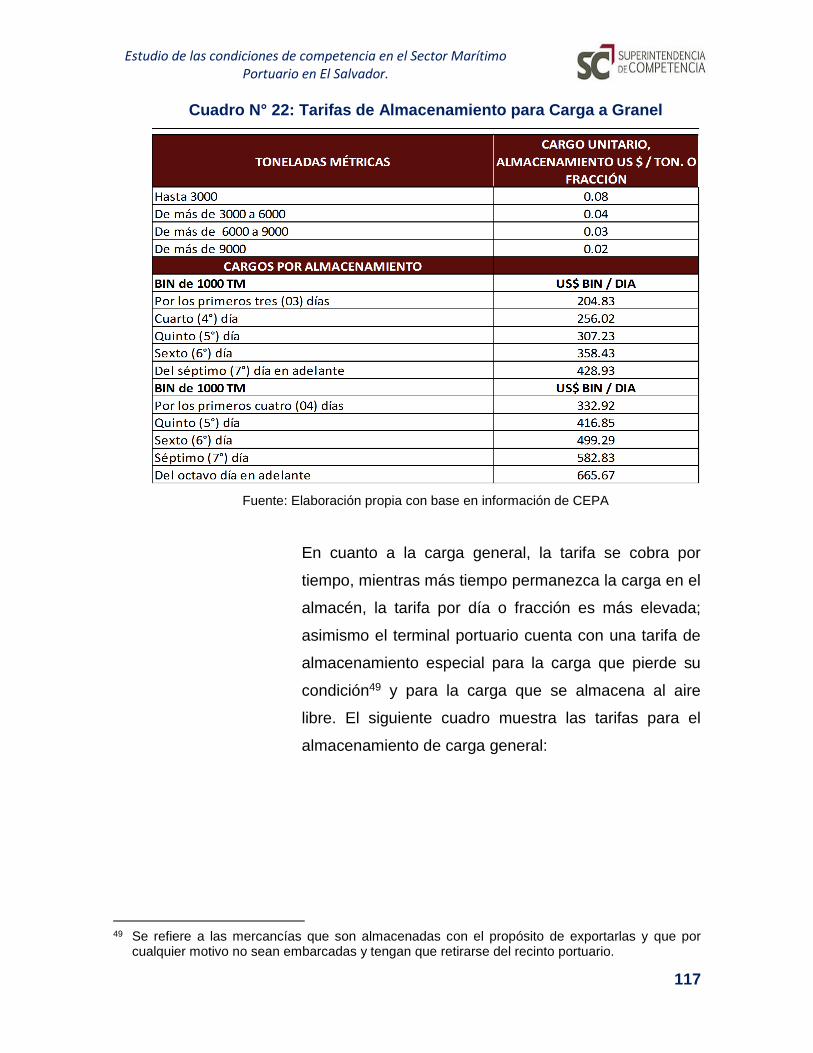

Cuadro N° 22: Tarifas de Almacenamiento para Carga a Granel .............................................. 117

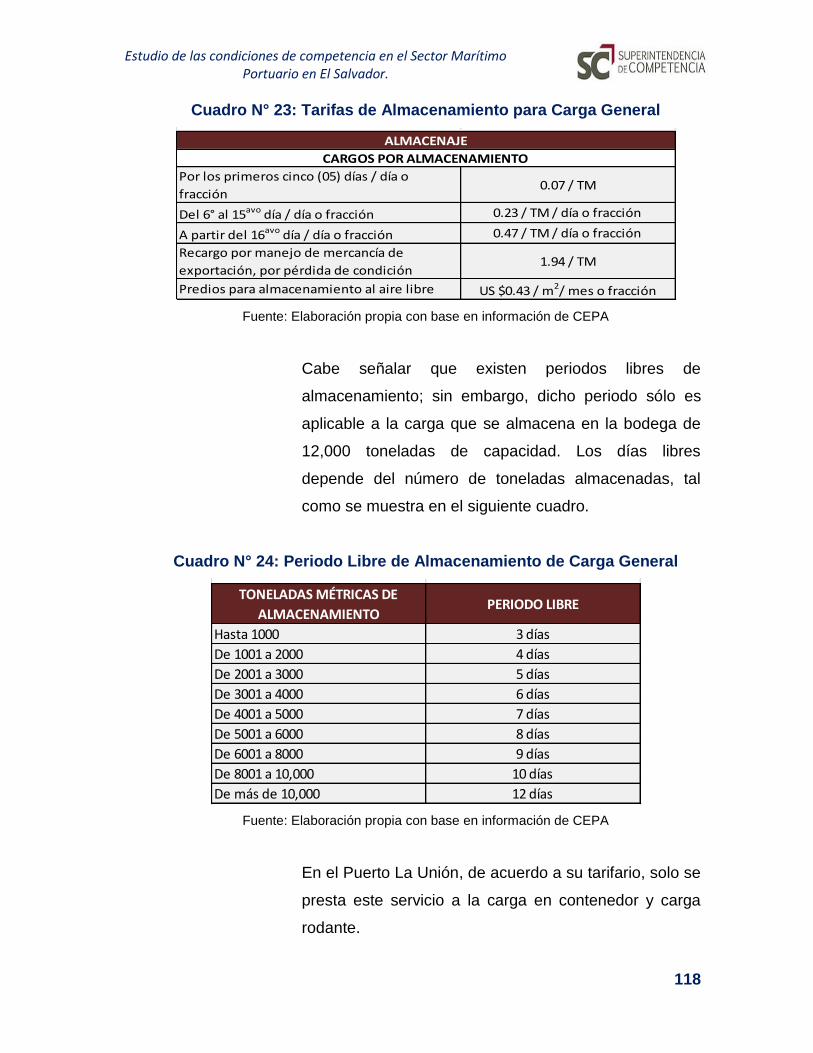

Cuadro N° 23: Tarifas de Almacenamiento para Carga General ............................................... 118

Cuadro N° 24: Periodo Libre de Almacenamiento de Carga General ........................................ 118

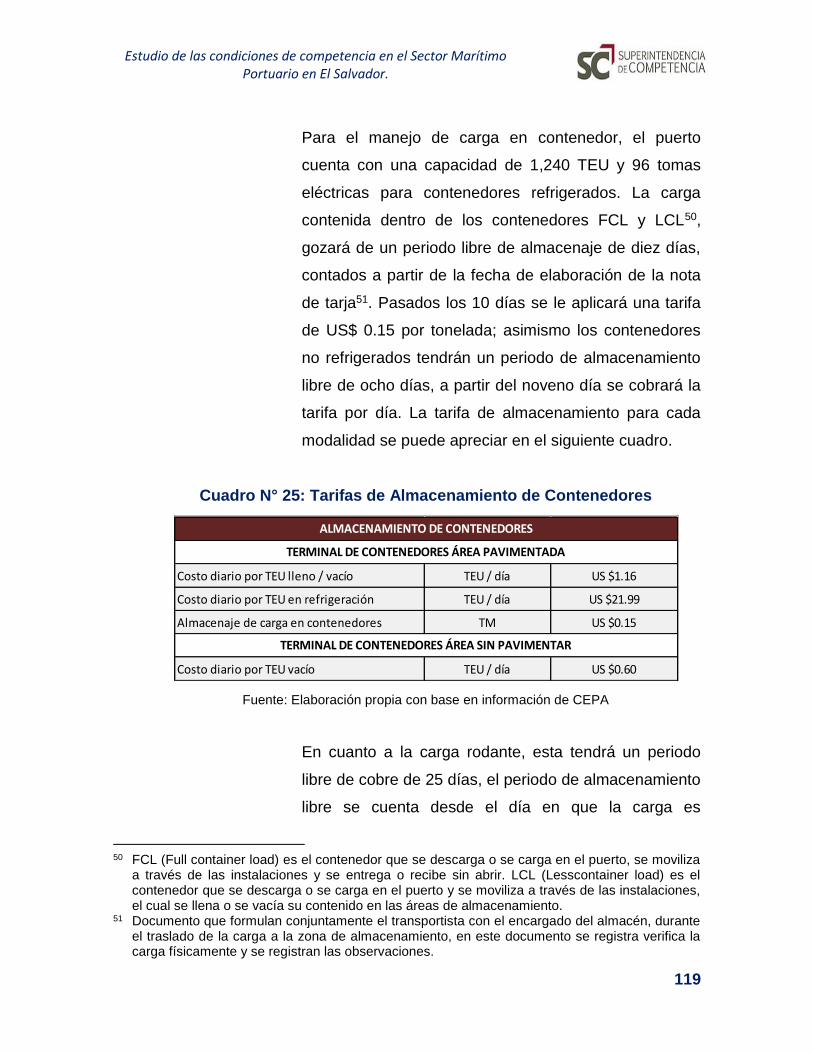

Cuadro N° 25: Tarifas de Almacenamiento de Contenedores .................................................. 119

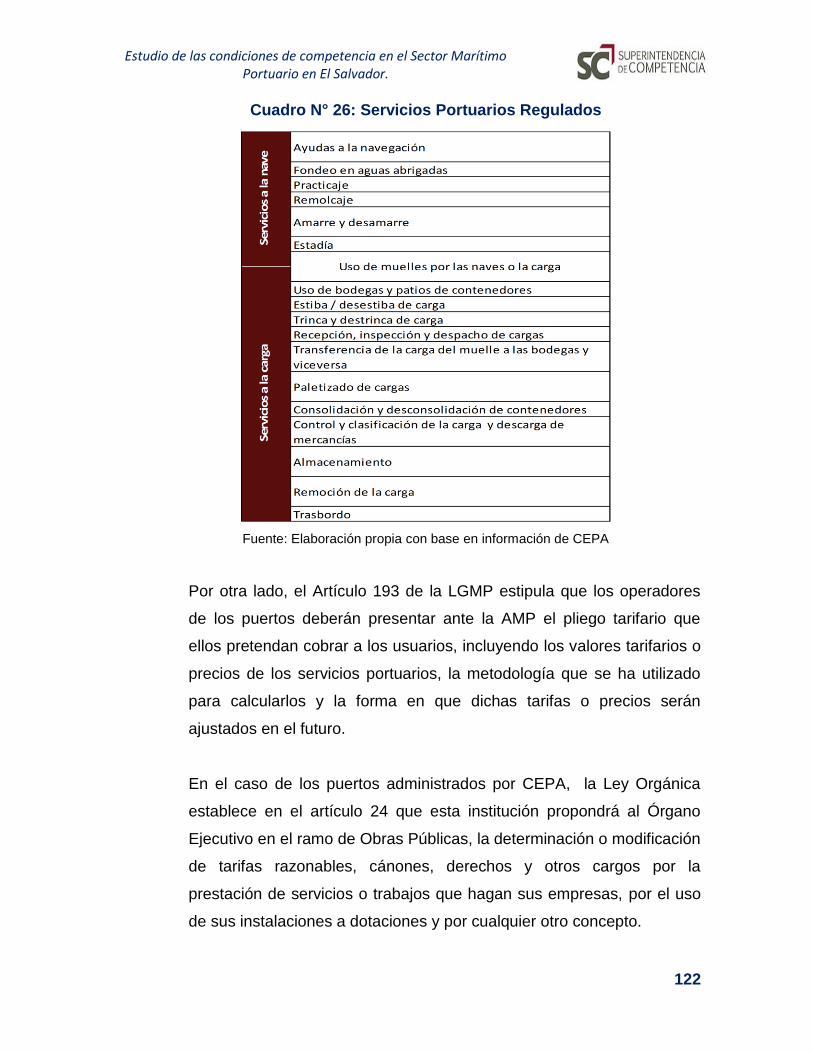

Cuadro N° 26: Servicios Portuarios Regulados ........................................................................ 122

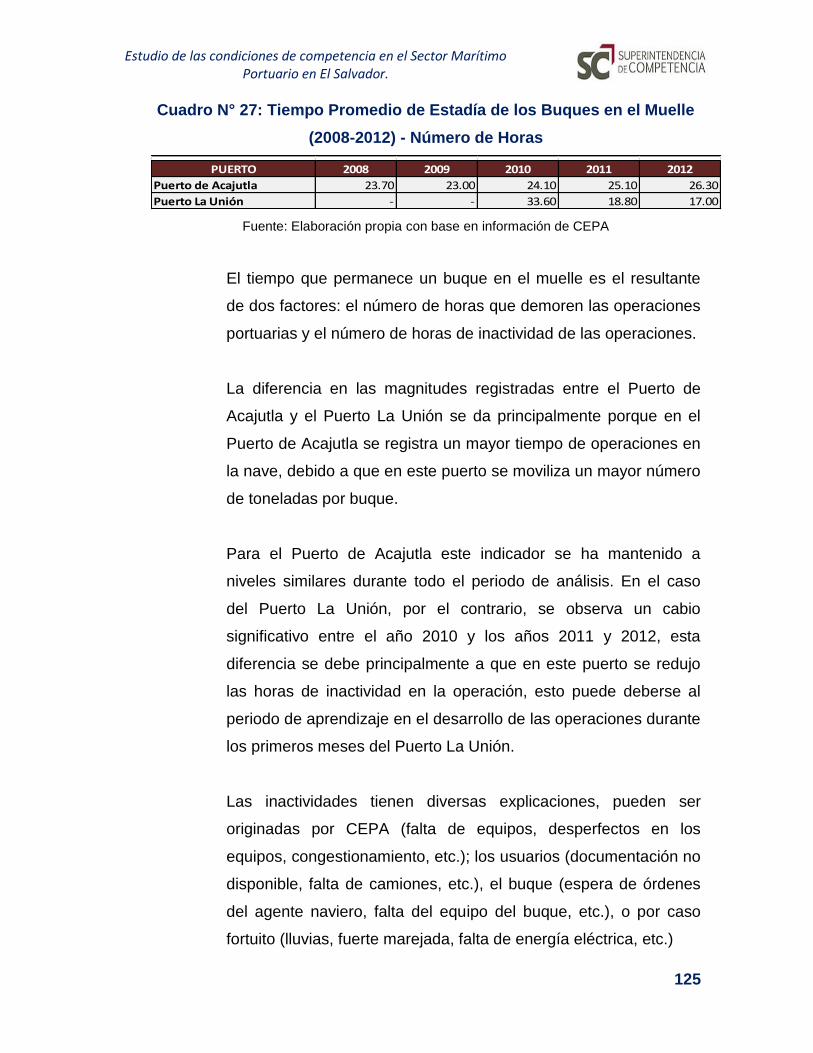

Cuadro N° 27: Tiempo Promedio de Estadía de los Buques en el Muelle (2008-2012) - Número de

Horas ....................................................................................................................... 125

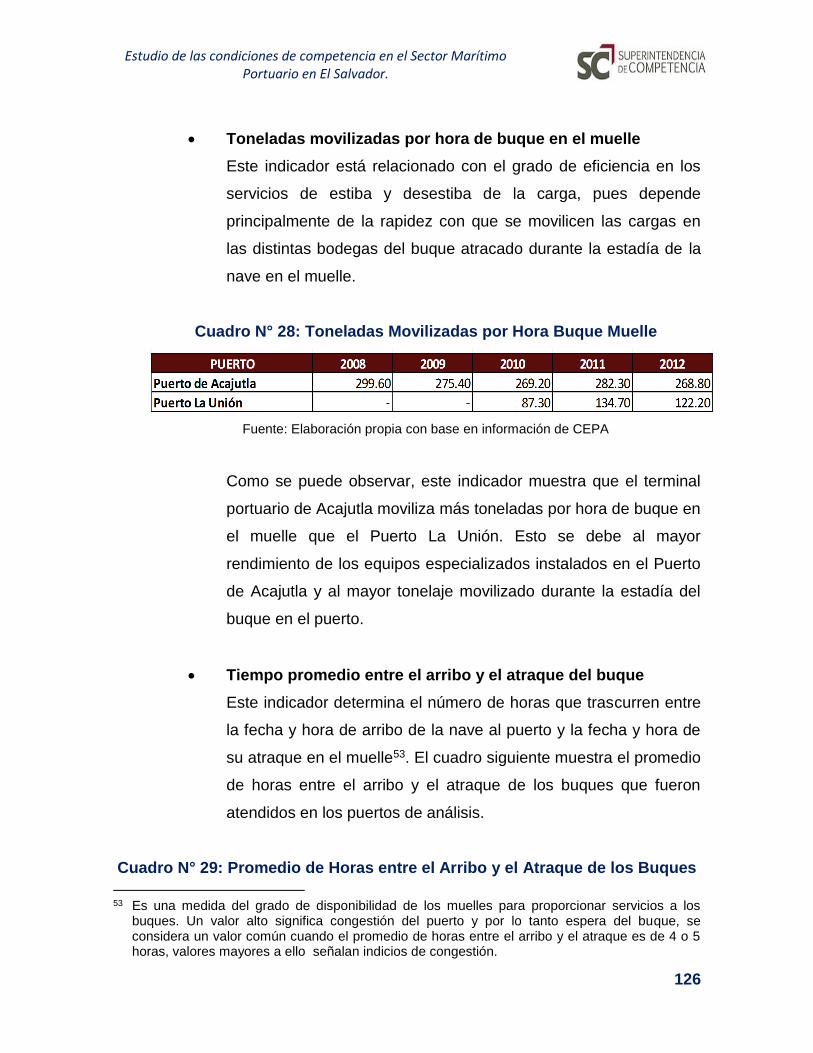

Cuadro N° 28: Toneladas Movilizadas por Hora Buque Muelle ............................................... 126

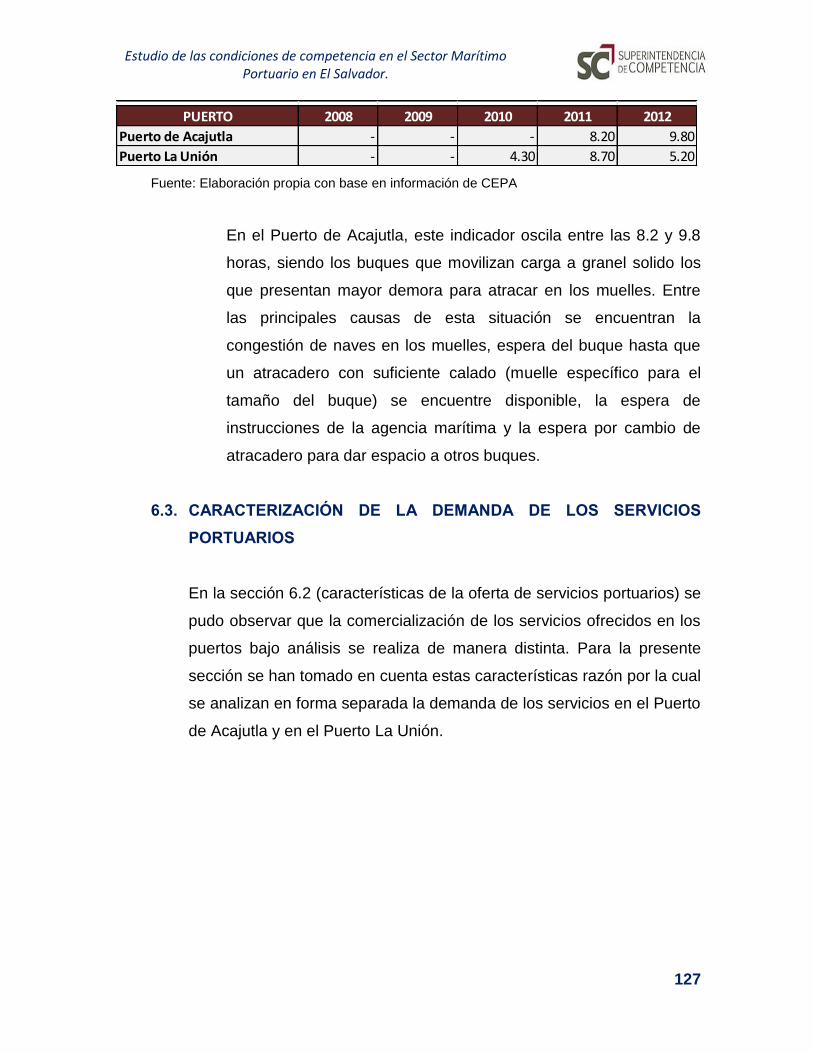

Cuadro N° 29: Promedio de Horas entre el Arribo y el Atraque de los Buques ......................... 126

Cuadro N° 30: Promedio de Eslora de los Buques – Puerto de Acajutla ................................... 129

Cuadro N° 31: Tiempo Promedio de Estadía de los Buques en el Muelle (2008 – 2012) – Número

de Horas ................................................................................................................... 129

Estudio de las condiciones de competencia en el Sector Marítimo

Portuario en El Salvador.

Cuadro N° 32: Demanda atendida de los Servicios de Estiba/Desestiba – Carga a granel y Carga

General .................................................................................................................... 131

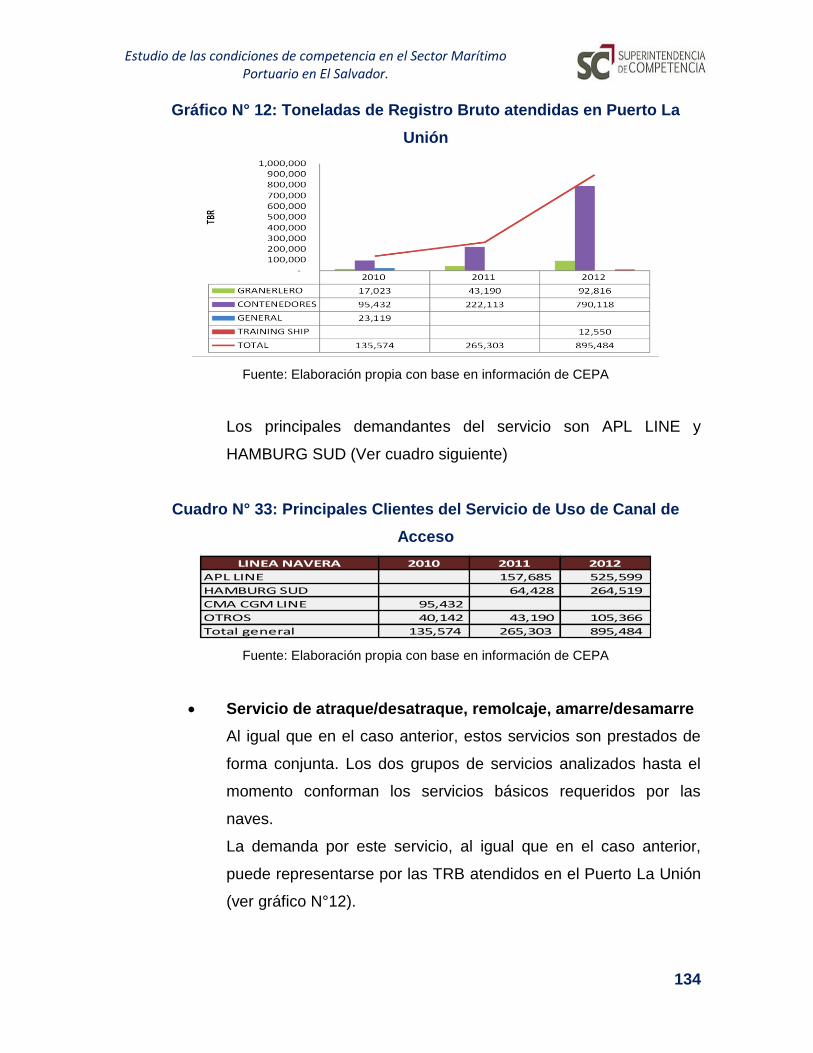

Cuadro N° 33: Principales Clientes del Servicio de Uso de Canal de Acceso ............................. 134

Cuadro N° 34: Promedio de Eslora de los Buques – Puerto La Unión ....................................... 135

Cuadro N° 35: Tiempo Promedio de Estadía de los Buques en el Muelle (2008 – 2012) – Número

de Horas – Puerto La Unión ....................................................................................... 135

Cuadro N° 36: Alternativas de Elección .................................................................................. 141

Cuadro N° 37: Cuotas de Mercado de las Empresas de Almacenamiento – Puerto de Acajutla

(2012) ....................................................................................................................... 146

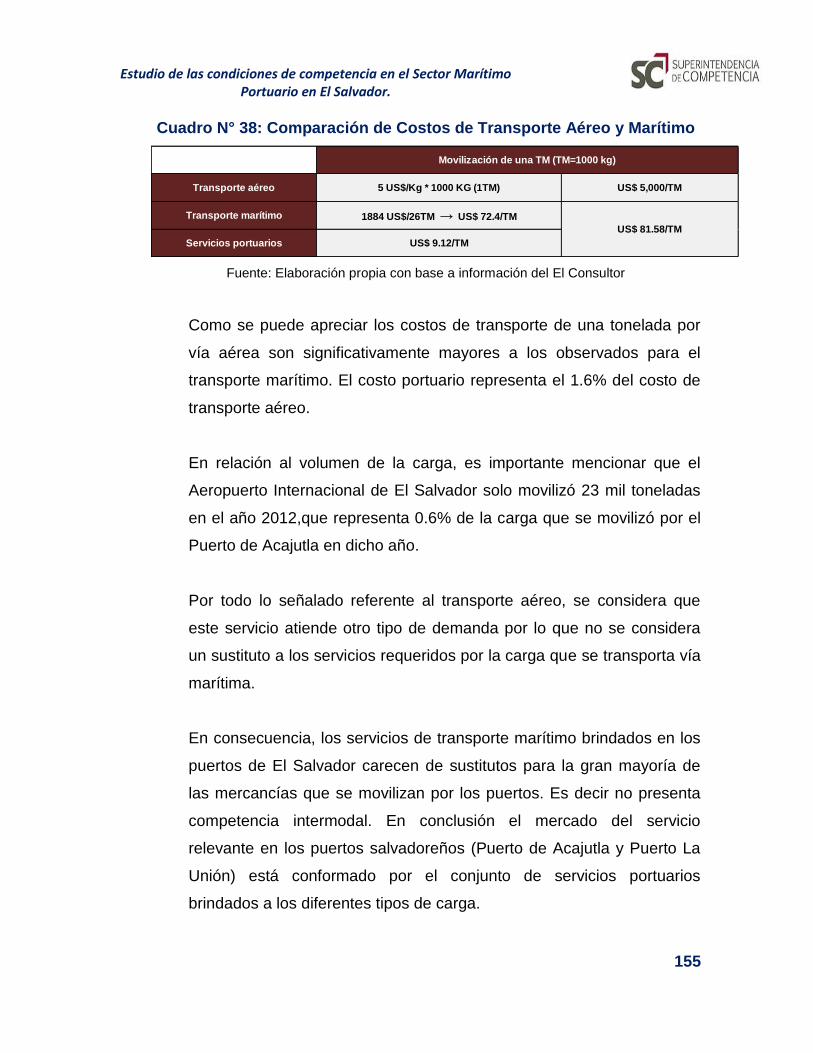

Cuadro N° 38: Comparación de Costos de Transporte Aéreo y Marítimo ................................. 155

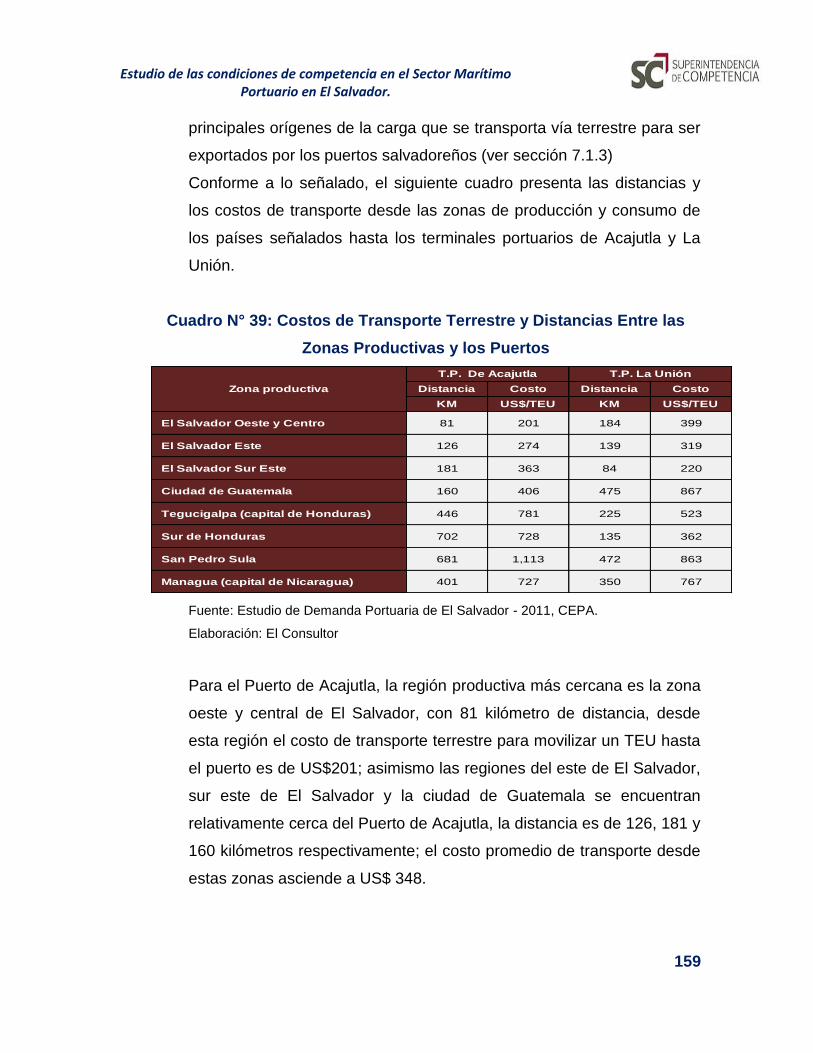

Cuadro N° 39: Costos de Transporte Terrestre y Distancias Entre las Zonas Productivas y los

Puertos ..................................................................................................................... 159

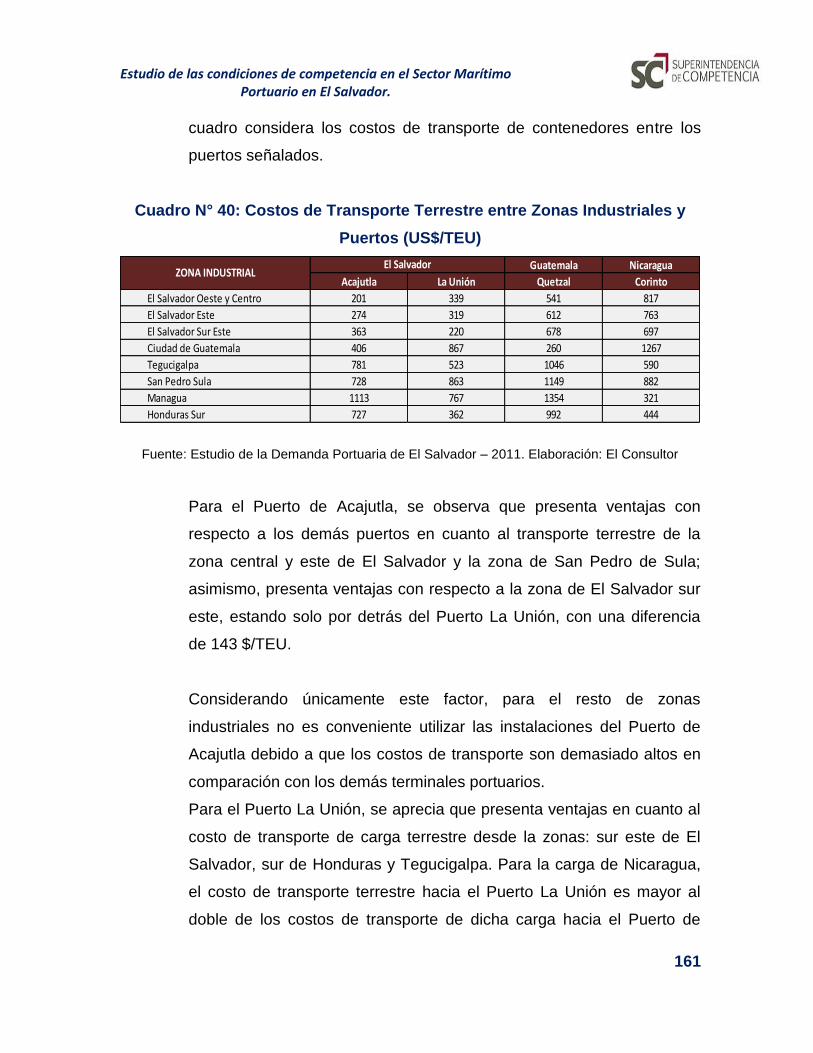

Cuadro N° 40: Costos de Transporte Terrestre entre Zonas Industriales y Puertos (US$/TEU) .. 161

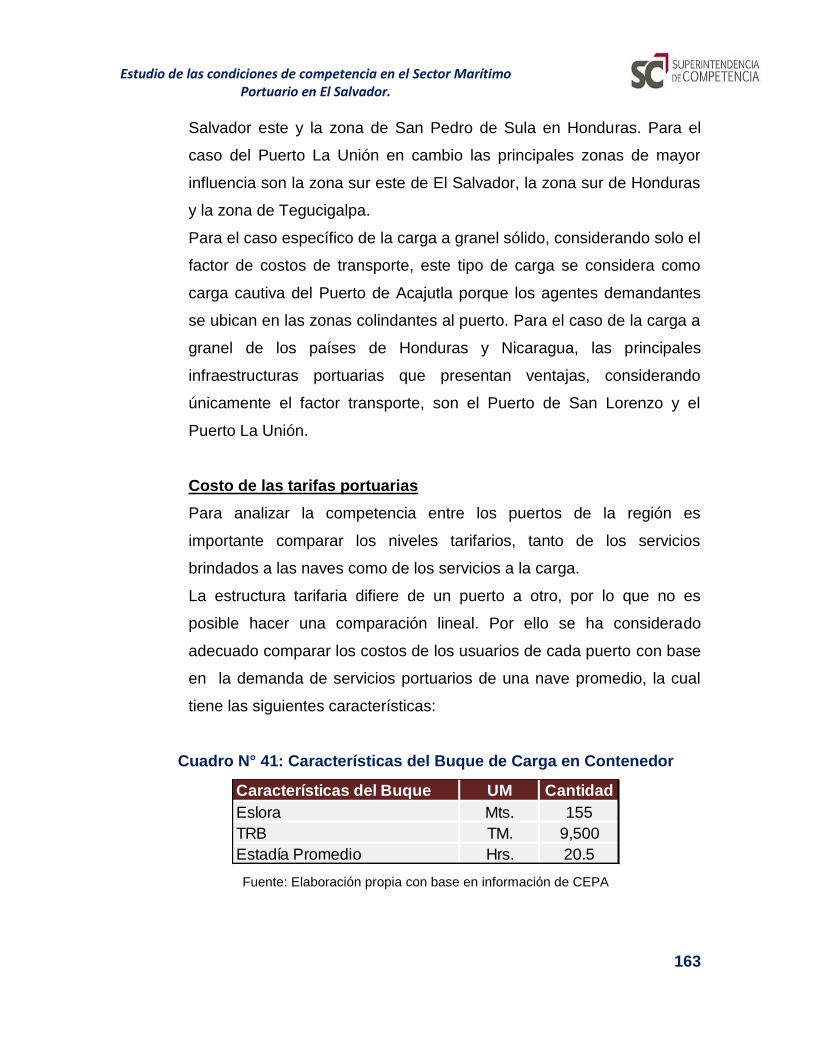

Cuadro N° 41: Características del Buque de Carga en Contenedor .......................................... 163

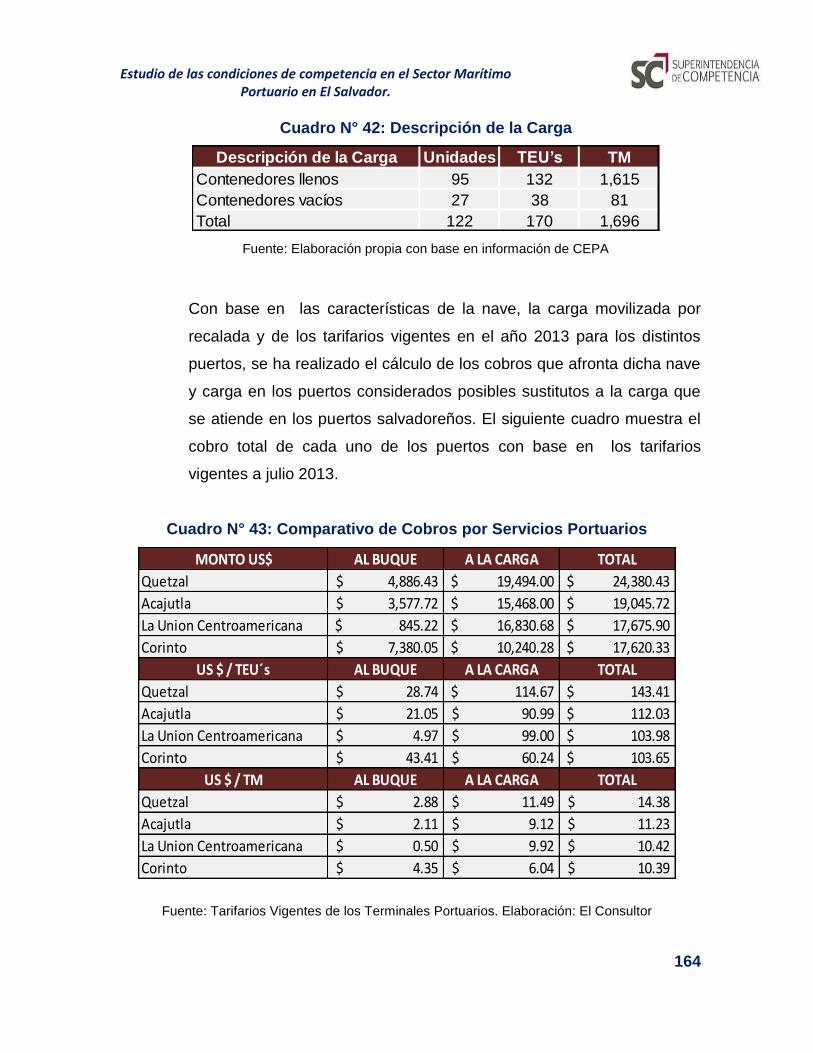

Cuadro N° 42: Descripción de la Carga ................................................................................... 164

Cuadro N° 43: Comparativo de Cobros por Servicios Portuarios.............................................. 164

Cuadro N° 44: Características de Nave a Granel ..................................................................... 167

Cuadro N° 45: Costos de los Servicios a la Nave Granelera ..................................................... 167

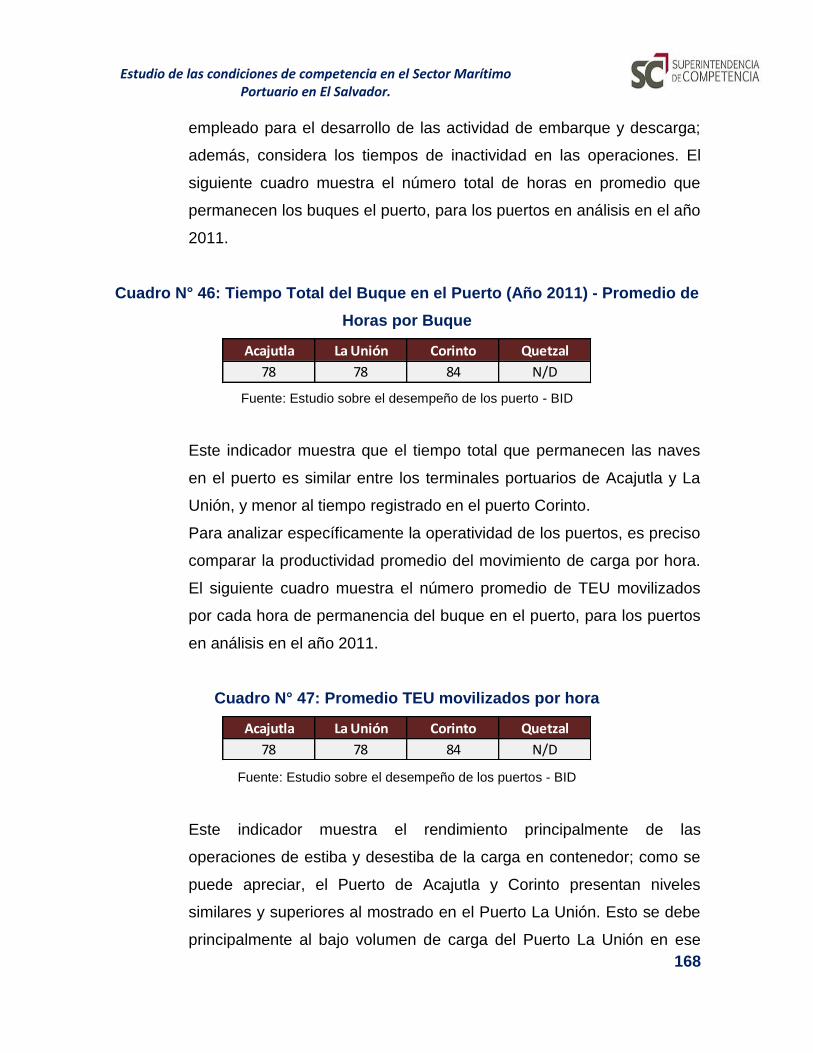

Cuadro N° 46: Tiempo Total del Buque en el Puerto (Año 2011) - Promedio de Horas por Buque

................................................................................................................................ 168

Cuadro N° 47: Promedio TEU movilizados por hora ................................................................ 168

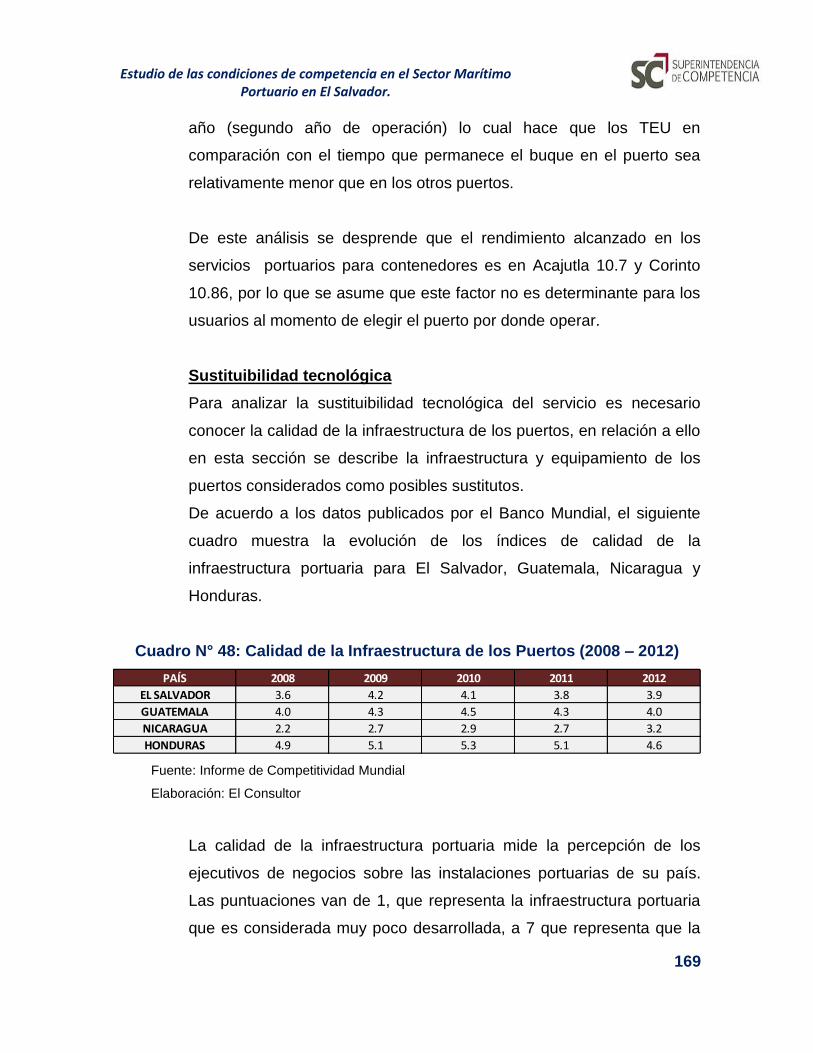

Cuadro N° 48: Calidad de la Infraestructura de los Puertos (2008 – 2012) ............................... 169

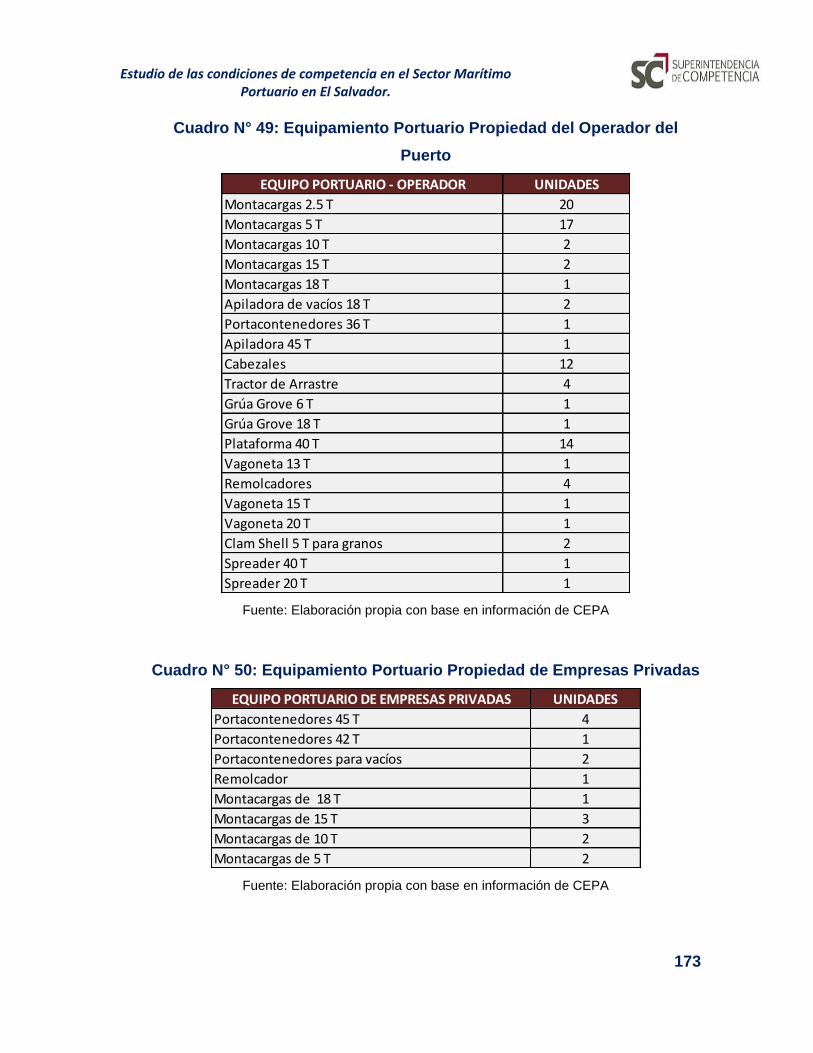

Cuadro N° 49: Equipamiento Portuario Propiedad del Operador del Puerto ........................... 173

Cuadro N° 50: Equipamiento Portuario Propiedad de Empresas Privadas ............................... 173

Cuadro N° 51: Equipos Puerto Corinto ................................................................................... 179

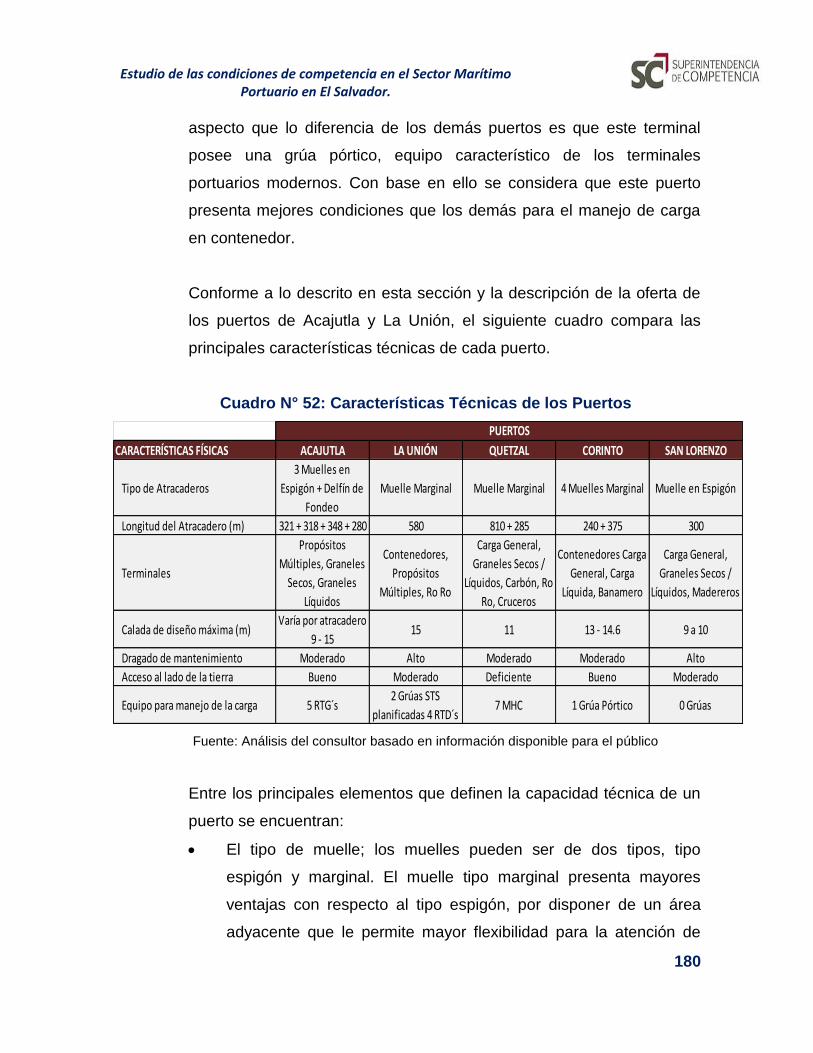

Cuadro N° 52: Características Técnicas de los Puertos ............................................................ 180

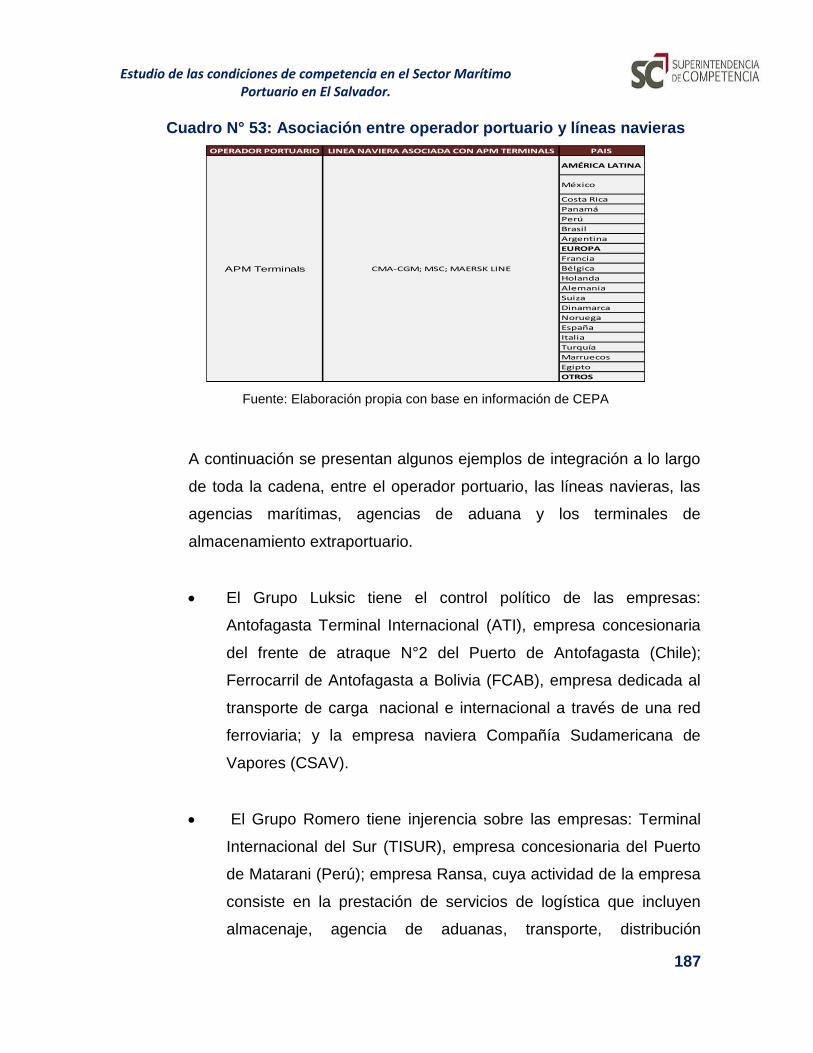

Cuadro N° 53: Asociación entre operador portuario y líneas navieras ..................................... 187

Cuadro N° 54: Participación de Mercado de los Puertos según la Carga en Contenedor. (2008 –

2012) ........................................................................................................................ 190

Cuadro N° 55: Participación de Mercado de los Puertos según la Carga a Granel Sólido (2008 –

2012) ........................................................................................................................ 192

Cuadro N° 56: Puertos de Atraque de las Líneas Navieras que arriban a El Salvador ................ 199

Estudio de las condiciones de competencia en el Sector Marítimo

Portuario en El Salvador.

Cuadro N° 57: Costo de Transporte Marítimo ........................................................................ 201

Cuadro N° 58: Cuotas de Mercado de las Agencias Marítimas - Puerto Acajutla. (2011-2012) .. 203

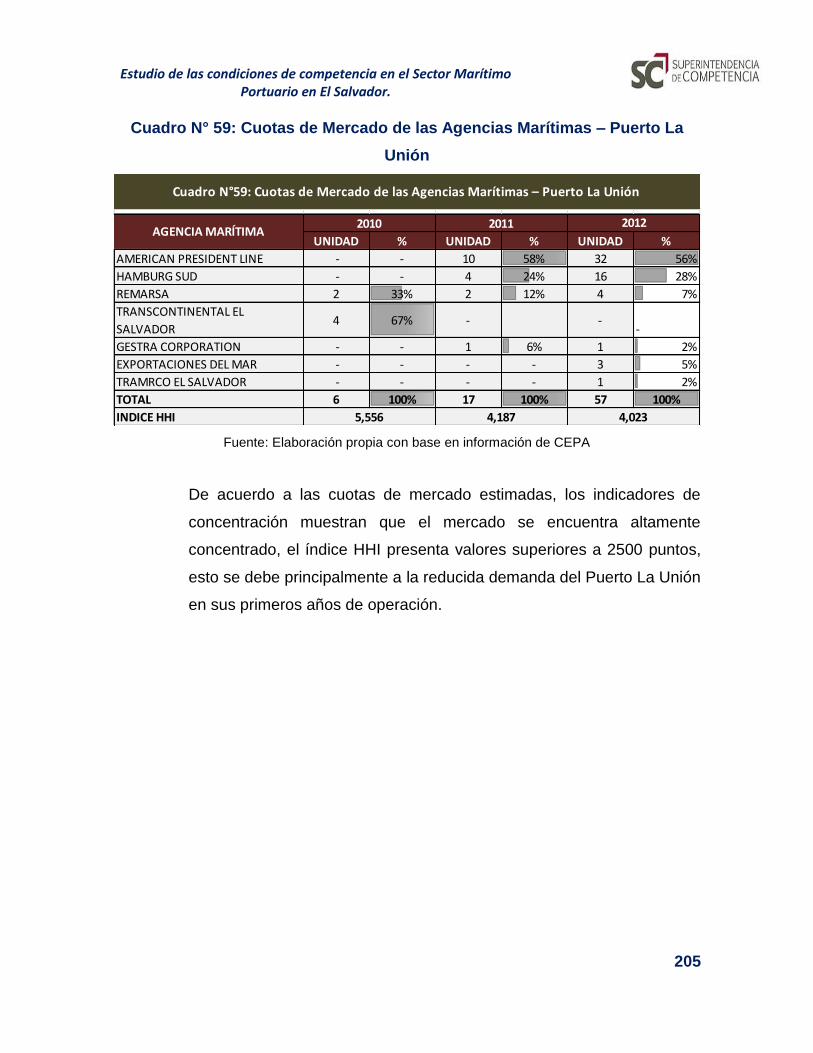

Cuadro N° 59: Cuotas de Mercado de las Agencias Marítimas – Puerto La Unión .................... 205

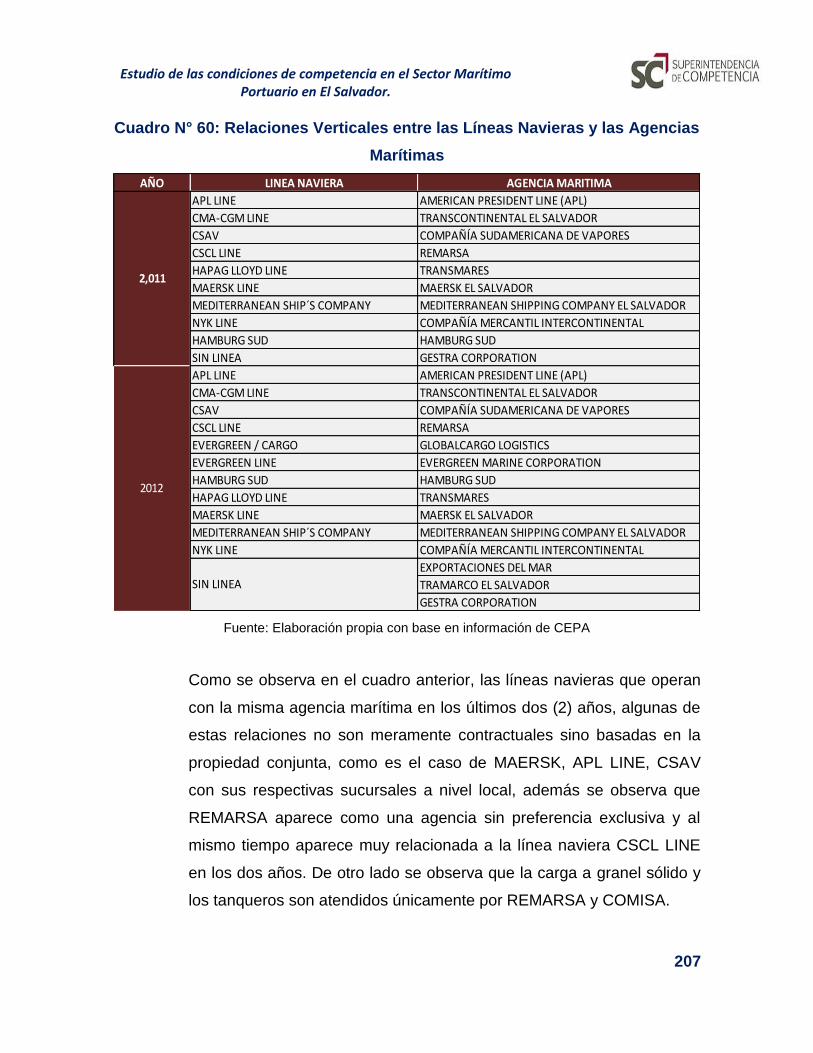

Cuadro N° 60: Relaciones Verticales entre las Líneas Navieras y las Agencias Marítimas ......... 207

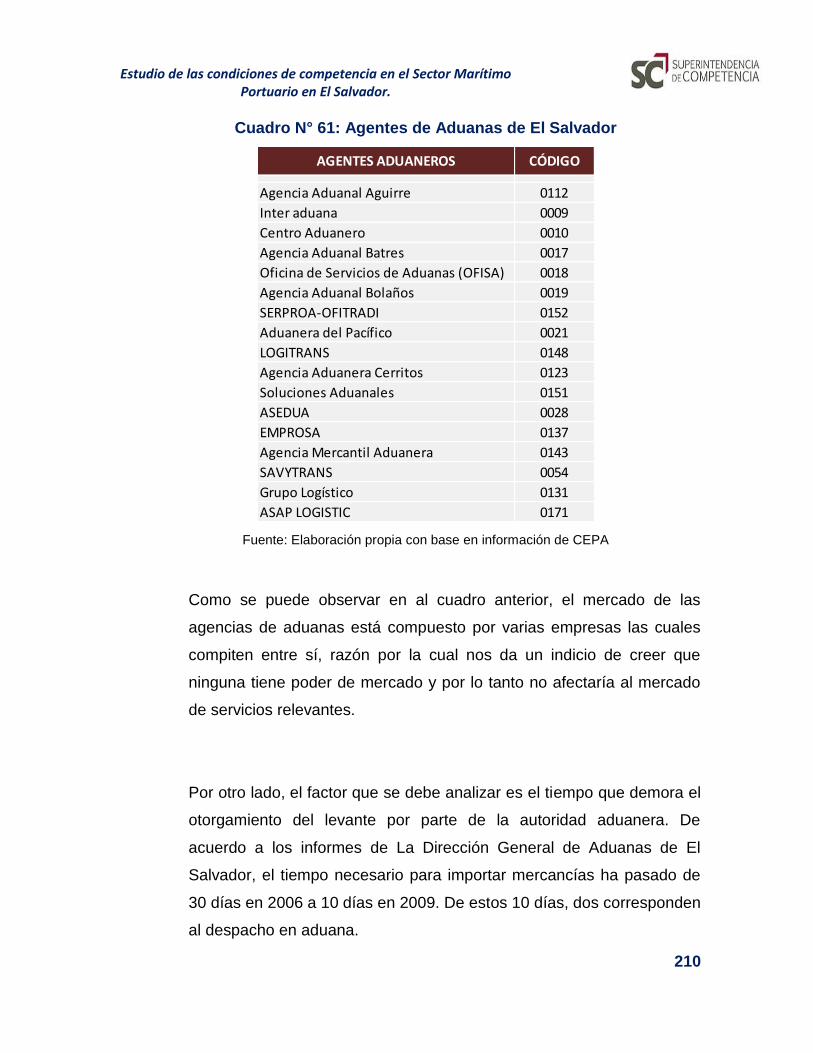

Cuadro N° 61: Agentes de Aduanas de El Salvador ................................................................. 210

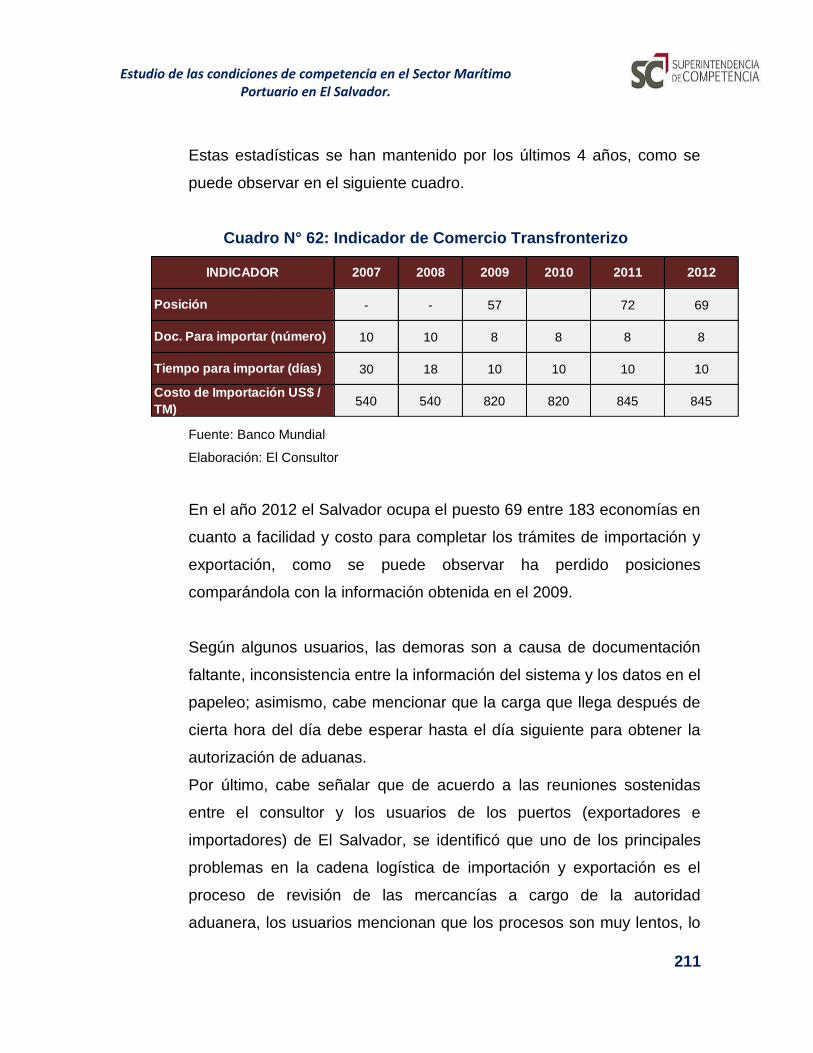

Cuadro N° 62: Indicador de Comercio Transfronterizo ............................................................ 211

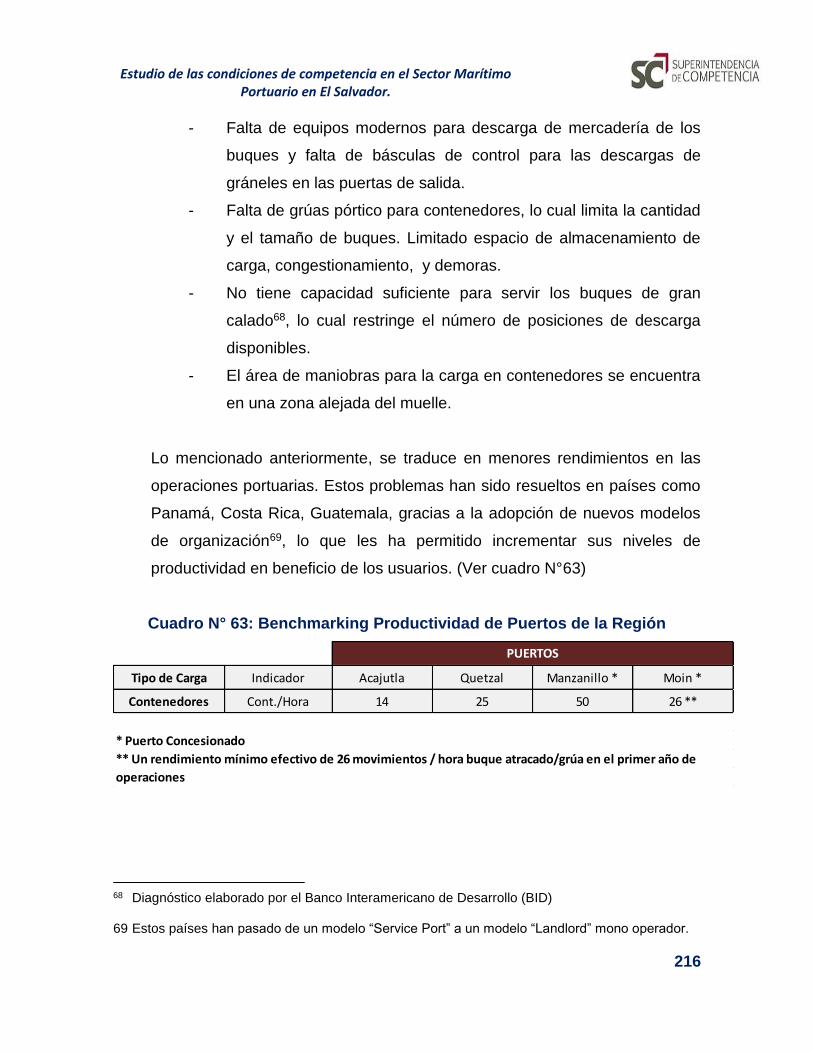

Cuadro N° 63: Benchmarking Productividad de Puertos de la Región ...................................... 216

Cuadro N° 64: Posibilidad y Deseabilidad de Competencia ..................................................... 255

FIGURAS

Figura N° 1: Estructura de un Puerto ......................................................................................... 5

Figura N° 2: Evolución del Tamaño de los Buques .................................................................... 15

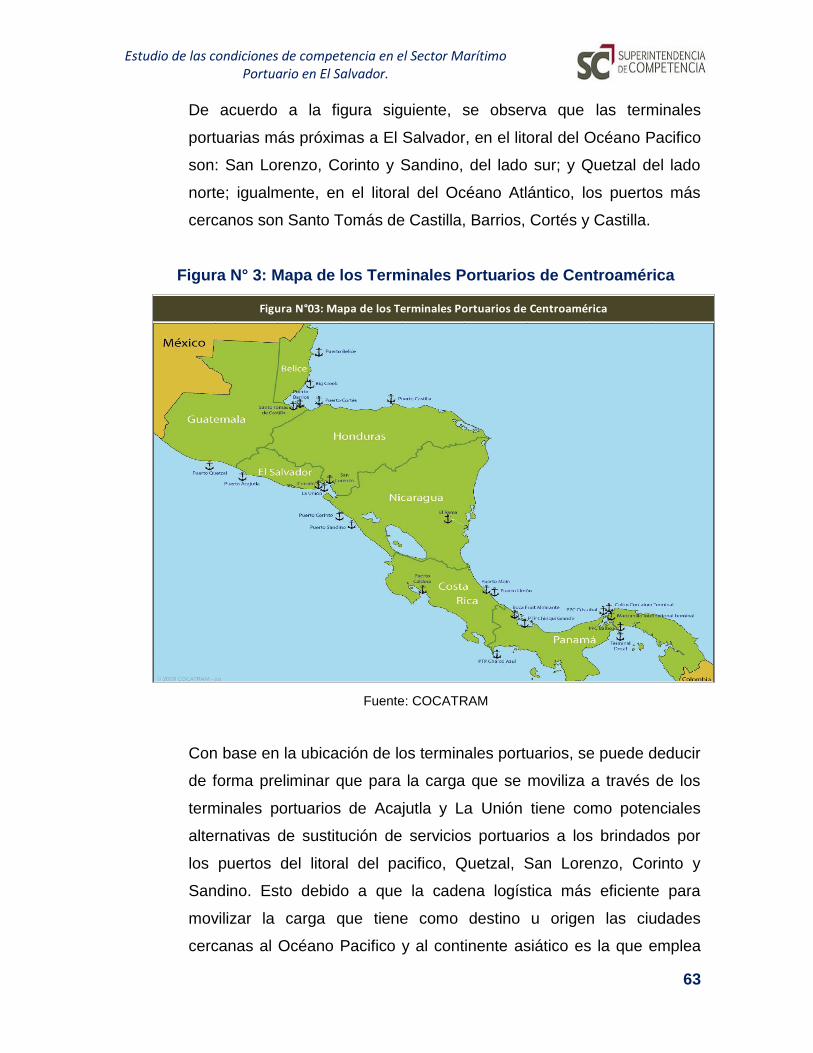

Figura N° 3: Mapa de los Terminales Portuarios de Centroamérica ........................................... 63

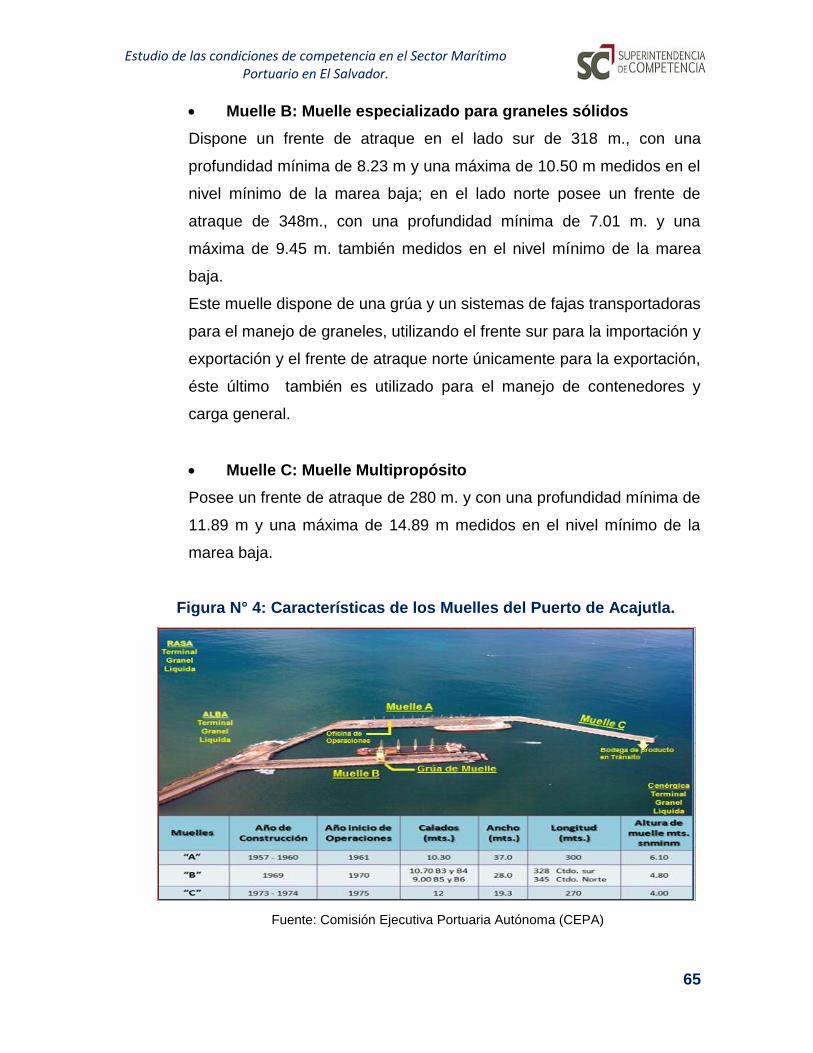

Figura N° 4: Características de los Muelles del Puerto de Acajutla. ........................................... 65

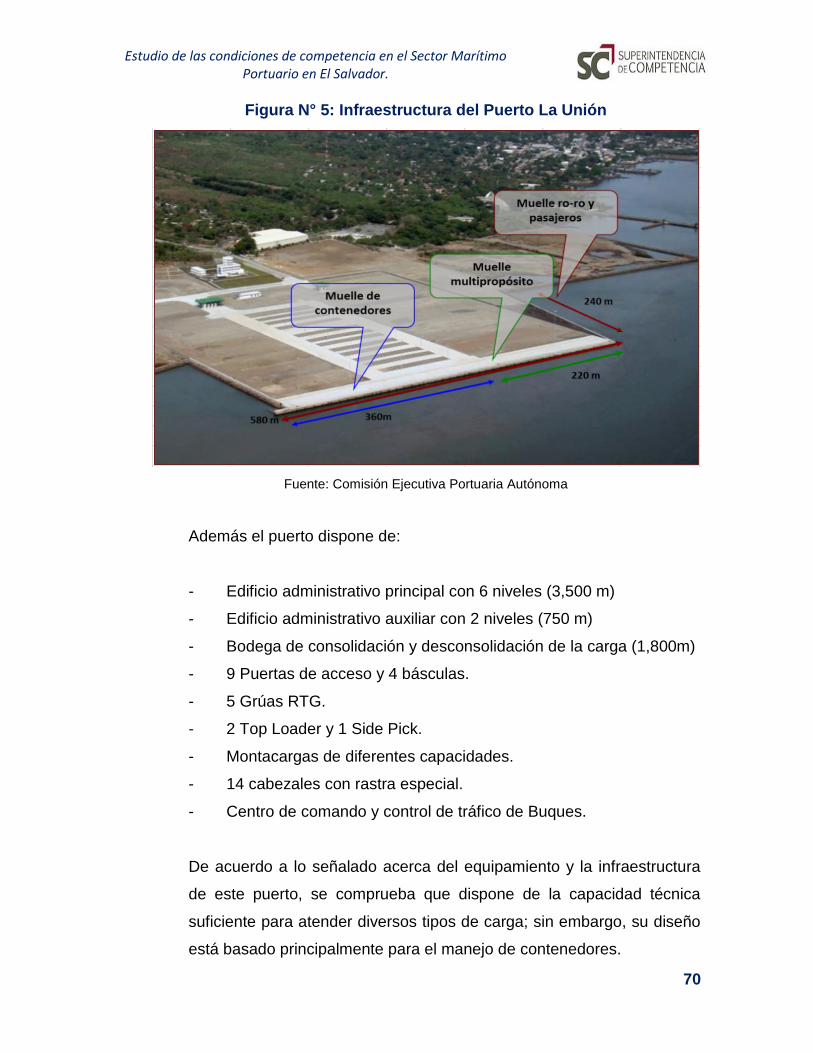

Figura N° 5: Infraestructura del Puerto La Unión ...................................................................... 70

Figura N° 6: Organización del Sistema Portuario de El Salvador ................................................ 72

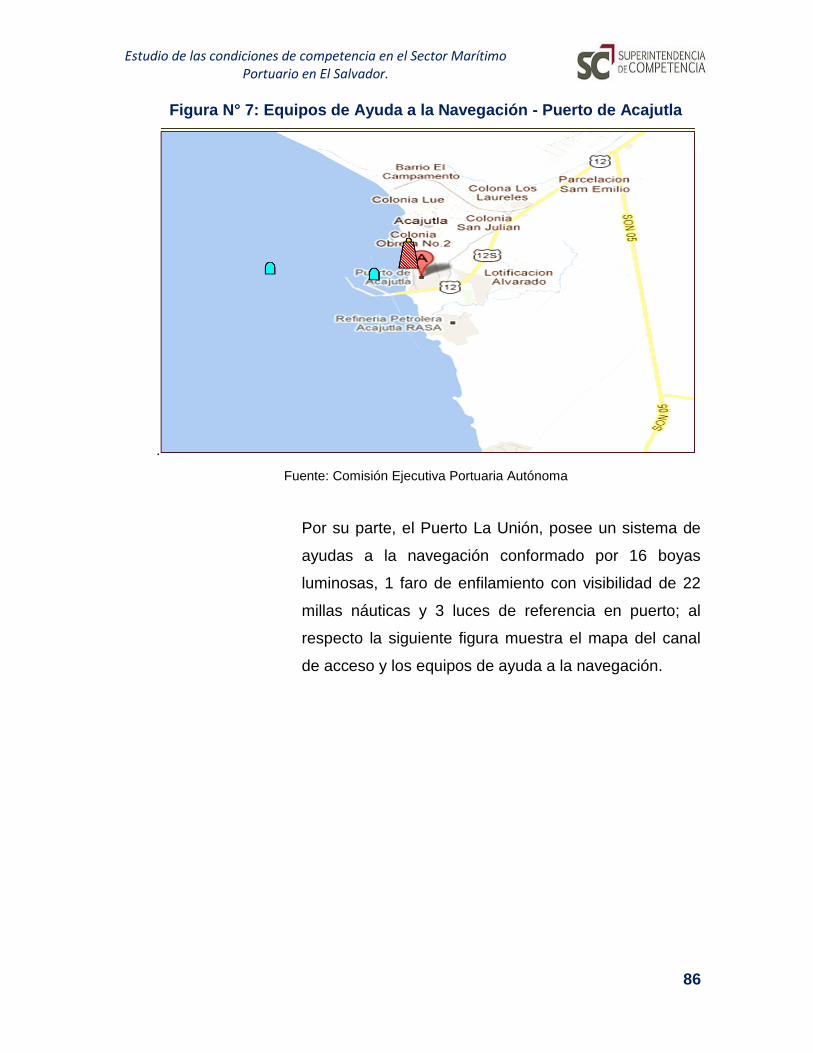

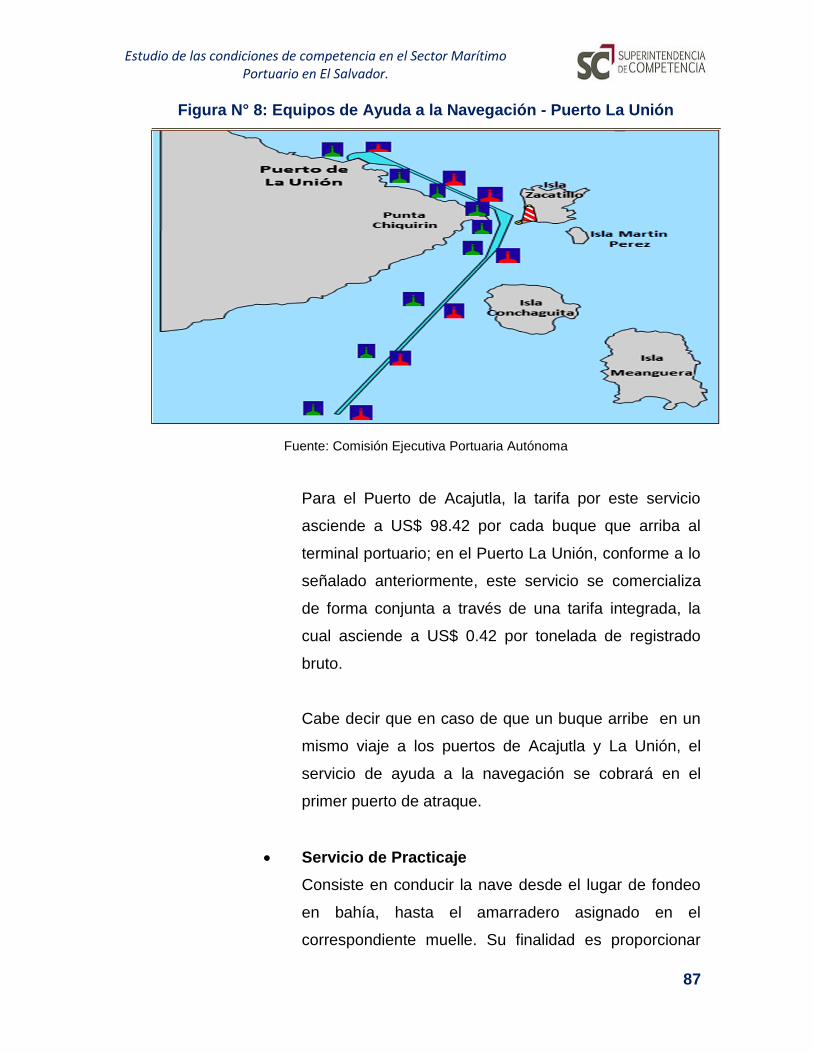

Figura N° 7: Equipos de Ayuda a la Navegación - Puerto de Acajutla ......................................... 86

Figura N° 8: Equipos de Ayuda a la Navegación - Puerto La Unión ............................................ 87

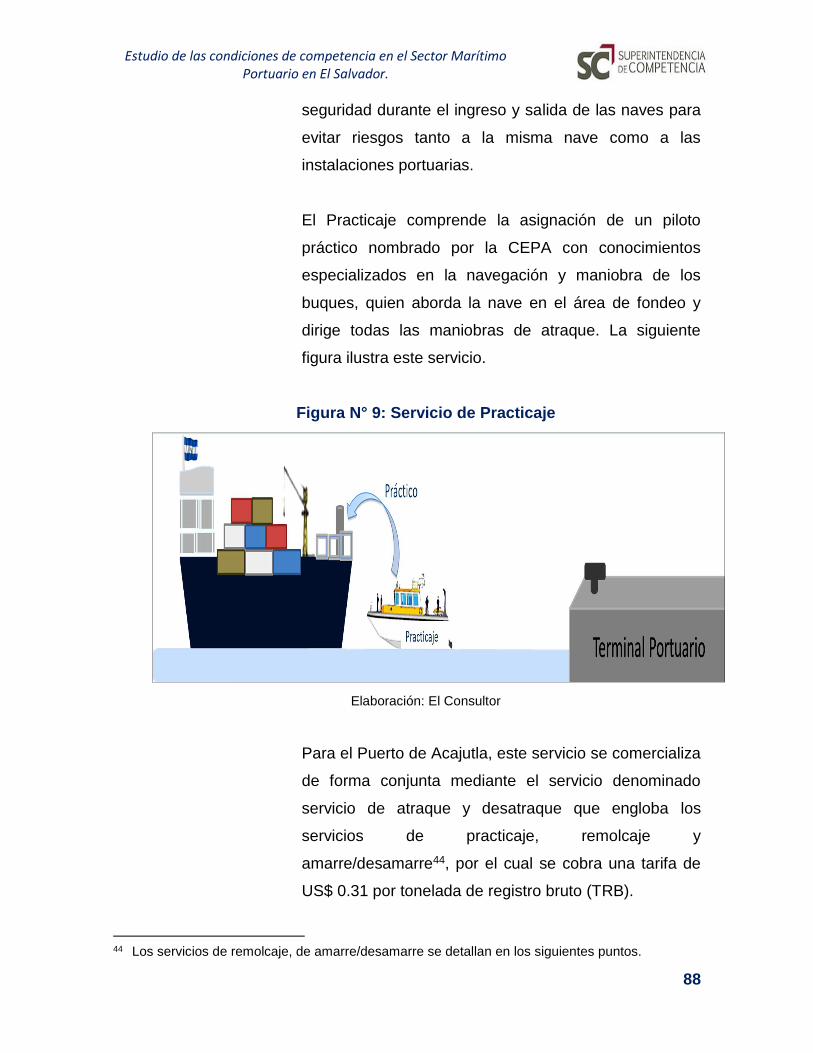

Figura N° 9: Servicio de Practicaje ........................................................................................... 88

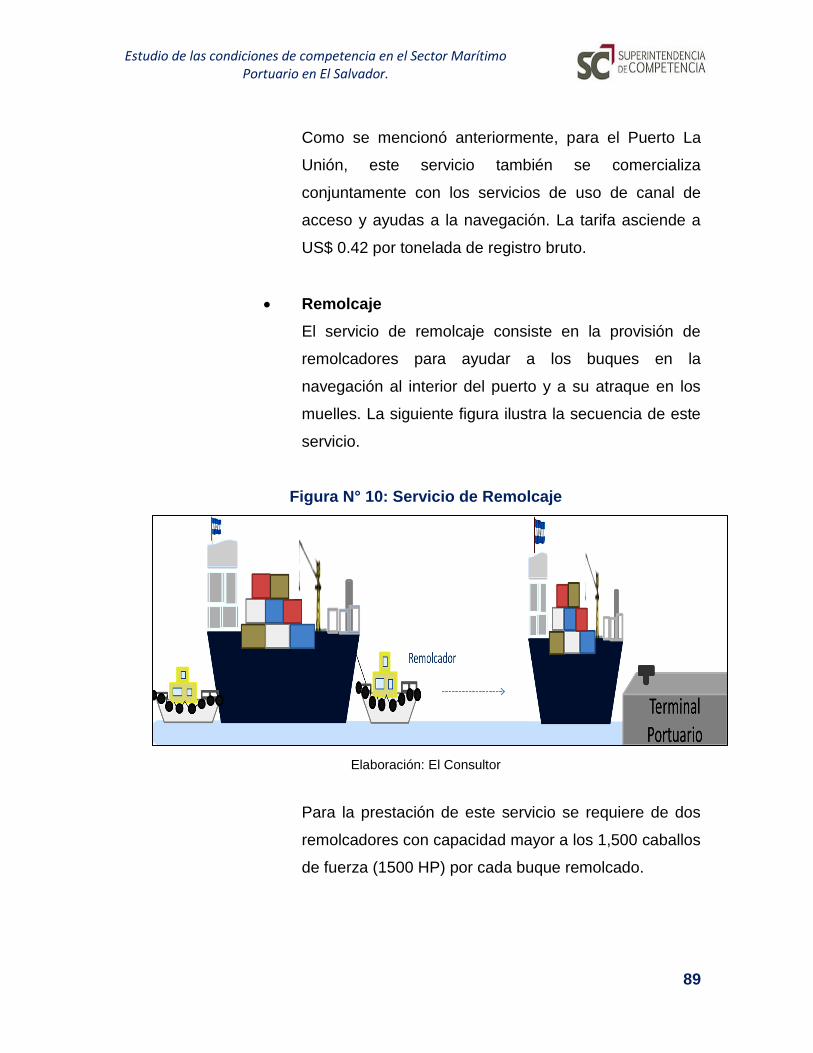

Figura N° 10: Servicio de Remolcaje ......................................................................................... 89

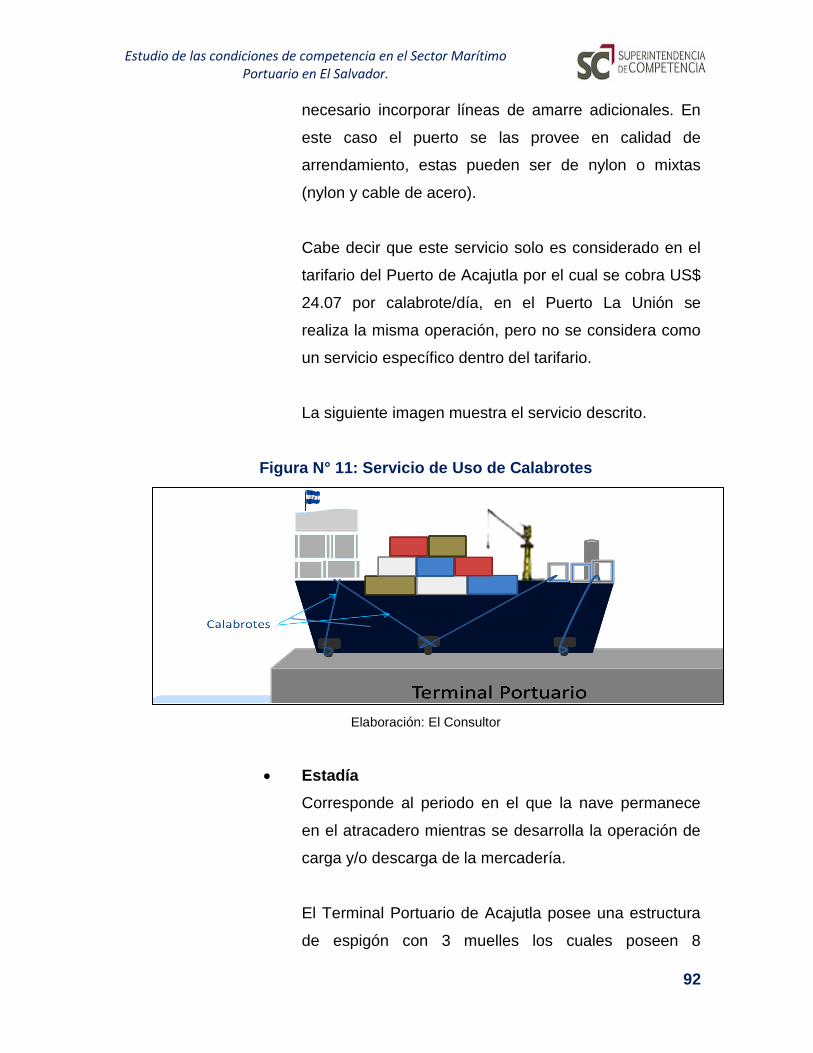

Figura N° 11: Servicio de Uso de Calabrotes ............................................................................. 92

Figura N° 12: Servicio de Transbordo de Carga ......................................................................... 96

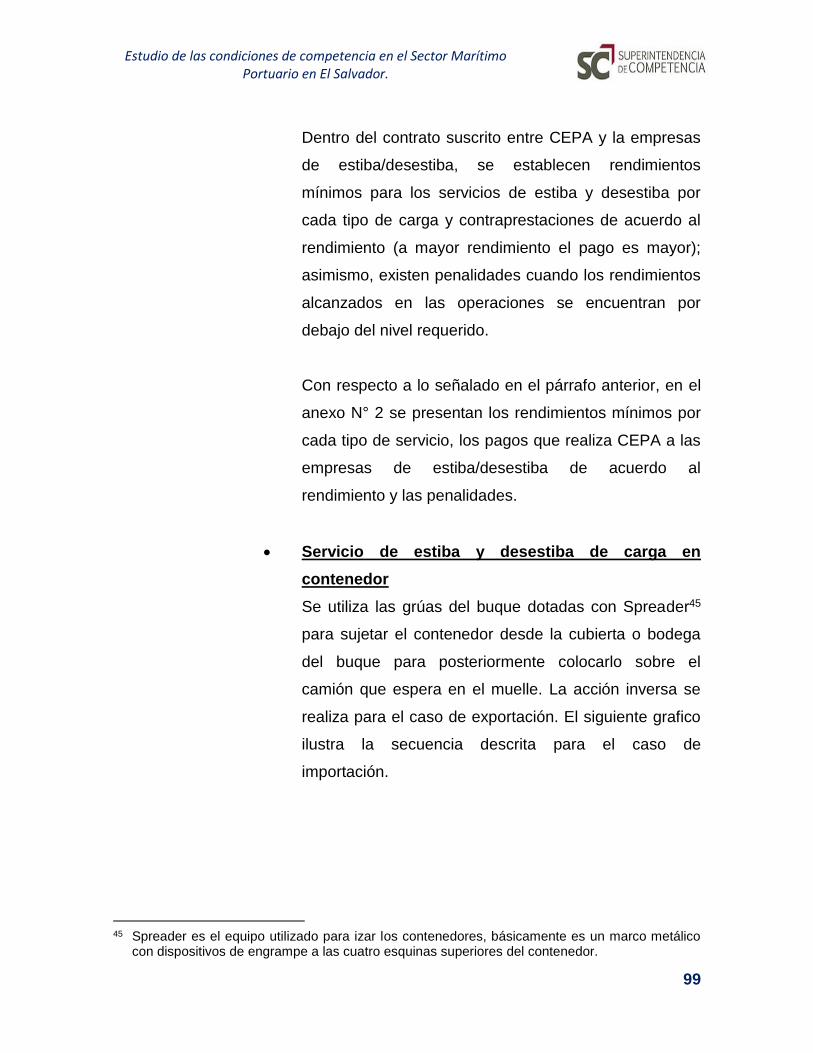

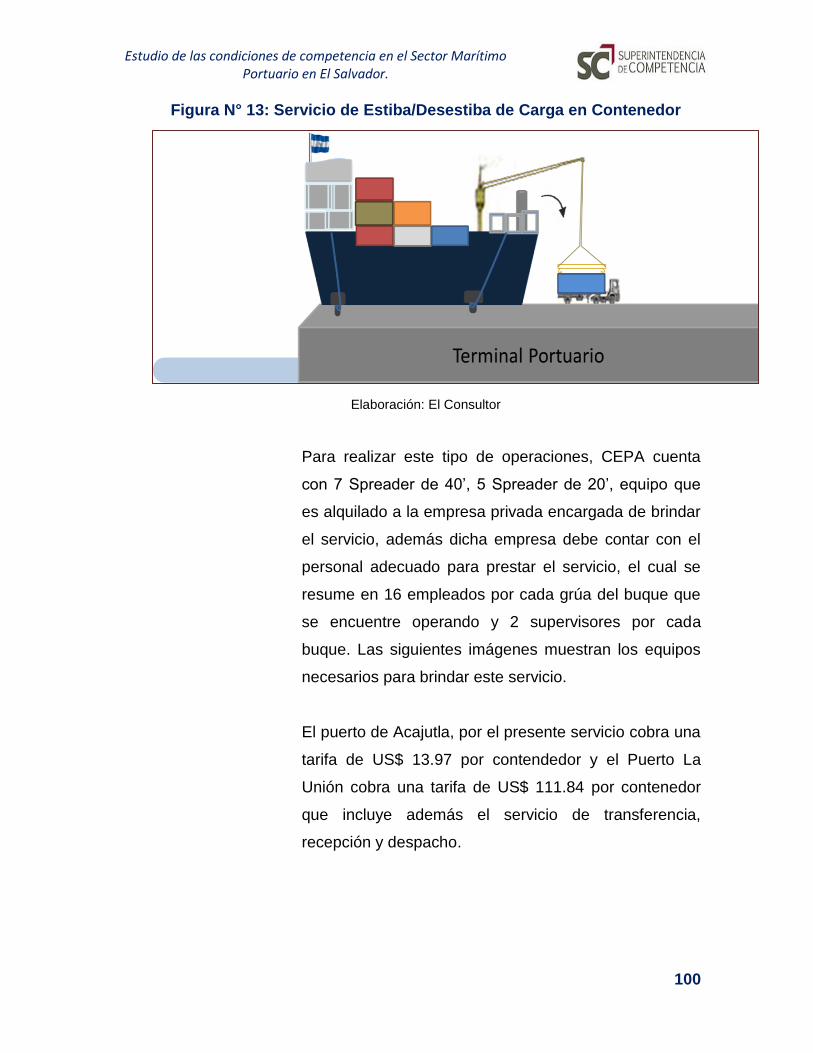

Figura N° 13: Servicio de Estiba/Desestiba de Carga en Contenedor ....................................... 100

Figura N° 14: Equipos Utilizados para la Estiba/Desestiba de Contenedores ........................... 101

Figura N° 15: Servicio de Estiba/Desestiba de Carga a Granel Sólido Empleando la Grúa de la

Nave ......................................................................................................................... 102

Figura N° 16: Servicio de Estiba/Desestiba de Carga a Granel Sólido Empleando la Faja

Transportadora ......................................................................................................... 103

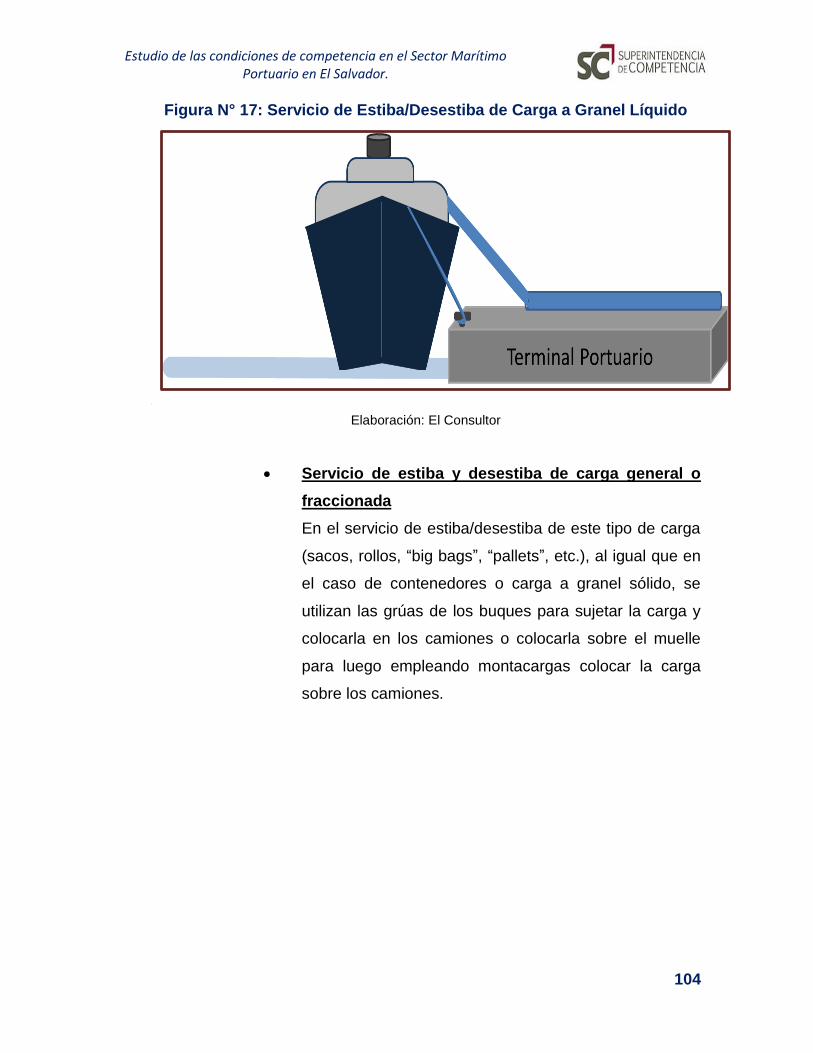

Figura N° 17: Servicio de Estiba/Desestiba de Carga a Granel Líquido ..................................... 104

Figura N° 18: Servicio de Estiba/Desestiba de Carga General .................................................. 105

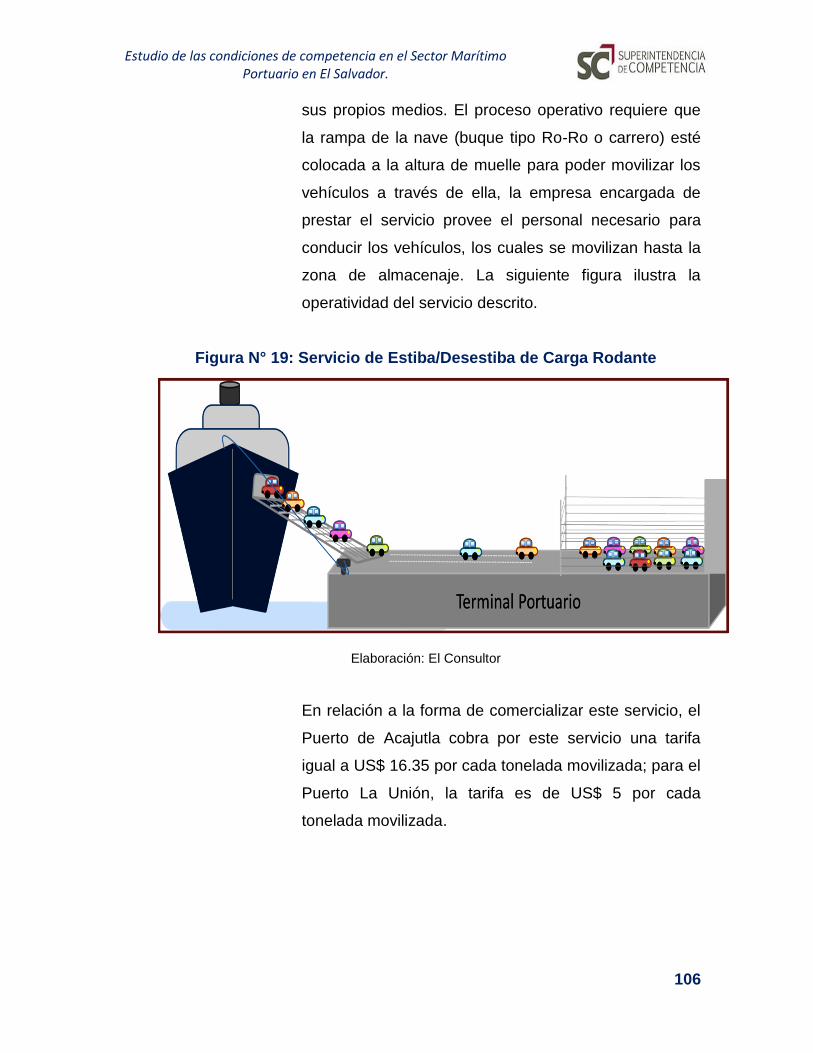

Figura N° 19: Servicio de Estiba/Desestiba de Carga Rodante ................................................. 106

Estudio de las condiciones de competencia en el Sector Marítimo

Portuario en El Salvador.

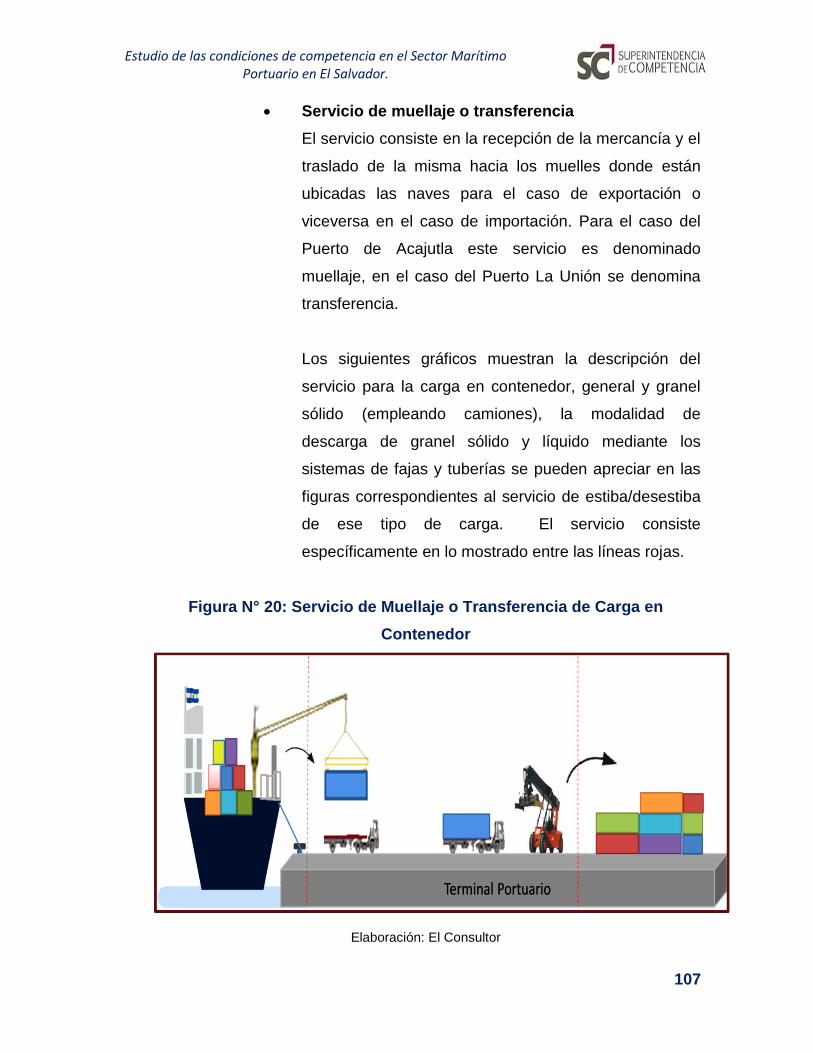

Figura N° 20: Servicio de Muellaje o Transferencia de Carga en Contenedor ........................... 107

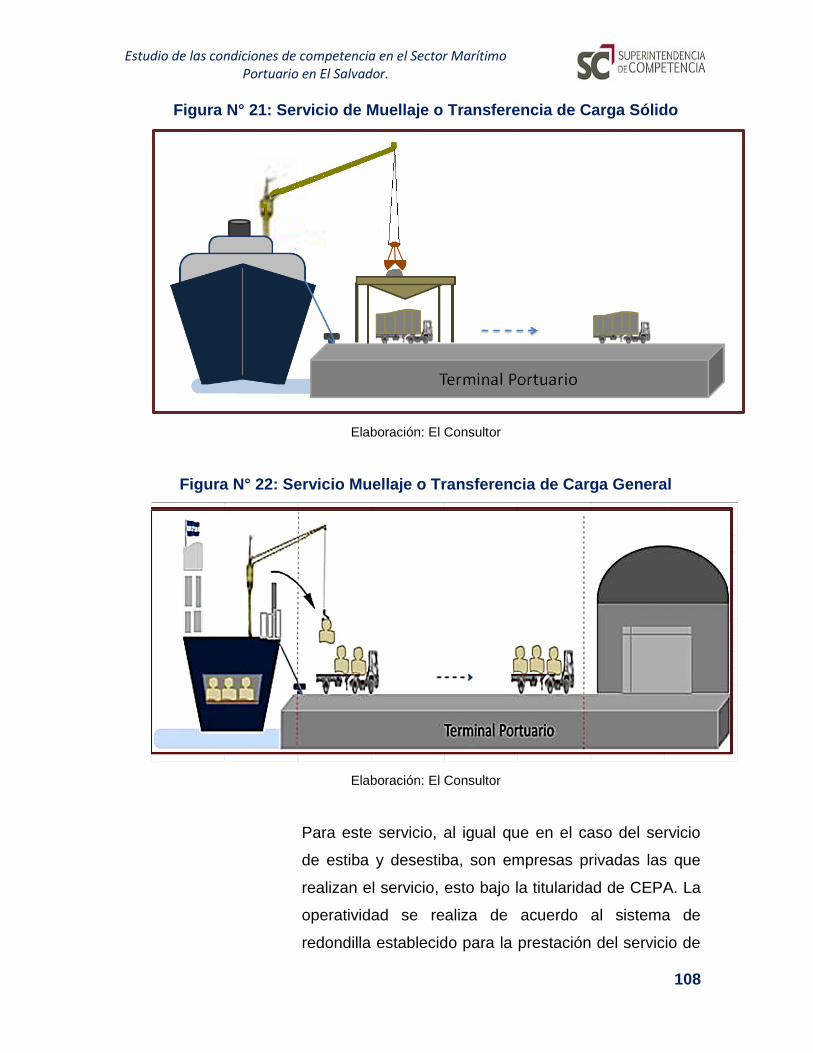

Figura N° 21: Servicio de Muellaje o Transferencia de Carga Sólido ........................................ 108

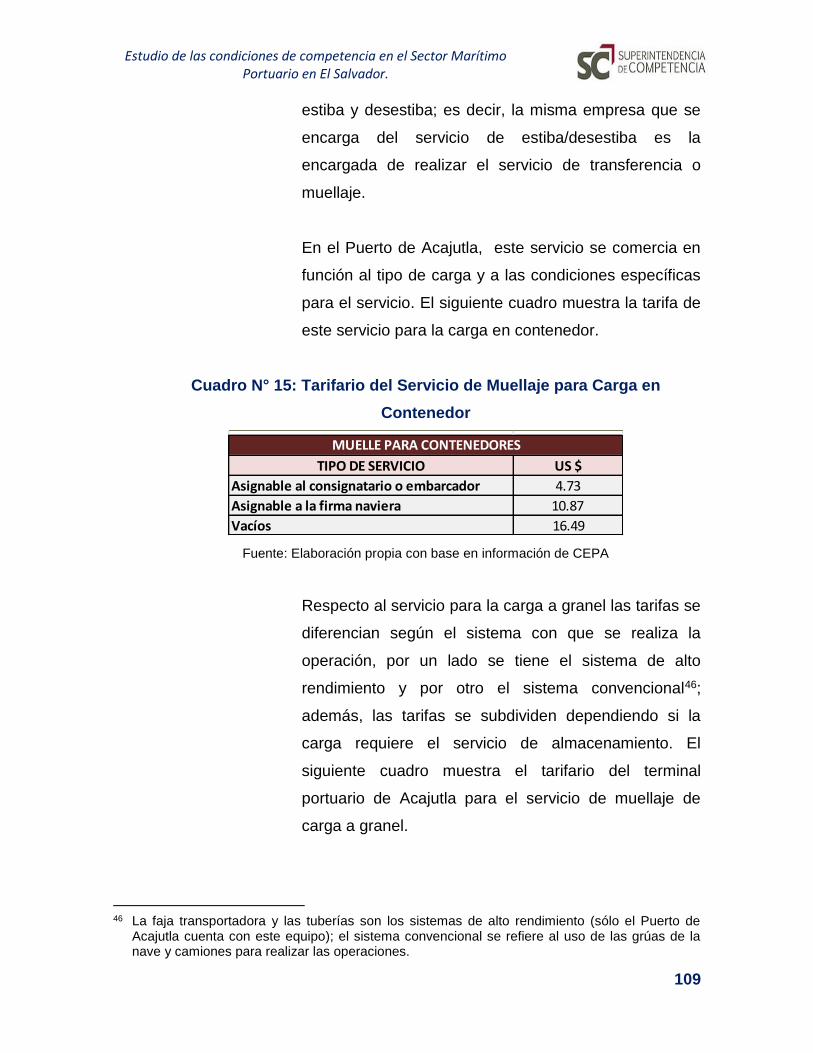

Figura N° 22: Servicio Muellaje o Transferencia de Carga General .......................................... 108

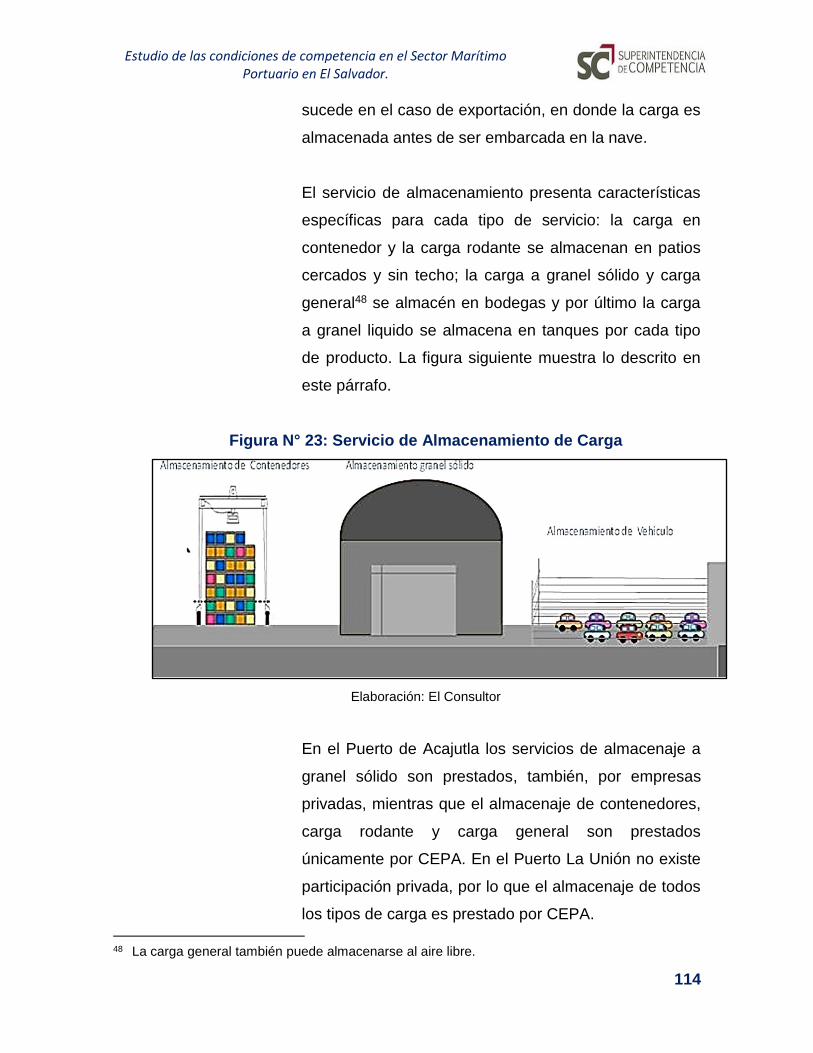

Figura N° 23: Servicio de Almacenamiento de Carga .............................................................. 114

Figura N° 24: Área de Almacenamiento – Puerto de Acajutla ................................................. 115

Figura N° 25: Ruta de Transporte Entre los Puertos y Zonas Productivas ................................. 158

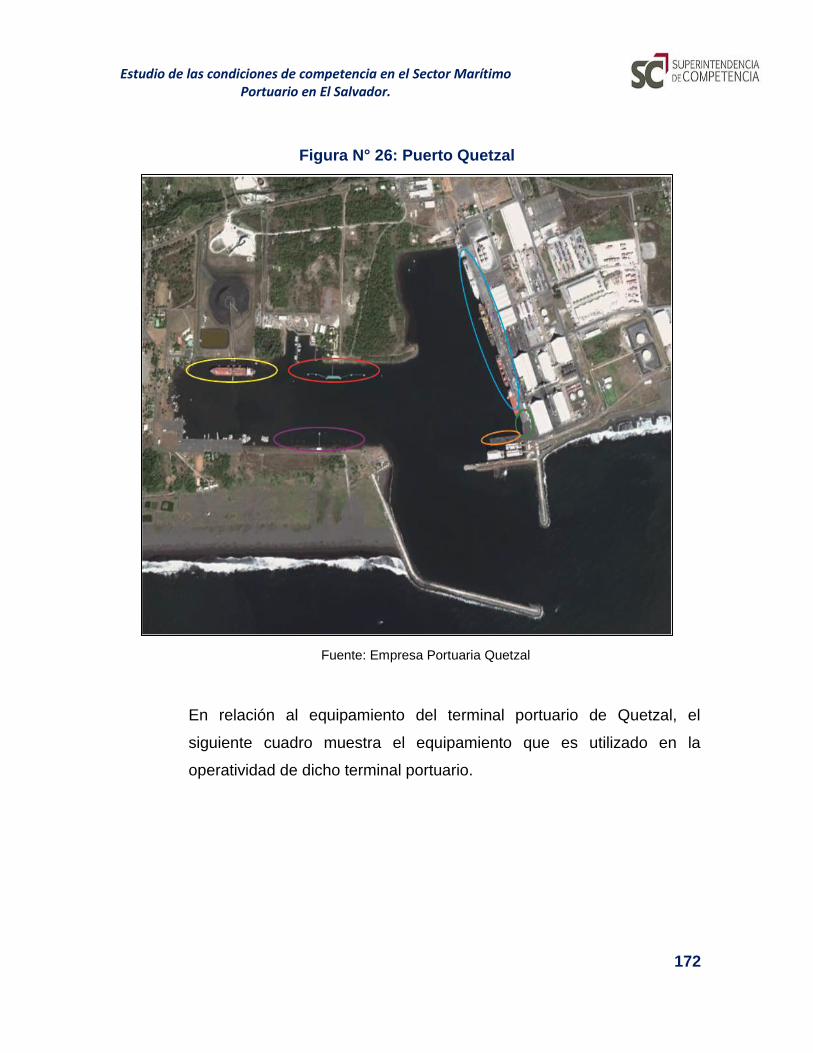

Figura N° 26: Puerto Quetzal ................................................................................................. 172

Figura N° 27: Grúas móviles y multipropósito ........................................................................ 174

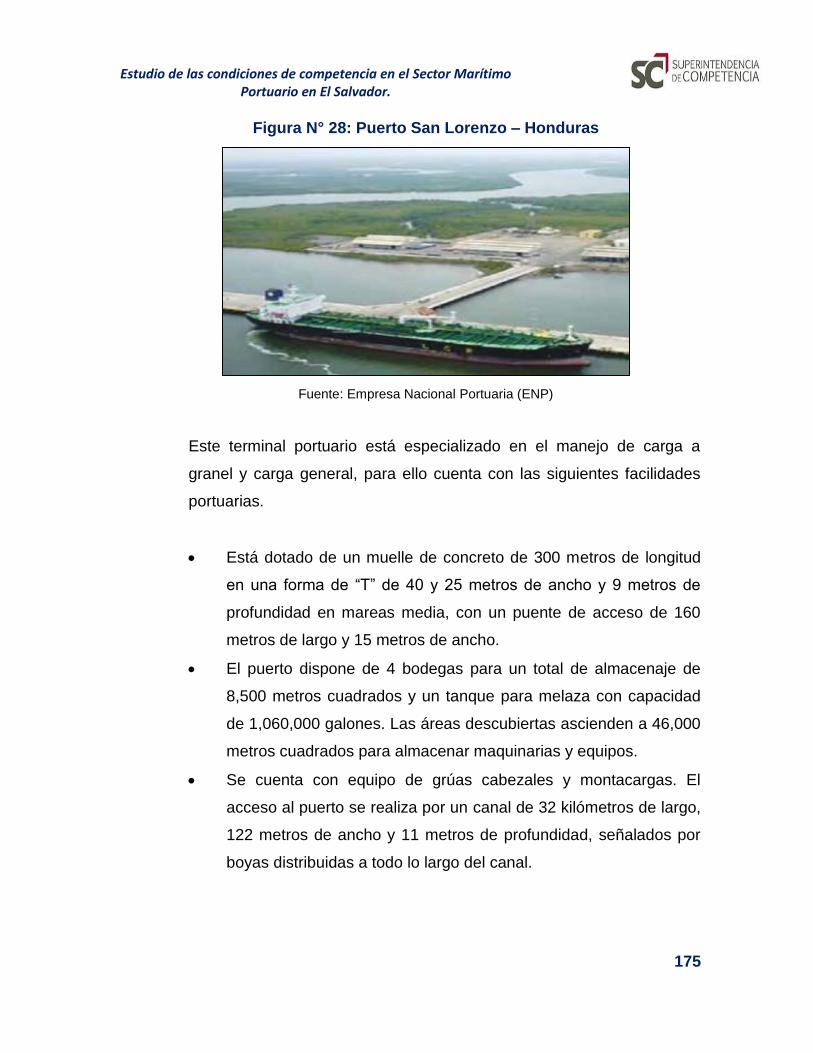

Figura N° 28: Puerto San Lorenzo – Honduras ........................................................................ 175

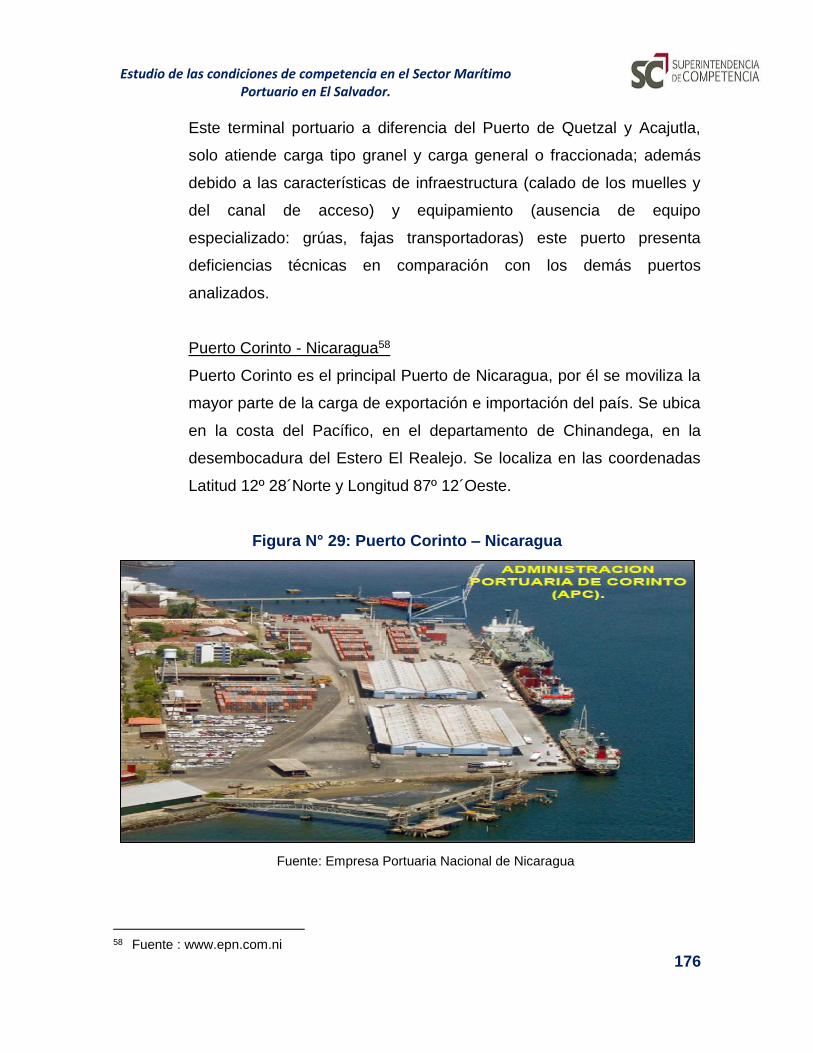

Figura N° 29: Puerto Corinto – Nicaragua ............................................................................... 176

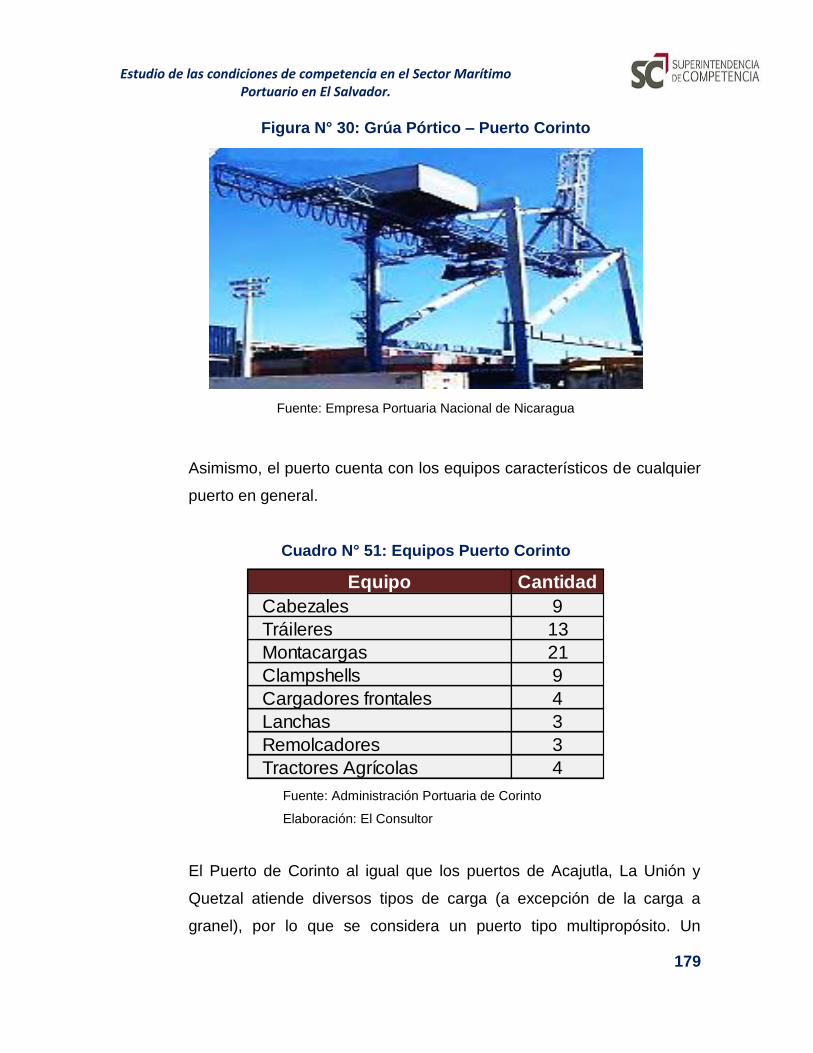

Figura N° 30: Grúa Pórtico – Puerto Corinto ........................................................................... 179

GRÁFICO

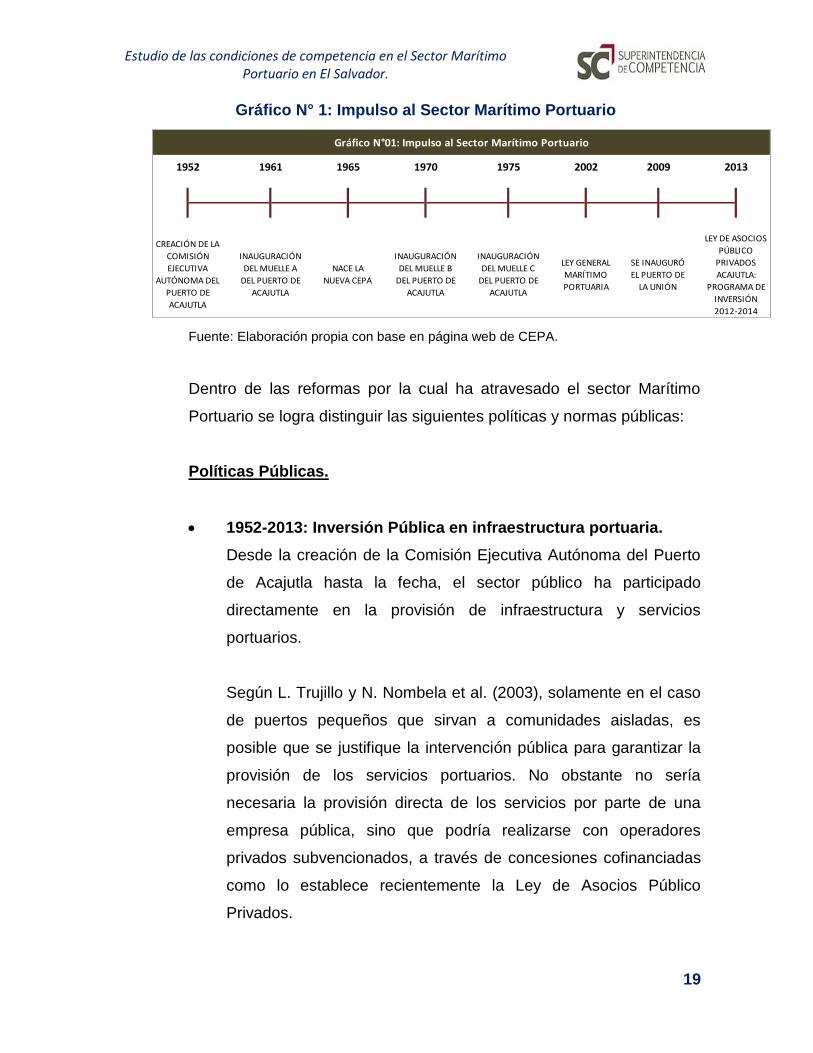

Gráfico N° 1: Impulso al Sector Marítimo Portuario ................................................................. 19

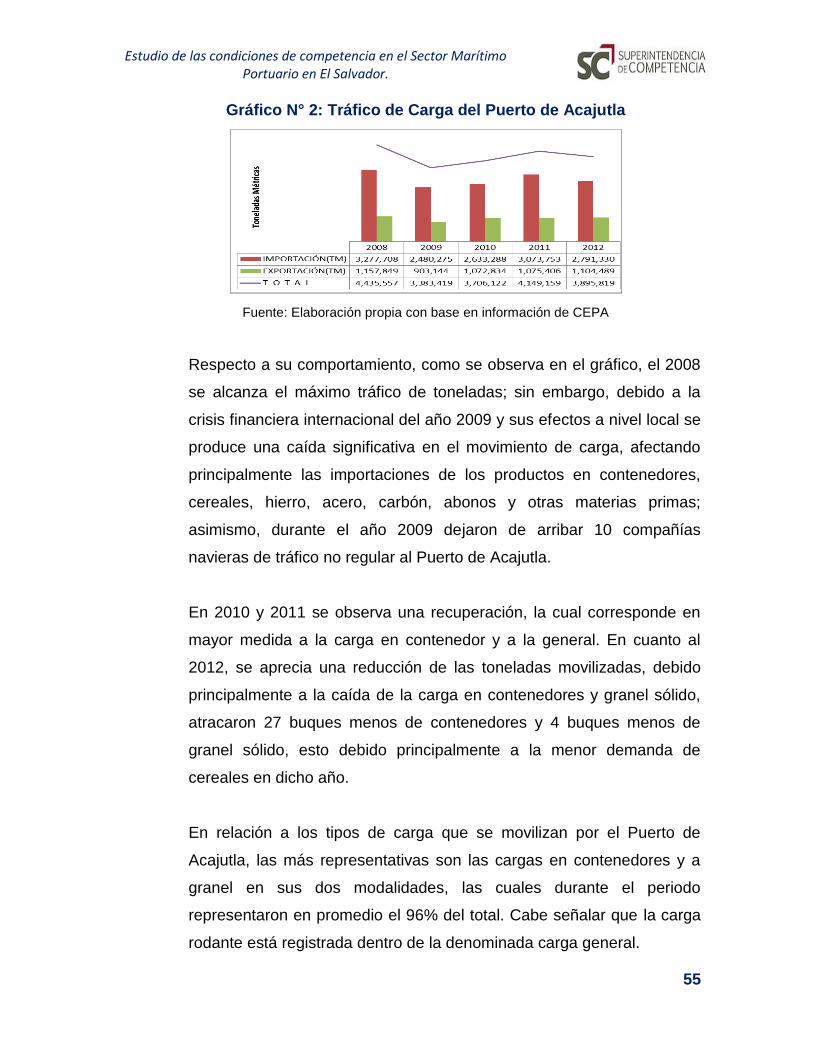

Gráfico N° 2: Tráfico de Carga del Puerto de Acajutla ............................................................... 55

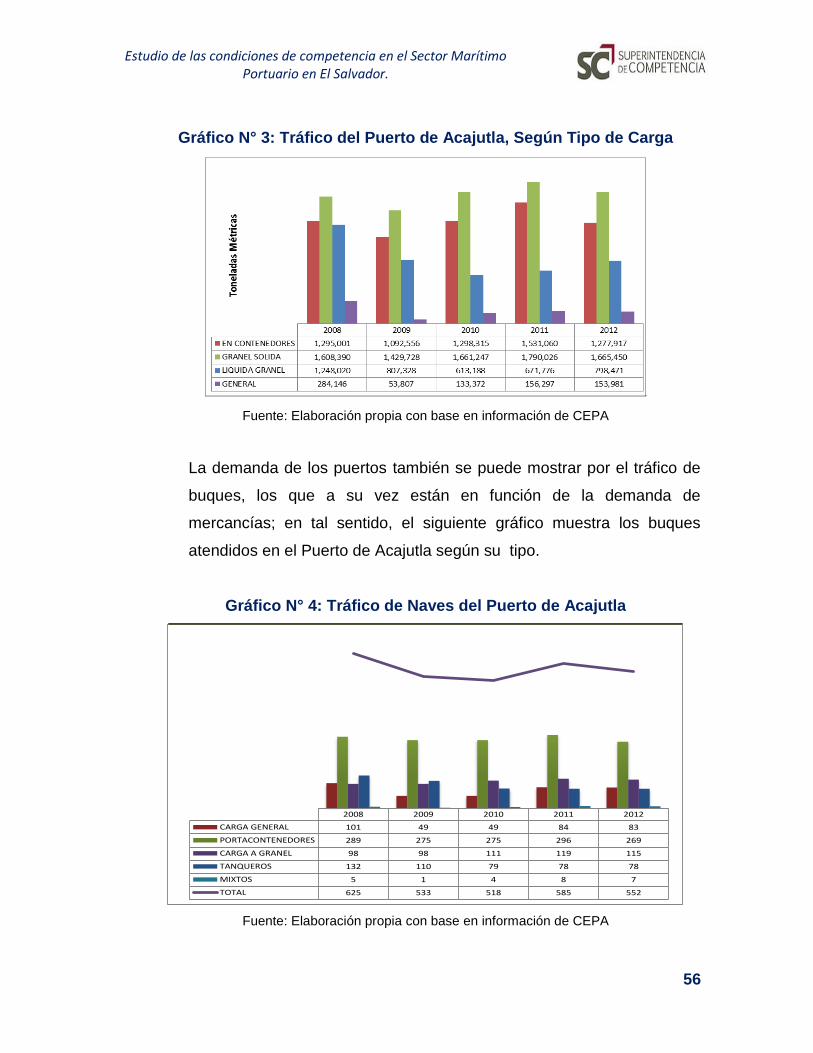

Gráfico N° 3: Tráfico del Puerto de Acajutla, Según Tipo de Carga ............................................ 56

Gráfico N° 4: Tráfico de Naves del Puerto de Acajutla .............................................................. 56

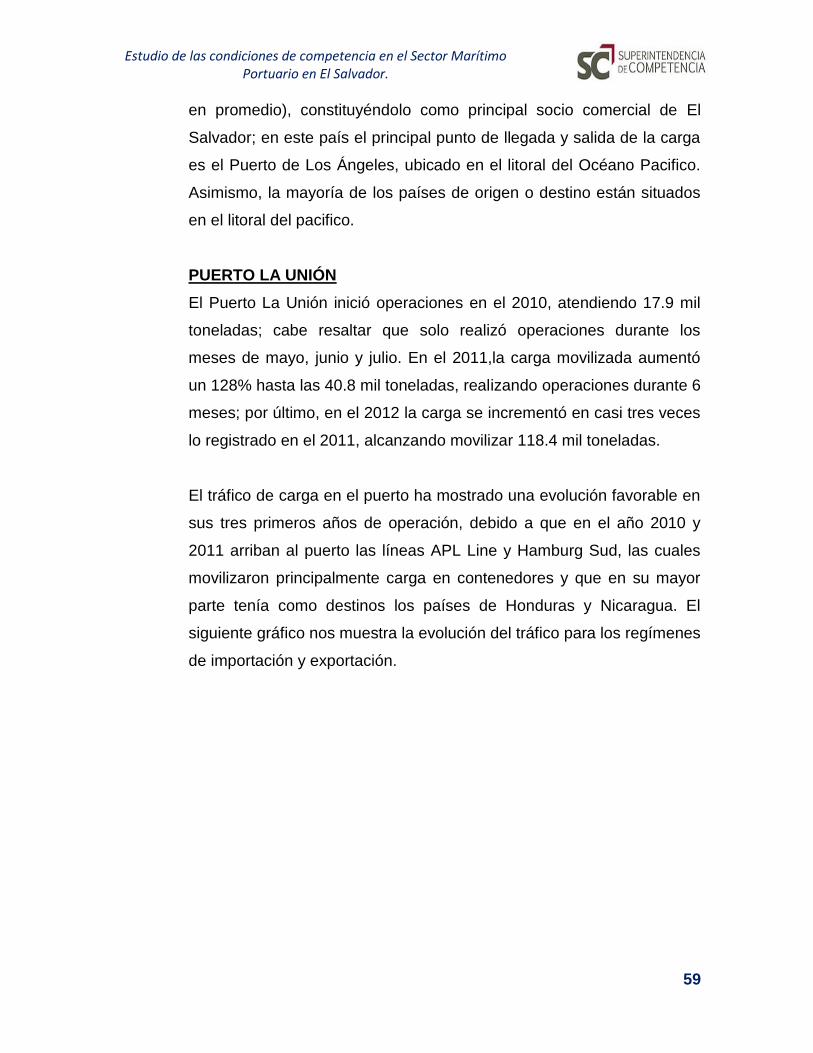

Gráfico N° 5: Tráfico de Carga del Puerto La Unión ................................................................... 60

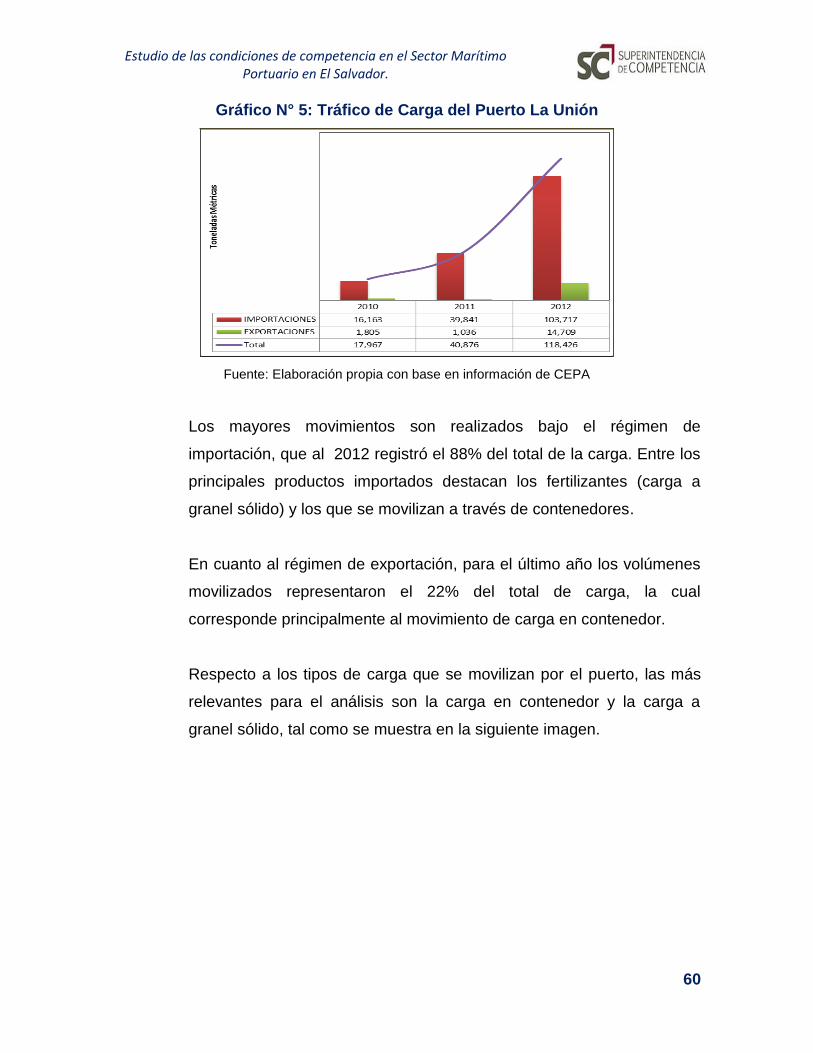

Gráfico N° 6: Tráfico del Puerto La Unión, Según Tipo de Carga ................................................ 61

Gráfico N° 7: Tráfico de Buques del Puerto La Unión ................................................................ 61

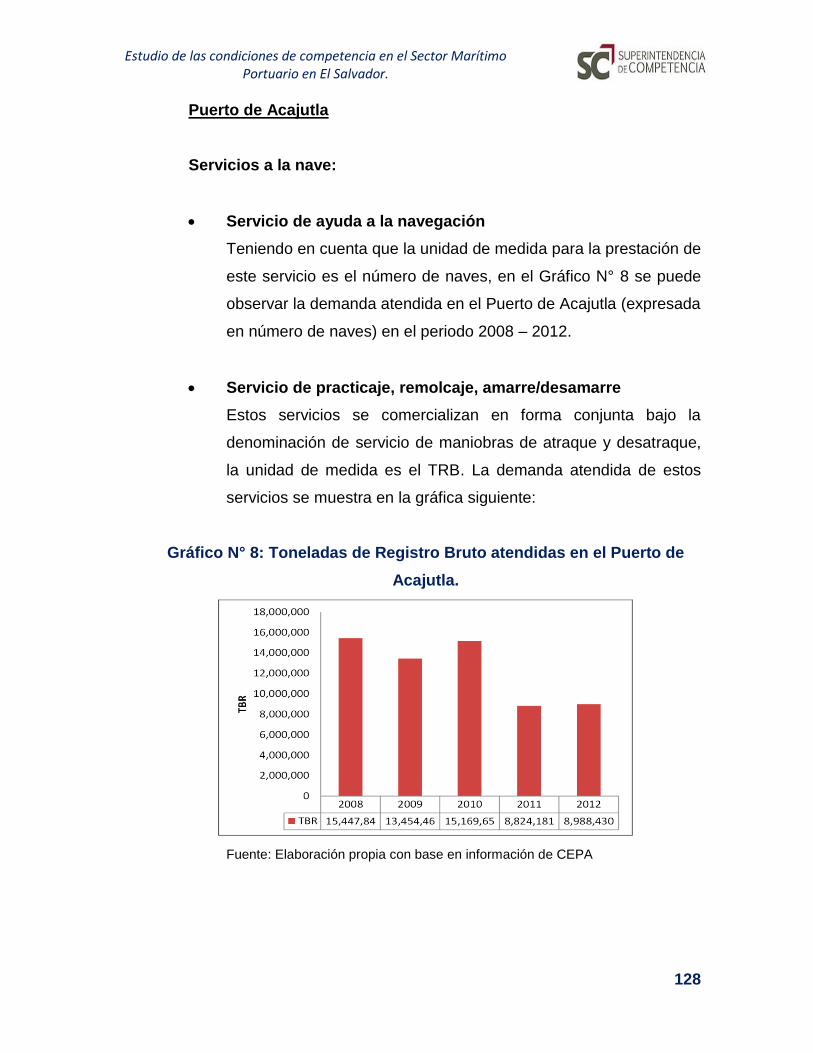

Gráfico N° 8: Toneladas de Registro Bruto atendidas en el Puerto de Acajutla. ....................... 128

Gráfico N° 9: Demanda del Servicio de Estiba/Desestiba y transferencia por parte de las Líneas

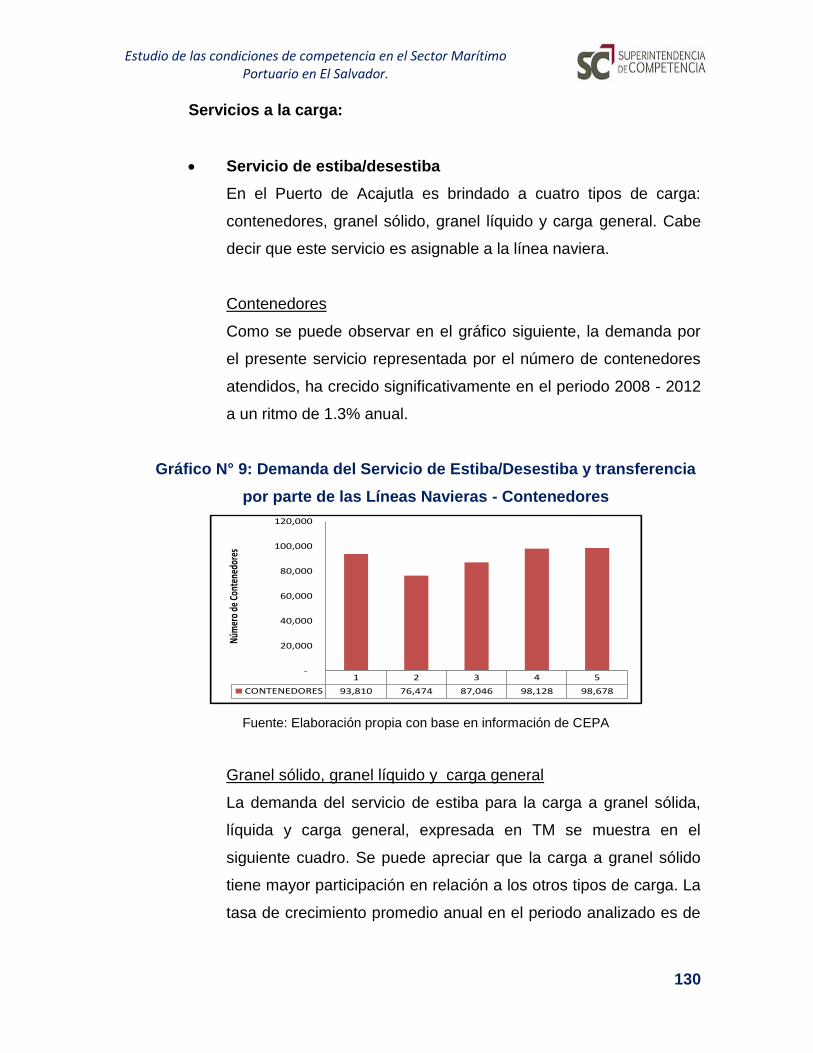

Navieras - Contenedores ........................................................................................... 130

Gráfico N° 10: Demanda del Servicio de Estiba/Desestiba por parte de los Consignatarios -

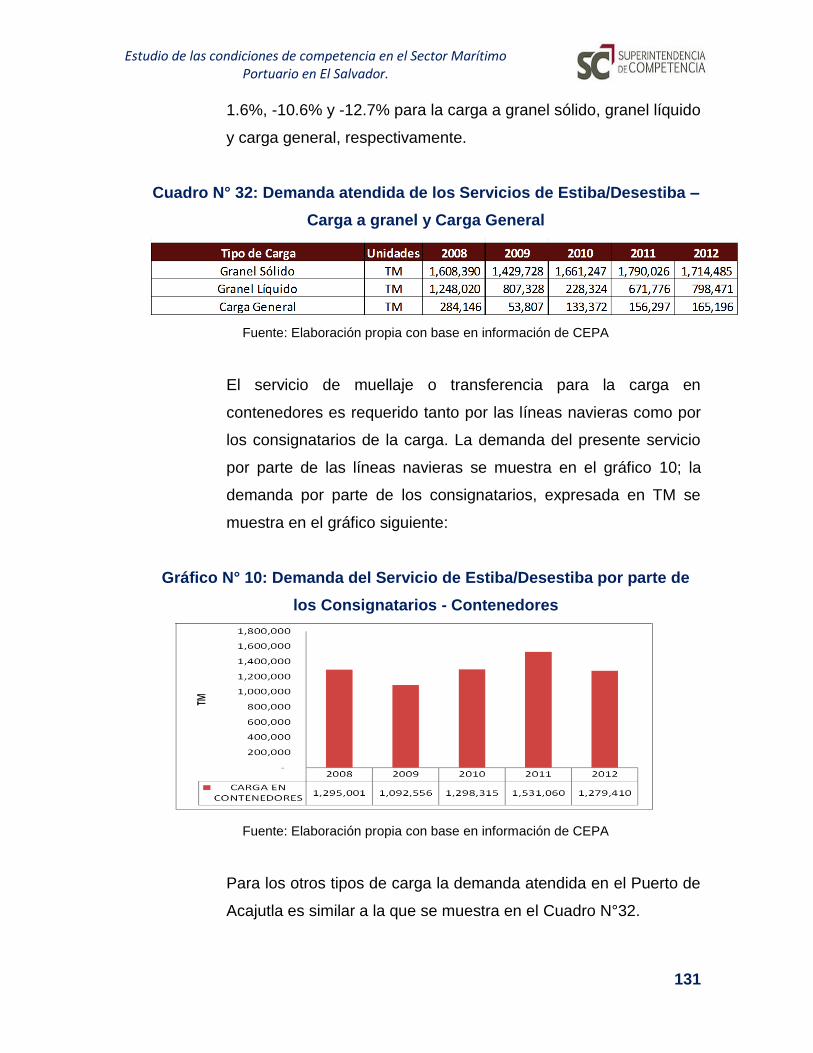

Contenedores ........................................................................................................... 131

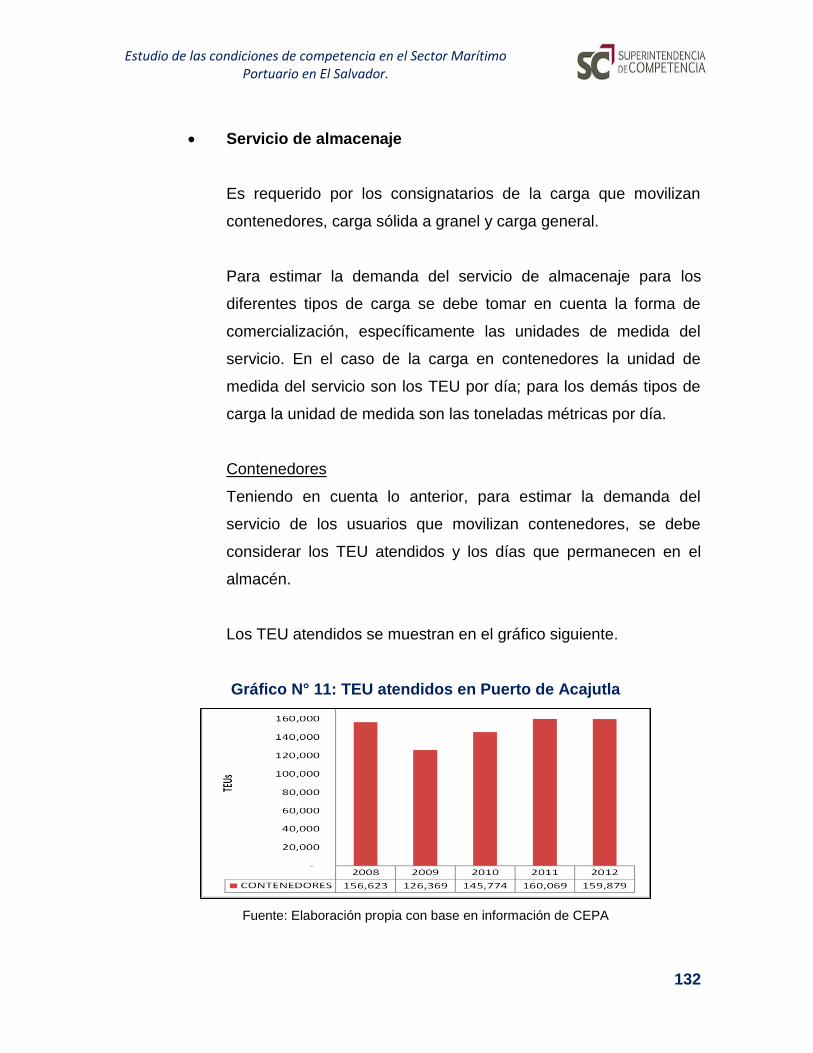

Gráfico N° 11: TEU atendidos en Puerto de Acajutla............................................................... 132

Gráfico N° 12: Toneladas de Registro Bruto atendidas en Puerto La Unión ............................. 134

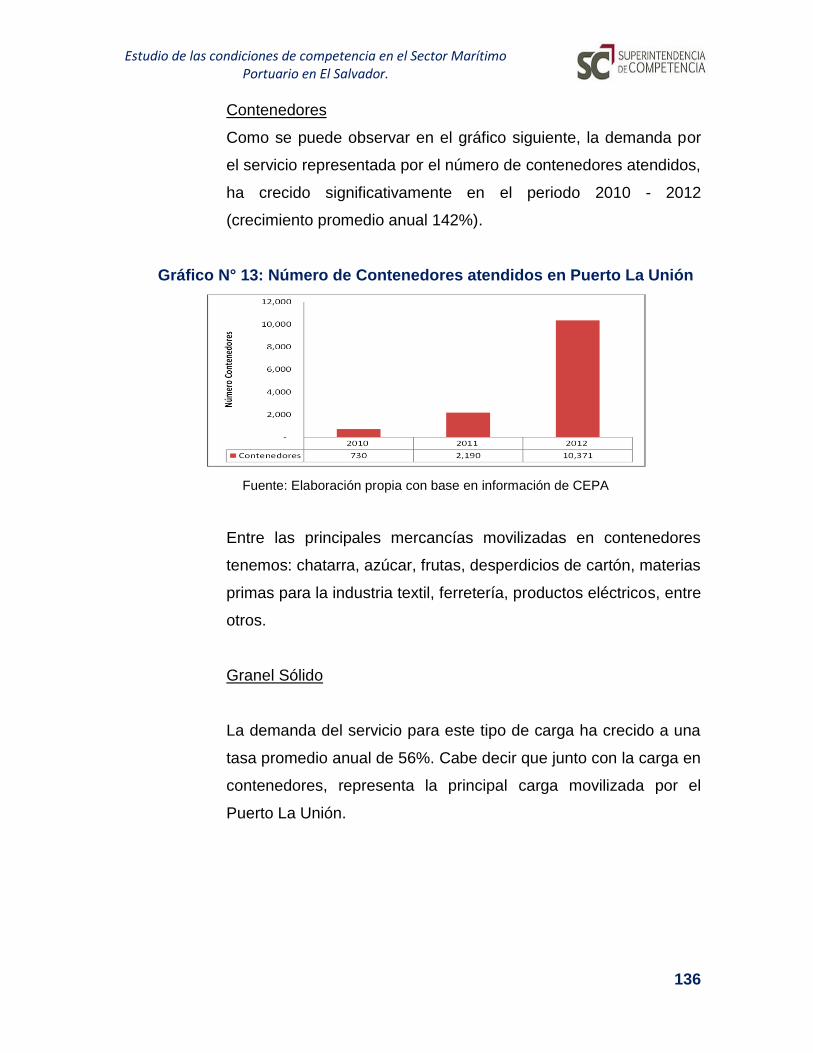

Gráfico N° 13: Número de Contenedores atendidos en Puerto La Unión ................................. 136

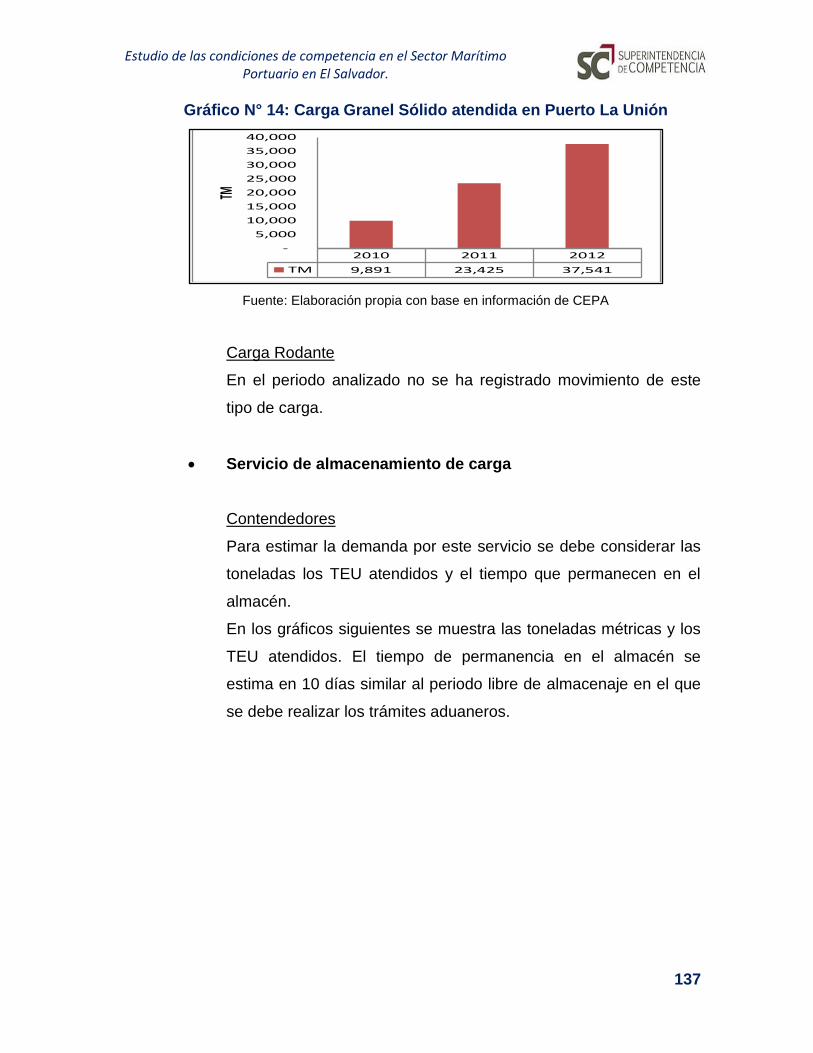

Gráfico N° 14: Carga Granel Sólido atendida en Puerto La Unión ............................................ 137

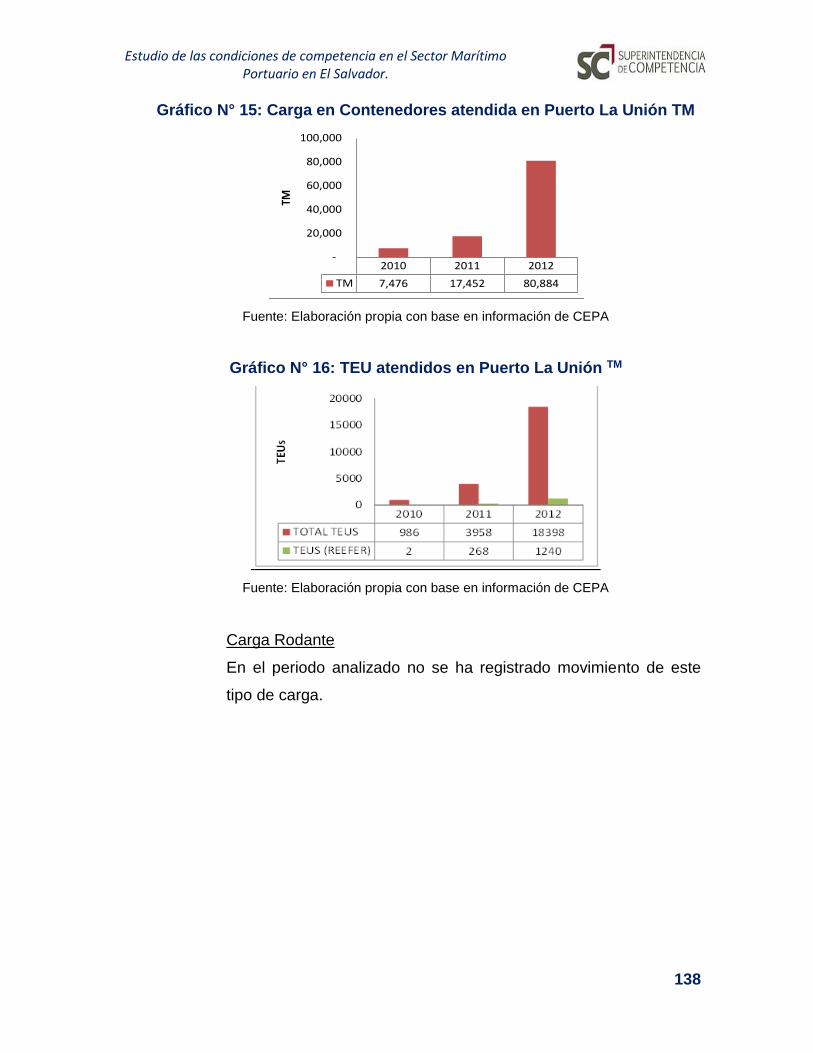

Gráfico N° 15: Carga en Contenedores atendida en Puerto La Unión TM ................................. 138

Gráfico N° 16: TEU atendidos en Puerto La Unión TM .............................................................. 138

Estudio de las condiciones de competencia en el Sector Marítimo

Portuario en El Salvador.

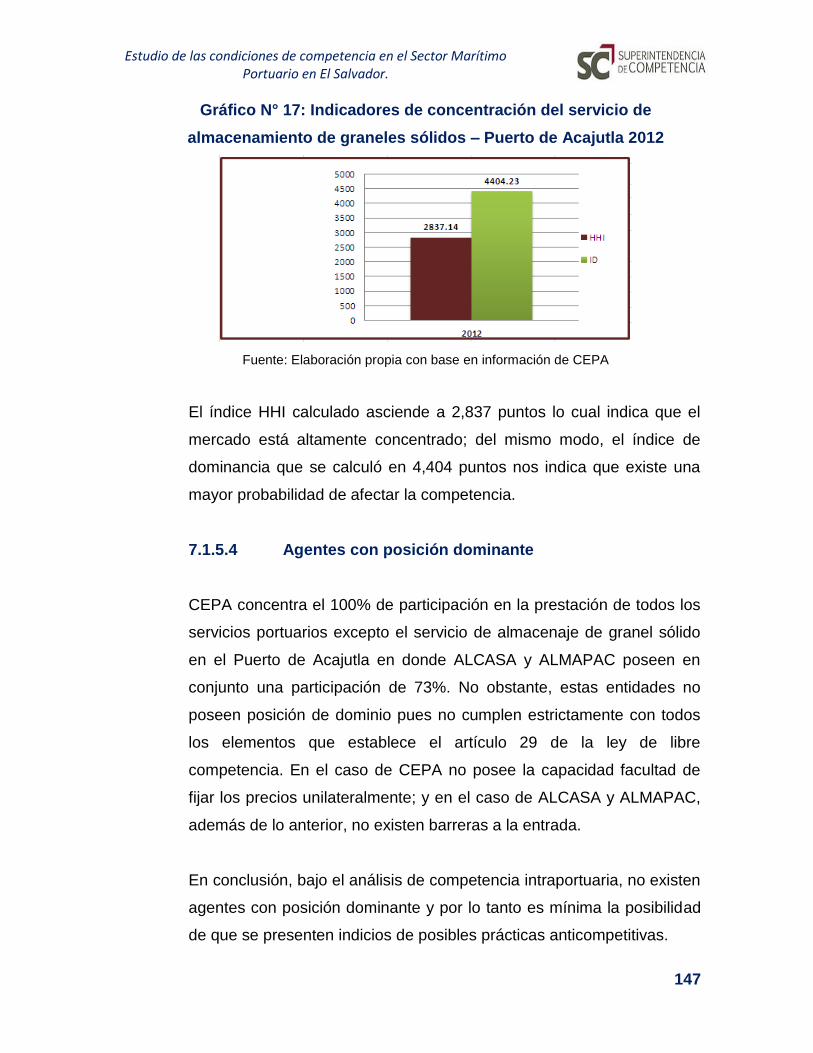

Gráfico N° 17: Indicadores de concentración del servicio de almacenamiento de graneles sólidos

– Puerto de Acajutla 2012 ......................................................................................... 147

Gráfico N° 18: Elección de Servicios Portuarios en Competencia Interportuaria ...................... 150

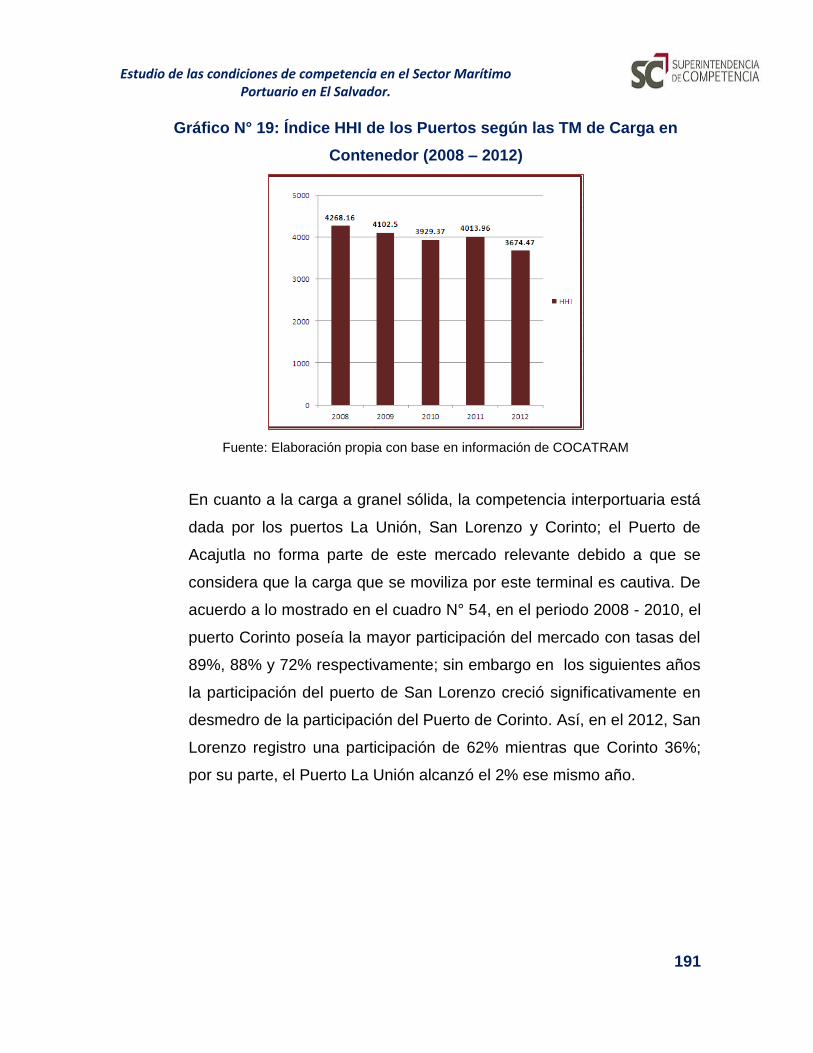

Gráfico N° 19: Índice HHI de los Puertos según las TM de Carga en Contenedor (2008 – 2012). 191

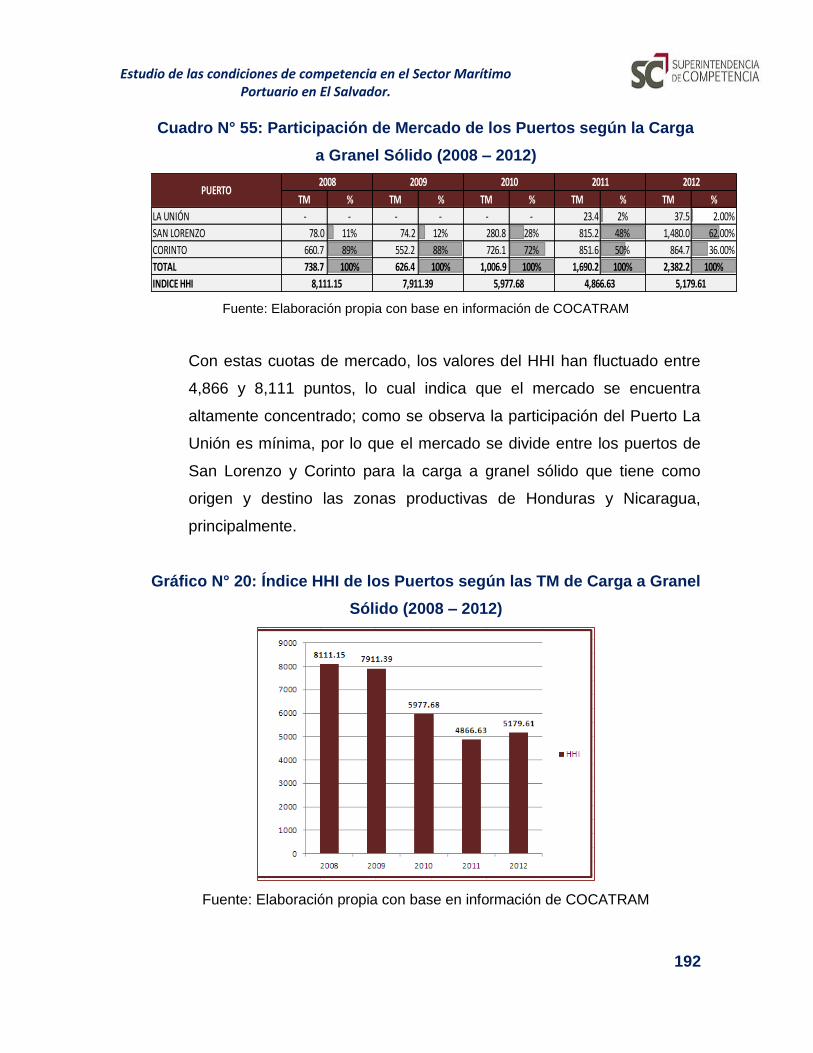

Gráfico N° 20: Índice HHI de los Puertos según las TM de Carga a Granel Sólido (2008 – 2012) 192

Gráfico N° 21: Identificacion de los mercados conexos ........................................................... 196

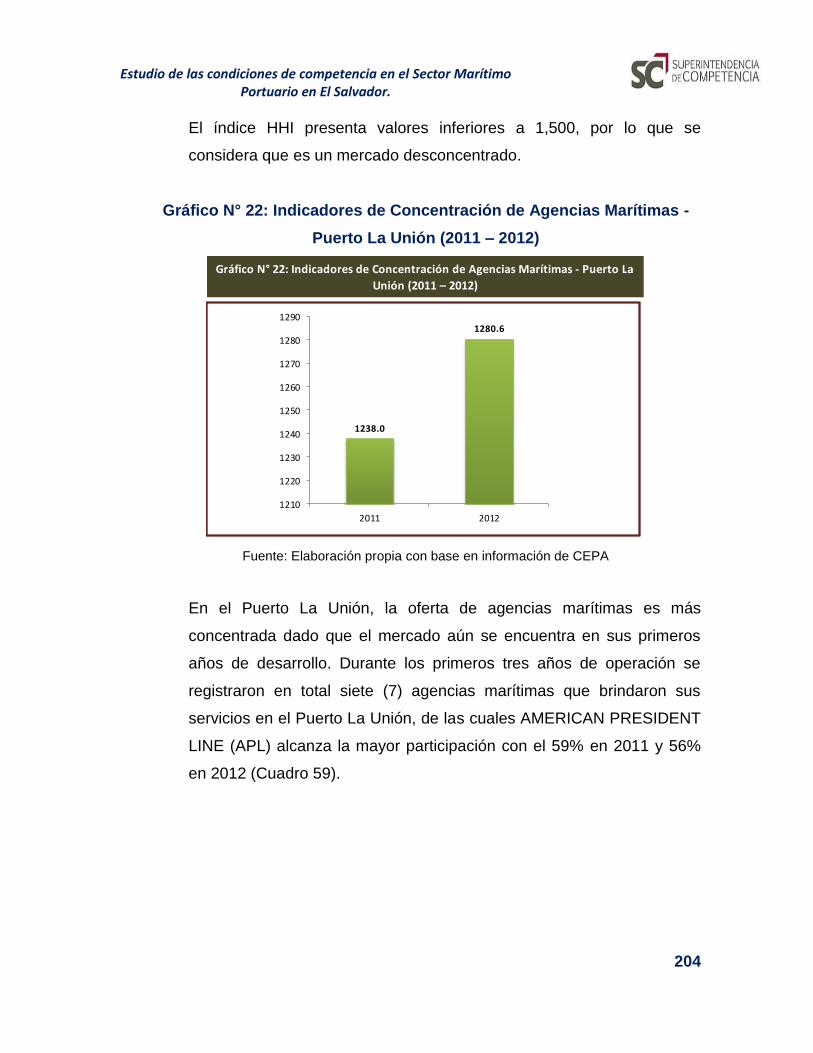

Gráfico N° 22: Indicadores de Concentración de Agencias Marítimas - Puerto La Unión (2011 –

2012) ........................................................................................................................ 204

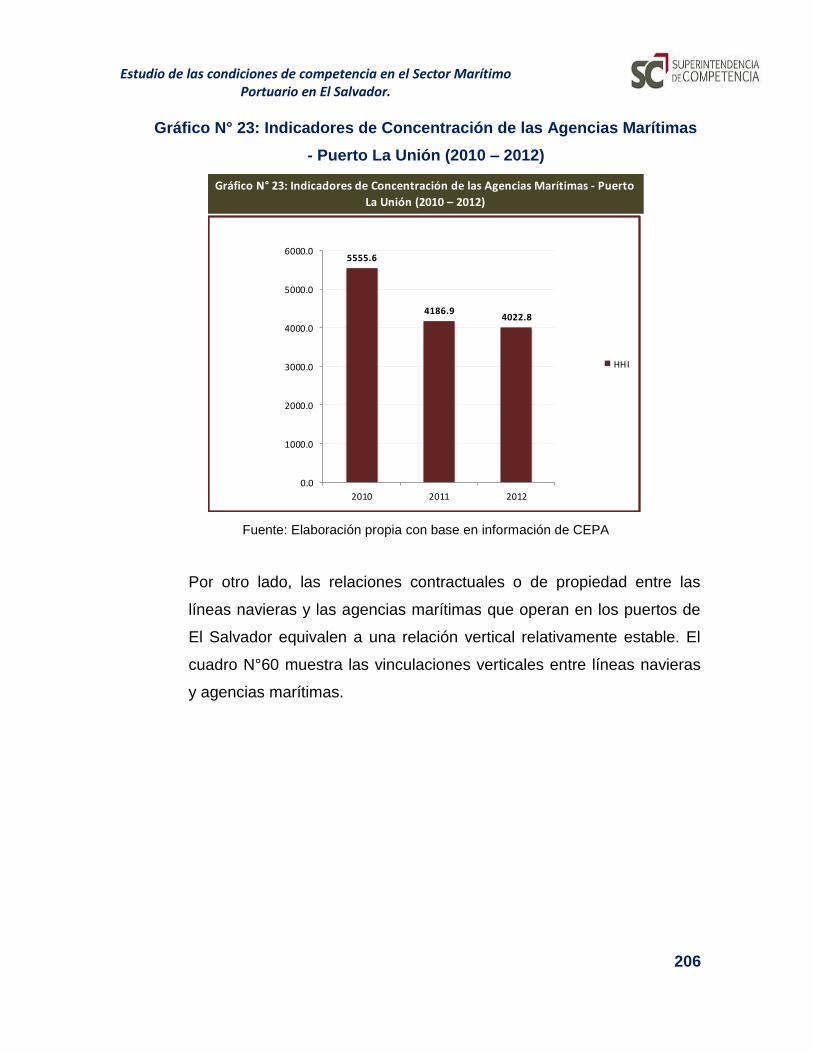

Gráfico N° 23: Indicadores de Concentración de las Agencias Marítimas - Puerto La Unión (2010 –

2012) ........................................................................................................................ 206

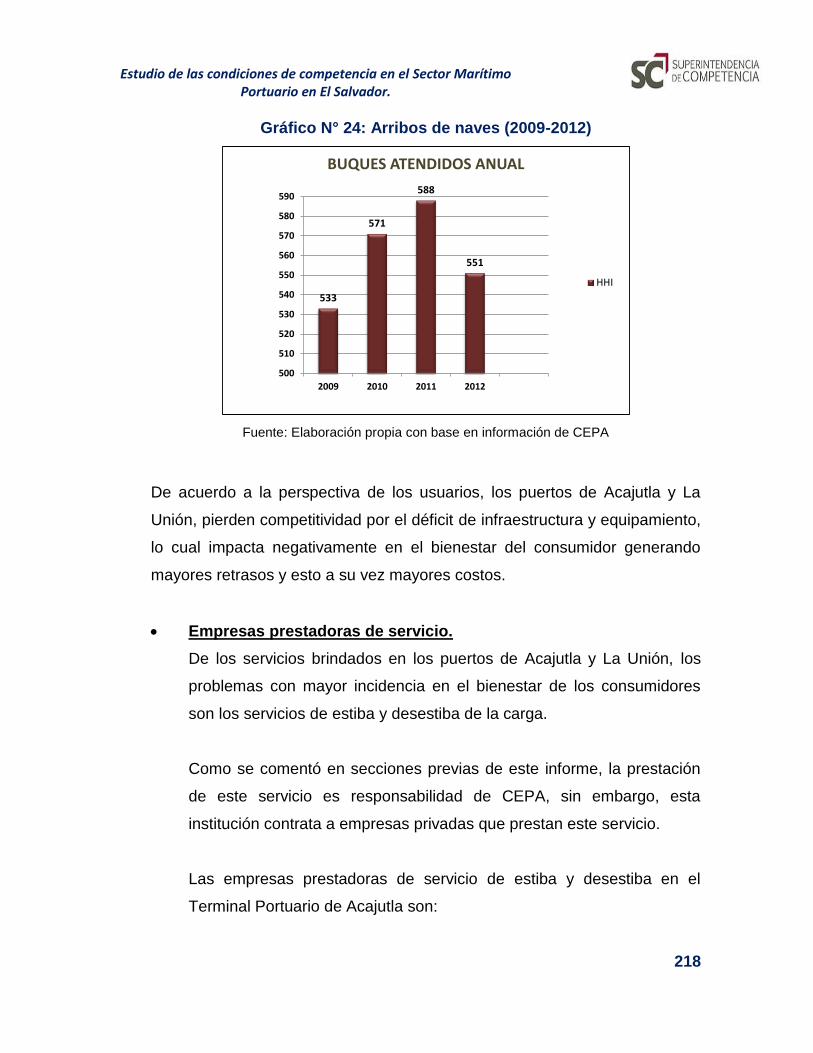

Gráfico N° 24: Arribos de naves (2009-2012) .......................................................................... 218

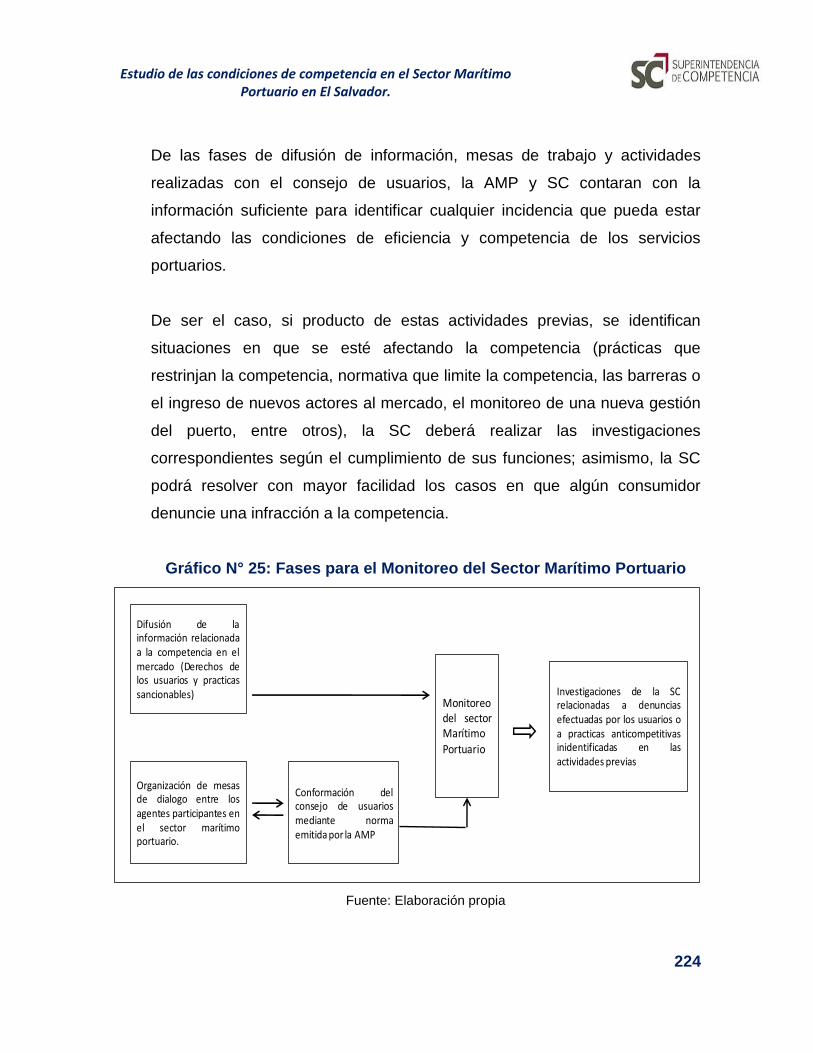

Gráfico N° 25: Fases para el Monitoreo del Sector Marítimo Portuario ................................... 224

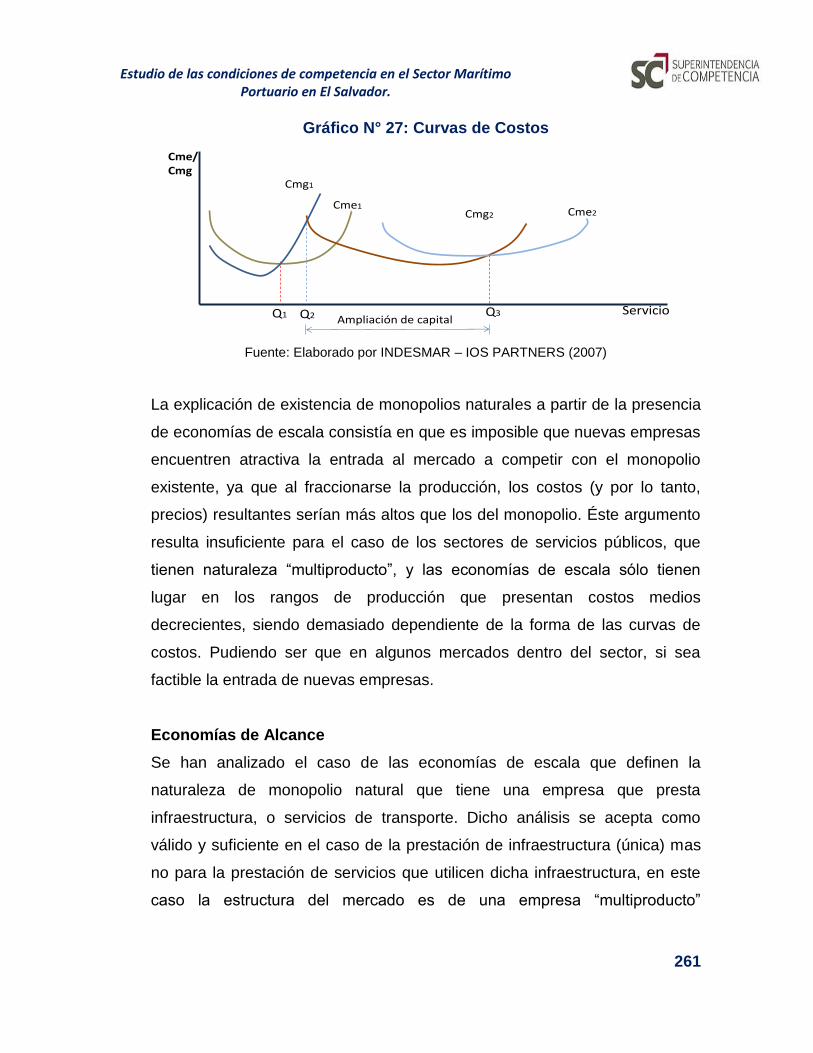

Gráfico N° 26: Economías de Escala ....................................................................................... 259

Gráfico N° 27: Curvas de Costos............................................................................................. 261

APÉNDICES

APÉNDICE I: Fortalezas y Debilidades de los Modelos de Gestión Portuaria ............................ 248

APÉNDICE II: Eficiencia Económica: Objetivo y Necesidad de Regulación ................................ 251

APÉNDICE III: Monopolio Natural .......................................................................................... 258

ANEXOS

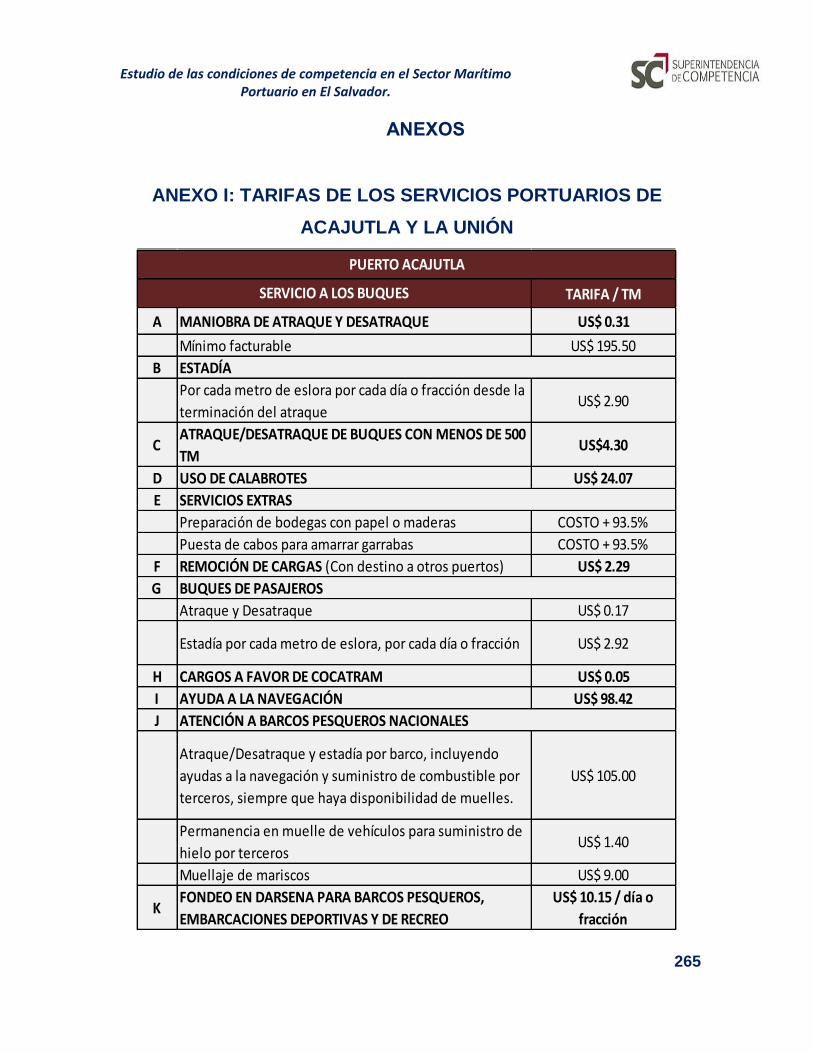

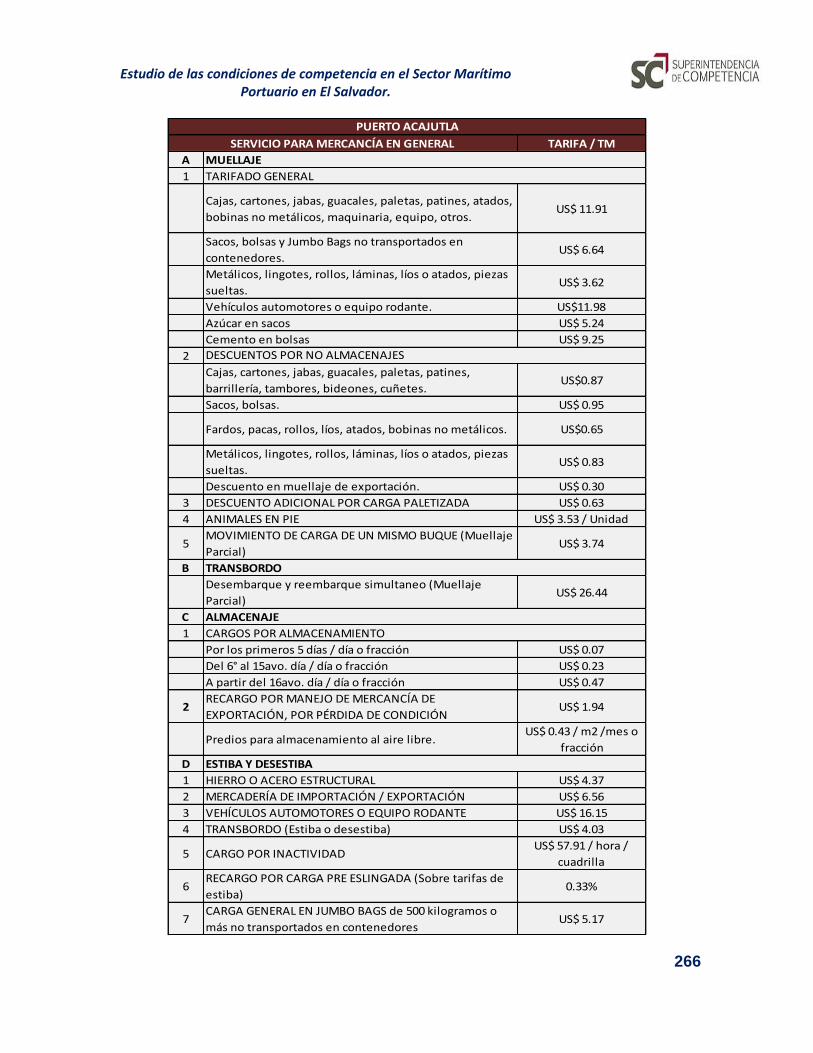

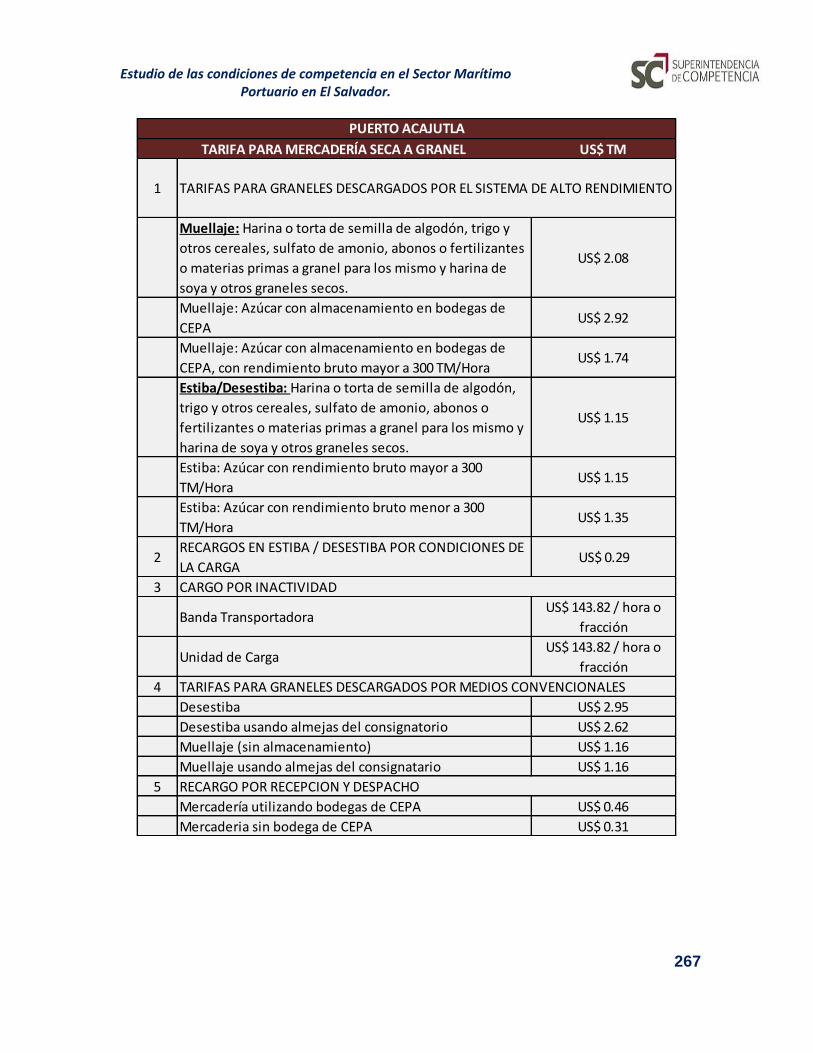

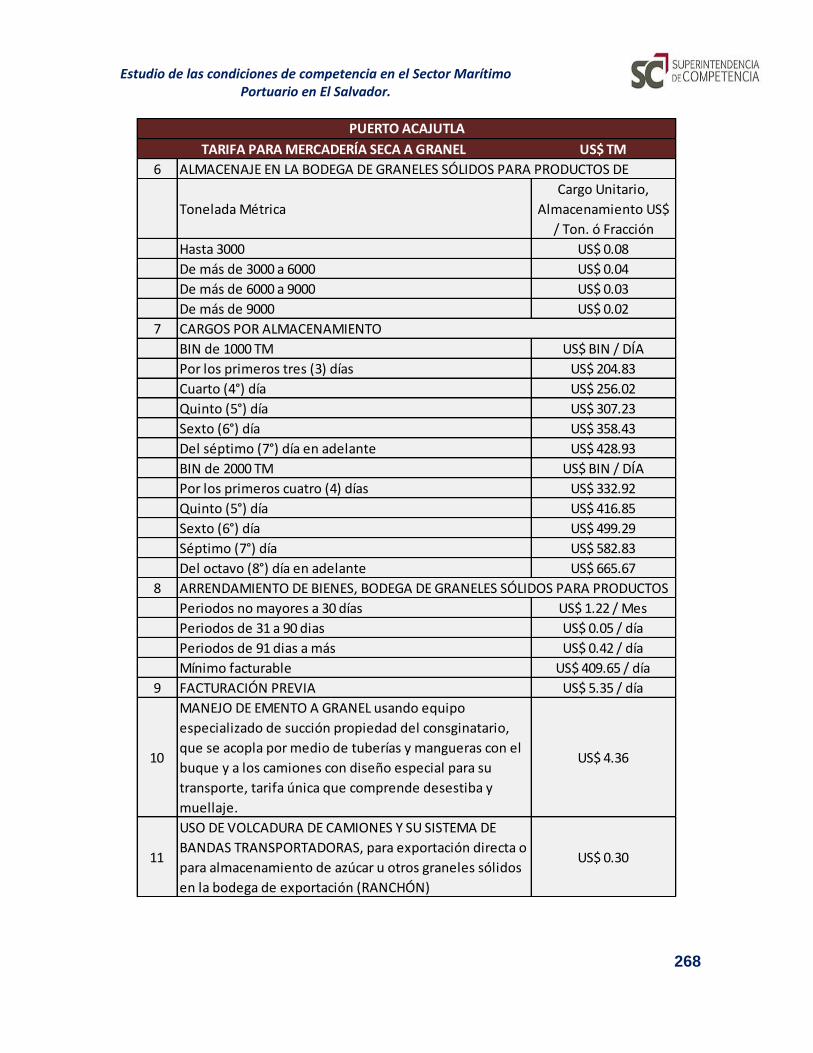

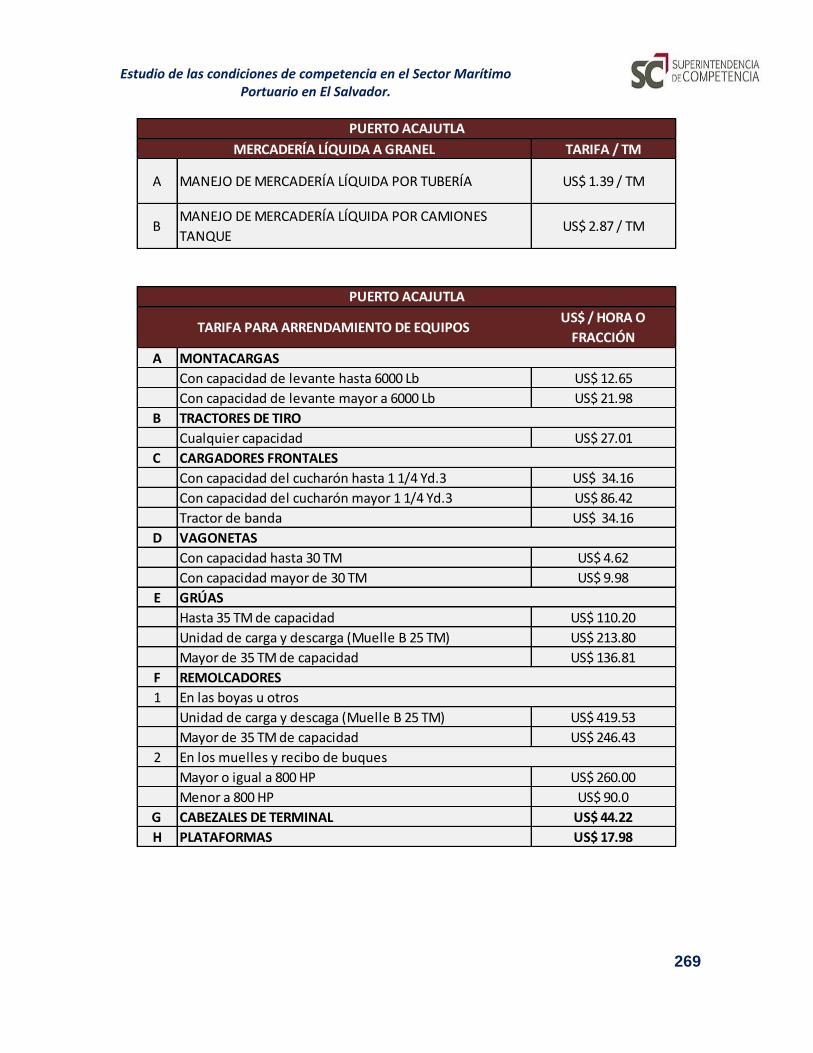

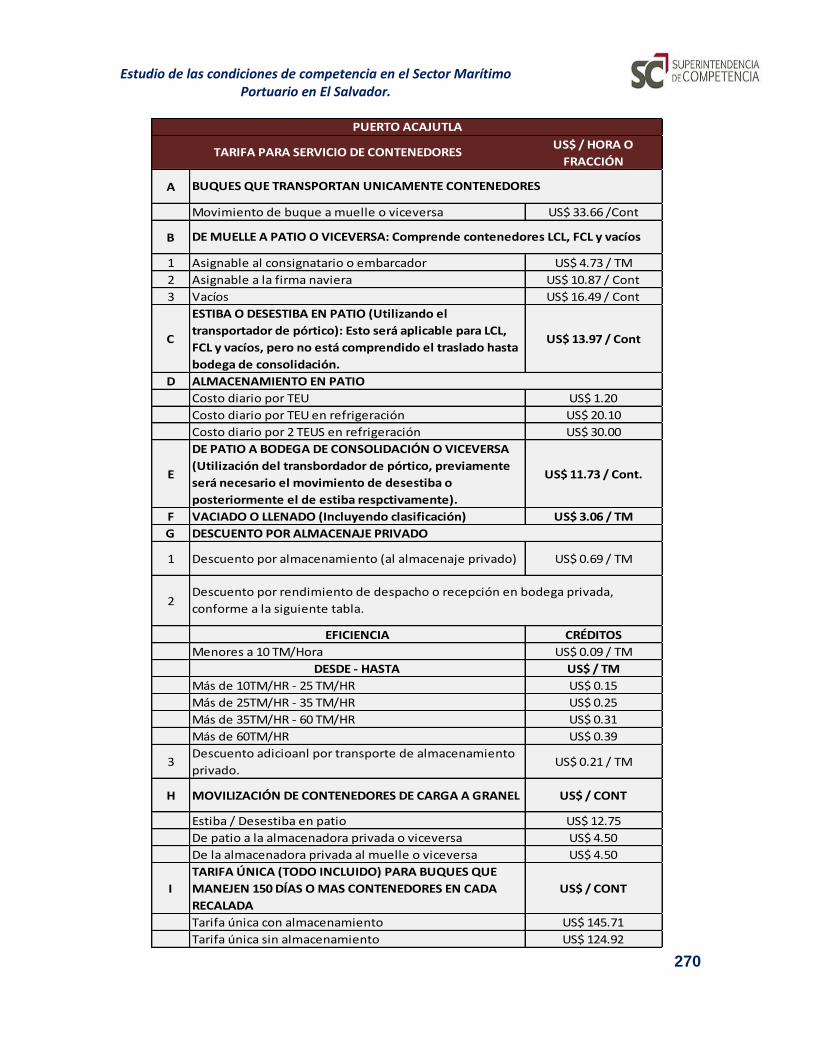

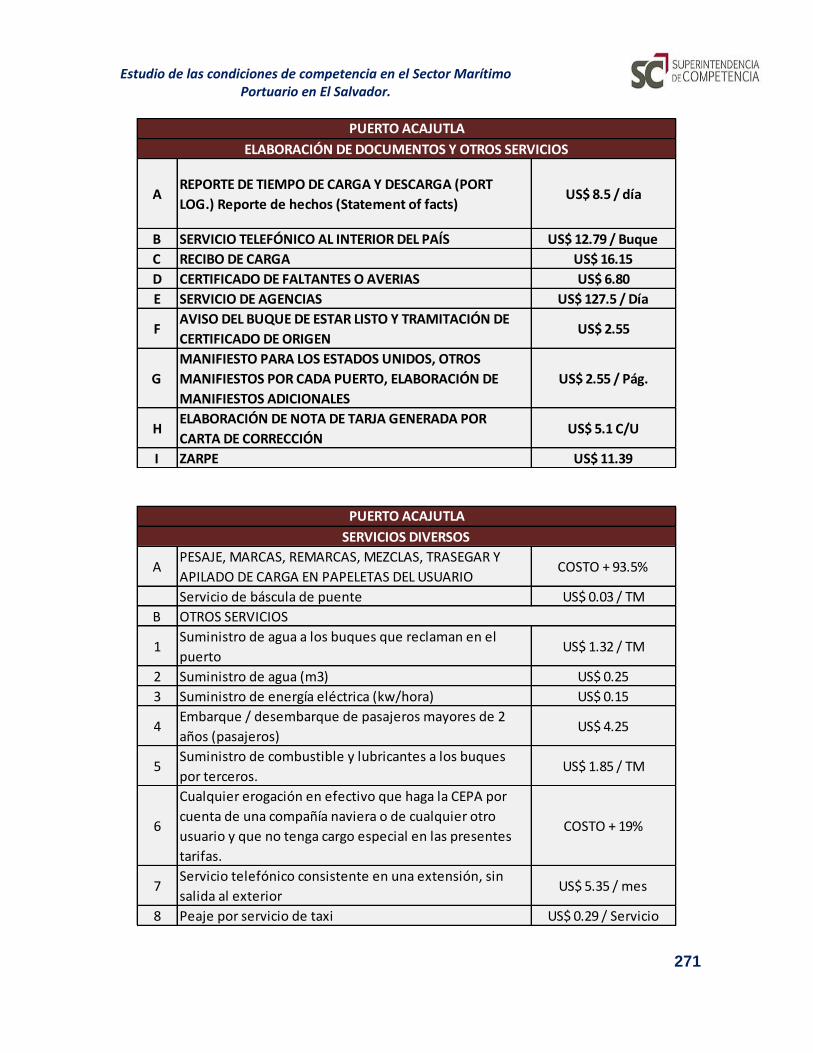

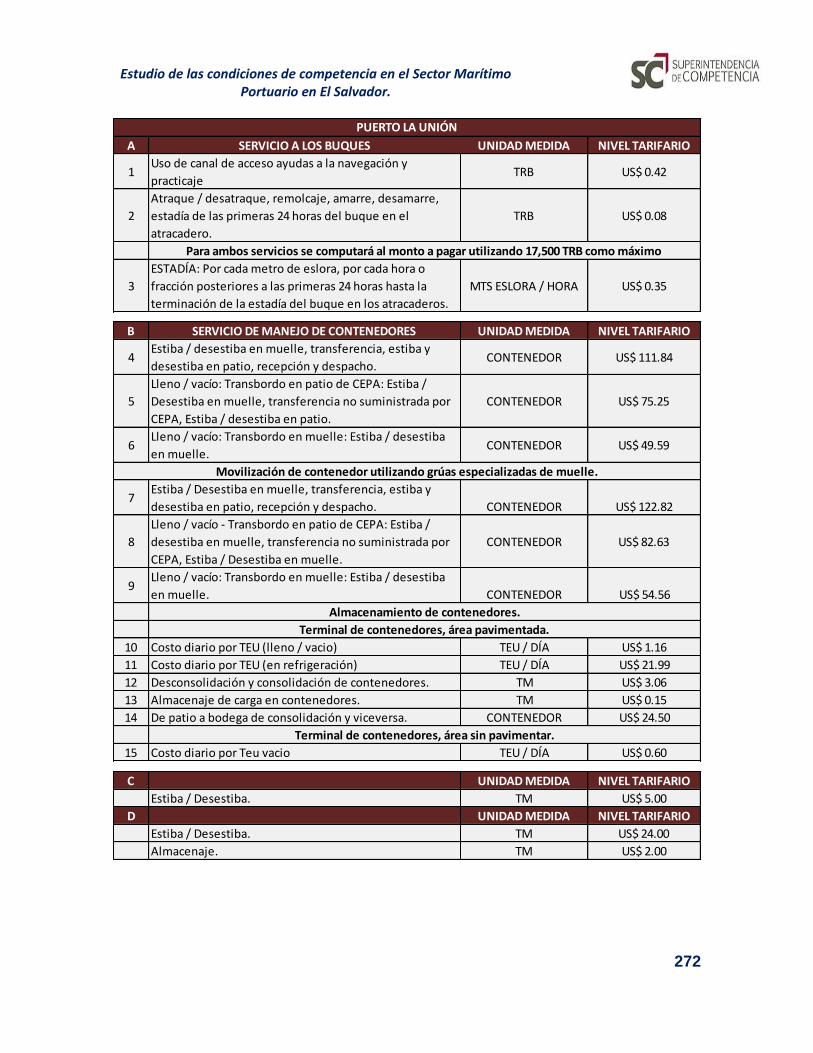

Anexo I: Tarifas de los servicios portuarios de Acajutla y La Unión ......................................... 265

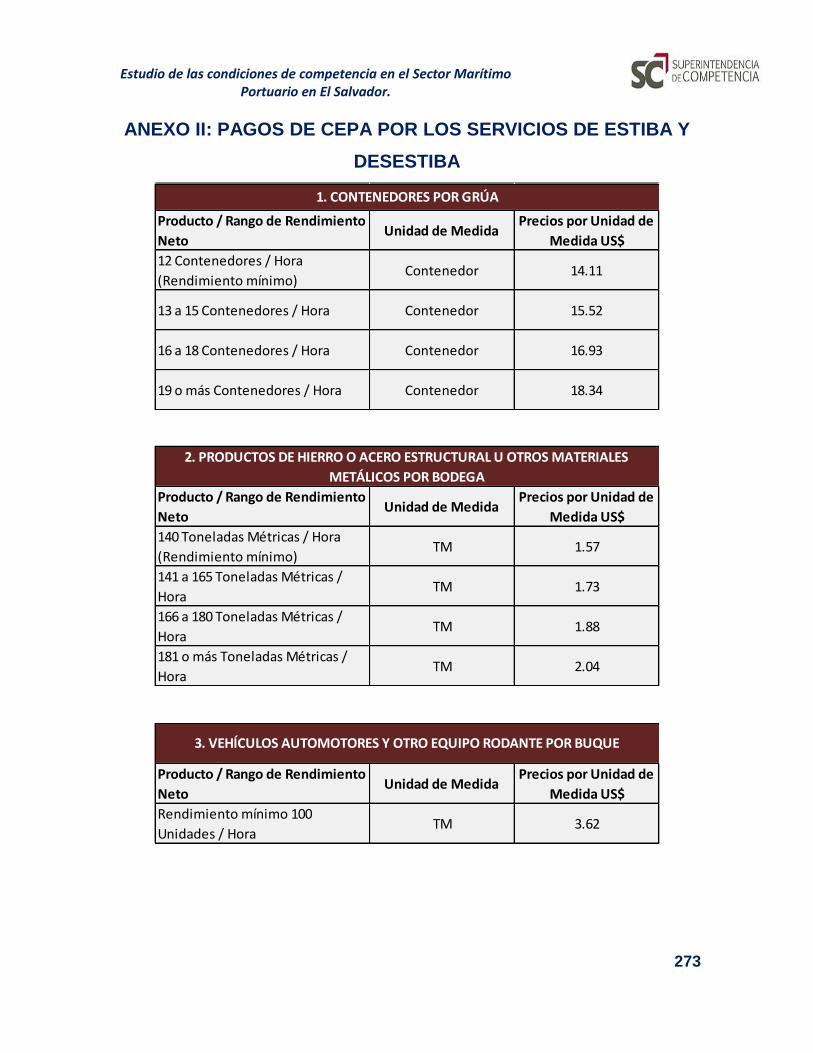

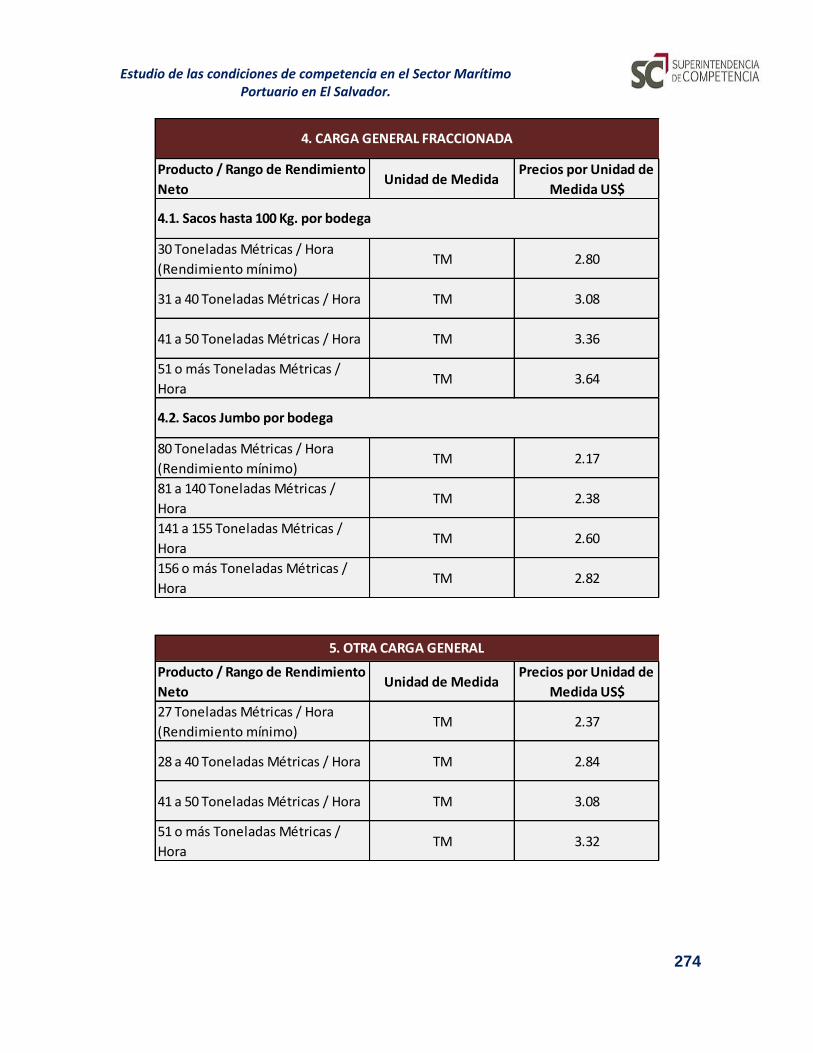

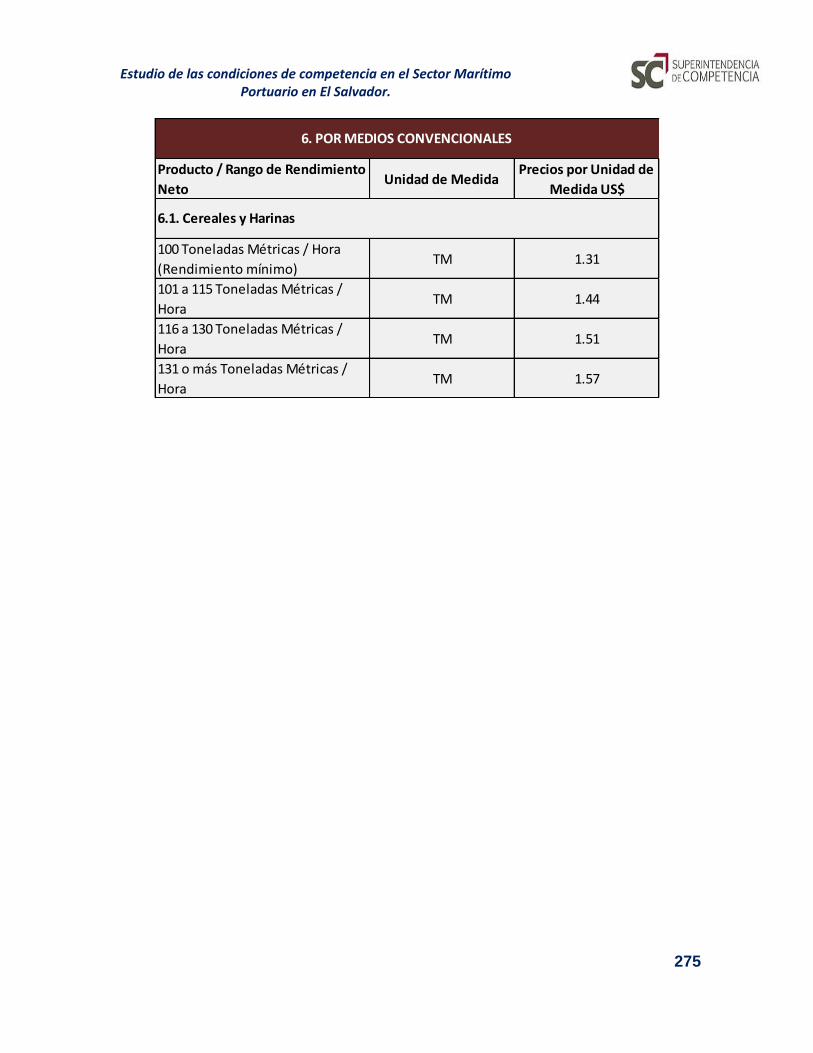

Anexo II: Pagos de CEPA por los servicios de estiba y desestiba .............................................. 273

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

1

I. INTRODUCCIÓN

La importancia de los puertos para el comercio internacional y la economía

de un país es un hecho incuestionable, dada la relevancia del transporte

marítimo a nivel mundial. En casi todas las economías, el mayor porcentaje

del comercio internacional se realiza por vía marítima. En El Salvador,

durante el año 2012 se movilizaron 5,806 miles de TM por esta vía1, lo que

representó el 56% del comercio exterior que sumó, según el BCR2, 10,414

miles de TM (7,575 miles de TM de importación y 2,839 TM de exportación).

Por lo anterior, resulta necesario contar con puertos eficientes, económicos y

seguros que proporcionen servicios competitivos a costos razonables.

Un aspecto clave en la eficiencia es la competencia. La rivalidad de las

empresas por obtener las preferencias de los consumidores las motiva a ser

más competitivas, más eficientes; por ello, un rol importante del Estado es

tutelar la libre competencia, promoviendo la misma.

En el presente estudio se analizan las condiciones de competencia de los

servicios y las operaciones que se realizan en las dos terminales portuarias

de El Salvador: Puerto de Acajutla y Puerto La Unión. Para ello se ha

organizado el mismo de la siguiente manera:

Un primer capítulo de Introducción.

En el segundo capítulo se describe la industria portuaria y se analiza su

evolución en las últimas décadas.

1 Según el Sistema de Información Estadística Portuaria de Centroamérica. 2 Banco Central de Reserva de El Salvador

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

2

El tercer capítulo expone el marco teórico en donde se discuten temas

relacionados con el análisis de competencia y se analizan casos de estudios

tanto nacionales como internacionales.

En el cuarto capítulo se analizan el marco normativo y las políticas públicas

que regulan el sector.

En el quinto capítulo se presenta la metodología que se considera idónea

para analizar las condiciones de competencia en los mercados relevantes de

los servicios portuarios. Dicha metodología propone determinar en primer

lugar la forma como eligen los usuarios los servicios portuarios, en segundo

lugar, definir el mercado relevante, los vínculos de integración horizontal y

vertical; y finalmente permite analizar las condiciones de competencia.

El capítulo sexto, corresponde al análisis de los puertos de Acajutla y La

Unión, aquí se analizan principalmente las características de la oferta y

demanda de los servicios portuarios.

En el capítulo sétimo, se analiza propiamente la competencia en el sector

marítimo portuario que constituye el objetivo central del presente estudio.

Este análisis se realiza sobre la base de la competencia intraportuaria3, e

interportuaria4.

En el octavo capítulo, se identifican los mercados conexos de los servicios

portuarios y se analiza su incidencia en las condiciones de competencia. Ello

debido a que muchas veces los problemas de competencia pueden surgir en

los eslabones previos o posteriores a la cadena analizada.

3 Definida como la competencia que se realiza dentro del puerto. 4 Definida como la competencia que se da entre puertos.

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

3

En noveno capítulo se analizan los posibles riesgos a la utilización de

prácticas anticompetitivas y evalúa las condiciones que les favorecen o

contrarrestan.

En el décimo capítulo se explican las alianzas estratégicas y otras

actividades que tengan como fin proveer servicios en conjunto o mediante la

subcontratación.

Por último en los capítulos undécimo y duodécimo, se cuantifican los efectos

de las restricciones a la competencia en el consumidor y se plantea un

mecanismo de monitoreo del sector, respectivamente.

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

4

II. LA INDUSTRIA PORTUARIA

Es necesario destacar la importancia que tiene la industria portuaria para el

desarrollo económico y social de un país. Dado que el sector del transporte

es cada vez más competitivo y global, en los últimos años hubo muchos

cambios en la organización del trabajo de la industria portuaria, los cuales

afectaron a las condiciones prestadas en la industria.

2.1. DEFINICIÓN DE UN PUERTO

La UNCTAD (1992) ofrece la siguiente definición: “Los puertos

marítimos son interfaces entre los distintos modos de transporte y son

típicamente centros de transporte combinado. En suma, son áreas

multifunciones comerciales e industriales donde las mercancías no solo

están en tránsito; sino que también son manipuladas, manufacturadas y

distribuidas.” En efecto, los puertos son sistemas multifuncionales, cuyo

adecuado funcionamiento hace posible la integración de las cadenas

logísticas globales. Un puerto eficiente requiere no sólo infraestructura,

superestructura y equipamiento adecuado, sino también buenas

comunicaciones y especialmente, un equipo de gestión dedicado y

cualificado y con mano de obra motivada y entrenada.

2.1.1. Estructura de un Puerto

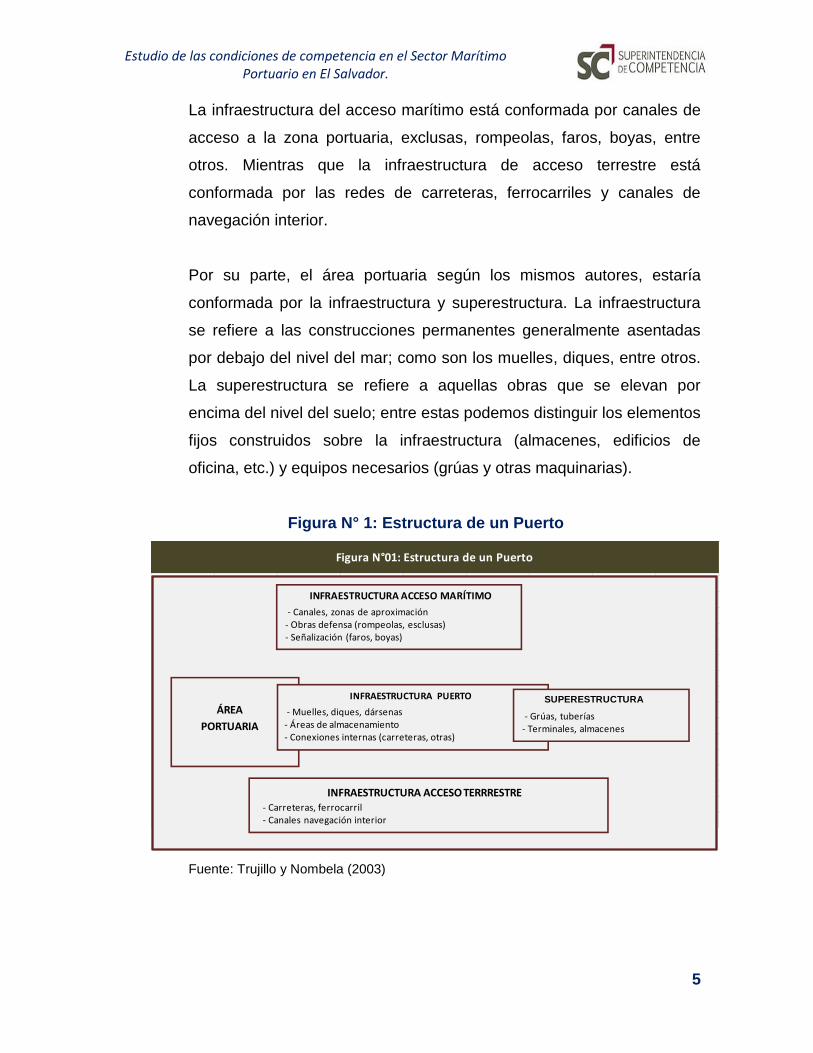

En Trujillo y Nombela (2003) se define el área portuaria como un

complejo de muelles, dársenas y superficie terrestre donde se realizan

las operaciones de servicio a los buques y a la carga. Además se

señala que para llegar a dicha área portuaria se requieren

infraestructura de acceso marítimo e infraestructura de acceso terrestre

(Ver figura Nº1).

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

5

La infraestructura del acceso marítimo está conformada por canales de

acceso a la zona portuaria, exclusas, rompeolas, faros, boyas, entre

otros. Mientras que la infraestructura de acceso terrestre está

conformada por las redes de carreteras, ferrocarriles y canales de

navegación interior.

Por su parte, el área portuaria según los mismos autores, estaría

conformada por la infraestructura y superestructura. La infraestructura

se refiere a las construcciones permanentes generalmente asentadas

por debajo del nivel del mar; como son los muelles, diques, entre otros.

La superestructura se refiere a aquellas obras que se elevan por

encima del nivel del suelo; entre estas podemos distinguir los elementos

fijos construidos sobre la infraestructura (almacenes, edificios de

oficina, etc.) y equipos necesarios (grúas y otras maquinarias).

Figura N° 1: Estructura de un Puerto

Fuente: Trujillo y Nombela (2003)

Fuente: Trujillo y Nombela (2003)

Figura N°01: Estructura de un Puerto

ÁREA

PORTUARIA

INFRAESTRUCTURA ACCESO MARÍTIMO

- Canales, zonas de aproximación - Obras defensa (rompeolas, esclusas) - Señalización (faros, boyas)

INFRAESTRUCTURA PUERTO

- Muelles, diques, dársenas - Áreas de almacenamiento - Conexiones internas (carreteras, otras)

SUPERESTRUCTURA

- Grúas, tuberías- Terminales, almacenes

INFRAESTRUCTURA ACCESO TERRRESTRE- Carreteras, ferrocarril- Canales navegación interior

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

6

2.1.2. Clasificación de los Puertos

Los puertos podemos clasificarlos según el grado de especialización en

el manejo de la carga y según su nivel de desarrollo.

Según el grado de especialización en el manejo de la carga:

Los puertos pueden especializarse en el manejo de una sola carga o en

el manejo de todos los tipos de carga, en cuyo caso se les concibe

como polivalentes o multipropósito5. De acuerdo a lo anterior, los

puertos se clasifican en:

Terminales de graneles líquidos

• Son puertos especializados en el manejo de carga granel liquida

(químicos, petróleo, combustibles, etc.), la cual es embarcada o

descargada en los buques mediante la conducción por tuberías y

el impulso de bombas. Poseen también tanques de

almacenamiento.

Terminales de graneles sólidos

• Se especializan en el manejo de carga granel sólido (trigo, maíz,

cebada, cemento, etc.). Las operaciones de embarque o

desembarque se realizan a través de bandas transportadoras o

grúas equipadas con cucharas o almejas.

Terminales de contenedores

• Se especializan en el manejo de contenedores, la cual es

embarcada o descargada mediante grúas portacontenedores de

5 La evolución tecnológica hace que los puertos modernos estén compuestos de terminales

especializados por cada tipo de carga. Esta situación es diferente de la que prevalece en los puertos más tradiciones, en los que un mismo muelle puede dedicarse a la manipulación de muchos tipos de carga, por ejemplo graneles secos, contenedores, automóviles, etc.

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

7

muelle. Manejan grandes cantidades de contenedores y

almacenan en sus patios contenedores apilados por módulos y

son manipulados por RTG6 (Rubber Tyred Gantry).

Terminal multipropósito

• Es aquel diseñado para el manejo de diversos tipos de carga

(contenedores, carga general7, granel sólido y granel líquido),

básicamente utiliza en lo posible equipos similares a los utilizados

por los terminales especializados.

Según su nivel de desarrollo

Pequeño puerto local

• Son puertos con poca especialización, atienden todo tipo de carga

de pequeños barcos que abastecen a pocas localidades.

Gran puerto local

• Estos puertos presentan un mayor tráfico de buques de mayor

tamaño y cuentan con mejor infraestructura y equipamiento que

los puertos locales.

Gran puerto regional

• Este tipo de puertos se caracteriza por que posee terminales

especializados.

Centros regionales de distribución

• Son los llamados Puertos Hub, los cuales se definen como nodos

principales de conexión para las rutas interoceánicas.

6 Grúas apiladoras de contendores. 7 No suele existir una clasificación de puerto especializado para carga general, este tipo de carga

usualmente se maneja por medio de puertos multipropósito.

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

8

2.1.3. Modelos de Gestión Portuaria

Según Trujillo y Nombela (2003), a nivel mundial existen diversos

modelos de gestión portuaria, en los cuales varía el grado de

intervención directa de la autoridad portuaria en la prestación de

servicios. A estos modelos suele dominárseles “public service port, “tool

port” y “landlord port” (Juhel, 1997).

• Puerto operador o “public service port”

Su característica principal es que la responsabilidad del puerto en

su conjunto está a cargo de una sola entidad estatal, quien es

propietaria de la infraestructura, superestructura y equipo;

asimismo se encarga directamente de la provisión de todos los

servicios portuarios, para lo cual contrata el personal que sea

necesario.

• Puerto Instrumento o “tool port”

En este modelo de gestión, la Autoridad Portuaria (estatal) es

propietaria, desarrolla y mantiene la infraestructura,

superestructura y equipo; pero, la provisión de los servicios

relacionados al manejo de la carga (en cubierta y en muelle), la

realizan operadores a través de licencias o concesiones con

obligaciones mínimas en materia de inversiones y periodos cortos.

• Puerto propietario o “landlord port”

En este modelo de gestión, la Autoridad Portuaria siendo

propietaria de la infraestructura, incluyendo tierras y accesos, la

entrega en concesión, por un largo periodo de tiempo (25-30 años

generalmente) a compañías privadas, quienes son responsables

del desarrollo y mantenimiento de la infraestructura,

superestructura y equipamiento comprometiéndose a realizar

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

9

nuevas inversiones; así como de la contratación del personal

encargado de las operaciones del puerto.

Las fortalezas y debilidades de estos modelos son analizadas por el

Banco Mundial (2007)8

2.1.4. Tipos de carga9

• Carga a granel

Son mercancías sólidas o líquidas uniformes que carecen de

empaque o envase.

Cabe decir que para su embarque o desembarque es necesario

utilizar sistemas de bombeo, succión, paleado, cucharón o banda

transportadora.

• Carga en contenedor

Son materiales, efectos o bienes que se movilizan en el puerto,

empacados, envasados, atados o en piezas sueltas y a granel

dentro de un contenedor.10

Cabe decir que a este tipo de carga se le conoce,

internacionalmente, además con el nombre de carga

contenedorizada y conteinerizada.

8 En el apédice 1 se muestran las conclusiones de dicho análisis. 9 Lo descrito en este apartado corresponde a conceptos y definiciones realizadas por CEPA en

“Instrucciones para el uso de las Tarifas y Generalidades” y por COCATRAN en “Resumen Estadístico 2012”

10 Unidad apropiada para embarcar o almacenar carga en unidades menores, paquetes, piezas o material, que se separa y protege su contenido contra pérdidas o daños.

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

10

• Carga general

Mercadería empacada, envasada, embalada, atada o en piezas.

A este tipo de carga se le conoce también con el nombre de carga

fraccionada.

• Carga Ro Ro o Carga rodante.

Según COCATRAN, es aquella carga que se embarca o

desembarca por rodamiento mediante el cual vehículos de

carretera, vagones o furgones sobre sus propias ruedas o sobre

ruedas añadidas con ese objeto, se embarcan y desembarcan

mediante rampa de transporte marítimo terrestre.

2.1.5. Servicios Portuarios

Según Gines De Rus, C. Roman y L. Trujillo (1994) existe una

diversidad de servicios portuarios que prestan un conjunto de agentes

que actúan dentro y fuera del área portuaria, desde que un buque se

aproxima hasta que finaliza su relación con el puerto, abarcando en

este intervalo toda la serie de prestaciones al buque, a la tripulación y a

las mercancías.

Algunos trabajos portuarios son estándares en todas las instalaciones

como por ejemplo practicaje o estiba/desestiba; sin embargo, pueden

existir algunas tareas que reflejen condiciones particulares. En el caso

de los puertos salvadoreños se cuenta con los siguientes servicios.

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

11

A. Servicios a la nave11

• Practicaje

Consiste en conducir la nave desde el lugar de fondeo en bahía,

hasta el amarradero asignado en el correspondiente muelle, lo que

se denomina una operación de atraque, o viceversa en la

operación de desatraque. Su finalidad es proporcionar seguridad

durante el ingreso y salida de las naves para evitar riesgos tanto a

la misma nave como a las instalaciones portuarias.

• Remolcaje

Consiste en el apoyo a las maniobras de ingreso y salida de las

naves mediante el empleo de embarcaciones pequeñas pero de

gran potencia (remolcadores) que permiten realizar el movimiento

de las naves en áreas restringidas dentro del puerto con mayor

facilidad.

• Amarre y desamarre

Es la operación de sujetar las amarras de una nave a los

elementos fijos instalados en el muelle tanto en los casos de

atraque, desatraque o cambio de sitio.

• Uso de calabrotes

Este servicio corresponde cuando el capitán de una nave

considera necesario incorporar líneas de amarre adicionales. En

este caso el puerto se las provee en calidad de arrendamiento,

estas pueden ser de nylon o mixtas (nylon y cable de acero).

11 La definición de estos servicios ha sido tomada de la página WEB de CEPA.

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

12

• Estadía

Corresponde al periodo en el que la nave permanece en el

atracadero mientras se desarrolla la operación de carga y/o

descarga de la mercadería.

• Ayuda a la navegación

Consiste en el posicionamiento de faros y balizas en las cercanías

del terminal portuario para garantizar una navegación segura.

• Remoción de carga con destinos a otros puertos

CEPA define este servicio como la movilización de la carga a

bordo de la nave, sin tocar muelle.

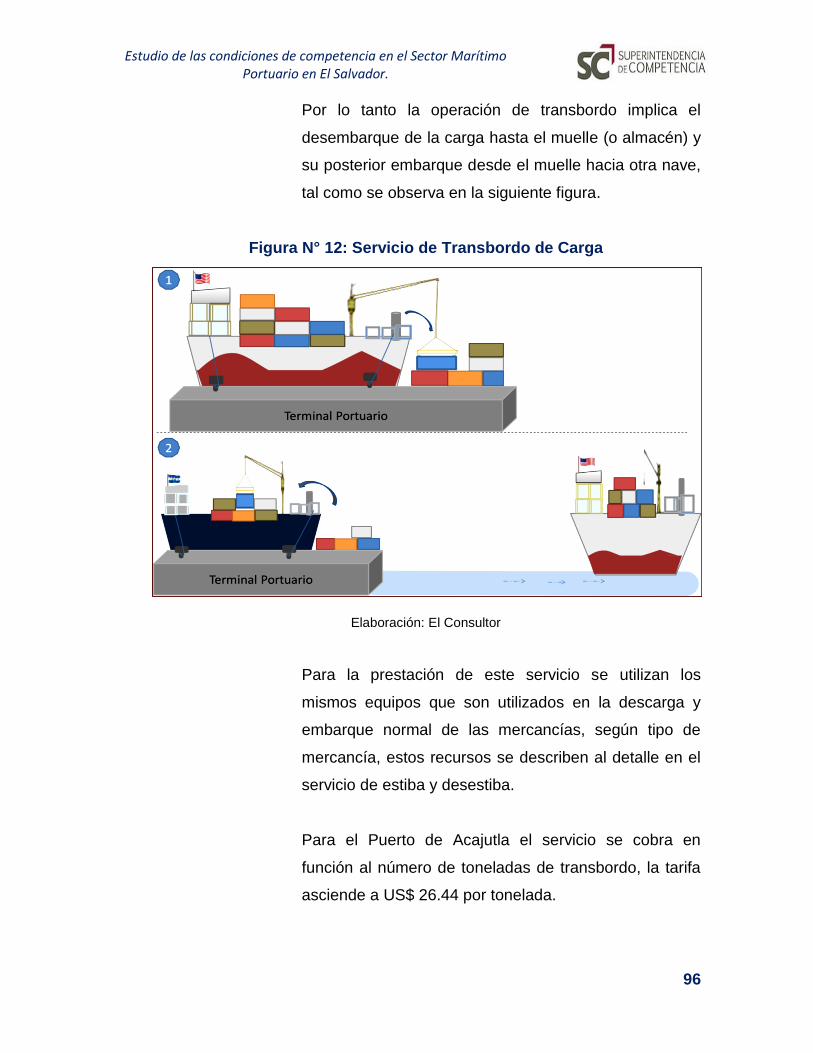

• Transbordo de carga

CEPA define este servicio como desembarque de carga de un

buque y el reembarque al mismo o a otro distinto.

Cabe decir que internacionalmente al desembarque de carga de

un buque y reembarque al mismo buque no se le considera como

transbordo; por las características, este servicio correspondería al

servicio de remoción de carga con destino a otros puertos

utilizando el muelle.

Internacionalmente se define el transbordo de la siguiente manera:

“Operación de traslado de una nave a otra de carga internacional, que

proviene de puerto extranjero, para reembarque a otro puerto extranjero

o nacional, o de carga nacional de exportación, que se realiza a través

de uno o más puertos de la República". Ley del Sistema Portuario

Nacional - Perú (2003).

“Transferencia de cargas desembarcadas (especialmente

contenedores y furgones), en la terminal portuaria y posteriormente

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

13

vueltas a embarcar en otro barco distinto; sin embargo, en aquellos

lugares donde la geografía o la infraestructura así lo permiten, esa

operación puede ser complementada por un modo de transporte

terrestre -ej. Ferrocarril- que permitirá el movimiento de la carga a otro

puerto, a veces situado a gran distancia del primero, para finalmente ser

transportados en un buque”. (COCATRAN, 2012)

Por lo mencionado, para el presente estudio se considerará como

servicio de transbordo al traslado de la carga de una nave a otra.

• Otros servicios

Entre los otros servicios se incluye todo tipo de avituallamientos

que realizan los buques; también se incluye una serie de

prestaciones a la tripulación y servicios generales. En el Puerto de

Acajutla se prestan los siguientes servicios:

- Suministro de agua potable.

- Suministro de energía eléctrica (380 voltios trifásicos)

- Elaboración de documentos (zarpe, recibo de carga)

- Servicio telefónico.

- Suministro de combustible y lubricantes por terceros (directo

por tubería o camión cisterna)

- Servicio de taxis por terceros.

- Suministro de víveres por terceros.

- Servicios médicos por terceros.

B. Servicios a la carga

• Estiba y desestiba

Este servicio consiste básicamente en la operación de embarque y

descarga de las mercancías. Las características de estos trabajos

dependen del tipo de carga y el equipamiento utilizado. El alcance

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

14

de estos servicios en los puertos de Acajutla y La Unión se

mostrará más adelante.

• Muellaje o Transferencia

En el Puerto de Acajutla se utiliza el término Muellaje mientras que

en Puerto La Unión se utiliza el término transferencia. En ambos

casos comprende el traslado de las mercancías desde los muelles

hasta las zonas de almacenamiento ubicadas dentro del recinto

portuario y viceversa.

• Almacenamiento

Comprende el depósito y la custodia de las mercancías en

condiciones adecuadas en almacenes, patios, silos, entre otros

ubicados dentro del puerto.

2.2. EVOLUCIÓN DE LA INDUSTRIA PORTUARIA EN LAS ÚLTIMAS

DÉCADAS

La industria portuaria ha experimentado importantes cambios de tipo

tecnológico en las últimas décadas como son: el proceso de

contenedorización de la carga y el desarrollo de buques altamente

especializados. Trujillo y Nombela (1999).

El proceso de contenedorización de la carga hace referencia al uso

cada vez mayor del transporte de carga en contenedores en desmedro

del transporte de carga general. El objetivo de este proceso es

incrementar las economías de escala en el almacenamiento, transporte

y movimientos de la carga.

Como respuesta al proceso de contenedorización y en búsqueda de

menores costos unitarios por carga, la tendencia de los buques ha sido

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

15

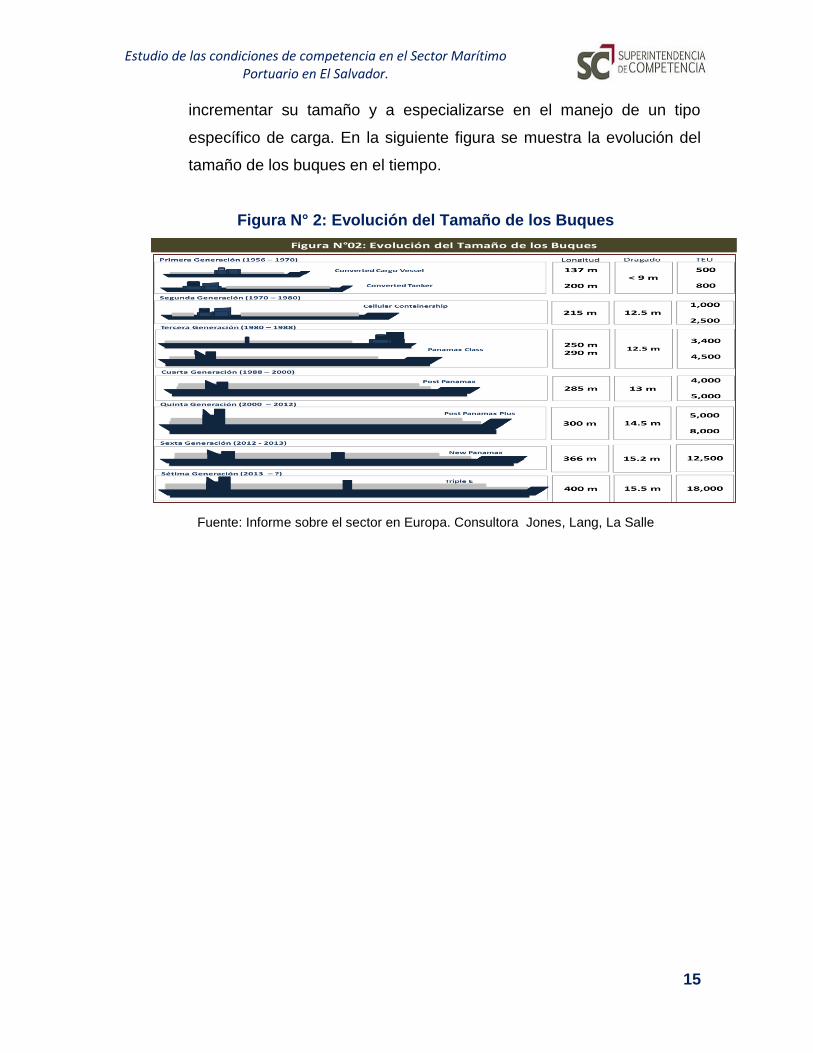

incrementar su tamaño y a especializarse en el manejo de un tipo

específico de carga. En la siguiente figura se muestra la evolución del

tamaño de los buques en el tiempo.

Figura N° 2: Evolución del Tamaño de los Buques

Fuente: Informe sobre el sector en Europa. Consultora Jones, Lang, La Salle

Figura N°02: Evolución del Tamaño de los Buques

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

16

III. MARCO NORMATIVO Y POLÍTICAS PÚBLICAS

En la presente sección se analiza el marco normativo y las políticas públicas

que regulan los servicios marítimos portuarios y que inciden en las

condiciones de competencia.

3.1. MARCO NORMATIVO

Agrupa a las normas dadas por las instituciones del estado, cuya

aplicación y validez se da en todo el territorio de El Salvador. Se han

seleccionado las normas relacionadas directamente con el sector

marítimo portuario, siendo estas las siguientes:

• Constitución de la República (vigente), publicada el 16 de

diciembre de 1983 y modificada por última vez el 30 de setiembre

de 2011.

o Ley primaria del país, contiene los principios básicos de

convivencia, derechos y deberes de sus habitantes. En su

artículo 120 se norma la supervisión y control en los

procesos de otorgamiento y cumplimiento de los contratos de

concesión de los puertos nacionales.

• Ley Orgánica de la Comisión Ejecutiva Portuaria Autónoma

(CEPA).

o Decreto 455, publicado el 11 de noviembre de 1965 y

modificado por última vez el 05 de octubre de 2012. Tiene

como objeto la administración, explotación, dirección y

ejecución de las operaciones portuarias de todas las

instalaciones de los puertos de la República.

• Ley de Adquisiciones y Contrataciones de la Administración

Pública.

o Publicada el 15 de mayo de 2000 y modificada por última vez

el 20 de abril de 2012. Tiene por objeto regular las

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

17

adquisiciones y contrataciones de obras y servicios, que

deben celebrar las instituciones de la administración pública.

La relación con el sector portuario estriba en declarar la

caducidad de los contratos de concesión de los puertos

nacionales.

• Ley General Marítimo Portuaria.

o Decreto 994- Publicado el 01 de octubre de 2002 y

modificado por última vez el 22 de agosto de 2012. Regula

todas las actividades relacionadas a la promoción, desarrollo

y defensa de los intereses marítimos en el ejercicio de la

soberanía y jurisdicción del territorio nacional.

• Ley de Competencia.

o Decreto 528 - Publicado el 23 de diciembre de 2004 y

modificado por última vez el 20 de abril de 2012. Promueve y

garantiza la competencia mediante eliminación de prácticas

anticompetitivas, en bienestar de los consumidores.

• Ley Especial de Asocios Públicos Privados.

o Decreto 379 - Publicado el 05 de junio de 2013. Tiene por

objeto establecer el marco normativo para el desarrollo de

proyectos de asocio público - privado

3.2. REFORMAS PORTUARIAS EN EL SALVADOR Y POLITICAS

PÚBLICAS

Para el análisis de las reformas portuarias, las políticas públicas y las

normas que afectan el sector marítimo portuario de El Salvador, nos

remontaremos a la década de los 50, aquí se evidencian los primeros

impulsos al sector, mediante la creación de un conjunto de instalaciones

portuarias para facilitar el comercio exterior del país. Desde ese

momento (en 1952) se creó CEPA. En 1961 se construyó el Muelle “A”

del Puerto de Acajutla. Debido al incremento del comercio exterior del

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

18

país y la necesidad de una administración eficiente de los servicios

portuarios, se reestructuró CEPA por medio del Decreto Legislativo

Nº455, de fecha 21 de octubre de 1965, otorgándole funciones y

atribuciones que la convirtieron en una empresa estatal capaz de dirigir

y administrar todas los puertos de la República. En los años 1970 y

1975 se inauguraron los muelles “B” y “C”, respectivamente, con lo cual

se da un nuevo impulso al sector portuario. En el año 2002 se promulga

la Ley General Marítimo Portuaria con la que se crea a la Autoridad

Marítima Portuaria (AMP) como ente rector del sector. En el año 2009

se inauguró el Puerto La Unión cuya inversión ascendió a US$131.9

millones de dólares aproximadamente y representó la inversión más

grande del sector portuario en los últimos 30 años, con el cual el

gobierno pretende impulsar una estrategia de despegue que lleve

progreso a toda la zona oriental del país.

Según la CEPA, actualmente el gobierno de El Salvador dentro de sus

planes de política se ha trazado el objetivo de convertir al país en un

Centro Logístico y de Servicios Internacionales mediante la promoción y

atracción de inversiones extranjeras que faciliten el acceso a los

mercados internacionales fortaleciendo la competitividad del país. En

esta línea, se promulgó la Ley Especial de Asocios Público-Privados

(APP) que establece el marco normativo para el desarrollo de proyectos

APP de infraestructura y servicios públicos. Con esta pauta, CEPA

viene impulsando la “Concesión de la Terminal Portuaria Multipropósito

especializada en Contenedores, Fase I, del Puerto La Unión”12. Por

último, en el Puerto de Acajutla se prevé realizar una inversión de US$

29.8 millones de dólares13 para el programa de fortalecimiento básico

de la Infraestructura, facilidades y sistemas de gestión.

12 Según información periodística (La Prensa Gráfica, 2013) cuatro empresas han pasado la etapa

de precalificación y de acuerdo al plan que maneja la CEPA la empresa autorizada para operar la fase I del Puerto La Unión se conocerá en febrero del 2014.

13 Según el plan global de inversiones 2012-2014 aprobado el 26 de julio de 2013.

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

19

Gráfico N° 1: Impulso al Sector Marítimo Portuario

Fuente: Elaboración propia con base en página web de CEPA.

Dentro de las reformas por la cual ha atravesado el sector Marítimo

Portuario se logra distinguir las siguientes políticas y normas públicas:

Políticas Públicas.

• 1952-2013: Inversión Pública en infraestructura portuaria.

Desde la creación de la Comisión Ejecutiva Autónoma del Puerto

de Acajutla hasta la fecha, el sector público ha participado

directamente en la provisión de infraestructura y servicios

portuarios.

Según L. Trujillo y N. Nombela et al. (2003), solamente en el caso

de puertos pequeños que sirvan a comunidades aisladas, es

posible que se justifique la intervención pública para garantizar la

provisión de los servicios portuarios. No obstante no sería

necesaria la provisión directa de los servicios por parte de una

empresa pública, sino que podría realizarse con operadores

privados subvencionados, a través de concesiones cofinanciadas

como lo establece recientemente la Ley de Asocios Público

Privados.

SE INAUGURÓ

EL PUERTO DE

LA UNIÓN

LEY DE ASOCIOS

PÚBLICO

PRIVADOS

ACAJUTLA:

PROGRAMA DE

INVERSIÓN

2012-2014

CREACIÓN DE LA

COMISIÓN

EJECUTIVA

AUTÓNOMA DEL

PUERTO DE

ACAJUTLA

INAUGURACIÓN

DEL MUELLE A

DEL PUERTO DE

ACAJUTLA

NACE LA

NUEVA CEPA

INAUGURACIÓN

DEL MUELLE B

DEL PUERTO DE

ACAJUTLA

INAUGURACIÓN

DEL MUELLE C

DEL PUERTO DE

ACAJUTLA

LEY GENERAL

MARÍTIMO

PORTUARIA

Gráfico N°01: Impulso al Sector Marítimo Portuario

1952 1961 1965 1970 1975 2002 2009 2013

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

20

Cabe decir que algunas instalaciones portuarias son bienes

públicos (faros, canales de acceso, etc.). Sin embargo, un puerto

considerado en su conjunto (total de servicios prestados), no tiene

las dos condiciones o características propias de un bien público

que son la imposibilidad de impedir el acceso a determinados

usuarios y la posibilidad de ofrecer el mismo bien a un mayor

número de usuarios sin incremento de costes marginales. Esta

última afirmación se cumple para los puertos de Acajutla y La

Unión, por lo tanto nuevamente no se justifica la presencia del

sector público en la prestación de servicios portuarios ya que no

son un bien público.

La política de participación exclusivamente pública en la provisión

de servicios portuarios tiene implicancias en las condiciones de

competencia del sector marítimo portuario, ya que se crea un

monopolio público en un sector en el cual es posible la

participación de empresas privadas y además es posible la

creación de competencia, por lo menos por el mercado.

• 2013 – adelante: Intervención privada en la inversión y

prestación de servicios marítimos portuarios.

Actualmente se viene impulsando la concesión del Puerto La

Unión cuyo objetivo es, entre otros, otorgar a un privado el

desarrollo de la infraestructura portuaria y la operación de los

servicios.

Esta política sigue la tendencia internacional en donde la

participación privada en los puertos es cada vez mayor. Según

Trujillo et. al (2003), el modelo tradicional de organización

portuaria, con una intervención pública importante, se ha quedado

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

21

desfasado ya que no permite a los puertos dar las respuestas

rápidas que exige una industria cada vez más competitiva.

Debido a las restricciones fiscales14, muchos países han optado

por modificar sus leyes relacionadas con la actividad portuaria y

permitir así la entrada de empresas privadas a invertir en los

puertos y a prestar servicios. De esta manera, la autoridad

portuaria pasaría de ser la entidad encargada de todas las

actividades del puerto a ser solo un coordinador de estas

actividades. Cabe mencionar que esta tendencia se observa en

América Latina a partir de los años de 1990 en países como

Argentina, Brasil, Chile, Colombia, México, Panamá, Uruguay y

Venezuela15. Actualmente son más los países de Latinoamérica

que siguen esta tendencia.

Las implicancias y ventajas de este nuevo modelo sobre el sector

marítimo portuario y sobre las condiciones de competencia son:

Sobre el sector marítimo portuario

El operador privado posee:

✓ Conocimientos del 006Dercado y de los clientes

✓ Relaciones globales

✓ Experiencia

✓ Operaciones eficientes

✓ Capacidad para invertir

✓ Sinergias con otros puertos

✓ Ventajas y beneficios derivado de la escala de operación

14 Principalmente en los países en vías de desarrollo. 15 Comisión Interamericana de Puertos (CIP) OEA. “Reformas y Concesiones Portuarias en

América Latina”

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

22

Sobre la competencia

✓ Se genera competencia por participar en el mercado.

✓ En el contrato de concesión se pueden establecer incentivos

para ser eficientes y hacer crecer el tamaño del mercado,

con el cual se podría generar algún tipo de competencia

(competencia interportuaria, entre terminales).

Cabe decir que, mientras no haya competencia en el mercado, se debe

regular al participante privado, principalmente, en temas de niveles de

servicio, seguridad y tarifas, para que no hagan abuso de su poder

monopólico.

Normas.

En el gráfico N°03 se observa que a medida que ha evolucionado el

sector se han ido creando nuevas normas con la finalidad de adaptar el

marco normativo a las nuevas necesidades. Así por ejemplo, para

iniciar el proceso de concesión del Puerto La Unión ha sido necesaria la

creación de la Ley Especial Asocio Público Privado (LAPP).

Un aspecto importante a tener en cuenta que se menciona en la LAPP y

que es necesario para la generación de competencia por el mercado, es

el principio general de competencia que establece que los

procedimientos de licitación serán transparentes y competitivos, de

forma que, respetando los principios de no discriminación, igualdad y

amplia publicidad, se logre promover la participación del mayor número

de agentes económicos en estos y se permita escoger al participante

privado que pueda ofrecer la obra, servicio o actividad de interés

general, de la forma más eficiente y eficaz.

Para lograr la competencia dentro del mercado, en el marco de las

Asociaciones Público Privados (APP), será necesario que se vigile que

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

23

el participante privado16 no haga abuso de la posición de dominio que

ostenta gracias a la exclusividad otorgada en la prestación de ciertos

servicios, distorsionando las condiciones de competencia entre los

usuarios intermedios. Esta función debería estar a cargo del Organismo

Fiscalizador de Asocios Público Privados (OFAPP) que se creará

mediante la LAPP cuya función explicita es promover el ejercicio de los

derechos de los usuarios, siendo uno de estos derechos: el trato digno

y sin discriminación arbitraria17

Un mecanismo propuesto, para garantizar la competencia dentro del

mercado es la creación, mediante ley, de un consejo de usuarios que

proveerá información de primera mano para el análisis de las

condiciones de competencia18.

16 Según la Ley Especial Asocio Público Privado, se entiende como participante privado a la

persona jurídica que ha suscrito un contrato para la ejecución de un proyecto de Asocio Público-Privado

17 Inciso C del artículo 79 de la LAPP 18 En el capítulo IX se explica con más de talle sobre este mecanismo.

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

24

IV. MARCO TEORICO

4.1. OBJETIVO DE POLÍTICA DE COMPETENCIA DE EL SALVADOR

La política de competencia comprende una amplia gama de medidas

tendientes a fomentar una estructura y un comportamiento en

condiciones de competencia del mercado, no se limita a una legislación

general en materia de competencia que aborde las prácticas

anticompetitivas de las empresas (OMC, 1999). Así, se agrega que el

objetivo de la política de competencia es beneficiar a la sociedad,

asegurando que las economías de los países funcionen

competitivamente y permitiendo que los compradores decidan y

comuniquen qué productos y servicios quieren, además de que los

oferentes respondan a las demandas de los consumidores de la forma

menos costosa posible.

En relación a estos principios, la Constitución de El Salvador (1983), en

su artículo 10119 estipula que el Estado debe promover el desarrollo

económico y social mediante el incremento de la producción, la

productividad y la racionalización de los recursos, así como la defensa

del interés de los consumidores; asimismo, el artículo 102 del mismo

cuerpo normativo garantiza la libertad económica y el 110 prohíbe el

establecimiento de monopolios privados y prácticas monopolísticas.

En tal sentido, la política de competencia de El Salvador busca

promover y proteger el proceso de competencia y libre concurrencia,

erradicar las prácticas anticompetitivas y otras restricciones para el libre

funcionamiento de los mercados.

19 Constitución de la República de El Salvador – Título V: ORDEN ECONOMICO

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

25

Según Blair y Kaserman (2009), no menciona lo siguiente: “Estos

principios se encuentran dentro del marco de los que son ahora

conocidos como los propósitos universalmente aceptados para una

política de competencia: La mejora de su eficiencia económica, el

bienestar del consumidor y el desarrollo económico”. Al respecto

podemos ver en el artículo 1 de la Ley de Competencia de El Salvador

que considera el objetivo de promover, proteger y garantizar la

competencia con la finalidad de incrementar la eficiencia económica y el

bienestar de los consumidores. Un ejemplo en otros países lo

encontramos en Perú, en el artículo 1 de la Ley de Represión de

Conductas Anticompetitivas20, se señala que se prohíbe y sanciona las

conductas anticompetitivas con la finalidad de promover la eficiencia

económica en los mercados para el bienestar de los consumidores.

• La Eficiencia Económica

De acuerdo a las políticas de competencia, la eficiencia

económica (Michael P. Todaro, 1997) es el objetivo más conocido

y generalizado; se define ya sea en términos de excedente del

consumidor, excedente total o de bienestar total21.La primera se

refiere a la utilización óptima de los recursos existentes en una

sociedad para satisfacer las demandas de los consumidores

(eficiencia en la asignación de los recursos), al costo más bajo

posible (eficiencia productiva), conocida como eficiencia estática.

La eficiencia dinámica22, en cambio, es más importante que la

primera, ya que consiste en la introducción óptima de nuevos

productos o de nuevos procesos de producción.

20 Aprobado por el Decreto legislativo 1034. Publicado el 2007. Lima – Perú. 21 El excedente del consumidor es la diferencia entre lo que los consumidores pagan

colectivamente por un producto en un mercado y lo que cada consumidor está dispuesto a pagar. El excedente del productor se refiere a la diferencia en precio entre lo que reciben los productores colectivamente por sus productos en un mercado y la suma de los costos marginales de los respectivos productores. El excedente total es la suma del excedente del consumidor y del excedente del productor.

22 Jesús Huerta de Soto (2000)

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

26

De esta manera la competencia en los mercados promueve la

eficiencia en la medida que: 1) acerca los precios a los costos

marginales; 2) asegura que las empresas produzcan al menor

costo posible, y 3) genera incentivos en las empresas para

emprender más actividades de investigación y desarrollo.

• Bienestar del Consumidor

El bienestar del consumidor es el objetivo central de las políticas

de competencia, pues se utiliza como la guía principal para la

aplicación de las leyes sobre la competencia en la mayoría de

países.23

Según Monti (2007), en la Comunidad Europea y Estados Unidos han

sido décadas de aplicación de las NDC las que han llevado a que los

objetivos prioritarios se vayan transformando hasta llegar a la situación

actual en que se prioriza el bienestar del consumidor.

4.2. PRÁCTICAS ANTICOMPETITIVAS

Las prácticas anticompetitivas se definen como los acuerdos y las

prácticas concertadas entre los agentes económicos, las decisiones de

asociaciones de empresas y el abuso de posición dominante de uno o

más agentes económicos que tengan por efecto impedir, restringir o

distorsionar la competencia y el libre acceso al mercado de producción,

procesamiento, distribución y comercialización de bienes y servicios.

Para que sean posibles las prácticas anticompetitivas, algún agente

económico debe poseer poder de mercado en alguna actividad y se

debe comprobar que está utilizando dicho poder para llevarlas a cabo.

23 Ver por ejemplo las Leyes que promueven la competencia en El Salvador, Perú y Argentina.

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

27

Si tal situación no se diere, resultará imposible que el agente económico

en cuestión pueda impedir, restringir o distorsionar la competencia, ya

que el efecto de sus acciones sobre el resto del mercado no tendrá un

impacto significativo.

Dentro del campo de conductas determinado por el ejercicio del poder

de mercado y por la afectación del bienestar de los agentes

económicos, resulta posible realizar una clasificación que ayuda a

individualizar las prácticas anticompetitivas: los acuerdos entre

competidores o acuerdos horizontales, los acuerdos entre no

competidores o las restricciones verticales y el abuso de posición de

dominio. En cuanto a la distinción entre prácticas horizontales y

verticales, las primeras son aquéllas que afectan la situación de los

competidores en un mercado, en tanto que las prácticas verticales se

asocian con empresas que operan en distintas etapas del mismo

proceso productivo. A continuación desarrollaremos cada una.

4.2.1. Acuerdos entre competidores o acuerdos horizontales

Según la Superintendencia de Competencia (SC), “se definen como

arreglos o convenios que llevan a cabo agentes económicos

competidores entre sí, que se unen para, entre otros, acordar precios,

cantidades, división de zonas geográficas y licitaciones o concursos,

limitando restringiendo o impidiendo la competencia” y la definición de

prácticas colusorias horizontales realizadas por INDECOPI24 “Se

entiende por prácticas colusorias horizontales los acuerdos, decisiones,

recomendaciones o prácticas concertadas realizadas por agentes

económicos competidores entre sí que tengan por objeto o efecto

restringir, impedir o falsear la libre competencia”. Estos dos casos son

24 DECRETO LEGISLATIVO Nº 1034. “Decreto Legislativo que aprueba la Ley de Represión de

Conductas Anticompetitivas”

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

28

considerados como prácticas anticompetitivas en sus respectivas

instituciones. Como se puede observar, la definición que realiza el

INDECOPI es más amplia que la realizada por la Superintendencia de

Competencia (SC). Por este motivo y por lo expuesto anteriormente, se

tomará para el presente estudio, la definición más amplia.

Si bien no todos los acuerdos entre empresas son anticompetitivos,

cuando los mismos tienen por objeto eliminar la competencia entre las

empresas sí lo son. Este es el caso concreto de los carteles y acuerdos

colusorios. Ejemplos de este tipo de conductas son los acuerdos de

precios, los acuerdos para reducir la producción, los acuerdos en las

licitaciones, la asignación de clientes, etc.

Podemos determinar si un acuerdo de tipo horizontal es anticompetitivo

tratando de responder algunas preguntas:

• ¿Tiene la restricción la intención de limitar cantidades

intercambiadas y limitar precios?

• ¿Facilitará la restricción el ejercicio del poder de mercado?

• ¿Si tuviera un objetivo pro-competitivo, es realmente necesaria

ejercer el poder de mercado?

• ¿Estos supuestos beneficios pro-competitivos compensan los

posibles riesgos anticompetitivos?

Asimismo es posible identificar algunas características de los mercados

que más probablemente funcionen como un acuerdo entre

competidores:

• Pocas firmas

• El producto o servicio es homogéneo.

• El producto no tiene sustitutos cercanos

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

29

• Los consumidores no pueden disminuir significativamente su

Consumo de ese bien o servicio aunque el precio suba.

4.2.2. Acuerdos entre no competidores o acuerdos verticales

Con respecto a los acuerdos verticales, la SC las define como

“prácticas en las cuales un agente económico utiliza su posición

dominante en un mercado con agentes económicos participando en

diferentes eslabones de la misma cadena de valor, con el fin de limitar,

restringir o impedir la competencia; tales como, los convenios de

exclusividad, la imposición de condiciones, entre otros”.

Dicho de otra manera son acuerdos entre empresas que están en

distintos puntos de la cadena productiva: (productores y distribuidores

por ejemplo). Este tipo de acuerdos pueden establecerse a través de

contratos explícitos, pueden basarse en acuerdos verbales o en

prácticas generalmente aceptadas en el sector. Desde el punto de vista

económico los acuerdos verticales pueden verse como un sustituto de

la integración vertical.

Si bien las firmas que operan en la misma cadena no están integradas

verticalmente, los acuerdos verticales entre las mismas funcionan en la

práctica como integraciones y coordinaciones entre los tomadores de

decisiones en las distintas etapas de la cadena. El resultado de las

decisiones que se toman en distintos lugares de la cadena afectará:

• Los costos de producción

• La calidad

• El precio

• La cantidad

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

30

Como consecuencia de esto, independientemente de la forma

específica que tenga el acuerdo, desde el punto de vista de defensa de

la competencia hay que mirar al sector donde se realiza la práctica

como a una estructura vertical única.

A continuación mencionaremos algunos ejemplos de restricciones

verticales:

• Acuerdos de precios de reventa, donde el productor le impone los

precios de venta al vendedor minorista.

• Distribución territorial exclusiva, en el caso del sector portuario

esto es cuando una empresa naviera asigna al importador a una

determinada agencia marítima para la desestiba de la carga.

• Ventas atadas en las cuales a las empresas que están un eslabón

por debajo en la cadena logística se les obliga que adquieran

ciertos servicios juntamente con el que quieren adquirir.

Debe señalarse que este tipo de acuerdos puede tener ciertos efectos

deseables. Por ejemplo los precios pueden bajar debido a la utilización

de las economías de escala, muchas veces esto le garantiza al

vendedor un margen que lo incentiva a hacer esfuerzos para promover

el producto. Sin embargo desde el punto de vista de la defensa de la

competencia estas restricciones son nocivas si son realizadas por

alguna empresa que tenga posición dominante, en cualquier segmento

de la cadena productiva.

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

31

Integración vertical en la industria portuaria.

Las industrias de infraestructura, se caracterizan porque en ellos se

realizan una serie de actividades de “upstrean” a “downstrean”25 que se

encuentran relacionados verticalmente en una clara secuencia, donde

por determinadas características principalmente tecnológicas algunas

de ellas pueden ser ofertadas en competencia mientras que otras en

monopolio.

Teniendo en cuenta lo anterior, en el sector portuario la integración está

relacionada con la estructura de mercado permitida, pudiendo

presentarse las siguientes estructuras. Laffont, Jean – Jacques (2005):

• La desintegración vertical.

• La existencia de mercados verticalmente integrados en un sentido.

El primer tipo de estructura se refiere a aquella situación donde al

dueño u operador de la facilidad esencial no se le permite ofrecer

servicios que son potencialmente competitivos.

El segundo tipo se refiere a la posibilidad de que exista un solo

operador ofreciendo todos los servicios de manera integrada. Esto se

refiere a que al operador se le permite brindar toda la cadena de

servicios posibles que se pueden dar en la industria. En este segundo

tipo de integración o estructura, encontramos aquellos mercados en los

cuales los servicios son brindados en exclusividad.

25 Los mercados de “dowstream” o aguas abajo son los que se encuentran relacionados

directamente(próximos) a los usuarios finales o consumidores mientras que los mercados de “upstream” o aguas arriba se encuentra más lejos delos usuarios finales y se encuentran relacionados directamente a los ofertantes (usuarios intermedios).

Estudio de las condiciones de competencia en el Sector Marítimo Portuario en El Salvador.

32

4.2.3. Abuso de la posición dominante