Embed Size (px)

DESCRIPTION

Clase completa de kardex y control de existencias

Citation preview

¿Qué son existencias

?

Son el conjunto de bienes, propiedad de la empresa,

destinados a la venta dentro del ámbito de la

explotación ordinaria, o bien para ser incorporados

al proceso de fabricación.

OBJETIVO: Esta norma explica el tratamiento que se le debe dar a las existencias, la cantidad de coste que será reconocido como activo y el tratamiento hasta que los

correspondientes ingresos ordinarios sean reconocidos. La norma da las pautas para determinar ese coste, así como

para el posterior reconocimiento como un gasto del ejercicio.

VALORACION DE EXISTENCIAS

Es un libro auxiliar donde se anotan las entradas y salidas de existencias (mercadería, materia prima,

materia auxiliar, suministros, etc.) tanto en unidades como en términos monetarios,

permitiendo conocer con exactitud y en cualquier fecha la cantidad y valorización al costo de las

existencias almacenadas.

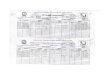

FORMATO 12.1: "REGISTRO DEL INVENTARIO PERMANENTE EN UNIDADES FÍSICAS- DETALLE DEL INVENTARIO PERMANENTE EN UNIDADES FÍSICAS"

PERÍODO:

RUC:

APELLIDOS Y NOMBRES, DENOMINACIÓN O RAZÓN SOCIAL:

ESTABLECIMIENTO (1):

CÓDIGO DE LA EXISTENCIA:

TIPO (TABLA 5):

DESCRIPCIÓN:

CÓDIGO DE LA UNIDAD DE MEDIDA (TABLA 6):

DOCUMENTO DE TRASLADO, COMPROBANTE DE PAGO, DOCUMENTO INTERNO O SIMILAR TIPO DE OPERACIÓN ENTRADAS SALIDAS SALDO FINAL

FECHA TIPO (TABLA 10) SERIE NÚMERO (TABLA 12)

TOTALES

FORMATO 13.1: "REGISTRO DE INVENTARIO PERMANENTE VALORIZADO - DETALLE DEL INVENTARIO VALORIZADO"

PERÍODO:

RUC:

APELLIDOS Y NOMBRES, DENOMINACIÓN O RAZÓN SOCIAL:

ESTABLECIMIENTO (1):

CÓDIGO DE LA EXISTENCIA:

TIPO (TABLA 5):

DESCRIPCIÓN:

CÓDIGO DE LA UNIDAD DE MEDIDA (TABLA 6):

MÉTODO DE VALUACIÓN:

DOCUMENTO DE TRASLADO, COMPROBANTE DE PAGO, TIPO DE ENTRADAS SALIDAS SALDO FINAL

DOCUMENTO INTERNO O SIMILAR OPERACIÓN CANTIDAD COSTO UNITARIO COSTO TOTAL CANTIDAD COSTO UNITARIO COSTO TOTAL CANTIDAD COSTO UNITARIO COSTO TOTAL

FECHA TIPO (TABLA 10) SERIE NÚMERO (TABLA 12)

TOTALES

Fecha TIPO SERIE Nª DOC Proveedor Cantidad Precio Cantidad Precio EXISTENCIAS PREC UNIT TOTAL11-Dic F 3 15408 FABICO SA 18 S/. 102.88 18 S/. 102.88 S/. 1,851.8417-Dic B 1 3539 1 S/. 102.88 17 S/. 102.88 S/. 1,748.9618-Dic B 1 3545 1 S/. 102.88 16 S/. 102.88 S/. 1,646.0818-Dic B 1 3561 1 S/. 102.88 15 S/. 102.88 S/. 1,543.2023-Dic B 1 3635 1 S/. 102.88 14 S/. 102.88 S/. 1,440.3223-Dic B 1 3640 1 S/. 102.88 13 S/. 102.88 S/. 1,337.4423-Dic B 1 3645 1 S/. 102.88 12 S/. 102.88 S/. 1,234.5624-Dic B 1 3753 1 S/. 102.88 11 S/. 102.88 S/. 1,131.6824-Dic F 1 1031 1 S/. 102.88 10 S/. 102.88 S/. 1,028.8015-Dic B 2 2015 1 S/. 102.88 9 S/. 102.88 S/. 925.9220-Dic B 2 2101 1 S/. 102.88 8 S/. 102.88 S/. 823.0421-Dic B 2 2131 1 S/. 102.88 7 S/. 102.88 S/. 720.1622-Dic B 2 2149 1 S/. 102.88 6 S/. 102.88 S/. 617.2823-Dic B 2 2206 1 S/. 102.88 5 S/. 102.88 S/. 514.4023-Dic B 2 2219 1 S/. 102.88 4 S/. 102.88 S/. 411.52

02-Mar-07 B 2 2499 1 S/. 102.88 3 S/. 102.88 S/. 308.6408-May-07 B 1 4375 1 S/. 102.88 2 S/. 102.88 S/. 205.7608-May-07 B 1 4381 1 S/. 102.88 1 S/. 102.88 S/. 102.8820-May-07 B 1 4403 1 S/. 102.88 0 S/. 102.88 S/. 0.00

S/. 102.88 0 S/. 102.88 S/. 0.00

Ingresos Egresos

VALUACION POR COSTO PROMEDIO PONDERADO

FECHA CONCEPTO ENTRADAS SALIDAS EXISTENCIAS

Uds. P/uni Importe Uds P/uni Importe Uds. P/uni Importe

1/I Exist. Inicial - - - - - - 100 10 1.000

2/III Compra 200 20 4.000 - - - 300 16’67 5.000

4/IV Compra 300 30 9.000 - - - 600 23’33 14.000

5/V Venta - - - 350 23’33 8167 250 23’33 5.833

VALUACION POR COSTO PEPS

FECHA CONCEPTO ENTRADAS SALIDAS EXISTENCIAS

Uds. P/uni Importe Uds P/uni Importe Uds. P/uni Importe

1/I Exist. Inicial - - - - - - 100 10 1.000

2/III Compra 200 20 4.000 - - - 100

200

10

20

1.000

4.000

4/IV Compra 300 30 9.000 - - - 100

200

300

10

20

30

1.000

4.000

9.000

5/V Venta - - - 100

200

50

10

20

30

1.000

4.000

1.500

250 30 7.500

VALUACION POR COSTO UEPS

FECHA CONCEPTO ENTRADAS SALIDAS EXISTENCIAS

Uds. P/uni Importe Uds P/uni Importe Uds. P/uni Importe

1/I Exist. Inicial - - - - - - 100 10 1.000

2/III Compra 200 20 4.000 - - - 100

200

10

20

1.000

4.000

4/IV Compra 300 30 9.000 - - - 100

200

300

10

20

30

1.000

4.000

9.000

5/V Venta - - - 300

200

50

30

20

10

3000

4.000

500

550 7500 7.500