Embed Size (px)

Citation preview

Forelasning 6Autokorrelation och Durbin-Watson testet

Patrik Zetterberg

17 december 2012

1 / 14

Korrelation och autokorrelation

Pa tidigare forelasningar har vi analyserat korrelationer forstickprov och stokastiska variabler.

I tidsserieanalys ar intresserade av hur en variabel yt korrelerarmed sig sjalv mellan olika tidpunkter.

Denna typ av korrelation kallas autokorrelation

3 / 14

Korrelation och autokorrelation

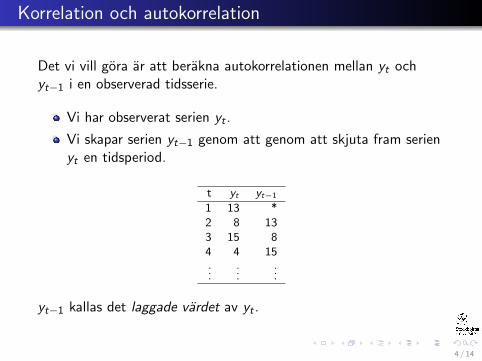

Det vi vill gora ar att berakna autokorrelationen mellan yt ochyt−1 i en observerad tidsserie.

Vi har observerat serien yt .

Vi skapar serien yt−1 genom att genom att skjuta fram serienyt en tidsperiod.

t yt yt−1

1 13 *2 8 133 15 84 4 15...

......

yt−1 kallas det laggade vardet av yt .

4 / 14

Korrelation och autokorrelation

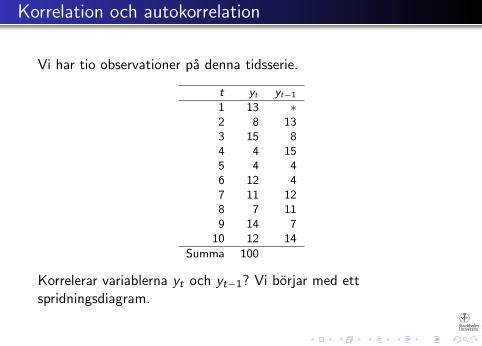

Vi har tio observationer pa denna tidsserie.

t yt yt−1

1 13 ∗2 8 133 15 84 4 155 4 46 12 47 11 128 7 119 14 7

10 12 14

Summa 100

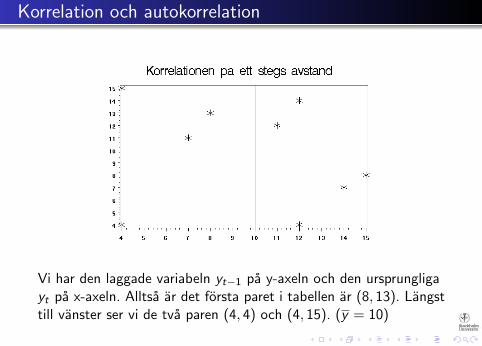

Korrelerar variablerna yt och yt−1? Vi borjar med ettspridningsdiagram.

c©Jorgen Save-Soderbergh Finansiell statistik, varterminen 2011

Korrelation och autokorrelation

Vi har den laggade variabeln yt−1 pa y-axeln och den ursprungligayt pa x-axeln. Alltsa ar det forsta paret i tabellen ar (8, 13). Langsttill vanster ser vi de tva paren (4, 4) och (4, 15). (y = 10)

c©Jorgen Save-Soderbergh Finansiell statistik, varterminen 2011

Korrelation och autokorrelation

Med inspiration av definitionen ovan av korrelation mellan tvavariabler, soker vi nu nagot liknande mellan yt och yt−1.Om vi har en tidsserie y1, y2, . . . , yn, sa definieras stickprovetsautokorrelationsfunktion i laggen 1 som

r1 =

∑nt=2 (yt − y) (yt−1 − y)∑n

t=1 (yt − y)2. (1)

Vi har n = 10 observationer. Summan av observationerna aretthundra, sa medelvardet for yt ar tio.

c©Jorgen Save-Soderbergh Finansiell statistik, varterminen 2011

Korrelation och autokorrelation

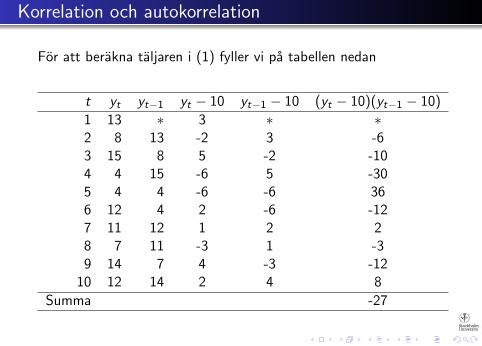

For att berakna taljaren i (1) fyller vi pa tabellen nedan

t yt yt−1 yt − 10 yt−1 − 10 (yt − 10)(yt−1 − 10)

1 13 ∗ 3 ∗ ∗2 8 13 -2 3 -63 15 8 5 -2 -104 4 15 -6 5 -305 4 4 -6 -6 366 12 4 2 -6 -127 11 12 1 2 28 7 11 -3 1 -39 14 7 4 -3 -12

10 12 14 2 4 8

Summa -27

c©Jorgen Save-Soderbergh Finansiell statistik, varterminen 2011

Korrelation och autokorrelation

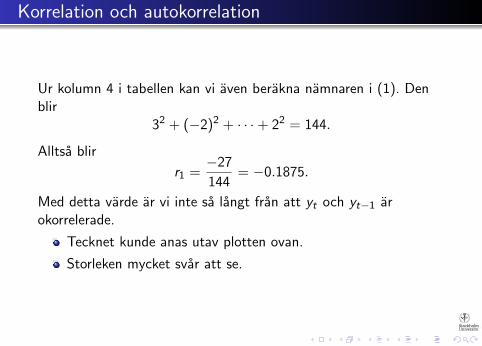

Ur kolumn 4 i tabellen kan vi aven berakna namnaren i (1). Denblir

32 + (−2)2 + · · ·+ 22 = 144.

Alltsa blir

r1 =−27

144= −0.1875.

Med detta varde ar vi inte sa langt fran att yt och yt−1 arokorrelerade.

Tecknet kunde anas utav plotten ovan.

Storleken mycket svar att se.

c©Jorgen Save-Soderbergh Finansiell statistik, varterminen 2011

Korrelation och autokorrelation

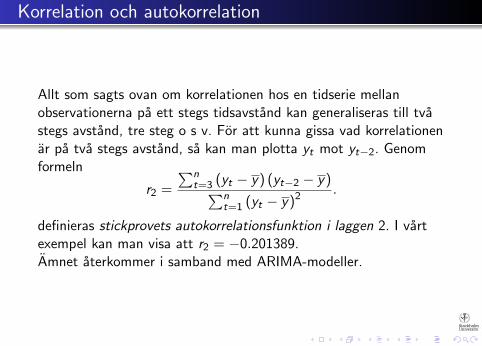

Allt som sagts ovan om korrelationen hos en tidserie mellanobservationerna pa ett stegs tidsavstand kan generaliseras till tvastegs avstand, tre steg o s v. For att kunna gissa vad korrelationenar pa tva stegs avstand, sa kan man plotta yt mot yt−2. Genomformeln

r2 =

∑nt=3 (yt − y) (yt−2 − y)∑n

t=1 (yt − y)2.

definieras stickprovets autokorrelationsfunktion i laggen 2. I vartexempel kan man visa att r2 = −0.201389.Amnet aterkommer i samband med ARIMA-modeller.

c©Jorgen Save-Soderbergh Finansiell statistik, varterminen 2011

Korrelation och autokorrelation

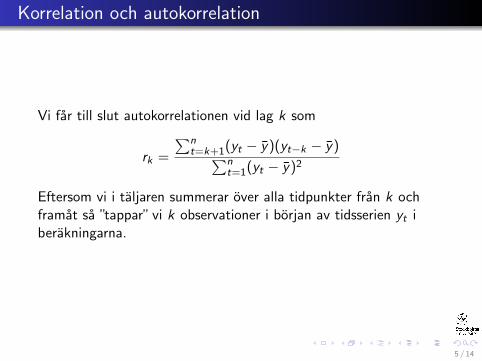

Vi far till slut autokorrelationen vid lag k som

rk =

∑nt=k+1(yt − y)(yt−k − y)∑n

t=1(yt − y)2

Eftersom vi i taljaren summerar over alla tidpunkter fran k ochframat sa ”tappar” vi k observationer i borjan av tidsserien yt iberakningarna.

5 / 14

Autokorrelerade feltermer

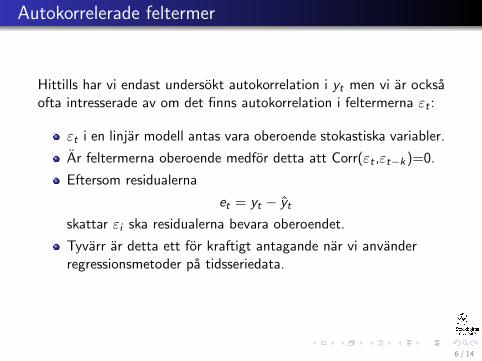

Hittills har vi endast undersokt autokorrelation i yt men vi ar ocksaofta intresserade av om det finns autokorrelation i feltermerna εt :

εt i en linjar modell antas vara oberoende stokastiska variabler.

Ar feltermerna oberoende medfor detta att Corr(εt ,εt−k)=0.

Eftersom residualerna

et = yt − yt

skattar εi ska residualerna bevara oberoendet.

Tyvarr ar detta ett for kraftigt antagande nar vi anvanderregressionsmetoder pa tidsseriedata.

6 / 14

Autokorrelerade feltermer

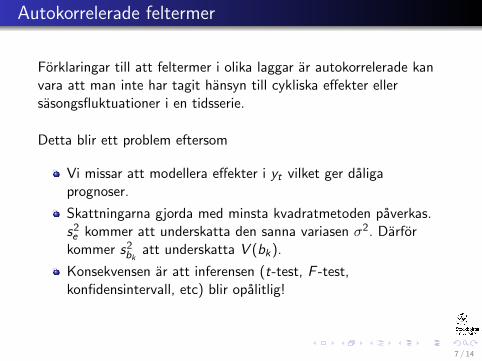

Forklaringar till att feltermer i olika laggar ar autokorrelerade kanvara att man inte har tagit hansyn till cykliska effekter ellersasongsfluktuationer i en tidsserie.

Detta blir ett problem eftersom

Vi missar att modellera effekter i yt vilket ger daligaprognoser.

Skattningarna gjorda med minsta kvadratmetoden paverkas.s2e kommer att underskatta den sanna variasen σ2. Darforkommer s2bk att underskatta V (bk).

Konsekvensen ar att inferensen (t-test, F -test,konfidensintervall, etc) blir opalitlig!

7 / 14

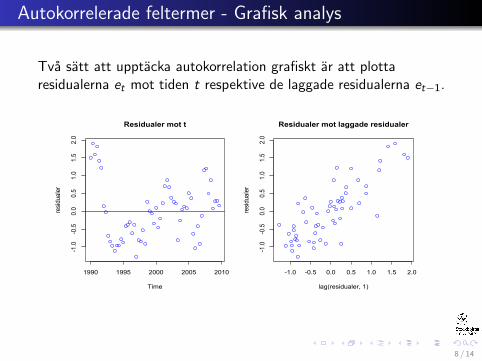

Autokorrelerade feltermer - Grafisk analys

Tva satt att upptacka autokorrelation grafiskt ar att plottaresidualerna et mot tiden t respektive de laggade residualerna et−1.

Residualer mot t

Time

residualer

1990 1995 2000 2005 2010

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

-1.0 -0.5 0.0 0.5 1.0 1.5 2.0

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

Residualer mot laggade residualer

lag(residualer, 1)

residualer

8 / 14

Autokorrelerade feltermer - Grafisk analys

De tva spridningsdiagrammen ar baserade pa samma tidsserie. Vikan se tydliga tecken pa autokorrelation:

Plot 1 - manga residualer i foljd med samma tecken indikeraren positiv autokorrelation.

Plot 2 - tolkar sambandet som vanlig korrelation. Positivt,starkt linjart samband indikerar positiv autokorrelation nara 1.

Hur kan vi avgora om autokorrelationen for feltermerna arsignifikant skild ifran 0?

9 / 14

Vi maste ha en specifik typ av korrelation mellanfeltermerna!

Forestall er att pa

ett stegs avstand mellan feltermerna εt och εt−1 sa har vikorrelationen φ.

tva stegs avstand mellan feltermerna εt och εt−2 sa har vikorrelationen φ2.

tre stegs avstand mellan feltermerna εt och εt−3 sa har vikorrelationen φ3.

till slut

pa k stegs avstand mellan feltermerna εt och εt−k sa har vikorrelationen φk .

Korrelationerna pa de olika tidsavstanden utgor alltsa en talfoljd

φ, φ2, φ3, . . . , φk .

c©Jorgen Save-Soderbergh Finansiell statistik, varterminen 2011

Autokorrelerade feltermer

En modell med en sadan autokorrelationsstruktur ar:

εt = φεt−1 + at , t = 1, 2, ... (2)

Enligt definitionen for korrelationer galler att −1 ≤ φ ≤ 1.

Denna modell kallas for en autoregressiv modell av forstaordningen, vilket ofta forkortas som AR(1).

De nya feltermerna at har egenskaperna

E (at) = 0, V (at) = σ2a , Corr(at , at−k) = 0

Om feltermer,at , for en tidsserie har dessa egenskaper sagerman att att at ar vitt brus (white noise).

Vi forklarar begreppen vitt brus och AR(1) under nasta forelasning.

10 / 14

Durbin-Watsons test: nollhypotesen

Om φ = 0 i ekvation (2) ovan, sa blir εt = at och feltermerna arsom vanligt igen. Om φ > 0, sa har vi en geometriskt fallandetalfoljd av uttrycket φk vars samtliga medlemmar ar positiva. (SeSydsæter/Hammond, sidan 248 for talfoljder).Lat oss darfor testa H0 : φ = 0 mot alternativet Ha : φ > 0.Vi kan aven uttrycka dessa hypoteser som

H0 : feltermerna ar ej autokorrelerade

mot alternativet

Ha : feltermerna ar positivt autokorrelerade.

c©Jorgen Save-Soderbergh Finansiell statistik, varterminen 2011

Durbin-Watsons test: testvariabeln

Durbin-Watsons testvariabel ges som:

dobs =

∑nt=2(et − et−1)2∑n

t=1 e2t

Dar et ar residualerna vid tidpunkt t. Eftersom

n∑t=1

e2t ≈n∑

t=2

e2t ≈n∑

t=2

e2t−1

da n ar ”tillrackligt” stort, kan dobs approximeras med:

dobs ≈ 1 + 1 − 2

∑nt=2 etet−1∑n

t=1 e2t

(3)

11 / 14

Durbin-Watsons test: testvariabeln

Lar oss skriva upp stickprovets autokorrelationsfunktion i laggen 1for residualerna e1, e2, . . . , en. Da har vi

r1 =

∑nt=2 (et − e) (et−1 − e)∑n

t=1 (et − e)2.

Nu ar ju summan av residualerna noll, sa e = 0, vilket ger

r1 =

∑nt=2 etet−1∑n

t=1 e2t

.

Detta kanner vi igen fran (3) ovan, som alltsa kan skrivas

d ≈ 1 + 1− 2r1 = 2− 2r1 = 2(1− r1).

c©Jorgen Save-Soderbergh Finansiell statistik, varterminen 2011

Durbin-Watsons test: testvariabeln

En approximation av testvariabeln ar alltsa

d ≈ 2(1− r1).

Om nollhypotesen (ingen autokorrelation) ar sann, sa bor r1

bli mycket nara noll och saledes d ≈ 2.

Om vi har allvarlig positiv autokorrelation i feltermerna, blirr1 > 0, sa 1− r1 < 1 och d < 2.

c©Jorgen Save-Soderbergh Finansiell statistik, varterminen 2011

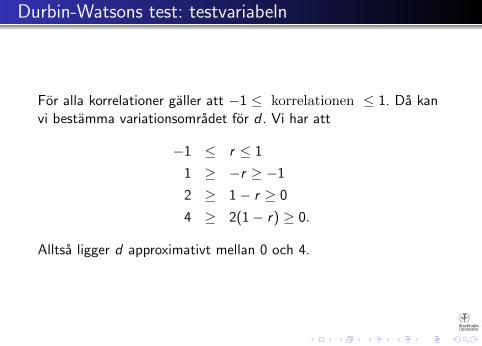

Durbin-Watsons test: testvariabeln

For alla korrelationer galler att −1 ≤ korrelationen ≤ 1. Da kanvi bestamma variationsomradet for d . Vi har att

−1 ≤ r ≤ 1

1 ≥ −r ≥ −1

2 ≥ 1− r ≥ 0

4 ≥ 2(1− r) ≥ 0.

Alltsa ligger d approximativt mellan 0 och 4.

c©Jorgen Save-Soderbergh Finansiell statistik, varterminen 2011

Durbin-Watsons test: beslutsregler

Fordelningen for testvariabeln d ar komplicerad och kan inteapproximeras med nagon kand fordelning.

Darfor skapade Durbin och Watson en egen tabell medgransvarden for olika urvalsstorlekar n, signifikansnivaer α ochantalet forklarande variabler k.

Beslutsreglerna finns angivna i forelasningsanteckningarna.Men man far en bra overblick av de kritiska granserna genomatt rita upp dem langs en tallinje som pa s. 585 i NCT.

12 / 14

Durbin-Watsons test

Stall upp hypoteserna

H0 : feltermerna ar ej autokorrelerade

mot alternativet

Ha : feltermerna ar positivt autokorrelerade

(eller H0 : φ = 0 mot alternativet Ha : φ > 0 i modellenεt = φεt−1 + at for feltermerna) Testet ar da foljande:

1 Om d < dL,α, sa forkastar vi H0.

2 Om d > dU,α, sa forkastar vi inte H0.

3 Om dL,α ≤ d ≤ dU,α, sa kan ingen slutsats dragas.

c©Jorgen Save-Soderbergh Finansiell statistik, varterminen 2011

Durbin-Watsons test:alternativ mothypotes

Satt upp hypoteserna

H0 : feltermerna ar ej autokorrelerade

mot alternativet

Ha : feltermerna ar negativt autokorrelerade

(eller H0 : φ = 0 mot alternativet Ha : φ < 0 i modellenεt = φεt−1 + at for feltermerna) Testet ar da foljande:

1 Om 4− d < dL,α, sa forkastar vi H0. (Detta hander om d arstor, storre an 3)

2 Om 4− d > dU,α, sa forkastar vi inte H0.

3 Om dL,α ≤ 4− d ≤ dU,α, sa kan ingen slutsats dragas.

c©Jorgen Save-Soderbergh Finansiell statistik, varterminen 2011

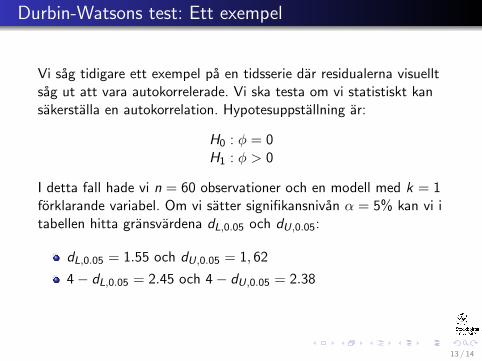

Durbin-Watsons test: Ett exempel

Vi sag tidigare ett exempel pa en tidsserie dar residualerna visuelltsag ut att vara autokorrelerade. Vi ska testa om vi statistiskt kansakerstalla en autokorrelation. Hypotesuppstallning ar:

H0 : φ = 0H1 : φ > 0

I detta fall hade vi n = 60 observationer och en modell med k = 1forklarande variabel. Om vi satter signifikansnivan α = 5% kan vi itabellen hitta gransvardena dL,0.05 och dU,0.05:

dL,0.05 = 1.55 och dU,0.05 = 1, 62

4 − dL,0.05 = 2.45 och 4 − dU,0.05 = 2.38

13 / 14

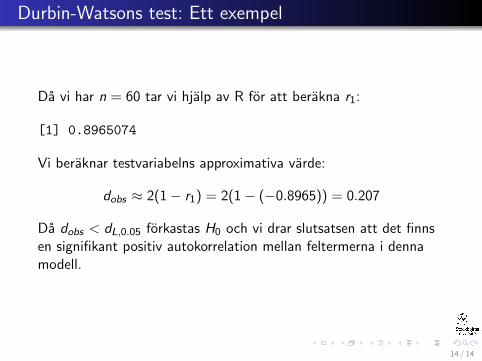

Durbin-Watsons test: Ett exempel

Da vi har n = 60 tar vi hjalp av R for att berakna r1:

[1] 0.8965074

Vi beraknar testvariabelns approximativa varde:

dobs ≈ 2(1 − r1) = 2(1 − (−0.8965)) = 0.207

Da dobs < dL,0.05 forkastas H0 och vi drar slutsatsen att det finnsen signifikant positiv autokorrelation mellan feltermerna i dennamodell.

14 / 14