Embed Size (px)

Citation preview

FACULDADE ASSIS GURGACZ DANIEL BONDAN

MAYCON RODRIGUES SABARÁ

ANALISE DE CUSTO BENEFICIO NA IMPLANTAÇÃO DE UM SEC ADOR DE CEREAIS

CASCAVEL-PR 2012

DANIEL BONDAN MAYCON RODRIGUES SABARÁ

ANALISE DE CUSTO BENEFICIO NA IMPLANTAÇÃO DE UM SEC ADOR DE CEREAIS

Trabalho de Conclusão de Curso apresentado como requisito parcial de conclusão do curso de Bacharel em Administração da Faculdade Assis Gurgacz – FAG. Orientadora: Professora Evanilde Pereira

Salles Lange.

CASCAVEL-PR

2012

DANIEL BONDAN MAYCON RODRIGUES SABARÁ

ANALISE DE CUSTO BENEFICIO NA IMPLANTAÇÃO DE UM SEC ADOR DE

CEREAIS

Trabalho de Conclusão de Curso apresentado no curso de administração, da faculdade Assis Gurgacz, como requisito parcial para obtenção do titulo de bacharel

em administração, sob a orientação da professora Evanilde Pereira Salles Lange.

BANCA EXAMINADORA

______________________________________

Professora Orientadora: Evanilde Pereira Salles Lange Faculdade Assis Gurgacz

____________________________________

Professor avaliador Faculdade Assis Gurgacz

_________________________________

Professor avaliador Faculdade Assis Gurgacz

Cascavel, _____de________de 2012.

DEDICATÓRIA

Dedicamos este trabalho primeiramente a Deus, pois sem ele nada seria

possível.

Aos nossos familiares, que sem ajuda deles também não seria possível realizar

esta pesquisa.

Aos nossos mestres que ao longo de nossa graduação vieram criando em nós

este desejo de ciência e nos mostraram como é bom saber sempre mais.

Em especial a nossa Orientadora Evanilde Pereira Sales Lange pela paciência

compreensão, disposição e principalmente a dedicação demonstrada no

decorrer do projeto.

Enfim a todos que de alguma forma tornaram hoje não o fim, mas o inicio de

uma carreira cheia de metas e objetivos os quais sempre serão alcançados.

Maycon, Daniel

AGRADECIMENTOS A todos aqueles que, direta ou indiretamente, colaboraram para este

trabalho. A nossos familiares que sempre incentivaram nos momentos difíceis, aos nossos professores que ao longo dos anos soube nos guiar perante as incertezas da graduação e hoje somos resultados desse trabalho excelente.

Agradecimento especial ao Jeferson Medina funcionário da empresa em estudo que nos apresentou os orçamentos que foram solicitados.

Maycon, Daniel.

“Muda que quando a gente muda o mundo muda com a gente A gente muda o mundo na mudança da mente

E quando a mente muda a gente anda pra frente E quando a gente manda ninguém manda na gente!

Na mudança de atitude não há mal que não se mude nem doença sem cura Na mudança de postura a gente fica mais seguro

Na mudança do presente a gente molda o futuro!”. (Gabriel Pensador)

RESUMO

Nos dias de hoje a agricultura nacional está em constante crescimento, e, fazer a diferença é imprescindível, diferença esta que pode ser alcançada diminuindo a competitividade entre vendedores de cereais que comercializam soja e milho sem padronização chegando muitas vezes em umidade superior a 29%, aonde são desprivilegiados por terem que pagar por esta diferença na padronização que em média seria 13% ou 14%. Este trabalho tem por objetivo geral, analisar os custos da implantação de secador de cereais e os benefícios em padronizar o milho e a soja na propriedade. Onde são descritos também como objetivos específicos, levantar os custos necessários para implantação do secador, pesquisar a demanda de milho e soja e os descontos pela umidade na venda; Levantar as necessidades para a secagem de milho e soja; Propor a instalação de secadores. Tendo como problema o seguinte questionamento: Qual o custo e os benefícios na implantação do secador para processar o produto antes de negociá-lo? Para tal, na coleta dos dados primários são representados relatórios e tabelas com dados referentes à implantação de secadores, e os descontos na hora da entrega do produto padronizado. Também se avalia relatórios e documentos de empresas para verificar os dados de recebimento, armazenamento, secagem e distribuição do milho e da soja, no intuito de saber a quantidade produzida. E por término, foram estruturadas tabelas onde se verifica os custos da entrega do produto sem padronização. Os descontos de acordo com a umidade e impureza da soja e do milho.

Palavras-chave: Secadores grãos, Milho, Soja.

ABSTRACT

Nowadays the national agriculture is constantly growing, and making a difference is essential, a difference that can be achieved by decreasing the competitiveness among vendors who sell grain corn and soybeans without standardization often coming in humidity exceeding 29%, where are disadvantaged by having to pay for this difference in standardization that on average would be 13 or 14%. This work aims generally analyze the costs of deploying grain dryer and benefits in standardizing corn and soybeans on the property. Where are described as well as specific objectives, raise the costs necessary to implement the dryer, research the demand for corn and soybeans and discounts on sale by moisture; lift needs for drying corn and soybeans; propose the installation of dryers. Having problem as the following question: What is the cost and benefits in deploying the dryer to process the product before trading it? Thus, for the collection of primary data are represented with tables and reports data regarding the deployment of dryers, and discounts at the time of delivery of standardized product. It also evaluates company reports and documents to verify the data of receiving, storing, drying and distribution of corn and soybeans in order to know the quantity produced. And by the end, were structured tables where there is the cost of delivering the product without standardization. The discounts according to the moisture and impurity of soybeans and corn. Keywords: Grain Dryers. Corn. Soybeans. Agribusiness.

LISTA DE ILUSTRAÇÕES

Figura 1 – Consilos industrial Ltda. vista aérea 51

Figura 2 – Máquina de pré-limpeza e limpeza 52

Figura 3 – Localização Geográfica 53

Figura 4 – Localização Geográfica 54

LISTA DE QUADROS

Quadro 1 Capacidade de Secagem – CONSILOS 36

Quadro 2 Custo do secador – CONSILOS 37

Quadro 3 Desconto de Umidade Milho – OCEPAR 38

Quadro 4 Simulação Entrega de Milho a Industrias 50 (al) – OCEPAR 40

Quadro 5 Desconto de Umidade Soja – OCEPAR 41

Quadro 6 Simulação Entrega Soja a Industrias – OCEPAR 42

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................... 13

1.1 FORMULAÇÃO DO TEMA .................................................................................. 14

1.2 FORMULAÇÃO DO PROBLEMA ........................................................................ 14

1.3 FORMULAÇAO DA HIPOTESE .......................................................................... 15

1.4 OBJETIVOS GERAL E ESPECÍFICOS ............................................................... 15

1.4.1 Objetivo geral ................................................................................................... 15

1.4.2 Objetivos específicos........................................................................................ 15

1.5 JUSTIFICATIVA .................................................................................................. 16

2 ORGANIZAÇÃO EM ESTUDO ........................... ................................................... 18

2.1 LOCALIZAÇÃO E ABRANGÊNCIA ..................................................................... 18

3 REFERENCIAL TEÓRICO ............................. ........................................................ 19

3.1 TEORIAS DA ADMINISTRAÇÃO ........................................................................ 19

3.1.1 Teoria Cientifica ............................................................................................... 21

3.1.2 Teoria contingencial ......................................................................................... 22

3.2 ADMINISTRAÇÃO DA PRODUÇÃO ................................................................... 23

3.3 A IMPORTÂNCIA DO MILHO EM CADEIAS PRODUTIVAS .............................. 24

3.4 A SOJA NO BRASIL............................................................................................ 25

3.5 AGRONEGOCIO NO BRASIL ............................................................................. 27

3.6 ADMINISTRAÇÃO FINANCEIRA ........................................................................ 28

3.6.1 Valor Presente Líquido ..................................................................................... 28

3.6.2 Taxa Interna de Retorno ................................................................................... 28

3.6.3 Payback ............................................................................................................ 29

4 PROCEDIMENTOS METODOLÓGICOS............................................................... 30

4.1 TIPOS E TRATAMENTO DOS DADOS DA PESQUISA ..................................... 30

4.1.1 Pesquisa Exploratória e Pesquisa Bibliográfica ............................................... 30

4.1.2 Qualitativa e Quantitativa ................................................................................. 31

4.1.3 Primários e Secundários .................................................................................. 31

4.2 PROCEDIMENTOS PARA A COLETA DE DADOS ............................................ 32

4.2.1 Definição da população e amostra ................................................................... 32

4.2.2 Critérios de inclusão ou exclusão ..................................................................... 32

4.3 INSTRUMENTOS PARA A COLETA DE DADOS ............................................... 33

4.4 TRATAMENTO DAS INFORMAÇÕES ................................................................ 33

4.5 DELIMITAÇÕES, LOCAL DE REALIZAÇÃO DA PESQUISA E

INFRAESTRUTURA NECESSÁRIA. ......................................................................... 33

4.6 CRONOGRAMA .................................................................................................. 34

4.6.1 Orçamento ........................................................................................................ 34

5 COLETA E ANALISE DOS DADOS ...................... ................................................ 35

5.1 NORMAS DE PADRONIZAÇÃO ......................................................................... 36

5.2 CUSTOS DE SECADOR ..................................................................................... 37

5.3 DESCONTOS DE UMIDADE DO MILHO ............................................................ 39

5.4 DESCONTOS DE UNIDADE DA SOJA .............................................................. 40

6 SUGESTÕES E RECOMENDAÇÕES ................................................................... 43

7 CONSIDERAÇÕES FINAIS ............................ ....................................................... 44

REFERÊNCIAS ......................................................................................................... 46

ANEXO 1 ORÇAMENTO SECADOR 30 TONELADAS 49

ANEXO 2 ORÇAMENTO SECADOR 60 TONELADAS 50

13

1 INTRODUÇÃO

Esta pesquisa é um diagnóstico que analisou os custos de implantação de

secador de cereais em propriedades que trabalham com milho e soja, trazendo

também analise de preços e descontos devida a umidade do grão, e, o período de

retorno do investimento.

No processamento de produtos agrícolas, segundo a Conab e o IBGE, a

secagem de grãos é uma das fases do pré-processamento que tem a função de

eliminar a quantidade de água, ou seja, a umidade nele contida, esta remoção deve

ser feita de maneira que o produto mantenha sua aparência, qualidade nutritiva e

alcance o índice de 13% para o milho e 14% para a soja que é considerada a média

padrão no que se refere umidade do grão.

As vantagens da secagem de grãos estão relacionadas à armazenagem por

um período maior, antecipação da colheita, menor desperdício de produto no campo,

entre outros fatores. A competitividade no mundo do agronegócio é tão acirrada

quanto em outros ramos de atividade e a produtividade de grãos está aumentando a

cada ano. A padronização do grão na própria propriedade gera uma vantagem

competitiva ao produtor que tem a condição de vender o produto com preços

melhores sem prejudicar a sequencia em outras cadeias produtivas que estes grãos

são em muitas vezes a principal matéria prima.

O mercado tecnológico oferece equipamentos para melhoria dos processos

de secagem de grãos e atingir um nível de profissionalização adequado para

atender os padrões de qualidade exigidos. Diante de tudo isso, a implantação de

secadores tornou-se imprescindível e os gestores devem controlar de perto os

custos para que estes não sejam elevados a ponto de comprometer a rentabilidade

ao fim do processo de produção.

A presente pesquisa busca avaliar os custos de implantação de secador de

cereais e os benefícios após a padronização, o estudo foi realizado na empresa

Consilos Industrial SA, que atua na área de montadora de silos há 30 anos.

14

1.1 FORMULAÇÃO DO TEMA

A soja segundo dados da Embrapa - Empresa Brasileira de Pesquisa Agropecuária

tem nos dias de hoje o preço da saca acima R$ 60,00. E afirmam ser o melhor valor

da história do produto. O milho e o farelo da soja são os principais itens na matéria

prima para as fabricas de rações, esta por sua vez abastece a suinocultura, aviários

e outros criadores de animais que fazem uso da ração destes cereais. Além das

indústrias de alimentos que industrializam estes cereais nas mais diversas formas.

O alimento para frango, por exemplo, tem como principal ingrediente o milho,

que corresponde a 60% da base desta ração, com o aumento da produção de frango

o aumento na produção de milho deve ser correspondente, este pode se dar com a

construção de secadores que proporcionaria a estes produtores a condição de

ofertar o produto já padronizado tendo menos prejuízos com os descontos devidos a

umidade do grão.

1.2 FORMULAÇÃO DO PROBLEMA

Nos dias de hoje a agricultura nacional está em constante crescimento, e

fazer a diferença é imprescindível, diferença esta que pode ser alcançada

diminuindo a competitividade entre vendedores de cereais que vendem seus

produtos sem padronização chegando muitas vezes em umidade superior a 29%,

onde são desprivilegiados por terem que pagar por esta diferença na padronização

que em média seria 13% ou 14%.

Este desconto que varia de R$3,00 a R$5,00 por saca faz muita diferença

quando se trata de toneladas de grãos. O produto padronizado chega a ter 0% de

desconto melhorando e muito o preço por saca do produto.

Estes índices são demonstrados no decorrer deste trabalho em tabelas

detalhadas de fácil compreensão. Partindo destas informações verificou-se por meio

da pesquisa.

15

Qual o custo e os benefícios na implantação do secador para processar o

produto antes de negociá-lo?

1.3 FORMULAÇAO DA HIPOTESE

O produto húmido tem suas limitações no que tange a negociação por ser

relativo o preço entre os compradores, mas se for padronizado. Com a construção

de um secador acontecerá à redução de custos, pelos preços fixos pagos pelo

produto já pronto para o uso. Se não for padronizado via processamento por secador

não ocorrerá redução de custos.

1.4 OBJETIVOS GERAL E ESPECÍFICOS

1.4.1 Objetivo geral

Analisar os custos da implantação de secador de cereais e os benefícios em

padronizar o milho e a soja na propriedade.

1.4.2 Objetivos específicos

A) Levantar os custos necessários para implantação do secador;

B) Pesquisar a demanda de milho e soja e os descontos pela umidade na

venda.

C) Levantar as necessidades para a secagem de milho e soja.

D) Propor a instalação de secadores.

16

1.5 JUSTIFICATIVA

No Brasil, conforme dados levantados pelo Instituto Brasileiro de Geografia e

Estatística - IBGE, 70% do frango exportado tem sua produção no estado do

Paraná, Santa Catarina e Rio grande do Sul, com o crescimento projetado em 2,89%

no período de 2008 a 2018/19. Para acompanhar este desenvolvimento a análise de

projeção do milho para o mesmo período, está previsto em 2,33% na produção,

1,99% para consumo e 7,37% para exportação, a média de crescimento mundial na

produção de milho é de 0,33%, o Brasil deverá crescer 1,4%, está vantagem se dá

pela quantidade territorial produtiva ser maior em relação aos outros países.

A projeção para safra de soja do Brasil 2012/2013, produto que tem sua

parcela menor na ração onde é utilizado apenas o seu farelo, tem como principais

atividades a exportação e as indústrias de óleo de cozinha. Com plantio a partir de

meados de setembro foi elevada para 81 milhões de toneladas, ante 78 milhões da

estimativa de julho, segundo o USDA, (United States Department of Agriculture).

O acompanhamento de safra brasileira elaborada pela Companhia Nacional

de Abastecimento – Conab, em parceria com o Instituto Brasileiro de Geografia e

Estatística - IBGE, em fevereiro de 2012, dentre as principais culturas do verão, o

milho segunda safra apresenta acréscimos de 13,6% ou 801,3 mil hectares na área

de cultivo, seguido de milho primeira safra com ganho de 9,0% ou 714,8 mil

hectares, este aumento significativo teve estímulo pelos bons preços de mercado

apesar de prejuízos consolidados pela estiagem nas regiões Oeste, Noroeste e

sudeste, a produção esperada para 2011/12 deve ficar em 60,830,8 mil toneladas.,

Entre os Países o Brasil se destaca pela produção de grãos, o estado do

Paraná detém boa parte dessa produção na região oeste do estado , a produção de

grãos destaca-se dentre outras a soja e o milho que abastece as industrias de ração

animal impulsionando o agronegócio.

O perfil agrícola e a vocação regional de produção, o agronegócio se

apresenta com crescimento para tentar a demanda nacional e nas exportações. As

propriedades rurais no decorrer dos anos vem aperfeiçoando , modernizando para o

aumento da produção com aplicação de técnicas e a capacitação .Essa pesquisa

visa buscar na empresa que produz ,instala e da manutenção a silos. Esse produto

destina-se a padronização e técnicas de manuseio de cereais. cujo resultado é o

17

tratamento do grão , retirando as impurezas e a umidade ou seja tornando o produto

limpo e seco , onde resulta na qualidade para o armazenamento e uma posterior

comercialização do grão.

18

2 ORGANIZAÇÃO EM ESTUDO

A CONSILOS INDUSTRIAL LTDA organização que atua ha 30 anos no

mercado fabricando máquinas, equipamentos e aparelhos para transporte, elevação

e armazenamento de grãos. Localizada numa região estrategicamente favorável

pelos fatores climáticos, a venda de seus produtos atende aos principais mercados

brasileiros e internacionais. Com Sede Administrativa em Cascavel.

2.1 LOCALIZAÇÃO E ABRANGÊNCIA

A localização da empresa que monta e fornece secadores para silos é na

Rod. BR-277, Km 593,5. 14 de Novembro Cascavel/PR. Figura 1.

Empresa com sede administrativa em Cascavel - PR, a história da

CONSILOS teve início em dezembro de 1982, instalada em um barracão alugado no

centro da cidade de Cascavel, começou a fabricar peças de reposição para

equipamentos de armazenagem. A atividade principal da empresa era fazer

consertos de silos, daí o nome da empresa: CONSILOS.

Já nos dias de hoje a Consilos está presente desde pequenas propriedades

até grandes indústrias brasileiras e internacionais.

Ao longo dos últimos dez anos a Empresa Consilos foi crescendo, novos

clientes foram conquistados e o resultado foi aparecendo. Os silos, secadores e

demais produtos da Consilos começaram a surgir nas mais diversas regiões

produtoras do País e fora dele. O mercado foi sendo conquistado gradativamente.

No início os equipamentos foram instalados em fazendas e pequenas

empresas cerealistas. Hoje os equipamentos Consilos estão em importantes

cooperativas e indústrias do país.

19

3 REFERENCIAL TEÓRICO

3.1 TEORIAS DA ADMINISTRAÇÃO

A Teoria da Administração começou com a ênfase nas tarefas na

Administração Científica de Taylor, em seguida na ênfase na estrutura na Teoria

Clássica de Fayol e com a Teoria da Burocracia de Weber, e seguindo-se mais tarde

a Teoria Estruturalista da Administração. A reação humanística surgiu com a ênfase

nas pessoas através da Teoria das Relações Humanas, mais tarde desenvolvida

pela Teoria Comportamental e pela Teoria do Desenvolvimento Organizacional.

(CHIAVENATO, 2004)

De acordo com o mesmo autor a ênfase no ambiente surgiu com a Teoria

dos Sistemas, sendo completada pela Teoria da Contingência. Esta, posteriormente,

desenvolveu a ênfase na tecnologia. E cada uma dessas cinco variáveis tarefas,

estrutura, pessoas, ambiente e tecnologia provocou a seu tempo uma diferente

teoria administrativa, marcando um gradativo passo no desenvolvimento da teoria

geral da administração.

Para Lacombe e Heiborn (2003, p.49), o conceito de administração não se

difere muito de outros autores, afirmando assim que administrar é: “[...] Planejar,

organizar, liderar, coordenar, e controlar as atividades de uma unidade

organizacional, empresa ou grupo de empresas”, ou seja, identifica e diagnostica

suas deficiências e aspectos positivos, e mostra para a empresa metas e programas

para acabar com as deficiências e aumentar os aspectos positivos e com isso tomar

as decisões necessárias para atingir as metas.

Baseando-se nos estudos de Chiavenato (1997), a administração é uma das

áreas do conhecimento humano mais complexo e com desafios, pois o profissional

desta área pode trabalhar em diferentes níveis de especializações sendo estas

extremamente diferentes e diversificadas e em cada organização, o administrador

esta incumbido de solucionar problemas, planejar e desenvolver estratégias,

20

dimensionar recursos, e efetuar diagnósticos de diferentes situações que possam vir

a existir naquela organização.

De acordo com o mesmo autor desenvolvimento organizacional (D.O), é

tomado numa perspectiva sistêmica e contingencial das organizações, ligado aos

conceitos de inovação, mudança e de capacidade adaptativa da organização à

mudança, tem a ver com uma estratégia educacional complexa destinada a mudar

as crenças, atitudes, valores, práticas e estruturas da organização para que possa

adaptar-se melhor às novas tecnologias, mercados e mudanças.

Conforme Andrade e Amboni (2007 p. 68) “A D.O visa à clara percepção do

que esta ocorrendo nos ambientes interno e externo da organização” dessa forma

conclui-se que envolve a organização como um todo e seus ambientes internos e

externos.

Este desenvolvimento organizacional, ferramenta do planejamento

estratégico conforme Oliveira (1999) é um processo para o desenvolvimento de um

empreendimento em forma de produto ou crescimento profissional possibilitando

atingir seus objetivos pela medição dos recursos, pela análise das oportunidades de

mercado e dando a este a formação exata para o produto frente ao mercado. E

através desse processo é possível criar hipóteses futuras mensurando os recursos

necessários para atingir os objetivos da organização.

Segundo Bethlem (1998) as organizações precisam interagir com o

ambiente, tanto quanto as tendências atuais, quanto as do futuro, visando à

sobrevivência e a competitividade, pois o ambiente encontra-se em constante

manutenção e incerteza. A administração tornou-se de extrema importância na

condução da sociedade moderna, sendo que através dela as coisas podem ser

realizadas e/ou resolvidas da melhor forma.

De acordo com o mesmo autor a ênfase dessa teoria é dada na gestão de

pessoas e processos. Representa o estudo da estrutura e o estudo do

comportamento humano nas organizações, integrados através de um tratamento

sistêmico. Seus diversos modelos consideram basicamente quatro variáveis: o meio

ambiente, a organização, o grupo social, e o indivíduo.

21

3.1.1 Teoria Cientifica

Segundo Santos (2008) a teoria cientifica surgiu no século XX, e tinha como

objetivo o aumento da eficiência das organizações e do trabalho, essa abordagem

buscava determinar cientificamente os melhores métodos para a realização de

qualquer tarefa. Tinha por objetivo resolver os problemas que resultam das relações

entre operários, assim, como consequência, as relações humanas dentro da

empresa são modificadas e o bom operário é aquele que não discute as ordens,

nem as instruções; faz o que lhe mandam fazer.

Os quatro princípios fundamentais da Administração Científica são: o

planejamento, a preparação dos trabalhadores, o controle e a execução.

De acordo com Andrade e Amboni (2007 p.52):

Segundo Taylor, como defensor da aplicação dos métodos científicos, defendia que a organização e a administração devem ser estudadas e analisadas segundo os princípios científicos. Não basta o administrador compreender as organizações de forma empírica, por si só. Taylor estava preocupado com o desenvolvimento de uma ciência para a administração.

Já na visão de Chiavenato (1997, p.91) “Taylor salienta que a maioria das

pessoas acredita que os interesses fundamentais dos empregadores e dos

empregados são necessariamente antagônicos.” Esses interesses contrários

fortalecem a procura por métodos científicos para entender e atender os objetivos

por ambos procurados, de forma a vincular estes aos específicos da organização

fixando assim formas padronizadas de buscar tais resultados. E a principal crítica à

administração científica é o mecanicismo. A administração científica restringiu-se às

tarefas e aos fatores diretamente relacionados com o cargo e a função do operário.

Embora a organização seja constituída de pessoas, deu-se pouca atenção

ao elemento humano e concebeu-se a organização como Chiavenato (2004, p.21)

"um arranjo rígido e estático de peças", ou seja, como uma máquina: assim como

construímos uma máquina como um conjunto de peças e especificações, também

construímos uma organização de acordo com um projeto. daí a denominação teoria

da máquina dada à Administração Científica.

22

As principais ferramentas da Administração Científica foram os estudos dos

tempos e movimentos. Os períodos de descanso durante o dia de trabalho foram

estudados em termos de recuperação da fadiga fisiológica. Os salários e

pagamentos de incentivos, como fontes de motivação, foram concebidos em termos

de um modelo do homem econômico. A suposição é a de que os empregados ainda

conforme Chiavenato (2004) "são essencialmente instrumentos passivos, capazes

de executar o trabalho e receber ordens, mas sem poder de iniciativa e sem

exercerem influência provida de qualquer significado".

Silva (2002) nos diz conforme os princípios de Taylor, que a administração

cientifica consiste de princípios gerias amplos, que pode ser aplicado de varias

formas, visando incrementar e atingir uma melhor maneira de realizar o trabalho.

3.1.2 Teoria contingencial

Para Escobar e Lobo (2002) a Teoria Contingente se iniciou com o trabalho

de Woodward em 1958, ao estudar as relações entre estrutura e tecnologia.

Khandwalla, nos anos 70, apontou que o êxito de uma empresa não dependia do

uso de um determinado parâmetro (a formalização, a centralização e outros), e sim

da combinação dos parâmetros mais adequados. Na sequencia Motta (2007, p.85)

argumenta que “Entende-se por contingência um conjunto de conhecimentos,

derivados de diversos empreendimentos de pesquisa de campo que procuram

delimitar a validade dos princípios gerais de administração a situações específicas.”

Não existe uma causalidade direta entre variáveis independentes e

dependentes, pois o ambiente não causa a ocorrência de técnicas administrativas.

Em vez de uma relação de causa e efeito entre as variáveis independentes do

ambiente e as variáveis administrativas dependentes, existe uma relação funcional

entre elas. Essa relação funcional é do tipo “se-então” e pode levar a um alcance

eficaz dos objetivos da organização. Andrade e Amboni (2007) cita Woodward

(2001) que não há nada de absoluto nas organizações, ou na teoria administrativa,

tudo é relativo.

23

Outra pesquisa realizada em 1972 e é considerado como uma referência

para a teoria contingencial, (LAWRENCE e LORSCH, 1972) de uma maneira geral, a

pesquisa concluiu que as indústrias com elevado desempenho apresentam maior

ajustamento às necessidades do ambiente através da alta diferenciação e integração

interdepartamental, esta última obtido por meio de um trabalho conjunto e integrado.

Sua fundamentação está na teoria dos sistemas. Enfatiza que não há nada

absoluto nas organizações ou na teoria administrativa; tudo é relativo, tudo depende,

de acordo com Escobar e Lobo (2002); Motta (2007); Andrade e Amboni (2007).

Explica ainda que existe uma relação funcional entre as condições do

ambiente e as técnicas administrativas apropriadas para o alcance eficaz dos

objetivos das organizações, conclui o autor Lawrence e Lorsch (1972).

Na atualidade é ainda mais fácil perceber essa oscilação do dia a dia

organizacional, temos números assustadores de empresas que abrem e fecham

suas portas devida a má gestão do fluxo de informações, que muitas vezes não são

interpretadas como deveriam ser ou simplesmente são usadas de acordo com

resultados da aplicabilidade em outras empresas resultando quase sempre em

fracasso. Essa teoria impõe que o que funciona em determinada organização não

funciona em outra que tudo depende ou seja tudo é relativo, "A teoria da

contingencia significa que a resposta do administrador depende da identificação das

contingencias-chave em uma situação organizacional" (DAFT, 1999, p. 33).

3.2 ADMINISTRAÇÃO DA PRODUÇÃO

Na administração da produção tem-se o conceito de Slack, Chambers e

Johnston (2002, p.32), “Administração da produção, representa reunião de recursos

destinados à produção de seus bens e serviços”.

A partir de uma perspectiva operacional, a administração da produção pode

ser vista como um conjunto de componentes, cuja função está concentrada na

conversão de um número de insumos em algum resultado desejado. Essa conversão

é denominada processo de transformação, que costuma ser tratado como núcleo

técnico, especialmente em organizações de manufatura. Um componente pode ser

24

uma máquina, uma pessoa, uma ferramenta, ou um sistema gerencial. Um insumo

pode ser uma matéria-prima, uma pessoa ou um produto acabado de outro

processo, salientam os autores Slack, Chambers e Johnston (2002).

De acordo com Martins e Laugeni (2003) as atividades exercidas em uma

empresa, sejam elas de curto, médio ou longo prazo, se inter-relacionam de forma

complexa, ou seja, transformando matérias primas em produtos ou serviços

acabados que consomem recursos e não agregam valores aos produtos finais.

De acordo com Marques (2010) é responsável pelo desenvolvimento do

sistema produtivo de uma empresa, onde se trabalha com o planejamento,

organização, previsão, coordenação e controle da produção empresarial.

Podemos afirmar que todas as atividades desenvolvidas por uma empresa visando atender seus objetivos de curto, médio e longos prazos, se inter-relacionam, muitas vezes de forma extremamente complexa. Como tais atividades, na tentativa de transformar insumos, tais como matérias prima, em produtos acabados e/ou serviços, consomem recursos e nem sempre agregam valor ao produto final, constitui objetivo da Administração da Produção/Operações a gestão eficaz dessas atividades. (MARTINS e LAUGENI, 2003, p. 05)

Ainda de acordo com Martins e Laugeni (2003), a produção é entendida

como um conjunto de atividades que transformam um bem em outro com maior

utilidade, esta técnica acompanha o homem desde sua origem. Com o passar do

tempo, muitas pessoas se mostraram extremamente habilidosas na produção de

certos bens, e passaram a produzi-los mediante solicitação de terceiros.

É a tomada de decisões quanto aos recursos produtivos ou mais

diretamente as formas de utilizá-los, do ponto de vista administrativo, com o intuito

de conseguir melhores resultados, assim descrevem os Martins e Laugeni (2003).

3.3 A IMPORTÂNCIA DO MILHO EM CADEIAS PRODUTIVAS

A crescente demanda no consumo de alimentos, em especial daqueles que

partem da exploração animal como o frango de corte, é base do extraordinário

desenvolvimento no campo da criação de aves, principalmente pelo seu rápido ciclo

25

de produção, que segundo Andriguetto et al.(1983) se divide em três fases, a inicial

de 1 a 18 dias a de crescimento de 19 a 35 dias e a fase de acabamento de 36 a 52

dias.

De acordo com o mesmo autor, todo este processo que pode variar de 52 a

63 dias, a alimentação adequada em cada período é extremamente fundamental, e a

ração tem em sua composição cerca de 60 á 63 % de milho.

De acordo com Galvão e Miranda (2004) cerca de 80% do milho produzido

no país é consumido em forma de ração, pois é o principal insumo para a produção

da mesma utilizada na alimentação de animais, e cerca de 13% e utilizado no

consumo humano.

O milho na cidade de Cascavel segundo IPARDES (Instituto Paranaense de

Desenvolvimento Econômico e Social) tem sua produção de milho na casa de

122.926 mil de toneladas.

3.4 A SOJA NO BRASIL

Segundo a Embrapa o crescimento da produção e o aumento da capacidade

competitiva da soja brasileira sempre estiveram associados aos avanços científicos

e as tecnologias do setor produtivo. Até o final dos anos 60, a pesquisa com a

cultura da soja no Brasil era elementar e concentrava-se na Região Sul do País,

atuando, fundamentalmente, na adaptação de tecnologias. O primeiro programa

consistente de pesquisa com a soja estabeleceu-se na década de 1950, no Instituto

Agronômico de Campinas, SP. Mas foi no RS, uma década mais tarde, que a cultura

encontrou condições para se estabelecer e expandir como lavoura comercial.

O rápido desenvolvimento do cultivo da soja no País, a partir dos anos 60, fez

surgir um novo e agressivo setor produtivo, altamente demandante por tecnologias

que a pesquisa ainda não estava estruturada para oferecer na quantidade e

qualidade desejadas. Consequentemente, os poucos programas de pesquisa com

soja existentes na região foram fortalecidos e novos núcleos de pesquisa foram

criados no sudeste e centro oeste, principalmente. (EMBRAPA, 2012).

26

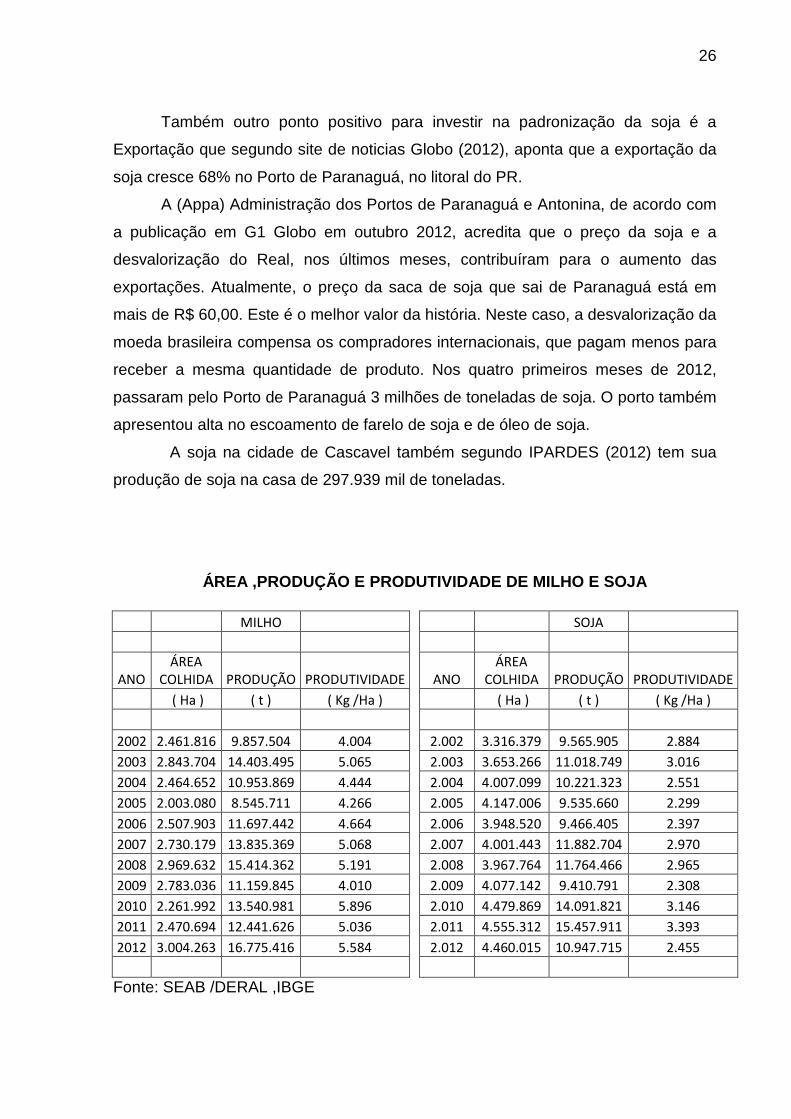

Também outro ponto positivo para investir na padronização da soja é a

Exportação que segundo site de noticias Globo (2012), aponta que a exportação da

soja cresce 68% no Porto de Paranaguá, no litoral do PR.

A (Appa) Administração dos Portos de Paranaguá e Antonina, de acordo com

a publicação em G1 Globo em outubro 2012, acredita que o preço da soja e a

desvalorização do Real, nos últimos meses, contribuíram para o aumento das

exportações. Atualmente, o preço da saca de soja que sai de Paranaguá está em

mais de R$ 60,00. Este é o melhor valor da história. Neste caso, a desvalorização da

moeda brasileira compensa os compradores internacionais, que pagam menos para

receber a mesma quantidade de produto. Nos quatro primeiros meses de 2012,

passaram pelo Porto de Paranaguá 3 milhões de toneladas de soja. O porto também

apresentou alta no escoamento de farelo de soja e de óleo de soja.

A soja na cidade de Cascavel também segundo IPARDES (2012) tem sua

produção de soja na casa de 297.939 mil de toneladas.

ÁREA ,PRODUÇÃO E PRODUTIVIDADE DE MILHO E SOJA

MILHO

SOJA

ANO ÁREA

COLHIDA PRODUÇÃO PRODUTIVIDADE

ANO ÁREA

COLHIDA PRODUÇÃO PRODUTIVIDADE

( Ha ) ( t ) ( Kg /Ha )

( Ha ) ( t ) ( Kg /Ha )

2002 2.461.816 9.857.504 4.004

2.002 3.316.379 9.565.905 2.884

2003 2.843.704 14.403.495 5.065

2.003 3.653.266 11.018.749 3.016

2004 2.464.652 10.953.869 4.444

2.004 4.007.099 10.221.323 2.551

2005 2.003.080 8.545.711 4.266

2.005 4.147.006 9.535.660 2.299

2006 2.507.903 11.697.442 4.664

2.006 3.948.520 9.466.405 2.397

2007 2.730.179 13.835.369 5.068

2.007 4.001.443 11.882.704 2.970

2008 2.969.632 15.414.362 5.191

2.008 3.967.764 11.764.466 2.965

2009 2.783.036 11.159.845 4.010

2.009 4.077.142 9.410.791 2.308

2010 2.261.992 13.540.981 5.896

2.010 4.479.869 14.091.821 3.146

2011 2.470.694 12.441.626 5.036

2.011 4.555.312 15.457.911 3.393

2012 3.004.263 16.775.416 5.584

2.012 4.460.015 10.947.715 2.455

Fonte: SEAB /DERAL ,IBGE

27

3.5 AGRONEGOCIO NO BRASIL

De acordo com Zuin e Queiroz (2007) o agronegócio é responsável por 33%

do produto interno bruto do Brasil (PIB) onde é um dos países lideres na produção e

exportação de soja ,milho ,carne bovina ,carne de frango ,suínos ,óleos vegetais

entre outros. O Brasil não se destaca apenas por ser um pais tropical ou por ter

outras vantagens da natureza , mas também pela boa implantação de praticas de

coordenação da qualidade nas cadeias agroindustriais , e o bom desenvolvimento

científico-tecnológico , ou seja , um melhoramento ou modernização das atividades

rurais.

Em nossa região o show rural Coopavel um evento que mostra todas as

novidades de tecnologia, mostrando e orientando o produtor rural sobre as

novidades do setor para ter uma produção mais produtiva e com mais qualidade.

São mais de 400 expositores de empresas nacionais e internacionais, é

esperado mais de 180 mil visitantes de todo o Brasil e exterior, que iram encontrar,

representantes de todos os centros de pesquisas da agropecuária brasileira, das

empresas de insumos, maquinas e equipamentos agrícolas.

De acordo com o diretor presidente da Coopavel e coordenador geral do

evento Sr. Dilvo Grolli, Show Rural (2012) é difícil o produtor acreditar naquilo que

não visualiza por isso o show rural Coopavel apresenta as novas tecnologias de

forma pratica, dinâmica e organizada, segundo ele, Para o Brasil atingir a alta

produtividade que prospecta precisa buscar novas tecnologias e estas estão

disponíveis aqui.

A Agroanalysis (2012) nos trás que, atividade agropecuária é cíclica, de alto

risco com uma difícil previsão e controle, com relação aos preços dos produtos

agrícolas, suas constantes flutuações ocorrem de forma distinta para cada produto

em períodos definidos, entender o seu comportamento ajuda a identificar os

mercados com maior ou menor potencial ao longo do tempo, entende-se que os

melhores preços da soja e do milho estão nos períodos entressafras, pois temos

muitas carências estruturais de logística, transporte e armazenagem.

28

3.6 ADMINISTRAÇÃO FINANCEIRA

A administração financeira ajuda na tomada de decisão no momento correto,

tentando sempre lidar com os fatores internos e externos da empresa, exercendo um

equilíbrio nos ambientes privados publico e financeiro. É de grande importância

saber escolher o momento certo para introduzir novos produtos, pois terão que

atender as necessidades atuais e em desenvolvimento, a um mercado cada vez

mais competitivo. (GROPPELLI, 2005)

Conforme Assaf Neto (2003), o administrador financeiro tem que ter uma

visão integrada da empresa, as técnicas e os instrumentos da administração

financeira não são mais suficientes, é necessária uma maior sensibilidade, o risco

das tomada de decisão é constante, são os desiquilíbrios nas taxas de juros,

intervenção de regras da economia, mas a cima de tudo, e o bom andamento da

organização dependem dessas decisões.

Existem dentro da administração financeira varias ferramentas de apoio a

essas decisões que são elas.

3.6.1 Valor Presente Líquido

Esta relação é denominada e ou conceitua o valor do dinheiro no tempo,

trata - se do valor presente e o valor futuro com base na avaliação da perpetuidades

e anuidades, de forma ainda mais clara é a relação entre R$1,00 hoje e R$1,00 no

futuro. “É importante em áreas tais como orçamento de capital, decisões de

arrendamento ou compra, análise de contas a receber, esquemas de financiamento,

fusões e contribuições a fundos de pensão.” (ROSS et al, 1995, p.74).

3.6.2 Taxa Interna de Retorno

De acordo com Gitman (2002) A taxa interna de retorno é a técnica mais

usada para a avaliação de alternativas de investimentos. A TIR é definida como a

29

taxa de desconto que iguala o valor presente das entradas de caixa ao investimento

inicial referente a um projeto, em outras palavras, é a taxa de desconto que faz com

que o VPL de uma oportunidade de investimento iguale-se a zero.

Ainda segundo Gitman a TIR é uma ferramenta utilizada para tomar

decisões do tipo aceitar rejeitar, ou seja para aceitação do projeto o custo de capital

deve ser menor que a TIR, e se este for maior o projeto será rejeitado. Isso garante

que a empresa tenha sua taxa de retorno, e com o resultado aumentar o valor de

mercado da empresa e riqueza de seus proprietários.

3.6.3 Payback

É o tempo necessário para recuperar o investimento inicial da empresa,

também chamado de período de recuperação do investimento. A principal vantagem

é que não e necessário usar os cálculos para saber o período para recuperar o

investimento inicial, podendo também verificar se o capital inicial será recuperado

em um período de tempo razoável.

Já a desvantagem principal é que ignora o valor do dinheiro, ou seja, não

existe diferença no valor de entrada e o montante do caixa no ano seguinte, e não

leva em consideração as entradas de caixa realizadas depois que o investimento foi

recuperado. (GROPPELLI e NIKBAKHT, 2002).

30

4 PROCEDIMENTOS METODOLÓGICOS

Este capítulo se refere aos procedimentos metodológicos utilizados nesta

monografia que são eles: tipos e tratamento dos dados da pesquisa, procedimentos

para coleta de dados, instrumento para coleta de dados, tratamento das

informações, delimitações local de realização da pesquisa e infraestrutura

necessária e cronograma.

4.1 TIPOS E TRATAMENTO DOS DADOS DA PESQUISA

4.1.1 Pesquisa Exploratória e Pesquisa Bibliográfica

Pesquisa exploratória, de acordo com Vergara (2000) a pesquisa

exploratória é o método que consiste em área ou tema que possui pouco

conhecimento sistematizado.

Pesquisa bibliográfica, Gil (1991, p.48) conceitua a pesquisa bibliográfica, é

desenvolvida a partir de publicação cientificas é “[...] Varia em função de seus

objetivos. Convém, portanto que sejam claramente estabelecidos a fim de que a fase

posterior da pesquisa se processe de maneira satisfatória”.

O estudo trata-se de uma pesquisa exploratória que busca mostrar as

vantagens de ter um secador instalado na propriedade, sendo também conceituada

como bibliográfica, pois busca conhecimentos em livros e trabalhos científicos em

áreas de cadeia produtiva agroindustrial, cadeia produtiva do milho da soja,

administração de produção, teoria geral da administração, entre outros.

31

4.1.2 Qualitativa e Quantitativa

Abordagem qualitativa é abordagem não probabilística, pois trabalha com

pequenas amostras e permite conhecer as atitudes dos indivíduos com relação as

suas motivações, conceitos e percepções com relação ao problema em estudo.

(BASTA et al, 2006)

De acordo com Reis (2008) “A pesquisa quantitativa caracteriza-se pelo uso

da quantificação, na coleta de dados e no tratamento das informações”.

Na pesquisa qualitativa são os elementos de tratamentos dos dados, causas

e fatores que contribuem para a implantação do secador, já na quantitativa visa

tratar os dados quantitativamente, ou seja, os dados percentuais que visam a

umidade dos grãos e os seus descontos relativos a esta umidade.

4.1.3 Primários e Secundários

Segundo Money et al (2003, p.98), “Os dados primários são coletados com o

propósito de completar o projeto de pesquisa. Assim, o pesquisador esta envolvido

em todos os aspectos da transformação de dados [...]”.

Os dados secundários são os dados coletados e já tratados tirados de livros,

internet, revistas, relatórios, jornais, dados fornecidos pelo sistema de informação de

marketing de uma empresa. (BARQUETTE E CHAOUBAH, 2007)

Nesta pesquisa os dados primários são representados por relatórios e

tabelas com dados referentes à implantação de secadores, e os descontos na hora

da entrega do produto padronizado. Também é uma pesquisa secundária onde se

avalia relatórios e documentos de empresas para verificar os dados de recebimento,

armazenamento, secagem e distribuição do milho e da soja.

32

4.2 PROCEDIMENTOS PARA A COLETA DE DADOS

4.2.1 Definição da população e amostra

Segundo Gil (2002, p.121) amostra é uma pequena parte dos elementos que

compõem o universo. A amostra dessa pesquisa foi selecionada de forma qualitativa

e não-probabilística e por conveniência. Portanto a amostra desse trabalho é o

Diretor comercial da empresa em estudo.

4.2.2 Critérios de inclusão ou exclusão

Os critérios para inclusão na pesquisa são: deve ser funcionário da empresa

em estudo, ter conhecimento da área, ser maior de 18 anos, concordar em participar

da pesquisa e assinar o termo livre esclarecido.

Os critérios de exclusão pesquisa são se não ser funcionário da empresa em

estudo, não aceitar participar da entrevista, não assinar o termo livre esclarecido, ser

menor de 18 anos.

Propiciar a analise pelo grupo de acadêmicos pesquisadores sobre a

possibilidade de implantação do secador, trás para a empresa a secagem ou

padronização do grão na umidade correta para a entrega.

O grau de vulnerabilidade dos sujeitos não oferece riscos e às medidas

protetoras não se aplicam por que os envolvidos na pesquisa são livres para

respondê-la, podendo interromper a qualquer momento.

33

4.3 INSTRUMENTOS PARA A COLETA DE DADOS

De acordo com Cervo e Bervian (2002 p. 46) “a entrevista não é uma

simples conversa”, a entrevista tem um objetivo certo: a busca dos dados

necessários para a pesquisa, dados esses que não são encontrados em registros e

documentos e que podem ser passados pelas pessoas.

Nesta o diretor comercial, por meio de documentos disponibilizados pela

empresa que produz silos e secadores bem como quadros e tabelas dispostos em

meios eletrônicos, revistas cientificas e órgãos governamentais.

4.4 TRATAMENTO DAS INFORMAÇÕES

O sigilo e a confiabilidade das informações, não são divulgados sem a

permissão dos respondentes, com relação à propriedade das informações estas

fazem parte da conclusão do curso de administração ficarão todos os documento

sob custodia do pesquisador colaborador.

Quanto ao uso, destinação e os dados coletados, todos os materiais são

guardados sob sigilo e somente são divulgados aos pares de pesquisa.

As formas de acompanhamento e assistências das informações são em sanar as

duvidas dos respondentes, acompanhar a coleta de dados, sanar as duvidas com os

responsáveis na empresa,

4.5 DELIMITAÇÕES, LOCAL DE REALIZAÇÃO DA PESQUISA E

INFRAESTRUTURA NECESSÁRIA.

É uma empresa montadora de silos e secadores, o estudo deleita-se no

período de um ano, correspondente ao ano de 2012.

34

4.6 CRONOGRAMA

ATIVIDADES Fev Mar Abr Mai Jun Jul Ago Set Out Nov

Introdução X X X X X X X X X

Referencial teórico X X X X X X

Coleta de dados na empresa

X

Entrega Comitê de Ética X

Tabulação e analise dos dados

X X X

Resultados e discussão X X

Considerações finais X X

Finalização do Projeto X

Entrega do trabalho X

Defesa em banca X

4.6.1 Orçamento

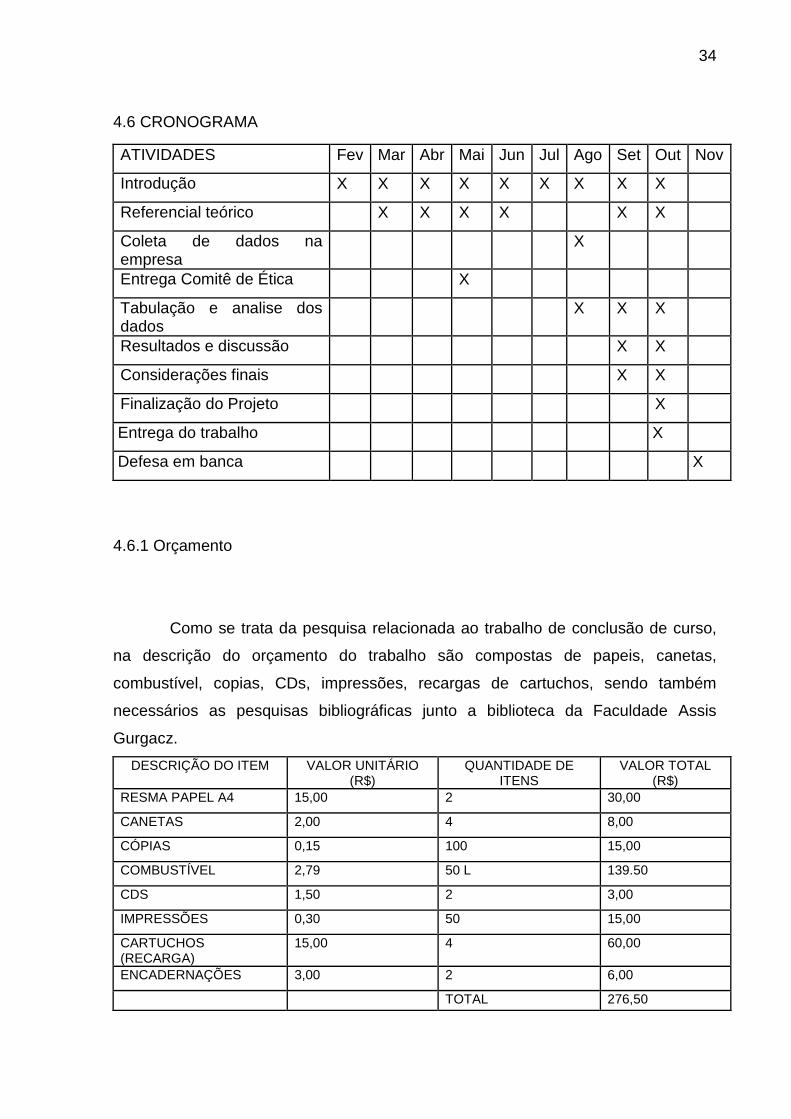

Como se trata da pesquisa relacionada ao trabalho de conclusão de curso,

na descrição do orçamento do trabalho são compostas de papeis, canetas,

combustível, copias, CDs, impressões, recargas de cartuchos, sendo também

necessários as pesquisas bibliográficas junto a biblioteca da Faculdade Assis

Gurgacz.

DESCRIÇÃO DO ITEM VALOR UNITÁRIO (R$)

QUANTIDADE DE ITENS

VALOR TOTAL (R$)

RESMA PAPEL A4 15,00 2 30,00

CANETAS 2,00 4 8,00

CÓPIAS 0,15 100 15,00

COMBUSTÍVEL 2,79 50 L 139.50

CDS 1,50 2 3,00

IMPRESSÕES 0,30 50 15,00

CARTUCHOS (RECARGA)

15,00 4 60,00

ENCADERNAÇÕES 3,00 2 6,00

TOTAL 276,50

35

5 COLETA E ANALISE DOS DADOS

Os dados foram obtidos na empresa Consilos, que além dos orçamentos dos

secadores, nos forneceu uma tabela com dados de sua produção onde são

ordenadas as capacidades de secagem dos dois produtos (milho e soja).

Esta pesquisa não levanta custo de instalação do silo, pretende-se

demonstrar os custos para instalação do secador e os benefícios de processar o

produto retirando a umidade e impurezas antes de comercializa-lo.

Os objetivos específicos são:

A) Levantar os custos necessários para implantação do secador;

B) Pesquisar a demanda de milho e soja e os descontos pela umidade na

venda;

C) Levantar as necessidades para a secagem de milho e soja;

D) Propor a instalação de secador.

Inicialmente coletou-se os custos de secadores com duas capacidades para

médias e grandes propriedades, verificou-se posteriormente a demanda dos cereais

soja e milho e os seus descontos devido a quantidade de umidade, na hora da

comercialização, também foram analisadas as necessidades para a secagem destes

produtos e por fim verificou-se a necessidade da implantação do secador.

Posteriormente foi coletado os descontos por umidade, por impureza e por

avarias, através da OCEPAR, órgão orientador que atua na comercialização de

grãos.

De acordo com Chiavenato (2004), o desenvolvimento organizacional uma

das teorias gerias da administração que surgiu em 1962, tem seu conceito

intimamente ligado aos conceitos de mudança e de capacidade adaptativa da

organização à mudança crescimento e desenvolvimento segundo suas

potencialidades.

Santos (2008) nos traz a teoria cientifica do século XX, está por sua vez

buscou determinar cientificamente os melhores métodos para a realização de

qualquer tarefa sua principal ferramenta foi estudo sobre tempos e movimentos.

36

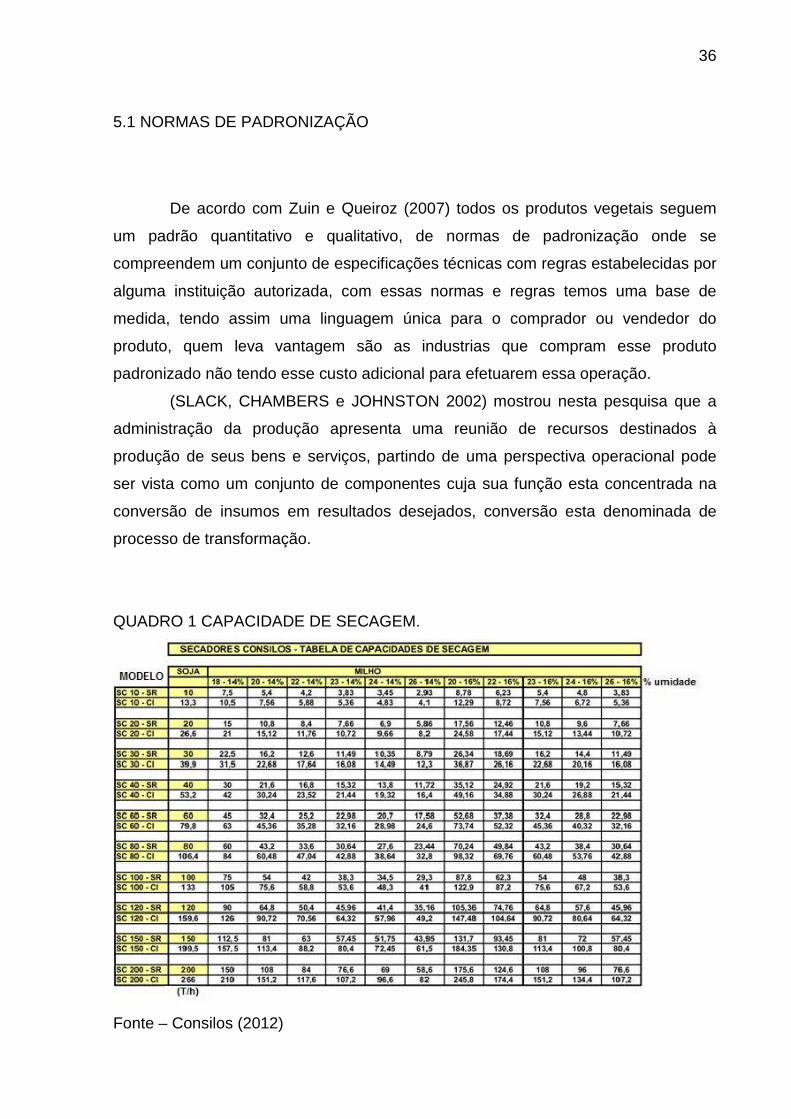

5.1 NORMAS DE PADRONIZAÇÃO

De acordo com Zuin e Queiroz (2007) todos os produtos vegetais seguem

um padrão quantitativo e qualitativo, de normas de padronização onde se

compreendem um conjunto de especificações técnicas com regras estabelecidas por

alguma instituição autorizada, com essas normas e regras temos uma base de

medida, tendo assim uma linguagem única para o comprador ou vendedor do

produto, quem leva vantagem são as industrias que compram esse produto

padronizado não tendo esse custo adicional para efetuarem essa operação.

(SLACK, CHAMBERS e JOHNSTON 2002) mostrou nesta pesquisa que a

administração da produção apresenta uma reunião de recursos destinados à

produção de seus bens e serviços, partindo de uma perspectiva operacional pode

ser vista como um conjunto de componentes cuja sua função esta concentrada na

conversão de insumos em resultados desejados, conversão esta denominada de

processo de transformação.

QUADRO 1 CAPACIDADE DE SECAGEM.

Fonte – Consilos (2012)

37

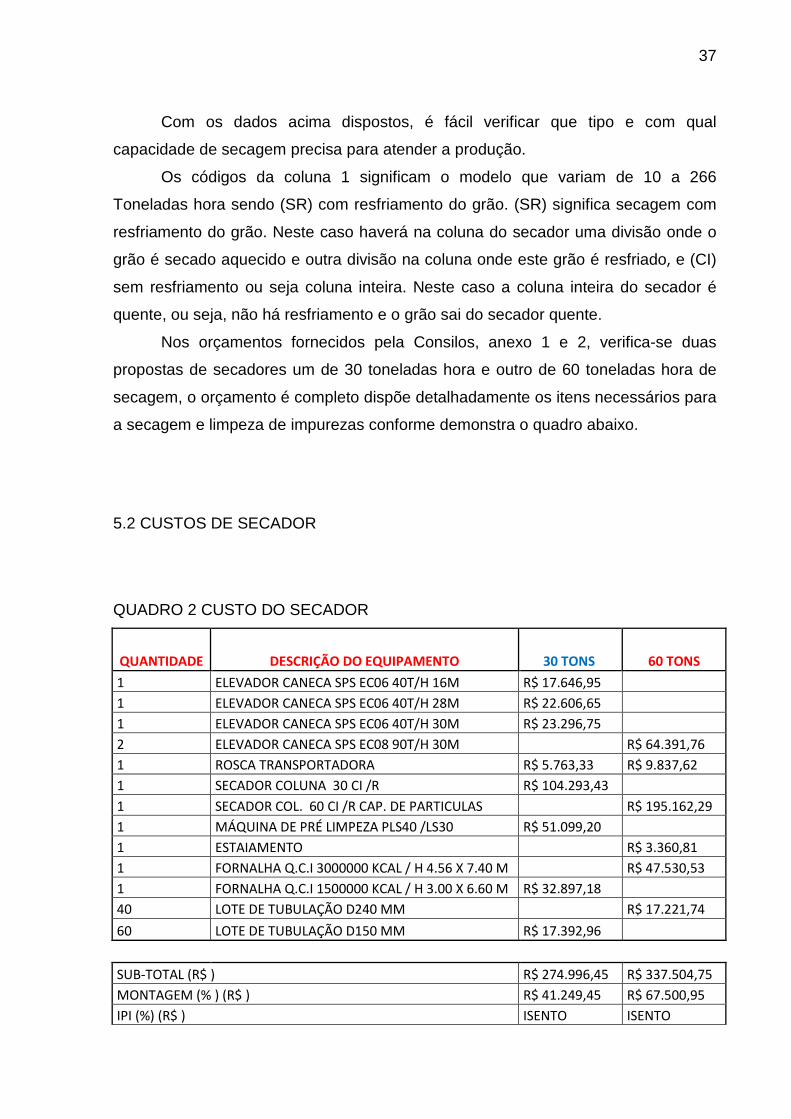

Com os dados acima dispostos, é fácil verificar que tipo e com qual

capacidade de secagem precisa para atender a produção.

Os códigos da coluna 1 significam o modelo que variam de 10 a 266

Toneladas hora sendo (SR) com resfriamento do grão. (SR) significa secagem com

resfriamento do grão. Neste caso haverá na coluna do secador uma divisão onde o

grão é secado aquecido e outra divisão na coluna onde este grão é resfriado, e (CI)

sem resfriamento ou seja coluna inteira. Neste caso a coluna inteira do secador é

quente, ou seja, não há resfriamento e o grão sai do secador quente.

Nos orçamentos fornecidos pela Consilos, anexo 1 e 2, verifica-se duas

propostas de secadores um de 30 toneladas hora e outro de 60 toneladas hora de

secagem, o orçamento é completo dispõe detalhadamente os itens necessários para

a secagem e limpeza de impurezas conforme demonstra o quadro abaixo.

5.2 CUSTOS DE SECADOR

QUADRO 2 CUSTO DO SECADOR

QUANTIDADE DESCRIÇÃO DO EQUIPAMENTO 30 TONS 60 TONS

1 ELEVADOR CANECA SPS EC06 40T/H 16M R$ 17.646,95

1 ELEVADOR CANECA SPS EC06 40T/H 28M R$ 22.606,65

1 ELEVADOR CANECA SPS EC06 40T/H 30M R$ 23.296,75

2 ELEVADOR CANECA SPS EC08 90T/H 30M R$ 64.391,76

1 ROSCA TRANSPORTADORA R$ 5.763,33 R$ 9.837,62

1 SECADOR COLUNA 30 CI /R R$ 104.293,43

1 SECADOR COL. 60 CI /R CAP. DE PARTICULAS R$ 195.162,29

1 MÁQUINA DE PRÉ LIMPEZA PLS40 /LS30 R$ 51.099,20

1 ESTAIAMENTO R$ 3.360,81

1 FORNALHA Q.C.I 3000000 KCAL / H 4.56 X 7.40 M R$ 47.530,53

1 FORNALHA Q.C.I 1500000 KCAL / H 3.00 X 6.60 M R$ 32.897,18

40 LOTE DE TUBULAÇÃO D240 MM R$ 17.221,74

60 LOTE DE TUBULAÇÃO D150 MM R$ 17.392,96

SUB-TOTAL (R$ ) R$ 274.996,45 R$ 337.504,75

MONTAGEM (% ) (R$ ) R$ 41.249,45 R$ 67.500,95

IPI (%) (R$ ) ISENTO ISENTO

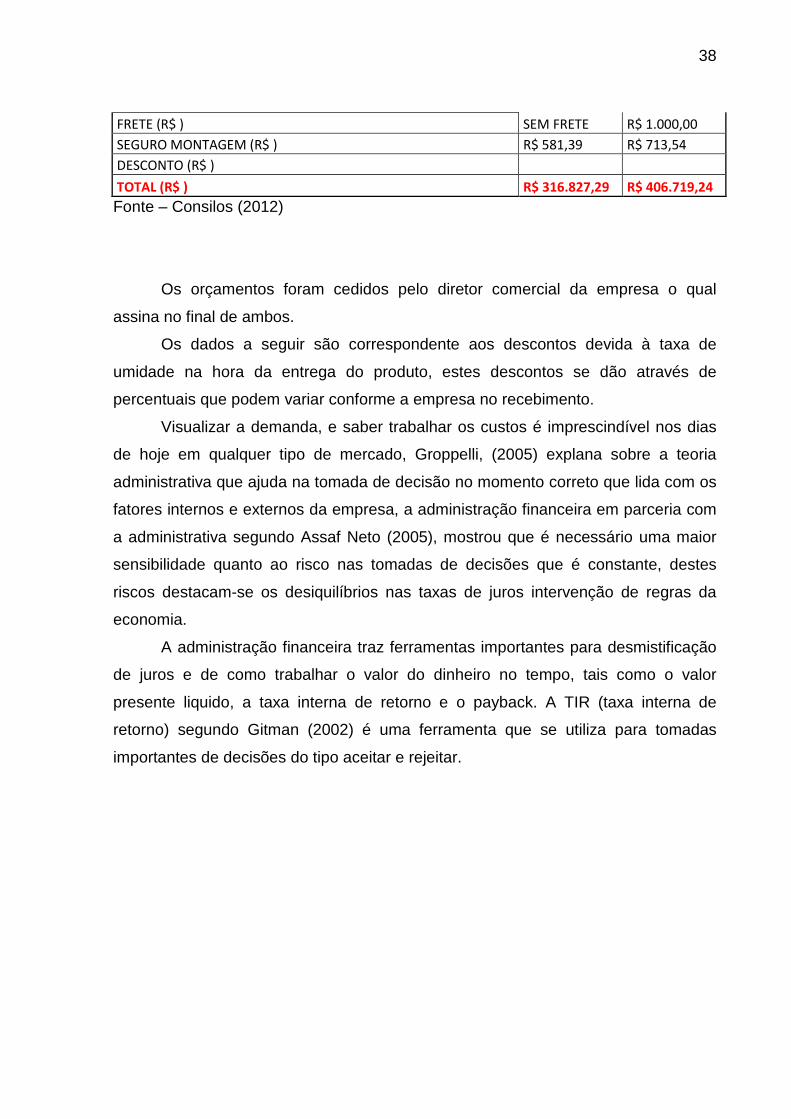

38

FRETE (R$ ) SEM FRETE R$ 1.000,00

SEGURO MONTAGEM (R$ ) R$ 581,39 R$ 713,54

DESCONTO (R$ )

TOTAL (R$ ) R$ 316.827,29 R$ 406.719,24

Fonte – Consilos (2012)

Os orçamentos foram cedidos pelo diretor comercial da empresa o qual

assina no final de ambos.

Os dados a seguir são correspondente aos descontos devida à taxa de

umidade na hora da entrega do produto, estes descontos se dão através de

percentuais que podem variar conforme a empresa no recebimento.

Visualizar a demanda, e saber trabalhar os custos é imprescindível nos dias

de hoje em qualquer tipo de mercado, Groppelli, (2005) explana sobre a teoria

administrativa que ajuda na tomada de decisão no momento correto que lida com os

fatores internos e externos da empresa, a administração financeira em parceria com

a administrativa segundo Assaf Neto (2005), mostrou que é necessário uma maior

sensibilidade quanto ao risco nas tomadas de decisões que é constante, destes

riscos destacam-se os desiquilíbrios nas taxas de juros intervenção de regras da

economia.

A administração financeira traz ferramentas importantes para desmistificação

de juros e de como trabalhar o valor do dinheiro no tempo, tais como o valor

presente liquido, a taxa interna de retorno e o payback. A TIR (taxa interna de

retorno) segundo Gitman (2002) é uma ferramenta que se utiliza para tomadas

importantes de decisões do tipo aceitar e rejeitar.

39

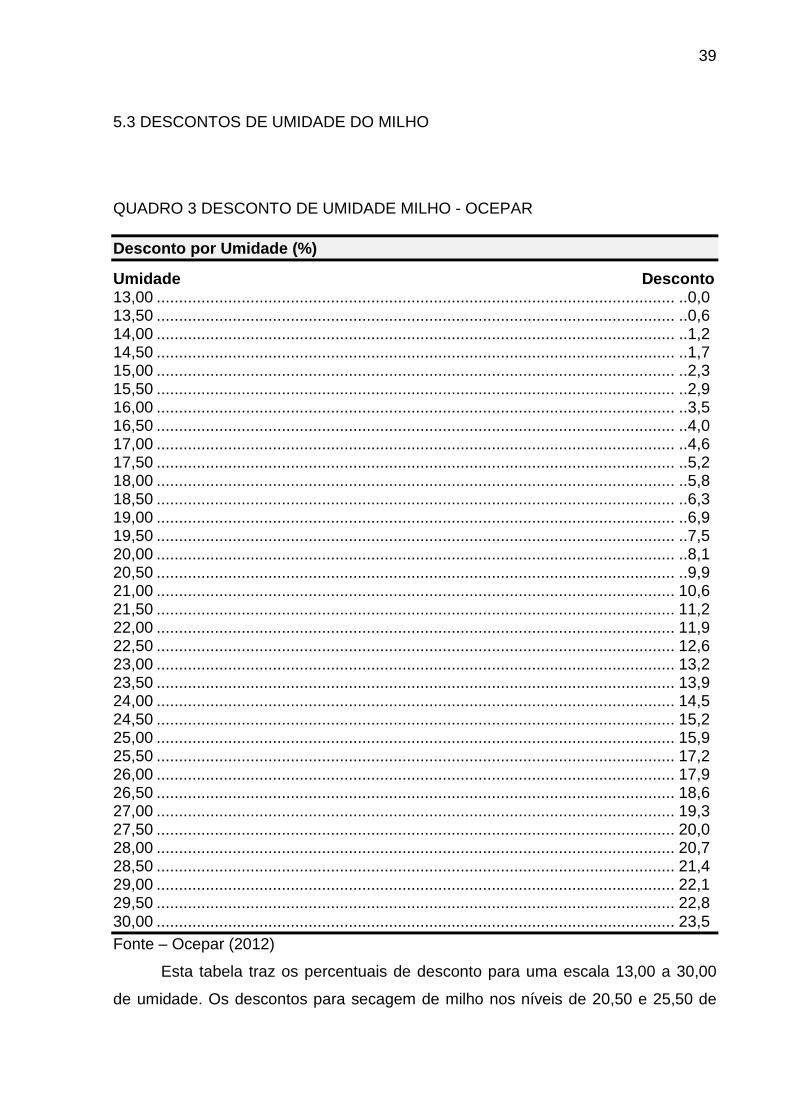

5.3 DESCONTOS DE UMIDADE DO MILHO

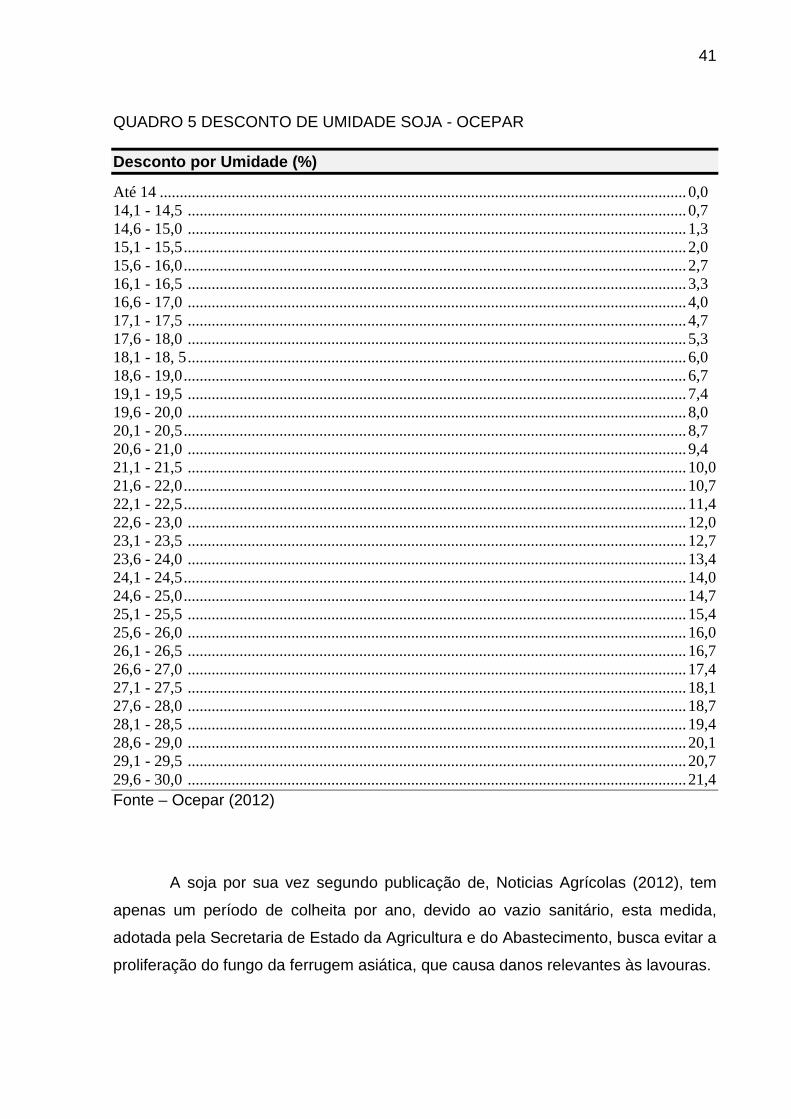

QUADRO 3 DESCONTO DE UMIDADE MILHO - OCEPAR

Desconto por Umidade (%)

Umidade Desconto 13,00 .................................................................................................................... ..0,0 13,50 .................................................................................................................... ..0,6 14,00 .................................................................................................................... ..1,2 14,50 .................................................................................................................... ..1,7 15,00 .................................................................................................................... ..2,3 15,50 .................................................................................................................... ..2,9 16,00 .................................................................................................................... ..3,5 16,50 .................................................................................................................... ..4,0 17,00 .................................................................................................................... ..4,6 17,50 .................................................................................................................... ..5,2 18,00 .................................................................................................................... ..5,8 18,50 .................................................................................................................... ..6,3 19,00 .................................................................................................................... ..6,9 19,50 .................................................................................................................... ..7,5 20,00 .................................................................................................................... ..8,1 20,50 .................................................................................................................... ..9,9 21,00 .................................................................................................................... 10,6 21,50 .................................................................................................................... 11,2 22,00 .................................................................................................................... 11,9 22,50 .................................................................................................................... 12,6 23,00 .................................................................................................................... 13,2 23,50 .................................................................................................................... 13,9 24,00 .................................................................................................................... 14,5 24,50 .................................................................................................................... 15,2 25,00 .................................................................................................................... 15,9 25,50 .................................................................................................................... 17,2 26,00 .................................................................................................................... 17,9 26,50 .................................................................................................................... 18,6 27,00 .................................................................................................................... 19,3 27,50 .................................................................................................................... 20,0 28,00 .................................................................................................................... 20,7 28,50 .................................................................................................................... 21,4 29,00 .................................................................................................................... 22,1 29,50 .................................................................................................................... 22,8 30,00 .................................................................................................................... 23,5 Fonte – Ocepar (2012)

Esta tabela traz os percentuais de desconto para uma escala 13,00 a 30,00

de umidade. Os descontos para secagem de milho nos níveis de 20,50 e 25,50 de

40

umidade são maiores para forçar a entrega de produto com baixos teores de

umidade.

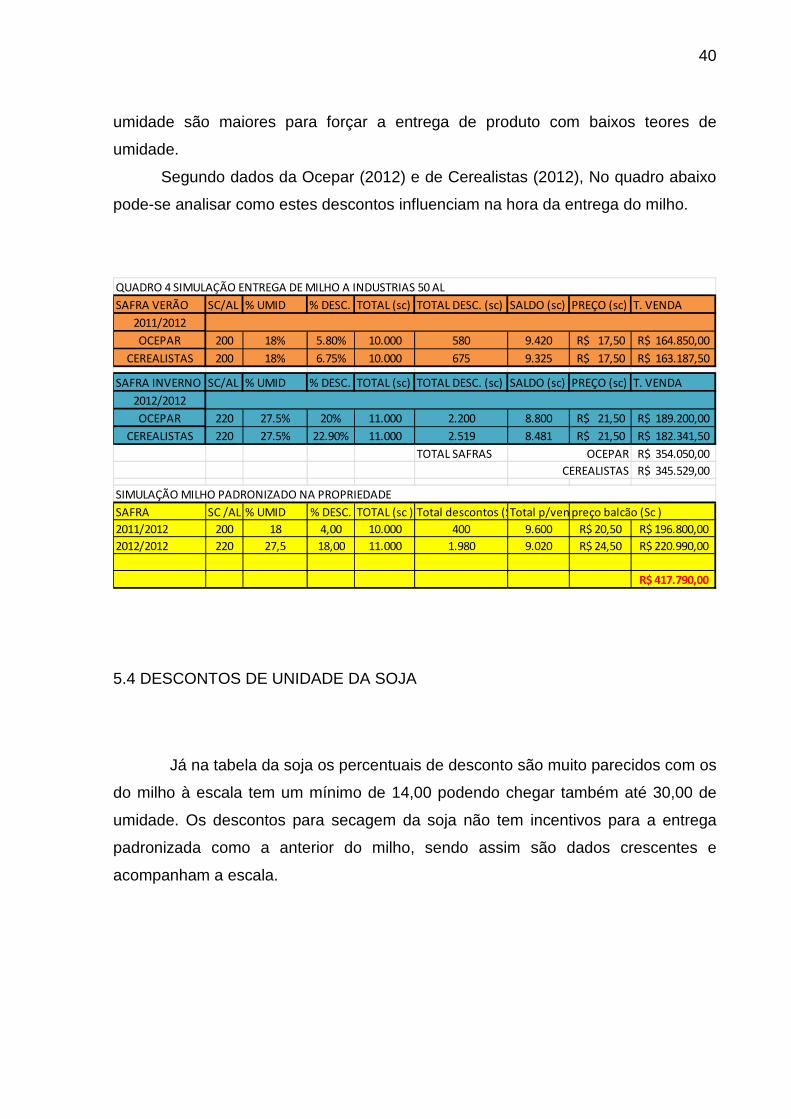

Segundo dados da Ocepar (2012) e de Cerealistas (2012), No quadro abaixo

pode-se analisar como estes descontos influenciam na hora da entrega do milho.

5.4 DESCONTOS DE UNIDADE DA SOJA

Já na tabela da soja os percentuais de desconto são muito parecidos com os

do milho à escala tem um mínimo de 14,00 podendo chegar também até 30,00 de

umidade. Os descontos para secagem da soja não tem incentivos para a entrega

padronizada como a anterior do milho, sendo assim são dados crescentes e

acompanham a escala.

SAFRA VERÃO SC/AL % UMID % DESC. TOTAL (sc) TOTAL DESC. (sc) SALDO (sc) PREÇO (sc) T. VENDA

2011/2012

OCEPAR 200 18% 5.80% 10.000 580 9.420 17,50R$ 164.850,00R$

CEREALISTAS 200 18% 6.75% 10.000 675 9.325 17,50R$ 163.187,50R$

SAFRA INVERNO SC/AL % UMID % DESC. TOTAL (sc) TOTAL DESC. (sc) SALDO (sc) PREÇO (sc) T. VENDA

2012/2012

OCEPAR 220 27.5% 20% 11.000 2.200 8.800 21,50R$ 189.200,00R$

CEREALISTAS 220 27.5% 22.90% 11.000 2.519 8.481 21,50R$ 182.341,50R$

TOTAL SAFRAS 354.050,00R$

345.529,00R$

SAFRA SC /AL % UMID % DESC. TOTAL (sc ) Total descontos (Sc)Total p/venda (Sc )preço balcão (Sc )

2011/2012 200 18 4,00 10.000 400 9.600 R$ 20,50 R$ 196.800,00

2012/2012 220 27,5 18,00 11.000 1.980 9.020 R$ 24,50 R$ 220.990,00

R$ 417.790,00

CEREALISTAS

OCEPAR

QUADRO 4 SIMULAÇÃO ENTREGA DE MILHO A INDUSTRIAS 50 AL

SIMULAÇÃO MILHO PADRONIZADO NA PROPRIEDADE

41

QUADRO 5 DESCONTO DE UMIDADE SOJA - OCEPAR

Desconto por Umidade (%)

Até 14 .................................................................................................................................... 0,0 14,1 - 14,5 ............................................................................................................................. 0,7 14,6 - 15,0 ............................................................................................................................. 1,3 15,1 - 15,5 .............................................................................................................................. 2,0 15,6 - 16,0 .............................................................................................................................. 2,7 16,1 - 16,5 ............................................................................................................................. 3,3 16,6 - 17,0 ............................................................................................................................. 4,0 17,1 - 17,5 ............................................................................................................................. 4,7 17,6 - 18,0 ............................................................................................................................. 5,3 18,1 - 18, 5 ............................................................................................................................. 6,0 18,6 - 19,0 .............................................................................................................................. 6,7 19,1 - 19,5 ............................................................................................................................. 7,4 19,6 - 20,0 ............................................................................................................................. 8,0 20,1 - 20,5 .............................................................................................................................. 8,7 20,6 - 21,0 ............................................................................................................................. 9,4 21,1 - 21,5 ............................................................................................................................. 10,0 21,6 - 22,0 .............................................................................................................................. 10,7 22,1 - 22,5 .............................................................................................................................. 11,4 22,6 - 23,0 ............................................................................................................................. 12,0 23,1 - 23,5 ............................................................................................................................. 12,7 23,6 - 24,0 ............................................................................................................................. 13,4 24,1 - 24,5 .............................................................................................................................. 14,0 24,6 - 25,0 .............................................................................................................................. 14,7 25,1 - 25,5 ............................................................................................................................. 15,4 25,6 - 26,0 ............................................................................................................................. 16,0 26,1 - 26,5 ............................................................................................................................. 16,7 26,6 - 27,0 ............................................................................................................................. 17,4 27,1 - 27,5 ............................................................................................................................. 18,1 27,6 - 28,0 ............................................................................................................................. 18,7 28,1 - 28,5 ............................................................................................................................. 19,4 28,6 - 29,0 ............................................................................................................................. 20,1 29,1 - 29,5 ............................................................................................................................. 20,7 29,6 - 30,0 ............................................................................................................................. 21,4 Fonte – Ocepar (2012)

A soja por sua vez segundo publicação de, Noticias Agrícolas (2012), tem

apenas um período de colheita por ano, devido ao vazio sanitário, esta medida,

adotada pela Secretaria de Estado da Agricultura e do Abastecimento, busca evitar a

proliferação do fungo da ferrugem asiática, que causa danos relevantes às lavouras.

42

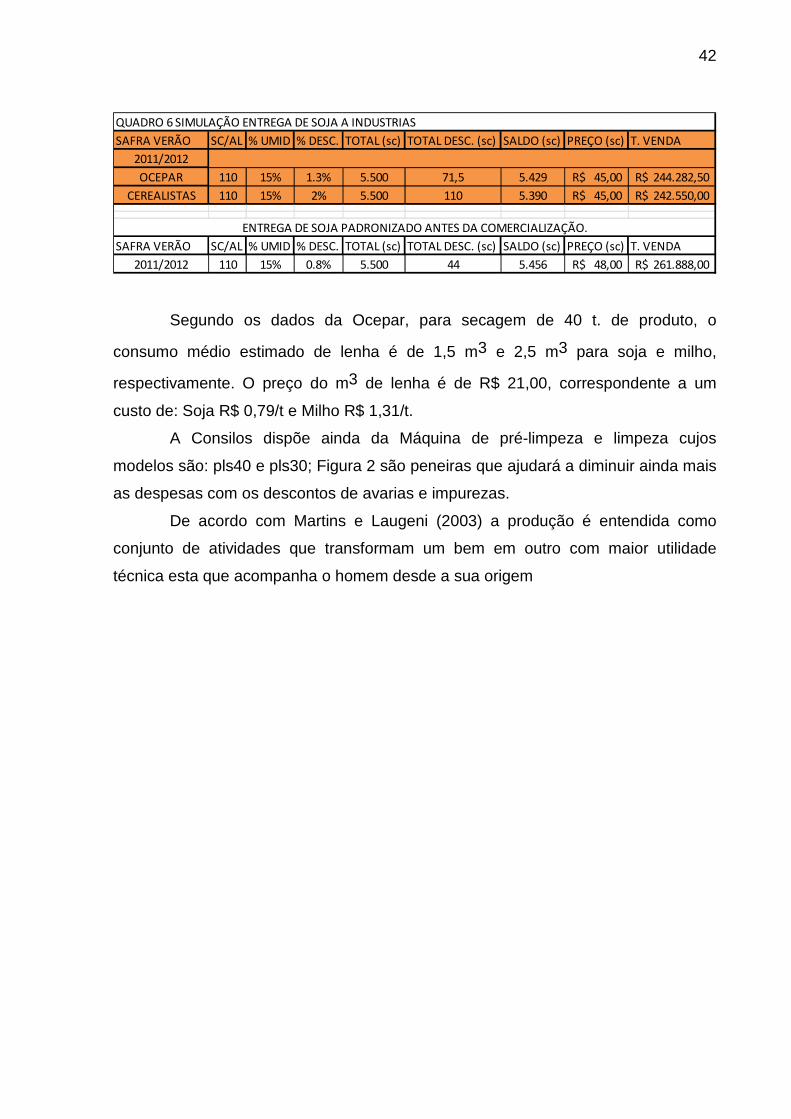

Segundo os dados da Ocepar, para secagem de 40 t. de produto, o

consumo médio estimado de lenha é de 1,5 m3 e 2,5 m3 para soja e milho,

respectivamente. O preço do m3 de lenha é de R$ 21,00, correspondente a um

custo de: Soja R$ 0,79/t e Milho R$ 1,31/t.

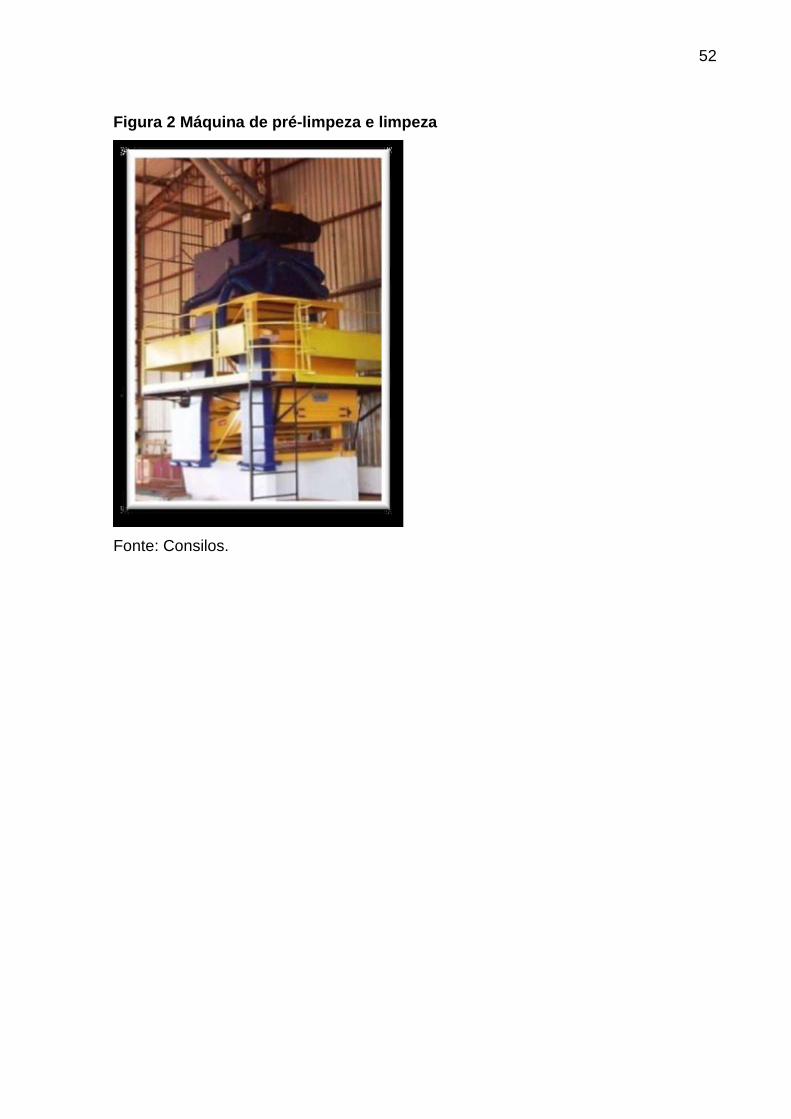

A Consilos dispõe ainda da Máquina de pré-limpeza e limpeza cujos

modelos são: pls40 e pls30; Figura 2 são peneiras que ajudará a diminuir ainda mais

as despesas com os descontos de avarias e impurezas.

De acordo com Martins e Laugeni (2003) a produção é entendida como

conjunto de atividades que transformam um bem em outro com maior utilidade

técnica esta que acompanha o homem desde a sua origem

SAFRA VERÃO SC/AL % UMID % DESC. TOTAL (sc) TOTAL DESC. (sc) SALDO (sc) PREÇO (sc) T. VENDA

2011/2012

OCEPAR 110 15% 1.3% 5.500 71,5 5.429 45,00R$ 244.282,50R$

CEREALISTAS 110 15% 2% 5.500 110 5.390 45,00R$ 242.550,00R$

SAFRA VERÃO SC/AL % UMID % DESC. TOTAL (sc) TOTAL DESC. (sc) SALDO (sc) PREÇO (sc) T. VENDA

2011/2012 110 15% 0.8% 5.500 44 5.456 48,00R$ 261.888,00R$

QUADRO 6 SIMULAÇÃO ENTREGA DE SOJA A INDUSTRIAS

ENTREGA DE SOJA PADRONIZADO ANTES DA COMERCIALIZAÇÃO.

43

6 SUGESTÕES E RECOMENDAÇÕES

O tema proposto “Analise de custo benefício na implantação de um secador

de cereais” no presente trabalho de conclusão de curso tem como objetivo geral

analisar os custos da implantação de secador de cereais e os benefícios em

padronizar o milho e a soja na propriedade.

Verificou-se que o milho e a soja são produtos indispensáveis de varias

cadeias produtivas, tanto para a ração animal como na fabricação de outros

produtos. O Brasil é um dos maiores produtores e o consumo no mercado interno e

externo vem crescendo a cada ano, aumentando também a preocupação com

investimentos, para uma melhor qualidade e competitividade do produto.

Com base no estudo, foi verificado que o produtor perde muito no fator

descontos de umidade, entregando o produto para as industrias, esses descontos

variam dependendo da indústria, entendeu-se que a Ocepar é um órgão regulador

das classificações e padronizações, mas não fiscalizador, pois aparentemente cada

indústria segue sua própria tabela de classificação, com porcentagens de descontos

acima da tabela da Ocepar.

Observa-se que essa analise é destinada a produtores de médias e grandes

propriedades, e que esses façam um plano de investimento, para analisar a

possibilidade de ter um secador que padroniza o grão, pois o produto padronizado,

tem varias vantagens, como poder ficar armazenado por maior tempo, e ter um

melhor valor na hora da sua comercialização, salienta-se ainda que o estudo foi

dirigido para propriedades que já tenham o local de armazenagem de grãos.

Recomenda-se que seja feito o orçamento conforme o tamanho da produção

estimada, pois a organização em estudo oferece vários secadores com varias

capacidades de secagem, sincronizando com a necessidade de cada propriedade.

44

7 CONSIDERAÇÕES FINAIS

Após compreender a cadeia produtiva do milho e da soja, e sua grande

produção, verificou-se que muitos produtores vendem sua produção sem

padronização onde a umidade pode chegar a 29%, existe uma desvantagem por

terem um menor valor no seu produto, por essa diferença na padronização que em

média seria de 13 ou 14 %.

Diante dessa analise, resolveu se iniciar essa pesquisa para analisar o custo

e os benefícios na implantação de um secador para processar e padronizar o

produto antes de negocia-lo.

Verificamos que a capacidade do secador vai depender do tamanho da

produtividade ou área plantada, assim, foram levantados orçamentos com a

empresa CONSILOS INDUSTRIAL LTDA, analisando duas capacidades de

secagem com dois valores diferentes.

Quanto ao objetivo geral: Analisar os custos de implantação de secador de

cereais e os benefícios em padronizar o milho e a soja na propriedade, ficou claro

que esse processo oferece vários benefícios, como, poder ter o produto por um

maior tempo armazenado, o produtor também pode escolher a hora da negociação

do produto e ter uma maior valorização nesse processo, referente os custos de

implantação, constatamos nos orçamentos que o valor é alto, mas o produtor pode

fazer outros orçamentos buscando competitividade em montadoras e verificando

também qual a proposta correta, averiguando sua capacidade de produção, e

considerando a possibilidade de implantação.

Os objetivos específicos foram concluídos conforme segue.

Levantar os custos necessários para a implantação do secador, foi levantado

dois orçamentos, para ter uma base dos valores cobrados para essa implantação.

Pesquisar a demanda de milho e soja e os descontos de umidade na venda,

conforme dados da pesquisa a área e a produtividade do milho e da soja vem

aumentado em conjunto com sua demanda, verificou-se que grande parte do milho

plantado é destinado a ração animal, e a soja tem presença em vários produtos

industrializados e se destaca principalmente na exportação. Conforme as tabelas de

descontos de umidade das indústrias foram levantadas que são elevadas, ou seja, é

45

descontado do produtor mais do que seria real na hora da comercialização do

produto.

Levantar as necessidades para a secagem de milho e soja, nesse estudo

diagnosticou-se que tanto o milho como a soja são produtos Commodities, produtos

que seu valor é determinado dia a dia pela bolsa de valores, esses valores são

oscilantes, conforme a oferta e demanda, muitos produtores brasileiros optam em

entregar seus produtos durante a colheita, por deficiência de transporte,

armazenagem ou não ter um secador. Assim a oferta do produto se torna muito

grande e a valorização se torna menor, secando ou padronizando esses produtos, o

produtor pode esperar um melhor valor de mercado, tendo um maior poder de

decisão na hora da comercialização.

Propor a instalação de secador, no estudo, identificou-se que a instalação de

um secador seja feita em médias ou grandes propriedades, pois pequenas

propriedades não haveria produção suficiente. Com um processo de secagem na

propriedade o produtor se torna mais competitivo no mercado, tendo um produto

padronizado ele tem a noção exata do valor do seu produto, mas se ele entregar seu

produto úmido para as industrias, ele fica condicionado a tabelas de descontos

abusivas, que favorecem essas industrias.

Qual o custo e os benefícios na Implantação do secador para processar e

padronizar o produto antes de negocia-lo ?

Verificou-se na pesquisa, que os custos da implantação são relativos aos

ganhos de se padronizar antes da comercialização, o produtor tem o poder de

barganha do produto padronizado, ou seja, na umidade correta para ser processado

nas mais diversas formas, não ficando a mercê de descontos muitas vezes abusivos

que variam dependendo da indústria recebedora.

Fica ainda a dica para futuros trabalhos, que levantem o retorno deste

investimento e sua viabilidade financeira, levantamentos relevantes que não foram o

foco deste trabalho.

46

REFERÊNCIAS

AGROAN ALYSIS Atividade agropecuária e o preço de mercado disponível em http://www.agroanalysis.com.br/materia_detalhe.php?idMateria=977. Acesso em: 26 out. 2012. ANDRADE, Rui Otávio Bernardes de e AMBONI, Nério. Teoria Geral da Administração – Das Origens às Perspectivas Contemp orâneas . São Paulo: M. Books, 2007. ANDRIGUETTO, Jose Milton et al. Nutrição Animal . São Paulo, Nobel, 1983. ASSAF NETO, Alexandre. Finanças corporativas e valor . 1. ed. São Paulo: Atlas, 2003. BARQUETTE, Stael E CHAOUBAH, Alfredo. Pesquisa de Marketing 2007 BETHLEM, A. S. Estratégia empresarial: conceitos, processo e admin istração estratégica. São Paulo, Atlas 1998. CERVO, Amado Luiz e BERVIAN, Pedro Alcino. Metodologia Científica. 5 ed. São Paulo: Pearson Prentice Hall, 2002. CHIAVENATO, Idalberto, Introdução à Teoria Geral da Administração . 6 ed. Rio de Janeiro: Campus, 2000. CHIAVENATO, Idalberto, Teoria Geral da Administração: Abordagens prescritivas e normativas da administração . 5. ed. São Paulo: Makron Books, 1997. CHIAVENATO, Idalberto, Teoria Geral da Administração . São Paulo: CAMPUS, p. 66-73, 7ª Edição, 2004. CONAB. [Site oficial] Disponível em: <http://www.conab.gov.br>. Acesso em: novembro, 2012. EBAH Cadeia produtiva do milho Disponível em <http://www.ebah.com.br/content/ABAAAAh3kAI/cadeia-produtiva-milho> Acesso em 08 de Maio 2012. EMBRAPA. Desenvolvimento da soja. Disponível em <http://www.cnpso.embrapa.br/producaosoja/SojanoBrasil.htm> Acesso em: 08 out. 2012. ESCOBAR, Bernabé Pérez; LOBO, Antonio Gallardo. Implicações Teóricas e Metodológicas da Evolução da Investigação em Contab ilidade de Gestão . Vol.31 n. 111, pp-245-286, 2002.

47