Embed Size (px)

Citation preview

イ ラ スト で わ か る 生 命 保 険

2009年7月改訂

生命保険は難しい――。

そう思っている方は、多いかもしれません。

この小冊子は、生命保険をきちんと理解し、役立てることができるように、

わかりやすいイラストや言葉で説明したガイドブック。

生命保険について考えるときには、

ぜひ、このガイドブックを参考にしてください。

もくじ

ほけんくん いつもはおとなしいけれど、保険の話になると、とってもおしゃべりになる。特に生命保険のことで困っている人がいると、助けずにはいられない。みんなが安心して暮らせるように四角い形になった(P5参照)。

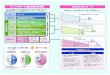

保険はどんなもの? 編 12保険は、「何のため」にあるの?保険には、「どんな役割」があるの?

その 1

契約するにはどうしたらいいの? 編 1

2

候補の生命保険が決まったら、申し込む前に「内容確認」!いよいよ契約の「申し込み」です。

その 3

生命保険は見直しが必要なの? 編 123

生命保険は内容を変える必要があるの?保険証券で保障内容をチェック!保障の内容を変えるには、どうしたらいいの?

その 4

どんなとき、どんな保障が必要なの? 編 1

2

3

4

生命保険を選ぶときには、何から考えていけばいいの?4つの不安に備える①「万一」のとき ②「病気・ケガ」のとき③「老後」の生活 ④「介護」が必要になったとき年齢やライフスタイルなどで必要な保障・生命保険商品は、変わってきます。生命保険について知っておきたいしくみ①組み合わせ ②保険料の払い込み③更新

その 2

生命保険商品を知ろう! 巻末資料

その他知っておきたい大切なこと 編 123

4

5678

「保険料」と「配当金」のしくみは?保険料の払い込みができなかったらどうなるの?姓や住所が変わったときは、生命保険会社に申し出をしましょう。保険金や給付金などを受け取る手続きや留意点は?生命保険をかけると「税金」が安くなるの?生命保険から受け取るお金に「税金」はかかるの?生命保険会社の経営状況を知るには?生命保険についての相談は、どこにすればいいの?

その 5

ぼくが 生命保険のこと、 わかりやすく 説明するよ!

02 26

38

49

06

18

主な「主契約」のご紹介/生命保険商品を選ぶとき、こんな点も確認を。/生命保険を理解するためのキホン用語・主な生命保険用語のさくいん/主な「特約」のご紹介/私の「生命保険 チェックシート」

生命保険のこと、 わかりやすくご説明します。

02

多くの人の生活に、深く関わっている「保険」。

そんな「保険」の役割やしくみが

わかります。

その 1

保険は、「何のため」にあるの?

保険には、「どんな役割」があるの?

なるほど! コラム これから預貯金をすれば、生命保険に入らなくてもいい? あなたに何かあったときには、国や会社も守ってくれます。

1

2

03

04

05

保険はどんなもの? 編

万一への不安

病気やケガ への不安

老後の不安

交通事故への 不安

火事への 不安

事故を起こしたら、 やっぱりお金が かかるよね。

入院費用はどのくらい かかるのかな?

介護への不安 施設に入っても、 ヘルパー頼んでも 結構な費用が かかるよね。

火事になったら、 建て替え費用も 必要だね。

など…

老後の生活費は 大丈夫なのかな?

私が死んだら、家族の 生活費や教育費は どうなるのかな?

日常生活の中で、私たちは「もしかしたら」という漠然とした不安を

感じることがあります。

不安には、お金の心配がつきもの。

「保険」は、そんなお金の心配を しないですむよう、必要となる費用に あらかじめ備えるためにあります。

1保険はどんなもの? 編

私たちのまわりは、 お金の不安が いっぱい!

03

「生命保険」は、4つの不安に 備えることができるんだ!

病気やケガ、介護に かかる費用に備えるのが、 「医療保険」や「介護保険」。 「生命保険」や「損害保険」も、 この機能を持っているものが あるんだよ。

人の生死などで 必要となる費用に備えるのが、 この冊子でお話しする

損害保険 。 「 」

生命保険 。 「 」

モノにかかる費用に 備えるのが、

保険は、何のため にあるの?

04

保険には、 どんな役割 があるの?

保険には、みんなであらかじめ少しずつお金を出しあい、

そのなかの誰かが困ったときにお金を支払う役割があります。

だから保険は助け合い(相互扶助)といわれます。

万一のときはお金が 必要になります。

保険は相互扶助

2保険はどんなもの? 編

みんなであらかじめ公平に お金を出しあいます。

たくさんの人が払えば 大金になるんだ!

はい、どうぞ。

みんなの助け合いで備える。 それが保険の役割です。

誰かに万一のことがあったり、 病気になったりすると、

必要なお金が支払われます。

あなたに何かあったときには、国や会社も守ってくれます。

05

何かあったときのために、自分自身で準備する保険や預貯金を、「個人保障」とよびます。 このほかに、国などによる「公的保障」、企業による「企業保障」があります。

この3つが、あなたに何かあったとき、生活を守ってくれます。

だから、個人保障(保険や預貯金)は、他の保障とのバランスを考えて準備

しましょう。

何かあった ときに、生活を 支えるお金

(自分)

保険、預貯金 など

*自営業の人や、勤め先によっては企業保障はありません。

個人保障 (会社)

死亡退職金、 弔慰金 など

(国など)

遺族年金、 健康保険 など

公的保障 企業保障

は、少しずつためていくので、

何かあったときに、まだ十分な金額を用意

できないかもしれません。

は、あらかじめ受け取れ

るお金が決まっているので、何かあったと

きに、必要なお金を用意できます。

少しずつためる

もしもの ことが起きたら?

期間 期間

金額

金額

もしものことが 起きても大丈夫。

生命保険 」 「

いつ起きるかわからない「まさか」への備えとして、

四角の は、三角の「預貯金」にはない

機能を持っています。

預貯金 」 「 生命保険 」 「

これから預貯金をすれば、生命保険に入らなくてもいい?

06

生命保険選びの第一歩は、

「どんなとき、いくら、いつまで

自分に保障が必要なのか」を決めること。

この章では、そのための考え方をご紹介します。

生命保険を選ぶときには、何から考えていけばいいの? 4つの不安に備える ①「万一」のとき ②「病気・ケガ」のとき ③「老後」の生活 ④「介護」が必要になったとき 年齢やライフスタイルなどで 必要な保障・生命保険商品は、変わってきます。 生命保険について知っておきたいしくみ ①組み合わせ ②保険料の払い込み ③更新

1

2

3

4

07

09

14

15

その 2どんなとき、

どんな保障が必要なの? 編

07

家計のバランスは普段、支出と収入の

つり合いがとれていますが、

世帯主に万一のことがあったときなどには、

収入が減るため、つり合いが崩れます。

例えば万一のことがあったとき(亡くなったとき)

だから、生命保険を選ぶときには、まず、「どんなとき」

4つの不安

いくら?

●万一(死亡)のとき ●老後を迎えたとき

●病気・ケガのとき ●介護が必要になったとき

●家族の生活費 ●入院費用 ●老後の生活費 ●介護費用 など

生命保険を選ぶときには、

普段、家計はバランスがとれています。

1どんなとき、どんな保障が必要なの? 編

1

3

2

4

どんなとき?

08

「いくら」「いつまで」お金が必要となるのかを考えます。

生命保険は、もしもの際に必要となるお金を補うもの。

自分や家族がどんな場面でお金に困るのかを

考えてみるのが、

生命保険選びの第一歩です。

給料などの減少

いつまで?

●子どもが成長するまで ●公的年金がもらえるまで ●一生涯 など

何から考えていけばいいの?

収入が減り、お金が足りなくなります。

それでは、どんなときに、いくらを、

いつまで準備すればいいのか、

具体的に考えていこうね。

P9~13 へ

ボクが 保険金などで 足りないお金を 補うよ。

09

いくら?

いつ

まで?

世帯主に「万一」のことがあったとき、まず困るのは家族。家族のために、いくら準備す

ればよいかを考えましょう。準備したい金額は、基本的には、

「家族に必要となるお金」から「入ってくるお金」を差し引いて計算できます。 家族に必要となるお金とは、家族の生活費や学校の費用など。入ってくるお金とは、公

的保障や企業保障によるお金(遺族年金、死亡退職金など)と、すでに準備している預

貯金などをいいます。

「万一」の保障は、将来の収入や支出に

よって、一定期間でOKか、一生涯ほし

いかを決定します。

一定期間でよいなら、具体的にいつまで

にするのかも決めます。

たとえば、退職後は、退職金と預貯金な

どで大丈夫という人なら、退職するまで

の一定期間用意すればいいわけです。

2

P 51~52P 55

残される家族のために、いくら必要か? を考えましょう。

一定期間、備えたい人は 一生涯、備えたい人は

定期保険・変額保険(有期型)

収入保障保険・養老保険 など P 52P 55

終身保険、変額保険

(終身型)

家族に 必要となるお金

入ってくる お金

ー

ー =

どんなとき、どんな保障が必要なの? 編

「万一」の保障には、こんな種類があるんだよ。

子どもが 一人立ちするまで

でOK。

そのための計算方法は…

私は、 現役引退までで 大丈夫です。

私は、 一生涯ほしいなぁ。

残される家族が心配! 万一 のとき。 4つの不安に備える 1

計算例を 紹介しているよ! P10を見てね!

いつまで保障が必要か、

将来の収入や支出を考えて期間を決めましょう。

ー

ー =

10

会社員のAさん(40歳)は、こんな感じ。

万一のとき、「入ってくるお金」は?

長男(末子)の独立(妻52歳)まで

長男(末子)の独立(妻53歳)以降

長女の学費

長男の学費

結婚資金

住居の修繕費用

葬儀費用

相続費用

予備費用

遺族の生活費 3,880万円

6,280万円 1,100万円 1,160万円 200万円 650万円 520万円 100万円 300万円

1億4,190万円

15年後の23歳で独立するとして、生活費月額30.8万円×0.7※1×12か月×15年

妻の1人暮らしが53歳~86歳(平均余命)までとして生活費月額30.8万円×0.5※2×12か月×34年

高校まですべて国公立、大学は私立の文科系に自宅から通った場合

親の援助額としての金額

持ち家の修繕費用としての金額

葬儀費用、お墓の費用としての金額

不動産登記の変更などを専門家に依頼した場合

必要となるお金 金額 金額の内容について

金額 金額の内容について

長女10~18歳まで

長男17~18歳まで

妻49~64歳まで

妻65~86歳まで

企業保障

自己資産

その他

公的保障

1,590万円 310万円

1,770万円 2,870万円 400万円 600万円

2,200万円

遺族基礎年金、遺族厚生年金

遺族厚生年金

老齢基礎年金、遺族厚生年金

死亡退職金や弔慰金など

預貯金、有価証券、売却可能資産など

妻の勤労収入(年間100万円×60歳になるまでの22年間)など

入ってくるお金

合計

9,740万円

4,450万円

合計

9,740万円 入ってくるお金

「生命保険で準備するお金はいくら?」

万一のとき、「家族に必要となるお金」は?

家族に必要となるお金 保険で準備する目安額

現在のAさんの状況

9年間

2年間

16年間

22年間

1億4,190万円

生活費や学校の費用などをさすんだ! Aさん家族の場合は1億4,190万円だね。

公的保障や企業保障によるお金などをさすんだ! Aさん家族の場合は9,740万円だね。

これは一例。自分の場合で考えることが大切だよ!

妻(38歳・専業主婦)、長女(10歳)、長男(8歳) 持ち家 生活費月額30.8万円

遺族厚生年金は、夫が勤続17年、平均月収30万円などとして計算

※1

※2

夫が亡くなったときの生活費は、現在の生活費の70%として計算しています。妻1人の生活費は、現在の生活費の50%として計算しています。

この例では、生命保険で用意する目安額は 4,450万円ってことだね!

公的年金

公的年金の不足額を補う年金

公的年金退職から公的年金開始までの間をつなぐ年金

11

2「公的医療保険」をもとに、自分が負担しなければ ならない出費を考えましょう。

「一定期間」、「一生涯」の2つから 自分に合う期間を選びましょう。

ガンなど特定の病気に備えたい人なら 病気やケガに備えたい人なら

医療保険 ガン保険

特定疾病保障保険

どんなとき、どんな保障が必要なの? 編

治療費100万円

食事代

先進医療の治療費

雑費

780円

約5,000円 差額ベッド代

(個室などの入院を選ぶと必要になる費用) 1日あたり平均

病気やケガで入院する人は、高齢になるほど増え、治療期間も長びきます。ですから、

「病気・ケガ」の保障は、一生涯ずっと備える方が安心といえるでしょう。

ただし、高齢になれば公的保障が手厚くなるので、預貯金で対応すると割り切って一

定期間の保障を選ぶのも1つの考え方です。

P 53P 53P 54

いくら?

いつ

まで?

例えば100万円の治療を受けても、「高額療養費制度」の活用で、

+

1日3食で

病気やケガのときには高額な治療費が心配ですが、公的医療

保険には「高額療養費制度」というしくみがあり、1か月あたり

に個人が負担しなければならない医療費の限度額が決まっ

ています。70歳になるまでの人(月収53万円未満)なら

仮に1か月100万円の治療を受けても負担は約9万円です。

しかし、入院したときの費用は、治療費だけではありません。公的な医療保険が使え

ない差額ベッド代や先進医療の治療費など…。

どこまで生命保険で備えるかは予算と保険料との兼ね合いで決めましょう。

公的医療保険が大部分を負担

自己負担部分

+

治療費の自己負担は 一般の治療費以外にかかる費用 1か月あたり 約 万円 9

+

一番身近な心配! 病気・ケガ のとき。

4つの不安に備える 2

どこまでを生命 保険で備えるか を考えよう!

「病気・ケガ」の保障には、こんな種類があるんだよ。

公的年金公的年金

公的年金の不足額を補う年金 公的年金の不足額を補う年金

公的年金公的年金退職から公的年金開始までの間をつなぐ年金 退職から公的年金開始までの間をつなぐ年金

退職

年金受取開始

12

老後の大きな支えは、国からの「公的年金」と会社からの「退職金・企業年金」。これらで

不足する分を、預貯金や生命保険で補います。いくら用意するかは、生活にかかるお金に

よって一人ひとり異なりますが、生命保険文化センターの調べでは、夫婦二人でゆとりを

持って生活する場合、平均で月額38.3万円(年額459.6万円)必要と考えられています。

「老後」のための生命保険には、年金の

受け取り期間で見ると大きく2つのタイ

プに分かれます。1つは、5年、10年な

ど「一定期間受け取れるタイプ」。退職

から公的年金の支給が始まるまでの期間、

収入のつなぎなどとして利用するのに

適しています。もう1つは「一生涯受け

取れるタイプ」。公的年金などでは生活

費が足りないので、不足する額をずっと

補いたい場合などに適しています。また、

これらは将来に所定の年金額を受け取

れるものと、資産運用の実績によって

年金額が変動するものがあります。

「公的年金」や「退職金」などをもとに、 いくら自分で用意すればよいか、 を考えましょう。

もらえる金額 年金の種類

「公的年金」の受取額

一生涯受け取れるタイプ

国民年金[自営業者、学生、主婦など]

厚生年金[会社員など]

共済年金[公務員、教員など]

自分で準備する年金の受け取り期間は、

「一定期間」か「一生涯」かで選びます。

年額160~270万円の人が多い

年額150~250万円の人が多い

最高で年額約79万円 *夫婦とも満額なら約160万円

「老後」の保障には、こんな種類があるんだよ。 より積極的に運用して年金を受け取りたい人なら 所定額の年金を受け取りたい人なら

個人年金保険 変額個人年金保険

2どんなとき、どんな保障が必要なの? 編

この金額は、年金の 加入期間や生年月日、 収入なんかで一人ひとり 変わってくるんだよ。

P 53 P 56

いくら?

いつ

まで?

+

+ +

一定期間受け取れるタイプ

+ + 不足する期間

不足する 金額

安心を手に入れたい! 老後 の生活。 4つの不安に備える 3

いくら?

いつ

まで?

13

生命保険は、40歳未満の人も加入でき、給付の原因も一定の病気に限られません。

働き盛りでの介護が心配なら、期間限定(公的介護保険が始まるまで、など)で備える

のも1つの方法です。一方高齢での介護が心配なら、一生涯備えるのが理想的。保

険料との兼ね合いも考えて決めましょう。

「介護」の保障には、こんな保険があるんだよ。

2

「公的介護保険」をもとに、 自分が負担しなければならない出費を考えましょう。

「一定期間」、「一生涯」の2つから自分に合う期間を 選びましょう。

介護保険

介護サービス利用料

介護の程度によって決まっている 利用限度額まで在宅サービスを 受けた場合、

約5,000円~

1か月あたりの自己負担は

<継続的に支払うお金>

●利用限度額を超えた 介護サービスの利用料 ●施設に入所した場合の 居住費や食費、雑費 など

<一時的に支払うまとまったお金> ●家の大規模なリフォーム代 ●有料老人ホームの 入居一時金 など

約 円 36,000

公的介護保険による 介護サービス料金の1割

公的介護保険の対象に ならない費用

+

介護が必要になっても「公的介護保険」があるので、介護サービス料金の1割を自己

負担すれば利用できます。ただし、「公的介護保険」の対象にならない費用があるほか、

40歳未満の人や、一定の病気以外の原因で介護が必要になった40歳~65歳未満の

人は、公的介護保険から給付されないしくみです。生命保険は、公的介護保険のしくみ

との兼ね合いで、出費をどの程度カバーするか考えて準備しましょう。

利用限度額の範囲内で、9割を公的介護保険が

負担

自己負担

部分

どんなとき、どんな保障が必要なの? 編

どんな費用に備える? 介護 が必要になったとき。

4つの不安に備える 4

P 54

14

生命保険で備えができる「4つの不安」をP9~13でとりあげました。

下の例のように、どんな保障・生命保険商品が必要なのかを

自分のこととしてよく考えてみましょう。

3 年齢やライフスタイルなどで 必要な保障・生命保険商品は、 変わってきます。

P15~17で、生命保険商品について 知っておきたいしくみを3つ説明するよ。 保険種類を説明した巻末資料もあわせて読んでみてね!

個人年金保険と 変額個人年金保険、 どちらで備えようかな?

介護保険に 加入しようかな?

「老後」の保障を用意する ことにしました。

歳をとってからも、 いろんなことに

挑戦してみたいわ。

「介護」の保障を用意する ことにしました。

介護なんて親の年代の 話だと思ってたけど、

自分もそろそろ心配だよなぁ。

+

ゆとりある老後生活のために、そろそろ準備を始めようかしら。

40代独身・女性

老後に不安を感じたくないので、老後の生活費に加えて、介護にも備えることにしました。

50代既婚・男性

どんなとき、どんな保障が必要なの? 編

「万一」の保障を用意する ことにしました。

結婚して、子どもが 生まれました!

「病気・ケガ」の保障を 用意することにしました。

スノボ・サーフィン・山登り… アウトドア大好きです。

支えるべき家族ができたからには、自分に万一のことが起こったときのことも考えておかないと、と思ったんです。

スポーツをするので、特にケガが心配かなと思いました。若さだけで何とかなるものじゃないですしね。

30代既婚・男性 20代独身・男性

僕に必要なのは 医療保険かな?

定期保険? 終身保険? …この子のための こども保険もあるな。 どれにしようか?

15

生命保険 主契約(本体) 特約(パーツ)

= +

ボクで例えると こんな感じ。

「主契約」と「特約」の組み合わせは、例えばこんな感じです。

「生命保険」は組み合わせで、できています。

生命保険は、複雑にみえるかもしれませんが、基本的な作りはカンタン。

「本体」に、いろんな「パーツ」をつけることで成り立っているんです。

終身保険にいくつかの特約を組み合わせた例

主契約に特約をつけるほか、複数の主契約を選ぶ方法もあります。 いずれにしても、必要な保障が準備できるよう、よく検討して商品を選びましょう。

万一のとき受け取れる金額

何歳で万一のことがあっても、家族に保険金を残せるようにしたいなぁ

終身保険一生涯の「万一」の保障

本体= 生命保険の中では、 主契約 」「 パーツ= 特約 」「、 と呼ばれています。

主契約

終身保険を選んだ理由 主契約

病気やケガも心配だなぁ医療関係の特約を選んだ理由

定期保険特約

医療関係の特約

60歳までなど、一定期間内の「万一」の保障

特 約

特 約特 約

子どもの独立までなど責任の重い時期だけは、万一の保障を手厚くしたいなぁ

定期保険特約を選んだ理由 特 約

生命保険商品には、オーダーメイドで組み合わせるもののほか、 「主契約」と「特約」がセットになっているものも数多くあります。 主契約だけで契約できますが、特約だけでは契約できません。主契約が満期などで終わると、特約の保障も一緒に終わります。主契約に、病気・ケガや介護の特約など複数の特約をつけることができます。主契約が契約の基本になる大切な部分ですので、まずは主契約選びが大切です。契約を申し込む前に、必要な特約がきちんとついているか、必要のない特約がついていないか、よく確認しましょう。

4どんなとき、どんな保障が必要なの? 編

組み合わせについて

生命保険について知っておきたいしくみ 1

生命保険は複雑にみえるけど、 どうなってるの?

[払込期間]

= +

16

このほか、保障の期間全体の保険料を契約の時に1回で払い込む一時払もあります。

[主な払込方法] 月払より半年払など、まとめて払い込む方法になるほど保険料が安くなります。

[主な払込経路] 通常、「送金扱→口座振替扱→団体扱」の順で保険料が安くなります。

「一定期間の生命保険」の場合 「一生涯の生命保険」の場合

または

契約

保険料払込期間

保障の終了 契約

一生涯保障が継続

契約が終わるまで! 「更新」で保険料が 上がるものもあるよ (P17参照)

生きている限り、ずーっと。 毎回払い込む金額は、 こっちの方が少ないんだ。

契約で決めた年齢まで (例:60歳まで など)

月払・半年払・年払 毎月、半年ごと、1年ごとに払い込む方法です。

前納・一括払 前納は半年払・年払の保険料を、一括払は月払の保険料をまとめて数回分払い込む方法です。前納・一括払されたお金は生命保険会社が預かり、もともとの払込期日が来るつど保険料に充てられます。

送金扱 生命保険会社が指定した金融機関などの口座に、あらかじめ送られてくる振込用紙などを用いて送金する方法です。

口座振替扱 生命保険会社と提携している金融機関などで、契約者が指定した口座から、保険料が自動的に振替えられる方法です。

団体扱 勤務先などの団体で給与から引き去る方法です。勤務先が生命保険会社と契約していれば利用できます。

前納・一括払の場合、保険金の受け取りなどで契約が消滅したときには、払込期日を迎えていない部分の保険料は払い戻されます。一時払の場合、払い込まれたお金は全保険期間の保険料として充てられるため、前納・一括払のように保険料の払い戻しはありません。

4どんなとき、どんな保障が必要なの? 編

いつまで保障されるのか、保障の期間に種類があるように、

生命保険会社に払い込む保険料の払込期間・方法・経路にも種類があります。

保険料払込期間

保険料払込期間

保険料の払い込みについて

保険料の払い込みの種類って いろいろあるの?

生命保険について知っておきたいしくみ 2

生命保険会社や生命保険商品によっては払込方法や払込経路が決まっていて選べない場合があります。また、契約の途中で変更できる場合があります。

このほか、クレジットカードなどによる保険料の払い込みができる場合などもあります。

(2009年6月現在)

17

「更新」の際は、こんなことに注意しましょう! 更新には80歳になるまでなどの限度がありますが、生命保険会社や商品により異なりますので、いつまで継続できるのか確認しておくことが大切です。 生命保険会社に何も伝えなければ自動的に更新されるのが一般的です。「更新しない」、「保険金などを減らして更新したい」などの希望があれば、更新前に申し出をしましょう。

「保障内容・保障額」は更新があっても変わりません

「保険料」は更新ごとに上がります

契約 自動 更新

自動 更新

自動 更新

契約 終了

保険料はずっと 変わらないよ。

更新のときには 告知はいらないんだ。 たとえ病気をしても そのまま同じ保障を 続けられるんだよ。

契約が終わるまで 更新がない「全期型」も あります。

ちなみに

10年、15年など一定期間を保障する保険のうち、定期

保険や医療保険などには、「更新型」というタイプがあり

ます。更新型の場合、保険期間の終了後も健康状態に

関係なくこれまでと同じ保障内容・保障額で自動的に契約が更新されます。

ただし、保険料は更新時の年齢などで再計算されるので、通常、更新前よりも高く

なります。たとえば、若くて所得が少ない場合などには、当面の保険料負担を抑え

て保障を準備することもできます。

契約 契約 終了

保険料も一定です

※契約するときの保険料は、「更新型」よりも高くなります。

保障内容・保障額は変わりません

4どんなとき、どんな保障が必要なの? 編

生命保険について知っておきたいしくみ 3

更新について

生命保険の 更新 は、どんなもの?

18

申し込みをして、

生命保険会社が承諾すれば、契約が成立します。

その前に内容の確認方法や申込方法、

手順、気をつけることなどを、ご説明します。

その 3契約するには

どうしたらいいの? 編

候補の生命保険が決まったら、申し込む前に「内容確認」! なるほど! コラム 生命保険の情報は、どこで集めればいいの?

いよいよ契約の「申し込み」です。

1

2

19

21

19

1契約するにはどうしたらいいの? 編

まずは保障の内容をチェック■しましょう。

申し込みの前には、営業職員から納得いくまで説明を受けるなど、

自分のニーズに合った内容になっているのかを必ず確認しましょう。

「意向確認書面」で申し込み内容が自分のニーズに合っているか、 申し込み前によく確認することが大切です。 「意向確認書面」は、保険契約を申し込む人のニーズと生命保険商品の内容が一致しているかを確認するための書面です。

生命保険会社には、一定の保険契約の申し込みにあたり、この書面を用いて確認する手続きが義務づけられています。

4チェック

何年間保障・何歳まで保障・ 一生涯保障など、 保障される期間は、希望どおりですか?

「いつまで」保障される? 3チェック

「いくら?」へ

保険金や給付金・年金として 受け取れる金額は、 希望どおりですか?

「いくら」受け取れる?

必要な保険金などについては…

P9~13

と「巻末資料」 P9~13

「いつまで?」へ

P9~13

2チェック

万一や病気・ケガなど、 どんなときに 受け取れるかが、 希望どおりの 主契約・特約ですか?

「どんなとき」受け取れる?

必要な保障については…

1チェック

必要な保険期間については…

候補の生命保険が決まった申し込む前に 内容確認 !

20

電話はもちろん、インターネットでも手軽に資料を収集できます。生命保険会社の窓口や、来店型の保険代理店に足を運び、直接資料を収集する方法もあります。

生命保険会社に 資料を請求する

生命保険会社に連絡すれば、営業職員を派遣していろいろな相談に乗ってくれます。また、生命保険を取り扱う保険代理店に相談する方法もあります。

営業職員・ 保険代理店に相談

生命保険会社の営業職員や保

険代理店の担当者を通じて申

し込む、最も一般的な方法です。

もちろん、生命保険会社の窓口

で直接申し込むこともできます。

生命保険商品の内容を理解するために必要な事項が説明されています。

対面販売

新聞広告などをもとに直接申し

込み、届いた書類に記入・返送す

る方法です。主に保障内容が簡素

な生命保険商品が取り扱われて

います。インターネットで申し込

み(予約)や、契約成立までの手

続きが完了するものもあります。

通信販売

保険料は、今だけでなく、 将来も払い込みが可能な金額ですか? また、払い込む期間も適切ですか?

「保険料の負担」は大丈夫?

払い込みの期間や方法については…

複数の生命保険商品を比較するのも有益な情報収集です

購入手段もいろいろ

生命保険の情報は、どこで集めればいいの?

商品の比較にあたっては、保険料だけでなく保障内容なども含めて検討することが大切です。また、保障内容が同じでも、保険期間や配当のタイプ(P40参照)の違いなどによっても保険料が異なりますので、それぞれの「契約概要」で必ず確認しましょう。

銀行などで加入しても、 それは生命保険会社との契約です 銀行や信用金庫、証券会社などが保険代理店として

生命保険会社の保険商品を販売しています。たとえ

銀行で申し込みをしても、それは銀行との契約ではな

く、生命保険会社との契約になります。

P16~17

投資性の強い生命保険については…

P57

変額保険、変額個人年金保険や 外貨建ての保険などの場合は 投資性の強い生命保険として よく理解しておきたいことがあります。

契約時の参考として生命保険文化センターの 「生命保険の契約にあたっての手引」(P22参照) もあります。

契約にあたって次の重要な 書類の内容はよく理解しましたか?

これもチェック

契約概要

契約するにあたって特に注意すべき事項が説明されています。

注意喚起情報

契約上の決まりをまとめた約款中の重要な事項・諸手続きなどが説明されています。

ご契約のしおり

ら、

21

2契約するにはどうしたらいいの? 編

いよいよ契約の 申し込み です。

保険金などを受け取れない場合があります

死亡保険金を 受け取れないのは…

次のようなときには、例外的に保険金などを受け取れません。「注意喚起情報」・「ご契約のしおり」などで受け取れない場合(免責事由)を申し込む前に確認しましょう。

●契約して2~3年以内に被保険者が自殺したとき ●契約者や、死亡保険金の受取人が故意に被保険者を死亡させたとき ●戦争その他の 変乱によるとき

災害による保険金などを 受け取れないのは… 左の場合のほか、次のようなときです。

●被保険者自身が酒気帯び運転・無免許運転による事故で死亡したとき ●地震や噴火、津波によるとき ●被保険者の精神障害や 泥酔の状態を原因とする 事故のとき

など

申し込みから保険証券が届くまでの流れ

それでは、 から順番にポイントをみてみましょう。

申込書の 提出

ステップ � ステップ �

ステップ � ステップ �

告知(診査)

保険料の 払い込み

保険証券 が届く

生命保険会社が 契約を承諾すると 契約成立

ステップ �

生命保険は、申し込みをしてから保険証券が届くまで2~3週間かかります。

ここでは、その過程で注意が必要なポイントについてご説明します。

など

※ステップ①~③の順番は前後することがあります。

22契約にあたっては、受け取りについての留意点(P43参照)も確認しましょう。

生命保険文化センターでは、生命保険の契約を結ぼうとするときの参考になる情報を、ホームページ(http://www.jili.or.jp/)に掲載しています。

こんなときにも、保険金などを受け取れません

告知した内容が事実と違うために受け取れない場合もあります

「生命保険の契約にあたっての手引」も読みましょう

「生命保険の契約にあたっての手引」の掲載内容 ●生命保険の契約にあたってのポイント ●保障内容の見直し方法と留意点

●生命保険商品の選び方 ●生命保険契約時の留意点 など

保障が始まる前にかかった病気やケガが原因で入院・手術などをしたとき (一般的に、入院・手術などでお金を受け取れるのは、保障が始まったあとの病気やケガによる場合に限られます)

署名・押印をする前に… 内容について不明な点があれば生命保険会社、営業職員、保険代理店などに説明を求めて納得しておきましょう。

P25保障の開始時期については…

保険金などを受け取る目的で事故を起こして契約が解除されたときなど

P23告知義務違反については…

保険料が払い込めず契約が効力を失った(失効した)とき

P41失効については…

ステップ �

申込書の提出

●契約者は、「契約概要」・「注意喚起情報」・「ご契約のしおり・約款」の

受領印の欄に押印します。

●申込書には、生命保険会社と契約を結ぶ契約者と、保険の対象になる

被保険者がそれぞれ署名・押印します。

23

例えばこんなときに「告知義務違反」となります!

健康状態・過去の傷病歴等について事実を告げなかったり、事実と異なる

告知をしたなどの「告知義務違反」があった場合は、契約(特約)が解除

または無効とされて、保険金や給付金が受け取れなくなることがあります。

「慢性C型肝炎」での通院について、告知書で正しく告知せずに契約

し、契約1年後に「慢性C型肝炎」を原因とする「肝ガン」で死亡した

場合

傷病歴等があっても、契約できる場合があります。払い込む保険料が通常

より高い「保険料の割増」や、一定期間の受取額が通常より少なくなる「保

険金の削減」などの特別条件がつく場合もあります。また、健康状態・過去

の傷病歴等に関する告知が不要な生命保険や、傷病歴等があっても契約し

やすい生命保険もあります。(P54参照)

転換制度(P31、32参照)によって、新たな生命保険を契約する場合など

にも告知義務があります。

営業職員や生命保険代理店に健康状態や傷病歴等を口頭で告げても、

告知をしたことになりません。

�

告知(診査) ステップ

●告知は、契約者間で保険料負担を公平にするためにとても重要です。

●被保険者は、過去の傷病歴、現在の健康状態、職業などを、告知書や

生命保険会社の指定した医師などの質問に、事実をありのまま告げる

「告知義務」があります。

正しく告知をしましょう

24

一般的に、「クーリング・オフに関する書面を受け取った日」

か「申込日」のいずれか遅い日から、その日を含めて8日以

内ならば申し込みを撤回でき、保険料は返金されます。生

命保険会社や商品によっては9日以上の期間を設けたり、「申

込日からその日を含めて8日以内」などの取り扱いもありま

す。なお、「クーリング・オフに関する書面」は、生命保険会社

や商品によって「第1回保険料充当金領収証の裏面」の場

合や、「ご契約のしおり」の場合などがあります。

手続きは、生命保険会社の支社か本社あてに、書

面を郵送することによって行います。念のためコ

ピーを手元に残しておきましょう。 ●印鑑は申込書に押印したものを使用してください。 ●申し出日は、郵便局の消印をもって判定されます。

クーリング・オフ申し出の記入例

申し込みの取り消しができる期間は、8日以内!

生命保険会社に 書面を郵送しましょう。 ○○生命保険相互(株式)会社御中

私は契約の申込撤回を行います。

平成○年○月○日

契約者 文化千太 被保険者 文化千太 領収証番号 12345678 取扱営業職員(代理店) △△○○

住所 東京都千代田区丸の内3-4-1 氏名 文化千太

生命保険には、申し込みを取り消せる「クーリング・オフ制度」があります。

これは、契約についてじっくり考える機会を提供する制度です。

申し込みを取り消す方法があります。

�

保険料の払い込み

このステップは、 ステップ2の前でも後でも できるんだよ。

申し込みの取り消し(クーリング・オフ制度)ができない場合 ●契約にあたり、生命保険会社が指定した医師の診査を受けた場合

●保険期間が1年以内の契約の場合 など

ステップ

●「第1回保険料充当金」を払い込みます。

申し込みが承諾された場合は第1回目の保険料に充てられ、申し込み

が承諾されない場合は返金されます。

クーリング・オフ制度の取扱いは生命保険会社や商品によって異なりますので、詳しくは生命保険会社に確認しましょう。

8日以内だよ。

25

生命保険の保障の開始にはステップ1~3までの手続きと、生命保険会社の承諾が必要

です。保障の開始時期(責任開始期)はステップ3までの手続きが全て済んだときからと

なります。

生命保険の保障は、「ステップ3」までの手続きが、 全て終わった時から始まります。

�

保険証券の送付

ステップ �

ステップ �

ステップ �

必要な手続きが完了し、生命保険会社が申し込み内容を承諾すると、契約が成立します。

契約が成立すると保険証券が送られてきますので、申し込んだ内容と保険証券の内容が

合っているかどうか確認します。間違っている場合は、すみやかに生命保険会社に連絡

をしましょう。

これは、一例。 生命保険会社が承諾したあとで 保険料を払ったら、 払ったときから保障スタートだよ。

生命 保険会社の 承諾

契約成立! 保険証券の 送付

生命保険会社が 契約を承諾すると、 この3つが全て終わった時点に さかのぼって 保障が始まります。

申込書の 提出

告知 (診査)

保険料の 払い込み

●契約が成立すると保険証券が送られてきます。

必ず内容をチェックしましょう。

ステップ

「責任開始期」について

26

なぜ、生命保険は加入したあとも

見直しが必要なの?

いつ、どんな方法で変えればいいの?

これらを具体的にご説明します。

生命保険は内容を変える必要があるの?

保険証券で保障内容をチェック!

保障の内容を変えるには、どうしたらいいの?

なるほど! コラム 保険料を払い込めなくても、生命保険を続けることができる?

生命保険 チェックシート

1

2

3

27

29

31

37

その 4生命保険は

見直しが必要なの? 編

27

「万一」への備えは、例えばこんなタイミングで見直すとよいでしょう。

就職 結婚 子どもの独立 老後 子どもの誕生 万一に備えて、 子どもの生活費・ 教育費などの お金をさらに多く。

結婚相手のため、 備えるお金を多く。

責任が減った ので、備える お金は少なく。

生命保険 見直しの手順

現在加入している 生命保険の保険証券 を用意しましょう。

保険証券を見ながら、 生命保険チェックシートに 保障内容を書き出して、

整理しましょう。

子どもが

生まれたから、

生命保険も今の

ままじゃだめだよな。

この子の将来も

考えて、備えを

増やさないとね。

1 生命保険は内容を変える 生命保険は見直しが必要なの? 編

保険証券の見方は

チェックシートは

P29

P61

加入したときはピッタリだった生命保険も、生活環境が変わると

過不足がでてきます。

生命保険がいざというときにキチンと役立つよう、暮らしの変化に あわせて見直すことが大切です。

保障額

生命保険の 見直しは、 こんな手順で 行います。

周りに入院する人が

増えてきたし、

介護も

気がかりね。

28

「病気・ケガ」や「介護」の保障は、例えばこんな点を考えて見直すとよいでしょう。

生命保険チェックシートの 記入見本については、 P37をご覧ください。

過不足などの 課題がわかったら、 どのような方法で

変えるか 検討しましょう。

生命保険会社に 連絡し、

変更の手続きを 行いましょう。

まずは、 今の保険の内容を 確認しよう!

歳をとって、

病気やケガが

心配に

なってきたなぁ。

必要があるの?

変更方法は

●受け取れる金額は?

公的保障などの不足分を補うのが生命保険の役割ですので、健康保険など公的保障のしく

みが生命保険の加入時と大きく変わっていれば、受け取れる金額も見直す必要があります。

●保障の期間は?

年齢を重ねるほど、「病気・ケガ」による入院や「介護」を必要とする可能性が高まります。現

在加入している生命保険でいつまで保障が続くのかを確認し、不足する期間があれば見直し

をするとよいでしょう。

P31~36

ポイント

ポイント

ポイント

29

2 保険証券で保障内容をチェ 生命保険は見直しが必要なの? 編

保険証券だけでは内容がわからないときや詳細を知りたいときは、 また、生命保険会社、営業職員、保険代理店などに説明を求める方

主契約の終身保険と定期保険特約からは、

「万一」のときに死亡保険金を受け取れます。

疾病入院特約と災害入院特約をつけているので、

「病気・ケガ」にも備えています。

「どんなとき」受け取れる? 1

「万一」の場合、終身保険から400万円、

定期保険特約をつけている間は

特約から4,000万円の

合計4,400万円を受け取れます。

「病気・ケガ」の場合、

入院1日につき5,000円を受け取れます。

「いくら」受け取れる? 2

「万一」の保障は終身保険で一生涯備えています。

定期保険特約は60歳になるまで自動更新できます。

「病気・ケガ」の保障は60歳になるまでです。

「いつまで」保障される? 3

生命保険証券イメージ

証券番号 第0 1 2 3 4 5 6 7 8 9号

5年ごと利差配

保険契約者

主契約・特約名

経過年数

1年

2年

3年

4年

10年

保険金額・給付金額

◆◆ 契約内容欄 ◆◆

文 化 千 太 様

文 化 千 太 様

文 化 花 子 様

昭和39年2月1日生 男性 契約年齢40歳

死亡保険金受取人 保険契約者印

主契約 定期保険特約 災害入院特約 疾病入院特約

死亡保険金額 死亡保険金額 災害入院給付日額 疾病入院給付日額

◆◆ その他の内容欄 ◆◆

被保険者

受取人等

生命保険を見直す場合には、いま加入している保険の内容を、

保険証券でよく確認することが大切です。

保険証券のチェックポイントは、下の例を参考にしてください。

また、P61にチェックシートも用意しました。記入例(P37)を参考に整理してみ

ポイント

30

ック!

「ご契約のしおり・約款」や「契約概要(設計書・提案書)」などの資料もあります。 法もあります。

毎月の保険料は29,851円です。

契約して10年経つと定期保険特約の更新を迎え、

同じ内容で更新すると、保険料率が変わらなければ、

毎月42,931円です。

この契約の保険料の払い込みは20年間ですから、

60歳になるときに払い込みが終わります。

「保険料の負担」は大丈夫? 4

A

保険証券には 一般的にこんなことも書かれています。

ここにも注意!

契約を結んで保険料を払い込む契約者(保険契約者)、保険の対象になっている被保険者と、保険金などの受取人が書かれています。

保険契約者、被保険者、受取人等

B配当金の受取方法です(P40参照)。 配当金支払方法

C解約したときに払い戻される解約返戻金の額です。表示は経過年数ごとの金額で、契約者が生命保険会社に照会すると正確に教えてくれます。

解約返戻金額

当付終身保険

経過年数

15年

40年

45年

50年

77,200円

216,400円

372,000円

518,700円

1,431,300円

2,204,250円

3,615,200円

3,727,200円

3,816,000円

解約返戻金額 解約返戻金額

保険期間

保険料内訳

契約日(始期) 主契約保険料払込期間 保険料払込方法 配当金支払方法

2004年2月1日 (平成16年)

20年 口座月払 積立

毎回払込保険料合計額 うち主契約保険料 うち特約保険料

終身 10年間 50歳まで 60歳まで自動更新 20年間 60歳まで 20年間 60歳まで

4,000,000円 40,000,000円

5,000円 5,000円

解約返戻金額について

13,296円 16,555円

◎毎回払込保険料の変動について 2014年2月1日から10年間 42,931円 ※上記保険料は、保険料率の変更があれば変わります。

29,851円

保険証券は、 生命保険会社によって 書式は違うけど記載している 項目はだいたい一緒だよ。

ましょう。

31

「転換」は、今の車を下取りに出して、新しい車を買う方法に似ています。

これを、生命保険に当てはめて考えると…。

今の車

今の車を下取りに出して、

今の保険を下取りに出して、

新車代の一部に充てる。

新しい保険の一部に充てる。

保険料を 払い込む 部分

今の保険

●生命保険の場合、下取りに出すのは、今の保険の「積立部分」や「積立配当金」です。 ●今の保険は、下取りに出したら、消滅します。

●まったく新たに契約するよりは、保険料負担が軽減されます。 ●主契約と特約の組み合わせや保障額、保険料の額、払込方法、保険期間および保険料の払込期間、配当方法など、総合的に変更できます。

新しい保険

新しい車 新しい車

転換 という方法があります。

今の生活に合わせて、

生命保険の内容を大幅に変えたいんだけど…。

3生命保険は見直しが必要なの? 編

保障の内容を変えるには、「今と違う生命保険に加入し直す(P31~32、35)」、

「今の生命保険を続けながら見直す(P33~34)」という2つの方法があります。

それぞれのしくみや注意点を知り、よく検討して選びましょう。

保障の内容を変えるには、

「転換」は今の保険を下取りに出して新しい保険を 買う方法なんだけど、単純に新しい保険を買うわけじゃないんだ。 いろんな注意点があるから、右のページをよ~く確認してね!

32

例えば、貯蓄性の高い保険から保障性の高い保険へ転換する場合、保障内容が充実しても積立部分は減ることがあります。転換前と転換後で保障内容・積立部分がどのように変わるのか、よく確認し納得したうえで契約することが大切です。

特別配当(長期継続した保険が支払対象)を受け取る権利は、今の保険の継続期間と通算され、新しい保険に引き継がれます。なお、通常の配当は、転換(下取り)価格に充当されます。

生命保険会社は転換制度の利用を勧める場合、転換以外の方法や転換した場合の新旧契約の内容比較などについて、書面を用いて説明することが義務づけられています。わからない点は、生命保険会社、営業職員、保険代理店に説明を求めるなど、よく内容を確認する必要があります。

新しい車

「転換」するときには、こんなことに 注意しよう! 転換前と転換後で保障内容・積立部分がどのように変わるのか、しっかりチェック!

生命保険会社によっては、新しい保険の保険金額が今の保険の保険金額を下回らないことなどの基準を設けている場合があります。

生命保険会社によって取扱基準が異なります。

同じ生命保険会社でなければ利用できません。なお、転換できない保険種類があったり、転換を取り扱わない生命保険会社があります。

特別配当を受け取る権利は、新しい保険に引き継がれます。

転換時の予定利率が今の保険の予定利率(P39参照)よりも下がる場合などです。現在は、予定利率が低く設定されているため、転換すると予定利率が下がるケースが多くなっています。

保険種類などによっては保険料が上がることがあります。

保険料は転換するときの年齢や保険料率で計算されます。

告知または診査が必要です。

どうしたらいいの?

33

あと、新しい保障も 加えたいのよねぇ。

「万一」の 備えを

多くする特約

「病気・ケガ」 に備える特約

「介護」に 備える特約

今の生命保険にプラスして、 新しく生命保険に入る方法です。

今の生命保険を続けながら、

いざというときの受け取り額を 増やしたいんだが。

「特約の中途付加」をするときには、こんなことに注意しよう!

さまざまな生命保険会社・保険商品の中か

ら、不足分を補うものを選んで加入します。

生命保険会社・保険商品によって加入でき

る保険金などの最低額が違うので、不足分

を補う最適なものを選びましょう。

今の生命保険に特約を つける方法です。 例えば、「万一」に備えて加入し

ている生命保険に、「万一」に備

える特約をプラスして保障され

る金額を増やす、「病気・ケガ」

の特約をプラスして、保障の幅を

広げるといった目的でこの方法

を用います。比較的小口の保障

額で中途付加できます。

つけられる特約(例)は…

追加契約

特約の中途付加 という方法があります。

中途付加にあたって、告知または診査が必要です。特約の保険料は、一般的に中途付加するときの年齢や保険料率で計算されます。

家族の

「病気・ケガ」も 保障する特約

3生命保険は見直しが必要なの? 編

という方法があります。

34

主契約や特約の 保障額を減らす方法です。 これにより保険料が 安くなります。

今の生命保険を続けたまま、

保障を減らしたいんだけど…。

保障の一部を解約したものとして取り扱われる

ため、「解約返戻金(解約したときに返ってくる

お金)」が受け取れる場合もあります。

「特約の解約」をするときには、こんなことに注意しよう!

「減額」するときには、こんなことに注意しよう!

特約を解約する方法です。 これにより解約した特約分の 保険料が安くなります。

必要性の低い特約を解約しましょう。

解約した特約に解約返戻金があれば、

受け取れます。

減額 という方法があります。

特約の解約 という方法があります。

特約の種類によっては、1つの特約を解約すると、続けたい特約も解約になる場合もあるので生命保険会社に確認しましょう。

主契約を減額した場合、特約の保険金や給付金も減ることがあるので生命保険会社に確認しましょう。

受け取れる 保険金など 払い込む保険料

35

解約したことを、 後悔しないよう、 これらの注意を よく読んでね!

注 意

�

解約して新しい生命保険へ…。

そんなときは、十分な注意が必要です。

契約してから短期間で

解約した場合、解約返戻

金はまったくないか、あっ

てもごくわずかです。

注 意

�

一度解約した生命保険は、

元に戻りません。

注 意

�

健康状態によっては、新

しい生命保険を契約で

きなかったり、保険料の

割増や身体の一部を保

障しないなど特別条件

つきでの契約になるこ

とがあります。 注 意

�

新しい生命保険を契約す

るときに予定利率(P39参

照)や年齢などが変わって

いると、保険料率が引き上

げられる(保険料が割高に

なる)ことがあります。

注 意

�

解約の手続きには所定

の書類の提出が必要です。

口頭での申し出などでは、

解約の手続きとみなさ

れません。

「解約」とは、生命保険をやめてしまうことで、保険契約を結んでいる契約者の意思で自由にできます。解約や減額をして、新しい生命保険を契約するという見直しの方法もありますが、次のような点に注意しましょう。

3生命保険は見直しが必要なの? 編

解約や減額をして新しい生命保険を契約しようとするときは、現在の契約内容を変更して続ける方法とどちらが自分に合うかを十分確認し、慎重に判断してください。

36

ほとんどの場合、 保障額が下がるよ! 保障が減っても 続けたい人に おすすめ!

保険料の払い込みを中止して、解約返戻金で、 保険期間が同じ生命保険を買う方法です。

なお、払済保険や延長(定期)保険に変更したあと一定期間内(3年など)であれば、 元の保障内容に戻せることがあります。これを「復旧」といいます。

「払済保険」や「延長(定期)保険」にするときは、こんなことに注意しよう!

変更後の保険には加入した

ときの予定率(P39参照)が

適用されます。

払済保険 に変更する方法があります。

保険料の払い込みを中止して、解約返戻金で、 保険金額が同じ生命保険を買う方法です。

積み立てられているお金が

多いと今の保険の満期まで

保障が続き、満期保険金を

受け取れます。

延長(定期)保険 に変更する方法があります。

今の保険についていた特約は、原則としてなくなります。

解約返戻金が少ない場合、変更できないことがあります。

払い込む保険料を減らして続けるなら「減額」(P34参照)、払い込みが一時的に難しいなら「保険料の自動振替貸付」(P41参照)という別の方法もあります。どの方法がよいか検討しましょう。

保険料を払い込み続けていくのが難しくなったときは、 払い込みを中止しても生命保険を有効に継続する方法があります。

保険料を払い込めなくても、 生命保険を続けることができる?

保障額

契約 満期など 保険料払い込み中止

今の保険変更後の保険 同じ保険期間

ほとんどの場合、 保険期間が短くなるよ! 保障を減らさず、 ちょっとでも続けたい人に おすすめ!

保障額

契約 満期など 保険料払い込み中止

今の保険変更後の保険 同じ保険金額

37

生命保険 チェックシート

記入用の 「生命保険 チェックシート」は、 P61にあるよ。この例を参考に、 あなたも書き込んでみてね!

万一のときはOK? 病気・ケガのときはOK? 老後はOK? 介護のときはOK?

このようなシートで保険証券の内容を整理して、下のチェック1~4のポイントをチェック! 過不足などの課題がないか確認しましょう。

チェック

1 お金の面で不安なことが起きたとき、きちんと保障されますか?

保険金額・給付金額・年金額はOK? チェック

2 受け取れるお金はあなたに必要な額になっていますか?

保障の期間はOK? チェック

3 保障は必要な期間をカバーしていますか?

保険料はOK? チェック

4 今もこれからも、払い込める額の保険料ですか?

生命保険

保険料

介護

老後

月払 ・ 半年払 ・ 年払 月払 ・ 半年払 ・ 年払 月払 ・ 半年払 ・ 年払

円 歳~ 歳まで

円 円

年 額 一時金

歳~ 歳まで 円 円

年 額 一時金

歳~ 歳まで 円 円

年 額 一時金

歳~ 歳まで

円 歳~ 歳まで

円 歳~ 歳まで

円 歳~ 歳まで

円 歳~ 歳まで

円 歳~ 歳まで

円 歳~ 歳まで

円 歳~ 歳まで

円 歳~ 歳まで

万円 年 額 歳~ 歳まで受取

万円 年 額 歳~ 歳まで受取

万円 年 額 歳~ 歳まで受取

万円 年 額 歳~ 歳まで受取

ケ ガ

円 日 額 歳~ 歳まで 円 日 額

歳~ 歳まで 円 日 額

歳~ 歳まで 円 日 額 歳~ 歳まで

病 気

円 日 額 歳~ 歳まで 円 日 額

歳~ 歳まで 円 日 額

歳~ 歳まで 円 日 額 歳~ 歳まで

災害死亡

普通死亡

医療(入院)

万

一(死亡) 歳~ 歳まで

万円

歳~ 歳まで 万円

歳~ 歳まで 万円

歳~ 歳まで 万円

歳~ 歳まで 万円

歳~ 歳まで 万円

歳~ 歳まで 万円

歳~ 歳まで 万円

歳~ 歳まで 万円

歳~ 歳まで 万円

歳~ 歳まで 万円

歳~ 歳まで 万円

保険種類

会社名

保険種類

会社名

合計 過不足などの課題 (備考)

例:P29の保険証券を参考にした場合

加入している生命保険は、あなたにピッタリですか!?

38

保険料と配当金のしくみや、

保険金などを受け取る手続き、etc…。

これから生命保険に加入する人も、

もう加入している人も、

ぜひ知っておきたい大切な話がいっぱい。

この章でまとめてご説明します。

その 5その他知っておきたい大切なこと 編

「保険料」と「配当金」のしくみは? なるほど! コラム

配当金のない年が続く契約の保険料は?

保険料の払い込みができなかったらどうなるの?

姓や住所が変わったときは、生命保険会社に申し出をしましょう。

保険金や給付金などを受け取る手続きや留意点は?

生命保険をかけると「税金」が安くなるの?

生命保険から受け取るお金に「税金」はかかるの?

生命保険会社の経営状況を知るには?

生命保険についての相談は、どこにすればいいの?

1

2

3

4

5

6

7

8

39

41

42

43

45

46

47

48

予定死亡率 契約の期間中に、亡くなる人は どのくらいか。

予定事業費率 生命保険会社の

経費はどのくらいか。

実際の保険料は、3つの「予定率」をもとに決められます。

予定利率 資産運用をして、得られる収益は どのくらいか。

「配当金」は、毎年の決算の 結果によって変わるんだよ。

契約時に見込まれた「予定率」と「実際の率」に、差が生じることがあります。

多くの人があらかじめ保険料を払い込み、助け合うしくみの生命保険。

保険料は、将来についての見込みをもとに加入者ごとに決められ、

公平に負担し合います。配当金は、見込みと実際の差により生じるいわば

「保険料のおつり」で、毎年必ず受け取れるわけではありません。

保険料を決める予定率と、実際の率との差による「余り」があれば、「余り」をもとに「配当金」が契約者に返されます。

運用環境の悪化などにより、「余り」がないと、配当金はゼロになります。

それぞれの契約者が受け取る配当金の額は、保険種類など契約内容によって異なります。

はい、どうぞ。

39

1その他知っておきたい大切なこと 編

保険料 と 配当金 のしく

配当金は、保険料の事後精算として受け取れるものです。 預貯金の利息(あらかじめ約束された利率をもとに受け取れるもの)とは意味が異なります。

設計書・提案書に配当金が書かれている場合、その金額は保証されたものではありません。直近の決算による配当率などがそのまま続くと仮定して計算された試算値です。

●保険料は、契約する人全体で「払い込む保険料の総額・運用収益」と 「受け取る保険金などの総額・生命保険事業の運営経費」、 つまり収支が等しくなるように決められます。

●性別や年齢に応じた亡くなる確率などを用いて、それぞれの契約者の保険料負担が公平になるように保険料の金額が決められます。

●

●

40

みは?

配当金の受取方法(例) 配当金の受取方法は、加入時に決めます。生命保険の種類によっては、受取方法が決まっていて選択できない場合もあります。

配当金をすぐに受け取らず、生命保険会社の定める利率で生命保険会社に積み立てておく方法です。

積立 配当金を一時払の保険料として生命保険を買い増しし、保障額を増やしていく方法です。

買増

生命保険には、配当金のある保険(有配当保険)と、 配当金のない保険(無配当保険)があり、配当金のある保険は、 主に2つのタイプに分かれます。

配当金のある保険

有配当保険 はじめから配当金を支払わないことにし、保険料を安くした保険

無配当保険

3つの「予定率」(左記参照)をもとに立てた予測と、実際の率との差によって「余り」があった場合に、毎年配当金を受け取れる生命保険。通常、配当の対象になるのは契約後3年目からです。

3利源配当タイプ 「予定利率」だけをもとに立てた予測と、実際の率との差によって「余り」があった場合に、配当金を受け取れる生命保険。通常、「余り」があれば契約後6年目から5年ごとに配当金を受け取れます。

利差配当タイプ

¥ 配当金分

もとの 保障額

配当金で買い増しされる保険金や年金の額も、保証されたものではありません。 配当金で買い増しされる保険金や年金は「増加保険金、ボーナス、増額年金、増加年金」などと呼ばれます。

設計書・提案書に記載された金額は直近の決算による配当率などがそのまま続くと仮定して計算された試算値です。基本年金などの契約時に受け取りが決まっている金額と、増額年金などの配当によって増減する金額に分けて、両方を確認しましょう。

例えば、過去の予定利率が高い契約では、配当金のない年が続く場合があります。●予定利率が高い場合、もともと運用収益が多く見込まれており、昨今の運用環境では実際の運用収益が見込みを上回りにくい状況が続いています。 ●その一方、運用収益が多く見込まれていたぶん保険料の割り引き幅が大きく、保険料負担が抑えられている契約といえます。

配当金のない年が続く契約の保険料は?

41

すぐに保障がなくなるわけではありません。「払込猶予期間」内に払い込むか、

「自動振替貸付」で有効に継続することができます。

2その他知っておきたい大切なこと 編

保険料の払い込みが できなかったらどうなるの?

払込猶予期間内に保険料を払い込めない場合、生命保険会社が解約返戻

金の範囲内で保険料を立て替え、契約は続きます。この制度を「自動振

替貸付」といいます。立て替えられた保険料には所定の利息がかかります。

保険料の「払込猶予期間」内に払い込めず、さらに「自動振替

貸付制度」を利用できなかった場合、契約の効力はなくなっ

てしまいます。

それでも保険料を払い込めないと、 契約の効力はなくなってしまいます。

払込期月を過ぎても、その後に「払込猶予期間」という

ものがあり、その期間は払い込みを待ってくれます。

すぐに契約がなくなる わけではありません。

復活するためには、失効していた間の保険料と、利息(保険会社によって異なる)を払い込まなければなりません。さらに、健康状態についての告知または診査が必要です。

3年など一定期間内なら、「復活」により契約を元に戻せる場合があります。

払込猶予期間

例えば、 保険料が「月払」の場合

払込猶予期間 自動振替貸付

失効

払込期月の翌月1日から 末日まで

解約返戻金の範囲を超えると、 保険料は立て替えてもらえなく なるよ、気をつけて!

●この制度を利用できない生命保険商品もありますので、確認してください。

万一の場合でも、 保険金が受け取れなく なっちゃうよ。

●

保険料の払い込みが できなかったときの流れ

契約日4月10日・月払/ 5月分保険料の例

4/10

契約日 払込期月 払込猶予期間 自動振替貸付で保障が継続 もしくは失効

5/1 5/10 5/31 6/1 7/1 8/1

解約返戻金がある生命保険なら、 生命保険会社が自動的に立て替えます。

42

3その他知っておきたい大切なこと 編

姓や住所が変わったときは、 生命保険会社に 申し出をしましょう。

手続きの方法や 必要な書類などについては、 生命保険会社に 問い合わせてみてね。

●

ご存知ですか? 生命保険会社からはお金を借りることもできます。【契約者貸付について】 解約返戻金の7~9割などの範囲内で、お金を借りることができます。返済

はいつでもできますが、生命保険会社が定めた利息がかかります。もしも、返

済をしないまま満期を迎えたり、被保険者が亡くなると、満期保険金・死亡保

険金から借りたお金と利息が差し引かれます。

住所が変わった

受取人を変えたい

名字が変わった・印鑑が変わった

勤務先を退職した

申し出が必要な、主な場合

申し出をしないと、生命保険会社からの重要な通知が届かないことになります。

*被保険者の同意が必要です。

結婚や離婚などで改姓したときには、忘れずに申し出ましょう。

保険料を給与引き去りの団体扱で払い込んでいた場合は、口座振替扱などに変更しましょう。

結婚したときなど、必要に応じて変更しましょう。ただし、保険金などを受け取る事態の発生後は変更できません。

子どもが独立したときなど、必要に応じて契約者を変更することができます。*被保険者および生命保険会社の同意が必要です。

契約者を変えたい

●この制度を利用できない生命保険商品もありますので、確認してください。

次のようなときには、生命保険会社に申し出てください。

お金を借りることが できるのは、解約返戻金が ある生命保険だよ。

生命保険会社から

必要書類などの案内が届く

43

請求忘れを防ぎましょう。 保険証券を用意して おくとよいでしょう。

重要

「亡くなった」「入院・手術した」などの 事態が発生!

契約者または受取人が 生命保険会社へ連絡

保険金などの受け取り手続きの流れ

4その他知っておきたい大切なこと 編

保険金や給付金などを受

生命保険会社に連絡してください。手元に保険証券を用意すれば、よりスピーディに、正確に、話がすすみます。保険証券を紛失してしまった場合には、生命保険会社に被保険者の名前と生年月日などを申し出れば調べてくれます。

受け取りについては、次の点に留意しましょう 支払い事由、請求手続き、保険金・給付金などを受け取れる場合または受け取れない場合については、「ご契約のしおり・約款」・ホームページ・請求手続き等に関するガイドブックに記載されていますので、確認しましょう。 保険金・給付金などの支払い事由に該当した場合、すみやかに生命保険会社の担当者、最寄りの営業所、支社または本社のコールセンターに連絡しましょう。 生命保険会社からの手続きに関するお知らせなど、重要な案内が届かないことがありますので、契約者の住所などを変更したら必ず生命保険会社に連絡しましょう。 保険金・給付金などの支払い事由に該当した場合、契約している内容によっては複数の保険金・給付金などを受け取れることがありますので、よく確認しましょう。 指定代理請求制度を利用できる場合には(次ページ参照)、指定代理請求人に対して、支払い事由や代理請求できることを説明しておきましょう。

保険の対象になっている

被保険者が「亡くなった」「入院・手術した」など…。

「受け取れるかな?」と思ったら、生命保険会社に

連絡しましょう。

保険金などを受け取れる事態が起こっても、気づかなかった・忘れていたなどの理由から、受け取れないこともあります。 請求忘れを防ぐためには、どんなときに保険金などが受け取れるか「約款」などで確認しておくことが大切です。

生命保険会社が支払いの可否を判断

44

請求には、さまざまな 書類が必要です。

およそ1週間くらいで 支払われます。

受取人が 請求書類を生命保険会社に提出

保険金などの 受け取り

指定代理請求制度はどんな内容なの?

「入院給付金」や「手術給付金」、「特定疾病保険金(P54)」、「リビ

ング・ニーズ特約保険金(P59)」などは被保険者が受取人です。左

の例のような特別な事情で被保険者が請求できないときは、あらか

じめ指定した代理人が被保険者に代わって請求できる「指定代理請

求制度」の取り扱いが増えています。契約者が被保険者の同意を得

て、契約時や契約後に指定代理請求人を指定します。

※契約に「指定代理請求特約(P59)」をつけて代理請求人を指定する取り扱いが一般的です。

例えばこんなときに活用できます。

事故や病気などで 寝たきり状態となり、 意思表示 できない場合

け取る手続きや留意点は?

保険金などの請求書はもちろん、戸籍謄本や住民票、印鑑証明、医師の診断書、死亡診断書など、生命保険会社からの案内にしたがい、必要な書類を用意しましょう。わからないことがあれば、生命保険会社に聞きましょう。※一般的に入院給付金や手術給付金の受取人は、被保険者と定められています。

本社に請求書類が到着してから1週間くらいで支払われます。書類に不備があったり、保険金などの支払いに関して事実の確認が行われる場合は、そのぶん遅れることがあります。

「ガン」等の病名や 余命6カ月以内であることが本人に 告知されず、家族のみが知っている状態

生命保険文化センターでは、保険金・給付金の請求・受取りにあたって、知っておいていただきたいことをホームページ(http://www.jili.or.jp/)に掲載しています。

「保険金・給付金の請求から受取りまでの手引」も読みましょう

「保険金・給付金の請求から受取りまでの手引」の掲載内容 ●生命保険会社に連絡しましょう(生命保険会社の連絡先一覧) ●請求から受取りまでの流れを確認しましょう ●保険金・給付金の内容や受取れる場合・受取れない場合を確認しましょう

●請求もれがないように、しっかり確認しましょう ●「指定代理請求人」などによる請求ができる場合があります

など

45

5

●● ●

その他知っておきたい大切なこと 編

生命保険をかけると 税金 が安くなるの?

保険金の受取人が契約者、または配偶者、その他の親族である生命保険が対象。財形保険、保険期間が5年未満の貯蓄保険、団体信用生命保険などは対象外です。

以上は2009年6月現在の内容です。2012年以降に結ばれた契約に対しては、「介護医療保険料控除」を加えた3つの保険料控除制度に変わり、各控除の最高額は所得税について40,000円(合計120,000円)となる予定です。

一般の生命保険料控除の対象は?

手続きをしないと 控除されないから 注意!

「一般の生命保険料控除」、 「個人年金保険料控除」とも、 計算式は同じだよ!

「所得税」の控除額

年間払込保険料 控除される金額

25,000円以下 年間払込保険料の全額

50,001円~ 100,000円

年間払込保険料の1/4 +25,000円

25,001円~ 50,000円

年間払込保険料の1/2 +12,500円

100,001円~ 一律50,000円

「住民税」の控除額

年間払込保険料 控除される金額

15,000円以下 年間払込保険料の全額

40,001円~ 70,000円

年間払込保険料の1/4 +17,500円

15,001円~ 40,000円

年間払込保険料の1/2 +7,500円

70,001円~ 一律35,000円

手続きの方法は、職業によって違います。

年間の保険料合計で、控除される金額が決まります。

一般の生命保険 と 個人年金保険 の 保険料控除があります。

保険料払込期間が「10年以上」など一定の条件を満たした個人年金保険が対象。医療関係の特約や変額個人年金保険については、「一般の生命保険料控除」の対象です。

●会社員は、勤務先を通じて年末調整のときに手続きをします。 ●自営業者は、2月16日~3月15日の確定申告のときに手続きをします。 ●会社員・自営業者とも上記の所得税の手続きをすれば住民税の手続きは不要です。

「生命保険料控除」の手続きをすると、

払い込んだ保険料の金額によって、

所得税と住民税の負担が軽減(所得控除)されます。

個人年金保険料控除の対象は?

46

対象になる税金の種類は、契約者・被保険者・受取人の関係などで

決まります。また、税金がかからない保険金などもあります。

その他知っておきたい大切なこと 編

生命保険から受け取る お金に 税金 はかかるの?

6

税金の対象となる保険金など

死亡保険金

受け取るお金の種類

相続税

対象になる税金の種類条件

所得税

贈与税

契約者=受取人の場合

契約者=受取人の場合

契約者=受取人の場合

受取人が契約者以外の場合

受取人が契約者以外の場合

契約者=被保険者の場合受取人が被保険者の法定相続人の場合、非課税(500万円×法定相続人の数)の適用があります。( )

契約者、被保険者、受取人が それぞれ違う場合

満期保険金

所得税

贈与税

A A

A

A

A

A

A

A

A

B

B

B

C

個人年金保険の

年金

所得税(毎年)

所得税

贈与税(受け取り開始時)+

所得税(毎年)

保険料を支払う人

契約者 保険の

対象者

被保険者 お金を

受け取る人

受取人

A A

解約返戻金

税金の対象とならない保険金など

高度障害保険金 特定疾病保険金 リビング・ニーズ 特約保険金 入院・通院・ 手術給付金

介護年金・ 介護一時金

一般的に「贈与税」は 特に高いから受取人を 決めるときは注意しよう!

●所得税の対象になる場合、住民税も課税の対象になります。 ●各種の控除などにより、税額がゼロの場合もあります。 ●一時払で加入する生命保険については、受け取り時に20%源泉分離課税になるものがあります。

祝金・生存給付金

●●

●

47

毎年、生命保険会社が作成している

「ディスクロージャー誌」などで知ることができます。

7その他知っておきたい大切なこと 編

生命保険会社の 経営状況を知るには?

生命保険会社では、「○○生命の現状」などの名称で、毎年ディスクロージャー

誌を作成します。現在では四半期(3カ月)ごとの業績も開示しています。

これらには通常の予測を超えた大災害などに対応できる支払いの余力を

表わすソルベンシー・マージン比率や、保険本業での収益力を表わす基礎

利益など、さまざまな指標が載っています。

は たん

●破綻手続きに際して保険金・年金・給付金などの支払いが一定期間凍結されたり、保険金・年金・

給付金などの支払額が削減されることがあります。

●契約条件変更後の解約返戻金に対して、一定期間、特別な控除を行う制度(早期解約控除)が設

けられることがあります。 詳しくは、生命保険契約者保護機構ホームページ(http://www.seihohogo.jp/)をご覧ください。

ディスクロージャー誌とは?

ディスクロージャー誌は、生命保険各社の本社・支社・営業所・事務所等で閲

覧できます。また、ホームページに掲載している保険会社も増えています。(社)

生命保険協会の本部や全国各地(53カ所)の地方連絡所、(財)生命保険文

化センター、全国の消費生活センターなどでも、閲覧できます。

(社)生命保険協会では、ディスクロージャー誌の見方を解説した「生命保険会社のディスクロージャー 虎の巻」を作り、本部や全国各地(53カ所)の地方連絡所に備え置くとともに希望者に無料配付しています。また、同協会では、ホームページの「各社決算発表資料」コーナーでもディスクロージャー誌について解説しています。

こんな場所で、閲覧できます。

生命保険協会ホームページアドレス http://www.seiho.or.jp/

長いお付き合いになる生命保険。 保険会社のことも、 きちんと知っておかないとね。

「生命保険契約者保護機構」によって、契約は継続されます。

●

●

●

●

●

もしも、生命保険会社が破綻したら、契約はどうなるの?

48

生命保険についてわからないことや、困ったことがあったら

それぞれの相談先に気軽に連絡してください。

8その他知っておきたい大切なこと 編

生命保険についての相談は、 どこにすればいいの?

●

● 電話による相談のほか、文書、来訪についても応じています(無料)。なお、電子メール、FAXでの相談には対応していませんので、ご注意ください。(社)生命保険協会の生命保険相談所では各道府県主要都市53カ所に地方連絡所を設置して相談に応じています。地方連絡所の電話番号は上記の生命保険相談所にお尋ねいただくか、同協会のホームページ(http://www.seiho.or.jp/)をご覧ください。

●

生命保険についての相談や苦情はこちらへ。 一般相談 苦情 受付時間 TEL

(財)生命保険文化センター 生活情報室

(社)生命保険協会(本部) 生命保険相談所

月曜~金曜9:30~16:00(祝日を除く)

月曜~金曜9:00~17:00(祝日を除く)

03-5220-8520

03-3286-2648

●契約時や契約後、不明な点や疑問な点が生じたときには、担当の

営業職員や保険代理店、各生命保険会社の相談窓口(裏表紙参照)

に問い合わせをしましょう。

●個別の契約内容以外の、一般的な生命保険のしくみなどに関する

相談は、「(財)生命保険文化センター」や「(社)生命保険協会の生

命保険相談所」でも受け付けています。

生命保険について、わからないことがあるとき

●営業職員や保険代理店、生命保険会社との間で、何らかの行き違い

などによりトラブルが生じ、生命保険会社と交渉しても解決せず困っ

た場合、「(社)生命保険協会の生命保険相談所」でも苦情の申し

出に応じています。

生命保険会社との間で、トラブルが起きたとき

●苦情などが解決せずに生命保険会社との間の紛争に発展する場合には、「(社)生命保険協会の生

命保険相談所」内に設置されている「裁定審査会」を利用する方法もあります。

●(社)生命保険協会の生命保険相談所が、契約者などからの苦情内容をお受けし、生命保険会社への

解決依頼や和解の斡旋などを行ったにもかかわらず、原則として1か月を経過しても問題が解決に

至らなかった場合に「裁定審査会」に申し立てることができます。裁定に係る費用は無料です。

※(社)生命保険協会は、投資性の強い生命保険(P57参照、これらを特定保険契約といいます)の取引に関する消費者の苦情の解決や、争いのある場合の斡旋を行う認定投資者保護団体です。

一向にトラブルが解 決されないとき

49

巻末資料

生命保険商品を知ろう!

あなたの候補はどれ?

自分に合った生命保険商品がわからない…。

そんなとき、下のチャートで契約のベースになる主契約を探しましょう。

下のチャートは、自分が保険の対象になる被保険者の場合としてみてください。

これらの主契約は、多くの生命保険会社で取り扱われているものです。 これら以外の主契約を取り扱う生命保険会社もあります。

誰のために 保険に入る?

START

家族のため

自分のため

a

b

どんなときの ために用意する?

自分に万一のことが あったとき

子どもの教育費が 必要になったとき

a

b

いつまで備える?

一定の期間でOK

一生涯備えたい

a

b

満期保険金は?

受け取りたい (その分保険料は高くなります)

受け取れなくても よい

a

b

どんな病気に 備える? 病気やケガを幅広く

ガンを重点的に

3大疾病(ガン・急性心筋梗塞・脳卒中)を重点的に

a

bc

どんなときの ために用意する?

病気やケガのとき

介護が必要なとき

老後を迎えたとき

a

bc

をご覧ください こども保険 P54

をご覧ください 介護保険 P54

をご覧ください ガン保険 P53

をご覧ください 医療保険 P53

をご覧ください

終身保険 利率変動型 積立終身保険 変額保険 (終身型)

P52

P55

P55

をご覧ください

養老保険 変額保険 (有期型)

P52

P55

定期保険 収入保障保険

P51 P51

をご覧ください

をご覧ください

特定疾病保障 保険 P54

をご覧ください

個人年金保険 変額個人年金保険

P53

P56

b

b

b

b

a

a

a

a

b a

a

c

b

c

このチャートを使えば、 あなたに合う 保険の種類が、 だいぶしぼられるよ!

●●

50

各主契約の名称は、おおむね各社で共通していますが、同じ名称でも生命保険会社によっては、

しくみや保障内容が違うこともあります。詳しくは各生命保険会社に確認しましょう。

主な特約の概要は、P59を参照してください。

主な主契約の内容はP51~P56で紹介しています。

なお、例えば、「万一のことがあったとき」と「病気やケガになったとき」など、2つ以上の保障が

必要な場合には、次のような加入方法があります。

死亡保障のあるものについては、所定の高度障害状態になったときに死亡保険金と同額の高度障害保険金を受け取れます。通常、この保険金を受け取った時点で契約は消滅します。

●主契約と特約の組み合わせについては、P15参照。●「女性向け」「独身向け」などとして、はじめから特約つきで販売されている生命保険商品もあります。商品パンフレット等の記載以外の内容で加入できる場合がありますので、別の特約も加えたいなどの希望は生命保険会社に伝えてみるとよいでしょう。

「主契約」のしくみ図などの見方は? P51~P56

【主契約のしくみ図・名称の見方(終身保険の例)】

主契約の候補を見つけたら、該当ページで内容確認を。

●複数の主契約に加入する方法 ─ この場合、複数の生命保険契約を結びます ─

●主契約に特約をつけて加入する方法 ─ この場合、生命保険会社1社と1つの生命保険契約を結びます ─

は、 将来の保険金・給付金や年金の支払いに備えて 積み立てられる部分をあらわしています。

ココが この形なら、 一生涯(終身) 保障が続く 契約です。

高さは、保険金額などの 受け取り額です。

長さは、保障が続く期間 (保険期間)です。

●名称に(定期型・終身型)とあるものは…

定期型:一定の保険期間を定めたタイプ 終身型:保険期間が一生涯のタイプ の2種類があります。

万一に備えるための 主契約

万一に備えるための 主契約

病気やケガに備えるための特約 (自分で特約を選んでつけます)

病気やケガに備えるための 主契約

実際に生命保険商品を決めるときには、P57などもチェックしてみましょう。

1,000万円 2,000万円

51

主な「主契約」のご紹介

どれにしようか迷ったら?

「万一」に備える保険

生命保険の「主契約」には、このような種類があります。

定期保険

●一定の保険期間内に死亡した場合、死亡保険金を受け取れます。 ●満期保険金はありません。 ●保険期間中、どの時点で死亡しても死亡保険金が同額のタイプ(上の図)が一般的です。 ●保険料は変わらずに年々保障が増えていく「逓増定期保険」や、逆に保障が減っていく「逓減定期保険」もあります。

契約 満期

死亡保険金

保険料払込期間 契約 満期 死亡

年金

保険料払込期間

一定期間内に死亡した場合、 保険金を受け取れます。

収入保障 保険

●一定の保険期間内に死亡した場合、受取人が年金を毎年または毎月受け取れます。 ●年金の受け取りは、①死亡時から保険期間の終わりまでと決まっているものと、②死亡時から10年間などと決まっているものがあります。①の場合、最低5年など受け取りの保証があります。

一定期間内に死亡した場合、 定期的に年金形式で保険金を受け取れます。

*図は、保険期間の終わりまで年金を受け取るタイプです。

生命保険選びに悩むAさんに、ほけんくんがアドバイスします。

Aさん(40歳)の生命保険に対する希望 【予算】毎月1万円 【保険料の払い込み】60歳まで

万一のとき、家族にできるだけ多くの お金を残したいんだけど、 どの生命保険がいいのかな?

それなら、「定期保険」が おすすめだよ。

養老 保険

終身 保険

定期 保険

万一のことがあったとき受け取れるお金の比較 40歳男性が20年間に月1万円ずつ保険料を払い込む場合。

養老保険

終身保険

定期保険

終身保障なので60歳以降も 保障が続く

「定期保険」は、少ない保険料で 多くの保険金を用意できる「保障機能」に優れているんだ。

Aさんが考える 生命保険の 候補

てい

ぞう ていげん

236 万円

305 万円

2,160万円

ほけんくんの生命保険ファイル

200万円 100万円

52

契約 満期

死亡保険金 満期 保険金

保険料払込期間 契約 払込満了

終身 死亡保険金

保険料払込期間

養老保険

●保険期間中に死亡した場合には、死亡保険金を受け取れます。 ●生存して満期を迎えると満期保険金を受け取れます。 ●死亡保険金と満期保険金は同額です。

一定期間内に死亡してもしなくても、 必ず保険金を受け取れます。

終身保険

●死亡した場合に死亡保険金を受け取れます。 ●一生涯保障が続きます。 ●保険料を一生涯払い込むもの(終身払い込みタイプ)と、一定年齢もしくは一定期間まで払い込むもの(有期払い込みタイプ、上の図)があります。

一生涯保障され、 何歳で死亡しても保険金を受け取れます。

う~ん、でも無事に 満期を迎えたら、 お金は戻らないんでしょ?

う~ん、どうやって選んだらいいのか 分からなくなっちゃったよ。

図でもわかるように、毎月1万円ずつ保険料を払い込んでも、 保険の種類が異なると、受け取れる死亡保険金額や満期保険金額は大きく異なるんだ。 月々に払い込む保険料の限度もあるし、 まずは、優先度の高い保障を準備するのはどうかな。

60歳まで払い込んで 何も残らないのは嫌だなぁ。

お金が戻ってくる保険が いいなら、「養老保険」は どうかな?

60歳時に受け取れるお金の比較 40歳男性が20年間に月1万円ずつ保険料を払い込む場合。

養老保険

終身保険

定期保険

「養老保険」は、 60歳まで生きれば 死亡保険金と同額の 満期保険金を 受け取れるんだ。

満期 保険金は ない

60歳時に解約した 場合の解約返戻金

満期保険金としての受け取り額

「終身保険」なら60歳以降に保障を 続けることもできるし、解約して 解約返戻金を受け取ることもできるよ。

※各生命保険会社によって最低取扱金額が異なるため、保険料1万円では契約できないケースもあります。 ※この試算は、ある生命保険会社の5年ごと配当保険の例です。なお、配当金は考慮していません。

「終身保険」も、解約したときに解約返戻金が戻ってくるよ。どちらも、「貯蓄機能」のある保険なんだ。預貯金のように「預けたお金が増えて戻ってくる」とは限らないけどね。

236万円

226万円

53

年金の受取方法はいろいろあるんだ。 主なものを紹介するね。

保証期間中は生死に関係なく年金が受け取れ、 その後は被保険者が生存している限り終身に わたり年金を受け取れます。 保証期間がないものもあります。

保証期間付終身年金

生死に関係なく契約時に定めた一定期間 (10年、15年など)、年金を受け取れます。

確定年金

夫婦いずれかが生存している限り年金を 受け取れます。

夫婦年金

保証期間中は生死に関係なく年金を受け取れ、 その後は契約時に定めた年金受取期間中、 被保険者が生存している限り年金を受け取れます。 保証期間がないものもあります。

保証期間付有期年金

ほけんくんの

●契約時に定めた年齢から年金を受け取れます。 ●年金を受け取る期間は、一定期間や、一生涯にわたるものなど、種類はさまざまです。 ●年金の受取開始前に死亡すると、それまでに払い込んだ保険料程度の死亡給付金を受け取れます。

契約 年金受取開始

死亡給付金

保険料払込期間 年金受取期間

所定額の年金を受け取れます。

年金の受取期間は、一定期間や一生涯などから選べます。

「病気・ケガ」に備える保険

「老後」に備える保険

医療保険(定期型・終身型)●病気やケガで入院したり、所定の手術を受けたときに、給付金を受け取れます。 ●死亡したときに死亡保険金を受け取れるものもありますが、金額は少額です。

ガン保険(定期型・終身型)●ガンにより入院したり、所定の手術を受けたときに、給付金を受け取れます。 ●死亡したときに死亡保険金を受け取れるものもありますが、金額は少額です。 ●ガンと診断されると給付金を受け取れるものや、退院後に給付金を受け取れるものもあります。 ●ガンの種類によっては、給付の対象外になることがあります。 ●一般的に契約日から90日などの待ち期間があり、この期間中にガンと診断されても保障の対象にはなりません。

病気・ケガで入院や手術をしたとき 給付金を受け取れます。

ガンで入院や手術をしたとき 給付金を受け取れます。

*図は10年確定年金の例

年金

個人年金保険

54

契約 満期 保険料払込期間

こども保険 ●子どもの入学や進学に合わせて祝金(生存給付金)や満期保険金を受け取れます。 ●親などの契約者が死亡した場合、その後の保険料払い込みが免除されます。さらに、満期まで育英年金を受け取れるタイプもあります。 ●保障の対象になっている子どもが死亡した場合、死亡給付金を受け取れますが、金額は少額です。

親に万一のことがあっても教育費などを準備できます。

満期保険金祝金 祝金 祝金

「こども」のために備える保険

「介護」に備える保険

特定疾病保障保険(定期型・終身型)●3大疾病(ガン・急性心筋梗塞・脳卒中)で所定の状態になったとき、特定疾病保険金を受け取れます(この時点で契約は終了します)。 ●特定疾病保険金を受け取ることなく死亡したときは、死亡保険金を受け取れます。 ●満期保険金はありません。 ●ガンの種類によっては、給付の対象外です。

介護保険(定期型・終身型)●所定の要介護状態になり、その状態が所定の期間継続したときに、一時金や年金を受け取れます。 ●一時金で受け取って契約が終了するものと、年金を受け取れるもの、一時金と年金を受け取れるものがあります。

●死亡したときに死亡保険金を受け取れるものもありますが、一般的に金額は少額です。

3大疾病になったとき 保険金を受け取れます。

介護が必要になったとき 一時金や年金を受け取れます。

引受基準を 緩和したタイプ

健康状態によっては契約できません。 ただし、傷病歴がある場合でも、契約できる場合があります。特別条件がつく場合もあります。(P23参照)

傷病歴がある人を対象としたタイプです。 5つ程度の簡単な告知に問題がなければ契約できます。

「通常の生命保険」や「引受基準を緩和したタイプ」を契約できない人を対象としたタイプです。 契約時に健康状態に関する告知や診査が必要ありません。

通常の生命保険 告知・診査の必要がない タイプ(無選択型) 1 2 3

「告知・診査の必要がないタイプ」や「引受基準を緩和したタイプ」は「通常の生命保険」に比べて、

保険料が高くなっていたり、保障内容が異なっているので注意点をよく確認しよう! もちろん健康な人は面倒がらずに告知や診査をして通常の生命保険を契約するのがいいよ。

傷病歴がある人は「通常の生命保険」を契約することが難しいケースがあります。 そんな人向けに医療保険や終身保険などでは「引受基準を緩和したタイプ」や「告知・診査の必要がないタイプ」があります。健康状態に自信がなくて、契約できるかどうかわからない場合は下記の順番で検討してみるとよいでしょう。

傷病歴のある人が契約できる生命保険は?

「運用実績」によって受取額が増減する保険

積極的に運用して保険金や年金を受け取りたい人に適しています。

結婚費用引き出し

ボーナス投入

学費引き出し

退職金投入

55

「利率変動型積立終身保険」「利率変動型積立保険」などの名称で取り扱われています。 積立(貯蓄)部分を活用することにより、契約後の保障の見直しや払い込む保険料の調整ができるしくみです。

〈利率変動型積立終身保険のイメージ〉

月払などで定期的に払い込む積立部分の保険料は、会社の定める範囲で金額を自由に変更できます。また、積立部分の予定利率は一定期間ごと(毎月、毎年、3年ごとなど)に見直され変動します。

積立部分が主契約です。 1

途中で引き出したり、取り崩して保険料に充てて負担を軽くすることができます。逆に一時金を投入して積立金を増やし、老後保障などの準備をすることができます。

積立金は、所定の条件のもと引き出しや投入ができます。 3

3

3

保険料払込満了後には、そのときの積立金をもとにして、所定の金額までの範囲で、健康状態にかかわらず、終身保険や年金に移行できます。

終身保険や年金に移行できます。 4

4

契約後、必要に応じて保障内容の見直しが可能です。※定期保険、医療保険など「単体の保険」を組み合わせる会社もあります。

定期保険特約、医療関係の特約などを 組み合わせるのが一般的です。 2

保障部分の保険料に充てる

死亡保障

医療保障

その他の保障

保障部分

積立部分

●積立期間中に死亡した場合は、積立部分から積立金相当額の死亡給付金を受け取れます。

1

2

契約 満期

変動保険金

保険料払込期間

基本保険金

満期保険金

変額保険 *図は有期型の例です。

●死亡したときは、基本保険金と変動保険金を受け取れます。運用実績により変動保険金がマイナスになっても、基本保険金額は最低保証されます。 ●有期型(一定期間保障される型)と終身型があります。有期型には満期保険金がありますが、運用実績により変動し、最低保証はありません。 ●解約返戻金にも最低保証はありません。 ●運用対象の異なる複数の特別勘定(日本株式型ファンドなど)の中から運用先を選択できますが、特別勘定が1つで選択できない商品もあります。

運用実績が良かった場合 運用実績が悪かった場合

死亡保険金

契約 満期 保険料払込期間

基本保険金

満期保険金死亡保険金

「変額保険」と「変額個人年金保険」があります。どちらも株式や債券を中心に資産運用し、運用実績によって保険金、年金額

「貯蓄機能を持つ主契約」に、死亡保障や医療保障を組み合わせる生命保険があります。 ●●

変動保険金

●●

●●

ほけんくんの生命保険ファイル

●●

56

●

*図は死亡給付金に最低保証がある10年確定年金の例です。

運用実績によっては受取額が減少する危険があるので、 しくみをよく理解しよう。(P57参照)

ほけんくんの

変額個人年金保険

●契約時に定めた年齢から年金を受け取れますが、受取額は運用実績によって変動します。 ●年金原資や受け取れる年金総額に最低保証がないもの、最低保証があるものがあります。 ●年金を受け取る期間には、「個人年金保険」と同様にさまざまな種類があります。 ●解約返戻金には最低保証のないものがほとんどです。 ●特別勘定については、変額保険と同様です。 ●年金受取開始前に死亡したときの死亡給付金にも、最低保証があるものとないものがあります。

年金の受取期間は、一定期間や一生涯 などから選べます。

年金の受取期間は、一定期間や一生涯 などから選べます。

契約 年金受取開始

積立金額

積立期間(運用期間) 年金受取期間 積立期間(運用期間) 年金受取期間

一時払保険料

一時払保険料

年金原資

運用実績が良かった場合 運用実績が悪かった場合

死亡給付金

契約 年金受取開始

年金原資

死亡給付金

積立金額

や解約返戻金が増減します。

●終身保険(P52)に、定期保険特約(P59)を組み合わせたものです。 ●定期保険特約がついている期間中は終身保険と定期保険特約の両方から死亡保険金を受け取れるしくみです。このため、一生涯の死亡保障を準備しながら一定期間の死亡保障がより手厚いしくみです。

このほか、生命保険には次のような種類もあります。

年金 年金

●定期付終身保険

●養老保険(P52)に、定期保険特約(P59)を組み合わせたものです。 ●養老保険に定期保険特約を組み合わせることにより、養老保険よりも死亡保障がより手厚いしくみです。

●定期付養老保険

●一定の保険期間中に死亡した場合、死亡保険金を受け取れます。 ●生存していれば、一定期間が経過するごとに保険期間の途中で生存給付金を受け取れます。

●生存給付金付定期保険

●貯蓄保険

●保険期間は5年、7年など比較的短期で、満期まで生存した場合は満期保険金が受け取れます。 ●不慮の事故や所定の感染症で死亡した場合、災害死亡保険金が受け取れます。その他の原因で死亡した場合も死亡給付金を受け取れますが、金額は少額です。

市場リスクがあるものとは、株価・債券の価格・為替などの変動によって受取額が払込保険料の総額を下回り、損失が生ずるおそれのある生命保険のことです。投資性の強い生命保険とも呼ばれ、次の①や②などの生命保険をいいます。これらを契約する際には、商品の特徴や留意点をよく理解しておくことが大切です。

リスクの内容や、負担する諸費用やその料率は、商品によって異なりますので、詳しくは商品ごとのパンフレット、「契約締結前交付書面 (「契約概要」および「注意喚起情報」からなります)」、「ご契約のしおり」等で確認しましょう。

投資性の強い生命保険の特徴と留意点は?

商品の特徴と市場リスクに関する留意点

費用に関する留意点

生命保険商品を選ぶとき、こんな点も確認を。

生命保険の種類や生命保険会社によって 次のような違いもあります。 よく確認して選びましょう。

57

確認するポイント(例) キチンと確認・理解して 商品を選ぼう!

・株式や債券を中心とする「特別勘定」で資産を運用し、その運用実績によって保険金(年金)や解約返戻金が増減する保険種類です。

※変額保険・変額個人年金保険の基本的な内容はP55~56参照。

・「特別勘定」の資産は、国内外の株式・債券等で運用しており、運用実績が保険金額や積立金額・将来の年金額などの増減につながるため、株価や債券価格の下落、為替の変動により、積立金額、解約返戻金額は払込保険料の総額を下回ることがあり、損失が生ずるおそれがあります。

変額保険・変額個人年金保険

特 徴 市場リスクに関する留意点

1

・終身保険、養老保険、個人年金保険等の保険種類について、保険料の払い込みや保険金等の受け取りを米国ドルなどの外貨建てで行うしくみを取り入れたものです。

契約時の初期費用や、保険期間中、年金受取期間中の費用等、契約の締結・維持・管理に必要な経費です。

投資信託の信託報酬や、信託事務の諸費用等、特別勘定の運用により発生する費用です。

契約日から一定期間内の解約の場合に積立金から控除される金額です(解約時のみ発生します)。

・為替レートの変動により、受け取る円換算後の保険金額が契約時における円換算後の保険金額を下回ることや、受け取る円換算後の保険金額が払込保険料の総額を下回ることがあり、損失が生ずるおそれがあります。

外貨建ての保険

特 徴 市場リスクに関する留意点

2

有配当保険と無配当保険(P40参照)配 当 金 通常の生命保険や無選択型など(P54参照)告知・診査

保険契約関係費

資産運用関係費

解 約 控 除

投資性の強い生命保険と通常の生命保険 市場リスク

負担する諸費用のうち主なものは以下のとおりです。

ほけんくんの生命保険ファイル

ページ ページ ページ

50音順に用語を 並べたよ!!

58

参 考 生命保険を理解するためのキホン用語

受 取 人 保険契約による支払い事由に該当したとき、生命保険会社から保険金などを受け取る人。

契 約 者 生命保険会社と生命保険の契約を結び、契約上のさまざまな権利(契約内容などの変更権)と義務(保険料を払い込む義務)をもつ人。保険契約者ともいいます。

特 約 主契約に付加して契約することにより、主契約の保障内容を充実させるためのもの。

被保険者 その人の生死、病気、ケガなどが保険の対象となっている人。契約者と被保険者が別人の場合、契約時に被保険者の同意が必要です。

保険期間 保険契約によって保障が続く期間。この期間内に支払い事由が発生したときに、生命保険会社から保険金などを受け取れます。なお、この小冊子では適宜、保障期間とも記載しています。

主 契 約 生命保険のベースとなる部分。主契約のみで契約できます。

保 険 金 満期や死亡など、一定の支払い事由が生じたときに、生命保険会社から受け取るお金。死亡保険金や満期保険金、高度障害保険金などがあり、通常、保険金を受け取ると契約は消滅します。なお、保険金以外には給付金、年金などの給付があります。

保険証券 契約の成立と契約内容を証するために生命保険会社から契約者に交付される書面。

保 険 料 保険契約に基づいて、保障を得る対価として契約者が生命保険会社に払い込むお金。

約 款 生命保険会社が保険契約に関する取り決めを記載したもの。一般的に約款の大切な部分を抜き出した、「ご契約のしおり」と合わせて1冊となっています。

※記載のページは、その用語が登場する主な箇所です。

主な生命保険用語のさくいん

意向確認書面 延長(定期)保険 解除 解約 解約返戻金 基礎利益 クーリング・オフ制度 契約概要 契約者貸付 契約締結前交付書面 減額 更新・更新型 告知(診査)・告知義務・告知義務違反 ご契約のしおり 失効 指定代理請求制度(特約)

19

36

22,23

35

30

47

24

20

42

57

34

17

23

20

41

44,59

41

47

45

25

17

47

20

33

47

31

57

23,54

34

33

39

40

41

36

41

36

16

40

21

40

39

39

39

自動振替貸付 生命保険契約者保護機構 生命保険料控除(一般・個人年金保険) 責任開始期 全期型 ソルベンシー・マージン比率 注意喚起情報 追加契約 ディスクロージャー誌 転換 投資性の強い生命保険 特別条件 特約の解約 特約の中途付加 配当金 配当金の受取方法(積立・買増)

払込猶予期間 払済保険 復活 復旧 保険料払込期間 無配当保険 免責事由 有配当保険(3利源配当タイプ・利差配当タイプ) 予定死亡率 予定費率 予定利率

16

16

保険料の払込経路 (送金扱・口座振替扱・団体扱など)

保険料の払込方法 (月払・半年払・年払、前納・一括払、一時払)

P22、43

P25、29、43

P30、39、45

P29、43、46

P15、29、51

P15、29、59

P29、43

P29、43

P19、29

P29、42

主な「特約」のご紹介

生命保険にはさまざまな「特約」があります。 多くの生命保険会社が取り扱う一般的な特約は表のとおりです。 生命保険会社が取り扱う範囲から必要なものを選び、主契約につけます。

59

保険金・給付金が支払われるとき

特約の名称

定期保険特約

終身保険特約

収入保障特約

災害割増特約

傷害特約

ファミリー(家族定期保険)特約

特定(3大)疾病保障特約

リビング・ニーズ特約

疾病入院特約

災害入院特約

成人病入院特約

ガン入院特約

女性疾病特約

長期入院特約

退院後療養特約

通院特約

特定損傷特約

介護特約

保険料払込免除特約

主に死亡を保障する特約 病気やケガ、介護を保障する特約

ケガで入院をしたとき

女性特有の病気のとき

ガンのとき

成人病のとき

病気で入院・手術を

したとき

3大成人病になったとき

余命6カ月と

診断されたとき

家族が死亡・高度障害のとき

不慮の事故や所定の感染

症による高度障害のとき

不慮の事故や所定の感

染症による死亡のとき

死亡・高度障害のとき

なお、上記以外に、多くの生命保険会社が取り扱う特約として「指定代理請求特約」(特約保険料無料、P44参照)があります。 ※生命保険会社によって、特約の名称が異なる場合があります。また、これらを取り扱っていない生命保険会社や、これら以外の特約を取り扱っている生命保険会社もあります。

60

詳細について

死亡・高度障害のときに保険金を受け取れます(P51、52参照)。

死亡・高度障害のときに年金として保険金を受け取れます(P51参照)。

不慮の事故や所定の感染症による死亡・高度障害のときに保険金を受け取れます。

不慮の事故や所定の感染症による死亡のとき、不慮の事故で所定の身体障害状態になったときに保険金・給付金を受け取れます。

家族が死亡・高度障害のときに保険金を受け取れます。

ガン・急性心筋梗塞・脳卒中で所定の状態のとき、または死亡・高度障害のときのいずれかに保険金を受け取れます(P54参照)。

余命6カ月以内と判断されたときに死亡保険金の全部または一部を受け取れます。特約保険料は必要ありません。

病気で入院したときに入院給付金を受け取れます。また病気やケガで所定の手術をしたときに手術給付金を受け取れます。

ケガで入院したときに入院給付金を受け取れます。

ガン、脳血管疾患、心疾患、高血圧性疾患、糖尿病で入院したときに入院給付金を受け取れます。

ガンで入院したときに入院給付金を受け取れます。

女性特有の病気(子宮、乳房の病気や甲状腺の障害など)で入院したときに入院給付金を受け取れます。

病気やケガで長期の入院をしたときに入院給付金を受け取れます。

入院給付金の支払対象となる入院を継続して20日以上したのち、生存して退院したときに給付金を受け取れます。

入院給付金の支払対象となる入院をして、退院後、その原因となった病気やケガの治療のための通院をしたときに通院給付金を受け取れます。

不慮の事故により、骨折、関節脱臼、腱の断裂の治療をしたときに給付金を受け取れます。

寝たきりや認知症により介護が必要な状態になり、その状態が一定期間継続したときに一時金や年金を受け取れます。

生命保険会社の定める所定の状態になったときに以降の保険料の払い込みが免除されます。所定の状態は3大成人病や介護状態などです。

退院後に通院をしたとき

介護が必要な

状態となったとき

20日以上の入院後に退院

をしたとき

長期の入院をしたとき

不慮の事故による

身体障害のとき

不慮の事故による

骨折などのとき

ケガで手術をしたとき

特約ごとに、 いろんな役割が あるんだネ!

…保険金・給付金の支払いの対象となる

…保険金・給付金の支払い(保険料払込免除を含む)の対象となる場合、ならない場合がある

※病気やケガ、介護を保障する特約についても、特約によっては被保険者(保険の対象になっている人)の配偶者や子どもなどを保障する「家族型」があります。

61

さらに理解を深め、生命保険を上手に利用するために。

普通死亡

災害死亡

病

気

ケ

ガ

生命保険

万

一 (

死

亡

)

医

療

(

入

院

)

介

護

老

後

保険料

歳まで 歳~

歳~

万円

万円

歳まで 歳~

歳まで 歳~

歳~

万円

万円

円

歳まで 歳~

歳~

円

歳まで 歳~ 円

歳まで 歳~ 円

歳まで

一時金

年額 円

半年払 月払 年払

年額 万円

日額 円

歳まで 歳~

歳~ 歳まで受取

日額 円

私の「生命保険 チェックシート」

知っておきたい 生命保険と税金の知識 生命保険に関する税金について知っておきたい事柄を、豊富でわかりやすい事例を通して解説しています。

生命保険文化センターでは、生命保険をはじめ、医療保険、年金、介護保険、税金、生活設計についてわかりやすく ぜひご活用ください。

B5判 44ページ 頒価=1部100円

新・ライフプラン ガイドブック 「ライフデザインシート」など5枚の付属シートを使って自分自身の生活設計を立てるためのガイドブックです。「ライフプラン 情報ブック」とセットでの活用が効果的です。

B5判 32ページ 頒価=1部200円

ライフプラン 情報ブック 結婚・教育・住宅などの各生活課題や生活保障に関するデータ、必要保障額の算出方法など、生活設計を考えるうえで参考となる情報を網羅しています。

B5判 52ページ 頒価=1部200円

なるほど知っ得! 生命保険Q&A生命保険の契約から満期までの疑問や最近関心の高い商品などについて、Q&Aの形で解説しています。

B5判 88ページ 頒価=1部200円

医療保障ガイド 医療費の自己負担の仕組みや、自己負担に対する資金準備の方法などをわかりやすく解説しています。

B5判 44ページ 頒価=1部200円

ねんきんガイド 公的年金や個人年金の仕組みを、事例を通して解説しています。老後の生活設計に役立つ小冊子です。

B5判 72ページ 頒価=1部100円

P37の記入見本を参考に、あなたも生命保険の過不足をチェックしてみましょう。

会 社 名

保険種類

歳まで 歳~

歳~

万円

万円

歳まで

歳まで

歳まで

歳まで

歳まで

歳~

歳まで 歳~

歳~

万円

万円

歳まで 歳~ 円

歳まで 歳~ 円

歳まで 歳~ 円

半年払 月払 年払

年額 万円

日額 円

歳まで 歳~

歳~ 歳まで受取

日額 円

会 社 名

保険種類

歳まで

歳まで

歳~

歳~

万円

万円

歳まで

歳まで

歳~

歳まで 歳~

歳~

万円

万円

歳まで 歳~ 円

歳まで 歳~ 円

歳まで 歳~ 円

半年払 月払 年払

年額 万円

日額 円

歳まで 歳~

歳~ 歳まで受取

日額 円

会 社 名

保険種類

円

歳~ 歳まで

一時金

年額 円 円

歳~ 歳まで

一時金

年額 円

※

※

●

記載の頒価は税込みです。送料は別途申し受けます。頒価などは2009年6月現在のもので、変更することがあります。ご記入いただいた個人情報は、出版物の発送・お支払いのご案内に使用させていただきます。また、今後出版物のご案内や出版物に関するアンケートなどの送付や電話をさせていただくことがあります。ご案内やアンケートを希望されない場合はその旨を付記してください。メールマガジンで出版物の改訂情報や、生命保険について役立つ情報などをお知らせしています(登録はホームページから。購読無料)。

自分の保障だけでなく、家族の分もチェックしましょう。

小冊子のお申込みはホームページ、 FAX、ハガキで受け付けています。

62

合 計 過不足などの課題

(備 考)

(財)生命保険文化センター 出版物係

ーお問い合わせ: 03-5437-8510ー

ホームページアドレス

http://www.jili.or.jp/

〒141-0031 東京都品川区西五反田7-13-5 DK五反田ビル 3F FAX:03-5719-5150

まとめた小冊子をご用意しています。

定年Go! 40代・50代の会社員や公務員が定年後への資金計画を立てたり、社会保障制度や税金、生命保険活用方法などを理解するのに役立つ小冊子です。

B5判 56ページ 頒価=1部200円

介護保障ガイド 公的介護保険と、生命保険会社の介護保険の仕組みなどを図表やチャートにまとめ、わかりやすく解説しています。

B5判 44ページ 頒価=1部200円

歳まで

歳まで

歳~

歳~

万円

万円

歳まで

歳まで

歳~

歳まで 歳~

歳~

万円

万円

歳まで 歳~ 円

歳まで 歳~ 円

歳まで 歳~ 円

半年払 月払 年払

年額 万円

日額 円

歳まで 歳~

歳~ 歳まで受取

日額 円

会 社 名

保険種類

歳まで 歳~

歳~

万円

万円

歳まで 歳~

歳~

万円

万円

歳まで 歳~

歳~

円

円

歳まで 歳~

歳~

円

円

歳まで

歳まで

歳まで

歳まで

歳まで

歳まで

歳~

歳~

万円

万円

日額

日額

日額

日額

年額

年額

歳まで 歳~ 円

歳まで

歳まで

歳~

歳~

円

円

半年払 月払 年払

円

歳~ 歳まで

一時金

年額 円 円

歳~ 歳まで

一時金

年額 円

0120-521-513

0120-568-390

直通03-5520-1699

0120-568-093

0120-911-999

0120-714-532

直通03(3344)2507

直通03(5619)3211

0120-981-088

0120-160-414

0120-953-831

直通042(548)5572

直通03(6415)8275

0120-552-950

0120-60-1221

0120-37-2269

0120-307-506

0120-158-821

0120-370-475

0120-563-506

0120-876-126

〒100-0005 東京都千代田区丸の内3-4-1 新国際ビル8階 代表電話 03(5220)8510 相談直通 03(5220)8520ホームページアドレス http://www.jili.or.jp/

生命保険会社一覧(2009年6月現在)(五十音順)

定価: 100円(本体95円+税) 生命保険についての ご相談に応じています。

太陽生命保険株式会社

チューリッヒ・ライフ・インシュアランス・力ンパ二一・リミテッド(チューリッヒ生命)

T&Dフィナンシャル生命保険株式会社 お客様サービスセンター(金融機関等を通じてご加入のお客さま)

東京海上日動あんしん生命保険株式会社

東京海上日動フィナンシャル生命保険株式会社

日本興亜生命保険株式会社

日本生命保険相互会社 お客様相談窓口 大阪 直通06(6209)5525 東京 直通03(5533)1081

ハートフォード生命保険株式会社

ピーシーエー生命保険株式会社

フコクしんらい生命保険株式会社

富国生命保険相互会社

富士生命保険株式会社

プルデンシャル生命保険株式会社

プルデンシャル ファイナンシャル ジャパン生命保険株式会社

マスミューチュアル生命保険株式会社

マニュライフ生命保険株式会社

三井住友海上きらめき生命保険株式会社

三井住友海上メットライフ生命保険株式会社

三井生命保険株式会社

みどり生命保険株式会社

明治安田生命保険相互会社

ライフネット生命保険株式会社

(社)生命保険協会

ニッセイコールセンター(生命保険のお手続きやお問合わせ) 0120-201-021

0120-063-730 変額年金カスタマーセンター 0120-925-008

許可なしに転載、複製することを禁じます。このパンフレットは再生紙を使用しています。

http://www.taiyo-seimei.co.jp/

http://www.zurichlife.co.jp

http://www.tdf-life.co.jp

http://www.tmn-anshin.co.jp/

http://www.tmn-financial.co.jp

http://www.nipponkoa.co.jp/life/

http://www.nissay.co.jp

http://www.hartfordlife.co.jp

http://www.pcalife.co.jp

http://www.fukokushinrai.co.jp

http://www.fukoku-life.co.jp

http://www.fujiseimei.co.jp/

http://www.prudential.co.jp

http://www.pfj-life.co.jp

http://www.massmutual.co.jp

http://www.manulife.co.jp

http://www.ms-kirameki.com

http://www.msi-metlife.com

http://www.mitsui-seimei.co.jp/

http://www.midori-life.com/

http://www.meijiyasuda.co.jp/

http://www.lifenet-seimei.co.jp/

http://www.seiho.or.jp/

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

0120-972-111

0120-860-129

0120-301-396

0120-016-234

0120-652-104

0120-538-107

直通03(6219)3910

0120-272-811

0120-700-651

0120-259-817

0120-211-901

0120-810-740

0120-846-810

0120-817-024

0120-324-386

0120-125-104

0120-318-766

0120-566-322

0120-662-332

直通03(3286)2648

アイエヌジー生命保険株式会社

あいおい生命保険株式会社

アイリオ生命保険株式会社

アクサ生命保険株式会社

アクサ フィナンシャル生命保険株式会社

朝日生命保険相互会社

アメリカンファミリー生命保険会社

アメリ力ン・ライフ・インシュアランス・力ンパ二一(アリコ ジャパン)

AIGエジソン生命保険株式会社

エイアイジー・スター生命保険株式会社

SBIアクサ生命保険株式会社

オリックス生命保険株式会社

カーディフ・アシュアランス・ヴィ(カーディフ生命保険会社)

株式会社かんぽ生命保険

クレディ・アグリコル生命保険株式会社

ジブラルタ生命保険株式会社

住友生命保険相互会社

ソ二一生命保険株式会社

損保ジャパン・ディー・アイ・ワイ生命保険株式会社

損保ジャパンひまわり生命保険株式会社

第一生命保険相互会社 第一生命コールセンター(ご加入の生命保険に関するお手続き・お問い合わせ先)

第一フロンティア生命保険株式会社

大同生命保険株式会社 コールセンター(ご加入の生命保険に関するお手続き・お問合せ)

http://www.ing-life.co.jp

http://www.ioi-life.co.jp

http://www.airio.co.jp/

http://www2.axa.co.jp/

http://www.axa-financial.co.jp

http://www.asahi-life.co.jp

http://www.aflac.co.jp/

http://www.alico.co.jp

http://www.AIGedison.co.jp

http://www.aigstar-life.co.jp

http://www.sbi-axa.co.jp/

http://www.orix.co.jp/ins/

http://www.cardif.co.jp/vie

http://www.jp-life.japanpost.jp/

http://www.ca-life.jp/

http://www.gib-life.co.jp

http://www.sumitomolife.co.jp

http://www.sonylife.co.jp

http://diy.co.jp

http://www.himawari-life.com

http://www.dai-ichi-life.co.jp/

http://www.d-frontier-life.co.jp/

http://www.daido-life.co.jp/

サービスセンター

お客様サービス部 お客様サービスセンター

お客様相談室

カスタマーサービスセンター

カスタマーサービスセンター

お客様サービスセンター

コールセンター 0120-555-595 お客様相談センター

お客様相談部

カスタマーサービスセンター

カスタマーサービスセンター

カスタマーサービスセンター

お客様相談窓口

お客さま相談室

かんぽコールセンター

カスタマーサービスセンター

コールセンター

コールセンター(お客さま相談室)

カスタマーセンター

コールセンター

カスタマーセンター

0120-157-157 お客さま相談室 050-3780-1131

お客さまサービスセンター

お客さま相談センター(大阪)

お客様サービスセンター

お客様相談室

(旧営業支社を通じてご加入のお客さま)

総合カスタマーセンター

お客さま専用カスタマーサポート室

お客様サービス部 お客様サービスセンター

お客様相談室

お客様コンタクトセンター

お客さまサービス室

お客さまセンター

お客様サービスセンター

カスタマーサービスセンター

コールセンター

カスタマーサービスセンター

お客様サービスセンター コールセンター

お客さまサービスセンター

お客さまサービスセンター

お客様サービスセンター

顧客サービス部 コールセンター

コミュニケーションセンター

コンタクトセンター

生命保険相談所 直通06(6447)6236 直通03(3434)7483(東京)

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

ホームページアドレス

0120-302-572

0120-205-566

0120-789-501

H20.1.初 H21.7/50,000(計164,000)7