Embed Size (px)

DESCRIPTION

ekonomi makro dalam prespektif fiqh

Citation preview

OLEH: SOKHIKHATUL MAWADAH

FIQH EKONOMI MAKRO ISLAM

Fiqh Riba

Pengerrtian riba Dalam bahasa Inggris riba berasal dari kata usury

yang mengandung arti: (1)tindakan/praktik peminjaman uang dengan tingkat suku bunga yang berlebihan dan tidak sesuai dengan hukum. (2)suku bunga dengan rate yang tinggi.

Ditinjau dari sudut fiqh, menurut Yusuf Qardhawi: bunga bank sama dengan riba dan hukumnya jelas-jelas haram.

Risalah Larangan Praktek Riba

Allah SWT menurunkan risalah tentang praktik larangan riba melalui 4 tahap yaitu: 1. QS. Ar-Ruum:39

Berdasarkan firman Allah tsb berarti riba tidak akan menambah kebaikan pada sisi Allah.

2. QS. An-Nisaa: 160-161 Pada ayat tsb Allah memberikan gambaran siksa yang pedih bagi

kaum Yahudi yang salah satu karakternya adalah suka memakan riba.

3. QS. Ali Imran: 130 Berdasarkan ayat tsb Allah melarang memakan riba yang

berlipat ganda. 4. QS. Al-Baqarah: 278-279

Pada ayat tsb Allah melarang keras dan tegas semua jenis riba.

Hadist yang berkaitan dengan riba

Dari Ibnu Abbas dari Nabi SAW, beliau bersabda: “jika telah muncul wabah zina dan riba di suatu negeri, maka berarti mereka telah siap menanti kedatangan azab Allah SWT.”

Diriwayatkan oleh Abu Hurairah bahwa Rasulullah Saw bersabda: “Tuhan sesungguhnya berlaku adil karena tidak membenarkan empat golongan memasuki surganya/tidak mendapat petunjuk yakni peminum arak, pemakan riba, pemakan harta anak yatim dan mereka yang menelantarkan ibu/bapaknya.

Al-Hakim meriwayatkan dari Ibnu Mas’ud bahwa Nabi SAW bersabda: “riba itu mempunyai 73 tingkatan yang paling rendah (dosanya) sama dengan seseorang melakukan zina dengan ibunya.

Analisis Kritis Terhadap Pelarangan Riba

Riba dalam pemikiran hukum Islam Pemikiran hukum yang dimaksud bukanlah melihat hukum riba

yang sudah ada ketentuan nash tentang keharamannya namun lebih kepada untuk menjawab masalah kontemporer yang tidak diuraikan secara eksplisit dalam nash.

Dalam masalah riba, penalaran yang digunakan adalah ta’lili. Penalaran ta’lili merupakan upaya untuk mengetahui latar belakang terjadinya sesuatu, meskipun para fuqaha berpendapat bahwa larangan dan perintah Allah secara umum adalah untuk kesejahteraan umat manusia.

Dalam riba, para fuqaha sepakat menghramkan karena bersifat zulm. Zulm melekat pada riba sehingga riba menjadi haram. Zulm secara bahasa diartikan tidak menempatkan sesuatu pada tempatnya, namun berkaitan dengan riba, zulm diartikan ketidaksetaraan atau kesengsaraan.

Lanjutan...

Bentuk zulm yang melekat pada riba dapat mengambil bentuk sebagai berikut: Penetapan bunga yang terlalu tinggi Isi perjanjian yang berat sebelah Pihak peminjam dan pemberi pinjaman berada pada posisi

yang tidak sejajar ketika proses perjanjian dilaksanakan.Dengan pendekatan fiqh maka riba dalm Al-

Quran memiliki karakter: Riba berupa tambahan yang diperjanjikan atas jumlah

hutang dengan akibat mendatangkan keuntungan sepihak. Menciptakan dikotomi (pembagian atas dua kelompok yang

saling bertentangan) antara si miskin dan si kaya.

Lanjutan...

Riba dari perspektif ekonomi Unsur ekonomi yang berkaitan dengan riba dapat

dikelompokkan ke dalam dua unsur sebagaimana yang diasumsikan oleh Al Quran, yaitu: Unsur positif yang terdiri dari jual beli, sedekah dan

prosedur yang benar dalam membayar hutang ketika sudah sadar dari riba.

Unsur negatif yang terdiri dari tindakan pribadi yang jelek dalam perekonomian,kehancuran ekonomi dan berakibat perang ekonomi.

Sebab-sebab dilarangnya riba dalam pandangan ekonomi: A. Riba memungkinkan seseorang memaksakan

kepemilikan harta orang lain tanpa imbalan.

Lanjutan...

B. Riba merusak moral karena riba mengakibatkan si pemilik uang tidak mau bekerja keras melainkan hanya berpangku tangan mengharapkan hasil yang diperoleh dari riba.

C. Merusak sikap tolong menolong karena masyarakat dapat memenuhi kebutuhan uang dengan bunga yang sangat tinggi.

D. Terjadi dikotomi antara si kaya dan si miskin E. Dapat membawa kehancuran pada masyarakat yang

ekonominya lemah F. Riba diharamkan untuk menjaga supaya investasi bisa

eksis dalam sektor rii bukan hanya sektor moneter. A-D menurut Al Fakhr Ar-Razi. E menurut Al- Tabataba’i,

F menurut Mustafa Al Maraghi.

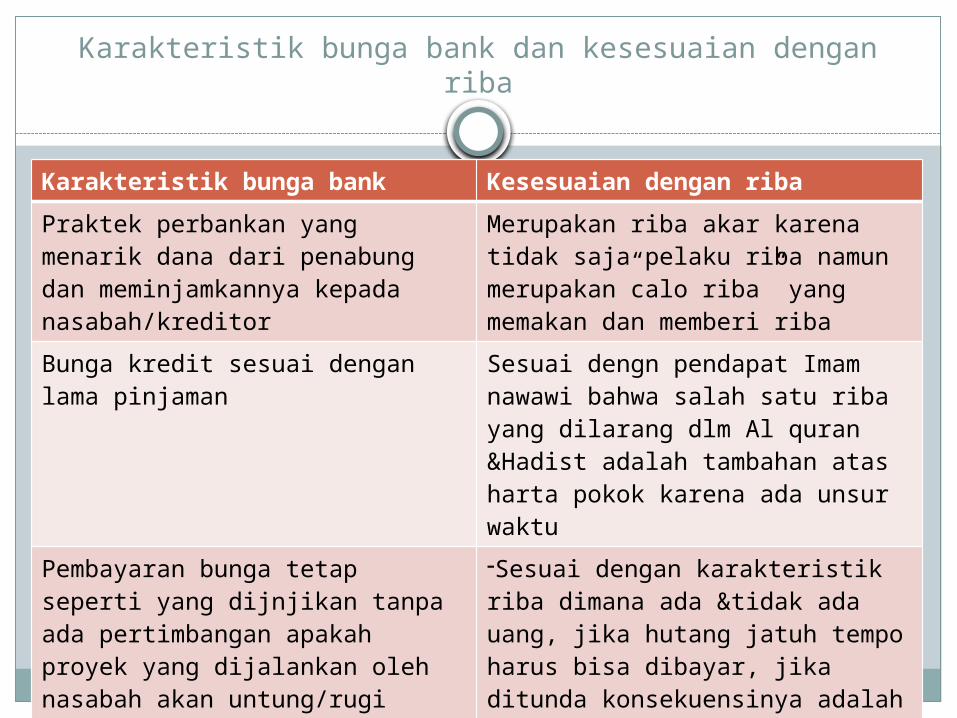

Karakteristik bunga bank dan kesesuaian dengan riba

Karakteristik bunga bank Kesesuaian dengan riba

Praktek perbankan yang menarik dana dari penabung dan meminjamkannya kepada nasabah/kreditor

Merupakan riba akar karena tidak saja pelaku riba namun merupakan”calo riba” yang memakan dan memberi riba

Bunga kredit sesuai dengan lama pinjaman

Sesuai dengn pendapat Imam nawawi bahwa salah satu riba yang dilarang dlm Al quran &Hadist adalah tambahan atas harta pokok karena ada unsur waktu

Pembayaran bunga tetap seperti yang dijnjikan tanpa ada pertimbangan apakah proyek yang dijalankan oleh nasabah akan untung/rugi

-Sesuai dengan karakteristik riba dimana ada &tidak ada uang, jika hutang jatuh tempo harus bisa dibayar, jika ditunda konsekuensinya adalah tambahan bunga--menurut Ar-Razi bahwa riba memungkinkan seseorang memaksakan kepemilikan karena keuntungan yang akan diperoleh pihak peminjam masih dalam perjanjian sedangkan tambahan kepada pemberi pinjaman sudah pasti.

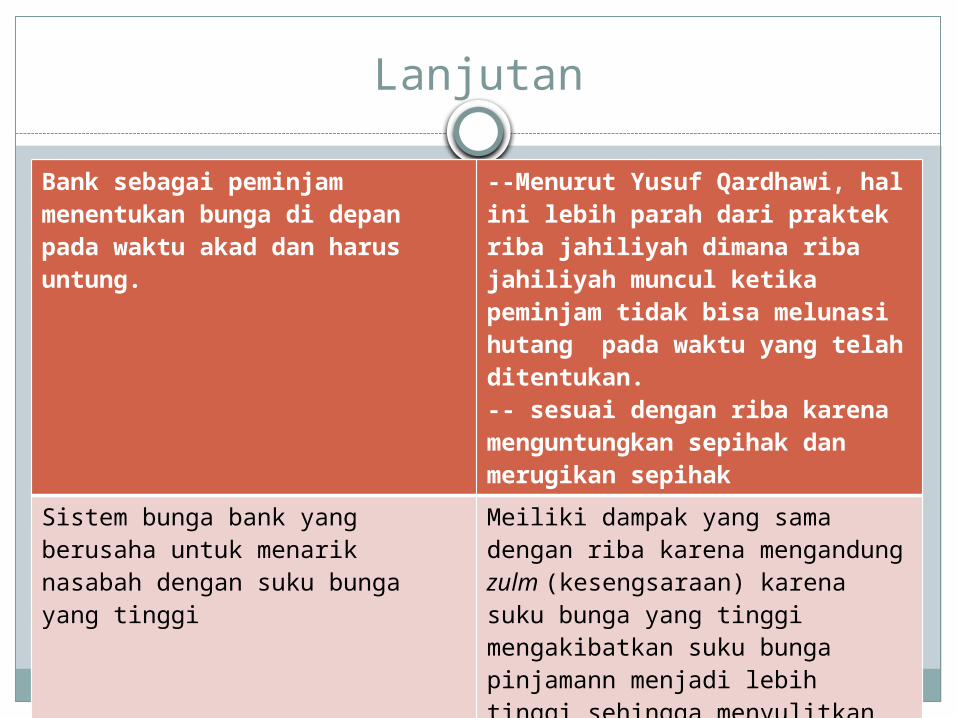

Lanjutan

Bank sebagai peminjam menentukan bunga di depan pada waktu akad dan harus untung.

--Menurut Yusuf Qardhawi, hal ini lebih parah dari praktek riba jahiliyah dimana riba jahiliyah muncul ketika peminjam tidak bisa melunasi hutang pada waktu yang telah ditentukan.-- sesuai dengan riba karena menguntungkan sepihak dan merugikan sepihak

Sistem bunga bank yang berusaha untuk menarik nasabah dengan suku bunga yang tinggi

Meiliki dampak yang sama dengan riba karena mengandung zulm (kesengsaraan) karena suku bunga yang tinggi mengakibatkan suku bunga pinjamann menjadi lebih tinggi sehingga menyulitkan produsen dan menaikkan biaya produksi yang dampaknya adalah kenaikan pada harga jual

Ketidaksetaraan antara posisi tawar antara pemberi pinjaman (bank) dengan peminjam

Sesuai dengan karakteristik zulm (membawa pada kesusahan) yang merupakn sifat yang melekat pada riba

Jika terjadi tunggakan maka nasabah wajib membayar sisa hutang dan bunga akan terus berbunga, jika tidak bank akan menuntut secara pidana atau perdata

Sesuai dengan sifat lipat ganda yang dimiliki riba yang tertera dalam QS. Ali Imran: 130

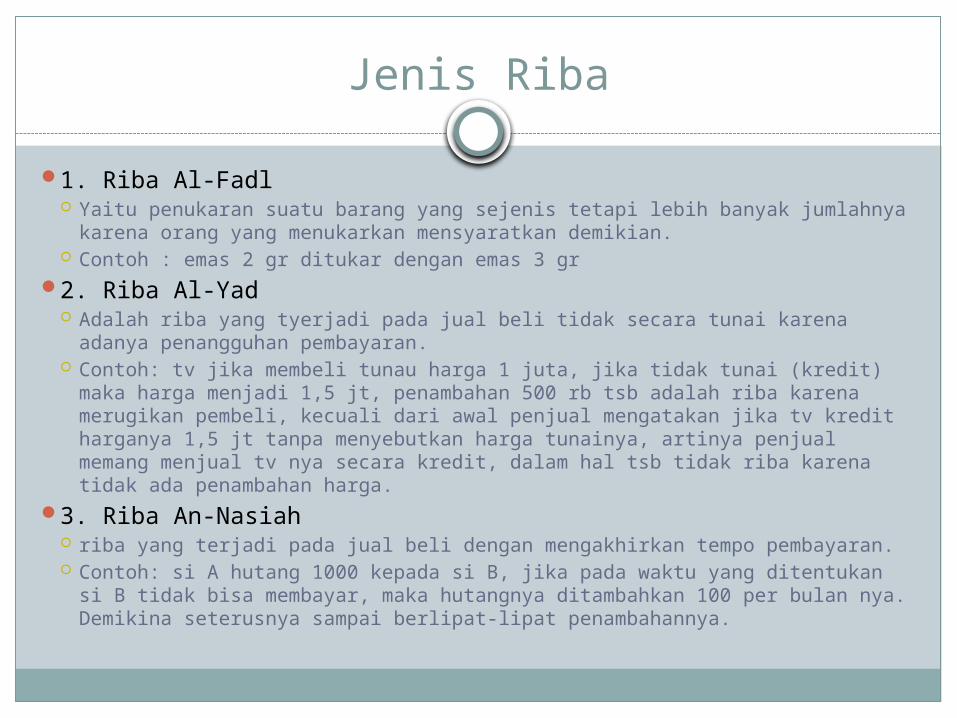

Jenis Riba

1. Riba Al-Fadl Yaitu penukaran suatu barang yang sejenis tetapi lebih banyak jumlahnya

karena orang yang menukarkan mensyaratkan demikian. Contoh : emas 2 gr ditukar dengan emas 3 gr

2. Riba Al-Yad Adalah riba yang tyerjadi pada jual beli tidak secara tunai karena adanya

penangguhan pembayaran. Contoh: tv jika membeli tunau harga 1 juta, jika tidak tunai (kredit) maka

harga menjadi 1,5 jt, penambahan 500 rb tsb adalah riba karena merugikan pembeli, kecuali dari awal penjual mengatakan jika tv kredit harganya 1,5 jt tanpa menyebutkan harga tunainya, artinya penjual memang menjual tv nya secara kredit, dalam hal tsb tidak riba karena tidak ada penambahan harga.

3. Riba An-Nasiah riba yang terjadi pada jual beli dengan mengakhirkan tempo pembayaran. Contoh: si A hutang 1000 kepada si B, jika pada waktu yang ditentukan si B

tidak bisa membayar, maka hutangnya ditambahkan 100 per bulan nya. Demikina seterusnya sampai berlipat-lipat penambahannya.

PERBEDAAN BUNGA DENGAN BAGI HASIL

BUNGA BAGI HASIL Dihitung dari pokok

(uang yg dipinjamkan) Berubah sesuai kondisi

(bunga) pasar Nominal tetap sesuai

suku bunga Diragukan

Dihitungan dari keuntungan

Nisbah tetap sesuai akad

Nominal berubah sesuai kondisi usaha

Tidak ada keraguan

Fiqh Zakat

Pengertian Zakat: Secara etimologi zakat berarti suci Zakat juga bermakna tumbuh dan berkah Secara syar’i zakat adalah sedekah tertentu yang

diwajibkan dalam syariah terhadap orang kaya dan diberikan kepada orang yang berhak menerima.

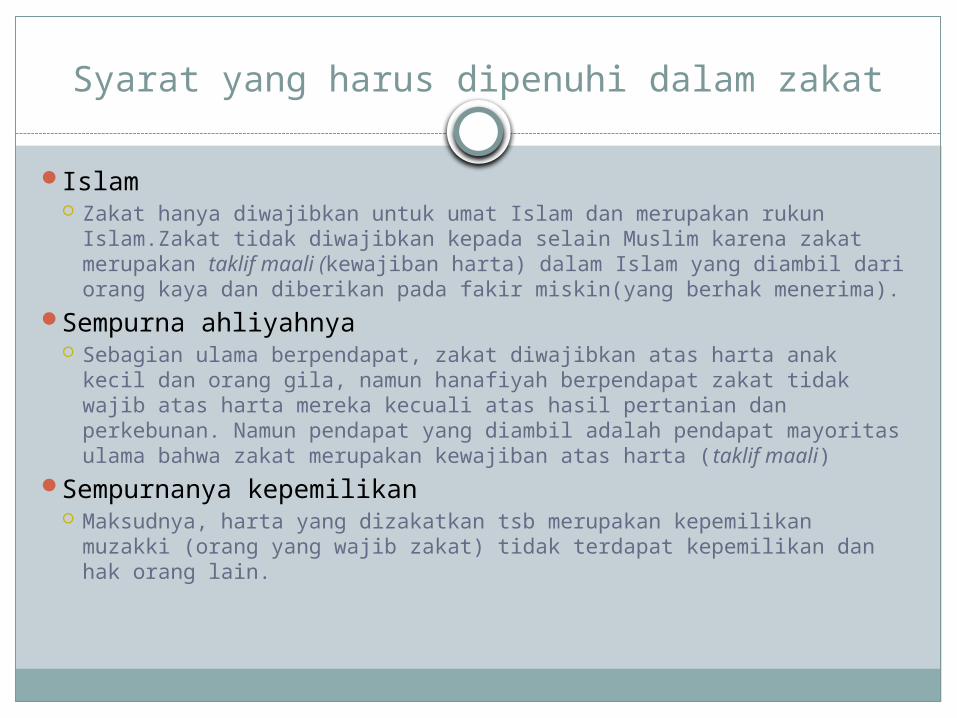

Syarat yang harus dipenuhi dalam zakat

Islam Zakat hanya diwajibkan untuk umat Islam dan merupakan rukun

Islam.Zakat tidak diwajibkan kepada selain Muslim karena zakat merupakan taklif maali (kewajiban harta) dalam Islam yang diambil dari orang kaya dan diberikan pada fakir miskin(yang berhak menerima).

Sempurna ahliyahnya Sebagian ulama berpendapat, zakat diwajibkan atas harta anak kecil

dan orang gila, namun hanafiyah berpendapat zakat tidak wajib atas harta mereka kecuali atas hasil pertanian dan perkebunan. Namun pendapat yang diambil adalah pendapat mayoritas ulama bahwa zakat merupakan kewajiban atas harta (taklif maali)

Sempurnanya kepemilikan Maksudnya, harta yang dizakatkan tsb merupakan kepemilikan muzakki

(orang yang wajib zakat) tidak terdapat kepemilikan dan hak orang lain.

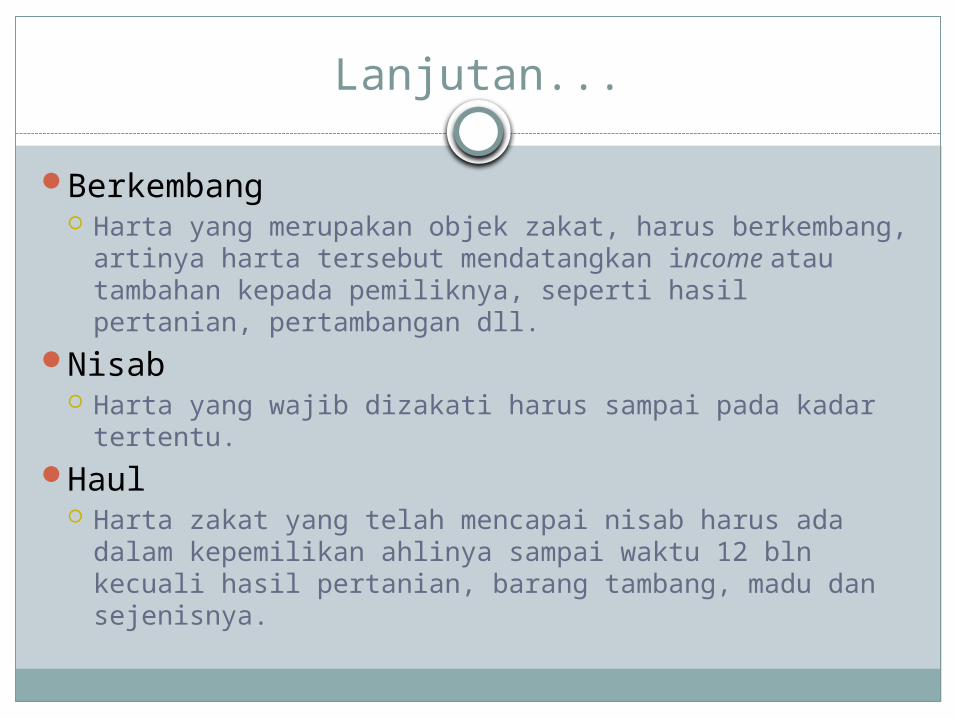

Lanjutan...

Berkembang Harta yang merupakan objek zakat, harus berkembang,

artinya harta tersebut mendatangkan income atau tambahan kepada pemiliknya, seperti hasil pertanian, pertambangan dll.

Nisab Harta yang wajib dizakati harus sampai pada kadar

tertentu.Haul

Harta zakat yang telah mencapai nisab harus ada dalam kepemilikan ahlinya sampai waktu 12 bln kecuali hasil pertanian, barang tambang, madu dan sejenisnya.

Konsep Fiqh Zakat

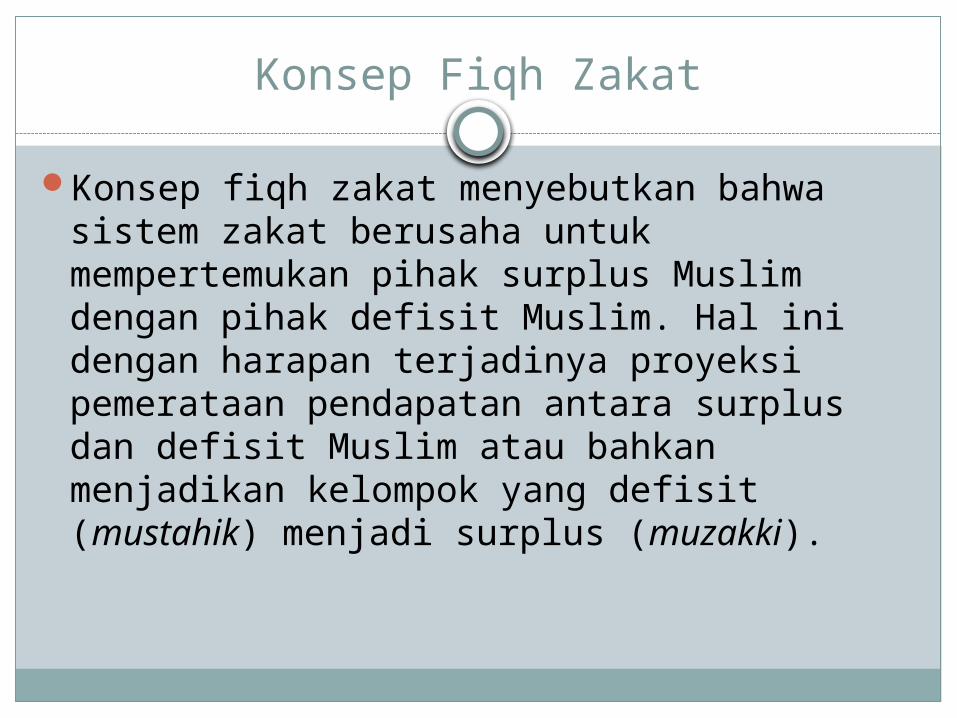

Konsep fiqh zakat menyebutkan bahwa sistem zakat berusaha untuk mempertemukan pihak surplus Muslim dengan pihak defisit Muslim. Hal ini dengan harapan terjadinya proyeksi pemerataan pendapatan antara surplus dan defisit Muslim atau bahkan menjadikan kelompok yang defisit (mustahik) menjadi surplus (muzakki).

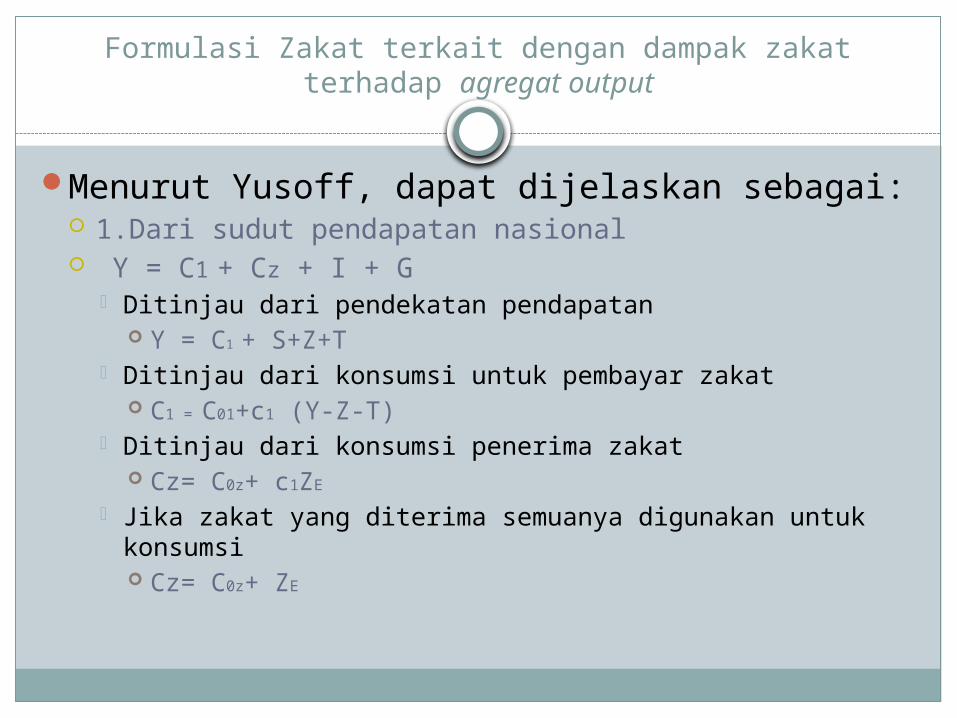

Formulasi Zakat terkait dengan dampak zakat terhadap agregat output

Menurut Yusoff, dapat dijelaskan sebagai: 1.Dari sudut pendapatan nasional Y = C1 + Cz + I + G

Ditinjau dari pendekatan pendapatan Y = C1 + S+Z+T

Ditinjau dari konsumsi untuk pembayar zakat C1 = C01+c1 (Y-Z-T)

Ditinjau dari konsumsi penerima zakat Cz= C0z+ c1ZE

Jika zakat yang diterima semuanya digunakan untuk konsumsi Cz= C0z+ ZE

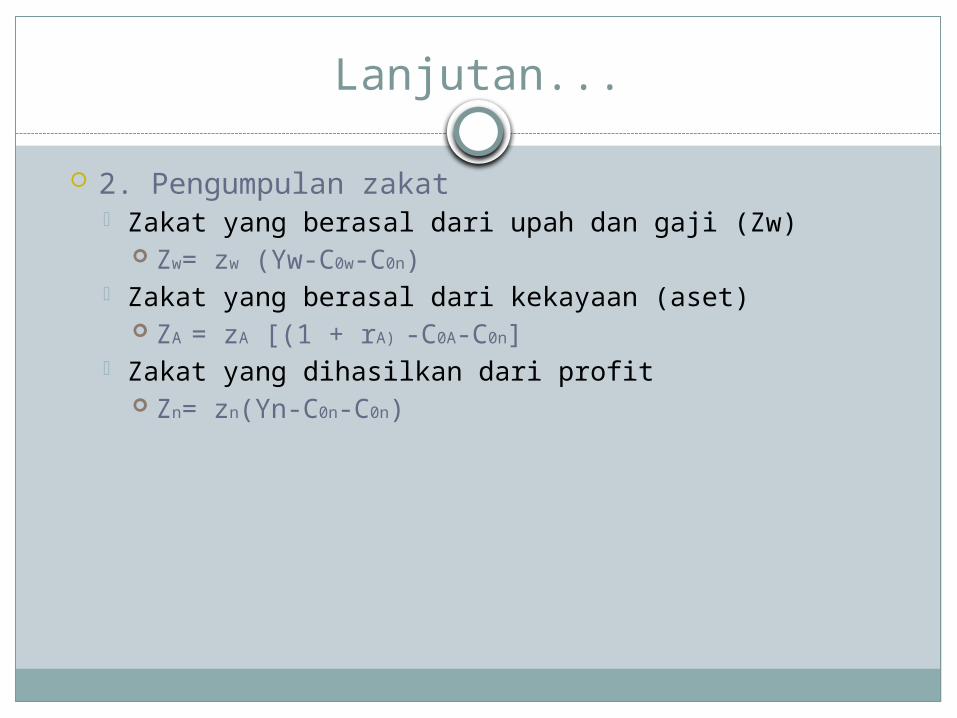

Lanjutan...

2. Pengumpulan zakat Zakat yang berasal dari upah dan gaji (Zw)

Zw= zw (Yw-C0w-C0n) Zakat yang berasal dari kekayaan (aset)

ZA = zA [(1 + rA) -C0A-C0n] Zakat yang dihasilkan dari profit

Zn= zn(Yn-C0n-C0n)

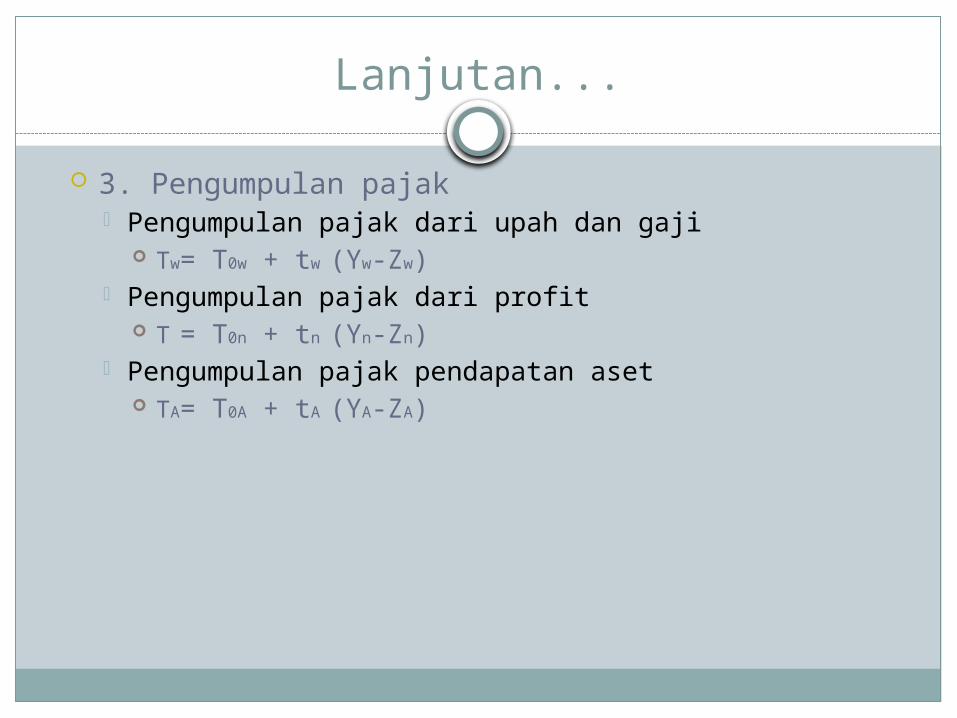

Lanjutan...

3. Pengumpulan pajak Pengumpulan pajak dari upah dan gaji

Tw= T0w + tw (Yw-Zw) Pengumpulan pajak dari profit

T = T0n + tn (Yn-Zn) Pengumpulan pajak pendapatan aset

TA= T0A + tA (YA-ZA)

Lanjutan...

Keterangan: Y= pendapatan C= consumption (pengeluaran yang dilakukan rumah tangga) C1= konsumsi individu yang membayar zakat (muzakki) Cz= konsumsi dari penerima zakat (mustahik) c1 = marginal propensity to consume (MPC)

pembayar zakat C0z = autonomus consumption (besarnya konsumsi yang

dilakukandengan sumber di luar zakat), misal: shadaqah I= investment (pengeluaran yang dilakukan perusahaan) G= government expenditure(pengeluaran yang dilakukan

pemerintah) S= saving atau tabungan T= tax atau pajak Z= zakat

Lanjutan...

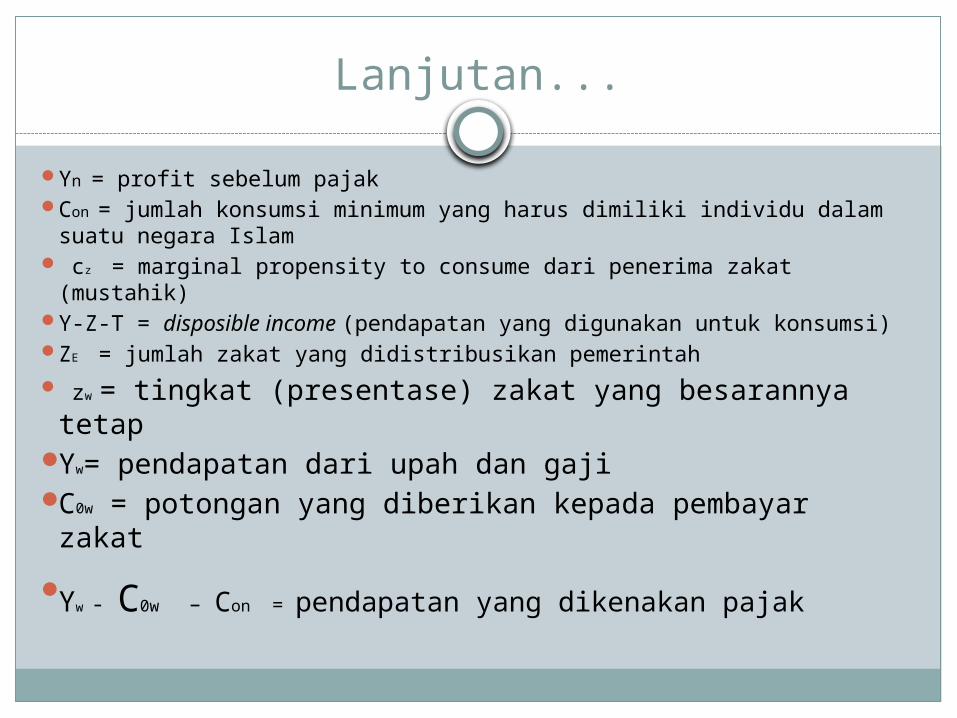

Yn = profit sebelum pajak Con = jumlah konsumsi minimum yang harus dimiliki individu dalam

suatu negara Islam cz = marginal propensity to consume dari penerima zakat (mustahik) Y-Z-T = disposible income (pendapatan yang digunakan untuk

konsumsi) ZE = jumlah zakat yang didistribusikan pemerintah zw = tingkat (presentase) zakat yang besarannya tetapYw= pendapatan dari upah dan gajiC0w = potongan yang diberikan kepada pembayar

zakat

Yw - C0w – Con = pendapatan yang dikenakan pajak

Lanjutan...

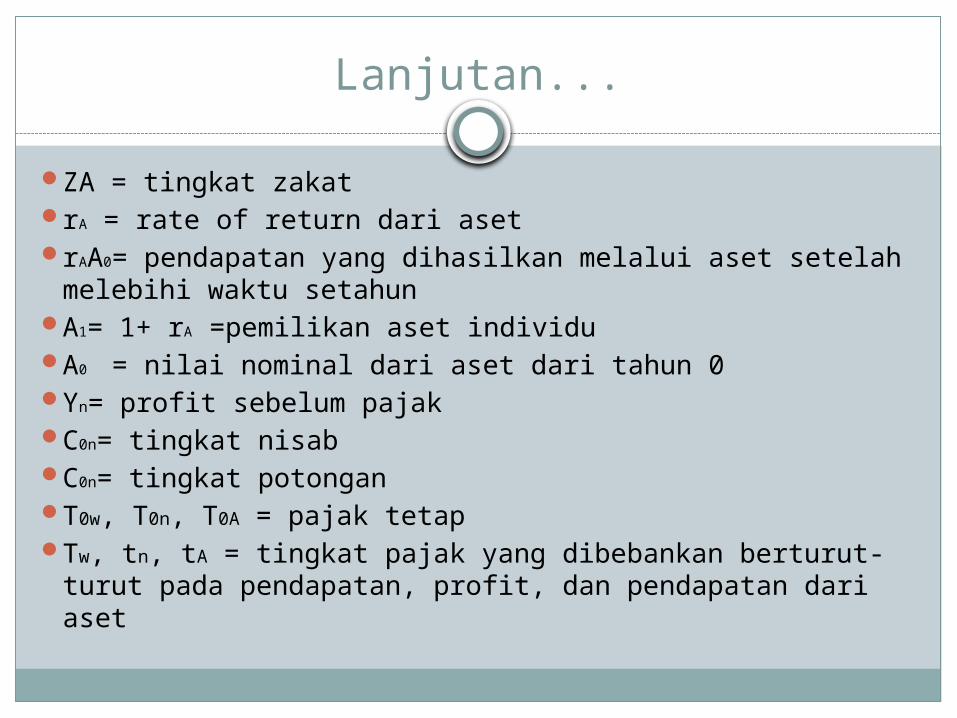

ZA = tingkat zakatrA = rate of return dari asetrAA0= pendapatan yang dihasilkan melalui aset setelah

melebihi waktu setahunA1= 1+ rA =pemilikan aset individuA0 = nilai nominal dari aset dari tahun 0Yn= profit sebelum pajakC0n= tingkat nisabC0n= tingkat potonganT0w, T0n, T0A = pajak tetapTw, tn, tA = tingkat pajak yang dibebankan berturut-turut

pada pendapatan, profit, dan pendapatan dari aset

Aplikasi Zakat Kontemporer di Indonesia

Dampak zakat pada sektor produksi yaitu: menimbulkan new demander (peminta baru) potensial sehingga akan meningkatkan permintaan secara agregat yang pada akhirnya akan mendorong produsen untuk meningkatkan produksi guna memenuhi permintaan yang ada. Contoh: munculnya industri-industri baru, baik skala rumah tangga maupun nasional.

Dampak zakat pada sektor investasi yaitu: mendorong perusahaan untuk melakukan investasi. Contoh: semakin marak investasi logam mulia, bursa efek dll.

Karena adanya peningkatan investasi maka mendorong perluasan produksi sehingga pada akhirnya akan membuka kesempatan kerja.

Lanjutan...

Karena peningkatan konsumsi secara agregat dewasa ini maka akan mening pula investasi yang akan mendorong laju pertumbuhan ekonomi.

Zakat juga berperan dalam mendistribusikan pendapatan khususnya dalam mengurangi kesenjangan pendapatan yang pada akhirnya akan mengurangi kesenjangan sosial.