Embed Size (px)

Citation preview

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 1 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Contactos Fernando Montes de Oca Analista Senior E-mail: [email protected] Luis R. Quintero Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected] C+ (52-55) 1500 3130

Calificaciones Financiera Independencia Largo Plazo HR A Corto Plazo HR2 Perspectiva Estable La calificación de largo plazo que determina HR Ratings de México S.A. de C.V., para Financiera Independencia S.A.B. de C.V., SOFOM, E.N.R. es “HR A”. El emisor con esta calificación ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda y mantiene bajo riesgo crediticio ante cambios económicos adversos. La perspectiva es Estable. La calificación de corto plazo que determina HR Ratings de México S.A. de C.V. para Financiera Independencia S.A.B. de C.V., SOFOM, E.N.R., es “HR2”. El emisor con esta calificación ofrece una capacidad aceptable para el pago oportuno de obligaciones de deuda de corto plazo y mantiene un mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia.

HR Ratings de México, S.A. de C.V., asignó la calificación crediticia de largo plazo de “HR A” y de corto plazo de “HR2” a Financiera Independencia, S.A.B. de C.V., SOFOM, E.N.R (FINDEP y/o La Empresa) El análisis realizado por HR Ratings incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico base y de alto estrés. La perspectiva de la calificación es Estable. Los supuestos y resultados obtenidos en el escenario base y de estrés fueron los siguientes:

Los factores positivos y negativos que afectaron la calificación final fueron: Factores Positivos

Alto nivel de capitalización, previo y posterior a la operación de compra de Financiera FINSOL, S.A. de C.V., SOFOM, E.N.R. (FINSOL). Al 3T09 FINDEP alcanzó un índice de capitalización de 39.1%, posterior a la operación dicho índice estaría cercano a 50.0% gracias a una inyección de capital por P$850m (millones).

Nivel de rentabilidad antes de gastos de administración en niveles atractivos, con un MIN ajustado y retorno operativo bruto en 35.4% y 50.8%, respectivamente al 3T09. Posterior a la compra de FINSOL dichos indicadores esperamos que se mantengan positivos.

Sano nivel de apalancamiento en términos relativos, en 2.2x al 3T09. Posterior a la adquisición de FINSOL esperamos que aún se mantenga en niveles superiores a 1.9x.

Sólido spread de tasas al cierre del 3T09, en 32.5%. Para el 2010 y 2011 se esperan niveles cercanos a 27.1% y 30%, respectivamente, bajo el escenario de estrés.

Al cierre del 3T09 su nivel de cobertura ampliada era de 3.7 veces, con miras a subir hasta 4.3 veces con la adquisición de FINSOL gracias al aumento de P$850m de capital social.

Líneas de financiamiento de FINDEP con vencimiento en el largo plazo y buena disponibilidad de crédito (64.3% de líneas de crédito utilizadas antes de la adquisición de FINSOL).

Amplia experiencia directiva y desarrolladas técnicas y herramientas de originación, administración, y gestión de cartera.

Factores Negativos Alto nivel de morosidad de 12.5% al 3T09, comparado con 10.5% al cierre del 3T08.

Índice de cobertura por abajo de 1.0x en la cartera de FINDEP, 0.7x al 3T09. Dicha situación se debe al uso de una Metodología Interna para la estimación preventiva para riesgos crediticios.

Alto grado de concentración de sus líneas de fondeo en una sola fuente, en donde una línea de crédito con HSBC representa el 56.4% de sus pasivos bancarios y bursátiles al 3T09.

Índice de Eficiencia Operativa en 37.6% al 3T09, superior a empresas con características similares y con alta probabilidad de deterioro posterior a la adquisición de FINSOL debido a mayores gastos de administración en esta última.

Diversos competidores con distinto perfil, pudiendo limitar su generación de nueva cartera.

Riesgo inherente a la entrada a un nuevo nicho de mercado con la adquisición de FINSOL.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 2 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Perfil de Financiera Independencia

Descripción de la Compañía

Financiera Independencia S.A.B. de C.V., SOFOM, E.N.R., es una empresa especializada en el otorgamiento de créditos a personas físicas de bajos recursos para el consumo de bienes y servicios. La Empresa fue creada el 22 de julio de 1993 como una Sociedad Financiera de Objeto Limitado (SOFOL) y durante más de 16 años se ha dedicado al sector de los microcréditos, colocando más de 4 millones de créditos y a la fecha cuenta con más de un millón de clientes activos. El 30 de noviembre de 2006 en Asamblea General Extraordinaria de Accionistas, se aprobó la transformación de La Compañía a una SOFOM, E.N.R., quedando inscrita el 31 de enero de 2007 como SOFOM, E.N.R., mientras el 18 de octubre de 2007 con base en las resoluciones adoptadas por el grupo de accionistas se aprobó el régimen de tipo Sociedad Anónima Bursátil (S.A.B.). El 1 de noviembre de 2007 La Empresa fue registrada como empresa emisora en la Bolsa Mexicana de Valores. Es una de las principales instituciones de microfinanzas en el mercado mexicano que ofrece servicios financieros a personas físicas en el mercado formal e informal (definido como autoempleo). Su mercado objetivo son personas entre los 18 y hasta 65 años del género masculino y femenino pertenecientes a algún grupo que se encuentre entre los segmentos, Cm y D- de la escalera de ingresos. Tiene presencia en 31 de los 32 estados de la República Mexicana, con excepción del Distrito Federal, llegando a abarcar 143 ciudades con una población mínima de 50,000 habitantes cada una, a través de 198 oficinas pertenecientes a Financiera Independencia. Su misión es apoyar a las clases trabajadoras del país mediante diversos productos financieros que cubran sus necesidades principales, por medio de un servicio que se distinga por su calidad y atención, dándoles acceso formal al sistema financiero. Con miras a cubrir su misión, su estrategia de negocios es ofrecer una gama de productos que cubran tanto el mercado formal como informal, en combinación con una serie de servicios que ofrezcan valor agregado al cliente, buscando incentivar la renovación y lealtad hacia La Empresa. La gama de productos que ofrecen a la fecha de hoy son:

CrediInmediato

CrediMamá

CrediPopular

CrediConstruye

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 3 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Estos productos le conceden acceso al cliente a una serie de servicios adicionales que le brindan valor agregado. Los servicios que se ofrecen son los siguientes:

Dinero Sin Fronteras

CrediSeguro

CrediServicios (Recarga de tiempo aire / Pago de recibo telefónico)

Estos servicios están dirigidos a todos los clientes de Financiera Independencia que tengan un crédito vigente con la empresa.

Estructura Organizacional

La estructura corporativa de Financiera Independencia está integrada por un grupo de accionistas que vía dos fideicomisos ejercen control directo sobre La Empresa. A la vez, La Compañía tiene el 99.99% del control de la subsidiaria Serfincor que está encargada de administrar el capital humano de Financiera Independencia que está dividido en otras 5 subsidiarias que son controladas por Serfincor. Dicha estructura corporativa se muestra a continuación:

Nota* Esta composición ya incluye el aumento de capital de P$850m vía la suscripción de 85 millones de acciones a Eton Park que fue pactado el 17 de diciembre de 2009 y pagadas el 5 de febrero de 2010.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 4 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Las funciones y acciones principales de las subsidiarias de Serfincor son las siguientes:

Ejecutivos Santa Fe: le prestan servicios administrativos, contables, legales, de ventas, sistemas de cómputo y servicios de mercadotecnia a Financiera Independencia.

Conexia: le proporciona servicios de cobranza y servicios de verificación telefónica a Financiera Independencia.

Prosefindep: le presta servicios administrativos, contables, legales, de ventas, de sistemas de cómputo y de mercadotecnia a Financiera Independencia.

Santa Fe Post: le proporciona la papelería y mensajería que requiere Financiera Independencia para el cumplimiento de sus fines.

Servicios de Cambaceo: le presta servicios de asesoría en materia administrativa, contable, legal, sistemas de cómputo y servicios técnicos relacionados con la publicidad, ventas y mercadotecnia de Financiera Independencia.

Control Accionario

A continuación se muestra la composición accionaria de La Compañía:

Hay que destacar que el grupo de accionistas que integran los respectivos fideicomisos, Fideicomiso Minoritario y Fideicomiso de Control, forman parte del Consejo de Administración, el cual se ve complementado por 3 consejeros independientes.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 5 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Comités Internos, Organigrama y Directivos

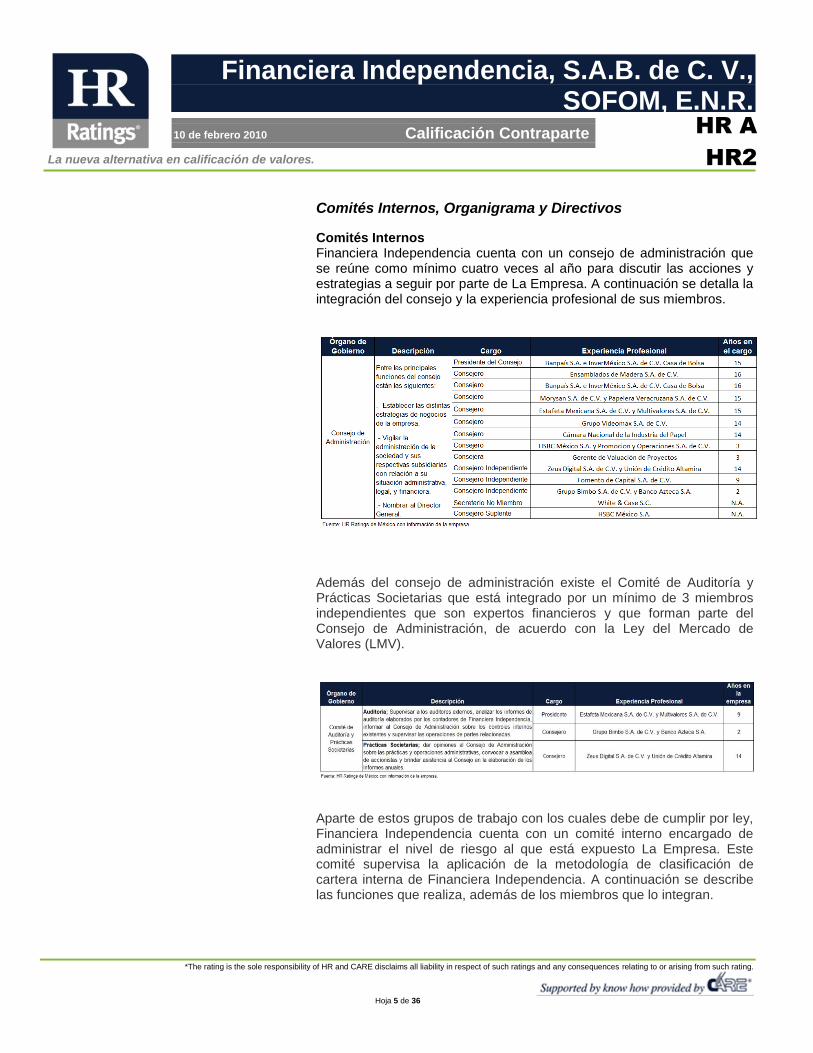

Comités Internos Financiera Independencia cuenta con un consejo de administración que se reúne como mínimo cuatro veces al año para discutir las acciones y estrategias a seguir por parte de La Empresa. A continuación se detalla la integración del consejo y la experiencia profesional de sus miembros.

Además del consejo de administración existe el Comité de Auditoría y Prácticas Societarias que está integrado por un mínimo de 3 miembros independientes que son expertos financieros y que forman parte del Consejo de Administración, de acuerdo con la Ley del Mercado de Valores (LMV).

Aparte de estos grupos de trabajo con los cuales debe de cumplir por ley, Financiera Independencia cuenta con un comité interno encargado de administrar el nivel de riesgo al que está expuesto La Empresa. Este comité supervisa la aplicación de la metodología de clasificación de cartera interna de Financiera Independencia. A continuación se describe las funciones que realiza, además de los miembros que lo integran.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 6 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Organigrama Financiera Independencia tiene un organigrama claramente delineado en donde señala las áreas clave para el buen funcionamiento de su operación, destacando la inclusión del área de servicio al cliente y el área de recursos humanos. La atención al cliente es un principio clave dentro de su operación comercial debido al servicio oportuno, alta calidad y atención personalizada que la visión de la empresa fija como objetivo a cumplir. De manera paralela, el grado de importancia que tiene el área de recursos humanos dentro de la organización, se debe al tamaño de su fuerza laboral, 9,586 individuos al cierre del 3er trimestre de 2009, que es su principal canal de distribución de productos y servicios. A continuación se muestra el organigrama de Financiera Independencia:

Directivos Los directivos de Financiera Independencia se han desempeñado principalmente en el sector privado con particular experiencia en el sector financiero, mientras los encargados de Recursos Humanos y Sistemas y Operaciones poseen más de 17 años en sus respectivos campos de trabajo.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 7 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

A continuación se mencionan los principales directivos de la empresa junto con su puesto y máximo grado académico:

Plan de Negocios

Financiera Independencia tiene como objetivo otorgar servicios y productos financieros a la clase trabajadora de la economía mexicana que integran el mercado formal e informal. Actualmente maneja un total de 1,215,609 clientes con una cartera total de P$4,793m con un saldo promedio de por crédito de P$3,943.

Su cartera de productos está integrada por 4 productos que son complementados por una lista de servicios que buscan agregarle valor al producto que recibe el cliente. A la fecha están evaluando ampliar sus operaciones a la zona metropolitana de Monterrey y en el largo plazo incursionar en el D.F. Al día de hoy, Financiera Independencia se ha financiado vía bancos pertenecientes a la banca de desarrollo y banca privada, al igual que el mercado de deuda vía la emisión de certificados bursátiles. El objetivo de La Empresa es no depender de una sola institución crediticia y que ninguna de éstas representen más del 25% del total de su fondeo, con la finalidad de diversificar sus fuentes de fondeo. La estrategia de fondeo en el corto plazo es sustituir las líneas de crédito por emisiones de menor costo y a mayor plazo, como la emisión del 27 de junio de 2008 por P$784m. Nota: El 30 de noviembre de 2009 Financiera Independencia anunció la firma de un contrato compraventa para adquirir la totalidad de las acciones en circulación de Financiera FINSOL, S.A. de C.V., SOFOM, E.N.R., institución dedicada al mercado de micro finanzas de créditos grupales en México. El monto total de la transacción asciende a P$530m. La operación fue aprobada por el Consejo de Administración de Financiera Independencia el 17 de diciembre de 2009 y la transacción se concretó vía un aumento de capital de aproximadamente 85m de acciones ($10 pesos por acción). El total de los fondos serán utilizados para completar la transacción y proveer de efectivo adicional a FINDEP

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 8 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

por un monto aproximado de P$320m. En la página 12 será descrita la empresa adquirida.

Estrategia de Negocios

Productos 1.- CrediInmediato: este producto es una línea de crédito revolvente que va desde P$3,000 hasta P$20,000 y está disponible para las personas físicas que puedan comprobar ingresos desde 1 a 10 salarios mínimos mensuales vigentes en el Distrito Federal. Este producto evolucionó de ser un crédito simple a una línea revolvente en 2004 y está dirigido a miembros del mercado formal. Al cierre del 3er trimestre este producto representa el 65.2% del monto total de su cartera vigente. 2.- CrediPopular: este producto está enfocado a trabajadores del mercado de autoempleo que no pueden demostrar ingresos de manera formal. El monto va desde los P$1,800 a los P$4,800 y tienen un plazo promedio de duración de 26 semanas o 18 quincenas con la posibilidad de ser renovados con base en el comportamiento crediticio del deudor. Este producto fue lanzado al mercado en 2004. Al cierre del 3er trimestre este producto representa el 24.5% del monto total de su cartera vigente y es el de mayor crecimiento actualmente.

3.- CrediMamá: este producto, al igual que CrediPopular, está enfocado al mercado de autoempleo, específicamente a madres de familia que al menos tengan un hijo menor de 18 años. El monto inicial es de P$1,800 a P$3,500 y tiene un plazo promedio de 26 semanas y puede ser renovado con base en el comportamiento crediticio de la deudora. Este producto fue lanzado al mercado en 2006 y al cierre del 3er trimestre representa el 2.6% del monto total de su cartera total. 4.- CrediConstruye: este producto está disponible para personas físicas que ganan por lo menos el salario mínimo mensual en el Distrito Federal y tiene como objetivo financiar la ampliación o remodelación de una vivienda. Inicialmente estos créditos van de los P$3,000 a los P$20,000, incluyendo el subsidio del crédito y la asesoría especializada de un profesional de la construcción. El crédito se otorga en forma de vales canjeables por materiales de construcción. Este tipo de créditos ofrece un plazo promedio de 24 meses y al cierre del 3er trimestre de 2009 representa el 7.7% de su cartera total. Todos estos productos cuentan con la liberación del adeudo en caso de fallecimiento del titular. Además, los productos dirigidos al sector del autoempleo (CrediMamá y CrediPopular) tienen la posibilidad de evolucionar a un crédito de tipo revolvente en caso de que el cliente presente un comportamiento favorable y cumplido en el manejo de su crédito.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 9 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

A la fecha se está analizando la posibilidad de ampliar el número de productos que ofrece La Empresa. Se está contemplando la inclusión de una variante del CrediConstruye (CrediConstruye Plus) en donde el 20% del crédito sea otorgado en efectivo para facilitarle al cliente el pago del albañil. Además se está estudiando la creación de un nuevo producto de nombre Credi-Inventario dirigido a atender las necesidades de capital de trabajo de misceláneas. Todas estas opciones y nuevas ideas son analizadas en conjunto con los principales proveedores de información de Financiera Independencia:

GEA; Grupo de Economistas Asociados

Gauscc; Investigación Cualitativa y Cuantitativa de Consumidor Estas empresas forman parte del grupo de análisis de nuevos productos y servicios de Financiera Independencia, con base en información que recaban del cliente objetivo de La Empresa. Su objetivo es detectar áreas de oportunidad de nuevos mercados y/o productos, mejoras a los actuales productos y/o servicios, además de sentar las bases de crecimiento orgánico e inorgánico en función de las necesidades del cliente y el mercado. Servicios La cartera de servicios que ofrece Financiera Independencia busca elevar el nivel de renovación y lealtad del cliente hacia la marca, ofreciendo un valor agregado y oportuno a su cartera de clientes. Actualmente los servicios que ofrece la empresa son los siguientes: 1.- CrediSeguro: este servicio está dirigido a los clientes de CrediInmediato, ofreciéndoles la posibilidad de adquirir un seguro de vida, invalidez y asistencia médica hasta por una suma máxima asegurada de P$70,000 a cambio de una prima anual de P$400. Su vigencia es por un año y con posibilidad de renovación automática aplicable a la línea de crédito revolvente. 2.- Dinero sin Fronteras: este servicio es un sistema de remesas habilitado para la recepción de dinero, vía depósitos realizados desde EUA con la posibilidad de retiro inmediato en México en cualquiera de las sucursales de la red de Financiera Independencia. 3.- CrediServicios: este servicio le da la posibilidad a los clientes de Financiera Independencia de hacer recargas de tiempo aire para su celular y/o pagar el recibo de su línea telefónica en cualquiera de las sucursales de la empresa. La fuerza de ventas de la empresa está integrada por 2,987 promotores que se asignan a alguno de los 4 productos que existen. La percepción económica de ellos está compuesta por un salario base y comisiones generadas por su nivel de colocación, sin que el salario base llegue a superar el 30% del ingreso total al que puede aspirar el promotor. El

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 10 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

objetivo de este esquema es de enfocar a los promotores a la consecución de sus metas. La metodología de ventas que siguen los promotores se basa en 4 principales herramientas de prospección. 1.- Cambaceo: los promotores de ventas establecen contacto directo con los clientes en sus viviendas, sin llegar a prospectar clientes que se encuentren más allá de 45 minutos de distancia de la sucursal. 2.- Kioscos: los promotores instalan un stand portátil dentro de empresas y áreas estratégicas de venta. 3.- Referencias: vía las 2 o 3 referencias personales que proporcionan los clientes de Financiera Independencia en su solicitud de crédito. 4.- Sucursales: los ejecutivos de piso atienden a las personas que se presentan en las oficinas para pedir informes y solicitar algún tipo de crédito.

Pasivos Al 3T09, Financiera Independencia cuenta con 4 distintas líneas de fondeo para la generación de nueva cartera. El vencimiento de todas sus líneas está pactado en el largo plazo, siendo la línea de crédito con Sociedad Hipotecaria Federal la más próxima a vencer en marzo de 2011. La estrategia de La Compañía es no depender de una sola institución de crédito y que ninguna llegue a representar más del 25% del total de su fondeo, hecho que a la fecha ocurre con la línea de fondeo de HSBC representando el 56.4% de sus créditos utilizados. Con base en esta estrategia La Empresa está analizando la posibilidad de realizar una nueva emisión de certificados bursátiles, con miras a diversificar sus líneas de crédito y extender sus plazos. A continuación se muestra una tabla de las líneas de crédito que mantiene actualmente:

Nota** El 22 de octubre se logró extender la fecha de pago de la línea de crédito que La Empresa sostiene con HSBC a dos plazos: P$1,250m

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 11 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

como crédito simple a diciembre de 2012 y P$1,250m como una línea de crédito revolvente a diciembre de 2013. Como medida de precaución, Financiera Independencia contrató una cobertura con relación al nivel de la tasa TIIE. Esta cobertura es válida del 11/09/09 al 14/09/10 y cubre un monto total de hasta P$3,600m en caso de que la TIIE llegue a superar el 7%. Esta acción fue pactada con la institución crediticia Bank Morgan Stanley AG.

Competencia

Debido al perfil de Financiera Independencia su competencia es amplia, dado que existen diversas instituciones financieras que llegan a competir en uno o más de los segmentos de mercado en los que opera La Empresa. A continuación se muestran los competidores más fuertes del mercado mexicano.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 12 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

FINSOL FINSOL fue constituida el 4 de octubre de 2004 como FINSOL Servicios, S.A. de C.V. con el objeto de realizar toda clase de actos de comercio. El 1º de marzo del 2005 cambia de denominación y se transforma en una SOFOL bajo el nombre de Financiera FINSOL, S.A. de C.V. Por último, el 7 de agosto de 2007 Financiera FINSOL cambia de denominación y pasa a ser una Sociedad Financiera de Objeto Múltiple. Actualmente es el segundo jugador más grande entre las instituciones de microfinanzas que otorgan créditos grupales en México, atendiendo el segmento no bancarizado y de bajo ingreso de la población. Esta empresa está compuesta por 4 compañías afiliadas que comparten un mismo grupo de accionistas y que operan en México y Brasil.

Financiera Popular FINSOL S.A. de C.V., S.F.P. (SOFIPO)

FINSOL Vida S.A. de C.V. (compañía de microseguros)

FINSOL S.A. de C.V. (prestadora de servicios)

Instituto FINSOL Brazil (FINSOL Brasil) A continuación presentamos el balance esperado posterior a la adquisición de FINSOL por parte de FINDEP, de acuerdo a la información proporcionada por esta última. Dicha consolidación se refiere a la información financiera al 3T09.

Posterior a la adquisición FINDEP incrementa su cartera total 16.6%, reduciendo su índice de cartera vencida de 12.5% a 11.4% e incrementando su nivel de cobertura a 0.75x. Adicionalmente, dado que la transacción se concretará vía una emisión de capital por P$850m, el efecto sobre el índice de capitalización será positivo, alcanzando 51.6% al 3T09, comparado con 39.2% al mismo periodo sin incluir el capital nuevo.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 13 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

El objetivo de FINSOL es conceder microcréditos de tipo grupal para financiar los requerimientos de capital de trabajo o inversión de los negocios y actividades que le generan ingresos propios a los microempresarios. Los productos de FINSOL están dirigidos a un grupo de personas auto seleccionable que no requiere de garantías reales basado en la solidaridad y apoyo mutuo de sus integrantes. Es un crédito destinado a ampliar y/o renovar capital de trabajo, por lo que el acreditado debe contar con una actividad productiva, comercial o de servicios. El rango de edad de los acredites se encuentra entre 18 años y 65 años, llegando a aceptar personas de 70 años que tengan un buen historial crediticio. La frecuencia de pago es semanal o catorcenal. Los 2 principales productos financieros de FINSOL son los siguientes:

1. Comunal: son grupos de 7 a 20 integrantes que poseen un negocio con más de 6 meses de existencia. Aceptan hasta 2 vínculos familiares directos o indirectos con negocios propios y los montos individuales van P$500 hasta P$50,000 por miembro. El crédito tiene una duración de 16 a 24 semanas y se respalda con un pagaré por acreditado en donde 4 integrantes del grupo (seleccionados por FINSOL) firman como avales.

2. Solidario: son grupos de 4 a 8 integrantes que poseen un negocio con más de 1 año de existencia. No se aceptan familiares directos o indirectos y los montos individuales van desde P$1,500 hasta P$35,000, aunque pueden existir individuos con montos de hasta P$50,000 si demuestran capacidad de pago. El crédito tiene una duración de entre 8 a 52 semanas. Como garantía solidaria cada acreditado debe suscribir un pagaré, con 2 avales de los mismos acreditados del grupo seleccionados por FINSOL.

La operación de FINSOL se concentra en áreas rurales y semi-urbanas en 29 estados de la República, a través de una red de 158 sucursales. Dichos puntos de venta no mantienen un conflicto de interés con las sucursales de FINDEP, complementando el alcance de negocio de La Empresa. A continuación se presenta un resumen de su infraestructura operativa.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 14 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Como se puede observar en la tabla anterior, la eficiencia en el manejo de cartera es superior en FINDEP. La administración de cartera por empleado se encuentra en P$500m aproximadamente en FINDEP, comparado con P$443m en FINSOL, haciendo sentido con la menor eficiencia operativa de esta última y ofreciendo ciertas presiones en FINDEP posterior a la adquisición. El equipo directivo de FINSOL cuenta con más de 10 años de experiencia en el sector financiero y dentro de la empresa la totalidad cuenta con un historial de por lo menos 2 años.

En cuanto a los Comités que se encargan del otorgamiento de créditos, FINSOL cuenta con:

Comité de Crédito CEC: Dicho Comité tiene como miembros a Directora, Coordinadora y Analista

Comité Central de Crédito: El cual incluye a la Dirección General Adjunta de Finanzas, Microcrédito, CEC y Normatividad.

Banco Compartamos A continuación se muestra un comparativo entre Banco Compartamos, principal competidor de FINSOL, y Financiera Independencia con la inclusión de Financiera Finsol.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 15 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Banco Compartamos inició operaciones en el mercado mexicano en 1990, mientras que Financiera FINSOL tiene tan sólo 5 años de estar operando. El nivel de su cartera total y total de activos, hacen que Banco Compartamos sea el líder del mercado de microcréditos grupales e individuales dirigido a los segmentos de bajos ingresos con miras a adquirir capital de trabajo. En resumen, el alto nivel de experiencia y tamaño de Banco Compartamos le concede un fuerte control del mercado, permitiéndole alcanzar los niveles de ROA que presenta, dificultándole a Financiera FINSOL el ampliar su cartera total. Es por esta razón que sentimos que la oportunidad de crecimiento de FINSOL llega a estar acotada en este nicho de mercado.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 16 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Análisis de Riesgos Cualitativos

Riesgo de la Industria Financiera Independencia es una empresa que se dedica al otorgamiento de créditos para el consumo para los segmentos de bajos ingresos de la economía mexicana. Con base en este enfoque, La Empresa está expuesta a las fuerzas que afecten el desempeño del Producto Interno Bruto (PIB), principalmente el rubro de consumo privado por parte de la sociedad mexicana. Esta situación se ve reflejada vía ciertos indicadores económicos como la caída en el índice de confianza del consumidor, financiamiento de crédito al consumo y la tasa de desempleo del mercado. El entorno económico mexicano se ha visto afectado por la crisis financiera mundial que se suscitó a finales de 2008, convirtiéndose en una recesión en México durante el primer semestre del 2009. Esta situación hizo que el PIB de México cayera -4.62% a junio de 2009 y que el consumo privado se contrajera -4.46% a junio de 2009 con relación al año anterior.

Con relación al índice de confianza al consumidor podemos observar que desde diciembre de 2007 cuando alcanzó 105.6 puntos, su punto más alto en los últimos 2 años, éste indicador cayó hasta los 81.9 puntos para septiembre de 2009. De manera paralela, la cartera de crédito vigente al consumo alcanzó su nivel más alto en junio de 2008, P$467,607m, cayendo hasta los P$377,902m de septiembre de 2009. Ambos indicadores han afectado la generación de nueva cartera vigente para Financiera Independencia, sin embargo ésta ha seguido mostrando

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 17 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

resultados positivos, además de que la tendencia del crédito al consumo ha comenzado a mostrar signos de desaceleración.

La tasa de desempleo se ha visto afectada de la misma manera, alcanzando su nivel más alto en septiembre de 2009 en 6.06%, mientras la cartera vencida ha crecido de manera simultánea, aunque desde su punto más alto, 9.45% en mayo de 2009, la banca comercial ha logrado reducir dicho nivel hasta 7.67% para el mes de septiembre, procurando mejorar los niveles de rentabilidad del sector.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 18 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Ante dicha alza en el nivel de desempleo dentro del sector formal es de destacar que una parte sustancial de dicha caída ha migrado al sector informal, nicho de mercado que La Empresa ha logrado capitalizar con su producto CrediPopular, producto de mayor crecimiento actualmente. Esta condición le concede una ventaja sobre sus rivales, dada su experiencia de más de 5 años con dicho producto. Por otro lado, la labor de cobranza ha mejorado enfocando sus esfuerzos hacia las necesidades del cliente, generando un esquema de incentivos que motiva a los clientes a construir un historial crediticio positivo para mejorar las condiciones de su crédito. Ante los cambios que ha experimentado el entorno económico mexicano:

1. Caída en la cartera de crédito para el consumo privado 2. Alza en la tasa de desempleo 3. Aumento de la cartera vencida 4. Aumento del sector informal

Financiera Independencia cuenta con las herramientas y medidas necesarias para controlar su nivel de cartera vencida, financiamiento suficiente para el momento que repunte el otorgamiento de crédito, y productos atractivos diseñados para las condiciones del mercado, de manera que consideramos que el riesgo de la industria es un factor positivo dentro del análisis cualitativo de La Empresa.

Evaluación de la Administración

La administración de Financiera Independencia es una de las fortalezas dentro de nuestro análisis debido a la experiencia de su personal, la originación y administración de la cartera, su proceso de cobranza y el bajo nivel de concentración de la cartera. La estructura organizacional de Financiera Independencia está correctamente definida, identificando las áreas claves para la operación exitosa del negocio que vienen siendo el área comercial, cobranza y recursos humanos. Esta estructura está respaldada por la misión, visión y valores de La Empresa, convirtiéndose en una fortaleza. Su personal directivo cuenta con una experiencia extensa en el sector financiero confiriéndoles el conocimiento necesario para el buen manejo de la empresa, además de que el Consejo de Administración cuenta con una serie de integrantes altamente capacitados con experiencia en diversas empresas como instituciones de crédito, integradores de logística, panificadoras, entre otras (Ver página 5). Los promotores de Financiera Independencia inician el proceso de originación de cartera vía la recopilación de información, que es revisada por el sistema CENCA y posteriormente por el SIAC. En caso de que la información recopilada haya sido satisfactoria, se procede a realizar una verificación telefónica vía alguno de los 2 centros operativos de La Empresa, en conjunto con una verificación física realizada en el domicilio

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 19 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

del cliente por parte de los verificadores que ejercen acciones de cobranza y verificación. Cerca del 87% de las solicitudes de crédito son resueltas en menos de 48 horas siguiendo este proceso. Debido a que sus créditos son quirografarios, los plazos de pago tienden a ser más cortos: semanal, quincenal y mensual. El proceso de cobranza comienza antes de que venza la fecha de pago vía una gestión preventiva. Posteriormente la cobranza se realiza en función al nivel de atraso que ésta presente, dividiéndose en una matriz de 6 niveles. La cobranza se es física y telefónica, a través de la información proporcionada por el cliente que ya fue previamente verificada. Para hacer más eficiente el nivel de cobranza, el gestor de cobranza cuenta con la facultad para recibir un pago físico por parte del cliente, vía la emisión de una comprobante que comprueba el pago del cliente. Como acción adicional de cobranza el área incurre en la venta de cartera para casos donde la cartera presenta más de 180 días vencidos. La fuerza de ventas (2,987) y los gestores de cobranza (3,126) reciben un salario que es parte variable y parte fija, de acuerdo al nivel de cumplimiento de sus metas, con miras a incentivar la productividad del personal. En caso de no alcanzar las metas establecidas el personal es sujeto a cesión de contrato, con el objetivo de reducir su personal ocioso. El nivel de riesgo de La Empresa está acotado vía la generación de estimaciones preventivas para riesgos crediticios, con base en una metodología interna apegada a los criterios que la Comisión Nacional Bancaria y de Valores (CNBV) requiere para la banca en México. El nivel de reservas está basado en el análisis histórico del comportamiento del deterioro que tiene el portafolio de créditos según su nivel de atraso respecto a la fecha de pago, combinando la severidad de pérdida del capital una vez que el crédito pasa a ser cartera vencida. Esta metodología les da un nivel real de estimaciones preventivas acorde con los riesgos en que incurre La Empresa. Esta metodología arrojó un índice de cobertura del 0.71 al cierre del 3er trimestre de 2009. Como medida adicional de control existe un comité, COAIR, que evalúa el comportamiento de la cartera, la probabilidad de incumplimiento y la severidad de la pérdida. Su cartera de clientes creció 17.7% a septiembre de 2009, con relación al año anterior, mientras el monto total de la cartera creció 12.8% al cierre de septiembre de 2009. Esta combinación de factores hizo que el monto promedio por cliente se cayera -4.16% quedando en un promedio de P$3,942.96. Con relación a la distribución por estados, Financiera Independencia concentra el 39% del total de su cartera en 5 estados, sin llegar a ser un factor de riesgo dentro de la calificación.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 20 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Riesgo Contable, Regulatorio y Competitivo

Financiera Independencia es una Sociedad Financiera de Objetivo Múltiple, Empresa No Regulada que sigue los criterios contables emitidos por la CNBV aplicables a Sociedades Financieras de Objeto Múltiple Reguladas de conformidad con lo establecido en la Circular Única de Emisoras, obligatorios a partir del 1 de enero de 2009. Adicionalmente, al haberse inscrito en la Bolsa Mexicana de Valores (01/11/07) y haber adoptado el régimen de Sociedad Anónima Bursátil (S.A.B.), le aplican las disposiciones de la Ley General de Sociedades Mercantiles y, en su caso, las de la Ley de Mercado de Valores, así como las disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores. Hay que mencionar que los estados financieros de Financiera Independencia fueron dictaminados por un auditor externo, PRICEWATERHOUSECOOPERS, al 31 de diciembre de 2008 consolidando la información financiera de Financiera Independencia y sus subsidiarias. Dicho dictamen se apegó a las normas de auditoría generalmente aceptadas en México evaluando los criterios de contabilidad utilizados. Por el tipo de productos y servicios que ofrece Financiera Independencia, microcréditos a clientes con ingresos no mayores a 10 salarios mínimos no necesariamente bancarizados, su competencia incluye bancos, Sofols, Sofoms y uniones de crédito, aunque no hay un competidor específico que ofrezca toda la gama de productos y servicios que ofrece La Empresa.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 21 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Las principales ventajas de Financiera Independencia sobre su competencia son:

Créditos simples para el mercado informal sin necesidad de comprobar ingresos o presentar un aval (CrediPopular).

Financiamiento a madres de familia sin necesidad de que comprueben ingresos (CrediMamá).

Créditos para la ampliación o remodelación del hogar, vía el otorgamiento de una línea de crédito en vales para materiales de construcción (CrediConstruye).

Velocidad de respuesta Estos productos le conceden una ventaja a La Empresa, dado que atacan nichos de mercado que han sido olvidados por el sector bancario debido al alto nivel de riesgo que implican. Además, existe la posibilidad de que estos créditos simples se conviertan en una línea de crédito revolvente con base en el comportamiento crediticio del cliente, lo cual incentiva la lealtad hacia la compañía y un mayor nivel de compromiso de cumplimiento por parte del cliente.

A la fecha, Financiera Independencia sólo ha incursionado en una de las tres principales zonas metropolitanas del país, Guadalajara, debido al alto nivel de complejidad y competencia que presentan dichas zonas, lo cual deja la posibilidad de expansión de mercado en el mediano plazo. Por otro lado, La Empresa está analizando la posibilidad de perfeccionar su producto CrediConstruye, con miras a reactivar dicha cartera de clientes.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 22 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Análisis de Riesgos Cuantitativos

El análisis de riesgos cuantitativos realizado por HR Ratings incluye la evaluación de La Empresa bajo un escenario base y un escenario económico de alto estrés. Este último identifica la capacidad de pago de FINDEP, con posibles presiones generadas por un deterioro adicional en la cartera de crédito, una recuperación más lenta a lo esperado en las condiciones económicas a nivel nacional, dificultades en la reducción de los gastos administrativos, limitada capacidad para incrementar la tasa activa, incremento en el costo de fondeo en comparación con el escenario base y una limitada generación de nueva cartera. Los factores principales tomados en cuenta en la realización de ambos escenarios se detallan a continuación:

1. Nula entrega de dividendos en las proyecciones realizadas. 2. Refinanciamiento inmediato de pasivos dada su característica

revolvente e intercambio de deuda emitida por FINSOL a FINDEP. 3. Adquisición de FINSOL en el 1T10.

Los resultados obtenidos en los escenarios planteados por HR Ratings son los siguientes:

El análisis para cada uno de los escenarios se describe a continuación, haciendo énfasis en la capacidad de pago de la institución.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 23 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Escenario Base

Tomando en cuenta los supuestos establecidos anteriormente para el escenario base, consideramos que FINDEP podría acumular cartera total por P$6,334m y P$7,464m para 2010 y 2011, respectivamente. La tasa anual de crecimiento de la cartera total sería de 28.8% y 17.9%, reflejando una gradual mejora en las condiciones económicas, aumento en la demanda de productos crediticios de La Empresa, y principalmente la adquisición de FINSOL. La utilización del 64.3% de sus líneas de financiamiento (con posibilidad de expandirse P$1,000m, gracias al Programa de Certificados Bursátiles que se busca colocar en el corto plazo), les permite sustituir los pasivos de FINSOL, P$1,505m, y reducir la tasa pasiva consolidada. En caso de intercambiar la deuda de FINSOL por deuda emitida por FINDEP, La Empresa aún tendría líneas de crédito disponibles por P$529m para la generación de nueva cartera. Al cierre de 2010 y 2011 FINDEP podría registrar un nivel de endeudamiento de P$4,205m y P$4,805m, derivando en una razón de apalancamiento de 1.8x y 1.7x vs. 2.4x al cierre de 2009. Para este escenario suponemos que La Empresa mantendrá un spread de tasas (tasa activa – tasa pasiva) en alrededor de 29.5% y 33.2% para 2010 y 2011, superando el 30.0% a diciembre de 2009 y reflejando la posible mejoría en la mezcla de productos (con los productos de FINSOL registrando una tasa activa superior). Dicha situación podría generar niveles de rentabilidad sobre activos 12m (ROA, por sus siglas en inglés) y capital 12m (ROE, por sus siglas en inglés) de 3.0% y 9.5% para 2010 y de 6.2% y 17.0% para 2011. La posible caída de ROA y ROE comparado con el 8.8% y 28.3% al 3T09, es como consecuencia del incremento en cartera vencida, incremento en los gastos de operación atribuidos a FINSOL y incremento de capital, principalmente. En la imagen siguiente observamos el desempeño esperado de dichas métricas bajo nuestro escenario base.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 24 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

La cartera crediticia al 3T09 presenta una morosidad del 12.5%, registrando importantes presiones al venir de 10.5% al cierre del mismo periodo de 2008 y alcanzando un máximo durante el 2T09 en 12.7%. Desde nuestro punto de vista las dificultades económicas de los últimos 12 meses aún podrían tener estragos sobre la cartera de FINDEP, llevando la tasa de morosidad a 12.8% y 11.9% al cierre de 2010 y 2011, alcanzando un máximo en la primera mitad de 2010 en 13.2%. Esperamos que las estrategias aplicadas por FINDEP que buscan mejorar el desempeño de la cartera se vean reflejadas en una menor morosidad de La Empresa a partir del 3T10, destacando las siguientes como las más importantes:

1. Mayor número de actividades para la figura de cobradores, comenzando con labores de cobranza domiciliaria.

2. Búsqueda de alianzas estratégicas para incrementar los puntos de cobranza, más allá de la sucursal.

3. Estrategias más agresivas de cobranza y de cosechas con menor número de días en mora.

4. Incentivos a los clientes para cubrir con sus obligaciones, vía el cargo de una comisión por apertura en caso de no cumplir en tiempo con sus obligaciones.

Por otro lado, la cartera de FINSOL al cierre del 3T09 presenta índices de morosidad de 2.8% para México y 9.1% para Brasil, registrando una cobertura de 1.7x y 1.0x, respectivamente. A continuación mostramos el desempeño esperado en la morosidad de FINDEP (incluyendo la consolidación de FINSOL), así como el nivel de cobertura previsto por HR Ratings:

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 25 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Como se mencionó anteriormente, el nivel de cobertura de FINDEP se mantiene por debajo de 1.0x (0.7x al 3T09), respaldado por su Metodología Interna aprobada por la CNBV. Es importante considerar que dicha metodología incluye un análisis de la severidad de pérdida histórica de la Empresa y por lo tanto se va ajustando conforme se incremente la misma. Para fines de análisis mantuvimos el nivel de cobertura en 0.8x, incorporando el efecto positivo de la cobertura de FINSOL y posible incremento en las estimaciones preventivas de FINDEP derivado de mayor deterioro de su cartera. En relación al nivel de estimaciones preventivas de FINSOL, FINDEP aun está analizando la aplicación de su metodología en la administración de cartera de FINSOL. El nivel de solvencia de FINDEP ha reflejado fortalezas durante los últimos trimestres, llevando el índice de capitalización de 32.4% a diciembre de 2008 hasta 39.1% al 3T09. A pesar del pago de dividendos registrado en 2008 por P$510m y el fondo de recompra de acciones, La Empresa ha sabido incrementar su capitalización gracias a la acumulación de utilidades. En las proyecciones realizadas bajo el escenario base, gracias a la generación de utilidades de FINDEP y el incremento de capital durante el 1T10, la capitalización de la empresa podría llegar a niveles de 50.1% y 50.3% al cierre de 2010 y 2011. En cuanto a la entrega de dividendos, al día de hoy no se contempla realizar ninguna entrega durante los próximos 2 años, por lo que la acumulación de utilidad neta se verá reflejada directamente sobre el índice de capitalización. En este sentido, esperamos que La Empresa registre una utilidad neta por P$226m y P$544m a diciembre de 2010 y diciembre de 2011, comparado con P$623m a diciembre de 2008 y una expectativa de P$444m a diciembre de 2009. En la imagen siguiente se observa el desempeño del índice de capitalización, así como utilidad neta para cada periodo:

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 26 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Escenario de Estrés

En el escenario de estrés planteado por HR Ratings (ver supuestos en pag. 21), consideramos que FINDEP alcanzará una cartera total por P$6,065m y P$7,038m para 2010 y 2011, representando un aumento en cartera total de 23.9% y 16.0%, vs. 28.8% y 17.9% del escenario base. Descontando la cartera de FINSOL, el incremento de la cartera esperamos que sea de tan solo 3.4% y 1.6% para 2010 y 2011. Bajo el escenario de estrés la cartera vigente se verá presionada por mayores dificultades en la originación de créditos y por un incremento en la cartera vencida durante los próximos meses. En cuanto al nivel de endeudamiento, creemos que la Empresa podría alcanzar niveles de P$4,170m y P$4,884m para 2010 y 2011, reflejando menor necesidad de recursos para la originación de nuevos créditos y la posibilidad de financiamiento de nueva cartera gracias al nivel de cobranza de La Empresa. El nivel de rentabilidad esperado durante los próximos meses podría reflejar ciertas presiones bajo el escenario de estrés debido al incremento en la tasa de morosidad, mayor generación de estimaciones preventivas y principalmente el incremento en gastos administrativos de FINSOL. Dicho escenario considera que FINDEP presente ciertas presiones sobre el spread de tasas de interés, influenciado principalmente por un ligero incremento en la tasa pasiva (con una TIIE esperada de 5.6% y 6.4% a diciembre de 2010 y 2011, respectivamente) debido a los pasivos de FINSOL. Es bajo este contexto que obtenemos un spread de tasas de alrededor de 26.7% y 29.2% para 2010 y 2011, vs. 29.5% y 33.2% del escenario base. Bajo el escenario de estrés esperamos un ROA y ROE para los próximos años de 0.2% y 0.7% en 2010 y 2.5% y 7.6% en diciembre de 2011. En la imagen siguiente observamos el nivel de ROA y ROE esperado durante los próximos 24 meses, alcanzando mínimos en diciembre de 2010 e iniciando una ligera recuperación a partir de dicho periodo.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 27 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

En cuanto al deterioro en la cartera, nuestro escenario base supone que la cartera vencida registrará presiones adicionales, con el índice de morosidad alcanzando máximos en diciembre de 2010 en 14.0% (vs. 13.2% en el escenario base), para posteriormente iniciar una tendencia a la baja gracias a la recuperación económica gradual y mayor eficiencia en las estrategias de cobranza aplicadas por La Empresa. Al cierre de 2011 esperamos que la tasa de morosidad baje a niveles de 13.2%, inferior al 11.9% del escenario base. Durante 2010 y 2011 esperamos que FINDEP registre nueva cartera vencida por P$1,700m y P$1,746m en el escenario de estrés, comparado P$1,625m y P$1,667m, respectivamente, en el escenario base. En la imagen siguiente se observa el efecto del incremento en la cartera vencida durante los próximos meses, bajo nuestro escenario de alto estrés, así como el desempeño del índice de morosidad.

El nivel de solvencia es una de las principales fortalezas de FINDEP, aún cuando en el escenario de estrés planteado por HR Ratings consideramos que La Empresa acumulara menos utilidades durante los siguientes periodos (utilidad neta por P$18m y P$214m en 2010 y 2011, vs. P$623m durante 2008). Gracias al menor ritmo de crecimiento en la cartera y el incremento en el capital por P$850m, esperamos un índice de capitalización de 48.9% y 45.4% a diciembre de 2010 y 2011, comparado con el 50.1% y 50.3% del escenario base, respectivamente. Al cierre de 2010 y 2011 esperamos capital contable por P$2,732m y P$2,946m para cada periodo (vs. P$2,955m y P$3,499m en el escenario base). Como se mencionó anteriormente, en el análisis realizado por HR Ratings no consideramos un pago de dividendo en los próximos años.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 28 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

En la imagen siguiente observamos el desempeño esperado en el índice de capitalización, así como la expectativa de crecimiento en la utilidad neta 12m:

A septiembre de 2009 la razón de apalancamiento de FINDEP cerró en 2.2x, beneficiado por el nivel de capital de La Empresa. En las proyecciones realizadas bajo el escenario de estrés, consideramos que FINDEP utilizará sus fuentes de financiamiento a un menor ritmo, debido a la desaceleración en el otorgamiento de crédito y por consecuencia mejorando el nivel de apalancamiento de la misma. En este sentido, esperamos que al cierre de 2010 y 2011 FINDEP alcance una razón de apalancamiento de 1.9x y 2.0x, respectivamente. En el análisis de liquidez realizado por HR Ratings observamos una buena generación de efectivo por parte de FINDEP, con un flujo libre esperado de P$300m y P$173m en el escenario de estrés, inferior al P$469m y P$442m del escenario al cierre de 2010 y 2011 respectivamente. A pesar de una menor generación de efectivo La Empresa es capaz de mantener disponibilidades e inversiones en valores por P$490m y P$471m a diciembre de 2010 y 2011, con un nivel de endeudamiento sano en relación al nivel de cartera y el vencimiento de la misma. La buena generación de efectivo, junto con una menor necesidad de recursos por una desaceleración en la originación de créditos bajo el escenario de estrés, deriva en una deuda total aceptable en relación a sus activos totales.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 29 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Conclusión

El análisis de riesgos realizado por HR Ratings destacó las fortalezas y debilidades de La Empresa para asignar la calificación crediticia. Desde el punto de vista cualitativo, FINDEP muestra fortalezas en la experiencia de la administración, avanzadas herramientas tecnológicas para la originación, administración y cobranza de cartera y altos estándares en la administración de riesgos y posicionamiento de mercado. A pesar de que FINDEP en lo individual no cuenta con competidores de gran renombre a nivel nacional, las instituciones financieras regionales con nichos de mercado similares pueden representar una limitante para el crecimiento de la cartera en términos generales. La principal competencia de FINSOL es Banco Compartamos, lo que dificulta el crecimiento de su cartera y recalca la necesidad de incrementar el nivel de eficiencia para aumentar su productividad. FINDEP es altamente sensible a cambios drásticos en las condiciones económicas, con un efecto inmediato en la calidad de la cartera de crédito. En cuanto a la evaluación cuantitativa, las fortalezas de FINDEP giran sobre el nivel de rentabilidad, con posibles presiones esperadas sobre el ROA y ROE bajo el escenario de estrés, limitado riesgo de mercado, gracias al tope de tasa contratado en 7.0% para la TIIE, sólido índice de solvencia y sano nivel de liquidez. En cuanto a las debilidades de La Empresa, la más importante gira alrededor del deterioro en la cartera, generando un índice de morosidad al 3T09 de 12.5%. Bajo el escenario de estrés consideramos que el índice podría registrar presiones adicionales, reflejando cierta recuperación hasta 2011. Este último, junto con un bajo nivel de eficiencia operativa, representan las principales limitantes en la calificación. En relación a la adquisición de FINSOL, consideramos que dicha operación ejerce presiones sobre los niveles de eficiencia operativa y rentabilidad; sin embargo mejora el nivel de morosidad y cobertura de FINDEP. Al ser una adquisición concretada vía la emisión de capital, el índice de capitalización de La Empresa mejora. Creemos que en el corto plazo, el desempeño financiero de FINDEP se verá afectado en la manera en que logre controlar los gastos administrativos de FINSOL, mientras que en el largo plazo, éste dependerá de su capacidad de generar nueva cartera bajo el esquema de negocios de FINSOL y la paulatina sustitución de pasivos pertenecientes a FINSOL por las líneas de fondeo de FINDEP. De acuerdo a los factores de riesgos antes mencionados HR Ratings asignó una calificación de contraparte de largo plazo de “HR A” y una calificación de corto plazo de “HR2”. Dichas calificaciones son con perspectiva Estable.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 30 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

ANEXOS

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 31 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 32 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 33 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 34 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 35 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 36 de 36

Financiera Independencia, S.A.B. de C. V., SOFOM, E.N.R.

10 de febrero 2010 Calificación Contraparte

HR A

HR2

Las calificaciones de HR Ratings de México S.A. de C.V. son opiniones de calidad crediticia y no son recomendaciones para comprar, vender o mantener algún instrumento. HR Ratings basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables. HR Ratings, sin embargo, no garantiza, la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de los emisores de instrumentos de deuda calificados por HR Ratings han pagado una cuota de calificación crediticia basada en la cantidad y tipo emitida por cada instrumento. La bondad del valor o la solvencia del emisor podrán verse modificadas, lo cual afectará, en su caso a la alza o a la baja, la calificación, sin que esto implique responsabilidad alguna a cargo de HR Ratings de México, S.A de C.V. La calificación que otorga HR Ratings de México es de manera ética y con apego a las sanas prácticas de mercado y en cumplimiento de la normativa aplicable que se encuentran en la página de la calificadora www.hrratings.com, donde se puede consultar documentos como el código y políticas de conducta, normas para el uso de información confidencial, metodologías, criterios y calificaciones vigentes.