Embed Size (px)

Citation preview

FinanzwirtschaftBernd Weidtmann

Finanzwirtschaft

Autor:Bernd Weidtmann, Dipl.-KaufmannLehrbeauftragter an der Weiterbildungsakademie der IHK, Ostwestfalen

Herausgeber: Dr. Bernd Arnold,Leiter Xpert Business Deutschland

1. Auflage, Druckversion vom 22.01.2018, POD-12.0

Beratende Mitarbeit und Fachlektorat: Klaus Lederle, Karin Schleines, Mitglieder im Bundesprüfungsausschuss Finanzwirtschaft der Xpert Business Prüfungszentrale Deutschland

Verlag: EduMedia GmbH, Augustenstraße 22/24, 70178 StuttgartRedaktion: Maria-Magdalena KielholzLayout, Satz und Druck: Schlötel GmbH, Ziegelhüttenweg 4, 98693 IlmenauPrinted in Germany

© 2007 - 2018 EduMedia GmbH, StuttgartAlle Rechte, insbesondere das Recht zu Vervielfältigung, Verbreitung oder Übersetzung, vorbehalten. Kein Teil des Werkes darf ohne schriftliche Genehmigung des Verlages in irgendeiner Form reproduziert oder unter Verwendung elektronischer Systeme gespeichert, verarbeitet, vervielfältigt oder verbreitet werden. Der Verlag haftet nicht für mögliche negative Folgen, die aus der Anwendung des Materials entstehen. Der Haftungsausschluss ist in den AGB der EduMedia GmbH geregelt (www.edumedia.de/agb).

Internetadresse: http://www.edumedia.de

ISBN 978-3-86718-510-3

Haben Sie Fragen oder Anregungen zum Buch?

www.edumedia.de/verlag/rueckmeldungen

Hier prüfen Sie, ob es aktuelle Änderungen zu

diesem Buch gibt:

www.edumedia.de/verlag/hinweise

Lernen leicht gemacht!

Für Ihren optimalen Lernerfolg enthält dieses Buch …

Basiswissen: verständliche Texte, hilfreiche Grafiken und Tabellen

Beispiele: Anwendungsszenarien aus der beruflichen Praxis

Wissenskontrollfragen: das erworbene Wissen wiedergeben

Übungen: das erworbene Wissen anwenden

Glossar: die wichtigsten Fachbegriffe auf einen Blick

Formelsammlung: alle wichtigen Formeln für die Finanzwirtschaftim Anhang zusammengefasst

Was Sie wissen sollten ...

Damit unsere Unterrichtsmaterialien lebendig und lesbar bleiben, haben wir in dem vorliegenden Band auf Wortungetüme wie „LeserInnen“ u. ä. verzichtet und stattdessen die männliche Form verwendet. Bitte haben Sie Verständnis für unser Vorgehen, liebe Leserin. Sie sind selbstverständlich ebenso gemeint, wenn wir z. B. von „dem Unternehmer“ oder „dem Mitarbeiter“ sprechen.

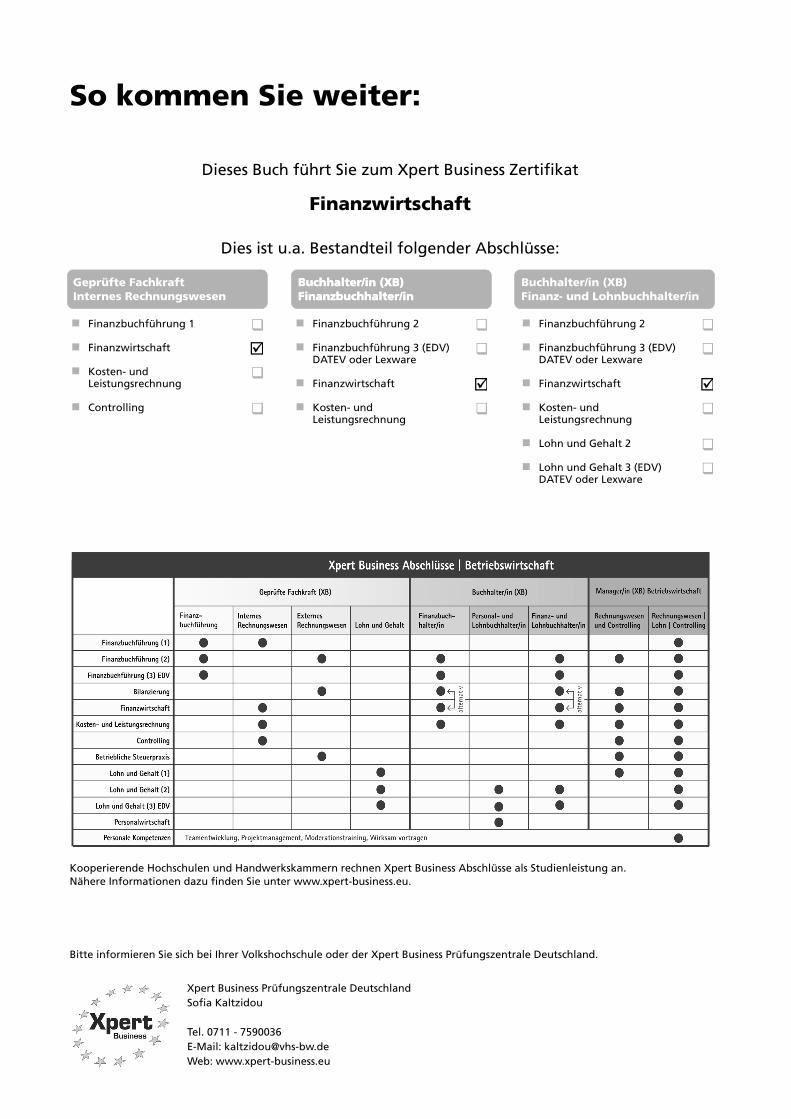

So kommen Sie weiter:

Dieses Buch führt Sie zum Xpert Business Zertifikat

Finanzwirtschaft

Dies ist u.a. Bestandteil folgender Abschlüsse:

Kooperierende Hochschulen und Handwerkskammern rechnen Xpert Business Abschlüsse als Studienleistung an. Nähere Informationen dazu finden Sie unter www.xpert-business.eu.

Bitte informieren Sie sich bei Ihrer Volkshochschule oder der Xpert Business Prüfungszentrale Deutschland.

Xpert Business Prüfungszentrale DeutschlandSofia Kaltzidou

Tel. 0711 - 7590036E-Mail: [email protected]: www.xpert-business.eu

Geprüfte FachkraftInternes Rechnungswesen

Buchhalter/in (XB)Finanzbuchhalter/in

Buchhalter/in (XB)Finanz- und Lohnbuchhalter/in

Finanzbuchführung 1

Finanzwirtschaft

Kosten- und Leistungsrechnung

Controlling

Finanzbuchführung 2

Finanzbuchführung 3 (EDV)DATEV oder Lexware

Finanzwirtschaft

Kosten- und Leistungsrechnung

Finanzbuchführung 2

Finanzbuchführung 3 (EDV)DATEV oder Lexware

Finanzwirtschaft

Kosten- und Leistungsrechnung

Lohn und Gehalt 2

Lohn und Gehalt 3 (EDV)DATEV oder Lexware

Buchhalter/in (XB)Finanzbuchhalter/in

Xpert Business Kurs- und Zertifikatssystem

Xpert Business (XB) ist das bundeseinheitliche Kurs- und Zertifikatssystem für kauf-männische und betriebswirtschaftliche Weiterbildung an Volkshochschulen undvielen weiteren Bildungsinstituten. XB-Kurse vermitteln seit über 10 Jahren fun-dierte Kompetenzen vom Einstieg bis zum Hochschulniveau.

Bundesweit anerkannt. Praxisnah. Aktuell.

www.xpert-business.eu/lernzielkataloge

Die Kurse zeichnen sich durch ihre besondere Praxisnähe und Aktualität aus: VonAnfang an lernen Sie anhand von aktuellen Beispielen und entwickeln Fähigkeiten,die Sie direkt im beruflichen Alltag einsetzen können. Dabei unterstützen Sie dievorliegenden Lehr- und Übungsmaterialien, welche passgenau auf die Xpert Busi-ness-Lernzielkataloge und Prüfungen abgestimmt sind.

Die XB-Zertifikate und Abschlüsse werden an kooperierenden Kammern und Hoch-schulen als Studienleistungen anerkannt.

Modular. Flexibel. Zukunftssicher.

Die Kursmodule können Sie je nach Interesse und schon vorhandenen Kenntnissenauswählen und kombinieren. Nach jedem Kurs besteht die Möglichkeit, eine stan-dardisierte Prüfung abzulegen. Bei Erfolg erhalten Sie ein bundesweit anerkanntesZertifikat. Durch Kombinationen von Zertifikaten erreichen Sie übergeordnete Ab-schlüsse.

Das modulare System und die bundesweit hohe Flächendeckung mit XB-Bildungs-instituten ermöglicht es Ihnen, Aufbaukurse nahtlos anzuschließen wann und woSie wollen: Einen in München absolvierten Buchhaltungs-Grundkurs können Siez.B. später in Rostock durch einen Aufbaukurs ergänzen und zu einem Fachkraft-Abschluss führen.

Viele positive Erfahrungen.

www.xpert-business.eu/erfahrungsberichte

Wir haben mit XB-Absolventinnen und Absolventen gesprochen: Sie berichten,was sie beim Lernen unterstützt hat, wie sie es geschafft haben, sich berufsbeglei-tend weiterzuqualifizieren, und wie sie mit Xpert Business ihre Karriere fördernkonnten.

Ich wünsche Ihnen viel Spaß und Erfolg in Ihrem Xpert Business-Kurs.

Dr. Bernd Arnold

Leiter Xpert Business Deutschland

Inhaltsverzeichnis I

5

Inhaltsverzeichnis

1 Zahlungsverkehr . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11

1.1 Inlandszahlungsverkehr . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

1.1.1 Zahlungsmittel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12

Bargeld . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12

Buchgeld . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13

Geldersatzmittel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13

1.1.2 Barzahlungsverkehr . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14

Verwendung im Geschäftsverkehr . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14

Kosten und Risiken . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .15

Geldwäschegesetz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .15

1.1.3 Halbbarer Zahlungsverkehr . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16

Zahlschein . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16

Barscheck . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .17

Nachnahme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .20

Zahlungsanweisung zur Verrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .20

1.1.4 Bargeldloser Zahlungsverkehr . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .20

Grundlagen und Ausführungsfristen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

IBAN und BIC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22

Verschiedene Arten der bargeldlosen Zahlung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22

SEPA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23

Überweisung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .24

Lastschriftverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26

Zusammenfassende Übersicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .29

Elektronischer Zahlungsverkehr . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .30

Scheckverkehr . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .32

Electronic-Banking . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .34

1.1.5 Kartengestützte Zahlungssysteme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .38

Debitkarten (Sparkassencard/Bankcard) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

Rechtliche Voraussetzungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

POS-Zahlung (aktuell Girocard) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40

Geldautomaten (aktuell: Girocard) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .41

Elektronisches Lastschriftverfahren (ELV) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .41

Geldkarte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .42

Kreditkarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .43

1.2 Auslandszahlungsverkehr . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

1.2.1 Grundlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .44

Risiken im Auslandsgeschäft . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .45

International Commercial Terms . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .45

Auslandspräsenz und Nachrichtenverkehr . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .47

InhaltsverzeichnisI

6

Exkurs: Internationale Kontobeziehungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .47

Meldevorschriften . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .48

1.2.2 Nichtdokumentäre Zahlungen/Clean payment . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .48

Überweisungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .49

Scheckzahlung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .49

Wechsel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .50

1.2.3 Dokumentärer Zahlungsverkehr . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .51

Außenhandelsdokumente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .51

Dokumenteninkasso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .52

Dokumentenakkreditiv . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .53

2 Finanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .59

2.1 Begriff, Aufgaben und Ziele der Finanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

2.1.1 Zusammenhang von Finanzierung und Investition . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .60

2.1.2 Aufgaben der Finanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .62

2.1.3 Finanzwirtschaftliche Ziele . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .62

2.2 Finanzierungsregeln . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

2.2.1 Vertikale Finanzierungsregeln (Kapitalstrukturregeln) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .63

2.2.2 Horizontale Finanzierungsregeln (Anlagendeckungsregeln) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .64

2.2.3 Beurteilung der horizontalen und vertikalen Finanzierungsregeln . . . . . . . . . . . . . . . . . . . . . . . . . .65

2.2.4 Rentabilitäten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .66

Eigenkapitalrentabilität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .66

Gesamtkapitalrentabilität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .67

Beurteilung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .67

2.2.5 Leverage-Effekt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .67

2.2.6 Liquiditätskennziffern (Beurteilung der Zahlungsfähigkeit) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .68

Beurteilung der Liquiditätskennziffern . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .69

Liquiditätsungleichgewichte und optimale Liquidität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .70

2.3 Finanzierungsarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

2.3.1 Systematisierung der Finanzierungsarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .71

Unterscheidungsmerkmal: Finanzierungsdauer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .71

Unterscheidungsmerkmal: Finanzierungszweck . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .72

Unterscheidungsmerkmal: Kapitalherkunft . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .72

Unterscheidungsmerkmal: Rechtsstellung des Kapitalgebers . . . . . . . . . . . . . . . . . . . . . . . . . . . .72

Unterschiede zwischen Eigen- und Fremdfinanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .73

Finanzierungsarten im Überblick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .73

2.3.2 Außenfinanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .74

Einlagen bzw. Beteiligungsfinanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .74

Fremdfinanzierung als Kreditfinanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .76

Inhaltsverzeichnis I

7

2.3.3 Innenfinanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .77

Selbstfinanzierung aus Gewinnen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .77

Rückflussfinanzierung aus Abschreibungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .79

Finanzierung aus Rückstellungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .79

Finanzierung durch Vermögensumschichtungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .80

2.4 Kapitalbedarfsermittlung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

2.4.1 Gründungskapitalbedarf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .81

2.4.2 Anlagekapitalbedarf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .83

2.4.3 Umlaufkapitalbedarf . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .84

3 Finanzplanung / Cash Management . . . . . . . . . . . . . . . . . . . . . . . . .89

3.1 Finanzplanung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

3.1.1 Aufbau der Finanzplanung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .90

3.1.2 Über- und Unterdeckungen analysieren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .93

3.1.3 Maßnahmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .93

Überdeckung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .93

Unterdeckung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .93

3.2 Liquiditätsplanung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94

3.2.1 Aufbau der Liquiditätsplanung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .94

3.2.2 Liquiditätsstatus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .95

3.2.3 Cash flow-Status . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .96

3.2.4 Steuerung der Liquidität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .98

3.3 Finanzcontrolling . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

3.3.1 Begriff, Ziele und Aufgaben des Finanzcontrolling . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .98

3.3.2 Instrumente des Finanzcontrolling . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .99

Bewegungsbilanz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .99

Forecast und Hochrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .101

3.4 Grundlagen der Investitionsplanung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

3.4.1 Begriff und Arten von Investitionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .101

3.4.2 Investitionsrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .102

Gewinnvergleichsrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .103

Rentabilitätsrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .104

Amortisationsrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .105

Investitionsrechnung bei Rationalisierungs- bzw. Ersatzinvestition . . . . . . . . . . . . . . . . . . . . .106

3.5 Cash Management . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

3.5.1 Einführung und Grundbegriffe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .107

InhaltsverzeichnisI

8

3.5.2 Aufgaben des Cash Management . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .108

Liquiditäts- und Finanzplanung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .108

Steuerung der liquiden Mittel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .108

Gestaltung der Zahlungsströme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .108

3.5.3 Währungsrisikomanagement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .109

3.6 Überwachung von Forderungen und Kundenkrediten . . . . . . . . . . . . . . . . . . . . . . . . . . . 110

3.6.1 Kaufmännische Möglichkeiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .110

Risikominimierung bereits bei Vertragsabschluss . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .110

Schnelle Lieferung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .111

Schnelle Fakturierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .111

Lastschriftverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .111

Skontogewährung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .112

Forderungsüberwachung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .113

3.6.2 Zahlungsverzug und Mahnwesen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .114

Zahlungserinnerung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .116

1. Mahnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .116

2. Mahnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .117

3.6.3 Gerichtliches Mahnverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .118

3.6.4 Verjährung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .120

4 Kapitalbeschaffung und Kredite . . . . . . . . . . . . . . . . . . . . . . . . . .125

4.1 Kreditarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 126

4.1.1 Lieferantenkredit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .126

4.1.2 Kontokorrentkredit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .128

4.1.3 Darlehen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .129

Festbetragsdarlehen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .129

Abzahlungsdarlehen (Ratendarlehen) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .130

Annuitätendarlehen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .131

4.1.4 Kreditleihe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .133

Avalkredit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .133

Akzeptkredit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .134

Akkreditiv . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .134

Rembourskredit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .134

4.1.5 Kredite von AKA und KfW . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .135

KfW Bankengruppe (Kreditanstalt für Wiederaufbau) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .135

Ausfuhrkredit-Gesellschaft mbH (AKA) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .136

4.2 Kreditvertrag . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 137

4.2.1 Rechtliche Grundlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .137

4.2.2 Kreditwürdigkeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .140

Inhaltsverzeichnis I

9

4.2.3 Kreditwürdigkeitsprüfung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .140

Kontoführungsunterlagen der Vergangenheit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .140

Selbstauskunft . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .140

Jahresabschlüsse (Bilanz und GuV) der Unternehmen der letzten Jahre . . . . . . . . . . . . . . . . . .140

Planungsunterlagen und Begründung des Investitionsobjektes . . . . . . . . . . . . . . . . . . . . . . . . .141

Auskünfte von wichtigen Geschäftspartnern des Kreditnehmers . . . . . . . . . . . . . . . . . . . . . . .141

Schufa und Auskunfteien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .141

4.2.4 Rating . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .143

Scoring . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .144

Ablauf eines Kreditvertrages . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .145

4.2.5 Basel I bis III . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .145

4.3 Kreditsicherheiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 147

4.3.1 Personalsicherheiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .148

Einfacher Personalkredit (Blankokredit) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .148

Bürgschaft . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .148

Garantie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .149

4.3.2 Realsicherheiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .150

Forderungsabtretung / Zession . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .150

Sicherungsübereignung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .151

Verpfändung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .152

Grundschuld . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .153

Hypothek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .156

Zwangsvollstreckung aus einem Grundstück . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .157

5 Leasing und Factoring als Sonderformen der Finanzierung . . . .163

5.1 Leasing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 164

5.1.1 Rechtliche Grundlagen / Leasingvertrag . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .164

5.1.2 Leasingarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .164

5.1.3 Wirtschaftliche Beurteilung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .166

5.2 Factoring . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 168

5.2.1 Rechtliche Grundlagen / Factoringvertrag . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .168

5.2.2 Funktionen des Factorings . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .169

5.2.3 Wirtschaftliche Beurteilung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .169

5.3 Exkurs: Forfaitierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 171

5.3.1 Rechtliche Grundlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .171

5.3.2 Durchführung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .172

5.3.3 Wirtschaftliche Beurteilung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .173

InhaltsverzeichnisI

10

6 Anlageformen für freie Liquidität . . . . . . . . . . . . . . . . . . . . . . . . .177

6.1 Grundbegriffe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 178

6.2 Kurzfristige Anlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182

6.2.1 Anforderungen an kurzfristige Anlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .182

6.2.2 Sichteinlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .182

6.2.3 Tagesgeld und Termingeld . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .183

6.2.4 Geldmarktfonds . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .183

6.3 Mittel- und langfristige Anlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184

6.3.1 Festverzinsliche Wertpapiere . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .184

6.3.2 Aktien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .187

6.4 Sonderformen für Anlagen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192

6.4.1 Investmentfonds . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .192

6.4.2 Geschlossene Immobilienfonds . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .194

6.4.3 Wandelschuldverschreibungen / Optionsanleihen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .195

6.4.4 Genussscheine . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .195

6.4.5 Beteiligungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .196

Anhang . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .199

Sachwortverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 209

11

Zahlungsverkehr

Jedes Unternehmen steht in unserer arbeitsteiligenWirtschaft mit anderen Unternehmen in einem stän-digen Austausch von Leistungen. Diese Leistungenmüssen - sowohl auf der Lieferantenseite wie auch aufder Kundenseite - bezahlt werden. Mit diesem Teilge-biet der Finanzwirtschaft beschäftigt sich der Zah-lungsverkehr.

In diesem Kapitel lernen Sie, welche Zahlungsmöglich-keiten im Inland und mit dem Ausland einem Unter-nehmen zur Verfügung stehen.

Inhalt

Inlandszahlungsverkehr

Zahlungsmittel

Barzahlungsverkehr

Halbbarer Zahlungsverkehr

Bargeldloser Zahlungsverkehr

Kartengestützte Zahlungssysteme

Auslandszahlungsverkehr

Grundlagen

Nichtdokumentäre Zahlungen/Clean payment

Dokumentärer Zahlungsverkehr

12

Zahlungsverkehr1

1.1 Inlandszahlungsverkehr

Ein wichtiges Ziel der Finanzwirtschaft ist es, die Zahlungsfähigkeit des Unterneh-mens zu jedem Zeitpunkt sicherzustellen. Eine besondere Rolle übernimmt dabeider Zahlungsverkehr. Er umfasst alle Zahlungsvorgänge von Unternehmen undHaushalten, die durch eine arbeitsteilige Volkswirtschaft notwendig werden. Unter-schieden werden dabei:

Arten des Zahlungsverkehrs

Aufgaben und Eigenschaften des Geldes

Grundlage des Zahlungsverkehrs im Besonderen und der Finanzwirtschaft im All-gemeinen ist das Geld. Es übernimmt in unserer arbeitsteiligen Volkswirtschaft ver-schiedene Aufgaben:

Es ist ein Tauschmittel, da es den Handel von Gütern und Dienstleistungen er-leichtert.

Es ist als Recheneinheit dafür erforderlich, die Preise von Gütern zu vergleichen.

Es dient als Wertaufbewahrungsmittel dazu, Werte zu speichern.

Es wird als Wertübertragungsmittel genutzt, um Werte auf eine andere Personzu übertragen.

Um diese Aufgabe zu erfüllen, muss das Geld

leicht zwischen Personen übertragbar sein, z.B. von Hand zu Hand oder vonKonto zu Konto;

wertbeständig sein in Bezug auf die Kaufkraft;

und von den Menschen einer Volkswirtschaft allgemein als Zahlungsmittel an-erkannt sein.

1.1.1 Zahlungsmittel

Um den Zahlungsverkehr gewährleisten zu können, werden die dafür erforderli-chen Zahlungsmittel benötigt. Diese sollten möglichst vielfältig sein, um den Zah-lungsverkehr den zahlreichen Anforderungen der Wirtschaft anpassen zu können.Beispiele: Zahlung mit Münzen oder Geldkarte an einem Parkhausautomaten, Zah-lung mit Banknoten oder der Bankkarte an einer Tankstelle, Zahlung der Telefon-rechnung per Überweisung oder per Lastschrift. Als Zahlungsmittel gelten alle Geldund Geldersatzmittel, die im Zahlungsverkehr anerkannt sind. Als Zahlungsmittelim engeren Sinn gelten Bargeld und Buchgeld.

Bargeld

Geldarten Als Bargeld werden alle gültigen inländischen Banknoten und Münzen verstan-den, d.h. im Bereich der europäischen Wirtschafts- und Währungsunion sind dieWirtschaftssubjekte nur verpflichtet, den € entgegenzunehmen. Das Bargeld sollteimmer in angemessenen Stückelungen beim Zahlungsvorgang präsent sein, dennder Gläubiger ist bei der Bezahlung eines Betrages von z.B. 4,00 € weder verpflich-tet, einen 500,00 €-Schein zur Bezahlung entgegenzunehmen noch eine Mengevon vierhundert Ein-Cent-Stücken.

nach den verwendeten Zahlungsmedien

nach der Verwendung von Belegen

nach der geografischen Ausdehnung

Barzahlung

Halbbare Zahlung

Bargeldlose Zahlung

beleggebundener Zahlungsverkehr

belegloser Zahlungsv.

Inlandszahlungsverkehr

Auslandszahlungsverkehr

13

Zahlungsverkehr 1

Nach der EG-Verordnung Nr. 974/98 des Rates vom 3. Mai 1998, Art. 11 Satz 3 istniemand verpflichtet, mehr als fünfzig Münzen bei einer einzelnen Zahlung anzu-nehmen. Ferner müssen nach § 3 des Münzgesetzes bei Zahlungen, die nur ausGedenkmünzen bestehen, Beträge bis 100 Euro akzeptiert werden. Bei einer Zah-lung sowohl in Euro-Münzen als auch in deutschen Euro-Gedenkmünzen, ist auchhier niemand verpflichtet, mehr als 50 Münzen anzunehmen.

Buchgeld

Das Buchgeld wird gleichfalls als Zahlungsmittel akzeptiert. Es besteht aus den täg-lich fälligen Einlagen bei den Geldinstituten (Sichteinlagen), über die der Konto-inhaber jederzeit verfügen kann. Jeder Kontoinhaber kann sich über den schriftli-chen Kontoauszug, die Automatenabfrage im Kreditinstitut oder ggf. per Internetüber den Stand seines Guthabens auf dem Girokonto informieren.

Geldersatzmittel

Geldersatzmittel Geldersatzmittel stellen Geldforderungen dar, d.h. sie sind nicht selbst Geld, son-dern verbriefen einen Anspruch auf Geld. Solche auch als Geldsurrogat bezeichne-ten Papiere weisen allerdings keinen Annahmezwang auf.

Der Scheck ist ein Zahlungsversprechen eines Schuldners auf einem Scheckfor-mular, das der Gläubiger bei der Bank des Schuldners einlösen kann. Kein Gläu-biger ist verpflichtet, den Scheck anzunehmen, weil er nicht weiß, ob dafür aufdem Konto des Schuldners aktuell eine Deckung vorhanden ist.

Der Wechsel stellt hingegen eine Zahlungsverpflichtung seitens des Schuldnersdar mit dem Versprechen, die Schuld nach Ablauf einer bestimmten Frist zu be-zahlen. Auch dieses Papier muss der Gläubiger nicht zahlungshalber annehmen,da er nicht weiß, ob der Schuldner am Verfalltag des Wechsels diesen einzulösenbereit und in der Lage ist.

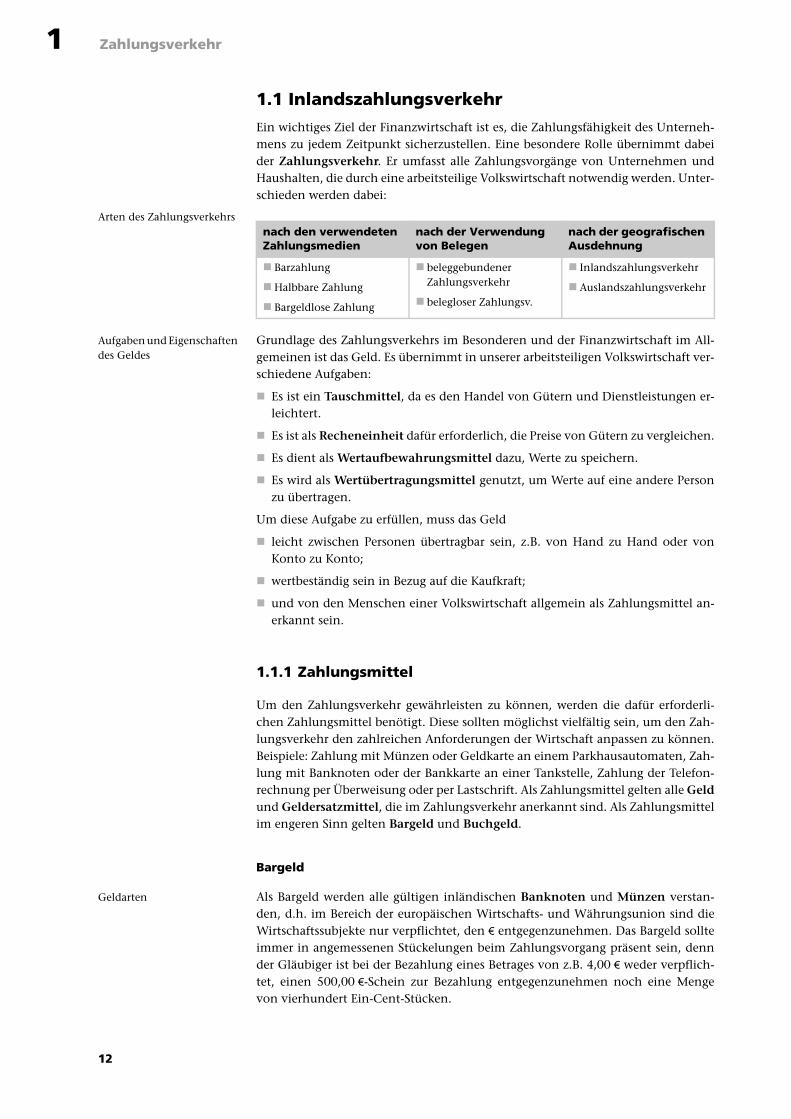

Zahlungsmittel

GeldersatzmittelGeld

Sichtguthaben bei Kreditinstituten

Banknoten &

Münzen

Bargeld

Wechsel&

Schecks

Buchgeld

Abb. 1.1: Übersicht über die Zahlungsmittel

14

Zahlungsverkehr1

1.1.2 Barzahlungsverkehr

Als Barzahlung wird jede Zahlung bezeichnet, bei der weder der Schuldner nochder Gläubiger ein Konto benötigen, d.h. beide Personen müssen für den Zahlungs-vorgang Bargeld in die Hand nehmen.

Verwendung im Geschäftsverkehr

persönliche Übergabe Die direkte Übergabe des Bargeldes vom Schuldner an den Gläubiger („Zahlungvon Hand zu Hand“) hat vorwiegend im Handel und zwischen Privatleuten eineBedeutung. Dabei sollte der Schuldner grundsätzlich auf einer Quittung bestehen,um den Zahlungsvorgang später gegenüber dem Gläubiger oder dem Finanzamtbelegen zu können, denn er ist im Zweifel beweispflichtig.

Überbringung per Boten Eine zweite Möglichkeit ist die Überbringung durch einen Boten. Dies kann erfol-gen durch

einen gewerblichen Geldboten oder Kurier, vorwiegend eingesetzt von gewerb-lichen Unternehmen;

die Post mit einem bis zur verschickten Summe versicherten Expressbrief;

den Western Union Geldtransfer: Der Zahler füllt einen Antrag aus und zahltden anzuweisenden Betrag in einer Postfiliale mit Postbankschalter oder in ei-nem anderen Vertriebsstandort ein. Von dort wird die Einzahlung sofort an We-stern Union übermittelt. Der Zahler bekommt eine Referenznummer mitgeteilt,die zur internen Identifikation des Auftrags dient. Diese Nummer wird dem Emp-fänger - z.B. per SMS oder fernmündlich - mitgeteilt. Nach wenigen Minutenkann der Empfänger sein Bargeld dann in Empfang nehmen. Er muss allerdingsneben der Referenznummer einen gültigen Ausweis vorlegen. Die Auszahlungkann in ca. 195 Ländern - jeweils in Landeswährung - bei 135.000 Vertriebs-standorten der Western Union erfolgen.

Zahler Empfänger

Bargeld 100 EUR

Abb. 1.2: Barzahlung

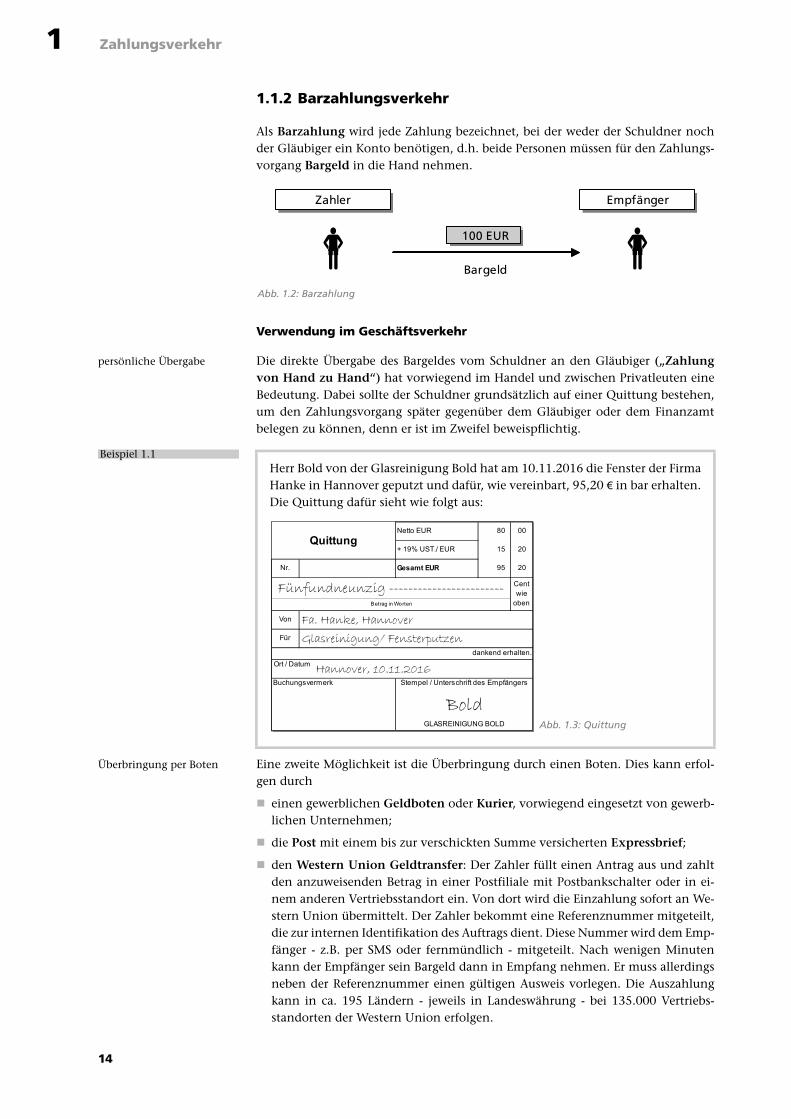

Beispiel 1.1Herr Bold von der Glasreinigung Bold hat am 10.11.2016 die Fenster der FirmaHanke in Hannover geputzt und dafür, wie vereinbart, 95,20 € in bar erhalten.Die Quittung dafür sieht wie folgt aus:

80 00

15 20

95 20

Für

Fa. Hanke, Hannover

BoldGLASREINIGUNG BOLD

dankend erhalten.

Ort / Datum Hannover, 10.11.2016Buchungsvermerk Stempel / Unterschrift des Empfängers

Glasreinigung/ Fensterputzen

Netto EUR

+ 19% UST./ EUR

Gesamt EUR

Quittung

Nr.

Betrag in Worten

Fünfundneunzig ------------------------ Cent wie

oben

Von

Abb. 1.3: Quittung

15

Zahlungsverkehr 1

Kosten und Risiken

Kosten der BarzahlungDie Verwendung von Bargeld ist aus dem täglichen Wirtschaftsleben nicht völligwegzudenken, wenngleich der Anteil der Barzahlungen auch im Handel undDienstleistungsbereich ständig abnimmt.

Einer der wesentlichen Nachteile sind die hohen Kosten des Bargeldes. Für die Un-ternehmen - insbesondere im Einzelhandel - bedeutet der Empfang von Bargeld vorallem hohe Kosten für die Handhabung, d.h. Zählen, Bündeln bzw. Rollen sowie fürden Transport zur Bank. Aber auch für den Endverbraucher, zumeist den Zahler,können hohe Kosten entstehen, denn für den Postversand von Bargeld werden ent-sprechende Gebühren erhoben.

Vor- und NachteileIm Übrigen stehen sich folgende Vor- und Nachteile gegenüber:

Geldwäschegesetz

Gründe für das Geldwäschegesetz

Insbesondere dort, wo große Mengen Bargeld ohne eine ordentliche wirtschaftlicheGegenleistung in die Hand genommen werden, liegt die Vermutung nahe, dass dasGeld aus Quellen kommt, die ungesetzlich sind. Der Gesetzgeber will dort, wo dasBargeld in Verbindung mit Terrorismus oder organisierter Kriminalität gebrachtwerden kann, die Geldströme kontrollieren oder aufdecken. Aus diesem Grundwurde das Geldwäschegesetz (GwG) beschlossen, zuletzt umfangreich geändertdurch das Geldwäschebekämpfungsergänzungsgesetz (GwBekErgG).

Geldwäsche = StraftatGeldwäsche ist die Einführung illegal erworbener Vermögenswerte in den legalenFinanzkreislauf unter Verschleierung ihres Ursprungs. Wer die Herkunft oder Er-mittlung der Herkunft, das Auffinden, die Einziehung oder die Sicherstellung sol-cher Vermögenswerte vereitelt oder gefährdet, wird mit einer Freiheitsstrafe vondrei Monaten bis zu fünf Jahren bestraft (§ 261, Abs. 1 StGB).

PflichtenDas Geldwäschegesetz sieht für den Empfänger von Bargeld, Wertpapieren oderEdelmetallen eine Reihe von Pflichten vor, die einzuhalten sind, wenn entwederder Wert die Summe von 15.000,00 € übersteigt oder - bei kleineren Beträgen -,wenn anzunehmen ist, dass der Betrag der Geldwäsche zugeführt oder einer terro-ristischen Straftat dienen soll. Die allgemeinen Sorgfaltspflichten und internen Si-cherungsmaßnahmen des Empfängers umfassen insbesondere

die Identifizierung des Zahlers durch Vorlage des Personalausweises oder Reise-passes,

die Einholung von Informationen über den Zweck und die angestrebte Art derGeschäftsbeziehung,

die Aufzeichnung und Aufbewahrung von Unterlagen über den Namen derauftretenden Person, die Identifizierungsdaten, die Feststellung der wirtschaft-lich Berechtigten (eigene oder fremde Rechnung) sowie die Geschäftsart,

die Anzeige solcher Transaktionen in besonderen Verdachtsfällen beim Landes-kriminalamt.

Vorteile (vor allem für den Konsumenten)

Nachteile (vor allem für die Unternehmen)

sofortige Verfügbarkeit

gesetzlich garantierte Annahme

anonyme Verwendung

Falschgeldrisiko

Verlustrisiko, z.B. durch falsches Wechseln

keine Verzinsung, z.B. des Wechselgeldes

16

Zahlungsverkehr1

betroffener Personenkreis Ausdrücklich werden diese Pflichten Geldinstituten und Versicherungsunterneh-men, Steuer- und Wirtschaftsberatern, Anwälten, aber auch Immobilien- und Edel-metallhändlern, Spielbanken und Versteigerern auferlegt. Aber auch alle anderen -nicht ausdrücklich genannten - Personen werden zu vorsichtigem Verhalten aufge-fordert.

„Smurfing“ Es versteht sich von selbst, dass Personen, die Geldwäsche beabsichtigen, in Kennt-nis der Gesetzeslage versuchen werden, die Einzahlung von hohen Geldbeträgenauf ein Konto zu verschleiern. Zu diesem Zweck wird zumeist ein Gesamtbetrag, derdie genannten Grenzen übersteigt, in eine Vielzahl kleinerer Geldbeträge aufgeteilt,die dann eingezahlt oder überwiesen werden. Dieses Verfahren nennt man "smur-fing". Bei den Banken eingesetzte Systeme zur automatischen Erkennung von Geld-wäsche verfügen heute jedoch über geeignete Rechenroutinen, um dieses Einzah-lungsverhalten zu erkennen.

1.1.3 Halbbarer Zahlungsverkehr

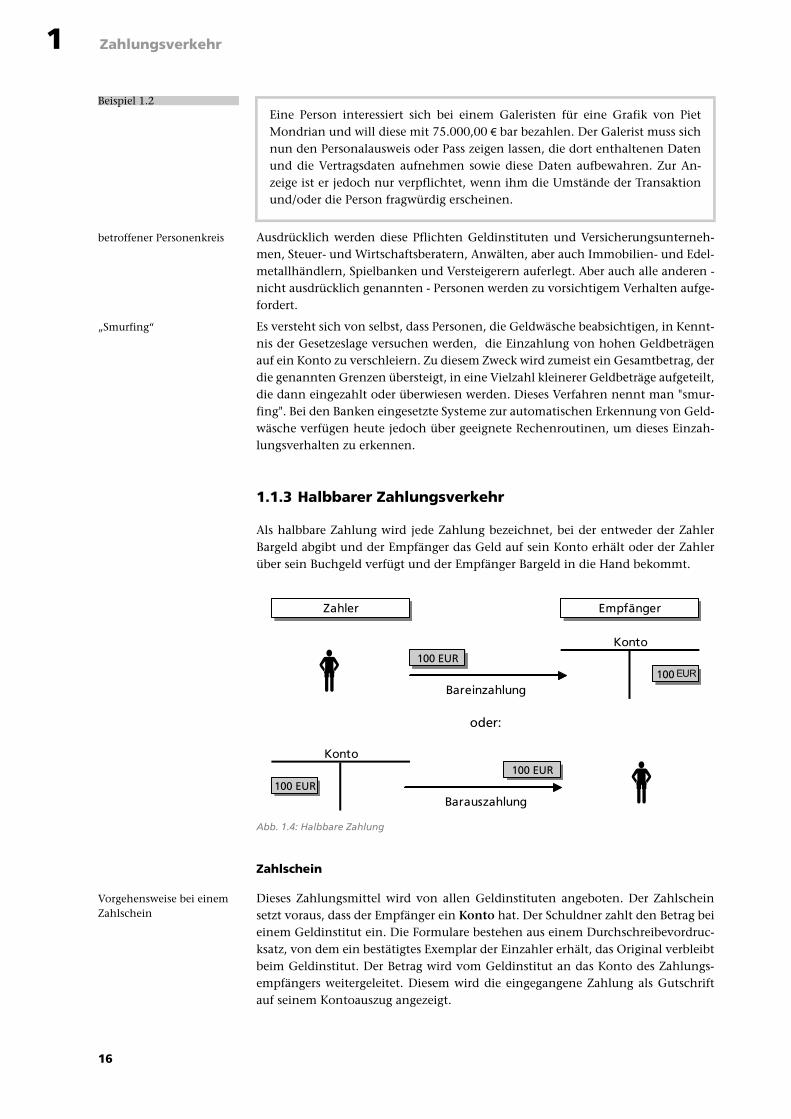

Als halbbare Zahlung wird jede Zahlung bezeichnet, bei der entweder der ZahlerBargeld abgibt und der Empfänger das Geld auf sein Konto erhält oder der Zahlerüber sein Buchgeld verfügt und der Empfänger Bargeld in die Hand bekommt.

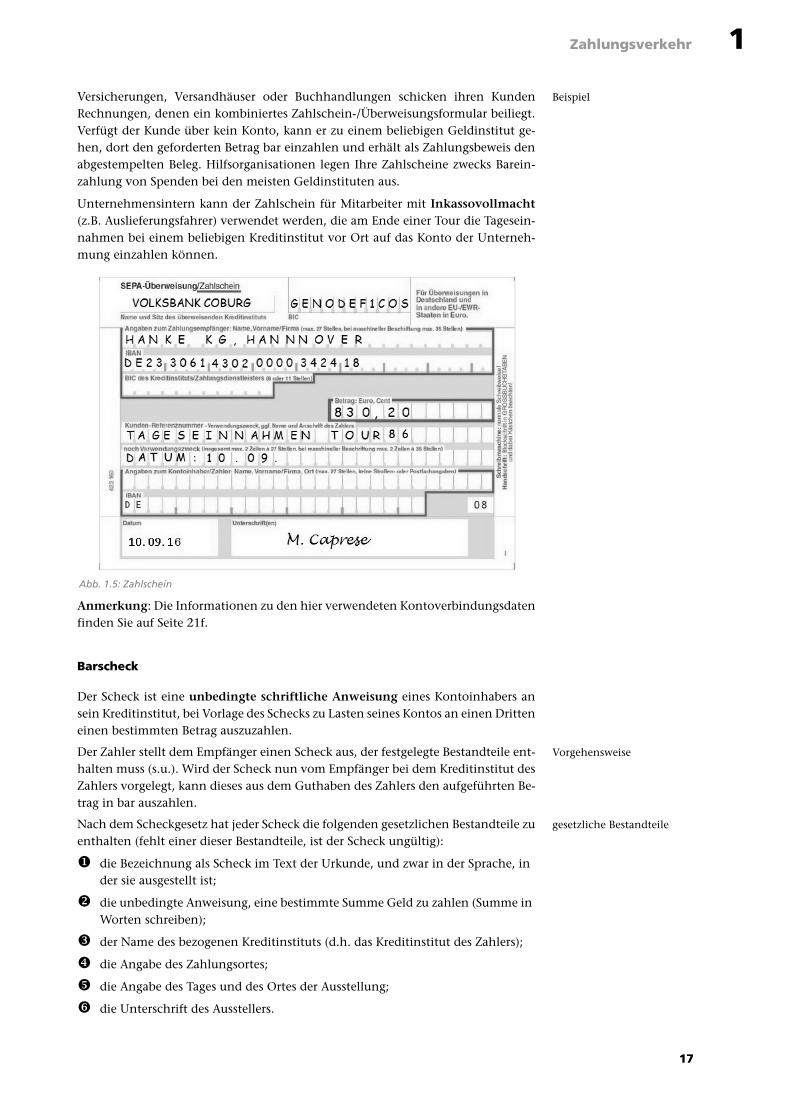

Zahlschein

Vorgehensweise bei einem Zahlschein

Dieses Zahlungsmittel wird von allen Geldinstituten angeboten. Der Zahlscheinsetzt voraus, dass der Empfänger ein Konto hat. Der Schuldner zahlt den Betrag beieinem Geldinstitut ein. Die Formulare bestehen aus einem Durchschreibevordruc-ksatz, von dem ein bestätigtes Exemplar der Einzahler erhält, das Original verbleibtbeim Geldinstitut. Der Betrag wird vom Geldinstitut an das Konto des Zahlungs-empfängers weitergeleitet. Diesem wird die eingegangene Zahlung als Gutschriftauf seinem Kontoauszug angezeigt.

Beispiel 1.2Eine Person interessiert sich bei einem Galeristen für eine Grafik von PietMondrian und will diese mit 75.000,00 € bar bezahlen. Der Galerist muss sichnun den Personalausweis oder Pass zeigen lassen, die dort enthaltenen Datenund die Vertragsdaten aufnehmen sowie diese Daten aufbewahren. Zur An-zeige ist er jedoch nur verpflichtet, wenn ihm die Umstände der Transaktionund/oder die Person fragwürdig erscheinen.

EmpfängerZahler

Konto

Konto

100 EUR

100 EUR

oder:

Barauszahlung

Bareinzahlung

100 EUR

100 EUR

Abb. 1.4: Halbbare Zahlung

17

Zahlungsverkehr 1

BeispielVersicherungen, Versandhäuser oder Buchhandlungen schicken ihren KundenRechnungen, denen ein kombiniertes Zahlschein-/Überweisungsformular beiliegt.Verfügt der Kunde über kein Konto, kann er zu einem beliebigen Geldinstitut ge-hen, dort den geforderten Betrag bar einzahlen und erhält als Zahlungsbeweis denabgestempelten Beleg. Hilfsorganisationen legen Ihre Zahlscheine zwecks Barein-zahlung von Spenden bei den meisten Geldinstituten aus.

Unternehmensintern kann der Zahlschein für Mitarbeiter mit Inkassovollmacht(z.B. Auslieferungsfahrer) verwendet werden, die am Ende einer Tour die Tagesein-nahmen bei einem beliebigen Kreditinstitut vor Ort auf das Konto der Unterneh-mung einzahlen können.

Anmerkung: Die Informationen zu den hier verwendeten Kontoverbindungsdatenfinden Sie auf Seite 21f.

Barscheck

Der Scheck ist eine unbedingte schriftliche Anweisung eines Kontoinhabers ansein Kreditinstitut, bei Vorlage des Schecks zu Lasten seines Kontos an einen Dritteneinen bestimmten Betrag auszuzahlen.

VorgehensweiseDer Zahler stellt dem Empfänger einen Scheck aus, der festgelegte Bestandteile ent-halten muss (s.u.). Wird der Scheck nun vom Empfänger bei dem Kreditinstitut desZahlers vorgelegt, kann dieses aus dem Guthaben des Zahlers den aufgeführten Be-trag in bar auszahlen.

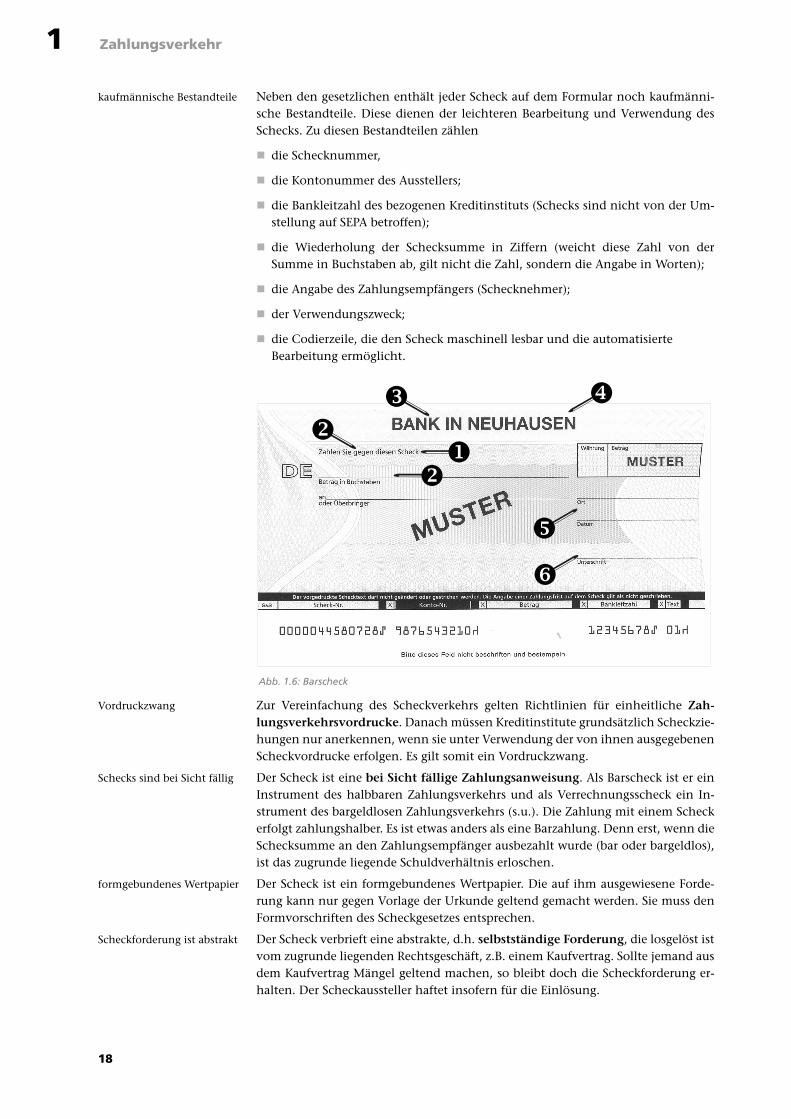

gesetzliche BestandteileNach dem Scheckgesetz hat jeder Scheck die folgenden gesetzlichen Bestandteile zuenthalten (fehlt einer dieser Bestandteile, ist der Scheck ungültig):

die Bezeichnung als Scheck im Text der Urkunde, und zwar in der Sprache, in der sie ausgestellt ist;

die unbedingte Anweisung, eine bestimmte Summe Geld zu zahlen (Summe in Worten schreiben);

der Name des bezogenen Kreditinstituts (d.h. das Kreditinstitut des Zahlers);

die Angabe des Zahlungsortes;

die Angabe des Tages und des Ortes der Ausstellung;

die Unterschrift des Ausstellers.

Abb. 1.5: Zahlschein

18

Zahlungsverkehr1

kaufmännische Bestandteile Neben den gesetzlichen enthält jeder Scheck auf dem Formular noch kaufmänni-sche Bestandteile. Diese dienen der leichteren Bearbeitung und Verwendung desSchecks. Zu diesen Bestandteilen zählen

die Schecknummer,

die Kontonummer des Ausstellers;

die Bankleitzahl des bezogenen Kreditinstituts (Schecks sind nicht von der Um-stellung auf SEPA betroffen);

die Wiederholung der Schecksumme in Ziffern (weicht diese Zahl von derSumme in Buchstaben ab, gilt nicht die Zahl, sondern die Angabe in Worten);

die Angabe des Zahlungsempfängers (Schecknehmer);

der Verwendungszweck;

die Codierzeile, die den Scheck maschinell lesbar und die automatisierte Bearbeitung ermöglicht.

Vordruckzwang Zur Vereinfachung des Scheckverkehrs gelten Richtlinien für einheitliche Zah-lungsverkehrsvordrucke. Danach müssen Kreditinstitute grundsätzlich Scheckzie-hungen nur anerkennen, wenn sie unter Verwendung der von ihnen ausgegebenenScheckvordrucke erfolgen. Es gilt somit ein Vordruckzwang.

Schecks sind bei Sicht fällig Der Scheck ist eine bei Sicht fällige Zahlungsanweisung. Als Barscheck ist er einInstrument des halbbaren Zahlungsverkehrs und als Verrechnungsscheck ein In-strument des bargeldlosen Zahlungsverkehrs (s.u.). Die Zahlung mit einem Scheckerfolgt zahlungshalber. Es ist etwas anders als eine Barzahlung. Denn erst, wenn dieSchecksumme an den Zahlungsempfänger ausbezahlt wurde (bar oder bargeldlos),ist das zugrunde liegende Schuldverhältnis erloschen.

formgebundenes Wertpapier Der Scheck ist ein formgebundenes Wertpapier. Die auf ihm ausgewiesene Forde-rung kann nur gegen Vorlage der Urkunde geltend gemacht werden. Sie muss denFormvorschriften des Scheckgesetzes entsprechen.

Scheckforderung ist abstrakt Der Scheck verbrieft eine abstrakte, d.h. selbstständige Forderung, die losgelöst istvom zugrunde liegenden Rechtsgeschäft, z.B. einem Kaufvertrag. Sollte jemand ausdem Kaufvertrag Mängel geltend machen, so bleibt doch die Scheckforderung er-halten. Der Scheckaussteller haftet insofern für die Einlösung.

Abb. 1.6: Barscheck

19

Zahlungsverkehr 1

Voraussetzungen für die Teilnahme am Scheckverkehr

Um am Scheckverkehr teilnehmen zu können, bedarf es folgender Voraussetzungen:

Der Scheckaussteller muss die aktive Scheckfähigkeit besitzen, d.h. er muss alsnatürliche Person voll geschäftsfähig sein oder als eine Personen- oder Kapital-gesellschaft handlungsfähig sein.

Zwischen dem Scheckaussteller und dem bezogenen Kreditinstitut muss einKontovertrag abgeschlossen sein, es müssen die Sonderbedingungen für denScheckverkehr anerkannt worden sein und dem Scheckaussteller müssen dieScheckformulare des Kreditinstitutes vorliegen.

FälligkeitDer Scheck ist bei Sicht zahlbar, d.h. wenn er dem bezogenen Kreditinstitut vorge-legt wird. Es ist unerheblich, ob Schecks vordatiert sind, weil der Aussteller das Zah-lungsdatum hinauszögern will. Auch vordatierte Schecks sind bei Sicht fällig.

WiderrufsrechtEin Widerruf des Schecks - auch als Schecksperre bezeichnet - ist möglich. Der Wi-derruf ist jedoch erst nach Ablauf der Vorlegungsfrist wirksam, denn die Kreditin-stitute sind zur Beachtung eines Widerrufs nur verpflichtet, wenn der Scheck nachAblauf der Vorlegungsfrist bei ihnen eingereicht wird. Der Widerruf eines Scheckswird allerdings nur beachtet, wenn er der kontoführenden Stelle der Bank so recht-zeitig zugeht, dass seine Berücksichtigung im Rahmen des ordnungsgemäßen Ar-beitsablaufs möglich ist. Im Regelfall beachten Banken und Sparkassen eine Schec-ksperre nur für sechs Monate, gerechnet vom Eingang des Widerrufs.

VorlegungsfristenDas Scheckgesetz sieht im Artikel § 29 folgende Vorlegungsfristen vor:

Für die Berechnung dieser Fristen gilt:

der Beginn der Frist läuft ab dem Ausstellungsdatum des Schecks;

liegt das Ende an einem Wochenende oder Feiertag, verlängert sie sich bis zumnächsten Wochentag.

Wirkungen der verspäteten Vorlage

Wird der Scheck zu spät vorgelegt,

ist das Kreditinstitut zur Auszahlung zwar immer noch berechtigt, aber nichtverpflichtet;

verliert der Inhaber die scheckrechtlichen Rückgriffsansprüche gegen den Aus-steller;

ist ein im Normalfall denkbarer Scheckprozess unmöglich geworden.

Ort der Ausstellung Vorlegungsfrist

im Inland ausgestellte Schecks 8 Kalendertage

in Europa und den Mittelmeerstaaten ausgestellte Schecks 20 Kalendertage

in der übrigen Welt ausgestellte Schecks 70 Kalendertage

Beispiel 1.3Ausstellungstag im Inland: Dienstag, 11. Mai. Der letzte Vorlegungstag beim be-zogenen Kreditinstitut ist Mittwoch, 19. Mai (Ausstellungsdatum plus 8 Tage).Ausstellungstag im Inland: Freitag, 14. Mai. Der letzte Vorlegungstag beim be-zogenen Kreditinstitut ist dann Montag, der 24. Mai (der 22. Mai ist ein Sams-tag und damit kein Banktag).

Beispiel 1.4Ein Unternehmen lässt sich mit der Vorlage eines Inlandsschecks drei WochenZeit. Nach Ablauf dieser Frist verweigert die bezogene Bank die Auszahlung,weil der Schuldner inzwischen in Zahlungsschwierigkeiten geraten ist. Für denScheckinhaber ist damit das Dokument wertlos geworden. Er kann seine An-sprüche gegen den Schuldner nur noch auf normalem Wege geltend machen.

20

Zahlungsverkehr1

Nachnahme

Paketnachnahme Dieses Verfahren ist im eigentlichen Sinn kein eigenständiges Zahlungsmittel, viel-mehr wird hierbei das Instrument des Zahlscheins verwendet. Die Postnachnahmeist ein Verfahren, von dem insbesondere Versandhäuser oder andere Unternehmenmit Fernabsatzverträgen Gebrauch machen, sofern eine Zahlung bei Lieferung ver-einbart war. Der Absender/Lieferant erstellt eine Nachnahmepaketkarte und einenZahlschein und sendet diese samt dem Paket per Post dem Empfänger zu. Der Emp-fänger der Ware bezahlt diese bei dem Überbringer (Postpaketdienst) und erhältdafür eine Quittung. Der Postpaketdienst zahlt nun den Betrag per Zahlschein aufdas Konto des Paketabsenders ein. Bei diesem geschilderten Verfahren handelt essich um eine Paketnachnahme.

Briefnachnahme Eine ähnliche Möglichkeit hat der Gläubiger einer Geldleistung, der diesen Betragper Briefnachnahme einziehen kann. Dabei wird kein Paket, sondern der Brief ab-geliefert und dagegen die Zahlung kassiert und weitergeleitet.

Kosten Die Kosten bei diesem Verfahren ergeben sich aus dem Porto für Paket oder Brief,einer Zusatzgebühr für die Nachnahmebearbeitung beim Paketdienst sowie demÜbermittlungsentgelt, das die Post für die Zahlung an den Absender verlangt.

Zahlungsanweisung zur Verrechnung

Kreis der Anwender Zahlungsanweisungen zur Verrechnung (ZzV) verwenden Unternehmen, die aneine große Anzahl von Personen kleine bis mittlere Zahlungen zu leisten haben,jedoch nicht wissen oder wissen können, ob der Zahlungsempfänger über einKonto verfügt. Diesen Dienst bietet nur die Postbank an.

Vorgehensweise Der Zahlungsbeleg wird dem Empfänger per Briefpost zugestellt. Je nach dem, obder Empfänger ein Konto hat oder keins, kann er den Betrag auf seinem Girokontogutschreiben lassen, und zwar bei jedem Kreditinstitut oder aber sich den Betrag ineiner Postbankfiliale gegen Vorlage eines Ausweises bar auszahlen lassen. Nur dieserletztere Fall stellt eine halbbare Zahlung dar. Der Höchstbetrag der ZzV mit Baraus-zahlungsmöglichkeit beträgt 1.500,00 €.

1.1.4 Bargeldloser Zahlungsverkehr

Bei dieser Zahlungsform wird kein Bargeld mehr in die Hand genommen, sonderndie Zahlung erfolgt durch die Übertragung von Buchgeld. Folglich setzt diese Zah-lungsform voraus, dass sowohl der Zahler wie der Empfänger über ein Konto beieinem Kreditinstitut verfügen und die Kontoverbindung bekannt ist. Die Zahlungselbst erfolgt durch eine Belastung auf dem Konto des Zahlers und durch eine Gut-schrift auf dem Konto des Empfängers.

Transfer von Buchgeld

Empfänger-Konto

100 EUR

Zahler-Konto

100 EUR

Abb. 1.7: Bargeldloser Zahlungsverkehr

21

Zahlungsverkehr 1

Grundlagen und Ausführungsfristen

organisatorische Grundlagen

Der größte Teil des Zahlungsverkehrs wird in Deutschland heute bargeldlos abge-wickelt. Die organisatorischen Grundlagen dafür werden von den Kreditinstitutengeschaffen, die untereinander ein System von Kontoverbindungen pflegen. DiesesSystem wird als Gironetz bezeichnet. Es ist die Voraussetzung dafür, dass ein Zah-lungsvorgang abgewickelt werden kann, wenn Zahler und Empfänger bei verschie-denen Kreditinstituten ein Konto besitzen. Jedes Gironetz ist selbstständig, aberüber Verrechnungs- und Clearingstellen mit den anderen Gironetzen verbunden.

Gironetze in DeutschlandIn Deutschland existieren folgende Gironetze:

Sektor Deutsche Bundesbank mit 9 Hauptverwaltungen und ca. 65 Filialen;

Sparkassensektor mit Deka Bank, Girozentralen und ca. 500 Sparkassen;

Kreditbankensektor mit Großbanken und Privatbanken;

Genossenschaftsbankensektor mit DZ Bank AG, WGZ Bank eG und ca. 1.350Kreditgenossenschaften (Volksbanken, Spar- und Darlehenskassen).

verschiedene TransferwegeDrei grundsätzlich verschiedene Situationen sind beim Zahlungsvorgang im Inlanddenkbar, die unterschiedliche Transferwege auslösen:

Zahler und Empfänger haben eine Kontoverbindung beim gleichen Kreditinsti-tut. Dann erfolgt die Umbuchung einfach vom Konto des Zahlers (Lastschrift)zum Konto des Empfängers (Gutschrift).

Zahler und Empfänger haben beide ihr Konto bei Kreditinstituten eines Sektors,jedoch an unterschiedlichen Orten, z.B. Commerzbank Bielefeld und DeutscheBank Halle a.d.S. Hier muss das Gironetz dieser Organisation in Anspruch ge-nommen werden, um die Umbuchung durchzuführen. Die beiden beteiligtenKreditinstitute verrechnen den Betrag untereinander.

Zahler und Empfänger haben ihr Konto nicht nur in verschiedenen Orten, son-dern auch bei Kreditinstituten verschiedener Sektoren, z.B. Sparkasse Verl undVolksbank Cottbus. Dann erfolgt der Zahlungsvorgang unter Nutzung von zweiGironetzen, die untereinander verrechnen müssen.

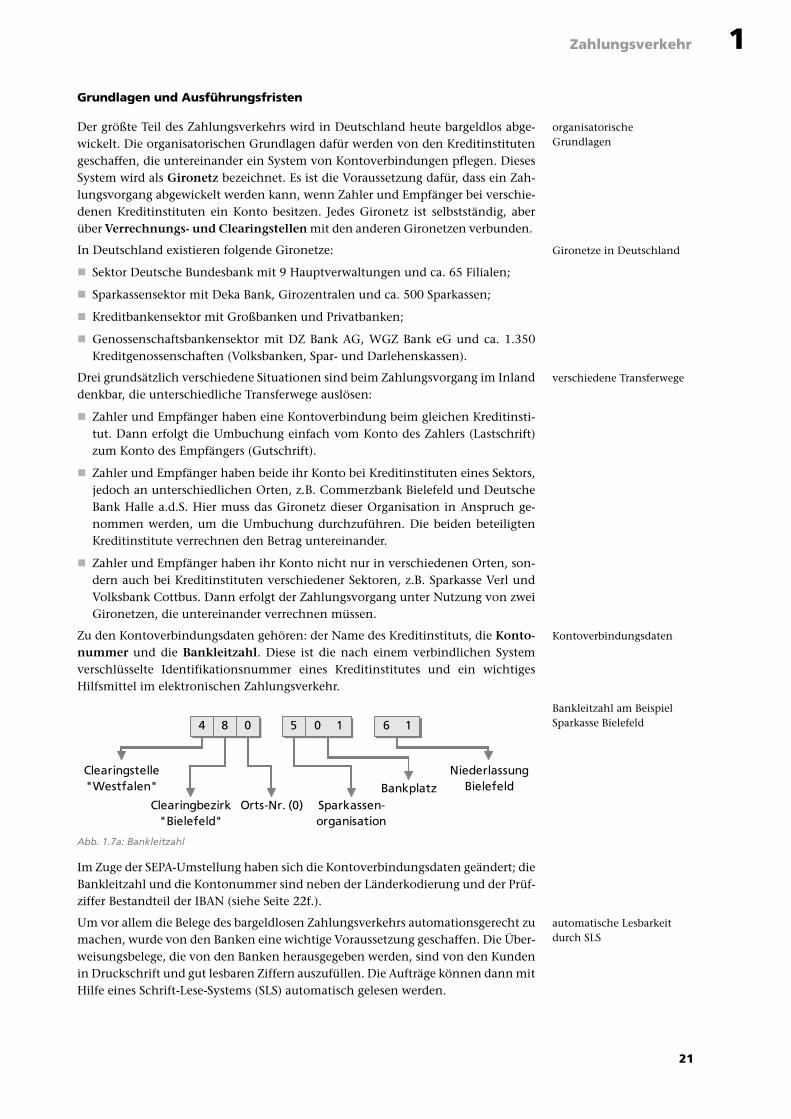

KontoverbindungsdatenZu den Kontoverbindungsdaten gehören: der Name des Kreditinstituts, die Konto-nummer und die Bankleitzahl. Diese ist die nach einem verbindlichen Systemverschlüsselte Identifikationsnummer eines Kreditinstitutes und ein wichtigesHilfsmittel im elektronischen Zahlungsverkehr.

Bankleitzahl am Beispiel Sparkasse Bielefeld

Im Zuge der SEPA-Umstellung haben sich die Kontoverbindungsdaten geändert; dieBankleitzahl und die Kontonummer sind neben der Länderkodierung und der Prüf-ziffer Bestandteil der IBAN (siehe Seite 22f.).

automatische Lesbarkeit durch SLS

Um vor allem die Belege des bargeldlosen Zahlungsverkehrs automationsgerecht zumachen, wurde von den Banken eine wichtige Voraussetzung geschaffen. Die Über-weisungsbelege, die von den Banken herausgegeben werden, sind von den Kundenin Druckschrift und gut lesbaren Ziffern auszufüllen. Die Aufträge können dann mitHilfe eines Schrift-Lese-Systems (SLS) automatisch gelesen werden.

Abb. 1.7a: Bankleitzahl

4 8 0 5 6 1

Clearingstelle "Westfalen"

Clearingbezirk "Bielefeld"

0

NiederlassungBielefeld

Orts-Nr. (0)Bankplatz

Sparkassen-organisation

4 8 0 5 0 1 6 1

22

Zahlungsverkehr1

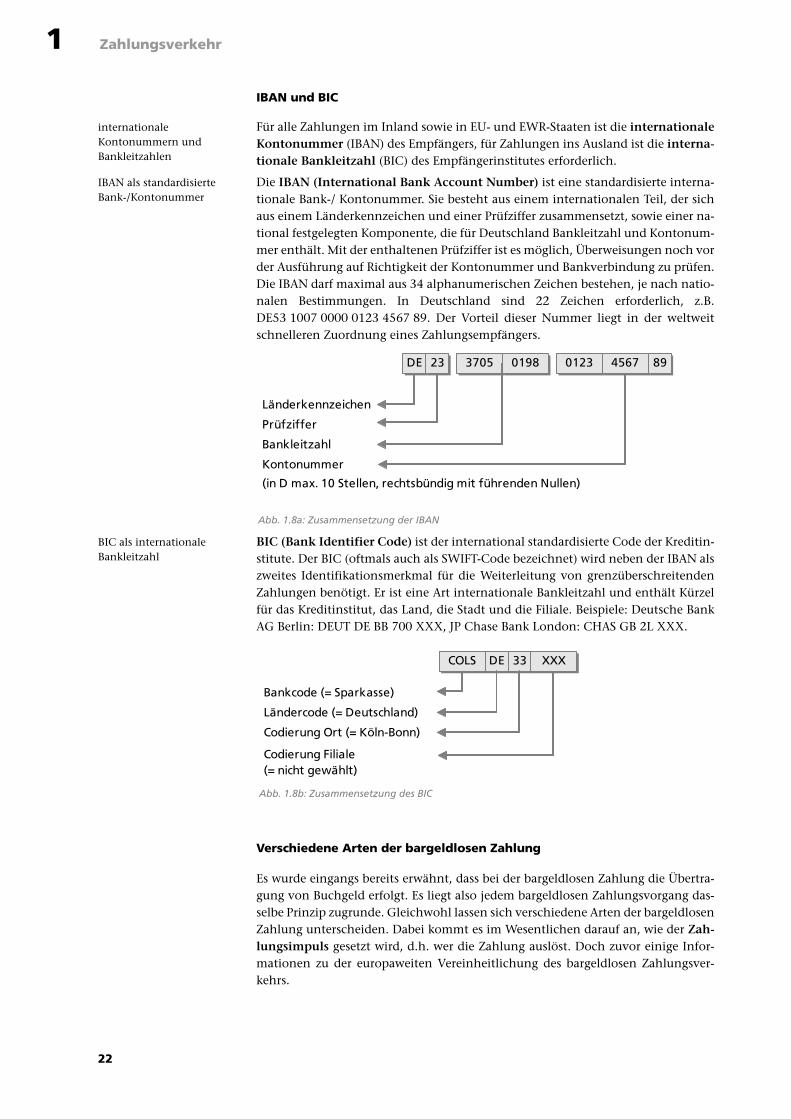

IBAN und BIC

internationale Kontonummern und Bankleitzahlen

Für alle Zahlungen im Inland sowie in EU- und EWR-Staaten ist die internationaleKontonummer (IBAN) des Empfängers, für Zahlungen ins Ausland ist die interna-tionale Bankleitzahl (BIC) des Empfängerinstitutes erforderlich.

IBAN als standardisierte Bank-/Kontonummer

Die IBAN (International Bank Account Number) ist eine standardisierte interna-tionale Bank-/ Kontonummer. Sie besteht aus einem internationalen Teil, der sichaus einem Länderkennzeichen und einer Prüfziffer zusammensetzt, sowie einer na-tional festgelegten Komponente, die für Deutschland Bankleitzahl und Kontonum-mer enthält. Mit der enthaltenen Prüfziffer ist es möglich, Überweisungen noch vorder Ausführung auf Richtigkeit der Kontonummer und Bankverbindung zu prüfen.Die IBAN darf maximal aus 34 alphanumerischen Zeichen bestehen, je nach natio-nalen Bestimmungen. In Deutschland sind 22 Zeichen erforderlich, z.B.DE53 1007 0000 0123 4567 89. Der Vorteil dieser Nummer liegt in der weltweitschnelleren Zuordnung eines Zahlungsempfängers.

BIC als internationale Bankleitzahl

BIC (Bank Identifier Code) ist der international standardisierte Code der Kreditin-stitute. Der BIC (oftmals auch als SWIFT-Code bezeichnet) wird neben der IBAN alszweites Identifikationsmerkmal für die Weiterleitung von grenzüberschreitendenZahlungen benötigt. Er ist eine Art internationale Bankleitzahl und enthält Kürzelfür das Kreditinstitut, das Land, die Stadt und die Filiale. Beispiele: Deutsche BankAG Berlin: DEUT DE BB 700 XXX, JP Chase Bank London: CHAS GB 2L XXX.

Verschiedene Arten der bargeldlosen Zahlung

Es wurde eingangs bereits erwähnt, dass bei der bargeldlosen Zahlung die Übertra-gung von Buchgeld erfolgt. Es liegt also jedem bargeldlosen Zahlungsvorgang das-selbe Prinzip zugrunde. Gleichwohl lassen sich verschiedene Arten der bargeldlosenZahlung unterscheiden. Dabei kommt es im Wesentlichen darauf an, wie der Zah-lungsimpuls gesetzt wird, d.h. wer die Zahlung auslöst. Doch zuvor einige Infor-mationen zu der europaweiten Vereinheitlichung des bargeldlosen Zahlungsver-kehrs.

Abb. 1.8a: Zusammensetzung der IBAN

(in D max. 10 Stellen, rechtsbündig mit führenden Nullen)

Kontonummer

Länderkennzeichen

Prüfziffer

Bankleitzahl

DE 23 3705 0198 0123 4567 89

Codierung Ort (= Köln-Bonn)

Codierung Filiale (= nicht gewählt)

Bankcode (= Sparkasse)

Ländercode (= Deutschland)

COLS DE 33 XXX

Abb. 1.8b: Zusammensetzung des BIC

23

Zahlungsverkehr 1

SEPA

SEPA ist eine Abkürzung von Single Euro Payments Area und bedeutet übersetzt„Einheitlicher Euro-Zahlungsverkehrsraum“. Damit wird das Projekt eines europa-weit einheitlichen Zahlungsraums für Transaktionen in Euro bezeichnet.

SEPA betrifft seit dem 1. Januar 2008 jedes Kreditinstitut, jedes Wirtschaftsunter-nehmen und jeden Verbraucher. Insgesamt nehmen 33 Staaten an SEPA teil:

alle 28 Mitglieder der Europäischen Union,

die übrigen Länder des europäischen Wirtschaftsraumes Island, Liechtensteinund Norwegen sowie

die Schweiz und Monaco.

In diesen Ländern werden die Regelwerke, Verfahren und Standards einheitlich an-gewendet. Die Bankkunden können durch die Vereinheitlichung zukünftig ihrengesamten Euro-Zahlungsverkehr über eine beliebige Bank im Euroraum abwickeln.So könnte z.B. ein Industrieunternehmen in Dortmund seine Zahlungen wahlweiseüber sein Bankinstitut in Dortmund, Rotterdam oder Manchester abwickeln, wennes dort ein Konto eröffnet hat.

Im Rahmen von SEPA sollen für Kunden keine Unterschiede mehr zwischen natio-nalen und grenzüberschreitenden Zahlungen erkennbar sein. Dafür wurde einneues, europaweit anerkanntes Datenformat für das Einreichen und die Abwick-lung belegloser SEPA-Überweisungen und SEPA-Lastschriften eingeführt. Es basiertauf dem ISO Standard 20022 und wurde für den Interbanken-Zahlungsverkehr ver-pflichtend eingeführt.

Rechtliche Rahmenbedingungen

Am 30. März 2012 trat die Verordnung (EU) Nr. 260/2012 des europäischen Parla-ments und des Rates vom 14. März 2012 zur Festlegung der technischen Vorschrif-ten und der Geschäftsanforderungen für Überweisungen und Lastschriften in Kraft.Durch diese EU-Verordnung werden folgende Rahmenbedingungen festgelegt1:

Die Formate für die Einreichung von Überweisungen und Lastschriften werdendurch den ISO 20022-Standard festgelegt.

Der gemeinsame Endtermin für die nationalen Überweisungs- und Lastschrift-verfahren ist der 01.08.2014, für alle Nicht-Euroländer der 01.10.2016.

Eine Übergangsregelung erlaubt, dass das im deutschen Einzelhandel bewährteund stark genutzte Elektronische Lastschriftverfahren (ELV) bis zum 01. Februar2016 genutzt werden kann.

Seit Februar 2014 löst die SEPA-Überweisung das nationale Überweisungsverfah-ren in den Euroländern grundsätzlich ab.

Seit dem 1. Februar 2016 werden von den Banken und Sparkassen nur nochÜberweisungen akzeptiert, in denen vom Kunden die korrekte IBAN eingetragenist.

Auf den BIC kann bei Inlandsüberweisungen seit dem 1. Februar 2014 verzichtetwerden, wenn die IBAN angegeben ist.

Bei grenzüberschreitenden SEPA-Überweisungen kann ab 1. Februar 2016 aufden BIC verzichtet werden. Danach gilt „IBAN-Only“.

Das Konto muss für Lastschriften hinsichtlich Betrag, Zeitraum und Zahlungsemp-fänger gesperrt werden können, um z.B. Missbrauch zu verhindern.

1 weitere Informationen finden Sie hier: www.sepadeutschland.de

24

Zahlungsverkehr1

Überweisung

Die Überweisung ist der verbindliche Geschäftsbesorgungsauftrag an ein Geldin-stitut, vom Konto des Auftraggebers einen bestimmten Betrag auf das Konto desEmpfängers zu übermitteln. Rechtsgrundlage ist § 675 ff. BGB.

Durch den Überweisungsvertrag wird das beauftragte Kreditinstitut verpflichtet,

dem Empfänger nach den Anweisungen auf dem Überweisungsauftrag einenGeldbetrag auf dessen Konto zur Verfügung zu stellen, unabhängig davon, beiwelcher Bank dieser ein Konto führt,

die erforderlichen Angaben zur Person des Überweisenden und den Verwen-dungszweck an den Empfänger zu übermitteln,

den im Auftrag benannten Betrag rechtzeitig und ungekürzt zur Verfügung zustellen.

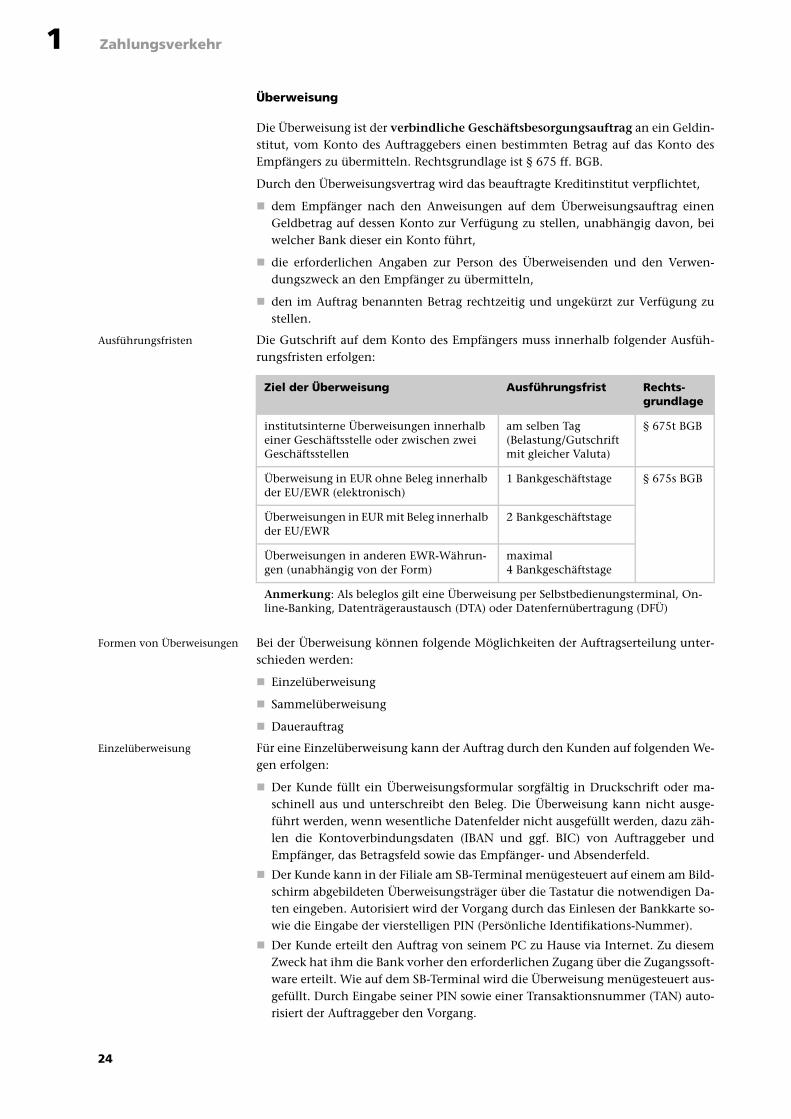

Ausführungsfristen Die Gutschrift auf dem Konto des Empfängers muss innerhalb folgender Ausfüh-rungsfristen erfolgen:

Formen von Überweisungen Bei der Überweisung können folgende Möglichkeiten der Auftragserteilung unter-schieden werden:

Einzelüberweisung

Sammelüberweisung

Dauerauftrag

Einzelüberweisung Für eine Einzelüberweisung kann der Auftrag durch den Kunden auf folgenden We-gen erfolgen:

Der Kunde füllt ein Überweisungsformular sorgfältig in Druckschrift oder ma-schinell aus und unterschreibt den Beleg. Die Überweisung kann nicht ausge-führt werden, wenn wesentliche Datenfelder nicht ausgefüllt werden, dazu zäh-len die Kontoverbindungsdaten (IBAN und ggf. BIC) von Auftraggeber undEmpfänger, das Betragsfeld sowie das Empfänger- und Absenderfeld.

Der Kunde kann in der Filiale am SB-Terminal menügesteuert auf einem am Bild-schirm abgebildeten Überweisungsträger über die Tastatur die notwendigen Da-ten eingeben. Autorisiert wird der Vorgang durch das Einlesen der Bankkarte so-wie die Eingabe der vierstelligen PIN (Persönliche Identifikations-Nummer).

Der Kunde erteilt den Auftrag von seinem PC zu Hause via Internet. Zu diesemZweck hat ihm die Bank vorher den erforderlichen Zugang über die Zugangssoft-ware erteilt. Wie auf dem SB-Terminal wird die Überweisung menügesteuert aus-gefüllt. Durch Eingabe seiner PIN sowie einer Transaktionsnummer (TAN) auto-risiert der Auftraggeber den Vorgang.

Ziel der Überweisung Ausführungsfrist Rechts-grundlage

institutsinterne Überweisungen innerhalb einer Geschäftsstelle oder zwischen zwei Geschäftsstellen

am selben Tag(Belastung/Gutschrift mit gleicher Valuta)

§ 675t BGB

Überweisung in EUR ohne Beleg innerhalb der EU/EWR (elektronisch)

1 Bankgeschäftstage § 675s BGB

Überweisungen in EUR mit Beleg innerhalb der EU/EWR

2 Bankgeschäftstage

Überweisungen in anderen EWR-Währun-gen (unabhängig von der Form)

maximal 4 Bankgeschäftstage

Anmerkung: Als beleglos gilt eine Überweisung per Selbstbedienungsterminal, On-line-Banking, Datenträgeraustausch (DTA) oder Datenfernübertragung (DFÜ)

25

Zahlungsverkehr 1

SammelüberweisungBei einer Sammelüberweisung werden große Mengen von Überweisungen zusam-mengefasst. Man denke z.B. an ein Unternehmen mit 2.500 Mitarbeitern, das mo-natlich Löhne und Gehälter auszahlen oder täglich mehrere hundert Rechnungenbezahlen muss. Es muss nicht mehr für jeden Betrag eine Einzelüberweisung ausge-stellt werden. Es werden vielmehr alle vorzunehmenden Überweisungsvorgänge li-stenmäßig mit den erforderlichen Datensätzen erfasst (Empfänger, Bankinstitut desEmpfängers, IBAN, Betrag und Verwendungszweck) und das Kreditinstitut erhälteinen elektronischen Datenträger (CD, Magnetbandkassette, Datenkarte) sowie ei-nen Begleitzettel, auf dem die Summe der Überweisungsbeträge sowie die Anzahlder gespeicherten Datensätze angegeben ist. Dieser Belegzettel wird unterschriebenund damit werden sämtliche Überweisungen autorisiert. Siehe hierzu auch die Aus-führungen zum elektronischen Zahlungsverkehr.

DauerauftragBei einer Dauerüberweisung, üblicherweise als Dauerauftrag bezeichnet, erteilt derAuftraggeber dem Kreditinstitut einmalig einen Auftrag mit der Maßgabe, diesenAuftrag periodisch wiederkehrend (z.B. monatlich, vierteljährlich) über einen je-weils gleich hohen Betrag an den selben Empfänger zu überweisen. Der Auftragkann zeitlich befristet sein oder bis auf Widerruf erfolgen. Der Kunde nutzt diesesInstrument, wenn er auf Dauer übersehen kann, dass gleich hohe Beträge zu zahlensind, z.B. für die Miete oder monatliche Unterhaltszahlungen.

SEPA-Überweisung:Überweisungen von Beträgen in das Inland und in einen der anderen 33 Teilneh-merstaaten von SEPA werden mit einer SEPA-Überweisung veranlasst. Die Auftrags-währung ist EUR. Es gibt keine Betragsbegrenzung, jedoch müssen Zahlungen ab12.500,00 € über ein Zusatzformular bei der Bundesbank für die Außenwirtschafts-statistik angemeldet werden. Das Zahlungsformular besteht aus einem Original fürdie Bank und einer Durchschrift für den Kunden. Hinsichtlich der Überweisungs-frist gilt, dass ab 2012 der Zahlungsempfänger nach einem Bankgeschäftstag (vor-her: 3 Tage) bereits über das Geld verfügen kann, und zwar unabhängig davon, inwelchem Land des SEPA-Raumes sich die Bankverbindung des Zahlungsempfängersbefindet.

Für die SEPA-Überweisung muss der Kunde folgende Formalien beachten:

Verwendet wird das Formular „SEPA“ mit Belegtextschlüssel 16 und einer ent-sprechenden Kennzeichnung oder elektronisch mit der Auftragsart.

Die Auftragswährung ist immer EUR, also auch in Ländern, die noch nicht zumEuro-Raum gehören. In solchen Ländern wird dem Zahlungsempfänger der Be-trag in der dortigen Landeswährung gutgeschrieben.

Die Meldepflicht bei Beträgen über 12.500,00 € ist gesondert zu erfüllen.

Die IBAN des Empfängers ist anzugeben. Die Länge dieser Kennziffer ist nichteinheitlich: Sie schwankt je nach Zielland zwischen 16 und 28 Stellen (inDeutschland: 22 Stellen).

Die SWIFT-BIC der Bank des Empängers kann bei inländischen Zahlungen abdem 01.08.2014 optional genutzt werden; bei grenzüberschreitenden Zahlungenmuss sie angegeben werden (gilt bis zum 01.02.2016, danach ist nur noch dieIBAN erforderlich).

Die Entgeltregelung ist grundsätzlich „share“, d.h. Auftraggeber und Empfängertragen jeweils ihre eigenen Kosten.

Ebenfalls im Verlag erschienen.

Titel Preis* ISBN/Bestellnr.

Finanzbuchführung 1 24,95 € 978-3-86718-500-4

Finanzbuchführung 1 - Übungen und Musterklausuren, 26,95 € 978-3-86718-550-9

Finanzbuchführung 2 24,95 € 978-3-86718-501-1

Finanzbuchführung 2 - Übungen und Musterklausuren, 26,95 € 978-3-86718-551-6

Finanzbuchführung mit Lexware 24,95 € 978-3-86718-502-8

Finanzbuchführung mit DATEV 24,95 € 978-3-86718-592-9

DATEV für den Mittelstand 24,95 € 978-3-86718-599-8

Intensivkurs Finanzbuchführung - Betriebl. Übungsfallstudie 18,95 € 978-3-86718-594-3

Up-To-Date 2018 - Finanzbuchhaltung 11,95 € 978-3-86718-019-1

Einnahmen-Überschussrechnung 24,95 € 978-3-86718-598-1

Kommunales Rechnungswesen - DoppikDoppelte Buchführung in der öffentlichen Verwaltung

36,95 € 978-3-86718-516-5

Lohn und Gehalt 1 24,95 € 978-3-86718-503-5

Lohn und Gehalt 1 - Übungen und Musterklausuren, 26,95 € 978-3-86718-553-0

Lohn und Gehalt 2 24,95 € 978-3-86718-504-2

Lohn und Gehalt 2 - Übungen und Musterklausuren, 26,95 € 978-3-86718-554-7

Lohn und Gehalt mit Lexware 24,95 € 978-3-86718-505-9

Lohn und Gehalt mit DATEV 24,95 € 978-3-86718-595-0

Up-To-Date 2018 - Lohn und Gehalt 11,95 € 978-3-86718-020-7

* Preise inkl. USt., Änderungen vorbehalten. Aktuelle Preise finden Sie auf www.edumedia.de

Up-To-Date FiBu und Lohn

Bleiben Sie auch weiterhin auf dem Laufenden. Die Up-To-Date-Broschüren Finanzbuchhaltung undLohn und Gehalt informieren Sie jährlich über aktu-elle Gesetzesänderungen. Alle wichtigen Rechts-standsänderungen sind übersichtlich zusammenge-stellt und anhand von Beispielen erklärt.

Xpert Business

Neu

Neu

Titel Preis* ISBN/Bestellnr.

Personalwirtschaft 24,95 € 978-3-86718-512-7

Personalwirtschaft - Übungen und Musterklausur 24,95 € 978-3-86718-562-2

Kosten- und Leistungsrechnung 24,95 € 978-3-86718-511-0

Kosten- und Leistungsrechnung - Übungen und Musterklausuren 18,95 € 978-3-86718-561-5

Controlling 24,95 € 978-3-86718-508-0

Controlling - Übungen und Musterklausuren 24,95 € 978-3-86718-558-5

Bilanzierung 26,95 € 978-3-86718-507-3

Bilanzierung - Übungen und Musterklausuren 24,95 € 978-3-86718-557-8

Betriebliche Steuerpraxis 28,95 € 978-3-86718-515-8

Finanzwirtschaft 24,95 € 978-3-86718-510-3

Finanzwirtschaft - Übungen und Musterklausuren 24,95 € 978-3-86718-560-8

* Preise inkl. USt., Änderungen vorbehalten. Aktuelle Preise finden Sie auf www.edumedia.de

Titel Preis* ISBN/Bestellnr.

Systeme und Funktionen der Wirtschaft 11,95 € 978-3-86718-600-1

Wirtschafts- und Vertragsrecht 11,95 € 978-3-86718-601-8

Unternehmensorganisation und -führung 11,95 € 978-3-86718-602-5

Produktion, Materialwirtschaft und Qualitätsmanagement 11,95 € 978-3-86718-603-2

Finanzen und Steuern 11,95 € 978-3-86718-604-9

Marketing und Vertrieb 11,95 € 978-3-86718-605-6

Personal- und Arbeitsrecht 11,95 € 978-3-86718-606-3

Rechnungswesen und Kostenrechnung 11,95 € 978-3-86718-607-0

WirtschaftsWissen kompakt 22,95 € 978-3-86718-611-7

WirtschaftsWissen für Existenzgründer 29,95 € 978-3-86718-612-4

* Preise inkl. USt., Änderungen vorbehalten. Aktuelle Preise finden Sie auf www.edumedia.de

Titel Preis* ISBN/Bestellnr.

Wirksam vortragen - Rhetorik 1 15,95 € 978-3-86718-080-1

Erfolgreich verhandeln - Rhetorik 2 15,95 € 978-3-86718-081-8

Zeit optimal nutzen - Zeitmanagement 15,95 € 978-3-86718-082-5

Erfolgreich verkaufen - Verkaufstraining 15,95 € 978-3-86718-083-2

Projekte realisieren - Projektmanagement 15,95 € 978-3-86718-084-9

Konflikte lösen - Konfliktmanagement 15,95 € 978-3-86718-085-6

Erfolgreich moderieren - Moderationstraining 15,95 € 978-3-86718-086-3

Probleme lösen und Ideen entwickeln 15,95 € 978-3-86718-087-0

Kompetent entscheiden und verantwortungsbewusst handeln 15,95 € 978-3-86718-088-7

Teams erfolgreich entwickeln und leiten 15,95 € 978-3-86718-089-4

Overhead-Folien und Bildschirmshows 15,95 € 978-3-86718-090-0

Präsentationen gekonnt durchführen 15,95 € 978-3-86718-091-7

* Preise inkl. USt., Änderungen vorbehalten. Aktuelle Preise finden Sie auf www.edumedia.de

Xpert Business

Xpert BusinessWirtschaftsWissen

Xpert PersonalBusiness Skills

Programmversion Preis ab* ISBN/Bestellnr.

Wissenstrainer Finanzbuchführung

Xpert Business - Finanzbuchführung 1 560 Wissenskontrollfragen 24,95 € 978-3-86718-970-5

Xpert Business - Finanzbuchführung 2 558 Wissenskontrollfragen 24,95 € 978-3-86718-971-2

Starter - Buchhaltung für Einsteiger 560 Wissenskontrollfragen 24,95 € 978-3-86718-972-9

Advanced - Buchhaltung für Fortgeschrittene

558 Wissenskontrollfragen 24,95 € 978-3-86718-973-6

* Preise inkl. USt. gelten für Edu-Version (für berechtigte Kunden wie Schüler, Studenten, Lehrkräfte, Kursteilnehmer, Bildungseinrichtungen); Änderungen vorbehalten; aktuelle Preise und Bedingungen finden Sie auf www.edumedia.de

Programmversion Preis* ISBN/Bestellnr.

Buchungstrainer Xpert BusinessFinanzbuchführung 1

mit 250 Belegenmit 500 Belegen mit 750 Belegen (Bundle)

24,95 € 978-3-86718-930-939,95 €49,95 €

Buchungstrainer Xpert BusinessFinanzbuchführung 2

mit 250 Belegenmit 500 Belegen mit 750 Belegen (Bundle)

24,95 € 978-3-86718-931-639,95 €49,95 €

Buchungstrainer StarterFinanzbuchhaltung für Einsteiger

mit 250 Belegenmit 500 Belegen mit 750 Belegen (Bundle)

24,95 € 978-3-86718-932-339,95 €49,95 €

Buchungstrainer AdvancedFinanzbuchhaltung für Fortgeschrittene