Embed Size (px)

Citation preview

FRANCUSKA PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015.

1FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Političko uređenje Francuska je parlamentarna republika – aktualni ustav datira od 4. listopada 1958.Izvršna vlast: Predsjednik François Hollande (PS), iza-bran 6. svibnja 2012. na pet godinaPremijer: Manuel Valls (PS), od 31. ožujka 2014.Zakonodavna vlast: Dvodomni parlamentNarodna skupština: 577 izabranih članovaSenat: 330 članova (izabrani na šest godina)

Površina552.000 km². Država je podijeljena u 22 regije, 95 depar-tmana te devet prekomorskih regija.

Najveći gradoviNajveće urbane zone u Francuskoj jesu: pariška urbana zona 12,09 mil.; grad Pariz 2,2 mil.; Lyon 2,1 mil.; Marseille 1,7 mil.; Toulouse 1,2 mil.; Lille 1,15 mil.; Bordeaux 1.1 mil.; Nica 1 mil.; Nantes 0,85 mil.; Strasbourg 0,75 mil.; Grenoble 0,66 mil.; Rennes 0,65 mil.; Rouen 0,64 mil.; Toulon 0,6 mil.; Lens 0,54 mil.

Stanovništvo (po dobi i spolu)U Francuskoj je 1. siječnja 2014. živjelo približno 65,8 milijuna osoba.

U 2013. registrirano je 810.000 novorođenih, dok je 572.000 osoba preminulo. Prirodni prirast nešto je niži nego prethodne godine te iznosi 238.000 osoba (251.000 u 2012.).

S prosjekom od 1,99 djece po ženi u 2013. (naspram 2,03 u 2010.), Francuska uz Irsku ostaje „najplodnija“ zemlja EU-a. Francuska se, dakle manje suočava sa starenjem stanovništva nego druge zapadnoeuropske zemlje: Nje-mačka, Italija, Velika Britanija i Španjolska.

S 35.000 registriranih imigranata u 2013. Francuska je prešla simbolični prag priljeva od 200.000 stranaca. Riječ je o 97.457 (+ 8,4 %) ulazaka u zemlju zbog obitelj-skih te 17.813 (+ 11 %) ulazaka zbog ekonomskih razloga. Ukupno 62.984 (+ 7 %) ulazaka zabilježeno je zbog školo-vanja, 17.754 (- 3 %) zbog humanitarnih te 13.322 ulazaka zbog ostalih motiva.

OPĆI PODACI O TRŽIŠTU

Populacija po gradovima (krugovi: 210.000 – 9,6 milijuna stanovnika). Narančaste i crvene zone odreduju gustoću stanovnika po km2.

2FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Ukupno stanovništvo po dobi i spolu 1. siječnja 2014.

Muškarci Žene Ukupno %

Ukupno 31.888.651 33.932.265 65.820.916 100 %

Do 20 god. 8.283.597 7.907.016 16.190.613 25 %

20 – 64 god. 18.592.668 19.189.292 37.781.960 57 %

65 i više god. 5.012.386 6.835.957 11.848.343 18 %

U Francuskoj živi 13 % europskog stanovništva što je stavlja na drugo mjesto, iza Njemačke, a ispred Velike Britanije. Francuska je druga europska zemlja po broju stanovnika

Opće karakteristike gospodarstvaFrancuska ostaje 5. svjetska ekonomska sila, nakon SAD-a, Kine, Japana i Njemačke, a ispred Velike Britani-je. Francuska ekonomija bazira se na uslugama: u 2005. tercijarni sektor zapošljavao je 71,8 % aktivnog stanov-ništva, dok je primarni predstavljao samo 3,8 % zaposle-nih. Sekundarni sektor, bazično industrija, predstavlja 24,3 %.

Francuska ekonomija zauzima sve važnije mjesto u međunarodnoj trgovinskoj razmjeni, prije svega u EU-u. Francuska zauzima 6. mjesto u domeni izvoza te 5. mje-sto u domeni uvoza. Unatoč tome, zemlja bilježi defici-tarnu trgovinsku bilancu od 2004.

Godina 2013. bila je loša godina; gospodarski rast bio je u porastu od tek + 0,4 % čemu treba dodati i rekordnu stopu nezaposlenosti, najvišu u posljednjih 15 godina (3,3 milijuna nezaposlenih). Međutim, prema predviđa-njima Državnog zavoda za statistiku (INSEE), izgleda da

Izvor: Eurostat

bi Francuska napokon trebala okrenuti leđa recesiji i pokrenuti gospodarstvo.

• Stopa rasta BDP-a: + 0 % u 2012., + 0,4 % u 2013., + 0 % u 1. tromjesečju 2014.

• Javni dug: 4,3 % u 2013., 3,9 % u 2014. i predviđena 3,4 % u 2015.

• Stopa nezaposlenosti: 10,7 % u 2012., 10,2 % u 2013.• Potrošnja kućanstava: + 0,1 % u 2013., - 0,5 % u

1. tromjesečju 2014.• Stopa inflacije: + 0,7 % u 2013.• Vanjskotrgovinska bilanca: - 67 milijardi eura za 2012.,

- 60 milijardi eura za 2013. BDP aktualno stanje, usporedba s prethodnim godinama i prognoza za naredne godine; BDP per capitaNakon stagnacije u 2012. porast francuskog BDP-a iznosio je + 0,4 % te je u 2013. Francuska službeno izišla iz krize, iako se rast može kvalificirati „slabim“. Nakon porasta od 0,2 % tijekom posljednjeg tromjesečja 2013. francuski BDP ostao je stabilan (0 %) tijekom prvog tro-mjesečja 2014. (INSEE).

Smanjenje domaće potrošnje tijekom prva tri mjeseca 2014., uvjetovano padom potrošnje kućanstava (- 0,5 %) te degradiranjem vanjskotrgovinske bilance, uspo-rilo je rast BDP-a. Europska komisija predviđala je rast francuskog BDP-a od 0,2 % u prvom te 0,3 % u drugom tromjesečju 2014. Za prvo tromjesečje 2014. BDP iznosi 515.006 milijuna eura, što na godišnjoj bazi predstavlja 2.058 milijardi eura.

Francuski BDP po stanovniku iznosio je 27.860 eura u 2013. (naspram 27.730 eura u 2012.). Prosjek eurozone iznosio je 27.640 eura te 25.710 eura za EU globalno. Potrebno je naglasiti znatne razlike u BDP-u po stanovni-ku između sjeverne, južne i istočne Europe (67.340 eura u Luksemburgu naspram 12.380 eura u Bugarskoj!).

3FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Postotak nezaposlenosti u 2013., aktualno stanje u 2014. i procjena trendaPrema podacima Državnog zavoda za statistiku (INSEE) za zadnje tromjesečje 2013. stopa nezaposlenosti pala je za 0,1 % te je predstavljala 9,8 % aktivnog stanovništva. S prekomorskim regijama ta brojka doseže 10,2 %. Naj-veća stopa nezaposlenosti bilježi se među mladima do 25 godina (22,8 %) i to unatoč smanjenju od (- 2,6 %) u 2013. U kategoriji stanovništva „stariji od 50“ stopa nezaposle-nosti iznosi 6,4 % (- 0,2 %). U travnju 2014. broj prijavljenih na Zavodu za zapošlja-vanje porastao je za 14.800 osoba, tj. + 0,4 % za samo mjesec dana, što predstavlja + 3,5 % na godišnjoj osnovi, da bi se popeo na 3.364.100, odnosno na 3.626.500 neza-poslenih ako se uključe i prekomorske regije.

Prosječna plaća – aktualni podaciProsječna neto plaća u punom radnom vremenu u Fran-cuskoj je iznosila 2.130 eura. U 2011. 10 % zaposlenika u najnižoj platnoj kategoriji primilo je prosječnu mjesečnu plaću od 1.140 eura (zakonski minimum u zemlji), dok je 10 % zaposlenika u višoj platnoj kategoriji primilo pro-sječnu neto plaću od 3.400 eura.

Stopa inflacije – aktualni podaciInflacija je u 2013. iznosila 0,7 %.

Vanjskotrgovinska bilanca – aktualni podaci i trendTrgovački deficit Francuske, uključujući sektor energije, iznosi 60 milijardi eura za 2013., naspram 67 milijardi eura za 2012. te 74 milijarde eura za 2011.

Utjecaj globalnih gospodarskih kretanja na domicilno gospodarstvoSmanjenje proračunskog deficita bilo je manje od predvi-đenog za 2013. Najavljeno smanjenje poreza na poduze-ća i socijalnih davanja, čemu treba pridodati i nedavno uveden „Poticaj za konkurentnost i zapošljavanje“ (CICE) trebali bi pridonijeti smanjenju nezaposlenosti i poveća-nju investicija te na taj način stimulirati konkurentnost francuskih poduzeća.

Ove mjere financirat će se iz znatnih proračunskih ušte-da koje bi trebale proizići iz smanjenja rashoda. Premijer M. Valls najavljuje plan štednje od 50 milijardi eura koji

će se provoditi sve do 2017. u cilju smanjenja deficita na 3 % BDP-a već u 2015. Ovu uštedu trebale bi generirati najprije država i njezine agencije (18 milijardi), lokalne uprave (11 milijardi) te sustav socijalnog osiguranja (21 milijardu). Valls predviđa i značajnu reorganizaciju uprav-ljanja administrativnim regijama. Predviđeno je smanje-nje broja regija na pola i postupno ukidanje djelovanja departmana.

Prvi indikatori za 2014. pozitivniji su negoli u 2012. i 2013., iako je opće okruženje još uvijek sumorno, posebi-ce kad je riječ o nezaposlenosti.

BDP: Nakon isprekidanog rasta u 2013., a u kontekstu intenzifikacije međunarodne razmjene, poboljšanja gospodarskih perspektiva u eurozoni i već postignutog budžetnog rebalansa, realno bi bilo očekivati da će BDP porasti za oko + 1 % u 2014. te za + 1 ,5 % u 2015.

Investicije poduzeća: Prema barometru kabineta EY (nekadašnji Ernst&Young) u 2013., a nakon dvije godine smanjenja, inozemne investicije u Francuskoj opet su u porastu. Francuska je privukla 514 inozemnih ulagača što predstavlja porast od + 9 % u odnosu na 2012. Strane investicije u zemlji omogućile su otvaranje 14.122 radnih mjesta (+ 3 4% u odnosu na 2012.).

Izvoz: Trgovinski je deficit u 2013. smanjen na 60 mili-jardi eura. U 2014. rast aktivnosti, posebno u eurozo-ni, trebao bi stimulirati izvoz. Ako se realizira prodaja francuskih vojnih aviona (Rafal) u Indiji, 2014. trebala bi

Evolucija stope rasta bruto domaćeg proizvoda 1949. – 2013.

4FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

biti rekordna godina za francusku industriju naoružanja, slijedom već odlične 2013.

Stopa nezaposlenosti: Stopa nezaposlenosti aktivnog stanovništva trebala bi se neznatno smanjiti te spustiti ispod 10 %.

Potrošnja kućanstava: Porast potrošnje kućanstava od 0,1 % u 2013. „naslonio se“ na pozitivnu evoluciju (+ 0,8 %) u četvrtom tromjesečju 2012. Prvo tromjesečje 2014. bilježi pak pad od 5 %. Kupovna moć: Sve veća porezna opterećenja logično opterećuju potrošnju i negativno utječu na kupovnu moć kućanstava. Međutim, unatoč povećanju poreza u 2013.,

Državni zavod za statistiku (INSEE) objavio je porast kupovne moći kućanstava (+ 0,5 %), dok je rezultat za prethodnu 2012. bio negativan (- 0,9 %). Kupovna moć napredovala je u 2013. zahvaljujući povećanju plaća (+ 2 %) koje je bilo znatnije od inflacije (+ 0,7 %).

Utjecaj krize na putovanja Francuza: Kriza je utjecala na opće raspoloženje Francuza i njihove namjere da otputuju na odmor u 2014. Tako ove godine samo 69 % Francuza planira putovati (77 % u 2013.), dok je 27 % Fran-cuza odlučilo ostati doma (+ 10 % u odnosu na 2013.).Prema predviđanju Ministarstva ekonomije izlazak iz kri-ze realno bi se trebao očekivati tek 2015., s predviđenim rastom od + 1,5 %. Dotad se Francuzi moraju naoružati strpljenjem!

MEDIJI I OGLAŠAVANJE NA TRŽIŠTU

TisakGlavni trendovi u francuskim tiskovinama u posljednjih deset godina:

ȃ Distribucija tiskovnih medija ostaje stabilna od 1990. zahvaljujući brojnim besplatnim časopisima (informacije i oglasi: 6,9 milijardi primjeraka godišnje). Kada je u pitanju plaćeni tisak, broj distribuiranih primjeraka ostaje približno isti, iako se broj tiskovina povećao.

ȃ Plaćeni tisak već se od 1960. susreće sa znatnom erozijom koja je kompenzirana količinom besplatnog tiska, što se više odnosi na nacionalni dnevni tisak nego na regionalne dnevne tiskovine.

ȃ Regionalni dnevni tisak, unatoč progresiji dnevnog besplatnog tiska, ima najveći broj čitatelja.

ȃ Broj čitatelja dnevnog tiska u Francuskoj uvijek je bio inferioran broju čitatelja u drugim zemljama (npr. Japan, SAD, Njemačka, Velika Britanija), tako da se distribucija raznih tiskovina ne može usporediti s velikim svjetskim ili pak europskim tiskovinama.

Podatke u nastavku za pojedine medije objavio je OJD (francusko profesionalno udruženje).

Vjesnici i politički časopisi

Vjesnici i politički časopisi Naklada Prodano

Paris Match 781.672 630.802

Le Nouvel Observateur 638.900 519.405

L'Express 601.825 504.547

Le Figaro Magazine 501.880 429.449

Le Point 487.118 417.062

Le Parisien/Aujourd'hui en France Magazine

512.445 395.213

M Le Magazine du Monde 298.686 255.340

I Comme Info 323.623 301.842

Marianne 309.242 204.881

Pèlerin 222.273 194.398

Le Nouveau Détective 320.957 214.463

Courrier International 227.058 188.637

Le Monde Diplomatique 198.688 142.104

VSD 201.389 119.042

La Vie 117.555 109.141

Valeurs Actuelles 120.819 98.612

Réponse à Tout ! 144.164 79.805

Famille Chrétienne 57.861 57.821

Philosophie Magazine 93.969 59.023

Les Inrockuptibles 93.765 46.700

Polka Magazine 48.288 33.085

5FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Vjesnici i političke tiskovine (nacionalne, regionalne i besplatne)

Nacionalni dnevni tisak

Naklada Prodano

Le Figaro 383.156 329.175

Le Monde 333.151 303.432

International New York Times

283.441 220.472

Aujourd’hui en France

255.237 164.600

Les Echos 143.031 127.007

Libération 130.971 105.863

La Croix 126.458 105.069

L’Humanité 57.712 43.740

Regionalni dnevni tisak

Naklada Prodano

Ouest France 818.603 751.225

Couplage Le Parisien + Aujourd’hui en France

555.444 420.126

Couplage Groupe Centre France Semaine

414.394 382.799

Sud Ouest 307.783 269.398

Le Parisien 300.385 255.648

La Voix du Nord 264.348 243.297

Le Dauphiné Libéré 249.943 222.854

Le Télégramme 222.706 207.026

Couplage Groupe Nice Matin Semaine

221.158 196.421

Le Progrès - La Tribune /Le Progrès

218.411 199.878

La Montagne 197.246 182.600

La Nouvelle République du Centre-Ouest

196.645 178.499

La Dépêche du Midi 186.400 166.137

Dernières Nouvelles d’Alsace

173.674 161.025

L’Est Républicain 145.208 136.424

Midi Libre Semaine 141.712 121.881

La Provence 134.963 120.419

Le Républicain Lorrain 126.419 118.055

Le Courrier de l’Ouest 104.353 97.085

Nice Matin 102.574 92.107

L’Alsace 101.231 91.980

L’Union-L’Ardennais 100.192 91.366

Besplatni dnevni tisak Naklada Prodano

Couplage 20 Minutes 912.017 969.180

Couplage Direct Matin Edition Nationale

892.028 888.948

Couplage Metronews 753.424 743.298

20 Minutes Grand Paris 536.385 537.654

Direct Matin Edition Paris Ile-de-France

526.321 529.634

Metronews Paris 435.270 427.297

20 Minutes Grand Lyon 75.218 71.661

Direct Matin Provence 74.285 69.147

Direct Matin Lyon Plus 72.778 67.629

Metronews Lyon/Rhône-Alpes 59.976 59.858

20 Minutes Lille Nord 59.894 63.632

20 Minutes Marseille Provence 56.239 55.440

Direct Matin Lille Plus 52.815 52.833

Metronews Provence 52.324 52.559

Metronews Lille 47.892 47.787

Direct Matin Edition Toulouse 43.901 44.141

Ženski, obiteljski i časopisi za starije

Ženski časopisi Naklada Prodano

Version Fémina 3.727.880 3.220.105

Femme Actuelle 1.004.145 787.495

Marie Claire 601.129 441.680

Modes & Travaux 579.444 434.606

Cosmopolitan 578.708 405.917

Avantages 576.542 457.028

Maxi 565.261 414.856

Top Santé 550.940 397.695

Prima 550.083 329.556

Madame Figaro 526.093 437.124

Glamour 519.285 342.171

Biba 507.135 356.569

Elle 487.025 392.302

Psychologies Magazine 471.w512 338.932

Santé Magazine 462.474 348.796

Stylist 429.903 411.667

Be Mensuel 418.879 259.810

Marie Claire Idées 375.482 251.548

Nous Deux 371.388 278.719

Grazia 304.483 188.675

Vanity Fair 297.825 165.204

Air France Madame 270.017 NC

Marie France 255.640 164.161

6FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

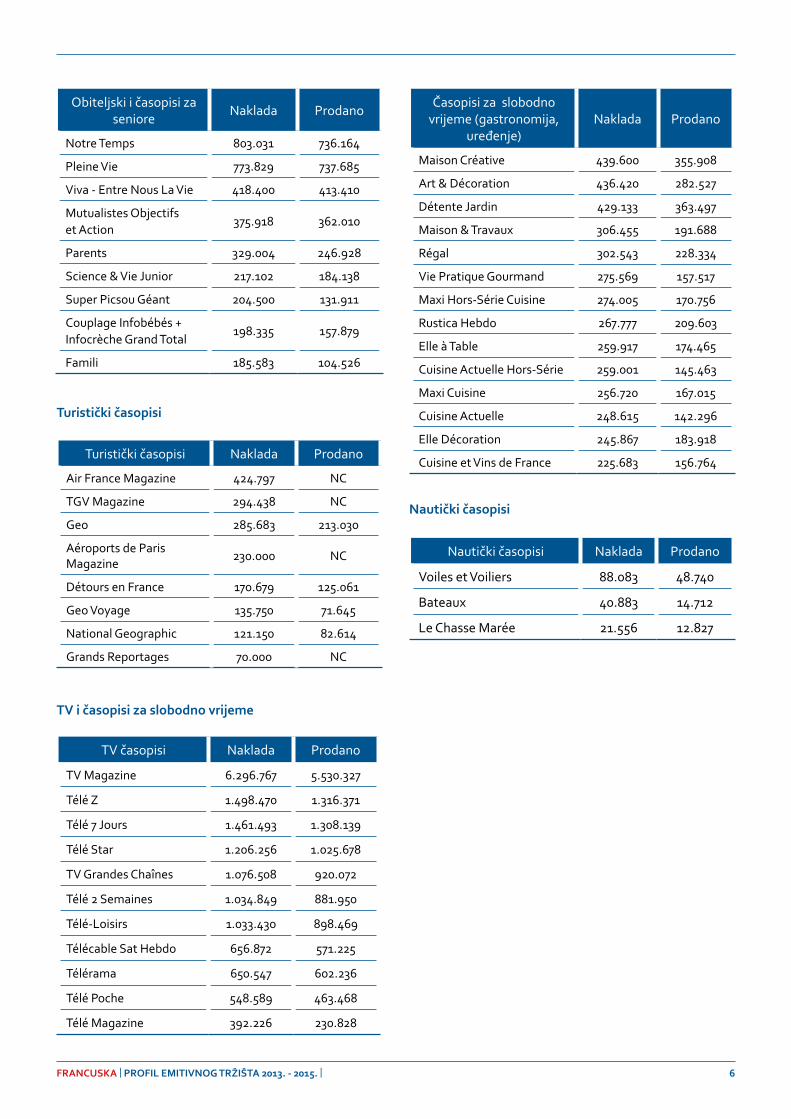

Obiteljski i časopisi za seniore Naklada Prodano

Notre Temps 803.031 736.164

Pleine Vie 773.829 737.685

Viva - Entre Nous La Vie 418.400 413.410

Mutualistes Objectifs et Action

375.918 362.010

Parents 329.004 246.928

Science & Vie Junior 217.102 184.138

Super Picsou Géant 204.500 131.911

Couplage Infobébés + Infocrèche Grand Total

198.335 157.879

Famili 185.583 104.526

Turistički časopisi

Turistički časopisi Naklada Prodano

Air France Magazine 424.797 NC

TGV Magazine 294.438 NC

Geo 285.683 213.030

Aéroports de Paris Magazine

230.000 NC

Détours en France 170.679 125.061

Geo Voyage 135.750 71.645

National Geographic 121.150 82.614

Grands Reportages 70.000 NC

TV i časopisi za slobodno vrijeme

TV časopisi Naklada Prodano

TV Magazine 6.296.767 5.530.327

Télé Z 1.498.470 1.316.371

Télé 7 Jours 1.461.493 1.308.139

Télé Star 1.206.256 1.025.678

TV Grandes Chaînes 1.076.508 920.072

Télé 2 Semaines 1.034.849 881.950

Télé-Loisirs 1.033.430 898.469

Télécable Sat Hebdo 656.872 571.225

Télérama 650.547 602.236

Télé Poche 548.589 463.468

Télé Magazine 392.226 230.828

Časopisi za slobodno vrijeme (gastronomija,

uređenje)Naklada Prodano

Maison Créative 439.600 355.908

Art & Décoration 436.420 282.527

Détente Jardin 429.133 363.497

Maison & Travaux 306.455 191.688

Régal 302.543 228.334

Vie Pratique Gourmand 275.569 157.517

Maxi Hors-Série Cuisine 274.005 170.756

Rustica Hebdo 267.777 209.603

Elle à Table 259.917 174.465

Cuisine Actuelle Hors-Série 259.001 145.463

Maxi Cuisine 256.720 167.015

Cuisine Actuelle 248.615 142.296

Elle Décoration 245.867 183.918

Cuisine et Vins de France 225.683 156.764

Nautički časopisi

Nautički časopisi Naklada Prodano

Voiles et Voiliers 88.083 48.740

Bateaux 40.883 14.712

Le Chasse Marée 21.556 12.827

7FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

TelevizijaProsječna gledanost 2012.

Rang TV programi Gledateljstvo u 2012.

1 TF1 22,7 %

2 France 2 14,9 %

3 M6 11,2 %

4 France 3 9,7 %

5 TMC 3,6 %

6 France 5 3,5 %

7 W9 3,2 %

8 Canal+ 2,9 %

9 D8 2,7 %

10 NRJ 12 2,4 %

11 France 4 2,1 %

12 NT1 2,1 %

13 Gulli 1,9 %

14 Arte 1,8 %

15 BFM TV 1,8 %

16 D17 1,2 %

17 I-Télé 0,8 %

Izvor: Médiamétrie – Mediamat

RadioTablica se temelji na plasmanu (Médiamétrie) najslušani-jih radiopostaja u Francuskoj u razdoblju rujan – listopad 2013. (tromjesečni plasman).

Rang Radio Slušateljstvo

1 NRJ 12,3 %

2 RTL 11,9 %

3 France Inter 9,9 %

4 Europe 1 9,2 %

5 France Info 8,2 %

6 RMC 8,1 %

7 France Bleu 7,7 %

8 Fun Radio 6,6 %

9 Skyrock 6,5 %

10 Nostalgie 5,6 %

8FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Mrežne stranice Ukupno posjeta Posjetitelja/dan Broj stranica

Lemonde.fr 68.573.503 1.667.388 266.998.880

Lequipe.fr 63.879.188 1.314.093 465.217.283

Lefigaro.fr 60.470.605 1.529.459 290.769.108

Tele-loisirs.fr 57.143.018 1.233.745 195.664.995

Jeuxvideo.com 50.801.087 926.841 395.327.606

Nouvelobs.com 33.570.091 936.324 115.290.473

Leparisien.fr 33.332.469 803.545 113.731.417

Boursorama.com 27.001.547 519.852 269.294.423

20minutes.fr 22.592.803 592.748 92.160.621

Lexpress.fr 20.450.655 597.712 68.299.403

Bfmtv.com 17.648.701 455.609 64.902.045

Canalplus.fr 17.069.901 467.050 59.040.712

Lepoint.fr 17.002.861 453.432 65.782.768

Liberation.fr 16.917.203 442.010 56.057.586

Ouestfrance.fr 15.110.963 395.326 59.495.515

Lesechos.fr 14.358.968 384.439 61.144.204

Melty.fr 13.678.679 326.235 34.232.017

Femmeactuelle.fr 13.056.752 372.395 75.078.153

Huffingtonpost.fr 13.052.289 363.015 54.491.404

Francetvinfo.fr 12.819.777 317.096 24.317.931

InternetMrežne stranice vjesnika

Mrežne stranice posvećene putovanjima

Rang Mrežne stranice Jedinstveni posjetitelji

Prosječno vrijeme

1 Tripadvisor.com 4,9 milijuna 6’30

2 Easyvoyage.com 3,2 milijuna

3 Routard.com 1,6 milijuna 5’50

4 Geo.fr 700 000

5 FFRandonnée.fr 603 858 4’30

6 LonelyPlanet.fr 3.000

Stručne tiskovine za turizam – mrežne stranice

Rang Mrežne stranice Jedinstveni posjetitelji

1 Tourmag.com 250.000

2 Deplacementspros.com 150.000

3 Echotouristique.com 140.000

4 Tourhebdo.com 130.000

9FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Blogovi o putovanjimaTablica prikazuje plasman 100 najutjecajnijih blogova o putovanjima u Francuskoj.

Kriteriji za plasman uključuju: Global Rank Alexa, broj fanova na Facebooku, broj sljedbenika na Twitteru, Google+ i Domain Authority de Moz.

10FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

2013. GODINA

PROFIL EMITIVNOG TURISTIČKOG TRŽIŠTA

Francuska je važno emitivno tržište Unatoč jakom domaćem turizmu, koji predstavlja 75 % ostvarenih putovanja, Francuska je 6. svjetsko emitivno tržište, nakon Kine, SAD-a, Njemačke, Velike Britanije i Rusije. Francuska je također treće emitivno tržište u Europi. Kada je u pitanju potrošnja, na trećem je mjestu u Europi s 29,1 milijardom eura, nakon Njemačke sa 63 mlrd. eura i Velike Britanije s 39,8 mlrd. eura. Unatoč jakom trendu ostanka „kod kuće“, Francuska ostvaruje 9 % inozemnih noćenja.

Tablica 1: Emitivna tržišta po noćenjima (000)

Francuska je „prvak u godišnjim odmorima“Francuzi službeno imaju pet tjedana plaćenog odmora godišnje. Više od 30 % stanovništva raspolaže s više od 30 dana odmora godišnje zahvaljujući posebnim ugovo-rima unutar poduzeća te nadoknadi prekovremenih sati. Povrh toga, velik dio stanovništva (posebice u pariškoj regiji) ima 48 – 60 dana odmora godišnje jer im radni tje-

dan iznosi 35 sati. Potencijal francuskog tržišta proizlazi među ostalim i iz te specifičnosti koja omogućuje da se putuje više puta godišnje. U usporedbi s europskim pro-sjekom (26 dana) ili pak Njemačkom (27 dana), Nizozem-skom (25 dana), Belgijom (24 dana) i Velikom Britanijom (23 dana), može se reći da je Francuska „prvak“ u godiš-njim odmorima.

Ukupan broj stanovnika koji su tijekom 2013. otputo-vali na odmorTri četvrtine Francuza otišlo je na putovanje u 2013.

U 2013. omjer Francuza koji su ostvarili odmorišna puto-vanja ostao je stabilan (75,1 %) i pozicionirao se za 0,1 % iznad 2012.U 2013. ostvareno je ukupno 204 milijuna putovanja što predstavlja rast od 0,2 % u odnosu na 2012. Od ukupnog broja putovanja 23 milijuna su putovanja u inozemstvo, a 181 milijun putovanja unutar Francuske. Udio putovanja ostvarenih u Francuskoj smanjio se za 0,1 % u odnosu na 2012. dok se udio putovanja ostvarenih u inozemstvu povećao za 2,7 % i u 2013. on iznosi 11,3 %. Broj noćenja ostvarenih u inozemstvu rastao je za 4,2 % te iznosi 208 milijuna, a broj noćenja u Francuskoj je u blagom porastu od 0,5 % te iznosi 956 milijuna.

Broj kratkih putovanja smanjio se za 1 % dok je broj dugih putovanja narastao za 0,3 %.

Tablica 2: Putovanja, noćenja i trajanje putovanja u 2013.

Broj (milijuni)

Struktura 2013. Evolucija 2013./2012.

2012. 2013.

Putovanja U Francuskoj 181 181 88,7 % - 0,1 %

U inozemstvu 22 23 11,3 % 2,7 %

Ukupno 203 204 100 % 0,2 %

Noćenja U Francuskoj 956 961 81,6 % 0,6 %

U inozemstvu 208 217 18,4 % 4,2 %

Ukupno 1.164 1.178 100 % 1,2 %

11FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Tablica 3 pokazuje nam da je broj Francuza koji putuju u inozemstvo u stalnom porastu od 1999., izuzev 2012. koja je zabilježila smanjenje u usporedbi s 2011., koja je bila rekordna godina (23 milijuna putnika u 2011. te 22 milijuna u 2012.). U 2013. ostvaren je broj putovanja u inozemstvo jednak onome u rekordnoj 2011.

Tablica 3: Evolucija putovanja Francuza u inozemstvo (1999. – 2012.)

Godina Broj putovanja (milijuni)

Evolucija (%)

1999. 15,70

2000. 16,40 + 4,4

2001. 16,00 - 2,6

2002. 17,00 + 6,7

2003. 17,40 + 1,8

2004. 19,00 + 10

2005. 21,00 + 9,5

2006. 21,00 + 0

2007. 20,80 - 0,4

2008. 20,00 - 4,0

2009. 20,60 + 2,9

2010. 21,00 + 1,5

2011. 23,00 + 7,0

2012. 22,00 - 3,1

2013. 23,00 + 2,7

Izvor: Secrétariat d’Etat au Tourisme

Profil francuskog turistaDobna skupina koja najčešće putuje ona je između 50 i 64 godine (stopa putovanja oko 25 %). Kada je u pitanju stručna sprema, najčešće putuju skupine više stručne spreme i slobodne profesije (stopa putovanja oko 45 %). Najznatniji udjel u ukupnom broju putovanja predstavljaju umirovljenici (oko 35 % Francuza koji putuju izvan Francu-ske). Studenti čine više od 10 % francuskih turista. Ukupno 70 % osoba koje putuju u inozemstvo ostvaruju samo jed-no putovanje tijekom godine, 23 % dva, dok 7 % realizira najmanje tri putovanja u inozemstvo. „Veliki putnici“ (više od tri putovanja godišnje), njih 1,3 milijuna, u velikoj se većini (60 %) slučajeva nalaze u aktivnim dobnim skupina-ma (35 – 49 i 50 – 64).

Najviše putuju stanovnici urbanih sredina: više od polovine putovanja odnosi se na gradove koji broje više od 100.000 stanovnika. Među njima najmobilniji su stanovnici pariške regije, sa stopom putovanja od 87 %, naspram 73 % za aglomeracije s manje od 20.000 stanovnika. Stanovnici pariške regije realiziraju 6,5 putovanja godišnje (prosjek je 5,2). Velika proporcija urbanog stanovništva u ukupnom broju putovanja tumači se većom gospodarskom koncen-tracijom i kupovnom moći.

Redoslijed omiljenih destinacija u 2013. Europa i dalje ostaje omiljeno odredište za Francuze (72,7 %) koji se odlučuju na putovanje u inozemstvo. Svako šesto putovanje Francuza u inozemstvo odnosi se na Španjolsku gdje je broj dolazaka s francuskog tržišta porastao za 0,3 % u 2013. (+ 7 % u 2012.; + 5,5 % u 2011. te + 6,4 % u 2010.). Italija, na drugom mjestu, potvrđuje porast od 7,7 % te nastavlja trend rasta iz prethodnih godina (+ 2,1 % u 2012., nakon + 8,0 % u 2011.).

Tablica 4: Putovanja Francuza u inozemstvo u 2013.

Destinacija Putovanja Noćenja Prosječno trajanje putovanja

Struktura 2013.

%

Evolucija 2013./2012.

%

Struktura 2013.

%

Evolucija 2013./2012.

%

Noćenja 2012.

Noćenja 2013.

Evolucija 2013./2012.

%Europa (od čega) 58,9 - 3,2 58,9 - 3,2 7,6 7,6 - 0,5

Španjolska 16,1 4,9 16,1 4,9 8,9 9,3 5,3

Italija 8,6 2,6 8,6 2,6 7,3 7,4 0,4

Afrika 13,1 - 7,3 13,1 - 7,3 11,7 11,3 - 3,4

Američki kontinent 11,9 - 6,6 11,9 - 6,6 15,0 14,6 - 2,4

Azija-Oceanija 8,9 - 1,5 8,9 - 1,5 15,4 16,0 3,6

Francuske pre-komorske regije 5,6 - 1,5 5,6 - 1,5 16,3 16,5 0,8

Ukupno inozemstvo 100,0 - 4,0 100,0 - 4,0 9,4 9,3 -0,9

12FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Destinacije afričkog kontinenta koje prednjače na fran-cuskom tržištu jesu Tunis (kupališni turizam) te Maroko i Egipat (kultura). Međutim, putovanja u te destinacije zabilježile su smanjenje u 2013. te se nastavlja trend pada broja putovanja u te zemlje iz prethodnih godina (- 7,6 %).

Među udaljenim destinacijama važna su odredišta za Francuze SAD i Kanada te azijski kontinent koji ostvaruju rast u 2013., američki kontinent + 7,9 % i azijski + 5,8 %. Francuske prekomorske regije bilježe pad broja putovanja od 2,2 %.

Više od polovine Francuza koji putuju u inozemstvo od-lučuje se za mediteranske destinacije: Španjolsku, Italiju, Portugal, Tunis, Maroko, Grčku i Hrvatsku. Europske destinacije predstavljaju više od dvije trećine odlazaka u inozemstvo.

U 2013. broj dolazaka Francuza u Španjolskoj (+ 7 %), Por-tugalu (+ 1 3 %), Grčkoj (+ 18 %) i Hrvatskoj (+ 7 %) bio je u porastu. Turska (- 1,3 %) je u padu, dok Maroko stagnira (+ 1 %).

Treba napomenuti da su četiri prve destinacije Francu-za zemlje s kojima Francuska ima granicu što uvelike olakšava turistički promet te favorizira kraća i city break putovanja (ovo vrijedi za Italiju, Veliku Britaniju, Belgiju i Španjolsku). To bi se moglo reći i za Njemačku koja svoju poziciju prije svega duguje velikom broju službenih i city break putovanja.

Vrlo je vjerojatno da bi se Hrvatska znatno popela na ljestvici ako bi se uzela u obzir samo odmorišna putovanja. Hrvatska se smatra jednom od deset omiljenih odmoriš-nih destinacija Francuza.

Omjer između organiziranog i individualnog prometa za omiljene destinacijeProcjenjujemo da je individualna publika naklonjenija europskim, prometno pristupačnijim destinacijama (Italija, Belgija, Njemačka itd.), dok su destinacije poput Maroka, Tunisa te Turske gotovo u cijelosti orijentirane na organizirani promet.

Komparativne prednosti/nedostaci omiljenih destinacija s gledišta organizatora putovanja/gostijuNekoliko primjera, baziranih na istraživanju agencije Ipsos (2013.) te podacima s tržišta:

Francuska: pristupačnost, kulturna ponuda, gastrono-mija, cijene, plaže i prirodne ljepote. Francuska je najjači

konkurent Hrvatskoj s obzirom na to da ima zaista bogatu i raznovrsnu ponudu po prihvatljivim cijenama jer Francuzi odabiru smještaj kod obitelji i prijatelja te se usmjeravaju na kampove i ruralni turizam.

Španjolska: bliska destinacija, bogata turistička ponuda, gastronomija, odlična zračna povezanost s Francuskom. Iz istraživanja agencije Ipsos proizlazi da je Španjolska najjači konkurent Hrvatskoj u segmentu sun&beach, ali i u segmentu city breaka te u kulturnom turizmu.

Italija: kultura, blizina, gastronomija, klima, prijam, pri-rodne ljepote, bogata turistička ponuda, odlična zračna povezanost s Francuskom. Iz istraživanja agencije Ipsos proizlazi da je Italija najjači konkurent Hrvatskoj u se-gmentu city breaka, ali i u segmentu kulturnog, ruralnog i nešto manje kupališnog turizma.

Portugal: odličan odnos kvalitete i cijene, odlična zračna povezanost s Francuskom. Portugal sve bolje napreduje u Francuskoj, posebice kada je riječ o city break putovanji-ma i kulturnom turizmu.

Maroko i Tunis: klima, plaže, odličan odnos između kva-litete i cijene, frankofono područje. Negativna konotacija vezana je za krizno područje. Znatna ulaganja u oglašava-nje na francuskom tržištu.

Turska: plaže, odličan odnos između kvalitete i cijene, kultura.

Grčka: plaže, klima, gostoljubivost, dobro turistički pozicionirana, odlična zračna povezanost s Francuskom. Iz istraživanja agencije Ipsos proizlazi da je Grčka jak konkurent Hrvatskoj u segmentu nautičkog i kupališnog turizma. Grčka privlači istu vrstu klijenata kao i Hrvatska.

Egipat: velika sredstva uložena u komunikaciju, jedin-stvena kulturna baština, među najboljim svjetskim odre-dištima za ronjenje.

Koju su vrstu prijevoza u 2013. preferirali turisti prili-kom odlaska na godišnji odmorKorištenje je privatnog automobila u porastu, slijedi vlak pa zrakoplov. Privatni automobil korišten je u 81,3 % slučajeva kada je u pitanju sama Francuska te u 27,5 % kada je u pitanju inozemstvo. Zrakoplov se koristi u 1,4 % slučajeva za samu Francusku, a u 55,5 % za inozemstvo.

13FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Vlak se koristi u 13,7 % slučajeva za samu Francusku i u 8,2 % za inozemstvo. Francuzi koriste autobus kao prijevozno sredstvo u samo 1,3 % slučajeva za Francusku te u 5,8 % za inozemstvo.

Koji su način organiziranja odmora / bukiranja u 2013. preferirali turisti prilikom odlaska na godišnji odmor

ȃ E-turizam usporava svoj rast. Već u prvom tromjesečju rast od 4 % bio je inferioran rastu u ostalim sektorima e-trgovine. Ovaj se trend nastavlja i u drugom tromjesečju s + 3 % te u trećem za samo + 2 %.

ȃ Gotovo polovina putnika (45 %) rezervira dio ili cijelo putovanje plaćajući na internetu.

ȃ Zahvaljujući stranicama za usporedbu cijena turisti su postali „stručnjaci“ u potrazi za najpovoljnijim cijenama.

ȃ Toliko su dobro informirani o destinacijama da često sami organiziraju putovanja.

ȃ Velika je novost da turisti sami organiziraju putovanja u svim segmentima: od zrakoplovne karte do rezervacije hotela i ostalih usluga.

ȃ Znatan razvoj niskotarifnih aviokompanija pridonio je tom trendu, kao i nove mogućnosti koje se pojavljuju (razmjena smještaja među pojedincima, zajedničko dijeljenje troška prijevoza itd.).

ȃ Iako Francuzi imaju osjećaj da na internetu nalaze povoljnije cijene nego u agencijama ili kod organizatora putovanja, realno to nije uvijek slučaj obzirom na to da tržišna moć organizatora putovanja optimizira nabavne cijene proizvoda.

ȃ Kako bi se suprotstavile ovom trendu, putničke agencije moraju diverzificirati usluge s dodanom vrijednošću.

ȃ Klijenti se informiraju u 95 % slučajeva na internetu, ali za proizvode gdje postoji „dodana vrijednost“ isti

dolaze i kupuju u agencijama.

ȃ Odabir potrošača sve se više usmjerava prema mrežnim stranicama koje raspolažu i fizičkim punktovima u gradu. Radi se dakle o „dućanima“ internetske trgovine. Ukupno 50 % klijenata smatra da je „važno do jako važno“ odabrati e-trgovinu koja

raspolaže fizičkim prodajnim punktovima.

ȃ Cijena više nije jedini adut e-trgovine. Naravno, kriterij cijene još je uvijek na prvom mjestu među kriterijima selekcije e-kupaca. Postoji oštra konkurencija među akterima i to ne samo na području cijene, nego sve više na području usluge. Klijent hoće sve, i cijenu i

uslugu.

ȃ Svaki brend danas ima strategiju koja kombinira online/offline prodaju, više ne postoji opozicija između ovih dvaju načina prodaje.

Distribucija putovanja s francuskog tržišta prema rezervacijskom kanalu, 2013.

14FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

ZemljaFrancuski turisti

2012.Francuski turisti

2013.Evolucija2012.-13.

Komentari

1. Španjolska 8.969.000 9.525.432 + 7 %Španjolska ostaje prva destinacija Francuza: geografska pristupačnost, brojni letovi i paket-aranžmani organiza-tora putovanja, velika zemlja i bogata turistička ponuda. Francuzi predstavljaju 15,7 % inozemnih gostiju.

2. Italija 3.775.000 3.900.000 + 3 %*Italija je idealna destinacija za kraće i kulturne boravke. Ima iste adute kao i Španjolska kada je u pitanju francu-ska publika s tim da ne razvija kupališni turizam. Cijene su, međutim, više nego u Španjolskoj. * procjena ENIT-a

3. Velika Britanija

3.740.000 3.900.000 + 3 %Odličan rezultat za Veliku Britaniju zahvaljujući city break putovanjima u London kao i velikom broju letova prema Engleskoj.

4. Belgija 2.200.000 2.300.000 + 1 % Uglavnom kraća putovanja uslijed geografske pristu-pačnosti: 2 sata i 30 minuta vlakom iz Pariza.

5. Portugal 1.600 000 1.800 000 + 13 %Značajan je etnički turizam zbog jake dijaspore, ali i zbog rastućeg interesa Francuza za destinaciju. Lisabon bilježi odličan rezultat u posljednje tri godine.

6. Maroko 1 769 710 1 782 056 + 1 % Frankofonija i atraktivne cijene značajni su aduti ove destinacije.

7. Njemačka 1.400.000 1.500.000 + 3 % Prevladavaju poslovna putovanja i city break u Berlin.

8. SAD 1.450.000 1.500.000 + 3,4 %SAD je u trendu te i dalje privlači Francuze u velikom broju zahvaljujući povoljnoj devizi i destinacijama kao New York.

9. Grčka 977.000 1.152.217 + 18 %Grčka je u 2013. iskoristila transfer rezervacija francu-skih gostiju iz Tunisa, ali i razvoj aviolinija. Francuska je 4. emitivno tržište u Grčkoj.

10. Turska 1.032.000 1.046.000 - 1,3 %Turska je iskoristila povlačenje francuskih turista iz Tunisa u posljednje dvije godine. S obzirom na povratak Tunisa, napredovanje je Turske usporeno.

11. Tunis 985.000 767.138 - 22,1 %Tunis je realizirao znatno smanjenje već od 2011. Međutim, Tunis se oporavlja te se predviđa povratak destinacije na turističku scenu.

12. Francuski Antili

767.626 780.000 + 2 % Francuski Antili privlače Francuze koji traže egzotiku ostajući „kod kuće“.

13. Nizozemska 666.000 680.000 + 2 %Uglavnom kraći boravci zbog blizine (Amsterdam – Pariz: 3 sata i 30 minuta vlakom). Abdikacija nizozem-ske kraljice pozitivno je utjecala na broj dolazaka u 2013.

14. Švicarska 670.000 675.000 + 0,75 % Privlači goste zbog geografske pristupačnosti: kraća, poslovna putovanja, skijanje.

15. Tajland 573.000 614.000 + 7 % Jugoistočna Azija bilježi velik porast interesa Francuza u posljednjih nekoliko godina.

16. Kina 500.000 533.000 + 1,66 % Kina je najavljena kao nova prva svjetska destinacija, ali trpi štetu zbog čestih sanitarnih problema.

17. Austrija 519.000 514.500 - 1 %Pristupačna destinacija: veliki broj city break putovanja u Beč (pristupačan iz četiri francuska grada), obiteljska putovanja u Tirol. Većina Francuza (2/3) u Austriju putuje ljeti.

18. Kanada 462.000 459.475 - 0,5 % Frankofona regija Quebec oduvijek privlači Francuze.

19. Hrvatska 423.000 450.000 + 7 % Hrvatska nastavlja sve više privlačiti francuske turiste unatoč pomanjkanju izravnih letova iz provincije.

20. Irska 410.000 433.700 + 9 % Irska je odmah iza Hrvatske, ima odlične avio-veze i jako oglašavanje na francuskom tržištu.

21. Egipat 385.000 200.000 - 48 %Egipat je izgubio šest mjesta na ljestvici (s 15. na 21. mjesto). Za 2013. situacija je i dalje nestabilna i ne oče-kuje se dobar rezultat.

Tablica 5: Najposjećenije destinacije Franzuca u 2012. i 2013.

15FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Preferencije turista s obzirom na vrstu smještajaMeđu realiziranim putovanjima u inozemstvo: 52 % noćenja Francuza odnosi se na hotele, 14 % na iznajmlji-vanje (ruralni i smještaj kod domaćina), 5 % na kamping, a čak 28 % noćenja odnosi se na „besplatni smještaj“ (obitelj, prijatelji).

Među realiziranim putovanjima u Francuskoj: 67 % noće-nja Francuza odnosi se na „besplatni smještaj“ (u velikoj većini obitelj, ali i vikendice ili kod prijatelja). Kada je u pitanju komercijalni smještaj, Francuzi preferiraju kam-pove te ruralni i smještaj kod domaćina.

Iako Francuzi većinom koriste hotelski smještaj tijekom putovanja u inozemstvo, to je samo zato što im se takav smještaj najčešće nudi, a ne zbog njihove sklonosti pre-ma ovoj vrsti odmora. Francuzi također često upražnja-vaju kraća, urbana putovanja u inozemstvo što logično implicira hotelski smještaj.

Razrada tržišta s obzirom na motiv putovanja i s posebnom razradom odmorišnog segmenta

Najvažniji motivi za putovanja u inozemstvoNajvažniji razlozi za putovanja u inozemstvo jesu turi-zam (64 %), posjeti prijateljima i obitelji (25 %), poslovna putovanja (7 %), religiozni razlozi (1 %) te edukacija i istraživački radovi (3 %).

Posjeti prijateljima i obiteljima u inozemstvu predstavlja-ju znatan broj putovanja obzirom na to da je Francuska multietnička zemlja.

Razrada tržišta s obzirom na motiv odmorišnog putovanja Manji dio Francuza odabire isključivo koncept more/sun-ce, dok većina preferira kulturnu i prirodnu baštinu. Ovaj interes za kulturu i prirodu potvrđuje se i kroz analizu raspodjele noćenja Francuza u samoj Francuskoj.Sve više raste interes za sportske sadržaje i avanturistič-ke programe. Iako neće uvijek biti u mogućnosti potpuno realizirati sve predložene aktivnosti, važno im je imati mogućnost odabira. Za sportske i avanturističke sadr-žaje opredjeljuju se većinom mladi do 35 godina, dok se dob 50 – 64 većinom opredjeljuje za prirodne i kulturne sadržaje.

Velika većina aktivnog stanovništva želi provesti odmor u otkrivanju destinacije i opuštanju od stresa.

Francuzi prilikom putovanja traže prije svega mogućnost opuštanja: 1/4 preferira kulturne sadržaje, 15 % želi se dobro odmoriti, 4,7 % stavlja naglasak na gastronomiju, a 10,5 % razmišlja o kupnji (tzv. shoppingu). Čak 18 % Francuza priželjkuje pješačenje, a 6,7 % planinarenje.

Realizirana noćenja

U Francuskoj U inozemstvu

Komercijalni smještaj

33,5 % 71,5 %

Hotel 6,5 % 52,5 %

Kamping 10 % 5 %

Smještaj kod domaćina

17 % 14 %

Besplatni smještaj 66,5 % 28 %

Vikendice 17 % 2 %

Obitelj 41 % 20 %

Prijatelji 8,5 % 6 %

Raspodjela po turističkim zonama putovanja u samoj Francuskoj (% noćenja)

Očekivanja i potrebe Francuza kada su u pitanju putovanjaFrancuzi vole dati smisao svojim putovanjima i tra-že kvalitetu. Devastacije u pojedinim destinacijama prouzrokovane masovnim turizmom i nekontroliranom izgradnjom koja nanosi štetu krajoliku i stanovništvu definitivno su postale primjer koji se ne smije slijediti. Dakle dugoročni i održivi razvitak turizma s naglašenim moralnim i etičkim imperativima u središtu su razmišlja-nja. Hrvatska se kao turistička destinacija uklapa u ove trendove, ne samo sadržajem svoje turističke ponude, već i sviješću o važnosti očuvanja i valorizacije te pravil-nog korištenja resursa u turizmu.

16FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Odmorišni segmenti

Sun&beach – All inclusiveFrancuzi traže all inclusive programe zbog jednostavno-sti rezervacija i mogućnosti predviđanja svih troškova tijekom boravka. Ovaj tip boravka ustalio se u Francuskoj i ne odnosi se samo na obitelji s djecom, nego i na umi-rovljenike, mladež ili samce. S druge strane, profiliraju se programi „po mjeri“, prilagođeni individualnim potreba-ma obitelji.

Grupna putovanjaSegment grupnih putovanja u porastu je. Jedan od razlo-ga sve je veća potreba starijih da organiziraju slobodno vrijeme – potreba za sigurnim kontekstom i ugodnim druženjem. Demografsko starenje stanovništva (pred-viđa se utrostručenje stanovništva starosne dobi + 65 godina do 2020.) favorizira ovaj trend. Stariji (starosna dob + 50 godina) sve su brojniji, predstavljaju čak 35 % francuskog stanovništva te postaju „metom“ organi-zatora putovanja: 70 % grupnih putovanja otpada na starije. Kategorija starosne dobi 50 – 65 godina ujedno predstavlja i najbogatiji segment stanovništva. Europa također broji sve veći broj „mladih umirovljenika“ visoke platežne moći.

EnoturizamOvaj se segment posljednjih godina sve više razvija u Francuskoj i inozemnim destinacijama. Profil turista vrlo je specifičan: u četrdesetim godinama, više stručne spre-me, ljubitelj kvalitetnog smještaja, sklon trošenju.

KrstarenjaVeć nekoliko godina krstarenja su u velikom porastu u Francuskoj. Brodovi se diversificiraju, nude sve više aktivnosti na samom brodu, što privlači i mladu publi-ku. Svaki drugi Francuz namjerava otići na krstarenje u sljedećih pet godina. Za sada je samo 16 % francuskog stanovništva realiziralo ovaj tip putovanja. Prva je desti-nacija Mediteran sa 68 % putnika.

Termalizam i ThalassoTurizam vezan uz vodu/more (thalasso, spa, wellness) također je u trendu. Kozmetički tretmani tema su novog vala interesa te uključuju i mušku publiku. Ovaj segment trebao bi rasti za 10 % godišnje u srednjoročnom raz-doblju. Iako određeni broj turista stavlja wellness na prvo mjesto pri odabiru svojeg putovanja, za većinu to predstavlja sekundarni motiv. U tom slučaju ova vrsta usluge samo dodatno obogaćuje putovanje. U oba slučaja trend je uzlazan.

Službena putovanjaPotrošnja u segmentu poslovnih putovanja u Europi trebala bi rasti sljedećih godina s obzirom na predviđeni izlazak iz krize, predviđa Global Business Travel Association (GBTA). Potrošnja u ovom segmentu trebala bi dosegnuti 137 milijardi eura u 2014., što predstavlja porast od + 5,1 %, te 157 milijardi eura u 2015. (+ 6,5 %). Iako je povrat rastu generalan, kontrast između sjevera i juga Europe ostaje prisutan, a „lokomotive“ ostaju Njemačka i Velika Britanija. Francuska, Italija i Španjolska, doduše pokazuju znakove povratka u pozitivan rast te bi im se trebale pridružiti na putanji pozitivnog rasta po prvi put od 2010.

Prosječni budžet/potrošnja po putovanjuPosljednje objavljene statistike pokazuju da Francuzi po noćenju u prosjeku troše 45 eura u Francuskoj te 114 eura u inozemstvu. Prosječan budžet za odmor povećao se za 87 eura ove godine i doseže u prosjeku 2.227 eura. Ove brojke pokazuju povećanje nejednakosti između onih koji troše više i onih koje uopće ne odlaze na putovanje. Za ljeto 2014. Francuzi bi za stavku putovanja trebali izdvojiti oko 900 eura po osobi.

U Hrvatskoj, a prema rezultatima istraživanja Instituta za turizam iz 2010., Francuzi su po dnevnoj potrošnji na viso-kom drugom mjestu s 29,1 eura, iza Britanaca (29,8 eura), a ispred Rusa (26 eura). Nizozemci u destinaciji dnevno prosječno potroše oko 18 eura, a Talijani 17 eura. Podaci o prosječnim troškovima Austrijanca i Nijemaca odgovaraju prosječnoj vrijednosti (15 – 16 eura po osobi).

Tko je tko na tržištu – globalni pregled organizatora putovanja na tržištu Turistički sektor u Francuskoj izrazito je fragmentiran. Ne postoji jasna distinkcija između organizatora putova-nja i putničkih agencija s obzirom na to da 40 % agencija same kreiraju putovanja. Ukupno 85 % ovih tvrtki imaju

Očekivanja Potrebe

Kvaliteta Pouzdanost

Dobar odnos kvaliteta/cijena

Fleksibilnost

Udobnost/gostoljubivost Ekskluzivnost

Odsutnost različitih ograničenja (vize, cijepljenje)

Autentičnost

Sigurnost

17FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

manje od deset zaposlenih i ostvaruju čak jednu trećinu prometa jednako kao i deset prvih, najvećih tvrtki.

Francuska broji oko 400 organizatora putovanja, od kojih je samo stotinjak poznato širokoj publici te 3.500 putničkih agencija, od čega 180 MICE i Incentiv agencija. Profiliraju se dvije konkurentne profesije koje se sve više suprotstavljaju: velike distributivne mreže i organizatora putovanja.

Na tržištu se profilira i novi vid rezervacija: mrežne platforme B2B (Do Your Travel-Amadeus) na kojoj će se susretati francuske putničke agencije s partnerima u ino-zemstvu te direktno sklapati poslove. Na istom principu posluje i platforma B2C (Evaneos) koja posreduje između široke publike i inozemnih receptivnih agencija.

Distribucija i prodaja u Francuskoj organiziraju se putem integriranih kompanija, distribucijskih mreža agencija, velikih supermarketa, online agencija te direktno preko organizatora putovanja.

Mreže putničkih agencijaDistribucijskim mrežama kao što su Sélectour-Afat Voyages, Havas Voyages, Tourcom i Manor pripada 70 % agencija. Ostale su nezavisne.

Evolucija prometa 2013. 2012.

Srednje udaljene destinacije - 3,3 % - 7,9 %

Udaljene destinacije - 0,8 % - 0,6 %

Promet putničkih agencija u 2013. obilježen je uspora-vanjem aktivnosti. Odlasci su bili u padu od 2 % u broju putnika te u porastu od + 1 % u ostvarenom financijskom rezultatu. Bilježi se znatna erozija u prodaji putovanja u putničkim agencijama: - 3,3 % putovanja u srednje uda-ljene destinacije i - 0,8 % u daleke destinacije u 2013.

Za srednje udaljene destinacije prodaja u agencijama u 2013. zabilježila je porast odlazaka u Grčku (+ 14 % u bro-ju putnika i + 10 % u financijskom rezultatu). Španjolska, prva srednje udaljena destinacija u broju putnika, bilježi lagan pad u broju putnika (- 2 %) dok Italija i dalje drži svoju poziciju. Među zemljama Magreba, Tunis bilježi pad od 35 % u broju putnika, dok Maroko bilježi porast od 4 %.

SNAV (www.snav.org) nacionalni je sindikat francuskih putničkih agencija.

Mreže agencija Rang Broj agencija Promet (mil. eura) Broj zaposlenih

Sélectour-Afat Voyages 1 1.150 2.622 4.000

Havas Voyages – CWT France 2 450 2.100 2.400

TourCom 3 604 1.750 1.850

American Express Affaires 4 50 1.600 1.400

Manor 5 225 1.270 875

Nouvelles Frontières 6 NC NC NC

E.Leclerc Voyages 7 181 409 669

Cediv 8 NC 309 NC

Club Med Voyages 9 42 NC NC

Voyageurs du Monde 10 15 285 1.007

Fram Agences 11 159 NC NC

Carrefour Voyages 12 96 235 584

Prêt à Partir 13 71 166 233

Avexia Voyages 14 9 110 107

Salaün Holidays 15 62 73,5 137

Boiloris 16 27 40 66

Voyages Kuoni 17 11 31 26

Voyages Auchan 18 14 31 70

Casino Vacances 19 1 14 8

18FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Organizatori putovanjaOd 1. studenoga 2012. do 31. listopada 2013. francuski organizatori putovanja, članovi SETO-a (Syndicat des Entreprises du Tour Operating), zabilježili su 6.674.322 klijenata (- 9,8 % u odnosu na 2012.). Prosječni ostvareni promet po klijentu iznosi 756 eura. Riječ je o porastu od 4,9 % u odnosu na N-1, koji je generirao ukupan promet od 5.048 mil. eura (- 5,4 %).

Ovi rezultati odnose se na dvije glavne aktivnosti: • Promet u segmentu paket-aranžmana bilježi

3.997.059 putnika što predstavlja pad od 8,2 %. Prosječni ostvareni promet po klijentu iznosio je 981 eura (+ 2,4 %) što predstavlja ukupan promet od 3.920 mil. eura (- 6,0 %).

• Promet u segmentu „samo let“ bilježi 2.677.263 putnika (- 12,0 %). Prosječni ostvareni promet po klijentu iznosio je 421 euro (+ 10,1 %) što predstavlja ukupan promet od 1.128 mil. eura (- 3,1 %).

Raspodjela u segmentu paket-aranžmana:• Francuska je sa 742.842 klijenata (- 9,2 %) ostvarila

ukupan promet od 363 mil. eura (-7,5 %) i prosječni ostvareni promet po klijentu od 489 eura (+ 1,8 %).

• Srednje udaljene destinacije s 2.442.307 klijenata (- 6,0 %) ostvarile su promet od 1.890 mil. eura (- 4,2 %) i prosječni ostvareni promet po klijentu od 774 eura (+ 1,9 %). Prednjače Maroko, Tunis, Turska, Španjolska i Grčka (Kreta – Rodos).

• Udaljene destinacije s 811.910 klijenata (- 13,4 %) ostvarile su promet od 1.666 mil. eura (- 7,6 %) i prosječni ostvareni promet po klijentu od 2.052 eura (+ 6,6 %).

SETO (www.ceto.to) sindikat je francuskih organizatora putovanja koji okuplja oko 70 članova (80 % francuskih organizatora putovanja) (http://goo.gl/nAIWvk).

Online putničke agencije Unatoč krizi, prodaja na internetu nastavlja progresiju. Iako se ovaj rast usporio, e-trgovina općenito raste (+ 6 %). Usporavanje trenda rasta e-trgovine može se ve-likim dijelom pripisati razvoju multikanalne distribucije. Klijenti putničkih agencija u velikoj većini slučajeva in-formiraju se na internetu, ali za proizvode za koje postoji „dodana vrijednost“ isti dolaze i kupuju u agencijama.

Online agencija Rang Jedinstveni posjetitelji/mjesec

Prosječna posjećenost

Jedinstveni posjetitelji/dan

Voyages-Sncf.com (vlak) 1 7.732.000 16,7 % 549.000

Lastminute.com 2 1.727.000 3,7 % 87.000

Edreams 3 1.615.000 3,5 % 76.000

Opodo 4 1.593.000 3,4 % 83.000

Voyage Privé 5 1.567.000 3,4 % 110.000

Promovacances 6 1.363.000 2,9 % 77.000

19FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Organizatori putovanja Rang Promet (mil. eura)

Broj klijenata 2012.

Broj zaposlenih

Prosječan promet po putniku (eura)

Klasični organizatori putovanja

TUI France – Marmara 1 1.072 1.400.000 1.376 764

Groupe Club Méditerranée 2 1.515 1.268.000 12.827 NC

Transat France 3 503 467.475 321 NC

Thomas Cook France 4 521 NC 1.283 NC

Groupe Fram 5 455 447.000 3.700 NC

Look Voyages 6 240 249.768 158 1032

Travel Europe 7 101 179.465 171 NC

Thalasso N°1 – Ô Voyages 8 72 175.000 46 NC

Groupe Verdié Voyages 9 104 149.350 275 358

NG Travel 10 140 134.000 128 1045

Vacances Héliades 11 76,4 86.975 88 920

Plein Vent 12 61,8 77.266 49 802

Voyamar/Aerosun 13 60 75.000 45 800

Exotismes 14 100 74.921 48 1.344

Salaün Evasion 15 94,4 67.648 55 1.476

Richou Voyages 16 31,8 59.451 81 1.010

Top of Travel 17 45 57.800 42 780

National Tours 18 41 33.000 35 1.240

Asia 19 58 29.500 110 NC

„Po mjeri“, pustolovni turizam

Groupe Voyageurs du Monde (po mjeri, pustolovni turizam)

1 2.85,7 92.805 649 3.078

Syltours (grupe, po mjeri) 2 35,8 21.300 55 1.675

Amslav (grupe, po mjeri) 3 6,38 12.973 15 503

Intermèdes (grupe, po mjeri) 4 19 12.000 16 1.700

La Balaguère (pustolovni turizam) 5 10,82 11.939 31 876

STI Voyages (grupe, po mjeri) 6 11,4 8.350 45 1.400

Pustolovni turizam, ostali TO-ovi: Allibert, Makila, Tirawa, Atalante, Chamina, Huwans, Nomade, Tirawa, UCPA

Kruzeri

Costa Croisières 1 NC 210.000 NC NC

CroisiEurope (riječni kruzeri) 2 126 197.146 1.064 850

MSC Croisières 3 NC 130.000 NC NC

Najam stanova, kuća i apartmanska naselja

Pierre & Vacances 1 1419 7.500.000 7.465 602

Lagrange Vacances 2 109,7 658.000 NC 624

Belambra Clubs 3 145,4 500.000 2.500 NC

VVF Villages 4 81 400.000 1.000 750

Vacances Bleues 5 86,7 191.237 900 572

Interhome France 6 28,9 104.322 88 1.075

20FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

UDJEL TRŽIŠTA U UKUPNOM HRVATSKOM TURISTIČKOM REZULTATU - 2013.

Broj dolazaka i noćenja ostvarenih u Hrvatskoj (DZS)Kumulativni podaci za siječanj – prosinac 2013. bilježe 450.000 dolazaka (+ 7,4 %) i 1.644.000 noćenja (+ 7 %) s francuskog tržišta. Ovaj rezultat, slijedom pozitivnih rezultata u 2012. (+ 6 %) i 2011. (+ 2 %) treba dodatno valorizirati u kriznom kontekstu kada putovanja Francuza u inozemstvo globalno padaju (- 4,1 % za putovanja u inozemstvu duža od četiri dana u 2012.). Pozitivan rezultat očekuje se i za 2014. Godina 2013. treća je po redu najuspješnija godina po broju noćenja za francusko tržište u Hrvatskoj (1. mjesto:

2005.; 2. mjesto: 2006.; 3. mjesto ex-aequo: 2007. i 2013.).Porast smo zabilježili u svim mjesecima, ali posebno ističemo rezultate izvan glavne sezone: + 3 % u travnju, + 11 % u svibnju, + 9 % u lipnju, + 5,4 % u listopadu što jasno naglašava važnost francuskog tržišta u predsezoni i posezoni. Francuzi su brojni u predsezoni. U razdoblju sije-čanj – svibanj francusko je tržište 2. po redu tržište u regiji Dalmacije: Split, Šibenik i Dubrovnik, 4. po redu tržište u regiji Zadra te 5. po redu tržište globalno za Hrvatsku (4. u 2014.). Još uvijek ima prostora za ekspanziju, posebno u travnju i listopadu.

Dolasci NoćenjaFRANCUSKA

indeks 1989.=100 indeks 1989=100

1989. 199.865 100 901.070 100

1990. 181.233 91 91 765.644 85 85

1991. 37.297 21 19 149.989 20 17

1992. 15.989 43 8 54.593 36 6

1993. 19.910 125 10 86.295 158 10

1994. 27.261 137 14 138.760 161 15

1995. 18.788 69 9 75.562 54 8

1996. 27.000 144 14 71.000 94 8

1997. 34.647 128 17 110.470 156 12

1998. 41.914 121 21 144.867 131 16

1999. 31.646 76 16 87.818 61 10

2000. 57.193 181 29 180.449 205 20

2001. 74.719 131 37 224.510 124 25

2002. 134.708 180 67 418.172 186 46

2003. 220.636 164 110 688.715 165 76

2004. 392.911 178 197 1.241.729 180 138

2005. 591.098 150 296 1.920.288 155 213

2006. 505.139 85 253 1.707.718 89 190

2007. 473.806 94 237 1.664.973 97 185

2008. 439.095 93 220 1.635.494 98 182

2009. 393.192 90 197 1.510.894 92 168

2010. 388.320 99 194 1.464.114 97 162

2011. 394.482 102 197 1.483.546 101 165

2012. 418.412 106 209 1.538.457 104 171

2013. 449.280 107 225 1.644.294 107 182Izvor: DZS

Broj dolazaka i noćenja ostvarenih u Hrvatskoj u razdoblju 1989. - 2013.

21FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Dolasci i noćenja francuskih turista,razdoblje 1989. - 2013. Dolasci francuskih gostiju po periodu

Omjer organizirana/individualna putovanjaDolasci francuskih turista po mjesecima,razdoblje 2009. - 2013.

S obzirom na kriznu konjunkturu i eroziju platežne moći Francuza, desezonalizacija je najprimjerenija strategija za razvoj tržišta s obzirom na to da je destinacija cjenovno pristupačnija u izvansezonskom razdoblju. Ukupno 29 % dolazaka s francuskog tržišta ostvaruje se u predsezoni, a 17 % u posezoni.

Omjer između organiziranih i individualnih dolazaka u HrvatskuOd 450.000 francuskih dolazaka u Hrvatsku u 2013. otprili-ke 150.000 dolazaka realiziraju organizatori putovanja. Na organizirana putovanja odnosi se 35 %, dok ostalih 65 % predstavljaju individualna putovanja u vlastitoj organiza-ciji prijevoza i smještaja, najčešće prema planiranim itine-rerima. Udjel organiziranog prometa u ukupnom rezultatu posljednjih godina relativno je stabilan.

Zastupljenost Hrvatske u programima organizatora putovanja Posljednjih nekoliko godina Hrvatska je postala jedna od bitnih turističkih destinacija u Francuskoj i rijetki su or-ganizatori putovanja koji je ne programiraju. U 2013. više od 100 organizatora putovanja programira Hrvatsku na francuskom tržištu: oko 22 organizatora putovanja gene-ralista; sedam organizatora putovanja specijaliziranih za Hrvatsku; osam organizatora putovanja specijaliziranih za kulturu; 19 organizatora putovanja specijaliziranih za pustolovni turizam; osam kruzera; 17 nautičara; 15 iznajmljivača kuća itd.

Oni nude vrlo raznovrsne programe: sunce i more, krsta-renja, organizirane ture, kombinirane boravke, pustolov-ne programe, fly and drive itd.

22FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Organizator putovanja Udjel na tržištu u 2013. Specifičnosti organizatora putovanja i njihovih proizvoda

Travel Europe / Visit EuropeTravel Europe / Visit Europe

27 %

Jedan od vodećih francuskih organizatora pu-tovanja za Hrvatsku. Njegova je ponuda bogata i raznovrsna, nudi ture, krstarenja, all inclusive proizvode, autoture, vikend itd. Snaga ovog orga-nizatora putovanja počiva na znatnim „zalihama“ kapaciteta i reaktivnosti. Treba naglasiti i velik broj regionalnih letova: 17 francuskih uzletišta s vlastitim čarter lancem. U 2013. Visit Europe širi svoju ponudu u dubrovačkoj regiji s hotelom Lafodia Sea Resort. Novitet u 2014.: dvije ture i odmorišni programi: kompleks Babin Kuk 4*, Remisens Family Hôtel Albatros, hotel Park te pet hotela u porečkoj regiji. Nota bene: ove brojke uključuju i brojke organizatora putovanja National Tours i Salaun koji preprodaju putovanja organiza-tora putovanja Travel Europe.

Top of Travel 10 %

Predlaže bogat i raznovrstan program u Hr-vatskoj, velik broj tura, grupnih i individualnih putovanja. Ovaj organizator putovanja posluje po jednostavnom konceptu: dopustiti najvećem broju putnika da ode u najbližu zračnu luku i da ot-putuje prema destinacijama koje nude „opuštanje i otkrivanje“. Top of Travel za Hrvatsku predlaže velik broj letova iz 15-ak francuskih gradova svakog tjedna, od polovine travnja do početka listopada, s kombinacijama ulaska/izlaska između Pule, Dubrovnika i Splita. Ove godine Top of Travel pojačava svoju prisutnost u Hrvatskoj označavaju-ći Hotel Nimfu kao Top Club by Top of Travel. Top Club nova je linija proizvoda koja je pokrenuta u samo pet destinacija.

Plein Vent 9,5 %

Jedan od prvih organizatora putovanja u Hrvat-skoj koji je sudjelovao u lansiranju destinacije zahvaljujući devizi „kvaliteta po niskoj cijeni“. Ovaj ekonomski model predlaže jednu destinaciju, jedan proizvod, jedan izlet i garanciju polazaka. U avioprijevozu organizator putovanja se oslanja na matičnog organizatora putovanja, Fram, s kojim kreira sinergiju u zakupu kapaciteta – jamči kvalitetu i striktno selekcionirani proizvod te konstantnu kontrolu usluge. Plein Vent prvi je organizator putovanja koji Francuzima otvara mo-gućnost boravka u zadarskoj regiji u renoviranom hotelu Adria. U 2014. otvara dva nova programa u apartmanima (Villa Plat, Villa Matilde) i hotelima (Imperial, Vodice).

Fram 6,5 %

Fram je otpočetka prisutan u Hrvatskoj, iako je godinama stagnirao kako u rezultatima tako i u ponudi. U 2013. Hrvatska je reaktivirana bitnim pomakom u diverzifikaciji ponude: Fram je ud-vostručio broj letova prema Hrvatskoj: iz sedam gradova prema Dubrovniku i prema Splitu. Fram je otvorio svoj klub-hotel Framissima u hotelskom kompleksu Elaphusa Bluesun na Braču kao i novi hotel club Olé Bluesun Bonaca.

Prezentacija nekoliko najvažnijih organizatora putovanja koji programiraju Hrvatsku

23FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Organizator putovanja Udjel na tržištu u 2013. Specifičnosti organizatora putovanja i njihovih proizvoda

Thomas Cook 5,5 %

Ulaže u klub-proizvode i nudi proizvode različitih razina cijena. Originalnost počiva na zanimljivim gastro i kulturnim etapama te degustacijama lo-kalnih proizvoda. Grupa Thomas Cook objedinjuje tri velike francuske marke: Thomas Cook, Jet Tours i Aquatour (za polaske iz sjeverne Francuske). Thomas Cook nudi nekoliko proizvoda u Hrvat-skoj: ture; jednu auto turu koja uključuje Zagreb te po prvi put otvara svoj Thomas Cook village Waterman Supetrus na Braču. U 2014. pokre-nuta je nova tura Héritage des Balkans (Zagreb, Varaždin, Plitvice, Zadar, Split, Mostar, Sarajevo, Dubrovnik).

Karavel Promovac 5,3 %

Organizator putovanja koji prodaje isključivo na internetu i to vlastitu produkciju (naznače-ni postotak), ali preprodaje i proizvode drugih tradicionalnih organizatora putovanja. To je jedini francuski organizator putovanja koji je „investi-rao“ u Istri. Programira hotele srednje kategorije po najboljim cijenama.

Look Voyages / Transat 5 %

Prisutan u svim segmentima ponude te se sve bolje plasira otkad je destinacija poboljšala kvali-tetu smještaja. Look Voyages bio je jedan od prvih francuskih organizatora putovanja u destinaciji koji je ponudio klub-proizvod s frankofonom animacijom. U 2014. udvostručuje kapacitete u Hrvatskoj s novim klub proizvodom u Cavtatu (Klub Epidaurus).

Crystal TO 3,3 % Više programa na otoku Hvaru. Čarter letovi za Split s vlastitom kompanijom XL Airways.

Novasol 3 %

Specijalist za iznajmljivanje kuća, u posljednjih je nekoliko godina zabilježio odlične rezultate u Hrvatskoj. Nudi bogat izbor kvalitetnih proizvoda u regijama Istre i Kvarnera, nešto slabiji na južnom dijelu obale.

Salaün -Specijalist za ture koji preprodaje programe orga-nizatora putovanja Travel Europa. (7 %)

Croatie Tours 1,5 %

Specijalist za putovanja po mjeri. Nudi različite kombinacije u Hrvatskoj te pokriva sve vrste prijevoza, smještaja, iznajmljivanja, auto ture, pje-šačke ture, boravke u svim regijama i na dvade-setak hrvatskih otoka. Ove godine Croatie Tours nudi tri nove auto ture na temu kulturne i prirodne baštine, posebno u regiji Kvarnera.

Bemex Tours 1,5 %

Specijalist za Hrvatsku, nudi široku lepezu smještaja za sve vrste potražnje. U avioprijevo-zu su vrlo prilagodljivi, kombiniranim rutama open-jaws. Brošura za individualce sveobuhvatna je i operativna od travnja do listopada. Za grupe Bemextours predlaže vikend-boravke, incentive i team building, kao i privatne brodove za krstarenja po mjeri.

24FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Organizator putovanja Udjel na tržištu u 2013. Specifičnosti organizatora putovanja i njihovih proizvoda

Verdié 1,5 % Organizator putovanja na jugozapadu Francuske specijaliziran za ture: starija i vrlo vjerna klijentela.

Croisi Europe 1 %

Prva europska brodarska kompanija stara 34 godine, lider je riječne plovidbe u Europi. Hrvatsku komercijalizira pod firmom CroisiMer počevši od 2007., s brodom La Belle de L’Adriatique (200 putnika) koji je iste godine sagradio za plovidbu Jadranom.

Sunsail 0,9 % Specijalist za najam brodova. Povećanje kapacite-ta u Splitu u 2014.

Interhome 1,2 %Specijalist za iznajmljivanje kuća i stanova: 70 % ukupnog broja rezervacija odnosi se na jednotjed-ni boravak, 23 % na dvotjedni.

Lagrange 1,2 % Specijalist za iznajmljivanje kuća.

National Tours -Specijalist za auto ture koji preprodaje putovanja organizatora putovanja Travel Erurope. (4 % ).

Voyageurs du Monde 0,9 %Specijalist za pustolovni turizam i visokokvalitetna putovanja po mjeri.

NF / TUI France 0,7 %

Grupacija TUI France kupila je organizatora putovanja Nouvelles Frontières koji prodaje Hrvatsku kao i organizatora putovanja Marmara specijaliziranog za kupališni turizam u Turskoj koji ne programira Hrvatsku. U 2014, novi su programi Nouvelles Frontières: Luna Island Hotel Pag te krstarenje po južnom Jadranu.

UCPA 0,6 %Specijalist za pustolovni turizam i sportska puto-vanja za mlade.

Kuoni 0,4 % Specijalist za kulturne i visokokvalitetne progra-me po mjeri.

Comptoir des Voyages 0,25 %

Specijaliziran za visokokvalitetne programe po mjeri. Novi proizvodi u 2012.: city break u Zagrebu i kratka tura po Zagorju. Novi program u Dalmaciji te otoci Vis i Lastovo.

Allibert 0,2 % Specijalist za avanturistički turizam koji bilježi velik interes za Hrvatsku.

Atalante 0,2 %

Specijalist za avanturistički turizam koji bilježi velik interes za Hrvatsku. Unatoč malim brojka-ma, radi se o kvalitetnom proizvodu koji se kreće uzlaznom putanjom.

Montagne Evasion 0,2 % Specijalist za avanturistički turizam i bilježi veliki interes za Hrvatsku.

Intermèdes 0,16 %Specijalist za kulturne programe, putovanja po mjeri te putovanja za grupe. Novi program u 2014.: Festival Kvarner u Opatiji.

25FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Novosti s gledišta uvrštenosti Hrvatske u programe organizatora putovanja tijekom 2013. u usporedbi s prethodnom godinomFrancuski organizatori putovanja svjesni su da u Hrvat-skoj postoje mogućnosti za razvoj njihove aktivnosti. Iako za njih razvijanje novih programa pretpostavlja i novi poslovni rizik, sve ih više širi produkciju te u ponudi imaju nove regije. Počevši od 2012., postavljeni su i broj-ni niskotarifni letovi; u 2013. brojimo još dva dodatna leta.

Obujam organiziranog prometa u 2013. po svakom praćenom organizatoru putovanjaStatistike francuskih organizatora putovanja (SETO) za Hrvatsku, za razdoblje studeni 2012. – listopad 2013. u odnosu na isto razdoblje prošle godine: • + 14,2 % za putnike koji kupuju samo let, + 9,5 % u

financijskom rezultatu, tj. 24.167 putnika; • - 1 % u paket-aranžmanima, - 1,5 % u financijskom

rezultatu, tj. 6.933 putnika.

Registrirali smo evoluciju rezultata za Hrvatsku kod fran-cuskih organizatora putovanja: 74.469 putnika u 2011., 82.915 putnika u 2012. te 85.019 putnika za Hrvatsku u 2013. Međutim, ovom rezultatu trebalo bi pribrojiti i rezultate dvaju važnih organizatora putovanja za Hrvat-sku koji nisu članovi SETO-a, a predstavljaju bitan udjel u prometu za Hrvatsku: Promovacances (5,3 %) i Travel Europe (27 %).

Prodaja francuskih organizatora putovanja za Hrvatsku globalno je porasla u 2013., iako je prodaja paket-aran-žmana stagnirala.

Udjel u ukupnom prometu za Hrvatsku prema kategoriji organizatora putovanja:

ȃ Sedam prvih generalista realizira 70 % prometa u segmentu organiziranog putovanja, odnosno 95.000 putnika (od ukupno 149.000): Travel Europe (27 %), Top of Travel (10 %), Plein Vent (9,5 %), Fram (6,5 %), Thomas Cook (5,5 %), Karavel-Promovacances (5,3 %), Look Voyages (5 %).

ȃ Procjenjujemo da organizatori putovanja specijalizirani za najam kuća i apartmana predstavljaju 6 – 8 % ostvarenog prometa u segmentu organiziranih putovanja, odnosno od 9.000 do 10.000 putnika.

ȃ Organizatori putovanja specijalizirani za pustolovni turizam sve su značajniji i bilježe porast u prodaji destinacije. Globalno, ti mali organizatori putovanja predstavljaju 2 – 3 % ostvarenog prometa, odnosno oko 3.500 putnika.

Konstatiramo eroziju u segmentu paket-aranžmana: 65.373 u 2011., 61.754 u 2012. i 61.719 u 2013., dok istovre-meno segment letova znatno raste: 9.096 u 2011., 21.161 u 2012. i 23.300 u 2013. Ovo se može objasniti time da je Hrvatska danas u rangu „pristupačnih“ destinacija gdje turisti sve više putuju u vlastitoj organizaciji te kod organi-zatora putovanja koriste samo let.

Nova odmorišna putovanja Nove ture

Fram otvara tri nova proizvoda na Braču: ȃ Hotel-Club 4* Framissima ȃ Hotel-Club 3* Olé ȃ Hotel 3* Bonaca

Comptoir des Voyages nudi novi jedinstven proizvod na tržištu: kratka tura od pet dana po Zagorju. Obilaze se Veliki Tabor, Trakošćan i Varaždin.

Plein Vent uvodi se u regiji Zadra u kojoj francuski organizatori putovanja još uvijek nisu brojni. Novi proizvod je hotel Adria u Biogradu na moru.

Salaun nudi turu po regiji „Grand Tour de l’ex-Yougosla-vie“, veći dio putovanja odvija se u Hrvatskoj; sedam od ukupno 13 dana: Opatija, Šibenik, Trogir, Split i Dubrovnik.

Visit Europe širi svoju produkciju u regiji Dubrovnika, s novim programom u hotelima: Grand Hotel Orebić i Lafodia.

Solotour, specijalist za grupna putovanja predlaže novi city break u Dubrovniku.

Novi letovi u 2013.

Ryanair omogućuje novu vezu, dvaput tjedno, Pariz Beauvais – Zadar. Francuzi iz istočne regije imaju mogućnost putovati u Rijeku iz susjedne Belgije novim letom Charleroi – Rijeka.

EasyJet otvara novu liniju Lyon – Dubrovnik, dvaput tjedno u srpnju i kolovozu.

Noviteti francuskih organizatora putovanja u 2013.

26FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Evolucija francuskih organizatora putovanja po segmentima: paket-aranžman i let za Hrvatsku u razdoblju 2009. – 2013.(PKG) Paket-aranžmani; (VS) Letovi; (TTL) Ukupno

Ex 08-09 Ex 09-10 Ex 10-11 Ex 11-12 Ex 12-13PKG 66 483 64 574 65 373 61 754 61 719VS 7 036 9 258 9 096 21 161 23 300TTL 73 519 73 832 74 469 82 915 85 019

-

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

Axis

Title

Chart Title

Promet francuskih organizatora putovanja na Hrvatsku po mjesecima u razdoblju 2009. – 2013.

11 12 01 02 03 04 05 06 07 08 09 10Ex 08-09 27 361 63 130 189 5 823 14 757 11 284 13 350 15 284 10 714 1 537Ex 09-10 120 431 89 161 264 7 008 12 823 11 591 14 292 14 735 11 107 1 211Ex 10-11 200 435 116 214 205 7 457 13 292 11 147 13 367 13 465 13 161 1 410Ex 11-12 173 335 151 247 290 8 695 12 739 15 400 12 985 15 474 15 704 722Ex 12-13 237 310 126 164 403 8 412 14 838 15 758 12 885 18 627 13 259 -

-

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

20 000

Clie

nts

-tot

al (p

ax)

CroatieClients - total (pax)

Iz priloženog proizlazi:• Ravnomjerna raspoređenost prometa s francuskog

tržišta tijekom šest mjeseci (travanj – rujan).• Pozitivna evolucija u izvansezonskim mjesecima,

posebno u predsezoni. • Značajan skok u kolovozu 2013.• Rujan je bio stabilan ako uzmemo u obzir činjenicu da

je isti u 2012. bio izuzetan.

Prodaja paket-aranžmana ne napreduje u odnosu na 2012., već stagnira za razliku od prodaje letova, koji pred-stavljaju segment udvostručen u odnosu na 2011. Unatoč svim novim programima, francuski organizatori puto-vanja imaju poteškoća kada je u pitanju prodaja paket-aranžmana; razlog je dijelom cijena, ali i slaba spontana reaktivnost agenata kada je u pitanju prodaja Hrvatske. Naglašavamo da su posjeti tajnih klijenata u francuskim agencijama ukazali na činjenicu da agenti spontano nude samo Španjolsku i Tunis.

Rezultati francuskih organizatora putovanja već su nekoli-ko godina stabilni, što ukazuje na činjenicu da je Hrvatska dobro pozicionirana na francuskom tržištu kao mediteran-ska destinacija u segmentu organiziranog putovanja.

Organizatori putovanja specijalisti koji programiraju velik broj hotela poput Travel Europe susreću se s drugom vrstom problema. Potražnja francuskih organizatora putovanja u ljetnim je mjesecima znatno nadilazila hotel-sku ponudu. Na taj način nisu bili u mogućnosti iskoristiti zakupljena sjedišta u zrakoplovima te isplatiti let.

Ovaj problem posebno se ističe u regiji Dubrovnika, gdje su kapaciteti globalno bili odlično popunjeni. Disfunkcija je logičan rezultat tržišnog funkcioniranja u trenutku kada je za destinaciju potražnja veća od ponude i kada last minute potražnja ne može biti zadovoljena s obzirom na to da su alotmanski kapaciteti organizatora putovanja vraćeni hotelima i amortizirani rastućom potražnjom putem drugih kanala prodaje.

Međutim, u 2014. možemo očekivati rast i u segmentu pa-ket-aranžmana s obzirom na to da je organizator putovanja Look Voyages udvostručio svoje kapacitete u Hrvatskoj. Ovaj organizator putovanja mogao bi prestići Plein Vent te tako postati 3. vodeći organizator putovanja za Hrvatsku u Francuskoj.

27FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

Koje su prednosti/nedostaci hrvatske turističke ponude s gledišta organizatora putovanja?Istraživanje agencije Ipsos, realizirano u listopadu i stu-denom 2013., kao i komentari francuskih turističkih pro-fesionalaca, ukazuju na sljedeće prednosti i nedostatke:

Prednosti Nedostaci

Očuvanost i ljepota pejzaža prva je prednost Hrvatske.

Čistoća plaža i mora vrlo je često spominjana prednost.

Bogatstvo kulturne baštine velika je prednost, posebice za francuske turiste, bilo da je riječ o obali ili kontinentu.

Mediteranska klima adut je Hrvatske koji omogućuje desezonalizaciju.

Autentičnost je za Francuze posebno važna. Oni traže kontakt s lokalnim stanovništvom i zanimaju se za njihov način življenja.

Hrvatska je popularna destinacija. Francuski turistički agenti još uvijek percipiraju Hrvatsku kao destinaciju za otkrivanje u trendu.

Raznolikost turističke ponude, koja može zadovoljiti sve tipove klijentele.

Sigurna i bliska destinacija. U trenutku kad je više tradicio-nalnih destinacija francuskih turista (Tunis, Egipat) u krizi, Hrvatsku se percipira kao sigurnu zemlju. Ulazak Hrvatske u EU pridonio je toj percepciji.

Francuski turistički profesionalci smatraju da su cijene hotela više, a kvaliteta niža u usporedbi s konkurentskim zemljama.

Smatraju da je jedna od većih slabosti destinacije manjak pješčanih plaza kao i all inclusive hotela pogodnih za obite-lji. Hrvatska, dakle nije prvi prijedlog obiteljima s djecom.

Nedostatak letova iz provincije za klijente koji kupuju puto-vanja po mjeri.

Ističu mali budžet za oglašavanje koji Hrvatska ima u uspo-redbi s konkurentima.

Organizatori putovanja se žale na rast cijena hotela koji nužno ne prati i rast kvalitete. Klijent danas odabire suklad-no kriteriju cijene. Hrvatska spada u skuplje destinacije.

Nedostatak klub-hotela, prije svega s 3* te se nedostatak frankofonih animatora također ističe kao slabost destina-cije.

Pritisak u ljetnim mjesecima i pomanjkanje fleksibilnosti hotelijera kompliciraju punjenje i isplativost čarter letova uslijed brojnih stop bukinga u hotelima.

Razrada dolazaka po regijama HrvatskeKonstatirali smo da je u 2013. francusko tržište bilo u porastu u svim regijama, osim u regijama Dubrovnika i Istre gdje je ostalo stabilno. Rast bilježe regije Zadra (+ 25 %), Splita (+ 19 %), Lika – Senj (+ 13 %), Zagreb (+ 7 %), Šibenik (+ 2 %) i Kvarner (+ 2 %). Francuzi se, dakle u velikoj mjeri opredjeljuju za sve hrvatske regije i šire svoj inicijalni interes za regije Dubrovnika i Splita, na cijelu Hrvatsku.

S više od 180.000 dolazaka regije Splita i Dubrovnika još uvijek predstavljaju skoro polovinu broja dolazaka s francuskog tržišta, tj. 43 %. Primjećujemo, međutim, da Split nadoknađuje zaostatak za Dubrovnikom, Francuzi-ma omiljenom regijom.

Zadar bilježi znatan porast zahvaljujući novim letovima Ryanaira, novom klub-hotelu francuskog organizatora

putovanja u Biogradu te našoj promidžbenoj strategiji koja je pratila taj razvoj tržišta. Na ovaj se način broj od 36.000 francuskih turista u 2010. u zadarskoj regiji popeo na 51.000 u 2013. (+ 42 %).

Regije Istre i Kvarnera također bilježe porast, iako nešto sporije obzirom na to da postoji samo jedan let iz Fran-cuske (prema Puli, uveden u 2012.) te niti jedan prema Rijeci.

U 2013. stavili smo naglasak na promociju regija koje su bile dostupne putem novih aviolinija te smo ih promo-virali kroz prizmu originalnog doživljaja/iskustva u cilju obogaćivanja imidža destinacije: npr. eno-gastro u Istri, otoci/priroda na Kvarneru, nacionalni parkovi u regiji Zadra, „fešte“ i pješačenja u Lici, city break u Zagrebu i Zagorju itd.

28FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

U ovom je kontekstu potrebno poticati individualni promet koji se oslanja na niskotarifne i redovne letove. Posebno su perspektivne regije Zadra, Splita, Istre – Kvar-nera i Zagreba, u kojima uz bogatu ponudu (eno/gastro, priroda/parkovi, kultura, festivali) imamo letove sve do listopada, što nam daje mogućnost rasta u posezoni.

Razrada dolazaka po regijama 2010. – 2013.

Posljednjih nekoliko godina svjedočimo, naime, sve većem interesu za kontinentalnu Hrvatsku, grad Zagreb i Karlovačku županiju. Stavili smo naglasak na promocijukontinentalne Hrvatske, koja po našem mišljenju ima velik potencijal na francuskom tržištu.

2010. 2011. 2012. 2013. Evolucija 2013/2012

Istra 50.995 50.112 55.964 56.005 + 0 %

Kvarner 40.111 38.685 40.500 41.442 + 2 %

Zadar 36.000 35.800 41.000 51.172 + 25 %

Šibenik 36.713 35.683 33.949 34.500 + 2 %

Split 69.520 75.425 75.400 89.286 + 19 %

Dubrovnik 101.320 101.097 107.000 107.000 + 0 %

Grad Zagreb 23.100 26.987 26.080 27.326 + 7 %

Lika – Senj - - 20.387 22.949 + 13 %

Kontinentalni - - 17.014 18.300 + 7,5 %

Način prijevoza korišten prilikom dolaska u HrvatskuHrvatska je za Francuze pristupačna destinacija te se po-sjećuje kako zrakoplovom, tako i privatnim automobilom (često u kombinaciji s trajektom) ili autobusom. Hrvat-ska je također jedno od omiljenih odredišta francuskih kampista.

Zrakoplovni čarteri u 2013.U odnosu na 2012. broj letova stabilan je ili nešto veći s obzirom na jačanje programa pojedinih organizatora putovanja (Fram/Plein Vent).

ORGANIZATOR PUTOVANJA

AVIOKOMPANIJA POLAZIŠTE – ODREDIŠTE POČETAK – KRAJ LETENJA

VISITEUROPE

Air MéditerranéeiliXL-AirwaysiliTravel Service

Pariz CDG – Pula/Dubrovnik Ponedjeljkom od 01.04 do 21.10

Biarritz – Pula/Dubrovnik Ponedjeljak 03.06.

Bordeaux – Pula/DubrovnikPonedjeljak 06.05, 03.06, 05.08, 16.09 i 23.09

Brest – Pula/Dubrovnik Ponedjeljak 13.05, 03.06 i 24.06

Cl.-Ferrand – Pula/Dubrovnik Ponedjeljak 13.05, 17.06 i 09.09

Deauville – Pula/Dubrovnik Ponedjeljak 17.06

TOP OF TRAVEL Europe Airpost

Dijon – Pula/Dubrovnik Ponedjeljak 22.04, 24.06 i 16.09

Limoges – Pula/Dubrovnik Ponedjeljak 15.04, 20.05 & 30.09

Lyon – Pula/DubrovnikPonedjeljak 01.04, 22.04, 29.04, 13.05, 27.05, 10.06, 08.07, 12.08, 16.09, 30.09 i 14.10

29FRANCUSKA | PROFIL EMITIVNOG TRŽIŠTA 2013. - 2015. |

ORGANIZATOR PUTOVANJA

AVIOKOMPANIJA POLAZIŠTE – ODREDIŠTE POČETAK – KRAJ LETENJA

TOP OF TRAVEL Europe Airpost

Marseille – Pula/DubrovnikPonedjeljak 22.04, 06.05, 20.05, 03.06 i 17.06

Montpellier – Pula/Dubrovnik Ponedjeljak 10.06

Mulhouse – Pula/DubrovnikPonedjeljak 06.05, 27.05, 10.06, 15.07, 19.08 i 07.10

Nantes – Pula/Dubrovnik Ponedjeljkom od 01.04 do 21.10

Nica – Pula/Dubrovnik Ponedjeljak 24.06 i 29.07

Strasbourg – Pula/DubrovnikPonedjeljak 20.05, 03.06, 30.09 i 14.10

Toulouse – Pula/DubrovnikPonedjeljak 08.04, 22.04, 29.04, 20.05, 27.05, 17.06, 22.07, 26.08, 02.09, 23.09 & 07.10

Rodez – Pula/Dubrovnik Ponedjeljak 27.06

TOP OF TRAVEL Europe Airpost

Pariz – Dubrovnik Subotom od 13.04 do 28.09

Pariz – Dubrovnik Subotom od 27.4 do 2109

Bauvais – Dubrovnik Subota 21.09

Bordeaux – Dubrovnik Subotom od 20.4 do 21.09

Brest – Dubrovnik Subota 27.04

Brives la Gaillarde – Dubrovnik Subota 12.10

Chateauroux – Dubrovnik Subota 10.08

Cherbourg – Dubrovnik Subota 14.09

Clermont Ferrand – Dubrovnik Subota 11.05 i 20.07

Deauville – Dubrovnik Subota 18.05 ; 15.06 ; 27.07 i 07.09

Dijon – Dubrovnik Subota 25.05 ; 29.06 ; 03.08

Le Havre – Dubrovnik Subota 13.04

Lyon - Dubrovnik Subotom od 20.04 do 21.09

Marseille – Dubrovnik Subotom od 20.04 do 21.09

Metz – Dubrovnik Subota 04.05 i 06.07