Embed Size (px)

Citation preview

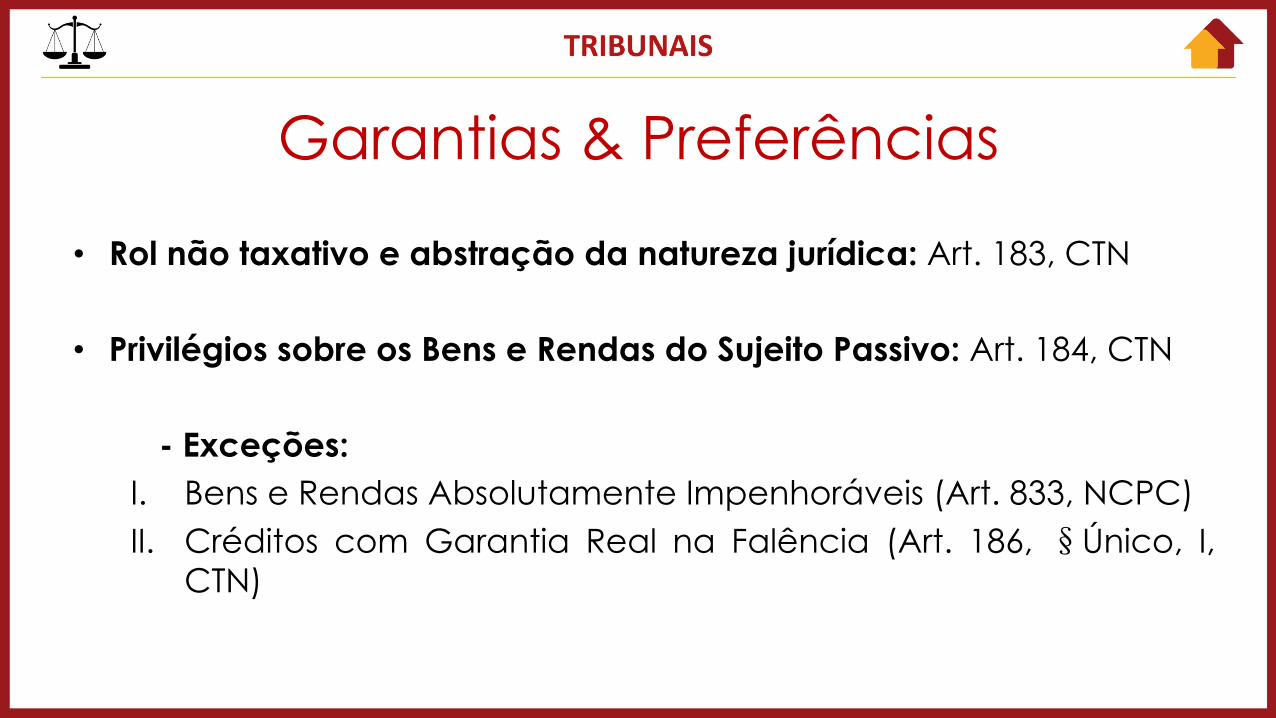

• Rol não taxativo e abstração da natureza jurídica: Art. 183, CTN

• Privilégios sobre os Bens e Rendas do Sujeito Passivo: Art. 184, CTN

- Exceções:I. Bens e Rendas Absolutamente Impenhoráveis (Art. 833, NCPC)II. Créditos com Garantia Real na Falência (Art. 186, �Único, I,

CTN)

Garantias & Preferências

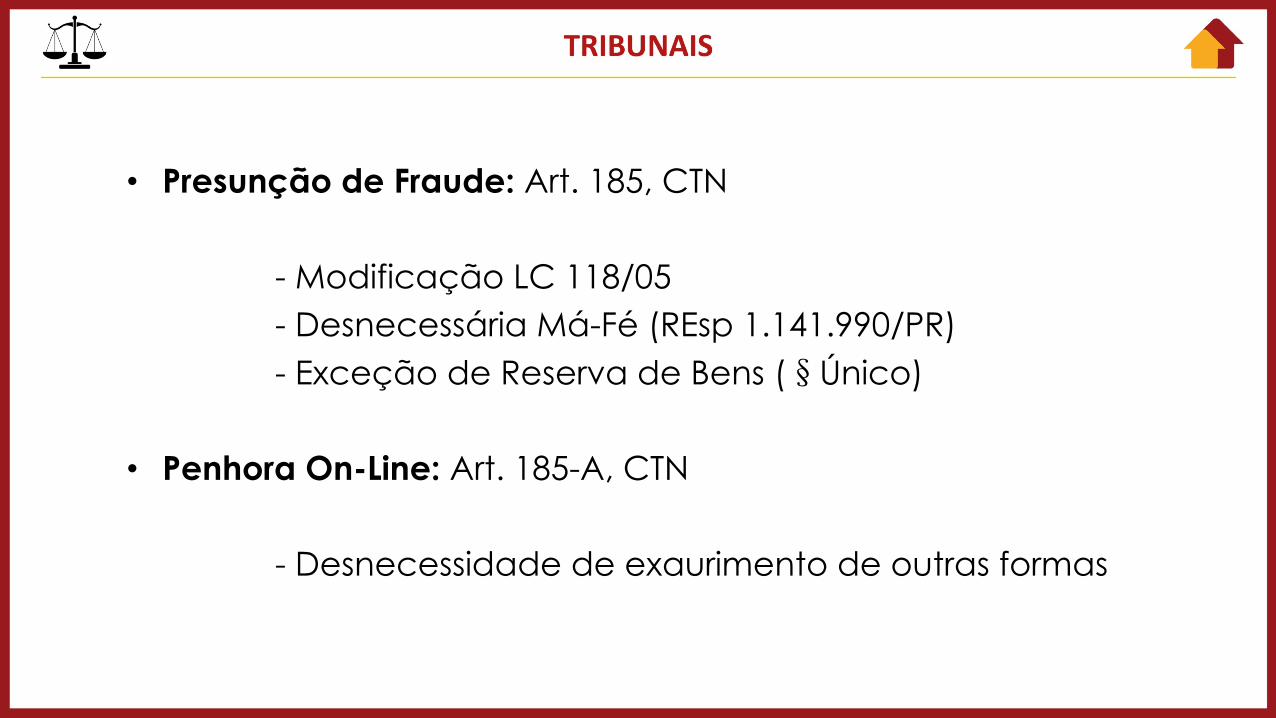

• Presunção de Fraude: Art. 185, CTN

- Modificação LC 118/05- Desnecessária Má-Fé (REsp 1.141.990/PR)- Exceção de Reserva de Bens (�Único)

• Penhora On-Line: Art. 185-A, CTN

- Desnecessidade de exaurimento de outras formas

• Regras para Falência e Recuperação Judicial: Arts. 191, 191-A,CTN

- Modificação LC 118/05- Suspensão na Recuperação

• Regra para Sentença de Partilha e Adjudicação: Art. 192, CTN

• Licitação e Contratos: Art. 193, CTN

- Arts. 27 e 29, Lei nº 8.666/93

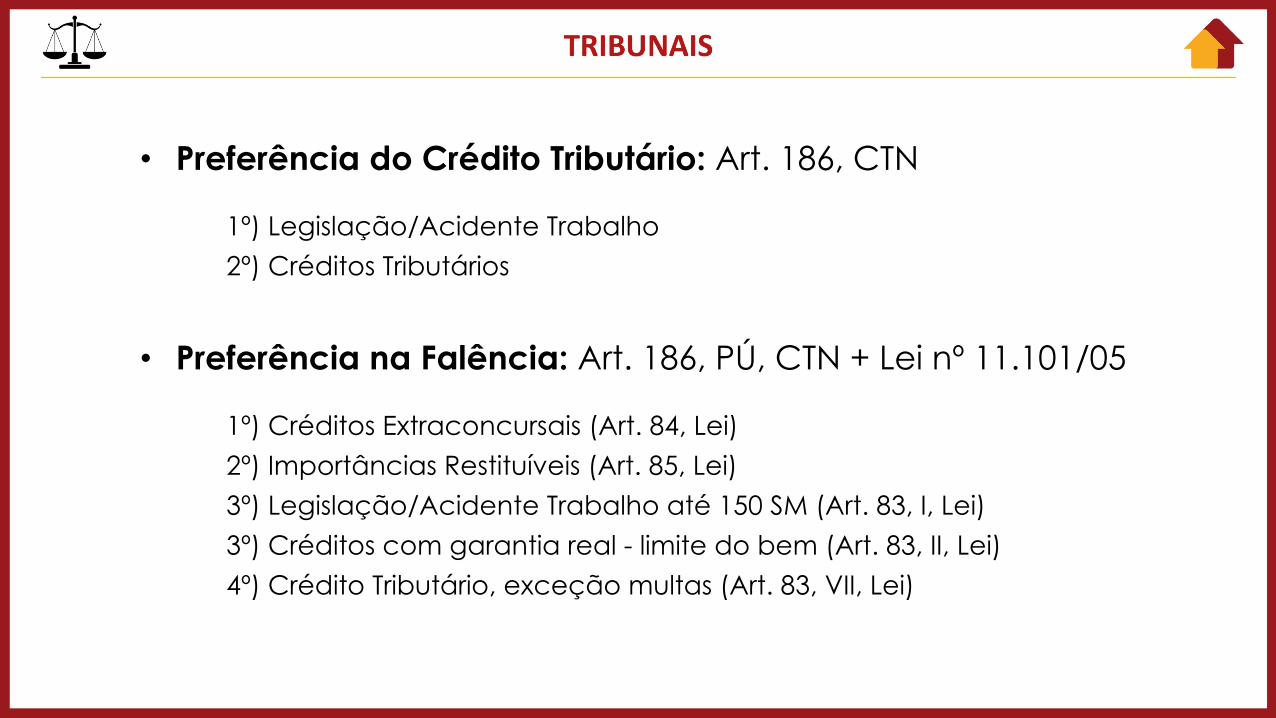

• Preferência do Crédito Tributário: Art. 186, CTN

1º) Legislação/Acidente Trabalho2º) Créditos Tributários

• Preferência na Falência: Art. 186, PÚ, CTN + Lei nº 11.101/05

1º) Créditos Extraconcursais (Art. 84, Lei)2º) Importâncias Restituíveis (Art. 85, Lei)3º) Legislação/Acidente Trabalho até 150 SM (Art. 83, I, Lei)3º) Créditos com garantia real - limite do bem (Art. 83, II, Lei)4º) Crédito Tributário, exceção multas (Art. 83, VII, Lei)

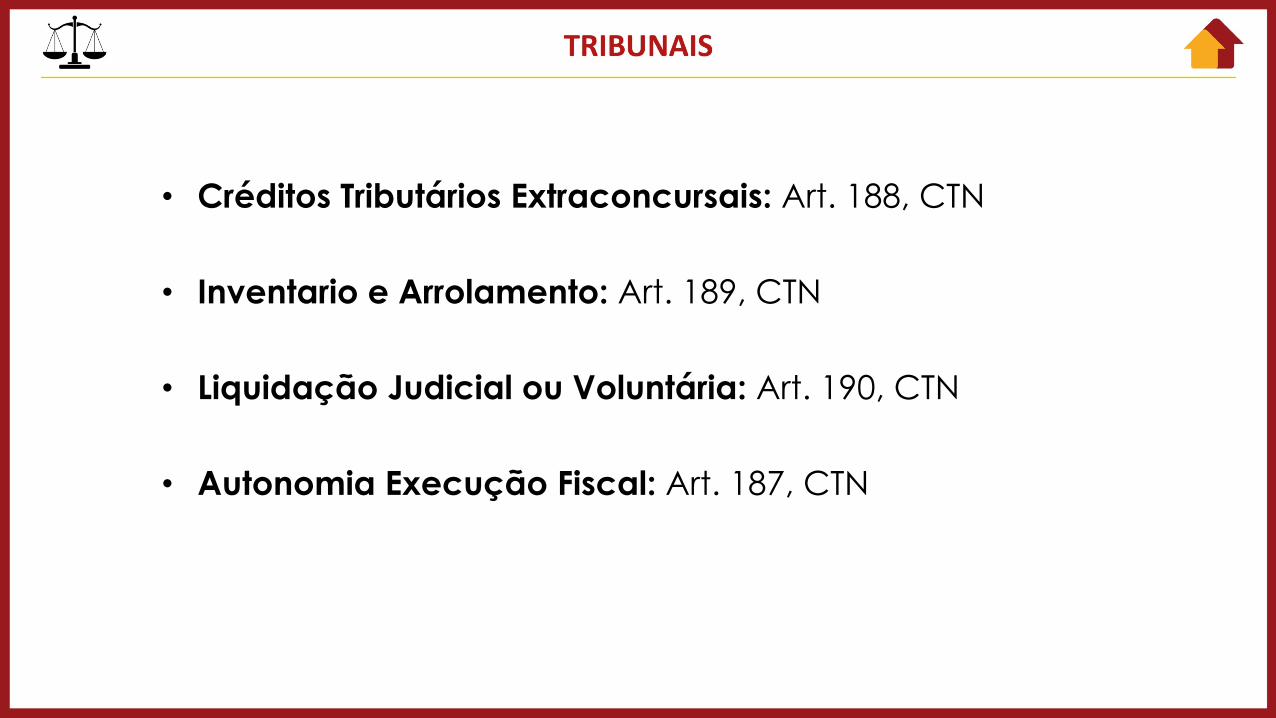

• Créditos Tributários Extraconcursais: Art. 188, CTN

• Inventario e Arrolamento: Art. 189, CTN

• Liquidação Judicial ou Voluntária: Art. 190, CTN

• Autonomia Execução Fiscal: Art. 187, CTN

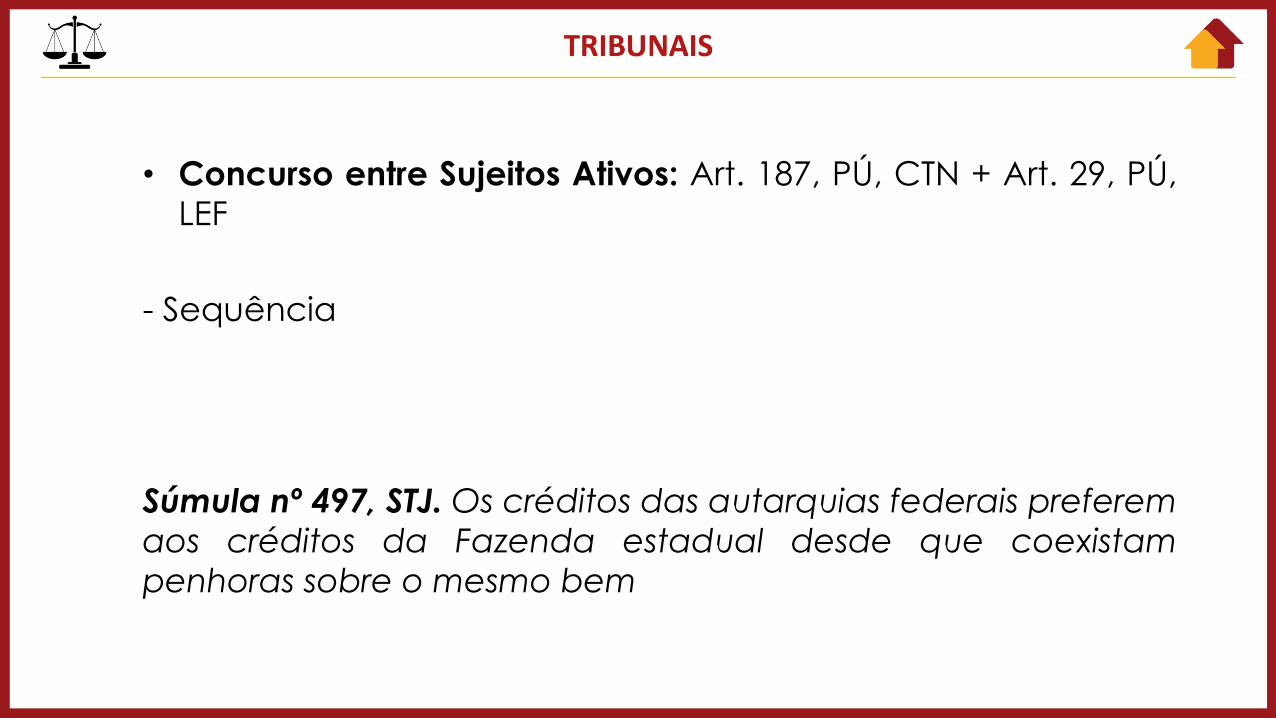

• Concurso entre Sujeitos Ativos: Art. 187, PÚ, CTN + Art. 29, PÚ,LEF

- Sequência

Súmula nº 497, STJ. Os créditos das autarquias federais preferemaos créditos da Fazenda estadual desde que coexistampenhoras sobre o mesmo bem

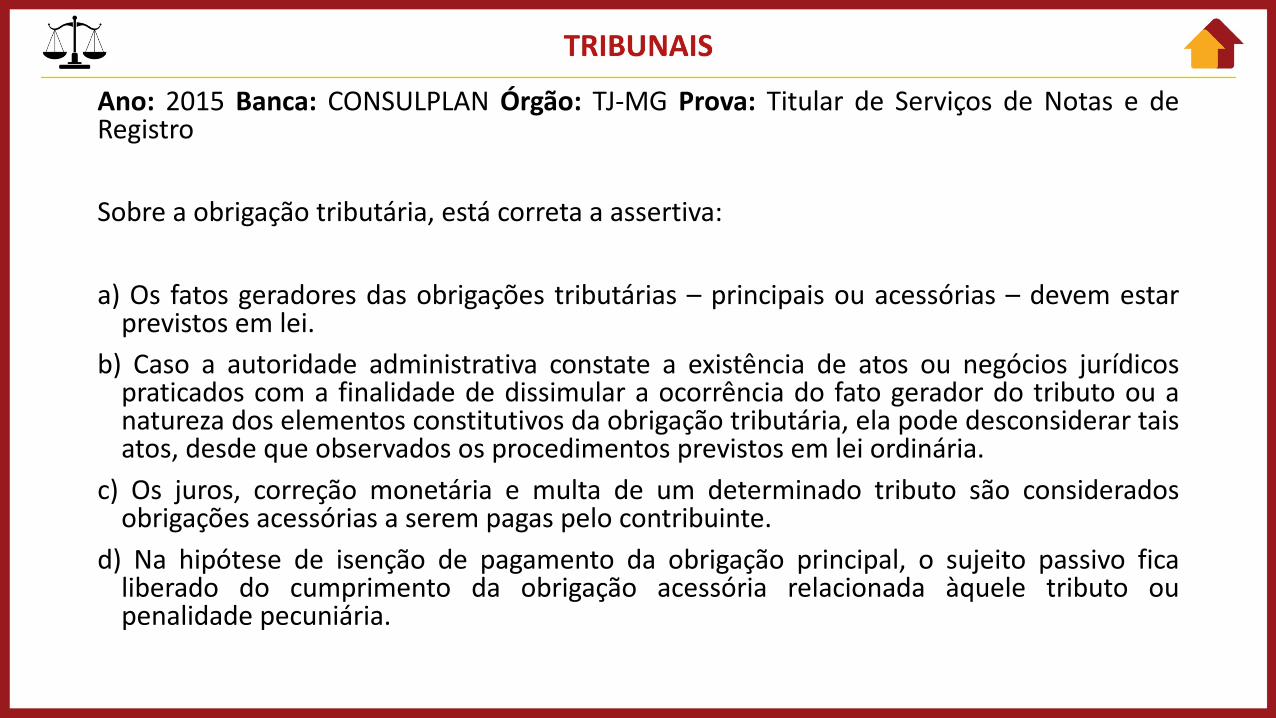

Ano: 2015 Banca: CONSULPLAN Órgão: TJ-MG Prova: Titular de Serviços de Notas e deRegistro

Sobre a obrigação tributária, está correta a assertiva:

a) Os fatos geradores das obrigações tributárias – principais ou acessórias – devem estarprevistos em lei.

b) Caso a autoridade administrativa constate a existência de atos ou negócios jurídicospraticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou anatureza dos elementos constitutivos da obrigação tributária, ela pode desconsiderar taisatos, desde que observados os procedimentos previstos em lei ordinária.

c) Os juros, correção monetária e multa de um determinado tributo são consideradosobrigações acessórias a serem pagas pelo contribuinte.

d) Na hipótese de isenção de pagamento da obrigação principal, o sujeito passivo ficaliberado do cumprimento da obrigação acessória relacionada àquele tributo oupenalidade pecuniária.

Gabarito: B

Ano: 2017 Banca: CONSULPLAN Órgão: TJ-MG Prova: Titular de Serviços de Notas ede Registros – Remoção

À luz das previsões do Código Tributário Nacional, assinale a alternativa correta:

a) A capacidade tributária passiva independe de achar-se a pessoa natural sujeita amedidas que importem privação ou limitação do exercício de atividades civis,comerciais ou profissionais, ou da administração direta de seus bens ounegócios.

b) A solidariedade comporta o benefício de ordem.c) A interrupção da prescrição, em favor ou contra um dos obrigados, não favoreceou prejudica aos demais.

d) A autoridade administrativa não pode recusar o domicílio tributário eleito pelocontribuinte.

Gabarito: A

Ano: 2015 Banca: CONSULPLAN Órgão: TJ-MG Prova: Titular de Serviços de Notas ede Registro

É correto afirmar que o lançamento, disciplinado pelo Código Tributário Nacional

a) não é ato privativo da autoridade administrativa e pode, portanto, ser delegadoao contribuinte.

b) é um procedimento administrativo facultativo.c) é um procedimento administrativo discricionário.d) é um procedimento administrativo por meio do qual a autoridade fiscal podeaplicar penalidade.

Gabarito: D

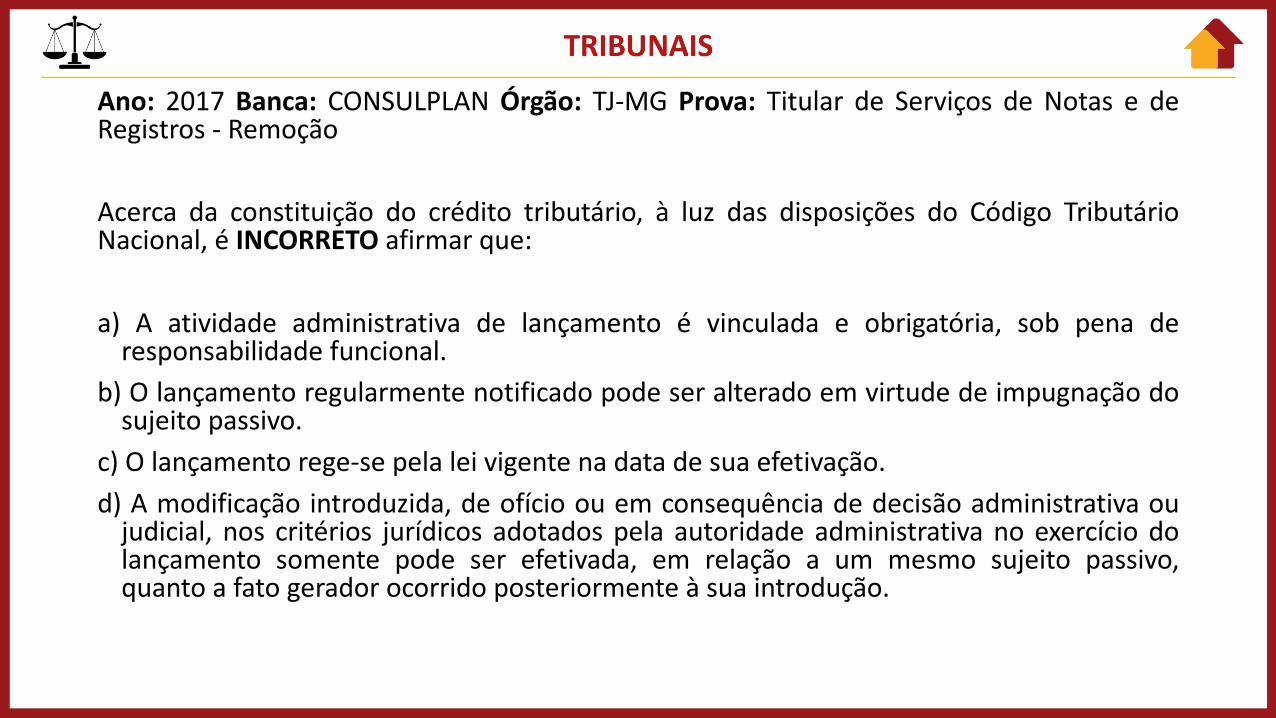

Ano: 2017 Banca: CONSULPLAN Órgão: TJ-MG Prova: Titular de Serviços de Notas e deRegistros - Remoção

Acerca da constituição do crédito tributário, à luz das disposições do Código TributárioNacional, é INCORRETO afirmar que:

a) A atividade administrativa de lançamento é vinculada e obrigatória, sob pena deresponsabilidade funcional.

b) O lançamento regularmente notificado pode ser alterado em virtude de impugnação dosujeito passivo.

c) O lançamento rege-se pela lei vigente na data de sua efetivação.d) A modificação introduzida, de ofício ou em consequência de decisão administrativa oujudicial, nos critérios jurídicos adotados pela autoridade administrativa no exercício dolançamento somente pode ser efetivada, em relação a um mesmo sujeito passivo,quanto a fato gerador ocorrido posteriormente à sua introdução.

Gabarito: C

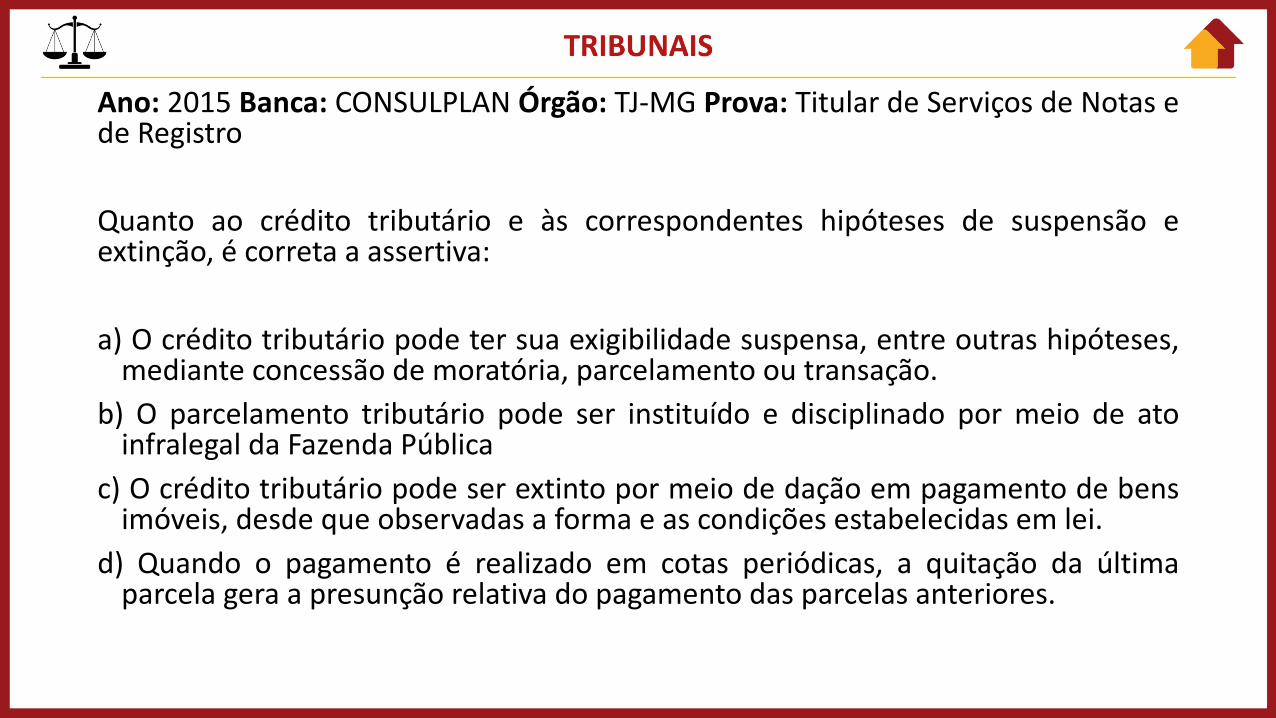

Ano: 2015 Banca: CONSULPLAN Órgão: TJ-MG Prova: Titular de Serviços de Notas ede Registro

Quanto ao crédito tributário e às correspondentes hipóteses de suspensão eextinção, é correta a assertiva:

a) O crédito tributário pode ter sua exigibilidade suspensa, entre outras hipóteses,mediante concessão de moratória, parcelamento ou transação.

b) O parcelamento tributário pode ser instituído e disciplinado por meio de atoinfralegal da Fazenda Pública

c) O crédito tributário pode ser extinto por meio de dação em pagamento de bensimóveis, desde que observadas a forma e as condições estabelecidas em lei.

d) Quando o pagamento é realizado em cotas periódicas, a quitação da últimaparcela gera a presunção relativa do pagamento das parcelas anteriores.

Gabarito: C

Ano: 2014 Banca: VUNESP Órgão: TJ-SP Prova: Juiz

São causas de exclusão do crédito tributário:

a) Apenas a isenção e a anistia, desde que se deem após o nascimento daobrigação tributária e antes do lançamento.

b) A imunidade, a isenção, a anistia e a não incidência, sob qualquer aspecto e aqualquer tempo, desde que ainda não efetuado o lançamento do débito fiscal.

c) Apenas a isenção e a anistia, desde que se deem antes do nascimento daobrigação tributária, com a ocorrência do fato gerador.

d) Apenas a anistia, referentemente a impostos e taxas, cujos fatos geradorestenham ocorrido antes da vigência da lei instituidora.

Gabarito: A

Aos Estudos...

“Eu tentei 99 vezes e falhei, mas na centésimatentativa eu consegui, nunca desista de seusobjetivos mesmo que esses pareçam impossíveis, apróxima tentativa pode ser a vitoriosa”.

Albert Einstein

• Facebook: www.facebook.com/professornovais• Instagram: @professornovais• Periscope: Prof. Rafael Novais • E-mail:[email protected]