Embed Size (px)

Citation preview

�1

• KONTROLLING

©

- 5. TÉMAKÖR: A FOLYAMATOS MÉRÉS ÉS ELEMZÉS FELTÉTELEINEK MEGTEREMTÉSE –

©

Gazdasági elemző módszerek

• Témakörök:� A gyorsdiagnózis 7 mutatója

� Vagyoni helyzet elemzése a mérleg • vertikális (az eszközöket és a forrásokat külön-külön) és

• horizontális (az eszközöket és a forrásokat egymáshoz viszonyítva) vizsgálatát jelenti.

� Pénzügyi elemzés a likviditással és cash flow kimutatással, míg a

� Jövedelmi helyzet elemzése az eredmény és a költségek alakulásával kapcsolatos vizsgálatokat jelenti.

• Ajánlott irodalom: � Adorján-Lukács-Róth-Veit(2003): Számvitel és elemzés

II/B. (A beszámoló elemzése), MKVKOK, Budapest

©

A gazdasági elemzések csoportosítása1. Időpont szerint

• A vezetői döntéseket előkészítő, tervadatokkal, tervszámokkal végrehajtott ún. prospektív elemzések (előzetes vizsgálatok) azt a célt szolgálják, hogy megalapozott intézkedéseket hozhasson a vezetés.

• A végrehajtás szakaszában végzett operatív elemzéscélja az optimális végrehajtás biztosítása.

• Az időszak végi (revíziós jellegű, visszatekintő, retrospektív) elemzés a feladatok végrehajtását követően, utólag elvégzett áttekintés, értékelés, mely a múlt hibáinak és erényeinek tisztázásával a következőév(ek) reális tervezését segíti elő.

©

A gazdasági elemzések csoportosítása2. Az elemzési eljárás szerint

• Abszolút különbözet számításakor két időszak értékadatainak különbségét, relatív különbözet számításkor két időszak adatainak százalékos változását vizsgáljuk.

• Mutatószámok segítségével tömörített formában egyetlen adattal érzékeltetünk tényeket, összefüggéseket, folyamatokat. Kifejezhetők együtthatós és százalékos formában is. Az összehasonlítandó időszakok lehetnek tárgy, bázis, terv vagy átlagadatok és ezekre képezhetünk:

� intenzitási viszonyszámokat, amikor egymással összefüggő, de különböző fajtájú, esetleg eltérő mértékegységű adatokat viszonyítunk egymáshoz;

� területi összehasonlító viszonyszámokat, amikor két, hasonlótevékenységet végző vál1alkozás (esetleg azonos méretű, területileg elhatárolt egység) adatait viszonyítjuk egymáshoz, vagy egy adott társaságot az ágazati átlaghoz.

©

A gazdasági elemzések csoportosítása3. Az elemzés terjedelme szerint

• Globális az elemzés, ha a vállalkozás egészét átfogóan vizsgáljuk.

• Ha csak egy-egy meghatározott témával, területtel, egyes mérlegtételek alakulásával, esetleg csak egy-egy szervezeti egység gazdálkodásával foglalkozunk, akkor részleges elemzésről beszélünk.

©

A gazdasági elemzések csoportosítása4. Az elemzési eljárás szerint

• Gazdaságossági számítások, kalkulációk készíthetők � a döntést megelőző szakaszban (előkalkuláció),

� a végrehajtási fázisban (közbenső kalkuláció) és � a folyamat végén (utókalkuláció).

• A hatótényezőkre bontás elvén alapuló elemzési eljárások alkalmazásának feltétele, hogy a vizsgált jelenség szorzatként, vagy szorzatok összegeként felírható, előállítható legyen.

• A szemléltető ábrák, diagramok (oszlop, kör, vonal), grafikonok segítségével az előbb felsorolt eljárások eredményeit, illetve az ok-okozati összefüggéseket, tendenciákat mutathatjuk be látványosan, képszerűen.

�2

©

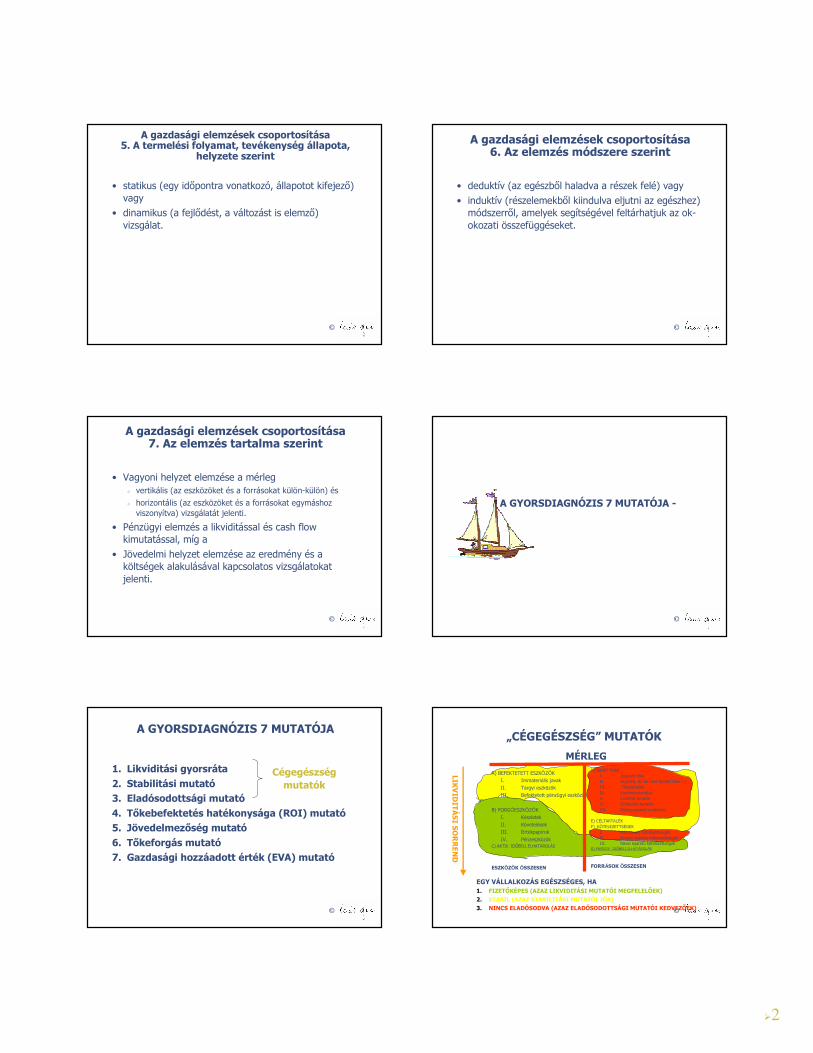

A gazdasági elemzések csoportosítása5. A termelési folyamat, tevékenység állapota,

helyzete szerint

• statikus (egy időpontra vonatkozó, állapotot kifejező) vagy

• dinamikus (a fejlődést, a változást is elemző) vizsgálat.

©

A gazdasági elemzések csoportosítása6. Az elemzés módszere szerint

• deduktív (az egészből haladva a részek felé) vagy • induktív (részelemekből kiindulva eljutni az egészhez) módszerről, amelyek segítségével feltárhatjuk az ok-okozati összefüggéseket.

©

A gazdasági elemzések csoportosítása7. Az elemzés tartalma szerint

• Vagyoni helyzet elemzése a mérleg � vertikális (az eszközöket és a forrásokat külön-külön) és

� horizontális (az eszközöket és a forrásokat egymáshoz viszonyítva) vizsgálatát jelenti.

• Pénzügyi elemzés a likviditással és cash flow kimutatással, míg a

• Jövedelmi helyzet elemzése az eredmény és a költségek alakulásával kapcsolatos vizsgálatokat jelenti.

©

- A GYORSDIAGNÓZIS 7 MUTATÓJA -

©

A GYORSDIAGNÓZIS 7 MUTATÓJA

1. Likviditási gyorsráta2. Stabilitási mutató3. Eladósodottsági mutató4. Tőkebefektetés hatékonysága (ROI) mutató5. Jövedelmezőség mutató6. Tőkeforgás mutató7. Gazdasági hozzáadott érték (EVA) mutató

Cégegészségmutatók

©

„CÉGEGÉSZSÉG” MUTATÓK

MÉRLEG

A) BEFEKTETETT ESZKÖZÖK I. Immateriális javakII. Tárgyi eszközökIII. Befektetett pénzügyi eszközök

B) FORGÓESZKÖZÖKI. KészletekII. KövetelésekIII. Értékpapírok

IV. PénzeszközökC) AKTIV IDŐBELI ELHATÁROLÁS

ESZKÖZÖK ÖSSZESEN

D) SAJÁT TŐKEI. Jegyzett tőkeII. Jegyzett, de be nem fizetett tőke (-)III. TőketartalékIV. EredménytartalékV. Lekötött tartalékVI. Értékelési tartalékVII. Mérleg szerinti eredmény

E) CÉLTARTALÉKF) KÖTELEZETTSÉGEK

I. Hátrasorolt kötelezettségekII. Hosszú lejáratú kötelezettségekIII. Rövid lejáratú kötelezettségek

G) PASSZIV IDŐBELI ELHATÁROLÁS

FORRÁSOK ÖSSZESEN

LIKVID

ITÁSI S

ORREND

EGY VÁLLALKOZÁS EGÉSZSÉGES, HA1. FIZETŐKÉPES (AZAZ LIKVIDITÁSI MUTATÓI MEGFELELŐEK)2. STABIL (AZAZ STABILITÁSI MUTATÓI JÓK)3. NINCS ELADÓSODVA (AZAZ ELADÓSODOTTSÁGI MUTATÓI KEDVEZŐEK)

�3

©

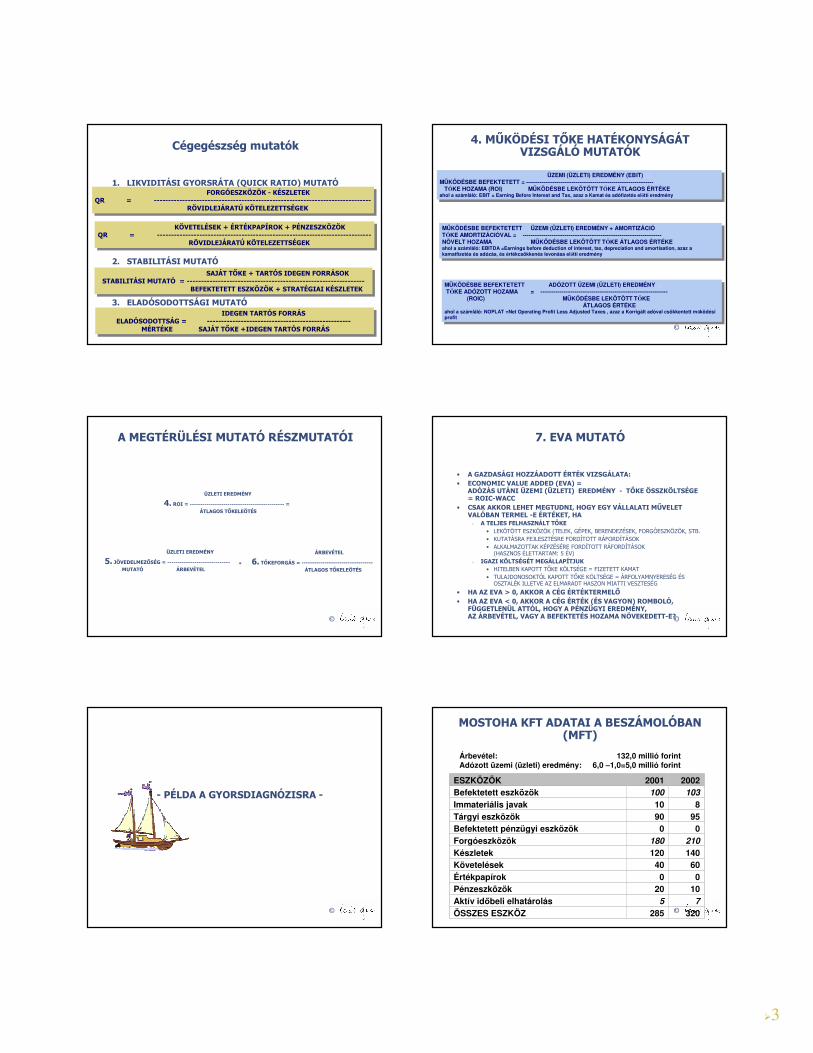

Cégegészség mutatók

1. LIKVIDITÁSI GYORSRÁTA (QUICK RATIO) MUTATÓ

2. STABILITÁSI MUTATÓ

3. ELADÓSODOTTSÁGI MUTATÓ

FORGÓESZKÖZÖK - KÉSZLETEKQR = -----------------------------------------------------------------------------

RÖVIDLEJÁRATÚ KÖTELEZETTSÉGEK

FORGÓESZKÖZÖK - KÉSZLETEKQR = -----------------------------------------------------------------------------

RÖVIDLEJÁRATÚ KÖTELEZETTSÉGEK

KÖVETELÉSEK + ÉRTÉKPAPÍROK + PÉNZESZKÖZÖKQR = ----------------------------------------------------------------------------

RÖVIDLEJÁRATÚ KÖTELEZETTSÉGEK

KÖVETELÉSEK + ÉRTÉKPAPÍROK + PÉNZESZKÖZÖKQR = ----------------------------------------------------------------------------

RÖVIDLEJÁRATÚ KÖTELEZETTSÉGEK

SAJÁT TŐKE + TARTÓS IDEGEN FORRÁSOKSTABILITÁSI MUTATÓ = ---------------------------------------------------------------

BEFEKTETETT ESZKÖZÖK + STRATÉGIAI KÉSZLETEK

SAJÁT TŐKE + TARTÓS IDEGEN FORRÁSOKSTABILITÁSI MUTATÓ = ---------------------------------------------------------------

BEFEKTETETT ESZKÖZÖK + STRATÉGIAI KÉSZLETEK

IDEGEN TARTÓS FORRÁSELADÓSODOTTSÁG = ---------------------------------------------------

MÉRTÉKE SAJÁT TŐKE +IDEGEN TARTÓS FORRÁS

IDEGEN TARTÓS FORRÁSELADÓSODOTTSÁG = ---------------------------------------------------

MÉRTÉKE SAJÁT TŐKE +IDEGEN TARTÓS FORRÁS ©

4. MŰKÖDÉSI TŐKE HATÉKONYSÁGÁT VIZSGÁLÓ MUTATÓK

ÜZEMI (ÜZLETI) EREDMÉNY (EBIT)[1]MŰKÖDÉSBE BEFEKTETETT = -------------------------------------------------------------------

TŐKE HOZAMA (ROI) MŰKÖDÉSBE LEKÖTÖTT TŐKE ÁTLAGOS ÉRTÉKEahol a számláló: EBIT = Earning Before Interest and Tax, azaz a Kamat és adófizetés előtti eredmény

ÜZEMI (ÜZLETI) EREDMÉNY (EBIT)[1]MŰKÖDÉSBE BEFEKTETETT = -------------------------------------------------------------------

TŐKE HOZAMA (ROI) MŰKÖDÉSBE LEKÖTÖTT TŐKE ÁTLAGOS ÉRTÉKEahol a számláló: EBIT = Earning Before Interest and Tax, azaz a Kamat és adófizetés előtti eredmény

MŰKÖDÉSBE BEFEKTETETT ÜZEMI (ÜZLETI) EREDMÉNY + AMORTIZÁCIÓTŐKE AMORTIZÁCIÓVAL = -------------------------------------------------------------------------NÖVELT HOZAMA MŰKÖDÉSBE LEKÖTÖTT TŐKE ÁTLAGOS ÉRTÉKEahol a számláló: EBITDA =Earnings before deduction of interest, tax, depreciation and amortisation, azaz a kamatfizetés és adózás, és értékcsökkenés levonása előtti eredmény

MŰKÖDÉSBE BEFEKTETETT ÜZEMI (ÜZLETI) EREDMÉNY + AMORTIZÁCIÓTŐKE AMORTIZÁCIÓVAL = -------------------------------------------------------------------------NÖVELT HOZAMA MŰKÖDÉSBE LEKÖTÖTT TŐKE ÁTLAGOS ÉRTÉKEahol a számláló: EBITDA =Earnings before deduction of interest, tax, depreciation and amortisation, azaz a kamatfizetés és adózás, és értékcsökkenés levonása előtti eredmény

MŰKÖDÉSBE BEFEKTETETT ADÓZOTT ÜZEMI (ÜZLETI) EREDMÉNY 1]TŐKE ADÓZOTT HOZAMA = -------------------------------------------------------------------

(ROIC) MŰKÖDÉSBE LEKÖTÖTT TŐKE ÁTLAGOS ÉRTÉKE

ahol a számláló: NOPLAT =Net Operating Profit Less Adjusted Taxes , azaz a Korrigált adóval csökkentett működési profit

MŰKÖDÉSBE BEFEKTETETT ADÓZOTT ÜZEMI (ÜZLETI) EREDMÉNY 1]TŐKE ADÓZOTT HOZAMA = -------------------------------------------------------------------

(ROIC) MŰKÖDÉSBE LEKÖTÖTT TŐKE ÁTLAGOS ÉRTÉKE

ahol a számláló: NOPLAT =Net Operating Profit Less Adjusted Taxes , azaz a Korrigált adóval csökkentett működési profit

©

A MEGTÉRÜLÉSI MUTATÓ RÉSZMUTATÓI

ÜZLETI EREDMÉNY

4. ROI = --------------------------------------------- =ÁTLAGOS TŐKELEÖTÉS

ÜZLETI EREDMÉNY

5. JÖVEDELMEZŐSÉG = ------------------------------MUTATÓ ÁRBEVÉTEL

ÁRBEVÉTEL

6. TŐKEFORGÁS = ----------------------------------ÁTLAGOS TŐKELEÖTÉS

*

©

7. EVA MUTATÓ

• A GAZDASÁGI HOZZÁADOTT ÉRTÉK VIZSGÁLATA:• ECONOMIC VALUE ADDED (EVA) =

ADÓZÁS UTÁNI ÜZEMI (ÜZLETI) EREDMÉNY - TŐKE ÖSSZKÖLTSÉGE = ROIC-WACC

• CSAK AKKOR LEHET MEGTUDNI, HOGY EGY VÁLLALATI MŰVELET VALÓBAN TERMEL -E ÉRTÉKET, HA

� A TELJES FELHASZNÁLT TŐKE • LEKÖTÖTT ESZKÖZÖK (TELEK, GÉPEK, BERENDEZÉSEK, FORGÓESZKÖZÖK, STB.• KUTATÁSRA FEJLESZTÉSRE FORDÍTOTT RÁFORDÍTÁSOK• ALKALMAZOTTAK KÉPZÉSÉRE FORDÍTOTT RÁFORDÍTÁSOK

(HASZNOS ÉLETTARTAM: 5 ÉV)� IGAZI KÖLTSÉGÉT MEGÁLLAPÍTJUK

• HITELBEN KAPOTT TŐKE KÖLTSÉGE = FIZETETT KAMAT• TULAJDONOSOKTÓL KAPOTT TŐKE KÖLTSÉGE = ÁRFOLYAMNYERESÉG ÉS

OSZTALÉK ILLETVE AZ ELMARADT HASZON MIATTI VESZTESÉG

• HA AZ EVA > 0, AKKOR A CÉG ÉRTÉKTERMELŐ• HA AZ EVA < 0, AKKOR A CÉG ÉRTÉK (ÉS VAGYON) ROMBOLÓ,

FÜGGETLENÜL ATTÓL, HOGY A PÉNZÜGYI EREDMÉNY, AZ ÁRBEVÉTEL, VAGY A BEFEKTETÉS HOZAMA NÖVEKEDETT-E?

©

- PÉLDA A GYORSDIAGNÓZISRA -

©

Árbevétel: 132,0 millió forintAdózott üzemi (üzleti) eredmény: 6,0 –1,0=5,0 millió forint

ESZKÖZÖK 2001 2002Befektetett eszközök 100 103

Immateriális javak 10 8Tárgyi eszközök 90 95Befektetett pénzügyi eszközök 0 0Forgóeszközök 180 210

Készletek 120 140Követelések 40 60Értékpapírok 0 0Pénzeszközök 20 10Aktív időbeli elhatárolás 5 7

ÖSSZES ESZKÖZ 285 320

MOSTOHA KFT ADATAI A BESZÁMOLÓBAN (MFT)

�4

©

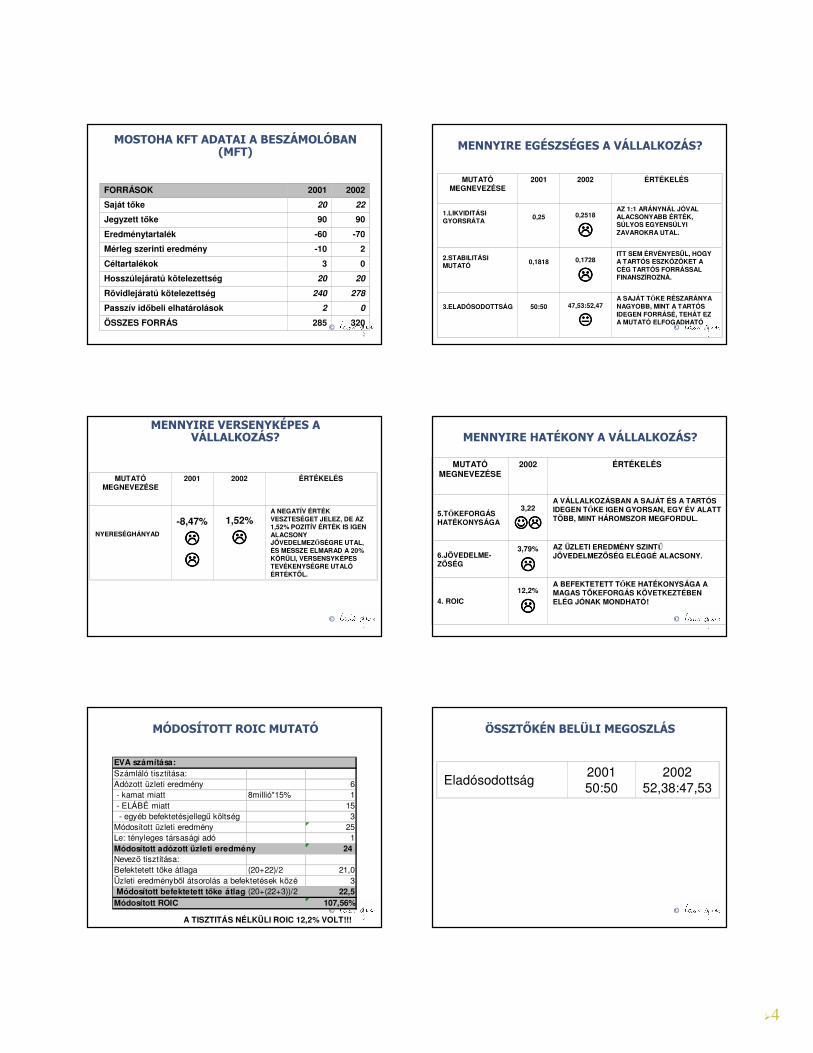

MOSTOHA KFT ADATAI A BESZÁMOLÓBAN (MFT)

FORRÁSOK 2001 2002

Saját tőke 20 22

Jegyzett tőke 90 90

Eredménytartalék -60 -70

Mérleg szerinti eredmény -10 2

Céltartalékok 3 0

Hosszúlejáratú kötelezettség 20 20

Rövidlejáratú kötelezettség 240 278

Passzív időbeli elhatárolások 2 0

ÖSSZES FORRÁS 285 320©

MENNYIRE EGÉSZSÉGES A VÁLLALKOZÁS?

MUTATÓMEGNEVEZÉSE

2001 2002 ÉRTÉKELÉS

1.LIKVIDITÁSI GYORSRÁTA

0,25 0,2518

����

AZ 1:1 ARÁNYNÁL JÓVAL ALACSONYABB ÉRTÉK, SÚLYOS EGYENSÚLYI ZAVAROKRA UTAL.

2.STABILITÁSI MUTATÓ

0,1818 0,1728

����

ITT SEM ÉRVÉNYESÜL, HOGY A TARTÓS ESZKÖZÖKET A CÉG TARTÓS FORRÁSSAL FINANSZÍROZNÁ.

3.ELADÓSODOTTSÁG 50:50 47,53:52,47

����

A SAJÁT TŐKE RÉSZARÁNYA NAGYOBB, MINT A TARTÓS IDEGEN FORRÁSÉ, TEHÁT EZ A MUTATÓ ELFOGADHATÓ

©

MENNYIRE VERSENYKÉPES A VÁLLALKOZÁS?

MUTATÓMEGNEVEZÉSE

2001 2002 ÉRTÉKELÉS

NYERESÉGHÁNYAD

-8,47%

����

����

1,52%

����

A NEGATÍV ÉRTÉK VESZTESÉGET JELEZ, DE AZ 1,52% POZITÍV ÉRTÉK IS IGEN ALACSONY JÖVEDELMEZŐSÉGRE UTAL, ÉS MESSZE ELMARAD A 20% KÖRÜLI, VERSENSYKÉPES TEVÉKENYSÉGRE UTALÓÉRTÉKTŐL.

©

MENNYIRE HATÉKONY A VÁLLALKOZÁS?

MUTATÓMEGNEVEZÉSE

2002 ÉRTÉKELÉS

5.TŐKEFORGÁS HATÉKONYSÁGA

3,22

☺�☺�☺�☺�

A VÁLLALKOZÁSBAN A SAJÁT ÉS A TARTÓS IDEGEN TŐKE IGEN GYORSAN, EGY ÉV ALATT TÖBB, MINT HÁROMSZOR MEGFORDUL.

6.JÖVEDELME-ZŐSÉG

3,79%

����

AZ ÜZLETI EREDMÉNY SZINTŰJÖVEDELMEZŐSÉG ELÉGGÉ ALACSONY.

4. ROIC

12,2%

����

A BEFEKTETETT TŐKE HATÉKONYSÁGA A MAGAS TŐKEFORGÁS KÖVETKEZTÉBEN ELÉG JÓNAK MONDHATÓ!

©

MÓDOSÍTOTT ROIC MUTATÓ

EVA számítása:Számláló tisztítása:Adózott üzleti eredmény 6 - kamat miatt 8millió*15% 1 - ELÁBÉ miatt 15 - egyéb befektetésjellegű költség 3Módosított üzleti eredmény 25Le: tényleges társasági adó 1Módosított adózott üzleti eredmény 24 Nevező tisztítása:Befektetett tőke átlaga (20+22)/2 21,0Üzleti eredményből átsorolás a befektetések közé 3 Módosított befektetett tőke átlaga(20+(22+3))/2 22,5Módosított ROIC 107,56%

A TISZTITÁS NÉLKÜLI ROIC 12,2% VOLT!!! ©

Eladósodottság200150:50

200252,38:47,53

ÖSSZTŐKÉN BELÜLI MEGOSZLÁS

�5

©

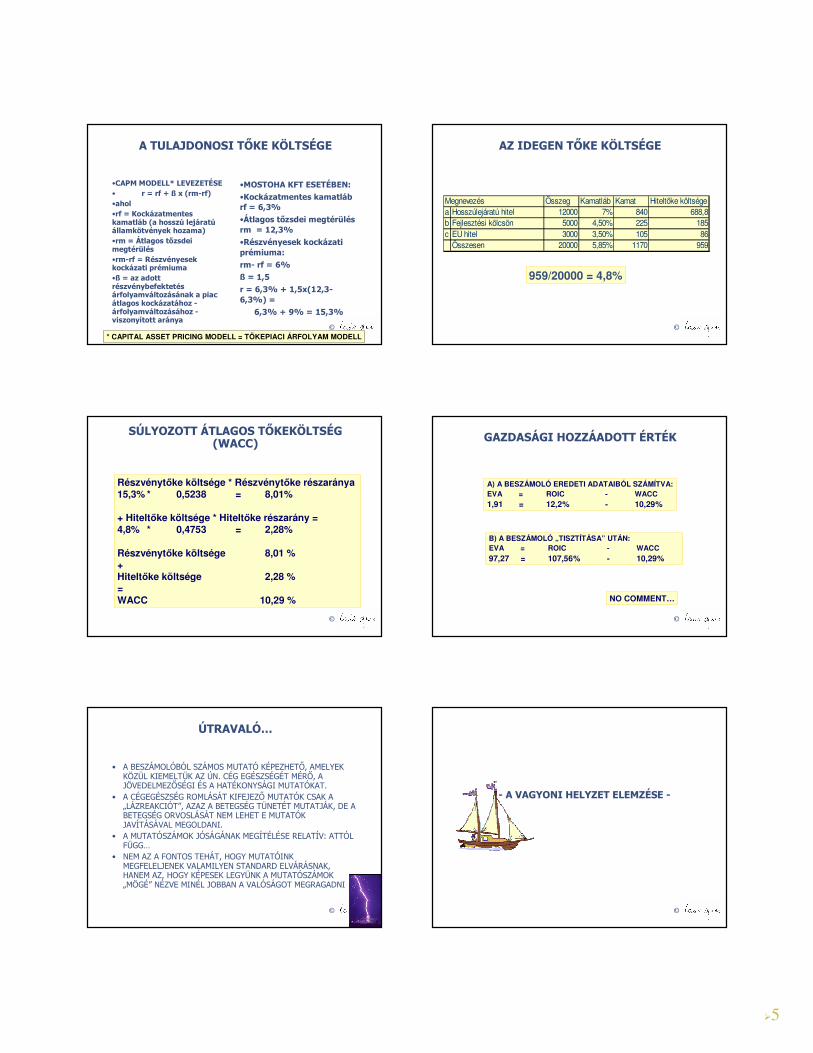

A TULAJDONOSI TŐKE KÖLTSÉGE

•CAPM MODELL* LEVEZETÉSE• r = rf + ß x (rm-rf)•ahol•rf = Kockázatmentes kamatláb (a hosszú lejáratúállamkötvények hozama)•rm = Átlagos tőzsdei megtérülés•rm-rf = Részvényesek kockázati prémiuma•ß = az adott részvénybefektetés árfolyamváltozásának a piac átlagos kockázatához -árfolyamváltozásához -viszonyított aránya

•MOSTOHA KFT ESETÉBEN:

•Kockázatmentes kamatláb rf = 6,3%

•Átlagos tőzsdei megtérülés rm = 12,3%

•Részvényesek kockázati prémiuma:

rm- rf = 6%

ß = 1,5

r = 6,3% + 1,5x(12,3-6,3%) =

6,3% + 9% = 15,3%

* CAPITAL ASSET PRICING MODELL = TŐKEPIACI ÁRFOLYAM MODELL©

AZ IDEGEN TŐKE KÖLTSÉGE

Összeg Kamatláb Kamat Hiteltőke költségea Hosszúlejáratú hitel 12000 7% 840 688,8b Fejlesztési kölcsön 5000 4,50% 225 185c EU hitel 3000 3,50% 105 86

Összesen 20000 5,85% 1170 959

Megnevezés

959/20000 = 4,8%

©

SÚLYOZOTT ÁTLAGOS TŐKEKÖLTSÉG (WACC)

Részvénytőke költsége * Részvénytőke részaránya 15,3% * 0,5238 = 8,01%

+ Hiteltőke költsége * Hiteltőke részarány =4,8% * 0,4753 = 2,28%

Részvénytőke költsége 8,01 % +Hiteltőke költsége 2,28 %=WACC 10,29 %

©

GAZDASÁGI HOZZÁADOTT ÉRTÉK

A) A BESZÁMOLÓ EREDETI ADATAIBÓL SZÁMÍTVA:EVA = ROIC - WACC1,91 = 12,2% - 10,29%

B) A BESZÁMOLÓ „TISZTÍTÁSA” UTÁN:EVA = ROIC - WACC

97,27 = 107,56% - 10,29%

NO COMMENT…

©

ÚTRAVALÓ…

• A BESZÁMOLÓBÓL SZÁMOS MUTATÓ KÉPEZHETŐ, AMELYEK KÖZÜL KIEMELTÜK AZ ÚN. CÉG EGÉSZSÉGÉT MÉRŐ, A JÖVEDELMEZŐSÉGI ÉS A HATÉKONYSÁGI MUTATÓKAT.

• A CÉGEGÉSZSÉG ROMLÁSÁT KIFEJEZŐ MUTATÓK CSAK A „LÁZREAKCIÓT”, AZAZ A BETEGSÉG TÜNETÉT MUTATJÁK, DE A BETEGSÉG ORVOSLÁSÁT NEM LEHET E MUTATÓK JAVÍTÁSÁVAL MEGOLDANI.

• A MUTATÓSZÁMOK JÓSÁGÁNAK MEGÍTÉLÉSE RELATÍV: ATTÓL FÜGG…

• NEM AZ A FONTOS TEHÁT, HOGY MUTATÓINK MEGFELELJENEK VALAMILYEN STANDARD ELVÁRÁSNAK, HANEM AZ, HOGY KÉPESEK LEGYÜNK A MUTATÓSZÁMOK „MÖGÉ” NÉZVE MINÉL JOBBAN A VALÓSÁGOT MEGRAGADNI

©

- A VAGYONI HELYZET ELEMZÉSE -

�6

©

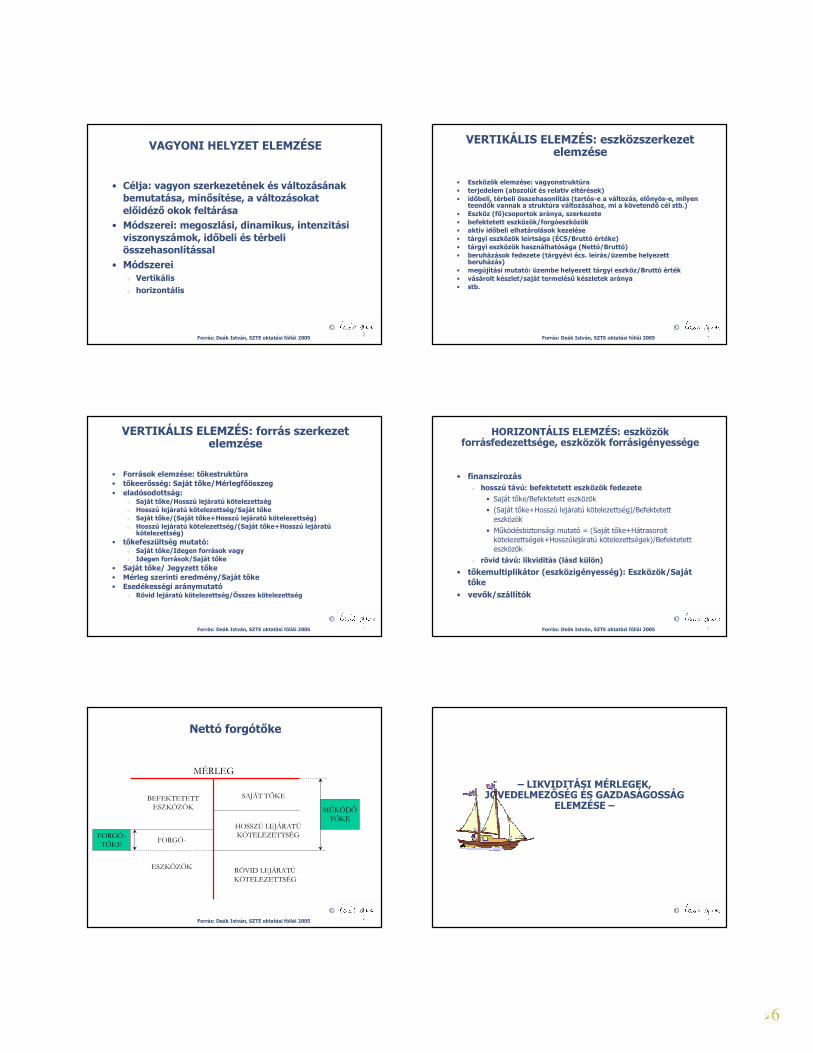

VAGYONI HELYZET ELEMZÉSE

• Célja: vagyon szerkezetének és változásának bemutatása, minősítése, a változásokat előidéző okok feltárása

• Módszerei: megoszlási, dinamikus, intenzitási viszonyszámok, időbeli és térbeli összehasonlítással

• Módszerei� Vertikális

� horizontális

Forrás: Deák István, SZTE oktatási fóliái 2005

©

VERTIKÁLIS ELEMZÉS: eszközszerkezet elemzése

• Eszközök elemzése: vagyonstruktúra• terjedelem (abszolút és relatív eltérések)• időbeli, térbeli összehasonlítás (tartós-e a változás, előnyös-e, milyen

teendők vannak a struktúra változásához, mi a követendő cél stb.)• Eszköz (fő)csoportok aránya, szerkezete• befektetett eszközök/forgóeszközök• aktív időbeli elhatárolások kezelése• tárgyi eszközök leírtsága (ÉCS/Bruttó értéke)• tárgyi eszközök használhatósága (Nettó/Bruttó)• beruházások fedezete (tárgyévi écs. leírás/üzembe helyezett

beruházás)• megújítási mutató: üzembe helyezett tárgyi eszköz/Bruttó érték• vásárolt készlet/saját termelésű készletek aránya• stb.

Forrás: Deák István, SZTE oktatási fóliái 2005

©

VERTIKÁLIS ELEMZÉS: forrás szerkezet elemzése

• Források elemzése: tőkestruktúra• tőkeerősség: Saját tőke/Mérlegfőösszeg• eladósodottság:

� Saját tőke/Hosszú lejáratú kötelezettség� Hosszú lejáratú kötelezettség/Saját tőke� Saját tőke/(Saját tőke+Hosszú lejáratú kötelezettség)� Hosszú lejáratú kötelezettség/(Saját tőke+Hosszú lejáratú

kötelezettség)• tőkefeszültség mutató:

� Saját tőke/Idegen források vagy � Idegen források/Saját tőke

• Saját tőke/ Jegyzett tőke• Mérleg szerinti eredmény/Saját tőke• Esedékességi aránymutató

� Rövid lejáratú kötelezettség/Összes kötelezettség

Forrás: Deák István, SZTE oktatási fóliái 2005

©

HORIZONTÁLIS ELEMZÉS: eszközök forrásfedezettsége, eszközök forrásigényessége

• finanszírozás� hosszú távú: befektetett eszközök fedezete

• Saját tőke/Befektetett eszközök• (Saját tőke+Hosszú lejáratú kötelezettség)/Befektetett eszközök

• Működésbiztonsági mutató = (Saját tőke+Hátrasorolt kötelezettségek+Hosszúlejáratú kötelezettségek)/Befektetett eszközök

� rövid távú: likviditás (lásd külön)

• tőkemultiplikátor (eszközigényesség): Eszközök/Saját tőke

• vevők/szállítók

Forrás: Deák István, SZTE oktatási fóliái 2005

©

Nettó forgótőke

MÉRLEG

BEFEKTETETTESZKÖZÖK

FORGÓ-

ESZKÖZÖK

SAJÁT TŐKE

HOSSZÚ LEJÁRATÚKÖTELEZETTSÉG

RÖVID LEJÁRATÚKÖTELEZETTSÉG

FORGÓ-TŐKE

MŰKÖDŐTŐKE

Forrás: Deák István, SZTE oktatási fóliái 2005

©

– LIKVIDITÁSI MÉRLEGEK,JÖVEDELMEZŐSÉG ÉS GAZDASÁGOSSÁG

ELEMZÉSE –

�7

©

STATIKUS LIKVIDITÁSI MÉRLEG

• mérleg strukturális átrendezése� Mobilitási sorrend: eszközöket mennyi idő alatt lehet

pénzzé tenni� Esedékességi sorrend: tartozásokat mennyi idő múlva kell

kifizetni.

• Alapváltozat: 4 fokozatú statikus likviditási mérleg (a múlt adataiból következtetünk a jövőre, fokozatok kötöttek, besorolás nagyvonalú, esetenként szubjektív)

• A besorolást a vagyonrész jellege (gazdálkodói szándék) a számviteli elszámolási technika és a gazdálkodás befolyásolja

Forrás: Deák István, SZTE oktatási fóliái 2005

©

FELÉPÍTÉSE

I. Lejárt tartozások (azonnal esedékes tartozások)

II. Rövid időn belül esedékes tartozások

III. Éven túl esedékes tartozások

IV. Vissza nem fizetendő források�saját tőke

I. Likvid eszközök�pénzeszközök�egyes értékpapírokII. Mobil eszközök�követelések�értékpapírokIII. Mobilizálható eszközök�készletekIV. Immobil eszközök�befektetett eszközök

FORRÁSOKESZKÖZÖK

Forrás: Deák István, SZTE oktatási fóliái 2005

©

TÖBBFOKOZATÚ STATIKUS LIKVIDITÁSI MÉRLEG

• II. és a III. fokozat továbbtagolása: adott eszközfajta (átlagosan) mennyi idő alatt válik pénzzé, illetve adott tartozás mikor válik esedékessé.

• Ennek vázlata:� Szállító →→→→ anyag →→→→ befejezetlen termelés →→→→

késztermék →→→→ vevő →→→→ pénz

� Szállító →→→→ áru →→→→ vevők →→→→ pénz

Forrás: Deák István, SZTE oktatási fóliái 2005

©

6 fokozatú statikus likviditási mérleg

• lehetséges felépítése:� Likvid eszközök� 0-15 napon belül likvid eszközök� 15-30 napon belül likvid eszközök� 30-60 napon belül likvid eszközök� 60-120 napon belül likvid eszközök� 120 napon túl likvid eszközök

• Például, ha a követelések átlagos forgási ideje 21 nap, akkor a II. és III. fokozatba kerül besorolásra

� II. fokozatba 15*1 napi átlagos befolyás, � III. fokozatba 6*1 napi átlagos befolyás,� a késztermék csak a harmadikba kerülhet.

Forrás: Deák István, SZTE oktatási fóliái 2005

©

Az idő szerepe az elemzésekben

• Forgási idő: adott eszközfajta adott állománya mennyi idő alatt fut át az újratermelési folyamat adott szakaszán.

� Számítása: eszközállomány/1 napi mozgás� 1 napi mozgás = időszak teljes mozgása/időszak napjainak száma� Például:

• vevők/1 napi várható befolyás – ahol 1 napi befolyás = adott időszakban befolyt összes követelés/időszak napjainak

száma• késztermék/1 napi várható értékesítés

– ahol 1 napi értékesítés = adott időszaki összes értékesítés/időszak napjainak száma• anyag/1 napi várható felhasználás

– ahol 1 napi felhasználás = ….

• Likviditási futamidő: adott eszközfajta adott állománya mennyi időalatt válik pénzzé (átfutva az újratermelési folyamat minden szakaszát). → halmozott forgási idők

� Például: késztermék futamideje = vevők forgási idő + késztermék forgási idő

• Esedékességi idő: adott kötelezettség adott állományát mikor (hány nap múlva) kell kifizetni

� tételesen ismert� szállítók/1 napi átlagos kiegyenlítés

Forrás: Deák István, SZTE oktatási fóliái 2005

©

JÖVEDELMEZŐSÉG ÉS GAZDASÁGOSSÁG

• Jövedelmezőség: a gazdálkodók működésének eredményességét fejezi ki (abszolút kategória),� lényege: eredményelemzés

• eredményre ható tényezők• eredményhányadok• eredmény hatása a működésre

• Gazdaságosság (hatékonyság, termelékenység): a gazdálkodók erőforrásainak hozamtermelő képességét fejezi ki (relatív kategória)

Forrás: Deák István, SZTE oktatási fóliái 2005

�8

©

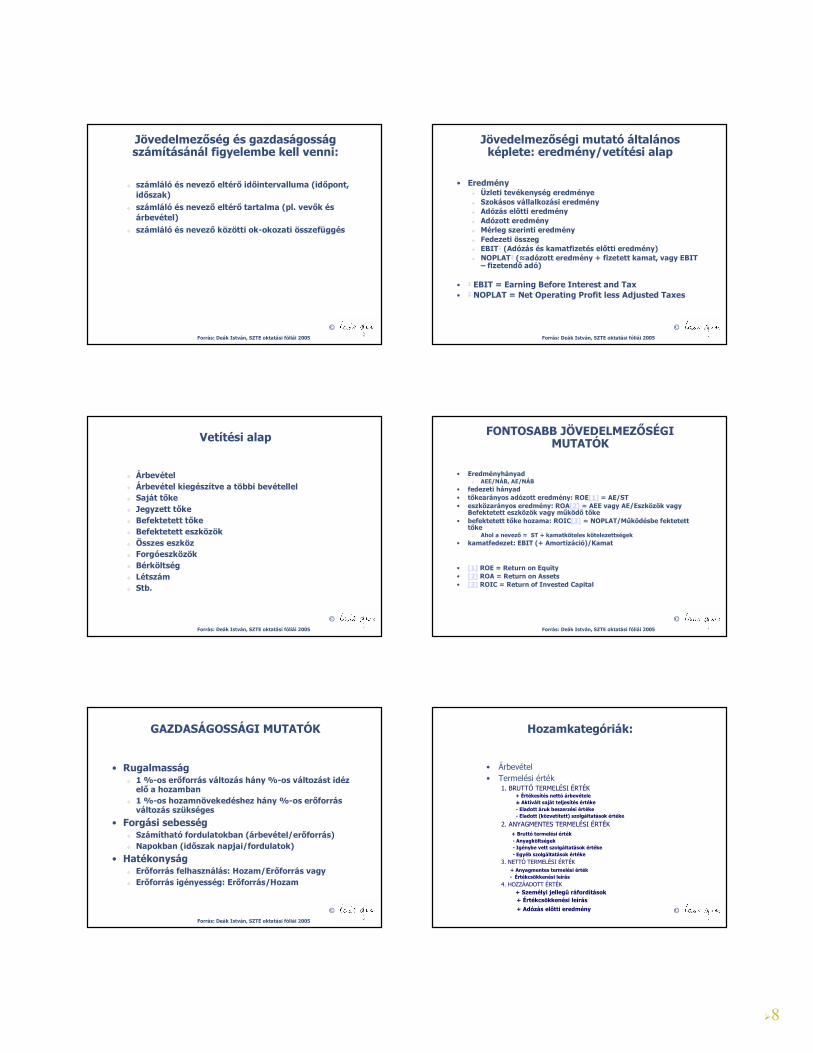

Jövedelmezőség és gazdaságosság számításánál figyelembe kell venni:

� számláló és nevező eltérő időintervalluma (időpont, időszak)

� számláló és nevező eltérő tartalma (pl. vevők és árbevétel)

� számláló és nevező közötti ok-okozati összefüggés

Forrás: Deák István, SZTE oktatási fóliái 2005

©

Jövedelmezőségi mutató általános képlete: eredmény/vetítési alap

• Eredmény� Üzleti tevékenység eredménye� Szokásos vállalkozási eredmény� Adózás előtti eredmény� Adózott eredmény� Mérleg szerinti eredmény� Fedezeti összeg� EBIT1 (Adózás és kamatfizetés előtti eredmény)� NOPLAT2 (≈adózott eredmény + fizetett kamat, vagy EBIT

– fizetendő adó)

• 1 EBIT = Earning Before Interest and Tax • 2 NOPLAT = Net Operating Profit less Adjusted Taxes

Forrás: Deák István, SZTE oktatási fóliái 2005

©

Vetítési alap

� Árbevétel� Árbevétel kiegészítve a többi bevétellel� Saját tőke� Jegyzett tőke� Befektetett tőke� Befektetett eszközök� Összes eszköz� Forgóeszközök� Bérköltség� Létszám� Stb.

Forrás: Deák István, SZTE oktatási fóliái 2005

©

FONTOSABB JÖVEDELMEZŐSÉGI MUTATÓK

• Eredményhányad� AEE/NÁB, AE/NÁB

• fedezeti hányad• tőkearányos adózott eredmény: ROE[1] = AE/ST• eszközarányos eredmény: ROA[2] = AEE vagy AE/Eszközök vagy

Befektetett eszközök vagy működő tőke• befektetett tőke hozama: ROIC[3] = NOPLAT/Működésbe fektetett

tőke� Ahol a nevező = ST + kamatköteles kötelezettségek

• kamatfedezet: EBIT (+ Amortizáció)/Kamat

• [1] ROE = Return on Equity• [2] ROA = Return on Assets• [3] ROIC = Return of Invested Capital

Forrás: Deák István, SZTE oktatási fóliái 2005

©

GAZDASÁGOSSÁGI MUTATÓK

• Rugalmasság� 1 %-os erőforrás változás hány %-os változást idéz

elő a hozamban� 1 %-os hozamnövekedéshez hány %-os erőforrás

változás szükséges

• Forgási sebesség� Számítható fordulatokban (árbevétel/erőforrás)� Napokban (időszak napjai/fordulatok)

• Hatékonyság� Erőforrás felhasználás: Hozam/Erőforrás vagy� Erőforrás igényesség: Erőforrás/Hozam

Forrás: Deák István, SZTE oktatási fóliái 2005

©

Hozamkategóriák:

• Árbevétel• Termelési érték

1. BRUTTÓ TERMELÉSI ÉRTÉK+ Értékesítés nettó árbevétele± Aktivált saját teljesítés értéke- Eladott áruk beszerzési értéke- Eladott (közvetített) szolgáltatások értéke

2. ANYAGMENTES TERMELÉSI ÉRTÉK+ Bruttó termelési érték- Anyagköltségek- Igénybe vett szolgáltatások értéke- Egyéb szolgáltatások értéke

3. NETTÓ TERMELÉSI ÉRTÉK+ Anyagmentes termelési érték- Értékcsökkenési leírás

4. HOZZÁADOTT ÉRTÉK+ Személyi jellegû ráfordítások+ Értékcsökkenési leírás

+ Adózás előtti eredmény

�9

©

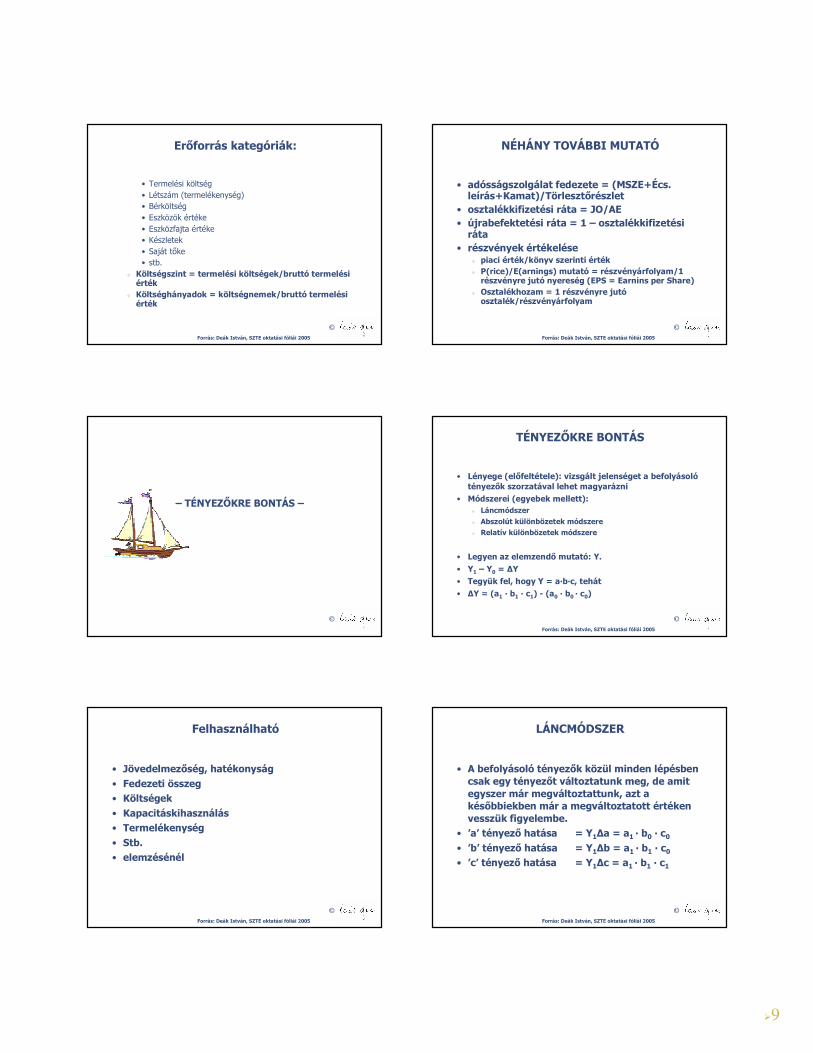

Erőforrás kategóriák:

• Termelési költség• Létszám (termelékenység)• Bérköltség• Eszközök értéke• Eszközfajta értéke• Készletek• Saját tőke• stb.

� Költségszint = termelési költségek/bruttó termelési érték

� Költséghányadok = költségnemek/bruttó termelési érték

Forrás: Deák István, SZTE oktatási fóliái 2005

©

NÉHÁNY TOVÁBBI MUTATÓ

• adósságszolgálat fedezete = (MSZE+Écs. leírás+Kamat)/Törlesztőrészlet

• osztalékkifizetési ráta = JO/AE• újrabefektetési ráta = 1 – osztalékkifizetési

ráta• részvények értékelése

� piaci érték/könyv szerinti érték� P(rice)/E(arnings) mutató = részvényárfolyam/1

részvényre jutó nyereség (EPS = Earnins per Share)� Osztalékhozam = 1 részvényre jutó

osztalék/részvényárfolyam

Forrás: Deák István, SZTE oktatási fóliái 2005

©

– TÉNYEZŐKRE BONTÁS –

©

TÉNYEZŐKRE BONTÁS

• Lényege (előfeltétele): vizsgált jelenséget a befolyásolótényezők szorzatával lehet magyarázni

• Módszerei (egyebek mellett):� Láncmódszer

� Abszolút különbözetek módszere� Relatív különbözetek módszere

• Legyen az elemzendő mutató: Y.

• Y1 – Y0 = ∆Y

• Tegyük fel, hogy Y = a·b·c, tehát

• ∆Y = (a1 · b1 · c1) - (a0 · b0 · c0)

Forrás: Deák István, SZTE oktatási fóliái 2005

©

Felhasználható

• Jövedelmezőség, hatékonyság• Fedezeti összeg• Költségek• Kapacitáskihasználás• Termelékenység• Stb.• elemzésénél

Forrás: Deák István, SZTE oktatási fóliái 2005

©

LÁNCMÓDSZER

• A befolyásoló tényezők közül minden lépésben csak egy tényezőt változtatunk meg, de amit egyszer már megváltoztattunk, azt a későbbiekben már a megváltoztatott értéken vesszük figyelembe.

• ’a’ tényező hatása = Y1∆a = a1 · b0 · c0

• ’b’ tényező hatása = Y1∆b = a1 · b1 · c0

• ’c’ tényező hatása = Y1∆c = a1 · b1 · c1

Forrás: Deák István, SZTE oktatási fóliái 2005

�10

©

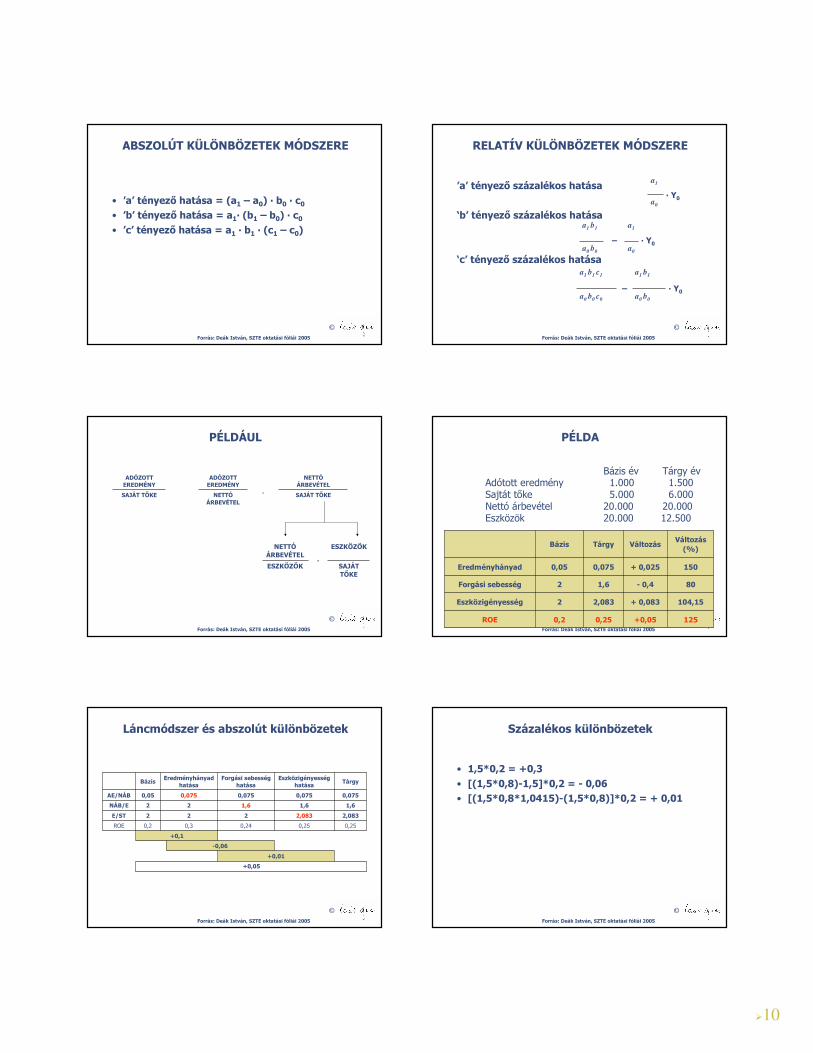

ABSZOLÚT KÜLÖNBÖZETEK MÓDSZERE

• ’a’ tényező hatása = (a1 – a0) · b0 · c0

• ’b’ tényező hatása = a1· (b1 – b0) · c0

• ’c’ tényező hatása = a1 · b1 · (c1 – c0)

Forrás: Deák István, SZTE oktatási fóliái 2005

©

RELATÍV KÜLÖNBÖZETEK MÓDSZERE

’a’ tényező százalékos hatása

‘b’ tényező százalékos hatása

‘c’ tényező százalékos hatása

a0

· Y0

a1

a0

a1

a0 b

0

· Y0–

a1 b

1

a0 b

0

a1 b

1

a0 b

0 c

0

· Y0–

a1 b

1 c

1

Forrás: Deák István, SZTE oktatási fóliái 2005

©

PÉLDÁUL

SAJÁT TŐKENETTÓÁRBEVÉTEL

SAJÁT TŐKE

NETTÓÁRBEVÉTEL

·

ADÓZOTT EREDMÉNY

ADÓZOTT EREDMÉNY

SAJÁT TŐKE

ESZKÖZÖK

ESZKÖZÖK

·

NETTÓÁRBEVÉTEL

Forrás: Deák István, SZTE oktatási fóliái 2005

©

PÉLDA

+0,05

+ 0,083

- 0,4

+ 0,025

Változás

1250,250,2ROE

104,152,0832Eszközigényesség

801,62Forgási sebesség

1500,0750,05Eredményhányad

Változás(%)

TárgyBázis

Bázis év Tárgy évAdótott eredmény 1.000 1.500Sajtát tőke 5.000 6.000Nettó árbevétel 20.000 20.000Eszközök 20.000 12.500

Forrás: Deák István, SZTE oktatási fóliái 2005

©

Láncmódszer és abszolút különbözetek

+0,05

+0,01

-0,06

+0,1

0,250,250,240,30,2ROE

2,0832,083222E/ST

1,61,61,622NÁB/E

0,0750,0750,0750,0750,05AE/NÁB

TárgyEszközigényesség

hatásaForgási sebesség

hatásaEredményhányad

hatásaBázis

Forrás: Deák István, SZTE oktatási fóliái 2005

©

Százalékos különbözetek

• 1,5*0,2 = +0,3• [(1,5*0,8)-1,5]*0,2 = - 0,06• [(1,5*0,8*1,0415)-(1,5*0,8)]*0,2 = + 0,01

Forrás: Deák István, SZTE oktatási fóliái 2005

�11

©

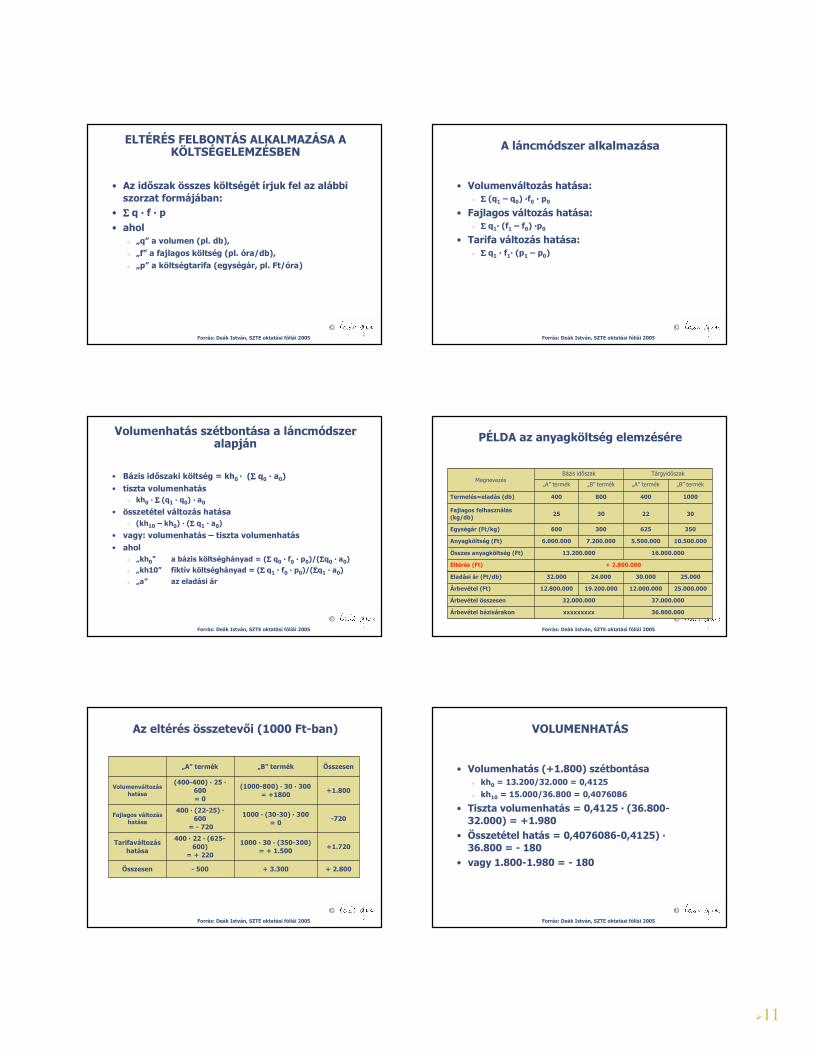

ELTÉRÉS FELBONTÁS ALKALMAZÁSA A KÖLTSÉGELEMZÉSBEN

• Az időszak összes költségét írjuk fel az alábbi szorzat formájában:

• ΣΣΣΣ q · f · p

• ahol � „q” a volumen (pl. db),

� „f” a fajlagos költség (pl. óra/db),

� „p” a költségtarifa (egységár, pl. Ft/óra)

Forrás: Deák István, SZTE oktatási fóliái 2005

©

A láncmódszer alkalmazása

• Volumenváltozás hatása: � ΣΣΣΣ (q1 – q0) ·f0 · p0

• Fajlagos változás hatása: � ΣΣΣΣ q1· (f1 – f0) ·p0

• Tarifa változás hatása: � ΣΣΣΣ q1 · f1· (p1 – p0)

Forrás: Deák István, SZTE oktatási fóliái 2005

©

Volumenhatás szétbontása a láncmódszer alapján

• Bázis időszaki költség = kh0 · (ΣΣΣΣ q0 · a0)

• tiszta volumenhatás� kh0 · ΣΣΣΣ (q1 · q0) · a0

• összetétel változás hatása� (kh10 – kh0) · (ΣΣΣΣ q1 · a0)

• vagy: volumenhatás – tiszta volumenhatás

• ahol� „kh0” a bázis költséghányad = (ΣΣΣΣ q0 · f0 · p0)/(ΣΣΣΣq0 · a0)� „kh10” fiktív költséghányad = (ΣΣΣΣ q1 · f0 · p0)/(ΣΣΣΣq1 · a0)

� „a” az eladási ár

Forrás: Deák István, SZTE oktatási fóliái 2005

©

PÉLDA az anyagköltség elemzésére

37.000.00032.000.000Árbevétel összesen

36.800.000xxxxxxxxxÁrbevétel bázisárakon

25.000.00012.000.00019.200.00012.800.000Árbevétel (Ft)

25.00030.00024.00032.000Eladási ár (Ft/db)

+ 2.800.000Eltérés (Ft)

16.000.00013.200.000Összes anyagköltség (Ft)

10.500.0005.500.0007.200.0006.000.000Anyagköltség (Ft)

350625300600Egységár (Ft/kg)

30223025Fajlagos felhasználás (kg/db)

1000400800400Termelés=eladás (db)

„B” termék„A” termék„B” termék„A” termék

TárgyidőszakBázis időszakMegnevezés

Forrás: Deák István, SZTE oktatási fóliái 2005

©

Az eltérés összetevői (1000 Ft-ban)

+ 2.800+ 3.300- 500Összesen

+1.7201000 · 30 · (350-300)

= + 1.500

400 · 22 · (625-600)

= + 220

Tarifaváltozás hatása

-7201000 · (30-30) · 300

= 0

400 · (22-25) ·600

= - 720

Fajlagos változás hatása

+1.800(1000-800) · 30 · 300

= +1800

(400-400) · 25 ·600 = 0

Volumenváltozás hatása

Összesen„B” termék„A” termék

Forrás: Deák István, SZTE oktatási fóliái 2005

©

VOLUMENHATÁS

• Volumenhatás (+1.800) szétbontása� kh0 = 13.200/32.000 = 0,4125

� kh10 = 15.000/36.800 = 0,4076086

• Tiszta volumenhatás = 0,4125 · (36.800-32.000) = +1.980

• Összetétel hatás = 0,4076086-0,4125) ·36.800 = - 180

• vagy 1.800-1.980 = - 180

Forrás: Deák István, SZTE oktatási fóliái 2005

�12

©

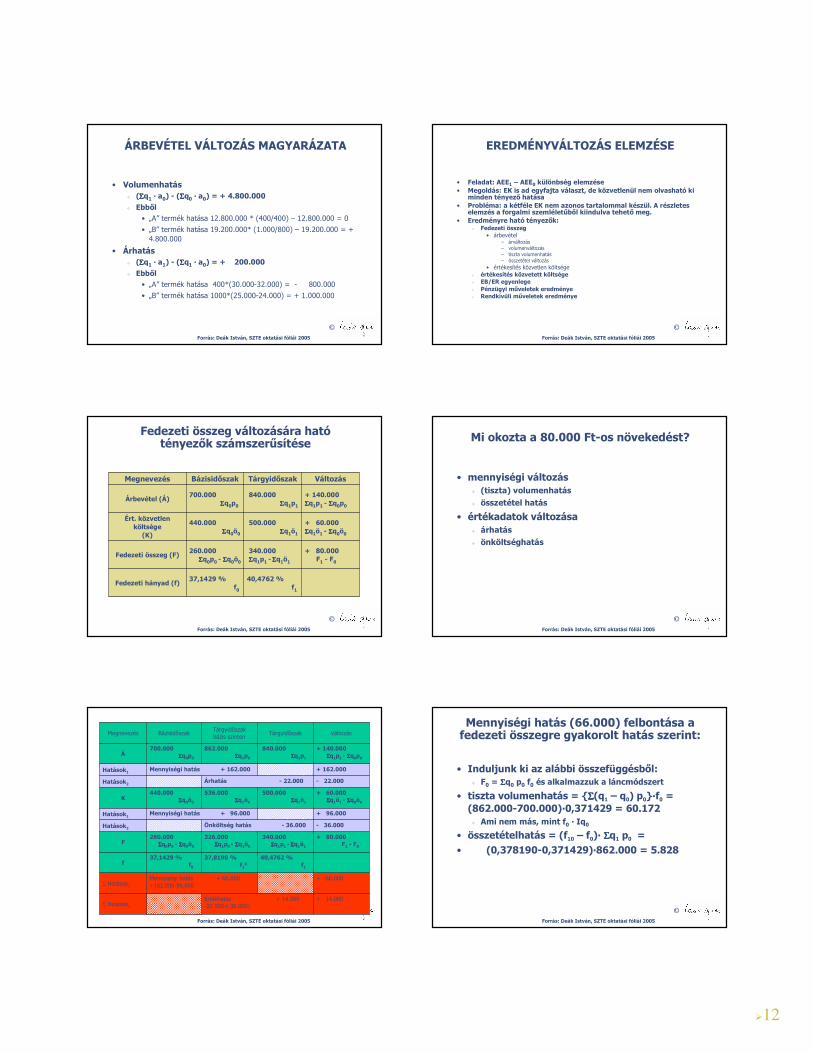

ÁRBEVÉTEL VÁLTOZÁS MAGYARÁZATA

• Volumenhatás� (ΣΣΣΣq1 · a0) - (ΣΣΣΣq0 · a0) = + 4.800.000

� Ebből• „A” termék hatása 12.800.000 * (400/400) – 12.800.000 = 0

• „B” termék hatása 19.200.000* (1.000/800) – 19.200.000 = + 4.800.000

• Árhatás� (ΣΣΣΣq1 · a1) - (ΣΣΣΣq1 · a0) = + 200.000

� Ebből• „A” termék hatása 400*(30.000-32.000) = - 800.000

• „B” termék hatása 1000*(25.000-24.000) = + 1.000.000

Forrás: Deák István, SZTE oktatási fóliái 2005

©

EREDMÉNYVÁLTOZÁS ELEMZÉSE

• Feladat: AEE1 – AEE0 különbség elemzése• Megoldás: EK is ad egyfajta választ, de közvetlenül nem olvasható ki

minden tényező hatása• Probléma: a kétféle EK nem azonos tartalommal készül. A részletes

elemzés a forgalmi szemléletűből kiindulva tehető meg.• Eredményre ható tényezők:

� Fedezeti összeg• árbevétel

– árváltozás– volumenváltozás– tiszta volumenhatás– összetétel változás

• értékesítés közvetlen költsége� értékesítés közvetett költsége� EB/ER egyenlege� Pénzügyi műveletek eredménye� Rendkívüli műveletek eredménye

Forrás: Deák István, SZTE oktatási fóliái 2005

©

Fedezeti összeg változására hatótényezők számszerűsítése

40,4762 %f1

37,1429 %f0

Fedezeti hányad (f)

+ 80.000F1 - F0

340.000ΣΣΣΣq1p1 - ΣΣΣΣq1ö1

260.000ΣΣΣΣq0p0 - ΣΣΣΣq0ö0

Fedezeti összeg (F)

+ 60.000ΣΣΣΣq1ö1 - ΣΣΣΣq0ö0

500.000ΣΣΣΣq1ö1

440.000ΣΣΣΣq0ö0

Ért. közvetlen költsége

(K)

+ 140.000ΣΣΣΣq1p1 - ΣΣΣΣq0p0

840.000ΣΣΣΣq1p1

700.000ΣΣΣΣq0p0

Árbevétel (Á)

VáltozásTárgyidőszakBázisidőszakMegnevezés

Forrás: Deák István, SZTE oktatási fóliái 2005

©

• mennyiségi változás� (tiszta) volumenhatás

� összetétel hatás

• értékadatok változása� árhatás

� önköltséghatás

Mi okozta a 80.000 Ft-os növekedést?

Forrás: Deák István, SZTE oktatási fóliái 2005

©

+ 14.000Értékhatás + 14.000-22.000-(-36.000)Σ Hatások2

+ 66.000Mennyiségi hatás + 66.000+162.000-96.000Σ Hatások1

40,4762 %f1

37,8190 %f10

37,1429 %f0

f

+ 80.000F1 - F0

340.000ΣΣΣΣq1p1 - ΣΣΣΣq1ö1

326.000ΣΣΣΣq1p0 - ΣΣΣΣq1ö0

260.000ΣΣΣΣq0p0 - ΣΣΣΣq0ö0

F

- 36.000Önköltség hatás - 36.000Hatások2

+ 96.000Mennyiségi hatás + 96.000Hatások1

+ 60.000ΣΣΣΣq1ö1 - ΣΣΣΣq0ö0

500.000ΣΣΣΣq1ö1

536.000ΣΣΣΣq1ö0

440.000ΣΣΣΣq0ö0

K

- 22.000Árhatás - 22.000Hatások2

+ 162.000Mennyiségi hatás + 162.000Hatások1

+ 140.000ΣΣΣΣq1p1 - ΣΣΣΣq0p0

840.000ΣΣΣΣq1p1

862.000ΣΣΣΣq1p0

700.000ΣΣΣΣq0p0

Á

VáltozásTárgyidőszakTárgyidőszak bázis szinten

BázisidőszakMegnevezés

Forrás: Deák István, SZTE oktatási fóliái 2005

©

• Induljunk ki az alábbi összefüggésből: � F0 = ΣΣΣΣq0 p0 f0 és alkalmazzuk a láncmódszert

• tiszta volumenhatás = {ΣΣΣΣ(q1 – q0) p0}·f0 = (862.000-700.000)·0,371429 = 60.172� Ami nem más, mint f0 · Iq0

• összetételhatás = (f10 – f0)· ΣΣΣΣq1 p0 = • (0,378190-0,371429)·862.000 = 5.828

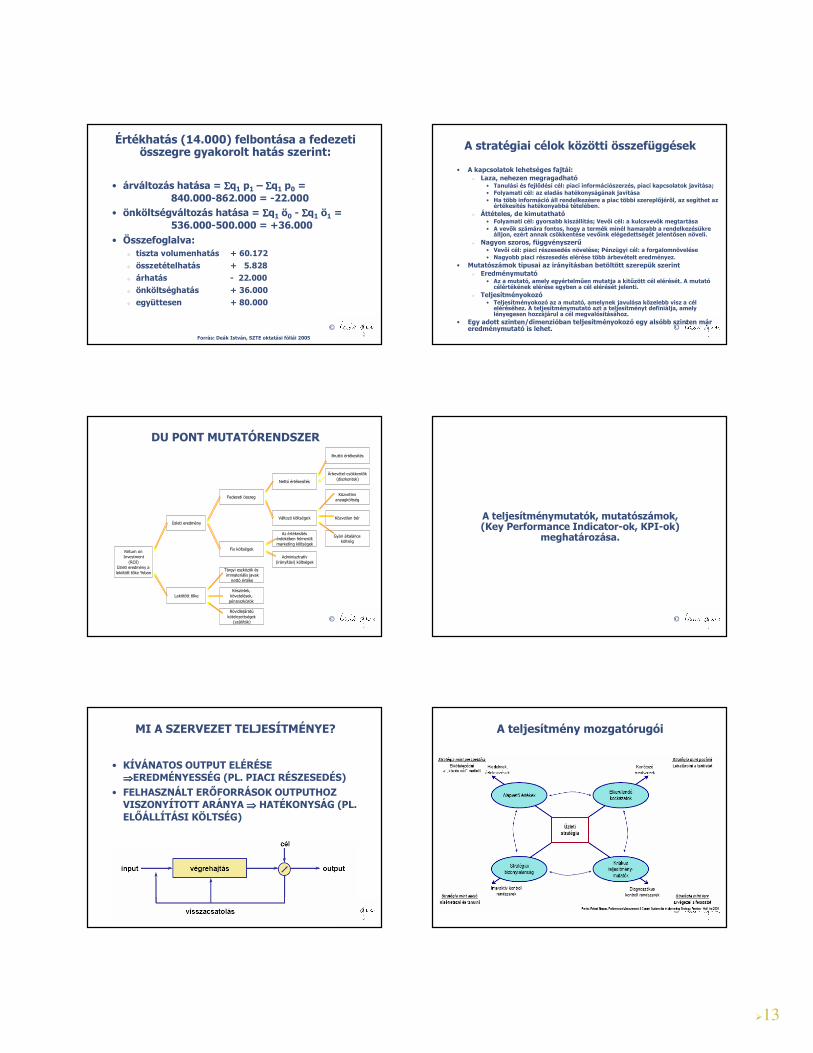

Mennyiségi hatás (66.000) felbontása a fedezeti összegre gyakorolt hatás szerint:

Forrás: Deák István, SZTE oktatási fóliái 2005

�13

©

Értékhatás (14.000) felbontása a fedezeti összegre gyakorolt hatás szerint:

• árváltozás hatása = ΣΣΣΣq1 p1 – ΣΣΣΣq1 p0 = 840.000-862.000 = -22.000

• önköltségváltozás hatása = ΣΣΣΣq1 ö0 - ΣΣΣΣq1 ö1 = 536.000-500.000 = +36.000

• Összefoglalva:� tiszta volumenhatás + 60.172

� összetételhatás + 5.828

� árhatás - 22.000

� önköltséghatás + 36.000

� együttesen + 80.000

Forrás: Deák István, SZTE oktatási fóliái 2005

©

A stratégiai célok közötti összefüggések

• A kapcsolatok lehetséges fajtái:� Laza, nehezen megragadható

• Tanulási és fejlődési cél: piaci információszerzés, piaci kapcsolatok javítása;• Folyamati cél: az eladás hatékonyságának javítása• Ha több információ áll rendelkezésre a piac többi szereplőjéről, az segíthet az

értékesítés hatékonyabbá tételében.� Áttételes, de kimutatható

• Folyamati cél: gyorsabb kiszállítás; Vevői cél: a kulcsvevők megtartása• A vevők számára fontos, hogy a termék minél hamarabb a rendelkezésükre

álljon, ezért annak csökkentése vevőink elégedettségét jelentősen növeli.� Nagyon szoros, függvényszerű

• Vevői cél: piaci részesedés növelése; Pénzügyi cél: a forgalomnövelése• Nagyobb piaci részesedés elérése több árbevételt eredményez.

• Mutatószámok típusai az irányításban betöltött szerepük szerint� Eredménymutató

• Az a mutató, amely egyértelműen mutatja a kitűzött cél elérését. A mutatócélértékének elérése egyben a cél elérését jelenti.

� Teljesítményokozó• Teljesítményokozó az a mutató, amelynek javulása közelebb visz a cél

eléréséhez. A teljesítménymutató azt a teljesítményt definiálja, amely lényegesen hozzájárul a cél megvalósításához.

• Egy adott szinten/dimenzióban teljesítményokozó egy alsóbb szinten már eredménymutató is lehet.

©

Return onInvestment

(ROI)Üzleti eredmény alekötött tõke %-ban

Üzleti eredmény

Lekötött tõke

Nettó értékesítés

Változó költségek

Az értékesítésérdekében felmerültmarketing költségek

Adminisztratív(irányítási) költségek

Bruttó értékesítés

Közvetlenanyagköltség

Közvetlen bér

Árbevétel-csökkentõk(diszkontok)

Gyári általánosköltség

Fedezeti összeg

Fix költségek

Tárgyi eszközök ésimmateriális javak

nettó értéke

Készletek,követelések,pénzeszközök

Rövidlejáratúkötelezettségek

(szállítók)

DU PONT MUTATÓRENDSZER

©

A teljesítménymutatók, mutatószámok, (Key Performance Indicator-ok, KPI-ok)

meghatározása.

©

MI A SZERVEZET TELJESÍTMÉNYE?

• KÍVÁNATOS OUTPUT ELÉRÉSE ⇒⇒⇒⇒EREDMÉNYESSÉG (PL. PIACI RÉSZESEDÉS)

• FELHASZNÁLT ERŐFORRÁSOK OUTPUTHOZ VISZONYÍTOTT ARÁNYA ⇒⇒⇒⇒ HATÉKONYSÁG (PL. ELŐÁLLÍTÁSI KÖLTSÉG)

©

A teljesítmény mozgatórugói

�14

©

A MUTATÓSZÁMOK RENDELTETÉSE

• A MUTATÓSZÁMOK AZ IRÁNYÍTÁS ESZKÖZEI� FELHÍVJÁK A FIGYELMET A GAZDÁLKODÁS NEURALGIKUS

PONTJAIRA,� TÖMÖRÍTIK AZ INFORMÁCIÓT,� A TELJESÍTMÉNYEK ÖSSZEVETHETŐSÉGÉT CÉLOZZÁK

EGYSÉGEK, IDŐSZAKOK ÉS IPARÁGAK KÖZÖTT.

• A MUTATÓSZÁM-RENDSZEREK� A MUTATÓK KÖZÖTT LÉVŐ MATEMATIKAI ÖSSZEFÜGGÉSEK

MENTÉN KOMPLEX RENDSZERT ALKOTNAK,� KIEGÉSZÍTŐ INFORMÁCIÓKKAL TESZIK TELJESSÉ A KÉPET,

ANÉLKÜL, HOGY AZ INTEGRÁLTSÁGOT VESZÉLYEZTETNÉK,� IPARÁG SPECIFIKUSAN KÉPEZIK LE AZ ALAPVETŐ ÜZLETI

TÉNYEZŐKET ÉS AZOK ÖSSZEFÜGGÉSEIT.

©

Teljesítménymutatók

• Céljuk:� A célkitűzések megvalósításának mérése,� Valamint a megvalósítás ellenőrzése.� Megmutatja, hogy mennyire sikerült kielégíteni az igényeket, illetve

elvárásokat.

• A küldetés legyen: � világos, � mindenki által érthető, � egy adott egységre vonatkozó (specifikus), � és egy végeredményben megfogalmazott

• A küldetés sikerét garantáló „kulcstényezők” meghatározása� Amelyekre az érintett egységnek (felelősnek) befolyása van

• Például: szállítási határidő, beszerzési ár az alapanyag minősége, stb. � Azon tényezők, amelyeknek feltétlenül meg kell felelniük az ügyfél

elvárásainak (ami alapján az egységet kívülről megítélik)

©

A teljesítménymutatók meghatározása

1. a felelősségi központ (az adott felelős) küldetésének meghatározása

1. „biztosítani ügyfeleink számára egy bizonyos minőségű szolgáltatást, a lehető legalacsonyabb költségek mellett”.

2. A küldetés sikerét garantáló„kulcstényezők” meghatározása

1. Azon tényezők, amelyeknek feltétlenül meg kell felelniük az ügyfél elvárásainak (ami alapján az egységet kívülről megítélik), és

2. Amelyekre az érintett egységnek (felelősnek) befolyása van.

3. A „kulcs-tényezők” követését, mérést lehetővé tévő paraméterek keresése: Hogyan követhető nyomon a kulcs-tényezők megvalósítsa az elvárt szinthez képest (hogyan biztosítható a vélkitűzésekkontrollja)?

• Példa: költség mennyiségi adatokkal a hatékonyságot, vagy a hiányzási aránnyal a szociális klímát.

4. A teljesítmény mutatómegszerkesztése

• A kulcs-tényezők kiszámítási módjának meghatározása. Egy paraméter többféle módon is számszerűsíthető

• Példa: a készletérték mérésének lehetséges módjai: forgási sebesség, átlagos készletszint, a következőhónap tervezett felhasználásának arányában.

©

A vezetési mutatók meghatározása és ellenőrzés alá vonása

1. A felelősségi központok küldetésének meghatározása2. A kulcsényezők azonosítása3. A kritikus tevékenységek, eszközök, források

azonosítása� Azon tevékenységek, eszközök, illetve források, amelyek

feltétlenül szükségesek ahhoz, hogy az elvárt teljesítményszintet meg lehessen valósítani

� Csak a valóban kritikus tevékenységeket, eszközöket, forrásokat vonjuk ellenőrzés alá

4. Ezen tevékenységek, eszközök, források kulcstényezőinek meghatározása

5. Ezen tényezők kontrollját lehetővé tévő paraméterek keresése

6. A vezetési mutatók meghatározása

©

A teljesítménymérés feladata

• Visszacsatolást adni a szakembereknek• Információkat nyújtani a döntések

támogatásához• Nyomon követni a stratégiai célok teljesülését • Biztosítani az integrációt

� Vertikálisan, azaz megteremteni a hierarchia egyes szintjei közötti kapcsolatot

� Horizontálisan, azaz megteremtve a lehetőséget a vállalati folyamatok nyomon követésére

• Elősegíteni a kölcsönhatások, az ok-okozati viszonyok megértését

©

A MUTATÓSZÁMOK ALKALMAZÁSÁNAKALAKULÁSA AZ IDŐBEN

�15

©

HOGYAN MÉRHETŐ A CÉLOK TELJESÜLÉSE?

• E MUTATÓK KÜLÖN-KÜLÖN ÉRTÉKELHETŐK, ÁM

� RÉSZIN RÖVID TÁVRA VONATKOZNAK,

� RÉSZINT NEM KÉPESEK JÓL VISSZATÜKRÖZNI A STRATÉGIAI CÉLOK TELJESÜLÉSÉT!

Pénzértékben (bevétel – kiadás)

Pénzügyi mutatókkal (likviditás,

jövedelmezőség,hatékonyság)

Egyéb mennyiségi mutatókkal (lefedettség)

Természetes mértékegységben

(hibák száma)

Minőségi mércékkel (elégedettségi index)

©

Szempontrendszer a mutatószámok kiválasztásához

• Minimális követelmények:� konzisztencia a céllal,

� befolyásolhatóság,

� ösztönzésre való alkalmasság.

• További figyelembeveendő szempontok:� Mérjük?

� Gazdaságosan mérhető?

� Ad lehetőséget az összehasonlításra?

� Egyszerűen értelmezhető?

� Manipulálható?

©

Az elvárások meghatározása

• Kihívó, de racionális elvárásokat kell megfogalmazni.� Az elvárásokat a stratégiai időtáv végére kell meghatározni.

� Ugrásszerű javulást kell célul kitűzni - elő kell segíteni a szervezeti változást.

� Az összes nézőpont céljaira összehangoltan kell elvárásokat

� megfogalmazni.

� Az elvárásokat azonos keretfeltételek mellett kell kialakítani.

©

MÉG MINDIG JELLEMZŐA PÉNZÜGYI NÉZŐPONT DOMINANCIÁJA

• VILÁGOS ÉS EGYÉRTELMŰ CÉLOK• KONZISZTENS FELELŐSSÉGI RENDSZER (NEM

CSAK A HIERARCHIA CSÚCSÁN)• ÉRTHETŐ ÉS AZ ÉRTÉKELENDŐK ÁLTAL

ELFOGADOTT TELJESÍTMÉNYMÉRCÉK• MEGFELELŐ INFORMÁCIÓS RENDSZER

©

Kereskedelmi árrés

• Fogalma: a kereskedelmi tevékenységet végzővállalatok első és legfontosabb jelzőlámpája.

� Számukra ez az első lépést jelenti a változó költségek árrése (VKÁ) felé.

� Értékét általában százalékos konstansként adják meg.

• Időbeli fejlődése, változása több tényezőtől függ:� Az áraktól� Az értékesített áruk fogyasztási szokásaitól

� Az értékesített áruk beszerzési árától

� A termékek jellemzőitől

©

Egy időszak termelése

• Fogalma: a termelő és szolgáltató (és nem kereskedelmi tevékenységet végző) vállalatokat érinti. Javak előállítását jelenti a vállalat számára, legyen az:

� Eladott áru, azaz forgalom� Raktárba szállított vagy onnan kivett jószág� Tárgyi eszköz

Vigyázzunk itt azonban a kapcsolódó információk különböző jellegére!• A forgalom nettó eladási áron• A raktárra vett, illetve a tárgyi eszköz termelési költségenkerül meghatározásra

• Lehetővé teszi az üzleti tevékenység figyelemmel követését, ugyanakkor információt nyújt a vállalat raktárra vételi illetve kiadási politikáját is.

�16

©

Bruttó árrés (gross margin)

• Fogalma: ez az ipari vállalatok egyik létfontosságú mutatója, a termelés által felhasznált alapanyagok beszerzésének súéyátmutatja meg, így elsődlegesen teremlékenységi mutató

• Meghatározása:+ termelés- az időszak beszerzése (alapanyagok és egyéb)± alapanyag raktár--------------------------------------------------------

= bruttó árrés• Vigyázat! A bruttó árrés megváltozásának számos oka lehet:

� az eladási ár� az anyagár� a felhasznált alapanyagok mennyisége� a kínálat összetétele (a termék-mix)� A készletszint megváltozása (a termelt mennyiséghez képest)

©

A (megtermelt) hozzáadott érték

• Fogalma: a vállalat gazdasági súlyának mutatója: értéke a vállalat által létrehozott érték, amelyet úgy kapunk, hogy a termeléstől elkülönítünk minden külső beszerzésből fedezett köztes fogyasztást.

• A hozzáadott érték két termelési faktor a munka és a tőke kombinációjaként adódik.

• A hozzáadott érték kihat:� a személyi költségekre (a munka megfizetése)� A bruttó termelési többlet nagyságára (a tőke

„megfizetésére”)

©

Bruttó termelési többlet (BIT)

• Fogalma: a működés során elért vállalati vagyon, amelyet a befektetett tőke megtérüléseként kell kezelnünk. A vállalat fejlődését és a tőke megújulását szolgálóforrás, amelyet a személyi költségek és a kötelező járulékok megfizetését követően kapunk.

• Más megközelítéssel: az értékesítés eredménye, egyenlőre a pénzügyi eredmény az adók és a rendkívüli ráfordítások nélkül. (Pénzügyi elemzéseknél érdemes végigkövetni mind a BTT időbeni fejlődését, mind a személyi költségek alakulását eközben.

©

A PÉNZÜGYI MUTATÓK AJÁNLOTT CSOPORTOSÍTÁSA

– Eszközmegtérülés– Árbevétel-arányos eredmény– Eszközforgás– Egy részvényre jutó nettó eredmény– Munkabér és nyereség aránya– Munkabér és hozzáadott érték

aránya

– Likviditási ráták– Működő tőke forgása– Tőkearány-mutatók– Kötelezettségek és

források aránymutatói– Kamatfedezettség– Osztalékfedezettség

A menedzsmenthatékonysága

A cég pénzügyiteljesítménye

Forrás: Becker Pál – Turner Anna – Varsányi Judit – Virág Miklós (2005): Értékalapú stratégiák(A pénzügyi teljesítmény értékvezérelt menedzsmentje) Akadémiai kiadó, Budapest , p34..

©

PÉNZÜGYI MUTATÓK AZ ÉRDEKCSOPORTOK IGÉNYEINEK MEGFELELŐEN

– Vagyonhozadék– Osztalékfedezettség– Osztalékarányok– Vagyonértékarányok

Tulajdonosok HitelezőkCégvezetés

– Profitráták– Fedezeti hányadok– Költséghányadok– Eszközforgási mutatók– Eszközjövedelmezőség

– Likviditási ráták– Adósságmutatók– Kamatfedezettség– Kamatmegtérülés

Forrás: Becker Pál – Turner Anna – Varsányi Judit – Virág Miklós (2005): Értékalapú stratégiák(A pénzügyi teljesítmény értékvezérelt menedzsmentje) Akadémiai kiadó, Budapest , p35..

(shareholder) (stakeholder)

©

A MUTATÓSZÁMOK LEGÁLTALÁNOSABB CSOPORTOSÍTÁSA

A piaci értékelés mutatói– Részvényenkénti hozam és osztalék– Részvényenkénti pénzáramlás– Árfolyam/eredmény mutató– Kifizetés/visszatartás arány– Piaci és könyv szerinti érték aránya

Adósságmutatók– Idegen tőke és

összes eszköz aránya– Kamatfedezettség– Tőketörlesztési fedezet– Kötelezettségek és a tulajdonosi

tőke aránya– Hosszú lejáratú kötelezettségek

és a nettó eszközök aránya

Jövedelmezőségi mutatók– Árbevétel-arányos eredmény– Eszközjövedelmezőség– Vagyonarányos eredmény

Forgássebesség-mutatók– Tárgyi eszközök forgási sebessége– Készletek forgási sebessége– Vevőállomány forgási sebessége

Likviditási mutatók– Likviditási arány– Likviditási gyorsráta– Dinamikus likviditási mutatók

Forrás: Becker Pál – Turner Anna – Varsányi Judit – Virág Miklós (2005): Értékalapú stratégiák(A pénzügyi teljesítmény értékvezérelt menedzsmentje) Akadémiai kiadó, Budapest , p35..

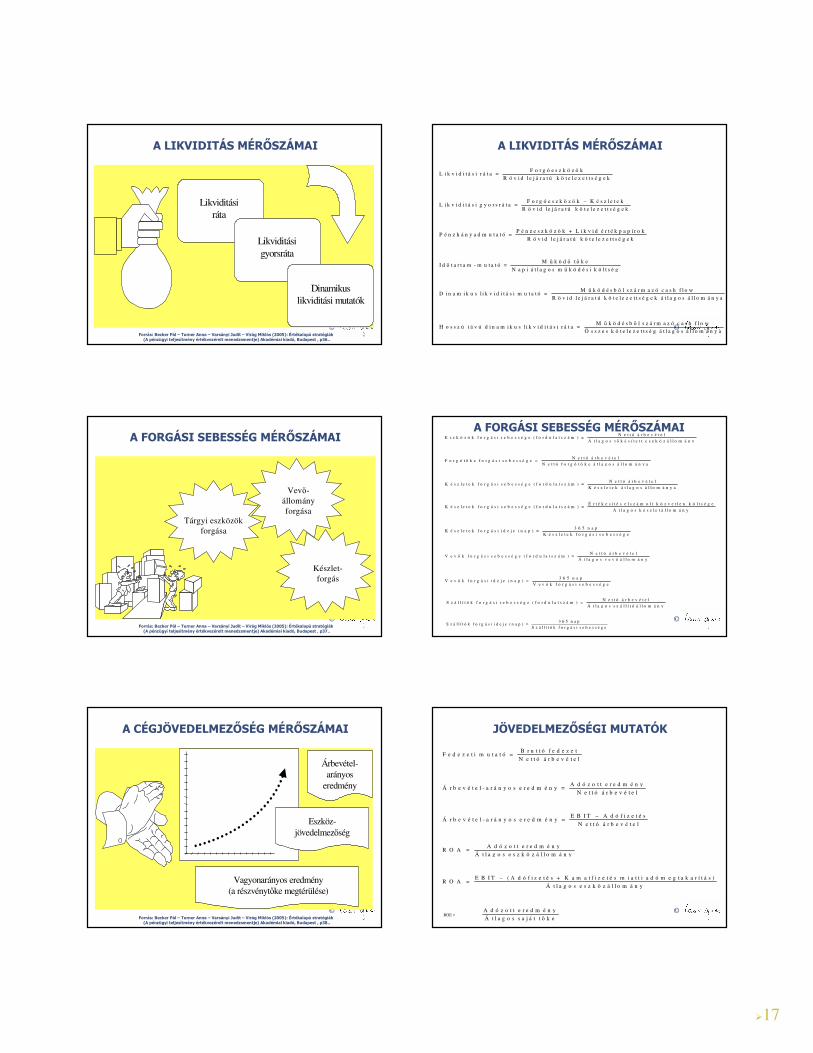

�17

©

A LIKVIDITÁS MÉRŐSZÁMAI

Likviditásigyorsráta

Likviditásiráta

Dinamikuslikviditási mutatók

Forrás: Becker Pál – Turner Anna – Varsányi Judit – Virág Miklós (2005): Értékalapú stratégiák(A pénzügyi teljesítmény értékvezérelt menedzsmentje) Akadémiai kiadó, Budapest , p36..

©

A LIKVIDITÁS MÉRŐSZÁMAI

F o r g ó e s z k ö z ö kL i k v i d i t á s i r á t a =

R ö v i d l e j á r a t ú k ö t e l e z e t t s é g e k

F o r g ó e s z k ö z ö k – K é s z l e t e kL i k v i d i t á s i g y o r s r á t a =

R ö v i d l e j á r a t ú k ö t e l e z e t t s é g e k

P é n z e s z k ö z ö k + L i k v i d é r t é k p a p í r o kP é n z h á n y a d m u t a t ó =

R ö v i d l e j á r a t ú k ö t e l e z e t t s é g e k

M ű k ö d ő t ő k eI d ő t a r t a m - m u t a t ó =

N a p i á t l a g o s m ű k ö d é s i k ö l t s é g

M ű k ö d é s b ő l s z á r m a z ó c a s h f l o wD i n a m i k u s l i k v i d i t á s i m u t a t ó =

R ö v i d l e j á r a t ú k ö t e l e z e t t s é g e k á t l a g o s á l l o m á n y a

M ű k ö d é s b ő l s z á r m a z ó c a s h f l o wH o s s z ú t á v ú d i n a m i k u s l i k v i d i t á s i r á t a =

Ö s s z e s k ö t e l e z e t t s é g á t l a g o s á l l o m á n y a

©

A FORGÁSI SEBESSÉG MÉRŐSZÁMAI

Készlet-forgás

Vevő-állományforgása

Tárgyi eszközökforgása

Forrás: Becker Pál – Turner Anna – Varsányi Judit – Virág Miklós (2005): Értékalapú stratégiák(A pénzügyi teljesítmény értékvezérelt menedzsmentje) Akadémiai kiadó, Budapest , p37..

©

A FORGÁSI SEBESSÉG MÉRŐSZÁMAIN e t t ó á r b e v é t e l

E s z k ö z ö k f o r g á s i s e b e s s é g e ( f o r d u l a t s z á m ) = Á t l a g o s t ő k é s í t e t t e s z k ö z á l l o m á n y

N e t t ó á r b e v é t e lF o r g ó t ő k e f o r g á s i s e b e s s é g e =

N e t t ó f o r g ó t ő k e á t l a g o s á l l o m á n y a

N e t t ó á r b e v é t e lK é s z l e t e k f o r g á s i s e b e s s é g e ( f o r d u l a t s z á m ) =

K é s z l e t e k á t l a g o s á l l o m á n y a

É r t é k e s í t é s e l s z á m o l t k ö z v e t l e n k ö l t s é g eK é s z l e t e k f o r g á s i s e b e s s é g e ( f o r d u l a t s z á m ) =

Á t l a g o s k é s z l e t á l l o m á n y

3 6 5 n a pK é s z l e t e k f o r g á s i i d e j e ( n a p ) =

K é s z l e t e k f o r g á s i s e b e s s é g e

N e t t ó á r b e v é t e lV e v ő k f o r g á s i s e b e s s é g e ( f o r d u l a t s z á m ) =

Á t l a g o s v e v ő á l l o m á n y

3 6 5 n a pV e v ő k f o r g á s i i d e j e ( n a p ) =

V e v ő k f o r g á s i s e b e s s é g e

N e t t ó á r b e v é t e l S z á l l í t ó k f o r g á s i s e b e s s é g e ( f o r d u l a t s z á m ) =

Á t l a g o s s z á l l í t ó á l l o m á n y

3 6 5 n a p S z á l l í t ó k f o r g á s i i d e j e ( n a p ) =

S z á l l í t ó k f o r g á s i s e b e s s é g e

©

A CÉGJÖVEDELMEZŐSÉG MÉRŐSZÁMAI

Árbevétel-arányos

eredmény

Vagyonarányos eredmény(a részvénytőke megtérülése)

Eszköz-jövedelmezőség

Forrás: Becker Pál – Turner Anna – Varsányi Judit – Virág Miklós (2005): Értékalapú stratégiák(A pénzügyi teljesítmény értékvezérelt menedzsmentje) Akadémiai kiadó, Budapest , p38..

©

JÖVEDELMEZŐSÉGI MUTATÓK

B r u t t ó f e d e z e tF e d e z e t i m u t a t ó =

N e t t ó á r b e v é t e l

A d ó z o t t e r e d m é n yÁ r b e v é t e l - a r á n y o s e r e d m é n y =

N e t t ó á r b e v é t e l

E B I T – A d ó f i z e t é sÁ r b e v é t e l - a r á n y o s e r e d m é n y =

N e t t ó á r b e v é t e l

A d ó z o t t e r e d m é n yR O A =

Á t l a g o s e s z k ö z á l l o m á n y

E B I T – ( A d ó f i z e t é s + K a m a t f i z e t é s m i a t t i a d ó m e g t a k a r í t á s )R O A =

Á t l a g o s e s z k ö z á l l o m á n y

ROE = A d ó z o t t e r e d m é n y

Á t l a g o s s a j á t t ő k e

�18

©

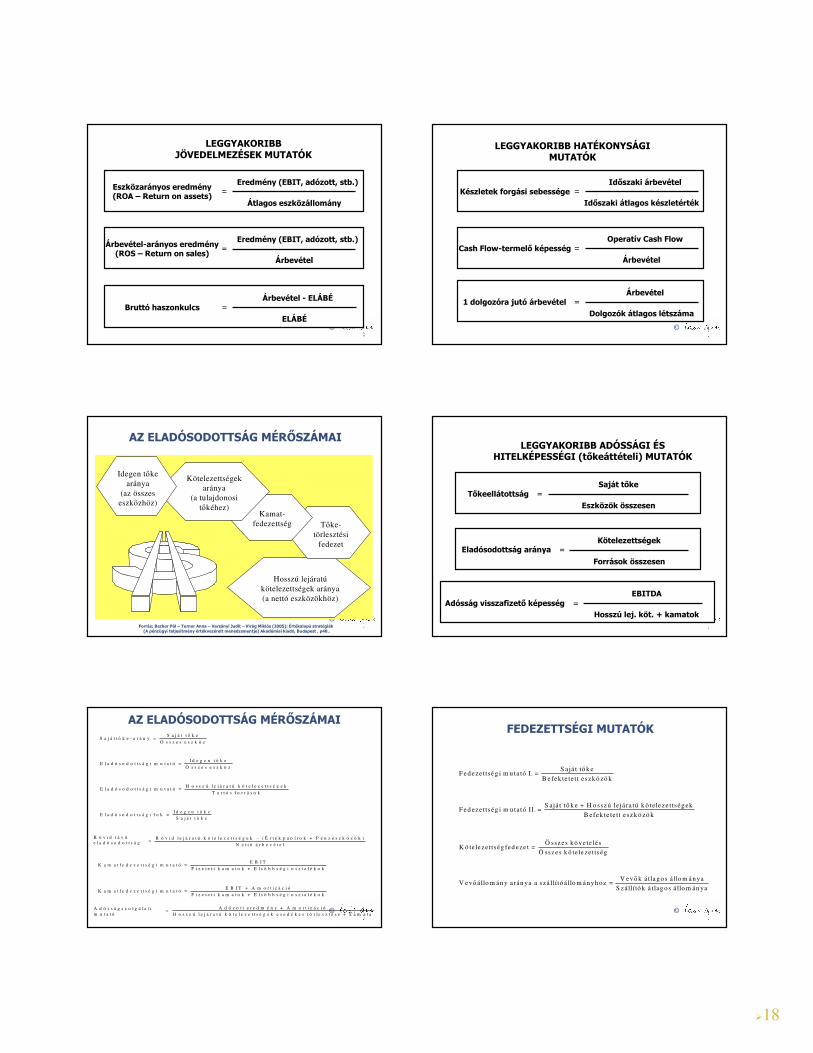

LEGGYAKORIBB JÖVEDELMEZÉSEK MUTATÓK

=

Átlagos eszközállomány

Eredmény (EBIT, adózott, stb.)Eszközarányos eredmény(ROA – Return on assets)

=Árbevétel

Eredmény (EBIT, adózott, stb.)Árbevétel-arányos eredmény

(ROS – Return on sales)

=ELÁBÉ

Árbevétel - ELÁBÉBruttó haszonkulcs

©

LEGGYAKORIBB HATÉKONYSÁGI MUTATÓK

=Dolgozók átlagos létszáma

Árbevétel1 dolgozóra jutó árbevétel

=Időszaki átlagos készletérték

Időszaki árbevételKészletek forgási sebessége

=Árbevétel

Operatív Cash FlowCash Flow-termelő képesség

©

AZ ELADÓSODOTTSÁG MÉRŐSZÁMAI

Hosszú lejáratúkötelezettségek aránya(a nettó eszközökhöz)

Idegen tőkearánya

(az összeseszközhöz)

Kötelezettségekaránya

(a tulajdonositőkéhez)

Kamat-fedezettség Tőke-

törlesztésifedezet

Forrás: Becker Pál – Turner Anna – Varsányi Judit – Virág Miklós (2005): Értékalapú stratégiák(A pénzügyi teljesítmény értékvezérelt menedzsmentje) Akadémiai kiadó, Budapest , p40..

©

LEGGYAKORIBB ADÓSSÁGI ÉS HITELKÉPESSÉGI (tőkeáttételi) MUTATÓK

=Eszközök összesen

Saját tőkeTőkeellátottság

=

Források összesen

KötelezettségekEladósodottság aránya

=Hosszú lej. köt. + kamatok

EBITDAAdósság visszafizető képesség

©

AZ ELADÓSODOTTSÁG MÉRŐSZÁMAIS a j á t t ő k e

S a j á t t ő k e - a r á n y = Ö s s z e s e s z k ö z

I d e g e n t ő k e E l a d ó s o d o t t s á g i m u t a t ó =

Ö s s z e s e s z k ö z

H o s s z ú l e j á r a t ú k ö t e l e z e t t s é g e k E l a d ó s o d o t t s á g i m u t a t ó =

T a r t ó s f o r r á s o k

I d e g e n t ő k e E l a d ó s o d o t t s á g i f o k =

S a j á t t ő k e

R ö v i d t á v úe l a d ó s o d o t t s á g

R ö v i d l e j á r a t ú k ö t e l e z e t t s é g e k – ( É r t é k p a p í r o k + P é n z e s z k ö z ö k )=

N e t t ó á r b e v é t e l

E B I TK a m a t f e d e z e t t s é g i m u t a t ó =

F i z e t e t t k a m a t o k + E l s ő b b s é g i o s z t a l é k o k

E B I T + A m o r t i z á c i óK a m a t f e d e z e t t s é g i m u t a t ó =

F i z e t e t t k a m a t o k + E l s ő b b s é g i o s z t a l é k o k

A d ó s s á g s z o l g á l a t im u t a t ó

A d ó z o t t e r e d m é n y + A m o r t i z á c i ó=

H o s s z ú l e j á r a t ú k ö t e l e z e t t s é g e k e s e d é k e s t ö r l e s z t é s e + k a m a t a©

FEDEZETTSÉGI MUTATÓK

S ajá t tők eF e de zet tsé g i m u ta tó I. =

B e fe k te te tt esz kö zö k

S ajá t tők e + H o ssz ú le já ra tú k ö te le ze ttség ekF e d eze ttség i m u tató II. =

B efek te te tt e sz k ö zö k

Ö ssz es k ö v e te lésK ö te le ze tts ég fed eze t =

Ö ssz es k ö te le ze tts ég

V evő k á tla g o s á llo m á n yaV e vő á llo m án y a rán ya a szá llító á llo m á n yh o z =

S zá llító k á tlag o s á llo m án ya

�19

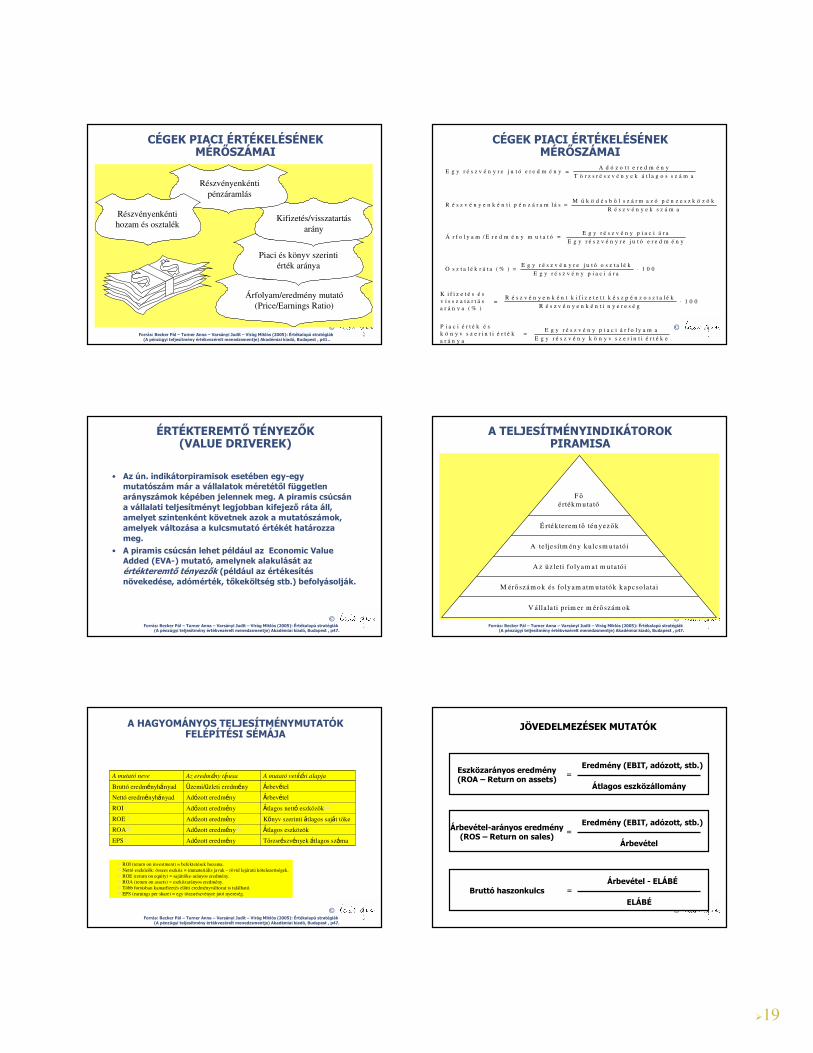

©

CÉGEK PIACI ÉRTÉKELÉSÉNEK MÉRŐSZÁMAI

Árfolyam/eredmény mutató(Price/Earnings Ratio)

Kifizetés/visszatartásarány

Piaci és könyv szerintiérték aránya

Részvényenkéntihozam és osztalék

Részvényenkéntipénzáramlás

Forrás: Becker Pál – Turner Anna – Varsányi Judit – Virág Miklós (2005): Értékalapú stratégiák(A pénzügyi teljesítmény értékvezérelt menedzsmentje) Akadémiai kiadó, Budapest , p41..

©

CÉGEK PIACI ÉRTÉKELÉSÉNEK MÉRŐSZÁMAI

A d ó z o t t e r e d m é n yE g y r é s z v é n y r e j u t ó e r e d m é n y =

T ö r z s r é s z v é n y e k á t l a g o s s z á m a

M ű k ö d é s b ő l s z á r m a z ó p é n z e s z k ö z ö kR é s z v é n y e n k é n t i p é n z á r a m l á s =

R é s z v é n y e k s z á m a

E g y r é s z v é n y p i a c i á r aÁ r f o l y a m / E r e d m é n y m u t a t ó =

E g y r é s z v é n y r e j u t ó e r e d m é n y

E g y r é s z v é n y r e j u t ó o s z t a l é kO s z t a l é k r á t a ( % ) = 1 0 0

E g y r é s z v é n y p i a c i á r a⋅

K i f i z e t é s é sv i s s z a t a r t á sa r á n y a ( % )

R é s z v é n y e n k é n t k i f i z e t e t t k é s z p é n z o s z t a l é k= 1 0 0

R é s z v é n y e n k é n t i n y e r e s é g⋅

P i a c i é r t é k é sk ö n y v s z e r i n t i é r t é ka r á n y a

E g y r é s z v é n y p i a c i á r f o l y a m a=

E g y r é s z v é n y k ö n y v s z e r i n t i é r t é k e

©

ÉRTÉKTEREMTŐ TÉNYEZŐK(VALUE DRIVEREK)

• Az ún. indikátorpiramisok esetében egy-egy mutatószám már a vállalatok méretétől független arányszámok képében jelennek meg. A piramis csúcsán a vállalati teljesítményt legjobban kifejező ráta áll, amelyet szintenként követnek azok a mutatószámok, amelyek változása a kulcsmutató értékét határozza meg.

• A piramis csúcsán lehet például az Economic ValueAdded (EVA-) mutató, amelynek alakulását az értékteremtő tényezők (például az értékesítés növekedése, adómérték, tőkeköltség stb.) befolyásolják.

Forrás: Becker Pál – Turner Anna – Varsányi Judit – Virág Miklós (2005): Értékalapú stratégiák(A pénzügyi teljesítmény értékvezérelt menedzsmentje) Akadémiai kiadó, Budapest , p47.

©

A TELJESÍTMÉNYINDIKÁTOROK PIRAMISA

V állala ti p rim er m érő szám ok

M érő szám o k és fo lyam atm uta tók k apcsola tai

A z üz leti fo lyam a t m utató i

A telje sítm én y kulcsm uta tó i

É rték terem tő tén yezők

Főé rték m u tató

Forrás: Becker Pál – Turner Anna – Varsányi Judit – Virág Miklós (2005): Értékalapú stratégiák(A pénzügyi teljesítmény értékvezérelt menedzsmentje) Akadémiai kiadó, Budapest , p47.

©

A HAGYOMÁNYOS TELJESÍTMÉNYMUTATÓK FELÉPÍTÉSI SÉMÁJA

Tőrzsrészvények átlagos számaAdózott eredményEPS[6]

Átlagos eszközökAdózott eredmény[5]ROA[4]

Könyv szerinti átlagos saját tőkeAdózott eredményROE[3]

Átlagos nettó eszközök[2]Adózott eredményROI[1]

ÁrbevételAdózott eredményNettó eredményhányad

ÁrbevételÜzemi/üzleti eredményBruttó eredményhányad

A mutató vetítési alapjaAz eredmény típusaA mutató neve

[1] ROI (return on investment) = befektetések hozama.[2] Nettó eszközök: összes eszköz = immateriális javak – rövid lejáratú kötelezettségek. [3] ROE (return on equity) = sajáttőke-arányos eredmény.[4] ROA (return on assets) = eszközarányos eredmény.[5] Több forrásban kamatfizetés előtti eredményváltozat is található.[6] EPS (earnings per share) = egy törzsrészvényre jutó nyereség.

Forrás: Becker Pál – Turner Anna – Varsányi Judit – Virág Miklós (2005): Értékalapú stratégiák(A pénzügyi teljesítmény értékvezérelt menedzsmentje) Akadémiai kiadó, Budapest , p47.

©

JÖVEDELMEZÉSEK MUTATÓK

=

Átlagos eszközállomány

Eredmény (EBIT, adózott, stb.)Eszközarányos eredmény(ROA – Return on assets)

=Árbevétel

Eredmény (EBIT, adózott, stb.)Árbevétel-arányos eredmény

(ROS – Return on sales)

=ELÁBÉ

Árbevétel - ELÁBÉBruttó haszonkulcs

�20

©

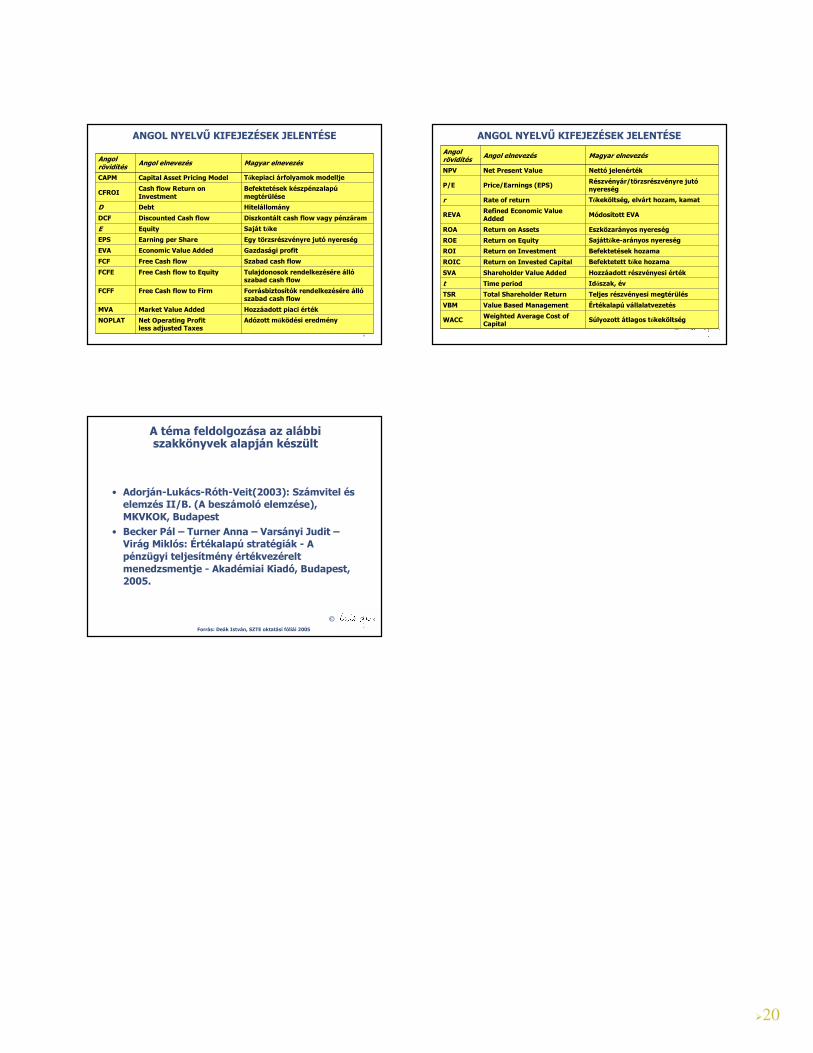

ANGOL NYELVŰ KIFEJEZÉSEK JELENTÉSE

Adózott működési eredményNet Operating Profitless adjusted Taxes

NOPLAT

Hozzáadott piaci értékMarket Value AddedMVA

Forrásbiztosítók rendelkezésére állószabad cash flow

Free Cash flow to FirmFCFF

Tulajdonosok rendelkezésére állószabad cash flow

Free Cash flow to EquityFCFE

Szabad cash flowFree Cash flowFCF

Gazdasági profitEconomic Value AddedEVA

Egy törzsrészvényre jutó nyereségEarning per ShareEPS

Saját tőkeEquityE

Diszkontált cash flow vagy pénzáramDiscounted Cash flowDCF

HitelállományDebtD

Befektetések készpénzalapúmegtérülése

Cash flow Return onInvestment

CFROI

Tőkepiaci árfolyamok modelljeCapital Asset Pricing ModelCAPM

Magyar elnevezésAngol elnevezésAngol rövidítés

©

ANGOL NYELVŰ KIFEJEZÉSEK JELENTÉSE

Súlyozott átlagos tőkeköltségWeighted Average Cost ofCapital

WACC

Értékalapú vállalatvezetésValue Based ManagementVBM

Teljes részvényesi megtérülésTotal Shareholder ReturnTSR

Időszak, évTime periodt

Hozzáadott részvényesi értékShareholder Value AddedSVA

Befektetett tőke hozamaReturn on Invested CapitalROIC

Befektetések hozamaReturn on InvestmentROI

Sajáttőke-arányos nyereségReturn on EquityROE

Eszközarányos nyereségReturn on AssetsROA

Módosított EVARefined Economic ValueAdded

REVA

Tőkeköltség, elvárt hozam, kamatRate of returnr

Részvényár/törzsrészvényre jutónyereség

Price/Earnings (EPS)P/E

Nettó jelenértékNet Present ValueNPV

Magyar elnevezésAngol elnevezésAngol rövidítés

©

A téma feldolgozása az alábbi szakkönyvek alapján készült

• Adorján-Lukács-Róth-Veit(2003): Számvitel és elemzés II/B. (A beszámoló elemzése), MKVKOK, Budapest

• Becker Pál – Turner Anna – Varsányi Judit –Virág Miklós: Értékalapú stratégiák - A pénzügyi teljesítmény értékvezérelt menedzsmentje - Akadémiai Kiadó, Budapest, 2005.

Forrás: Deák István, SZTE oktatási fóliái 2005