Embed Size (px)

Citation preview

GENEL MUHASEBE DERS NOTLARIÖĞR.GÖR.EMRAH AĞGÖN

MUHASEBENİN TANIMI VE TEMEL KAVRAMLAR

Muhasebe İşletmelerin ticari işlemleri sonucu ortaya çıkan finansalbilgilerin belirli bir düzen içerisinde toplanması kaydedilmesisınıflandırılması ve raporlar halinde sunulması sürecidir.Bu süreç genellikleülkemizde olduğu gibi bir yıldır 1 ocakta başlar 31 aralıkta sona erer.

Muhasebe süreci Ticari işlem→Finansal bilgi→Yevmiye defteri→Büyükdeftere kayıt→Mizan→Finansal tablolar(Bilanço ve Gelir tablosu)

Ticari işlem Kar elde etmek amacıyla mal alım satımı

Finansal bilgi Ticari işlem sonucu ortaya çıkan parasal bilgi

Yevmiye defteri Ticari işlemlerin günlük olarak kaydedildiği defter

Büyük defter Yevmiye defterlerine kaydedilen finansal bilgilerinfonksiyonlarına göre sınıflandırmak suretiyle ayrı ayrı kaydedildiğidefterdir.

Mizan Büyük defterde fonksiyonlarına göre sınıflandırılmış finansal bilgilerinsonuçlarını tek tek gösteren tablodur.

Finansal Tablolar Muhasebe süreci sonunda ortaya çıkan bilgilerin tespitedildiği tablolardır.İkiye ayrılmaktadır.

TEMEL TABLOLAR

✓ Bilanço:İşletmenin belirli bir andaki mali durumunu gösteren tablodur.

✓ Gelir tablosu:Belirli bir faaliyet dönemi içerisinde ortaya çıkan gelirlerlekatlanılan giderleri gösteren bunun sonucunda kar ve zararı gösteren tablodur.

EK TABLOLAR

Nakit akım tablosu:İşletmenin nakit giriş ve çıkışlarını gösteren tablodur.

Kar dağıtım tablosu:Özellikle sermaye şirketleri tarafından kullanılan birtablodur.Elde edilen dönem karını bu dönem üzerinden ödenecek vergi vefonları ortaklara dağıtılacak veya işletmede kalacak karları gösteren tablodur

Öz sermaye değişim tablosu: bir işletmenin belirli bir faaliyetdöneminde dönemin başı ile dönem sonu arasında öz sermaye kalemindemeydan gelen değişimleri önceki dönemle kıyaslayarak gösterir.

Satışların maliyeti tablosu :Üretim işletmesindeki hammadde mamulticari mal ve hizmetin maliyetini tespit etmek için kullanılan tablodur.

MUHASEBENİN TÜRLERİ Muhasebe, Genel Muhasebe, MaliyetMuhasebesi ve Yönetim Muhasebesi olmak üzere üç ana bölüme ayrılır

Genel Muhasebe: İşletmenin varlıklarını sermayesini ve borçlarınıbelirleyen ve işletmenin ticari işlemlerini kaydeden kısmına denir.

Maliyet Muhasebesi: maliyet türleri oluş yerleri ve ilgili oldukları mamulve hizmet cinsleri bakımından izlenmesine ve saptanmasına yarayan birhesap ve kayıt düzenidir.

Yönetim Muhasebesi: gerek genel muhasebe gerek maliyetmuhasebesinden elde edilen verilerden hareketle, yeni veriler üreterekişletme yöneticilerinin karar almada gereksinme duydukları sayısal bilgilerisağlayan bir muhasebe türüdür.

Muhasebenin Kullanıcıları

İşletme:Bir zirai ,ticari sınai faaliyet kapsamında mal ve hizmet üretimigerçekleştirmek için veya genel olarak iktisadi faaliyet yürütmek üzerekurulan birimlere işletme denir.

Şirket: Belirli yasaya bağlı olarak birden fazla kişinin bir araya gelerek emekve sermayelerini birleştirmek suretiyle karı ve zararı paylaşmak üzere birsözleşme çerçevesinde kurduğu ortaklıklara denir.

• 1. Envanterin Tanımı: Envanter, sayım, kontrol ve düzeltme işlemlerini yapmak suretiyle, belirli bir tarihteki alacakların borçların ve varlıkların miktar ve değerlerinin saptanmasıdır. İşletmeler envanter işlemini bazı kurallara uyarak yerine getirmek zorundadırlar. Şirketlerin sayım yapmadaki öncelikli nedeni net dönem kâr veya zararını vergi kanunları açısından belirlemektir. Kıymetlerin sayımını, muhasebe servisinde çalışanlar gerçekleştirir.

• Defter tutan tacirlerin belirli bir tarihte sahip oldukları varlık ve kaynakların sayımını yaparak, ticari defterlerini bu sayım sonuçlarına göre denkleştirmelerine envanter işlemleri denir. Defterlere yapılan bu denkleştirme kayıtlarına envanter kayıtları denir. Envanter kayıtlarından sonra işletmenin kâr mı yoksa zarar mı ettiği rakamlar ile ortaya dökülür.

• 2. Envanterin Aşamaları: Envanter işlemi ilgili standartlar ve kanunlara göre üç aşamada gerçekleştirilir.

• 2.1.Varlık ve borçların fiili durumunun tespiti (Muhasebe Dışı Envanter)• 2.2. Bulunan fiili durum ile kayıtların karşılaştırılması• 2.3. Envanter kayıtlarının yapılması (Muhasebe İçi Envanter)•

MUHASEBENİN FONKSİYONLARI

Kaydetme:İşletmenin finansal nitelikteki işlemlerini VUK ve TTK’ da yer alan objektif belgelere dayandırılarak tarih ve sıra numarasına göre yevmiye defterine kaydedilmesidir.

Sınıflandırma:Tarih ve sıra numarasına göre yevmiye defterine kaydedilen işlemler niteliklerine göre sınıflandırmaya tabi tutulurlar.Sınıflandırma işlemi muhasebe sistemi dahilinde yevmiye defterinden büyük deftere yapılmaktadır.

Özetleme ve raporlama:Sınıflandırılarak defterlere kaydedilen işlemler yapılan kayıtların kontrolünü sağlamak ve anlamlı sonuçlar çıkarabilmek için dönem sonunda toplanarak özetlenir.

Analiz etme ve yorumlama:Özetlenerek raporlanmış işlemler İşletme ile ilgili kişi ve kuruluşların daha iyi anlayabileceği şekilde ifade edilmesidir.Bu yorum son derece önemlidir zira işletmenin gelecekte alacağı kararlara yön verir.

Bilgi Verme Fonksiyonu:Kaydedilen sınıflandırılan özetlenen ve analiz edilip yorumlanan işlemlere ait bilgiler işletme ile ilgisi bulunan kişi ve kuruluşlara (işletme sahipleri yöneticileri çalışanları yatımcılar)herkesin anlayacağı sadelik ve şekilde sunulmasıdır.

Muhasebede açıklanan bu fonksiyonlar

• İşletme lehine delil olur.

• İşletmenin istatistiki bilgilerinin çıkmasına yardımcı olur

• Borç ve alacak ilişkisini düzenler.

• İşletme yönetimine yardımcı olur.

• MUHASEBENİN AMAÇ VE FAYDALARI• Muhasebenin amacı ,işletme faaliyetlerinin anlaşılması esas olan bilgilerin

toplanması ve ilgililere aktarılmasıdır. Muhasebenin en önde gelen yararları şunlardır ;

• -İşletmenin sahip olduğu iktisadi değerlerin tespitini sağlamak.• -İşletmede meydana gelen dönem içi faaliyetlerle, dönem sonunda

ulaşılan sonuçların anlaşılmasını kolaylaştırır.• -İşletme ile iş yapan üçüncü şahısların ekonomik ve sosyal durumlarının

bilinmesini sağlar.• -Üçüncü şahıslarla işletme arasında meydana gelen hukuki

anlaşmazlıklarda devir teşkil eder.• -İşletmede çalışan personel ve görevlilerin su istimaline karşı işletme

varlığını korur.• -İşletme sahibinin vergi karşısındaki durumunu hesap üzerinden kontrol

edilip incelenmesini sağlar.

MUHASEBENİN TEMEL KAVRAMLARI

• 1. Sosyal Sorumluluk Kavramı :

• Sosyal sorumluluk kavramı; muhasebenin organizasyonunda, muhasebe uygulamalarının yürütülmesinde ve mali tabloların düzenlenmesi ve sunulmasında; belli kişi veya grupların değil, tüm toplumun çıkarlarının gözetilmesi ve dolayısıyla bilgi üretiminde gerçeğe uygun, tarafsız ve dürüst davranılması gereğini ifade eder.

• 2. Kişilik Kavramı :

• Bu kavram; işletmenin sahip veya sahiplerinden, yöneticilerinden, personelinden ve diğer ilgililerden ayrı bir kişiliğe sahip olduğunu ve o işletmenin muhasebe işlemlerinin sadece bu kişilik adına yürütülmesi gerektiğini öngörür.

3. İşletmenin Sürekliliği Kavramı:

Bu kavram, işletmelerin faaliyetlerini bir süreye bağlı olmaksızınsürdüreceğini ifade eder. Bu nedenle işletme sahiplerinin ya dahissedarlarının yaşam süreleriyle bağlı değildir.

4. Dönemsellik Kavramı :

Dönemsellik kavramı; işletmenin sürekliliği kavramı uyarınca sınırsız kabuledilen ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyetsonuçlarının diğer dönemlerden bağımsız olarak saptanmasıdır.

• 5. Parayla Ölçülme Kavramı :

• Parayla ölçülme kavramı, parayla ölçülebilen iktisadi olay ve işlemlerin muhasebeye ortak bir ölçü olarak para birimiyle yansıtılmasını ifade eder.

• 6. Maliyet Esası Kavramı :• Maliyet esası kavramı; para mevcudu, alacaklar ve maliyetinin belirlenmesi

mümkün veya uygun olmayan diğer kalemler hariç, işletme tarafından edinilen varlık ve hizmetlerin muhasebeleştirilmesinde, bunların elde edilme maliyetlerinin esas alınması gereğini ifade eder

• 7. Tarafsızlık ve Belgelendirme Kavramı :• Bu kavram, muhasebe kayıtlarının gerçek durumu yansıtan ve usulüne uygun

olarak düzenlenmiş objektif belgelere dayandırılması ve muhasebe kayıtlarına esas alınacak yöntemlerin seçilmesinde tarafsız ve ön yargısız davranılması gereğini ifade eder.

• 8. Tutarlılık Kavramı :• Tutarlılık kavramı; muhasebe uygulamaları için seçilen muhasebe

politikalarının, birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder. İşletmelerin mali durumunun, faaliyet sonuçlarının ve bunlara ilişkin yorumların karşılaştırılabilir olması bu kavramın amacını oluşturur

• 9. Tam Açıklama Kavramı :

• Tam açıklama kavramı; mali tabloların bu tablolardan yararlanacak kişi ve kuruluşların doğru karar vermelerine yardımcı olacak ölçüde yeterli, açık ve anlaşılır olmasını ifade eder

• 10. İhtiyatlılık Kavramı

• Bu kavram, muhasebe olaylarında temkinli davranılması ve işletmenin karşılaşabileceği risklerin göz önüne alınması gereğini ifade eder.

• 11. Önemlilik Kavramı :

• Önemlilik kavramı, bir hesap kalemi veya mâli bir olayın nispî ağırlık ve değerinin mali tablolara dayanılarak yapılacak değerlemeleri veya alınacak kararları etkileyebilecek düzeyde olmasını ifade eder.

• 12. Özün Önceliği Kavramı :

• Özün Önceliği kavramı, işlemlerin muhasebeye yansıtılmasında ve onlara ilişkin değerlendirmelerin yapılmasında biçimlerinden çok özlerinin esas alınması gereğini ifade eder

MUHASEBEDE KULLANILAN FİŞLER

Muhasebe işlemlerinin yevmiye defterine yazılmadan önce kaydedildiği,yetkili kişiler tarafından imzalandığı ve yevmiye bilgilerini içeren fişemuhasebe fişi denir.

1.1. Kasa Tahsil Fişi: İşletmenin kasasına giren paraların nerelerden, hanginedenlerle alındığını ve hangi hesaplara alacak kaydedileceğini gösterenfiştir. Tahsil fişi, kasaya para girişi olduğu zaman kullanılır

1.2. Kasa Tediye Fişi: İşletmenin kasasından çıkan paraların hanginedenlerle ödendiğini ve hangi hesaplara borç kaydedileceğini gösterenfiştir. Tediye fişi, kasadan para çıkışı olduğu zaman kullanılır.

1.3. Mahsup Fişi: Kasa hesabını ilgilendirmeyen başka bir ifade ile tamamınakit olmayan işlemler için düzenlenen fiştir. Mahsup fişi, kasaya ne paragiriyorsa, ne de para çıkıyorsa kullanılır

HESAP KAVRAMI

• Her gün birçok kıymet hareketlerinin söz konusu olduğu bir işletmede, buişlemler nedeniyle bilançonun çeşitli kalemlerinden oluşan artış veeksilişlerin, bir tablo üzerinde gösterilmesi pratik değildir.

• Aynı nitelikteki işlemlerin üzerinde toplandığı bu çizelgelere hesapdiyoruz.

• Bu tanıma göre adına hesap dediğimiz çizelge; varlıklar, borçlar ve sermayeunsurlarının her birinin, varsa başlangıç durumunu, işlemlerin meydanagetirdiği artışı ve azalışı ayrı ayrı gösterecektir.

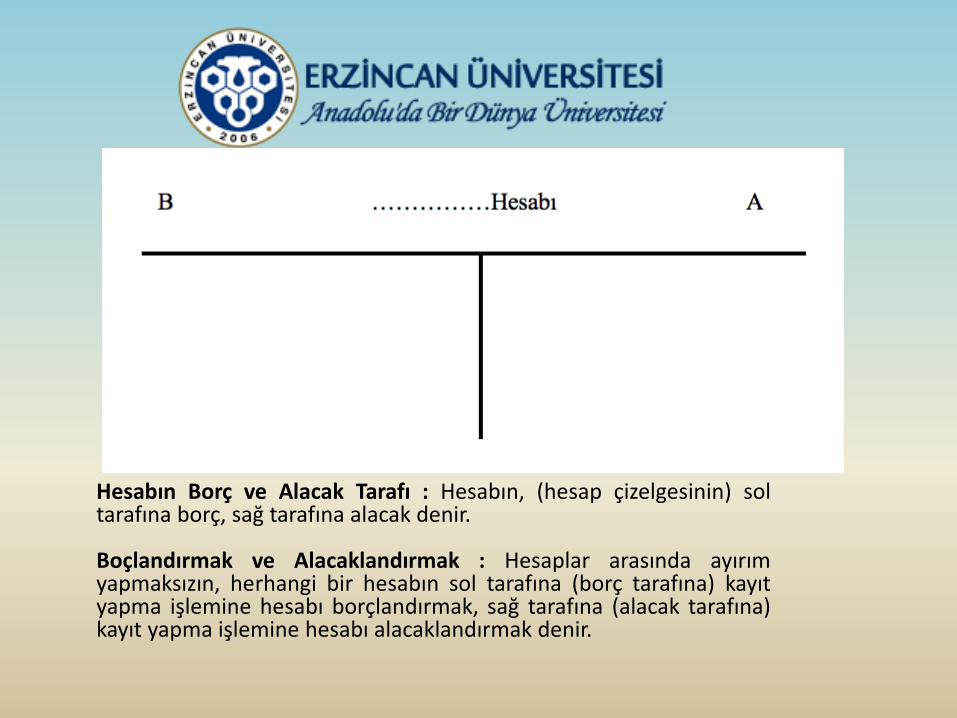

Hesabın Borç ve Alacak Tarafı : Hesabın, (hesap çizelgesinin) soltarafına borç, sağ tarafına alacak denir.

Boçlandırmak ve Alacaklandırmak : Hesaplar arasında ayırımyapmaksızın, herhangi bir hesabın sol tarafına (borç tarafına) kayıtyapma işlemine hesabı borçlandırmak, sağ tarafına (alacak tarafına)kayıt yapma işlemine hesabı alacaklandırmak denir.

TEK DÜZEN HESAP PLANI• 1. Tek Düzen Hesap Planı Tanımı: Muhasebe işlemlerinin

kaydedilmesinde kullanılan, belirli bir sisteme göre hazırlanmış hesapların yer aldığı listeye tek düzen hesap planı denir. Türkiye'de bilanço esasına göre defter tutan tacirler 1 Ocak 1994 tarihinden itibaren yürürlüğe konan tek düzen hesap planını uygulamak zorundadırlar. Hesap planındaki kodlar ve hesaplar değiştirilemez , fakat işletmeler istediği hesapları seçip muhasebe kayıtlarında kullanabilirler.

• Hesap planındaki kodlar belli bir sisteme ve mantığa göre oluşturulmuştur.

• Hesap kodunun ilk rakamı: Hesap sınıfıHesap kodunun ikinci rakamı : Hesap grubuHesap kodunun üçüncü rakamı: Büyük defter hesabı

HESAP SINIFLARI• 100-199 Dönen varlıklar• 200-299 Duran varlıklar• 300-399 Kısa vadeli yabancı kaynaklar • 400-499Uzun vadeli yabancı kaynaklar• 500-599 Öz kaynaklar

• 600-699 Gelir tablosu hesapları• 700-799 Maliyet hesapları • 800-899 Serbest hesaplar• 900-999 Nazım hesaplar

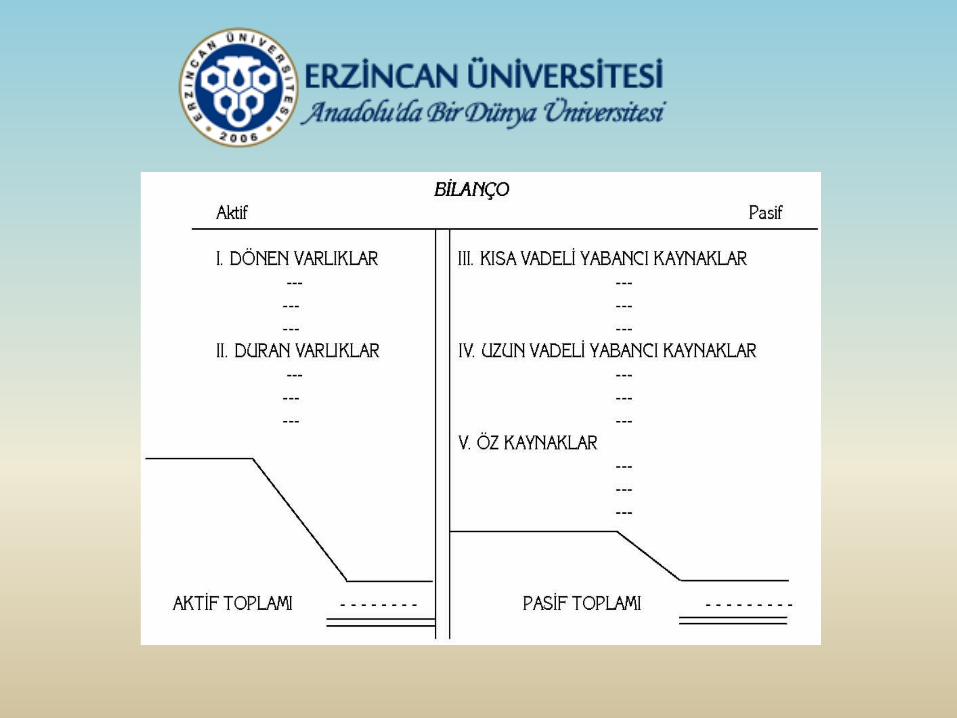

BİLANÇO

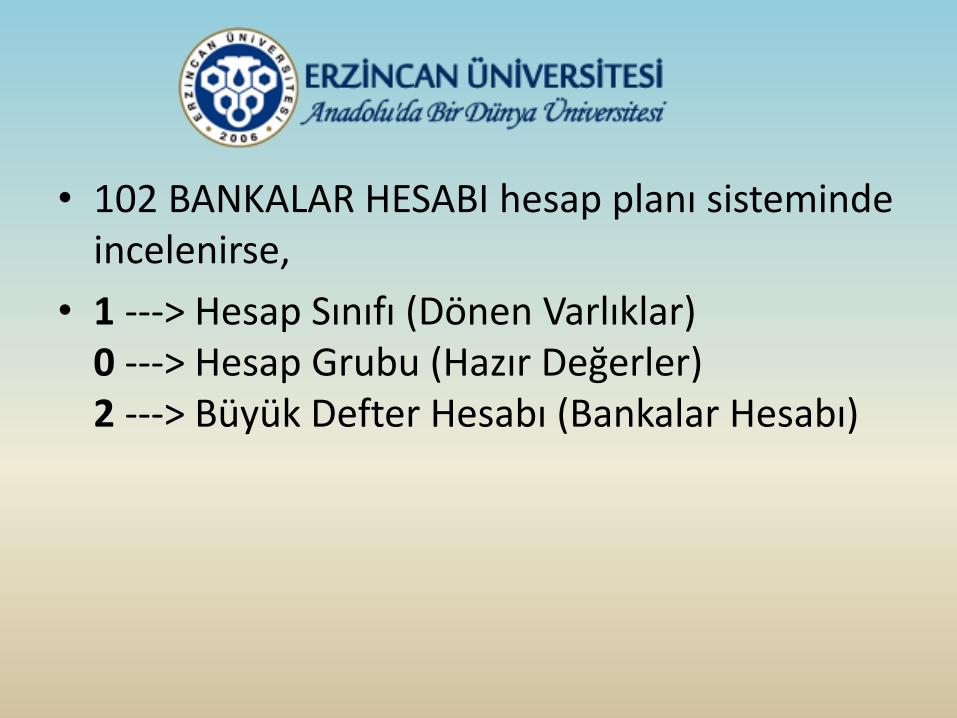

• 102 BANKALAR HESABI hesap planı sisteminde incelenirse,

• 1 ---> Hesap Sınıfı (Dönen Varlıklar)0 ---> Hesap Grubu (Hazır Değerler)2 ---> Büyük Defter Hesabı (Bankalar Hesabı)

BİLANÇO

Bilanço; “bir işletmenin belli bir tarihte sahip olduğu varlıklar ile bu varlıklarınsağlandığı kaynakları gösteren tablodur” şeklinde tanımlanabilir. O haldebilanço, bir işletmenin belli bir andaki parasal kesitini veya o andaki enstantanefotoğrafını gösterir.

Bilançoda varlıkların kaydedildiği tarafa aktif, borçların ve öz kaynaklarınkaydedildiği tarafa pasif denir. Aktif taraf işletmenin sahip olduğu iktisadivarlıkların neler olduğunu, pasif taraf ise söz konusu iktisadi kıymetlerin nasılfinanse edildiğini göstermektedir. Bilançoda aktif ve pasifin birbirine denkliğisöz konusudur ki, bu denklik “Temel Muhasebe Denkliğinden” kaynaklanır.

Bilanço muhasebe sisteminin en önemli tablolarından biridir. Bilançoişletmeler açısından son derece fayda sağlamaktadır. Bilançonun biçimindedört bölüm bulunmaktadır

Bilançonun biçiminde dört bölüm bulunmaktadır.- Bilanço başlığı- Aktif tarafı- Pasif tarafı- Bilanço dipnotlarıBilanço Başlığı: Bilanço başlığında mutlaka bulunması gereken üç önemli unsur vardır. Bunlar; işletmenin adı veya unvanı, bilanço kelimesi ve bilanço tarihi.Aktif: Bilançonun sol tarafında, işletmenin varlıklarını (mevcutlarını ve alacaklarını) gösteren kısımdır.Pasif: Bilançonun sağ tarafında, işletmenin kaynaklarını (sermayesini ve borçlarını) gösteren kısımdır.Bilanço Dipnotları: Bilanço dipnotları ise bilançonun daha iyi anlaşılabilmesi ve yorumlanabilmesi için gerekli açıklamaların yazıldığı bölümdür.

Bilançoda aktif ve pasifin birbirine denkliğine “Bilanço Denkliği” denir.Bu denklik veya eşitlik aşağıdaki gibidir.

AKTİFLER = PASİFLER

VARLIKLAR = BORÇLAR + ÖZKAYNAKLAR

Bu temel denklem hiçbir zaman bozulmaz. Çünkü eşitliğin sol tarafı sağ tarafının değişik bir görüntüsüdür

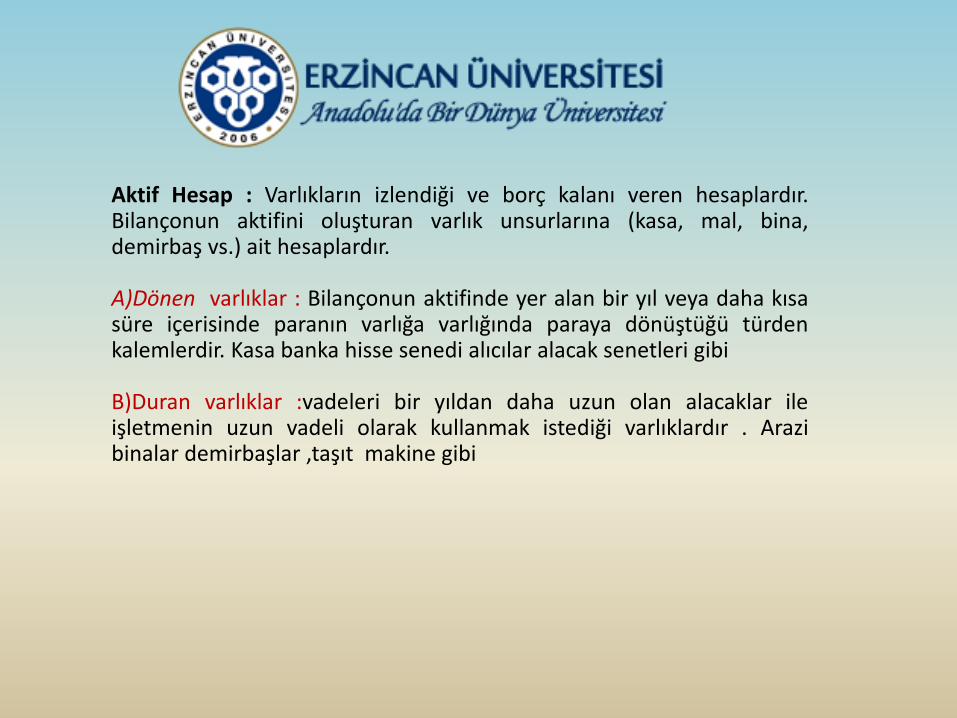

Aktif Hesap : Varlıkların izlendiği ve borç kalanı veren hesaplardır.Bilançonun aktifini oluşturan varlık unsurlarına (kasa, mal, bina,demirbaş vs.) ait hesaplardır.

A)Dönen varlıklar : Bilançonun aktifinde yer alan bir yıl veya daha kısasüre içerisinde paranın varlığa varlığında paraya dönüştüğü türdenkalemlerdir. Kasa banka hisse senedi alıcılar alacak senetleri gibi

B)Duran varlıklar :vadeleri bir yıldan daha uzun olan alacaklar ileişletmenin uzun vadeli olarak kullanmak istediği varlıklardır . Arazibinalar demirbaşlar ,taşıt makine gibi

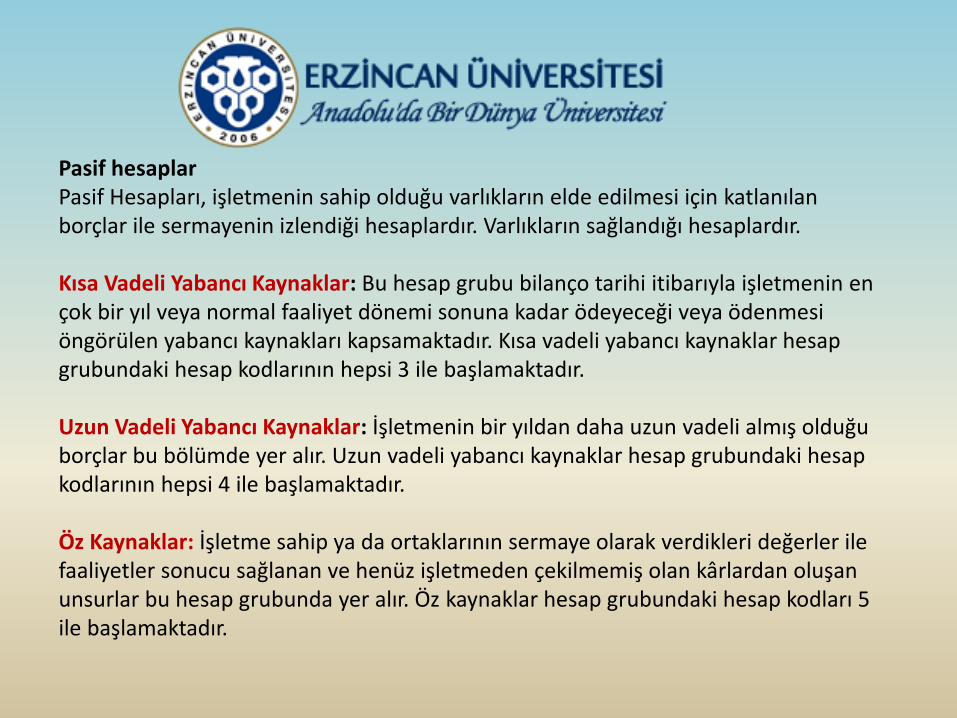

Pasif hesaplarPasif Hesapları, işletmenin sahip olduğu varlıkların elde edilmesi için katlanılan borçlar ile sermayenin izlendiği hesaplardır. Varlıkların sağlandığı hesaplardır.

Kısa Vadeli Yabancı Kaynaklar: Bu hesap grubu bilanço tarihi itibarıyla işletmenin en çok bir yıl veya normal faaliyet dönemi sonuna kadar ödeyeceği veya ödenmesi öngörülen yabancı kaynakları kapsamaktadır. Kısa vadeli yabancı kaynaklar hesap grubundaki hesap kodlarının hepsi 3 ile başlamaktadır.

Uzun Vadeli Yabancı Kaynaklar: İşletmenin bir yıldan daha uzun vadeli almış olduğu borçlar bu bölümde yer alır. Uzun vadeli yabancı kaynaklar hesap grubundaki hesap kodlarının hepsi 4 ile başlamaktadır.

Öz Kaynaklar: İşletme sahip ya da ortaklarının sermaye olarak verdikleri değerler ile faaliyetler sonucu sağlanan ve henüz işletmeden çekilmemiş olan kârlardan oluşan unsurlar bu hesap grubunda yer alır. Öz kaynaklar hesap grubundaki hesap kodları 5 ile başlamaktadır.

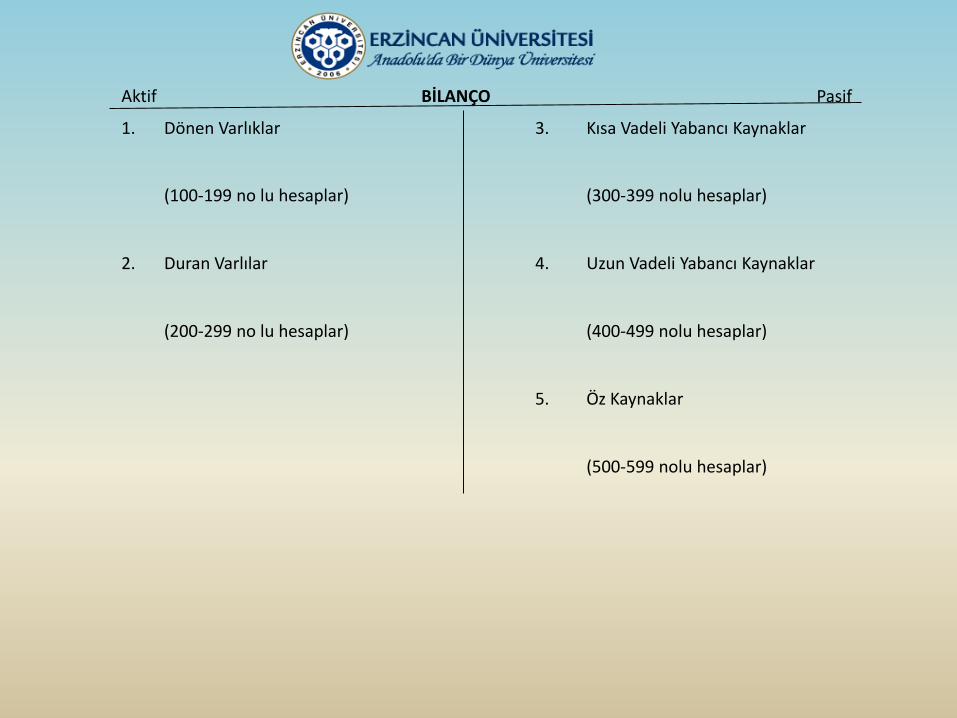

Aktif BİLANÇO Pasif

1. Dönen Varlıklar 3. Kısa Vadeli Yabancı Kaynaklar

(100-199 no lu hesaplar) (300-399 nolu hesaplar)

2. Duran Varlılar 4. Uzun Vadeli Yabancı Kaynaklar

(200-299 no lu hesaplar) (400-499 nolu hesaplar)

5. Öz Kaynaklar

(500-599 nolu hesaplar)

HESAPLARIN İŞLEYİŞ KURALLARI2. Bilanço Hesaplarının İşleyiş Kuralları:Bilanço, işletmenin belli bir tarihteki varlıklarını ve bu varlıkların sağlandığı kaynaklarını gösteren mali bir tablodur. Bilanço aktif ve pasif olmak üzere iki kısımdan oluşmaktadır. Bilançodaki varlık ve kaynak hesaplarının işleyişleri birbirinden farklıdır. Bilanço örneği aşağıdaki gibidir:

2.1. Varlık Hesaplarının İşleyişi:Varlık hesapları dönen varlıklar ve duran varlıklar olmak üzere ikiye ayrılır. Hesap kodları 1 ile başlayan hesaplar dönen varlıklar, hesap kodları 2 ile başlayan hesaplar duran varlıklar da yer alır. Varlık hesaplarının işleyişinde artış meydana geldiğinde hesabın borç tarafına, azalış meydana geldiğinde hesabın alacak tarafına kayıt yapılır.

Varlık hesaplarında ilk kayıt devamlı borç tarafa yapılır. Çünkü borç tarafı “+” kısmıdır, alacak tarafı ise “-” kısımdır. Hiçbir zaman borç tarafı (+) alacak tarafından (-) az olamaz. Bu nedenle borç tarafa (+) bir kayıt yapmadan, hesabı azaltamayız, yani alacak tarafa (-) kayıt yapamayız. Buna göre diyebiliriz ki, varlık hesabında, alacak taraf (-), borç tarafı (+) hiçbir zaman geçemez.

Varlık hesaplarında bir hesapta artış (+) olursa devamlı borç tarafa, hesapta azalış olursa (-) devamlı alacak tarafa kayıt yapılır.

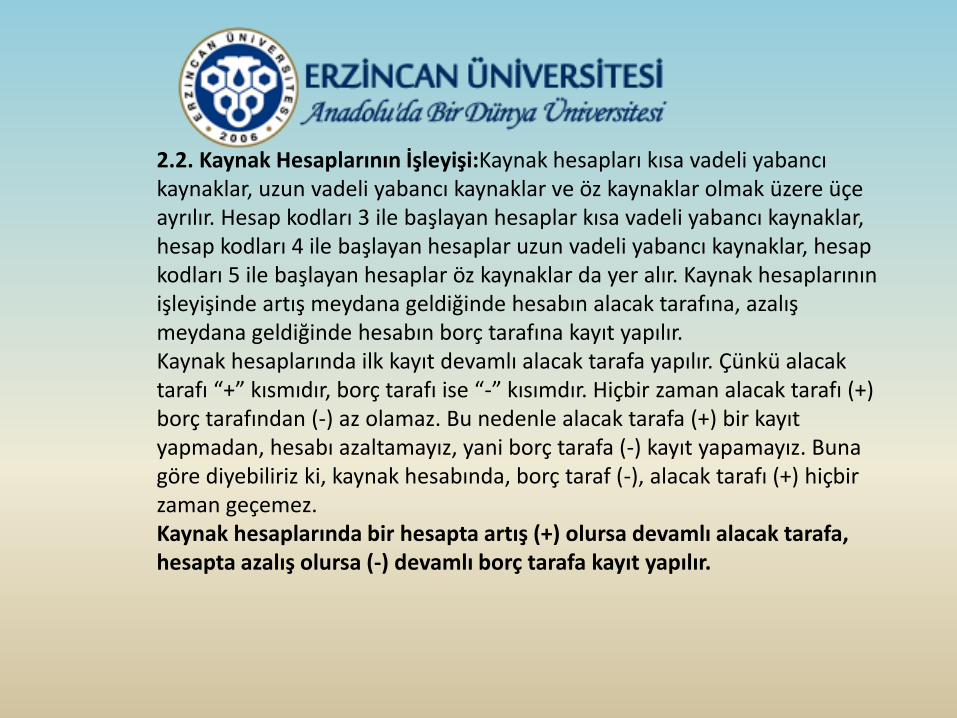

2.2. Kaynak Hesaplarının İşleyişi:Kaynak hesapları kısa vadeli yabancı kaynaklar, uzun vadeli yabancı kaynaklar ve öz kaynaklar olmak üzere üçe ayrılır. Hesap kodları 3 ile başlayan hesaplar kısa vadeli yabancı kaynaklar, hesap kodları 4 ile başlayan hesaplar uzun vadeli yabancı kaynaklar, hesap kodları 5 ile başlayan hesaplar öz kaynaklar da yer alır. Kaynak hesaplarının işleyişinde artış meydana geldiğinde hesabın alacak tarafına, azalış meydana geldiğinde hesabın borç tarafına kayıt yapılır.Kaynak hesaplarında ilk kayıt devamlı alacak tarafa yapılır. Çünkü alacak tarafı “+” kısmıdır, borç tarafı ise “-” kısımdır. Hiçbir zaman alacak tarafı (+) borç tarafından (-) az olamaz. Bu nedenle alacak tarafa (+) bir kayıt yapmadan, hesabı azaltamayız, yani borç tarafa (-) kayıt yapamayız. Buna göre diyebiliriz ki, kaynak hesabında, borç taraf (-), alacak tarafı (+) hiçbir zaman geçemez.Kaynak hesaplarında bir hesapta artış (+) olursa devamlı alacak tarafa, hesapta azalış olursa (-) devamlı borç tarafa kayıt yapılır.

Muhasebede Kullanılan Belgeler

Muhasebede yapılan her kaydın mutlaka doğruluğunu ispat eden bir belgeye dayanması zorunludur. Aksi halde, kaydın ve dolayısıyla defterlerin hangi ilişki veya işlemi belirlediğini anlamak olanaksızdır

Vergi usul kanununa (VUK)göre muhasebe kayıtlarının objektif belgelerle kanıtlanması zorunludur. Belgeler ispat vesikalarıdır. Yapılan işlemlerin doğru olup olmadığı belgeler sayesinde ortaya çıkar. Belgeler Türk Ticaret Kanununda(TTK) ve Vergi Usul Kanununda ayrı bölümlenmiştir.

Belgeler iki şekilde temin edilir. İlk olarak Vergi Dairesi ile anlaşmalı matbaalara gidip gerekli belgeler bastırılabilir. Diğer bir yöntem de kırtasiyeden boş belgeleri alıp notere onaylatmaktır.

V.U.K GÖRE OBJEKTİF BELEGELER

Fatura İrsaliye fatura

Sevk irsaliyesi Adisyon

Perakende satış fişi Yazar Kasa Fişi

Serbest Meslek Makbuzu Ücret Bordrosu

Yolcu Listesi Döviz Alım-Satım Belgesi

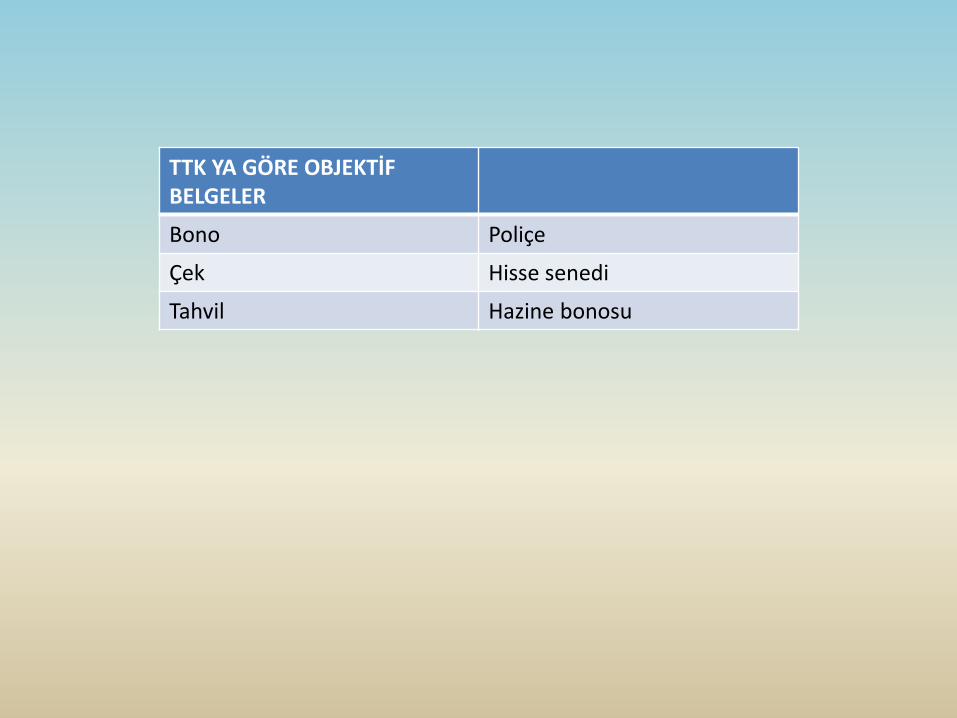

TTK YA GÖRE OBJEKTİF BELGELER

Bono Poliçe

Çek Hisse senedi

Tahvil Hazine bonosu