Embed Size (px)

Citation preview

GLAVNA SLUŽBA ZA REVIZIJU JAVNOG SEKTORA REPUBLIKE SRPSKE

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

sačinjen u skladu sa članom 21., stav 6. Zakona o reviziji

javnog sektora Republike Srpske (’’Službeni glasnik Republike Srpske’’, br. 98/05 i 20/14)

Banja Luka, avgusta 2016. godine

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

2

S A D R Ž A J

Str. UVOD 3 1. EKSTERNA JAVNA REVIZIJA KOJU PROVODI GLAVNA

SLUŽBA ZA REVIZIJU JAVNOG SEKTORA REPUBLIKE SRPSKE

5

2. REZULTATI PROVEDENIH FINANSIJSKIH REVIZIJA 7 2.1. Izvršene finansijske revizije za fiskalnu

2014. godinu u periodu od 01.09. do 31.12.2015. godine 7

2.2. Planirane i izvršene finansijske revizije za 2015. godinu, u periodu

od 01.01. do 31.08.2016. godine

12 3. REZULTATI PROVEDENIH REVIZIJA UČINKA 28 3.1. Opšti zaključci aktuelnog ciklusa revizije učinka 30 3.2. Provođenje preporuka 30 3.3. Izvodi iz pojedinačnih izvještaja revizije učinka objavljenih u

drugoj polovini 2015. godine

32 3.4. Izvodi iz pojedinačnih izvještaja revizije učinka objavljenih u

2016. godini

34 4. REALIZACIJA PLANA KONTROLE KVALITETA I EDUKACIJE

REVIZORSKOG OSOBLjA

39 5. ZAKLjUČAK 42

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

3

UVOD

U skladu sa odredbama člana 18., st. 3., 4. i 5. i člana 19. Zakona o reviziji javnog sektora Republike Srpske (''Službeni glasnik Republike Srpske'', br. 98/05 i 20/14), Glavna služba za reviziju javnog sektora Republike Srpske (u daljem tekstu: Glavna služba za reviziju) u izvještajnom periodu vršila je finansijske revizije Konsolidovanog godišnjeg finansijskog izvještaja za korisnike budžeta Republike Srpske, finansijske revizije finansijskih izvještaja ministarstava i drugih budžetskih korisnika (Pregled prihoda, primitaka, rashoda i izdataka; Pregled imovine, obaveza i izvora; Izvještaj o broju i strukturi zaposlenih i dr.), pripremljenih i prezentovanih za fiskalnu 2014. i 2015. godinu godinu, kao i revizije učinka određenih vladinih programa, projekata i aktivnosti. Na osnovu svake provedene revizije, Glavna služba za reviziju je izrazila odgovarajuće revizorsko mišljenje. Članom 21. Zakona o reviziji javnog sektora Republike Srpske (u daljem tekstu: Zakon o reviziji) regulisano je da je Glavna služba za reviziju obavezna da konačne revizorske izvještaje dostavi svakoj instituciji u kojoj je izvršena revizija, Odboru za reviziju Narodne skupštine Republike Srpske, Predsjedniku Republike Srpske, Vladi Republike Srpske i Ministarstvu finansija Republike Srpske. Prema istom članu Zakona o reviziji, kopije revizorskih izvještaja mogu se dostaviti i drugim institucijama, javnom tužiocu Republike Srpske i Ministarstvu unutrašnjih poslova. Glavna služba za reviziju je dužna da izvještaje o reviziji javno objavi odmah nakon dostavljanja takvih izvještaja. Članom 24. Zakona o reviziji Glavnoj službi za reviziju propisano je da je Glavna služba za reviziju dužna da organima za sprovođenje zakona, na njihov zahtjev, dostavi kopiju bilo kog javno objavljenog revizorskog izvještaja ili nekog njegovog dijela, kao i kopiju bilo kog dokumenta pribavljenog tokom sprovođenja procesa revizije. U slučaju izražavanja negativnog revizorskog mišljenja o sprovedenoj finansijskoj reviziji, kopija dijela revizorskog izvještaja označenog nazivom ''Izvještaj glavnog revizora'', obavezno se dostavlja Glavnom republičkom tužiocu Republike Srpske. Prema odredbama člana 21., stav 6. Zakona o reviziji, Glavna služba za reviziju dužna je da najvažnije nalaze i preporuke sadržane u izvještajima o provedenim finansijskim revizijama, revizijama učinka i posebnim revizijama obuhvati u svom godišnjem revizorskom izvještaju kojeg dostavlja Narodnoj skupštini Republike Srpske. Godišnji revizorski izvještaj mora biti dostavljen zajedno sa izvještajem o reviziji vladinog konsolidovanog godišnjeg izvještaja o izvršenju budžeta, kao njegov sastavni dio. Predmet finansijske revizije su finansijski izvještaji Generalnog sekretarijata Vlade Republike Srpske i vladinih ministarstava, Službe predsjednika Republike Srpske, Narodne skupštine Republike Srpske, Vijeća naroda Republike Srpske, upravnih organizacija, drugih budžetskih korisnika, (vanbudžetskih) fondova, javnih preduzeća, javnih ustanova i drugih entiteta javnog sektora. Rukovodstva revidovanih institucija odgovorna su za pripremu i fer prezentaciju informacija u finansijskim izvještajima. Ova odgovornost obuhvata osmišljavanje, primjenu i održavanje internih kontrola koje su relevantne za pripremu i fer prezentaciju finansijskih izvještaja koji ne sadrže materijalno značajne pogrešne iskaze, nastale usled prevare i greške.

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

4

Pored odgovornosti za pripremu i fer prezentaciju finansijskih izvještaja, rukovodstva su, takođe,odgovorna da osiguraju da su aktivnosti, finansijske transakcije i informacije iskazane u finansijskim izvještajima u skladu sa propisima kojima su regulisane. U pogledu ekonomičnosti, efikasnosti i efektivnosti sa kojim institucija koristi raspoložive resurse u ispunjenju svojih funkcija, Glavna služba za reviziju ima pravo da izvrši pregled ili ispitivanje određenog aspekta poslovanja, tj. da provede reviziju učinka cijele ili dijela institucije, programa ili aktivnosti. Glavna služba za reviziju o tako izvršenim revizijama izvještaj podnosi u skladu sa članom 21. Zakona o reviziji. Prema članu 19. Zakona o reviziji, Vlada i revidovane institucije obavezni su da u roku od 60 dana od dana prijema konačnog izvještaja o sprovedenoj reviziji učinka sačine Akcioni plan za sprovođenje preporuka revizije učinka i da ga dostave Glavnoj službi za reviziju i nadležnom skupštinskom odboru radi praćenja sprovođenja datih preporuka Odgovornost Glavne službe za reviziju je da, na osnovu finansijske revizije provedene u skladu sa Zakonom o reviziji i ISSAI okvirom međunarodnih standarda revizije, kao i relevantnim internim aktima Glavne službe za reviziju, izrazi mišljenje o finansijskim izvještajima i o usklađenosti. Počev od 2015. godine, Glavna služba za reviziju po okončanju svake finansijske revizije objavljuje dva odvojena mišljenja, jedno o finansijskim izvještajima i jedno o usklađenosti poslovanja kod revidovanog subjekta sa relevantnim zakonskim okvirom. Ovakav način izvještavanja u skladu je sa ISSAI smjernicom 4200 – Revizija usklađenosti u okviru revizije finansijskih izvještaja i Metodologijom za finansijsku reviziju, sačinjenom od strane stručnih službi Glavne službe za reviziju. Zakonskom i profesionalnom regulativom važećom u Republici Srpskoj od angažovanog revizorskog osoblja zahtijeva se da reviziju provodi u skladu sa etičkim zahtjevima, te da reviziju planira i izvrši na način koji omogućava da se u razumnoj mjeri stekne uvjerenje da revidovani finansijski izvještaji ne sadrže materijalno značajne pogrešne iskaze, te da je poslovanje revidovane institucije u svim materijalno značajnim aspektima usklađeno sa važećom zakonskom i drugom relevantnom regulativom. Po okončanju svake revizije Glavna služba za reviziju je revidovanim isntitucijama redovno dostavljala nacrt revizorskog izvještaja, radi davanja primjedbi u skladu sa članom 20. Zakona o reviziji. Poslije prihvatanja ili odbijanja primjedbi, svakoj revidovanoj instituciji, kao i drugim korisnicima informacija iz revizorskih izvještaja predviđenim Zakonom o reviziji, dostavljen je konačan revizorski izvještaj. Odmah nakon toga, svi konačni revizorski izvještaji su u skladu sa odredbama člana 21., stav 7. Zakona o reviziji objavljeni na veb stranici Glavne službe za reviziju (www.gsr-rs.org).

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

5

1. EKSTERNA JAVNA REVIZIJA KOJU PROVODI GLAVNA SLUŽBA ZA REVIZIJU JAVNOG SEKTORA REPUBLIKE SRPSKE

Vrhovne revizorske institucije u svakoj zemlji standardno igraju ključnu ulogu u reviziji sistema i procesa upravljanja javnim sredstvima. Kao takve, one kontinuirano doprinose stabilnosti sistema finansijskog upravljanja i odgovornosti svih korisnika sredstava u okviru sveukupne javne potrošnje. Tradicionalno shvatanje primarne uloge eksternog javnog revizora, kao lica koje prvenstveno treba da provjerava da li su javna sredstva korišćena namjenski ili ne, kao i da li su izvještaji o trošenju javnih sredstava pripremljeni u skladu sa opšteprihvaćenim okvirom za finansijsko izvještavanje u javnom sektoru, postepeno se mijenja. Eksterni javni revizori su sve više zainteresovani i za to da li su javna sredstva korišćena na ekonomičan i efikasan način, da li su ciljevi kojima su ta sredstva bila namijenjena ostvareni, odnosno da li je pri trošenju javnih sredstava ostvarena željena efektivnost, te da li je i u kojoj mjeri poslovanje entiteta javnog sektora bilo usklađeno sa relevantnom zakonskom regulativom. U svom radu, tj. u provođenju zakonom utvrđene revizije, Glavna služba za reviziju obavezna je da primjenjuje INTOSAI standarde revizije i revizorske standarde Međunarodne federacije računovođa (IFAC). Dakle, iz domena profesionalne regulative, za reviziju koju provodi Glavna služba za reviziju ključni su ''INTOSAI revizorski standardi'', koji zapravo obuhvataju skup revizorskih, odnosno ISSAI standarda, razvijenih od strane Međunarodne organizacije vrhovnih revizorskih institucija (INTOSAI), te Međunarodni standardi revizije, razvijeni pod okriljem IFAC-a. ISSAI revizorski standardi obuhvataju četiri nivoa standarda, načela i principa bitnih za zakonom propisanu eksternu reviziju u javnom sektoru i to: • Nivo 1: Osnovne principe, • Nivo 2: Preduslove za funkcionisanje vrhovnih revizorskih institucija, • Nivo 3: Osnovne principe revizije i • Nivo 4: Smjernice za reviziju. Nivo 1 ISSAI revizorskih standarda obuhvata osnovne principe funkcionisanja vrhovnih revizorskih institucija, sadržane u Limskoj deklaraciji o smjernicama za načela revizije. Nivo 2 ISSAI revizorskih standarda, pored ostalog, obuhvata: • Meksičku deklaraciju o nezavisnosti vrhovnih revizorskih institucija, usvojenu na

XIX Kongresu INTOSAI-a, održanom u Meksiku, • INTOSAI smjernice za dobre prakse povezane sa nezavisnošću vrhovnih

revizorskih institucija, • principe transparentnosti i odgovornosti, • kodeks etike, • principe kontrole kvaliteta i dr. Nivo 3 ISSAI revizorskih standarda obuhvata: • osnovne principe revizije javnog sektora, • osnovne principe finansijske revizije, • osnovne principe revizije učinka, te • osnovne principe revizije usklađenosti.

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

6

Nivo 4 ISSAI revizorskih standarda obuhvata Međunarodne standarde revizije dopunjene posebnim smjernicama i uputstvima relevantnim za finansijsku reviziju entiteta javnog sektora koju provode vrhovne revizorske institucije, te smjernice za reviziju učinka i reviziju usklađenosti. Godišnjim Akcionim planovima razvoja Glavne službe za reviziju, kojima se operacionaliziju aktivnosti na realizaciji Strategije razvoja Glavne službe za reviziju javnog sektora Republike Srpske u periodu od 2014. do 2020. godine1 predviđan je, pored ostalog, prevod određenog broja ISSAI revizorskih standarda i smjernica, uključujući i standarde, odnosno smjernice koje se odnose na reviziju učinka i reviziju usklađenosti. U toku 2013. i 2014. godine godine, Glavna služba za reviziju je samostalno vršila prevod jednog dijela ISSAI revizorskih standarda i smjernica sa četvrtog nivoa ISSAI okvira, dok je u organizaciji Koordinacionog odbora za reviziju institucija BiH izvršeno ažuriranje prevoda standarda koji čine drugi i treći nivo ISSAI okvira. Kompletan pregled ISSAI okvira revizorskih standarda i smjernica koji se primjenjuju u eksternoj javnoj reviziji u Republici Srpskoj i BiH objavljen je u ''Službenom glasniku Republike Srpske'', br. 55/11 i 49/14. U svom radu, revizori Glavne službe za reviziju se oslanjaju na metodologije koje predstavljaju osnov za profesionalno djelovanje službe i to:

• Metodologiju za finansijsku reviziju, • Metodologiju za reviziju učinka i • Metodologiju kontrole kvaliteta. Sve ove metodologije su u najvećoj mogućoj mjeri ažurirane i usklađene sa ISSAI smjernicama i drugim relevantnim standardima i pravilima sadržanim u okviru međunarodnih revizorskih standarda koji se u Republici Srpskoj primjenjuju u provođenju eksterne javne revizije.

1 Стратегија развоја Главне службе за ревизију усвојена је на 30. редовној сједници Народне скупштине Републике Српске, одржаној 11. октобра 2013. године, а Закључак о усвајању Стратегије објављен је у ''Службеном гласнику Републике Српске'', број 92/13 од 29. октобра 2013. године.

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

7

2. REZULTATI PROVEDENIH FINANSIJSKIH REVIZIJA U skladu sa usvojenim planovima revizijskih aktivnosti za 2015. i 2016. godinu, u periodu od 01.09.2015. do 31.08.2016. g. izvršeno je ukupno 69 finansijskih revizija kod direktnih budžetskih korisnika (35), fondova socijalne sigurnosti (4), Konsolidovanog godišnjeg finansijskog izvještaja za korisnike prihoda budžeta Republike Srpske (1), jedinica lokalne samouprave (16), javnih preduzeća (12) i jednog projekta. Na osnovu izvršenih revizija u navedenom periodu data su sljedeća mišljenja:

• mišljenje za finansijske izvještaje: pozitivno mišljenje za 17 subjekata, mišljenje sa rezervom za 49 subjekata i negativno mišljenje za 3 subjekta revizije;

• mišljenje za usklađenost: pozitivno mišljenje za 24 subjekta, mišljenje sa rezervom za 42 subjekta i negativno mišljenje za 3 subjekta revizije.

Skretanje pažnje na određena pitanja u skladu sa ISSAI 1706 izvršeno je uz mišljenje o finansijskim izvještajima za 37 subjekata, od kojih uz pozitivna mišljenja 8 i uz mišljenja sa rezervom 29. Skretanje pažnje na određena pitanja u skladu sa ISSAI 1706 i 4200 izvršeno je uz mišljenje o usklađenosti za 48 subjekata, od kojih uz pozitivno mišljenje 17 i uz mišljenje sa rezervom 31. 2.1. Izvršene finansijske revizije za 2014. godinu, u periodu od 01.09. do

31.12.2015. godine U skladu sa planom revizijskih aktivnosti za 2015. godinu, u periodu od 01.09. do 31.12.2015. godine, Sektor finansijske revizije završio je 16 planiranih revizija za 2014. godinu. Planirane revizije za 2014. godinu obuhvataju revizije javnih preduzeća i javnih ustanova (10) i jedinica lokalne samouprave (6) i to:

• Javna preduzeća i javne ustanove: ''Vodovod'' a.d. Banja Luka; ''Autoputevi Republike Srpske'' d.o.o. Banja Luka; ''Komunalac'' a.d. Derventa; ''Željeznice Republike Srpske'' a.d. Doboj; ''Vodovod'' a.d. Prnjavor; ''Vodovod i kanalizacija'' a.d. Brod; ''Vode Srpske''; ''Vodovod i kanalizacija'' a.d. Bijeljina; ''Bobas'' a.d. Kotor Varoš i ''Vodovod i kanalizacija'' a.d. Novi Grad;

• Jedinice lokalne samouprave – opštine: Ljubinje, Prnjavor, Rogatica, Rudo, Kneževo i Derventa.

Za 16 izvršenih revizija u periodu od 01.09 - 31.12.2015. g. data su sljedeća mišljenja:

• za finansijske izvještaje: jedno pozitivno mišljenje, 13 mišljenja sa rezervom i 2 negativna mišljenja. Skretanje pažnje na određena pitanja u skladu sa ISSAI 1706 izvršeno je uz jedno pozitivno mišljenje i uz 9 mišljenja sa rezervom;

• za usklađenost poslovanja: dva pozitivna mišljenja, 11 mišljenja sa rezervom i tri negativna mišljenja. Skretanje pažnje na pitanja vezana za usklađenost poslovanja izvršeno je uz dva mišljenja sa rezervom.

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

8

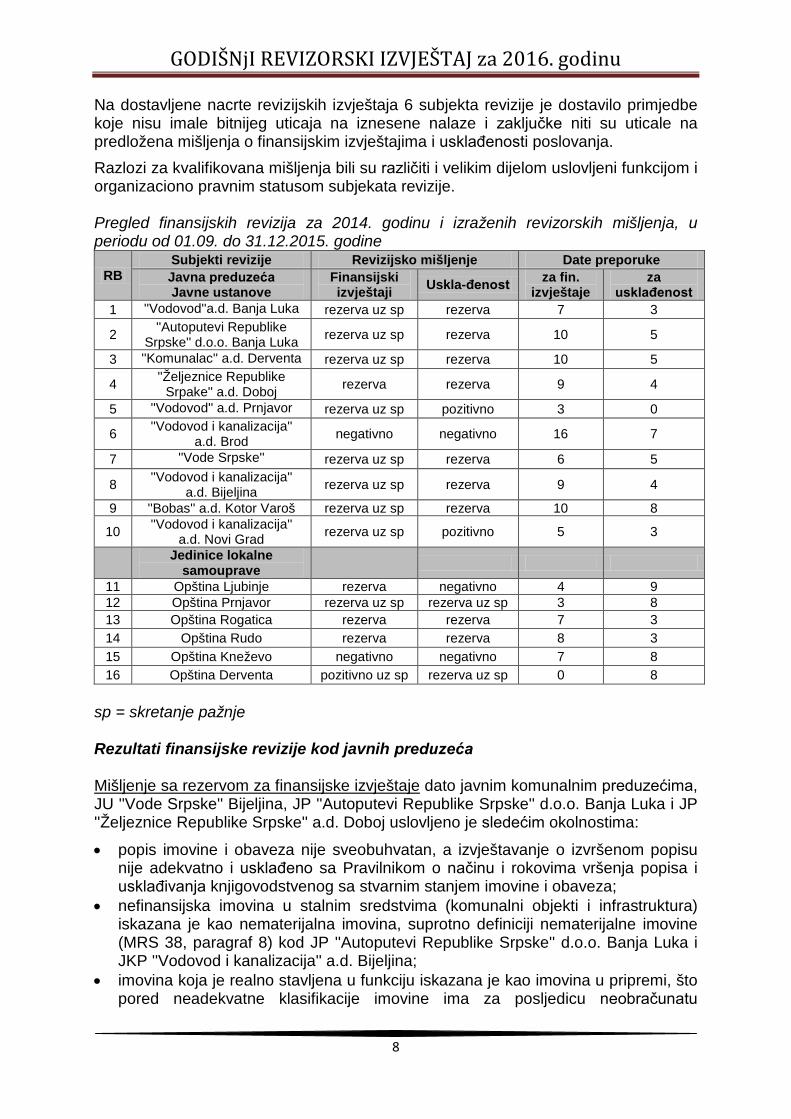

Na dostavljene nacrte revizijskih izvještaja 6 subjekta revizije je dostavilo primjedbe koje nisu imale bitnijeg uticaja na iznesene nalaze i zaključke niti su uticale na predložena mišljenja o finansijskim izvještajima i usklađenosti poslovanja. Razlozi za kvalifikovana mišljenja bili su različiti i velikim dijelom uslovljeni funkcijom i organizaciono pravnim statusom subjekata revizije. Pregled finansijskih revizija za 2014. godinu i izraženih revizorskih mišljenja, u periodu od 01.09. do 31.12.2015. godine

RB Subjekti revizije Revizijsko mišljenje Date preporuke Javna preduzeća Javne ustanove

Finansijski izvještaji Uskla-đenost za fin.

izvještaje za

usklađenost 1 ''Vodovod''a.d. Banja Luka rezerva uz sp rezerva 7 3

2 ''Autoputevi Republike Srpske'' d.o.o. Banja Luka rezerva uz sp rezerva 10 5

3 ''Komunalac'' a.d. Derventa rezerva uz sp rezerva 10 5

4 ''Željeznice Republike Srpake'' a.d. Doboj rezerva rezerva 9 4

5 ''Vodovod'' a.d. Prnjavor rezerva uz sp pozitivno 3 0

6 ''Vodovod i kanalizacija'' a.d. Brod negativno negativno 16 7

7 ''Vode Srpske'' rezerva uz sp rezerva 6 5

8 ''Vodovod i kanalizacija'' a.d. Bijeljina rezerva uz sp rezerva 9 4

9 ''Bobas'' a.d. Kotor Varoš rezerva uz sp rezerva 10 8

10 ''Vodovod i kanalizacija'' a.d. Novi Grad rezerva uz sp pozitivno 5 3

Jedinice lokalne

samouprave

11 Opština Ljubinje rezerva negativno 4 9 12 Opština Prnjavor rezerva uz sp rezerva uz sp 3 8 13 Opština Rogatica rezerva rezerva 7 3 14 Opština Rudo rezerva rezerva 8 3 15 Opština Kneževo negativno negativno 7 8 16 Opština Derventa pozitivno uz sp rezerva uz sp 0 8

sp = skretanje pažnje Rezultati finansijske revizije kod javnih preduzeća Mišljenje sa rezervom za finansijske izvještaje dato javnim komunalnim preduzećima, JU ''Vode Srpske'' Bijeljina, JP ''Autoputevi Republike Srpske'' d.o.o. Banja Luka i JP ''Željeznice Republike Srpske'' a.d. Doboj uslovljeno je sledećim okolnostima:

• popis imovine i obaveza nije sveobuhvatan, a izvještavanje o izvršenom popisu nije adekvatno i usklađeno sa Pravilnikom o načinu i rokovima vršenja popisa i usklađivanja knjigovodstvenog sa stvarnim stanjem imovine i obaveza;

• nefinansijska imovina u stalnim sredstvima (komunalni objekti i infrastruktura) iskazana je kao nematerijalna imovina, suprotno definiciji nematerijalne imovine (MRS 38, paragraf 8) kod JP ''Autoputevi Republike Srpske'' d.o.o. Banja Luka i JKP ''Vodovod i kanalizacija'' a.d. Bijeljina;

• imovina koja je realno stavljena u funkciju iskazana je kao imovina u pripremi, što pored neadekvatne klasifikacije imovine ima za posljedicu neobračunatu

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

9

amortizaciju, odnosno manje iskazane troškove i više iskazan finansijski rezultat; značajno manje iskazani troškovi amortizacije po ovom osnovu utvrđeni su kod JKP ''Vodovod'' a.d. Banja Luka a nepravilan obračun amortizacije nematerijalne i materijalne imovine u JP ''Autoputevi Republike Srpske'' d.o.o. Banja Luka;

• procijenjena vrijednost zemljišta i revalorizacionih rezervi kod JP ''Željeznice Republike Srpske'' a.d. Doboj nisu u skladu sa MRS i Zakonom o stvarnim pravima Republike Srpske;

• nepravilnim tretmanom donirane opreme; • neadekvatnim tretmanom potraživanja i manje iskazanim rashodima zbog

neizvršene ispravke vrijednosti potraživanja starijih od godinu dana; značajno precijenjena potraživanja utvrđena su kod kod JP ''Autoputevi Republike Srpske'' d.o.o. Banja Luka i JKP ''Vodovod'' a.d. Banja Luka;

• nepravilnom klasifikacijom potraživanja i obaveza po ročnosti; • pogrešnom klasifikacijom prihoda i njihovom alokacijom na period u kome nisu

nastali; značajna precijenjenost prihoda u izvještajnom periodu (JKP ''Vodovod'' a.d. Banja Luka);

• nepravilno priznatim prihodima po osnovu procjene vrijednosti demontiranih rezervnih dijelova (JP ''Željeznice Republike Srpske'' a.d. Doboj i nepravilnim tretmanom zaliha koji su za posljedicu imali značajno nerealno iskazan finansijski rezultat (gubitak) tekuće godine;

• nepravilnim tretmanom zaliha u odnosu na zahtjeve MRS 2 – Zalihe kod više revidiranih javnih preduzeća;

• finansijskim efektima gubitaka vode i internih utrošaka vode kod komunalnih preduzeća, koji nisu iskazani u finansijskim izvještajima;

• u JU ''Vode Srpske'' Bijeljina nije vršena klasifikacija rashoda na troškove tekućeg i investicionog održavanja što se značajno odrazilo na pogrešnu prezentaciju informacija vezanih za promjene stanja nefinansijske imovine i ukupno iskazane rashode tekućeg održavanja; iskazana su značajna potraživanja po osnovu zakupa zemljišta i potraživanja po osnovu izvađenog materijala iz vodotoka koja predstavljaju prihode budžeta Republike, a ne prihode ove JU;

• manje iskazanim akumulisanim gubitkom i gubitkom tekućeg perioda, što za posljedicu ima i nepravilno prezentovan iznos ukupnog kapitala;

• ne provođenjem procjene sposobnosti preduzeća da nastavi poslovanje po načelu stalnosti poslovanja (zahtjev iz paragrafa 25 i 26 MRS 1 - Prezentacija finansijskih izvještaja;

• Izvještaj o tokovima gotovine nije pripremljen i prezentovan u skladu sa zahtjevima MRS 7 – Izvještaj o tokovima gotovine;

• nepotpunim i neodgovarajućim Napomenama uz finansijske izvještaje, odnosno neprimjenjivanjem zahtjeva MRS 1 - Prezentacija finansijskih izvještaja i drugih MRS u pogledu objelodanjivanja značajnih informacija povezanih sa finansijskim izvještajima.

Uz mišljenje sa rezervom skrenuta je pažnja:

• komunalnim preduzećima na pitanje evidentiranja imovine koja čini tehničko tehnološku cjelinu za proizvodnju i distribuciju vode i usluge kanalizacije i u poslovnim knjigama preduzeća i u poslovnim knjigama jedinica lokalne samouprave ili na evidentiranje (kod nekih JKP) dijela ove imovine u poslovnim knjigama preduzeća, a dijela u poslovnim knjigama opštine;

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

10

• JKP ''Vodovod'' a.d. Banja Luka na neevidentiranu preuzetu obavezu od Grada Banja Luka, odnosno obavezu vraćanja kreditnih sredstva u iznosu od 10 miliona evra po projektu ''Gradski sistem vodosnabdijevanja i odvođenja otpadnih voda'', koju ovo JKP Gradu otplaćuje kroz transfer dijela naplaćene naknade za isporučenu vodu;

• komunalnim preduzećima i JU ''Vode Srpske'' na blokirana sredstva na transakcionim računima kod ''Bobar banke'' a.d. Bijeljina koja je u postupku likvidacije;

• na paralelne bilansne i vanbilansne evidencije ulaganja u auto-puteve, suprotno odredbama Pravilnika o kontnom okviru za privredna društva, zadruge, druga pravna lica i preduzetnike, itd.

Na mišljenje sa rezervom na usklađenost poslovanja sa značajnom zakonskom regulativom uticale su sledeće okolnosti:

• interni akti javnih komunalnih preduzeća često nisu usklađeni sa izmijenjenim zakonskim propisima;

• zaključivanje ugovora o radu na određeno vrijeme, te za privremene i povremene poslove nije bilo usklađeno sa odredbama Zakona o radu;

• prijem zaposlenih je vršen bez javnih konkursnih procedura; • pojedine procedure javnih nabavki bile su neusklađene sa Zakonom o javnim

nabavkama BiH; • primijenjena cijena rada za obračun plata nije bila usklađena sa ostvarenim

rezultatima poslovanja; • isplate naknada za praznike nisu usklađene sa odredbama Opšteg kolektivnog

ugovora; • obračun troškova službenog puta i dnevnica nije bio usklađen sa Uredbom o

naknadama za službena putovanja u zemlji i inostranstvu za zaposlene u javnom sektoru Republike Srpske,

• neusklađene evidencije kapitala u sudskom registru i knjigovodstvenim evidencijama kod javnih komunalnih preduzeća;

• neodgovarajuće evidencije obveznika i posebnih vodnih naknada koje su propisane Zakonom o vodama i Uredbom o načinu, postupku, rokovima obračuna, plaćanju i odgađanju plaćanja posebnih vodnih naknada;

• netransparentno izdavanje saglasnosti za vađenje materijala iz korita rijeka i uređenje korita rijeka (kod JU ''Vode Srpske'' Bijeljina) i dr.

Negativno mišljenje za finansijske izvještaje i za usklađenost dato je JKP ''Vodovod i kanalizacija'' a.d. Brod zbog utvrđenih brojnih, značajnih i sveprožimajućih grešaka i nepravilnosti prilikom prezentacije i objelodanjivanja finansijskih informacija u finansijskim izvještajima i neusklađenosti poslovanja sa Zakonom o javnim nabavkama BiH, Zakonom o komunalnim djelatnostima, Zakonom o registraciji poslovnih subjekta u Republici Srpskoj, Zakonom o porezu na dohodak i Statutom preduzeća. Rezultati finansijskih revizija kod jedinica lokalne samouprave Mišljenje sa rezervom za finansijske izvještaje za opštine Ljubinje, Prnjavor, Rogatica i Rudo bilo je uslovljenom sljedećim:

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

11

• popis imovine i obaveza kod svih navedenih opština nije izvršen u skladu sa Pravilnikom o načinu i rokovima vršenja popisa i usklađivanja knjigovodstvenog sa stvarnim stanjem imovine i obaveza;

• zbog neadekvatnog priznavanja i vrednovanja prihoda (MRS JS 9 – Prihodi od transakcija razmjene i MRS JS 23 – Prihodi od transakcija koje nisu transakcije razmjene) više ili manje su iskazani prihodi, obračunski prihodi, ostala kratkoročna razgraničenja, što je za posljedicu imalo i nerealno iskazivanje finansijskog rezultata i deficita tekućeg perioda;

• više iskazanim potraživanjima zbog neizvršene procjene naplativosti i ispravke vrijednosti potraživanja starijih od godinu dana;

• neusklađenim evidencijama poreskih potraživanja; • rashodi perioda su pogrešno klasifikovani i nisu evidentirani svi periodu

pripadajući rashodi; • nefinansijska imovina u stalnim sredstvima je pogrešno evidentirana u okviru

vanbilansne evidencije, zbog čega je stanje nefinasijske imovine manje iskazano; • nepravilnim i netačnim vrednovanjem akcija i učešća u kapitalu kod preduzeća čiji

je osnivač opština; • pogrešnom klasifikacijom i nepotpunom prezentacijom nastalih obaveza po

raznim osnovama i rokovima dospijeća; • bilans novčanih tokova nije sastavljen u skladu sa MRS JS 2 – Izvještaj o

novčanim tokovima; • vanbilansne evidencije nisu sačinjene u skladu sa članom 86. Pravilnika o

budžetskim klasifikacijama, sadržini računa i primjeni kontnog plana za korisnike prihoda budžeta Republike, opština, gradova i fondova;

• Napomene uz finansijske izvještaje nisu potpune i relevantne, odnosno nisu primijenjeni svi zahtjevi definisani u MRS JS 1 - Prezentacija finansijskih izvještaja i drugim MRS JS u pogledu objelodanjivanja značajnih informacija povezanih sa finansijskim izvještajima.

Uz data mišljenja sa rezervom na finansijske izvještaje Opštine Prnjavor izvršeno je skretanje pažnje na istovremene evidencije imovine koja čini tehničko tehnološku cjelinu za proizvodnju i distribuciju vode i usluge kanalizacije u poslovnim knjigama opštinskog javnog komunalnog preduzeća i u poslovnim knjigama Opštine. Mišljenje sa rezervom za usklađenost poslovanja dato je opštinama, Prnjavor, Rudo, Rogatica i Derventa, a razlozi su sledeći:

• interni akti nisu u potpunosti usklađeni sa izmijenjenim zakonskim propisima; • nabavke izvršene tokom 2014. godine nisu bile u potpunosti usklađene sa

procedurama propisanim Zakonom o javnim nabavkama BiH; • priprema i donošenja budžeta, finansiranje deficita i plan otplate obaveza iz ranijih

godina nisu vršeni u skladu sa odredbama Zakona o budžetskom sistemu Republike Srpske;

• stvaranje obaveza iznad visine budžetom odobrenih sredstava i nenamjensko trošenje dijela budžetskih sredstava, što je suprotno odredbama člana 40 Zakona o budžetskom sistemu Republike Srpske;

• isplata stimulativnog dijela plata za 2014. godinu nije bila usklađena sa Posebnim kolektivnim ugovorom za zaposlene u oblasti lokalne samouprave;

• pravila i kriterijumi za dodjelu sredstava u vidu granta nisu bila definisana;

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

12

• dodjela sredstava granta sportskim organizacijama nije vršena u skladu sa odredbama Zakona o sportu.

Uz data mišljenja sa rezervom za usklađenost izvršeno je skretanje pažnje kod opština Prnjavor i Derventa na neregulisana prava i obaveze koji su vezani za nefinansijsku imovinu u stalnim sredstvima koju je opština ustupila JKP ''Vodovod'' a.d. Prnjavor na korišćenje i upravljanje. Negativno mišljenje za finansijske izvještaje opštini Kneževo dato je zbog neizvršenog popisa imovine i obaveza, nepravilne primjene okvira finansijskog izvještavanja prilikom sastavljanja finansijskih izvještaja, te brojnih, značajnih i sveprožimajućih grešaka i nepravilnosti u prezentovanim finansijskim informacijama i neadekvatnog objelodanjivanja informacija uz finansijske izvještaje. Negativno mišljenje za usklađenost poslovanja dato je za opštine Ljubinje i Kneževo. Razlozi za to bili su sljedeći:

• funkcionisanje opštine Kneževo, odnosno njenih organa (skupštine i načelnika) nije organizovano i vršeno u skladu sa odredbama Zakona o lokalnoj samoupravi;

• interni akti opštine Kneževo nisu usaglašeni sa Zakonom o lokalnoj samoupravi; • nisu imenovani odbori, direktori javnih ustanova u nadležnosti opštine Kneževo;

opština Ljubinje takođe nije imenovala direktore javnih ustanova u svojoj nadležnosti;

• nisu donesene ključne odluke neophodne za organizovanje i upravljanje poslovima u nadležnosti opštine (Kneževo i Ljubinje);

• nije usvojen budžet, niti izvještaj o izvršenju budžeta za prethodnu godinu za opštinu Kneževo, a opština Ljubinje nije donijela odluku o rebalansu budžeta, što je neusklađenost sa Zakonom o budžetskom sistemu Republike Srpske;

• nisu ostvareni prihodi po osnovu komunalnih naknada, nisu doneseni programi trošenja namjenskih prihoda;

• nabavke roba, usluga i radova nisu vršene u skladu sa Zakonom o javnim nabavkama BiH (Kneževo i Ljubinje);

• ugovori o zakupu zemljišta kod opštine Ljubinje nisu zaključeni u skladu sa odredbama Zakona o poljoprivrednom zemljištu;

• zaduživanje opštine Kneževo nije bilo u skladu sa Zakonom o zaduživanju, dugu i garancijama Republike Srpske, itd.

U okviru 16 obavljenih revizija u periodu od 01.09. do 31.12.2015. godine dato je ukupno 197 preporuka, od kojih 114 za otklanjanje grešaka i nepravilnosti vezanih za finansijske izvještaje i 83 preporuke za otklanjanje uzroka neusklađenosti poslovanja. Javnim preduzećima dato je ukupno 85 preporuka za otklanjanje grešaka i nepravilnosti koje su vezane za finansijsko izvještavanje i 44 preporuke vezane za otklanjanje uzroka neusklađenosti poslovanja. Jedinicama lokalne samouprave dato je 29 preporuka za otklanjanje grešaka i nepravilnosti koje su vezane za finansijsko izvještavanje i 39 preporuka koje su vezane za otklanjanje uzroka neusklađenosti poslovanja.

2.2. Planirane i izvršene finansijske revizije za 2015. godinu, u periodu od

01.01. do 31.08.2016. godine U skladu sa Zakonom o reviziji javnog sektora Republike Srpske (čl. 3. i 16.) Godišnjim planom revizija za 2016. godinu, u periodu od 01.01. do 31.08.2015.

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

13

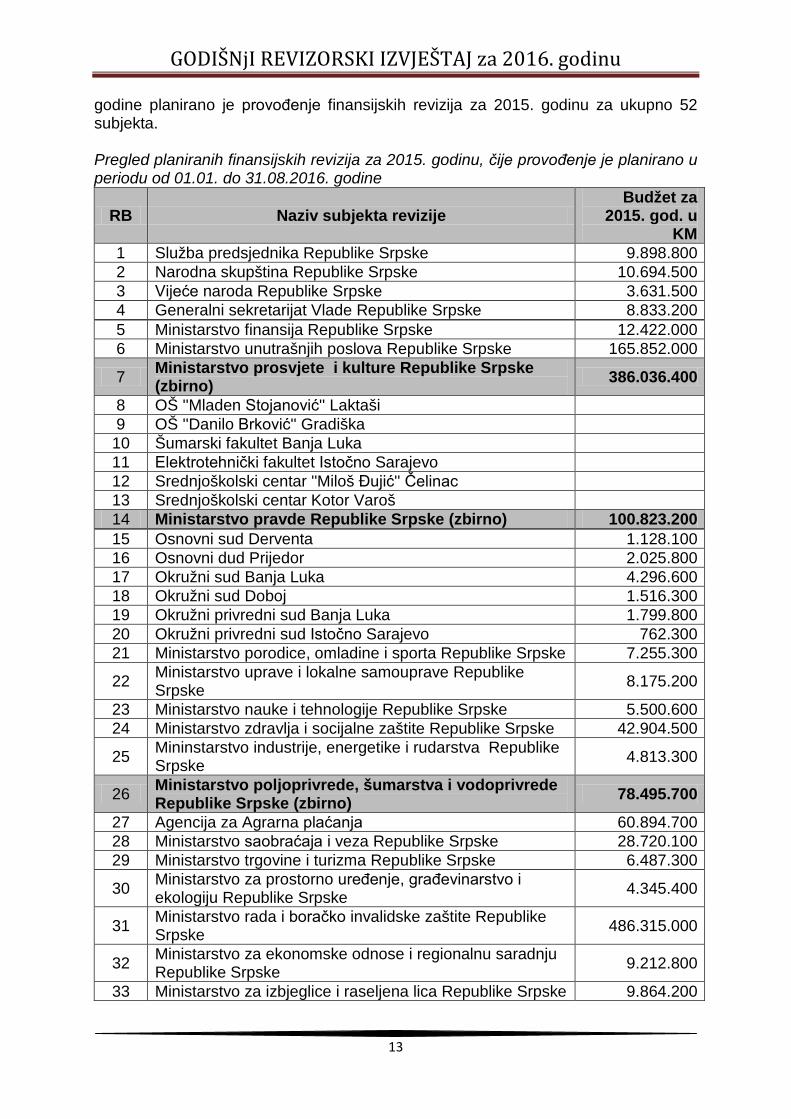

godine planirano je provođenje finansijskih revizija za 2015. godinu za ukupno 52 subjekta. Pregled planiranih finansijskih revizija za 2015. godinu, čije provođenje je planirano u periodu od 01.01. do 31.08.2016. godine

RB Naziv subjekta revizije Budžet za

2015. god. u KM

1 Služba predsjednika Republike Srpske 9.898.800 2 Narodna skupština Republike Srpske 10.694.500 3 Vijeće naroda Republike Srpske 3.631.500 4 Generalni sekretarijat Vlade Republike Srpske 8.833.200 5 Ministarstvo finansija Republike Srpske 12.422.000

6 Ministarstvo unutrašnjih poslova Republike Srpske 165.852.000

7 Ministarstvo prosvjete i kulture Republike Srpske (zbirno) 386.036.400

8 OŠ ''Mladen Stojanović'' Laktaši 9 OŠ ''Danilo Brković'' Gradiška 10 Šumarski fakultet Banja Luka 11 Elektrotehnički fakultet Istočno Sarajevo 12 Srednjoškolski centar ''Miloš Đujić'' Čelinac 13 Srednjoškolski centar Kotor Varoš 14 Ministarstvo pravde Republike Srpske (zbirno) 100.823.200 15 Osnovni sud Derventa 1.128.100

16 Osnovni dud Prijedor 2.025.800 17 Okružni sud Banja Luka 4.296.600 18 Okružni sud Doboj 1.516.300 19 Okružni privredni sud Banja Luka 1.799.800 20 Okružni privredni sud Istočno Sarajevo 762.300 21 Ministarstvo porodice, omladine i sporta Republike Srpske 7.255.300

22 Ministarstvo uprave i lokalne samouprave Republike Srpske 8.175.200

23 Ministarstvo nauke i tehnologije Republike Srpske 5.500.600 24 Ministarstvo zdravlja i socijalne zaštite Republike Srpske 42.904.500

25 Mininstarstvo industrije, energetike i rudarstva Republike Srpske 4.813.300

26 Ministarstvo poljoprivrede, šumarstva i vodoprivrede Republike Srpske (zbirno) 78.495.700

27 Agencija za Agrarna plaćanja 60.894.700 28 Ministarstvo saobraćaja i veza Republike Srpske 28.720.100 29 Ministarstvo trgovine i turizma Republike Srpske 6.487.300

30 Ministarstvo za prostorno uređenje, građevinarstvo i ekologiju Republike Srpske 4.345.400

31 Ministarstvo rada i boračko invalidske zaštite Republike Srpske 486.315.000

32 Ministarstvo za ekonomske odnose i regionalnu saradnju Republike Srpske 9.212.800

33 Ministarstvo za izbjeglice i raseljena lica Republike Srpske 9.864.200

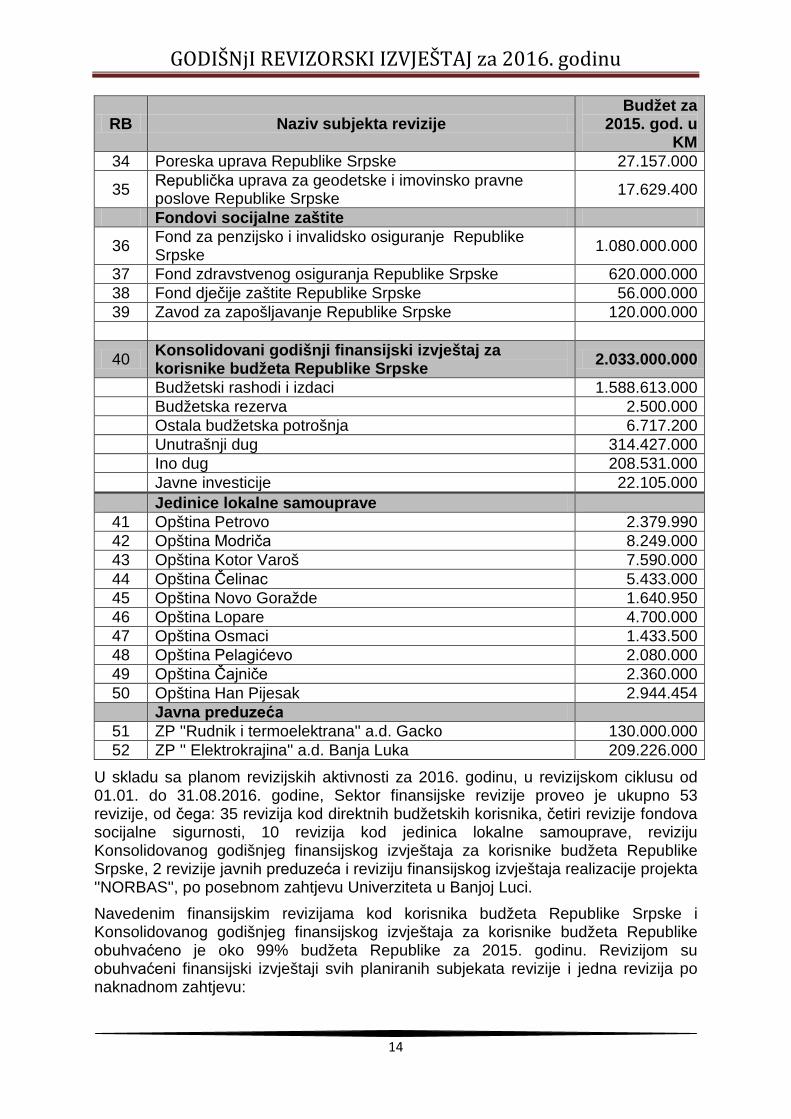

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

14

RB Naziv subjekta revizije Budžet za

2015. god. u KM

34 Poreska uprava Republike Srpske 27.157.000

35 Republička uprava za geodetske i imovinsko pravne poslove Republike Srpske 17.629.400

Fondovi socijalne zaštite

36 Fond za penzijsko i invalidsko osiguranje Republike Srpske 1.080.000.000

37 Fond zdravstvenog osiguranja Republike Srpske 620.000.000 38 Fond dječije zaštite Republike Srpske 56.000.000 39 Zavod za zapošljavanje Republike Srpske 120.000.000

40 Konsolidovani godišnji finansijski izvještaj za korisnike budžeta Republike Srpske 2.033.000.000

Budžetski rashodi i izdaci 1.588.613.000 Budžetska rezerva 2.500.000 Ostala budžetska potrošnja 6.717.200 Unutrašnji dug 314.427.000

Ino dug 208.531.000

Javne investicije 22.105.000 Jedinice lokalne samouprave 41 Opština Petrovo 2.379.990

42 Opština Modriča 8.249.000 43 Opština Kotor Varoš 7.590.000 44 Opština Čelinac 5.433.000 45 Opština Novo Goražde 1.640.950 46 Opština Lopare 4.700.000 47 Opština Osmaci 1.433.500 48 Opština Pelagićevo 2.080.000 49 Opština Čajniče 2.360.000 50 Opština Han Pijesak 2.944.454

Javna preduzeća 51 ZP ''Rudnik i termoelektrana'' a.d. Gacko 130.000.000 52 ZP '' Elektrokrajina'' a.d. Banja Luka 209.226.000

U skladu sa planom revizijskih aktivnosti za 2016. godinu, u revizijskom ciklusu od 01.01. do 31.08.2016. godine, Sektor finansijske revizije proveo je ukupno 53 revizije, od čega: 35 revizija kod direktnih budžetskih korisnika, četiri revizije fondova socijalne sigurnosti, 10 revizija kod jedinica lokalne samouprave, reviziju Konsolidovanog godišnjeg finansijskog izvještaja za korisnike budžeta Republike Srpske, 2 revizije javnih preduzeća i reviziju finansijskog izvještaja realizacije projekta ''NORBAS'', po posebnom zahtjevu Univerziteta u Banjoj Luci. Navedenim finansijskim revizijama kod korisnika budžeta Republike Srpske i Konsolidovanog godišnjeg finansijskog izvještaja za korisnike budžeta Republike obuhvaćeno je oko 99% budžeta Republike za 2015. godinu. Revizijom su obuhvaćeni finansijski izvještaji svih planiranih subjekata revizije i jedna revizija po naknadnom zahtjevu:

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

15

• institucije od posebnog značaja (4): Narodna skupština Republike Srpske, Vijeće Naroda Republike Srpske, Služba predsjednika Republike Srpske i Generalni sekretarijat vlade Republike Srpske;

• ministarstva (16): 13 revizija pojedinačnih finansijskih izvještaja ministarstava i 3 revizije zbirnih finansijskih izvještaja (Ministarstvo prosvjete i kulture; Ministarstvo pravde; Ministarstvo poljoprivrede, šumarstva i vodoprivrede);

• republičke uprave (2): Poreska uprava, Republička uprava za geodetske i imovinsko pravne poslove;

• ostale budžetske institucije (13) • fondovi socijalne sigurnosti (4): Fond za dječiju zaštitu, Zavod za

zapošljavanje, Fond zdravstvenog osiguranja i Fond za penzijsko i invalidsko osiguranje;

• Konsolidovani godišnji finansijski izvještaj za korisnike budžeta Republike Srpske (1);

• jedinice lokalne samouprave (10)- opštine: Petrovo, Modriča, Kotor Varoš, Čelinac, Novo Goražde, Lopare, Osmaci, Pelagićevo, Čajniče i Han Pijesak;

• javna preduzeća (2): ZP ''Rudnik i termoelektrana'' a.d. Gacko i ZP ''Elektrokrajina'' a.d. Banja Luka i

• Projekat (1): projekat ''NORBAS'' u realizaciji Univerziteta u Banjoj Luci. Urađene su revizije zbirnih finansijskih izvještaja za navedena tri ministarstva zbog toga što u svom sastavu imaju veliki broj institucija koje sastavljaju pojedinačne finansijske izvještaje, raspolažu sa 28% (565,4 miliona KM) od ukupno planirane budžetske potrošnje i što nije moguće (zbog ograničenih resursa revizije) odabrati dovoljan broj pojedinačnih finansijskih izvještaja institucija koje su u njihovom sastavu, na osnovu kojih bi se mogla potvrditi tačnost, usklađenost i namjensko trošenje ukupno odobrenih budžetskih sredstava. Osim zakonom propisanih obaveznih revizija za svaku godinu, na bazi procjene rizika nastanka materijalno značajnih grešaka i neusklađenosti, urađene su revizije pojedinačnih izvještaja za 13 budžetskih korisnika: Agencije za agrarna plaćanja; osnovnih škola ''Mladen Stojanović'' Laktaši i ''Danilo Borković Gradiška; Srednje škole Čelinac i Srednjoškolskog centra Kotor Varoš; Šumarskog fakulteta u Banjoj Luci i Elektrotehničkog fakulteta u Istočnom Sarajevu; osnovnih sudova u Derventi i Prijedoru; okružnih sudova u Banjoj Luci i Doboju; te okružnih privrednih sudova u Banjoj Luci i Istočnom Sarajevu. Kriterijumi za procjenu rizika obuhvataju vrijednost budžeta odobrenog za 2015. godinu, broj zaposlenih, vrijednost aktive/pasive, obim javnih nabavki, broj ranije datih preporuka, proteklo vrijeme od posljednje revizije i vrsta ranije datog revizijskog mišljenja. S obzirom na organizacionu složenost ministarstava za koje su revidirani zbirni izvještaji i broj institucija u okviru njih, na osnovu izvršene procjene rizika, izvršena su detaljna ispitivanja značajnih transakcija i stanja na nivou zbirnih izvještaja i pojedinačnih finansijskih izvještaja:

• kod Ministarstva pravde, osim samog Ministarstva i šest navedenih institucija obuhvaćeni su i uzorkom odabrani pojedinačni finansijski izvještaji za: Okružno tužilaštvo u Banjoj Luci, Centar za pružanje besplatne pravne pomoći i Kazneno-popravni zavod u Doboju. Za šest institucija: Pravobranilaštvo Republike Srpske, Osnovni sud u Banjoj Luci, Osnovni sud u Bijeljini, Okružni sud u Bijeljini,

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

16

Okružno tužilaštvo u Bijeljini i Kazneno-popravni zavod (KPZ) u Banjoj Luci je vršeno ispitivanje sprovođenja preporuka iz prethodnog izvještaja;

• kod Ministarstva prosvjete i kulture, osim samog Ministarstva i 6 pojedinačnih finansijskih izvještaja, obuhvaćeni su uzorkom odabrani finansijski izvještaji 42 institucije osnovnog, srednjeg i visokog obrazovanja, kulture i studentskih i đačkih domova. Način konsolidacije institucija u okviru Ministarstva je detaljno provjeren. Sve značajnije nabavke izvršene tokom 2015. god. u okviru Ministarstva i institucija u njegovoj nadležnosti su takođe provjerene;

• kod Ministarstva poljoprivrede, šumarstva i vodoprivrede, osim izvještaja Ministarstva i Agencije za agrarna plaćanja obuhvaćene su aktivnosti i transakcije Fonda ''Partner'' i Jedinice za koordinaciju projekata u poljoprivredi.

U skladu sa ISSAI standardima i Smjernicama za reviziju javnog sektora, uz reviziju finansijskih izvještaja za 2015. godinu izvršena je i revizija usklađenosti poslovanja u skladu sa ISSAI 4200 – Revizija usklađenosti uz reviziju finansijskih izvještaja. Na osnovu izvršenih revizija data su odvojena mišljenja za finansijske izvještaje i mišljenja za usklađenost. Za revizije finansijskih izvještaja koje su izvršene u periodu od 01.01. do 31.08.2016. godine (53) data su sljedeća mišljenja:

• mišljenje za finansijske izvještaje: pozitivno mišljenje za 16 subjekata, mišljenje sa rezervom za 36 subjekata i negativno mišljenje za 1 subjekta revizije;

• mišljenje za usklađenost poslovanja: pozitivno mišljenje za 22 subjekta i mišljenje sa rezervom za 31 subjekta revizije.

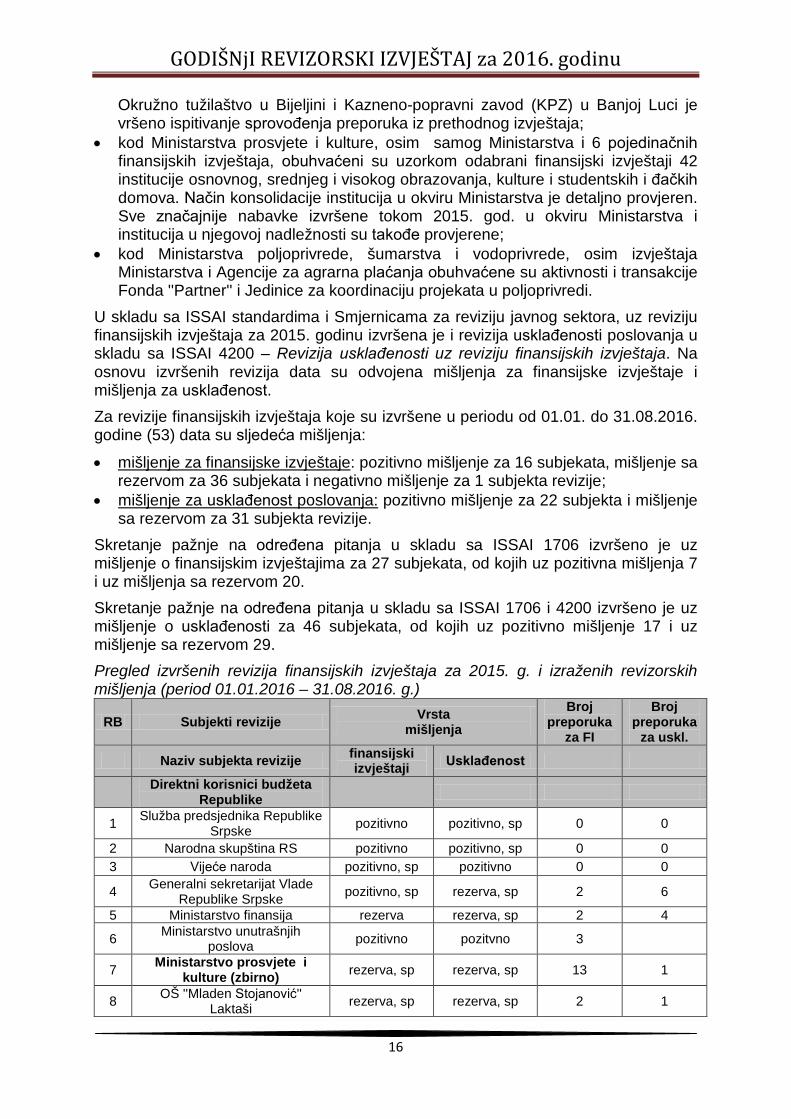

Skretanje pažnje na određena pitanja u skladu sa ISSAI 1706 izvršeno je uz mišljenje o finansijskim izvještajima za 27 subjekata, od kojih uz pozitivna mišljenja 7 i uz mišljenja sa rezervom 20. Skretanje pažnje na određena pitanja u skladu sa ISSAI 1706 i 4200 izvršeno je uz mišljenje o usklađenosti za 46 subjekata, od kojih uz pozitivno mišljenje 17 i uz mišljenje sa rezervom 29. Pregled izvršenih revizija finansijskih izvještaja za 2015. g. i izraženih revizorskih mišljenja (period 01.01.2016 – 31.08.2016. g.)

RB Subjekti revizije Vrsta mišljenja

Broj preporuka

za FI

Broj preporuka

za uskl.

Naziv subjekta revizije finansijski izvještaji Usklađenost

Direktni korisnici budžeta

Republike

1 Služba predsjednika Republike Srpske pozitivno pozitivno, sp 0 0

2 Narodna skupština RS pozitivno pozitivno, sp 0 0 3 Vijeće naroda pozitivno, sp pozitivno 0 0

4 Generalni sekretarijat Vlade Republike Srpske pozitivno, sp rezerva, sp 2 6

5 Ministarstvo finansija rezerva rezerva, sp 2 4

6 Ministarstvo unutrašnjih poslova pozitivno pozitvno 3

7 Ministarstvo prosvjete i kulture (zbirno) rezerva, sp rezerva, sp 13 1

8 OŠ ''Mladen Stojanović'' Laktaši rezerva, sp rezerva, sp 2 1

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

17

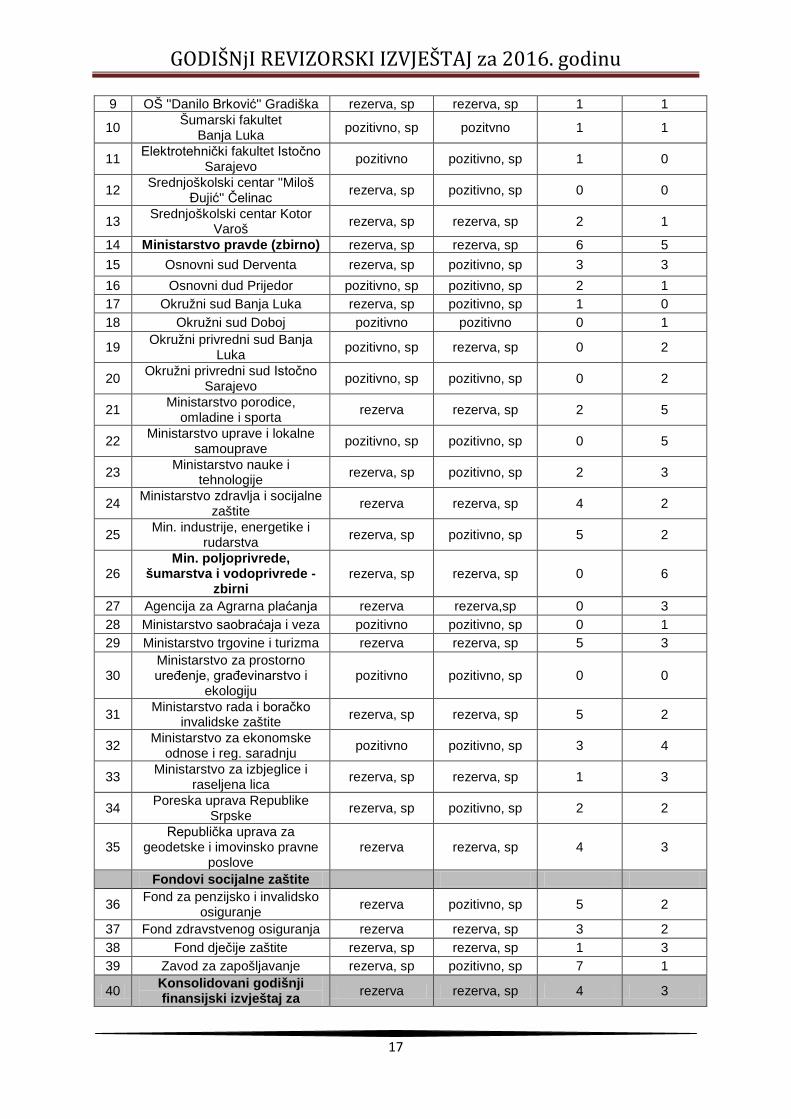

9 OŠ ''Danilo Brković'' Gradiška rezerva, sp rezerva, sp 1 1

10 Šumarski fakultet Banja Luka pozitivno, sp pozitvno 1 1

11 Elektrotehnički fakultet Istočno Sarajevo pozitivno pozitivno, sp 1 0

12 Srednjoškolski centar ''Miloš Đujić'' Čelinac rezerva, sp pozitivno, sp 0 0

13 Srednjoškolski centar Kotor Varoš rezerva, sp rezerva, sp 2 1

14 Ministarstvo pravde (zbirno) rezerva, sp rezerva, sp 6 5 15 Osnovni sud Derventa rezerva, sp pozitivno, sp 3 3 16 Osnovni dud Prijedor pozitivno, sp pozitivno, sp 2 1 17 Okružni sud Banja Luka rezerva, sp pozitivno, sp 1 0 18 Okružni sud Doboj pozitivno pozitivno 0 1

19 Okružni privredni sud Banja Luka pozitivno, sp rezerva, sp 0 2

20 Okružni privredni sud Istočno Sarajevo pozitivno, sp pozitivno, sp 0 2

21 Ministarstvo porodice, omladine i sporta rezerva rezerva, sp 2 5

22 Ministarstvo uprave i lokalne samouprave pozitivno, sp pozitivno, sp 0 5

23 Ministarstvo nauke i tehnologije rezerva, sp pozitivno, sp 2 3

24 Ministarstvo zdravlja i socijalne zaštite rezerva rezerva, sp 4 2

25 Min. industrije, energetike i rudarstva rezerva, sp pozitivno, sp 5 2

26 Min. poljoprivrede,

šumarstva i vodoprivrede - zbirni

rezerva, sp rezerva, sp 0 6

27 Agencija za Agrarna plaćanja rezerva rezerva,sp 0 3 28 Ministarstvo saobraćaja i veza pozitivno pozitivno, sp 0 1 29 Ministarstvo trgovine i turizma rezerva rezerva, sp 5 3

30 Ministarstvo za prostorno uređenje, građevinarstvo i

ekologiju pozitivno pozitivno, sp 0 0

31 Ministarstvo rada i boračko invalidske zaštite rezerva, sp rezerva, sp 5 2

32 Ministarstvo za ekonomske odnose i reg. saradnju pozitivno pozitivno, sp 3 4

33 Ministarstvo za izbjeglice i raseljena lica rezerva, sp rezerva, sp 1 3

34 Poreska uprava Republike Srpske rezerva, sp pozitivno, sp 2 2

35 Republička uprava za

geodetske i imovinsko pravne poslove

rezerva rezerva, sp 4 3

Fondovi socijalne zaštite

36 Fond za penzijsko i invalidsko osiguranje rezerva pozitivno, sp 5 2

37 Fond zdravstvenog osiguranja rezerva rezerva, sp 3 2 38 Fond dječije zaštite rezerva, sp rezerva, sp 1 3 39 Zavod za zapošljavanje rezerva, sp pozitivno, sp 7 1

40 Konsolidovani godišnji finansijski izvještaj za rezerva rezerva, sp 4 3

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

18

korisnike budžeta RS

Jedinice lokalne

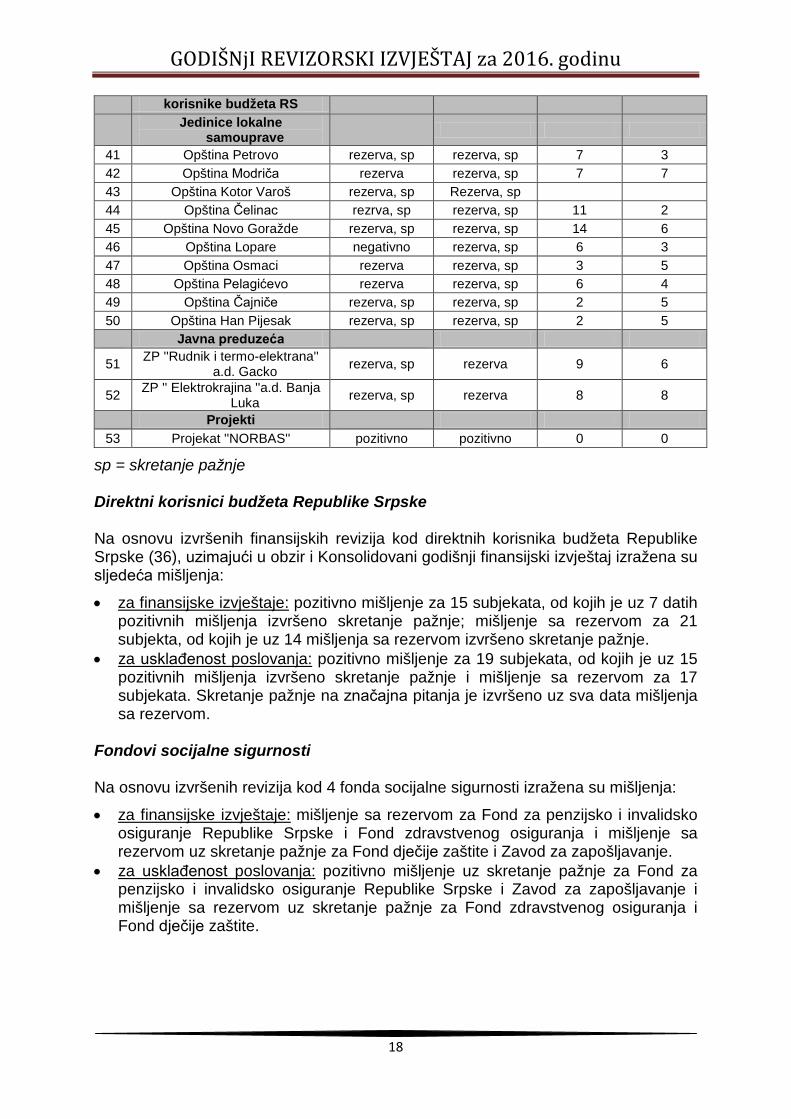

samouprave

41 Opština Petrovo rezerva, sp rezerva, sp 7 3 42 Opština Modriča rezerva rezerva, sp 7 7 43 Opština Kotor Varoš rezerva, sp Rezerva, sp 44 Opština Čelinac rezrva, sp rezerva, sp 11 2 45 Opština Novo Goražde rezerva, sp rezerva, sp 14 6 46 Opština Lopare negativno rezerva, sp 6 3 47 Opština Osmaci rezerva rezerva, sp 3 5 48 Opština Pelagićevo rezerva rezerva, sp 6 4 49 Opština Čajniče rezerva, sp rezerva, sp 2 5 50 Opština Han Pijesak rezerva, sp rezerva, sp 2 5

Javna preduzeća

51 ZP ''Rudnik i termo-elektrana'' a.d. Gacko rezerva, sp rezerva 9 6

52 ZP '' Elektrokrajina ''a.d. Banja Luka rezerva, sp rezerva 8 8

Projekti 53 Projekat ''NORBAS'' pozitivno pozitivno 0 0

sp = skretanje pažnje Direktni korisnici budžeta Republike Srpske Na osnovu izvršenih finansijskih revizija kod direktnih korisnika budžeta Republike Srpske (36), uzimajući u obzir i Konsolidovani godišnji finansijski izvještaj izražena su sljedeća mišljenja:

• za finansijske izvještaje: pozitivno mišljenje za 15 subjekata, od kojih je uz 7 datih pozitivnih mišljenja izvršeno skretanje pažnje; mišljenje sa rezervom za 21 subjekta, od kojih je uz 14 mišljenja sa rezervom izvršeno skretanje pažnje.

• za usklađenost poslovanja: pozitivno mišljenje za 19 subjekata, od kojih je uz 15 pozitivnih mišljenja izvršeno skretanje pažnje i mišljenje sa rezervom za 17 subjekata. Skretanje pažnje na značajna pitanja je izvršeno uz sva data mišljenja sa rezervom.

Fondovi socijalne sigurnosti Na osnovu izvršenih revizija kod 4 fonda socijalne sigurnosti izražena su mišljenja:

• za finansijske izvještaje: mišljenje sa rezervom za Fond za penzijsko i invalidsko osiguranje Republike Srpske i Fond zdravstvenog osiguranja i mišljenje sa rezervom uz skretanje pažnje za Fond dječije zaštite i Zavod za zapošljavanje.

• za usklađenost poslovanja: pozitivno mišljenje uz skretanje pažnje za Fond za penzijsko i invalidsko osiguranje Republike Srpske i Zavod za zapošljavanje i mišljenje sa rezervom uz skretanje pažnje za Fond zdravstvenog osiguranja i Fond dječije zaštite.

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

19

Jedinice lokalne samouprave Na osnovu izvršenih 10 finansijskih revizija kod jedinica lokalne samouprave izražena su mišljenja:

• za finansijske izvještaje: mišljenje sa rezervom za 9 opština, od kojih je uz četiri mišljenja izvršeno skretanje pažnje na značajna pitanja i negativno mišljenje za jednu opštinu;

• za usklađenost poslovanja: mišljenje sa rezervom za 10 opština sa skretanjem pažnje uz sva data mišljenja.

Javna preduzeća i projekti U izvještajnom periodu izvršene su dvije finansijske revizije kod javnih preduzeća: ZP ''Rudnik i termoelektrana'' a.d. Gacko i ZP ''Elektrokrajina'' a.d. Banja Luka i jednog projekta u realizaciji Univerziteta u Banjoj Luci. Na osnovu izvršene revizije finansijskih izvještaja navedenih subjekata data su sljedeća mišljenja:

• za finansijske izvještaje: mišljenja sa rezervom uz skretanje pažnje za javna preduzeća i pozitivno mišljenje za projekat;

• za usklađenost poslovanja: mišljenja sa rezervom za javna preduzeća i pozitivno mišljenje za projekat.

Rezultati provedenih finansijskih revizija za 2015. godinu u periodu od 01.01. do 31.08.2016. godine Pozitivno mišljenje Pozitivno mišljenje za finansijske izvještaje i za usklađenost poslovanja dato je za one finansijske izvještaje za koje nisu utvrđene značajne greške, nepravilnosti i neusklađenosti. Nivo značajnosti je utvrđen u skladu sa ISSAI standardima i Metodologijom za finansijsku reviziju. Skretanje pažnje Uz pozitivna mišljenja i mišljenja sa rezervom izvršeno je skretanje pažnje na određena pitanja i situacije koji su predviđeni ISSAI 1706 i 4200, odnosno na određene činjenice koje nisu imale uticaja na revizijsko mišljenje, ali u skladu sa standardima smatralo se za potrebnim da se korisnicima finansijskih izvještaja te činjenice naglase, jer neke od njih mogu u narednom periodu imati uticaja na mišljenje o finansijskim izvještajima ili o usklađenosti poslovanja, a neke zahtijevaju određena sistemska rješenja u pogledu organizacije, planiranja ili normativne regulative. Takve činjenice obično zavise od budućih radnji ili dogođaja koji nisu pod direktnom kontrolom subjekta revizije ili se odnose na okolnosti na koje niži budžetski korisnici nisu mogli uticati. Neka pitanja na koja je izvršeno skretanje pažnje uz data mišljenja na finansijske izvještaje kod nižih budžetskih korisnika imala su uticaj na mišljenje na Konsolidovani godišnji finansijski izvještaj za korisnike budžeta Republike. Najznačajnija pitanja na koja je izvršeno skretanje pažnje su sljedeća:

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

20

• neobezbijeđena budžetska sredstva za većinu budžetskih korisnika za obaveze koje su odobrene rebalansom budžeta a nisu izmirene do 29.02.2016. godine, odnosno čije izvršenje će pasti na teret budžeta 2016. godine (zbirno 190,8 miliona KM);

• neizmirene ukupne tekuće obaveze fondova socijalne sigurnosti u iznosu od 346,8 miliona KM, od kojih prema Zakonu o izvršenju budžeta Republike Srpske 163,2 miliona KM nije moglo biti iskazano kao izvršenje budžeta fondova za 2015. godinu;

• evidentiranje tekućih rashoda kao rashoda obračunskog karaktera kod budžetskih korisnika (23,81 milion KM) zbog nedovoljno raspoloživih sredstava za planirane i odobrene namjene (Ministarstvo rada i boračko invalidske zaštite, Ministarstvo prosvjete i kulture, Ministarstvo unutrašnjih poslova, Ministarstvo pravde);

• niži budžetski korisnici u okviru Ministarstva prosvjete i kulture nisu obezbijedili izvještaje o izvršenju budžeta koji zadovoljavaju sve zahtjeve Pravilnika o finansijskom izvještavanju za korisnike prihoda budžeta Republike, opština, gradova i fondova i MRS JS 24 – Prezentacija budžetskih informacija u finansijskim izvještajima (paragraf 14);

• novčana sredstva Ministarstva pravde, Ministarstva poljoprivrede, šumarstva i vodoprivrede i Poreske uprave koja su ostala blokirana na depozitnim računima kod ''Banke Srpske'' (preko 17 miliona KM) i sa 31.12.2015. godine preknjižena na ostala kratkoročna potraživanja zbog finansijske nestabilnosti banke;

• produžavanje roka važnosti Strategije razvoja Republike Srpske za period 2017-2021. godine, bez inoviranja analiza na osnovu kojih su procjene razvoja vršene za period 2010-2015. godine;

• kapitalna ulaganja koja iz budžetskih i drugih sredstava vrši Ministarstvo za izbjeglice i raseljena lica u saobraćajne i druge infrastrukturne objekte kojima raspolažu jedinice lokalne samouprave, a za koja nisu definisane računovodstvene politike o priznavanju imovine stečene na ovaj način;

• ulaganja u projekat izgradnje naselja Andrićgrad koja se realizuju preko privrednog društva ''Andrićgrad'' d.o.o Višegrad pri čemu, iako je projekat od strateškog značaja nije donesena odluka o utvrđivanju statusa ''Andrićgrad'' d.o.o Višegrad kao pravnog lica od posebnog značaja za Republiku Srpsku;

• dodjela koncesije preduzeću „Andrićgrad“ d.o.o. Višegrad na zemljište površine 30.913 m2 na ušću rijeke Rzav u Drinu;

• priznavanje obaveza po ino kreditima u poslovnim knjigama javnih preduzeća ZP ''Rudnik i termoelektrana'' a.d. Gacko (11,10 miliona KM) i ZP ''Elektrokrajina ''a.d. Banja Luka (36,78 miliona KM) iako je potpisnik ugovora i dužnik po ino kreditima MH „Elektroprivreda Republike Srpske“, MP a.d. Trebinje. Ne postoje formalno-pravni akti koji regulišu interne odnose između matičnog i zavisnih preduzeća u pogledu obaveza sadržanih u ugovorima o ino kreditima;

• komunalna imovina (vodovodi i kanalizacija) koja predstavlja tehničko-tehnološku cjelinu i pretpostavku za proizvodnju i distribuciju vode, prečišćavanje i odvođenje otpadnih voda i drugih komunalnih usluga, koja se evidentira na osnovu izvora finansiranja u okviru poslovnih evidencija opština. Prihodi po osnovu izvršenih usluga i rashodi po osnovu održavanja te imovine su iskazani u finansijskim izvještajima javnih komunalnih preduzeća, a rashodi po osnovu amortizacije za imovinu koja je u evidencijama opštine u finansijskim izvještajima opštine. Zbog toga nisu u potpunosti ispunjeni zahtjevi MRS JS 17 - Nekretnine, postrojenja i oprema (paragraf 14) kojim je definisano da subjekt priznaje sredstvo pod

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

21

uslovom ''da je vjerovatno da će se buduće ekonomske koristi i uslužni potencijal povezan sa tim sredstvom priliti u entitet i da se trošak te stavke može pouzdano izmjeriti''.

Mišljenje sa rezervom za finansijske izvještaje U skladu sa ISSAI 1705 – Modifikacije mišljenja u izvještaju nezavisnog revizora, mišljenje sa rezervom se izražava u slučajevima kada: ''Revizor zaključi, na osnovu prikupljenih revizijskih dokaza, da finansijski izvještaji u cjelini nisu bez materijalno pogrešnih iskaza. Odnosno kada revizor, nakon prikupljenih dovoljno adekvatnih revizijskih dokaza, zaključi da su pogrešni iskazi, pojedinačno ili zajedno, materijalno značajni, ali nisu prožimajući za finansijske izvještaje ili revizor nije u mogućnosti da prikupi dovoljno adekvatnih revizijskih dokaza na kojima će zasnivati svoje mišljenje ali zaključuje da mogući efekti neotkrivenih pogrešnih iskaza na finansijske izvještaje, ukoliko ih ima, mogu biti materijalne prirode, ali ne i sveobuhvatni.'' Utvrđene greške i nepravilnosti koje su za posljedicu imale mišljenje sa rezervom na pojedinačne finansijske izvještaje budžetskih korisnika, fondova socijalne sigurnosti, Konsolidovanog godišnjeg izvještaja o izvršenju budžeta Republike i Jedinica lokalne samouprave odnose se na sljedeće:

• popis imovine i obaveza na dan 31.12.2015. god. nije izvršen u skladu sa Pravilnikom o načinu i rokovima vršenja popisa i usklađivanja knjigovodstvenog sa stvarnim stanjem imovine i obaveza kod Ministarstva finansija, Ministarstva trgovine i turizma i opština: Pelagićevo, Modriča, Han Pijesak, Petrovo, Osmaci, Novo Goražde, Čelinac i Kotor Varoš.

• zbog nepravilnog tretmana prihoda (priznavanja ili klasifikacije) po raznim osnovama iskazani prihodi i primici za 2015. god. su precijenjeni kod Ministarstva zdravlja i socijalne zaštite (1,36 miliona KM) i Zavoda za zapošljavanje (26,96 hiljada KM), potcijenjeni kod Fonda zdravstvenog osiguranja (74,72 hiljade KM), Ministarstva industrije, energetike i rudarstva (20,85 hiljada) i opštine Novo Goražde (141,09 hiljada);

• zbog neadekvatnog priznavanja i vrednovanja prihoda (MRS JS 9 – Prihodi od transakcija razmjene i MRS JS 23 – Prihodi od transakcija koje nisu transakcije razmjene) više ili manje su iskazani prihodi, obračunski prihodi, ostala kratkoročna razgraničenja, što je za posljedicu imalo i nerealno iskazivanje finansijskog rezultata i deficita tekućeg perioda (Ministarstvo prosvjete i kulture (1,34 miliona), opštine Čelinac i Kotor Varoš);

• veći broj budžetskih korisnika (Ministarstvo poljoprivrede, šumarstva i vodoprivrede, Ministarstvo rada i boračko-invalidske zaštite, Ministarstvo prosvjete i kulture, Ministarstvo za izbjeglice i raseljena lica, Ministarstvo pravde, MUP, Ministarstvo finansija, Ministarstvo nauke i tehnologije, Ministarstvo porodice, omladine i sporta, Ministarstvo trgovine i turizma) nije planirao prenesene obaveze iz prethodne godine (zbirno najmanje 78,50 miliona KM) kao izdatke za otplatu dugova, što nije u skladu sa čl. 14. stav 9. Zakona o budžetskom sistemu Republike Srpske i čl. 108. stav (8) Pravilnika o budžetskim klasifikacijama, sadržini računa i primjeni kontnog plana za korisnike budžeta Republike, opština, gradova i fondova i zbog čega izvršenje budžeta za 2015. g. nije prezentovano na fer i objektivan način;

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

22

• opštine: Osmaci, Lopare, Petrovo, Modriča, Pelagićevo, Novo Goražde, Čelinac i Kotor Varoš takođe nisu planirale i iskazale obaveze iz ranijeg perioda u okviru izdataka za otplatu dugova, zbog čega njihovo izvršenje budžeta za 2015. g. nije prezentovano na fer i objektivan način;

• Fond dječije zaštite (5,52 miliona KM) i Zavod za zapošljavanje (305,50 hiljada KM) nisu planirali i iskazali obaveze iz ranijeg perioda u okviru izdataka za otplatu dugova, zbog čega ni njihovo izvršenje budžeta za 2015. g. nije prezentovano na fer i objektivan način;

• na nivou Konsolidovanog godišnjeg finansijskog izvještaja za korisnike budžeta za 2015. god. utvrđeni su veći rashodi i izdaci za najmanje 103,69 miliona KM, od čega se 23,81 milion KM odnosi na ukalkulisane obaveze za koje nisu bila raspoloživa sredstva u budžetu za 2015. god., pa su evidentirani kao rashodi obračunskog karaktera, 3,39 miliona KM na neevidentirane rashode/obaveze u Ministarstvu prosvjete i kulture i 79,12 miliona KM na izdatke za otplatu dugova – po osnovu trezorskih zapisa koji su emitovani i isplaćeni u toku 2015. god.;

• neizmirene obaveze iz 2015. g. po osnovu subvencija koje su na dan 29.02.2016. god. iznosile 32,90 miliona;

• umjesto iskazanog neraspoređenog suficita u iznosu od 22,07 miliona KM (PIB na nivou Konsolidovanog godišnjeg finansijskog izvještaja za korisnike budžeta za 2015. g.) revizijom je utvrđen deficit od 3,58 miliona KM; umjesto iskazanog bruto suficita od 131,49 miliona KM utvrđen je bruto budžetski suficit od 105,45 miliona KM; umjesto iskazanog neraspoređenog suficita u PIF-u u iznosu od 69,81 milion KM, revizijom je utvrđen deficit u iznosu od 34,72 miliona KM; umjesto iskazanog negativnog finansijskog rezultata u Bilansu uspjeha u iznosu od 175,54 miliona KM, revizijom je utvrđen negativan finansijski rezultat u iznosu od 178,94 miliona KM;

• rashodi obračunskog karaktera su iskazani više a tekući rashodi manje za najmanje 23,81 milion KM po osnovu obaveza koje zahtijevaju odliv novčanih sredstava (Ministarstvo rada i boračko invalidske zaštite, Ministarstvo prosvjete i kulture, Ministarstvo unutrašnjih poslova, Ministarstvo pravde);

• nisu evidentirane emisije trezorskih zapisa koje su izvršene u 2015. god. (79,11 miliona KM) preko računa primitaka i izdataka od izdavanja ostalih hartija od vrijednosti;

• nisu evidentirane obaveze i rashodi iz ranijeg perioda kod Ministarstva prosvjete i kulture u iznosu od 5,36 miliona KM;

• u finansijskim izvještajima Ministarstva zdravlja i socijalne zaštite potcijenjene su obaveze za primljene avanse za 200,87 hiljada KM i dugoročno razgraničeni prihodi za 1,16 miliona KM, a precijenjeni prihodi tekućeg perioda (transferi) u iznosu od 1,37 miliona KM. Osim toga precijenjene su obaveze za nabavku stalne imovine iz inostranstva, u korist kratkoročno razgraničenih rezervisanja za iznos od 1,46 miliona KM;

• ukupne obaveze koje su odobrene kao izvršenje budžeta za 2015. g. nisu izmirene do 29.2.2016. g. u iznosu od najmanje 190,82 miliona KM;

• Ministarstvo finansija nije izvršilo detaljnu analizu iskazanih obaveza po osnovu poreza i doprinosa na lična primanja bivšeg Ministarstva odbrane i bivše Republičke uprave carina (23,07 miliona KM) i obaveza iz poslovanja (13,49 miliona KM), niti postoje knjigovodstvene isprave o nastanku poslovnog događaja, što nije u skladu sa članom 4 Pravilnika o računovodstvu, računovodstvenim

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

23

politikama i računovodstvenim procjenama za budžetske korisnike u Republici Srpskoj;

• Ministarsvo rada i boračko invalidske zaštite nije dokumentovalo 19,56 miliona KM obaveza za otpremnine po osnovu člana 182 Zakona o radu;

• kod velikog broja budžetskih korisnika, fondova i opština prisutne su nepravilne klasifikacije prihoda i primitaka, rashoda i izdataka, kao i imovine i obaveza;

• Fond za penzijsko i invalidsko osiguranje nije evidentirao efekat smanjenja fer vrijednosti akcija stečenih u procesu privatizacije (1,17 miliona) na teret revalorizacionih rezervi već u okviru rashoda obračunskog karaktera. Takođe nije izvršeno konačno poništenje revalorizacionih rezervi (306,17 hiljada KM) po osnovu prenosa akcija na Penzijski rezervni fond;

• mjenice kao sredstvo obezbjeđenja za plasmane po osnovu investicionih projekata koji se servisiraju iz ino-kredita i primljene garancije nisu evidentirane u okviru vanbilansne evidencije;

• kod Ministarstva zdravlja i socijalne zaštite i Ministarstva rada i boračko-invalidske zaštite, sredstva u pripremi su potcijenjena za 2,63 miliona KM i precijenjena za 1,18 milion KM, pa su sredstva u pripremi potcijenjena za neto efekat od 1,45 miliona KM;

• veći broj opština (Petrovo, Han Pijesak, Modriča, Čajniče, Pelagićevo, Čelinac) nisu na sveobuhvatan način prezentovale vrijednost imovine u stalnim sredstvima, posebno zemljište i imovinu koja se odnosi na infrastrukturne objekte, nije izvršen adekvatan obračun amortizacije a prezentovani troškovi reprezentacije su manji od stvarnih;

• nisu izvršene ispravke vrijednosti potraživanja starijih od godinu dana kod Poreske uprave Republike Srpske (50,74 hiljade KM), Republičke uprave za geodetske i imovinsko pravne poslove (95,17 hiljada KM), Zavoda za zapošljavanje (12,31 milion KM), opštine Petrovo (136,09 hiljada KM) i opštine Pelagićevo (16,86 hiljada KM);

• procjena ishoda sudskih sporova nije izvršena i na adekvatan način nisu objelodanjene informacije o sudskim sporovima kod Ministarstva trgovine i turizma, Ministarstva rada i boračko invalidske zaštite, Ministarstvo pravde i Republičke uprave za geodetske i imovinsko pravne poslove;

• Napomene uz pojedinačne finansijske izvještaje su nepotpune i nesistematične kod Ministarstva prosvjete i kulture, Ministarstva rada i boračko invalidske zaštite, Ministarstva pravde, Poreske uprave i opština: Lopare, Petrovo, Modriča, Pelagićevo, Čelinac.

Utvrđene greške i nepravilnosti koje su za posljedicu imale mišljenje sa rezervom za finansijske izvještaje javnih preduzeća bile su sljedeće:

• neadekvatna prezentacija popisom utvrđenog viška zaliha uglja kod ZP ''Rudnik i termoelektrana'' a.d. Gacko u odnosu na propisano članom 55. stav (8), odnosno članom 51. stav (2) Pravilnika o kontnom okviru i sadržini računa u kontnom okviru za privredna društva, zadruge, druga pravna lica i preduzetnike;

• ZP ''Elektrokrajina'' a.d. Banja Luka je izdavala i primala zalihe bez odgovarajuće propratne dokumentacije zbog čega vrijednost realnog stanja zaliha na dan 31.12.2015. godine u skladištima po količini i vrijednosti ne odgovara stanju u finansijskim izvještajima;

• kod ZP ''Elektrokrajina'' a.d. Banja Luka su ostali prihodi precijenjeni za iznos od 331,6 hiljada KM, a za isti iznos potcijenjen je neraspoređeni dobitak ranijih

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

24

godina, zbog neadekvatnog tretmana naknadno priznate vrijednosti poslovnih objekata koje Društvo koristi u obavljanju svoje poslovne djelatnosti;

• zbog pogrešne klasifikacije troškova zarada, naknada zarada i ostalih ličnih rashoda kod ZP ''Rudnik i termoelektrana'' a.d. Gacko, ostali lični rashodi su po raznim osnovama potcijenjeni, dok su troškovi bruto zarada i bruto naknada zarada precijenjeni minimalno za iznos od 1,22 miliona KM;

• iz istih razloga kod ZP ''Elektrokrajina'' a.d. Banja Luka troškovi bruto zarada i bruto naknada zarada su precijenjeni, dok su ostali lični rashodi potcijenjeni za iznos od 3,75 miliona KM;

• kod ZP ''Rudnik i termoelektrana'' a.d. Gacko troškovi zarada, naknada zarada i ostalih ličnih primanja i rashodi po osnovu rashodovanja zaliha su precijenjeni zbog priznavanja rashoda u izvještajnom periodu koji pripadaju prethodnom obračunskom periodu i potcijenjeni zbog nepriznavanja rashoda u izvještajnom periodu koji pripadaju 2016. godini;

• prilikom obračuna amortizacije ZP ''Rudnik i termoelektrana'' a.d. Gacko je po dva različita osnova precijenilo ili potcijenilo troškove amortizacije i shodno tome ispravku vrijednosti pojedinih imovinskih dijelova;

• ispravka vrijednosti potraživanja nije vršena u skladu sa članom 47. Pravilnika o računovodstvenim politikama Društva, odnosno paragrafima 58 i 59 MRS 39 – Finansijski instrumenti: priznavanje i odmjeravanje, zbog čega je kod ZP ''Elektrokrajina'' a.d. Banja Luka precijenjena neto vrijednost potraživanja po osnovu isporučene električne energije i zateznih kamata za iznos od najmanje 64,95 miliona KM, precijenjena je neto vrijednost potraživanja po osnovu datih avansa za iznos od 122,88 hiljade KM, kao i finansijski rezultat za ukupan iznos od najmanje 78,83 miliona KM, a kod ZP ''Rudnik i termoelektrana'' a.d. Gacko nije izvršena ispravku vrijednosti potraživanja u iznosu od 106,97 hiljada KM;

• priznavanja poreza na dodatu vrijednost sadržanog u izdatim avansnim fakturama nije vršeno na adekvatan način kod oba zavisna preduzeća zbog čega su ostala aktivna vremenska razgraničenja, kao i obaveze po osnovu primljenih avansa precijenjeni;

• zbog neadekvatnog priznavanja prihoda i rashoda po osnovu naknada za obnovljive izvore energije ZP ''Elektrokrajina'' a.d. Banja Luka je potcijenilo ostale poslovne prihode po drugim osnovama, kao i ostale nematerijalne troškove za 3,23 miliona KM;

• nezavisnim konfirmacijama obaveza i potraživanja utvrđene su značajno veće obaveze po osnovu kredita i kamata i prema dobavljačima od prezentovanih i objelodanjenih u finansijskim izvještajima ZP ''Rudnik i termoelektrana'' a.d. Gacko;

• u okviru vanbilansne evidencije nisu iskazane vrijednosti izdatih garancija i založnih prava u svrhu obezbjeđenja otplate dugoročnih kredita (ZP ''Rudnik i termoelektrana'' a.d. Gacko 27,7 miliona KM i ZP ''Elektrokrajina'' a.d. Banja Luka 47,70 miliona KM);

• kod oba zavisna preduzeća nije izvršeno adekvatno rezervisanje sredstava za potencijalne gubitke koji mogu nastati po osnovu nepovoljnih ishoda sudskih sporova, kako se to zahtijeva paragrafima 14. i 30. MRS 37 – Rezervisanja, potencijalne obaveze i potencijalna imovina.

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

25

Mišljenje sa rezervom za usklađenost poslovanja U skladu sa ISSAI 4200 – Revizija usklađenosti uz reviziju finansijskih izvještaja, mišljenje sa rezervom za usklađenost poslovanja se izražava u situacijama kada su neusklađenosti sa zakonskom i drugom regulativom značajne (mjerene u odnosu na kriterijume kvantitativne i kvalitativne materijalnosti), ali nisu rasprostranjene ili ukoliko revizori nisu u mogućnosti da pribave dovoljno odgovarajućih revizijskih dokaza vezanih za dosljednu primjenu zakonskih i drugih propisa. Bitno je da se te neusklađenosti mogu kvantifikovati ili jasno utvrditi njihov uticaj na aktivnosti, transakcije i informacije sadržane u finansijskim izvještajima. Utvrđene nepravilnosti koje su za posljedicu imale mišljenje sa rezervom za usklađenost poslovanja kod revidiranih subjekata odnose se na:

• nekompletnu i sa važećim zakonima neusklađenu internu regulativu kod jedinica lokalne samouprave;

• neusklađenost sa Zakonom o radu zbog prijema radnika bez konkursnih procedura (Republička uprava za geodetske i imovinsko pravne poslove, ministarstvo trgovine i turizma, ZP ''Rudnik i termoelektrana'' a.d. Gacko, ZP ''Elektrokrajina'' a.d. Banja Luka, opština Petrovo);

• neusklađenost prijema radnika na određeno vrijeme sa Zakonom o državnim službenicima (Republička uprava za geodetske i imovinsko pravne poslove);

• neusklađenost procedura nabavki roba i usluga sa Zakonom o javnim nabavkama BiH (Republička uprava za geodetske i imovinsko pravne poslove, Ministarstvo pravde, niži budžetski korisnici u okviru Ministarstva prosvjete i kulture, Generalni sekretarijat Vlade RS, Ministarstvo porodice, omladine i sporta, opštine: Lopare, Petrovo, Čajniče, Pelagićevo, Novo Goražde i Osmaci, Čelinac; ZP ''Rudnik i termoelektrana'' a.d. Gacko, ZP ''Elektrokrajina ''a.d. Banja Luka);

• nabavke, vezane za realizaciju značajnih (po iznosu, po dugoročnosti i po suštinskom obuhvatu) prioritetnih projekata javnih ulaganja (Ministarstvo prosvjete i kulture, MUP), otpočele su i finansirane prije uvrštavanja istih u red prioritetnih projekata, čime je uspostavljena praksa da Vlada Republike Srpske naknadno odlukama pokriva stvorene obaveze budžetskih korisnika za namjene za koje prethodno nisu obezbijeđena raspoloživa sredstva utvrđena budžetom, što nije u skladu sa članom 40 pod 1) Zakona o budžetskom sistemu Republike Srpske;

• neusklađenost sa članom 40. Zakona o budžetskom sistemu Republike Srpske jer su korisnici budžeta Republike u 2015. godini stvorili obaveze veće od rebalansom odobrenih i raspoloživih sredstava (Ministarstvo prosvjete i kulture, Ministarstvo pravde, Ministarstvo poljoprivrede, šumarstva i vodoprivrede – Agencija za agrarna plaćanja; Republička uprava za geodetske i imovinsko pravne poslove, opštine Pelagićevo i Lopare);

• pojedine opštine (Lopare, Han Pijesak, Čajniče) nisu pripremile i usvojile budžet u rokovima i na način kako je to propisano Zakonom o budžetskom sistemu Republike Srpske;

• kod pojedinačnih budžetskih korisnika (Ministarstvo zdravlja i socijalne zaštite, Ministarstvo za izbjeglice i raseljena lica, Ministarstvo porodice, omladine i sporta, Ministarstvo rada i boračko-invalidske zaštite, Ministarstvo trgovine i turizma), kao i kod pojedinih opština (Čajniče, Modriča, Čelinac, Kotor Varoš) utvrđena su odstupanja pri dodjeli, kontroli i praćenju grantova u pogledu primjene internih

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

26

pravilnika, Metodologije upravljanja grantovima koji se finansiraju ili sufinansiraju sredstvima budžeta Republike i opština;

• Narodna skupština Republike Srpske nije donijela odluku o ukupnom kratkoročnom i dugoročnom zaduživanju koje može nastati u toku fiskalne godine kako je propisano Zakonom o zaduživanju, dugu i garancijama, već su donesene pojedinačne odluke za određene projekte ili za dio (dugoročni) finansiranja budžetskog duga;

• uspostavljeni registar šteta od poplava koji se nalazi u Generalnom sekretarijatu Vlade RS ne sadrži sve grupe podataka (štete nastale na: stambenim, privrednim, energetskim i poljoprivrednim objektima, opremi, mehanizaciji, usjevima i zasadima, stočnom fondu, saobraćajnoj infrastrukturi, objektima vodosnabdijevanja i kanalizacije, objektima vodozaštite, hidromelioracionim objektima i objektima javnih institucija), kako je to propisano članom 5. Uredbe o registru šteta, već su uneseni samo podaci o štetama u domaćinstvu koje su nastale na dobrima u ličnoj svojini građana;

• odluke Vlade o određivanju prioritetnih projekata za revidiranu godinu nisu u skladu sa usvojenim Prijedlogom programa javnih investicija z aperiod 2015 – 2017. god., niti je prijedlog programa za naredni period koji usvaja Vlada u saglasnosti sa odlukama Vlade o realizaciji projekata javnih investicija koje su već u toku;

• tokom godine su korišćena sredstava sa escrow računa u iznosu od 33 miliona KM za izmirenje dospjelih budžetskih obaveza, čije korišćenje Narodna skupština nije odobrila;

• odlukama Vlade Republike Srpske prolongirani su rokovi povrata ranije odobrenih pozajmica sa escrow računa (Ministarstvo zdravlja i socijalne zaštite, republičke robne rezerve) a da pri tom nisu jasno definisani obligacioni odnosi, itd.

Negativno mišljenje U skladu sa ISSAI 1705 – Modifikacije mišljenja u izvještaju nezavisnog revizora, negativno mišljenje se izražava kada ''nakon što prikupi dovoljno adekvatnih revizijskih dokaza, revizor zaključi da pogrešni iskazi, pojedinačno ili zajedno, imaju materijalan i prožimajući efekat na finansijske izvještaje''. Izražavanje takvog mišljenja jasno ukazuje na činjenicu da finansijski izvještaji nisu na fer i objektivan način prikazali poslovanje revidiranog subjekta. Negativno mišljenje za finansijske izvještaje za 2015. godinu dato je za finansijske izvještaje opštine Lopare. Razlozi davanje negativnog mišljenja bile su brojne greške i neusaglašene i netačno prezentovane finansijske informacije o prihodima i primicima, rashodima i izdacima, kao i imovini i obavezama. Preporuke subjektima revizije U okviru izdatih revizijskih izvještaja u periodu od 01.09.2015. do 31.08.2016. godine (ukupno 69) Glavna služba za reviziju dala je ukupno 487 preporuka, od kojih se na otklanjanje nepravilnosti i grešaka uočenih u finansijskim izvještajima odnosi 281, a na otklanjanje uzroka neusklađenosti poslovanja 206. Za javna preduzeća, javne ustanove i jedinice lokalne samouprave čije su revizije izvršene u periodu od 01.09. do 31.12.2015. godine dato je 197 preporuka, za

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

27

ministarstva i druge korisnike budžeta, fondove socijalne sigurnosti, jedinice lokalne samouprave i javna preduzeća (period revizije 01.01-31.8.2015.) dato je 290 preporuka. Prema podacima iz Javnog registra revizorskih preporuka (dostupan na veb sajtu Glavne službe za reviziju), status provjerenih preporuka sa 31.08.2016. godine je sledeći:

• 57,83% odnosi se na potpuno provedene preporuke, • 20,87 na djelimično provedene i • 21,30% na neprovedene preporuke. Na žalost, Glavna služba za reviziju nema dovoljno raspoloživih kapaciteta da u relativno realnom vremenu provjeri status svih datih preporuka, što predstavlja poseban problem u vezi sa preporukama datim subjektima kod kojih se revizija ne provodi redovno (javna preduzeća, jedinice lokalne samouprave i dr.). Primjedbe dostavljene na nacrte izvještaja Subjekti revizije (od ukupno 69) dostavili su primjedbe na ukupno 19 nacrta revizijskih izvještaja (na 6 nacrta u ciklusu revizije u periodu od 01.09. do 31.12.2015. god. i na 13 nacrta u ciklusu revizije u periodu od 01.01. do 31.08.2016. godine). Sve primjedbe su sa dužnom pažnjom i na profesionalan način razmotrene od strane odgovornih u Glavnoj službi za reviziju. Primjedbe koje su bile dokumentovane i opravdane prihvaćene su i izvršene su odgovarajuće korekcije u konačnim revizijskim izvještajima. Najveći broj primjedbi nije dokumentovan novim i relevantnim dokazima i uglavnom se svodio na obrazloženja razloga zbog kojih je došlo do određenih grešaka, nepravilnosti ili neusklađenosti koje su kvalifikovane u revizijskim izvještajima. Takve primjedbe nisu prihvaćene, jer suštinski nisu imale uticaj na nalaze i zaključke koje su revizijski timovi prezentovali u revizijskim izvještajima na osnovu sprovedenih revizijskih postupaka i metoda ispitivanja.

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

28

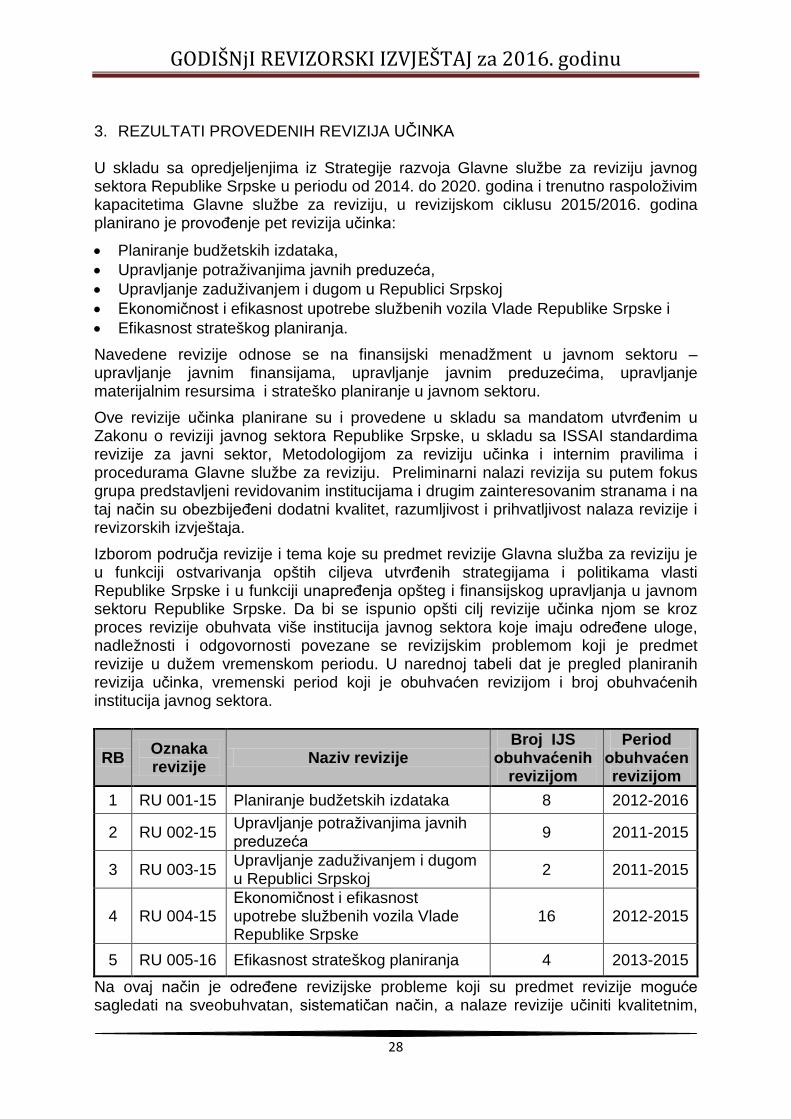

3. REZULTATI PROVEDENIH REVIZIJA UČINKA U skladu sa opredjeljenjima iz Strategije razvoja Glavne službe za reviziju javnog sektora Republike Srpske u periodu od 2014. do 2020. godina i trenutno raspoloživim kapacitetima Glavne službe za reviziju, u revizijskom ciklusu 2015/2016. godina planirano je provođenje pet revizija učinka:

• Planiranje budžetskih izdataka, • Upravljanje potraživanjima javnih preduzeća, • Upravljanje zaduživanjem i dugom u Republici Srpskoj • Ekonomičnost i efikasnost upotrebe službenih vozila Vlade Republike Srpske i • Efikasnost strateškog planiranja. Navedene revizije odnose se na finansijski menadžment u javnom sektoru – upravljanje javnim finansijama, upravljanje javnim preduzećima, upravljanje materijalnim resursima i strateško planiranje u javnom sektoru. Ove revizije učinka planirane su i provedene u skladu sa mandatom utvrđenim u Zakonu o reviziji javnog sektora Republike Srpske, u skladu sa ISSAI standardima revizije za javni sektor, Metodologijom za reviziju učinka i internim pravilima i procedurama Glavne službe za reviziju. Preliminarni nalazi revizija su putem fokus grupa predstavljeni revidovanim institucijama i drugim zainteresovanim stranama i na taj način su obezbijeđeni dodatni kvalitet, razumljivost i prihvatljivost nalaza revizije i revizorskih izvještaja. Izborom područja revizije i tema koje su predmet revizije Glavna služba za reviziju je u funkciji ostvarivanja opštih ciljeva utvrđenih strategijama i politikama vlasti Republike Srpske i u funkciji unapređenja opšteg i finansijskog upravljanja u javnom sektoru Republike Srpske. Da bi se ispunio opšti cilj revizije učinka njom se kroz proces revizije obuhvata više institucija javnog sektora koje imaju određene uloge, nadležnosti i odgovornosti povezane se revizijskim problemom koji je predmet revizije u dužem vremenskom periodu. U narednoj tabeli dat je pregled planiranih revizija učinka, vremenski period koji je obuhvaćen revizijom i broj obuhvaćenih institucija javnog sektora.

RB Oznaka revizije Naziv revizije

Broj IJS obuhvaćenih

revizijom

Period obuhvaćen revizijom

1 RU 001-15 Planiranje budžetskih izdataka 8 2012-2016

2 RU 002-15 Upravljanje potraživanjima javnih preduzeća 9 2011-2015

3 RU 003-15 Upravljanje zaduživanjem i dugom u Republici Srpskoj 2 2011-2015

4 RU 004-15 Ekonomičnost i efikasnost upotrebe službenih vozila Vlade Republike Srpske

16 2012-2015

5 RU 005-16 Efikasnost strateškog planiranja 4 2013-2015

Na ovaj način je određene revizijske probleme koji su predmet revizije moguće sagledati na sveobuhvatan, sistematičan način, a nalaze revizije učiniti kvalitetnim,

GODIŠNjI REVIZORSKI IZVJEŠTAJ za 2016. godinu

29

razumljivim i prihvatljivim. Međutim, da bi se postigli efekti od provedenih revizija potrebno je osigurati:

• aktivan odnos Vlade Republike Srpske i institucija obuhvaćenih revizijom prema izvještajima revizije učinka,

• aktivan monitoring od strane Glavne službe za reviziju i • aktivnu ulogu Odbora za reviziju Narodne skupštine Republike Srpske. Revizijski ciklus započeo je u drugoj polovini 2015. godine, a do okončanja ovog izvještaja provedene su četiri revizije učinka i objavljena četiri revizorska izvještaja i to:

• Upravljanje eksploatacijom mineralnih resursa i čišćenjem materijala iz vodotoka, • Ekonomičnost i efikasnost upotrebe službenih vozila Vlade Republike Srpske, • Upravljanje zaduživanjem i dugom u Republici Srpskoj i • Planiranje budžetskih izdataka. Na nacrte izvještaja revizije učinka institucije obuhvaćene revizijom u skladu sa Zakonom o reviziji javnog sektora Republike Srpske imaju pravo da dostave primjedbe. Sve dostavljene primjedbe su razmotrene s posebnom pažnjom, a osnovane i dokumentovane primjedbe su prihvaćene i uključene u konačne izvještaje revizije učinka. Revidovane institucije su se uglavnom izjasnile na nacrte izvještaja revizije učinka u formi komentara, zatim da su bez primjedbi i veoma afirmativno o temama i izvještajima.

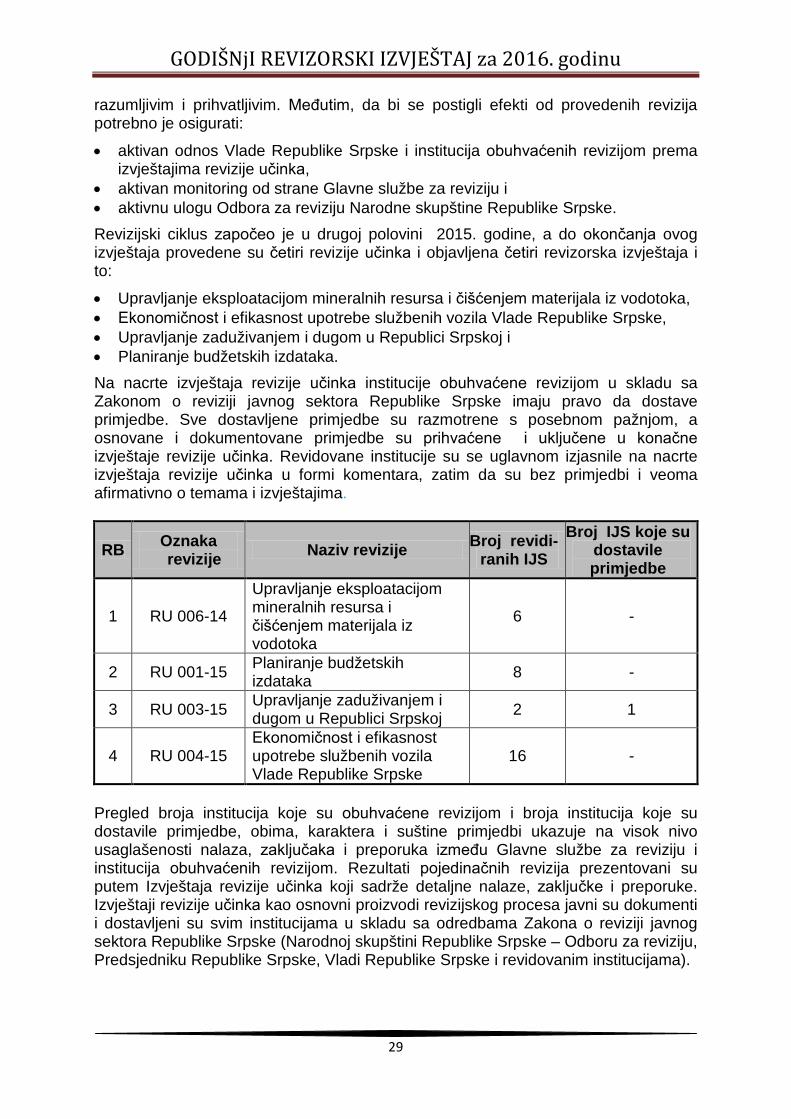

RB Oznaka revizije Naziv revizije Broj revidi-

ranih IJS Broj IJS koje su

dostavile primjedbe

1 RU 006-14

Upravljanje eksploatacijom mineralnih resursa i čišćenjem materijala iz vodotoka

6 -

2 RU 001-15 Planiranje budžetskih izdataka 8 -

3 RU 003-15 Upravljanje zaduživanjem i dugom u Republici Srpskoj 2 1

4 RU 004-15 Ekonomičnost i efikasnost upotrebe službenih vozila Vlade Republike Srpske

16 -