Embed Size (px)

Citation preview

Presentado por: Britton Radames, Figueroa Lilianys, Hernández Cinthya, Linares Yeisury

Fecha: 8/10/2013

Universidad Nacional de PanamáFacultad de Ciencias Agropecuarias

Curso de Formulación y Evaluación de Proyectos AgropecuariosING. Manejo de Cuenca y Ambiente

Estudio Económico

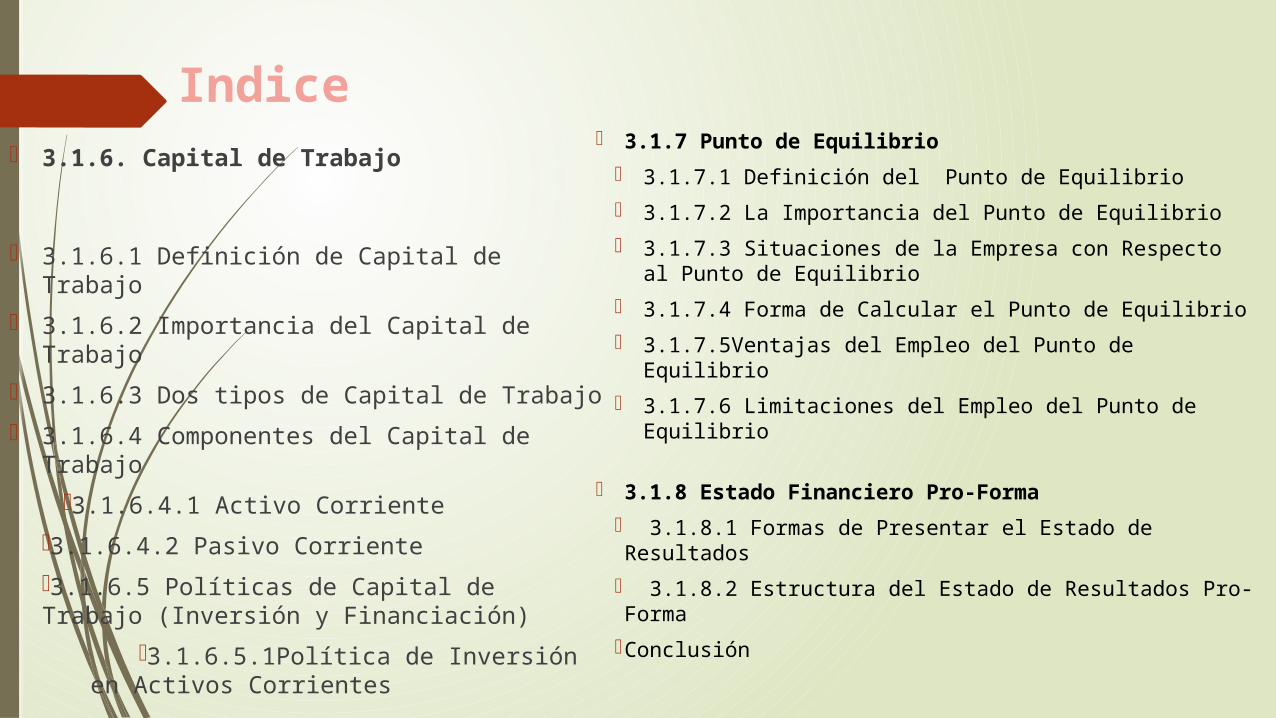

Indice 3.1.6. Capital de Trabajo

3.1.6.1 Definición de Capital de Trabajo

3.1.6.2 Importancia del Capital de Trabajo

3.1.6.3 Dos tipos de Capital de Trabajo

3.1.6.4 Componentes del Capital de Trabajo

3.1.6.4.1 Activo Corriente

3.1.6.4.2 Pasivo Corriente

3.1.6.5 Políticas de Capital de Trabajo (Inversión y Financiación)

3.1.6.5.1Política de Inversión en Activos Corrientes

3.1.7 Punto de Equilibrio

3.1.7.1 Definición del Punto de Equilibrio

3.1.7.2 La Importancia del Punto de Equilibrio

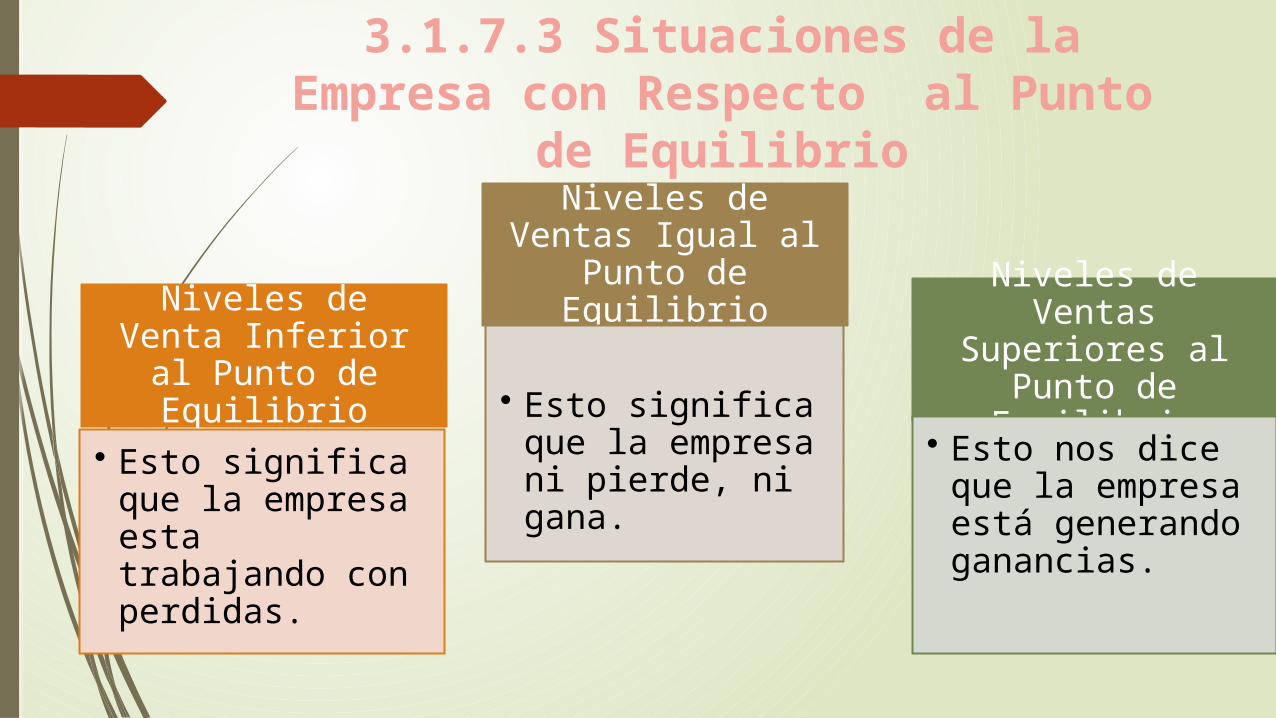

3.1.7.3 Situaciones de la Empresa con Respecto al Punto de Equilibrio

3.1.7.4 Forma de Calcular el Punto de Equilibrio

3.1.7.5Ventajas del Empleo del Punto de Equilibrio

3.1.7.6 Limitaciones del Empleo del Punto de Equilibrio

3.1.8 Estado Financiero Pro-Forma

3.1.8.1 Formas de Presentar el Estado de Resultados

3.1.8.2 Estructura del Estado de Resultados Pro-Forma

Conclusión

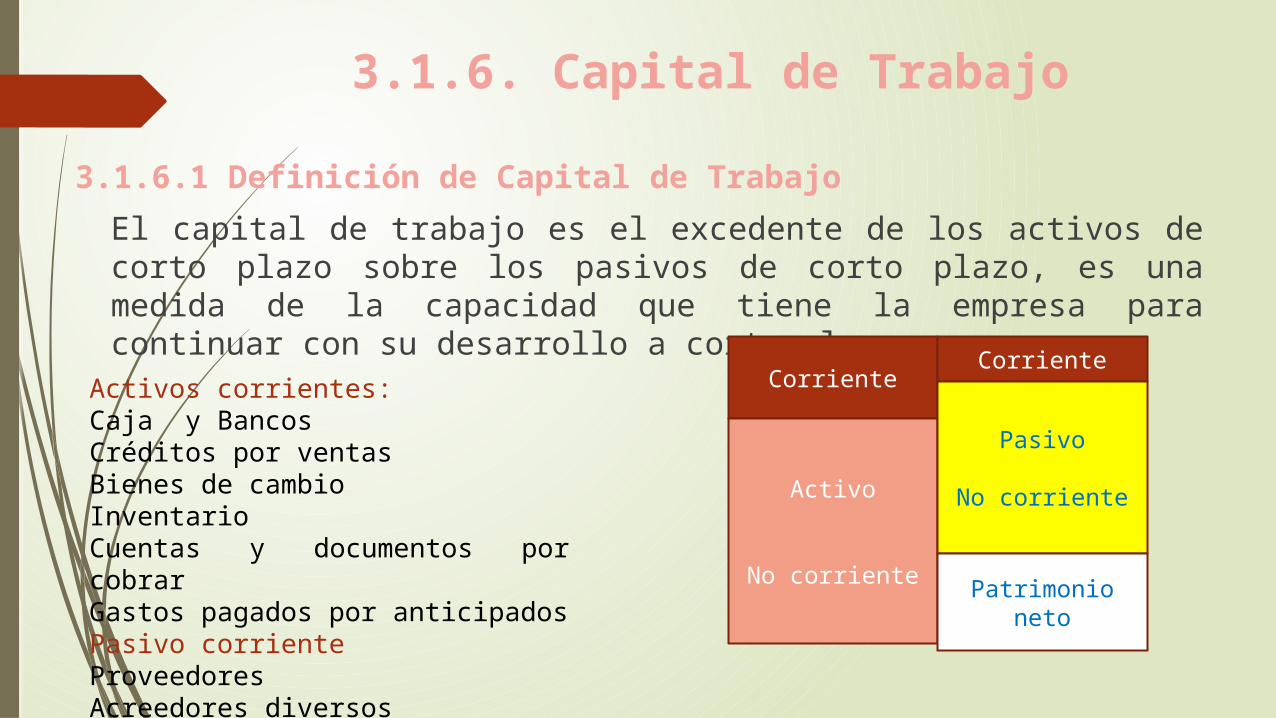

3.1.6. Capital de Trabajo

3.1.6.1 Definición de Capital de Trabajo

El capital de trabajo es el excedente de los activos de corto plazo sobre los pasivos de corto plazo, es una medida de la capacidad que tiene la empresa para continuar con su desarrollo a corto plazo.

CorrienteCorriente

Activo

No corriente

Pasivo

No corriente

Patrimonio neto

Activos corrientes:Caja y BancosCréditos por ventasBienes de cambioInventarioCuentas y documentos por cobrarGastos pagados por anticipadosPasivo corrienteProveedoresAcreedores diversos

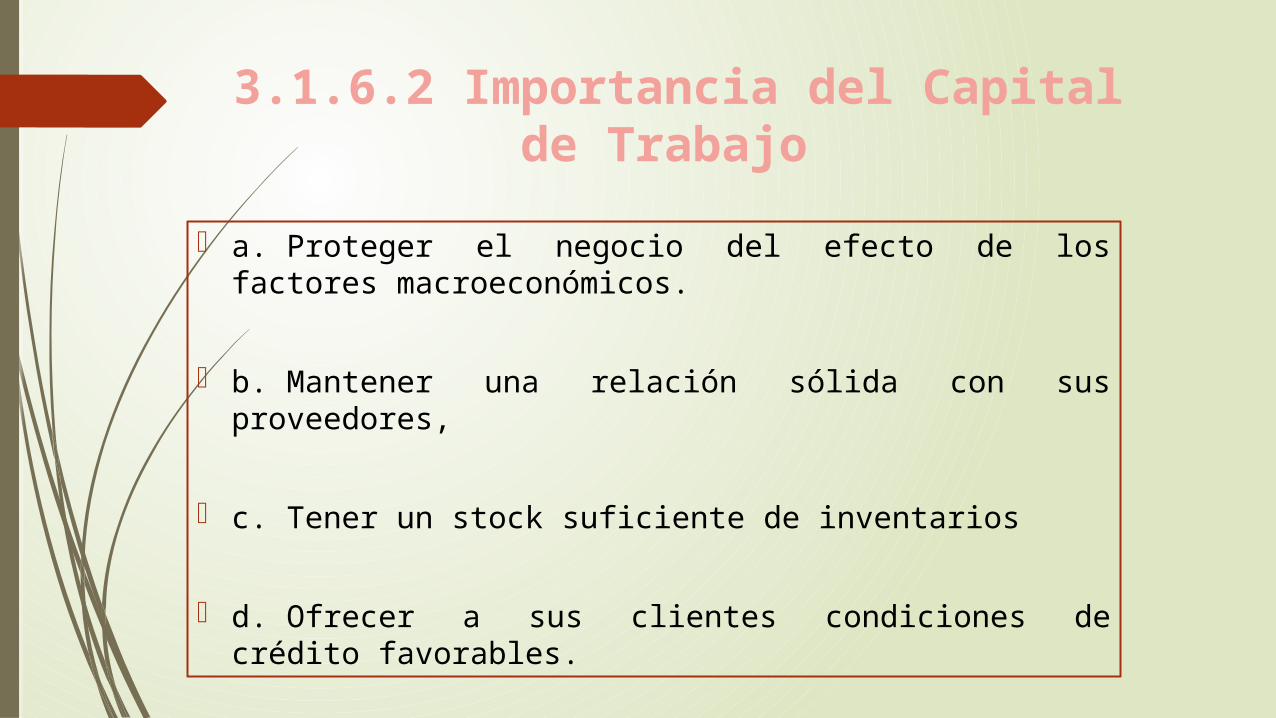

3.1.6.2 Importancia del Capital de Trabajo

a. Proteger el negocio del efecto de los factores macroeconómicos.

b. Mantener una relación sólida con sus proveedores,

c. Tener un stock suficiente de inventarios

d. Ofrecer a sus clientes condiciones de crédito favorables.

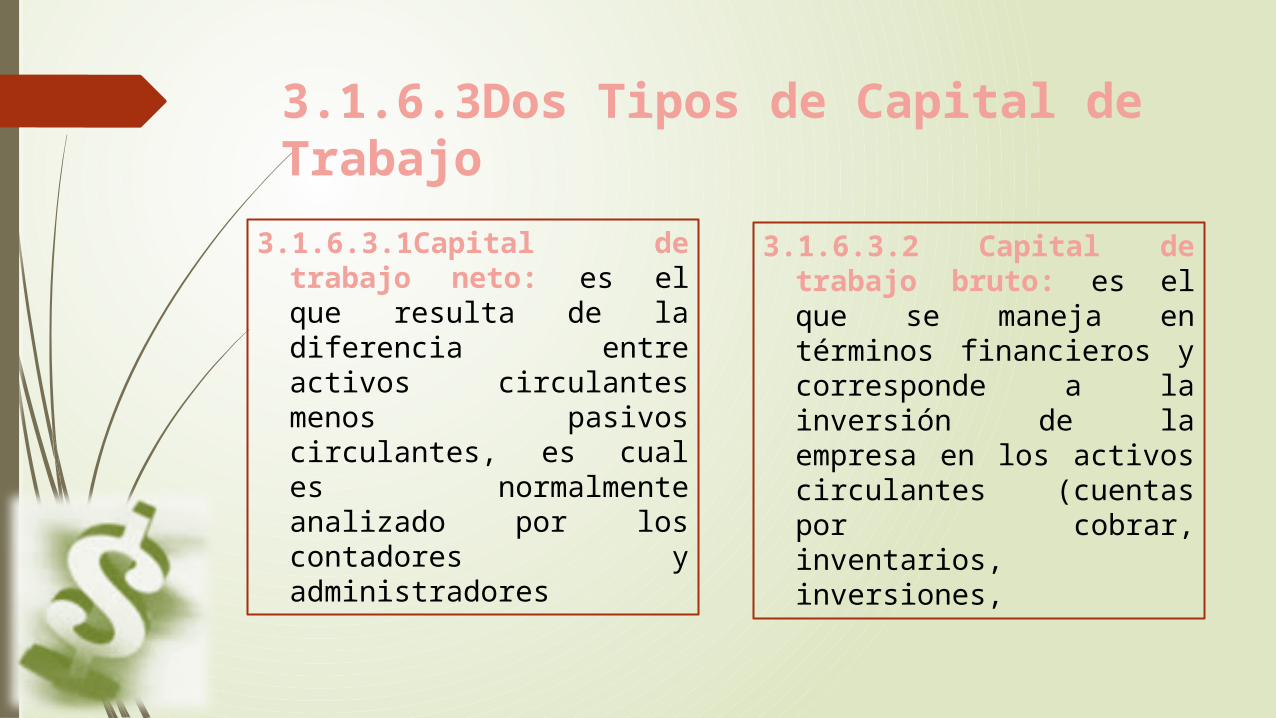

3.1.6.3Dos Tipos de Capital de Trabajo

3.1.6.3.1Capital de trabajo neto: es el que resulta de la diferencia entre activos circulantes menos pasivos circulantes, es cual es normalmente analizado por los contadores y administradores

3.1.6.3.2 Capital de trabajo bruto: es el que se maneja en términos financieros y corresponde a la inversión de la empresa en los activos circulantes (cuentas por cobrar, inventarios, inversiones,

3.1.6.4 Componentes del Capital de Trabajo

3.1.6.4.1 Activo corriente

3.1.6.4.2 Pasivo corriente

El activo Corriente forma parte o es una de las masas del activo total de una empresa y está compuesto por los activos más líquidos de la empresa ,

Es una de las masas del pasivo total y comprende todas las obligaciones provenientes de las operaciones de la empresa.

3.1.6.4.1 Activos Corrientes

Activo Corriente

Disponible Realizable Exigible

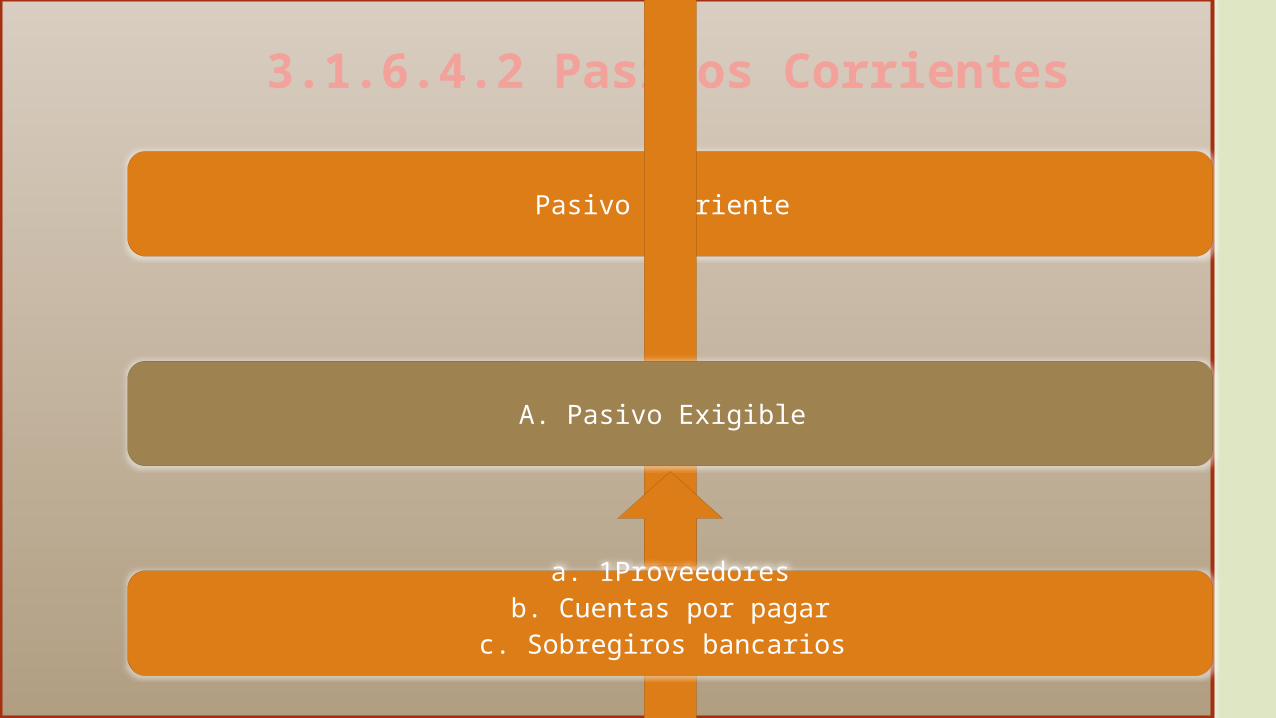

3.1.6.4.2 Pasivos Corrientes

Pasivo Corriente

A. Pasivo Exigible

a. 1Proveedoresb. Cuentas por pagar

c. Sobregiros bancarios

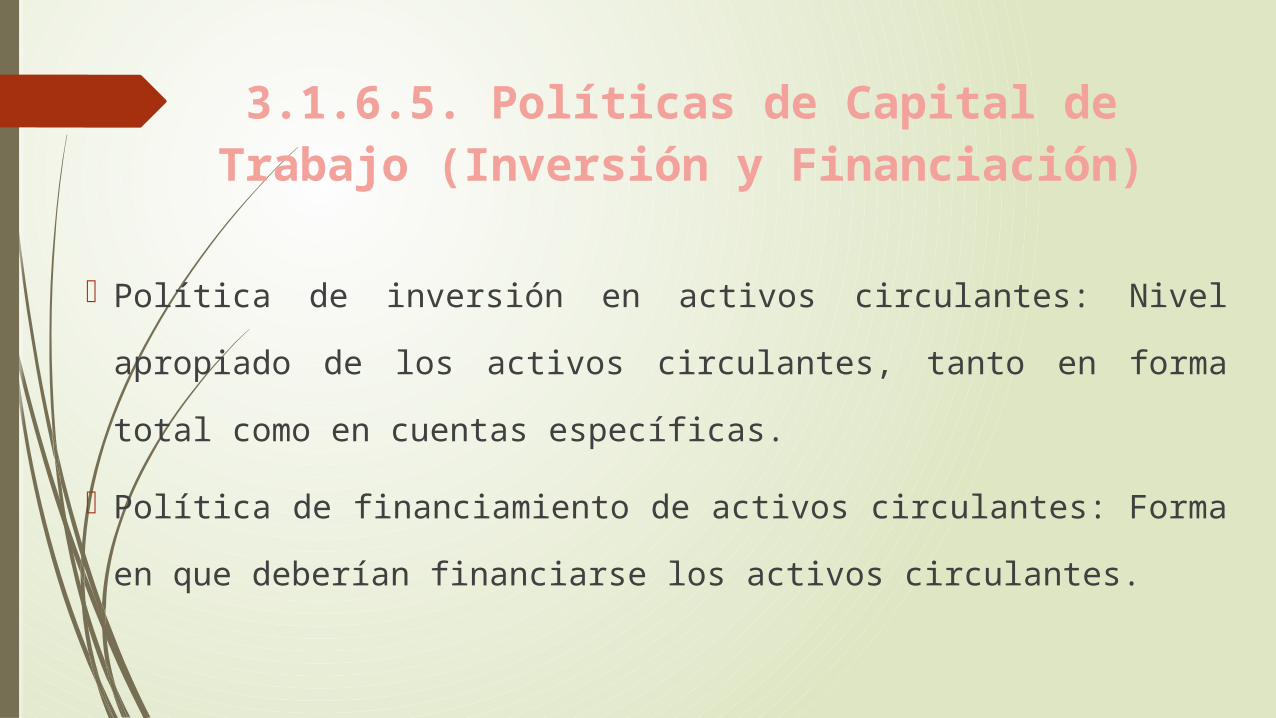

3.1.6.5. Políticas de Capital de Trabajo (Inversión y Financiación)

Política de inversión en activos circulantes: Nivel apropiado de

los activos circulantes, tanto en forma total como en cuentas

específicas.

Política de financiamiento de activos circulantes: Forma en que

deberían financiarse los activos circulantes.

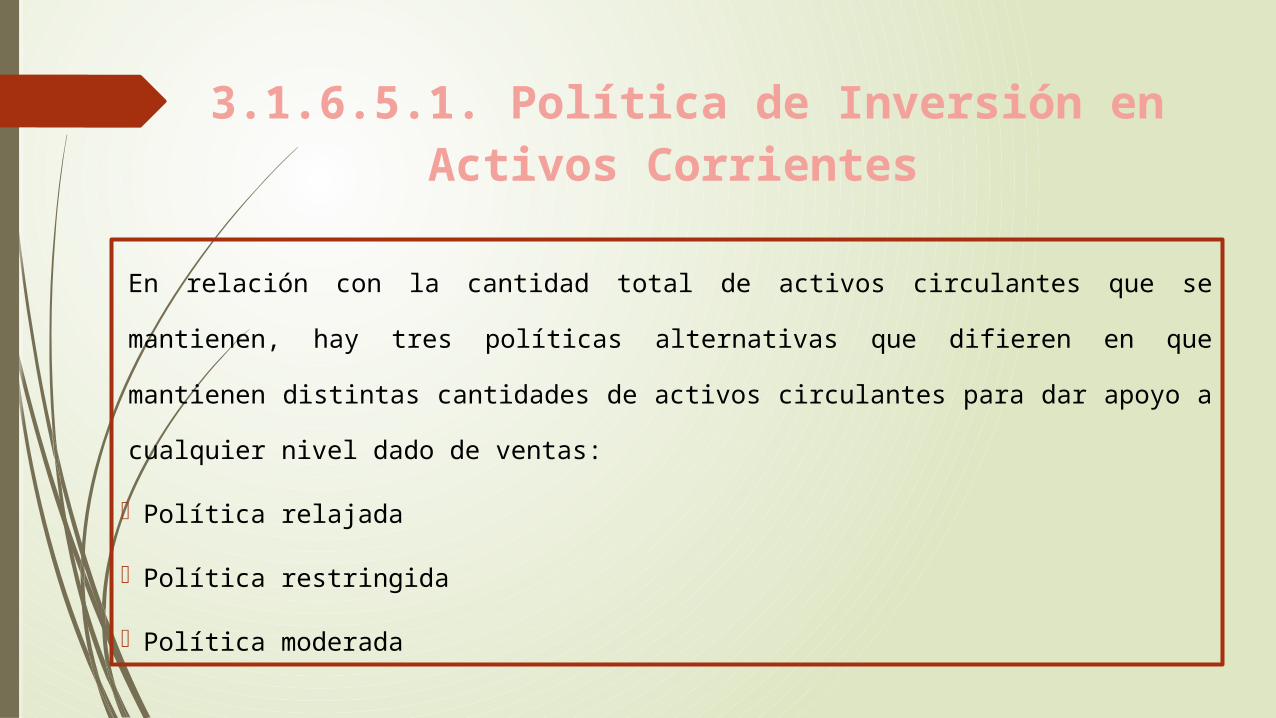

3.1.6.5.1. Política de Inversión en Activos Corrientes

En relación con la cantidad total de activos circulantes que se mantienen, hay

tres políticas alternativas que difieren en que mantienen distintas cantidades

de activos circulantes para dar apoyo a cualquier nivel dado de ventas:

Política relajada

Política restringida

Política moderada

3.1.7 Punto de Equilibrio

3.1.7.1 Definición del Punto de Equilibrio Es el punto de volumen en el que los ingresos y los

costos son iguales, es decir una combinación de cuentas y costos que da como resultado la operación de un negocio sin producir utilidad ni perdida

3.1.7.2 La Importancia del Punto de Equilibrio

Nos dice el nivel mínimo de ventas que tenemos que tener para comenzar a obtener ganancia (utilidades).

Nos da bases para fijarle precio a los productos y servicios que se producen u ofrecen.

Con base a las ventas planeadas y ganancias se puede calcular anticipadamente la necesidad del dinero que tendremos para producir y vender.

3.1.7.3 Situaciones de la Empresa con Respecto al Punto

de Equilibrio

Niveles de Venta Inferior al Punto

de Equilibrio

• Esto significa que la empresa esta trabajando con perdidas.

Niveles de Ventas Igual al Punto de

Equilibrio

• Esto significa que la empresa ni pierde, ni gana.

Niveles de Ventas Superiores al

Punto de Equilibrio

• Esto nos dice que la empresa está generando ganancias.

3.1.7.4 Forma de Calcular el Punto de Equilibrio

Para calcular el punto de equilibrio de una empresa, se deben conocer los costos fijos mensuales, las ventas totales mensuales y el margen de contribución mensual.

3.1.7.5 Ventajas del Empleo del Punto de Equilibrio

Es una herramienta de análisis rápido.

Es una herramienta muy simple.

Nos permite visualizar gráficamente los resultados.

3.1.7.6 Limitaciones del empleo del Punto de Equilibrio

Asume precio por unidad constante independientemente del volumen de ventas.

Se dificulta cuando hay más de un producto

Según Giovanny E. Gómez en su libro, estados financieros, los estados pro-forma son estados financieros proyectados. en él los datos se pronostican con un año de anticipación. los estados de ingresos pro-forma de la empresa muestran los ingresos y costos esperados para el año siguiente, en tanto que el balance pro-forma muestra la posición financiera esperada, es decir, activos, pasivos y capital contable al finalizar el periodo pronosticado.

3.1.8 Estado Financiero Pro-Forma

3.1.8.1 Formas de Presentar el Estado de Resultados

Para determinar un estado de resultado, a la hora de presentarlo tenemos que tomar en cuenta dos maneras fundamentales:

•Realizar un formato de una sola resta en la cual se agruparan por un lado todos los ingresos y ganancias y por otro lado los gastos y pérdidas. Al total de ingresos y ganancias se le restara el total de gastos y perdidas y se obtiene la utilidad neta.

•En la forma más útil y más usual, se presenta en un formato en el que las partidas son agrupadas según las funciones a las que pertenecen.

3.1.8.2 Estructura del Estado de Resultados Pro-Forma

El estado de resultados proforma, tiene todos sus elementos debidamente ordenados y clasificados con la finalidad de que se pueda interpretar con facilidad, tiene una estructura que comprende dos partes o fases que son: Fase 1: Se analizan todos los elementos que entran en la compra y venta de mercaderías hasta determinar la utilidad o pérdida en ventas.

Fase 2: Se analizan de manera detallada los gastos de operación, así como los gastos e ingresos que no corresponden a la actividad principal del negocio.

3.1.8.3 Elaboración del Estado de Resultados Pro-Forma

La técnica más empleada y sencilla para la elaboración del Estado de Resultados Pro Forma es el Método Porcentual sobre las Ventas. Consiste en estimar las ventas para luego establecer el costo de los bienes vendidos, costos de operación y gastos de intereses, etc., todos en forma de porcentaje de las ventas proyectadas.

Conclusión

MUCHAS GRACIA

S