Embed Size (px)

Citation preview

SURESH AGGARWAL

ADVOCATEMOBILE NO. 9810032846

EMAIL ID: [email protected]

IMPORTANT POINTS FOR TRADERS

ENFORCEABILITY

GST LAW IS EXPECTED TO COME FROM

01st July, 2017

SUBSUMED

GST WILL SUBSUMED

VAT , CST, SERVICE TAX, EXCISE,LUXURY TAX, ENTERTAINMENT,ETC.

GOODS

ALL GOODS ARE CHARGEABLE TOGST WHERE TITLE IS TRANSFERREDEXCEPTS EXEMPTED, ZERO RATED,NON GST GOODS.

GOODS MEANS ALL KINDS OFMOVABLE PROPERTIES OTHERTHAN MONEY & SECURITIES BUTINCLUDES ACTIONABLE CLAIMS

SERVICES

WHATEVER IS NOT GOODS IS A SERVICE

WHERE TITLE NOT TRANSFERRED BUTGIVE ON RENT, LEASE, LICENCE THEN ITIS A SERVICE.

ALL SERVICES LIKE WORK CONTRACT,SOFTWARE, REFRRAIN FROM AN ACT,FOODS & DRINK , TREATMENT ORPROCESS.

LAND & BUILDING

SALES OF LAND & BUILDING ISNOT SUBJECT TO GST.

SALES OF LAND & BUILDING BEFORE COMPLETION IS SUBJECT TO GST.

PETROLEUM PRODUCTS

5 PTEROLEUM PRODCTS-CRUDE OIL, DIESEL, PETROL, NATURAL GAS, ATF ARE OUT OF THE PREVIEW OF GST

LIQUOR

ALCOHOLIC LIQUOR FORHUMAN CONSUMPTION ISOUT OF PREVIEW OF GST

CHARGEABILITY

CHARGED SGST & CGST FOR

LOCAL TRANSACTIONS AND IGST

FOR CENTRAL TRANSACTIONS.

SET OFF

SGST CAN BE SET OFF AGAINST SGST ANDIGST BUT NOT CGST

CGST CAN BE SET OFF AGAINST CGSTAND IGST BUT NOT SGST

IGST CAN BE SET OFF AGAINST IGSTTHEREAFTER CGST AND REMAININGBALANCE AGAINST SGST ALSO

SUPPLY

SUPPLY INCLUDES ALL FORMS OFSUPPLY- SALES, TRANSFER, BARTER,EXCHANGE, LICENCE, RENTAL, LEASE, ORDISPOSAL.

IMPORT OF SERVICES FOR ACONSIDERATION EVEN FOR A NONBUSINESS PURPOSE LIKE DOWNLOADINGOF MOVIES, GAMES ETC.

SUPPLY

ACTIVITY IN SCHEDULE 1 EVEN WITHOUTCONSIDERATION - LIKR PERMANT TRANSFEROF ASSETS WHERE ITC CLAIMED, RELATEDPERSON TRANSACTION, STOCK TRANSFER,BRANCH TRANSFER, IMPORT OF SERVICESTHOUGH WITHOUT CONSIDERATION BUTFOR BUSINESS PURPOSE.

NOT A SUPPLY AS NOTIFIED (PERFORMED BY GOVERNMENT, MP, MLA, CHAIRMAN OF PUBLIC AUTHORITIES, COURTS, ETC)

LEVY

FOR LOCAL TRANSACTIOS, TWOLEVY, SGST & CGST

FOR CENTRAL TRANSACTION ONELEVY CGST

ADVANCE & TAX LIABILITY

SUPPLY

COMPOSITE SUPPLY OR MIXED SUPPLY

TIME OF SUPPLY

PLACE OF SUPPLY

VALUATION OF SUPPLY

TAX RATE

RATE OF TAX ON GOODS

AND ON SERVICES BUT WITHA CAPING RATE OF 40%PRESENTLY TAX RATES ARE

5%, 12%, 18%, 28%

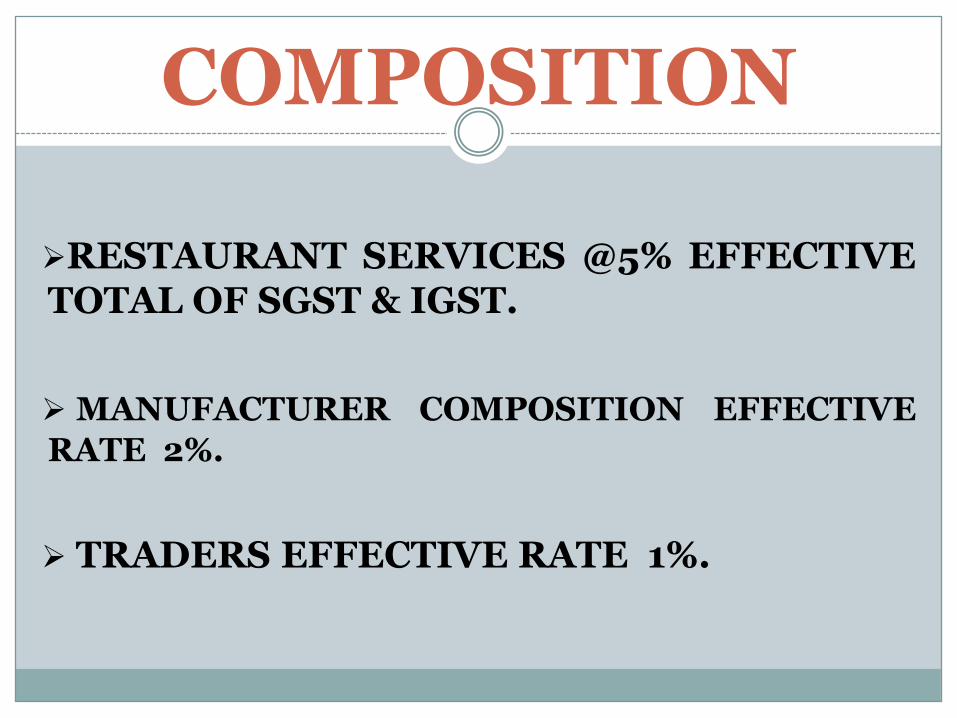

COMPOSITION

COMPOSITION SCHEME ONLY FORGOODS & NOT FOR SERVICES UP TO50 Lacs AND PAN LINKED

NO TAX COLLECTION, NO ITC,REVERSE CHARGE PROVISIONAPPLICABLE, ONLY FOR LOCALTRANSACTIONS

COMPOSITION

RESTAURANT SERVICES @5% EFFECTIVETOTAL OF SGST & IGST.

MANUFACTURER COMPOSITION EFFECTIVE

RATE 2%.

TRADERS EFFECTIVE RATE 1%.

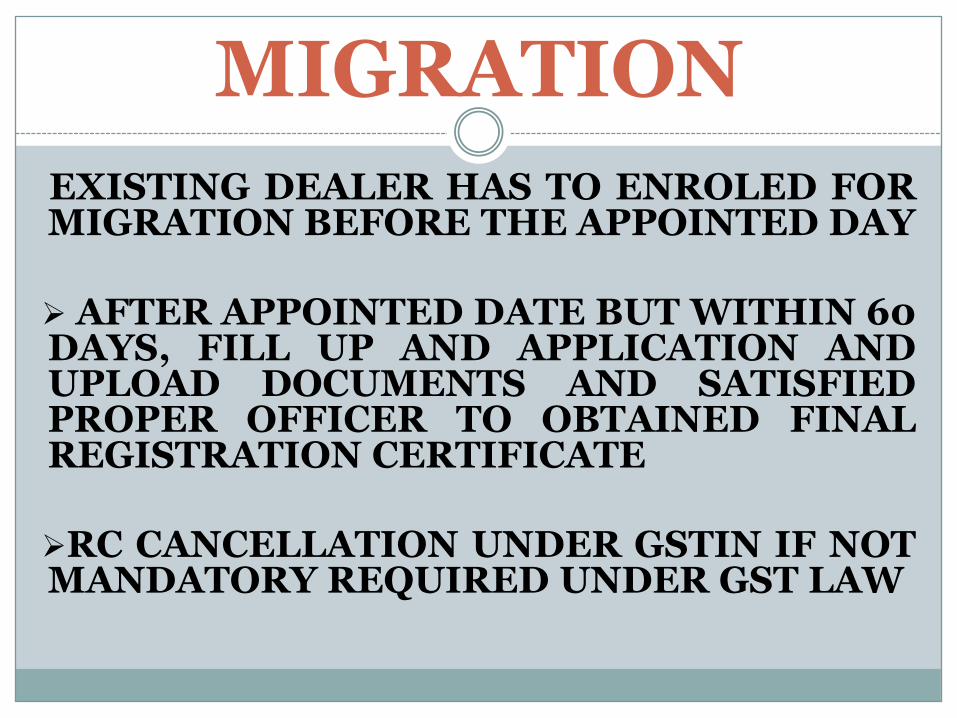

MIGRATION

EXISTING DEALER HAS TO ENROLED FORMIGRATION BEFORE THE APPOINTED DAY

AFTER APPOINTED DATE BUT WITHIN 60DAYS, FILL UP AND APPLICATION ANDUPLOAD DOCUMENTS AND SATISFIEDPROPER OFFICER TO OBTAINED FINALREGISTRATION CERTIFICATE

RC CANCELLATION UNDER GSTIN IF NOTMANDATORY REQUIRED UNDER GST LAW

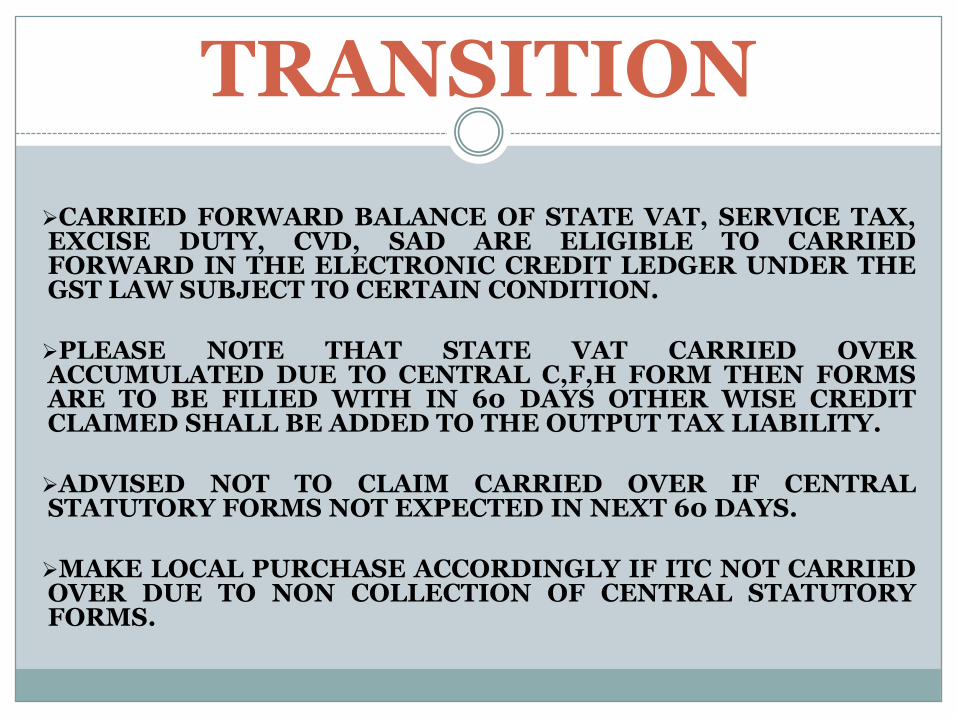

TRANSITION

CARRIED FORWARD BALANCE OF STATE VAT, SERVICE TAX,EXCISE DUTY, CVD, SAD ARE ELIGIBLE TO CARRIEDFORWARD IN THE ELECTRONIC CREDIT LEDGER UNDER THEGST LAW SUBJECT TO CERTAIN CONDITION.

PLEASE NOTE THAT STATE VAT CARRIED OVERACCUMULATED DUE TO CENTRAL C,F,H FORM THEN FORMSARE TO BE FILIED WITH IN 60 DAYS OTHER WISE CREDITCLAIMED SHALL BE ADDED TO THE OUTPUT TAX LIABILITY.

ADVISED NOT TO CLAIM CARRIED OVER IF CENTRALSTATUTORY FORMS NOT EXPECTED IN NEXT 60 DAYS.

MAKE LOCAL PURCHASE ACCORDINGLY IF ITC NOT CARRIEDOVER DUE TO NON COLLECTION OF CENTRAL STATUTORYFORMS.

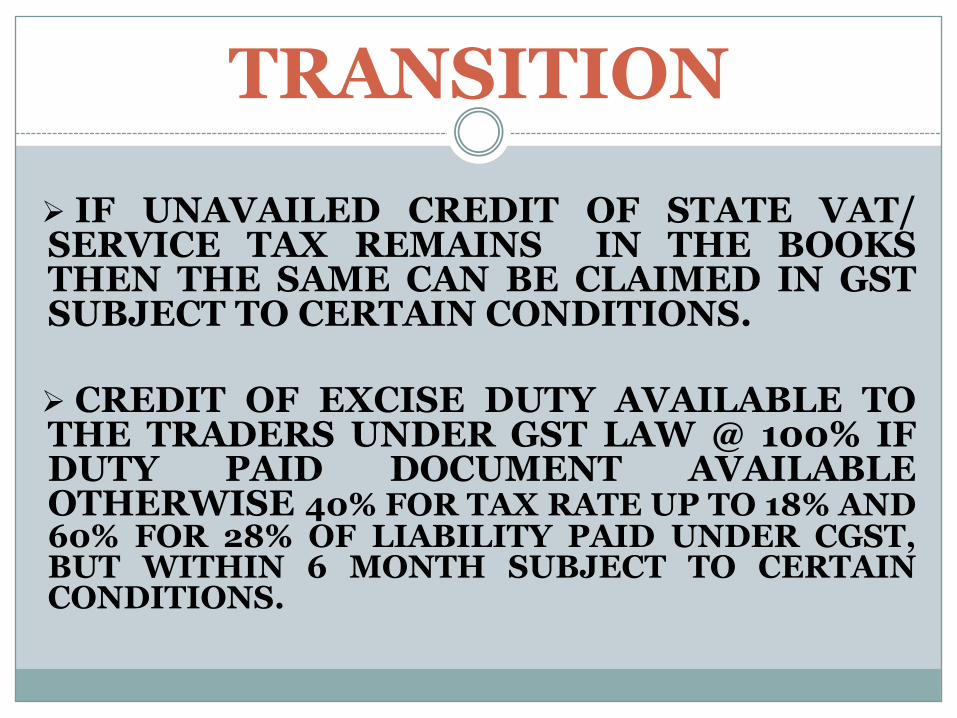

TRANSITION

IF UNAVAILED CREDIT OF STATE VAT/SERVICE TAX REMAINS IN THE BOOKSTHEN THE SAME CAN BE CLAIMED IN GSTSUBJECT TO CERTAIN CONDITIONS.

CREDIT OF EXCISE DUTY AVAILABLE TOTHE TRADERS UNDER GST LAW @ 100% IFDUTY PAID DOCUMENT AVAILABLEOTHERWISE 40% FOR TAX RATE UP TO 18% AND60% FOR 28% OF LIABILITY PAID UNDER CGST,BUT WITHIN 6 MONTH SUBJECT TO CERTAINCONDITIONS.

TRANSITION

IF REGISTER DEALER HAVING STOCK ONAPPOINTED DATE BUT ITC NOT CLAIM INEARLIER LAW DUE TO NON TAXABILITY OF ITEMDEALT BY HIM BUT NOW BECOME TAXABLEUNDER GST SO HE IS ENTITLED TO ITC ON HISSTOCK SUBJECT TO FILING OF TRANS-1 FORMWITHIN 60DAYS FROM THE APPOINTED DATE.

IF COMPOSITION DEALER HAVING STOCK ONAPPOINTED DATE BUT ITC NOT CLAIM INEARLIER LAW DUE TO NON AVAILABILITY OF ITCCLAIMED TO HIM BUT NOW BECOME TAXABLEUNDER GST SO HE IS ENTITLED TO ITC ON HISSTOCK SUBJECT TO FILING OF TRANS-1 FORMWITHIN 60DAYS FROM THE APPOINTED DATE.

REGISTRATION

AGGREGATE TURNOVER PANBASED

BUSINESS VERTICAL

CASUAL TAXABLE PERSON

REGISTRATION

REGISTRATION MANDATORY HAVING THRESHOLD LIMIT OF RS. 20 LACS.

REGISTRATION MANDATORY WITHOUT THRESHOLD IN CASE OF -ISS, ISD, TDS, TCS, ECOMMERCE, AGENT, CASUAL, NON RESIDENT, OIDAR

INVOICE

1) TAX INVOICE

2) BILL OF SUPPLY

3) DELIVERY CHALLAN

4) RECEIPT VOUCHER

5) PAYMENT VOUCHER

6) REFUND VOUCHER

7) DEBIT NOTE

8) CREDIT NOTE

ISSUE OF INVOICE

TAX INVOICE FOR GOODS, BEFORE ORAT THE TIME OF REMOVAL OF GOODS

TAX INVOICE FOR SERVICES, WITHIN30 DAYS OF PROVIDNG SERVICES

TAX INVOICE / REVISED INVOICECONCEPTS

REVISED INVOICE WITHIN 30 DAYSOF GRANT OF REGISTRATION

ACCOUNTS

1) PRODUCTION RECORDS2) MANUFACTURE RECORDS3) INWARD REGISTER4) OUTWARD REGISTER5) ITC CREDIT LEDGER6) OUTPUT TAX LIABILITY REGISTER7) OTHER RECODS AS NOTIFIED

ACCOUNTS IN E-FORMAT (PEN DRIVE ONREQUIREMENT)

ALL PLACE OF BUSINESS FOR RECORDS PURPOSE

ACCOUNTS

SIGN BOARD, NAME PLATE ETC.

RETENTION PERIODS OF ACCOUNTS- 72 MONTHS AFTER ANNUAL RETURN

APPEAL CASES- I YEAR MORE THAN AFTER APPEAL EFFECTS

INPUT

INPUT ON GOODS OR SERVICES IN THE COURSE OF BUSINESS IS ALLOWED TO BE CLAIMED IN RETURN.

CAPITAL GOODS INPUT BY REGISTERED DEALERS

ITC ON DEBIT NOTES & CREDIT NOTES TO BE CONSIDER IN RETURNS.

ITC ON EXPENDITURES ALSO GIVE YOUR TIN NO. TO ALL SUPPLIER INCLUDING AIRTEL, VODAFONE, MTNL.

INPUT

ITC ON EXPENDITURES, GIVEN YOUR TIN NO. TO PETTY SUPPLIER LIKE STATIONERS, AMC, ETC.

PAYMENT WITHIN 180 DAYS

APPORTIONMENT OF TAX CREDIT

INPUT

NON CREDITABLE- MOTOR VEHICLE, FOODS & BEVARAGES, BEAUTY TREATMENT, HEALTH SERVICES, CLUB MEMBERSHIP, RENT A CAB, PERSONAL CONSUMPTION GOODS, FREE SUPPLY, GIFTS

CAPITAL GOODS PURCHASED ONLY AFTER REGISTRATION EVEN FOR NEW BUSINESS

RETURNS

RETURNS IN GSTR 1/ 2/ 3 ON MONTHLY BASIS BY 10th / 15th /20th

MATCHING OF RETURNS BY 11-15 AND 16-17

ANNUAL RECONCILIATION BY 31st

DECEMBER

FIRST RETURN & LAST RETURN

PAYMENT

EACH STATE SGST, CGST, IGST, SEPRATELY ASSESSED & DEPOSIT

TAX PAYMENT THROUGH NEFT/ RTGS/ INTERNET BANKING/ DEBIT CARD / CREDIT CARD

TAX PAYMENT ONLY RS. 10,000/- IN A MONTH IN CASH BASIS

PAYMENT

TAX LIABILITY LEDGER, TAX CREDIT LEDGER, CASH LEDGER

PAYMENT OF TAX, INTEREST, PENALTY, OTHER SUMS FROM CASH LEDGER

REFUND

REFUNDS CASES FOR EXPORTERS, INVERTED DUTY STRUCTURE

REFUNDS IN 7 DAYS ON PROVISIONAL BASIS OF 90% OF CLAIM

ASSESSMENT

SELF ASSESSMENT OR PROVISIONAL ASSESSMENT

ASSESSMEMENT, SELF, SUMMARY, PROVISIONAL, NON RETURN FILER, UNREGISTERED PERSON

AUDIT, SEARCH, SURVEY, ENFORCEMENT, INVSTIGATION, ETC.

ASSESSMENT

INSPECTION, SEARCH, SEIZURE, ARREST & DETENTION

DEMAND & RECOVERY

TAX WRONFGLY DEPOIT UNDER WRONG HEAD

ASSESSMENT

NO CENTRAL STATUTORY FORMS IN GST LIKE C FORM, F FORM E-1, E-11 ETC

ALL SUPPLY CHARGEABLE TO TAX EVEN STOCK TRANSFER, BRANCH TRANSFER

CST SUBSUMEMED AND NOW IGST WHICH IS VETABLE

COMPLIANCE

COMPUTER SYSTEM AND ACCOUNTANT

TAX PROFESSIONAL NEEDS AND REQUIREMENTS

REVERSE CHARGE MECHANISM & NEEDS OF PROFESSIONAL

COMPLIANCE

ONLINE COMPLIANCES IN TIME BOUND MANNER BY FILING APPROPRIATE FORMS

RATING CHART OF DEALERS

EWAY BILL

FILE E-WAY BILL BEFORE COMMECEMENT OF MOVMENT OF GOODS IF CONSIGNMENT EXCEEDS RS. 50,000/- EITHER UNDER THE LOCAL ACT OR UNDER THE CENTRAL ACT.

SURESH AGGARWAL

Any Question Please

PPT Available on our website www.sureshtaxation.com

SURESH AGGARWAL