Embed Size (px)

DESCRIPTION

herramientas para mejorar las finanzas en una empresa

Citation preview

815, 073, 273

549, 630, 000

384, 741, 000

1, 076, 839, 540

677, 859, 670

591, 653, 876

395, 675, 000

549, 785, 321

776, 504, 900

438, 349, 665

495, 852, 123

2, 187, 940, 651

788, 960, 781

602, 764, 987

406, 786, 123

659, 896, 432

Herramientas Financieras

Promoviendo Mercados Sostenibles

1

¿Qué son las Finanzas?

Estudia el flujo del dinero entre individuos, empresas o Estados. Las finanzas son una rama de la economía que estudia la obtención y gestión, por parte de una compañía, individuo o del Estado, de los fondos que necesita para cumplir sus objetivos y de los criterios con que dispone de sus activos.

Las finanzas tratan, por lo tanto, de las condiciones y oportunidad en que se consigue el capital, de los usos de éste y de los pagos e intereses que se cargan a las transacciones en dinero. También suele definirse como el arte y la ciencia de administrar dinero.

El término finanzas proviene del latín “finis”, que significa acabar o terminar. Las finanzas tienen su origen en la finalización de una transacción económica con la transferencia de recursos financieros (con la transferencia de dinero se acaba la transacción).

2

Contabilidad financiera o contabilidad externa

También llamada simplemente Contabilidad es la técnica mediante la cual: •Se recolectan•Se clasifican•Se registran•Se sumarizan y •Se informa de las operaciones cuantificables en dinero,

realizadas por una entidad económica.

Es la utilización de ciertos principios al registrar, clasificar y sumarizar en términos monetarios datos financieros y económicos, para informar en forma oportuna y fehaciente de las operaciones de la vida de una empresa.

La función principal de la contabilidad financiera es llevar en forma histórica la vida económica de una empresa, los registros de cifras pasadas sirven para tomar decisiones que beneficien en el presente o a futuro. También proporciona los Estados Contables o estados financieros que son sujetos al análisis e interpretación, informando a los administradores, a terceras personas y a entes estatales del desarrollo de las operaciones de la empresa

3

Sus características son:

1.Rendición de informes a terceras personas sobre el movimiento

financiero de la empresa.

2.Cubre la totalidad de las operaciones del negocio en forma sistemática,

histórica y cronológica.

3.Debe implantarse necesariamente en la compañía para informar

oportunamente de los hechos desarrollados.

4.Se utiliza de lenguaje en los negocios.

5.Se basa en reglas, principios y procedimientos contables para el

registro de las operaciones financieras de un negocio.

6.Describe las operaciones en el engranaje analítico de la teneduría de

la partida doble.

4

Estado de flujo de efectivo

En contabilidad el Estado de Flujo de Efectivo es un Estado Contable Básico que informa sobre las entradas y salidas de efectivo distribuidas en tres categorías:

Actividades operativas De inversión y De financiación.

OBJETIVOLa información acerca de los flujos de efectivo es útil porque suministra a los usuarios de los estados financieros las bases para evaluar la capacidad que tiene la empresa para generar efectivo y equivalentes al efectivo, así como sus necesidades de liquidez. Para tomar decisiones económicas, los usuarios deben evaluar la capacidad que la empresa tiene para generar efectivo y equivalentes al efectivo, así como las fechas en que se producen y el grado de certidumbre relativa de su aparición.

5

Son razones que proporcionan unidades contables y financieras de medida y comparación, a través de las cuales, la relación (por división) entre sí de dos datos financieros directos, permiten analizar el estado actual o pasado de una organización, en función a niveles óptimos definidos para ella.En relación a la comparación de los datos, ésta debe cumplir ciertas condiciones:

1.Los datos financieros que se relacionan, deben corresponder a un mismo momento o período en el tiempo.

2.Debe existir relación económica, financiera y administrativa entre las cantidades a comparar.

3.Las unidades de medida en las cuales están expresadas las cantidades de ambos datos a relacionar, deben ser consistentes una con otra.

Ratios o razones financieras

6

Consideraciones de interpretación

La interpretación correcta de un ratio, además las condiciones mencionadas anteriormente, deben considerar:

a)Las razones deben ser interpretadas en series de tiempo, según conjuntos de ratios. Un índice solitario no puede identificar el estado de una organización.

b)No existen óptimos “a priori”, ya que, cada razón se relaciona a las actividades del negocio, a la planificación, a los objetivos, y hasta a la evolución de la economía, debido a que esta influyen en el accionar de toda empresa.

c)Si bien un ratio aporta una valoración cuantitativa, la interpretación de este requiere una abstracción del analista de forma cualitativa.

d)El análisis de ratios financieros es un complemento a otras herramientas del Análisis Financiero, por lo que es ideal para ser aplicado de manera aislada.

7

Características de cálculo y uso

Los ratios financieros se calculan a partir de dos o más números obtenidos de los estados financieros de las empresas. Estos números pueden ser obtenidos del Balance o del Estado de Resultados. Con menos frecuencia se pueden obtener a partir del Estado de Evolución de Patrimonio Neto o del Estado de Flujo de Efectivo.Estos ratios son usados por:

•Los emisores de deuda para analizar el Riesgo crediticio.

•Ejecutivos de la propia empresa para evaluar el rendimiento del personal o de los proyectos.

•Inversores bursátiles que utilizando el Análisis fundamental tratan de seleccionar los valores con mejores perspectivas.

Los ratios cuantifican numerosos aspectos del negocio, pero no se deberían utilizar individualmente sin tener en cuenta los estados financieros. Más bien, deberían ser parte integral del análisis de los estados financieros. Los resultados de un ratio sugerirán la pregunta “¿por qué?”, y las respuestas provendrían de un análisis más profundo o global en torno a la empresa que estuviese siendo analizada.

8

Los ratios nos permiten hacer comparaciones:

1.Entre compañías.

2.Entre sectores de actividad

3.Entre diferentes periodos de tiempo de la misma organización.

4.Entre una compañía y la media de su sector de actividad.

Algunos ratios o razones financierasPara cada criterio de análisis, se especifica que el valor obtenido es un “óptimo”, aunque éste depende del entorno en el cual se desenvuelva la organización que está siendo analizada.

Esto NO indica que este valor es el adecuado, no obstante, este índice “óptimo” refleja una tendencia real en cada aspecto.

99

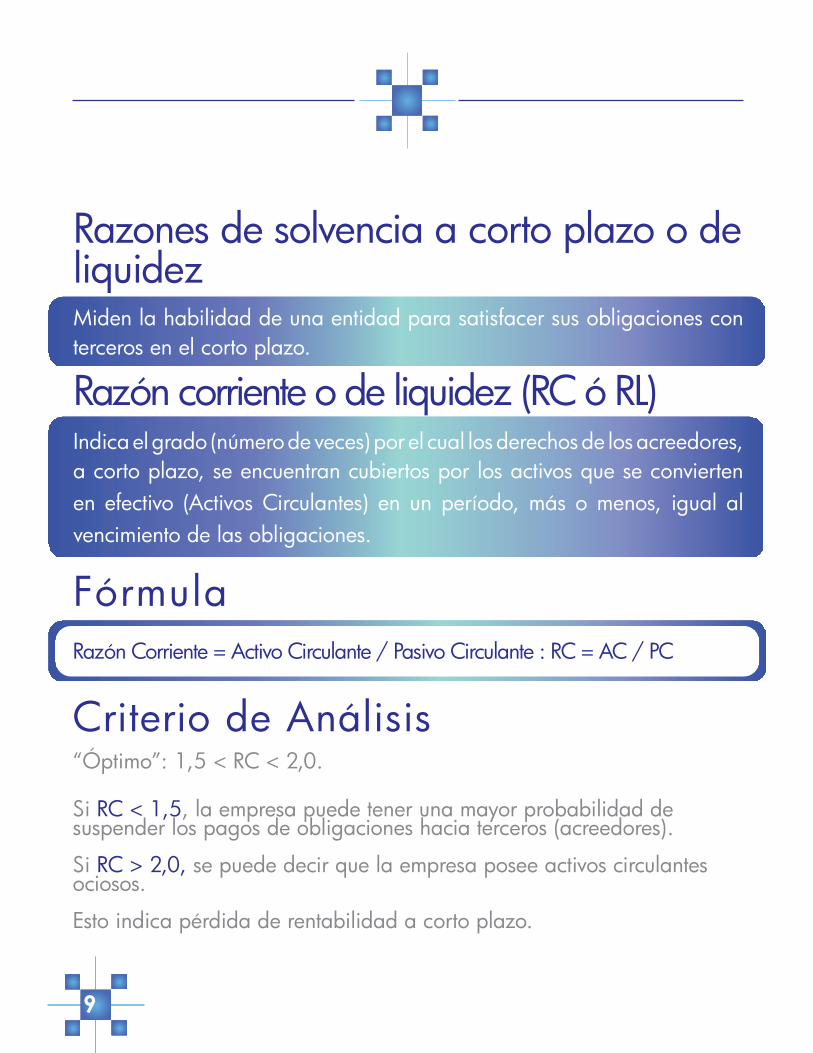

Razones de solvencia a corto plazo o de liquidezMiden la habilidad de una entidad para satisfacer sus obligaciones con terceros en el corto plazo.

Razón corriente o de liquidez (RC ó RL)Indica el grado (número de veces) por el cual los derechos de los acreedores, a corto plazo, se encuentran cubiertos por los activos que se convierten en efectivo (Activos Circulantes) en un período, más o menos, igual al vencimiento de las obligaciones.

FórmulaRazón Corriente = Activo Circulante / Pasivo Circulante : RC = AC / PC

Criterio de Análisis“Óptimo”: 1,5 < RC < 2,0.

Si RC < 1,5, la empresa puede tener una mayor probabilidad de suspender los pagos de obligaciones hacia terceros (acreedores).

Si RC > 2,0, se puede decir que la empresa posee activos circulantes ociosos.

Esto indica pérdida de rentabilidad a corto plazo.

10

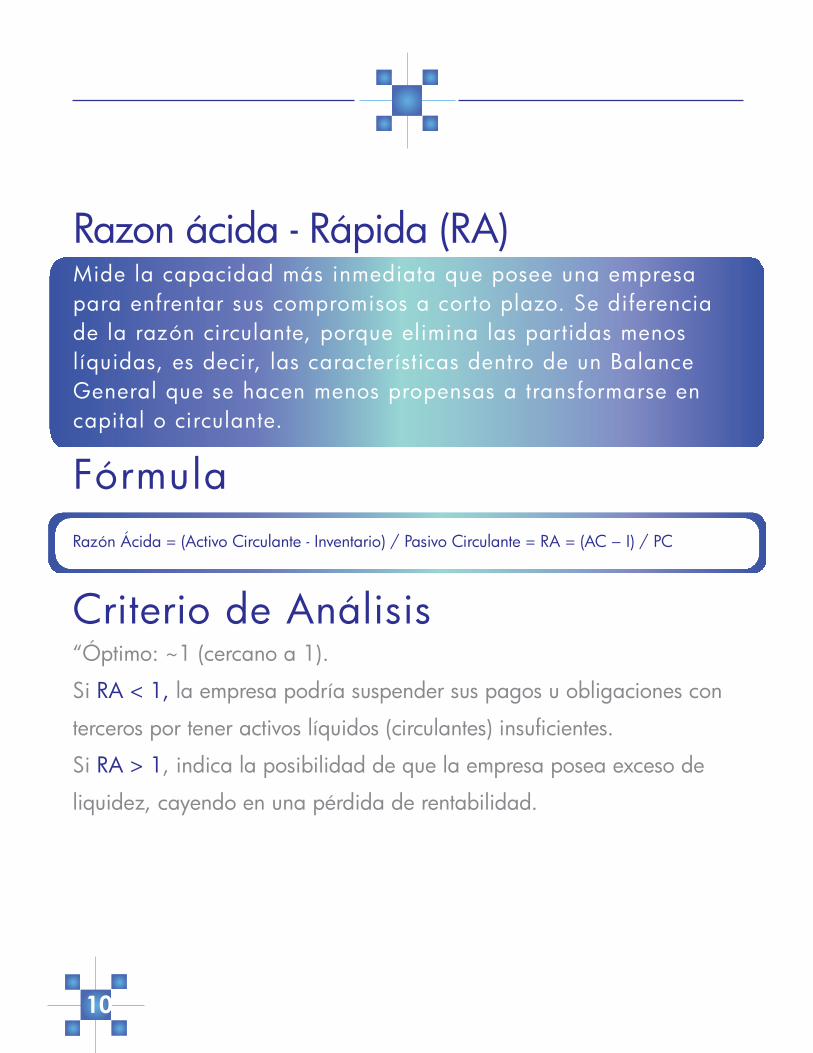

Razon ácida - Rápida (RA)Mide la capacidad más inmediata que posee una empresa para enfrentar sus compromisos a corto plazo. Se diferencia de la razón circulante, porque elimina las partidas menos líquidas, es decir, las características dentro de un Balance General que se hacen menos propensas a transformarse en capital o circulante.

FórmulaRazón Ácida = (Activo Circulante - Inventario) / Pasivo Circulante = RA = (AC − I) / PC

Criterio de Análisis“Óptimo: ~1 (cercano a 1).

Si RA < 1, la empresa podría suspender sus pagos u obligaciones con

terceros por tener activos líquidos (circulantes) insuficientes.

Si RA > 1, indica la posibilidad de que la empresa posea exceso de

liquidez, cayendo en una pérdida de rentabilidad.

11

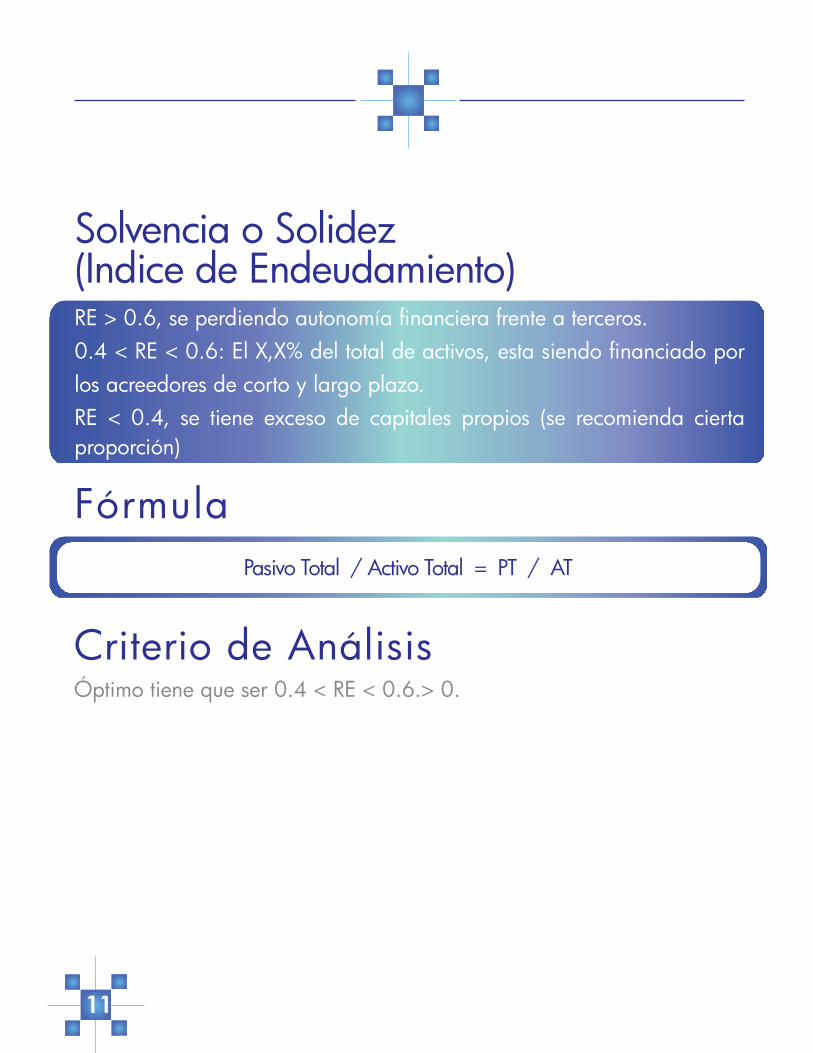

Solvencia o Solidez(Indice de Endeudamiento)RE > 0.6, se perdiendo autonomía financiera frente a terceros.0.4 < RE < 0.6: El X,X% del total de activos, esta siendo financiado por los acreedores de corto y largo plazo.RE < 0.4, se tiene exceso de capitales propios (se recomienda cierta proporción)

FórmulaPasivo Total / Activo Total = PT / AT

Criterio de AnálisisÓptimo tiene que ser 0.4 < RE < 0.6.> 0.

12

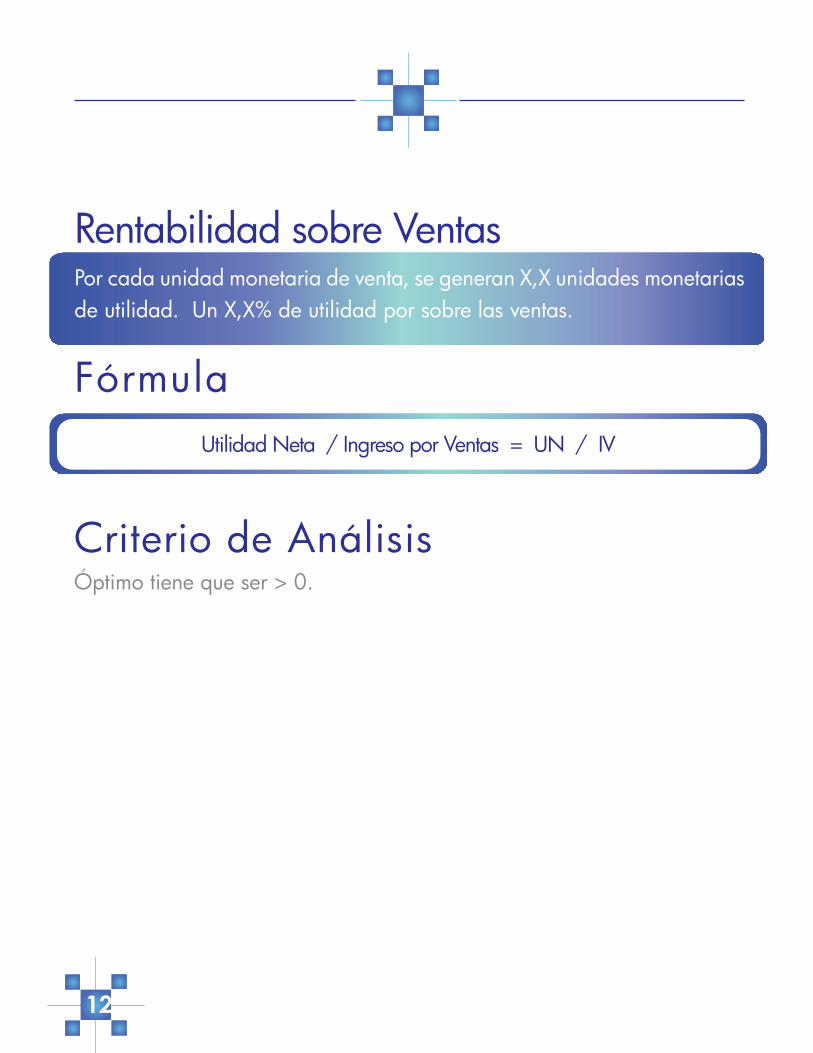

Rentabilidad sobre VentasPor cada unidad monetaria de venta, se generan X,X unidades monetarias de utilidad. Un X,X% de utilidad por sobre las ventas.

FórmulaUtilidad Neta / Ingreso por Ventas = UN / IV

Criterio de AnálisisÓptimo tiene que ser > 0.

1313

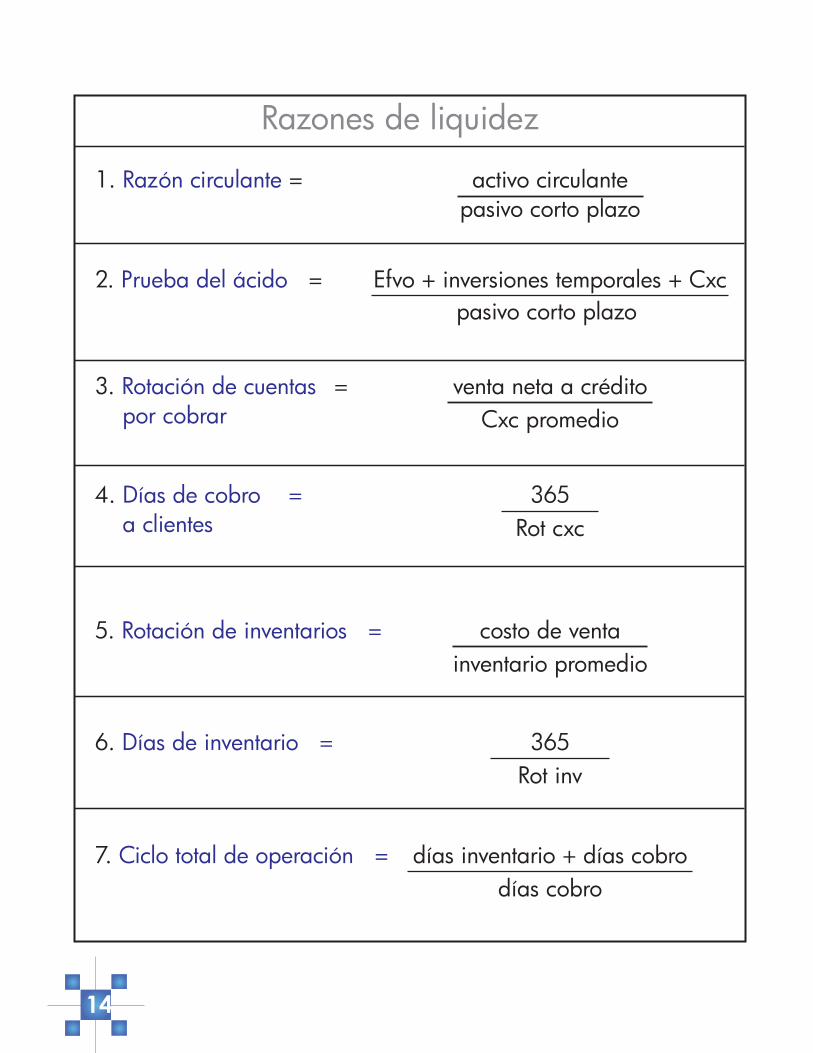

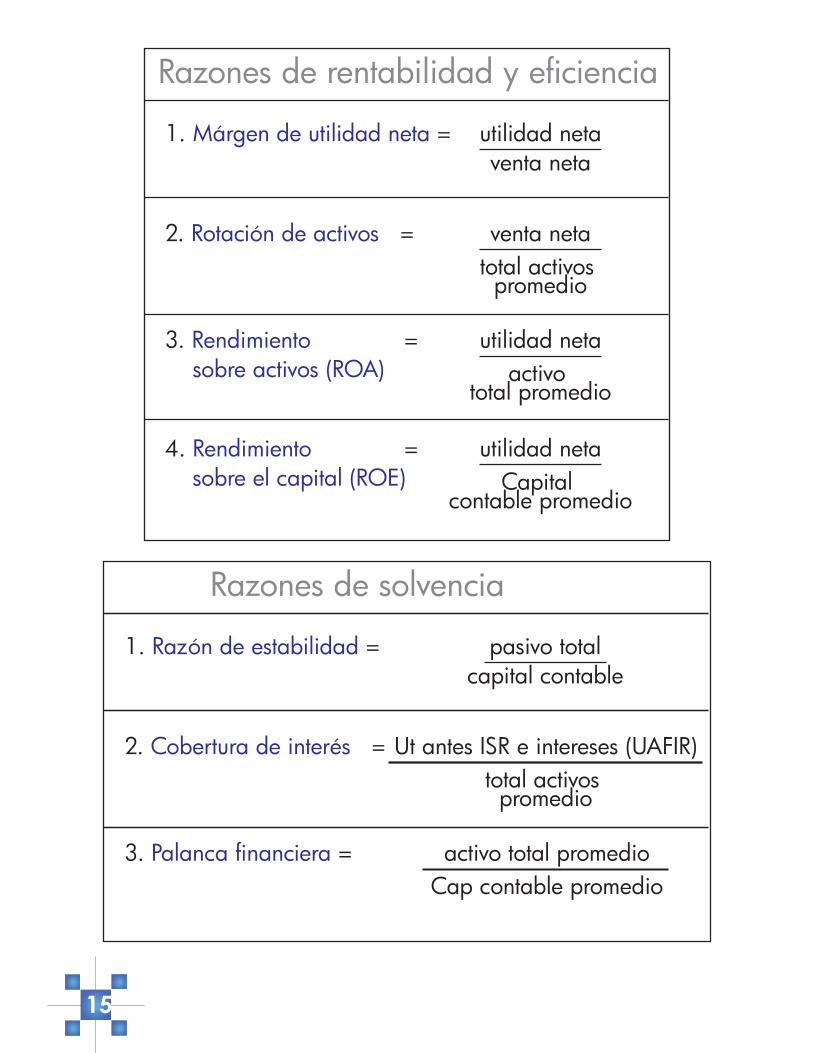

Resumen de las principales razones financieras

14

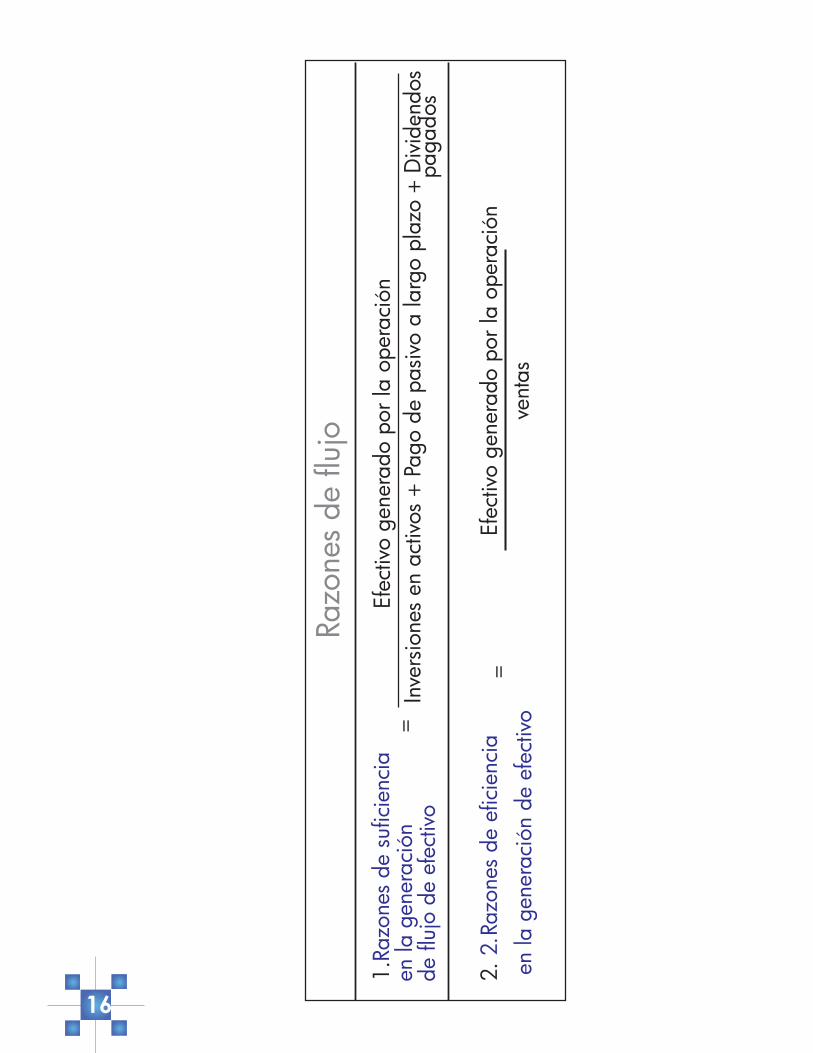

15

16

17

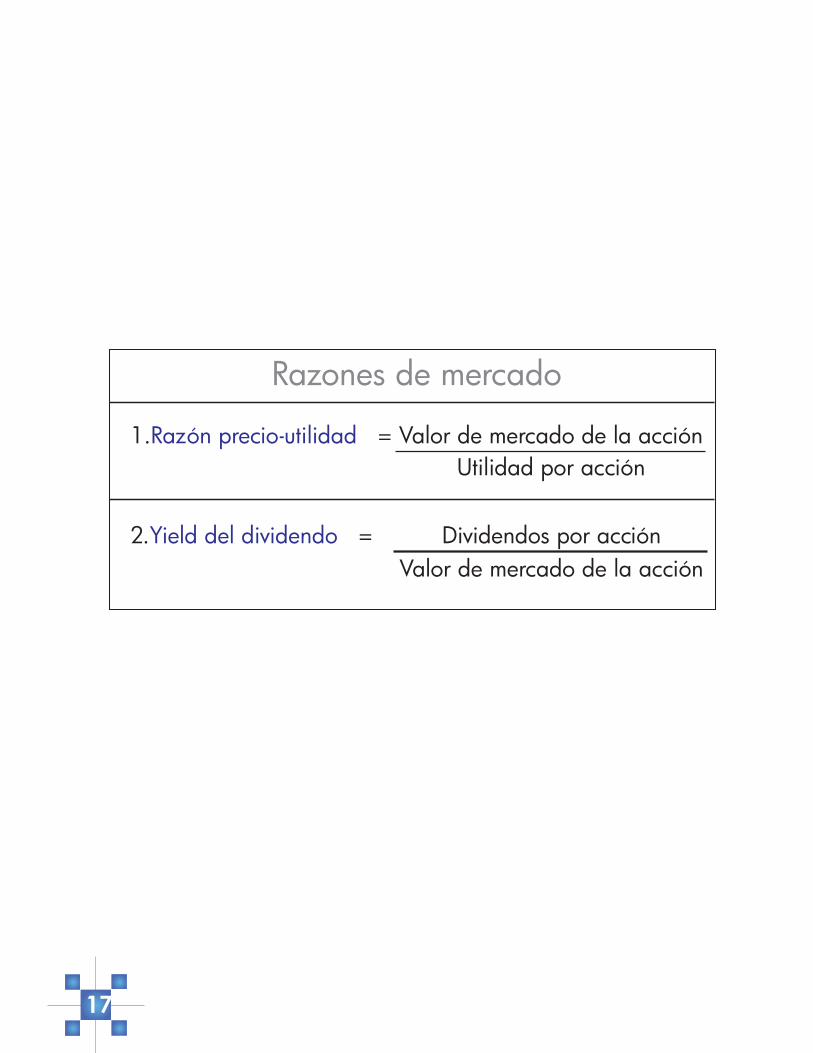

Razones de mercado

1.Razón precio-utilidad = Valor de mercado de la acciónUtilidad por acción

2.Yield del dividendo = Dividendos por acciónValor de mercado de la acción

18

Anotaciones

19

Anotaciones

20

Este manual busca capacitar a las comunidades,dotándolas de herramientas administrativas y contablesque les permitan tener el control y mostrar claridad ala hora de manejar sus proyectos o programas. Esteobjetivo se logra mediante el registro de todos losmovimientos de los recursos que tengan, de esta formase logrará una mejor gestión de su patrimonio gracias aldesarrollo continuo de sus competencias empresariales

INVESTIGACIÓN: Lic. Roel Picado Salguero, MBA Consultor