Embed Size (px)

Citation preview

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 1/36

Pregunta 01:

a) La contabilidad financiera es obligatoria porque, entre otras razones, el Gobierno la emplea para c

Verdadero La contabilidad financiera es obligatoria y el Gobierno a través de la SUN! es la

b) #l costo de ventas por unidad determinado con el método promedio siempre estar" entre el que se

Falso #sto ocurre en caso de tener precios estables, en casos de alta inflaci%n o deflaci

c) #l pago que se realiza al con&unto de supervisores de una planta constituye un costo indirecto fi&o eVerdadero #l pago a supervisores es fi&o para un determinado rango relevante.

d) Las comisiones del personal de ventas constituye un costo de no operaci%n variable.

Falso Las comisiones de ventas son gastos de ventas, es de operaci%n y variable.

e) Los costos fi&os incurridos por una empresa productora se mantienen constantes siempre, es decir

f) La depreciaci%n de la infraestructura administrativa es atribuible a la producci%n y por ello constituy

Falso La depreciaci%n de la instraestructura administrativa es un gasto administrativo co

g) La depreciaci%n de la infraestructura administrativa constituye un costo de no producci%n a pesar d

Falso La depreciaci%n de la instraestructura administrativa es parte del gasto administrat

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 2/36

ntrolar el pago de impuestos.

ue se emplea para el c"lculo y control del pago de impuestos

puede determinar con el método $#$S y U#$S.

n puede ser casos diferentes .

n la medida en que su magnitud no est" asociada al n'mero de unidades producidas.

para cualquier nivel de unidades producidas, e(cepto en el largo plazo donde todos los costos son variables.

e un costo inventariable.

sto no inventariable, costo de no producci%n)

e que el Gerente General de la empresa decida incorporarla al costo de los productos.

ivo costo no inventariable, costo de no producci%n), esto sin importar si el Gerente General quiera o no clasific

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 3/36

arlo como tal.

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 4/36

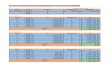

Pregunta 07 Empresa TrellesPeriodo: Junio

a)

1. Calculo del Costo de Materiales Directos el !n"entario Final

#C $M Cantidad

Producto % $nid **,+++aterial -irecto U antidad antidad !otal

- /g * 00,+++ MD &- 1 /g 2 **,+++ MD '

Compras

(gs Costo Costo $nitario

1Jun MD & 3+,+++ 4+,+++ 3.++

MD ' 3+,+++ 5*,5++ 2.65

7Jun MD & 6,+++ *0,5++ 3.5+

MD ' 0,+++ 7,+++ *.++

!

MD &

MD '

8nventario 9inal - *+000

8nventario 9inal -1 ,7+-**

. Calculo Costo Mano de #/ra Directa

M#D 10+000

,. Calculo de los Costos !ndirectos de Fa/ricacin8 5++

:8

ontrol calidad 3+,+++

Supervisores 0,+++

:89 2,+++

35,+++

C!F ,2+200

*. Costos de Produccin

CP ,33+10-

2. Productos en Proceso

C#4T# DE P5#D$CC!#6

-epreciaci%n#quipos$roducci%n

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 5/36

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 6/36

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 7/36

!n"entario !nicial

(gs Costo Costo $nitario

25,+++ 02,*5+ *.6527,+++ 2*,+++ 2.5+

Consumo <Costo)

$nidades Costo $nitario Costo

10Jun MD & 25,+++ *.65 02,*5+

3+,+++ 3.++ 4+,+++

5,+++ 3.5+ 26,5++

Total MD& 20+000 1*+720

MD ' *5,+++ 2.34 30,75;

Total MD' 2+000 ,*+2-

Total CMD 1,+-0-"entario Final

$nidades Costo $nitario Costo

+000 *.++ *+000

7+000 2.34 ,7+-**

*1+-**

!n"entario !nicial PP

$nidades Costo Costo $nitario

*,+++ 35,*++ 26.;+

C#4T# DE P5#D$CT#4 TE5M!6&D#4

Material Directo

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 8/36

$nidades Costo $nitario Costo

*,+++ 26.;+ 35,*++

+ <-8=>+? <-8=>+?

*,+++ D!V809

entario Final PP

$nidades Costo $nitario Costo+ +.++ +

!n"entario !nicial

$nidades Costo $nitario Costo

25,+++ 27.++ *6+,+++

C#4T# DE VE6T&4

$nidades Costo $nitario Costo

PEP4

25,+++ 27.++ *6+,+++

*,+++ 26.;+ 35,*++

7,+++ <-8=>+? <-8=>+?

*5,+++ D!V809

"entario Final

$nidades Costo $nitario Costo

0,+++ <-8=>+? D!V809

.++

Productos en Proceso

Productos Terminados

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 9/36

N'mero de unidades

vendidas nivel de actividad)

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 10/36

Mtodo

PEP4

Promedio

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 11/36

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 12/36

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 13/36

Pregunta 0

2)

onsumo de materia prima valuaci%n de 8nventario de $ por método U#$S)

antidad lanzada a producci%n 2*,5++ unidades

uenta Unidades osto US@) !otal US@)

8nventario 8nicial - 27,+++ *.++ 3;,+++8nventario 8nicial - 2+,+++ *.*+ **,+++

ompras ;,+++ 3.5+ *2,+++

antidad a $roducci%n *5,+++ 55,+++ DE 2 unidad de $$

- usado en $roducci%n ;,+++ 3.5+ *2,+++ DE 2F ompras

- usado en $roducci%n 2+,+++ *.*+ **,+++ DE *F 8nventario 8nic

- usado en $roducci%n 4,+++ *.++ 27,+++ DE 3F 8nventario 8nic

- usado en $roducci%n *5,+++ *.00 ;2,+++ DE !raspaso a $rod

8nventario 9inal - 4,+++ *.++ 27,+++

onsumo de aterial -irecto -) ;2,+++ d%lares

*)osto ano de :bra -irecta :-) 2*,+++ d%lares

osto ano de :bra 8ndirecta :8) 3,5++ d%lares

No se considera en :8 los sueldos de los vendedores porque se trata de Gasto de =entas va en el #G$,

3)

ateriales 8ndirectos 8) 2,5++ d%lares

:tros ostos 8ndirectos de 9abricaci%n 20,5++ d%lares

Seguro "rea de manufactura 2*,+++

epuestos y libricantes *,5++

0)

osto US@) DE -epreciaci%n me

aquinaria *0+,+++ 07,+++ 0,+++ DE !asa de depreci

#quipos 7+B para producci%n) 6*,+++ 27,+++ 2,5++ DE !asa de depreci

!otal 32*,+++ ;;,+++ 5,5++

:tros ostos 8ndirectos de 9abricaci%n *+,+++ d%lares DE !otal de :89

!otal 89 *5,+++ d%lares DE 89 C 8 I :8 I :89

5)

No se consideran gastos de administraci%n ni gastosfinancieros porque no son inventariables van al #G$)

l indicar que durante el periodo se termin% la producci%n en proceso y la orden de producci%n lanzada, se

uenta Unidades osto US@) !otal US@)

8nventario 8nicial $$ ;,+++ 6.++ 0*,+++

9abricaci%n 2*,5++ 6.70 47,+++ DE osto de 9abric

8nventario 9inal $$ + +.++ +

!raspaso a $roductos !erminados 27,5++ 6.56 20+,+++ DE osto de $rodu

a)

osto 8nventario 9inal - 27,+++

-epreciaci%nanual -epreciaci%nmensual

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 14/36

/)

osto $rimo 63,+++

osto de 9abricaci%n 47,+++

osto de $roducci%n 20+,+++

c)

antidad vendida *0,+++ unidades

=aluaci%n de $! con étodo $romedio

uenta Unidades osto US@) !otal US@)

8nventario 8nicial $! 2+,+++ 7.5+ 75,+++

$roducci%n 27,5++ 6.56 20+,+++

Unidades disponibles para venta *7,5++ 6.74 **5,+++

osto de =entas *0,+++ 6.74 274,060 DE osto de =entas

8nventario 9inal $! 0,5++ 6.74 35,5*; DE 89$! C 88$! I $r

=aluaci%n de $! con étodo $#$S

uenta Unidades osto US@) !otal US@)

8nventario 8nicial $! 2+,+++ 7.5+ 75,+++

$roducci%n 27,5++ 6.56 20+,+++Unidades disponibles para venta *7,5++ **5,+++

osto de =entas 2+,+++ 7.5+ 75,+++ DE 2F 88$!

osto de =entas 20,+++ 6.56 2+5,40; DE *F $roducci%n

osto de =entas *0,+++ 6.4; 24+,40;

8nventario 9inal $! 0,5++ 6.56 30,+50 DE Saldo de $roduc

d)

$ara reducir el monto de 8mpuesto a la entaH $#$S

$ara me&orar el respaldo de sus activosH $romedio

e) $romedio $#$S

$recio de =enta Unitario 27.++ 27.++osto de =entas Unitario E6.74 E6.4;

argen 1ruto Unitario 2+.22 2+.+0

B argen 1ruto sobre $recio =enta 5;.2B 55.7B

#n ning'n caso el vendedor cumpli% con la polAtica de la empresa, debi% negociar un precio mayor

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 15/36

$! C * unidades de $

ial - mas reciente)

ial - mas antiguo)

ucci%n

o es inventariable)

nsual C 2>2* -epreciaci%n anual

ci%n anualH *+B

ci%n anualH *5B

ntiende que 8nventario 9inal $$ C +

ci%n C - I :- I 89

ci%n C 88$$ I 9abricaci%n E 89$$

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 16/36

C =entas unidades) J osto Unitario étodo $romedio)

oducci%n E =entas

ci%n que no se traslad% a osto de =entas

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 17/36

Pregunta 3

a)

/)

onsumo de materia prima valuaci%n de 8nventario de $ por método $#$S)

antidad programada para fabricaci%n 2*5,+++ Kg*,5++ quintales

uenta Unidades osto US@) !otal US@)

8nventario 8nicial - *++ *++.++ 0+,+++ DE dquirido 3ra se

8nventario 8nicial - 5++ *+5.++ 2+*,5++ DE dquirido 0ra se

ompras - *,+++ *2+.++ 0*+,+++ DE $rimera compra

ompras - 2,7++ **+.++ 34;,+++ DE Segunda compr

antidad disponible para $roducci%n 0,5++ *23.++ 457,5++

- usado en $roducci%n *++ *++.++ 0+,+++ DE 2F 8nventario 8ni

- usado en $roducci%n 5++ *+5.++ 2+*,5++ DE *F 8nventario 8ni

- usado en $roducci%n 2,7++ *2+.++ 367,+++ DE 3F $rimera com

!otal - usado en $roducci%n *,5++ *+7.*+ 20+200 = Traspaso a Pro8nventario 9inal - *++ *2+.++ 0*,+++

8nventario 9inal - 2,7++ **+.++ 34;,+++ DE 0F Segunda co

!otal 8nventario 9inal - *,+++ *24.++ *,+000 = !n"entario Final

c)

osto ano de :bra -irecta :-) 07,+++ d%lares

ateriales 8ndirectos 8) *,5++ d%lares

osto ano de :bra 8ndirecta :8) 6,+++ d%lares

No se considera en :8 los sueldos de los vendedores porque se trata de Gasto de =entas va en el #G$, no

:tros ostos 8ndirectos de 9abricaci%n

lquileres "rea de manufactura 27,+++ d%lares DE ;+B de 3+,+++

antenimiento 3,5++ d%laresSuministros *,5++ d%lares DE 5+B de 5,+++

-epreciaci%n mensual 5,+++ d%lares DE 7+B de 3++,+++, aplicando tasa de *5

!otal :tros ostos 8ndirectos de 9abricaci%n *4,+++ d%lares

No se considera entre los costos inventariables los Gastos de dministraci%n y Gastos de =entas van en el #

Total C!F ,+200 d%lares DE 89 C 8 I :8 I :89

l indicar que durante el periodo se termin% la producci%n en proceso y la orden de producci%n lanzada, se e

uenta Unidades osto US@) !otal US@)

8nventario 8nicial $$ 5++ *+5.++ 2+*,5++

9abricaci%n *,5++ *0*.7+ ;+6,+++ DE osto de 9abric

8nventario 9inal $$ + +.++ +!raspaso a $roductos !erminados 3,+++ *3;.5+ 6+4,5++ DE osto de $rodu

osto $rimo 2-+200 d%lares DE :- I -

osto de 9abricaci%n -07+000 d%lares DE osto de 9abricaci%n C - I :- I 8

osto de $roducci%n 703+200 d%lares DE osto de $roducci%n C 88$$ I 9abricaci

d)

antidad vendida *++,+++

2++,+++ Kg

#n la formulaci%n de café blend es apropiado el costeo de $ por método $romedio dado que se mezclan la

paquetes de café blend tostado y molido de +.5Kg

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 18/36

*,+++ quintales

=aluaci%n de $! con étodo $romedio

uenta Unidades osto US@) !otal US@)

8nventario 8nicial $! 4++ *3+.++ *+6,+++

$roducci%n 3,+++ *3;.5+ 6+4,5++

Unidades disponibles para venta 3,4++ *35.++ 42;,5++

osto de =entas *,+++ *35.++ 06+,+++ DE osto de =entas

8nventario 9inal $! 2,4++ *35.++ 00;,5++ DE 89$! C 88$! I $r

=aluaci%n de $! con étodo $#$S

uenta Unidades osto US@) !otal US@)

8nventario 8nicial $! 4++ *3+.++ *+6,+++

$roducci%n 3,+++ *3;.5+ 6+4,5++

Unidades disponibles para venta 3,4++ 42;,5++

osto de =entas 4++ *3+.++ *+6,+++ DE 2F 88$!

osto de =entas 2,2++ *3;.5+ *;+,25+ DE *F $roducci%n

osto de =entas *,+++ *33.57 0;6,25+

8nventario 9inal $! 2,4++ *3;.5+ 004,35+ DE Saldo de $rodu

e)-esde el punto de vista del Gerente omercial, le conviente m"s el método $#$S pues genera un costo de v

;) $romedio $#$S

osto de =entas Unitario *35.++ *33.57 d%lares>quintal

*.35 *.30 d%lares>paquete DE 2E6+B)J$= C 3

Precio de Venta $nitario 7., 7.73 d%lares>paquete DE osto de =enta

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 19/36

ana marzo mas antiguo)

ana marzo mas reciente)

ial - mas antiguo)

ial - mas reciente)

ra

uccin

pra

MD

es inventariable)

y dividido entre 2* meses

G$)

tiende que 8nventario 9inal $$ C +

ci%n C - I :- I 89

ci%n C 88$$ I 9abricaci%n E 89$$

9

n E 89$$

diferentes variedades seleecionadas

>paquete)

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 20/36

C =entas unidades) J osto Unitario étodo $romedio)

oducci%n E =entas

ci%n que no se traslad% a osto de =entas

ntas menor, lo cual le permite fi&ar un precio m"s ba&o

+B$=

s > 3+B

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 21/36

Pregunta 11

1. Materiales Directos

Producto X 10,500 Unidades Costo Costo UnitarioMaterial Directo W 21,000

W16,000 32,000 2

Material Directo Z 31,500 10,000 22,500 2.25

Z 22,000 35,200 1.68,000 19,800 2.48

Unidades Costo Costo UnitarioW 2,000 5,000 2.5

WZ 2,500 4,35 1.5

Z

Inventario Final

Unidades Costo Unitario CostoW 7,000 2.00 14,000Z 1,000 1.83 1,87

1!,87

. Mano de "#ra Directa M"D 1!,000

$. Costos Indirectos de Fa#ricaci%nM! 3,50

M"! 4,500

"#!$

%e&uro 'm(resa 12,000

4,000

1,500

1,500

CIF !,7!0

4. Costos de Fa#ricaci%nCF 14$,7&8

!. Productos en Proceso

Unidades Costo Costo Unitario5,000 64,000 12.80

C"'(" D) P*Unidades Costo Costo Unitario

10,500 143,98 13.0

De(reciaci)nM*+uinasProducci)n

De(reciaci)n'+ui(osProducci)n

Material Directo

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 22/36

Inventario FinalUnidades Costo Unitario Costo

1,000 12.80 12,800

-. Productos (erinados

Unidades Costo Unitario Costo12,000 12 144,000

C"'(" D) /)(Unidades Costo Unitario Costo

14,500 13.448 194,998

P)P'

P*"M)DI"

Inventario FinalUnidades Costo Unitario CostoP)P' 6,500 13.448 87,41$

P*"M)DI" 6,500 12.9 8$,1!0Costo de /entas

P)P' P*"M)DI"Producto X Producto X

Costo de /entas !1,!8! !!,848Unidades 0,000 0,000

C/ Unitario 1.!8 1.7&Mar&en 50 50

Precio de /enta 18.87 1&.1&

a!n-entario $inal W 14,000!n-entario $inal Z 1,82

##osto Primo 118,048

#osto de #on-ersi)n 40,50

#osto de $aricaci)n 143,98

#osto de Producci)n 194,998

c

M2todo P)P'#osto de /entas 251,585

!n-entario $inal 8,413

M2todo Proedio#osto de /entas 255,848

!n-entario $inal 83,150

d 3os costos estn en auentoi Promedio

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 23/36

ii P'P%

eM2todo P)P'

Precio de /enta 18.8

M2todo Proedio

Precio de /enta 19.19

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 24/36

Unidades Costo Unitario Costo2,000 2.50 5,000

10,000 2.25 22,500

9,000 2 18,000

21,000 4!,!00$1,!00 1.8$ !7,!48

MD 10$,048

DUCCI+ U)P'Unidades Costo Unitario Costo

10,500 13.695 143,98

4,000 12.80 51,200

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 25/36

14,500 1&4,&&8

'Unidades Costo Unitario Costo

12,000 12.00 144,000

8,000 13.448 10,585

20,000 !1,!8!20,000 12.9 !!,848

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 26/36

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 27/36

Pregunta 1

esas Sillas

antidad *++ 7++ DE Son 0 sillas por cada mesa$recio de venta *5.++ 6.5+ d%lares>unidad

a)

=alorizaci%n de inventario de polietileno blancoH étodo $#$S

antidad Kg) osto Unitario osto !otal

8nventario incial *++ *.2+ 0*+.++

ompras 7++ *.;+ *,+7+.++

!otal disponible 2,+++ E *,5++.++

Utilizado en mesas *++ *.2+ 0*+.++ DE 2F se atiende requerimiento

Utilizado en mesas 5+ *.;+ 23+.++ DE *F se atiende requerimiento

Utilizado en sillas *++ *.;+ 5*+.++ DE 3F se atiende requerimiento

8nventario final 55+ *.;+ 2,03+.++

/)

=alorizaci%n de inventario de pl"stico recicladoH étodo $romedioantidad Kg) osto Unitario osto !otal

8nventario incial 5++ 2.*+ ;++.++

ompras 2,+++ 2.5+ 2,5++.++

!otal disponible 2,5++ 2.0+ *,2++.++ DE osto unitario promedio

Utilizado en mesas 65+ 2.0+ 2,+5+.++ DE 2F se atiende requeriimiento

Utilizado en sillas ;++ 2.0+ 70+.++ DE *F se atiende requerimiento

8nventario final 25+ 2.0+ *2+.++

c)

#n el caso del polietileno amarillo, es indistinto el uso de cualquier método pues no se cuenta con inve

la compra por lo que tampoco queda inventario final

=alorizaci%n de polietileno blanco utilizado en la producci%n sin inventarios, aplica cualquier método)antidad Kg) osto Unitario osto !otal

ompras 0++ *.5+ 2,+++.++

Utilizado en mesas *++ *.5+ 5++.++ DE 2F se atiende requeriimiento

Utilizado en sillas *++ *.5+ 5++.++ DE *F se atiende requerimiento

d)

plicaci%n de los 89 de los departamentos de producci%n a los productos terminados$reparado oldeado #mpacado

1ase asignaci%n oras m"quina NF unidades oras :-

!asa 89 US@>base) 7.++ 2.5+ 2+.++ 89 aplicado

esas 25 *++ 2+ 5*+.++Sillas 2+ 7++ 2+ 2,37+.++

e)

La estructura de costos por cada item es la siguienteHesas Sillas

osto - *,2++ 2,7;+

osto :- 4++ 2,2++ DE #s dato89 aplicado 5*+ 2,37+

osto de fabricaci%n 3,5*+ 0,30+ DE l no Maber inventarios, los costos de produ

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 28/36

;)esas Sillas

osto unitario 26.;+ 5.03

$recio de venta *5.++ 6.5+

Ganancia 6.0+ *.+7

argen utilidad>costo 0*B 37B DE Las sillas no cumplen con el margen de gan

#structura de costos proporcional al costo de fabricaci%nHesas Sillas

osto - ;+B 03Bosto :- *;B *5B89 aplicado 25B 3*B DE La proporci%n es mayor para las sillas que p

osto de fabricaci%n 2++B 2++B

Las sillas no logran obtener el margen de ganancia mAnimo por una proporci%n mayor de 89 aplicado

g)

89 aplicado 5*+ d%lares

89 real 7++ d%lares

Ganancia total 2,07+ d%lares considerando 89 aplicado)Ganancia real 2,*++ d%lares

ubo sub aplicaci%n de 89 y la ganancia para las mesas se reduce de US@2,07+ a US@2,*++

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 29/36

e - para mesas con 8nventario 8nicial

e - para mesas con 8nventario 8nicial

e - para sillas con ompras

de - para mesas

e - para sillas

ntario inicial y se consume toda

de - para mesas

e - para sillas

ci%n y de ventas son los mismos

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 30/36

ncia mAnimo de 0+B

ra las mesas

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 31/36

Pregunta 1,Periodo: Julio 012

a)

1. Calculo del Costo de Materiales Directos el !n"entario Final

#P $M Cantidad Cantidad

Producto &% $nid 2*,+++ 2*,+++ 2*,+++aterial -irecto U antidad antidad !otal

- 2 Unid 3 3;,+++ 3;,+++ MD 1- * Unid 2 2*,+++ 2*,+++ MD

Compras

$nidades Costo Costo $nitario

MD 1 3*,+++ 7+,+++ *.5

MD *,5++ 7,65+ 3.5

!

MD 1

MD

8nventario 9inal -2 11+20

8nventario 9inal -* 1+320

/)Si ocurriera que el costo unitario de las compras efectuadas en un periodo es igual al del inventario inicial, l

de valorizaci%n de inventarios resultarAa indistinto pues tendrAan el mismo resultado.

c)

. Calculo del Costo Mano de #/ra DirectaM#D ,2+000

,. Calculo de los Costos !ndirectos de Fa/ricacin

8 7,2++

:8 3,4++

:89

Seguro #mpresa 25,+++

0,+++

2,+++

*+,+++

C!F ,+000

*. Costos de Produccin

CP 0+00

2. Productos en Proceso

-epreciaci%n"quinas$roducci%n

-epreciaci%n#quipos

$roducci%n

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 32/36

C#4T# DE P5#D$CC!#6

$nidades Costo Costo $nitario

2*,+++ *+*,7++ 2;.4+

!n"

osto $rimo 26+,7++osto de onversi%n ;6,+++osto de $roduccion *+*,7++

osto de $roducci%n !erminada *37,+++

d)

-. Productos Terminados

Costo Productos Terminados

$nidades Costo $nitario Costo

*,+++ 26.;+ 35,*++

2*,+++ 2;.4+ *+*,7++

*37,+++

!

PEP4

Costo de Ventas

PEP4

Producto %

Costo de Ventas **0+*00

$nidades 2+000

CV $nitario 17.-

Mtodo PEP4

osto de =entas 00+,0++8nventario 9inal ;6,;++

e)osto de venta unitario US@) 26.;* por unidad

argen bruto mAnimo 0+B

$recio de venta mAnimo US@) *0.;; por unidad

;) Sueldo de

=endedores US@)

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 33/36

$endiente C US@ 2

US@ 35,+++

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 34/36

!n"entario !nicial

$nidades Costo Costo $nitario

4,+++ *+,*5+ *.*52+,+++ 0+,+++ 0.++

Consumo <Costo)

$nidades Costo $nitario Costo Mtodo

MD 1 3*,+++ *.5+ 7+,+++ $EP4

0,+++ *.*5 4,+++

Total MD1 ,-+000 3+000

MD 2*,+++ 3.4+ 0;,7++ Promedio

Total MD 1+000 *-+00

"entario Final Total CMD 1,2+00

$nidades Costo $nitario Costo2+000 *.*5 11+20

200 3.4+ 1+320

1,+00

a aplicaci%n de cualquier método

Material Directo

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 35/36

!n"entario !nicial PP

$nidades Costo Costo $nitario

*,+++ 35,*++ 26.;+

C#4T# DE P5#D$CT#4 TE5M!6&D#4

$nidades Costo $nitario Costo Mtodo

*,+++ 26.;+ 35,*++ PEP4

2*,+++ 2;.4+ *+*,7++20,+++ ,+000

entario Final PP

$nidades Costo $nitario Costo

+ +.++ +

!n"entario !nicial

$nidades Costo $nitario Costo

25,+++ 27.++ *6+,+++

C#4T# DE VE6T&4

$nidades Costo $nitario Costo

PEP4

25,+++ 27.++ *6+,+++

*,+++ 26.;+ 35,*++

7,+++ 2;.4+ 235,*++

*5,+++ **0+*00"entario Final

$nidades Costo $nitario Costo

0,+++ 2;.4+ -7+-00

Productos en Proceso

Productos Terminados

8/17/2019 Hoja de Ejercicios Capitulo 01

http://slidepdf.com/reader/full/hoja-de-ejercicios-capitulo-01 36/36

.++

N'mero de unidades

vendidas nivel de actividad)