Embed Size (px)

Citation preview

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 1

PHẦN I: CƠ SỞ LÝ LUẬN VỀ PHÂN TÍCH CẤU TRÚC TÀI CHÍNH VÀ

CÂN BẰNG TÀI CHÍNH DOANH NGHIỆP

I. Khái quát về cấu trúc tài chính và phân tích cấu trúc tài chính và cân bằng

tài chính của doanh nghiệp

1. Khái niệm về cấu trúc tài chính

Cấu trúc tài chính là một khái niệm rộng, phản ánh cấu trúc tài sản, cấu trúc

nguồn vốn và cả mối quan hệ giữa tài sản và nguồn vốn của doanh nghiệp.

Cấu trúc tài sản nhằm đánh giá những đặc trƣng trong cơ cấu tài Sản của

doanh nghiệp, tính hợp lí khi đầu tƣ vốn cho hoạt động kinh doanh.

Cấu trúc vốn là sự kết hợp giữa nợ (debt) và vốn cổ phần (equity) trong

tổng nguồn vốn dài hạn mà doanh nghiệp có thể huy động đƣợc để tài trợ cho các

dự án đầu tƣ.

2. Khái niệm và ý nghĩa của phân tích cấu trúc và cân bằng tài chính doanh

nghiệp

2.1 Khái niệm phân tích cấu trúc và cân bằng tài chính

Phân tích cấu trúc tài chính là phân tích khái quát tình hình đầu tƣ và huy

động vốn của doanh nghiệp, chỉ ra các phƣơng thức tài trợ tài sản để làm rõ những

dấu hiệu về cân bằng tài chính.Cụ thể gồm:

- Phân tích cấu trúc tài sản của doanh nghiệp: là khái niệm chỉ cơ cấu mỗi loại

tài sản trong doanh nghiệp. Đó là thành phần, là tỷ trọng của mỗi loại tài sản trong

tổng tài sản.

- Phân tích cấu trúc nguồn vốn của doanh nghiệp: thể hiện chính sách tài trợ

của doanhnghiệp, liên quan nhiều khía cạnh khác nhau trong công tác quản lý tài

chính. Việc huy động vốn một mặt vừa đáp ứng nhu cầu vốn cho sản xuất kinh

doanh, đảm bảo sự an toàn trong tài chính, nhƣng mặt khác liên quan đến hiệu quả

và rộng hơn là rủi ro của doanh nghiệp.

- Phân tích cân bằng tài chính của doanh nghiệp: xem xét mối quan hệ giữa

nguồn vốn vứi tài sản trên BCĐKT. Mối quan hệ này liên quan đến thời gian sử

dụng nguồn vốn và thời gian quay vòng tài sản của doanh nghiệp.

2.2 Ý nghĩa của phân tích cấu trúc và cân bằng tài chính doanh nghiệp

Việc phân tích cấu trúc tài chính có ý nghĩa đặc biệt quan trọng đối với doanh

nghiệp. Trong nền kinh tế thị trƣờng, sự cạnh tranh gay gắt giữa các doanh nghiệp

đòi hỏi phải có một kế hoạch tài chính nhằm phục vụ cho việc quản lý nguồn lực,

cũng nhƣ quyết định phƣơng án huy động vốn phục vụ cho việc sản xuất của doanh

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 2

nghiệp để tránh đƣợc tình trạng mất cân bằng tài chính trong ngắn hạn và dài hạn.

Cụ thể:

- Phân tích cấu trúc tài sản để đánh giá những đặc trƣng trong cơ cấu tài sản

của doanh nghiệp. Từ đó có cách phân bổ hợp lý tài sản hiện tại và tƣơng lai khi đầu

tƣ vào hoạt động kinh doanh. Hiệu quả của doanh nghiệp sẽ phụ thuộc phần nào vào

chính sách phân bổ vốn đầu tƣ vào loại tài sản nào, thời điểm nào là hợp lý nếu

không sẽ làm cho nguồn vốn bị lãng phí, mất hiệu quả.

- Phân tích cấu trúc tài nguồn vốn nhà quản lý sẽ nắm bắt đƣợc thông tin về

chính sách tài trợ của doanh nghiệp, chủ động hơn trong việc huy động vốn đáp ứng

nhu cầu hoạt động sản xuất kinh doanh.

Ngoài ra phân tích cấu trúc tài chính cho thấy đƣợc hiệu quả và rủi ro tài chính

có thể xảy ra đối với doanh nghiệp để nhà quản lý có biện pháp giảm thiểu rủi ro,

tăng hiệu quả tài chính.

2.3 Mục tiêu chủ yếu của phân tích cấu trúc và cân bằng tài chính

Mục đích của phân tích cấu trúc tài sản là nhằm đánh giá những đặc trƣng

trong cơ cấu tài sản của doanh nghiệp và giữ các doanh nghiệp với nhau. Qua đó,

dự tính khả năng luân chuyển vốn, phát hiện những dấu hiệu không tốttrong quản lý

tổ chức.

Phân tích cấu trúc nguồn vốn phải cung cấp cho chủ sở hữu, các nhà đầu tƣ,

các nhà cho vay và những ngƣời sử dụng thông tin khác về tính tự chủ về tài chính,

tính ổn định của các nguồn tài trợ, cân bằng tài chính của công ty để đánh giá khả

năng và tính chắc chắn tình hình sử dụng có hiệu quả nhất nguồn vốn kinh doanh,

tình hình và khả năng thanh toán của công ty.

Phân tích cấu trúc nguồn vốn phải cung cấp những thônh tin về nguồn vốn

chủ sở hữu, các khoản nợ, sự kiện tình huống làm biến đổi các nguồn vốn và khoản

nợ của công ty cổ phần.

II. Tài liệu và phƣơng pháp phân tích cấu trúc và cân bằng tài chính doanh

nghiệp

1.Tài liệu sử dụng

Nguồn thông tin phục vụ cho phân tích cấu trúc tài chính doanh nghiệp chủ yếu

là bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh. Ngoài ra còn một số tài

liệu khác cung cấp thông tin cho việc phân tích cấu trúc tài chính nhƣ: báo cáo lƣu

chuyển tiền tệ, thuyết minh báo cáo tài chính và các nguồn thông tin khác.

1.1. Bảng cân đối kế toán

1.1.1 Khái niệm

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 3

Bảng cân đối kế toán là một báo cáo tài chính tổng hợp, phản ánh tổng quát

toàn bộ giá trị tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp tại

một thời điểm nhất định (thƣờng là cuối tháng, cuối quý, cuối năm).

CÔNG TY CP LUẬN VĂN VIỆT

CUNG CẤP TÀI LIỆU THAM KHẢO THEO MIỄN PHÍ

- Nghiên cứu khoa học

- Luận án tiến sĩ

- Luận văn thạc sĩ

- Luận văn đại học

- Thực tập tốt nghiệp

- Đồ án môn học

- Tiểu luận

CUNG CẤP SỐ LIỆU

- Cung cấp số liệu doanh nghiệp : số liệu kế toán, hoạt động kinh doanh, nhân sự. marketing, xuất nhập khẩu.

- Cung cấp số liệu viết luận văn, báo cáo tốt nghiệp,,, nhiều lĩnh vực

TƯ VẤN VIẾT LUẬN VĂN, ĐỒ ÁN TỐT NGHIỆP...(TIẾNG ANH & TIẾNG VIỆT)

- Tư vấn lập đề cương luận án, luận văn, báo cáo tốt nghiệp...

- Tư vấn viết báo cáo, luận án, luận văn, báo cáo tốt nghiệp... trọn gói hoặc từng phần, có xác nhận của cơ quan thực tập

- Chỉnh sửa luận văn, báo cáo tốt nghiệp theo yêu cầu

TƢ VẤN VIẾT ASSIGNMENT CÁC MÔN

1. Human Resource Management,

2. Strategic Management,

3. Operation Management,

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 4

4. Principles of Management/Corporate Finance/Economic,

5. Global Organizational Environment,

6. Global Business Strategy,

7. Organizational behavior,

8. Risk Management,

9. Business/Investment/Trade/Law,

10. Marketing and other subjects relating to

11. Management Project, …

NHẬN CHECK TURNITIN

Mọi thông tin chi tiết vui lòng liên hệ :

CÔNG TY CP LUẬN VĂN VIỆT

Trụ sở chính: 92 Nam Kỳ Khởi Nghĩa, P. Bến Nghé, Q.1, TP.HCM

Chi nhánh: 241 Xuân Thủy, Q.Cầu Giấy, TP.Hà Nội

Ms. Phƣơng Thảo - 0932.636.887

Email: [email protected]

1.1.2 Ý nghĩa

Về mặt kinh tế: Số liệu phần tài sản cho phép đánh giá một cách tổng quát

qui mô và kết cấu tài sản của doanh nghiệp. Số liệu phần nguồn vốn phản

ánh các nguồn tài trợ cho tài sản của doanh nghiệp

Về mặt pháp lý: Số liệu phần tài sản thê hiện giá trị các loại tài sản hiện có

mà doanh nghiệp có quyền quản lý và sử dụng lâu dài để sinh lời. Phần

nguồn vốn thể hiện phạm vi trách nhiệm và nghĩa vụ của doanh nghiệp về

tổng số vốn kinh doanh với chủ nợ và chủ sở hữu

1.2 Báo cáo kết quả hoạt động kinh doanh

1.2.1 Khái niệm: Là báo cáo tài chính tổng hợp, phản ánh tổng quát

tình hình và kết quả kinh doanh của doanh nghiệp trong một thời kỳ (quý, năm)

theo các loại hoạt động, tình hình thực hiện nghĩa vụ của doanh nghiệp với Nhà

nƣớc về thuế và các khoản phải nộp khác.

1.2.2 Ý nghĩa: Báo cáo kết quả hoạt động kinh doanh có ý nghĩa quan

trọng trong việc đánh giá hiệu quả kinh doanh và công tác quản lý hoạt động kinh

doanh của doanh nghiệp. Thông qua báo cáo kết quả hoạt động kinh doanh có thể

kiểm tra tình hình thực hiện kế hoạch về thu nhập, chi phí và kết quả từng loại hoạt

động cũng nhƣ kết quả chung của toàn doanh nghiệp; có thể đánh giá hiệu quả và

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 5

khả năng sinh lời của doanh nghiệp, đồng thời đánh giá tình hình thực hiện nghĩa vụ

với nhà nƣớc về thuế và các khoản phải nộp khác, qua đó đánh giá phần nào tình

hình thanh toán của doanh nghiệp.

1.3. Báo cáo lƣu chuyển tiền tệ

Báo cáo lƣu chuyển tiền tệ là báo cáo tổng hợp phản ánh việc hình thành và

sử dụng lƣợng tiền phát sinh theo các hoạt động khác nhau trong kỳ báo cáo của

doanh nghiệp.Báo cáo lƣu chuyển tiền có tác dụng quan trọng trong việc phân tích

và đánh giá khả năng thanh toán, khả năng đầu tƣ, khả năng tạo ra tiền cũng nhƣ

việc giải quyết các mối quan hệ tài chính trong doanh nghiệp.

1.4. Thuyết minh báo cáo tài chính

Thuyết minh báo cáo tài chính là một bộ phận hệ thống báo cáo tài chính

của doanh nghiệp đƣợc lập để bổ sung chi tiết cho các báo cáo tài chính về đặc điểm

hoạt động, chế độ kế toán áp dụng, giải thích một số vấn đề về hoạt động sản xuất

kinh doanh và tình hình sản xuất của doanh nghiệp trong kỳ báo cáo, phân tích một

số chỉ tiêu tài chính chủ yếu, đồng thời khắc phục tính tổng hợp của số liệu thể hiện

trên bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh.

1.5. Các nguồn thông tin khác

1.5.1 Thông tin liên quan đến tình hình kinh tế

Hoạt động kinh doanh của doanh nghiệp chụi tác động bởi nhiều nhân tố

thuộc môi trƣờng vĩ mô nên phân tích tài chính cần đặt trong bối cảnh chung của

nền kinh tế trong nƣớc và nền kinh tế trong khu vực. Kết hợp những thông tin náyẽ

đánh giá đầy đủ hơn tình hình tài chính và những dự báo nguy cơ, cơ hội đối với

hoạt động của doanh nghiệp.

1.5.2 Thông tin theo nghành

Ngoài những thông tin về môi trƣờng vĩ mô, những thông tin liên quan đến

nghành, liên quan dên lĩnh vực kinh doanh cũng đƣợc chú trọng. Đó là:

+ Mức độ và yêu cầu công nghệ của nghành

+ Mức độ cạnh tranh và qui mô của thị trƣờng

+ Nhịp độ và xu hƣớng của nghành

+ …v…v

Những thông tin trên sẽ làm rõ nội dung của các chỉ tiêu tài chính trong từng

nghành, lĩnh vực kinh doanh, đánh giá rủi ro kinh doanh của doanh nghiệp.

1.5.3 Thông tin về đặc điểm hoạt động của doanh nghiệp

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 6

Do mỗi doanh nghiệp có những đặc điểm riêng trong tổ chức sản xuất kinh

doanh và trong phƣơng hƣớng hoạt động nên để đánh giá hợp lý tình hình tài chính,

nhà phân tích cần nghiên cứu kĩ lƣỡng đặc điểm hoạt động của doanh nghiệp.

2. Phƣơng pháp phân tích

2.1. Phƣơng pháp so sánh

Là phƣơng pháp đƣợc sử dụng phổ biến nhất trong phân tích kinh tế nói

chung, phân tích tài chính nói riêng, để xác định xu hƣớng, mức độ biến động của

các chỉ tiêu phân tích. Vì vậy, để tiến hành so sánh, phải giải quyết những vấn đề cơ

bản: xác định tiêu chuẩn so sánh, điều kiện so sánh, kỹ thuật so sánh.

2.1.1 Tiêu chuẩn so sánh

- Số liệu tài chính nhiều năm trƣớc để đánh giá và dự báo xu hƣớng của các

chỉ tiêu tài chính của doanh nghiệp.

- Số liệu trung bình nghành để đánh giá mức độ hoạt động của doanh nghiệp

so với mức trung bình của nghành.

- Số kế hoạch của tổ chức để đánh giá tình hình thực hiện các mục tiêu tài

chính trong năm của doanh nghiệp.

2.1.2 Điều kiện so sánh: cần thống nhất chỉ tiêu trên các phƣơng diện

- Phƣơng pháp tính toán các chỉ tiêu

- Nội dung kinh tế của các yếu tố hình thành nên các chỉ tiêu. Sự tác đọng này

thƣờng doảnh hƣởng của việc lựa chọn chính sách kế toán giữa các kỳ.

2.1.3 Kỹ thuật so sánh

- Trình bày BCTC dạng so sánh nhằm xác định mức biến động tuỵệt đối và

tƣơng đối của từng chỉ tiêu trong báo cáo tài chính qua hai hay nhiều kỳ, qua đó

phát hiện xu hƣớng của các chỉ tiêu.

- Trình bày báo cáo tài chính theo qui mô chung nhằm xác định cơ cấu của một

chỉ tiêu so với tổng thể

- Xây dựng tỷ số tài chính

Chỉ tiêu i

Tỷ số tài chính K = x 100%

Chỉ tiêu j

2.2 Phƣơng pháp loại trừ

Trong một số truờng hợp, phƣơng pháp này đƣợc sử dụng nhằm xác định

mức độ ảnh hƣởng của từng nhân tố đến chỉ tiêu tài chính giả định các nhân tố còn

lại không thay đổi. Phƣơng pháp này còn là công cụ hỗ trợ quá trình ra quyết định.

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 7

2.3 Phƣơng pháp phân tích tƣơng quan

Giữa các số liệu tài chính trên báo cáo tài chính thƣờng có mối tƣơng quan

với nhau. Chẳng hạn, mối tƣơng quan giữa doanh thu (trên báo cáo lãi lỗ) với các

khoản nợ phải thu khách hàng, với hàng tồn kho (trên BCĐKT). Thông thƣờng, khi

doanh thu tăng thì số dƣ các khoản nợ phải thu cũng gia tăng, hoặc doanh thu tăng

dẫn đến yêu cầu về dự trữ hàng tồn kho cho kinh doanh gia tăng…Phân tích tƣơng

quan sẽ đánh giá tính hợp lý về biến động giữa các chỉ tiêu tài chính, xây dựng các

tỉ số tài chính đƣợc phù hợp hơn và phục vụ công tác dự báo tài chính ở DN.

2.4 Phƣơng pháp cân đối liên hệ

Là phƣơng pháp dùng để xác định mức độ ảnh hƣởng của các nhân tố đến

chỉ tiêu phân tích khi giữa chúng có mối quan hệ dƣới dạng tổng, hiệu số Các báo

cáo tài chính đều có đặc trƣng chung là thể hiện tính cân đối: cân đối giữa tài sản và

nguồn vốn; cân đối giữa doanh thu, chi phí và kết quả; cân đối giữa dòng tiền vào

và dòng tiền ra; cân đối giữa tăng và giảm…Dựa vào những cân đối này, trong phân

tích tài chính thƣờng vận dụng phƣơng pháp cân đối liên hệ để xem xét ảnh hƣởng

của từng nhân tố đến biến động của chỉ tiêu phân tích. Nhƣ vậy, dựa vào biến động

của từng bộ phận mà chỉ tiêu phân tích sẽ đƣợc đánh giá đầy đủ hơn.

III. Phân tích cấu trúc tài chính và cân bằng tài chính của doanh nghiệp:

1. Phân tích cấu trúc tài sản của doanh nghiệp

1.1 Các chỉ tiêu đo lƣờng hiệu quả sử dụng tài sản

Có nhiều chỉ tiêu phản ánh cấu trúc tài sản tùy thuộc vào mục tiêu của nhà

phân tích. Nguyên tắc chung khi thiết lập chỉ tiêu phản ánh cấu trúc tài sản thể hiện

qua công thức sau:

Loại tài sản i

K = x 100%

Tổng tài sản

1.1.1 Phân tích tỷ trọng tiền và các khoản tƣơng đƣơng tiền

Tiền các khoản tƣơng đƣơng tiền

Tỷ trọng tiền và các khoản = x 100%

tƣơng đƣơng tiền Tổng tài sản

Chỉ tiêu này cho biết giá trị của tiền và các khoản tƣơng đƣơng tiền chiếm

bao nhiêu phần trăm trong tổng tài sản của doanh nghiệp.Chỉ tiêu này càng lớn sẽ

đáp ứng đƣợc chi tiêu của doanh nghiệp (mua sắm), thuận lợi trong hoạt động đầu

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 8

tƣ , chứng tỏ khả năng thanh toán ngắn hạn của doanh nghiệp cao. Tuy nhiên khi

khoản mục này lớn thì khả năng xảy ra gian lận, rũi ro, mất mát cũng lớn.

Ngƣợc lại chỉ tiêu này càng nhỏ thì doanh nghiệp sẽ gặp hạn chế trong hoạt

động sản xuất kinh doanh của mình, khả năng thanh toán gặp khó khăn nhƣng khả

năng xảy ra mất mát sẽ ít hơn. Do đó, mục tiêu của chỉ tiêu này là nhằm xách định

khoản mục tiền và tƣơng đƣơng tiền hợp lý.

1.1.2 Phân tích tỷ trọng đầu tƣ tài chính

Đầu tƣ tài chính bao gồm đầu tƣ chứng khoán, đầu tƣ góp vốn liên doanh,

đầu tƣ bất động sản và các khoản đầu tƣ khác. Khi doanh nghiệp có tiền nhàn rỗi

(đã đáp ứng cho hoạt động kinh doanh mà vẫn còn thừa tiền) sẽ đem đi đầu tƣ để

thu lời. Chỉ tiêu tổng quát phản ánh khoản đầu tƣ tài chính của doanh nghiệp:

Giá trị đầu tƣ tài chính

Tỷ trọng giá trị đầu tƣ tài chính = x 100%

Tổng tài sản

Chỉ tiêu này cho biết giá trị các khoản đầu tƣ tài chính chiếm bao nhiêu phần

trăm trong tổng tài sản của doanh nghiệp.Chỉ tiêu này lớn khi vốn nhàn rỗi nhiều,

thể hiện sự liên kết về mặt tài chính của doanh nghiệp đối với bên ngoài là rất chặt

chẽ và ngƣợc lại.

1.1.3 Phân tích tỉ trọng các khoản phải thu

Khoản phải thu khách hàng

Tỷ trọng khoản phải thu = x 100%

Tổng tài sản

Chỉ tiêu này cho biết giá trị các khoản phải thu chiếm bao nhiêu phần trăm

trong tổng tài sản của doanh nghiệp.

Chỉ tiêu này thấp thể hiện doanh nghiệp quản lý tốt nợ phải thu, có chính

sách thu hồi nợ hợp lý. Ngƣợc lại chỉ tiêu này càng cao thể hiện vốn của doanh

nghiệp bị khách hàng chiếm dụng càng nhiều, làm giảm hiệu quả sử dụng vốn của

doanh nghiệp.

Vì vậy, khi phân tích chỉ tiêu này cần chú ý đến những đặc điểm:

- Phƣơng thức bán hàng của doanh nghiệp.

- Chính sách tín dụng bán hàng của doanh nghiệp, thể hiện qua thời hạn tín

dụng và mức tín dụng cho phép đối với từng khách hàng.

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 9

- Khả năng quản lí nợ và khả năng thanh toán của khách hàng

1.1.4 Phân tích tỷ trọng hàng tồn kho

Hàng tồn kho

Tỷ trọng hàng tồn kho = x 100%

Tổng tài sản

Chỉ tiêu này cho biết giá trị của hàng tồn kho chiếm bao nhiêu phần trăm

trong tổng tài sản của doanh nghiệp.

- Giá trị chỉ tiêu này còn phụ thuộc vào đặc điểm hoạt động sản xuất kinh

doanh của từng loại hình doanh nghiệp. Thông thƣờng, tỷ trọng này cũng cao đối

với những sản xuất có chu kỳ sản xuất dài.

- Giá trị của chỉ tiêu này còn phụ thuộc vào chính sách dự trữ và tính thời vụ

trong hoạt động kinh doanh ở doanh nghiệp. Phân tích tỷ trọng hàng tồn kho cần

xem xét trong mối tƣơng quan với tăng trƣởng của doanh nghiệp. Một doanh nghiệp

hoạt động ở thị trƣờng mới bùng nổ và doanh thu của doanh nghiệp tăng liên tục

trong nhiều năm có thể dẫn đến gia tăng dự trữ để đáp ứng nhu cầu của thị trƣờng.

Ngƣợc lại, trong giai đoạn kinh doanh suy thoái thì tỷ trọng hàng tồn kho có khuynh

hƣớng giảm.

-Phân tích tỷ trọng hàng tồn kho cần xem xét trong mối tƣơng quan với tăng

trƣởng của doanh nghiệp. Một doanh nghiệp hoạt động ở thị trƣờng mới bùng nổ và

doanh thu của doanh nghiệp tăng liên tục trong nhiều năm có thể dẫn đến gia tăng

dự trữ để đáp ứng nhu cầu của thị trƣờng. Ngƣợc lại, trong giai đoạn kinh doanh suy

thoái thì tỷ trọng hàng tồn kho có khuynh hƣớng giảm

1.1.5 Phân tích tỷ trọng TSCĐ

Giá trị còn lại của TSCĐ

Tỷ trọng TSCĐ = x 100%

Tổng tài sản

Chỉ tiêu này cho biết giá trị của TSCĐ chiếm bao nhiêu phần trăm trong

tổng tài sản, phản ánh mức độ tập trung vốn hoạt động của doanh nghiệp.

Chỉ tiêu này càng lớn chứng tỏ qui mô của doanh nghiệp ngày càng đƣợc

mở rộng, cơ sở vật chất kỹ thuật đƣợc tăng cƣờng, năng lực sản xuất càng đƣợc

nâng cao. Giá trị chỉ tiêu này tùy thuộc vào đặc điểm từng lĩnh vực kinh doanh nên

khi phân tích cần chú ý:

- Chính sách và chu kì hoạt động của doanh nghiệp.

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 10

- Do đƣợc tính toán theo giá trị còn lại của TSCĐ nên phƣơng pháp khấu hao có

thể ảnh hƣởng đến giá trị của chỉ tiêu này.

- TSCĐ đƣợc phản ánh theo giá lịch sử và việc đánh giá lại TSCĐ thƣờng phải

theo qui định của nhà nƣớc,chỉ tiêu này có thể không phản ánh đúng giá trị thực

của TSCĐ.

- TSCĐ trong chỉ tiêu trên bao gồm TSCĐ hữu hình, TSCĐ vô hình và TSCĐ

thuê tài chính. Để đánh giá chính xác hơn, có thể tách biệt riêng từng loại TSCĐ

nêu trên.

1.2 Các nhân tố ảnh hƣởng đến cấu trúc tài sản

- Tiền và các khoản tƣơng đƣơng tiền chiếm bao nhiêu phần trăm trong tổng

tài sản của doanh nghiệp, chỉ tiêu này càng lớn càng tốt.

- Các khoản đầu tƣ tài chính chiếm bao nhiêu phần trăm trong tổng tài sản của

doanh nghiệp.

- Giá trị các khoản phải thu chiếm bao nhiêu phần trăm trong tổng tài sản của

doanh nghiệp

- Giá trị của hàng tồn kho chiếm bao nhiêu phần trăm trong tổng tài sản của

doanh nghiệp

- Giá trị của TSCĐ chiếm bao nhiêu phần trăm trong tổng tài sản, phản ánh

mức độ tập trung vốn hoạt động của doanh nghiệp

. 2. Phân tích cấu trúc nguồn vốn

2.1 Các chỉ tiêu đo lƣờng hiệu quả sử dụng vốn

Cấu trúc nguồn vốn của doanh nghiệp thể hiện chính sách tài trợ của doanh

nghiệp, liên quan đến các khía cạnh khác nhau trong công tác quản trị tài chính.

Việc huy động vốn một mặt vừa đáp ứng nhu cầu vốn, đảm bảo sự an toàn trong tài

chính, mặt khác liên quan đến hiệu quả và rộng hơn là rủi ro của doanh nghiệp. Do

vậy, phân tích cấu trúc nguồn vốn cần xem đến nhiều mặt và cả mục tiêu của doanh

nghiệp để có đánh giá đầy đủ nhất về tình hình tài chính.

2.1.1 Phân tích tính tự chủ về mặt tài chính của doanh nghiệp

Nguồn vốn của doanh nghiệp về cơ bản có hai bộ phận lớn là: Nguồn vốn

vay nợ và nguồn vốn chủ sở hữu. Tính chất của hai nguồn vốn này hoàn toàn khác

nhau về trách nhiệm pháp lý của doanh nghiệp. Đối với nguồn vốn vay, doanh

nghiệp phải cam kết việc thanh toán với các chủ nợ số nợ gốc và các khoản chi phí

sử dụng vốn trong một thời hạn thoả thuận và phải thực hiện đầy đủ các cam kết đó

trong mọi tình huống hoạt động của doanh nghiệp, nhƣng việc sử dụng vốn bên

ngoài này mang lại nhiều lợi ích trong hoạt động của doanh nghiệp nhất là hiệu ứng

đòn cân nợ. Ngƣợc lại, doanh nghiệp không phải cam kết thanh toán đối với ngƣời

góp vốn với tƣ cách là chủ sở hữu.

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 11

Vốn chủ sở hữu thể hiện phần tài trợ của ngƣời chủ sở hữu đối với toàn bộ

tài sản của doanh nghiệp. Vì vậy, xem xét trên khía cạnh tự chủ về tài chính, nguồn

vốn này thể hiện năng lực vốn có của ngƣời chủ sở hữu trong tài trợ hoạt động kinh

doanh. Tính tự chủ về tài chính thể hiện qua các chỉ tiêu sau

2.1.1.1 Tỉ suất nợ

Tỉ suất nợ = Nợ phải trả

x 100% Nguồn vốn

Chỉ tiêu này phản ánh trong tổng nguồn vốn của doanh nghiệp hiện có đƣợc

hình thành từ nợ bao nhiêu phần trăm. Nợ phải trả bao gồm nợ ngắn hạn, nợ dài hạn

và nợ khác.

Hệ số nợ cao là dấu hiệu cho thấy doanh nghiệp đang mất dần tính tự chủ về

mặt tài chính, nếu tỷ trọng nợ ngắn hạn chiếm đa số trong tổng nợ phải trả thì doanh

nghiệp đang đứng trƣớc nguy cơ bị phá sản do mất khả năng thanh toán.

Khi tỉ suất nợ trong doanh nghiệp nhỏ thì khả năng thu hút vốn đầu tƣ bên

ngoài sẽ cao, doanh nghiệp ít bị áp lực về khả năng thanh toán.

Tuy nhiên, hệ số nợ của doanh nghiệp lớn hay nhỏ chỉ tồn tại trong một

khoảng thời gian nhất định và giá trị chỉ tiêu này sẽ thay đổi. Do đó, doanh nghiệp

cần phải xác định hệ số nợ hợp với tình hình tài chính và hoạt động của doanh

nghiệp.

2.1.1.2 Tỉ suất tự tài trợ

Tỉ suất tự tài

trợ =

Vốn Chủ Sở Hữu x 100%

Nguồn vốn

Chỉ tiêu này phản ánh trong tổng nguồn vốn của doanh nghiệp hiện có đƣợc

hình thành từ vốn chủ sở hữu là bao nhiêu phần trăm. Tỉ suất tự tài trợ thể hiện khả

năng tự chủ về tài chính của doanh nghiệp.

Tỉ suất này càng cao chứng tỏ doanh nghiệp có tính độc lập cao về tài chính

và ít bị sức ép bởi các chủ nợ, có thể chủ động đáp ứng nhu cầu tài trợ cho mọi hoạt

động sản xuất kinh doanh. Với tỉ suất tự tài trợ cao, doanh nghiệp có nhiều cơ hội

tiếp nhận các khoản tín dụng từ bên ngoài.Mối quan hệ giữa tỉ suất nợ và tỉ suất tự

tài trợ:

Tỉ suất nợ + Tỉ suất tự tài trợ = 100%

Với kết quả trên thì mỗi chỉ tiêu sẽ có giá trị nhỏ hơn 100%. Tuy nhiên

trong một số trƣờng hợp khi các doanh nghiệp gặp khó khăn về mặt tài chính, hoạt

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 12

động kinh doanh bị thua lỗ kéo dài, VCSH bị giảm mạnh, có thể bằng 0 và trƣờng

hợp xấu có thì có thể đạt giá trị âm. Khi đó tỉ suất tự tài trợ có thể bằng 0 hoặc âm.

Khi tỉ suất nợ lớn, tỉ suất tự tài trợ nhỏ thì tính tự chủ về tài chính của doanh

nghiệp đƣợc đánh giá là thấp. Khi tỉ suất nợ lớn doanh nghiệp khó thu hút vốn đầu tƣ từ

bên ngoài. Tuy nhiên, đối với một số công ty đang làm ăn có hiệu quả thì mong muốn

hệ số nợ lớn để phát huy đƣợc đòn bẩy tài chính. Ngƣợc lại khi tỉ suất nợ nhỏ, tỉ suất tự

tài trợ lớn thì tính tự chủ về mặt tài chính của doanh nghiệp cao. Các nhà đầu tƣ rất

mong muốn góp vốn vào những doanh nghiệp có chỉ tiêu tỉ suất nợ nhỏ; trong trƣờng

hợp này doanh nghiệp gặp thuận lợi lớn trong vấn đề huy động thêm vốn.

Tỉ suất nợ phải trả so với nguồn vốn chủ sở hữu

Tỉ suất nợ phải trả so với

nguồn vốn chủ sở hữu =

Nợ phải trả x 100%

Vốn chủ sở hữu

Chỉ tiêu này cho biết nợ phải trả chiếm bao nhiêu phần trăm vốn chủ sở hữu,

thể hiện mức độ đảm bảo nợ bởi vốn chủ sở hữu. Chỉ tiêu này càng cao chứng tỏ nợ

nhiều hơn VCSH, tính tự chủ của doanh nghiệp sẽ bị giảm. Doanh nghiệp sẽ rơi vào

tình trạng đông cứng và có nhiều khả năng không nhận đƣợc các khoản tín dụng từ

bên ngoài tài trợ. Nếu chỉ tiêu này nhỏ có nghĩa nợ phải trả đƣợc đảm bảo thanh

toán bởi vốn chủ sở hữu. Doanh nghiệp có thể tiếp tục tăng khả năng vay nợ để phát

triển kinh doanh trong phạm vi cho phép và việc tìm kiếm nguồn tín dụng từ bên

ngoài trong trƣờng hợp này cũng dẽ dàng hơn.

Khi phân tích tính tự chủ về tài chính cần sử dụng số liệu trung bình ngành

hoặc các số liệu định mức mà ngân hàng qui định đối với doanh nghiệp, nó cơ sở để

các nhà đầu tƣ, nhà quản trị có giải pháp thích hợp giải quyết các vấn đề nợ của

doanh nghiệp nhƣ : nên gia tăng các khoản vay nợ hay vốn chủ sở hữu và gia tăng

tối đa là bao nhiêu.

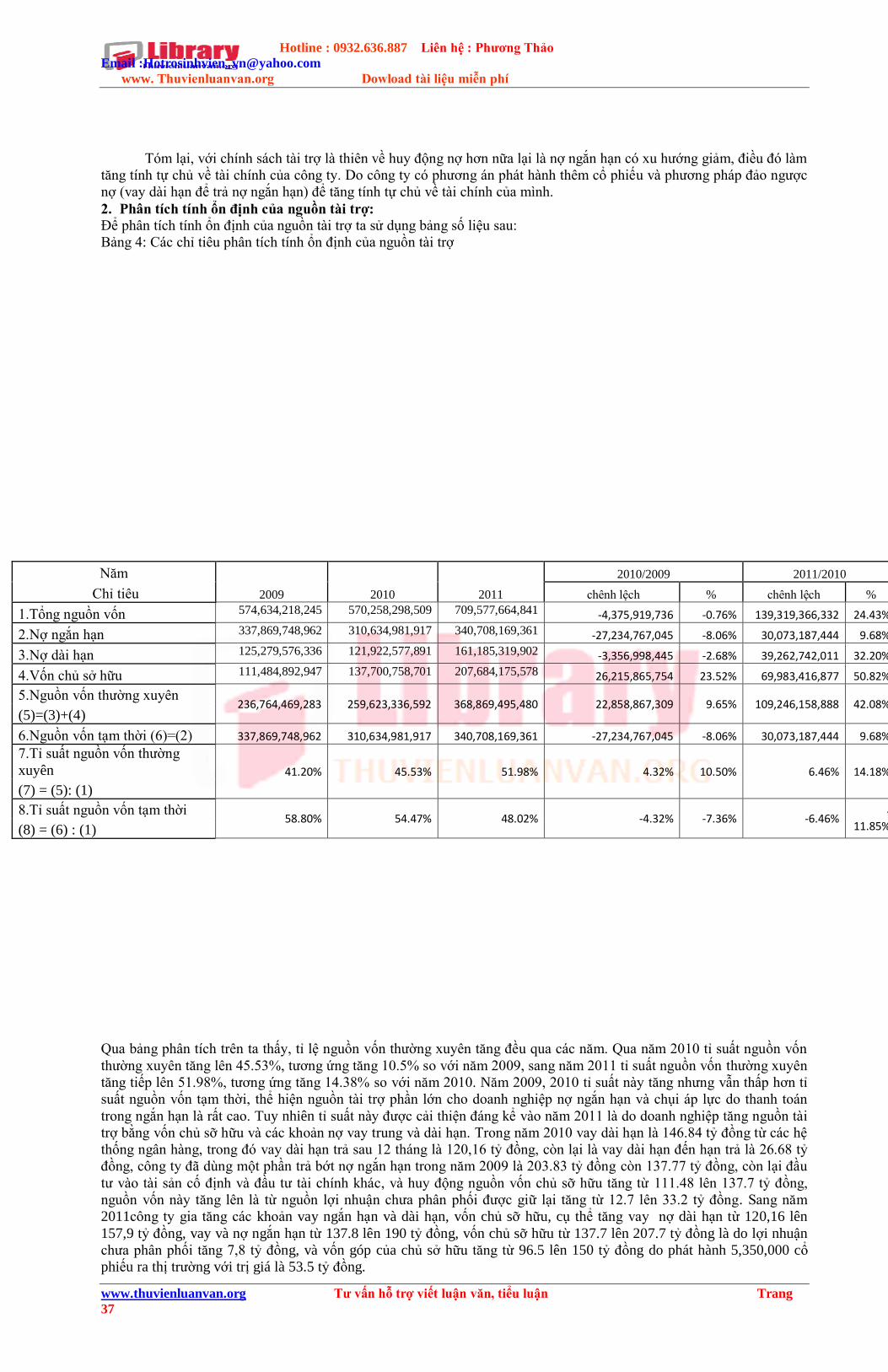

2.1.2 Phân tích tính ổn định của nguồn tài trợ

Phân tích tính tự chủ về tài chính mới chỉ thể hiện mối quan hệ giữa nợ và

vốn chủ sở hữu. Tuy nhiên, trong công tác quản trị tài chính doanh nghiệp lại quan

tâm đến thời hạn sử dụng từng loại nguồn vốn và chi phí sử dụng của nguồn vốn đó.

Sự ổn định của nguồn vốn là mối quan tâm khi sử dụng một loại nguồn tài trợ nào

đó. Theo thời hạn sử dụng thì nguồn vốn của doanh nghiệp chia thành: nguồn vốn

thƣờng xuyên (NVTX) và nguồn vốn tạm thời (NVTT)

Nguồn vốn thường xuyên là nguồn vốn có thời gian sử dụng trên một năm bao gồm

nguồn vốn chủ sở hữu và các khoản nợ vay trung và dài hạn. Nguồn vốn này đƣợc

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 13

doanh nghiệp sử dụng thƣờng xuyên, lâu dài vào hoạt động kinh doanh. Nguồn vốn

này thƣờng đƣợc sử dụng để tài trợ cho tài sản dài hạn.

Nguồn vốn tạm thời là nguồn vốn mà doanh nghiệp tạm thời sử dụng vào hoạt

động sản xuất kinh doanh trong một khoảng thời gian ngắn thƣờng là một năm hoặc

trong một chu kỳ sản xuất kinh doanh. Nguồn vốn tạm thời bao gồm các khoản phải

trả tạm thời, các khoản nợ ngƣời bán, các khoản vay ngắn hạn ngân hàng và nợ

khác.

Phân tích tính ổn định của nguồn tài trợ thƣờng sử dụng hai chỉ tiêu:

Nguồn vốn thƣờng xuyên

Tỉ suất nguồn vốn thƣờng xuyên =

Tổng nguồn vốn

Nguồn vốn tạm thời

Tỉ suất nguồn vốn tạm thời=

Tổng nguồn vốn

Tỉ suất nguồn vốn thƣờng xuyên càng lớn cho thấy một sự ổn định tƣơng đối

trong một thời gian nhất định (trên 1 năm) và doanh nghiệp chƣa phải chịu áp lực

thanh toán tài trợ này trong ngắn hạn. Ngƣợc lại, khi tỉ suất nguồn vốn thƣờng

xuyên thấp cho thấy nguồn tài trợ của doanh nghiệp phần lớn là bằng nợ ngắn hạn,

áp lực về thanh toán các khoản nợ vay lớn. Tuy nhiên, để đánh giá chính xác hơn

cần sử dụng thêm chỉ tiêu tỉ suất giữa nguồn vốn chủ sở hữu với nguồn vốn thƣờng

xuyên. Tỷ suất này càng lớn chứng tỏ trong nguồn vốn thƣờng xuyên của doanh

nghiệp thì phần lớn đƣợc tài trợ bởi nguồn vốn chủ sở hữu, doanh nghiệp ít phụ

thuộc vào bên ngoài hơn.

2.1.3 Các nhân tố ảnh hƣởng đến cấu trúc nguồn vốn

- Tỷ suất nợ phản ánh trong tổng nguồn vốn của doanh nghiệp hiện có đƣợc

hình thành từ nợ bao nhiêu phần trăm

- Tỷ suất tự tài trợ phản ánh trong tổng nguồn vốn của doanh nghiệp hiện có

đƣợc hình thành từ vốn chủ sở hữu là bao nhiêu phần trăm

- Tỷ suất nợ phải trả trên vốn chủ sỡ hữu cho biết nợ phải trả chiếm bao nhiêu

phần trăm vốn chủ sở hữu, thể hiện mức độ đảm bảo nợ bởi vốn chủ sở hữu

- Tính tự chủ về tài chính mới chỉ thể hiện mối quan hệ giữa nợ và vốn chủ sở

hữu, phản ánh dùng nguồn vốn nợ hay vốn chủ sở để tài trợ cho hoạt động

kinh doanh của doanh nghiệp

3. Phân tích cân bằng tài chính

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 14

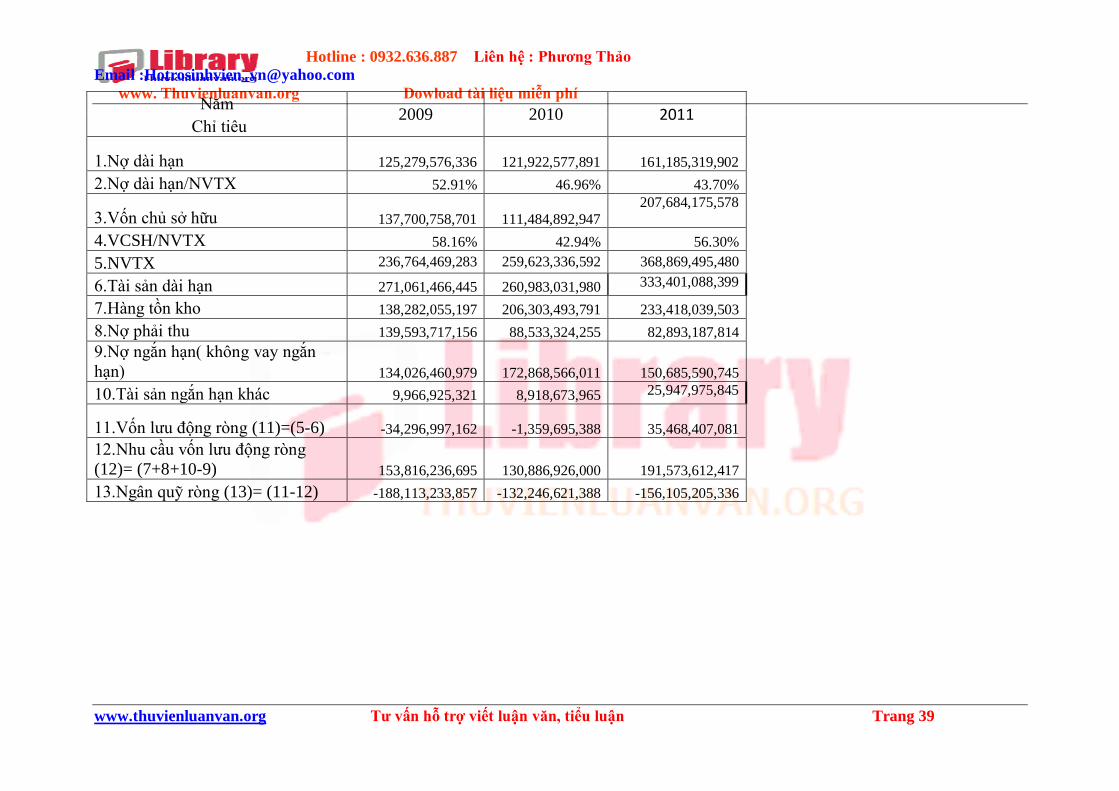

3.1. VLĐ ròng và phân tích cân bằng tài chính dài hạn:

- Vốn lƣu động là biểu hiện bằng tiền của toàn bộ tài sản ngắn hạn tại thời

điểm lập bảng cân đối kế toán.

- Vốn lƣu động ròng là phần chênh lệch giữa tài sản ngắn hạn và nguồn vốn

tạm thời. Có hai phƣơng pháp tính vốn lƣu động ròng của doanh nghiệp:

- Dựa vào nguồn gốc hình thành vốn lƣu động ròng:

Vốn lƣu động ròng = Tài sản ngắn hạn –Nguồn vốn tạm thời

Hoặc:

Vốn lƣu động ròng = Nguồn vốn thƣờng xuyên – Tài sản dài hạn

- Công thức này thể hiện cân bằng tài chính trong dài hạn. Dựa vào cách thức

xác định VLĐR là chênh lệch giữa nguồn vốn thƣờng xuyên và tài sản dài hạn , có

các trƣờng hợp cân bằng tài chính sau:

Trƣờng hợp 1:

VLĐR = NVTX –TSDH <0

- Trong trƣờng hợp này, nguồn vốn thƣờng xuyên không đủ để tài trợ cho tài

sản dài hạn, phần thiếu hụt này đƣợc bù đắp bằng một phần nguồn vốn tạm thời. Do

tài sản dài hạn có thời gian thu hồi chậm trong khi đó nguồn vốn tạm thời doanh

nghiệp phải thanh toán trong năm do đó khả năng thanh toán nợ đến hạn của doanh

nghiệp kém. Cân bằng tài chính trong trƣơng hợp này là không tốt.

Trƣờng hợp 2:

VLĐR = NVTX –TSDH = 0

- Trong trƣơng hợp này, toàn bộ tài sản dài hạn đƣợc tài trợ vừa đủ từ nguồn

vốn thƣờng xuyên. Cân bằng tài chính tuy có tiến triển và bền vững hơn trƣờng hợp

1 nhƣng độ an toàn chƣa cao có nguy cơ mất bền vững.

Trƣờng hợp 3:

VLĐR = NVTX –TSDH > 0

- Trong trƣờng hợp này, nguồn vốn thƣờng xuyên không chỉ đủ để tài trợ cho

tài sản dài hạn mà còn sử dụng một phần để tài trợ cho tài sản ngắn hạn. Cân bằng

tài chính trong trƣờng hợp này đƣợc đánh giá là tốt và an toàn.

Ba trƣờng hợp trên chỉ xem xét vốn lƣu động ròng tại một thời điểm. Để đánh giá

cân bằng tài chính của doanh nghiệp cần nghiên cứu trong nhiều năm để đánh giá

xu thế cân bằng của doanh nghiệp. Phân tích VLĐR qua nhiều kỳ có những trƣờng

hợp

sau:

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 15

Vốn lưu động ròng dương và tăng qua nhiều năm: Chứng tỏ nguồn vốn thƣờng

xuyên không những đủ để tài trợ cho tài sản dài hạn mà còn dƣ ra để tài trợ cho tài

sản ngắn hạn. Cân bằng tài chính đƣợc đánh giá là tốt và an toàn. Quyết định lựa

chọn phần lớn nguồn vốn chủ sở hữu và nợ dài hạn trong trƣờng hợp này đã đảm

bảo an toàn cho doanh nghiệp. Chính sách tài trợ nhƣ vậy là phù hợp.Tuy nhiên,

cần xem xét kỹ lƣỡng các bộ phận của nguồn vốn thƣờng xuyên và về yếu tố tài sản

dài hạn. Trong trƣờng hợp VLĐR dƣơng và tăng do thanh lý liên tục tài sản dài hạn

làm giảm qui mô tài sản dài hạn thì chƣa kết luận tính an toàn.

Vốn lưu động ròng giảm và âm: Thể hiện mức độ an toàn và bền vững tài

chính của doanh nghiệp giảm do doanh nghiệp phải sử dụng nguồn vốn tạm thời tài

trợ cho tài sản dài hạn. Tuy nhiên trong trƣờng hợp VLĐR giảm do doanh nghiệp

đầu tƣ vào tài sản dài hạn là chủ yếu để nâng cao vị thế doanh nghiệp, và tốc độ

tăng của nó nhanh hơn tốc độ tăng nguồn vốn thƣờng xuyên thì chƣa thể kết luận về

cân bằng tài chính của doanh nghiệp đƣợc.

Vốn lưu động ròng có tính ổn định: Thể hiện các hoạt động của doanh nghiệp

đang trong trạng thái ổn định. Khi đánh giá cân bằng tài chính phải đồng thời qua

tâm đến các yếu tố tác động đến vốn lƣu động ròng đặc biệt là chính sách đầu tƣ và

chính sách khấu hao và dự phòng.. của doanh nghiệp.

3.2 Nhu cầu VLĐ ròng và phân tích cân bằng tài chính ngắn hạn

Trong hoạt động kinh doanh của doanh nghiệp thƣờng xuyên phát sinh nhu cầu

vốn lƣu động ròng. Chỉ tiêu nhu cầu vốn lƣu động ròng đƣợc tính nhƣ sau:

NCVLĐR = Hàng tồn kho + Các khoản phải thu ngắn hạn – Nợ ngắn hạn (không

vay)

- NCVLĐR < 0: Tức là hàng tồn kho và các khoản phải thu ngắn hạn nhỏ hơn

nợ ngắn hạn. Đây là một tình trạng rất tốt đối với doanh nghiệp, với ý nghĩa là

doanh nghiệp đƣợc các chủ nợ ngắn hạn cung cấp vốn cần thiết cho chu kỳ sản

xuất kinh doanh. Vì vậy, đa số các doanh nghiệp đều muốn nhu cầu vốn lƣu động

ròng âm.

- NCVLĐR > 0: Điều này cho thấy nợ ngắn hạn không kể vay ngắn hạn

không đủ để tài trợ cho hàng tồn kho và khoản phải thu. Vì vậy, doanh nghiệp cần

phải huy động các nguồn vay khác từ bên ngoài nhƣ ngân hàng, tổ chức tín dụng

để tài trợ cho phần chênh lệch này.

Mục tiêu mà các nhà quản trị hƣớng tới là làm sao để giảm NCVLĐR đến

mức tối thiểu. Muốn nhƣ vậy cần phải đạt đƣợc đồng thời: Duy trì một mức tồn kho

tối thiểu mà không gây gián đoạn quá trình sản xuất, thu ngắn tối đa chu kỳ sản

xuất, chính sách thƣơng mại, công tác thu hồi nợ khách hàng phải đƣợc phát huy tốt

nhất. Ngoài ra, doanh nghiệp cũng phải cố gắng tìm kiếm các nguồn vốn tài trợ từ

bên ngoài nhƣ nợ nhà cung cấp, yêu cầu khách hàng ứng tiền trƣớc …

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 16

3.3 Phân tích mối quan hệ giữa vốn lƣu động ròng và nhu cầu vốn lƣu động

ròng

Phân tích cân bằng tài chính cần xem xét mối quan hệ giữa vốn lƣu động

ròng và nhu cầu vốn lƣu động ròng. Phần chênh lệch giữa vốn lƣu động ròng và nhu

cầu vốn lƣu động ròng đƣợc gọi là ngân quỹ ròng.

Ngân quỹ ròng = Vốn lƣu động ròng – Nhu cầu vốn lƣu động ròng

- NQR > 0: (VLĐR > NCVLĐR) thể hiện một cân bằng tài chính rất an toàn

vì doanh nghiệp không phải vay để bù đắp sự thiếu hụt về nhu cầu vốn lƣu động

ròng. Ở một góc độ khác, doanh nghiệp không gặp tình trạng khó khăn về thanh

toán trong ngắn hạn và số tiền nhàn rỗi có thể đầu tƣ vào các chứng khoán có tính

thanh khoản cao để sinh lời.Doanh nghiệp đạt cân bằng tài chính trong ngắn hạn.

- NQR = 0: (VLĐR = NCVLĐR): vốn lƣu động ròng vừa đủ để tài trợ cho

nhu cầu vốn lƣu động ròng. Cân bằng tài chính kém bền vững hơn so với trƣờng

hợp trên. Đây là dấu hiệu về tình trạng mất cân bằng tài chính.

- NQR < 0: (VLĐR < NCVLĐR) điều này có nghĩa VLĐR không đủ để tài

trợ NCVLĐR, doanh nghiệp mất cân bằng tài chính trong ngắn hạn, trong trƣờng

hợp này doanh nghiệp phải huy động các khoản vay ngắn hạn để bù đắp sự thiếu

hụt đó và tài trợ một phần TSDH khi VLĐR âm.

3.4 Các nhân tố ảnh hƣởng đến cân bằng tài chính

- Vốn lƣu động là biểu hiện bằng tiền của toàn bộ tài sản ngắn hạn tại thời điểm

lập bảng cân đối kế toán. Nếu dƣơng thì đạt cân bằng tài chính trong dài hạn và

ngƣợc lại.

- Nhu cầu về VLĐ thể hiện nhu cầu tài trợ trong ngắn hạn. Nhu cầu VLĐ càng

nhỏ càng tốt

- Ngân quỹ ròng là phần chênh lệch giữa vốn lƣu động ròng và nhu cầu vốn lƣu

động ròng đƣợc. NQR >0: VLĐR đủ tài trợ nhu cầu vốn trong ngắn hạn, không cần

đi vay và ngƣợc lại.

PHẦN II: PHÂN TÍCH TÌNH HÌNH QUẢN LÝ VÀ HIỆU QUẢ SỬ DỤNG

VỐN LƢU ĐỘNG TẠI TỔNG CÔNG TY CỔ PHẦN DỆT MAY HÒA THỌ

A. GIỚI THIỆU CHUNG VỀ TỔNG CÔNG TY CỔ PHẦN DỆT MAY

HÒA THỌ

I. QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CỦA CÔNG TY

1. Giới thiệu về tổng CTCP dệt may Hòa Thọ

- Tên doanh nghiệp phát hành: Tổng Công ty Cổ phần Dệt may Hòa Thọ

- Tên giao dịch: HOATHO TEXTILE GARMENT JOINT STOCK

COMPANY

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 17

- Tên viết tắt: HOA THO CORPORATION

- Giấy phép đăng ký kinh doanh: số 3203001300 do Sở Kế hoạch và đầu tƣ

TP.Đà Nẵng cấp ngày 30/01/2007

- Vốn điều lệ tính đến 2011:

- Địa chỉ: 36-36 Ông Ích Đƣờng, Hòa Thọ Đông, Q.Cẩm Lệ, TP. Đà Nẵng

- Điện thoại: 84.511.367.1011

- Fax: 84.511.384.6216

- Email: [email protected]

- Website: www.hoatho.com.vn

2. Lịch sử hình thành và phát triển

Đƣợc thành lập từ năm 1962, tiền thân có tên là Nhà máy Dệt Hoà Thọ ĐẶC

ĐIỂM, TÌNH HÌNH CHUNG VỀ TỔNG CÔNG TY CỔ PHẦN DỆT MAY

HÒA THỌ

(SICOVINA) thuộc Công ty Kỹ nghệ Bông vải Việt Nam. Năm 1975, khi thành

phố Đà Nẵng đƣợc giải phóng Nhà máy Dệt Hoà Thọ đƣợc chính quyền tiếp quản

và đi vào hoạt động trở lại vào ngày 21/04/1975.

Năm 1993, đổi tên thành doanh nghiệp Nhà nƣớc: Công ty Dệt Hoà Thọ

theo quyết định thành lập số 241/TCLĐ ngày 24/03/1993 của Bộ Công nghiệp nhẹ.

Năm 1997, đổi tên thành: Công ty Dệt May Hoà Thọ theo quyết định số

433/QĐ-TCLĐ của Tổng Công ty Dệt May Việt Nam.

Năm 2005, chuyển thành Công ty TNHH Nhà nƣớc một thành viên Dệt May

Hoà Thọ theo quyết định số 200/2005/QĐ-TTg của Thủ tƣớng Chính phủ.

Ngày 15/11/2006, chuyển thành Tổng Công ty Cổ phần Dệt May Hoà Thọ

theo quyết định số 3252/QĐ-BCN của Bộ Công nghiệp, và chính thức đi vào hoạt

động vào ngày 01 tháng 02 năm 2007.

Năm 2007: Tổng công ty cổ phần dệt may Hoà Thọ chính thức hoạt động

ngày 01/02/2007 . Trong năm tổng công ty đã đầu tƣ mới 2 công ty là công ty may

Hoà Thọ – Duy Xuyên và công ty may Hoà Thọ - Đông Hà. Năm 2009 : Thành lập Công ty Cổ phần Thời trang Hoà Thọ. Vốn điều lệ 2 tỉ

đồng, Tổng Công ty góp 1,29 tỉ đồng, sử dụng 50 lao động. Chuyên

sản xuất và kinh doanh các mặt hàng thời trang mang thƣơng hiệu HOATHO.

Trải qua 49 năm hoạt động (1962 - 2011) kể từ khi thành lập,cùng với sự

phát triển chung của nền kinh tế, Hoa Tho Corp ngày càng lớn mạnh, trở thành một

đơn vị hàng đầu trong ngành may mặc ở địa phƣơng và trên cả nƣớc.

II. CHỨC NĂNG, NHIỆM VỤ CỦA CÔNG TY

1. Chức năng của Tổng Công ty

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 18

- Chuyên sản xuất kinh doanh xuất nhập khẩu hàng dệt may gồm: Các loại

nguyên liệu bông, xơ, sợi, vải dệt kim và sản phẩm may mặc dệt kim, vải denim và

các sản phẩm may mặc dệt thoi; các loại khăn bông, thiết bị phụ tùng, động cơ, vật

liệu, điện tử, hoá chất, thuốc nhuộm, các mặt hàng tiêu dùng khác.

- Sản phẩm may mặc: Jacket, Sơmi, T-shirt, Polo-shirt, Đồ bảo hộ lao động,

quần âu.

- Công ty đã sản xuất cho các nhãn hiệu thƣơng mại nổi tiếng thế giới nhƣ:

Puma, Haggar, Ping, Target, Perrry Ellis, Nike,…

2. Nhiệm vụ của Tổng Công ty

- Tổng Công ty đƣợc thành lập để huy động và sử dụng nguồn vốn trong việc

sản xuất kinh doanh các sản phẩm theo ngành nghề ghi trong giấy chứng nhận đăng

ký kinh doanh.

- Xây dựng, phát triển Tổng Công ty thành một doanh nghiệp sản xuất kinh

doanh đa ngành, có tiềm lực tài chính và trình độ kỹ thuật - công nghệ tiên tiến đáp

ứng yêu cầu phát triển ngành Dệt May hiện đại.

- Nâng cao hiệu quả kinh doanh nhằm tối đa hoá lợi nhuận có đƣợc của

Tổng Công ty cho các cổ đông, nâng cao giá trị Tổng Công ty và không ngừng cải

thiện đời sống, điều kiện làm việc, thu nhập cho ngƣời lao động và làm tròn nghĩa

vụ với ngân sách Nhà nƣớc.

- Xây dựng Tổng Công ty Cổ phần Dệt May Hòa Thọ trở thành một trong

những Trung tâm dệt may của Việt Nam và khu vực Đông Nam Á. Phát triển bền

vững, hiệu quả trên cơ sở công nghệ hiện đại, hệ thống quản lý chất lƣợng, quản lý

lao động, quản lý môi trƣờng theo tiêu chuẩn quốc tế: xanh, sạch, công khai minh

bạch và thân thiện với môi trƣờng.

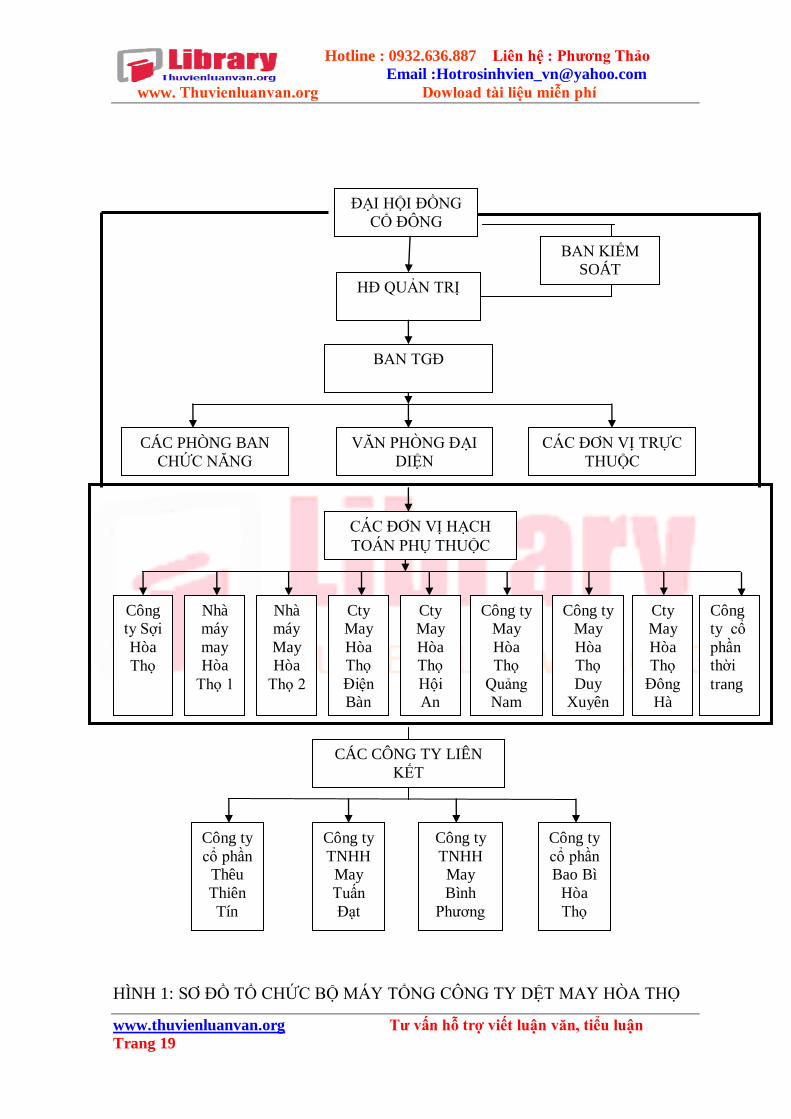

III. ĐẶC ĐIỂM TỔ CHỨC QUẢN LÝ TẠI TỔNG CÔNG TY

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 19

HÌNH 1: SƠ ĐỒ TỔ CHỨC BỘ MÁY TỔNG CÔNG TY DỆT MAY HÒA THỌ

Cty

May

Hòa

Thọ

Đông

Hà

Công

ty Sợi

Hòa

Thọ

CÁC PHÒNG BAN

CHỨC NĂNG

VĂN PHÒNG ĐẠI

DIỆN

CÁC ĐƠN VỊ TRỰC

THUỘC

Nhà

máy

May

Hòa

Thọ 2

BAN TGĐ

HĐ QUẢN TRỊ

BAN KIỂM

SOÁT

CÁC ĐƠN VỊ HẠCH

TOÁN PHỤ THUỘC

Nhà

máy

may

Hòa

Thọ 1

Cty

May

Hòa

Thọ

Điện

Bàn

Cty

May

Hòa

Thọ

Hội

An

Công ty

May

Hòa

Thọ

Quảng

Nam

Công ty

May

Hòa

Thọ

Duy

Xuyên

CÁC CÔNG TY LIÊN

KẾT

Công ty

cổ phần

Thêu

Thiên

Tín

Công ty

TNHH

May

Tuấn

Đạt

Công ty

TNHH

May

Bình

Phƣơng

Công ty

cổ phần

Bao Bì

Hòa

Thọ

ĐẠI HỘI ĐỒNG

CỔ ĐÔNG

Công

ty cổ

phần

thời

trang

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 20

1. Chức năng, nhiệm vụ của các phòng ban

Đại hội đồng cổ đông: Là cơ quan quyền lực cao nhất, có các quyết định liên

quan đến cơ cấu vốn, thông qua các chính sách đầu tƣ dài hạn.

Hội đồng quán trị: Xây dựng định hƣớng chính sách tồn tại và phát triển của

công ty, họạch định chiến lƣợc, ra quyết định trong hoạt động của công ty.

Ban kiểm soát: Kiểm soát mọi hoạt động của công ty, đảm bảo mọi hoạt

động của công ty thực hiện đúng mục tiêu định hướng đề ra.

Tổng giám đốc: Quyết định mọi vấn đề hằng ngày của công ty.Có quyền bổ

nhiệm các bộ ban quản lý,sản cuất của công ty.

Các nhà máy, công ty trực thuộc: Có nhiệm vụ thực hiện một phần chức

năng của tổng công ty, quá trình hoạt động sản xuất phải phù hợp với ngành nghề

lĩnh vực hoạt động của công ty.

Văn phòng đại diện: Xây dựng và triển khai thực hiện các nội quy, quy chế,

phƣơng án liên quan đến quản lý lao động, quản lý chung và các chính sách nội bộ

của công ty.

Các phòng ban chức năng:

Văn phòng: Tham mƣu Tổng Giám đốc về các nội quy - quy định - quy chế -

phƣơng án có liên quan đến quản lý lao động, quản lý chung và các chính sách nội

bộ của Tổng Công ty; đảm bảo thông tin liên lạc, phục vụ hội nghị, trang trí lễ hội,

quản lý nhà khách, xe con, chăm sóc cây cảnh….

Phòng tài chính kế toán: : Chỉ đạo, tổ chức và hƣớng dẫn, kiểm tra bộ phận

kế toán ở văn phòng và các đơn vị trực thuộc Tổng Công ty. Tham mƣu, đề xuất các

giải pháp phục vụ yêu cầu quản trị và quyết định kinh tế, tài chính của đơn vị kế

toán. Cung cấp thông tin, số liệu kế toán theo quy định của pháp luật.

Phòng kỹ thuật đầu tư và quản lý chất lượng sản phẩm: Xây dựng, ban hành,

kiểm tra báo cáo tình hình thực hiện các định mức, các chỉ tiêu kinh tế kỹ thuật sử

dụng nguyên vật liệu, tiêu thụ điện, năng suất, hiệu suất vận hành của các thiết

bị...Nghiên cứu, khảo sát, lập các dự án khả thi, tổ chức thực hiện đầu tƣ mới trang

thiết bị. Kiểm tra NVL trƣớc và sau khi gia công sản xuất.

Phòng quản lý chất lượng may: Tổ chức kiểm tra và hƣớng dẫn các nhà máy,

các XN may kiểm tra chất lƣợng sản phẩm hàng may theo đúng tiêu chuẩn kỹ thuật

của khách hàng và công ty ban hành, đồng thời cũng kiểm tra nhập kho NVL đầu

vào cho các đơn vị sản xuất. Chịu trách nhiệm kiểm tra lại chất lƣợng và kết hợp

với các phng ban liên quan xác nhận sản phẩm may của các nhà máy , XN đã sản

xuất trƣớc khi xuất hàng cho khách hàng đẻ đảm bảo việc thanh toán.

Phòng kỹ thuật Công nghệ May: Xây dựng các định mức kinh tế - kỹ thuật

sử dụng nguyên phụ liệu sản xuất, gia công các loại sản phẩm may theo đơn đặt

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 21

hàng hoặc phục vụ cho nhu cầu sản xuất; xây dựng quy trình vận hành và bảo trì

các loại thiết bị. Ngoài ra còn kết hợp với Phòng Kinh doanh May làm việc với

khách hàng thống nhất các yêu cầu kỹ thuật sản xuất, gia công sản phẩm may của

Tổng Công ty với khách hàng trƣớc khi trình Tổng giám đốc ký kết hợp đồng.

Phòng kinh doanh Sợi: Thực hiện các nhiệm vụ xúc tiến thƣơng mại, tìm

chọn khách hàng kí kết hợp đồng tiệu thụ sản phẩm sợi; nhập khẩu nguyên liệu

bông, xơ, phối hợp với Nhà máy Sợi Hoà Thọ xây dựng, triển khai thực hiện kế

hoạch sản xuất các sản phẩm sợi theo đúng cam kết hợp đồng đã ký.

Phòng kinh doanh May: Thực hiện các nhiệm vụ xúc tiến thƣơng mại; triển

lãm quảng cáo hàng may; thƣơng mại điện tử; tìm chọn khách hàng đàm phán, xây

dựng giá thành, đề xuất ký kết các hợp đồng và triển khai sản xuất.

Phòng đời sống: Thực hiện các nhiệm vụ chăm sóc sức khoẻ, sơ cấp cứu,

khám - cấp phát thuốc chữa bệnh cho ngƣời lao đông theo quy định của Bảo hiểm y

tế.Xây dựng phƣơng án và tổ chức huấn luyện phƣơng án sơ cấp cứu lao động.Quản

lý và sửa chữa hệ thống nƣớc và điện khối Văn phòng Tổng Công ty.

Phòng kế hoạch thị trường: Chịu trách nhiệm làm các thủ tục hải quan xuất

nhập khẩu hàng hóa và bố trí phƣơng tiện để nhận NPL về nhập kho và chuẩn bị

phƣơng tiện để vận chuyển hàng giao cho khách hàng, lập PNK. Hoàn chỉnh hồ sơ

xuất khẩu (trƣờng hợp xuất khẩu) và tham gia kiểm kê vật tƣ hàng hóa vào cuối kỳ.

Nhận xét: Tổng công ty công ty cổ phần Dệt may Hòa Thọ lựa chọn cơ cấu

tổ chức vừa tập trung vừa phân tán. Đó là sự phân công công việc, chức năng rõ

ràng, minh bạch giữa các phòng ban, chính điều này đã nâng cao năng lực, hiệu quả

sản xuất của Tổng công ty. Bộ máy tổ chức có sự phân cấp thống nhất từ trên xuống

không những giúp cho mỗi phòng ban thực hiện tốt nhiệm vụ của mình mà còn tạo

điều kiện thuận lợi cho việc giám sát kiểm tra của cấp trên đối với cấp dƣới, và giữa

các bộ phận với nhau.

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 22

2. Mối quan hệ giữa phòng kế toán với các phòng chức năng khác trong

các giao dịch kinh tế.

Khi có bất cứ một giao dịch kinh tế nào xảy ra thì hầu nhƣ đều liên quan đến

các phòng ban. Ví dụ khi tiến hành mua hàng, nhập kho phục vụ sản xuất thì trong

suốt tiến trình thực hiện, các phòng ban theo thứ tự thực hiện chức năng của mình.

Đầu tiên, phòng Kinh doanh sẽ nhận thông tin về đơn đặt hàng từ khách hàng thì

nhân viên phụ trách Đơn đặt hàng sẽ tiến hành kiểm tra số lƣợng hàng đặt, thời hạn

giao hàng, khả năng sản xuất của các nhà máy, phối hợp với phòng Kỹ thuật công

nghệ May để kiểm tra cấu trúc sản phẩm, thiết bị sẽ sử dụng để sản xuất, định mức

sản xuất, định mức xác nhận với khách hàng và giá để làm cơ sở cho việc tính giá.

Nếu các điều kiện phù hợp Soạn thảo Hợp đồng, bảng chiết tính đơn giá trình TGĐ

ký, gửi thƣ xác nhận Đơn đặt hàng với khách hàng. Hợp đồng sẽ đƣợc sao thành 3

bản: 1 bản lƣu, 1 bản giao cho phòng KHTT, 1 bản giao cho phòng Kế toán. Tiến

hành chuyển một bản hợp đồng chính sang phòng Kế toán để kiểm tra và lƣu trữ;

chuyển thông tin đơn hàng cho nhân viên cân đối NPL để lập bảng cân đối nguyên

phụ liệu; chuyển thông tin về kỹ thuật của đơn hàng sang phòng KTCN May tiến

hành may mẫu

Tiến hành đặt mua NPL: dựa trên định mức sản xuất do phòng KTCN May

thông báo và thông tin NPL quy định trong tài liệu kỹ thuật để đặt NPL. Đơn đặt

hàng đƣợc lập và gửi đến Nhà cung cấp.Nếu nhà cung cấp chấp nhận thì việc giao

nhận hàng sẽ diễn ra theo đúng với số lƣợng,thời gian địa điểm, phƣơng thức thanh

toán theo quy định trong đơn đặt hàng.

Khi nhận đƣợc Hóa đơn do ngƣời bán gửi đến, nhân viên phụ trách đơn hàng

sẽ lập Giấy đề nghị thanh toán gửi phòng Kế toán. Sau đó chuyển Hóa đơn sang

phòng KHTT.Khi hàng về nhập kho: Nhận PNK do phòng KHTT chuyển sang, kết

hợp với bảng cân đối NPL theo dõi số lƣợng đã đặt, thực nhận.

Kế toán trƣởng: là ngƣời đối chiếu và kiểm tra bộ chứng từ nhập kho lại một

lần nữa trƣớc khi ký vào PNK (có định khoản), Phiếu chi phí mua hàng và thuế

nhập khẩu (có định khoản) (nếu có).

Kế toán nguyên vật liệu: khi nhận đƣợc bộ chứng từ gồm: PNK, Phiếu tính

giá thành vật tƣ thực tế, Hóa đơn, Hợp đồng mua hàng, B/L, P/L, Tờ khai hải quan

nhập khẩu…thì đối chiếu, kiểm tra và tiến hành nhập liệu

Nhƣ vậy, giữa phòng kế toán và các phòng ban khác luôn có sự gắn kết với

nhau để các nghiệp vụ kinh tế xảy ra đảm bảo tính hợp lý hợp lệ.

Bên cạnh đó, mối liên hệ đó thể hiện qua việc phân phối công tác kế toán

giữa tổng công ty với các đơn vị phụ thuộc, cụ thể là hằng ngày tại văn phòng Tổng

Công ty sẽ thu thập các chứng từ phát sinh tại văn phòng, ghi nhận các nghiệp vụ

kinh tế xảy ra. Các đơn vị hạch toán phụ thuộc sẽ xử lý các nghiệp vụ kinh tế diễn

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 23

ra tại đơn vị mình, định kỳ hằng tháng sẽ gửi các báo cáo lên văn phòng Tổng Công

ty để tổng hợp số liệu.

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 24

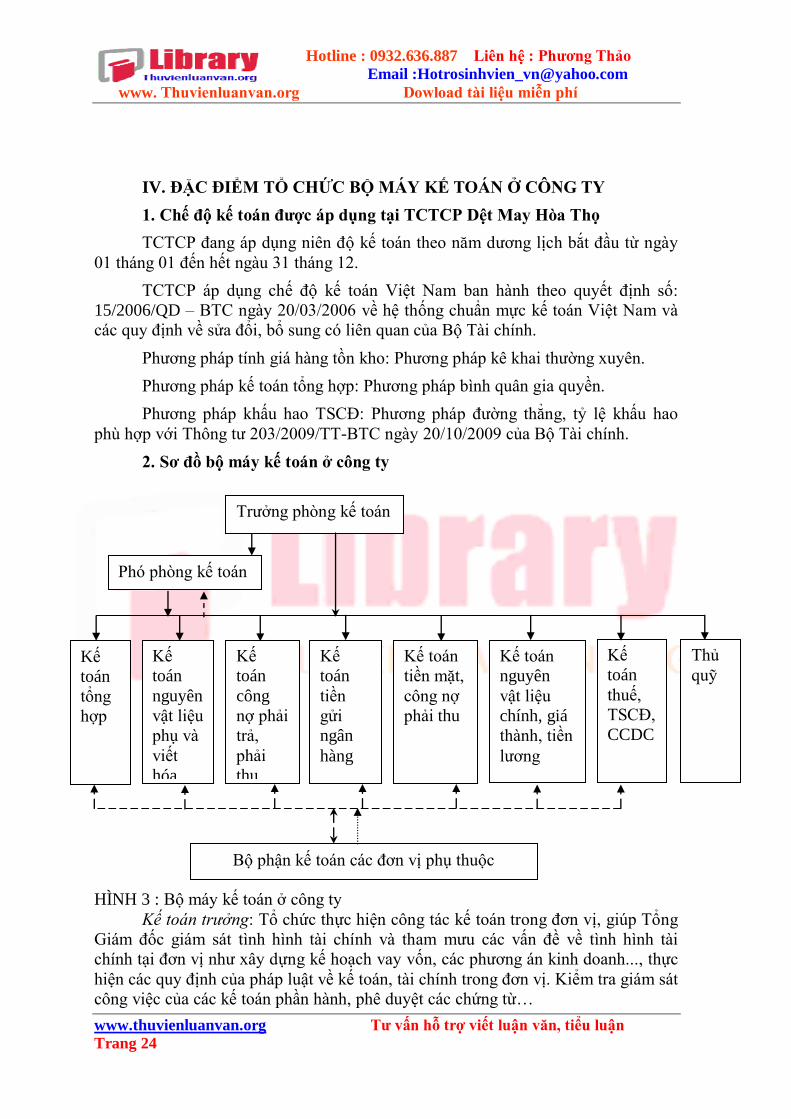

IV. ĐẶC ĐIỂM TỔ CHỨC BỘ MÁY KẾ TOÁN Ở CÔNG TY

1. Chế độ kế toán đƣợc áp dụng tại TCTCP Dệt May Hòa Thọ

TCTCP đang áp dụng niên độ kế toán theo năm dƣơng lịch bắt đầu từ ngày

01 tháng 01 đến hết ngàu 31 tháng 12.

TCTCP áp dụng chế độ kế toán Việt Nam ban hành theo quyết định số:

15/2006/QD – BTC ngày 20/03/2006 về hệ thống chuẩn mực kế toán Việt Nam và

các quy định về sửa đổi, bổ sung có liên quan của Bộ Tài chính.

Phƣơng pháp tính giá hàng tồn kho: Phƣơng pháp kê khai thƣờng xuyên.

Phƣơng pháp kế toán tổng hợp: Phƣơng pháp bình quân gia quyền.

Phƣơng pháp khấu hao TSCĐ: Phƣơng pháp đƣờng thẳng, tỷ lệ khấu hao

phù hợp với Thông tƣ 203/2009/TT-BTC ngày 20/10/2009 của Bộ Tài chính.

2. Sơ đồ bộ máy kế toán ở công ty

HÌNH 3 : Bộ máy kế toán ở công ty

Kế toán trưởng: Tổ chức thực hiện công tác kế toán trong đơn vị, giúp Tổng

Giám đốc giám sát tình hình tài chính và tham mƣu các vấn đề về tình hình tài

chính tại đơn vị nhƣ xây dựng kế hoạch vay vốn, các phƣơng án kinh doanh..., thực

hiện các quy định của pháp luật về kế toán, tài chính trong đơn vị. Kiểm tra giám sát

công việc của các kế toán phần hành, phê duyệt các chứng từ…

Trƣởng phòng kế toán

Phó phòng kế toán

Kế

toán

tổng

hợp

Kế

toán

nguyên

vật liệu

phụ và

viết

hóa

đơn BH

Kế toán

nguyên

vật liệu

chính, giá

thành, tiền

lƣơng

Kế toán

tiền mặt,

công nợ

phải thu

Kế

toán

thuế,

TSCĐ,

CCDC

Kế

toán

công

nợ phải

trả,

phải

thu

phải trả

khác

Kế

toán

tiền

gửi

ngân

hàng

Bộ phận kế toán các đơn vị phụ thuộc

Thủ

quỹ

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 25

Phó phòng kế toán: Hƣớng dẫn, chỉ đạo các nhân viên kế toán theo nội quy

và quy trình hạch toán của công ty từ việc lập, luân chuyển chứng từ đến báo cáo kế

toán; tham mƣu, hỗ trợ cho Kế toán trƣởng trong các công tác tài chính, và thực

hiện công việc điều hành khi Kế toán trƣởng vắng mặt.

Kế toán tổng hợp: Thực hiện công việc tổng hợp số liệu từ các kế toán phần

hành, cân đối số liệu, kiểm tra số liệu, thực hiện các bút toán tổng hợp, các bút toán

cuối kỳ để lên các báo cáo tài chính, xác định kết quả sản xuất kinh doanh trong kỳ.

Kế toán phụ liệu và viết hóa đơn: theo dõi quá trình nhập xuất phụ liệu tại

KHOVLP… tƣơng tự nhƣ kế toán nguyên liệu chính. Đồng thời thực hiện viết hóa

đơn khi bán thành phẩm

Kế toán công nợ phải trả, phải thu khác: theo dõi các khoản nợ phải trả

ngƣời bán khi mua vật tƣ, tài sản cố định và nhận cung cấp dịch vụ; cùng với kế

toán vật tƣ và kế toán ngân hàng theo dõi các khoản thanh toán cho ngƣời bán.

Kế toán tiền gửi ngân hàng: trực tiếp giao dịch với ngân hàng về các nghiệp

vụ thu chi bằng hình thức chuyển khoản. Theo dõi TK tiền gửi ngân hàng của Tổng

Công ty, thƣờng xuyên đối chiếu với ngân hàng để giám sát chặt chẽ số dƣ trên các

tài khoản liên quan, cùng với kế toán nợ phải trả và phải thu để theo dõi quá trình

thanh toán, cũng nhƣ khả năng thanh toán của Tổng Công ty.

Kế toán tiền mặt, công nợ phải thu: theo dõi các nghiệp vụ thu chi tiền mặt,

tiền lƣơng và bảo hiểm của Công nhân viên và cả những cán bộ quản lý toàn Công

ty, thanh toán các khoản tạm ứng, lập báo cáo tiền mặt. Cuối kỳ, đối chiếu với Sổ

quỹ tiền mặt. Đồng thời theo dõi các khoản thu chi liên quan đến các đơn vị trực

thuộc.

Kế toán nguyên liệu vật liệu chính, giá thành, tiền lương: theo dõi quá trình

nhập xuất nguyên liệu chính tại KHOMAY, tình hình sử dụng nguyên liệu chính và

các báo cáo có liên quan, cùng với kế toán nợ phải trả ngƣời bán và kế toán ngân

hàng kiểm tra đối chiếu các chứng từ phục vụ cho quá trình mua hàng và thanh

toán. Đồng thời theo dõi các khoản tạm ứng cho công nhân viên.

.

Kế toán Thuế, TSCĐ, CCDC: theo dõi các Tài khoản phải trả, phải nộp Nhà

nƣớc về các loại thuế; đồng thời cũng theo dõi tình hình biến động TSCĐ, thanh lý

nhƣợng bán, tính khấu hao và phân bổ vào chi phí theo tháng quý năm của TSCĐ,

cũng nhƣ tình hình nhập xuất và phân bổ công cụ dụng cụ.

Thủ quỹ: quản lý tiền mặt, thu tiền và chi tiền kèm theo các chứng từ liên

quan, lập các báo cáo quỹ.

Kế toán các đơn vị phụ thuộc: có nhiệm vụ theo dõi hoạt động tài chính, thực

hiện hạch toán các nghiệp vụ kinh tế phát sinh tại đơn vị. Tính ra giá thành thực tế

của sản phẩm sản xuất tại đơn vị đó và thƣờng xuyên thực hiện đối chiếu kiểm tra

với kế toán Tổng Công ty.

3. Hình thức sổ kế toán

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 26

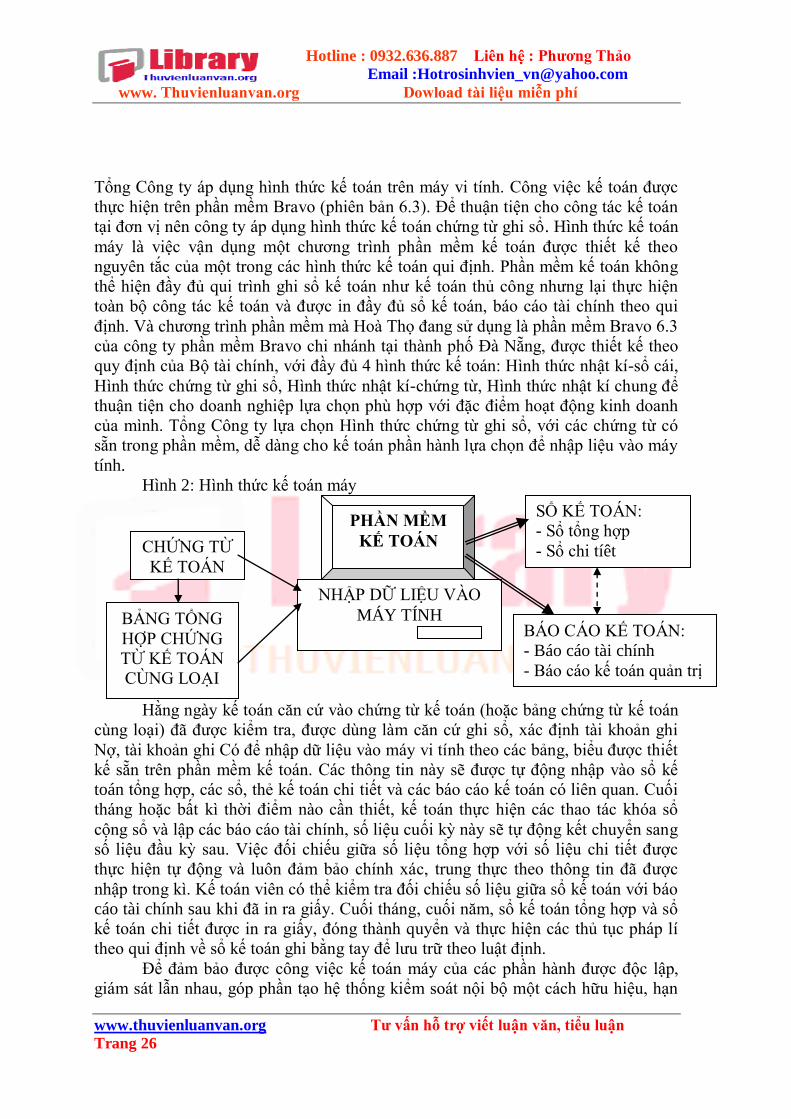

Tổng Công ty áp dụng hình thức kế toán trên máy vi tính. Công việc kế toán đƣợc

thực hiện trên phần mềm Bravo (phiên bản 6.3). Để thuận tiện cho công tác kế toán

tại đơn vị nên công ty áp dụng hình thức kế toán chứng từ ghi sổ. Hình thức kế toán

máy là việc vận dụng một chƣơng trình phần mềm kế toán đƣợc thiết kế theo

nguyên tắc của một trong các hình thức kế toán qui định. Phần mềm kế toán không

thể hiện đầy đủ qui trình ghi sổ kế toán nhƣ kế toán thủ công nhƣng lại thực hiện

toàn bộ công tác kế toán và đƣợc in đầy đủ sổ kế toán, báo cáo tài chính theo qui

định. Và chƣơng trình phần mềm mà Hoà Thọ đang sử dụng là phần mềm Bravo 6.3

của công ty phần mềm Bravo chi nhánh tại thành phố Đà Nẵng, đƣợc thiết kế theo

quy định của Bộ tài chính, với đầy đủ 4 hình thức kế toán: Hình thức nhật kí-sổ cái,

Hình thức chứng từ ghi sổ, Hình thức nhật kí-chứng từ, Hình thức nhật kí chung để

thuận tiện cho doanh nghiệp lựa chọn phù hợp với đặc điểm hoạt động kinh doanh

của mình. Tổng Công ty lựa chọn Hình thức chứng từ ghi sổ, với các chứng từ có

sẵn trong phần mềm, dễ dàng cho kế toán phần hành lựa chọn để nhập liệu vào máy

tính.

Hình 2: Hình thức kế toán máy

Hằng ngày kế toán căn cứ vào chứng từ kế toán (hoặc bảng chứng từ kế toán

cùng loại) đã đƣợc kiểm tra, đƣợc dùng làm căn cứ ghi sổ, xác định tài khoản ghi

Nợ, tài khoản ghi Có để nhập dữ liệu vào máy vi tính theo các bảng, biểu đƣợc thiết

kế sẵn trên phần mềm kế toán. Các thông tin này sẽ đƣợc tự động nhập vào sổ kế

toán tổng hợp, các sổ, thẻ kế toán chi tiết và các báo cáo kế toán có liên quan. Cuối

tháng hoặc bất kì thời điểm nào cần thiết, kế toán thực hiện các thao tác khóa sổ

cộng sổ và lập các báo cáo tài chính, số liệu cuối kỳ này sẽ tự động kết chuyển sang

số liệu đầu kỳ sau. Việc đối chiếu giữa số liệu tổng hợp với số liệu chi tiết đƣợc

thực hiện tự động và luôn đảm bảo chính xác, trung thực theo thông tin đã đƣợc

nhập trong kì. Kế toán viên có thể kiểm tra đối chiếu số liệu giữa sổ kế toán với báo

cáo tài chính sau khi đã in ra giấy. Cuối tháng, cuối năm, sổ kế toán tổng hợp và sổ

kế toán chi tiết đƣợc in ra giấy, đóng thành quyển và thực hiện các thủ tục pháp lí

theo qui định về sổ kế toán ghi bằng tay để lƣu trữ theo luật định.

Để đảm bảo đƣợc công việc kế toán máy của các phần hành đƣợc độc lập,

giám sát lẫn nhau, góp phần tạo hệ thống kiểm soát nội bộ một cách hữu hiệu, hạn

BẢNG TỔNG

HỢP CHỨNG

TỪ KẾ TOÁN

CÙNG LOẠI

PHẦN MỀM

KẾ TOÁN

NHẬP DỮ LIỆU VÀO

MÁY TÍNH

CHỨNG TỪ

KẾ TOÁN

SỔ KẾ TOÁN:

- Sổ tổng hợp

- Sổ chi tíêt

BÁO CÁO KẾ TOÁN:

- Báo cáo tài chính

- Báo cáo kế toán quản trị

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 27

chế các gian lận và sai sót, thì Tổng Công ty đã tiến hành phân công công việc cho

từng thành viên một cách cụ thể, kế toán phần hành nào thì chỉ xử lý các công việc

liên quan đến phần hành đó. Mỗi nhân viên trong phòng sẽ có một máy tính để làm

việc, có user và password riêng, chỉ đƣợc truy cập và thực hiện công việc trong

phạm vi nhiệm vụ của mình. Các phần hành khác có thể xem nhƣng không thể nhập

liệu, sửa chữa hay tạo chứng từ liên quan đến phần hành đó. Chẳng hạn kế toán

TGNH chỉ có thể tiếp cận nhập liệu, sữa chữa và xử lý các công việc đến việc thu

tiền và chi tiền gửi ngân hàng mà không thể tiếp cận đến các chức năng khác nhƣ

nhập liệu hàng nhập kho, nhập liệu khoản phải trả…Riêng kế toán trƣởng và kế

toán tổng hợp sẽ đƣợc theo dõi tất cả mọi công việc của tất cả phần hành, không chỉ

có thể xem mà còn có thể nhập liệu và sửa chứng từ, thuận tiện cho công tác kiểm

tra, theo dõi và đánh giá. Mặc dù đƣợc sửa chứng từ nhƣng kế toán trƣởng cũng nhƣ

kế toán tổng hợp hạn chế tham gia thực hiện các công việc đó của các kế toán phần

hành, nếu trong quá trình kiểm tra phát hiện lỗi sai thì lãnh đạo phòng yêu cầu kế

toán phần hành sửa lỗi và theo dõi…

HÌNH 3 : Giao diện phần mềm Bravo 6.3 sử dụng ở công ty

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 28

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 29

B. PHÂN TÍCH CẤU TRÚC TÀI CHÍNH VÀ CÂN BẰNG TẠI CHÍNH TẠI

TỔNG CÔNG TY CỔ PHẦN DỆT MAY HÒA THỌ

I. PHÂN TÍCH CẤU TRÚC TÀI SẢN TẠI CÔNG TY CỔ PHẦN DỆT MAY

HÒA THỌ

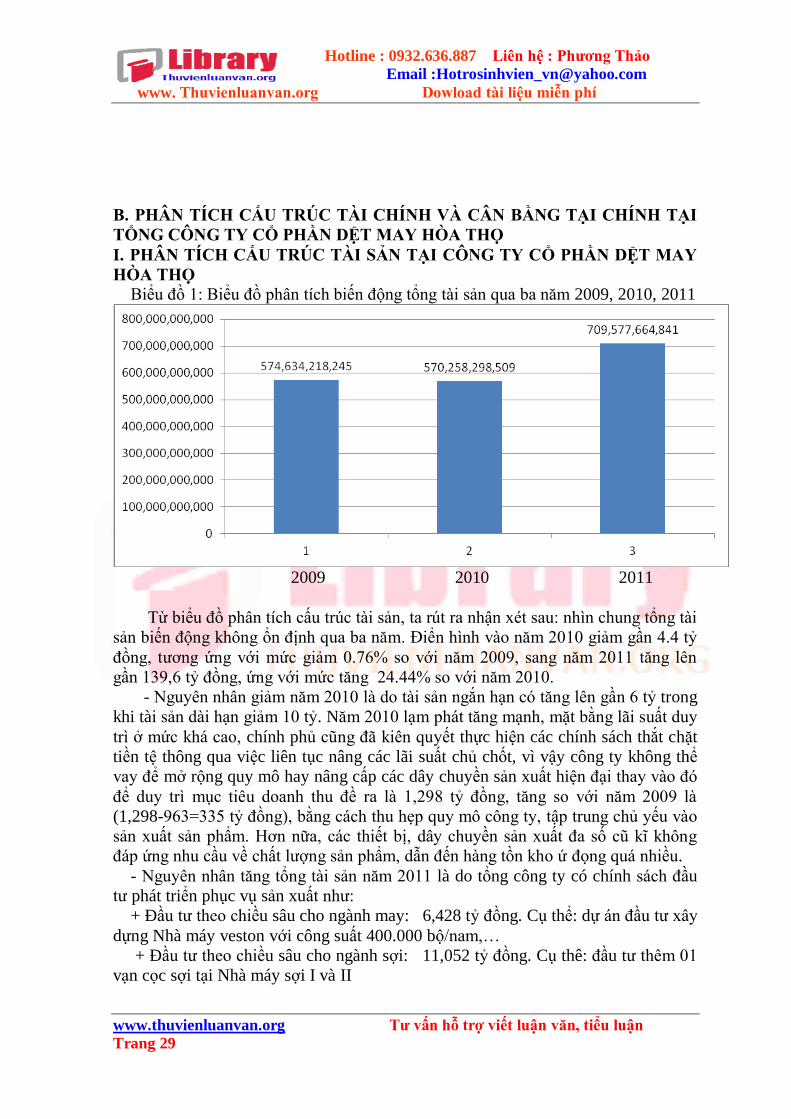

Biểu đồ 1: Biểu đồ phân tích biến động tổng tài sản qua ba năm 2009, 2010, 2011

2009 2010 2011

Từ biểu đồ phân tích cấu trúc tài sản, ta rút ra nhận xét sau: nhìn chung tổng tài

sản biến động không ổn định qua ba năm. Điển hình vào năm 2010 giảm gần 4.4 tỷ

đồng, tƣơng ứng với mức giảm 0.76% so với năm 2009, sang năm 2011 tăng lên

gần 139,6 tỷ đồng, ứng với mức tăng 24.44% so với năm 2010.

- Nguyên nhân giảm năm 2010 là do tài sản ngắn hạn có tăng lên gần 6 tỷ trong

khi tài sản dài hạn giảm 10 tỷ. Năm 2010 lạm phát tăng mạnh, mặt bằng lãi suất duy

trì ở mức khá cao, chính phủ cũng đã kiên quyết thực hiện các chính sách thắt chặt

tiền tệ thông qua việc liên tục nâng các lãi suất chủ chốt, vì vậy công ty không thể

vay để mở rộng quy mô hay nâng cấp các dây chuyền sản xuất hiện đại thay vào đó

để duy trì mục tiêu doanh thu đề ra là 1,298 tỷ đồng, tăng so với năm 2009 là

(1,298-963=335 tỷ đồng), bằng cách thu hẹp quy mô công ty, tập trung chủ yếu vào

sản xuất sản phẩm. Hơn nữa, các thiết bị, dây chuyền sản xuất đa số cũ kĩ không

đáp ứng nhu cầu về chất lƣợng sản phẩm, dẫn đến hàng tồn kho ứ đọng quá nhiều.

- Nguyên nhân tăng tổng tài sản năm 2011 là do tổng công ty có chính sách đầu

tƣ phát triển phục vụ sản xuất nhƣ:

+ Ðầu tƣ theo chiều sâu cho ngành may: 6,428 tỷ đồng. Cụ thể: dự án đầu tƣ xây

dựng Nhà máy veston với công suất 400.000 bộ/nam,…

+ Ðầu tƣ theo chiều sâu cho ngành sợi: 11,052 tỷ đồng. Cụ thê: đầu tƣ thêm 01

vạn cọc sợi tại Nhà máy sợi I và II

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận

Trang 30

+Hoàn thành công trình sân đƣờng nội bộ và vƣờn hoa tại vị trí trƣớc tiền sảnh

NM may 1 và sợi 2. Xây dựng hệ thống ống nƣớc cứu hỏa tăng cƣờng cho sợi và

may. Phối hợp với May Duy Xuyên lắp đặt đuờng dây điện ƣu tiên từ Trạm biến áp

Gò Dỗi Duy Xuyên, tiến hành sửa chữa tƣờng rào cổng ngõ Công ty may Hòa Thọ-

Duy xuyên.Lắp đặt lò hơi, hệ thống ống hơi nƣớc bảo hòa và khí nén cho NM

mayI....

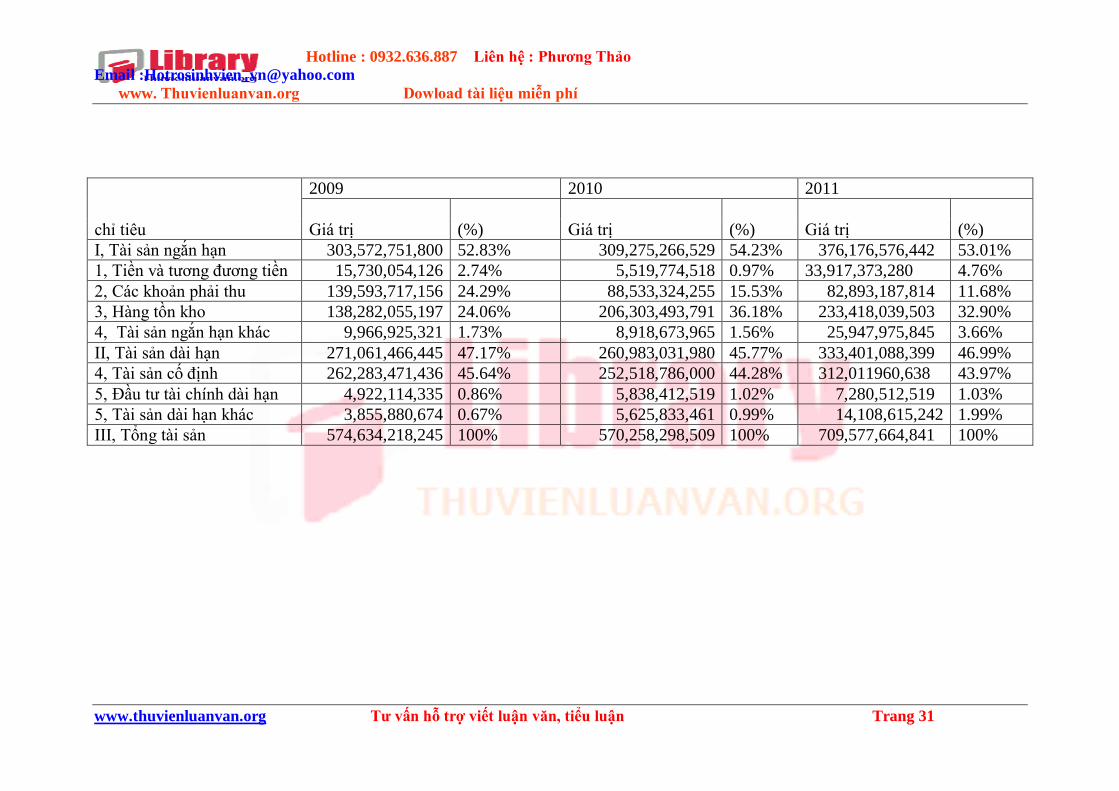

Bảng 1: Các chỉ tiêu phân tích cấu trúc tài sản tại công ty cổ phần dệt may Hòa thọ

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận Trang 31

chỉ tiêu

2009 2010 2011

Giá trị (%) Giá trị (%) Giá trị (%)

I, Tài sản ngắn hạn 303,572,751,800 52.83% 309,275,266,529 54.23% 376,176,576,442 53.01%

1, Tiền và tƣơng đƣơng tiền 15,730,054,126 2.74% 5,519,774,518 0.97% 33,917,373,280 4.76%

2, Các khoản phải thu 139,593,717,156 24.29% 88,533,324,255 15.53% 82,893,187,814 11.68%

3, Hàng tồn kho 138,282,055,197 24.06% 206,303,493,791 36.18% 233,418,039,503 32.90%

4, Tài sản ngắn hạn khác 9,966,925,321 1.73% 8,918,673,965 1.56% 25,947,975,845 3.66%

II, Tài sản dài hạn 271,061,466,445 47.17% 260,983,031,980 45.77% 333,401,088,399 46.99%

4, Tài sản cố định 262,283,471,436 45.64% 252,518,786,000 44.28% 312,011960,638 43.97%

5, Đầu tƣ tài chính dài hạn 4,922,114,335 0.86% 5,838,412,519 1.02% 7,280,512,519 1.03%

5, Tài sản dài hạn khác 3,855,880,674 0.67% 5,625,833,461 0.99% 14,108,615,242 1.99%

III, Tổng tài sản 574,634,218,245 100% 570,258,298,509 100% 709,577,664,841 100%

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận Trang 32

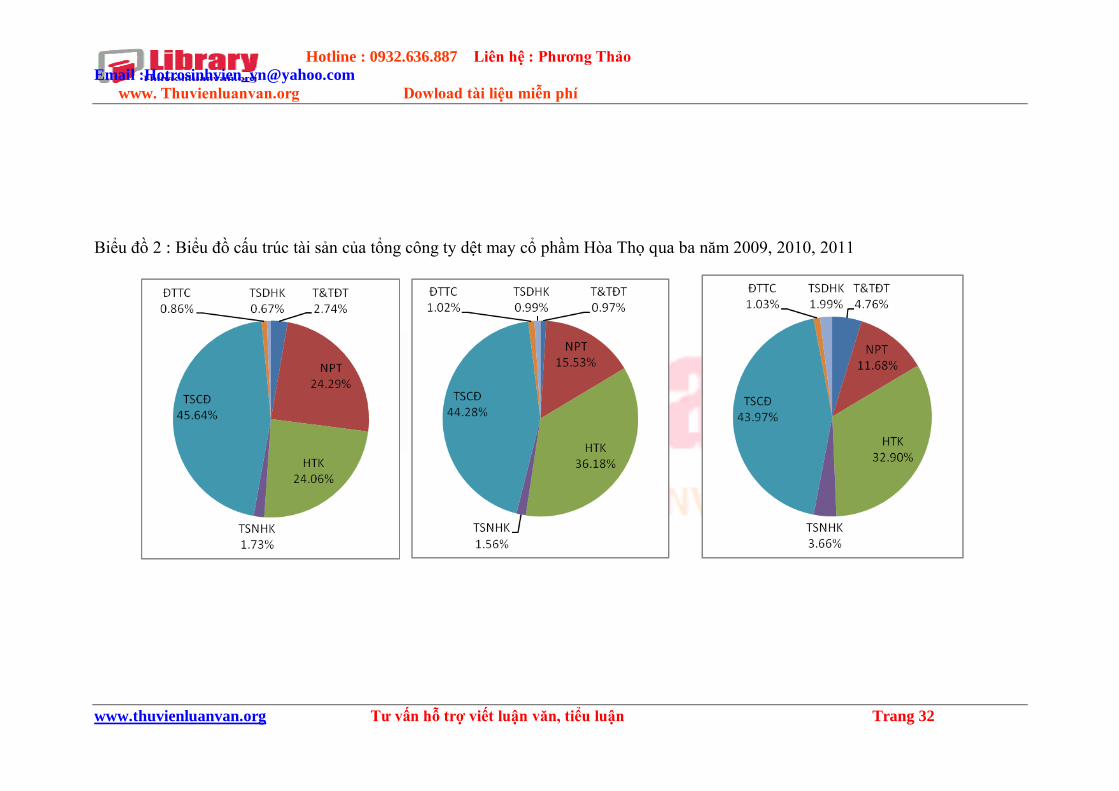

Biểu đồ 2 : Biểu đồ cấu trúc tài sản của tổng công ty dệt may cổ phầm Hòa Thọ qua ba năm 2009, 2010, 2011

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận Trang 33

(Năm 2009) (Năm 2010) (Năm 2011)

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận Trang

34

Chú thích:

T&TÐT: Tiền và tƣơng đƣơng tiền

NPT: Các khoản nợ phải thu

HTK: Hàng tồn kho

TSNHK : Tài sản ngắn hạn khác

TSCÐ: Tài sản cố dịnh

ÐTTC: Ðầu tƣ tài chính

TSDHK: Tài sản dài hạn khác

Để hiểu rõ tình hình biến động ta đi sâu vào phân tích các khoản mục sau: tài sản ngắn hạn và tài sản ngắn hạn.

Tài sản ngắn hạn: chiếm trên 50% trong tổng tài sản qua các năm trong đó hàng tồn kho và nợ phải thu chiếm tỉ trọng

lớn. Năm 2010 tỉ trọng tài sản ngắn hạn tăng lên 54.23% là do hàng tồn kho tăng mạnh (tăng từ 14.06% lên đến 36.18%)

mặc dù nợ phải thu có giảm. Do lạm phát tăng nên doanh nghiệp có chính sách dự trữ hàng tồn kho và chính sách quản

lý nợ của công ty khá tốt.

Đến năm 2011 tỉ trọng tài sản ngắn hạn giảm 1.13% so với năm 2010 là do tỉ trọng nợ phải thu giảm 3.85%, hàng

tồn kho giảm 3.28%, tiền và tƣơng đƣơng tiền tăng 3.79%, tài sản ngắn hạn khác tăng 2.1 % so với năm 2010. Trong

năm này, nợ phải thu tiếp tục giảm cho thấy chính sách quản lý nợ của công ty là cải thiện dần qua các năm, nhằm mục

đích tăng vốn cho quá trình sản xuất kinh doanh diễn ra thuận lợi, khoản mục tiền và tƣơng đƣơng tiền tăng 21 tỷ đồng

từ các hoạt động đầu tƣ tài chính ngắn hạn.

Qua đó, chúng ta nhận thấy sự thay đổi qui mô trong tài sản ngắn hạn là phần lớn sự thay đổi nợ phải thu và hàng

tồn kho qua từng năm. Vì thế, để hiểu rõ hơn chúng ta đi xem xét cụ thể biến động từng khoản mục sau:

Thứ nhất, đối với khoản mục tiền và tƣơng đƣơng tiền, là tiền chiếm tỉ

trọng rất nhỏ trong cơ cấu tổng tài sản, cụ thể là năm 2009 chiếm 2.74%, đến năm 2010 giảm xuống còn 0.97%.

Nguyên nhân chính giảm trong năm 2010 là do doanh nghiệp bỏ tiền mua nguyên vật liệu và nhập khẩu, mua hàng, cụ

thể là khoản mục hàng mua đang đi đƣờng tăng so với năm 2009 là 8.6 tỷ đồng. Sang đến năm 2011 tăng lên 4.76% là

do công ty có nhiều đơn đặt hàng của nƣớc ngoài là thanh toán tiền bằng LC và thu tiền từ các khoản đầu tƣ tài chính

ngắn hạn là 21.4 tỷ đồng.

Thứ hai, đối với khoản mục nợ phải thu là chiếm tỷ trọng cao trong cơ cấu tổng tài sản, nhƣng giảm đều qua ba năm,

cụ thể: năm 2009 giá trị 139.59 (tỷ đồng) giảm xuống còn 88.53 (tỷ đồng) năm 2010 và tiếp tục giảm xuống còn 82.89

(tỷ đồng) vào năm 2011. Nguyên nhân giảm là do:

+ Là do việc thanh toán của công ty với các khách hàng nƣớc ngoài sử dụng LC làm cho khoản mục là nợ phải thu

khách hàng giảm từ 120.8 tỷ đồng xuống còn 84.6 tỷ đồng, sang năm 2011 nợ phải thu khách hàng tiếp tuc giảm còn

74.4 tỷ đồng. Là do năm 2010 kinh tế thế giới tăng trƣởng trở lại, đặc biệt là sự hồi phục của các nền kinh tế lớn nhƣ:

GDP Mỹ tăng 2,7%, Nhật tăng 2,9%, EU tăng 1,9%. Hiệp định đối tác kinh tế toàn diện giữa ASEAN và Nhật bản đã có

hiệu lực theo đó nhiều dòng thuế suất xuất khẩu từ Việt Nam vào Nhật trong dó có hàng may mặc sẽ là 0%, dẫn đến sức

mua gia tăng, thuận lợi cho việc sản xuất và tiêu thụ các mặt hàng, hạn chế hàng tồn kho, chi phí lƣu kho giảm, và việc

trả nợ và thanh toán của khách hàng diễn ra nhanh hơn và kết hợp với chính sách thắt chặt các khoản nợ nhƣ công ty quy

định lãi suất phạt trong trong trƣờng hợp khách hàng thanh toán chậm, lãi suất phạt càng tăng nếu thời gian nợ càng dài,

điều này đã thúc đẩy khách hàng thanh toán nhanh hơn nên việc thanh toán và thu hồi vốn diễn ra một cách nhanh chóng,

nhằm mục đích duy trì vốn để phục vụ cho hoạt động sản xuất kinh doanh diễn ra bình thƣờng. Hơn nữa, Các hoạt động dịch vụ

nhƣ kinh doanh nhà hàng, khách sạn, siêu thị tổng hợp, du lịch, vận tải, bất động sản….thƣờng là thanh toán tiền ngay ít

xảy ra tình trạng khách hàng chiếm dụng vốn của công ty.

+ Khoản mục ứng trƣớc cho ngƣời bán giảm tiếp còn đồng thời khoản ứng trƣớc cho ngƣời bán giảm từ 16.8 còn 2.2 tỷ

đồng trong năm 2010, tăng không đáng kể là 3.2 tỷ đồng trong năm 2011. Việc tăng giảm này là do năm 2009 do chụi

ảnh hƣởng cuộc khủng hoảng nền kinh tế đang trong giai đoạn suy thoái, gặp nhiều khó khăn, lạm phát tăng cao, để có

thể nâng mua đƣợc nguồn nguyên liệu đầu vào dễ dàng với giá thấp hơn thì công ty đã chọn giải pháp trả trƣớc cho

ngƣời bán nhằm tạo điều kiện vốn cho hoạt động sản xuất kinh doanh của họ, nâng cao uy tín của công ty, thuận tiện cho

việc mua nguyên vật liệu những giai đoạn tiếp theo. Tuy nhiên xét ở khía cạnh khác đang trong giai đoạn khó khăn cũng

có thể coi đây là một điểm không tốt bởi khi công ty chƣa lấy đƣợc hàng mà đã phải chi trả trƣớc một số tiền. Điều này

chứng tỏ công ty đang bị đơn vị khác chiếm dụng vốn. Vì vậy công ty nên có giải pháp tốt hơn nữa trong hoạt động mua

hàng nhƣ: Khi giao hàng thì công ty mới trả tiền, hay tiền công ty trả trƣớc cho khách hàng thì phải đƣợc tính lãi cho đến

khi công ty nhận đƣợc hàng, phải tạo đƣợc uy tín đối với ngƣời bán để dù trong giai đoạn nào thì việc mua nguyên liệu

đầu vào sẽ không gặp khó khăn.....

Thứ ba, đối với khoản mục hàng tồn kho, chiếm tỉ trọng lớn trong cơ cấu tổng tài sản, nhƣng tăng giảm không đều

qua ba năm. Trong năm 2009 tỷ trọng hàng tồn kho là 24.06%, cuối năm 2010 chiếm 36.18% tăng so với năm 2009

(tăng lên 12.12%), là do công ty có những đơn đặt hàng lớn trong năm 2011, đòi hỏi công ty phải sản xuất một số lƣợng

thành phẩm lớn làm cho chi phí sản xuất kinh doanh dở dang tăng khá cao trong năm này từ 34.3 lên đến gần 93 tỷ

đồng. Bên cạnh đó, doanh nghiệp cũng có chính sách dự trữ nguyên vật liệu, mua hàng tăng từ 26.4 lên 35.1 tỷ đồng để

tránh tình trạng biến động giá. Chuyển sang năm 2011 thì tỷ trọng này giảm nhẹ đạt 32.90%. Nguyên nhân là do thành

phẩm trong năm này tăng nhiều từ 38 lên đến 63 tỷ đồng là do công ty có nâng cấp cải tạo dây chuyền sản xuất nhƣng

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận Trang

35

không đáng kể làm cho chất lƣợng sản phẩm một số đơn hàng may chƣa thật ổn định,vẫn còn một số đơn hàng không

đạt chất lƣợng khi kiểm tra hoặc bị phạt tiền khi đến nhà nhập khẩu . Công tác cải tiến sản xuất tại các đơn vị chƣa đƣợc

duy trì thuờng xuyên và nhân rộng, nhiều hơn nên lƣợng hàng tồn kho tăng lên. Mặc khác, tổng công ty chủ yếu thực

hiện các hợp đồng gia công xuất khẩu sang nƣớc ngoài. Sử dụng nhiều chủng loại nguyên vật liệu, và nhà cung cấp cũng

đa dạng ở nhiều nƣớc khác nhau và nhiều đơn đặt hàng, phía nƣớc ngoài chỉ luôn nhà cung cấp nguyên vật liệu khiến

cho doanh nghiệp dệt may Việt Nam không đủ điều kiện sử dụng những nguyên liệu sản xuất với giá thành rẻ hơn.

Chính vì thế, dẫn đến sự biến động về giá cả và nguồn cung hàng hóa ảnh hƣởng trực tiếp đến tiến độ sản xuất, chất

lƣợng sản phẩm và tác động trực tiếp lên doanh thu, lợi nhuận của doanh nghiệp. Trong tổng giá trị hàng tồn kho, chủ

yếu là tồn kho nguyên vật liệu và chi phí sản xuất kinh doanh dở dang. Tính đến năm 2010 công ty đã thực hiện trích lập

quỹ dự phòng giảm giá hàng tồn kho trên 1.960 tỷ đồng. Việc trích lập dự phòng giảm giá hàng tồn kho sẽ làm cho kết

quả kinh doanh của Công ty đƣợc đảm bảo hơn.

Đối với tài sản dài hạn:

Thứ nhất, đối với tài sản cố định, tỉ trọng của nó cũng khá cao trong ba năm 2008, 2010, 2011. Bởi vì tổng công ty dệt

may Hòa Thọ luôn chú trọng đầu tƣ chiều sâu lẫn việc đầu tƣ mở rộng, việc đầu tƣ máy móc thiết bị tập trung vào các

loại thiết bị thuộc thế hệ mới và có tính tự động hoá cao, ƣu tiên đầu tƣ các thiết bị chuyên dùng tƣơng đối hiện đại đáp

ứng đƣợc yêu cầu ngày càng cao của khách hàng về chất lƣợng sản phẩm. Trong cơ cấu tài sản cố định thì tài sản cố

định hữu hình chiếm phần lớn. Tỷ trọng tài sản cố định giao động thất thƣờng, chứng minh vào năm 2009 chiếm tỷ

trọng 45.64%, năm 2010 chiếm tỷ trọng 44.28% và tăng nhẹ vào năm 2011 với tỷ trọng chiếm 44.81%.

+Năm 2010 tỷ trọng tài sản cố định giảm do chấm dứt hoạt động của Công ty may Hòa Thọ - Quảng Nam, sáp nhập

nhà máy may 3 vào nhà máy may 2, điều động xe 43K – 6689 về Công ty CP thời trang Hòa Thọ. Bƣớc qua năm 2011

tổng công ty đã tập trung triển thực hiện khá tốt các dự án đầu tƣ phục vụ sản xuất nhƣ: đầu tƣ theo chiều sâu cho ngành

may: 6.428 tỷ đồng, đầu tƣ theo chiều sâu cho ngành sợi: 11.052 tỷ đồng, xây dựng hệ thống xử lý nƣớc thải sinh hoạt

tại tổng công ty với kinh phí 1.024 tỷ đồng, hoàn thành công trình sân đƣờng nội bộ và vƣờn hoa tại vị trí truớc tiền sảnh

NM may 1 và sợi 2,….

+ Năm 2011 tỷ trọng tài sản cố định tăng là do công ty mua một số tài sản cố định vô hình và chi phí đầu tƣ xây dựng cơ

bản dỡ dang tăng. Cụ thể: đầu tƣ chiều sâu, bổ sung thêm một số máy móc thiết bị chuyên dùng hiện dại theo hƣớng chuyên

môn hoá cho các đơn vị, để tăng năng suất lao động và tạo ra những sản phẩm có chất lƣợng cao. Giá trị đầu tƣ chiều sâu cho

ngành sợi và may khoảng 17 tỷ đồng và xây dựng nhà khối văn phòng khoảng 10 tỷ đồng, mua một số phần mềm và quyền sử

dụng đất và triển khai các dự án đầu tƣ..

Nhìn chung, là một doanh nghiệp sản xuất nên tỉ trọng tài sản cố định lớn là phù hợp và có nhƣ vậy mới đảm bảo

cho quá trình sản xuất diễn ra nhanh chóng và đảm bảo khả năng cạnh tranh với các doanh nghiệp khác trong ngành.

Thứ hai, đầu tƣ tài chính dài hạn, năm 2010 tổng công ty góp công ty cổ phần may Hòa Thọ - Quảng Nam 1,607 tỷ

đồng, chiếm tỷ lệ 32,14% vốn điều lệ của công ty. Tham gia góp 750 triệu đồng, Công ty CP thƣơng mại, chiếm tỷ lệ

10% vốn điều lệ của công ty. Hiện nay thị trƣờng chứng khoán phát triển mạnh và đầu tƣ vào chứng khoán có khả năng

sinh lợi cao. Hiện tại thì tỉ trọng đầu tƣ tài chính dài hạn của công ty nhƣ vậy là quá thấp trong thời gian tới cần nghiên

cứu và đầu tƣ hơn nữa vào khoản mục hấp dẫn này nhằm nâng cao hiệu quả của công ty.

II. PHÂN TÍCH CẤU TRÚC NGUỒN VỐN TẠI TỔNG CÔNG TY CỔ PHẦN DỆT MAY HÒA THỌ

1. Phân tích tính tự chủ về tài chính của tổng công ty cổ phần dệt may Hòa Thọ

Để phân tích tính tự chủ về tài chính của công ty ta sử dụng bảng số liệu sau:

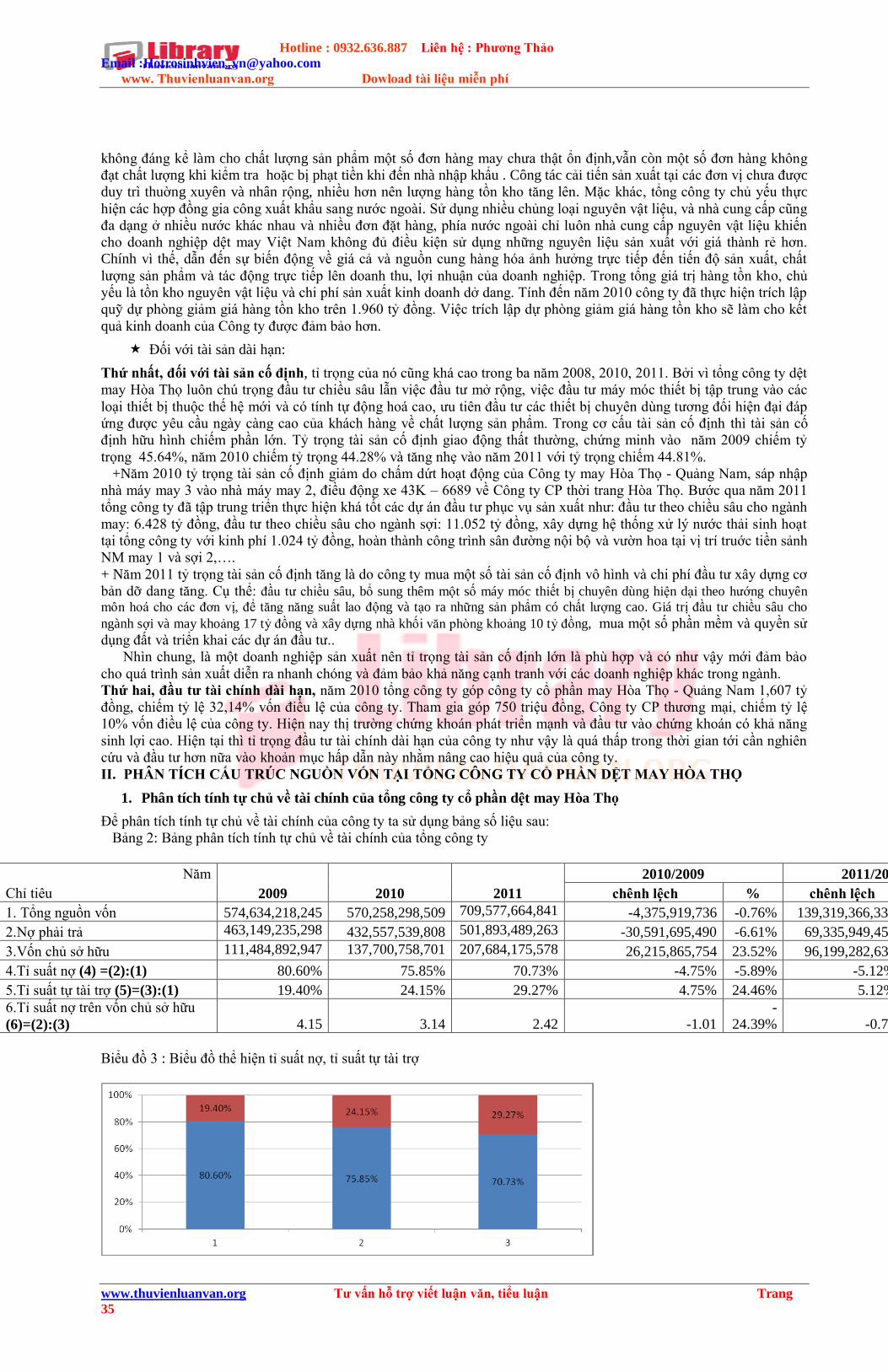

Bảng 2: Bảng phân tích tính tự chủ về tài chính của tổng công ty

Năm

2009 2010 2011

2010/2009 2011/2010

Chỉ tiêu chênh lệch % chênh lệch %

1. Tổng nguồn vốn 574,634,218,245 570,258,298,509 709,577,664,841 -4,375,919,736 -0.76% 139,319,366,332 24.43%

2.Nợ phải trả 463,149,235,298 432,557,539,808 501,893,489,263 -30,591,695,490 -6.61% 69,335,949,455 16.03%

3.Vốn chủ sở hữu 111,484,892,947 137,700,758,701 207,684,175,578 26,215,865,754 23.52% 96,199,282,631 86.29%

4.Tỉ suất nợ (4) =(2):(1) 80.60% 75.85% 70.73% -4.75% -5.89% -5.12% -6.75%

5.Tỉ suất tự tài trợ (5)=(3):(1) 19.40% 24.15% 29.27% 4.75% 24.46% 5.12% 21.21%

6.Tỉ suất nợ trên vốn chủ sở hữu

(6)=(2):(3) 4.15 3.14 2.42 -1.01

-

24.39% -0.72

-

23.07%

Biểu đồ 3 : Biểu đồ thể hiện tỉ suất nợ, tỉ suất tự tài trợ

Hotline : 0932.636.887 Liên hệ : Phƣơng Thảo

Email :[email protected]

www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tƣ vấn hỗ trợ viết luận văn, tiểu luận Trang

36

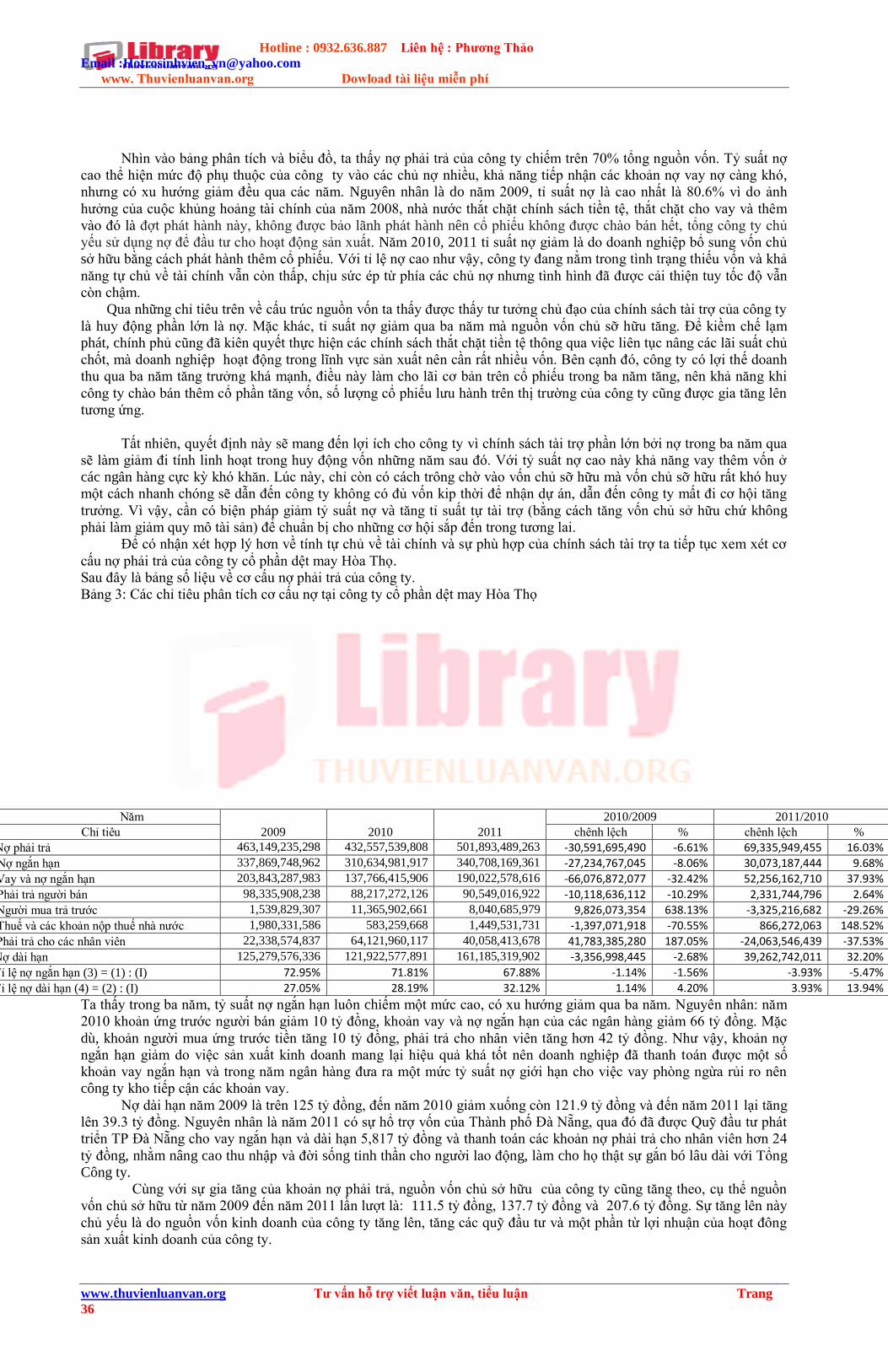

Nhìn vào bảng phân tích và biểu đồ, ta thấy nợ phải trả của công ty chiếm trên 70% tổng nguồn vốn. Tỷ suất nợ