Embed Size (px)

Citation preview

#ficompass

How much impact do you expect from microfinance?

Andrea Limone, CEO, PerMicro, Italy

Giulia Boioli, Communication manager, PerMicro, Italy

#ficompass2

3

4

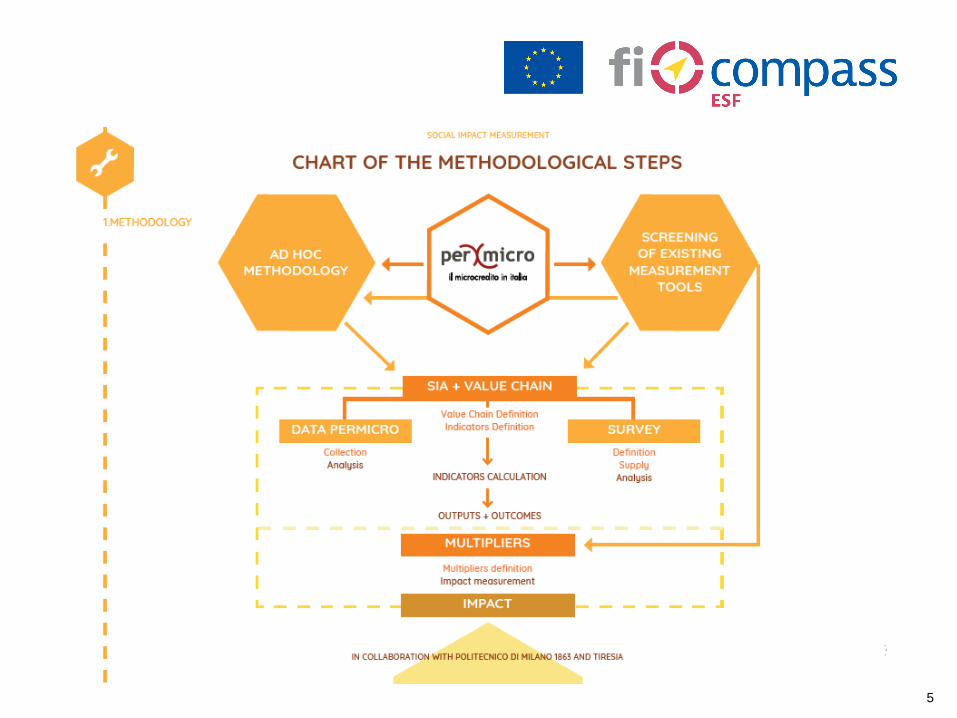

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

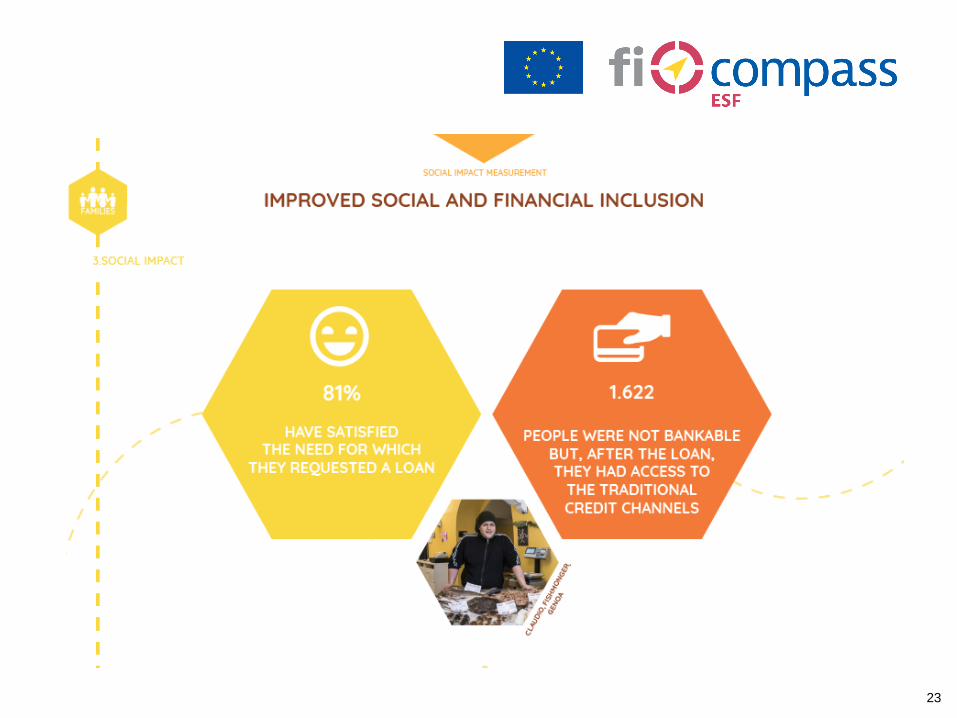

23

FOCUS on“UNDER 35” ENTERPRISES

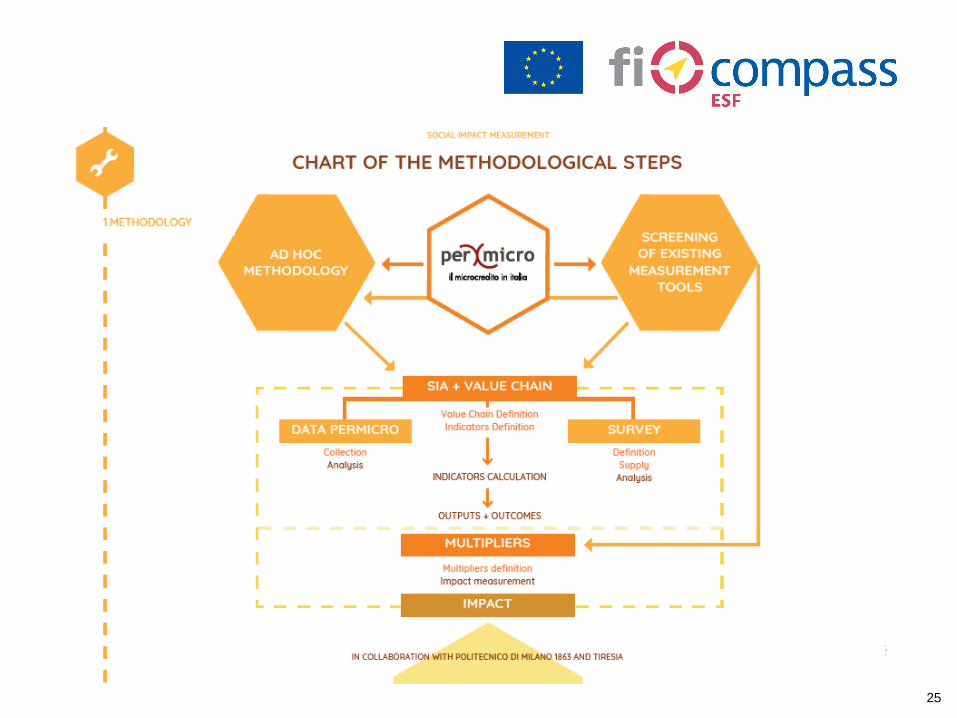

24

25

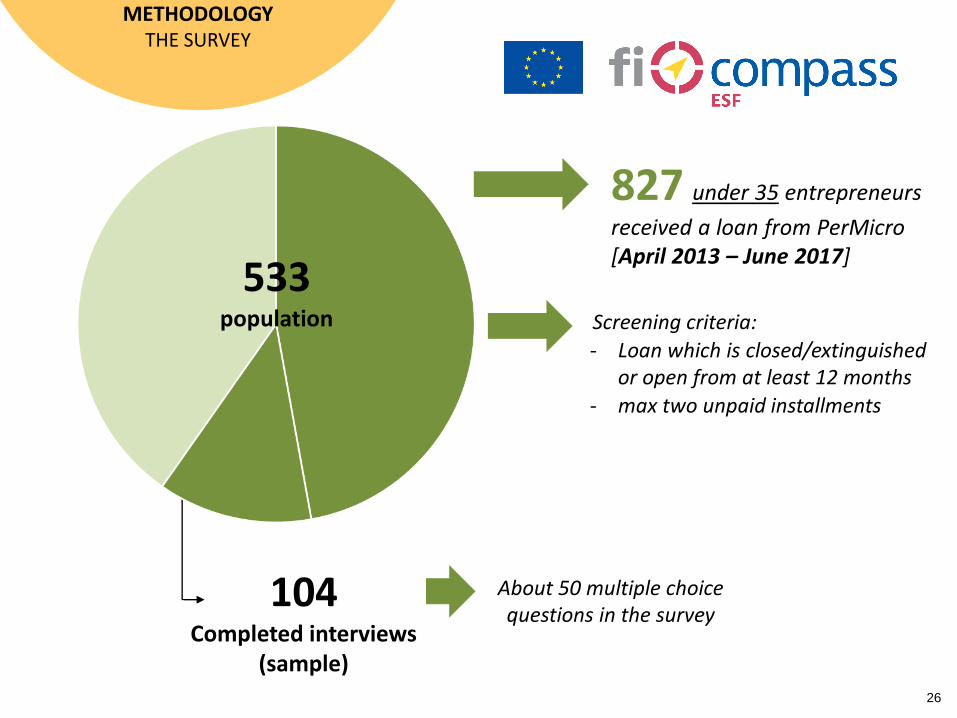

METHODOLOGYTHE SURVEY

About 50 multiple choice questions in the survey

Screening criteria:

- Loan which is closed/extinguished or open from at least 12 months

- max two unpaid installments

533population

104 Completed interviews

(sample)

827 under 35 entrepreneurs

received a loan from PerMicro [April 2013 – June 2017]

26

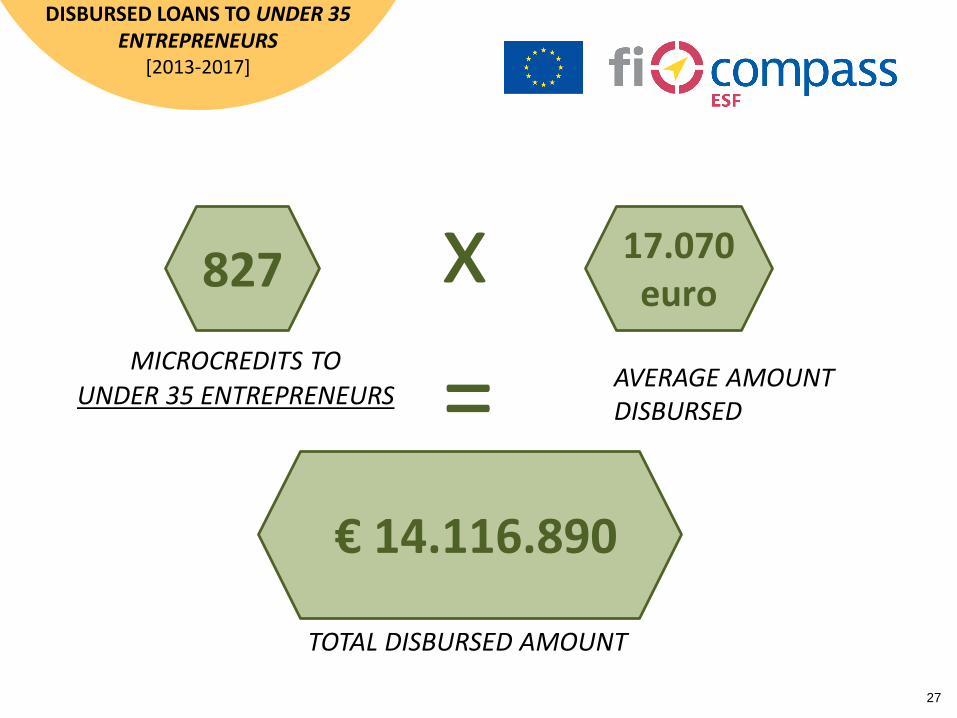

DISBURSED LOANS TO UNDER 35 ENTREPRENEURS

[2013-2017]

827

€ 14.116.890

=

xMICROCREDITS TO

UNDER 35 ENTREPRENEURSAVERAGE AMOUNT DISBURSED

TOTAL DISBURSED AMOUNT

17.070 euro

27

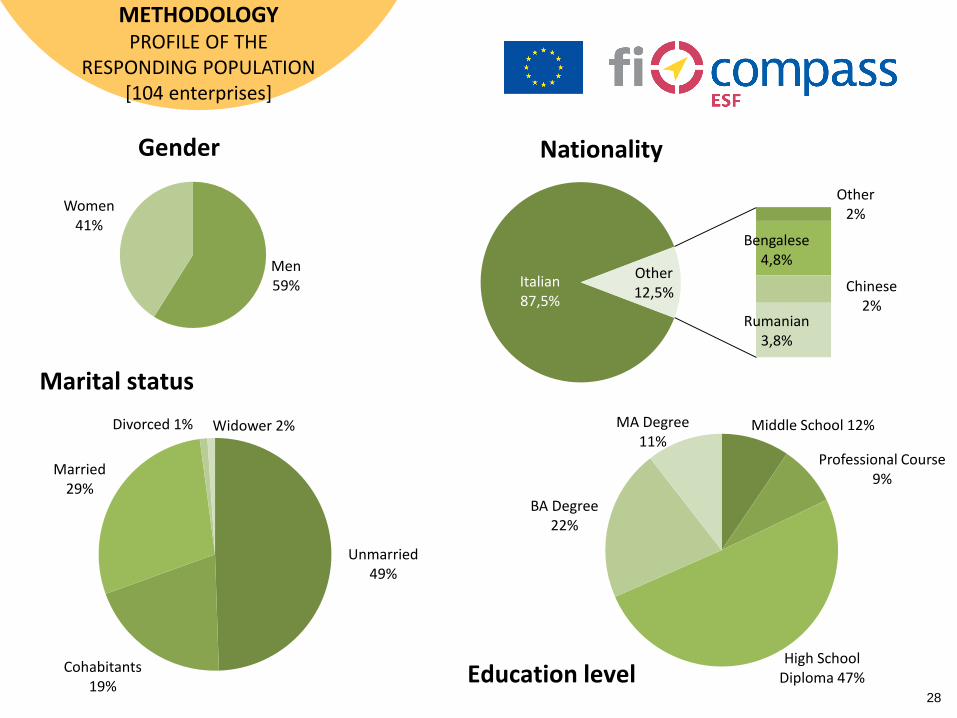

METHODOLOGYPROFILE OF THE

RESPONDING POPULATION[104 enterprises]

Men59%

Women41%

Gender

Italian87,5%

Other2%

Bengalese4,8%

Chinese2%

Rumanian3,8%

Other12,5%

Nationality

Marital status

Education level

Unmarried49%

Cohabitants19%

Married29%

Divorced 1% Widower 2% Middle School 12%

Professional Course9%

High School Diploma 47%

BA Degree22%

MA Degree11%

28

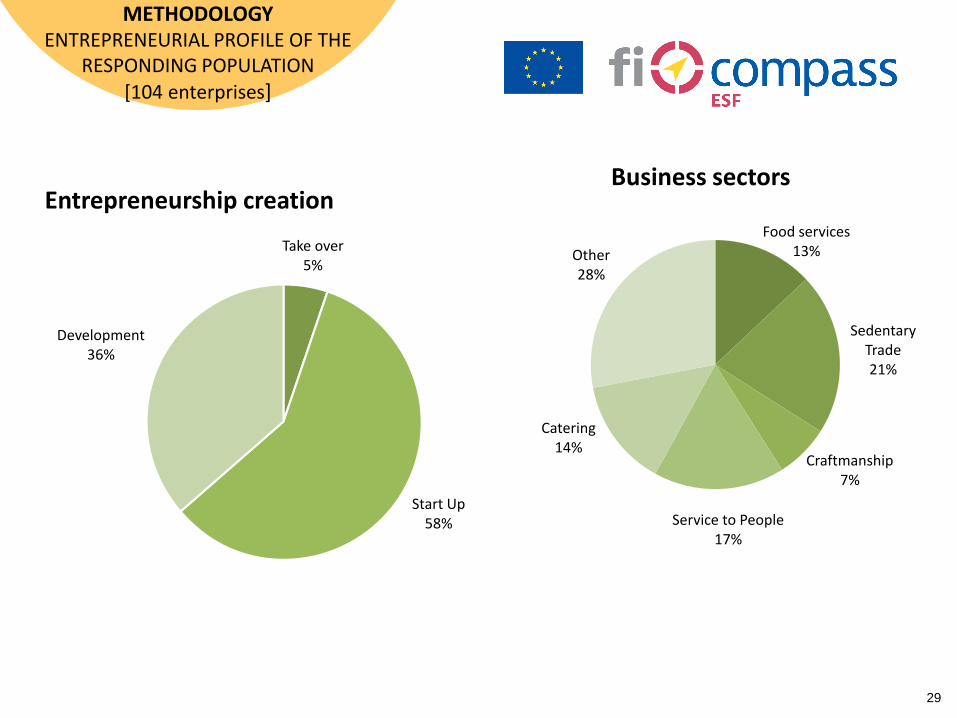

METHODOLOGYENTREPRENEURIAL PROFILE OF THE

RESPONDING POPULATION[104 enterprises]

Take over5%

Start Up58%

Development36%

Entrepreneurship creationFood services

13%

Sedentary Trade21%

Craftmanship7%

Service to People17%

Catering14%

Other28%

Business sectors

29

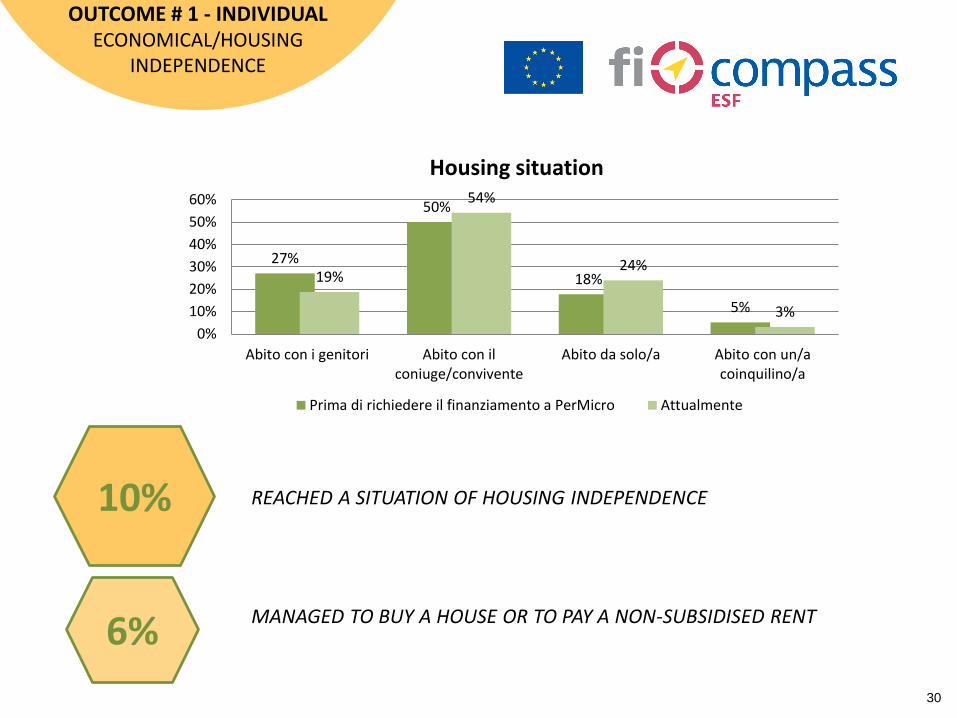

OUTCOME # 1 - INDIVIDUALECONOMICAL/HOUSING

INDEPENDENCE

REACHED A SITUATION OF HOUSING INDEPENDENCE

MANAGED TO BUY A HOUSE OR TO PAY A NON-SUBSIDISED RENT

27%

50%

18%

5%

19%

54%

24%

3%

0%

10%

20%

30%

40%

50%

60%

Abito con i genitori Abito con ilconiuge/convivente

Abito da solo/a Abito con un/acoinquilino/a

Housing situation

Prima di richiedere il finanziamento a PerMicro Attualmente

10%

6%

30

OUTCOME # 1 - INDIVIDUALHOUSING/ECONOMICAL

INDEPENDENCE

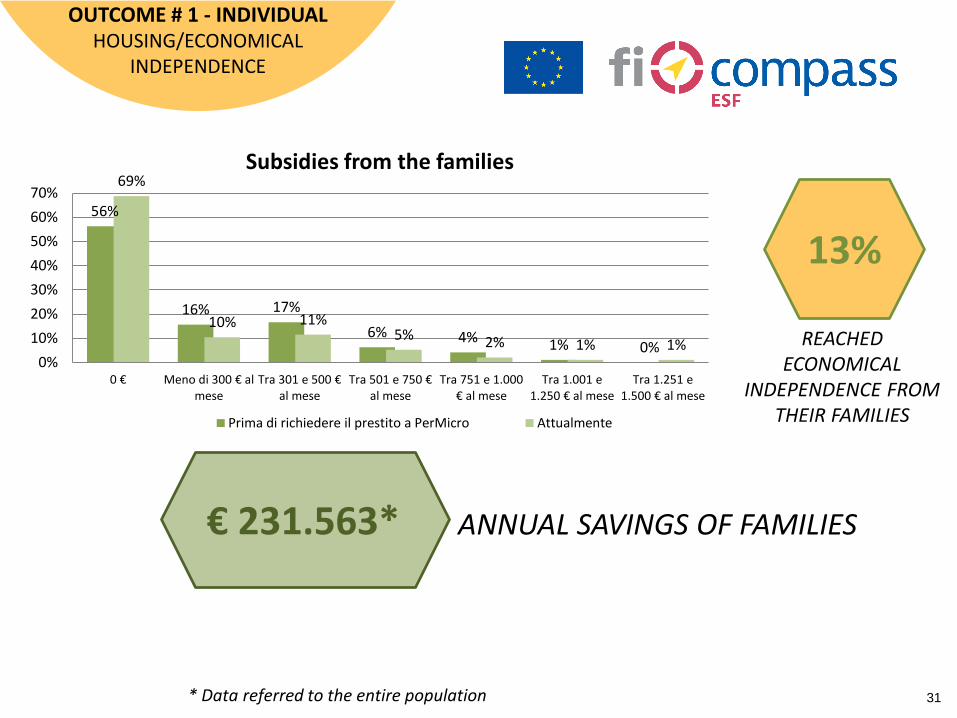

REACHED ECONOMICAL

INDEPENDENCE FROM THEIR FAMILIES

ANNUAL SAVINGS OF FAMILIES€ 231.563*

56%

16% 17%

6% 4% 1% 0%

69%

10% 11%5% 2% 1% 1%

0%

10%

20%

30%

40%

50%

60%

70%

0 € Meno di 300 € al mese

Tra 301 e 500 € al mese

Tra 501 e 750 € al mese

Tra 751 e 1.000 € al mese

Tra 1.001 e 1.250 € al mese

Tra 1.251 e 1.500 € al mese

Subsidies from the families

Prima di richiedere il prestito a PerMicro Attualmente

13%

* Data referred to the entire population 31

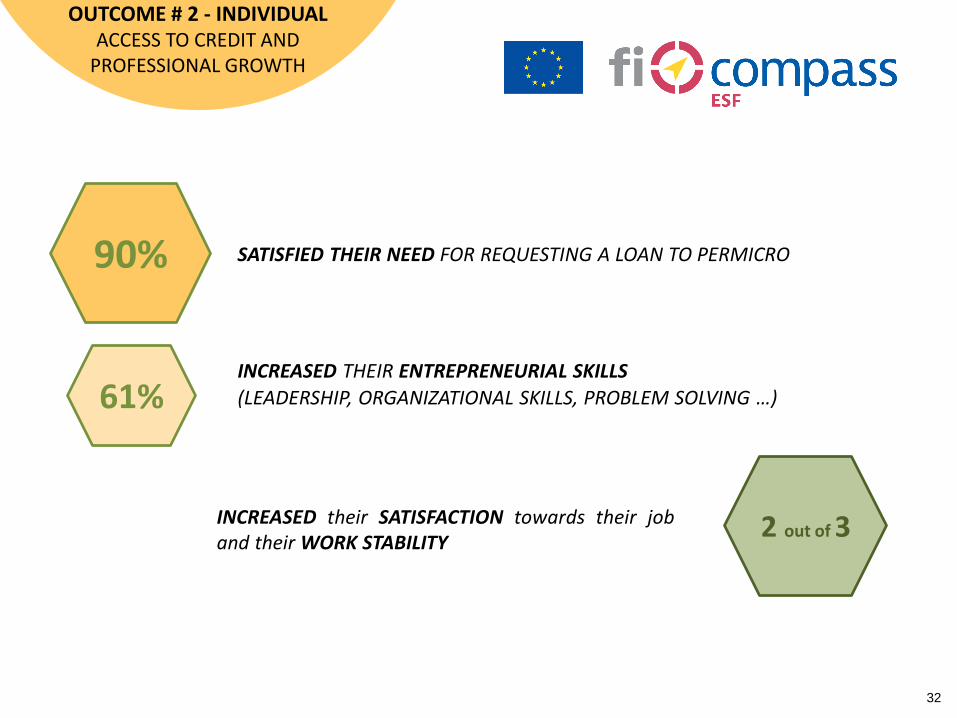

OUTCOME # 2 - INDIVIDUALACCESS TO CREDIT AND

PROFESSIONAL GROWTH

INCREASED THEIR ENTREPRENEURIAL SKILLS

(LEADERSHIP, ORGANIZATIONAL SKILLS, PROBLEM SOLVING …)

INCREASED their SATISFACTION towards their joband their WORK STABILITY

90% SATISFIED THEIR NEED FOR REQUESTING A LOAN TO PERMICRO

61%

2 out of 3

32

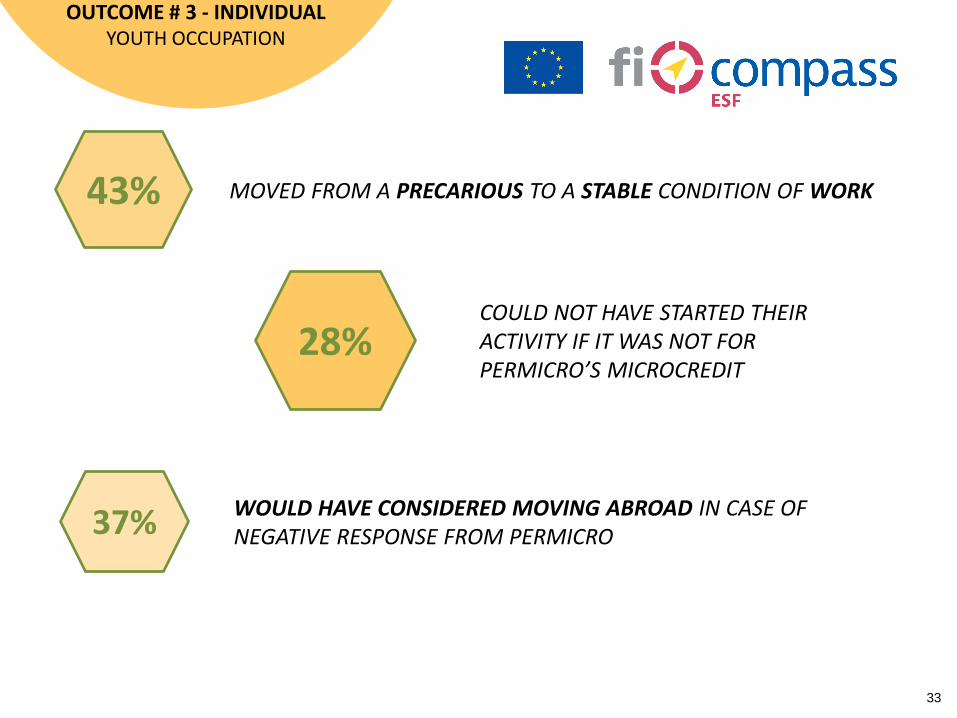

OUTCOME # 3 - INDIVIDUALYOUTH OCCUPATION

WOULD HAVE CONSIDERED MOVING ABROAD IN CASE OF NEGATIVE RESPONSE FROM PERMICRO

MOVED FROM A PRECARIOUS TO A STABLE CONDITION OF WORK

COULD NOT HAVE STARTED THEIR ACTIVITY IF IT WAS NOT FOR PERMICRO’S MICROCREDIT

28%

43%

37%

33

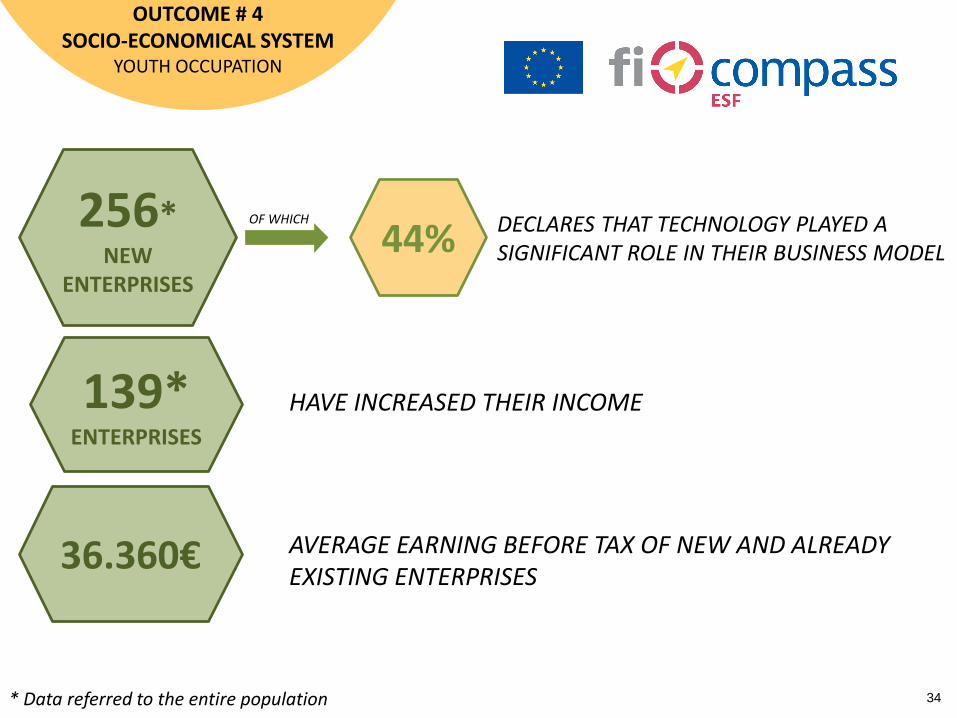

OUTCOME # 4 SOCIO-ECONOMICAL SYSTEM

YOUTH OCCUPATION

* Data referred to the entire population

DECLARES THAT TECHNOLOGY PLAYED A SIGNIFICANT ROLE IN THEIR BUSINESS MODEL

256*NEW

ENTERPRISES

44%OF WHICH

139* ENTERPRISES

HAVE INCREASED THEIR INCOME

AVERAGE EARNING BEFORE TAX OF NEW AND ALREADY EXISTING ENTERPRISES

36.360€

34

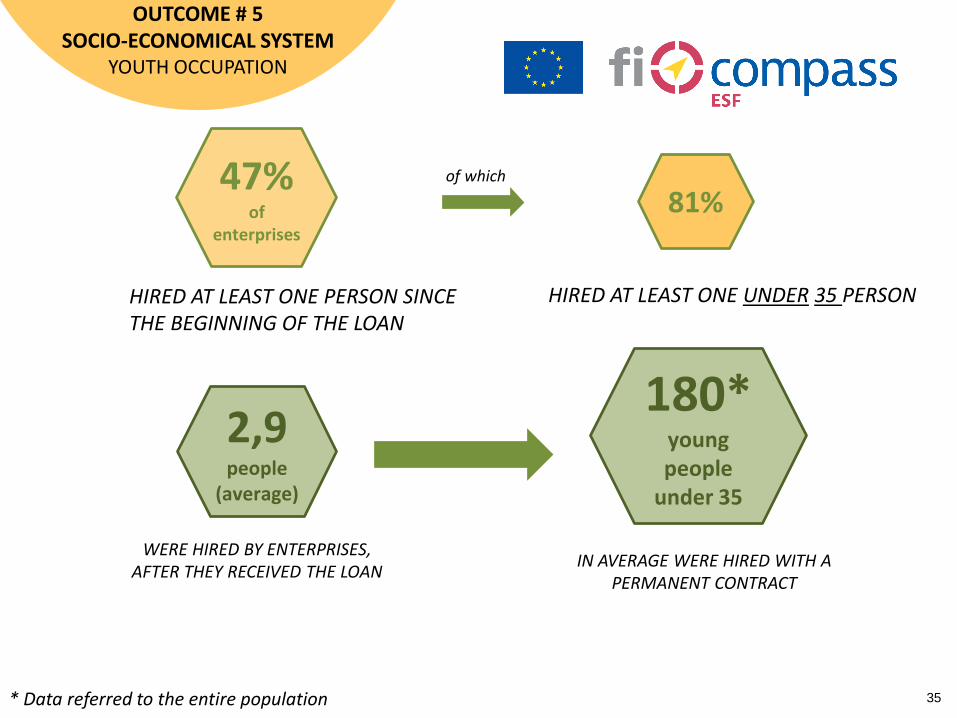

OUTCOME # 5 SOCIO-ECONOMICAL SYSTEM

YOUTH OCCUPATION

HIRED AT LEAST ONE PERSON SINCE THE BEGINNING OF THE LOAN

WERE HIRED BY ENTERPRISES, AFTER THEY RECEIVED THE LOAN

HIRED AT LEAST ONE UNDER 35 PERSON

IN AVERAGE WERE HIRED WITH A PERMANENT CONTRACT

of which

* Data referred to the entire population

47% of

enterprises

81%

2,9 people

(average)

180* youngpeople

under 35

35

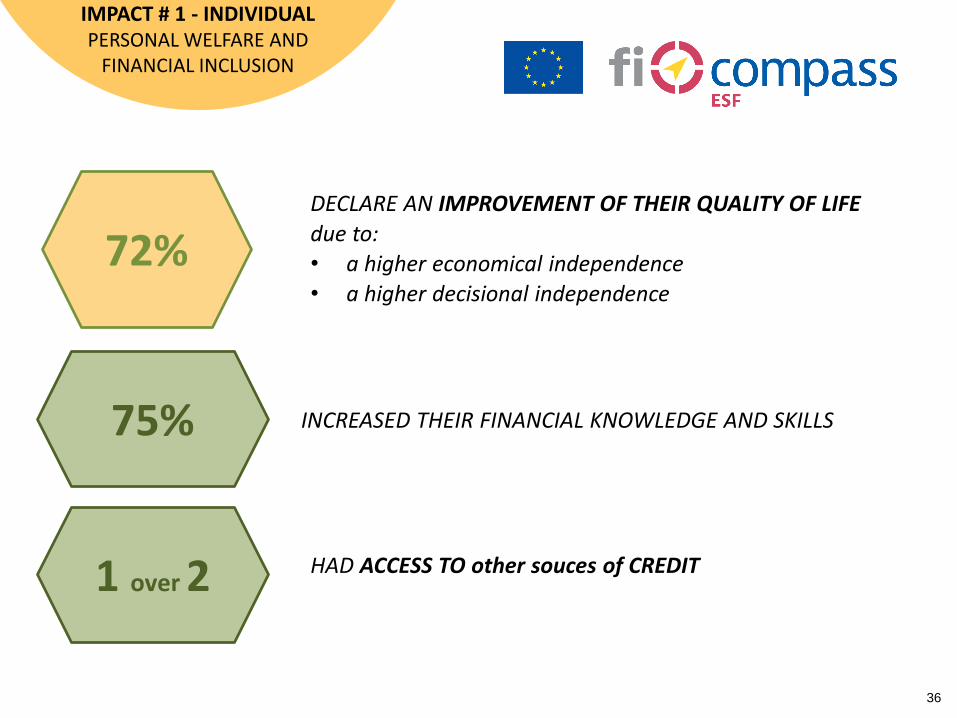

IMPACT # 1 - INDIVIDUALPERSONAL WELFARE AND

FINANCIAL INCLUSION

DECLARE AN IMPROVEMENT OF THEIR QUALITY OF LIFE

due to:

• a higher economical independence

• a higher decisional independence

HAD ACCESS TO other souces of CREDIT

72%

75% INCREASED THEIR FINANCIAL KNOWLEDGE AND SKILLS

1 over 2

36

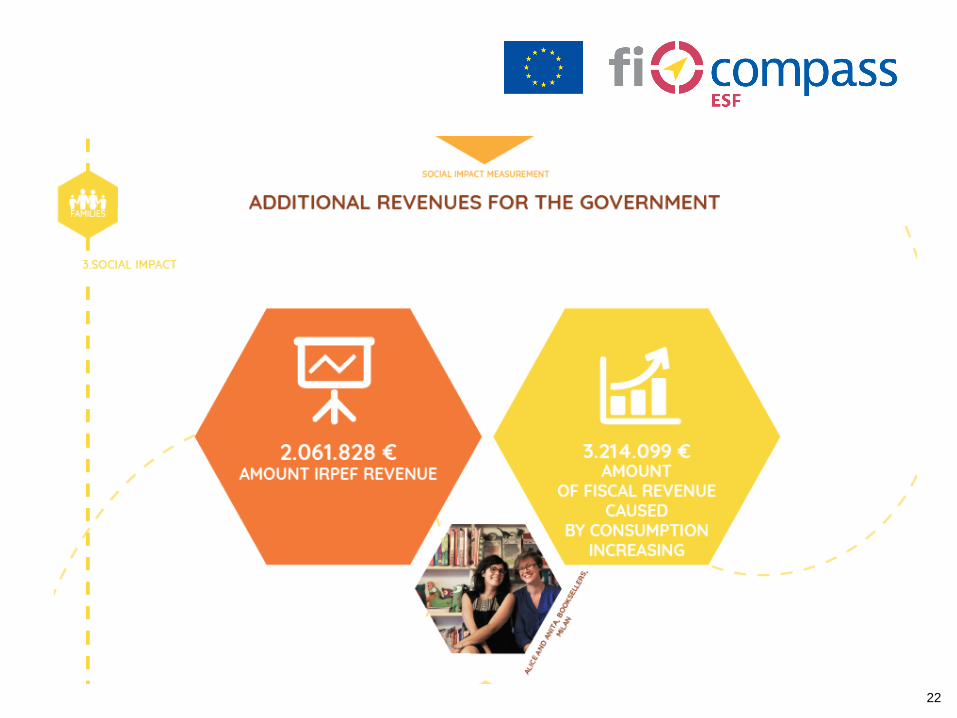

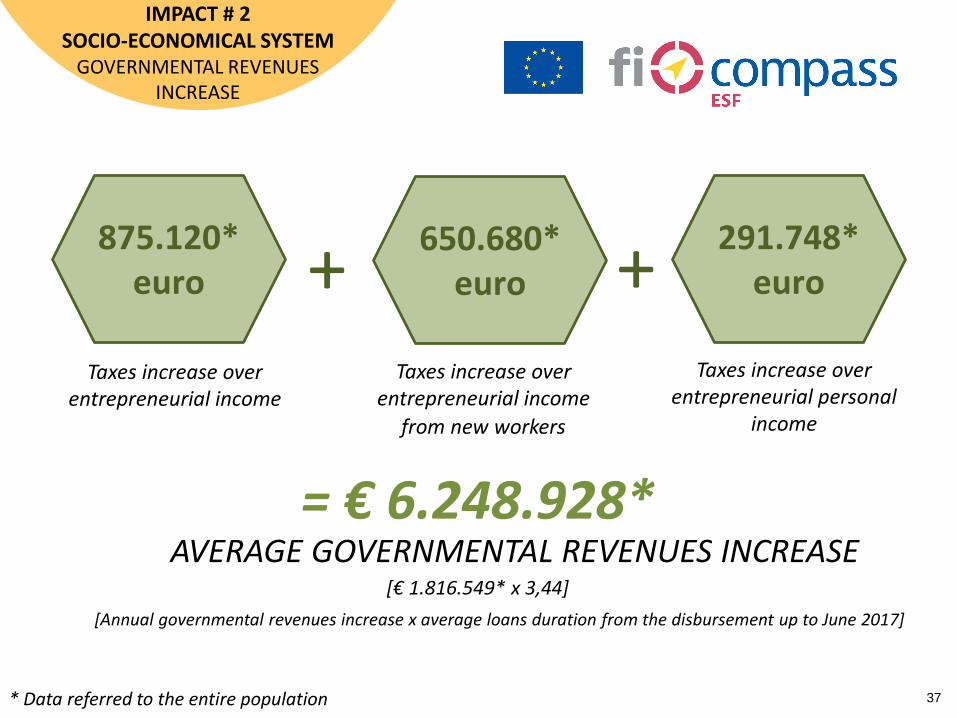

IMPACT # 2 SOCIO-ECONOMICAL SYSTEM

GOVERNMENTAL REVENUESINCREASE

Taxes increase over entrepreneurial income

Taxes increase over entrepreneurial income

from new workers

Taxes increase over entrepreneurial personal

income

AVERAGE GOVERNMENTAL REVENUES INCREASE

+ +875.120*

euro650.680*

euro291.748*

euro

= € 6.248.928*

[€ 1.816.549* x 3,44]

[Annual governmental revenues increase x average loans duration from the disbursement up to June 2017]

* Data referred to the entire population 37

38

Thank you!

Any questions?

39