Embed Size (px)

Citation preview

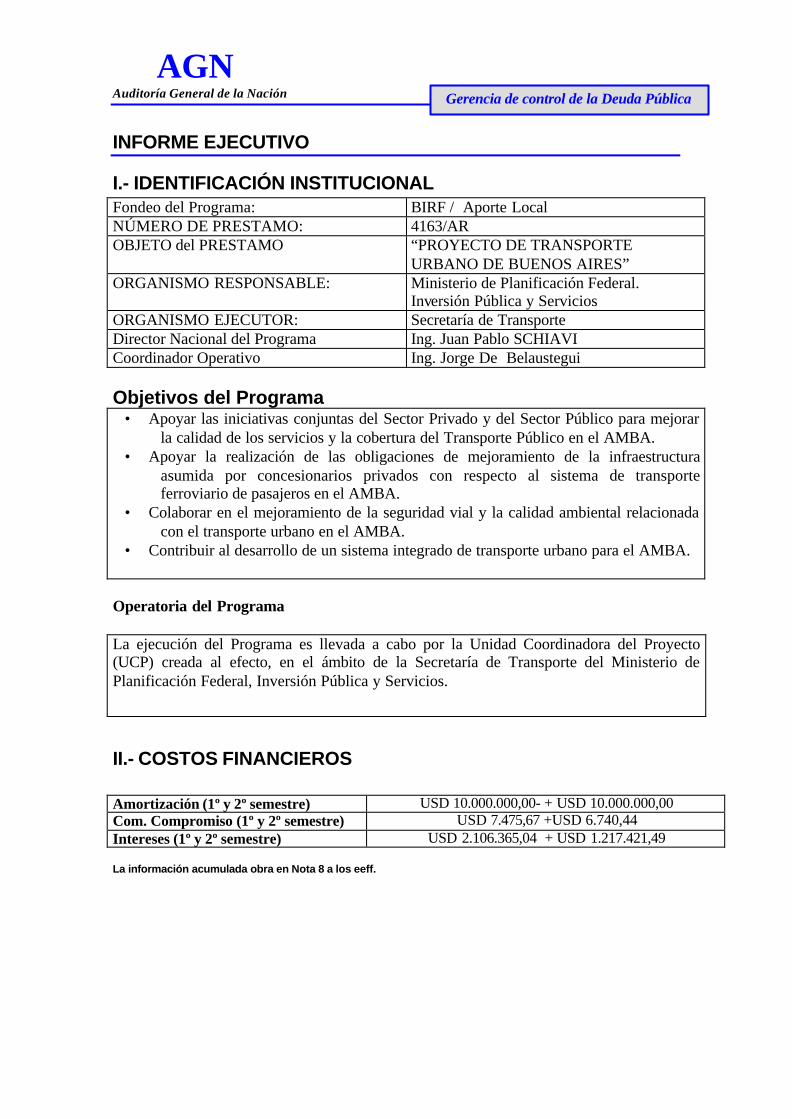

AGN Auditoría General de la Nación Gerencia de control de la Deuda Pública

INFORME EJECUTIVO

I.- IDENTIFICACIÓN INSTITUCIONAL Fondeo del Programa: BIRF / Aporte Local NÚMERO DE PRESTAMO: 4163/AR OBJETO del PRESTAMO “PROYECTO DE TRANSPORTE

URBANO DE BUENOS AIRES” ORGANISMO RESPONSABLE: Ministerio de Planificación Federal.

Inversión Pública y Servicios ORGANISMO EJECUTOR: Secretaría de Transporte Director Nacional del Programa Ing. Juan Pablo SCHIAVI Coordinador Operativo Ing. Jorge De Belaustegui Objetivos del Programa

• Apoyar las iniciativas conjuntas del Sector Privado y del Sector Público para mejorar la calidad de los servicios y la cobertura del Transporte Público en el AMBA.

• Apoyar la realización de las obligaciones de mejoramiento de la infraestructura asumida por concesionarios privados con respecto al sistema de transporte ferroviario de pasajeros en el AMBA.

• Colaborar en el mejoramiento de la seguridad vial y la calidad ambiental relacionada con el transporte urbano en el AMBA.

• Contribuir al desarrollo de un sistema integrado de transporte urbano para el AMBA. Operatoria del Programa La ejecución del Programa es llevada a cabo por la Unidad Coordinadora del Proyecto (UCP) creada al efecto, en el ámbito de la Secretaría de Transporte del Ministerio de Planificación Federal, Inversión Pública y Servicios.

II.- COSTOS FINANCIEROS Amortización (1º y 2º semestre) USD 10.000.000,00- + USD 10.000.000,00 Com. Compromiso (1º y 2º semestre) USD 7.475,67 +USD 6.740,44 Intereses (1º y 2º semestre) USD 2.106.365,04 + USD 1.217.421,49

La información acumulada obra en Nota 8 a los eeff.

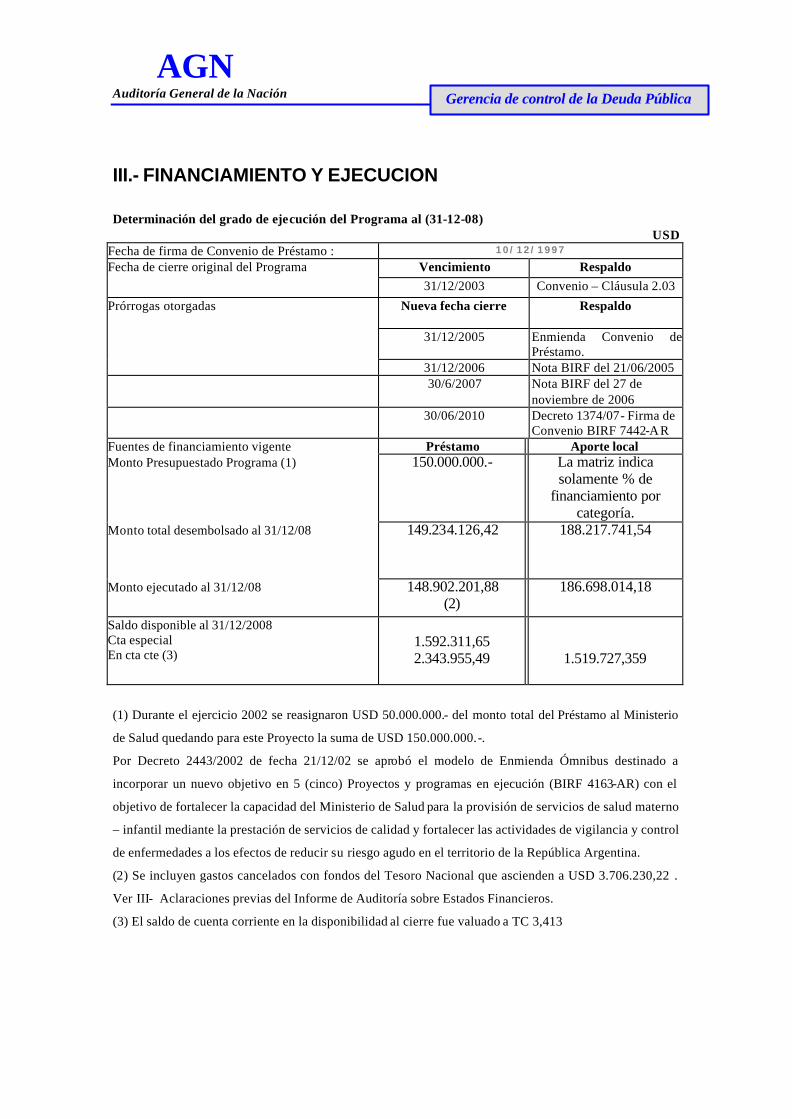

AGN Auditoría General de la Nación Gerencia de control de la Deuda Pública

III.- FINANCIAMIENTO Y EJECUCION Determinación del grado de ejecución del Programa al (31-12-08)

USD Fecha de firma de Convenio de Préstamo : 10/12/1997 Fecha de cierre original del Programa Vencimiento Respaldo 31/12/2003 Convenio – Cláusula 2.03

Prórrogas otorgadas

Nueva fecha cierre Respaldo

31/12/2005 Enmienda Convenio de Préstamo.

31/12/2006 Nota BIRF del 21/06/2005 30/6/2007 Nota BIRF del 27 de

noviembre de 2006 30/06/2010 Decreto 1374/07- Firma de

Convenio BIRF 7442-AR Fuentes de financiamiento vigente Préstamo Aporte local Monto Presupuestado Programa (1)

150.000.000.- La matriz indica solamente % de

financiamiento por categoría.

Monto total desembolsado al 31/12/08 149.234.126,42

188.217.741,54

Monto ejecutado al 31/12/08 148.902.201,88 (2)

186.698.014,18

Saldo disponible al 31/12/2008 Cta especial En cta cte (3)

1.592.311,65 2.343.955,49

1.519.727,359

(1) Durante el ejercicio 2002 se reasignaron USD 50.000.000.- del monto total del Préstamo al Ministerio

de Salud quedando para este Proyecto la suma de USD 150.000.000.-.

Por Decreto 2443/2002 de fecha 21/12/02 se aprobó el modelo de Enmienda Ómnibus destinado a

incorporar un nuevo objetivo en 5 (cinco) Proyectos y programas en ejecución (BIRF 4163-AR) con el

objetivo de fortalecer la capacidad del Ministerio de Salud para la provisión de servicios de salud materno

– infantil mediante la prestación de servicios de calidad y fortalecer las actividades de vigilancia y control

de enfermedades a los efectos de reducir su riesgo agudo en el territorio de la República Argentina.

(2) Se incluyen gastos cancelados con fondos del Tesoro Nacional que ascienden a USD 3.706.230,22 .

Ver III- Aclaraciones previas del Informe de Auditoría sobre Estados Financieros.

(3) El saldo de cuenta corriente en la disponibilidad al cierre fue valuado a TC 3,413

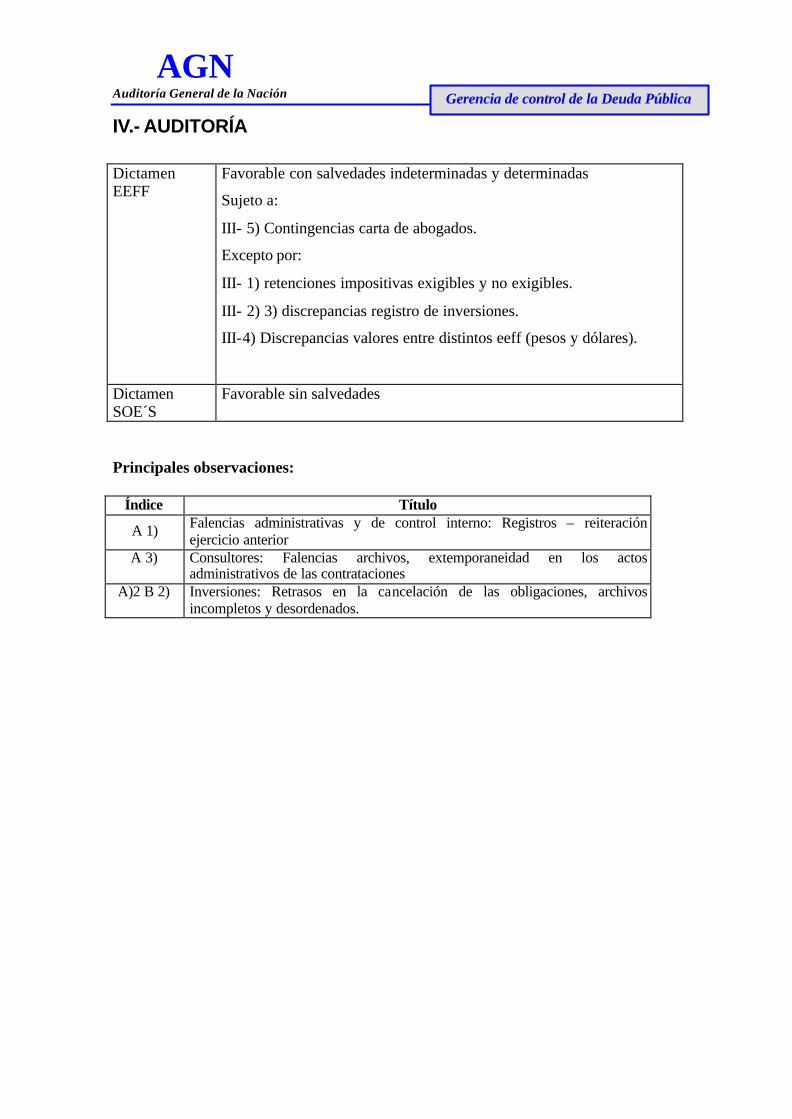

AGN Auditoría General de la Nación Gerencia de control de la Deuda Pública

IV.- AUDITORÍA Dictamen EEFF

Favorable con salvedades indeterminadas y determinadas

Sujeto a:

III- 5) Contingencias carta de abogados.

Excepto por:

III- 1) retenciones impositivas exigibles y no exigibles.

III- 2) 3) discrepancias registro de inversiones.

III-4) Discrepancias valores entre distintos eeff (pesos y dólares).

Dictamen SOE´S

Favorable sin salvedades

Principales observaciones:

Índice Título

A 1) Falencias administrativas y de control interno: Registros – reiteración ejercicio anterior

A 3)

Consultores: Falencias archivos, extemporaneidad en los actos administrativos de las contrataciones

A)2 B 2) Inversiones: Retrasos en la cancelación de las obligaciones, archivos incompletos y desordenados.

1

INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DEL

“PROYECTO DE TRANSPORTE URBANO DE BUENOS AIRES”

CONVENIO DE PRÉSTAMO Nº 4163-AR BIRF

(Ejercicio N° 11 finalizado el 31/12/08)

Al Señor Secretario de Política Económica

del Ministerio de Economía y Finanzas Públicas.

La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha

examinado los estados identificados en I- siguiente, por el ejercicio N° 11 finalizado el 31/12/08

correspondientes al “Proyecto de Transporte Urbano de Buenos Aires” (PTUBA), llevado

adelante por la Secretaría de Transporte dependiente del Ministerio de Planificación Federal,

Inversión Pública y Servicios (MPFIPyS) financiado parcialmente a través del Convenio de

Préstamo Nº 4163-AR, suscripto el 10 de diciembre de 1997 entre la República Argentina y el

Banco Internacional de Reconstrucción y Fomento (BIRF).

Los objetivos del proyecto son: (a) apoyar la asociación de los sectores público y privado para

mejorar la calidad del servicio y cobertura del transporte masivo de pasajeros; (b) apoyar las

mejoras de infraestructura definidas en el contrato de concesión entre el gobierno y el sector

privado; (c) contribuir a las mejoras de las condiciones de la seguridad en el transporte y de la

calidad del medio ambiente y (d) contribuir al desarrollo de un sistema integrado de transporte

urbano para el área metropolitana de Buenos Aires. Incluye componentes de control ambiental y

asistencia técnica y capacitación.

Por Decreto 2443/2002 de fecha 21/12/02 se aprueba el modelo de Enmienda Ómnibus a

suscribirse entre la Nación Argentina y el BIRF destinado a incorporar un nuevo objetivo en 5

(cinco) proyectos y programas en ejecución (BIRF 4163-AR) con el objeto de fortalecer la

capacidad del Ministerio de Salud respecto de la provisión de servicios de salud materno –

infantil mediante la prestación de servicios de calidad y fortalecer las actividades de vigilancia y

2

control de enfermedades a los efectos de reducir el riesgo agudo de la misma en el territorio de la

Nación Argentina.

En tal sentido se reasignaron USD 50.000.000.- del monto total del Préstamo al Ministerio de

Salud y Ambiente quedando para este Proyecto la suma de USD 150.000.000.-.

I- ESTADOS AUDITADOS

1) Estado de Origen y Aplicación de fondos al 31/12/08 (del ejercicio), expresado en

pesos.

2) Estado de Origen y Aplicación de fondos al 31/12/08 (del ejercicio), expresado en

dólares estadounidenses

3) Estado de Inversiones Acumuladas al 31/12/08 (por fuente de financiamiento),

expresado en pesos.

4) Estado de Inversiones Acumuladas al 31/12/08 (por fuente de financiamiento),

expresado en dólares estadounidenses.

5) Notas 1 a 8 a los Estados Financieros que forman parte de los estados precedentes.

Los mencionados estados fueron confeccionados por la Unidad de Coordinación del

Proyecto y son de su exclusiva responsabilidad. Fueron recibidos el 29/06/09. Se adjuntan

inicialados por nosotros a efectos de su identificación con este dictamen.

Nuestra tarea tuvo por objeto expresar una opinión basada en el examen de auditoría

realizado, habiéndose efectuado las tareas de campo entre el 07/04/09 y el 29/06/09.

Debemos destacar que la demora incurrida por el Programa en presentar los estados

financieros ajustados provocó atrasos e inconvenientes en nuestra planificación de tareas.

3

II- ALCANCE DEL TRABAJO DE AUDITORÍA

El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas

por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación

general en la República Argentina para la profesión contable y con las recomendadas por la

Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI),

incluyendo las pruebas y demás procedimientos que se detallan en el Anexo “Declaración

de Procedimientos de auditoría”.

III- ACLARACIONES PREVIAS

1. El saldo disponible expuesto en Nota 4 a los estados financieros por $ 13.186.749,57,

incluye el saldo por retenciones impositivas por $ 211.762,17.-no canceladas al cierre.

2. Durante el presente ejercicio no fueron devueltos al Programa los fondos

correspondientes a los pagos realizados en el ejercicio 2007 por $ 1.076.583,17

(fuente 22) y $ 1.803.206,86 (fuente 11) relativos a una obra de seguridad de

transporte y medio ambiente (Fontana Nicastro Fuentes Armas UTE) correspondiente

al préstamo BIRF 7442-AR.

3. Respecto a la deuda que el Programa mantenía con el Tesoro por los fondos provistos

a través de la Jurisdicción (91) para efectuar pagos correspondientes al

financiamiento BIRF (informado en nuestro dictamen referido al ejercicio 2004) por

$ 3.706.230,22 (USD 3.706.230,22), fueron reconocidos por el BIRF mediante Nota

del 30/01/08 ($ 3.706.230,22, USD 1.074643.42).

Sobre el particular, no se realizó el ajuste correspondiente a fin de reflejar

correctamente las inversiones BIRF y local, según los valores reconocidos por el

Banco en la Solicitud de retiro de fondos 71 B. En el Estado citado en I- 4)

precedente, en la columna “Acumulado al 31/12/08 –BIRF-” se reflejan las sumas

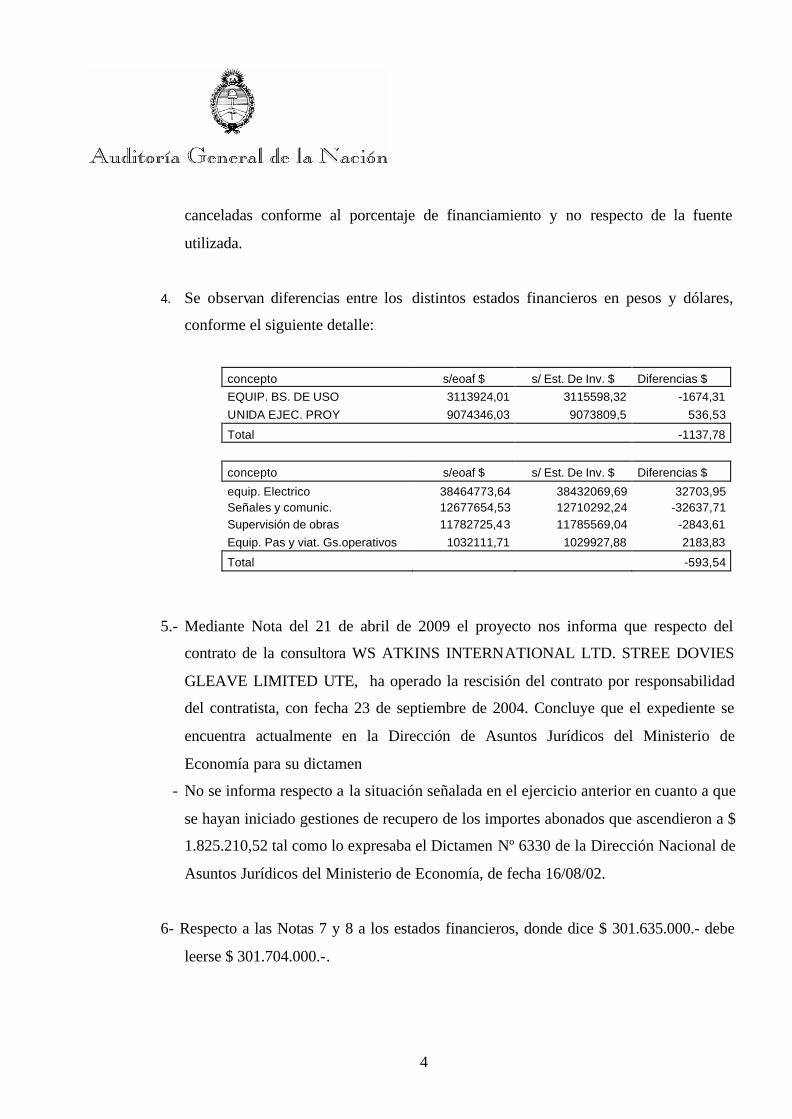

4

canceladas conforme al porcentaje de financiamiento y no respecto de la fuente

utilizada.

4. Se observan diferencias entre los distintos estados financieros en pesos y dólares,

conforme el siguiente detalle:

concepto s/eoaf $ s/ Est. De Inv. $ Diferencias $ EQUIP. BS. DE USO 3113924,01 3115598,32 -1674,31 UNIDA EJEC. PROY 9074346,03 9073809,5 536,53

Total -1137,78

concepto s/eoaf $ s/ Est. De Inv. $ Diferencias $

equip. Electrico 38464773,64 38432069,69 32703,95 Señales y comunic. 12677654,53 12710292,24 -32637,71 Supervisión de obras 11782725,43 11785569,04 -2843,61 Equip. Pas y viat. Gs.operativos 1032111,71 1029927,88 2183,83

Total -593,54

5.- Mediante Nota del 21 de abril de 2009 el proyecto nos informa que respecto del

contrato de la consultora WS ATKINS INTERNATIONAL LTD. STREE DOVIES

GLEAVE LIMITED UTE, ha operado la rescisión del contrato por responsabilidad

del contratista, con fecha 23 de septiembre de 2004. Concluye que el expediente se

encuentra actualmente en la Dirección de Asuntos Jurídicos del Ministerio de

Economía para su dictamen

- No se informa respecto a la situación señalada en el ejercicio anterior en cuanto a que

se hayan iniciado gestiones de recupero de los importes abonados que ascendieron a $

1.825.210,52 tal como lo expresaba el Dictamen Nº 6330 de la Dirección Nacional de

Asuntos Jurídicos del Ministerio de Economía, de fecha 16/08/02.

6- Respecto a las Notas 7 y 8 a los estados financieros, donde dice $ 301.635.000.- debe

leerse $ 301.704.000.-.

5

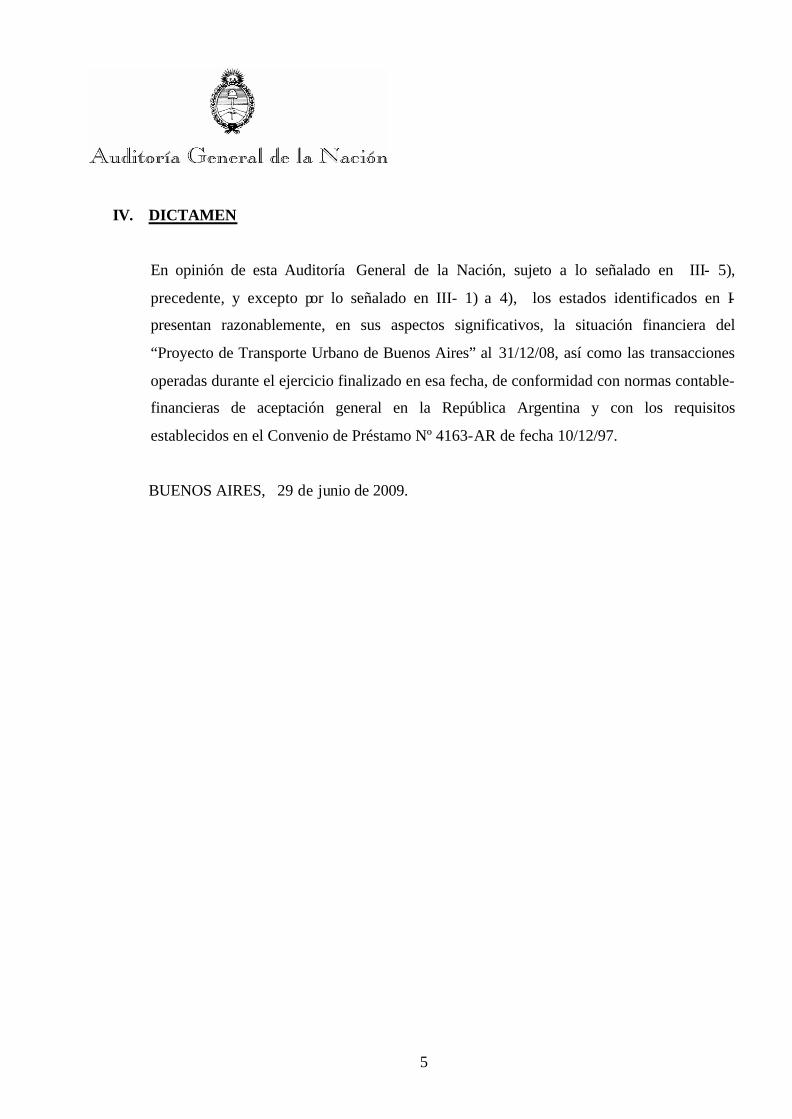

IV. DICTAMEN

En opinión de esta Auditoría General de la Nación, sujeto a lo señalado en III- 5),

precedente, y excepto por lo señalado en III- 1) a 4), los estados identificados en I-

presentan razonablemente, en sus aspectos significativos, la situación financiera del

“Proyecto de Transporte Urbano de Buenos Aires” al 31/12/08, así como las transacciones

operadas durante el ejercicio finalizado en esa fecha, de conformidad con normas contable-

financieras de aceptación general en la República Argentina y con los requisitos

establecidos en el Convenio de Préstamo Nº 4163-AR de fecha 10/12/97.

BUENOS AIRES, 29 de junio de 2009.

6

INFORME DE AUDITORÍA SOBRE LOS CERTIFICADOS DE GASTOS (SOE’s) DEL

“PROYECTO DE TRANSPORTE URBANO DE BUENOS AIRES”

CONVENIO DE PRÉSTAMO Nº 4163-AR BIRF

(Ejercicio N° 11 finalizado el 31 de Diciembre de 2008)

Al Señor Secretario de Política Económica

del Ministerio de Economía y Finanzas Públicas.

La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa

acerca del examen practicado sobre la documentación que respalda los Certificados de Gastos y

las Solicitudes de Retiro de Fondos relacionadas, emitidos y presentados al Banco Mundial

durante el ejercicio 2008, correspondientes al Proyecto de “Transporte Urbano de Buenos

Aires”, parcialmente financiado con recursos provenientes del Convenio de Préstamo N° 4163-

AR, suscripto el 10 de diciembre de 1997 entre la República Argentina y el Banco Internacional

de Reconstrucción y Fomento (BIRF).

I- ESTADOS AUDITADOS

Estado de SOEs (Desembolsos) para el ejercicio terminado el 31/12/08, expresado en

dólares estadounidenses.

El estado citado precedentemente fue preparado por la Unidad Ejecutora del Proyecto y es

de su exclusiva responsabilidad. Se adjunta inicialado por nosotros a efectos de su

identificación con este dictamen.

7

II- ALCANCE DEL TRABAJO DE AUDITORÍA

El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por

la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general

en la República Argentina para la profesión contable y con las recomendadas por la

Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI),

incluyendo el análisis de documentación respaldatoria de los SOE’s, la verificación de la

elegibilidad de los gastos y demás procedimientos de auditoría que se consideraron

necesarios en las circunstancias.

IV- ACLARACIONES PREVIAS

Durante el ejercicio el Banco procedió al reembolso (parcial en moneda extranjera por la

variación del tipo de cambio entre la fecha de las erogaciones y la de justificación) de la

deuda que el Programa mantenía con el Tesoro por los fondos provistos a través de la

Jurisdicción (91) para efectuar pagos correspondientes al financiamiento BIRF (informado

en nuestro dictamen correspondiente al ejercicio 2004) por $ 3.706.230,22 (USD

3.706.230,22). Sobre el particular, fueron reconocidos por el BIRF mediante Nota del

30/01/08 ($ 3.706.230,22, USD 1.074643.42) a través de la solicitud de fondos 71-B,

expuesta en el estado como 83.

IV- DICTAMEN

En opinión de esta Auditoría General de la Nación, los estados identificados en el apartado

I-, del Proyecto de “Transporte Urbano de Buenos Aires” presentan razonablemente la

información para sustentar los Certificados de Gastos y las Solicitudes de Retiro de Fondos

relacionadas, emitidas y presentadas al Banco Mundial durante el ejercicio finalizado el

8

31/12/08, de conformidad con los requisitos establecidos en el Convenio de Préstamo N°

4163- AR BIRF del 10/12/1997.

BUENOS AIRES, 29 de junio de 2009.

9

INFORME DE AUDITORÍA SOBRE EL ESTADO DE LA CUENTA ESPECIAL DEL

“PROYECTO DE TRANSPORTE URBANO DE BUENOS AIRES”

CONVENIO DE PRÉSTAMO Nº 4163-AR BIRF

(Ejercicio N° 11 finalizado el 31/12/08)

Al Señor Secretario de Política Económica

del Ministerio de Economía y Finanzas Públicas

La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa

acerca del examen practicado sobre el estado detallado en I- siguiente, por el ejercicio finalizado

el 31/12/08, correspondiente a la Cuenta Especial del “Proyecto de Transporte Urbano de

Buenos Aires”, Convenio de Préstamo Nº 4163-AR, suscripto el 10 de diciembre de 1997 entre

la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF).

I- ESTADOS AUDITADOS

Estado de la Cuenta Especial al 31/12/08, expresado en dólares estadounidenses.

El estado citado precedentemente fue preparado por la Unidad de Coordinación del

Proyecto sobre la base de los movimientos de la caja de ahorro en dólares Nº 247260/3

denominada “MECON.- 50/357- BIRF 4163-AR Transporte Urbano de Buenos Aires”,

abierta en el Banco de la Nación Argentina, Suc. Plaza de Mayo. Se adjunta inicialado por

nosotros a efectos de su identificación con este dictamen.

10

II- ALCANCE DEL TRABAJO DE AUDITORÍA

El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas

por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación

general en la República Argentina para la profesión contable y con las recomendadas por la

Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI),

incluyendo las pruebas y demás procedimientos que se consideraron necesarios.

III- ACLARACIONES ´PREVIAS

El estado señalado en I- precedente refleja exclusivamente los movimientos del Préstamo

4163-AR, atento que se utiliza la misma cuenta bancaria para el manejo de los fondos de

este préstamo y del 7442-AR.

IV- DICTAMEN

En opinión de esta Auditoría General de la Nación, el estado identificado en I- presenta

razonablemente la disponibilidad de fondos de la Cuenta Especial del “Proyecto de

Transporte Urbano de Buenos Aires” al 31/12/08 así como las transacciones realizadas

durante el período iniciado el 1º de enero de 2008 y el 31 de Diciembre de 2008, de

conformidad con las estipulaciones sobre el uso de fondos contempladas en la Convenio de

Préstamo Nº 4163-AR de fecha 10/12/97.

BUENOS AIRES, 29 de junio de 2009.

11

INFORME SOBRE EL CUMPLIMIENTO DE CLÁUSULAS CONTRACTUALES

“PROYECTO DE TRANSPORTE URBANO DE BUENOS AIRES”

CONVENIO DE PRÉSTAMO Nº 4163-AR BIRF

(Ejercicio N° 11 finalizado el 31/12/08)

Al Señor Secretario de Política Económica

del Ministerio de Economía y Finanzas Publicas.

Durante el transcurso de las verificaciones realizadas por el equipo de trabajo asignado a la

auditoría externa del “Proyecto de Transporte Urbano de Buenos Aires”, por el período

finalizado el 31/12/08, se ha examinado el cumplimiento de las cláusulas contractuales de

carácter contable - financiero contempladas en el Convenio de Préstamo N° 4163-AR, suscripto

el 10 de diciembre de 1997 entre la República Argentina y el Banco Internacional de

Reconstrucción y Fomento (BIRF).

1) Sección 2.01. Monto del Préstamo por (USD 200.000.000.- original/-USD 150.000.000.-

vigente después de la reasignación al Ministerio de Salud).

Parcialmente cumplida. El total desembolsado por el BIRF al 31/12/08 ascendía a USD

149.234.126,42.

El Proyecto ejecutó, por la parte BIRF al 31/12/08, la suma de USD 146.270.615,08 (ver

punto III.3) de nuestro informe de Auditoría sobre los Estados Financieros.

Durante el ejercicio 2002 se reasignaron USD 50.000.000.- del monto total del Préstamo al

Ministerio de Salud quedando para este Proyecto la suma de USD 150.000.000.-.

Por Decreto 2443/2002 de fecha 21/12/02 se aprueba el modelo de Enmienda Ómnibus

destinado a incorporar un nuevo objetivo en 5 (cinco) Proyectos y programas en ejecución

(BIRF 4163-AR) con el objetivo de fortalecer la capacidad del Ministerio de Salud con

respecto a la provisión de servicios de salud materno – infantil mediante la prestación de

servicios de calidad y fortalecer las actividades de vigilancia y control de enfermedades a

los efectos de reducir el riesgo agudo de las mismas en el territorio de la República

Argentina.

12

Para ello se modifica el cuadro incorporado como Anexo I del Convenio de Préstamo, en el

cual se agrupan dos categorías nuevas de inversión, -11- medicamentos e insumos y leche

fortificada con bienes (USD 15.000.000.-) y -12- medicamentos e insumos, vacunas,

pesticidas y otros elementos medicinales (USD 35.000.000.-) para la parte E y F del

Proyecto.

Con fecha 9 de Octubre de 2007, por decreto N° 1374/2007 se aprueba el modelo de

Convenio de Préstamo BIRF Nº 7442 Financiamiento adicional para el Proyecto de

Transporte Urbano de Buenos por $ 100.000.000.-con contrapartida del Tesoro Nacional

de USD 32.800.000.-

Este incremento financiero permite reconocer financiamiento retroactivo dentro de las

categorías de inversión hasta un monto máximo acumulado de USD 20.000.000.-.

2) Sección 2.02 (b) Apertura y Mantenimiento de una Cuenta Especial.

Cumplida. Véase lo expuesto en III- Aclaraciones previas- de nuestro informe sobre la

Cuenta Especial, adjunto al presente.

3) Sección 2.03. Fecha de cierre (fecha original de cierre 31/12/03).

Parcialmente cumplida. Mediante nota del 5 de junio de 2007 y como consecuencia de la

suscripción del convenio de préstamo 7442-AR el Banco le informa al Ministro de

Economía y Producción que se ha extendido la fecha de cierre del préstamo al 30 de junio

de 2010.

4) Sección 2.04. Comisión de Compromiso.

Cumplida. Durante el ejercicio se abonaron por este concepto: (#)

Fecha Vto. Fecha de Pago Importe en USD

15/06/08 13/06/08 7.475,67

15/12/08 15/12/08 6.740,44

(#) El monto es informado por la oficina de Administración de Deuda Publica y corresponde al total del

préstamo (incluye la parte correspondiente al redireccionamiento al Sector Salud)

13

5) Sección 2.05. Intereses.

Cumplida. Durante el ejercicio se abonaron por este concepto (#):

Fecha Vto. Fecha de pago Importe en USD

15/06/08 13/06/08 2.106.365,04

15/12/08 15/12/08 1.217.421,49

(#) El monto informado por la oficina de Administración de Deuda Publica corresponde al total del préstamo

(incluye la parte correspondiente al redireccionamiento al Sector Salud).

6) Sección 2.07 Amortización del Préstamo.

Cumplida. Durante el ejercicio se abonó por este concepto (#):

Fecha Vto. Fecha de pago Importe en USD

15/06/08 13/06/08 10.000.000.-

15/12/08 15/12/08 10.000.000.-

(#) El monto informado por la oficina de Administración de Deuda Publica corresponde al total del préstamo

(incluye la parte correspondiente al redireccionamiento al Sector Salud).

7) Sección 3.01. Ejecución del Proyecto.

Parcialmente Cumplida. Las observaciones puntuales se detallan en el Memorando a la

Dirección adjunto al presente.

8) Sección 3.02. Adquisición de Bienes, Obras y Servicios.

Parcialmente cumplida. Nos remitimos a lo señalado en nuestro Memorando a la Dirección

adjunto.

9) Sección 3.04 a y b. La Prestataria ejercerá su derecho y cumplirá sus obligaciones

respecto de la parte A1 y otros de los contratos de Concesión.

Cumplida en ejercicios anteriores. Durante el ejercicio 2000, se desembolsó el saldo de los

fondos asignados para la categoría “Pagos Concesión Metrovías Parte A1”.

14

10) Sección 3.05. Contrato de Coordinación con Metrovías. Línea A.

Parcialmente Cumplida. Contrato PTUBA 01, firmado con el Contratista Benito

Roggio e hijos SA – Techint Compañía Técnica Internacional SAC e I – Unión

Transitorias de Empresas: Conforme surge de los ayuda memoria de las Misiones del

Banco las Obras de ingeniería se consideran finalizadas y que sólo restaba ejecutar el

reemplazo de las juntas aisladas galvánicas, que se realizarán a través de un subcontrato

que el sistema actual de señalamiento requiere para su normal funcionamiento.

Contrato PTUBA 2 - Obras Civiles: Se está desarrollando normalmente. Si bien el plazo

de finalización ha sido superado, se firmó con fecha 03/06/08 un Acta Acuerdo donde se le

aprueba al contratista un nuevo plan de trabajos y extensión del plazo contractual,

modificándose el precio contractual por adicionales y reducciones de obra. Como

consecuencia de lo expresado se firmó la Enmienda Nro 5 al Contrato de obra PTUBA – 02

por un nuevo monto total del contrato por $ 48.506.707,34.- (redeterminado al 31-10-07).

A la fecha de cierre de las tareas de campo no consta en el expediente constancia de

finalización de la obra. Cabe recordar que dichas tareas culminarían el día 31 de agosto de

2008.

Contrato PTUBA 3- Instalaciones eléctricas-: A la fecha de cierre de las tareas de

campo, se nos informó que se han finalizado los trabajos previstos, El contratista ha

entregado la documentación conforme a Obra sobre la cual se realizaron observaciones y

actualmente se encuentran en corrección por parte del mismo. El cierre del contrato y

liquidación final, requiere para su concreción un documento entre SBASE y la contratista

Siemens, donde certifique la entrega total a SBASE del material producido. Nos

remitimos al Memorando a la Dirección B) 2.2.

Contrato PTUBA 4- Señalamiento: En ejecución. Nos remitimos al punto B) 2.3 del

Memorando a la Dirección.

11) Sección 3.06 (a) Manual para la realización de la Parte B del Proyecto.

Cumplida en ejercicios anteriores como condición previa al primer desembolso.

15

12) Sección 3.07 - La Prestataria realizará la parte C.1.(a) del Proyecto, de acuerdo con

los términos de un manual que establece la forma en que los subproyectos de

seguridad vial serán preparados y realizados.

Cumplida. Nos remitimos al punto anterior del presente informe.

13) Sección 3.10 (a). Informes Semestrales de Progreso de la Implementación del

Proyecto.

Cumplida. Se pusieron a disposición los informes de actividades correspondientes al

primer y segundo semestre de 2008. Se presentó el correspondiente al primer semestre en

forma extemporánea (06/08/08), cuando correspondía presentarlo el 31-7-08. Consta la

recepción por parte del Banco del Informe del segundo semestre bajo el título de “Informe

Anual a Diciembre de 2008” el 29 de enero de 2009. Cabe aclarar que se presentaron en

forma conjunta con el Proyecto BIRF 7442- AR.

14) Sección 3.10 (b). Plan de Acción para la implementación del Proyecto durante el año

calendario en que se presenta el informe del mes de enero.

Cumplida. El plan de acción se plasma en el sistema CEPA del BIRF.

15) Sección 4.01 (b) (i) Registros Contables.

Parcialmente cumplida. Las observaciones puntuales se exponen en el Memorando a la

Dirección adjunto.

16) Sección 6.01 (c). y Apéndice 2, Parte D.5. Creación y mantenimiento de una Unidad

Pública para la Planificación del Transporte.

Cumplida. Por Resolución 15 de la Secretaría de Transporte, de fecha 3 de Septiembre de

1997, se crea el Grupo de Trabajo para la Planificación del Transporte del Área

Metropolitana de Buenos Aires (PLATAMBA).

Por Resoluciones 146, 703 y 1189 del 05/02/99, 08/06/99 y 04/10/99 respectivamente del

ex MEYOSP se aprobó el Programa de trabajo deno minado "GRUPO DE TRABAJO

PARA LA PLANIFICACION DEL TRANSPORTE URBANO DEL AREA

16

METROPOLITANA DE Bs. As." y autoriza al Señor Secretario de Transporte a suscribir

los contratos.

Por Resolución 124/2000 de la Secretaría de Transporte se dispone que el Grupo para la

Planificación y el Transporte del área Metropolitana de Buenos Aires pasa a funcionar bajo

dependencia directa de la Secretaría de Transporte. Este grupo esta conformado por una

unidad ejecutora con un coordinador general asistido por un coordinador de obra y otro

administrativo del PTUBA.

BUENOS AIRES, 29 de junio de 2009.

17

MEMORANDO A LA DIRECCIÓN DEL

“PROYECTO DE TRANSPORTE URBANO DE BUENOS AIRES”

CONVENIO DE PRÉSTAMO Nº 4163-AR BIRF

(Ejercicio N° 11 finalizado el 31/12/08)

Como resultado de la revisión practicada sobre los estados financieros al 31/12/08,

correspondientes al “Proyecto de Transporte Urbano de Buenos Aires”, Convenio de Préstamo

N° 4163-AR de fecha 10/12/97, han surgido observaciones y consecuentes recomendaciones

sobre aspectos relativos a procedimientos administrativo-contables y del sistema de control

interno existentes en la Unidad de Coordinación del Proyecto (UCP), que hemos considerado

necesario informar para su conocimiento y acción futura.

Cabe destacar que el requerimiento de auditoría efectuado por la prestataria no tuvo como

objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un

grado mayor de detalle en las observaciones que seguidamente se mencionan. Entendemos que la

adopción de las recomendaciones, referidas a las observaciones detectadas al momento de

nuestro trabajo en campo, contribuirá al mejoramiento de los sistemas de información y control

existentes, de acuerdo con adecuadas prácticas en la materia.

Por otra parte, y al sólo efecto de guiar la lectura de este informe, listamos a continuación

aquellas observaciones que consideramos tienen mayor impacto y relevancia:

Índice Título

A 1) Falencias administrativas y de control interno: Registros – reiteración ejercicio anterior

A 3)

Consultores: Falencias archivos, extemporaneidad en los actos administrativos de las contrataciones

A)2 B 2) Inversiones: Retrasos en la cancelación de las obligaciones, archivos incompletos y desordenados.

18

A). OBSERVACIONES DEL EJERCICIO ANTERIOR NO SUBSANADAS AL 31/12/08

1) REGISTROS

Observaciones

1.1) El sistema de registración UEPEX no se utiliza en forma eficiente dado que, entre

otros temas:

ü Existe un documento administrativo denominado OP (orden de pago) que cumple

las mismas funciones de la AP (autorización de pago) que emite el UEPEX.

ü La contabilidad en dólares no surge del sistema, sino que se confecciona en forma

manual a partir del balance de sumas y saldos en pesos que emite el sistema.

ü Los Estados solicitados por el Banco no son emitidos en forma automática por el

sistema.

1.2) El sistema contable UEPEX, se emplea parcialmente. No se utiliza el sistema para

obtener la siguiente información: i) las solicitudes de desembolso al Banco, ii) las

solicitudes de pasajes y viáticos, iii) el libro Bancos, iv) las órdenes de pago, etc. El

proyecto sigue utilizando información extracontable a tales efectos.

Además, se han detectado las siguientes falencias:

i. No existe una apertura de cuentas que permita individualizar la naturaleza de

algunos gastos realizados. Así por ejemplo, en la cuenta Equipamiento y otros

Bienes se incluyen conceptos muy heterogéneos, tales como pasajes, viáticos,

expensas, servicios públicos y cursos de capacitación.

ii. La cuenta 1.13.01.11.00 Gastos Operativos recibe imputaciones cuando se trata

de una “cuenta recopiladora”.

1.3) El Libro Bancos suministrado no surge del sistema UEPEX. Tampoco cumple con

los resguardos de control interno exigidos. La utilización de la cuenta operativa

para ambos proyectos, BIRF 4163 – AR y BIRF 7442-AR, es dable destacar que

no se lleva en forma individual un libro banco por cada proyecto, atento la

obligación de llevar contabilidades separadas.

19

Existen dos registros de movimientos bancarios que no cumplen con las

formalidades de un registro auxiliar (son hojas móviles en Excel, en una registran

los pagos y los cheques anulados y en otra los pagos de acuerdo a la fuente de

origen).

• En tal sentido se han observado varios errores en la conversión en dólares

exigida por Banco Mundial.

• Ha dificultado el seguimiento de las operaciones del proyecto para su

control posterior.

1.4) No se señala uniformemente en cada recibo de pago el número de asiento contable

que genera la operación.

1.5) Ninguna operación está adjunta a la minuta contable respectiva.

Comentarios de la UEP:

1.1) Las OP se confeccionan dado que el sistema UEPEX no permite realizar los

cálculos de las retenciones de manera correcta, por lo cual se hace necesario un

documento adicional.

1.2) La contabilidad en dólares no surge del sistema porque no coinciden la manera en

que el UEPEX asigna la cotización y como se realiza manualmente, manualmente

se asigna por la fecha de débito bancario y el UEPEX lo asigna según la fecha de

contabilización, que para los pagos retirados en mano mayormente no coinciden.

Las solicitudes de desembolso no se pueden realizar a través del sistema UEPEX,

precisamente por el mismo inconveniente para asignar el tipo de cotización (no

coinciden los métodos utilizados por el sistema y manualmente). Cada consultor

hace sus propias solicitudes de viáticos y pasajes y no poseen acceso al sistema

UEPEX. Las OP se confeccionan dado que el sistema UEPEX no permite realizar

los cálculos de las retenciones de manera correcta, por lo cual se hace necesario un

documento adicional

1.3) El libro Bancos, es llevado por el sistema UEPEX, como mecanismo de mayor

control se realizan planillas externas (excel).

20

1.4) Se tendrá en cuenta dicha observación.

1.5) Las operaciones están respaldadas por la documentación generada para dar sustento

legal al pago.

Recomendaciones:

Intensificar el uso de la herramienta informática implementada (sistema contable UEPEX)

en toda su capacidad a fin de mantener información integrada que facilite el control.

Implementar medidas de control interno a fin de evitar errores en la registración contable.

2) OBRAS CIVILES PARTE 2

Observaciones:

• Se observan considerables retrasos en las liquidaciones de los pagos de aporte local

respecto a los de fuente externa (las facturas correspondientes a los meses de julio,

agosto y septiembre de 2008 fueron canceladas en enero de 2009).

• No se adjuntan todos los comprobantes de retenciones impositivas al expediente del

contratista.

Comentarios de la UEP:

• Dichos pagos fueron demorados a raíz de alguna aclaración solicitada por el área

Liquidaciones. Se han extremando los recaudos para que en los actuales pagos, de

suscitarse tal situación, la causa de la demora quede reflejada en los legajos de pago.

• Se extremarán los recaudos para que tal situación no vuelva a suscitarse

Recomendaciones:

Adoptar las medidas necesarias a fin de evitar perjuicios por pagos fuera de término.

Incorporar al expediente toda la información relacionada, a fin de realizar un correcto

seguimiento de la misma.

21

3) CONSULTORES

Observaciones Generales:

En todos los casos analizados los contratos son anteriores a la fecha de emisión de la

decisión administrativa. Se abonaron honorarios en las fechas estipuladas según el

contrato pero anteriores a la fecha de aprobación de dichas resoluciones.

Comentarios de la UEP:

Absolutamente correcta la observación pero debido a la demora en la obtención del

instrumento resolutivo correspondiente, el señor Secretario de Transporte autorizó su

pago una vez concretada la firma del contrato e iniciada su tramitación.

Observaciones Particulares:

Proceso de Selección:

En el 33 % de los casos analizados los currículos no cont ienen fecha de emisión.

Legajos:

1. En el 36 % de los casos las facturas emitidas por los consultores carecen de número

de CUIT del proyecto.

2. En el 63 % de los casos las facturas emitidas por los consultores no indican la

condición frente al IVA.

3. En dos casos la categoría correspondiente al monotributo no es la que se indica según

el cuadro de categorías de la AFIP, los mismos están inscriptos en categorías

inferiores a las que deberían.

4. En todos los casos se pudo observar que las firmas de los contratos no se encuentran

aclaradas por parte del contratado ni por parte del contratante.

Comentarios de la UEP:

3. No es función de esta Unidad Coordinadora fiscalizar la correcta categorización de los

consultores ante los organismos recaudadores. Dicha obligación es inherente a cada

consultor. Solamente verificamos el cumplimiento del pago.

22

Respecto de las restantes observaciones se tendrán en cuenta para futuros ejercicios.

Recomendaciones:

Realizar las gestiones de autorización de las contrataciones con la debida antelación, a

efectos de no caer en incumplimientos formales respecto a los servicios previstos

contractualmente.

Profundizar los controles y mantener archivos completos de la documentación a fin de

mejorar la calidad y verificar la integridad de la información. Incluir en los términos de

referencia todos los datos considerados relevantes a fin de facilitar el posterior control de

dicha documentación.

Solicitar el cambio de condición a los contratados que revistan efectivamente categorías

mayores de monotributo.

4) JUSTIFICACIONES

1. Se observan importantes demoras en las rendiciones de gastos al Banco (no se efectuó

la totalidad de las rendiciones correspondientes a la Categoría 8 – Asistencia Técnica

para la Parte D.3 del proyecto. Tampoco se han rendido gastos correspondientes

Señalamiento -en un 80%- y a Pasos a Nivel -en un 100 %- sobre la muestra

analizada).

2. Se rindieron en el presente ejercicio gastos de ant igua data, ejemplos:

• Solicitud Nro. 83 de fecha 18-12-08: contiene gastos en honorarios abonados en el

ejercicio 2007 con fecha de contrato 01/01/07 y 07/07/08.

3. En algunos casos se observaron diferencias (poco significativas) por los tipos de

cambio erróneamente consignados.

Comentarios de la UEP:

1. El resto de los gastos ocasionados en dicha categoría (hasta mayo de 2009) son

rendidos en el Desembolso 84 al igual que los correspondientes a Señalamiento.

2. A partir de la efectivización de la extensión del Préstamo 4163 (Préstamo 7442) y

como consecuencia de recategorizaciones de los rubros elegibles por el Banco, se ha

23

procedido a mantener las rendiciones al BIRF perfectamente actualizadas. En lo

referente al Préstamo 4163-AR, dado que a fines del Ejercicio anterior se inició una

revisión total de los gastos incurridos bajo dicho Préstamo, rubro por rubro, quedará

actualizada mediante los desembolso 84 y 85.

4. Se extremarán los recaudos para que esta situación no vuelva a suscitarse.

Recomendaciones: Intensificar las tareas de control a efectos de prevenir la ocurrencia

de errores u omisiones. Efectuar rendiciones en forma periódica y verificar la aplicación

del tipo de cambio en la conversión a dólares estadounidenses de los gastos, conforme las

normas del BIRF en la materia.

5) PASAJES Y VIÁTICOS:

1. En algunos de los casos analizados las solicitudes de anticipos de viáticos y órdenes

de pasajes no contienen la totalidad de la información requerida en el formulario:

• Falta de numeración y fecha de la solicitud.

• No se especifica hora de partida ni de llegada.

• No se adjuntan las tarjetas de embarque que validen la realización del viaje.

• No se especifica medio de transporte utilizado.

Comentarios de la UEP: Dichas observaciones se han tenido en cuenta a partir del año

2009.

Recomendaciones:

Intensificar las medidas de control interno a fin de evitar eventuales errores en la

elegibilidad de los gastos.

Mantener archivos y completos de la documentación a efectos de mejorar la calidad de la

información.

24

6) RETENCIONES IMPOSITIVAS

Del cotejo de la documentación suministrada por el Proyecto respecto a las retenciones

impositivas se ha constatado que:

• Se ha descontado el monto no imponible por cada factura presentada, cuando

corresponde aplicar la deducción solamente una vez por el total de facturas

liquidadas en un mismo período (mes).

Si bien la diferencia no es significativa teniendo en cuenta los importes abonados,

no se sigue el procedimiento establecido en la norma respectiva.

• No se deposita el monto de las retenciones generadas en las primeras quincenas,

según lo establecido por la norma vigente. Tampoco se abonan los intereses

correspondientes por dicha omisión.

• No se expone en notas a los Estados Financieros el monto exigible y no exigible de

retenciones a fecha de cierre del ejercicio.

Comentarios de la UEP:

(Respuesta no procedente) Las retenciones de impuestos se efectúan de acuerdo a las

reglamentaciones oficiales. Con respecto a la deducción del mínimo no imponible, el

Estado Nacional está facultado para descontar de la manera que se realiza debido a

las diversas oficinas de pagos que tiene. Es muy dificultoso concentrar todos los pagos

a un proveedor, por ese motivo se faculta para realizarlo de este manera). Las

retenciones son depositadas en tiempo y forma.

Se tendrá en cuenta dicha observación para futuros ejercicios.

Recomendaciones:

• Aplicar y cumplir la normativa fiscal vigente en materia de retenciones impositivas,

a efectos de no incurrir en faltas que genera cargos adicionales o reclamos por el

Proyecto (multas, intereses, etc.).

25

B) OBSERVACIONES DEL EJERCICIO

1) REGISTROS

• Se realizan ajustes globales no quedando documentado en el detalle volcado en el sistema

UEPEX, su composición.

• Se observaron errores en las registraciones de las inversiones durante el ejercicio (no son

debidamente contabilizadas en la cuenta contable correspondiente). Si bien al cierre del

ejercicio se realizaron ajustes globales, la información se mantiene erróneamente durante

todo el ejercicio.

Comentarios de la UEP: Sin comentarios.

Recomendaciones AGN: Implementar los controles necesarios conciliando periódicamente

la contabilidad a efectos de mejorar la calidad de la información y, en caso de corresponder,

realizar los ajustes necesarios.

2) OBRAS

Contrato OBRAS CIVILES PARTE 2

ENMIENDA NRO 4 - CONTRATO PTUBA 02 - Expediente S01:11517/2008

Expediente S01:71771/2008

• Se utilizaron dos números. de expedientes para tramitar la addenda al contrato PTUBA

OBRAS CIVILES 02, lo que dificulta el seguimiento del proceso.

• Los expedientes no tienen vínculo de consecutividad de las tramitaciones.

• No se incorpora toda la gestión de la obra ni se la vincula a otros expedientes por los que

se tramiten otros aspectos de la misma.

• El acta acuerdo fue suscripta el 03/06/08, mientras que el dictamen de aprobación para su

firma es de fecha 24/06/08.

26

• a la fecha de cierre de las tareas de auditoría no se tuvo a la vista constancia de

finalización de la obra., habida cuenta de que no figura en el expediente. Cabe recordar

que dichas tareas tenían fecha prevista de culminación el día 31 de agosto de 2008.

5Ta ENMIENDA AL CONTRATO - Contrato PTUBA 03 (Siemens) - Exp –

S01:0383535/2007

• No informa a que expediente se lo vincula, no se adjuntó la enmienda 5ta.

• No tiene movimiento desde el 14 de abril de 2008.

• No se lo vincula al expediente de gestión de seguimiento de la obra por parte del

proyecto, para poder realizar un seguimiento integral del mismo.

CONTRATO PTUBA 04 – (ALSTOM) renovación de sistemas de señalamiento - EXP

S01:0147794/2007 - Exp S01:0348502/2008

• No informan a qué expedientes se los vinculan.

• La no objeción del Banco es posterior a la firma de la 4ta enmienda.

• No se indica la fecha de emisión del informe técnico-financiero.

• No se informa al Banco la redeterminación por el FRI mayor al 10%.

• No consta pedido de mayor presupuesto al SAF para solventar los gastos

correspondientes a la 5ta enmienda del contrato.

Comentarios de la UEP: Sin comentarios

27

Recomendaciones AGN: Vincular los expedientes de cada obra a fin de poder realizar un

análisis integral de la situación.

BUENOS AIRES, 29 de junio de 2009.

28

DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL

“PROYECTO DE TRANSPORTE URBANO DE BUENOS AIRES”

CONVENIO DE PRÉSTAMO Nº 4163-AR BIRF

(Ejercicio N° 11 finalizado el 31/12/08)

Al Señor Secretario de Política Económica

del Ministerio de Economía y Finanzas Públicas.

Como queda establecido en los respectivos dictámenes, el examen fue realizado de conformidad

con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales

son compatibles con las de aceptación general en la República Argentina para la profesión

contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras

Superiores (INTOSAI), incluyendo los siguientes procedimientos:

- Cotejo con registros y documentación de respaldo;

- Test o prueba de transacciones;

- Análisis de la metodología para la contratación de consultores y obras y verificación de los

informes presentados por los mismos;

- Análisis respecto a la disposición en forma oportuna de los fondos del Préstamo canalizados a

través de la cuenta especial por parte de la prestataria;

- Análisis de la naturaleza, elegibilidad y justificación de los desembolsos;

- Confirmaciones con terceros;

- Aplicación de otros procedimientos de control en la medida que se los consideró necesarios.

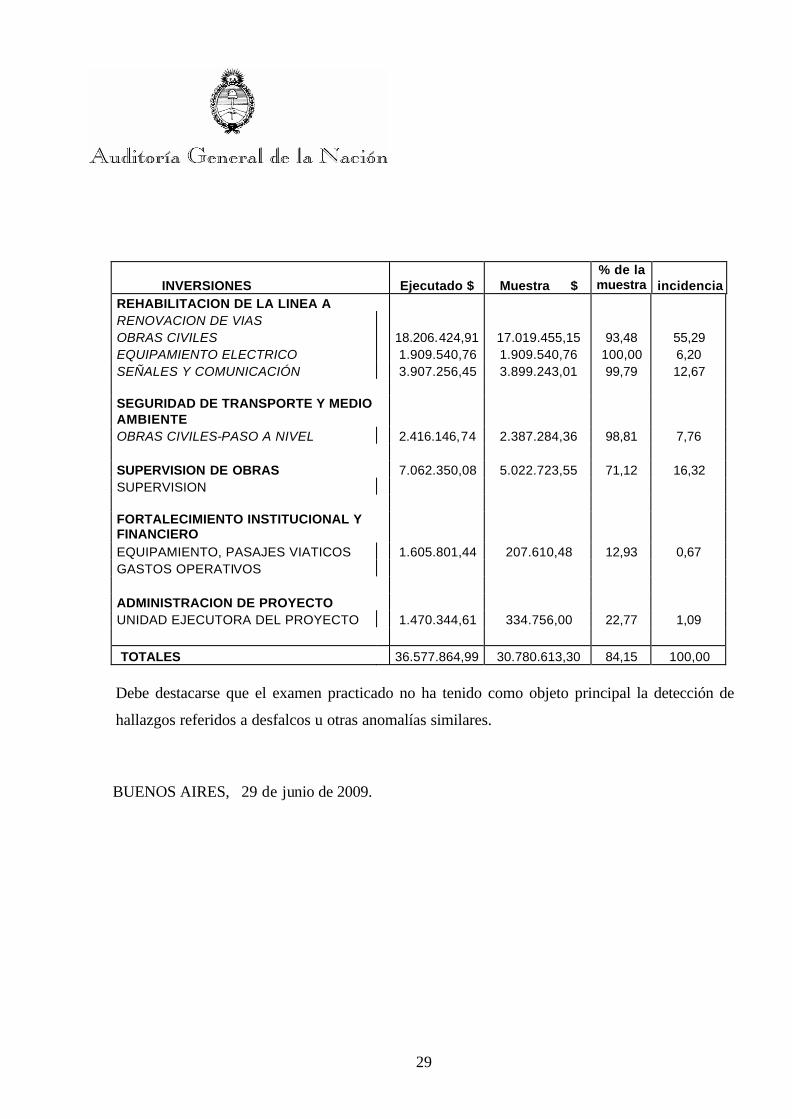

El alcance de la tarea realizada comprendió el 100 % de las fuentes de fondos y el 84,15% de las

Inversiones que integran el Estado de Inversiones Acumuladas en pesos al 31 de diciembre de

2008 de acuerdo al siguiente detalle:

29

INVERSIONES Ejecutado $ Muestra $ % de la muestra incidencia

REHABILITACION DE LA LINEA A RENOVACION DE VIAS OBRAS CIVILES 18.206.424,91 17.019.455,15 93,48 55,29 EQUIPAMIENTO ELECTRICO 1.909.540,76 1.909.540,76 100,00 6,20 SEÑALES Y COMUNICACIÓN 3.907.256,45 3.899.243,01 99,79 12,67 SEGURIDAD DE TRANSPORTE Y MEDIO AMBIENTE OBRAS CIVILES-PASO A NIVEL 2.416.146,74 2.387.284,36 98,81 7,76 SUPERVISION DE OBRAS 7.062.350,08 5.022.723,55 71,12 16,32 SUPERVISION FORTALECIMIENTO INSTITUCIONAL Y FINANCIERO EQUIPAMIENTO, PASAJES VIATICOS 1.605.801,44 207.610,48 12,93 0,67 GASTOS OPERATIVOS ADMINISTRACION DE PROYECTO UNIDAD EJECUTORA DEL PROYECTO 1.470.344,61 334.756,00 22,77 1,09 TOTALES 36.577.864,99 30.780.613,30 84,15 100,00 Debe destacarse que el examen practicado no ha tenido como objeto principal la detección de

hallazgos referidos a desfalcos u otras anomalías similares.

BUENOS AIRES, 29 de junio de 2009.