Embed Size (px)

Citation preview

I nuovi OIC per la redazione del bilancio d'esercizioKPMG S.p.A.—

kpmg.com/it

2© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

AgendaI nuovi OIC per la redazione del bilancio d'esercizio

Introduzione. Dalle origini della Direttiva 2013/34/UE al D.Lgs. n. 139/2015 di sua attuazione ed i nuovi OIC1

Il principio della rilevanza e della prevalenza della sostanza sulla forma2

Modifiche agli schemi di bilancio (OIC 12, OIC 10, OIC 14) ed alla nota integrativa3

La nuova disciplina delle immobilizzazioni materiali, immateriali e delle partecipazioni (OIC 16, OIC 21, OIC 24)4

Il criterio del costo ammortizzato nei nuovi principi OIC 15, OIC 19 e OIC 205

La valutazione degli strumenti finanziari derivati6

Principali modifiche agli altri principi contabili7

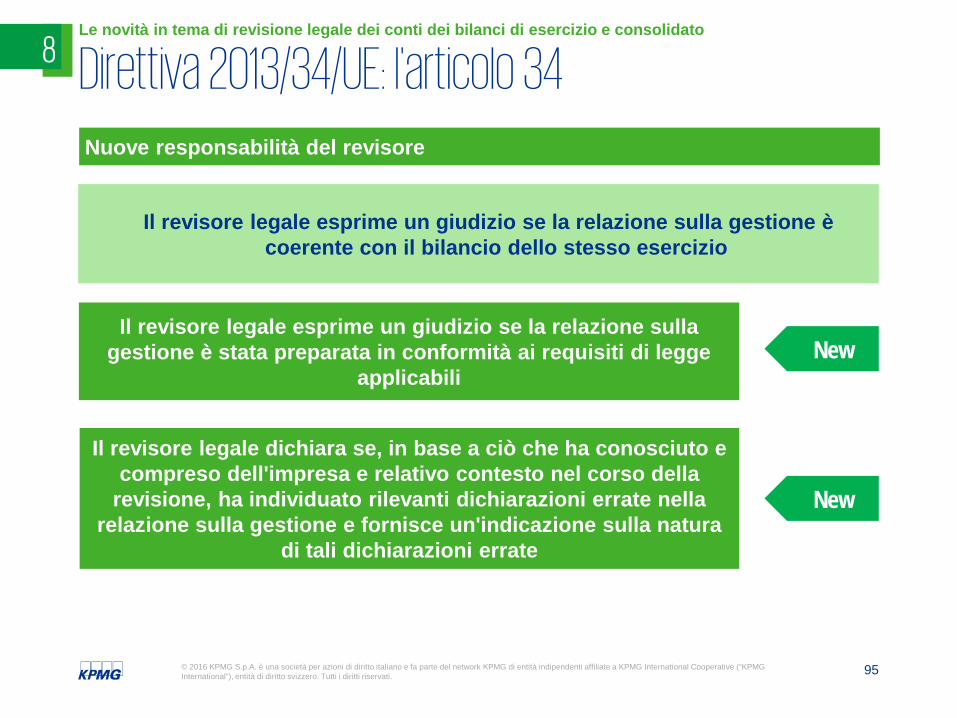

Le novità in tema di revisione legale dei conti dei bilanci di esercizio e consolidato8

Introduzione. Dalle origini della Direttiva 2013/34/UE al D.Lgs. n. 139/2015 di sua attuazione ed i nuovi OIC

Luisa Polignano

4© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Contesto | Il recepimento della Direttiva 2013/34/UEIntroduzione. Dalle origini della Direttiva 2013/34/UE al D.Lgs. n. 139/2015 di sua attuazione ed i nuovi OIC

Direttiva 2013/34/UE

Entrata in vigore:esercizi aventi inizio il 1° gennaio 2016

Recepimento in Italia

Decreto Legislativo 18 agosto 2015, n. 139

Decreto Legislativo 18 agosto 2015, n. 136

1

5© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Inizio lavori del tavolo OIC (Commissione principi contabili italiani)

Pubblicazione bozze e avvio ConsultazioneOIC 15OIC 19

Pubblicazione bozze e avvio ConsultazioneOIC XX DerivatiOIC 29OIC 24OIC 16OIC 31OIC 14OIC 20OIC 21OIC 28

Pubblicazione principi nella versione definitiva?

Pubblicazione bozze e avvio ConsultazioneOIC 12 OIC 13 OIC 10OIC 18OIC 9OIC 17OIC 23OIC 25OIC 26

Tempistica

OIC | TempisticaIntroduzione. Dalle origini della Direttiva 2013/34/UE al D.Lgs. n. 139/2015 di sua attuazione ed i nuovi OIC

Ottobre 2015 Marzo 2016

Aprile-Giugno 2016

Autunno 2016?

Luglio 2016

1

6© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Principi presumibilmente da abrogare

Principi contabili non ancora revisionati da parte del tavolo di lavoro OIC

Nuovi OIC | Stato di avanzamento

— Principio contabile 30 – I bilanci intermedi— Principio contabile 11 – Bilancio d'esercizio, finalità e postulati — OIC 8 – Le quote di emissione di gas ad effetto serra — OIC 7 – I certificati verdi — OIC 6 – Ristrutturazione del debito e informativa di bilancio — OIC 5 – Bilanci di liquidazione — OIC 4 – Fusione e scissione — OIC 3 – Le informazioni sugli strumenti finanziari da includere nella nota

integrativa e nella relazione sulla gestione — OIC 2 – Patrimoni e finanziamenti destinati ad uno specifico affare

Introduzione. Dalle origini della Direttiva 2013/34/UE al D.Lgs. n. 139/2015 di sua attuazione ed i nuovi OIC

— OIC 22 – Conti d'ordine

1

7© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Perché parlarne ora?Introduzione. Dalle origini della Direttiva 2013/34/UE al D.Lgs. n. 139/2015 di sua attuazione ed i nuovi OIC

In vista della prima applicazione

… alcuni aspetti andranno valutati da subito

Bilanci intermedi e/o reportistica

periodica(sia interna che

esterna)

Verifica/modifica dei

covenantfinanziari

Verifica/modifica dei

parametri su cui si basano i piani di incentivazione

del personale

Manuali contabili e processi

amministrativi

Predisposizione dei budget 2016 - 2017

1

8© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Regole di transizioneIntroduzione. Dalle origini della Direttiva 2013/34/UE al D.Lgs. n. 139/2015 di sua attuazione ed i nuovi OIC

— Le novità introdotte dal D.Lgs. n. 139/2015 e già in parte declinate nei nuovi principi contabili sono applicabili retroattivamente ai bilanci relativi agli esercizi finanziari aventi inizio il 1° gennaio 2016.

— L'effetto pregresso è portato a rettifica del Patrimonio Netto di apertura al 1° gennaio 2015.

— Sarà necessario rideterminare i dati comparativi 2015.

Costo ammortizzato

Ammortamento avviamento

Deroghe

Attualizzazione

Bilanci intermedi –raccomandazione di Borsa Italiana per le

società AIM

1

Applicazione e regole di transizione

9© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

— Applicazione retroattiva. — Effetto del cambiamento imputato a

conto economico negli straordinari.— Non richiesta la rideterminazione dati

comparativi.— Applicazione prospettica qualora:

– non sia ragionevolmente possibile calcolare l'effetto pregresso del cambiamento di principio

– la determinazione dell'effetto pregresso risulti eccessivamente onerosa.

Regole di transizione (OIC 29)Introduzione. Dalle origini della Direttiva 2013/34/UE al D.Lgs. n. 139/2015 di sua attuazione ed i nuovi OIC

New

OIC 29.10/13 - 2014

— Applicazione retroattiva.— Effetto del cambiamento a rettifica

del patrimonio netto di apertura.— Rideterminazione dell'effetto

anche ai fini comparativi.— Se non fattibile o eccessivamente

oneroso, è possibile non rettificare i dati comparativi.

— Quando non fattibile determinare l'effetto cumulato pregresso applicazione prospettica dalla prima data in cui ciò è fattibile.

OIC 29.17/20 - 2016

1

Le nuove disposizione in tema di cambiamento di principi contabili

10© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Piccole e micro impreseIntroduzione. Dalle origini della Direttiva 2013/34/UE al D.Lgs. n. 139/2015 di sua attuazione ed i nuovi OIC

La nuova classificazione delle imprese ai sensi del D.Lgs. n. 139/2015 è la seguente:— "micro imprese": imprese non superano per due esercizi consecutivi due dei tre

seguenti limiti:

Queste possono redigere il bilancio ai sensi del nuovo art. 2435-ter del codice civile.— "piccole imprese": imprese non superano per due esercizi consecutivi due dei tre

seguenti limiti:

Queste possono redigere il bilancio ai sensi dell'art. 2435-bis del codice civile.— "medie e grandi imprese": imprese superano per due esercizi consecutivi due dei tre

limiti di cui al punto precedente.

Totale stato patrimoniale

Ricavi netti delle vendite e delle prestazioni

Dipendenti occupati in media nell'esercizio

€175.000 €350.000 5

Totale stato patrimoniale

Ricavi netti delle vendite e delle prestazioni

Dipendenti occupati in media nell'esercizio

€4.400.000 €8.800.000 50

1

11© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Piccole imprese | SemplificazioniLe principali modifiche previste dal D.Lgs. 139/2015 all'art. 2435-bis CC:— esonero dall'obbligo di redazione del rendiconto finanziario— in tema di valutazioni è data la facoltà (non è quindi un obbligo) di:

– iscrivere i titoli al costo di acquisto– i crediti al valore di presumibile realizzo – i debiti al valore nominale.

Introduzione. Dalle origini della Direttiva 2013/34/UE al D.Lgs. n. 139/2015 di sua attuazione ed i nuovi OIC1

12© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Micro imprese | SemplificazioniLe principali innovazioni introdotte dal D.Lgs. 139/2015 con il nuovo art. 2435-ter CC: Il nuovo art. 2435-ter del c.c. prevede quanto segue: — gli schemi di bilancio e i criteri di valutazione delle micro-imprese sono determinati

secondo quanto disposto dall'art. 2435-bis— le micro imprese sono esonerate dalla redazione:

- del rendiconto finanziario- della nota integrativa quando in calce allo stato patrimoniale risultino le informazioni

previste dall'art. 2427, c. 1, n. 9 e n. 16— le micro imprese sono esonerate dall'applicazione delle disposizioni di cui all'art. 2423,

c. 5— le micro imprese sono esentate dall'applicazione dei criteri di valutazione previsti (art.

2426, c. 1, n. 11-bis) in tema di strumenti finanziari derivati.

Introduzione. Dalle origini della Direttiva 2013/34/UE al D.Lgs. n. 139/2015 di sua attuazione ed i nuovi OIC1

Il principio della rilevanza e della prevalenza della sostanza sulla forma

Tiziano Sesana

14© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Il nuovo principio della rilevanzaIl D.Lgs. n. 139/2015 ha introdotto nell'art. 2423 c.c. un nuovo comma:"4. Non occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione e informativa quando la loro osservanza abbia effetti irrilevanti al fine di dare una rappresentazione veritiera e corretta. Rimangono fermi gli obblighi in tema di regolare tenuta delle scritture contabili. Le società illustrano nella nota integrativa i criteri con i quali hanno dato attuazione alla presente disposizione".Il legislatore ha così introdotto ed elevato a rango di norma "autonoma" il principio della rilevanza. In precedenza La "rilevanza" era inglobata e funzionale al principio della "rappresentazione veritiera e corretta".Non ha tuttavia fornito alcuna definizione di "rilevanza".Nel contesto normativo (ed in attesa dell'aggiornamento dell'OIC 11) un aiuto in tal senso si ha esaminando la Direttiva 2013/34/UE.

Il principio della rilevanza e della prevalenza della sostanza sulla forma2

15© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Definizione di "rilevante"Ex art. 2, p.to 16, della Direttiva 2013/34/UE è "rilevante": — "Lo stato dell'informazione quando la sua omissione o errata indicazione potrebbe

ragionevolmente influenzare le decisioni prese dagli utilizzatori sulla base del bilancio dell'impresa"

e — la "rilevanza delle singole voci è giudicata nel contesto di altre voci analoghe".Prima d'ora le Direttive contabili IV e VII ovvero la normativa nazionale non avevano mai fornito una definizione di "rilevante"; se ne sono sempre e solo occupati gli standard setter internazionali e nazionali (ad es. l'OIC con il postulato della "Significatività e rilevanza dei fatti economici ai fini della loro presentazione in bilancio").

Il principio della rilevanza e della prevalenza della sostanza sulla forma 2

16© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Definizione di "rilevante"La Direttiva 2013/34/UE riconduce il giudizio sulla rilevanza al "contesto di altre voci analoghe" mentre i richiamati standard setter la giudicano avuto sostanzialmente riguardo alla dimensione quantitativa della posta e, quindi, in rapporto al bilancio di esercizio nel suo insieme.Non appare chiaro il riferimento della Direttiva alle "altre voci analoghe" (il bilancio di esercizio, in particolare ai fini della chiarezza, non presenta sostanzialmente voci tra loro analoghe).Vigente la precedente Direttiva contabile della "rilevanza" si rinvenivano tracce solo applicative. Lo stesso dicasi avuto riguardo alla normativa nazionale (v. ad es. l'art. 2423-ter, c. 2 in tema di raggruppamento delle voci, l'art. 2427, n. 7 in tema di composizione di alcune voci di bilancio, l'art. 2427, n. 10 in tema di ripartizione dei ricavi per area geografica, l'art. 2427, n. 22-bis in tema di operazioni con parte correlate).

Il principio della rilevanza e della prevalenza della sostanza sulla forma 2

17© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Il principio della rilevanzaPer effetto della specificazione "rimangono fermi gli obblighi in tema di regolare tenuta delle scritture contabili" (prevista anche dalla Direttiva 2013/34/UE al considerando n. 17) è indiscutibile che le "rilevazioni" contabili dei fatti amministrativi non possono essere omesse.Quanto all'omissione delle "valutazioni" – salvo una lettura in termini restrittivi della norma – è ragionevole ritenere che il riferimento sia, in ultima analisi e principalmente, al rispetto del principio della prudenza e della competenza nel contesto delle scritture di assestamento (si pensi ad esempio ai ratei, ai risconti, alla svalutazione dei crediti). Tuttavia, è da considerare il fatto che le "valutazioni" non si esauriscono nel solo contesto delle scritture di assestamento. In taluni casi prendono le mosse dalle rilevazioni iniziali e, quindi, già in corso d'anno. E' il caso ad esempio dell'attualizzazione dei crediti o dei debiti, del costo ammortizzato dei crediti o dei debiti, dell'applicazione del principio della prevalenza della sostanza sulla forma, ecc..

Il principio della rilevanza e della prevalenza della sostanza sulla forma 2

18© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Il principio della rilevanzaIn tutto questo, naturalmente (come precisato sempre al considerando 17 della Direttiva 2013/34/UE), è da considerare il fatto che la somma dei piccoli (di per sé irrilevanti) valori potrebbe poi risultare "rilevante". La "rilevanza" sembrerebbe, quindi, che in ultima analisi debba giudicarsi a fine esercizio in sede di redazione del bilancio.Ne consegue che è necessario ponderare attentamente l'applicazione di detto principio in corso d'anno, in particolare con riferimento all'omissione di talune tipologie di valutazioni.L'aggiornamento del contenuto dei manuali contabili e dei processi amministrativi potrebbe essere complesso.Quanto al mancato rispetto degli obblighi in tema di "presentazione" e "informativa"quando la loro osservanza abbia effetti irrilevanti, la questione appare riconducibile all'esplicitazione di quanto nelle precedenti Direttive contabili e nel nostro codice civile era sotteso al soddisfacimento della clausola generale nel contesto dell'unicità del bilancio.

Il principio della rilevanza e della prevalenza della sostanza sulla forma 2

19© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Il principio della rilevanzaIl legislatore nazionale, introducendo il principio della rilevanza (ed invero andando oltre il dettato normativo previsto dalla Direttiva), in conclusione del nuovo 4° comma dell'art. 2423 c.c. ha precisato che "le società illustrano nella nota integrativa i criteri con i quali hanno dato attuazione alla presente disposizione".Una siffatta previsione normativa potrebbe minare la portata effettiva del principio di rilevanza rendendo la sua applicazione più gravosa. Di contro, tuttavia, ne preserva la corretta applicazione evitando che se ne abusi.Si ritiene utile precisare che per effetto di detta previsione normativa se nulla viene illustrato in nota integrativa in tema di attuazione del principio della rilevanza le informazioni da fornire in nota integrativa ex art. 2427 c.c. devono essere fornite comunque anche se (utilizzando le medesime parole della previgente normativa) di ammontare non apprezzabile, la loro conoscenza non è utile, mancano di significatività. Lo stesso vale per il rispetto dei principi di redazione e dei criteri di valutazione.

Il principio della rilevanza e della prevalenza della sostanza sulla forma 2

20© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Il principio della rilevanzaPer effetto di detto nuovo principio sono state eliminate alcune previsioni in tema di criteri di valutazione di cui all'art. 2426 c.c. e di contenuto della nota integrativa di cui all'art. 2427 c.c..Art. 2426 c.c.:"Nelle valutazioni devono essere osservati i seguenti criteri:…12) le attrezzature industriali e commerciali, le materie prime, sussidiarie e di consumo, possono essere iscritte nell'attivo ad un valore costante qualora siano costantemente rinnovate, e complessivamente di scarsa importanza in rapporto all'attivo di bilancio, sempreché non si abbiano variazioni sensibili nella loro entità, valore e composizione;…".(sul tema chiaramente la Relazione illustrativa dello schema di decreto legislativo: "l'introduzione del principio generale della rilevanza ha comportato l'eliminazione … della norma di cui al numero 12 del primo comma dell'art. 2426, chiaro esempio di applicazione del principio di rilevanza alla valutazione delle voci di bilancio").

Il principio della rilevanza e della prevalenza della sostanza sulla forma 2

21© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Il principio della rilevanzaArt. 2427 c.c.:"La nota integrativa deve indicare, oltre a quanto stabilito da altre disposizioni:…7) la composizione delle voci "ratei e risconti attivi" e "ratei e risconti passivi" e della voce "altri fondi" dello stato patrimoniale, quando il loro ammontare sia apprezzabile, nonché la composizione della voce "altre riserve";…9) gli impegni non risultanti dallo stato patrimoniale; le notizie sulla composizione e natura di tali impegni e dei conti d'ordine, la cui conoscenza sia utile per valutare la situazione patrimoniale e finanziaria della società, specificando quelli relativi a imprese controllate, collegate, controllanti e a imprese sottoposte al controllo di queste ultime l'importo complessivo degli impegni, delle garanzie e delle passività potenziali non risultanti dallo stato patrimoniale, con indicazione della natura delle garanzie reali prestate; gli impegni esistenti in materia di trattamento di quiescenza e simili, nonché gli impegni assunti nei confronti di imprese controllate, collegate, nonché controllanti e imprese sottoposte al controllo di quest'ultime sono distintamente indicati;10) se significativa, la ripartizione dei ricavi delle vendite e delle prestazioni secondo categorie di attività e secondo aree geografiche;… "

Il principio della rilevanza e della prevalenza della sostanza sulla forma 2

22© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

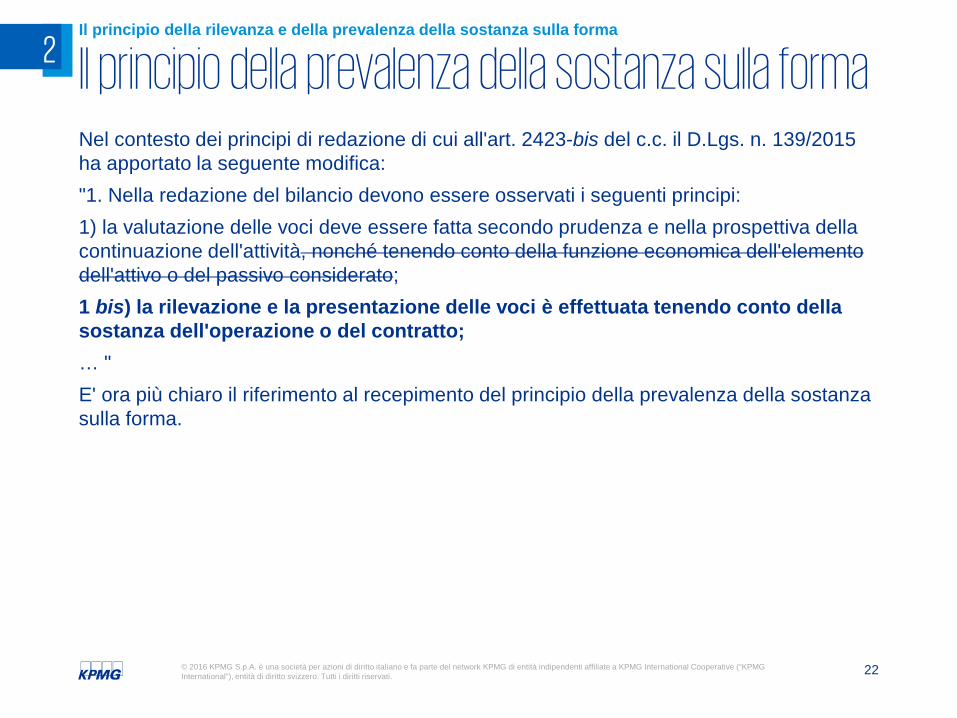

Il principio della prevalenza della sostanza sulla formaNel contesto dei principi di redazione di cui all'art. 2423-bis del c.c. il D.Lgs. n. 139/2015 ha apportato la seguente modifica:"1. Nella redazione del bilancio devono essere osservati i seguenti principi:1) la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell'attività, nonché tenendo conto della funzione economica dell'elemento dell'attivo o del passivo considerato;1 bis) la rilevazione e la presentazione delle voci è effettuata tenendo conto della sostanza dell'operazione o del contratto;… "E' ora più chiaro il riferimento al recepimento del principio della prevalenza della sostanza sulla forma.

Il principio della rilevanza e della prevalenza della sostanza sulla forma 2

23© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Il principio della prevalenza della sostanza sulla formaTuttavia, alcune problematiche di applicazione di detto principio rimangono ancora irrisolte ed a maggior ragione alla luce della sua nuova formulazione. Infatti, il nuovo dettato normativo chiaramente prevede che il suo rispetto non possa/debba essere limitato alla "presentazione", ma anche alla "rilevazione" (contabile) dei fatti amministrativi. Si pensi ai temi del leasing finanziario, della scomposizione dei ricavi per natura sostanziale sottesa al contratto ("revenue recognition"), ecc.. Come precisato nella Relazione illustrativa dello schema di decreto legislativo "la declinazione pratica del principio di sostanza economica è effettuata dalla legge e dai principi contabili nazionali". Tuttavia, è ragionevole ritenere che ciò non voglia dire che in assenza di specifica indicazione della legge o dei principi contabili nazionali per (ulteriori) specifiche fattispecie detto principio di redazione del bilancio non debba essere applicato. Tenuto conto della gerarchia delle fonti e del fatto che trattasi di un "principio di redazione" del bilancio, si deve fare il possibile per rispettarlo per il raggiungimento di una rappresentazione chiara, veritiera e corretta della situazione patrimoniale, finanziaria ed economica dell'impresa. Norme di legge e principi contabili nazionali, nel tempo, se ritenuto necessario e di interesse generale, provvederanno a disciplinare (ulteriori) specifiche fattispecie dapprima affrontate nella pratica e risolte dalla prassi.

Il principio della rilevanza e della prevalenza della sostanza sulla forma 2

24© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Il principio della prevalenza della sostanza sulla formaCon riferimento in particolare al tema del leasing si osserva che il D.Lgs. n. 139/2015 ha lasciato immutata la previsione di cui al n. 22 dell'art. 2427 c.c.: "La nota integrativa deve indicare, oltre a quanto stabilito da altre disposizioni:…22) le operazioni di locazione finanziaria che comportano il trasferimento al locatario della parte prevalente dei rischi e dei benefici inerenti ai beni che ne costituiscono oggetto, sulla base di un apposito prospetto dal quale risulti il valore attuale delle rate di canone non scadute quale determinato utilizzando tassi di interesse pari all'onere finanziario effettivo inerenti i singoli contratti, l'onere finanziario effettivo attribuibile ad essi e riferibile all'esercizio, l'ammontare complessivo al quale i beni oggetto di locazione sarebbero stati iscritti alla data di chiusura dell'esercizio qualora fossero stati considerati immobilizzazioni, con separata indicazione di ammortamenti, rettifiche e riprese di valore che sarebbero stati inerenti all'esercizio.… "Conseguentemente, allo stato, al principio della prevalenza della sostanza sulla forma continuerebbe a fare eccezione la contabilizzazione delle operazioni di leasing finanziario.

Il principio della rilevanza e della prevalenza della sostanza sulla forma 2

Modifiche agli schemi di bilancio (OIC 12, OIC 10, OIC 14) ed alla nota integrativa

Marco Venuti

26© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Rendiconto finanziarioModifiche agli schemi di bilancio (OIC 12, OIC 10, OIC 14) ed alla nota integrativa

Obbligo di redazione del rendiconto finanziario— Gli amministratori devono redigere il bilancio di esercizio, costituito dallo

stato patrimoniale, dal conto economico, dal rendiconto finanziario e dalla nota integrativa [Art. 2423, c. 1].

New

Dal rendiconto finanziario risultano:— l'ammontare e la composizione delle disponibilità liquide, all'inizio e alla

fine dell'esercizio— i flussi finanziari dell'esercizio derivanti dall'attività operativa— i flussi finanziari dell'esercizio derivanti dall'attività di investimento— i flussi finanziari dell'esercizio derivanti dall'attività di finanziamento con

autonoma indicazione delle operazioni con i soci[Art. 2425-ter]

Art. 2425-ter - Rendiconto finanziario

New

3

Rendiconto finanziario

27© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Azioni proprieModifiche agli schemi di bilancio (OIC 12, OIC 10, OIC 14) ed alla nota integrativa

Una riserva indisponibile pari all'importo delle azioni proprie iscritto all'attivo del bilancio deve essere costituita e mantenuta finché le azioni non siano trasferite o annullate [Art. 2357-ter, c. 3].

New

!

L'acquisto di azioni proprie comporta una riduzione del patrimonio netto di eguale importo, tramite l'iscrizione nel passivo del bilancio di una specifica voce, con segno negativo [Art. 2357-ter, c. 3].Nello Stato Patrimoniale è stata quindi aggiunta una nuova voce tra le riserve del patrimonio netto:[…] X – Riserva negativa per azioni proprie in portafoglio [Art. 2424, c. 1].

New

3

Azioni proprie

28© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

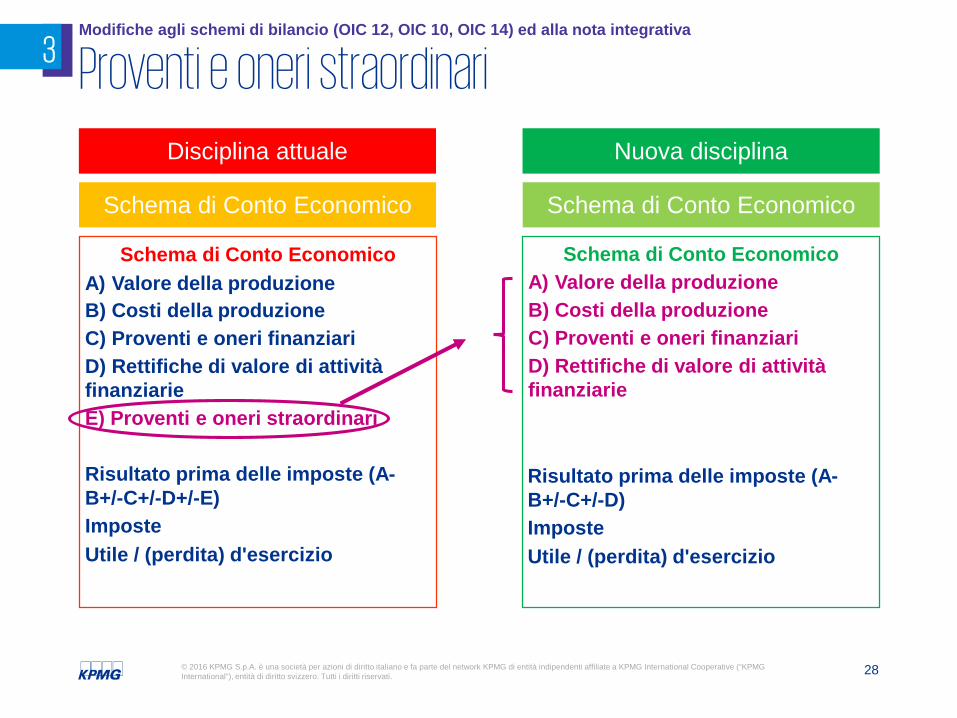

Proventi e oneri straordinariModifiche agli schemi di bilancio (OIC 12, OIC 10, OIC 14) ed alla nota integrativa

Disciplina attuale Nuova disciplina

Schema di Conto EconomicoA) Valore della produzioneB) Costi della produzioneC) Proventi e oneri finanziariD) Rettifiche di valore di attività finanziarieE) Proventi e oneri straordinari

Risultato prima delle imposte (A-B+/-C+/-D+/-E)ImposteUtile / (perdita) d'esercizio

Schema di Conto EconomicoA) Valore della produzioneB) Costi della produzioneC) Proventi e oneri finanziariD) Rettifiche di valore di attività finanziarie

Risultato prima delle imposte (A-B+/-C+/-D)ImposteUtile / (perdita) d'esercizio

Schema di Conto Economico Schema di Conto Economico

3

29© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Proventi e oneri straordinariModifiche agli schemi di bilancio (OIC 12, OIC 10, OIC 14) ed alla nota integrativa

OIC 12 versione 2014 OIC 12 versione 2016Oneri, plusvalenze e minusvalenze derivanti da operazioni con rilevanti effetti sulla struttura dell'azienda ossia:

— oneri di ristrutturazioni aziendali La fattispecie può determinare la rilevazione di costi che hanno tipologia diversa tra cui, ad esempio, costi di ristrutturazione legati al personale oppure accantonamenti generici. Pertanto non essendo possibile individuare ex ante una voce univoca in cui classificare tali poste, si rinvia al redattore del bilancio.

— componenti reddituali derivanti da ristrutturazioni del debito

La ristrutturazione del debito può dare origine a componenti positivi di reddito di tipo finanziario e pertanto tali componenti sono stati inclusi nella voce C16 d) proventi diversi dai precedenti.

— plusvalenze e minusvalenze derivanti da conferimenti di aziende e rami aziendali, fusioni, scissioni ed altre operazioni sociali straordinarie

Tali componenti sono stati inclusi nelle voci A5altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio e B14 oneri diversi di gestione.

— oneri per multe, ammende e penalità originate da eventi estranei alla gestione, imprevedibili ed occasionali

Tali componenti sono stati inclusi nella voce B14 oneri diversi di gestione.

3

Le indicazioni dell'appendice del nuovo OIC 12

30© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Proventi e oneri straordinariModifiche agli schemi di bilancio (OIC 12, OIC 10, OIC 14) ed alla nota integrativa

OIC 12 versione 2014 OIC 12 versione 2016— plusvalenze e minusvalenze derivanti

da conferimenti di aziende e rami aziendali, fusioni, scissioni ed altre operazioni sociali straordinarie

Tali componenti sono stati inclusi nelle voci A5altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio e B14 oneri diversi digestione.

— plusvalenze e minusvalenze derivanti dall'alienazione di immobili civili ed altri beni non strumentali all'attività produttiva

Tali componenti sono stati inclusi nelle voci A5 altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio e B14 oneri diversi di gestione.

Per espressa previsione di legge, sono iscritte alla voce E21 (oneri straordinari), in apposita sottovoce, tutte le imposte (dirette ed indirette) relative agli esercizi precedenti, compresi i relativi oneri accessori (sanzioni e interessi).

Gli oneri per imposte dirette relative agli esercizi precedenti, compresi i relativi oneri accessori (sanzioni e interessi), e la differenza positiva o negativa derivante dalla definizione di un contenzioso a fronte di cui era stato stanziato un fondo, sono stati classificati nella voce 20 imposte sul reddito d'esercizio correnti, differite e anticipate.

Gli oneri per imposte indirette relative agli esercizi precedenti, compresi i relativi oneri accessori (sanzioni e interessi), e la differenza negativa derivante dalla definizione di un contenzioso a fronte di cui era stato stanziato un fondo, sono stati classificati per analogia agli oneri per imposte indirette dell'esercizio corrente nella voce B14 oneri diversi di gestione. La differenza positiva derivante dalla definizione di un contenzioso è stata classificata nella voce A5 altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio.

3

31© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Proventi e oneri straordinariModifiche agli schemi di bilancio (OIC 12, OIC 10, OIC 14) ed alla nota integrativa

— Concetto di straordinario nella precedente IV Direttiva legato alla estraneità della fonte del provento o dell'onere rispetto alle attività ordinarie della società.

— Principio Contabile OIC 29: sono considerati straordinari i proventi/oneri che derivano da: i) eventi accidentali ed infrequenti; ii) operazioni infrequenti che sono estranee all'attività ordinaria della società.

— La "straordinarietà" costituisce un sottoinsieme della "eccezionalità", in quanto la stessa estraneità di un fatto alla gestione ordinaria sembra poterlo qualificare come elemento di "incidenza eccezionale", mentre, ad esempio, l'eccezionalità dell'importo di una operazione non pare sufficiente a qualificarla come straordinaria.

La nota integrativa deve indicare l'importo e la natura dei singoli elementi di ricavo o di costo di entità o incidenza eccezionali [Art. 2427, c. 1, n. 13)].

Proventi e oneri straordinari

New

Considerazioni

3

Proventi e oneri straordinari

32© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Conti d'ordineModifiche agli schemi di bilancio (OIC 12, OIC 10, OIC 14) ed alla nota integrativa

Eliminati i conti d'ordine in calce allo stato patrimoniale.L'entità deve riportare nella nota integrativa:— l'importo complessivo degli impegni— l'importo delle garanzie e delle passività potenziali non risultanti dallo

stato patrimoniale, con indicazione della natura delle garanzie reali prestate

— gli impegni esistenti in materia di trattamento di quiescenza e simili— gli impegni assunti nei confronti di imprese controllate, collegate, nonché

controllanti e imprese sottoposte al controllo di queste ultime.[Art. 2427, c. 1, n. 9)]

New

3

Conti d'ordine

33© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

DerivatiModifiche agli schemi di bilancio (OIC 12, OIC 10, OIC 14) ed alla nota integrativa

ATTIVO

B. Immobilizzazioni— B.III.4 strumenti finanziari derivati attivi

C. Attivo circolante— C.III.5 strumenti finanziari derivati attivi

PASSIVO

A. Patrimonio Netto— A.VII Riserva per operazioni di

copertura di flussi finanziari attesiB. Fondi per rischi ed oneri

— B.3 Strumenti finanziari derivati passivi (passivo)

CONTO ECONOMICO

D. Rettifiche di valore di attività e di passività finanziarie— D.18.d strumenti finanziari derivati— D.19.d strumenti finanziari

3

Nuove voci relative alla rilevazione dei derivati

34© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Società consorelleModifiche agli schemi di bilancio (OIC 12, OIC 10, OIC 14) ed alla nota integrativa

ATTIVO

B. Immobilizzazioni— B.III.1d): Partecipazioni in imprese

sottoposte al controllo delle controllanti— B.III.2d): Crediti verso imprese

sottoposte al controllo delle controllantiC. Attivo circolante

— C.II.5): Crediti verso imprese sottoposte al controllo delle controllanti

— C.III.3-bis): Partecipazioni in imprese sottoposte al controllo delle controllanti

PASSIVOD. Debiti

— D.11-bis): Debiti verso imprese sottoposte al controllo delle controllanti

CONTO ECONOMICO

C. Proventi e oneri finanziari— C.15) Proventi da partecipazioni, con

separata indicazione […] di quelli relativi a controllanti e a imprese sottoposte al controllo di queste ultime

— C.16.a) Altri proventi finanziari da crediti iscritti nelle immobilizzazioni, con separata indicazione di quelli […] da controllanti e da imprese sottoposte al controllo di queste ultime

— C.16.d) Proventi diversi dai precedenti, con separata indicazione di quelli […] da controllanti e da imprese sottoposte al controllo di queste ultime

3

Nuove voci relative a società sottoposte al comune controllo

35© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Eventi successiviModifiche agli schemi di bilancio (OIC 12, OIC 10, OIC 14) ed alla nota integrativa

Dalla relazione [sulla gestione] devono in ogni caso risultare:[…]5) i fatti di rilievo avvenuti dopo la chiusura dell'esercizio [Art. 2428, c. 3, n. 5)]

!

La nota integrativa deve indicare la natura e l'effetto patrimoniale, finanziario ed economico dei fatti di rilievo avvenuti dopo la chiusura dell'esercizio [Art. 2427, c.1, n. 22-quater)].

3

Eventi successivi

New

!

36© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Nota integrativaModifiche agli schemi di bilancio (OIC 12, OIC 10, OIC 14) ed alla nota integrativa

Con riferimento agli amministratori e ai sindaci, la nota integrativa deve indicare:New

— l'ammontare dei compensi

— l'ammontare delle anticipazioni e dei crediti concessi agli amministratori ed ai sindaci precisando:– il tasso d'interesse– le principali condizioni e gli importi eventualmente rimborsati,

cancellati o oggetto di rinuncia– gli impegni assunti per loro conto per effetto di garanzie di qualsiasi

tipo prestate, precisando il totale per ciascuna categoria.

[Art. 2427, c.1, n. 16)]

3

Altre novità sul contenuto della nota integrativa [Art. 2427]

New

37© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Nota integrativa (continua)Modifiche agli schemi di bilancio (OIC 12, OIC 10, OIC 14) ed alla nota integrativa

L'esposizione delle informazioni in Nota Integrativa segue l'ordine delle voci nello stato patrimoniale e nel conto economico [c. 2].

New

La nota integrativa deve indicare:— il nome e la sede legale dell'impresa che redige il bilancio

consolidato dell'insieme più grande di imprese di cui l'impresa fa parte in quanto impresa controllata, nonché il luogo in cui è disponibile la copia del bilancio consolidato [c.1, n. 22-quinquies]

— il nome e la sede legale dell'impresa che redige il bilancio consolidato dell'insieme più piccolo di imprese di cui l'impresa fa parte in quanto impresa controllata nonché il luogo in cui è disponibile la copia del bilancio consolidato [c.1, n. 22-sexies]

— la proposta di destinazione degli utili o di copertura delle perdite[c.1, n. 22-septies].

Eliminato in alcuni punti il requisito di apprezzabilità / significatività degli importi.

3

Altre novità sul contenuto della nota integrativa [Art. 2427]

New

New

New

38© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

OIC 14 Disponibilità liquideModifiche agli schemi di bilancio (OIC 12, OIC 10, OIC 14) ed alla nota integrativa

Nuova voce:C III) 7) "attività finanziarie per la gestione

accentrata della tesoreria"

Classificazione cash pooling

Se non sono soddisfatti i seguenti requisiti:A) Condizioni equivalenti a quelle di un deposito bancarioB) Rischio di perdita insignificante

Immobilizzazioni Finanziarie

3

Principali novità

La nuova disciplina delle immobilizzazioni materiali, immateriali e delle partecipazioni (OIC 16, OIC 21, OIC 24)

Luisa Polignano

40© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

OIC 24 Immobilizzazioni immaterialiLa nuova disciplina delle immobilizzazioni materiali, immateriali e delle partecipazioni (OIC 16, OIC 21, OIC 24)

La bozza del principio è stata pubblicata per avvio del processo di consultazione. Include novità in tema di:

Criteri di valutazione

Classificazione e contenuto delle voci

Disposizioni di prima applicazione

4

Nuovo principio contabile OIC 24 Immobilizzazioni immateriali

41© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

OIC 24 Immobilizzazioni immaterialiLa nuova disciplina delle immobilizzazioni materiali, immateriali e delle partecipazioni (OIC 16, OIC 21, OIC 24)

4

Novità in tema di classificazione e contenuto delle voci

L'articolo 2424 codice civile prevede che le immobilizzazioni immateriali siano iscritte nell'attivo dello stato patrimoniale alla voce BI con la seguente classificazione:[…]2) costi di ricerca, di sviluppo e di pubblicità;[…]

New

OIC 24.17 - 2015

L'art. 2424 del codice civile prevede che le immobilizzazioni immateriali siano iscritte nell'attivo dello stato patrimoniale alla voce BI con la seguente classificazione:[…]2) costi di sviluppo;[…]

OIC 24.24 - 2016

42© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

OIC 24 Immobilizzazioni immaterialiLa nuova disciplina delle immobilizzazioni materiali, immateriali e delle partecipazioni (OIC 16, OIC 21, OIC 24)

4

Trattamento dei costi di pubblicità

[…] I costi di pubblicità precedentemente capitalizzati ai sensi dell'OIC 24 (2015), se soddisfano i requisiti per la capitalizzazione dei costi di impianto e ampliamento, possono essere riclassificati alla voce BI1 Costi di impianto e di ampliamento. [OIC 24 – Motivazioni alla base delle decisioni assunte - 4]

Requisiti

Dimostrata la loro utilità futura

Correlazione oggettiva con i relativi benefici

futuri

Stimabile con ragionevole certezza la

loro recuperabilità

Costi di impianto e ampliamento

Costi che si sostengono in alcuni caratteristici momenti del ciclo di vita della società, quali la fase pre-operativa (cosiddetti costi di start-up, per esempio: una nuova attività, un nuovo ramo d'azienda, un nuovo centro commerciale, un nuovo processo produttivo), o quella di accrescimento della capacità operativa. [OIC 24.6]

Ampliamento della società, inteso come una vera espansione della stessa in attività precedentemente non perseguite, ovvero verso un ampliamento anche di tipo quantitativo ma di misura tale da apparire straordinario. [OIC 24.25]

43© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

OIC 24 Immobilizzazioni immaterialiLa nuova disciplina delle immobilizzazioni materiali, immateriali e delle partecipazioni (OIC 16, OIC 21, OIC 24)

Ricerca di base: insieme di studi, esperimenti, indagini e ricerche che non hanno una finalità definita con precisione.

Ricerca di base: indagine […] intrapresa con la prospettiva di conseguire nuove conoscenze e scoperte, scientifiche o tecniche, che si considera di utilità generica alla società.

4

OIC 24.43/44 - 2015 OIC 24.45/46 - 2016

Ricerca applicata: l'insieme di studi, esperimenti, indagini e ricerche che si riferiscono direttamente alla possibilità ed utilità di realizzare uno specifico progetto.

Sviluppo: applicazione dei risultati della ricerca […] in un piano o in un progetto per la produzione di materiali, dispositivi, processi, sistemi o servizi, nuovi o sostanzialmente migliorati, prima dell'inizio della produzione commerciale o dell'utilizzazione.

Sviluppo: applicazione dei risultati della ricerca di base o di altre conoscenze possedute o acquisite in un piano o in un progetto per la produzione di materiali, dispositivi, processi, sistemi o servizi, nuovi o sostanzialmente migliorati, prima dell'inizio della produzione commerciale o dell'utilizzazione. … i costi per

l'applicazione della ricerca di base

Trattamento dei costi di ricerca

44© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

OIC 24 Immobilizzazioni immaterialiLa nuova disciplina delle immobilizzazioni materiali, immateriali e delle partecipazioni (OIC 16, OIC 21, OIC 24)

New

— L'avviamento è ammortizzato con un criterio sistematico per un periodo massimo di cinque anni.

— Sono tuttavia consentiti periodi di maggiore durata, che comunque non deve superare i venti anni. […]qualora sia ragionevole supporre, in virtù dell'analisi più sopra accennata che la vita utile dell'avviamento sia senz'altro superiore ai cinque anni.

[OIC 24.92]

— L'ammortamento dell'avviamento è effettuato secondo la sua vita utile. — Nei casi eccezionali in cui non sia possibile stimarne attendibilmente la

vita utile, è ammortizzato entro un periodo non superiore a dieci anni. — Il periodo di ammortamento non può comunque superare i venti anni. [OIC 24.66/70]

4

Ammortamento avviamento

New

!

45© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

OIC 24 Immobilizzazioni immaterialiLa nuova disciplina delle immobilizzazioni materiali, immateriali e delle partecipazioni (OIC 16, OIC 21, OIC 24)

[OIC 24.68]: Nel processo di stima della vita utile, possono rappresentare utili punti di riferimento:

— tempo entro il quale la società si attende di beneficiare degli extra-profitti (rispetto al "normale" profitto di settore/mercato)

— tempo entro il quale l'impresa si attende di recuperare, in termini finanziari o reddituali, l'investimento effettuato (cd payback period) sulla base di quanto previsto formalmente dall'organo decisionale della società

— la media ponderata delle vite utili delle principali attività (core assets) acquisite con l'operazione di aggregazione aziendale (incluse le immobilizzazioni immateriali).

periodo in cui la società si attende di generare extra-profitti

periodo di recupero dell'investimento (payback period)

media ponderata delle vite utili delle principali attività

4

Ammortamento avviamento - Definizione della vita utile

46© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

OIC 24 Immobilizzazioni immaterialiLa nuova disciplina delle immobilizzazioni materiali, immateriali e delle partecipazioni (OIC 16, OIC 21, OIC 24)

Soddisfano i requisiti new OIC 24

Costi di ricerca prima del 1° gennaio 2016

Non soddisfano i requisiti new OIC 24

Costi di pubblicità prima del 1° gennaio 2016 Effetti retroattivi OIC 29Riclassifica in BI1 Costi di

impianto e di ampliamento

Restano iscritti nella voce BI2 Costi di Sviluppo Effetti retroattivi OIC 29

4

Disposizioni di prima applicazione

47© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

OIC 24 Immobilizzazioni immaterialiLa nuova disciplina delle immobilizzazioni materiali, immateriali e delle partecipazioni (OIC 16, OIC 21, OIC 24)

Effetti su amm.to costi di sviluppo

No n.a.

Effetti su amm.to avviamento Si

Non si modifica il periodo di amm.to per Avviamenti precedenti il 1° gennaio 2016

Possibilità di deroga a OIC 29

Modalità di applicazione della deroga

Criterio costo ammortizzato Si

Costi accessori in altre imm.ni immateriali e continuità del piano di amm.to

4

Disposizioni di prima applicazione

48© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

OIC 16 Immobilizzazioni materialiLa nuova disciplina delle immobilizzazioni materiali, immateriali e delle partecipazioni (OIC 16, OIC 21, OIC 24)

Alienazioni derivanti dalla fisiologica sostituzione dei cespiti per il deperimento economico-tecnico da essi subito nell'esercizio della normale attività produttiva della società

Plusvalenze

Minusvalenze

A5 Altri ricavi e proventi

B14 Oneri diversi di gestione

Alienazioni diverse da quelle derivanti dalla fisiologica sostituzione dei cespiti

Plusvalenze

Minusvalenze

E20 "proventi"

E21 "oneri"

Le plusvalenze o le minusvalenze derivanti da alienazioni di cespiti sono iscritte nel conto economico

Plusvalenze

Minusvalenze

A5 Altri ricavi e proventi

B14 Oneri diversi di gestione

4

Novità in tema di classificazione e contenuto delle voci

OIC 16.23 - 2014

OIC 16.27 - 2016

49© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

OIC 21 PartecipazioniLa nuova disciplina delle immobilizzazioni materiali, immateriali e delle partecipazioni (OIC 16, OIC 21, OIC 24)

Eliminato il paragrafo

Nel caso di dividendi da società controllate, la loro rilevazione può essere anticipata all'esercizio di maturazione dei relativi utili se il bilancio è stato approvato dall'organo amministrativo della controllata anteriormente alla data di approvazione del bilancio da parte dell'organo amministrativo della controllante.Inoltre, le società controllanti, a condizione che abbiano pieno dominio sull'assemblea della controllata, possono anticipare la rilevazione del dividendo anche sulla base della proposta di distribuzione deliberata dagli amministratori della controllata, antecedente alla decisione degli amministratori della controllante che approvano il progetto di bilancio.

4

Principali novità

50© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

OIC 21 PartecipazioniLa nuova disciplina delle immobilizzazioni materiali, immateriali e delle partecipazioni (OIC 16, OIC 21, OIC 24)

earn out, specie se realizzati con contratti derivati

(Put & Call incrociate)

riclassifica Partecipazioni

Restano aperti punti importanti per i quali è stato richiesto Intervento all'OIC:

trattamento contabile

copertura perdita quando non

considerata una perdita durevole

contabilizzazione delle obbligazioni

convertibili

Sulla base della bozza pubblicata in consultazione non sono state apportate significative modifiche.

4

Principali novità

51© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

OIC 20 Titoli di debitoLa nuova disciplina delle immobilizzazioni materiali, immateriali e delle partecipazioni (OIC 16, OIC 21, OIC 24)

Costo specifico

Presuppone l'individuazione e l'attribuzione ai singoli titoli dei costi specificamente sostenuti per l'acquisto dei medesimi.

In alternativa

Media Ponderata LIFO FIFO

Attenzione alla complessità che l'applicazione di questi metodi può comportare

Rilevazione dei titoli

Data Operazione

Data Valuta

Data Regolamento √

Rilevazione iniziale

4

Principale novità: (costo ammortizzato – rinvio)

52© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

OIC 20 Titoli di debitoLa nuova disciplina delle immobilizzazioni materiali, immateriali e delle partecipazioni (OIC 16, OIC 21, OIC 24)

Eliminato il paragrafo

Nel caso di titoli che vengono venduti successivamente alla chiusura dell'esercizio, il prezzo di vendita rappresenta il valore di realizzazione da assumere a riferimento per la valutazione dei titoli alla data di chiusura dell'esercizio. Ciò a condizione che la vendita ed il trasferimento della proprietà siano stati effettuati entro la data di predisposizione del bilancio e che il corrispettivo beneficio sia stato definitivamente acquisito all'economia della società che redige il bilancio.

4

Vendita successiva alla chiusura di bilancio

Il criterio del costo ammortizzato nei nuovi principi OIC 15, OIC 19 e OIC 20

Marco Venuti

54© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Costo ammortizzato e attualizzazioneIl criterio del costo ammortizzato nei nuovi principi OIC 15, OIC 19 e OIC 20

Le immobilizzazioni rappresentate da titoli sono rilevate in bilancio con il criterio del costo ammortizzato, ove applicabile.I crediti e i debiti sono rilevati in bilancio secondo il criterio del costo ammortizzato, tenendo conto del fattore temporale e, per quanto riguarda i crediti, del valore di presumibile realizzo.[Art. 2426, c. 1, n. 1) e n. 8) - Criteri di valutazione]

New

Criterio del costo ammortizzato, tenendo conto del fattore temporale

Attualizzazione Costo ammortizzato

Rilevazione iniziale ad un valore attuale calcolato al tasso di mercato se significativamente diverso dal tasso contrattuale

Criterio di ripartizione temporale dei flussi di un'attività o passività finanziaria. Tale ripartizione è effettuata utilizzando il criterio dell'interesse effettivo.

5

Costo ammortizzato e attualizzazione

New

55© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

AttualizzazioneIl criterio del costo ammortizzato nei nuovi principi OIC 15, OIC 19 e OIC 20

NewNewNewNew

OIC 15 - 2014

a) Attualizzazione per crediti commerciali con scadenza oltre 12 mesib) I crediti finanziari a medio-lungo termine sono rilevati al valore nominale. La componente finanziaria, ove rilevante, è indicata in nota integrativa

OIC 19 - 2014

a) Attualizzazione per debiti commerciali con scadenza oltre 12 mesib) I debiti finanziari con scadenza oltre 12 mesi sono rilevati al valore nominale. La componente finanziaria, ove rilevante, è indicata in nota integrativa

Attualizzazione prevista solo per crediti e debiti commerciali

…occorre tenere conto del "fattore temporale" nella valutazione dei crediti e dei debiti. [OIC 15.39 e OIC 19.47]

Attualizzazione perTUTTI i crediti e i

debiti

Rilevazione iniziale del credito e debito (importo netto anziché lordo)

Determinazione della componente finanziaria sulla base del tasso di interesse di mercato e non del valore a pronti del bene

5

L'attualizzazione secondo i nuovi OIC 15 e OIC 19

New

New

New

56© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Costo ammortizzato e attualizzazioneIl criterio del costo ammortizzato nei nuovi principi OIC 15, OIC 19 e OIC 20

New

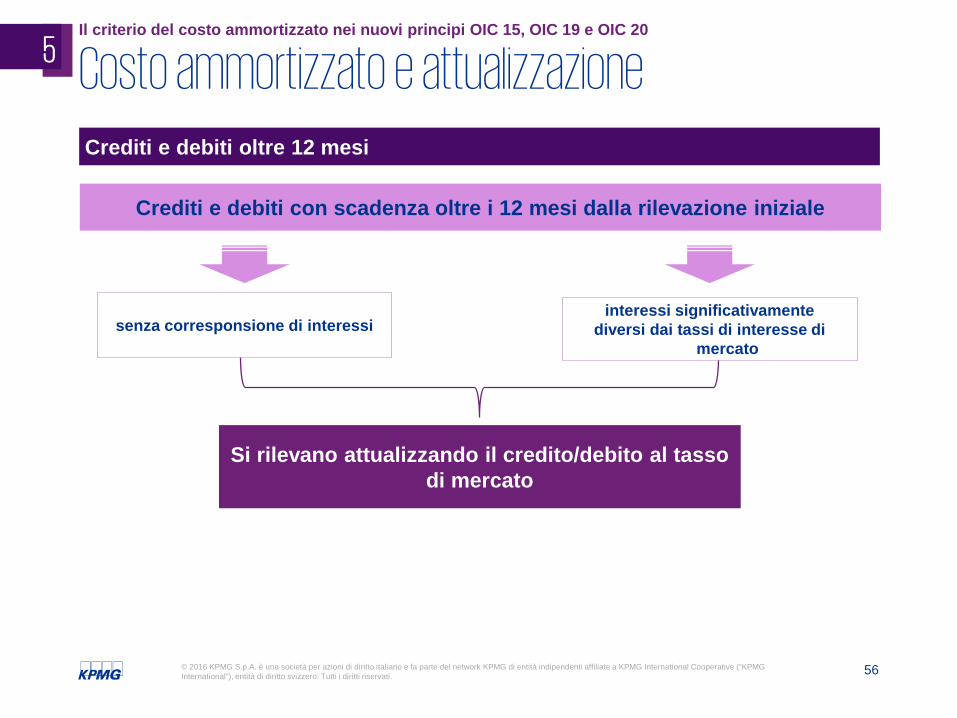

Crediti e debiti con scadenza oltre i 12 mesi dalla rilevazione iniziale

senza corresponsione di interessiinteressi significativamente

diversi dai tassi di interesse di mercato

Si rilevano attualizzando il credito/debito al tasso di mercato

5

Crediti e debiti oltre 12 mesi

57© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

AttualizzazioneIl criterio del costo ammortizzato nei nuovi principi OIC 15, OIC 19 e OIC 20

5

Casi praticiCrediti commerciali con scadenza oltre i 12 mesi senza corresponsione di interessi

— La Società X in data 31 dicembre 200X vende un prodotto per €1.000 alla Società Y.— Il pagamento è previsto a 24 mesi data fattura, senza corresponsione di interessi.— Si ipotizzi una componente finanziaria implicita nell'operazione pari a €100.

OIC 2014

Crediti a Ricavi €1.000

Ricavi a Risconti passivi €100

Risconti passivi a interessi attivi €50

Credito in bilancio pari a €1.000Risconto passivo pari a €100

Risconti passivi a interessi attivi €50

Dicembre200X

Dicembre200X

Esercizio200X+1

Esercizio200X+2

Dicembre200X

OIC 2016

Crediti a Ricavi €1.000

Ricavi a Crediti €100

Crediti a Interessi attivi €50

Credito in bilancio pari a €900

Crediti a Interessi attivi €50

Dicembre200X

Dicembre200X

Esercizio200X+1

Esercizio200X+2

Dicembre200X

58© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

€50.000(1+0,005)27

AttualizzazioneIl criterio del costo ammortizzato nei nuovi principi OIC 15, OIC 19 e OIC 20

+

— Data: 30 giugno 2015.— Credito commerciale scaduto verso un cliente in difficoltà finanziaria di €100.000. — Accordato un piano di rientro in due tranche di €50.000 ognuna scadente il 30 settembre 2016 e

2017.— Tasso di interesse implicito di mercato per finanziare la controparte 6% annuo (0,5% mensile).

€50.000(1+0,005)15

Valore attualeFlussi di cassa

(1 + tasso)(t)Σ

€90.096

Interessi attivi periodo 30 giugno 2015-30 settembre 2017

Differenza fra valore nominale e valore attuale

€9.904

Oneri finanziari Vs Perdita su crediti bilancio 2015

5

Casi praticiAttualizzazione - dilazione di pagamento

59© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Costo ammortizzato

Il costo ammortizzato di un'attività o passività finanziaria è il valore:

— a cui l'attività o la passività finanziaria è stata valutata al momento della rilevazione iniziale al netto dei rimborsi di capitale

— aumentato o diminuito dall'ammortamento cumulato utilizzando il criterio dell'interesse effettivo su qualsiasi differenza tra il valore iniziale e quello a scadenza, e

— dedotta qualsiasi riduzione (operata direttamente o attraverso l'uso di un accantonamento) a seguito di una riduzione di valore o di irrecuperabilità.

[OIC 15, par. 14 e OIC 19, par. 16]

Il criterio del costo ammortizzato nei nuovi principi OIC 15, OIC 19 e OIC 205

Costo ammortizzato - definizione

60© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Costo ammortizzatoIl criterio del costo ammortizzato nei nuovi principi OIC 15, OIC 19 e OIC 20

valore nominale(rettificato per fattore

temporale)

flussi di cassa futuri

(1 + tasso )(t)Σ

costi transazione

+-Tasso di interesse

effettivo

Il tasso di interesse effettivo è il tasso che attualizza esattamente i pagamenti o gli incassi futuri stimati lungo la vita attesa dello strumento finanziario o, ove opportuno, un periodo più breve al valore contabile netto dell'attività o passività finanziaria. [OIC 15, par. 16]

valo

re d

i isc

rizio

ne

5

Criterio dell'interesse effettivo - definizione

61© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Costo ammortizzatoIl criterio del costo ammortizzato nei nuovi principi OIC 15, OIC 19 e OIC 20

“I costi di transazione sono costi marginali direttamente attribuibili all'acquisizione, all'emissione o alla dismissione di un'attività o di una passività finanziaria.Un costo marginale è un costo che non sarebbe stato sostenuto se l'entità non avesse acquisito, emesso o dismesso lo strumento finanziario”.[OIC 15.17 e OIC 19.19].

Oneri accessori sostenuti per ottenere finanziamenti, quali le spese di istruttoria, l'imposta sostitutiva su finanziamenti a medio termine, e tutti gli altri costi iniziali [OIC 24.76].

OIC

Nuovi OIC

5

Oneri accessori (OIC) vs. costi di transazione (IFRS)

62© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Costo ammortizzatoIl criterio del costo ammortizzato nei nuovi principi OIC 15, OIC 19 e OIC 20

— Data di stipula 1 gennaio 200X.— Data scadenza 31 dicembre 200X+2.— Quota capitale €100.000.— Costi di transazione: €6.000.— Tasso di interesse nominale 5% annuo. Ta

sso

di i

nter

esse

effe

ttivo

Flussi di cassa

Data Flusso

1 gen 200X €94.000

31 dic 200X (€5.000)

31 dic 200X+1 (€5.000)

31 dic 200X+2 (€105.000)

Trattamento attuale

Costi di transazione

Nuovo trattamento

Debito costo ammortizzatovalore nominale

imm. immateriali diretta deduzione del debito

Interessi Tasso di interesse nominale 5%

Tasso di interesse effettivo 7,3%

Ammortamenti €2.000 annui (possibile opzione) n.a.

in excelTIR.COST

TIR7,3%

5

Casi pratici - Costo ammortizzatoFinanziamento passivo

63© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Costo ammortizzatoIl criterio del costo ammortizzato nei nuovi principi OIC 15, OIC 19 e OIC 20

Trattamento attuale

Immobilizzazioni immateriali

Nuovo trattamento

Debito

01.01.200X: €94.00031.12.200X: €95.86131.12.200X+1: €97.85831.12.200X+2: € 0

01.01.200X: €100.00031.12.200X: €100.00031.12.200X+1: €100.00031.12.200X+2: € 001.01.200X: €6.00031.12.200X: €4.00031.12.200X+1: €2.00031.12.200X+2: € 0

n.a.

Interessi200X: €5.000200X+1: €5.000200X+2: €5.000

200X: €6.861200X+1: €6.997200X+2: €7.142

Ammortamenti200X: €2.000200X+1: €2.000200X+2: €2.000

(possibile opzione)

n.a.

5

Casi pratici - Costo ammortizzato - riepilogo effetti patrimoniali ed economici

64© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Costo ammortizzatoIl criterio del costo ammortizzato nei nuovi principi OIC 15, OIC 19 e OIC 20

NewIl procedimento per determinare il valore dei debiti valutati al costo ammortizzato da iscrivere in bilancio è il seguente:

determinare gli interessi calcolati con il criterio del tasso di interesse effettivo sul valore contabile del debito all'inizio dell'esercizio, o alla più recente data di rilevazione iniziale;

aggiungere gli interessi così ottenuti al precedente valore contabile del debito;

sottrarre i pagamenti di disponibilità liquide per interessi e capitale intervenuti nel periodo;c)

b)+-

d)= Debito valutato con il criterio del costo ammortizzato

5

OIC 15 e 19 Rilevazioni successive

Il procedimento per determinare il

valore dei crediti è il simmetrico

New

La valutazione degli strumenti finanziari derivati

Luca Magnano San Lio

66© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

La valutazione degli strumenti finanziari derivati

Gli strumenti finanziari derivati, anche se incorporati in altri strumenti finanziari, sono iscritti al fair value.

Ai sensi di quanto previsto dall'articolo 2426 comma 1) numero 11-bis del codice civile, "gli strumenti finanziari derivati, anche se incorporati in altri strumenti finanziari derivati, sono iscritti al fair value". [OIC XX.38]

[…]La variazione di fair value rispetto all'esercizio precedente è rilevata a conto economico [OIC XX.39] (salvo l'applicabilità delle specifiche regole previste per le relazioni di copertura)

6

Strumenti finanziari derivati - Art. 2426 c. 1, n. 11-bis)

New

Iscrizione iniziale e valutazione successiva [OIC XX.37/39]

67© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Esempi di strumenti finanziari derivati

La valutazione degli strumenti finanziari derivati

Interest rate swap

Variabile sottostante principaleTipo di contratto

Tasso di interesse

Acquisto/vendita di valuta a termine Tasso di cambio

Opzioni su commodity Prezzo della merce

Credit default swap Rischio di credito

Acquisto/vendita di opzioni call/put su capitale Prezzo del titolo di capitale

Acquisto/vendita di merce a termine a prezzo fisso Prezzo della merce

6

68© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

La valutazione degli strumenti finanziari derivati

Il fair value è definito come:— il prezzo— che si percepirebbe per la vendita di un'attività ovvero che si pagherebbe per il

trasferimento di una passività— in una regolare operazione— tra operatori di mercato— alla data di valutazione

6

Definizione di fair value [IFRS 13.9 e OIC XX.12]

69© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

La valutazione degli strumenti finanziari derivati

L'applicazione dell'hedge accounting consente di:

— misurare simmetricamente a conto economico sia gli strumenti utilizzati per la copertura, sia le attività e passività oggetto di copertura

Risolve il problema contabile

dell'asimmetria a conto

economico — differire la rilevazione a conto economico di utili

e perdite sui derivati contabilizzandoli a patrimonio netto, nel caso in cui la relazione serva a coprire il rischio di flussi finanziari futuri

6

"Hedge accounting"

70© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

La valutazione degli strumenti finanziari derivati

Copertura di Fair Value "Fair value hedges"

Copertura di flussi finanziari"Cash flow hedges"

6

Modelli di copertura

71© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

La valutazione degli strumenti finanziari derivati

Patrimonio netto

Conto economico

(*)

(*) Quando i flussi di cassa coperti sono contabilizzati a conto economico.

Strumento di copertura:

fair value

inefficacia

L'elemento coperto è la variabilità di flussi finanziari attribuibile ad attività/passività contabilizzate, ad un impegno irrevocabile o ad un'operazione programmata altamente probabile.

efficacia

Variazione del fair value

6

Cash flow hedge accounting model

72© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

La valutazione degli strumenti finanziari derivatiEsempio di Cash Flow Hedge

Oggetto coperto

Strumento di copertura

Finanziamento passivo a tasso variabile

Interest Rate Swap

Rischio coperto Rischio di variazioni dei flussi di cassa (interessi)

6

Esempio di Cash flow hedge

73© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

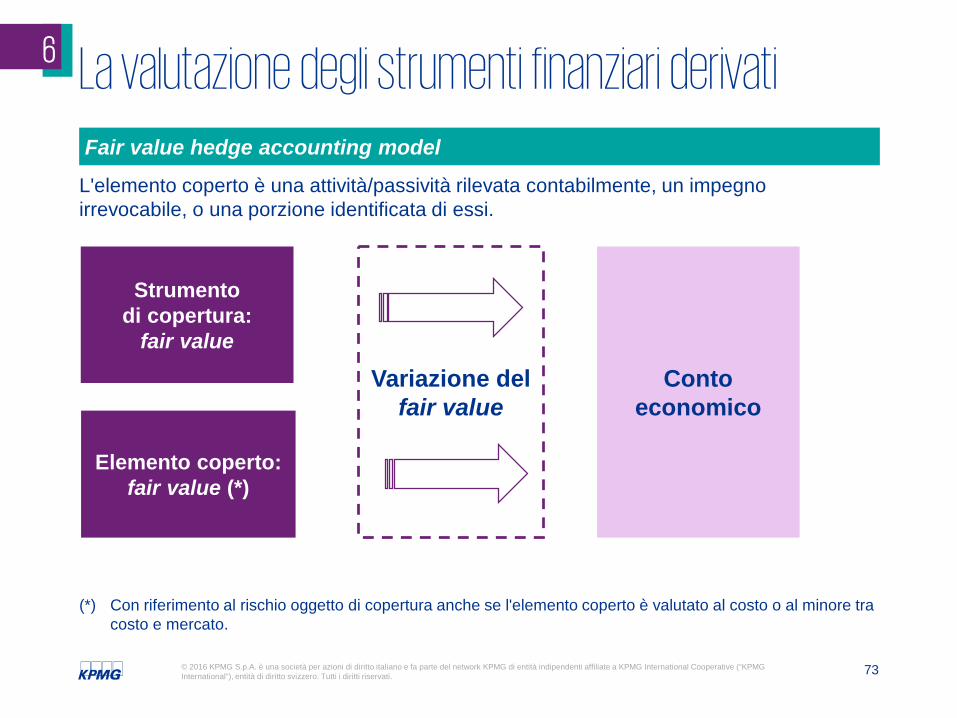

La valutazione degli strumenti finanziari derivati

Strumento di copertura:

fair value

Elemento coperto: fair value (*)

Conto economico

(*) Con riferimento al rischio oggetto di copertura anche se l'elemento coperto è valutato al costo o al minore tra costo e mercato.

L'elemento coperto è una attività/passività rilevata contabilmente, un impegno irrevocabile, o una porzione identificata di essi.

Variazione del fair value

6

Fair value hedge accounting model

74© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

La valutazione degli strumenti finanziari derivati

Oggetto coperto

Rischio coperto

Strumento di copertura

Finanziamento passivo a tasso fisso

Interest Rate Swap

Rischio di variazioni del fair value dello strumento coperto

6

Esempio di Fair Value Hedge

75© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

La valutazione degli strumenti finanziari derivati

Immobilizzazioni finanziarieB) III 4) strumenti finanziari derivati attivi

Attività finanziarie che non costituiscono immobilizzazioni C) III 5) strumenti finanziari derivati attivi

Il nuovo OIC Derivati prevede specifiche voci dello stato patrimoniale e del conto economico in cui sono esposti gli strumenti finanziari derivati, la riserva per operazioni di copertura di flussi finanziari attesi e le variazioni di fair value.

Attivo patrimoniale Uno strumento finanziario derivato di copertura di un'attività segue la classificazione, nell'attivo circolante o immobilizzato, dell'attività coperta

Uno strumento finanziario derivato di copertura di una passività, un impegno irrevocabile o un'operazione programmata è classificato nell'attivo circolante (distinzione tra esigibile entro o oltre l'esercizio successivo con riferimento alla scadenza del sottostante)

Uno strumento finanziario derivato non di copertura è classificato nell'attivo circolante entro l'esercizio successivo

6

Classificazione

76© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

La valutazione degli strumenti finanziari derivati

Il nuovo OIC Derivati prevede specifiche voci dello stato patrimoniale e del conto economico in cui sono esposti gli strumenti finanziari derivati, la riserva per operazioni di copertura di flussi finanziari attesi e le variazioni di fair value.

La riserva per operazioni di copertura dei flussi finanziari attesi accoglie le variazioni di fair value della componente efficace degli strumenti finanziari derivati di copertura di flussi finanziari o l'intera variazione di fair value nel caso di coperture semplici

La voce B 3 - strumenti finanziari derivati passivi accoglie gli strumenti finanziari derivati con fair value negativo alla data di valutazione

Patrimonio nettoA) VII - Riserva per operazioni di copertura dei flussi finanziari attesi

Fondi per rischi e oneriB) 3 – strumenti finanziari derivati passivi

Passivo patrimoniale

Classificazione

6

Classificazione

77© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

La valutazione degli strumenti finanziari derivati

Il nuovo OIC Derivati prevede specifiche voci dello stato patrimoniale e del conto economico in cui sono esposti gli strumenti finanziari derivati, la riserva per operazioni di copertura di flussi finanziari attesi e le variazioni di fair value.

Nella voce D) 18 d) sono incluse le variazione attive di fair value degli strumenti finanziari derivati non di copertura, gli utili derivanti dalla componente inefficace della copertura nell'ambito di una copertura di cash flow hedge, gli utili derivanti dalla valutazione dell'elemento coperto e dello strumento di copertura nell'ambito di una copertura di fair value (solo se ∆FV strumento copertura > ∆FV strumento coperto) e la variazione del valore temporale.

Nella voce D) 19 d) sono incluse le variazione passive di fair value degli strumenti finanziari derivati non di copertura, le perdite derivanti dalla componente inefficace della copertura se negativa, le perdite derivanti dalla valutazione dell'elemento coperto e dello strumento di copertura nell'ambito di una copertura di fair value (solo se ∆FV strumento copertura > ∆FV strumento coperto) e la variazione del valore temporale.

D) 18 d) rivalutazione di strumenti finanziari derivati

D) 19 d) svalutazione di strumenti finanziari derivati

Conto economico

Classificazione

6

Classificazione

78© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

La valutazione degli strumenti finanziari derivati

La relazione di copertura consiste solo di strumenti di copertura ammissibili ed elementi coperti ammissibili

La copertura deve essere "efficace":— rapporto economico tra rischio coperto e operazione di

copertura— rischio di credito non prevalente nella determinazione

del fair value— determinazione del rapporto di copertura (normalmente

1:1)

Designazione e documentazione formale della relazione di copertura, degli obiettivi della società nella gestione del rischio e della strategia nell'effettuare la copertura

Sono

sod

disf

atti

tutti

i cr

iteri

dell'

hed

geac

coun

ting?

Copertura sussistentesi

6

Sussistenza copertura: ipotesi nuovo OIC Derivati

79© 2016 KPMG S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG International Cooperative (“KPMG International”), entità di diritto svizzero. Tutti i diritti riservati.

Verifica periodica che gli elementi portanti dello strumento di copertura e dell'elemento coperto continuino a

corrispondere e che non ci siano variazioni nel rischio di credito

La valutazione degli strumenti finanziari derivati

Non è necessario calcolare la quota parte di inefficacia

Sì semplificazione

— gli elementi portanti dello strumento di copertura e dell'elemento coperto corrispondono