Embed Size (px)

Citation preview

9ª. Calle PonienteNo. 8169, entre 83 Y 85 Avenida Norte, Colonia Escalón, San Salvador, El Salvador, C.A. Teléfonos:(503)2244-4200; (503) 2244-4224.

“PRIMER TRIBUNALCERTIFICADO BAJO LAS NORMAS ISO 9001 POR LA ASOCIACION ESPAÑOLA DE NORMALIZACION Y CERTIFICACION”.

Tribunal de Apelaciones de los

Impuestos Internos y de Aduanas

Inc. A1210017TM

BUNAL DE APELACIONES DE LOS IMPUESTOS INTERNOS Y DE ADUANAS: San

Salvador, a las nueve horas treinta minutos del día veintitrés de diciembre del año dos mil

catorce.

VISTOS en apelación la Resolución con referencia RES. N°.

768/12/DJCA/DPJ/3, emitida por la Dirección General de Aduanas, a las catorce horas

del día cinco de octubre del año dos mil doce,a nombre de --------------- que se puede

abreviar ---------------, en la cual se resolvió: a) DETERMINAR que la recurrente

deberá pagar en concepto de Derechos Arancelarios a la Importación la cantidad de

CUARENTA Y SIETE MIL CUATROCIENTOS ONCE DÓLARES DE LOS ESTADOS

UNIDOS DE AMÉRICA CON CINCUENTA Y CINCO CENTAVOS DE DÓLAR DE LOS

ESTADOS UNIDOS DE AMÉRICA ($47,411.55) e Impuesto a la Transferencia de

Bienes Muebles y a la Prestación de Servicios (IVA), la suma de CIENTO TREINTA Y

CINCO MIL NOVECIENTOS CUARENTA Y NUEVE DÓLARES DE LOS ESTADOS

UNIDOS DE AMÉRICA CON OCHENTA Y SEIS CENTAVOS DE DÓLAR DE LOS

ESTADOS UNIDOS DE AMÉRICA ($135,949.86); b) SANCIONAR a la aludida

sociedad, por la infracción administrativa tipificada en el artículo 5 letra q) de la Ley

Especial para Sancionar Infracciones Aduaneras, multa administrativa por la cantidad de

CUATRO MIL CUATROCIENTOS CINCUENTA DÓLARES DE LOS ESTADOS

UNIDOS DE AMÉRICA ($4,450.00);c) SANCIONAR a la referida sociedad por la

infracción tributaria tipificada en el artículo 8 letra b) de la Ley Especial para Sancionar

Infracciones Aduaneras, multa tributaria del 200% por la suma de SETECIENTOS

CUARENTA Y TRES DÓLARES DE LOS ESTADOS UNIDOS DE AMÉRICA CON

SESENTA CENTAVOS DE DÓLAR DE LOS ESTADOS UNIDOS DE AMÉRICA

($743.60) y multas tributarias del 300% por un total de CIENTO VEINTE MIL

SETENTA Y SEIS DÓLARES DE LOS ESTADOS UNIDOS DE AMÉRICA CON CINCO

CENTAVOS DE DÓLAR DE LOS ESTADOS UNIDOS DE AMÉRICA ($120,076.05),

2

de acuerdo a lo prescrito en el artículo 10 de la referida Ley Especial y d) SANCIONAR a

la referida sociedad, por la infracción tributaria tipificada en el artículo 8 letra f) de la Ley

Especial para Sancionar Infracciones Aduaneras, con multa tributaria del 200% por la

cantidad de UN MIL TREINTA Y CINCO DÓLARES DE LOS ESTADOS UNIDOS DE

AMÉRICA CON TREINTA CENTAVOS DE DÓLAR DE LOS ESTADOS UNIDOS DE

AMÉRICA ($1,035.30) y con multa tributaria del 300% por la suma de

CUATROCIENTOS VEINTISIETE MIL TRESCIENTOS TREINTA Y NUEVE DÓLARES

DE LOS ESTADOS UNIDOS DE AMÉRICA CON OCHENTA Y TRES CENTAVOS DE

DÓLAR DE LOS ESTADOS UNIDOS DE AMÉRICA ($427,339.83).

Y CONSIDERANDO:

I.- Que el licenciado ---------------, en su carácter de Apoderado Especial

interpuso el Recurso de Apelación,quien fue sustituido por la Licenciada --------------- en

su calidad de Apoderada General Administrativo dela apelante social --------------- que

se puede abreviar ---------------, quien expresó no estar de acuerdo con la Resolución

emitida por la Dirección General de Aduanas, por las razones siguientes:

“““…A) DECLARACIONES DE MERCANCIAS BAJO EL REGIMEN DE

EXPORTACIÓN DEFINITIVA, CON INCORRECTA CLASIFICACIÓN

ARANCELARIA.

La Dirección General de Aduanas, determina que mi representada realizó la incorrecta

clasificación arancelaria en las declaraciones de mercancías de exportación (…) pues se

clasificaron en el inciso arancelario 3924.10.90 y la Dirección General de Aduanas

consideró que debían clasificarse en el inciso 3923.90.90.(…)”””””

“““…Puntualizando que dichas conductas eran constitutivas de la infracción administrativa

descrita en el artículo 5 literal q) de la Ley Especial para Sancionar Infracciones

Aduaneras, sancionadas de conformidad al artículo 6 de la misma Ley, con multa

equivalente a Cincuenta 00/100 Dólares de los Estados Unidos de América ($50.00).

3

*En cuanto a la incorrecta clasificación arancelaria, nuestra inconformidad se basa en lo

siguiente:

Que la Dirección General de Aduanas, en el Informe de Fiscalización de fecha 30 de

septiembre de 2011, agregado de folios de 1 al 69 del Expediente Administrativo, a

nombre de la sociedad ---------------, (…)con relación a las importaciones de mercancías

efectuadas bajo el Régimen de Importación Definitiva y el Régimen de Admisión Temporal

para Perfeccionamiento Activo, sus respectivas cancelaciones y transferencias al mercado

nacional de mercancías provenientes de dicho Régimen, durante el periodo comprendido

del 1 de abril al 31 de diciembre de 2008, así también para que verifique todas aquellas

operaciones, registros y documentos relacionados con las mismas; sobre este punto el

auditor se excede en sus facultades por lo siguiente:

a. El Director General de Aduanas, en el auto de designación faculta al auditor de

aduanas a investigar y comprobar el cumplimiento de las obligaciones aduaneras

tributarias y no tributarias, bajo el régimen de importación definitiva, durante el periodo

comprendido del 01 de abril al 31 de diciembre de 2008.

b. El Director General de Aduanas, en el auto de designación faculta al auditor de

aduanas a investigar y comprobar el cumplimiento de las obligaciones aduaneras

tributarias y no tributarias, bajo el régimen de Admisión Temporal para Perfeccionamiento

Activo, sus respectivas cancelaciones y transferencias al mercado nacional de mercancías

provenientes de dicho Régimen, durante el periodo comprendido del 01 de abril al 31 de

diciembre de 2008.

c. El Director General de Aduanas, en el auto de designación faculta al auditor de

aduanas a verificar todas aquellas operaciones, registros y documentos relacionados con

las mismas, durante el periodo comprendido del 01 de abril al 31 de diciembre de 2008.

De lo anterior se deduce que el auditor de aduanas, excede las facultades ya que en

ningún momento al auto de designación le faculta a verificar operaciones fuera del

periodo comprendido del 01 de abril al 31 de diciembre de 2008, con excepción de las

4

cancelaciones y transferencias al mercado nacional de mercancías provenientes del

Régimen Admisión Temporal para Perfeccionamiento Activo.

Asimismo, tampoco le faculta verificar el régimen de exportación definitiva en materia de

clasificación arancelaria.

Lo cual incluso no es advertido por la misma Dirección General de Aduanas en su

resolución N°. 768/12/DJCA/DPJ/3, ya que es retomado para la aplicación de sanciones

administrativas para mi representada.

Como puede advertirse de las 89 declaraciones de mercancías a régimen de exportación

definitiva, no podían ser verificadas por el auditor de Aduanas, ya que no estaba facultado

para verificar el régimen de exportación definitiva en materia de clasificación arancelaria,

en todos los casos; y tampoco estaba facultado para verificar operaciones fuera del

periodo comprendido del 01 de abril al 31 de diciembre de 2008.

De lo anterior se colige una flagrante violación al principio de legalidad establecido en los

artículos 11, 15 y 86 de la Constitución; Articulo 1 literal “b” de la LEPSIA y Artículos 3 y 4

literal “b” de la Ley Orgánica de la DGA, en lo referente a la aplicación de la normativa y

comprobar su correcta aplicación por parte de la Dirección General de Aduanas, que

causa agravio a mi representada.

B) DECLARACIONES DE MERCANCIAS BAJO EL REGIMEN DE ADMISIÓN

TEMPORAL PARA PERFECCIONAMIENTO ACTIVO, CON PLAZO DE

PERMANENCIA VENCIDO.

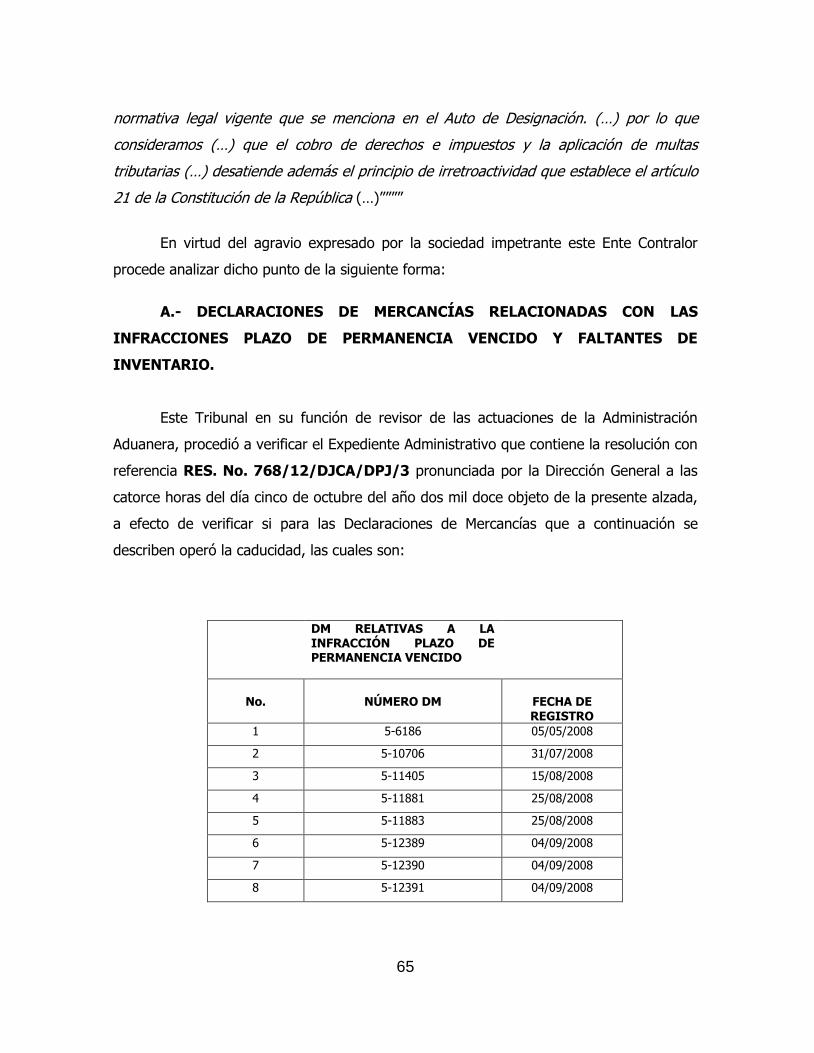

Además la Dirección General de Aduanas, con base al detalle de importaciones realizadas

del periodo del 1 de abril al 31 de diciembre de 2008, verificó que mi representada

introdujo bajo el Régimen de Admisión Temporal para Perfeccionamiento Activo,

mercancías consistentes en Resina de Poliestireno Cristal HH103, Polystyrol168M WWKG2,

Resina de Poliestireno Impacto 6420, Film de Polyetileno Reciclado e Hidrocerol, entre

otras, considerando que la materia prima relacionada en las Declaraciones de Mercancías

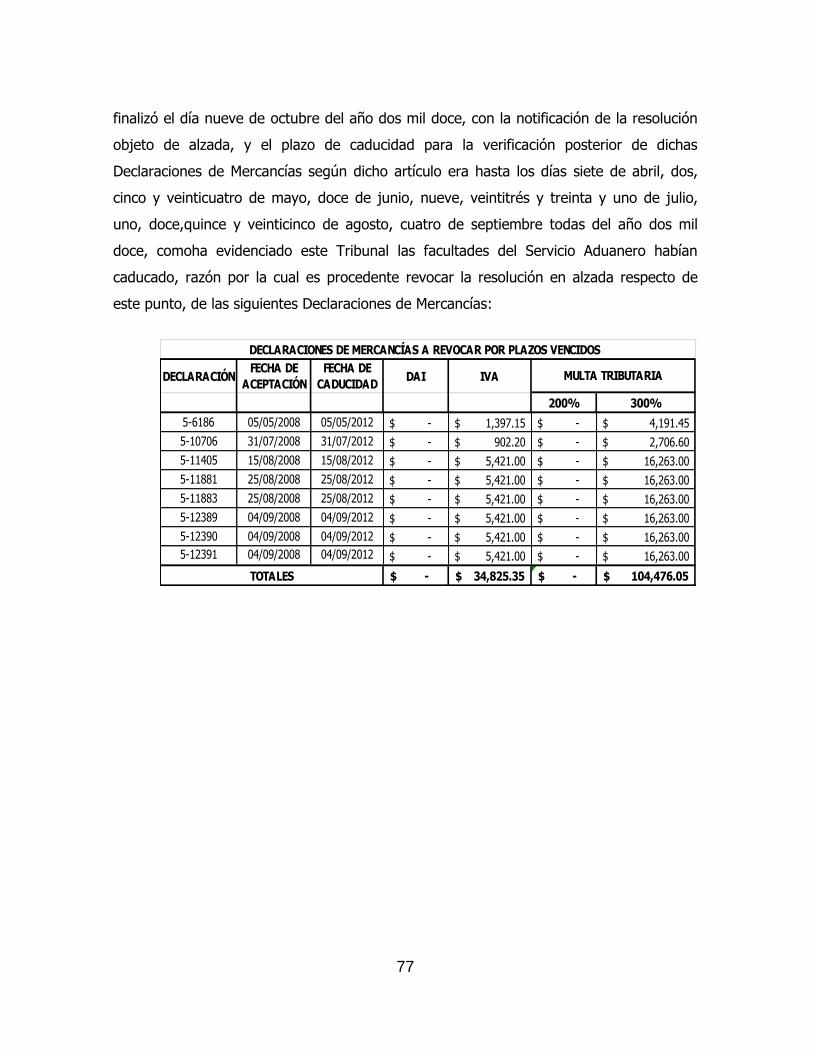

números 5-11405, 5-11881, 5-11883, 5-12389, 5-12390, 5-12391 y 5-14015, la

5

primera de fecha 15 de agosto, la segunda y tercera de fecha 25 de agosto, las siguientes

tres de fecha 4 de septiembre y la última de fecha 9 de octubre todas del año 2008, no

fueron reexportadas. Misma situación identificaron para las Declaraciones de Mercancías

números 5-10706 y 5-14016 de fecha 31 de julio y 9 de octubre ambas del año 2008,

de forma parcial y para la Declaración de Mercancías número 5-6186 de fecha 5 de

mayo de 2008, el Cuadro Demostrativo de Descargo no fue proporcionado (…)””””.

“““…Concluyendo que para las (…) Declaraciones de Mercancías (…) se dejó de pagar en

concepto de Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios

(IVA) (….) Conductas que fueron consideradas constitutivas de infracción aduanera de

carácter tributario, tipificada en el artículo 8 letra b) de la Ley Especial para Sancionar

Infracciones Aduaneras (…)”””””.

*Con relación a las Declaraciones de Mercancías bajo el régimen de admisión

temporal para perfeccionamiento activo, con plazo de permanencia vencido,

nuestra inconformidad radica en lo siguiente:

Que la Dirección General de Aduanas, en el acto de determinación oficiosa según

Resolución No. 768/12/DJCA/DPJ/3, notificada en fecha 09 de octubre de 2012, en el

Romano II, determina que las Declaraciones de Mercancías bajo el régimen de admisión

temporal para perfeccionamiento activo, están con plazo de permanencia vencido, omite

ciertamente lo dispuesto en los artículos 58 y 87 del CAUCA vigente, relacionado con el

Artículo 223 letras a) y c) del RECAUCA vigente, que dispone que el plazo para efectuar la

verificación posterior, que realizan los auditores de aduanas, es de cuatro años a partir de

la fecha de aceptación de la declaración de mercancías; asimismo, que la facultad del

Servicio Aduanero para exigir el pago de la obligación tributaria aduanera, sus intereses y

recargos, que se hubieran dejado de percibir, prescribe en el mismo plazo, al igual que el

ejercicio de la acción para imponer sanciones por infracciones administrativas y

tributarias, de acuerdo al artículo 21 de la Ley Orgánica de la DGA.

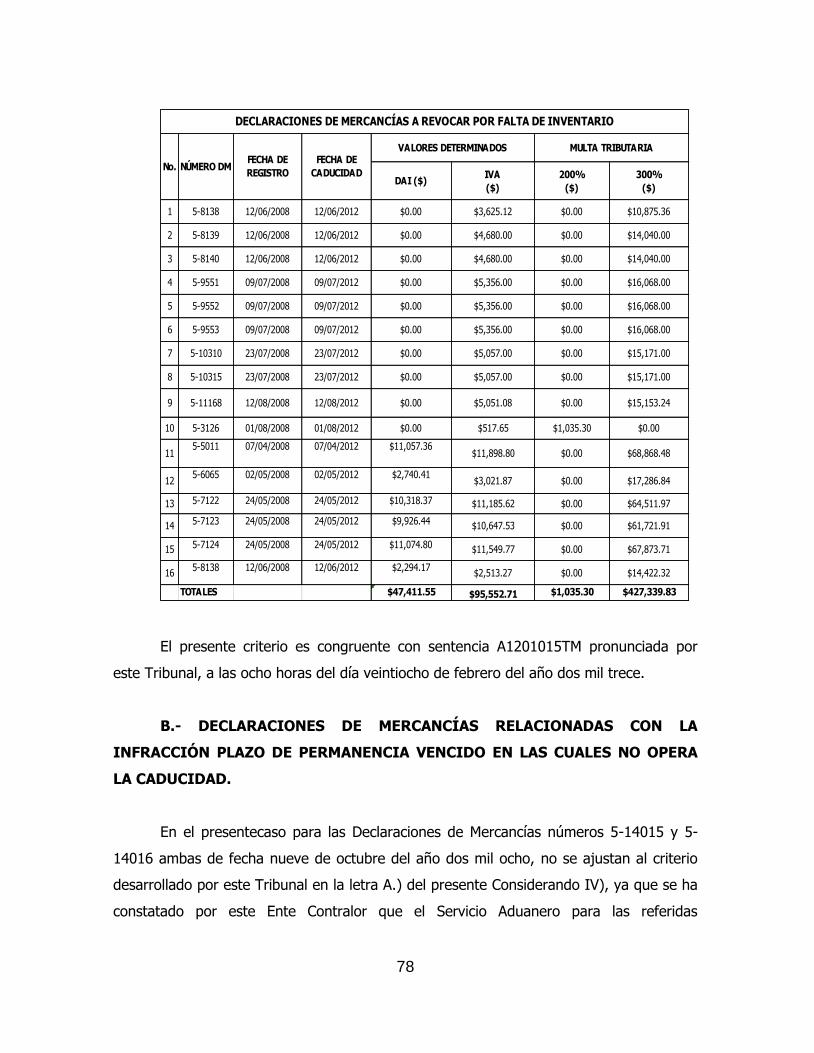

Sobre lo anterior opera la caducidad y también la Atipicidad de las conductas descritas

sobre las mercancías con plazo vencido, ya que mi representada en ningún momento,

tuvo, tiene ni tendrá algún beneficio, ya que esa materia prima cuando se recibió del

6

proveedor, se detecta que no reunía los requisitos para la elaboración de sus productos

de acuerdo a la finalidad social de mi poderdante, es por ello que el proveedor al

momento que se le hace el reclamo respectivo, por no reunir los requisitos y estándares

técnicos de la mencionada materia prima, optaron por cobrar el seguro correspondiente,

ya que la sociedad ----------------, no hizo efectivo el pago de las mismas por los

defectos descritos anteriormente y por ello se vio en el inconveniente de no poderla

reexportar, destruirla o someterla a ningún régimen, ya que las mismas no son de su

propiedad, de su utilidad y más bien representaba un gasto adicional realizar cualquier

actividad de las antes mencionadas, ya que el articulo 8 literal “b” de la LEPSIA, establece

como requisito la obtención dolosa o el intento de conseguir exenciones de derechos e

impuestos a la importación. Sobre la caducidad ese honorable Tribunal, ya se ha

pronunciado al respecto.

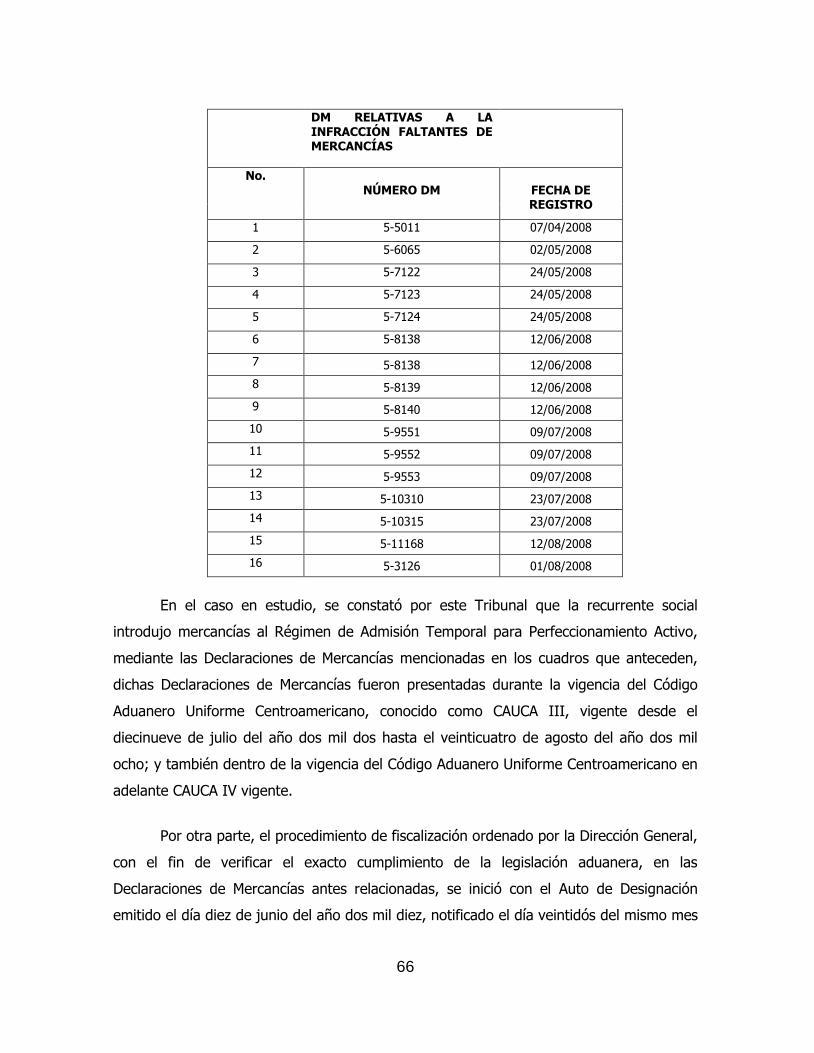

C) DECLARACIONES DE MERCANCÍAS AMPARADAS AL RÉGIMEN DE

ADMISIÓN TEMPORAL PARA PERFECCIONAMIENTO ACTIVO CON FALTANTES

DE MERCANCÍAS.

“““…*Nuestra inconformidad en relación a las Declaraciones de Mercancías

amparadas al régimen de admisión temporal para perfeccionamiento activo

con faltantes de mercancías, radica en lo siguiente:

En que la Dirección General de Aduanas en su resolución No. 768/12/DJCA/DPJ/3,

establece como procedimiento de verificación de los inventarios realizó seguimiento

documental a la cuenta contable de Inventarios, específicamente a los productos

elaborados con las materias primas denominadas Poliestireno Cristal, Alto Impacto y Baja

Densidad, así como a la materia prima Hidrocerol, relacionadas con las mercancías

importadas bajo el Régimen de Admisión Temporal para Perfeccionamiento Activo (IM-5).

(…)”””””

“““…Por tanto, consideramos que no se cumple con los objetivos primordiales del

seguimiento documental que alude la Dirección General de Aduanas, por no estar

apegado al principio de evidencia suficiente y adecuada para concluir que la cuenta

contable de Inventarios no refleja integridad para reconocer que las transacciones han

7

sido registradas, de igual manera no está apegado a determinar la exactitud para

confirmar que las cantidades registradas estén libres de diferencias significativas; ya que

el auditor de aduanas basa sus procedimientos de auditoría en presunciones y

estimaciones, apartándose de la legalidad procedimental establecida en la legislación

aduanera y de la técnica contable.

Sobre el punto anterior, el auditor de aduanas, hace una interpretación extensiva y

analógica que pretende relacionar y adecuar con la legislación aduanera, con los

supuestos faltantes, sobre los cuales presume que hubo transferencia de dominio.

V.- ALEGATOS.

1. Para las Declaraciones de Mercancías bajo el régimen de exportación

definitiva, con incorrecta clasificación arancelaria.

Mi representada estuvo por más de dos años inmersa en la fiscalización, no obstante el

artículo 26 literal a) y b) del Reglamento del Código Uniforme Aduanero Centroamericano,

considera como deber del funcionario encargado del ejercicio de la fiscalización, entre

otras, “Ejecutar la fiscalización aduanera para la satisfacción de los intereses públicos, de

acuerdo con los principios de eficiencia y eficacia, jerarquía, descentralización,

desconcentración y coordinación, con sometimiento pleno al derecho” (…) no obstante,

a juzgar la Dirección General de Aduanas, notificó el auto de designación el 22 de junio de

2010, el informe de fiscalización lo concluyo el 30 de septiembre de 2011 y el auto de

apertura fue notificado hasta el 10 de septiembre de 2012, no dándole cumplimiento a las

citadas disposiciones y a lo que mandata el Articulo 4 literal “e” de la Ley Orgánica de la

Dirección General de Aduanas, que establece que las actuaciones de dicha entidad, sean

ágiles para que se tramiten y concluyan en el menor tiempo posible, obviando el espirito

de la Ley, en cuanto a que la misma está enfocada en la facilitación y simplificación de los

procesos, sean estos operativos o administrativos; por tanto, solo por el plazo que duró la

fiscalización, la Dirección General de Aduana, debió prever los principios de eficiencia y

eficacia, ya que se consideran violentados los principios y garantías. (…)”””””

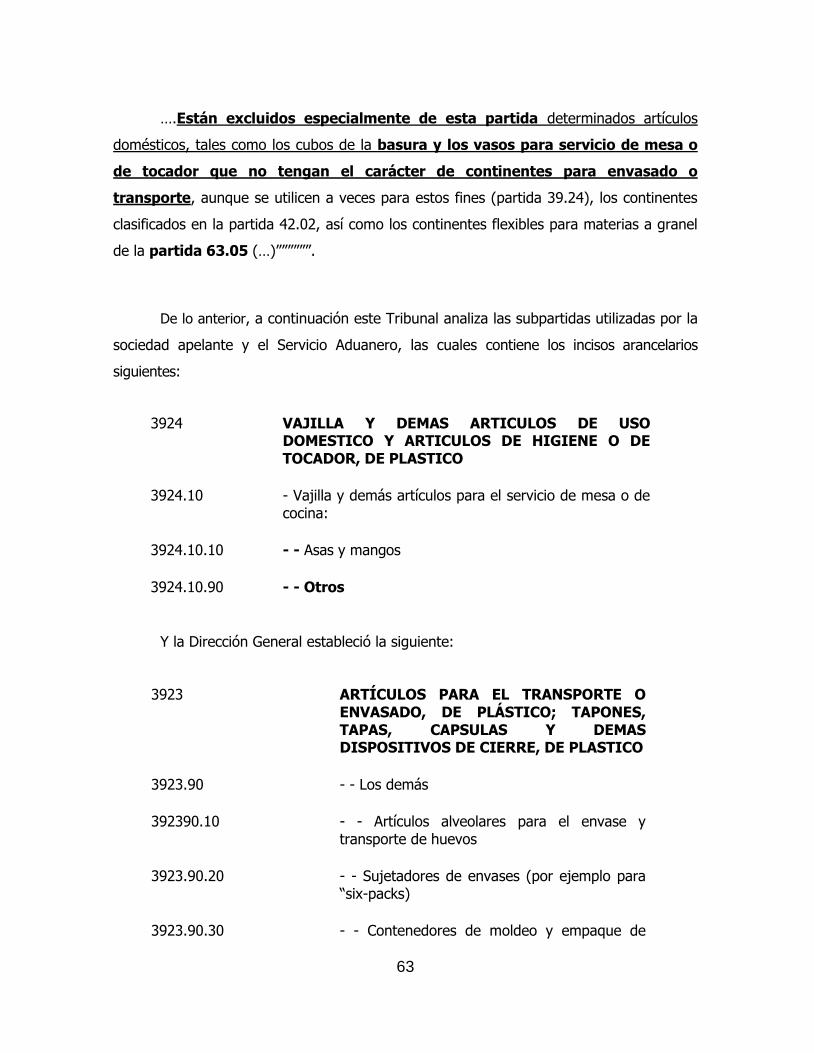

“““…CLASIFICACIÓN ARANCELARIA

8

No obstante lo establecido en el literal “A” del Romano VI, respecto ala falta de

facultades e incompetencias del auditor fiscal, para verificar las 89 Declaraciones de

Mercancías de exportación, sin antes haber ampliado el mandato de delegación,

aclaramos además que mi representada en las Declaraciones de Mercancías bajo el

Régimen de Exportación Definitiva, fiscalizadas, las mercancías fueron declaradas bajo el

inciso arancelario 3924.10.90 descrito como “ - - Otros”, este inciso arancelario se deriva

de la partida arancelaria 39.24 descrita como “vajilla y demás artículos de uso doméstico

y artículos de higiene o de tocador, de plástico”.

La Dirección General de Aduanas considera en base a la muestra No. 5 presentada

(depósitos para comidas) y las Notas Explicativas de la partida arancelaria 39.23

(ARTICULOS PARA EL TRANSPORTE O ENVASADO, DE PLÁSTICO; TAPONES,

TAPAS, CÁPSULAS Y DEMÁS DISPOSITIVOS DE CIERRE, DE PLÁSTICO) que

considera que ésta comprende: el conjunto de artículos de plástico que se utilizan

comúnmente como embalaje o para el transporte de toda clase de productos. Entre ellos

se pueden citar:

a) Los recipientes, tales como cajas, jaulas y artículos similares, sacos (incluidas las

bolsas, cucuruchos y bolsas para la basura), bombonas, toneles, bidones, botellas y

frascos.

Esta partida también comprende:

1°) Las tazas sin asas que tengan el carácter de recipientes utilizados para el envasado o

transporte de determinados alimentos, incluso si pueden utilizarse accesoriamente para el

servicio de mesa o de tocador;

2°) Los esbozos de botellas de plástico que siendo productos intermedios tienen forma

tubular, cerrado un extremo y abierto y roscado el otro para asegurar un cierre de tipo

atornillado, la parte anterior al extremo fileteado está destinada a recibir una

transformación posterior a fin de obtener la forma y tamaño deseado...

9

b) Las bobinas, carretes, canillas y soportes similares, incluidos los casetes sin cinta

magnética para magnetófonos y magnetoscopios.

c) Los tapones, tapaderas, capsulas y demás dispositivos de cierre.

Están excluidos especialmente de esta partida determinados artículos domésticos, tales

como los cubos de la basura y los vasos para servicio de mesa o de tocador que no

tengan el carácter de continentes para envasado o transporte, aunque se utilicen a veces

para estos fines (partida 39.24), los continentes clasificados en la partida 42.02, así

como los continentes flexibles para materias a granel de la partida63.05.

Mi representada luego de revisar con mayor atención la clasificación arancelaria

declarada, considera que no existe el error determinado por la Dirección General de

Aduanas, por las razones siguientes, empezaremos con citar textualmente la Nota:

39.24 VAJILLA Y DEMAS ARTICULOS DE USO DOMESTICO Y ARTICULOS DE

HIGIENE O DE TOCADOR, DE PLASTICO.

3924.10 - Vajilla y demás artículos para el servicio de mesa o de cocina.

3924.90 - Los demás. Esta partida comprende los siguientes artículos de plástico:

A) Entre las vajillas y artículos similares para servicio de mesa: servicios de té y de café,

platos, soperas, ensaladeras, fuentes y bandejas de todas clases, cafeteras, teteras,

jarros, azucareros, tazas, salseras, rabaneras, compoteras, fruteros, paneras,

mantequeras, aceiteras, saleros, mostaceros, hueveras, salvamanteles, posacuchillos,

servilleteros, cuchillos, tenedores y cucharas.

B) Entre los utensilios de uso doméstico: escudillas, cántaros de cocina, potes para

confituras, grasas, salazones, etc., tarros para leche, botes de cocina (para harina,

especias, etc.), embudos, cucharones, recipientes graduados para cocina, rodillos para

pasta o usleros.

10

C) Entre otros artículos de uso doméstico: ceniceros, botellas de agua caliente, cerilleros,

cubos de basura, regaderas, cajas para alimentos, cortinas, manteles, fundas protectoras

de muebles.

D) Finalmente, como artículos de higiene o de tocador, aunque no sean de uso

doméstico: accesorios de tocador (aguamaniles, palanganas, etc.), piletas para ducha,

cubos de tocador, bacines y orinales, incluso de cama (chatas o tiorbas), escupideras,

irrigadores, lavaojos; jaboneras; tetinas para biberones y dediles; esponjeras,

portacepillos de dientes, distribuidores de papel higiénico, toalleros y artículos similares

que guarnecen los cuartos de baño, tocadores o cocinas, siempre que no estén diseñados

para su fijación permanente en la pared. Sin embargo, se excluyen (partida 39.25)

estos mismos artículos cuando estén diseñados para su fijación permanente en paredes u

otras partes de construcción (por ejemplo, mediante tornillos, clavos, pernos u otra forma

de adhesión).

También comprende esta partida los pocillos o jícaras sin asa para servicio de mesa y

tocador que no tengan el carácter de continentes para envasado o transporte, aunque a

veces se utilicen para tales fines.

Por el contrario, se excluyen los pocillos sin asa que tengan el carácter de continentes

utilizados para envasado o transporte (partida 39.23).

La Dirección General de Aduanas, fundamentó su criterio así “De conformidad al

aduanálisis realizado, la materia constitutiva de los productos enanálisis es Depósito de

plástico desechable con tapadera, fabricado con poliestireno expandido, se considera

como correcto el Inciso Arancelario el 3923.90.90 con el 10% de DAI, descrito como

“- - Otros”, subordinado a la subpartida 3923.90 descrita como”- Los demás” la cual

se deriva de la partida arancelaria 39.23 descrita como “artículos para el

transporte o envasado, de plástico; tapones, tapas, capsulas y demás

dispositivos de cierre, de plástico”. como puede apreciarse en el Aduanálisis la

clasificación arancelaria principalmente se ha definido en base a la forma de la mercancía,

(…) Los productos que fabrica mi representada como puede apreciarse en las muestras

que ya obran en el proceso y en las que ahora presentamos que son dos depósitos para

11

comida, (MUESTRA IDENTIFICADA No. 1) (…) Por tanto, considerando las características

del producto exportado (…) y en vista que las mercancías clasificadas no son para

utilizarse para el transporte o envasado, más bien se hacen para el servicio de mesa, de

carácter desechable, fabricadas con plástico, su ubicación dentro del Sistema Arancelario

Centroamericano (SAC), mi representada considera que corresponde en el inciso

arancelario 3924.10.90., ya dichas mercancías fueron clasificados por la Dirección General

de Aduanas, en base a materia constitutiva establecida por el Aduanálisis emitido por el

Laboratorio de la DGA.

Sin embargo, consideramos que no se tomó en consideración, el carácter esencial de la

mercancía para determinar dicha clasificación lo cual genera dudas, por tanto

consideramos oportuno que se realice una nueva clasificación, por un ente experto en

clasificación arancelaria distinto, a la DGA y mi representada, que establezca la verdad

sobre la correcta clasificación.

Finalmente es de considerar que gran parte de estas exportaciones, se han realizado a

través del CENTREX como ventas a países de la región Centroamericana, en Formulario

Aduanero Único Centroamericano (FAUCA), en donde se describe la clasificación

arancelaria permitiéndole al importador el goce de la tasa arancelaria preferencial, no

pudiendo el importador modificar el inciso arancelario de manera individual, lo cual no

hace suponer que en ningún país de la región se clasifica en el inciso arancelario que ha

determinado la DGA, caso contrario nuestros clientes nos hubiesen solicitado modificar

los FAUCAS.

2. Para las Declaraciones de Mercancías bajo el régimen de admisión temporal

para perfeccionamiento activo, con plazo de permanencia vencido.

Además de la caducidad también existe Atipicidad, en las conductas descritas sobre las

mercancías con plazo vencido, ya que mi representada en ningún momento, tuvo, tiene ni

tendrá algún beneficio, ya que esa materia prima cuando se recibió del proveedor, se

detecta que no reunía los requisitos para la elaboración de sus productos de acuerdo a la

finalidad social de mi poderdante, es por ello que el proveedor al momento que se le hace

el reclamo respectivo, por no reunir los requisitos y estándares técnicos de la mencionada

12

materia prima, optaron por cobrar el seguro correspondiente, ya que la sociedad ---------

------, no hizo efectivo el pago de las mismas por los defectos descritos anteriormente y

por ello se vio en el inconveniente de no poderla reexportar, destruirla o someterla a

ningún régimen, ya que las mismas no son de su propiedad, de su utilidad y más bien

representaba un gasto adicional realizar cualquier actividad de las antes mencionadas, ya

que el articulo 8 literal “b” de la LEPSIA, establece como requisito la obtención dolosa o el

intento de conseguir exenciones de derechos e impuestos a la importación, volviéndose

una conducta atípica, la cual no encaja en la descripción en la cual la Dirección General de

Aduanas, la ha tipificado, ya que como se dijo anteriormente la empresa no tuvo, tiene ni

tendrá algún beneficio. La atipicidad se desarrolla en el Romano VII de este escrito.

Sobre este punto la Dirección general de Aduanas, responsabiliza a las empresas

beneficiarias del Régimen de Admisión Temporal para Perfeccionamiento Activo, de

aplicar incorrectamente las disposiciones aduaneras aplicables al Régimen, sin que a la

fecha las instituciones responsables para exigir el cumplimiento de lo establecido en la

normativa aduanera que regula sus operaciones, (DGA, MINEC) precisen sobre el conflicto

de plazos entre las disposiciones de la Ley de Zonas Francas Industriales y de

Comercialización y las leyes aduaneras, ya que por un lado el Código Aduanero Uniforme

Centroamericano y su Reglamento en sus dos últimas versiones (la vigente y la anterior),

establecen como plazo del Régimen de Admisión Temporal 12 meses improrrogables,

mientras que la Ley de Zonas Francas Industriales y de Comercialización, en su artículo 22

literal “a” les concede 48 meses, esta última además regula derechos, obligaciones,

infracciones y sanciones, por lo que aparentemente existe una dualidad de disposiciones

al respecto (….)””””

“““…Para el beneficiario directo o primario: 48 meses, contados a partir de la aceptación

de la declaración de mercancías correspondiente; para los efectos de la presente

disposición, se entenderá por beneficiario directo o primario la persona natural o jurídica,

que introduzca directamente los bienes procedentes del exterior o del territorio aduanero

nacional a la zona franca o depósito para perfeccionamiento activo; también mediante la

misma reforma se estableció en el artículo 28 de la misma Ley, las obligaciones para los

Usuarios de Zona Franca y los Depósitos para Perfeccionamiento Activo, considerando en

13

el literal j) “responder ante el fisco por el pago de las obligaciones tributarias y aduaneras

relacionadas con las mercancías pérdidas o de aquellas que se hubiesen destinado

indebidamente o por la falta de controles al territorio aduanero nacional, incluyendo las

dañadas o las destruidas que hayan sido igualmente destinadas al mercado nacional,

salvo que exista causa fortuita o fuerza mayor debidamente comprobadas por el

beneficiario ante la dirección general de aduanas”; el incumplimiento a lo establecido en

este literal, según el mismo artículo se considera como infracción grave y debe ser

sancionada según el artículo 36 de la misma Ley de Zonas Francas, por el Ministerio de

Economía, con una multa equivalente de cinco salarios mínimos mensuales de mayor

cuantía, consideramos importante retomar tales circunstancias por los motivos siguientes:

1) La Ley de Zonas Francas Industriales y de Comercialización establece un plazo

diferente al establecido en la legislación regional (Código Aduanero Uniforme Centro

Americano y su Reglamento) para el Régimen de Admisión Temporal para

Perfeccionamiento Activo; 2) La Ley de Zonas Francas considera que se debe responder

por las mercancías pérdidas o de aquellas que se hubiesen destinado indebidamente o por

falta de controles al territorio aduanero nacional, incluyendo las dañadas o las destruidas

que hayan sido destinadas al mercado nacional, a diferencia de la legislación regional, la

nacional es más precisa de cuando se debe responder por las mercancías; 3) Ni la

Dirección General de Aduanas ni el Ministerio de Economía, se han pronunciado, que

disposición prevalece ante la eminente contradicción o si existe una derogación tácita, en

lo que respecta al plazo y obligaciones del régimen aduanero del Depósito Para

Perfeccionamiento Activo, violentando así el principio de Seguridad Jurídica (…)”””””.

“““…Como la Ley de Zonas Francas Industriales y de Comercialización ha sufrido reformas

y no ha sido expresamente derogado el artículo 22, bien pudo considerarse que las

Declaraciones de Mercancías registradas entre abril y diciembre de 2008, a la fecha de

fiscalización (2010) todavía se encontraba con el plazo vigente, es decir dentro del plazo

de 48 meses.

3. Para las Declaraciones de Mercancías amparadas al régimen de admisión

temporal para perfeccionamiento activo con faltantes de mercancías.

14

“““…La Dirección General de Aduanas en su resolución No. 768/12/DJCA/DPJ/3, establece

que como procedimiento de verificación de los inventarios realizó seguimiento documental

a la cuenta contable de Inventarios, específicamente a los productos elaborados con las

materias primas denominadas Poliestireno Cristal, Alto Impacto y Baja Densidad, así como

a la materia prima Hidrocerol, relacionadas con las mercancías importadas bajo el

Régimen de Admisión Temporal para Perfeccionamiento Activo (IM-5).

En la misma resolución, establece que como objetivo primordial del seguimiento

documental estaba el de obtener evidencia suficiente y adecuada que permita concluir si

la cuenta contable de Inventarios refleja integridad para reconocer que todas las

transacciones han sido registradas, y con exactitud pan confirmar que las cantidades

registradas estén libres de diferencias significativas; es decir que las operaciones de

inventario estén registradas de forma correcta tanto en los registros contables como en

los registros de control interno, dentro del periodo del 01 de abril al 31 de diciembre de

2008.

Respecto con los objetivos primordiales del seguimiento documental que alude la

Dirección General de Aduanas, consideramos que no está apegado al principio de

evidencia suficiente y adecuada para concluir que la cuenta contable de Inventarios no

refleja integridad para reconocer que las transacciones han sido registradas, de igual

manera no está apegado a determinar la exactitud para confirmar que las cantidades

registradas estén libres de diferencias significativas; ya que el auditor de aduanas basa

sus procedimientos de auditoria en presunciones y estimaciones, apartándose de la

legalidad procedimental establecida en la legislación aduanera y de la técnica contable, al

hacer una interpretación extensiva y analógica que pretende relacionar y adecuar con la

legislación aduanera, con los supuestos faltantes, sobre los cuales presume que hubo

transferencia de dominio.

La técnica contable establece que para determinar faltantes en los costos de producción

existe una serie de métodos preestablecidos, los cuales deja de lado el auditor de

aduanas, al basar su estudio en presunción y estimación, e incluso al tratar de relación

15

estas con la legislación aduanera, incluso en la misma resolución se estable que al

comparar los saldos mensuales de los inventarios según Registro Kárdex versus los saldos

registrados en los inventarios físicos documentales proporcionados, de los meses de abril

a diciembre del año 2008, si bien es cierto se encontraron diferencias tanto en cuantía

como en el valor monetario de las cuentas contables de las materias primas Poliestireno

Cristal, Poliestireno Alto Impacto, Poliestireno Baja Densidad, Hidrocerol, y del inventario

de Productos en Proceso e inventario de Productos Terminados, para el mes de diciembre

de 2008, todos los saldos de los inventarios no presentan ninguna diferencia.

Por dichas diferencias determinadas desde abril a noviembre de 2008, en la cuantía y en

el valor monetario de las cuentas contables antes aludidas, mi representada reitera lo

expuesto en nota de fecha 12 de mayo de 2011, en donde se estableció que cuando se

practican los inventarios físicos mensuales, la planta de producción no se detiene, por lo

tanto se da un constante movimiento de todas las subcuentas del inventario, ya que a la

vez que se está utilizando materia prima, también se está generando un producto en

proceso y de la misma manera, el producto en proceso está generando un producto

terminado, no así al final del ejercicio que toda la planta productiva está paralizada

haciendo un conteo minucioso y eficaz, lo cual es normal en las industrias con proceso

productivo.

Asimismo, reiteramos que tales diferencias les resultan al auditor de aduanas, en razón de

que las fechas en que se practican los inventarios intermedios (mensuales), no

concuerdan exactamente con el día ultimo del kárdex del mes, también cuando el final de

cada mes cae en fin de semana, la toma de inventario físico se realiza antes de terminar

el mes, haciendo que las diferencias de observación entre el kárdex y el inventario físico

sean mayores; pero al final del ejercicio se subsanan todas las diferencias, tal cual se

manifiesta en la resolución No. 768/12/DJCA/DPJ/3. (…)”””””.

“““…Al respecto, manifestamos que si fuera así como lo menciona el auditor de aduanas,

en relación a que los registros kárdex como auxiliares de la cuenta contable de

inventarios, en cualquier momento del año deben de conciliar entre sí, que caso tendría la

comprensión en la contabilidad financiera de los conceptos de ajustes o reclasificaciones

16

contables, que sirven de base para regularizar las cuentas contables por errores en la

contabilización de operaciones económicas, por efectos de faltantes, sobrantes, perdidas,

destrucciones, deterioros, y un sin fin de situaciones a las cuales se ven afectas los

activos realizables.

Sin embargo, es hasta el final del año, que, como política y medida fiscal, la empresa

suspende operaciones, realiza un inventario físico y concilia los registros contables con los

Kárdex individuales por producto, lo cual ha sido verificado por el mismo auditor de

aduanas. (…)””””

“““…Manifiesta que al verificar los registros contables y Registros Kárdex relacionados con

la producción general, se constató la existencia de ajustes y omisiones realizados dentro

del periodo en estudio, que motivaron a indagar sobre el origen de las operaciones que

los sustentan, obteniendo los siguientes resultados:

Se observaron los Comprobantes de Diario No. 399 de fecha 30 de noviembre y No. 434

de fecha 31 de diciembre, ambos del año 2008, en los cuales mi representada realizó

ajuste en concepto de traslado de costo por procesos anteriores, dentro de la misma

cuenta contable de Inventarios, cargando la subcuenta de Materia Prima y abonando la

subcuenta de Producto Terminado, no así para el movimiento en los Registros Kárdex,

que solo fue afectado con la entrada o movimiento deudor al Registro Kárdex de Materia

Prima.

Mediante requerimiento de información de fecha 26 de abril de 2011, se solicitó a mi

representada que explicara y documentara a nivel de Registro Kárdex, cuál era el

movimiento acreedor de 220,000 kilogramos de Poliestireno Cristal, que suman los

Comprobantes de Diario; de la misma forma que documentara a dónde se encuentra

asentada dentro del Registro Kárdex, la entrada y salida de los 29,901.49 kilogramos de

productos en proceso que hace referencia el mismo Comprobante de Diario No.

434.

En atención a dicho requerimiento mi representada manifestó en Nota de fecha 12 de

mayo de 2011, lo siguiente:

17

Durante el proceso de fabricación de los productos desechables de poliestireno de

espuma hay una complejidad química en la cual se unen diferentes componentes como

materias primas, gas, temperaturas y presiones que se unen por un común denominador

llamado agente espumante. Esta unión de muchas variables para la producción de los

productos de poliestireno no siempre es exitosa, debido a que las propiedades de dichos

productos tienen que tener DUREZA Y FLEXIBILIDAD, ambas con una debida proporción;

si tienen mucha dureza y poca flexibilidad el producto fabricado sale rígido y se hace

tostado, quebradizo por lo tanto es completamente inutilizable. (…)””””

“““…Debido a la crisis económica que afrontamos la mayoría de empresas, nos vimos

obligados a maximizar nuestros recursos útiles y minimizar nuestras deficiencias, así que

se tomó la decisión de convertir a materia prima todo aquel producto terminado en

inventario que presentaba imperfecciones para volverlos a comercializar a partir del mes

de enero de 2008. Cabe mencionar que los productos que se convirtieron a materia prima

en su mayoría venia acumulándose de ejercicios anteriores y una pequeña parte dentro

del movimiento productivo del año 2008.

En relación al movimiento acreedor de estos 220,000 kilogramos de poliestireno cristal,

se aclara que dicho movimiento se fue haciendo todo el ejercicio 2008, en el respectivo

kárdex de producto terminado, ya que a medida que se fue reconvirtiendo mensualmente

este producto se fue comercializando.

Según revisión hecha tanto al registro auxiliar de materia prima como de producto en

proceso, se detectó que efectivamente se encuentran registrados en el Kárdex, el total de

las operaciones contables pero únicamente en valores monetarios, no así en lo que

respecta a las cantidades en kilogramos (en ambos registros)...

En base a lo anteriormente expuesto, se observa que las subcuentas materia prima y

productos en proceso, mantuvieron sus respectivos saldos en lo que concierne a las

cantidades en kilogramos por lo tanto el no haber entradas ni salidas en dichas

subcuentas, también ambos kárdex no se vieron afectados, ya que era una operación

entre subcuentas”.

18

En ese sentido, la Dirección General de Aduanas, en su resolución de mérito aduce que

los argumentos de mi representada, y la evidencia que se encuentra plasmada en los

registros contables y registros auxiliares, se alejan de los argumentos que desarrolla la

técnica contable, ya que de existir una variación o ajuste a nivel de Registros Kárdex esto

debe de afectar no solo a una cuenta o subcuenta sino que por lo menos a dos; es decir,

debe de existir una doble anotación, registrando simultáneamente como mínimo

dos partes contrapuestas que aparecen en cualquier operación financiera, identificando la

causa y el efecto.

Agrega que si bien es cierto en los Comprobante de Diario Nos. 399 y 434, a nivel de

cuenta de mayor de Inventarios si existe el cargo y el abono a la misma cuenta y su

efecto es cero, pero no así para el movimiento de los Registros Kárdex para los cuales se

debe cumplir la misma condición, para ambos Comprobantes de Diario no existe el

movimiento acreedor de los 220,000.00 kilogramos de Poliestireno Cristal, dentro del

Registro Kárdex de Productos Terminados, ya que solo existe la entrada al Registro

Kárdex de materia prima y no la salida del Registro Kárdex de Productos Terminados, el

cual no fue acreditado descontado por la salida trasladada al inventario de materia prima.

Al respecto, manifestamos que existe confusión por parte del auditor de aduanas,

ocasionado por el error involuntario del concepto de los Comprobantes de Diario Nos. 399

y 434, que citan traslado de costo por procesos anteriores, ya que estas operaciones en

realidad tratan de reclasificaciones contables, en donde se han trasladado bienes de

productos terminado a materia prima, por efecto de la decisión de convertir a materia

prima todo aquel producto terminado que presentaba imperfecciones para volverlos a

comercializar, tal y como se expuso en Nota de fecha 12 de mayo de 2011.

Para lo anterior, contablemente se efectuó cargos a la subcuenta de Materia Prima y

abonos a la subcuenta de Producto Terminado, y en razón de que ambas subcuentas son

parte integrante de la cuenta contable de Inventarios, su efecto es cero; algo posible que

no se aleja de la técnica contable, tal cual lo asevera el auditor de aduana, según se

retoman en la resolución No.768/DJCA/DPJ/3.

19

Con relación a que para el movimiento en los Registros Kárdex, solo fue afectado con la

salida o movimiento deudor al Registro Kárdex de Materia Prima y que al existir una

variación o ajuste en el registro esto debe de afectar no solo a una cuenta o subcuenta

sino que por lo menos a dos; es decir, debe de existir una doble anotación, registrando

simultáneamente como mínimo dos partes contrapuestas que aparecen en cualquier

operación financiera, identificando la causa y el efecto.

Reiteramos lo expuesto en Nota de fecha 12 de mayo de 2011, en relación a que las

subcuentas materia prima y productos en proceso, mantuvieron sus respectivos saldos en

lo que concierne a las cantidades en kilogramos, por lo tanto el no haber entradas ni

salidas en dichas subcuentas, también el Registro Kárdex del producto Poliestireno

Cristal no se vio afectado a nivel general del inventario, ya que era una operación entre

subcuentas, en la forma de reclasificación de bienes terminados a materia prima.

Asimismo, si el punto ha sido el asiento de los Comprobantes de Diario Nos. 399 y 434, lo

cual está creando confusión con el auditor de aduanas, mi representada ha tomado la

decisión anular tales comprobantes y rectificar sus Estados Financieros al 31 de diciembre

de 2008, según lo regula el Código de Comercio.

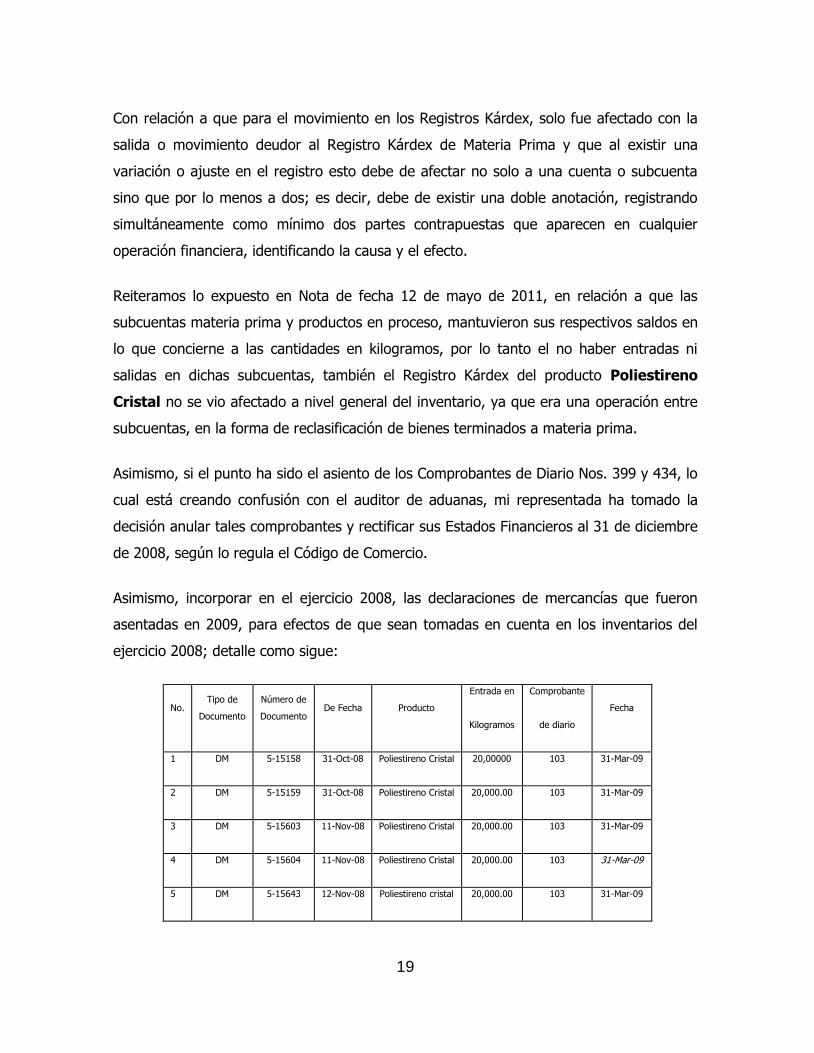

Asimismo, incorporar en el ejercicio 2008, las declaraciones de mercancías que fueron

asentadas en 2009, para efectos de que sean tomadas en cuenta en los inventarios del

ejercicio 2008; detalle como sigue:

No. Tipo de

Documento

Número de

Documento De Fecha Producto

Entrada en

Kilogramos

Comprobante

de diario

Fecha

1 DM 5-15158 31-Oct-08 Poliestireno Cristal 20,00000 103 31-Mar-09

2 DM 5-15159 31-Oct-08 Poliestireno Cristal 20,000.00 103 31-Mar-09

3 DM 5-15603 11-Nov-08 Poliestireno Cristal 20,000.00 103 31-Mar-09

4 DM 5-15604 11-Nov-08 Poliestireno Cristal 20,000.00 103 31-Mar-09

5 DM 5-15643 12-Nov-08 Poliestireno cristal 20,000.00 103 31-Mar-09

20

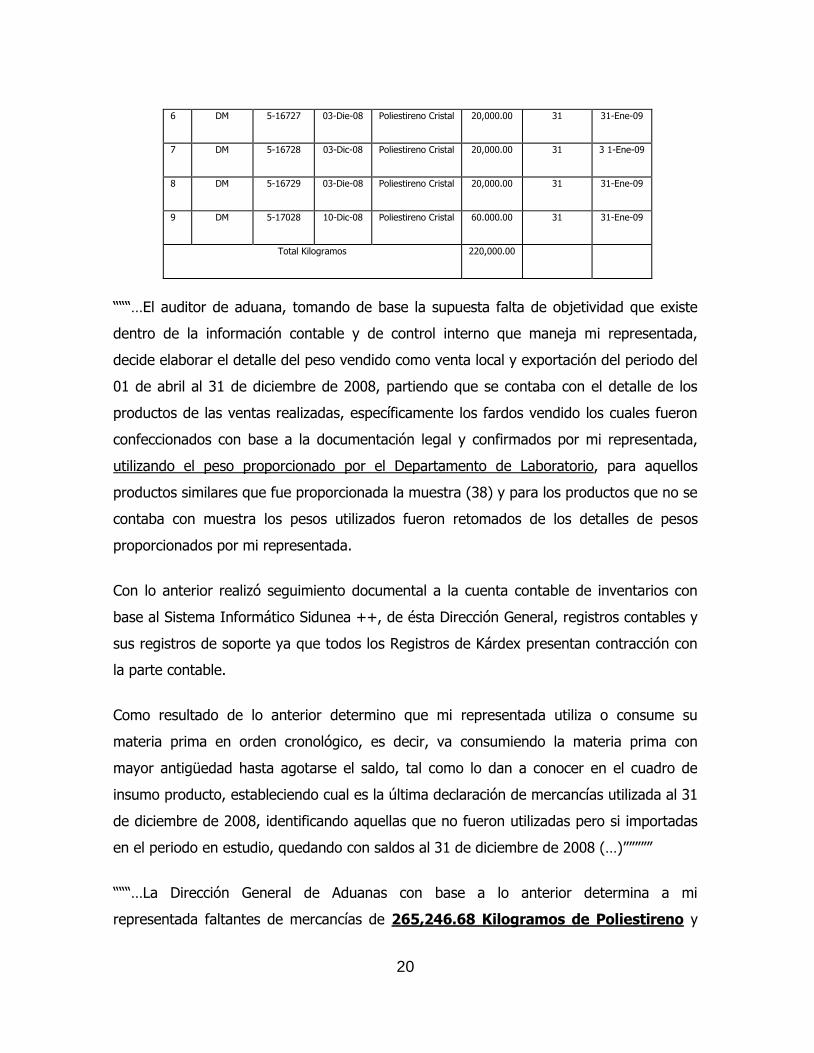

6 DM 5-16727 03-Die-08 Poliestireno Cristal 20,000.00 31 31-Ene-09

7 DM 5-16728 03-Dic-08 Poliestireno Cristal 20,000.00 31 3 1-Ene-09

8 DM 5-16729 03-Die-08 Poliestireno Cristal 20,000.00 31 31-Ene-09

9 DM 5-17028 10-Dic-08 Poliestireno Cristal 60.000.00 31 31-Ene-09

Total Kilogramos 220,000.00

“““…El auditor de aduana, tomando de base la supuesta falta de objetividad que existe

dentro de la información contable y de control interno que maneja mi representada,

decide elaborar el detalle del peso vendido como venta local y exportación del periodo del

01 de abril al 31 de diciembre de 2008, partiendo que se contaba con el detalle de los

productos de las ventas realizadas, específicamente los fardos vendido los cuales fueron

confeccionados con base a la documentación legal y confirmados por mi representada,

utilizando el peso proporcionado por el Departamento de Laboratorio, para aquellos

productos similares que fue proporcionada la muestra (38) y para los productos que no se

contaba con muestra los pesos utilizados fueron retomados de los detalles de pesos

proporcionados por mi representada.

Con lo anterior realizó seguimiento documental a la cuenta contable de inventarios con

base al Sistema Informático Sidunea ++, de ésta Dirección General, registros contables y

sus registros de soporte ya que todos los Registros de Kárdex presentan contracción con

la parte contable.

Como resultado de lo anterior determino que mi representada utiliza o consume su

materia prima en orden cronológico, es decir, va consumiendo la materia prima con

mayor antigüedad hasta agotarse el saldo, tal como lo dan a conocer en el cuadro de

insumo producto, estableciendo cual es la última declaración de mercancías utilizada al 31

de diciembre de 2008, identificando aquellas que no fueron utilizadas pero si importadas

en el periodo en estudio, quedando con saldos al 31 de diciembre de 2008 (…)”””””

“““…La Dirección General de Aduanas con base a lo anterior determina a mi

representada faltantes de mercancías de 265,246.68 Kilogramos de Poliestireno y

21

401.81 Kilogramos de Hidrocerol, con base a seguimiento documental realizado en el

periodo del 01 de abril al 31 de diciembre de 2008. (…)”””””

“““…Por cuanto para dicho faltante se presume legalmente que ha existido transferencia

de dominio a personas domiciliadas en el país, a las ventas locales realizadas en los

meses de septiembre a diciembre del año 2008, tanto con Comprobantes de Crédito Fiscal

como con Facturas de Consumidor Final situación que se retomó del análisis realizado a la

rotación de inventarios el cual se obtuvo de dividir al valor monetario del costo de venta

del año 2008, el valor monetario del inventario promedio, obtenido de los años 2007 y

2008, dando como resultado una Rotación del Inventario de 2.347293282; es decir, que

el producto es transformado y vendido aproximadamente en el transcurso de 5 meses,

razón por la que para vincular el faltante de mercancía se presume que este empezó a ser

comercializado posterior al quinto mes de haber sido importado; es decir, a partir del mes

de septiembre de 2008, esto con base a índice determinado, por lo que el faltante

relacionado con los meses de septiembre a diciembre del año 2008, corresponde a

89,778.11 kilogramos de Poliestireno que fueron vendidos en dichos meses.

Para diferencia restante de 175,468.57 kilogramos de Poliestireno, será imputada al valor

CIF de la materia prima de las Declaraciones de Mercancías bajo el Régimen de Admisión

Temporal para Perfeccionamiento Activo, que quedaron con saldos al 31 de diciembre de

2008, específicamente a partir de la Declaración de Mercancías 5-8138 de fecha 12 de

junio de 2008, considerando que esta diferencia ya no se puede relacionar con las ventas

del periodo investigado (…)”””””

“““…Honorable Tribunal, manifestamos nuestra inconformidad con la determinación de

faltantes en nuestros inventarios, creemos que motivados en si por la confusión e

interpretación extensiva del auditor de aduanas, ocasionado en primer lugar por el error

involuntario del concepto de los Comprobantes de Diario Nos. 399 y 434, que citan

traslado de costo por procesos anteriores, ya que como hemos mencionado estas

operaciones en realidad tratan de reclasificaciones contables, lo cual en si no representa

faltantes en los inventarios, y los cuales no se traducen en transferencias de dominio.

(…)”””””

22

“““…Consideramos que el auditor de aduanas no realizo inventarios físicos en las

instalaciones de la compañía, para la determinación de faltantes, donde consten actas de

levante de inventario que evidencia suficientemente tal situación, sino que realizo

seguimiento documental a las cuentas de inventario, obviando la practica física que exige

el citado artículo.

De igual manera, consideramos que un análisis basado en la rotación de inventarios, es

un método de estimación y no representa una base cierta u objetiva sobre la cual debe

basarse la determinación de faltantes de inventario, sirve solamente como un índice o

ratio para evaluar un aspecto financiero.

Asimismo, con el seguimiento documental con el que pretende determinar faltantes.

asume que ha existido transferencia de dominio basándose en el artículo 3 de la Ley de

Zonas Francas Industriales y de Comercialización, lo cual no comprueba bajo ningún

concepto, ya que no define a quienes fueron trasladados los faltantes, simplemente

estima, usando terminología contable, que con base a sus procedimientos genéricos

existen dichos faltantes.

VI.- PRINCIPIOS DE CONGRUENCIA Y LEGALIDAD.

“““….En tal sentido, el Auto de Designación notificado el día 22 de junio de 2010, indica

que la Dirección General de Aduanas, con base a lo dispuesto en los artículos 6, 8, 9, 12 y

86 del CAUCA, 23,24, 27, y 28 del RECAUCA y 14 de la Ley de Simplificación Aduanera,

designa a un miembro del cuerpo de auditores de la Dirección General, para que fiscalice

a mi poderdante ---------------, manda a investigar y comprobar el cumplimiento de las

obligaciones aduaneras tributarias y no tributarias dispuestas en la Legislación Aduanera,

con relación a las importaciones de mercancías efectuadas bajo el Régimen de

Importación Definitiva y el Régimen de Admisión Temporal para Perfeccionamiento Activo,

sus respectivas cancelaciones y transferencias al mercado nacional de mercancías

provenientes de dicho Régimen, durante el periodo comprendido del 01 de abril al 31 de

diciembre de 2008, así también para que verifique todas aquellas operaciones, registros y

documentos relacionados con las mismas. (…)””””””

23

“““…En consecuencia, el Auto de Designación notificado el día 22 de junio de 2010, hace

referencia en cuanto a sus facultades y competencias contenidas en el Código Aduanero

Uniforme Centroamericano (CAUCA) y Reglamento del Código Aduanero Uniforme

Centroamericano (RECAUCA), vigentes según Resoluciones Nos. 223-2008

(COMIECO-XLIX) y 224-2008 (COMIECO-XLJX), respectivamente, ambas de fecha

25 de abril de 2008, publicadas en el Diario Oficial N° 95, Tomo 379, del 23 de mayo de

2008; instrumentos vigentes a partir del 25 de agosto de 2008.

La Dirección General de Aduanas, en el acto de determinación oficiosa según resolución

No. 768/12/DJCA/DPJ/3, notificado en fecha 09 de octubre de 2012, por las

declaraciones de mercancías con anterioridad al 25 de agosto de 2008 (…) y por las

declaraciones de mercancías desde el 25 de agosto (…) todas de 2008, omite ciertamente

lo dispuesto en los artículos 58 y 87 del mismo CAUCA vigente, relacionado con el artículo

223 letras a) y c) del RECAUCA vigente, que dispone que la facultad del Servicio Aduanero

para exigir el pago de la obligación tributaria aduanera, sus intereses y recargos, que se

hubieran dejado de percibir, prescribe en el plazo de cuatro al igual que el ejercicio de

la acción para imponer sanciones por infracciones administrativas y tributarias.

Cuando la Dirección General de Aduanas, notificó a mi poderdante la resolución No.

768/12/DJCAIDPJ/3 en fecha 09 de octubre de 2012, con base al CAUCA y RECAUCA

vigentes, la facultad para exigir el pago de derechos e impuestos complementarios y la

acción para imponer sanciones por infracciones administrativas y tributarias contempladas

en la Ley Especial para Sancionar Infracciones Aduaneras, ya habían prescrito para las

declaraciones de mercancías (…) puesto que dicha resolución fue notificada después de

los cuatro años que establece la normativa legal vigente que se menciona en el Auto de

Designación. (…)”””””

“““…Esto definitivamente violento los derechos de mi poderdante, por lo que debe de

tomarse en cuenta que toda pretensión que el Servicio Aduanero, pretenda hacer valer,

debe de sujetarse a lo establecido en la Ley. (…)””””

“““…Consideramos Honorable Tribunal, que el cobro de derechos e impuestos y la

aplicación de multas tributarias sobre las declaraciones de mercancías con fecha de

24

aceptación anterior al 25 de agosto de 2008, desatiende además el principio de

irretroactividad que establece el artículo 21 de la Constitución de la República, en razón

de que si bien es cierto el anterior CAUCA y RECAUCA, LESIA y Ley de Simplificación

Aduanera, contemplaban el plazo de cinco años para que la autoridad aduanera pudiera

efectuar la verificación posterior, exigir durante ese plazo los derechos, impuestos que se

hubieren dejado de percibir, intereses y recargos e iniciar los procesos sancionatorios

correspondientes, el CAUCA y RECAUCA vigentes, que se relacionan en el Auto de

Designación notificado el día 22 de junio de 2010, por las facultades de fiscalización,

contemplan cuatro años, lo que evidencia incongruencia. Es de hacer notar a nuestro

entender, que las disposiciones del Código y su Reglamento, vigentes desde el 25 de

agosto de 2008, favorecen al administrado a tal grado de acortar los tiempos para las

fiscalizaciones aun para aquellas declaraciones de mercancías aceptadas antes de esa

fecha y además promover la cultura de eficiencia y la eficacia de los servicios aduaneros.

(…)””””

Con fundamento a dicho principio cuando a mi poderdante le fue notificada la resolución

No. 768/12/DJCA/DPJ/3, en fecha 09 de octubre de 2012, con las bases legales

contenidas el Auto de Designación, ya le había prescrito a la Dirección General de

Aduanas su derecho para exigir el pago de los derechos, impuestos que se hubieren

dejado de percibir, intereses y recargos e iniciar los procesos sancionatorios

correspondientes, para las declaraciones de mercancías antes relacionadas. (…)”””””

“““…La Dirección General de Aduanas, excede sus facultades, si bien delega investigar y

comprobar el cumplimiento de las obligaciones aduaneras tributarias y no tributarias

dispuestas en la Legislación Aduanera, con relación a las importaciones de mercancías

efectuadas bajo el Régimen de Importación Definitiva y el Régimen de Admisión Temporal

para Perfeccionamiento Activo, sus respectivas cancelaciones y transferencias al mercado

nacional de mercancías provenientes de dicho Régimen, durante el periodo comprendido

del 01 de abril al 31 de diciembre de 2008; bajo las disposiciones legales de los artículos

6, 8, 9, 12 y 86 del CAUCA, 23,24, 27, y 28 del RECAUCA, contenidas en el Auto de

Designación notificado el día 22 de junio de 2010, no considera posteriormente al

momento de la determinación oficiosa mediante la resolución No. 768/12/DJCA/DPJ/3

25

que las facultades para exigir el pago de los derechos, impuestos que se hubieren dejado

de percibir, intereses y recargos e iniciar los procesos sancionatorios correspondientes, se

extinguieron con anterioridad al 09 de octubre de 2012, respectivamente, puesto que la

referida resolución No. 768/12/DJCA/DPJ/3 se notificó en fecha 09 de octubre de

2012, posterior a las fechas de aceptación de las declaraciones de mercancías y a los

cuatro años que estipulan los artículos 58 y 87 del mismo CAUCA y 223 letras a) y c) del

mismo RECAUCA, vigentes. (…)”””””

“““….De lo anterior se desprende que la caducidad genera efectos extintivos a través del

transcurso del tiempo, previendo el legislador que el Servicio Aduanero, se vuelva más

eficiente y efectivo con sus actos, y brindar mayor seguridad jurídica y respiro a los

administrados, respetando el debido proceso de los contribuyentes. (….)””””

“““…VII.- ATIPICIDAD LEGAL POR PLAZO DE PERMANENCIA VENCIDO.

Honorable Tribunal de Apelaciones, la Dirección General de Aduanas en su resolución No

768/12/DJCA/DPJ/3, notificada en fecha 09 de octubre de 2012, relativa al apartado

II. DECLARACIONES DE MERCANCIAS BAJO EL REGIMEN DE ADMISIÓN

TEMPORAL PARA PERFECCIONAMIENTO ACTIVO, CON PLAZO DE

PERMANENCIA VENCIDO (…)””””

“““…la Dirección General de Aduanas, tipifica la conducta determinada, en el artículo 8

letra b) de la Ley Especial para Sancionar Infracciones Aduaneras, como Infracción

Tributaria, que establece:

“La obtención de exenciones o beneficios de derechos e impuestos a la

importación sobre mercancías que no reúnen las condiciones prescritas en las

respectivas leyes para su otorgamiento o cuando el beneficiario no tuviere

derecho a gozar de la misma…”.

De igual manera, en todos los casos, manifiesta que mi representada proporcionó

Cuadros Demostrativos de Descargos, en donde se detallan los descargos de las materias

primas introducidas al régimen de admisión temporal, relacionándolas con las

26

declaraciones de mercancías de exportación, reexportación o importación definitiva. Tales

descargos son realizados en orden cronológico, por cada exportación, reexportación o

importación definitiva se van descontando los pesos en kilogramos sobre las declaraciones

de mercancías bajo el régimen de admisión temporal con mayor antigüedad hasta dejarla

sin saldo, para luego continuar descargando la subsiguiente declaración de mercancías.

(…)”””””

“““…nuestra inconformidad en este punto está dirigida con la tipificación de la conducta

tipo determinada por la Dirección General de Aduanas.

De la lectura del artículo 8 letra b) de la Ley Especial para Sancionar Infracciones

Aduaneras, con relación a la Infracción Tributaria, se infiere que para su configuración

debe el sujeto responsable haber obtenido una exención o beneficios de derechos e

impuestos sobre mercancías que no reúnen las condiciones prescritas o cuando el

beneficiario no tuviere derecho a gozar de la misma.

Como se ha mencionado en la resolución No 768/12/DJCA/DPJ/3 e Informe de

Fiscalización, mi representada fue autorizada para operar como Depósito para

Perfeccionamiento Activo, mediante Acuerdo No. 558 emitido el día 20 de junio de 2002,

por el Ramo de Economía; a consecuencia de dicha autorización mi representada hace

uso del régimen aduanero suspensivo denominado Admisión Temporal para

Perfeccionamiento Activo, de conformidad con el artículo 91 del CAUCA vigente. (…)”””””

“““…En el caso de mérito, la mercancía por haber ingresado de manera defectuosa para

los fines requeridos por mi representada, impidiéndole lógicamente utilizarla, tampoco

pudo reexportarla por cuanto el proveedor no quiso saber más de ella, por ende se

encuentra en las instalaciones de la empresa, tal cual y como lo hemos mencionado,

incluso hasta su destrucción acarreará un gasto para la compañía. (…)”””””

“““…Por tanto, consideramos injusto y alejado de precepto legal que se nos obligue al

pago de derechos e impuestos a la importación cuando mi representada no ha podido, no

puede y no podrá jamás obtener algún beneficio de dicha situación, de no ser así la

27

liquidación pierde su carácter y naturaleza y se constituye materialmente en una sanción,

es decir en un castigo. (…)”””””

“““…Es evidente que la ausencia de los elementos constitutivos de la infracción tributaria

acarrea la incompetencia de la administración para aplicación de sanciones, lo cual no riñe

con que pueda existir un caso especial de importación definitiva, ya que si existen

obligaciones que cuyo incumplimiento no constituye infracciones aduaneras sancionables.

En la practica el principio de tipicidad conlleva la imposibilidad de calificar una conducta

como infracción, o de sancionarla, si las acciones u omisiones cometidas no guardan una

perfecta similitud con las diseñadas en tipos legales, presupuestos básicos para el

ejercicio de la potestad sancionadora, que requiere no solo que el acto u omisión, se halle

claramente definido como infracción en el ordenamiento jurídico, sino también la perfecta

adecuación de las circunstancias objetivas y personales determinantes de la ilicitud y de la

imputabilidad, debiendo rechazar cualquier tipo de interpretación extensiva, analógica o

inductiva como lo ha determinado en esta caso la Dirección General de Aduanas. (…)””””

VII.- PROCEDIMIENTO DE REGULARIZACIÓN DE LAS OBLIGACIONES

TRIBUTARIAS ADUANERAS EN LAS ACTUACIONES DE FISCALIZACIÓN.

La Dirección General de Aduanas, según el artículo3 inciso primero de la Ley Orgánica de

la Dirección General de Aduanas, es el órgano superior jerárquico nacional en materia

aduanera, adscrita al Ministerio de Hacienda, facultada por la legislación nacional para

aplicar la normativa sobre la materia, comprobar su correcta aplicación; así como facilitar

y controlar el comercio internacional en lo que le corresponde, fiscalizar y recaudar los

derechos e impuestos a que esté sujeto el ingreso o la salida de mercancías, de acuerdo

con los distintos regímenes que se establezcan (...)””””

“““…En el mismo artículo 3 inciso cuarto de la referida Ley Orgánica, se estipula la

facultad de la Dirección General de Aduanas para emitir políticas y directrices para las

actividades aduaneras y dependencias a su cargo dentro de los límites de las

disposiciones legales y reglamentarias correspondientes. (…)””””

28

“““…Sin embargo, la Dirección General de Aduanas omite en el caso que nos ocupa otra

facultad comprendida en el artículo 49 del RECAUCA vigente, ubicada dentro del

CAPÍTULO IV ACTUACIONES DE FISCALIZACIÓN, que trata sobre la regularización,

que establece lo siguiente:

“Cuando el órgano fiscalizador establezca que no se cancelaron los tributos debidos, se

comunicará al sujeto pasivo la regularización que proceda, mediante el procedimiento

establecido en la legislación correspondiente o por el Servicio Aduanero. Si el sujeto

pasivo no regulariza su situación, se iniciará o continuará, según corresponda, el

procedimiento administrativo en los términos que establezca cada Estado Parte.”

La figura de la regularización se incorporó en el Código Aduanero Uniforme

Centroamericano (CAUCA) y Reglamento del Código Aduanero Uniforme Centroamericano

(RECAUCA), vigentes actualmente según resoluciones Nos. 223-2008 (COMIECO-

XLIX) y 224-2008(COMIECO—XLIX), respectivamente, ambos de fecha 25 de abril de

2008, publicados en el Diario Oficial N° 95, Tomo N° 379, del 23 de mayo de 2008,

vigentes desde el 25 de agosto de 2008.

De lo anterior se colige que la Dirección General de Aduanas, no comprende en sus

procedimientos la figura legal de la regularización de las obligaciones tributarias

aduaneras en las actuaciones de fiscalización; que constituye la posibilidad legal para que

el sujeto pasivo, sus representantes o auxiliares de la Función Pública Aduanera, acepten

o rechacen los hechos y resultados del informe preliminar de conclusión de las

actuaciones fiscalizadoras, previo al procedimiento administrativo sancionador.

De una vez la Dirección General de Aduanas, omite este paso legal e inicia el

procedimiento administrativo sancionador, no obstante existirasidero legal y potestad

aduanera para que a la fecha se haya desarrollado. (…)”””””

“““…La Dirección General de Aduanas a la fecha no ha instruido la tramitación de los

procedimientos de regularización, que se establece en el artículo 49 del RECAUCA, no

obstante que el articulo 639 RECAUCA, le manda a crear las Disposiciones Administrativas

que se requieran para la facilitar la aplicación de las materias señaladas en el

29

Reglamento, ya que el espíritu de dicha disposición es para que el Servicio Aduanero

Superior, regularice todas aquellas actividades enunciadas y no desarrolladas en la Ley y

el Reglamento, por tanto aquellas dependencias que tiene asignadas esta labor, la

ejecuten de conformidad, y pongan en conocimiento de los sujetos pasivos la posibilidad

de regularizar su situación tributaria aduanera. (…)”””””

“““…En muchas consultas o publicaciones de la Dirección General, esta hace valer las

disposiciones del CAUCA y RECAUCA vigentes, prevalecientes sobre la legislación nacional

secundaria, por ejemplo la Ley de Simplificación Aduanera y Ley Especial para Sancionar

Infracciones Aduaneras, pero al parecer en el caso que nos ocupa, para excusar su falta

de diligencia para desarrollar el mandato legal de la regularización, toma un camino

contrario sobre la supremacía de legislaciones.

Ejemplos de diligencia en la aplicación de este mismo artículo 49 del RECAUCA, lo

representa la hermana República de Costa Rica, que mediante la Resolución 261 de fecha

14 de septiembre de 2009, aplica un “Procedimiento de Regularización de las Obligaciones

Tributarias Aduaneras en las Actuaciones de Fiscalización”, emitido por la misma Dirección

General de Aduanas de ese país, publicada en el diario oficial, la Gaceta, No. 208, del

martes 27 de octubre de 2009 y vigente a partir de esa misma fecha; como prueba de

cumplimiento del mandato de ley, y brindando una verdadera oportunidad a sus

administrados de regularizar sus obligaciones. (…)”””””.

II.- Que la Dirección General de Aduanas, habiendo tenido a la vista las razones

en que el apelante apoya su impugnación, procedió a rendir informe de fecha diecisiete

de enero del año dos mil trece, recibido el dieciocho del mismo mes y año, justificando

sus actuaciones en los términos siguientes:

1. Para las Declaraciones de Mercancías bajo el Régimen de Exportación

Definitiva, con incorrecta clasificación arancelaria.

El Apoderado establece de forma resumida que el Auto de Designación del auditor

que tenía como respaldo para la verificación de la Sociedad en referencia, en ninguna

parte le otorga la facultad al auditor para verificar las operaciones de exportación, de

30

igual manera, menciona que se ha violentado derechos contenidos en el artículo 26 letras

a y b del Reglamento del Código Aduanero Uniforme Centroamericano, artículo 4 letra c

de la ley Orgánica de la Dirección General de Aduanas, asimismo, alega ante esa instancia

que los productos que su representada exporto se encuentra debidamente clasificados, ya

que se clasificaron en el inciso arancelario que le corresponde.

Al respecto, esta Dependencia verifico que a folio 70 del expediente

administrativo, se encuentra el Auto de Designación de fecha 10 de junio de 2010, en

cual literalmente establece lo siguiente:

“....a efectos de investigar y comprobar el cumplimiento de las obligaciones

aduaneras tributarias y no tributarias establecidas en la Legislación Aduanera vigente, con

relación a las importaciones de mercancías efectuadas bajo el Régimen de Importación

Definitiva y del Régimen de Admisión Temporal para el Perfeccionamiento Activo, sus

respectivas cancelaciones y transferencias al mercado nacional de mercancías

provenientes de dicho régimen, durante el período comprendido del 01 de abril al 31 de

diciembre de 2008, así también para que verifique todas aquellas operaciones, registros y

documentos relacionados con las mismas...”

De lo anterior, se puede advertir que en la segunda parte de las facultades que le

otorga al auditor el Auto en mención, establece, así también para que “verifique todas

aquellas operaciones.... Relacionadas con las mismas, en ese sentido, la exportación es

una operación derivada del Régimen en comento, la cuales fueron realizadas dentro del

período antes relacionado, ya que esas Declaraciones de mercancías de exportación,

devienen de dos Declaraciones de Mercancías que fueron sometidas a la importación

definitiva y la otra al Régimen de Deposito para el Perfeccionamiento Activo, las cuales

son las números 4-45362 de fecha 28 de junio de 2010 y la 5-8576 de fecha 9 de julio de

2010, como se puede verificar en el dictamen de clasificación arancelaria que las relaciona

(folio 1143), en razón a ello, queda evidenciado que en ningún momento el auditor ha

sobrepasado las facultades que otorgadas.

En relación a los artículos que manifiesta no se han dado cumplimiento, esta

Dirección General, considera que en ningún momento se ha violentado derecho a la

31

Sociedad Recurrente, ya que como puede comprobar ese Tribunal, se le otorgo las

oportunidades procesales para que ejerciera su derecho de defensa, presentando sus

alegaciones, al igual, se puede verificar que la Sociedad hizo uso de su derecho, por lo

tanto lo que se persigue con la fiscalización o verificación a posteriori es (sic) y el

Procedimiento Administrativo es la participación real del Contribúyete ejerciendo todos sus

derechos y respetando las garantías Constitucionales lo cual se hizo.

Lo referente a la clasificación arancelaria alegada, esta Dependencia advierte que

en escrito de presentación de alegatos y pruebas de descargo presentado por la

Sociedad, durante el período de pruebas, en su primer punto estableció lo siguiente:

“…efectivamente utilizo el inciso arancelario 3924.10.90 (vajillas y demás artículos

de uso doméstico y artículos de higiene o de tocador, de plástico), verificando de igual

manera que el inciso arancelario correcto para este tipo de productos 3923.90.90

“artículos para el transporte o envasado, de plástico; tapones, tapas, capsulas y demás

dispositivas de cierre, de plástico”...en concordancia con lo observado, estamos

conscientes del error involuntario que se cometióen las 89 Declaraciones de

Mercancías...”

Lo anterior, denota que el mismo Apoderado que hoy está Recurriendo, ante esta

Dependencia, aceptó expresamente que en relación a la clasificación arancelaria había

existido un error involuntario, por lo que dicha aceptación se convierte en un allanamiento

de la pretensión, en este caso acepta que declararon en las 89 Declaraciones de

Mercancías con inexactitud en los datos relativos a la clasificación arancelaria.

Para reforzar este punto, esta Oficina considera pertinente que se verifique que

según consta a folios 123 al 181 de las presentes diligencias, requerimientos efectuados a

la Sociedad, durante el proceso de la auditoria, y muestra proporcionada (f. 1094 y 1095),

en base a la cual se solicitó Dictamen Técnico al Departamento Arancelario de esta

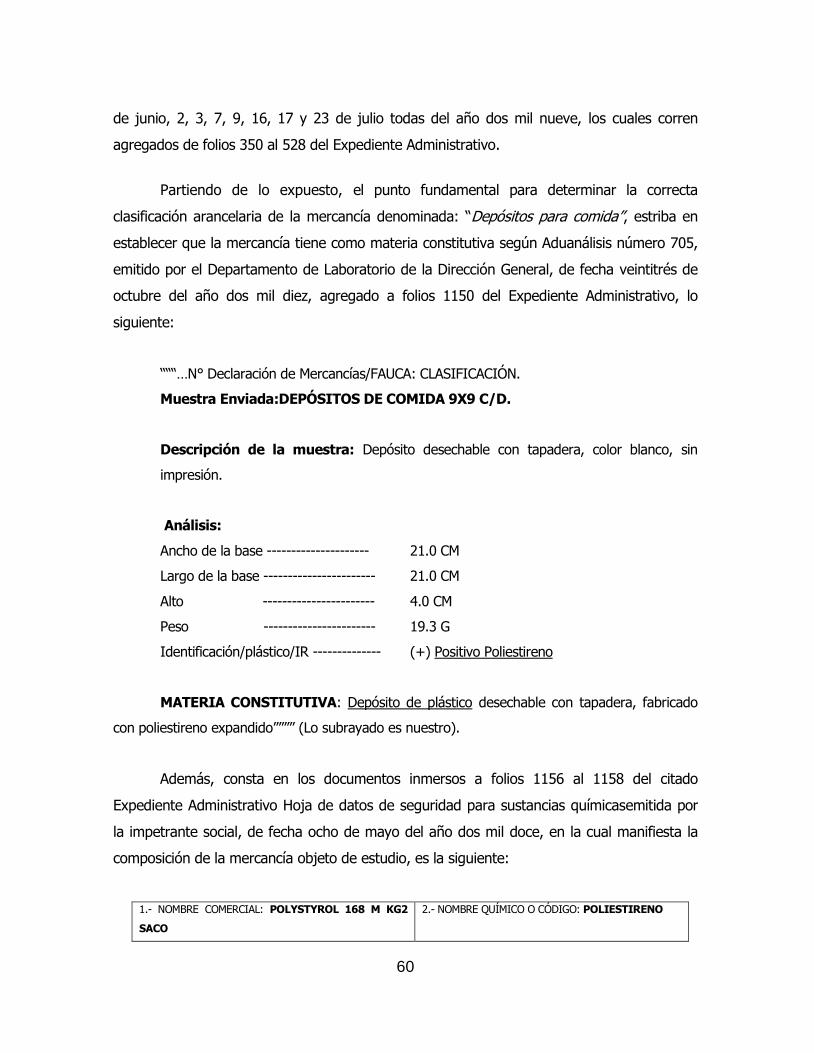

Dirección General (fs. 1100 al 1142). Proporcionando dicho Departamento dictamen

número FIS-51274/2010 de fecha 10 de noviembre de 2010 (fs. 1143 al 1144 del

expediente); el cual se basa en Aduanálisis número 705, de fecha 23 de octubre de 2010

(f. 1150), emitido por el Departamento de Laboratorio de esta Dirección General; el cual

32

describe la Materia Constitutiva del producto en estudio como: Depósito de plástico

desechable con tapadera, fabricado con poliestireno expandido.

Lo anterior ha quedado plenamente establecido en la Resolución en alzada,

específicamente lo indicado a folios 1 vuelto a 4 vuelto y folios 22 al 24 de dicha

providencia.

Por cuanto se solicita desestimar el alegato expuesto, permitiendo a esta

Autoridad manifestar las siguientes consideraciones:

Sobre la posición arancelaria declarada.

Por tanto, considerando las características del producto exportado y con base a la

nomenclatura del Sistema Arancelario Centroamericano (SAC), en el que la Regla General

Interpretativa Número 1, dispone por una parte que los títulos de las Secciones, de los

Capítulos o Subcapítulos solo tienen un valor indicativo, ya que la clasificación está

determinada legalmente por los textos de las partidas y de las notas de Sección o de

Capítulo; y en vista que las mercancías a clasificar, consiste en una variedad de

manufacturas de plástico desechables, fabricadas con poliestireno (plástico), su ubicación

dentro del Sistema Arancelario Centroamericano (SAC), corresponde en el Capítulo 39

“Plástico y sus manufacturas”.

Situados en el capítulo 39, la nomenclatura arancelaria comprende la partida

siguiente:

La partida 39.23 comprende a los ARTÍCULOS PARA EL TRANSPORTE O

ENVASADO, DE PLÁSTICO; TAPONES, TAPAS, CÁPSULAS Y DEMÁS DISPOSITIVOS DE

CIERRE, DE PLÁSTICO.

Por las características que presenta la muestra No 5 denominada Depósitos para

Comidas, y que las Notas Explicativas, de dicha partida consideran que ésta compren de:

el conjunto de artículos de plástico que se utilizan comúnmente como embalaje

o para el transporte de toda clase de productos. Entre ellos se pueden citar:

33

a) Los recipientes, tales como cajas, jaulas y artículos similares, sacos (incluidas

las bolsas, cucuruchos y bolsas para la basura), bombonas, toneles, bidones, botellas y

frascos.

Esta partida también comprende:

1º)Las tazas sin asas que tengan el carácter de recipientes utilizados para el

envasado o transporte de determinados alimentos, incluso si pueden utilizarse

accesoriamente para el servicio de mesa o de tocador;

2°) Los esbozos de botellas de plástico que siendo productos intermedios tienen

forma tubular, cerrado un extremo y abierto y roscado el otro para asegurar un cierre de

tipo atornillado, la parte anterior al extremo fileteado está destinada a recibir una

transformación posterior a fin de obtener la forma y tamaño deseado...

b) Las bobinas, carretes, canillas y soportes similares, incluidos los casetes sin

cinta magnética para magnetófonos y magnetoscopios.

c) Los tapones, tapaderas, cápsulas y demás dispositivos de cierre.

Están excluidos especialmente de esta partida determinados artículos

domésticos, tales como los cubos de la basura y los vasos para servicio de mesa o

de tocador que no tengan el carácter de continentes para envasado o

transporte, aunque se utilicen a veces para estos fines (partida 39.24), los continentes

clasificados en la partida 42.02, así como los continentes flexibles para materias a granel

de la partida 63.05.

La clasificación anterior se establece conforme a las Reglas Generales

Interpretativas 1 y 6 del Sistema Arancelario Centroamericano (SAC) y literal D) de las

Notas Generales del Arancel Centroamericano de Importación (Resolución No 180-2006,

emitida por COMIECO, publicada en el Diario Oficial No 225 TOMO, Número 373 del 1 de

diciembre de 2006), en los productos denominado comercialmente como DEPÓSITOS

PARA COMIDA, declarados en el inciso arancelario 3924.10.90, no es procedente.

34

Posición Arancelaria Correcta.

De conformidad al Aduanálisis realizado, la materia constitutiva de los productos

en análisis es Depósito de plástico desechable con tapadera, fabricado con

poliestireno expandido, se considera como correcto el Inciso Arancelario el

3923.90.90 con el 10% de DAI, descrito como ” -- Otros”, subordinado a la

subpartida 3923.90 descrita como “Los demás” lo cual se deriva de la partida

arancelaria 39.23 descrita como “artículos para el transporte o envasado, de

plástico; tapones, tapas, capsulas y demás dispositivos de cierre, de plástico”.

Lo anterior, demuestra que la Clasificación Arancelaria efectuada por esta

Dependencia, se encuentra conforme a lo que establece la Normativa Aduanera, lo cual

demuestra el actuar apegado a derecho.

2. Para las Declaraciones de Mercancías bajo el Régimen de Admisión

Temporal para el Perfeccionamiento Activo, con plazo vencido.

El Apoderado de forma resumida menciona que las mercancías con plazo vencido

su representada, en ningún momento tuvo, tiene, ni tendrá algún beneficio ya que esa

materia prima cuando se recibió del proveedor, no cumplía con los requisitos para la

elaboración de sus productos de acuerdo a la finalidad social de su poderdante, continúa

alegando que ni la Dirección General de Aduanas ni el Ministerio de Economía, ha resuelto

que prevalece si el plazo de los 12 meses que otorga el Reglamento del Código Aduanero

Uniforme Centroamericano o lo que establece el artículo 22 letra a) de la Ley de Zonas

Francas Industriales y de Comercialización, que otorga 48 meses a las mercancías bajo el

Régimen de Depósito para el Perfeccionamiento Activo.

Respecto a lo alegado, es pertinente indicar que la Sociedad Recurrente, al estar

autorizada por el Ministerio de Economía, para que goce de los beneficios que otorga la

Ley de Zonas Francas Industriales y de Comercialización, debe ser conocedora de la

Legislación correspondiente a la actividad que realiza.

35

Lo anterior denota importancia ya que al considerar la Sociedad que la mercancía

no era apta para el proceso productivo, debió reexportarla o someterla a cualquier otro

tratamiento permitido, lo cual no lo hizo, conforme lo verificado al momento de la

auditoria.

Al tener claro lo anterior, es oportuno traer a colación que en cuanto al Régimen

Aduanero de Admisión Temporal para Perfeccionamiento Activo, es clasificado como

temporal o suspensivo, descrito a partir de los artículos 74 y 98 de los códigos antes

referidos, de conformidad con el artículo 67 del Código Aduanero Uniforme