Embed Size (px)

Citation preview

Pág. 1

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

154. zenbakia 24 de mayo de 2016ko maiatzaren 24ean

Aurkibidea / Sumario……………………............ pág. 2

Elaborado por:

Esnearen eta esnekien prezioen garapena / Evolución del precio de la leche y derivados lácteos .......... pág. 12

Industriaren ardi eta ahuntz esne bilketa / Recogida de leche de la industria de ovino y caprino ......... pág. 8

Klima eta nekazaritza laboreen egoera / Clima y situa-ción de los cultivos .….……………………… pág. 17

Merkatuen analisia / Análisis de los mercados ..

......................................................................... . pág. 34

Geoeuskadi eta Landa eremuen populazioaren bilakae-ra / Geoeuskadi y Evolución de la población rural. pág. 4

NEI malgutasun Dekretua / Decreto flexibilización de la IAB. ……………………........................................pág. 3

Nekazaritza-produktuen prezioak / Precios de productos

agrícolas y ganaderos ………....................… pág. 25

Elikagai eta Edarien Industria. 2014 urtea / Industria de la

alimentación y bebidas, año 2014. … pág. 36

Pág. 2

Aurkibidea / Sumario 2016ko APIRILAREN 26tik MAIATZAREN 24 arteko TARTEAN

PERIODO DEL 26 DE ABRIL AL 24 DE MAYO DE 2016

154. zenbakia

Pág. 2

76/2016 DEKRETUA. Euskadiko Nekazaritzako elikagaien industriaren malgutasun dekretua onartu da. 3. or.

DECRETO 76/2016. Aprobado el decreto de flexibilización de la

industria agroalimentaria. Pág 3.

GEOEUSKADI. Euskadiko Datu Espazialen Azpiegituraren erreferentziazko geoataria da. EAEko bilakaera fiskoa aztertu dezakegu. 4. or.

GEOEUSKADI. Geoportal de referencia de la Infraestructura de Datos Espaciales de Euskadi. muestra de los cambios físicos

ocurridos a lo largo del territorio. Pág 4.

LANDA EREMUEN POPULAZIOAREN BILAKAERA. Azken 15 urte hauetan, landa eremuko populazio hazkunde tasa gainontzeko zonaldeekin konparaturik, txikiena da (%2). 7. or.

EVOLUCIÓN DE LA POBLACIÓN DEL MEDIO RURAL. Desde el año 2000, la población en entidades rurales de la zona Lea-

der apenas registra incrementos de población. Pág 7.

INDUSTRIAREN AHUNTZ ETA ARDI ESNEAREN BILKETA. EAEn iaz baino ardi zein ahuntz esne gutxiago bideratu da industriara 2015. urtean. Orokorrean gazta egitera bideratzen dute esnea euskal ustiategiek. 8. or.

RECOGIDA DE LECHE DE OVINO Y CAPRINO POR LA IN-DUSTRIA. En la CAE en 2015 se ha recogido menos leche de ovino y caprino respecto del año pasado. En general la leche se destina a la elaboración de queso. Pág 8.

ESNEAREN ETA ESNEKIEN PREZIOEN BILAKAERA. EAEn esne bilketan beherako joera hautsi da, Estatuak gorantz dihardun bitartean. Prezioak behera egin du Estatuan eta EBn, EAEn aldiz mantendu egin da. 12. or.

EVOLUCIÓN DEL PRECIO DE LA LECHE Y DERIVADOS LAC-TEOS. Se rompe la tendencia bajista de entregas en la CAE, en el Estado sigue creciendo. El precio sigue bajando en el Estado y la UE, mientras se mantiene en la CAE. Pág 12.

NEKAZARITZAREN EGOERA ETA KLIMA. Nekazaritza jar-duera areagotuz. Eroritako euriak laboreen mesedetarako izan dira. Orokorrean ekoizpen politak iragartzen dira. 17. or.

SITUACIÓN AGRO Y CLIMA. Incremento de la actividad en el agro vasco. La precipitaciones caídas han beneficiado a los cul-tivos. En general se esperan buenos rendimientos. Pág 17.

PREZIO ETA LABORANTZA MERKATUAK. Datorren aste-rako, Estatuko erreferentziazko etxabeetan txerri haragi, txe-rrikume eta arkumearen prezioak beherantz egin dute, broi-ler, untxia eta gasoleoaren prezioak gora egin du. Behi hara-gia, arraultzak, zerealak, esnea eta pentsuen prezioek le-hengo mailari eutsi diote. 25. or.

PRECIOS Y MERCADOS AGRÍCOLAS. Para la semana entran-te, en las lonjas estatales, aumentan los precios de broiler, co-nejo y gasóleo; descienden los de cerdo cebado, lechón y cor-dero; mientras que se mantienen los de cereales, vacuno, leche, huevos y piensos. Pág 25.

MERKATUEN ANALISIA. Kotizazioak gora, zereal zein olea-ginosetan, esaterako soja %9 igo da. Bigarren mailako zerea-len ekoizpenen aurreikuspenak jaitsi dira, gariak eta oleagino-sak gora egin duten bitartean. 34. or.

ANALISIS DE LOS MERCADOS. Cotizaciones al alza en cerea-les y oleaginosas. Destaca el incremento en soja, un 9%. Revi-siones a la baja en la producción de cereales secundarios y al alza de trigo y oleaginosas. Pág 34.

ELIKAGAI ETA EDARIEN INDUSTRIA. 2014. EEI-ren sal-mentak %5 igo ziren 2013tik 2014ra, industria osoaren gai-neko pisua %7,7tik %7,9ra igoz. Inbertsioak ere 2014an %54,6 igo ziren, nahiz eta 2008-2014 tartean erdira murriztu ziren. 2015ean esportazioak %8,8 ahuldu ziren. Informazio gehiago. 36. or.

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS. 2014. El Las ventas netas de la IAB se incrementaron un 5% de 2013 a 2014, aumentando su peso en la industria del 7,7% al 7,9%. También aumentaron las inversiones un 54,6% en 2014, aunque su cifra se redujera a la mitad en el periodo 2008-2014. En 2015, las exportaciones se debilitaron un 8,8% . Pág 36.

Pág. 3

154. zenbakia

El pasado 24 de mayo se ha publicado el Decreto 76/2016 que establece las condiciones para la adaptación de los

requisitos higiénico-sanitarios de diversos ámbitos de la producción agroalimentaria de Euskadi. Este Decreto tiene

por objeto establecer las condiciones mínimas necesarias para poder proceder a la adaptación de los requisitos hi-

giénico-sanitarios en los tipos de producción agroalimentaria siguientes:

1) Las producciones cuya elaboración, producción y transformación cumplan lo dispuesto en el Decreto

126/2012 sobre la producción artesanal alimentaria de Euskadi.

2) Las producciones que elaboran alimentos con características tradicionales.

3) Las producciones que cumpliendo con los supuestos contemplados en los reglamentos comunitarios

que permiten la adaptación de los requisitos higiénico-sanitarios, no se encuentren dentro de las pro-

ducciones previstas en los apartados 1 y 2 anteriores.

4) Las producciones primarias en explotaciones de pequeño tamaño, según la definición recogida en el

artículo 3, párrafo 17 del Reglamento (CE) n.º 178/2002, del Parlamento Europeo y del Consejo, por el

que se establecen los principios y los requisitos generales de la legislación alimentaria, se crea la Auto-

ridad Europea de Seguridad Alimentaria y se fijan procedimientos relativos a la seguridad alimentaria.

La adaptación planteada en este decreto tendrá su plasmación concreta en las Normas Técnicas correspondientes

a cada producto o grupo de productos que deben elaborarse con posterioridad a la aprobación del presente Decre-

to.

Más información : https://www.euskadi.eus/y22-bopv/es/bopv2/datos/2016/05/1602181a.shtml

NEKAZARITZAKO ELIKAGAIEN EKOIZPENAREN OSASUN-HIGIENE BALDINTZEN EGOKIERA ESPARRU EZBERDINETAN

ADAPTACIÓN DE LOS REQUISITOS HIGIENICO-SANITARIOS EN DIS-TINTOS AMBITOS DE LA PRODUCCIÓN AGROALIMENTARIA

Joan den maiatzaren 24an 76/2016 Dekretua argitaratu da. Bertan esparru ezberdinetako nekazaritzako elika-

gaien ekoizpenaren osasun higiene baldintza minimoak zehazten dira.

Pág. 4

154. zenbakia

GeoEuskadi es el geoportal de referencia de la Infraestructura de Datos Espaciales de Euskadi (IDE de Euskadi)

con el objetivo de garantizar la reutilización y el acceso fácil y eficaz de la información geográfica de la Comunidad

Autónoma de Euskadi.

El geoportal está dirigido tanto a personas usuarias especializadas, como a cualquier persona u organización públi-

ca o privada que tenga la necesidad de consultar mapas o información geográfica en el ámbito de la Comunidad

Autónoma de Euskadi.

Su contenido se amplia según van disponiendo de conjuntos de datos y servicios espaciales accesibles desde Inter-

net. De esta forma y desde el mes de abril, el portal ofrece nuevas ortofotos aéreas de toda la Comunidad Autóno-

ma Vasca a partir de un vuelo realizado por el ejército americano en los año 1945/46 y 1956/57, y que ha sido cedi-

do a través del Centro Nacional de Información Geográfica.

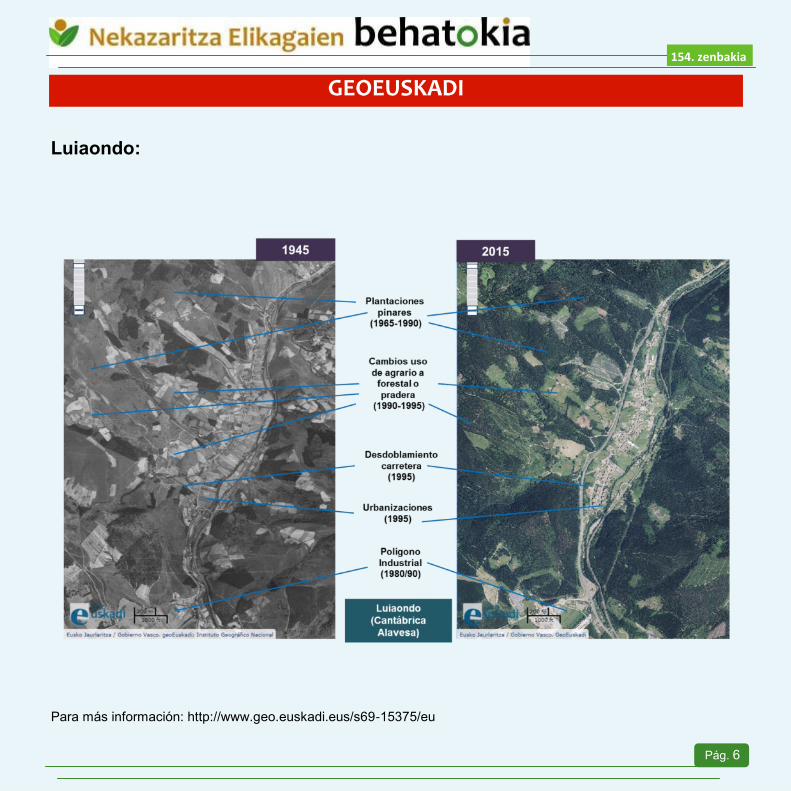

Como ejemplo y muestra de los cambios físicos ocurridos a lo largo de todo el territorio, os ofrecemos la muestra de

Etxabarri-Urtupiña y Luiaondo:

GEOEUSKADI

GeoEuskadi Euskadiko Datu Espazialen Azpiegituraren (Euskadiko DEA) erreferentziazko geoataria da. Eus-

kadiko informazioa era georeferentziatu eta erraz batean eskaintzea du helburu. Bertan EAEko bilakaera fis-

koa aztertu dezakegu, eta honen adibide gisa, Etxabarri-Urtupiña eta Luiaondo kasuak esaterako.

Pág. 5

154. zenbakia

Etxabarri-Urtupiña:

GEOEUSKADI

Pág. 6

154. zenbakia

Luiaondo:

GEOEUSKADI

Para más información: http://www.geo.euskadi.eus/s69-15375/eu

Pág. 7

154. zenbakia

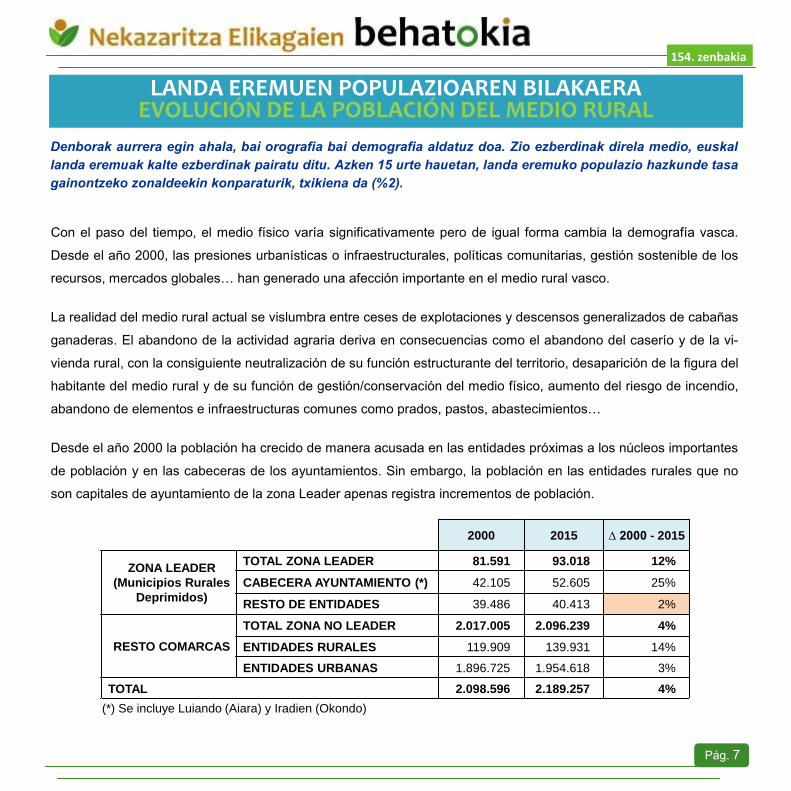

Con el paso del tiempo, el medio físico varía significativamente pero de igual forma cambia la demografía vasca.

Desde el año 2000, las presiones urbanísticas o infraestructurales, políticas comunitarias, gestión sostenible de los

recursos, mercados globales… han generado una afección importante en el medio rural vasco.

La realidad del medio rural actual se vislumbra entre ceses de explotaciones y descensos generalizados de cabañas

ganaderas. El abandono de la actividad agraria deriva en consecuencias como el abandono del caserío y de la vi-

vienda rural, con la consiguiente neutralización de su función estructurante del territorio, desaparición de la figura del

habitante del medio rural y de su función de gestión/conservación del medio físico, aumento del riesgo de incendio,

abandono de elementos e infraestructuras comunes como prados, pastos, abastecimientos…

Desde el año 2000 la población ha crecido de manera acusada en las entidades próximas a los núcleos importantes

de población y en las cabeceras de los ayuntamientos. Sin embargo, la población en las entidades rurales que no

son capitales de ayuntamiento de la zona Leader apenas registra incrementos de población.

LANDA EREMUEN POPULAZIOAREN BILAKAERA EVOLUCIÓN DE LA POBLACIÓN DEL MEDIO RURAL

2000 2015 ∆ 2000 - 2015

ZONA LEADER

(Municipios Rurales

Deprimidos)

TOTAL ZONA LEADER 81.591 93.018 12%

CABECERA AYUNTAMIENTO (*) 42.105 52.605 25%

RESTO DE ENTIDADES 39.486 40.413 2%

RESTO COMARCAS

TOTAL ZONA NO LEADER 2.017.005 2.096.239 4%

ENTIDADES RURALES 119.909 139.931 14%

ENTIDADES URBANAS 1.896.725 1.954.618 3%

TOTAL 2.098.596 2.189.257 4%

(*) Se incluye Luiando (Aiara) y Iradien (Okondo)

Denborak aurrera egin ahala, bai orografia bai demografia aldatuz doa. Zio ezberdinak direla medio, euskal

landa eremuak kalte ezberdinak pairatu ditu. Azken 15 urte hauetan, landa eremuko populazio hazkunde tasa

gainontzeko zonaldeekin konparaturik, txikiena da (%2).

Pág. 8

154. zenbakia

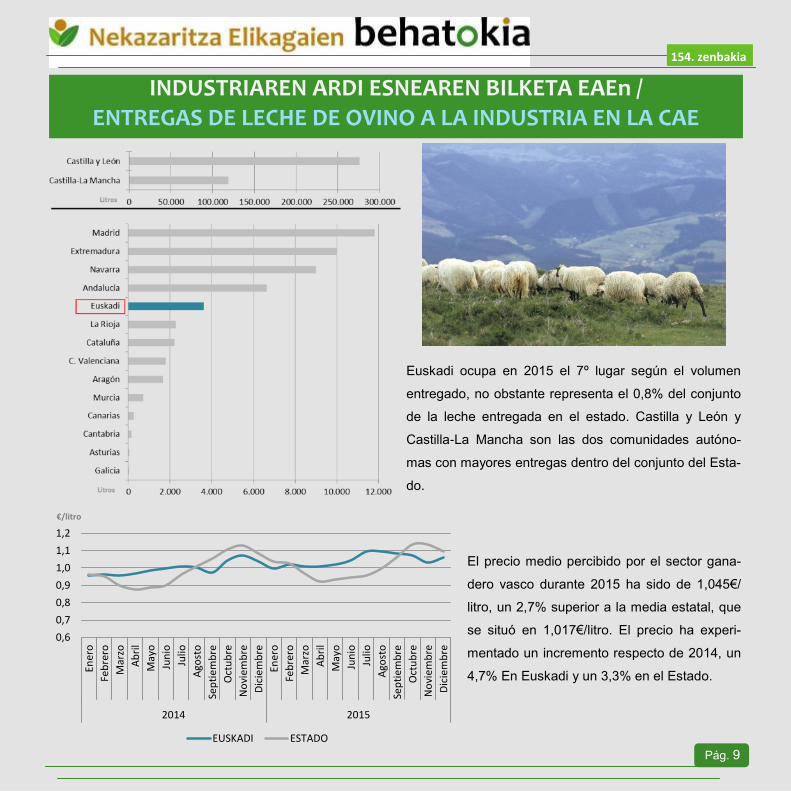

En 2015, el sector ganadero vasco ha entregado un total de 3,62 millones de litros de leche de ovino, un 2,5% me-

nos que en 2014. A nivel estatal por el contrario, las entregas a la industria para transformación se han incrementa-

do un 12,5% hasta los 444,88 millones de litros.

En el sector ovino, la mayoría de la producción lechera se destina la elaboración de queso.

A la vista de las entregas por meses, queda clara la estacionalidad de la producción, incrementándose a partir de

noviembre hasta alcanzar el máximo en abril-mayo y volver a descender progresivamente hasta mínimos anuales

en octubre aproximadamente.

Euskadin, 2015. urtean 3,62 milioi ardi esne litro entregatu ziren, 2014an

baino %2,5 gutxiago. Estatuan aldiz joera bestelakoa izan da, industriek

bildutako ardi esne kopurua %12,5 hazi da 444,88 milioi litro arte.

Ardi esnearen bilketa ekoizpen garaiari oso lotuta dago, honenbestez,

otsailetik uztailera bitarteko hilabeteak dira garrantzitsuenak.

INDUSTRIAREN ARDI ESNEAREN BILKETA EAEn / ENTREGAS DE LECHE DE OVINO A LA INDUSTRIA EN LA CAE

Pág. 9

153. zenbakia

Euskadi ocupa en 2015 el 7º lugar según el volumen

entregado, no obstante representa el 0,8% del conjunto

de la leche entregada en el estado. Castilla y León y

Castilla-La Mancha son las dos comunidades autóno-

mas con mayores entregas dentro del conjunto del Esta-

do.

154. zenbakia

El precio medio percibido por el sector gana-

dero vasco durante 2015 ha sido de 1,045€/

litro, un 2,7% superior a la media estatal, que

se situó en 1,017€/litro. El precio ha experi-

mentado un incremento respecto de 2014, un

4,7% En Euskadi y un 3,3% en el Estado.

0,6

0,7

0,8

0,9

1,0

1,1

1,2

Ener

o

Feb

rero

Mar

zo

Ab

ril

May

o

Jun

io

Julio

Ago

sto

Sep

tiem

bre

Oct

ub

re

No

viem

bre

Dic

iem

bre

Ener

o

Feb

rero

Mar

zo

Ab

ril

May

o

Jun

io

Julio

Ago

sto

Sep

tiem

bre

Oct

ub

re

No

viem

bre

Dic

iem

bre

2014 2015

EUSKADI ESTADO

€/litro

INDUSTRIAREN ARDI ESNEAREN BILKETA EAEn / ENTREGAS DE LECHE DE OVINO A LA INDUSTRIA EN LA CAE

Pág. 10

154. zenbakia

En 2015, los ganaderos y ganaderas vascas han entregado un total

de 82,9 mil litros de leche de caprino a las distintas industrias, un 47,6% menos que en 2014. A nivel estatal al igual

que en las entregas de ovino, las entregas se incrementan un 22,9% 419,01 millones de litros.

En Euskadi, el sector de caprino de leche es minoritario y es por lo que las entregas lácteas no atienden a una tem-

poralidad concreta, aunque si son superiores durante el primer semestre del año. En octubre y noviembre de 2015

no hubo entregas en Euskadi

En el caso del Estado, las entregas de leche de caprino son casi tan importantes como las de ovino y la temporali-

dad de las entregas es más clara.

2015. urtean euskal abeltzainek 82,9 mila ahuntz esne litro en-

tregatu zituzten industria ezberdinetan, 2014an baino %47,6

gutxiago. Estatuan aldiz igoera nabarmena izan da, %22,9koa,

guzira 419,01 milioi litro bilduz.

Euskadiko ahuntz azienda ez da oso garrantzitsua eta honen-

bestez industriara bideratutako esne kantitatea urtez urte oso

aldakorra da.

INDUSTRIAREN AHUNTZ ESNEAREN BILKETA EAEn / ENTREGAS DE LECHE DE CAPRINO A LA INDUSTRIA EN LA CAE

Pág. 11

153. zenbakia

Euskadi apenas representa el 0,02%

de toda la leche entregada en el Esta-

do. Bien es cierto que en 2014 alcan-

zaba el 0,05%. En este caso, Andalu-

cía abarca el 43% de las entregas a

industria, seguida de Castilla la Man-

cha.

154. zenbakia

El precio medio percibido por el sector ganadero vasco durante 2015 ha sido de 0,627€/litro, 3,5% inferior a la media

registrada en el Estado, 0,649€/l. La caída del precio por litro de leche respecto de 2014 ha sido muy significativa,

en Euskadi la caída ha sido del 9,2% mientras que en el Estado la caída alcanza el 16,9%

INDUSTRIAREN AHUNTZ ESNEAREN BILKETA EAEn / ENTREGAS DE LECHE DE CAPRINO A LA INDUSTRIA EN LA CAE

0,4

0,5

0,6

0,7

0,8

0,9

1,0

Ener

o

Feb

rero

Mar

zo

Ab

ril

May

o

Jun

io

Julio

Ago

sto

Sep

tiem

bre

Oct

ub

re

No

viem

bre

Dic

iem

bre

Ener

o

Feb

rero

Mar

zo

Ab

ril

May

o

Jun

io

Julio

Ago

sto

Sep

tiem

bre

Oct

ub

re

No

viem

bre

Dic

iem

bre

2014 2015

EUSKADI ESTADO

€/litro

Pág. 12

150. zenbakia

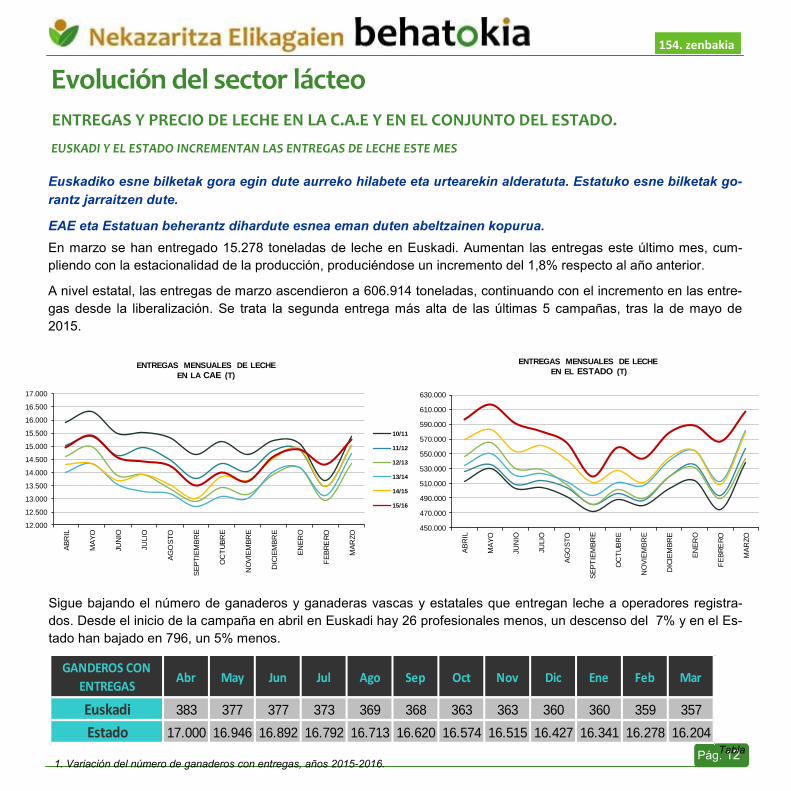

Evolución del sector lácteo

ENTREGAS Y PRECIO DE LECHE EN LA C.A.E Y EN EL CONJUNTO DEL ESTADO.

Euskadiko esne bilketak gora egin dute aurreko hilabete eta urtearekin alderatuta. Estatuko esne bilketak go-

rantz jarraitzen dute.

EAE eta Estatuan beherantz dihardute esnea eman duten abeltzainen kopurua.

En marzo se han entregado 15.278 toneladas de leche en Euskadi. Aumentan las entregas este último mes, cum-

pliendo con la estacionalidad de la producción, produciéndose un incremento del 1,8% respecto al año anterior.

A nivel estatal, las entregas de marzo ascendieron a 606.914 toneladas, continuando con el incremento en las entre-

gas desde la liberalización. Se trata la segunda entrega más alta de las últimas 5 campañas, tras la de mayo de

2015.

EUSKADI Y EL ESTADO INCREMENTAN LAS ENTREGAS DE LECHE ESTE MES

154. zenbakia

Sigue bajando el número de ganaderos y ganaderas vascas y estatales que entregan leche a operadores registra-

dos. Desde el inicio de la campaña en abril en Euskadi hay 26 profesionales menos, un descenso del 7% y en el Es-

tado han bajado en 796, un 5% menos.

450.000

470.000

490.000

510.000

530.000

550.000

570.000

590.000

610.000

630.000

AB

RIL

MA

YO

JUN

IO

JULIO

AG

OS

TO

SE

PT

IEM

BR

E

OC

TU

BR

E

NO

VIE

MB

RE

DIC

IEM

BR

E

EN

ER

O

FE

BR

ER

O

MA

RZO

ENTREGAS MENSUALES DE LECHE

EN EL ESTADO (T)

10/11

11/12

12/13

13/14

14/15

15/16

12.000

12.500

13.000

13.500

14.000

14.500

15.000

15.500

16.000

16.500

17.000

AB

RIL

MA

YO

JUN

IO

JULIO

AG

OS

TO

SE

PT

IEM

BR

E

OC

TU

BR

E

NO

VIE

MB

RE

DIC

IEM

BR

E

EN

ER

O

FE

BR

ER

O

MA

RZO

ENTREGAS MENSUALES DE LECHE

EN LA CAE (T)

Tabla

1. Variación del número de ganaderos con entregas, años 2015-2016.

GANDEROS CON

ENTREGASAbr May Jun Jul Ago Sep Oct Nov Dic Ene Feb Mar

Euskadi 383 377 377 373 369 368 363 363 360 360 359 357

Estado 17.000 16.946 16.892 16.792 16.713 16.620 16.574 16.515 16.427 16.341 16.278 16.204

Pág. 13

150. zenbakia

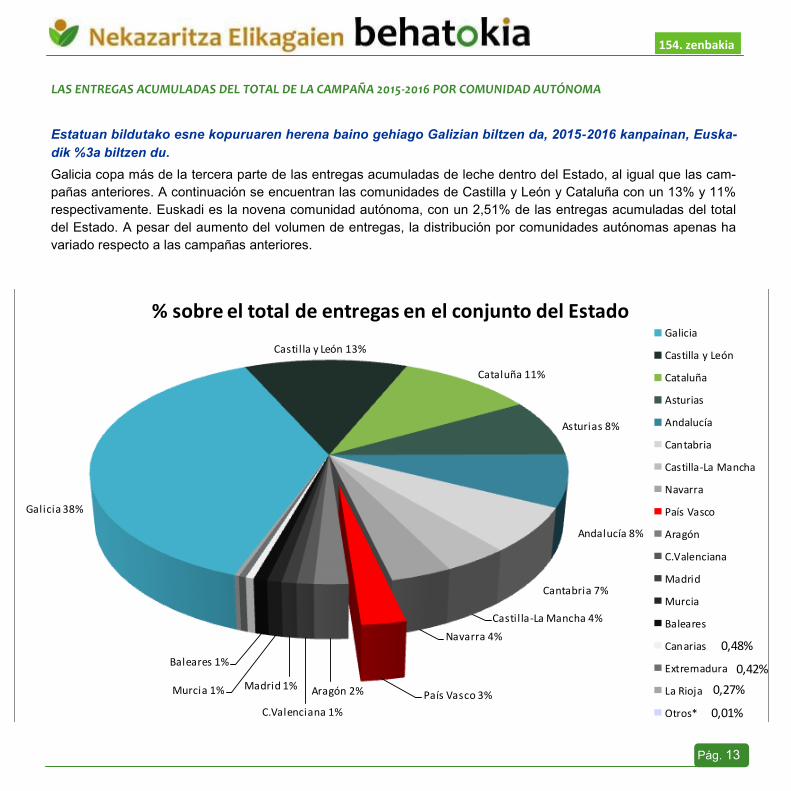

LAS ENTREGAS ACUMULADAS DEL TOTAL DE LA CAMPAÑA 2015-2016 POR COMUNIDAD AUTÓNOMA

Estatuan bildutako esne kopuruaren herena baino gehiago Galizian biltzen da, 2015-2016 kanpainan, Euska-

dik %3a biltzen du.

Galicia copa más de la tercera parte de las entregas acumuladas de leche dentro del Estado, al igual que las cam-

pañas anteriores. A continuación se encuentran las comunidades de Castilla y León y Cataluña con un 13% y 11%

respectivamente. Euskadi es la novena comunidad autónoma, con un 2,51% de las entregas acumuladas del total

del Estado. A pesar del aumento del volumen de entregas, la distribución por comunidades autónomas apenas ha

variado respecto a las campañas anteriores.

154. zenbakia

Galicia 38%

Castil la y León 13%

Cataluña 11%

Asturias 8%

Andalucía 8%

Cantabria 7%

Castil la-La Mancha 4%

Navarra 4%

País Vasco 3%Aragón 2%

C.Valenciana 1%

Madrid 1%Murcia 1%

Baleares 1%

% sobre el total de entregas en el conjunto del EstadoGalicia

Castilla y León

Cataluña

Asturias

Andalucía

Cantabria

Castilla-La Mancha

Navarra

País Vasco

Aragón

C.Valenciana

Madrid

Murcia

Baleares

Canarias

Extremadura

La Rioja

Otros*

0,48%

0,42%

0,27%

0,01%

Pág. 14

Euskadin eta Estatuan gora dihardute bildu-

tako esne kopuruak.

Las entregas acumuladas de operadores inscri-

tos en la CAE ascienden a 173.827 toneladas de

leche, siendo una de las más altas desde la cam-

paña 2012-2013. Esta campaña había alcanzado

valores superiores en las entregas de leche en

un 7% respecto a la campaña anterior pero aca-

ba aproximadamente con un 3% más alta.

Las entregas estatales acumuladas suman

6.913.506 toneladas de leche, un 5,6% más que

la campaña anterior. Alcanzan los valores más

altos de las últimas 6 campañas, siguiendo con

la progresión al alza de los últimos años.

150. zenbakia

LAS ENTREGAS ACUMULADAS RESPECTO A LA CAMAPAÑA ANTERIOR SIGUEN SUBIENDO EN LA CAE Y EL ESTADO

Kotizazioek behera egin dute otsailean Estatuan eta Europar batasunean ,Euskadin aldiz arinki gora egin

dute

El precio medio de un litro de leche percibido por el sector ganadero vasco durante el mes de marzo ha sido de

34,6 céntimos, mientras que en el conjunto del Estado y Europa han percibido 30,3 y 28,3 céntimos/litro respectiva-

mente. En la UE este descenso asciende a un 4%, llegando a alcanzar los valores más bajos desde 2009.

PRECIOS DE LA LECHE EN LA UE, EL ESTADO Y EN LA CAE.

LA COTIZACIÓN DE EUSKADI EN MARZO AUMENTA LIGERAMENTE MIENTRAS EN EL ESTADO Y LA UE SIGUEN DISMINUYENDO.

154. zenbakia

5.400.000

5.600.000

5.800.000

6.000.000

6.200.000

6.400.000

6.600.000

6.800.000

7.000.000

15/1614/1513/1412/1311/1210/11

ENTREGAS ACUMULADAS ESTADO (Tn)

150.000

155.000

160.000

165.000

170.000

175.000

180.000

185.000

15/1614/1513/1412/1311/1210/11

ENTREGAS ACUMULADAS EUSKADI (Tn)

0,0%

2,0%

4,0%

6,0%

8,0%

ABR MAY JUN JUL AGO SEP OCT NOV DIC ENE FEB MAR

Variacion entregas acumuladas Euskadi Variacion entregas acumuladas Estado

Pág. 15

La producción mundial de leche aumentó en torno a un 3-4% en enero-febrero debido principalmente a la UE por lo

que es probable que los precios sigan bajando. La producción americana fue más alta de lo previsto en marzo con

un 1,8%, mientras que en Nueva Zelanda ascendió a un 2%.

150. zenbakia

En marzo, el precio de la leche aumenta ligeramente en Euskadi (0,4%) mientras que sigue bajando en el Estado y

en la UE –1,0% y –4,0% respectivamente. La variación interanual muestra una situación menos negativa en Euskadi

respecto al Estado, en marzo es de –1,6% en Euskadi y -6,2% en el Estado. Destaca que en la UE llegue hasta un

–13,5%.

154. zenbakia

Tabla 2. Variación del precio percibido por territorio

Variación del

precio percibido

por los ganaderos

2016

Δ MAR-FEB

Δ16/15

MAR

Euskadi 0,4% -1,6%

Estado -1,0% -6,2%

Union Europea -4,0% -13,5%

0,200

0,250

0,300

0,350

0,400

0,450

0,500

0,550

Ene

-07

Ma

r-0

7M

ay-

07

Jul-0

7S

ep

-07

Nov-0

7E

ne

-08

Ma

r-0

8M

ay-

08

Jul-0

8S

ep

-08

Nov-0

8E

ne

-09

Ma

r-0

9M

ay-

09

Jul-0

9S

ep

-09

Nov-0

9E

ne

-10

Ma

r-1

0M

ay-

10

Jul-1

0S

ep

-10

Nov-1

0E

ne

-11

Ma

r-1

1M

ay-

11

Jul-1

1S

ep

-11

Nov-1

1E

ne

-12

Ma

r-1

2M

ay-

12

Jul-1

2S

ep

-12

Nov-1

2E

ne

-13

Ma

r-1

3M

ay-

13

Jul-1

3S

ep

-13

Nov-1

3E

ne

-14

Ma

r-1

4M

ay-

14

Jul-1

4S

ep

-14

Nov-1

4E

ne

-15

Ma

r-1

5M

ay-

15

Jul-1

5S

ep

-15

no

v-15

en

e-1

6m

ar-

16

Evolución del precio de la leche de vaca percibido por los ganaderos (€/l.)

País Vasco Estado U.E.

Pág. 16

150. zenbakia

Las cotizaciones de los productos lácteos continúan a la baja en la Unión Europea y en el Estado, mientras que en

Euskadi se mantienen más estables. La oferta sigue siendo alta y las previsiones según adelantan las cotizaciones

de los productos lácteos siguen siendo negativas, mostrando un ligero descenso. De los últimos 12 meses, en 10 de

ellos ha bajado la cotización y el recorte total en la campaña ha alcanzado un 22%.

Destaca la caída del precio de la mantequilla en la UE en un 20% respecto al año anterior y en algunos países

miembros roza el nivel de intervención. Los precios de la leche desnatada en polvo se mantienen más estables

puesto que ya está por debajo del nivel de intervención y ello frena los descensos.

Dado que la situación del sector lácteo sigue deteriorándose, la Comisión Europea podría desbloquear en junio una

nueva partida de ayuda de urgencia al sector.

CONTINUA EL EXCESO DE OFERTA JUNTO A UNA DÉBIL DEMANDA

A continuación, la gráfica muestra la evolución del precio medio de los derivados lácteos en comparativa con la evo-

lución del precio medio percibido por el sector ganadero vasco y europeo por la leche entregada.

154. zenbakia

0,000

0,050

0,100

0,150

0,200

0,250

0,300

0,350

0,400

0,450

0,500

0,550

0,00

0,25

0,50

0,75

1,00

1,25

1,50

1,75

2,00

2,25

2,50

2,75

3,00

3,25

3,50

3,75

€/litro

perc

ibid

o p

or

los g

anadero

s

Pro

d.

lácte

os €

/ K

g.

Precio productos lacteos - precio percibido por los ganaderos

PRODUCTOS LACTEOS Percibido por los ganaderos País Vasco Percibido por los ganaderos U.E.

Pág. 17

KLIMATOLOGIA / CLIMATOLOGÍA

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

150. zenbakia

KLIMA ETA LURRA / CLIMA Y SUELO ZONA CANTÁBRICA COMARCAS INTERIOR

LLUVIA (Inferior a normal, normal o

superior a normal) NORMAL—INFERIOR NORMAL

TEMPERATURA (Inferior a normal, normal o

superior a normal) NORMAL NORMAL

Influencia sobre los cultivos (lluvia y temperatura) (Beneficiosa,

nula, perjudicial) NULA NULA—BENEFICIOSA

SUELO (Muy seco, seco, normal, húmedo, muy húmedo) NORMAL—HUMEDO NORMAL—HUMEDO

Euria maiztasun handiagoz erori da baina ez beste urtetan adina. Landaketa lanak zaildu dituen biotartean

beste labore ezberdinen mesedegarri izan da. Apirila bukaera eta maiatzaren lehenengo bi asteak izan dira

nahasienak. Eguzkia eta tenperatura epelak protagonistak izan dira maiatzeko hirugarrengo astean.

Durante el periodo comprendido entre el 26 de abril y el 24 de mayo, han predominado las precipitaciones débiles y

temperaturas ligeramente inferiores a la época que posteriormente dieron paso a un tiempo cambiante más prima-

veral. Hasta final de mes, los frentes y líneas de inestabilidad asociados provocaron chubascos generalizados y más

intensos en la vertiente cantábrica, acompañados ocasional-

mente de granizo y temperaturas en descenso progresivo por

la llegada de masas de aire de latitudes altas.

Mayo comenzó con precipitaciones débiles y dispersas para

dar paso a temperaturas diurnas más suaves y unos días esta-

bles. Durante la segunda semana de mayo, la precipitación fue

protagonista con rachas de viento ocasionalmente fuertes y de

componente variable. El tiempo estable y temperaturas cálidas

durante la tercera semana dieron paso al tiempo inestable de

los últimos días de dicho periodo.

PERIODO QUE HA INTERCALADO LLUVIAS CON DÍAS SOLEADOS, PROPICIO PARA EL DESARROLLO DE LOS CULTIVOS.

153. zenbakia 154. zenbakia

Pág. 18

ZEREALA / CEREAL

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

Egindako eguraldia aproposa izan da zerealen garapenerako eta honenbestez itxura bikaina dute. Eroritako

euriek ekoizpen politak iragartzen ditu. Herbizida eta fungiziden tratamenduak amaitutza jo daitezke. Da-

goeneko garagar zein oloen %100 aletu dira, garaia maiatza bukaerarako prest egotea espero den bitartean.

Los cereales presentan muy buen aspecto, buen porte y buen desarrollo vegetativo. Las lluvias caídas “aseguran”

un buen rendimiento, expectativas que pueden verse incrementadas en caso de estar cubiertas las necesidades

hídricas. Prácticamente se da por finalizado el tratamiento de herbicidas y fungicidas, donde la aplicación tardía de

los mismos ha ocasionado problemas de malas hierbas.

La cebada temprana como la tardía está totalmen-

te espigada, aunque las variedades tardías pre-

sentan problemas de Rhynchosporium. De igual

forma se encuentra la avena, prácticamente toda

espigada, donde las variedades destinadas a co-

po presentan un desarrollo poco común. El trigo

por su parte, se espera que el 100% este espiga-

do para finales de mayo. El tiempo actual es idó-

neo para el desarrollo de los cereales, agua inter-

mitente intercalado con días soleados.

TIEMPO PROPICIO PARA EL DESARROLLO DE LOS CEREALES. SE ESPERAN UNOS RENDIMIENTOS ALTOS.

154. zenbakia

Pág. 19

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

153. zenbakia

LEGUMINOSAK eta ZUHAIN LABOREAK / LEGUMINOSAS y CULTIVOS FORRAJEROS

Ilarretan ekoizpen onak espero dira, baldin eta ur beharrak asetuko balira. Ilarren kasuan ez bezala, babe-

tan ez da barietatearekin asmatu, herbizida arazoak tarteko. Zalkearen uzta bilketa areagotuz doa, eta dato-

rren egunetan dena jasoa egotea espero da. Babarrunak, dilistak eta txitxirioak landatzeke daude oraindik.

Zuhain laboreek eskaintza zabala izango dutela espero da aurten.

Se esperan muy buenas producciones en guisante. Se ha acertado con las variedades sembradas y con la época

de siembra. En caso de que se den precipitaciones que cubran las necesidades hídricas se cumplirán las altas

expectativas. La elección de las variedades de habas no ha sido la idónea, falta de rusticidad por lo que han sufri-

do mucho. A este problema se une la aplicación de nuevos herbicidas.

La veza ha granado bien y en las próximas fechas se espera que finalice de segarse por completo. Se esperan

buenos rendimientos en un cultivo que funciona muy bien en la rotación de cultivos.

La mayor problemática es la falta de tutor por las exigencias del greening.

Todavía no ha comenzado la siembra de judías secas, lentejas y garbanzos. La se-

mentera comenzara en los próximos días y se alargara hasta mediados de junio a

más tardar. Se espera un incremento del superficie de lentejas y garbanzos, cultivos

de calidad que se van potenciando. En Gipuzkoa y Bizkaia el tiempo ha impedido la

plantación de judías, donde se espera que en las próximas fechas acompañados de

tempero la actividad se vaya generalizando

Se procede a la siembra de maíz, en muchos casos una vez segada la veza. En el

resto de cultivos forrajeros destaca la buena oferta que presenta el campo, el tiempo

venidero ha propiciado buenas producciones.

BUEN AÑO EN GUISANTE Y VEZA, Y DISPAR EN HABAS. JUDÍAS, LENTEJAS Y GARBANZOS POR SEMBRAR

154. zenbakia

Pág. 20

ERREMOLATXA / REMOLACHA

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

153. zenbakia

Aurten iaz baino %12-18 hektarea gutxiago landatuko direla iragartzen da. Landaketaren atzerapenak

ekoizpenaren aurreikuspenak murrizten ditu.

Según apuntan las asociaciones y cooperativas, este año

se prevé una caída del 12-18% de la superficie sembrada,

hasta alcanzar aproximadamente 1.700ha, la cifra más baja

de la que se tiene constancia. El retraso de la siembra re-

corta las expectativas de producción. Todo ello ante un sec-

tor que ve disminuida su repercusión en el agro vasco año

tras año.

KOLTZA, PATATA eta EKILOREA / COLZA, PATATA y GIRASOL

Urte paregabea koltzan, ekoizpen historikoak espero dira ezer txarrik gertatu ezean. Patataren ereinketa %

50an da. Ekilorean ereinketak aurreratuagoak doaz eta jaiotzak onak izaten ari dira eroritako euriei esker.

Un año excepcional para la colza, donde se esperan rendimientos no vistos hasta ahora si no hay ningún sobre-

salto (pedrisco o vientos fuertes).

Siembra de patata y girasol. La plantación de patata se encuentra ligeramente por encima del 50% mientras que

en girasol está más avanzada y se espera que finalicen para junio.

MENOR SUPERFICIE Y COSECHA CONDICIONADA POR EL RETRASO EN LA SIEMBRA.

SE ESPERAN RENDIMIENTOS HISTÓRICOS EN COLZA. LA SIEMBRA DE LA PATATA ESTA LIGERAMENTE POR ENCIMA DEL 50%. SIEMBRA MÁS ADELANTADA EN GIRASOL.

154. zenbakia

Pág. 21

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

153. zenbakia

BARAZKIAK / HORTÍCOLAS

Bizkaian piper zein tomateen azaleraren %100 landatuak dagoen bitartean Gipuzkoan jarduera areagotuz

doa. Trips, Tuta eta euli txurien lehenengo aleak antzeman dira. Kalabaza, kalabazin, pepino, berenjena,

patata, etab-en landaketak. Baba eta ilarren uzta bilketak.

Aire libre. En Bizkaia está plantado el 100% de la superficie de tomate y pimiento, mientras se va generalizando

en Gipuzkoa. En Bizkaia, el grosso de la actividad comenzó a finales de abril en las zonas próximas a la costa,

mientras que en zonas del interior y Karrantza la actividad ha comenzado a

mediados de mayo. Apenas se registran sobresaltos, se han identificado pri-

meros focos de Trips, Tuta Absoluta y mosca blanca. Cultivos principalmente

en implantación como patata, calabaza vasca, calabacín blanco y verde, pe-

pino, berenjena, guindilla y ultimado la plantación de cebollas. Plena recolec-

ción de habas y guisantes; fase final para el guisante que presenta proble-

mas de oídio y pulgón. Se da por finalizada la campaña de puerro, aunque

sea cultivada durante todo el año por ciertos agricultores.

Berogailua eta hidroponikoan dauden tomate eta piperren uzta bilketak aurrera dihardu. Lurrean landatu-

tako martxoko tomateen lehenbizko aleen bilketa. Zerba eta tipulin kanpaina amaitutzat jo dezakegu. Leka

landaketak areagotuz doaz.

Protegido. En cultivo de invernadero en hidropónico de pimiento y tomate continuo con la recolección, con bue-

nos calibres, mientras que se ha iniciado la recolección de los tomates plantados en el mes de marzo. Presentan

focos puntuales de trips, tuta, etc. En Bizkaia se da por finalizada la campaña de acelga y actividad de recolección

en calabacín, lechuga etc. En Gipuzkoa la lechuga presenta ciertos problemas con el pulgón, por lo que se han

introducido nuevas variedades como Kayak, híbridos más rústicos; se procede a poner vainas en invernadero de

tierra y se da por terminada la campaña de la cebolleta.

PLANTACIÓN HORTÍCOLA GENERALIZADA Y COSECHA DE HASBAS, GUISANTES, TOMATE Y PIMIENTO.

154. zenbakia

Pág. 22

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

ARDOA eta TXAKOLINA / VINO y TXAKOLI

Mahatsondoek 10 egun inguruko atzerapena dute. Jarduera mardulena prebentzio tratamenduetan datza.

Abril y mayo han sido unos meses ligeramente más frescos a lo habitual. Por lo general ha sido un mes húmedo

en cuanto a número de días de lluvia pero menos en valores absolutos. Aproximadamente se han realizado 2-3

tratamientos preventivos en txakoli. Se aprecia cierta carga de inflorescencias, por lo que a la espera del cuajado

se prevén buen potencial. Con el fin de aumentar la incidencia solar, mejorar la aireación, evitar problemas de

botrytis, etc. pronto se procederá al deshojado. En Bizkaia el cultivo acarrea cierto retraso sin llegar a ser determi-

nante. Destacan problemas con corzos en Bizkaia, al que le gustan mucho los brotes, y dada la cercanía de los

cultivos a zonas forestales propicia los ataques.

En Rioja Alavesa el campo esta bonito, si bien es cierto que acarrea un retraso cercano a 10-15 días. Se espera

la floración para finales de junio, cuando lo habitual suele ser a mediados de junio. El invierno suave aceleró el

desarrollo de la vid, pero los meses frescos de primavera han propiciado que se retrase. Continúa la realización

de tratamientos preventivos, hasta la fecha no se han observado foco alguno de enfermedades. Labores de man-

tenimiento de fincas, espalderas, replantaciones, etc. Las precipitaciones de primavera parece que aseguran la

reservas de agua, aunque todavía sea pronto, todo indica a que será buen año. Apenas hay riesgo de heladas y

ahora lo que más preocupa es la caída de pedrisco.

TRATAMIENTOS PREVENTIVOS. CIERTO RETRASO DEL CULTIVO A PESAR DE PRESENTAR BUEN ASPECTO

154. zenbakia

Pág. 23

153. zenbakia

Bruselas ampara la diferenciación entre vinos en una misma D.O. El Comisario de Agricultura de la Unión

Europea Paul Hogan ha confirmado esta semana que no hay obstáculos legales para que “los productores de

una denominación de origen o indicación geográfica protegida dada destaquen en mayor medida y reflejen la

calidad intrínseca de sus productos”. [Acceder]

El nuevo mapa de las zonas rurales deja a Orozko fuera de las ayudas europeas. A pesar de contar

con 7.316 hectáreas de masa forestal de un total de 10.270 hectáreas más de la mitad del espacio en Bizkaia

del Parque Natural del Gorbea, no le ha servido a Orozko para conservar la categoría máxima de municipio

rural. [Acceder]

Emakunde rinde tributo a las mujeres baserritarras. La asociación Hitzez y la Red de Mujeres del Medio Ru-

ral de Álava reciben los galardones. [Acceder]

Mucho más que una plaza de verduras. Azpeitia remodelara su mercado para que sea “un motor para promo-

ver el sector primario y la economía local”. [Acceder]

Euskal Okelak ziurtagiri genetikoa izango du salmentak haz daitezen. Basque Label Harategia izendapena

erakutsiko du aurrerantzean Eusko Labeleko behi haragia saltzen dutenek. Araba, Bizkai eta Gipuzkoako ha-

rategien %10ek soilik saltzen dute Euskal Okela. [Acceder]

Bruselas amplía el plazo para pedir las ayudas de la PAC hasta el 15 de junio . El comisario de Agricultura,

Phil Hogan, ha autorizado a los Estados miembros para que amplíen el plazo de solicitud de ayudas de la

PAC hasta el 15 de junio. [Acceder]

Las bodegas de ABRA vuelven a triunfar. La participación de las bodegas integradas en la Asociación de Bo-

degas de Rioja Alavesa (ABRA) en la bordolesa Challenge International du Vin 2016 logró un botín considera-

ble, con un total de tres medallas de oro, nueve de plata y otras tantas de bronce. [Acceder]

La Diputación contrasta el plan del regadío de valles alaveses con las dudas vecinales. Aguinaco explica

que las balsas suponen oportunidades de futuro. La asamblea fue de carácter abierto. [Acceder]

ALBISTEAK / NOTICIAS

154. zenbakia

Pág. 24

153. zenbakia

Bodegas Elosegi afianza su presencia en Francia con nuevos acuerdos con Alcampo y Scamark. Los li-

neales de Alcampo Francia y Scamark, este último del Grupo Leclerc, contarán con vinos varieta-

les suministrados por Bodegas Elosegi tras los acuerdos firmados recientemente. [Acceder]

Inyección de 3 millones para el primer sector. La Diputación de Gipuzkoa ha habilitado una serie de subven-

ciones que tienen como objetivo apoyar al primer sector del territorio. Son tres líneas de ayudas por valor de 3

millones de euros y que se destinarán a realizar inversiones en las explotaciones agrarias, a crear nuevas em-

presas y a desarrollar pequeñas explotaciones. [Acceder]

UAGA Álava reclama el pago urgente de las cantidades pendientes de la PAC de 2015. Aunque las admi-

nistraciones se comprometieron a pagar los importes de la PAC 2015 que quedaban sin cobrar en el mes de

febrero, desde la Unión de Agricultores y Ganaderos de Álava, UAGA, se denuncia que aún hay explotaciones

que no han recibido un euro de los importes que les corresponden por los pagos compensatorios de Bruselas.

[Acceder]

Ayuda foral para la práctica en explotaciones agropecuarias. La Diputación de Bizkaia destina 34.000 euros

para propiciar esa primera experiencia de 8 personas. [Acceder]

Álava amplía hasta el 31 de mayo el plazo para solicitar las ayudas a jóvenes agricultores e inversiones

agrarias. La Diputación foral de Álava ha decidido ampliar hasta el próximo 31 de mayo el plazo de solicitud

para las ayudas destinadas a las inversiones en explotaciones agrarias, así como para las ayudas a jóvenes

agricultores para la creación de empresas. [Acceder]

ALBISTEAK / NOTICIAS

154. zenbakia

Pág. 25

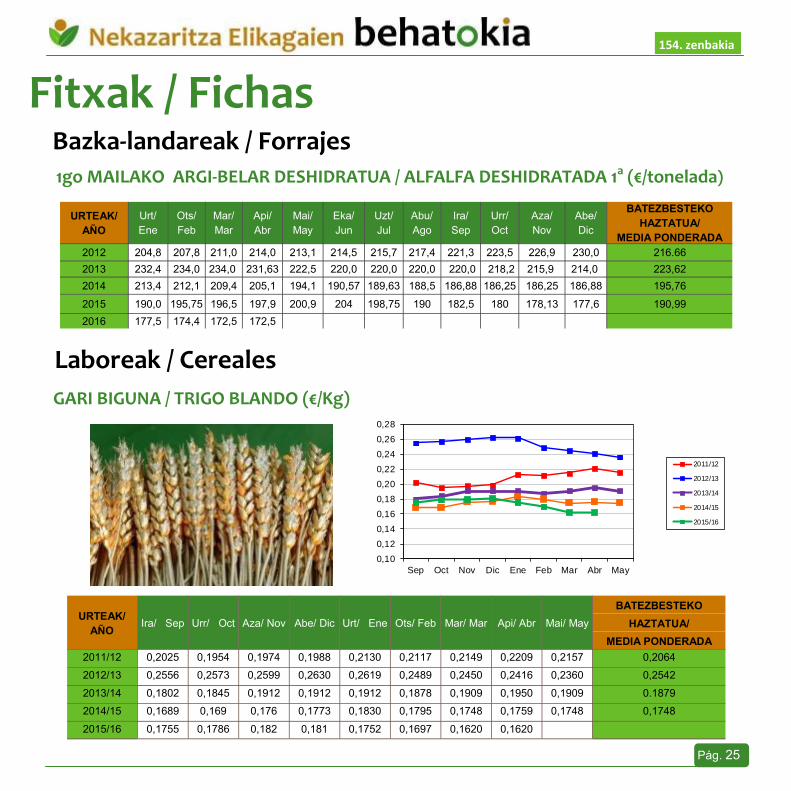

Fitxak / Fichas Bazka-landareak / Forrajes 1go MAILAKO ARGI-BELAR DESHIDRATUA / ALFALFA DESHIDRATADA 1a (€/tonelada)

Laboreak / Cereales

GARI BIGUNA / TRIGO BLANDO (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2011/12 0,2025 0,1954 0,1974 0,1988 0,2130 0,2117 0,2149 0,2209 0,2157 0,2064

2012/13 0,2556 0,2573 0,2599 0,2630 0,2619 0,2489 0,2450 0,2416 0,2360 0,2542

2013/14 0,1802 0,1845 0,1912 0,1912 0,1912 0,1878 0,1909 0,1950 0,1909 0.1879

2014/15 0,1689 0,169 0,176 0,1773 0,1830 0,1795 0,1748 0,1759 0,1748 0,1748

2015/16 0,1755 0,1786 0,182 0,181 0,1752 0,1697 0,1620 0,1620

130. zenbakia

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar

Api/

Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2012 204,8 207,8 211,0 214,0 213,1 214,5 215,7 217,4 221,3 223,5 226,9 230,0 216.66

2013 232,4 234,0 234,0 231,63 222,5 220,0 220,0 220,0 220,0 218,2 215,9 214,0 223,62

2014 213,4 212,1 209,4 205,1 194,1 190,57 189,63 188,5 186,88 186,25 186,25 186,88 195,76

2015 190,0 195,75 196,5 197,9 200,9 204 198,75 190 182,5 180 178,13 177,6 190,99

2016 177,5 174,4 172,5 172,5

150. zenbakia 150. zenbakia 153. zenbakia 154. zenbakia

0,10

0,12

0,14

0,16

0,18

0,20

0,22

0,24

0,26

0,28

Sep Oct Nov Dic Ene Feb Mar Abr May

2011/12

2012/13

2013/14

2014/15

2015/16

Pág. 26

2 ERRENKADAKO GARAGARRA / CEBADA 2 CARRERAS (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2011/12 0,1935 0,1892 0,1928 0,1949 0,2110 0,2137 0,2041 0,2053 0,2218 0,2006

2012/13 0,2322 0,2310 0,2363 0,2418 0,2426 0,2330 0,2266 0,2203 0,2167 0,2329

2013/14 0,1621 0,1645 0,1645 0,1652 0,1659 0,1631 0,1631 0,1648 0,1630 0,1638

2014/15 0,1585 0,1563 0,1615 0,1636 0,1664 0,1667 0,1643 0,1648 0,1632 0,1623

2015/16 0,1627 0,1658 0,1694 0,1713 0,1689 0,1639 0,1580 0,1580

130. zenbakia 150. zenbakia

Merkatua geldirik

Pocas operaciones en un mercado muy parado, pero que ha conseguido no reducir aún más sus cotiza-

ciones, que se han mantenido sin cambios.

Las previsiones para la cosecha de este año se mantienen en niveles elevados.

153. zenbakia 154. zenbakia

0,10

0,12

0,14

0,16

0,18

0,20

0,22

0,24

0,26

Sep Oct Nov Dic Ene Feb Mar Abr May

2011/12

2012/13

2013/14

2014/15

2015/16

Pág. 27

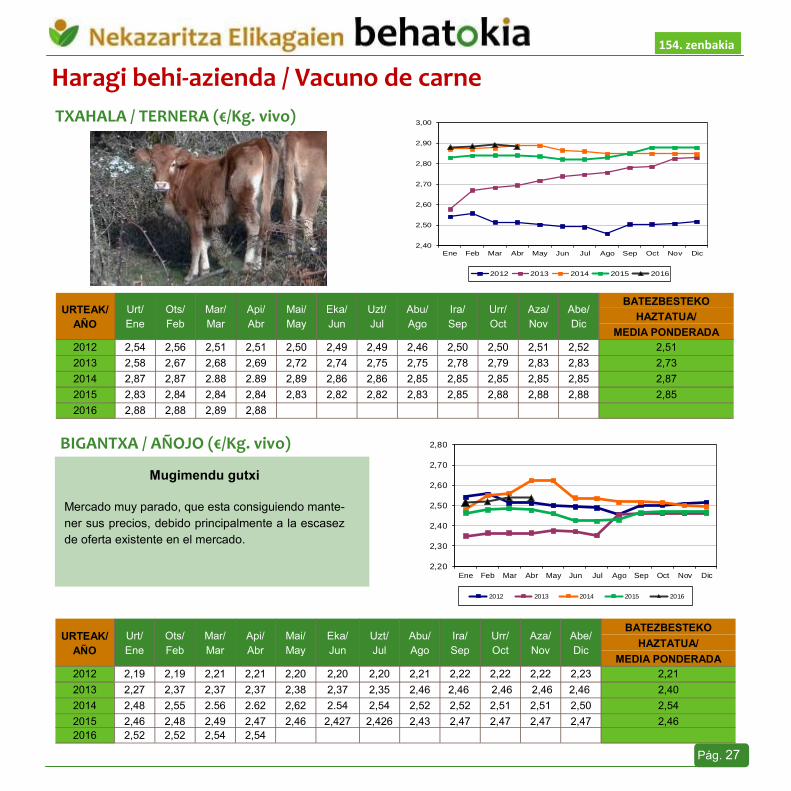

Haragi behi-azienda / Vacuno de carne

TXAHALA / TERNERA (€/Kg. vivo)

Mugimendu gutxi

Mercado muy parado, que esta consiguiendo mante-

ner sus precios, debido principalmente a la escasez

de oferta existente en el mercado.

BIGANTXA / AÑOJO (€/Kg. vivo)

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar

Api/

Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2012 2,54 2,56 2,51 2,51 2,50 2,49 2,49 2,46 2,50 2,50 2,51 2,52 2,51

2013 2,58 2,67 2,68 2,69 2,72 2,74 2,75 2,75 2,78 2,79 2,83 2,83 2,73

2014 2,87 2,87 2.88 2.89 2,89 2,86 2,86 2,85 2,85 2,85 2,85 2,85 2,87

2015 2,83 2,84 2,84 2,84 2,83 2,82 2,82 2,83 2,85 2,88 2,88 2,88 2,85

2016 2,88 2,88 2,89 2,88

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar

Api/

Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2012 2,19 2,19 2,21 2,21 2,20 2,20 2,20 2,21 2,22 2,22 2,22 2,23 2,21

2013 2,27 2,37 2,37 2,37 2,38 2,37 2,35 2,46 2,46 2,46 2,46 2,46 2,40

2014 2,48 2,55 2.56 2.62 2,62 2.54 2,54 2,52 2,52 2,51 2,51 2,50 2,54

2015 2,46 2,48 2,49 2,47 2,46 2,427 2,426 2,43 2,47 2,47 2,47 2,47 2,46

2016 2,52 2,52 2,54 2,54

130. zenbakia 150. zenbakia 153. zenbakia 154. zenbakia

2,40

2,50

2,60

2,70

2,80

2,90

3,00

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2012 2013 2014 2015 2016

2,20

2,30

2,40

2,50

2,60

2,70

2,80

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2012 2013 2014 2015 2016

Pág. 28

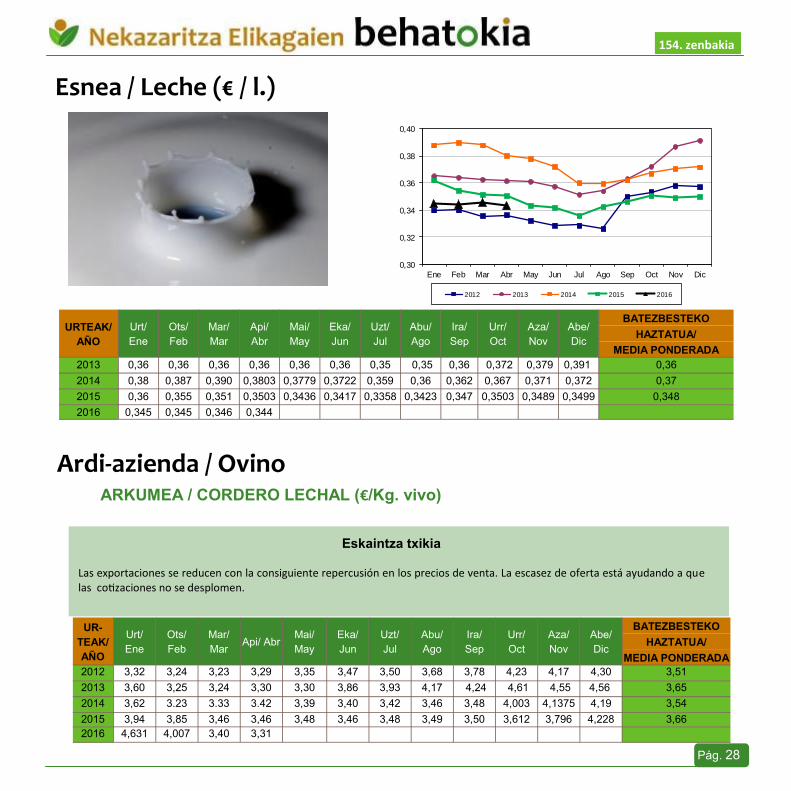

Ardi-azienda / Ovino

Eskaintza txikia

Las exportaciones se reducen con la consiguiente repercusión en los precios de venta. La escasez de oferta está ayudando a que las cotizaciones no se desplomen.

Esnea / Leche (€ / l.)

UR-

TEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar Api/ Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2012 3,32 3,24 3,23 3,29 3,35 3,47 3,50 3,68 3,78 4,23 4,17 4,30 3,51

2013 3,60 3,25 3,24 3,30 3,30 3,86 3,93 4,17 4,24 4,61 4,55 4,56 3,65

2014 3,62 3.23 3.33 3.42 3,39 3,40 3,42 3,46 3,48 4,003 4,1375 4,19 3,54

2015 3,94 3,85 3,46 3,46 3,48 3,46 3,48 3,49 3,50 3,612 3,796 4,228 3,66

2016 4,631 4,007 3,40 3,31

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar

Api/

Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2013 0,36 0,36 0,36 0,36 0,36 0,36 0,35 0,35 0,36 0,372 0,379 0,391 0,36

2014 0,38 0,387 0,390 0,3803 0,3779 0,3722 0,359 0,36 0,362 0,367 0,371 0,372 0,37

2015 0,36 0,355 0,351 0,3503 0,3436 0,3417 0,3358 0,3423 0,347 0,3503 0,3489 0,3499 0,348

2016 0,345 0,345 0,346 0,344

ARKUMEA / CORDERO LECHAL (€/Kg. vivo)

130. zenbakia 150. zenbakia 153. zenbakia 154. zenbakia

0,30

0,32

0,34

0,36

0,38

0,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2012 2013 2014 2015 2016

Pág. 29

Oilaskoak eta arraultzak / Pollos y huevos

BROILER OILASKOAK / POLLO BROILER (€/Kg. vivo)

Aldaketarik gabe

Mercado con pocos cambios, tanto en

broiler como en huevos.

En el caso del broiler, los bajos precios

se sitúan un 20% por debajo de los reco-

gidos durante el primer trimestre del año

anterior.

KATEGORIAKO ARRAULTZAK / HUEVOS CATEGORIA L (€/docena)

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar

Api/

Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2012 0,93 1,00 1,08 1,26 1,23 1,20 1,20 1,10 1,13 1,14 1,13 1,13 1,13

2013 1,01 0,98 0,80 0,84 0,84 0,84 0,81 0,76 0,80 0,80 0,85 0,90 0,85

2014 0,90 0.90 0.88 0.90 0,84 0,805 0,805 0,83 0,83 0,83 0,905 0,92 0,86

2015 1,02 1.00 1.00 1,00 1,00 1,065 1,13 1,08 1,115 1,10 1,065 1,035 1,05

2016 0,98 0,98 0,98 0,98

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar Api/ Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2012 1,08 1,20 1,20 1,25 1,30 1,30 1,30 1,30 1,25 1,25 1,20 1,20 1,24

2013 1,09 1,00 1,15 1,15 1,25 1,25 1,25 1,30 1,30 1,30 1,20 1,20 1,21

2014 1,20 1,20 1,30 1,34 1,34 1,25 1,15 1,15 1,15 1,05 1,05 1,05 1,18

2015 1,10 1,20 1,20 1,20 1,20 1,25 1,34 1,35 1,10 0,95 0,95 0,95 1,15

2016 0,90 1,00 0,95 0,98

130. zenbakia 150. zenbakia 153. zenbakia

0,80

0,90

1,00

1,10

1,20

1,30

1,40

1,50

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2012 2013 2014 2015 2016

154. zenbakia

Pág. 30

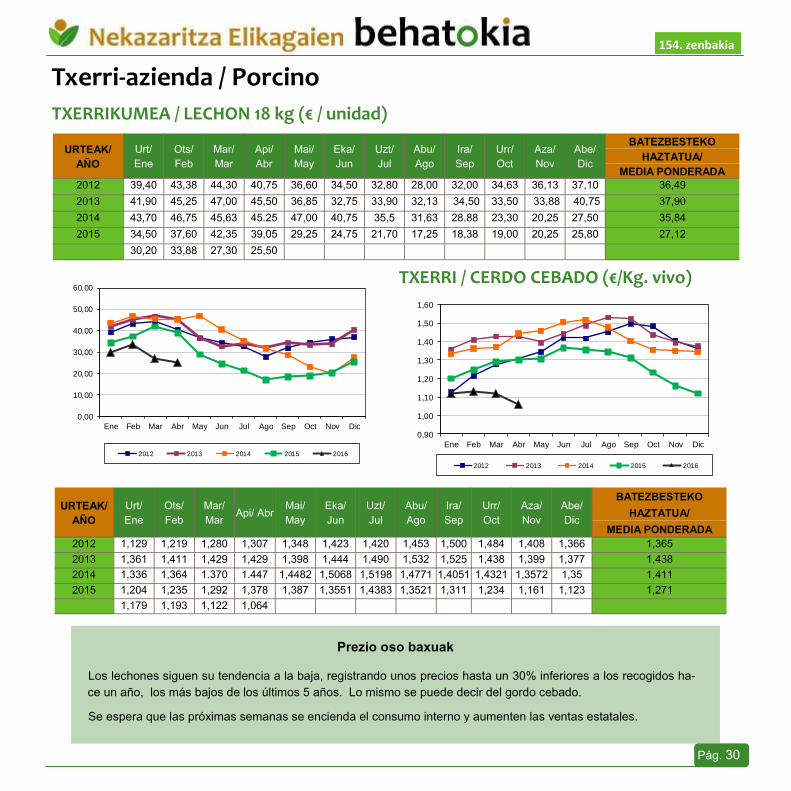

Txerri-azienda / Porcino

TXERRIKUMEA / LECHON 18 kg (€ / unidad)

TXERRI / CERDO CEBADO (€/Kg. vivo)

Prezio oso baxuak

Los lechones siguen su tendencia a la baja, registrando unos precios hasta un 30% inferiores a los recogidos ha-

ce un año, los más bajos de los últimos 5 años. Lo mismo se puede decir del gordo cebado.

Se espera que las próximas semanas se encienda el consumo interno y aumenten las ventas estatales.

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar Api/ Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2012 1,129 1,219 1,280 1,307 1,348 1,423 1,420 1,453 1,500 1,484 1,408 1,366 1,365

2013 1,361 1,411 1,429 1,429 1,398 1,444 1,490 1,532 1,525 1,438 1,399 1,377 1,438

2014 1,336 1,364 1.370 1.447 1,4482 1,5068 1,5198 1,4771 1,4051 1,4321 1,3572 1,35 1,411

2015 1,204 1,235 1,292 1,378 1,387 1,3551 1,4383 1,3521 1,311 1,234 1,161 1,123 1,271

1,179 1,193 1,122 1,064

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar

Api/

Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2012 39,40 43,38 44,30 40,75 36,60 34,50 32,80 28,00 32,00 34,63 36,13 37,10 36,49

2013 41,90 45,25 47,00 45,50 36,85 32,75 33,90 32,13 34,50 33,50 33,88 40,75 37,90

2014 43,70 46,75 45,63 45.25 47,00 40,75 35,5 31,63 28.88 23,30 20,25 27,50 35,84

2015 34,50 37,60 42,35 39,05 29,25 24,75 21,70 17,25 18,38 19,00 20,25 25,80 27,12

30,20 33,88 27,30 25,50

150. zenbakia 153. zenbakia 154. zenbakia

0,00

10,00

20,00

30,00

40,00

50,00

60,00

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2012 2013 2014 2015 2016

0,90

1,00

1,10

1,20

1,30

1,40

1,50

1,60

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2012 2013 2014 2015 2016

Pág. 31

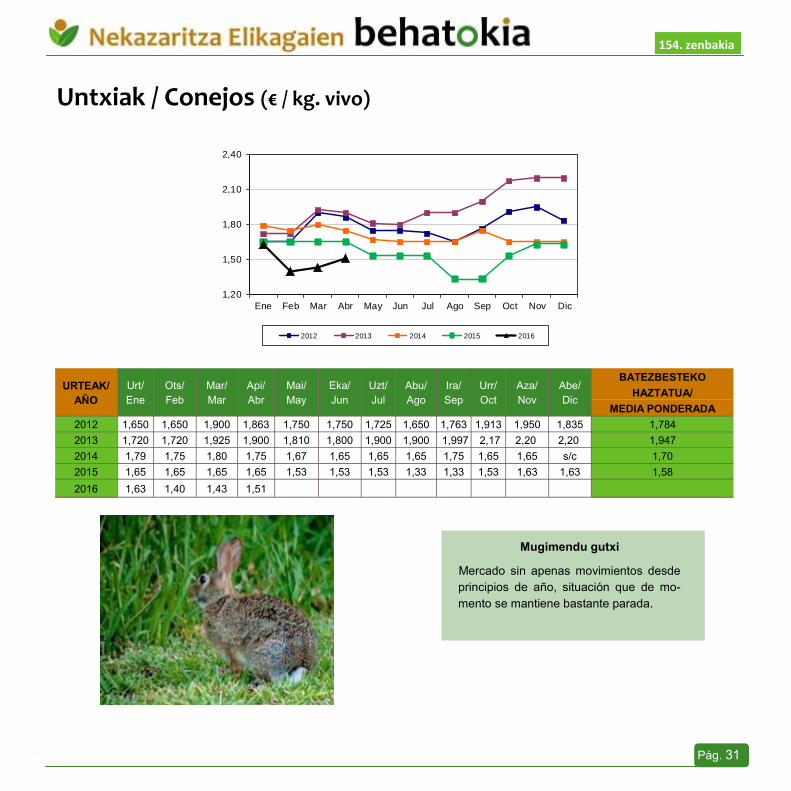

Untxiak / Conejos (€ / kg. vivo)

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar

Api/

Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2012 1,650 1,650 1,900 1,863 1,750 1,750 1,725 1,650 1,763 1,913 1,950 1,835 1,784

2013 1,720 1,720 1,925 1,900 1,810 1,800 1,900 1,900 1,997 2,17 2,20 2,20 1,947

2014 1,79 1,75 1,80 1,75 1,67 1,65 1,65 1,65 1,75 1,65 1,65 s/c 1,70

2015 1,65 1,65 1,65 1,65 1,53 1,53 1,53 1,33 1,33 1,53 1,63 1,63 1,58

2016 1,63 1,40 1,43 1,51

129. zenbakia 130. zenbakia 150. zenbakia

Mugimendu gutxi

Mercado sin apenas movimientos desde

principios de año, situación que de mo-

mento se mantiene bastante parada.

153. zenbakia 154. zenbakia

1,20

1,50

1,80

2,10

2,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2012 2013 2014 2015 2016

Pág. 32

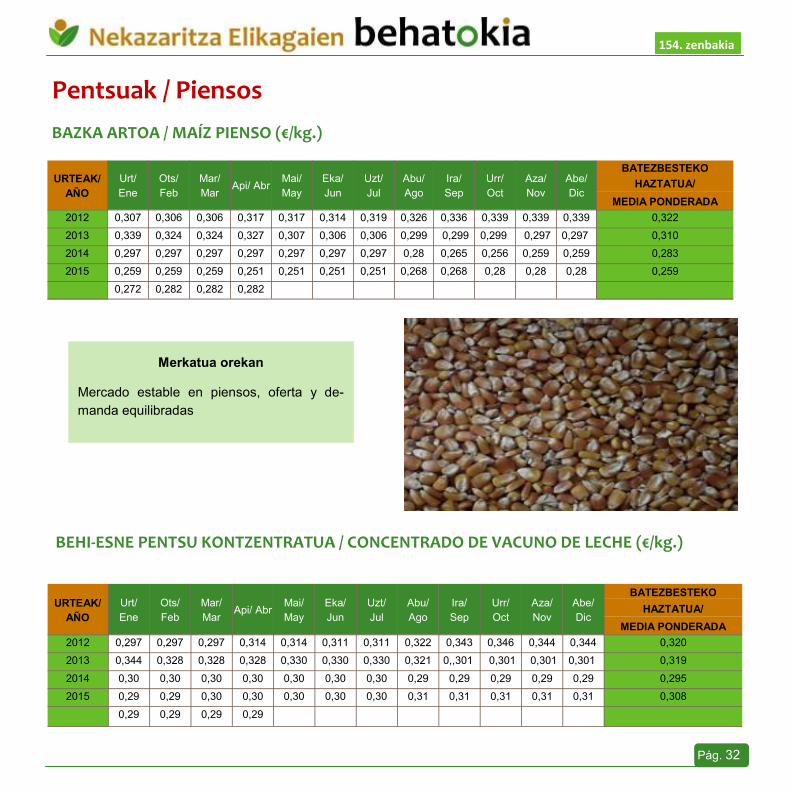

Pentsuak / Piensos

BAZKA ARTOA / MAÍZ PIENSO (€/kg.)

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar Api/ Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2012 0,307 0,306 0,306 0,317 0,317 0,314 0,319 0,326 0,336 0,339 0,339 0,339 0,322

2013 0,339 0,324 0,324 0,327 0,307 0,306 0,306 0,299 0,299 0,299 0,297 0,297 0,310

2014 0,297 0,297 0,297 0,297 0,297 0,297 0,297 0,28 0,265 0,256 0,259 0,259 0,283

2015 0,259 0,259 0,259 0,251 0,251 0,251 0,251 0,268 0,268 0,28 0,28 0,28 0,259

0,272 0,282 0,282 0,282

Merkatua orekan

Mercado estable en piensos, oferta y de-

manda equilibradas

129. zenbakia 153. zenbakia

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar Api/ Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2012 0,297 0,297 0,297 0,314 0,314 0,311 0,311 0,322 0,343 0,346 0,344 0,344 0,320

2013 0,344 0,328 0,328 0,328 0,330 0,330 0,330 0,321 0,,301 0,301 0,301 0,301 0,319

2014 0,30 0,30 0,30 0,30 0,30 0,30 0,30 0,29 0,29 0,29 0,29 0,29 0,295

2015 0,29 0,29 0,30 0,30 0,30 0,30 0,30 0,31 0,31 0,31 0,31 0,31 0,308

0,29 0,29 0,29 0,29

BEHI-ESNE PENTSU KONTZENTRATUA / CONCENTRADO DE VACUNO DE LECHE (€/kg.)

154. zenbakia

Pág. 33

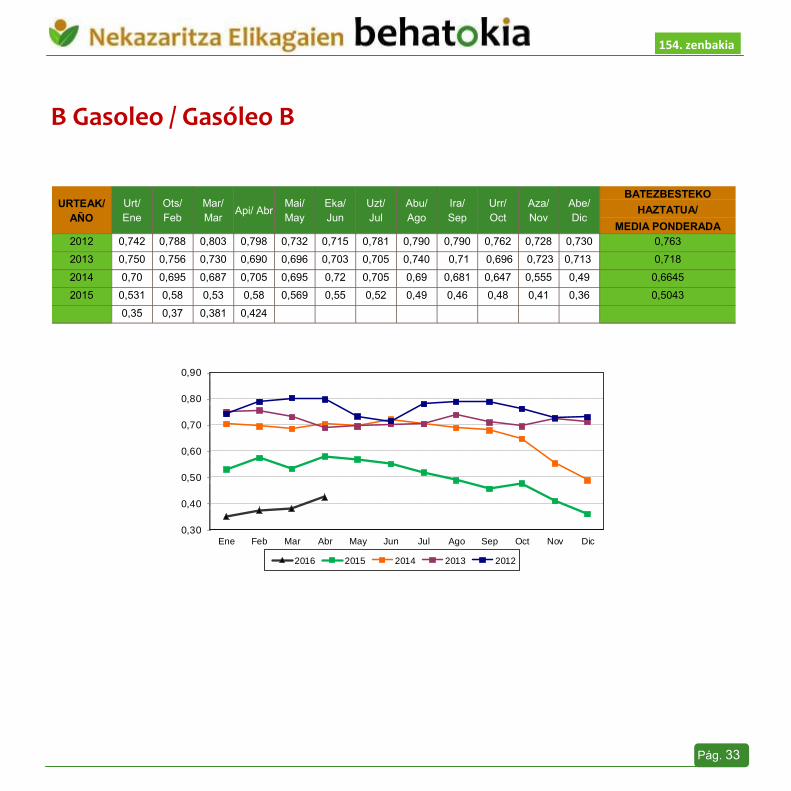

B Gasoleo / Gasóleo B

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar Api/ Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2012 0,742 0,788 0,803 0,798 0,732 0,715 0,781 0,790 0,790 0,762 0,728 0,730 0,763

2013 0,750 0,756 0,730 0,690 0,696 0,703 0,705 0,740 0,71 0,696 0,723 0,713 0,718

2014 0,70 0,695 0,687 0,705 0,695 0,72 0,705 0,69 0,681 0,647 0,555 0,49 0,6645

2015 0,531 0,58 0,53 0,58 0,569 0,55 0,52 0,49 0,46 0,48 0,41 0,36 0,5043

0,35 0,37 0,381 0,424

154. zenbakia

0,30

0,40

0,50

0,60

0,70

0,80

0,90

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2016 2015 2014 2013 2012

Pág. 34

Merkatuen analisia / Análisis de los mercados

154. zenbakia

REVISIONES AL ALZA EN LAS PREVISIONES DE PRODUCCIÓN DE CEREALES Y OLEAGINOSAS

Cotización

Kotizazioak gorabeherak izan arren zertxobait gora egin dute bai zerealetan zein oleaginosetan.

Este último mes, los precios de las materias primas agrarias reflejan subidas casi generalizadas aunque con una

gran volatilidad en los principales mercados mundiales. Destaca que el maíz repuntó un 3,7% en Chicago. En cuan-

to a las oleaginosas, el USDA revisó a la baja las existencias finales de la soja a nivel internacional y también en

Estados Unidos, lo que presionó al alza los precios. Además, se recortó la previsión de cosecha sojera para Argen-

tina por las fuertes lluvias, que dañaron los cultivos de este exportador mundial.

Las exportaciones comunitarias de cereales superaron los 39 millones de toneladas de la actual campaña y están

un 4,3% por debajo respecto a la campaña anterior. Las importaciones en cambio, han crecido casi un 35% en los

primeros 10 meses.

Producción

USDAko azken aurreikuspenek diotenez, zerealen naiz oleaginosen ekoizpenak gora egin dute.

Según informa Agroeuropa, el Departamento de Agricultura de Estados Unidos (USDA), en su último informe de

mayo para la campaña 2016/2017, revisó al alza alcanzando los 2.026 millones de toneladas la producción mundial

de cereales, lo que supondría un aumento del 1,6% frente a la campaña actual. En los cereales secundarios, se

espera un aumento del 3,2%, llegando a los 1.299 millones de toneladas. En lo que respecta a los consumos, el

USDA prevé un incremento del consumo total de cereales secundarios y del trigo. Los stocks finales de trigo

subirían mientras que los de cereales secundarios descenderían.

ALZAS CASI GENEREZALICADAS EN LAS COTIZACIONES

Pág. 35

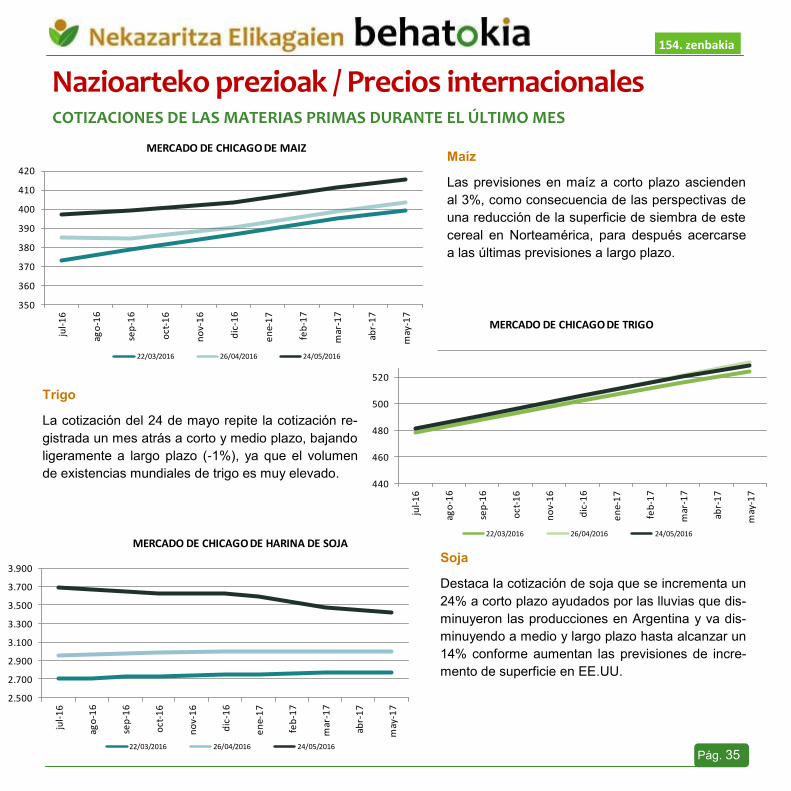

Nazioarteko prezioak / Precios internacionales

Maíz

Las previsiones en maíz a corto plazo ascienden

al 3%, como consecuencia de las perspectivas de

una reducción de la superficie de siembra de este

cereal en Norteamérica, para después acercarse

a las últimas previsiones a largo plazo.

Trigo

La cotización del 24 de mayo repite la cotización re-

gistrada un mes atrás a corto y medio plazo, bajando

ligeramente a largo plazo (-1%), ya que el volumen

de existencias mundiales de trigo es muy elevado.

Soja

Destaca la cotización de soja que se incrementa un

24% a corto plazo ayudados por las lluvias que dis-

minuyeron las producciones en Argentina y va dis-

minuyendo a medio y largo plazo hasta alcanzar un

14% conforme aumentan las previsiones de incre-

mento de superficie en EE.UU.

COTIZACIONES DE LAS MATERIAS PRIMAS DURANTE EL ÚLTIMO MES

154. zenbakia

2.500

2.700

2.900

3.100

3.300

3.500

3.700

3.900

jul-

16

ago

-16

sep

-16

oct

-16

no

v-1

6

dic

-16

en

e-1

7

feb

-17

mar

-17

abr-

17

may

-17

MERCADO DE CHICAGO DE HARINA DE SOJA

22/03/2016 26/04/2016 24/05/2016

440

460

480

500

520

540

jul-

16

ago

-16

sep

-16

oct

-16

no

v-1

6

dic

-16

en

e-1

7

feb

-17

mar

-17

abr-

17

may

-17

MERCADO DE CHICAGO DE TRIGO

22/03/2016 26/04/2016 24/05/2016

350

360

370

380

390

400

410

420

jul-

16

ago

-16

sep

-16

oct

-16

no

v-1

6

dic

-16

en

e-1

7

feb

-17

mar

-17

abr-

17

may

-17

MERCADO DE CHICAGO DE MAIZ

22/03/2016 26/04/2016 24/05/2016

36

Pag. 36

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

154.zenbakia

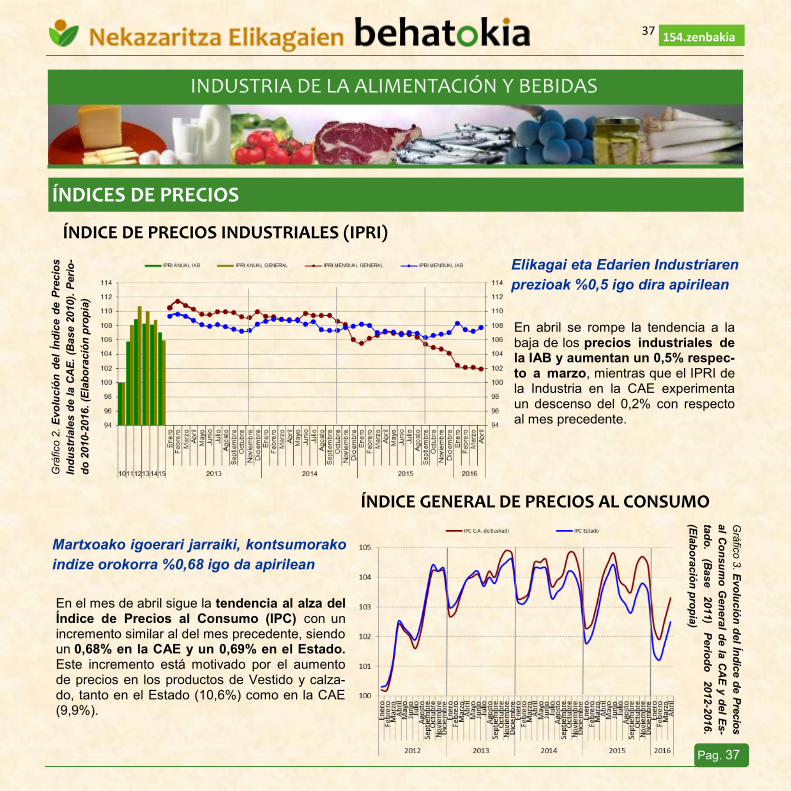

En marzo del 2016 la producción de la IAB mostró un avance posi-tivo, al contrario que en el mes precedente, con un incremento del 1,1% del Índice de Produc-ción Industrial (IPI) con respec-to a febrero. La industria en su conjunto incrementó en menor medida su IPI (0,2%). En térmi-nos interanuales, la produc-ción de la IAB y de la industria mejora considerablemente, con un incremento del 3,6% y 3,9%, respectivamente. A cierre de marzo, el IPI de la IAB se si-túa 5 puntos por delante de la industria de la CAE.

Indicadores coyunturales de la Industria de la Alimentación y

Bebidas en la CAE

ÍNDICE PRODUCCIÓN INDUSTRIAL (IPI)

PRODUCCIÓN

En el presente apartado se aporta información coyuntural y estadística, actualizada mensualmente, sobre Produc-

ción, Precios y Mercado de trabajo de la Industria de la Alimentación y Bebidas (IAB) y la economía, en general.

Se trata de tener una visión general de los indicadores económicos disponibles que nos ayude a comprender me-

jor la realidad actual y poder realizar previsiones futuras. Las fuentes de información son el Instituto Vasco de Es-

tadística (Eustat), el Instituto Nacional de Estadística (INE) y el Ministerio de Empleo y Seguridad Social.

Grá

fico 1

. E

vo

luc

ión

d

el

Índ

ice d

e P

rod

uc

ció

n

Ind

us

tria

l d

esesta

cio

na

lizad

o d

e l

a C

AE

. (B

ase

2010).

Peri

od

o 2

010

-2016 (

Ela

bo

ració

n p

rop

ia)

Euskadiko Elikagai eta Edarien Industriaren ekoizpena %1,1 igo da martxoan eta maila handia-

goan urtez urtekoan, %3,6 igoerarekin

37

Pag. 37

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

154.zenbakia

En abril se rompe la tendencia a la baja de los precios industriales de la IAB y aumentan un 0,5% respec-to a marzo, mientras que el IPRI de la Industria en la CAE experimenta un descenso del 0,2% con respecto al mes precedente.

ÍNDICE DE PRECIOS INDUSTRIALES (IPRI)

ÍNDICES DE PRECIOS

ÍNDICE GENERAL DE PRECIOS AL CONSUMO

En el mes de abril sigue la tendencia al alza del Índice de Precios al Consumo (IPC) con un incremento similar al del mes precedente, siendo un 0,68% en la CAE y un 0,69% en el Estado. Este incremento está motivado por el aumento de precios en los productos de Vestido y calza-do, tanto en el Estado (10,6%) como en la CAE (9,9%).

Grá

fico 2

. E

vo

luc

ión

de

l Ín

dic

e d

e P

recio

s

Ind

us

tria

les d

e l

a C

AE

. (B

ase 2

010).

Peri

o-

do

2010-2

016.

(Ela

bo

ració

n p

rop

ia)

Grá

fico 3

. Evo

luc

ión

de

l Índ

ice d

e P

recio

s

al C

on

su

mo

Gen

era

l de

la C

AE

y d

el E

s-

tad

o.

(Base

2011)

Perio

do

2012

-2016.

(Ela

bo

ració

n p

rop

ia)

Elikagai eta Edarien Industriaren

prezioak %0,5 igo dira apirilean

Martxoako igoerari jarraiki, kontsumorako

indize orokorra %0,68 igo da apirilean

38

Pag. 38

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

154.zenbakia

En abril los precios de los alimentos

y bebidas no alcohólicas no su-

fren modificaciones en la CAE,

mientras que incrementan un 0,2%

en el Estado con respecto al mes

precedente. Las bebidas alcohóli-

cas y tabaco mantienen sus pre-

cios con respecto a marzo tanto en

el Estado como en la CAE.

ÍNDICE DE PRECIOS AL CONSUMO DE LA ALIMENTACIÓN Y BEBIDAS

MERCADO DE TRABAJO

La afiliación a la Seguridad

Social en abril se sitúa en

906.466 personas, un 0,3%

más que en el mes preceden-

te y que en valores absolutos

suponen 2.764 afiliados más.

En comparación al mismo mes

del ejercicio anterior, el núme-

ro de afiliados en abril supo-

ne un incremento de un 2%.

Grá

fico 4

. E

vo

luc

ión

d

el

Índ

ice d

e P

recio

s al

Co

ns

um

o d

e A

lim

en

tos

, b

eb

idas n

o alc

oh

óli-

cas,

beb

ida

s a

lco

hó

licas y

tab

aco

de l

a C

AE

y

de

l E

sta

do

. (B

ase

2011).

P

eri

od

o

2013-2

016.

Grá

fico 5

. Evo

luc

ión

de

l nú

mero

de

afilia

do

s a

la s

eg

urid

ad

so

cia

l de la

CA

E. P

erio

do

20011-2

016.

Gizarte Segurantzan 2.764 afiliatu gehiago daude martxoan, %0,3 igo delarik aurreko hilabeteare-

kin konparatuta

Apirilean elikagaien eta edarien

kontsumorako prezioak martxoa-

ko mailetan mantentzen dira

Pág. 39

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

154. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi. Año 2014.

Panorama de la Industria de la Alimentación y Bebidas de la Comunidad Autónoma de Euskadi. Año 2014. Parte II.

CIFRA DE NEGOCIO

2014ko Elikagai eta Edarien Industriaren salmentek %5 egin dute gora, 4.401 milioi eurota-

raino, bere industriaren gaineko pisua %7,7tik %7,9ra pasaz azken urtean.

Las ventas netas de la Industria de la Alimentación y Bebidas (IAB) alcanzan en 2014 los 4.401 millones de euros, experimentando un incremento del 5% en relación a la cifra registrada en el año 2013, lo que le sitúa en niveles superiores a los obtenidos durante la última década. De esta forma, alcanzan el 7,9% de las ventas con-juntas de la Industria vasca, la aportación más alta de la IAB en los últimos años, que ha sido fundamentalmente

motivado por el buen comportamiento de las ventas del subsector Bebidas.

La industria, a su vez, muestra una evolución desigual, alternando episodios de retrocesos y recuperaciones du-rante el periodo 2008-2014, pero que en 2014 muestra una evolución positiva del 2,6% en su cifra de negocio.

En lo que respecta al ratio de ven-

tas netas por empleado, y tras la

caída experimentada en 2009, su

comportamiento ha sido alcista

tanto en la IAB como en la Indus-

tria en su conjunto en el periodo

2010-2014. En el caso de la IAB,

pasa de los 240.800 euros factura-

dos por empleado en 2008 a los

303.900 euros de 2014 (evolución

del +26,2% en el periodo 2008-

2014 y del +5,4% en 2014 frente a

2013), siendo 2014 el año en que

alcanza su ratio máximo en todo el

periodo de 2008-2014.

Por su parte, la Industria ha pasado de los 263.400 euros que facturaba cada trabajador en 2008 a los 290.400

euros facturados por empleado en 2014 (incremento del 10,2% en el periodo 2008-2014 y del 4,3% en el último

año analizado).

0

50

100

150

200

250

300

350

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

2008 2009 2010 2011 2012 2013 2014

Ventas netas por ocupado(Miles de euros)

Ventas Netas(Millones de euros)

VENTAS NETAS INDUSTRIA VENTAS NETAS I.A.B.

INDUSTRIA (VN/OCUPADO) I.A.B. (VN/OCUPADO)

Gráfico 1. Evolución de las ventas netas IAB-Industria. CAE. Periodo 2008-2014.

Pág. 40

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

154. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi. Año 2014.

Por subsectores, la actividad donde más ha crecido la

cifra de facturación es Bebidas, cuyas ventas son un

45,4% superiores en comparación con 2008, siendo el

incremento del último año analizado del 16,0%. Tam-

bién han tenido una evolución favorable Otras Indus-

trias Alimenticias, cuyas ventas han ascendido un

24,4% en el periodo 2008-2014, si bien su evolución ha

sido negativa (-2,6%) en 2014 en relación a 2013. El

resto de los subsectores, cuya importancia es relativa-

mente menor dentro de la IAB vasca, no han consegui-

do evolucionar de manera destacable durante el perio-

do de 2008-2014, aunque en el último año, las cárni-

cas, los transformados de pescado y las lácteas estén

poco a poco mejorando su facturación.

Gráfico 2. Evolución de la cifra de negocios por subsectores de la IAB. CAE. Año 2008-2014.

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

5.000.000

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

2008 2009 2010 2011 2012 2013 2014

Cifra Negocio IAB (miles de euros)Cifra negocio Subsectores

(Miles de euros)

Industrias cárnicas Procesado de pescados Productos lácteos

Pan y molineria Otras industrias alimenticias Bebidas

I.A.B.

Fakturazioa 2008-2014 tartean gehien igo duen jarduera Edariena da, 2014ean %16ko

igoera izan duelarik. Beste Elikagaien Industriak jarraitzen dio, 2008-2014 tartean izanda-

ko %24,4ko hazkundearekin, nahiz eta bere salmentek %2,6 behera egin azken urtean.

Pág. 41

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

154. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi. Año 2014.

INVERSIÓN

Elikagai eta Edari Industriaren inbertsioak erdira jaitsi dira 2008-2014 denboraldian.

2014an, aldiz, %54,6 egin dute goruntz bere zifrek 2013ren aldean.

La inversión de la IAB supone el 6,3% sobre la inver-

sión total realizada por la Industria vasca. La crisis ha

repercutido directamente en los recursos empleados

por las empresas en la partida de inversiones, tanto

que en la IAB dicha cifra ha caído a la mitad desde el

año 2008 (también se reduce prácticamente a la mitad

el valor de las inversiones del conjunto de la industria).

Así, en 2014, el importe que la IAB destinó a las inver-

siones fue de 109 millones de euros, cifra que ese mis-

mo año se recuperó un 54,6% respecto a 2013 (en el

conjunto de la industria las inversiones descendieron un

36,2%).

En términos de inversión por empleado, dicho ratio

muestra una clara tendencia a la baja desde 2008 y

hasta 2013 (con un amago de recuperación en 2011),

pero que en 2014 comienza a ascender hasta alcanzar

los cerca de 7.500 euros de inversión por empleado de

la IAB (aún lejos de los 13.400 euros que se invertían

en 2008 por cada trabajador). Dicho ratio, en el caso

del conjunto de la Industria, empeora un 27,2% durante

el periodo 2008-2014, al final del cual se sitúa en una

inversión de 8.900 euros por empleado (ligeramente por

encima de los niveles de la IAB).

Gráfico 3. Evolución del gasto en inversión en IAB y en la Industria. CAE. Año 2008-2014.

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2008 2009 2010 2011 2012 2013 2014

Inversión por ocupado(Euros)

Inversión(Millones de euros)

INVERSIÓN INDUSTRIA (millones de euros) INVERSIÓN I.A.B. (millones de euros)

INV. INDUSTRIA/OCUPADO (euros) INV. I.A.B./OCUPADO (euros)

'CC BY-3.0-ES 2012/EJ-GV/Irekia-Gobierno Vasco/Mikel Arrazola'

Pág. 42

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

154. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi. Año 2014.

COMERCIO EXTERIOR

Elikagai eta Edari Industriaren esportazioak %8,8 ahuldu dira 2015ean, bere balantza ko-

mertziala kaltetuz.

Como consecuencia del debilitamiento de la demanda interna, directamente castigada por los efectos de la crisis, las empresas en general han tenido que dirigir un mayor esfuerzo y recursos a la internacionalización de sus pro-ductos. En este sentido, en 2015, las exportaciones de la IAB alcanzaron los 845,5 millones de euros y 698,4 millo-nes de euros sus importaciones, resultando en un superávit de 147,1 millones de euros en su balanza comercial. Dichas exportaciones tienen un peso del 3,9% en el conjunto de las exportaciones de la Industria vasca, en tanto que las importaciones de la IAB suponen el 4,3%.

A este respecto, cabe señalar que el patrón marcado por la industria vasca en los últimos años ha sido el de fo-mento de las exportaciones y de ajuste de sus importaciones, con lo que ha conseguido situar su balanza comer-cial en los niveles más elevados en el periodo 2010-2015. La IAB, por su parte, también ha aunado esfuerzos en aras de reforzar su capacidad exportadora, obteniendo los mayores niveles de exportaciones en 2013, si bien en los dos siguientes años ha disminuido su valor exportado (-5,5% en 2014 y -8,8% en 2015) y con ello tam-bién la cifra de su balanza comercial.

Gráfico 4. Evolución del comercio exterior IAB-Industria. CAE. Año 2010-2015.

0,8

0,6

0,4

0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

2010 2011 2012 2013 2014 2015

EXPORT IMPORT BALANZA COMERCIAL

IABMiles

millones €

20

15

10

5

0

5

10

15

20

25

2010 2011 2012 2013 2014 2015

IndustriaMiles

millones €

Pág. 43

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

154. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi. Año 2014.

Berriak/Noticias ► Las carnicerías comercializarán en Euskadi un nuevo sello label. Bas-

que Label Harategiak identificará a los establecimientos que vendan carne de vacuno vasca de calidad. Una nueva marca, denominada Bas-que Label Harategiak, identificará a las carnicerías de Euskadi que comer-cializan carne de vacuno local de calidad. Esta medida se inscribe en una estrategia para el impulso a la producción y comercialización de este tipo de carne, que también contempla que la certificación Euskal Okela evolu-cione a un sistema de identificación basado en el control genético.

[Acceder]

► Ayudas a la transformación y comercialización de productos agrarios, alimentarios y los derivados de la pesca y la acuicultura [Lehiatu Berria 2016]. El plazo de presentación de solicitudes para estas ayudas es del 11/05/2016 a 10/06/2016. Estas ayudas van dirigidas a la transformación y comercialización de productos agrarios y alimentarios, y de los productos derivados de la pesca y la acuicultura. Las ayudas se ajustarán a un programa de inversiones, que podrá ser de carácter anual o plurianual, dependiendo del período de ejecución de los proyectos presentados, y del momento en que

se efectúen los pagos. [Acceder]

► Aprobadas las bases reguladoras de ayudas para las actividades de cooperación en proyectos medioambientales relativos a procesos industriales alimentarios. Estas acciones de cooperación deben contribuir a lograr un uso más eficiente de la energía en la agricultura y en la transformación de alimentos, incrementando la competitividad de pymes y entidades asociativas prioritarias. Esto redundará en beneficio de todos los integrantes de la cadena alimentaria, desde los agricultores de base integrantes, los grupos asociativos hasta el consumidor. Las ayudas están destinadas a las entidades asociativas prioritarias y/o pymes agroalimentarias. Cuentan con una dotación económica de 1.241.770 euros de Gasto Público Total para el periodo presupuestario del actual Programa Nacional de Desarrollo Rural (2014 – 2020). Estos fondos proceden de la cofinanciación del 80% de FEADER (993.416 euros) y el 20% de Presupuestos Generales del Estado

(248.354 euros). [Acceder]

► El Cluster de Alimentación de Euskadi celebrará el 26 de mayo el Cluster Eguna 2016, jornada en que se tratarán los retos relacionados con el desarrollo de mercados, crecimiento e innovación en el sector vasco de la alimenta-

ción. [Acceder]

► Bereziartua premiada en el prestigioso concurso de Michigan. Bereziar-tua ha resultado premiada por partida triple en el prestigioso Concurso de Sidras Internacionales de Los Grandes Lagos de Michigan. Tras recibir la Pomme D’Or en la Feria Internacional de Sidra ‘Apfelwein Weltweit’ de Frank-furt, la calidad de la sidra elaborada por Bereziartua vuelve a ser reconocida en

este concurso, el más importante a nivel mundial, con tres medallas. [Acceder]

Pág. 44

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

154. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi. Año 2014.