Embed Size (px)

Citation preview

CONSEJO NACIONAL DE RECTORES

AUDITORÍA INTERNA

Informe de Auditoría Interna

“Evaluación del Área de Proveeduría”

(Período: Enero de 2008 a Julio 2008)

INF-017 (11-2008)

Noviembre, 2008

CONTENIDO

I. DESCRIPCIÓN DEL ESTUDIO REALIZADO - METODOLOGÍA .......................................... 1

II. RESUMEN DE HALLAZGOS........................................................................................................ 6

III. DESCRIPCIÓN DE LOS HALLAZGOS ..................................................................................... 7

IV. CONCLUSIONES .......................................................................................................................... 36

V. ANEXOS……………………………………………………………………………………………37

VI. SEGUIMIENTO Y PLAN DE IMPLEMENTACIÓN ............................................................... 43

I. Descripción del estudio realizado - Metodología

Evaluación del Área de Proveeduría Pag 1

INF-017 (11-2008)

I. DESCRIPCIÓN DEL ESTUDIO REALIZADO - METODOLOGÍA

1. Introducción

1.1 Origen

El origen del estudio obedece al cumplimiento de lo que establece la Ley General de Control Interno

Nº 8292 y conforme al Plan de Trabajo de la Auditoría Interna para el período 2008. La selección del

proceso a auditar, se basó en el modelo de valoración de riesgo establecido por la Auditoría Interna. El

tipo de estudio a realizar comprende los procedimientos propios de una auditoría operativa en materia

de Contratación Administrativa. Las actividades realizadas se ejercieron con total independencia

funcional y de criterio, respecto al jerarca y demás órganos de la administración activa.

1.2. Objetivo General

Evaluar la eficacia y eficiencia de las actividades de control que se aplican en el proceso de compra

de bienes y servicios en el CONARE, en cumplimiento del Plan Anual de Auditoría 2008 y de

conformidad con lo indicado en la Ley de Control Interno No. 8292.

1.3. Objetivos Específicos

a. Verificar el cumplimiento de la normativa interna y externa, según directrices emanadas por

los entes que regulan el tema de contratación administrativa.

b. Determinar el avance de la implementación del área de Proveeduría en la Institución y medir

sus resultados.

c. Dar seguimiento a las recomendaciones sugeridas en estudios anteriores de auditoría.

1.4. Alcance

El estudio realizado comprendió un análisis sobre la eficiencia y eficacia de las actividades de control

que aplica la Administración de OPES en el área de proveeduría, en relación con el proceso de

adquisición de bienes y servicios institucionales, y abarcó el período del 01 de enero 2008 al 31 de

julio 2008; se aplicaron técnicas de auditoría para evidenciar la revisión efectuada, según el criterio del

auditor.

1.5 Responsabilidad de la Administración

La veracidad y exactitud de la información en la que se basó esta auditoría para llegar a los resultados

obtenidos en el presente informe, es responsabilidad de la Administración activa.

La responsabilidad de esta auditoría consistió en evaluar la efectividad del control interno sobre el

proceso de adquisición de bienes y servicios que impera en el área de Proveeduría, el cual fue evaluado

I. Descripción del estudio realizado - Metodología

Evaluación del Área de Proveeduría Pag 2

INF-017 (11-2008)

de conformidad con las normas y técnicas de auditoría generalmente aceptadas y emitidas por la

Contraloría General de la República.

1.6 Regulaciones de la Ley General de Control Interno

Para lograr la consecución de los objetivos institucionales, el sistema de control interno existente en

cualquier administración debe aplicar sistemáticamente, cinco componentes funcionales y relacionados

entre sí; a saber: Ambiente de control, Valoración del Riesgo, Actividades de Control, Sistemas de

Información y Seguimiento.

Ambiente de Control: “Conjunto de factores del ambiente organizacional que deben establecer y

mantener el jerarca, los titulares subordinados y demás funcionarios, para permitir el desarrollo de

una actitud positiva y de apoyo para el control interno y para una administración escrupulosa.”

(inciso e) artículo 2, Ley General de Control Interno).

Valoración del Riesgo: “Identificación y análisis de los riesgos que enfrenta la Institución, tanto de

fuentes internas como externas relevantes para la consecución de los objetivos; deben ser realizados

por el jerarca y los titulares subordinados, con el fin de determinar cómo se deben administrar dichos

riesgos.” (inciso f) artículo 2, Ley General de Control Interno).

Actividades de Control: “Políticas y procedimientos que permiten obtener la seguridad de que se

llevan a cabo las disposiciones emitidas por la Contraloría General de la República, por los jerarcas y

los titulares subordinados para la consecución de los objetivos del sistema de control interno.” (inciso

g) artículo 2, Ley General de Control Interno)

Sistemas de información: conjunto de actividades realizadas con el fin de controlar, almacenar, y,

posteriormente, recuperar de modo adecuado la información producida o recibida en la organización,

en el desarrollo de sus actividades, con el fin de prevenir cualquier desvío de los objetivos trazados…”

(artículo 16 Ley General de Control Interno).

Seguimiento: “Entiéndase por seguimiento de control interno las actividades que se realizan para

valorar la calidad del funcionamiento del sistema de control interno, a lo largo del tiempo; así mismo,

para asegurar que los hallazgos de la auditoría y los resultados de otras revisiones se atiendan con

prontitud...” (artículo 17, Ley General de Control Interno).

1.6.1. Responsabilidad por el sistema de control interno

Artículo 10. — Responsabilidad por el sistema de control interno. Serán responsabilidad del

jerarca y del titular subordinado establecer, mantener, perfeccionar y evaluar el sistema de

control interno institucional. Asimismo, será responsabilidad de la administración activa realizar

las acciones necesarias para garantizar su efectivo funcionamiento.

I. Descripción del estudio realizado - Metodología

Evaluación del Área de Proveeduría Pag 3

INF-017 (11-2008)

1.6.2 Deberes del Jerarca y los titulares subordinados en el sistema de Control Interno:

Artículo 12. — Deberes del jerarca y de los titulares subordinados en el sistema de control

interno. En materia de control interno, al jerarca y los titulares subordinados les corresponderá

cumplir, entre otros, los siguientes deberes:

[…]

c) Analizar e implantar, de inmediato, las observaciones, recomendaciones y disposiciones

formuladas por la Auditoría Interna, la Contraloría General de la República, la auditoría

externa y las demás instituciones de control y fiscalización que correspondan.

[…]

Artículo 16. —Sistemas de información. Deberá contarse con sistemas de información que

permitan a la administración activa tener una gestión documental institucional, entendiendo esta

como el conjunto de actividades realizadas con el fin de controlar, almacenar y, posteriormente,

recuperar de modo adecuado la información producida o recibida en la organización, en el

desarrollo de sus actividades, con el fin de prevenir cualquier desvío en los objetivos trazados.

Dicha gestión documental deberá estar estrechamente relacionada con la gestión de la

información, en la que deberán contemplarse las bases de datos corporativas y las demás

aplicaciones informáticas, las cuales se constituyen en importantes fuentes de la información

registrada.

En cuanto a la información y comunicación, serán deberes del jerarca y de los titulares

subordinados, como responsables del buen funcionamiento del sistema de información, entre

otros, los siguientes:

a) Contar con procesos que permitan identificar y registrar información confiable, relevante,

pertinente y oportuna; así mismo, que la información sea comunicada a la administración activa

que la necesite, en la forma y dentro del plazo requerido para el cumplimiento adecuado de sus

responsabilidades, incluidas las de control interno.

b) Armonizar los sistemas de información con los objetivos institucionales y verificar que sean

adecuados para el cuido y manejo eficientes de los recursos públicos.

c) Establecer las políticas, los procedimientos y recursos para disponer de un archivo

institucional, de conformidad con lo señalado en el ordenamiento jurídico y técnico.

1.6.3. Los informes de auditoría:

Artículo 36. —Informes dirigidos a los titulares subordinados. Cuando los informes de

auditoría contengan recomendaciones dirigidas a los titulares subordinados, se procederá de la

siguiente manera:

a) El titular subordinado, en un plazo improrrogable de diez días hábiles contados a partir de

la fecha de recibido el informe, ordenará la implantación de las recomendaciones. Si

discrepa de ellas, en el transcurso de dicho plazo elevará el informe de auditoría al

jerarca, con copia a la auditoría interna, expondrá por escrito las razones por las cuales

I. Descripción del estudio realizado - Metodología

Evaluación del Área de Proveeduría Pag 4

INF-017 (11-2008)

objeta las recomendaciones del informe y propondrá soluciones alternas para los hallazgos

detectados.

b) Con vista de lo anterior, el jerarca deberá resolver, en el plazo de veinte días hábiles

contados a partir de la fecha de recibo de la documentación remitida por el titular

subordinado; además, deberá ordenar la implantación de recomendaciones de la auditoría

interna, las soluciones alternas propuestas por el titular subordinado o las de su propia

iniciativa, debidamente fundamentadas. Dentro de los primeros diez días de ese lapso, el

auditor interno podrá apersonarse, de oficio, ante el jerarca, para pronunciarse sobre las

objeciones o soluciones alternas propuestas. Las soluciones que el jerarca ordene

implantar y que sean distintas de las propuestas por la auditoría interna, estarán sujetas,

en lo conducente, a lo dispuesto en los artículos siguientes.

c) El acto en firme será dado a conocer a la auditoría interna y al titular subordinado

correspondiente, para el trámite que proceda.

Artículo 37. —Informes dirigidos al jerarca. Cuando el informe de auditoría esté dirigido al

jerarca, este deberá ordenar al titular subordinado que corresponda, en un plazo improrrogable

de treinta días hábiles contados a partir de la fecha de recibido el informe, la implantación de

las recomendaciones. Si discrepa de tales recomendaciones, dentro del plazo indicado deberá

ordenar las soluciones alternas que motivadamente disponga; todo ello tendrá que comunicarlo

debidamente a la auditoría interna y al titular subordinado correspondiente.

Artículo 38. —Planteamiento de conflictos ante la Contraloría General de la República. Firme

la resolución del jerarca que ordene soluciones distintas de las recomendadas por la auditoría

interna, esta tendrá un plazo de quince días hábiles, contados a partir de su comunicación, para

exponerle por escrito los motivos de su inconformidad con lo resuelto y para indicarle que el

asunto en conflicto debe remitirse a la Contraloría General de la República, dentro de los ocho

días hábiles siguientes, salvo que el jerarca se allane a las razones de inconformidad indicadas.

La Contraloría General de la República dirimirá el conflicto en última instancia, a solicitud del

jerarca, de la auditoría interna o de ambos, en un plazo de treinta días hábiles, una vez

completado el expediente que se formará al efecto. El hecho de no ejecutar injustificadamente lo

resuelto en firme por el órgano contralor, dará lugar a la aplicación de las sanciones previstas

en el capítulo V de la Ley Orgánica de la Contraloría General de la República, N° 7428, de 7 de

septiembre de 1994.

1.6.4 Causales de Responsabilidad Administrativa:

Artículo 39. — Causales de responsabilidad administrativa. El jerarca y los titulares

subordinados incurrirán en responsabilidad administrativa y civil, cuando corresponda, si

incumplen injustificadamente los deberes asignados en esta Ley, sin perjuicio de otras causales

previstas en el régimen aplicable a la respectiva relación de servicios.

[…] Igualmente, cabrá responsabilidad administrativa contra los funcionarios públicos que

injustificadamente incumplan los deberes y las funciones que en materia de control interno les

asigne el jerarca o el titular subordinado, incluso las acciones para instaurar las

recomendaciones emitidas por la auditoría interna, sin perjuicio de las responsabilidades que les

puedan ser imputadas civil y penalmente.

I. Descripción del estudio realizado - Metodología

Evaluación del Área de Proveeduría Pag 5

INF-017 (11-2008)

2. Limitaciones

El atraso en la contabilidad en el período 2008, no permitió realizar la revisión del registro de los pagos

a los proveedores adjudicados mediante el proceso de contratación y revisar la correspondiente

descarga en el presupuesto como parte del seguimiento a las transacciones. Tampoco se pudo revisar el

registro de las garantías de cumplimiento y de participación.

No se pudo completar las pruebas de control tal y como se deseaba, para darle el seguimiento total a las

transacciones hasta el pago correspondiente al proveedor. Esto debido a que no se contó con

expedientes completos en donde se custodie la totalidad de la documentación de cada proceso de

contratación administrativa, ya que, de acuerdo al estado de cada contratación, no se le había archivado

la documentación pertinente.

El alcance del estudio no comprendió la revisión de compras a través de caja chica, por lo tanto es

conveniente un estudio posterior para revisar este otro medio de compras.

3. Procedimientos aplicados

3.1. El estudio se llevó a cabo mediante entrevistas, consultas directas a funcionarios, revisión de

documentos y normativa, observación y otras técnicas de auditoría generalmente aceptadas.

3.2. Con el objetivo de obtener un claro entendimiento de los procesos y actividades realizadas por el

área de Proveeduría, se procedió a confeccionar un flujograma para conocer las actividades que

se cumplen en el proceso de contratación, mismo que fue revisado y avalado por el encargado del

área de Proveeduría, ya que aún no cuentan con los procedimientos y lineamientos definitivos.

3.3. Del universo auditable de los expedientes de contratación administrativa, se seleccionó una

muestra de 12 expedientes para revisar el cumplimiento de lo indicado en el flujograma, y el

apego con la normativa.

3.4. Se solicitó el auxiliar de garantías, de las cuales se procedió a revisar los puntos de control que la

Administración ha establecido para el registro y custodia, y se realizó un arqueo de los

documentos físicos custodiados en el área de Tesorería.

4. Resultados

De la evaluación realizada sobre la administración del proceso de contratación administrativa en el

CONARE, se obtuvieron los resultados que se muestran a continuación en el cuadro “Resumen de

Hallazgos”, de la Sección II, de este informe de auditoría.

El detalle de cada hallazgo y su debida descripción se presentan en la Sección III de este mismo

informe, con la finalidad de proporcionar total claridad de cada uno de ellos, así como la

correspondiente recomendación de esta unidad fiscalizadora.

II. Resumen de hallazgos

Evaluación del Área de Proveeduría Pag 6

INF-017 (11-2008)

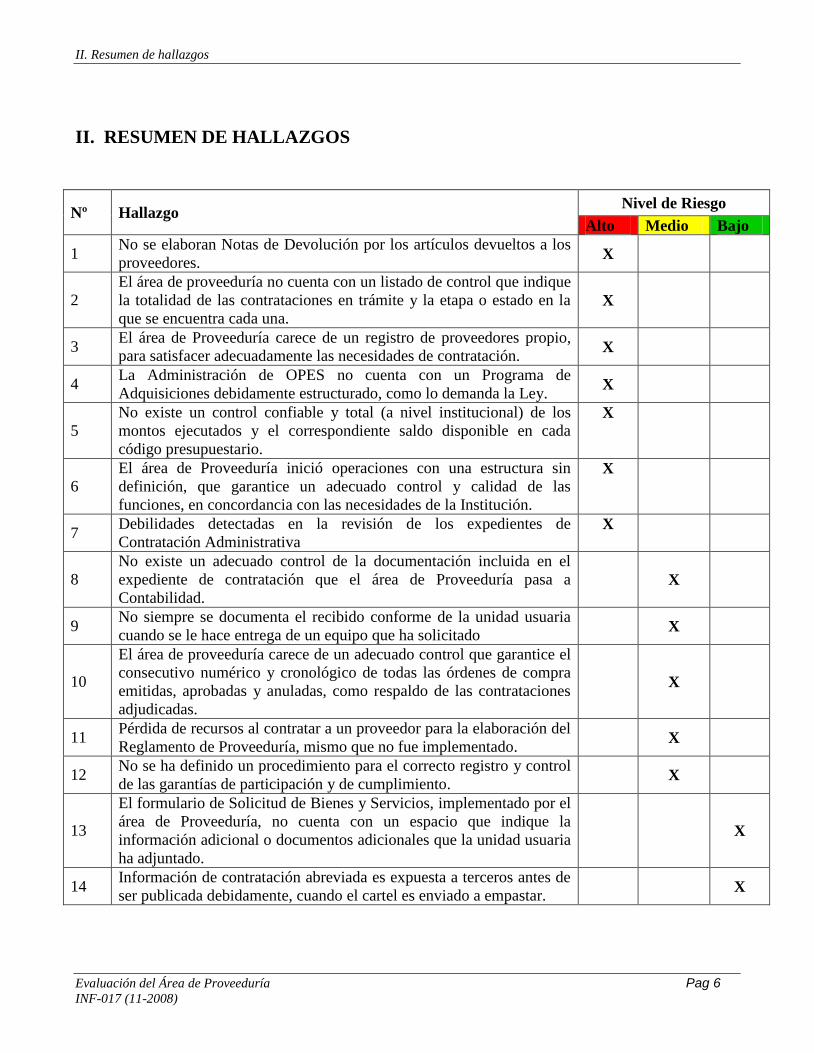

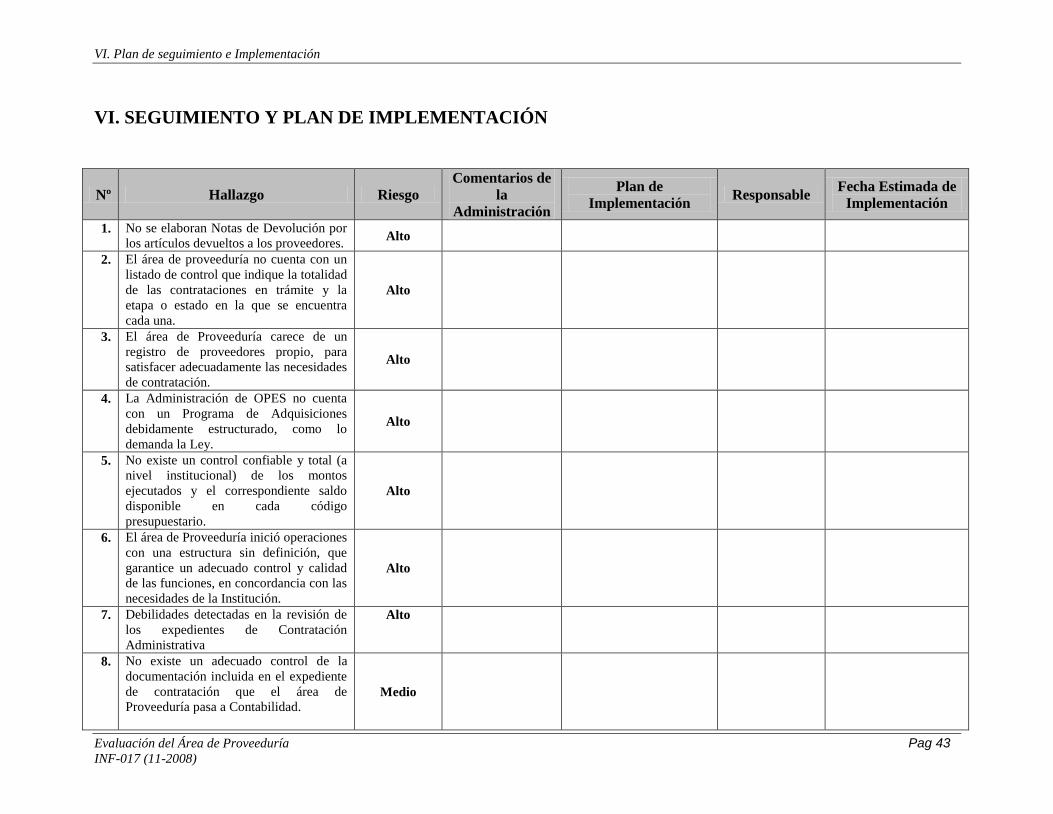

II. RESUMEN DE HALLAZGOS

Nº Hallazgo Nivel de Riesgo

Alto Medio Bajo

1 No se elaboran Notas de Devolución por los artículos devueltos a los

proveedores. X

2

El área de proveeduría no cuenta con un listado de control que indique

la totalidad de las contrataciones en trámite y la etapa o estado en la

que se encuentra cada una. X

3 El área de Proveeduría carece de un registro de proveedores propio,

para satisfacer adecuadamente las necesidades de contratación. X

4 La Administración de OPES no cuenta con un Programa de

Adquisiciones debidamente estructurado, como lo demanda la Ley. X

5

No existe un control confiable y total (a nivel institucional) de los

montos ejecutados y el correspondiente saldo disponible en cada

código presupuestario.

X

6

El área de Proveeduría inició operaciones con una estructura sin

definición, que garantice un adecuado control y calidad de las

funciones, en concordancia con las necesidades de la Institución.

X

7 Debilidades detectadas en la revisión de los expedientes de

Contratación Administrativa X

8

No existe un adecuado control de la documentación incluida en el

expediente de contratación que el área de Proveeduría pasa a

Contabilidad. X

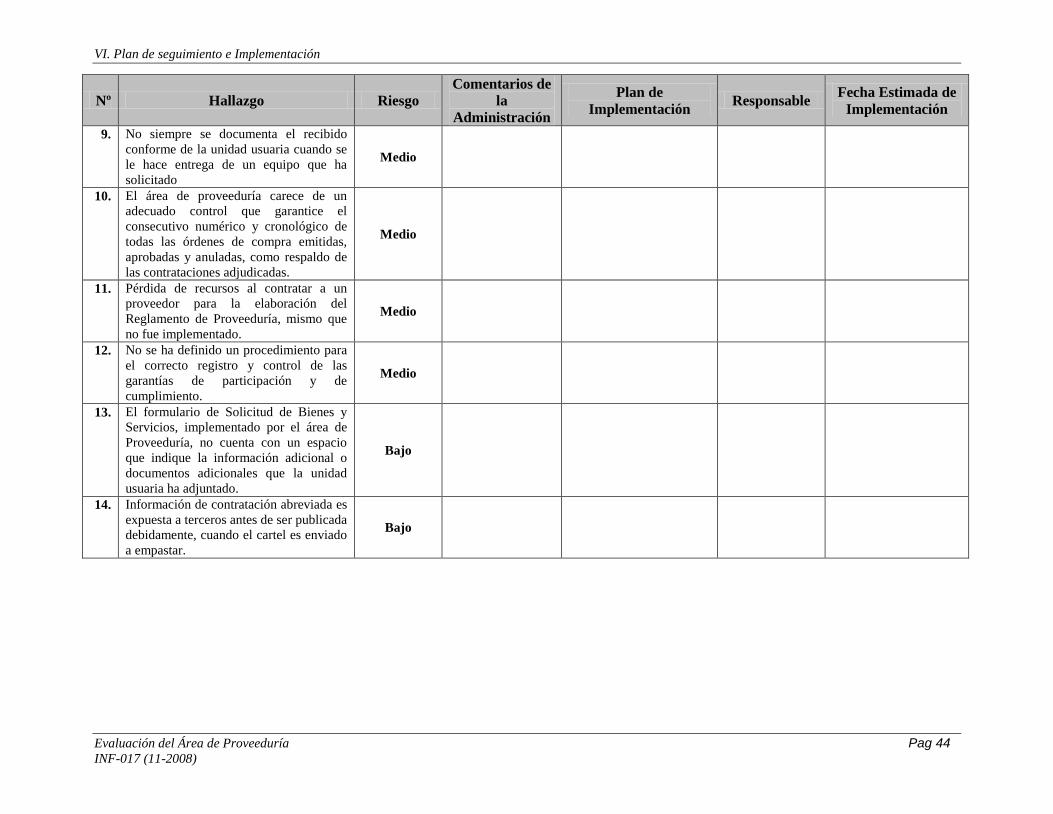

9 No siempre se documenta el recibido conforme de la unidad usuaria

cuando se le hace entrega de un equipo que ha solicitado X

10

El área de proveeduría carece de un adecuado control que garantice el

consecutivo numérico y cronológico de todas las órdenes de compra

emitidas, aprobadas y anuladas, como respaldo de las contrataciones

adjudicadas.

X

11 Pérdida de recursos al contratar a un proveedor para la elaboración del

Reglamento de Proveeduría, mismo que no fue implementado. X

12 No se ha definido un procedimiento para el correcto registro y control

de las garantías de participación y de cumplimiento. X

13

El formulario de Solicitud de Bienes y Servicios, implementado por el

área de Proveeduría, no cuenta con un espacio que indique la

información adicional o documentos adicionales que la unidad usuaria

ha adjuntado.

X

14 Información de contratación abreviada es expuesta a terceros antes de

ser publicada debidamente, cuando el cartel es enviado a empastar. X

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 7

INF-017 (11-2008)

III. DESCRIPCIÓN DE LOS HALLAZGOS

Causa

a) Falta de definir e implementar los procedimientos adecuados en el área de Proveeduría, con los

cuales se midan y mitiguen todos los riesgos según sus funciones y actividades.

b) El encargado del área de Proveeduría indica que en toda contratación administrativa prevalece el

“Principio de Buena Fe”, por tanto, si algún artículo viene dañado o debe ser sustituido se

considera que no hubo mala intención y se negocia la reposición con el proveedor bajo este

principio. No obstante, esto no queda documentado de manera formal para medir y evaluar la

calidad en el servicio de los proveedores, necesario para ser tomado en cuenta en contrataciones

futuras.

Impacto

a) Pérdidas materiales y económicas por falta de controles previos.

b) Al no existir controles para reposición de artículos y notificación formal (mediante un documento

preestablecido) se corre el riesgo de cancelar facturas a los proveedores con quienes se tienen

Dependencia Administración

Proceso Proveeduría ( Compra de Bienes y Servicios)

Hallazgo Nº1 No se elaboran Notas de Devolución por los artículos devueltos a los proveedores.

Objetivo de

control

Operativo Financiero Cumplimiento Nivel de Riesgo

Alto Medio Bajo

X X X X

Descripción del Hallazgo

El área de Proveeduría aún no ha establecido un formulario para documentar y controlar las

devoluciones a los proveedores. Formularios que son necesarios para respaldar todo faltante, daño o

artículos que no cumplan con las características solicitadas.

Al no quedar documentado la devolución, no queda evidencia de las reincidencias o debilidades de

un mismo proveedor, las cuales son necesarias contemplar para siguientes contrataciones y para el

mismo control del área de Proveeduría.

Criterio

A pesar de que medie el Principio de Buena Fe, y en el artículo 195 del Reglamento a la Ley de

Contratación administrativa se indique “(...) la recepción definitiva no exime al contratista de

responsabilidades por vicios ocultos(...)” , de acuerdo a las sanas prácticas administrativas y al ciclo

de compras, debe mediar un documento de respaldo para control y seguimiento de todo lo pendiente

de ser repuesto por los proveedores.

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 8

INF-017 (11-2008)

devoluciones pendientes y que no haya sido comunicado.

c) Que el ejecutivo que atiende la Institución sea removido de la empresa que brindó servicio sin que

medie documento para realizar el reclamo y recuperación.

Recomendación o Actividad de Control por Implementar

Se recomienda establecer un control de los artículos pendientes de ser repuestos por los proveedores,

ya sea por faltantes, devolución, mal estado, incumplimiento de características establecidas o daños,

según la contratación hecha. Así mismo, que el establecimiento de dicho control esté debidamente

documentado y relacionado con el número de orden de compra, factura y contratación hechas.

Comentarios de la Administración

Ver comentarios de la administración en el anexo 1

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 9

INF-017 (11-2008)

Dependencia Administración

Proceso Proveeduría ( Compra de Bienes y Servicios)

Hallazgo Nº2

El área de proveeduría no cuenta con un listado de control que indique la totalidad

de las contrataciones en trámite y la etapa o estado en la que se encuentra cada

una.

Objetivo de

control

Operativo Financiero Cumplimiento Nivel de Riesgo

Alto Medio Bajo

X X X

Descripción del Hallazgo

El área de Proveeduría carece de un sistema automatizado para controlar las actividades de

contratación (desde su origen con el trámite de la Solicitud de Bienes y Servicios), por ello ha

recurrido a mantener un control manual en una pizarra ubicada en su oficina, para darle seguimiento

y tenerlo visible fácilmente.

No obstante, en dicha pizarra no se contempla la totalidad de las licitaciones en trámite porque el

espacio no puede abarcar toda la información, y no queda un histórico de la misma, es temporal

según la necesidad del momento.

Por otro lado la secretaria únicamente mantiene una lista con números consecutivos para cada uno

de los tipos de procedimiento administrativo los cuales va tachando cuando asigna una licitación, sin

embargo, en la lista de contratación directa se marcó como asignado el número 21, y no existe

contratación alguna con dicha numeración.

El área de Proveeduría no mantiene un control para conocer el estado, la etapa y los tiempos

invertidos en los diferentes procesos, así como las razones de los retrasos, en caso de que los

hubiera.

Criterio

El Reglamento de la Ley de Contratación Administrativa, Decreto Nº 33411-H (se incluyen

modificaciones hechas por el Decreto Ejecutivo N° 33758-H del 2 de mayo de 2006, Gaceta No 93

del 16 de mayo de 2007), establece:

“Artículo 10.—Trámite posterior a la decisión inicial. Una vez adoptada la decisión inicial

y cumplidos los requisitos previos, se trasladará a la Proveeduría Institucional quien

conducirá el procedimiento de contratación administrativa, conforme a las siguientes

actividades:

a) Verificar que se cuenta con el contenido presupuestario disponible para atender la

erogación.

b) Determinar el procedimiento de contratación administrativa a seguir conforme a la ley.

c) Establecer los controles necesarios para cumplir con el cronograma estándar de las

tareas y plazos máximos previamente definidos por ésta; para los diferentes procedimientos

concursales y de excepción a los procedimientos ordinarios de contratación.

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 10

INF-017 (11-2008)

d) Comunicar a cada uno de los funcionarios responsables, los plazos y las tareas que

deberán desempeñar, según el cronograma…”

Causa

a) Falta de definir una clara política y los procedimientos en el área de Proveeduría, que garanticen

la confianza y seguridad en el proceso.

b) Carencia de un adecuado control para el seguimiento de todas las contrataciones su estado y

avance.

c) Carencia de un sistema automatizado para el registro, control y seguimiento de todas las

contrataciones administrativas realizadas en el CONARE, manteniendo un correspondiente

histórico.

Impacto

a) Falta de información oportuna y confiable por carecer de herramientas necesarias de control.

b) Falta de seguimiento a contrataciones específicas por no conocer el estado en el que se encuentra.

c) Posible atraso al no tener claridad en los procedimientos a ejecutar.

Recomendación o Actividad de Control por Implementar

a) Se recomienda la correcta definición e implementación de los procedimientos y políticas en el

área de Proveeduría, con sus respectivos controles.

b) Se recomienda elaborar un listado resumen que contenga la información de relevancia para el

seguimiento de las contrataciones en trámite. Esto, mientras se implementa un adecuado sistema de

información automatizado.

c) Evaluar con la Unidad de Cómputo las necesidades del área de Proveeduría en cuanto a la

automatización de la información que maneja el área de Proveeduría, la cual, garantice confianza,

seguridad y agilidad en la información que administran.

Comentarios de la Administración

Ver comentarios de la administración en el anexo 1

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 11

INF-017 (11-2008)

Dependencia Administración

Proceso Proveeduría ( Compra de Bienes y Servicios)

Hallazgo Nº 3 El área de Proveeduría carece de un registro de proveedores propio, para satisfacer

adecuadamente las necesidades de contratación.

Objetivo de

control

Operativo Financiero Cumplimiento Nivel de Riesgo

Alto Medio Bajo

X X X

Descripción del Hallazgo

El área de proveeduría aún no cuenta con un registro de proveedores, con todas las condiciones y

características necesarias para seleccionar a sus oferentes. Y no se tiene con claridad la fecha en que

será implementado.

Criterio De conformidad con lo que establece la Ley No. 8511, Reforma a La Ley de Contratación

Administrativa, se cita el siguiente artículo:

“Artículo 46.—Registro. En cada proveeduría institucional, se llevará un registro de los

proveedores interesados en contratar con la administración. Para tales efectos, la

administración invitará, por lo menos una vez al año, mediante publicación en La Gaceta,

a formar parte del registro de proveedores. No obstante, en cualquier momento los

proveedores interesados podrán solicitar que se les incorpore al registro.

El Reglamento de esta Ley definirá las condiciones para la inscripción, su plazo de

vigencia, así como sus reglas de funcionamiento, que deberán definir un esquema de

rotación que permita la participación de los proveedores inscritos y el acceso de la

administración a las mejores ofertas. En igual forma, reglamentariamente se regularán el

procedimiento de exclusión del registro y su régimen recursivo.

Las proveedurías institucionales podrán utilizar, por conveniencia o por inopia en sus

propios registros, el registro de otras entidades públicas, incluso el registro citado de la

Dirección General de Administración de Bienes y Contratación Administrativa. En los

casos en que, por conveniencia, se adopte otro registro, su uso será permanente”.

Causa

Falta de una adecuada definición de políticas y procedimientos

Impacto

a) Falta de agilidad (menor tiempo por tanto menor costo del recurso humano), confianza, y control

en los procesos de contratación.

b) Incumplimientos de la Ley No 8511.

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 12

INF-017 (11-2008)

c) No contar con información de proveedores actualizada y de manera oportuna.

d) Contratación de proveedores de bajo perfil sin ser evaluados y analizados anticipadamente de la

manera adecuada.

e) Incurrir en costos innecesarios en el proceso de elección de proveedores.

Recomendación o Actividad de Control por Implementar

a) Para garantizar la agilidad, confianza, y control en los procesos de contratación, se recomienda

dotar al área de Proveeduría de las herramientas necesarias de control.

b) Cumplir a cabalidad, lo que demanda la normativa que les regula.

Comentarios de la Administración

Ver comentarios de la administración en el anexo 1

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 13

INF-017 (11-2008)

Dependencia Administración

Proceso Proveeduría ( Compra de Bienes y Servicios)

Hallazgo Nº4

La Administración de OPES no cuenta con un Programa de Adquisiciones

debidamente estructurado, como lo demanda la Ley.

Objetivo de

control

Operativo Financiero Cumplimiento Nivel de Riesgo

Alto Medio Bajo

X X X X

Descripción del Hallazgo

La Administración de OPES no cuenta con un Programa de Adquisiciones para el período 2008.

La manera en que la Administración ha cumplido con dicho requisito ha sido, publicando el mismo

presupuesto institucional en la página web del CONARE (en la sección de la Red de

Transparencia). Sin embargo los montos no coinciden con lo indicado en el presupuesto ordinario

del 2008.

Criterio

a) Al respecto, la Reforma parcial de la Ley de Contratación Administrativa, No.85ll, establece lo

siguiente:

Artículo 6-Principio de Publicidad.

(...)

En el primer mes de cada período presupuestario, los órganos y entes sujetos a las

regulaciones de esta Ley darán a conocer el programa de adquisiciones proyectado, lo

cual no implicará ningún compromiso de contratar. Para tales efectos, podrá recurrirse a

la publicación en el Diario Oficial o a otros medios idóneos, tales como la página

electrónica oficial del órgano o entidad. De utilizarse medios distintos de la publicación en

La Gaceta, el respectivo órgano o entidad por lo menos deberá informar, en el citado

diario o en dos diarios de circulación nacional, acerca del medio empleado para dar a

conocer su programa de adquisiciones.

b) El Reglamento a la Ley de Contratación Administrativa, regula lo siguiente:

Artículo 7º—Publicidad del Programa de Adquisiciones. En el primer mes de cada

período presupuestario, la Administración dará a conocer el Programa de Adquisiciones

proyectado para ese año, lo cual no implicará ningún compromiso de contratar.

La Administración procurará incluir en el Programa de Adquisiciones al menos, la

siguiente información:

a) Tipo de bien, servicio u obra por contratar.

b) Proyecto o programa dentro del cual se realizará la contratación.

c) Monto estimado de la compra.

d) Período estimado del inicio de los procedimientos de contratación.

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 14

INF-017 (11-2008)

e) Fuente de financiamiento.

f) Cualquier otra información complementaria que contribuya a la identificación del bien o

servicio.

(...)

La Administración, podrá divulgar el respectivo programa de adquisiciones y sus

modificaciones en los Sistemas Electrónicos, a través de Internet. De utilizarse medios

distintos de la publicación en el Diario Oficial La Gaceta, el respectivo órgano o entidad

por lo menos deberá informar, en el citado Diario, o en dos diarios de circulación

nacional, acerca del medio empleado para dar a conocer su programa de adquisiciones.

Todas las Instituciones que utilicen el Sistema de Compras Gubernamentales,

CompraRED, deberán divulgar el respectivo programa de adquisiciones y sus

modificaciones en dicho Sistema.(...)

Artículo 13.—Fragmentación. La Administración no podrá fraccionar sus operaciones

respecto a necesidades previsibles con el propósito de evadir el procedimiento de

contratación que corresponde. Todas aquellas contrataciones que pudieran reportar

economías de escala deberán efectuarse en forma centralizada, para lo cual deberá existir

la planificación de compras respectiva, si así resulta más conveniente para el interés

público.

La Administración deberá planificar anualmente sus compras y fijar fechas límites para

que las unidades usuarias realicen los pedidos de los bienes y servicios que requieren con

la debida antelación, a fin de poder agrupar los objetos de las compras. Fuera de esas

fechas no se podrán atender pedidos que no sean calificados de necesidades urgentes o

imprevistas.

Causa

a) Falta de una adecuada definición de políticas y procedimientos en el área de Proveeduría y todas

las actividades y compromisos que le han sido conferidas.

b) La Administración de OPES no ha preparado el correspondiente Programa de Adquisiciones.

Impacto

a) Errores en el proceso y en la información de las contrataciones, al no apegarse a un plan

previamente analizado y vinculado con el Plan Anual Operativo y el Presupuesto Institucional.

b) Desconocimiento de las prioridades en compras al no contar con dicho Programa.

c) Incumplimiento de lo que la normativa demanda.

Recomendación o Actividad de Control por Implementar

a) Se recomienda la debida implementación de las políticas y procedimientos para regular y

controlar adecuadamente las actividades y operación del área de Proveeduría.

b) Cumplir a cabalidad con lo que normativa demanda.

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 15

INF-017 (11-2008)

c) Establecer herramientas que garanticen que para el año 2009 se contará con el debido Programa

Anual de Adquisiciones, mismo que ya debe estar en proceso para su correspondiente publicación,

garantizando la transparencia institucional.

Comentarios de la Administración

Ver comentarios de la administración en el anexo 1

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 16

INF-017 (11-2008)

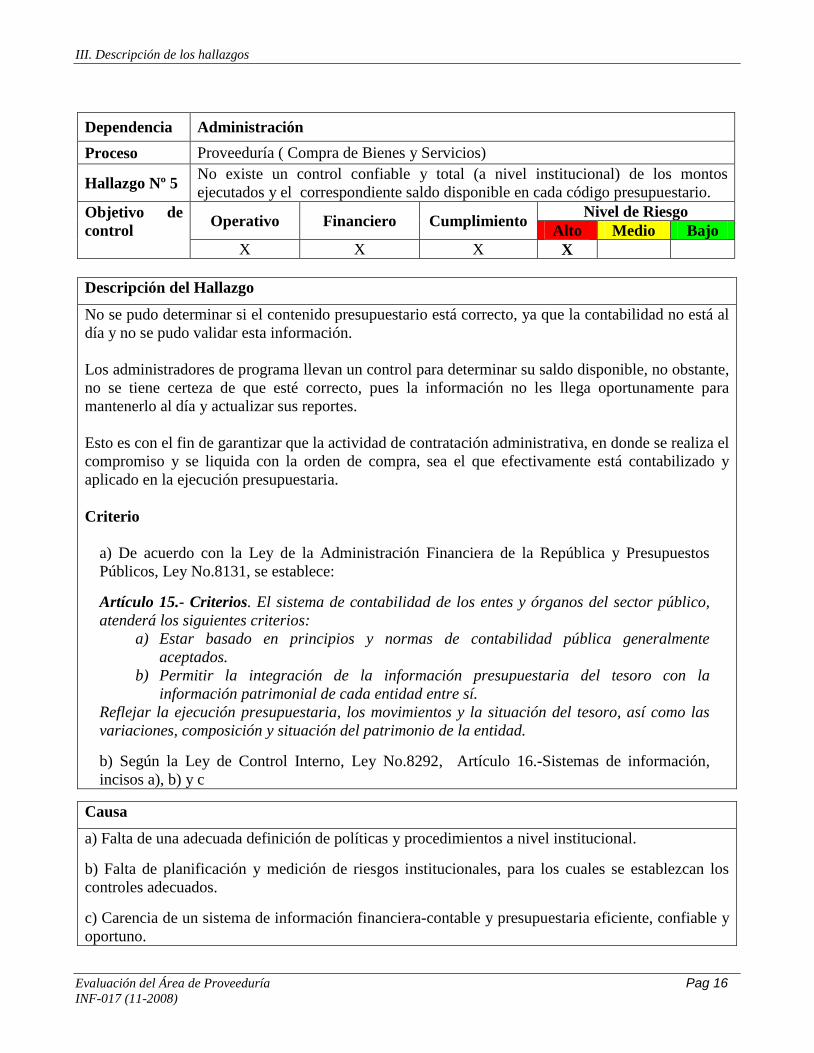

Dependencia Administración

Proceso Proveeduría ( Compra de Bienes y Servicios)

Hallazgo Nº 5 No existe un control confiable y total (a nivel institucional) de los montos

ejecutados y el correspondiente saldo disponible en cada código presupuestario.

Objetivo de

control

Operativo Financiero Cumplimiento Nivel de Riesgo

Alto Medio Bajo

X X X X

Descripción del Hallazgo

No se pudo determinar si el contenido presupuestario está correcto, ya que la contabilidad no está al

día y no se pudo validar esta información.

Los administradores de programa llevan un control para determinar su saldo disponible, no obstante,

no se tiene certeza de que esté correcto, pues la información no les llega oportunamente para

mantenerlo al día y actualizar sus reportes.

Esto es con el fin de garantizar que la actividad de contratación administrativa, en donde se realiza el

compromiso y se liquida con la orden de compra, sea el que efectivamente está contabilizado y

aplicado en la ejecución presupuestaria.

Criterio

a) De acuerdo con la Ley de la Administración Financiera de la República y Presupuestos

Públicos, Ley No.8131, se establece:

Artículo 15.- Criterios. El sistema de contabilidad de los entes y órganos del sector público,

atenderá los siguientes criterios:

a) Estar basado en principios y normas de contabilidad pública generalmente

aceptados.

b) Permitir la integración de la información presupuestaria del tesoro con la

información patrimonial de cada entidad entre sí.

Reflejar la ejecución presupuestaria, los movimientos y la situación del tesoro, así como las

variaciones, composición y situación del patrimonio de la entidad.

b) Según la Ley de Control Interno, Ley No.8292, Artículo 16.-Sistemas de información,

incisos a), b) y c

Causa

a) Falta de una adecuada definición de políticas y procedimientos a nivel institucional.

b) Falta de planificación y medición de riesgos institucionales, para los cuales se establezcan los

controles adecuados.

c) Carencia de un sistema de información financiera-contable y presupuestaria eficiente, confiable y

oportuno.

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 17

INF-017 (11-2008)

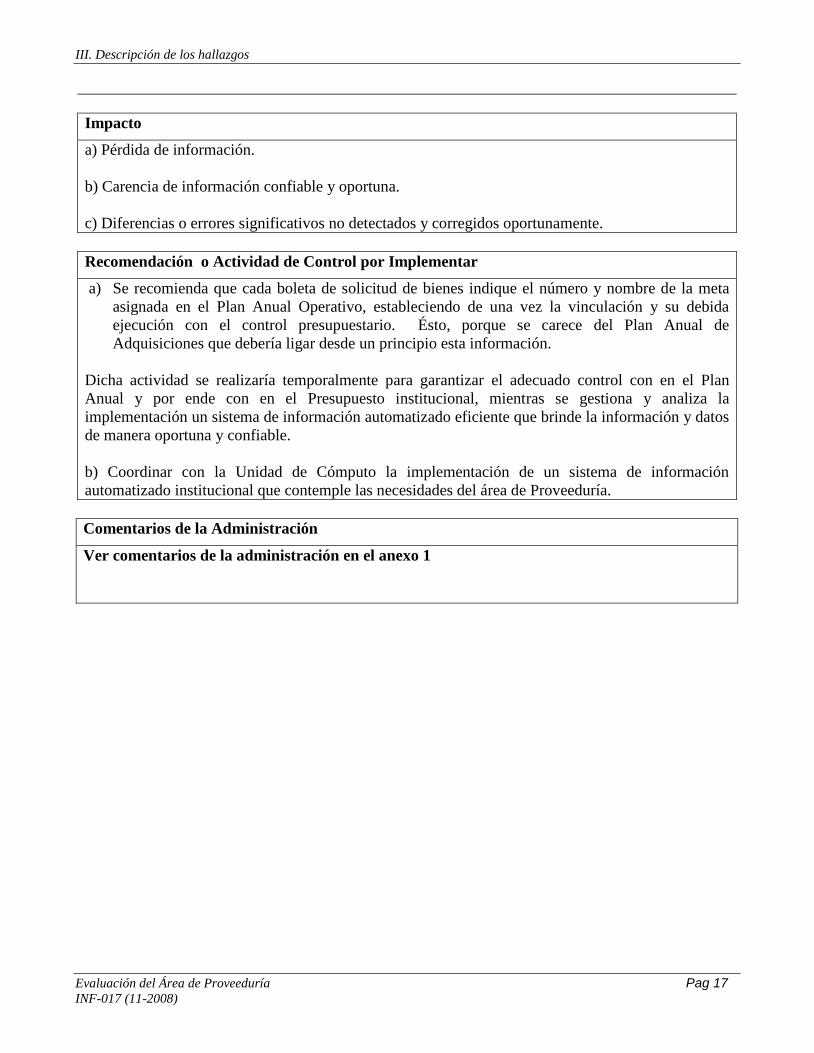

Impacto

a) Pérdida de información.

b) Carencia de información confiable y oportuna.

c) Diferencias o errores significativos no detectados y corregidos oportunamente.

Recomendación o Actividad de Control por Implementar

a) Se recomienda que cada boleta de solicitud de bienes indique el número y nombre de la meta

asignada en el Plan Anual Operativo, estableciendo de una vez la vinculación y su debida

ejecución con el control presupuestario. Ésto, porque se carece del Plan Anual de

Adquisiciones que debería ligar desde un principio esta información.

Dicha actividad se realizaría temporalmente para garantizar el adecuado control con en el Plan

Anual y por ende con en el Presupuesto institucional, mientras se gestiona y analiza la

implementación un sistema de información automatizado eficiente que brinde la información y datos

de manera oportuna y confiable.

b) Coordinar con la Unidad de Cómputo la implementación de un sistema de información

automatizado institucional que contemple las necesidades del área de Proveeduría.

Comentarios de la Administración

Ver comentarios de la administración en el anexo 1

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 18

INF-017 (11-2008)

Dependencia Administración

Proceso Proveeduría ( Compra de Bienes y Servicios)

Hallazgo Nº 6

El área de Proveeduría inició operaciones con una estructura sin definición, que

garantice un adecuado control y calidad de las funciones, en concordancia con las

necesidades de la Institución.

Objetivo de

control

Operativo Financiero Cumplimiento Nivel de Riesgo

Alto Medio Bajo

X X X X

Descripción del Hallazgo

El área de proveeduría inició operaciones sin contar con los lineamientos, procedimientos,

reglamentos, manuales y funciones, debidamente estructurados y definidos para desempeñar

eficientemente las labores.

Como consecuencia, aún las responsabilidades no han sido debidamente asignas y con ello los

procedimientos aún no han sido claramente definidos, mismos que son prioritarios para garantizar

un adecuado control y se pueda medir y garantizar el eficiente desempeño y calidad de la operación

del área de proveeduría.

Transcurridos cuatro meses desde el ingreso del encargado del área de proveeduría, aún no se han

implementado los lineamientos definitivos que garanticen un eficiente y adecuado control en su

área. Ni se tiene certeza de cuándo serán implementados, pues no cuenta con un avance ni se ha

establecido una fecha límite para la implementación de la estructura requerida por la Institución.

Criterio

a) La Ley de Control Interno, No.8292, establece lo siguiente:

“ (...) Artículo 15.—Actividades de control: Respecto de las actividades de control, serán

deberes del jerarca y de los titulares subordinados, entre otros, los siguientes:

a) Documentar, mantener actualizados y divulgar internamente, las políticas, las normas y

los procedimientos de control que garanticen el cumplimiento del sistema de control

interno institucional y la prevención de todo aspecto que conlleve a desviar los objetivos y

las metas trazados por la institución en el desempeño de sus funciones.

b) Documentar, mantener actualizados y divulgar internamente tanto las políticas como los

procedimientos que definan claramente, entre otros asuntos, los siguientes:

i. La autoridad y responsabilidad de los funcionarios encargados de autorizar y aprobar

las operaciones de la institución.

(...)

iii El diseño y uso de documentos y registros que coadyuven en la anotación adecuada de

las transacciones y los hechos significativos que se realicen en la institución. Los

documentos y registros deberán ser administrados y mantenidos apropiadamente.

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 19

INF-017 (11-2008)

(...)

v. Los controles generales comunes a todos los sistemas de información computarizados

y los controles de aplicación específicos para el procesamiento de datos con software

de aplicación.”

b) La Ley de Contratación Administrativa, Ley No.7494, indica:

Proveedurías institucionales ARTICULO 105.- Organos.

En cada uno de los órganos y sujetos públicos sometidos a los alcances de esta Ley, existirá

una dependencia encargada de los procedimientos de contratación administrativa, con la

organización y las funciones que, en cada caso, se determinarán por medio del reglamento.

Cuando el volumen de las operaciones o la organización territorial lo hagan necesario,

podrá existir más de una unidad administrativa encargada de los procedimientos de

contratación.

(...)

Causa

Falta de una adecuada planificación que garantice la eficiencia en los resultados.

Impacto

a) Ocurrencia de errores en detrimento de la Institución por causa de pérdida de materiales, pérdida

de tiempo, procesos lentos con mayor inversión de tiempo, duplicidad de labores, ausencia de

auxiliares de control que brinden información oportuna y se deba volver a trabajar en ellos.

b) Omisión de actividades críticas en los proceso del área de Proveeduría.

Recomendación o Actividad de Control por Implementar

a) Definir a la brevedad, la fecha de implementación de los procedimientos, funciones, lineamientos

y reglamentos del área de Proveeduría que garanticen el control adecuado y la eficiencia de sus

actividades.

b) Establecer un cronograma de actividades y responsables para que se cumpla a cabalidad con el

plazo de implementación que se defina.

c) Solicitar a la administración de OPES, la estructura definitiva del área de proveeduría para ser

implementada a la mayor brevedad.

Comentarios de la Administración

Ver comentarios de la administración en el anexo 1

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 20

INF-017 (11-2008)

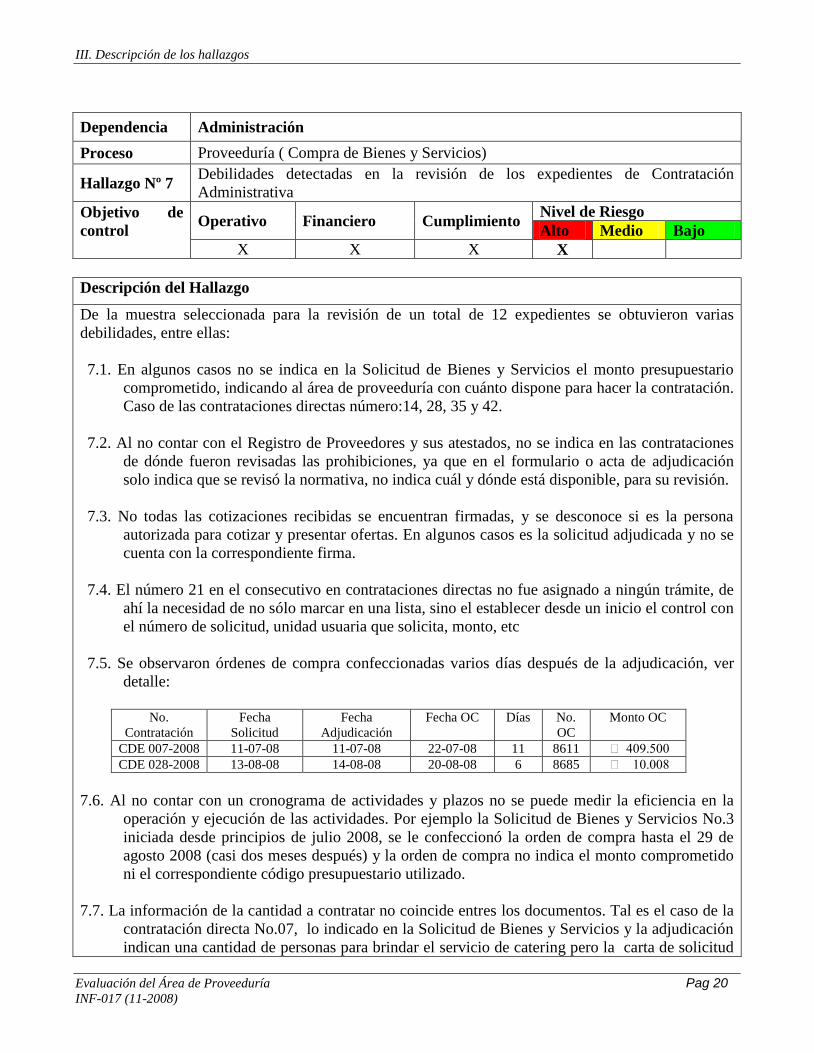

Dependencia Administración

Proceso Proveeduría ( Compra de Bienes y Servicios)

Hallazgo Nº 7 Debilidades detectadas en la revisión de los expedientes de Contratación

Administrativa

Objetivo de

control

Operativo Financiero Cumplimiento Nivel de Riesgo

Alto Medio Bajo

X X X X

Descripción del Hallazgo

De la muestra seleccionada para la revisión de un total de 12 expedientes se obtuvieron varias

debilidades, entre ellas:

7.1. En algunos casos no se indica en la Solicitud de Bienes y Servicios el monto presupuestario

comprometido, indicando al área de proveeduría con cuánto dispone para hacer la contratación.

Caso de las contrataciones directas número:14, 28, 35 y 42.

7.2. Al no contar con el Registro de Proveedores y sus atestados, no se indica en las contrataciones

de dónde fueron revisadas las prohibiciones, ya que en el formulario o acta de adjudicación

solo indica que se revisó la normativa, no indica cuál y dónde está disponible, para su revisión.

7.3. No todas las cotizaciones recibidas se encuentran firmadas, y se desconoce si es la persona

autorizada para cotizar y presentar ofertas. En algunos casos es la solicitud adjudicada y no se

cuenta con la correspondiente firma.

7.4. El número 21 en el consecutivo en contrataciones directas no fue asignado a ningún trámite, de

ahí la necesidad de no sólo marcar en una lista, sino el establecer desde un inicio el control con

el número de solicitud, unidad usuaria que solicita, monto, etc

7.5. Se observaron órdenes de compra confeccionadas varios días después de la adjudicación, ver

detalle:

No.

Contratación

Fecha

Solicitud

Fecha

Adjudicación

Fecha OC Días No.

OC

Monto OC

CDE 007-2008 11-07-08 11-07-08 22-07-08 11 8611 ₵ 409.500

CDE 028-2008 13-08-08 14-08-08 20-08-08 6 8685 ₵ 10.008

7.6. Al no contar con un cronograma de actividades y plazos no se puede medir la eficiencia en la

operación y ejecución de las actividades. Por ejemplo la Solicitud de Bienes y Servicios No.3

iniciada desde principios de julio 2008, se le confeccionó la orden de compra hasta el 29 de

agosto 2008 (casi dos meses después) y la orden de compra no indica el monto comprometido

ni el correspondiente código presupuestario utilizado.

7.7. La información de la cantidad a contratar no coincide entres los documentos. Tal es el caso de la

contratación directa No.07, lo indicado en la Solicitud de Bienes y Servicios y la adjudicación

indican una cantidad de personas para brindar el servicio de catering pero la carta de solicitud

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 21

INF-017 (11-2008)

y la solicitud de cotización, indican otra cantidad de personas. El área de proveeduría lo tramitó

normalmente y no se cuenta con ninguna aclaración de la contratación para 4 personas de más.

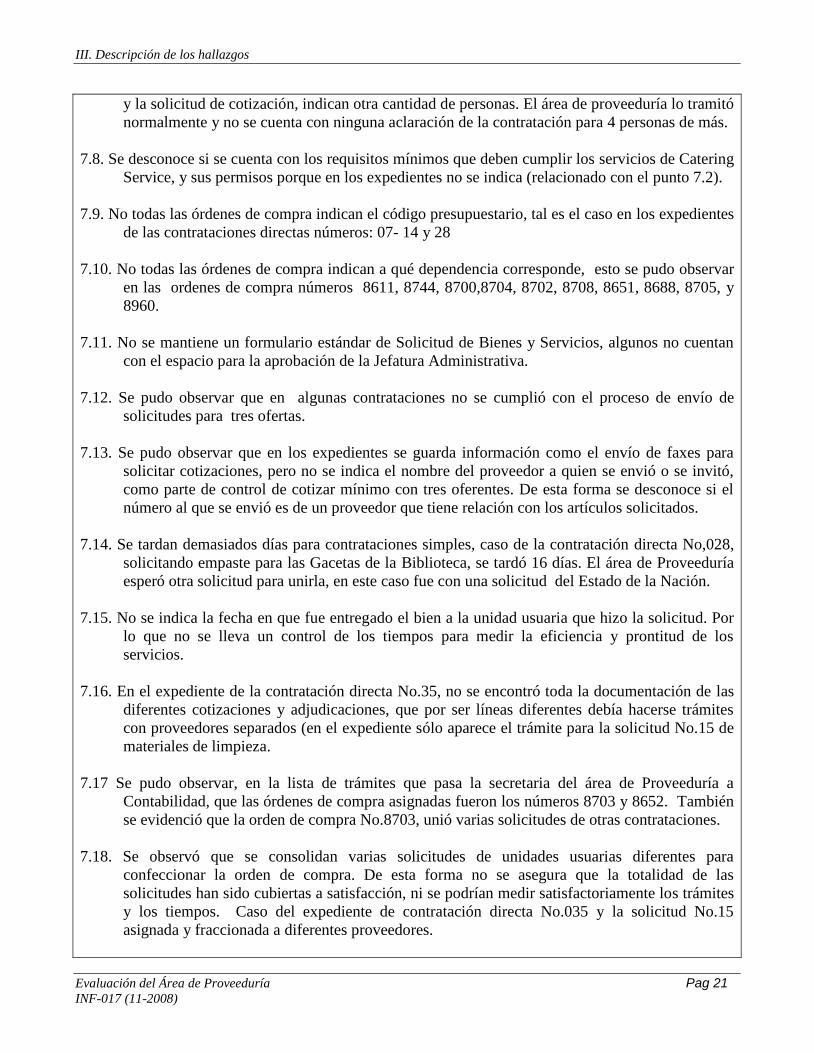

7.8. Se desconoce si se cuenta con los requisitos mínimos que deben cumplir los servicios de Catering

Service, y sus permisos porque en los expedientes no se indica (relacionado con el punto 7.2).

7.9. No todas las órdenes de compra indican el código presupuestario, tal es el caso en los expedientes

de las contrataciones directas números: 07- 14 y 28

7.10. No todas las órdenes de compra indican a qué dependencia corresponde, esto se pudo observar

en las ordenes de compra números 8611, 8744, 8700,8704, 8702, 8708, 8651, 8688, 8705, y

8960.

7.11. No se mantiene un formulario estándar de Solicitud de Bienes y Servicios, algunos no cuentan

con el espacio para la aprobación de la Jefatura Administrativa.

7.12. Se pudo observar que en algunas contrataciones no se cumplió con el proceso de envío de

solicitudes para tres ofertas.

7.13. Se pudo observar que en los expedientes se guarda información como el envío de faxes para

solicitar cotizaciones, pero no se indica el nombre del proveedor a quien se envió o se invitó,

como parte de control de cotizar mínimo con tres oferentes. De esta forma se desconoce si el

número al que se envió es de un proveedor que tiene relación con los artículos solicitados.

7.14. Se tardan demasiados días para contrataciones simples, caso de la contratación directa No,028,

solicitando empaste para las Gacetas de la Biblioteca, se tardó 16 días. El área de Proveeduría

esperó otra solicitud para unirla, en este caso fue con una solicitud del Estado de la Nación.

7.15. No se indica la fecha en que fue entregado el bien a la unidad usuaria que hizo la solicitud. Por

lo que no se lleva un control de los tiempos para medir la eficiencia y prontitud de los

servicios.

7.16. En el expediente de la contratación directa No.35, no se encontró toda la documentación de las

diferentes cotizaciones y adjudicaciones, que por ser líneas diferentes debía hacerse trámites

con proveedores separados (en el expediente sólo aparece el trámite para la solicitud No.15 de

materiales de limpieza.

7.17 Se pudo observar, en la lista de trámites que pasa la secretaria del área de Proveeduría a

Contabilidad, que las órdenes de compra asignadas fueron los números 8703 y 8652. También

se evidenció que la orden de compra No.8703, unió varias solicitudes de otras contrataciones.

7.18. Se observó que se consolidan varias solicitudes de unidades usuarias diferentes para

confeccionar la orden de compra. De esta forma no se asegura que la totalidad de las

solicitudes han sido cubiertas a satisfacción, ni se podrían medir satisfactoriamente los trámites

y los tiempos. Caso del expediente de contratación directa No.035 y la solicitud No.15

asignada y fraccionada a diferentes proveedores.

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 22

INF-017 (11-2008)

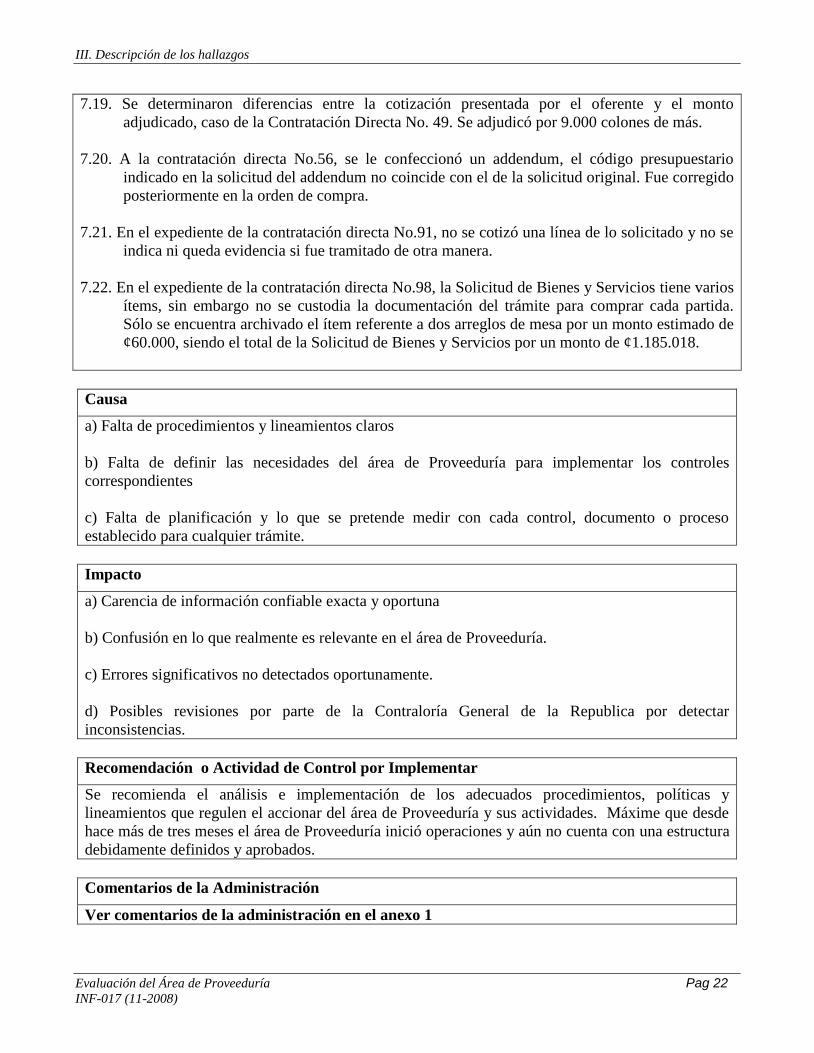

7.19. Se determinaron diferencias entre la cotización presentada por el oferente y el monto

adjudicado, caso de la Contratación Directa No. 49. Se adjudicó por 9.000 colones de más.

7.20. A la contratación directa No.56, se le confeccionó un addendum, el código presupuestario

indicado en la solicitud del addendum no coincide con el de la solicitud original. Fue corregido

posteriormente en la orden de compra.

7.21. En el expediente de la contratación directa No.91, no se cotizó una línea de lo solicitado y no se

indica ni queda evidencia si fue tramitado de otra manera.

7.22. En el expediente de la contratación directa No.98, la Solicitud de Bienes y Servicios tiene varios

ítems, sin embargo no se custodia la documentación del trámite para comprar cada partida.

Sólo se encuentra archivado el ítem referente a dos arreglos de mesa por un monto estimado de

¢60.000, siendo el total de la Solicitud de Bienes y Servicios por un monto de ¢1.185.018.

Causa

a) Falta de procedimientos y lineamientos claros

b) Falta de definir las necesidades del área de Proveeduría para implementar los controles

correspondientes

c) Falta de planificación y lo que se pretende medir con cada control, documento o proceso

establecido para cualquier trámite.

Impacto

a) Carencia de información confiable exacta y oportuna

b) Confusión en lo que realmente es relevante en el área de Proveeduría.

c) Errores significativos no detectados oportunamente.

d) Posibles revisiones por parte de la Contraloría General de la Republica por detectar

inconsistencias.

Recomendación o Actividad de Control por Implementar

Se recomienda el análisis e implementación de los adecuados procedimientos, políticas y

lineamientos que regulen el accionar del área de Proveeduría y sus actividades. Máxime que desde

hace más de tres meses el área de Proveeduría inició operaciones y aún no cuenta con una estructura

debidamente definidos y aprobados.

Comentarios de la Administración

Ver comentarios de la administración en el anexo 1

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 23

INF-017 (11-2008)

Dependencia Administración

Proceso Proveeduría ( Compra de Bienes y Servicios)

Hallazgo Nº 8 No existe un adecuado control de la documentación incluida en el expediente de

contratación que el área de Proveeduría pasa a Contabilidad.

Objetivo de

control

Operativo Financiero Cumplimiento Nivel de Riesgo

Alto Medio Bajo

X X X

Descripción del Hallazgo

El área de Proveeduría no se garantiza, mediante un adecuado control, que la documentación

existente en el expediente de contratación y que es trasladada a la Contabilidad (para la revisión y

control de la Orden de Compra, así como del monto real para la ejecución presupuestaria), sea la

misma cantidad de documentos devueltos al área Proveeduría, ya que los expedientes no se

encuentran foliados ni cuentan con una lista de chequeo de documentos que indique el tipo y

cantidad de documentos incorporados.

Criterio

Los controles establecidos deben garantizar la eficiencia en su ejecución y la correcta administración

de la información procesada.

a) El Reglamento de la Ley de Contratación Administrativa, Decreto Nº 33411-H (se incluyen

modificaciones hechas por el Decreto Ejecutivo N° 33758-H del 2 de mayo de 2006, Gaceta No 93

del 16 de mayo de 2007), establece:

Artículo 11.—Expediente. Una vez tramitada la decisión inicial, se conformará un

expediente por la Proveeduría como unidad encargada de su custodia. Dicho expediente

deberá estar debidamente foliado y contendrá los documentos en el mismo orden en que se

presentan por los oferentes o interesados, o según se produzcan por las unidades

administrativas internas. Los borradores no podrán formar parte de dicho expediente.

La incorporación de los documentos al expediente no podrá exceder de dos días hábiles una

vez recibidos por la Proveeduría. Para ello, la Administración, deberá adoptar las medidas

necesarias a fin de cumplir la actualización del expediente. Las dependencias internas

deberán remitir los estudios dentro de los dos días hábiles siguientes a su emisión.

b) El Reglamento de la Ley de Contratación Administrativa, agrega:

Artículo 10.—Trámite posterior a la decisión inicial. Una vez adoptada la decisión inicial y

cumplidos los requisitos previos, se trasladará a la Proveeduría Institucional quien

conducirá el procedimiento de contratación administrativa, conforme a las siguientes

actividades:

(...)

f) Custodiar el expediente original y atender las consultas que la propia Administración o

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 24

INF-017 (11-2008)

terceros formulen sobre el estado del procedimiento.

c) Al respecto La Ley de Control Interno, No.8292, establece lo siguiente:

(...)

“Artículo 15.—Actividades de control: Respecto de las actividades de control, serán deberes

del jerarca y de los titulares subordinados, entre otros, los siguientes:

(...)

b) Documentar, mantener actualizados y divulgar internamente tanto las políticas como

los procedimientos que definan claramente, entre otros asuntos, los siguientes:

(...)

iii El diseño y uso de documentos y registros que coadyuven en la anotación adecuada de

las transacciones y los hechos significativos que se realicen en la institución. Los

documentos y registros deberán ser administrados y mantenidos apropiadamente.

Causa

El área de Proveeduría no ha definido aún con claridad el proceso y los respectivos controles, con

los cuales deba operar satisfactoriamente, en los que habiendo medido anticipadamente los riesgos

de su propia actividad y operación pudieran ejecutarse.

Impacto

a) Extravío de información y documentos que son responsabilidad del área de Proveeduría.

b) Omisión de actividades por falta de procedimientos.

Recomendación o Actividad de Control por Implementar

a) La documentación debe mantenerse custodiada en el área de Proveeduría como responsable del

proceso de contratación y de la documentación derivada del mismo.

b) Que se establezcan los mecanismos adecuados para garantizarse que la información de la cual es

responsable, se mantenga completa y sin alteraciones, salvaguardando en todo momento la

documentación que le ha sido conferida.

Estos mecanismos de control deben formar parte de los procedimientos del área de Proveeduría.

Comentarios de la Administración

Ver comentarios de la administración en el anexo 1

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 25

INF-017 (11-2008)

Dependencia Administración

Proceso Proveeduría ( Compra de Bienes y Servicios)

Hallazgo Nº 9 No siempre se documenta el recibido conforme de la unidad usuaria cuando se le

hace entrega de un equipo que ha solicitado.

Objetivo de

control

Operativo Financiero Cumplimiento Nivel de Riesgo

Alto Medio Bajo

X X X

Descripción del Hallazgo

a) Mediante entrega de equipos a la Auditoría Interna (escáner y fotocopiadora) se pudo observar

que no fue solicitada la firma de recibido conforme al miembro de la auditoría que recibió los

artículos. No medió ninguna Boleta de Entrega y uno de los artículos venía quebrado. No obstante,

dentro del control que mantiene el encargado de la Bodega de Suministros, aparece posteriormente

una boleta firmada por la Asistente del Auditor.

b) Se solicitaron las “Boletas de Despacho de Materiales” que custodia el encargado de la Bodega de

Suministros, pero únicamente mantiene en custodia las boletas de los materiales que él entrega; no

se encontraron boletas por la entrega de artículos de otros miembros del área de Proveeduría., sin

embargo mediante entrevista indicaron que cualquiera de los funcionarios del área de Proveeduría

hacía las entregas.

Se pudo observar que dichas “Boletas de Despacho de Materiales y/o Equipo” se dejan firmadas con

espacios en blanco que luego son cubiertos por artículos retirados por otros miembros de la misma

dependencia, sin establecer una delimitada responsabilidad de las cantidades o artículos retirados.

c) No existe un control adecuado de los materiales recibidos, entregados y almacenados, ya que

tampoco se levantan inventarios para un análisis de los movimientos y existencias, ni de los artículos

obsoletos, ni de artículos no entregados o rechazados por la unidad usuaria, ni de altas compras que

no tengan salida en el mismo período presupuestario.

d) No se ha definido por dependencia una persona responsable de recibir y/o retirar los artículos que

entregue el área de Proveeduría.

Causa

a) Falta de una adecuada definición de políticas y procedimientos.

b) Carencia de un sistema automatizado que brinde información oportuna para el correspondiente

análisis y toma de decisiones.

Impacto

a) Fondos invertidos en materiales o artículos no solicitados.

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 26

INF-017 (11-2008)

b) Responsabilidades no delimitadas en artículos o materiales dañados.

c) Uso indebido de los bienes.

Recomendación o Actividad de Control por Implementar

a) Establecer las políticas y procedimientos que contemplen todos los controles necesarios para la

operación eficiente del área de Proveeduría.

b) Proceder con los controles adecuados que evidencien la satisfacción de la unidad usuaria

solicitante del bien adquirido.

c) Levantar inventarios y realizar el análisis correspondiente, mismos que deben quedar

documentados.

d) Definir responsables para la entrega y recepción de artículos.

e) Investigar e implementar un sistema automatizado que apoye en la operación del área de

Proveeduría y brinde información oportuna

Comentarios de la Administración

Ver comentarios de la administración en el anexo 1

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 27

INF-017 (11-2008)

Dependencia Administración

Proceso Proveeduría ( Compra de Bienes y Servicios)

Hallazgo Nº 10

El área de proveeduría carece de un adecuado control que garantice el

consecutivo numérico y cronológico de todas las órdenes de compra emitidas,

aprobadas y anuladas, como respaldo de las contrataciones adjudicadas.

Objetivo de

control

Operativo Financiero Cumplimiento Nivel de Riesgo

Alto Medio Bajo

X X X

Descripción del Hallazgo

El área de proveeduría no mantiene un listado de control con el consecutivo numérico de todas las

órdenes de compra aprobadas, con el fin de mantener un control sobre la totalidad de la

documentación emitida por dicha área.

A la fecha de nuestra revisión, el consecutivo físico que se lleva de Órdenes de Compra esta

incompleto y desactualizado.

Se observó que dentro del archivo físico, faltaban los documentos de julio a setiembre 2008,

indicando que fueron solicitados por el Auditor Interno, no obstante, no se dejó ninguna evidencia

de la entrega de dichos documentos. El encargado del área de proveeduría desconocía dicho trámite

porque no le fue comunicado, evidenciando también falta de una adecuada comunicación entre los

miembros del área de Proveeduría y un adecuado control de los documentos facilitados a otras

personas.

Cabe aclarar, que una parte de fórmulas en blanco de órdenes de compra son entregados al SINAES

ya que este programa realiza sus propias contrataciones en el tema de PARES y equivale

aproximadamente al 80% de sus adquisiciones, el restante 20% las efectúa el área de Proveeduría de

OPES.

Causa

a) No se cuenta con lineamientos adecuados definidos para el funcionamiento de la dependencia.

b) Falta de políticas y procedimientos con sus respectivos controles que regule la operación del área

de Proveeduría

c) Carencia de una debida delimitación y segregación de funciones.

Impacto

a) Pérdida de control y desconocimiento de la totalidad de la documentación generada en dicha área.

b) Riesgo de que sean extraídos formularios en blanco y que se haga uso indebido de ellos en

nombre de CONARE.

c) Pérdida de información no detectada oportunamente.

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 28

INF-017 (11-2008)

Recomendación o Actividad de Control por Implementar

a) Se recomienda la definición e implementación de las políticas y procedimientos adecuados para el

área de Proveeduría.

b) Se recomienda establecer un control para el consecutivo de órdenes de compra, que contemple

por lo menos lo siguiente: el nombre del proveedor, fecha de emisión, monto, firma con las que

cuenta, la unidad usuaria solicitante, código presupuestario, número de solicitud de materiales,

número del procedimiento de contratación y condición actual.

c) Se recomienda definir con claridad cuál es la información con la que debe contar la orden de

compra, convirtiéndose en un formulario funcional y de fácil consulta.

d) Coordinar con la Unidad de Cómputo el desarrollo de un sistema institucional que contemple las

necesidades del área de proveeduría y contribuya a mitigar los riesgos que en ella se presentan.

Comentarios de la Administración

Al respecto comentó el encargado del área de proveeduría que no se mantiene porque el formulario

no cuenta con los tantos en original y copia necesarios para mantener un consecutivo en el área de

Proveeduría. Y no cuentan con el tiempo para llevarlo en forma manual o fotocopiarlo. No obstante,

el archivo físico fue facilitado por la secretaria del área de Proveeduría, pudiéndose observar que se

encontraba incompleto a la fecha de la revisión.

Ver comentarios de la administración en el anexo 1

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 29

INF-017 (11-2008)

Dependencia Administración

Proceso Proveeduría ( Compra de Bienes y Servicios)

Hallazgo Nº 11 Pérdida de recursos al contratar a un proveedor para la elaboración del

Reglamento de Proveeduría, mismo que no fue implementado.

Objetivo de

control

Operativo Financiero Cumplimiento Nivel de Riesgo

Alto Medio Bajo

X X

Descripción del Hallazgo

Los principios de economía y eficiencia no fueron aplicados en la administración de los fondos, al

contratar a un proveedor para la confección del Reglamento de Proveeduría, mismo que no fue

implementado. Según nos indicó el encargado del área de proveeduría ésto se debió a que carecía de

objetividad en las necesidades y particularidades del CONARE.

Actualmente el área de proveeduría no cuenta con un Reglamento, el encargado de dicha área lo esta

elaborando.

Criterio Al respecto, la Ley de Contratación Administrativa, Ley No.7494, establece:

ARTICULO 26.- Remisión reglamentaria.

En el Reglamento se establecerán los mecanismos para verificar el cumplimiento fiel del

régimen de prohibiciones (...)

ARTICULO 109.- Reglamento.

(...)

Cada uno de los órganos o entes sujetos a la presente Ley podrá emitir los reglamentos

complementarios, que se necesiten para el mejor desempeño de las actividades propias de la

contratación administrativa.

La reglamentación ejecutiva, en materia de requisitos previos, garantías, prohibiciones,

sanciones y recursos, estará fuera del alcance regulatorio de los entes sujetos a esta Ley. Para

tales efectos, deberán acogerse plenamente al Reglamento que, acerca de esas materias,

promulgue el Poder Ejecutivo.

(ANULADO PARCIALMENTE por Resolución de la Sala Constitucional Nº 998-98 de las 11:30

del 16 de febrero de 1998).

Causa

Falta de una adecuada planificación institucional

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 30

INF-017 (11-2008)

Impacto

La Institución incurrió en un pago de ¢2.500.000 en setiembre del 2007, monto que significa una

pérdida, ya que dicho Reglamento no fue implementado y a la fecha no se cuenta con uno que regule

el área de Proveeduría.

Recomendación o Actividad de Control por Implementar

a) Planificar adecuadamente cada proyecto institucional, definiendo planes de acción y responsables

en cada etapa.

b) Cumplir a cabalidad con las responsabilidades demandas a los jerarcas instituciones, en cuanto a

la administración de los fondos asignados.

Comentarios de la Administración

Ver comentarios de la administración en el anexo 1

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 31

INF-017 (11-2008)

Dependencia Administración

Proceso Proveeduría ( Compra de Bienes y Servicios)

Hallazgo Nº 12 No se ha definido un procedimiento para el correcto registro y control de las

garantías de participación y de cumplimiento.

Objetivo de

control

Operativo Financiero Cumplimiento Nivel de Riesgo

Alto Medio Bajo

X X X

Descripción del Hallazgo

A pesar de que la encargada de tesorería lleva un control manual de las garantías que le son

entregadas por el área de Proveeduría, no se ha definido entre las áreas involucradas en el proceso,

cuál es la información y el auxiliar apropiados para el debido control, ya que el auxiliar actual no

cuenta con la respectiva cuenta contable en donde se registra para descargarla correctamente en el

momento de la devolución. Además carece del número de contratación administrativa a la que

corresponde, no se indica la fecha de la garantía, sólo su vencimiento, no indica qué tipo de entidad

y tipo de instrumento respalda la garantía, etc.

El registro de las garantías de cumplimiento y de participación no se pudieron revisar porque los

estados financieros de la institución están atrasados, y no se contaba con la información financiero-

contable que brindara las cuentas de control utilizadas para el registro, y el respectivo saldo para

cotejar el arqueo de las garantías.

No se pudo verificar el monto por tipo de garantía (sea de cumplimiento o participación). Ni se pudo

verificar que los montos por garantías en efectivo se mantuvieran totalmente separados de los fondos

destinados a la operación normal de la institución, por falta de información.

Criterio

a) De acuerdo a la Ley de la Administración Financiera de la República y Presupuestos Públicos No.

8131, Título, se establece:

(...)

Artículo 17.-Sistemas de control: Para propiciar el uso adecuado de los recursos financieros del

sector público, se contará con sistemas de control interno y externo.

Artículo 18.-Responsabilidades de control: El control interno será responsabilidad de la máxima

autoridad de cada dependencia. En los procesos donde participen dependencias diferentes, cada una

será responsable de los subprocesos o actividades que le correspondan. (...)

b) También debe contemplarse lo indicado en la Ley de Control Interno, Ley No.8292, en sus artículos

No.7-Obligatoriedad de disponer de un sistema de control interno, No.8-Concepto de control interno,

No.11-El sistema de control interno en las desconcentración de competencias y contratación de

servicios de apoyo.

c) Reglamento a la Ley de Contratación Administrativa, ver como complemento el tema de garantías en

artículo No.42 sobre las Formas de rendir las garantías y en el artículo No.45 sobre Devolución de las

garantías.

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 32

INF-017 (11-2008)

Causa

Carencia de lineamientos y procedimientos claros para la operación de las actividades.

Impacto

a) Desconocimiento del monto total y exacto de garantías, al no contar con conciliaciones periódicas

entre auxiliar y contabilidad.

b) Información poco confiable.

c) Registro incorrectos (uso de cuentas incorrectas para el registro y reintegros de las garantías)

Recomendación o Actividad de Control por Implementar

a) Se recomienda establecer los adecuados lineamientos y procedimientos para la correcta y

eficiente operación de las áreas involucradas en este proceso.

b) Contar con información financiero contable confiable, completa, total y al día.

c) Elaborar los auxiliares y controles necesarios para la custodia de las garantías.

d) Elaborar conciliaciones periódicas que garanticen la confiabilidad y exactitud de la información

almacenada.

Comentarios de la Administración

Ver comentarios de la administración en el anexo 1

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 33

INF-017 (11-2008)

Dependencia Administración

Proceso Proveeduría ( Compra de Bienes y Servicios)

Hallazgo Nº 13

El formulario de Solicitud de Bienes y Servicios, implementado por el área de

Proveeduría, no cuenta con un espacio que indique la información adicional o

documentos adicionales que la unidad usuaria ha adjuntado.

Objetivo de

control

Operativo Financiero Cumplimiento Nivel de Riesgo

Alto Medio Bajo

X X

Descripción del Hallazgo

El formulario implementado por el área de Proveeduría para dar inicio al trámite de contratación,

denominado Solicitud de Bienes y Servicios, mismo que es completado por cada unidad usuaria

para iniciar el trámite de contratación, no cuenta con un espacio o celda que controle e indique la

cantidad y tipo de documentos que se adjuntan como parte de dicha solicitud, como lo son las

especificaciones técnicas, diseño de los bienes a contratar, fotografías o imágenes con la descripción

de los bienes solicitados, etc.

Criterio

Los controles establecidos deben garantizar la continuidad de las actividades, y la documentación de

ellas obtenida, debe ser administrada de manera apropiada.

Al respecto La Ley de Control Interno, No.8292, establece lo siguiente:

Artículo 15.—Actividades de control: Respecto de las actividades de control, serán deberes

del jerarca y de los titulares subordinados, entre otros, los siguientes:

(...)

b) Documentar, mantener actualizados y divulgar internamente tanto las políticas como

los procedimientos que definan claramente, entre otros asuntos, los siguientes:

(...)

iii El diseño y uso de documentos y registros que coadyuven en la anotación adecuada

de las transacciones y los hechos significativos que se realicen en la institución. Los

documentos y registros deberán ser administrados y mantenidos apropiadamente. Los controles generales comunes a todos los sistemas de información computarizados y los controles de aplicación específicos para el procesamiento de datos con software de aplicación.”

Causa

Falta de definir e implementar los procedimientos adecuados en el área de Proveeduría, con los

cuales se midan y se mitiguen todos los riesgos según sus funciones y actividades.

Impacto

a) Se presenta el riesgo de que los documentos adjuntos a la Solicitud de Bienes y Servicios, se

extravíen total o parcialmente sin que esto haya quedado debidamente referenciado en el formulario

entregado. Con lo anterior, el área de Proveeduría retrasaría el inicio de la contratación, o bien,

adquiriría artículos no solicitados según las necesidades de la unidad usuaria.

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 34

INF-017 (11-2008)

b) Presentarse retrasos en la adquisición del bien, a la espera de la nueva entrega de las

especificaciones y características, según las necesidades de la unidad usuaria.

Recomendación o Actividad de Control por Implementar

a) Se recomienda la elaboración e implementación de los procedimientos adecuados en el área de

Proveeduría, dentro de los cuales se definan y se establezcan los formularios apropiados para el

proceso de contratación.

b) En la implementación de la Solicitud de Bienes y Servicios se debe contemplar las secciones o

apartados necesarios, que permita establecer responsabilidades por cada una de las partes (solicitante

y tramitador) para garantizar claridad y objetividad de las compras desde el inicio del proceso de

contratación.

Comentarios de la Administración

Ver comentarios de la administración en el anexo 1

III. Descripción de los hallazgos

Evaluación del Área de Proveeduría Pag 35

INF-017 (11-2008)

Dependencia Administración

Proceso Proveeduría ( Compra de Bienes y Servicios)

Hallazgo Nº 14 Información de contratación abreviada es expuesta a terceros antes de ser

publicada debidamente, cuando el cartel es enviado a empastar.

Objetivo de

control

Operativo Financiero Cumplimiento Nivel de Riesgo

Alto Medio Bajo

X X

Descripción del Hallazgo

Mediante entrevista se nos indicó que cuando se requiere el empaste de carteles para las Licitaciones

Abreviadas se solicita por lo general a la empresa Calderón y Alvarado S.A. que realice este

trabajo. Ellos se encargan de llegar al CONARE y recoger el material (cartel) y de igual forma lo

pasan a dejar.

Al respecto, se percibe el riesgo que personal ajeno a la Institución (terceros) están teniendo

conocimiento del detalle de las contrataciones antes de que sea publicado.

Causa

a) Carencia de un debido procedimiento donde se establezca el responsable de elaborar los carteles

y empastarlos internamente en el CONARE.

b) Carencia de una debida delegación de responsabilidades y funciones.

Impacto

a) Se percibe el riesgo que personal ajeno a la institución (terceros) están teniendo conocimiento de

las contrataciones antes de que sea publicado.

b) Información confidencial sin una debida protección.

Recomendación o Actividad de Control por Implementar

Establecer el procedimiento adecuado con el fin de proteger los intereses e información

institucional. Así como la correspondiente delegación de responsabilidades y funciones en el área de

Proveeduría.

Comentarios de la Administración

Ver comentarios de la administración en el anexo 1

IV. Conclusiones

Evaluación del Área de Proveeduría Pag 36

INF-017 (11-2008)

IV. CONCLUSIONES

La Administración del OPES no ha establecido políticas y procedimientos para el control de sus

operaciones, como lo establece la normativa del ente contralor y las sanas prácticas administrativas y

contables. Al no contar con esta formalidad, el tema de Contratación Administrativa igualmente se

encuentra al descubierto y sin controles esenciales para una adecuada administración de adquisición de

bienes y servicios.

De conformidad con lo que establece La Ley General de Control Interno No.8292, se observó que el

área de Proveeduría carece de adecuadas herramientas que garanticen la eficiencia y eficacia en sus

operaciones y que a la vez garantice el óptimo control para mitigar los posibles riesgos operativos,

financieros y de cumplimiento.

El atraso en la contabilidad en el período 2008, evidencia situaciones reincidentes y que es urgente que

sean corregidas a la brevedad, para tener información confiable y oportuna, pues el no tener los

registros contables al día, no permite analizar el registro de los pagos a los proveedores adjudicados

mediante el proceso de contratación y revisar la correspondiente descarga en el presupuesto como parte

del seguimiento a las transacciones

La carencia de un sistema automatizado en el área de Proveeduría, no permite obtener información ágil

y oportuna en el proceso de contratación, donde ser pueda conocer el estado real de cada una de ellas.