Embed Size (px)

Citation preview

INFORMES Y ESTADOS FINANCIEROS

2016

2016

Javier Andrés Sierra

Rosario Rincón

JUNTA DIRECTIVA COMITE DE CONTROL SOCIAL

CONTADOR

VICEPRESIDENTE

SECRETARIO

VOCALES

PRINCIPALES

SUPLENTES

GERENTE

REVISOR FISCAL

ADMINISTRACION

PRESIDENTE

1

COMITE DE RIESGO DE LIQUIDEZ

COMITE DE CREDITO

Heidy Rodríguez

Alejandro Martínez

Sandra Martínez

Alejandro Martínez

Sandra MartínezOlga Serrano

Jenny RodríguezHeidy Rodríguez

Olga SerranoHeidy Rodríguez

Fany Perdomo

Carlos CruzEdith CaroDaniel Cuervo

Erickson JiménezMagda SuárezJosé Macias

2016

2016 ASAMBLEA GENERAL ORDINARIA DE SOCIOS

ORDEN DEL DIA

1. Verificación del Quórum

2 . Nombramiento del Presidente y Secretario de la Reunión

3. Consideración del Orden del Día

4. Nombramiento de la Comisión Designada para Estudio y Aprobación del Acta de esta Asamblea.

5. Informe de la Comisión Designada para la Revisión y Aprobación del Acta de la Asamblea anterior.

6. Informe del Presidente de la Junta Directiva.

7. Informe del Revisor Fiscal

8. Informe Comité de Control Social

9. Aprobación de los Estados Financieros a Diciembre 31 de 2016.

11. Aprobación Montos de Gastos e Inversiones por parte de la Junta Directiva para el periodo del año 2017.

12. Proposiciones y Varios

13. Cierre de la Reunión.

10. Aprobación del Proyecto de Aplicación de Excedentes.

2016 INFORME DE LA JUNTA DIRECTIVA Y LA GERENCIA A LA ASAMBLEA GENERAL DE ASOCIADOS DEL FONDO EMPLEADOS SHELL

Apreciados Asociados:

Como Presidente de la Junta Directiva del Fondo de Empleados Shell, quiero darles la bienvenida y agradecer su activa participación en nuestra Asamblea General Ordinaria de Asociados.

En cumplimiento de las normas legales y estatutarias, presentamos a ustedes el informe sobre las gestiones económicas y administrativas desarrolladas por ésta Junta durante al año 2016. Los resultados que hoy presentamos en este informe, son el fruto de la constancia, unión, apoyo y credibilidad que hemos tenido todos y que se refleja en la solidez y liquidez de nuestro fondo.

COMPORTAMIENTO SOCIAL

Terminamos el año con 76 asociados con una disminución del 30% en nuestra base social producto de la desvinculación laboral de empleados, principalmente debido al cierre de las plantas de Mosquera y Barranquilla de las compañías Shell en Colombia.

La crisis petrolera continúa afectado nuestro entorno laboral, razón por la cual no hemos concretado con las compañías empleadoras (Shell y Petrobras) el ingreso al fondo del personal contratista y temporal. Nuestro propósito en el 2017 es crear nuevas estratégicas que nos permitan el ingreso de nuevos asociados con un fuerte ejercicio comercial para atraer este potencial.

Como parte de la estrategia trabajaremos en la actualización de nuestra página web para que sea más amigable y pueda ser una herramienta que nos permita mostrarles los servicios y beneficios que ofrecemos tanto para los asociados en potencia como para los que ya se encuentra asociados.

GESTION ADMINISTRATIVA

El Fondo de Empleados Shell contribuye al mejoramiento de la calidad de vida de los asociados no solo con actividades de ahorro y crédito, contempladas como básicas de su objeto social, sino también por medio de convenios institucionales que favorezcan económicamente a nuestros asociados y su núcleo familiar y con las actividades que se desarrollan de bienestar con los excedentes que se generan en cada período.

Es por eso que queremos resaltar algunas de las actividades que realizamos durante este período:

2016ØSe manejaron las mismas tasas de interés en todos nuestros créditos, a pesar de que en el 2016 las tasas del mercado estuvieron muy elevadas y se promovió especialmente el crédito de compra de cartera con el cual los asociados pudieron liberar parte de su flujo de caja y a la vez proporcionaron al fondo mejores ingresos.

ØTuvimos durante todo el año ofrecimiento de productos y servicios con el manejo de convenios Y ferias buscando proporcionar calidad, buenos precios, comodidad y facilidades de pago.

ØComo parte de las actividades de integración y bienestar se organizó una pasadía con caminata en un centro recreativo, pero lastimosamente no se pudo realizar porque la participación fue de menos del 5% del total de los asociados. Queremos recordarles la participación a las actividades que el fondo programa para sus asociados con las cuales buscamos compartir momentos de integración, esparcimiento, entretenimiento y diversión.

ØApoyamos a la fundación “UNA VEJEZ MAS LINDA Y FELIZ PARA NUESTROS ABUELOS” con la participación en el Concierto de Andrés Cepeda en donde obsequiamos el 50% en el valor de la entrada a un buen número de asociados.

ØMantuvimos el regalo de cumpleaños entregando un bono de $50.000 de almacenes éxito. Para este año mantendremos el bono.

ØEntregamos la tradicional ancheta con la cena navideña

ØComo parte de la gestión de cobro, se logró acercamiento con el exasociado señor Germán Romero, en donde acordamos cuotas mensuales para el pago de su deuda con el fondo de empleados, las cuales hasta la fecha ha cumplido oportunamente.

ØMediante oficio del Juzgado 39 Civil Municipal del 28 de julio de 2016, recibimos el fallo de tutela en contra del fondo de empleados interpuesta por JOHANA MARISOL CARO auxiliar administrativa que contrató el fondo para adelantar temas de actualización de información de los asociados y archivo en el año 2015. El contrato se venció en diciembre/2015 y antes de su vencimiento quedó en estado de gravidez, lo cual ella informó a la gerencia del fondo en el mes de enero de 2016, fecha en la cual ya había vencido su contrato, por cual demandó acogiéndose a la ley del fuero maternal.

5

2016

6

El fallo de la tutela fue ordenar el reintegro y pagarle los salarios dejados de percibir desde el momento en el que se venció su contrato (Diciembre/2015) hasta la fecha en la que terminó la licencia de maternidad (Noviembre/2016). El valor de los servicios pagados fue de $4.290.000 a la señora Marisol Caro y de $1.972.000 como honorarios por asesoría legal. Una vez acatado el fallo, el juzgado 39 ordenó el archivo del caso el día 22 de noviembre de 2016.

Para recuperar parte de este gasto, se realizaron una serie de actividades como fueron ferias, de las cuales se obtuvieron ingresos por descuentos de proveedores e intereses por créditos de consumo, gestión ante el banco GNB Sudameris en donde manejamos la cuenta de ahorros para ser eximidos del 4x1000, (este ingreso continuará con el manejo de la cuenta), trabajo de la gerente que realizó desde la casa en su incapacidad (No se contrató persona extra). Con el resultado de estas actividades logramos bajar en un 30% los gastos generados en este caso.

ØCon el ánimo de minimizar los posibles riesgos en el desarrollo de nuestras actividades, se está contratando la asesoría de expertos para hacer una revisión de contratos, minutas, formatos para afiliación, solicitudes de crédito, pagarés y todo lo que tiene que ver con la actividad del fondo de empleados.

GESTION FINANCIERA

Presentamos a nuestros asociados el Balance Social de acuerdo con los proyectos y políticas orientadas y definidas por la Asamblea y la Junta Directiva del Fondo.

Los activos totales sumaron $1.285.7 millones de pesos, de los cuales $1.200.6 millones de pesos corresponden a la cuenta de préstamos a socios disminuyendo su valor en un 9% con relación al año anterior producto de la salida de asociados.

Durante el año los asociados se beneficiaron con un gran número de préstamos, en donde tuvimos 285 desembolsos que ascendieron a $893.1 millones de pesos colocados.

El pasivo Total fue de $1.135.9 millones de pesos, de los cuales $1.097.7 millones de pesos corresponden a los ahorros permanentes, lo que representa el mayor componente del pasivo que para este período tuvo una disminución del 16% con relación al año anterior.

El patrimonio terminó en $149.8 millones de pesos, presentando una disminución de 13% respecto al año anterior.

2016

7

Durante el año los ingresos alcanzaron la suma de $129.3 millones de pesos, presentando un incremento del 7% comparado con el año anterior, siendo los rendimientos por otorgamiento de crédito el principal rubro generador de ingresos con $115.5 millones de pesos. Estos ingresos se lograron gracias a que se mantuvieron las bajas tasas de interés que aumentaron la colocación de créditos, por ser el fondo de empleados la mejor opción para nuestros asociados.

Los gastos ascendieron a $125.3 millones de pesos, en donde el principal rubro es el de gastos de personal con $84.6 millones de pesos.

NORMAS INTERNACIONALES NIIF

El Fondo de Empleados se acogió a la implementación de las Normas Internacionales de Información Financiera NIIF Ley 1314 de 2.009, reglamentada por los decretos 2420 y 2496 de 2.015, circular externa 5 del 27 de febrero de 2013, circular externa 8 del 27 de febrero de 2015 y todas las disposiciones establecidas para el grupo 2: por las cuales se establece la convergencia de las Normas Contables y de Información Financiera aceptadas en Colombia. Para ello actualizamos el software bajo los parámetros requerido por la entidad de vigilancia y control.

ESTADO DE CUMPLIMIENTO DE NORMAS

El Fondo de Empleados Shell es una entidad que se acoge a los lineamientos establecidos por la Superintendencia de Economía Solidaria, se han presentado de manera oportuna los informes a este organismo de control y vigilancia.

En cuanto a los créditos se exigen todas las garantías necesarias y se consulta a la central de riesgos de CIFIN para garantizar una segura colocación de sus ahorros.

De conformidad con lo establecido por la Superintendencia de la Economía Solidaria en la Circular Básica Jurídica de 2015, relacionado con la prevención y control de lavado de activos (SIPLAFT) mediante el Sistema de reporte en línea SIREL, El Fondo ha definido los controles administrativos pertinentes para dar cumplimiento a lo dispuesto en la normatividad. Fue así como en este año se actualizarlas carpetas de asociados con la consulta OFAC y se elaboraron los reportes solicitados por la Unidad de Información de Análisis Financiero UIAF, en forma trimestral.

Actualmente el fondo de Empleados se encuentra al día con todo tipo de compromisos como son pólizas de seguros, convenios, honorarios y aportes al sistema de seguridad social integral, de conformidad con lo establecido por el artículo 11 del Decreto 1670 de 2007, Los datos incorporados en las declaraciones de autoliquidaciones de aportes son exactos y se han determinado correctamente las bases de cotización, la empresa como aportante se encuentra a paz y salvo al cierre del ejercicio de acuerdo con los plazos fijados.

2016

8

En cumplimiento del artículo 1 de la ley 603 de julio de 2000 relacionado con las normas de propiedad intelectual y derechos de autor declaramos que el software utilizado por el Fondo de Empleados Shell tiene la respectiva licencia.

Por último queremos manifestar nuestros agradecimientos a la Gerente, al Revisor Fiscal, al Contador, al Comité de Control social y a cada uno de los miembros de la Junta Directiva, por el compromiso, dedicación y orientación brindado para la obtención de los resultados aquí mencionados.

Cordialmente,

(Original Firmado)

HERMNDA GAMEZ GIRALDO

Presidente

JAVIER ANDRES SIERRA

Gerente

(Original Firmado)

2016

9

(Original Firmado) (Original Firmado)J. ISMAEL MORENO F. FANY PERDOMO L.

(Original Firmado)

HERMINDA GAMEZ G. Gerente Contador Revisor Fiscal

CPT TP. 25.292-T CPT TP. 38.181-T

Cartera de Crédito a Asociados- Largo Plazo

ACTIVO

CORRIENTE

Efectivo y equivalentes al efectivo

Cartera de Crédito Asociados- Corto Plazo

Créditos de Consumo- Otras Garantías

Anticipos Proveedores

Cuentas Por Cobrar De Terceros- Incapacidades

Deterioro General de Cartera

Deudores Patronales y Empresas

Inversiones (Fondo Liquidez)

NO CORRIENTE

CUENTAS POR COBRAR

ACTIVOS MATERIALES

Equipo de Cómputo Y Comunicaciones

Depreciación, Agotaminento

OTROS ACTIVOS

Gtos Pagados Por Anticipado

Responsabilidades Pendientes

CUENTAS DE ORDEN

Bienes dados de baja

Bienes en custodia

Cheques en Garantía de Préstamo

NOTAS 2016 2015 VARIACION

% $

1,285,732,074

1,534,669,231

-16 (248,937,157)

700,213,841

978,203,711

-28 (277,989,870)

1 48,748,450

181,671,982

-73 (132,923,532)

2 587,878,385

714,165,295

-18 (126,286,910)

2 30,250,000

45,150,000

-33 (14,900,000)

-

21,497

-100 (21,497)

665,000

2,790,641

-76 (2,125,641)

3 (13,296,707)

(11,433,767)

16 (1,862,940)

4 12,479,833

7,411,374

68 5,068,459

5 33,488,880

38,426,689

-13 (4,937,809)

585,518,233

556,465,520

5 29,052,713

2 582,451,233

551,275,832

6 31,175,401

582,451,233

551,275,832

6 31,175,401

6 1,535,800

2,452,300

-37 (916,500)

4,863,500

4,863,500

0 -

(3,327,700)

(2,411,200)

38 (916,500)

1,531,200

2,737,388

-44 (1,206,188)

7 1,531,200

1,448,688

6 82,512

7 -

1,288,700

-100 (1,288,700)

30,839,281 45,739,281 -33 (14,900,000)

439,281 439,281 0 -

150,000 150,000 0 -

30,250,000 45,150,000 -33 (14,900,000)

ESTADO DE SITUACIÓN FINANCIERA COMPARATIVO A DICIEMBRE 31 DE 2016/15

(Expresado en Pesos Colombianos)

2016

10

(Original Firmado)J. ISMAEL MORENO F.

(Original Firmado)

HERMINDA GAMEZ G. Gerente Contador

CPT TP. 25.292-T

(Original Firmado)

FANY PERDOMO L. Revisor Fiscal

CPT TP 38.181-T

TOTAL PASIVO MAS PATRIMONIO

PASIVO TOTAL

CORRIENTE

CUENTAS POR PAGAR

Proveedores

Abonos Por Aplicar

Impuestos Por Pagar

Ingresos recibidos por anticipado

BENEFICIOS A EMPLEADOS CORTO PLAZO

PASIVOS ESTIMADOS

Provisión Asamblea

Provisión Mantenimiento Sofware

NO CORRIENTE

AHORROS PERMANENTES ASOCIADO

BENEFICIOS A EMPLEADOS LARGO PLAZO

FONDOS SOCIALES Y MUTUALES

Fondos Sociales Y Mutuales

PATRIMONIO TOTAL

Aportes Sociales Temporalmente Restringido

Aportes Sociales Minimos No Reducible

Donaciones Recibidas

Reserva Legal

Reservas Estatutarias

Fondos Sociales Capìtalizados

Resultados del Ejercicio

CUENTAS DE ORDEN

Bienes dados de baja

Bienes en custodia

Cheques en Garantía de Préstamo

NOTAS 2016 2015 VARIACION

% $

1,285,732,074 1,534,669,231 -16 (248,937,157)

1,135,930,251 1,362,557,640 -17 (226,627,389)

17,910,113 44,553,688 -60 (26,643,575)

11,468,663

34,749,823

-67 (23,281,160)

8 9,930,789

10,107,957

-2 (177,168)

-

23,116,891

0 (23,116,891)

9 653,475

443,276

47 210,199

10 884,399

1,081,699

-18 (197,300)

11 5,003,019

5,734,159

-13 (731,140)

1,438,431

4,069,706

-65 (2,631,275)

-

3,115,593

-100 (3,115,593)

1,438,431

954,113

51 484,318

1,118,020,138

1,318,003,952

-15 (199,983,814)

1,097,685,260

1,313,153,394

-16 (215,468,134)

11 15,000,000

-

100 15,000,000

5,334,878

4,850,558

10 484,320

12 5,334,878

4,850,558

10 484,320

149,801,823

172,111,591

-13 (22,309,768)

118,541,534

144,299,100

-18 (25,757,566)

13 6,894,550

6,443,500

7 451,050

3,407,876

3,407,876

0 0

8,514,336

8,272,176

3 242,160

8,078,241

8,078,241

0 -

399,900

399,900

3,965,386

1,210,798

228 2,754,588

30,839,281

45,739,281

-33 (14,900,000)

439,281

439,281

0 -

150,000

150,000

0 0

30,250,000

45,150,000

-33 (14,900,000)

ESTADO DE SITUACIÓN FINANCIERA COMPARATIVO A DICIEMBRE 31 DE 2016/15

(Expresado en Pesos Colombianos)

2016

11

INGRESOS POR ACTIVIDADES DE OPERACIÓN

OPERACIONALES

Rendimientos por crédito

Ingresos Financieros por ahorros

Administrativos y Sociales

NO OPERACIONALES

Aprovechamientos

GASTOS POR ACTIVIDADES DE OPERACIÓN

Gastos de Personal

Gastos para beneficios de Asociados

Gastos de Administración

Otros Gastos

RESULTADOS DEL PERIODO

RESULTADOS A DISTRIBUIR

NOTAS 2,016 2,015

129,313,776 120,378,479

123,544,769 115,335,926

14 115,489,102 106,327,476

15 4,261,807 4,316,154

15 3,793,860 4,692,296

5,769,007 5,042,553

15 5,769,007 5,042,553

125,348,390 119,167,681

16 84,637,469 65,342,278

17 14,235,223 27,190,523

18 15,700,287 14,977,381

19 10,775,411 11,657,499

3,965,386 1,210,798

3,965,386 1,210,798

ESTADO DE RESULTADOS COMPARATIVO DE AÑO 2016/15

(Expresado en Pesos Colombianos)

(Original Firmado)J. ISMAEL MORENO F.

(Original Firmado)

HERMINDA GAMEZ G. Gerente Contador

CPT TP. 25.292-T

(Original Firmado)

FANY PERDOMO L. Revisor Fiscal

CPT TP 38.181-T

VARIACION

% $

7 8,935,297

7 8,208,843

9 9,161,626

-1 (54,347)

-19 (898,436)

14 726,454

14 726,454

5 6,180,709

30 19,295,191

-48 (12,955,300)

5 722,906

-8 (882,088)

228 2,754,588

228 2,754,588

2016

12

SALDO A

31/12/15AUMENTO DISMINUCIÓN

SALDO A

31/12/16

144,299,100 0 25,757,566 118,541,534

6,443,500 451,050 0 6,894,550

3,407,876 0 0 3,407,876

8,272,176 242,160 0 8,514,336

8,078,241 0 0 8,078,241

399,900 0 0 399,900

1,210,798 3,965,386 1,210,798 3,965,386

172,111,591 4,658,596 26,968,364 149,801,823

1,313,153,394 0 210,133,258 1,097,685,260

CUENTAS

Aportes Sociales Temporalmente Restringido

Aportes Sociales Minimos No Reducible

Donaciones y Auxilios

Reserva Legal

Otras Reservas

Fondos Sociales Capitalizables

Resultados del Ejercicio

TOTAL PATRIMONIO

AHORROS PERMANENTES

ESTADO DE CAMBIOS EN EL PATRIMONIO (Expresado en Pesos Colombianos)

(Original Firmado)J. ISMAEL MORENO F.

(Original Firmado)

HERMINDA GAMEZ G. Gerente Contador

CPT TP. 25.292-T

(Original Firmado)

FANY PERDOMO L. Revisor Fiscal

CPT TP 38.181-T

2016

13

ACTIVIDADES DE OPERACIÓN

Excedentes Ejercicio

Depreciación y Amortización- Provisión

CAMBIOS EN ACTIVOS Y PASIVOS

Cuentas Por Cobrar

Cuentas Por Pagar

Gastos Pagados Por Anticipado

Aportes Sociales

Reserva Legal

Aplicación Excedentes

EFECTIVO NETO UTILIZADO EN LA ACTIVIDADES DE OPERACION

Aumento/Disminucion Disponible

Disponible Diciembre 31/15

Disponible Diciembre 31/16

AÑO 2.016 AÑO 2.015

3,965,386 1,210,798

2,779,440 3,712,200

-121,064,160 -153,328,311

226,627,389 142,040,850

-1,206,188 1,912,919

25,306,516 19,275,440

242,160 -141,931

1,210,798 709,964

137,861,341 15,391,929

220,098,671 204,706,742

82,237,330 220,098,671

(Original Firmado)J. ISMAEL MORENO F.

(Original Firmado)

HERMINDA GAMEZ G. Gerente Contador

CPT TP. 25.292-T

(Original Firmado)

FANY PERDOMO L. Revisor Fiscal

CPT TP 38.181-T

ESTADO DE FLUJO DE EFECTIVO

AÑO 2016-2015

(Expresado en Pesos Colombianos)

2016

14

NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS AÑO 2016 - 2015

Nota 1. ENTIDAD REPORTANTE.

El Fondo de Empleados Shell, es una empresa asociativa de derecho privado, sin ánimo de lucro con más de 41 años en el sector solidario, fue constituido mediante Personería Jurídica No. 801 del 19 de Diciembre de 1975, otorgada por el Departamento Administrativo Nacional de Cooperativas (hoy, Superintendencia de la Economía Solidaria); su término de duración es indefinido y su número de asociados y capital social es variable e ilimitado. Su domicilio principal está en la ciudad de Bogotá D.C. y el ámbito de operaciones comprende todo el territorio nacional. Al 31 de diciembre de 2016 cuenta con un equipo de trabajo conformado por un trabajador.

El Fondo de Empleados Shell está concebido como una empresa que genera beneficios sociales y económicos a sus asociados y sus familias; su objeto social es fomentar el ahorro de sus asociados, el suministro a los mismos de préstamo o crédito de diferentes modalidades y la prestación de diferentes servicios de orden social, económico y cultural a sus asociados.

Se encuentra sometido a la inspección, vigilancia y control de la Superintendencia de la Economía Solidaria. Por medio de la Resolución No. 0289 del 14 de febrero de 2002 se clasificó como entidad del sector solidario dentro del tercer nivel de supervisión.

Nota 2. PERIODO REVELADO.

La información financiera revelada corresponde al comparativo a 31 de diciembre de 2016 y 2015 y al período que va del 1 de enero al 31 de diciembre de 2016, confrontada con el período comprendido que va del 1 de enero al 31 de diciembre de 2015.

Nota 3. MONEDA FUNCIONAL.

La moneda funcional utilizada por el Fondo para expresar los saldos de las cuentas de los estados financieros es el peso colombiano

Nota 4. PERIODO CONTABLE

El Fondo tiene definido por su estatuto efectuar corte de sus cuentas, preparar y difundir estados financieros de propósito general, anualmente.

2016

15

Nota 5. ESTADOS DE FLUJO DE EFECTIVO.

El estado financiero que se reporta, está elaborado con las variaciones netas de los saldos entre el balance general a 31 de diciembre de 2016 y 2015.

Nota 6 MARCO LEGAL CONTABLE

Ley 1314 de 2.009, reglamentada por los decretos 2420-2496 de 2.015, circular externa 5 del 27 de febrero de 2013, circular externa 8 del 27 de febrero de 2015 y todas las disposiciones establecidas para el grupo 2: por las cuales se establece la convergencia de las normas contables y de información financiera aceptadas en Colombia –NCIF las cuales se basan en la Norma internacionales de información para pequeñas y medianas entidades (PYMES) en su versión año 2.009 autorizada por el Consejo de Normas Internacionales de contabilidad (IASB, por su sigla en inglés).

* Aplicación de las Normas Internacionales de Información Financiera - emitidas por IASB.

Nota 7 OBJETIVOS INFORMACIÓN CONTABLE Y ESTADOS FINANCIEROS

Objetivo

Preparar y presentar Estados Financieros confiables, oportunos y de alta calidad que reflejen la verdadera situación financiera de FONDO DE EMPLEADOS DE SHELL, de tal manera que sirvan para la toma de decisiones a los diferentes interesados.

Alcance

Cubre los Estados Financieros

Estado de Situación Financiera o Balance General. Estado de Resultados Integral. Estado de cambios en el patrimonio. Estado de flujos de efectivo

Política Contable

Se establece como política contable, la presentación, de Estados Financieros que reflejen en forma razonable la realidad económica y la totalidad de los hechos económicos del FONDO DE EMPLEADOS DE SHELL.

2016

16

El estudio y análisis de esta información por parte de los distintos usuarios, les permitirá tomar decisiones, acordes con la razonabilidad de los mismos. Por lo tanto, se espera que los Estados Financieros del FONDO DE EMPLEADOS DE SHELL sirvan fundamentalmente para: POLÍTICAS CONTABLES BAJO NIIF PARA PYMES

· Evaluar la gestión de la Administración. · Dar a conocer la responsabilidad en la gestión de los recursos confiados a la

Administración y su uso en forma transparente, eficiente y eficaz. · Predecir los flujos futuros de efectivo y la capacidad del FONDO DE EMPLEADOS

DE SHELL de generarlos y utilizarlos con eficacia. · Determinar la capacidad que tiene FONDO DE EMPLEADOS DE SHELL para la

generación positiva de efectivo y para el cumplimiento de sus obligaciones. · Apoyar a la Administración en sus procesos de planeación, organización y dirección de

sus negocios.

A continuación se describen las políticas que se deben cumplir en el proceso de elaboración y divulgación de los Estados Financieros de FONDO DE EMPLEADOS DE SHELL.

Características cualitativas fundamentales de los Estados Financieros:

Las características cualitativas son los atributos que hacen útil, para los usuarios, la información suministrada en los Estados Financieros. Las dos (2) características fundamentales son relevancia y representación fiel:

a) Relevancia: La información posee la cualidad de relevancia cuando ejerce influencia sobre las decisiones económicas de los usuarios, ayudándoles a evaluar sucesos pasados, presentes o futuros, o bien a confirmar o corregir evaluaciones realizadas anteriormente. La información financiera es capaz de influir en las decisiones si tiene valor predictivo, valor confirmatorio o ambos.

La información es material o tiene importancia relativa si su omisión o expresión inadecuada puede influir en decisiones que llevan a cabo los usuarios sobre la base de la información financiera presentada por el FONDO DE EMPLEADOS DE SHELL.

b) Representación fiel: Para ser fiable, la información debe representar fielmente las transacciones y demás sucesos que pretende representar, o que se puede esperar razonablemente que represente. Completa: Incluye toda la información necesaria para que un usuario comprenda el fenómeno que está siendo representado, incluyendo todas las descripciones y explicaciones necesarias. Neutral: Libre de sesgo en la selección o presentación de la información financiera. Libre de error: No tiene errores u omisiones en la descripción del fenómeno, y que el proceso utilizado para preparar la información presentada se ha seleccionado y aplicado sin errores.

2016

17

Características cualitativas de mejora

a. Comparabilidad: Debe permitir a los usuarios identificar y comprender similitudes y diferencias entre partidas del FONDO DE EMPLEADOS DE SHELL.

b. Verificabilidad: La información contable del FONDO DE EMPLEADOS DE SHELL, debe ser susceptible de comprobación y conciliaciones exhaustivas o aleatorias, internas o externas, que acrediten y en su procedencia y magnitud, observando siempre la aplicabilidad estricta de las normas contenidas en el Manual de Políticas Contables bajo NIIF para PYMES para el registro de los hechos económicos.

c. Oportunidad: La información contable del FONDO DE EMPLEADOS DE SHELL debe estar disponible en el momento que sea requerida por cualquiera de sus usuarios y tener la posibilidad de influir en la toma de decisiones.

d. Comprensibilidad: La información contable debe ser clasificada, caracterizada y presentada de forma clara y concisa para que permita a los usuarios, formarse un juicio sobre su contenido.

Hipótesis fundamentales de la Información Contable:

a. Base de acumulación: Con el fin de cumplir sus objetivos, los Estados Financieros se prepararán sobre la base de la acumulación o del devengo contable. Según esta base, los efectos de las transacciones y demás sucesos se reconocen cuando ocurren (y no cuando se recibe o paga dinero u otro equivalente al efectivo), así mismo se registran en los libros contables y se informa sobre ellos en los Estados Financieros de los períodos con los cuales se relacionan. Los Estados Financieros elaborados sobre la base de acumulación o del devengo contable informan a los usuarios, no sólo de las transacciones pasadas que suponen cobros o pagos de dinero, sino también de las obligaciones de pago en el futuro y de los recursos que representan efectivo a cobrar en el futuro. Por todo lo anterior, tales estados suministran el tipo de información, acerca de las transacciones y otros sucesos pasados, que resulta más útil a los usuarios al tomar decisiones económicas.

b. Negocio en marcha: Los Estados Financieros se preparan normalmente bajo el supuesto de que una entidad está en funcionamiento, y continuará su actividad dentro del futuro previsible. Por lo tanto, se supone que la entidad no tiene la intención ni la necesidad de liquidar o recortar de forma importante la escala de sus operaciones. Si tal intención o necesidad existiera, los Estados Financieros pueden tener que prepararse sobre una base diferente, en cuyo caso debería revelársela.

2016

18

RECONOCIMIENTO ELEMENTOS ESTADOS FINANCIEROS

Objetivo

Precisar los criterios que deben tener en cuenta al preparar y presentar información financiera, de acuerdo a lo establecido en el Manual de Políticas Contables bajo NIIF para PYMES.

Alcance

Esta política cubre todos los hechos económicos realizados por el FONDO DE EMPLEADOS DE SHELL.

Política Contable

El reconocimiento está relacionado con el proceso de incorporar los hechos económicos a la contabilidad del FONDO DE EMPLEADOS DE SHELL; que luego se reflejará en el Balance General o en el Estado de Resultados, a través, de una partida que cumple la definición del elemento correspondiente.

Requisitos Reconocimiento de un Hecho Económico:

Debe ser objeto de reconocimiento toda partida que cumpla dos de las siguientes características, a saber:

a. Que sea probable que cualquier beneficio económico (o ahorro en costos) asociado con la partida llegue o salga del FONDO DE EMPLEADOS DE SHELL. b. Que la partida tenga un costo o valor que pueda ser medido confiablemente (cuantificado). c. Que sea probable obtener beneficios (o hacer sacrificios) económicos futuros.

El término probable significa que hay incertidumbre acerca de la ocurrencia de un hecho económico, o lo que es lo mismo, un riesgo mayor del 85% de que suceda o de que no suceda el hecho. El beneficio hace referencia a la retribución económica (o ingreso), en dinero o en especie, que percibirá el FONDO DE EMPLEADOS DE SHELL. El sacrificio hace referencia al desembolso de dinero o pago en especie que el FONDO DE EMPLEADOS DE SHELL debe efectuar por la compra de un bien o servicio

2016

19

Reconocimiento Elementos de los Estados Financieros:

Los Estados Financieros reflejan los efectos financieros de las transacciones y otros sucesos, agrupándolos en grandes categorías, de acuerdo con sus características económicas. Estas grandes categorías son los elementos de los Estados Financieros. Los elementos relacionados directamente con la medida de la situación financiera en el balance son los activos, los pasivos y el patrimonio neto. Los elementos directamente relacionados con la medida del desempeño en el Estado de Resultados son los ingresos y los gastos. A continuación se establecen las políticas a considerar para el reconocimiento de cada uno de los elementos de los Estados Financieros:

a. Activos: Se reconoce un activo en el balance general cuando: i) es probable que se obtenga del mismo, beneficios económicos futuros para el FONDO DE EMPLEADOS DE SHELL, y, ii) Que dicho activo tenga un costo o valor que pueda ser medido razonablemente. Si el hecho económico no cumple este requisito, debe ser tratado como un gasto del período.

b. Pasivos: Se reconoce un pasivo en el balance general cuando: i) es probable que del pago de la obligación en el momento presente se derive la salida de recursos que tienen incorporados beneficios económicos, y, además ii) que la cuantía del desembolso pueda ser determinada razonablemente.

c. Ingresos: Se reconoce un ingreso en el Estado de Resultados, cuando: i) se ha percibido, un incremento en los beneficios económicos futuros, que tienen relación con un incremento en los activos o una disminución de los pasivos, y, además ii) el valor del ingreso es cuantificable y puede ser valorado razonablemente.

d. Costos y gastos: Se reconoce un costo o un gasto en el Estado de Resultados cuando i) surge una disminución de los beneficios económicos futuros relacionados con la disminución en los activos o el incremento en los pasivos, y, además ii) el costo o gasto es cuantificable y puede ser valorado razonablemente.

MEDICIÓN ELEMENTOS ESTADOS FINANCIEROS

Objetivo

Establecer las bases contables para la medición y valoración de los hechos económicos que se reconocerán en los Estados Financieros del FONDO DE EMPLEADOS DE SHELL.

Alcance

Esta política cubre todos los hechos económicos que realiza el FONDO DE EMPLEADOS DE SHELL.

2016

20

Política contable

La medición se refiere al proceso de determinación de los valores monetarios por los que se reconocen y registran contablemente los las transacciones financieras que efectúa el FONDO DE EMPLEADOS DE SHELL. Para realizar la valoración es necesaria la selección de una base o método particular de medición. La cuantificación de los hechos financieros y económicos, debe hacerse utilizando como unidad de medida el peso colombiano, moneda nacional. Para efectos de valuación se aplicará, como regla general el costo histórico (dependiendo de lo establecido en las políticas específicas), el cual será objeto de actualización, utilizando para ello criterios técnicos acordes a cada circunstancia. En los Estados Financieros se emplean diferentes bases de medición, con diferentes grados y en distintas combinaciones entre ellas. Tales bases o métodos son los siguientes:

a. Costo histórico: Está constituido por el precio de adquisición, o importe original, adicionado con todos los costos y gastos en que ha incurrido FONDO DE EMPLEADOS DE SHELL , para la prestación de servicios, en la formación y colocación de los bienes en condiciones de utilización o enajenación. Además hará parte del costo histórico las adiciones y mejoras objeto de capitalización efectuadas a los bienes.

b. Costo corriente: Los activos se llevan contablemente por el importe de efectivo y otras partidas equivalentes al efectivo, que debería pagarse si se adquiriese en la actualidad el mismo activo u otro equivalente. Los pasivos se llevan contablemente por el importe sin descontar de efectivo u otras partidas equivalentes al efectivo que se precisaría para liquidar el pasivo en el momento presente.

c. Valor presente: Corresponde al valor que resulta de descontar la totalidad de los flujos futuros generados por un activo o pasivo, empleando para el efecto una tasa de descuento.

d. Valor realizable (o de liquidación): Es el precio que se obtendría por la venta no forzada de los activos en el momento actual, o el precio que se estaría dispuesto a pagar para liquidar el pasivo en condiciones normales.tivo o pasivo, empleando para el efecto una tasa de descuento. momento actual, o el precio que se estaría dispuesto a pagar, para liquidar el pasivo en condiciones normales.

e. Valor presente: Corresponde al valor que resulta de descontar la totalidad de los flujos futuros generados por un activo o pasivo, empleando para el efecto una tasa de descuento.

2016

21

PRESENTACIÓN ESTADOS FINANCIEROS

Objetivo

Establecer las bases para la presentación de los Estados Financieros.

Alcance

Esta política será aplicada por el FONDO DE EMPLEADOS DE SHELL para reportar los Estados Financieros del periodo contable.

Política Contable

El FONDO DE EMPLEADOS DE SHELL debe preparar los Estados Financieros de acuerdo con las normas legales vigentes, y divulgarlos en forma oportuna, de tal manera que reflejen fielmente su situación financiera, económica y satisfagan por tanto, las necesidades de los usuarios. Se preparan al cierre de un período para ser conocidos por los usuarios, con el ánimo principal de satisfacer el interés común del público en evaluar la capacidad del FONDO DE EMPLEADOS DE SHELL, para generar flujos favorables de fondos. Para ambos propósitos se prepararán los siguientes Estados Financieros:

· Estado de Situación Financiera o Balance General.

· Estado de Resultados Integral.

· Estado de cambios en el patrimonio.

· Estado de flujos de efectivo

· Notas que incluyan un resumen de las políticas contables más significativas y otra información explicativa.

POLÍTICAS DE PREPARACIÓN ESTADOS FINANCIEROS

Se establece que los Estados Financieros del FONDO DE EMPLEADOS DE SHELL, deben ser preparados y presentados de acuerdo con las políticas contables indicadas en el Manual de Políticas contables bajo NIIF para PYMES de tal forma que reflejen fielmente la situación financiera del FONDO DE EMPLEADOS DE SHELL. Concretamente para su preparación se debe tener en cuenta que:

a. Debe cumplir en forma rigurosa con las políticas relacionadas con los objetivos de la información contable y de los Estados Financieros; características, requisitos y principios de la información financiera; del reconocimiento de los elementos de los Estados Financieros y con la política de medición y valoración de los elementos de los Estados Financieros.

2016

22

b. Deben ser preparados mediante la aplicación de políticas contables uniformes con respecto al año anterior para permitir su comparabilidad

c. Los Estados Financieros se deben presentar en forma comparativa con los del año anterior. En la presentación se debe utilizar el mismo orden, clasificación, nombre de las cuentas y los mismos criterios en su estructura.

d. Cualquier reclasificación o modificación que se efectúe en el año corriente implicará una modificación en la presentación del estado financiero del año anterior para efectos comparativos. Este deberá ser revelado en nota a los Estados Financieros indicando los elementos que han sido reclasificados.

e. Las cifras deben coincidir y estar tomadas fielmente de los libros de contabilidad.

f. Las cifras se deben presentar siempre en miles de pesos colombianos y se debe revelar este hecho en los encabezados de los Estados Financieros.

g. Cada estado financiero debe indicar claramente lo siguiente en sus encabezados: Nombre del FONDO DE EMPLEADOS DE SHELL, nombre del estado financiero, fecha de corte o período que cubre, unidad monetaria en que están expresados los Estados Financieros (según lo indicado en el literal anterior), los tres años comparativos (al lado derecho siempre se presentará el año corriente y al lado izquierdo las cifras de los años anteriores).

h. Se deberá hacer referencia en el cuerpo del balance general y del Estado de Resultados a las notas a los Estados Financieros que contengan explicaciones, detalles o información adicional sobre las cuentas de estos Estados Financieros.

i. Se debe indicar en todos y cada uno de los Estados Financieros en su parte inferior la siguiente frase: Véanse las notas que se acompañan a los Estados Financieros.

j. Se debe revelar en notas a los Estados Financieros la información adicional necesaria de los hechos económicos y sociales relevantes que ayuden a la comprensión de los mismos, por parte de los diferentes usuarios. Las revelaciones se indican en cada política específica.

POLÍTICAS CONTABLES GENERALES

A continuación se presentarán las políticas contables que debe seguir el FONDO DE EMPLEADOS DE SHELL para el reconocimiento, medición, revelación y presentación de hechos económicos específicos.

· Objetivo: Indica lo que se pretende con la política contable establecida. · Alcance: Indica en espacio y tiempo el cubrimiento de la política contable.

2016

23

Política contable específica: Incluye la política contable aplicable al hecho económico en particular y se realiza una referencia a las normas contables aplicables, con el ánimo de que el usuario (si así lo desea) profundice en lo que indica la norma contable.

Reconocimiento y medición: Esta parte establece las políticas contables que FONDO DE EMPLEADOS DE SHELL debe seguir para la incorporación en la contabilidad (reconocimiento) y para la determinación (medición) de los valores de los hechos económicos.

Revelación y presentación de la información: En esta parte se establecen las políticas contables que aseguren que los hechos económicos se evidencian en los Estados Financieros correctamente, dándose las respectivas explicaciones necesarias para garantizar un mejor entendimiento por parte de los usuarios.

Objetivo de los controles contables: Uno de los aspectos relevantes para asegurar el cumplimiento de los objetivos de los Estados Financieros y garantizar ante terceros que se cumplan las normas contables en su reconocimiento, medición, valuación, presentación y revelación es la existencia de un adecuado sistema de control interno.

Entre los aspectos relevantes del sistema de control interno se encuentra el autocontrol, el cual establece como uno de sus aspectos relevantes, que cada individuo dentro de la organización, debe asegurar que los procesos en los cuales están comprometidos, se lleven a cabo ateniéndose a las políticas trazadas por el FONDO DE EMPLEADOS DE SHELL y dentro de las normas legales, asegurando con ello, la calidad de su actividad. Por lo tanto, en el Manual de Políticas Contables bajo NIIF para PYMES, se establecen actividades de control contable que deben ser realizadas, en primera instancia, por los responsables de cada proceso, en forma permanente y cada vez que ocurra un hecho económico. Este control debe enfocarse a asegurar la comparabilidad, verificabilidad y comprensibilidad de los hechos económicos que están siendo reconocidos contablemente. Por otra parte, auditoría interna y las dependencias de la Sindicatura del FONDO DE EMPLEADOS DE SHELL, deben desarrollar simultáneamente las actividades de control, como un proceso de verificación o de monitoreo en el cual se aseguren que las POLÍTICAS CONTABLES BAJO NIIF PARA PYMES indicadas en el Manual, se están cumpliendo efectivamente.

Referencia normativa: se realiza una referencia a las normas contables NIIF para PYMES aplicables de acuerdo con lo indicado en la norma.

2016

24

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

NOTA N° 1

Se continúa con la reducción de los dineros en las cajas. Por el poco uso de los

recursos se determinó que no era necesario mantener estos montos de efectivo.

El recurso financiero se maneja en dos cuentas bancarias, y para el pago de

pasivos y gastos se está usando la modalidad de transferencias interbancarias

en un 95% de las operaciones.

Caja Mayor

Caja Menores

Oficina Principal

Planta Mosquera

Bancos

Cuenta Corriente GNB SUDAMERIS

Cuenta de Ahorros GNB SUDAMERIS

TOTAL EFECTIVO

2.016 2.015

0 0

500.000 700.000

500.000 400.000

0 300.000

48.248.450 180.971.982

5.306.570 2.301.966

42.941.880 178.670.016

48.748.450 181.671.982

POLÍTICA CONTABLE GENERAL PARA EFECTIVO Y EQUIVALENTES

El efectivo y los equivalentes de efectivo son considerados activos financieros que representan un medio de pago y con base en éste se valoran y reconocen todas las transacciones en los estados financieros.

También se incluyen las inversiones o depósitos que cumplan con la totalidad de las siguientes condiciones:

* Que sean de corto plazo de gran liquidez, con un vencimiento original igual o menor a (3) tres meses.

* Que sean fácilmente convertibles en efectivo.

* Están sujetas a un riesgo poco significativo

REVELACIÓN

Los saldos de las anteriores cuentas están conciliadas, no presentan ninguna restricción y están disponibles para ser utilizados, como están en pesos colombianos no estan sujetas a controles de cambio u otras disposiciones de la autoridad cambiaria para intervenir el mercado de divisas, normalmente asociadas a la restricción de entrada o salida de cambio extranjero u otras de tipo legal que afecten la disponibilidad de los saldos de efectivo.

2016

25

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

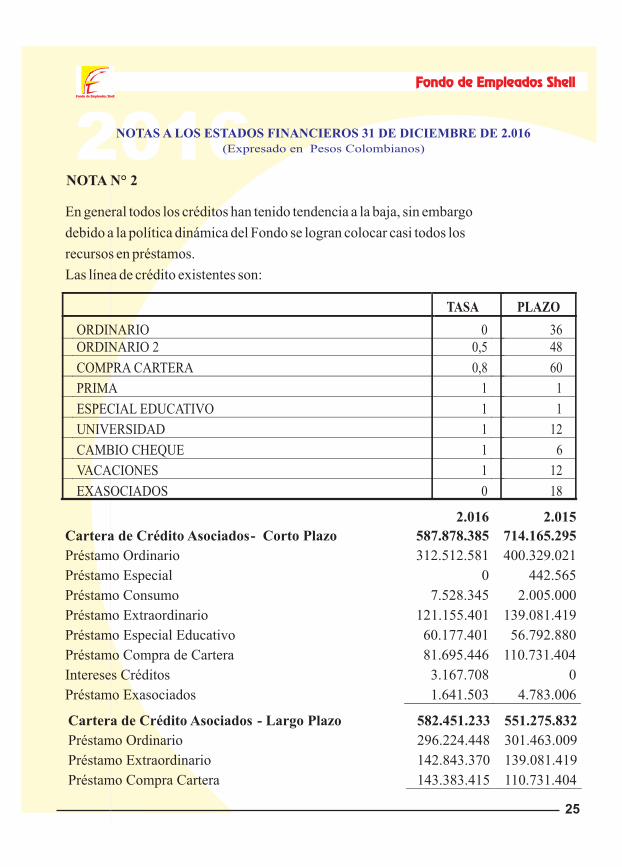

TASA PLAZO

ORDINARIO 0 36ORDINARIO 2 0,5 48

COMPRA CARTERA 0,8 60

PRIMA 1 1

ESPECIAL EDUCATIVO 1 1

UNIVERSIDAD 1 12

CAMBIO CHEQUE 1 6

VACACIONES 1 12

EXASOCIADOS 0 18

NOTA N° 2

En general todos los créditos han tenido tendencia a la baja, sin embargo

debido a la política dinámica del Fondo se logran colocar casi todos los

recursos en préstamos.

Las línea de crédito existentes son:

2.016 2.015

Cartera de Crédito Asociados- Corto Plazo 587.878.385 714.165.295

Préstamo Ordinario 312.512.581 400.329.021

Préstamo Especial 0 442.565

Préstamo Consumo 7.528.345 2.005.000

Préstamo Extraordinario 121.155.401 139.081.419

Préstamo Especial Educativo 60.177.401 56.792.880

Préstamo Compra de Cartera 81.695.446 110.731.404

Intereses Créditos 3.167.708 0

Préstamo Exasociados 1.641.503 4.783.006

Cartera de Crédito Asociados - Largo Plazo 582.451.233 551.275.832

Préstamo Ordinario 296.224.448 301.463.009

Préstamo Extraordinario 142.843.370 139.081.419

Préstamo Compra Cartera 143.383.415 110.731.404

2016

26

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

Préstamos con Garantía Personal 30.250.000 45.150.000

Préstamo Cambio de cheque 30.250.000 45.150.000

Como respaldo a la cartera el Fondo opto por tener un seguro por cada Asociado que cubre hasta $ 100,000,000 y el pago de la póliza está a cargo del deudor en un porcentaje determinado por el monto de la cartera.

NOTA N° 3

Representa la cantidad estimada y necesaria para suministrar una protección

adecuada contra la posible pérdida de la cartera. Su cálculo se realiza con base

en la recuperación de la cartera, dando cumplimiento a lo establecido en la

circular externa 3 de 2,013 capitulo II numeral 6,1 y 6,2 expedida por la Superintendencia de la economía solidaria.

2.016 2.015

DETERIORO DE CARTERA 13.296.707 11.433.767

(-) Deterioro de Cartera 13.296.707 11.433.767

NOTA N° 4

Estas partidas corresponden a los dineros que al cierre nos adeudaban las compañías por concepto de descuentos a los asociados, están respaldadas por

las respectivas conciliaciones

2.016 2.015

Deudores Patronales 12.479.833 7.411.374

Shell Colombia 7.900.420 2.076.544

Perenco 4.579.413 5.334.830 POLÍTICA CONTABLE GENERAL

Esta política aplica para los siguientes deudores o activos financieros:

CUENTAS POR COBRAR POR INTERESES

Corresponde al valor de los intereses ganados por el FONDO DE EMPLEADOS DE SHELL, Por los recursos

colocados a través de las diferentes líneas de crédito: Crédito de consumo, Microcrédito, y créditos

comerciales.

2016

27

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

CUENTA POR COBRAR PATRONAL Y EMPRESAS

Corresponden a cuentas por cobrar por concepto de los descuentos efectuados por nómina a los asociados por

aportes, ahorro, préstamos (capital e intereses) y otros.

CUENTAS POR COBRAR DEUDORES VARIOS

Corresponden a cuentas por cobrar diferentes a los ya enunciados tales como, cuentas por cobrar de terceros y

pagos por cuenta de terceros entre otros

El Fondo de Empleados en este periodo no ha castigado ningún saldo de cartera, no tiene saldos pignorados ni bienes entregados en garantía, el único saldo que afecta la cartera es el deterioro, pero obedece a acogernos a la obligación de crear un deterioro de cartera que en nuestro caso no obedece a proteger saldos en mora, adicionalmente a la cartera no se le aplica el tratamiento previsto en la sección 11- Instrumentos Financieros Básicos.

REVELACIÓN

NOTA N° 5

POLÍTICA CONTABLE GENERAL

Por política contable del Fondo elige aplicar a) las disposiciones de las Secciones 11 y 12 en su totalidad. b) las disposiciones de reconocimiento y medición de la NIC 39 Instrumentos Financieros: reconocimiento y medición para contabilizar todos sus instrumentos financieros. Las inversiones son activos financieros que le otorgan al Fondo derechos contractuales a:

a) Recibir efectivo u otro activo financiero de otra empresa, o

b) Intercambiar activos financieros con otro tercero, en condiciones que sean potencialmente favorables para el Fondo de Empleados.

Las inversiones deben ser clasificadas desde su reconocimiento inicial en alguna de las (3) tres categorías: a valor razonable con efecto en resultados, al costo menos deterioro de valor y al costo amortizado; de acuerdo con la intención administrativa que tenga el fondo con éstas.

Es un fondo obligatorio que debe corresponder al 2% de los ahorros de losAsociados, y debe estar respaldado con recursos en el sistema financiero, en este caso con un CDT en el GNB banco Sudameris con vto.Feb.14/17

2.016 2.015

Fondo Liquidez 33.488.880 38.426.689 Davivienda 0 7.172.170 CDTS 33.488.880 31.254.519

2016

28

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

Esta clasificación determina la valoración posterior de los activos financieros. Las inversiones clasificadas al valor razonable con cambios en estado de resultados, son aquellas que el Fondo mantiene para negociar en el corto plazo, que cotizan en el mercado público de valores y cuya intención administrativa y financiera es obtener rentabilidades por fluctuaciones de los precios de éstas.

Esta clasificación incluye los activos financieros de renta variable y fija que posee el Fondo en: carteras colectivas, encargos fiduciarios, acciones recibidas en donación que coticen en el mercado de valores.

PRESENTACIÓN Y REVELACIÓN

En este caso se cuenta con un CDT que es un activos corriente por se que mantiene hasta el vencimiento, y está presentado a valor razonable con efecto en resultados.

NOTA N° 6

Durante el año 2,016 no se adquirieron nuevos activos fijos únicamente se continúa con la depreciación del Equipo de Cómputo, representado en una Impresora

2.016 2.015

Activos Materiales 1.535.800 2.452.300

Equipo de Computo 4.863.500 4.863.500

Depreciación Acumulada -3.327.700 -2.411.200

POLÍTICA CONTABLE GENERAL

Se describen a continuación las políticas contables establecidas por FONDO DE EMPLEADOS DE SHELL para el reconocimiento inicial, medición inicial, medición posterior, política de depreciación, vida útil, para cada clase de las propiedades, planta y equipo y las actividades relacionadas con este rubro contable.

RECONOCIMIENTO Y MEDICIÓN

RECONOCIMIENTO INICIAL

FONDO DE EMPLEADOS DE SHELL reconoce como propiedades, planta y equipo los activos que cumplan la totalidad de los siguientes requisitos:

Que sea un recurso tangible controlado por FONDO DE EMPLEADOS DE SHELL.

Que sea probable que FONDO DE EMPLEADOS DE SHELL obtenga beneficios económicos futuros asociados con la partida o sirva para fines administrativos.

Que se espera utilizarlo en el giro normal de su operación en un período de tiempo que exceda de un (1) año.

Qué FONDO DE EMPLEADOS DE SHELL reciba los riesgos y beneficios inherentes al bien, lo cual se entiende recibido cuando FONDO DE EMPLEADOS DE SHELL firma el documento de recibido a satisfacción.

2016

29

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

Que su valor pueda ser medido confiable y razonablemente. Este es usualmente el valor nominal acordado con el proveedor.

Que su valor individual sea superior a las siguientes cuantías establecidas por clase de activo:

a. Todo terreno, edificación, entre otros se activan.

b. Los equipos de comunicación cuyo valor exceda de 50% 1 SMMLV.

c. Los equipos de computación, que exceda 50% 1 SMMLV.

Tratándose de equipos de tecnología o de cómputo cuyo software o aplicativos están incorporados en el activo tangible y cuyo monto no es posible separar o identificar, son tratados como un mayor valor del activo.

d. Las herramientas que se utilizan en el proceso de mantenimiento, reparaciones, ajustes, adaptaciones de los activos, que su monto exceda de 50% 1 SMMLV.

e. De los activos adquiridos en conjunto se tendrán en cuenta únicamente las sillas que sin importar su referencia y valor unitario se activaran.

f. Todos los elementos de oficina abierta como paneles, superficies, mesones entre otros, serán catalogados como activo fijo dentro del rubro de muebles y enseres, pero no se hará el mismo control según políticas de activos fijos ya establecidas por la dependencia encargada, como el proceso de plaqueteo e inventario permanente, el departamento de Inmuebles será el encargado de este control.

Además, su reconocimiento se efectúa cuando el bien se ha recibido a satisfacción por parte de FONDO DE EMPLEADOS DE SHELL y se han recibido los riesgos y beneficios del mismo. Se entiende que el bien se ha recibido, cuando se han cumplido las condiciones establecidas con el proveedor. Si el acuerdo establece que el activo se entrega en la bodega del proveedor, se entiende recibido a satisfacción por FONDO DE EMPLEADOS DE SHELL, en el momento en que es recibido, y a partir de dicho momento los riesgos son asumidos por el comprador. Si el acuerdo establece que el activo se entrega en FONDO DE EMPLEADOS DE SHELL, se entiende como recibido cuando se ubique en el interior de FONDO DE EMPLEADOS DE

Cuando se adquiera un terreno que incluya una edificación, se reconocen contablemente por sus valores comerciales (tomados de los avalúos técnicos).

MEDICIÓN INICIAL - COSTOS INICIALES

Se describen a continuación los valores por los cuales deben ser reconocidos inicialmente las diferentes clases de las propiedades, planta y equipo, y las actividades relacionadas con este rubro contable. Para esto FONDO DE EMPLEADOS DE SHELL debe identificar si:

Se adquirió un activo listo para ser usado.

Se adquirió un activo que no está listo para ser usado.

ACTIVOS LISTOS PARA SER USADOS

Comprenden todos aquellos activos tangibles que por sus características se ajustan a las necesidades de FONDO DE EMPLEADOS DE SHELL tal como lo ofrece el proveedor y en consecuencia una vez comprados entran en uso u operación sin requerirse ajustes o adecuaciones para ello. Un activo está listo para su uso cuando se encuentre en la ubicación y en las condiciones necesarias para ser capaz de operar de la forma prevista por la Administración. El costo inicial de estos activos comprende:

2016

30

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

Precio de compra: valor nominal según los acuerdos contractuales y precios fijados con los proveedores (de contado), menos descuentos financieros y comerciales, rebajas y más el impuesto al valor agregado (IVA), en la medida en que no sea descontable de otros impuestos. Además el costo incluirá:

Si es un Equipo de Cómputo y/o Equipo de Comunicaciones, conformarán un mayor valor del costo las licencias Microsoft tales como Permanentes y OEM (equipos mercado original nuevos), debido a que estas corresponden a las licencias que viene instaladas desde que se adquiere el computador, y que no son separables del costo d el activo

A continuación, se detallan las vidas útiles asignadas a cada clase del rubro contable de propiedades planta y equipo estimadas por la Junta Directiva:

Edificaciones: Rango entre 50 y 100 años.

Muebles y Enseres: 10 años

Maquinaria y Equipo: distribuido de la siguiente manera; i) Maquinaria a 10 años, ii) equipos audiovisuales a 5 años, iii) equipos de telecomunicación a 5 años.

Equipos de Cómputo y Comunicaciones: 4 años.

Equipo de Transporte: la vida útil de los vehículos de uso administrativo es 5 años.

NOTA N° 7 Este rubro corresponde a la sanción que se le cancelo a la Superintencia de

Economía Solidaria y que reintegro en su totalidad la Administración y el contador del Fondo

2.016 2.015

Responsabilidades Pendientes 0 1.288.700

Dinero Sanción Supersolidaria por reintegrar 0 1.288.700

Este rubro corresponde al valor a 31 de Diciembre de 2,016 a la póliza de Directivos y manejo con que está respaldada la gestión de los miembros de

la Junta directiva y de manejo por parte de la Gerencia.

2.016 2.015

Bienes y Servicios Pagados Por Anticipado 1.531.200 Seguros 1.531.200 1.448.688

NOTA N° 8

Refleja las obligaciones del Fondo por concepto de dinero descontado a los

asociados y pendiente por cancelar a los proveedores de los convenios, igualmente refleja el saldo por cancelar a un proveedor directo del Fondo

2016

31

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

2.016 2.015

Proveedores 9.930.789 10.107.957

Movistar 202.850 499.052

Comcel 0 455.957

Afiancol 996.373 957.994

Coodansocial 0 1.800.000

Ace Seguros 1.856.000 0

Delipavo 3.519.431 0

Emermédica 44.578 81.200

Correcol S.A. 3.311.557 6.313.754

Son los saldos de las obligaciones tributarias que tiene el Fondo al cierre de

2,016

2.016 2.015

Impuestos Por Pagar 653.475 443.276

Retención en la Fuente 341.150 194.216

Industria y Comercio 247.000 209.000

Gravamen Mov Financiero 30.585 Retención de Industria y Comercio 34.740 40.060

NOTA N° 9

NOTA N° 9

Son los saldos de las obligaciones tributarias que tiene el Fondo al cierre de 2,016

2.016 2.015

Impuestos Por Pagar 653.475 443.276

Retención en la Fuente 341.150 194.216

Industria y Comercio 247.000 209.000

Gravamen Mov Financiero 30.585 Retención de Industria y Comercio 34.740 40.060

2016

32

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

NOTA N° 10

Corresponde al saldo por causar de los intereses pagados por anticipado por los asociados en el préstamo de cambio de cheque

2.016 2.015

Ingresos Recibidos por Anticipado 884.399 1.081.699

Intereses préstamo Cambio de Cheque 884.399 1.081.699

POLÍTICA CONTABLE GENERAL

FONDO DE EMPLEADOS DE SHELL reconoce como un pasivo financiero de naturaleza acreedor (cuentas por pagar) los derechos de pago a favor de terceros originados en: prestación de servicios recibidos o la compra de bienes a crédito, y en otras obligaciones contraídas a favor de terceros.

Se reconoce una cuenta por pagar en el Balance General, en la medida en que se cumplan las siguientes condiciones:

a) Que el servicio o bien haya sido recibido a satisfacción.

b) Que la cuantía del desembolso a realizar pueda ser evaluada con fiabilidad.

c) Que sea probable que como consecuencia del pago de la obligación presente se derive la salida de recursos que llevan incorporados beneficios económicos futuros

CUENTAS POR PAGAR

Se incluyen dentro del concepto de proveedores de bienes y servicios, los pasivos originados por la compra a crédito de bienes y servicios necesarios para el desarrollo de su objeto social. Estos bienes y servicios pueden ser adquiridos en el país o en el exterior y pueden ser negociados en moneda local o en moneda extranjera.

IMPUESTOS POR PAGAR

Son aquellas cuentas por pagar que surgen de obligaciones tributarias propias de la FONDO DE EMPLEADOS DE SHELL Su valor es determinable según la normatividad tributaria nacional, departamental o municipal y que deberán ser pagados mensualmente, bimestralmente o de acuerdo a las estipulaciones tributarias en Colombia.

Retención en la fuente practicada: representa el valor recaudado sobre los pagos que realiza FONDO DE EMPLEADOS DE SHELL; por los conceptos de salarios y pagos laborales, honorarios, comisiones, servicios, arrendamiento de bienes muebles e inmuebles, rendimientos financieros y compras.

Impuesto de industria y comercio retenido –ICA: corresponde al valor del impuesto de Industria y Comercio retenido por FONDO DE EMPLEADOS DE SHELL a proveedores y acreedores, cuando se realizan operaciones gravadas a favor de cada uno de los municipios donde se recibe el servicio.

Gravamen al movimiento financiero: representa el valor descontado sobre los pagos que realiza FONDO DE EMPLEADOS DE SHELL a los asociados por devolución de ahorros su pago es semanal

2016

33

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

RECONOCIMIENTO Y MEDICIÓN

El reconocimiento está relacionado con el momento en el cual las obligaciones a favor de terceros son incorporadas a la contabilidad y en consecuencia en los estados financieros.

La medición está relacionada con la determinación del valor que debe registrarse contablemente, para reconocer las obligaciones a favor de terceros por parte de FONDO DE EMPLEADOS DE SHELL

RECONOCIMIENTO Y MEDICIÓN INICIAL

Los saldos por pagar se reconocen en el momento en que FONDO DE EMPLEADOS DE SHELL, se convierte en parte obligada (adquiere obligaciones) según los términos contractuales de la operación. Por lo tanto, deben ser reconocidos como obligaciones ciertas a favor de terceros, las siguientes operaciones y bajo las siguientes circunstancias:

CUENTAS POR PAGAR

Las obligaciones a favor de terceros originados en contratos o acuerdos deben ser reconocidos en la medida en que se cumplan los siguientes requisitos:

a) Que el bien o servicio se ha recibido o se viene recibiendo a satisfacción y se han recibido los riesgos y beneficios del mismo.

b) Es probable que del pago de dicha obligación se derive la salida de recursos que llevan incorporados beneficios futuros.

c) El valor puede ser determinado en forma confiable.

Estos pasivos se reconocerán en la medición inicial al valor nominal según los términos de compra y los acuerdos contractuales con el proveedor.

IMPUESTOS POR PAGAR

Los impuestos retenidos se reconocen en el momento de la causación de los respectivos hechos económicos que den lugar a los mismos y su cuantía se determina según las tarifas establecidas en la Ley.

INGRESOS RECIBIDOS PARA TERCEROS

Corresponden a dineros que recibe la FONDO DE EMPLEADOS DE SHELL por concepto de:

Los dineros recibidos para administrar actividades que pueda realizar la entidad

Recaudos por pólizas de seguros, cuotas de ahorro, créditos recibidos de los asociados con el objetivo de cancelarse a las compañías correspondientes. En estas cuentas contables se reconocen los dineros recibidos por FONDO DE EMPLEADOS DE SHELL de terceros, para realizar actividades específicas o que serán reintegrados o transferidos a sus dueños en los plazos y condiciones convenidos.

AVANCES Y ANTICIPOS RECIBIDOS

Estas obligaciones deben reconocerse en el momento en que se reciben los valores por parte del tercero y se adquiere la obligación por algún concepto asociado al valor recibido. Los anticipos y avances recibidos se medirán por el valor efectivamente recibido por parte de la entidad contratante con la cual se firme el convenio o acuerdo.

2016

34

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

NOTA N° 11

Son las obligaciones originadas en la relación laboral con la Gerencia del Fondo ya que es el único vínculo laboral que se posee

2.016 2.015

Obligaciones Laborales 20.003.019 5.734.159

Vacaciones 496.127 430.000

Cesantías 2.480.636 2.229.183

Bonificación 1.728.580 2.307.474

(*)Beneficio a Empleados por terminación 15.000.000 0

Nómina 0 500.000

Intereses Cesantías 297.676 267.502

(*) Corresponde a una pasivo provisión, que considero la Junta Directiva, apropiada para ir cubriendo una posible indemnización laboral, este beneficio se cubre parcialmente la posible indemnización, por otro lado se considera a largo plazo pues no se tiene evidencia de su existencia en un término menor de un año.

POLÍTICA CONTABLE GENERAL

FONDO DE EMPLEADOS DE SHELL reconoce sus obligaciones laborales en la medida en que se cumplan las siguientes condiciones: i) que el servicio se haya recibido y haya sido prestado por el empleado, ii) que el valor del servicio recibido se pueda medir con fiabilidad, iii) que esté debidamente contemplado por disposición legal o sea costumbre de FONDO DE EMPLEADOS DE SHELL, iv) que sea probable que como consecuencia del pago de la obligación se derive la salida de recursos que llevan incorporados beneficios

En esta política se indica como FONDO DE EMPLEADOS DE SHELL maneja contablemente los beneficios que se otorgan a los empleados, trabajadores y familiares de estos, clasificados en cuatro (4) categorías: beneficios corto plazo, beneficios por terminación, beneficios largo plazo y beneficios post - empleo, todos ellos recopilados en los diferentes acuerdos y en la normatividad aplicable a FONDO DE EMPLEADOS DE SHELL.

BENEFICIOS DE CORTO PLAZO

Son beneficios de corto plazo (diferentes de los beneficios por terminación) los otorgados a los funcionarios de FONDO DE EMPLEADOS DE SHELL, pagaderos en un plazo inferior o igual a doce (12) meses siguientes al cierre del período en el que se ha generado la obligación o prestado el servicio.

2016

35

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

INCENTIVOS:

Los incentivos económicos no constituyen salario, son reconocimientos monetarios no salariales, constitutivos de una bonificación otorgada por pura liberalidad de FONDO DE EMPLEADOS DE SHELL conforme al artículo 128 del C.S.T.

FONDO DE EMPLEADOS DE SHELL puede remunerar a los empleados otorgándoles el derecho a ausentarse del trabajo por razones muy variadas. Los derechos que pueden dar lugar a las ausencias son de dos categorías: acumulativos y no acumulativos.

BENEFICIOS POR TERMINACIÓN

Son las remuneraciones a pagar a los empleados como consecuencia de: i) la decisión de la Empresa de resolver el contrato del empleado antes de la edad normal de retiro; o bien ii) la decisión del empleado de aceptar voluntariamente la conclusión de la relación de trabajo a cambio de tales beneficios.

RECONOCIMIENTO Y MEDICIÓN

Los erogaciones laborales se reconocen como costos o gastos (o activo tal como se define en otras prácticas de capitalización) en la medida en que el empleado presta sus servicios a FONDO DE EMPLEADOS DE SHELL y va obteniendo el derecho a recibir su remuneración y demás prestaciones. Así mismo, se reconocen como gastos las demás erogaciones laborales (contribuciones y aportes) en la misma medida en que se reconoce la prestación del servicio por parte del empleado, todo lo anterior independientemente de su pago.

Los saldos de obligaciones laborales por pagar se reconocen en el momento en que FONDO DE EMPLEADOS DE SHELL se convierte en parte obligada (adquiere obligaciones) según los términos establecidos en la ley laboral y en los acuerdos contractuales.

NOTA N° 12

Corresponde a los fondos que por ley debe tener el Fondo.

Este año no se generó ningún desembolso con cargo a estos recursos

2.016 2.015

Fondos Sociales 5.334.878 4.850.558

Solidaridad 1.585.456 1.524.917

Fondo de Educación 239.996 179.456

Recreación y Deporte 220.923 160.383

Fondo Mutual Otros Fines Específicos 1.014.337 772.177

Fines Específicos 2.274.166 2.213.625 POLÍTICA CONTABLE GENERAL

Fondos Sociales

Reconoce el valor de los recursos apropiados de los excedentes del ejercicio anterior, por decisión de la Asamblea General, y de resultados de ciertas actividades como Bonos de donación y/o aportación directa de los asociados.

2016

36

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

Estos fondos son agotables mediante destinación específica y deben estar previamente reglamentados por la entidad. Los rendimientos obtenidos por la inversión temporal de estos recursos, podrán registrarse como mayor valor de los fondos respectivos.

Los fondos sociales corresponden principalmente a los recursos apropiados de los excedentes del ejercicio anterior o con cargo a los resultados, previamente aprobados por la Asamblea General y de aquellos resultados originados por actividades realizadas o programas para tal fin. Estos fondo sociales tendrán el tratamiento aplicable a las provisiones en la respectiva sección de NIIF para las Pymes siendo calculados, reconocidos y ejecutados bajo una base de estimación fiel, los fondos sociales deben ser ejecutados dentro de la misma vigencia que fueron creados de acuerdo con el plan de actividades y beneficios que determine la administración.

Los Fondos Mutuales son recursos aportados por los asociados (contribuciones) con fines específicos para cumplir una finalidad y que están comprendidos en el objeto social de la entidad y reglamentado en los estatutos con destinación para la prestación de servicios de previsión, asistencia y solidaridad para los asociados, EL FONDO DE EMPLEADOS DE SHELL reglamentará mediante acuerdo si los recursos derivados de estos Fondos Mutuales acorde con las necesidades de la entidad tienen el tratamiento de ingresos sociales con cargo al resultado o contra el patrimonio con destino a un fondo de destinación específica .

NOTA N° 13

El Fondo tiene establecido por política que como capital mínimo irreducible que es la suma de 10 SMMLV

2.016 2.015

Capital Mínimo No Reducible 6.894.550 6.443.500

Capital Mínimo No reducible 6.894.550 6.443.500

POLÍTICA CONTABLE GENERAL

Capital mínimo no reducible

Aporte social no reducible o irreducible es aquel valor del aporte social que toda organización solidaria debe tener como protección al patrimonio y que en ningún momento podrá disminuirse durante la existencia de la organización solidaria. El aporte mínimo no reducible debe señalarse en el estatuto y podrá ser incrementado

por decisión de la asamblea general; pero, en ningún caso, podrá disminuirse.

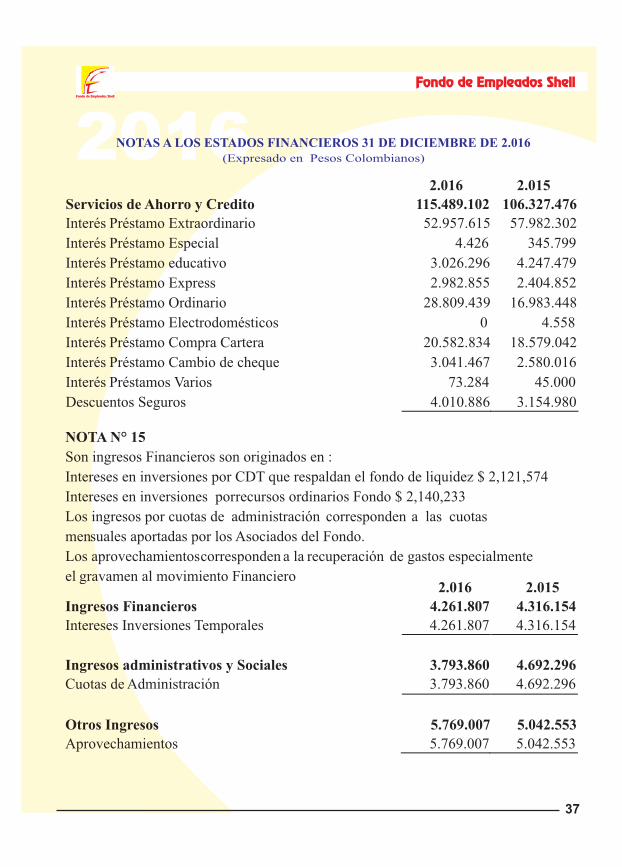

NOTA N° 14 Corresponde a los ingresos ordinarios del Fondo y su incremento obedece a

la implementación que se efectúo en el 2,015, hasta este año se ve su Aplicación al cien por ciento.

2016

37

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

2.016 2.015

Servicios de Ahorro y Credito 115.489.102 106.327.476

Interés Préstamo Extraordinario 52.957.615 57.982.302

Interés Préstamo Especial 4.426 345.799

Interés Préstamo educativo 3.026.296 4.247.479

Interés Préstamo Express 2.982.855 2.404.852

Interés Préstamo Ordinario 28.809.439 16.983.448

Interés Préstamo Electrodomésticos 0 4.558

Interés Préstamo Compra Cartera 20.582.834 18.579.042

Interés Préstamo Cambio de cheque 3.041.467 2.580.016

Interés Préstamos Varios 73.284 45.000

Descuentos Seguros 4.010.886 3.154.980 NOTA N° 15

Son ingresos Financieros son originados en : Intereses en inversiones por CDT que respaldan el fondo de liquidez $ 2,121,574

Intereses en inversiones por recursos ordinarios Fondo $ 2,140,233 Los ingresos por cuotas de administración corresponden a las cuotas mensuales aportadas por los Asociados del Fondo.

Los aprovechamientos corresponden a la recuperación de gastos especialmente el gravamen al movimiento Financiero

2.016 2.015

Ingresos Financieros 4.261.807 4.316.154

Intereses Inversiones Temporales 4.261.807 4.316.154

Ingresos administrativos y Sociales 3.793.860 4.692.296

Cuotas de Administración 3.793.860 4.692.296

Otros Ingresos 5.769.007 5.042.553

Aprovechamientos 5.769.007 5.042.553

2016

38

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

POLÍTICA CONTABLE GENERAL

Los ingresos de actividades ordinarias son los incrementos de beneficios económicos durante el periodo, que se generan en la realización de las actividades ordinarias y/o otros ingresos de EL FONDO DE EMPLEADOS DE SHELL, que aumentan el patrimonio.

INGRESOS RENDIMIENTOS FINANCIEROS E INTERESES

Corresponden a los valores que recibe EL FONDO DE EMPLEADOS DE SHELL por el uso de efectivo, de equivalentes al efectivo o inversiones, por rendimientos que obtiene de las financiaciones otorgadas.

DONACIONES RECIBIDAS

Corresponde a los ingresos recibidos de bienes y servicios por parte de terceros a título gratuito de personas naturales o jurídicas, con o sin una destinación específica, para cumplir con los objetivos propios de EL FONDO DE EMPLEADOS DE SHELL. Las donaciones pueden ser en Efectivo, Inversiones, Derechos, Bienes Muebles e Inmuebles y Otros Activos.

OTROS INGRESOS

Están representados por otros conceptos tales como arrendamientos, comisiones entre otros.

INGRESOS VENTA DE BIENES

Son los originados en la venta de bienes, y venta de activos que no utilizará EL FONDO DE EMPLEADOS DE SHELL para la prestación de sus servicios

Los ingresos se reconocerán:

i) En la medida que se presta el servicio de Crédito;

ii) Cuando sea probable la generación de beneficios económicos asociados a la actividad y,

iii) Cuando sea posible determinar confiablemente el valor de los mismos.

NOTA N° 16

Estos gastos corresponden a los causados por los pagos laborales a la Gerencia, honorarios pagados al Contador y Revisor Fiscal, en cuanto a los Honorarios Jurídicos corresponden a la Asesoría legal en el proceso

adelantado por una ex contratista contra el Fondo

2.016 2.015

Gastos de Personal 84.637.469 65.342.278

Administración Fondo 46.873.469 45.860.278

Gasto Indemnización (Provisión) 15.000.000 Honorarios Contabilidad 12.392.000 11.682.000

Honorarios Jurídicos 1.972.000 Honorarios Revisoría Fiscal 8.400.000 7.800.000

2016

39

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

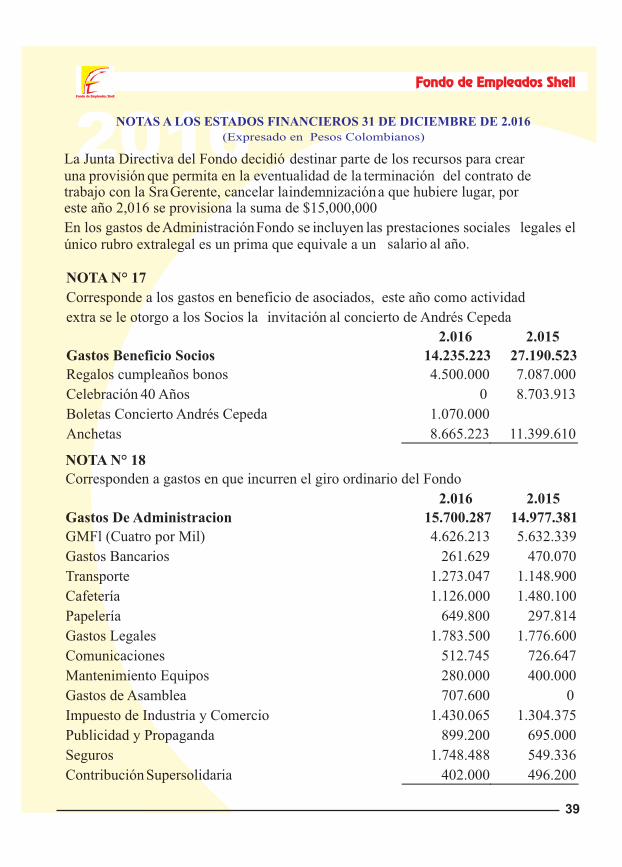

La Junta Directiva del Fondo decidió destinar parte de los recursos para crear una provisión que permita en la eventualidad de la terminación del contrato de trabajo con la Sra Gerente, cancelar la indemnización a que hubiere lugar, por este año 2,016 se provisiona la suma de $15,000,000

En los gastos de Administración Fondo se incluyen las prestaciones sociales legales el único rubro extralegal es un prima que equivale a un salario al año.

NOTA N° 17

Corresponde a los gastos en beneficio de asociados, este año como actividad

extra se le otorgo a los Socios la invitación al concierto de Andrés Cepeda

2.016 2.015

Gastos Beneficio Socios 14.235.223 27.190.523

Regalos cumpleaños bonos 4.500.000 7.087.000

Celebración 40 Años 0 8.703.913

Boletas Concierto Andrés Cepeda 1.070.000 Anchetas 8.665.223 11.399.610

NOTA N° 18

Corresponden a gastos en que incurren el giro ordinario del Fondo

2.016 2.015

Gastos De Administracion 15.700.287 14.977.381

GMFl (Cuatro por Mil) 4.626.213 5.632.339

Gastos Bancarios 261.629 470.070

Transporte 1.273.047 1.148.900

Cafetería 1.126.000 1.480.100

Papelería 649.800 297.814

Gastos Legales 1.783.500 1.776.600

Comunicaciones 512.745 726.647

Mantenimiento Equipos 280.000 400.000

Gastos de Asamblea 707.600 0

Impuesto de Industria y Comercio 1.430.065 1.304.375

Publicidad y Propaganda 899.200 695.000

Seguros 1.748.488 549.336

Contribución Supersolidaria 402.000 496.200

2016

40

NOTAS A LOS ESTADOS FINANCIEROS 31 DE DICIEMBRE DE 2.016 (Expresado en Pesos Colombianos)

NOTA N° 19

Estos gastos corresponden a egresos en los que incurren ocasionalmente o

dependen de normas o factores externos al Fondo. Se destaca la indemnización que se canceló por una ex contratista del fondo cuyos

recursos presupuestalmente utilizaron el rubro personal temporal lo que

Obligo

a no

contratar personal extra durante el período 2016.

Otros Gastos 10.775.411 11.657.499

Indemnización Personal Temporal 4.290.000 0

Cuota Cifín 1.001.405 1.198.682

Implementación NIIF 300.000 4.500.000

Provisión Cartera 1.862.940 3.000.000

Depreciación 916.500 712.200

Mantenimiento Software 2.399.344 2.242.512

Ajuste al Peso 5.222 4.105

2.016

2.015

Estas Notas forman partes de los Estados Financieros

(Original Firmado) (Original Firmado)

HERMINDA GAMEZ G. FANY PERDOMO L.

Gerente

(Original Firmado)

J. ISMAEL MORENO F.

Contador Revisor Fiscal

CPT TP. 25.292 -T

CPT TP 38,181-T

41

DICTAMEN DEL REVISOR FISCAL

Señores

Asamblea General Ordinaria del Fondo de Empleados de Shell.

Respetados señores:

Ejercí la revisoría fiscal del Fondo de Empleados Shell durante el ejercicio económico 2016, presento a ustedes el dictamen que me obliga la ley y el estatuto de esta organización.

Informe Sobre los Estados Financieros

He auditado los estados financieros del Fondo de Empleados Shell que comprenden el estado de situación financiera al 31 de diciembre de 2016 y los correspondientes estados de resultados integrales, de cambios en el patrimonio y de flujos de efectivo por el año terminado en esa fecha, incluyendo las políticas contables adoptadas significativas y las notas complementarias adjuntas.

Los estados financieros por el año terminado el 31 de diciembre de 2015 que se presentan para fines comparativos, se prepararon de conformidad con los principios de contabilidad generalmente aceptados en Colombia (Decreto 2649 de 1993 ya derogado), los cuales fueron examinados por la suscrita y sobre los mismos se emitió una opinión sin salvedades, estos estados financieros, incluyendo los saldos de apertura al 1 de enero de 2015, fueron ajustados por dicha entidad a las Normas Internacionales de Información Financiera.

Responsabilidad de la Administración Sobre los Estados Financieros