Embed Size (px)

Citation preview

INGENIERÍA FINANCIERA

01-PAGINAS INICIALES.qxd 28/11/2006 11:00 PÆgina 1

01-PAGINAS INICIALES.qxd 28/11/2006 11:00 PÆgina 2

Ignacio de la Torre

Prólogo de José María Castellano

INGENIERÍA FINANCIERA

01-PAGINAS INICIALES.qxd 28/11/2006 11:00 PÆgina 3

Agradecimientos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Prólogo de José María Castellano . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Reconocimiento de ingresos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1. Introducción: Lucent Technologies . . . . . . . . . . . . . . . . . . . . . . . . . . . .2. Métodos de reconocimiento de ingresos y su problemática . . . . . . . . .

Gamesa y el método del porcentaje . . . . . . . . . . . . . . . . . . . . . . . . .FIFA y el método del efectivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3. Reconocimiento prematuro de ingresos . . . . . . . . . . . . . . . . . . . . . . . .Dixons . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Xerox Corporation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Vodafone . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Telefónica Móviles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Reconocimiento de ingresos bancarios (Banesto y Bankinter) . . . .

4. Reconocimiento de ingresos sin haber transferido el riesgo de venta o la obligación de pagar: Sunbeam . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5. Reconocimiento de reducción de costes como ingresos: Ahold . . . . . .6. Reconocimiento de ingresos financieros como ingresos de ventas:

Parmalat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7. Reconocimiento de impuestos como ventas: Heineken . . . . . . . . . . . .

índice

unoC AP Í TULO

9

11

13

1717192222242425262727

2728

2829

02-INDICE.qxd 28/11/2006 11:23 PÆgina 5

8. Otras técnicas adicionales de alteración de los ingresos . . . . . . . . . . . .9. Siete técnicas de reconocimiento de ingresos ficticios . . . . . . . . . . . . .10. Caso práctico A: reconocimiento de ingresos de ventas de licencias en

el sector de la lógica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .BAAN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .EDS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Microstrategy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

11. Caso práctico B: reconocimiento de ingresos en semiconductores: ASML . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

12. Cómo detectar ingresos dudosos en las cuentas de una empresa . . . . .13. Normativas contables aplicables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14. Impacto de las alteraciones de ingresos en la valoración de empresas:

priceline.com . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .15. Conclusión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Opciones sobre acciones [stock options]: la gran falacia contable . . . . . . . .1. Alfa y Beta: dos compañías idénticas con diferentes contabilidades . .2. Qué son las opciones sobre acciones . . . . . . . . . . . . . . . . . . . . . . . . . . .3. Cómo valorar las opciones sobre acciones . . . . . . . . . . . . . . . . . . . . . .4. Pequeña historia sobre las opciones sobre acciones . . . . . . . . . . . . . . .5. Por qué las compañías emiten opciones sobre acciones . . . . . . . . . . . .6. Por qué las opciones sobre acciones son un gasto . . . . . . . . . . . . . . . .7. Impacto de las opciones en la valoración . . . . . . . . . . . . . . . . . . . . . . .8. Antedatar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9. Conclusión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Financiación fuera de balance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1. El caso de los bancos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2. Descuento de facturas y ventas de créditos en general . . . . . . . . . . . . .3. Alteración del circulante: ACS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4. Compromisos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Ericsson . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Sogecable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Ahold . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5. Arrendamientos financieros y operativos [capital lease vs. operating lease]. Arrendamientos sintéticos [synthetic lease] . . . . . . . . . . . . . . .

Iberia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6. Operaciones de venta y alquiler . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7. Entidades no consolidadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .8. Aparcamiento de acciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9. Permuta de acciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .10. Sociedades vehículo del proyecto . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2931

32353536

363738

3940

43444446475050515254

5758606061626263

64676970717273

tresC AP Í TULO

dosC AP Í TULO

02-INDICE.qxd 28/11/2006 11:23 PÆgina 6

11. Caso práctico: financiación fuera de balance en la industria de integración de sistemas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

12. Garantías . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13. Titulización . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14. Caso práctico: la financiación fuera de balance del sector bancario . . .15. Conclusión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Cobertura de riesgos, derivados e instrumentos híbridos . . . . . . . . . . . . . . .Publicis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1. Instrumentos híbridos: preferentes, convertibles y otros . . . . . . . . . . . .Contratos a futuro: Deutsche Bank . . . . . . . . . . . . . . . . . . . . . . . . .Acciones preferentes: Balfour Beatty . . . . . . . . . . . . . . . . . . . . . . .Bonos convertibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Reclasificación de convertibles: ST Microelectronics . . . . . . . . . . .Convertibles obligatorios: Adidas . . . . . . . . . . . . . . . . . . . . . . . . . .Convertibles sintéticos: Novartis . . . . . . . . . . . . . . . . . . . . . . . . . . .

Reconocimiento de gastos, alteraciones de balance, flujos de caja y calidadde los beneficios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1. Variación de existencias o inventarios . . . . . . . . . . . . . . . . . . . . . . . . . .Acerinox . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2. Contabilidad de provisiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Reconocimiento de provisiones: BMW . . . . . . . . . . . . . . . . . . . . . .Provisiones de reestructuración: Credit Agricole . . . . . . . . . . . . . .Llevar gastos contra fondos propios: el caso de los bancos españoles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3. Contabilidad de amortizaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Amortización de licencias: Vodafone . . . . . . . . . . . . . . . . . . . . . . .

4. Extraordinarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5. Cuentas pro forma y dilución del beneficio por acción: Procter &

Gamble . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6. Capitalización de gastos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Áreas donde identificar la capitalización de gastos . . . . . . . . . . . . .Preguntas para averiguar si existe capitalización de gastos . . . . . .Costes de I+D: EADS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7. Activos y pasivos fiscales diferidos . . . . . . . . . . . . . . . . . . . . . . . . . . .Pernod Ricard . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

8. Alteración de activos a corto plazo . . . . . . . . . . . . . . . . . . . . . . . . . . . .9. Reconocimiento de reservas: Royal Dutch Shell y Repsol . . . . . . . . . .10. Fondos de pensiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11. El flujo de caja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Delphi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7576767880

858788888990909191

95969798

100101

102102102103

104105107108108108111111111112113115

cuatroC AP Í TULO

cincoC AP Í TULO

02-INDICE.qxd 28/11/2006 11:23 PÆgina 7

12. Caso práctico A: contabilidad de la industria cinematográfica . . . . . . .13. Caso práctico B: el escándalo contable de American International

Group (AIG) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14. Conclusión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Subjetividades en la consolidación de empresas . . . . . . . . . . . . . . . . . . . . . .1. Consolidación proporcional o global: Ahold . . . . . . . . . . . . . . . . . . . . .2. Fondo de comercio: Vivendi Universal . . . . . . . . . . . . . . . . . . . . . . . . .

Pooling: el caso de Astra Zeneca . . . . . . . . . . . . . . . . . . . . . . . . . . .Amortización acelerada de fondo de comercio: Gamesa-Richemont

3. Puesta en equivalencia: L’Oreal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4. Dotaciones efectuadas durante el proceso de una adquisición: Atos . .5. Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Contabilidad creativa de entidades públicas y privadas . . . . . . . . . . . . . . . .1. Entidades públicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2. El caso Parmalat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Causas que fomentaron la aparición del riesgo contable . . . . . . . . .Análisis del escándalo contable . . . . . . . . . . . . . . . . . . . . . . . . . . . .Consecuencias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3. El caso Worldcom . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Circunstancias que propiciaron el escándalo contable . . . . . . . . . .Análisis del escándalo contable . . . . . . . . . . . . . . . . . . . . . . . . . . . .Impacto de los escándalos contables en la valoración de la compañía: el múltiplo EV/EBITDA . . . . . . . . . . . . . . . . . . . . . . . .Consecuencias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

4. El caso Enron . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Cronología de los hechos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Factores de riesgo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Análisis del escándalo contable . . . . . . . . . . . . . . . . . . . . . . . . . . . .

5. Consecuencias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Notas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Bibliografía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Índice onomástico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

seisC AP Í TULO

sieteC AP Í TULO

115

116117

121123124126126127127128

129129134135136142145146150

154155156156159162164

169

177

187

189

02-INDICE.qxd 28/11/2006 11:23 PÆgina 8

En una cena en la que se discutía sobre terrorismo islámico, mi editor, MarcelinoElosua, cambiando de tercio, me planteó escribir un pequeño libro que versara sobreel empleo de la contabilidad creativa en Europa. Por lo tanto, a él le debo mi primeragradecimiento. La idea me ilusionó por su originalidad, por su aproximación prác-tica a la realidad empresarial, por su interrelación con la valoración de empresas ytambién porque se trataba de la asignatura que impartía en el Instituto de Empresa.Con todo, su elaboración ha sido mucho más trabajosa de lo que preveía debido a laactualidad de la materia, las múltiples referencias empleadas en el presente trabajo yel tiempo que siempre lleva intentar expresar de forma sencilla asuntos de naturalezacompleja. En el trabajo, me han sido muy valiosos los comentarios de DiegoAguinaga, al que le estoy muy agradecido. Mi familia me ha ayudado en diferentesámbitos de esta obra, desde los aspectos más técnicos hasta soportar el tiempo quehe robado a mis hijos para dedicárselo a estos creativos números. Por último, un cari-ñoso y agradecido recuerdo a mis alumnos, de los que nunca dejo de aprender. Queeste libro sirva para hacernos a todos reflexionar sobre las consecuencias humanasde nuestras decisiones técnicas. Como dijo John Ashcroft, fiscal general de EstadosUnidos, en agosto 2002: «Los ejecutivos corruptos no son mejores que los ladronescomunes cuando traicionan a sus empleados y roban a sus inversores».

Madrid, noviembre de 2006.

9

agradecimientosPara Óscar, Eduardo, Tino y Fernando.

Mis socios y hermanos.

03-AGRADECIMIENTOS.qxd 27/11/2006 10:50 PÆgina 9

03-AGRADECIMIENTOS.qxd 27/11/2006 10:50 PÆgina 10

Ya en el siglo I antes de Cristo, el orador y político romano Cicerón, en un discursoen el Senado, acusaba a varios gobernadores romanos de practicar la contabilidadcreativa con el ánimo de enriquecerse. Esto demuestra que, aunque este fenómenohaya alcanzado notoriedad muy recientemente, su empleo es antiquísimo y cons-tante, si bien la atención mediática ha sido cíclica.

En momentos de recuperación económica las empresas tienden a fortalecer susbalances reduciendo su deuda y asumen criterios contables muy conservadores.Según se entra en la fase más álgida de la expansión económica, muchas firmas pro-ceden a emitir importantes cantidades de deuda y acciones para realizar adquisi-ciones o ambiciosos procesos de inversión, al tiempo que van flexibilizando lasnormas contables para cumplir las agresivas previsiones que el mercado financieroha depositado en ellas a la hora de proporcionarles capital.

En el momento en el que cambia el ciclo económico hacia una recesión, y especial-mente si este cambio es súbito, muchas empresas se pueden encontrar con endeuda-mientos superiores a los deseados, planes de negocio que no se cumplen y unvolumen de beneficios muy inferior al esperado. Es en este punto cuando lasempresas pueden estar tentadas a emplear más agresivamente las técnicas de conta-bilidad creativa para «dulcificar» el impacto de esta mala coyuntura en sus estados

11

prólogo

04-PROLOGO.qxd 28/11/2006 11:02 PÆgina 11

financieros, y en cuestión de meses aparecen los escándalos contables (como ocurrióen el caso de Enron en 2001, Worldcom en 2002 o Parmalat a finales de 2003).

Se observa, pues, que la práctica de la contabilidad creativa es un hecho y que lo quees cíclico es el interés mediático por él. De este conocimiento debería deducirse que aquellos que estén familiarizados con las prácticas de contabilidad creativa en unmomento de expansión económica serán los primeros en apuntar los nubarronesantes de que nuevos casos de mala praxis contable vuelvan a aparecer.

Por eso este libro es conveniente, adecuado y útil. Es conveniente porque nos inculcaen el momento preciso una serie de nociones prácticas sobre aspectos que provocanlas alteraciones contables y sus consecuencias. Es adecuado porque llena un impor-tante vacío en la bibliografía en español sobre esta temática. Y es útil porque la obratiene un enfoque eminentemente práctico, con multitud de casos reales que nosacercan de una forma sencilla y amena a los diferentes ámbitos en los que puede apa-recer la contabilidad creativa.

No debemos olvidar que contabilidad creativa no es lo mismo que contabilidadilegal. Muchas veces las empresas se ven forzadas a interpretar las normas contables,y de la subjetividad de las decisiones surgen disquisiciones de efectos imprevistos.En ocasiones estas consecuencias pueden ser extremadamente graves, ya que se handado casos que han desembocado en fuertes pérdidas de valor bursátil, impago depréstamos e importantes pérdidas de puestos de trabajo. Por eso este libro es unaexcelente herramienta para los emisores y para los destinatarios de informaciónfinanciera. Una herramienta que nos debería hacer recapacitar sobre el crucial ánguloético que empaña las decisiones contables.

José María CastellanoCatedrático de la Facultad de Ciencias Económicas

de la Universidad de La Coruña

12

04-PROLOGO.qxd 28/11/2006 11:02 PÆgina 12

«La aerolínea escandinava SAS detecta errores contables en Spanair por valor de 44millones de euros, errores generados entre 2002 y 2005. SAS posee el 94,9% de Spanair,filial que había adquirido en 2002»1.

«El Banco de España ha impuesto una sanción de 350.000 euros a CajaSur por maquillajey prácticas irregulares en las cuentas de la entidad correspondientes a los ejercicios 2003y 2004. El sacerdote Miguel Castillejo y Francisco Jurado, ex presidente y ex directorgeneral de la entidad cordobesa, respectivamente, han sido también multados con 50.000euros cada uno [...]. El organismo regulador ha inspeccionado las cuentas de esos años yha descubierto traspasos de fondos desde líneas de crédito a cuentas corrientes que se rea-lizaban dos veces al año, al final de cada semestre. Con estas operaciones, la entidad cor-dobesa aparentaba tener mayores recursos de clientes de los reales»2.

«General Motors revisó hace una semana sus cuentas desde el ejercicio de 2000, infor-mando de 2.200 millones de pérdidas superiores a las anunciadas en 2005, 1.300 prove-nientes de la posible bancarrota de su filial Delphi, 500 millones de su filial definanciación GMAC, y 400 de reestructuraciones de plantilla. General Motors había con-tabilizado erróneamente pagos y cuentas a pagar recibidas de proveedores»3. «GeneralMotors reconoce errores contables que provocaron el desplome de su acción un 4,5%,hasta los 23,5 dólares, el mínimo de 13 años. General Motors admitió pérdidas en 2001 de1.070 millones de dólares, cuatro veces lo admitido previamente». «Hasta 1981 GeneralMotors había empleado técnicas contables muy conservadoras, pero el cambio de coyun-tura en el sector de automóviles la ha empujado a técnicas contables más agresivas comoregistrar pagos futuros prematuramente como ingresos»4.

13

introducción

05-INTRODUCCION.qxd 27/11/2006 11:02 PÆgina 13

«La policía judicial francesa entró en el despacho del ministro de Economía, ThierryBreton, en búsqueda de pruebas que lo pudieran relacionar con la comisión de un escán-dalo contable cometido cuando Breton presidía el comité de auditoría de la empresa quí-mica Rhodia, en abril de 1998. Rhodia había salido a bolsa en junio de 1998, realizó unaviso al mercado de que los beneficios iban por debajo de los esperados en septiembre de2000, y en junio de 2003 fue sometida a su primera investigación por alteración con-table»5.

«Nortel ha alcanzado un acuerdo extrajudicial por el que pagará 2.400 millones de dólaresen compensaciones por dos juicios abiertos por manipulación de beneficios. Además,pagará la mitad de la suma que pudiera obtener en los procesos abiertos contra su antiguoconsejero delegado Frank Dunn y sus antiguos directores financieros, Douglas Beatty yMichael Gollogly, los tres despedidos en 2004 cuando se destapó el escándalo de altera-ción de los estados financieros con el objeto de maximizar sus retribuciones variables de2003, alteración que resultó en una reducción del beneficio neto declarado en 2003 de un41%»6.

«American International Group (AIG) vulneró según la fiscalía de EE. UU. la ley penalpor las transacciones en las que incurrió con el objeto de mejorar las reservas declaradasy esconder pérdidas. En consecuencia, AIG acordó pagar 1.600 millones de dólares comomulta. AIG había incrementado ilícitamente sus beneficios por un total de 500 millones dedólares en 2000 y 2001 por transacciones llevadas a cabo con General Re, filial deBerkshire Hathaway, […] AIG pagará 800 millones de dólares a la SEC7 y 819 a la auto-ridad fiscal estatal»8.

«El escándalo contable de la agencia de valores japonesa Livedoor y de su auditora Koyo& Co. se basa en la ausencia de criterios contables objetivos para consolidar sociedadesvehículo del proyecto (SVP). Durante 2005 las siguientes empresas han abandonado lacotización debido a violaciones de la ley del mercado de valores por alteraciones conta-bles: Associant Technology, Surugaya, Kanebo, Zecoo y North»9.

«Vodafone anunció ayer una amortización de 28.000 millones de libras de activos de fondode comercio, sobre un total de 81.500, la mayoría del cual había surgido de la adquisiciónde Mannesman por 101.000 millones de libras en 2000. La mayor competencia en el ReinoUnido, Alemania, Italia y la amenaza de nuevas tecnologías forzaron a Vodafone a reducirlas hipótesis de crecimientos futuros de la compañía, y así disminuir la valoración de susfondos de comercio»10.

Estos extractos de artículos de periódicos nos muestran lo extendidos que están loscasos de contabilidad creativa, a lo largo del tiempo y en los distintos sectores eco-nómicos. Sin embargo, lo divertido de la casuística es que muchos de estos escán-dalos pudieran haber sido advertidos por un inversor con escasos conocimientos deanálisis forense de estados financieros, disciplina que estudia la calidad de la infor-mación financiera. De hecho, en 1998, muchos de los escándalos contables quehabrían de hacerse públicos desde 2001 fueron ya augurados por Arthur Levitt,entonces Presidente de la Securities and Exchange Comission (la comisión de garan-tías y del mercado de Estados Unidos, cuyas siglas son SEC, y que equivale a laComisión Nacional del Mercado de Valores de la Bolsa española), quien pronuncióun discurso titulado The Numbers Game. En él criticaba duramente la práctica de lacontabilidad creativa por las empresas norteamericanas con el objeto de alcanzar los

14

05-INTRODUCCION.qxd 27/11/2006 11:02 PÆgina 14

beneficios prometidos al mercado, señalando las principales ilusiones contables quecausan de la mayoría de los abusos11.

El presente libro ofrece una visión analítica sobre los diferentes procedimientos quese encuentran al alcance del emisor de información financiera para alterar la infor-mación contable. Esta alteración no presupone la ilegalidad pues la contabilidad per-mite muchos tipos de juicio por parte del emisor de información. Este grado desubjetividad, llevado a cierto extremo, puede provocar que la información financierano se ajuste a la realidad, aunque siga estando dentro de la legalidad. Nos adentramosen el resbaladizo territorio de la contabilidad creativa.

A lo largo de los diferentes capítulos el lector podrá conocer las áreas donde común-mente aparecen más operaciones ligadas a la contabilidad creativa. La informaciónteórica se completa con numerosos casos prácticos que le permitirán contemplar tan-giblemente el impacto de la adopción de estas formas de proceder. En la medida delo posible, se ha procurado guardar una constante preocupación por relacionar lapráctica de la contabilidad creativa con el impacto que su abuso acaba provocandoen la valoración de la empresa, así como unas pequeñas guías para detectar casos decontabilidad creativa. Por el interés del lector, hemos dado prioridad a una estructurabasada en la temática de más actualidad, sacrificando clasificaciones propuestas porlos académicos.

¿Por qué algunas compañías practican la contabilidad creativa? En el corto plazo,esta contabilidad destinada a mejorar los beneficios puede conseguir una reacciónpositiva del precio de la acción, o acceder a ciertas líneas de crédito o incluso conse-guir que se cobre más retribución variable. Sin embargo, el análisis desarrollado eneste libro nos debería hacer recapacitar sobre las muy dañinas consecuencias que, amedio plazo, la alteración de estados financieros acaba provocando sobre el valor dela firma, y de ahí, sobre sus empleados, sus accionistas... además de sobre la éticamás elemental. Sirva por tanto el presente libro para que, mediante la formación deldestinatario en información financiera, se limiten en el futuro los obscenos casos deprostitución contable que desgraciadamente han provocado la ruina de tantos ahorra-dores, el paro de tantos trabajadores y la cárcel y aniquilación anímica de tantos ges-tores obsesionados por el fraudulento cortoplacismo.

15

05-INTRODUCCION.qxd 27/11/2006 11:02 PÆgina 15

05-INTRODUCCION.qxd 27/11/2006 11:02 PÆgina 16

11.. IInnttrroodduucccciióónn:: LLuucceenntt TTeecchhnnoollooggiieess

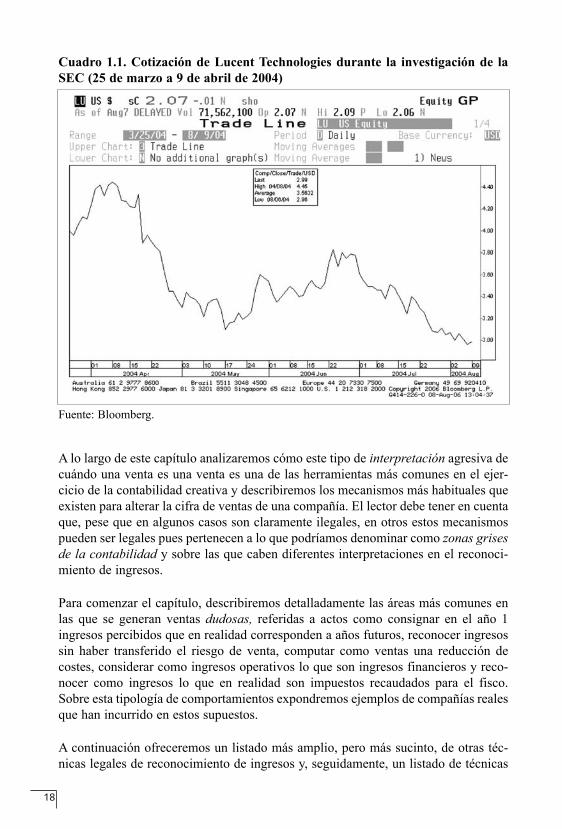

En junio de 2004 la SEC impuso una multa a la compañía de equipos de telecomu-nicaciones, Lucent por valor de 25 millones de dólares tras determinar que ésta habíareconocido incorrectamente, en el ejercicio correspondiente al año 2000, ventas porvalor de 1.148 millones de dólares y beneficios antes de impuestos por valor de 479millones2. El informe de la SEC estimaba que la compañía había inflado los ingresospara cumplir ciertos objetivos internos de incrementos de ventas y de los que depen-dían las retribuciones variables de los ejecutivos. Para alcanzar dichos objetivos«ciertos empleados habían violado los controles contables de la propia compañía»3 yhabían reconocido como ingresos productos enviados a distribuidores que nunca sevendieron al cliente final debido al deterioro importante de los balances de las ope-radoras de telecomunicaciones en aquel momento. Existía un acuerdo verbal que per-mitía a los distribuidores devolver esta mercancía a Lucent, con lo que no podíanclasificarse como ingresos4. En el cuadro 1.1 podemos observar la evolución de lacotización de la compañía y el impacto negativo que la investigación y la posteriorsanción tuvo sobre el valor de la compañía.

17

unoC AP Í TULO

Reconocimiento de ingresos

«Teniendo en cuenta que los inversores intentan realizar predicciones sobre losfuturos beneficios y flujos de caja de las empresas analizadas, el comporta-miento pasado es la base esencial para todo pronóstico con credibilidad».

Timothy M. Koller1

06-CAPITULO 1.qxd 28/11/2006 11:02 PÆgina 17

A lo largo de este capítulo analizaremos cómo este tipo de interpretación agresiva decuándo una venta es una venta es una de las herramientas más comunes en el ejer-cicio de la contabilidad creativa y describiremos los mecanismos más habituales queexisten para alterar la cifra de ventas de una compañía. El lector debe tener en cuentaque, pese que en algunos casos son claramente ilegales, en otros estos mecanismospueden ser legales pues pertenecen a lo que podríamos denominar como zonas grisesde la contabilidad y sobre las que caben diferentes interpretaciones en el reconoci-miento de ingresos.

Para comenzar el capítulo, describiremos detalladamente las áreas más comunes enlas que se generan ventas dudosas, referidas a actos como consignar en el año 1ingresos percibidos que en realidad corresponden a años futuros, reconocer ingresossin haber transferido el riesgo de venta, computar como ventas una reducción decostes, considerar como ingresos operativos lo que son ingresos financieros y reco-nocer como ingresos lo que en realidad son impuestos recaudados para el fisco.Sobre esta tipología de comportamientos expondremos ejemplos de compañías realesque han incurrido en estos supuestos.

A continuación ofreceremos un listado más amplio, pero más sucinto, de otras téc-nicas legales de reconocimiento de ingresos y, seguidamente, un listado de técnicas

18

Cuadro 1.1. Cotización de Lucent Technologies durante la investigación de laSEC (25 de marzo a 9 de abril de 2004)

Fuente: Bloomberg.

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 18

ilegales para incrementar la facturación. La mayoría de estas técnicas es presentadaademás en un cuadro esquemático con las principales áreas problemáticas del reco-nocimiento de ingresos. Tras esta lista de supuestos, enfocamos el problemamediante dos casos prácticos, uno dedicado al reconocimiento de ingresos en laindustria de la lógica (software), y otro al tratamiento de las ventas en la compañíaASML, del sector de semiconductores. Como colofón del capítulo, ofreceremos unaguía de detección de posibles irregularidades en la cifra de ventas, las normativascontables al efecto y una reflexión sobre el impacto que puede tener sobre la valora-ción de una empresa un reconocimiento heterodoxo de ventas, explicado medianteun caso práctico. Finalmente se presenta una pequeña reseña de conclusiones queofrece diferentes ideas sobre los motivos que generan las alteraciones de ingresos yademás una posible solución.

El reconocimiento abusivo de ingresos es uno de los hechos más importantes, y sinembargo menos estudiados, en contabilidad creativa. De hecho, entre 1997 y 2001,126 de las 227 denuncias efectuadas por la SEC respecto a la calidad de los estadosfinancieros de las compañías cotizadas norteamericanas, en torno al 40%, se debía amanipulaciones en la cifra de ingresos5. Por otro lado la Comisión Treadway’s, en suinforme de 1999 sobre contabilidad fraudulenta, establece que más de un 50% de lamanipulación contable entre 1987 y 1997 se debió al reconocimiento agresivo deventas6.

22.. MMééttooddooss ddee rreeccoonnoocciimmiieennttoo ddee iinnggrreessooss yy ssuu pprroobblleemmááttiiccaa

Existen dos aspectos fundamentales a tener presentes a la hora de plantearse un reco-nocimiento de ingresos: el factor temporal y la transferencia del riesgo.

a) El factor tiempo

Imaginemos un frutero que compra y paga el 31 de diciembre 1.000 euros en limonesy los vende en enero por 1.250 euros. Si seguimos el criterio de caja, el gasto logenera en diciembre (y por tanto una pérdida, porque no hay ingresos ese mes) y elingreso (que es todo beneficio), en enero. Si se emplea el más común método deldevengo, el pago de la mercancía no impide que su reconocimiento de gasto sedifiera al mes siguiente y que en enero se generen, por tanto, ventas de 1.250, costesde 1.000 y beneficios de 250. Debido a que el flujo de caja y el beneficio neto no sonlos mismos a través de los años, un incremento de la cifra de negocios reconocida enel corto plazo mejorará el margen y, por consiguiente, el beneficio neto en el pre-sente, a cambio de deprimir margen y beneficio futuros.

Así, la política de reconocimiento temporal de ingresos resulta crucial para deter-minar el futuro. Veamos un ejemplo: una guardería que ofrece sus servicios paraniños de uno a cuatro años cobra 300 euros al mes, más una matrícula de 900 eurosal inscribir al niño. Supongamos que unos padres inscriben a su bebé de un año el 1

19

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 19

de enero, satisfaciendo los 900 euros de matrícula y los 300 del primer mes. ¿Debela guardería reconocer 1.200 de ingresos ese mes de enero o debe tan sólo contabi-lizar la mensualidad de 300 e ir reconociendo los otros 900 en función del períodomedio que el niño se quede en la guardería? En otras palabras: si un niño, por tér-mino medio, tiende a pasar dos años en esa guardería, de los 900 euros de matrículahabrá que reconocer 450 euros como ventas del primer año y los otros 450 comoventas del segundo. En un período de dos años, las ventas reconocidas son exacta-mente las mismas, la mensualidad de 300 euros por 24 meses más 900 de matrícula:un total de 8.100 euros. No obstante, por el método primero, el primer año se recau-darán 300 euros x 12 meses = 3.600 euros de ventas, más los 900 de matrícula, untotal de 4.500 euros, y el año segundo tan sólo 3.600 euros; por el segundo método,se reconocerán el primer año 3.600 más la mitad de 900 (450), o sea, 4.050, y el añosegundo, de nuevo, 4.050. Aunque los beneficios agregados durante los dos años sonlos mismos con ambos métodos, obviamente, por el segundo método se obtendránlos mismos beneficios el año 1 y el año 2, en tanto que, por el primero, los benefi-cios reconocidos en el primer año serán más altos, y menores en el segundo.

b) La transferencia del riesgo

Este concepto implica que toda aquella venta que no haya transferido el riesgo de lamercancía, sencillamente, no es venta. Por ejemplo, si un periódico vende sus ejem-plares a los quioscos y éstos tienen la prerrogativa de devolver los ejemplares no ven-didos al final del día a la empresa editora, no cabe reconocer como ingresos de éstael número de ejemplares distribuidos por la mañana a los quioscos, sino sólo aque-llos vendidos al cliente final, ya que el riesgo de la ausencia de venta corresponde ala editorial, no al quiosco.

Una forma de plantear el problema es considerar el ciclo operativo de una compañíaa la hora de generar una venta. En general, el ciclo implica:

a) La recepción del pedido.b) La producción del bien.c) La entrega del bien o servicio al cliente.d) La facturación al cliente y su cobro.e) A veces, el servicio post-venta.

El principio contable del devengo implica que los ingresos por ventas de bienes o servicios deben ser contabilizados independientemente de la corriente monetariaderivada de los mismos. Por tanto, una forma de adelantar los ingresos consiste enincrementar o anticipar los envíos de productos o servicios a clientes. Así, cuantoantes se reconozca la venta [los momentos más cercanos al punto a)] más agresiva es la compañía y, cuanto más tarde [es decir, más próxima el punto e)], más conservadora.

20

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 20

Comparar las políticas de reconocimiento de ingresos entre compañías del mismosector aplicando este esquema puede resultar muy útil. Por ejemplo, en el sectorconstructor español, las edificaciones civiles se consideraban ventas con la aproba-ción técnica o económica de la obra pero antes de su certificación. Sin embargo, laaplicación de la contabilidad internacional ha supuesto un cambio importante, ya queno basta con la finalización de la obra, sino que además es necesaria su certificación,es decir, la aceptación del cliente, lo que puede tener un impacto serio en el volumende facturación admitido. Para completar el ejemplo, el reconocimiento de ingresos dela aseguradora que cubre el riesgo de responsabilidad civil del edificio tambiénresulta muy subjetivo. Asumamos que el seguro se contrata por un período de diezaños. Si la aseguradora reconociera el 10% cada año podría incurrir en un error, apropósito o no, ya que la aparición de siniestros suele incrementarse según envejecela obra, con lo que corresponde en esos últimos años asignar el mayor importe de laprima.

Debe tenerse presente que el momento en el cual se contabiliza un ingreso puededepender del método contable aplicado por la compañía7. En los siguientes apartadosveremos los más comunes.

a) Evento crítico en el punto de venta

Se genera el ingreso en un punto determinado del tiempo: por ejemplo, el momentoen el que el vendedor de helados entrega un polo de fresa al comprador. Este sistemaes empleado sobre todo en el sector de automoción, químico, consumo, distribución,medios de comunicación y electricidad. Por ejemplo, Renault reconoce sus ventascuando se entregan los coches a los concesionarios. Con todo, el método de eventocrítico, a pesar de su sencillez, puede dar pie a alteraciones: My Travel Plc., quevendía paquetes vacacionales por un precio que incluía las vacaciones y un segurode viaje, decidió reconocer en el momento de la transacción el porcentaje del preciode venta del paquete vacacional correspondiente al seguro, mientras que se retrasabael resto de la venta al momento en el que tenían lugar las vacaciones; por su parte,Rolls-Royce reconoció como ingresos pagos entregados en concepto de subvención,también denominados ayudas al lanzamiento [launch aids] para el desarrollo de unproducto futuro, pagos normales en la industria aerospacial8. Este tratamiento con-table no es incorrecto, el problema surge del hecho de que otras compañías del sectorreconocen este pago como un pasivo, y sólo lo llevan a ventas una vez ha sido entre-gado el bien; lo que dificulta la comparativa del sector en múltiplos bursátiles9.

b) Método del porcentaje o grado de avance10

Empleado para contratos plurianuales, se determinan porcentajes en los cuales seestima que se irán incurriendo en costes para fabricar un bien o completar la satisfac-ción de un servicio, y se aplicarán estos porcentajes del importe global del contratopara reconocer los ingresos pertinentes de cada año. Se aplica sólo a compañías con

21

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 21

períodos de producción plurianuales como constructoras (por ejemplo, en la ejecu-ción de un túnel o una autopista) o fabricantes de aviones. Aparte de estos dos sec-tores, este método también se emplea en el de la ingeniería eléctrica o en el deequipos de telecomunicaciones. Así, Nokia, en su actividad de construcción de redesde telecomunicaciones móviles, lo aplica. La subjetividad resultante de la interpreta-ción laxa del método de porcentaje es amplia. Existen compañías que, a pesar detener ciclos de producción cortos, lo aplican para así reconocer prematuramenteingresos que en realidad son ingresos diferidos que habrían de contabilizarse en unfuturo. La otra técnica consiste en ser demasiado agresivo en la cuantificación de losporcentajes del grado de avance.

Gamesa y el método del porcentaje

La firma de ingeniería española Gamesa decidió, en la elaboración de sus estadoscontables correspondientes a 2004, acogerse a la alternativa de reconocimiento deingresos para sus actividades de venta de parques eólicos y de fabricación de estruc-turas aeronáuticas de acuerdo con el método de porcentaje, para lo que habrían decumplir tres requisitos: la vigencia de las operaciones que originaban los ingresosdebía ser superior al de un ejercicio contable, debían de existir medios y controlessuficientes para la realización de estimaciones fiables y no podía existir riesgo porcancelación de la operación11. Hasta 2003, Gamesa registraba el margen obtenido enlos proyectos de construcción de parques eólicos en el momento de enajenación efec-tiva de los mismos, figurando los costes incurridos en los parques en construcción enel epígrafe de «Existencias». Con los cambios introducidos en 2004, se perseguíadisminuir los activos de la empresa y suavizar los resultados para presentar un creci-miento sostenido de sus ingresos, quizás con la finalidad de disminuir la volatilidadde la acción.

c) Asignación de ingresos

Es la combinación de los dos métodos arriba expuestos. De esa manera, la compañíaalemana de lógica SAP, cuando cierra un contrato de venta de una licencia queincluya el servicio de mantenimiento, aplica el evento crítico para el importe de laventa de la licencia, y el método del porcentaje para el importe percibido en funciónde los servicios de mantenimiento e integración. Cuando se mezclan el evento críticocon el método del porcentaje, es común inflar la cifra de negocio pertinente delevento crítico y reducir la del método del porcentaje; éste es un método muyempleado para incrementar los ingresos y beneficios en el corto plazo, como veremosen el caso de Xerox.

FIFA y el método del efectivo

La federación internacional de fútbol, FIFA, en 2003, decidió cambiar su contabi-lidad para adaptarse a las normativa internacionales de contabilidad, NIC, o en su

22

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 22

acrónimo inglés, IFRS12. Hasta entonces, había empleado el sistema suizo, que per-mite reconocer ingresos y gastos por el método del efectivo, es decir, reconocer lasventas cuando se cobraban, y los costes cuando se pagaban. La aplicación de las NICcambió el método al criterio del devengo13. La FIFA obtenía ingresos del campeo-nato mundial de fútbol que se iba a celebrar en Alemania en 2006. Estos ingresoseran en general derechos de televisión pagaderos por los diferentes canales, en formade canon, que es fijo y determinable, más un porcentaje de los beneficios a ser obte-nidos por dichas televisiones. La cuantía de este porcentaje podía variar en funcióndel volumen de anunciantes. El cambio a las NIC provocó que la FIFA aplicara elmétodo del porcentaje, que permite el reconocimiento del ingreso correspondiente alporcentaje del beneficio, no al canon, si éste es cuantificable y probable. Con todo,el riesgo de este método es evidente, ya que está condicionado a muchos y muy volá-tiles factores. Sobre todo, tengamos en cuenta que las televisiones aplican el métododel evento crítico, es decir, sólo reconocerán ingresos y beneficios cuando el mun-dial tenga lugar. La FIFA en cambio está ya adelantando a ejercicios presentesingresos aún no reconocidos por sus pagadores14.

En esta breve introducción hemos observado la problemática del reconocimiento deingresos y el impacto que su interpretación más conservadora o agresiva puede tener

23

Cuadro 1.2. Cotización de Gamesa durante el cambio contable octubre 2004-mayo 2005

Fuente: Bloomberg.

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 23

en los estados financieros de una compañía. Veamos a continuación las alteracionesque se pueden llevar a cabo con diferentes políticas de reconocimiento de ingresos.

33.. RReeccoonnoocciimmiieennttoo pprreemmaattuurroo ddee iinnggrreessooss

Se denomina contrato multielemento aquel por el cual, en un mismo contrato, unacompañía se obliga a pagar un importe por un lado en concepto de compra de unbien, y por otro bien de una prestación de servicios futura o de unas mejoras del bienvendido futuras. Por ejemplo, la compra de un coche con tres años de garantía es uncontrato multielemento. Se usa parte del precio percibido por el vendedor, para lacompraventa del coche, y parte para satisfacer la garantía los años acordados. Estetipo de contrato puede ser fácilmente manipulado por las compañías que incrementanel valor del bien y disminuyen el valor del servicio, maximizando así los beneficiosreconocidos al firmarse el contrato. En general, son contratos normales en la indus-tria de la lógica, la de integración de sistemas y la de servicios y equipos de teleco-municaciones. Como hemos visto, este método se presta a una subjetividad quepuede en algún caso redundar en abuso. A continuación veremos algunos ejemplos.

Dixons

En 2004, el distribuidor británico Dixons, cambió su política de reconocimiento deingresos respecto de las garantías. Imaginemos un cliente que adquiere una televisiónpor 140 libras (cuyo coste es de 80), y paga otras 60 adicionales en concepto degarantía extendida por los años 2 y 3 tras la compra del producto (el primer año locubre el precio de venta del aparato). Asumamos que el coste para Dixons de dichagarantía es de 10 libras por año, y si acude a un tercero para asegurar el riesgo, elcoste sería 15 libras al año. A partir de aquí surgen tres posibilidades15:

• Reconocer las 60 libras como ingreso del año 1 (política de Dixons antes de 2004),dotando una provisión ese año por los costes en los que se espera incurrir los años1 a 3. De esta forma, el pleno beneficio de la transacción se genera el año 1.

• Retrasar plenamente el ingreso de la garantía (política de Dixons desde 2004); asílas ventas de 60 y sus consiguientes beneficios se reconocen en los años 2 y 3.

• Reconocer, de los 60 de ingresos referentes a la garantía, 30 el primer año, y diferira los años 2 y 3, 15 cada uno, esto es, difiriendo la cantidad que a Dixons le supon-dría ceder el riesgo.

Así, bajo el método primero, la compañía reconocería ventas de 200 el primer año,costes de 100 (incluyendo 20 de provisiones), resultando los beneficios 100. En elsegundo caso las ventas del primer año serían 140 (beneficios de 60), y las ventas delos años 2 y 3, 30 cada uno, con beneficios de 20. En el tercer método, las ventas delprimer año serían 170 (beneficio de 90, ya que el coste de la garantía se difiere), yaños 2 y 3, ingresos de 15 y costes de 10 (beneficios de cinco en cada uno).

24

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 24

El cambio contable implementado por Dixons el 2004 produjo una reducción defondos propios de 357,5 millones de libras (un 21% del total), es decir, que en elperíodo anterior en el que se practicó la técnica contable agresiva los beneficios seinflaron en esta cantidad, y los beneficios operativos en 510,8 millones16.

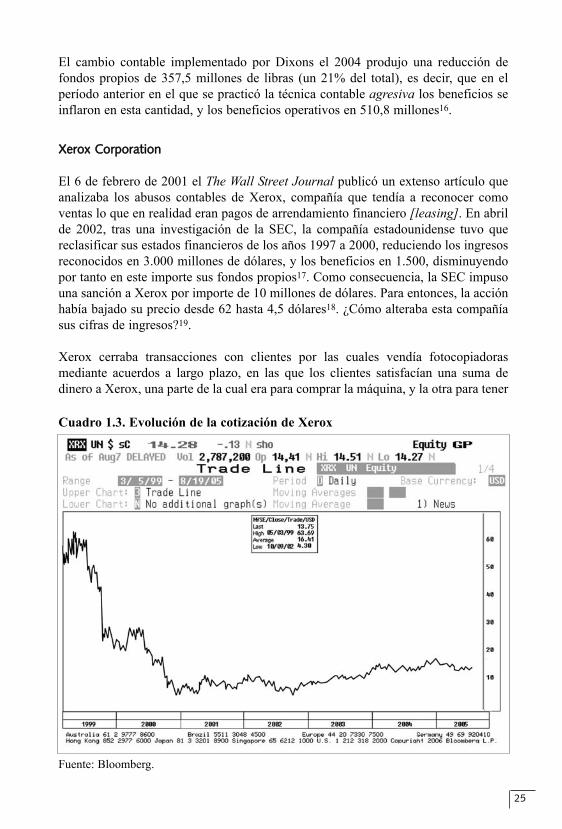

Xerox Corporation

El 6 de febrero de 2001 el The Wall Street Journal publicó un extenso artículo queanalizaba los abusos contables de Xerox, compañía que tendía a reconocer comoventas lo que en realidad eran pagos de arrendamiento financiero [leasing]. En abrilde 2002, tras una investigación de la SEC, la compañía estadounidense tuvo quereclasificar sus estados financieros de los años 1997 a 2000, reduciendo los ingresosreconocidos en 3.000 millones de dólares, y los beneficios en 1.500, disminuyendopor tanto en este importe sus fondos propios17. Como consecuencia, la SEC impusouna sanción a Xerox por importe de 10 millones de dólares. Para entonces, la acciónhabía bajado su precio desde 62 hasta 4,5 dólares18. ¿Cómo alteraba esta compañíasus cifras de ingresos?19.

Xerox cerraba transacciones con clientes por las cuales vendía fotocopiadorasmediante acuerdos a largo plazo, en las que los clientes satisfacían una suma dedinero a Xerox, una parte de la cual era para comprar la máquina, y la otra para tener

25

Cuadro 1.3. Evolución de la cotización de Xerox

Fuente: Bloomberg.

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 25

derecho a una prestación de servicios de reparación durante un período plurianual.Esto no produce una problemática contable en sí misma, siempre y cuando se reco-nozca en el primer año como ingresos la cifra equivalente al importe de compraventade la máquina, más los ingresos correspondientes a los servicios de mantenimientodel año en curso, transfiriendo el resto del importe recibido a la partida de ingresosdiferidos, que a su vez pasan a registrarse como ventas el año en el cual se van pres-tando los servicios de reparaciones.

Así, por ejemplo, si la máquina tiene un valor de 100, y el mantenimiento por cincoaños, un valor de 50, el cliente pagará 150 a Xerox cuando adquiere la máquina. Eltratamiento contable correcto, si la transacción se efectúa el 1 de enero, sería reco-nocer 110 de ventas el año uno, y 10 de ventas los cuatro años sucesivos. La malapráctica efectuada por Xerox consistía en reconocer 125 de ingresos por la venta dela máquina, infravalorando el importe de los servicios de reparación futuros, llevar130 contra facturación el primer año, y diferir tan sólo 20 por los cuatro años de con-trato restante. De esta forma, se incrementaban los beneficios del año 1 en un importemuy considerable, reduciendo los beneficios futuros. Observamos cómo el importe total de la transacción en ventas sigue siendo el mismo (150); es tan sólo unproblema de cuándo se reconocen estas ventas.

Vodafone

Observemos a continuación otro caso problemático de reconocimiento prematuro deingresos: Un cliente entra en un gran almacén y contrata un teléfono móvil conVodafone, pagando para darse de alta un importe de 150 euros. ¿Son estos 150 eurosventas que deben ser reconocidas inmediatamente o deberían ser diferidas en elperíodo medio de vida estimada del cliente? Según la contabilidad española, o britá-nica, Vodafone España, y su matriz Vodafone Plc. reconocerán los 150 euros comoventas el año 1. Sin embargo, sus ingresos en contabilidad norteamericana serán infe-riores a los presentados en contabilidad británica o internacional, ya que la norteame-ricana fuerza a diferir los ingresos por alta de clientes a la vida media estimada deéstos.

En 2002, Vodafone declaró ingresos de 32.554 millones de dólares según la contabi-lidad británica20. Al tratarse de una sociedad cotizada en la bolsa de Nueva York, estátambién obligada a presentar números según la contabilidad americana. En ésta, sor-prendentemente, los ingresos son de 25.136 millones, ¡casi un 20% menos! ¿Cuálesson los motivos por los que las ventas de Vodafone difieren en función de la conta-bilidad? Por un lado, según la contabilidad británica se pueden consolidar global-mente aquellas filiales en las que, a pesar de no poseer más de un 51%, se presenteun control efectivo de la sociedad a través del Consejo de Administración. Sinembargo, en la contabilidad americana sólo se permite la plena consolidación de lasfiliales en las que se posea más de un 50% de participación. Al variar el perímetro deconsolidación, también varía la cifra de ingresos consolidados. Por otro lado, las

26

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 26

cuotas de alta, según la contabilidad británica, se reconocen según el cliente se da dealta, es decir, cuando el cliente paga la cuota de alta o en una fecha cercana. Elmotivo es que las cuotas de abono no son reembolsables. En contabilidad norteame-ricana, sin embargo, estas cuotas por darse de alta no son consideradas como ventas,sino que se reconocen como ingresos según la vida media esperada del cliente, en elcaso de Vodafone se asume unos cuatro años de media. Sin entrar a determinar cuálde ambas soluciones es la correcta, llama la atención el hecho de que según seaplique una u otra, el impacto en la asignación de costes también puede variar21.

Telefónica Móviles

Este mismo efecto contable es de aplicación a la operadora de móviles españolaTelefónica Móviles. La transición del sistema contable a las NIC no sólo implicabael cambio en la contabilización de las cuotas de abono, sino que además las ventasde equipos, que en contabilidad española se recogían cuando eran efectuadas a dis-tribuidores, en las NIC sólo se tenían en cuenta cuando la venta ha tenido lugar alcliente final. Como consecuencia del cambio, los beneficios de la operadora en 2004se hubieran reducido 7,1 millones de euros, y el impacto en el valor en los libros delbalance de situación hubiera sido una reducción de 30,8 millones de euros.

Reconocimiento de ingresos bancarios (Banesto y Bankinter)

Es muy frecuente que las entidades financieras realicen transacciones de permutassobre tipos de interés (pagando interés fijo y recibiendo variable, o al revés) o sobredivisas. En ocasiones, este tipo de contratos generan ingresos si el riesgo subyacentese traslada a favor de la entidad financiera. El problema radica en cuándo reconocerestos ingresos. Banesto los reconoce al finalizar cada ejercicio contable, con inde-pendencia de cuándo termina el contrato. Bankinter espera a la finalización del con-trato para reconocer los ingresos. Ambos sistemas son perfectamente legales, en elcaso de Banesto se adelanta el reconocimiento de beneficios en el método empleado.

44.. RReeccoonnoocciimmiieennttoo ddee iinnggrreessooss ssiinn hhaabbeerr ttrraannssffeerriiddoo eell rriieessggoo ddee vveennttaaoo llaa oobblliiggaacciióónn ddee ppaaggaarr:: SSuunnbbeeaamm

La empresa Sunbeam, que se dedicaba a la venta de parrillas de gas, reconoció comoingresos las ventas facturadas a distribuidores con los que había un compromiso deriesgo cero, es decir, éstos devolverían a Sunbeam todos los bienes no vendidos ensus establecimientos en un período de tiempo dado. Técnicamente, es incorrectoreconocer este envío de bienes como una venta, ya que el riesgo sigue correspon-diendo a Sunbeam, no al distribuidor. De haberse transferido el riesgo de la mer-cancía al cliente final sí hubiera sido correcto reconocer estos ingresos. Así, cuandoel distribuidor devolvía los objetos no vendidos a Sunbeam, ésta procedía a anularlas ventas pasadas. La SEC descubrió en 1998 que 24,7 millones de dólares del valor

27

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 27

de las ventas reconocidas el cuarto trimestre de 1997 tenían derecho de devolución,en otras palabras, eran ventas sin repercusión económica que no debían haber sidoreconocidas22. El carismático consejero delegado de Sunbeam, Al Dunlap, fue mul-tado por la SEC con 15 millones de dólares por amparar e instigar estas prácticas, yle fue prohibido volver a ocupar un puesto ejecutivo en cualquier compañía nortea-mericana de por vida. Sunbeam es hoy una filial de American Household, Inc.23.

55.. RReeccoonnoocciimmiieennttoo ddee rreedduucccciióónn ddee ccoosstteess ccoommoo iinnggrreessooss:: AAhhoolldd

Las alteraciones contables de la cadena de supermercados Ahold fueron el productode una serie de irregularidades en una filial norteamericana que manipuló sus cifrasde ingresos. Los supermercados reciben bonificaciones −en efectivo o en crédito paracomprar gratis más mercancía− por parte de los proveedores cuando alcanzan deter-minados objetivos de ventas. El tratamiento correcto de estas bonificaciones es con-siderarlas una reducción del coste de ventas, sin embargo, la filial los consideróimpropiamente ingresos24. Además, el reconocimiento se producía anteriormente almomento en el que se debía realizar. La FASB25 establece al respecto de estos des-cuentos que:

• Si se reciben al principio y en metálico, se habrá de reducir el coste de los mate-riales comprados por el importe del descuento en el momento en el que se produzcala venta; mientras, figurarán como diferidos.

• Si el importe en metálico se recibe después de la consecución del objetivo deventas, se procederá a la reducción sistemática del coste de materiales en funcióndel porcentaje de compras realizado al vendedor.

• Sólo en caso de que se reciba el importe en metálico al principio y tenga condiciónirreversible (no ha de ser devuelto) se procederá a su reconocimiento inmediatocomo menor coste de ventas.

En el caso de la filial de Ahold, los descuentos no eran irreversibles, ya que depen-dían de la consecución del objetivo de ventas, a pesar de lo cual fueron reconocidosinmediatamente en vez de ser diferidos26.

66.. RReeccoonnoocciimmiieennttoo ddee iinnggrreessooss ffiinnaanncciieerrooss ccoommoo iinnggrreessooss ddee vveennttaass::PPaarrmmaallaatt

Los ingresos resultantes de operaciones financieras como la compra-venta de valoreso incluso los beneficios generados en operaciones de derivados, deben siempre serreconocidos como ingresos financieros, y no incluirse en la línea de beneficios ope-rativos. Sin embargo, hay compañías que los han reconocido como «otros ingresos»,en la misma línea de ventas. El impacto de este fraudulento reconocimiento esenorme, ya que un ingreso financiero, si es reconocido como «otro ingreso opera-

28

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 28

tivo» incrementa los márgenes operativos de una manera artificial. Así, si una com-pañía con unas ventas por valor de 100 y beneficio operativo de 20, reconociera frau-dulentamente como «otros ingresos» un ingreso financiero de 10, las ventas llegaríana 110, pero el beneficio operativo ascendería a 30, ¡subiendo el margen de un 20 aun 30%!

Veamos un ejemplo: Parmalat reconoció en 2003 como «otras ventas» unos ingresosde 40,7 millones de euros, el equivalente al primer pago recibido como consecuenciade una permuta financiera. En el ejercicio de 2002, Parmalat recogió en la línea de«otras ventas» ingresos generados por la venta de productos como helados, agua,chocolate, actividades deportivas, zumos de fruta, mantequilla y queso27. Con todo,las dificultades financieras que atravesó durante 2003 esta compañía hizo que,durante el tercer trimestre de 2003, reclasificara los supuestos ingresos financieros dela permuta como ingresos operativos, con lo que el margen operativo de la compañíaresultó ser un 8,3%, cuando en realidad era un 7,6%28. Como veremos más adelante,tanto el antiguo director financiero de esta empresa como el ex presidente, fueroncondenados a penas de cárcel por estas prácticas contables, lo que muestra en estecaso, que sí son ilegales y no se limitan a atentar contra la ética, sino que suponenuna infracción que se castiga tanto patrimonial (fuertes multas personales y societa-rias) como penalmente (privación de libertad).

77.. RReeccoonnoocciimmiieennttoo ddee iimmppuueessttooss ccoommoo vveennttaass:: HHeeiinneekkeenn

La cervecera Heineken, al informar de sus resultados del primer semestre de 2003,cambió su política de reconocimiento de ingresos. Las ventas cobradas en conceptosde impuestos sobre el alcohol ya no serían consideradas ingresos29. Este hechoredujo la facturación un 12%, aunque obviamente no afectó al resultado neto. Elmismo apunte, necesario para ajustarse a la contabilidad internacional, fue realizadopor la cervecera belga Interbrew en 2001, reduciendo sus ventas en un 30%, hasta5.600 millones de euros30.

88.. OOttrraass ttééccnniiccaass aaddiicciioonnaalleess ddee aalltteerraacciióónn ddee llooss iinnggrreessooss31

a) Enviar bienes a clientes sin haber sido requeridos previamente mediante unaorden. Cuando se advierte el error se remedia el apunte contable, pero general-mente la advertencia se produce en el período contable siguiente al que preocu-paba a la compañía.

b) Alquilar almacenes para enviar allí los productos reconociéndolos como ventas.Volviendo al caso de Sunbeam, esta empresa convenció a sus distribuidores deque compraran las parrillas seis meses antes de temporada, a cambio de impor-tantes descuentos. La mercancía no sería entregada hasta seis meses después y nosería cobrada antes de esa fecha. Para no esperar medio año en reconocer las

29

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 29

ventas, Sunbeam envió su mercancía desde su fábrica de Neosho, Missouri, hastadiversos almacenes de terceros alquilados por Sunbeam donde se almacenaríandurante seis meses hasta su entrega. Así se reconocieron como ventas 35 millonesde dólares, de los que más tarde los auditores externos declararon ficticios 29millones32.

c) Reconocer como ingreso la recepción de una orden de un cliente por ciertos pro-ductos sin que éstos aún hayan sido enviados.

d) Mantener abierto el libro de órdenes de venta en enero, pero reconocer estasventas en diciembre mediante el apunte de facturas de fechas atrasadas.

e) Alterar la cifra de cierre del trimestre (Sunbeam decidió retrasar el cierre del 29al 31 de marzo).

f) Vender productos mediante préstamos de muy importantes cantidades, otorgadosa clientes de forma recurrente para pagar los productos, y que estas ventas seanun alto porcentaje de las ventas totales. El sector de equipos de telecomunica-ciones a finales de 2000 otorgó 15.000 millones de dólares de financiación a ope-radoras para que pudieran seguir comprando sus productos. En otras palabras: secompraban a sí mismas sus productos.

g) Acelerar ventas ofreciendo períodos de pago extendidos si se adquieren nuevosproductos mediante financiación de terceros para obtener ingresos en efectivo enun período inferior a doce meses.

h) Reconocer ingresos a pesar de tener serias dudas sobre la solvencia del cliente,debido a su situación financiera, a su disposición para el pago, o a la falta de unafuente de financiación suficientemente cerrada. Es importante recordar que,según las nuevas normas contables internacionales, sólo se puede reconocer uningreso si se estima que el cliente tiene capacidad para hacer frente al pago (ocuando el cliente posee la financiación pertinente). Es decir, no cabe reconocerun ingreso y dotar una provisión por insolvencia. Si cuando se vende se estimaque será muy dudoso el cobro de esa venta, ésta no se debe reconocer.

i) Realizar transacciones bilaterales entre socios estratégicos. Los ingresos delprimer trimestre de 2005 de la firma de televisión por satélite española Sogecablemostraron un aumento de un 4%, hasta alcanzar los 396,4 millones de euros. Contodo, la cesión de la Liga de Fútbol española a Telefónica, que a su vez era unode los dos accionistas de referencia de Sogecable, para su emisión de pago através de la plataforma de televisión por ADSL Imagenio, supuso para Sogecableunos ingresos cercanos a los 25 millones de euros. Este contrato disparó un 37%el capítulo de otros ingresos, hasta los 107 millones de euros, y compensó la caídadel 6% en los ingresos por abonados, el principal negocio de Sogecable33. Por

30

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 30

otro lado, la firma norteamericana Healtheon firmó una alianza a cinco años conMicrosoft comprometiéndose a comprar a este último paquetes de lógica por 162millones de dólares, mientras que Microsoft pagaría a Healtheon los primeros100 millones en publicidad en tres canales temáticos de Microsoft.

j) Reconocer ingresos abultados correspondientes a una contraprestación con valoreconómico adicional (por ejemplo vender por 200 algo que vale 100 ofreciendoal cliente que sobrepaga un regalo o contraprestación por valor de 100).Broadcom, antes de completar una adquisición, inducía a la compañía adquiridaa generar compromisos de compra por parte de clientes a cambio de bonos decompra [warrants] sobre las acciones de Broadcom. Al emitirse las acciones pro-ducto de los bonos de compra, el fondo de comercio resultante se amortizaba en40 años, mientras que los ingresos obtenidos se contabilizaban al año siguiente.Así, si Broadcom conseguía órdenes por valor de 1.000 dólares y comprometíaun bono de compra con un valor de 250, el importe verdadero del ingreso era de750, no de 1.000. En realidad, el cliente no estaba más que pagando el productoneto del bono de compra.

k) Reconocer como ingresos ordinarios lo que en realidad son ingresos extraordina-rios. Por ejemplo, beneficios por enajenación de inmuebles por parte de una com-pañía no inmobiliaria. De nuevo, el impacto en los márgenes operativos de estapráctica fraudulenta es enorme.

99.. SSiieettee ttééccnniiccaass ddee rreeccoonnoocciimmiieennttoo ddee iinnggrreessooss ffiiccttiicciiooss34

a) Facturación a clientes falsos.

b) Reconocimiento de ventas sin que el cliente se haya comprometido a pagar elproducto enviado.

c) Ventas condicionadas a un suceso futuro. Esto se puede lograr mediante la factu-ración del producto enviado a un cliente, para el que la aprobación completa delproceso de compra aún depende de un trámite adicional. Este trámite se recogeen documentos aparte llamados cartas adicionales [side letters]. Por ejemplo,HBO & Co. vendía lógica a hospitales emitiendo una carta adicional que esta-blecía una condición para la venta: la aprobación por parte del consejo del hos-pital. Sin embargo, la compañía reconocía el ingreso a pesar de que lacontabilidad norteamericana requiere que estén todas las condiciones completasantes del reconocimiento del ingreso. Una técnica parecida fue empleada porBausch & Lomb. El 19 de diciembre de 1994 Business Week desveló los trucoscontables empleados por esta firma de lentes de contacto, que persuadió a los dis-tribuidores para que compraran por un volumen total equivalente hasta dos añosde inventario, a precios inflados, antes del 24 de diciembre de 1993, fecha en laque cerraba sus libros. Se generaron pedidos por valor de 25 millones de dólares

31

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 31

que supusieron 7,5 millones de beneficios, los mismos que habían sido obtenidosdurante todo el ejercicio de 1993. En 1994 esta práctica produjo un exceso deinventario en los distribuidores, lo que redujo sustancialmente los pedidos y, portanto, los resultados del ejercicio, bajando el precio de la acción de 50 a 30dólares. Al final, Bausch & Lomb tan sólo cobró un 15% de las ventas generadasa finales de 1993, ya que éstas estaban condicionadas a que las lentes fueran a suvez vendidas por los distribuidores, y no se dio el caso.

d) Reconocimiento como ingresos de descuentos ofrecidos por los proveedoresligados a futuras compras obligadas. Son contratos por los que los clientesacuerdan sobrepagar en el momento presente la compra de ciertos bienes si elvendedor acuerda devolver esa cantidad extra como un pago en efectivo en unmomento futuro. Este pago en efectivo no es una venta, sino una devolución decompra, reduciendo por tanto los costes de materiales mediante una disminucióndel valor del inventario. Sin embargo, algunos distribuidores lo consideranventas, para así aumentar su facturación.

e) Reconocimiento de ventas que se mantienen impropiamente diferidas durante elproceso de una fusión. Cuando se anuncia una fusión, se instruye a una de lassociedades a diferir el reconocimiento de ventas hasta después del cierre de lafusión, momento en el que se reconocen todas las ventas, para así mejorar la com-parativa y lograr las sinergias de ingresos prometidas; en la fusión de 3Com y USRobotics no se reconocieron 600 millones de dólares de ventas durante dos mesespara contabilizarlos una vez realizada la fusión.

f) Distribución de bienes a otros almacenes de la empresa que se facturan comoingresos a clientes por error.

g) Venta de bienes a compañías participadas con pacto de retrocompra futura.Especialmente relevante si se trata de un socio estratégico.

1100.. CCaassoo pprrááccttiiccoo AA:: rreeccoonnoocciimmiieennttoo ddee iinnggrreessooss ddee vveennttaass ddee lliicceenncciiaasseenn eell sseeccttoorr ddee llaa llóóggiiccaa

Normalmente, los ingresos de las compañías de lógica incluyen licencias, manteni-miento [apoyo técnico y renovaciones de licencia con paquetes más avanzados oactualizaciones (upgrades)] y servicio (integración y entrenamiento). Generalmentela venta de la licencia y la prestación del primer año de los servicios y mantenimientose reconocen en el trimestre de la transacción, figurando el resto como ingreso dife-rido, contra el que hay que reconocer una obligación en función del acuerdo firmado.

También hay que tomar en consideración las cuentas a cobrar, ya que muchasempresas de lógica ceden sus productos a sus clientes mediante arrendamiento finan-ciero a través de terceros, en general, entidades financieras, en operaciones sin

32

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 32

33

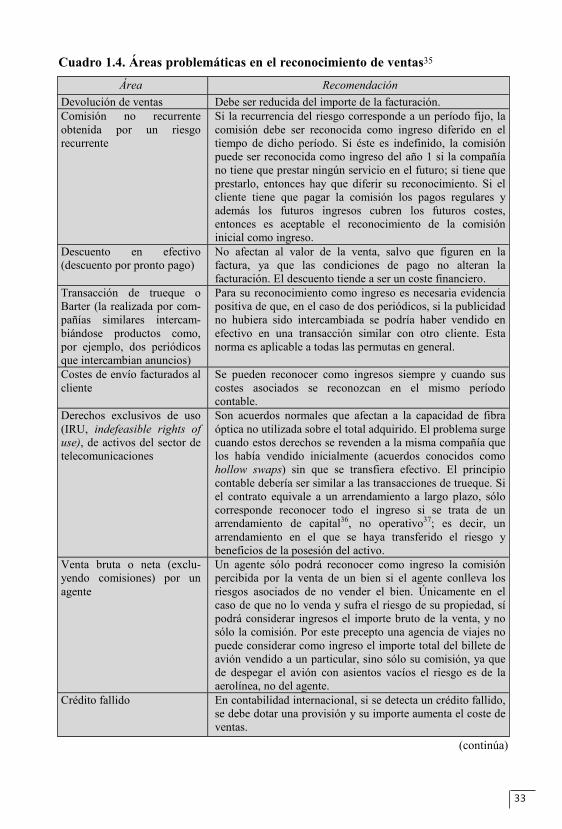

Cuadro 1.4. Áreas problemáticas en el reconocimiento de ventas35

Área Recomendación Devolución de ventas Debe ser reducida del importe de la facturación. Comisión no recurrente obtenida por un riesgo recurrente

Si la recurrencia del riesgo corresponde a un período fijo, la comisión debe ser reconocida como ingreso diferido en el tiempo de dicho período. Si éste es indefinido, la comisión puede ser reconocida como ingreso del año 1 si la compañía no tiene que prestar ningún servicio en el futuro; si tiene que prestarlo, entonces hay que diferir su reconocimiento. Si el cliente tiene que pagar la comisión los pagos regulares y además los futuros ingresos cubren los futuros costes, entonces es aceptable el reconocimiento de la comisión inicial como ingreso.

Descuento en efectivo (descuento por pronto pago)

No afectan al valor de la venta, salvo que figuren en la factura, ya que las condiciones de pago no alteran la facturación. El descuento tiende a ser un coste financiero.

Transacción de trueque o Barter (la realizada por com-pañías similares intercam-biándose productos como, por ejemplo, dos periódicos que intercambian anuncios)

Para su reconocimiento como ingreso es necesaria evidencia positiva de que, en el caso de dos periódicos, si la publicidad no hubiera sido intercambiada se podría haber vendido en efectivo en una transacción similar con otro cliente. Esta norma es aplicable a todas las permutas en general.

Costes de envío facturados al cliente

Se pueden reconocer como ingresos siempre y cuando sus costes asociados se reconozcan en el mismo período contable.

Derechos exclusivos de uso (IRU, indefeasible rights of use), de activos del sector de telecomunicaciones

Son acuerdos normales que afectan a la capacidad de fibra óptica no utilizada sobre el total adquirido. El problema surge cuando estos derechos se revenden a la misma compañía que los había vendido inicialmente (acuerdos conocidos como hollow swaps) sin que se transfiera efectivo. El principio contable debería ser similar a las transacciones de trueque. Si el contrato equivale a un arrendamiento a largo plazo, sólo corresponde reconocer todo el ingreso si se trata de un arrendamiento de capital36, no operativo37; es decir, un arrendamiento en el que se haya transferido el riesgo y beneficios de la posesión del activo.

Venta bruta o neta (exclu-yendo comisiones) por un agente

Un agente sólo podrá reconocer como ingreso la comisión percibida por la venta de un bien si el agente conlleva los riesgos asociados de no vender el bien. Únicamente en el caso de que no lo venda y sufra el riesgo de su propiedad, sí podrá considerar ingresos el importe bruto de la venta, y no sólo la comisión. Por este precepto una agencia de viajes no puede considerar como ingreso el importe total del billete de avión vendido a un particular, sino sólo su comisión, ya que de despegar el avión con asientos vacíos el riesgo es de la aerolínea, no del agente.

Crédito fallido En contabilidad internacional, si se detecta un crédito fallido, se debe dotar una provisión y su importe aumenta el coste de ventas.

(continúa)

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 33

recurso; es decir, si no paga el cliente, la entidad financiera no puede ir contra laempresa de lógica, pero en las que un mal funcionamiento del paquete puede generaruna responsabilidad de la empresa fabricante.

Se distinguen dos métodos: el método de venta a intermediario (conocido como sellin revenue), en el que los bienes se entregan a un distribuidor, y el método de ventaa cliente final (sell through revenue), en el que, como su nombre indica, los bienesse entregan al cliente último. Ambos son permitidos, pero el segundo obviamenteimplica ingresos de mayor calidad, ya que provienen de ventas al cliente final, entanto que el primero sólo implica ventas a un intermediario. Por otro lado, para reco-nocer ingresos en lógica hace falta que la comisión sea fija, y se presume que no esasí si el pago ha de ser satisfecho como mínimo doce meses después de la entrega dela lógica (FAS)38.

Para limitar los abusos de la laxitud de la normativa contable, los Estados Unidosemitieron el estándar SOP [statement of position] 97-2, que especifica el reconoci-miento de ingresos en la industria de la lógica. Este estándar, de 1997 y modificadoen 1999, sienta las bases sobre cómo deben reconocerse ingresos, bases que serviríanmás adelante para el marco legal que regula el reconocimiento de ventas en general39.El SOP 97-2 estableció que, para reconocer ingresos, hacía falta el cumplimiento decuatro requisitos: evidencia positiva de que el acuerdo esté cerrado, el bien entregadoo el servicio satisfecho, el precio es fijo o determinable y el cobro razonablementeasegurado40. En cualquier caso, el abuso constante que el sector realizaba a través delos contratos multielemento forzó la emisión de otro estándar contable41, de especí-fica aplicación al sector de la lógica. Esta normativa prohíbe el reconocimiento deventas entre empresas asociadas [related parties], el reconocimiento de ingresos porlicencias consideradas prematuras (aún no terminadas) y aquellas ventas en lascuales se haya garantizado el pago por el propio vendedor42. Este estándar prohíbe la

34

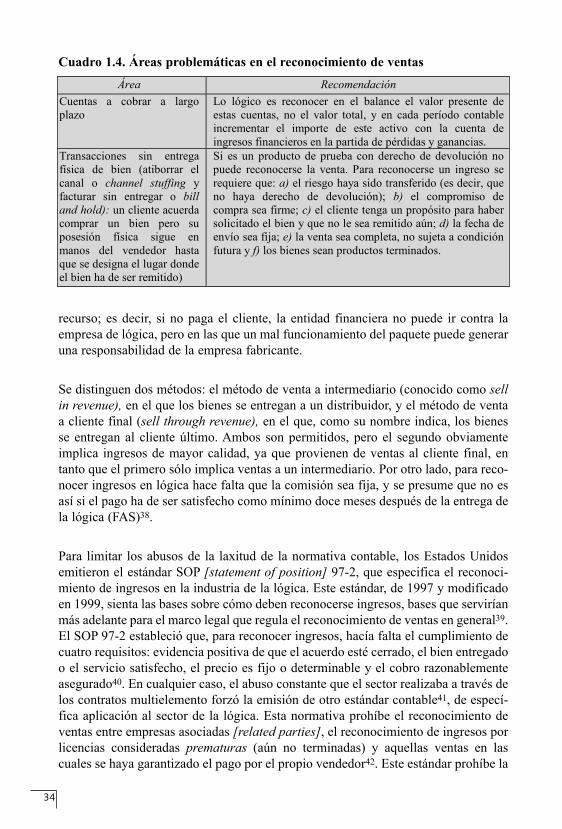

Cuadro 1.4. Áreas problemáticas en el reconocimiento de ventasÁrea Recomendación

Cuentas a cobrar a largo plazo

Lo lógico es reconocer en el balance el valor presente de estas cuentas, no el valor total, y en cada período contable incrementar el importe de este activo con la cuenta de ingresos financieros en la partida de pérdidas y ganancias.

Transacciones sin entrega física de bien (atiborrar el canal o channel stuffing y facturar sin entregar o bill and hold): un cliente acuerda comprar un bien pero su posesión física sigue en manos del vendedor hasta que se designa el lugar donde el bien ha de ser remitido)

Si es un producto de prueba con derecho de devolución no puede reconocerse la venta. Para reconocerse un ingreso se requiere que: a) el riesgo haya sido transferido (es decir, que no haya derecho de devolución); b) el compromiso de compra sea firme; c) el cliente tenga un propósito para haber solicitado el bien y que no le sea remitido aún; d) la fecha de envío sea fija; e) la venta sea completa, no sujeta a condición futura y f) los bienes sean productos terminados.

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 34

aplicación del método del porcentaje al conjunto de la venta. En su lugar, ordenadividir estos contratos en transacciones separadas, lo que reduce la discreción de loscontables; una vez que ambos elementos del contrato han sido separados se aplicanlos criterios existentes en contabilidad para reconocimiento de ingresos. Además, lanormativa no permite el reconocimiento al inicio de ingresos por la parte de la pres-tación de servicios hasta que los sistemas o los servicios hayan sido plenamente satis-fechos. Por otro lado, este método prohíbe reconocer cuentas a cobrar aún nofacturadas [unbilled receivables], permitiendo a cambio la amortización de los costesincurridos en un contrato a largo plazo. Por último, la normativa obliga a revelar lapolítica contable en este tipo de contratos así como la descripción de las cláusulas delos mismos. Como consecuencia de la aplicación de esta normativa, el cuarto tri-mestre de 2002, Perot Systems tuvo que disminuir sus beneficios previstos para elejercicio en 14 millones de dólares, es decir, un 50%43.

A raíz de que las compañías americanas tuvieran que adaptarse a este estándar con-table, que producía más pérdidas al principio del contrato que con el método del por-centaje, y las europeas no, estas últimas fueron capaces de ganar cuota de mercadoen contratos que generaban beneficios según la contabilidad internacional, y pérdidassegún la americana44.

Veamos ahora tres casos prácticos de alteraciones en reconocimiento de ingresos.

BAAN

La compañía de lógica holandesa BAAN tuvo gran éxito a mediados de los añosnoventa. Cuando su ritmo de incremento de ventas comenzó a decrecer, BAANdecidió aplicar políticas más agresivas de reconocimiento de ingresos. Así, comenzóa facturar productos nuevos aún no terminados completamente que eran vendidos aclientes que, obviamente, los recibían mucho más tarde de lo acordado. Además,reconoció como ingresos 43 millones de dólares resultado de la venta de sistemas asu propia compañía de distribución, es decir, resultado de una venta interna delgrupo. En abril de 1998 los auditores se negaron a firmar las cuentas de BAAN, loque forzó a la compañía a emitir un aviso al mercado (o profit warning) de que noiba a ser capaz de cumplir sus estimaciones de beneficios. Este hecho marcó la huidade clientes de BAAN hacia otras empresas más rigurosas y, posteriormente, el fin deBAAN como compañía independiente45.

EDS

En enero de 2003, la SEC comenzó una investigación sobre las cuentas de esta com-pañía tecnológica norteamericana. En octubre, como consecuencia de esta investiga-ción, EDS tuvo que reducir ingresos reconocidos durante 2001 y 2002 por importede 2.900 millones de dólares de ventas no facturadas, 400 millones de dólares de pér-didas incurridas y el diferimiento de 1.100 millones de dólares de costes de construc-

35

06-CAPITULO 1.qxd 28/11/2006 11:03 PÆgina 35

ción de sistemas. En neto, EDS tuvo que afrontar un cargo de 2.240 millones dedólares de pérdidas antes de impuestos como consecuencia de esta regularizacióncontable motivada por el empleo abusivo del método del porcentaje46.

Microstrategy

El 20 de marzo de 2000, como consecuencia de la aplicación de la restrictiva norma-tiva SOP 97-2 para empresas de lógica que hemos visto anteriormente, Microstrategytuvo que reducir sus ventas de 1999 en 50 millones de dólares (25% del total), conlo que el beneficio declarado sobre el ejercicio de 15 centavos por acción se convirtióen una pérdida de 44 centavos por acción, lo que provocó una caída de la misma deun 60% ese día. Microstrategy había salido a bolsa en 1998 y había aplicado crite-rios muy agresivos durante 1999 para sostener la acción, reconociendo ingresos pre-maturamente, correspondientes a servicios que serían prestados a largo plazo, oincluso reconociendo ingresos sobre contratos que aún no habían sido firmados. Elequipo directivo fue multado con 11 millones de dólares47.

Por último, comparemos el caso de tres compañías británicas que venden licenciasde lógica. London Bridge Plc. lleva a cabo contratos de corto plazo (unos seis meses)y reconoce ingresos al principio de cada contrato, reconocimiento agresivo, perolegal. Marlborough Stirling Plc. mantiene una política neutral, sus contratos son delargo plazo (24 meses), y reconoce como ingreso una parte del contrato a la hora dela firma de éste, facturando el resto a lo largo de la vida del contrato. La tercera com-pañía, Alphameric, con un criterio muy conservador, reconoce todos los ingresos seismeses después de la fecha de implementación, para asegurarse de que cualquier pro-blema que surja después de ésta haya sido convenientemente resuelto (con sus costesclaramente evaluados)48. Las tres compañías aplican criterios perfectamente legales,pero obviamente, la calidad de sus ingresos es muy dispar.