Embed Size (px)

Citation preview

Ildo L. SauerDiretor de Gás e Energia

26 A 28 de abril 2004 – Rio de Janeiro - Brasil

Integração Energética – Realidade e Perspectivas

4°LACGEC – QUARTO CONGRESSO LATINO AMERICANO Y DEL CARIBE DE GAS Y ELETRICIDAD

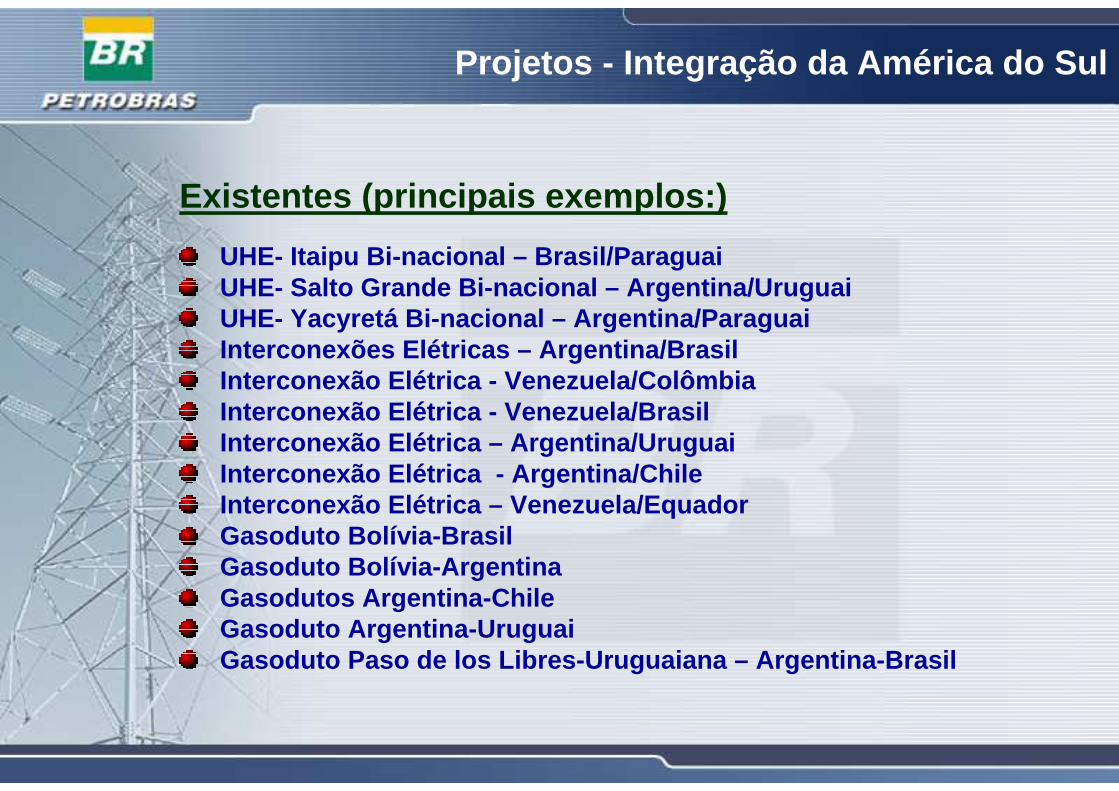

Projetos - Integração da América do Sul

Existentes (principais exemplos:)

UHE- Itaipu Bi-nacional – Brasil/ParaguaiUHE- Salto Grande Bi-nacional – Argentina/UruguaiUHE- Yacyretá Bi-nacional – Argentina/ParaguaiInterconexões Elétricas – Argentina/BrasilInterconexão Elétrica - Venezuela/ColômbiaInterconexão Elétrica - Venezuela/BrasilInterconexão Elétrica – Argentina/UruguaiInterconexão Elétrica - Argentina/ChileInterconexão Elétrica – Venezuela/EquadorGasoduto Bolívia-BrasilGasoduto Bolívia-ArgentinaGasodutos Argentina-ChileGasoduto Argentina-UruguaiGasoduto Paso de los Libres-Uruguaiana – Argentina-Bra sil

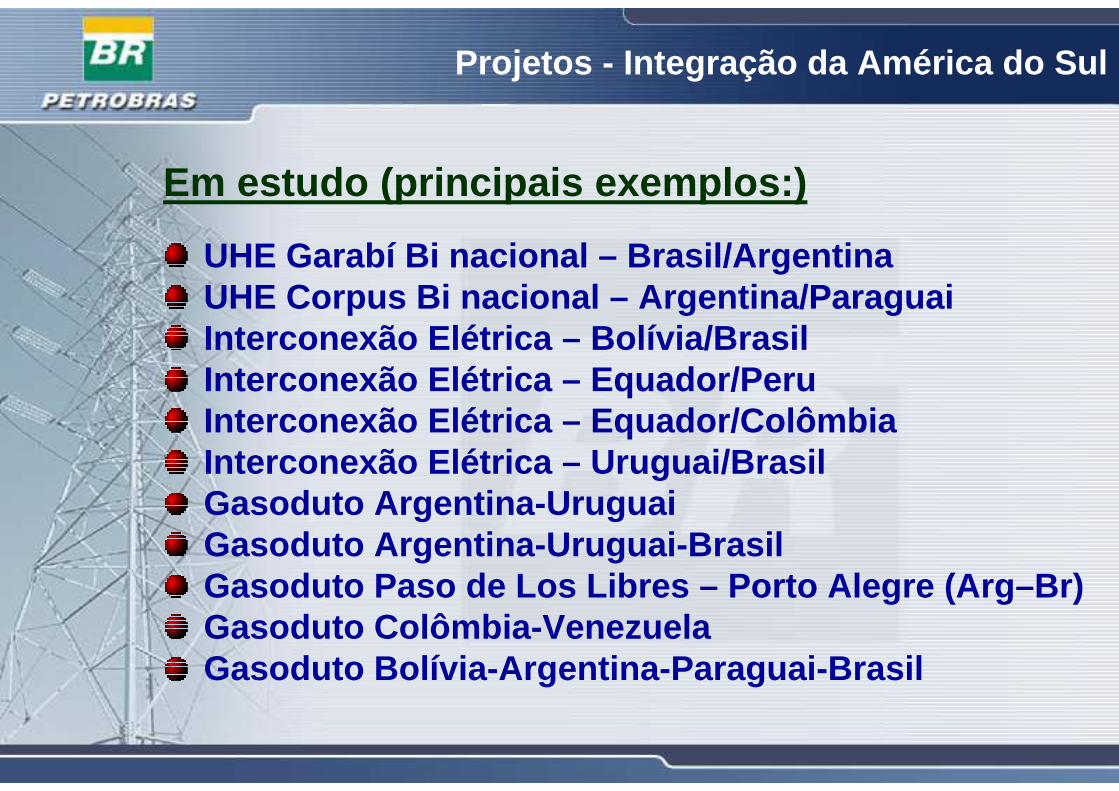

Projetos - Integração da América do Sul

Em estudo (principais exemplos:)

UHE Garabí Bi nacional – Brasil/ArgentinaUHE Corpus Bi nacional – Argentina/ParaguaiInterconexão Elétrica – Bolívia/BrasilInterconexão Elétrica – Equador/PeruInterconexão Elétrica – Equador/ColômbiaInterconexão Elétrica – Uruguai/BrasilGasoduto Argentina-UruguaiGasoduto Argentina-Uruguai-BrasilGasoduto Paso de Los Libres – Porto Alegre (Arg–Br)Gasoduto Colômbia-VenezuelaGasoduto Bolívia-Argentina-Paraguai-Brasil

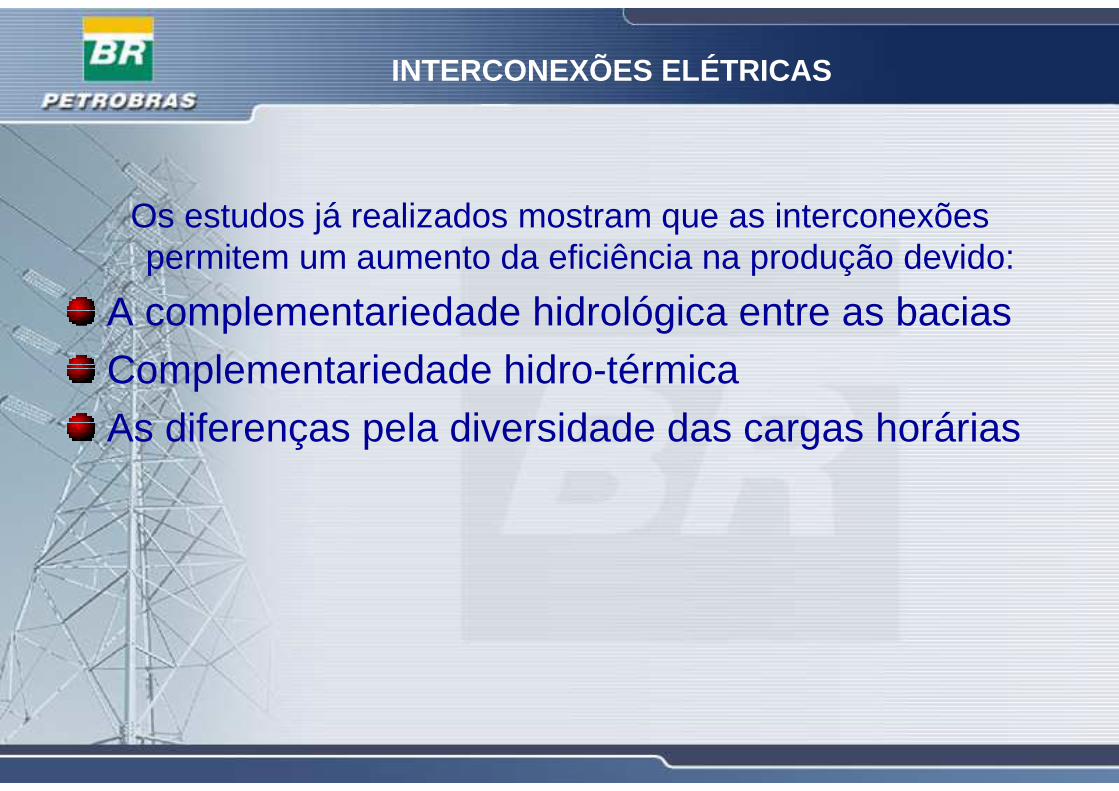

INTERCONEXÕES ELÉTRICAS

Os estudos já realizados mostram que as interconexões permitem um aumento da eficiência na produção devido:

A complementariedade hidrológica entre as baciasComplementariedade hidro-térmicaAs diferenças pela diversidade das cargas horárias

Interconexões Elétricas na América do Sul

INTERCONEXIONES MAYORES

INTERCONEXIONES MENORES

CENTRALES BINACIONALES

Interconexões por Dutos na América do Sul

GASODUTOS INTERNACIONALES

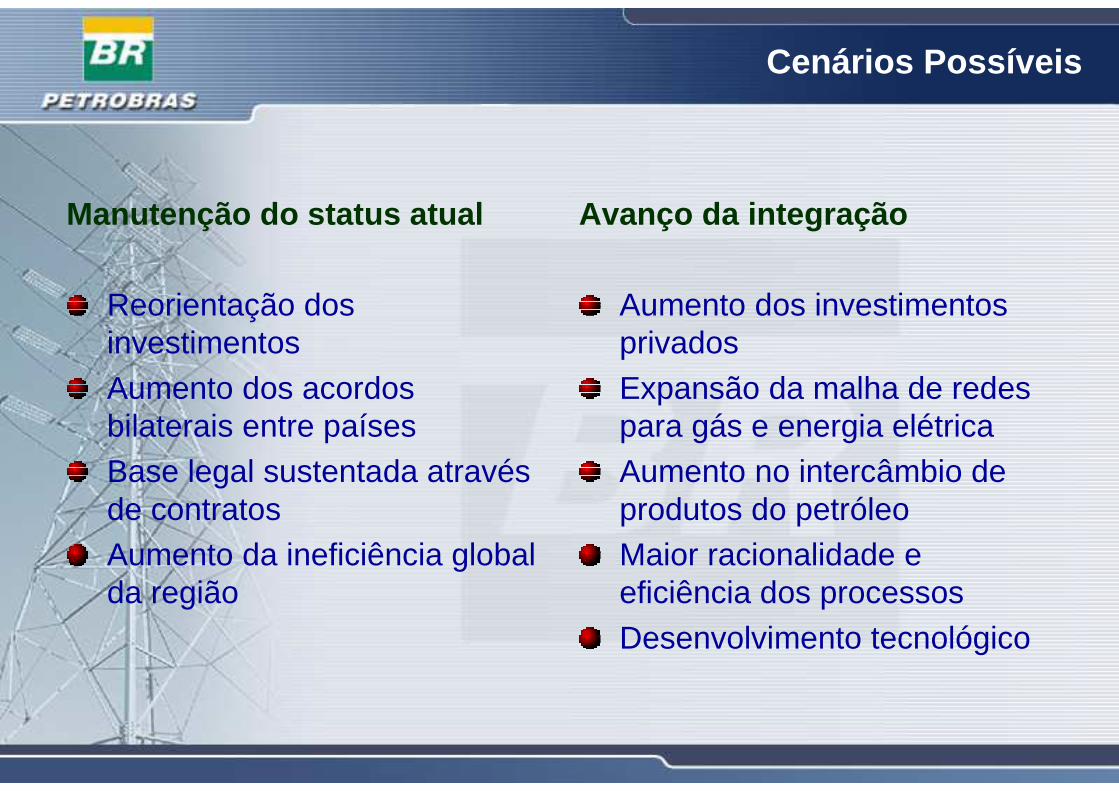

Cenários Possíveis

Manutenção do status atual

Reorientação dos investimentos Aumento dos acordos bilaterais entre paísesBase legal sustentada através de contratosAumento da ineficiência global da região

Avanço da integração

Aumento dos investimentos privadosExpansão da malha de redes para gás e energia elétricaAumento no intercâmbio de produtos do petróleoMaior racionalidade e eficiência dos processosDesenvolvimento tecnológico

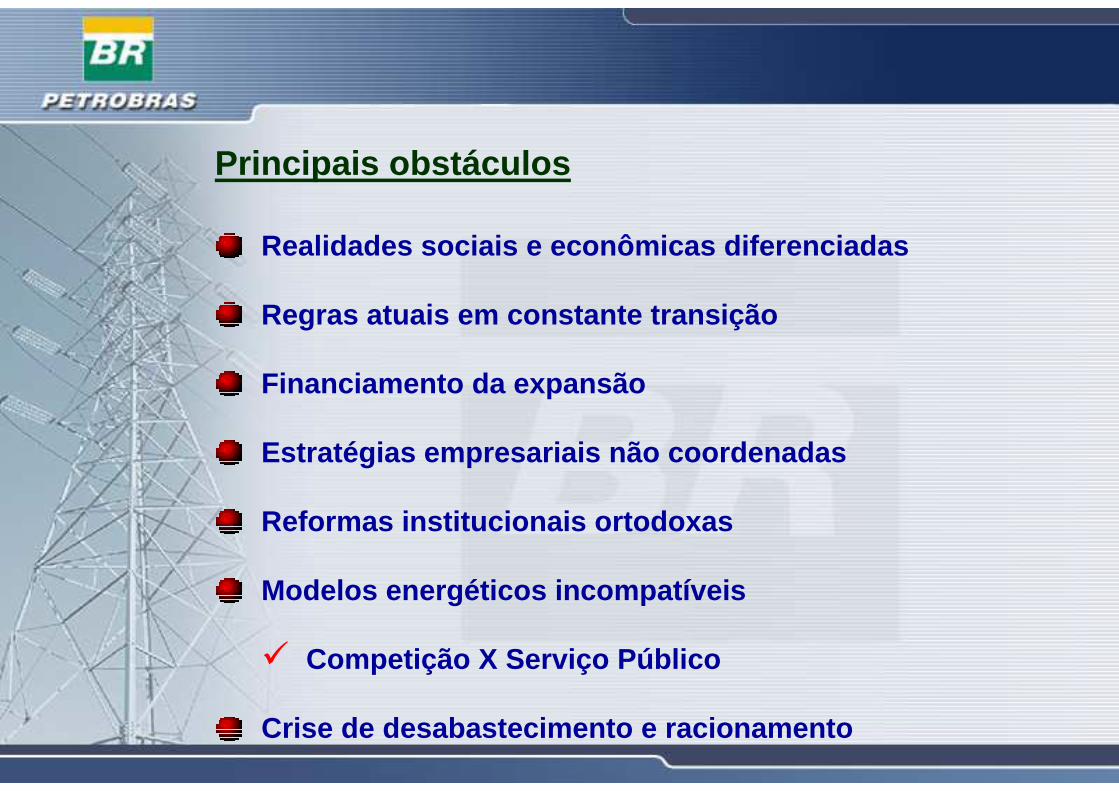

Realidades sociais e econômicas diferenciadas

Regras atuais em constante transição

Financiamento da expansão

Estratégias empresariais não coordenadas

Reformas institucionais ortodoxas

Modelos energéticos incompatíveis

� Competição X Serviço Público

Crise de desabastecimento e racionamento

Principais obstáculos

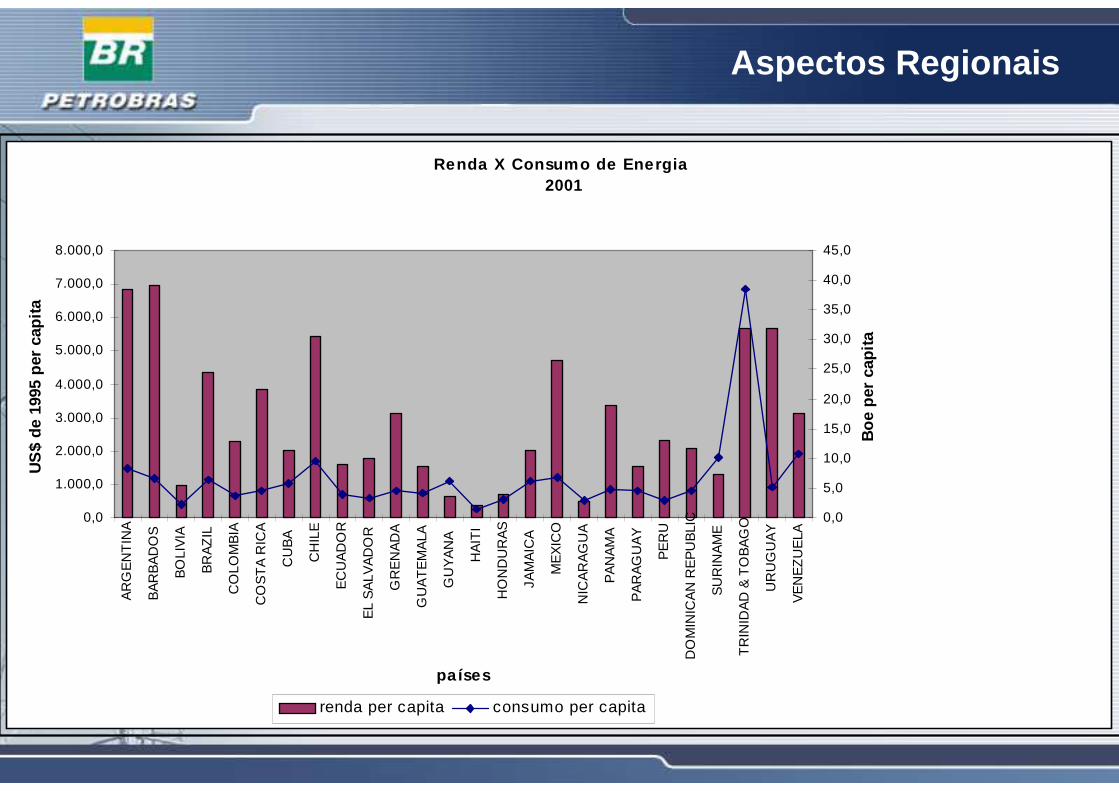

Aspectos Regionais

Renda X Consumo de Energia 2001

0,0

1.000,0

2.000,0

3.000,0

4.000,0

5.000,0

6.000,0

7.000,0

8.000,0

AR

GE

NT

INA

BA

RB

AD

OS

BO

LIV

IA

BR

AZ

IL

CO

LOM

BIA

CO

ST

A R

ICA

CU

BA

CH

ILE

EC

UA

DO

R

EL

SA

LVA

DO

R

GR

EN

AD

A

GU

AT

EM

ALA

GU

YA

NA

HA

ITI

HO

ND

UR

AS

JAM

AIC

A

ME

XIC

O

NIC

AR

AG

UA

PA

NA

MA

PA

RA

GU

AY

PE

RU

DO

MIN

ICA

N R

EP

UB

LIC

SU

RIN

AM

E

TR

INID

AD

& T

OB

AG

O

UR

UG

UA

Y

VE

NE

ZU

ELA

países

US

$ de

199

5 pe

r ca

pita

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

Boe

per

cap

ita

renda per capita consumo per capita

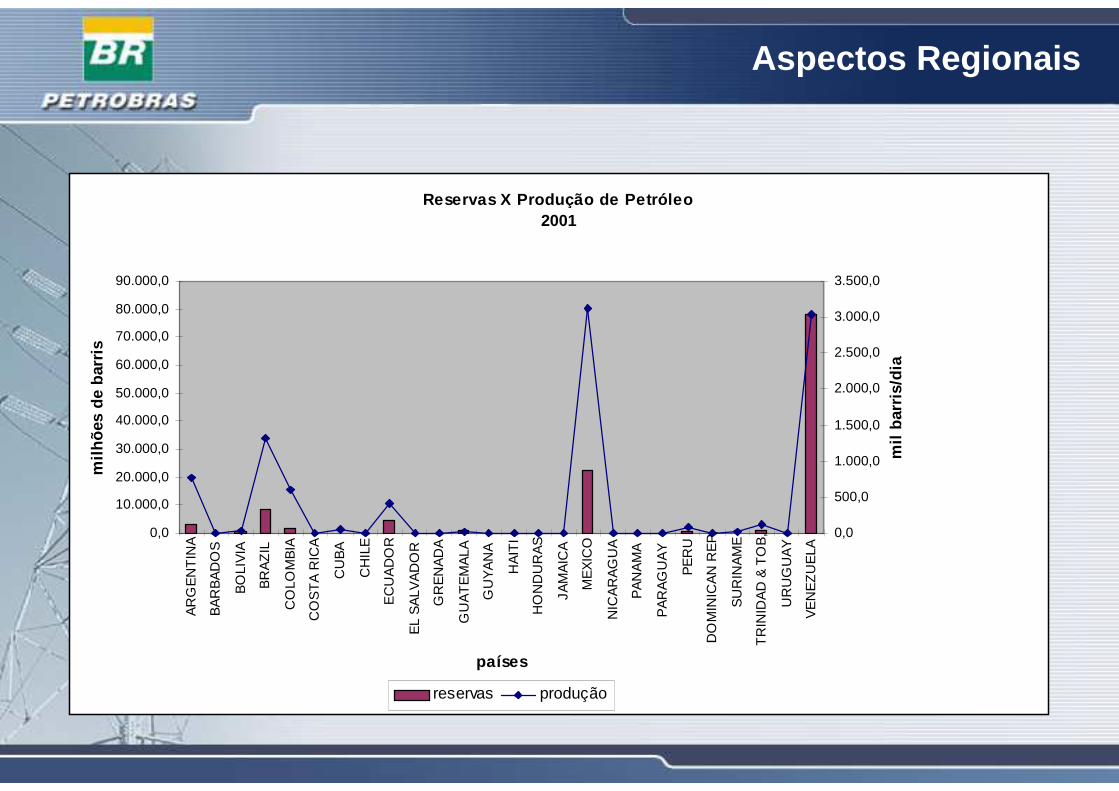

Aspectos Regionais

Reservas X Produção de Petróleo 2001

0,0

10.000,0

20.000,0

30.000,0

40.000,0

50.000,0

60.000,0

70.000,0

80.000,0

90.000,0

AR

GE

NT

INA

BA

RB

AD

OS

BO

LIV

IA

BR

AZ

IL

CO

LOM

BIA

CO

ST

A R

ICA

CU

BA

CH

ILE

EC

UA

DO

R

EL

SA

LVA

DO

R

GR

EN

AD

A

GU

AT

EM

ALA

GU

YA

NA

HA

ITI

HO

ND

UR

AS

JAM

AIC

A

ME

XIC

O

NIC

AR

AG

UA

PA

NA

MA

PA

RA

GU

AY

PE

RU

DO

MIN

ICA

N R

EP

,

SU

RIN

AM

E

TR

INID

AD

& T

OB

,

UR

UG

UA

Y

VE

NE

ZU

ELA

países

milh

ões

de b

arris

0,0

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

3.500,0

mil

barr

is/d

ia

reservas produção

Aspectos Regionais

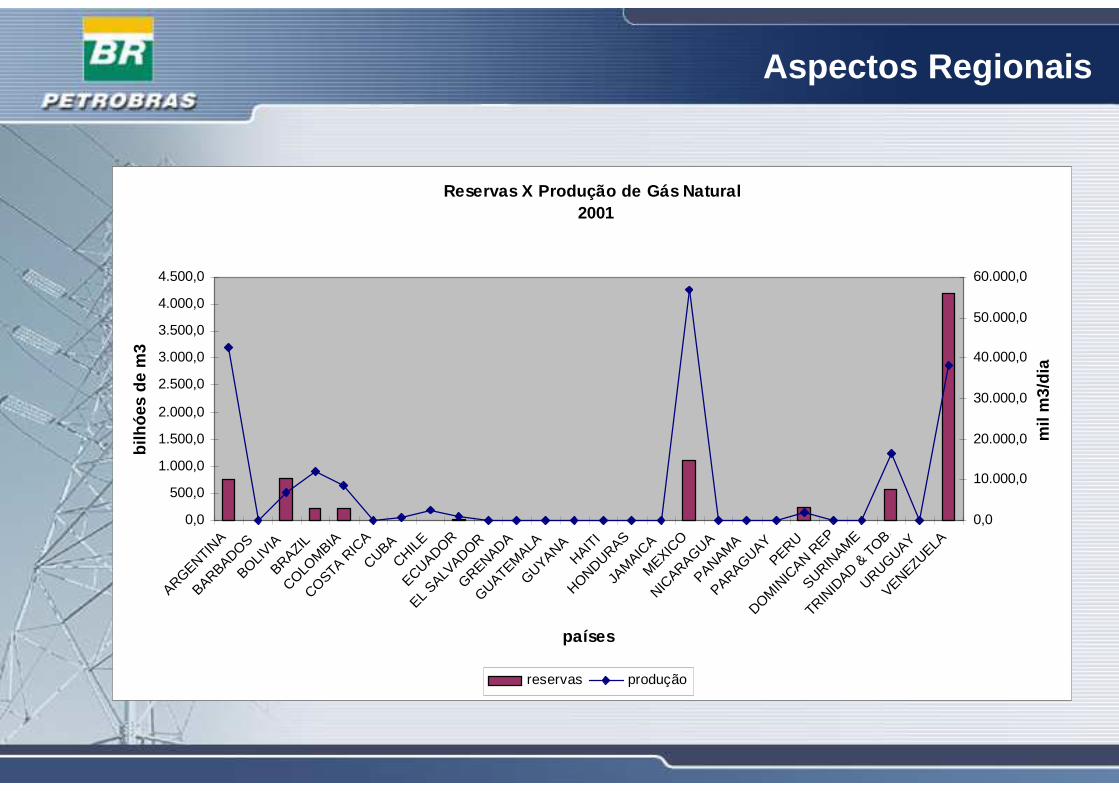

Reservas X Produção de Gás Natural 2001

0,0

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

3.500,0

4.000,0

4.500,0

ARGENTINA

BARBADOSBOLI

VIABRAZIL

COLOM

BIA

COSTA RIC

ACUBACHIL

EECUADOR

EL SALV

ADORGRENADA

GUATEMALA

GUYANAHAIT

I

HONDURASJA

MAIC

AM

EXICO

NICARAGUAPANAM

APARAGUAY

PERU

DOMIN

ICAN R

EP,

SURINAM

E

TRINID

AD & T

OB,

URUGUAY

VENEZUELA

países

bilh

óes

de m

3

0,0

10.000,0

20.000,0

30.000,0

40.000,0

50.000,0

60.000,0

mil

m3/

dia

reservas produção

Aspectos Regionais

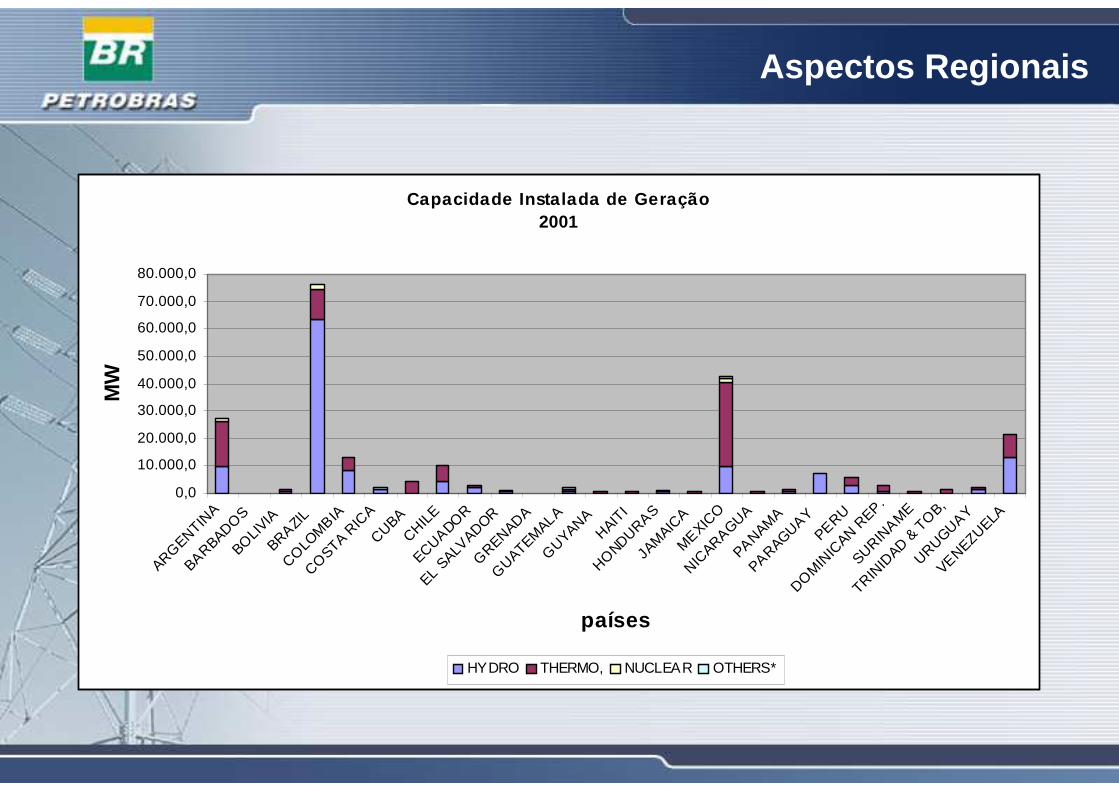

Capacidade Instalada de Geração2001

0,0

10.000,0

20.000,0

30.000,0

40.000,0

50.000,0

60.000,0

70.000,0

80.000,0

ARGENTIN

A

BARBADOS

BOLI

VIABRAZI

LCO

LOM

BIA

COSTA R

ICA

CUBACHIL

EECUADO

R

EL SALV

ADORG

RENADA

GUATEM

ALAG

UYANAHAIT

I

HONDURASJA

MAIC

AM

EXICO

NICARAGUAPANAM

A

PARAGUAYPERU

DOM

INIC

AN REP,

SURINAM

E

TRINID

AD & T

OB,

URUGUAY

VENEZUELA

países

MW

HYDRO THERMO, NUCLEAR OTHERS*

Aspectos Regionais

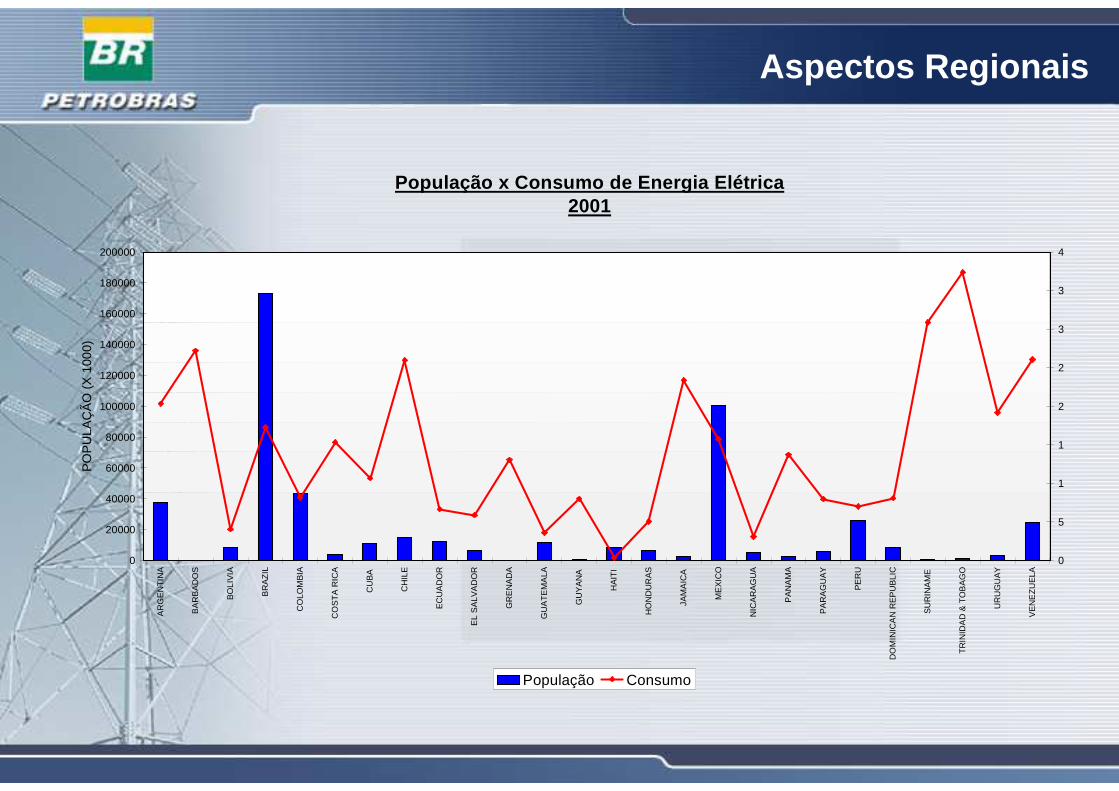

População x Consumo de Energia Elétrica2001

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

200000

AR

GE

NT

INA

BA

RB

AD

OS

BO

LIV

IA

BR

AZ

IL

CO

LOM

BIA

CO

ST

A R

ICA

CU

BA

CH

ILE

EC

UA

DO

R

EL

SA

LVA

DO

R

GR

EN

AD

A

GU

AT

EM

ALA

GU

YA

NA

HA

ITI

HO

ND

UR

AS

JAM

AIC

A

ME

XIC

O

NIC

AR

AG

UA

PA

NA

MA

PA

RA

GU

AY

PE

RU

DO

MIN

ICA

N R

EP

UB

LIC

SU

RIN

AM

E

TR

INID

AD

& T

OB

AG

O

UR

UG

UA

Y

VE

NE

ZU

ELA

PO

PU

LAÇ

ÃO

(X

100

0)

0

500

1000

1500

2000

2500

3000

3500

4000

População Consumo

Aspectos Regionais

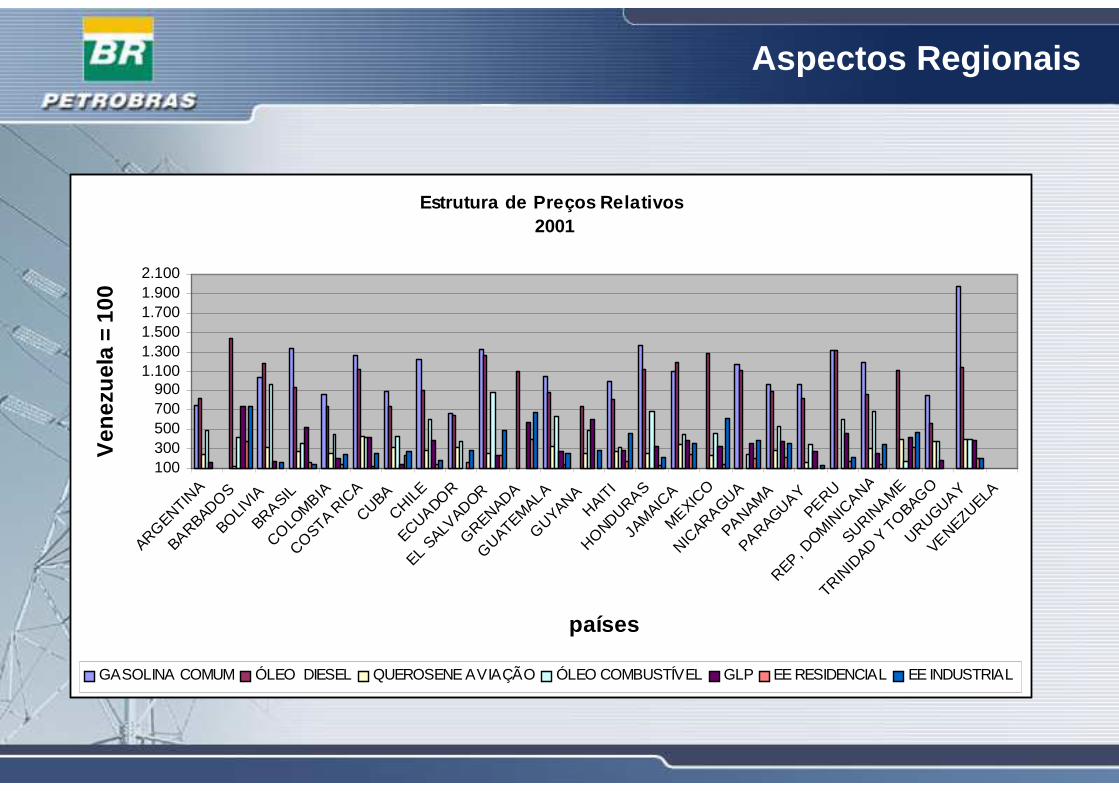

Estrutura de Preços Relativos 2001

100300500700900

1.1001.3001.5001.7001.9002.100

ARGENTIN

A

BARBADOS

BOLI

VIABRASIL

COLO

MBIA

COSTA R

ICA

CUBACHIL

EECUADO

R

EL SALV

ADORG

RENADA

GUATEM

ALAG

UYANAHAIT

I

HONDURASJA

MAIC

AM

EXICO

NICARAGUAPANAM

APARAGUAY

PERU

REP, DOM

INIC

ANASURIN

AME

TRINID

AD Y T

OBAG

OURUGUAY

VENEZUELA

países

Ven

ezue

la =

100

GASOLINA COMUM ÓLEO DIESEL QUEROSENE AVIAÇÃO ÓLEO COMBUSTÍVEL GLP EE RESIDENCIAL EE INDUSTRIAL

ALADI – Associação Latino-Americana de Integração

ARPEL – Associação Regional de Empresas de Petróleo e Gás Natural na América Latina e Caribe

CAN – Comunidade Andina

CAF – Corporação Andina de Fomento

CEPAL – Comissão Econômica para América Latina e Caribe

CIER – Comissão de Integração Elétrica Regional

MERCOSUL – Mercado Comum do Cone-Sul

OLADE – Organização Latino-Americana de Energia

SELA – Sistema Econômico Latino Americano

Multiplicidade de soluções e iniciativas – necessida de de integração

Os governos – formuladores das políticas

Os órgãos reguladores - fiscalizadores

Os operadores de despacho dos sistemas nacionais, integração tecnológica e intercâmbio de produtos

As empresas energéticas - executam

Os consumidores

Os principais atores

Convergência nas políticas energéticas

Regras estáveis para atrair investimentos

Políticas tributárias coerentes com a integração

Políticas de preços realistas, mas compatíveis com as realidades nacionais

Promoção de desenvolvimento econômico sustentável

Os governos

Estabelecimento de regras estáveis e permanentes

Transparência

Fiscalização de seu cumprimento

Os órgãos reguladores

Integração dos programas de operação de curto e méd io prazos (gás natural e eletricidade)

Aproveitamento das trocas de produtos derivados de petróleo

Intercâmbio tecnológico no âmbito de governo e de empresas

Os operadores de despacho dos sistemas nacionais,

integração tecnológica e intercâmbio de produtos

Expansão dos investimentos setoriais

Retorno e proteção de seus investimentos

As empresas energéticas

Universalização no acesso às fontes energéticas

Meio ambiente limpo

Preços compatíveis com as rendas individuais

Os consumidores

Estudos, soluções e alternativas

Áreas de Integração

Setor de Gás Natural

Setor Elétrico

Setor Petrolífero

Estudos, soluções e alternativas

Caracterização dos Mercados Energéticos

RegulaçãoPreços e QualidadeCompetitividadePlanejamento e Expansão dos ServiçosAspectos Ambientais

Criação de um órgão de coordenação operacional

Ampliar as fontes de financiamento existentes

Ações coordenadas por parte dos governos para a eli minação das barreiras para o livre comércio dos energéticos

Aumentar a coordenação de esforços entre o setor pú blico e o privado para uma clara definição dos papéis na indú stria energética

Ampliar os sinais regulatórios para a atração de novo s investimentos

Harmonizar os sistemas regulatórios vigentes, ou em desenvolvimento, para os setores de gás, energia el étrica e petróleo

Sugestões de aplicação para o curto prazo (1)

Incentivar a instalação de projetos que promovam a racionalização e a eficiência no aproveitamento dos recursos energéticos regionais

Harmonizar as especificações dos produtos energétic os exportáveis, bem como das normas técnicas de constr ução e operação das plantas produtoras

Incentivar a exportação de produtos energéticos de maior valor agregado, se os mesmos são commodities

Sugestões de aplicação para o curto prazo (2)

Desenvolver regulação multilateral de âmbito region al

Fortalecer organismos de fomento ao desenvolvimento e integração regionais

Identificar os pontos convergentes e divergentes da s possibilidades de integração

Propor soluções e alternativas aos governos e agent es setoriais

Sugestões de aplicação para o médio e longo prazos

Explorar as sinergias das companhias existentes no Brasil, Argentina, Bolívia e Colômbia

Ampliar os esforços de exploração e produção em Tri nidad andTobago, Equador, Peru, Venezuela, além dos acima ci tados

Atuar comercialmente nos mercados do Chile, Paragua i e Uruguai

PETROBRAS: intenção de promover uma total integraçã o de

suas atividades na America Latina e Caribe

REMAN

REGAP

REVAP

Belém

São Luis

Maceió

RLAM

REDUC

RECAPRPBC

REPLAN

REPAR

REFAP

Porto Velho

Cuiabá

Goiânia

Guamaré

Fortaleza

Natal

João Pessoa

Recife

Aracaju

VITÓRIAREGÊNCIA

LAGOAPARDA

CAMPOS

CABIÚNAS

ARRAIAL DO CABO

S.FRANCISCO DO SUL

GUARAREMA

CURITIBA

S.PAULO

PILAR

CABO

CORUMBÁ

RUC-4 (E&P)Porto Terminal

(Urucu)

Terminaldo Solimões

Coari

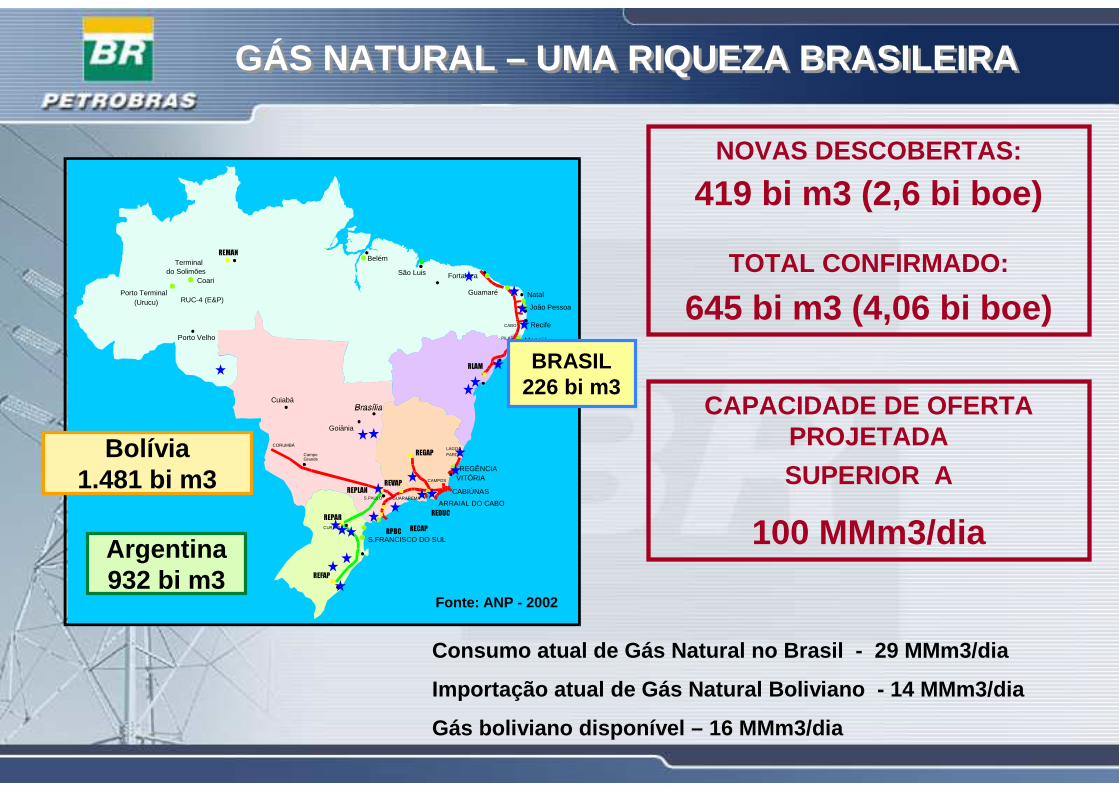

CampoGrande

Bolívia1.481 bi m3

Argentina932 bi m3

BRASIL226 bi m3

Fonte: ANP - 2002

GÁS NATURAL – UMA RIQUEZA BRASILEIRA GÁS NATURAL – UMA RIQUEZA BRASILEIRA

NOVAS DESCOBERTAS:

419 bi m3 (2,6 bi boe)

TOTAL CONFIRMADO:

645 bi m3 (4,06 bi boe)

CAPACIDADE DE OFERTA PROJETADA

SUPERIOR A

100 MMm3/dia

Consumo atual de Gás Natural no Brasil - 29 MMm3/di a

Importação atual de Gás Natural Boliviano - 14 MMm3 /dia

Gás boliviano disponível – 16 MMm3/dia

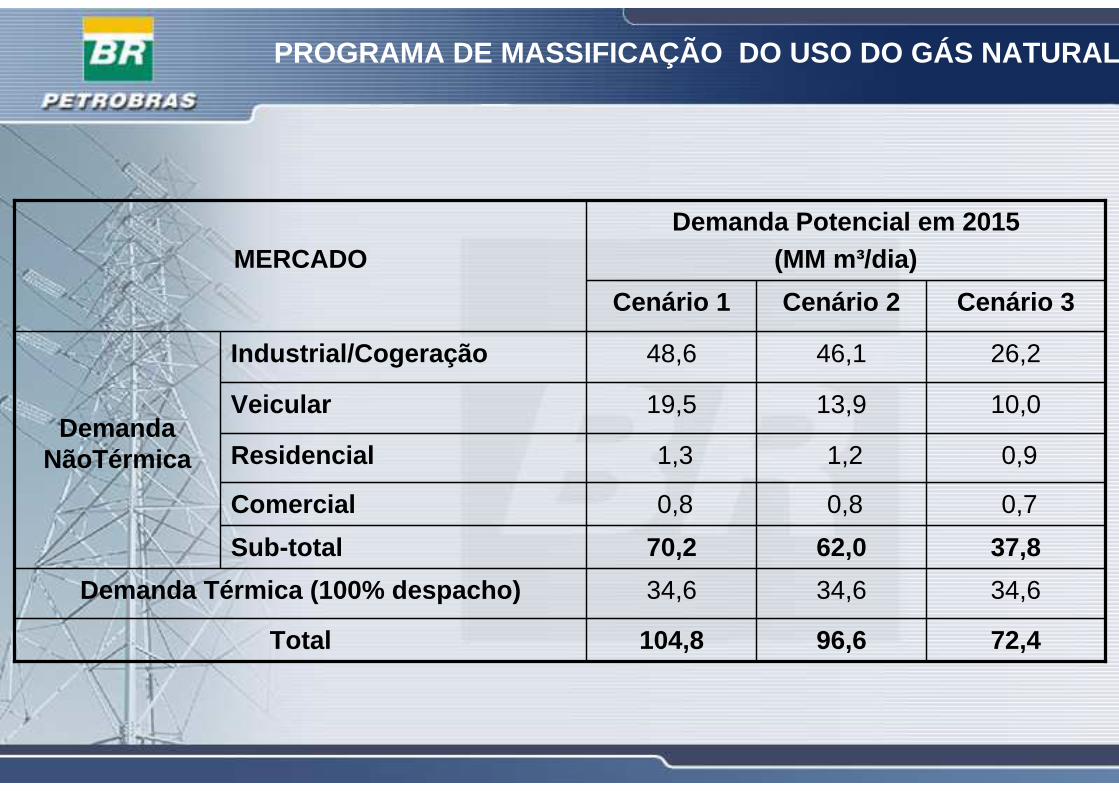

Total

Demanda Térmica (100% despacho)

DemandaNãoTérmica

72,496,6104,8

34,634,634,6

37,862,070,2Sub-total

0,70,80,8Comercial

0,91,21,3Residencial

10,013,919,5Veicular

26,246,148,6Industrial/Cogeração

Cenário 3Cenário 2Cenário 1

Demanda Potencial em 2015(MM m³/dia)MERCADO

PROGRAMA DE MASSIFICAÇÃO DO USO DO GÁ S NATURAL

PROGRAMA DE MASSIFICAÇÃ DO USO DO GÁS NATURAL

TérmicasÂNCORAS Indústrias

GNV

Uso FinalTECNOLOGIA Armazenamento do gás

Cogeração

ProduçãoGasodutos

INFRAESTRUTURA GNC/GNLMalha de distribuição

GovernosARTICULAÇÕES Distribuidoras

EmpresasFornecedores

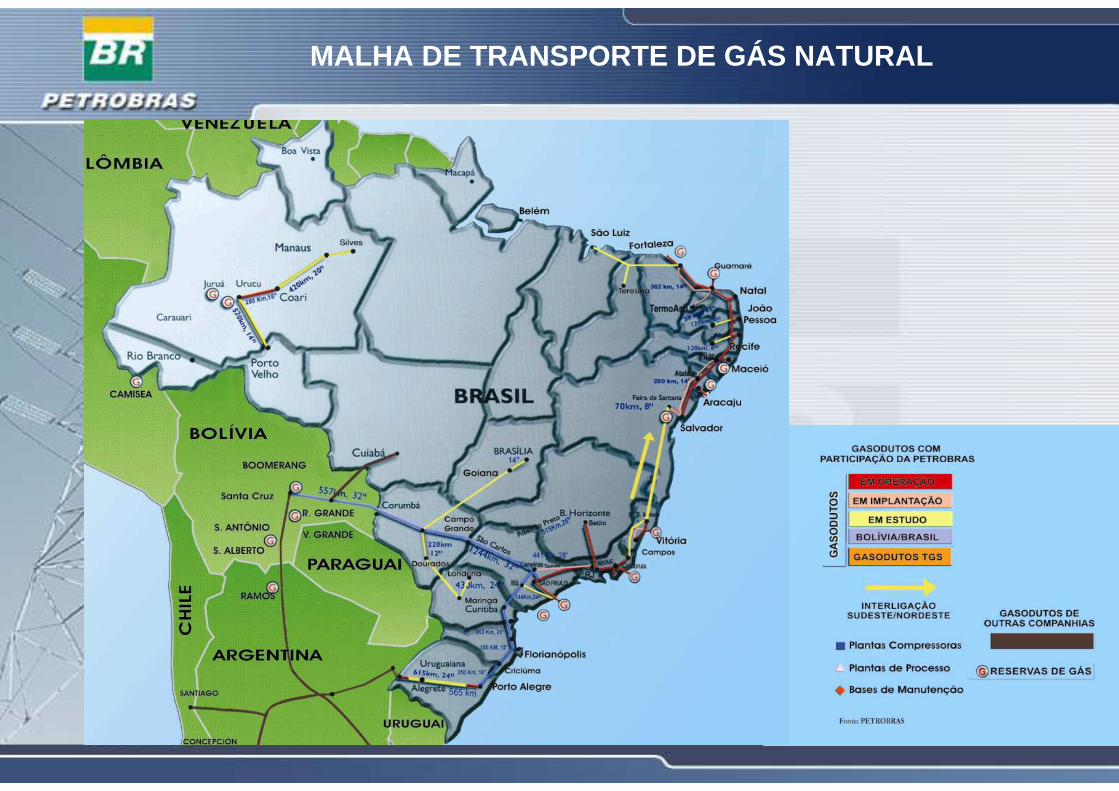

MALHA DE TRANSPORTE DE GÁS NATURAL

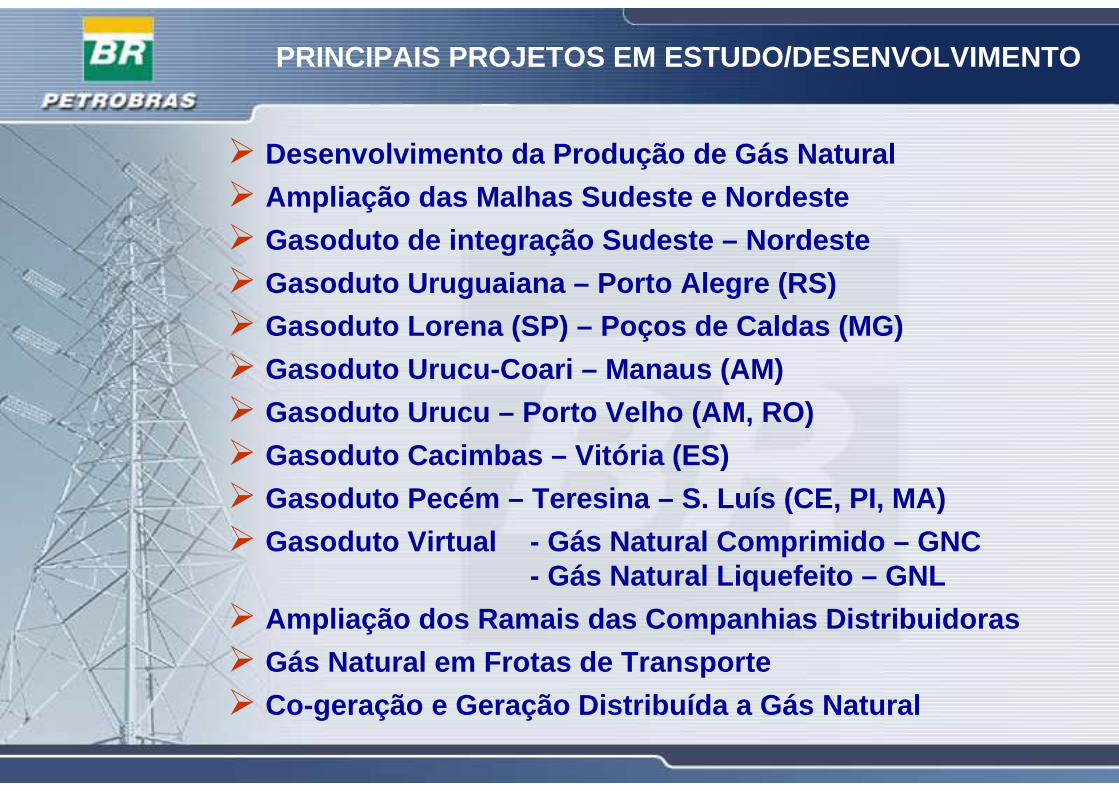

PRINCIPAIS PROJETOS EM ESTUDO/DESENVOLVIMENTO

� Desenvolvimento da Produção de Gás Natural

� Ampliação das Malhas Sudeste e Nordeste

� Gasoduto de integração Sudeste – Nordeste

� Gasoduto Uruguaiana – Porto Alegre (RS)

� Gasoduto Lorena (SP) – Poços de Caldas (MG)

� Gasoduto Urucu-Coari – Manaus (AM)

� Gasoduto Urucu – Porto Velho (AM, RO)

� Gasoduto Cacimbas – Vitória (ES)

� Gasoduto Pecém – Teresina – S. Luís (CE, PI, MA)

� Gasoduto Virtual - Gás Natural Comprimido – GNC- Gás Natural Liquefeito – GNL

� Ampliação dos Ramais das Companhias Distribuidoras

� Gás Natural em Frotas de Transporte

� Co-geração e Geração Distribuída a Gás Natural

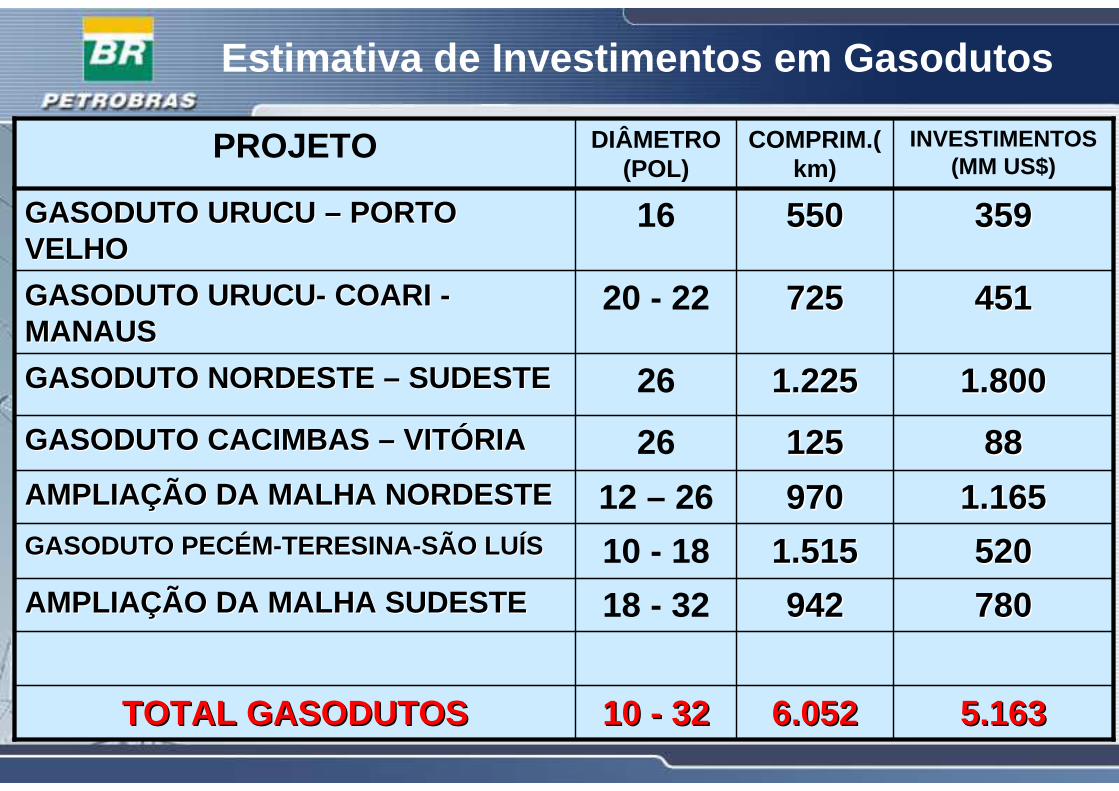

Estimativa de Investimentos em Gasodutos

5.1635.1636.0526.05210 10 -- 3232TOTAL GASODUTOSTOTAL GASODUTOS

942942

1.5151.515

970970

125125

1.2251.225

725725

550550

COMPRIM.(km)

52052010 - 18GASODUTO PECGASODUTO PECÉÉMM--TERESINATERESINA--SÃO LUSÃO LU ÍÍSS

78078018 - 32AMPLIAAMPLIA ÇÇÃO DA MALHA SUDESTEÃO DA MALHA SUDESTE

1.1651.16512 – 26AMPLIAAMPLIA ÇÇÃO DA MALHA NORDESTEÃO DA MALHA NORDESTE

888826GASODUTO CACIMBAS GASODUTO CACIMBAS –– VITVITÓÓRIARIA

1.8001.80026GASODUTO NORDESTE GASODUTO NORDESTE –– SUDESTESUDESTE

45145120 - 22GASODUTO URUCUGASODUTO URUCU-- COARI COARI --MANAUSMANAUS

35935916GASODUTO URUCU GASODUTO URUCU –– PORTO PORTO VELHOVELHO

INVESTIMENTOS (MM US$)

DIÂMETRO (POL)

PROJETO

#Y

#Y

#Y

#Y#Y

#Y

#Y #Y

#Y#Y

#Y

#Y

#Y #Y

#Y

#Y

#Y

#Y

#Y

#Y

#Y

#Y

#Y

#Y

#Y

#Y

#Y

#Y

#Y

#Y

#Y

Gasalp

Gaseb

Gasbel

Bolívia-Brasi l Gasduc I/IIGasvol

Gaspal

Gasan

GasvitAracruz/Vitória

Lagoa Parda/Aracruz

Recife

Maceió

Ilhéus

Jequié

Vitória

Goiânia

Caruaru

Aracaju

Uberaba

Anápolis

Brasília

Juazeiro

Salvador

Barretos

Campinas

Januária

Itumbiara

Penápolis

Garanhuns

Arapiraca

São Paulo

Uberlândia

Teófilo Otoni

Campina Grande

Belo Horizonte

Rio de Janeiro

Feira de Santana

GovernadorValadares

São Josédo Rio Preto

João Pessoa

Cabo

Nordestão

Cabiúnas

GASENEComprimento:

1.225 km

Investimento:US$ 1,8 bilhões

Regap

Reduc

Revap

Recap

RPBC

Refap

Replan

Bolívia

TSB

Guararema

TBGGTB

Gasan

Gaspal

Gasbel

Gasbol

Campinas - RioCampo Grande

Campinas

Curitiba

Florianópolis

Porto Alegre

Japeri

Cabiunas

Taubaté

Volta Redonda

Mantiqueira

Tapinhoã

São Carlos

� BOLÍVIA � BRASIL

Atibaia

EBAS

Ibirité

Compressão existente

Dutos Novos

Compressão a ser Alugada

Compressão Futura

Santos

Regap

Reduc

Revap

Recap

RPBC

Refap

Replan

Bolívia

TSB

Guararema

TBGGTB

Gasan

Gaspal

Gasbel

Gasbol

Campinas - RioCampo Grande

Campinas

Curitiba

Florianópolis

Porto Alegre

Japeri

Cabiunas

Taubaté

Volta Redonda

Mantiqueira

Tapinhoã

São Carlos

� BOLÍVIA � BRASIL

Atibaia

EBAS

Ibirité

Compressão existente

Dutos Novos

Compressão a ser Alugada

Compressão Futura

Compressão existente

Dutos Novos

Compressão a ser Alugada

Compressão Futura

Santos

Termoaçu12” x 59

km

14” x 370 km

26” x 276 km

SE

BA

Atalaia

Catu

Camaçari

Guamaré

UTE Camaçari

(UTE Pernambuco)

Pilar

Aracati

Carmópolis

CE RN

RN

PB

PE

AL

SE

PE

AL

(Suape)

UTE Fortaleza

Termoceará

DowAratuRlam/

Termobahia

Candeias

Cabo

26” x 185 km

Macaíba

Santa Rita

Novos Dutos

Etenoduto Existente

Compressão definitiva

Gasodutos Existentes

Compressão provisória

.

Termoaçu12” x 59

km

14” x 370 km

26” x 276 km

SE

BA

Atalaia

Catu

Camaçari

Guamaré

UTE Camaçari

(UTE Pernambuco)

Pilar

Aracati

Carmópolis

CE RN

RN

PB

PE

AL

SE

PE

AL

(Suape)

UTE Fortaleza

Termoceará

DowAratuRlam/

Termobahia

Candeias

Cabo

26” x 185 km

Macaíba

Santa RitaTermoaçu12” x 59

km

Termoaçu12” x 59

km

14” x 370 km14” x 370 km

26” x 276 km

SE

BA

Atalaia

Catu

Camaçari

Guamaré

UTE Camaçari

(UTE Pernambuco)

Pilar

Aracati

Carmópolis

CE RN

RN

PB

PE

AL

SE

PE

AL

(Suape)

UTE Fortaleza

Termoceará

DowAratuRlam/

Termobahia

Candeias

Cabo

26” x 185 km

Macaíba

Santa Rita

Novos Dutos

Etenoduto Existente

Compressão definitiva

Gasodutos Existentes

Compressão provisória

.

Novos Dutos

Etenoduto Existente

Compressão definitiva

Gasodutos Existentes

Compressão provisória

Novos Dutos

Etenoduto Existente

Compressão definitiva

Gasodutos Existentes

Compressão provisória

.

INTELIGAÇÃO ENTRE AS MALHAS SE E NE

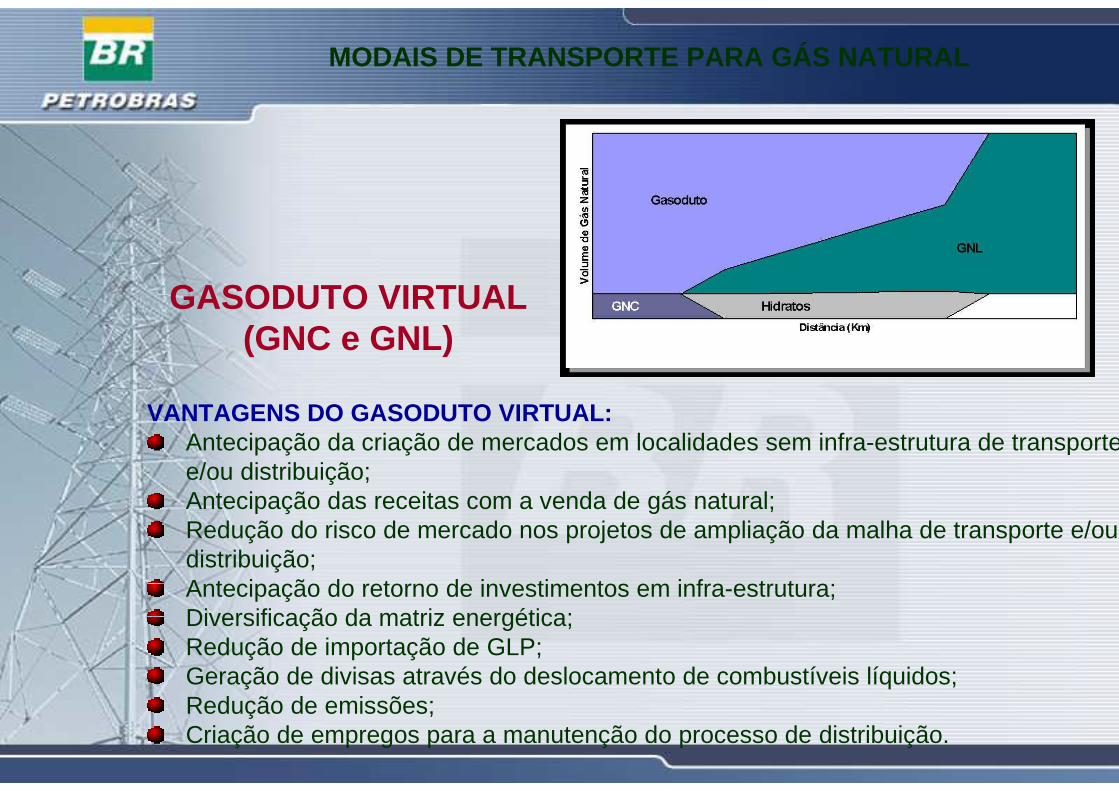

MODAIS DE TRANSPORTE PARA GÁS NATURAL

VANTAGENS DO GASODUTO VIRTUAL:Antecipação da criação de mercados em localidades sem infra-estrutura de transportee/ou distribuição;Antecipação das receitas com a venda de gás natural;Redução do risco de mercado nos projetos de ampliação da malha de transporte e/oudistribuição;Antecipação do retorno de investimentos em infra-estrutura; Diversificação da matriz energética;Redução de importação de GLP;Geração de divisas através do deslocamento de combustíveis líquidos;Redução de emissões;Criação de empregos para a manutenção do processo de distribuição.

GASODUTO VIRTUAL (GNC e GNL)

CIGÁS

41,5%

41,5%

41,5%

41,5%

41,5%

41,5%

41,5%

100,0%

25%

49,0%

41,0%

24,5%

41,5%

32,0%

49,0%

28,17%

GASMARGASMARGASPISAGASPISA

37,25%

23,5%

PARTICIPAPARTICIPA ÇÇÕES NA DISTRIBUIÕES NA DISTRIBUI ÇÇÃO ÃO

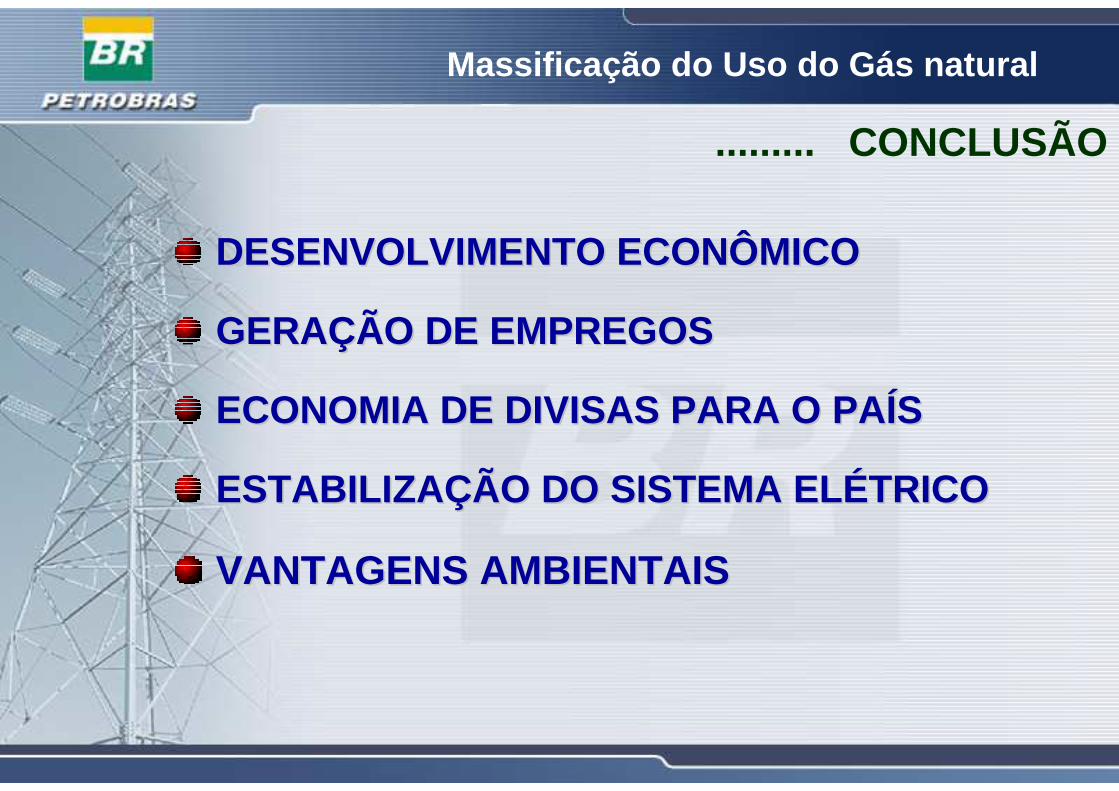

DESENVOLVIMENTO ECONÔMICODESENVOLVIMENTO ECONÔMICO

GERAGERAÇÇÃO DE EMPREGOSÃO DE EMPREGOS

ECONOMIA DE DIVISAS PARA O PAECONOMIA DE DIVISAS PARA O PA ÍÍSS

ESTABILIZAESTABILIZA ÇÇÃO DO SISTEMA ELÃO DO SISTEMA EL ÉÉTRICOTRICO

VANTAGENS AMBIENTAISVANTAGENS AMBIENTAIS

......... CONCLUSÃO

Massificação do Uso do Gás natural

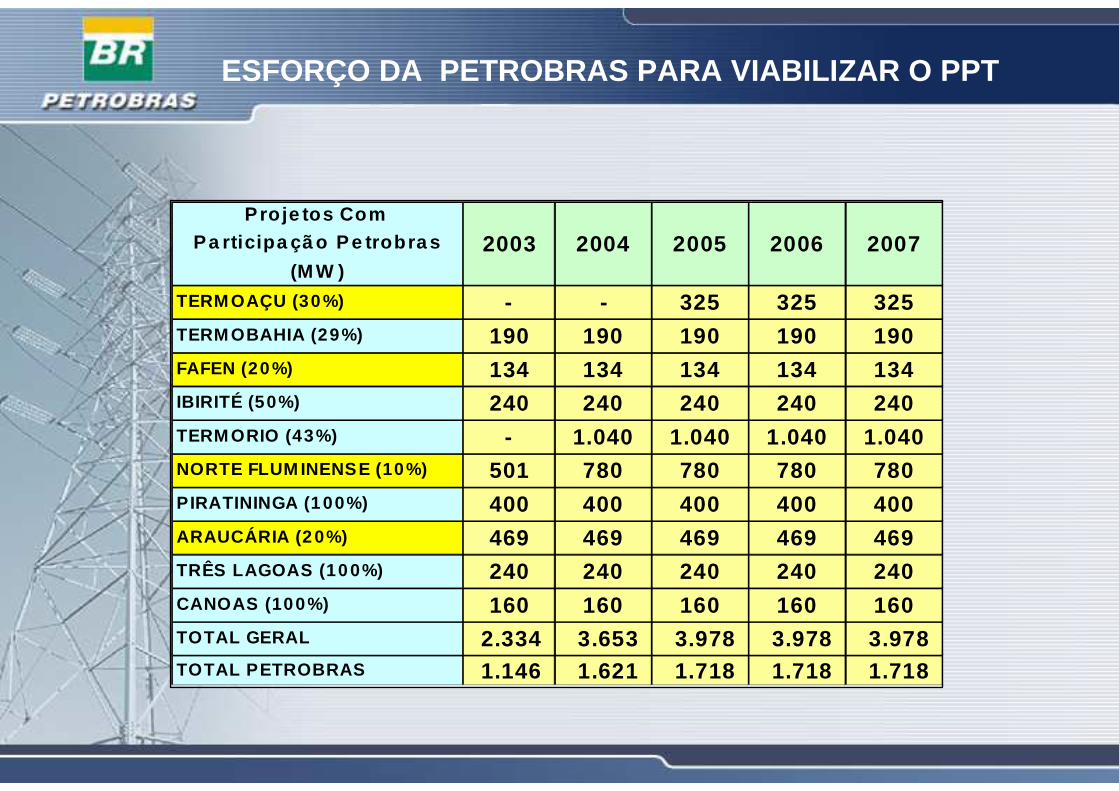

ESFORÇO DA PETROBRAS PARA VIABILIZAR O PPT

TERM OAÇU (30%) - - 325 325 325TERM OBAHIA (29%) 190 190 190 190 190FAFEN (20%) 134 134 134 134 134IBIRITÉ (50%) 240 240 240 240 240TERM ORIO (43%) - 1.040 1.040 1.040 1.040NORTE FLUM INENSE (10%) 501 780 780 780 780PIRATININGA (100%) 400 400 400 400 400ARAUCÁRIA (20%) 469 469 469 469 469TRÊS LAGOAS (100%) 240 240 240 240 240CANOAS (100%) 160 160 160 160 160TOTAL GERAL 2.334 3.653 3.978 3.978 3.978 TOTAL PETROBRAS 1.146 1.621 1.718 1.718 1.718

Pro je tos Com Pa rticipa çã o P e trobra s

(M W )2005 2006 20072003 2004

![ANTENNA - DKT Comega · 5 –1.700 16 16 16 1.700 –2.000 14 14 14 IEC 5 –1.700 14 14 14 1.700 –2.000 12 12 12 Isolation [dB] OUT – IEC 5 – 65 25 25 25 65 –470 30 30 30](https://img.pdfslide.net/doc/110x75/5fe1851080de4f5b576a8206/antenna-dkt-comega-5-a1700-16-16-16-1700-a2000-14-14-14-iec-5-a1700.jpg)