Embed Size (px)

Citation preview

Inversión TemáticaInversión Temática

Philippe ROHNER Marzo 2009

Agenda

1. Dos temas de inversión principales

- Agua

Energías Limpias- Energías Limpias

2. Conclusiones

2

Table of contents1. Identificando mega tendencias

3

Los inversores buscan oportunidades de inversión Encontrar los mejores productos para abordar los desafíosEncontrar los mejores productos para abordar los desafíos

Timber WaterTimber

Clean EnergyPremium Brands

Digital Communication

Biotech

Security

Digital Communication

4Generics

Fuente: www.milleniumproject.org, Pictet

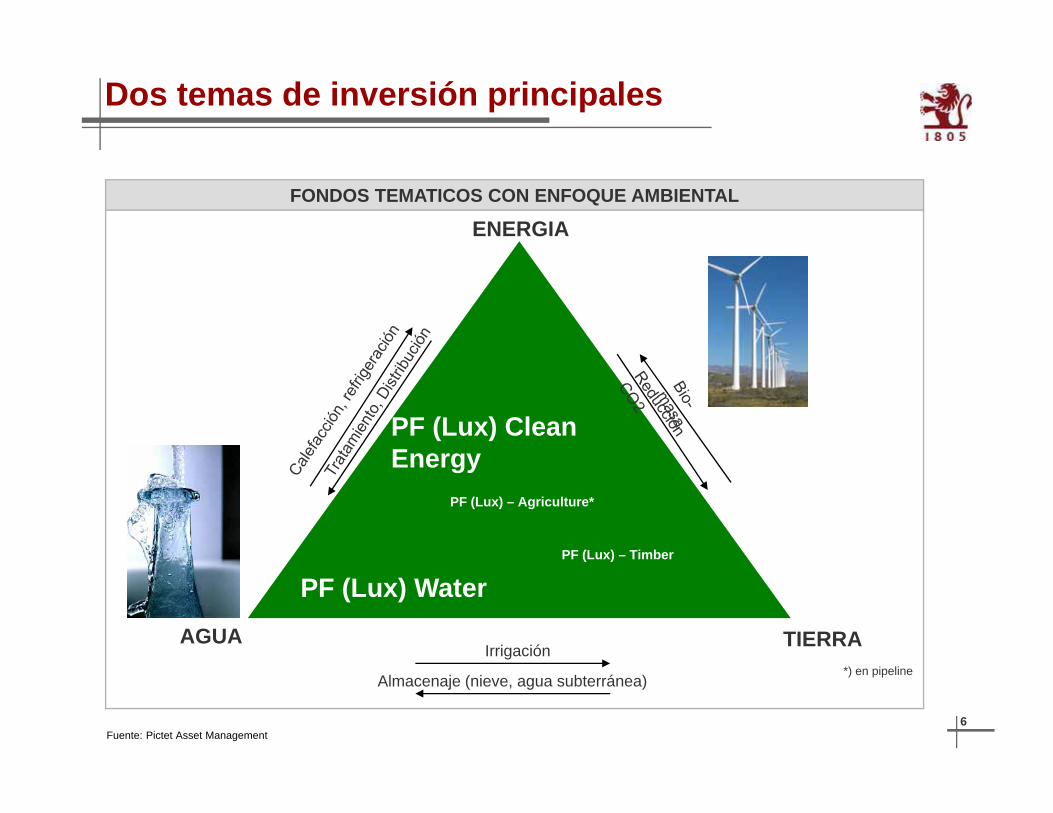

Table of contents1. Dos temas de inversión principales

5Agua Energías Li i

Dos temas de inversión principales

FONDOS TEMATICOS CON ENFOQUE AMBIENTAL

ENERGIA

PF (Lux) Clean EnergyEnergy

PF (Lux) – Timber

PF (Lux) – Agriculture*

PF (Lux) Water( )

AGUA TIERRAIrrigación

6Fuente: Pictet Asset Management

Almacenaje (nieve, agua subterránea)*) en pipeline

Medio Ambiente y Desarrollo sostenible

7Fuente: AWF&IS

Degradación de suelos inducida por el hombre

8Source: ISIC, UNEP

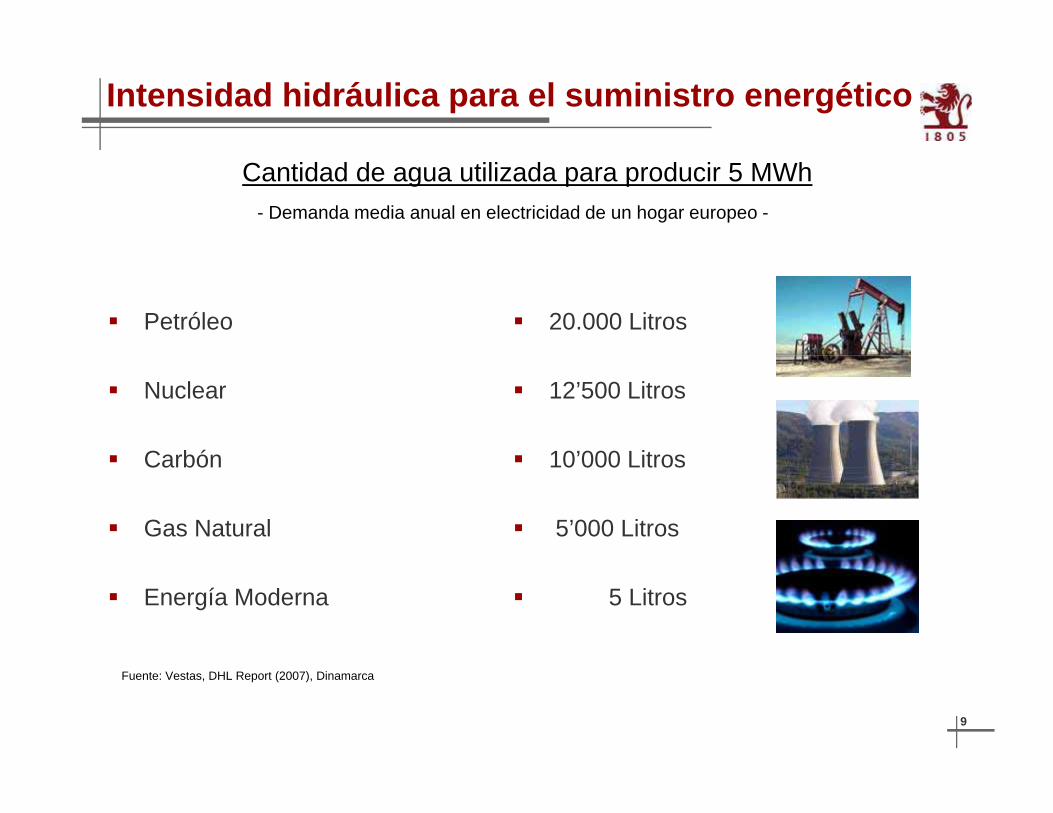

Intensidad hidráulica para el suministro energético

Cantidad de agua utilizada para producir 5 MWh- Demanda media anual en electricidad de un hogar europeo -

Petróleo 20.000 Litros

Nuclear

Carbón

12’500 Litros

10’000 LitrosCarbón

Gas Natural

10 000 Litros

5’000 Litros

Energía Moderna 5 Litros

9

Fuente: Vestas, DHL Report (2007), Dinamarca

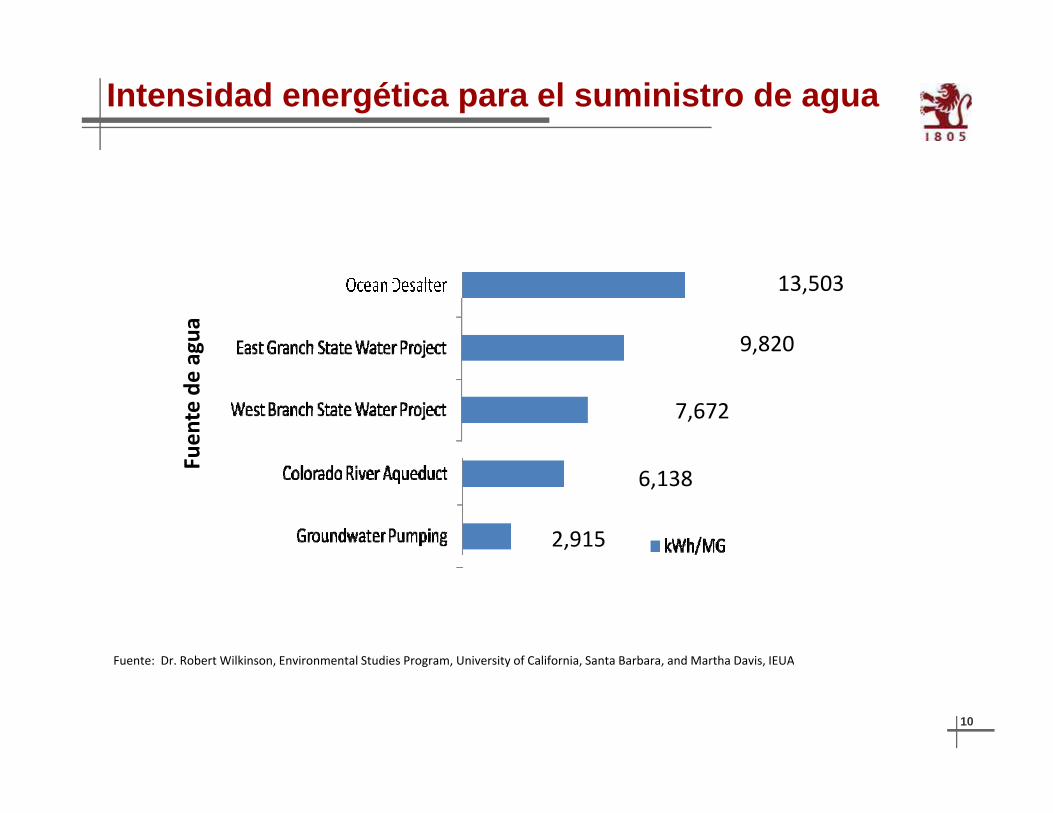

Intensidad energética para el suministro de agua

13,503

9,820

agua

7,672

uente de

a

6,138

2,915

F

Fuente: Dr Robert Wilkinson Environmental Studies Program University of California Santa Barbara and Martha Davis IEUA

10

Fuente: Dr. Robert Wilkinson, Environmental Studies Program, University of California, Santa Barbara, and Martha Davis, IEUA

Cómo invertir en la industria del Agua

11

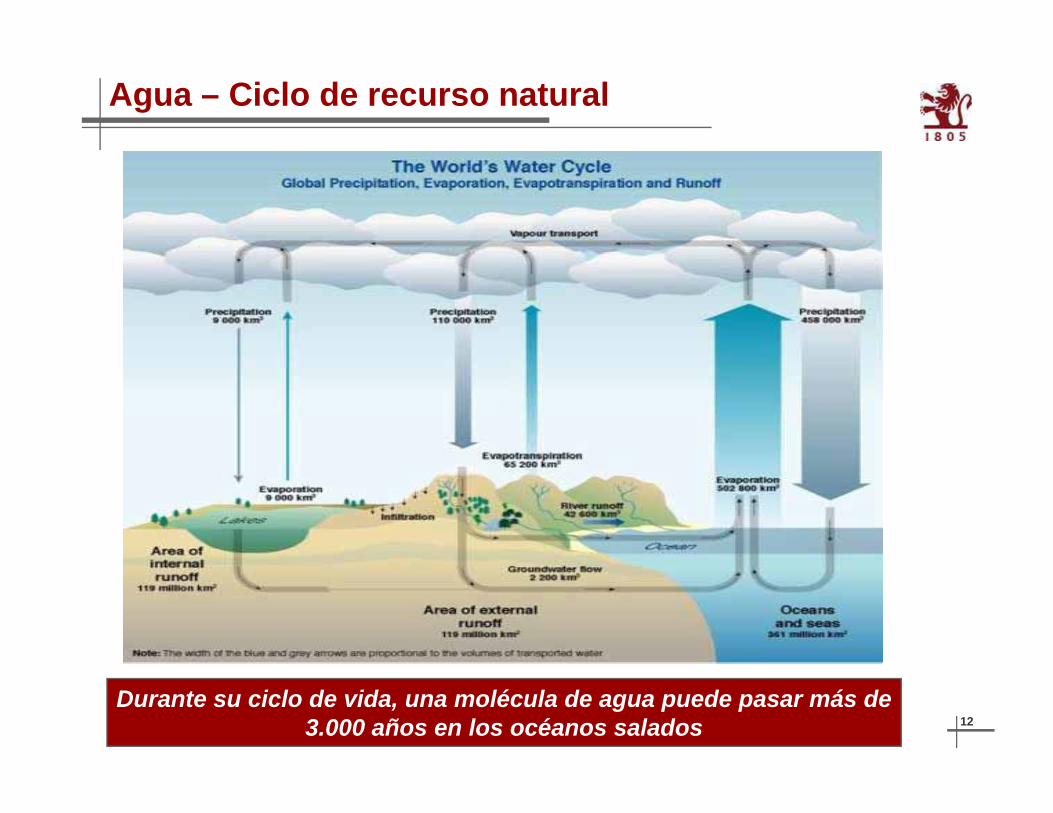

Agua – Ciclo de recurso natural

12Durante su ciclo de vida, una molécula de agua puede pasar más de

3.000 años en los océanos salados

1. Infraestructuras obsoletas o inexistentes

Las infraestructuras hídricas están completamente obsoletas en todo el mundo

Problema operacional: – Thames Water* cuenta con más de 30’000 Km de canalizaciones de agua:

1’800 Km deberán ser remplazadas entre 2005 y 2010 => equivalente a 91 años para la red entera50% de conductos tienen más de 100 años50% de co ductos t e e ás de 00 a os30% de conductos tienen más de 150 años

Problema financiero: – Se calcula unas necesidades de entre 485-896 mil millones de USD de

i ió it l t 1999 2019**inversión en capital entre 1999 y 2019**

Problema legal: – La legislación actual y futura en la UE (entre 2006 y 2025) impulsará una

inversión en capital de unos 350 mil millones de euros***

Inversiones substanciales e inevitablesE t id d d d i

13

Enorme oportunidad para proveedores de equipos

Fuentes: * Thames Water, Testimonio ante la Cámara de los Lores, 4 Octubre 2006** ‘The Clean Water and Drinking Water Infrastructure Gap Analysis’ US EPA, Office of Water, Sept. 2002*** David Owen, Independent Water Sector Analyst

Agua – un recurso básico

14

Fuente: K.S.B. Treatment Group

2. Externalización de los servicios del agua

Nivel municipalExternalización del negocio del agua mediante Asociaciones Públicas-Privadas (APP)( )

– Las APP operan con unos costes que pueden ser un 30% inferiores a los de los proveedores sólo públicos*

– Mejor calidad mediante objetivos de rendimiento

Normas de calidad del agua cada vez más estrictasFinanciación cada vez más escasa

Nivel industrialReducción de los costes operativos debido a la erosión de los márgenesConcentración en el negocio principalNecesidad de abastecimiento de agua de calidad fiable (semiconductores, turismo)

Liberalización de los mercados de servicios en todo el mundoLiberalización de los mercados de servicios en todo el mundoAcuerdo General sobre Comercio de Servicios (GATS)

Enorme oportunidad de negocio para las empresas de servicios

15

Enorme oportunidad de negocio para las empresas de servicios del agua

* Fuente: The Hudson Institute, The NAWC Privatization Study; Un estudio sobre el uso de asociaciones públicas-privadas en el sector del suministro de agua potable; Junio 1999

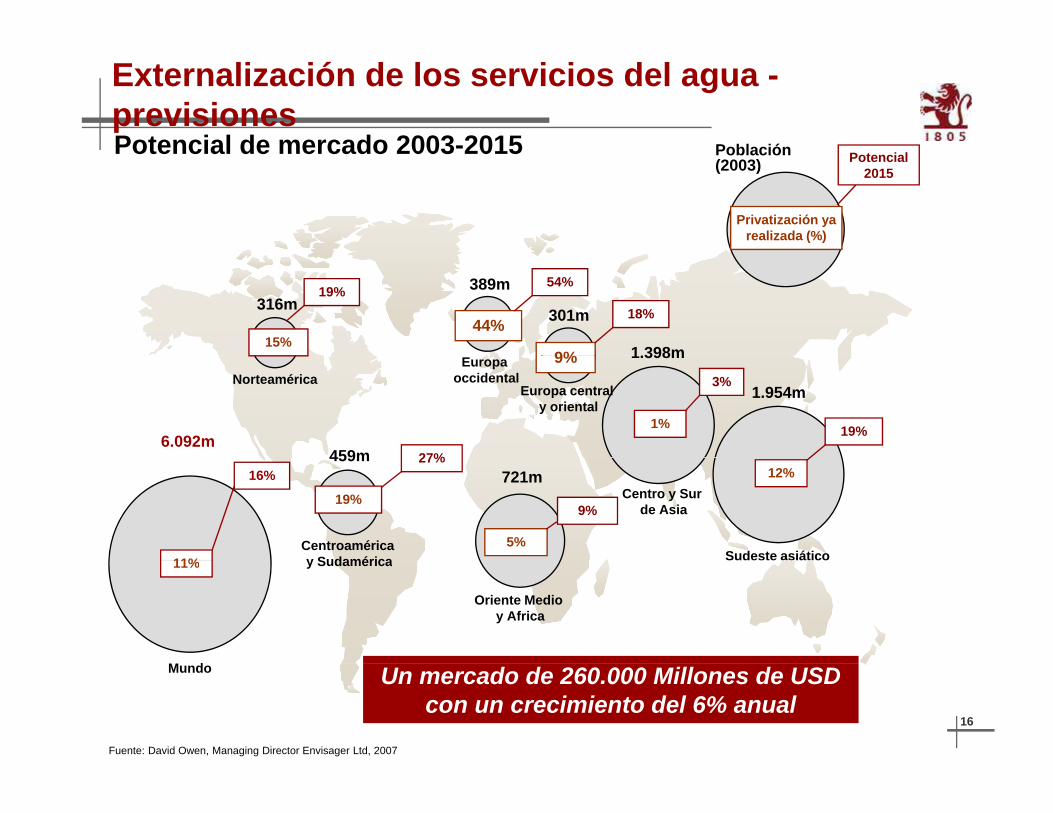

Externalización de los servicios del agua -previsionesPotencial de mercado 2003-2015 PoblaciónPotencial de mercado 2003 2015 Población

(2003)

Privatización yarealizada (%)

Potencial2015

389m

301m

1 398m

316m

15%44%

9%

19%54%

18%

1.398m

1.954m

459m

NorteaméricaEuropa

occidental9%

1%

27%

3%

19%6.092m

Europa central y oriental

459m

Centroamérica y Sudamérica

Centro y Sur de Asia

Sudeste asiático

19%

5%

12%721m27%

9%

16%

11% y Sudamérica

Oriente Medio y Africa

11%

16

Un mercado de 260.000 Millones de USD con un crecimiento del 6% anual

Fuente: David Owen, Managing Director Envisager Ltd, 2007

Mundo

3. Aumento de la demanda de agua en todo el mundo

¡El consumo directo per capita se ha duplicado en los últimos 100 años!

El uso total de agua se ha multiplicado por nueve desde 1900

La demanda de agua aumenta el doble de rápido que la población mundial (2-3% anual)

Ejemplos: 1 naranja necesita hasta su madurez aprox. 50 L

1 kilo de harina necesita un mínimo de 1.000 L

1 kilo de carne necesita un mínimo de 5.000 L

1 planta de microchips utiliza aprox. 400.000 L/h

17

Fuente: David Owen, Managing Director Envisager Ltd, 2006

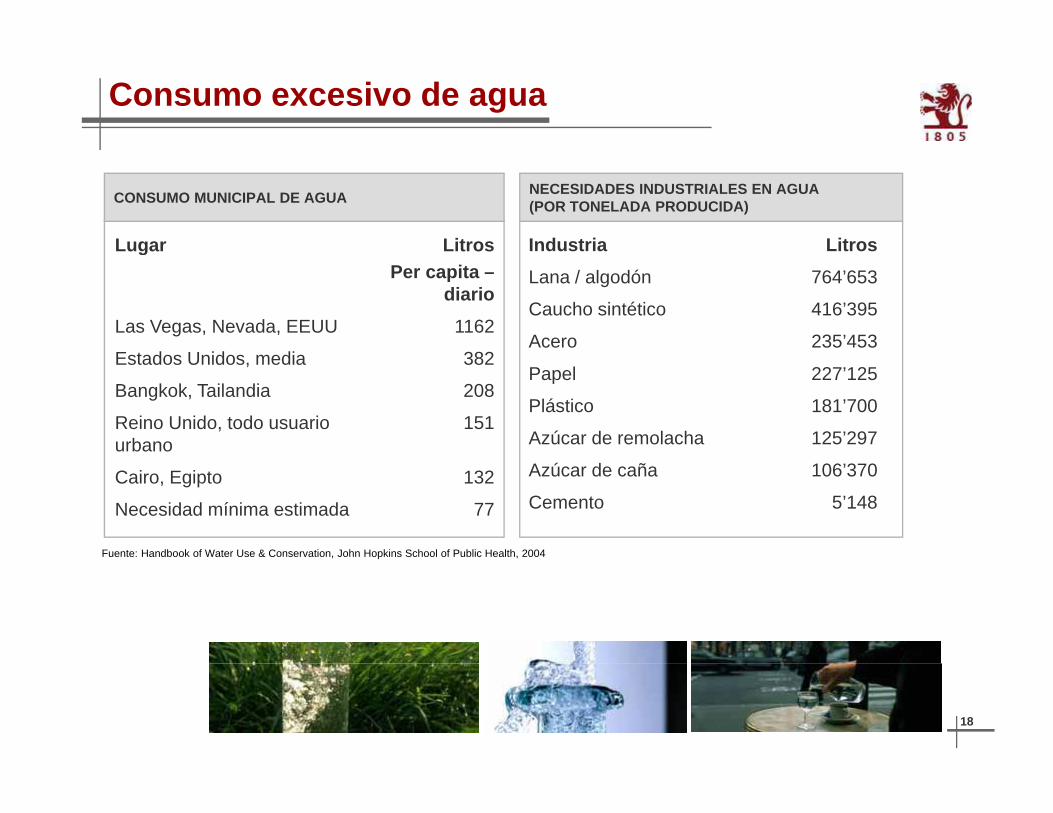

Consumo excesivo de agua

CONSUMO MUNICIPAL DE AGUA NECESIDADES INDUSTRIALES EN AGUA(POR TONELADA PRODUCIDA)

Lugar Litros Industria LitrosgPer capita –

diarioLas Vegas, Nevada, EEUU 1162

Estados Unidos media 382

Lana / algodón 764’653

Caucho sintético 416’395

Acero 235’453Estados Unidos, media 382

Bangkok, Tailandia 208

Reino Unido, todo usuario urbano

151

Papel 227’125

Plástico 181’700

Azúcar de remolacha 125’297

Fuente: Handbook of Water Use & Conservation, John Hopkins School of Public Health, 2004

Cairo, Egipto 132

Necesidad mínima estimada 77

Azúcar de caña 106’370

Cemento 5’148

18

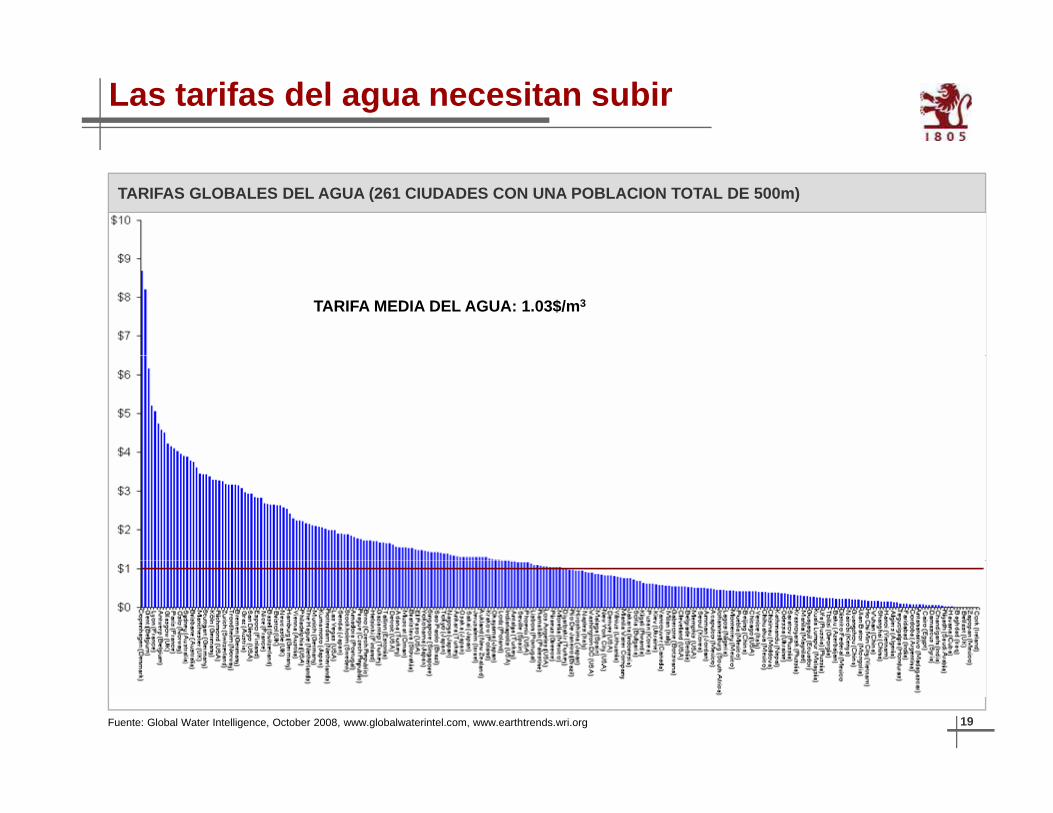

Las tarifas del agua necesitan subir

TARIFAS GLOBALES DEL AGUA (261 CIUDADES CON UNA POBLACION TOTAL DE 500m)

TARIFA MEDIA DEL AGUA: 1.03$/m3

19Fuente: Global Water Intelligence, October 2008, www.globalwaterintel.com, www.earthtrends.wri.org

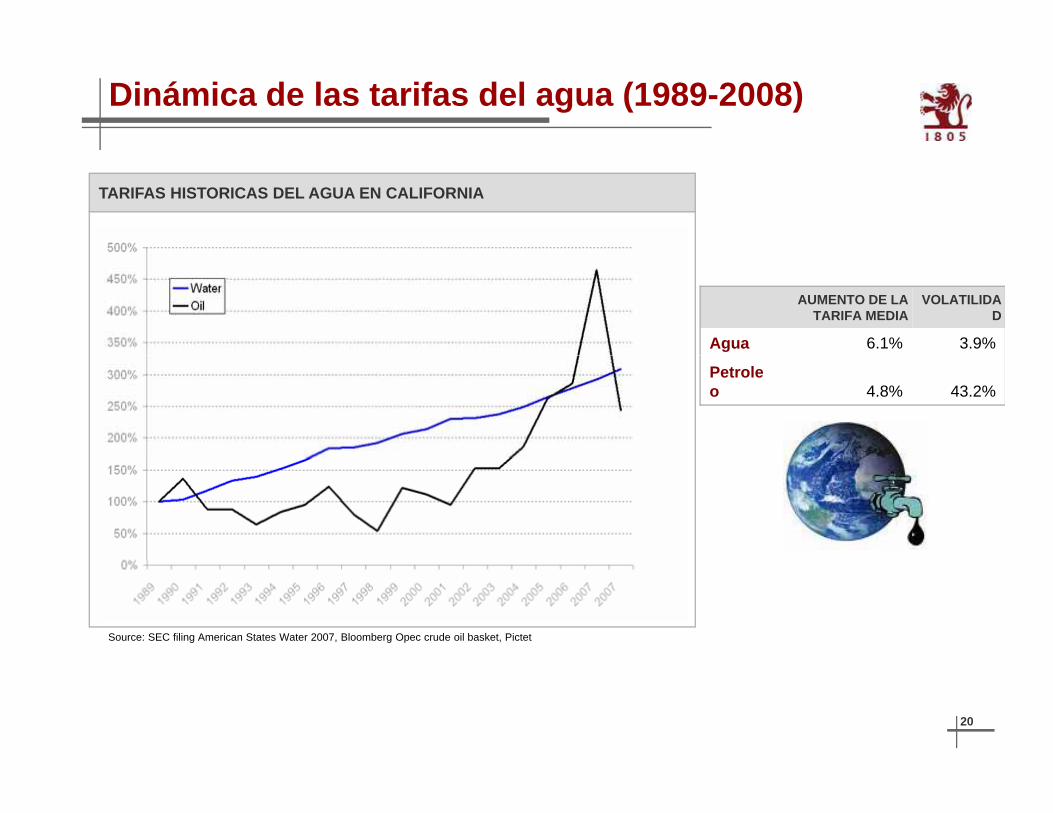

Dinámica de las tarifas del agua (1989-2008)

TARIFAS HISTORICAS DEL AGUA EN CALIFORNIA

AUMENTO DE LA TARIFA MEDIA

VOLATILIDAD

Agua 6.1% 3.9%

Petroleo 4.8% 43.2%

Source: SEC filing American States Water 2007, Bloomberg Opec crude oil basket, Pictet

20

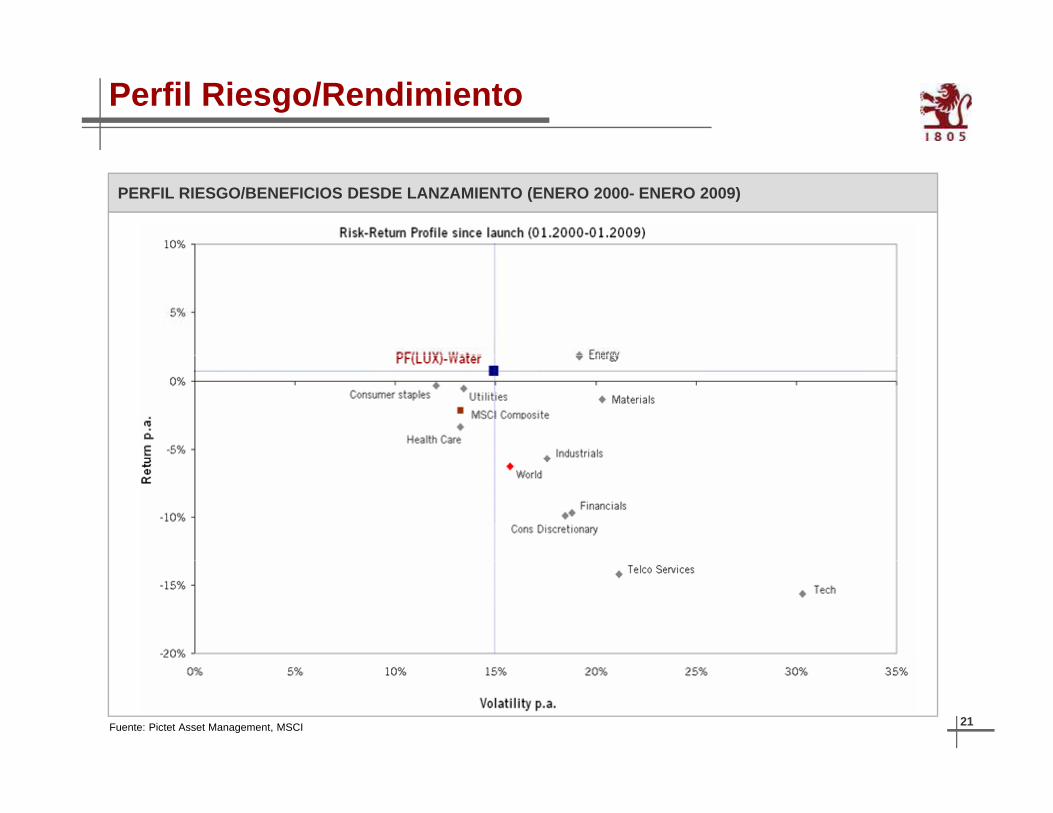

Perfil Riesgo/Rendimiento

PERFIL RIESGO/BENEFICIOS DESDE LANZAMIENTO (ENERO 2000- ENERO 2009)

21Fuente: Pictet Asset Management, MSCI

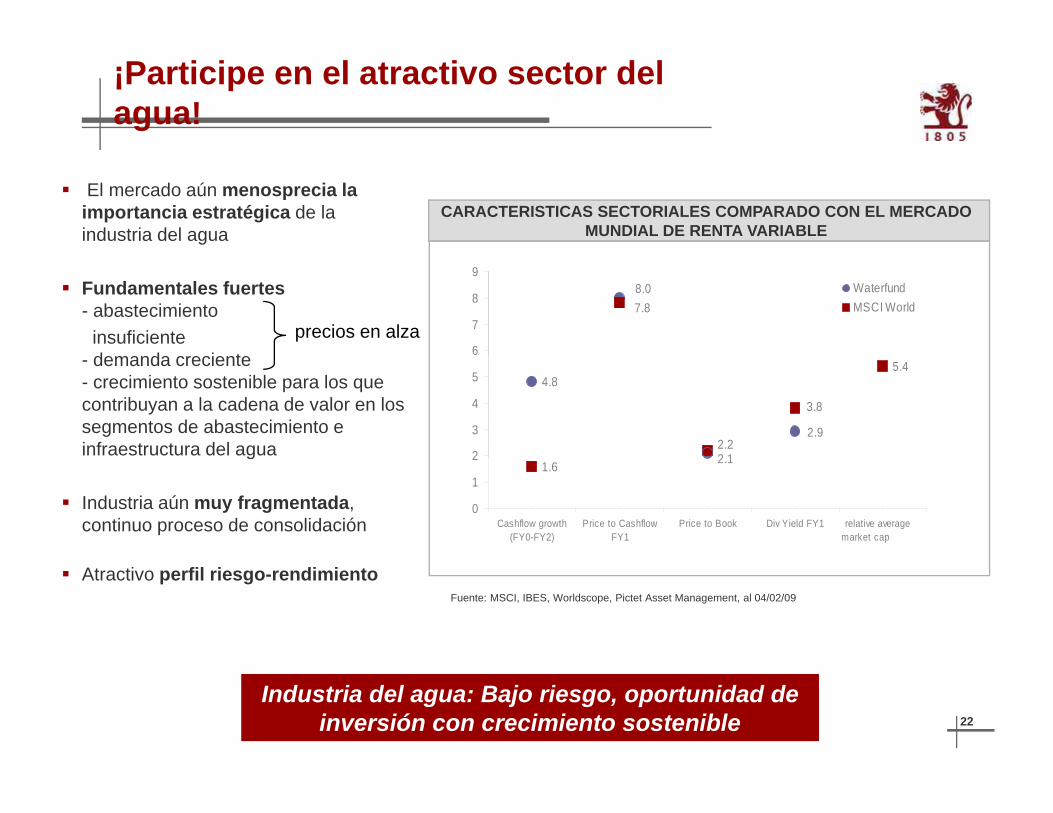

¡Participe en el atractivo sector del agua!

El mercado aún menosprecia la importancia estratégica de la industria del agua

CARACTERISTICAS SECTORIALES COMPARADO CON EL MERCADOMUNDIAL DE RENTA VARIABLE

Fundamentales fuertes- abastecimiento

insuficiented d i t

precios en alza

8.07.8

6

7

8

9WaterfundMSCI World

- demanda creciente- crecimiento sostenible para los que contribuyan a la cadena de valor en los segmentos de abastecimiento e infraestructura del agua

4.85.4

2 1

2.92.2

3.8

2

3

4

5

g

Industria aún muy fragmentada,continuo proceso de consolidación

1.6 2.1

0

1

2

Cashflow growth(FY0-FY2)

Price to CashflowFY1

Price to Book Div Yield FY1 relative average market cap

Atractivo perfil riesgo-rendimientoFuente: MSCI, IBES, Worldscope, Pictet Asset Management, al 04/02/09

22

Industria del agua: Bajo riesgo, oportunidad de inversión con crecimiento sostenible

Table of contentsCómo invertir en Energías Limpias

23

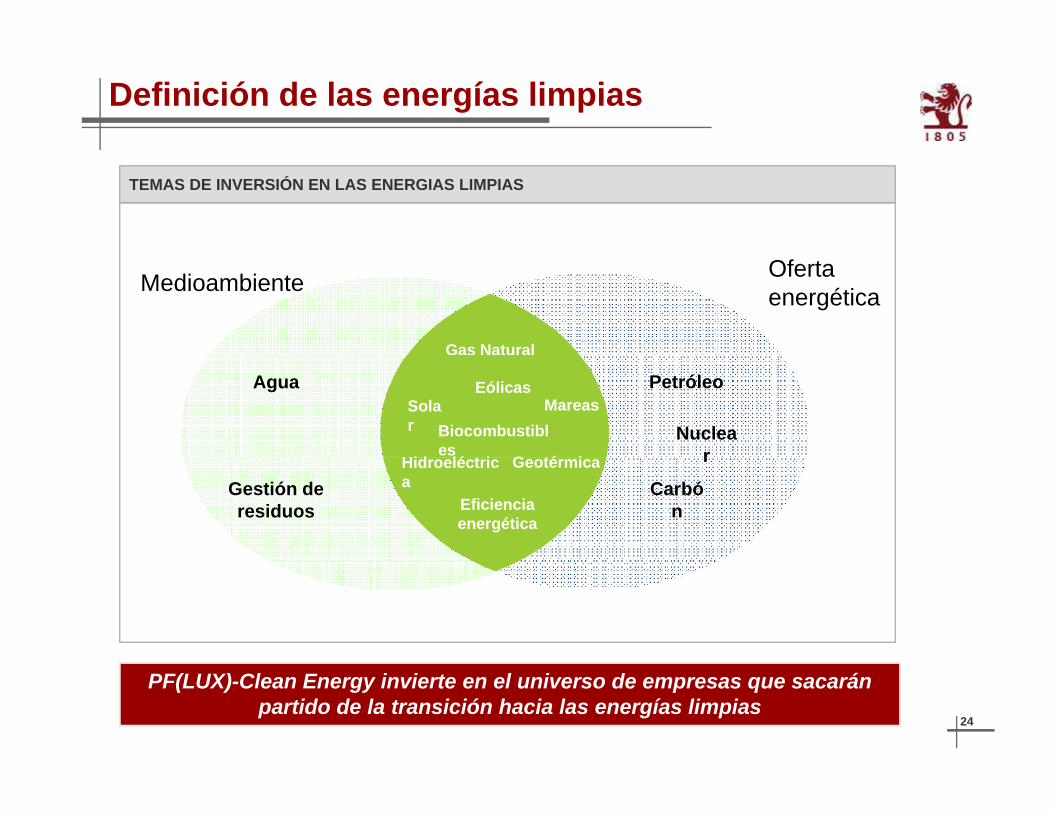

Definición de las energías limpias

TEMAS DE INVERSIÓN EN LAS ENERGIAS LIMPIAS

Medioambiente Oferta energética

Gas Natural

Agua EólicasSolar

Hid lé t i G té i

MareasPetróleo

Biocombustibles

NuclearHidroeléctric

aGeotérmica

Eficiencia energética

Carbón

r

Gestión de residuos

24

PF(LUX)-Clean Energy invierte en el universo de empresas que sacarán partido de la transición hacia las energías limpias

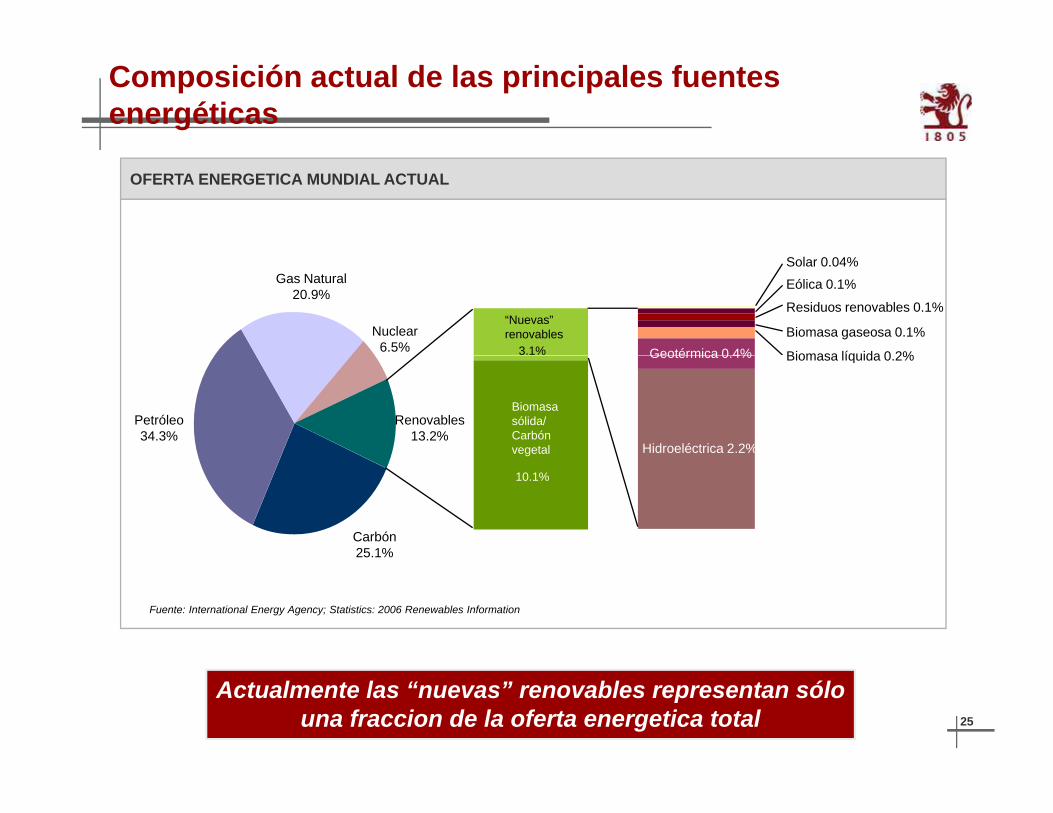

Composición actual de las principales fuentes energéticas

OFERTA ENERGETICA MUNDIAL ACTUAL

“Nuevas”renovables

3.1%

Gas Natural20.9%

Nuclear6.5% Geotérmica 0 4% Biomasa líquida 0 2%

Biomasa gaseosa 0.1%

Residuos renovables 0.1%

Eólica 0.1%

Solar 0.04%

Biomasasólida/Carbónvegetal

Petróleo34.3%

Renovables13.2%

Hidroeléctrica 2.2%

Geotérmica 0.4% Biomasa líquida 0.2%

10.1%

Carbón25.1%

Fuente: International Energy Agency; Statistics: 2006 Renewables Information

25

Actualmente las “nuevas” renovables representan sólo una fraccion de la oferta energetica total

Factores impulsores de las energías limpias

1. Medio ambiente: El debate acerca del cambio climático se ha acabado el mundo estáclimático se ha acabado, el mundo está tomando medidas

2. Oferta de energía: Las fuentes de energía actuales son finitas

3. Independencia energética: Inquietud frente a la d d i d l ídependencia de la energía importada

Múltiples tendencias a largo plazo dan soporte a la inversión en energías

26

Múltiples tendencias a largo plazo dan soporte a la inversión en energías limpias

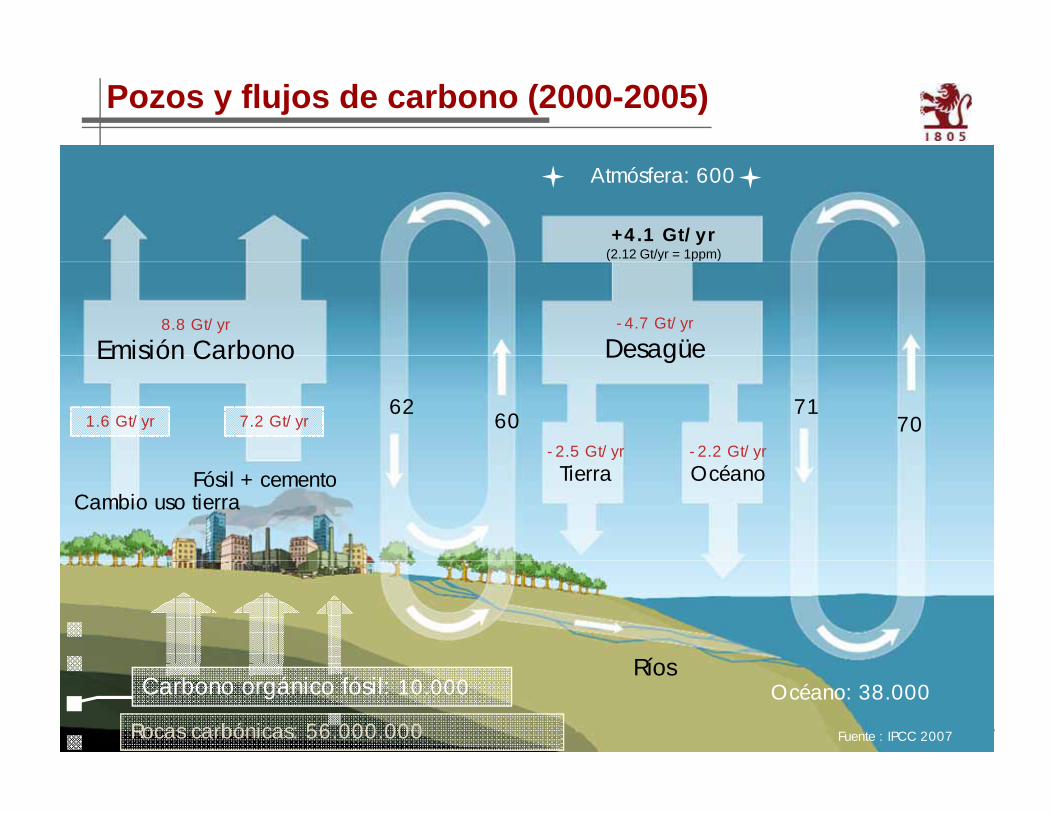

Pozos y flujos de carbono (2000-2005)

+4.1 Gt/yr(2 12 Gt/yr = 1ppm)

Atmósfera: 600

8.8 Gt/yr

Emisión Carbono

(2.12 Gt/yr = 1ppm)

- 4.7 Gt/yr

DesagüeEmisión Carbono

7.2 Gt/yr1.6 Gt/yr

- 2.2 Gt/yr- 2.5 Gt/yr

Desagüe

6260

7170

/yOcéano

/yTierra

Cambio uso tierraFósil + cemento

Rí

27

Ríos

Rocas carbónicas: 56.000.000

Carbono orgánico fósil: 10.000

Fuente : IPCC 2007

Océano: 38.000

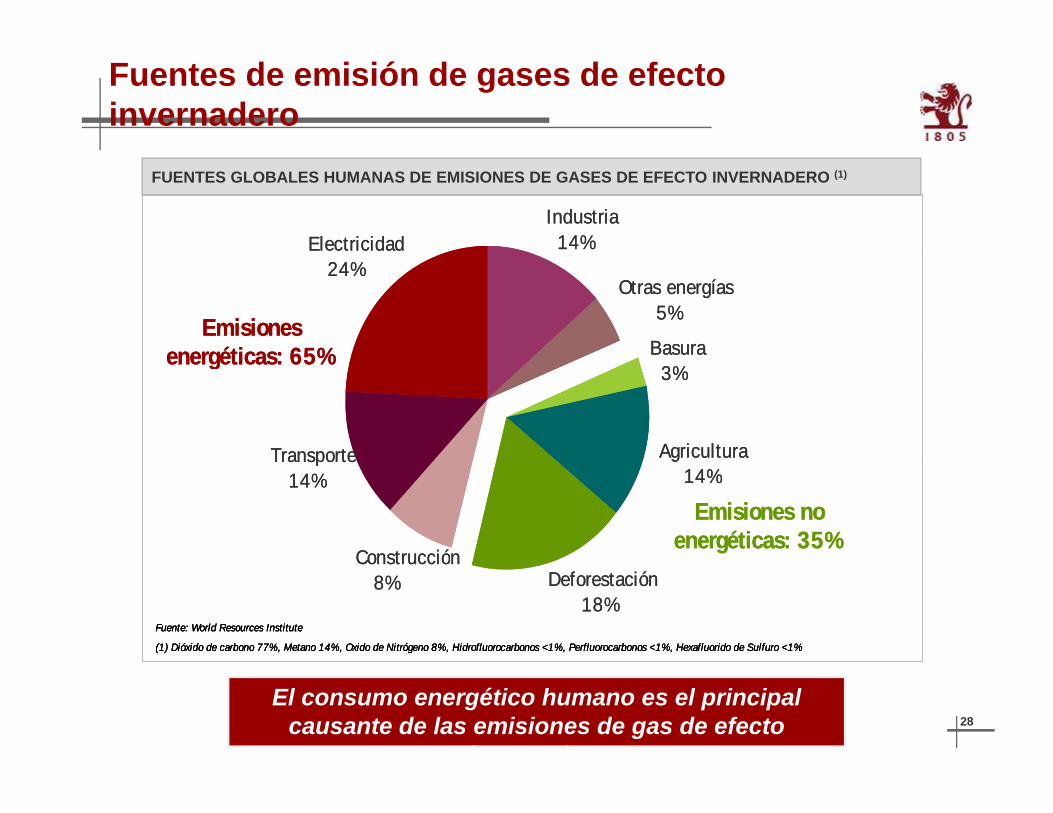

Fuentes de emisión de gases de efecto invernadero

FUENTES GLOBALES HUMANAS DE EMISIONES DE GASES DE EFECTO INVERNADERO (1)

ElectricidadIndustria

14%ElectricidadIndustria

14%

Emisiones energéticas: 65% Basura

24%Otras energías

5%Emisiones energéticas: 65% Basura

24%Otras energías

5%

energéticas: 65%3%

Transporte Agricultura

energéticas: 65%3%

Transporte Agricultura

Emisiones no energéticas: 35%

14%

Construcción

Transporte14%

g

Emisiones no energéticas: 35%

14%

Construcción

Transporte14%

g

Fuente: World Resources Institute

(1) Dióxido de carbono 77%, Metano 14%, Oxido de Nitrógeno 8%, Hidrofluorocarbonos <1%, Perfluorocarbonos <1%, Hexafluorido de Sulfuro <1%

Deforestación18%

Construcción8%

Fuente: World Resources Institute

(1) Dióxido de carbono 77%, Metano 14%, Oxido de Nitrógeno 8%, Hidrofluorocarbonos <1%, Perfluorocarbonos <1%, Hexafluorido de Sulfuro <1%

Fuente: World Resources Institute

(1) Dióxido de carbono 77%, Metano 14%, Oxido de Nitrógeno 8%, Hidrofluorocarbonos <1%, Perfluorocarbonos <1%, Hexafluorido de Sulfuro <1%

Deforestación18%

Construcción8%

28El consumo energético humano es el principal

causante de las emisiones de gas de efecto invernadero

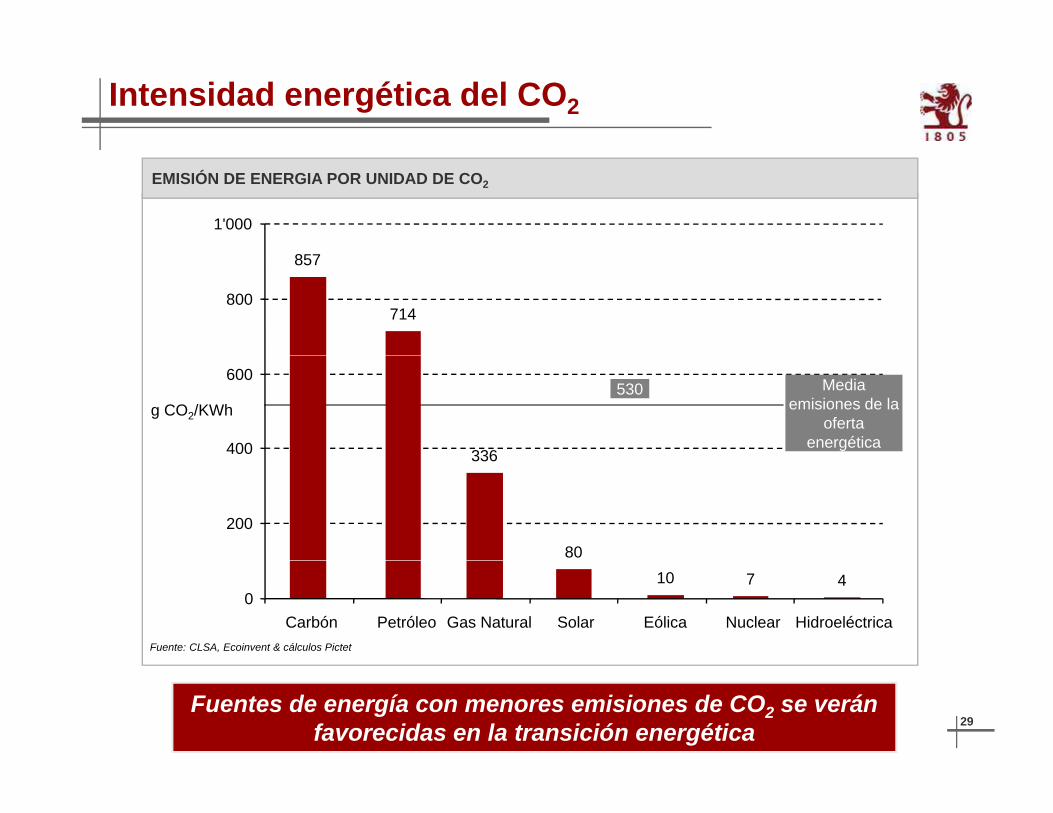

Intensidad energética del CO2

EMISIÓN DE ENERGIA POR UNIDAD DE CO2

1'000

857

714800

530g CO2/KWh

336400

600 Media emisiones de la

oferta energética

t l336

80

200

actual

Fuente: CLSA, Ecoinvent & cálculos Pictet

10 7 40

Carbón Petróleo Gas Natural Solar Eólica Nuclear Hidroeléctrica

29Fuentes de energía con menores emisiones de CO2 se verán

favorecidas en la transición energética

Pictet Clean Energy: universo de oportunidades

Energía libre- Solar - EólicaEnergía libre

de CO2

Ofe

rta

- Hidroeléctrica- Geotérmica- Mareas/Olas

- Gas Natural

Energía baja en CO2

Oa

- Biocombustibles- Captura y almacenamiento CO2- Gases sintéticos- Energía de residuos

- Alumbrado

Eficiencia EnergéticaD

eman

d Alumbrado- Baterías - Control y monitoreo de potencia- Calefacción, refrigeración y

aislamiento- Maquinaria- Pilas de combustible

La transición energética impulsará el crecimiento en numerosos sectores

30

sectores

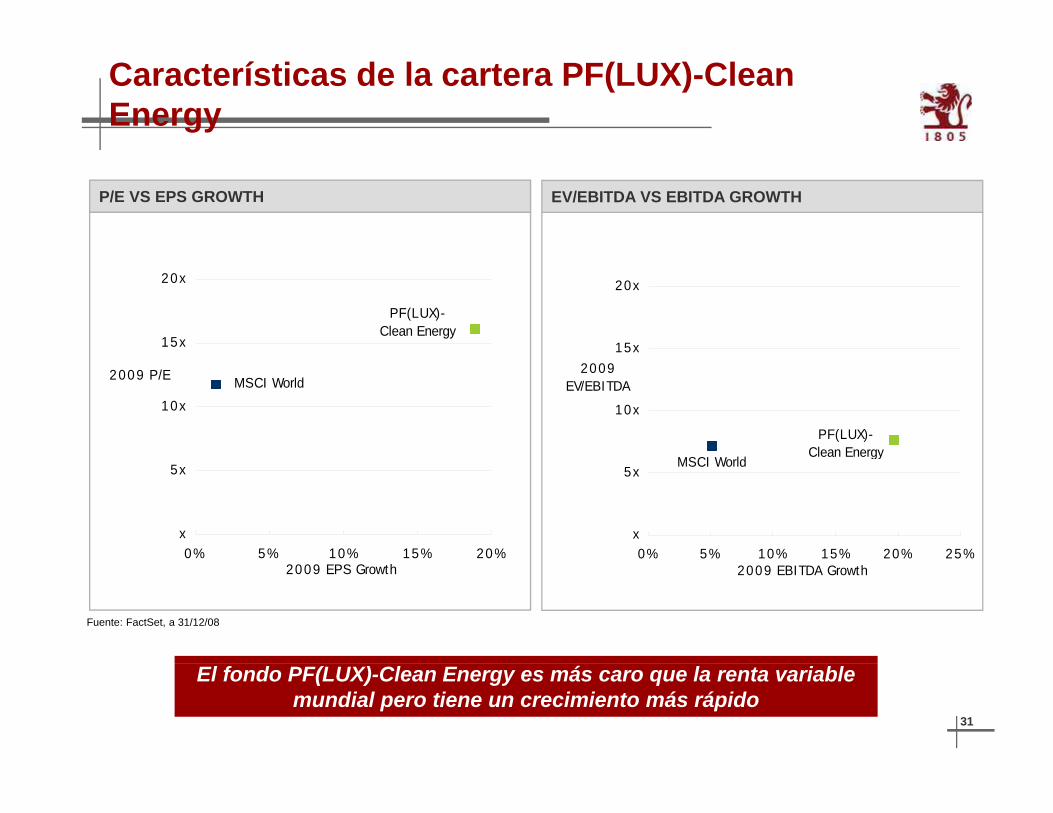

Características de la cartera PF(LUX)-Clean Energy

P/E VS EPS GROWTH EV/EBITDA VS EBITDA GROWTH

15x

20x

PF(LUX)-Clean Energy

15x

20x

PF(LUX)-Clean Energy

MSCI W ld

10x

2009 EV/EBITDA MSCI World

10x

2009 P/E

gyMSCI World

x

5x

0% 5% 10% 15% 20% 25%x

5x

0% 5% 10% 15% 20%

Fuente: FactSet, a 31/12/08

2009 EBITDA Growth2009 EPS Growth

31

El fondo PF(LUX)-Clean Energy es más caro que la renta variable mundial pero tiene un crecimiento más rápido

2. Conclusiones

32

Conclusiones

¿ Por qué invertir ?

El entorno cambia, creando nuevas oportunidades para los inversores

Las necesidades en agua y energías limpias ofrecen un perfil muy atractivo a nivel de crecimiento y retornos

¿ Por qué ahora ?

Los gobiernos están creando nuevos marcos sostenibles para invertir con nuevos enfoques

Los mercados de capitales están cada vez más dispuestos a financiar desarrollos comerciales mediante capital riesgo.p g

¿ Por qué Pictet ?

Proceso de inversión único

Experiencia amplia en fondos temáticos

33

Agua y Energías Limpias son ambos temas de inversión a largo plazo

Reconfigurando el futuro

34

GRACIAS POR SU ATENCIÓN

Gonzalo Rengifo Abbad

Director General Iberia & Latam

Philippe Rohner

Gestor Senior Unidad de Fondos Sectoriales y temáticosDirector General Iberia & LatamPictet & Cie (Europe) S.A., Sucursal en España

yPictet Asset Management Ginebra - Suiza

Pictet&Cie (Europe) S.A., Sucursal en EspañaCalle Hermosilla, 11 – 28001 Madrid

Tel. +34 91 781 65 20Fax +34 91 781 65 21

35

Fax 34 91 781 65 21www.pictetfunds.com

![PLAN DE ACCIÓN PARA LA ENERGÍA SOSTENIBLE. MUNICIPIO DE ... · Objetivo de ahorro energético por sector [MWh] en 2020 producción local de energía renovable por sector [MWh] en](https://img.pdfslide.net/doc/110x75/5fdd9401589ac35ad12bd4c1/plan-de-accin-para-la-energa-sostenible-municipio-de-objetivo-de-ahorro.jpg)