Embed Size (px)

Citation preview

Istraživačkiprojekt

POLOŽAJKULTURNIHDJELATNOSTIIDJELATNIKAUKULTURI

UPOREZNOMSUSTAVUREPUBLIKEHRVATSKE

revidiranaverzijaveljača2018.

Zagreb,prosinac2017.

©Institutzajavnefinancije,Zagreb,2017.Naručiteljiprojekta:MinistarstvokultureRepublikeHrvatskeIzvršiteljprojekta:INSTITUTZAJAVNEFINANCIJE

Smičiklasova21,Zagrebtel.01/4886‐444fax01/4819‐365e‐mail:[email protected]://www.ijf.hr

Voditeljicaprojekta:DanijelaKuliš,univ.spec.oec.,InstitutzajavnefinancijeIstraživačiisuradnici:DanijelaKuliš,univ.spec.oec.,Institutzajavnefinancije dr.sc.MajaGrdinić,EkonomskifakultetRijeka

mr.sc.ZrinkaPerić,Ministarstvofinancija,PoreznaupravaDubrovnikprof.dr.HrvojeŠimović,Ekonomskifakultet,Zagreb

Predgovor

PREDGOVOR

IstraživanjeInstitutazajavnefinancije„PoložajkulturnihdjelatnostiidjelatnikaukulturiuporeznomsustavuRepublikeHrvatske“izrađenojezapotrebeMinistarstvakultureRepublikeHrvatskenatemeljuugovorapotpisanog8.rujna2017,apredano1.prosinca2017.

U istraživanju su sudjelovali Danijela Kuliš, univ. spec. oec. iz Instituta za javne financije kaoautoricaivoditeljicaistraživanja,prof.dr.HrvojeŠimovićsEkonomskogfakultetauZagrebu,dr.sc.MajaGrdinić,docenticanaEkonomskomfakultetuuRijeci imr. sc.ZrinkaPerić izPorezneuprave Ministarstva financija, Područnog ureda Dubrovnik. Oblikovanje i uređenje završnogtekstanapravilajedr.sc.MartinaFabrisizInstitutazajavnefinancije.

Zahvaljujem Ministarstvu kulture na čelu s ministricom dr. sc. Ninom Obuljen Koržinek napovjerenjuiskazanomInstitutuzajavnefinancije,aposebicesvimautorimaisuradnicimakojisuodgovornim i stručnimpristupom te konstruktivnomsuradnjomdoprinijeli da, uokolnostimakratkogrokaiuzodređenaograničenja,napravimosveobuhvataninadamsekoristanrad.

U siječnju 2018. prema prijedlozimaMinistarstva kulture napravljene sumanje dopune te sudodana iodređenapojašnjenjakakobi sadržajbio jasniji i razumljivijiumjetničkoj i kulturnojzajednici.

DanijelaKuliš

voditeljicaistraživanja

Sadržaj

i

SADRŽAJ

POPISKRATICA...............................................................................................................................................III SAŽETAKIZAKLJUČCI.....................................................................................................................................V 1.UVOD................................................................................................................................................................1 2.POREZNADODANUVRIJEDNOST..........................................................................................................3 2.1.Osnovneznačajkeporezanadodanuvrijednost.....................................................................................3 2.1.1.Osnovnekarakteristike......................................................................................................................................3 2.1.2.Predmetoporezivanjaiporeznaosnovica................................................................................................4 2.1.3.Porezniobveznik...................................................................................................................................................5 2.1.4.Poreznestope..........................................................................................................................................................6 2.1.5.Oslobođenja(izuzeća)........................................................................................................................................7 2.1.6.Mjestooporezivanja............................................................................................................................................7 2.1.7.Razdobljeoporezivanjaiobračunporeza.................................................................................................7

2.2.Poreznadodanuvrijednostukulturi...........................................................................................................8 2.2.1.Poreznaoslobođenjazaisporukeukulturi..............................................................................................8 2.2.2.SniženestopePDV‐aukulturiiskulturompovezanimdjelatnostima......................................13 2.2.3.Posebnipostupcioporezivanjavezanizakulturuipovezanedjelatnosti................................15

2.3.PoreznadodanuvrijednostuEuropskojuniji......................................................................................17 2.3.1.SniženestopePDV‐aukulturiiskulturompovezanimdjelatnostima......................................18 2.3.2.Posebnipostupcioporezivanjazarabljenadobra,umjetničkadjela,kolekcionarskepredmeteiantikvitete..................................................................................................................32

2.4.OcjenapoložajakultureusustavuPDV‐a................................................................................................33 3.POREZNADOHODAKIDOPRINOSI....................................................................................................35 3.1.Oporezivanjeprimitaka(dohodaka)fizičkihosobaukulturiinjihovsocijalnistatus...............................................................................................................................................35 3.2.Općeodredbeoporezunadohodak..........................................................................................................35 3.2.1.Porezniobveznik.................................................................................................................................................35 3.2.2.Izvoridohotka......................................................................................................................................................36 3.2.3.Poreznorazdoblje...............................................................................................................................................36 3.2.4.Primicikojisenesmatrajudohotkomiprimicinakojeseneplaćaporeznadohodak.........................................................................................................................................36 3.2.5.Dohodak..................................................................................................................................................................38 3.2.6.Poreznestopeiporeznirazredi...................................................................................................................39 3.2.7.Osobniodbici.........................................................................................................................................................39

3.3.Oporezivanjeautorskihhonorarainaknadazaumjetničkodjelokaodrugidohodak.....................................................................................................................................................39 3.3.1.Obračunavanjeiplaćanjedoprinosanadrugidohodak..................................................................42

3.4.Oporezivanjeautorskihpravaporezomnadohodakodimovineiimovinskihprava.............45 3.5.Oporezivanjesamostalneumjetničkedjelatnosti................................................................................46 3.5.1.Obračunavanjeiplaćanjedoprinosapoosnoviobavljanjaprofesionalnedjelatnosti.............................................................................................................................................47 3.5.2.Doprinosipoosnovidrugedjelatnosti......................................................................................................49 3.5.3.Predujamporezanadohodakodsamostalnedjelatnosti................................................................50 3.5.4.Godišnjaporeznaprijava................................................................................................................................50 3.5.5.Promjenanačinaoporezivanjafizičkihosoba......................................................................................50

3.6.PoreznadohodakidoprinosiuEuropskojuniji..................................................................................56

PoložajkulturnihdjelatnostiidjelatnikaukulturiuporeznomsustavuRepublikeHrvatske

ii

4.POREZNADOBIT......................................................................................................................................93 4.1.Porezniobveznik................................................................................................................................................93 4.2.Poreznaosnovica...............................................................................................................................................94 4.3.Olakšiceioslobođenja.....................................................................................................................................95 4.4.Poreznaprijavaiplaćanjeporezanadobit.............................................................................................95 4.5.Porezpoodbitku................................................................................................................................................96 4.6.Paušalnooporezivanje.....................................................................................................................................97 4.7.Ocjenapoložajakultureusustavuoporezivanjadohotkaidobiti................................................98 4.8.Obvezafiskalizacije...........................................................................................................................................99

5.DONACIJEISPONZORSTVAKAOPOREZNIPOTICAJIUSUSTAVUKULTURE.....................101 5.1.DonacijeisponzorstvausustavuporezanadodanuvrijednostuRH......................................101 5.2.DonacijeisponzorstvausustavuporezanadobitidohodakuRH...........................................102 5.3.DonacijeisponzorstvaukulturiuzemljamaEuropskeunije......................................................103

6.LITERATURA............................................................................................................................................109

Popiskratica

iii

POPISKRATICA

ECJ EuropskiSudpravde

EEA Europskigospodarskiprostor

EK Europskakomisija

EU Europskaunija

JLPRS jedinicelokalne,područne(regionalne)samouprave

MF Ministarstvofinancija

MIO mirovinskoosiguranje

PU Poreznauprava

PDV poreznadodanuvrijednost

RPO registarporeznihobveznika

VAT ValueAddedTax

ZO zdravstvenoosiguranje

Sažetakizaključci

v

SAŽETAKIZAKLJUČCI

Oporezivanjepravnihifizičkihosobausustavukulturetrebalobibitijednakooporezivanjusvihostalih osoba jednakog pravnog statusa, bez obzira u kojem sustavu djeluju. Međutim, i uhrvatskim, kao i u poreznim zakonima drugih zemalja, postoje određene odredbe, odnosnoporezneolakšiceiposebnipostupcioporezivanjakojisuisključivovezaniuzobavljanjekulturnihdjelatnosti.

PoreznistatuspravnihifizičkihosobausustavukultureuRepubliciHrvatskoj(RH)određenjeopćimiposebnimporeznimzakonimatebrojnimpodzakonskimaktimakojidetaljnijepropisujupostupkeinačinoporezivanja.Primjenaporeznihpropisatakođerjevezanauzposebnezakoneiz područja kulture i kulturno‐umjetničkog djelovanja (npr. Zakon o muzejima, Zakon okazalištima,Zakonoudrugama,Zakonoustanovama,zakladamaidr.).

Zakon o pravima samostalnih umjetnika i poticanju kulturnog i umjetničkog stvaralaštva,primjerice,uređujepravasamostalnihumjetnika,osnivanjeidjelovanjeumjetničkihorganizacijatemjere za poticanje kulturnog i umjetničkog stvaralaštva. U smislu toga Zakona, samostalniumjetnici suonikoji su izvan radnogodnosa, a kojima jeumjetničko stvaralaštvo i djelovanjejedino i glavno zanimanje. Zakon također propisuje da se prema područjima umjetničkogstvaralaštva i djelovanja umjetnici, zbog ostvarivanja zajedničkih interesa, mogu udruživati uumjetničkestrukovneudrugesukladnopropisimaoudrugama.Umjetnicisu,unačelu,autoripasunjihovapravareguliranaiZakonomoautorskimisrodnimpravima.

Uz analizuporeznogpoložajaumjetnika i umjetničkihdjelatnosti uRHprikazuju se i poreznarješenja u zemljamaEuropskeunije (EU).Usporedbom senastoji ukazati je li porezni položajumjetnikaiumjetničkihdjelatnostipodjednakilidrugačijiodonogauzemljamaEU‐a.Europskoporeznozakonodavstvodajeosnovniokvir,ačlaniceunutartogaokviraugrađujuunacionalnozakonodavstvo oblike i metode oporezivanja prema vlastitim potrebama, nacionalnimvrijednostima(npr.ukulturi)tefiskalnimprioritetima.Iakoseharmonizacijomneizravnihporeza(PDV‐aitrošarina)kaonajizdašnijih,asamimtimeinajvažnijihporeza,dalekovišepostiglonegou harmonizaciji izravnih poreza (porez na dohodak i porez na dobit), još uvijek su prisutneznačajnerazlikemeđuzemljama.

Poreznadodanuvrijednost

AnalizapoložajakultureidjelatnikaukulturiusustavuPDV‐aobuhvatilajespecifičnostipoputporeznogoslobođenja(izuzeća),primjenesniženihstopazapojedine isporukeusluga idobarapovezanih s kulturom, posebnih postupaka oporezivanja vezanih za kulturu i oporezivanjeisporukaumjetnikateumjetnina.

PDV je, pristupanjem Hrvatske EU, usklađen s europskim zakonodavstvom pa su u hrvatskepropise ugrađene odredbe direktiva EU‐a o sniženim stopama, oslobođenjima i posebnimpostupcimakojeseodnosenaoporezivanjeudjelatnostimakultureikulturnihdjelatnika.

ZakonoPDV‐upropisuječitavnizoslobođenja,odnosnoizuzećaizsustavaPDV‐a.Ustanovekojeobavljajukulturnedjelatnosti,pravneosobesjavnimovlastimailiumjetničkeorganizacijeostvarujuoslobođenja uz uvjet da djelatnost obavljaju u skladu s posebnimpropisima. Osim oslobođenjauslugaukulturi,predviđenasuioslobođenjasnjimauskopovezanihisporukadobara.

IakoDirektivaEU‐apružamogućnostoslobođenjazaodređeneuslugeukulturi,onanepropisujeuslugeitijelakojaihmogukoristiti,većkriterije,izboriodlukeoprimjeniprepuštanacionalnimzakonodavstvima.

U hrvatski Zakon o PDV‐u ugrađena je mogućnost primjene sniženih stopa (na knjige,znanstvenečasopise,novine)unutarvisinepropisaneuDirektivi.

PoložajkulturnihdjelatnostiidjelatnikaukulturiuporeznomsustavuRepublikeHrvatske

vi

DirektivaEU‐anudi i široki rasponprimjenesniženestopenaulaznicezaraznepriredbe idogađanjakojeseuRHprimjenjujusamonakinoulazniceiulaznicezakoncerte.PritomuRHkinoulaznicekojeseoporezujusniženomstopomod5%moguprodavatiisključivokinematografi,adrugeosobeiliinstitucijekojejavnoprikazujufilmovenaulazniceobračunavajuPDVpoopćojstopiod25%.AkoseradioinstitucijiilipravnojosobiukulturikojajeoslobođenaPDV‐a,tadasePDVnaulazniceuopćeneobračunava.ToznačidasekinoulazniceuRHoporezujunatrirazličitanačina(izuzeće,sniženastopa,općastopa),ovisnootometkopružanavedenuuslugu.ProtokolomopristupanjuHrvatskeMarakeškomugovoruoosnivanjuSvjetsketrgovinskeorganizacijekojijestupionasnagu2000‐tepredviđenojedabisePDVnakinoulaznicetrebaooporezivati0‐tomstopom.

Na ulaznice za koncerte se pak primjenjuje snižena stopa od 13%, koja je ipak viša od kinoulaznica,aakokoncertorganiziraustanovakojajeoslobođenaPDV‐a,tadasenaulazniceuopćeneobračunavaPDV.Toznačidasuorganizatorikonceratakojinisukulturneinstitucijenakojeseprimjenjuje oslobođenje, s jedne strane diskriminirani u odnosu na kulturne institucije i nakinematografe,asdrugestraneuzstopuod13%upovlaštenomsupoložajuuodnosunaprometedobaraiusluganakojeseprimjenjujestopaod25%.

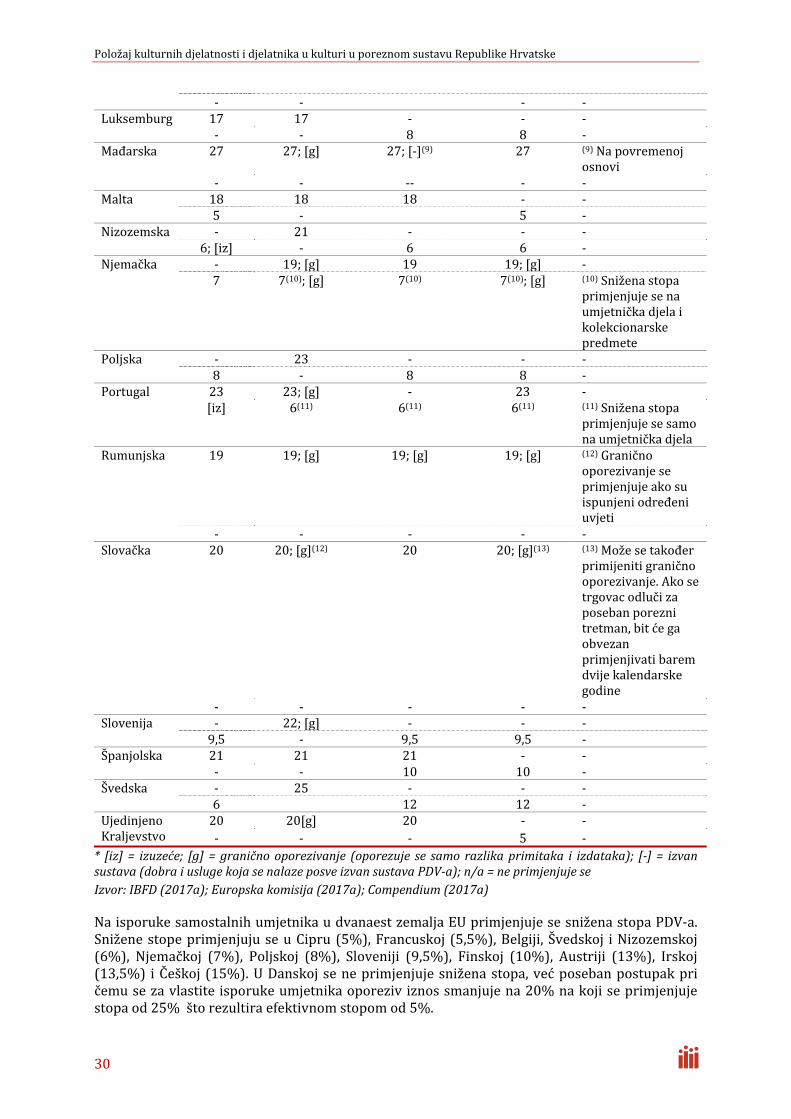

Primjena snižene stope na isporuke samostalnih umjetnika (pisaca, skladatelja ireproduktivnihumjetnika,tenanjihoveprihodeodautorskihprava)omogućenajeDirektivompododređenimuvjetima.GotovopolovicazemaljaEU‐aprimjenjujesniženustopuilioslobođenjezaisporukeumjetnika.SvezemljeimajuposebnitretmanzaisporukeumjetnikakojisepovezujeuzpragzaulazakusustavPDV‐ailiuzpragzaprimjenuposebnogpostupkaoporezivanjaza„malepoduzetnike“.

U RH se na isporuke samostalnih umjetnika koji su u prethodnoj kalendarskoj godini obaviliisporukeuvrijednostivećojod230.000kn(pragzaulazakusustavPDV‐a)primjenjujeopćastopaod25%.Samostalniumjetnicinačelnonemajustalnenitipodjednakegodišnjeprihode,aprimjenaopće stope znatno opterećuje i povećava cijenu njihovih umjetničkih djela. Istodobno su unepovoljnijempoložajuodumjetnikakojineobračunavajuPDVnasvojeisporuke(npr.članoviumjetničkih organizacija koji su oslobođeni PDV‐a). S obzirom da je u RH tržište umjetninanerazvijeno, direktna prodaja kupcima ograničena te je samo 358 umjetnika u kategorijiregistriranihobveznikaPDV‐a(bitićejošmanjikadasepragzaulazakusustavod2018.povećaona300.000kn),upitnojekolikojeovaporeznamjerau fiskalnomsmisluučinkovita. Primjenasniženestope(npr.13%)bilabipovoljnija izakupceizaumjetnike,aneznatnobiutjecalanaporezneprihode.

Direktiva omogućuje primjenu sniženih stopa i na uvoz umjetnina, kolekcionarskihpredmetaiantikviteta,uskladusnjihovompropisanomdefinicijom.ZakonoPDV‐unepredviđamogućnostnjihoveprimjene,nouvozumjetninaikolekcionarskihpredmetaoslobođenjePDV‐aukoliko su uvoznici muzeji i druge ustanove u kulturi te ukoliko navedene umjetnine nisunamijenjenezaprodaju.

Poreznadohodak

Oporezivanjedohodakaumjetnikajednakojeoporezivanjuistovrsnihdohodakakojeostvarujuostaliporezniobveznici(zaposleni,umirovljenici,samostalnidjelatnici,obrtniciisl.).Međutim,uporeznezakoneuključenesuodređenespecifičnostizaumjetnikeiumjetničkeorganizacijeizposebnihzakona.Primjerice,nanaknadepoosnovidrugogdohotkapriznajese30%paušalnihizdatakapremaZakonuoautorskimpravimaisrodnimpravimaidodatnih25%(ukupno55%)za umjetničko autorsko djelo prema Zakonu o pravima samostalnih umjetnika i poticanjukulturnogiumjetničkogstvaralaštva.Zatim,akoumjetniciutvrđujudohodaknatemeljuposlovnihknjigaumanjujeimseiznosprimitkazaumjetničkodjeloza25%natemeljupotvrdeovlašteneumjetničkeorganizacije.Istimporeznimobveznicimaprimitciodpravnihifizičkihosobanaimedarovanjado20.000knneoporezivisu,dokostalimobveznicimauporeznimpropisimatonije

Sažetakizaključci

vii

omogućeno.Određenenagradeinaknadeumjetnicima,kojeseosimupodručjukulturedodjeljujuiupodručjuznanosti,sporta,obrazovanja,takođersuneoporezive.

U državama članicama EU oporezivanje umjetnika porezom na dohodak (i doprinosima zasocijalnoosiguranje)ovisiozakonodavstvusvakedržave.SobziromdanaraziniEUnepostojiobvezaharmonizacijeporezanadohodakidoprinosazasocijalnoosiguranje,međuzemljamaEUpostojeznačajnerazlikeunačinuoporezivanja.Dohodakumjetnikauglavnomseoporezujekaodohodakodsamostalnei/iliprofesionalnedjelatnostitejeporeznitretmanjednakkaoizaostaleporezneobveznikekojiobavljajusamostalnudjelatnost.

Neke države imaju poseban porezni tretman autorskih naknada (snižena stopa poreza nadohodak), oporezuju dohodak umjetnika po nižim stopama poreza po odbitku, izuzimaju diooporezivogdohotkaupostotkudohotkailiufiksnomiznosu,odobravajudodatniosobniodbitakza ostvareni dohodak umjetnika, izuzimaju dohodak od oporezivanja lokalnim porezom ili neoporezujudohodakodprimljenihuplataodzakladaili javnihfondova.NekedržavepoputCipra,Estonije,Njemačke,LitveiNizozemske–uopćenemajuposebantretmanoporezivanjadohodakaumjetnika.

Uprosječivanjeostvarenogdohotka

Zbogspecifičnostiumjetničkedjelatnosti,primanjailidohociumjetnikanisujednakiilistalniusvakoj kalendarskoj godini, odnosno u uobičajenom poreznom razdoblju za obračun godišnjeporezneobveze.Ugodiniukojoj jeostvarenvećidohodakporezćesezbogprogresivnostiprioporezivanjudohotkaobračunatipovišojstopi.

Zbog toga je u nekim zemljama umjetnicima, ali i nekim drugim profesijama (npr.poljoprivrednicima,ribarima)omogućenpostupakuprosječivanjadohotka(engl.incomeaveraging)odnosnoraspodjeljivanjedohotkaunekolikogodina.UEUtakavjepostupakomogućenuAustriji,Bugarskoj,Danskoj,Estoniji,Finskoj,Francuskoj,Njemačkoj,Grčkoj,Luksemburgu,Nizozemskoj,SlovačkojiuUjedinjenomKraljevstvu.Razdobljarazdjeljivanjaostvarenogdohotkakrećuseod2do5godina,apostupciiuvjetizaprimjenuovogpostupkatakođerserazlikujumeđuzemljama.

Doprinosi

Zakonom o doprinosima od 1. siječnja 2017. propisana je obveza obračunavanja i plaćanjaobveznihdoprinosanaautorskehonorareinaknadezaumjetničkodjelotesuisplatiteljiobvezninaosnovicuobračunavatiiplaćatidoprinosza:

– mirovinskoosiguranje (MIO) temeljemgeneracijskesolidarnosti10%(ako jeobveznikosiguraniksamoI.stupa),odnosno7,5%(akojeosiguranikiII.stupa),

– MIOnatemeljuindividualnekapitaliziraneštednje(II.stup)2,5%te

– obveznozdravstvenoosiguranje(ZO)7,5%.

Ukupno opterećenje doprinosima za sve porezne obveznike (iz plaće i na plaću) u RH iznosi37,20%(MIO20%,ZO15%,zaštitazdravljanaradu0,5%izapošljavanje1,7%).Ovidoprinosisuu2017.umanjeni50%zaautorskehonorareinaknadezaumjetničkadjelakakoseovekategorijenaknada,odnosnoporeznihobveznika,nebiznačajnijeopteretilidoprinosima.Negativniefektinastojali su seublažiti i smanjenjemporeznih stopanadohodak teumjetnici nisu uvođenjemdoprinosaznačajnijeopterećeniu2017.uodnosuna2016.(vidjetitablice3.1.,3.2.i3.3.).

SukladnoNaredbi o iznosima osnovica za obračun doprinosa za obvezna osiguranja za 2017.godinu(daljeutekstuNaredba),mjesečnaosnovicazaobračundoprinosaza2017.zanovinareifilmskeradnikeiznosi5.030,35kn,amjesečnaosnovicazaobračundoprinosazaosiguranikapoosnoviobavljanjadjelatnostiumjetnika je7.739,00kn. Iako seuoba slučaja radioobavljanjusamostalnedjelatnostipostavljasepitanjezaštosurazličiteosnovice?

PoložajkulturnihdjelatnostiidjelatnikaukulturiuporeznomsustavuRepublikeHrvatske

viii

Iunutarobavljanjasamostalneumjetničkedjelatnostiosnovicezaobračundoprinosaserazlikuju.Osnovicazadoprinosesamostalnihumjetnikakojimasedoprinosiplaćajuizdržavnogproračunaiznosi6.191,20kn,aosnovicazadoprinosekojuutvrđujusamostalniumjetnicizasvojeosobnoosiguranjeiznosi8.512,90kn.

PremaPravilnikuopostupkuiuvjetimazapriznavanjepravasamostalnihumjetnikanauplatudoprinosazaMIOteZOizsredstavaproračunaRH,1.350samostalnihumjetnikaostvarujeovopravo.

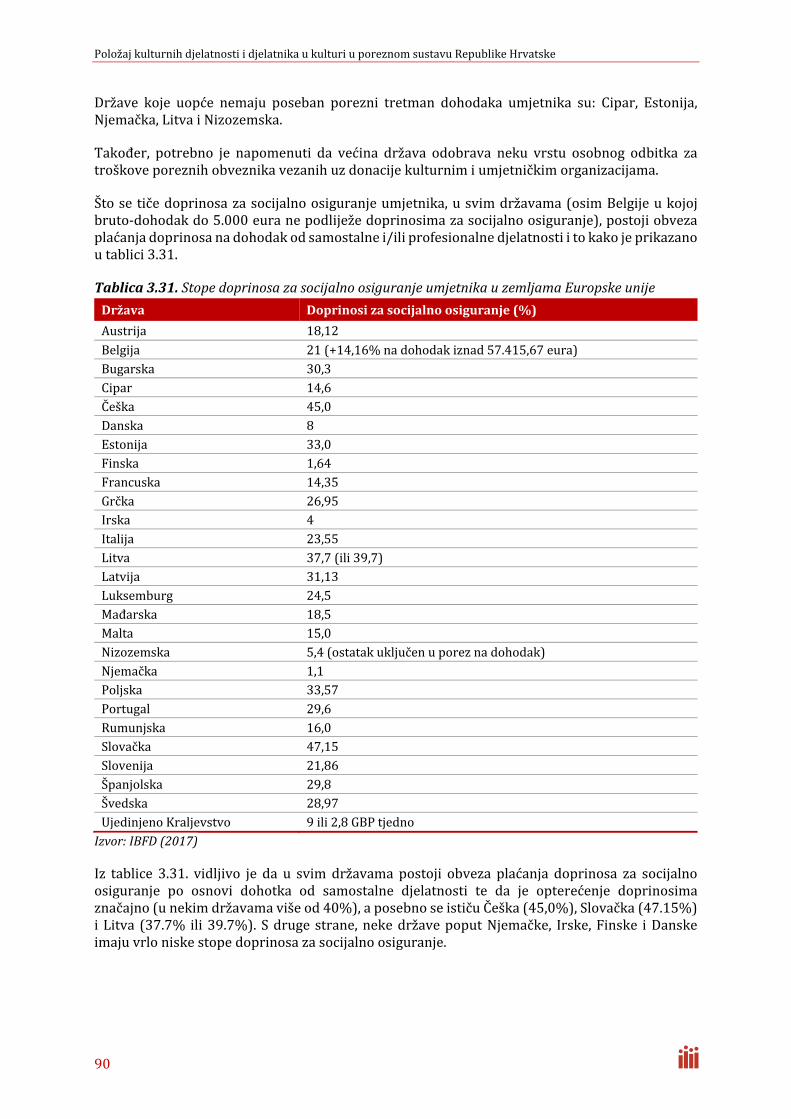

UsvimdržavamaEU(osimBelgijeukojojbruto‐dohodakdo5.000euranepodliježedoprinosimaza socijalno osiguranje) postoji obveza plaćanja doprinosa na dohodak od samostalne i/iliprofesionalnedjelatnostikojaseznačajnorazlikujeodzemljedozemlje.Unekimsudržavamastopeizrazitovisoke,primjericeuČeškoj45%,Slovačkoj47,15%iLitvi37,7%ili39,7%.Sdrugestrane,nekedržavepoputNjemačke,Irske,FinskeiDanskeimajuvrloniskestopedoprinosazasocijalnoosiguranje.

UkupnoopterećenjedoprinosimanaautorskehonorareinaknadezaumjetničkodjelouRHiznosi20%ili17,5%(ovisnoooblikumirovinskogosiguranja).AkosezazemljeEU‐aneuzimajuuobzirrazličitinačiniobračunaiosnovice,Hrvatskasepremavisinistopanalazimeđu12zemaljaEU‐asastopomdo20%.VećinazemaljaEU‐aprimjenjujevišestope–osamnjihdo30%,asedamiznad30%,pasvedo47%.

Poreznadobit

NeprofitnepravneosobeuRH,paioneizkulture,kojeneobavljajugospodarskudjelatnostnesmatrajuseobveznicimaporezanadobitnitisuobveznicifiskalizacije,štojeznačajnapogodnostuodnosunaobveznikeporezanadobit.Poreznapogodnostdananeprofitnimpravnimosobama,kojeobavljajuodređenuoporezivugospodarskudjelatnostumanjemsegmentu,omogućujedaplaćajuporezupaušalnomiznosu.

UzemljamaEU‐akaoiuRHobvezniciporezanadobitsufizičkeipravneosobekojeobavljajugospodarsku djelatnost. Dakle, osobe iz sustava kulture osnovane s ciljem ostvarivanja dobitiobveznicisuporezanadobit.Akosuosnovanekaoneprofitnapravnaosoba,aliuztudjelatnostobavljajuinekugospodarskudjelatnost,obveznicisuporezanadobitsamozatajdio.

Donacijezakulturnesvrhe

ZakonoPDV‐unepropisujeoslobođenjezadonacije,osimzadarovemalevrijednosti(do160kn)izadarovanjehranepodpropisanimuvjetima.NadarovanjenovcaneobračunavasePDV.

PrioporezivanjudohotkaidobitiuRHporeznojedopustivodarovanjeunaraviinovcuutuzemstvu,samo za kulturne, znanstvene, odgojno‐obrazovne, zdravstvene, humanitarne, sportske, vjerske,ekološkeidrugeopćekorisnesvrhedo2%prihodadarovatelja,aiznimnoivećeod2%.

PremaZakonuopravimasamostalnihumjetnikaipoticanjukulturnogiumjetničkogstvaralaštva,samostalni umjetnici koji utvrđuju dohodak na temelju poslovnih knjiga mogu neoporezivoprimitidonacijudo20.000kngodišnje.

VećinazemaljaEU‐aprimjenjujeporeznepoticajezadonacijesektorukulturekojisuomogućenidonatorima,alipododređenimuvjetima.Poreznipoticajimogubitiuoblikuizuzećaodporezneosnoviceiliporeznogodbitka(umanjenjaporezneobvezezadoniranasredstva).Dabisedonacijasmatrala poreznom olakšicom, propisuju se i osobe koje mogu primiti donaciju i pod kojimuvjetima te se određuju iznosi (u postotku od ostvarenih prihoda donatora ili u apsolutnomiznosu).Kaoštodarovateljkoristiodređeneporeznepogodnosti,iprimateljidonacijaobvezniciporezanadohodakmogukoristitiodređenepogodnostiuoblikuodbitkaodporezneosnoviceilikaoporeznoizuzeće.

Sažetakizaključci

ix

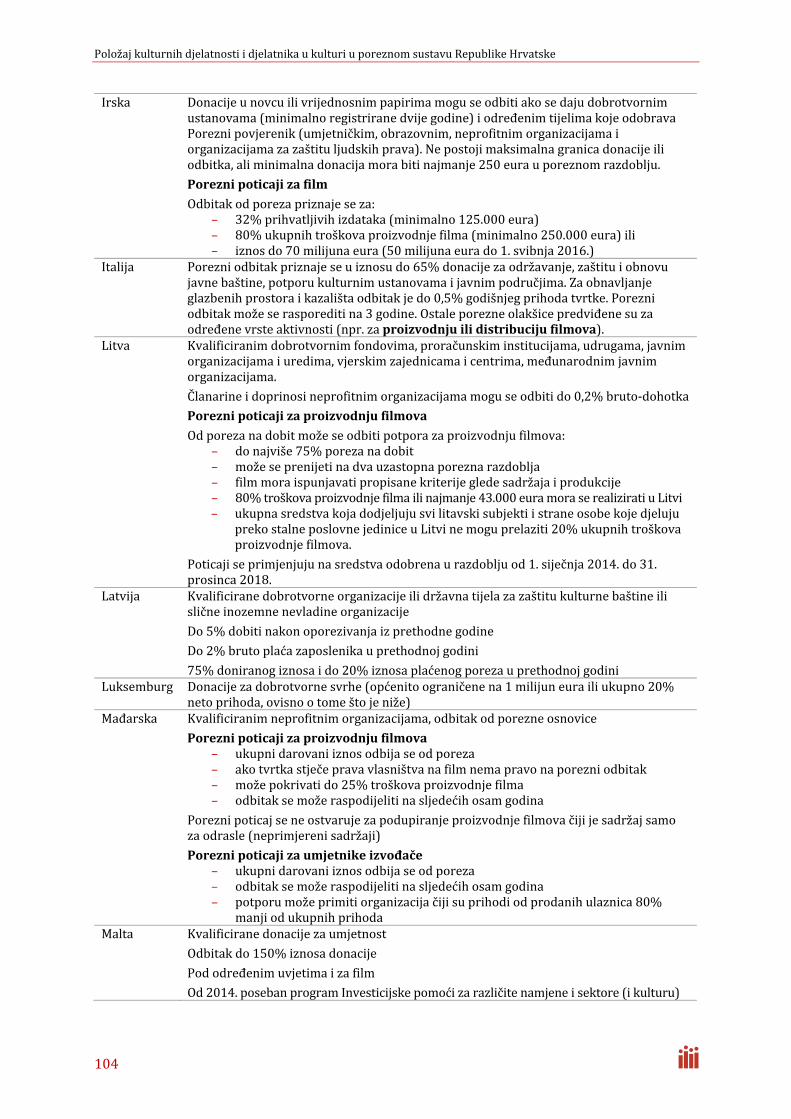

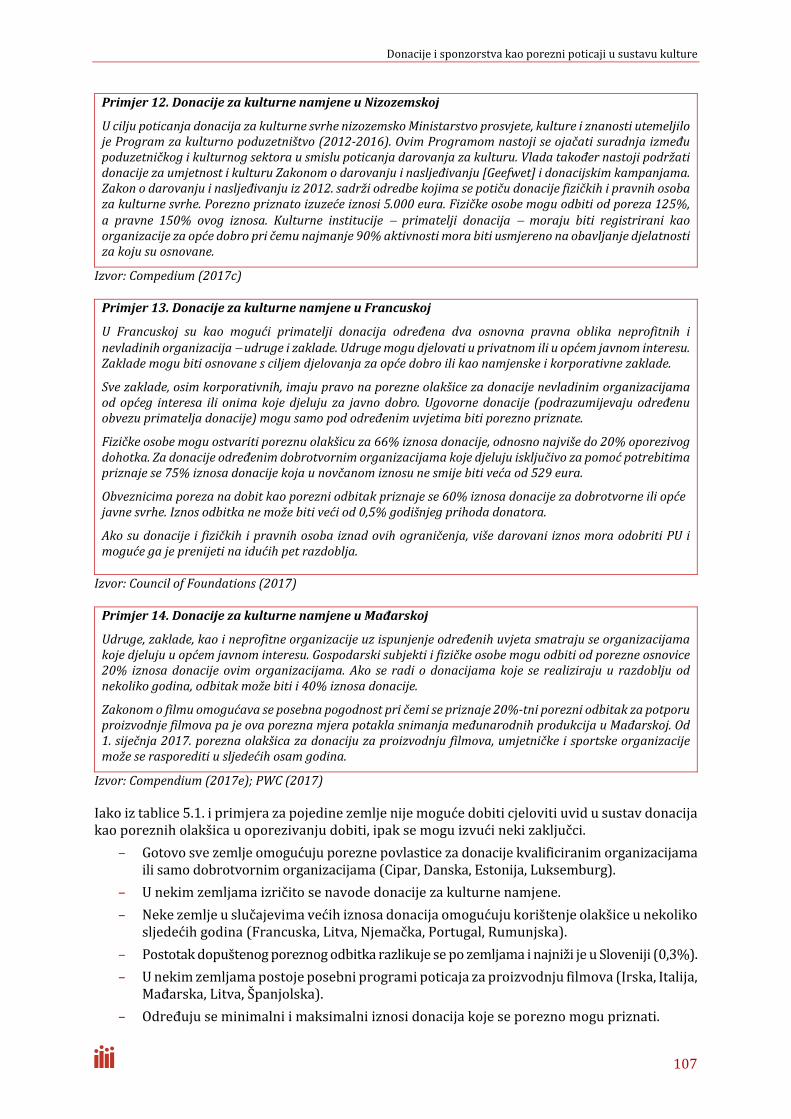

Unekimzemljamapostojeposebniprogramipoticanjadonacijanpr.zaproizvodnjufilmova(Irska, Italija,Mađarska, Litva, Španjolska).Ovisnooprioritetima i ciljevimakulturnepolitike,MinistarstvokultureRHmožedonijetiposebneprogrameiakcijekakobiseiskoristilamogućnostdarovanjaiiznad2%prihoda.

UnekimzemljamaEU(Francuska,Litva,Njemačka,Portugal,Rumunjska)takođerjedonatorimauslučajevimavećihiznosadonacijaomogućenokorištenjeolakšiceunekolikosljedećihgodina.

Plaćanjetroškovazazdravstvenepotrebefizičkimosobamaporeznosupriznatadarovanja,alipod određenim uvjetima. Otvaranjem jednake mogućnosti i za donacije fizičkim osobama ukulturi, npr. za određene umjetničke programe, poticao bi se sustav darovanja i ostvarivanjeodređenihprogramaumjetnika.

Možesezaključitikakoseuhrvatskomporeznomsustavukaoiuporeznimsustavimaostaliheuropskihdržavazaumjetnikeiumjetničkedjelatnostiprimjenjujuodređeneporezneolakšiceipostupci oporezivanja sukladno značenju kulture i poticanju kulturnoga i umjetničkogstvaralaštva.Kulturaikulturnedjelatnostiodposebnogsuinteresausvimzemljamatesenaovajnačinpotičeipomaženjihovodjelovanje.

PrimjenaoslobođenjaisniženihstopaPDV‐apodjednakajerješenjimauzemljamaEU‐a.SniženestopenaodređeneisporukekrećuseunutarprosječnihstopauzemljamaEUosimnaisporukesamostalnih umjetnika. U RH se primjenjuje opća stopa dok gotovo polovica zemalja EUprimjenjujesniženustopuilioslobođenje.

PrimjenaposebniholakšicaprioporezivanjudohodakaumjetnikauRHpodjednakajeprimjeniugotovo svim zemljama EU od kojih samo njih pet ne primjenjuje nikakve posebne postupkeoporezivanjadohodakaumjetnika.Doprinosizasocijalnaosiguranjanadohotkeodsamostalne,odnosnoprofesionalneplaćajuseusvimzemljamaEU,astopeuRHkrećuseunutarprosjekaEU.

DonacijeisponzorstvaomogućavajuporeznuolakšicuiprimateljimaidavateljimadonacijeusvimzemljamaEU.Poreznapogodnostunekimzemljamauslučajuvećihiznosadonacijeomogućavaraspoređivanje donacije ili poreznog odbitka na nekoliko godina. U hrvatskom poreznomzakonodavstvuprimjenaolakšicezadonacijeograničenajenajednugodinu.

Neospornojedajezbogulogekultureudruštvukaomeritornogdobra,osimdirektnepotrebnaiindirektnapotporadržave koja se ostvaruje primjenomposebnih poreznihpostupaka koji su,kakouHrvatskojtakoiuzemljamaEUugrađeneuporeznesustave.

Uvod

1

1.UVOD

Poreznipoložajosobausustavukultureovisionjihovompravnomoblikuiciljevimadjelovanjateo tome radi li se o fizičkim ili pravnim osobama. Prema pravnom obliku (ustroju), kulturnudjelatnost mogu obavljati privatne ili javne ustanove, organizacije u kulturi, zaklade, udruge,društva,centriizajednice.Fizičkeosobeukulturimogubitisamostalniumjetnici,stalnozaposleniumjetnici, umirovljenici, zaposleni ili umirovljenici koji povremeno obavljaju umjetničkudjelatnost, obrtnici i članovi umjetničke organizacije. Za sve osobe koje obavljaju umjetničkedjelatnostiprimjenuporeznihpropisaodređujuiciljeviobavljanjadjelatnosti,odnosnobitnojedjelujulisciljemostvarivanjaprofitailine.Ukolikoseradioprofitnojosobi,primjenjivatćeseporeznapravilakaozasvakidrugigospodarskisubjekt.No,akociljdjelovanjanijeostvarivanjeprofita, većina europskih zakonodavstava, a tako i hrvatsko, propisuje primjenu određenihporezniholakšicakaoizasveostaleneprofitneosobe.

Analizaporeznogpoložajafizičkihipravnihosobausustavukultureobuhvaćanjihoveobvezeipravauhrvatskomporeznomsustavu.To seprvenstvenoodnosinaPDV,poreznadohodaksdoprinosimateporeznadobitkojiunajvećojmjeriutječunapoložajporeznihobveznika,patakoinapoložajumjetnikaiumjetničkihinstitucija.Analizomodredbiporeznihzakonanastojaloseutvrditijesulimjereporeznepolitikepoticajnezadjelatnostkulture.

KaoiudrugimporeznimsustavimazemaljaEU‐a,iuRHpostojeodređeneporezneolakšicezakulturneiumjetničkedjelatnosti.Usporedbomsenastojaloukazatijeliporeznipoložajumjetnikaiumjetničkihdjelatnostipodjednak ilidrugačijiodonogauzemljamaEU‐a.Europskoporeznozakonodavstvo daje samo osnovni okvir unutar kojega članice u nacionalno zakonodavstvougrađujuoblike imetodeoporezivanjapremavlastitimpotrebama,nacionalnimvrijednostima(npr.ukulturi)ifiskalnimprioritetima.

U istraživanjusukorištenedostupneprimarne isekundarnepublikacije(hrvatske i inozemne)kakobiseanaliziralitrenutnovažećiporeznipropisiteporeznistatusinstitucijaizsustavakultureidjelatnikakojiobavljajukulturnoumjetničkudjelatnost.Radiboljegrazumijevanjaprikazujuseipojediniprimjeriizporezneprakse.

Sadržaj istraživanja podijeljen je na šest poglavlja. Nakon uvoda i sažetka sa zaključcima, udrugomsepoglavljudonosidetaljnaanalizaPDV‐a,u trećemseprikazujeporeznadohodak iobveznidoprinosi,aučetvrtomporeznadobit.UsvakomodovihpoglavljaprikazujuseitiporeziuzemljamaEU‐a.

SoporezivanjemsupovezaneidonacijeisponzorstvaumjetnicimaikulturniminstitucijamapaseupetompoglavljuprikazujeporeznitretmandonacijaisponzorstvauRHiuEU.

Ušestomsepoglavljunavodikorištenaliteratura,pričemujenajznačajnijiizvorzaRHPoreznauprava, a za prikaz sustava u zemljama EU uglavnom su korišteni podaci iz porezne bazeMeđunarodnogbiroazafiskalnudokumentaciju(InternationalBureauofFiscalDocumentation‐IBFD)izAmsterdama.Sustavna,sveobuhvatnaiusporedivabazaIBFD‐apredstavljavrlodobarizvorpodatakaiinformacijazausporedbeporeznihsustavarazličitihdržava.UanaliziporeznihsustavauRHiuEUpodaciseodnosena2017.godinu.

Temeljnipristuppripisanjuradabiojejednostavnost,prikazprimjeneporeznihpropisaupraksiteusporedbasporeznimsustavimauzemljamaEU.

Poreznadodanuvrijednost

3

2.POREZNADODANUVRIJEDNOST

Promet dobara i usluga može se oporezivati općim porezom na promet (PDV‐om) i/ilipojedinačnim porezima na promet (trošarinama). Pod porezom na promet podrazumijeva seoporezivanje prometa (potrošnje) proizvoda i obavljanja usluga uz naknadu. U Hrvatskoj iEuropskojuniji(EU),PDV‐omseoporezujeopćiprometdobaraiusluga,patakoiprometdobaraiuslugaukulturi.

Oporezivanje PDV‐om u Hrvatskoj, kao članici EU, prilagođeno je standardima EU, odnosnoDirektiviVijećaozajedničkomsustavuPDV‐a2006/112/EZ.UhrvatskomesustavuPDV‐atoudjelatnostikulturepodrazumijevamogućnostprimjeneodređenihpogodnostikaoštosusniženestope,olakšice,izuzećaiposebnipostupcioporezivanja.

Naravno,toneznačidajeHrvatskaupotpunostiograničenauformuliranjuodređenihpogodnostiu sektoru kulture. EuropskeDirektive i praksa pružaju svojevrsni okvir, a naHrvatskoj je dapronađe adekvatan tretman oporezivanja isporuka dobara i usluga u kulturi prilagođenpotrebamaiciljevimakulturnepolitike.

Postojeći tretman oporezivanja prometa dobara i usluga u kulturi baziran je na tekućemzakonodavnomokvirukojiseprimarnosastojiod:

– Zakonaoporezunadodanuvrijednost

– Pravilnikaoporezunadodanuvrijednosti

– MišljenjaMinistarstvafinancija,Porezneuprave.

U nastavku teksta se prvo analiziraju osnovne značajke i elementi PDV‐a koje vrijede za sveporezneobveznike,patakoioneukulturi.ZatimslijedianalizaspecifičnihodredbiPDV‐akojeseodnosenaporeznooslobođenje(izuzeće),primjenusniženihstopazapojedineisporukedobaraiuslugapovezaneskulturomteposebnepostupkeoporezivanjavezanezakulturu iskulturompovezanihdjelatnosti.

2.1.Osnovneznačajkeporezanadodanuvrijednost

2.1.1.Osnovnekarakteristike

PrethodnojenapomenutokakojePDVopćiporeznapromet.Uteorijiipraksipostojiviševrstaopćihporezanapromet,nouHrvatskojkaoiuEU,primjenjujesevarijantanetosvefaznogporezanapromet.SamariječopćiporeznaprometupućujenačinjenicudasePDV‐omoporezujesavprometdobaraiusluga.Netosvefazniupućujenatodaseradioporezukojiseubireusvimfazamaproizvodnjeiprometatedasepritomoporezujesamododana(neto)vrijednosttogistogprometailiproizvodnje.Dodanavrijednostjevrijednostkojupoduzetnik(proizvođačilisubjektprometa)dodajeinputimaprijenegoštoihprodakaonoveproizvodeiliusluge(output)(Šimović,2012).

Konačna cijena svakog proizvoda u maloprodaji predstavlja zbroj svih dodanih vrijednosti izpojedinih faza proizvodnog i prometnog ciklusa. Kako krajnji potrošač (kupac) nemana kogaprevalitiranijeplaćeneiznoseporeza,onćeukonačnicisnositicijeliiznosPDV‐a.

Važna karakteristika PDV‐a je kreditnametoda obračuna (metoda računa) prema kojoj porezniobveznikpripodmirenjusvojeporezneobvezeodbijaporezplaćenuprethodnojfazi(pretporez).Odbitkom pretporeza oporezivanje PDV‐om svodi se na oporezivanje samo dodane vrijednosti,odnosnopoduzetnikseoslobađaPDV‐akojegjeplatioprethodnompoduzetnikuunutarprometno‐proizvodnogciklusa.PretporeziizdavanjeračunatakočinejezgrusustavaPDV‐a.Timeseostvarujenačeloneutralnosti,aliseonemogućujeiporeznaevazija.Svakompoduzetnikujeciljdobitivaljaniračunodsvogadobavljačakakobimogaoodbitiplaćenipretporeznaosnovusvojihulaznihfaktura.

PoložajkulturnihdjelatnostiidjelatnikaukulturiuporeznomsustavuRepublikeHrvatske

4

Prema Šimoviću i Šimoviću (2006: 127‐128), osnovne karakteristike PDV‐amogu se sažeti usljedećimpravilima:

1) svakaisporukadobaraiuslugamorabitioporezovanaPDV‐om,osimakonijeoslobođenaposebnomodredbom,

2) nitijednaisporukadobaraiusluganesmijebitiobuhvaćenaPDV‐omdvailivišeputa,

3) PDV u isporukama dobara i usluga u poduzetničke svrhe mora biti odbijen putempretporeza,kakobiseostvarilonačelonjegoveneutralnostiupoduzetničkimaktivnostima,

4) svaki poduzetnik zahtjeva od svojih dobavljača (poduzetnika) da na računima iskažuzaračunatiPDVkakobigamogaoodbitikaosvojpretporez.

Šimović (2012: 128) navodi kako zahvaljujući svojim karakteristikama, PDV ima određeneprednostiu odnosu na ostale oblike općeg poreza na promet. Uz široku poreznu osnovicu tonaravnoutječeinafinancijskuizdašnostPDV‐akaoporeznogoblika.Nadalje,PDVkarakteriziraneutralnostupoduzetničkompodručju,odnosnoPDVkaoporezniobliknedovodiuprednostnijednudjelatnostuodnosunadrugu.1

Sdrugestrane,PDVkaoopćiporeznaprometimaiodređenenedostatke.NajnaglašenijakritikaPDV‐a je njegov regresivni učinak i nedostatak socijalne dimenzije. Naime, oporezivanje seprovodiprimjenomjednestopenaodređenodobroiliuslugupatakoplaćeniporezpredstavljarelativnovećiporezniteretosobismanjimdohotkomuodnosunaosobusvišimdohotkom.

2.1.2.Predmetoporezivanjaiporeznaosnovica

PredmetoporezivanjaPDV‐omsuisporukesvihvrstadobaraisveobavljeneuslugeutuzemstvuuz određenu naknadu. Pod time se podrazumijeva isporuka onih dobara i usluga koje obavipoduzetnikuokvirusvojegospodarskedjelatnostikaoiisporukedobaraiuslugakojeseobavljajunaosnovizakonskihodredbiiliodlukadržavnihtijela.Upredmetoporezivanjaspadaikorištenjedobara,štočinediopoduzetničkeimovine,odstraneporeznogobveznikailinjegovihzaposlenikau privatne ili druge nepoduzetničke svrhe, zatim obavljanje usluga bez naknade od straneporeznog obveznika te ostali oblici prometa u kojima postoji obostrani gospodarski interessudionikaprometa(razmjena,posredovanje,isporukarabljenihdobara,otuđenjepoduzećaitd.).Višedetaljaprikazanojeutablici2.1.

Kadajeriječoisporucidobaraiobavljanjuuslugautuzemstvu,tadamorapostojativezaizmeđusameisporukeinaknade,itouzpreduvjetda:

1) zasvakuisporukupostojiiprotuisporuka(naknada),

2) imanajmanjedvasudionika(poduzetnikisporučiteljikupac)te

3) postojigospodarskavezaizmeđuisporukeiprotuisporuke.

PoreznuosnovicukodPDV‐aprijesvegačininaknadazaprethodnospomenutaisporučenadobrailiusluge,odnosno tržišnavrijednostakose radiokorištenjudobaraunepoduzetničkesvrhe,otuđenju imovine iliobavljanjuuslugabeznaknade.Priuvozu,poreznuosnovicučinicarinskavrijednostutvrđenapremacarinskimpropisima.

Doisporukedobaradolazikadajekupcuomogućenoraspolaganjestečenimdobrom.Trenutakukojemu se kupcu omogućuje raspolaganje nekim dobrom odlučujući je za utvrđivanjemjestaisporukedobra, nastanakporezne obveze te trenutka za odbitak pretporeza. Pod isporukamadobara smatraju se i isporuke električne energije, plina, grijanja i sl. te razmjena dobara.Isporukom dobara uz naknadu smatra se i korištenje dobara koja čine dio poslovne imovine

1 Ova karakteristika vrijedi u slučaju kada nema iznimaka odnosno prometa dobara i usluga koje su izuzete(oslobođene)odPDV‐a,odnosnodanepostojeprometidobaraiusluganakojeseprimjenjujesniženastopaPDV‐a.

Poreznadodanuvrijednost

5

poreznogaobveznikazanjegoveprivatnepotrebeilizaprivatnepotrebenjegovihzaposlenika,pričemujezatadobraodbijenpretporez(Dražić‐Lutilsky,2015:27).

Podobavljanjemuslugapodrazumijevasesvakatransakcijakojasenesmatraisporukomdobara.Ono,izmeđuostaloga,obuhvaćaiprijenosprava,suzdržavanjeodnekeradnjeilitrpljenjenekeradnje ili stanja, obavljanje usluga po nalogu nadležnih državnih tijela ili u njihovo ime ili natemelju odredbi zakona. Obavljanjem usluga uz naknadu smatra se i obavljanje usluga beznaknadeodstraneporeznogaobveznikazanjegoveprivatnepotrebeiliprivatnepotrebenjegovihzaposlenikailiopćenitoudrugesvrheosimzapotrebeobavljanjanjegovedjelatnosti.Općenito,poduslugamasemislinauslugeslobodnihzanimanja(odvjetnici,liječnici,računovođeisl.),raznezanatskeusluge,uslugeprijevoza,uslugevezaneuznekretnine(najam,zakup),uslugevezaneuzautorskaprava,umjetničke,sportskeisličneusluge,uslugeposredovanja,promidžbeneusluge,bankarskeuslugeiuslugeosiguranjaireosiguranjaidr.(Dražić‐Lutilsky,2015:27).

Tablica2.1.Predmetiosnovicaporezanadodanuvrijednost

Predmetoporezivanja Poreznaosnovica

1. Isporukadobarautuzemstvuuznaknadukojuobaviporezniobveznikkojidjelujekaotakav

Naknadazaisporučenadobra

2. StjecanjedobaraunutarEUutuzemstvuuznaknadu Uključujesveonoštojestjecateljdaoilitrebadatiisporučitelju(utvrđujesenatemeljuistihelemenatakaoiporeznaosnovicazaisporukedobara)

3. Isporukanovihprijevoznihsredstava Naknadazaisporukunovogprijevoznogsredstva

4. Obavljanjeuslugautuzemstvuuznaknadukojuobaviporezniobveznikkojidjelujekaotakav

Naknadazaobavljeneusluge

5. Korištenjedobara,štočinedioposlovneimovineporeznogobveznikazanjegoveprivatnepotrebeilizaprivatnepotrebenjegovihzaposlenika,akoraspolažunjimabeznaknadeiliihopćenitokoristeudrugesvrheosimzapotrebeobavljanjadjelatnostiporeznogobveznika,azatajedobrailinjihovedijeloveucijelostiilidjelomičnoodbijenpretporez

Nabavnacijenatihilisličnihdobara,aakojetacijenanepoznata,visinatroškovautvrđenihutrenutkuisporuke

6. Korištenjedobarakojačinedioposlovneimovineporeznogobveznikazanjegoveprivatnepotrebeiliprivatnepotrebenjegovihzaposlenikailiopćenitoudrugesvrheosimzapotrebeobavljanjanjegovedjelatnosti,zakojajeucijelostiilidjelomičnoodbijenpretporez

Ukupnitrošakobavljanjausluga

7. Obavljanjeuslugabeznaknadeodstraneporeznogobveznikazanjegoveprivatnepotrebeiliprivatnepotrebenjegovihzaposlenikailiopćenitoudrugesvrheosimzapotrebeobavljanjanjegovedjelatnosti

Ukupnitrošakobavljanjausluga

8. Uvozdobara Carinskavrijednostutvrđenapremacarinskimpropisima

Izvor:Poreznauprava(2017a)

2.1.3.Porezniobveznik

Porezni obveznik PDV‐a je poduzetnik koji isporučuje prethodno navedena dobra i usluge,odnosnouvozidobrauHrvatsku.Tomožebitisvakapravnaili fizičkaosobakojasamostalnoitrajnoobavljadjelatnostsnamjeromostvarivanjaprihodatekojajeuprethodnojgodiniostvarilaoporeziveisporukedobaraiuslugauiznosuvećemod230.000kn.PorezniobveznicimorajuseprijavitiuRegistarobveznikaPDV‐a(RPO).

KadagovorimoofizičkimosobamaobveznicimaPDV‐a,najčešćeseradioosobamakojeobavljajuneku samostalnu djelatnost, ali i osobama koje uz stalni posao povremeno obavljaju i druge

PoložajkulturnihdjelatnostiidjelatnikaukulturiuporeznomsustavuRepublikeHrvatske

6

poslovetenatajnačinostvaregodišnjibruto‐prihodvećiod230.000kn.Od1.siječnja2018.pragzaulazakusustavPDV‐aiznositiće300.000kn.

Sve pravne i fizičke osobe koje ostvaruju prometemanje od prethodno navedenih iznosa, nesmatrajuseobveznicimaPDV‐a.Onisuizuzeti,odnosnooslobođeniplaćanjaPDV‐a,noakotoželemogudobrovoljnotopostati.UtomslučajunemoguizaćiizsustavaPDV‐aiduće3godine,bezobziranavisinuostvarenogprometa(čl.80.st.3.Zakona).

TrebaimatinaumukakojePDVneizravanporez,odnosnodaseonkrozcijenuodređenogdobrailiuslugeprevaljujenakrajnjegpotrošača.ToštosvakigrađaninprikupnjidobaraiuslugasnosiPDVuračunatucijenuproizvodaneznačidajeporezniobveznik.Porezniobveznikjeonajkojijeisporučio(prodao)određenodobroiliobaviouslugutejedužanizdativaljaniračunnakojemjejasnoiskazaniznosPDV‐aimorabitiupisanuRPO.

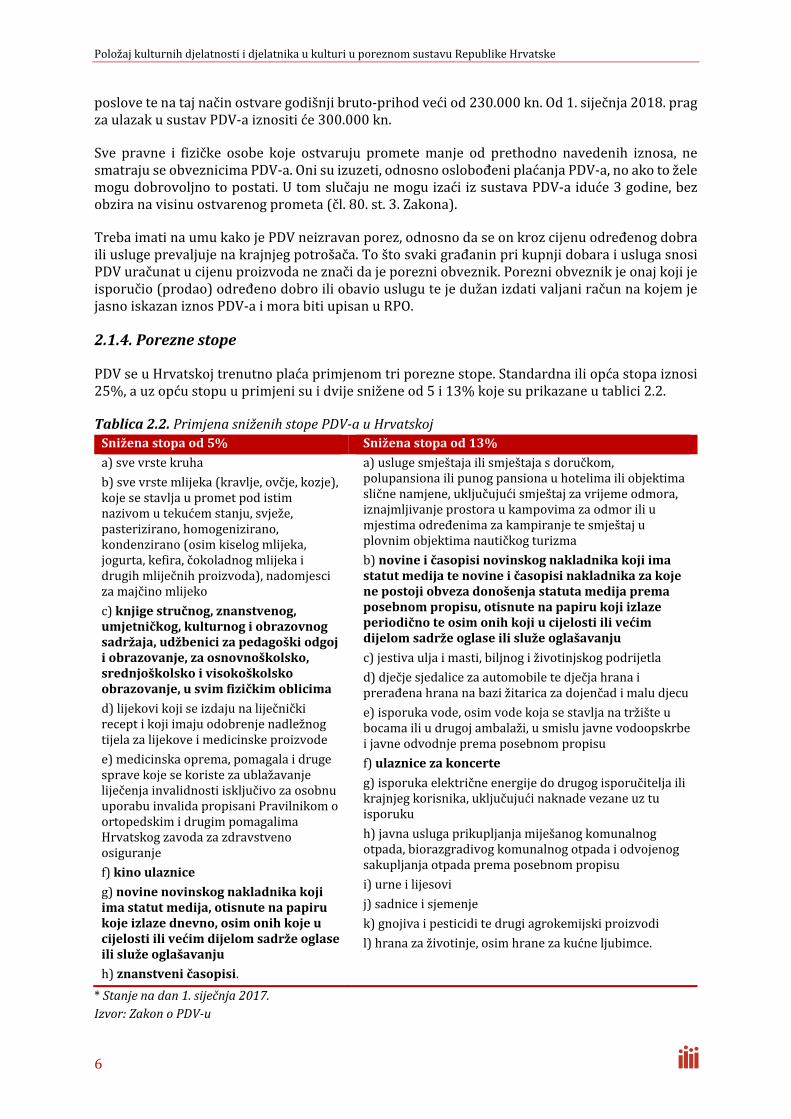

2.1.4.Poreznestope

PDVseuHrvatskojtrenutnoplaćaprimjenomtriporeznestope.Standardnailiopćastopaiznosi25%,auzopćustopuuprimjenisuidvijesniženeod5i13%kojesuprikazaneutablici2.2.

Tablica2.2.PrimjenasniženihstopePDV‐auHrvatskojSniženastopaod5% Sniženastopaod13%

a)svevrstekruha

b)svevrstemlijeka(kravlje,ovčje,kozje),kojesestavljauprometpodistimnazivomutekućemstanju,svježe,pasterizirano,homogenizirano,kondenzirano(osimkiselogmlijeka,jogurta,kefira,čokoladnogmlijekaidrugihmliječnihproizvoda),nadomjescizamajčinomlijeko

c)knjigestručnog,znanstvenog,umjetničkog,kulturnogiobrazovnogsadržaja,udžbenicizapedagoškiodgojiobrazovanje,zaosnovnoškolsko,srednjoškolskoivisokoškolskoobrazovanje,usvimfizičkimoblicima

d)lijekovikojiseizdajunaliječničkireceptikojiimajuodobrenjenadležnogtijelazalijekoveimedicinskeproizvode

e)medicinskaoprema,pomagalaidrugespravekojesekoristezaublažavanjeliječenjainvalidnostiisključivozaosobnuuporabuinvalidapropisaniPravilnikomoortopedskimidrugimpomagalimaHrvatskogzavodazazdravstvenoosiguranje

f)kinoulaznice

g)novinenovinskognakladnikakojiimastatutmedija,otisnutenapapirukojeizlazednevno,osimonihkojeucijelostiilivećimdijelomsadržeoglaseilislužeoglašavanju

h)znanstveničasopisi.

a)uslugesmještajailismještajasdoručkom,polupansionailipunogpansionauhotelimailiobjektimasličnenamjene,uključujućismještajzavrijemeodmora,iznajmljivanjeprostoraukampovimazaodmoriliumjestimaodređenimazakampiranjetesmještajuplovnimobjektimanautičkogturizma

b)novineičasopisinovinskognakladnikakojiimastatutmedijatenovineičasopisinakladnikazakojenepostojiobvezadonošenjastatutamedijapremaposebnompropisu,otisnutenapapirukojiizlazeperiodičnoteosimonihkojiucijelostiilivećimdijelomsadržeoglaseilislužeoglašavanju

c)jestivauljaimasti,biljnogiživotinjskogpodrijetla

d)dječjesjedalicezaautomobiletedječjahranaiprerađenahrananabazižitaricazadojenčadimaludjecu

e)isporukavode,osimvodekojasestavljanatržišteubocamailiudrugojambalaži,usmislujavnevodoopskrbeijavneodvodnjepremaposebnompropisu

f)ulaznicezakoncerte

g)isporukaelektričneenergijedodrugogisporučiteljailikrajnjegkorisnika,uključujućinaknadevezaneuztuisporuku

h)javnauslugaprikupljanjamiješanogkomunalnogotpada,biorazgradivogkomunalnogotpadaiodvojenogsakupljanjaotpadapremaposebnompropisu

i)urneilijesovi

j)sadniceisjemenje

k)gnojivaipesticiditedrugiagrokemijskiproizvodi

l)hranazaživotinje,osimhranezakućneljubimce.

*Stanjenadan1.siječnja2017.Izvor:ZakonoPDV‐u

Poreznadodanuvrijednost

7

Potrebnojenapomenutikakoprimjenasniženihstopanijeobvezna.Direktivapropisujedasemoguuvestijednailidvijesniženestopekojenesmijubitinižeod5%.Hrvatskase,kaoivećinazemaljaEU,odlučiladauzstandardnustopuprimjenjujedvijesniženestopePDV‐a.BrojivrstedobaranakojasemožeprimijenitisniženastopapropisanisuDodatkomIIIDirektiveVijeća2006/112/EZ.Svaka primjena sniženih stopa znači određenu pogodnost za poreznog obveznika i stavljanje upovoljnijipoložajuodnosunaobveznikekojinaprometedobaraiuslugaPDVplaćajupoopćojstopi.

2.1.5.Oslobođenja(izuzeća)

ZakonoPDV‐uučl.39.56.propisuječitavnizoslobođenja,odnosnoizuzećaizsustavaPDV‐a.Osimmalih poduzetnika (primitakmanji od 230.000 kn), radi se uglavnom o isporukama od javnoginteresa kao što su poštanske usluge, zdravstvene usluge, usluge socijalne skrbi, obrazovanja,kulture itd. Tu spadaju i usluge u kojima je oporezivanje teško provedivo jer je teško utvrditidodanu vrijednost kao, npr. financijske usluge te usluge lutrije i igara na sreću. Ustanove kojeobavljajunavedenedjelatnosti,pravneosobesjavnimovlastimailidrugeorganizacijeostvarujuoslobođenjauzuvjetdadjelatnostobavljajuuskladusposebnimpropisima. Propisana su iodređenaoslobođenjazatransakcijeunutarEU,oslobođenjapriuvozu,oslobođenjapriizvozuitd.

2.1.6.Mjestooporezivanja

Mjestomoporezivanjadobarakojaseneotpremajunitiprevozesmatrasemjestogdjesedobranalazeutrenutkuisporuke.Mjestomisporukedobarakojaotpremailiprevoziisporučitelj,kupacilitrećaosoba,smatrasemjestogdjesedobranalazenapočetkuotpremeiliprijevozadokupca.Mjestomobavljanjauslugaporeznomobveznikukojidjelujekaotakavsmatrasemjestosjedištatogporeznogobveznika.Međutim,postojebrojnespecifičnosti,kaozakulturnedjelatnosti,kadaseuglavnomutvrđujupremamjestugdjesekulturnidogađajistvarnoodvijaju.

Mjesto oporezivanja važno je prilikomutvrđivanja poreznog obveznika. Primjerice, često se uHrvatskojposebnotijekomljetnihmjeseciodržavajubrojnikulturnidogađajuukojimsudjelujurazni umjetnici i institucije iz inozemstva. Prilikom utvrđivanja obveze PDV‐a za isporučeneuslugeukulturi,mjestooporezivanjaslužikaotemeljzautvrđivanjeobveznikaPDV‐a.BudućidasetakvikulturnidogađajustvarnoodržavajuuHrvatskoj,ondasuosobei institucijeprimateljitakveuslugeobvezniciPDV‐auHrvatskoj.Jednakotako,kadahrvatskiumjetnikpružausluguunekojzemljiEU‐a,mjestomobavljanjauslugesmatrasesjedišteporeznogobveznikaprimateljausluge.HrvatskiporezniobveznikuračunuzaobavljenuusluguneobračunavahrvatskiPDVvećnavodidaseradioprijenosuporezneobvezetemeljemčl.17.st.1.ZakonaoPDV‐u.

2.1.7.Razdobljeoporezivanjaiobračunporeza

Kaoisvakidrugiporez,PDVseobračunavaiplaćanagodišnjojrazini,odnosnozakraćerazdobljeposlovanjaakojeporezniobveznikposlovaosamotijekomdijelagodine.Obračunskarazdobljatijekomgodinesuodprvogadoposljednjegadanaumjesecu,odnosnoodprvogadoposljednjegadanau tromjesečjuako jevrijednost isporučenihdobara iuslugasPDV‐omuproteklojgodiniiznosilamanjeod800.000kn(čl.84.Zakona).Porezniobveznikmorazaobračunskorazdobljeutvrditi obvezuPDV‐a i prikazati je uprijaviporeza. Od iznosaPDV‐a koji se obračunava zapojedinoobračunskorazdoblje,odbijasepretporez.2

Porezniobveznikobračunavaporezpremaizdanimračunimazaisporučenadobraiobavljeneuslugeuobračunskomerazdoblju.ObračunaniiprijavljeniPDVzaobračunskorazdobljeporezni

2Porezniobveznikkojiuobračunskomerazdobljuimapravonaodbitakpretporeza,čijijeiznosvećiodnjegoveporezneobveze,imapravonapovratterazlikeilimožeiznospreplaćenogaPDV‐aprenijetiusljedećeobračunskorazdoblje.

PoložajkulturnihdjelatnostiidjelatnikaukulturiuporeznomsustavuRepublikeHrvatske

8

obveznikmora platiti do posljednjega dana umjesecu koji slijedi po završetku obračunskogarazdoblja.

Premačl.85.st.7.ZakonaoPDVičl.173.st.6.i7.PravilnikaoPDV‐u,konačniobračunPDV‐aporezni obveznik mora predati nadležnoj Poreznoj upravi do kraja veljače tekuće godine zaproteklugodinuiliurokudvamjesecaodprestankaposlovanja.RazlikuPDV‐apokonačnome(godišnjem)obračunuporezniobveznikmoraplatitidokrajaveljačetekućegodinezaprethodnukalendarskugodinu.PDVpriuvozuplaćaseurokukojijeodređenzaplaćanjeuvoznihdavanjauskladuscarinskimpropisima.

Porezniobveznikčijavrijednostisporukadobaraiuslugauprethodnojkalendarskojgodininijebilavećaod3.000.000knbezPDV‐a,možeobračunavatiiplaćatiPDVnatemeljunaplaćenihnaknadazaobavljeneisporuke.Toznačidaobračunavaporeztekkadanaplatiračunodsvogakupca.Međutim,pravonaodbitakpretporezaostvarujetekkadajesvomedobavljačuplatioračunzaprimljenadobrailiobavljeneusluge.Porezniobveznikkojiprimjenjujepostupakoporezivanjapremanaplaćenimnaknadamauračunumoranavesti„obračunpremanaplaćenimnaknadama“.

2.2.Poreznadodanuvrijednostukulturi

PDVbiposvojojizvornojnaravitrebaobitineutralanzasveporezneobveznike,odnosnosviporezniobveznicitrebalibiimatijednakitretman.Ipak,zbograznihdruštvenihpotrebakodPDV‐apostojemnogeiznimkeodnavedenogpravila.Jednaodtihiznimakaodnosisenaoporezivanjedjelatnostiukulturikojaseprimarnoogledakrozporeznooslobođenje(izuzeće)teprimjenusniženihstopa.

IakosvakaolakšicapredstavljapogodnostzaporezneobveznikeuodnosunaonekojiplaćajuPDVpoopćojstopi,čakitadamogunastatisituacijekojeukazujunaodređenenedosljednostiinesklad.

UprvomdijeluprikazanasunekaopćapravilaielementiPDV‐akojabizasveporezneobvezniketrebalabitiista.Ipak,postojemnogeiznimkepatakoikadaseradiopružanjuuslugaukulturi.Nekeodnjihvećsuspomenute,popututvrđivanjamjestaoporezivanjaukulturi.Unastavkusepreciznijeanalizirajuspecifičnesituacijekojeseisključivoodnosenakulturuisnjomepovezanedjelatnosti.Tesituacijenajčešćeseodnosena:

a) oslobođenjaodoporezivanjauslugaukulturikaodjelatnostiodjavnoginteresa,

b) primjenusniženihstopaPDV‐aukulturiiskulturompovezanihdjelatnosti,te

c) primjenuposebnihpostupakaoporezivanja vezanih zakulturu i s kulturompovezanihdjelatnosti.

2.2.1.Poreznaoslobođenjazaisporukeukulturi

UZakonuoPDV‐upropisanasuoslobođenjaodPDV‐azaodređeneisporukedobarailiuslugakojeobavljajusubjektiodređenihdjelatnostiodjavnoginteresapodposebnimuvjetima.Unastavkutekstapotankoseprikazujukojesutoisporuketesubjektiizpodručjakulturenakojeseodnoseovaoslobođenja. Istotakonavodeseiosobekojepriobavljanjukulturnihdjelatnostinemogukoristitinavedenaoslobođenja.

Usluge,osobeiinstitucijenakojeseodnosioslobođenje

Uslugeukulturiisnjimauskopovezaneisporukedobarakojeobavljajuustanoveukulturi,tijelas javnim ovlastima ili druge pravne osobe u kulturi kao djelatnost od javnog interesa,oslobođenesuplaćanjaPDV‐a (čl. 39. st. 1. t.n)ZakonaoPDV‐u).To seodnosina:muzeje,galerije, arhive, knjižnice, kazališta, orkestre i druge glazbeno‐scenske te konzervatorske irestauratorskeustanove, ustanove za zaštitu spomenikakulture,umjetničkeorganizacijeuzuvjet da djelatnost obavljaju u skladu s posebnim propisima koji uređuju obavljanje tih

Poreznadodanuvrijednost

9

djelatnosti (čl. 61. st. 1. Pravilnika o PDV‐u). Primjerice, kazališta obavljaju djelatnost premaZakonuokazalištima,knjižnicepremaZakonuoknjižnicama,muzejipremaZakonuomuzejima,ustanovepremaZakonuoustanovamaitd.

Za umjetničke organizacije koje se smatraju tijelima s javnim ovlastima ili drugim pravnimosobama u kulturi, isto se primjenjuje oslobođenje od PDV‐a ako su upisane u RegistarumjetničkihorganizacijapriMinistarstvukulture(čl.61.st.2.PravilnikaoPDV‐u).

SamonavedeneinstitucijeukulturioslobođenesuplaćanjaPDV‐aitosamozaisporukuuslugaidobara u kulturi jer to znači obavljanje djelatnosti od javnog interesa. To oslobođenje jeinstitucionalnogkaraktera,neovisnootomejesuliobvezniciporezanadobitilinisu(profitneilineprofitne),neovisnoradi liseoprivatnimili javnimustanovama, teneovisnootomedijele liostvarenudobitili jekoristezanastavakilipoboljšanjeobavljanjausluge.Nadalje,potrebnojenapomenutidaPUiporeznozakonodavstvonijenadležnozatumačenjeradiliseuodređenomslučajuousluziukulturiiline,većjezanavedenonadležnoMinistarstvokulture.Naprimjer,uposljednje vrijeme postoji trend osnivanja privatnih ustanova i drugih institucija u kulturi.OsnovnonačelokojimseporeznozakonodavstvovodijestdaćetakvainstitucijabitioslobođenaPDV‐a sve dok obavlja djelatnost od javnog interesa, odnosno zadovolji prethodno iznesenekriterijeinstitucijeipravneosobeukulturi.

Zakon i Pravilnik o PDV‐u predviđaju, osim usluga u kulturi, i oslobođenje s njima uskopovezanih isporukadobara. Isporukedobarauskopovezane s uslugamaukulturi bile bi zamuzejeprimjericeobjavapodatakaomuzejskojgrađiimuzejskojdokumentacijiputemstručnih,znanstvenih i drugih obavijesnih sredstava. S druge strane, prodaja suvenira nije djelatnostmuzeja,sukladnoZakonuomuzejima,pasenemožesmatratiisporukomdobarauskovezanomuzuslugeukulturi.Postojimogućnostiznimkeukolikosekaosuveniriprodajureplikekulturnihdjela.

MišljenjePorezneuprave

Općenito,prodajasuvenira,sukladnoZakonuomuzejima,nijeuključenaudjelatnostmuzejatesestogaprodajaodnosnoisporukesuveniranemožesmatratiisporukomdobarakojajeuskovezanauzuslugeukulturiikojajeoslobođenaplaćanjaPDV‐a.Ipak,sukladnoodredbamačl.66.Zakonaozaštitiiočuvanjukulturnihdobara,podreplikomkulturnogadobrapodrazumijevasesvakioponašakkulturnogadobrailinjegovaprepoznatljivogdijelabezobziranamjeriloizradeuodnosunaizvornik.Stoga,akosetakvereplikeprodajuudućanimausklopuustanovakaoštosumuzejiitematskisupovezaniuzpostavmuzeja,odnosnopredstavljajureplikemuzejskegrađeimuzejskedokumentacije,možeseprimijenitioslobođenjeodplaćanjaPDV‐a.

Izvor:Poreznauprava(2010a)

Navedeniprimjerodnosisenamuzejskudjelatnost,dokjezaostaleustanoveukulturipotrebnokonzultiratiposebnepropisevezanezadotičnuustanovuukulturi.Također,preporukajedasesve institucije koje planiraju primijeniti ovo oslobođenje za isporukedobara uskopovezane suslugamaukulturiprethodnoobratezamišljenjePoreznojupravijersurijetkiprimjeritakvihsituacija. Postojećamišljenja Porezne uprave više govore o situacijama i primjerima isporukadobarakojenisuuskovezaneuzkulturu(npr.Poreznauprava,2010b).

Sukladnoprethodnome,ustanoveukulturimoguobavljaju isporukedobara iuslugakojenisuuskovezaneuzkulturu,primjericetrgovinenamalo,ugostiteljstvo,davanjeprostoraunajamitd.Iako se radi o PDV‐o oporezivim djelatnostima, ustanove u kulturi postaju obveznici PDV‐aukolikovrijednostisporukatakvihdobaraiuslugauprethodnojgodinipređepragulaskausustavPDV‐a(trenutno230.000kn,aod1.siječnja2018.iznositiće300.000kn).

Nadalje,ZakonoPDV‐u(čl.39.st.3.)ostavljamogućnostiznimkeuslučajupostojanjaosobakojevrše isporuku usluga u kulturi te na koje nisu prenesene javne ovlasti, odnosno nisu izričitonavedenekaoinstitucijeipravneosobeukulturi(premačl.61.st.1.PravilnikaoPDV‐u).Takve

PoložajkulturnihdjelatnostiidjelatnikaukulturiuporeznomsustavuRepublikeHrvatske

10

suosobeoslobođeneplaćanjaPDV‐apoduvjetomdanetežeostvarivanjudobiti,aakosedobitipakostvari,onaseneraspodjeljujenegosekoristizanastavakilipoboljšanjeobavljanjausluga(čl.39.st.3.t.n)Zakona).Ovaodredbaeventualnosemožeprimijenitiprijesvegazapravneosobe„neprofitnog“karakterakaoštosuproračunskikorisnici,najčešćejedinicelokalneiregionalnesamouprave,kojenisuosnovaneradiostvarivanjadobiti inalazeseuregistruproračunskihiliizvanproračunskih korisnika.3 Kao što je i prethodno navedeno kod isporuka dobara uskopovezanihsuslugamaukulturi,preporukajedaseinstitucijailipravnaosobaobratizamišljenjePoreznoj upravi. Naime, dosadašnja postupanja Porezne uprave ovu odredbu tumače dostarestriktivno, dok presude Europskog suda pravde (ECJ) pretežno idu u korist tumačenjanacionalnihzakonodavstva.

Premačl.39.st.2.t.o)Zakonaičl.62.PravilnikaoPDV‐u,plaćanjaPDV‐aoslobođenesuuslugeiisporuke dobara usko povezane s njima koje obave navedene institucije u kulturi u vezi spriredbama ili događanjima organiziranim za prikupljanje sredstava. Prikupljena sredstva,nakonpodmirenjatroškovavezanihzaorganizacijutihpriredbiilidogađanja,trebajusekoristitizasvrhezakojesuteinstitucijeosnovane.Svrhatihpriredbiilidogađanjamorabitiodređenaunaprijed što može biti označeno na kartama, plakatima ili oglašeno u javnim medijima.Oslobođenjeseodnosi inaprodajukarata za tepriredbe ilidogađanja.Ovlaštena institucijaukulturigodišnjemožeorganiziratinajvišedvijepriredbeilidogađanjauzovupovlasticu.

Primjer1.

Koncertnadvorana „VatroslavLisinski“organizira koncert Simfonijskogorkestra. Svrha jeprikupljanjesredstava za tiskanja monografije povodom obljetnice utemeljenja Dvorane. Održavanje koncertaobjavljenojeujavnimmedijima.NaulaznicezakoncertneobračunavasePDV.

Usluge,osobeiinstitucijenakojeseneodnosioslobođenje

UZakonuoPDV‐u(čl.39.st.2.)određenojeukojimseslučajevimanemoguprimijenitiprethodnonavedena oslobođenja pa se takooslobođenjenećeprimijeniti ako je osnovna svrhadjelatnostiostvarenjedodatnihprihodaiakonavedeneosobeobavljajuisporukekojimaizravnokonkurirajuisporukama poreznih obveznika koji obračunavaju PDV i na taj načinmogu narušavati tržišnonatjecanje.

Jednakotakonaoslobođenjenemajupravoostaleosobenakojenisuprenijete javneovlasti,odnosnonisu izričitonavedene kao institucije i pravne osobeu kulturi (prema čl. 61. st. 1.PravilnikaoPDV‐u), a obavljaju isporukudobara ili uslugau kulturi s namjeromostvarivanjaprofita.Nadalje,kadauslugeukulturi i snjimapovezaneuslugeobavljaju trgovačkadruštvaobvezniciporezanadobit, tada su obvezni na takvu isporuku obračunati PDV jer se radi oobavljajudjelatnostiodprivatnog(iprofitnog),anejavnoginteresa.

PrethodnonavedeneinstitucijeipravneosobeukulturiobračunavajuPDVnaobavljaneuslugeiisporukedobarazatrajnunaobrazbuikulturukadaprovodeodređenekomercijalneprograme(razni tečajevi, radionice i sl.). Obavljanje komercijalnih programa ne smatra se oslobođenimisporukamajertakvadjelatnostpostajetržišnokonkurentna.

Tuzemni samostalni umjetnici (fizičke osobe) koji su upisani u RPO smatraju se poreznimobveznicima čije se isporuke oporezuju općom stopom PDV‐a i na njih se nemože primijeniti

3ZaRPOvidjetiMinistarstvofinancija(2017a).Ovaodredbanemožeseprimijenitizatrgovačkadruštva.Ukolikonatrgovačka društva nisu prenijete javne ovlasti, a prema Zakonu o trgovačkim društvima osnovana su za obavljanjedjelatnostiisključivoradiostvarivanjadobiti,nemogubitioslobođenaPDV‐abezobziraštonetežeostvarivanjudobiti.Nadalje,navedenuolakšicupredviđaiDirektiva2006/112/EZ(čl.133),aupresudamaECJ‐a(npr.PresudaECJC‐592/15)navedenaodredbatrebasetumačitidasekategorizacijaorganizacijekao„neprofitne“moratemeljitinaaktivnostimasameorganizacije.

Poreznadodanuvrijednost

11

oslobođenjezauslugeukulturijersezanjihsmatradaobavljajugospodarskudjelatnost(čl.6.st.1.i2.ičlanak39.st.1.t.n)ZakonaoPDV‐u).

Samostalniumjetnici

Nakon ulaska u EU, u Zakonu o PDV‐u dogodila se promjena u pogledu statusa samostalnihumjetnika. Od 1. srpnja 2013. samostalni umjetnici obveznici su PDV‐a kao i bilo koja drugasamostalnadjelatnostinemaoslobođenjakojaseprimjenjujunakulturnudjelatnost.

Samostalniumjetnicismatrajuseporeznimobveznicimakojiobavljajugospodarskudjelatnostismatraju se malim poreznim obveznicima ako su u prethodnoj kalendarskoj godini obaviliisporuke u vrijednosti većoj od 230.000 kn. Tada se moraju prijaviti u RPO, a u idućojkalendarskoggodinipostajuobvezniciPDV‐aimorajuobračunavatiPDV.

Također, samostalniumjetnikmožeodPUzatražitidadobrovoljnouđeusustavPDV‐a.PU toutvrđuje rješenjem koje ga obvezuje sljedeće tri kalendarske godine na redovni postupakoporezivanjapremaZakonuoPDV‐u.

Ukoliko samostalni umjetnici ne prelaze navedeni prag, oni su oslobođeni plaćanja PDV‐a naisporukedobarailiusluga,odnosnonemajupravoiskazivatiPDVnaizdanimračunimainemajupravonaodbitakpretporeza.

Od1.siječnja2018.pragzaulazakusustavPDV‐aiznositiće300.000kn.

Inozemnisamostalniumjetnici,uslučajuposlovnogodnosastuzemnimporeznimobveznicima,uvijeksesmatrajuporeznimobveznicima,neovisnooporeznomstatusuusvojojzemljiineovisnoo tome koliko borave u Hrvatskoj. Primjerice, čest je slučaj kada kazališta primaju usluge poosnovisklopljenihugovoraoautorskimhonorarimasastranimdržavljanima–umjetnicimakaošto su dramski umjetnici, plesači baleta, redatelji, scenografi, kostimografi, koreografi, autoriglazbe, operni solisti koji nisu porezni obveznici u svojoj zemlji. U ovom slučaju, mjestomobavljanjauslugaporeznomobvezniku(kazalištu)kojidjelujekaotakavsmatrasemjestosjedištatogporeznogobveznika(čl.17.st.1.).Nadalje,kazalištejeobveznoplatitiPDVzaprimljeneuslugeakoteuslugeobavljaporezniobveznikkojinemasjedište,prebivalište iliuobičajenoboravišteutuzemstvu(čl.75.st.1.).Prematome,kadastranisamostalniumjetniciobavljajuuslugetuzemnomporeznomobvezniku,uovomslučajukazalištu,kazalištejeobveznoplatitiPDVnauslugekojemuobaveumjetnicistranidržavljani.ZadetaljevidjetimišljenjePorezneuprave(2014a).

Uslugeukulturiprimljeneizinozemstva

Zaprimljeneuslugeukulturiizinozemstva,biloEUilitrećihzemalja,principjeistikaouprethodnoopisanomslučajukadainozemnislobodniumjetnikobavljausluguukulturiuHrvatskoj.

PredmetoporezivanjaPDV‐omsuisporukedobaraiobavljanjeuslugautuzemstvuuznaknadukoje obavi porezni obveznik koji djeluje kao takav, zatim stjecanje dobara unutar EU te uvozdobara.Uslučajuobavljanjauslugaukulturiisnjimauskopovezanihisporukadobarapropisanojeprethodnoopisanooslobođenjezaprethodnospomenuteosobeiustanoveukulturi.Uslučajudainstitucijeipravneosobeukulturiobavljaju,poredoslobođenihisporuka,ioporeziveisporukeradiobavljanjagospodarskedjelatnosti,postajuregistriraniporezniobveznici.

Utransakcijamasinozemstvom,ukojimaporezniobveznikizdrugedržavečlaniceilitrećezemljeobavlja uslugu u tuzemstvu, bitno je utvrditi koje se načelo oporezivanja usluga primjenjuje.Premaodredbičl.17.st.1.ZakonaoPDV‐u,mjestomobavljanjauslugaporeznomobveznikukojidjelujekaotakavsmatrasemjestosjedištatogporeznogobveznika.

Nadalje,odredbamačl.75.st.1. t.6.ZakonaoPDV‐upropisanojedaPDVmoraplaćatisvakiporezniobveznikilipravnaosobakojanijeporezniobveznik,aregistriranajezapotrebePDV‐a,

PoložajkulturnihdjelatnostiidjelatnikaukulturiuporeznomsustavuRepublikeHrvatske

12

kojojseobavljajuuslugeizčl.17.st.1.ZakonaoPDV‐u,akoteuslugeobavljaporezniobveznikkojinemasjedište,prebivališteiliuobičajenoboravišteutuzemstvu.

Budućida institucije ipravneosobeukulturiuglavnomnisuregistriraniporezniobveznici,alimogubiti,uslučajukadaprimajuuslugeodporeznogobveznikaizinozemstva,uvijeksesmatrajuporeznimobveznicima,jersuporezniobvezniciuodnosunasveuslugekojesujojobavljene(čl.16.st.1.ZakonaoPDV‐a).Naime,institucijeipravneosobeukulturikojeobavljajuisključivooslobođeneisporukebezpravanaodbitakpretporeza,anisuregistriraniporezniobveznicijerneobavljaju oporezive isporuke, smatraju se poreznim obveznikom kada im usluge pružaporezniobveznikizdrugedržavečlaniceiliiztrećihzemalja,amjestoobavljanjatihuslugajeuHrvatskoj temeljemodredbiomjestuobavljanjausluga.Utomslučaju,takveinstitucijeukulturi obvezne su Poreznoj upravi podnijeti zahtjev za izdavanje PDV identifikacijskog brojanajkasnije15danaprijepočetkaprimanjatakvihusluga,kakobiseregistriralezapotrebePDV‐a.

Primjer2.

Hrvatska glazbeno‐scenska ustanova koja obavlja isključivo oslobođene isporuke, radi postavljanjapredstavepozvalajeglumca,samostalnogumjetnikaizBelgije,dasudjelujeupredstavikojaćeseodržavatiuHrvatskoj. Inozemni samostalniumjetnik – glumac koji zbogposlovnogodnosa s glazbeno‐scenskomustanovomobavljauslugeutuzemstvusmatraseporeznimobveznikom.Glazbeno‐scenskaustanovanijeregistrirani porezni obveznik, ali se mora registrirati za potrebe PDV‐a, jer joj porezni obveznik izinozemstvaobavljausluguidolazidoprijenosaporezneobveze.ObvezaobračunaPDV‐anastajekadajeuslugaobavljenaiporezuplaćujehrvatskaustanova(EsterGalinec,2014).Osimnavedenogprimjera,sličanprimjernavedenjeumišljenjimaPorezneuprave(2014b).

Ipak, iznimka od prethodno opisanog postupa utvrđivanja porezne obveze postoji isključivoukoliko javnoj ustanovi u kulturi u Hrvatskoj uslugu obavlja javna ustanova (npr.kazališta)izzemlječlaniceEU.Naime,itadasekaomjestooporezivanjautvrđujemjestosjedištaprimateljausluge(hrvatskokazalište),alibudućidasuuslugeukulturikojeobavljajuustanoveukulturi,tijelasjavnimovlastimailidrugepravneosobeukulturioslobođeneodplaćanjaPDV‐a,navedenooslobođenjeprimjenjujesenauslugeukulturiprimljeneodjavneustanoveukulturiizzemlječlaniceEU.

Primjer3.

UHrvatskomnarodnomkazalištugostujekazalištaizAustrije.Kadainozemniporezniobveznik(inozemnokazalište)obaviusluguuHrvatskojkojaseoporezujepremamjestusjedištaprimateljausluge,primateljuslugeobvezanjeobračunatiiplatitiPDV.Dakle,unačeluuslugaseoporezujeuHrvatskoj,alikakoseuovomslučajuradioisporucikojasesmatraoslobođenomutuzemstvu,nenastajeporeznaobveza(EsterGalinec,2014).Osimnavedenogprimjera,sličanprimjernavedenjeumišljenjimaPorezneuprave(2014b).

Oslobođenjapriuvozu

ZakoniPravilnikoPDV‐upropisujuiodređenaoslobođenjapriuvozu.Oslobođenjapriuvozukojasuuskovezanauzdjelatnostkultureprikazujuseunastavku.

Premačl.44.st.1.t.16.ZakonaoPDV‐u,PDV‐ajeoslobođenuvozdobarakojasekoristeilitrošena sajmovima i sličnimpriredbama. Oslobođenje se ne odnosi na alkohol i alkoholna pića,duhanskeprerađevinetekruta, tekuća iliplinovitagoriva.PremaPravilniku(čl.98.st.2. t. c))sajmovimasesmatrajuizložbeipriredbekojeseodržavajuuglavnomuznanstvene,tehničke,obrtničke,obrazovneikulturnesvrhe,izvjerskihiduhovnihrazloga,radisindikalnogdjelovanjailiturizmailiuciljupromicanjameđunarodnograzumijevanja.

Nadalje, prema čl. 44. st. 1. t. 19. Zakona o PDV‐u, PDV‐a je oslobođen uvoz turističkoginformativnogmaterijala koji ne sadrži više od 25% komercijalnih oglasa, a koji se dijeli

Poreznadodanuvrijednost

13

besplatnoičijijeciljpoticanjejavnostinaposjetstranimzemljama.Premačl.101.t.)PravilnikaoPDV‐u,navedenooslobođenjeprimjenjujesenadokumentaciju(letke,brošure,knjige,časopise,vodiče,uokvireneilineuokvireneplakate,neuokvirenefotografijeiuvećanefotografskeprikaze,ilustriraneilineilustriranekarte,naljepnicezaprozoreiilustriranekalendare),kojasebesplatnodijeliičijajeosnovnasvrhapoticanjejavnostidaposjetistranezemlje,osobitoradisudjelovanjaukulturnim,turističkim,sportskim,vjerskimilitrgovačkimistručnimsastancimaipriredbama,poduvjetomdatakavmaterijalnesadrživišeod25%komercijalnihoglasaidajerazvidnaopćasvrhapromidžbenihciljeva,

Premačl.44.st.1.t.20.ZakonaoPDV‐u,PDV‐ajeoslobođenuvozraznihdokumenata,isprava,obrazaca i nositelja podataka. Prema čl. 102. st. 1. t. s) Pravilnika, navedeno oslobođenjeprimjenjuje se na kolekcionarske predmete i umjetnička djela obrazovnog, znanstvenog ilikulturnogobilježja,kojanisunamijenjenazaprodaju ikojauvozemuzeji,galerije idrugeustanoveuzodobrenjenadležnihtijelazabescarinskiuvoztihdobara.

Oslobođenjekaoolakšicabezpravaodbitkapretporeza

Smisao PDV‐a je oporezivanje dodane vrijednosti u svakoj fazi poslovno‐proizvodno‐uslužnogciklusa.KakobiporezniobveznikplatioPDVsamona iznosdodanevrijednosti, on imapravoodbitkapretporezakojijeplatiouulaznimračunima.TajpretporezseodbijaodiznosaPDV‐akojijeobveznikobračunaousvojimizlaznimfakturama.

Kodporeznogoslobođenja(izuzeća)priisporucidobarailiobavljanjauslugaporezniobveznikneobračunavaPDV.Analognotome,takvepravneilifizičkeosobe,budućidasuizuzeteizsustavaPDV‐azauslugeukulturi,nemajupravonaodbitakpretporeza.

Primjer4.

Kadaknjižnicanabavljapolice ilinekadrugadobrapotrebnazaobavljanjenjezinedjelatnostiukulturi,iznosPDV‐akoji im je iskazannaulaznimračunimanemožeodbiti jerzarazlikuodonihosobakojesuobvezniciPDV‐aneobračunavaPDVnasvojeisporuke.

Sdugestrane, svakooslobođenjeznačiodređenupogodnostza takveosobe i institucije jernasvoje izlazne računeneobračunavajuPDV čime imajupovoljniji položaj u odnosunaporezneobveznike koji na svoje prometedobara i usluga obračunavajuPDV.Kada osoba ili institucijaispostavljaračunzaoslobođenuisporuku,tadajepotrebnonavestinaračununatemeljukojegčlankaZakonanijezaračunatPDVnanavedenuisporuku.

Ukolikoosobausvojemposlovanjuparalelnoobavljaioporeziveioslobođeneisporuke,odbitakpretporezamožeostvaritisamonaonajdiokojiseodnosinaoporeziveisporuke.Utomslučajuuknjigovodstvuiliizvanknjigovodstvenimevidencijamaporezniobvezniktrebaosiguratipodatkeopretporezukojiseodnosinaoporeziveioslobođeneisporukedobaraiobavljeneusluge.Iznospretporezakojiseodnosinaisporukedobaraiobavljeneuslugezakojejedopuštenodbitak,akojisenemožeizravnopripisatitimisporukamanatemeljuknjigovodstveneidrugedokumentacije,određuje se na godišnjoj razini kao razmjerni dio koji semože odbiti, odnosno kao postotak.Iznimno,porezniobveznikmožediopretporezakojimožeodbitiutvrđivatiodvojenozasvakidiosvog poslovanja, uz uvjet da vodi odvojeno knjigovodstvo i da o tome prethodno obavijestinadležnuispostavuPU(čl.137.st.1.).

2.2.2.SniženestopePDV‐aukulturiiskulturompovezanimdjelatnostima

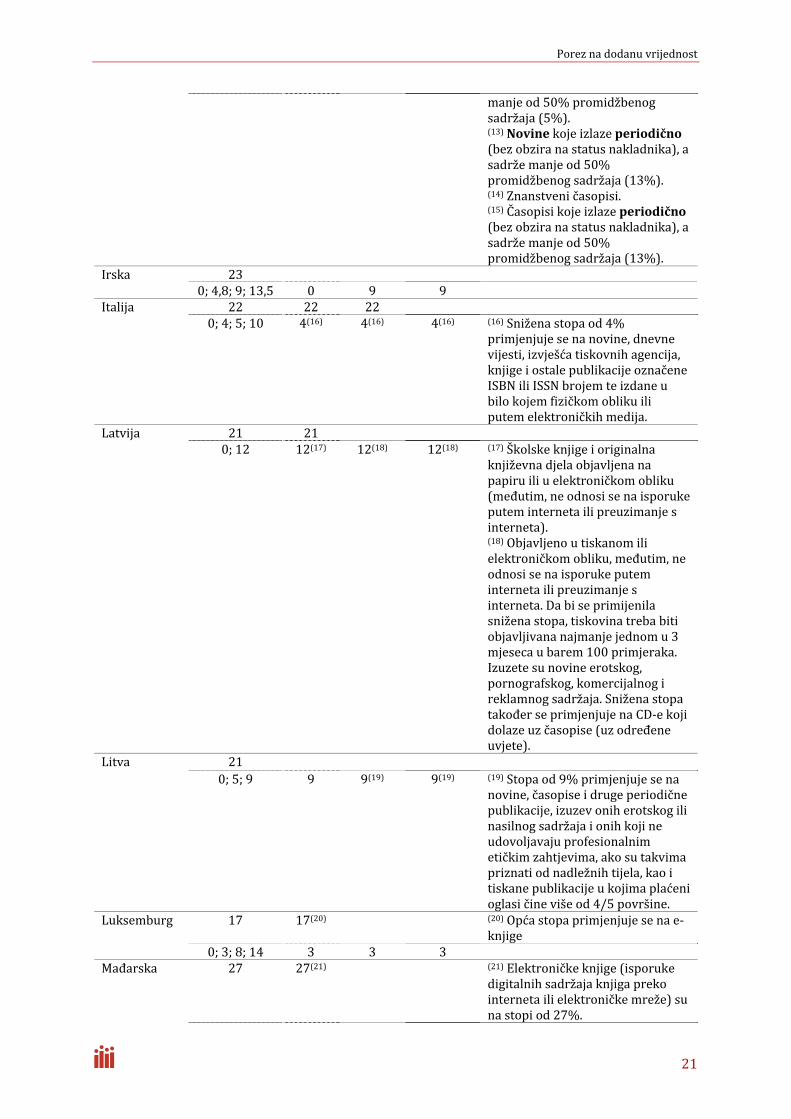

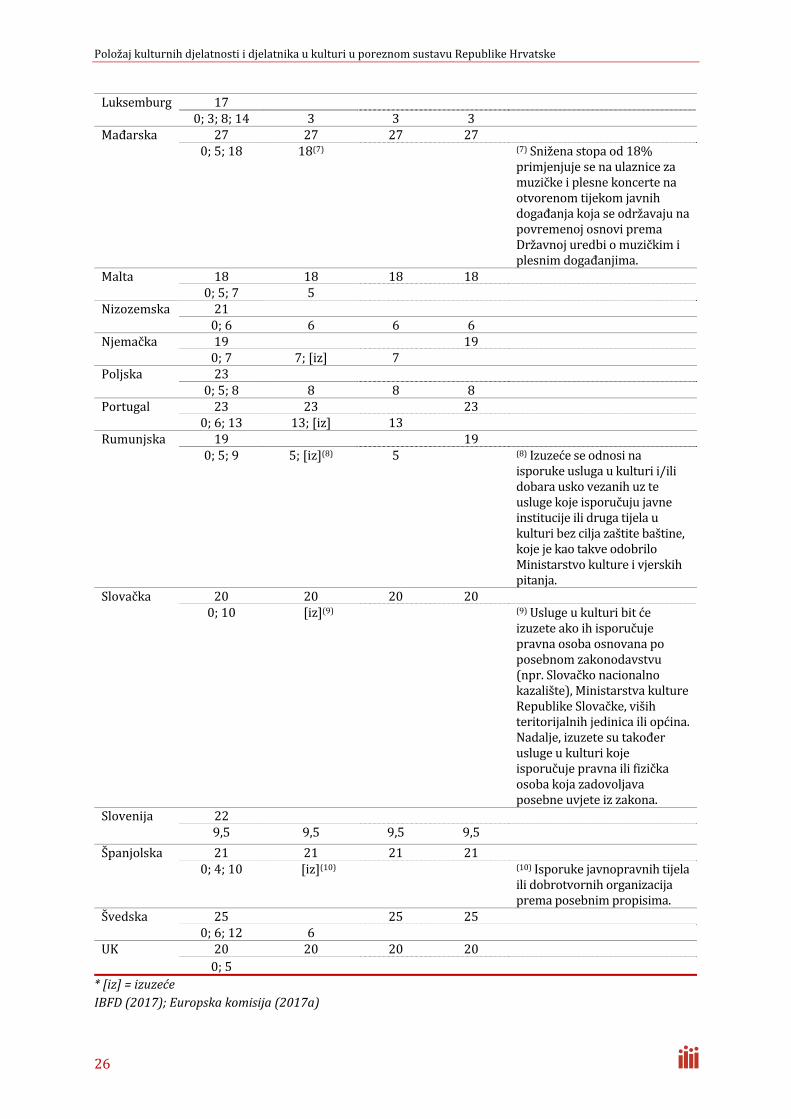

UHrvatskojseprimjenjujutristopePDV‐a.Općastopaiznosi25%,aprimjenjujuseidvijesniženestope od 5% i 13%. U kulturi se sniženom stopom od 5% oporezuju knjige, kino ulaznice,znanstveni časopisi i neke novine, dok se ulaznice za koncerte i određene novine oporezujustopomod13%.Usljedećimpoglavljimadetaljnijeseprikazujeoporezivanjeovihdobara.

PoložajkulturnihdjelatnostiidjelatnikaukulturiuporeznomsustavuRepublikeHrvatske

14

Knjige–stopa5%

Premačl.38.st.2.t.c)ZakonaoPDV‐uičl.47.st.1.t.c)Pravilnika,propisanojedasePDVpostopi5%plaćanaknjigestručnog,znanstvenog,umjetničkog,kulturnogiobrazovnogsadržaja,udžbenike za pedagoški odgoj i obrazovanje, osnovnoškolsko, srednjoškolsko i visokoškolskoobrazovanje,usvimfizičkimoblicima.

Knjigama se u smislu primjene snižene stope smatraju neperiodične tiskovine koje imajuistodobnosvatrisljedećaobilježja:

1) imaju stručni, znanstveni, umjetnički, kulturni i obrazovni sadržaj, a ne smiju imatipromidžbenisadržaj4

2) izrađenesuutehničkomsmisluuoblikuknjige,otisnutenaarcimapapira,ilinositeljimatekstakaoštosuCD,DVDiliuoblikuslobodnihlistova

3) imajunajmanje49stranica(definicijaUNESCO‐a)neračunajućikoriceinaslovnustranicu,osimdječjihknjiga–bojanki,slikovnicabeztekstatetiskanihnotaiumetakazaknjigeuoblikuslobodnihlistovakojimoguimatiimanjeod49stranica.

Knjigamasenesmatraju: telefonski imenici,vozniredovi,cjenici,kalendari, rokovnici, različitiprospekti, katalozi, turistički vodiči, turističke karte,mape, izvješća o poslovanju trgovačkih iostalihdruštava,prigodniprezentacijskimaterijaliuoblikuknjigetedrugiinformativnimaterijal.

Udžbenicimasesmatrajunastavnasredstvaizrađenausvezisodgovarajućimnastavnimplanomi programom, neovisno o broju stranica (temeljna knjiga, skripta, priručnik, radna bilježnica,vježbenica,lektiraidr.)otisnutanapapiruilinavećnavedenimnositeljimateksta,kojejeodobriloMinistarstvoznanosti,obrazovanjaišporta.

Knjige i udžbenici su dobro tek u trenutku kada ih kao u cijelosti dovršenu knjigu nakladnikisporučujeutuzemstvu,odnosnousvimdrugimisporukamanakontoga.

Kinoulaznice–stopa5%

Čl.38.st.2.t.f)ZakonoPDV‐uičl.47.st.1.t.g)PravilnikpropisujudasenakinoulazniceplaćaPDVpostopi5%.

Sniženastopavrijedizaporezneobveznikekojiprodajukinoulaznice,neovisnoo tome jesu liustanovaukulturi.Uovomslučajuisključivoseradiokinematografimajersamnazivimpliciradase isključivo radi o kino ulaznicama. Ukoliko uslugu javnog prikazivanja filmova obavljaneregistriranikinoprikazivač,nakinoulaznicesenemožeprimijenitisniženastopa.

Znanstveničasopisi–stopa5%

Sukladnočl.38. st.2. t.h)ZakonaoPDV‐u i čl.47. st.1. t. f)Pravilnika,propisano jedasenaznanstvenečasopiseprimjenjujestopaPDV‐a5%.

Novine–stopa5%i13%

Zakonom(čl.38.st.2.t.g)iPravilnikomoPDV‐u(čl.47.st.1.t.h))propisujeseplaćanjePDV‐apostopi5%nanovinenovinskognakladnikakojiimastatutmedija,otisnutenapapirukojeizlazednevno,osimonihkojeucijelostiilivećimdijelomsadržeoglaseilislužeoglašavanju.

Također,čl.38.st.3.t.b)Zakonaičl.47.st.2.t.b)PravilnikaoPDV‐upropisanojedasePDVpostopi13%plaćananovineičasopisenovinskognakladnikakojiimastatutmedijatenovineičasopisenakladnikazakojenepostojiobvezadonošenjastatutamedijapremaposebnompropisu,

4Promidžbenimsadržajemsmatraseonajsadržajukojemsekaopretežitidio(višeod50%)pojavljujupromidžbeneporuke.

Poreznadodanuvrijednost

15

osimprethodnonavedenihnovinanakojeseprimjenjujestopaod5%,otisnutenapapirukojiizlazeperiodičnoteosimonihkojiucijelostiilivećimdijelomsadržeoglaseilislužeoglašavanju.

Novinama koje uglavnom sadrže oglase ili služe oglašavanju smatraju se one novine u čijemsadržajujevišeod50%oglasnogodnosnopromidžbenogsadržaja.

Ulaznicezakoncerte–stopa13%

ZakonoPDV‐u(čl.38.st.3.t.f)iPravilnik(čl.47.st.1.t.f))propisujudasenaulaznicezakoncerteplaćaPDVpostopi13%.

Zarazlikuodkinoulaznica,gdjeseimpliciradasamokinematografimoguobračunavatisniženustopunaulaznice,kodulaznicazakoncertenematakveimplikacije.UlaznicezakoncertepodliježuoporezivanjuPDV‐ompostopi13%,bezobziratkojeorganizatorkoncerta.

Sniženastopakaodvostrukaporeznaolakšica

Svaka primjena sniženih stopa znači određenu pogodnost za poreznog obveznika i stavljanje upovoljnijipoložajuodnosunaprometedobaraiusluganakojesePDVplaćapoopćojstopiod25%.

Drugividolakšiceogledaseuindirektnomporeznomkreditukojiseostvarujekrozmehanizampovratapretporeza.Naime,osobenačijeseprometeprimjenjujesniženastopaPDV‐aidaljesuporezniobveznici,odnosnousustavusuPDV‐a.Timeimajupravonaodbitakpretporezaplaćenognaulaznefakture,anajčešćejenaulaznefaktureobračunatinaplaćenPDVpostopiod25%.

SobziromdasePDV‐omoporezujedodanavrijednost,uslučajuprimjenesniženihstopadodanavrijednostkodtakvihporeznihobveznikajeznačajnomanjeoporezivana.Suprotnoodsnižavanjacijena, porezni obveznici primjenom snižene stope mogu povećati iznos dodane vrijednosti(marže)adapritomcijeneostanunepromijenjene.Kolikosejednaoddvijenavedenekrajnostiostvarujekodpojedinihprometadobaraiusluga,uključujućinavedeneprometeukulturi,ostajezapodrobnijeistraživanje.Zaočekivati jedasucijenevećinekulturnihproizvodaiuslugavišecjenovnoelastičnetedaseprimijenjenastopaPDV‐aznačajnijeodražavanakonačnucijenu.

2.2.3.Posebnipostupcioporezivanjavezanizakulturuipovezanedjelatnosti

Maliporezniobveznici

Posebnipostupakkojiseodnosinamaleporezneobveznikevećjeudvanavrataopisan.Malimporeznim obveznikom smatra se pravna osoba sa sjedištem, stalnom poslovnom jedinicom,odnosno fizička osoba s prebivalištem ili uobičajenimboravištemu tuzemstvu, čija vrijednostisporukadobarailiobavljenihuslugauprethodnojkalendarskojgodininijebilavećaod230.000kn.Ovaolakšicavrijedizasveporezneobveznike,uključujućiioneukulturi.

Oporezivanjepremanaplaćenimnaknadama

Kao i u slučajumalih poreznih obveznika, ova pogodnost već je spomenuta kada se općenitogovoriloorazdobljuoporezivanjaiobračunuPDV‐a,teonavrijedizasveporezneobveznike,patako i one u kulturi. Porezni obveznik čija vrijednost isporuka dobara i usluga u prethodnojkalendarskojgodininijebilavećaod3.000.000knbezPDV‐a,možeobračunavatiiplaćatiPDVnatemeljunaplaćenihnaknadazaobavljeneisporuke.Porezniobveznikkojiprimjenjujepostupakoporezivanjapremanaplaćenimnaknadamaimapravonaodbitakpretporezautrenutkukadajeisporučiteljuplatioračunzaisporučenadobrailiobavljeneusluge.

Maržezarabljenadobra,umjetničkadjela,kolekcionarskeiliantiknepredmete

Zaisporukerabljenihdobara,umjetničkihdjela,kolekcionarskihiliantiknihpredmetakojeobavipreprodavatelj primjenjuje se posebni postupak oporezivanja razlike u cijeni (marže) koju

PoložajkulturnihdjelatnostiidjelatnikaukulturiuporeznomsustavuRepublikeHrvatske

16

ostvari preprodavatelj. Zakon o PDV‐u jasno propisuje što se podrazumijeva umjetničkimdjelomukontekstuovepogodnosti,anavedenojeutablici2.3.

Tablica2.3.PopisdobaranakojaseprimjenjujeposebnipostupakoporezivanjamaržePopisdobara

DIOAUmjetničkadjela1. Slike, crteži i pasteli, kolaži i slične ukrasne ploče, koje je umjetnik u cijelosti izradio ručno, osimplanovainacrtazaarhitektonske,inženjerske,industrijske,komercijalne,topografskeilisličnenamjene,ručnoslikaniiliukrašeniobrtničkiproizvodi,kazališnedekoracije,pozadinskaplatnazastudijeisl.Odobojenetkanine(tarifnaoznakaKN9701).

2.Originalnegravure,grafikeilitografije,akoseradioograničenombrojupretisakajedneilivišepločakoje jeumjetnikupotpunostiručnoizradioucrno‐bijelojtehnici iliuboji,bezobziranaprimijenjenipostupakilimaterijal,osimmehaničkihilifotomehaničkihpostupaka(tarifnaoznakaKN97020000).

3.Originalneskulptureikipovi,odbilokojegmaterijala,akoihjeucijelostiizradioumjetnik;odljevkeskulpturačija je izradaograničenanaosamprimjeraka ikojunadzireumjetnik ilinjegovinasljednici(tarifnaoznakaKN97030000).

4.Tapiserije(tarifnaoznakaKN58050000)izidneoblogeodtkanine(tarifnaoznakaKN63040000)ručnoizrađenepremaoriginalnimnacrtimaumjetnika,poduvjetomdanemavišeosamprimjerakasvakeodnjih.

5.Originalnikeramičkipredmetikojejeucijelostiizradioumjetnikisnjegovimpotpisom.

6. Bakreni emajlirani predmeti, izrađeni u cijelosti ručno, čiji je broj ograničen na osam brojevimaoznačenihprimjerakaspotpisomumjetnikailinazivomstudija,osimproizvodadraguljarnica(dragulji,nakit),zlatarnicaisrebrnarnica.

7.Umjetničke fotografije koje je snimioumjetnik i koje izradioon ili netkopodnjegovimnadzorom,potpisaneioznačenebrojevima,unajviše30primjerakasvihveličinaiokvira.

DIOBKolekcije1. Poštanske marke ili biljezi, poštambiljane poštanske marke, prigodne omotnice »prvog dana«,frankiranepismovnepošiljkeisl.,iskorištene,ili,akonisuiskorištene,kojenisutrenutnouopticajunitinamijenjenezaoptjecaj(tarifnaoznakaKN97040000).

2.kolekcijeikolekcionarskipredmetiodzoološkog,botaničkog,mineraloškog,anatomskog,povijesnog,arheološkog,paleontološkog,etnografskogilinumizmatičkogznačaja(tarifnaoznakaKN97050000).

DIOCAntikvitetiPredmeti,sizuzetkomumjetničkihdjelailikolekcionarskihpredmeta,starijiod100godina(tarifnaoznakaKN97060000).

Izvor:DodatakIIIZakonaoPDV‐u

Porezniobveznikjepreprodavateljkojiuokvirusvojegospodarskedjelatnostiradipreprodajekupuje ili uvozi umjetnička djela, kolekcionarske ili antikne predmete. Poreznu osnovicu činimarža,odnosnorazlikaizmeđuprodajneinabavnecijene.

Prodajaputemjavnedražbe

Posebni postupak oporezivanja marže može se primijeniti i u slučaju kadamaržu ostvariorganizatorprodajeputem javnedražbe za isporuke umjetničkih djela, kolekcionarskih iliantiknihpredmetausvojeimeizaračundrugihosobatemeljemugovorapremakojemuseplaćaprovizijazaprodajutihdobaraputemjavnedražbe.

Posebnipostupakprimjenjujesenaisporukekojeobaviorganizatordjelujućiusvojeimeizaračunjedneodsljedećihosoba:

Poreznadodanuvrijednost

17

a) osobekojanijeporezniobveznik,

b) drugog poreznog obveznika, čija je isporuka dobara koju je obavio temeljem ugovorapremakojemuseplaćaprovizijazaprodajuvećoslobođenaPDV‐om(čl.39.i40.)kaonpr.ustanoveukulturi,

c) drugog poreznog obveznika, čija je isporuka dobara koju je obavio temeljem ugovoraprema kojemu se plaća provizija za prodaju oslobođena na temelju odredbi za maleporezneobveznike(ispod230.000kn)iuključujegospodarskadobra,

d) preprodavatelja,čijajeisporukadobarakojujeobaviotemeljemugovorapremakojemuseplaćaprovizijazaprodajuoporezivapoposebnompostupkuoporezivanjamarže.

Organizator prodaje putem javne dražbe je porezni obveznik koji u okviru svoje gospodarskedjelatnosti prodaje dobra putem javne dražbe u cilju njihove prodaje najboljem ponuditelju.Nalogodavacorganizatoraprodajeputemjavnedražbejesvakaosobakojaorganizatoruprodajeputemjavnedražbepredajedobranatemeljuugovorakojim jeutvrđenoplaćanjeprovizijezaprodaju.

Poreznaosnovicazaisporukudobarapremaposebnompostupkuprodajeputemjavnedražbejeukupniiznosračuna5ispostavljenogkupcuodstraneorganizatoraprodajeputemjavnedražbe,umanjenzaneto‐iznoskojijeorganizatorprodajeputemjavnedražbeplatioilikojitrebaplatitisvomnalogodavcu,teiznosPDV‐akojiorganizatorprodajeputemjavnedražbetrebaplatitizasvojuisporuku

2.3.PoreznadodanuvrijednostuEuropskojuniji

U zemljama EU‐a, kao i u Hrvatskoj, temeljni potrošni porez je PDV (engl.Value addedTax).EuropskozakonodavstvotemeljisenaDirektivi2006/112/EZkojajeoddonošenja70‐tihgodinaprošlogstoljećapadodanasvišeputamijenjanaidopunjavana.DirektivajeosnovnidokumentizakonskaosnovazaharmonizacijuPDV‐ameđučlanicama.Harmonizacijaoznačavausklađivanjeporeznih sustava država članica radi izbjegavanja nacionalnih poreznih mjera koje mogunegativno utjecati na funkcioniranje zajedničkog tržišta, odnosno na slobodno kretanje roba,uslugaikapitalatekojemogunarušititržišnonatjecanje.RHjeupostupkupristupanjaEUmoralauskladitihrvatskozakonodavstvosdirektivamaEU.