Embed Size (px)

DESCRIPTION

udzbenik

Citation preview

POJAM RAČUNOVODSTVA

- RAČUNOVODSTVO JE DJELATNOST U SKLOPU TRGOVAČKOG DRUŠTVA (PODUZEĆE, FIRMA) - RAČUNOVODSTVO JE SLUŽBA U SKLOPU TRGOVAČKOG DRUŠTVA KOJA OBAVLJA

RAČUNOVODSTVENU DJELATNOST - RAČUNOVODSTVO JE VJEŠTINA BILJEŽENJA, RAZVRSTAVANJA, SKRAĆENOG PRIKAZIVANJA I

INTERPRETIRANJA POSLOVNIH DOGAĐAJA U NOVČANOM OBLIKU - DIO JE INFORMACIJSKOG SUSTVA PODUZEĆA

IS (INFORMACIJSKI SUSTAV)

3 ELEMENTA

INPUT PROCES OUTPUT

U INPUTE ULAZE POSLOVNI DOGAĐAJI ILI TRANSAKCIJE ALI SAMO ONE KOJE ISPUNJAVAJU 4 UVJETA

1. UVJET – JE DA SU STVARNO NASTALI 2. UVJET – DA SU DOKUMENTIRANI 3. UVJET – DA SU IZRAŽENI U NOVCU 4. UVJET – DA UTJEČU NA PROMJENU STANJA I KRETANJA IMOIVNE, OBAVEZA, KAPITALA,

PRIHODA, RASHODA I POSLOVNIH REZULTATA

POSLOVNI REZULTAT MOŽE BITI:

- DOBIT = PRIHODI > RASHODI (KADA SU PRIHODI VEĆI OD RASHODA)

- GUBITAK = PRIHODI <RASHODI (KADA SU PRIHODI MANJI OD RASHODA)

PROCES – JE EVIDENTIRANJE, KLASIFICIRANJE (RAČUN ILI FAKTURA)

= SUMIRANJE POSLOVNIH DOGAĐAJA SVE TO SKUPA ODVIJA SE U POSLOVNIM KNJIGAMA

OUTPUT – FINANCIJSKI IZVJEŠTAJ IZ KOJEG MOŽEMO VIDJETI POSLUJEMO LI S GUBITKOM ILI DOBITKOM

1

STRUKTURA RAČUVOVODSTVA

OD ČEGA SE RAČUNOVODSTVO SASTOJI?

1. RAČUNOVODSTVENO PLANIRANJE

PLANIRANJE NABAVE – TU SE STVARAJU MATERIJALNI TROŠKOVI

- NAJVEĆI SU TROŠKOVI SVAKOG PODUZEĆA

- UTJEČU NA DOBIT, EKONOMIČNOST I RENTABILNOST

( EKONOMIČNOST – UZ ŠTO NIŽE TROŠKOVE DOBIJEMO VEĆU DOBIT )( RENTABILNOST – ONO ŠTO SMO ULOŽILI USPIJEVAMO POVEĆATI )

2. KNJIGOVODSTVO

- JE MANJI DIO RAČUNOVODSTVA

- JE NAJVAŽNIJI DIO RAČUNOVODSTVA I POUZDANA EVIDENCIJA POSLOVANJA

- TEMELJI SE NA DVOJNOM KNJIGOVODSTVU

- KNJIGOVODSTVO JE KRONOLOŠKA (BILJEŽI SE ONOG TRENUTKA KADA JE NASTALA I REDOM KAKO SU NASTAJALE PROMJENE) SISTEMATIZIRANA, DOKUMENTIRANA I STROGO FORMALNA EVIDENCIJA

- EVIDENTIRATI SE MORAJU SVI POSLOVNI DOGAĐAJI I TRANSAKCIJE

NAČELO KNJIGOVODSTVA

1. NAČELO VRIJEDNOSTI

2. NAČELO PREGLEDNOSTI

3. NAČELO AŽURNOSTI

- UREDNOST I PREGLEDNOST = POSLOVNE KNJIGE POPUNJAVAJU SE TINTOM ILI STROJEM

- GREŠKE SE PRECRTAVAJU JEDNOM TANKOM CRTOM, NE OSTAVLJAJU SE SLOBODNI PROSTORI

- POSLOVNE KNJIGE SE NE SMIJU UNIŠTAVATI

- AŽURNOST = KNJIŽENJE SVIH POSLOVNIH PROMJENA MORA SE IZVRŠITI ODMAH KAD SU NASTALE, NO ČESTO PUTA TO NIJE IZVEDIVO

- KNJIŽENJE U BLAGAJNI MORA SE IZVRŠITI ISTI DAN

- NA RAČUNIMA KOD BANKE DRUGI DAN

- A SVE OSTALE PROMJENE IMAJU ROK OD 8 DANA OD DANA NASTANKA

3. RAČUNOVODSTVENA KONTROLA

- RAČUNOVODSTVENA KONTROLA BRINE SE O ISPRAVNOSTI I POUZDANOSTI KNJIGOVODSTVENIH PODATAKA I INFORMACIJA

- ZADATAK JOJ JE USPOREDITI IZMEĐU ONOG ŠTO JE PLANIRANO I ONOG ŠTO JE OSTVARENO

4. RAČUNOVODSTVENA ANALIZA

- ANALIZA FINANCIJSKIH IZVJEŠTAJA

2

VRSTE RAČUNOVODSTVA

1. FINANCIJSKO RAČUVOVODSTVO

ONO JE USMJERENO VANJSKIM KORISNICIMA ( INVESTITORI, VJEROVNICI, DUŽNICI, VLADINE AGENCIJE...)

2. RAČUNOVODSTVO TROŠKOVA

USMJERENO JE INTERNIM KORISNICIMA (ZAPOSLENICI)U RAČUNOVODSTVU TROŠKOVA SE IZRAĐUJU IZVJEŠTAJI O TEKUĆEM I PLANIRANIM TRANSAKCIJAMA

VRŠI SE EVIDENCIJA, OBRAČUN I KALKULACIJA TROŠKOVA

3. UPRAVLJAČKO RAČUNOVODSTVO

KORISNICI SU UNUTARNJI SUBJEKTI (MENAGERI) KOJI KORISTE PODATKE ZA DONOŠENJE POSLOVNIH ODLUKA

PODACI NISU DOSTUPNI VANJSKIM KORISNICIMA A OBUHVAĆAJU TROŠKOVE I PLANIRANJE

3

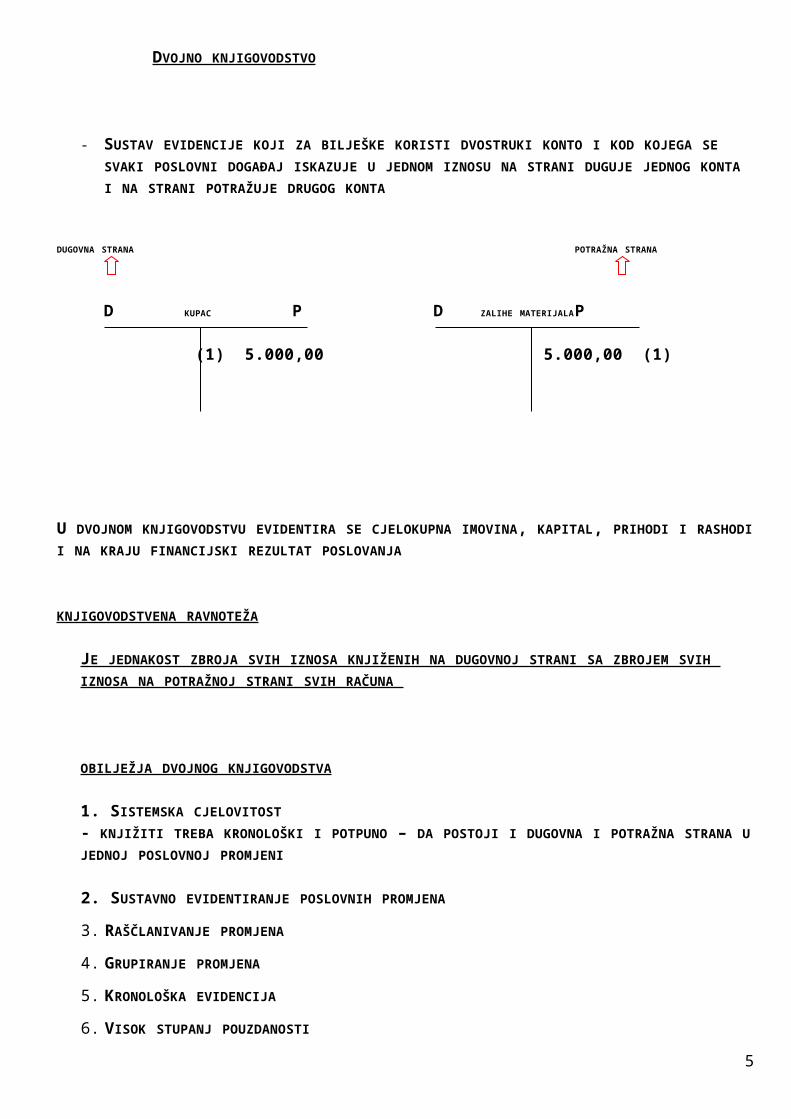

DVOJNO KNJIGOVODSTVO

- SUSTAV EVIDENCIJE KOJI ZA BILJEŠKE KORISTI DVOSTRUKI KONTO I KOD KOJEGA SE SVAKI POSLOVNI DOGAĐAJ ISKAZUJE U JEDNOM IZNOSU NA STRANI DUGUJE JEDNOG KONTA I NA STRANI POTRAŽUJE DRUGOG KONTA

DUGOVNA STRANA POTRAŽNA STRANA

D KUPAC P D ZALIHE MATERIJALA P

(1) 5.000,00 5.000,00 (1)

U DVOJNOM KNJIGOVODSTVU EVIDENTIRA SE CJELOKUPNA IMOVINA, KAPITAL, PRIHODI I RASHODI I NA KRAJU FINANCIJSKI REZULTAT POSLOVANJA

KNJIGOVODSTVENA RAVNOTEŽA

JE JEDNAKOST ZBROJA SVIH IZNOSA KNJIŽENIH NA DUGOVNOJ STRANI SA ZBROJEM SVIH IZNOSA NA POTRAŽNOJ STRANI SVIH RAČUNA

OBILJEŽJA DVOJNOG KNJIGOVODSTVA

1. SISTEMSKA CJELOVITOST

- KNJIŽITI TREBA KRONOLOŠKI I POTPUNO – DA POSTOJI I DUGOVNA I POTRAŽNA STRANA U JEDNOJ POSLOVNOJ PROMJENI

2. SUSTAVNO EVIDENTIRANJE POSLOVNIH PROMJENA

3. RAŠČLANIVANJE PROMJENA

4. GRUPIRANJE PROMJENA

5. KRONOLOŠKA EVIDENCIJA

6. VISOK STUPANJ POUZDANOSTI

4

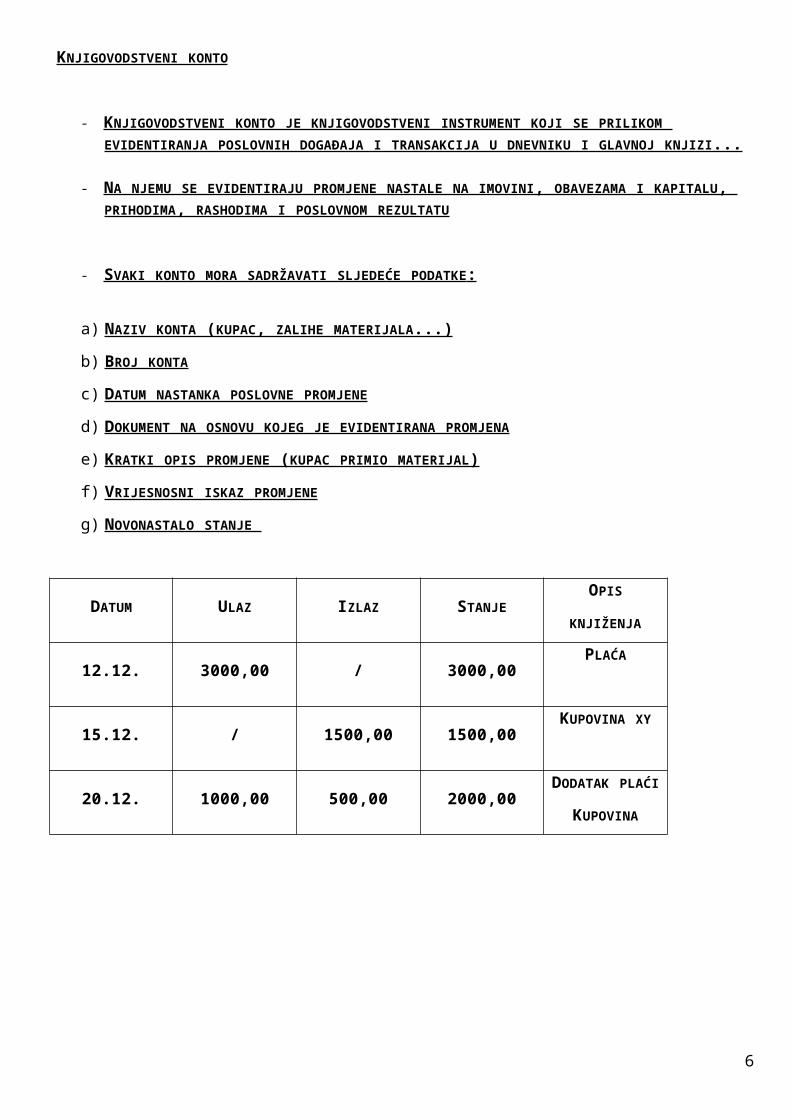

KNJIGOVODSTVENI KONTO

- KNJIGOVODSTVENI KONTO JE KNJIGOVODSTVENI INSTRUMENT KOJI SE PRILIKOM EVIDENTIRANJA POSLOVNIH DOGAĐAJA I TRANSAKCIJA U DNEVNIKU I GLAVNOJ KNJIZI...

- NA NJEMU SE EVIDENTIRAJU PROMJENE NASTALE NA IMOVINI, OBAVEZAMA I KAPITALU, PRIHODIMA, RASHODIMA I POSLOVNOM REZULTATU

- SVAKI KONTO MORA SADRŽAVATI SLJEDEĆE PODATKE :

A) NAZIV KONTA (KUPAC, ZALIHE MATERIJALA...)

B) BROJ KONTA

C) DATUM NASTANKA POSLOVNE PROMJENE

D) DOKUMENT NA OSNOVU KOJEG JE EVIDENTIRANA PROMJENA

E) KRATKI OPIS PROMJENE (KUPAC PRIMIO MATERIJAL)

F) VRIJESNOSNI ISKAZ PROMJENE

G) NOVONASTALO STANJE

DATUM ULAZ IZLAZ STANJEOPIS

KNJIŽENJA

12.12. 3000,00 / 3000,00PLAĆA

15.12. / 1500,00 1500,00KUPOVINA XY

20.12. 1000,00 500,00 2000,00

DODATAK

PLAĆI

KUPOVINA

5

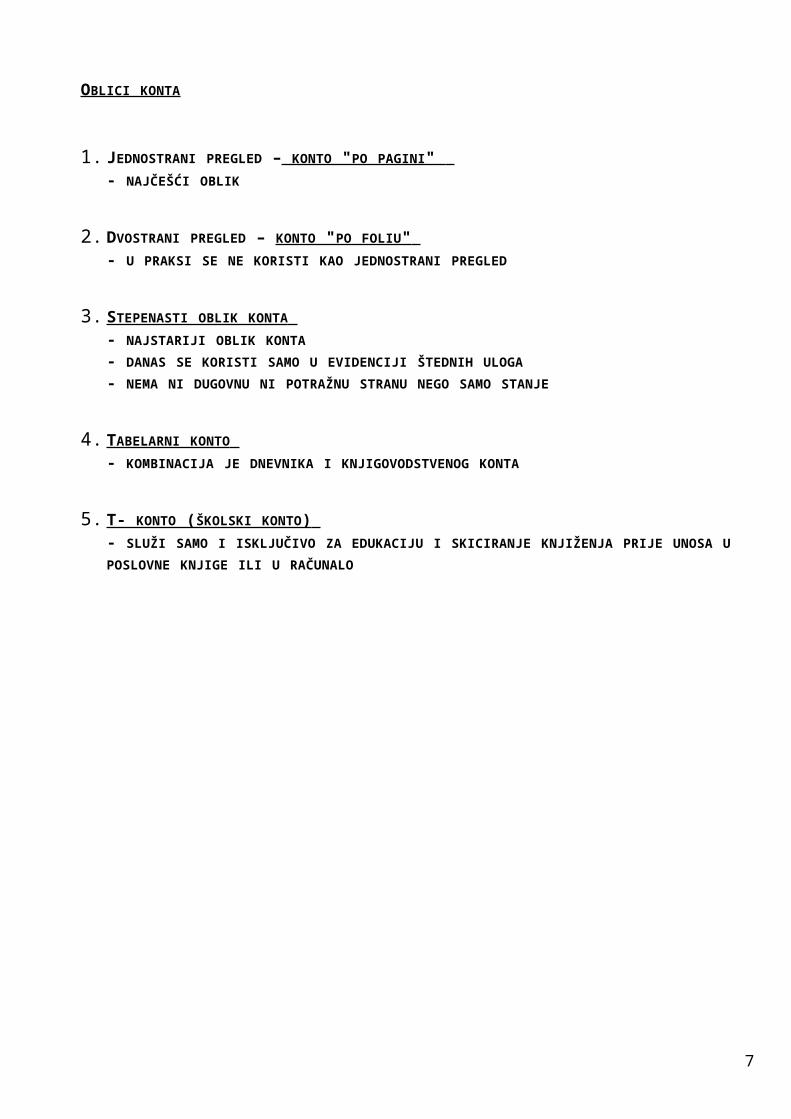

OBLICI KONTA

1. JEDNOSTRANI PREGLED – KONTO "PO PAGINI" - NAJČEŠĆI OBLIK

2. DVOSTRANI PREGLED – KONTO "PO FOLIU" - U PRAKSI SE NE KORISTI KAO JEDNOSTRANI PREGLED

3. STEPENASTI OBLIK KONTA - NAJSTARIJI OBLIK KONTA

- DANAS SE KORISTI SAMO U EVIDENCIJI ŠTEDNIH ULOGA

- NEMA NI DUGOVNU NI POTRAŽNU STRANU NEGO SAMO STANJE

4. TABELARNI KONTO - KOMBINACIJA JE DNEVNIKA I KNJIGOVODSTVENOG KONTA

5. T- KONTO (ŠKOLSKI KONTO) - SLUŽI SAMO I ISKLJUČIVO ZA EDUKACIJU I SKICIRANJE KNJIŽENJA PRIJE UNOSA U POSLOVNE KNJIGE ILI U RAČUNALO

6

KRITERIJI RAZVRSTAVANJA KONTA

1. KRITERIJ- KONTA PREMA KVALITETI STANJA

A) AKTIVNA KONTA- IMAJU SALDO NA DUGOVNOJ STRANI

D P

SALDO

B) PASIVNA KONTA – ONA KOJA IMAJU POTRAŽNI SALDO

D P

SALDO

C) AKTIVNO PASIVNA KONTA – U PRAVILU IMAJU DUGOVNI SALDO ALI U ODREĐENIM

SITUACIJAMA MOGU IMATI POTRAŽNI (KUPCI)

2. KONTA PREMA ELEMENTIMA USPJEHA

- KONTA KOJA UOPĆE NEMAJU SALDA

A) KONTA TROŠKOVA – SE ZATVARAJU KADA SE TROŠAK PODMIRI

B) KONTA RASHODA I KONTA PRIHODA – SE NA KRAJU RAZDOBLJA ZBIRNO PRIKAZUJU I

EVIDENTIRA SE POSLOVNI REZULTAT

C) KONTA POSLOVNOG REZULTATA

3. KONTA PREMA SAMOSTALNOSTI

A) SAMOSTALNA

B) NESAMOSTALNA KONTA KOJA SE MORAJU VEZATI NA SAMOSTALNA

7

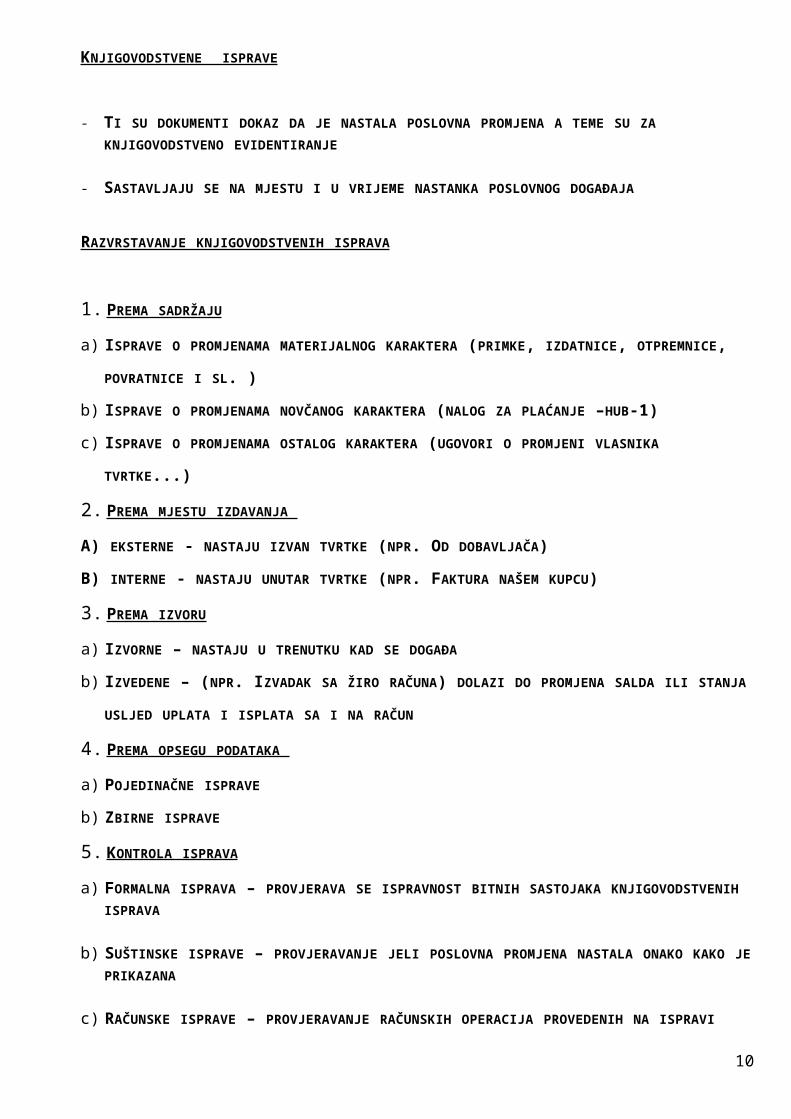

KNJIGOVODSTVENE ISPRAVE

- TI SU DOKUMENTI DOKAZ DA JE NASTALA POSLOVNA PROMJENA A TEME SU ZA KNJIGOVODSTVENO EVIDENTIRANJE

- SASTAVLJAJU SE NA MJESTU I U VRIJEME NASTANKA POSLOVNOG DOGAĐAJA

RAZVRSTAVANJE KNJIGOVODSTVENIH ISPRAVA

1. PREMA SADRŽAJU

A) ISPRAVE O PROMJENAMA MATERIJALNOG KARAKTERA (PRIMKE, IZDATNICE, OTPREMNICE,

POVRATNICE I SL. )

B) ISPRAVE O PROMJENAMA NOVČANOG KARAKTERA (NALOG ZA PLAĆANJE –HUB-1)

C) ISPRAVE O PROMJENAMA OSTALOG KARAKTERA (UGOVORI O PROMJENI VLASNIKA

TVRTKE...)

2. PREMA MJESTU IZDAVANJA

A) EKSTERNE - NASTAJU IZVAN TVRTKE (NPR. OD DOBAVLJAČA)

B) INTERNE - NASTAJU UNUTAR TVRTKE (NPR. FAKTURA NAŠEM KUPCU)

3. PREMA IZVORU

A) IZVORNE – NASTAJU U TRENUTKU KAD SE DOGAĐA

B) IZVEDENE – (NPR. IZVADAK SA ŽIRO RAČUNA) DOLAZI DO PROMJENA SALDA ILI STANJA

USLJED UPLATA I ISPLATA SA I NA RAČUN

4. PREMA OPSEGU PODATAKA

A) POJEDINAČNE ISPRAVE

B) ZBIRNE ISPRAVE

5. KONTROLA ISPRAVA

A) FORMALNA ISPRAVA – PROVJERAVA SE ISPRAVNOST BITNIH SASTOJAKA KNJIGOVODSTVENIH ISPRAVA

B) SUŠTINSKE ISPRAVE – PROVJERAVANJE JELI POSLOVNA PROMJENA NASTALA ONAKO KAKO JE PRIKAZANA

C) RAČUNSKE ISPRAVE – PROVJERAVANJE RAČUNSKIH OPERACIJA PROVEDENIH NA ISPRAVI

8

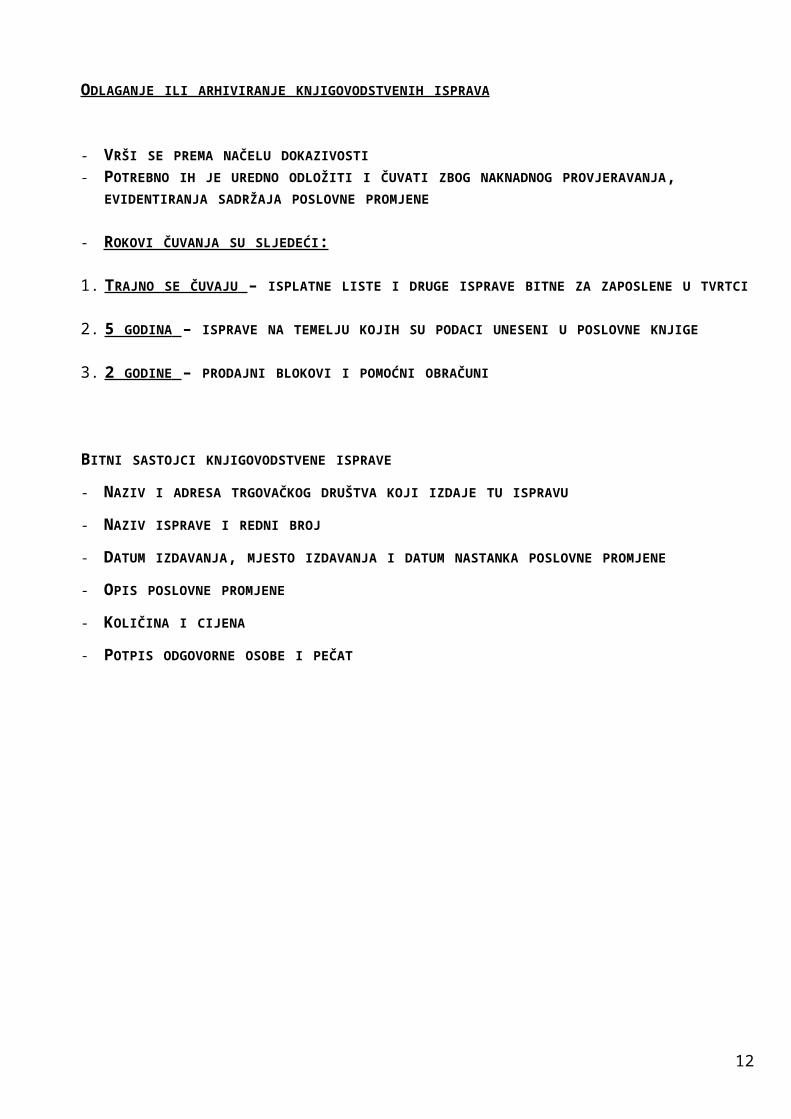

ODLAGANJE ILI ARHIVIRANJE KNJIGOVODSTVENIH ISPRAVA

- VRŠI SE PREMA NAČELU DOKAZIVOSTI

- POTREBNO IH JE UREDNO ODLOŽITI I ČUVATI ZBOG NAKNADNOG PROVJERAVANJA, EVIDENTIRANJA SADRŽAJA POSLOVNE PROMJENE

- ROKOVI ČUVANJA SU SLJEDEĆI:

1. TRAJNO SE ČUVAJU – ISPLATNE LISTE I DRUGE ISPRAVE BITNE ZA ZAPOSLENE U TVRTCI

2. 5 GODINA – ISPRAVE NA TEMELJU KOJIH SU PODACI UNESENI U POSLOVNE KNJIGE

3. 2 GODINE – PRODAJNI BLOKOVI I POMOĆNI OBRAČUNI

BITNI SASTOJCI KNJIGOVODSTVENE ISPRAVE

- NAZIV I ADRESA TRGOVAČKOG DRUŠTVA KOJI IZDAJE TU ISPRAVU

- NAZIV ISPRAVE I REDNI BROJ

- DATUM IZDAVANJA, MJESTO IZDAVANJA I DATUM NASTANKA POSLOVNE PROMJENE

- OPIS POSLOVNE PROMJENE

- KOLIČINA I CIJENA

- POTPIS ODGOVORNE OSOBE I PEČAT

9

IMOVINA

- IMOVINA JE RESURS KOJI KONTROLIRA PODUZEĆE KAO REZULTAT PROŠLIH DOGAĐAJA I IZ KOJEG SE OČEKUJE PRILJEV BUDUĆIH EKONOMSKIH KORISTI

- IMOVINA JE UKUPNA VRIJEDNOST SREDSTAVA KOJOM PODUZETNIK RASPOLAŽE U OBAVLJANJU SVOGA POSLA

MOŽE BITI:1. MATERIJALNA

2. NEMATERIJALNA

3. FINANCIJSKA

MATERIJALNA IMOVINA – POKRETNA IMOVINA I NEKRETNINE (STVARA VRIJEDNOST ZA

PODUZEĆE)

NEMATERIJALNA IMOVINA – NENAPLAĆENA DUGOVANJA DUŽNIKA

- KNOW-HOW (ZNANJE, UMIJEĆE, VJEŠTINE)

- GOOD WILL – IMIDŽ PODUZEĆA

- LICENCE, PATENTI

FINANCIJSKA IMOVINA – NOVAC U BLAGAJNI, NOVAC NA TEKUĆEM ILI ŽIRO RAČUNU,

VRIJEDNOSNI PAPIRI

SVAKA STAVKA DA BI SE SMATRALA IMOVINOM PODUZETNIKA MORA UDOVOLJAVATI SLJEDEĆIM KRITERIJIMA:- MORA BITI U VLASNIŠTVU ILI POD KONTROLOM SUBJEKTA (POD KONTROLOM KADA JE

PODUZETNIK KORISTI U POSLU)- MORA IMATI VRIJEDNOST ZA SUBJEKT

- MORA BITI NABAVLJENA PO MJERLJIVOM TROŠKU

SREDSTVO MOŽE BITI UPOTREBLJAVANO:- POJEDINAČNO ILI U KOMBINACIJI S OSTALIM SREDSTVIMA - RAZMJENA ZA DRUGA SREDSTVA

- UPOTREBLJENO DA SE PODMIRI OBVEZA

- RASPODIJELJENA VLASNICIMA PODUZEĆA (NPR. DIONICE)

10

VRSTE IMOVINE

1. DUGOTRAJNA IMOVINA

A) MATERIJALNA IMOVINA B) NEMATERIJALNA IMOVINA C) FINANCIJSKA IMOVINA D) POTRAŽIVANJA

2. KRATKOTRAJNA IMOVINA

A) ZALIHE B) POTRAŽIVANJA C) FINANCIJSKA IMOVINA D) NOVAC

DUGOTRAJNA IMOVINA

U GOSPODARSKIM POTHVATIMA TIJEKOM UPORABNE VRIJEDNOSTI POSTUPNO SE TROŠE PRENOSEĆI VLASTITU VRIJEDNOST NA UČINKE (PROIZVODI I USLUGE) A DA PRI TOM NE MIJENJAJU SVOJ OBLIK

TO JE IMOVINA KOJA NIJE NAMIJENJENA PRODAJI A NAJNIŽA POJEDINAČNA VRIJEDNOST IM JE 1000,00 KN

1. DUGOTRAJNA NEMATERIJALNA IMOVINA

- POSLOVNA IMOVINA S ROKOM KORIŠTENJA DUŽIM OD 1 GODINE

- TO SU IZDACI ZA ISTRAŽIVANJE I RAZVOJ, PATENTI, LICENCIJE, FRANŠIZE, GOOD WILL

2. DUGOTRAJNA MATERIJALNA IMOVINA

- TO SU ZEMLJIŠTE, ZGRADE TJ. GRAĐEVINSKI OBJEKTI

- PODJELA DUGOTRAJNE IMOVINE (MATERIJALNA ILI NEMATERIJALNA)

A) PODLIJEŽE OBRAČUNU AMORTIZACIJE (SVE OSTALO)B) NE PODLIJEŽE OBRAČUNU AMORTIZACIJE (ZEMLJIŠTE I UMJETNIČKE VRIJEDNOSTI)

3. DUGOTRAJNA FINANCIJSKA IMOVINA

- TO SU FINANCIJSKA ULAGANJA ILI PLASMANI PODUZEĆA S ROKOM POVRATA DUŽIM OD 1 GODINE

- NPR. ULAGANJA U VRIJEDNOSNE PAPIRE I PLASMANI U OBLIKU KREDITA

- KORIST OD ULAGANJA PLASMANA KREDITA: (KAMATA + OSNOVNI DUG)

4. DUGOTRAJNA POTRAŽIVANJA

- TO SU POTRAŽIVANJA KOJA MI IMAMO PREMA SVOJIM DUŽNICIMA A VRATIT ĆE NAM DUŽE OD 1 GODINE (NPR. POTRAŽIVANJA OD KUPACA, POTRAŽIVANJA OD DRŽAVE...)

11

KRATKOTRAJNA ILI TEKUĆA IMOVINA

1. ZALIHE

- KRATKOTRAJNA MATERIJALNA IMOVINA NPR. SIROVINE, MATERIJAL, GOTOVI PROIZVODI, NEDOVRŠENA PROIZVODNJA I TRGOVAČKA ROBA

2. KRATKOTRAJNA POTRAŽIVANJA

- KRATKOROČNA NEMATERIJALNA IMOVINA

- SVA POTRAŽIVANJA DO 1 GODINE

- POTRAŽIVANJA OD RADNIKA, KUPACA, DRŽAVE

3. KRATKOTRAJNA FINANCIJSKA IMOVINA - VIŠKOVI NOVČANIH SREDSTAVA KOJI SE ULAŽU NPR. KUPOVANJE TUĐIH VRIJEDNOSNIH

PAPIRA KOJI SU UNOVČIVI U ROKU DOSPIJEĆA ILI PREPRODAJOM, ILI DAVANJEM KREDITA, A SVE S ROKOM POVRATA KRAĆIM OD 1 GODINE

4. NOVAC

- NA RAČUNU (DEPOZITNI)- GOTOVINA (U BLAGAJNI)

PRAVILA KNJIŽENJA ZA IMOVINU

- POVEĆANJE IMOVINE BILJEŽI SE NA DUGOVNU (POTRAŽNU) STRANU KONTA IMOVINE

- SMANJENJE IMOVINE BILJEŽI SE NA SUPROTNU STRANU KONTA IMOVINE

- RAZLIKA PROMJENE NA IMOVINI JE STANJE ILI SALDO

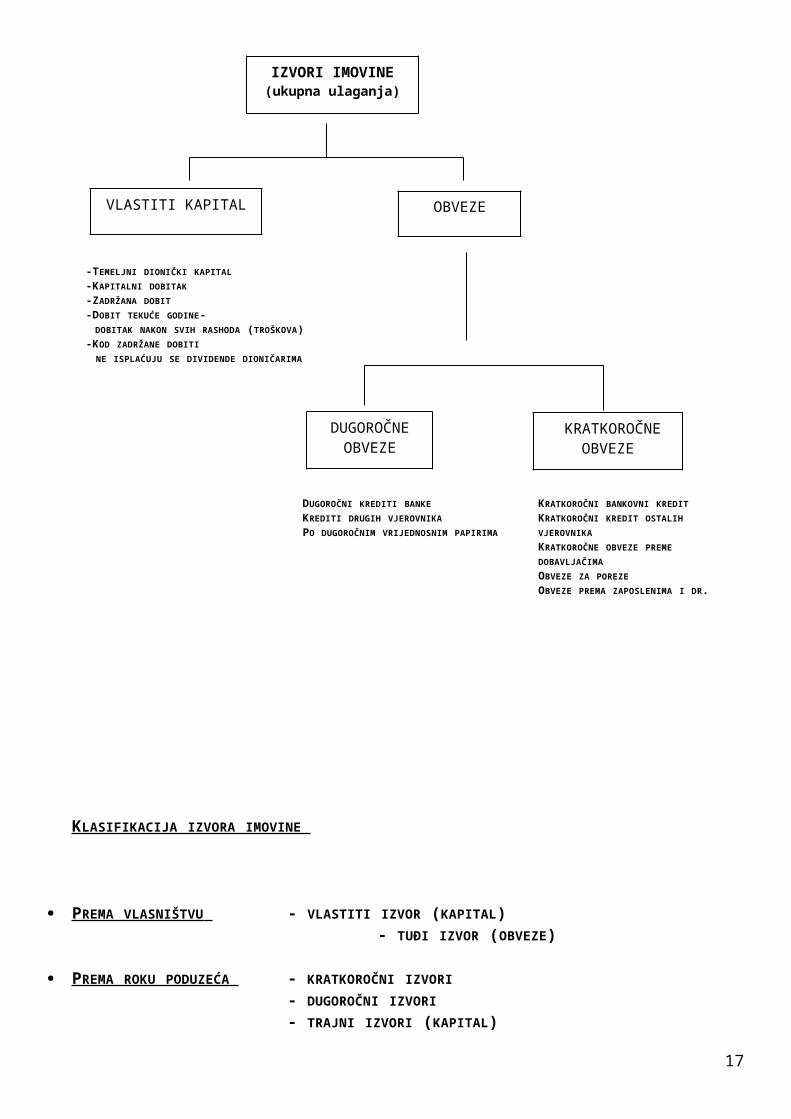

IZVORI IMOVINE

- POKAZUJU ODAKLE JE PODUZEĆE PRIBAVILO SVOJU IMOVINU

- MOGU BITI PRAVNE I FIZIČKE

12

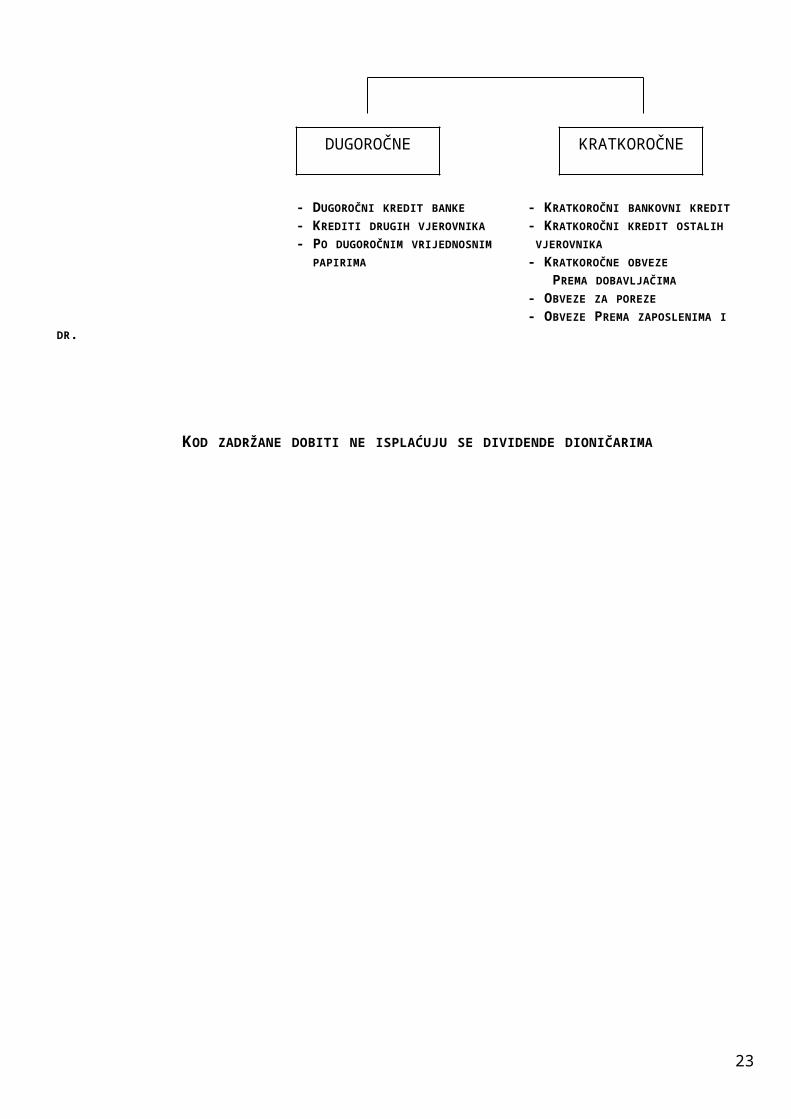

DUGOROČNE OBVEZE

SHEMA UKUPNOG ULAGANJA U PODUZETNIČKU DJELATNOST

-TEMELJNI DIONIČKI KAPITAL

-KAPITALNI DOBITAK

-ZADRŽANA DOBIT

-DOBIT TEKUĆE GODINE- DOBITAK NAKON SVIH RASHODA (TROŠKOVA)

-KOD ZADRŽANE DOBITI NE ISPLAĆUJU SE DIVIDENDE DIONIČARIMA

DUGOROČNI KREDITI BANKE KRATKOROČNI BANKOVNI KREDIT

KREDITI DRUGIH VJEROVNIKA KRATKOROČNI KREDIT OSTALIH PO DUGOROČNIM VRIJEDNOSNIM PAPIRIMA VJEROVNIKA

KRATKOROČNE OBVEZE PREME DOBAVLJAČIMA

OBVEZE ZA POREZE

OBVEZE PREMA ZAPOSLENIMA I DR.

KLASIFIKACIJA IZVORA IMOVINE

KRATKOROČNE OBVEZE

IZVORI IMOVINE (ukupna ulaganja)

VLASTITI KAPITAL OBVEZE

13

PREMA VLASNIŠTVU - VLASTITI IZVOR (KAPITAL) - TUĐI IZVOR (OBVEZE)

PREMA ROKU PODUZEĆA - KRATKOROČNI IZVORI

- DUGOROČNI IZVORI

- TRAJNI IZVORI (KAPITAL)

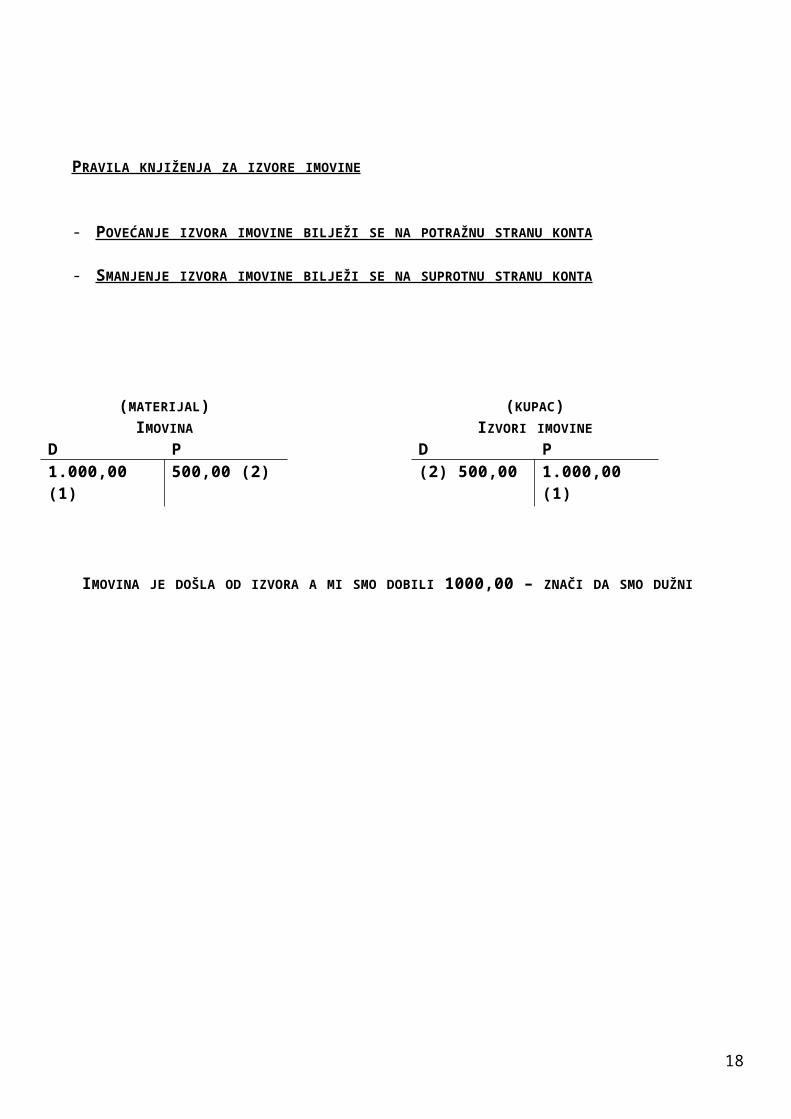

PRAVILA KNJIŽENJA ZA IZVORE IMOVINE

- POVEĆANJE IZVORA IMOVINE BILJEŽI SE NA POTRAŽNU STRANU KONTA

- SMANJENJE IZVORA IMOVINE BILJEŽI SE NA SUPROTNU STRANU KONTA

(MATERIJAL) (KUPAC)IMOVINA IZVORI IMOVINE

D P D P1.000,00 (1) 500,00 (2) (2) 500,00 1.000,00 (1)

IMOVINA JE DOŠLA OD IZVORA A MI SMO DOBILI 1000,00 – ZNAČI DA SMO DUŽNI

14

VLASTITI KAPITAL(glavnica)

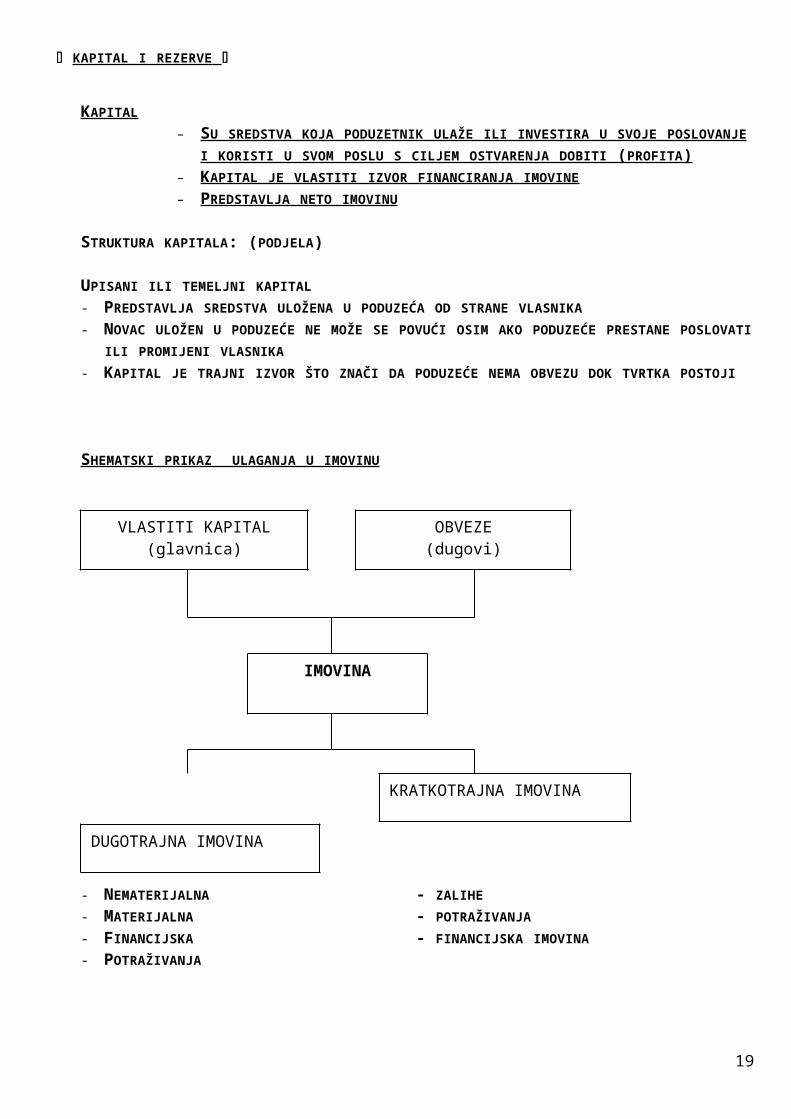

KAPITAL I REZERVE

KAPITAL – SU SREDSTVA KOJA PODUZETNIK ULAŽE ILI INVESTIRA U SVOJE POSLOVANJE I

KORISTI U SVOM POSLU S CILJEM OSTVARENJA DOBITI (PROFITA) – KAPITAL JE VLASTITI IZVOR FINANCIRANJA IMOVINE – PREDSTAVLJA NETO IMOVINU

STRUKTURA KAPITALA: (PODJELA)

UPISANI ILI TEMELJNI KAPITAL

- PREDSTAVLJA SREDSTVA ULOŽENA U PODUZEĆA OD STRANE VLASNIKA

- NOVAC ULOŽEN U PODUZEĆE NE MOŽE SE POVUĆI OSIM AKO PODUZEĆE PRESTANE POSLOVATI ILI PROMIJENI VLASNIKA

- KAPITAL JE TRAJNI IZVOR ŠTO ZNAČI DA PODUZEĆE NEMA OBVEZU DOK TVRTKA POSTOJI

SHEMATSKI PRIKAZ ULAGANJA U IMOVINU

- NEMATERIJALNA - ZALIHE

- MATERIJALNA - POTRAŽIVANJA

- FINANCIJSKA - FINANCIJSKA IMOVINA

- POTRAŽIVANJA

OBVEZE(dugovi)

IMOVINA

DUGOTRAJNA IMOVINA KRATKOTRAJNA IMOVINA

15

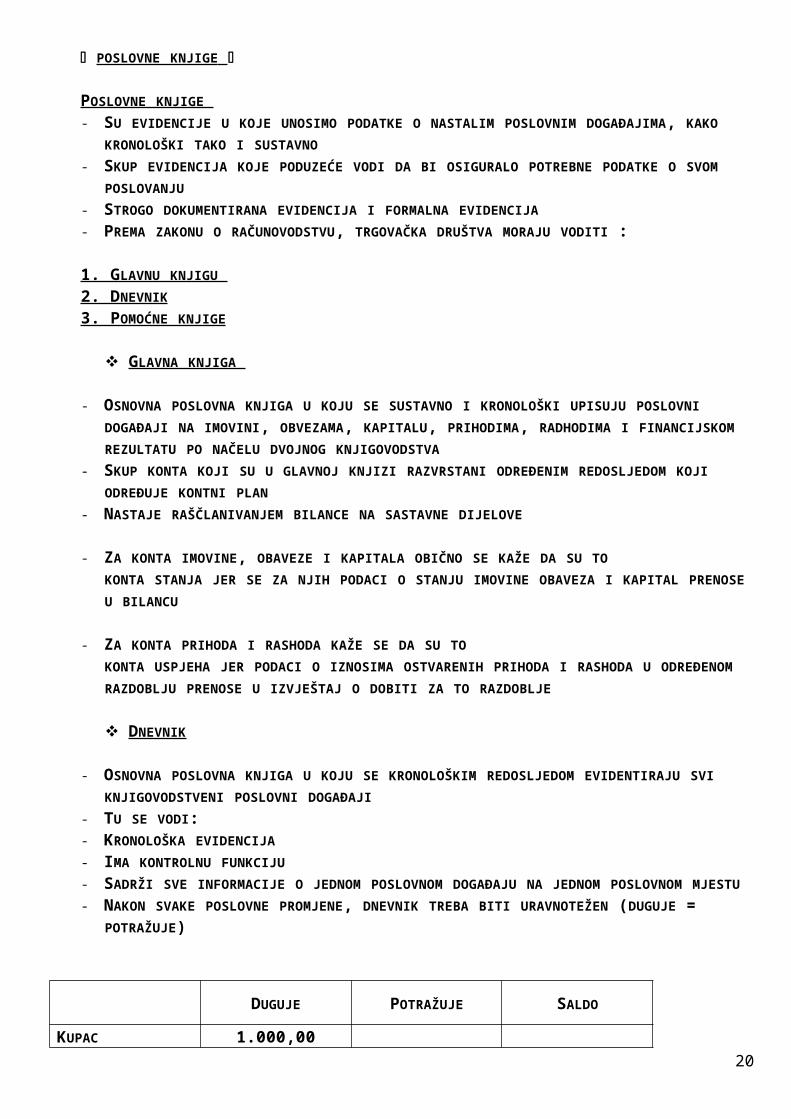

POSLOVNE KNJIGE

POSLOVNE KNJIGE - SU EVIDENCIJE U KOJE UNOSIMO PODATKE O NASTALIM POSLOVNIM DOGAĐAJIMA, KAKO

KRONOLOŠKI TAKO I SUSTAVNO

- SKUP EVIDENCIJA KOJE PODUZEĆE VODI DA BI OSIGURALO POTREBNE PODATKE O SVOM POSLOVANJU

- STROGO DOKUMENTIRANA EVIDENCIJA I FORMALNA EVIDENCIJA - PREMA ZAKONU O RAČUNOVODSTVU, TRGOVAČKA DRUŠTVA MORAJU VODITI :

1. GLAVNU KNJIGU 2. DNEVNIK 3. POMOĆNE KNJIGE

GLAVNA KNJIGA

- OSNOVNA POSLOVNA KNJIGA U KOJU SE SUSTAVNO I KRONOLOŠKI UPISUJU POSLOVNI DOGAĐAJI NA IMOVINI, OBVEZAMA, KAPITALU, PRIHODIMA, RADHODIMA I FINANCIJSKOM REZULTATU PO NAČELU DVOJNOG KNJIGOVODSTVA

- SKUP KONTA KOJI SU U GLAVNOJ KNJIZI RAZVRSTANI ODREĐENIM REDOSLJEDOM KOJI ODREĐUJE KONTNI PLAN

- NASTAJE RAŠČLANIVANJEM BILANCE NA SASTAVNE DIJELOVE

- ZA KONTA IMOVINE, OBAVEZE I KAPITALA OBIČNO SE KAŽE DA SU TO

KONTA STANJA JER SE ZA NJIH PODACI O STANJU IMOVINE OBAVEZA I KAPITAL PRENOSE U BILANCU

- ZA KONTA PRIHODA I RASHODA KAŽE SE DA SU TO

KONTA USPJEHA JER PODACI O IZNOSIMA OSTVARENIH PRIHODA I RASHODA U ODREĐENOM RAZDOBLJU PRENOSE U IZVJEŠTAJ O DOBITI ZA TO RAZDOBLJE

DNEVNIK

- OSNOVNA POSLOVNA KNJIGA U KOJU SE KRONOLOŠKIM REDOSLJEDOM EVIDENTIRAJU SVI KNJIGOVODSTVENI POSLOVNI DOGAĐAJI

- TU SE VODI:- KRONOLOŠKA EVIDENCIJA

- IMA KONTROLNU FUNKCIJU

- SADRŽI SVE INFORMACIJE O JEDNOM POSLOVNOM DOGAĐAJU NA JEDNOM POSLOVNOM MJESTU

- NAKON SVAKE POSLOVNE PROMJENE, DNEVNIK TREBA BITI URAVNOTEŽEN (DUGUJE = POTRAŽUJE)

DUGUJE POTRAŽUJE SALDO

KUPAC 1.000,00DOBAVLJAČ 1.000,00ŽIRO RAČUN 5.000,00BLAGAJNA 5.000,00

6.000,00 6.000,00

16

~ TEHNIKA VOĐENJA DNEVNIKA

A) KLASIČNA - KNJIŽENJE SE VRŠI TAKO DA JE NA KONTU GLAVNE KNJIGE ORIGINAL, A KOPIRANJEM NA

DNEVNIKU OSTAJE KOPIJA

B) SUVREMENA

- ZNAČI DA SE RADI NA KOMPJUTORU, KNJIŽENJE SE UNOSI U KOMPJUTER

- ISPIS DNEVNIKA ILI GLAVNE KNJIGE MOGUĆ JE U SVAKOM TRENUTKU

POMOĆNE KNJIGE

- DOPUNA ILI RAZRADA PODATAKA GLAVNE KNJIGE

- VRSTE

OSNOVNE POMOĆNE KNJIGE

ANALITIČKE EVIDENCIJE

~ KNJIGA BLAGAJNE

- POMOĆNA POSLOVNA KNJIGA KOJOJ JE SVRHA OSIGURAVANJE SVAKODNEVNE KONTROLE RASPOLAGANJA NOVČANIM SREDSTVIMA

- KNJIŽENJE SE PROVODI ODMAH PO NASTANKU POSLOVNOG DOGAĐAJA – DNEVNA AŽURNOST

- ISKAZ JE UPLATA GOTOVINE U BLAGAJNU I ISPLATA GOTOVINE IZ BLAGAJNE - KNJIŽENJE GOTOVINSKIH PRIMITAKA I IZDATAK, NAZIVA SE BLAGAJNIČKI IZVJEŠTAJ

- MORA SE SVAKODNEVNO UTVRDITI SALDO I USKLADITI SA STANJEM NOVCA U BLAGAJNI – KONTROLNA FUNKCIJA

~ KNJIGA DUGOTRAJNE IMOVINE (KNJIGA INVENTARA)- "MATIČNA KNJIGA" U KOJOJ SU SKUPLJENI SVI PODACI O POZICIJAMA DUGOTRAJNE

IMOVINE OD NABAVKE DO NJIHOVA OTUĐENJA

- POMAŽE PRI PROVOĐENJU INVENTURE

- PODACI O NABAVI I OTUĐENJU POJEDINIH POZICIJA DUGOTRAJNE IMOVINE UNOSE SE KRONOLOŠKIM REDOM

- NE ZAKLJUČUJE SE NA KRAJU POSLOVNE GODINE ZA RAZLIKU OD OSNOVNIH POSLOVNIH KNJIGA I ANALITIČKE EVIDENCIJE DUGOTRAJNE IMOVINE

17

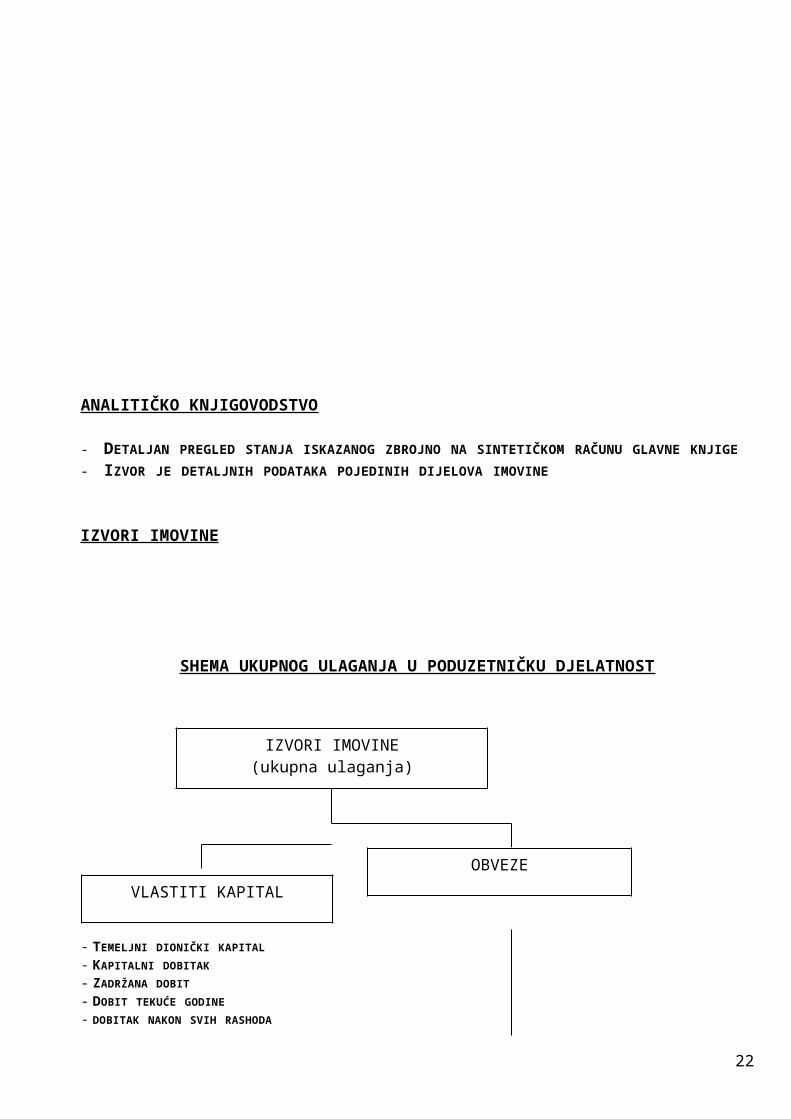

ANALITIČKO KNJIGOVODSTVO

- DETALJAN PREGLED STANJA ISKAZANOG ZBROJNO NA SINTETIČKOM RAČUNU GLAVNE KNJIGE

- IZVOR JE DETALJNIH PODATAKA POJEDINIH DIJELOVA IMOVINE

IZVORI IMOVINE

SHEMA UKUPNOG ULAGANJA U PODUZETNIČKU DJELATNOST

- TEMELJNI DIONIČKI KAPITAL

- KAPITALNI DOBITAK

- ZADRŽANA DOBIT

- DOBIT TEKUĆE GODINE - DOBITAK NAKON SVIH RASHODA

- DUGOROČNI KREDIT BANKE - KRATKOROČNI BANKOVNI KREDIT

- KREDITI DRUGIH VJEROVNIKA - KRATKOROČNI KREDIT OSTALIH - PO DUGOROČNIM VRIJEDNOSNIM VJEROVNIKA

PAPIRIMA - KRATKOROČNE OBVEZE PREMA DOBAVLJAČIMA

- OBVEZE ZA POREZE

- OBVEZE PREMA ZAPOSLENIMA I DR.

KOD ZADRŽANE DOBITI NE ISPLAĆUJU SE DIVIDENDE DIONIČARIMA

IZVORI IMOVINE(ukupna ulaganja)

VLASTITI KAPITAL OBVEZE

DUGOROČNE KRATKOROČNE

18

ISPRAVLJANJE KNJIGOVODSTVENIH POGREŠAKA

- BIT SVAKE KNJIGOVODSTVENE POGREŠKE JE DA JE ONA UČINJENA NESVJESNO, ODNOSNO NENAMJERNO

- NAMJERNE POGREŠKE SU FALSIFIKATI ODNOSNO PRIJEVARE ZA KOJE SE ODGOVARA ZAKONU

- POGREŠKE KLASIFICIRAMO U 2 SKUPINE

1. FORMALNE POGREŠKE

- NJIHOVO OBILJEŽJE – POVRIJEĐENA SU KNJIGOVODSTVENA NAČELA

- OTKRIVAJU SE AUTOMATSKOM KONTROLOM SUSTAVA DVOJNOG KNJIGOVODSTVA

VRSTE FORMALNIH POGREŠAKA1. NE SLAGANJE DNEVNIKA U POGLEDU DUGOVNOG I POTRAŽNOG PROMETA

2. NE SLAGANJE GLAVNE KNJIGE U POGLEDU DUGOVNOG I POTRAŽNOG PROMETA

3. NE SLAGANJE GLAVNE KNJIGE S DNEVNIKOM – ZBROJ PROMETA GLAVNE KNJIGE JE VEĆI ILI MANJI OD PROMETA DNEVNIKA A TO NE SMIJE BITI – MORA BITI JEDNAK

4. ZBROJ PROMETA GLAVNE KNJIGE NE SLAŽU SE MEĐUSOBNO I NE SLAŽU SE S DNEVNIKOM

2. MATERIJALNE POGREŠKE

1. ISPUŠTENO JE UPISIVANJE JEDNE POSLOVNE PROMJENE 2. JEDNA POSLOVNA PROMJENA UPISANA JE DVA PUTA

3. POSLOVNA PROMJENA ISPRAVNO JE UPISANA U DNEVNIKU ALI JE STAVLJENA NA POGREŠAN KONTO GLAVNE KNJIGE

VRSTE MATERIJALNIH POGREŠAKA1. PROVOĐENJE INVENTURE

2. USPOREĐIVANJE KNJIGOVODSTVENIH ISPRAVA S UPISANIM STAVKAMA U DNEVNIKU, GLAVNOJ KNJIZI I POMOĆNIM KNJIGAMA

3. KOD SRAVNAVANJA RAČUNA KUPACA I DOBAVLJAČA S EVIDENCIJOM POSLOVNOG PARTNERA

NAČINI ISPRAVLJANJA KNJIGOVODSTVENIG POGREŠAKA

1. STORNIRANJE – POSTOJI CRVENI I CRNI STORNO

2. PRECRTAVANJE – KADA SMO UNIJELI STAVKU VIŠE (KASNIJE SE ISPRAVLJA)3. DOPUNSKO EVIDENTIRANJE – KADA SMO UNIJELI STAVKU MANJE (KASNIJE SE

ISPRAVLJA)

- NAČIN ISPRAVLJANJA OVISI O VREMENU PRONALAŽENJA POGREŠAKA - CRNI ILI CRVENI STORNO STVARA TZV. LAŽAN PROMET NA KONTU

- ISPRAVCI SE VRŠE TAKO DA POGREŠKA OSTANE VIDLJIVA ALI NEUTRALIZIRA NJEZINO DJELOVANJE

19

RASHODI

- ŠIRI JE POJAM OD TROŠKA

- PREDSTAVLJA TROŠENJE NOVČANIH I MATERIJALNIH VRIJEDNOSTI - MOGU BITI REDOVNI I IZVANREDNI

SHEMATSKI PRIKAZ RASHODA

- TROŠKOVI SIROVINE I MATERIJALA

- TROŠKOVI USLUGA - PLAĆE ZAPOSLENIH

- AMORTIZACIJA - OTPISI

- TROŠKOVI FINANCIRANJA

UTROŠAK – JE TROŠENJE SIROVINA, MATERIJALA, OPREME...

TROŠAK – JE TROŠENJE NOVCA IZ BLAGAJNE, TROŠENJE MATERIJALA SA SKLADIŠTA

- NE MORA NUŽNO BITI I TROŠAK

- MOŽE NASTATI:1. PRIJE TROŠKA – SA ŽIRO RAČUNA ISPLAĆENA JE GOTOVINA ZA SIROVINE KOJE NAJPRIJE

SKLADIŠTIMO A KASNIJE PREMA POTREBI PROIZVODNJE I TROŠIMO

2. KADA IZDATAK NASTANE ISTODOBNO KAD I TROŠAK – NPR. ISPLATA NOVCA IZ BLAGAJNE ZA POPRAVAK KOMPJUTORA

3. KADA JE IZDATAK NASTAO NAKON TROŠKA – NPR. TIJEKOM MJESECA TROŠIMO STRUJU A PLAĆAMO NA KRAJU MJESECA

4. IZDATAK JE NASTAO A TROŠKA NEMA – NPR. IZ SKLADIŠTA A U SKLADIŠTE B POSLANO 5 M MATERIJALA KOJI ĆE BITI VRAĆEN NA SKLADIŠTE U ISTOM TAKVOM OBLIKU, DAKLE 5 M MATERIJALA

OD OSNOVNE DJELATNOSTI

OD DRUGIH DJELATNOSTI

IZVANREDNIREDOVNI

RASHOD

20

PRIHODI

- JE PRILJEV NOVČANIH SREDSTAVA KOJI POVEĆAVA IMOVINU A SMANJUJE OBVEZE

- MOŽE BITI PRIHOD OD PRODAJE, KAMATA, POZITIVNIH TEČAJNIH RAZLIKA, VIŠKOVA I SL.

PRODAJA SE SMATRA PRIHODOM AKO: 1. ZAKLJUČIMO UGOVOR S KUPCEM2. ISPORUČIMO ROBU I KUPAC PRIHVAĆA SAV DALJNJI RIZIK3. ISPOSTAVIMO KUPCU FAKTURU (RAČUN)

PRIHODI MOGU BITI REDOVNI I IZVANREDNI

SHEMA PRIHODA

- PRODAJA PROIZVODA, - UDJELI U DRUŠTVU - OTPIS OBVEZE

- ROBE, USLUGA - ULAGANJE U VRIJEDNOSNE PAPIRE - NAPLAĆENE ŠTETE

- KAMATE - VIŠKOVI UTVRĐENI - DIVIDENDE POPISOM

PRIMITAK – PREDSTAVLJA PRIMANJA VRIJEDNOSTI BEZ OBZIRA NA RAZLOG

MOŽE NASTATI:1. PRIJE PRIHODA – PREDUJMOM ZA ROBU (AKONTACIJA)2. PRIMITAK JE NASTAO ISTODOBNO S PRIHODOM – PRODALI SMO ROBU I NOVAC JE U

BLAGAJNI

3. PRIMITAK NASTAJE NAKON PRIHODA – ISPOSTAVLJANJE FAKTURE ZA ROBU KOJA ĆE BITI UPLAĆENA U UGOVORENOM ROKU

4. PRIMITAK NASTAO ALI PRIHODA NEMA – PRIMITAK MATERIJALA U SKLADIŠTE, NEMA PRIHODA VEĆ OBAVEZA PREMA DOBAVLJAČU

PRIHODI OD KORIŠTENJA DRUGIH

RESURSA

REDOVNI IZVANREDNI

OSTALI PRIHODIPRIHODI OD OSNOVNE

DJELATNOSTI

PRIHODI

21

KNJIGOVODSTVENI RAČUNI (KONTI)

- NA IMOVINI, OBVEZAMA, KAPITALU, RASHODIMA I PRIHODIMA NASTAJE TIJEKOM POSLOVNIH PROMJENA KOJI PREDSTAVLJAJU NJIHOVO SMANJENJE ILI POVEĆANJE

POJAM DUGUJE – POTRAŽUJE

D P

- DUGUJE - POTRAŽUJE- ULAZ MATERIJALA - IZLAZ- PRIMITAK - IZDATAK (NOVCA IZ BLAGAJNE)- RASHOD - PRIHOD

TKO PRIMA DUGUJE

TKO DAJE POTRAŽUJE

KAKO PREPOZNATI ŠTO IDE NA DUGOVNU A ŠTO NA POTRAŽNU STRANU

DUGUJE POTRAŽUJE

1. TERETITI RAČUN 1. PRIZNATI RAČUN

2. KNJIŽENJE NA TERET RAČUNA 2. RASTERETITI RAČUN

3. KNJIŽENJE NA DUGOVNU STRANU 3. ODOBRITI RAČUN

4. ZADUŽITI RAČUN 4. RAZDUŽITI RAČUN

5. KNJIŽITI ULAZ 5. KNJIŽITI IZLAZ

6. KNJIŽITI PRIMITAK 6. KNJIŽITI IZDATAK

22

BILANCA

AKTIVA

A. POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITALB. DUGOTRAJNA IMOVINA

- nematerijalna imovina

- materijalna imovina

- financijska imovina

- potraživanjaC. KRATKOTRAJNA IMOVINA

- zalihe

- potraživanja

- financijska imovina

- novac u banci i blagajniD. PLAĆENI TROŠKOVI BUDUĆEG RAZDOBLJA I NEDOSPJELE NAPLATE PRIHODAE. GUBITAK IZNAD VISINE KAPITALA

F. UKUPNA AKTIVA

G. IZVANBILANČNI ZAPISI

PASIVA

A. KAPITAL I REZERVE- upisani temeljni kapital

- premije na emitirane dionice

- revolorizacijska rezerva (ponovna procjena)

- zadržana dobit

- dobit tekuće poslovne godineB. DUGOROČNA REZERVIRANJA ZA RIZIKE I TROŠKOVEC. DUGOROČNE OBVEZED. KRATKOROČNE OBVEZEE. ODGOĐENO PLAĆANJE TROŠKOVA I PRIHOD BUDUĆEG RAZDOBLJA

F. UKUPNA PASIVA

G. IZVANBILANČNI ZAPISI

23