Embed Size (px)

Citation preview

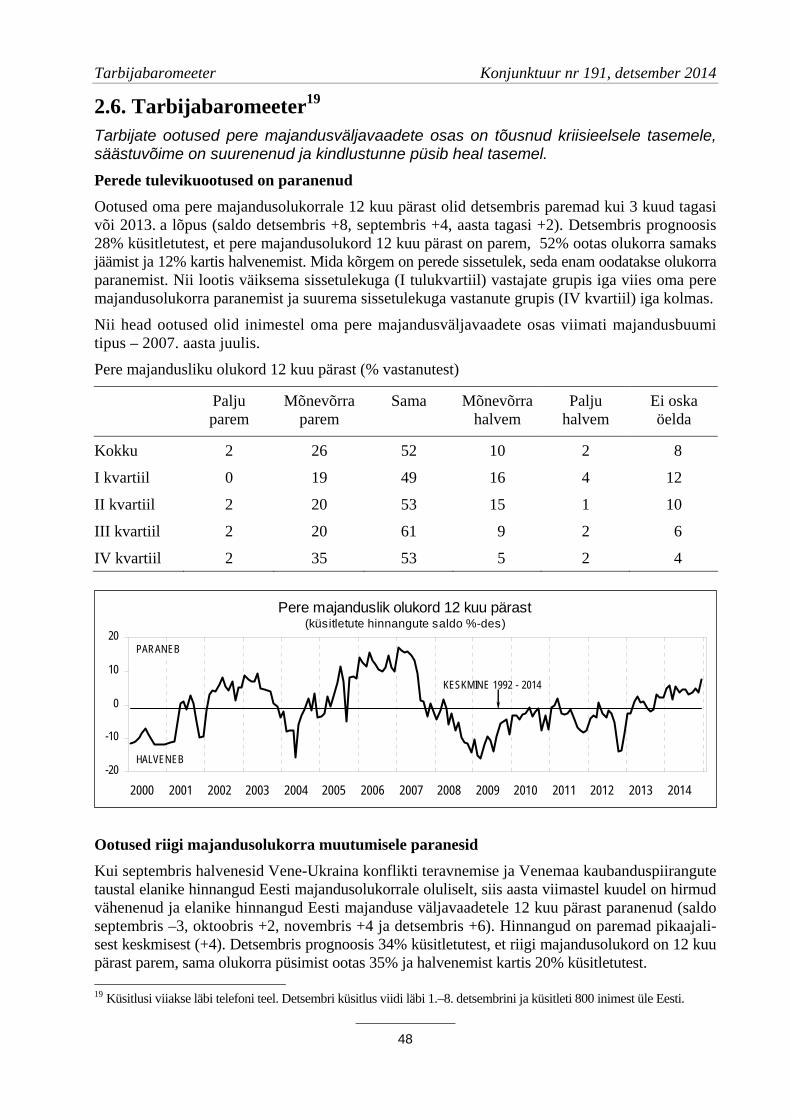

EESTI KONJUNKTUURIINSTITUUT

ESTONIAN INSTITUTE OF ECONOMIC RESEARCH

KONJUNKTUUR NR 4 (191)

Tallinn Detsember 2014

EKI KONJUNKTUURIINDEKSID: DETSEMBER 2014

Majanduse hetkeolukordja ootused(Müncheni IFO metoodika)

Majanduskliima(Müncheni IFO metoodika)

Majandususaldus-indeks*

Tööstuse kindlustunde indikaator*

Ehituse kindlustunde indikaator*

Teeninduse kindlustunde indikaator*

Jaekaubanduse kindlustunde indikaator*

Tarbijate kindlustunde indikaator*

* Euroopa Komisjoni metoodika, sesoonselt silutud aegread

1

5

9

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

20406080

100120

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

pikaajaline keskmine

60708090

100110120

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

-50

-25

0

25

50

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

-80

-40

0

40

80

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

-50

-25

0

25

50

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

-50

-25

0

25

50

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

-40

-20

0

20

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Konjunktuur nr 191, detsember 2014 Sisukord

3

Sisukord 1. Majanduse üldolukord 2014. a detsembris ja 6 kuu pärast (L. Kuum) ................................. 4 2. Konjunktuuribaromeetrid: detsember 2014 ....................................................................... 15 2.1. Tööstusbaromeeter (K. Martens) ............................................................................ 15 2.2. Töötleva tööstuse investeeringud 2014.–2015. aastal ............................................. 24 2.3. Ehitusbaromeeter (A. Vanamölder) ........................................................................ 28 2.4. Jaekaubandusbaromeeter (P. Aruvee) ..................................................................... 34 2.5. Teenindusbaromeeter (A. Vanamölder) .................................................................. 40 2.6. Tarbijabaromeeter (M. Josing) ............................................................................... 48 3. Eesti majandusarengust 1993–2014 ja prognoos 2015 (L. Kuum) ..................................... 54 4. EKI toidukorvi maksumus: IV kvartal 2014 (V. Vähi) ....................................................... 58 5. Äritegevust enim takistavad tegurid Eestis (M. Josing) ...................................................... 61 6. Maailmamajanduse konjunktuur: 2014. a IV kv – 2015. I kv (B. Pulver) ......................... 64

Lisa 1 Riikide majandusindikaatorid ...................................................................................... 67 Lisa 2 Konjunktuuribaromeetrite kindlustunde indikaatorid Euroopa Liidu maades ............ 68 Toimetaja: M. Josing Kujundus: M. Reiman Informatsioon: EKI direktor Marje Josing, tel. 646 6439 19080 Tallinn, Rävala 6 fax: 668 1240 e-mail: [email protected] http://www.ki.ee Copyright © Eesti Konjunktuuriinstituut ISSN 1406-9857

Majanduse üldolukord Konjunktuur nr 191, detsember 2014

4

3,04,0

5,4 4,95,6 5,7

3,0

0,0

5,4

4,13,4 3,3 3,3

-1,00,01,02,03,04,05,06,07,08,09,0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 201430405060708090100110120130

SKP reaalkasv (vasak skaala) IFO majanduskliima indeks (parem skaala)

Indeks 2005 = 100% muutus eelmise aasta suhtesMaailma majanduskliima

1. Majanduse üldolukord 2014. a detsembris ja 6 kuu pärast Majanduse üldolukord on hinnatud detsembris enam kui rahuldavaks ja võrreldes sep-tembriga on olukord paranenud. Kuue kuu väljavaated on positiivsed, majanduskliimain-deks tõusis pikaajalisest keskmisest kõrgemale.

1.1. Majanduse üldolukord parem kui septembris

Eesti Konjunktuuriinstituudi (EKI) ekspertide-analüütikute paneeli detsembrikuu hinnangutest nähtub, et Eesti majanduse hetkeolukord on võrreldes septembriga paranenud ning juunis avalda-tud positiivsed ootused on realiseerunud. See annab alust eeldada, et 2014. aasta majanduskasv kujuneb eelmise aasta omast (1,6%) kiiremaks. Ekspertide hinnangutest nähtub, et majanduse üldolukorra enam kui rahuldav seis tugineb eelkõige positiivsetele arengutele eratarbimises ja siseturul üldse. Eesti majandusaktiivsust aga pidurdavad nõrk välisnõudlus ja geopoliitilised pin-ged, mis pole siiani lahenenud.

Müncheni Majandusuuringute Instituudi (IFO) IV kvartali väljaandest (World Economic Survey nr 4/2014) nähtub, et vaatluses osalenud 120 riigi 1108 eksperdi hinnangul on maailma majan-duskliimaindeks oktoobris langenud 95,0 punktile. Indeks on juuliga võrreldes kukkunud 10 punkti ja on nüüd ligilähedane oma pikaajalisele keskmisele (95,5 p). Seejuures hinnang hetke-olukorrale on langenud minimaalselt, kuid järsult on halvenenud majandusarengu 6 kuu välja-vaated, jäädes siiski positiivseteks. Majanduskliima halvenemine on laiapõhjaline, iseloomusta-des praktiliselt kõiki majanduspiirkondi (vt ptk 6). Väljavaadete halvenemise peamise põhjusena viidatakse asjaolule, et välispoliitiline olukord võib muutuda veelgi raskemaks ja seda just Vene- Ukraina lahendamata konflikti tõttu. EL 28 liikmesriigi eksperdid hindasid oma majanduste het-keolukorda oktoobris keskmiselt 4,3 punktiga (max = 9) ja 6 kuu väljavaateid 6,1 punktiga. Eu-roala keskmised näitajad olid vastavalt 3,8 ja 6,1 punkti.

Konjunktuur nr 191, detsember 2014 Majanduse üldolukord

5

Majanduse üldolukord

1,0

5,0

9,0

92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 2014

HEA

HALB

RAHULDAV

EKI eksperdid1 hindasid detsembris Eesti majanduse hetkeolukorda 5,6 punktiga2, mis on 0,4 punkti võrra parem kui eelmisel vaatlusel septembris. Ekspertide hinnangud jagunesid seejuures järgmiselt (sulgudes septembri jagunemine):

olukord on hea 15% eksperte ( 5) olukord on rahuldav 85% eksperte (95) olukord on halb 0% eksperte ( 0) koondhinnang 5,6 p (5,2) Toodust nähtub, et hinnang Eesti majanduse üldolukorrale oli detsembris peaaegu üksmeelselt rahuldav ning heaks hindas olukorda 15% eksperte. Eeldatavalt kallutas hinnangut rahuldava suunas 2014. aastale iseloomulik madal majanduskasv, vaatamata sellele, et seda põhjustas vä-lismajanduskeskkond (visalt taastuv välisnõudlus). Positiivselt mõjutas ekspertide hinnangut aga riigi tugev finantsseisund ja rahva heaolu oodatust kiirem paranemine. Eesti partnerriikidest on majanduse hetkeolukord Soomes 2,1p, Rootsis 5,4p, Lätis 5,0p, Leedus 6,7p ja Venemaal 3,3p.

Eesti praeguse majandusolukorra võrdlus aastatagusega (detsember 2013) näitab, et eksperdid hindasid seda umbes samaks eelmise aasta omaga, kuigi hinnangud ei olnud kuigivõrd üksmeel-sed. Täpsemalt jagunesid arvamused järgmiselt:

olukord on nüüd parem 25% eksperte olukord on umbes sama 50% eksperte olukord on nüüd halvem 25% eksperte koondhinnang 5,0 punkti Sama võrdlus investeeringute ja eratarbimise osas andis tulemuseks vastavalt 4,4 ja 6,1 punkti, millest järeldub, et investeeringute olukord on nüüd halvem ja eratarbimise seis parem.

Etteruttavalt olgu märgitud, et ekspertide paneeli üldiselt positiivsed hinnangud langevad suures-ti kokku äribaromeetrite uuringu (Business Tendency Survey) tulemustega. Eesti äriettevõtete ja tarbijate kindlustunnet üldistav majandususaldusindeks3 (tasandatud) liikus septembriga võr-reldes samuti tõususuunas ja on pikaajalisest keskmisest kõrgem.

1 Ekspertide nimekiri ja majandustesti koondtulemused on toodud peatüki lõpus. 2 Punktid on tuletatud hinnangutest: hea – 9 punkti, rahuldav – 5 punkti, halb – 1 punkt. 3 Majandususaldusindeks on koondnäitaja, mis leitakse tööstuse (40%), ehituse (5%), kaubanduse (5%), teeninduse

(30%) ja tarbijate (20%) kindlustundeindikaatorite kaalutud keskmisena.

Majanduse üldolukord Konjunktuur nr 191, detsember 2014

6

60

70

80

90

100

110

120

93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

Euroopa Liit

Eesti

Majandususaldusindeks(pikaajaline keskmine = 100, sesoonselt tasandatud)

Investeeringute olukord

1,0

5,0

9,0

92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 2014

HEA

HALB

RAHULDAV

Investeeringute olukorda hindasid eksperdid detsembris pisut paremaks kui septembris, kuid mõlemal juhul oli hinnang ebarahuldav. Seejuures investeeringute rahastamistingimused on pü-sinud igati soodsad ning investeerimisnõudlust pidurdab vaid ettevõtete ebakindlus välisnõudluse taastumise suhtes. Hinnangud investeeringute olukorrale jagunesid detsembris järgmiselt (sulgu-des septembri hinnangud):

olukord on hea 0% eksperte ( 6%) olukord on rahuldav 63% eksperte (47%) olukord on halb 37% eksperte (47%) koondhinnang 3,5 p (3,3) Investeeringute kasv on püsinud madal juba teist aastat järjest ning nende buumiaegne tase pole veel taastunud. Investeeringute olukorda hinnati meie lähinaabrite juures järgmiselt: Soome 2,1 p, Rootsi 4,6 p, Läti 4,4 p, Leedu 6,1 p, Venemaa 2,0 p.

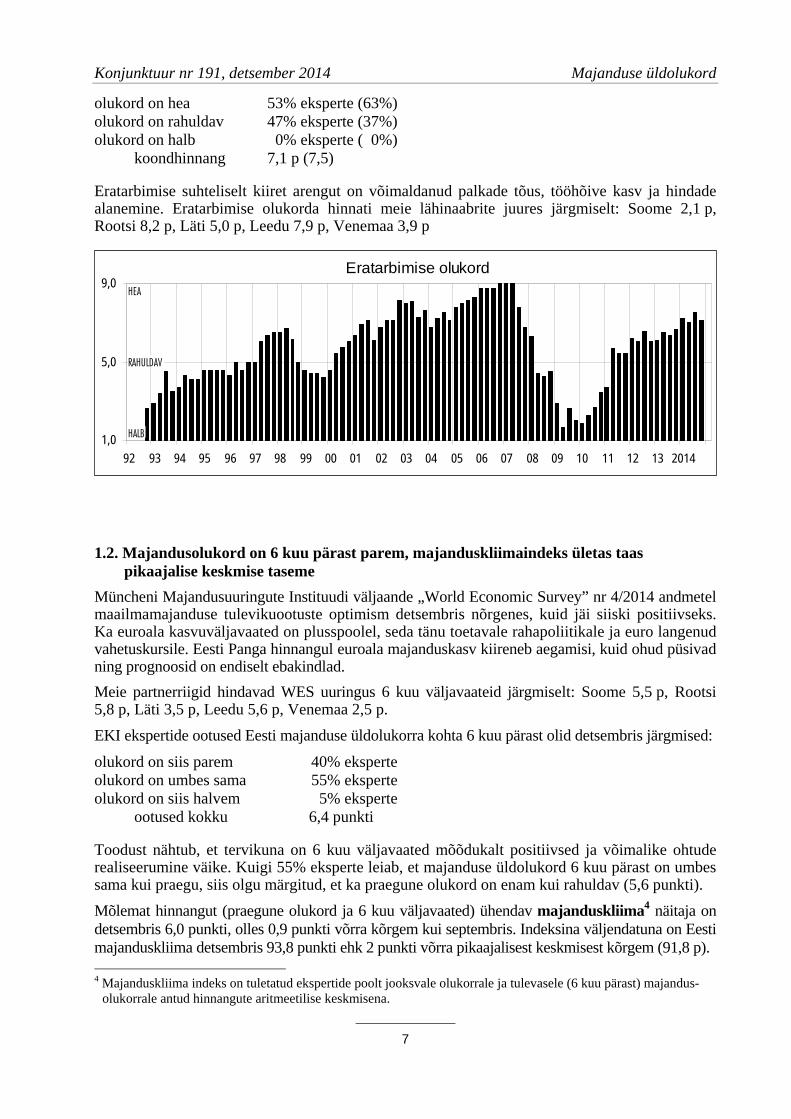

Eratarbimine on käesoleval aastal jõudsalt arenenud (samuti nagu kahel eelmisel aastalgi) ning detsembris hindasid eksperdid eratarbimise olukorda kõrge 7,1 punktiga. Ekspertide hinnangud jagunesid seejuures järgmiselt (sulgudes septembri tulemused):

Konjunktuur nr 191, detsember 2014 Majanduse üldolukord

7

Eratarbimise olukord

1,0

5,0

9,0

92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 2014

HEA

HALB

RAHULDAV

olukord on hea 53% eksperte (63%) olukord on rahuldav 47% eksperte (37%) olukord on halb 0% eksperte ( 0%) koondhinnang 7,1 p (7,5) Eratarbimise suhteliselt kiiret arengut on võimaldanud palkade tõus, tööhõive kasv ja hindade alanemine. Eratarbimise olukorda hinnati meie lähinaabrite juures järgmiselt: Soome 2,1 p, Rootsi 8,2 p, Läti 5,0 p, Leedu 7,9 p, Venemaa 3,9 p

1.2. Majandusolukord on 6 kuu pärast parem, majanduskliimaindeks ületas taas pikaajalise keskmise taseme

Müncheni Majandusuuringute Instituudi väljaande „World Economic Survey” nr 4/2014 andmetel maailmamajanduse tulevikuootuste optimism detsembris nõrgenes, kuid jäi siiski positiivseks. Ka euroala kasvuväljavaated on plusspoolel, seda tänu toetavale rahapoliitikale ja euro langenud vahetuskursile. Eesti Panga hinnangul euroala majanduskasv kiireneb aegamisi, kuid ohud püsivad ning prognoosid on endiselt ebakindlad. Meie partnerriigid hindavad WES uuringus 6 kuu väljavaateid järgmiselt: Soome 5,5 p, Rootsi 5,8 p, Läti 3,5 p, Leedu 5,6 p, Venemaa 2,5 p. EKI ekspertide ootused Eesti majanduse üldolukorra kohta 6 kuu pärast olid detsembris järgmised:

olukord on siis parem 40% eksperte olukord on umbes sama 55% eksperte olukord on siis halvem 5% eksperte ootused kokku 6,4 punkti Toodust nähtub, et tervikuna on 6 kuu väljavaated mõõdukalt positiivsed ja võimalike ohtude realiseerumine väike. Kuigi 55% eksperte leiab, et majanduse üldolukord 6 kuu pärast on umbes sama kui praegu, siis olgu märgitud, et ka praegune olukord on enam kui rahuldav (5,6 punkti). Mõlemat hinnangut (praegune olukord ja 6 kuu väljavaated) ühendav majanduskliima4 näitaja on detsembris 6,0 punkti, olles 0,9 punkti võrra kõrgem kui septembris. Indeksina väljendatuna on Eesti majanduskliima detsembris 93,8 punkti ehk 2 punkti võrra pikaajalisest keskmisest kõrgem (91,8 p). 4 Majanduskliima indeks on tuletatud ekspertide poolt jooksvale olukorrale ja tulevasele (6 kuu pärast) majandus-

olukorrale antud hinnangute aritmeetilise keskmisena.

Majanduse üldolukord Konjunktuur nr 191, detsember 2014

8

Majanduskliimaindeks (2003 = 100)

20

40

60

80

100

120

97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 2014

Pikaajaline keskmine 1998–2013 (91,8)

Ekspertide paneeli ootused investeeringute ja eratarbimise arengu väljavaadete kohta näitavad, et investeeringute osas pole lähemal 6 kuul paranemist oodata (ebarahuldav olukord jätkub) ning eratarbimise suhteliselt hea olukord pigem püsib kui muutub. Täpsemalt jagunesid ootused järg-miselt:

investeeringud eratarbimine

olukord on siis parem 21% 16% olukord on umbes sama 58% 79% olukord on siis halvem 21% 5% ootused kokku 5,0 p 5,4 p Investeerimisaktiivsuse suurenemine eeldab välisnõudluse kasvu taastumist, mille suhtes inves-toritel praegu veel usku ei ole. Eratarbimise arengut tagab aga oodatav keskmise palga tõus ja tööhõive kasv.

1.3. Väliskaubanduse arenguväljavaated mõõdukalt positiivsed Väliskaubanduse areng jäi 2014. aastal oodatust kehvemaks ja seda suuresti Eesti peamiste kau-banduspartnerite välisnõudluse visa taastumise tõttu. Eeldatavalt Eesti eksport ja import siiski mõnevõrra (~2%) kasvavad ning meie turuosa partnerriikides suureneb. Eesti väliskaubanduse väljavaadete suhtes lähemal 6 kuul on EKI eksperdid optimistlikud. Täpsemalt jagunesid ootused ekspordi ja impordi mahu suhtes 6 kuu pärast järgmiselt:

eksport import

maht on siis suurem 70% 68% eksperte maht on umbes sama 25% 32% eksperte maht on siis väiksem 5% 0% eksperte ootused kokku 7,6 p 7,7 p Olgu lisatud, et väliskaubanduse elavnemisesse usuvad ka mitmed meie peamised ekspordipart-nerid: Soome vastavalt 6,4 ja 4,5 p, Rootsi 5,4 ja 4,5 p, Leedu 5,6 ja 5,6 p.

Konjunktuur nr 191, detsember 2014 Majanduse üldolukord

9

Ekspordi maht

1,0

5,0

9,0

92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 2014

SUUREM

VÄIKSEM

SAMA

Kaubandusbilansi arengute suhtes on mõõdukas ülekaalus arvamus, et tasakaal halveneb, kuid valdav enamus eksperte ennustab, et 6 kuu pärast on olukord umbes sama kui 2014.a detsembris:

bilanss on siis parem 5% eksperte bilanss on umbes sama 85% eksperte bilanss on siis halvem 10% eksperte ootused kokku 4,8 p

1.4. Hinnatõus 6 kuu pärast kiirem, laenud jäävad odavaks, aktsiahinnad võivad mõõdukalt tõusta

Tarbijahindade deflatsioon, mis sai alguse k.a juunis jätkus ka IV kvartalis ning eeldatavalt võib 2014. a tulemuseks kujuneda 0,1…0,2%-line tarbijahindade langus. EKI ekspertide detsembrikuu koondhinnangu kohaselt uuel aastal inflatsioon taastub ning THI keskmiseks tasemeks kujuneb 1,0% (hinnangute aritmeetiline keskmine). Eeldatavalt lõpeb deflatsioon juba 2015. a alguses. Ekspertide hinnangud inflatsiooni taseme muutumise kohta 6 kuu pärast jagunesid järgmiselt:

inflatsioon on siis kõrgem 57% eksperte inflatsioon on umbes sama 36% eksperte inflatsioon on siis madalam 7% eksperte ootused kokku 7,0 punkti Laenuintresside taseme suhtes on ekspertidel peaaegu üksmeelne arvamus, et praegune madal määr jääb lähemaks poolaastaks püsima. Täpsemalt jagunesid ootused laenuintresside osas järg-miselt (%-des):

lühiajalised pikaajalised laenud laenud

intressimäär on siis kõrgem 0% 11% eksperte intressimäär on umbes sama 100% 89% eksperte intressimäär on siis madalam 0% 0% eksperte ootused kokku 5,0 p 5,4 p

Majanduse üldolukord Konjunktuur nr 191, detsember 2014

10

Kodumaiste aktsiahindade taseme suhtes 6 kuu pärast iseloomustab eksperte mõõdukas opti-mism, mis pole aga kuigivõrd üksmeelne, sest ka aktsiaturg pole olnud stabiilne. Ekspertide hin-nangud jagunesid järgmiselt (sulgudes septembrikuu tulemused):

aktsiahinnad on siis kõrgemad 37% eksperte (32%) aktsiahinnad on umbes samad 58% eksperte (68%) aktsiahinnad on siis madalamad 5% eksperte ( 0%) ootused kokku 6,3 punkti (6,3 p) WES nr 4/2014 andmetel olid Müncheni IFO uuringus osalenud 120 riigi aktsiahindade tõusu-ootused oktoobris keskmiselt 6,0 p, sealhulgas EL28 5,8 p ja euroalal 5,6 p.

1.5. Majandusprobleemide raskusaste on Eestis madalam kui Soomes Eestis on majandusraskusi põhjustavate probleemide raskusaste septembriga võrreldes vähe muutunud. Endiselt domineerivad kvalifitseeritud tööjõu puudus, ebapiisav nõudlus ja rahvusva-helise konkurentsivõime vähesus. Küll pakub aga huvi võrdlus Soomega, kus viimasel ajal on majandusprobleemid oluliselt teravnenud. Nagu tabelist nähtub, on Soome jaoks Eestist prob-leemsemaks eelkõige eelarvedefitsiit, tööpuudus ja valitsuse majanduspoliitika. Samas pole Soomel probleeme kvalifitseeritud tööjõuga ja ekspordibarjääridega. Tabelisse lisatud Venemaa probleeme iseloomustab suur kapitalipuudus, kõrge inflatsioon ja valitsuse ebarahuldav majan-duspoliitika.

Probleemi olulisus (max = 9) Probleem

Eesti Soome Venemaa

Vähene usaldus valitsuse majanduspoliitika suhtes 2,7 5,3 6,1

Ebapiisav nõudlus 6,4 7,9 4,9

Tööpuudus 2,4 5,5 1,6

Inflatsioon 1,4 1,2 5,4

Rahvusvahelise konkurentsivõime vähesus 6,4 6,4 6,4

Ekspordibarjäärid 4,4 2,3 4,1

Kvalifitseeritud tööjõu puudus 7,6 2,0 5,0

Eelarve defitsiit 1,4 5,0 2,3

Välisvõlad 1,4 2,5 2,4

Kapitali vähesus 2,4 1,5 6,5

Kokku 36,5 39,6 44,7

Konjunktuur nr 191, detsember 2014 Majanduse üldolukord

11

123456789

1994 1997 2000 2003 2006 2009 2012

123456789

1994 1997 2000 2003 2006 2009 2012

123456789

1994 1997 2000 2003 2006 2009 2012

KOGU MAJANDUS

Eesti majandusolukord ja prognoos 6 kuu pärast

INVESTEERINGUD

ERATARBIMINE

praegu(hea - halb)

6 kuu pärast(parem - halvem)

HEAPAREM

RAHULDAVSAMA

HALBHALVEM

HEAPAREM

RAHULDAVSAMA

HALBHALVEM

HEAPAREM

RAHULDAVSAMA

HALBHALVEM

2014

2014

2014

Majanduse üldolukord Konjunktuur nr 191, detsember 2014

12

Hea Rahuldav Halb Hinne

majandus tervikuna 15 85 0 5,6investeeringute alal 0 63 37 3,5

eratarbimises 53 47 0 7,1

Parem Sama Halvem Hinne

majandus tervikuna 25 50 25 5,0investeeringute alal 11 63 26 4,4

eratarbimises 37 53 10 6,1

Parem Sama Halvem Hinne

majandus tervikuna 40 55 5 6,4investeeringute alal 21 58 21 5,0

eratarbimises 16 79 5 5,4

Suurem Sama Väiksem Hinne

eksport 70 25 5 7,6import 68 32 0 7,7

Paraneb Sama Halveneb Hinne5 85 10 4,8

Kõrgem Sama Madalam Hinne57 36 7 7,0

Inflatsiooni tase jooksval aastal 1%Hinnang intressimäärale 6 kuu pärast

Kõrgem Sama Madalam Hinne

lühiajalised intressid 0 100 0 5,0pikaajalised intressid 11 89 0 5,4

Praegune majandusolukord, võrreldes sellega, mis oli aasta tagasi

Hinnang inflatsioonimäärale 6 kuu pärast (võrreldes sama kuuga möödunud aastal)

Hinnang praegusele majandusolukorrale

Hinnang majandusolukorrale 6 kuu pärast

Hinnang väliskaubanduse käibele 6 kuu pärast

Hinnang kaubavahetusbilansile 6 kuu pärast

Hinnang alljärgnevate valuutade kursile euro suhtes praeguüleväärtus-

tatudenam-vähem õige

alaväärtus-tatud

Hinne

USD 26 48 26 5,0GBP 11 78 11 5,0JPY 16 68 16 5,0

Hinnang USD kursile euro suhtes 6 kuu pärastKõrgem Sama Madalam Hinne

42 42 16 6,1Hinnang kodumaistele aktsiahindadele 6 kuu pärast

Kõrgem Sama Madalam Hinne

37 58 5 6,3

Kõige olulisem

Oluline Mitte eriti oluline

Hinne

vähene usaldus valitsusemajanduspoliitika suhtes 5 32 63 2,7

ebapiisav nõudlus 45 45 10 6,4

tööpuudus 0 35 65 2,4

inflatsioon 0 10 90 1,4rahvusvahelise konku-

rentsivõime vähesus 35 65 0 6,4

ekspordibarjäärid 15 55 30 4,4kvalifitseeritud tööjõu

puudus 65 35 0 7,6

eelarvedefitsiit 0 10 90 1,4

välisvõlad 0 10 90 1,4

kapitali vähesus 0 35 65 2,4

Majanduskliima 6,0

Hinnang majanduse ees seisvate probleemide olulisusele praegu

EKI MAJANDUSTEST – Detsember 2014 (20 eksperdi küsitluse koondtulemused, vastuste jagunemine %-des)

Eesti Konjunktuuriinstituudi küsitluses osalenud eksperdid:

R. Arumäe A. Järvan A. Kuningas H. Meerits T. Palm J. Reiljan A. Säälik R. Eamets M. Kitsing L. Kuum T. Mertsina A. Purju I. Rõtov H. Vitsur M. Ivask A. Kokk M. Lauri M. Milder A. Rehe A. Saarniit

Konjunktuur nr 191, detsember 2014 Majanduse üldolukord

13

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014I II III IV I II III IV

Hinnang praegusele majandusolukorrale [hea(9) <——> halb(1)]

majandus tervikuna 7,4 7,6 8,5 8,9 7,7 3,6 1,9 3,2 6,2 6,2 6,0 6,0 5,2 5,4 5,2 4,0 5,2 5,6investeeringute alal 7,4 7,9 8,6 8,7 7,3 2,5 1,3 2,2 4,6 5,7 5,3 4,4 3,7 3,3 3,6 3,0 3,3 3,5

eratarbimises 7,7 7,2 8,0 8,8 8,1 4,9 2,3 2,6 5,0 6,2 6,1 6,5 6,3 6,7 7,2 7,0 7,5 7,1 Praegune majandusolukord võrreldes sellega, mis oli aasta tagasi [parem(9) <——> halvem(1)]

majandus tervikuna 6,2 7,8 8,3 8,0 4,8 1,4 1,4 7,2 8,5 6,5 7,0 5,2 3,7 4,6 4,6 2,8 5,2 5,0investeeringute alal 6,1 7,3 8,2 7,6 4,8 1,3 1,3 6,1 7,9 6,6 6,9 3,7 2,8 3,1 4,0 3,6 3,9 4,4

tarbimises 7,0 6,7 8,1 8,0 5,8 2,6 1,5 5,2 7,8 7,3 7,1 6,2 5,7 6,1 6,0 5,6 6,1 6,1 Hinnang majandusolukorrale 6 kuu pärast [parem(9) <——> halvem(1)]

majandus tervikuna 5,5 6,3 5,7 5,2 4,0 3,5 5,2 7,4 6,1 5,4 6,3 6,3 6,5 7,5 6,6 6,4 5,0 6,4investeeringute alal 5,7 6,0 5,6 5,2 3,7 3,1 4,6 7,3 6,2 5,0 5,3 6,0 5,9 6,5 5,8 6,4 5,0 5,0

eratarbimises 5,5 4,9 5,5 5,4 4,2 3,6 4,3 6,9 6,0 5,4 6,1 5,6 5,9 6,9 5,2 5,4 4,6 5,4 Hinnang väliskaubanduse käibele 6 kuu pärast [suurem(9) <——> väiksem(1)]

eksport 7,8 8,7 8,2 8,2 7,1 5,4 5,7 8,1 6,5 5,6 7,8 6,9 7,3 7,3 6,6 6,0 5,4 7,6import 7,5 8,0 8,1 8,0 6,6 3,5 4,5 7,8 6,6 6,3 7,4 7,0 7,4 7,5 6,8 6,2 5,2 7,7

Hinnang kaubavahetuse bilansile 6 kuu pärast [parem(9) <——> halvem(1)]

4,8 6,4 6,3 5,8 6,2 7,9 6,7 3,9 3,7 4,6 4,5 4,4 4,2 4,4 4,2 4,4 4,6 4,8 Hinnang inflatsioonimäärale 6 kuu pärast [kõrgem(9) <——> madalam(1)]

6,8 6,1 3,7 4,2 6,1 1,9 3,4 6,3 3,5 4,1 3,0 3,1 2,8 4,3 4,2 6,3 6,1 7,0 Inflatsiooni tase jooksval aastal (%-des)

2,9 3,7 3,7 4,1 5,7 8,9 0,1 2,3 4,6 3,8 3,5 3,3 3.3 2,4 1.8 1.2 0,4 1%Hinnang intressimäärale 6 kuu pärast [kõrgem(9) <——> madalam(1)]

lühiajalised intressid 5,3 6,3 6,4 8,7 8,3 6,4 5,5 5,8 6,3 5,1 5,5 5,2 6,1 5,4 5,6 4,4 4,6 5,0pikaajalised intressid 4,8 5,5 5,2 6,1 5,4 5,6 4,4 4,6 5,0

Hinnang alljärgnevate valuutade kursile euro suhtes praegu [üleväärtustatud(9) <——> alaväärtustatud(1)]

USD 5,7 4,5 4,8 5,0 3,8 3,5 4,8 5,4 5,0GBP 4,5 4,2 5,2 4,6 4,5 4,8 4,4 4,3 5,0JPY 5,0 4,5 4,8 4,3 4,5 4,6 5,0 4,8 5,0

Hinnang USD kursile euro suhtes 6 kuu pärast [kõrgem(9) <——> madalam(1)]

5,2 4,5 5,4 5,0 4,8 6,1 6,9 6,3 6,1 Hinnang kodumaistele aktsiahindadele 6 kuu pärast [kõrgem(9) <——> madalam(1)]

6,6 6,8 6,8 5,9 4,9 4,1 5,5 7,0 5,8 6,6 7,9 7,5 6,6 7,3 5,8 6,6 6,3 6,3

[kõige olulisem(9) <——> mitte eriti oluline(1)]

vähene usaldus valitsusemajanduspoliitika suhtes 2,9 3,3 2,5 3,0 3,5 4,6 5,0 3,2 2,5 3,0 3,0 3,5 2,9 3,1 3,8 2,8 2,3 2,7

nõudlus 4,6 4,2 3,1 1,5 2,4 6,4 8,1 7,0 6,0 6,3 6,3 6,1 6,3 6,1 6,2 7,0 7,0 6,4tööpuudus 3,6 3,8 2,8 1,4 1,1 2,0 6,6 7,9 6,5 4,8 4,7 4,2 3,1 3,3 3,0 2,8 2,5 2,4inflatsioon 1,2 1,5 2,6 4,0 5,6 6,3 1,6 3,6 5,7 4,1 3,0 2,9 3,1 1,8 1,4 1,2 1,0 1,4

rahvusvahelise konku-rentsivõime vähesus 6,5 7,1 6,1 5,7 6,5 6,5 6,1 5,9 6,0 6,1 7,0 7,5 7,1 6,7 6,2 6,6 5,8 6,4

ekspordibarjäärid 3,9 3,0 2,5 2,1 2,2 1,6 2,7 2,0 2,2 2,4 1,8 2,5 2,3 2,1 2,6 2,6 4,8 4,4kvalifitseeritud tööjõu

puudus 6,8 7,3 8,0 8,6 7,7 5,1 3,6 4,3 6,2 6,7 7,3 6,9 6,7 7,5 7,2 6,8 6,7 7,6

eelarvedefitsiit 1,1 1,2 1,1 1,3 1,1 2,4 5,7 2,4 1,7 1,4 1,0 1,2 1,2 1,2 1,4 1,6 1,4 1,4välisvõlad 1,6 1,7 2,1 2,4 2,4 2,7 3,2 2,5 2,4 1,9 1,5 1,8 1,6 1,8 1,6 1,4 1,2 1,4

kapitali vähesus 2,2 2,8 2,1 1,4 1,5 4,0 5,8 5,0 3,8 3,7 3,8 3,5 3,9 4,2 2,8 3,0 2,7 2,4 Majanduskliima [hea(9) <——> halb(1)]

6,4 6,9 7,1 7,1 5,8 3,6 3,5 5,3 6,2 5,8 6,1 6,1 5,8 6,5 5,9 5,2 5,1 6,0

Hinnang majanduse ees seisvate probleemide olulisusele praegu

EKI MAJANDUSTEST Eesti olukorra muutumine 2003. a – 2014. a IV kvartal

(EKI ekspertide hinnangute alusel)

Majanduse üldolukord Konjunktuur nr 191, detsember 2014

14

1 2 3 4 5 6 7 8

1

2

3

5

6

7

8

9

I 06

I 08

I 09

I 2005

I 10I 11

IV 2014

I 07

I 12

I 13I 14

EESTI MAJANDUSKELL (algus 2005. a I kv)

parem

TÕUS BUUM

halb

hea

KRIIS LANGUS halvem Koostatud Müncheni IFO metoodika alusel. Näitab riigi majanduskliimat ja selle muutu-mist neli korda aastas. Majanduskliima indikaatori (punktid kellal) aluseks on ekspertide hinnangud jooksvale olukorrale (horisontaaltelg) ja olukorrale 6 kuu pärast (vertikaaltelg), mõlemad 9 palli süsteemis (9 = max).

Konjunktuur nr 191, detsember 2014 Tööstusbaromeeter

15

-90

-60

-30

0

30

60

90

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Viimased 3 kuudPrognoos

Toodangu maht (võrreldavates hindades, ettevõtete hinnangute saldo %-des)

KASVAB

KAHANEB

-100-80-60-40-20

02040

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Tellimused toodangule (ettevõtete hinnangute saldo %-des)

ÜLE TAVALISE

ALLA TAVALISE

2. Konjunktuuribaromeetrid: detsember 2014 2.1. Tööstusbaromeeter5 Tööstusettevõtete kindlustunde on ligikaudu samal tasemel kui viimaste aastate det-sembrile iseloomulik. Toodangu kasvu pidurdab eksporditurgude kesine konjunktuur. Detsembri kindlustunde indikaator6 on negatiivne (-13), mis on antud perioodi jaoks tavapärane (viimase kolme aasta detsembrikuude keskmine indikaator –13). Toodangu maht järgmisel 3 kuul väheneb, kuid prognoosid on mõnevõrra paremad kui varasemate aastate lõpus (saldo7 det-sembris –15; 2011.–2013. a detsembrikuude saldode keskmine –24). Toodangu müügihinnad püsivad enam-vähem samal tasemel (saldo +1). Suurem osa ettevõtteid (78%) ei kavatse töötaja-te arvu muuta, kuid tervikuna see väheneb (saldo –8). Sise- ja välisturu nõudlus on tavalisest madalam (saldo detsembris –26; 2013. a detsembris –22). Sama kehtib ka eksporttellimuste kohta.

Viimasel 3 kuul toodangu maht mõõdukalt vähenes (saldo detsembris –9). Tootmisvõimsuste rakendatus püsis III kvartali tasemel (IV kv 75%). Põhiliselt pidurdas toodangu kasvu ebapiisav nõudlus ja seda märgiti varasemast rohkem (IV kv märkis 61% tootjaid, III kv 56%), teisel kohal oli tööjõu puudus (IV kv märkis 19% tootjaid, III kv 22%).

5 Tööstusbaromeeter on koostatud Eesti Konjunktuuriinstituudi poolt Euroopa Komisjoni, Majandus- ja Kommuni-

katsiooniministeeriumi ning Statistikaameti tellimusel. Detsembrikuu baromeeter on koostatud 178 töötleva töös-tuse ettevõtte hinnangute alusel.

6 Tööstuse kindlustunde indikaator koondab ettevõtete toodangu prognoosi, üldnõudluse ja valmistoodete varu hinnangud.

7 Saldod näitavad positiivsete ja negatiivsete vastuste protsentide vahet.

Tööstusbaromeeter Konjunktuur nr 191, detsember 2014

16

-30

-20

-10

0

10

20

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Valmistoodete varud (ettevõtete hinnangute saldo %-des)

LIIGA SUURED

LIIGA VÄIKESED

-60

-40

-20

0

20

40

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

EestiEL

Kindlustunde indikaator Eestis ja Euroopa Liidus (sesoonselt tasandatud)

12,7 11,3 9,2 10,2 6,7 7,2 7,2

70,4 74,2 76,7 73,9 78,8 80,4 77,1 77,8

16,9 14,5 14,1 15,9 13,7 12,9 15,7 15,0

7,50%

20%

40%

60%

80%

100%

2013.03 2013.06 2013.09 2013.12 2014.03 2014.06 2014.09 2014.12

soosivnormaalnepiirav

Ettevõtjate hinnang pankade valmisolekule praegu laenu anda(% küsitletud ettevõtetest)

11,4 9,6 12,9 12,2 7,5 8,6 11,0 8,3

74,2 76,9 76,1 74,3 80,6 79,7 79,9 78,2

14,4 13,5 11,0 13,5 11,9 11,7 9,1 13,5

0%

20%

40%

60%

80%

100%

2013.03 2013.06 2013.09 2013.12 2014.03 2014.06 2014.09 2014.12

soosivnormaalnepiirav

Ettevõtjate hinnang pankade valmisolekule 3 kuu pärast laenu anda(% küsitletud ettevõtetest)

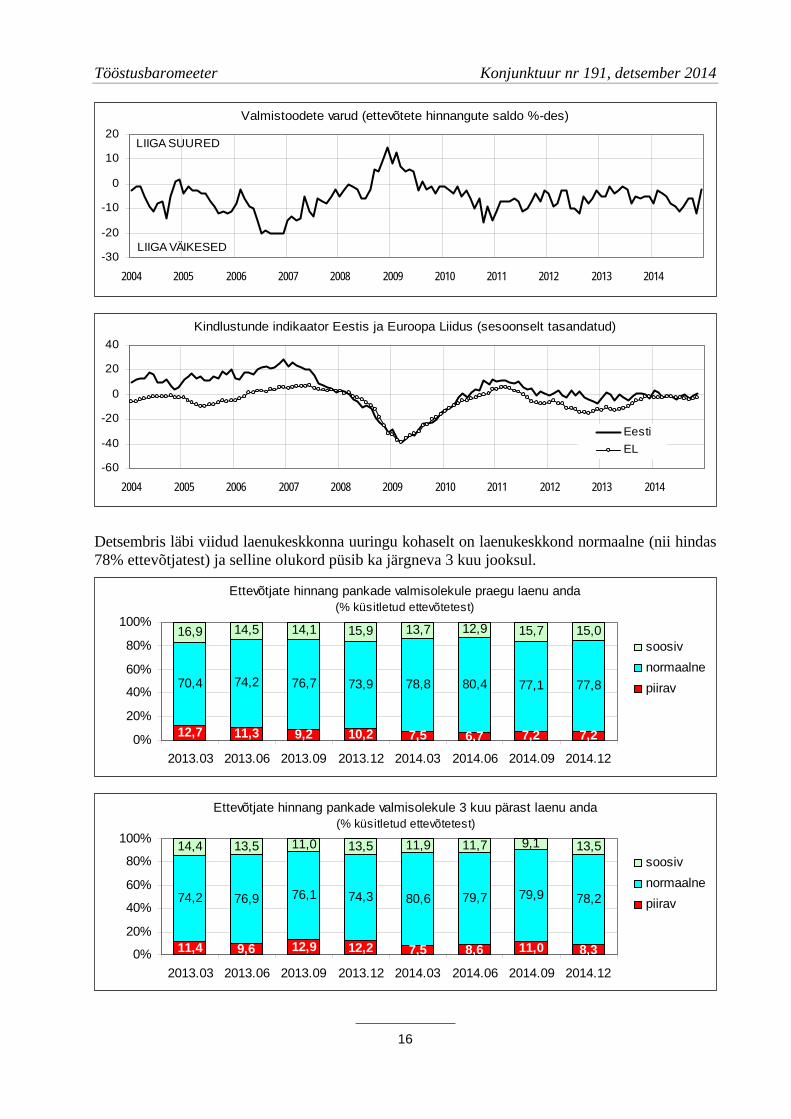

Detsembris läbi viidud laenukeskkonna uuringu kohaselt on laenukeskkond normaalne (nii hindas 78% ettevõtjatest) ja selline olukord püsib ka järgneva 3 kuu jooksul.

Konjunktuur nr 191, detsember 2014 Tööstusbaromeeter

17

Toiduainete ja jookide tööstus Kindlustunde indikaator on peaaegu sama, mis 3 kuud ja ka aasta tagasi (detsembris =0, sep-tembris +1; 2013. a detsembris –1). Ootused lähimaks 3 kuuks on positiivsed ning ligi kolman-dik ettevõtteid loodab tootmismahu kasvule, väiksemast toodangust teatas 16% ettevõtteid. Suu-renevad ka eksporttellimused (saldo +14). Valmistoodangu müügihinnad tõusevad (saldo +15) ja seda jookide kallinemise tõttu. Töötajate arv mõõdukalt väheneb (saldo –8). Sise- ja välisturu nõudlus toodangule on tavalisest madalam, kuid mõnevõrra vähemal määral kui 3 kuud tagasi (saldo detsembris –12, septembris –15).

Viimasel 3 kuul tootmine suurenes (saldo +8), samal ajal Venemaa sanktsioonide tõttu oli vähem ettevõtteid, kellel suurenes ekspordi maht (IV kv 27% ettevõtteid, III kv 39%). Tootmisvõimsus-te rakendatuse tase püsis III kvartali tasemel (IV kv 70%). Ebapiisav nõudlus on põhiliseks takis-tuseks toodangu mahu kasvule (märkis 70% ettevõtteid).

Tekstiilitööstus Detsembrikuu kindlustunde indikaator on nagu ka aasta tagasi negatiivne ja 20 punkti madalam kui septembris (detsembris –12, septembris +8; 2013. a detsembris –9) Kindlustunnet on nõr-gendanud prognoosid eelseisvaks 3 kuuks. Vähenevast toodangu mahust teatasid pooled ettevõt-ted, 25%-l tootmine suureneb, vähenevad ka eksporttellimused (saldo –14). Valmistoodangu müügihinnad ei muutu. Kavatsusest suurendada töötajate arvu teatas 25% edukaid ettevõtteid.

Vähenes ettevõtete osatähtsus, kellel tellimused viimasel 3 kuul suurenesid (IV kv 43% ettevõt-teid, III kv 50%) ning toodangu maht kahanes (saldo detsembris –13). Tootmisvõimsuste raken-datus oli enam-vähem III kvartali tasemel (IV kv 78%). Haru arengut takistasid samad tegurid, mis III kvartalis – tööjõu puudus oli suurimaks (märkis 57% ettevõtteid), ebapiisav nõudlus oli teiseks takistuseks (märkis 29% ettevõtteid).

Rõivatööstus Kindlustunde indikaator (detsembris –4) on 3 punkti kõrgem kui septembris ja 7 punkti kõrgem kui eelmise aasta samal perioodil. Tugevama kindlustunde põhjuseks on toodangu mahu posi-tiivsed ootused järgmiseks 3 kuuks (saldo +13). Samal ajal eksporttellimused ei suurene. Valmis-toodangu müügihinnad tõusevad (saldo +13). Kavatsusest vähendada töötajate arvu teatas 13% tootjaid. Nõudlus toodangule on detsembris tavalisest madalam (saldo detsembris –13, eelmise 3 kuu saldode keskmine –19), kusjuures välisturu nõudlus on tavapärasel tasemel.

Viimasel 3 kuul toodangu maht suurenes (saldo +13). Tootmisvõimsuste rakendatus oli sama, mis III kvartalis (84%). Ebapiisav nõudlus on peamiseks takistuseks toodangu mahu kasvule, seda märgiti varasemast oluliselt rohkem (IV kv märkis 70% ettevõtteid, III kv 44%). Seevastu tööjõu puudust märgiti vähem (IV märkis 10% ettevõtteid, III kv 33%).

Nahatööstus Detsembrikuu kindlustunde indikaator (–22) on 6 punkti kõrgem kui 3 kuud tagasi, kuid 2 punkti madalam kui eelmise aasta detsembris. Nõudlus toodangule on tavalisest madalamal tasemel (saldo detsembris –33, septembris –50), samas tekkisid ettevõtted, kellel tellimused ületavad tavalise taseme, mis tugevdas kindlustunnet. Eksporttellimuste portfell püsib septembrikuu tasemel (saldo –50). Prognooside kohaselt järgmisel 3 kuul toodangu maht väheneb kolmandikul ettevõtetel,

Tööstusbaromeeter Konjunktuur nr 191, detsember 2014

18

ülejäänutel jääb samaks. Pooled ettevõtted ei kavatse toodangu müügihindu muuta ja teisel poo-lel hinnad tõusevad. Töötajate arv väheneb (saldo –17).

Viimasel 3 kuul tellimused vähenesid ja selle tulemusena liikus toodangu maht tugeval langus-trendil (saldo –67). Tootmisvõimsuste rakendatus oli madalam kui III kvartalis (IV kv 74%, III kv 86%). Haru arengut takistasid ebapiisav nõudlus, mida märgiti rohkem kui III kvartalis (IV kv märkis 67% ettevõtteid, III kv 50%), 17% ettevõtteid teatas materjali ning seadmete puudusest.

Puidutööstus Kindlustunde indikaator (detsembris –13) on 11 punkti madalam kui septembris, mis vastab antud hooajale. Seda kinnitab eelmise kolme aasta detsembrikuude keskmine indikaator (–15). Prog-nooside kohaselt jääb järgmisel 3 kuul tootmine samaks. Valdav osa ettevõtteid (92%) ei muuda ka toodangu müügihindu, 8%-l hinnad langevad. Suuremat töötajate arvu plaanib 15% tootjaid, ülejäänutel jääb samaks. Sise- ja välisturu nõudlus toodangule, mis septembris oli tavalisel tase-mel, langes tavalisest madalamale (saldo –31).

Viimasel 3 kuul tootmismahu kasv aeglustus (saldo detsembris +8, septembris +31). Tootmis-võimsuste rakendatus oli 2%-punkti madalam kui III kvartalis (IV kv 84%). Ebapiisav nõudlus on endiselt tähtsaimaks edasist arengut pidurdavaks teguriks (teatas 62% ettevõtteid). Lisaks sel-lele takistasid arengut tööjõu puudus (märkis 15% ettevõtteid), materjali ning seadmete puudu-sest teatas 8% ettevõtteid.

Mööblitootmine Kindlustunde indikaator on positiivne (detsembris +10; 2013. a detsembris +1). Prognooside koha-selt eelseisval 3 kuul toodangu maht ei muutu (saldo =0). Rohkem kui pooled ettevõtted (57%) ei kavatse muuta ka töötajate arvu. Valmistoodangu müügihinnad tõusevad (saldo +43). Hetkeseisu peegeldav nõudlus toodangule on tavapärasel tasemel (saldo =0), kusjuures eksporttellimusi on tavalisest rohkem. Kindlustunnet on mõjutanud ka valmistoodete varud, mis on hinnatud ebapiisa-vateks (saldo –29).

Viimasel 3 kuul tellimused suurenesid ning toodangu maht liikus tõustrendil (saldo +29). Toot-misvõimsuste rakendatus (73%) oli 7%-punkti kõrgem kui III kvartalis. Tööjõu puudus pidurdas haru arengut kõige rohkem (märkis 50% ettevõtteid). Lisaks sellele pidurdas tootmise kasvu ebapiisav nõudlus (märkis 33% tootjaid).

Paberitööstus Kindlustunde indikaator on positiivne, kuid oluliselt madalam kui 3 kuud ja aasta tagasi (det-sembris +5, septembris +20; 2013. a detsembris +39). Ootused järgmiseks 3 kuuks on tagasi-hoidlikumad kui septembris. Eelseisavast toodangu mahu kasvust teatas 25% ettevõtteid (sep-tembris 29% ettevõtteid), 12%-l tootmine väheneb (septembris selliseid ei olnud). Toodangu müügihinnad mõõdukalt tõusevad (saldo +13). Töötajate arv jääb samaks (teatas 100% ettevõt-teid). Hetkeseisu peegeldav nõudlus toodangule on langenud tavapärasest madalamale tasemele (saldo –13), sealjuures eksporttellimusi on tavalisel hulgal.

Viimasel 3 kuul toodangu maht suurenes (saldo detsembris +13, septembris =0). Tootmisvõim-suste rakendatus oli 84% (III kv 76%). Toodangu mahu kiiremat kasvu takistasid ebapiisav nõudlus, mida märgiti varasemast rohkem (IV kv 43% ettevõtteid, III kv 29%), lisaks sellele ka tööjõu puudus ning materjali ja seadmete puudus (mõlemat tegurit märkis 14% ettevõtteid).

Konjunktuur nr 191, detsember 2014 Tööstusbaromeeter

19

Trükindus ja salvestite paljundus Haru kindlustunde indikaator on positiivne, kuid oluliselt madalam eelmiste kuudega võrreldes, samas kõrgem kui aasta tagasi (detsembris +5, eelmise 3 kuu saldode keskmine +29; 2013. a det-sembris –3). Kindlustunde langus on tinginud halvenenud tootmismahu prognoosist järgmiseks 3 kuuks. Pooled ettevõtted teatasid eelseisvast toodangu mahu langusest (septembris 0%), 17%-l tootmine suureneb (septembris 83%-l). Enamus ettevõtteid (86%) ei kavatsuse toodangu müügi-hindu muuta, samas 14% ettevõtteid prognoosib madalamaid hindu. Töötajate arv jääb samaks. Detsembris ületab nõudlus toodangule tavalise taseme (saldo +14) ja seda nii sise- kui välisturul. Kõik ettevõtted teatasid toodangu mahu kasvust viimasel 3 kuul. Suurenes ka ekspordi maht. Tootmisvõimsuste rakendatus oli 11%-punkti kõrgem kui III kvartalis (74%). Ebapiisav nõudlus (märkis 57% ettevõtteid) ja tööjõu puudus, mida märkis 43% ettevõtteid, olid teguriteks, mis ta-kistasid haru arengut. Keemiatööstus Kindlustunde indikaator püsib madalal tasemel (detsembris –35, septembris –27; 2013. a det-sembris –20). Kõik kindlustunde komponendid mõjusid negatiivselt. Teistest harudest rohkem ettevõtteid (57%) teatas toodangu mahu langust järgmisel 3 kuul, vaid 11%-l tootmine suureneb. Vähenevad ka eksporttellimused (saldo –38). Toodangu müügihinnad tõusevad (saldo +20) ja töötajate arv väheneb (saldo –10). Nii sise- kui välisturu tellimuste portfell on tavapärasest oluli-selt õhem (saldo –50). Viimasel 3 kuul kahanesid nii toodangu kui ka ekspordi mahud (saldod vastavalt –56 ja –25). Tootmisvõimsuste rakendatus oli 60% (III kv 68%). Ebapiisav nõudlus oli ainsaks arengut takis-tavaks teguriks, sellest teatas 89% ettevõtteid (ülejäänutel takistusi ei olnud). Kummi- ja plasttoodete tööstus Ettevõtete kindlustunne on madalseisus (–24), mis on antud hooajale iseloomulik. Järgmiseks 3 kuuks prognoositakse toodangu mahu vähenemist (saldo –45). Valdav osa ettevõtteid (82%) ei muuda toodangu müügihindu, 18%-l hinnad langevad. Töötajate arv jääb samaks. Detsembrikuu tellimuste portfell on tavalisest õhem (saldo –27) ja seda nii kohalikul kui välisturul. Viimasel 3 kuul tellimused suurenesid ja selle tõttu liikus toodangu maht tõusutrendil (mõlema indikaatori saldo +18). Vaatamata sellele pidas 80% ettevõtteid ebapiisavat nõudlust põhiliseks takistuseks toodangu mahu kasvule. Tööjõu puudust ja materjali ning seadmete puudusest teatas võrdselt 10% ettevõtteid. Tootmisvõimsuste rakendatus püsis enam-vähem III kvartali tasemel (62%). Metalltoodete tööstus Kindlustunde indikaator tõusis nullile, mis on 2 punkti kõrgem kui septembris ja 22 punkti kõrgem kui eelmise aasta detsembris. Kindlustunnet mõjutasid järgmise 3 kuu toodangu mahu ootused, nende järgi tootmine suureneb (saldo +11). Toodangu väljamüügihinnad veidi langevad (saldo –6). Enamusel ettevõtetel (83%-l) jääb töötajate arv samaks, ülejäänutel väheneb. Tellimused toodan-gule on tavalisest madalamad (üldsaldo –6) ja seda suuremas osas eksporttellimuste arvel. Ettevõtete prognoosid tootmise osas ei täitunud ning viimasel 3 kuul toodangu maht mõõdukalt vähenes (saldo detsembris –6). Tootmisvõimsuste rakendatus püsis III kvartali tasemel (81%). Ebapiisav nõudlus oli tähtsamaiks teguriks, mis takistas haru arengut (IV kv märkis 50% toot-jaid, III kv 42%), lisaks sellele teatas 19% (III kv 32%) tootjaid tööjõu puudusest.

Tööstusbaromeeter Konjunktuur nr 191, detsember 2014

20

Arvutite, elektroonika- ja optikaseadmete tootmine Kindlustunde indikaator on endiselt negatiivne ning sarnane sellele, mis aasta tagasi (detsembris –31, septembris –9; 2013. a detsembris –32). Tavapärasest oluliselt madalam sise- ja välisturu nõudlus nõrgendab kindlustunnet (saldo detsembris –67). Neljandik ettevõtteid teatas liigsetest valmistoodete varudest. Toodangu mahu osas järgmisel 3 kuul ei ole muutusi oodata (saldo =0). Toodangu müügihinnad langevad (saldo –17). Teistest harudest rohkem ettevõtteid (50%) kavat-seb vähendada töötajate arvu. Viimasel 3 kuul toodangu maht liikus langustrendil, kuid varasemast aeglasemas tempos (saldo detsembris –17, septembris –29). Tootmisvõimsuste rakendatus oli madalam kui III kvartalis (IV kv 69%, III kv 76%). Vähene nõudlus oli ainsaks takistuseks tootmise arengule (märkis 83% tootjaid). Elektriseadmete tootmine Kindlustunde indikaator püsis detsembris negatiivne (–14) ning on 5 punkti madalam kui eelmi-se 3 kuu keskmine, kuid 11 punkti kõrgem kui möödunud aasta detsembris. Ettevõtete andmetel järgmisel 3 kuul ei muutu toodangu maht ega ka töötajate arv, samas eksporttellimused vähenevad. Rohkem kui 1/3 ettevõtteid kavandab valmistoodangu müügihindade tõusu. Nõudlus toodangule detsembris on tavalisest madalamal, kuid peaaegu eelmise 3 kuu keskmisel tasemel (saldo det-sembris –29, eelmise 3 kuu saldode keskmine –27). Viimasel 3 kuul tootmismaht vähenes (saldo –13). Tootmisvõimsuste rakendatus oli 70% (III kv 79%). Ebapiisav nõudlus oli põhiliseks takistuseks toodangu mahu kasvule ja seda märgiti vara-semast rohkem (IV kv märkis 80% ettevõtteid, III kv 50%). Lisaks selle teatas 20% ettevõtteid tööjõu puudusest. Masinate ja seadmete tööstus Kindlustunde indikaator on 4 punkti kõrgem kui 3 kuud tagasi ja 2 punkti kõrgem kui eelmise aasta detsembris (detsembris –13, septembris –17; 2013. a detsembris –15). Ettevõtete andmetel järgmisel 3 kuul väheneb nii toodangu maht kui ka töötajate arv (mõlema indikaatori saldo –25). Eksporttellimuste osas ei ole muutust oodata. Toodangu müügihinnad langevad (saldo –25). Hetkeseisu peegeldav nõudlus toodangule on alla tavapärase taseme, kuid vähem kui 3 kuud ta-gasi (saldo detsembris –13, septembris –25). Ettevõtete negatiivsed prognoosid täitusid ning viimasel 3 kuul toodangu maht vähenes (saldo –25). Vajaliku tööjõu puudus oli peamiseks tootmise kasvu piirajaks (märkis 43% ettevõtteid), teiseks oli vähene nõudlus (märkis 29% ettevõtteid) ning kolmandaks materjali ja seadmete puudus (tea-tas 14% tootjaid). Ehitusmaterjalitööstus Ettevõtete kindlustunde indikaator püsib miinuspoolel (–30), mis on antud talveperioodile tava-pärane (2009.–2013. a detsembrikuude keskmine –32). Madal kindlustunne tuleneb järgnevaks 3 kuuks tehtud negatiivsetest toodangu mahu prognoosidest – tootmine väheneb 53%-l ettevõte-tel, 7%-l suureneb. Vähenevad ka eksporttellimused (saldo (–17). Toodangu müügihinnad lange-vad (saldo –13). Kolmandik tootjaid prognoosib väiksemat töötajate arvu. Sise- ja välisturu nõudlus toodangule on tavalisest väiksem ja seda suuremal määral kui varasematel aastatel (üld-saldo detsembris –50, 2011.–2013. a detsembrikuude saldode keskmine –25). Viimasel 3 kuul toodangu maht oodatult vähenes (saldo –60). Ebapiisav nõudlus oli olulisimaks toodangu kasvu piirajaks (märkis 75% ettevõtteid), lisaks sellele teatas 13% tootjaid vajaliku tööjõu puudusest.

Konjunktuur nr 191, detsember 2014 Tööstusbaromeeter

21

2013 2014 12 01 02 03 04 05 06 07 08 09 10 11 12

suurenes 28,9 21,9 18,3 14,3 23,5 28,4 32,2 30,8 17,5 18,5 25,3 27,7 22,4jäi samaks 46,2 42,4 54,3 53,7 50,3 53,4 50,7 52,1 64,3 58,3 53,4 48,7 46,1vähenes 25,0 35,8 27,5 32,0 26,1 18,2 17,1 17,1 18,2 23,2 21,2 23,7 31,6 saldo 4 -14 -9 -18 -3 10 15 14 -1 -5 4 4 -9üle tavalise 9,6 6,0 7,8 11,6 9,9 10,1 11,2 12,4 12,9 9,8 9,7 8,1 7,3tavalised 58,3 70,0 62,1 59,6 59,2 64,4 64,5 65,5 60,7 62,1 62,5 58,8 58,9alla tavalise 32,1 24,0 30,1 28,8 30,9 25,5 24,3 22,1 26,5 28,1 27,8 33,1 33,8 saldo -22 -18 -22 -17 -21 -15 -13 -10 -14 -18 -18 -25 -26üle tavalise 8,4 8,0 7,8 11,0 14,4 6,5 10,8 12,0 9,9 10,7 8,9 9,5 8,5tavalised 59,4 65,7 66,7 59,6 54,7 65,9 62,6 60,9 64,1 57,9 59,3 51,8 58,9alla tavalise 32,2 26,3 25,5 29,4 30,9 27,5 26,6 27,1 26,1 31,4 31,9 38,7 32,6 saldo -24 -18 -18 -18 -17 -21 -16 -15 -16 -21 -23 -29 -24liiga suured 8,9 7,1 9,0 9,3 8,2 7,6 7,7 5,2 8,3 9,1 5,9 5,0 9,2piisavad 77,4 78,0 78,5 77,9 78,8 77,1 75,5 78,7 74,3 75,5 82,2 78,0 79,6liiga väikesed 13,7 14,9 12,5 12,9 13,0 15,3 16,8 16,2 17,4 15,4 11,9 17,0 11,3 saldo -5 -8 -3 -4 -5 -8 -9 -11 -9 -6 -6 -12 -2suureneb 15,0 28,1 35,1 31,5 36,7 29,1 18,1 14,7 31,8 22,5 25,0 18,8 17,3jääb samaks 45,8 50,7 53,3 58,4 52,7 58,8 65,8 67,8 55,2 56,3 50,7 49,0 50,0väheneb 39,2 21,2 11,7 10,1 10,7 12,2 16,1 17,5 13,0 21,2 24,3 32,2 32,7 saldo -24 7 23 21 26 17 2 -3 19 1 1 -13 -15tõusevad 13,6 16,1 10,4 12,8 9,3 6,7 8,7 7,6 5,8 5,3 2,8 5,4 14,5jäävad samaks 72,1 75,8 80,5 78,5 84,0 87,9 83,3 85,5 87,7 90,1 89,4 79,7 72,4langevad 14,3 8,1 9,1 8,7 6,7 5,4 8,0 6,9 6,5 4,6 7,8 14,9 13,2 saldo -1 8 1 4 3 1 1 1 -1 1 -5 -9 1suureneb 7,7 8,6 14,3 11,4 13,7 10,8 8,6 8,9 9,7 15,9 11,0 6,0 7,2jääb samaks 79,4 84,1 79,2 77,2 75,2 85,1 82,9 78,8 78,7 70,2 74,0 75,8 77,8väheneb 12,9 7,3 6,5 11,4 11,1 4,1 8,6 12,3 11,6 13,9 15,1 18,1 15,0 saldo -5 1 8 0 3 7 0 -3 -2 2 -4 -12 -8

-14 -1 1 3 3 3 -1 -1 5 -4 -4 -9 -13

Näitaja

Valmistoodete varud praegu

Toodangu maht järgneva 3 kuu jooksul

Toodangu müügihinnad järgneva 3 kuu jooksul

KINDLUSTUNDE indikaator

Toodangu maht viimase 3 kuu jooksul

Tellimused (nõudlus) toodangule praegu

Eksporttellimused toodangule praegu

Töötajate arv järgneva 3 kuu jooksul

TÖÖSTUSBAROMEETER (vastuste jagunemine %-des)

Tööstusbaromeeter Konjunktuur nr 191, detsember 2014

22

TÖÖ

STU

SBAR

OM

EETE

R,

DET

SEM

BER

201

4(tö

östu

shar

ude

lõik

es e

ttevõ

tete

vas

tust

e ja

gune

min

e %

-des

)

Näi

taja

Toidu

-ain

ete

toot

mine

Joog

i-to

otmi

ne

Teks

tiili-

toot

mine

Rõiva

-to

otmi

neNa

ha-

töös

tus

Puidu

-tö

östu

sPa

beri-

töös

tus

Keem

ia-tö

östu

sKu

mmi -

ja

plast-

tood

ete

toot

mine

Ehitu

s-ma

terja

li-tö

östu

s

Met

all-

tood

ete

toot

mine

Elekt

roo-

nika-

ja

optik

a- se

adme

te

toot

mine

Elekt

ri-se

adme

te

toot

mine

Mas

inate

ja

sead

mete

to

otmi

ne

Möö

bli-

toot

mine

Trük

indus

ja

salve

stiste

pa

ljund

us

Kogu

tö

östu

s

suure

nes

29,4

44,4

25,0

25,0

0,023

,125

,00,0

36,4

0,022

,216

,712

,512

,542

,910

0,022

,4jäi

sama

ks41

,233

,337

,562

,533

,361

,562

,544

,445

,540

,050

,050

,062

,550

,042

,90,0

46,1

vähe

nes

29,4

22,2

37,5

12,5

66,7

15,4

12,5

55,6

18,2

60,0

27,8

33,3

25,0

37,5

14,3

0,031

,6

s

aldo

022

-1313

-67

813

-5618

-60-6

-17-13

-2529

100

-9üle

tava

lise

11,8

22,2

0,00,0

16,7

7,712

,50,0

0,07,1

16,7

0,00,0

12,5

14,3

14,3

7,3tav

alise

d52

,966

,775

,087

,533

,353

,962

,550

,072

,735

,761

,133

,371

,462

,571

,485

,758

,9all

a tav

alise

35,3

11,1

25,0

12,5

50,0

38,5

25,0

50,0

27,3

57,1

22,2

66,7

28,6

25,0

14,3

0,033

,8

s

aldo

-2411

-25-13

-33

-31-13

-50-27

-50-6

-67-29

-130

14-26

üle ta

valis

e12

,511

,10,0

12,5

0,07,7

14,3

10,0

0,00,0

11,1

0,00,0

14,3

28,6

28,6

8,5tav

alise

d43

,888

,962

,575

,050

,069

,271

,440

,063

,654

,650

,040

,085

,757

,157

,171

,458

,9all

a tav

alise

43,8

0,037

,512

,550

,023

,114

,350

,036

,445

,538

,960

,014

,328

,614

,30,0

32,6

sald

o-31

11-38

0-5

0-15

0-40

-36-45

-28-60

-14-14

1429

-24liig

a suu

red

11,8

22,2

0,012

,50,0

15,4

0,011

,110

,00,0

23,5

25,0

12,5

0,014

,30,0

9,2pii

sava

d70

,677

,887

,587

,510

0,076

,985

,788

,980

,093

,358

,875

,087

,510

0,042

,966

,779

,6liig

a väik

esed

17,7

0,012

,50,0

0,07,7

14,3

0,010

,06,7

17,7

0,00,0

0,042

,933

,311

,3

s

aldo

-622

-1313

08

-1411

0-7

625

130

-29-33

-2su

urene

b31

,333

,325

,037

,50,0

7,725

,011

,19,1

6,722

,233

,325

,012

,528

,616

,717

,3jää

b sam

aks

56,3

44,4

25,0

37,5

66,7

84,6

62,5

33,3

36,4

40,0

66,7

33,3

50,0

50,0

42,9

33,3

50,0

vähe

neb

12,5

22,2

50,0

25,0

33,3

7,712

,555

,654

,653

,311

,133

,325

,037

,528

,650

,032

,7

s

aldo

1911

-2513

-33

013

-44-45

-4711

00

-250

-33-15

tõuse

vad

23,5

55,6

0,012

,550

,00,0

25,0

40,0

0,013

,30,0

0,037

,50,0

57,1

0,014

,5jää

vad s

amak

s52

,933

,310

0,087

,550

,092

,362

,540

,081

,860

,094

,183

,362

,575

,028

,685

,772

,4lan

geva

d23

,511

,10,0

0,00,0

7,712

,520

,018

,226

,75,9

16,7

0,025

,014

,314

,313

,2

s

aldo

044

013

50-8

1320

-18-13

-6-17

38-25

43-14

1su

urene

b17

,712

,525

,00,0

0,015

,40,0

10,0

0,06,7

0,00,0

0,00,0

42,9

14,3

7,2jää

b sam

aks

52,9

75,0

75,0

87,5

83,3

84,6

100,0

70,0

100,0

60,0

83,3

50,0

100,0

75,0

57,1

71,4

77,8

vähe

neb

29,4

12,5

0,012

,516

,70,0

0,020

,00,0

33,3

16,7

50,0

0,025

,00,0

14,3

15,0

sald

o-12

025

-13-1

715

0-10

0-27

-17-50

0-25

430

-80

0-12

-4-22

-135

-35-24

-300

-31-14

-1310

5-13

KIND

LUST

UNDE

indi

kaat

or

Eksp

ortte

llimus

ed

tood

angu

le p

raeg

u

Tood

angu

mah

t vi

imas

e 3

kuu

jook

sul

Tellim

used

(nõu

dlus

) to

odan

gule

pra

egu

Tööt

ajat

e ar

v jä

rgne

va 3

kuu

jook

sul

Valm

isto

odet

e va

rud

prae

gu

Tood

angu

mah

t jä

rgne

va 3

kuu

jook

sul

Tood

angu

müü

gihi

nnad

jä

rgne

va 3

kuu

jook

sul

Konjunktuur nr 191, detsember 2014 Tööstusbaromeeter

23

1993 - 2014 2013 2014 min kesk max 12 01 02 03 04 05 06 07 08 09 10 11 12

Toodangu maht viimase 3 kuu jooksul saldo -64 12 47 4 -14 -9 -18 -3 10 15 14 -1 -5 4 4 -9

Tellimused (nõudlus) toodangule praegu saldo -78 -7 31 -22 -18 -22 -17 -21 -15 -13 -10 -14 -18 -18 -25 -26

Eksporttellimused toodangule praegu saldo -71 -10 24 -24 -18 -18 -18 -17 -21 -16 -15 -16 -21 -23 -29 -24

Valmistoodete varud praegu saldo -20 -4 15 -5 -8 -3 -4 -5 -8 -9 -11 -9 -6 -6 -12 -2

Toodangu maht järgneva 3 kuu jooksul saldo -46 15 57 -24 7 23 21 26 17 2 -3 19 1 1 -13 -15

Toodangu müügi-hinnad järgneva 3 kuu jooksul saldo -35 10 53 -1 8 1 4 3 1 1 1 -1 1 -5 -9 1

Töötajate arv järgneva 3 kuu jooksul saldo -47 -1 21 -5 1 8 0 3 7 0 -3 -2 2 -4 -12 -8

Toodangu kasvu piiravad praegu (%)mitte miski 1 12 22 x 15 x x 14 x x 13 x x 10 x x

ebapiisav nõudlus 16 54 85 x 66 x x 65 x x 56 x x 61 x xtööjõu puudus 1 17 44 x 7 x x 10 x x 22 x x 19 x x

materjali/seadmete puudus 0 11 21 x 6 x x 5 x x 3 x x 5 x xfinantsprobleemid 0 6 16 x 4 x x 5 x x 2 x x 1 x x

muu 0 4 18 x 1 x x 1 x x 3 x x 4 x x

Tootmisvõimsuste piisavus saldo -22 8 47 x 16 x x 21 x x 4 x x 3 x x

Olemasolevad tellimused tagavad tootmise kuu 2,8 4,3 8,0 x 3,5 x x 3,1 x x 3,7 x x 3,0 x x

Tellimused viimase 3 kuu jooksul saldo -51 10 48 x -15 x x -3 x x 7 x x 3 x x

Eksporttellimused järgneva 3 kuu jooksul saldo -32 13 43 x 12 x x 4 x x -5 x x -3 x x

Tootmisvõimsuste rakendatuse tase praegu % 57 72 80 x 70 x x 73 x x 76 x x 75 x x

Ettevõtte konkurentsi-võime Eesti turul viimase 3 kuu jooksul

saldo 2 13 29 x 12 x x 5 x x 9 x x 8 x x

Ettevõtte konkurentsi-võime EL turul viimase 3 kuu jooksul

saldo -10 7 25 x 4 x x 1 x x 5 x x 2 x x

Ettevõtte konkurentsi-võime mujal välisturul viimase 3 kuu jooksul

saldo -13 5 33 x 6 x x -1 x x 2 x x 3 x x

Ekspordi maht viimase 3 kuu jooksul saldo -37 10 33 x -4 x x 4 x x 0 x x -5 x x

Ekspordi osakaal toodangus % 44 57 68 x 67 x x 65 x x 67 x x 66 x x

-40 4 27 -14 -1 1 3 3 3 -1 -1 5 -4 -4 -9 -13KINDLUSTUNDE indikaator

Näitaja

TÖÖSTUSBAROMEETER 1993–2014 (saldod %-des)

Investeeringute baromeeter Konjunktuur nr 191, detsember 2014

24

Tööstusettevõtete jooksva aasta investeeringud(% küsitletud ettevõtetest)

0%

20%

40%

60%

80%

100%

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

puuduvad

väiksemad

umbes samad

suuremad

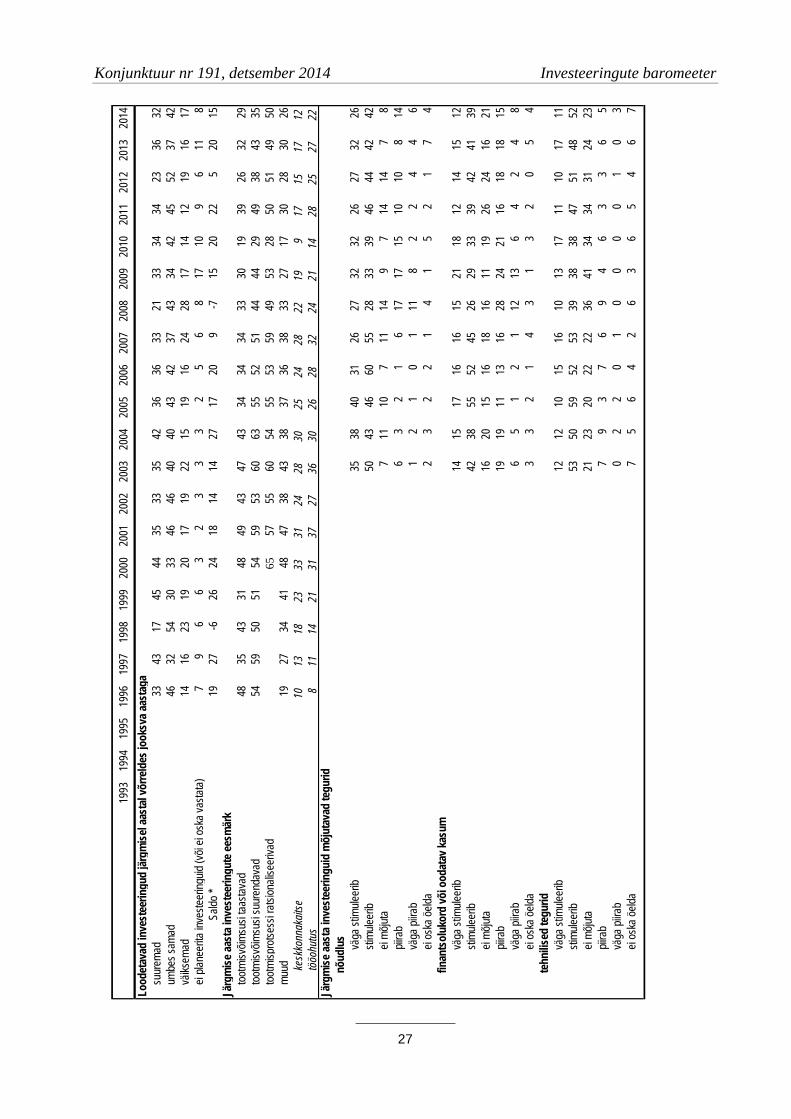

2.2. Töötleva tööstuse investeeringud 2014.–2015. aastal8 2014. aastal töötleva tööstuse investeeringute maht suurenes, kuid oodatust vähem. 2015. aastaks prognoosivad ettevõtted investeeringute edasist kasvu. Käesoleva aasta oktoobris läbiviidud küsitlusest nähtub, et eelmise aasta prognoosid investeerin-gute kasvu osas täitusid vaid osaliselt ning investeeringute maht 2014. aastal suurenes oodatust vähemal määral (2014. a saldo +8; 2013. a prognoosi saldo +20). Kõige rohkem tehti kapitali-mahutusi tootmisprotsessi ratsionaliseerimiseks (märkis 42% ettevõtteid), 34% tootjaid kulutas raha tootmisvõimsute taastamisele ning muudele eesmärkidele (tootmisvõimsuste suurendamine ning tööohutus ja keskkond) investeeris ligi kolmandik tootjaid.

Küsitlusest nähtub, et investeeringuid stimuleeritavate tegurite hulgas püsis 2014. aastal esiko-hal nõudluse kasv, mida märkis 64% ettevõtteid. Tehnilised tegurid (märkis 57% ettevõtteid) olid tähtsuselt teiseks stimuleerivaks faktoriks. Finantsolukorra positiivset mõju märkis 49% ettevõtteid. Investeeringute kasvu takistasid peaaegu võrdselt finantsolukord (märkis 21% ette-võtteid) ja ebapiisav nõudlus (märkis 20% ettevõtteid).

Käesoleva aasta prognooside kohaselt 2015. aastal olukord paraneb ning töötleva tööstuse ette-võtete investeeringute mahu kasv kiireneb (saldo +15).

Ettevõttejuhtide hinnangud järgmise aasta investeeringute kohta jagunesid järgmiselt:

investeeringud suurenevad 32% investeeringud ei muutu 42% investeeringud vähenevad 17% investeeringud puuduvad 8% saldo +15 2015. aastal suurenevad investeeringud enamuses tööstusharudes, erandiks on paberitööstus ning masinate ja seadmete tootmise ettevõtted, kelle investeeringud vähenevad (mõlema haru saldo –14). Tootjaid, kes plaanivad investeeringute mahu kasvu on kõige rohkem tekstiilitootmises (57%). Järgneb arvutite, elektroonika- ja optikaseadmete tootmine, kus suuremaid investeeringuid plaa-nivad pooled ettevõtted.

8 Töötleva tööstuse investeeringute küsitlus on läbi viidud Eesti Konjunktuuriinstituudi (EKI) poolt Euroopa Komis-

joni, Majandus- ja Kommunikatsiooniministeeriumi tellimusel 2014. a oktoobris. Küsitluses osales 170 töötleva tööstuse ettevõtet.

Konjunktuur nr 191, detsember 2014 Investeeringute baromeeter

25

Tööstusettevõtete järgmise aasta investeeringud(% küsitletud ettevõtetest)

0%

20%

40%

60%

80%

100%

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

puuduvad

väiksemad

umbes samad

suuremad

Lisaküsimusena selgitasime, kuidas muutuvad ettevõtete kapitalimahutused toote- või teenuse-arendusele (uuendusele). Küsitlusest nähtub, et rohkem kui viiendik ettevõtteid (22%) kavatseb selliseid investeeringuid suurendada, 55%-l jääb investeeringute maht samaks ja 6%-l väheneb. Tootjaid, kes kavatsevad suunata investeeringud nimelt toote ja teenuse arendusele on kõige roh-kem joogitootmises (50%) ja kõige vähem nagu ka aasata tagasi ehitusmaterjalitööstuses (6%). Analoogselt varasemaga on ka 2015. aastal pooltele ettevõtetele investeeringute tähtsamaiks eesmärgiks tootmisvõimsuste ratsionaliseerimine (märkis 50% ettevõtteid). Teisel kohal on tootmisvõimsuste suurendamine, kuid sellele plaanib kulutada aastatagusest vähem ettevõtteid (2014. a 35% ettevõtteid, 2013. a 43% ettevõtteid). Mõnevõrra vähem ettevõtteid kavatseb suu-nata omad rahalised vahendid tootmisvõimsuste taastamisele (2014. a 29%, 2013. a 32%) ning keskkonnakaitsele ja tööohutusele (2014. a märkis 26% tootjaid, 2013. a 30%).

2015. aastal jääb põhiliseks investeeringuid stimuleerivaks faktoriks nõudluse kasv (märkis 68% ettevõtteid), millele järgnevad tehnilised tegurid (märkis 63% ettevõtteid) ja finantsolukorra pa-ranemine (märkis 51% ettevõtteid). Nagu varemgi on finantsolukord ka tähtsaimaks investeerin-gute piirajaks (märkis 23% ettevõtteid).

Investeeringute baromeeter Konjunktuur nr 191, detsember 2014

26

TÖÖ

STUS

ETTE

VÕTE

TE I

NVES

TEER

ING

UD(e

ttevõ

tete

vas

tust

e ja

gune

min

e %

-des

)

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Inves

teerin

gute

maht

jook

sval

aasta

l võr

relde

s eelm

ise aa

staga

suure

m35

4858

4147

3526

3341

4036

3546

3531

1814

3431

2926

31um

bes s

ama

1023

1929

2832

2135

3438

3540

3338

3338

1839

4539

3936

väiks

em35

1715

1815

2946

2521

2027

2416

2230

3652

1714

2127

23inv

estee

ringu

d puu

duva

d20

128

1210

47

74

33

25

45

816

1010

117

10Sa

ldo *

036

4323

326

-208

2020

911

3013

1-18

-3817

178

-18

Jook

sva a

asta

inves

teerin

gute

eesm

ärk:

tootm

isvõim

susi

taasta

vad

3933

3350

4245

4448

5249

5552

4241

4641

3018

4731

3934

tootm

isvõim

susi

suure

ndav

ad

1723

2647

4757

4652

5552

5249

5546

4642

3618

3932

3731

tootm

is prot

sess

i ratsi

onali

seeri

vad

5251

5047

5247

5237

4420

3844

4642

muud

(tööo

hutus

, kes

kkon

naka

itse j

ne.)

1416

2321

3039

4241

2620

4333

3638

3827

2511

2927

3229

kesk

konn

akait

se28

2620

2824

2523

2117

137

1413

2014

tööo

hutus

2733

2636

2526

3132

2221

924

2328

22Jo

oksv

a aas

ta inv

estee

ringu

id mõ

jutav

ad te

gurid

nõud

lus väga

stim

uleeri

b23

3642

2634

3932

2619

2323

2524

2822

stimu

leerib

4858

4650

4644

6053

3431

4242

4246

42ei

mõjut

a6

43

1613

127

1319

1111

1916

1012

piirab

82

56

33

27

1419

1410

129

12vä

ga pi

irab

01

21

31

00

1215

63

44

8ei

oska

öelda

50

22

21

01

22

32

13

5fin

antso

lukor

d või

ooda

tav ka

sum

väga

stim

uleeri

b22

2020

1212

1311

1114

1915

1313

139

stimu

leerib

3649

4342

3855

5349

2121

2738

3840

40ei

mõjut

a5

1011

2024

1721

1726

1725

2625

2625

piirab

2018

1917

1613

1318

2623

2412

1815

12vä

ga pi

irab

44

77

102

24

1219

810

65

9ei

oska

öelda

50

02

11

01

11

12

01

5teh

nilise

d teg

urid

väga

stim

uleeri

b12

514

118

1514

1510

1016

118

169

stimu

leerib

3558

4450

4945

4450

3831

3744

4747

48ei

mõjut

a23

2628

2628

2827

2640

4836

3633

2728

piirab

77

910

74

76

97

65

36

7vä

ga pi

irab

10

10

11

11

00

01

40

2ei

oska

öelda

105

44

67

72

43

63

54

6

Konjunktuur nr 191, detsember 2014 Investeeringute baromeeter

27

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Lood

etav

ad in

vest

eerin

gud

järgm

isel a

asta

l võr

reld

es jo

oksv

a aas

taga

suur

emad

3343

1745

4435

3335

4236

3633

2133

3434

2336

32um

bes s

amad

4632

5430

3346

4640

4043

4237

4334

4245

5237

42vä

iksem

ad14

1623

1920

1719

2215

1916

2428

1714

1219

1617

ei pla

neer

ita in

veste

ering

uid (v

õi ei

oska

vasta

ta)7

96

63

23

33

25

68

1710

96

118

Saldo

*19

27-6

2624

1814

1427

1720

9-7

1520

225

2015

Jär g

mise

aast

a inv

este

erin

gute

eesm

ärk

tootm

isvõim

susi

taasta

vad

4835

4331

4849

4347

4334

3434

3330

1939

2632

29too

tmisv

õimsu

si su

uren

dava

d54

5950

5154

5953

6063

5552

5144

4429

4938

4335

tootm

ispro

tsess

i ratsi

onali

seer

ivad

6557

5560

5455

5359

4953

2850

5149

50mu

ud19

2734

4148

4738

4338

3736

3833

2717

3028

3026

kesk

konn

akait

se10

1 318

2333

3124

2830

2524

2822

199

1715

1712

tööo

hutu

s8

1114

2131

3727

3630

2628

3224

2114

2825

2722

Järg

mise

aast

a inv

este

erin

guid

mõj

utav

ad te

gurid

nõud

lus

väga

stim

uleer

ib35

3840

3126

2732

3226

2732

26sti

mulee

rib50

4346

6055

2833

3946

4442

42ei

mõjut

a7

1110

711

149

714

147

8pii

rab

63

21

617

1715

1010

814

väga

piira

b1

21

01

118

22

44

6ei

oska

öelda

23

22

14

15

21

74

finan

tsol

ukor

d võ

i ood

atav

kasu

mvä

ga st

imule

erib

1415

1716

1615

2118

1214

1512

stimu

leerib

4238

5552

4526

2933

3942

4139

ei mõ

juta

1620

1516

1816

1119

2624

1621

piira

b19

1911

1316

2824

2116

1818

15vä

ga pi

irab

65

12

112

136

42

48

ei os

ka öe

lda3

32

14

31

32

05

4te

hnilis

ed te

gurid

väga

stim

uleer

ib12

1210

1516

1013

1711

1017

11sti

mulee

rib53

5059

5253

3938

3847

5148

52ei

mõjut

a21

2320

2222

3641

3434

3124

23pii

rab

79

37

69

46

33

65

väga

piira

b0

22

01

00

00

10

3ei

oska

öelda

75

64

26

36

54

67

Ehitusbaromeeter Konjunktuur nr 191, detsember 2014

28

-100-75-50-25

0255075

100

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Tellimuste maht (ettevõtete hinnangute saldo %-des)

ÜLE TAVALISE

ALLA TAVALISE

0

20

40

60

80

100

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

tööjõu puudus

ebapiisav nõudlus

Ehitustegevust piiravad tegurid (% ettevõtetest)

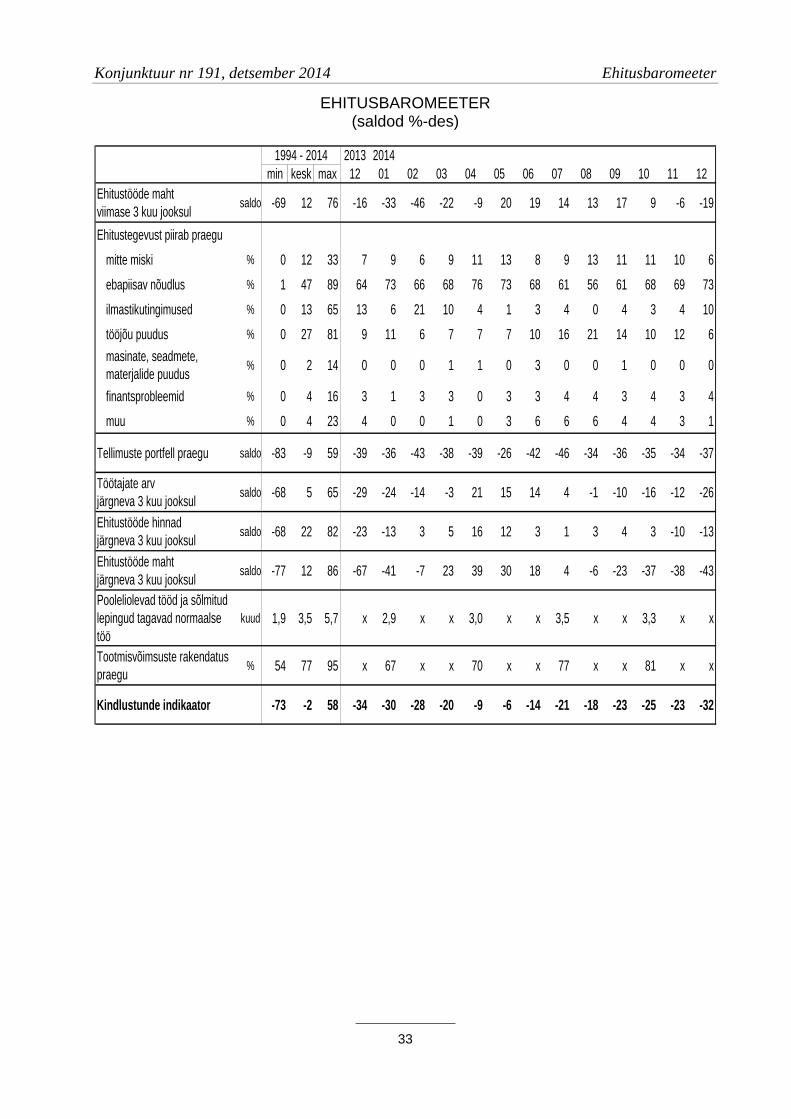

2.3. Ehitusbaromeeter9 Olukord ehitusturul on endiselt ebasoodne ja kindlustunde indikaator suures miinuses (–32). Ehitusettevõtete olukord on endiselt ebasoodne, kuid kindlustunde indikaatori10 langus on peatu-nud ja detsembri tase (–32) oli 2 punkti võrra parem kui aasta tagasi (–34), seda just hoonete ehi-tuse arvel. Kindlustunde langus võrreldes septembriga on seotud eeloleva talvise mõõnaga, mis avaldub tuntavamalt rajatiste ehituses.

Mõlemad kindlustunnet mõjutavad tegurid, nii tellimuste portfell kui töötajate arvu prognoos on veidi paremas seisus kui aasta eest. Tellimusi on 54%-l ettevõtetel tavalisel määral, 41%-l aga tavalisest vähem (saldo11 –37, detsembris 2013 –39). Lepingute portfell (oktoobri seisuga) oli keskmiselt 3,3 kuud (sama ka eelmisel aastal). Töötajate arvu prognoos on pisut vähem negatiiv-ne (saldo –26) kui aasta tagasi (–29), ligi kolmandikul ettevõtetel aasta alguskuudel töötajate arv siiski väheneb.

Viimasel 3 kuul jätkus ehitustööde mahu vähenemine (saldo –19), tööde maht vähenes igas kol-mas firmas. Ehitusvõimsused olid rakendatud vähemal määral kui aasta tagasi (81%, IV kvartalis 2013. a 85%). Viiendik ettevõtteid on valmis tellimuste saamiseks järgmisel 3 kuul hinnataset langetama. Ehitustööde mahu sesoonne vähenemine järgmisel 3 kuul peaks kujunema vähem ulatuslikuks kui aasta tagasi (prognoosi saldo –43, detsembris 2013 –67).

Enamiku ettevõtete (81%) hinnangul on pankade valmisolek neile laenu anda normaalne.

9 Koostatud EKI poolt Euroopa Komisjoni ning Majandus- ja Kommunikatsiooniministeeriumi tellimusel, detsembris

70 ehitusettevõtte hinnangute alusel. 10 Koondnäitaja, mis peegeldab tellimuste seisu ja töötajate arvu muutusi järgmisel 3 kuul. 11 Saldod on positiivsete ja negatiivsete hinnangute protsentide vahed.

Konjunktuur nr 191, detsember 2014 Ehitusbaromeeter

29

0

1

2

3

4

5

6

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Olemasolevate lepingute maht (kuudes)

0

20

40

60

80

100

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Ehitusvõimsuste rakendatus (%)

-100-75-50-25

0255075

100

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Töötajate arv (prognoos, ettevõtete hinnangute saldo %-des)

SUURENEB

VÄHENEB

-100-75-50-25

0255075

100

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Ehitustööde hinnad (prognoos, ettevõtete hinnangute saldo %-des)

TÕUSEVAD

LANGEVAD

Ehitusbaromeeter Konjunktuur nr 191, detsember 2014

30

-100-80-60-40-20

0204060

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

EestiEL

Kindlustunde indikaator Eestis ja Euroopa Liidus (sesoonselt tasandatud)

35,5 33,8 31,1 27,0 19,4 17,9 32,3 19,4

61,3 61,6 68,9 69,8 74,1 79,1 62,9 79,0

3,2 4,6 0,0 3,2 3,0 4,8 1,66,5

0%

20%

40%

60%

80%

100%

2013.03 2013.06 2013.09 2013.12 2014.03 2014.06 2014.09 2014.12

soosivnormaalnepiirav

Ettevõtjate hinnang pankade valmisolekule 3 kuu pärast laenu anda(% küsitletud ettevõtetest)

Hoonete ehitusega tegelevate ettevõtete kindlustunne (–27) on pisut parem kui aasta tagasi (–33), kuid olukord ei ole ettevõtetele rahuldav ja vähene nõudlus piirab suurema osa ettevõtete (77%) tegevust. Tellimuste portfell on olnud viimastel kuudel 43% ettevõtetel tavalisest õhem (saldo –38). Ehitusvõimsused olid rakendatud 81%, s.o vähem kui aasta tagasi (86%). Lepinguid oli IV kvar-tali algul keskmiselt 3,6 kuuks, nagu ka III kvartalis. Elamute ehitus jätkus viimastel kuudel endi-ses mahus, muude hoonete ehitus pigem vähenes.

Sesoonne mõõn ehitusmahtudes jääb eelseisvatel kuudel väiksemaks kui eelmisel aastal (prog-noosi saldo –34, detsembris 2013 –71). Ehitusmahud vähenevad I kvartalis 43% ettevõtetel, 21%-l väheneb ka töötajate arv.

Rajatiste ehitusega tegelevate ettevõtete kindlustunde indikaator on madalam (–47) kui aasta tagasi (–35), seda kavatsetava töötajate arvu vähendamise tõttu. Tellimuste portfell on 35%-l ette-võtetel tavalisest õhem ja 65% ettevõtete hinnangul neil lähikuudel töötajate arv väheneb. IV kvartali algul oli lepinguid keskmiselt 2,4 kuuks, mis on oluliselt lühemaks ajaks kui aasta tagasi (3,5 kuuks). I kvartalis võib rajatiste ehituse maht väheneda isegi rohkem kui eelmisel aastal samal ajal (saldo –71, detsembris 2013 –53), eelolevast töömahu vähenemisest teatas 77% ettevõtetest.

Konjunktuur nr 191, detsember 2014 Ehitusbaromeeter

31

Näitaja Vastuse 2013 2014 variant 12 01 02 03 04 05 06 07 08 09 10 11 12

Ehitustööde maht kasvas 17,1 8,7 5,6 14,5 17,1 33,3 36,1 30,0 24,6 30,0 26,8 16,7 15,9viimase 3 kuu jäi samaks 50,0 49,3 43,1 49,3 57,2 53,6 47,2 54,3 63,8 57,1 54,9 61,1 49,3jooksul kahanes 32,9 42,0 51,4 36,2 25,7 13,0 16,7 15,7 11,6 12,9 18,3 22,2 34,8

saldo -16 -33 -46 -22 -9 20 19 14 13 17 9 -6 -19Ehitustegevust piirab praegu

mitte miski 7,1 8,6 5,5 8,7 11,4 13,0 8,3 8,6 12,9 11,4 11,3 9,6 5,7ebapiisav nõudlus 64,3 72,9 65,8 68,1 75,7 72,5 68,1 61,4 55,7 61,4 67,6 68,5 72,9

ilmastikutingimused 12,9 5,7 20,5 10,1 4,3 1,4 2,8 4,3 0,0 4,3 2,8 4,1 10,0tööjõu puudus 8,6 11,4 5,5 7,2 7,1 7,2 9,7 15,7 21,4 14,3 9,9 12,3 5,7

masinate, seadmete, materjalide puudus 0,0 0,0 0,0 1,4 1,4 0,0 2,8 0,0 0,0 1,4 0,0 0,0 0,0finantsprobleemid 2,9 1,4 2,7 2,9 0,0 2,9 2,8 4,3 4,3 2,9 4,2 2,7 4,3

muud 4,3 0,0 0,0 1,4 0,0 2,9 5,6 5,7 5,7 4,3 4,2 2,7 1,4Tellimuste portfell üle tavalise 5,7 8,6 5,6 7,3 5,7 7,3 2,8 1,4 7,1 7,1 5,6 6,9 4,3praegu tavaline 50,0 47,1 45,8 47,8 50,0 59,4 52,8 51,4 51,4 50,0 53,5 52,1 54,3

alla tavalise 44,3 44,3 48,6 44,9 44,3 33,3 44,4 47,1 41,4 42,9 40,9 41,1 41,4 saldo -39 -36 -43 -38 -39 -26 -42 -46 -34 -36 -35 -34 -37

Töötajate arv suureneb 4,4 2,9 8,2 16,2 30,0 23,2 22,2 17,7 8,7 11,6 5,6 12,3 5,8järgneva 3 kuu jääb samaks 62,3 70,0 69,9 64,7 61,4 68,1 69,5 69,1 81,2 66,7 73,2 63,0 62,3jooksul väheneb 33,3 27,1 21,9 19,1 8,6 8,7 8,3 13,2 10,1 21,7 21,1 24,7 31,9

saldo -29 -24 -14 -3 21 15 14 4 -1 -10 -16 -12 -26Ehitustööde hinnad tõusevad 5,8 5,8 15,1 17,9 19,4 18,2 8,3 8,6 10,1 11,6 12,9 5,6 7,3järgneva 3 kuu jäävad samaks 65,2 75,4 72,6 68,7 77,6 75,8 86,1 84,3 82,6 81,2 77,1 79,2 72,5jooksul langevad 29,0 18,8 12,3 13,4 3,0 6,1 5,6 7,1 7,3 7,3 10,0 15,3 20,3

saldo -23 -13 3 5 16 12 3 1 3 4 3 -10 -13Ehitustööde maht kasvab 3 10 23 41 49 42 33 24 19 12 11 8 9järgneva 3 kuu jääb samaks 28 39 47 42 41 46 51 56 57 54 41 46 40jooksul kahaneb 70 51 30 17 10 12 15 20 24 35 48 46 51

saldo -67 -41 -7 23 39 30 18 4 -6 -23 -37 -38 -43Pooleliolevad tööd ja sõlmitud lepin-gud tagavad normaalse töö (kuuks) x 2,9 x x 3,0 x x 3,5 x x 3,3 x xTootmisvõimsuste rakendatus praegu (%) x 67 x x 70 x x 77 x x 81 x xKindlustunde indikaator -34 -30 -28 -20 -9 -6 -14 -21 -18 -23 -25 -23 -32

EHITUSBAROMEETER (vastuste jagunemine %-des)

Ehitusbaromeeter Konjunktuur nr 191, detsember 2014

32

Näitaja Vastuse Kokku shvariant Hooned sh Rajatised

elamud mitteeluhoonedEhitustööde maht kasvas 15,9 17,3 20,0 17,0 11,8viimase 3 kuu jäi samaks 49,3 50,0 60,0 48,9 47,1jooksul kahanes 34,8 32,7 20,0 34,0 41,2

saldo -19 -15 0 -17 -29Ehitustegevust piirab praegu

mitte miski 5,7 7,5 20,0 6,3 0,0ebapiisav nõudlus 72,9 77,4 60,0 79,2 58,8

ilmastikutingimused 10,0 5,7 20,0 4,2 23,5tööjõu puudus 5,7 5,7 0,0 6,3 5,9

masinate, seadmete, materjalide puudus 0,0 0,0 0,0 0,0 0,0finantsprobleemid 4,3 3,8 0,0 4,2 5,9

muu 1,4 0,0 0,0 0,0 5,9Tellimuste portfell üle tavalise 4,3 5,7 20,0 4,2 0,0praegu tavaline 54,3 50,9 40,0 52,1 64,7

alla tavalise 41,4 43,4 40,0 43,8 35,3 saldo -37 -38 -20 -40 -35

Töötajate arv suureneb 5,8 5,8 40,0 2,1 5,9järgneva 3 kuu jääb samaks 62,3 73,1 60,0 74,5 29,4jooksul väheneb 31,9 21,2 0,0 23,4 64,7

saldo -26 -15 40 -21 -59Ehitustööde hinnad tõusevad 7,3 9,6 20,0 8,5 0,0järgneva 3 kuu jäävad samaks 72,5 71,2 80,0 70,2 76,5jooksul langevad 20,3 19,2 0,0 21,3 23,5

saldo -13 -10 20 -13 -24Ehitustööde maht kasvab 8,6 9,4 20,0 8,3 5,9järgneva 3 kuu jääb samaks 40,0 47,2 40,0 47,9 17,7jooksul kahaneb 51,4 43,4 40,0 43,8 76,5

saldo -43 -34 -20 -35 -71Kindlustunde indikaator -32 -27 10 -30 -47

EHITUSBAROMEETER, detsember 2014 (ehitusvaldkondade lõikes vastuste jagunemine %-des)

Konjunktuur nr 191, detsember 2014 Ehitusbaromeeter

33

1994 - 2014 2013 2014 min kesk max 12 01 02 03 04 05 06 07 08 09 10 11 12

Ehitustööde maht viimase 3 kuu jooksul saldo -69 12 76 -16 -33 -46 -22 -9 20 19 14 13 17 9 -6 -19

Ehitustegevust piirab praegu

mitte miski % 0 12 33 7 9 6 9 11 13 8 9 13 11 11 10 6

ebapiisav nõudlus % 1 47 89 64 73 66 68 76 73 68 61 56 61 68 69 73

ilmastikutingimused % 0 13 65 13 6 21 10 4 1 3 4 0 4 3 4 10

tööjõu puudus % 0 27 81 9 11 6 7 7 7 10 16 21 14 10 12 6masinate, seadmete, materjalide puudus % 0 2 14 0 0 0 1 1 0 3 0 0 1 0 0 0

finantsprobleemid % 0 4 16 3 1 3 3 0 3 3 4 4 3 4 3 4

muu % 0 4 23 4 0 0 1 0 3 6 6 6 4 4 3 1

Tellimuste portfell praegu saldo -83 -9 59 -39 -36 -43 -38 -39 -26 -42 -46 -34 -36 -35 -34 -37

Töötajate arvjärgneva 3 kuu jooksul saldo -68 5 65 -29 -24 -14 -3 21 15 14 4 -1 -10 -16 -12 -26

Ehitustööde hinnad järgneva 3 kuu jooksul saldo -68 22 82 -23 -13 3 5 16 12 3 1 3 4 3 -10 -13

Ehitustööde maht järgneva 3 kuu jooksul saldo -77 12 86 -67 -41 -7 23 39 30 18 4 -6 -23 -37 -38 -43

Pooleliolevad tööd ja sõlmitud lepingud tagavad normaalse töö

kuud 1,9 3,5 5,7 x 2,9 x x 3,0 x x 3,5 x x 3,3 x x

Tootmisvõimsuste rakendatus praegu % 54 77 95 x 67 x x 70 x x 77 x x 81 x x

Kindlustunde indikaator -73 -2 58 -34 -30 -28 -20 -9 -6 -14 -21 -18 -23 -25 -23 -32

EHITUSBAROMEETER (saldod %-des)

Jaekaubandusbaromeeter Konjunktuur nr 191, detsember 2014

34

-90

-60

-30

0

30

60

90

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Müük viimase 3 kuu jooksulMüük järgneva 3 kuu jooksul

Müük (saldo %-des)

SUURENES

VÄHENES

-75

-50

-25

0

25

50

75

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Ärikonjunktuur praeguÄrikonjunktuur 6 kuu pärast

Ärikonjunktuur (saldo %-des)

HEA

HALB

2.4. Jaekaubandusbaromeeter12 Sesoonist tulenevalt kaupluste kindlustunne detsembris langes ja on natuke madalam eelmise aasta detsembri tasemest. Viimase 3 kuu müük kasvas vastavalt hooajale (saldo13 +17, detsembris 2013 +18). 14%-l kaup-lustest oli ärikonjunktuur detsembris hea, 67%-l rahuldav (saldo –6, detsembris 2013 +3).

Järgmisel 3 kuul müük väheneb ajutiselt sesoonsetel põhjustel (saldo –6). Töötajate arv võib veidi väheneda (saldo –2). Inflatsiooniootused on madalamad kui aasta tagasi ja madalamad ka pika-ajalisest keskmisest.