Embed Size (px)

DESCRIPTION

Â

Citation preview

Dansk PelsDyravlerforening/

koPenhagen fur

Å r s b e r e t n i n g & r e g n s k a b

Ko p e n h a g e n F u r

S . 2

2013/2014 var et dramatisk år for de danske minkavlere og Kopenhagen Fur, hvor priserne faldt omkring 50 procent på de første 4 auktioner, for så at stige igen på årets sidste auktion med ikke mindre end 18 procent. Det står dog klart, at den danske minkbranche befinder sig i et konkurrencemæssigt stærkt udgangspunkt båret af en højkvalitetsproduktion. De danske minkavlere kom således betydeligt mere lempeligt igennem krisen end deres udenlandske kollegaer.

Kopenhagen Fur udbød næsten 25 millioner mink-

skind, og omkring 2/3 var produceret i Danmark.

Gennemsnitsprisen på danske minkskind endte på 324

kr., mens gennemsnitsprisen på udenlandske mink-

skind solgt gennem Kopenhagen Fur endte på 241 kr.

Prisudviklingen i årene frem mod salgssæson 2013/14

var drevet af en meget stor efterspørgsel på mink-

skind, der pressede både minkprisen og verdens-

produktionen op på et hidtil uset niveau. Der var i bund

og grund tale om en prisboble, som især skyldtes en

meget hurtig udbygning af den kinesiske pelsbranche

i produktions- og detailleddet. Det førte til overefter-

spørgsel på minkskind.

Det var et spørgsmål om tid, før boblen ville briste.

De fleste med stort branchekendskab havde ventet,

at det ville ske i starten af 2013, men der skete det

modsatte med en fortsat oppustning af boblen i

resten af 2013.

Kopenhagen Fur, de danske minkavleres andelsejede

pelsauktionshus, brugte de foregående år på at gøre

klar til nogle år i stormvejr, og det er Kopenhagen Furs

klare vurdering, at dansk minkavls konkurrenceevne

er bedre end nogensinde før. De danske minkavlere

har haft en høj indtjening i de foregående år med gode

muligheder for konsolidering.

Markedet har allerede på de første 2 auktioner i salgs-

sæsonen 2015 vist fornyet styrke med prisstigninger.

Detailefterspørgslen på det kinesiske marked har

bragt minkprisen på fornyet optur. Det skyldes en kold

vinter og det faktum, at den lavere råvarepris har givet

flere forbrugere mulighed for at investere i en pels.

Efterspøgslen på de traditionelle markeder i Europa

og Nordamerika har også været god båret af en mere

modepræget efterspørgsel.

Dansk mink er et upmarket-produkt, og de danske

minkavlere fik i 2013/14 34 % mere for deres skind

end deres kollegaer i udlandet. Sammenligner man

gennemsnitsprisen på danske minkskind med gennem-

snitsprisen på udenlandske skind solgt på Kopenhagen

Furs auktioner gennem de seneste år, får man et

tydeligt billede af en stærk, dansk produktion.

Å r s b e r e t n i n g

Å r s b e r e t n i n g & r e g n s k a b 2 0 1 3 / 14

S . 3

I løbet af salgssæsonen 2013/14 er prisforskellen på

gode og dårlige kvaliteter/skindstørrelser udvidet.

Når priserne generelt falder, så bliver de bedste kvali-

teter tilgængelige for større køberskarer. Købekraften

samles derfor om de bedste kvaliteter, og det skaber et

endnu større pristryk i nedadgående retning på de dår-

lige minkkvaliteter. Det giver en massiv konkurrence-

fordel i et marked, hvor der må forventes tilpasninger

i produktionens størrelse. Udviklingen har givet

Kopenhagen Fur en tilgang af nye kunder, som nu har

fået mulighed for at købe Kopenhagen Furs gode

minkkvaliteter.

Verdensproduktionen af minkskind er fordoblet i løbet

af knap 10 år, og i 2013 nåede produktionen op på godt

80 millioner skind. Det er disse skind, som er udbudt til

salg i 2014. Den kinesiske minkproduktion, som udgør

over 30 millioner skind om året, sælges uden om de

fire internationale pelsauktionshuse.

Tal for minkproduktionen i 2014 viser, at den forven-

tede produktionstilpasning først for alvor kommer til

at ske i 2015.

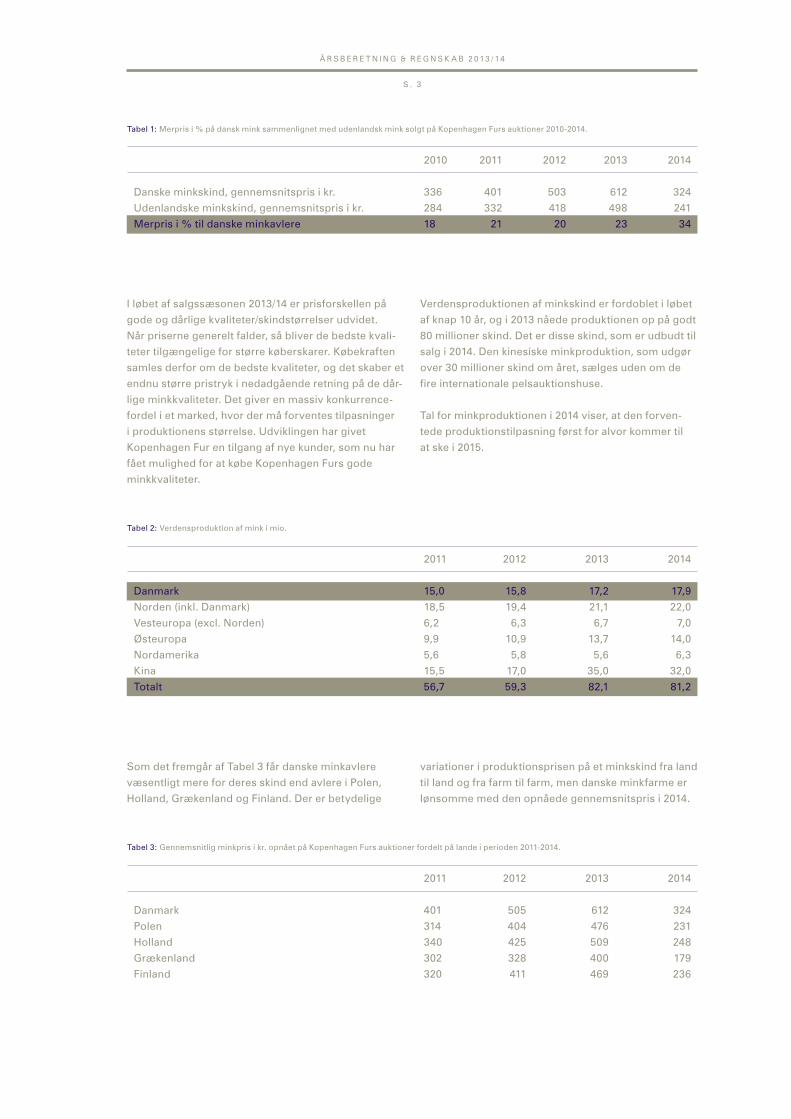

Som det fremgår af Tabel 3 får danske minkavlere

væsentligt mere for deres skind end avlere i Polen,

Holland, Grækenland og Finland. Der er betydelige

variationer i produktionsprisen på et minkskind fra land

til land og fra farm til farm, men danske minkfarme er

lønsomme med den opnåede gennemsnitspris i 2014.

Tabel 1: Merpris i % på dansk mink sammenlignet med udenlandsk mink solgt på Kopenhagen Furs auktioner 2010-2014.

2010 2011 2012 2013 2014

Danske minkskind, gennemsnitspris i kr. 336 401 503 612 324

Udenlandske minkskind, gennemsnitspris i kr. 284 332 418 498 241

Merpris i % til danske minkavlere 18 21 20 23 34

Tabel 3: Gennemsnitlig minkpris i kr. opnået på Kopenhagen Furs auktioner fordelt på lande i perioden 2011-2014.

2011 2012 2013 2014

Danmark 401 505 612 324

Polen 314 404 476 231

Holland 340 425 509 248

Grækenland 302 328 400 179

Finland 320 411 469 236

Tabel 2: Verdensproduktion af mink i mio.

2011 2012 2013 2014

Danmark 15,0 15,8 17,2 17,9

Norden (inkl. Danmark) 18,5 19,4 21,1 22,0

Vesteuropa (excl. Norden) 6,2 6,3 6,7 7,0

Østeuropa 9,9 10,9 13,7 14,0

Nordamerika 5,6 5,8 5,6 6,3

Kina 15,5 17,0 35,0 32,0

Totalt 56,7 59,3 82,1 81,2

Ko p e n h a g e n F u r

S . 4

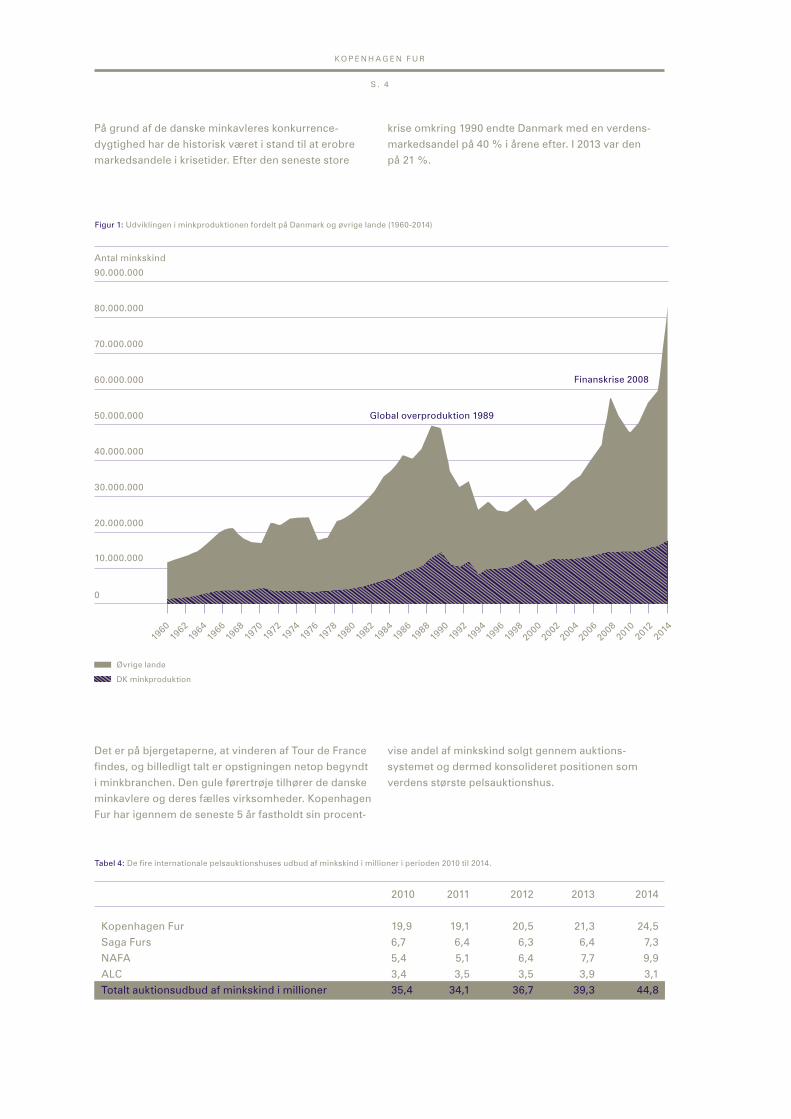

På grund af de danske minkavleres konkurrence-

dygtighed har de historisk været i stand til at erobre

markedsandele i krisetider. Efter den seneste store

krise omkring 1990 endte Danmark med en verdens-

markedsandel på 40 % i årene efter. I 2013 var den

på 21 %.

Det er på bjergetaperne, at vinderen af Tour de France

findes, og billedligt talt er opstigningen netop begyndt

i minkbranchen. Den gule førertrøje tilhører de danske

minkavlere og deres fælles virksomheder. Kopenhagen

Fur har igennem de seneste 5 år fastholdt sin procent-

vise andel af minkskind solgt gennem auktions-

systemet og dermed konsolideret positionen som

verdens største pelsauktionshus.

Figur 1: Udviklingen i minkproduktionen fordelt på Danmark og øvrige lande (1960-2014)

Tabel 4: De fire internationale pelsauktionshuses udbud af minkskind i millioner i perioden 2010 til 2014.

2010 2011 2012 2013 2014

Kopenhagen Fur 19,9 19,1 20,5 21,3 24,5

Saga Furs 6,7 6,4 6,3 6,4 7,3

NAFA 5,4 5,1 6,4 7,7 9,9

ALC 3,4 3,5 3,5 3,9 3,1

Totalt auktionsudbud af minkskind i millioner 35,4 34,1 36,7 39,3 44,8

Øvrige lande

DK minkproduktion

80.000.000

90.000.000

Antal minkskind

70.000.000

60.000.000

50.000.000 Global overproduktion 1989

Finanskrise 2008

40.000.000

30.000.000

20.000.000

10.000.000

0

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

Å r s b e r e t n i n g & r e g n s k a b 2 0 1 3 / 14

S . 5

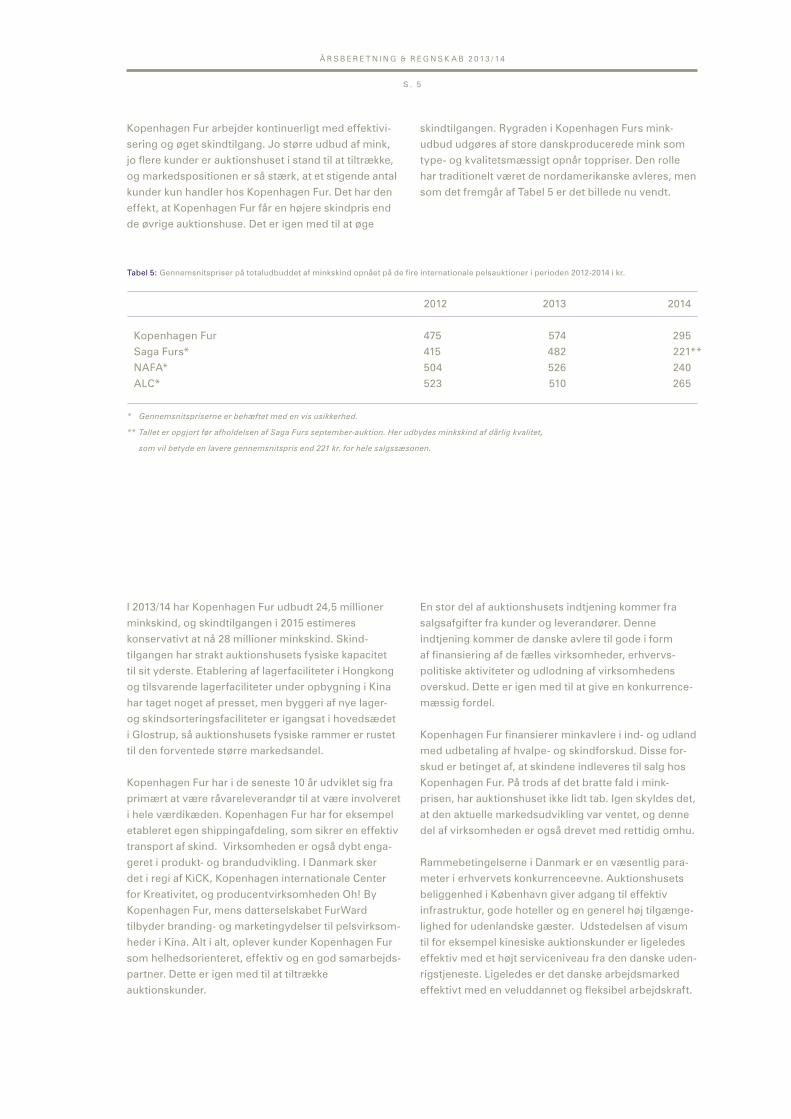

Kopenhagen Fur arbejder kontinuerligt med effektivi-

sering og øget skindtilgang. Jo større udbud af mink,

jo flere kunder er auktionshuset i stand til at tiltrække,

og markedspositionen er så stærk, at et stigende antal

kunder kun handler hos Kopenhagen Fur. Det har den

effekt, at Kopenhagen Fur får en højere skindpris end

de øvrige auktionshuse. Det er igen med til at øge

skindtilgangen. Rygraden i Kopenhagen Furs mink-

udbud udgøres af store danskproducerede mink som

type- og kvalitetsmæssigt opnår toppriser. Den rolle

har traditionelt været de nordamerikanske avleres, men

som det fremgår af Tabel 5 er det billede nu vendt.

I 2013/14 har Kopenhagen Fur udbudt 24,5 millioner

minkskind, og skindtilgangen i 2015 estimeres

konservativt at nå 28 millioner minkskind. Skind-

tilgangen har strakt auktionshusets fysiske kapacitet

til sit yderste. Etablering af lagerfaciliteter i Hongkong

og tilsvarende lagerfaciliteter under opbygning i Kina

har taget noget af presset, men byggeri af nye lager-

og skindsorteringsfaciliteter er igangsat i hovedsædet

i Glostrup, så auktionshusets fysiske rammer er rustet

til den forventede større markedsandel.

Kopenhagen Fur har i de seneste 10 år udviklet sig fra

primært at være råvareleverandør til at være involveret

i hele værdikæden. Kopenhagen Fur har for eksempel

etableret egen shippingafdeling, som sikrer en effektiv

transport af skind. Virksomheden er også dybt enga-

geret i produkt- og brandudvikling. I Danmark sker

det i regi af KiCK, Kopenhagen internationale Center

for Kreativitet, og producentvirksomheden Oh! By

Kopenhagen Fur, mens datterselskabet FurWard

tilbyder branding- og marketingydelser til pelsvirksom-

heder i Kina. Alt i alt, oplever kunder Kopenhagen Fur

som helhedsorienteret, effektiv og en god samarbejds-

partner. Dette er igen med til at tiltrække

auktionskunder.

En stor del af auktionshusets indtjening kommer fra

salgsafgifter fra kunder og leverandører. Denne

indtjening kommer de danske avlere til gode i form

af finansiering af de fælles virksomheder, erhvervs-

politiske aktiviteter og udlodning af virksomhedens

overskud. Dette er igen med til at give en konkurrence-

mæssig fordel.

Kopenhagen Fur finansierer minkavlere i ind- og udland

med udbetaling af hvalpe- og skindforskud. Disse for-

skud er betinget af, at skindene indleveres til salg hos

Kopenhagen Fur. På trods af det bratte fald i mink-

prisen, har auktionshuset ikke lidt tab. Igen skyldes det,

at den aktuelle markedsudvikling var ventet, og denne

del af virksomheden er også drevet med rettidig omhu.

Rammebetingelserne i Danmark er en væsentlig para-

meter i erhvervets konkurrenceevne. Auktionshusets

beliggenhed i København giver adgang til effektiv

infrastruktur, gode hoteller og en generel høj tilgænge-

lighed for udenlandske gæster. Udstedelsen af visum

til for eksempel kinesiske auktionskunder er ligeledes

effektiv med et højt serviceniveau fra den danske uden-

rigstjeneste. Ligeledes er det danske arbejdsmarked

effektivt med en veluddannet og fleksibel arbejdskraft.

Tabel 5: Gennemsnitspriser på totaludbuddet af minkskind opnået på de fire internationale pelsauktioner i perioden 2012-2014 i kr.

2012 2013 2014

Kopenhagen Fur 475 574 295

Saga Furs* 415 482 221**

NAFA* 504 526 240

ALC* 523 510 265

* Gennemsnitspriserne er behæftet med en vis usikkerhed.

** Tallet er opgjort før afholdelsen af Saga Furs september-auktion. Her udbydes minkskind af dårlig kvalitet,

som vil betyde en lavere gennemsnitspris end 221 kr. for hele salgssæsonen.

Ko p e n h a g e n F u r

S . 6

De danske minkavleres organisering er effektiv. Den

nyeste viden er tilgængelig for alle, og ethvert med-

lem kan til enhver tid få rådgivning og assistance til

at optimere på sin produktion. Minkavlerne ser ikke

hinanden om konkurrenter, men som kollegaer. Man

hjælper hinanden og understøtter et fælles mål om at

bevare førertrøjen. Den målsætning gennemsyrer hele

organiseringen og gør, at produktionen konstant

udvikles og optimeres med henblik på at producere

de bedst betalte skind.

Sammensætningen af den danske minkproduktion er

i dag meget anderledes end for ti år siden. Andelen af

brune minkskind er faldet til fordel for lysere minktyper,

og produktionen er omlagt til minkskind med korte hår.

Det er faktorer, som øger værdien af produktionen væ-

sentligt. Evnen til at omlægge og udvikle produktion-

en, så den hele tiden bevæger sig hen, hvor kunderne

er klar til at betale mest, er dansk minkavls store styrke.

Det kræver viden og ekspertise, som giver udenlandske

konkurrenter baghjul.

Uagtet den høje konkurrencedygtighed forventes

en del danske avlere at stoppe deres produktion. De

senere års høje priser har fået mange ældre minkavlere

til at tage nogle ekstra år. De er på vej ud af erhvervet

nu. De estimerede produktionstal for i år viser, at det

ikke påvirker produktionens størrelse – tværtimod vil

vi se en lille stigning. Der er i de senere år kommet

nye avlere til, og mange har udvidet deres produktion.

De fleste vurderes at være velkonsoliderede, og der er

investeret ganske meget i farmene, så produktionsap-

paratet er toptunet. Der ligger ikke nogen nævneværdig

investeringsbyrde foran, som så at sige kan vælte

læsset for branchen.

Historisk har danske minkavlere erobret markedsandele

i krisetider. Konkurrenceevnen er høj med en væsentlig

merpris på danskproducerede minkskind, og de gode

tider er blevet brugt fornuftigt til at konsolidere og for-

berede branchen og de fælles virksomheder på

en nedtur.

Der findes ikke modeller, som kan forudsige minkprisen

og markedsudviklingen. Moden, vejret og dollarkursen

er usikkerhedsfaktorer, som alle påvirker markedet for

minkskind. En kold vinter i Kina kan være dynamoen,

der får gang i et væsentligt mersalg, men vejret er som

bekendt umuligt at forudsige. Efterspørgslen på mink er

generelt god og pels er ekstremt synligt i mode-

billedet. Prisnedgangen bunder ikke i en efterspørgsels-

krise, men i en overproduktion.

De danske minkavlere har ikke ligget på den lade side

i opgangstiderne. Tiden og det økonomiske overskud er

brugt på at udvikle og konsolidere. Væksten i verdens-

produktionen har især været i udlandet, hvor spekulan-

ter har øjnet muligheden for en hurtig gevinst. Gælden

er her ofte høj, produktionsomkostningerne forholdsvis

høje og skindkvaliteten og skindstørrelser ringe. Den

forventede tilpasning i produktionsstørrelsen vil derfor

finde sted i udlandet, mens den danske produktion må

forventes at holde sig nogenlunde stabil.

Danske minkavlere har i tidligere krisetider vundet

markedsandele, og det ventes også at ske i de kom-

mende år på baggrund af branchens åbenbare styrker.

r e g n s k a b

Dansk PelsDyravlerforening/

koPenhagen fur

HOVED- OG NØGLETALSOVERSIGT FOR KONCERNEN

KOpENHAGEN FuRS OVERSKuD

SALG AF SKIND

pRISuDVIKLINGEN på mINKSKIND

OmSæTNING I AuKTIONSHuSET

OmKOSTNINGER TIL FORENINGSAKTIVITETER

EFFEKTIVITET I AuKTIONSHuSET

EGENKApITAL OG KApITALKRAV

uDLODNING TIL mEDLEmmERNE

STATISTIK

Ko p e n h a g e n F u r

S . 1 0

Note: Tal er afrundede

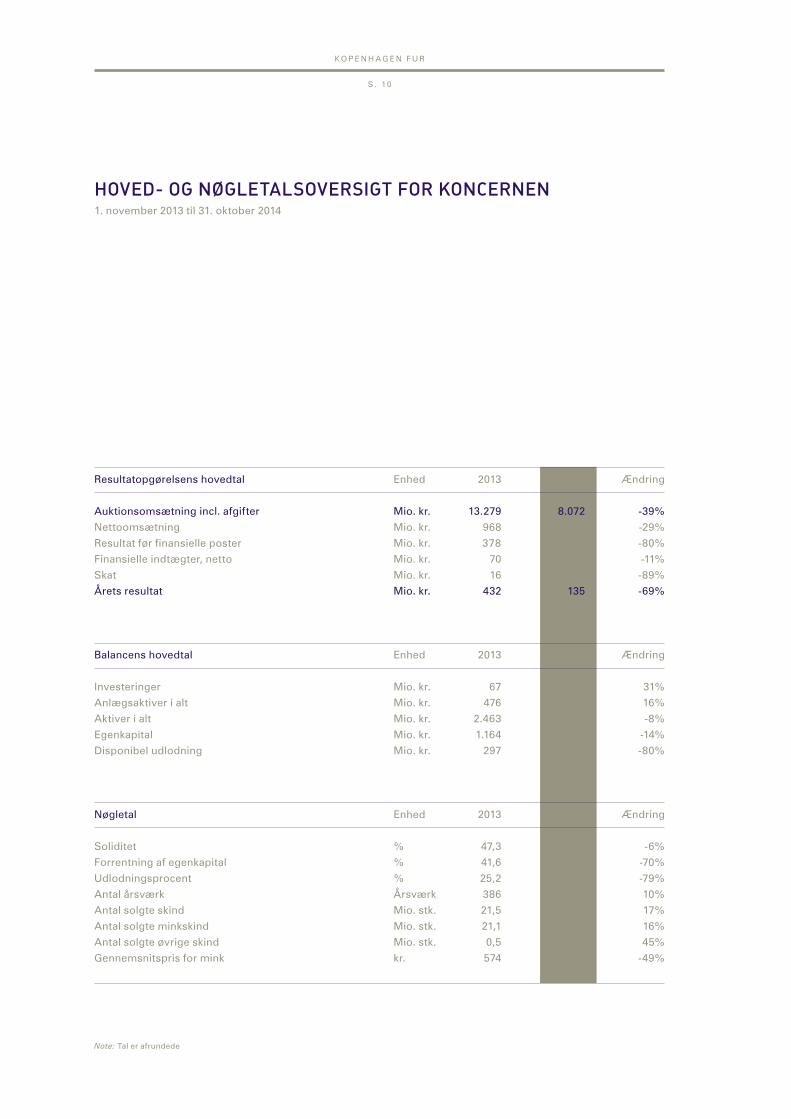

Resultatopgørelsens hovedtal Enhed 2013 2014 Ændring

Auktionsomsætning incl. afgifter Mio. kr. 13.279 8.072 -39%

Nettoomsætning Mio. kr. 968 687 -29%

Resultat før finansielle poster Mio. kr. 378 75 -80%

Finansielle indtægter, netto Mio. kr. 70 62 -11%

Skat Mio. kr. 16 2 -89%

Årets resultat Mio. kr. 432 135 -69%

Balancens hovedtal Enhed 2013 2014 Ændring

Investeringer Mio. kr. 67 88 31%

Anlægsaktiver i alt Mio. kr. 476 551 16%

Aktiver i alt Mio. kr. 2.463 2.258 -8%

Egenkapital Mio. kr. 1.164 1.002 -14%

Disponibel udlodning Mio. kr. 297 58 -80%

Nøgletal Enhed 2013 2014 Ændring

Soliditet % 47,3 44,4 -6%

Forrentning af egenkapital % 41,6 12,6 -70%

Udlodningsprocent % 25,2 5,2 -79%

Antal årsværk Årsværk 386 424 10%

Antal solgte skind Mio. stk. 21,5 25,2 17%

Antal solgte minkskind Mio. stk. 21,1 24,5 16%

Antal solgte øvrige skind Mio. stk. 0,5 0,7 45%

Gennemsnitspris for mink kr. 574 295 -49%

hoveD- og nØgleTalsoversigT for konCernen1. november 2013 til 31. oktober 2014

Å r s b e r e t n i n g & r e g n s k a b 2 0 1 3 / 14

S . 11

200

150

100

50

0

koPenhagen furs overskuD

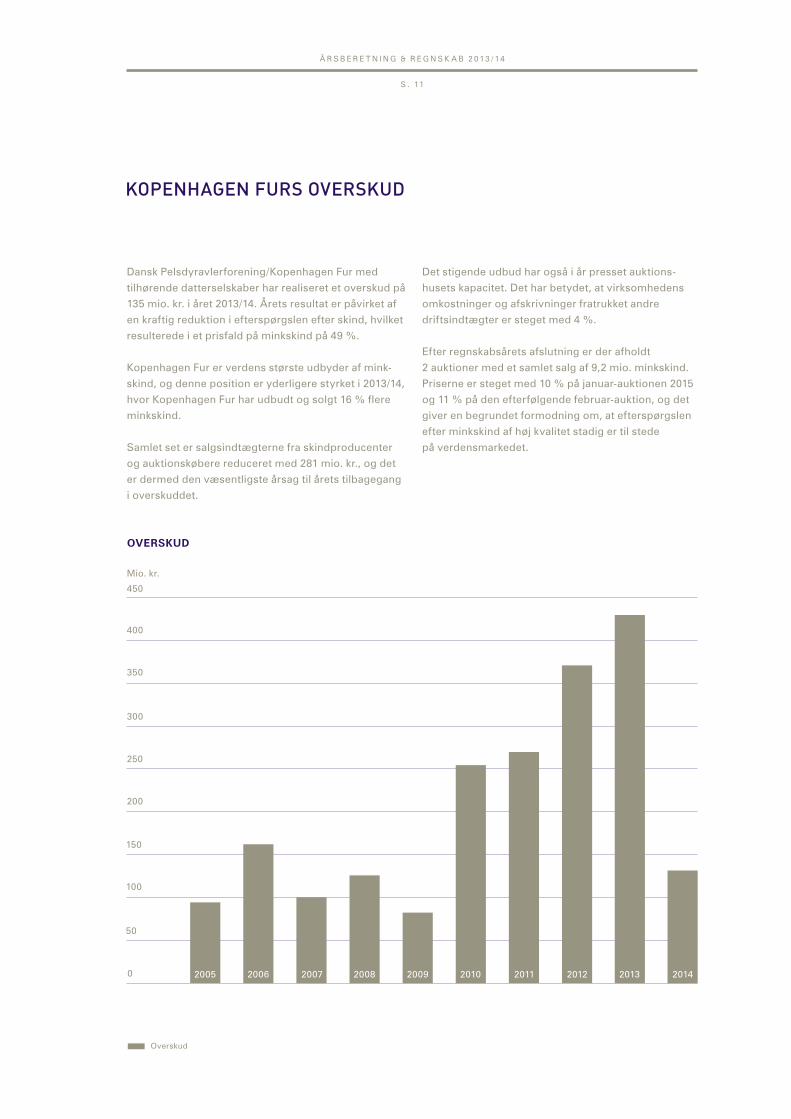

Dansk Pelsdyravlerforening/Kopenhagen Fur med

tilhørende datterselskaber har realiseret et overskud på

135 mio. kr. i året 2013/14. Årets resultat er påvirket af

en kraftig reduktion i efterspørgslen efter skind, hvilket

resulterede i et prisfald på minkskind på 49 %.

Kopenhagen Fur er verdens største udbyder af mink-

skind, og denne position er yderligere styrket i 2013/14,

hvor Kopenhagen Fur har udbudt og solgt 16 % flere

minkskind.

Samlet set er salgsindtægterne fra skindproducenter

og auktionskøbere reduceret med 281 mio. kr., og det

er dermed den væsentligste årsag til årets tilbagegang

i overskuddet.

Det stigende udbud har også i år presset auktions-

husets kapacitet. Det har betydet, at virksomhedens

omkostninger og afskrivninger fratrukket andre

driftsindtægter er steget med 4 %.

Efter regnskabsårets afslutning er der afholdt

2 auktioner med et samlet salg af 9,2 mio. minkskind.

Priserne er steget med 10 % på januar-auktionen 2015

og 11 % på den efterfølgende februar-auktion, og det

giver en begrundet formodning om, at efterspørgslen

efter minkskind af høj kvalitet stadig er til stede

på verdensmarkedet.

Overskud

250

450

Mio. kr.

300

400

350

2013 20142005 2006 2007 2008 2009 2010 2011 2012

overskud

Ko p e n h a g e n F u r

S . 12

salg af skinD

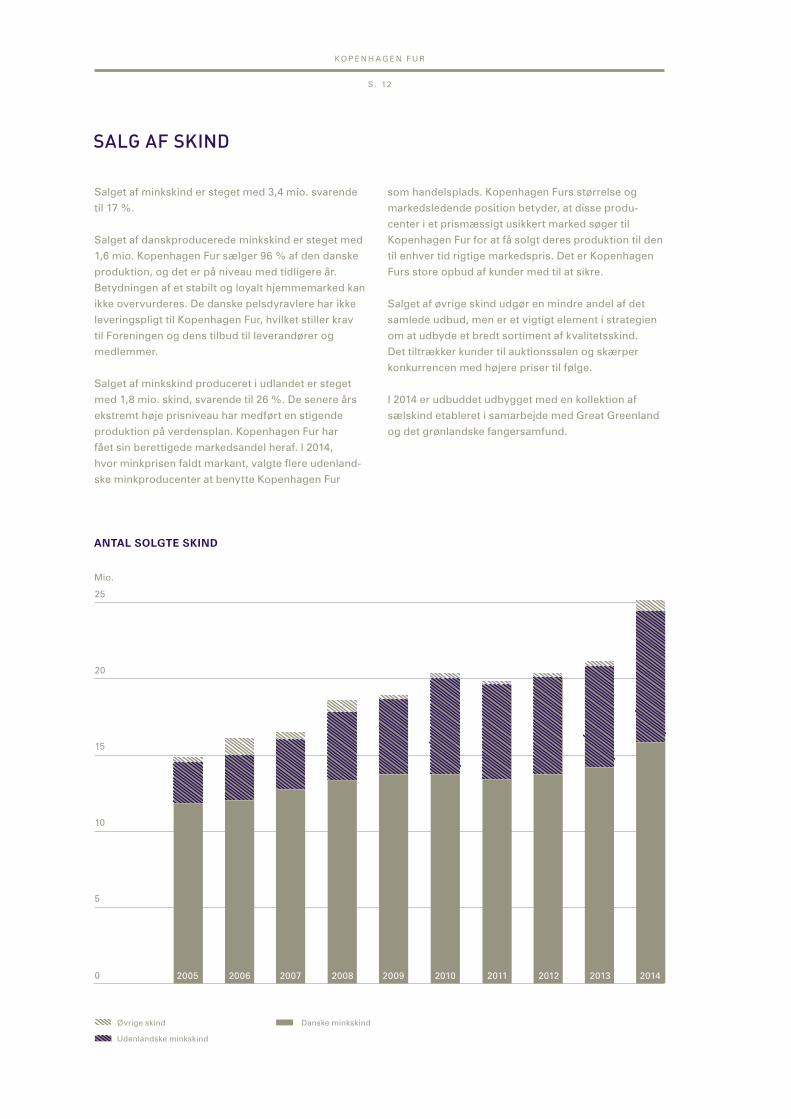

Salget af minkskind er steget med 3,4 mio. svarende

til 17 %.

Salget af danskproducerede minkskind er steget med

1,6 mio. Kopenhagen Fur sælger 96 % af den danske

produktion, og det er på niveau med tidligere år.

Betydningen af et stabilt og loyalt hjemmemarked kan

ikke overvurderes. De danske pelsdyravlere har ikke

leveringspligt til Kopenhagen Fur, hvilket stiller krav

til Foreningen og dens tilbud til leverandører og

medlemmer.

Salget af minkskind produceret i udlandet er steget

med 1,8 mio. skind, svarende til 26 %. De senere års

ekstremt høje prisniveau har medført en stigende

produktion på verdensplan. Kopenhagen Fur har

fået sin berettigede markedsandel heraf. I 2014,

hvor minkprisen faldt markant, valgte flere udenland-

ske minkproducenter at benytte Kopenhagen Fur

som handelsplads. Kopenhagen Furs størrelse og

markedsledende position betyder, at disse produ-

center i et prismæssigt usikkert marked søger til

Kopenhagen Fur for at få solgt deres produktion til den

til enhver tid rigtige markedspris. Det er Kopenhagen

Furs store opbud af kunder med til at sikre.

Salget af øvrige skind udgør en mindre andel af det

samlede udbud, men er et vigtigt element i strategien

om at udbyde et bredt sortiment af kvalitetsskind.

Det tiltrækker kunder til auktionssalen og skærper

konkurrencen med højere priser til følge.

I 2014 er udbuddet udbygget med en kollektion af

sælskind etableret i samarbejde med Great Greenland

og det grønlandske fangersamfund.

20

25

15

10

5

0 20142005 2006 2007 2008 2009 2010 2012 2013

Øvrige skind

Udenlandske minkskind

Danske minkskind

2011

Mio.

AntAl solgte skind

Å r s b e r e t n i n g & r e g n s k a b 2 0 1 3 / 14

S . 1 3

PrisuDviklingen På minkskinD

Verdensmarkedsprisen fastsættes i et frit marked og

er bestemt af udbud og efterspørgsel. Markedet har

traditionelt været handlet i amerikanske dollar, men

i takt med en stigende indenlandsk efterspørgsel fra

kinesiske forbrugere har udviklingen i den kinesiske

valuta fået en større og større betydning. Den kinesiske

valuta er bundet op til den amerikanske dollar, men

båndene løsnes og Kopenhagen Fur følger den

stigende liberalisering med interesse.

Efter 5 år med stigende efterspørgsel og stigende

priser faldt efterspørgslen fra sæsonenes første

auktion i december 2013. Efter en årrække med god

efterspørgsel fra de asiatiske markeder har de for-

holdsvis milde vintre på de traditionelle pelsmarkeder

medført en ophobning af færdige produkter i pels-

butikkerne. Samtidig har den russiske efterspørgsel

været faldende, ikke mindst forårsaget af den

økonomiske udvikling i Rusland, herunder rublens

forringede købekraft.

Udover den forringede efterspørgsel har kursen

på amerikanske dollar heller ikke været gunstig for

prisdannelsen. USD-kursen har ligget ca. 2,5 %

under sidste års niveau.

Samlet set udgjorde gennemsnitsprisen for mink-

skind 295 kr. mod 574 kr. i 2012/13, et fald på 49 %.

Auktionens gennemsnit dækker over ganske store

forskelle på gennemsnitsprisen på danske og

udenlandske minkskind solgt gennem Kopenhagen

Fur. Danske minkskind opnåede således en gennem-

snitspris på 324 kr. mod en gennemsnitspris på 241 kr.

på udenlandske skind. En forskel på 34 procent, der

skyldes den meget høje skindkvalitet, som danske

minkavlere er mestre i.

På de første 2 auktioner i regnskabsåret 2014/15 var

gennemsnitsprisen for danske skind 440 kr. mens

gennemsnitsprisen på udenlandske skind var 347 kr.

700

600

500

400

300

200

100

0 2013 20142005 2006 2007 2008 2009 2010 2012

udvikling i gennemsnitspris pr. minkskind

DKK USD

2011

DKK USD

60

70

80

90

120

100

110

50

40

30

20

10

0

Ko p e n h a g e n F u r

S . 14

Koncernomsætning Nettoomsætning

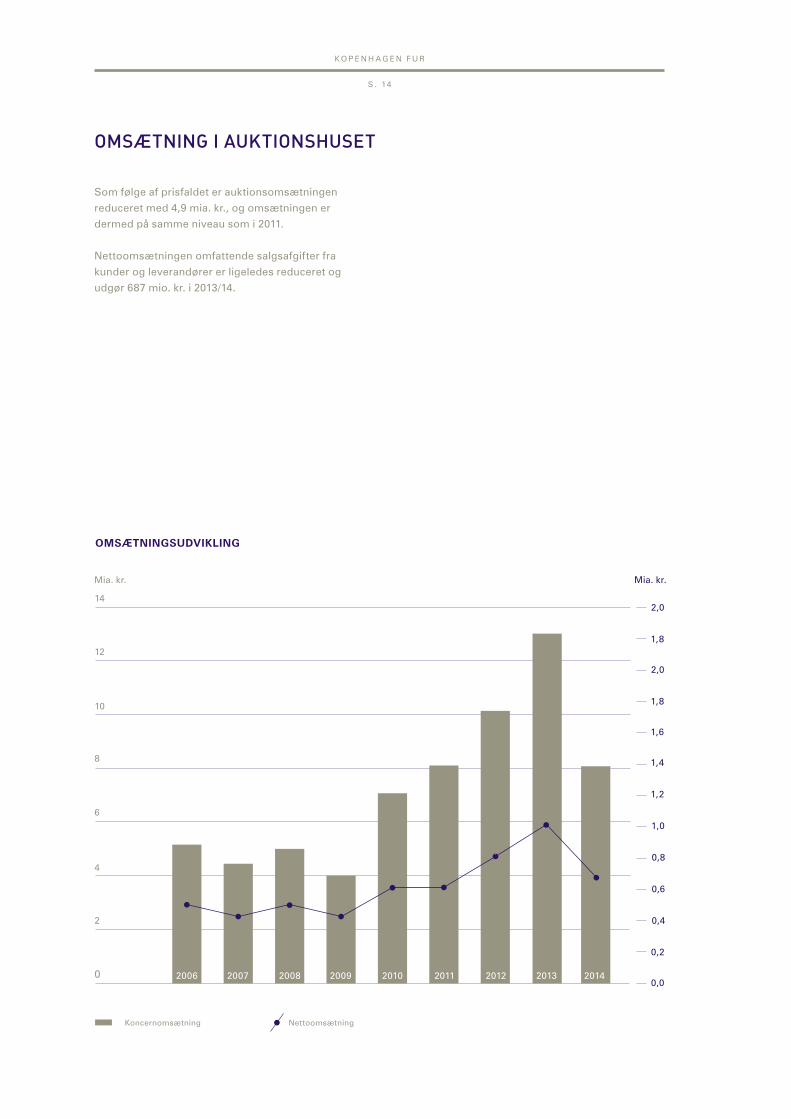

omsæTning i aukTionshuseT

Som følge af prisfaldet er auktionsomsætningen

reduceret med 4,9 mia. kr., og omsætningen er

dermed på samme niveau som i 2011.

Nettoomsætningen omfattende salgsafgifter fra

kunder og leverandører er ligeledes reduceret og

udgør 687 mio. kr. i 2013/14.

10

12

14

8

6

4

2

0 2013 20142006 2007 2008 2009 2010 2012

1,2

1,4

1,6

1,8

1,8

2,0

2,0

1,0

0,8

0,6

0,4

0,2

0,02011

omsÆtningsudvikling

Mia. kr. Mia. kr.

Å r s b e r e t n i n g & r e g n s k a b 2 0 1 3 / 14

S . 1 5

Sanerings- og Katastrofehjælpsordning

Kopenhagen Diagnostik m.fl.

Erhvervspolitik og kommunikation

Internationalt samarbejde

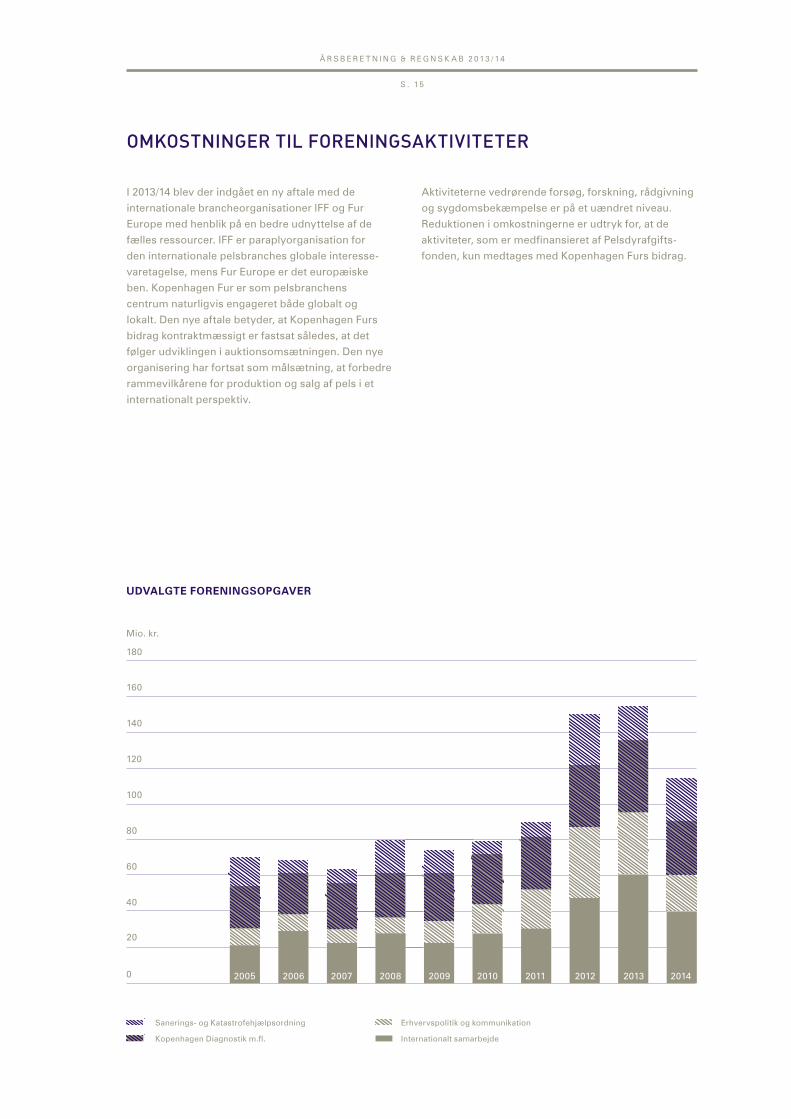

omkosTninger Til foreningsakTiviTeTer

I 2013/14 blev der indgået en ny aftale med de

internationale brancheorganisationer IFF og Fur

Europe med henblik på en bedre udnyttelse af de

fælles ressourcer. IFF er paraplyorganisation for

den internationale pelsbranches globale interesse-

varetagelse, mens Fur Europe er det europæiske

ben. Kopenhagen Fur er som pelsbranchens

centrum naturligvis engageret både globalt og

lokalt. Den nye aftale betyder, at Kopenhagen Furs

bidrag kontraktmæssigt er fastsat således, at det

følger udviklingen i auktionsomsætningen. Den nye

organisering har fortsat som målsætning, at forbedre

rammevilkårene for produktion og salg af pels i et

internationalt perspektiv.

Aktiviteterne vedrørende forsøg, forskning, rådgivning

og sygdomsbekæmpelse er på et uændret niveau.

Reduktionen i omkostningerne er udtryk for, at de

aktiviteter, som er medfinansieret af Pelsdyrafgifts-

fonden, kun medtages med Kopenhagen Furs bidrag.

udvAlgte ForeningsopgAver

160

180

140

120

100

80

60

40

20

0

Mio. kr.

20142005 2006 2007 2008 2009 2010 2011 2012 2013

Ko p e n h a g e n F u r

S . 1 6

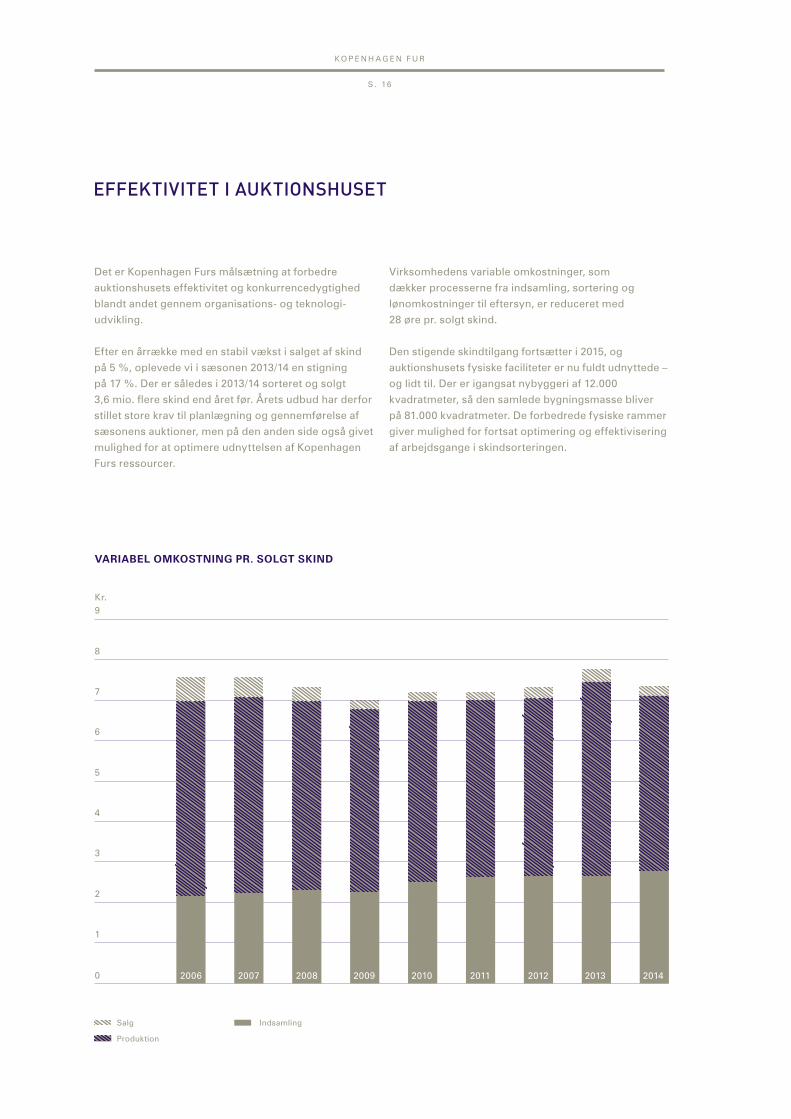

effekTiviTeT i aukTionshuseT

Det er Kopenhagen Furs målsætning at forbedre

auktionshusets effektivitet og konkurrencedygtighed

blandt andet gennem organisations- og teknologi-

udvikling.

Efter en årrække med en stabil vækst i salget af skind

på 5 %, oplevede vi i sæsonen 2013/14 en stigning

på 17 %. Der er således i 2013/14 sorteret og solgt

3,6 mio. flere skind end året før. Årets udbud har derfor

stillet store krav til planlægning og gennemførelse af

sæsonens auktioner, men på den anden side også givet

mulighed for at optimere udnyttelsen af Kopenhagen

Furs ressourcer.

Virksomhedens variable omkostninger, som

dækker processerne fra indsamling, sortering og

lønomkostninger til eftersyn, er reduceret med

28 øre pr. solgt skind.

Den stigende skindtilgang fortsætter i 2015, og

auktionshusets fysiske faciliteter er nu fuldt udnyttede –

og lidt til. Der er igangsat nybyggeri af 12.000

kvadratmeter, så den samlede bygningsmasse bliver

på 81.000 kvadratmeter. De forbedrede fysiske rammer

giver mulighed for fortsat optimering og effektivisering

af arbejdsgange i skindsorteringen.

1

2

3

4

5

6

7

9

8

0 2013 20142006 2007 2008 2009 2010 2012

vAriAbel omkostning pr. solgt skind

2011

Kr.

Salg

Produktion

Indsamling

Å r s b e r e t n i n g & r e g n s k a b 2 0 1 3 / 14

S . 17

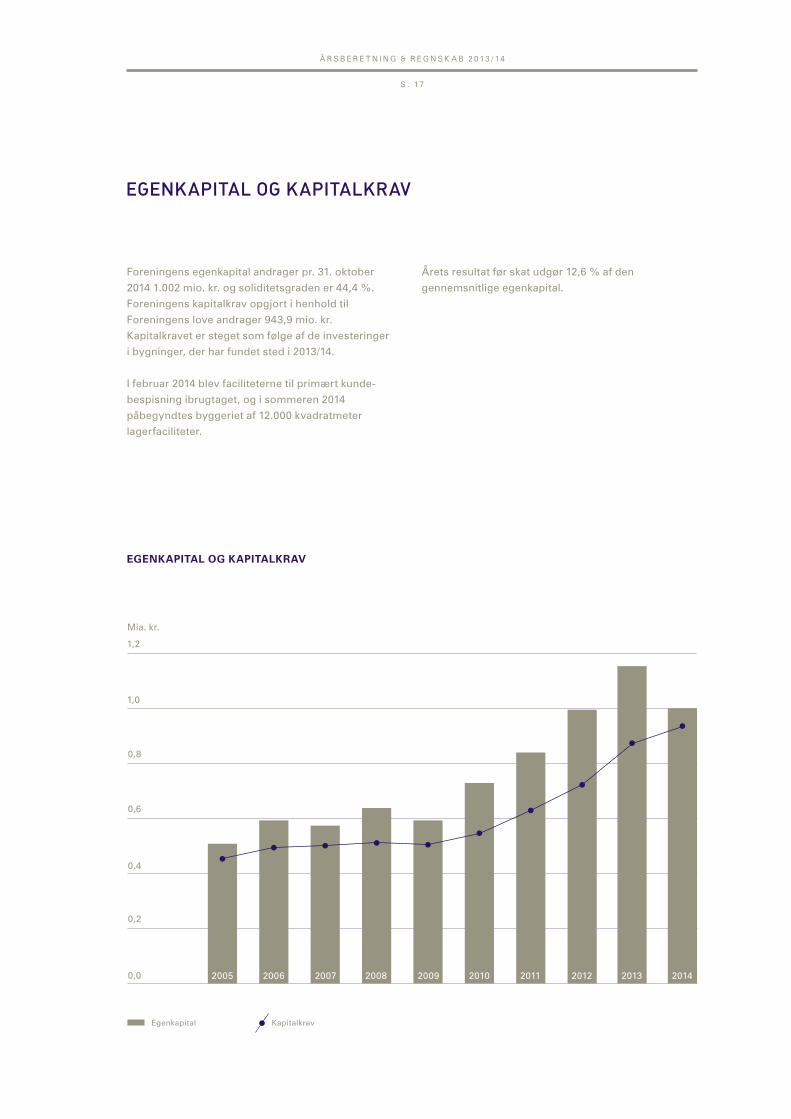

egenkaPiTal og kaPiTalkrav

Foreningens egenkapital andrager pr. 31. oktober

2014 1.002 mio. kr. og soliditetsgraden er 44,4 %.

Foreningens kapitalkrav opgjort i henhold til

Foreningens love andrager 943,9 mio. kr.

Kapitalkravet er steget som følge af de investeringer

i bygninger, der har fundet sted i 2013/14.

I februar 2014 blev faciliteterne til primært kunde-

bespisning ibrugtaget, og i sommeren 2014

påbegyndtes byggeriet af 12.000 kvadratmeter

lagerfaciliteter.

Årets resultat før skat udgør 12,6 % af den

gennemsnitlige egenkapital.

Egenkapital Kapitalkrav

egenkApitAl og kApitAlkrAv

1,0

1,2

0,8

0,6

0,4

0,2

0,0 20142005 2006 2007 2008 2009 2010 2012 20132011

Mia. kr.

Ko p e n h a g e n F u r

S . 1 8

uDloDning Til meDlemmerne

Størrelsen af årets udlodning beregnes som forskellen

mellem avlernes kapitalfond efter overskudsdeling

og kravet til egenkapital opgjort i henhold til Dansk

Pelsdyravlerforenings Love. Avlernes kapitalfond

udgør 1.002,1 mio. kr. pr. 31. oktober 2014.

Kapitalkravet opgøres som Foreningens materielle

anlægsaktiver tillagt 5 % af gennemsnittet af de

seneste 3 års auktionsomsætning. Kapitalkravet er

opgjort til 943,9 mio. kr. pr. 31. oktober 2014.

Der er således 58,2 mio. kr. disponibelt til udlodning.

Bestyrelsen har besluttet at indstille til general-

forsamlingens godkendelse, at der til ophørte avlere

udbetales 5,9 mio. kr. og 52,3 mio. kr. til øvrige

andelshavere med kapitalfond pr. 31. oktober 2014.

Udbetalingen udgør 5,2 % af den enkelte andels-

havers kapitalfond.

Udlodning Udlodningsprocent

udlodning til medlemmerne

Udlodning Udlodningsprocent

250

300

350

200

150

100

50

0 20142005 2006 2007 2008 2009 2010 2012 2012

15

20

25

30

10

5

02011

Mio. kr. Pct.

Å r s b e r e t n i n g & r e g n s k a b 2 0 1 3 / 14

S . 1 9

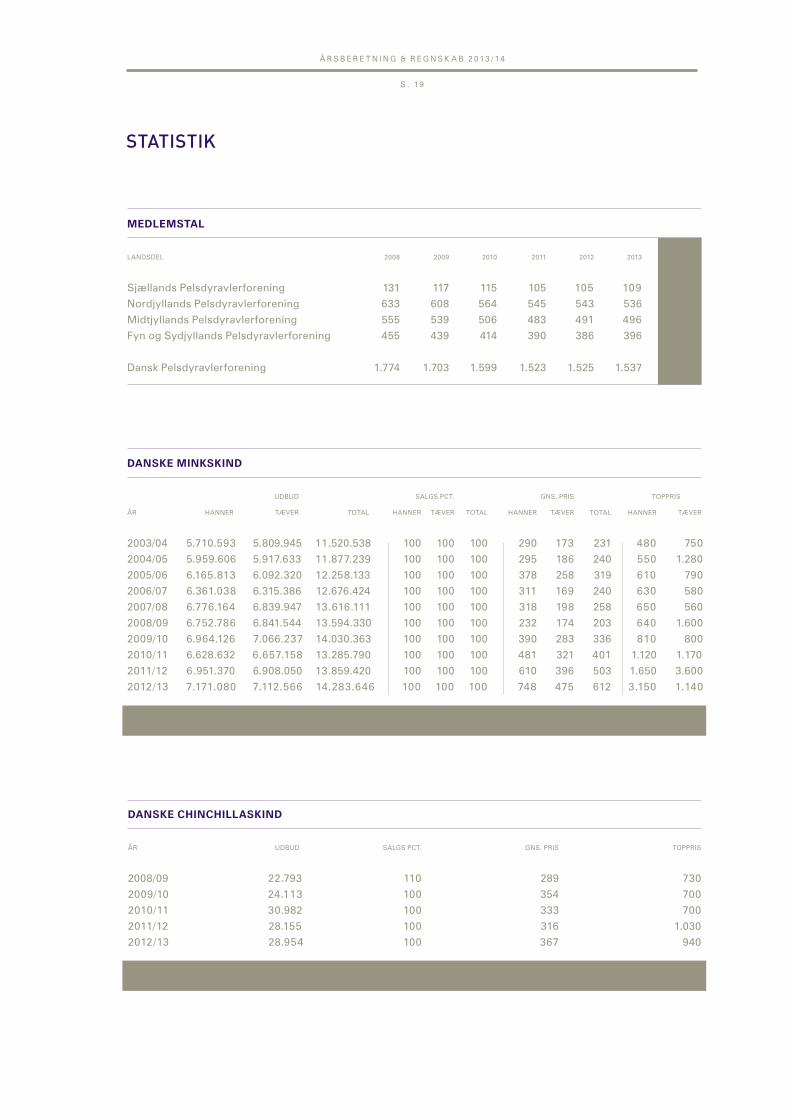

sTaTisTik

medlemstAl

LANDSDEL 2008 2009 2010 2011 2012 2013 2014

Sjællands Pelsdyravlerforening 131 117 115 105 105 109 108

Nordjyllands Pelsdyravlerforening 633 608 564 545 543 536 541

Midtjyllands Pelsdyravlerforening 555 539 506 483 491 496 498

Fyn og Sydjyllands Pelsdyravlerforening 455 439 414 390 386 396 411

Dansk Pelsdyravlerforening 1.774 1.703 1.599 1.523 1.525 1.537 1.558

dAnske minkskind

UDBUD SALGS PCT. GNS. PRIS TOPPRIS

ÅR HANNER TÆVER TOTAL HANNER TÆVER TOTAL HANNER TÆVER TOTAL HANNER TÆVER

2003/04 5 .710.593 5 .809.945 11 .520.538 100 100 100 290 173 231 480 750

2004/05 5 .959.606 5 .917.633 11 .877.239 100 100 100 295 186 240 550 1. 280

2005/06 6 .165.813 6 .092.320 12 .258.133 100 100 100 378 258 319 610 790

2006/07 6 .361.038 6 .315.386 12 .676.424 100 100 100 311 169 240 630 580

2007/08 6 .776.164 6 .839.947 13 .616.111 100 100 100 318 198 258 650 560

2008/09 6 .752.786 6 .841.544 13 .594.330 100 100 100 232 174 203 640 1. 600

2009/10 6 .964.126 7 .066.237 14 .030.363 100 100 100 390 283 336 810 800

2010/11 6 .628.632 6 .657.158 13 .285.790 100 100 100 481 321 401 1.120 1. 170

2011/12 6 .951.370 6 .908.050 13 .859.420 100 100 100 610 396 503 1.650 3. 600

2012/13 7 .171.080 7 .112.566 14 .283.646 100 100 100 748 475 612 3.150 1. 140

2013/14 8.066.939 7.858.628 15.954.209 100 100 100 391 255 324 1.080 1.220

dAnske chinchillAskind

ÅR UDBUD SALGS PCT. GNS. PRIS TOPPRIS

2008/09 22 .793 110 289 730

2009/10 24 .113 100 354 700

2010/11 30 .982 100 333 700

2011/12 28 .155 100 316 1.030

2012/13 28 .954 100 367 940

2013/14 28.642 100 397 1.920

k O P e n H a g e n F U r . c O m

Kopenhagen Furs årsrapport kan findes

på kopenhagenfur.com eller rekvireres ved henvendelse til Kopenhagen Fur