Embed Size (px)

Citation preview

1

UFR SEGMI Département d’Économie

Année 2016-2017

L2 – Introduction à la politique macroéconomique

Travaux Dirigés – Document No 2 :

Analyse empirique des politiques macroéconomiques dans une

économie de long terme

Professeurs de CM :

Mme. Caroline Coudrat

Mme. Agnès Labye

Chargés de TD :

Mme. Ndèye Penda Sokhna

M. Victor Court

Mme. Lesly Cassin

2

Introduction

L’objet de ce document est d’analyser empiriquement les politiques

macroéconomiques (politiques de l’emploi, monétaire et budgétaire) dans le cadre d’une

économie de long terme.

Pour mener à bien ce travail, il convient de maîtriser parfaitement le modèle théorique

de référence issu de la théorie de l’équilibre général qui est traité en cours et n’est pas repris

en séance de TD.

Dans ce document, il s’agit de confronter la réalité aux enseignements du modèle :

Dans quelle mesure et en quoi les expériences de politique économique (emploi,

budget, monnaie) s’inspirent-elles du modèle de référence du fonctionnement de l’économie

de long terme ? Ces politiques sont- elles efficaces pour combattre les déséquilibres en

termes d’inflation et de chômage ?

Ces questionnements s’appuient sur une analyse comparative du fonctionnement de

l’économie à court terme (modèle IS-LM) et à long terme (modèle issu de la théorie de

l’équilibre général).

Plan du document

1. Exercice d’application du modèle de référence de la théorie de l’équilibre général 3

2. Analyse empirique des politiques de l’emploi 4

2.1 Le marché du travail en Europe : une vue d’ensemble 4

2.2 Les réformes du marché du travail en Europe 5

2.3 L’impact d’une variation du SMIC 8

2.4 Immigration, qualifications et marché du travail 10

2.5 La réduction de la durée du travail 12

3. Analyse empirique de la politique monétaire de la zone euro 17

4. Analyse empirique de la politique budgétaire de la zone euro 25

3

1. Exercice d’application du modèle de référence de la théorie de l’équilibre

général

Q1. La technique de production du bien unique de l’économie est décrite par la fonction

suivante, avec 𝑁𝑑 le travail demandé par les entreprises et 𝑄 la quantité produite:

𝑄 =20

3 𝑁𝑑

0.6 (1)

Où 𝑁𝑑 est le travail demandé par les entreprises et 𝑄 est la quantité produite. Déterminer la

courbe de la demande de travail correspondant à la maximisation du profit de l’entrepreneur

unique.

Q2. On suppose que la courbe d’offre de travail est donnée par :

𝑁𝑠 = 0.125 (𝑤

𝑝)

1.5

, (2)

où 𝑤 désigne le salaire nominal et 𝑝 l’indice général des prix. Déterminer le salaire réel

d’équilibre ainsi que les niveaux d’équilibre de l’emploi et de la production.

Q3. La consommation réelle 𝐶 dépend de la production 𝑄 et du taux d’intérêt réel 𝑟 :

𝐶 = 3

4 𝑄 − 3𝑟. (3)

Tandis que l’investissement réel 𝐼 est donné par :

𝐼 = 2

3+

3

4 Π − 2𝑟, (4)

où Π représente le profit réel, égal à la différence entre la production et la masse des salaires

réels. Déterminer le taux d’intérêt réel d’équilibre 𝑟∗.

Q4. Les agents économiques demandent une quantité réelle de monnaie en fonction de la

valeur réelle du revenu. La fonction de demande nominale de monnaie est :

𝑀𝑑 = 1

10 𝑝𝑄. (5)

En supposant que la quantité nominale de monnaie est exogène et fixée à 𝑀 = 2, à quel

niveau d’équilibre s’établissent le prix nominal du bien 𝑝∗ et le salaire nominal 𝑤∗ ? Quelles

seraient les conséquences sur l’équilibre de l’économie si la quantité de monnaie avait une

valeur double ?

4

2. Analyse empirique des politiques de l’emploi

Le marché du travail est au centre de l’analyse dans le modèle néo-classique dans la

mesure où l’Offre Globale guide le fonctionnement de l’économie à long terme.

Les évolutions du taux de chômage et du coût de la main-d’œuvre en Europe

conduisent à réformer le fonctionnement du marché du travail. En vous appuyant sur les

développements théoriques présentés en cours et non repris en TD, vous analyserez ces

réformes à partir des illustrations sélectionnées.

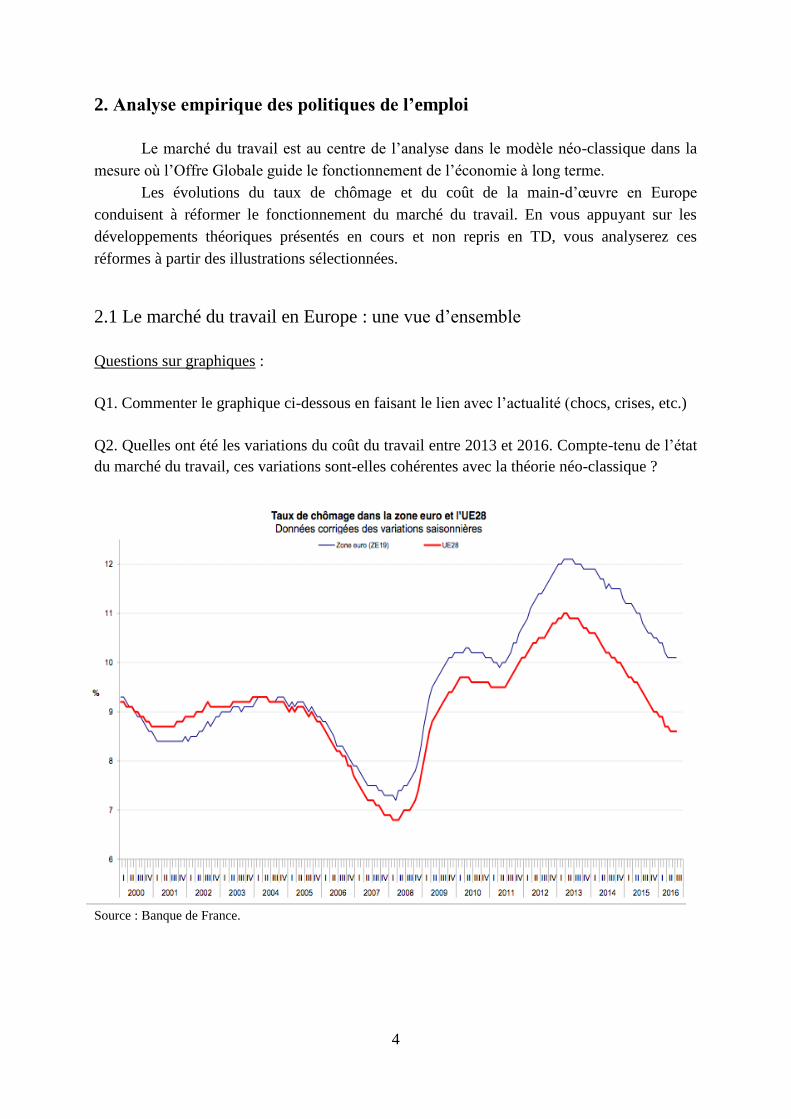

2.1 Le marché du travail en Europe : une vue d’ensemble

Questions sur graphiques :

Q1. Commenter le graphique ci-dessous en faisant le lien avec l’actualité (chocs, crises, etc.)

Q2. Quelles ont été les variations du coût du travail entre 2013 et 2016. Compte-tenu de l’état

du marché du travail, ces variations sont-elles cohérentes avec la théorie néo-classique ?

Source : Banque de France.

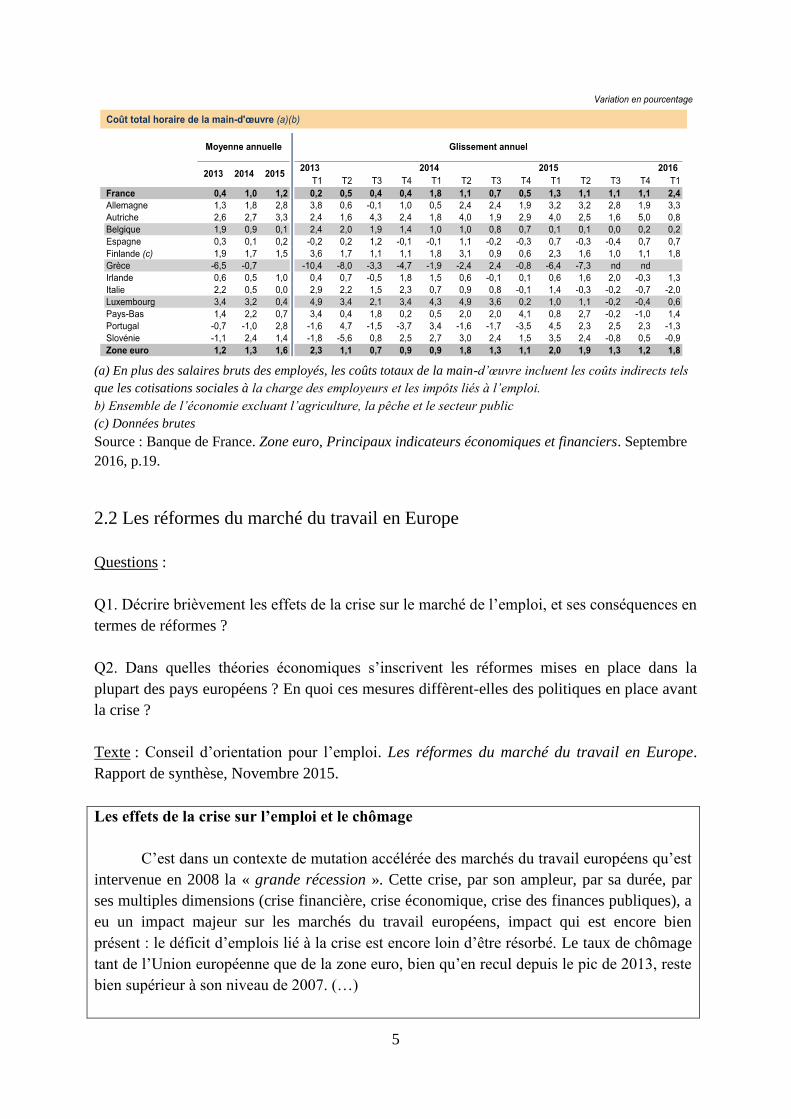

5

(a) En plus des salaires bruts des employés, les coûts totaux de la main-d’œuvre incluent les coûts indirects tels

que les cotisations sociales à la charge des employeurs et les impôts liés à l’emploi.

b) Ensemble de l’économie excluant l’agriculture, la pêche et le secteur public

(c) Données brutes

Source : Banque de France. Zone euro, Principaux indicateurs économiques et financiers. Septembre

2016, p.19.

2.2 Les réformes du marché du travail en Europe

Questions :

Q1. Décrire brièvement les effets de la crise sur le marché de l’emploi, et ses conséquences en

termes de réformes ?

Q2. Dans quelles théories économiques s’inscrivent les réformes mises en place dans la

plupart des pays européens ? En quoi ces mesures diffèrent-elles des politiques en place avant

la crise ?

Texte : Conseil d’orientation pour l’emploi. Les réformes du marché du travail en Europe.

Rapport de synthèse, Novembre 2015.

Les effets de la crise sur l’emploi et le chômage

C’est dans un contexte de mutation accélérée des marchés du travail européens qu’est

intervenue en 2008 la « grande récession ». Cette crise, par son ampleur, par sa durée, par

ses multiples dimensions (crise financière, crise économique, crise des finances publiques), a

eu un impact majeur sur les marchés du travail européens, impact qui est encore bien

présent : le déficit d’emplois lié à la crise est encore loin d’être résorbé. Le taux de chômage

tant de l’Union européenne que de la zone euro, bien qu’en recul depuis le pic de 2013, reste

bien supérieur à son niveau de 2007. (…)

6

La crise a exacerbé les déséquilibres sur les marchés du travail

Les pays européens sont entrés dans la crise avec des marchés du travail dans des

états sensiblement différents. La crise n’a fait le plus souvent qu’exacerber les déséquilibres

déjà existants. Elle a aussi cristallisé des défis communs.

Des enjeux communs à presque tous les pays :

- le chômage des jeunes et l’augmentation de la part des jeunes qui ne sont ni en

emploi, ni en scolarité, ni en formation : elle atteint 16,6 % en 2014, soit plus de 2

points de plus qu’en 2007 ;

- la progression du chômage de longue durée : le nombre de demandeurs d’emploi de

plus d’un an a doublé entre 2007 et 2014.

Des questions souvent plus spécifiques :

- la place du temps partiel subi, en hausse rapide dans plusieurs pays (Espagne, Irlande,

Italie) ;

- un risque accru de dualismes des marchés du travail avec une transition plus lente de

l’emploi temporaire vers l’emploi permanent, le maintien ou l’essor de certaines

formes d’emplois atypiques, qu’elles soient salariés comme les « mini jobs » en

Allemagne ou les « Zero hour contracts » au Royaume-Uni ou non-salariés, comme

les « recibos verdes » au Portugal ou les « para subordini » en Italie, le travail

informel ;

- un taux d’activité qui évolue désormais différemment selon les pays ;

- des difficultés d’adéquation entre offre et demande de travail, du fait notamment

d’une adaptation parfois insuffisante des qualifications aux changements

technologiques et aux évolutions sectorielles de l’économie.

Avec la crise, des réformes beaucoup plus nombreuses

En se fondant sur les bases de données existantes (notamment celles de la

Commission européenne et du Bureau international du travail), le Conseil [d’orientation pour

l’emploi] a procédé à une première analyse de nature quantitative des réformes effectuées en

Europe.

De par leur importance pour le fonctionnement de l’économie, leur rôle dans la vie

sociale et du fait de l’ampleur des évolutions qui les touchent en permanence, les marchés du

travail font continuellement l’objet de réformes pour assurer leur adaptation et améliorer leur

efficacité. Il apparaît cependant que le nombre de réformes relatives au marché du travail, qui

avait déjà sensiblement augmenté depuis le milieu des années 1990, s’est accru très

nettement à partir de 2008.

Cette tendance générale masque toutefois des disparités selon les pays et domaines

concernés. Les réformes ont ainsi été les plus nombreuses dans les pays du Sud de l’Europe,

notamment en matière de protection de l’emploi et d’assurance chômage, ces pays étant ceux

qui connaissaient les plus forts déséquilibres dans le fonctionnement de leur marché du

7

travail et de leur économie. A l’inverse, les pays ayant les moins réformé depuis 2008 sont

aussi ceux qui avaient mis en œuvre des réformes de grande ampleur avant la crise.

Avec la crise, un nouveau contexte pour l’initiative et la conduite des réformes a vu le jour

marqué par le poids des pressions extérieures (Commission européenne, BCE, FMI) et une

moindre place pour le dialogue social.

Les réformes s’inscrivent souvent dans des processus plus larges. Elles ont fréquemment pris

la forme de « paquets » de mesures couvrant, dans une même temporalité, les principaux

domaines du fonctionnement du marché du travail (contrats de travail, négociation collective,

diminution du coût du travail, politiques actives) et s’inscrivant parfois dans le cadre d’un

processus de réformes dépassant le seul marché du travail et cherchant à redynamiser

l’ensemble du système économique, pour favoriser la croissance et une croissance riche en

emplois.

Les réformes du marché du travail ont suivi plusieurs grandes tendances :

Une tendance générale à l’assouplissement du droit concernant les contrats de travail,

marquée pour les emplois permanents, moins nette pour les emplois temporaires ou

atypiques ;

Une décentralisation de la négociation collective et un assouplissement des

mécanismes de flexibilité interne ;

Une recherche de modération salariale et de baisse du coût du travail, la mise en place

ou une refonte récentes du salaire minimum national dans certains pays ;

Des régimes d’assurance chômage et d’assistance plus incitatifs au retour à l’emploi

et souvent accessibles à un plus grand nombre ;

Un accent mis sur les gains d’efficacité au sein des services publics de l’emploi et la

dynamisation des politiques actives du marché du travail

Remarque : La lecture de l’ouvrage Perspectives de l’emploi 2013 publié par

l’OCDE et notamment son chapitre 2 « Protéger l'emploi, renforcer la flexibilité : un

nouveau regard sur la législation sur la protection de l'emploi » donne un éclairage sur la

protection de l’emploi actuellement en vigueur dans les pays de l’OCDE et certaines

économies émergentes (dont l’ensemble des pays du G20). Ce chapitre décrit également

différents modèles de protection de l’emploi rencontrés dans les pays de l’OCDE. Enfin, il

montre que ces cinq dernières années ont été marquées par une tendance évidente à un

assouplissement de la LPE (législation sur la protection de l’emploi), notamment de la

réglementation relative aux licenciements individuels et collectifs.

8

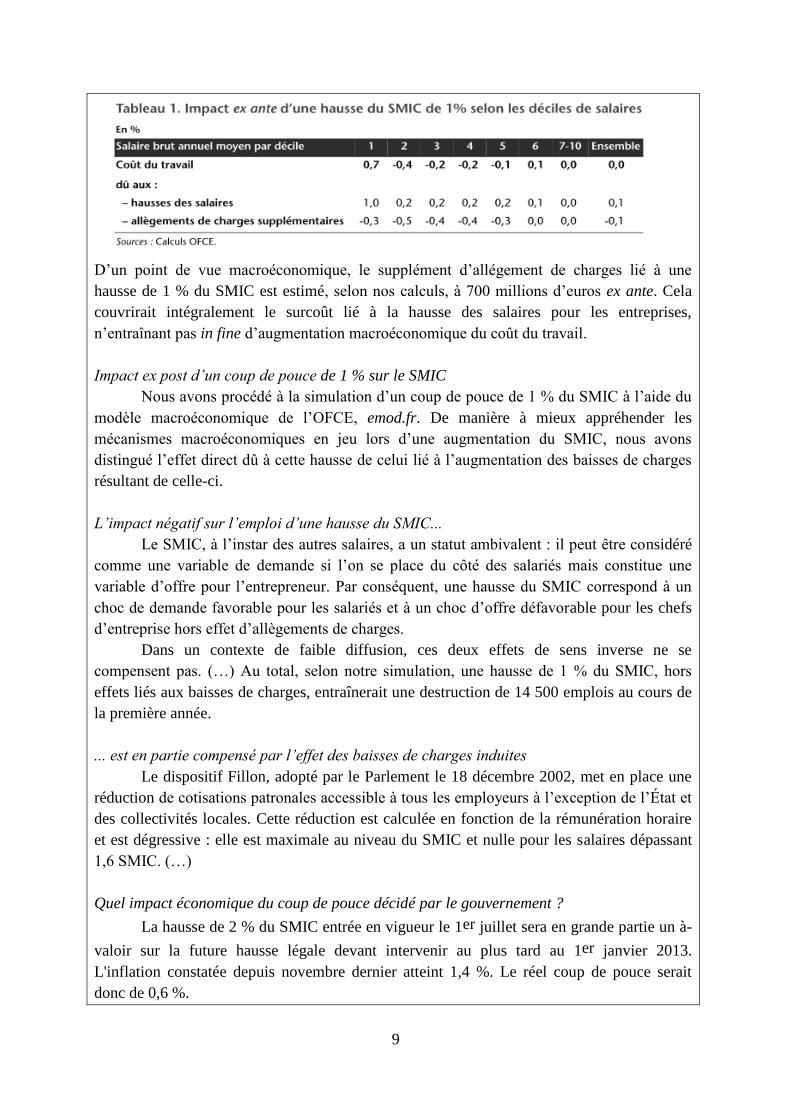

2.3 L’impact d’une variation du SMIC

Questions :

Q1. Quelles sont les répercussions d’une hausse du SMIC en termes de coûts, de finances

publiques et de nombre d’emplois ? Est-ce que ces conséquences auraient pu être prédites par

une théorie économique ?

Q2. Représentez graphiquement les effets négatifs de l’instauration du SMIC sur le marché du

travail.

Q3. Malgré ces effets négatifs, donner les raisons qui expliquent la mise en place d’une telle

mesure.

Texte : E. Heyer et M. Plane. Quelles conséquences économiques du coup de pouce au Smic ?

Revue de l’OFCE / Prévisions – Hors-série 2012, pp. 97-102.

Quel impact de la hausse du SMIC sur le coût du travail et les finances publiques ?

(…) Nous avons calibré la diffusion de la hausse du SMIC sur les déciles de salaires

(voir la définition de l’INSEE dans l’encadré ci-après). La hausse du SMIC a un impact

maximum pour le 1er décile de salaire, puis entraîne une hausse de 0,2 % des salaires

compris entre le 2e et le 5e décile et devient nulle au-delà du 6e décile. Une hausse de 1 % du

SMIC entraîne donc une hausse moyenne des salaires de l’ensemble du secteur marchand de

0,1 %.

La hausse du SMIC engendre également une augmentation des allègements de

charges. Elle est d’autant plus forte qu’il y a une faible diffusion. En effet, plus la baisse du

salaire relatif est importante (en pourcentage du SMIC), plus le taux moyen d’allègements de

charges augmente en raison du profil dégressif des allègements de cotisations sociales

patronales. Par ce mécanisme, pour les salaires compris entre le 2e et le 5e décile,

l’augmentation des allégements de charges serait supérieure au supplément de salaires versés

par l’employeur, ce qui entraînerait une baisse du coût du travail pour l’entreprise. Une

augmentation du SMIC de 1% entraîne ex ante une hausse du coût du travail de 0,7 % pour

le 1er décile de salaire mais une baisse de 0,4 % pour le 2e décile et une diminution comprise

entre 0,2 % et 0,1 % pour les salaires allant du 3e au 5e décile. Au-delà du 6e décile, les

effets sur le coût du travail sont nuls (tableau 1).

9

D’un point de vue macroéconomique, le supplément d’allégement de charges lié à une

hausse de 1 % du SMIC est estimé, selon nos calculs, à 700 millions d’euros ex ante. Cela

couvrirait intégralement le surcoût lié à la hausse des salaires pour les entreprises,

n’entraînant pas in fine d’augmentation macroéconomique du coût du travail.

Impact ex post d’un coup de pouce de 1 % sur le SMIC

Nous avons procédé à la simulation d’un coup de pouce de 1 % du SMIC à l’aide du

modèle macroéconomique de l’OFCE, emod.fr. De manière à mieux appréhender les

mécanismes macroéconomiques en jeu lors d’une augmentation du SMIC, nous avons

distingué l’effet direct dû à cette hausse de celui lié à l’augmentation des baisses de charges

résultant de celle-ci.

L’impact négatif sur l’emploi d’une hausse du SMIC...

Le SMIC, à l’instar des autres salaires, a un statut ambivalent : il peut être considéré

comme une variable de demande si l’on se place du côté des salariés mais constitue une

variable d’offre pour l’entrepreneur. Par conséquent, une hausse du SMIC correspond à un

choc de demande favorable pour les salariés et à un choc d’offre défavorable pour les chefs

d’entreprise hors effet d’allègements de charges.

Dans un contexte de faible diffusion, ces deux effets de sens inverse ne se

compensent pas. (…) Au total, selon notre simulation, une hausse de 1 % du SMIC, hors

effets liés aux baisses de charges, entraînerait une destruction de 14 500 emplois au cours de

la première année.

... est en partie compensé par l’effet des baisses de charges induites

Le dispositif Fillon, adopté par le Parlement le 18 décembre 2002, met en place une

réduction de cotisations patronales accessible à tous les employeurs à l’exception de l’État et

des collectivités locales. Cette réduction est calculée en fonction de la rémunération horaire

et est dégressive : elle est maximale au niveau du SMIC et nulle pour les salaires dépassant

1,6 SMIC. (…)

Quel impact économique du coup de pouce décidé par le gouvernement ?

La hausse de 2 % du SMIC entrée en vigueur le 1er juillet sera en grande partie un à-

valoir sur la future hausse légale devant intervenir au plus tard au 1er janvier 2013.

L'inflation constatée depuis novembre dernier atteint 1,4 %. Le réel coup de pouce serait

donc de 0,6 %.

10

Selon nos calculs, cette décision détruirait finalement peu d’emplois (1 400 postes) et

augmenterait légèrement le déficit public de 0,01 point de PIB. Le financement de cette

mesure entraînerait la perte d’autres emplois. Selon le mode de financement retenu, les pertes

d’emplois seraient finalement comprises entre 1 900 et 2 800 postes.

Remarque : Définition déciles de salaires (source : INSEE)

Si on ordonne une distribution de salaires, de revenus, de chiffre d'affaires..., les déciles sont

les valeurs qui partagent cette distribution en dix parties égales. Ainsi, pour une distribution

de salaires : le premier décile (noté généralement D1) est le salaire au-dessous duquel se

situent 10 % des salaires ; le neuvième décile (noté généralement D9) est le salaire au-

dessous duquel se situent 90 % des salaires. Le premier décile est, de manière équivalente, le

salaire au-dessus duquel se situent 90 % des salaires ; le neuvième décile est le salaire au-

dessus duquel se situent 10 % des salaires.

2.4 Immigration, qualifications et marché du travail

Questions :

Q1. À quelles conditions un flux d’immigrés peut-il être positif pour l’économie d’un pays ?

Comment les gains sont-ils alors répartis entre les différentes classes de natifs et les

immigrés ?

Q2. Comment un flux d’immigrés (peu qualifiés) peut-il engendrer une hausse du chômage ?

Texte : G. Saint-Paul. Immigration, qualifications et marché du travail. Rapport du Conseil

d’Analyse Économique n°84, Juillet 2009.

Gilles Saint-Paul mobilise la théorie économique pour éclairer les effets de

l’immigration sur le pays d’accueil, en se limitant aux liens entre immigration et marché du

travail. Il apporte des éléments de réponse à trois questions au cœur du débat :

L’immigration procure-t-elle un gain net agrégé à l’économie d’accueil ?

L’arrivée des immigrés sur le marché du travail est un choc d’offre positif qui se

traduit par une création nette de richesses. Cependant, les immigrés ne récupèrent qu’une

partie de cette richesse créée, la différence étant captée par les natifs. Le rapport insiste sur le

fait que ce « surplus de l’immigration » est relativement modeste et repose sur un certain

nombre de conditions : les immigrés doivent avoir une dotation factorielle moyenne

différente de celle des natifs, les facteurs de production complémentaires avec ceux des

immigrés doivent être relativement immobiles, et surtout le marché du travail doit être

concurrentiel...

Si la première de ces conditions se retrouve dans les caractéristiques des immigrés et

des natifs en France, il n’en va pas de même pour les deux autres. En particulier, le rapport

montre qu’en présence de rigidités salariales (dues à un salaire minimum par exemple),

11

l’ajustement des salaires peut être incomplet et un influx d’immigrés (peu qualifiés) peut

engendrer une hausse du chômage. Dans un cas pareil, il est possible que l’immigration ne

soit plus source de gains nets pour l’ensemble des natifs et elle peut même conduire à une

perte nette dans la mesure où le chômage est indemnisé.

Une autre caractéristique des économies développées est de nature à remettre en

cause ce gain agrégé de l’immigration : leur ouverture au commerce international. Dans une

économie ouverte avec égalisation du prix des facteurs, le surplus de l’immigration devient

nul.

Quels sont, parmi les natifs, les gagnants et les perdants de la politique migratoire ?

Quand l’immigration génère des gains agrégés pour le pays d’accueil, ces gains sont

inégalement distribués entre les natifs. L’immigration va profiter aux natifs qui détiennent les

facteurs de production qui lui sont complémentaires et réduire le revenu de ceux dotés en

facteurs qui lui sont substituables. Ces effets redistributifs opèrent entre les détenteurs du

capital et ceux qui offrent leur force de travail, ainsi qu’au sein de cette dernière catégorie.

Une immigration peu qualifiée aura pour effet de réduire le salaire des non-qualifiés et

d’accroître celui des qualifiés (en l’absence de mobilité des qualifiés).

Quel système de transferts compensatoires contribuerait à un consensus favorable à

l’immigration ?

Ces effets redistributifs soulèvent la question d’une politique de transferts assurant

une compensation des perdants. L’auteur montre que l’existence du surplus de l’immigration

permet d’instaurer un système de transferts forfaitaires assurant la compensation des

perdants, de sorte que tous les résidents du pays d’accueil soient bénéficiaires. Avec un tel

système de transferts et si l’on se limite au strict plan économique, tous les natifs du pays

devraient être favorables à l’immigration. Cependant, pour qu’un tel consensus soit atteint, il

est indispensable que les mécanismes de transferts compensatoires soient discriminatoires,

c’est-à-dire que les immigrés en soient exclus. On peut faire valoir que ceux-ci restent

bénéficiaires de toute façon puisqu’ils auraient pu exercer l’option de ne pas immigrer et que

leur migration a déjà amélioré leur situation initiale. Ce résultat ne peut provenir des

nombreux transferts sociaux en vigueur en France et en Europe qui, par construction, sont

non discriminatoires. Ces transferts compensatoires discriminatoires devraient être

explicitement liés à une politique migratoire.

L’immigration comme politique de régulation du marché du travail

Les nouveaux dispositifs législatifs de la politique migratoire française cherchent à relancer

une immigration de travail. Seulement 7 % des titres de séjours délivrés en 2005

correspondent à des motifs professionnels (cette part était de 28,2 % en 1997), contre près de

50 % pour des motifs familiaux (31,7 % en 1997). Dans une deuxième partie de son rapport,

Gilles Saint-Paul jette un regard critique sur l’immigration comme politique de régulation de

la main d’œuvre. Il considère le rôle qu’elle peut avoir, d’une part, dans l’ajustement des

déséquilibres aussi bien au cours du temps qu’entre segments du marché du travail et, d’autre

part, en tant que politique susceptible d’améliorer la qualité de la main d’œuvre en attirant

des travailleurs hautement qualifiés.

12

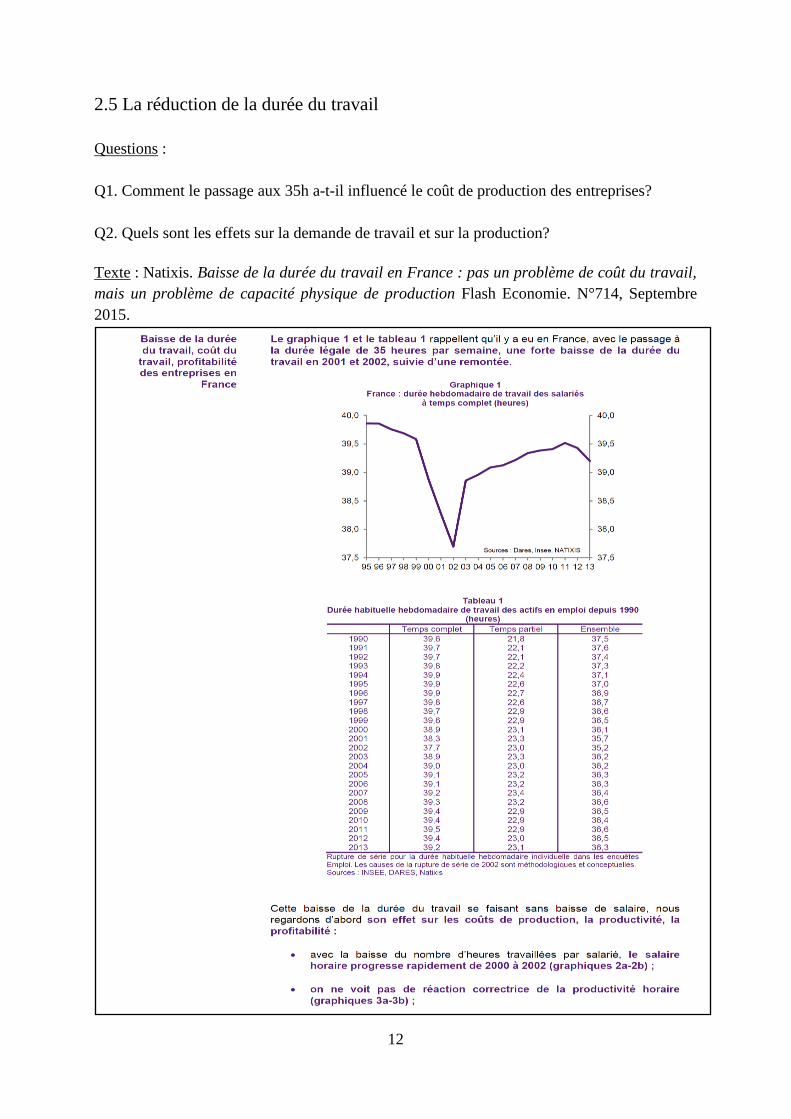

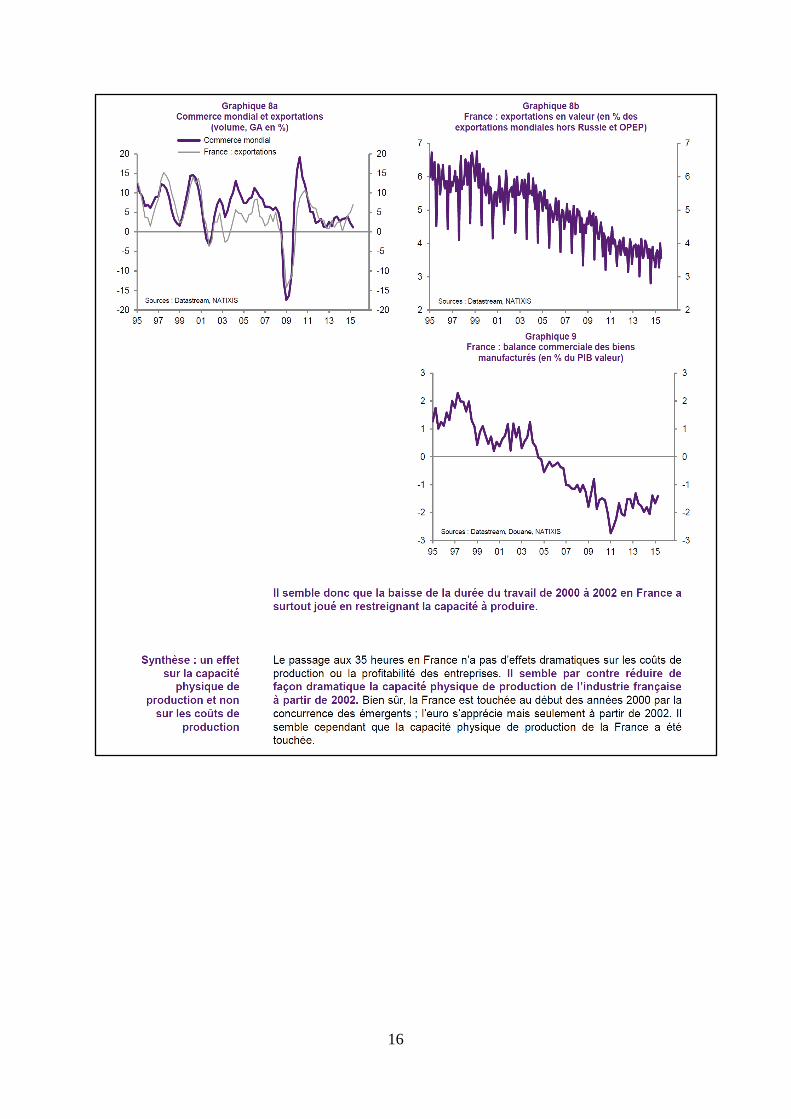

2.5 La réduction de la durée du travail

Questions :

Q1. Comment le passage aux 35h a-t-il influencé le coût de production des entreprises?

Q2. Quels sont les effets sur la demande de travail et sur la production?

Texte : Natixis. Baisse de la durée du travail en France : pas un problème de coût du travail,

mais un problème de capacité physique de production Flash Economie. N°714, Septembre

2015.

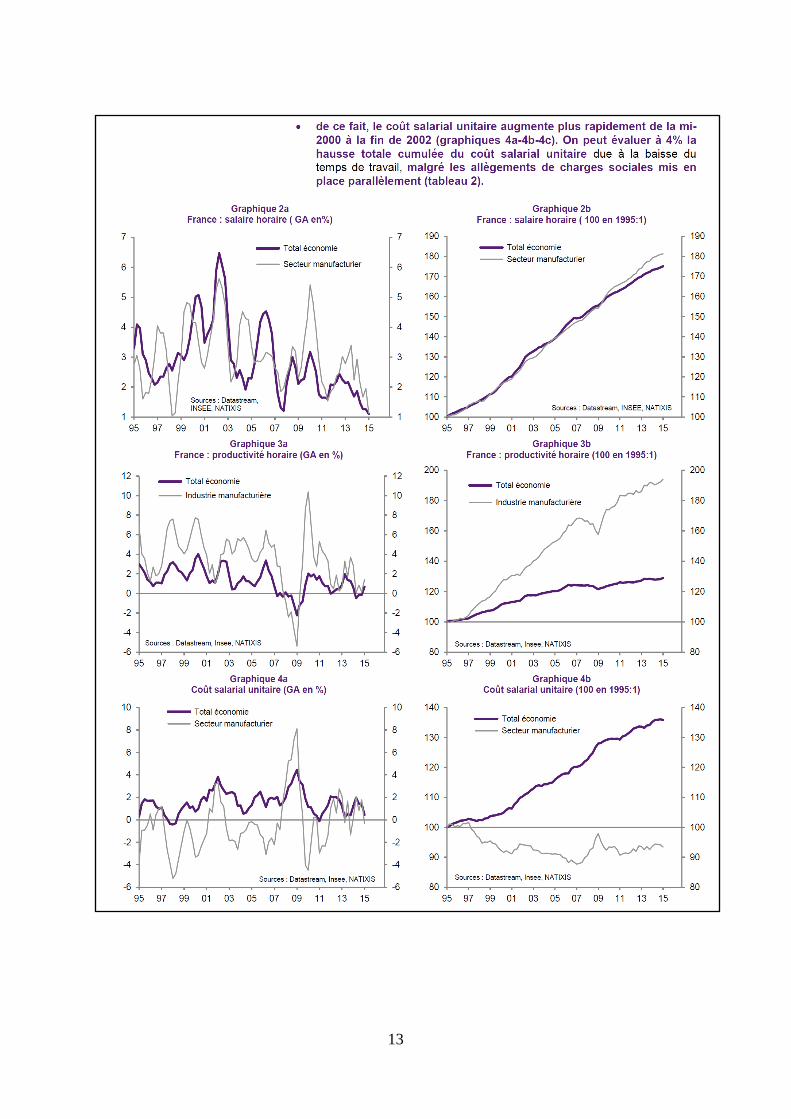

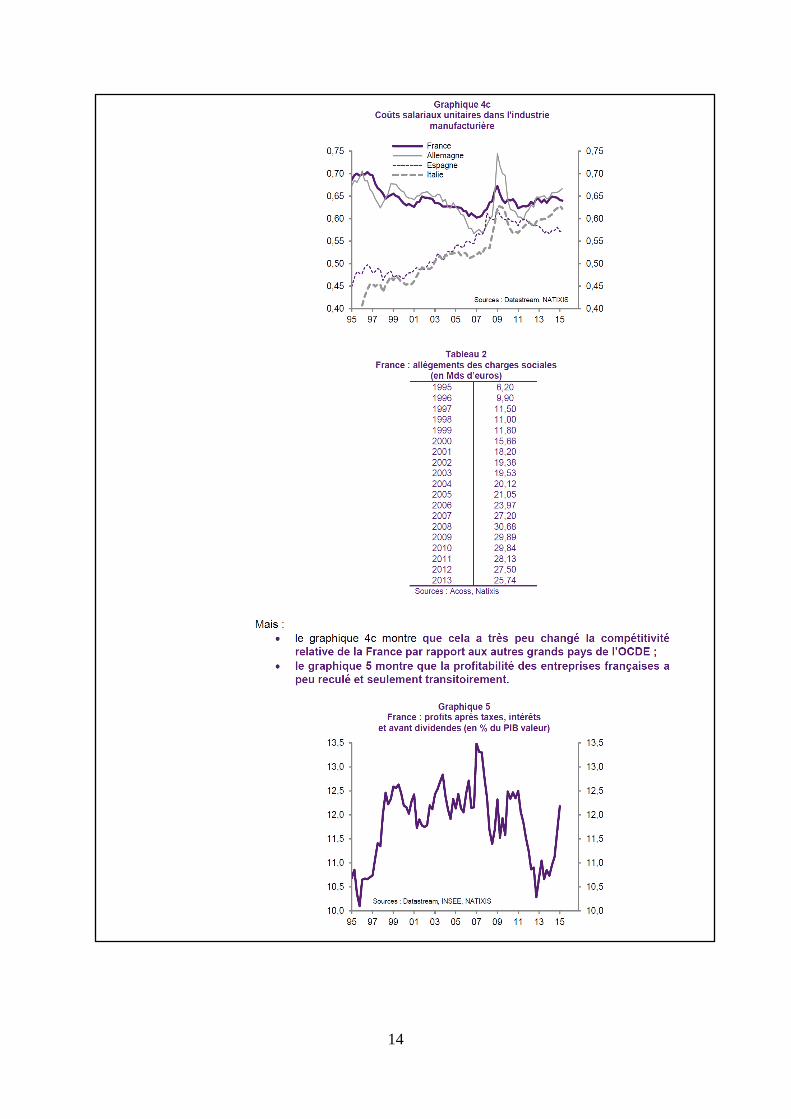

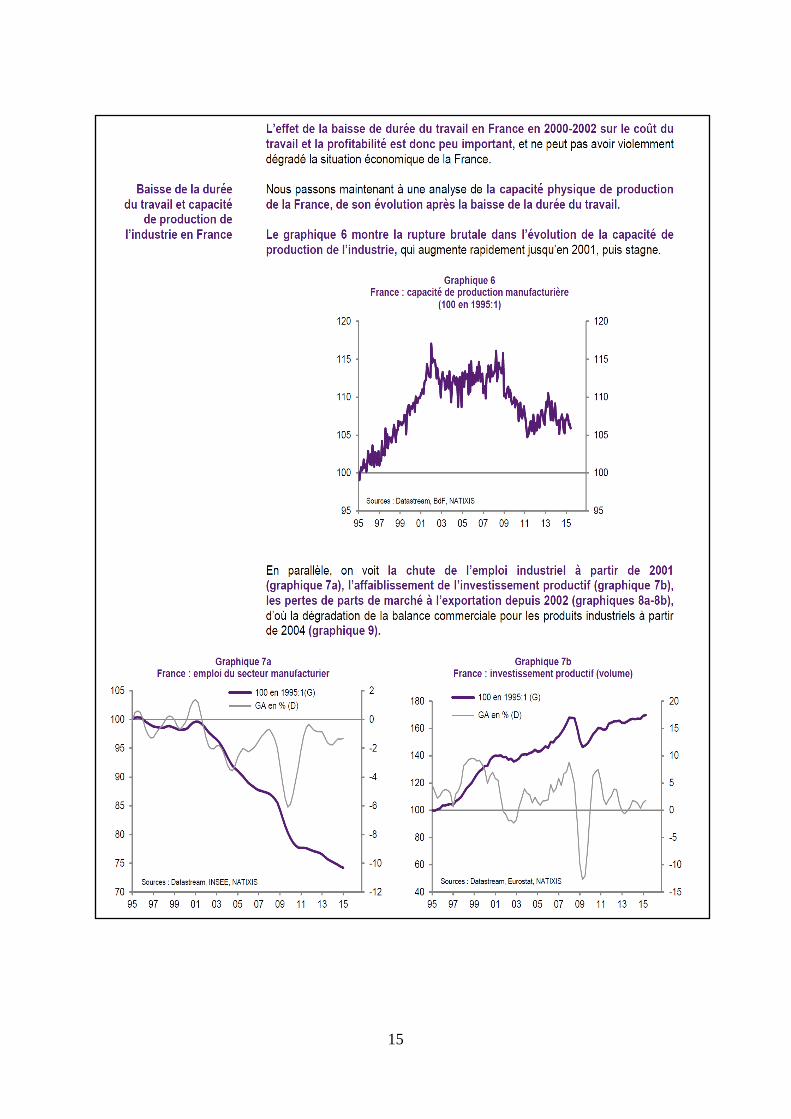

13

14

15

16

17

3. Analyse empirique de la politique monétaire de la zone euro

Questions sur texte:

Q1. Quel est l’objectif premier de la Banque Centrale Européenne ? Cet objectif est-il

primordial dans le contexte actuel des pays de la zone euro ?

Q2. Quelles sont les principales politiques non conventionnelles mises en œuvre par la BCE

pour faire face à la crise économique de 2007-08 ?

Q3. Qu’est ce qui explique l’inefficacité de ces politiques dans la zone euro ?

Texte : Banque de France, Définition de la politique monétaire. Disponible sur :

https://www.banque-france.fr/politique-monetaire/presentation-de-la-politique-

monetaire/definition-de-la-politique-monetaire.html, consulté le 30/09/2016.

La définition première de la politique monétaire est « l’ensemble des moyens mis en

œuvre par un État ou une autorité monétaire pour agir sur l’activité économique par la

régulation de sa monnaie ». Dans les pays de l’Eurosystème, l’adoption de l’euro a conduit à

mettre en place une politique monétaire commune qui se caractérise par:

- un objectif principal : le maintien de la stabilité des prix,

- une autorité monétaire unique : la Banque Centrale Européenne,

- une politique de taux d'intérêt,

- un refinancement des banques par les banques centrales,

- un système de règlement interbancaire (Target 2).

Pour atteindre cet objectif principal, l'Eurosystème dispose d'une série d'instruments de

politique monétaire : il effectue des opérations d'open market, offre des facilités permanentes

et impose aux établissements de crédit la constitution de réserves obligatoires rémunérées sur

des comptes ouverts sur les livres des banques centrales nationales.

Texte : Group BNP Paribas, La Banque Centrale Européenne et la politique monétaire en

zone euro. Disponible sur : https://group.bnpparibas/actualite/banque-centrale-europeenne-

politique-monetaire-zone-euro

Contrairement à d’autres banques centrales comme la Fed ou la Banque d’Angleterre, la

BCE assigne un rôle prépondérant à la quantité de monnaie pour contrôler l’inflation.

Néanmoins, à court terme et dans un contexte de faible inflation, il y a peu de lien entre

croissance monétaire et inflation. La BCE insiste aujourd’hui sur les indicateurs

macroéconomiques avancés de l’inflation (écart de production, prix à l’importation, coûts

salariaux etc.) D’un point de vue macro-économique, la stabilité des prix suppose de

maintenir le PIB constaté (la demande de biens et services) à un niveau proche du PIB

potentiel (l’offre de biens et services). Dans le contexte actuel, le respect du mandat de la

BCE passe par une stimulation de la demande via la baisse des taux d’intérêt et la

mobilisation d’outils non conventionnels, comme le Quantitative Easing.

18

Texte : E. Le Héron. Les limites des politiques monétaires non conventionnelles de la Banque

centrale européenne. La Documentation française, Pages Europe, Juillet 2016.

Depuis 2008, la Banque centrale européenne (BCE) a été confrontée à de nombreuses

crises, financière, économique et bancaire, auxquelles se sont ajoutées en 2010 une crise des

dettes souveraines de la zone euro et même une crise de la gouvernance européenne. Dans ce

contexte de fortes turbulences, elle a été contrainte de réagir rapidement et d’innover en

mettant en œuvre des politiques monétaires qualifiées de « non conventionnelles » car

s’éloignant du cadre habituel des politiques de lutte contre l’inflation et sortant – pour

certaines d’entre elles – du mandat de la BCE stricto sensu. Toutefois, si ces politiques

originales ont eu dans un premier temps une réelle efficacité face à l’instabilité financière et à

la crise des dettes souveraines, deux limites sont apparues.

En dépit d’une rapide baisse des taux d’intérêt, les politiques non conventionnelles n’ont pas

mis fin à la crise économique et au risque de déflation qui sévit toujours au sein de l’Union

économique et monétaire (UEM). La seconde limite est que plus ces politiques non

conventionnelles durent et se renforcent, plus il est difficile d’en sortir, laissant entrevoir le

spectre d’une future crise financière.

Les politiques monétaires non conventionnelles ou la fuite en avant de Mario Draghi

Face à la violence de la crise économique de 2008, la BCE a dû rapidement baisser

ses taux directeurs, jusqu’à atteindre 0 % en mars 2016. Ce faisant, elle a perdu son

instrument principal, le taux d’intérêt. Les politiques non conventionnelles sont les voies

nouvelles pour continuer à faire de la politique monétaire lorsque le taux d’intérêt n’est plus

mobilisable. Cinq politiques monétaires non conventionnelles ont ainsi été mises en œuvre

par la BCE à partir de septembre 2008 afin de permettre aux banques d’assurer à nouveau

leur mission de financement de l’économie. M. Draghi a décidé en 2015 de renforcer ces

mesures et d’innover dans le cadre d'une démarche pouvant sembler à d'aucuns quelque peu

désespérée.

Augmenter la taille du bilan de la BCE (quantitative easing)

Pour remédier à la crise de liquidité consécutive à la faillite de Lehman Brothers et au

refus des banques de se faire confiance et de se prêter leurs excédents de monnaie « banque

centrale », la BCE a dû jouer pleinement son rôle de prêteur en dernier ressort en créant des

quantités considérables de monnaie « banque centrale ». Si ce type de politique n’a rien de

nouveau, ce sont les montants créés en un temps record qui font l’originalité de cette

politique d’assouplissement quantitatif (ou quantitative easing).

En à peine quatre mois, la BCE augmentait la taille de son bilan de plus de 45 % en créant de

la monnaie « banque centrale » contre des titres en garantie et des créances sur les banques :

son bilan passait de 1 500 milliards d’euros en septembre 2008 à 2 200 milliards d’euros en

janvier 2009. En janvier 2015, M. Draghi annonçait un nouvel assouplissement quantitatif

massif de 60 milliards mensuels jusqu'en septembre 2016, prolongé, en décembre 2015,

jusqu'à mars 2017. En mars 2016, le montant mensuel était relevé à 80 milliards, soit à terme

une création de monnaie « banque centrale » pour plus de 1 600 milliards d'euros, pour un

bilan de la BCE qui atteindra trois fois son montant d'avant crise.

19

Cette monnaie ne peut pas être directement utilisée dans l’économie ; elle est en fait

principalement détenue par les banques commerciales sur leur compte à la BCE et constitue

une garantie qui « améliore » leur bilan et leur assure de pouvoir faire face à d’éventuelles

pertes. Au total, la création massive de monnaie « banque centrale » par la BCE n’a pas

réellement augmenté la masse monétaire en circulation dans la zone euro, car seules les

banques commerciales créent la monnaie utilisée dans l’économie. En outre, la crise,

conjuguée à la peur des agents économiques de prendre de nouveaux risques, se traduit par

une faible demande de monnaie. Par conséquent, les banques en créent actuellement très peu.

On ne peut donc pas dire que la BCE ait actionné la « planche à billets », ou recouru à

la technique dite de l'« hélicoptère » de Milton Friedman. Ce dernier utilisait cette image

ironique pour expliquer comment la monnaie entrait dans l'économie en étant jetée pendant

la nuit d'un tel engin. La monnaie de la BCE sert uniquement à assurer les paiements entre

banques et à sécuriser leurs actifs.

En interdisant à la BCE de financer les déficits publics, les traités européens l'ont

privée d'un « hélicoptère », c'est-à-dire d'un moyen d'augmenter directement la masse

monétaire via l'investissement public. En effet, les keynésiens avaient développé un

hélicoptère simple et efficace en faisant de la Banque centrale le payeur en dernier ressort de

l’État. Ainsi, la monnaie « banque centrale » pouvait-elle directement être injectée et relancer

l’économie grâce au multiplicateur. Proscrites par les traités européens, ces politiques

économiques efficaces ont été abandonnées en Europe pour des raisons purement

idéologiques alors qu’elles continuent à montrer leur efficacité aux États-Unis. Il leur avait

été reproché d’alimenter l’inflation, ce qui aujourd’hui, avec une inflation autour de 0 % loin

de la cible de 2 % de la BCE, ne peut être un argument.

M. Draghi se met à rêver aujourd'hui d’un tel hélicoptère et la BCE en parle

ouvertement au travers par exemple d'un revenu transitoire universel ou de crédits à taux zéro

qu’elle financerait directement et attribuerait sans condition à tout Européen. La planche à

billets fonctionnerait vraiment et la BCE ferait de la politique budgétaire en complément de

sa politique monétaire. Mais est-ce à la BCE d’allouer ces ressources alors que des projets

européens utiles à tous, choisis démocratiquement et soutenus par le Parlement européen ne

peuvent être financés à 100 % par l’Union européenne (UE), conformément aux dispositions

des traités ?

Modifier sa structure (qualitative easing)

Outre l’augmentation de la taille de son bilan, la BCE a également joué sur sa structure : on

parle alors de qualitative easing. À la suite de la crise des subprimes, l’idée était de sortir les

actifs « toxiques » du bilan des banques commerciales, pour réduire leur risque

d’insolvabilité, afin qu’elles reprennent confiance. La BCE a donc accepté en garantie des

actifs dont le marché ne voulait plus. Elle les a valorisés au-dessus de leur valeur courante de

marché, leur permettant de conserver une certaine liquidité. Elle a ainsi permis une moindre

dégradation de l’actif de ces banques, escomptant une reprise de leur confiance et a joué un

rôle inhabituel d’acheteur ou de contrepartiste en dernier ressort en acceptant de prendre en

pension ou d’acheter les titres dont plus personne ne voulait.

Si les assouplissements quantitatif et qualitatif ont été menés simultanément pour

améliorer le bilan des banques et leur redonner confiance afin qu'elles puissent à nouveau

20

financer l’économie (credit easing), cela s’est traduit par une dégradation de la qualité du

bilan de la BCE et des risques potentiels de pertes.

Refinancer à très long terme

Pour faciliter les deux politiques précédentes, la BCE a modifié ses procédures de

refinancement. Le changement le plus important a été l’allongement de la durée d’octroi de

la monnaie « banque centrale » : en moyenne de deux mois, la durée des prêts est passée à

plus de trois ans. En 2014, M. Draghi lançait les Very Long Term Refinancing Operation

(VLTRO) à horizon de quatre ans. Du jamais vu !

Il s’agit là d’une petite révolution pour les banques qui sont désormais assurées

d’avoir une liquidité bancaire abondante sur une période très longue. Mais cela affaiblit du

même coup la politique monétaire de l’UE, dans la mesure où les banques deviennent

beaucoup moins sensibles à un changement ultérieur des taux d’intérêt directeurs.

Le rachat de dettes souveraines

L’assouplissement quantitatif massif annoncé en 2015 s'appuie très largement sur le

refinancement des dettes souveraines détenues par les banques commerciales. Toutefois, ces

dettes souveraines sont cantonnées dans les bilans de la banque centrale nationale du pays

émetteur et non dans celui de la BCE, afin de préserver la très forte susceptibilité allemande

sur cette question. Ainsi, en cas de défaut, à l’instar de la dette souveraine grecque, il n'y

aurait donc pas de garantie ni de solidarité fédérale, sauf pour 8 % des achats mis à la BCE.

Enfin, le rachat des dettes par pays est proportionnel à la clé de répartition du capital de la

BCE et limité à 33 % de l'émission de chaque dette. La dette allemande continue donc à être

massivement achetée alors qu'elle n’a aucune difficulté à être placée, et que ses taux d'intérêt

sont négatifs jusqu’à une échéance de dix ans.

Bien que largement utilisée par la Federal Reserve (Fed) aux États-Unis et par la

Banque d’Angleterre, cette politique de rachat des titres de dettes souveraines, en

contradiction au demeurant avec l’esprit des statuts de la BCE, est la politique non

conventionnelle de la BCE la plus controversée au sein de l’Eurosystème.

Taux d'intérêt négatifs et forward guidance

Le taux d’intérêt directeur de la BCE a été fixé à 0 % en mars 2016. Dès juin 2014, le

taux des facilités de dépôt (c’est-à-dire la rémunération que touchent les banques en plaçant

leurs excédents de monnaie « banque centrale » à la BCE) est passé à - 0,1 %. Cette politique

nouvelle de taux négatif a été accentuée pour atteindre - 0,4 % en mars 2016. Dès lors, avec

l’abondance de monnaie « banque centrale », le taux du marché interbancaire (Euro

OverNight Index Average, Eonia) est devenu négatif dès avril 2015 et se situe à -0,33 en juin

2016.

Avec les refinancements à long terme ciblés sur les crédits aux entreprises décidés en

mars 2016 (Targeted Long Term Refinancing Operation, TLTRO), le président de la BCE a

entamé une politique de refinancement à taux négatifs : les banques qui augmenteront leurs

encours de crédits aux entreprises pourront bénéficier d'un taux de refinancement pouvant

descendre à -0,4 %, c'est-à-dire au taux des facilités de dépôt. Pour obtenir un refinancement

à taux négatifs, les banques devront augmenter d'au moins 2,5 % leurs encours de crédit aux

21

entreprises par rapport à la situation du 31 janvier 2016. Ainsi la BCE subventionne-t-elle les

crédits des banques aux entreprises pour que la monnaie « banque centrale » créée serve à

l'économie réelle. C’est un retour étonnant à la politique sélective du crédit comme les

keynésiens pouvaient en mener dans les années 1970.

Enfin, la BCE essaye de modifier la courbe des taux d'intérêt selon ses échéances

puisque les taux d'intérêt décisifs pour l'investissement et la relance de l'économie sont les

taux à long terme. Une fois les taux courts à 0 %, la politique monétaire cherche à baisser les

taux d'intérêt à long terme qui restent en général positifs. Pour ce faire, la BCE mène une

politique de communication, dite de guidage prospectif (forward guidance). En annonçant

que ce niveau exceptionnellement bas des taux directeurs sera maintenu durant une longue

période, la BCE tente d'agir sur les anticipations pour réduire la prime de risque exigée sur

les taux longs.

Des politiques risquées

Ces politiques non conventionnelles ont certes démontré la remarquable capacité

d’innovation et de réaction de l’institution de Francfort. Elles ont sans doute permis d’éviter

une crise bancaire majeure ainsi qu’une explosion de l’UEM. Il faut noter que, depuis 2012,

les écarts de taux d’intérêt (spreads) sur les dettes souveraines à dix ans se sont fortement

réduits, en particulier pour les titres italiens et espagnols. La politique de la BCE a donc été

efficace à court et moyen termes sur le plan de la stabilisation financière. Mais elle a été

finalement incapable de résoudre la crise économique et les problèmes structurels de la zone

euro. Plus grave encore, les politiques non conventionnelles ne sont pas sans risque à long

terme.

Tous les flux actuels de titres souverains à taux négatifs formeront avec le temps un stock

obligataire de plus en plus important qui perdra beaucoup de sa valeur lorsque les taux

remonteront, provoquant ainsi une crise obligataire. Plus les politiques d'assouplissement

quantitatif et de taux négatifs dureront, plus il sera difficile d'en sortir et de remonter les taux

d'intérêt sans risquer de provoquer une nouvelle instabilité financière. Le prix des actifs

financiers est en effet inversement proportionnel aux taux d’intérêt. De plus, ces politiques

augmentent la volatilité sur les marchés. Enfin, les épargnants allemands se plaignent de ces

taux faibles qui grèvent le rendement de leurs placements et réduisent leur retraite future.

L’existence d’excédents importants de monnaie « banque centrale » octroyée à long terme

n’est pas sans risque. Étant donné les taux négatifs sur leurs excédents, les banques

commerciales pourraient utiliser ces réserves pour spéculer sur les marchés financiers, ce qui,

vu les sommes en jeu, entraînerait immédiatement le développement d’une bulle spéculative.

Ces politiques de stabilisation financière affaiblissent la politique monétaire, puisque

les banques ont obtenu des quantités extrêmement importantes et à moyen terme de monnaie

« banque centrale », les rendant insensibles à des variations futures du taux d'intérêt. Nous le

constatons aux États-Unis où la situation économique favorable (chômage faible et inflation

à 1,7 %) justifierait aujourd'hui un taux d'intérêt à plus de 3 %, alors qu'il n'a été remonté qu'à

0,5 % fin 2015. Janet Yellen, présidente de la Fed, hésite à poursuivre la hausse, paralysée en

partie par le risque de provoquer une nouvelle instabilité financière. Stabilité financière et

politique monétaire peuvent rapidement devenir des objectifs conflictuels. De plus, le

système s'habitue à des taux d'intérêt très faibles, notamment les États qui verront le coût de

22

leur dette augmenter brutalement lors de la sortie de ces politiques non conventionnelles.

Enfin, nous avons vu que la création massive de monnaie banque centrale n’augmente

pas la masse monétaire en circulation, car seules les banques commerciales créent de la

monnaie. Cette monnaie « banque centrale » sert à rassurer les banques, mais n'arrive pas à

relancer la croissance économique ou l'inflation.

Ainsi, les politiques monétaires non conventionnelles sont très décevantes en termes

économiques. L'inflation est durablement éloignée de la cible des 2 %, l'UE flirtant même

avec la déflation. Le choix des politiques de rigueur et l'absence de coordination entre une

politique monétaire fédérale à dix-neuf et des politiques budgétaires nationales font que la

croissance économique n'est pas repartie en Europe, contrairement aux États-Unis. La

politique monétaire est totalement inefficace face aux chocs asymétriques.

Seul l'impact sur le taux de change a amélioré la compétitivité européenne, relancé les

exportations et aurait dû permettre d'importer de l'inflation par la hausse du prix des matières

premières importées, si le pétrole n'avait pas vu sa valeur chuter plus encore que celle de

l'euro vis-à-vis du dollar.

L’inefficacité de ces politiques à relancer les économies provient notamment d’une

architecture défaillante de l’UEM. Elles devraient être coordonnées avec une politique

budgétaire européenne de relance seule à même de permettre à la monnaie de la Banque

centrale d’avoir une véritable action sur l’activité économique.

En conclusion, nous en demandons beaucoup trop à la politique monétaire et les

réponses durables aux problèmes économiques de la zone euro se trouvent aujourd'hui bien

plus à Bruxelles qu'à Francfort. Le problème fondamental est bien celui d’une monnaie

fédérale dans une Union européenne non fédérale. Il s’agit d’un problème de solidarité

européenne, notamment budgétaire, et donc du projet européen lui-même qui doit être

approfondi si l’on ne veut pas le voir échouer, comme le vote du Royaume-Uni l’a

récemment montré.

23

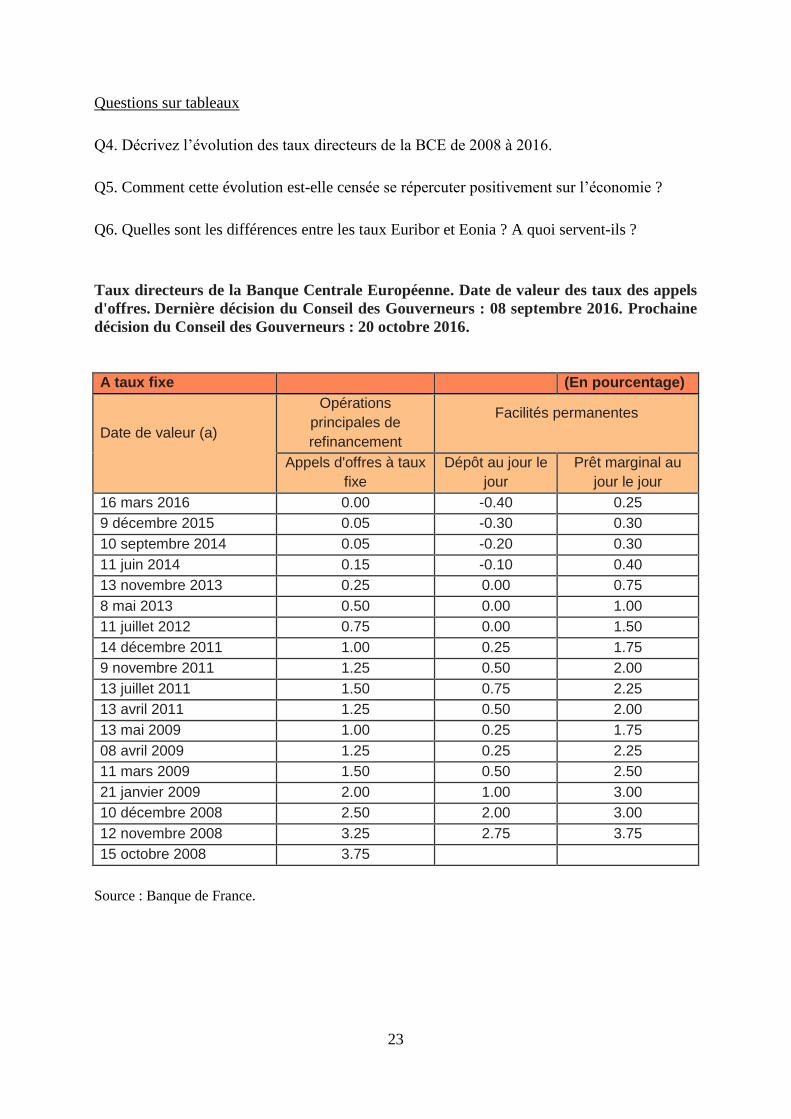

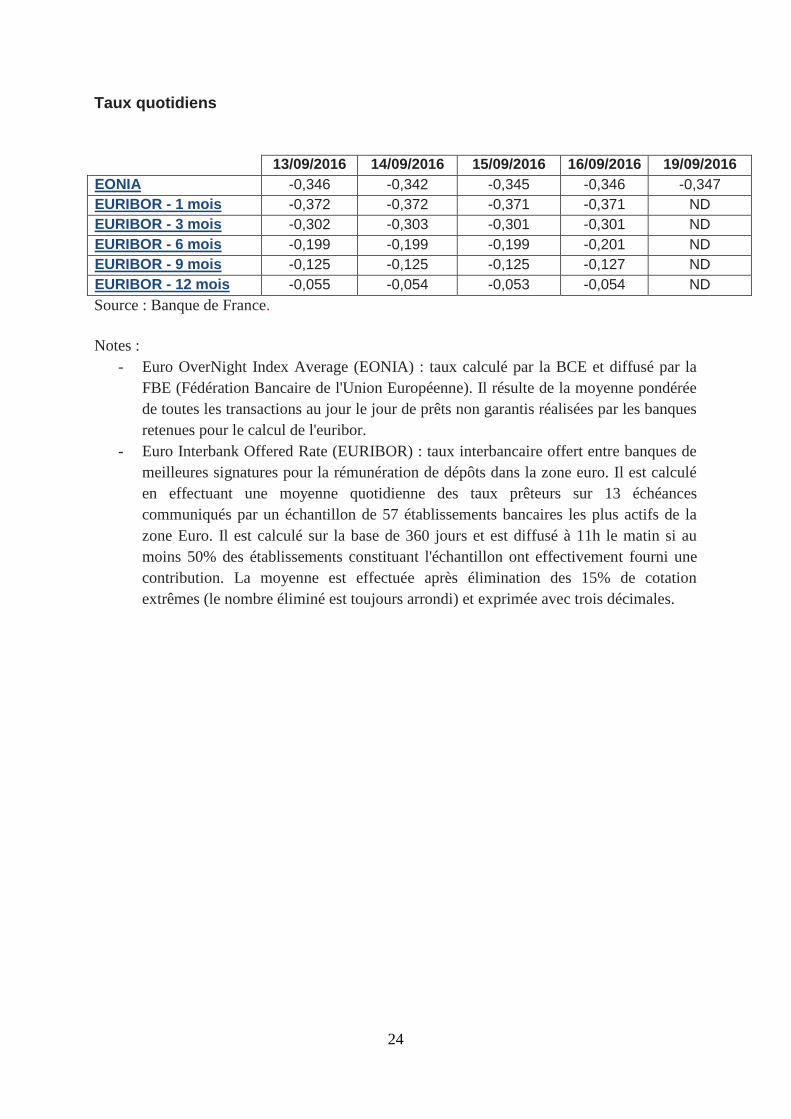

Questions sur tableaux

Q4. Décrivez l’évolution des taux directeurs de la BCE de 2008 à 2016.

Q5. Comment cette évolution est-elle censée se répercuter positivement sur l’économie ?

Q6. Quelles sont les différences entre les taux Euribor et Eonia ? A quoi servent-ils ?

Taux directeurs de la Banque Centrale Européenne. Date de valeur des taux des appels

d'offres. Dernière décision du Conseil des Gouverneurs : 08 septembre 2016. Prochaine

décision du Conseil des Gouverneurs : 20 octobre 2016.

A taux fixe (En pourcentage)

Date de valeur (a)

Opérations

principales de

refinancement

Facilités permanentes

Appels d'offres à taux

fixe

Dépôt au jour le

jour

Prêt marginal au

jour le jour

16 mars 2016 0.00 -0.40 0.25

9 décembre 2015 0.05 -0.30 0.30

10 septembre 2014 0.05 -0.20 0.30

11 juin 2014 0.15 -0.10 0.40

13 novembre 2013 0.25 0.00 0.75

8 mai 2013 0.50 0.00 1.00

11 juillet 2012 0.75 0.00 1.50

14 décembre 2011 1.00 0.25 1.75

9 novembre 2011 1.25 0.50 2.00

13 juillet 2011 1.50 0.75 2.25

13 avril 2011 1.25 0.50 2.00

13 mai 2009 1.00 0.25 1.75

08 avril 2009 1.25 0.25 2.25

11 mars 2009 1.50 0.50 2.50

21 janvier 2009 2.00 1.00 3.00

10 décembre 2008 2.50 2.00 3.00

12 novembre 2008 3.25 2.75 3.75

15 octobre 2008 3.75

Source : Banque de France.

24

Taux quotidiens

13/09/2016 14/09/2016 15/09/2016 16/09/2016 19/09/2016

EONIA -0,346 -0,342 -0,345 -0,346 -0,347

EURIBOR - 1 mois -0,372 -0,372 -0,371 -0,371 ND

EURIBOR - 3 mois -0,302 -0,303 -0,301 -0,301 ND

EURIBOR - 6 mois -0,199 -0,199 -0,199 -0,201 ND

EURIBOR - 9 mois -0,125 -0,125 -0,125 -0,127 ND

EURIBOR - 12 mois -0,055 -0,054 -0,053 -0,054 ND

Source : Banque de France.

Notes :

- Euro OverNight Index Average (EONIA) : taux calculé par la BCE et diffusé par la

FBE (Fédération Bancaire de l'Union Européenne). Il résulte de la moyenne pondérée

de toutes les transactions au jour le jour de prêts non garantis réalisées par les banques

retenues pour le calcul de l'euribor.

- Euro Interbank Offered Rate (EURIBOR) : taux interbancaire offert entre banques de

meilleures signatures pour la rémunération de dépôts dans la zone euro. Il est calculé

en effectuant une moyenne quotidienne des taux prêteurs sur 13 échéances

communiqués par un échantillon de 57 établissements bancaires les plus actifs de la

zone Euro. Il est calculé sur la base de 360 jours et est diffusé à 11h le matin si au

moins 50% des établissements constituant l'échantillon ont effectivement fourni une

contribution. La moyenne est effectuée après élimination des 15% de cotation

extrêmes (le nombre éliminé est toujours arrondi) et exprimée avec trois décimales.

25

4. Analyse empirique de la politique budgétaire de la zone euro

Questions :

Q1. Pourquoi serait-il plus intéressant d’utiliser les soldes conjoncturel et structurel plutôt que

le solde budgétaire ?

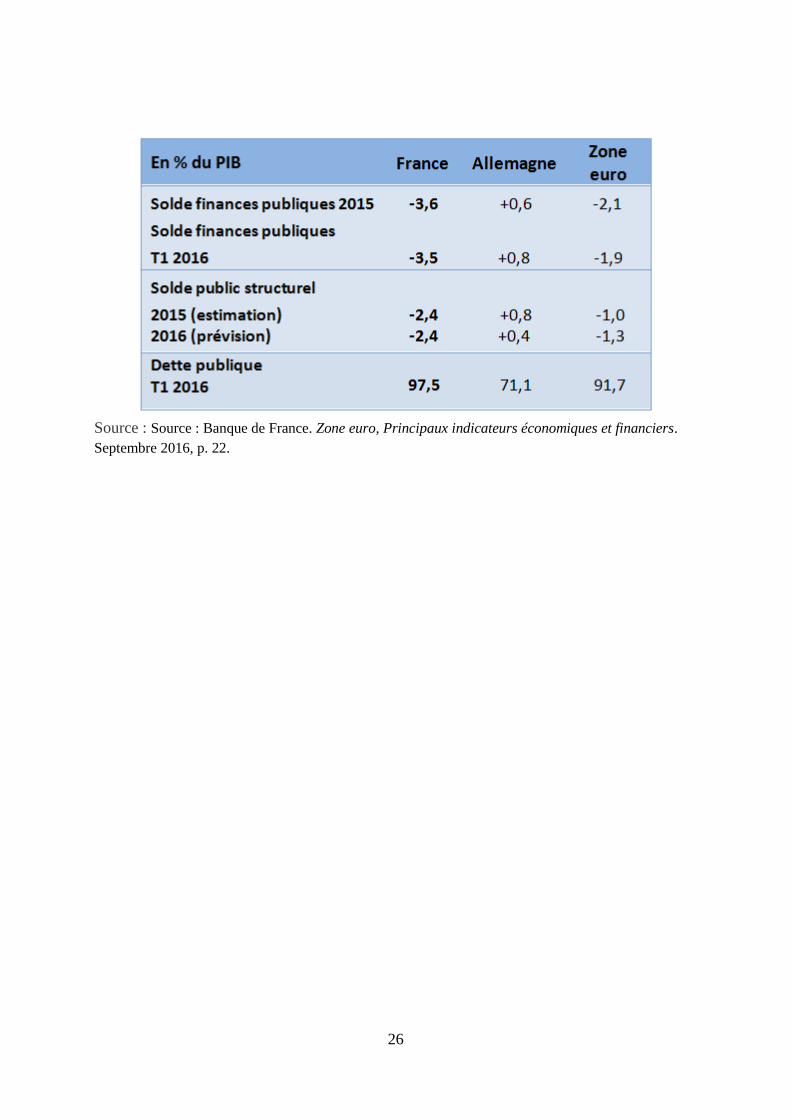

Q2. Analysez l’état des finances publiques de la France comparativement à la zone Euro.

Q3. Les politiques budgétaires menées en France sont-elles d’inspiration keynésienne ou néo-

classique ?

Texte : FIPECO. Déficit et dette publics, politique budgétaire - Le solde structurel. Les fiches

de l’encyclopédie, Avril 2016.

Le niveau du déficit public dépend fortement de l’activité économique et donc de la

situation conjoncturelle : dans une phase de récession ou de ralentissement de l’activité, les

recettes publiques sont faibles et le déficit augmente mécaniquement si aucune mesure

nouvelle n’est prise ; il diminue tout aussi mécaniquement lorsque la croissance reprend. Il

est donc très important de corriger le « déficit effectif », c’est-à-dire constaté, pour estimer le

« déficit structurel », à savoir celui qui aurait été́ constaté si le PIB était à son niveau «

normal » ou, en termes techniques, « potentiel ».

Dans l’Union européenne, le suivi du solde structurel constitue depuis longtemps un

volet majeur du pacte de stabilité et de croissance qui précise les modalités d’application du

traité de Maastricht relatives aux « déficits excessifs ». Son rôle a été renforcé́ par le traité de

2012 sur la stabilité, la coordination et la gouvernance au sein de l’Union économique et

monétaire.

Texte : BSI Economics. Comment se décompose le solde budgétaire ?

Le solde conjoncturel représente les dépenses et les recettes publiques qui évoluent en

fonction de la conjoncture. Par exemple, lorsque la croissance est faible, les dépenses

publiques vont croître plus vite avec la hausse des dépenses de chômage et les recettes

publiques faiblissent, avec le prélèvement des impôts devenant moins important. Le solde

conjoncturel va alors s'accentuer.

Le solde structurel représente le solde budgétaire auquel on a soustrait les effets de la

conjoncture. Les variations du solde structurel sont appelées impulsion budgétaire. Cette

impulsion représente un critère de qualité pour mesurer l'orientation de la politique

budgétaire. Une variation négative représente une politique restrictive (et inversement).

Ainsi, il est plus intéressant de regarder le solde conjoncturel et structurel au lieu de

simplement observer le solde budgétaire.

26

Source : Source : Banque de France. Zone euro, Principaux indicateurs économiques et financiers.

Septembre 2016, p. 22.

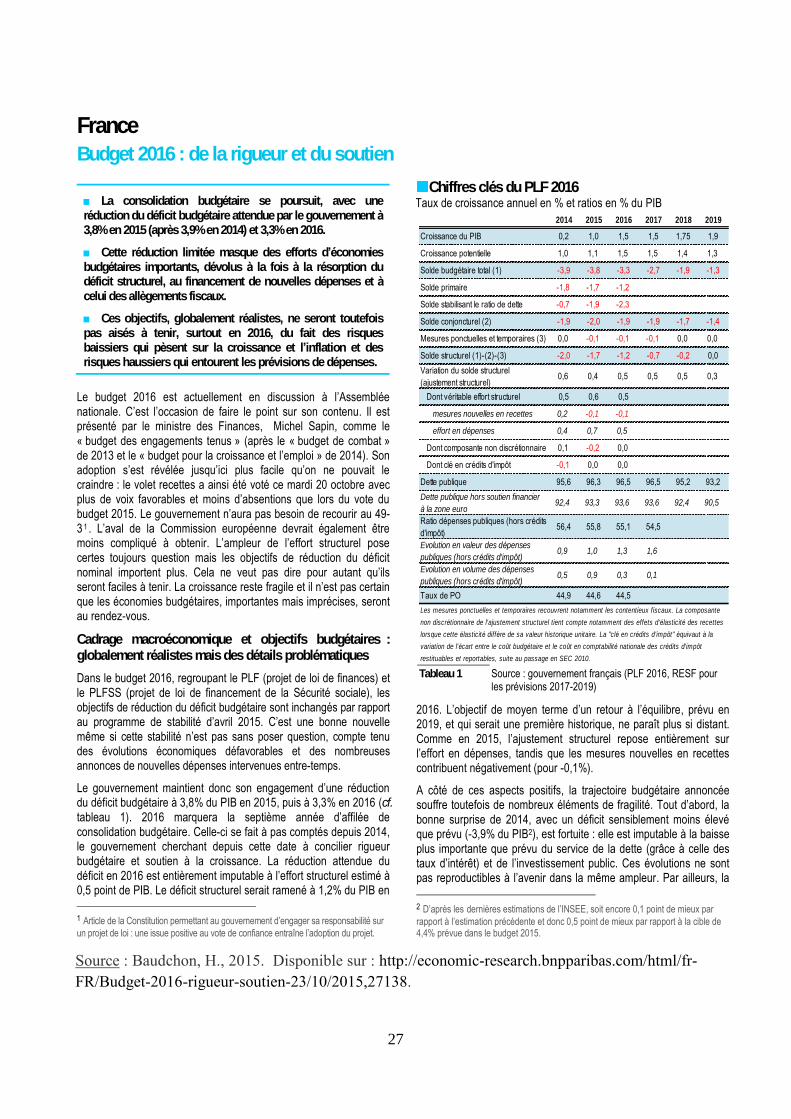

27

Source : Baudchon, H., 2015. Disponible sur : http://economic-research.bnpparibas.com/html/fr-

FR/Budget-2016-rigueur-soutien-23/10/2015,27138.

economic-research.bnpparibas.com Hélène Baudchon 23 octobre 2015 – 15-37 4

France

Budget 2016 : de la rigueur et du soutien

■ La consolidation budgétaire se poursuit, avec une réduction du déficit budgétaire attendue par le gouvernement à 3,8% en 2015 (après 3,9% en 2014) et 3,3% en 2016.

■ Cette réduction limitée masque des efforts d’économies budgétaires importants, dévolus à la fois à la résorption du déficit structurel, au financement de nouvelles dépenses et à celui des allègements fiscaux.

■ Ces objectifs, globalement réalistes, ne seront toutefois pas aisés à tenir, surtout en 2016, du fait des risques baissiers qui pèsent sur la croissance et l’inflation et des risques haussiers qui entourent les prévisions de dépenses.

Le budget 2016 est actuellement en discussion à l’Assemblée nationale. C’est l’occasion de faire le point sur son contenu. Il est présenté par le ministre des Finances, Michel Sapin, comme le « budget des engagements tenus » (après le « budget de combat » de 2013 et le « budget pour la croissance et l’emploi » de 2014). Son adoption s’est révélée jusqu’ici plus facile qu’on ne pouvait le craindre : le volet recettes a ainsi été voté ce mardi 20 octobre avec plus de voix favorables et moins d’absentions que lors du vote du budget 2015. Le gouvernement n’aura pas besoin de recourir au 49-3 1 . L’aval de la Commission européenne devrait également être moins compliqué à obtenir. L’ampleur de l’effort structurel pose certes toujours question mais les objectifs de réduction du déficit nominal importent plus. Cela ne veut pas dire pour autant qu’ils seront faciles à tenir. La croissance reste fragile et il n’est pas certain que les économies budgétaires, importantes mais imprécises, seront au rendez-vous.

Cadrage macroéconomique et objectifs budgétaires : globalement réalistes mais des détails problématiques

Dans le budget 2016, regroupant le PLF (projet de loi de finances) et le PLFSS (projet de loi de financement de la Sécurité sociale), les objectifs de réduction du déficit budgétaire sont inchangés par rapport au programme de stabilité d’avril 2015. C’est une bonne nouvelle même si cette stabilité n’est pas sans poser question, compte tenu des évolutions économiques défavorables et des nombreuses annonces de nouvelles dépenses intervenues entre-temps.

Le gouvernement maintient donc son engagement d’une réduction du déficit budgétaire à 3,8% du PIB en 2015, puis à 3,3% en 2016 (cf. tableau 1). 2016 marquera la septième année d’affilée de consolidation budgétaire. Celle-ci se fait à pas comptés depuis 2014, le gouvernement cherchant depuis cette date à concilier rigueur budgétaire et soutien à la croissance. La réduction attendue du déficit en 2016 est entièrement imputable à l’effort structurel estimé à 0,5 point de PIB. Le déficit structurel serait ramené à 1,2% du PIB en

1 Article de la Constitution permettant au gouvernement d’engager sa responsabilité sur

un projet de loi : une issue positive au vote de confiance entraîne l’adoption du projet.

2016. L’objectif de moyen terme d’un retour à l’équilibre, prévu en 2019, et qui serait une première historique, ne paraît plus si distant. Comme en 2015, l’ajustement structurel repose entièrement sur l’effort en dépenses, tandis que les mesures nouvelles en recettes contribuent négativement (pour -0,1%).

A côté de ces aspects positifs, la trajectoire budgétaire annoncée souffre toutefois de nombreux éléments de fragilité. Tout d’abord, la bonne surprise de 2014, avec un déficit sensiblement moins élevé que prévu (-3,9% du PIB2), est fortuite : elle est imputable à la baisse plus importante que prévu du service de la dette (grâce à celle des taux d’intérêt) et de l’investissement public. Ces évolutions ne sont pas reproductibles à l’avenir dans la même ampleur. Par ailleurs, la

2 D’après les dernières estimations de l’INSEE, soit encore 0,1 point de mieux par

rapport à l’estimation précédente et donc 0,5 point de mieux par rapport à la cible de 4,4% prévue dans le budget 2015.

Chiffres clés du PLF 2016 Taux de croissance annuel en % et ratios en % du PIB

Tableau 1 Source : gouvernement français (PLF 2016, RESF pour

les prévisions 2017-2019)

2014 2015 2016 2017 2018 2019

Croissance du PIB 0,2 1,0 1,5 1,5 1,75 1,9

Croissance potentielle 1,0 1,1 1,5 1,5 1,4 1,3

Solde budgétaire total (1) -3,9 -3,8 -3,3 -2,7 -1,9 -1,3

Solde primaire -1,8 -1,7 -1,2

Solde stabilisant le ratio de dette -0,7 -1,9 -2,3

Solde conjoncturel (2) -1,9 -2,0 -1,9 -1,9 -1,7 -1,4

Mesures ponctuelles et temporaires (3) 0,0 -0,1 -0,1 -0,1 0,0 0,0

Solde structurel (1)-(2)-(3) -2,0 -1,7 -1,2 -0,7 -0,2 0,0

Variation du solde structurel

(ajustement structurel)0,6 0,4 0,5 0,5 0,5 0,3

Dont véritable effort structurel 0,5 0,6 0,5

mesures nouvelles en recettes 0,2 -0,1 -0,1

effort en dépenses 0,4 0,7 0,5

Dont composante non discrétionnaire 0,1 -0,2 0,0

Dont clé en crédits d'impôt -0,1 0,0 0,0

Dette publique 95,6 96,3 96,5 96,5 95,2 93,2

Dette publique hors soutien financier

à la zone euro92,4 93,3 93,6 93,6 92,4 90,5

Ratio dépenses publiques (hors crédits

d'impôt)56,4 55,8 55,1 54,5

Evolution en valeur des dépenses

publiques (hors crédits d'impôt)0,9 1,0 1,3 1,6

Evolution en volume des dépenses

publiques (hors crédits d'impôt)0,5 0,9 0,3 0,1

Taux de PO 44,9 44,6 44,5

Les mesures ponctuelles et temporaires recouvrent notamment les contentieux fiscaux. La composante

non discrétionnaire de l'ajustement structurel tient compte notamment des effets d'élasticité des recettes

lorsque cette élasticité diffère de sa valeur historique unitaire. La "clé en crédits d'impôt" équivaut à la

variation de l'écart entre le coût budgétaire et le coût en comptabilité nationale des crédits d'impôt

restituables et reportables, suite au passage en SEC 2010.